MANAJEMEN KEUANGAN DAN KESEJAHTERAAN KELUARGA NELAYAN PENERIMA BANTUAN LANGSUNG SEMENTARA

MASYARAKAT (BLSM)

SHOIMATUL MAGHFIROH

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Manajemen Keuangan dan Kesejahteraan Keluarga Nelayan Penerima Bantuan Langsung Sementara Masyarakat (BLSM) adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Shoimatul Maghfiroh

NIM I24100115

*

ABSTRAK

SHOIMATUL MAGHFIROH. Manajemen Keuangan dan Kesejahteraan Keluarga Nelayan Penerima Bantuan Langsung Sementara Masyarakat (BLSM). Dibimbing oleh TIN HERAWATI dan ISTIQLALIYAH MUFLIKHATI.

Penelitian ini bertujuan untuk menganalisis pengaruh karakteristik keluarga dan manajemen keuangan terhadap kesejahteraan keluarga nelayan penerima Bantuan Langsung Sementara Masyarakat (BLSM). Desain penelitian menggunakan cross sectional study, dilakukan di Desa Pantai Mekar, Kecamatan Muara Gembong, Kabupaten Bekasi. Sebanyak 53 keluarga terlibat dalam penelitian ini yang dipilih secara purposive. Data dikumpulkan dengan wawancara dan dianalisis menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa lebih dari separuh keluarga (54,7%) memiliki manajemen keuangan pada kategori rendah. Tingkat kesejahteraan keluarga baik objektif maupun subjektif berada pada kategori sedang. Faktor yang mempengruhi kesejahteraan objektif secara nyata adalah pendapatan per kapita dan faktor yang mempengaruhi kesejahteraan subjektif secara nyata adalah manajemen keuangan tahap pelaksanaan.

Kata kunci : keluarga nelayan, kesejahteraan keluarga, manajemen keuangan

ABSTRACT

SHOIMATUL MAGHFIROH. Financial Management and Fishermen Family Well-Being Recipients BLSM. Supervised by TIN HERAWATI and ISTIQLALIYAH MUFLIKHATI.

This study aims to analyze the effect of family characteristics and financial management of the family well-being recipients fishermen conditional cash transfer or BLSM. Cross sectional study applied as the design of research that the location took place at Pantai Mekar village, Muara Gembong sub-district, Bekasi district. As many as 53 families involved were selected purposively. The data were collected by interview and were analyzed using linier regression analysis. The result showed that more than half of the families (54,7%) had financial management in the lower category. Level of family well-being both objective and subjective in the middle category. Factor that significantly affect the objective werlfare is income per capita and factor that significantly affect subjective well-being is financial management on implementation phase

MANAJEMEN KEUANGAN DAN KESEJAHTERAAN KELUARGA NELAYAN PENERIMA BANTUAN LANGSUNG SEMENTARA

MASYARAKAT (BLSM)

SHOIMATUL MAGHFIROH

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Ilmu Keluarga dan Konsumen

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2014 sampai Juni 2014 ini ialah keluarga, dengan judul Manajemen Keuangan dan Kesejahteraan Keluarga Nelayan Penerima Bantuan Langsung Sementara Masyarakat (BLSM).

Penulis menyadari dalam penyusunan skripsi ini tidak lepas dari bantuan dan dukungan dari berbagai pihak, pada kesempatan ini penyusun ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada Dr. Tin Herawati, SP., M.Si., dan Dr. Ir. Istiqlaliyah Muflikhati, M.Si., selaku dosen pembimbing skripsi satu dan dua, atas bimbingan, arahan, bantuan, dan dukungan dalam menyelesaikan proposal penelitian ini. Dr. Ir. Lilik Noor Yuliati, MFSA., selaku dosen pemandu dalam seminar hasil, serta Dr. Ir. Diah Krisnatuti, MS. dan Ir. MD. Djamaludin, M.Sc., selaku dosen penguji dalam ujian skripsi atas kritik dan saran yang diberikan kepada penulis untuk kesempurnaan skripsi ini. Alfiasari, SP., M.Si., selaku dosen pembimbing akademik yang selalu mendukung dan mengarahkan dalam hal akademik selama perkuliahan.

Penulis juga tak lupa untuk berterimakasih kepada kedua orangtua tercinta Ali Mahmudi dan Sri Santoso, serta adik tersayang Mia Ayu Munfarida atas segala bentuk kasih sayang, dukungan, motivasi, dan doa yang telah diberikan. Cecep Hidayat S.Hut., atas dukungan, perhatian, dan motivasi kepada penulis. Terimakasih juga penulis ucapkan untuk Keluarga Bapak Manan dan Ibu Sarniah, Pak Darman selaku Kepala Desa Pantai Mekar, serta para Ketua RT 1, 2, dan 3 (Dusun 1) Desa Pantai Mekar yang telah banyak membantu penulis dalam pengambilan data penelitian. Kartiyem selaku teman satu tim dalam penelitian yang banyak memberikan masukan, serta teman-teman tersayang Rachmaniar, Yenni, dan Zulfa yang selalu memberikan motivasi dan masukan untuk penulis. Seluruh teman-teman seperjuangan IKK 47 yang telah memberikan dukungan dan semangat selama proses penyusunan skripsi ini, serta semua pihak yang belum disebutkan satu persatu.

Semoga skripsi ini dapat bermafaat.

Bogor, September 2014

DAFTAR ISI

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan 4

Manfaat Penelitian 4

KERANGKA PEMIKIRAN 4

METODE PENELITIAN 6

Desain, Tempat, dan Waktu Penelitian 6

Teknik Penarikan Contoh 6

Jenis dan Cara Pengumpulan Data 7

Pengolahan dan Analis Data 8

Definisi Operasional 9

HASIL 10

Karakteristik Keluarga Nelayan 10

Manajemen Keuangan 12

Kesejahteraan Objektif 14

Kesejahteraan Subjektif 15

Pengaruh Karakteristik Keluarga dan Manajemen Keuangan terhadap

Kesejahteraan Keluarga 16

PEMBAHASAN 17

SIMPULAN DAN SARAN 19

DAFTAR PUSTAKA 20

LAMPIRAN 22

DAFTAR TABEL

1. Jenis data, variabel, skala data, dan kategori data 7

2. Sebaran contoh berdasarkan karakteristik keluarga 11

3. Sebaran contoh berdasarkan status pekerjaan suami dan jenis perahu 12 4. Sebaran contoh berdasarkan kategori manajemen keuangan 12

5. Sebaran contoh berdasarkan jawaban manajemen keuangan 13

6. Sebaran tingkat kesejahteraan objektif contoh berdasarkan 14 kriteria

kemiskinan menurut BPS 15

7. Sebaran responden berdasarkan kategori kesejahteraan subjektif 16 8. Pengaruh karakteristik keluarga dan manajemen keuangan terhadap

kesejahteraan objektif 16

9. Pengaruh karakteristik keluarga dan manajemen keuangan terhadap

kesejahteraan subjektif 17

DAFTAR GAMBAR

1. Kerangka pemikiran 6

2. Tahap penarikan contoh 7

DAFTAR LAMPIRAN

1. Penelitian terdahulu terkait topik penelitian 23

2. Sebaran kesejahteraan objektif keluarga berdasarkan 14 kriteria

kemiskinan menurut BPS 26

3. Sebaran contoh berdasarkan jawaban kesejahteraan subjektif 27

PENDAHULUAN

Latar Belakang

Kemiskinan adalah kondisi dimana seseorang dan keluarga yang memiliki sumberdaya, waktu berlebih, namun memiliki pengaturan sumberdaya yang sangat rendah dibanding dengan rata-rata individu atau komunitas keluarga ditempat dimana ia tinggal, baik dalam komunitas lokal, nasional, dan bahkan internasional (Townsend 1962). Kemiskinan merupakan suatu hal yang dapat menghambat tercapainya kesejahteraan keluarga. Menurut Chaudry et al. (2009) terdapat beberapa hal yang dapat mempengaruhi kemiskinan, yaitu ketergantungan rumah tangga, kepemilikan tanah, dan angka harapan hidup. Kondisi kemiskinan di Indonesia salah satunya terjadi karena adanya kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi. BBM sendiri merupakan sumber bahan bakar dari kegiatan masyarakat sehari-hari. Data BPS (2013) menyebutkan bahwa sejak Maret 2013 inflasi di Indonesia terus terjadi karena harga berbagai komoditas naik dan disusul pula dengan kenaikan harga bahan bakar minyak (BBM) bersubsidi pada Juni 2013. Kondisi tersebut menyebabkan angka kemiskinan periode Maret hingga September meningkat. Jumlah penduduk miskin pada September 2013 sebesar 28,55 juta orang atau 11,47 persen, meningkat jika dibandingkan Maret 2013 yang berjumlah 28,07 juta orang. Hal ini mengalami peningkatan sekitar 480 ribu orang.

Pemerintah telah melakukan berbagai upaya untuk mengurangi angka kemiskinan melalui program–program pengentasan kemiskinan dan pemberdayaan keluarga. Program yang terkait sebagai kompensasi dari naiknya harga BBM bersubsidi yaitu penyaluran beras miskin (raskin), Program Keluarga Harapan (PKH), Bantuan Siswa Miskin (BSM), dan Bantuan Langsung Sementara Masyarakat (BLSM). Bantuan ini ditujukan untuk kelompok keluarga miskin yang pada dasarnya mereka jarang memiliki tabungan ataupun akses terhadap pinjaman saat terjadi ketidakstabilan ekonomi (Hermawan 2013).

Tujuan utama dari upaya pemerintah selain menurunkan angka kemiskinan yaitu agar tercapainya kesejahteraan keluarga. Keluarga sejahtera adalah keluarga yang dibentuk berdasarkan atas perkawinan yang sah, mampu memenuhi kebutuhan hidup spiritual dan materiil yang layak, bertakwa kepada Tuhan Yang Maha Esa, memiliki hubungan yang serasi, selaras, dan seimbang antar anggota dan antar keluarga dengan masyarakat dan lingkungannya (Sunarti 2009). Mencapai kesejahteraan keluarga penting karena merupakan tujuan utama dan akhir keluarga. Keluarga harus mengelola sumberdaya keluarga serta menanggulangi masalah keluarga secara efektif agar tercapai kesejahteraan (Sunarti 2013).

Deacon dan Firebaugh (1988) mendefinisikan sumberdaya sebagai segala sesuatu yang berada dalam kontrol keluarga yang dapat memenuhi tuntutan keluarga atau mengantarkan keluarga untuk mencapai tujuan. Berdasarkan jenisnya, sumberdaya dibagi menjadi dua, yaitu sumberdaya manusia dan sumberdaya materi. Sumberdaya materi terdiri dari barang atau benda, jasa, waktu, dan energi. Manajemen keuangan merupakan salah satu komponen dari manajemen sumberdaya keluarga. Proses manajemen mencakup perencanaan, pelaksanaan, dan pengawasan (monitoring) dan evaluasi. Manajemen keuangan adalah kegiatan keluarga dalam merencanakan, mengatur penggunaan, mengawasi, dan mengevaluasi keuangan dan aset keluarga (Sunarti 2013). Menurut Firdaus (2008), manajemen keuangan keluarga mencakup komunikasi dalam menggunakan pendapatan. Tujuan dari manajemen keuangan keluarga adalah menggunakan sumberdaya pribadi dan keuangan untuk menghasilkan tingkat kepuasan hidup dan membangun cadangan keuangan untuk memenuhi kebutuhan di masa depan dan mendadak.

Adanya bantuan pemerintah guna meningkatkan kesejahteraan keluarga seharusnya didukung dengan kemampuan keluarga untuk mengatur dan mengelola sumberdaya keluarga terutama sumberdaya keuangan dengan baik. Iskandar (2007) menyatakan bahwa sumberdaya yang dimiliki keluarga maupun bantuan dari pemerintah tidak akan efektif mencapai tujuan jika sumberdaya tersebut tidak diatur secara baik melalui manajemen sumberdaya keluarga yang didalamnya termasuk manajemen keuangan keluarga. Agar pemanfaatan sumberdaya uang yang terbatas dapat mencapai optimum diperlukan suatu manajemen keuangan yang baik dan efektif.

yang bersumber dari dana BLSM (bantuan pemerintah), serta melihat bagaimana kesejahteraan keluarga nelayan penerima BLSM.

Rumusan Masalah

Bantuan Langsung Sementara Masyarakat (BLSM) ditujukan untuk 15,5 juta keluarga miskin di Indonesia. Keluarga nelayan yang berada di wilayah pesisir termasuk dalam sasaran dari program BLSM. Data BPS (2010) menyebutkan bahwa jumlah nelayan miskin di seluruh Indonesia mencapai 25 persen dari total seluruh penduduk miskin di Indonesia. Hal ini disebabkan karena pendapatan nelayan yang tidak menentu setiap bulannya. Pendapatan nelayan sangat tergantung pada banyaknya hasil tangkapan yang sangat berfluktuasi sesuai dengan musim.

Masyarakat pesisir, terutama nelayan tradisional, pada kenyataannya termasuk pada masyarakat miskin dan tertinggal diantara kelompok masyarakat lainnya. Kondisi ini tercermin dari masih banyaknya kemiskinan yang dijumpai pada masyarakat nelayan dan kualitas sumberdaya manusia yang masih rendah (Saleha 2008). Adanya faktor musim yang mempengaruhi pendapatan nelayan dan adanya bantuan dari pemerintah seperti BLSM seharusnya diimbangi dengan pengelolaan atau manajemen sumberdaya keluarga yang baik, dalam hal ini manajemen sumberdaya keuangan. Pentingnya mengatur sumberdaya keluarga dengan baik adalah agar keluarga dapat bertahan dalam menjalankan kegiatannya sehari-hari terutama saat masa krisis datang, sehingga dengan adanya sumberdaya yang terbatas maupun sumberdaya tambahan dari program bantuan pemerintah dapat bermanfaat secara optimal dengan pengelolaan yang baik (Herawati 2012). Namun pada kenyataannya keluarga miskin masih jarang melakukan pengelolaan sumberdaya keluarga dengan baik (Rusydi 2011). Hal ini dipengaruhi oleh minimnya pengetahuan keluarga miskin tentang pentingnya mengelola sumberdaya keluarga, sehingga kehidupan keluarga miskin cenderung tidak banyak mengalami perubahan.

Adanya bantuan juga seharusnya dapat membantu keluarga untuk mencapai tingkat kesejahteraan yang lebih baik dari sebelumnya jika dapat melakukan pengelolaan keuangan dengan baik dan efektif. Negara berkembang yang lain pun sudah menerapkan program serupa BLSM dengan nama yang berbeda-beda pula. Program serupa di negara lain dikenal dengan istilah cash conditional transfer (CCT). Di Meksiko sebagai contoh terdapat program PROGRESSA yang bertujuan untuk memperbaiki bidang pendidikan, kesehatan, dan status gizi keluarga miskin, terutama bagi anak dan ibunya. Hasilnya menunjukkan bahwa CCT PROGRESSA dapat memberikan insentif yang dinilai cukup efektif untuk perkembangan sumberdaya manusia pada kelompok keluarga miskin (de Janvry dan Sadoulet 2004).

Sehubungan dengan penyaluran dana BLSM ke keluarga nelayan tersebut maka perlu dilakukan penelitian untuk menjawab beberapa pertanyaan seperti :

1. Bagaimana karakteristik keluarga nelayan penerima BLSM?

2. Bagaimana manajemen keuangan keluarga nelayan penerima BLSM? 3. Bagaimana kesejahteraan keluarga nelayan penerima BLSM?

4. Bagaimana pengaruh karakteristik dan manajemen keuangan terhadap kesejahteraan keluarga nelayan?

Tujuan

Tujuan umum dari peneilitian ini yaitu untuk menganalisis manajemen keuangan dan kesejahteraan keluarga nelayan penerima Bantuan Langsung Sementara Masyarakat (BLSM). Adapun tujuan khususnya adalah sebagai berikut:

1. Mengidentifikasi karakteristik keluarga nelayan penerima BLSM.

2. Mengidentifikasi manajemen keuangan keluarga nelayan penerima BLSM. 3. Mengidentifikasi kesejahteraan keluarga nelayan penerima BLSM.

4. Menganalisis pengaruh karakteristik dan manajemen keuangan terhadap kesejahteraan keluarga nelayan.

Manfaat Penelitian

Penelitian ini diharapkan dapat berguna untuk menyediakan informasi di bidang penelitian keluarga mengenai manajemen keuangan keluarga dan kesejahteraan keluarga nelayan. Selain itu penelitian juga diharapkan dapat memberikan informasi bagi pemerintah untuk merumuskan kebijakan dan menghasilkan solusi yang lebih efektif dalam pengambilan tindakan terhadap keluarga nelayan.

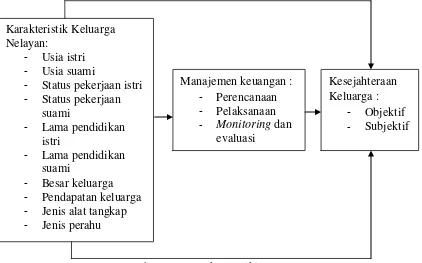

KERANGKA PEMIKIRAN

Pembangunan nasional pada dasarnya bertujuan untuk meningkatkan kesejahteraan keluarga. Namun dengan adanya kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi ini semua harga bahan pangan menjadi naik akibat biaya transportasi yang juga meningkat. Akibatnya semakin memperparah terjadinya kemiskinan. Kemiskinan merupakan suatu masalah yang dapat menghambat tujuan utama keluarga yaitu kesejahteraan keluarga. Pemerintah Indonesia mengeluarkan program kebijakan terkait penanggulangan kemiskinan akibat kenaikan harga BBM bersubsidi guna meningkatkan kesejahteraan keluarga, yakni program Bantuan Langsung Sementara Masyarakat (BLSM). BLSM juga diberikan untuk keluarga nelayan.

kehidupan seseorang bisa teratur dan efektif. Manajemen sumberdaya keluarga (dalam penelitian ini adalah manajemen keuangan) dikatakan berhasil jika keluarga dapat mencapai tujuan dengan menggunakan sumberdaya yang ada. Manajemen keuangan mencerminkan kemampuan keluarga dalam mengelola sumberdaya materi yang dimiliki. Proses manajemen ini penting untuk dilakukan keluarga agar keluarga dapat bertahan dalam situasi krisis.

Menurut Puspitawati (2012) terdapat tiga tahapan dalam manajemen keuangan keluarga, yaitu perencanaan, pelaksanaan, serta monitoring dan evaluasi. Menurut Deacon dan Firebaugh (1988) perencanaan berarti serangkaian pengambilan keputusan yang berorientasi masa depan. Pelaksanaan merupakan aktivitas menjalankan perencanaan. Pelaksanaan juga mencakup pengawasan terhadap aktivitas. Proses terakhir yaitu monitoring dan evaluasi untuk pengawasan terhadap aktivitas dan menilai pencapaian tujuan (rencana). Faktor yang mempengaruhi manajemen keuangan adalah usia, pendidikan, dan pendapatan. Semakin matang usia dan semakin tinggi pendidikan akan memberikan peluang bagi seseorang untuk mendapatkan pekerjaan yang lebih baik sehingga pendapatan keluarga meningkat dan manajemen keuangan semakin baik.

Secara umum, tujuan dari keluarga adalah terciptanya kesejahteraan keluarga yang merupakan hasil akhir dari proses manajemen. Menurut Puspitawati (2012) dimensi kesejahteraan keluarga sangat luas dan kompleks. Taraf kesejahteraan tidak hanya berupa ukuran yang terlihat (fisik dan kesehatan) tapi juga yang tidak dapat dilihat (spiritual). Oleh karenanya, indikator kesejahteraan keluarga dapat dibagi menjadi dua kelompok yaitu kesejahteraan keluarga objektif yang dapat terlihat secara kuantitatif, dan kesejahteraan keluarga subjektif yang terlihat secara kualitatif. Konsep kesejahteraan juga dapat dikaitkan dengan konsep kebutuhan (needs), khususnya mengenai pemenuhannya. Keterkaitan antara konsep kesejahteraan dan konsep kebutuhan adalah dengan terpenuhinya kebutuhan-kebutuhan tersebut, maka seseorang sudah dapat dinilai sejahtera karena tingkat kebutuhan tersebut secara tidak langsung sejalan dengan indikator kesejahteraan.

Kesejahteraan objektif dipengaruhi oleh pendapatan (Muflikhati et al.

Gambar 1. Kerangka pemikiran

METODE PENELITIAN Desain, Tempat, dan Waktu Penelitian

Desain penelitian ini adalah cross sectional study yaitu penelitian yang dilakukan dalam satu waktu tertentu, tidak berkesinambungan dalam jangka waktu yang panjang. Lokasi atau tempat penelitian dilaksanakan di Desa Pantai Mekar, Kecamatan Muara Gembong, Kabupaten Bekasi. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) karena beberapa alasan. Pertama, Kabupaten Bekasi merupakan kabupaten yang mengalami peningkatan angka kemiskinan hingga dua kali lipat per tahun akibat adanya bencana alam seperti banjir, dengan adanya bencana tersebut menyebabkan terhambatnya aktifitas produksi ekonomi keluarga, sehingga keluarga dapat dikatakan miskin. Kedua, Kecamatan Muara Gembong merupakan salah satu Kecamatan di Kabupaten Bekasi yang berada di wilayah pesisir utara dan termasuk ke dalam salah satu kecamatan yang menjadi rawan terhadap bencana banjir. Ketiga, Desa Pantai Mekar memiliki jumlah penduduk berprofesi sebagai nelayan yang tinggal menetap (tidak berpindah-pindah). Waktu pelaksanaan penelitian dilakukan pada bulan April - Mei 2014.

Teknik Penarikan Contoh

Populasi penelitian ini adalah seluruh keluarga nelayan yang mendapatkan Bantuan Langsung Sementara Masyarakat (BLSM). Penarikan contoh menggunakan metode non-probability sampling dengan teknik purposive, yaitu contoh dipilih berdasarkan pekerjaan utama sebagai nelayan dan mendapatkan dana BLSM minimal satu kali pada tahun 2013. Jumlah contoh dalam penelitian ini yaitu sebanyak 53 keluarga. Adapun tahapan penarikan contoh dapat dilihat pada Gambar 2.

Karakteristik Keluarga Nelayan:

- Usia istri - Usia suami

- Status pekerjaan istri - Status pekerjaan

suami

- Lama pendidikan istri

- Lama pendidikan suami

- Besar keluarga - Pendapatan keluarga - Jenis alat tangkap - Jenis perahu

Manajemen keuangan : - Perencanaan - Pelaksanaan

- Monitoring dan

evaluasi

Kesejahteraan Keluarga :

- Objektif

Gambar 2. Tahap penarikan contoh

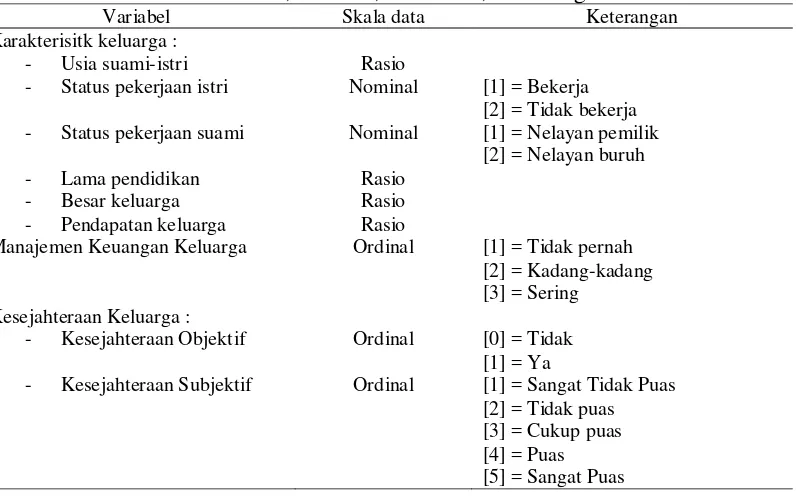

Jenis dan Cara Pengumpulan Data

Jenis data yang digunakan adalah data primer. Data primer yaitu data yang diperoleh melalui wawancara menggunakan kuesioner. Kuesioner berisi karakteristik keluarga yang terdiri dari usia, status pekerjaan, lama pendidikan, besar keluarga, dan pendapatan keluarga. Adapun variabel dan skala data dapat terlihat dalam Tabel 1.

Tabel 1 Jenis data, variabel, skala data, dan kategori data

Variabel Skala data Keterangan

Karakterisitk keluarga :

- Usia suami-istri Rasio

- Status pekerjaan istri Nominal [1] = Bekerja [2] = Tidak bekerja - Status pekerjaan suami Nominal [1] = Nelayan pemilik

[2] = Nelayan buruh - Lama pendidikan Rasio

- Besar keluarga Rasio - Pendapatan keluarga Rasio

Manajemen Keuangan Keluarga Ordinal [1] = Tidak pernah [2] = Kadang-kadang [3] = Sering

Kesejahteraan Keluarga :

- Kesejahteraan Objektif Ordinal [0] = Tidak [1] = Ya

- Kesejahteraan Subjektif Ordinal [1] = Sangat Tidak Puas [2] = Tidak puas [3] = Cukup puas [4] = Puas [5] = Sangat Puas

Kabupaten Bekasi

Kecamatan Muara Gembong (5 desa)

Desa Pantai Mekar (8 RW)

RW 01

n = 53

Purposive

Purposive Purposive

Purposive

Kuesioner juga berisi tentang manajemen keuangan keluarga yang diacu dan dimodifikasi dari Puspitawati (2012) dengan Cronbach Alpha sebesar 0,777, kesejahteraan objektif yang diukur dari 14 kriteria kemiskinan menurut BPS, dan kesejahteraan subjektif keluarga nelayan yang diacu dan dimodifikasi dari Simanjuntak (2010) dengan Cronbach Alpha sebesar 0,801.

Pengolahan dan Analis Data

Data yang diperoleh selanjutnya diolah dengan proses editing, coding, scoring, entry, cleaning, serta analyzing menggunakan Microsoft Excel dan SPSS

for windows. Instrumen penelitian di uji validitas dan reliabilitasnya menggunakan SPSS for Windows.Analisis data yang digunakan dalam penelitian ini yaitu :

1. Analisis statistik deskriptif (minimum, maksimum, rata-rata, standar deviasi, dan frekuensi) digunakan untuk menggambarkan :

a) Karakteristik keluarga (usia suami-istri, pekerjaan istri, status pekerjaan suami, lama pendidikan suami-istri, besar keluarga, dan pendapatan per kapita).

b) Manajemen keuangan keluarga, terdiri atas 3 subitem level yaitu perencanaan (13 pertanyaan), pelaksanaan (14 pertanyaan), serta monitoring dan evaluasi (4 pertanyaan). Setiap butir pertanyaan disediakan 3 jawaban, yaitu tidak pernah diberi skor 1, kadang-kadang diberi skor 2, dan sering diberi skor 3. Oleh karena ketiga subitem level memiliki jumlah pertanyaan yang tidak sama, maka masing-masing skor ditransformasikan ke dalam bentuk indeks, dengan rumus sebagai berikut:

Indeks = Skor yang dicapai – skor terendah x 100 skor tertinggi – skor terendah

Selanjutnya indeks masing-masing subitem level dirata-ratakan jumlahnya, sehingga diperoleh skor total indeks manajemen keuangan. Secara keseluruhan penerapan manajemen keuangan keluarga dikelompokkan menjadi tiga kelompok dengan cut off yang digunakan pada setiap selang kategori untuk variabel ini yaitu:

a. Rendah : < 60 b. Sedang : 60-80 c. Tinggi : > 80

d) Kesejahteraan keluarga subjektif, terdiri atas 20 pertanyaan berdasarkan modifikasi dari instrumen Simanjuntak (2010). Setiap butir pertanyaan disediakan 5 jawaban terkait kepuasan, yaitu sangat tidak puas diberi skor 1, tidak puas diberi skor 2, cukup puas diberi skor 3, puas diberi skor 4, dan sangat puas diberi skor 5. Selanjutnya skor masing-masing dijumlahkan dan diperoleh skor total. Berdasarkan skor yang diperoleh selanjutnya skor ditransformasikan ke dalam bentuk indeks, dengan rumus yang sama seperti pada variabel manajemen keuangan. Secara keseluruhan kesejahteraan subjektif dikelompokkan menjadi tiga kelompok dengan cut off yang digunakan pada setiap selang kategori untuk variabel ini sama dengan cut off pada variabel manajemen keuangan.

2. Analisis inferensia yang digunakan adalah uji regresi linier berganda yang digunakan untuk melihat pengaruh karakteristik keluarga dan manajemen keuangan terhadap kesejahteraan keluarga objektif dan subjektif. Adapun persamaan regresi linier berganda dalam penelitian ini dirumuskan sebagai berikut :

a. Model regresi kesejahteraan objektif :

Y = β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+D1+D2+E

b. Model regresi kesejahteraan subjektif :

Y = β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+D1+E

Keterangan :

Y = Kesejahteraan Objektif (skor 14 kriteria kemiskinan)

β = koeffisien regresi E = error

X1 = usia suami (tahun)

X2 = lama pendidikan istri (tahun) X3 = lama pendidikan suami (tahun) X4 = besar keluarga (orang)

X5 = pendapatan per kapita (rupiah/bulan)

X6 = manajemen keuangan tahap perencanaan (skor) X7 = manajemen keuangan tahap pelaksanaan (skor)

X8 = manajemen keuangan tahap monitoring dan evaluasi (skor) D1 = status pekerjaan istri (0=tidak bekerja; 1=bekerja)

D2 = status pekerjaan suami (0=nelayan buruh; 1=nelayan pemilik)

Definisi Operasional

Keluarga nelayan adalah keluarga yang suami atau kepala keluarga bekerja sebagai nelayan untuk memenuhi kebutuhan hidupnya seharai-hari.

Status pekerjaan adalah kedudukan seseorang dalam melakukan pekerjaan di suatu unit usaha atau kegiatan yang diukur berdasarkan bekerja dan tidak bekerja (untuk istri) serta nelayan pemilik dan nelayan buruh (untuk suami). Lama pendidikan adalah jumlah waktu yang telah ditempuh oleh individu dalam

keluarga untuk memperoleh pendidikan yang diukur dalam tahun.

Besar keluarga adalah banyaknya individu dalam satu keluarga dimana dikatakan sedikit jika terdiri dari 1-4 orang, dikatakan sedang jika terdiri dari 5-7 orang, dan dikatakan besar jika terdiri lebih dari 7 orang.

Pendapatan keluarga adalah imbalan yang diterima oleh keluarga dari pekerjaan yang dilakukannya untuk mencari nafkah dalam bentuk uang (rupiah) yang diukur dari semua pendapatan yang diterima oleh semua anggota keluarga dalam rupiah per bulan.

Bantuan Langsung Sementara Masyarakat (BLSM) adalah salah satu program kompensasi karena terjadi kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi.

Manajemen keuangan adalah kegiatan keluarga dalam membuat perencanaan, pelaksanaan, dan melakukan monitoring dan evaluasi keuangan atau pendapatan yang diukur berdasarkan kusioner manajemen keuangan dalam setiap tahapan dengan skala ordinal.

Kesejahteraan objektif adalah tingkat pemenuhan kebutuhan dasar dan perkembangan secara objektif, yaitu mengacu pada standar normatif dan ideal yang diukur dari 14 kriteria kemiskinan berdasarkan penerima Bantuan Langsung Tunai (BLT) menurut BPS dimana semakin memenuhi 14 kriteria, maka keluarga semakin miskin.

Kesejahteraan subjektif adalah kepuasan istri terhadap tingkat pemenuhan kesejahteraan yang ditunjukkan secara objektif yang diukur menggunakan indikator kesejahteraan berdasarkan skala ordinal.

HASIL

Karakteristik Keluarga Nelayan

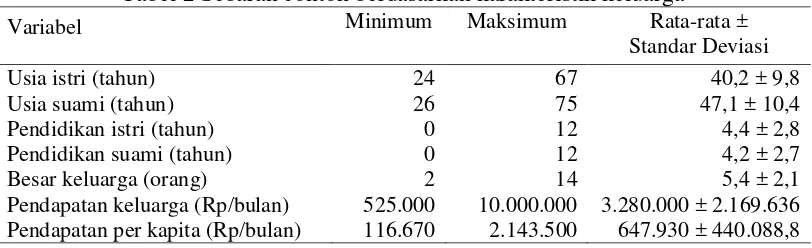

Hasil penelitian dalam Tabel 2 menunjukkan bahwa rata-rata usia istri adalah 40,46 tahun dan rata-rata usia suami adalah 47,41 tahun. Menurut BPS (2012) rataan usia tersebut termasuk dalam tahapan usia produktif untuk kelompok usia 40-44 tahun dan 45-49 tahun. Lebih dari tiga per empat istri (88,8%) dan suami (88,7%) memiliki tingkat pendidikan rendah, mulai dari tidak tamat Sekolah Dasar (SD) hingga tamat SD. Besar keluarga rata-rata adalah 5,44 orang. Menurut BKKBN (2005) rataan tersebut termasuk dalam kategori keluarga sedang.

rata-rata total pendapatan keluarga nelayan dalam penelitian ini yaitu sebesar Rp3.280.000 per bulan, sedangkan pendapatan per kapita keluarga per bulan rata-rata sebesar Rp647.930 angka tersebut cukup jauh diatas garis kemiskinan Kabupaten Bekasi yaitu sebesar Rp300.013. Namun jika dilihat dari nilai minimum sebaran (Rp116.670) masih terdapat keluarga (16,7%) yang berada dibawah garis kemiskinan.

Lebih dari seperempat responden atau istri (28,3%) memiliki pekerjaan yaitu dengan membuka warung. Alasan mereka membuka warung adalah untuk membantu keadaan ekonomi keluarga. Sementara sisanya (71,7%) memilih untuk tidak bekerja (ibu rumah tangga) dengan alasan tidak memiliki modal serta tidak memiliki kemampuan untuk membuka warung atau usaha.

Tabel 2 Sebaran contoh berdasarkan karakteristik keluarga

Variabel Minimum Maksimum Rata-rata ±

Standar Deviasi

Usia istri (tahun) 24 67 40,2 ± 9,8

Usia suami (tahun) 26 75 47,1 ± 10,4

Pendidikan istri (tahun) 0 12 4,4 ± 2,8

Pendidikan suami (tahun) 0 12 4,2 ± 2,7

Besar keluarga (orang) 2 14 5,4 ± 2,1

Pendapatan keluarga (Rp/bulan) 525.000 10.000.000 3.280.000 ± 2.169.636 Pendapatan per kapita (Rp/bulan) 116.670 2.143.500 647.930 ± 440.088,8

Status pekerjaan nelayan dalam penelitian ini dibagi menjadi dua, yaitu nelayan pemilik dan nelayan buruh. Hasil penelitian pada Tabel 3 menunjukkan bahwa lebih dari tiga per empat suami responden (86,8%) berstatus sebagai nelayan pemilik dan 13,2 persen suami responden berstatus sebagai nelayan buruh. Perahu yang digunakan kebanyakan adalah Perahu Motor Tempel (PMT) dengan mesin 5 hingga 22 PK (Paarden Kracht atau Daya Kuda). Ada pula yang menggunakan Kapal Motor dengan mesin 5 hingga 20 gross ton (GT) namun kebanyakan adalah nelayan buruh. Alat tangkap yang digunakan juga beragam sesuai dengan jenis perahu. Semakin besar perahu, maka alat tangkapnya semakin besar dan banyak seperti jaring rampus, jaring rajungan, jaring ikan kakap, dan jaring kepiting.

Tabel 3 Sebaran contoh berdasarkan status pekerjaan suami dan jenis perahu

Jenis Perahu Status Pekerjaan

Total Nelayan

Pemilik

Nelayan Buruh

n % n % n %

Kapal Motor 5,5-20 GT 1 1,9 2 3,8 3 5,7

Perahu Motor Tempel 5,5-22 PK 27 50,9 5 9,4 32 60,3

Perahu Motor Tempel 5 PK 15 28,3 0 0 15 28,3

Perahu Tanpa Motor 3 5,7 0 0 3 5,7

Total 46 86,8 7 13,2 53 100

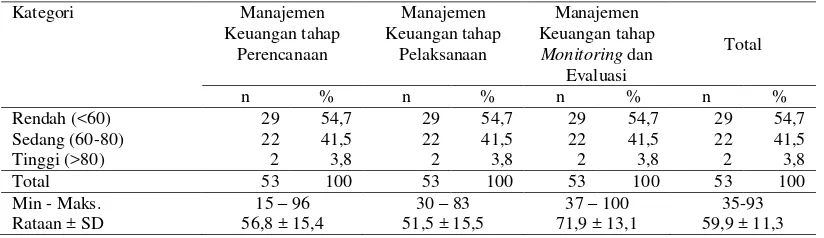

Manajemen Keuangan

Manajemen Keuangan Keluarga

Manajemen keuangan keluarga terdiri dari tahap perencanaan, pelaksanaan, dan monitoring dan evaluasi. Hasil penelitian pada Tabel 4 menunjukkan lebih dari separuh responden (54,7%) melakukan manajemen keuangan tahap perencanaan, pelaksanaan, dan monitoring dan evaluasi dengan kategori rendah dan sebanyak 41,5 persen responden melakukan manajemen keuangan tahap perencanaan, pelaksanaan, dan monitoring dan evaluasi dengan kategori sedang. Manajemen keuangan keluarga termasuk dalam kategori rendah apabila keluarga tidak pernah melakukan ketiga tahap manajemen keuangan, dikatakan sedang apabila keluarga melakukan ketiga tahap manajemen keuangan dalam intensitas kadang-kadang, dan dikatakan tinggi apabila melakukan ketiga tahap manajemen keuangan dalam intensitas sering.

Tabel 4 Sebaran contoh berdasarkan kategori manajemen keuangan

Kategori Manajemen

Keuangan tahap Perencanaan

Manajemen Keuangan tahap

Pelaksanaan

Manajemen Keuangan tahap Monitoring dan

Evaluasi

Total

n % n % n % n %

Rendah (<60) 29 54,7 29 54,7 29 54,7 29 54,7

Sedang (60-80) 22 41,5 22 41,5 22 41,5 22 41,5

Tinggi (>80) 2 3,8 2 3,8 2 3,8 2 3,8

Total 53 100 53 100 53 100 53 100

Min - Maks. 15 – 96 30 – 83 37 – 100 35-93

Rataan ± SD 56,8 ± 15,4 51,5 ± 15,5 71,9 ± 13,1 59,9 ± 11,3

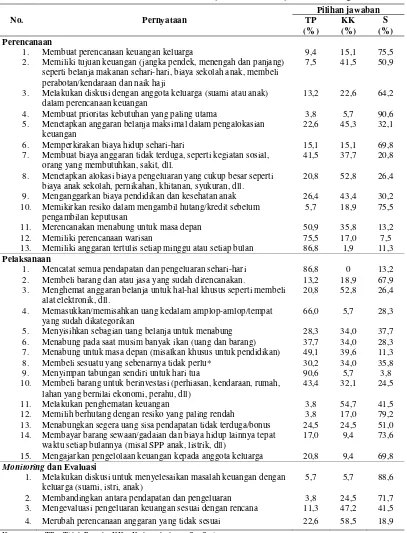

Tabel 5 Sebaran contoh berdasarkan jawaban manajemen keuangan

No. Pernyataan

Pilihan jawaban TP (%) KK (%) S (%) Perencanaan

1. Membuat perencanaan keuangan keluarga 9,4 15,1 75,5 2. Memiliki tujuan keuangan (jangka pendek, menengah dan panjang)

seperti belanja makanan sehari-hari, biaya sekolah anak, membeli perabotan/kendaraan dan naik haji

7,5 41,5 50,9

3. Melakukan diskusi dengan anggota keluarga (suami atau anak) dalam perencanaan keuangan

13,2 22,6 64,2

4. Membuat prioritas kebutuhan yang paling utama 3,8 5,7 90,6 5. Menetapkan anggaran belanja maksimal dalam pengalokasian

keuangan

22,6 45,3 32,1

6. Memperkirakan biaya hidup sehari-hari 15,1 15,1 69,8 7. Membuat biaya anggaran tidak terduga, seperti kegiatan sosial,

orang yang membutuhkan, sakit, dll.

41,5 37,7 20,8

8. Menetapkan alokasi biaya pengeluaran yang cukup besar seperti biaya anak sekolah, pernikahan, khitanan, syukuran, dll.

20,8 52,8 26,4

9. Menganggarkan biaya pendidikan dan kesehatan anak 26,4 43,4 30,2 10. Memikirkan resiko dalam mengambil hutang/kredit sebelum

pengambilan keputusan

5,7 18,9 75,5

11. Merencanakan menabung untuk masa depan 50,9 35,8 13,2

12. Memiliki perencanaan warisan 75,5 17,0 7,5

13. Memiliki anggaran tertulis setiap minggu atau setiap bulan 86,8 1,9 11,3

Pelaksanaan

1. Mencatat semua pendapatan dan pengeluaran sehari-hari 86,8 0 13,2 2. Membeli barang dan atau jasa yang sudah direncanakan. 13,2 18,9 67,9 3. Menghemat anggaran belanja untuk hal-hal khusus seperti membeli

alat elektronik, dll.

20,8 52,8 26,4

4. Memasukkan/memisahkan uang kedalam amplop-amlop/tempat yang sudah dikategorikan

66,0 5,7 28,3

5. Menyisihkan sebagian uang belanja untuk menabung 28,3 34,0 37,7 6. Menabung pada saat musim banyak ikan (uang dan barang) 37,7 34,0 28,3 7. Menabung untuk masa depan (misalkan khusus untuk pendidikan) 49,1 39,6 11,3 8. Membeli sesuatu yang sebenarnya tidak perlu* 30,2 34,0 35,8 9. Menyimpan tabungan sendiri untuk hari tua 90,6 5,7 3,8 10. Membeli barang untuk berinvestasi (perhiasan, kendaraan, rumah,

lahan yang bernilai ekonomi, perahu, dll)

43,4 32,1 24,5

11. Melakukan penghematan keuangan 3,8 54,7 41,5

12. Memilih berhutang dengan resiko yang paling rendah 3,8 17,0 79,2 13. Menabungkan segera uang sisa pendapatan tidak terduga/bonus 24,5 24,5 51,0 14. Membayar barang sewaan/gadaian dan biaya hidup lainnya tepat

waktu setiap bulannya (misal SPP anak, listrik, dll)

17,0 9,4 73,6

15. Mengajarkan pengelolaan keuangan kepada anggota keluarga 20,8 9,4 69,8 Monitoring dan Evaluasi

1. Melakukan diskusi untuk menyelesaikan masalah keuangan dengan keluarga (suami, istri, anak)

5,7 5,7 88,6

2. Membandingkan antara pendapatan dan pengeluaran 3,8 24,5 71,7 3. Mengevaluasi pengeluaran keuangan sesuai dengan rencana 11,3 47,2 41,5 4. Merubah perencanaan anggaran yang tidak sesuai 22,6 58,5 18,9

Keterangan : TP = Tidak Pernah ; KK = Kadang-kadang ; S = Sering

hidup tepat waktu setiap bulan (73,6%), dan sering mengajarkan pengelolaan keuangan kepada anggota keluarga (69,8%).

Manajemen keuangan dalam tahap monitoring dan evaluasi menunjukkan bahwa lebih dari dua per lima keluarga (47,2%) kadang-kadang mengevaluasi pengeluaran keuangan sesuai dengan rencana dan kadang-kadang merubah perencanaan anggaran yang tidak sesuai. Meskipun demikian lebih dari dua per tiga keluarga sering melakukan diskusi untuk menyelesaikan masalah keuangan dengaan keluarga (88,6%), dan sering membandingkan antara pendapatan dan pengeluaran (71,7%). Hal ini dapat dilihat dalam Tabel 5.

Pemanfaatan Dana Bantuan Langsung Sementara Masyarakat (BLSM) Sebaran frekuensi keluarga yang mendapatkan dana BLSM dalam penelitian ini yaitu sebanyak 84,9 persen responden pernah mendapatkan dana BLSM dua kali sejumlah masing-masing Rp300.000, sedangkan 15,1 persen responden mendapatkan dana BLSM satu kali. Hampir seluruh responden (94,3%) memakai dana BLSM untuk membeli kebutuhan pokok sehari-hari, sisanya digunakan untuk kebutuhan pendidikan, bayar hutang, membeli barang (untuk modal nelayan atau alat tangkap nelayan), untuk usaha warung, dan untuk beramal dengan dibagikan kepada anak-anak atau orang tua.

Sebanyak 56,6 persen responden menghabiskan dana BLSM dalam waktu satu hingga dua hari dari saat mendapatkan dana. Dana tersebut langsung digunakan untuk membeli kebutuhan sehari-hari dan untuk pendidikan anak. Sebanyak 22,7 persen menghabiskan dana dalam waktu tiga hingga lima hari, dan 20,7 persen keluarga menghabiskan dana dalam waktu tujuh hingga 14 hari. Seluruh responden merasakan manfaat dari dana BLSM, meskipun dana BLSM hanya mendukung rata-rata sebesar 6,4 persen dari total pendapatan keluarga per bulan. Manfaat yang dirasakan responden yaitu dengan adanya dana BLSM maka berguna sebagai tambahan untuk membeli dan mencukupi kebutuhan sehari-hari serta terbantu untuk biaya pendidikan. Keluhan yang berkaitan dengan dana BLSM dirasakan oleh sebanyak sebelas responden (20,8%). Keluhan yang dirasakan oleh responden yaitu terkait jumlah yang sedikit, tempat pengambilan yang jauh, dan administrasi yang rumit. Selain itu juga responden merasa pembagian dana tidak merata dan dana tersebut sudah tidak turun lagi atau bantuan tidak diberikan secara berkelanjutan.

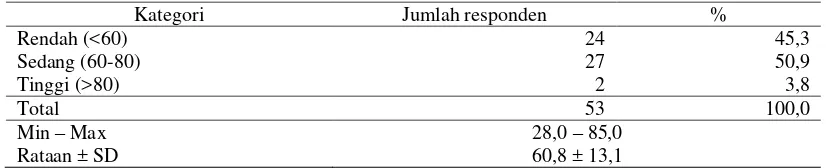

Kesejahteraan Objektif

sungai sebagai tempat MCK karena letaknya yang cukup dekat. Hampir seluruh keluarga (96,2%) membeli galon sebagai air minum keluarga karena kondisi air sumur payau sehingga tidak dapat digunakan untuk minum dan memasak, hanya beberapa keluarga saja yang menggunakan air sumur dan terkadang air hujan sebagai sumber air minum.

Seluruh keluarga sudah menggunakan listrik sebagai sumber penerangan utama. Hampir seluruh keluarga (94,3%) menggunakan gas sebagai bahan bakar untuk memasak. Sementara itu lebih dari dua per tiga keluarga (73,6%) memiliki frekuensi makan kurang dari 2 kali sehari. Lebih dari separuh keluarga (54,7%) tidak mampu membeli daging/ayam/susu dalam seminggu. Sebanyak 96,2 persen keluarga mampu membeli pakaian baru dalam satu tahun untuk anggota rumah tangga minimal satu kali dalam setahun.

Tabel 6 Sebaran tingkat kesejahteraan objektif keluarga berdasarkan 14 kriteria kemiskinan menurut BPS

Kategori Jumlah responden %

Rendah (<60) 24 45,3

Sedang (60-80) 27 50,9

Tinggi (>80) 2 3,8

Total 53 100,0

Min – Max 28,0 – 85,0

Rataan ± SD 60,8 ± 13,1

Hampir seluruh keluarga (98,1%) mampu berobat ke puskemas saat sakit karena adanya kartu jaminan kesehatan untuk berobat secara gratis. Seluruh kepala rumah tangga memiliki pekerjaan sebagai nelayan. Namun, sebanyak 73,6 persen termasuk dalam kelompok nelayan kecil. Lebih dari separuh kepala rumah tangga (62,3%) memiliki pendidikan rendah atau tidak tamat SD. Hampir seluruh keluarga (96,2%) memiliki aset berharga lebih dari Rp500.000. Sebaran keluarga berdasarkan 14 kriteria kemiskinan menurut BPS dapat dilihat dalam Lampiran 2.

Kesejahteraan Subjektif

Hasil penelitian (Tabel 7) menunjukkan bahwa lebih dari separuh responden (64,2%) memiliki kesejahteraan subjektif dalam kategori sedang dan 35,8 persen responden memiliki kesejahteraan subjektif dalam kategori rendah. Rata-rata responden atau istri sudah puas dengan ketentraman keluarga (69,8%), kesehatan fisik keluarga (75,5%), hubungan dan komunikasi dengan suami (79,2%), lebih dari dua per tiga istri (77,4%) merasa puas dengan menyatakan bahagia dalam perkawinan, dan merasa puas dengan dukungan dorongan, serta motivasi yang diberikan suami (73,6%). Selain itu juga lebih dari dua per tiga istri (73,6%) merasa puas memiliki hubungan yang baik dengan tetangga.

dimiliki keluarga saat ini. Selain itu juga sebanyak 45,3 persen responden tidak puas dengan pendidikan yang ditempuh oleh anggota keluarga (Lampiran 3).

Tabel 7 Sebaran responden berdasarkan kategori kesejahteraan subjektif

Kategori Jumlah responden %

Rendah (<60) 19 35,8

Sedang (60-80) 34 64,2

Tinggi (>80) 0 0

Total 53 100,0

Min – Max 40,0 – 77,0

Rataan ± SD 62,4 ± 7,7

Pengaruh Karakteristik Keluarga dan Manajemen Keuangan terhadap Kesejahteraan Keluarga

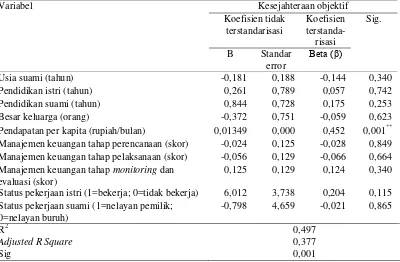

Hasil analisis regresi linier berganda dalam Tabel 8 menunjukkan bahwa

Adjusted R square untuk kesejahteraan objektif pada penelitian ini adalah sebesar 0,377. Artinya, sebesar 37,7 persen faktor-faktor yang berpengaruh terhadap kesejahteraan objektif dapat dijelaskan oleh model. Sisanya sebesar 62,3 persen dijelaskan oleh variabel lain yang tidak diteliti. Variabel pendapatan per kapita (B=0,01349;p<0,01) berpengaruh positif signifikan terhadap kesejahteraan objektif. Hal ini berarti, setiap kenaikan pendapatan per kapita sebesar satu rupiah akan meningkatkan kesejahteraan objektif sebesar 0,01349 poin.

Tabel 8 Pengaruh karakteristik keluarga dan manajemen keuangan terhadap kesejahteraan objektif

Variabel Kesejahteraan objektif

Koefisien tidak terstandarisasi

Koefisien

terstanda-risasi

Sig.

B Standar error

Beta (β)

Usia suami (tahun) -0,181 0,188 -0,144 0,340 Pendidikan istri (tahun) 0,261 0,789 0,057 0,742 Pendidikan suami (tahun) 0,844 0,728 0,175 0,253 Besar keluarga (orang) -0,372 0,751 -0,059 0,623 Pendapatan per kapita (rupiah/bulan) 0,01349 0,000 0,452 0,001** Manajemen keuangan tahap perencanaan (skor) -0,024 0,125 -0,028 0,849 Manajemen keuangan tahap pelaksanaan (skor) -0,056 0,129 -0,066 0,664 Manajemen keuangan tahap monitoring dan

evaluasi (skor)

0,125 0,129 0,124 0,340

Status pekerjaan istri (1=bekerja; 0=tidak bekerja) 6,012 3,738 0,204 0,115 Status pekerjaan suami (1=nelayan pemilik;

0=nelayan buruh)

-0,798 4,659 -0,021 0,865

R2 0,497

Adjusted R Square 0,377

Sig 0,001

Ket : *signifikan pada p<0,05; **signifikan pada p<0,01

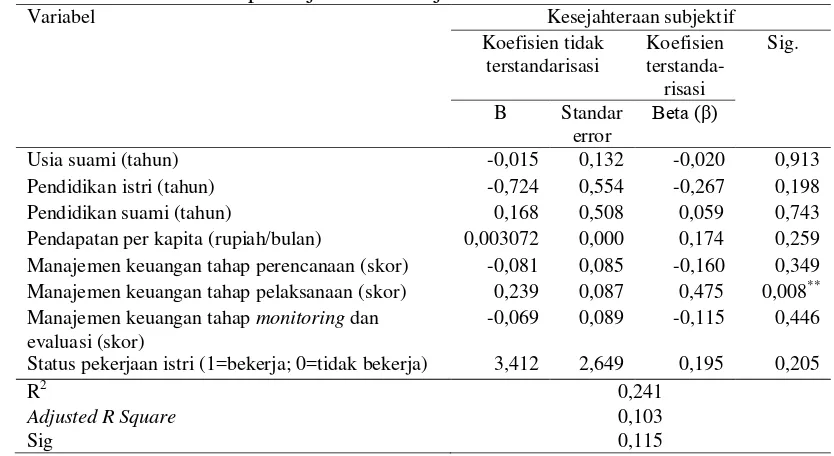

Hasil analisis regresi linier berganda dalam Tabel 9 menunjukkan bahwa

0,103. Artinya, sebesar 10,3 persen faktor-faktor yang berpengaruh terhadap kesejahteraan subjektif dapat dijelaskan oleh model. Sisanya sebesar 85,6 persen dijelaskan oleh variabel lain yang tidak diteliti. Variabel manajemen keuangan

tahap pelaksanaan (β=0,475;p<0,01) berpengaruh positif sangat signifikan terhadap kesejahteraan subjektif. Hal ini berarti, manajemen keuangan tahap pelaksanaan mempengaruhi kesejahteraan subjektif sebesar 47,5 persen.

Tabel 9 Pengaruh karakteristik keluarga dan manajemen keuangan terhadap kesejahteraan subjektif

Variabel Kesejahteraan subjektif

Koefisien tidak terstandarisasi

Koefisien

terstanda-risasi

Sig.

B Standar error

Beta (β)

Usia suami (tahun) -0,015 0,132 -0,020 0,913 Pendidikan istri (tahun) -0,724 0,554 -0,267 0,198 Pendidikan suami (tahun) 0,168 0,508 0,059 0,743 Pendapatan per kapita (rupiah/bulan) 0,003072 0,000 0,174 0,259 Manajemen keuangan tahap perencanaan (skor) -0,081 0,085 -0,160 0,349 Manajemen keuangan tahap pelaksanaan (skor) 0,239 0,087 0,475 0,008** Manajemen keuangan tahap monitoring dan

evaluasi (skor)

-0,069 0,089 -0,115 0,446

Status pekerjaan istri (1=bekerja; 0=tidak bekerja) 3,412 2,649 0,195 0,205

R2 0,241

Adjusted R Square 0,103

Sig 0,115

Ket : *signifikan pada p<0,05; **signifikan pada p<0,01

PEMBAHASAN

Hasil penelitian menunjukkan bahwa pendapatan per kapita keluarga per bulan rata-rata sebesar Rp647.930 angka tersebut dapat dikatakan cukup jauh diatas garis kemiskinan Kabupaten Bekasi yaitu sebesar Rp300.013. Namun meskipun berada diatas garis kemiskinan tetapi mereka masih cukup kesulitan untuk dapat memenuhi kebutuhan sehari-hari. Hal ini dikarenakan adanya sistem hutang. Ketika nelayan membutuhkan bekal untuk pergi ke laut biasanya nelayan akan berhutang terlebih dahulu. Setelah pulang dari laut maka pendapatan yang diperoleh nelayan sebagian digunakan untuk melunasi hutang di warung atau pedagang. Hal ini sesuai dengan penelitian Hanafri (2009) yang menyebutkan bahwa kesejahteraan pada masyarakat nelayan berada pada kondisi yang kurang aman. Selain itu juga menurut Muflikhati et al. (2010) nelayan memiliki kebiasaan untuk menyenangkan dirinya sendiri sehingga uang yang seharusnya diberikan kepada istri dan keluarga menjadi berkurang.

cukup sedikit sehingga tidak ada sumberdaya uang yang dapat dikelola dengan baik. Prinsipnya adalah berapapun jumlah uang yang didapatkan pada hari itu, maka itulah yang dikelola. Menurut penelitian yang dilakukan oleh Skogrand et al. (2011) pada keluarga di Amerika menyebutkan bahwa pengelolaan keuangan rumah tangga yang baik adalah dilakukan oleh masing-masing pasangan secara bersama, dengan kata lain pasangan memiliki peran penting dalam mengelola keuangan agar tercapai kesepakatan bersama menuju kualitas pernikahan yang baik.

Hampir seluruh responden memakai dana BLSM untuk membantu memenuhi keperluan sehari-hari, sisanya digunakan untuk kebutuhan pendidikan, bayar hutang, membeli barang, dan untuk usaha. Hal ini sesuai dengan penelitian Herawati et al. (2006) pada keluarga miskin penerima Subsidi Langsung Tunai (SLT) bahwa dana SLT dapat digunakan untuk keperluan pangan, pedidikan, membayar hutang, dan dijadikan modal usaha (diacu dari Lampiran 1). Namun, hal ini tidak sesuai dengan penelitian Gertler et al. (2012) tentang program cash conditional transfer PROGRESSA di Meksiko menyebutkan bahwa masyarakat dapat mengelola dana bantuan terutama untuk ditabung atau menginvestasikan untuk kebutuhan yang akan datang dan sisanya dimanfaatkan sesuai dengan keperluan.

Hasil penelitian menunjukkan bahwa tingkat kesejahteraan objektif keluarga berada pada kategori sedang (50,9%). Hal seperti ini diduga terjadi karena keluarga mulai dapat memperbaiki kondisi atau membeli aset rumah. Meskipun dengan cara berhutang dan tidak semua kondisi fisik rumah dapat diperbaiki, namun kesadaran untuk memperbaiki rumah sudah mulai ada. Selain itu dengan adanya listrik maka mereka cenderung untuk membeli alat elektronik baru meskipun dengan berhutang, sehingga aset yang mereka miliki mulai bertambah. Adanya jaminan kesehatan juga membuat keluarga mampu berobat ke puskesmas.

Kesejahteraan keluarga subjektif responden dalam penelitian ini menunjukkan bahwa lebih dari dua pertiga responden (64,2%) memiliki kesejahteraan subjektif pada kategori sedang. Hal ini berarti responden sudah merasa cukup puas terhadap kesejahteraan subjektif. Menurut Lever (2004) kepuasan tersebut dipengaruhi oleh beberapa faktor, diantaranya yaitu hubungan dengan pasangan, perkembangan diri individu, kegiatan sosial, dan kegiatan rekreasi. Sementara itu menurut Turner dan Kaye (2006) kesejahteraan subjektif juga dapat berdampak pada interaksi dengan tetangga atau keluarga lain.

Hasil penelitian menunjukkan bahwa pendapatan per kapita berpengaruh positif signifikan terhadap kesejahteraan objektif. Artinya, semakin meningkatnya pendapatan per kapita maka kesejahteraan objektif semakin meningkat. Hal ini sesuai dengan penelitian Muflikhati et al. (2010) yang menyebutkan bahwa faktor yang dapat memengaruhi kesejahteraan salah satunya adalah pendapatan. Kesejahteraan keluarga akan meningkat seiring dengan meningkatnya pendapatan. Semakin meningkatnya pendapatan per kapita diduga daya beli keluarga semakin meningkat sehingga kesejahteraan objektif juga meningkat.

salah satunya adalah perencanaan sumberdaya. Sementara itu menurut Fajrin (2011) perencanaan keuangan yang baik dipengaruhi oleh tingkat pendidikan. Hal ini diduga karena responden rata-rata memiliki tingkat pendidikan yang rendah, sehingga merasa cukup puas telah melaksanakan pengelolaan keuangan dan mereka juga merasa telah melakukan pelaksanaan pengelolaan keuangan dengan baik tanpa harus melakukan perencanaan sebelumnya.

Menurut Syarief dan Hartoyo (1993) perasaan cepat puas ini diduga bahwa suatu keluarga meskipun berada dalam kondisi di bawah kemiskinan mungkin merasa lebih sejahtera, karena merasa lebih bersyukur atas karunia-Nya, merasa semua keinginannya sudah cukup terpenuhi, dan merasa telah hidup selaras dengan alam. Namun sebaliknya suatu keluarga mungkin merasa kurang sejahtera walau sudah berada di atas garis kemiskinan, karena masih ada saja keinginan yang belum terpenuhi serta alasan lainnya. Menurut Deacon dan Firebough (1988) pelaksanaan merupakan tindakan nyata yang dilakukan berdasarkan rencana yang telah dibuat sebelumnya. Mereka (keluarga nelayan) melakukan perencanaan sebelumnya, namun hanya dalam beberapa hal tertentu untuk jangka pendek, bukan jangka panjang, seperti dalam hal berbelanja atau untuk pendidikan anak.

SIMPULAN DAN SARAN Simpulan

Suami dan istri memiliki rata-rata usia yang berada pada kelompok usia produktif menurut BPS. Suami dan istri rata-rata memiliki tingkat pendidikan yang rendah (tidak tamat SD dan SD). Besar keluarga rata-rata termasuk dalam kategori keluarga sedang (5-7 orang). Pendapatan keluarga rata-rata berada diatas garis kemiskinan Kabupaten Bekasi. Hampir sebagian suami berstatus sebagai nelayan pemilik. Manajemen keuangan keluarga nelayan penerima BLSM berada pada kategori sedang. Tingkat kesejahteraan objektif keluarga berada pada kategori sedang. Kesejahteraan subjektif responden rata-rata berada pada kategori sedang. Faktor yang mempengruhi kesejahteraan objektif secara nyata adalah pendapatan per kapita dan faktor yang mempengaruhi kesejahteraan subjektif secara nyata adalah manajemen keuangan tahap pelaksanaan.

Saran

DAFTAR PUSTAKA

[BKKBN] Badan Koordinasi Keluarga Berencana Nasional. 2005. Opini Pembangunan Keluarga Sejahtera. Jakarta (ID) : BKKBN.

[BPS] Badan Pusat Statistik. 2008. Berita Resmi Statistik. Jakarta (ID) : BPS. ________. 2010. Berita Resmi Statistik. Jakarta (ID) : BPS.

________. 2012. Booklet : perkembangan beberapa indikator utama sosial-ekonomi indonesia. Jakarta (ID) : BPS.

________. 2013. Berita Resmi Statistik. Jakarta (ID) : BPS.

Chaudhry IS, Malik S, dan Hassan AU. 2009. The impact of socioeconomic and demographic variables on poverty: a village study. The Lahore Journal of Economics 14(1) : 39-68.

de Janvry A dan Sadoulet E. 2004. Conditional cash transfer programs: are they really magic bullets?. Department of Agricultural and Resource Economics University of California at Berkeley.

Deacon RE, Firebaugh FM. 1988. Family Resource Management : Principle and Aplication (2nd ed.). United State of America (US): Allyn and Bacon Inc. Dharmawan L. 2008. Analisis pengaruh program pemerintah terhadap tingkat

kemiskinan rumah tangga di pedesaan melalui program Bantuan Langsung Tunai (BLT) dan Raksa Desa (kasus Desa Cibatok Satu, Kecamatan Cibungbulang, Kabupaten Bogor, Propinsi Jawa Barat) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Fajrin F. 2011. Manajemen keuangan dan kesejahteraan keluarga perempuan buruh pabrik di Kabupaten Bogor [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Firdaus. 2008. Hubungan antara tekanan ekonomi, manajemen keuangan, dan mekanisme koping dengan kesejahteraan keluarga wanita pemetik teh [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Gertler JP, Martinez SW, dan Codina MR. 2012. Investing cash transfers to raise long-term living standards. American Economic Journal: Applied Economics 4(1) : 164–192.

Hanafri MI. 2009. Hubungan modal sosial dengan kemiskinan masyarakat nelayan di Desa Panimbang Jaya, Pandeglang [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Herawati T. 2012. Manajemen sumberdaya keluarga dan ketahanan keluarga peserta program pemberdayaan masyarakat di pedesaan (kasus di Kabupaten Bogor) [disertasi]. Bogor (ID) : Program Pascasarjana, Institut Pertanian Bogor.

________, Puspitawati H, Sarma M. 2006. Laporan Penelitian : Dampak Subsidi Langsung Tunai (SLT) - BBM Pada Kesejahteraan Keluarga Miskin di Kota dan Kabupaten Bogor - Jawa Barat. Bogor (ID) : IPB Press.

Hermawan I. 2013. Bantuan langsung sementara masyarakat. Info Singkat Ekonomi dan Kebijakan Publik 5 : 13-16.

subjective well-being indicators in Belgium. Journal of Social Indicator Research 100 : 17-36

Iskandar A. 2007. Analisis praktek manajemen sumberdaya keluarga dan dampaknya terhadap kesejahteraan keluarga di Kabupaten dan Kota Bogor [disertasi]. Bogor (ID) : Program Pascasarjana, Institut Pertanian Bogor. Lever JA. 2004. Poverty and subjective well-being in Mexico. Journal of Social

Indicators Research 68 : 1-34.

Muflikhati I, Hartoyo, Sumarwan U, Fahrudin A, dan Puspitawati H. 2010. Kondisi sosial ekonomi dan tingkat kesejahteraan keluarga: kasus di wilayah pesisir Jawa Barat. Jurnal Ilmu Keluarga dan Konsumen 3(1) : 1-10.

Puspitawati H. 2012. Gender dan Keluarga : konsep dan realita di Indonesia.

Bogor (ID) : IPB press.

Rambe A, Hartoyo, Karsin ES. 2008. Analisis aloksi pengeluaran rumah tangga dan tingkat kesejahteraan (kasus di Kecamatan Medan Kota, Sumatera Utara). Jurnal Ilmu Keluarga dan Konsumen 1(1) : 1-12.

Rusydi LN. 2011. Analisis Perbandingan Manajemen Sumberdaya dan Kesejahteraan Keluarga pada Keluarga Miskin dan Tidak Miskin [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Saleha Q, Hartoyo, dan Hastuti D. 2008. Manajemen Sumberdaya Keluarga : Suatu Analisis Gender dalam Kehidupan Keluarga Nelayan di Pesisir Bontang Kuala, Kalimantan Timur. Jurnal Ilmu Keluarga dan Konsumen 1(1) : 1-13.

Simanjuntak M. 2010. Faktor-faktor yang mempengaruhi kesejahteraan keluarga dan prestasi belajar anak pada keluarga penerima Program Keluarga Harapan (PKH) [tesis]. Bogor (ID) : Sekolah Pascasarjana, Institut Pertanian Bogor.

Skogrand L, Johnson AC, Horrocks AM, dan DeFrain J. 2011. Financial management practices of couples with great marriages. Journal Fam Econ Iss 32 : 27–35.

SMERU. 2013. Pemantauan cepat pelaksanaan bantuan langsung sementara mayarakat (BLSM) 2013 [terhubung berkala]. http://www.smeru.or.id. [12 Februari 2014].

Sunarti E. 2009. Indikator keluarga sejahtera : sejarah pengembangan, evaluasi dan keberlanjutannya. Bogor (ID) : IPB Press.

________. 2013. Ketahanan Keluarga (Penjelasan Materi Family Kit). Bogor (ID) : IPB Press.

Syarief H dan Hartoyo. 1993. Beberapa aspek dalam kesejahteraan keluarga. Seminar Keluarga Menyongsong Abad 21 dan Peranannya dalam Pengembangan Sumberdaya Manusia Indonesia. Bogor (ID) : GMSK, Fakultas Pertanian. Institut Pertanian dan BKKBN.

Townsend P. 1962. The meaning of poverty. The British Journal of Sociology

13(3) : 210-227.

Lampiran 1 Penelitian terdahulu terkait topik penelitian

No. Tahun Penulis Judul Hasil

1. 2006 Herawati et al.

Dampak Subsidi Langsung Tunai (SLT) - BBM Pada

Kesejahteraan Keluarga Miskin Di Kota dan Kabupaten Bogor - Jawa Barat

Dampak atau manfaat yang dirasakan oleh keluarga miskin adalah bahwa keluarga merasakan manfaat dana segar SLT, secara mental, stres keluarga terkurangi, dana dapat digunakan untuk keperluan pangan, perumahan, pendidikan, kesehatan, membayar hutang, modal,dll. Namun dampak atau manfaat yang

dirasakan oleh

keluarga hanya sesaat saja, yaitu kurang dari waktu seminggu dana SLT sudah habis, sedangkan setelah seminggu keluarga penerima SLT kembali miskin. 2. 2007 Iskandar A. Analisis praktek

manajemen

sumberdaya keluarga dan dampaknya

terhadap kesejahteraan keluarga di Kabupaten dan Kota Bogor

Faktor yang

berpengaruh terhadap kesejahteraan adalah pendidikan istri, pendapatan, pekerjaan suami bukan buruh, kepemilikan aset, dan perencanaan

Faktor yang mempengaruhi praktek manajemen sumberdaya keluarga adalah pendidikan kepala keluarga dan pendapatan

3. 2008 Rambe A Alokasi Pengeluaran

Rumah Tangga dan Tingkat

Kesejahteraan

pendidikan kepala rumah tangga, umur kepala rumah tangga dan pendapatan

4. 2008 Firdaus Hubungan antara

tekanan ekonomi, manajemen keuangan, dan mekanisme koping dengan kesejahteraan keluarga wanita pemetik teh

Terdapat hubungan yang nyata dan positif antara pendidikan suami dengan

manajemen keuangan keluarga.

Terdapat hubungan negatif antara kesejahteraan keluarga dan besar keluarga.

Terdapat hubungan nyata dan positif antara manajemen keuangan keluarga dengan kesejahteraan keluarga.

5. 2010 Muflikhati I Kondisi Sosial

Ekonomi dan Tingkat Kesejahteraan

Keluarga: Kasus Di Wilayah Pesisir Jawa Barat

Faktor-faktor yang berpengaruh secara positif dan signifikan terhadap

kesejahteraan

keluarga adalah mata pencaharian utama keluarga (nelayan dan bukan nelayan), tingkat pendidikan kepala keluarga, nilai aset, pengeluaran keluarga, relasi gender, dan kualitas sumberdaya manusia dalam keluarga. Kesejahteraan keluarga akan meningkat seiring dengan meningkatnya pendapatan/pengeluar an keluarga, aset keluarga, pendidikan kepala rumah tangga, dan kualitas

keluarga.

6. 2011 Fajrin F Manajemen Keuangan

dan Kesejahteraan Keluarga Perempuan Buruh Pabrik di Kabupaten Bogor

Manajemen keuangan keluarga yang baik dipengaruhi oleh tingkat pendidikan, sehingga semakin baik manajemen keuangan yang dilakukan cenderung meningkatkan kesejahteraan keluarga subjektif. 7. 2011 Rusydi LN Analisis Perbandingan

Manajemen Sumberdaya dan

Kesejahteraan Keluarga pada Keluarga Miskin dan Tidak Miskin

Manajemen waktu dan keuangan pada keluarga miskin dan tidak miskin

tergolong rendah.

Pada keluarga miskin, usia

berhubungan negatif terhadap manajemen waktu dan keuangan.

Lampiran 2 Sebaran kesejahteraan objektif keluarga berdasarkan 14 kriteria kemiskinan menurut BPS

No. Kriteria Ya

(%)

Tidak (%) 1. Luas lantai per anggota rumah tangga/keluarga adalah

kurang dari 8m2

47,2 52,8

2. Jenis lantai rumah terdiri dari tanah/ papan/ kualitas rendah

62,3 37,7

3. Jenis dinding rumah terbuat dari bambu, papan kualitas rendah

67,9 32,1

4. Tidak memiliki fasilitas tempat buang air besar (jamban)

83,0 17,0

5. Sumber air minum bukan dari air yang bersih 3,8 96,2

6. Penerangan yang digunakan bukan listrik 0 100

7. Bahan bakar yang digunakan seperti kayu/arang 5,7 94,3

8. Frekuensi makan dalam sehari adalah kurang dari dua kali dalam sehari

73,6 26,4

9. Tidak memiliki kemampuan untuk membeli daging/ayam/susu dalam seminggu

54,7 45,3

10. Tidak memiliki kemampuan untuk membeli pakaian baru bagi setiap Anggota Rumah Tangga (ART)

3,8 96,2

11. Tidak memiliki kemampuan untuk berobat ke puskesmas/poliklinik

1,9 98,1

12. Lapangan pekerjaan kepala rumah tangga seperti petani gurem, nelayan, pekebun

73,6 26,4

13. Pendidikan kepala rumah tangga yaitu belum pernah sekolah atau tidak tamat SD

62,3 37,7

14. Tidak memiliki aset/barang berharga minimal senilai Rp500.000

Lampiran 3 Sebaran contoh berdasarkan jawaban kesejahteraan subjektif

No. Perasaan terhadap Pernyataan STP

(%) TP (%)

CP (%)

P (%)

SP (%)

1. Keadaan keuangan keluarga 3,8 39,6 32,1 22,6 1,9

2. Keadaan makanan keluarga 0 13,2 35,8 43,4 7,5

3. Keadaan tempat tinggal keluarga 3,8 32,1 18,9 35,8 9,4

4. Kebersihan rumah 1,9 41,5 28,3 24,5 3,8

5. Kondisi materi/aset keluarga 0 49,1 22,6 24,5 3,8

6. Kondisi ketentraman keluarga 0 5,7 20,8 69,8 3,8

7. Keadaan kesehatan fisik keluarga 0 5,7 18,9 75,5 0

8. Pendidikan anggota keluarga 1,9 45,3 13,2 32,1 7,5

9. Perilaku anggota keluarga 0 5,7 24,5 66,0 3,8

10. Pekerjaan suami 1,9 11,3 22,6 60,4 3,8

11. Penghasilan suami 1,9 15,1 32,1 49,1 1,9

12. Hubungan/komunikasi dengan suami 0 3,8 9,4 79,2 7,5 13. Perilaku suami dalam membantu

pekerjaan rumah tangga

1,9 15,1 22,6 50,9 9,4

14. Kebahagiaan dalam perkawinan 0 0 17,0 77,4 5,7

15. Dukungan, dorongan, dan motivasi yang diberikan oleh suami

0 7,5 15,1 73,6 3,8

16. Hubungan/komunikasi dengan orangtua/mertua

1,9 11,3 9,4 64,2 13,2

17. Hubungan/komunikasi dengan saudara/kerabat

0 5,7 9,4 66,0 18,9

18. Hubungan/komunikasi dengan tetangga

0 3,8 15,1 73,6 7,5

19. Keterlibatan keluarga dengan kegiatan sosial

0 0 24,5 67,9 7,5

20. Pengetahuan dan keterampilan yang dimiliki oleh setiap anggota keluarga

0 9,4 7,5 79,2 3,8

Lampiran 4 Uji korelasi seluruh variabel

*signifikan pada p<0,05; **signifikan pada p<0,01

Keterangan : 1=usia istri; 2=usia suami; 3=lama pendidikan istri; 4=lama pendidikan suami; 5=besar keluarga; 6=status istri bekerja; 7=status pekerjaan suami; 8=pendapatan suami; 9=pendapatan istri; 10=pendapatan anak; 11=pendapatan keluarga; 12=pendapatan per kapita; 13=manajemen keuangan tahap perencanaan; 14=manajemen keuangan tahap pelaksanaan; 15=manajemen keuangan tahap monitoring dan evaluasi; 16=manajemen keuangan keluarga; 17=kesejahteraan objektif; 18=kesejahteraan subjektif; 19=jenis perahu

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

1 1

2 .922** 1

3 -.544** -.563** 1

4 -.411** -.422** .623** 1

5 .112 .164 -.148 -.121 1

6 -.082 .036 .093 .005 -.181 1

7 .039 -.026 .037 .080 -.271* .107 1

8 -.207 -.268 .134 .072 .039 .119 .149 1 9 -.071 .085 .066 .064 -.029 .830** .039 .107 1

10 .245 .254 -.227 -.325* .573** -.202 -.225 -.040 -.239 1 11 -.110 -.113 .051 -.043 .248 .277* .057 .903** .304* .280* 1

12 -.203 -.219 .119 .023 -.250 .412** .172 .834** .382** -.021 .846** 1 13 -.346* -.356** .258 .261 .051 .103 -.082 .190 -.036 -.019 .150 .099 1

14 -.087 -.149 .357** .194 -.101 .093 .147 .166 -.089 -.234 .029 .035 .533** 1

15 -.056 -.205 .105 .259 .043 -.121 -.140 .194 -.092 -.122 .097 .102 .307* .311* 1

RIWAYAT HIDUP

Penulis dilahirkan di Bojonegoro pada tanggal 24 Maret 1992 dari ayah Ali Mahmudi dan ibu Sri Santoso. Penulis adalah putri pertama dari 2 bersaudara. Pada tahun 2010 penulis lulus dari Sekolah Menengah Atas Negeri 1 Cilegon. Pada tahun yang sama, penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Beasiswa Utusan Daerah (BUD) pada program Mayor Ilmu Keluarga dan Konsumen di Departemen Ilmu Keluarga dan Konsumen, Fakultas Ekologi Manusia, Institut Pertanian Bogor. Selain itu, penulis mengambil program Minor Manajemen Fungsional di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.