PERLINDUNGAN HUKUM TERHADAP

DEBITUR PEMBERI DAN KREDITUR PEMEGANG

GADAI SAHAM DALAM KREDIT PERBANKAN DI

INDONESIA

DISERTASI

Untuk Memperoleh Gelar Doktor dalam Bidang Ilmu Hukum Pada Fakultas Hukum Universitatas Sumatera Utara Di Bawah Pimpinan Rektor Universitas Sumatera Utara Prof. Dr. dr. Syahril Pasaribu, DTM&H.,(CTM)., Sp.A.(K)

Untuk dipertahankan di Hadapan Sidang Terbuka Senat Universitas Sumatera Utara

Oleh

M E G A R I T A

NIM: 088101006/S3 HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

Summarizing (review) about a pledge, lien issues well basically moving objects in general or in particular stocks should still be using the rules contained in the Civil Code. Along with the times without paper stock appearance that the object of collateral pledge, not wholly be handled by the Civil Code. The main problem is the problem of execution on the pledged objects. In essence, the book of the law making civil law requires a simple and direct execution on the pledged object when the debtor can not pay the debt at a specified time limit. But the laws that regulate it contains multiple interpretations so difficult to implement. In accordance with the characteristics of the Civil Code Book III that is open, then the parties may appoint sales by auction or under the hand. Sales under the hand of the determination or decision of the judge. Rules in the Civil Code of parate execution can not be applied completely, although not agreed otherwise by the parties. Differences in regulatory and fiduciary mechanisms that apply in the Civil Code and the provisions contained in the trading floor caused its own problems concerning the validity of the guarantee lien on the trading floor. The presence of the court inconsistencies and contradictions between the pledge of shares with preemtive right of freedom of contract, adds to the complexity of the problem.

The purpose this research is to investigate, analyze and conclude arrangements pledge of shares in Indonesia, the implementation of freedom of contract in a stock pledge agreement, and to find new ideas and develop legal doctrine that stock as collateral to provide legal certainty, which in turn will provide legal protection for the parties.

Normative research is qualitative approach legislation as a reference, the comparative approach and a case approach, data collection techniques degan literature study and interviews with the bank, and KSEI as informants and gather other information from the notary.

Security measures to minimize the incidence of the problem can be done by betoken / include clauses in the agreement to protect the interests of creditors and debtors with the limitations that exist. But these problems will not be resolved if the parties in making the stock pledge agreement is not acting in good faith from the beginning until the end of the stock pledge agreement. Revise rules regarding pledge of shares by the government as a set function is needed.

contrary to the Civil Code and taking into account the Company Law of 2007 on preemtive right, unless the rights are used.

ABSTRAK

Meringkas (mereview) tentang gadai, pada dasarnya masalah gadai baik benda bergerak secara umum ataupun saham secara khusus tetap harus menggunakan aturan-aturan yang terdapat dalam KUHPerdata. Seiring dengan perkembangan zaman munculnya saham tanpa warkat yang menjadi objek jaminan gadai, tidak seluruhnya dapat ditangani oleh KUHPerdata. Masalah utamanya adalah masalah eksekusi atas benda-benda yang digadaikan. Pada hakikatnya pembuat kitab undang-undang hukum perdata menghendaki eksekusi yang mudah dan langsung atas benda yang digadaikan ketika debitur tidak dapat membayar utang pada tenggang waktu yang ditentukan. Namun ketentuan yang mengatur tentang hal tersebut mengandung multitafsir sehingga sulit untuk dilaksanakan. Sesuai dengan karakteristik KUHPerdata Buku III yang bersifat terbuka, maka para pihak dapat memperjanjikan penjualan melalui lelang atau di bawah tangan. Penjualan di bawah tangan dengan penetapan atau putusan hakim. Aturan dalam KUHPerdata tentang parate eksekusi tak dapat diterapkan sepenuhnya walaupun tidak diperjanjikan lain oleh para pihak. Perbedaan pengaturan dan mekanisme gadai yang berlaku dalam KUHPerdata dan dengan ketentuan yang terdapat di lantai bursa menimbulkan permasalahan tersendiri tentang keabsahan penjaminan gadai dilantai bursa. Terdapatnya inkonsistensi putusan pengadilan tentang gadai saham dan kontradiksi antara kebebasan berkontrak dengan preemtive righ, menambah rumitnya persoalan.

Tujuan penelitian ini adalah untuk mengetahui, menganalisis serta menyimpulkan pengaturan gadai saham di Indonesia, refleksi kebebasan berkontrak dalam perjanjian gadai saham, dan untuk menemukan pemikiran-pemikiran baru dan mengembangkan doktrin hukum agar saham sebagai jaminan dapat memberikan kepastian hukum yang pada akhirnya akan memberikan perlindungan hukum bagi para pihak.

Penelitian normatif yang bersifat kualitatif ini menggunakan pendekatan perundang-undangan sebagai acuan, pendekatan perbandingan dan pendekatan kasus, degan teknik pengumpulan data studi kepustakaan dan wawancara dengan pihak bank, dan KSEI sebagai informan dan mengumpulkan informasi lainnya dari notaris.

Langkah-langkah pengamanan untuk meminimalisir timbulnya masalah dapat dilakukan dengan memperjanjikan/mencantumkan klausul-klausul dalam perjanjian yang dapat melindungi kepentingan kreditur dan debitur dengan memperhatikan batasan-batasan yang ada. Namun masalah-masalah tersebut tidak akan dapat diatasi apabila para pihak dalam pembuatan perjanjian gadai saham tersebut tidak beritikad baik mulai dari awal hingga berakhirnya perjanjian gadai saham tersebut. Merevisi berbagai peraturan tentang gadai saham oleh pemerintah sebagai fungsi regelingnya sangat diperlukan.

Keabsahan gadai saham tanpa warkat dapat dipertanggung-jawabkan secara hukum, sehingga sah menurut hukum. Eksekusinya selain harus memenuhi prosedur yang ada di pasar modal yaitu syarat keterbukaan informasi, dalam penjualan saham-saham yang digadaikan berupa saham pengendali, tidak perlu menggunakan aturan mengenai penawaran tender , (dalam hal terdapat penetapan atau putusan hakim yang telah mempunyai kekuatan hukum yang tetap), tapi memohon penetapan kepada hakim agar dapat dilakukan eksekusi. Gadai saham tanpa warkat tak boleh bertentangan dengan KUHPerdata dan tetap memperhatikan UUPT Tahun 2007 tentang Preemtive right, kecuali hak itu tidak digunakan.

KATA PENGANTAR

Dengan mengucap puji dan syukur kehadirat Allah SWT, dan atas limpahan rahmat dan karunia-Nya Penulis dapat menyelesaikan penulisan disertasi dengan

judul: “Perlindungan Hukum Terhadap Debitur Pemberi Dan Kreditur Pemegang

Gadai Saham Dalam Kredit Perbankan Di Indonesia”.

Disertasi ini ditulis dalam rangka memenuhi persyaratan untuk mencapai gelar Doktor Ilmu Hukum di Fakultas Hukum Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada Pemerintah Republik Indonesia c.q Kementerian Pendidikan Nasional yang telah memberikan bantuan beasiswa di awal pendidikan hingga Penulis dapat menyelesaikan pendidikan S3.

Dengan selesainya disertasi ini, perkenankan Penulis mengucapkan terima kasih kepada beberapa pihak, antara lain:

1. Bapak Prof. Dr. Runtung, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

2. Bapak Prof. Dr. Suhaidi, SH, M.Hum, selaku Ketua Program Doktor S3 Ilmu Hukum Universitas Sumatera Utara sekaligus sebagai Penguji.

8. Seluruh Dosen/Staf Pengajar Program Doktor S3 Ilmu Hukum Universitas Sumatera Utara.

9. Pada kesempatan ini penulis juga mendedikasikan penulisan disertasi ini kepada kedua orangtua penulis yang telah mengasuh dan membesarkan penulis dengan tidak pernah lelah, penuh kasih sayang, dan tak lupa terima kasih kepada mertua meski mereka telah tiada semuanya tapi penulis masih dapat merasakan kehadiran mereka, semoga Allah SWT memberikan kelapangan dalam kuburnya dan menempatkan ditempat yang sebaik-baiknya

disisiNYA. Amiin ya Rabbal „Alamin.

10.Kepada orang-orang yang paling kukasihi, suami tercinta Sariaman Saragih, S.H., C.N., dan ketiga putriku yang senantiasa menjadi inspirasiku Putri Rizkita Sari, S.H., Fadhilah Permata Sari, S.E., Kamilah Agita Sari, yang selalu mendukung dan membantu, serta mendoakan penulis untuk dapat menyelesaikan pendidikan ini.

Tiada kata dan ucapan yang pantas untuk penulis sampaikan, terkecuali berdoa semoga semua bantuan dan kebaikan yang penulis terima selama masa pendidikan kiranya mendapatkan ganjaran dan balasan sebaik-baiknya dari Allah SWT.

Medan, Juni 2014 Penulis

DAFTAR ISI

3. Kreditur pemegang gadai demi hukum dilarang secara langsung menjadi pemilik barang yang digadaikan jika debitur cidera janji... 101

E. Eksekusi Gadai ... 105

F. Lembaga Jaminan Gadai Paling Sesuai untuk Saham .... 110

H. Perdagangan Saham Tanpa Warkat (Scripless Trading)

Ditinjau dari Berbagai Ketentuan... 124 1. Kontradiktif levering efek pada Scripless Trading dari

Segi Hukum Perdata…. ... 141

2. Kekuatan hukum dari bukti kepemilikan saham tanpa

warkat …… ... 145 3. Scripless Trading ditinjau dari Hukum Dagang

(KHUHDagang), memandang efek yang diperdagangkan

di Pasar Modal sebagai surat berharga….. ... 154 4. Scripless Trading Ditinjau dari Hukum Pasar Modal,

Berlakunya Asas Lex Posterior Derogat Lex Priori,

dan beberapa kendala teknis dan yuridis… ... 155 I. Keabsahan Gadai Saham Tanpa Warkat dapat

Dipertanggung- jawabkan secara Hukum ... 158 1. Adanya perjanjian gadai saham ... 164 2. Pentingnya peran Bank Kustodian dan Lembaga

Peyimpanan dan Penyelesaian (LPP) dalam Gadai Saham…. 172

3. Penyerahan benda gadai yang diatur dalam KUHPerdata

masih relevan ... 174 4. Pemberitahuan atau Pengumuman ... 188 J. Ketentuan Gadai Saham di Belanda ... 191 BAB III : PERLINDUNGAN HUKUM TERHADAP DEBITUR DAN

KREDITUR GADAI SAHAM YANG BERLANDASKAN ASAS KEBEBASAN BERKONTRAK DALAM KREDIT

dalam perjanjian standar/baku pada perjanjian kredit bank 250 B. Perjanjian Gadai Saham Tunduk pada Asas-Asas

Hukum Perjanjian... 257 1. Perjanjian gadai saham berasas Konsensualitas ... 265 2. Perjanjian gadai saham berasaskan kekuatan mengikat 268 3. Perjanjian gadai saham merupakan Refleksi dari

asas kebebasan berkontrak ... 271 C. Kebebasan Berkontrak dalam Praktik Perjanjian Gadai Saham

Dibatasi oleh Itikad Baik dan Peraturan Perundang-Undangan 277 1. Hukum mengatur (Aanvullendrecht) dan

Hukum memaksa (Dwingendrecht) pada gadai saham 281 2. Hak memesan saham terlebih dahulu (Preemtive Right)

belum jelas pengaturannya dalam Hukum di Indonesia 286 D. Perlindungan Hukum terhadap Debitur Pemberi dan

Kreditur Pemegang Gadai Saham yang Berlandaskan

Kebebasan Berkontrak dalam Kredit Perbankan ... 299 BAB IV : PENGATURAN YANG MEMBERIKAN PERLINDUNGAN

HUKUM TERHADAP DEBITUR PEMBERI DAN KREDITUR PEMEGANG GADAI SAHAM DALAM KREDIT PERBANKAN 319

A. Terdapat Perbedaan Kepemilikan atas Saham

dalam Perundang-Undangan yang Berlaku ... 320 1. Klasifikasi saham perseroan terbatas beserta hak

yang melekat di dalamnya.. ... 320 2. Hak Kebendaan atas Saham.. ... 323 3. Kepemilikan saham menurut KUHPerdata: bahwa akibat

jual beli semata-mata hanya mengakibatkan terbitnya hak dan kewajiban bagi para pihak, tidak menyebabkan

peralihan hak milik atas saham tersebut ... 324 4. Undang-Undang Perseroan Terbatas Tahun 2007,

hanya mengenal saham atas nama …. ... 327 5. Hak kepemilikan saham dalam pasar modal:

Gadai Saham tanpa Warkat, terlaksana dengan sempurna

setelah dikeluarkannya surat konfirmasi pencatatan gadai

B. Perlindungan terhadap Saham yang Digadaikan untuk Kepentingan Pemegang Gadai dengan Aturan yang

Membingungkan ... 345 C. Berbagai Peraturan yang Ada belum Memberikan

Perlindungan Hukum yang Memadai bagi Para Pihak

dalam Perjanjian Gadai Saham ... 356 1. Undang-Undang Perbankan tidak tegas dan belum

memberikan perlindungan hukum terhadap debitur

pemberi gadai saham ... 356 2. Perlindungan hukum nasabah debitur dalam

Undang-Undang Perlindungan Konsumen Nomor 8 Tahun 1999 dapat menghambat bank dalam

pemberlakuan klausula baku ... 370 3. Ketidak-pastian hukum terhadap debitur dan kreditur

dalam UUPT Tahun 2007 dan KUHPerdata karena

kurang sesuai dengan perubahan dinamika bangsa Indonesia 381 D. Multi-tafsir Eksekusi Gadai Saham ... 388

1. Apakah dalam eksekusi gadai saham diwajibkan adanya izin pengadilan atau harus mengajukan permohonan ke

pengadilan lebih dahulu ... 389 2. Dalam hal penjualan barang gadai apakah melalui

penetapan atau dengan putusan pengadilan ... 392 3. Dalam hal penjualan benda gadai apakah harus

diperjanjikan sebelum atau sesudah wanprestasi ... 403 4. Dapatkah gadai saham berakhir sebelum utang dibayar

lunas oleh debitur ... 406 E. Penerapan ketentuan gadai saham dalam berbagai

kasus ... 409 1. Analisis jangka waktu berlakunya gadai saham

berlaku ketentuan umum perjanjian dalam

kasus PT. OM melawan PT BFI ... 409 3. Analisis implementasi Pasal 1156 KUHPerdata sebagai

syarat pelaksanaan eksekusi gadai saham melalui penjualan secara tertutup atau di bawah tangan, terjadi apabila

para pihak bersengketa, juga pada kasus yang sama... 437 4. Analisis tentang penjualan dan pemindah-bukuan

Saham yang dijaminkan, penerima jaminan tidak harus

meminta persetujuan dari pemberi kuasa atau pemberi jaminan, kasus antara KK melawan IBS ... 446

5. Analisis tentang penyimpangan ketentuan dalam UUPT Tahun 2007 khusus tentang preemptive right, tidak dibenarkan. Penjualan saham tanpa didahului dengan

penawaran kepada pemegang saham lainnya, kasus antara

Beckkett PTE. LTD melawan Deutsche Bank

Aktiengelsellschaft (DBA) ... 452 6. Analisis tentang hak memesan saham terlebih dahulu

dalam jaminan gadai saham tidak dapat

dipisahkan (bersifat memaksa) dari cara eksekusinya

kasus Beckkett melawan DBA ... 455 7. Analisis terhadap pengecualian Hak Memesan

Saham Terlebih Dahulu diperbolehkan, apabila ada kesepakatan untuk melepaskan hak tersebut

dalam anggaran dasar perseroan ... 462 8. Berlakunya asas Lex Specialis Derogate Legi Generale

dalam hal terdapatnya pertentangan peraturan yang sederajat antara Vendu Regelement dengan UUPT Tahun 2007 . 469 F. Kontradiksi Karakteristik Eksekusi Gadai Saham tanpa

1. Jaminan berupa saham-saham yang terdaftar di bursa

efek telah sesuai dengan kaidah hukum yang berlaku. . 506

2. Jaminan berupa saham-saham tidak terdaftar di bursa efek kurang memberikan perlindungan kepada kreditur, yang terdiri dari 2 (dua) jenis saham . .. 504

3. Membuat perjanjian dengan klausul-klausul yang Dapat melindungi kepentingan kreditur/bank ... 507

4. Perlunya pengembangan hukum dalam bidang perkreditan secara akademis dan praktikal ... 512

5. Menjual benda gadai dengan perantaraan hakim lebih menjamin rasa aman ... 514

BAB V : KESIMPULAN DAN SARAN ... 521

A. Kesimpulan ... 521

B. Saran ... 536

DAFTAR TABEL

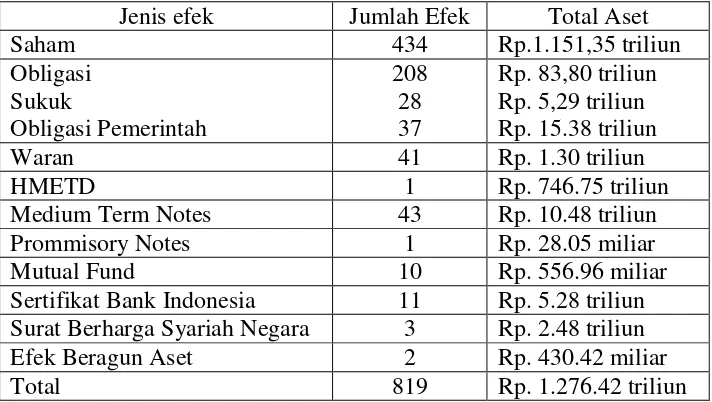

Tabel 1 : Jenis Efek, Jumlah Efek dan Total Aset pada PT. KSEI

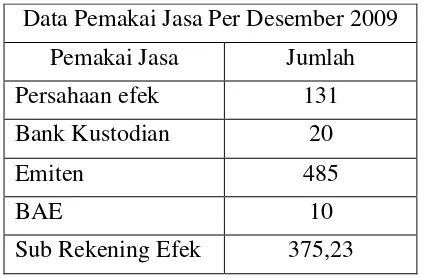

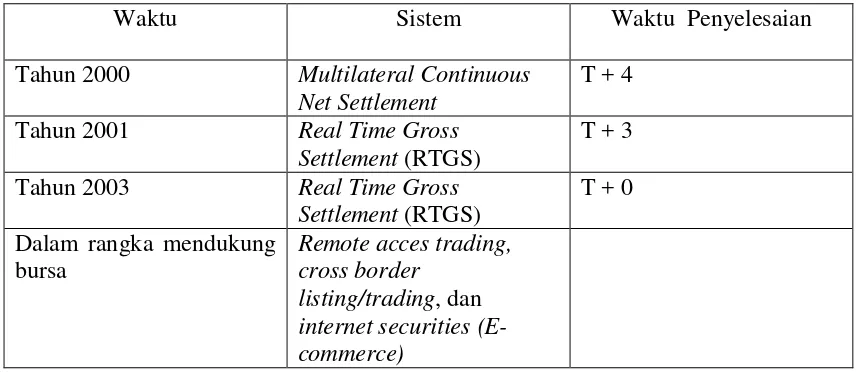

per 31 Desember 2009 ... 136 Tabel 2 : Pemakai Jasa per 31 Desember 2009 di KSEI.. ... 137 Tabel 3 : Waktu Yang Diperlukan Untuk Kliring Akan Dipersingkat

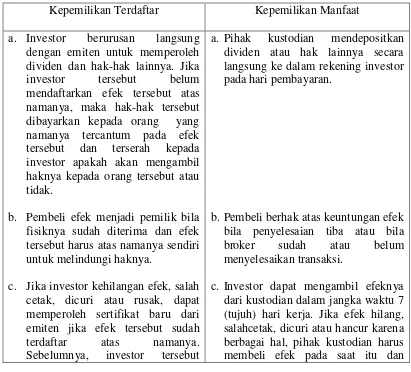

Secara Bertahap. ... 139 Tabel 4 : Perbedaan Kepemilikan Terdaftar Dengan Kepemilikan

DAFTAR BAGAN

Bagan 1 : Konversi Saham/Efek Di Pasar Modal.. ... 131 Bagan 2 : Struktur Pasar Modal Indonesia… ... 133 Bagan 3 : Penarikan Efek/Saham.. ... 178

DAFTAR SINGKATAN

ATM : Automatic Teller Machine

BAE : Badan Administrasi Efek

BEI : Bursa Efek Indonesia

BEJ : Bursa Efek Jakarta

C-BEST : Book Entry Settlement

CD-ROM : Compact Disk Read Only Memory

DVP : Delivery Versus Payment

DFOP : Delivery Free of Payment

DPS : Daftar Pemegang Saham

HIR : Herzine Inlands Reglement

JATS : The Jakarta Automated Trading System

KUHDagang : Kitab UndangUndang Hukum Dagang KUHAP : Kitab Undang Undang Hukum Acara Perdata

KUHP : Kitab Undang Undang Hukum Pidana

KPEI : Kliring Penjamin Efek Indonesia KSEI : Kustodian Sentral Efek Indonesia

LPP : Lembaga Penyimpanan dan Penyelesaian

LKP : Lembaga Kliring dan Penjamin

MARI : Mahkamah Agung Republik Indonesia

OTC : Over The Counter

PIN : Personal Identification Number

PPE : Perantara Pedagang Efek

RBg : Rechtsreglement Voor De Buitengewesten

RVP : Receive Versus Payment

RFOP : Receiver Free of Payment

SRO : Self Regulatory Organization

UUD 45 : Undang-Undang Dasar Tahun 1945 KUHPerdata : Kitab Undang-Undang Hukum Perdata

UUP Tahun 1998 : Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan UUP Tahun 2008 : Undang-Undang Republik Indonesia Nomor 21

Tahun 2008 tentang Perbankan Syariah

UU OJK Tahun 2011 : Undang-Undang Republik Indonesia Nomor 21 Tahun2011 tentang Otoritas Jasa Kuangan

UU TD Tahun 2011 : Undang-Undang Republik Indonesia Nomor 3 Tahun 2011 tentang Transfer Dana

UU PT Tahun 2007 : Undang-Undang Republik Indonesia Nomor 40 Tahun 2007.

UU PK Tahun 1999 : Undang-Undang Perlindungan Konsumen Nomor 8 Tahun 1999.

SEBI Tahunn2008 : Surat Edaran Bank Indonesia Nomor 10/2/DPM, 1 Februari 2008

PBI No.7/30/PBI/2005 : Peraturan Bank Indonesia Nomor 4/9//PBI/2002 tanggal 18 Nopember 2002 tentang operasi pasar terbuka, sebagaimana telah diubah terakhir denga Peraturan Bank Indonesia Nomor 7/30/PBI/2005 tanggal 13 September 2005

PBI No. 6/5/PBI/2004 : Peraturan Bank IndonesianNomor 4/10/PBI/2002 tanggal 18 Nopember 2002 tentang Sertifikat Bank Indonesia, sebagaimana telah diubah dengan

PBI No.6/2/PBI/2004 : Peraturan Bank Indonesia Nomor 6/2/PBI/2004 tanggal 16 Februari 2004 tentang Bank Indonesia Scripless Securities Settlement System.

SK DIR Bi No.26/28/KEP/DIR Tahun 1993 : Surat keputusan Direksi Bank

Indonesia Nomor

26/68/KEP/DIR Tahun 1993

tentang Saham sebagai Agunan

Tambahan Kredit.

Kep Ketua BAPEPAM No. Kep-123/BL/2006 : Keputusan Ketua Badan

Pengawas Pasar Modal dan

Lembaga Keuangan Nomor

Kep-123/BL/2006 tentang

Perlakuan Akutansi

Repurchase Agreement

(REPO) dengan menggunakan

Master Repurchase Agreement

(MRA)

Kep Ketua BAPEPAM No. Kep-26/PM/2003 : Keputusan Ketua Badan

Pengawas Pasar Modal Nomor

Kep-26 /PM/2003, Peraturan

Nomor IX.D.1 Hak Memesan

PERNYATAAN KEASLIAN DISERTASI

Dengan ini saya menyatakan, bahwa disertasi ini yang berjudul “Perlindungan Hukum terhadap Debitur Pemberi dan Kreditur Pemegang Gadai Saham dalam Kredit

Perbankan di Indonesia” adalah asli karya saya dan tidak terdapat karya orang alin

yang pernah diajukan untuk memperoleh gelar Kesarjanaan, Magister ataupun Doktor di Perguruan Tinggi lainnya. Selain itu, sepengetahuan saya tidak terdapat karya atau pendapat yang pernah di tulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis telah dirujuk dalam naskah ini dan juga telah dinyatakan dalam

footnote dan daftar pustaka.

Medan,

Yang Menyatakan

ABSTRACT

Summarizing (review) about a pledge, lien issues well basically moving objects in general or in particular stocks should still be using the rules contained in the Civil Code. Along with the times without paper stock appearance that the object of collateral pledge, not wholly be handled by the Civil Code. The main problem is the problem of execution on the pledged objects. In essence, the book of the law making civil law requires a simple and direct execution on the pledged object when the debtor can not pay the debt at a specified time limit. But the laws that regulate it contains multiple interpretations so difficult to implement. In accordance with the characteristics of the Civil Code Book III that is open, then the parties may appoint sales by auction or under the hand. Sales under the hand of the determination or decision of the judge. Rules in the Civil Code of parate execution can not be applied completely, although not agreed otherwise by the parties. Differences in regulatory and fiduciary mechanisms that apply in the Civil Code and the provisions contained in the trading floor caused its own problems concerning the validity of the guarantee lien on the trading floor. The presence of the court inconsistencies and contradictions between the pledge of shares with preemtive right of freedom of contract, adds to the complexity of the problem.

The purpose this research is to investigate, analyze and conclude arrangements pledge of shares in Indonesia, the implementation of freedom of contract in a stock pledge agreement, and to find new ideas and develop legal doctrine that stock as collateral to provide legal certainty, which in turn will provide legal protection for the parties.

Normative research is qualitative approach legislation as a reference, the comparative approach and a case approach, data collection techniques degan literature study and interviews with the bank, and KSEI as informants and gather other information from the notary.

Security measures to minimize the incidence of the problem can be done by betoken / include clauses in the agreement to protect the interests of creditors and debtors with the limitations that exist. But these problems will not be resolved if the parties in making the stock pledge agreement is not acting in good faith from the beginning until the end of the stock pledge agreement. Revise rules regarding pledge of shares by the government as a set function is needed.

contrary to the Civil Code and taking into account the Company Law of 2007 on preemtive right, unless the rights are used.

ABSTRAK

Meringkas (mereview) tentang gadai, pada dasarnya masalah gadai baik benda bergerak secara umum ataupun saham secara khusus tetap harus menggunakan aturan-aturan yang terdapat dalam KUHPerdata. Seiring dengan perkembangan zaman munculnya saham tanpa warkat yang menjadi objek jaminan gadai, tidak seluruhnya dapat ditangani oleh KUHPerdata. Masalah utamanya adalah masalah eksekusi atas benda-benda yang digadaikan. Pada hakikatnya pembuat kitab undang-undang hukum perdata menghendaki eksekusi yang mudah dan langsung atas benda yang digadaikan ketika debitur tidak dapat membayar utang pada tenggang waktu yang ditentukan. Namun ketentuan yang mengatur tentang hal tersebut mengandung multitafsir sehingga sulit untuk dilaksanakan. Sesuai dengan karakteristik KUHPerdata Buku III yang bersifat terbuka, maka para pihak dapat memperjanjikan penjualan melalui lelang atau di bawah tangan. Penjualan di bawah tangan dengan penetapan atau putusan hakim. Aturan dalam KUHPerdata tentang parate eksekusi tak dapat diterapkan sepenuhnya walaupun tidak diperjanjikan lain oleh para pihak. Perbedaan pengaturan dan mekanisme gadai yang berlaku dalam KUHPerdata dan dengan ketentuan yang terdapat di lantai bursa menimbulkan permasalahan tersendiri tentang keabsahan penjaminan gadai dilantai bursa. Terdapatnya inkonsistensi putusan pengadilan tentang gadai saham dan kontradiksi antara kebebasan berkontrak dengan preemtive righ, menambah rumitnya persoalan.

Tujuan penelitian ini adalah untuk mengetahui, menganalisis serta menyimpulkan pengaturan gadai saham di Indonesia, refleksi kebebasan berkontrak dalam perjanjian gadai saham, dan untuk menemukan pemikiran-pemikiran baru dan mengembangkan doktrin hukum agar saham sebagai jaminan dapat memberikan kepastian hukum yang pada akhirnya akan memberikan perlindungan hukum bagi para pihak.

Penelitian normatif yang bersifat kualitatif ini menggunakan pendekatan perundang-undangan sebagai acuan, pendekatan perbandingan dan pendekatan kasus, degan teknik pengumpulan data studi kepustakaan dan wawancara dengan pihak bank, dan KSEI sebagai informan dan mengumpulkan informasi lainnya dari notaris.

Langkah-langkah pengamanan untuk meminimalisir timbulnya masalah dapat dilakukan dengan memperjanjikan/mencantumkan klausul-klausul dalam perjanjian yang dapat melindungi kepentingan kreditur dan debitur dengan memperhatikan batasan-batasan yang ada. Namun masalah-masalah tersebut tidak akan dapat diatasi apabila para pihak dalam pembuatan perjanjian gadai saham tersebut tidak beritikad baik mulai dari awal hingga berakhirnya perjanjian gadai saham tersebut. Merevisi berbagai peraturan tentang gadai saham oleh pemerintah sebagai fungsi regelingnya sangat diperlukan.

Keabsahan gadai saham tanpa warkat dapat dipertanggung-jawabkan secara hukum, sehingga sah menurut hukum. Eksekusinya selain harus memenuhi prosedur yang ada di pasar modal yaitu syarat keterbukaan informasi, dalam penjualan saham-saham yang digadaikan berupa saham pengendali, tidak perlu menggunakan aturan mengenai penawaran tender , (dalam hal terdapat penetapan atau putusan hakim yang telah mempunyai kekuatan hukum yang tetap), tapi memohon penetapan kepada hakim agar dapat dilakukan eksekusi. Gadai saham tanpa warkat tak boleh bertentangan dengan KUHPerdata dan tetap memperhatikan UUPT Tahun 2007 tentang Preemtive right, kecuali hak itu tidak digunakan.

BAB I

PENDAHULUAN

A.Latar Belakang

Pertama; ketentuan tentang gadai saham belum memadai, sampai saat ini tidak ditemukannya ketentuan gadai saham secara khusus dan terperinci, masih tersebar dibeberapa ketentuan, kurang lengkap dan tidak sistematis; Kedua; tidak adanya kepastian hukum. Ketidakpastian hukum dalam pengaturan gadai saham dapat dilihat dari : adanya kebebasan berkontrak dalam perjanjian gadai saham sehingga menimbulkan sengketa yang dapat menimbulkan ketidak-tertiban dan ketidak-adilan, sulit dilaksanakannya parate eksekusi walaupun ketentuan yang ada telah memberikan hak kepada kreditur gadai saham untuk pembayaran piutang didahulukan dari kreditur yang lain.1 Terdapat multitafsir terhadap ketentuan KUHPerdata tentang eksekusi gadai saham dan belum adanya kesamaan penafsiran terhadap eksekusi gadai saham di Indonesia menimbulkan ketidakpastian hukum, sehingga tidak adanya perlindungan hukum bagi debitur dan kreditur dalam perjanjian gadai saham. Ketiga; Perkembangan perdagangan tumbuh pesat, kebutuhan dunia usaha terhadap modal mutlak diperlukan. Saham bernilai ekonomis dan merupakan kepemilikan bersama dalam unit penyertaan terhadap seluruh kekayaan yang berada dalam portofolio investasi kolektif, dan unit penyertaan itu dapat ditawarkan dan diperjual-belikan dengan bebas. Selain itu saham memiliki nilai

1

ekonomi sebagai objek jaminan utang, yang memberikan hak atas tagihan atau pembayaran dan pelunasan sejumlah nilai uang tertentu kepada pemegang jaminan tersebut. Tidak adanya kepastian hukum tentang gadai saham menimbulkan kontra produktif terhadap upaya mengumpulkan modal melalui pasar. Gadai saham dalam pelaksanaannya kerapkali bermasalah, tidak adanya keselarasan dan malah terdapatnya kontradiksi diantara peraturan yang ada tentang gadai saham sehingga sulit untuk memberikan perlindungan hukum bagi para pihak dalam perjanjian gadai saham.

Problematika di atas tentunya menunjukkan perlunya penyempurnaan ketentuan gadai saham baik dari segi formal (ketentuan perundang-undangan) maupun dari segi substansi (kebutuhan masyarakat) sehingga dapat memberikan jalan keluar demi terwujudnya perjanjian gadai saham yang saling menguntungkan para pihak (win-win solution contract), disatu sisi memberikan kepastian hukum dan disisi lain memberikan keadilan.2 Meskipun disadari untuk memadukan kepastian hukum dan keadilan, merupakan perbuatan yang mustahil, diperlukan ketentuan perundang-undangan yang diharapkan mampu mengakomodir perbedaan kepentingan secara proporsional,3 maka dilemma pertentangan semu ketidak-seimbangan serta antara

2

Istilah kepastian hukum dan keadilan seringkali dinamakan blanketnorm karena dengan sifatnya yang abstrak (kosong) memberikan peluang untuk diinterpretasi sesuai selera masing-masing. Periksa Djasadin Saragih, “Peran Interpretasi dalam Sosialisasi Hukum: Khususnya Hukum Perdata

di dalam BW”, Yuridika, No. 8 Tahun III, Februari-Maret 1988, hal. 39 selanjutnya disingkat Djasadin Saragih-I)

3

Agus Yudha Hernoko, Hukum Perjanjian, Asas Proporsionalitas dalam Kontrak Komersial,

kepastian hukum dan keadilan tersebut diharapkan akan dapat diminimalisir. Bahkan akan menjadi suatu keniscayaan terwujudnya gadai saham yang saling menguntungkan para pihak (win-win contract), sehingga dengan demikian terjalin hubungan yang adil dan saling menguntungkan. Bukan sebaliknya, merugikan salah satu pihak atau bahkan pada akhirnya justru merugikan para pihak yang melakukan gadai saham.

Pasal 1155 Kitab Undang-Undang Hukum Perdata (KUHPerdata) yang mengatur tentang parate eksekusi gadai saham mengandung multitafsir sehingga menimbulkan ketidak-pastian hukum yang pada akhirnya kurangnya perlindungan hukum bagi kedua pihak debitur pemberi gadai saham dan kreditur pemegang gadai saham.

Ketidak pastian ini juga bersumber dari tidak jelas dan kontradiktifnya peraturan gadai saham satu dengan yang lainnya. Sehingga menimbulkan ketidak pastian dalam penerapan hukum oleh institusi pemerintah terutama pengadilan. Penetapan No. 332/Pdt.P/2001/PN Jak.Sel sampai dengan Penetapan No. 334/Pdt.P/2001/PN.Jak.Sel dengan permohonan Deutsche Bank Aktiengesellschaft, Berdasarkan Share Pledge Aagreement, kreditur berhak untuk menjual keseluruhan saham yang telah digadaikan

secara privat atau secara “tidak di muka umum”. Berbeda dengan Penetapan No.

penetapan dari pengadilan agar penjualan tersebut adalah sah. Selain itu Mahkamah Agung Republik Indonesia dalam putusannya MARI No. 115PK/PDT/2007 jo. No. 517/PDT.G/2003/PN.JKT.PST, Penjualan harus dilakukan dengan cara lelang di muka umum atau dengan cara lain yang telah ditentukan oleh Putusan Pengadilan yang telah berkekuatan hukum tetap. Perbedaan ketiga penetapan dan putusan

tersebut disebabkan isu hukum maksud dari unsur “kecuali ditentukan lain” dalam

Pasal 1155 ayat (1) KUHPerdata.

Berdasarkan Pasal 1155 KUHPerdata diketahui terdapat dua cara melakukan penjualan benda gadai, pertama, dengan cara menjual di muka umum dan kedua, dengan cara menjual tidak di muka umum bila memang telah diperjanjikan. Apabila benda tersebut adalah saham, maka ketentuan pasal 55 dan Pasal 57 ayat (1) Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UUPT Tahun 2007) harus diperhatikan. Ketentuan tersebut mewajibkan para pihak memperhatikan proses pemindahan hak atas saham yang ditentukan oleh anggaran dasar dan ketentuan perundang-undangan, yaitu mewajibkan saham untuk ditawarkan ke pemegang saham lainnya terlebih dahulu atau hak memesan saham terlebih dahulu (preemtive right).4 Dalam hal ini apakah perjanjian gadai saham yang

4

merupakan refleksi dari kebebasan berkontrak dapat mengecualikan ketentuan undang-undang dan anggaran dasar perseroan, (apakah terhadap perjanjian yang dibuat oleh debitur dan kreditur dalam hal penjualan atas kuasa sendiri benda jaminan tidak melanggar ketentuan yang ada dalam UUPT Tahun 2007), dengan asumsi bila tidak ada persetujuan dalam Rapat Umum Pemegang Saham (RUPS), atau dalam hal ini telah terjadi penyalahgunaan keadaan.

Selanjutnya secara ringkas apakah perjanjian yang dibuat antara debitur dan kreditur tentang perjanjian gadai saham (share pledge agreement)5 dan anggaran dasar perseroan dapat mengecualikan preemtive right yang diatur dalam Pasal 55 UUPT Tahun 2007.

Apabila debitur tak dapat melunasi utang dalam tenggang waktu yang ditentukan dengan jaminan gadai saham, apakah kreditur harus melakukan gugatan ke Pengadilan agar memperoleh putusan pengadilan, ataukah cukup hanya Indonesia Bulk Terminal (IBT) oleh Deutsche Bank AG (DBA) pada Februari dan Maret 2002. Eksekusi gadai saham ini merupakan upaya DBA dalam pelunasan utang Asminco. Proses pemindahan hak atas saham tersebut dilakukan secara tertutup antara DBA dengan PT Dianlia Setyamukti tanpa sebelumnya melakukan penawaran terhadap pemegang saham IBT lainnya. Apakah eksekusi gadai saham yang dilakukan telah mendapat persetujuan dalam Rapat Umum Pemegang Saham (RUPS), atau apakah tidak ada pengacualian yang diberikan secara sah kepada DBA, dan yang terakhir apakah pengecualian tersebut disepakati para pihak dalam perjanjian gadai saham. Apabila pengecualian tersebut disetujui RUPS, tidak menjadi masalah karena pemegang saham tersebut yang mempunyai

preemtive right memang melepaskannya, tindakan DBA tidak bertentangan. Bila tidak ada persetujuan dari RUPS dan tidak disepakati para pihak dalam perjanjian gadai saham, berarti DBA tanpa hak telah menyimpangi ketentuan dalam UUPT Tahun 2007 dan anggaran dasar. Bila tidak ada persetujuan dari RUPS tetapi para pihak (DBA, pemberi gadai dan perseroan) telah menyepakatinya dalam perjanjian gadai saham, tanpa mempermasalahkan keabsahan perjanjian gadai saham tersebut, maka berarti DBA berdasarkan perjanjian tersebut memang diberi hak untuk mengecualikan ketentuan tentang preemtive right. Hal yang terakhir menunjukkan bahwa perjanjian gadai saham tersebut telah mengecualikan ketentuan dalam undang-undang dan anggaran dasar perseroan.

5

mengajukan permohonan ke pengadilan untuk memperoleh penetapan pengadilan guna melakukan penjualan saham sebagai jaminan gadai. Pengaturan yang ada mengenai hal ini belum jelas.

Apabila kreditur melakukan gugatan terhadap debitur, maka apa yang dimaksudkan pada Pasal 1155 KUHPerdata untuk mempermudah pelunasan utang debitur yang telah lewat tenggang waktu tersebut tidak akan tercapai. Sehingga dapat dikatakan bahwa ketentuan tersebut tak dapat diterapkan sebagaimana adanya. Selain itu karena peraturan perundang-undangan memberikan kesempatan untuk penjualan atas saham yang digadaikan tersebut dapat dilelang secara umum atau cukup dijual secara pribadi atau dibawah tangan maka menimbulkan ketidak pastian hukum bagi para pihak dalam perjanjian gadai saham. Dengan adanya kebebasan berkontrak yang diberikan Pasal 1155 KUHPerdata menimbulkan perbedaan penafsiran yang mengakibatkan tidak adanya kepastian hukum dan akhirnya menimbulkan tidak terdapatnya perlindungan hukum bagi debitur dan kreditur dalam perjanjian gadai saham.

memperoleh pelunasannya dari kekayaan debitur yang lalai.6 Hukum menyediakan berbagai bentuk lembaga jaminan yang dapat dimanfaatkan bank sebagai kreditur untuk menyalurkan kredit dan juga debitur untuk memperoleh dana. Salah satu diantaranya adalah gadai. Gadai adalah lembaga jaminan untuk benda-benda bergerak. Karena saham adalah benda bergerak maka lembaga jaminan untuk saham adalah gadai.

Kreditur dianggap sebagai kreditur konkuren jika hanya berpedoman pada ketentuan Pasal 1131 dan Pasal 1132 KUHPerdata.7 Agar menjadi kreditur preferen,

harus dibuat perjanjian jaminan, dalam hal ini perjanjian gadai saham. Para kreditur yang mempunyai posisi yang khusus seperti pemegang gadai, mempunyai hak parate eksekusi (parate executie) atau menjual dengan kekuasaan sendiri seperti yang diatur dalam Pasal 1155 Buku II KUHPerdata,8 yang menurut O.K. Brahn harus dibuat janji terlebih dahulu.9

6

O.K. Brahn, Fiduciare Overdracht, Stille Vervanding En Eigendomsvoorbehoud Naar Huidig En Komend Recht, Fidusia, Penggadaian Diam-Diam dan Retensi Milik menurut Hukum yang Sekarang dan yang Akan Datang. Penerjemah Linus Doludjawa, (Jakarta: Tatanusa, 2001), hal. 2.

7 Pasal 1131 KUHPerdata: “Segala kebendaan si berutang, bai

k yang bergerak, baik yang sudah ada maupun yang baru akan ada dikemudian hari, menjadi tanggungan untuk segala

perikatannya perseorangan”.

Pasal 1132KUHPerdata: “Kebendaan tersebut menjadi jaminan bersama-sama bagi semua orang yang mengutangkan padanya; pendapatan penjualan benda-benda itu dibagi-bagi menurut keseimbangan, yaitu menurut besar kecilnya piutang masing-masing, kecuali apabila diantara para

berpiutang itu ada alasan yang sah untuk didahulukan.”

8 Pasal 1133 KUHPerdata: “Hak untuk didahulukan d

iantara orang-orang berpiutang terbit

dari hak istimewa, dari gadai dan dari hipotik”; dan Pasal 1155 KUHPerdata: “Apabila oleh para pihak

tidak telah diperjanjikan lain, maka si berpiutang adalah berhak jika si berutang atau si pemberi gadai bercidera-janji, setelah tenggang waktu yang ditentukan lampau, atau jika tidak telah ditentukan suatu tenggang waktu, setelah dilakukannya suatu peringatan untuk membayar, menyuruh menjual barangnya gadai di muka umum menurut kebiasaan-kebiasaan setempat serta atas syarat-syarat yang lazim berlaku, dengan maksud untuk mengambil pelunasan jumlah piutangnya beserta bunga dan biaya

dari pendapatan penjualan tersebut.” 9

Gadai (pand) diatur dalam Buku II Bab XX Pasal 1150 sampai dengan 1161 KUHPerdata. Benda yang menjadi objek gadai adalah benda bergerak baik berwujud maupun tidak berwujud yang wujudnya adalah hak (antara lain hak tagihan).10 Kata

“gadai” dalam KUHPerdata digunakan dalam dua arti, pertama menunjukkan kepada

bendanya (benda gadai yaitu benda bergerak bewujud dan tak berwujud). Kedua, tertuju kepada haknya (hak gadai),11seperti terlihat dalam rumusan Pasal 1152 dan Pasal 1155 KUHPerdata.

Dengan adanya Pasal 1152 KUHPerdata, dapat disimpulkan bahwa gadai dapat diletakkan atas barang-barang12 bergerak bertubuh (berwujud) maupun tak bertubuh. 13Saham sebagai jaminan utang merupakan benda bergerak dan saham adalah objek jaminan gadai seperti yang diatur dalam Pasal 60 UUPT Tahun 2007.

Saham dalam pengertian penelitian ini adalah saham menurut UUPT Tahun 2007 dan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal. Sehingga persyaratan penggadaian saham juga harus mengacu pada ketentuan UUPT Tahun 2007. Saham merupakan sejumlah uang yang diinvestasikan oleh investor dalam suatu perseroan. Saham merupakan kekayaan pribadi (personal property). Saham

10

Mariam Darus Badrulzaman, Bab-bab tentang Credietverband, Gadai & Fiducia, (Bandung: Alumni, 1987), hal. 55-56.

11

J. Satrio, Hukum Jaminan Kebendaan, ( Bandung: Citra Aditya Bakti, 1993), hal. 99.

12

Barang adalah sebagian dari benda berwujud. Hal ini dapat disimpulkan dari Pasal 499 KUHPerdata, namun pembuat KUHPerdata dengan pasal-pasal lain juga tidak konsekuen dengan istilah tersebut.

13

bersifat benda bergerak (movable property) yang tak dapat diraba (intangable), namun dapat dialihkan (transferable). Oleh karena itu, pemegang saham dapat menjual sahamnya atau menjaminkannya dalam bentuk gadai (pand) bahkan dapat mengalihkannya kepada orang lain, sehingga semua hak yang melekat pada saham itu secara keseluruhan beralih kepada penerima saham.14

Gadai (pand), merupakan hak jaminan kebendaan,15 yang timbul dari perjanjian gadai.16 Perjanjian gadai ini tidak berdiri sendiri tetapi merupakan perjanjian ikutan atau accessoir dari perjanjian pokoknya. Perjanjian pokok tersebut dalam hal ini adalah perjanjian kredit bank.17

Proses terjadinya perjanjian kredit bank yang merupakan perjanjian pokok dari gadai saham didasarkan pada asas kebebasan berkontrak (contractvrijheid beginselen), bahwa dengan asas tersebut pihak bank telah menawarkan bentuk (model) perjanjian kredit untuk diterima pihak debitur tanpa kemungkinan adanya perubahan terhadap isi syarat-syarat umum (algemene voorwaarden) yang sudah tercetak di dalam model perjanjian kredit tersebut.

Kenyataannya masyarakat umum pengguna jasa bank tidak bisa berbuat lain kecuali menerima bentuk (model) perjanjian kredit bank yang ditawarkan tersebut,

Tan kamello, Hukum Jaminan Fidusia, Suatu Kebutuhan Yang didambakan, (Bandung: Alumni, 2006), hal.2. M. Bahsan, Hukum Jaminan dan Jaminan Kredit Perbankan Indonesia, (Jakarta: PT Raja Grafindo Persada, 2007), hal. 2-3.

16

J. Satrio, Hukum Jaminan Hak Jaminan Kebendaan,(Bandung: Citra Aditya Bakti, 2007), hal. 17-18.

dan dengan cara ini masyarakat pengguna jasa pada dasarnya tidak mempunyai peluang untuk merundingkan atau meminta dilakukan perubahan terhadap perjanjian tersebut.

Pada awal permulaan KUHPerdata18 berlaku di Indonesia 1 Mei 1848

Staatsblad (stb) 1847-23 lembaga jaminan gadai (pand) sudah cukup memenuhi kebutuhan praktik penjaminan. Pada masa itu lalu lintas kredit belum berkembang dan benda yang digadaikan terutama berupa benda seni atau perhiasan. Benda-benda seperti itu tentunya bukan merupakan benda-benda untuk kelangsungan suatu usaha.19

Perkembangan industri dan perdagangan secara langsung berakibat terhadap perkembangan lembaga jaminan gadai. Salah satu perkembangan tersebut adalah timbulnya praktik gadai saham,20 yang merupakan salah satu cara mendapatkan modal bagi perusahaan.Secara ringkas dapat dikatakan bahwa kegiatan ekonomi (bisnis) membutuhkan modal untuk terus dapat bergerak. Begitu pula perusahaan yang merupakan bagian dari kegiatan ekonomi, sangat membutuhkan modal untuk menjalankan usahanya. Dana tersebut dapat diperoleh dari pemilik perusahaan itu sendiri maupun dari utang, atau dapat dikatakan bahwa sumber dana perusahaan

18

Utrecht, E, Pengantar Dalam Hukum Indonesia, (Jakarta: Ikhtiar, 1957), hal 182. Kodifikasi hukum perdata (Burgerlijk Wetboek) berlaku di Hindia Belanda dengan suatu peraturan penjalan (Invoerings verordening) yang bernama Bepalingen omtren de Invoering van en de Overgang tot de Niewe Wetgeving (stb. 1848 nomor 10) yang disingkat dengan Invoering Bepalingen (peraturan penjalankan) atau Overgangsbepalingen (peraturan peralihan) yang juga disusun oleh Mr. Wichers.

19

J. Satrio, Hukum Jaminan Hak Jaminan Kebendaan,(Bandung: Citra Aditya Bakti, 2007), hal 10.

20

dapat berasal dari intern maupun ekstern. Salah satu alternatif pendanaan ekstern adalah dengan menggadaikan saham sebagai jaminan utang, atau menawarkan saham pada pasar modal.21

Keadaan KUHPerdata yang berlaku di Indonesia merupakan produk pemerintah penjajah Belanda sebagai tiruan belaka dari Burgerlijk Wetboek di negara Belanda. Atas dasar ketentuan Pasal II Aturan Peralihan Undang-Undang Dasar Repubilk Indonesia 1945 (UUD 45) KUHPerdata masih tetap berlaku. Surat Edaran Mahkamah Agung Nomor 3 Tahun 1963 (dikenal dengan SEMA 3/1963) menjadi dasar hukum bagi hakim dalam hal akan memberlakukan atau tidak suatu pasal atau ketentuan yang terdapat dalam KUHPerdata, manakala ketentuan tersebut dinilai tidak sesuai lagi dengan kemajuan zaman. KUHPerdata tidak merupakan suatu

Wetboek tetapi rechtsboek. Dengan demikian secara yuridis formal KUHPerdata tetap berlaku sebelum ada ketentuan yang baru khususnya tentang gadai saham.22

Gadai saham yang dilakukan merupakan salah satu faktor kunci dalam proses penyaluran kredit ke dunia usaha, sesuai dengan fungsi perbankan yakni sebagai penghimpun dan penyalur dana masyarakat.23 Apabila debitur gagal membayar utang,

21

Suharnoko, Kartini Muljadi, Penjelasan Hukum tentang Eksekusi Gadai Saham, (Jakarta:

National Legal Reform Program, 2010), hal.43.

22

Wirjono Prodjodikoro, Asas-asas Hukum Perdata, (Jakarta: Sumur Bandung, 1979), hal. 100.

23

maka jaminan saham tersebut merupakan pelindung bagi bank bila di kemudian hari akan menjual bagian saham yang dijaminkan itusebagai pelunasan piutang kreditur.24

Persyaratan bahwa benda yang digadaikan harus diserahkan kepada kreditur sering menjadi hambatan untuk menggunakan gadai dalam transaksi perdagangan. Selain syarat tersebut bank sebagai kreditur penerima gadai harus memelihara benda berwujud yang digadaikan sehingga tidak praktis. Oleh karena itu menurut Sudargo Gautama,25 kreditur menerima piutangnya dijaminkan dengan gadai saham oleh perusahaan nasabahnya. Dalam hal saham sebagai jaminan gadai, warkat atau sertifikat saham yang merupakan bukti kepemilikan dari pemegang saham sebagai benda jaminan gadai tidak diserahkan dalam penguasaan pemegang gadai saham karena warkat atau sertifikat saham belum/tidak dicetak. Transaksi dilakukan dengan pemindah-bukuan yang dilakukan secara otomatis dengan menggunakan sarana komputer. 26

Perbedaan pengaturan dan mekanisme gadai yang berlaku dalam KUHPerdata dengan ketentuan yang berlaku di lantai bursa menimbulkan permasalahan tentang keabsahan penjaminan gadai di lantai bursa, yang tentunya hal ini merupakan refleksi dari adanya kebebasan berkontrak yang diberikan oleh undang-undang (dalam arti luas) kepada para pihak yang melakukan kontrak.

24

Pradjoto, Bisnis & Keuangan, (Kompas , Senin 5 Juni 2006)

25

Sudargo Gautama, Introduction to Indonesian Business Law, (Bandung: PT Citra Aditya Bakti, 1995), hal 583

26

Dalam praktik di pasar modal27 gadai terus berkembang, dan merupakan lembaga jaminan yang ideal dalam perdagangan surat berharga. Cara mendapatkan modal bagi perusahaan adalah selain dengan melakukan penawaran saham di pasar modal,28 yaitu perusahaan menawarkan saham dengan menjanjikan deviden dan

capital gain terhadap mereka yang membeli saham, juga dilakukan melalui utang bank. Piutang dengan melakukan gadai saham sebagai jaminan dalam perjanjian kredit.

Secara umum gadai saham dilakukan dengan cara perusahaan menyerahkan sertifikat saham yang menjadi objek gadai tersebut kepada pihak yang meminjamkan modalnya atau disebut juga perjanjian utang piutang dengan jaminan gadai. Secara khusus pelaksanaan gadai saham yang diperdagangkan tidak lagi berbentuk sertifikat saham, melainkan saham-saham tersebut telah dirubah menjadi saham elektronik atau yang dikenal dengan istilah sistem perdagangan tanpa warkat (scripless trading). Dalam perdagangan ini semua saham dikonversi menjadi data elektronik atau catatan komputer yang disimpan oleh PT Kustodian Sentral Efek Indonesia (PT KSEI).29

27

Pasal 1 UURI No. 8 Tahun 1995 (UUPM), Pasar Modal, adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek. Sedangkan Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, Unit Penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari Efek.

28

Pandji Anoraga dan Piji Pakarti, Pengantar Pasar Modal, (Jakarta: Rineka Cipta, 2001), hal 56, Deviden, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham, dan

Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga beli.

29

Pada awalnya memang gadai saham dilakukan secara fisik, karena sebelumnya saham masih bersifat fisik yaitu berupa sertifikat saham.30 Kemudian dengan sistem perdagangan tanpa warkat (scripless trading) yang merupakan sistem perdagangan yang relatif baru yang diterapkan di Bursa Efek Indonesia (BEI), persoalannya selain menyangkut tentang perdagangan, juga menyangkut penyelesaian dari perdagangan tersebut.

Dasar hukum diterapkannya perdagangan tanpa warkat Keputusan Direksi PT Bursa Efek Jakarta No. 041/BEJ/0809 yang dikeluarkan tanggal 31 Agustus 1998 tentang Ketentuan Umum Perdagangan Efek Tanpa Warkat.Dasar pemikiran hukum yang dipakai untuk memperbolehkan dilaksanakannya perdagangan tanpa warkat, yang semua sahamnya sudah berbentuk data elektronik, adalah yurisprudensi Mahkamah Agung No. 1582K/Pid/1989, dan diperkuat dengan Pasal 58 dan Pasal 61 Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM Tahun 1995).31 Pada keputusan tersebut Mahkamah Agung mengakui bahwa pandangan hukum atas perubahan sifat dan hak kekayaan dari yang visual dan material sangat identik dengan kekayaan simbolik asal memenuhi persyaratan sebagai

yang berkaitan dengan efek serta jasa lain, termasuk menerima deviden, bunga dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

30

Tim di bawah pimpinan M. Yahya Harahap, Pengkajian Perdagangan Saham dengan Sistem Scriptless, Badan Pembinaan Hukum Nasional, Departemen Kehakiman Republik Indonesia, Tahun 1997 hal. 23. Saham Transaksi dilakukan dengan melalui sarana book entry settlement system (C-Best), suatu sistem penyelenggara jasa kustodian sentral dan penyelesaian transaksi secara pemindah-bukuan yang dilakukan secara otomatis dengan menggunakan sarana komputer yang terhubung dengan terminal komputer pemegang rekening.

31

berikut: pertama, tersimpan dalam pulsa-pulsa elektronik, kedua, mempunyai jumlah tertentu, ketiga, dapat ditransfer secara elektronik, ke-empat, setiap transfer jumlahnya bertambah atau berkurang, yang berarti mempunyai nilai tukar.32

Dalam hal pelaksanaannya, gadai saham di pasar modal mengacu pada aturan Keputusan Direksi Kustodian Sentral Efek Indonesia Nomor 012/DIR/KSEI/0807 tentang Perubahan Perturan Jasa Kustodian Sentral tanggal 9 Desember 2009 (Kepdir KSEI 2009). Namun ketentuan tersebut hanya mengatur tentang administrasi atas efek yang dijaminkan. Penguasaan benda jaminan dalam hal ini saham tidak berada pada kekuasaan kreditur, 33 seperti yang disyaratkan oleh Pasal 1152 KUHPerdata. Ketentuan gadai saham tersebut bertentangan satu dengan yang lainnya. Pasal 1152 KUHPerdata menginginkan benda berada di bawah kekuasaan Kreditur dan apabila tidak dipenuhi maka hak gadai hapus, sedangkan Kepdir KSEI 2009, penguasaan benda jaminan tidak berada pada kekuasaan kreditur. Penitipan saham pada Kustodian bukan pada kreditur juga merupakan suatu hal yang pantas dikaji apakah telah memenuhi persyaratan untuk terlaksananya gadai sesuai dengan ketentuan Pasal 1152 KUHPerdata. Oleh karena itu pada bab selanjutnya akan dibahas apakah hal ini

32

Tim di bawah pimpinan M. Yahya Harahap, “Pengkajian Perdagangan Saham dengan Sistem Scriptless,” Badan Pembinaan Hukum Nasional, Departemen Kehakiman Republik Indonesia, Tahun 1997 hal. 23. Saham Transaksi dilakukan dengan melalui sarana book entry settlement system (C-Best), suatu sistem penyelenggara jasa kustodian sentral dan penyelesaian transaksi secara pemindah-bukuan yang dilakukan secara otomatis dengan menggunakan sarana komputer yang terhubung dengan terminal komputer pemegang rekening.

33

menyebabkan tidak sahnya gadai saham tersebut seperti yang disyaratkan oleh Pasal 1152 KUHPerdata.

Pada pasal 1152 ayat 2 KUHPerdata menyatakan bahwa tak sah atas segala benda yang dibiarkan tetap dalam kekuasaan debitur atau pemberi gadai. Dalam hal debitur pemberi gadai tidak berhak untuk menggadaikan sahamnya kepada kreditur, apakah pihak ketiga sebagai pembeli masih mendapat perlindungan hukum dengan cara membatalkan perjanjian gadai saham tersebut, atau menyatakan perjanjian gadai saham tersebut tidak berlaku.

Perjanjian gadai saham yang merupakan refleksi dari adanya kebebasan berkontrak, dibatasi dengan asas itikad baik yang dalam hal ini ada pada pelaksanaan perjanjian gadai saham (itikad baik harus ada pada proses terjadinya gadai saham). Perjanjian gadai saham jangka waktunya terbatas karena merupakan perjanjian tambahan. Perjanjian gadai saham itu tergantung pada perjanjian pokoknya yaitu perjanjian kredit bank. Jika utang sudah lunas dengan sendirinya gadai saham juga hapus. Apabila utang belum dilunasi debitur, kreditur tentu memperpanjang perjanjian gadai tersebut. Namun tak ada kepastian apakah harus mendapat izin dari debitur atau hanya memberitahukan saja kepada debitur. Itikad baik dalam hal ini sangat menentukan, dalam pelaksanaan kontrak tersebut.

perjanjian itu dibuat sampai dengan perjanjian itu selesai sesuai amanat Pasal 1338 ayat (3) KUHPerdata.

Pada Pasal 1154 KUHPerdata menyatakan bahwa dalam hal debitur wanprestasi kreditur tak berhak untuk memiliki barang barang yang digadaikan dan semua perjanjian yang bertentangan dengan itu adalah batal. Sebagai alasan praktis untuk mengeksekusi saham yang yang digadaikan, kreditur meminta debitur untuk membuat surat kuasa mutlak terhadap kreditur untuk menjual saham tersebut secara dibawah tangan. Tentu saja kreditur memiliki wewenang untuk memutuskan bagaimana harga yang ditentukan terhadap benda gadai tersebut. Namun apakah surat kuasa tersebut yaitu yang merupakan hak yang diberikan debitur sebelum tenggang waktu yang ditentukan lewat dalam pelunasan utang (sebelum terjadinya wanprestasi), dapat dilaksanakan setelah tenggang waktu pelunasan lewat waktu.

Apabila pemberi gadai, (debitur/si berutang) tidak memenuhi kewajibannya dan meskipun telah ditegur dan diperingatkan tetap ingkar janji, tindakan apa yang dapat dilakukan oleh penerima gadai. Berdasarkan Pasal 1155 KUHPerdata, penerima gadai (si berpiutang/kreditur) dapat mempergunakan haknya untuk menjual saham tersebut melalui dua makelar yang telah disumpah di bursa.

perseroan terbatas yang telah mencetak sahamnya, akan lebih mudah untuk memonitor atau melakukan eksekusi jika debitur gagal bayar utang pada waktu yang ditentukan, karena kreditur menguasai sertifikat/warkat saham. Hal ini tentunya untuk kepentingan kreditur pemegang gadai akan lebih terlindungi untuk pelunasan piutangnya.

Hingga saat ini belum ada peraturan perundang-undangan ataupun petunjuk pelaksanaan yang secara khusus dan terperinci mengatur mengenai gadai saham tanpa warkat, maupun mekanisme penyelesaian utang bila debitur gagal bayar pada waktu yang telah ditentukan, sehingga penelitian ini akan difokuskan terhadap kepastian hukum yang dapat memberikan perlindungan hukum terhadap para pihak yang melakukan perjanjian gadai saham.

dalam perseroan, atau harus tunduk pada anggaran dasar dan ketentuan UUPT Tahun 2007. Sehingga perlu dianalisa sejauh mana pengecualian terhadap undang-undang itu dapat dilakukan.

Namun untuk mengetahui sejauh mana kekuatan hukum perjanjian atau persetujuan yang dibuat para pihak tersebut sebagai dasar pelaksanaan eksekusi gadai saham melalui penjualan secara tertutup atau di bawah tangan, perlu dilakukan analisis terkait ketentuan dan syarat-syarat lebih lanjut mengenai keabsahan pelaksanaan eksekusi gadai saham melalui penjualan secara tertutup atau di bawah tangan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Dengan keadaan tersebut di atas, adanya kebebasan berkontrak34 yang dilakukan merupakan perjanjian yang mengecualikan undang-undang. Pengecualian terhadap undang-undang ini dapat menimbulkan ketidak-tertiban dan ketidak-adilan, sehingga berlawanan dengan cita-cita hukum itu sendiri. Oleh karena itu, perlu dianalisis apakah perjanjian yang dibuat yang merupakan pengecualian terhadap undang-undang tersebut di atas dapat dilakukan, karena tidak semua undang-undang dapat disimpangi oleh perjanjian.

34

Paulus E Lotulung,Penegakan Hukum Lingkungan Hidup oleh Hakim Perdata,(Bandung: Citra Aditya Bakti, 1999), hal. 55. Sebagai perbandingan sesudah tahun 1980, tampaknya perkembangan yurisprudensi tentang jenis jual beli dengan hak membeli kembali dengan adanya perubahan pandangan hakim terhadap asas kebebasan berkontrak. Pandangan ini bermula dari putusan MA dalam majelis yang dipimpin Z. Asikin Kusumaatmadja dalam putusan tanggal 10 Februari 1983 Nomor 3804 K/Sip1981, yang lebih lanjut secara singkat ada beberapa pertimbangan putusan, yaitu:

Perjanjian jual beli dengan hak membeli kembali bersifat perjanjian semu, berlatar belakang perjanjian riba, penjual sebagai debitur menandatangani perjanjian dengan terpaksa. Selain itu jual beli dengan hak menjual kembali diadoptir dari hukum Belanda (di Belanda perjanjian tersebut sudah dihapus), dan bertentangan dengan hukum acara. Sehingga meskipun Pasal 1519 KUHPerdata belum dihapus secara formal, asas kebebasan berkontrak tidak menjadi asas mutlak walaupun tidak melarang, sebab hakim dapat memasuki kebebasan berkontrak dengan alasan rasional yang dapat diterima masyarakat. Jual beli dengan hak membeli kembali dalam praktik merupakan indikasi telah terjadi perjanjian yang bersifat riba karena perjanjian aslinya adalah perjanjian utang piutang dengan syarat-syarat yang sangat berat/tidak patut, sehingga dalam keadaan terdesak debitur menandatangani perjanjian jual beli tersebut.

Pada Pasal 1155 alinea 2 KUHPerdata bahwa barang gadai yang terdiri dari barang-barang perdagangan atau efek-efek35 yang dapat diperdagangkan di pasar atau bursa, penjualannya hanya dilakukan oleh dua orang makelar yang profesional. Dalam hal saham yang digadaikan terdaftar di pasar modal, dan saham yang demikian didaftar dalam surat saham debitur. Pada Pasal 1.1. Jo 3.6.1. dan pada Pasal 3.6.2. Kepdir KSEI 2009, menyebut bahwa seseorang yang terdaftar sebagai pemilik rekening boleh menahan sekuritasnya dengan cara membuat permohonan ke Kustodian Sentral, dan sekuritas yang ditahan tak dapat diperjual-belikan. Bagaimana melindungi kreditur dalam hal ini bank. Pastinya bank akan menghadapi fluktuasi harga benda jaminan saham di pasar modal, sedangkan perbankan melakukan penjualan atau eksekusi benda jaminan dengan tujuan untuk praktis agar utang debitur dapat terlunasi karena telah lewat tenggang waktu yang ditentukan. Hal ini sesuai dengan ketentuan Pasal 12 A ayat (1) Undang-Undang Repulik Indonesia Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang Republik Indonesia Nomor 10 Tahun 1998 (selanjutnya disebut

35

Gunawan Widjaja, Seri Aspek Hukum dalam Pasar Modal Penitipan Kolektif, (Jakarta: Raja Grafindo Persada, 2006), hal. 163. Pada umumnya efek dapat diberikan ke dalam kategori; 1. Efek bersifat ekuitas, 2. Efek bersifat utang.Termasuk dalam pengertian efek bersifat ekuitas (saham) adalah unit penyertaan, yang menurut Pasal 1 angka 27 UUPasar Modal didefenisikan sebagai :”satuan

ukuran yang menunjukkan bagian kepentingan setiap pihak dalam portfolio investasi kolektif.” Pengertian kepentingan di sini adalah hak atau bagian “kepemilikan bersama” dari seorang pemegang unit penyertaan terhadap seluruh harta kekayaan yang berada dalam portofolio investasi kolektif tersebut secara keseluruhan, yang secara prinsip merupakan refleksi dalam rumusan Pasal 511 butir 4 KUHPerdata.

Undang Perbankan atau UUP Tahun 1998).36 Walaupun ada ketentuan- ketentuan tersebut di atas, tidak berarti memberikan kepastian hukum bagi yang berkepentingan dalam penyelesaian utang dengan jaminan gadai saham.

Selanjutnya dalam pelaksanaannya eksekusi gadai saham dapat menimbulkan penyalah-gunaan hak37 dalam penentuan harga saham yang akan dijual karena harga saham yang berfluktuasi.

Pada dasarnya masalah gadai (pand) baik untuk benda bergerak secara umum maupun saham secara khusus tetap harus menggunakan aturan-aturan dalam KUHPerdata, namun tidak seluruhnya tentang gadai saham dapat ditangani KUHPerdata, khususnya tentang parate eksekusi (parate executie) atau hak menjual dengan kekuasaan sendiri. Dalam perjanjian pemberian kredit selalu ada pernyataan bahwa bank dapat langsung melakukan lelang atas aset yang dijaminkan jika debitur tidak bisa memenuhi kewajibannya sampai tenggang waktu yang ditentukan. Sebenarnya Pasal 1155 KUHPerdata, secara Ipso Jure, memberi parate executie

dengan hak menjual atas kuasa sendiri (rechts van eigenmachtige verkoop, the right

36

Pasal 12 A ayat (1) Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan:” Bank Umum dapat membeli sebagian atau seluruh agunan, baik melalui pelelangan maupun di luar pelelangan berdasarkan penyerahan secara sukarela oleh pemilik agunan atau berdasarkan kuasa untuk menjual di luar lelang dari pemilik agunan dalam hal nasabah debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan

yang dibeli tersebut wajib dicairkan secepatnya.” 37

to sale) objek barang gadai kepada pemegang gadai (kreditur). Penjualannya dilakukan di depan umum, namun jika diperjanjikan, dapat dilakukan di bawah tangan.38 Dalam hal ini kreditur dapat saja menyalah-gunakan posisinya, sebagai orang yang uangnya dibutuhkan. Dalam hal ini tentu dikhawatirkan kemungkinan adanya penyalahgunaan keadaan (misbruik van omstandigheden), sehingga debitur perlu dilindungi.39

Adanya ketentuan yang dapat disimpangi oleh perjanjian para pihak seperti yang disebutkan di atas, dan refleksi Pasal 1131 KUHPerdata, sebenarnya bertujuan untuk melindungi pemegang gadai, menjamin pengembalian utang dengan nilai jaminan harus setara dengan jumlah utang. Khusus untuk barang-barang yang jumlah nominal dan tagihan yang telah tercantum nilainya dalam bukti kuitansi atau surat tagihan, para pihak lebih mudah menaksir nilainya (lebih mudah menaksir nilai likuidasi benda yang dijaminkan), namun untuk barang-barang yang nilainya ditentukan berdasarkan penjualan, jumlah nominal belum ditentukan sampai dengan pada saat penjualan seperti saham, sangat berbeda keadaannya karena harganya yang fluktuatif. Ketika proses penjualan tersebut terbuka kemungkinan adanya permainan harga jual barang gadai oleh pemegang gadai agar dapat menguntungkan

38

Pasal 1155 KUHPerdata.

39

Henry P. Panggabean, Penyalahgunaan Keadaan (Misbruik van Omstandigheden) sebagai Alasan (Baru) untuk Pembatalan Perjanjian (Berbagai Perkembangan Hukum di Belanda),

(Yokyakarta: Liberty, 1992), hal.5. Dengan telah ditanda tanganinya perjanjian kredit bank oleh peminjam debitur, syarat umum yang dibuat pihak bank telah memberikan berbagai kewenangan bagi bank kreditur, sehingga dapat diperkirakan bahwa bank memperoleh peluang melakukan misbruik van omstandigheden, karena perjanjian kredit dibuat secara sepihak oleh pihak bank. Bandingkan J. Satrio,

dirinya, misalnya dengan membuat harga barang tersebut merosot walaupun harga barang tersebut sebenarnya sangat tinggi.

Telah disebut sebelumnya, bahwa pada hakekatnya Pasal 1155 KUHPerdata menghendaki adanya kemudahan pelunasan utang debitur dengan penjualan barang jaminan saham yang digadaikan ketika debitur pemberi gadai saham tak dapat membayar utang pada waktu yang ditentukan, namun ketentuan ini tidak mutlak

karena ada kata “apabila oleh para pihak tidak telah diperjanjikan lain.” Dalam hal ini

KUHPerdata tidak dapat diterapkan secara sepenuhnya walaupun telah diperjanjikan oleh para pihak, sehingga kedudukan pemegang gadai yang pelunasan piutangnya lebih didahulukan (kreditur preferen)40 dari kreditur konkuren seperti yang diatur oleh Pasal 1133 dan Pasal 1134 ayat (2) KUHPerdata (disebut droit de preference)

sulit untuk diwujudkan.41

40

Sri Soedewi Masjchoen Sofwan, Pokok-Pokok Hukum Jaminan dan Jaminan Perorangan, (Yogyakarta: Liberty, 1980, hal. 70); Bahwa dari Pasal 1133 dan Pasal 1134 ayat (2) KUHPerdata, terlihat bahwa kreditur pemegang hak jaminan kebendaan mempunyai kedudukan yang lebih kuat dibandingkan dengan kreditur pemegang hak privelege. Dengan kata lain kedudukan kreditur preferent yang terjadi karena diperjanjikan lebih tinggi dibandingkan dengan kedudukan kreditur preferent yang terjadi karena diberikan oleh undang-undang. Kreditur pemegang hak jaminan kebendaan yang mempunyai kedudukan kuat tersebut dinamakan kreditur separatist. Kreditur separatist yaitu pemegang hak jaminan kebendaan dapat melaksanakan haknya dengan cepat/mudah, tidak terpengaruh dengan adanya kepailitan. Prosedurnya lebih mudah karena tidak melalui prosedur beslag lewat juru sita, tidak berlaku ketentuan-ketentuan beslag yang diatur dalam hukum acara perdata. Selain itu kreditur separatist juga terbebas dari ongkos-ongkos budel umumnya. Demikian dalam bukunya Hukum Benda, Yogyakarta: Liberty, 1974, hal 32, Sri menjelaskan, kreditur yang pelunasannya sama disebut kreditur konkuren (crediteur concurent), sedangkan kreditur yang haknya lebih didahulukan/diutamakan disebut kreditur preferen (crediteur preferent). Kreditur-kreditur yang piutangnya dibebani dengan hak jaminan kebendaan lebih dahulu mengambil pelunasan, kemudian sisanya diberikan kepada kreditur pemegang hak privelege, untuk selanjutnya sisanya diberikan kepada kreditur konkuren.

41

R, Subekti, Jaminan-Jaminan untuk Pemberian Kredit menurut Hukum Indonesia.

Bahwa sebenarnya Pasal 1155 KUHPerdata memberikan jaminan kepada penerima gadai untuk memperoleh uangnya kembali jika saham sebagai jaminan kredit, namun perlu diatur bagaimana mekanismenya sehingga tidak menimbulkan sengketa ketika debitur tak dapat membayar utangnya pada tenggang waktu yang telah ditentukan.

Sebagaimana telah dikemukakan sebelumnya, bahwa hak gadai diatur dalam KUHPerdata, tetapi tetap saja terdapat kesulitan dalam menjawab permasalahan mengenai hak gadai. Karena pembuat undang-undang ketika menciptakan ketentuan tentang gadai hanya menitik-beratkan pada benda berwujud saja. Sehingga terpaksa dilakukan penafsiran baru dari ketentuan yang ada dan melihat pada peraturan-peraturan terkait lainnya untuk menemukan kekosongan hukum.

Perlu diperhatikan bahwa ada kontradiksi karakteristik antara gadai barang bergerak berwujud dan saham tanpa warkat di pasar modal. Barang gadai yang merupakan saham, terlekat padanya preemtive right.