PERANAN PAJAK EMISI GAS CO

2BAHAN BAKAR FOSIL

DALAM MENGURANGI DAMPAK LINGKUNGAN.

”SUATU PERSPEKTIF UNTUK INDONESIA”

KEMAS FACHRUDDIN

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

KEMAS FACHRUDDIN. Peranan Pajak Emisi Gas CO2 Bahan Bakar Fosil Dalam Mengurangi Dampak Lingkungan. ”Suatu Perspektif Untuk Indonesia”. AKHMAD FAUZI sebagai ketua; AHMAD BEY, dan SURJONO H.SURTJAHJO, sebagai anggota komisi pembimbing

Pada tahun 2001 Indonesia termasuk peringkat ke 21 sebagai negara penghasil emisi gas CO2 terbesar. Pada tahun 1990 total emisi gas CO2 yang dihasilkan dari pembakaran bahan bakar fosil adalah sebesar lebih kurang 83,8 juta ton dan diperkirakan pada akhir tahun 2020 total emisi tersebut menjadi 368,3 juta ton. Pada saat ini belum ada peraturan baik dalam bentuk undang-undang maupun peraturan pemerintah yang mengatur secara khusus untuk mengatasi laju pertumbuhan emisi tersebut.

Ada beberapa pendekatan didalam mengatasi masalah emisi gas CO2 yaitu melalui instrumen regulasi (command and control) atau melalui instrumen ekonomi (market based instrument). Berdasarkan pengalaman dari beberapa negara maju instrumen ekonomi dalam bentuk pajak karbon atau pajak emisi lebih banyak disukai dibandingkan dengan pendekatan regulasi.

Penelitian empiris ini bertujuan untuk menganalisis peran instrumen ekonomi dalam bentuk pajak karbon atau pajak emisi terhadap bahan bakar yang berbasis fossil melalui model DICE yang telah dimodifikasi. Model DICE disebut juga ”Three Box Model” atau yang dikenal dengan ”Two Folded” model.

Hasil output model dengan menggunakan berbagai nilai rate of social preference (R) menunjukkan bahwa pajak optimal untuk bahan bakar minyak dan batubara yang sesuai adalah dengan menggunakan nilai R sebesar 5%. Besarnya pajak karbon per ton dalam kondisi optimal untuk periode 1990-2019 adalah sebesar 3,90-40,35 dolar Amerika atau sebesar 1,06 -11,00 dolar Amerika per ton untuk emisi gas CO2. Harga tersebut ekivalen dengan 0,002 -0,024 dolar Amerika per liter bahan bakar minyak dan untuk batubara berada pada kisar 1,95 -20,25 dolar Amerika per ton.

Output model menunjukkan bahwa pajak karbon atau emisi dengan skenario optimal tidak berpengaruh secara signifikan terhadap pendapatan masyarakat relatif terhadap skenario ”Base Case”, justru menunjukkan sebaliknya. Pada skenario optimal abatement cost berkisar antara 0,1-6,7 % GDP untuk periode 1990-2019. Jika pemerintah menggunakan kebijakan instrumen pajak dengan skenario optimal, maka penerimaan pajak emisi diperkirakan berkisar antara 457,6 – 2.362,8 juta dolar Amerika untuk periode 1990 -2019. Penerimaan tersebut terdiri dari penerimaan yang berasal dari bahan bakar minyak sebesar 376,1-1.585,6 juta dolar Amerika dan dari batubara berkisar 81,4 – 777,2 juta dolar Amerika.

ABSTRACT

KEMAS FACHRUDDIN. Role of CO2 Gas Emission Tax On Fossil Fuel In Reducing Environmental Impact. “A Perspective for Indonesia”. AKHMAD FAUZI as Chairman; AHMAD BEY, and SURJONO H.SURTJAHJO, as Members of the advisory Committee.

In the year 2001, Indonesia was ranked 21 st in producing CO2 emission. In 1990 total emission of CO2 from the burning of fossil fuel was estimated 83.8 million tones and at the end of year 2020 the total emission will be 368.3 million tones. Currently, Indonesia has no specific regulation for controlling CO2 emission either in form of act or government regulation.

Some approaches in controlling such emissions are through command and control and or market based instrument (sometimes this term is called economic instrument). Based on experience from developed countries, economic instrument in the form of carbon tax or emission tax is preferred due to it’s effectiveness compared with the common and control instrument.

This empirical study is intended to analyze role of economic instrument in forms of a carbon or emission tax on the energy of fossil fuel through modified DICE model. DICE model is also called a “Three –Box Model” or “Two Folded Model”

By using some of rate of social preference (R), model outcome suggests that appropriate optimal taxes for petrol and coal are if model using value of R5%. Value of carbon tax per ton in optimal condition for period of 1990-2019 having range $US3.90 – 40.35 or $US1.06 -11.00 USD CO2 emission per ton. The price is equivalent to $US 0.002 – 0.024 per liter petrol and $US 1.95 -20.25 per ton coal.

Based on the output model its indicated that carbon or emission tax with optimal scenario has no significant impact on income per capita relative to “Base Case”. Shall the government apply tax instruments with optimal scenario, revenue of emission taxes will fall between $US 457.6 – $US 2,362.8 million for period 1990-2019. The revenue consists of $US 376.1 – US$ 1,585.6 million generated from petrol and $US 81.4 – $US 777.2 million from coal.

© Hak cipta milik Institut Pertanian Bogor, tahun 2007 Hak cipta dilindungi

Dilarang mengutip dan memperbanyak tanpa izin tertulis dari Institut Pertanian Bogor, sebagian atau seluruhnya dalam bentuk apapun, baik

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa disertasi dengan judul “ Peranan Pajak Emisi Gas CO2 Bahan Bakar Fosil Dalam Mengurangi Dampak Lingkungan: “Suatu Perspektif Untuk Indonesia “ adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir disertasi ini.

Bogor, Agustus 2007

PERANAN PAJAK EMISI GAS CO

2BAHAN BAKAR FOSIL

DALAM MENGURANGI DAMPAK LINGKUNGAN.

”SUATU PERSPEKTIF UNTUK INDONESIA”

KEMAS FACHRUDDIN

Disertasi

Sebagai salah satu syarat untuk memperoleh gelar Doktor pada

Bidang Pengelolaan Lingkungan dan Sumberdaya Alam

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

Judul Disertasi : Peranan Pajak Emisi Gas CO2 Bahan Bakar Fosil Dalam Mengurangi Dampak Lingkungan. ”Suatu

Perspektif Untuk Indonesia”

Nama Mahasiswa : Kemas Fachruddin Nomor Pokok : P 062034254

Program Studi : Pengelolaan Sumberdaya Alam dan Lingkungan

Disetujui Komisi Pembimbing

Prof.Dr.Ir Akhmad Fauzi Syam, M.Sc Ketua

Prof.Dr.Ir Ahmad Bey,M.Sc Dr.Ir Surjono H.Sutjahjo,M.S Anggota Anggota

Plh.Ketua Program Studi Pengelolaan Dekan Sekolah Pascasarjana Sumberdaya Alam dan Lingkungan

Dr.Ir Etty Riani,MS Prof.Dr.Ir Khairil Anwar Notodiputro,MS

Penulis lahir pada tanggal 04 Juli 1958 di Palembang,Sumatera Selatan, dari pasangan Kemas Dencik dan Tapsiah. Penulis beristrikan Nurachmi Suryani dan memiliki putra Fari Fatullah dan Kemas Hadid serta putri Nyimas Faradilla

Penulis berhasil menyelesaikan pendidikan di Universitas Ahmad Yani Bandung sampai tingkat sarjana dan memperoleh sarjana muda teknik industri pada tanggal 5 Oktober tahun 1981. Melanjutkan pendidikan pada Fakultas Ekonomi Universitas Indonesia Program Extension dan berhasil memperoleh sarjana ekonomi pada tahun 1995. Pada tahun 1997 melanjutkan pendidikan S-2 pada program studi Magister Management Teknologi di Institut Teknologi Sepuluh November Surabaya, dan sarjana Magister Management Teknologi diperoleh pada tahun 2001. Penelitian yang dilakukan dalam rangka menyelesaikan pendidikan S-2 di ITS adalah ” Reducing Weld Defects By Using Six Sigma Methodogy ” dengan melakukan riset experimental yang pendanaannya dibantu oleh General Electric Power System Amerika. Pada tahun 2003 menempuh pendidikan S-3 di Sekolah Pascasarjana Institut Pertanian Bogor pada program studi Pengelolaan Sumberdaya Alam dan Lingkungan dan perkuliahan diselesaikan pada tahun 2004.

Pernah mengikuti berbagai pelatihan manajemen dan teknik baik didalam maupun diluar negeri untuk berbagai disiplin ilmu seperti Welding Technology, Inspection, Financial Management, Material Management, Procurement dan Advance Procurement dan Fabrication untuk Steam Turbine dan Gas Turbine di Schenectady - New York, South Carolina Amerika Serikat, Shanghai-China, Bangkok dan Malaysia.

Tahun 1989 sampai dengan tahun 1994 bekerja pada perusahaan multi nasional – Bechtel International yang bergerak dibidang Design Engineering, Procurement dan Construction. Posisi sebagai Chief Engineer dan pernah terlibat dalam pembangunan beberapa proyek seperti Well Dehydration Project Mobil Oil di Aceh dan beberapa proyek Petro Kimia di Jawa Barat, dan selama lebih kurang dua tahun bekerja pada PT Freeport Indonesia di bagian logistik sebagai Chief Materials dan Quality di Jakarta.

Penulis pernah bekerja pada perusahaan multi nasional – General Electric (GE) selama enam tahun pada bisnis unit Power System sebagai senior Global Sourcing Manager. Bertanggung jawab terhadap pembelian Global dan transfer teknologi kepada pihak pemasok, termasuk yang ada di Indonesia untuk komponen – komponen dari Power System baik untuk Gas Turbine maupun Steam Turbine.

Mulai tahun 2001 sampai dengan tahun 2005 bekerja pada perusahaan multi nasional yang bergerak pada sektor perminyakan. ExxonMobil Indonesia selama satu tahun dan sampai sekarang bekerja pada ConocoPhillips Indonesia pada bagian proyek infra struktur di Jakarta.

Hanya berkat rachmat dan hidayahNya lah penulisan disertasi ini dapat terlaksana. Hidayah sehat dan kemampuan berpikir yang terus-menerus diberikan oleh Allah swt kepada penulis adalah merupakan kontribusi yang sangat besar dalam menyelesaikan studi yang diakhiri dengan penyelesaian penulisan penelitian.

Suatu kegiatan selalu akan menimbulkan eksternalitas baik negatip mapun positip. Permasalahan akan timbul bila eksternalitas tersebut menimbulkan dampak negatip bagi masyarakat. Dampak eksternalitas yang merugikan masyarakat tersebut tidak serta merta dapat dikoreksi oleh masyarakat itu sendiri. Oleh karenanya perlu campur tangan pihak pemerintah selaku pembuat kebijakan agar dampak eksternalitas tersebut dapat diminimalisasi dan jika memungkinkan dihilangkan.

Salah satu masalah eksternalitas yang ditimbulkan oleh hasil pembakaran dari bahan bakar berbasis fosil seperti minyak bumi dan batubara yang terjadi pada saat ini sangat berdampak kepada masyarakat baik secara langsung maupun tidak langsung. Gas CO2 merupakan gas rumah kaca langsung. Sebanyak 50% emisi gas CO2 secara global yang ada pada saat ini yaitu sebesar 2,3 triliun ton adalah dihasilkan dalam periode 1974 – 2004. Peningkatan secara absolut dari emisi gas CO2 yangterbesar terjadi pada tahun 2004 dengan jumlah 28 milyar ton. Penyebab utamanya adalah pembakaran bahan bakar fosil. Sebesar 1,5% dari total emisi tersebut adalah kontribusi dari negara Indonesia. Gas rumah kaca akan berimplikasi pada perubahan iklim global dengan meningkatnya suhu rata-rata permukaan bumi.

(EI) yaitu Instrumen Pajak adalah lebih baik dibandingkan dengan menggunakan Instrumen Regulasi (CAC) yang bersifat top-down. Instrumen Ekonomi ini biasanya juga disebut dengan Market Based Instrumen (MBI). Kebijakan Command andControl (CAC) tidak begitu fleksibel dalam pendekatan pengurangan emisi gas, karena cenderung untuk memaksa pihak-pihak yang mengeluarkan emisi dengan perlakuan yang sama dan mengabaikan aspek biaya yang ditimbulkan.

Dengan pendekatan instrumen pajak atau instrumen yang menggunakan pendekatan pasar (Market Based Instrument) harga bahan bakar akan berubah sesuai dengan kekuatan pasar, dan dalam jangka panjang kebijakan ini dapat merubah tingkah laku konsumen dan produsen dalam melihat masalah lingkungan.

Ucapan terima kasih dan penghargaan penulis sampaikan kepada ketua komisi pembimbing yaitu: Prof.Dr.Ir Akhmad Fauzi,MSc yang sangat banyak membantu, baik didalam memberikan referensi dan bimbingannya serta membantu dalam penyelesaian modeling yang digunakan dalam penelitian ini, kepada Prof.Dr. Ir Ahmad Bey,MSc dan Dr.Ir Surjono H.Sutjahjo,MS masing-masing sebagai komisi pembimbing yang banyak memberikan masukan dan perbaikan arah penelitian serta terus mendorong penulis dalam menyelesaikan studi di PSL .

Penghargaan juga saya sampaikan kepada Dr.Ir Surjono H.Sutjahjo selaku ketua program studi Pengelolaan Sumber Daya Alam dan Lingkungan dan Prof.Dr Bibiana W.S.Lay,MSc yang selalu memberikan konsultasi mengenai studi di PSL; Dekan Sekolah Pascasarjana Prof.Dr.Ir Sjafrida Manuwoto,MSc yang sering memberikan pencerahan dibidang keilmuan.

Indonesia yang telah meluangkan waktunya dalam menjelaskan data-data mengenai energi yang dikeluarkan oleh PEUI.

Kepada Prof.William D.Nordhaus dari Yale University, Prof.Rob Dellink dari Wergeningan University, Prof.Brian O’NEILL dari International Institute for Applied Systems Analysis dan Prof Christian Azar dari Chalmers Environmental Initiative yang banyak membantu dalam menjawab pertanyaan-pertanyaan dan klarifikasi dalam permodelan melalui email.

Ucapan terima kasih juga saya sampaikan kepada rekan-rekan satu kelas yang biasa kita sebut dengan kelas Kimpraswil, terutama kepada saudari Rinidan Lina Warlina yang banyak membantu dalam memberikan informasi administrasi perkuliahan; Ririn dan Suli keduanya staf administrasi program PSL yang selalu memberikan informasi mengenai jalannya perkuliahan di PSL.

Secara khusus, penulis mengucapkan banyak terima kasih kepada istri (Nurachmi Suryani) dan anak ( Nyimas Faradilla ) yang selama lebih kurang tiga tahun bersedia mengerti dan mengorbankan waktu liburnya untuk kepentingan studi dan penyelesaikan disertasi ini.

Kepada pihak-pihak dan rekan-rekan yang selama ini membantu dalam menyelesaikan penelitian dan disertasi, penulis menyampaikan rasa hormat dan terima kasih atas bantuan yang telah diberikan secara ikhlas, semoga Allah membalas kebaikan saudara.

Hasil penelitian ini tidak akan bermanfaat jika kita sebagai insyan yang diciptakan oleh Allah swt tidak berbuat sesuatu untuk memperbaiki situasi yang ada. Melakukan penelitian dan menulis hanyalah sebuah perbuatan kecil kita sebagai tanggung jawab dari daya fikir yang dikaruniai oleh Allah swt, tetapi berbuat sesuatu akan jauh lebih baik buat kehidupan masa depan kita semua.

Pada akhirnya jika ada kesalahan didalam penulisan disertasi ini, penulis mohon maaf dan selalu ada ruang untuk memperbaiki kesalahan.

DAFTAR ISI

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xxiv

I. PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Tujuan Penelitian ... 7

1.3 Kerangka Pemikiran... 7

1.4 Perumusan Masalah ... 8

1.5 Manfaat Penelitian ... 12

1.6 Ruang Lingkup Penelitian ... 12

1.7 Novelty Penelitian ... 13

II. TINJAUAN PUSTAKA 2.1 Eksternalitas Dan Pajak Lingkungan ... 14

2.2 Pajak Karbon Dan Energi ... 17

2.3 Emisi Per Kapita, Energi dan Karbon Intensitas ... 22

2.4 Emisi Dan Pertumbuhan Emisi Gas CO2 ... 25

2.5 Elastisitas ... 30

2.6 Model Ekonomi Pemanasan Global ... 32

2.6.1 Model DICE ... 34

2.6.2 Deskripsi Dari Model DICE ... 36

2.6.3 Discounting ... 41

2.6.4 Perubahan Teknologi ... 43

2.6.5 Investasi Dan Interest Rate ... 45

2.6.6 Variabel Dan Parameter Dalam Model DICE ... 47

2.6.7 Sekenario Kebijakan Model DICE ... 48

2.7 Kebijakan Terhadap Emisi ... 51

2.7.1 Instrumen Regulasi (CAC) VS Ekonomi (EI) ... 55

2.7.2 Pajak Emisi Optimal ... 56

III. METODE PENELITIAN 3.1 Kerangka dan Pelaksanaan Penelitian ... 59

3.2 Jenis dan Sumber Data ... 60

3.3 Perhitungan Jumlah Dan Tren Emisi Gas CO2 ... 61

3.4 Energi Dan Karbon Intensitas... 65

3.5 Elastisitas Dan Kalibrasi ... 67

3.5.1 Perhitungan Elastisitas ... 67

3.5.2 Kalibrasi ... 68

3.6 Deskripsi Model ... 68

3.6.1 Horizon Waktu ... 71

3.6.2 Kesejahteraan ( Walfare) …... 71

3.6.3 Dicount Rate Dan Pure Rate of Social Preference …… 72

3.6.4 Populasi …... 74

3.6.5 Perubahan Teknologi …... 74

3.6.6 Investasi Dan Interest Rate …... 77

3.6.7 Emisi Gas CO2 ... 78

3.6.8 Dampak Kerusakan …... 78

3.6.9 Faktor Pengurang …... 80

3.6.10 Siklus Karbon (Konsentrasi Emisi Gas CO2)... 81

3.6.11 Perubahan Iklim... 82

3.6.12 Radiative Forcing... 83

3.6.13 Pajak Emisi Gas CO2 ... 84

3.7 Persamaan Model ... 86

3.8 Variabel Dan Parameter Dalam Model Penelitian ... 87

IV. BASELINE ANALISIS 4.1 Analisis Emisi Dan Intensitas Energi ... 91

4.2.1 Elastisitas Konsumsi Energi Terhadap GDP ... 95

4.2.2 Elastisitas harga Terhadap GDP ... 96

4.3 Analisis Dampak Emisi Gas CO2... 97

V. ANALISIS DAN SKENARIO KEBIJAKAN PAJAK EMISI 5.1 Kalibrasi Model... 102

5.2 Skenario ... 103

5.3 Pajak Emisi Gas CO2 Yang Optimal ... 104

5.4 Dampak Dari Pajak Emisi Gas CO2... 110

5.5 Analisis Sensitivitas... 114

5.6 Skenario Kebijakan... 118

5.7 Penerimaan Pajak Emisi Gas CO2 ... 119

VI. KESIMPULAN DAN IMPLIKASI KEBIJAKAN ... 121

6.1 Kesimpulan ... 121

6.2 Implikasi Kebijakan ... 123

DAFTAR PUSTAKA ... 128

DAFTAR TABEL

Nomor Halaman

1. Pajak karbon pada beberapa negara Eropa Utara ... 20

2. Presentase pajak lingkungan dan pajak energi terhadap GDP... 21

3. Instrumen pajak yang telah diimplementasi dan direncanakan dibeberapa negara Eropa Utara ... 22

4. Faktor yang berkontribusi terhadap pertumbuhan emisi gas CO2 ... 28

5. Baseline emisi gas CO2 menurut tipe energi ... 29

6. Tipikal elastisitas harga permintaan pada negara OECD... 31

7. Model pemanasan global yang berhubungan dengan proyeksi populasi 33 8. Pajak dan fiskal untuk tujuan efisiensi energi sektor industri... 33

9. Tingkat penurunan tingkat discount jangka panjang... 42

10. Alternatif kebijakan dalam model DICE ... 48

11. Parameter model DICE... 68

12. Hubungan strp, dfg dan nilai yang akan datang... 73

13. Nilai g untuk Indonesia ………... 73

14. Discount rate yang disarankan ……….. 73

15. Discount rate yang akan dipakai dalam analisis…... 74

16. Estimasi pertumbuhan TFP Indonesia ……….. 76

17. Persen kerusakan terhadap GDP ..………….…... 79

18. Data dan proyeksi pertumbuhan rata-rata tahunan (p.1%)...……..…... 92

19. Data dan proyeksi pertumbuhan rata-rata tahunan (p.1,2%) ... 92

20. Perubahan emisi gas CO2 Indonesia terhadap negara OECD dan non-OECD dari tahun 1990-2020 ... 94

22.

Nilai abcost untuk beberap nilai MIU ...

102

23.

Nilai tecost …... 103

24.

Pajak karbon dan emisi gas CO

2Indonesia periode 1990 -2019

untuk R3%... 112

25.

Pajak emisi gas CO

2per liter BBM (Petrol) Indonesia periode 1990 -2019

untuk R3% …...

113

DAFTAR GAMBAR

Nomor

Halaman

1.

Peningkatan emisi gas CO

2berdasarkan asal sumber fosil ……... 3

2.

Peningkatan jumlah energi listrik berdasarkan bahan bakar ...

3

3.

Peningkatan konsumsi minyak Indonesia ...

4

4.

Kerangka pemikiran ...

7

5.

Opsi kebijakan pajak lingkungan ...

11

6.

Intensitas energi dan karbon 25 negara European Union. ...

24

7.

Tren intensitas energi dan karbon untuk 15 negara European Union...

25

8.

Emisi gas CO

2global dari pembakaran BBF ...

26

9.

Pertumbuhan emisi gas rumah kaca 1990 -2002 …...

27

10.

Persentase emisi gas rumah kaca global menurut sektor …...

27

11.

Kontribusi agregat gas rumah kaca utama ...

28

12.

Tipe fungsi permintaan ...

30

13.

Inelastis suplai ...

31

14.

Inelastis permintaan ...

31

15.

Struktur model DICE…………...

35

16.

DICE discounting dan utilitas ...

36

17.

DICE akumulasi kapital dan depresiasi ...

37

18.

Variabel eksogen model DICE ...

38

19.

Siklus karbon model DICE . ...

39

21.

Pengaruh discounting untuk beberapa nilai pure time preference ...

43

22.

Perubahan suhu pada tahun 2100 untuk perbedaan tingkat stabilitas...

43

23.

Biaya untuk stabilisasi konsentrasi emisi gas CO

2... 45

24.

Hubungan investasi, suku bunga dan output ...

45

25.

Present value aliran dana $1 untuk periode 100 tahun ...

46

26.

Diagram sektor bonderi dari model FREE ...

49

27.

Proses umpan balik antar sektor dari model FREE ...

50

28.

Tingkat pencemaran yang efisien ...

53

29.

Dampak pajak emisi terhadap MAC dan emisi yang dikeluarkan ...

53

30.

Penawaran dan permintaan TDP ...

54

31.

Pajak emisi optimal ...

56

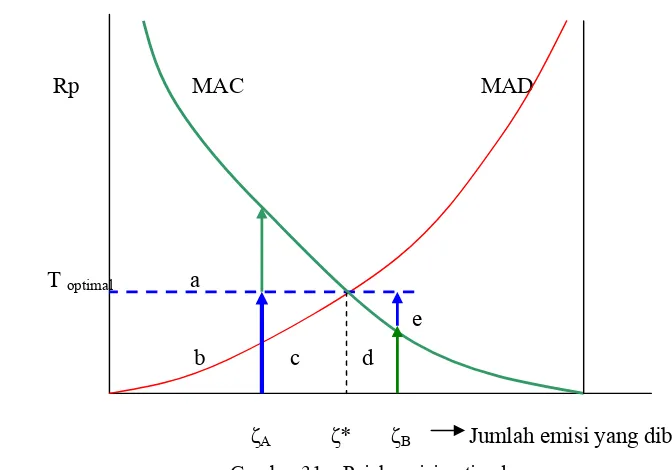

32.

Kurva MAC terhadap jumlah emisi ...

57

33.

Perubahan kurva MAC ...

57

34.

Kerangka pelaksanaan penelitian ...

59

35.

Tahapan dalam melakukan pemodelan ...

60

36.

Tren total emisi gas CO

2Indonesia menurut sektor ...

62

37.

Persentase pertumbuhan emisi gas CO

2Indonesia ...

62

38.

Emisi gas CO

2menurut sektor …...

63

39.

Tren emisi gas CO

2menurut tipe dari BBF ...

63

40.

Presentase pertumbuhan emisi CO

2sektor listrik ...

64

41.

Emisi gas CO

2Indonesia dari sumber BBF …...

64

42.

Tren GDP/penduduk Indonesia ……...

65

44.

Tren intensitas emisi CO

2Indonesia ..…...

66

45.

Tren intensitas konsumsi energi Indonesia ...

66

46.

Elastisitas konsumsi energi terhadap GDP ...

67

47.

Hubungan antar sektor dari model ...

69

48.

Bonderi sistem energi ...

70

49.

Sistem referensi energi ...

71

50.

Hubungan investasi dan interest rate . …...

77

51.

Intensitas emisi Indonesia …... 78

52.

Tren fuel mix Indonesia 1990 -2020 …... 91

53.

Tren intensitas energi Indonesia 1990 -2020 ... 93

54.

Presentase perubahan konsumsi energi menurut sektor...

94

55.

Elastisitas konsumsi energi terhadap GDP ... 95

56.

Tren konsentrasi emisi gas CO

2di atmosfir dan emisi antropogenik ... 97

57.

Proyeksi suhu rata-rata dan skenario setelah tahun 1990 ...

98

58.

Prakiraan kenaikan suhu seratus tahun yang akan datang ... 98

59.

Pridiksi kenaikan permukaan laut (dalam meter ) dalam seratus

tahun yang akan datang ... 99

60.

GDP/kapita Indonesia dan proyeksi dalam kondisi BAU ... 100

61.

Pertumbuhan GDP dan populasi Indonesia dengan beberapa asumsi

terhadap baseline ...

100

62.

Pertumbuhan emisi gas CO

2Indonesia dan GDP/kapita ...

100

63.

Pajak karbon Indonesia untuk periode 1990 – 2019 ...

105

65.

Presentase perubahan pendapatan per kapita dan GDP untuk ”Base Scenario”

dan ”Optimal Scenario” ... 105

66.

Tren konsumsi dan pendapatan per kapita periode 1990 -2019

”Optimal Scenario” terhadap ”Base Scenario” ...

106

67.

Presentase abcost terhadap GDP untuk beberapa skenario (R3%)...

107

68.

Presentase abcost terhadap GDP untuk beberapa skenario ...

107

69.

Pendapatan per kapita untuk beberapa skenario setelah adanya

pajak emisi gas CO

2... 108

70.

GDP Indonesia untuk beberapa skenario setelah adanya pajak emisi

gas CO

2... 109

71.

Besar pajak karbon/ton untuk beberapa skenario periode 1990 -2019 ...

109

72.

Kenaikan suhu rata-rata permukaan bumi jika Indonesia melakukan

beberapa skenario dengan R3% ...

110

73.

Kenaikan suhu rata-rata permukaan bumi jika Indonesia melakukan

beberapa skenario dengan R2% ...

110

74.

Pendapatan per kapita untuk beberapa skenario periode 1990 -2019 ...

111

75.

Tren pendapatan per kapita Indonesia untuk periode 1990 -2019 ...

112

76.

Besar kenaikan harga BBM per liter dengan adanya pajak emisi

gas CO

2untuk periode 1990 -2019 ... 113

77.

Besarnya kenaikan harga batubara per ton dengan adanya pajak

emisi gas CO

2untuk periode 1990 -2019 ...

114

78.

Perubahan GDP akibat perubahan nilai R ...

115

79.

Perubahan pendapatan per kapita akibat perbedaan nilai R ...

115

80.

Pajak karbon optimal dengan nilai R2% - 6% ...

115

81.

Kenaikan suhu rata-rata permukaan bumi jika Indonesia melakukan pilihan

pada skenario optimal R2%-R6% ...

116

82.

Nilai MIU dalam kondisi optimal dengan R2% -6% ...

116

84.

Pendapatan per kapita untuk beberapa skenario terhadap ”Base Case”...

117

85.

Level pengendalian emisi untuk nilai R5% dan R6% ...

118

86.

Besarnya kenaikan harga BBM per liter dalam kondisi optimal ...

118

87.

Besarnya kenaikan harga batubara per ton dalam kondisi optimal ...

119

88.

Estimasi penerimaan dari pajak emisi gas CO

2dalam kondisi

optimal- R5% periode 1990 -2019 ...

119

DAFTAR LAMPIRAN

Nomor

Halaman

1.

Program GAMS dari model ...

136

2.

GAMS output untuk skenario optimal...

142

3.

Hasil simulasi model -GAMS output untuk R=3% ……... 153

4.

Hasil simulasi sensitivitas model GAMS output …...

154

5.

“Reduction Scenario” dan “Base Case”...

156

6.

Pajak karbon dan emisi gas CO

2untuk BBM dan batubara ...

157

7.

Skenario untuk rate of time preference R5% ...

158

8. Pajak

karbon

dan emisi gas CO

2untuk BBM dan batubara-R5%...

159

9. Estimasi penerimaan pajak emisi gas CO

2dari BBM dan batubara

untuk periode 1990 -2019 ...

160

10. Hasil perhitungan elastisitas……...

161

11. Jumlah penduduk dan proyeksi...

165

12. Produk domestik bruto dan proyeksi ...

166

13. Konsumsi BBF menurut sektor ……...

167

14. Konsumsi energi menurut tipe…...

168

15. Jumlah emisi CO

2menurut tipe ……...

169

16. Emisi gas CO

2menurut sektor …...

170

17.

Perhitungan emisi gas CO

2menurut sektor ...

171

18.

Perhitungan emisi gas CO

2menurut tipe...

172

19.

Emisi gas CO

2sektor residen ...

173

21. Intensitas energi dan intensitas emisi …...

175

22. Intensitas energi dan fuel mix …...

176

23. Persentase perubahan konsumsi energi menurut sektor ...

177

24. Data perhitungan elastisitas ...

178

25. Emisi karbon dioksida dunia menurut region periode 1990-2030...

179

26. Intensitas emisi menurut region 1990 – 2030 ...

180

27.

Indikator intensitas dan tren 2002...

181

28.

Elastisitas konsumsi energi terhadap GDP...

182

29.

Ekonomi makro Indonesia ...

183

30.

Gross fixed capital formation in Indonesia ...

184

31.

Parameter for three general circulation model(GCM) …...

185

32.

Rasio GDP/CO

2untuk negara-negara didunia...

187

33.

Data intensitas karbon 1980 dan 1996 …...

188

34.

GDP, konsumsi energi dan emisi karbon ...

189

35.

Batas emisi negara annex I dan annex B -1990 ... 190

36.

Tren emisi gas rumah kaca global 1970-2005... 192

37.

Tren suhu rata-rata permukaan global ……... 193

38.

Data global radiative forcing dan GHG Index ... 194

PENDAHULUAN

1.1 Latar Belakang

Antara tahun 1980 dan 2004 pertumbuhan penduduk Indonesia meningkat sebesar 47,6%, dari 147 juta jiwa menjadi 215 juta jiwa dan laju pertumbuhan penduduk rata-rata sebesar 1,9 %. Dengan jumlah penduduk tersebut, maka Indonesia merupakan negara dengan penduduk terbesar keempat terbesar didunia setelah Cina, India dan Amerika Serikat.

Meningkatnya jumlah penduduk akan mengakibatkan bertambahnya permintaan sektor konsumsi rumah tangga dan meningkatnya produksi domestik. Sektor produksi memerlukan energi ( fossil fuel ) seperti bensin, solar, fuel oil, diesel oil, natural gas dan batubara sebagai faktor produksi untuk menghasilkan barang-barang produksi tersebut.

Berdasarkan data yang dikeluarkan oleh Petroleum Report Indonesia 2003, konsumsi bahan bakar domestik untuk produk olahan (Refinery Products) meningkat sebesar 1,9% dari total konsumsi 54.824 juta liter tahun 2000 menjadi 55.891 juta liter pada tahun 2001 dan kenaikan sebesar 3,4 % dari tahun 2001 ke 2002 yaitu sebesar 57.797 juta liter. Selama dua tahun terjadi peningkatan konsumsi sebesar 5,4 %, yaitu sebesar 54.824 juta liter pada tahun 2000 menjadi 57.797 juta liter pada tahun 2002. Data dari PEUI menunjukkan konsumsi energi naik sebesar 7,06% dari 618 juta boe pada tahun 1999 menjadi 666 juta boe pada tahun 2000, naik sebesar 5,33% yaitu sebesar 713 juta boe pada tahun 2001 dan sebesar 4,94% pada tahun 2002 yaitu sebesar 751 juta boe. Konsumsi bahan bakar fosil (petroleum fuel) naik sebesar 13,5% yaitu dari 307 juta boe pada tahun 2000 menjadi 348,52 juta boe pada tahun 2003 ( 307 juta boe tahun 2000, 334,06 pada tahun 2001, 338,64 pada tahun 2002 dan 348,52 pada tahun 2003). Berdasarkan sektor, maka pada tahun 2000 sektor transportasi mengkonsumsi sebesar 48,8%, industri sebesar 27,3%, rumah tangga sebesar 16,3% dan sisanya 7,6% oleh sektor komersial. Pada tahun 2003 porsi tersebut meningkat menjadi 46,7% transportasi, 30,07% industri, 15,6% rumah tangga dan 7,4% sektor komersial.

tahun 2005 terdapat 41.341.808 kendaraan bermotor pada tahun 2004 di Indonesia, terjadi kenaikan sebesar 121% dibandingkan dengan tahun 2000 yaitu sebesar 18.695.844. Mobil niaga naik sebesar 146% yaitu dari 1.707.634 unit tahun 2000 menjadi 4.202.545 tahun 2004, mobil penumpang dan sepeda motor menagalami kenaikan cukup signifikan yaitu sebesar 119% atau 3.038.913 unit pada tahun 2000 menjadi 6.676.815 tahun 2004 dan sepeda motor mengalami kanaikan sebesar 109% yaitu dari 13.563.017 unit tahun 2000 menjadi 28.469.819 tahun 2004. Meningkatnya konsumsi akan berdampak pada peningkatan emisi gas diantaranya adalah emisi gas CO2 (karbon dioksida). Sekitar 75% dampak lingkungan berasal dari gas buangan hasil pembakaran bahan bakar fosil dan prosentase komponen pencemar udara yang keluar dari hasil pembakaran tersebut tergantung dari sumber bahan bakarnya ( Arya Wardhana,W.,1995 ).

Pada tahun 2001 Indonesia berada pada peringkat 21 didalam polusi CO2 yaitu sebesar 74 juta metrik ton dan 59% dari emisi tersebut dihasilkan dari bahan bakar berbasis karbon cair, 19 % dari bahan bakar padat dan 15% dari bahan bakar gas. 1) Berdasarkan laporan dari World Resources Institutes (2005), Indonesia merupakan negara ke 15 terbesar dalam mengeluarkan gas emisi rumah kaca dengan jumlah 503 MtCO2 equivalent atau sebesar 1,5% dari jumlah total gas rumah kaca dunia. 2) Jumlah kenaikan polusi CO2 secara total dapat dilihat pada gambar 1.

Gambar 1. Peningkatan emisi gas CO2 berdasarkan asal sumber fosil

Sumber : Gregg Marland, http://cdiac.esd.ornl.gov/trends/emis/ido.htm . Tanggal : 28/1/2005

Pada gambar 2 dapat dilihat bahwa peningkatan jumlah energi listrik setiap tahunnya masih dinominasi oleh bahan bakar batubara, minyak dan gas.

Gambar 2. Peningkatan jumlah energi listrik berdasarkan bahan bakar

Gambar 3. Peningkatan konsumsi minyak Indonesia

Dari semua sumber emisi gas rumah kaca seperti CO2, metan (CH4), CFC-12, dan nitrous oxide (N2O), maka CO2 adalah gas rumah kaca terbesar yang dilepaskan ke atmosfir ( sekitar 50% ). Dari jumlah sebesar 50% tersebut maka lebih kurang 73% berasal dari pembakaran fosil

Negara berkembang termasuk Indonesia yang masuk dalam kelompok G77+Cina tidak memiliki kewajiban menurunkan emisi seperti yang telah ditetapkan untuk negara maju yang diuraikan dalam Bab 4, pasal 10 Protokol Kyoto, tetapi hanya mengatur kewajiban negara berkembang untuk melaporkan emisinya melalui kegiatan inventarisasi dengan metode yang telah ditentukan. Untuk mengantisipasi perubahan iklim, Indonesia dapat berpartisipasi melalui CDM ( Clean Development Mechanism ). Menurut laporan National Strategy Study (NSS) on Clean Development Mechanism yang dikeluarkan oleh Kementrian Lingkungan Hidup (2001) permintaan pasar karbon global adalah sekitar 800 juta ton CO2 per tahun dan 125 juta diantaranya dapat dilakukan melalui CDM. Peluang Indonesia dalam pasar karbon global hanya 2% atau sekitar 25 juta tCO2/tahun (Daniel Mudiyarso, Mei 2003 ).

( penghematan ). Pada saat ini kebijakan subsidi tersebut membuahkan banyak permasalahan dan akan memperparah konstelasi energi kita dimasa depan. Salah satu persoalan itu adalah menghambat program konservasi dan diversifikasi energi. Studi dari UNEP ( Energy Subsidies: “Lesson Learned in Assessing their Impact and Designing Policy Reforms” ) menunjukkan bahwa pada dua dekade terakhir subsidi energi di Negara OECD telah dikurangi untuk menghilangkan intervensi pemerintah dalam pasar energi ( termasuk memangkas bantuan atau grant dan pembayaran terhadap konsumen dan produsen secara tidak langsung). Subsidi yang diberikan kepada produsen dan konsumen dari bahan bakar fosil dengan cara menurunkan harga dan diganti dengan pajak, sehingga net-subsidi yang diberikan secara umum menjadi sangat kecil bahkan negatif. Mengurangi subsidi akan berdampak mengurangi emisi gas yang membahayakan lingkungan.

Emisi gas hasil pembakaran bahan bakar fosil akan menimbulkan masalah eksternalitas negatif, dan untuk mengatasinya dapat dilakukan dengan menggunakan beberapa instrumen kebijakan yaitu Kebijakan regulasi yang umumnya disebut ”Command and Control” (CAC), kebijakan dengan menggunakan Instrumen Ekonomi (Economic Instrumen) disingkat ”EI” dan dengan Suasive Instrument ( SI ) atau dapat juga dengan menggunakan kombinasi antara instrumen-instrumen tersebut. Setiap instrumen kebijakan tersebut memiliki kelebihan dan kekurangan, hal ini tergantung dari permasalahan yang ada, tetapi pada umumnya instrumen tersebut mengatur masalah penggunaan yang berlebihan (overuse) dari sumberdaya alam atau emisi dari polutan yang merusak. 4)

Menurut Fullerton,Don (2004) untuk kasus tertentu kebijakan CAC dapat digunakan dalam bentuk (a) batasan emisi yang sering yang disebut dengan ”performance standard” atau (b) batasan teknologi yang sering disebut dengan ”design standard”. Kebijakan CAC dapat diganti dengan menggunakan kebijakan EI dengan cara menggunakan sistem insentif yang berupa pajak, subsidi atau

permit. Seperti yang disarankan oleh Arthur Cecil Pigou (1932), masalah polusi dapat diatasi dengan (a) pajak polusi atau (b) subsidi untuk abatemen.

Kebijakan ”Command and Control” dalam banyak hal tidak efektif untuk melindungi masalah lingkungan karena lemahnya dan terbatasnya pengawasan, denda yang terlalu kecil dan pegawai yang korup . Pengalaman dari negara OECD ( Organization for Economic Co-operation and Development) menunjukkan bahwa keberhasilan penerapan CAC pada negara – negara OECD dikarenakan adanya pengawasan dan monitoring yang ketat, namun demikian pada saat ini negara-negara OECD mulai menggunakan kebijakan instrument yang berbasis pasar ( Market-Based Instrument-MBI). Bentuk instrument ekonomi yang paling banyak dipakai adalah pajak lingkungan dan pajak emisi. Berdasarkan studi mengenai aplikasi pajak lingkungan pada Negara Eropa ( EU ) ada empat alasan utama mengapa pajak lingkungan diperlukan 5) yaitu : (1) karena merupakan instrument yang efektif untuk menginternalkan eksternalitas (2) memberikan insentif untuk merubah pola tingkah laku konsumen (3) meningkatnkan pendapatan dan (4) sebagai alat yang efektif untuk menangani sumber polusi yang tersebar. Jadi pada dasarnya ada dua tujuan yang hendak dicapai melalui mekanisme pajak lingkungan, pertama adalah untuk meningkatkan pendapatan dan kedua adalah mengkoreksi eksternalitas ( Williem K.Jaeger, 2003 ). Melalui mekanisme pajak maka pihak pencemar akan diberikan pilihan, apakah akan dikenakan denda sebagai akibat dari polusi yang ditimbulkannya atau mengeluarkan biaya investasi ( abatement cost ) untuk mengurangi polusi seperti yang disyaratkan. Pilihan-pilihan ini tidak terdapat dalam kebijakan CAC 6)

5) Laporan disiapkan oleh Mette Nedergaard untuk Sustainable Energy & Climate Change Partnership . The application of Economic Instruments in Energy and Climate Change Policies. Denmark

6) Economic Instruments for Environmental Protection and Conservation : Lessons for Canada. Negara-negara Eropa menggunakan instrument ekonomi untuk masalah polusi air, polusi udara, perubahan cuaca, kontaminasi tanah, manajemen limbah, manajemen sumberdaya alam, suara. Negara Eropa juga telah berhasil dalam menggunakan kebijakan fiskal untuk mempromosikan masalah lingkungan. Sedangkan Amerika Serikat kurang sistimatis dibandingkan Eropa dalam menggunakan Instrumen Ekonomi. EI di Amerika ditujukan untuk konservasi, issu perlindungan lingkungan atau manajemen sumberdaya alam dari pada digunakan sebagai strategi yang

1.2 Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk melihat peranan pajak emisi terhadap emisi CO2 yang berasal dari bahan bakar fosil dalam mengurangi dampak lingkungan.

Secara spesifik tujuan penelitian adalah :

1. Menentukan besarnya pajak emisi yang optimal

2. Menetapkan dampak pajak emisi gas CO2, terhadap pendapatan nasional dan tingkat kesejahteraan masyarakat

3. Menentukan total biaya yang timbul dalam usaha untuk mengurangi dampak emisi gas CO2

4. Menentukan pendapatan dari pajak emisi

1.3 Kerangka Pemikiran

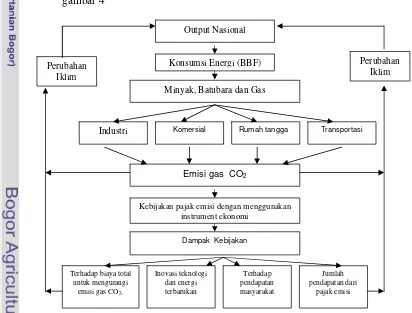

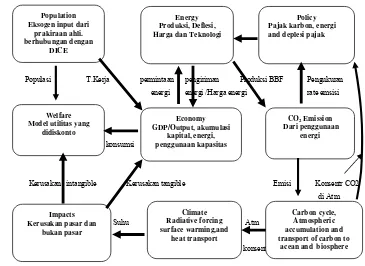

[image:31.612.99.511.360.673.2]Kerangka pemikiran yang digunakan dalam penelitian ini dapat dilihat pada gambar 4

Gambar 4. Kerangka pemikiran

Terhadap pendapatan masyarakat Konsumsi Energi (BBF)

Minyak, Batubara dan Gas

Emisi gas CO2 Perubahan

Iklim

Kebijakan pajak emisi dengan menggunakan instrument ekonomi

Inovasi teknologi dan energi terbarukan Terhadap biaya total

untuk mengurangi emisi gas CO2,

Dampak Kebijakan

Output Nasional

Industri Komersial Rumah tangga Transportasi

Jumlah pendapatan dari

pajak emisi

1.4 Perumusan Masalah

Undang-undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi secara eksplisit tidak mengatur bagaimana kebijakan penggunaan energi, promosi energi terbarukan dan efisiensi energi secara konkrit. Undang-Undang No 18 Tahun 1997 mengenai tentang pajak daerah dan distribusi daerah mengatur mengenai besarnya pajak terhadap bahan bakar sebesar 5% tetapi pendapatan pajak bukan dimaksudkan untuk tujuan efisiensi energi dan lingkungan, melainkan untuk tujuan pendapatan negara. Peraturan Presiden yang dikeluarkan tentang harga jual eceran bahan bakar minyak dalam negeri secara umum hanya mengatur mekanisme subsisi dan harga jual berdasarkan harga jual tertinggi dan terendah. Instruksi Presiden No 10 Tahun 2005 mengenai penghematan energi masih perlu ditindak lanjuti dengan peraturan ataupun undang-undang dalam rangka konservasi energi secara nasional. Jadi masalah pungutan pajak, subsidi, kebijakan harga, insentif ekonomi untuk tujuan efisiensi energi dan mengurangi masalah emisi untuk mengurangi dampak lingkungan masih belum diatur secara komprehensif dalam suatu undang-undang. Polusi yang disebabkan oleh emisi gas akibat pembakaran bahan bakar fosil sangat terkait dengan kebijakan energi nasional.

Undang-undang Nomor 23 tahun 1997 tentang pengelolaan lingkungan hidup yang ada saat ini masih menggunakan pendekatan instrumen regulasi didalam mengatur masalah pengelolaan dan pengawasan lingkungan. Peraturan menteri yang berhubungan dengan masalah pencemaran udara yang ada saat ini yaitu Keputusan Menteri No 129-2003 tentang ”Baku Mutu Emisi Dan Atau Kegiatan Minyak Dan gas Bumi” untuk sumber yang tidak bergerak, PERMEN No 141-2003 tentang ” Ambang Batas Emsisi Gas Buang Kendaraan Tipe Baru dan Yang Sedang Diproduksi”, Peraturan Pemerintah No.41 Tahun1999 tentang ”Pengendalian Pencemaran Udara” semuanya masih menggunakan pendekatan kebijakan regulasi yaitu menggunakan pendekatan standar emisi.

pendekatan kinerja ( performance- based ) yaitu mensyaratkan batasan polusi yang harus dipenuhi oleh semua pencemar. Keuntungan dari menggunakan technology – based adalah pihak pemerintah dapat memberikan kesempatan kepada pencemar untuk menggunakan teknologi terbaik yang tersedia dalam mengurangi polusi, contohnya pencemar/industri boleh menggunakan tipe tertentu dari ketel–uap/boiler, mensyaratkan industri kendaraan untuk menggunakan tipe tertentu dari alat pengendali polusi dan perusahaan minyak untuk menawarkan energi alternatif. Kerugiannya adalah pemerintah tidak mendorong pihak industri/pencemar untuk mengurangi polusi karena tidak adanya insentip yang diberikan, selain itu juga tidak menciptakan insentip bagi lembaga penelitian dan pengembangan untuk mendorong teknologi bersih. Dengan pendekatan kinerja ( performance-based ), pemerintah dapat menerapkan standar yang berbeda untuk setiap industri atau pencemar, sesuai dengan umur dari peralatan, artinya akan sulit pemain baru untuk masuk kedalam industri tersebut. Dalam kasus kendaraan akan ada kesulitan pemain baru atau tipe baru dari kendaraan yang akan masuk kedalam pasar. Pemilik kendaraan diharuskan oleh peraturan untuk melakukan pengecekan kendaraannya setiap periode tertentu. Secara umum pendekatan kinerja masih lebih efektip dibandingkan dengan pendekatan teknologi, karena pencemar dapat memilih metoda yang sesuai dengan keinginannya dalam mengurangi polusi sesuai dengan biaya yang paling kecil.

Pendekatan regulasi ( command and control ) mengharuskan pencemar mengikuti standar emisi yang telah dibuat, hal ini akan membuat pemborosan sumber daya yang ada karena pencemar dengan biaya yang besar dalam mengurangi polusi dipaksa untuk mengurangi polusinya sama besarnya dengan pencemar dengan biaya yang kecil. Dalam menetapkan standar emisi pemerintah juga dituntut bekerja dengan informasi yang tidak sempurna untuk menentukan

biaya dan benefit dari suatu usaha dalam mengurangi polusi tersebut. Hal ini dapat mengakibatkan biaya untuk menetapkan suatu standar bisa jadi lebih

tetapi sebaiknya tidak dilakukan berdasarkan output, melainkan berdasarkan input seperti teknologi kendaraan dan sifat bahan bakar yang dipakai.

Menurut publikasi dari UNEP(2004) bahwa studi empiris di Amerika menunjukkan bahwa terjadi efisiensi yang sangat signifikan dengan menggunakan EI dari pada CAC. Tietenberg menyarankan menggunakan EI untuk mengendalikan polusi udara karena biaya menggunakan CAC adalah 22 kali lebih mahal dari pada menggunakan EI. Untuk sebelas aplikasi yang diamati maka menggunakan CAC rata-rata 6 kali lebih mahal dari menggunakan EI. Penelitian yang dilakukan oleh OECD pada tahun 1992 menunjukkan terjadi peningkatan menggunakan EI berupa pajak dan charge untuk bermacam-macam barang dan polutan.

Keberhasilan dari negara -negara yang menggunakan kebijakan EI karena beberapa faktor yaitu (1) sifatnya yang fleksibel, (2) mengajak industri melakukan inovasi dalam menggunakan teknologi untuk mengurangi polusi, (3) menggunakan kesadaran sendiri dengan cara menyamakan kepentingan publik dan kepentingan pribadi, (4) meningkatkan transparansi, (5) mengalokasikan sumberdaya alam kepada pihak yang memberikan nilai untuk sumber daya alam tersebut.

Gambar 5 menunjukkan beberapa kebijakan yang dapat dilakukan, dimulai dengan tidak adanya kebijakan dalam mengendalikan polusi, dengan standar emisi atau teknologi dan dengan kebijakan instrumen ekonomi. Pada gambar 5 dapat dilihat bahwa, saat ini Indonesia hanya memiliki kebijakan CAC yang berupa standar emisi dan standar teknologi. Dengan menggunakan instrumen pajak maka kebijakan pengawasan yang baru akan berubah dengan menggunakan pajak input, output atau pajak emisi. Pajak dapat menjadi sub-optimal ataupun optimal. Pajak Sub-optimal disebabkan karena sulit bahkan mustahil untuk menilai kerusakan lingkungan untuk masa yang akan datang yang disebabkan oleh polutan, sedangkan pajak optimal berarti kerusakan dapat diperkirakan dan polusi dapat dikendalikan ( lingkungan menerima cukup bantuan untuk diadakan perbaikan).7)

Gambar 5. Opsi kebijakan pajak lingkungan

Berdasarkan latar belakang yang telah diuraikan, maka perlu diadakan suatu penelitian terhadap peran pajak emisi gas CO2 yang berasal dari bahan bakar fosil dalam perspektif Indonesia agar (a) biaya eksternalitas dapat diinternalkan dengan cara memasukkannya kedalam harga barang/pelayanan yang dihasilkan dari suatu kegiatan ekonomi (b) menciptakan insentif bagi produser dan konsumer karena tindakannya yang merusak lingkungan (c) membuat biaya menjadi efektif dengan cara memberikan pilihan terhadap pencemar yaitu dengan cara membayar pajak, mengurangi produksi atau menggunakan teknologi pencegah polusi (d) menciptakan inovasi-inovasi baru dalam teknologi untuk menggunakan energi substitusi atau energi terbarukan dan (e) meningkatkan pendapatan yang dapat digunakan kembali untuk memperbaiki kerusakan lingkungan.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Pembuat kebijakan dalam mempertimbangkan menggunakan instrumen ekonomi khususnya pajak emisi yang disebabkan oleh penggunaan bahan bakar fosil.

Belum ada kontrol Kebijakan Sekarang

melalui EI

Standar Teknologi Standar Emisi

Sub-optimal Taxation Optimal Taxation

Kebijakan Baru

2. Pembuat kebijakan untuk menentukan besarnya pajak emisi yang optimal yang akan dikenakan kepada pencemar

3. Pembuat kebijakan untuk menentukan kebijakan berupa insentip ekonomi kepada pihak industri atau produsen yang mengembangkan dan menggunakan teknologi bersih untuk mengurangi dampak emisi.

4. Untuk melihat besarnya tingkat pendapatan pemerintah dari sektor pajak emisi yang dapat dikembalikan kepada masyarakat sebagai bentuk eksternalitas yang diterima dan besarnya insentif yang dapat dialokasikan kepada pihak yang ikut berkontribusi dalam teknologi bersih.

5. Pemerintah dalam mengurangi emisi gas rumah kaca khususnya CO2 melalui efisiensi penggunaan bahan bakar fosil.

6. Ilmu pengetahuan khususnya dalam bidang ilmu ekonomi lingkungan.

1.6 Ruang Lingkup Penelitian

Penelitian ini dilakukan terhadap gas emisi CO2 yang dihasilkan oleh bahan bakar fosil seperti premium (gasoline), minyak solar ( Diesel Oil), minyak diesel industri (Industrial Diesel Oil ), minyak tanah ( Kerosene), minyak bakar (Fuel Oil ) dan batubara ( Coal ). Emisi gas CO2 yang ditimbulkan oleh bahan bakar berbasis karbon akan dianalisis dengan menggunakan model DICE yang dimodifikasi, dimana variabel endogen dan eksogen dalam model akan disesuaikan dalam perspektif Indonesia. Penelitian ini masih belum bersifat operasional karena masih diperlukan tambahan berupa petunjuk dan pelaksanaan secara lebih rinci agar kebijakan dapat diimplementasi.

1.7 Novelty Penelitian

Hal yang baru dalam penelitian ini adalah :

1. Penelitian dampak emisi gas CO2 dengan menggunakan pendekatan model DICE ( Dynamic Integrated Climate Change and Economic ) dalam perspektif Indonesia belum pernah dilakukan

dalam penelitian ini model DICE akan disesuaikan untuk kebutuhan nasional didalam menentukan besarnya pajak emisi CO2 yang optimal. 3. Belum ada penelitian dalam mengurangi dampak emisi gas CO2 dengan

2.1 Eksternalitas dan Pajak Lingkungan

Masalah lingkungan sangat beragam, tetapi pada umumnya disebabkan

karena penggunaan yang berlebihan (overuse) dari sumber daya alam atau karena

adanya emisi dari polutan yang membahayakan. Tujuan kebijakan lingkungan

adalah untuk memodifikasi, memperlambat ataupun menghentikan ekstraksi dari

sumberdaya alam tersebut termasuk mengurangi atau mengelimasi emisi,

mengubah pola konsumsi dan produksi kearah yang berkelanjutan. Hal ini perlu

dilakukan karena adanya eksternalitas yang ditimbulkan dari penggunaan

sumberdaya alam tersebut. Externalitas dapat positip atau disebut ”external

economies” dapat juga berupa eksternalitas negatip atau disebut ”external

diseconomies”. Eksternalitas lingkungan pada umumnya adalah negatif

( detrimental externalities) yaitu dimana suatu kegiatan yang dilakukan akan

mengakibatkan kerugian biaya kepada pihak lain, sedangkan biaya kerusakan itu

sendiri tidak dibayar oleh pencemar. Groosman,Britt (1999) menyatakan bahwa

eksternalitas terjadi apabila produksi dan konsumsi dari suatu produk langsung

mempengaruhi bisnis ataupun konsumen yang tidak ikut didalam proses pembelian

dan penjualan tersebut . Selain itu juga karena pengaruh limpahan (spillover) yang

tidak ter-refleksikan didalam harga pasar. Hartwick dan Olewiler dalam

Fauzi,Akhmad (2004) menggunakan terminologi lain dalam menggambarkan

eksternalitas. Keduanya membedakan antara eksternalitas privat dan eksternalitas

publik. Eksternalitas privat hanya melibatkan beberapa individu dan tidak

menimbulkan limpahan (spillover) kepada pihak lain, sementara eksternalitas

publik terjadi manakala barang publik dikonsumsi tanpa pembayaran yang tepat.

Eksternalitas yang telah disebutkan diatas adalah merupakan konsep eksternalitas

statis, karena tidak ada keterlibatan variabel waktu didalamnya.

Masalah eksternalitas tersebut oleh pemerintah dapat diatasi melalui

instrumen kebijakan dalam bentuk peraturan atau disebut regulasi (command and

control ) atau dapat juga diatasi melalui kebijakan yang berorientasi pasar yaitu

Adanya fenomena pemanasan global dan kerusakan lingkungan yang

disertai kelangkaan sumberdaya alam pada saat ini memerlukan perhatian dimana

kita perlu melihat kembali kebijakan yang berorientase ekonomi (fiskal atau pajak)

tersebut agar biaya lingkungan yang disebabkan oleh eksternalitas negatif dapat

dimasukkan kedalam sistem ekonomi, kemudian meyakinkan kebijakan yang

dibuat bergerak kearah pengendalian dan perlindungan yang kita kehendaki. Dan

yang tidak kalah penting adalah mengurangi ketergantungan terhadap sumberdaya

yang tak terbaharui. Fauzi,Akhmad ( 2004) dari persepektif ekonomi, menjelaskan

bahwa pencemaran bukan saja dilihat dari hilangnya nilai ekonomis sumberdaya

akibat berkurangnya kemampuan sumberdaya secara kualitas dan kuantitas untuk

menyuplai barang dan jasa, namun juga dari dampak pencemaran tersebut terhadap

kesejahteraan masyarakat. Pencemaran akan tetap ada sebagai hasil dari aktivitas

ekonomi, tetapi jalan terbaik adalah mengendalikan pencemaran tersebut ketingkat

yang paling efisien.8)

Pajak lingkungan khususnya pajak emisi sebagai salah satu dari instrument

ekonomi dapat memainkan peran penting untuk mengurangi kerusakan lingkungan

tersebut. Menurut Japan Centre for a Sustainable and Society (JACSES) pajak

lingkungan adalah : Perjanjian umum yang dibuat berdasarkan tujuan dan fungsi

sebagai berikut :

sebagai suatu insentif untuk mengurangi beban lingkungan dan menjaga

lingkungan itu sendiri. Dengan mentranslasikan biaya kerusakan lingkungan

atau kelangkaan sumber daya alam kedalam biaya yang sesuai. Pajak

lingkungan membantu untuk melakukan tekanan ekonomi kepada pihak-pihak

yang merusak lingkungan dan dengan cara yang sama dapat mengurangi beban

ekonomi kepada pihak-pihak yang ikut berkontribusi dalam menjaga

lingkungan.

8)

Sebagai alat untuk menjaga lingkungan melalui pendapatan pajak. Pendapatan

pajak tersebut dapat digunakan kembali untuk mengurangi pembayaran tenaga

kerja dalam bentuk pajak pendapatan maupun pajak perusahaan.

Objek dari pajak lingkungan adalah biaya eksternalitas lingkungan yang

terdapat dalam harga, sehingga konsumen dan produsen memiliki insentif untuk

membatasi/mengurangi polusi dan memperlakukan sumberdaya alam dengan cara

lebih bertanggung jawab. Harga setiap unit produk seharusnya mereflesikan biaya

sebenarnya dari penggunaan sumberdaya alam tersebut dan harga barang juga

sekaligus akan memotivasi masyarakat untuk menggunakan sumberdaya alam

dengan cara yang bijaksana dan kesadaran yang tinggi.

Menurut seri lingkungan No 1, mengenai pajak lingkungan (Implementation and

Environmental Efectiveness, (Copenhagen.1996), alasan utama untuk

menggunakan pajak lingkungan adalah :

▪ Karena pajak lingkungan adalah instrumen yang efektif untuk

menginternalisasikan eksternalitas, karena biaya kerusakan dan pelayanan

lingkungan langsung dimasukkan kedalam harga produk

▪ Memberikan insentif kepada konsumen dan produsen untuk mengubah perilaku

kearah eco-efficient dalam menggunakan sumberdaya alam, memberikan

stimulus untuk berinovasi, perubahan struktural dan patuh terhadap peraturan

▪ Dapat menaikkan pendapatan yang dipakai untuk memperbaiki pengeluaran

lingkungan, mengurangi pajak pendapatan tenaga kerja, kapital dan

penghematan

▪ Merupakan alat kebijakan yang efektif untuk mengatasi masalah prioritas

lingkungan seperti emisi kendaraan, limbah, bahan kimia yang dipakai dalam

sektor pertanian.

Corpuz,Catherine (2003) menyatakan bahwa pajak lingkungan adalah bagian

penting dari Market Based Instrument (MBI) dan pajak emisi adalah salah satu

dari pajak lingkungan tersebut. 9)

Pajak emisi adalah pembayaran secara langsung yang berhubungan dengan adanya

emisi. Pajak emisi ini ditujukan langsung pada pihak pencemar yang mengeluarkan

emisinya kedalam lingkungan, umumny terhadap sumber tetap. 10)

2.2 Pajak Karbon Dan Energi

Pajak energi berbeda dengan pajak emisi. Perbedaan tersebut dapat dilihat

dari tujuan dan cara bagaimana pajak tersebut diberlakukan. Pajak energi ( Zhang,

Z Xiang dan Baranzini,Andrea, 2003 ) adalah jenis pajak yang besarnya secara

absolut tetap misalnya rupiah per ton, rupiah per kilowatt-hour, rupiah per British

thermal unit. Jadi pajak energi dikenakan terhadap bahan bakar fosil ataupun

sumber energi yang bebas emisi ataupun sumber bahan bakar yang memenuhi

batas emisi yang ditetapkan. Pajak energi tidak terkait dengan tingkat emisi yang

dikeluarkan. Jika tujuannya adalah untuk mengurangi emisi gas CO2, maka yang

efektif adalah mengenakan pajak karbon. Pajak karbon dapat ditransformasi ke

pajak CO2 karena satu ton karbon ekivalen dengan 3,67 ton CO2. Walaupun pajak

energi itu sendiri dapat mengurangi tingkat emisi, tetapi dalam implementasinya

pajak energi tidak tepat untuk tujuan mengurangi emisi CO2

(Kageson,1991;Cline,1992; Jorgenson and Wilcoxen,1993; dikutip dari Zhang,Z

Xiang dan Baranzini,Andrea,2003).

9) Menurut EEA ( Europen Environment Agency, Copenhagen (1996), pajak lingkungan terdiri dari

cost-recovering charges, incentive taxes dan fiscal environmental tax. Fiscal environmental tax inilah disebut “green Tax Reform” yang terdiri dari pajak energi dan pajak bukan energi termasuk pajak CO2

10) Corpuz,Catherine (2003 ). Pollution Tax for Controlling Emssion From The Manufacturing and

Pajak emisi atau pajak karbon dapat mengurangi emisi melalui pengaruh

mekanisme harga dari bahan bakar yang dikonsumsi. Oleh sebab itu pajak emisi

merupakan instrumen kebijakan yang baik dalam mengurangi emisi (emisi CO2).

Dilihat dari segi produksi, maka pajak energi secara umum berorientasi input

bukan output, sedangkan pajak emisi berorientasi bisa input atau output.

Pajak emisi pada dasarnya bukan untuk menciptakan pendapatan (fiscal objective)

bagi pemerintah, tetapi di-disain dengan tujuan untuk pengendalian lingkungan

seperti pengurangan emisi, mengubah perilaku pencemar akan tindakannya dalam

merusak lingkungan. Studi yang dilakukan oleh Scrimgeour et.al ( 2005 ) untuk

kasus New Zealand menunjukkan bahwa pajak karbon lebih efektif dibandingkan

dengan pajak energi ataupun pajak petroleum. 11) Secara umum pajak energi dapat

dikenakan sebagai pajak yang didasarkan pada output ( contohnya pemanasan atau

listrik) sebagai pajak yang didasarkan pada input atau sebagai emission charged

dari pembakaran bahan bakar fosil. 12)

Pajak karbon merupakan pajak emisi dan merupakan jenis dari pajak

lingkungan yang dikenakan pada konsumsi yang mengkonsumsi bahan bakar

seperti batubara, minyak dan gas. Kadar kandungan karbon dari setiap bahan bakar

tersebut menentukan besarnya nilai pajak. Bila suatu produk dikenakan pajak

karbon, maka harga dari produk tersebut akan mengalami kenaikan.

11) Hasil studi dari Scrimgeour,Frank et.al ;”Reducing Carbon Emission ? The Relative

effectiveness of Different Types of Environmental Tax: The Case of New Zealand” dengan CGE untuk kasus New Zealand menunjukkan bahwa dampak dari pajak karbon dan pajak energi hampir sama. Pajak energi akan mengurangi konsumsi sebesar 13 persen dibandingkan dengan 14% unuk pajak karbon. Emisi CO2 berkurang sebesar 16% untuk pajak energi dan 18% untuk pajak karbon.

Sementara pajak petroleum kurang efektif. Pajak karbon dan pajak energi keduanya memberikan dampak makro dalam bentuk mengurangi GDP kira-kira sebesar 0,385% sedangkan pajak petroleum akan mengurangi GDP sebesar 0,29%

12) Menurut ESCAP Virtual Conference: Charge atau pajak adalah pembayaran yang dikenakan

Kenaikan harga akan mengurangi permintaan dan pada akhirnya akan mengurangi

emisi CO2. 13) Karena pajak karbon ditentukan berdasarkan kadar karbon yang ada

dalam masing-masing bahan bakar, maka harga dari bahan bakar akan bervariasi

sesuai dengan besarnya nilai pajak yang dikenakan untuk masing-masing bahan

bakar. Oleh sebab itu konsumen akan melakukan pilihan dengan kesadaran akan

segala konsekuensi dari pilihan yang dibuatnya.

Menurut PEANZ ( Petroleum Exploration Association of New Zealand ),

dokumen implementasi pajak karbon yang dikeluarkan pada bulan Juli 2005, ada

dua prinsip dasar dalam mekanisme pajak karbon :

▪ Tujuan utama dari pajak adalah untuk menginformasikan kepada pemakai akhir dari energi yang digunakannya agar dapat membuat keputusan yang akan

memberikan benefit terhadap atmosfir. Untuk penyederhanaan, maka pajak

haruslah dikenakan pada pihak sejauh mungkin dari rantai distribusi dan

disampaikan kepada pemakai akhir sepenuhnya agar informasi tersebut dapat

dipakai untuk membuat keputusan.

▪ Karena pajak merupakan mekanisme fiskal, sebagai konsekuensi, setiap

pendapatan dari pajak karbon akan di ”recycle” kedalam sistem ekonomi

melalui pengurangan pajak yang lain.

Hasil studi mengenai interaksi antara pajak yang berlaku sekarang terhadap

energi dan penggunaan pajak karbon untuk mengurangi emisi gas CO2 ( Peter

Hoeller and Jonathan Coppel,1992 ) terhadap 20 negara termasuk negara OECD,

menunjukkan bahwa ada hubungan antara besarnya pajak karbon per ton dengan

persentase pengurangan emisi.14)

13) Laporan yang dikeluarkan oleh .The Royal Society (Nov 2002).”Economic Instruments for the

Reduction of Carbon Dioxide Emission”. Pajak karbon akan menaikkan biaya bahan bakar dan harus mengurangi permintaan akan bahan bakar tersebut dan konsumen akan berpindah ke bahan bakar dengan sumber karbon rendah. Halk ini akan tergantung dari elastisitas permintaan. Elastisitas jangka pendek (short-run) negara OECD untuk gasoline pada kisar -0,15 sampai -0,38 dan jangka panjang -1,05 sampai -1,40 )

14) Adalah hasil studi dari Hoe Hoeller,P and Coppel,J (Paris, 1992). Energy Taxation and Price

Nedergaard,Mette ( 2005 ) dalam suatu survey dari aplikasi penggunaan instrument

ekonomi untuk kebijakan energi dan perubahan iklim untuk beberapa negara

Eropa memberikan empat alasan penggunaan pajak lingkungan, (1) karena pajak

lingkungan adalah instrument yang efektif untuk menginternalkan eksternalitas,(2)

memberikan insentif untuk mengubah perilaku,(3) meningkatkan

pendapatan dan (4) alat yang efektif dalam mengurangi sumber polusi dalam

jangka panjang. 15)

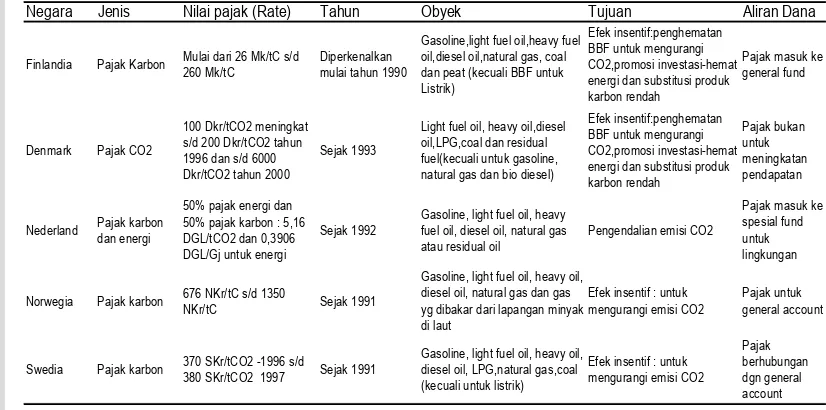

Pada tabel 1 dapat dilihat tujuan dan objek dari pajak karbon, pajak energi

dan pajak emisi yang diterapkan pada negara Eropa Utara.

Tabel 1. Pajak karbon pada beberapa negara Eropa Utara

Negara Jenis Nilai pajak (Rate) Tahun Obyek Tujuan Aliran Dana

Finlandia Pajak Karbon Mulai dari 26 Mk/tC s/d 260 Mk/tC

Diperkenalkan mulai tahun 1990

Gasoline,light fuel oil,heavy fuel oil,diesel oil,natural gas, coal dan peat (kecuali BBF untuk Listrik)

Efek insentif:penghematan BBF untuk mengurangi CO2,promosi investasi-hemat energi dan substitusi produk karbon rendah

Pajak masuk ke general fund

Denmark Pajak CO2

100 Dkr/tCO2 meningkat s/d 200 Dkr/tCO2 tahun 1996 dan s/d 6000 Dkr/tCO2 tahun 2000

Sejak 1993

Light fuel oil, heavy oil,diesel oil,LPG,coal dan residual fuel(kecuali untuk gasoline, natural gas dan bio diesel)

Efek insentif:penghematan BBF untuk mengurangi CO2,promosi investasi-hemat energi dan substitusi produk karbon rendah

Pajak bukan untuk meningkatan pendapatan

Nederland Pajak karbon dan energi

50% pajak energi dan 50% pajak karbon : 5,16 DGL/tCO2 dan 0,3906 DGL/Gj untuk energi

Sejak 1992

Gasoline, light fuel oil, heavy fuel oil, diesel oil, natural gas atau residual oil

Pengendalian emisi CO2

Pajak masuk ke spesial fund untuk lingkungan

Norwegia Pajak karbon 676 NKr/tC s/d 1350

NKr/tC Sejak 1991

Gasoline, light fuel oil, heavy oil, diesel oil, natural gas dan gas yg dibakar dari lapangan minyak di laut

Efek insentif : untuk mengurangi emisi CO2

Pajak untuk general account

Swedia Pajak karbon 370 SKr/tCO2 -1996 s/d

380 SKr/tCO2 1997 Sejak 1991

Gasoline, light fuel oil, heavy oil, diesel oil, LPG,natural gas,coal (kecuali untuk listrik)

Efek insentif : untuk mengurangi emisi CO2

Pajak berhubungan dgn general account

Sumber: Diolah dari data research panel on economic instrument such as taxion and charges in environmental policies. Chapter 1: Situation of Environmental Taxes of Foreigh Countries. Dari website :

http://www.env.go.jp/en/rep/tax/ch1.html. 14Juli 2005.

15) Baumert,Kevin ( 1998 ), Carbon Taxes vs Emission Trading: What the difference, and Which is

[image:44.612.116.529.311.516.2]Pada tabel 2 dapat dilihat persentase pendapatan pajak lingkungan

termasuk pajak transportasi terhadap GDP dan persentase pajak energi terhadap

GDP . Menurut laporan dari OECD dan IEA (2003) instrumen pajak sering

digunakan oleh pembuat kebijakan untuk mempromosikan pengembangan energi

terbarukan dan teknologi untuk efisiensi energi dari pada bertujuan untuk

mengurangi emisi gas rumah kaca.

.Tabel 2. Persentase pajak lingkungan ( tidak termasuk energi) dan pajak energi terhadap GDP

Negara

% GDP % Pendapatan Pajak % GDP % Pendapatan Pajak

Austria 0,7 1,6 1,4 3,2

Belgium 0,5 1,1 1,6 3,4

Denmark 2,2 4,3 2,2 4,3

Jerman 0,6 1,4 2,1 4,8

Yunani 0,4 1,2 1,5 4,6

Finlandia 0,1 0,2 2,2 4,7

Perancis 0,5 1,1 2 4,5

Irlandia 1,4 4 1,8 5,2

Itali 0,5 1,2 3,1 7,7

Luxemberg 0,2 0,5 3,1 7

Netherland 2,6 5,9 1,5 3,4

Portugal 0,1 0,3 3 8,4

Spanyol 1 2,7 1,9 5,2

Swedia 0,4 0,8 2,6 5,1

UK 0,6 1,7 2,2 6,3

EU 15* 0,7 1,7 2,2 5,2

* terdiri dari 15 anggota negara Uni Eropa (EU)

Lingkungan Energi

Sumber : Final report : Study on the economic and environmental implications of the use of environmental taxes and charges in the Europw Union and its member states. ECOTEC, research & consulting. April 2001

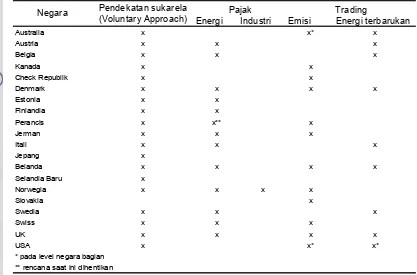

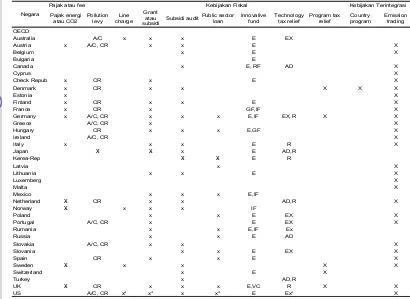

Pada tabel 3 dapat dilihat instrumen kebijakan pajak yang telah

diimplementasi ataupun direncanakan oleh beberapa negara di Eropa. Pada table

tersebut dapat dilihat pendekatan implementasinya, pajak energi atau CO2 dan

Tabel 3. Instrumen pajak yang telah diimplementasikan dan direncanakan dibeberapa negara Eropa.

Energi Industri Emisi Energi terbarukan

Australia x x* x

Austria x x x

Belgia x x x

Kanada x x

Check Republik x x

Denmark x x x x

Estonia x x

Finlandia x x

Perancis x x** x

Jerman x x x

Itali x x x

Jepang x

Belanda x x x x

Selandia Baru x

Norwegia x x x x

Slovakia x

Swedia x x x

Swiss x x x

UK x x x x

USA x x* x*

* pada level negara bagian

** rencana saat ini dihentikan

Pajak Trading

Pendekatan sukarela (Voluntary Approach) Negara

Sumber: OECD and IEA information paper (2003) OECD environment directorate and international energy agency. Policies to reduce greenhouse gas emission in industry-successful approaches and lessen learned:workshop report.

2.3 Emisi Per Kapita, Energi dan Karbon Intensitas

Berdasarkan studi yang pernah dilakukan maka ada hubungan kuat antara

emisi, populasi dan GDP dimana pertumbuhan ekonomi dan populasi sebagai

pemicu emisi. Model ekonomi perubahan iklim global banyak menggunakan

pendekatan keseimbangan makro ekonomi dimana GDP berhubungan dengan

masalah investasi dan konsumsi melalui model produksi Cobb Douglas.

Distribusi emisi per kapita pada setiap negara tergantung dari faktor yang

mempengaruhinya dari waktu ke waktu. Menurut identifikasi dari Kaya besarnya

karbon yang dikeluarkan sebagai emisi CO2 tergantung pada :

M = Nx (GDP/N) x (E/GDP) x (C/E)

dimana M adalah emisi CO2 ( dalam kg karbon), N adalah populasi (dalam orang),

per orang per tahun), E dalam watt, E/GDP adalah intensitas energi ( Watt tahun

per rupiah ), C/E adalah intensitas karbon (dalam kgC/W tahun)

McKibbin,Warwick dan Stegman,Alison (2005) menyatakan bahwa

hubungan emisi, GDP dan intensitas emisi dapat dilihat melalui persamaa berikut :

Emisi = Populasi x GDP/kapita x Emisi/GDP

Atau E = P x GDPPC x I

Dimana GDPPC adalah GDP per kapita, P adalah populasi dan I adalah intensitas

emisi. Kalau populasi, pendapatan per kapita dan intensitas emisi adalah faktor

yang tidak saling ketergantungan, maka laju emisi akan terjadi jika ada perubahan

terhadap ketiga variabel tersebut.

Hubungan dari faktor tersebut menurut Beumart,Kevin et.al 2005 dapat

dilihat dari model yang sederhana dengan menggunakan empat faktor yaitu level

kegiatan, struktur, intensitas energi dan fuel mix.

A. CO2 = Populasi x GDP/orang x Energi/GDP x CO2/Energi

Energi/GDP adalah intensitas energi dan CO2/Energi adalah fuel mix

Intensitas emisi CO2 adalah fungsi dari dua variabel. Variabel pertama adalah

intensitas energi dan variabel kedua adalah fuel mix.

B. CO2/GDP = Energi/GDP x CO2/Energi

CO2/GDP disebut intensitas karbon dan merupakan perkalian antara intensitas

energi dengan fuel mix. Intensitas energi adalah jumlah energi yang dikonsumsi

per unit dari GDP. Intensitas energi mereflesikan level efisiensi energi dan struktur

ekonomi secara keseluruhan termasuk kadar kandungan karbon dari produk yang

diimpor dan diekspor. Faktor yang tidak terwakili dalam persamaan A adalah

struktur. Sebagai contoh jika sebuah kendaraan yang mengkonsumsi jumlah bahan

bakar yang besar jika diganti dengan jenis kendaraan hemat energi akan

menurunkan emisi. Level dari intensitas energi tidak berhubungan langsung

dengan pembangunan ekonomi. Intensitas energi pada negara berkembang

cenderung lebih tinggi dari negara industri karena secara umum pada negara

energi intensif sedangkan pada negara industri GDP yang tinggi berasal dari

sektor pelayanan yang memiliki karbon rendah. Komponen kedua dari intensitas

emisi adalah fuel mix atau secara spesifik adalah kadar karbon dari energi yang

dikonsumsi pada suatu negara.16)

.

Gambar 6. Intensitas energi dan karbon 25 negara European Union

Sumber : European union energy & transportation in figures, edisi 2004, Part 2 : Energy