SKRIPSI

PENGARUH TINGKAT DISCLOSURE TERHADAP BIAYA

EKUITAS

PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

OLEH

WIRI ASTUTI PURBA

100522008

PROGRAM STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Tingkat Disclosure Terhadap

Biaya Ekuitas Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas kasih

dan karuniaNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi

ini dengan baik. Skripsi ini berjudul “Pengaruh Tingkat Dislosure Terhadap

Biaya Ekuitas Pada Perusahaan Maufaktur Yang Terdaftar di Bursa Efek

Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh

gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat dan bantuan lain secara moril maupun

materil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan

ucapan terima kasih kepada Orang tua saya, Ayahanda R. Purba dan Ibunda (Alm

) R. Simanjuntak yang telah memberikan semangat dan dukungan yang tulus baik

moril maupun materil selama perkuliahan hingga penyelesaian skripsi ini. Dan

kepada Kakak dan Adik penulis , Lusi Purba dan Daud Purba atas setiap doa,

motivasi dan nasihat serta kasih yang telah diberikan kepada penulis.

Pada kesempatan ini juga penulis mengucapkan terima kasih kepada

semua pihak yang telah memberikan bantuan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua

Bapak Drs. Hotmal Jafar MM, Ak, selaku Sekretaris Departemen S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief, MSi, Ak,. selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Naleni Indra, MM, Ak., selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan

batuan dari awal hingga selesainya skripsi ini.

6. Bapak Drs. Arifin Ahmad Msi, Ak, selaku Pembaca Penilai atas segala saran

dan masukan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan kritik dan saran

yang membangun untuk perbaikan penulisan karya ilmiah kedepan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat

dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian

selanjutnya. Semoga Tuhan yang Maha Esa menyertai kita semua. Amin

Medan, Juli

2012

Penulis,

NIM:100522008

ABSTRAK

Pengaruh Tingkat Disclosure Terhadap Biaya Ekuitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat disclosure

secara parsial terhadap biaya ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010.

Penelitian ini, merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2008-2010. Pemilihan sampel dilakukan dengan metode purposive

sampling dan dari 146 perusahaan diperoleh 33 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder. Analisis regresi berganda digunakan dalam pengujian hipotesis. Analisis regresi berganda menguji pengaruh pengungkapan sukarela, beta saham, ukuran perusahaan terhadap biaya ekuitas.

Hasil analisi regresi berganda menunjukkan bahwa tingkat disclosure, beta saham dan ukuran perusahaan berpengaruh negartif terhadap biaya ekuitas.

Kata Kunci : Tingkat Dislosure, Beta Saham, Ukuran Perusahaan dan Biaya

ABSTRACT

The Influence of Disclosure Level on The Cost of Equity for The

Manufacture Companies that Listed in Indonesian Stock Exchange

The objective of this research is to know the partial and simultaneous influence between voluntary disclosure on the cost of equity capital of manufacture companies that listed in Indonesian Stock Exchange since 2008-2010.

This research is classified as casual research and replicatin of former research. Population of this research is manufacture companies on Indonesian Exchange during the period 2008-2010. The samples are obtained by using purposive sampling method. As the result, from 146 manufacture companies, 33 are used as the samples of this research. The used data of this research is secondary data. Data were analyzed with multiple regression. Multiple regressions were used to test the effect of voluntary disclosure, stock beta and company size on the cost of equity capital.

Multiple regression result showed that the voluntary disclosure, stock beta and companies size negatively influenced the cost of capital.

Keywords : voluntary disclosure, stock beta, company size and cost of equity

DAFTAR ISI

2.3 Pengungkapan Laporan Keuangan ... 13

2.4 Tingkat Disclosure ... 15

2.4.1 Defenisi Disclosure ... 15

2.4.2 Jenis-Jenis dan Tujuan Pengungkapan ... 16

2.4.3 Metode Disclosure ... 18

2.5 Biaya Ekuitas ... 20

2.5.1 Pengertian dan Fungsi Biaya Ekuitas ... 20

2.5.2 Komponen Biaya Ekuitas ... 21

2.5.3 Model Pengukuran Biaya Ekuitas ... 23

2.6.1 Sumber dan Tipe Resiko ... 26

2.7 Ukuran Perusahaan ... 28

2.8 Tinjauan Peneliti Terdahulu ... 29

2.9 Kerangka Konseptual dan Hipotesis Penelitian ... 30

2.9.1 Kerangka Konseptual ... 30

2.9.2 Hipotesis penelitian ... 33

DAFTAR TABEL

Tabel Hal

Tabel 2.1 Ringkasan Peneliti terdahulu ... 29

Tabel 3.1 Daftar Perusahaan sampel ... 40

Tabel 3.2 Kriteria Keputusan ... 46

Tabel 3.3 Jadwal Penelitian ... 50

Tabel 4.1 Descriptive statistic ... 52

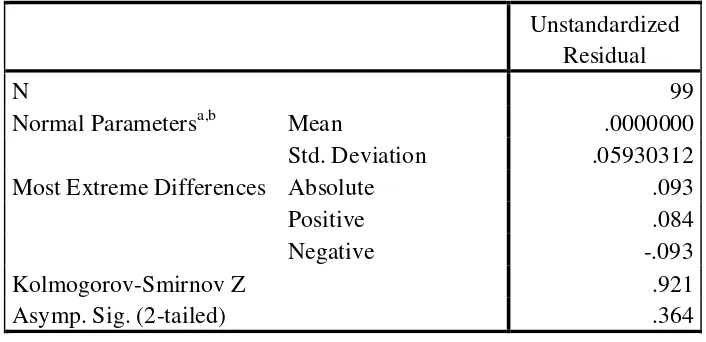

Tabel 4.2 Uji Normalitas One Sample Kolmogorof Smirnov Test ... 55

Tabel 4.3 Coeffcients ... 58

Tabel 4.4 Hasil Uji Durbin Watson ... 61

Tabel 4.5 Hasil Analisis Regresi ... 63

Tabel 4.6 Hasil Uji t ... 64

Tabel 4.7 Hasil Uji F ... 66

DAFTAR GAMBAR

Gambar Halaman

2.1 Ringkasan Peneliti terdahulu ... 31

4.1 Regression Standardized Residual ... 56

4.2 Observed Cum Prob ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

1 Daftar Item Pengungkapan Laporan Keuangan ………….. 74

2 Populasi dan Sampel Penelitian ……… 77

3 Hasil Olahan Data Tingkat Pengungkapan Laporan Keuangan ……….. 82

4 Hasil Olahan Data Ukuran Perusahaan ……… 83

5 Hasil Olahan Data Return Saham ……… 84

6 Hasil Olahan Data Beta Saham ……… 85

7 Statistik Deskriptif Data ………. 86

8 Hasil Uji Normalitas : Non-Parametik Test Kolmogorov – Smirnov ……….. 86

9 Hasil Uji Analisis Grafik Histogram ……….. 87

10 Hasil Uji Normalitas Data: Analisis Grafik P-P Plots ………. 88

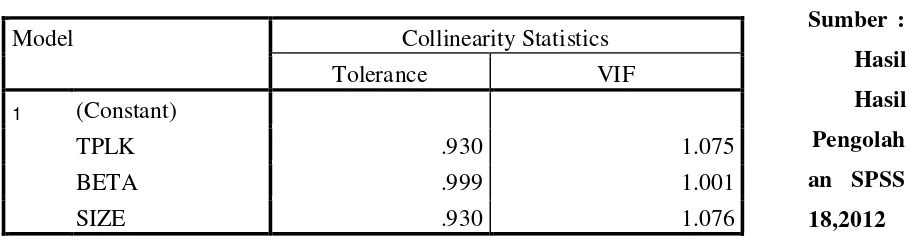

11 Hasil Uji Multikolonieritas ……….. 89

12 Hasil Uji Autokorelasi ……… 89

13 Hasil Uji Heterokedastisitas ……… 90

14 Hasil Analisis Regresi dan Uji t ……….. 91

15 Hasil Analisis Uji f ……….. 91

16 Hasil Analisis Koefisien Determinasi ……….. 92

17 Data Tingkat Pengungkapan Laporan Keuangan Tahun 2008 ……….. 93

18 Data Tingkat Pengungkapan Laporan Keuangan Tahun 2009 ………. 94

NIM:100522008

ABSTRAK

Pengaruh Tingkat Disclosure Terhadap Biaya Ekuitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat disclosure

secara parsial terhadap biaya ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010.

Penelitian ini, merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2008-2010. Pemilihan sampel dilakukan dengan metode purposive

sampling dan dari 146 perusahaan diperoleh 33 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder. Analisis regresi berganda digunakan dalam pengujian hipotesis. Analisis regresi berganda menguji pengaruh pengungkapan sukarela, beta saham, ukuran perusahaan terhadap biaya ekuitas.

Hasil analisi regresi berganda menunjukkan bahwa tingkat disclosure, beta saham dan ukuran perusahaan berpengaruh negartif terhadap biaya ekuitas.

Kata Kunci : Tingkat Dislosure, Beta Saham, Ukuran Perusahaan dan Biaya

ABSTRACT

The Influence of Disclosure Level on The Cost of Equity for The

Manufacture Companies that Listed in Indonesian Stock Exchange

The objective of this research is to know the partial and simultaneous influence between voluntary disclosure on the cost of equity capital of manufacture companies that listed in Indonesian Stock Exchange since 2008-2010.

This research is classified as casual research and replicatin of former research. Population of this research is manufacture companies on Indonesian Exchange during the period 2008-2010. The samples are obtained by using purposive sampling method. As the result, from 146 manufacture companies, 33 are used as the samples of this research. The used data of this research is secondary data. Data were analyzed with multiple regression. Multiple regressions were used to test the effect of voluntary disclosure, stock beta and company size on the cost of equity capital.

Multiple regression result showed that the voluntary disclosure, stock beta and companies size negatively influenced the cost of capital.

Keywords : voluntary disclosure, stock beta, company size and cost of equity

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perekonomian dunia telah berkembang pesat, yang ditandai

dengan kemajuan dibidang teknologi informasi, persaingan yang ketat, dan

pertumbuhan inovasi yang luar biasa. Hal ini memberikan sebuah gambaran

bahwa kondisi lingkungan ekonomi yang senantiasa mengalami perubahan yang

sangat berpengaruh terhadap kelangsungan perusahaan. Untuk dapat lebih

bersaing, maka perusahaan diharuskan untuk mengungkapkan informasi

keuangannya secara transparan kepada pihak internal maupun pihak eksternal

sehingga akan lebih membantu dalam pengambilan keputusan. Pengungkapan

informasi perusahaan terangkum dalam laporan keuangan. Tujuan keseluruhan

dari pelaporan keuangan adalah menyediakan informasi yang berguna untuk

pengambilan keputusan. FASB menyatakan: pelaporan keuangan harus

menyediakan informasi yang berguna bagi baik investor yang sudah ada maupun

investor potensial dan kreditor dan pemakai lainnya dalam mengambil keputusan

Pentingnya perbaikan sistem pelaporan keuangan dan disclosure

dinyatakan oleh U.S. Securities and Exchange Commission (SEC), bahwa peranan

pelaporan keuangan dan disclosure adalah untuk mengkomunikasikan informasi

investasi oleh investor. Oleh karena itu informasi yang disampaikan harus relevan,

tepat waktu dan bernilai. Dimana misi utama SEC dalam peraturan mengenai fair

disclosure adalah untuk memproteksi investor dan mempertahankan integritas

pasar sekuritas. Perlunya komunikasi yang lebih baik antara investor dan pihak

manajemen dapat membangun strategi-strategi disclosure guna mengurangi

adanya asimetri informasi yang timbul dalam hubungan kedua pihak. Selain itu,

pengungkapan perusahaan dalam laporan tahunan dipengaruhi oleh beberapa

faktor yaitu ukuran perusahaan, pasar saham yang terdaftar dan kantor akuntan

publik. Ketiga faktor ini cukup menjadi dasar bagi perusahaan untuk melakukan

pengungkapan selain yang diwajibkan oleh BAPEPAM berdasarkan peraturan No

X.K.6

Sumber pendanaan bagi perusahaan dapat berasal dari pihak internal

maupun pihak eksternal. Pendanaan internal berupa laba yang didapatkan selama

periode tertentu. Sedangkan pendanaan eksternal dapat berasal dari antara lain,

kreditor dan investor. Dengan kondisi ekonomi seperti Indonesia pada saat ini,

membuat pihak investor benar-benar berfikir matang sebelum melakukan

investasi. Mereka benar benar memerlukan informasi-informasi dari pihak

manajemen perusahaan yang dapat membantu mereka untuk memprediksi tingkat

resiko dan pengembalian yang akan mereka terima dari investasi yang mereka

lakukan.

Di pihak manajemen, tingkat full disclosure yang tinggi membutuhkan

cost yang tinggi bagi manajemen. Cost yang dimaksud adalah kerugian yang

disclosure, menyebabkan timbulnya free riding. Free riding adalah masalah

(biaya) yang dihadapi (dikeluarkan) oleh suatu organisasi, kelompok atau

gerakan yang efektivitasnya tidak jelas (tidak rasional) sehingga beban

organisasi menjadi tinggi (tidak efisien), bahkan rasio manfaat dan biaya yang

diperoleh pun menjadi tidak seimbang (kecil). Bisa saja dengan adanya

disclosure tersebut, strategi perusahaan tersebut akan di curi atau ditiru oleh

pihak-pihak yang tidak bertanggung jawab. Hal ini sangat jelas merugikan pihak

perusahaan. Hal ini yang menjadi dasar alasan perusahaan-perusahaan menutupi

informasi perusahaan kepada para investor hingga menyebabkan asimetri

informasi.

Meskipun ada cost yang harus dibayar, manajemen perusahaan tetap

mendisclose informasi-informasi bagi investor. Hal ini diakibatkan karena

manajemen perusahaan berusaha untuk mendapatkan abnormal return (

keuntungan potensial) dari disclosure yang tinggi, selain banyak menarik pihak

investor juga mengurangi resiko estimasi dan asimetri informasi, dimana masing

masing menunjukkan pengurangan biaya modal. Penelitian ini juga diperkuat oleh

Botosan (1997), yang memberikan kesimpulan bahwa terdapat hubungan yang

negatif antara tingkat voluntary disclosure dan biaya ekuitas perusahaan.

Maksudnya bila tingkat voluntary disclosure tinggi maka biaya ekuitas rendah dan

sebaliknya bila tingkat voluntary disclosure rendah maka biaya ekuitas

perusahaan tinggi.

Dalam merespon kebutuhan investor akan informasi-informasi dalam

memanipulasi laporan keuangan dengan berbagai cara agar pihak investor

berusaha untuk memberikan pendanaan bagi perusahaan. Salah satunya dengan

cara memperendah tingkat disclosure dari laporan keuangan mereka atau terdapat

informasi - informasi yang disembunyikan atau tidak dipublikasikan untuk

kepentingan mereka sehingga terjadi ketimpangan informasi dimana pihak

manajemen perusahaan memiliki informasi lengkap dibanding pihak investor dan

kreditor.

Tingkat disclosure yang tinggi memberikan informasi yang lengkap yang

dibutuhkan oleh pengguna laporan keuangan dalam pengambilan keputusan

sehingga tingkat informasi asimetri rendah. Yunita (2003:35) menyatakan “tingkat

informasi asimetri yang rendah mencerminkan bahwa laporan keuangan yang

disajikan oleh perusahaan tersebut transparan atau tidak ada sesuatu hal yang

signifikan yang disembunyikan dan direkayasa untuk kepentingan perusahaan”.

Levinsohn (2001) dalam artikelnya yang berjudul “FASB Weighs the

Value of Voluntary Disclosure”,menyatakan hal bahwa voluntary disclosure yang

informatif dapat membantu para investor untuk memahami strategi perusahaan

dan critical success factor, kerangka kerja yang mendasari manajemen membuat

keputusan serta langkah langkah yang diambil perusahaan untuk memastikan

kontinuitas hasil yangditargetkan. Selain itu, dalam laporannya yang berjudul

“Improving Business Reporting: Insighting into Enhancing Voluntary

Disclosures”, yang merupakan bagian kedua dari Business Reporting Research

Project, FASB mengatakan bahwa dasar pemikiran dari proyek ini adalah

dan mengurangi biaya modal rata-rata.

Tidak selamanya bahwa disclosure yang tinggi akan menurunkan biaya

modal. Hal yang sebaliknya dapat terjadi, ketika perusahaan ternyata mempunyai

banyak “masalah”, maka dengan tingkat disclosure yang tinggi, semakin banyak

informasi yang riskan akan diketahui oleh investor sehingga investor meminta

return yang tinggi dan akibatnya tingkat biaya ekuitas yang harus ditanggung oleh

perusahaan semakin tinggi. Financial Executive Institute juga menyatakan bahwa

bila informasi yang dilaporkan dalam disclosure tersebut adalah ditujukan pada

pedagang saham (Stock Trader), maka hanya akan menambah ketidakstabilan

harga saham, sehingga menaikkan risiko dan membawa biaya ekuitas yang lebih

tinggi.

Berbagai penelitian lain yang meneliti pengaruh tingkat disclosure

terhadap biaya ekuitas dengan metode yang berbeda-beda dan pendekatan secara

tidak langsung dilakukan oleh Siti Aisah (2004), Wiwik Utami (2005), Bayu

Febrian (2007), Nei Hotma (2009)

Penelitian ini dilakukan, pada industri manufaktur yang telah terdaftar di

Bursa Efek Indonesia. Perkembangan Industri manufaktur di Indonesia menarik

untuk dicermati . Industri manufaktur pada tahun 2009 mengalami banyak

hambatan, seperti pasar ekspor yang melemah, persaingan yang ketat di pasar

domestik, harga bahan baku yang tinggi, infrastruktur yang tidak memadai.

Akibatnya pada tiga kwartal pertama 2009 hampir semua sektor industri

manufaktur merosot. Baik industri yang berorientasi ekspor maupun pasar dalam

yang pada tahun 2008 merupakan sektor industri pengolahan dengan tingkat

pertumbuhan PDB tertinggi. Hanya beberapa sektor yang tetap tumbuh pesat yaitu

sektor industri makanan dan minuman yang meningkat sekitar 15%.

Memasuki kwartal ke 4 tahun 2009 perekonomian dunia mulai membaik

dan berdampak terhadap pemulihan industri manufaktur dan ekspor pun kembali

meningkat.

Pemberlakuan AC-FTA (Asean-China Free Trade Area) menjadi ancaman

bagi beberapa sektor manufaktur kalau tidak diantispasi dengan baik oleh pelaku

usaha di sektor itu dan oleh Pemerintah. Dengan keterpurukan yang sudah

berlarut-larut pada industri baja, tekstil dan sepatu, maka tanpa penanganan yang

benar dalam menjalankan pasar bebas industri tersebut bisa makin terpuruk.

Namun secara umum AC-FTA juga bisa membawa dampak positif kepada sektor

industri manufaktur lainnya yang membutuhkan bahan baku impor dari Cina.

Dengan harga bahan baku yang lebih murah maka produk hilir bisa ditekan

harganya sehingga daya beli masyarakat makin besar. Pada gilirannya hal ini

akan berdampak positif kepada industri manufaktur pembuatnya.

Sebenarnya keterpurukkan industri bukan hanya setelah ACFTA

diberlakukan, namum sebelumnya industri tekstil, sepatu, dan baja sudah mulai

terpuruk karena kurang bisa bersaing dibandingkan negara produsen lainnya di

Asia. Maka penanganan dampak negatif ACFTA bisa dihindari jika industri

tersebut melakukan pembenahan. Apabila pasar ekspor kembali sehat pada dan

berkembang, maka pada tahun tahun kedepan diperkirakan sektor industri

manufaktur bisa tumbuh sekitar 5%.

Hal inilah yang menjadi alasan peneliti memilih perusahaan industri

manufaktur sebagai sampel penelitian karena industri ini yang masih bertahan di

tengah kondisi perekonomian Indonesia maupun akibat gejolak perekonomian

dunia.

Tahun yang diamati adalah tahun 2008 sampai dengan tahun 2010.

Penelitian ini ingin melihat bagaimana pengaruh tingkat disclosure terhadap biaya

ekuitas pada periode tersebut.

Perbedaan penelitian ini jika dibandingkan dengan peneliti lain adalah data

yang digunakan sebagai sampel dan penggunaan tahun dalam menguji dampak

yang ditimbulkan dari adanya pengaruh tingkat disclosure terhadap biaya ekuitas.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian yang

berjudul “ Pengaruh Tingkat Disclosure Terhadap Biaya Ekuitas Pada Perusahaan

Sektor Manufaktur yang Terdaftar di BEI.”

1.2 Perumusan masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukakan diatas, maka penulis mencoba untuk merumuskan masalah dalam

bentuk pertanyaan sebagai berikut:

1. Apakah terdapat pengaruh tingkat disclosure terhadap biaya ekuitas ( cost

2. Apakah tingkat resiko berpengaruh terhadap biaya ekuitas (cost of equity)

pada suatu perusahaan.

3. Apakah ukuran perusahaan berpengaruh terhadap biaya ekuitas ( cost of

equity)

4. Apakah pengaruh tingkat disclosure, resiko dan ukuran perusahaan

berpengaruh simultan terhadap biaya ekuitas.

1.3 Tujuan Penelitian

Tujuan penelitian yang dilakukan penulis adalah untuk :

a. mengetahui apakah tingkat disclosure dan resiko berpengaruh terhadap

biaya ekuitas.

b. Mengetahui apakah ukuran perusahaan berpengaruh terhadap biaya

ekuitas.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi pihak manajemen, sebagai bahan pertimbangan dalam menyajikan

disclosure atas laporan keuangan tahunan, sehingga manajemen

perusahaan dapat mempertimbangkan pengaruhnya terhadap biaya

2. Bagi calon investor dan kreditor, diharapkan dapat memberikan

manfaat sebagai bahan pertimbangan dalam membuat keputusan

investasi terhadap suatu perusahaan.

3. Bagi BAPEPAM dan Penyusun SAK membantu untuk

mengembangkan, mengubah, menambah dan menjelaskan standar

akuntansi yang berlaku untuk menciptakan pasar modal yang efisien.

4. Bagi kalangan akademis, diharapkan dapat digunakan sebagai bahan

acuan untuk penelitian-penelitian berikutnya dan pengembangan lmu

BAB II

TINJAUAN PUSTAKA

Hubungan manajer dengan pemegang saham didalam agency theory

digambarkan sebagai hubungan antara agent dan principal. Manajer sebagai agent

dan pemegang saham sebagai principal. Manajer harus mengambil keputusan

bisnis terbaik untuk meningkatkan kekayaan pemegang saham. Menurut Wolk

(2003) dalam linda, (2010:23), teori agency menggambarkan kerangka kerja untuk

menganalisa laporan keuangan antara manajer dan pemilik perusahaan. Pelaporan

yang baik akan meminimalkan biaya modal perusahaan karena mengurangi

ketidakpastian perusahaan, oleh karena itu akan mengurangi resiko investasi dan

akan mengurangi rate of return dan memperkecil terjadinya asimetri informasi.

Oleh karena itu pihak manajemen perusahaan berkeinginan untuk memberi sinyal

berupa informasi akuntansi dan pelaporan sukarela (voluntary disclosure) kepada

pasar untuk bersaing mendapatkan dana dari pihak investor. Dimana informasi

akuntansi adalah produk dari sebuah akuntansi perusahaan dan sistem pelaporan

eksternal yang menyediakan data kuantitatif berkenaan dengan kinerja perusahaan untuk suatu periode tertentu.

2.1 Signaling Theory

Signaling theory memberikan penjelasan mengenai pentingnya informasi

yang dikeluarkan oleh perusahaan terhadap terhadap keputusan investasi pihak

bisnis, karena informasi pada hakekatnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan yang masa akan

datang bagi kelangsungan hidup suatu perusahaan dan bagaimana keadaan

efeknya terhadap pasar modal. Informasi yang relevan, andal dan tepat waktu

sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk

pengambilan keputusan investasi.

Menurut Jogiyanto (2000:392), informasi yang disajikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan beraksi pada waktu pengumuman tersebut diterima oleh

pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima

informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan

menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk

(bad news). Jika pengumuman tersebut sebagai signal baik investor, maka terjadi

perubahan dalam volume perdagangan saham.

Menurut Sharpe (1997:211) dalam Masdalena (2011:9), Pengumuman

informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek

yang baik di masa mendatang (good news) sehingga investor tertarik untuk

melakukan perdagangan saham, dengan demikian pasar akan bereaksi melalui

perubahan dalam perdagangan saham. Dengan demikian hubungan antara

publikasi informasi baik laporan keuangan, kondisi keuangan ataupun social

politik terhadap fluktuasi volume perdagangan saham dapat dilihat dari efisiensi

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak diluar perusahaan, terutama bagi pihak investor adalah

adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi non akuntansi. Laporan tahunan hendaknya memuat

informasi yang relevan dan mengungkapkan informasi yang dianggap penting

untuk diketahui pengguna laporan laporan baik dari pihak luar maupun dalam.

Semua investor memerlukan informasi untuk mengevaluasi resiko relative setiap

perusahaan sehingga dapat melakukan diversifikasi portofolio dan kombinasi

investasi dengan prefrensi resiko yang diinginkan. Jika suatu perusahaan ingin

sahamnya dibeli oleh investor maka perusahaan harus melakukan pengungkapan

laporan keuangan secara terbuka dan transparan.

2.2 Agency Theory

Agency Theory memberikan penjelasan mengenai dasar perlunya praktek

pengungkapan laporan keuangan oleh manajemen kepada pemegang saham dan

investor, dimana teori ini merupakan konsep yang menjelaskan hubungan

kontraktual antara pihak principal ( para pemegang saham dan investor ) dan

agent ( manajer).

Agency theory menyebutkan bahwa sebagai agen dari pemegang saham,

manajer tidak selalu bertindak demi kepentingan pemegang saham. Untuk itu

diperlukan biaya pengawasan yang dapat dilakukan melalui cara-cara pengikatan

keputusan oleh manajemen. Kegiatan pengawasan yang dilakukan memerlukan

biaya keagenan. Biaya keagenan digunakan untuk mengontrol semua aktivitas

yang dilakukan manajer sehingga manajer dapat bertindak konsisten sesuai

dengan kontraktual antara kreditor dan pemegang saham.

2.3 Pengungkapan Laporan Keuangan

Dalam Statement of Financial Accounting Concepts (SFAC) Nomor 1,

dinyatakan bahwa laporan keuangan harus menyajikan informasi yang berguna

untuk investor dan calon investor, kreditur, dan pemakai lain dalam pengambilan

keputusan investasi, kredit dan keputusan lain yang sejenis yang rasional.

Informasi tersebut harus dapat dipahami oleh mereka yang mempunyai wawasan

bisnis dan ekonomi sehingga tidak menjadikan salah intepretasi, maka penyajian

laporan keuangan harus disertai dengan disclosure yang cukup (adequate

disclosure) artinya informasi yang disajikan tidak berlebihan namun juga tidak

kurang sehingga tidak menyesatkan orang yang membacanya.

Secara garis besar, pengungkapan mengikuti pendoman berikut ini : 1)

laporan keuangan. Laporan Keuangan terdiri atas tiga laporan utama, yaitu neraca,

laporan laba rugi dan laporan perubahan posisi keuangan. Pengungkapan dalam

laporan keuangan juga termasuk rincian dan Tabel-Tabel menjelaskan

angka-angka yang terdapat dalam laporan keuangan yang disajikan secara komparatif

dengan periode yang lalu; 2) catatan atas laporan keuangan. Catatan atas laporan

keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan. 3)

keuangan dan seringkali disajikan secara terpisah di dalam laporan tambahan; 4)

laporan auditor independen.

Laporan ini merupakan media yang paling sesuai untuk mengungkapkan

penyimpangan akibat penyimpangan penerapan prinsip akuntansi dari prinsip

akuntansi berterima umum, perubahan prinsip akuntansi dan akibatnya, dan

perdebatan pendapat antara auditor dan manajemen perusahaan yang diaudit. Di

samping itu, ada keputusan pengungkapan regulasi pasar modal yang kuat seperti

keputusan No 17/PM/1995 yang selanjutnya melalui keputusan ketua Bapepam

No. Kep. 38/PM/1996 yang di antaranya berisi tentang keharusan

mengungkapkan informasi akuntansi kepada publik yang ditetapkan oleh

Bapepam pada tanggal 17 januari 1996, yang terakhir dirubah kembali melalui SK

Bapepam No Kep-06/PM/2005.

Pengungkapan pasar modal terdiri dari dua aspek, yaitu pengungkapan

proteksi dan pengungkapan informasi. Pengungkapan proteksi (protective

disclosure) merupakan usaha badan pengawas pasar modal untuk melindungi

investor dari perlakuan yang tidak wajar dari emiten sehingga yang termasuk

dalam pengungkapan ini adalah pengungkapan yang diharuskan oleh badan

pengawas pasar modal. Sebaliknya, yang termasuk dalam pengungkapan

informasi (informative disclosure) adalah pengungkapan yang disajikan dalam

rangka keterbukaan emiten untuk tujuan analisis.

Seberapa banyak informasi yang sifatnya wajib maupun sukarela yang

yang dilakukan mengenai kebutuhan informasi investor atau calon investor yang

telah dilakukan beberapa peneliti menyatakan bahwa laporan tahunan belum berisi

informasi yang cukup untuk membantu investor untuk memenuhi kebutuhannya.

Semakin banyak informasi akuntansi yang diungkapkan semakin informatif dan

bermanfaat namun akan diikuti dengan biaya (expense) penyajian informasi yang

tinggi. Oleh karena itu, pihak manjemen perlu mempertimbangkan cost and

benefit dalam menyajikan pengungkapan di dalam laporan keuangan atau laporan

tahunan.

2.4 Tingkat Disclosure

2.4.1 Defenisi Disclosure

Tingkat disclosure adalah tingkat pengungkapan atas informasi yang

diberikan sebagai lampiran pada laporan keuangan dalam bentuk catatan kaki atau

tambahan . Informasi ini menyediakan penjelasan yang lebih lengkap mengenai posisi keuangan dan hasil operasi perusahaan. Informasi penjelasan mengenai

kesehatan keuangan dapat juga diberikan dalam laporan pemeriksaan. Semua

materi harus diungkapkan termasuk informasi kuantitatif dan kualitatif yang akan

sangat membantu pengguna laporan keuangan (Siegel dan Shim 2000:147).

Informasi deskriptif hanya perlu terlihat dalam batang tubuh laporan dalam

bentuk yang ringkas. Uraian yang lebih terinci harus tampak dalam catatan kaki

atau tempat lain dalam laporan keuangan. Pengungkapan dalam pelaporan

keuangan merupakan penyajian informasi yang diperlukan untuk operasi optimal

memadai harus disajikan untuk memungkinkan dilakukannya prediksi mengenai

tren dividen di masa depan.

2.4.2 Jenis Jenis dan Tujuan Pengungkapan

Beberapa jenis pengungkapan laporan keuangan yaitu:

a. Pengungkapan Cukup (Adequate Disclosure)

Perusahaan melakukan pengungkapan hanya untuk memenuhi syarat

syarat yang diwajibkan oleh institusi tertentu.

b. Pengungkapan Wajar (fair Disclosure)

Fair Disclosure menyatakan tujuan-tujuan etis untuk memberikan

perlakuan yang sama bagi semua pembaca potensial. Hal ini berarti bahwa

pengungkapan dalam laporan tahunan dapat dimengerti oleh semua pihak

yang berkepentingan.

c. Pengungkapan Penuh (Full Disclosure)

Perusahaan mengungkapkan seluruh informasi yang berkaitan dengan

laporan keuangannya yang menggambarkan keadaan perusahaan apa

adanya. Informasi yang diberikan pada jenis pengungkapan ini bersifat

detail dan substantial.

Linda (2009) menyatakan bahwa disclosure untuk pasar modal terdiri dari

2 aspek:

a. Protective Disclosure

Merupakan usaha badan pengawas pasar modal untuk melindungi investor

b. Informative Disclosure

Disclosure yang disajikan dalam keterbukaan emiten untuk tujuan analisis

investasi.

Secara umum tujuan peungkapan adalah menyajikan informasi yang

dipandang perlu untuk mencapai tujuan keuangan dan untuk melayani berbagai

pihak yang mempunyai kepentingan berbeda (Suwardjono, 2005:580). Untuk

melayani pihak yang mempunyai kepentingan berbeda, Masdalena (2011:16)

menyatakan tujuan pengungkapan dibagi menjadi sebagai berikut:

a. Tujuan untuk melindungi terhadap perlakuan manajemen yang mungkin

kurang adil dan kurang terbuka (unfair). Tujuan ini biasanya menjadi pertimbangan badan pengawas yang mendapat otoritas untuk melakukan pengwasan terhadap pasar modal seperti SEC atau Bapepam.

b. Tujuan informatif merupakan tujuan yang diarajkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan pengguna laporan keuangan. Biasanya tujuan ini digunakan sebagai landasan penyusunan standar akuntansi untuk menentukan keluasan pengungkapan.

c. Tujuan kebutuhan khusus merupakan gabungan dari tujuan perlindungan dan tujuan informasi. Artinya apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang berguna bagi pemakai yang dituju.

Informasi yang diungkapkan dalam laporan keuangan perusahaan dapat

dikelompokkan menjadi dua, yaitu pengungkapan wajib (mandatory disclosure)

dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib

merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi

yang berlaku, sedangkan pengungkapan sukarela adalah pengungkapan informasi

yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan

yang berlaku. Pada umumnya perusahaan akan selalu mempertimbangkan biaya

(2007:56) menyatakan bahwa biaya pengungkapan yang harus dipertimbangkan

adalah biaya pengungkapan langsung dan tidal langsung sebagai berikut ini:

a. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan

informasi, biaya pengauditan, dan biya penyebaran informasi.

b. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya kerugian, persaingan, dan biaya politik. Biaya ligasi timbul akibat pengungkapan informasi yang tidak memadai atau informasi yang menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi tersebut digunakan untuk oleh pesaing untuk memperkuat daya saing mereka. Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu regulasi pemerintah.

Lebih lanjut, Sudarmadji (2007:56) menyatakan bahwa selain biaya-biaya, ada

beberapa alasan yang melandasi perusahaan enggan menambah disclosure

informasi keuangan yaitu:

a. Disclosure akan membantu para pesaing dan merugikan pemegang saham. b. Disclosure yang lengkap akan memberikan keuntungan kepada serikat

pekerja dalam hal tawar-menawar upah.

c. Adanya keraguan terhadap kemampuan investor dalam memahami

kebijakan dan prosedur akuntansi sehingga full disclosure akan

menyesatkan mereka.

d. Tersedianya sumber-sumber informasi lain selain laporan keuangan yang tersedia dengan biaya yang lebih murah.

e. Kurangnya pengetahuan terhadap kebutuhan investor juga merupakan alas an bagi disclosure yang terbatas.

2.4.3 Metode Dislosure

Menurut Eldon dan Nugroho (2000:54), Disclosure meliputi proses

pelaporan keuangan. Ada beberapa metode untuk melakukan disclosure.

Pemilihan metode disclosure yang terbaik tergantung kepada sifat informasi yang

akan disampaikan dan penting atau kurang pentingnya informasi tersebut.

disclosure. Makin penting suatu informasi makin tepat informasi itu disajikan

langsung dalam ikhtisar keuangan yang bersangkutan. Perkembangan dari

ikhtisar-ikhtisar keuangan dasar (basic financial statements), memperlihatkan

perkembangan mengenai apa yang dianggap penting oleh dunia usaha untuk

didisclosure. : mula-mula neraca yang dikenal sebagai ikhtisar keuangan dasar;

selanjutnya ikhtisar rugi laba dianggap sebagai keharusan untuk memberikan

disclosure mengenai usaha perusahaan; dan pada giliran berikutnya dirasakan ada

kebutuhan untuk men-disclosure arus kas atau arus dana.

Laporan yang singkat tentunya merupakan suatu tujuan dalam laporan

keuangan, akan tetapi disclosure yang tepat seharusnya dilakukan apabila laporan

itu diharapkan memberi manfaat bagi pengambilan keputusan. Karena disclosure

semakin lama semakin banyak, tidaklah mungkin mencantumkannya secara

lengkap dalam ikhtisar keuangan secara langsung maupun sebagai parenthetical

notes. Itulah sebabnya disclosure dalam bentuk footnotes menjadi semakin

popular. Disclosure semacam ini dalam prakteknya dikenal sebagai notes to

financial statements atau catatan-catatan mengenai ikhtisar keuangan. Footnotes

merupakan sarana untuk menyajikan disclosure yang tidak dapat ditempatkan

dalam ikhtisar keuangan itu sendiri.

Laporan akuntan publik bukanlah tempat untuk mendisclose informasi

keuangan yang penting bagi perusahaan. Namun demikian laporan ini merupakan

sarana penyajian disclosure sebagai berikut : (1) penjelasan mengenai akibat yang

Akuntansi Indonesia (PAI) atau generally accepted accounting principles

(GAAP); (2) akibat dari perubahan dari satu metode yang sesuai dengan PAI atau

GAAP ke metode lain yang juga sesuai dengan PAI atau GAAP; dan (3) perbedaan

pendapat antara akuntan publik dan langganannya mengenai dapat diterima atau

tidaknya suatu prinsip akuntansi dalam laporan tersebut. Disclosure pertama dan

kedua harus tercermin dalam ikhtisar-ikhtisar keuangan atau footnotes.

Pengulangan disclosure ini diperlukan untuk mengingatkan pembaca yang

melakukan perbandingan antara perusahaan tersebut dengan perusahaan lain atau

perbandingan antara tahun itu dengan tahun sebelumnya.

2.5 Biaya Ekuitas (Cost of Equity)

2.5.1 Pengertian dan Fungsi Biaya Ekuitas

Biaya ekuitas disini hanya mengacu pada tingkat pengembalian yang

merupakan hak investor atas investasinya di perusahaan tertentu (Ross et al.

2003:404). Biaya ekuitas adalah biaya riil yang harus dikeluarkan oleh perusahaan

untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham

biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi

perusahaan. Penentuan besarnya biaya modal ini dimaksudkan untuk mengetahui

berapa besarnya biaya riil yang harus dikeluarkan perusahaan untuk memperoleh

dana yang diperlukan.

Biaya modal dapat dihitung berdasarkan biaya untuk masing-masing

sumber dana atau disebut biaya modal individual. Biaya modal individual

sumber modal maka biaya modal yang dihitung adalah biaya modal rata-rata

tertimbang (Weightedf average cost of capital/WACC) dari seluruh modal yang

digunakan.

Biaya modal erat hubungannya dengan konsep mengenai pengertian tingkat

keuntungan yang disyaratkan (required rate of return). Tingkat keuntungan yang

disyaratkan sebenarnya dapat dilihat dari dua pihak yaitu sisi investor dan

perusahaan. Dari sisi investor, tinggi rendahnya required rate of return

merupakan tingkat keuntungan (rate of return) yang mencerminkan tingkat resiko

dari aktiva yang dimiliki. Sedangkan bagi perusahaan yang menggunakan dana

(modal), besarnya required rate of return merupakan biaya modal (cost of capital)

yang harus dikeluarkan untuk mendapatkan modal tersebut. Biaya modal biasanya

digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu

usulan investasi (sebagai discount rate), yaitu dengan membandingkan tingkat

keuntungan (rate of return) dari usulan investasi tersebut dengan biaya modalnya.

2.5.2 Komponen Biaya Ekuitas

Komponen biaya modal terdiri dari:

a. Debt (Hutang jangka pendek dan hutang jangka panjang)

b. Preferred (Saham Preferen)

a. Biaya Modal Hutang Jangka Pendek

Biaya modal hutang jangka pendek , merupakan hutang yang jangka waktu

pengembaliannya kurang dari 1 tahun, biasanya terdiri dari hutang dagang,

hutang wesel, dan kredit jangka pendek lainnya.

b. Biaya Modal Hutang Jangka Panjang

Biaya modal hutang jangka panjang, biaya hutang yang ditanggung oleh

perusahaan yang menggunakan dana hutang tidak lain adalah sebesar tingkat

keuntungan yang diisyaratkan oleh pihak investor. Yang biasanya berasal dari

obligasi (cost of bond).

c. Biaya Modal Saham Preferen

Biaya modal saham preferen (cost of preferred stocks) adalah biaya rill yang

harus dibayar apabila perusahaan menggunakan dana dengan menjual saham

preferen. Biaya modal saham preferen diperhitungkan sebesar tingkat

keuntungan yang disyaratkan (required rate of return) oleh investor pemegang

saham preferen.

d. Biaya Modal Saham Biasa Dan Laba Ditahan

Biaya modal saham biasa dan laba ditahan atau sering disatukan menjadi biaya

dikeluarkan perusahaan yang memperoleh dana dengan menjual saham biasa

atau menggunakan laba ditahan untuk investasi.

2.5.3 Model Pengukuran Biaya Ekuitas

Pengukuran biaya modal saham biasa (biaya modal ekuitas), dipengaruhi

oleh model penilaian perusahaan yang digunakan. Ada beberapa model penilaian

perusahaan, antara lain:

a. Model penilaian pertumbuhan konstan (constant growth valuation

model)

Dasar pemikiran yang digunakan adalah bahwa nilai saham sama dengan

nilai tunai (present value) dari semua deviden yang akan diterima di masa yang

akan datang (diasumsikan pada tingkat pertumbuhan konstan) dalam waktu yang

tidak terbatas ( Model ini dikenal dengan sebutan Gordon model).

b. Model Ohlson

Model Ohlson digunakan untuk mengestimasi nilai perusahaan dengan

mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba

abnormal.

c. Capital Asset Pricing Model (CAPM)

Berdasarkan model CAPM, biaya modal saham biasa adalah tingkat return

yang diharapkan oleh investor sebagai kompensasi atas risiko yang tidak dapat

Pada penelitian ini, biaya ekuitas diukur dengan menggunakan pendekatan

return saham. Secara umum pengertian return adalah sejumlah keuntungan atau

kerugian yang diterima dari hasil investasi surat berharga (Ross et. All, 2003).

Dimana semakin tinggi return maka semakin besar keuntungan yang diterima

oleh investor. Return saham dalam penelitian ini dihitung dengan menggunakan

rumus dalam bentuk umum sebagai berikut:

Rs : ( Pit – Pit-1) ] / Pit-1

Dimana,

Rs : tingkat pengembalian persaham

Pit : harga saham perlembar perusahaan i pada tahun ke t

Pit-1 : harga saham perlembar perusahaan i pada tahun ke t-1

2.6 Resiko

Resiko bila diartikan sebagai kemungkinan return actual yang berbeda

dengan return yang diharapkan. Dalam ilmu ekonomi, dan ilmu investasi pada

khususnya terdapat asumsi bahwa investor adalah mahluk yang rasional. Return

yang diharapkan investor dari investasi yang dilakukannya merupakan

kompensasi atas biaya kesempatan (opportunity cost) dan resiko penurunan daya

beli akibat adanya pengaruh inflasi. Keputusan investasi sangat bergantung pada

besar luas pengungkapan informasi masih menjadi isu kontroversial saat ini.

Kekurangan dan ketidaklengkapan informasi akan tercermin dalam biaya modal

sebagai premium di atas risk free rate rate of return ditambah econimic risk

premium. Pengungkapan yang sempit biasanya menyebabkan premium risiko

investasi yang tinggi dan pengungkapan yang luas menyebabkan premuim risiko

investasi yang rendah.

Risiko jika dilihat dari sudut pandang investor dapat dibagi dua, yaitu

risiko yang dapat dideversifikasi (diversifiable risk/non-systematic risk) dan risiko

yang tidak dapat didiversifikasi (non-diversifiabel risk/systematic risk). Risiko

saham yang dapat didiversifikasi berkaitan dengan faktor-faktor spesifik

perusahaan yang menerbitkan saham (emiten). Risiko ini bisa dikurangi melalui

diversifikasi dengan membentuk portofolio yang terdiri dari beberapa jenis saham

yang berbeda, sedangkan risiko yang tidak dapat didiversifikasi berkaitan dengan

faktor-faktor makro yang mempengaruhi semua saham pada suatu pasar modal,

yang disebut dengan risiko pasar. Semakin besar resiko yang harus ditanggung

investor atas investasi yang dilakukannya, maka semakin besar pula tingkat return

yang diharapkan oleh investor.

Beta sebagai ukuran resiko sistematis saham, telah dipergunakan secara

luas oleh para investor dan analisis dalam melakukan analisis dan pemilihan

saham. Beta dapat bernilai positif dan negatif. Nilai beta digunakan sebagai alat

pengukur tingkat kepekaan suatu return saham terhadap suatu kondisi yang

dampaknya dirasakan oleh semua perusahaan. Semakin besar sensitifitas return

sebaliknya, semakin kecil sensitivitas return saham semakin kecil pula beta

sahamnya. Berdasarkan nilai beta, suatu saham dapat digolongkan sebagai saham

agresif (â > 1), saham defensive ( â < 1), saham netral ( â = 1). Bagi saham

agresif, return saham bergeral lebih besar daripada return pasar. Saham defensive,

return saham bergerak lebih kecil dari daripada return pasar. Saham netral disebut

dengan saham rata-rata.

2.6.1 Sumber dan Tipe Resiko

a. Risk Rate

Interest Risk Rate adalah variabilitas dalam return sekuritas dari perubahan

tingkat suku bunga interest rate risk. Interest rate risk memepengaruhi obligasi

secara langsung daripada common stock, tapi itu juga mempengaruhi keduanya

dan membutuhkan pertimbangan yang sangat penting bagi para investor.

b. Market Risk

Market Risk adalah variabilitas return, hasil dari fluktuasi dalam

keseluruhan pasar saham agregat, itulah yang dimaksud dengan market risk.

Market risk juga termasuk faktor-faktor eksogen seperti resesi, perang, perubahan

struktur dalam ekonomi dan perubahan selera konsumen.

c. Inflation Risk

Inflation Risk adalah faktor yang mempengaruhi semua sekuritas adalah

resiko daya beli atau berkurangnya kemampuan membeli investasi dalam dollar.

melibatkan/mengandung resiko walaupun return nominal cukup aman. Resiko ini

berhubungan dengan interest rate risk, karena interest ratio biasanya seiring

peningkatan inflasi.

d. Business Risk

Business Risk adalah resiko melakukan suatu bisnis dalam industri khusus

disebut business risk.

e. Financial Risk

Financial Risk adalah financial tidak berhubungan dengan penggunaan

pembiayaan hutang oleh perusahaan. Besarnya proporsi aset oleh pembiayaan

hutang dan besarnya variabilitas return adalah sama. Konsep financial leverage

juga termasuk didalam financial risk.

f. Liquidity Risk

Liquidity Risk adalah resiko yang berhubungan dengan pasar sekunder

dalam perdagangan sekuritas. Suatu investasi yang dapat dibeli atau dijual secara

cepat dan tanpa harga yang signifikan biasanya bersifat liquid. Semakin tidak

menentunya elemen waktu dan konsesi (kelonggaran) harga, semakin besar

liquidity risknya.

g. Exchange Rate Risk

Exchange Rate Risk adalah semua investor yang berinvestasi secara

internasional pada arena investasi global sekarang ini,menghadapi prospek yang

tak menentu dalam return setelah mereka mengubah keuntungan mereka kedalam

sebagai variabilitas return yang disebabkan oleh fluktuasi mata uang. Exchange

rate risk biasanya disebut juga currency risk.

h. Country Risk

Country risk biasanya disebut juga political risk, yaitu risiko yang penting

untuk para investor pada zaman sekarang ini. Dengan banyaknya investor yang

berinvestasi secara internasional, baik secara langsung maupun tidak langsung,

stabilitas dan kelangsungan hidup ekonomi suatu negara perlu di pertimbangkan.

United States mempunyai country risk yang paling rendah dan beberapa negara

lain dapat dinilai dengan menggunakan ukuran United States sebagai tolak

ukurnya.

2.7 Ukuran Perusahaan (SIZE)

Bayu (2007: 20) menunjukkan pada perusahaan besar dengan total risiko

yang ditanggung oleh investor lebih besar, akan mendapatkan keuntungan per

saham yang terbesar (dalam hal ini peningkatan harga saham) sebagai hasil dari

peningkatan pengungkapan. Daya serap yang besar dari institusional ini akan

memberikan keuntungan yang lebih besar ketika perusahaan mengurangi asimetri

informasi dengan menerbitkan suatu pengungkapan sehingga menurunnya cost of

equity capital-nya juga lebih besar dibandingkan dengan perusahaan kecil.

Adanya kecenderungan investor lebih senang menanamkan modal pada

perusahaan besar atau adanya kecenderungan investor lokal selalu mengikuti

investor asing dalam memilih saham /memberli saham dalam menanamkan

perusahaan besar memberikan return per saham yang lebih tinggi dibandingkan

dengan perusahaan kecil

Siti (2004:66) menemukan ukuran perusahaan (diproksi dengan total

aktiva perusahaan) mempunyai hubungan yang positif dengan tingkat

pengungkapan. Hal ini menunjukkan bahwa semakin besar ukuran perusahaan

semakin besar tingkat pengungkapan. Semakin luas tingkat pengungkapan

perusahaan maka akan menurunkan asimetri informasi yang pada akhirnya

menurunkan cost of equitycapital.

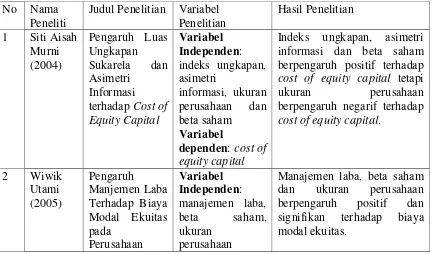

2.8 Tinjauan Penelitian Terdahulu

Penelitian terdahulu tersebut dapat diuraikan melalui tabel berikut:

Tabel 2.1

Ringkasan Peneliti Terdahulu

No Nama Peneliti

Judul Penelitian Variabel Penelitian informasi dan beta saham berpengaruh positif terhadap

cost of equity capital tetapi

ukuran perusahaan berpengaruh negarif terhadap

cost of equity capital.

2 Wiwik

Publik Sektor negatif terhadap cost of equity of capital sedangkan beta saham berpengaruh positif terhadap cost of equity capital

4 Nei terhadap return saham, dan

hanya ROE yang berpengaruh secara simultan terhadap return saham

2.9 Kerangka Konseptual Dan Hipotesis Penelitian

2.9.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesa atau ekstapolasi dari tinjauan teori

dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan, maka dibuat kerangka konseptual sebagai berikut:

H 1

Pengaruh tingkat disclosure bagi manajemen perusahaan adalah

meningkatnya jumlah investor dan mengurangi asimetri informasi. Dengan

mengurangi tingkat asimetri informasi maka laporan keuangan lebih transparan

dan menyebabkan estimasi risiko oleh investor rendah karena tidak ada informasi

yang disembunyikan, maka tingkat pengembalian yang diminta oleh investor juga

rendah, sehingga mengurangi biaya modal.

Defenisi tingkat disclosure adalah tingkat pengungkapan atas informasi

yang diberikan sebagai lampiran pada laporan keuangan dalam bentuk catatan

Informasi penjelasan mengenai mengenai kesehatan keuangan dapat juga

diberikan dalam laporan pemeriksaan. Semua materi harus diungkapkan termasuk

informasi kualitatif dan kuantitatif yang akan sangat membantu pihak pengguna

laporan keuangan (principal)..

Mengingat pentingnya informasi bagi principal (investor), dalam

pengambilan keputusan yang optimal terhadap investasi yang akan

dilakukan,maka pihak principal harus mengetahui resiko baik buruknya yang akan

diterima. Pada umumnya semakin besar risiko yang ditanggung oleh investor

dalam berinvestasi maka semakin besar pula tingkat return yang diharapkan.

Sikap investor terhadap risiko akan sangat tergantung pada preferensi investor

terhadap resiko. Investor yang memiliki keberanian yang tinggi maka dia akan

memilih keberanian yang tinggi dengan harapan memperoleh tingkat return yang

tinggi, dan demikian juga sebaliknya.

Ukuran perusahaan (SIZE), yang dinyatakan dengan market capitalized

diharapkan berhubungan positif terhadap biaya ekuitas. Perusahaan yang

berukuran lebih besar cenderung memiliki publik demand akan informasi yang

lebih tinggi dibanding dengan perusahaan yang berukuran kecil. Alasan lainnya

adalah bahwa perusahaan lebih besar mempunyai biaya produksi informasi yang

lebih rendah yang berkaitan dengan pengungkapan mereka atau biaya competitive

disadvantage yang lebih rendah.

Semakin besar ukuran perusahaan semakin tinggi tingkat pengungkapan, semakin

tinggi tingkat pengungkapan semakin rendah asimetri informasi, semakin rendah

2.9.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

bentuk pertanyaan (Sugiyono,2007: 67).

Berdasarkan perumusan masalah dan kerangka konseptual diatas, maka

hipotesis yang diajukan dari penelitian ini adalah:

a. Tingkat disclosure terhadap biaya ekuitas

Biaya ekuitas mencerminkan besar ekuitas yang dimiliki perusahaan.

Semakin besar biaya ekuitas yang ditanggung perusahaan maka semakin tinggi

pula ekuitas yang dimiliki oleh perusahaan. Pada kondisi seperti ini biasanya

perusahaan tidak akan menutup-nutupi keadaan yang sebenarnya, perusahaan

cenderung mengungkap laporan keuangannya tanpa ragu-ragu. Akan tetapi jika

biaya ekuitas kecil perusahaan cenderung menutupi laporan keuangannya. Tetapi

di lain pihak, investor ingin mengetahui kondisi perusahaan pada saat itu sebagai

bahan pertimbangan dalam pengambilan keputusan investasinya. Hal ini

menunjukkan bahwa semakin rendah biaya ekuitas yang ditanggung perusahaan

maka perusahaan dituntut untuk mengungkapkan laporan keuangannya secara

baik.

Menurut Komalasari dan Baridwan (2001) yang menunjukkan bahwa

penurunan Cost of Equity bagi perusahaan yang timbul dari menurunnya asimetri

informasi di antara pelaku pasar (investor) dapat mendorong mereka untuk

Hasil penelitian yang dilakukan Siti (2004:50), menguji pengaruh

informasi asimetri dan disclosure terhadap cost of equity capital. Hasil penelitian

menunjukkan bahwa asimetri informasi rendah maka dibutuhkan disclocure yang

handal agar dapat menurunkan cost of equity capital perusahaan.

Berdasarkan penelitian sebelumnya yang membuktikan pengaruh tingkat

disclosure terhadap biaya ekuitas, maka hipotesis alternatif pertama yang

dirumuskan dalam penelitian ini adalah:

H 1: Tingkat disclosure berpengaruh signifikan terhadap biaya ekuitas.

b. Ukuran Perusahaan terhadap biaya ekuitas

Berkaitan dengan ukuran perusahaan,perusahaan besar dengan total risiko

yang ditanggung oleh investor lebih besar, akan mendapatkan keuntungan per

saham yang terbesar (dalam hal peningkatan nilai saham) sebagai hasil

peningkatan pengungkapan, maka harga sekuritas perusahaan tersebut semakin

tertanggung pada keleluasan daya serap. Bagi perusahaan besar ia perlu menarik

institusional karena mereka diharapkan akan memegang sekuritas perusahaan

dalam jumlah yang besar dan membuat perdagangan yang besar sehingga

liquiditas sekuritas meningkat. Daya serap yang besar dari investor intitusional ini

memberikan keuntungan yang lebih besar ketika perusahaan mengurangi asimetri

informasi dengan menerbitkan suatu pengungkapan sehingga penurunan cost of

equity capital-nya juga lebih besar dibandingkan dengan perusahaan yang

Berdasarkan penelitian sebelumnya yang membuktikan pengaruh tingkat

disclosure terhadap biaya ekuitas pada perusahaan yang berukuran besar dengan

perusahaan yang berukuran kecil, maka hipotesis alternatif pertama yang

dirumuskan dalam penelitian ini adalah

H 2 : ukuran perusahaan berpengaruh terhadap biaya ekuitas.

c. Tingkat resiko terhadap biaya ekuitas

Resiko merupakan suatu kejadian yang bersifat merugikan yang akan

terjadi yang akan datang. Resiko yang dimaksud disini adalah resiko investasi

yang berhubungan dengan kemungkinan (probability) terjadinya keuntungan yang

sebenarnya (actual earning) dikurangi dengan expected rate of return

(keuntungan yang diharapkan). Pada prinsipnya, para investor selalu akan

memilih investasi yang memberikan resiko yang terendah untuk tingkat

imbalan/keuntungan yang sama. Berdasarkan prinsip tersebut, maka suatu usulan

investasi yang dirasakan memberikan resiko yang lebih besar harus memberikan

tingkat keuntungan yang lebih besar pula agar investor mau mengambilnya.

Semakin tinggi resiko suatu investasi, maka akan semakin tinggi pula tingkat

keuntungan yang diharapkan.

Lang dan Lundlolm (1991), menemukakan bahwa keuntungan potensial

terhadap ungkapan, termasuk meningkatnya investor yang mengikutinya,

mengurangi estimasi resiko dan mengurangi asimetri informasi yang

masing-masing menunjukkan pengurangan cost of equity capital perusahaan dalam

Vita (2007:35), mengungkapkan bahwa “semakin besar ukuran

perusahaan, maka estimasi resiko semakin rendah sehingga menyebabkan tingkat

pengembalian yang diminta oleh investor rendah dan biaya ekuitas yang

dikeluarkan oleh perusahaan rendah.

Berdasarkan penelitian sebelumnya bahwa tingkat resiko mempengaruhi biaya

ekuitas perusahaan, maka hipotesis alternatif kedua yang dirumuskan dalam

penelitian ini adalah:

H 3: tingkat resiko berpengaruh secara signifikan terhadap biaya ekuitas.

d. Tingkat disclosure, ukuran perusahaan, resiko terhadap biaya ekuitas

Berkaitan dengan ukuran perusahaan, Diamond dan Verrencchia (1991)

menyatakan bahwa perusahaan besar, dengan total risiko yang ditanggung oleh

investor lebih besar, akan mendapatkan keuntungan per saham yang terbesar

(dalam hal peningkatan nilai saham) sebagai hasil peningkatan pengungkapan,

maka harga sekuritas perusahaan tersebut semakin tertanggung pada keleluasan

daya serap. Bagi perusahaan besar ia perlu menarik institusional karena mereka

diharapkan akan memegang sekuritas perusahaan dalam jumlah yang besar dan

membuat perdagangan yang besar sehingga liquiditas sekuritas meningkat. Daya

serap yang besar dari investor intitusional ini memberikan keuntungan yang lebih

besar ketika perusahaan mengurangi asimetri informasi dengan menerbitkan suatu

pengungkapan sehingga penurunan cost of equity capital-nya juga lebih besar

Jensen dan Meckling (1976) menyatakan bahwa semakin besar size

perusahaan maka semakin besar pengungkapan yang perlu diungkapkan.

Pernyataan tersebut mendasarkan teori keagenan yang menyatakan bahwa pada

perusahaan besar memiliki biaya keagenan yang lebih besar. Perusahaan besar

akan mengungkapkan informasi yang lebih banyak sebagai upaya mengurangi

biaya keagenan tersebut.

Mardiyah (2001:30) menguji interaksi ukuran perusahaan dengan

pengungkapan dan menguji interaksi pengungkapan dengan asimetri informasi.

Dalam riset ini ukuran perusahaan diproksi dengan menggunakan total aktiva

perusahaan. Hasilnya menunjukkan bahwa ukuran perusahaan mempunyai

hubungan yang positif dengan tingkat pengungkapan dan pengungkapan

berhubungan negatif terhadap asimetri informasi. Hal ini menunjukkan bahwa

semakin besar ukuran perusahaan semakin tinggi tingkat pengungkapan, semakin

tinggi tingkat pengungkapan semakin rendah asimetri informasi, semakin rendah

asimetri informasi cost of equity capital akan semakin rendah.

Berdasarkan penelitian sebelumnya yang membuktikan bahwa tingkat

disclosure, ukuran perusahaan dan resiko mempengaruhi biaya ekuitas

dirumuskan dalam penelitian ini adalah

H 4 : tingkat disclosure, ukuran perusahaan dan resiko berpengaruh secara

BAB III

METODOLOGI PENELITIAN

3.1 Desain penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain kasual

berguna untuk menganalisis hubungan antara suatu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Berdasarkan perspektif pengukuran konstruk, penelitian ini menggunakan

skala rasio, dimana klasifikasi konstruk diukur dalam bentuk variabel.

Penelitian ini menggunakan metode observasi (pengamatan) terhadap data

yang digunakan. Dimensi waktu yang dipakai adalah time series, yang

mencerminkan keadaan pada suatu saat tertentu, yaitu dari tahun 2008-2010.

3.2 Jenis Data dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif yaitu data

yang telah diolah yang diperoleh peneliti secara tidak langsung melalui media

perantara. Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek

Indonesia yait

manufaktur tahun 2008 sampai dengan tahun 2010.

3.3 Teknik Penentuan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

ini adalah perusahaan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia yang berjumlah 146 perusahaan selama tahun 2008-2010.

Sampel adalah bagian dari unit populasi yang diperoleh melalui sampling

tertentu (Rochaety et al, 2007:64). Pengambilan sampel dalam penelitian ini

menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu. Beberapa pertimbangan atau kriteria sebagai sampel

sebagai berikut:

1. Perusahaan tersebut merupakan kategori industri manufaktur pada tahun

2008-2010

2. Perusahaan tersebut tidak didelisting pada tahun 2008-2010

3. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang

telah di audit secara teratur pada tahun 2008-2010.

4. Perusahaan tersebut memiliki laba positif.

Berdasarkan kriteria diatas, maka yang menjadi sampel dalam penelitian ini

adalah berjumlah 33 data perusahaan emiten dengan 99 unit analisis (33 x 3 tahun

). Daftar perusahaan yang dijadikan sampel dapat dilihat dalam tabel 3.1

Tabel 3.1

Daftar perusahaan sampel

No Perusahaan KODE

1 Holcim Indonesia Tbk SMCB

2 Indocement Tunggal Prakasa Tbk INTP

3 Semen Gresik ( Persero) Tbk SMGR

5 Citra Turbindo Tbk CTBN

11 Chaeron Pokphan Indonesia Tbk CPIN

12 Japfa Caomfeed Indonesia Tbk FPFA

13 Sierad Produce Tbk SIPD

14 Fajar Surya Wisesa Tbk FASW

15 Tjiwi Kimia Tbk TKIM

16 Astra International Tbk ASII

17 Astra Otopart AUTO

18 Indo Kordsa Tbk BRAM

19 Indomobil Sukses Makmur Tbk IMAS

20 Multi Srada Arah Srana Tbk MASA

21 Indorama Syntheties Tbk INDR

22 Sucaco Tbk SCCO

23 Indofood Sukses Makmur Tbk INDF

24 Mayora Indah Tbk MYOR

25 Tiga Pilar Sejahtera Food Tbk AISA

26 Ultra Jaya Mil Ind Tbk ULTJ

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

bersumber dari pihak eksternal. Pengumpulan data dilakukan dengan dua tahap.

Tahap pertama dilakukan dengan melalui studi pustaka dengan cara pengkajian

dan pendalaman literature-literature, seperti: buku, jurnal akuntansi, dan laporan

penelitian yang berkaitan dengan masalah yang diteliti. Pada tahap kedua,

pengumpulan data sekunder diperoleh dari media internet dengan cara

mendownload melalui situs

laporan keuangan yang dibutuhkan.

3.5 Defenisi Operasional

Variabel bebas ( independent variable) yang digunakan dalam penelitian

ini adalah tingkat disclosure , tingkat resiko, dan ukuran perusahaan (size).

a. Tingkat disclosure ( Pengungkapan Laporan)

Tingkat pengungkapan laporan tahunan merupakan ukuran yang

menyatakan besarnya proporsi pengungkapan yang dilakukan oleh

perusahaan tersebut. Instrument pengukuran proporsi pengungkapan yang

digunakan adalah item-item pengungkapan yang dikembangkan dari kriteria

penilaian Annual Report Award yang diberikan oleh Bapepam sebanyak 61

item.

Indeks pengungkapan untuk setiap ( disclosure index) untuk setiap

1. Sebuah item diberi skor 1 (satu) jika diungkapkan dan skor 0 (nol) jika

tidak diungkapkan.

2. Proporsi disclosure setiap perusahaan diukur dengan indeks yaitu skor

total yang diberikan kepada sebuah perusahaan dengan skor yang

diharapkan (maksimal) dapat diperoleh perusahaan tersebut. Skor

maksimal adalah 61. Indeks dapat dirumuskan sebagai berikut:

Disclosure index = jumlah skor disclosure sebuah perusahaan

Jumlah skor maksimal

b. Ukuran perusahaan (size)

Ukuran perusahan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar

maka semakin besar pula ukuran perusahaan tersebut. Variabel ukuran

perusahaan dalam penelitian ini adalah diukur melalui logaritma dari total

aktiva. Total aktiva dipilih sebagai proxy atas ukuran perusahaan dengan

mempertimbangkan bahwa nilai aktiva relative lebih stabil dibandingkan

dengan nilai market capitalized dan penjulan.

c. Tingkat Resiko (Beta saham)

Beta merupakan suatu pengukur volatilitas return suatu saham atau

return portofolio terhadap return pasar. Beta saham ke-i mengukur volatilitas