UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STARTA-1 MEDAN

ANALISIS HUBUNGAN RASIO LIKUIDITAS, RASIO LEVARAGE, RASIO AKTIVITAS TERHADAP RASIO PROFITABILITAS PADA

PT. AHLINDO PERKASA ALAM

DRAFT SKRIPSI

OLEH :

ROSLINA MARGARETTA 040521226

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRAK

Roslina Margaretta (2004) Analisis Hubungan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas (Kemampulabaan) Pada PT. Ahlindo Perkasa Alam. Dibimbing oleh Nisrul Irawati, SE, MBA, Prof. Dr. Ritha Fatimah Dalimunthe, SE. MSi sebagai Ketua Departemen Manajemen Fakultas Ekonomi, Drs. Liasta Ginting, MSi sebagai Dosen Penguji I, DR. Yeni Absah, SE, MSi sebagai Dosen Penguji II.

Tolak ukur yang sering digunakan dalam melakukan analisis kondisi keuangan adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lain. Ada banyak macam-macam rasio yang dapat digunakan menurut kebutuhan penganalisa antara lain: Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas.

Penelitian bertujuan untuk mengetahu dan menganalisis hubungan rasio likuiditas, rasio levarage, rasio aktivitas terhadap rasio profitabilitas (kemampulabaan) pada PT. Ahlindo Perkasa Alam. Untuk melihat signifikan Rs (spearman rho) digunakan uji-t dengan bantuan program software SPSS versi 15. Jenis data yang digunakan penulis adalah data sekunder.

Hasil penelitian menunjukan bahwa terdapat hubungan yang signifikan antara rasio aktivitas, rasio likuiditas dan rasio leverage terhadap rasio profitabilitas (ROI) perusahaan.

KATA PENGANTAR

Puji dan Syukur atas berkat Tuhan yang telah banyak melimpahkan rahmat dan karunia-Nya kepada penulis, terutama dalam proses penulisan serta penyusunan skripsi ini.

Penulisan serta penyusunan skripsi ini dilakukan untuk menganalisa analisis hubungan rasio likuiditas, rasio leverage, rasio aktivitas terhadap rasio profitabilitas (kemampulabaan) pada PT. Ahlindo Perkasa Alam. Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritikan yang membangun dari semua pihak agar menjadikan skripsi ini lebih baik lagi. Bantuan dari berbagai pihak berupa moril maupun material menjadi dorongan serta memberikan andil yang sangat besar kepada penulis dalam menyelesaikan penulisan serta penyusunan skripsi ini. Penulis tidak dapat membalas semua bantuan tersebut, namun dalam kesempatan ini penulis memberikan ruang tersendiri untuk mengucapkan terima kasih bagi seluruh pihak yang telah membantu selama proses penyelesaian skripsi ini. Semoga segala bantuan yang telah dilimpahkan tersebut dibalas oleh Tuhan Yang Maha Kuasa.

Adapun pihak-pihak yang telah membantu proses penulisan serta penyusunan skripsi ini adalah sebagai berikut :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha Fatimah Dalimunthe, SE. MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Nisrul Irawati, SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Nisrul Irawati, SE, MBA selaku Dosen Pembimbing yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan, dan memberikan ilmu pengetahun, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan Skripsi ini.

5. Bapak Drs. Liasta Ginting, MSi selaku Dosen Penguji I yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

6. Ibu DR. Yeni Absah, SE, MSi selaku Dosen Penguji II yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahuan yang baik serta berguna selama perkuliahan. 8. Seluruh Staff dan Civitas Akademika Fakultas Ekonomi Universitas Sumatera

9. Untuk Bapak dan Mama, yang telah memberikan doa, nasehat, dukungan, serta bantuan baik moril maupun material kepada penulis selama proses penyelesaian skripsi ini. Skripsi ini sepenuhnya penulis persembahkan buat keluarga penulis.

10. Keluargaku yang sangat kusayangi: adik-adikku Ika, Ririn dan Rivan, terima kasih banyak atas doa dan dukungannya.

11. Seluruh teman teman yang sangat kusayangi, terima kasih buat doa dan dukungannya.

Penulis mengucapkan terima kasih dan semoga Tuhan melimpahkan kasih dan karunia kepada kita semua. Amin.

Medan, Februari 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 5

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 6

F. Metode Penelitian... 7

1. Batasan Operasional ... 7

2. Defenisi Operasional... 8

3. Jenis Data ... 11

4. Tempat dan Waktu Penelitian ... 12

5. Teknik Pengumpulan Data ... 12

6. Metode Analisis... 13

BAB II URAIAN TEORITIS ... 17

A. Penelitian Terdahulu ... 17

C. Tujuan Laporan Keuangan ... 21

D. Pemakai Laporan Keuangan ... 23

E. Kinerja Keuangan ... 26

F. Kemampulabaan Perusahaan ... 32

G. Return on Investment ... 34

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perkembangan Perusahaan ... 36

B. Struktur Organisasi ... 37

C. Uraian Tugas ... 38

D. Bidang Usaha/Produk yang Dipasarkan ... 41

E. Kebijaksanaan Harga di Dalam Perusahaan ... 42

BAB IV ANALISIS DAN EVALUASI ... 44

A. Deskriptif Variabel Penelitian ... 44

1. Quick Ratio ... 44

2. Debt to Equity Ratio ... 45

3. Debt to Asset Ratio ... 46

4. Long Term Debt to Equity Ratio ... 47

5. Total Asset Turnover ... 48

6. Inventory Turnover ... 49

7. Fixed Asset Turnover ... 50

8. Return on Investment ... 51

B. Analisis Data Statistik... 53

2. Analisis Model Statistik Antara Debt to Equity Ratio

dan ROI ... 55 3. Analisis Model Statistik Antara Debt to Asset Ratio dan

ROI ... 58 4. Analisis Model Statistik Antara Long Term Debt to

Equity Ratio dan ROI ... 60 5. Analisis Model Statistik Antara Total Asset Turnover

dan ROI ... 62 6. Analisis Model Statistik Antara Inventory Turnover

dan ROI ... 65 7. Analisis Model Statistik Antara Fixed Asset Turnover

dan ROI ... 67 BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

NO URAIAN HALAMAN

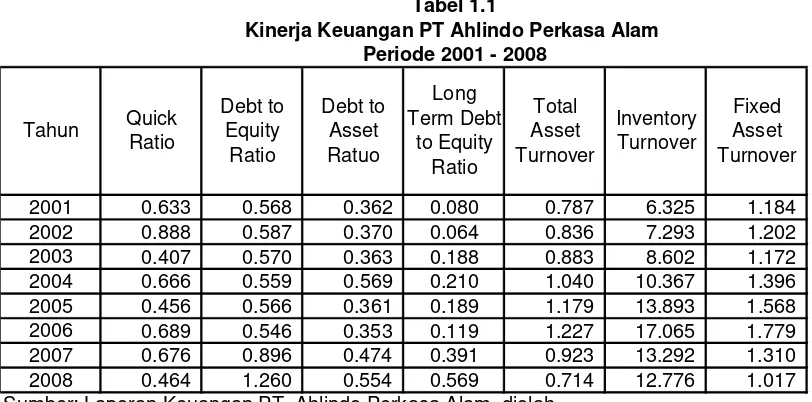

Tabel 1.1 Kinerja Kuangan PT Ahlindo Perkasa Alam...4

Tabel 4.1 Data dan Ranking Variabel Quick Ratio dan ROI...53

Tabel 4.2 Data dan Ranking Variabel Debt to Equity Ratio dan ROI...56

Tabel 4.3 Data dan Ranking Variabel Debt to Asset Ratio dan ROI...58

Tabel 4.4 Data dan Ranking Variabel Long Term Debt to Equity Ratio dan ROI... ...61

Tabel 4.5 Data dan Ranking Variabel Total Asset Turnover dan ROI...63

Tabel 4.6 Data dan Ranking Variabel Inventory Turnover dan ROI...65

DAFTAR GAMBAR

NO URAIAN HALAMAN

Gambar 4.1 Perkembangan Quick Ratio Periode 2001 - 2008...44

Gambar 4.2 Perkembangan Debt to Equity Ratio Periode 2001 - 2008...45

Gambar 4.3 Perkembangan Debt to Asset Ratio Periode 2001 - 2008...46

Gambar 4.4 Perkembangan Long Term Debt to Equity Ratio Periode 2001 - 2008...47

Gambar 4.5 Perkembangan Total Asset Turnover Periode 2001 - 2008...48

Gambar 4.6 Perkembangan Inventory Turnover Periode 2001 - 2008...50

Gambar 4.7 Perkembangan Fixed Asset Turnover Periode 2001 - 2008...51

ABSTRAK

Roslina Margaretta (2004) Analisis Hubungan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas (Kemampulabaan) Pada PT. Ahlindo Perkasa Alam. Dibimbing oleh Nisrul Irawati, SE, MBA, Prof. Dr. Ritha Fatimah Dalimunthe, SE. MSi sebagai Ketua Departemen Manajemen Fakultas Ekonomi, Drs. Liasta Ginting, MSi sebagai Dosen Penguji I, DR. Yeni Absah, SE, MSi sebagai Dosen Penguji II.

Tolak ukur yang sering digunakan dalam melakukan analisis kondisi keuangan adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lain. Ada banyak macam-macam rasio yang dapat digunakan menurut kebutuhan penganalisa antara lain: Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas.

Penelitian bertujuan untuk mengetahu dan menganalisis hubungan rasio likuiditas, rasio levarage, rasio aktivitas terhadap rasio profitabilitas (kemampulabaan) pada PT. Ahlindo Perkasa Alam. Untuk melihat signifikan Rs (spearman rho) digunakan uji-t dengan bantuan program software SPSS versi 15. Jenis data yang digunakan penulis adalah data sekunder.

Hasil penelitian menunjukan bahwa terdapat hubungan yang signifikan antara rasio aktivitas, rasio likuiditas dan rasio leverage terhadap rasio profitabilitas (ROI) perusahaan.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan dari sebuah perusahaan adalah memaksimalkan nilai dari perusahaan tersebut, mencapai laba yang maksimal dan pertumbuhan yang berkesinambungan dari usahanya sehingga perusahaan tersebut dapat tetap exist di industri tempat perusahaan tersebut melakukan aktivitasnya serta dapat melakukan ekspansi usaha lebih luas lagi. Tujuan perusahaan tersebut adalah mutlak bagi setiap perusahaan dengan tidak membedakan jenis usahanya. Oleh sebab itu perusahaan dituntut untuk dapat melakukan kegiatan operasionalnya secara efisien dan efektif, sehingga perusahaan yang dapat mengelola aktivanya dengan lebih efektif dan efisien akan mendapatkan laba yang lebih baik pula, sama halnya pada perusahaan mebel.

Laba merupakan penerimaan yang masih tersisa dari hasil penjualan setelah semua beban (termasuk bunga dan pajak) dibayarkan. Kenaikan laba perusahaan dapat dilatar belakangi oleh berbagai faktor, antara lain seperti: tingkat penjualan, beban operasi perusahaan, investasi yang dilakukan dan sebagainya. Dalam meningkatkan nilai perusahaan sebagai tujuan perusahaan maka kemampuan untuk membukukan laba yang lebih tinggi tidaklah cukup. Masih diperlukan kemampuan lainnya dari perusahaan seperti: kemampuan mengelola arus kas, piutang perusahaan, persediaan serta mengelola aktiva yang dimiliki oleh perusahaan khususnya aktiva tetap pada perusahaan mebel.

Analisis perkembangan kinerja keuangan perusahaan, dapat diperoleh melalui analisis terhadap data keuangan perusahaan yang tersusun dalam laporan keuangan. Analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut pandang manajemen, analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisis di masa depan dan yang lebih penting sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhui peristiwa di masa depan (Bringham dan Houstan, 2001:78). Informasi yang diperoleh dari analisis laporan keuangan dapat menunjukan apakah perusahaan sedang maju atau akan mengalami kesulitan keuangan (Sawir, 2005:6).

ratio). Apabila perusahaan telah beroperasi dengan efektif maka kemampuan perusahaan tersebut untuk membukukan laba yang lebih baik juga semakin besar.

Besarnya laba bersih yang didapat dibanding dengan pendapatan merupakan petunjuk kemampulabaan perusahaan. Karena perbedaaan nilai penjualan dan laba bersih adalah tidak lain merupakan total beban, maka rasio ini merupakan alat ukur seberapa efektif perusahaan telah mengelola keuangan perusahaannya. Menurut Kuswadi (2004:190) mengatakan bahwa, efektifitas penggunaan dana dalam perusahaan ditunjukan melalui perputaran ROI. Semakin besar nilai perputarannya maka akan semakin efektif penggunaan dana sehingga akan memperbesar kemampuan perusahaan dalam menghasilkan laba. Sedangkan menurut Abdullah (2005:57) ROI digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki.

Berdasarkan Tabel 1.1, penulis tertarik untuk meneliti apakah naik turunnya Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas ROI. Untuk memahami sifat hubungan antara kinerja keuangan dan kemapulabaan yang sebenarnya maka penulis mengambil judul: “Analisis Hubungan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas (Kemampulabaan) Pada PT. Ahlindo Perkasa Alam”.

B. Perumusan Masalah

Apakah terdapat hubungan antara rasio likuiditas, rasio leverge, rasio aktivitas yang diukur dengan quick ratio, debt to equty ratio, debt to asset ratio, asset turnover, inventory turnover dan fixed asset turnover terhadap rasio profitabilitas (kemampulabaan) perusahaan yang diukur dengan return on investment (ROI) pada PT. Ahlindo Perkasa Alam?”.

2001 0.633 0.568 0.362 0.080 0.787 6.325 1.184 Sumber: Laporan Keuangan PT. Ahlindo Perkasa Alam, diolah

Debt to

Kinerja Keuangan PT Ahlindo Perkasa Alam Periode 2001 - 2008

C. Kerangka Konseptual

Sebuah perusahaan pada dasarnya dalam menjalankan usahanya membutuhkan dana. Dana pada sebuah perusahaan dapat diperoleh dari pemilik perusahaan maupun pinjaman dari pihak lain seperti bank, dana yang telah dimiliki oleh perusahaan selanjutnya akan digunakan untuk membeli aktiva tetap, menjalankan aktiva tetap tersebut, untuk membeli bahan-bahan kepentingan operasional perusahaan dan sebagainya. Oleh sebab itu peran menejer keuangan sebuah perusahaan adalah mengelola aliran dana tersebut agar sesuai dengan target perusahaan yang telah ditetapkan. Keseluruhan dari aktivitas mengenai mendapatkan dana dan menggunakan dana tersebut disebut dengan manajemen keuangan perusahaan. Hal ini berarti dan yang tertanam dalam aktiva perusahaan harus dapat dikelola seefektif mungkin sehingga perusahaan dapat menghasilkan tingkat keuntungan investasi yang maksimal.

Efektifitas penggunaan dana dalam sebuah perusahaan ditunjukkan melalui perputaran ROI (Kuswadi, 2004:190), Return On Investment merupakan salah datu rasio kunci yang biasa digunakan oleh perusahaan yang dapat memberikan indikasi tentang baik buruknya manajemen dalam melaksanakan kontrol biaya maupun pengelolaan aktivanya (Kuswadi, 2004:191). Dalam mengukur kinerja keuangan perusahaan dapat digunakan rasio finansiil yang terdiri dari rasio kemampulabaan, rasio likuiditas, rasio levarage dan rasio aktivitas. Dalam pengukuran laba perusahaan pendekatan rasio finansiil

Analisis dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan perusahaan dan prestasi perusahaan.

D. Hipotesis

Berdasarkan permasalahan yang telah disebutkan maka hipotesis yang diambil oleh penulis dalam penelitian ini adalah : Kinerja Keuangan yang diukur dengan quick ratio, debt to equity, debt to asset ratio, asset turnover, inventory turnover dan fixed asset turnover memiliki hubungan dengan kemampulabaan PT. Ahlindo Perkasa Alam.

E. Tujuan Dan Manfaat penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui hubungan dari kinerja keuangan terhadap kemampulabaan memperoleh laba PT. Ahlindo Perkasa Alam sehingga dapat diketahui pengelolaan kinerja keuangan mempunyai hubungan atau tidak dengan kemampuan perusahaan dalam

Kinerja Keuangan Rasio Likuiditas Quick Ratio (X1)

Rasio Levarage

Debt to Equity Ratio (X2)

Debt to Asset Ratio (X3)

Long Term Debt to Equity Ratio(X4)

Rasio Aktivitas

Total Asset Turnover (X5)

Inventory Turnover (X6)

Fixed asset turnover (X7)

ROI (Y)

memperoleh laba. Adapun manfaat dilakukannya penelitian ini adalah sebagai berikut:

a. Bagi Penulis: sebagai pengembangan wawasan dan meningkatkan ilmu pengetahuan khususnya mengenai perencanaan dan pengelolaan keuangan perusahaan serta membandingkan antara terapan teori-teori yang telah diperoleh penulis dibangku kuliah dengan praktek di lapangan khususnya dalam penilaian kinerja keuangan perusahaan

b. Bagi Perusahaan : sebagai salah satu bahan pertimbangan bagi perusahaan dalam pengambilan keputusan dan perencanaan serta pengelolaan keuangan perusahaan untuk dapat dikelola secara efektif dan efisien dan dapat digunakan sebagai salah satu pertimbangan perusahaan dalam memperbaiki kinerja keuangan perusahaan pada masa yang akan datang.

c. Bagi Pembaca : penullis mengharapkan skripsi ini dapat memberikan manfaat, perbandingan di dalam melakukan penulisan penelitian dimasa yang akan datang. Selain itu diharapkan skripsi ini dapat menambah wawasan dan sebagai penambah referensi bahan bacaaan di perpustakaan khususnya tentang kinerja keuangan perusahaan dalam mencapai laba perusahaan.

F. Metodologi Penelitian 1. Batasan Operasional

melalui rasio-rasio finasiil yaitu: rasio likuiditas yang diukur dengan

Quick Ratio, rasio leverage yang terdiri dari debt to equity ratio dan

debt to asset ratio, rasio aktivitas yang terdiri dari total assetturnover, inventory turnover dan fixed asset turnover terhadap kemampulabaan perusahaan yang diukur denga return on investment (ROI) perusahaan. Dengan menganalisis laporan keuangan perusahaan periode 2001 sampai dengan 2008.

2. Defenisi Operasional

Dalam penelitian ini peneliti menggunakan beberapa rasio keuangan sebagai alat ukur kinerja keuangan perusahaan digunakan sebagai variable X san kemapulabaan sebagai variable Y, antara lain:

a. Quick Ratio/Rasio Cepat (X1)

Qiuck Ratio merupakan salah satu rasio dari beberapa rasio

likuiditas yang digunakan dalam mengukur kemampulabaan perusahaan . Rasio ini memberikan gambaran yang lebih cermat tentang keadaan likuiditas perusahaan. Sehingga Quick ratio digunakan sebagai variable bebas (X1) dalam penelitian ini oleh

karena rasio ini lebih mendekati kebenaran dibandingkan dengan menggunakan rasio lainnya seperti rasio lancar yang masih bersifat umum. Perumusan Rasio Cepat dapat ditunjukan sebagai berikut:

Lancar Hutang

Persediaan

-Lancar

Aktiva Cepat

Rasio =

b. Debt to Equity/Rasio Kewajiban Terhadap Equitas (X2)

penelitian ini. Rasio ini menunjukan besarnya utang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami pertimbangan antara resiko dan laba. Adapun perumusan dari rasio ini adalah sebagai berikut:

%

Debt to total asset ratio adalah merupakan salah satu rasio dari rasio leverage yang digunakan sebagai variable bebas (X3) dalam

penelitian ini. Rasio ini mennggambarkan tentang berapa besar dana perusahaan yang berasal dari pinjaman, karena pinjaman mengandung resiko sehingga semakin besar pinjaman maka semakin besar pula resiko yang dimunculkannya. Adapun perumusan dari rasio ini adalah sebagai berikut:

%

d. Long Term Debt to Equity Ratio/Rasio Kewajiban Jangka Panjang

Atas Ekuitas (X4)

Long Term Debt to Equity Ratio adalah merupakan salah satu rasio dari rasio leverage yang digunakan sebagai variable bebas (X4)

Adapun perumusan dari rasio ini adalah :

e. Total Asset Turnover/Rasio Perputaran Total Aktiva(X5)

Total asset turnover adalah merupakan salah satu rasio dari rasio aktivitas yang digunakan sebagai variable bebas (X5) dalam

penelitian ini. Rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diiventatasikan dalam bentuk harta perusahaan. Adapun perumusan dari rasio ini adalah:

Aktiva

f. Inventory Turnover/Perputaran Persediaan (X6)

g. Inventory Turnover adalah merupakan salah satu rasio dari rasio aktivitas yang digunakan sebagai variable bebas (X6) dalam

penelitian ini. Rasio ini menunjukkan efisiensi pengolahan dan penjualan persediaannya, sehingga semakin besar rasio ini maka akan semakin baik. Adapun rumus rasio ini adalah:

Persediaan

h. Fixed Asset Turnover/Perputaran Aktiva Tetap (X7)

i. Fixed asset ratio adalah merupakan salah satu rasio dari rasio

aktivitas yang digunakan sebagai variable bebas (X7) dalam

yang tertanam pada harta tetap seperti pabrik, peralatan, tanah dan gedung dalam rangka menghasilkan atau berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah diiventasikan pada aktiva tetap. Adapun perumusan dari rasio ini adalah:

Tetap

Return on investment adalah rasio yang digunakan untuk mengukur tingkat profitabilitas (kemampulabaan), yang merupakan ukuran dari kecepatan perputaran besarnya investasi atas perolehan laba perusahaan. Rasio ini digunakan sebagai variable terikat (Y) dalam penelitian ini. Rasio ini merupakan salah satu dari rasio profitabilitas yang sering digunakan dalam bisnis dimana rasio ini dapat memberikan indikasi pada kita tentang dalam melaksanakan kontrol biaya dan aktivitasnya. Adapun perumusan dari rasio ini adalah:

Adapun jenis data yang digunkan dalam penelitian ini adalah:

1). Data Primer; Data yang diperolah secara langsung dengan melakukan wawancara langsung dengan staf bagian keuangan PT. Ahlindo Perkasa Alam

a. Laporan keuangan perusahaan periode 2001 sampai dengan 2008 yang terdiri dari Laporan Neraca dan Laporan Laba Rugi

b. Sejarah singkat perusahaan c. Struktur organisasi perusahaan

d. Literatur ilmiah lainnya yang berkaitan dengan topik bahasan yang diteliti dalam penelitian ini yang dianggap perlu.

4. Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di PT. Ahlindo Perkasa Alam yang berada di Jl. Bandar Khalipah Desa Penggalangan Kecamatan Tebing Syahbandar Kabupaten Sergai.

5. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan penulis adalah: a. Interview (Wawancara)

b. Studi Dokumentasi (Documentation)

Penulis mencari data-data seperti dokumen dan laporan keuangan dari PT. Ahlindo Perkasa Alam mulai dari tahun 2001 sampai dengan 2008 dan berbagai buku-buku, artikel yang dipublikasikan serta penelitian terdahulu yang sesuai dengan penelitian yang dilakukan oleh penulis.

6. Metode Analisis Data

Adapun metode analisis data yang digunakan oleh penulis untuk mengolah data yang telah dikumpulkan pada penelitian ini adalah dengan cara:

a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang nyata mengenai keadaan perusahaan melalui pengumpulan, penyusunan, dan penganalisaan data mengenai laporan keuangan dan kegiatan perusahaan, sehingga akan diketahui gambaran umum tentang perusahaan.

b. Metode Analisis Korelasi Rank Spearman

ditemukan oleh Charles Speraman, yang memperkenalkan tentang hubungan antara dua variabel untuk data berperingkat. Koefisien rank Spearman dapat dihitung (Sugiyono, 2004:284) dengan rumus:

rs hitung = 1 -

(

)

1 6

2 2

−

∑

n n

bi

Dimana :

rs hitung = Koefisien Korelasi Rank Spearman

bi = Selisih peringkat untuk tiap data n = Jumlah sample atau data

Nilai rs menggambarkan besarnya hubungan dua variable tersebut. Nilai rs sama dengan 1 berarti hubungan kedua variabel tersebut kuat, dan bila mana rs mendekati 0 maka hubungan kedua variabel tersebut lemah dan mendekati tidak ada. Tanda positif (+) menunjukkan arah hubungan dua variable yang searah. Selain itu untuk melihat apakah ada hubungan yang signifikan dari korelai Rank Spearman yang diperoleh maka dapat dilihat dari tingkat signifikansi yang dihasilkan. Apabila signifikansi

yang ditetapkan untuk penelitian (α = 5 %) maka terdapat

hubungan yang signifikan antar variabel X dan Y. Pengujian ini dilakukan dengan bantuan program SPSS versi 15.0.

Artinya tidak terdapat hubungan yang signifikan antara variabel bebas (X) dengan variabel terikat (Y).

Ha : rs hitung≠ 0

Artinya terdapat hubungan yang signifikan antara variabel bebas (X) dan variable terikat (Y).

Kriteria yang digunakan :

Ho diterima jika rs hitung ≤ rs tabel dengan α = 5 %

Ha diterima jika rs hitung > rs tabel dengan α = 5 %

7. Pengujian Hipotesis Uji Statistik-t

Untuk menguji signifikansi dari Koefisien Korelasi Spearman yang diperolah maka digunakan uji-t dengan rumus dan kemudian dibandingkan dengan table t. Rumus yang digunakan untuk menghitung thitung dalam buku Sugiyono (2007:185) adalah:

thitung = r 2

1 2

r n

− −

Bentuk pengujian yang dugunakan adalah: Ho : thitung = 0

Artinya : tidak terdapat hubungan yang signifikan antara variabel X dan variable Y.

Ho : thitung≠ 0

Kriteria pengambilan keputusan pada Uji-t adalah: Ho diterima jika t hitung≤ t tabel dengan α = 5 %

BAB II

URAIAN TEORITAS

A. Penelitian Terdahulu

Sitanggang (2007) melakukan penelitian tentang hubungan rasio aktivitas terhadap kemampuan perusahaan memperoleh laba pada PD. Aneka industri dan jasa Medan. Variabel yang digunakan dalam penelitian tersebut adalah rasio perputaran persediaan, rasio perputaran piutang, rasio perputaran total aktiva, periode perputaran persediaan, periode pengumpulan piutang sebagai variabel yang menentukan perusahaan dalam memperoleh laba yang diukur dengan Return on Investment (ROI). Penelitian menunjukkan rasio perputaran persediaan, rasio total aktiva mempunyai hubungan positif dan signifikan sedangkan variabel periode perputaran persediaan menunjukkan hubungan yang negatif dan signifikan.

Simbolon (2007) melakukan penelitian tentang pengaruh strukrur modal terhadap Profitabilitas perusahaan manufaktur terbuka di bursa efek Jakarta. Hasil penelitian ini menunjukkan bahwa stuktur modal dengan variabel DER, LDAR dan LDER dalam penelitian ini berpengaruh secara signifikan baik secara parsial maupun secara serempak terhadap ROI. Berdasarkan perhitungan dengan model regresi hasilnya terlihat bahwa variabel DER berpengaruh –0.33 serta LDER berpengaruh -0.69 terhadap ROI. Sedangkan dari hasil pengukuran secara parsial ditemukan bahwa LDER paling dominan mempengaruhi provitabilitas

Siagian (2007) melakukan penelitian dengan judul Analisis Hubungan Antara Rasio Likuiditas dengan profitabilitas pada PT. PLN ( persero) unit sumatera Utara cabang Medan. Hasil peneitian ini menunjukkan bahwa ketiga variabel rasio likuiditas yang terdiri dari current ratio,acidt test ratio dan cash ratio secara individual terbukti mempunyai hubungan positif dan tidak sifnifikan terhadap ROI perusahaan.

Harry (2006) melakukan penelitian dengan judul pengaruh financial Leverage melalui pendekatan Debt to Eqity Ratio terhadap rentabilitas modal sendiri perusahaan. Hasil dari penelitian menunjukkan bahwa pengaruh financial leverage melalui pendekatan Debt to Equity Ratio terhadap rentabilitas modal sendiri sebesar 85,4% sedangkan 14,6% di pengaruhi oleh faktor lainnya.

Kristianti (2003) melakukan penelitian dengan judul pengaruh likuiditas terhadap investasi aktiva tetap pada perusahaan yang dikelompokkan dalam

Financially Contrained. Hasil penelitian menunjukkan perusahaan yang di

kelompokkan dalam not financially contrained dalam melakukan investasi aktiva tetapnya lebih tergantung pada likuiditas yang dimiliki dibandingkan dengan perusahaan yang dikategorikan sebagai financially contrained.

B. Pengertian Laporan Keuangan

Akuntansi dalam suatu perusahaan sering didefenisikan sebagai suatu seni dalam mencatat, menggolong-golongkan dan mengikhtisarkan dengan cara tertentu transaksi-transaksi dari kejadian-kejadian yang sekurang-kurangnya bernilai uang dan menginterpretasikan hasilnya. (Ikatan akuntan Indonesia, 2002:1).

Berdasarkan defenisi diatas, jelaslah bahwa kegiatan akuntansi baru berakhir pada penginterprestasian dari hasil pekerjaan mencatat, menggolongkan, dan mengikhtisarkan transaksi dari kejadian-kejadian yang timbul didalam perusahaan. Hasil kegiatan akuntansi yang telah diinterpretasikan tersebut umumnya berbentuk ikhtisar-ikhtisar dan inilah yang dimaksud dengan Laporan Keuangan (Financial Statement). Menurut Bringham dan Houston (2001:38) mengatakan bahwa; “Laporan keuangan adalah laporan yang diterbitkan setiap tahun oleh perusahaan kepada para pemegang saham. Sedangkan menurut Harahap (2007: 105) laporan keuangan merupakan gambaran kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu maupun jangka waktu tertentu. Laporan ini berisi laporan keungan dasar dan opini manajemen atas operasi perusahaan selama tahun yang lalu dan prospek perusahaan dimasa depan”.

Sedangkan menurut Ikatan Akuntan Indonesia (2002:2), disebut bahwa: “Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan Keuangan yang biasanya meliputi neraca,laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau sebagai laporan arus dana), catatan dan laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut,misalnya informasi keuangan segmen industeri dan geografis serta pengungkapan pengaruh perubahan harga”.

Neraca dan laporan perhitungan laba rugi harus disusun secara sistematis, sehingga dapat memberikan gambaran posisi keuangan dari suatu perusahaan pada suatu kurun tertentu, serta memuat catatan, laporan dan materi penjelasan yang diperlukan untuk dilaporkan. Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba rugi serta laporan perubahan posisi keuangan. Neraca menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu.

sebab-sebab perubahan laba kotor, laporan biaya produksi serta daftar-daftar lainnya. Penjelasan tentang laporan keuangan diatas diperkuat oleh pendapat Sawir (2005:2) yang mengatakan bahwa laporan keuangan adalah merupakan hasil akhir dari proses akuntansi.

C. Tujuan Laporan Keuangan

Laporan keuangan disusun dan disajikan oleh suatu perusahaan dengan tujuan untuk menyediakan informasi keuangan perusahaan tersebut. Informasi keuangan ini untuk selanjutnya dijadikan bahan masukan atau pertimbangan dalam pengambilan keputusan ekonomi oleh pihak yang berkepentingan, seperti pihak manajemen, pemegang saham, pemilik perusahaan, para kreditur, karyawan, pemerintah dan sebagainya.

Menurut Standar Akuntansi Keuangan dalam Sawir (2005:2) adapun tujuan dari laporan keuangan adalah sebagai berikut :

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakaianya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

Laporan keuangan dalam penyusunannya harus mempunyai ciri khas yang membuat informasi dalam laporan keuangan bermanfaat bagi pemakaianya, yaitu karakteristik kualitatif. Menurut Ikatan Akuntan Indonesia (2002:7-10), ada 4 karakteristik kualitatif pokok, yaitu :

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimaksudkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit dapat dipahami oleh pemakai tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi dimasa lalu.

3. Keandalan

atau jujur (faithfurl represntation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengindentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

D. Pemakaian Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan oleh masyarakat, karena dapat memberikan informasi yang dibutuhkan oleh pemakaianya dalam dunia bisnis yang menghasilkan keuntungan.

Menurut Harahap (2007:120-125) para pemakai laporan keuangan beserta kegunaannya yaitu :

1. Pemegang Saham

tergantung pada kesimpulan yang diambil dari laporan keuangan dan informasi tambahan lainya.

2. Investor

Dengan laporan keuangan perubahaan investor potensial akan melihat kemungkinan potensi keuntungan, kekuatan dan posisi keuangan perusahaan apakah layak disarankan pada pelangganya untuk membeli, menjual atau menambah sahamnya.

3. Analisis Pasar Modal

Dengan menggunakan laporan keuangan seorang analisis pasar modal ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan, apakah layak disarankan pada pelanggannya untuk membeli, menjual atau menambah sahamnya.

4. Manajer

Manajer ingin mengetahui situasi ekonomis perusahaan yang dipimpinnya. Seorang manajer selalu dihadapkan pada keputuan yang cepat dan setiap saat untuk itu seorang manajer harus benar-benar memahami kondisi keuangan perusahaan selengkap-lengkapnya melalui laporan keuangan perusahaan. 5. Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk mengetahui apakah ia masih terus bekerja disitu atau pindah. Ia juga perlu mengetahui hasil usaha perusahaan agar ia mengetahui gaji yang diterimanya sudah relevan atau belum.

Perusahaan selalu mempunyai kewajiban pajak pertambahan nilai (PPN), pajak bumi dan bangunan (PBB) dan jenis lainnya. Semua kewajiban pajak tersebut semestinya tergambar dalam laporan keuangan dengan demikian instansi pajak dapat menggunakan laporan keuangan sebagai dasar dari perhitungan pajak.

7. Pembeli Dana (Kreditur)

Kreditur juga ingin mengetahui informasi tentang situasi dan kondisi perusahaan baik yang sudah diberi pinjaman maupun yang akan diberikan pinjaman. Bagi perusahaan calon debitur informasi laporan keuangan dapat menjadi sumber untuk menilai kelayakan perusahaan untuk menerima kredit yang akan diluncurkan.

8. Supplier

Supplier menggunakan laporan keuangan untuk mengetahui apakah perusahaan layak di berikan fasilitas kredit, seberapa lama akan diberikan dan sejauh mana potensi resiko yang dimiliki perusahaan.

9. Pemerintah atau Lembaga Pengatur Resmi

Pemerintah membutuhkan laporan keuangan karena ingin mengetahui apakah perusahaan telah mengikuti peraturan yang telah ditetapkan. Jika belum maka lembaga ini dapat memberikan teguran atau sanksinya.

10. Langgaran dan Lembaga Konsumen

11. Lembaga Swadaya Masyarakat (LSM)

Pada saat sekarang ini sudah banyak jenis-jenis LSM. LSM juga membutuhkan laporan keuangan untuk menilai sejauh mana perusahaan pihak tertentu yang dilindunginya.

12. Peneliti/Akademisi/lembaga peringkat

Bagi peneliti atau akademisi laporan keuangan sangatlah penting sebagai data primer dalam melakukan penelitian topik tertentu yang berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahan dasar untuk diolah untuk mengambil kesimpulan dari suatu hipotesis atau penelitian yang dilakukan.

Informasi yang terdapat dalam laporan biasa yang disusun dalam bentuk general purpose biasanya tersebut diatas. Oleh karena itu diperlukan analisis laporan keuangan akan menjadi lebih luas dan akurat sehingga menambah daya guna laporan keuangan yang lazim.

E. Kinerja Keuangan

Kinerja dapat diartikan sebagai tingkat pencapaian hasil atau tujuan perusahaan, tingkat pencapaian misi perusahaan, tingkat pencapaian pelaksanaan tugas secara aktual dan pencapaian misi perusahaan. Kinerja juga dapat diartikan sebagai prestasi yang dicapai perusahaan tertentu (Sugiyarso dan Winarni, 2006:111).

perbaikan maupun peningkatan kinerja perusahaan selanjutnya. Dengan diketahuinya keuangan perusahaan, maka keputusan yang rasional dapat dibuat dengan bantuan alat-alat analisis tertentu dimana analisis tersebut dapat dilakukan baik oleh eksternal perusahaan seperti kredit, para investor maupun pihak internal perusahaan sendiri.

Ukuran kinerja perusaaan yang profit oriented maka tujuannya jelas, yaitu meningkatkan kemakmuran bagi para pemegang saham. Perusahaan dikatakan profitable menurut Ross et all (2005) yaitu jika perusahaan dapat menghasilkan laba yang lebih baik dari investor menanamkan modalnya tersebut di pasar modal. Dengan demikian kemampuan perusahaan dalam memperoleh laba merupakan ukuran penting bagi perusahaan, di samping ukuran-ukuran lain yang berkaitan dengan kinerja keuangan perusahaan tersebut.

Berbagai kriteria dapat digunakan untuk mengukur kinerja perusahaan. Karena kegiatan perusahaan bermuara di bidang keuangan, maka ukuran keuangan sering digunakan untuk mengukur kinerja keuangan perusahaan antara

Added (EVA), break even point (BEP), liquidity ratio, laverage/solvabilitas ratios,

efficiency ratio, profitability ratio, aktivity ratio, dan sebagainya. Dimana masing-masing alat ukur ini mempunyai kelemahan dan kekuatan. Ukuran ini yang bersifat lebih menyeluruh dapat juga digunakan balance scorecard dimana proses-proses yang dijalankan perusahaan ikut diperhitungkan untuk menilai kinerja total perusahaan.

1. Mengevaluasi kinerja keuangan masa lalu perusahaan (evaluation of firm’s past financial performance).

2. Prospek keuangan (financial prospect) masa yang akan datang

Mengevaluasi kinerja keuangan masa lalu berarti mengukur kinerja keuangan yang dicapai dan membandingkannya dengan tujuan yang direncanakan. Pengukuran dilakukan untuk menetapkan apakah perusahaan dapat mewujudkan tujuan tersebut atau tidak. Untuk mengevaluasi keberhasilan tersebut diperlukan informasi keuangan (financial information) yang bersumber dari laporan keuangan perusahaan baik neraca maupun laporan laba rugi.

Apakah telah dievaluasi kinerja keuangan, apakah kinerja keuangan tersebut sesuai dengan rencana atau tidak selalu diupayakan agar pada masa yang akan datang kondisi kinerja keuangan perusahaan akan lebih baik. Dalam menganalisis kinerja keuangan sebuah perusahaan, perbedaan jenis perusahaan dapat menimbulkan perbedaan rasio-rasio ideal yang penting untuk digunakan.

Dalam menilai kondisi keuangan dan prestasi perusahaan seorang analisis keuangan menggunakan beberapa tolak ukur. Adapun tolak ukur yang sering digunakan dalam melakukan analisis kondisi keuangan adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lain. Ada banyak macam-macam rasio yang dapat digunakan menurut kebutuhan penganalisa antara lain (Riyanto,2001 :330).

1. Rasio Likuiditas (Liquidity Ratio)

memberikan kredit penjualan kepada perusahaan. Adapun rasio yang digunakan dalam penelitian ini adalah arasio cepat (Quick Ratio) sebab rasio ini memberikan gambaran utang lancarnya karena aktiva lancar yang diperhitungkan tidak termask persediaan, persediaan merupakan aktiva lacar yang tingkat likuiditasnya rendah, sering mengalami fluktuasi harga dan aktiva lancar ini sering menimbulkan kerugian jika terjadi likuidasi.

Sehubungan dengan hal tersebut rasio cepat (Quick Ratio) dapat memberikan gambaran yang lebih cermat tentang keadaan likuiditas perusahaan, karena lebih mendekati kebenaran dibandingkan dengan menggunakan rasio lainnya yang masih bersifat umum (Kuswadi, 2004, 199).

Rumus dari rasio cepat/quict ratio (Sawir, 2005:10) :

Rasio cepat =

Lancar g

U

Persediaan Lancar

Aktiva

tan

−

2. Rasio Leverage

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan adalah rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya seandainya pada saat itu perusahaan tersebut dilikuidasi. Adapun rasio-rasio Leverage yang umum digunakan (Sawir, 2005:13).

a. Debt to Equity Ratio (DER)

Besarnya utang yang terdapat dalam struktur modal sangat penting dalam memahami antara resiko dan laba yang didapat, karena setiap utang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan, namun utang bukan merupakan sesuatu yang jelek bila utang dapat dikelola dan dimanfaatkan dengan efektif sehingga dapat memberikan keuntungan kepada para pemilik perusahaan yaitu pemegang saham.

Rumus dari debt to equity ratio adalah : DER =

Aktiva didanai dari dua sumber, yaitu dari investor dan dari kreditor. Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki sehingga memberikan gambaran tentang berapa besar dana perusahaan yang berasal dari pinjaman. Semakin besar hasil persentasenya maka cenderung semakin besar pula resiko keuangan bagi kreditor maupun pemegang saham karena semakin besar pinjaman maka akan semakin besar pula resiko yang ditanggung perusahaan. Bentuk perhitungan dari debt to asset ratio adalah sebagai berikut :

DAR =

c. Long Term Debt To Equity Rasio (LDER)

LDER =

Ekuitas

Panjang Jangka

Kewajiban

x 100 %

3. Rasio Aktiva/Activity Ratio

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pada pengendaliannya. Semua ratio dalam rasio aktivitas ini melibatkan perbandingan antar tingkat penjualan dan investasi pada berbabagai jenis aktiva. Rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva.

a. Rasio Perputaran Total Aktiva TotalAsset Turnover

Rasio ini menunjukkan efektivitas penggunaan seluruh harga perusahaan dalam rangka menghasilkan penjualan atau menggambarkan beberapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Apabila perputaranya lambat maka hal ini menunjukkan bahwa aktiva yang dimilikinya terlalu besar dibandingkan dengan kemampuan menjualnya. Adapun perumusan dari ratio ini adalah :

Rasio Perputaran Total Aktiva =

Aktiva Total

Bersih Penjualan

b. Rasio Perputaran Persediaan/Inventory Turnover

pada persediaan. Maka semakin tinggi perputaran ini maka akan semakin baik penanaman modal dalam persediaan dengan transaksi penjualan. Adapun rumus dari rasio ini adalah :

Rasio Perputaran Persediaan =

Persediaan Penjualan

c. Rasio Perputaran Aktiva Tetap / Fixed Asset Ratio

Rasio ini menunjukkan efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualan atau berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang diivestasikan pada aktiva tetap. Rasio ini berguna bagi perusahaan untuk mengevaluasi kemampuan pendapatan perusahaan. Apabila perputarannya lambat maka kemungkinan terdapat kapasistas terlalu besar atau ada banyak aktiva tetap namun kurang bermanfaat atau mungkin disebabkan oleh hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang dapat diperoleh perusahaan. Adapun rumus dari rasio ini adalah sebagai berikut :

Rasio perputaran aktiva tetap =

Tetap Aktiva

Penjualan

F. Kemampuan Perusahaan

menghasilkan laba sehingga dengan terus tumbuhnya laba perusahaan maka nilai perusahaan juga dapat tercapai sehingga perusahaan dapat menghasilkan laba secara berkesinambungan. Setiap laba yang diperoleh perusahaan tidaklah menjamin bahwa perusahaan beroperasi dengan efisien. Tingkat efisiensi perusahaan dapat diperoleh dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut.

Kemampulabaan merupakan hasil akhir bersih dari berbagai kebijakan dan keputuan manajemen perusahaan. Dimana kemampulabaan/profitabilitas merupakan gambaran dari kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Harahap, 2007:304).

Analisis kemampulabaan terdiri dari pengujian yang dipakai untuk mengevaluasi kinerja dari perusahaan selama tahun tertentu. Rasio kemampuan akan memberikan jawaban akhir tentang efektifitas manajamen perusahaan, rasio ini memberikan gambaran tentang efektivitas pengelolaan perusahaan. Adapun menurut Sawir (2005:18) rasio kemampuan yang umum digunakan adalah :

a. Margin Laba Kotor (Gross Profit Margin) b. Margin Laba Bersih (Net Profit Margin) c. Daya Laba Dasar (Basic Erning Power) d. Return on Investment (ROI)

G. Return On Investment (ROI)

Pada penelitian ini untuk mengukur kemampuan perusahaan dalam memperoleh lab maka peneliti menggunakan salah satu dari rasio kemampulabaan, yaitu Return on investment (ROI). ROI merupakan alat yang biasa digunakan untuk menilai kesuksesan atau prestasi perusahaan secara keseluruhan yang mana rasio ini digunakan dalam bisnis sebab dapat memberikan indikasi kepada kita tentang baik buruknya manajemen perusahaan dalam melaksanakan kontrol biaya dan kontrol aktivanya.

Rasio ini menunjukkan efektifitas penggunaan dana dilihat dari perputaraannya dalam satu periode sebab besarnya laba bersih perusahaan dipengaruhi oleh perputaran makin efektif pula penggunaan dan tersebut sehingga makain besar pula laba perusahaan atas dana yang ditanam. Menurut Kuswadi (2004:190) rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba dibanding dengan jumlah dana yang ditanam dalam perusahaan.

Rasio return on investment (ROI) dapat dihitung dengan rumus : ROI =

Aktiva Total

Bersih Laba

x 100%

Return on Investment (ROI) dalam suatu perusahaan dapat ditingkatkan dengan beberapa cara (Simamora, 1999:270).

a. Meningkatkan penjualan

meningkatkan putaran aktiva sepanjang tidak terjadi kenaikan proporsional dalam aktiva.

b. Pemangkasan Biaya

Pemangkasan biaya merupakan pendekatan pertama yang dilakukan oleh manajer keuangan manakala mengalami kemerosotan penjualan. Hal ini dapat dilakukan dengan beberapa cara, yaitu :

1. Menelaah biaya tetap, baik unsur biaya maupun program yang membentuk suatu paket biaya tetap dan kemudian mencari biaya yang dapat dipotong dengan segera

2. Mencari cara untuk membuat para karyawan bekerja dengan lebih efesien dengan membuang duplikasi, waktu bukan nilai tambah atau waktu perbaikan mesin dan dengan meningkatkan muata kerja karyawan

c. Mengungsi Asset

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

PT. Ahlindo Perkasa Alam didirikan pada tahun 1987 yang beralokasi di Jalan Bandar Khalipah Desa Penggalangan Kecamatan Tebing Syahbandar Kabupaten Sergai.

Dipilihnya lokasi pabrik di daerah ini, karena pada lokasi seputar kotamadya Tebing Tinggi terdapat banyak areal perkebunan karet, baik yang merupakan perkebunan milik swasta asing, swasta nasional, pemerintah maupun kebun-kebun karet milik rakyat. Perusahaan ini bergerak dalam bidang industri pengolahan kayu rambung yang diolah menjadi lembaran papan dengan tebal dan ukuran tertentu, kemudian diolah menjadi meja dan kursi makan (dining-set). Hasil produksi dipasarkan didalam negeri dan ada yang dieksport ke luar negeri.

Pada tahun 1970 sampai dengan akhir 1980-an kayu rambung ini masih dianggap kurang memiliki nilai ekonomis, hanya cocok dijadikan papan kualitas rendah atau yang lebih tragis lagi adalah untuk dijadikan bahan baker. Kemudian pada awal tahun 1990 setelah dirasakan kebutuhan akan kayu terus meningkat sedangkan hutan-hutan yangn selama ini menjadi sumber kayu-kayu tersebut sudah semakin berkurang daya dukungnya, barulah kayu rambung ini dilirik oleh para pengusaha kayu.

menggunakan Borac dan Boric, Bonic dan Oxcid, kemudian dilakukan pengeringan untuk mendapatkan kayu yang dibutuhkan. Pada tahap pertama di tahun 1987 mulai mengoperasikan pabrik sawmill dengan kapasitas 24.000 m3 bahan baku kayu rambung yang diolah per bulan. Tahun demi tahun PT. Ahlindo perkasa Alam mengalami perkembangan yang sangat pesat.

Adapun tahapan perkembangan PT. Ahlindo Perkasa Alam adalah sebagi berikut: 1. Mulai tahun 1994 PT. Ahlindo Perkasa Alam memproduksi :

a. Finger Jointed Board sebanyak 12.000 m3/tahun b. Kursi sebanyak 2.640 m3/tahun

c. Meja sebanyak 2.400 m3/tahun

2. Mulai tahun 1998 memproduksi Mosaic Parquet sebanyak 5.000 m3/tahun PT. Ahlindo Perkasa Alam berupaya untuk tetap memaksimalkan hasil produksinya untuk mendapatkan laba dengan mengutamakan kualitas sehingga mampu menembus pasar dunia terutama dalam bidang furniture.

B. Struktur Organisasi

Struktur organisasi yang tepat perlu disusun sesuai dengan eprkembangan perusahaan, teknologi dan perekonomian secara umum.

tanggungjawab serta dapat memisahkan fungsi pelaksanaan, penyimpanan, dan pencatatn.

Struktur organisasi yang digunakan oleh perusahaan ini adalah struktur organisasi lini/garis, dimana rantai perintah adalah jelas mengalir ke bawah melalui tingkatan-tingkatan manajerial. Untuk lebih jelasnya, bagan struktur organisasi PT. Ahlindo Perkasa Alam dapat dilihat pada bagan dibawah ini:

C. Uraian Tugas

Selanjutnya akan diuraikan bentuk struktur organisasi PT. Ahlindo Perkasa Alam secara umum dan bagian-bagian yang ada pada PT. Ahlindo Perkasa Alama :

a. General Manager

1. Menentukan dan menetapkan pedoman-pedoman yang telah ditetapkan oleh dewan komisaris.

2. Mengangkat pegawai tingkat staf serta menentukan tanggungjawab dan wewenang masing-masing.

3. Menyelesaikan permasalahan yang muncul serta musyawarah dengan tidak merugikan masing-masing pihak.

4. Mengadakan pengawasan dan pemeriksaan terhadap keuangan-keungan perusahaan.

5. Melakukan terobosan guna peningkatan manajemen dan keuntungan perusahaan.

1. Sesuai dengan wewenang yang ada padanya mkaan factory manager berhak mengambil keputusan dan kebijaksanaan sehubungan dengan arah dan tujuan kegiatan perusahaan.

2. Bertanggung jawab atas seluruh kegiatan yang berkenaan dengan pendayagunaan dana dan daya perusahaan.

3. Memonitor dan memberikan pengarahan bagi para karyawan untuk dapat bekerja secara teapat guna dan berhasil guna, sehingga memudahkan pencapain tujuan yang diinginkan.

c. Kepala Divisi PPIC (Process Planning and Inventory Control)

1. Mengawasi persediaan bahan baku yang dibutuhkan untuk kegiatan produksi.

2. Mengawasi kegiatan Inventory untukl setiap pemakaian bahan baku. 3. Menganalisa kebutuhan waktu dalam memproduksi dari bahan baku

samapai menjadi bahan jadi.

4. Menentukan jadwal pengiriman dengan target pengiriman tepat waktu sesuai dengan permintaan konsumen.

d. Kepala Divisi Produksi

Bertugas untuk membuat dan melaksanakan produksi sesuai dengan trencana yang telah ada.

1. Bertanggung jawab atas kegiatan pelaksanaan bagian produksi.

2. Merencanakan dan mengatur spesifikasi dan standar mutu yang tealah ada.

1. Menjamin ketersediaan bahan baku dan bahan penolong.

2. Mengawasi system pemasokan bahan baku atau bahan penolong berdasarkan metode FIFO (First In First Out).

3. Menganalisa stock minimum bahan baku dan bahan penolong dalam kurun waktu produksi terjadwal.

f. Kepala Divisi QA (Quality Assurance) 1. Menjamin penerapan rencana mutu.

2. Menetapkan tingkatan mutu sesuai denagn rencana mutu. 3. Melakukan monitoring mutu diproduksi.

g. Kepala Bagian Produksi

1. Bertanggung jawab atas perbaikan mesin. 2. Menyusun jadwal untuk memeriksa mesin. 3. Bertanggung jawab atas keadaan mesin.

4. Mengawasi produktifitas karyawan dan penempatan karyawan di areal produksi.

h. Kepala Bagian Logistik

1. Menjamin penyimpanan bahan penolong dalam kondisi yang bagus dan tidak menurunkan mutu bahan tersebut.

2. Mengidentifikas jumlah persediaan minimum guna kelancaran proses produksi.

1. Menjamin kegiatan administratif dalam perusahaan berjalan dengan baik.

2. Memonitoring keluar masuk bahan secara umum. 3. Perhitungan payroll bagi karyawan.

j. Kepala Bagian HR (Human Resource)

1. Penyediaan sumber daya manusia (SDN) yang berkualitas dan persyaratan minimum SLTA.

2. Menjamin kebutuhan pelatihan terindentifikasi dan pembuatan program latihan.

k. Kepala Bagian Pemasaran

1. Menjamin pemahaman dengan jelas kebutuhan pelanggan dan merancang serta mengadakan terobosan pemasaran produk.

2. Menjamin penanganan sanggayhan pelanggan ditangani dan ditindaklanjuti (koreksi)

l. Kepala Bagian Purchasing (Pembelian)

1. Menjamin perencanaan material dan pembelian berjalan dengan lancar. 2. Mejamin spesifikasi dan jumlah sesuai dengan BPB (Bon Pembelian

Barang).

3. Menjamin tindakan koreksi terhadap vendor/supplier dan seleksi yang ketat guna mendapatkan barang yang berkualitas.

m. Kepala Bagian Eksport

1. Menjamin penyerahan produk ke tangan pelanggan dengan jumlah dan waktu yang telah disediakan.

PT. Ahlindo Perkasa Alam mempunyai aktivitas di bidang perdagangan dan industri baik ekspor maupun impor, khususnya di bidang produk-produk

furniture. Produk yang dihasilkan oleh perusahaan ini adalah hasil pengolahan kayu rambung berupa produk-produk furniture seperti kursi, meja dan perabotan rumah tangga lainnya. Produk yang dihasilkan perusahaan ini dipasarkan didalam dan luar negeri.

Dalam meningkatkan volume penjualan, maka perusahaan harus merumuskan dan melaksanaksanakan strategi pemasaran yang tepat. Tentunya strategi pemasaran ini harus dievalusi secara berkala untuk mengetahui apakah perlu direvisi, dimodifikasi atau diganti sama sekali, mengingat perubahan lingkungan yang sangat cepat dan ketatnya persaingan.

Beberapa kebijakan yang diambil perusahan yang berhubungan dengan produk adalah epmeliharaan kualitas produk dan memberikan pelayanan yang baik terhadap konsumen. Untuk menjaga kualitas produk perusahaan telah melakukan pengawasan yang sangat ketat mulai dari pemilihan bahan baku sampai pengolahan menjadi barang jadi.

E. Kebijaksanaan Harga Di Dalam Perusahaan

BAB IV

ANALISIS DAN EVALUASI

A. Deskriptif Variabel Penelitian

1. Quick Ratio

Quick ratio merupakan perbandingan antara aktiva lancar yang telah

dikurangi dengan persediaan dengan utang lancar perusahaan dimana rasio ini memberikan gambaran yang lebih cermat tentang likuiditas perusahaan sebab dalam memperhitungkan aktiva lancarnya perusahaan tidak memasukkan persediaan karena persediaan merupakan aktiva lancar yang tingkat likuiditasnya rendah. Adapun pergerakan dari quick ratio selama periode penelitian dapat kita pada grafik dibawah ini.

Quick Ratio

-20.0 40.0 60.0 80.0 100.0

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Berdasarkan grarik 4.1. maka dapat dilihat bahwa pergerakan quick ratio

bersifat fluktuatif memiliki nilai tertinggi adalah pada tahun 2002 yaitu sebesar 0,888 atau 88,8 % hal ini berarti pada tahun 2002 setiap Rp. 1,- hutang lancar dijamin oleh Rp.0,888 aktiva lancar yang lebih likuid hal ini cukup baik karena

Sumber : Laporan Keuangan PT. Ahlindo Perkasa Alam, diolah

menurut Sawir (2005:10) bahwa rasio cepat (quick ratio) yang baik adalah 1. Untuk nilai quick ratio terendah terjadi pada periode 2003 yaitu sebesar 0,407 atau 40,7 % yang berarti setiap Rp. 1,- hutang lancer perushaan dijamin dengan Rp. 0.407 aktiva lancar yang lebih likuid. Penurunan yang terjadi dari periode 2002 ke 2003 tersebut juga merupakan penurunan yang terjadi selama periode penelitian yaitu sebesar 0,481 atau sebesar 48,1 % hal ini disebabkan oleh terjadinya penurunan aktiva lancar dibandingkan dengan kenaikan utang lancar dari periode 2002 sampai 2003.

2. Debt to Equity Ratio

Debt to equity ratio merupakan perbandingan antara utang dan ekuitas dalam pendanaan perusahaan hal ini menunjukkan kemampuan modal sendiri perusahaa untuk memenuhi seluruh kewajibannya. Besarnya utang yang terdapat dalam struktur modal sangat penting untuk memahami laba dan resiko yang akan di dapat. Adapun pergerakan dari Debt to equity ratio selama periode penelitian dapat kita lihat pada grafik dibawah ini.

Debt to Equity Ratio

-20.0 40.0 60.0 80.0 100.0 120.0 140.0

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Sumber : Laporan Keuangan PT. Ahlindo Perkasa Alam, diolah

Berdasarkan grafik 4.2. dapat kita lihat bahwa debt to equity ratio dari perusahaan bersifat fluktuatif namun pada mulai periode 2006 samapai dengan 2008 debt to equity ratio menunjukkan pergerakan yang meningkat yaitu 0,545 atau 54,5 % meningkat pada tahun 2007 menjadi 0,895 atau 89,5 % dengan kata lain meningkat sebesar 0,35 atau 35 % dan pada tahun 2008 menjadi 1.259 atau 125,9 % dengan kata lain meningkat sebesar 0.364 atau 36,4 % dari tahun 2005. Hal ini berarti setiap Rp. 1.259 dari setiap rupiah modal sendiri menjadi jaminan untuk utang perusahaan. Peningkatan ini disebabkan oleh terus meningkatnya jumlah kewajiban perusahaan mulai dari periode 2006 samapai dengan 2008.

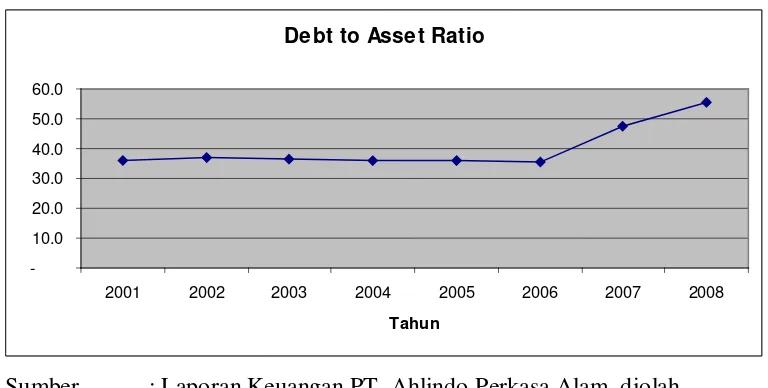

3. Debt to Asset Ratio

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki sehingga memberikan gambaran tentang berapa besar dana perusahaan yang berasal dari pinjaman karena menurut pendapat tradisional semakin besar kewajiban maka akan semakin besar pula resiko yang akan ditanggung oleh perusahaan. Adapun pergerakan dari debt to total asset

selama periode penelitian dapat kita lihat pada grafik dibawah ini.

Debt to Asset Ratio

-10.0 20.0 30.0 40.0 50.0 60.0

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Sama halnya dengan debt to equity ratio perusahaan bergerak fluktuatif dan mulai pada tahun 2006 samapai dengan 2008 debt to asset ratio (DAR) juga mengalami peningkatan yaitu pada tahun 2006 DAR 0,353 atau 35,3 % dan mengalami kenaikan pada tahun 2007 menjadi 0,474 atau 47,4 % dengan kata lain mengalami kenikan sebesar 0,121 atau 12,1 % dari tahun 2006 dan pada tahun2008 DAR juga naik menjadi 0.557,- atau 55,7 % atau naik sebesar 0.083 atau 8,3 % dari tahun 2005 hal ini berarti setiap Rp. 0.557,- dari setiap rupaiah

asset perusahaan digunakan untuk menjamin utang perusahaan pada tahun 2008. Hal ini disebabkan terus meningkatnya jumlah utang perusahaan mulai dari periode 2006 sampai dengan 2008 dan diikuti besarnya kenaikan jumlah harga perusahaan.

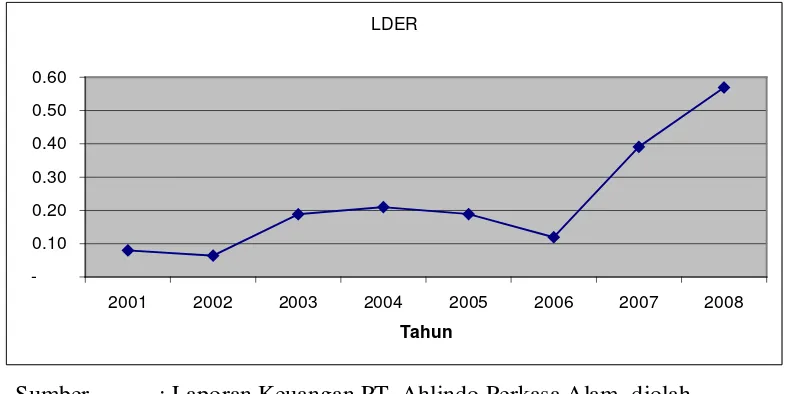

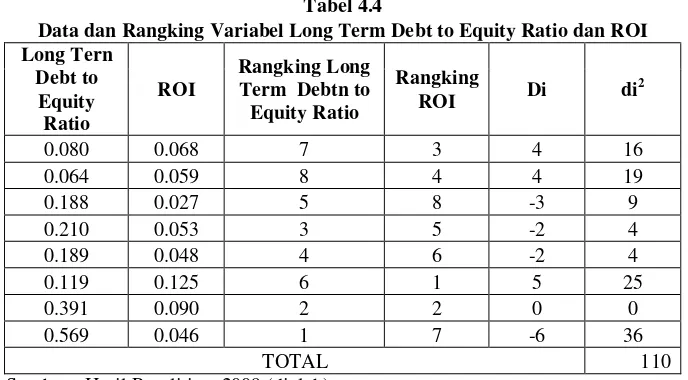

4. Long Term Debt to Equity Ratio

Rasio ini merupakan perbandingn antara utang jangka panjang terhadap modal perusahaan (pemegang saham). Rasio ini menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk utang jangka panjang perusahaan. Adapun pergerakan dari long term debt to equityratio selama periode penelitian dapat kita liat pada grafik di bawah ini.

LDER

-0.10 0.20 0.30 0.40 0.50 0.60

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Sama halnya dengan rasio leverage lainnya maka long term to equity ratio

(LDER) juga bersifat fluktuatif namaun akibatnya terjadinya kenaikan utang

jangka panjang mulai dari 2006 sampai dengan 2008 maka menyebabkan LDER juga mengalami kenaikan yaitu mulai tahun 2006 sebesar 0.118 atau 11.8% menjadi 3.91 atau 39.1% pada tahun 2007 adalah sebesar 0.273 atau 27.3% dari tahun sebelumnya yaitu 2006 dan kembali mengalami keniakan pada tahun 2008 sebesar 0.195 atau 19.5% menjadi 0.568 atau 56.8%.

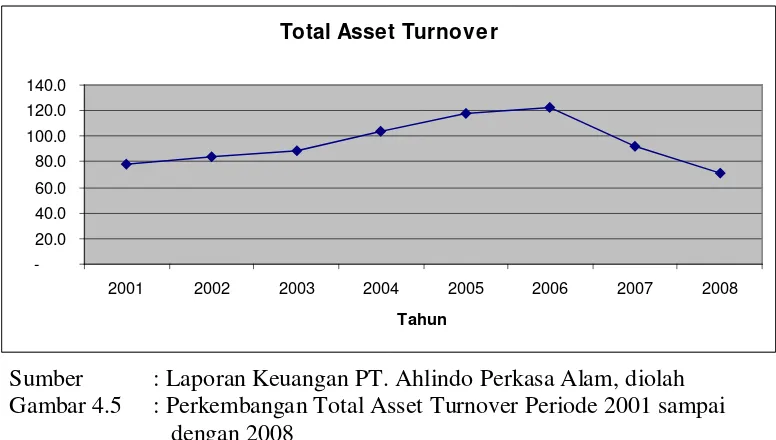

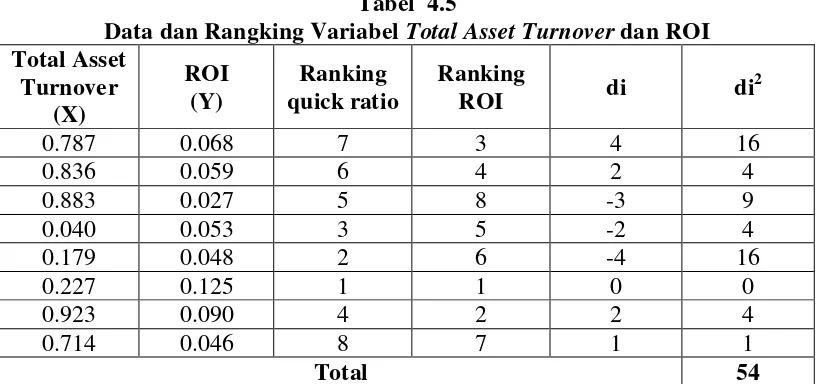

5. Total Asset Turnover

Rasio perputaran total aktiva merupakan gambaran perputaran total aktiva yang diukur dari volume penjualan perusahaan. Berdasarkan perhitungan awal pada laporan keuangan perusahaan diketahui bahwa tingkat perputaran bervariasi namun terhitung masih bernilai kecil atau berputar dalam jangka waktu yang lama. Hal ini berarti kemampuan total aktiva dalam perusahaan untuk menciptakan penjualan yang akan menghasilkan laba juga rendah. Adapun pergerakan dari total asset turnover selama periode penelitian dapat kita lihat pada grafik dibawah ini.

Total Asset Turnover

-20.0 40.0 60.0 80.0 100.0 120.0 140.0

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Sumber : Laporan Keuangan PT. Ahlindo Perkasa Alam, diolah Gambar 4.5 : Perkembangan Total Asset Turnover Periode 2001 sampai

Berdasarkan grafik 4.5 dapat kita perhatikan bahwa mulai dari periode 2001 samaai dengan 2006 total asset turnover cenderung menunjukkan peningkatan, namun melihat nilainya tingkat perputran aktiva ini masih tergolong lambat hal ini ditunjukkan dengan kecilnya nilai perputaran aktiva. Penjualan terus meningkat namun peningkatan penjualan tersebut tidak sebanding dengan peningkatan jumlah aktiva yang dimiliki oleh perusahaan yang mana masih sangat besarnya jumlah piutang perusahaan dan masih belum maksimalnya perputaran aktiva tetap dan persediaan menjadi penyebab terus meningkatnya jumlah aktiva perusahaan.

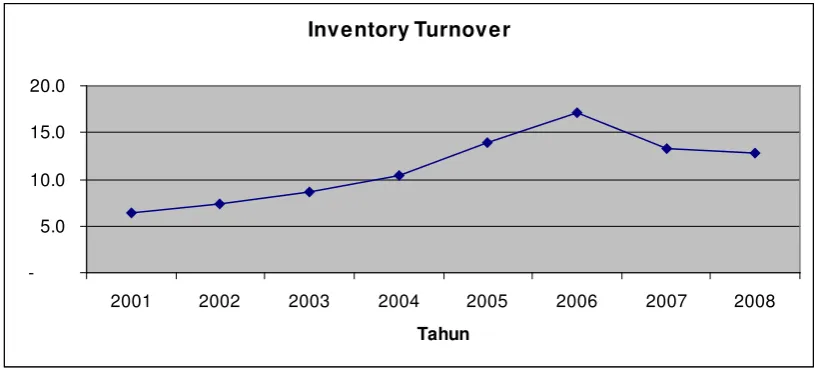

6. Inventory Turnover

Inventory Turnover

-5.0 10.0 15.0 20.0

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Berdasarkan grafik 4.6 maka dapat kita lihat inventory turnover mengalami peningkatan, khususnya pada rentang tahun 2001 sampai dengan 2006. kenaikan perputaran ini disebabkan oleh meningkatnya jumlah penjualan perusahaan sehingga apabila tingkat penjualan semakin tinggi maka berarti kemampuan perusahaan dalam memperoleh laba dan akan semakin besar.

7. Fixed Asset Turnover

Rasio ini menunjukkan efektivitas penggunaan dana yang tertanam pada harta tetap seperti tanah perkebunan, pabrik dan peralatan. Apabila perputarannya lambat maka kemungkinan terdapat untuk dapat meningkatkan penjualan atau mungkin disebabkan oleh hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang dapat diperoleh perusahaan. Dalam industri perkebunan perputaran aktiva tetap sangat diutamakan sebab pengelolaan lahan perkebunan perputaran aktiva tetap sangat diutamakan sebab pengelolaan lahan perkebunan dan pabrik merupakan sumber utama dari penjualan perusahaan sehingga apabila perputaran aktiva tetap ini lambat maka

Sumber : Laporan Keuangan PT. Ahlindo Perkasa Alam, diolah

kemampuan untuk menghasilkan laba melalui penjualan juga akan semakin kecil. Adapun pergerakan dari fixed asset turnover selama periode penelitian dapat kita lihat pada grafik.

Fixed Asset Turnover

-0.50 1.00 1.50 2.00

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Berdas

Berdasarkan grafik 4.7 dapat kita lihat bahwa perputaran aktiva tetap perusahaan masih tergolong lambat walaupun terdapat kenaikan pada rentang tahun 2001 samapai dengan 2006 hal ini disebabkan oleh belum maksimalnya perusahaan memanfaatkan aktiva tetap yang telah dimiliki perusahaan dalam menghasilkan penjualan.

8. Analisis Kemampulabaan ditinjau dari Return on Investment (ROI)

Return on Investment (ROI) merupakan alat yang biasa digunakan

untuk menilai kesuksesan atau prestasi perusahaan secara keseluruhan yang mana rasio ini sering digunakan dalam bisnis sebab dapat memberikan indikasi kepada kita tentang baik buruknya manajemen perusahaan, yang secara umum didefenisikan sebagai net income dibagi dengan total aktiva. Adapun pergerakkan Sumber : Laporan Keuangan PT. Ahlindo Perkasa Alam, diolah

dari return on investment (ROI) selama periode penelitian dapat kita lihat pada grafik.

ROI

-2.0 4.0 6.0 8.0 10.0 12.0 14.0

2001 2002 2003 2004 2005 2006 2007 2008

Tahun

Grafik 4.8 menunjukkan tingkat ROI PT. Ahlindo Perkasa Alam masih tergolong rendah. Rendahnya nilai ROI ini mengindikasikan bahwa kemampuan perusahaan dalam memperoleh laba dari investasi yang di tanam belum berjalan dengan efektif dan efesien. Hal ini disebabkan tingkat laba yang dihasilkan bernilai kecil bila dibandingkan dengan total aktiva yang ditanamkan oleh perusahaan. Tingginya tingkat piutang, besarnya jumlah aktiva perusahaan dan diikuti dengan rendahnya perputaran aktiva tetap serta besarnya beban perusahaan menjadi penyebab masih rendahnya return on investment perusahaan. Tingginya tingkat piutang, besarnya jumah aktiva perusahaan dan diikuti dengan rendahnya perputaran aktiva tetap serta besarnya beban perusahaan menjadi penyebab rendahnya return on investmen perusahaan.

B. Analisis Data Statistik

Data yang telah diperoleh sebagai nilai dari masing-masing variabe bebas dan variabe terikat selanjutnya dilakukan analisis secara statistik dengan menggunakan metode analisis korelasi Spearman dan dibantu dengan alat bantu SPSS versi 15.0.

1. Analisis Model Statistik antara Quick ratio dengan ROI

Berikut ini adalah hasil analisis antara quick ratio dengan ROI. Analisis dilakukan dengan menggunakan rumus koefisien korelasi Spearman dan pengujian hipotesis dilakukan dengan menggunakan uji-t.

Hipotesis Ho : r = 0

Artinya tidak terdapat hubungan yang signifikan antara quick ratio (X1)

dengan ROI (Y). Ha : r ≠ 0

Artinya terdapat hubungan yang signifikan antara quick ratio (X1)

dengan ROI (Y).

Analisis perhitungan Korelasi Spearman

Tabe 4.1.

Data dan Rangkin Variabel Quick Ratio dan ROI Quick

Rumus perhitungan Spearman :

Melalui hasil perhitungan maka didapat kesimpulan bahwa terdapat hubungan yang positif quick ratio dengan ROI. Hal ini ditunjukkan dengan besarnya Rs hitung = 0,786. Dari tabel dapat dilihat bahwa n=8, pada taraf

kesalahan 5% diperoleh harga Rs tabel = 0,738. Rs hitung lebih besar dari Rs tabel,

sedangkan tingkat signifikansi quick ratio yang dihasilkan SPSS adalah lebih kecil dari 5% yaitu sebesar 0,21. Angka koefisien korelasi dari quick ratio menunjukkan hubungan yang kuat antara quick ratio dengan ROI oleh sebab itu dapat disimpulkan quick ratio pada perusahaan maka akan berhubungan positif dengan nilai ROI. Hal ini bertolak belakang dengan pendapat Van Horne & Wachowicz (2000:145) yang mengatakan bahwa likuiditas berbanding terbalik dengan profitabilitas. Sehingga perusahaan dalam melakukan investasi lebih bergantung ada likuiditas yang dimiliki.

Pengujian Hipotesis (Uji-t)