PERUSAHAAN TEKSTIL

(

Study Kasus Pada Perusahaan Tekstil yang Terdaftar Pada di- BEI

periode 2007 - 2010

)

EFFECT LIQUIDITY RACTIVITY RATIO , RATIO

OF ACTIVITIES, AND SOLVENCY OF RATIO

PROFITABILITY IN

THE TEXTILE COMPANY BEI"

(Case Study In Textile Company is Registered In-Stock

Exchange in the period 2007 to 2010)

Proposal Usualan Penelitian diajukan untuk memenuhi syarat skripsi

disusun:

Nama : Dennis Graha NIM : 21208145

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DENNIS GRAHA, “The Effect of Liquidity Ratios, Activity Ratios, Proftitability and Solvency of Textile Company, (Case Study of Textile Companies Listed on the Stock Exchange Period 2007-2010), under the guidance of Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si.,

In the present study was undertaken to examine the effect of variable liquidity ratio (Current Ratio), the ratio of the activity (Working Capital Turnover), solvency (Debt to Equity Ratio), on profitability (Return on Equity).

In this study the criteria used sampling techniques : ea manufacturing company listed on the Stock Exchange which is always present financial year ending 31 December during the observation period ( 2007-2010), both located in ICMD and annual report, the financial statements include the financial ratios that will studied include CR, WCT, DER and ROE. Retrieved Sempel number as many as 8 companies from 17 companies during the observation period of 4 years in various industry sectors. Analysis technique used is multiple regression analysis and hypothesis testing using t.

Effect in liquidity (CR) has a very weak relationship that is equal to -1,92% with profitability (ROE) while the activity ratio (WCT) has a relationship which is the amount of 1.46% with profitability, and solvency (DER) has a very high namely sebesar 70.44% with profitability (ROE).

DENNIS GRAHA, “Pengaruh Rasio Aktivitas, Rasio Aktivitas, dan Solvabilitas terhadap Profitabilitas Perusahaan Tekstil (Studi Kasus Perusahaan Tekstil yang Terdaftar di BEI Periode 2007-2010), dibawah bimbingan Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si.,

Dalam penelitian ini dilakukan untuk menguji pengaruh variable rasio likuiditas (Current Ratio), rasio aktivitas (Working Capital Turnover), solvabilitas (Debt to Equity Ratio), terhadap profitabilitas (Return on Equity).

Dalam penelitian ini digunakan teknik sampling dengan kriteria : Perusahaan manufaktur yang listed di BEI yang selalu menyajikan laporan keuangan tahun buku berakhir 31 Desember selama periode pengamatan (2007-2010) baik terdapat di ICMD dan annual report, dalam laporan keuangan mencantumkan nilai rasio keuangan yang akan diteliti meliputi CR, WCT, DER dan ROE. Diperoleh jumlah sampel sebanyak 8 perusahaan dari 17 perusahaan selama periode pengamatan 4 tahun pada sektor aneka industri. Teknik analisis yang digunakan adalah analisis regresi berganda dan uji hipotesis menggunakan uji t.

Berpengaruh terhadap likuiditas (CR) memiliki hubungan yang sangat lemah yaitu sebesar -1,92% dengan profitabilitas (ROE) sedangkan rasio aktivitas (WCT) memiliki hubungan yang sedang yaitu sebesar 1,46% dengan profitabilitas dan solvabilitas (DER) memiliki hubungan yang sangat tinggi yaitu sebesar 70,44% dengan profitabilitas (ROE).

iv

Puji dan syukur hanya kepada Tuhan Yang Maha Esa yang selalu

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

proposal penelitian ini dengan judul “ANALISIS RASIO LIQUIDITAS,

RASIO AKTIVITAS, DAN SOLVABILITAS TERHADAP

PROFITABILITAS PADA PERUSAHAAN TEKSTIL” (Study Kasus Pada Perusahaan Tekstil yang Terdaftar Pada di- BEI periode 2007 - 2010). Sebagai

salah satu syarat untuk skripsi Jurusan Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia. Dibawah bimbingan Prof.Dr.Hj.Umi Narimawati, Dra.,M.Si

Penulis menyadari bahwa proposal penelitian ini tidak mungkin

terselesaikan tanpa adanya dukungan, bantuan, bimbingan, nasehat, dan do’a dari

berbagai pihak selama proses penyusunan proposal penelitian ini. Dalam

kesempatan ini penulis mengucapkan terima kasih setulus-tulusnya kepada :

1. Ibu Prof.Dr.Hj.Umi Narimawati, Dra.,M.Si selaku dekan fakultas

Ekonomi dan pembimbing yang telah memberikan arahan dari awal

hingga akhir penulisan proposal penelitian ini.

2. Ibu Linna Ismawati, SE., M.Si selaku ketua program studi manajemen

yang telah memberikan arahan dari awal hingga akhir penulisan proposal

v

Fakultas Ekonomi Univesitas Komputer Indonesia.

4. Ibu Windi Novianti SE., MM yang telah membantu dan memberikan

dukungan hingga proposal ini selesai.

5. Keluarga penulis tercinta, yang selalu memberikan dukungan, kasih

sayang, dan do’a kepada penulis.

6. Teman-teman Manajemen 3 dan Manajemen 4, seluruh teman-teman

manajemen angkatan 2008 yang tidak dapat penulis sebutkan satu per satu.

Terima kasih atas kebersamaan dan kekeluargaannya selama ini.

7. Semua pihak yang tidak dapat disebutkan oleh penulis satu per satu yang

telah membantu penulis menyelesaikan proposal penelitian ini.

Penulis menyadari bahwa usulan penelitian ini tidak lepas dari kekurangan

dan keterbatasan. Namun, penulis berharap semoga proposal penelitian ini dapat

ikut memberikan sumbangan terhadap pengembangan ilmu pengetahuan dan

dapat berguna bagi pihak-pihak yang berkepentingan.

Bandung, April 2012

Penulis,

iii

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR GAMBAR... vi

DAFTAR TABEL... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian………... 1

1.2 Identifikasi dan Rumusan Masalah………... 6

1.2.1 Identifikasi Masalah... 6

1.2.2 Rumusan Masalah... 7

1.3 Maksud dan Tujuan Penelitian...…………... 8

1.3.1 Maksud Penelitian... 8

1.3.2 Tujuan Penelitian... 8

1.4 Kegunaan Penelitian...………... 9

iv

1.5 Batasan masalah... 9

1.5 Lokasi dan Waktu...…………... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka………... 12

2.1.1 Analisis Rasio Keuangan...…….…... 12

2.1.1.1. Pengertian Analisis Rasio Keuangan...….…... 12

2.1.1.2. Fungsi Analisis Rasio Keuangan...……... 13

2.1.1.3. Klasifikasi Rasio Keuangan...…….…... 13

2.1.1.4. Keunggulan Analisis Rasio Keuangan...……... 15

2.1.1.5. Keterbatasan Analisis Rasio Keuangan...……... 16

2.1.1.6. Jenis-jenis Rasio Keuangan...…….…... 17

2.1.2. Likuiditas....………... 19

2.1.3. Rasio Aktifitas (Activity Rasios)... 20

v

2.1.5. Profitabilitas ... 26

2.1.5.1. Pengertian Profitabilitas... 28

2.1.5.2. Rasio Profitabilitas... 29

2.2 Kerangka Pemikiran... 33

2.2.1. Hubungan antara Liquiditas (Current Rasio) dengan profitabilitas………... 35

2.2.2. Hubungan antara Rasio Perputaran Modal Kerja (Working Capital Turnover Rasion) terhadap Profitabilitas………... 36

2.2.3. Hubungan antara solvabilitas terhadap Profitabilitas………... 37

vi

3.1 Objek Penelitian... 42

3.2 Metode Penelitian... 42

3.2.1 Desain Penelitian... 45

3.2.2 Operasionalisasi Variabel... 46

3.2.3 Sumber dan Teknik Penentuan Data... 51

3.2.3.1 Sumber Data... 51

3.2.3.2 Teknik Penentuan Data... 52

3.2.4 Teknik Pengumpulan Data... 55

3.2.5 Rancangan Analisis dan Pengujian Hipotesis... 58

3.2.5.1 Rancangan Analisis... 58

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam menjalankan kegiatan usahanya suatu perusahaan tidak lepas dengan

kegiatan serta fungsi manajemen. manajemen merupakan dasar dari operasional

perusahaan yang bertujuan untuk memperoleh keunggulan dari kegiatan yang dilakukan.

Dalam persaingan dalam dunia usaha perusahaan harus bisa bertahan dan tetap memiliki

keuanggulan.

Setiap kegiatan perusahaan meliputi beberapa fungsi untuk operasional

perusahaan tersebut, fungsi-fungsi tersebut di bidang keuangan, pemasaran, produksi

dan sumber daya manusia agar mencapai suatu manajemen yang baik dan hasil yang

memiliki keunggulan sehingga mampu bersaing dalam dunia usaha.

Masing-masing fungsi tersebut harus mampu memberikan informasi yang tepat

untuk kemajuan perusahaan, yang mana saat ini persaingannya sangatlah ketat. Informasi

dari masing -masing fungsi tersebut akan menjadi satu kesatuan dalam pengambilan

sebuah keputusan didalam perusahaan tersebut sehingga Perusahaan akan mencapai

tujuan dan mampu bersaing.

Perusahaan dalam mencapai tujuannya harus selalu memperhatikan

perkembangan di setiap periodenya sehingga bisa terlihat kemajuan dari kinerja

perusahaan tersebut. Kegiatan perusahaan tidak bisa lepas dari manajemen keuangan

yang memberikan penilain untuk perusahaan.

Dalam kegiatan operasional perusahaan keuangan selalu melakukan pencatat

didalammnya terdapat pencatatan besarnya modal, asset yang yang dimiliki perusahaan,

besarnya kewajiban yang harus di bayarkan, pendapat dari usaha, biaya-biaya yang ada

yang bisa dilihat dalam neraca perusahaan, Rugi laba perusahaan serta terdapat pula

aliran kas perusahaan.

Laporan akuntasi yang dinyatakan dalam neraca menggambarkan berapa banyak

kas yang dimiliki perusahaan, harta atau aset yang dimiliki oleh perusahaan, kewajiban

yang harus dibayarkan, serta modal yang dimiliki. Sedangkan dalam rugi laba bisa

diketahui berapa besarnya pendapat dari perusahaan, Biaya yang timbul atas operasional

perusahaan dan besarnya keuntungan atau laba dari perusahaan pada periode tertentu.

Namun laporan neraca dan rugi laba tersebut belumlah cukup jelas untuk

mengetahui perkembangan perusahaan yang telah dicapai, kinerja perusahaan dan

investasi yang butuhkan di masa yang akan datang, serta beberapa keputusan yang harus

diambil oleh manajemen perusahaan agar bisa meningkatkan kemajuan perusahaan dan

langkah yang perlu diambil.

Untuk bisa mengetahui kinerja perusahaan dibutukan analisa keuagan dengan

perbandingan atau rasio. Setiap rasio akan dilihat dari setiap item dalam laporan

keuangan. Untuk mengetahui kemampuan perusahaan dalam menjamin kewajiban

lancarnya maka bisa dilihat dari likuiditas rasio, dimana dalam likuditas rasio ini akan di

bandingkan antara kewajiban yang ada dengan kas yang ada, dari likuiditas ini maka

pihak manajemen bisa memberikan keputusan masalah kas dan kewajiban jangka

pendek, kas dan kewajiban jangka pendek itu bisa terlihat dalam laporan neraca

perusahaan. Likuiditas bisa dilihat dari rasio Lancar (current ratio), Rasio Cepat (Quick

Ratio), dari rasio ini bisa diketahui kinerja perusahaan dan kemajuannya di setiap

Selain dari likuiditas, untuk mengetahui kenerja perusahaan bisa dilihat juga dari

laporan rugi laba perusahaan dan neraca perusahaan yang mana akan menbandingkan

antara besarnya pendapatan bersih yang tercermin didalam laporan rugi laba perusahaan

dengan pengurangan dari harta lancar dengan hutang lancar yang mana perbandingan ini

disebut dengan rasio perputaran modan kerja ( Working capital turnover) dimana

semakin tinggi perputaran modal kerja maka semakin baik. Dengan adanya ratio

perputaran modal kerja (working capital turnover) akan membantu management

perusahaan dalam mengambil keputusan mengenai besarnya modal kerja perusahaan.

Untuk mengatahui besarnya pendapatan dari operasional perusahan bisa dilihat

dari hasil atau keuntungan yang di dapat dari perusahaan. Besarnya keuntungan ini bisa

dilihat dari laporan rugi laba perusahaan. Sedangkan untuk menilainya bisa dengan

profitabilitas dengan membandingkan laba bersih setelah pajang dengan modal sendiri

yang mana perbandingan ini disebut juga tingkat pengembalian modal sendiri ( Return

on Equity).

Perusahaan untuk berkembangkan dan mengetahui perkembangannya selalu

membutuhkan penilaian yang didasarkan pada laporan keuangan perusahaan pada

periode tertentu sedangkan untuk mengetahui perkembangnya perlu analisa dari

beberapa komponen keuangan dan perbandingan sehingga bisa mendapatkan analisa

yang akurat dalam pengambilan keputusan manajemen dan mengetahui kinerja

perusahaan itu sendiri.

Tabel 1.1

Data perusahaan CR, WCT, DER, dan ROE

Rata-rata 2007 2008 2009 2010

CR (%) 124.3 95.5 103.6 114.3

DER (%) -33.5 164.5 109.7 103.8

ROE (%) 23.2 -2.6 5.7 9.2

Data yang sudah diolah oleh penulis

Dari data diatas dapat dilihat likuiditas pada tahun 2007 – 2008 mengalami

penurunan 28.8% ini menandakan baik bagi perusahaan tetapi pada tahun 2008 –

2009 mengalami kenaikan sekitar 81% ini menandakkan buruk bagi perusahaan

karena perusahaan kelebihan modal kerja. Semakin kecil angka rasio likuiditas akan

semakin baik bagi perusahaan karena perusahaan mampu mengelolah modal kerja

dengan baik dan akan memperoleh keutungan.

Pada perputaran modal diatas (WTC) pada tahun 2007 – 2008 mengalami

penurunan yang amat singnifikan yaitu sebesar 1.57x hal ini menunjukkan bahwa

perusahaan terlalu banyak biaya untuk mendanai biaya penjualan atau proyek yang

dikerjakan. Sedangkan tahun 2008 – 2009 mengalami kenaikan sekitar 60.44x ini

sangat menguntung perusahaan karena sedikit biaya penjulan. Tetapi pada 2010

menurun sekitar 40.2x.

Bila dilihat DER nya mengalami kenaikan dan penurunan yang tidak stabil.

Hal ini berarti apabila DER semakin rendah maka kemampuan perusahaan untuk

mendapatkan laba semakin tinggi. Begitu pula sebaliknya, semakin tinggi DER maka

kemampuan perusahaan untuk mendapatkan laba semakin rendah.

Sedangkan rata-rata ROE setiap tahunnya menunjukkan trend yang mengalami

kenaikan dan penurunan dari tahun ke tahun walaupun kecil. Hal ini mengindikasikan

bahwa kemampuan perusahaan dalam menghasilkan laba dengan memanfaatkan

Keberhasilan kinerja keuangan sutau perusahaan dapat dilihat dari ROE yang

dimiliki oleh perusahaan tersebut. Selama ini telah banyak penelitian tentang ROE,

karena ROE merupakan hal yang penting dan diperhatikan banyak pihak baik itu

investor dan kreditur, yang mempengaruhi ROE dalam menginvestasikan modalnya.

Dengan menggunakan berbagai rasio keuangan dapat diketahui berhasil tidaknya

suatu perusahaan. Keberhasilan kinerja keuangan perusahaan dapat diukur dari ROE.

Dari analisa tersebut diatas maka dapatlah di lihat kinerja keuangan

perusahaan dan pihak manajemen perusahaan bisa mengambil suatu kebijakan atau

keputusan keuangan agar perusahaan bisa terus meningkatkan keuntungan dan

kinerjanya dari satu periode ke periode berikutnya menjadi lebih baik dan menjadi

perusahaan yang unggul dan bertahan dalam persaingan usaha yang semakin keras.

Maka dari penjelasan diatas penulis tertarik untuk melakukan penelitian tentang

“PENGARUH RASIO LIKUIDITAS, RASIO AKTIVITAS , DAN

SOLVABILITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN TEKSTIL YANG TEDAFTAR PADA BEI” (Study Kasus Pada Perusahaan Tekstil

yang Terdaftar Pada di- BEI periode 2007 - 2010).

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Suatu usaha selalu memiliki tujuan untuk meningkatkan keuntungan atau

kemajuan dari perusahaan. Untuk mencapai tujuan tersebut perusahaan haruslah

memiliki kinerja yang baik dalam masalah keungan untuk mencapi tujuannya. Kinerja

perusahaan bisa dilihat dari beberapa pencapaian yang dilihat dari perbandingan atau

rasio yang telah dicapai oleh perusahaan berdasarkan laporan neraca dan rugi laba

perusahaan. Dari latar belakang dapat dilihat rata-rata ROE setiap tahunnya

tahun 2007 -2010.Dari data diatas terdapat penurunan kinerja perusahaan yang amat

signifikan. Dan data yang telah dilakukan dirata-rata pada tahun 2010 WCT

mengalami penurunan 4894,3% akan tetatapi ROE mengalami kenaikan 3,5%.

1.2.2. Rumusan Masalah

1. Bagaimana perkembangan rasio liquiditas pada perusahaan tekstil yang terdaftar pada

BEI periode 2007-2010.

2. Bagimana perkembangan solvabilita pada perusahaan tekstil yang terdaftar pada BEI

periode 2007-2010.

3. Bagimana perkembangan rasio aktivitas pada perusahaan tekstil yang terdaftar pada

BEI periode 2007-2010.

4. Bagaimana perkembangan profitabilitas pada perusahaan tekstil yang terdaftar pada

BEI periode 2007-2010.

5. Seberapa jauh pengaruh rasio likuiditas terhadap profitabilitas pada perusahaan tekstil yang terdaftar pada BEI periode 2007-2010.

6. Seberapa jauh pengaruh rasio aktivitas terhadap profitabilitas pada perusahaan tekstil yang terdaftar pada BEI periode 2007-2010.

7. Seberapa jauh pengaruh solvabilitas terhadap profitabilitas pada perusahaan tekstil yang terdaftar pada BEI periode 2007-2010.

1.3. Maksud dan tujuan penelitian

Dengan adanya keputusan yang tepat dan rasio yang baik dalam laporan

keuangan perusahaan maka dapat memberikan gambaran kondisi perusahaan.

Maksud dari penelitian ini untuk mengetahui informasi dan pengaruh

liquiditas, rasio aktivitas, dan solvabilitas terhdap profitabilitas pada perusahan textil

yang terdafar pada bursa efek tahun 2007 - 2010.

1.3.2. Tujuan Penelitian

1. Mengetahui perkembangan rasio liquiditas pada perusahaan tekstil yang terdaftar

pada BEI periode 2007-2010.

2. Mengetahui perkembangan solvabilitas pada perusahaan tekstil yang terdaftar pada

BEI periode 2007-2010.

3. Mengetahui pekembangan rasio aktivitas pada perusahaan tekstil yang terdaftar pada

BEI periode 2007-2010.

4. Mengetahui perkembangan profitabilitas pada perusahaan tekstil yang terdaftar pada

BEI periode 2007-2010.

5. Mengetahui besar pengaruh rasio likuiditas terhadap profitabilitas pada perusahaan

tekstil yang terdaftar diBEI periode 2007-2010.

6. Mengetahui besar pengaruh rasio aktivitas terhadap profitabilitas pada perusahaan

tekstil yang terdaftar diBEI periode 2007-2010.

7. Mengetahui besar pengaruh solvabilitas terhadap profitabilitas pada perusahaan tekstil

yang terdaftar diBEI periode 2007-2010.

1.4. Kegunaan penelitian 1.4.1. Kegunaan Pratis

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan acuan

1. Bagi manajemen terutama dalam mengambil keputusan investasi perusahaan dengan

menggunakan modal sendirinya dalam rangka pengembangan usahanya.

2. Bagi para pemakai laporan keuangan (para pemegang saham atau investor) dapat

digunakan sebagai acuan dalam rangka menilai kinerja perusahaan melalui efisiensi

dari modal sendiri dalam menghasilkan keuntungan, karena semakin besar ROE akan

menarik minat investor maupun kreditor dalam melakukan investasi.

3. penelitian ini juga diharapkan dapat memberikan manfaat bagi para pemegang saham

(terutama institusional investor) dalam rangka memonitor kebijakan yang diambil

oleh manajemen dalam penentuan kebijakan perusahaan terhadap hak pemegang

saham yang akan diterima berdasarkan tingakat Return on Equity yang dihasilkan

oleh perusahaan.

1.4.2. kegunaan akademis

1. Pembaca

Diharapkan hasil penelitian ini dapat menambah khasanah pengetahuan.

2. Bagi peneliti lain

Memberikan informasi yang berguna untuk pengembangan penelitian terutama dalam

hal pengaruh rasio likuiditas, rasio aktivitas dan solvabilitas terhadap profitabilitas.

1.5. Pembatasan Masalah

Dari masalah yang terpapar diperoleh gambaran dimensi permasalahan yang

begitu luas. Namun menyadari adanya keterbatas waktu dan kemampuan, maka penulis

memandang perlunya memberi batasan masalah secara jelas dan terfokus. Dalam

penelitian ini peneliti akan memberikan batas – batasan masalah agar tidak melebar ,

Rasio liquiditas yaitu Current Rasio.

Rasio aktivitas yaitu WCT.

Rasio solvabilitas yaitu DER.

Rasio profitabilitas yaitu ROE.

1.6. Lokasi dan Waktu

Lokasi yang menjadi sumber dari penelitian ini selain dari literatus juga dari

perusahan tekstil yang terdafar pada bursa efek tahun 2007 – 2010 (WWW.idx.co.id).

Tabel 1.2

Pelaksanaan Penelitian

no prosedur Bulan

Febuari Maret April Mei Juni Juli Agustus

1 Penemuan

masalah

a.Observasi

b.Studi pustaka

c.Pengajuan judul

2 Pengurusan

adminitrasi surat

menyurat

a.Pengajuan surat

prodi

b.Pengajuan surat

keperusahaan

penelitian

perusahaan

3 Bimbingan UP

a. Bab I

b. Bab II

c. Bab III

Pengumpulan data

4 Pengumpulan data

(dokumentasi)

5 Analisis

6 Penulisan draf

skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari pos–pos yang terdapat pada

laporan keuangan yang memiliki hubungan yang relevan sehingga dapat

menghasilkan suatu nilai untuk menetukan seuatu penafsiran yang dapat memberi

suatua informasi. Biasanya rasio keuangan berhubungan dengan kinerja suatu

perusahaan.

2.1.1.1. Pengertian Analisis Rasio Keuangan

Suatu rasio memiliki hubungan antara jumlah dengan jumlah lainnya atau

perbandingan antara pos satu dengan lainnya. Suatu rasio akan memiliki manfaat bila

rasio tersebut memang memperlihatkan suatu hubungan yang mempunyai informasi.

Pengertian mengenai analisis rasio ini dijelaskan Dwi Prastowo dan Rifka Julianty

(2005 : 76) sebagai berikut:

“Analisis rasio merupakan analisis yang dapat menyingkap hubungan dan

sekaligus menjadi dasar pembanding yang menunjukkan kondisi atau kecenderungan

tidak dapat dideteksi bila kita hanya melihat komponenkomponen rasio itu sendiri.”

Biasanya data yang digunakan sebagai input untuk menganalisis suatu rasio

adalah laporan keuangan yang terdiri dari neraca perusahan dan laporan laba rugi.

Dengan kedua laporan ini akan dapat menentukan sejumlah rasio kemudian rasio ini

2.1.1.2. Fungsi Analisis Rasio Keuangan

Analisis rasio pada dasarnya merupakan suatu alat analisis laporan keuangan

yang umum digunakan untuk menilai keadaan keuangan perusahaan di masa lalu, saat

ini, dan kemungkinannya di masa depan. Hasil analisis rasio akan memberikan

pengukuran relatif dari hasil operasi perusahaan. Fungsi analisis rasio dinyatakan Dwi

Prastowo dan Rifka Juliaty (2005 : 76) sebagai berikut :

“Analisis rasio berfungsi untuk menilai efektivitas keputusan yang diambil

perusahaan dalam rangka menjalankan aktivitas usahanya.

2.1.1.3. Klasifikasi Rasio Keuangan

Menurut Sutrisno (2000 : 327), analisis rasio yang digunakan untuk menganalisis

laporan keuangan yang diantaranya adalah sebagai berikut :

1. Rasio Likuiditas, yang digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya dengan asumsi bahwa semua aktiva

lancar dikonversikan ke dalam kas. Meliputi cash ratio, current ratio, dan acid

ratio atau quick ratio.

2. Rasio Leverage, yang digunakan untuk mengukur seberapa besar kebutuhan dana

perusahaan yang dibiayai oleh hutang. Meliputi debt to total assets ratio, debt to

equity ratio, dan time interest earned.

3. Rasio Aktivitas, yang digunakan untuk mengukur efektivitas perusahaan dalam

memanfaatkan sumber dananya. Meliputi inventory turnover, receivable turnover,

fixed asset turnover, dan other asset turnover.

4. Rasio Keuntungan (profitabilitas), yang digunakan untuk mengukur efektivitas

investment (ROI), return on equity (ROE), return on asset (ROA), dan earning per

share.

5. Rasio Penilaian, yang digunakan untuk mengukur kemampuan perusahaan dalam

menciptakan nilai kepada para investor atau pemegang saham. Meliputi price

earning ratio (PER), dan market to book value ratio.

Menurut Dwi Prastowo dan Rifka Juliaty (2005 : 80) jika dilihat dari sumber

dari mana rasio itu dibuat, maka analisis rasio dapat diklasifikasikan menjadi tiga

golongan sebagai berikut :

1. Rasio Neraca, yaitu rasio yang disusun dari data yang berasal dari

neraca.Meliputi current ratio, cash ratio, acid test ratio, current assets to total

assets ratio, dan sebagainya.

2. Rasio Laporan Laba Rugi, yaitu rasio yang disusun dari data yang berasal dari

laporan laba rugi. Meliputi gross profit margin, net profit margin, operating

income margin, dan sebagainya.

3. Rasio Antar Laporan, yaitu rasio yang disusun dari data yang berasal dari

neraca dan laporan laba rugi. Meliputi assets turnover, inventory turnover,

receivable turnover, dan sebagainya.

2.1.1.4. Keunggulan Analisis Rasio Keuangan

Menurut Sofyan Syafri Harahap (2007 : 298) analisis rasio memiliki

keunggulan dibanding teknik analisis lainnya. Adapun keunggulan tersebut sebagai

berikut :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan

2. Merupakan pengganti yang lebih sederhana dan informasi yang disajikan laporan

keuangan yang sangat rinci dan rumit;

3. Mengetahui posisi perusahaan di tengah industri lain;

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-score);

5. Menstandarisir ukuran perusahaan ;

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat

perkembangan perusahaan secara periodik atau “time series”;

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan

datang.

2.1.1.5. Keterbatasan Analisis Rasio Keuangan

Di samping itu keunggulan yang dimiliki analisis rasio diatas, teknik ini juga

memiliki beberapa kelemahan yang tidak disadari sewaktu digunakan, agar kita tidak

salah dalam penggunaannya. Menurut Sofyan Syafri Harahap (2007 : 298), adapun

keterbatasan analisis rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik ini seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung

taksiran dan judgement yang dapat dinilai bisa atau subjektif;

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar;

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan

menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai

tidak sama. Oleh karenanya dilakukan perbandingan bisa menimbulkan kesalahan.

2.1.1.6. Jenis-jenis Rasio Keuangan

Menurut Bambang Riyanto (2008:330), jenis rasio menurut sumber dari

mana rasio tersebut dibuat, dapat dikelompokan menjadi:

1. Rasio-rasio neraca (Balance Sheet Ratios). Rasio ini menghubungkan

elemen-elemen yang ada pada neraca saja, seperti current ratio, cash ratio, debt to

equity ratio, dan sebagainya.

2. Rasio-rasio laporan laba rugi (Income Statement Ratios). Rasio ini

menghubungkan elemen-elemen yang ada pada laporan laba rugi saja, seperti

profit margin, operating ratio, dan lain-lain.

3. Rasio-rasio antar laporan (Inter Statement Ratios). Rasio ini menghubungkan

elemen-elemen yang ada pada dua laporan, neraca dan laba rugi, seperti return

on investment, return on equity, asset turnover, dan lain sebagainya.

Berbagai jenis rasio berdasarkan tujuan penggunaan rasio yang bersangkutan,

banyak dikemukakan para ahli. Adapun jenis rasio menurut tujuan penggunaan

1. Rasio Likuiditas (Liquidity Ratio). Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam membayar utang-utang jangka pendeknya.

2. Rasio Leverage (Leverage Ratio). Rasio ini digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang.

3. Rasio Aktivitas (Activity Ratio). Rasio ini digunakan untuk mengukur

efektivitas perusahaan dalam memanfaatkan sumber dananya.

4. Rasio Keuntungan (Profitability Ratio). Rasio ini digunakan untuk mengukur

efektivitas perusahaan dalam mendapatkan keuntungan.

5. Rasio Penilaian (Valuation Ratio). Rasio ini digunakan untuk mengukur

kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya

modalnya.

6. Rasio Coverage (Coverage Ratio). Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi pembayaran bunga.

7. Rasio Persediaan (Inventory Ratio). Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam mengelola persediaannya.

Dari keseluruhan jenis rasio yang ada, dalam penelitian ini penulis

menggunakan rasio profitabilitas sebagai variabel dependen pertama, karena rasio

profitabilitas dapat menunjukan pengaruh gabungan dari likuiditas, pengelolaan

aktiva, dan pengelolaan utang terhadap hasil-hasil operasi. Rasio profitabilitas dapat

mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan.

Hal ini dilakukan untuk melihat kinerja perusahaan dalam suatu periode.

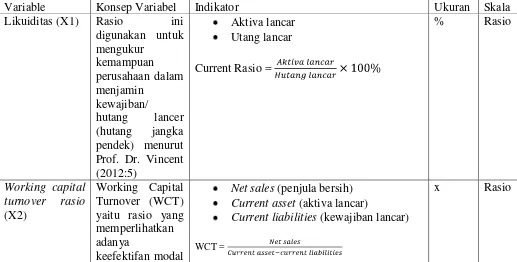

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

menjamin kewajiban/ hutang lancar (hutang jangka pendek) menurut Vincent

(2012:5).

Rasio ini menunjukan kemampuan perusahaan dalam memenuhi kewajiban

keuangan. Rasio yang digunakan :

o Current Ratio

Rasio ini menunjukan kemampuan perusahaan untuk membayar hutangnya

yang segera harus dipenuhi dengan aktiva lancar

Current Ratio = Aktiva lancar

Utang lancar

o Quick Ratio

Menunjukan kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya tanpa memperhitungkan persediaan.

Quick Ratio = Aktiva lancar - Persediaan

Hutang Lancar

o Cash Ratio

Rasio ini menunjukan angka perusahaan untuk membayar hutang jangka

pendeknya dengan hanya memperhitungkan uang tunai dan efek/surat

berharga.

Dalam penelitian ini peneliti mengambil current rasio, yaitu rasio modal kerja

merupakan aset jangka pendek. Rasio ini menunjukkan posisi kas perusahaan dan

kemampuan memenuhi kewajiban / hutang jangka pendek, atau rasio yang

menunjukkan sejauh mana tagihan-tagihan jangka pendek dari kreditor dapat dipenuhi

dengan aktiva yang diharapkan akan dikonversi menjadi uang tunai dalam waktu

dekat menurut farah (2011,25). Menurut Riyanto (2001: 26) Current ratio kurang dari

2:1 dianggap kurang baik, sebab apabila aktiva lancar turun sampai lebih dari 50%,

maka jumlah aktiva tidak mencukupi lagi untuk menutup utang lancarnya.

2.1.3. Rasio Aktifitas (Activity Ratios)

Rasio aktifitas mengukur efektivitas manajemen perusahaan menggunakan

semua sumber daya yang berada dibawah pengendalian manajemen. Rasio aktivitas

melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis

harta. Rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang

layak dari penjulan dengan berbagai sumber asset, seperti : inventori , piutang asset

tetap, dan asset lainnya. Dengan demikian rasio aktivitas digunakan untuk mengukur

kemampuan perusahaan dalam mengelolah hartanya sehigga memberikan aliran kas

masuk bagi perusahaan. Menurut Vincent (2012:5).

Beberapa jenis rasio aktivitas :

Rasio Perputaran Harta (Assets Turnover Ratio).

Rasio Perputaran Harta Tetap (Fixed Assets Turnover Rasito).

Rasio Perputaran Modal Kerja (Working Capital Turnover Rasion).

Rasio Perputaran Inventori (Inventory Turnover Ratio).

Dalam penelitian ini rasio yang diambil yaitu rasio perputaran kerja karena dalam

rasio ini terdapat modal yang dapat dilihat dari neraca dan rugi/laba. Suatu perusahaan

menggunakan modal kerja (harta lancar – hutang lancar) untuk membiyai operasional

dan membeli investor. Operasi – operasi dan investor ini kemudian dikonversi ke

dalam penjualan bersih perusahaan. Antara penjualan dengan modal kerja terdapat

hubungan yang erat. Bila volume penjualan naik investasi persediaan dan piutang juga

meningkat, ini berarti juga meningkatkan modal kerja. Untuk menguji efisiensi

penggunaan modal kerja, penganalisa dapat menggunakan perputaran modal kerja

(working capital turnover). Working Capital Turnover (WCT) yaitu rasio yang

memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Riyanto

(2001:335) merumuskan formula untuk menghitung Working Capital Turnover

(WCT) sebagai berikut :

WCT = Net Sales

Current Asset – Current Liabilities

Jika rasio perputaran modal kerja tinggi akan mengindikasikan likuiditas yang

rendah untuk mendukung operasional, sedangkan apabila rasio ini rendah

menunjukkan likuiditas yang tinggi. Perputaran modal kerja ini menunjukkan jumlah

rupiah penjualan netto yang diperoleh bagi setiap rupiah modal kerja.menurut

Riyanto (2001) hubungan antara penjualan netto dengan modal kerja tersebut dapat

diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau

bekerja dengan modal kerja yang rendah. Perputaran modal kerja yang tinggi

diakibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang atau

dapat juga menggambarkan tidak tersedianya modal kerja yang cukup dan adanya

perputaran persediaan dan piutang yang tinggi. Perputaran modal kerja yang rendah

persediaan dan piutang atau tingginya saldo kas dan investasi modal kerja dalam

bentuk surat-surat berharga.

2.1.4. Rasio Solvabilitas/Leverage

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

jangka panjangnya. Rasio ini dapat diproksikan dengan (Ang, 1997, Mahfoedz, 1994

dan Ediningsih, 2004):

a. Debt Ratio (DR) yaitu perbandingan antara total hutang dengan total

asset

b. Debt to Equity Ratio (DER) yaitu perbandingan antara jumlah hutang

lancar dan hutang jangka panjang terhadap modal sendiri

c. Long Term Debt to Equity Ratio (LTDER) yaitu perbandingan antara

hutang jangka panjang dengan modal sendiri.

d. Times Interest Earned (TIE) yaitu perbandingan antara pendapatan

sebelum pajak (earning before tax, selanjutnya disebut EBIT) terhadap

bunga hutang jangka panjang.e. Current Liability to Inventory (CLI)

yaitu perbandingan antara hutang lancar terhadap persediaan.

e. Operating Income to Total Liability (OITL) yaitu perbandingan antara

laba operasi sebelum bunga dan pajak (hasil pengurangan dari

penjualan bersih dikurangi harga pokok penjualan dan biaya operasi)

terhadap total hutang. Dalam penelitian ini rasio leverage diproksikan

dengan CLI dan OITL, karena menurut peneliti sebelumnya,

rasio-rasio ini yang paling berpengaruh terhadap pertumbuhan laba. CLI

dapat dirumuskan sebagai berikut (Machfoedz, 1994).

Persediaan (inventory) adalah barang-barang dagangan atau barang

yang dibeli oleh perusahaan untuk dijual lagi. Contohnya seperti: bahan baku,

operating supplies (barang yang digunakan perusahaan dalam produksi tetapi

tidak menjadi bagian dari produk akhir, seperti bahan bakar), suku cadang

(barang hasil produksi perusahaan lain yang dibeli untuk menghasilkan suatu

produk, seperti ban untuk pabrik mobil, tali untuk pabrik sepatu)

(Reksoprayitno, 1991).

OITL dapat dirumuskan sebagai berikut (Riyanto, 1995):

OITL = laba operasi sebelum bunga dan pajak

jumlah hutang

Laba operasi sebelum bunga dan pajak merupakan hasil pengurangan

dari penjualan bersih, harga pokok penjualan dan biaya operasi. Jumlah hutang

yang dimaksud adalah penjumlahan antara hutang lancar dan hutang tetap

(ICMD 2004).

2.1.4.1. Debt To Equity Ratio

Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang salah

satunya dapat dilihat melalui debt to equity ratio. Debt to Equity Ratio mencerminkan

besarnya proporsi antara total debt (total hutang) dengan total shareholder’s equity

(total modal sendiri). Total debt merupakan total liabilities (baik hutang jangka

pendek maupun jangka panjang): sedangkan total shaareholder’s equity merupakan

total modal sendiri (total modal saham yang di setor dan laba yang ditahan) yang

dimiliki perusahaan. Menurut Robert Ang (1997) rasio ini menunjukkan komposisi

dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi

berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Untuk

mengembangkan perusahaan dalam mengahadapi persaingan, maka diperlukan

adanya suatu pendanaan yang bisa digunakan untuk memenuhi kebutuhan tersebut.

Sumber-sumber pendanaan perusahaan dapat diperoleh dari dalam perusahaan

(internal) dan dari luar perusahaan (external). Pada prakteknya dana-dana yang

dikelola perusahaan harus dikelola dengan baik, karena masing-masing sumber dana

tersebut mengandung kewajiban pertanggung jawaban kepada pemilik dana. Proporsi

antara modal sendiri (internal) dengan modal pinjaman (external) harus diperhatikan,

sehingga dapat diketahui beban perusahaan terhadap para pemilik modal tersebut.

Dalam manajemen keuangan proporsi antara jumlah dana dari luar kewajaran disebut

sebagai struktur pendanaan atau struktur modal (capital structure). Brigham (1983)

menyatakan bahwa dalam mengembangkan target capital structure perlu dilakukan

analisis dari banyak faktor dengan mempertimbangkan kondisi keuangan perusahaan.

Sumber dana dari pihak luar diperoleh dari pinjaman atau utang (baik hutang jangka

pendek maupun hutang jangka panjang): sedangkan sumber dana dari pihak internal

diperoleh dari modal saham (equity) dan laba tak dibagi (retained earning). Rasio

antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana pihak internal

(ekuitas) lazim disebut sebagai Debt to equity Ratio (Brigham,1983). Menurut

Riyanto, rasio Debt to Equity Ratio dapat dirumuskan sebagai berikut :

Debt to Equity Ratio : total hutang

modal sendiri

2.1.5. Profitabilitas

Didirikannya sebuah perusahaan tentunya memiliki tujuan tertentu, salah satu

tujuan pokoknya adalah mendapat sejumlah keuntungan atau laba yang diharapkan

mendapatkan laba dalam setiap usahanya karena hal tersebut sangat erat kaitannya

dengan strategi usaha yang dilakukan. Banyak perusahaan-perusahaan kecil dengan

modal yang sangat minim dapat berubah menjadi perusahaan besar dan dapat meraup

laba yang besar. Namun, tidak sedikit perusahaan dengan modal yang kuat tetapi

menjadi pailit setelah beberapa tahun beroperasi. Hal ini bisa disebabkan oleh karena

biaya operasi yang dikeluarkan lebih besar dari pada pendapatan yang diterima oleh

perusahaan. Kemampuan perusahaan dalam memperoleh keuntungan atau laba

tersebut sangat tergantung pada bagaimana perusahaan tersebut menerapkan konsep

strategi atau perencanaan jangka pendek maupun jangka panjang sesuai dengan

bidang tugas masing-masing, dan pelaksanaannya dilakukan dengan prosedur dan

kinerja yang telah ditentukan oleh perusahaan sebelumnya. Laba menurut Alimsyah

dan Padji (2006 : 408) adalah sebagai berikut : “Laba adalah kelebihan pendapatan di atas biaya”Sedangkan pengertian laba menurut Wild J. John, at al (2005 : 407)

diterjemahkan oleh salemba empat adalah sebagai berikut :

“Laba merupakan selisih dari pendapatan dan keuntungan setelah dikurangi

beban dan kerugian.”

Henry Simamora (2001 : 529) juga mendefinisikan laba sebagai berikut :

“Laba merupakan kemampuan perusahaan untuk meraupakan keuntungan yang

memuaskan sehingga pemodal dan pemegang saham akan terus untuk menyediakan

modal bagi perusahaan.”

Maka dapat dilihat dua unsur penting yang menentukan laba, yaitu

pendapatan dan biaya. Pendapatan dapat diartikan sebagai penerimaan baik tunai

maupun bukan tunai yang merupakan hasil dari penjualan barang atau jasa dalam

atau pengorbanan yang tidak terhindarkan untuk mendapatkan barang atau jasa. Biaya

sendiri diukur dari nilai aktiva yang dikeluarkan Bila pendapatan melebihi biaya,

maka selisihnya adalah laba, dilain pihak bila biaya melebihi pendapatan maka

selisihnya merupakan kerugian. Dari uraian diatas dapat disimpulkan laba adalah

selisih positif antara pendapatan dan biaya. Semakin tinggi penjualan barang atau

jasa, maka laba yang diperoleh akan meningkat dan profitabilitas juga meningkat.

Namun, semakin rendah penjualan barang atau jasa, maka laba yang diperoleh akan

turun dan profitabilitas juga akan ikut turun.

2.1.5.1. Pengertian Profitabilitas

Bambang Riyanto (2001 : 35) mendefinisikan profitabilitas sebagai berikut

“Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama

suatu periode tertentu.”. Ridwan dan Inge (2001 : 143) juga mendefinisikan

profitabilitas sebagai berikut : “Profitabilitas adalah rasio untuk mengukur efektivitas

manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan

yang diperoleh dalam hubungannya dengan penjualan dan investasi.”. Sementara itu,

Dewi Astuti (2004 : 36) juga mendefinisikan profitabilitas sebagai berikut :

“Profitabilitas yaitu mengukur kemampuan perusahaan untuk menghasilkan laba”.

Menurut J. Fred Weston dan Thomas E. Copeland (1997 : 272) diterjemahkan

oleh erlangga, mengemukakan bahwa:

“Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan sekaligus memberikan jawaban akhir tentang efektivitas

Sedangkan menurut Eugene F. Brigham dan Joel F. Houston (2009:107)

diterjemehkan oleh erlangga, menyatakan bahwa:

“Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan yang dilakukan oleh perusahaan.”

Menurut Sofyan Syafri Harahap (2008:304), mengemukakan bahwa :

“Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.”

Adapun menurut Veithzal Rivai; Andria Permata Veithzal; dan Ferry N.

Idroes, (2007:720), menerangkan bahwa:

“Profitabilitas adalah hasil perolehan dari investasi (penanaman modal) yang

dikatakan dengan persentase dari besarnya investasi.”

Dari berbagai pengertian diatas, dapat disimpulkan bahwa profitabilitas adalah

mengukur kemampuan perusahaan atas laba yang dihasilkan dari berbagai aktivitas

perusahaan melalui sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan.

Pengertian profitabilitas tersebut di atas, dapat disimpulkan bahwa

profitabilitas adalah kemampuan sebuah perusahaan dalam memperoleh atau

menghasilkan laba dalam hubungannya dengan penjualan dan investasi dalam suatu

periode tertentu.

Rasio profitabilitas merupakan salah satu alat analisis dari rasio keuangan

yang bertujuan untuk melakukan evaluasi bagaimana suatu perusahaan berprestasi

dan bagaimana menempatkan posisinya di masa yang akan datang. Rasio

profitabilitas yang merupakan salah satu indikator dalam analisis rasio keuangan pun

sebaiknya tidak dikerjakan secara mekanistis, akan tetapi harus dengan pertimbangan

sebagai bagian dari proses evaluasi yang lebih luas. Menurut Lawrence J. Gitman

(2009:68), mengemukakan bahwa:

There are many measures of profitability. As a group, these measures enable analysts to evaluate the firm’s profits with respect to a given level of sales, a certain level of assets, or the owners investment. Without profits, a firm could not attract outside capital. Owners, creditors, and manajement pay close attention to boosting profits because of the great importance the market place on earnings.

Menurut Lawrence J. Gitman (2009:65), terdapat banyak ukuran profitabilitas,

yang keseluruhannya merupakan ukuran untuuk mengevaluasi keuntungan

perusahaan yang berhubungan dengan penjualan, tingkat aktiva tertentu, atau

investasi pemilik. Tanpa laba, perusahaan tidak dapat memperoleh modal dari luar.

Pemilik, kreditor, dan kemampuan membayar perusahaan menjadi hal yang sangat

penting dalam meningkatkan laba, dimana hal tersebut akan berpengaruh terhadap

pendapatan perusahaan.

Menurut Eugene F. Brigham dan Joel F. Houston (2009:107), menyatakan

bahwa: “Rasio Profitabilitas adalah sekelompok rasio yang menunjukan gabungan

efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi.

Sedangkan menurut John J. Wild; K.R. Subramanyam; dan Robert F. Halsey

(2004:39), menerangkan bahwa rasio profitabilitas diterapkan pada tiga area penting

1. Tingkat pengembalian atas investasi (return on investment) untuk menilai

kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

2. Kinerja operasi. Untuk mengevaluasi margin laba dari aktivitas operasi.

3. Pemanfaatan aktiva (asset utilization). Untuk menilai efektivitas dan intensitas

aktiva dalam menghasilkan penjualan, disebut pula perputaran (turnover).

Dari berbagai pengertian di atas, maka dapat disimpulkan bahwa rasio

profitabilitas adalah salah satu alat analisis laporan keuangan yang mencerminkan

kemampuan perusahaan dalam hubungannya dengan berbagai aktivitas yang

dilakukan perusahaan untuk memperoleh laba.Berikut merupakan rasio-rasio

profitabilitas:

1. Marjin Laba (Profit Margin). Rasio ini menunjukan berapa besar persentase

pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini

semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba

cukup tinggi. Marjin Laba dapat diperoleh dengan rumus:

Gross Profit Margin =

Profit Margin =

Net Profit Margin =

2. Return on Invesment. Rasio ini mengukur kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang

dikeluarkan. Return on Invesment dapat diperoleh dengan rumus:

Return on Invesment =

3. Return on Equity. Rasio ini menunjukan berapa persen kemampuan perusahaan

besar return on invesment, maka keadaan perusahaan semakin baik. Return on

Equity dapat diperoleh dengan rumus:

Return on Equity =

4. Return on Asset. Rasio ini menunjukan ukuran kemampuan perusahaan dalam

menghasilkan laba secara keseluruhan dengan semua aktiva yang dimiliki oleh

perusahaan. Return on Asset dapat diperoleh dengan rumus:

Return on Asset =

5. Earning Per Share. Rasio ini menunjukan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan untuk setiap lembar saham pemilik.

Adapun indikator rasio profitabilitas yang digunakan dalam penelitian ini

adalah return on equity (ROE). Penulis menggunakan return on equity karena rasio

ini dinilai sangat berguna didalam mengukur efektivitas penggunaan equity suatu

perusahaan.

2.2. Kerangka Pemikiran

Suatu perusahaan sangat membutuhkan skala atau pengukuran untuk melihat kinerja

perusahaan tersebut dalam suatu periode tertentu. Oleh karena itu perusahaan tersebut

membutuhkan laporan neraca dan laba rugi untuk melihat kinerja perusahaannya. Akan tetapi

laporan neraca dan laporan laba saja tidak bisa memberikan informasi secara signifikan harus

dikelolah dahulu menjadi rasio – rasio keuangan yang sudah dijelaskan diatas. Salah satunya

dengan menggunakan aktiva lancar atau current rasio. Current ratio menunjukkan

kemampuan perusahan untuk membayar kewajiban dengan jangka waktu pendek. Current

Working capital turner yaitu perputaran modal kerja, sebuah perusahaan pasti

memerlukan modal untuk menghasilkan suatu barang atau pun jasa. Perputaran modal kerja

ini digunakan membiayai operasional perusahaan dalam menghasilkan suatu barang atau jasa.

Rasio perputaran modal kerja ini berguna untuk menganalisa hubungan antara modal kerja

yang digunakan untuk membiayai operasional dan penjualan bersih yang diciptakan oleh

perusahaan. Jadi apabila tingakat perputaran modal kerja tinggi maka suatu perusahaan

tersebut akan semakin tinggi untuk memperoleh laba..

Debt to equty ratio (DER) yaitu rasio yang mengukur risiko finansial yang

dibebankan kepada para pemilik modal atau pemegang saham. DER bisa juga dikatakan total

hutang terhadap total modal sendiri. Suatu perusahaan sangat memerlukan modal untuk

menjalankan bisnis mereka dengan meminjam kepada lembaga keuangan yaitu bank maupun

pihak lain. DER juga disebut hutang jangka panjang. DER sangat berpengaruh terhadap

profitabilitas karena semakin tinggi tingkat DER maka hutang perusahaan semakin tinggi

pula hal ini dapat memperngaruhi pencapaian laba yang tinggi, karena perusahaan kurang

bisa memanfaatkan hutang perusahaan untuk modal kerja. Keuntungan atau laba merupakan

salah satu tujuan perusahaan. ROE merupakan salah satu rasio yang bisa dijadikkan patokan

dalam melihat kinerja suatu perusahaan. Dari analisia tersebut maka dapat dilihat kinerja

keuangan dan pihak manajemen perusahaan bisa mengambil suatu kebijakan atau keputusan

keuangan agar perusahaan memperoleh keuntungan untuk meningkatkan kinerja perusahaan.

Hal ini harus dilakukan agar perusahaan mampu bersaing dengan perusahaan lainnya.

2.2.1. Hubungan antara Liquiditas (Current Rasio) dengan Profitabilitas (ROE).

Rasio lancar adalah ukuran dari likuiditas jangka pendek atau hutang

kewajiban lancar. Bagi perusahaan, rasio lancar yang tinggi menunjukkan

likuiditas, tetapi ia juga bisa dikatakan menunjukkan penggunaan kas dan aset

jangka pendek secara tidak efisien (Ross, Westerfield, Jordan, 2008). Rasio ini

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka

pendeknya. Suatu perusahaan yang mampu membayar belum tentu mampu

memenuhi segala kewajiban keuangan yang harus dipenuhi (Sofyan, 2007).

Karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan,

misalnya jumlah persediaan yang relatif tinggi dibandingkan dengan taksiran

tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan

rendah menunjukkan adanya over investment dalam persediaan tersebut atau

adanya saldo piutang yang besar yang mungkin sulit ditagih (Robert Ang,

1997). Apabila aktiva lancar untuk mengurangi jumlah hutang lancar,

sedangkan hutang lancar digunakan untuk menambah aktiva lancar. Maka

aktiva lancar yang dimiliki perusahaan lebih kecil dari pada hutang lancar, dan

perusahaan mengalami kesulitan dalam mengoperasikan perusahaannya. Ini

dikarenakan terlalu banyak modal kerja mengakibatkan banyak dana yang

menganggur, sehingga dapat menurunkan laba, (Tulasi, 2006). Dengan

demikian sangat dimungkinkan bahwa hubungan antara CR dengan ROE

adalah negatif. Current ratio yang mengakibatkan perubahan jumlah aktiva

lancar atau hutang lancar, baik masing-masing atau keduanya akan

mengakibatkan perubahan CR, yang berarti mengakibatkan perubahan tingkat

likuiditas. Nilai likuiditas yang terlalu tinggi berdampak kurang baik terhadap

earning power karena menunjukkan kelebihan modal kerja yang dibutuhkan,

kelebihan ini akan menurunkan kesempatan memperoleh keuntungan,

dengan ROE adalah negatif. Semakin tinggi CR maka semakin rendah tingkat

ROE, perbandingan terbalik antara profitabilitas dengan likuiditas, (Van

Horne dan Wachowicz, 1997). Maka dapat dibuat hipotesis sebagai berikut:

Terdapat pengaruh signifikan negative antara CR terhadap ROE.

2.2.2. Hubungan antara Rasio Aktivitas terhadap Profitabilitas (ROE).

Rasio aktivitas merupakan rasio mengukur seberapa besar efektifitas perusahaan

menggunakan sumber dayanya. Rasio ini melihat seberapa besar dana tertanam pada

asset tertentu cukup besar, sementara dana tersebut mestinya bisa dipakai untuk

investasi pada asset lain yang lebih produktif, maka profitabilitas perusahaan kurang

baik atau sebaliknya profitabilitas dapat meningkat (Ihsan,2008)memiliki pengaruh

positif.

2.2.3. Hubungan antara Solvitabilitas (DER) terhadap Profitabilitas (ROE).

Tinggi rendah DER akan mempengaruhi tingkat pencapaian ROE yang

dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh pinjaman (cost of debt)

lebih kecil daripada biaya modal sendiri (cost of equity ), maka sumber dana yang

berasal dari pinjaman atau hutang akan lebih efektif dalam mengahasilkan laba ;

demikian sebaliknya (Brigham, 1983). Dari sudut pandang manajemen keuangan,

rasio leverage keuangan merupakan salah satu rasio yang banyak dipakai untuk

meningkatkan (leveraged) profitabilitas perusahaan. Rasio leverage membawa

implikasi penting dalam pengukuran risiko finansial perusahaan. Terdapat pengaruh

negatif pada leverage keuangan yakni bahwa profitabilitas perusahaan berkurang

sebagai akibat dari penggunaan hutang perusahaan yang besar, sehingga dapat

menyebabkan biaya tetap yang harus ditanggung lebih besar dari operating income

bertumbuh akan memperkuat hubungan DER dengan profitabilitas yaitu dimana

profitabilitas meningkat seiring dengan DER yang rendah.

Perusahaan yang pertumbuhan labanya rendah akan berusaha menarik dana

dari luar, untuk mendapatkan investasi dengan mengorbankan sebagian besar labanya.

Sehingga perusahaan dengan pertumbuhan laba rendah akan semakin memperkuat

hubungan antara DER yang berpengaruh negatif dengan profitabiltas. Dimana

peningkatan utang akan mempengaruhi besar kecilnya laba perusahaan, yang

mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang

ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar

seluruh kewajibannya, karena semakin besar penggunaan utang maka semakin besar

kewajibannya, (Ni Putu Ena Marberya, dan Agung Suryana, n.d). Bagi perusahaan

sebaiknya hutang tidak boleh melebihi modal sendiri agar beban hutang tetapnya

tidak terlalu tinggi. Dimana DER yang tinggi menunjukkan struktur permodalan

usaha lebih banyak memanfaatkan hutang terhadap ekuitas. Perusahaan dengan laba

bertumbuh mempunyai kesempatan yang profitabilitas dalam mendanai investasinya

secara internal sehingga perusahaan menghindar untuk menarik dana dari luar dan

berusaha mencari solusi yang tepat atas masalah-masalah yang terkait dengan

hutangnya, selain itu dengan profitabilitas yang meningkat akan meningkatkan laba

ditahan sehingga akan mengurangi minat perusahaan untuk melakukan pinjaman dan

rasio DER menurun, (Barclay, Smith dan Watts, (1998) yang dikemukakan Subekti,

2001). Karena hutang mempunyai dampak yang buruk terhadap kinerja perusahaan,

karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar

yang artinya mengurangi keuntungan. Semakin tinggi DER menunjukkan semakin

besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan

semakin tinggi. Maka pengaruh antara DER dengan ROE adalah negatif, (Brigham

dan Houston, 2001). DER akan bernilai positif apabila perusahaan dapat mengolah

pinjaman untuk modal maka profitabilitas akan meningkat, (Fitri,2008).

Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut:

Terdapat pengaruh signifikan positif antara DER terhadap ROE.

Dari penjelasan diatas dapat dilihatan perbedaan antara penelitian sebelumnya dengan

penelitian yang dilakukan oleh peneliti. Hal ini untuk memperkuat teori –teori pada penelitian

yang dilakukan oleh peneliti. Ini juga untuk membuktikkan keoriginalan dalam penelitian

tersebut.

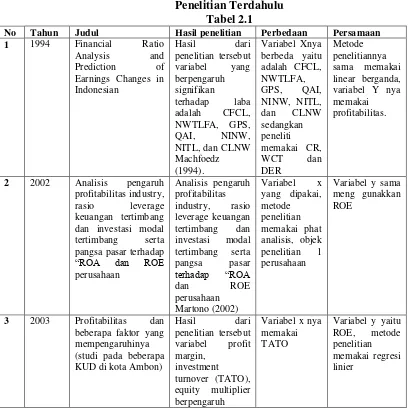

Penelitian Terdahulu Tabel 2.1

No Tahun Judul Hasil penelitian Perbedaan Persamaan

terhadap ROE sector industry jasa telekomunikasi di

2005-bahwa

menghasilkan laba dengan

(Robert Ang, 1997) negatif

(Ihsan, 2009) Positif

(Yulia Fitri, 2008) positif

Gambar 2.1

Paradigma Pemikiran

2.3. Hipotesis

1. Rasio Likuiditas (CR) berpengaruh terhadap profitabilitas (ROE).

2. Rasio aktivitas (WCT) berpengaruh terhadap profitabilitas (ROE).

3. Solvabilitas (DER) berpengaruh terhadap profitabilitas (ROE). Liquiditas (X1)

Curren Ratio

Aktiva lancar Hutang lancar

Working Capital turnover ratio (X2)

Aktiva lancer Hutang lancer Penjualan bersih

Sovitabilitas (X3)

DER

Total hutang Modal sendiri

Profitabilitas (Y)

ROE

EAT

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah

sebagai berikut:

1. Likuiditas dengan rasio Current Rasio, Rasio Aktifitas dengan

WCT, dan solvitabilitas dengan DER sebagai variabel bebas

(variabel independen).

2. Profitabilitas dengan rasio profitabilitas return on equity sebagai

variabel terikat (variabel dependen).

Penelitian dilakukan pada perusahaan tekstil yang terdaftar di BEI periode 2007 -

2010.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam

menganalisis data. Pengertian dari Metode Penelitian adalah sebagai

berikut:

Metode penelitan menurut Sugiyono (2008:2) adalah sebagai berikut:

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan,

digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Menurut Umi Narimawati (2008:127) mengemukakan bahwa: “Metode

penelitian merupakan cara penelitian yang digunakan untuk mendapatkan

data untuk mencapai tujuan tertentu.” Dari pengertian diatas dapat

disimpulkan bahwa metode penelitian merupakan suatu teknik atau cara

pemecahan masalah penelitian yang dilaksanakan secara terencana dan

cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat

mencari, memperoleh, mengumpulkan, mencatat data, baik primer maupun

sekunder yang dapat digunakan untuk proses penyusunan karya ilmiah dan

sejenisnya dan kemudian menganalisa faktor-faktor yang berhubungan

dengan pokok-pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang akan diperoleh.

Metode penelitian yang digunakan dalam penelitian ini adalah

metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2008:147) mengemukakan: Metode analisis deskriptif

adalah statistik yang digunakan untuk menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi. Sedangkan penelitian verifikatif menurut

Masyhuri (2008:45) adalah: ”Memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

“Metode kuantitatif bertolak dari studi pendahuluan dari objek yang akan

diteliti (preliminary study) untuk mendapatkan yang betul-betul masalah

yang harus digali melalui studi pendahuluan melalui fakta-fakta empiris.”

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif

adalah untuk membuat suatu uraian secara sistematis mengenai fakta-fakta

dan sifat-sifat dari objek yang diteliti kemudian menggabungkan antar

variabel yang terlibat di dalamnya. Berdasarkan konsep diatas, maka dapat

disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan

kuantitatif merupakan metode yang bertujuan menggambarkan benar

tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar

variabel yang diselidiki dengan cara mengumpulkan data, mengolah,

menganalisis, dan menginterpretasi data dalam pengujian hipotesis

statistik. Dalam penelitian ini, metode deskriptif verifikatif tersebut

digunakan untuk menguji lebih dalam mengenai analisis likuiditas, rasio

aktifitas, solvabilitas terhadap profitabilitas serta menguji teori dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Metode deskriptif

digunakan untuk menjelaskan atau menggambarkan kondisi likuiditas,

working capital turnover ratio, dan probalitas pada perusahaan tekstil yang

terdaftar di BEI periode 2007 - 2010. Sedangkan verifikatif digunakan

untuk menguji pengaruh likuiditas, working capital, dan prifitabilitas

terhadap kinerja keuangan perusahaan tekstil yang terdaftar di BEI periode

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Menurut Moh. Nazir

(2003:84), mengemukakan bahwa: “Desain penelitian adalah semua proses

yang diperlukan dalam perencanaan dan pelaksanaan penelitian”. Menurut

Jonathan Sarwono (2006:27), desain penelitian khususnya dalam

penelitian yang menggunakan pendekatan kuantitatif merupakan alat

dalam penelitian dimana seorang peneliti tergantung dalam menentukan

berhasil atau tidaknya suatu penelitian yang sedang dilakukan. Dalam

ilmu-ilmu sosial, penelitian terdiri dari penelitian penjajakan, penelitian

penjelasan (explanatory), dan penelitian deskriptif verifikatif (descriptif

verificative). Dari definisi diatas dapat disimpulkan bahwa desain

penelitian merupakan semua proses penelitian yang akan dilakukan mulai

dari perencanaan sampai dengan pelaksanaan penelitian. Dalam penelitian

ini, penulis menerapkan desain penelitian yang lebih luas, yang mencakup

proses-proses berikut ini:

1. Mengidentifikasi masalah yang terjadi pada perusahaan tekstil

yang terdaftar pada BEI periode 2007-2010 mengenai

perkembangan liquiditas dengan current ratio, working capital

turnover rasio, profitabilitas dengan rasio ROE dengan kinerja

keuangan.

2. Mengumpulkan data-data mengenai perkembangan liquiditas

dengan rasio ROE dengan kinerja keuangan pada perusahaan

tekstil yang terdaftar pada BEI periode 2008 – 2011.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori

mengenai perkembangan liquiditas dengan current ratio, working

capital turnover rasio, profitabilitas dengan rasio ROE dengan

kinerja keuangan perusahaan tekstil yang terdaftar pada BEI

periode 2008 – 2011.

4. Membuat hipotesis yang didasarkan pada teori yang

dikembangkan.

5. Mengidentifikasi, memberi nama variabel-variabel dan membuat

definisi operasional dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk

menganalisis data-data yang telah diperoleh serta menguji

kebenaran hipotesis, baik secara manual maupun menggunakan

media komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis.

8. Menyusun laporan hasil penelitian.

3.2.2 Operasionalisasi Variabel Penelitian

Menurut Jonathan Sarwono (2006:67), variabel harus didefinisikan

secara operasional agar lebih mudah dicari hubungannya antara satu

variabel dengan lainnya dan pengukurannya. Menurut Sugiyono

(2008:38), mengemukakan bahwa: “Variabel penelitian adalah suatu