Daftar Lampiran

Lampiran 1

Lampiran 2

Lampiran 3

Lampiran 4

Lampiran 5

Lampiran 6

Lampiran 7

Lampiran 8

Lampiran 9

Lampiran 10

Lampiran 11

DAFTAR PUSTAKA

AGN, 03 Februari 2011.“Sistem dan Prosedur Keuangan Sector Public

(Daerah)”.http://karangtangis.blogspot.co.id/2011/02/sistem-dan-prose

dur-keuangan-sektor.html(6 Nov. 2015)

Fakultas Ekonomi Sumatra Utara 2015.Buku Pedoman Penulisan Skripsi dan Ujian Kompre Program Strata 1 (S1). Fakultas Ekonomi USU, Medan

Fauziah. 2011. Analisis Pencatatan Dan Pelaporan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) Di Kab. Lima Puluh Kota (studi kasus pada Badan Kepegawaian Daerah). Skripsi Fakultas Ekonomi Universitas Andalas, Padang. [pdf]. Diakses dari http://repository.unand.ac.id

Halim, Abdul, 2002. Akuntansi keuangan Daerah. SalembaEmpat, Jakarta.

, 2012. Akuntansi sector public. Salemba Empat,Jakarta

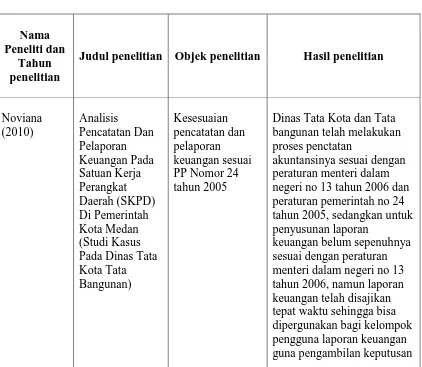

Noviana, Endah. 2009. Analisis Pencatatan Dan Pelaporan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) Di Pemerintah Kota Medan (Studi Kasus Pada Dinas Tata Kota Tata Bangunan). Skripsi Fakultas Ekonomi Universitas Sumatera Utara, Medan. [pdf]. Diakses dari http://repository.usu.ac.id (Juli 2015)

Republik Indonesia. Peraturan Pemerintah Nomor 71 Tahun 2010 Standar Akuntansi Pemerintahan. Jakarta

__________.Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 Tentang Pedoman Pengelolaan Keuangan Daerah Perubahan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006. Jakarta

. 2014. Modul Gambaran Umum Akuntansi Berbasis Akrual.

Saptawibawa, Eka. 2012. “Pengertian Keuangan Daerah”. http://saptawibawa

.blogspot.co.id/2012/08/pengertian-keuangan-daerah.html (5 Nov. 2015)

Syefira, Anisaa. 2013. Analisis Pencatatan Dan Pelaporan Belanja Modal Pada Dinas Perhubungan Kota Manado. Jurnal EMBA Vol.1 No.3 September 2013, Hal. 304 – 303. Manado.

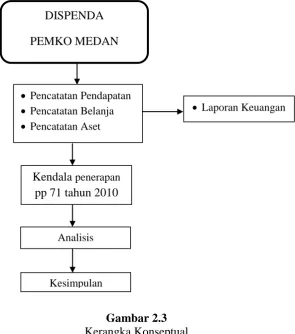

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah berupa studi deskriptif

yang menguraikan tentang sifat – sifat dan keadaan sebenarnya dari

suatu objek penelitian. Penelitian ini akan mendeskripsikan apakah

Dinas Pendapatan Daerah Kota Medan selaku SKPD sudah siap

melakukan pencatatan dan pelaporan keuangan sesuai dengan Peraturan

Pemerintah No. 71 tahun 2010 tentang Standar Akuntansi

Pemerintahan (SAP).

3.2 Jadwal dan Lokasi penelitian

Penelitian ini dilakukan pada Dinas Pendapatan Daerah Kota

Medan di Jalan Jendral Abdul Haris Nasution No. 32. Penelitian ini

dilaksanakan mulai bulan Desember 2015 sampai dengan selesai.

3.3 Batasan Masalah

Penelitian ini difokuskan pada pencatatan dan pelaporan

keuangan yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan

tahun 2015, serta sudah sejauh mana Dinas Pendapatan Daerah

(DISPENDA) Kota Medan mengimplementasikan PP No. 71 Tahun

3.4Definisi Operasional

Definisi operasional variable yang digunakan dalam

pembahasan skripsi ini adalah:

1. Pencatatan Akuntansi adalah proses pengklasifikaan dan

pengikhtisaran dengan cara sepatutnya dan dalam satuan uang.

2. Pelaporan Akuntansi adalah catatan informasi keuangan suatu

perusahaan pada suatu periode akuntansi yang dapat digunakan

untuk menggambarkan kinerjanya.

3.5 Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari :

1. Data primer: yaitu data yang diperoleh dengan cara

melakukan penelitian langsung ke lapangan guna

memperoleh atau mengumpulkan keterangan untuk

selanjutnya diolah sesusai kebutuhan penelitian. Dalam

penelitian ini data primer yang digunakan terdiri dari hasil

wawancara berupa tanya jawab langsung dengan bendahara

DISPENDA,

2. Data sekunder: yaitu data yang telah diolah sehingga

menjadi lebih informatif dan langsung dapat

dipergunakan. Data sekunder yang penulis kumpulkan

dalam penelitian ini antara lain :

Sejarah singkat DISPENDA Kota Medan

Sistem Akuntansi Keuangan DISPENDA Kota

Medan

3.6 Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah:

1. Teknik wawancara, dilakukan dengan mengadakan Tanya

jawab dengan pihak-pihak terkait dengan penelitian yaitu

PPK-SKPD (Pejabat Penata Usaha Keuangan SKPD) dan

Bendahara DISPENDA.

2. Studi dokumentasi, dilakukan dengan melakukan

penelusuran terhadap dokumen–dokumen yang

mendukung penelitian.

3.7 Metode Analisis Data

Untuk mendeskripsikan apakah Dispenda Pemko Medan telah

melaksanakan pencatatan danpelaporan keuangan sesuai dengan PP

No.71 Tahun 2010, penulis menggunakan analisis deskriptif, yaitu suatu

metode yang bertujuan untuk membuat gambaran secara sistematis,

faktual dan akurat mengenai fakta-fakta, dan ciri dari jenis penelitian

ini adalah penelitian yang bermaksud untuk membuat gambaran

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

4.1.1 Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah

suatu sub bagian pada bagian yang mengelola bidang

penerimaan dan pendapatan daerah. Pada sub bagian ini belum

terdapat Sub Seksi, karena pada saat itu wajib pajak / wajib

retribusi yang berdomisili di daerah kota Medan belum begitu

banyak. Dengan memperhitungkan perkembangan pembangunan

dan laju pertumbuhan di kota Medan melalui peraturan daerah sub

bagian keuangan tersebut dirubah menjadi bagian pendapatan.

Pada bagian pendapatan dibentuklah beberapa seksi yang

mengelola penerimaan pajak dan retribusi daerah yang merupakan

kewajiban para wajib pajak / wajib retribusi di dalam daerah kota

Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan

Medan Tuntungan, Medan Johor, Medan Amplas, Medan denai,

Medan Tembung, Medan Timur, Medan Kota, Medan Area,

Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang,

Berdasarkan Peraturan Daerah Nomor 3 Tahun 2009,

bahwa Dinas Pendapatan Daerah Kota Medan merupakan unsur

pelaksana otonomi daerah, urusan pemerintahan bidang

pendapatan dipimpin oleh seorang Kepala yang berada di bawah

dan bertanggungjawab kepada Walikota melalui Sekretariat

Daerah.

Dinas pendapatan mempunyai tugas melaksanakan

penyusunan dan pelaksanaan kebijakan daerah di bidang

penerimaan dan pendapatan daerah. Untuk melaksanakan

tugas sebagaimana tersebut di atas, Dinas Pendapatan Kota

Medan mempunyai tugas pokok melaksanakan urusan

pemerintahan daerah di bidang pendapatan daerah berdasarkan

asas otonomi dan tugas pembantuan.

Berdasarkan Peraturan Walikota Medan Nomor 1 Tahun

2010 tentang Rincian dan Tugas Pokok dan Fungsi Dinas

Pendapatan Daerah Kota Medan, bahwa Dinas Pendapatan

Daerah Kota Medan mempunyai fungsi sebagai berikut:

a) Perumusan kebijakan teknis di bidang pendapatan;

b) Penyelenggaraan urusan pemerintahan dan pelayanan

umum di bidang pendapatan;

c) Pembinaan dan pelaksanaan tugas di bidang

pendapatan; dan

d) Pelaksanaan tugas lain yang diberikan oleh Walikota

4.1.2 Visi dan Misi Dinas Pendapatan Kota Medan

Visi Dinas Pendapatan Kota Medan

Secara umum arah dan agenda pembangunan kota

mengacu kepada visi :

Jangka Panjang (Visi 2025). Perda Nomor 8 Tahun 2009 : Kota

Medan yang maju, sejahtera, religious dan berwawasan

lingkungan (Indikasi : Income perkapita Rp. 72 juta/tahun).

Jangka Menengah (Visi 2015) : Kota Medan menjadi Kota

Metropolitan yang berdaya saing, nyaman, peduli dan sejahtera.

Jangka Pendek (Tahun 2011) : Mendorong pertumbuhan

ekonomi daerah yang semakin dinamis dan berkualitas guna

menciptakan kesempatan kerja yang luas, mengurangi

kemiskinan, meningkatkan mutu pelayanan publik dan

kesejahteraan masyarakat (Indikasi : Income perkapita menjadi

Rp 41,3 juta dari Rp 36 juta Tahun 2010).

Misi Dinas Pendapatan Kota Medan

Misi Dinas Pendapatan Kota Medan adalah :

a) Mewujudkan Masyarakat Kota Medan yg Taat Pajak

dan Retribusi Daerah

b) Mengembangkan Sistem Administrasi Perpajakan

yang Akuntabel

c) Melaksanakan Intensifikasi dan Ekstensifikasi

d) Meningkatkan Aparatur Dinas Pendapatan Kota

Medan yang Profesional

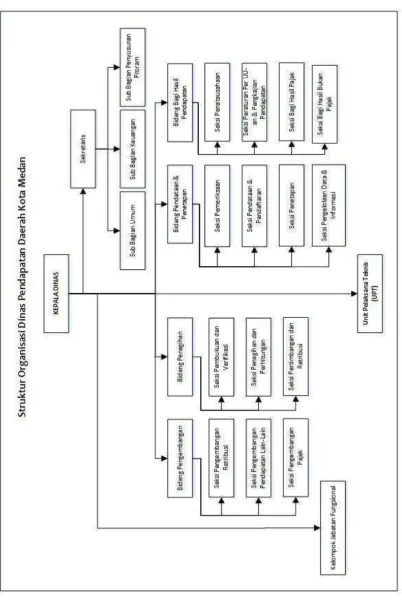

4.1.3 Struktur Organisasi Dinas Pendapatan Kota Medan

Sehubungan dengan instruksi Menteri Dalam Negeri

KUPD No. 7/12/41 – 10 tentang Penyelenggaraan Struktur

Organisasi Dinas Pendapatan Daerah di Seluruh Indonesia.

Maka Pemerintah Kota Medan, berdasarkan Peraturan Daerah

No. 12 tahun 1978 menyesuaikan dan membentuk struktur

organisasi Dinas Pendapatan yang baru.

Susunan organisasi Dinas Pendapatan Daerah Kota

Medan Berdasarkan Peraturan Walikota Medan Walikota

Medan No. 1 Tahun 2010 Pasal 2, organisasi DISPENDA Kota

Medan terdiri dari :

1. Kepala Dinas,

2. Sekretariat terdiri dari:

a. Sub Bagian Keuangan,

b. Sub Bagian Umum,

c. Sub Bagian Penyusunan Program,

3. Bidang Pendataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Pendaftaran,

b. Seksi Pengolahan Data dan Informasi,

d. Seksi Pemeriksanan,

4. Bidang Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi,

b. Seksi Penagihan dan Perhitungan,

c. Seksi Pertimbangan dan Restitusi,

5. Bidang Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil,

b. Seksi Bagi Hasil Pajak,

c. Seksi Bagi Hasil Bukan Pajak,

d. Seksi Peraturan Perundang-Undangan dan Pengkajian

Pendapatan,

6. Bidang Pengembangan Pendapatan Daerah terdiri dari:

a. Seksi Pengembangan Pajak,

b. Seksi Pengembangan Retribusi,

c. Seksi Pengembangan Pendapatan Lain-lain,

7. Unit Pelaksana Teknis (UPT),

8. Kelompok Jabatan Fungsional.

Adapun diagram susunan organisasi Dinas Pendapatan

Gambar 4.1

4.1.4 Tugas Pokok dan Fungsi

1. Dinas

Dinas mempunyai tugas pokok melaksanakan

sebagian urusan pemerintah daerah di bidang pendapatan

daerah berdasarkan asas otonomi dan tugas

pembantuan. Dalam melaksanakan tugas pokok

sebagaimana dimaksud, Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis dibidang pendapatan,

b. Penyelenggaraan urusan pemerintah dan pelayanan

umum di bidang pendapatan

c. Pembinaan dan pelaksanaan tugas di bidang

pendapatan,

d. Pelaksanaan tugas lain yang diberikan oleh Walikota

sesuai dengan tugas dan fungsinya

2. Sekretariat

Sekretariat mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup kesekretariatan meliputi

pengolahan administrasi umum, keuangan dan penyusunan

program. Dalam melaksanakan tugas pokok

sebagaimana dimaksud, Sekretariat menyelenggarakan

fungsi :

a. Penyusunan rencana, program dan kegiatan

b. Pengkoordinasian penyusunan perencanaan program

Dinas,

c. Pelaksanaan dan penyelenggaraan pelayanan

administrasi kesekretariatanDinas yang meliputi

administrasi umum, kepegawaian, keuangan dan

kerumahtanggaan Dinas,

d. Pengelolaan dan pemberdayaan sumber daya

manusia, pengembangan organisasi, dan

ketatalaksanaan,

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas

Dinas,

f. Penyiapan Bahan Pembinaan, pengawasan dan

pengendalian

g. Pelaksanaan monotoring, evaluasi dan pelaporan

kesekretariatan, dan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala

Dinas sesuai dengan tugas dan fungsinya

3. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok

melaksanakan sebagian tugas Sekretariat lingkup

pengolalaan admistrasi keuangan. Dalam melaksanakan

tugas pokok sebagaimana dimaksud, Sub Bagian Umum

a. Penyusunan rencana, program dan kegiatan Sub

Bagian Umum,

b. Penyusunan bahan petujuk teknis pengelolaan

Administrasi Umum,

c. Pengelolaan administrasi umum yang meliputi

pengelolaan tata naskah dinas, penataan kearsipan,

perlengkapan dan penyelenggaraan kerumahtanggaan

Dinas,

d. Pengelolaan administrasi kepegawaian,

e. Penyiapan bahan pembinaan dan pengembangan

kelembagaan,ketatalaksanaan dan kepegawaian,

f. Penyiapan bahan pembinaan, pengawasan dan

pengendalian,

g. Penyiapan bahan monotoring, evaluasi dan pelaporan

pelaksanaan tugas,

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris

sesuai dengan tugas dan fungsinya

4. Sub Bagian Keuangan

mempunyai tugas pokok melaksanakan sebagian

tugas Sekretariat lingkup pengelolaan administrasi

keuangan. Dalam melaksanakan tugas pokok

sebagaimana dimaksud, Sub Bagian Keuangan

a. Penyusunan rencana, program dan kegiatan Sub

Bagian Keuangan,

b. Penyusunan bahan petunjuk teknis pengolaan

administrasi keuangan,

c. Pelaksanaan pengelolaan administrasi keuangan

meliputi kegiatan penyusunan rencana, penyusunan

bahan, pemprosessan, pengusulan dan verifikasi,

d. Penyiapan bahan / pelaksanaan koordinasi

pengelolaan administrasi keuangan,

e. Penyusunan laporan keuangan Dinas,

f. Penyiapan bahan pembinaan, pengawasan dan

pengendalian,

g. Penyiapan bahan monotoring, evaluasi dan pelaporan

pelaksanaan tugas,

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris

sesuai dengan tugas dan fungsinya.

5. Sub Bagian Penyusunan Program

mempunyai tugas pokok melaksanakan sebagian

tugas sekretariat lingkup penyusunan program dan

pelaporan. Dalam melaksanakan tugas pokok

sebagaimana dimaksud, Sub Bagian Penyusunan

Program menyelenggarakan fungsi :

a. Penyusunan rencana, program dan kegiatan Sub

b. Pengumpulan bahan petunjuk teknis lingkup Sub

Bagian Penyusunan Program,

c. Pengumpulan bahan penyusunan rencana dan program

Dinas

d. Penyiapan bahan pembinaan pengawasan dan

pengendalian

e. Penyiapan bahan monotoring, evaluasi dan pelaporan

pelaksanaan tugas,

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris

sesuai dengan tugas dan fungsinya.

6. Bidang Pendapatan dan Penetapan

Bidang Pendapatan dan Penetapan dipimpin oleh

Kepala Bidang, yangberada dibawah dan bertanggung

jawab kepada Kepala Dinas. Dalam melaksanakan tugas

pokok sebagaimana dimaksud, Bidang Pendataan dan

Penetapan menyelenggarakan fungsi :

a. Penyusunan rencana, program dan kegiatan Bidang

Pendapatan dan Penetapan,

b. Penyusunan petunjuk teknis lingkup pendataan,

pendaftaran, pemeriksaan, penetapan dan pengolahan

data dan informasi

c. Melaksanakan pendaftaran dan pendataan seluruh wajib

d. Pelaksanaan pengolahan dan informasi baik Surat

Pemberitahuan Pajak Daerah (SPTPD), Surat

Pemberitahuan Retribusi Daerah (SPTRD), hasil

pemeriksaan dan informasi dari instansi yang terkait,

e. Pelaksanaan proses penetapan pajak daerah, retribusi

daerah dan pendapatan daerah lainnya,

f. Perencanaan dan penatausahaan hasil pemeriksaan

terhadap Wajib Pajak dan Wajib Retribusi,

g. Penyiapan bahan monotoring, evaluasi dan pelaporan

lingkup bidang pendataan dan penetapan,

h. Pelaksanaan tugas lain yang diberikan oleh Kepala

Dinas dengan tugas dan fungsinya.

7. Bidang Penagihan

Sub Dinas Penagihan mempunyai tugas pokok

melaksanakan sebagian tugas dinas di bidang penagihan

meliputi kegiatan pembukuan, verifikasi, penagihan dan

perhitungan restitusi, pemindah bukuan serta

pertimbangan terhadap keberatan pajak daerah, retribusi

daerah dan pendapatan daerah lainnya.

8. Bidang Hasil dan Pendapatan

Bidang Hasil dan Pendapatan mempunyai tugas

hasil pajak dan bukan pajak, penata usahaan bagi hasil

dan perundang-undangan serta pengkajian pendapatan.

9. Bidang Pengembangan dan Pendapatan Daerah

Bidang Pengembangan dan Pendapatan Daerah

mempunyai tugas pokok melaksanakan sebagian tugas

dinas lingkup pengembangan pajak, retribusi dan

pendapatan lain-lain dan Pelaksanaan pengkajian potensi

pajak daerah, retribusi daerah dan pendapatan lainnya.

10. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas

pokok melaksanakan sebagian tugas Dinas Pendapatan

sesuai dengan keahlian dan kebutuhan.

11. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan

fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut

dengan Peraturan Walikota.

4.1.5 Analisis Akuntansi Pada Dinas Pendapatan Kota Medan 4.1.5.1 Analisis Transaksi

a. Pendapatan adalah semua penerimaan

rekening Kas Umum Negara / Daerah yang

menambah ekuitas dana lancar dalam periode

pemerintah, dan tidak perlu dibayar kembali.

Pendapatan di Dispenda sendiri sampai dengan

tahun 2015 meliputi Pendapatan Asli Daerah

yang terdiri dari pajak hotel, pajak restoran,

pajak hiburan, pajak reklame, pajak penerangan

jalan, pajak parker, pajak air tanah, PBB

Perdesaan dan Perkotaan, Bea Perolehan Hak

Atas Tanah dan Bangunan serta pendapatan

Lain-lain PAD yang sah yang terdiri dari

pendapatan denda pajak.

b. Belanja adalah semua pengeluaran selama

satu periode anggaran. Dinas Pendapatan kota

Medan periode anggaran 2015 membagi

belanjanya sebagai berikut :

1. Belanja Langsung yaitu semua pengeluaran

yang berhubungan dengan aktifitas pelayanan

public. Belanja Pelayanan Publik / Belanja

Langsung sampai dengan tahun 2015 terdiri

dari beberapa program paket diantaranya :

a. Belanja barang dan jasa yang terdiri dari

belanja bahan pakai habis, belanja bahan /

material, belanja jasa kantor, belanja cetak

dan penggandaan, belanja sewa rumah /

sarana mobilitas, belanja sewa perlengkapan

dan peralatan kantor, belanja makan dan

minuman, belanja pakaian dinas dan

atributnya, belanja pakaian kerja, belanja

perjalanan dinas, belanja pemeliharaan,

belanja jasa konsultasi, belanja kursus /

pelatihan, belanja honorarium PNS, belanja

honorarium Non PNS.

b. Belanja modal peralatan dan mesin.

c. Belanja modal gedung dan bangunan.

d. Belanja modal asset tetap lainnya.

2. Belanja Tidak Langsung yaitu pengeluaran

yang manfaatnya melebihi satu tahun

anggaran dan menambah asset atau kekayaan

dan selanjutnya akan menambah biaya yang

bersifat rutin seperti biaya operasi dan

pemeliharaan. Belanja Tidak Langsung Dinas

Pendapatan pada tahun anggaran 2015 dapat

diuraikan meliputi : Gaji Pokok PNS / Uang

Representasi, Tunjangan Keluarga, Tunjangan

Jabatan, Tunjangan Umum, Tunjangan Beras,

Tunjangan PPh / Tunjangan Khusus,

Pembulatan Gaji, Iuran Asuransi Kesehatan,

Penghasilan berdasarkan Beban Kerja dan

Tambahan Penghasilan Berdasarkan Beban

Kerja, Tambahan Penghasilan Berdasarkan

pertimbangan objektif, Insentif Pajak Daerah.

4.1.5.2 Jurnal

a. Akuntansi Pendapatan

Jurnal untuk akuntansi pendapatan pada

Dispenda adalah sebagai berikut :

Sewaktu penerbitan SKP- Daerah

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 12-Jan-15 011/M1 Piutang Pajak Hotel 600.000

Hotel - LO 600.000

periode : 1 Januari s.d. 31 Januari 2015 Urusan Pemerintahan : 1 Urusan Wajib

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

Unit Organisasi : 1 . 20 . 05 Dinas Pendapatan

Sub Unit Organisasi : 1. 20 . 05 . 01 Dinas Pendapatan 1.20 . 05 . 01. 00 .

00 . 2 . 1 .7 . 01 .

Sewaktu pembayaran

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET 1 12-Jan-15 011/M1 Kas di Bendahara Penerimaan 600.000

Piutang Pajak Hotel 600.000

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

2 12-Jan-15 012/RN Kas di Bendahara Penerimaan 77.535.662,10

Piutang Pajak Restoran 77.535.662,10

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

Perubahan SAL

PEMERINTAH KOTA MEDAN

JURNAL PENERIMAAN KAS

Periode : 1 Januari s.d. 31 Januari 2015

Urusan Pemerintahan : 1 Urusan Wajib

Jurnal untuk akuntansi belanja pada

Dispenda adalah sebagai berikut :

- Saat Penerbitan SPP

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 2-Jan-15 Beban Gaji Pokok PNS - LO 1.029.135.040,00

Beban Tunjangan Keluarga - LO 100.805.888,00

Beban Tunjangan Jabatan - LO 23.645.000,00

Beban Tunjangan Fungsional - LO 58.185.000,00

Beban Tunjangan Beras - LO 72.829.440,00

Beban Tunjangan PPh - LO 16.776.525,00

Beban Pembulatan Gaji - LO 16.971,00

Beban Iuran JamKes - LO 33.898.231,00

Utang Beban Pegawai 1.335.292.095,00

2 19-Jan-15 011/M1 Beban Jasa Listrik 62.672.300

Utang Beban Barang 62.672.300

(Pembayaran Gaji Bulan Januari 2015 Dispenda Kota Medan)

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

PEMERINTAH KOTA MEDAN

JURNAL UMUM LAINNYA

periode : 1 Januari s.d. 31 Januari 2015

- Saat Penerbitan SPM

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 2-Jan-15 Utang Beban Pegawai 1.335.292.095,00

R/K PPKD 1.335.292.095,00

Belanja Gaji Pokok PNS - LO 1.029.135.040,00

Belanja Tunjangan Keluarga 100.805.888,00

2 19-Jan-15 Utang Beban Barang dan Jasa 62.672.300

R/K PPKD 62.672.300

Belanja Listrik 62.672.300

Perubahan SAL 62.672.300

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

Akuntansi belanja TU

Urusan Pemerintahan : 1 Urusan Wajib

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

Unit Organisasi : 1 . 20 . 05 Dinas Pendapatan

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 26-Jun-15 Kas di Bendahar Pengeluaran 698.415.560,00

R/K PPKD 698.415.560,00

Akuntansi belanja TU Nihil

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 1 Juni 698.415.560,00

Perubahan SAL 698.415.560,00

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

K- Akuntansi belanja UP

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 13-Jan-15 Kas di Bendahar Pengeluaran 500.000.000

R/K PPKD 500.000.000

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

PEMERINTAH KOTA MEDAN JURNAL UMUM LAINNYA periode : 1 Januari s.d. 31 Januari 2015 Urusan Pemerintahan : 1 Urusan Wajib

Akuntansi belanja GU

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

1 1 Juni Kas di Bendahara Pengeluaran - Bank 6.388.786,00

R/K PPKD 6.388.786,00

Belanja Telepon 1.899.886,00

Belanja Air 4.488.900,00

Perubahan SAL 6.388.786,00

Kas di Bendahara Pengeluaran - Bank 83.700.000,00

R/K PPKD 83.700.000,00 periode : 23 Maret s.d 23 Maret2015 Urusan Pemerintahan : 1 Urusan Wajib

No TANGGAL NO. BUKTI REKENING URAIAN REF DEBET KREDET

Kas di Bendahara Pengeluaran - Bank 4.320.000,00

R/K PPKD 4.320.000,00

Belanja Surat Kabar / Majalah 4.320.000,00

Perubahan SAL 4.320.000,00

Kas di Bendahara Pengeluaran - Bank 4.390.000,00

R/K PPKD 4.390.000,00

Belanja Makan dan Minuman Rapat 4.390.000,00

Perubahan SAL 4.390.000,00

Kas di Bendahara Pengeluaran - Bank 59.175.850,00

R/K PPKD 59.175.850,00

Belanja Honorarium Peg. Honorer 59.175.850,00

Perubahan SAL 59.175.850,00

Kas di Bendahara Pengeluaran - Bank 8.717.657,00

R/K PPKD 8.717.657,00

periode : 23 Maret s.d 23 Maret2015 Urusan Pemerintahan : 1 Urusan Wajib

Kas di Bendahara Pengeluaran - Bank 3.238.000,00

R/K PPKD 3.238.000,00

Belanja Bahan Bakar Minyak / Gas 3.238.000,00

Perubahan SAL 3.238.000,00

Kas di Bendahara Pengeluaran - Bank 1.229.970,00

R/K PPKD 1.229.970,00

Belanja kawat / Faksimili / Internet 1.229.970,00

Perubahan SAL 1.229.970,00

Kas di Bendahara Pengeluaran - Bank 135.150.000,00

R/K PPKD 135.150.000,00

Belanja Perjalanan Dinas Dalam Daerah 135.150.000,00

Perubahan SAL 135.150.000,00

Kas di Bendahara Pengeluaran - Bank 188.370.000,00

R/K PPKD 188.370.000,00

Belanja Makanan dan minuman Rapat 2.320.000,00

Belanja Perjalanan Dinas Dalam Daerah 175.150.000,00

Belanja Honorarium PanPel kegiatan 10.900.000,00

Perubahan SAL 188.370.000,00

(GU I)

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

PEMERINTAH KOTA MEDAN

JURNAL UMUM periode : 23 Maret s.d 23 Maret2015

4.1.5.3 Buku Besar

Nama Rekening Buku Besar : Pendapatan Asli Daerah (PAD) - LO

PEMERINTAH KOTA MEDAN BUKU BESAR periode : 1 Januari s.d. 31 Januari 2015 Urusan Pemerintahan : 1 Urusan Wajib

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

- Beban / Belanja

No TANGGAL DEBET KREDET SALDO

1 19-Jan-15 62.672.300,00 62.672.300,00

0,00 62.672.300,00 62.672.300,00

Nama Rekening Buku Besar : Belanja Barang dan Jasa

PEMERINTAH KOTA MEDAN

BUKU BESAR

periode : 1 Januari s.d. 31 Januari 2015 Urusan Pemerintahan : 1 Urusan Wajib

Bidang Pemerintahan : 1 . 20 Otonomi Daerah, Pemerintahan Umum, Adm KeuDa, Peraturan Daerah, Kepegawaian

4.1.5.4 Laporan Keuangan

A. Laporan Realisasi Anggaran

Total Anggaran Pendapatan Dinas

Pendapatan Kota Medan Triwulan I dari Januari

sampai Maret Anggaran 2015 berjumlah Rp

1.256.272.602.446,00 dengan realisasi triwulan

I dari Januari – Maret 2015 sebesar Rp

165.318.619,348,50 yang terdiri dari :

Pendapatan Pajak Daerah – LRA dengan

anggaran Rp 1.249.252.602.446,00 dan

realisasi sebesar Rp 164.740.604.489,06

Lain-lain Pendapatan Asli daerah (PAD) yang

Sah – LRA dengan anggaran Rp

7.020.000.000,00 dan realisasi sebesar Rp

578.014.859,44

Total Anggaran Belanja Dinas Pendapatan

Kota Medan Triwulan I dari Januari sampai

Maret Anggaran 2015 berjumlah Rp

145.762.969.740,00 dengan realisasi triwulan I

dari Januari – Maret 2015 sebesar Rp

Belanja Operasi dengan anggaran Rp

143.782.599.740,00 dan realisasi sebesar Rp

7.911.871.047,00

Belanja Modal dengan anggaran Rp

1.980.370.000,00 dan realisasi sebesar Rp

0,00

B. Laporan Operasional

Total Saldo Pendapatan – LO Dinas

Pendapatan Kota Medan Triwulan I dari Januari

sampai Maret 2015 berjumlah Rp

165.318.619.348,50 yang terdiri dari :

Pendapatan Asli Daerah (PAD) – LO sebesar

Rp165.318.619.348,50

Pendapatan Transfer – LO sebesar Rp

578.014.859,44

Lain-lain pendapatan daerah yang sah – LO

sebesar Rp 0,00

Surplus Non Operasional – LO sebesar Rp 0,00

Pendapatan Luar Biasa – LO sebesar Rp 0,00

Total Saldo BebanDinas Pendapatan

Kota Medan Triwulan I dari Januari sampai

Maret 2015 berjumlah Rp 9.405.354.658,00yang

Beban Operasi sebesar Rp 9.405.354.658,00

Beban Transfer sebesar Rp 0,00

Defisit Non Operasional sebesar Rp 0,00

Beban Luar Biasa sebesar Rp 0,00

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Pencatatan

Sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010, tentang standar Akuntansi Pemerintahan, Dinas

Pendapatan Kota Medan telah melaksanakan Pencatatan

dengan baik seperti bukti transaksi, pembuatan jurnal, posting

ke buku besar, hingga pembuatan laporan keuangan. Dan sudah

melakukan pedoman sesuai dengan Peraturan Pemerintah

Nomor 71 Tahun 2010. Pencatatan Pendapatan di Dinas

Pendapatan Kota Medan sudah dikelola sesuai dengan

Permendagri No. 64 tahun 2013 tentang perubahan atas

Permendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah. Dan Pencatatan Belanja di Dinas

Pendapatan Kota Medan sudah dikelola sesuai dengan Peraturan

Pemerintah dalam negeri nomor 64 Tahun 2013 tentang

Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13

4.2.2 Analisis Laporan Keuangan

Dari hasil yang didapat oleh peneliti, Dinas Pendapatan

Kota Medan telah melaksanakan pencatatan dan pelaporan

keuangan dengan baik, dan sudah sesuai dengan Peraturan

Pemerintah Nomor 71 Tahun 2010 yang menganut pelaporan

berbasis akrual dengan rincian sebagai berikut :

1.Laporan Realisasi Anggaran menyajikan realisasi belanja

dengan anggaran selama triwulan I

2.Laporan Operasional menyajikan saldo tahun 2015 selama

triwulan I

4.3 Kendala Dalam Penerapan PP 71 Tahun 2010

Sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010,

pencatatan dan pelaporan harus dilakukan dengan menggunakan basis

akrual. Maksudnya, entitas akrual harus melakukan pencatatan dan

pelaporan keuangan dengan basis akrual dalam pengakuan pendapatan

dan beban maupun pengakuan aset, kewajiban dan ekuitas. Jika

dipandang secara luas, penerapan akrual ini akan menimbulkan hal

positif bagi tata kelola keuangan di daerah maupun pusat karena jika

seluruh entitas pengguna anggaran membuat laporan keuangan yang

didasarkan pada basis akrual, tentu untuk mengonsolidasikan

pelaporan daerah dengan pelaporan pusat akan sangat mudah seperti

yang sudah diterapkan pada akuntansi keuangan. Pelaporan

Pendapatan Kota Medan sudah baik, pedoman yang digunakan sudah

menggunakan PP Nomor 71 Tahun 2010. Namun Dispenda kota

Medan memiliki kendala dalam melaksanakan peraturan yang baru ini

dalam menerapkan basis akrual. Adapun kendala yang dihadapi oleh

Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Solialisasi yang dilakukan pemerintah pusat terhadap Dispenda

kota Medan untuk melaksanakan peraturan yang baru masih

sangat minim. Sosialisasi hanya kurang maksimal lebih sering

dilakukan pada bulan Desember 2015 lalu. Padahal, peraturan ini

sudah terbit sejak Januari 2010 lalu, namun penyesuaian sosialisasi

yang dilakukan untuk ke daerah SKPD seperti Dinas Pendapatan

Kota Medan sendiri masih sangat minim. Hal ini menyebabkan

Dispenda masih sulit berpedoman pada peraturan yang baru. Hasil

tanya jawab dengan staff yang peneliti temui di kantor Dispenda

mengatakan bahwa pelatihan / sosialisasi yang sering dilakukan akan

cukup untuk membekali mereka dalam memahami pelaporan

berbasis akrual ini.

2. Minimnya sumber daya manusia yang memahami tentang

pelaporan keuangan dan revisi peraturannya. Harus diakui bahwa

tidak semua mereka yang bekerja pada instansi keuangan memiliki

dasar yang kuat dalam akuntansi, begitu juga pada Dispenda. Yang

memahami tentang akuntansi hanyalah orang-orang tertentu saja.

baru karena staff yang ada akan mengalami kesulitan dalam

memahaminya.

3. Perlunya sinkronisasi penyesuaian antara sistem penerimaan pajak

daerah yang ada di dispenda dengan sistem informasi keuangan di

SIMDA dengan sistem database yang ada di SIMDA yang ada di

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian dan pembahasan mengenai sistem

akuntansi pemerintah daerah pada SKPD (Satuan Kerja Perangkat

Daerah) Dinas Pendapatan Kota Medan, maka dapat diambil

kesimpulan sebagai berikut:

1. Kesiapan Dinas Pendapatan Kota Medan dalam menerapkan PP

Nomor 71 Tahun 2010 dan melakukan pelaporan keuangan sesuai

dengan peraturan menteri dalam negeri nomor 64 tahun 2013

tentang pedoman pengelolaan keuangan daerah dapat disimpulkan

bahwa Dinas Pendapatan Kota Medan cukup siap jika dilihat dalam

laporan keuangan yang meliputi : bukti transaksi, Jurnal, buku besar,

serta laporan keuangan.

2. Laporan Keuangan yang dihasilkan oleh Dinas Pendapatan kota

Medan untuk tahun anggaran 2015 terdiri dari laporan ralisasi

anggaran, laporan operasional, neraca, laporan perubahan ekuitas

dan catatan atas laporan keuangan dimana formatnya sudah

berpedoman pada Peraturan Pemerintah Nomor 71 tahun 2010

tentang Standar Akuntansi Pemerintah. Namun yang hanya

didapat oleh peneliti baru Laporan Realisasi Anggaran dan Laporan

3. Kendala dalam implementasi PP nomor 71 tahun 2010, tentang

Standar Akuntansi Pemerintah (SAP) antara lain sampai saat ini

adalah minimnya sumber daya manusia pada Dispenda, serta

kurangnya sosialisasi atau pelatihan yang mengakibatkan sulitnya

melakukan penerapan peraturan pemerintah nomor 71 tahun 2010

tentang standar akuntansi pemerintah yang merupakan revisi dari

peraturan pemerintah nomor 24 tahun 2005, dan perlu penyesuaian

antara SIMDA di pusat (kantor walikota) dengan SIMDA yang ada di

Dinas Pendapatan itu sendiri atau daerah SKPD lainnya.

5.2 Saran

Beberapa hal yang dapat peneliti sarankan dalam penelitian ini

adalah :

1. Untuk tahun anggaran berikutnya diharapkan Dinas Pendapatan

kota Medan hendaknya berpedoman sepenuhnya pada

peraturan-peraturan yang ada sehingga terwujud pengelolaan keuangan daerah

yang efektif dan berguna bagi pengguna laporan keuangan

2. Perlunya pendidikan dan pelatihan secara rutin kepada SDM tentang pemahaman penerapan SAP berbasis akrual dan perlunya

pengadaan infrastruktur (computer, sistem jaringan, aplikasi) dalam

mendukung pengolahan data untuk mempercepat berlakunya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengelolaan Keuangan Daerah

Pengertian Keuangan Daerah berdasarkan penjelasan

pasal 156 ayat (1) UU No. 32 Tahun 2004 tentang Pemerintah

Daerah yang sekarang direvisi menjadi UU No. 12 tahun 2008

“keuangan daerah adalah semua hak dan kewajiban daerah

yang dapat dinilai dengan uang dan segala sesuatu berupa uang

dan barang yang dapat dijadikan milik daerah yang

berhubungan dengan pelaksanaan hak dan kewajiban tersebut”.

Pengertian keuangan daerah sebagaimana dimuat dalam keten-

tuan umum Peraturan Pemerintah Republik Indonesia No. 58

Tahun 2005 tentang Pengelolaan Keuangan Daerah :

“Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan

dengan hak dan kewajiban daerah tersebut.”

Sedangkan pengertian keuangan daerah menurut

Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 (yang telah

berubah menjadi Permendagri No. 13 Tahun 2006 dan berubah

menjadi Permendagri No. 59 tahun 2007 yang sekarang direvisi

Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan

Daerah Serta Tata Cara Penyusunan Anggaran Pendapatan

Belanja Daerah (APBD):

“Semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerahyang dapat dinilai dengan uang termaksud didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah, dalam kerangka anggaran pendapatan dan belanja daerah.”

Sesuai dengan Peraturan Mentri Dalam Negri

(Permendagri) No. 13 Tahun 2006 (yang berubah menjadi

Permendagri No. 59 Tahun 2007 yang sekarang direvisi

menjadi Permendagri No 64 Tahun 2013) tentang pedoman

pengelolaan keuangan daerah, tidak lagi bertumpu atau

mengandalkan bagian keuangan sekretariat daerah (setda)

kabupaten / kota saja, Satuan Perangkat Kerja Daerah (SKPD)

kini wajib menyusun dan melaporkan posisi keuangannya yang

kemudian dikoordinasikan dengan bagian keuangan.

Berdasarkan beberapa pengertian tersebut diatas, pada

prinsipnya keuangan daerah memiliki unsur pokok, yaitu :

- Hak Daerah;

- Kewajiban Daerah;

- Kekayaan yang berhubungan dengan hak dan kewajiban

tersebut.

Halim (2002 : 19) menjelaskan bahwa yang dimaksud

penerimaan daerah seperti pajak daerah, retribusi daerah, hasil

perusahaan milik daerah, dan atau hak untuk menerima

sumber-sumber penerimaan lain seperti dana alokasi umum dan dana

alokasi khusus sesuai peraturan yang ditetapkan. Hak tersebut

akan menaikkan kekayaan daerah. Sedangkan yang

dimaksudkan kewajiban adalah kewajiban untuk mengeluarkan

uang membayar tagihan-tagihan kepada daerah dalam rangka

penyelenggaraan fungsi-fungsi pemerintahan, infrastruktur,

pelayanan umum, dan pengembangan ekonomi. Kewajiban

tersebut akan menurunkan kekayaan daerah.

Disamping memiliki unsur-unsur pokok diatas, pengertian

keuangan daerah selalu melekat dengan pengertian Anggaran

Pendapatan dan Belanja Daerah (APBD), yaitu “suatu rencana

keuangan tahunan daerah yang ditetapkan berdasarkan

peraturan”. Selain itu, APBD merupakan salah satu alat untuk

meningkatkan pelayanan publik dan kesejahteraan masyarakat

sesuai dengan tujuan otonomi daerah yang luas, nyata dan

bertanggungjawab.

Setelah selama bertahun-tahun Indonesia menggunakan

UU di bidang perbendaharaan negara yang terbentuk semenjak

zaman kolonial maka pada abad 21 ini telah ditetapkan tiga

paket perundang-undangan di bidang keuangan negara yang

menjadi landasan hukum reformasi di bidang keuangan negara,

Negara, Undang–Undang No. 1 Tahun 2004 tentang

Perbendaharaan Negara, dan Undang-Undang No. 15 Tahun

2005 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara).

Pelaporan keuangan pemerintah daerah diselenggarakan

berdasarkan peraturan perundang–undangan yang mengatur

keuangan daerah, antara lain :

1) Undang-undang Dasar Republik Indonesia 1945,

khususnya bagian yang mengatur keuangan negara.

(khususnya pasal 23 ayat 1: Anggaran Pendapatan Dan

Belanja Negara (APBN) sebagai wujud dari pengelolaan

keuangan negara ditetapkan setiap tahun dengan

undang-undang dan dilaksanakan secara terbuka dan bertanggung

jawab untuk sebesar –besarnya kemakmuran rakyat);

2) Undang-undang No.28 Tahun 1999 tentang Penyelenggara

Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan

Nepotisme;

3) Undang-undang No. 17 Tahun 2003 tentang Keuangan

Negara (Lembaran Negara Republik Indonesia No. 47,

Tambahan Lembaran Negara Republik Indonesia Nomor

4286);

4) Undang-undang No. 1 Tahun 2003 tentang Perbendaharaan

Tambahan Lembaran Negara Republik Indonesia Nomor

4355);

5) Undang-undang No. 10 Tahun 2004 tentang Pembentukan

Peraturan PerUndang-undangan;

6) Undang-undang No.15 Tahun 2004 tentang Pemeriksaan,

Pengelolaan dan Tanggungjawab Keuangan Negara;

7) Undang-undang No. 12 tahun 2008 sebagai perubahan atas

undang-undang No.32 Tahun 2004 tentang Pemerintahan

Daerah sebagaimana telah diubah dengan Undang-undang

No. 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah

Pengganti Undang-undang No. 3 Tahun 2005 menjadi

Undang-undang;

8) Undang-undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintahan

Daerah;

9) Peraturan Pemerintah Nomor 38 Tahun 2008 tentang

Kewenangan Pemerintah dan Kewenangan Propinsi sebagai

Daerah Otonom;

10) Peraturan Pemerintah Nomor 109 Tahun 2000 tentang

Kedudukan Keuangan Kepala Daerah dan Wakil Kepala

Daerah;

11) Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan yang telah direvisi ke dalam

12) Peraturan Pemerintah Nomor 55 Tahun 2005 tentang

Dana Perimbangan;

13) Peraturan Pemerintah Nomor 56 Tahun 2005 tentang

Sistem Informasi Keuangan Daerah;

14) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Negara;

15) Peraturan Pemerintah Nomor 8 Tahun 2006 tentang

Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

16) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah;

17) Peraturan Menteri Dalam Negeri No. 64 tahun 2013 atas

perubahan Peraturan Mentri Dalam Negri No. 59 Tahun

2007 tentang Perubahan Atas Peraturan Menteri Dalam

Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah;

Menurut PP No. 71 Tahun 2010, bahwa laporan

keuangan memiliki tujuan sebagai berikut :

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Laporan keuangan yang telah dibuat harus juga

memenuhi karakteristik sebagai berikut :

a. Relevan;

Maksudnya, informasi yang disajikan haruslah

lengkap, tepat waktu dan mampu untuk memprediksi

masa depan hingga dapat dijadikan acuan untuk

mengambil keputusan

b. Andal;

Yang dikatakan andal disini maksudnya adalah

laporan keuangan haruslah bebas dari pengertian yang

menyesatkan serta harus bebas dari kesalahan material.

Informasi yang disajikan juga harus diarahkan pada

kebutuhan umum dan tidak berpihak pada kebutuhan

pihak tertentu

c. Dapat dibandingkan; dan

laporan keuangan periode sebelumnya atau laporan

keuangan entitas pelaporan lain pada umumnya.

Perbandingan dapat dilakukan secara internal dan

eksternal. Perbandingan secara internal dapat dilakukan

bila suatu entitas menerapkan kebijakan akuntansi yang

sama dari tahun ke tahun. Perbandingan secara eksternal

dapat dilakukan bila entitas yang diperbandingkan

menerapkan kebijakan akuntansi yang sama. Apabila

entitas pemerintah akan menerapkan kebijakan

akuntansi yang lebih baik daripada kebijakan akuntansi

yang sekarang diterapkan, perubahan tersebut

diungkapkan pada periode terjadinya perubahan.

d. Dapat dipahami.

Informasi yang disajikan. Dalam laporan

keuangan dapat dipahami oleh pengguna dan

dinyatakan dalam bentuk serta istilah yang disesuaikan

dengan batas pemahaman para pengguna. Untuk itu,

pengguna diasumsikan memiliki pengetahuan yang

memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk

mempelajari informasi yang dimaksud.

2.1.2 Akuntansi Keuangan Daerah pada SKPD

Satuan Kerja Perangkat Daerah (SKPD). SKPD adalah perangkat

daerah pada pemerintah darah selaku pengguna anggaran /

pengguna barang. Menurut Peraturan Menteri Dalam Negeri

(Permendagri) No.13 Tahun 2006 pasal 232 ayat (3), sistem

akuntansi keuangan daerah meliputi:

serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, penggolongan, dan peringkasan atas transaksi dan atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi computer.

Untuk menyelenggarakan akuntansi pemerintah daerah,

kepala daerah menetapkan sistem akuntansi pemerintahan

daerah dengan mengacu pada peraturan daerah tentang

pokok-pokok pengelolaan keuangan daerah, disusun dengan

berpedoman pada prinsip pengendalian intern dan standar

akuntansi pemerintahan. Penerapan sistem akuntansi

pemerintah di suatu Negara tergantung pada peraturan

perundang-undangan yang berlaku di Negara tersebut. Dalam

PP No. 71 Tahun 2010 pasal (1) angka 11 disebutkan bahwa :

Sistem Akuntansi Pemerintahan adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan, danelemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan dilingkungan organisasi pemerintah.

Di Indonesia sendiri, sistem akuntansinya sudah

mengalami beberapa kali perkembangan sesuai dengan

akuntansi di Indonesia sebagai berikut :

1. Tahap pertama (1974-1999 era reformasi)

Pada tahap ini sistem akuntansi yang diterapkan masi

tradisional yaitu masih berbasis kas dan single entry.

2. Tahap kedua (pasca reformasi 2000-2004)

Pada tahap ini sistem akuntansi yang berlaku sudah

menerapkan tata buku berpasangan (double entry) dan

berbasis kas modidikasian namun pada masa ini belum

ada standar akuntansi untuk pemerintahan sehingga

pemerintahan masih mengikuti standar akuntansi

keuangan.

Sistem pencatatan double entry mengarah pada

diberlakukannya sistem tata buku berpasangan dengan

melibatkan sisi debit sebelah kiri dan sisi kredit sebelah

kanan. Pencatatan dengan sistem ini yang disebut

menjurnal. Secara normative, konsekuensi diterapkannya

sistem pencatatan ini adalah munculnya persamaan

dasar akuntansi dalam Halim (2012 :328) dimana

dalam konsteks akuntansi pemerintah, persamaan

dasarnya untuk SAP berbasis kas menuju akrual adalah

sebagai berikut :

Aset + Belanja = Kewajiban + Ekuitas Dana =Pendapatan

Namun setelah diterapkannya PP nomor 71

adalah sebagai berikut (Halim 2012:328) :

Aset + Beban = Kewajiban + Ekuitas + Pendapatan - LO

3. Tahap ketiga ( setelah tahun 2005 )

Pada tahap ini basis akuntansi berubah

menggunakan basis cash basis toward accrual dan telah

ada standar akuntansi pemerintah melalui PP Nomor 24

tahun 2005 tentang Standar Akuntansi Pemerintahan

(SAP).

Namun pada tahun 2010 dikeluarkan PP nomor 71

tentang standar akuntansi pemerintahan yang menggantikan

PP No. 24 Tahun 2005, perkembangan akuntansi memasuki

tahap ke empat. Sejak diterbitkannya PP No. 71 tahun 2010,

semua entitas dalam lingkup pemerintah pusat dan daerah harus

melaksanakan sistem akuntansi pemerintah bebasis akrual,

meskipun entitas pemerintah yang belum siap menerapkan

akuntansi berbasis akrual masih diperkenankan menggunakan

basis akuntansi kas menuju akrual dan di harapkan pada tahun

anggaran 2014 sudah menerapkan sistem akuntansi berbasis

akrual secara penuh (KSAP, 2010).

PP No. 71 Tahun 2010 Pasal 1 ayat 8 menyatakan

bahwa SAP berbasis akrual adalah SAP yang mengakui

pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan

finansial berbasis akrual, serta mengakui pendapatan, belanja,

berdasarkan basis yang ditetapkan dalam APBN/APBD.

Akuntansi berbasis akrual dianggap memiliki sejumlah manfaat

untuk organisasi sektor publik. Para pendukung penerapan

basis akrual dalam organisasi sektor publik, meyakini bahwa

akuntansi akrual mengakui beban ketika transaksi tersebut

terjadi, dianggap menyediakan gambaran operasional

pemerintahan secara lebih transparan.

Selain itu, dalam modul gambaran umum akuntansi

berbasis akrual yang diterbitkan oleh kementrian keuangan

tahun 2014, adapun kelebihan dan kelemahan dari akuntansi

basis akrual adalah sebagai berikut :

Kelebihan :

- Menghasilkan Laporan Keuangan yang lebih baik untuk tujuan pengambilan keputusan karena memenuhi azas “semakin baik informasi maka semakin baik keputusan”

- Pengalokasian sumber daya dapat diketahui lebih akurat

- Penilaian kinerja yang lebih akurat dalam satu tahun pelaporan karena penilaian kesehatan keuangan dikaitkan pada kinerja organisasi pemerintah

- Dapat menghasilkan nilai aset, kewajiban dan ekuitas yang lebih baik

- Pengukuran penilaian biaya suatu program / kegiatan yang lebih baik

- Sesuai Reformasi Manajemen Keuangan Pemerintah yang diamanatkan oleh UU

- Sesuai dengan international best practices, termasuk untuk kebutuhan Government Finance Statistics (GFS) yang berbasis accrual

- Mengakumulasi kewajiban pembayaran pensiun

- Menyelaraskan / meratakan belanja modal dengan akuntansi penyusutan

- Memungkinkan perundingan dan penjadwalan hutang yang mungkin tak mampu dibayar di masa depan yang masih jauh tanpa tergesa – gesa

- Permintaan hair cut apabila posisi keuangan terlihat tidak tertolong lagi menjadi masuk akal di mata Negara / lembaga donor

- Memberi gambaran keuangan lebih menyeluruh tentang keuangan Negara dari sekadar gambaran kas - Mengubah perilaku keuangan para penggunannya

menjadi lebih transparan dan akuntabel

Kelemahan :

- Relatif lebih kompleks dibanding basis akuntansi kas maupun basis kas menuju akrual sehingga membutuhkan SDM dengan kompetensi akuntansi yang memadai.

SAP berbasis akrual (modifikasian) menurut PP No. 71

Tahun 2010 lampiran (I) mewajibkan entitas pelaporan

menyusun tujuh laporan keuangan pokok yang terbagi dalam

dua jenis pelaporan yaitu :

Laporan pelaksanaan anggaran (Budgetary Reports) terdiri

atas:

1. Laporan realisasi anggaran berbasis kas

2. Laporan perubahan Saldo Anggaran Lebih (SAL)

Pelaporan financial (financial Reports) berbasis akrual, terdiri

dari:

1. Neraca

2. Laporan Operasional (LO)

3. Laporan Arus Kas

4. Laporan Perubahan Ekuitas (LPE)

Namun Pada Paragraf 15 di PSAP 01 Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Penyajian Laporan

Keuangan dijelaskan bahwa komponen–komponen laporan

keuangan tersebut disajikan oleh setiap entitas pelaporan,

kecuali:

a. Laporan Arus Kas yang hanya disajikan oleh entitas yang mempunyai fungsi perbendaharaan umum;

b. Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasiannya.

Kemudian pada paragraf 16 pada PSAP yang sama

dijelaskan bahwa unit yang mempunyai fungsi perbendaharaan

umum adalah unit yang ditetapkan sebagai bendahara umum

Negara / daerah dan / atau sebagai kuasa bendahara umum

Negara / daerah.

Sehingga terbentuklah laporan keuangan satuan kerja

(satker) pada Dinas menjadi :

1. Laporan Realisasi Anggaran (LRA)

Laporan ini menyajikan informasi realisasi pendapatan,

belanja, transfer, surplus/defisit dan pembiayaan, sisa lebih

/ kurang pembiayaan anggaran yang masing-masing

diperbandingkan dengan anggarannya dalam satu

2. Laporan Operasional (LO)

Laporan ini menyajikan ikhtisar sumber daya ekonomi

yang menambah ekuitas dan penggunaannya untuk

kegiatan penyelenggaraan pemerintah dalam satu

periode pelaporan.

3. Laporan Perubahan Ekuitas (LPE)

Laporan ini menyajikan informasi kenaikan atau

penurunan ekuitas tahun pelaporan dibandingkan dengan

tahun sebelumnya.

4. Neraca

Laporan ini menyajikan informasi posisi keuangan

pemerintah yaitu aset, utang, dan ekuitas dana pada tanggal

tertentu.

5. Catatan atas Laporan Keuangan (CaLK)

Laporan ini menyajikan informasi tentang penjelasan

atau daftar terinci atau analisis atas nilai suatu pos yang

disajikan dalam LRA, neraca, LO dan LPE dalam rangka

pengungkapan yang memadai.

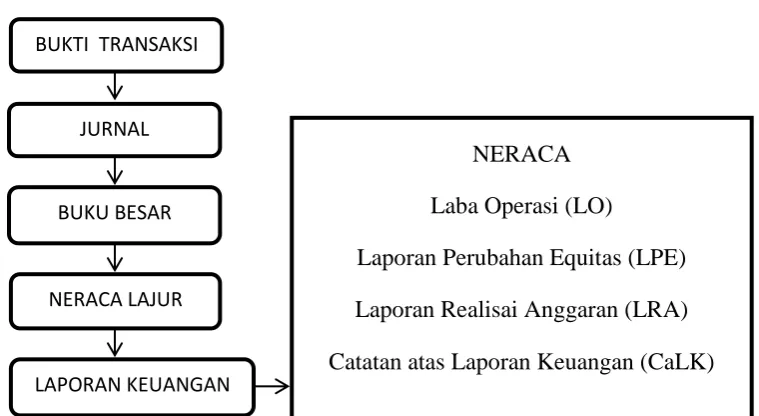

Siklus akuntansi pada daerah tidak memiliki perbedaan dari

siklus akuntansi keuangan komersil. Siklus akuntansi tersebut

diawali dengan analisis bukti transaksi yang berupa bukti

sebagainya. Kemudian penjurnalan yaitu mencatat pengaruh

atas transaksi tadi ke masing-masing akun yang terkait.

Kemudian akan dilanjutkan dengan memposting akun-akun terkait

dengan transaksi ke buku besar masing-masing, neraca lajur (jika

diperlukan), dan tindakan akhirnya adalah menyajikan laporan

keuangan. Untuk basis akrual, laporan utama yang bisa dibentuk

adalah Neraca dan Laporan Operasional. Laporan berikutnya dari

basis akrual yang melengkapi informasi Laporan Keuangan

Primer adalah Laporan Perubahan Ekuitas dan Laporan Realisasi

Anggaran. Terakhir untuk melengkapi pengungkapan keempat

laporan keuangan sebelumnya maka disusunlah Catatan atas

Laporan Keuangan. Siklus akuntansi dapat digambarkan seperti

bawah ini :

Gambar 2.1

Siklus Akuntansi Keuangan Daerah Sumber: halim, 2012, hlm 328, dimodifikasi

BUKTI TRANSAKSI

BUKU BESAR JURNAL

NERACA LAJUR

LAPORAN KEUANGAN

NERACA

Laba Operasi (LO)

Laporan Perubahan Equitas (LPE)

Laporan Realisai Anggaran (LRA)

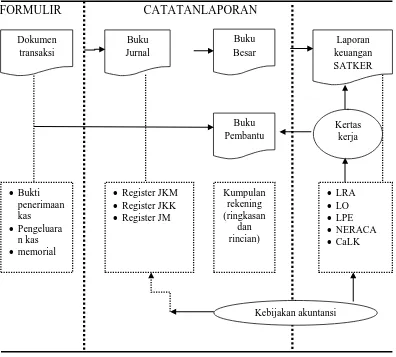

1. Bukti-bukti Transaksi

Dalam tahapan siklus akuntansi akan dimulai

dengan adanya bukti-bukti transaksi yang diperoleh

oleh SKPD kemudian akan dinalisa untuk dijurnal dan

diletakkan pada posisi debit atau kredit nantinya.

Peletakan suatu akun di sisi debit bukan berarti saldo

dari akun tersebut akan bertambah. Begitupun

sebaliknya, peletakan posisi suatu akun di sebelah kredit

bukan berarti saldo dari akun tersebut akan berkurang.

Disinilah harus diperhatikan dengan sebenar-benarnya

saldo perkiraan normal dari masing-masing kelompok

akun.

Bukti transaksi yang digunakan dalam prosedur

akuntansi penerimaan kas mencakup:

1. Surat tanda bukti pembayaran yang dilengkapi dengan:

a. Surat Ketetapan Pajak Daerah (SKP-Daerah)

b. SKR

c. Bukti transaksi penerimaan kas lainnya.

2. STS.

3. Bukti Transfer.

4. Nota Kredit Bank.

Sementara bukti transaksi yang digunakan dalam

1. Surat Perintah Pencairan Dana (SP2D), yaitu dokumen

yang digunakan sebagai dasar pencairan dana yang

diterbitkan oleh BUD berdasarkan SPM.

2. Nota debit bank.

3. Bukti transaksi pengeluaran kas lainnya.

Bukti transaksi yang digunakan dalam prosedur

akuntansi aktiva berupa bukti memorial dilampiri

dengan:

1. Berita Acara Penerimaan Barang.

2. Berita Acara Serah Terima Barang.

3. Berita Acara Penyelesaian Pekerjaan.

Bukti transaksi yang digunakan dalam prosedur

akuntansi selain kas Berupa: bukti memorial, dilampiri

dengan:

1. Pengesahan Pertanggungjawaban Pengeluaran

(pengesahan SP).

2. Berita Acara Penerimaan Barang.

3. Surat Keputusan Penghapusan Barang.

4. Surat Pengiriman Barang.

5. Surat Keputusan Mutasi Barang (antar SKPD).

6. Berita Acara Pemusnahan Barang.

7. Berita Acara Serah Terima Barang.

2. Jurnal

Jurnal adalah catatan yang berfungsi untuk

menyediakan informasi yang lengkap dan permanen dari

semua transaksi yang disusun dalam urutan kronologis

kejadiannya sebagai referensi di masa mendatang.

Tujuan dari penjurnalan adalah untuk menunjukkan

pengaruh setiap transaksi ke dalam akun perusahaan.

Jurnal digunakan sebagai dasar untuk melakukan

posting di buku besar. Kesalahan dalam meletakkan

posisi akun saat menjurnal akan berakibat pada kesalahan

jumlah akhir di buku besar. Pencatatan masing-masing

perkiraan akan lebih mudah dengan adanya jurnal

karena jurnal memisahkan perkiraan debet dan kredit.

Penjurnalan dapat dilakukan harian ataupun bulanan.

Format jurnal umum yang biasanya digunakan adalah

sebagai berikut:

Tanggal Nama perkiraan Post ref

Debet Kredet

3. Buku Besar

Langkah selanjutnya dalam siklus akuntansi

adalah melakukan posting ke buku besar. Buku besar

merupakan lanjutan dari jurnal Posting adalah pemindahan

akun-akun sejenis yang sudah di jurnal ke dalam satu

kolom yang disebut buku besar. Nantinya, saldo akhir

yang ditunjukkan oleh buku besar ini akan dilanjutkan

dibawa untuk menyusun laporan keuangan. Berikut adalah

contoh buku besar dari suatu perkiraan yang umumnya

dipakai.

Nama akun: Kas No.akun:

Tanggal Uraian Ref Debet Kredet Saldo Debet Kredet

Sumber : diolah penulis

4. Neraca Lajur

Bagian selanjutnya adalah neraca lajur. Neraca

lajur digunakan sebagai pembantu pembuatan laporan

keuangan. Neraca lajur bersifat opsional, boleh

digunakan boleh juga tidak tergantung kebutuhan dari

suatu entitas dikarenakan sifatnya yang hanya sebagai

surplus atau deficit, posisi keuangan, dan saldo saldo

akhir dari suatu perkiraan. Neraca lajur biasanya

terdiri dari 10 kolom yang terdiri dari kolom neraca saldo,

penyesuaian, neraca saldo disesuaikan, laba rugi dan yang

terakhir adalah neraca yang masing-masing terdiri dari 2

kolom. Kolom debit dan kolom kredit.

5. Laporan keuangan

Tujuan dari akuntansi adalah penyampaian

laporan keuangan. Laporan keuangan merupakan

gambaran umum untuk mengambil keputusan. Laporan

keuangan disusun untuk menyediakan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi

yang dilakukan oleh suatu entitas pelaporan selama satu

periode pelaporan. Laporan keuangan terutama

digunakan untuk membandingkan realisasi pendapatan,

belanja, transfer, dan pembiayaan dengan anggaran yang

telah ditetapkan, menilai kondisi keuangan, mengevaluasi

efektivitas dan efisiensi suatu entitas pelaporan, dan

membantu menentukan ketaatannya terhadap peraturan

perundang-undangan. Laporan keuangan adalah produk

akhir dari proses akuntansi yang telah dilakukan.

Laporan keuangan yang disusun harus memenuhi

masing SKPD yang kemudian dijadikan dasar dalam

membuat Laporan Keuangan Pemerintah Provinsi /

Kabupaten / Kota. Laporan keuangan SKPD adalah

suatu hasil dari proses pengidentifikasian, pengukuran,

pencatatan dari transaksi ekonomi (keuangan) dari entitas

akuntansi yang ada dalam suatu pemerintah daerah

yang dijadikan sebagai informasi dalam rangka

pertanggungjawaban pengelolaan keuangan entitas

akuntansi dan pengambilan keputusan ekonomi oleh

pihak-pihak yang memerlukannya.

a. Neraca

Neraca atau yang kini disebut laporan posisi

keuangan merupakan laporan yang menunjukkan

saldo akhir dari akun-akun nominal atau akun yang

akan dibawa ke periode yang akan datang. Neraca

pada SKPD biasanya terdiri dari kelompok aset,

kewajiban, dan ekuitas dana.

b. Laporan Operasi

Dalam PP No. 71 tahun 2010 dijelaskan bahwa

laporan ini menyediakan informasi mengenai seluruh

kegiatan operasional keuangan entitas pelaporan

yang tercerminkan dalam pendapatan-LO, beban, dan

pelaporan yang penyajiannya disandingkan dengan

periode sebelumnya. Laporan operasional menyediakan

informasi:

a. Mengenai besarnya beban yan harus ditanggung

oleh pemerintah untuk menjalankan pelayanan;

b. Mengenai operasi keuangan secara menyeluruh

yang berguna dalam mengevaluasi kinerja

pemeintah dalam hal efisiensi, efektivitas, dan

kehematan perolehan dan penggunaan sumber

daya ekonomi;

c. Yang berguna dalam memprediksi

pendapatan-LO yang akan diterima untuk mendanai kegiatan

pemerintah pusat dan daerah dalamperiode

mendatang dengan cara menyajikann laporan

secara komparatif;

d. Mengenai penurunan ekuitas (bila deficit

operasional), dan peningkatan ekuitas (bila surplus

beroperasional).

c. Laporan Perubahan Ekuitas

Laporan ini bertujuan untuk memberikan

informasi terkait dengan perubahan ekuitas yang

diakibatkan oleh surplus operasional atau deficit

operasional. Laporan ini bersifat opsional yakni

d. Laporan Realisasi Anggaran

Laporan ini menyediakan informasi mengenai

realisasi pendapatan, belanja, transfer, surplus/deficit,

dan pembiayaan dari suatu entitas pelaporan yang

masing-masing diperbandingkan dengan anggarannya.

e. Catatan atas Laporan Keuangan (CaLK)

Laporan ini menyajikan informasi tentang

penjelasan atau daftar terinci atau analisis atas nilai

suatu pos yang disajikan dalam LRA, neraca, LO

dan LPE dalam rangka pengungkapan yang

memadai.

Berikut digambarkan sistem dan prosedur akuntansi