BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek pada Pemerintah Kota Cimahi, penulis

ditempatkan di bagian Dinas Pendapatan Daerah. Penulis membantu proses

pengarsipan data- data pendapatan daerah mulai dari pencatatan terbitan SPTPD

(Surat Pemberitahuan Pajak Daerah) hingga merekap SKPD (surat Ketetapan

Pajak Daerah) dan realisasinya. Sehingga prosedur kegiatan pemungutan pajak

berjalan dengan lancar.

3.1.1 Pengertian Pajak

Pajak adalah iuran rakyat kepada kas Negara berdasarkan

Undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik

yang langsung dapat digunakan untuk membayar pengeluaran umum (Racmat

Soemitro, 2007;8).

3.1.2 Pengertian Pajak daerah

Pajak yang dipungut oleh daerah berdasarkan peraturan pajak yang

ditetapkan oleh daerah melalui peraturan daerah untuk kepentingan

pembiayaan rumah tangga pemerintah daerah (Mardiasmo, 2001; 93).

3.1.3 Fungsi Pajak Daerah

Adapun fungsi dari pajak daerah antara lain:

1. Sebagai tiang utama pelestarian otonomi terhadap penyelenggara

Pemerintah Daerah.

2. Sebagai sumber dana yang sangat berarti dalam rangka pembiayaan

pembangunan daerah.

3.1.4 Jenis- Jenis Pajak Daerah

1. Pajak PROPINSI

a. Pajak Kendaraan Bermotor dan kendaraan di atas air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas air

c. Pajak bahan bakar kendaraan bermotor

d. Pajak pengembalian dan pemanfaatan air bawah tanah dan air

permukaan

2. Pajak KABUPATEN / KOTA

a. Pajak Reklame

b. Pajak Hiburan dan Tontonan

c. Pajak Hotel

f. Pajak Restoran

3.2 Pajak Reklame

3.2.1 Pengertian Pajak Reklame

Pemungutan Pajak Reklame ditetapkan berdasarkan Peraturan Daerah

Kota Cimahi Nomor 6 Tahun 2003.

Berdasarkan Peraturan Daerah Kota Cimahi No.6 tahun 2003 tentang

pajak reklame pasal 1 disebutkan bahwa : Pajak Reklame yang selanjutnya

disebut pajak adalah pungutan daerah Kota Cimahi atas penyelenggaraan

reklame.

Berdasarkan Peraturan Daerah kota Cimahi No.6 tahun 2003 tentang

pajak reklame pasal 1 disebutkan bahwa :

Reklame adalah benda, alat, pembuatan atau media yang menurut

bentuk, susunan dan corak ragamnya untuk tujuan komersial

dipergunakan untuk memperkenalkan, mengajurkan dan memujikan

barang, jasa atau orang ataupun untuk menarik perhatian umum kepada

suatu barang, jasa atau orang ditempatkan atau yang dapat dilihat,

dibaca, dan atau didengar dari suatu tempat umum kecuali yang

dilakukan oleh pemerintah .

3.2.2 Dasar Hukum

1. Undang Nomor 34 Tahun 2000 tentang Perubahan

Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah

(Lembaran Negara Republik Indonesia Tahun 2000 Nomor 246,

Tambahan Lembaran Negara Republik Indonesia Nomor 4048);

2. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan. Daerah

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125,

Tambahan Lembaran Negara Republik Indonesia Nomor 4437);

3. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara

Republik Indonesia Nomor 4438);

4. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

(Lembaran Negara Republik Indonesia Tahun 2001 Nomor 118,

Tambahan Lembaran Negara Republik Indonesia Nomor 4138);

5. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005

Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor

4578);

7. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007;

8. Peraturan Daerah Kota Cimahi Nomor 6 Tahun 2003 tentang Pajak

Reklame (Lembaran Daerah Kota Cimahi Tahun 2003 nomor 6 Seri B).

3.2.3 Subjek Pajak dan Wajib Pajak Reklame

Subjek dan Wajib Pajak Reklame berdasarkan Peraturan Daerah Kota

Cimahi No. 6 Tahun 2003 tentang Pajak Reklame adalah sebagai beruikut :

1. Pasal 4 ayat 1

Subjek Pajak adalah orang pribadi atau badan hukum yang

menyelenggarakan atau memasang reklame.

2. Pasal 4 ayat 2

Wajib Pajak adalah pribadi atau badan hukum yang menyelenggarakan

reklame.

3.2.4 Objek Pajak dan Bukan Objek Pajak Reklame

Objek dan Bukan Objek Pajak Reklame berdasarkan Peraturan Daerah

Kota Cimahi No. 6 Tahun 2003 tentang Pajak Reklame adalah sebagai

beruikut :

1. Pasal 2 ayat 2

Objek pajak adalah semua penyelenggaraan reklame

2. Pasal 2 ayat 3

a. Reklame Papan / Billboard / Megatton

b. Reklame kain / Spanduk

c. Reklame Poster / Tempelan

d. Reklame Selembaran / Brosur

e. Reklame Berjalan pada kendaraan

f.

Reklame Udara / Balon

g. Reklame Film / Slide

h. Reklame Peragaan (permanen maupun tidak permanen)

3. Bukan Objek Pajak Reklame

Pada pajak reklame, tidak semua penyelenggaraan reklame dikenakan

pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak yaitu :

a. Penyelenggaraan reklame melalui internet, televisi, radio. Warta harian,

warta mingguan, warta bulanan, dan sejenisnya, dan

b. Penyelenggaraan reklame lainnya yang ditetapkan dengan Peraturan

Daerah Kota Cimahi No. 6 Tahun 2003 yaitu :

Penyelenggaraan reklame oleh Pemerintah Daerah

Penyelenggaraan reklame yang bersifat sosial dan nirlaba

3.2.5 Dasar Pengenaan dan Tarif Pajak Reklame

3.2.5.1 Dasar Pengenaan Pajak Reklame

Dasar pengenaan pajak reklame berdasarkan Peraturan Daerah

Kota Cimahi No. 6 Tahun 2003 tentang Pajak Reklame adalah sebagai

berikut :

Ayat (2) nilai sewa reklame sebagaimana dimaksud ayat (1)

Pasal ini dihitung berdasarkan pemasangan, lama pemasangan,

nilai strategis, lokasi dan jenis reklame.

3.2.5.2 Tarif Pajak Reklame

Tarif pajak ditetapkan sebesar 25 % (dua puluh lima persen) dari

nilai perhitungan sewa reklame.

Pajak reklame yang dipungut Dinas Pendapatan Daerah Kota

Cimahi memerlukan suatu proses pemungutan yang tertata baik agar

dapat memaksimalkan penerimaan dalam kas daerah yang akan

digunakan untuk membiayai pembangunan dalam rangka kesejahteraan

masyarakat.

3.3 Pengertian Proses Pemungutan Pajak Reklame

Proses adalah sesuatu yang permulaannya diketahui akan tetapi akhirnya

tidak diketahui (Siagian, 1996 :3).

Proses adalah serangkaian tahap kegiatan mulai dari menentukan sasaran

sampai berakhirnya sasaran / tercapainya tujuan ( Soewarno, 1982 : 20).

Dalam proses pemungutan pajak reklame terdapat beberapa sistem

pemungutannya yaitu :

1. Official Assessment System

b. Wajib Pajak bersifat pasif.

c. Utang Pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Sistem ini merupakan sistem pengurusan pajak yang memberi wewenang,

kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Ciri-ciri

self Assessment System

:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib

pajak sendiri.

b. Wajib pajak aktif, mulai dari menghitung, menyetor/membayar, dan

melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan harga mengawasi.

3.4 Proses Pendaftaran

Calon Wajib Pajak Daerah (WPD) datang langsung ke Bidang Pajak Daerah

Dinas Pendapatan Daerah Kota Cimahi untuk mengukuhkan dirinya sebagai

Wajib Pajak Daerah. Kegiatan pendaftaran dan pendataan diawali dengan

pengisian formulir pendaftaran wajib pajak yang diberikan oleh Seksi dan

Pendataan dan Penagihan. Pengisian formulir pendaftaran harus jelas dan lengkap,

kemudian dikembalikan kepada Seksi Pendataan dan penagihan untuk dicatat

dalam Daftar Induk Wajib Pajak. Adapun persyaratan yang harus disertakan untuk

medapatkan NPWPD ( Pajak Reklame ) antara lain :

1.

Pemohon (Wajib Pajak) menyampaikan

Berkas

dan formulir

Permohonan Reklame pada loket pendaftaran Dinas pendapatan

Daerah.

2.

Petugas pendaftaran Dinas Pendapatan Daerah menerima formulir,

memeriksa dan meneliti kelengkapan berkas yang disampaikan. Jika

lengkap maka akan diproses lebih lanjut dan pemohon diberi nomor

pendaftaran. Jika tidak lengkap dikembalikan ke pemohon untuk

dilengkapi

3.

Berkas yang sudah lengkap akan diproses :

a. Jika hasil pemeriksaan telah memenuhi persyaratan maka akan

diproses lebih lanjut, jika tidak memenuhi persyaratan maka

dibuatkan surat penolakan dan disampaikan kepada wajib pajak

dalam jangka waktu 3 hari.

b. Permohonan baru reklame selain billboard akan diteruskan ke

proses berikutnya.

c. Untuk Permohonan perpanjangan izin reklame, data objek

dalam formulir akan dicocokkan dengan

data base. Jika cocok

dilanjutkan proses berikutnya dan jika tidak cocok maka dalam

jangka waktu 2 hari, formulir berserta kelengkapannya

dikembalikan ke pemohon.

5. Berkas akan dilakukan proses perhitungan pajak dan pencetakan Nota

Perhitungan Pajak serta akan dikoreksi dan ditandatangani oleh Kepala

seksi Perhitungan dan Kepala bidang Penetapan.

6. Pemohon ( Wajib Pajak ) mengambil berkas nota pada Bidang

Pendataan dan melakukan pembayaran pajak ke loket pembayaran.

7. Setelah Nota Perhitungan Pajak dibayar, maka akan dicetak Surat

Ketetapan Pajak Daerah (SKPD) oleh Bidang Penetapan.

Persyaratan yang harus dipenuhi saat pendaftaran adalah sebagai berikut:

1.

Surat Permohonan Ijin Penyelenggaraan Reklame.

2.

Photo copy KTP Wajib Pajak.

3.

Gambar lokasi dan konstruksi reklame

4.

Surat izin mendirikan bangunan.

5.

Surat persetujuan warga sekitar lokasi jika tempat pemasangan

berada di wilayah perumahan.

6.

Bukti Bayar sewa aset bila menggunakan tanah Pemerinta kota.

7.

Surat Pernyataan rangkap bermaterai Rp. 6.000,- yang berisikan :

a. Bersedia ganti rugi kepada pihak ketiga / masyarakat apabila

terjadi kecelakaan akibat pemasangan reklame.

b. Bersedia mengasuransikan konstruksi reklame.

d. Bersedia menyerahkan aset kepada Pemerintah Daerah

apabila masa berlaku telah berakhir dan tidak diperpanjang

lagi.

Setelah semua persyaratan dipenuhi, maka dikeluarkanlah Nomor Pokok

Wajib Pajak Daerah (NPWPD), artinya calon Wajib Pajak daerah telah resmi

menjadi Wajib Pajak Daerah.

Formulir pendaftaran yang dibuat sebanyak empat rangkap, yaitu :

1. Rangkap pertama untuk Seksi Pendataan dan Penagihan

2. Rangkap kedua untuk Wajib Pajak Daerah

3. Rangkap ketiga untuk Wajib seksi Penetapan dan Pembukuan

4. Rangkap keepat untuk Bidang Perencanaan dan Pengendalian

Operasional (P20).

3.5 Proses Pemungutan Pajak Reklame Pada Dinas Pendapatan Daerah Kota

Cimahi

Pemungutan pajak reklame pada Dinas Pendapatan Daerah Kota Cimahi

memberlakukan suatu sistem terpadu yaitu melalui pelayanan pajak satu pintu

untuk memudahkan Wajib Pajak dalam pembayaran pajak terutangnya maupun

bagi petugas dalam pengadministrasian pajak daerah.

Wajib Pajak Daerah mengisi Surat Pemberitahuan Pajak Daerah (SPTPD)

dengan jelas, benar dan lengkap serta ditandatangani oleh Wajib Pajak Daerah /

Kuasanya.

1) Jenis Reklame dan Judul

Jenis Reklame :

1. Reklame Papan / bilboard yaitu reklame yang dibuat dari papan, kayu,

termasuk seng atau bahan lain yang sejenis,

dipasang atau

digantungkan atau dibuat pada bangunan, tembok, dinding, pagar,

pohon, tiang dan sebagainya baik bersinar atau disinari.

2. Reklame Megatron/Videotron, yaitu reklame yang menggunakan layar

monitor besar berupa program reklame atau iklan bersinar dengan

gambar dan atau tulisan berwarna yang dapat berubah-ubah,

terprogram, dan difungsikan dengan tenaga listrik.

3. Reklame kain, yaitu reklame yang diselenggarakan dengan

menggunakan bahan kain, termasuk kertas, plastik, karet, atau bahan

lain yang sejenis dengan itu.

4. Reklame Melekat (Stiker), yaitu reklame yang berbentuk lembaran

lepas,

diselenggarakan

dengan

cara

disebarkan,

dipasang,

digantungkan pada suatu benda dengan ketentuan luasnya tidak lebih

dari 200 cm

2

per lembar.

6. Reklame berjalan, termasuk pada kendaraan, yaitu reklame yang

ditempatkan atau ditempelkan pada kendaraan yang diselenggarakan

dengan menggunakan kendaraan atau dengan cara dibawa oleh orang.

7. Reklame udara, yaitu reklame yang diselenggarakan diudara dengan

menggunakan gas, laser, pesawat atau alat lain yang sejenis.

8. Reklame suara, yaitu reklame yang diselenggarakan dengan

menggunakan kata-kata yang diucapkan atau dengan suara yang

ditimbulkan dan atau oleh perantaraan.

9. Reklame film/slide, yaitu reklame yang diselenggarakan dengan

menggunakan klise berupa kaca atau film, ataupun bahan-bahan yang

sejenis, sebagai alat untuk diproyeksikan dan atau dipancarkan pada

layar atau benda lain yang ada di ruangan.

10. Reklame peragaan, yaitu reklame yang diselenggarakan dengan cara

memperagakan suatu barangan dengan atau tanpa disertai suara.

2) Batas/Jangka Waktu Pemasangan

Masa Pajak untuk jangka waktu yang lamanya satu tahun

ditetapkan bagi pajak reklame jenis papan (papan merk, neon

sign/neon box, bin plate), billboard dan megatron.

Masa pajak untuk jangka waktu yang lamanya satu hari ditetapkan

bagi pajak reklame jenis berjalan dikendaraan, suara, film/slide dan

peragaan.

SPTPD yang dibuat sebanyak empat rangkap yaitu :

1. Rangkap pertama untuk seksi pendataan dan penagihan.

2. Rangkap kedua untuk Wajib Pajak.

3. Rangkap ketiga untuk seksi penetapan dan pembukuan.

4. Rangkap keepat untuk Bidang Perencanaan dan

Pengendalian

Operasional (P2O)

Wajib Pajak Daerah dapat menguji langsung formulir pendaftaran dan

SPTPD nya di seksi Pendataan dan Penagihan atau dapat dibawa terlebih dahulu

dengan catatan dalam jangka waktu 7 hari, dokumen harus segera dikembalikan.

Dokumen-dokumen tersebut ialah :

I.

Nota Hitung dan Surat Ketetapan Pajak Daerah (SKPD)

Berdasarkan SPTPD Pajak Reklame, seksi pendapatan dan pembukuan

membuat nota perhitungan pajak reklame.

Dengan perhitungan : JPT = NSR x JP x LP x 25%

Keterangan :

Untuk reklame jenis rokok/minuman beralkohol ditambah 25% dari jumlah

ketetapan bersamaan dengan dibuatnya nota perhitungan pajak reklame maka

SKPD (Surat Ketetapan Pajak Daerah) diterbitkan juga, jumlahnya berdasarkan

jumlah yang terdapat dalam nota perhitungan. Apabila SKPD diterima maka

dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan.

SKPD yang dibuat sebanyak empat rangkap, yaitu :

1.

Rangkap pertama untuk Wajib Pajak Daerah.

2.

Rangkap kedua untuk Seksi Pendataan dan Penagihan.

3.

Rangkap ketiga untuk Sub Bagian Keuangan.

4.

Rangkap keempat untuk Seksi Penetapan dan Pembukuan.

SKPD diparaf oleh Kepala Seksi Penetapan dan Pembukuan kemudian

diparaf oleh Kepala Bidang Pajak Daerah dan ditandatangani oleh Kepala Dinas

Pendapatan Daerah.

Wajib Pajak yang membayar sendiri SPTPD digunakan untuk menghitung

dan menetapkan pajak yang terutangnya sendiri. Apabila dalam jangka waktu tiga

bulan setelah saat terutangnya pajak, Walikota dapat menerbitkan :

1) Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) diterbitkan :

1.

Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak

2.

Apabila SPTPD tidak disampaikan dalam jangka waktu yang

ditentukan dan telah ditegur secara tertulis, dikarenakan sanksi

administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung

dari pajak yang waktunya paling lama 24 (dua puluh empat) bulan

dihitung sejak saat terutangnya pajak.

3.

Apabila kewajiban mengisi SPTPD tidak dipenuhi, pajak yang

terutang dihitung sejara jabatan, dan dikenakan sanksi administrasi

berupa kenaikan sebesar 2% (dua persen) sebulan dihitung dan pajak

yang kurang atau terlambat dibayar untuk jangka waktu paling lama

24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

2) Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT)

diterbitkan apabila ditemukan data baru atau data yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang terungkap

akan dikenakan sanksi administrasi berupa kenaikan sebesar 100%

(seratus persen) dari jumlah kekurangan pajak tersebut.

3) Surat Ketetapan Pajak Daerah Nihil (SKPDN) diterbitkan apabila jumlah

pajak yang terutang sama besarnya dengan jumlah kredit pajak atau pajak

tidak terutang atau tidak ada kredit pajak.

5) Penambahan jumlah pajak yang terutang tidak dikenakan apabila wajib

pajak melaporkan sendiri sebelum dilakukan tindakan pemeriksaan.

II. Tanda Bukti Pembayaran (TPB)

Bendahara Khusus Penerimaan (BKP) menerima SKPD dan Wajib Pajak

Daerah sebagai alat penyetoran yang akan diganti dengan Tanda Bukti

Pembayaran (TBP).

TBP yang dibuat sebanyak empat rangkap, yaitu :

1. Rangkap pertama untuk Wajib Pajak Daerah

2. Rangkap kedua untuk Sub Bagian Keuangan dan Kepegawaian.

3. Rangkap ketiga untuk seksi Pendataan dan Penagihan.

4. Rangkap keempat untuk Seksi Penetapan dan Pembukuan.

III. Surat Tanda Setoran (STS)

Bendahara Khusus Penerimaan (BKP) membuat Surat Tanda Setoran (STS)

sebagai media penyetoran ke kas Daerah (BPD) sebanyak enam rangkap, yaitu :

1. Rangkap pertama untuk Sub Bagian Keuangan (BKP)

2. Rangkap kedua untuk Seksi Penetapan dan Pembukuan.

3. Rangkap Ketiga untuk Bidang Perencanaan dan Pengendalian

Operasional.

4. Rangkap keempat dan kelima untuk kas daerah (BPD) sebagai tanda bukti

penyetoran.

Rangkapan-rangkapan tersebut diarsipkan dan dibukukan melalui Buku

Pembantu Penerimaan Sejenis dan dimasukkan kedalam Buku Kas Umum oleh

Seksi Pembukuan dan Pelaporan sebagai bukti laporan keuangan. Setelah

rangkapan-rangkapan atau dokumen penerimaan pendapatan pajak reklame pada

Dinas Pendapatan Daerah Kota Cimahi tersebut dibukukan dan diarsipkan maka

dibuatlah laporan keuangan sebagai laporan pertanggungjawaban kepada Kepala

Dinas, Walikota, dan tentunya kepada DPRD selaku wakil rakyat.

Setelah Wajib Pajak Daerah (WPD) menyetorkan pajak terutangnya kepada

Bendahara Khusus Penerimaan (BKP), kemudian Bendahara Khusus Penerimaan

(BKP) menyetorkan uang ke kas daerah secara harian yang diseratai Tanda Bukti

Setoran dari Bank. Kemudian Bendahara Khusus Penerimaan (BKP) membuat

laporan keuangan secara rutin, yaitu:

1. Laporan keuangan harian yang dibuat tiga rangkap yaitu untuk arsip,

kepada Bendahara Keuangan dan Kepala Dinas Pendapatan Daerah.

2. Laporan keuangan mingguan yang dibuat tiga rangkap yaitu untuk arsip,

Kepala Dinas Pendapatan Daerah dan Bidang Perencanaan dan

Pengendalian Operasional (P2O)

3. Laporan keuangan bulanan yang dibuat tiga rangkap yaitu untuk arsip,

Kepala Dinas Pendapatan dan Bidang Perencanaan dan Pengendalian

Operasional (P2O).

4. Laporan keuangan tahunan yang dibuat lima rangkap yaitu untuk arsip

bendahara, Kepala Dinas Pendapatan Daerah, Bidang Perencanaan dan

Pengendalian Operasional (P2O), Walikota Cimahi dan untuk disampaikan

sebagai bahan laporan kepada DPRD selaku wakil rakyat (publik).

Laporan keuangan tersebut berupa dartar realisasi pendapatn daerah pada

tahun yang bersangkutan beserta grafik.

Setelah laporan keuangan pendapatan pajak reklame selesai dibuat oleh

Bendahara Khusus Penerimaan (BKP) maka laporan keuangan pendapatan pajak

reklame tersebut diajukan kepada Kepala Daerah, Unit Kerja Pengelolaan

Pendapataan Daerah, Bidang Perencanaan dan Pengendalian Operasional (P2O)

yang kemudian ditandatangani dan diserahkan.

Bank Pembangunan Daerah sebagai kas daerah membuat laporan

penerimaan baik secara mingguan, bulanan, maupun tahunan yang disampaikan

kepada bagian keuangan kota ke Dinas Pendapatan Daerah melalui Bidang

Perencanaan dan Pengendalian Operasional (P2O).

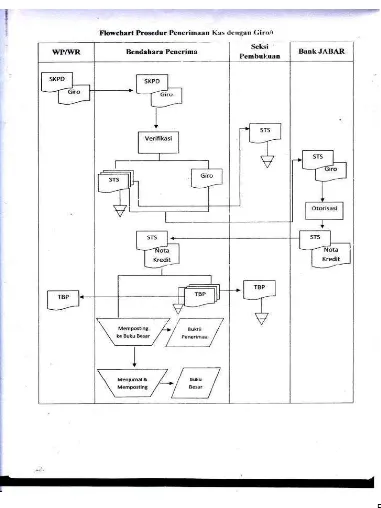

3.6 Flowchart Prosedur Penerimaan Kas dengan Uang Tunai

Gambar 3.1

3.7 Flowchart Prosedur Penerimaan Kas dengan Giro

Gambar 3.2

3.8 Realisasi Penerimaan Pajak Reklame

Tabel 3.1

Target dan Realisasi Penerimaan Pajak Reklame

Tahun Anggaran

Target Penerimaan

Realisasi

2010

Rp. 459.691.160,00

Rp. 1.004.193.505,00

2009

Rp. 383.420.592,00

Rp. 619.740.345,00

2008

Rp. 343.028.520,00

Rp. 361.968.936,00

2007

Rp. 315.339.000,00

Rp. 325.893.921,00

Sumber : Bidang Pajak Daerah

3.9 Hambatan-Hambatan Yang Ditemui Dalam Proses Pendaftaran

Pemungutan Pajak Reklame Pada Dinas Pendapatan Daerah Kota

Cimahi

Berdasarkan hasil pengamatan dan wawancara yang dilakukan penulis pada

Dinas Pendapatan Daerah Kota Cimahi dalam pelaksanaan tugasnya masih

menemui banyak hambatan. Hambatan-hambatan tersebut berasal dari internal

(dalam lingkungan Dinas Pendapatan Daerah) maupun dari eksternal (luar

lingkungan Dinas Pendapatan Dearah).

a. Hambatan-hambatan internal

Ketidakjelasan data yang akan dimasukan ke dalam komputer

menyebabkan SKPD tidak bisa dicetak sehingga terjadi keterlambatan

penyampaian dan penandatangaan oleh Kepala Dinas Pendapatan.

2. Sistem Komputerisasi Pendapatan Asli Daerah

Apabila tejadi kerusakan dalam sistem komputerisasi, penetapan pajak

tidak dapat dilakukan.

3. Sanksi Administrasi

Sanksi yang diterapkan Pemerintah Kota Cimahi belum dilaksanakan

secara utuh (kurang tegas) sesuai dengan Peraturan Daerah Nomor 6

Tahun 2003 Tentang Pajak Reklame Pasal 32.

b. Hambatan-hambatan eksternal,

1. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang disebabkan:

a. Perkembangan intelektual dan moral masyarakat.

b. Sistem perpajakan yang mungkin sulit dipahami masyarakat.

2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara

langsung ditujukan kepada petugas pajak dengan tujuan untuk

menghindari pajak, bentuknya antaralain:

a.

Tax avoidance, usaha meringankan beban pajak dengan tidak

melanggar undang-undang.

Dari penjelasan di atas, dapat diketahui bahwa dalam proses pemungutan

pajak reklame masih mengalami hambatan yang cukup besar. Oleh karena itu

Dinas Pendapatan Daerah Kota Cimahi berusaha untuk mengatasi hambatan itu

dengan beberapa upaya.

3.10 Upaya Yang Dilakukan Untuk Mengatasi Hambatan Didalam Proses

Pemungutan Pajak Reklame Pada Dinas Pendapatan Daerah Kota

Cimahi

Adapun upaya untuk mengatasi hambatan-hambatan yang ada.

a. Upaya mengatasi hambatan internal

1. Memberikan petunjuk kepada petugas pendataan agar jelas dalam

pengisian data yang digunakan untuk mencetak SKPD dengan

pelatihan serta memberikan buku panduan pendataan.

2. Memperbaharui sistem komputerisasi yang ada dengan sistem yang

terbaru.

3. Memberikan sanksi yang tegas bagi masyarakat yang tidak memenuhi

kewajibannya, dalam membayar pajak daerahnya khususnya pajak

reklame sesuai dengan Peraturan Daerah Nomor 6 Tahun 2003

Tentang Pajak Reklame Pasal 32.

b. Upaya mengatasi hambatan eksternal

1. Untuk mengatasi perlawanan pasif dari masyarakat dapat dilakukan

dengan cara sebagai berikut:

peraturan pajak sehingga akan terwujud kesadaran yang tinggi

dari masyarakat.

Memberikan penjelasan sistem pemungutan pajak yang lebih

mudah dimengerti oleh masyarakat yang dapat dilakukan

melalui pelayanan satu pintu di Kantor Pemerintah Kota

Cimahi.

2. Upaya mengatasi perlawanan aktif

Melakukan koreksi terhadap ketetapan pajak yang telah ada

secara teliti dengan mengumpulkan keterangan atau laporan

berkenaan dengan penetapan pajak sehingga ketetapan yang

dibuat menjadi jelas.

✁ ✂✂

✄✁☎ ✁✆✁✝✞ ☎✞ ☎✟ ✠ ✡ ☛☞✆✁☛✌ ✡ ☛☛ ✡✆✠✁

✍

.

✎✏✑✒✓ ✔✓ ✕✏ ✖✗✘✙✓ ✚✛ ✖✗✓ ✜☞✑ ✗✢✓ ✣✓✚✓✗✛✓✑ ✔✓ ✕☛✤ ✚✓✥ ✖✦✓✕ ✖✧★✩✪★ ✫ ✬ ✭✮★ ✫✭ ★ ✯★✰★ ✫ ✯★✩✪★ ✫ ✱★✲ ✳ ✮✩ ✮✴✵✲ ✱★✭ ✴✩✪ ✶✵✮✷✵ ✫★✲ ✩✸ ✹✲ ✹ ✮✭

✱★✲ ✳ ✺✵ ✸✵✴✴✩✻★ ✶✼ ✽★✰ ✭✲✭✯ ✭✯✵ ✸✵ ✲✳✹✰✩ ✫✴ ✹✶✩✲✻✭★✰★ ✮✾✸ ✩★ ✯★★✲✿✭✰★✱★ ✫✾✶✹✴ ✹✳✪ ★❀✭

✯★✲✮✩✪✵ ✴★✸ ★✲✴ ✭✲ ✶✵ ✳✩✪✷★✲ ✳✻✩ ✷✩✰★ ✫✷★✪★ ✶✮✩✲ ✵ ❁✵❂✹ ✶★ ❃★✲ ✯✵✲ ✳ ✱★✲ ✳✲✹✶★ ✷✩✲✩

✻✩ ✷★ ✳★ ✭❄✷✵❂✹✶★❅✪ ✹✴ ✭✲✻✭❆★✿★❃★✪★ ✶✼

❇✩✪✷✩✲ ✶✵ ✸✲ ✱★ ✧✭✲ ★✻ ❅✩ ✲ ✯★ ✴★ ✶★✲ ❂✹✶★ ✬ ✭✮★ ✫✭ ✶★✸ ✰✩ ✴★✻ ✯★ ✪ ✭ ✻✩❁★✪ ★ ✫

✶✩✪ ✷✩✲ ✶✵ ✸✲ ✱★ ❂✹✶★ ✬✭✮★ ✫✭✼ ❃✩✪✯★✻★✪✸ ★✲ ❅✩✪★ ✶✵✪ ★✲ ❅✩ ✮✩✪✭✲ ✶★ ✫ ❈✹✮ ✹✪ ❉ ❊ ✶★ ✫✵✲

❋❊●❍✬✭✮★ ✫ ✭✱★✲ ✳★✿★✰✲ ✱★ ✫★✲ ✱★✻✩ ✷✵★ ✫✸✩✺★ ✮★ ✶★✲ ✷✩✪✵✷★ ✫✻✶★ ✶✵✻ ✮✩✲ ❁★ ✯✭❂✹ ✶★

■✯ ✮✭✲✭✻✶✪ ★ ✶✭❀ ✬✭✮★ ✫ ✭ ✱★✲ ✳ ✶✩✪✯✭✪ ✭ ✯★✪✭ ❏ ❑✶✭✳★▲ ❂✩✺★ ✮★ ✶★✲ ✱★ ✭✶✵ ❂✩✺★ ✮★ ✶★✲

✬✭✮★ ✫ ✭ ▼✶★✪★✾ ❂✩✺★ ✮★ ✶★✲ ✬ ✭✮★ ✫✭ ❇✩✲ ✳★ ✫ ✯★✲ ❂✩✺★ ✮★ ✶★✲ ✬ ✭✮★ ✫✭ ◆✩✰★ ✶★✲✼

❄✲✻✶★✲✻✭ ✴✩✰★✸✻★✲ ★ ✴✩✲ ✯★ ✴★ ✶★✲ ★ ✯★✰★ ✫ ◆✵ ✸✵ ✧✭✲ ★✻ ❅✩✲✯★ ✴★ ✶★✲ ✱★ ✲✳ ✻✩✰★✲ ❁✵ ✶✲ ✱★

✷✩✪✵✷★ ✫ ✻✶★ ✶✵✻ ✮✩✲ ❁★ ✯✭ ✬ ★ ✷★✲ ✳ ✧✭✲ ★✻ ❅✩✲ ✯★ ✴★ ✶★✲ ✧★✩✪ ★ ✫ ✬✭✮★ ✫✭✼ ❅★ ✯★ ✻★★ ✶

✬✭✮★ ✫ ✭ ✮✩✲ ❁★ ✯✭ ❂✹✶★ ✷✩✪ ✯★✻★✪✸ ★✲ ▼✲✯★✲ ✳❖▼✲ ✯★✲ ✳ P❄ ❈✹ ✮✹✪ ❊ ❇★ ✫✵ ✲ ❉ ◗◗❋

✬ ★ ✷★✲ ✳ ✧✭✲ ★✻❅✩✲✯★ ✴★ ✶★✲ ✧★✩✪★ ✫ ✷✩✪ ✵ ✷★ ✫✻✶★ ✶✵✻ ✮✩✲❁★ ✯ ✭ ✧✭✲ ★✻ ❅✩✲ ✯★ ✴★ ✶★✲ ❂✹✶★

✬✭✮★ ✫ ✭✼

◆✩❁★✰★✲ ✯✩ ✲✳ ★✲ ▼✲✯★ ✲✳❖▼✲ ✯★✲ ✳ ❈✹ ✮✹✪ ❏❉ ❇★ ✫✵ ✲ ❉◗ ◗❘ ✶✩✲✶★✲✳

❅✩ ✮✩✪ ✭✲ ✶★ ✫★✲ ✧★✩✪ ★ ✫ ✯★✲ ▼✲✯★✲ ✳❖▼✲ ✯★✲✳ P❄ ❈✹✮ ✹✪ ❘❏ ❇★ ✫✵✲ ❉ ◗◗ ◗ ✶✩✲✶★✲ ✳

◆ ✭✻✶✩ ✮✯★✲❅✪ ✹✻✩ ✯✵✪ ■✯ ✮✭✲✭✻✶✪ ★✻✭ ✮✩✲✱★ ✶★✸ ★✲ ✷★ ✫✿★ ✿✭✰★✱★ ✫ ✯★✩✪ ★ ✫ ✮✩✪✵✴★✸ ★✲

❙❚❯ ❱❚❲❳❲ ❨ ❩ ❨❯ ❙❚ ❙❬ ❭❨❪ ❨❭ ❫❚ ❙❬ ❨❯❱❴❯ ❨❯ ❵ ❴❙ ❨❛ ❜❨❯❱❱ ❨❯ ❪ ❨ ❝ ❚❯❩❭❵ ❭ ❩ ❭ ❩ ❨❚ ❵ ❨❛❯ ❪ ❨

❙ ❨❝ ❭❯❱❞❙❨❝ ❭❯ ❱❡

❢❯ ❜❴❣ ❙❚❯ ❪❚❲❚❯❱❱ ❨❵❣❨❯❴❵❴❝ ❨❯❵ ❴ ❙❨❛❜❨❯❱❱ ❨❪ ❨❯ ❱❝ ❚❬ ❨❭❣❞❬❨❭❣❯ ❪ ❨❣❚❫❨❩❨

❩❨❚❵ ❨❛ ❩ ❭❬ ❚❵ ❭❣❨❯ ❤❚❤❚❯ ❨❯❱ ❙❚❯❱❚❲❳ ❲ ❨ ❝ ❴ ❙❬ ❚❵❞❝ ❴ ❙❬ ❚❵ ❣ ❚ ❴ ❨❯ ❱ ❨❯ ❪ ❨❯❱ ❜❚❲ ❨❛

❩❭❜❚❯ ❜❴❣ ❨❯ ✐ ❩ ❭❝ ❨❙❫ ❭❯❱❣❚❤❚❯ ❨❯❱❨❯ ❴❯❜❴❣ ❙❚❯❱❱ ❨❲ ❭❝ ❴❙❬❚❵❣ ❚ ❴❨❯❱❨❯❙❪ ❨❝❚❯ ❩ ❭❵❭

❬ ❚❵❩❨❝ ❨❵ ❣ ❨❯❫❚ ❵ ❨❜❴❵❨❯❫❚❵❴❯ ❩ ❨❯❱❞❴❯ ❩ ❨❯❱❨❯❪ ❨❯❱❬❚❵ ❲ ❨❣ ❴❡

❥❨❲ ❭❯❭❦❚❲ ❨❝ ❬ ❨❛❤❨❩❨❚❵ ❨❛❛❨❵ ❴❝ ❬❚❵ ❴❫❨❪ ❨❝❚ ❙ ❨❣ ❝ ❭❙ ❨❲ ❙ ❴❯❱❣❭❯ ❙❚❯ ❱ ❱❨❲ ❭

❝ ❴❙❬❚❵❞❝ ❴❙❬❚❵ ❫ ❚❯❩❨❫ ❨ ❜❨❯ ❩ ❨❵ ❭ ❫❳❜❚❯ ❝ ❭ ❩ ❨❚❵❨❛❯ ❪ ❨ ❜❚❵ ❴ ❜❨❙❨ ❩ ❨❵ ❭ ❝ ❚❣❜❳❵ ❧❨❦❨❣

♠❨❚❵❨❛✐♥ ❚ ❜❵ ❭❬ ❴❝ ❭♠❨❚❵❨❛❩❨❯ ❧❚❯❚❵❭❙ ❨❨❯ ❧❚❯❩❨❫❨❜❨❯ ♦❨❭❯ ❯ ❪ ❨❪ ❨❯❱❝ ❨❛❡ ❧❵❳❱❵ ❨❙

❫ ❚ ❙❬❨❯ ❱ ❴❯❨❯ ❛ ❨❵ ❴❝ ❬ ❚❯ ❨❵❞❬ ❚❯ ❨❵ ❩ ❭❵ ❚❯♣❨❯❨❣❨❯ ❝ ❚ ❙❨❜❨❯❱ ❙ ❴❯❱❣❭❯ ❩ ❚ ❙❭

❫ ❚ ❙❬❨❯ ❱ ❴❯❨❯ ❪ ❨❯❱❬❚❵❣ ❚❲ ❨❯❦❴❜❨❯❡ ❧❵ ❳ ❱❵❨❙ ❦❨❯ ❱❣❨❫❚❯ ❩❚❣ ✐ ❦❨❯❱❣❨❙❚❯❚❯❱❨❛❩❨❯

❦❨❯❱❣❨❫❨❯ ❦❨❯❱ ❛ ❨❵ ❴❝ ❙❚ ❙❫❴❯ ❪ ❨❭ ❣❚ ❜❚❵❣❨❭❜❨❯ ❚❵❨❜❩ ❚ ❙❭ ❙❨❝ ❨❩ ❚❫ ❨❯ ❩❨❚❵ ❨❛ ❪ ❨❯ ❱

❝ ❚❝ ❴❨❭ ❩ ❚❯❱❨❯ ❣❚❬❴❜❴❛ ❨❯ q ❨❙❨❯ ❙❨❝ ❨ ❣❭❯ ❭ ❙ ❨❴❫ ❴❯ ❙ ❨❝ ❨ ❪ ❨❯ ❱ ❨❣❨❯ ❩ ❨❜❨❯❱❡

❧❚❵❚❯♣❨❯❨❨❯ ❩ ❨❚❵ ❨❛ ❙❚❵ ❴❫ ❨❣❨❯ ❫❳ ❯❩❨❝ ❭❪ ❨❯ ❱❫❨❲ ❭❯❱❙❚❯❩❨❝ ❨❵❩ ❨❵❭❝ ❚ ❱ ❨❲ ❨❬ ❭❩❨❯ ❱

❫ ❚ ❙❬❨❯ ❱ ❴❯❨❯ ❪ ❨❯ ❱ ❨❣ ❨❯❩❭❲ ❨❣❝ ❨❯ ❨❣❨❯✐ ❨❱❨❵ ❣❚❩ ❚❫ ❨❯ ❫❚ ❙❬ ❨❯❱❴❯ ❨❜❭❩❨❣❜❴ ❙❫❨❯ ❱

❜❭❯ ❩ ❭❛❣ ❨❵ ❚❯ ❨❝ ❨❲ ❨❛ ❯ ❪ ❨❫ ❚❵❚❯♣❨❯ ❨❨❯❝ ❚❣❨❵ ❨❯❱❡

r❳❜❨ s ❭❙ ❨❛ ❭ ❝ ❚❬ ❨❱ ❨❭ ♠❨❚❵ ❨❛ t❜❳ ❯❳❙ ❬ ❚❵❩ ❭❵❭ ❫❨❩❨ ❜❨❯❱ ❱❨❲ ✉ ✈ t❣ ❜❳ ❬❚❵

✇①①✉ ❬❚❵❩❨❝ ❨❵ ❣ ❨❯ ❢❯ ❩ ❨❯❱❞❢❯❩❨❯ ❱ ♥② ③❳❡ ④ ⑤❨❛❴❯ ✇① ①✉ ❜❚❯❜❨❯ ❱ ❧❚ ❙❬ ❚❯ ❜❴❣ ❨❯

r❳❜❨ s❭❙ ❨❛ ❭❡ ⑥❚❬ ❨❱ ❨❭ ❣❳❜❨ ❬ ❨❵❴✐ s ❭❙❨❛❭ ❬❚❵❴❝ ❨❛❨ ❝ ❚ ❙❨❣ ❝ ❭❙ ❨❲ ❙❴❯ ❱❣❭❯ ❴❯❜❴❣

❙❚ ❙❚❯❴❛❭⑦❙❚❯♣❴❣❴❫❭ ❣❚❬❴❜❴❛ ❨❯ ❩ ❨❯ ❙❚ ❙❨❣ ❝ ❭❙ ❨❲❣ ❨❯ ❫❚❯ ❩ ❨❫❨❜❨❯ ❝ ❚❬ ❨❱ ❨❭

⑧

.

⑧Visi Misi Dinas Pendapatan Kota Cimahi

2.2.1 Visi Dinas Pendapatan Daerah Kota Cimahi

⑨⑩❶ ⑩ ❷❸❷ ❹❷ ❺ ❻❷ ❼❸❷ ❼ ❽❷ ❼ ❾❷ ❿ ❺ ➀➁❸➁❻ ❷ ❼➂ ➀➁ ➃❷ ❼❷ ❸❷ ❼ ➄❷❽❷⑩ ➃❷ ❼❷ ⑩ ❼➅❷ ❼❶ ⑩

❻➁ ➃➁➆⑩ ❼➅❷ ❺ ❺❷➆❿❶ ❸⑩➄ ❷➇❷ ❸❷ ❼ ➄ ➁➆➀❷➆ ➈❷ ❷ ❽❷➆ ➅➁ ➅❷❻ ➀➉❼❶ ⑩❶ ➅➁ ❼ ❸ ❷ ❼ ❸❷❻ ❷ ➅ ➁ ➀❶⑩❶ ➂

❷ ❼➅⑩❶ ⑩❻❷❶ ⑩ ➊➂⑩ ❼➉➋❷ ➅⑩ ➊❶➁➆➅❷❻➆➉❸❿➀ ➅⑩ ➊➌

➍➁ ❼ ❽❷ ❼ ❻ ➁➆❼➈❷ ➅❷❷ ❼ ⑨⑩❶ ⑩ ➅➁➆❶➁➄❿➅ ➃❷ ➀❷ ❸⑩ ➅➁➅❷❻ ➀❷ ❼ ⑨⑩❶ ⑩

➍⑩ ❼❷❶ ➎➁ ❼❸ ❷❻❷ ➅❷ ❼ ➏➉➅❷➐ ⑩ ➃❷ ❺⑩➈❷⑩ ➅❿➑

Dengan Iman dan Takwa menuju Dinas Pendapatan yang Profesional,

Tangguh dan Produktif .

➒❸❷❻❿❼➃❷ ➀ ❼❷❸❷➆⑩⑨⑩❶ ⑩➅➁➆❶ ➁➄ ❿ ➅➃❷ ➀❷❸ ⑩ ➅➁ ➅❷❻ ➀❷ ❼❸⑩❷ ➅❷❶❷❸ ❷ ❹❷ ❺➑

➓ ➌ ➍❷ ❹❷ ➃ ➃➁ ❹❷ ➀❶ ❷ ❼❷ ➀❷ ❼ ➅❿❽❷❶ ❻➉➀➉➀ ❸❷ ❼ ➊❿ ❼❽❶⑩ ➍⑩ ❼❷❶ ➎➁ ❼❸❷❻ ❷ ➅❷ ❼

➏➉➅❷➐ ⑩ ➃❷ ❺⑩❶ ➁ ❹❷ ❹❿❸ ⑩ ❹❷ ❼❸ ❷❶ ⑩ ➏➁⑩ ➀❺ ❹❷❶ ❷ ❼❸❷ ❼➄ ➁➆❻ ➁ ❽❷ ❼ ❽➅➁❽❿❺❻ ❷❸❷

➏➁⑩ ➃❷ ❼❷ ❼❸❷ ❼➏➁ ➅❷

qwaan kepada Tuhan Yang Maha Esa.

2.

Untuk mewujudkan Kota Cimahi yang maju dengan ditunjang oleh

keberhasilan peningkatan Pendapatan Daerah diperlukan sumber

daya manusia yang profesional, tangguh dan produktif.

2.2.2 Misi Dinas Pendapatan Daerah Kota Cimahi

Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh Dinas

Pendapatan Kota Cimahi, sesuai visi yang ditrtapkan, agar tujuan organisasi

dapat terlaksana dan berhasil dengan baik.

Dengan pernyataan misi tersebut, diharapkan seluruh pegawai dan pihak

➔ →➣↔ →↕➙➛➜ ➝ ➞ →➟ ➙➣ ➠ ➙➣ ➞➟➡↔ ➟➙➔ ➢➞➟➡↔ ➟ ➙➔➣➤ ➙ ➥ →➟↕➙ ➛➙➥ ➝➦ ➤ ➙➣↔ ➠ ➝➞ →➟➡ ➦→➛ ➠ ➝

➧➙➨↕➜ ➢➧➙➨↕➜➤ ➙➣↔➙➨➙➣➠➙↕➙➣↔➩➫➝➥ ➝➭➝➣ ➙➥➯→➣ ➠➙➞➙↕➙➣➲➡↕➙➳➝➔➙➛➝➙➠ ➙➦➙➛➵

➸➺ ➫→➣ ➝➣↔➨➙↕➨➙➣ ➞➡↕→➣➥ ➝ ➯→➣ ➠➙➞➙↕➙➣ ➻➥ ➦➝ ➭➙→➟➙➛ ➠ ➙➣ ➞→➣→➟➝➔➙➙➣

➠ ➙→➟➛➦➙➝➣ ➣➤ ➙➼→➟➠ ➙➥ ➙➟➨➙➣➞ ➡ ↕→➣➥ ➝➤ ➙➣↔➙➠➙➩

➽➺ ➫→➣ ➝➣↔➨➙↕➨➙➣➨➜ ➙➦➝↕➙➥➞→➦➙➤ ➙➣ ➙➣➠➝➼➝➠➙➣↔➞→➣↔ →➦➡ ➦➙➙➣➯➻➭➩

➾➺ ➫→➣ ➝➣↔➨➙↕➨➙➣➥ ➙➟ ➙➣➙➠ ➙➣➞ ➟ ➙➥ ➙➟ ➙➣➙➞ →➣ ➠➜➨➜➣↔➨→➦➙➣➚➙➟ ➙➣↕➜ ↔ ➙➥➩

2.3 Rencana Srategis, Tugas Pokok dan Fungsi Dinas Pendapatan Daerah

Kota Cimahi.

2.3.1 Tujuan

➪➜ ➶➜➙➣ ➡➟↔➙➣➝➥ ➙➥ ➝ ➔→➟➜ ➞ ➙➨➙➣ ➞→➣➶ ➙➼➙➟➙➣ ➙↕➙➜ ➝➔ ➞ ➦→➔→➣↕➙➥ ➝ ➠ ➙➟➝

➞ →➟ ➣➤ ➙↕➙ ➙➣➔➝➥ ➝➩ ➪➜➶➜➙➣➙➠ ➙➦➙➛ ➛ ➙➥ ➝➦ ➙➨➛➝➟➹➜ ➦↕➝➔➙↕→↔ ➡ ➙➦➺ ➤ ➙➣↔ ➙➨➙➣ ➠ ➝➚➙➞➙➝

➙↕➙➜➠ ➝➛➙➥ ➝➦➨➙➣➠ ➙➦➙➔➶ ➙➣↔➨➙➧➙➨↕➜➘➹➦➝➔ ➙➺↕➙➛➜➣➩

➪➜ ➶➜➙➣➭➝➣➙➥➯→➣ ➠➙➞➙↕➙➣➲➡↕➙➳➝➔➙➛➝➙➠ ➙➦➙➛➵

➸➩ ➫→➣➝➣↔➨➙↕➨➙➣➨→➙➛➦➝➙➣➠ ➙➣➨→↕→➟➙➔ ➞ ➝➦➙➣➙➞➙➟➙↕➜ ➟➩

➽➩ ➫→➣➝➣↔➨➙↕➨➙➣ →➴➝➥ ➝→➣➥ ➝ ➠ ➙➣ →➴→➨↕➝➷➝↕➙➥ ➞→➣↔→➦➡➦➙➙➣ ➞ →➣ ➠➙➞➙↕➙➣

➠➙→➟➙➛➩

➾➩ ➫→➣➝➣↔➨➙↕➨➙➣➨→➦➙➣➚➙➟ ➙➣➞ →➦➙➨➥ ➙➣➙➙➣↕➜↔➙➥➩

2.3.2 Sasaran

➬➙➥ ➙➟ ➙➣➤ ➙➣↔ ➙➨➙➣➠ ➝➚➙➞➙➝➡ ➦→➛ ➭➝➣➙➥ ➯→➣ ➠➙➞➙↕➙➣➭➙→➟➙➛➲➡ ↕➙➳➝➔ ➙➛ ➝

➙➠➙➦➙➛➵

➮➱ ✃❐❒❮ ❒❰Ï ÐÑÏÐ❒Ò ❐ÐÓ Ô❮ Ð❒Õ Ð❒Ò ❐Ñ❐Ö Ð×Ø❮ ÔÐ❒ÙÚ ✃➱

Õ ➱✃❐❒❮ ❒❰Ï ÐÑÏÐ❒Ú❮Û❮ Ø Ô❮ ❒Ü❐❰ ÐÝÐ❮ ➱

2.3.3 Kebijakan

Ò ❐Þ❮ßÐÏÐ❒Ú❮ ❒ ÐÛÜ❐❒Õ ÐØ ÐÑÐ❒Ú Ð❐Ö ÐÓÒàÑ Ðá❮ × ÐÓ❮ ÐÕÐÔÐÓâ

Ð➱ Ò ❐Þ❮ßÐÏ Ð❒ Ñ❮ ÕÐÏ × ❐×Þ❐Ö ÐÑÏÐ❒ × ÐÛã ÐÖ ÐÏÐÑ ã Ð❮ Ñä Õ❐❒ ❰ Ð❒ ➮ÐÖ Ð

❮ ❒ Ñ❐❒Û❮å❮ÏÐÛ❮æ Ñ❮ ÕÐÏ × ❐❒Ð❮ÏÐ❒ ÑÐÖ❮å Ø ÐßÐÏç Ö ❐ÑÖ❮ÞäÛ❮ Õ Ð❐Ö ÐÓ Ñ❮ Õ ÐÏ

× ❐❒Ð×ÞÐÓ ß❐❒❮Û Øä ❒❰ äÑÐ❒ Ï ❐➮ä ÐÔ❮ ÐÕ Ð Ï ❐Ñ❐❒Ñä Ð❒ ÕÐ❒ ÐÑäÖ Ð❒ ÔÐ❮ ❒

ã Ð❒ ❰Ô❐Þ❮Ó Ñ❮ ❒ ❰❰❮ÐÑÐäÕ❮Û❐Ûä Ð❮Ï Ð❒Õ ❐❒❰ Ð❒Ï ❐ÐÕ ÐÐ❒ã Ð❒ ❰Û❐Þ❐❒ÐÖ ❒ã Ð➱

Þ➱ Ò ❐Þ❮ßÐÏ Ð❒ ×❐❒ ÕàÖà❒ ❰ Ø ❐❒❮ ❒ ❰ÏÐÑÐ❒ Ï ä ÐÔ❮ ÑÐÛ Õ Ð❒ ØÖàå❐Û❮à❒ ÐÔ❮Û× ❐

ÙÚ ✃➱

➮➱ Ò ❐Þ❮ßÐÏ Ð❒× ❐×Þ❐Ö❮ÏÐ❒×àÑ❮ è ÐÛ❮Ï ❐Ø ÐÕÐ ÐØ ÐÖ ÐÑäÖ ÕÐÔÐ×Þ❐Ï Ö ❐ÐÛ❮Õ Ð❒

Þ❐Ö❮ ❒àèÐÛ❮ä ❒ÑäÏ×❐❒❮ ❒❰Ï ÐÑÏÐ❒Ø ❐❒❐Ö❮ ×ÐÐ❒ÕÐ ❐Ö ÐÓ➱

Õ➱ Ò ❐Þ❮ßÐÏ Ð❒ ×❐❒ Ð×ÞÐÓåÐÛ❮ Ô❮ ÑÐÛÛ❐Ö ÑÐÛÐÖÐ❒ÐÕ Ð❒ØÖÐÛÐÖÐ❒ÐØ ❐❒ ÕäÏ ä ❒❰

Ï❐ÔÐ❒➮ÐÖÐ❒Ø ❐ÔÐÏÛÐ❒ ÐÐ❒Ñä❰ ÐÛ➱

2.3.4 Program

Ò ❐❰❮ ÐÑÐ❒éÏ❐❰❮ ÐÑÐ❒ ã Ð❒ ❰ Õ❮Ö ❐❒ ➮Ð❒ÐÏÐ❒ àÔ❐Ó Ú❮ ❒ÐÛ Ü❐❒ ÕÐØ ÐÑÐ❒

ÒàÑÐá❮ ×ÐÓ ❮ ØÐÕ ÐÑÐÓä❒ê ëì ì Ñ❮ ÕÐÏ ßÐäÓÞ❐ÖÞ❐Õ ÐÕ ❐❒❰ Ð❒Ï❐❰❮ÐÑÐ❒ã Ð❒ ❰

Ñ❐ÔÐÓÕ❮ ÔÐÏÛÐ❒ ÐÏ Ð❒ Ø ÐÕÐÑÐÓ ä ❒Û❐Þ❐Ôä× ❒ã Ðæ × ❐❒ ❰❮ ❒ ❰ÐÑÑä ❰ÐÛ ØàÏàÏ Õ Ð❒

åä ❒❰Û❮ Ú❮ ❒ ÐÛ Ü❐❒ ÕÐØ ÐÑÐ❒ ÒàÑÐ á❮ ×ÐÓ ❮ × ÐÛ❮Ó Ñ❐ÑÐØ ÛÐ×ÐÛ❐Ó ❮ ❒❰ ❰Ð Ó ÐÔ

❮ ❒❮ ÛÐ❒❰ÐÑ Þ❐Ö Ø ❐❒ ❰ÐÖ äÓ Ñ❐ÖÓÐÕÐØ Ö ❐❒➮ Ð❒ÐÏ❐ÖßÐã Ð❒ ❰ÐÏÐ❒ Õ❮ ÔÐÏÛÐ❒ÐÏÐ❒➱

Ù ❐➮ÐÖ Ð ❐Û❐❒Û❮ ÐÔ Ï❐❰❮ ÐÑÐ❒ Ï❐❰❮ ÐÑÐ❒ ã Ð❒ ❰ ÐÏÐ❒ Õ❮ ÔÐÏÛÐ❒ ÐÏ Ð❒ àÔ❐Ó Ú❮ ❒ ÐÛ

Ü❐❒Õ ÐØÐÑÐ❒ ÒàÑÐ á❮ ×ÐÓ ❮ Ñ❐ÖÞÐ❰❮ Ï❐Õ ÐÔÐ× Õä Ð Þ❐❒ÑäÏæ ã Ð❮ Ñä Ï ❐ ❰❮ ÐÑÐ❒

îïð ñ ï òïð óôõñ ôïö ÷øð ïù ú øûï òùïð ï òïð õûüý ÷øð ïù óüð úï þïÿïð õÿï

✁øö ï ýøÿ üôú øô ø

ú ï ôø

ûøö ïþô õñôïöîï øÿ✂✄

☎✆ óôõñ ôïö þüûï îïðïð ïúöøð øù ÿ ôïù ø þ üôòïðÿ õ ôïð úüð ñïð ò üñ øïÿïð

ù ü✝ï ñï ø✝üôøò✂ÿ✄

óüð î üú øïïð✞ïù ï✟✂ôïÿ✠ üð î✂ôïÿ

óüð î üú øïïð✞ïù ï õö✂ð øòïù ø✡✟✂ö✝üôúï îïï øôú ïð☛ øùÿ ô øò

óüð î üú øïïð☞ïù ï☞ïö øð ïð✝ï ôïð ñö øûøòúï üôï ý

óüð î üú øïïð ☞ïù ï þüöüûøýï ôïïð ú ïð þ üôø✌øð ïð òüð úï ôïïðúøðïù ✍ õþ üôïù øõð ï û

üñøïÿïð☞ïù ïò ü✝üôù øýïðòïðÿ õ ô

óüð î üú øïïð✎✏

óüð î üú øïïð✝ï ôïð ñ✑ üÿï òïðú ïðþüð ññ ïðú ïïð

óüð î üú øïïð ò õöþõð üð øðù ÿï ûïù ø ûøù ÿôøò✍ þüðüôïð ñïð ✝ïð ñ✂ðïðòïðÿ õ ô

óüð î üú øïïðþ üôï ûïÿïðú ïð þüô ûüðñòï þïðòïð ÿ õô

óüð î üú øïïð✝ï ýïð✝ï✑ïïðú ïðþ üôïÿ✂ôïðþü ô✂ð úïð ñ✒ ✂ð ú ïðñ ïð

óüð î üú øïïðö ï òïðïðúïðöøð✂öïð

✓ï þïÿ✒ôï þïÿ òõ õôú øð ïù øúïðò õð ù✂ûÿïù øòüû✂ï ôú ï üôï ý

óüð î üú øïïð ☞ïùï ÿ üð ïñï þüð ú✂ò✂ð ñ ïú ö øð øù ÿ ôïù ø ÿ üòð øùþ üôòïð ÿ õôïð

✔✕✖✗✘✙ ✘✘ ✖✘✚✘✛✜ ✕✢ ✕✣✤ ✥✦✘ ✖✙✘ ✖✢✘ ✦✘ ✖✧ ✕★ ✢✕✣ ✤✥✦

✔✕★ ✕✚ ✥✦✘ ✣✘✘ ✖✣✩✛ ✥✖✪ ✢✕✣✜ ✘✚✘✜✕✖✙ ✘ ✣✘✘ ✖✙ ✥✖✘ ✤✪✫✧✕✣✘ ✤ ✥✫✖✘✚

✔✕★ ✕✚ ✥✦✘ ✣✘✘ ✖✣✩✛ ✥✖✪ ✢✕✣✜✘✚✘★ ✕✤ ✥✖✧✕✣✧ ✫ ✣✘ ✤ ✥

✔✕★ ✕✚ ✥✦✘ ✣✘✘ ✖✣✩✛ ✥✖✪ ✢✕✣✜ ✘✚✘✜ ✫ ★✧✩ ✛ ✕✣✬✧✣✥✖✛ ✕✣✙ ✘ ✖★✕✤ ✥✖✛ ✥✜✭✭✭✮✔✣✫ ✗ ✣✘ ★ ✧ ✕✖ ✥✖✗✜ ✘✛✘ ✖ ✙✥✤ ✥✧✚ ✥✖ ✘✧ ✘ ✣✘✛✩ ✣ ✙✕✖✗✘ ✖ ✜✕✗ ✥✘✛✘ ✖ ✤✕✢✘✗ ✘ ✥

✢ ✕✣✥✜✩ ✛✯

✔✕✖✗✘✙ ✘✘ ✖✧ ✘✜ ✘ ✥✘ ✖✙✥✖✘ ✤✢✕✤ ✕✣✛✘✧✕✣✚ ✕✖✗✜ ✘✧ ✘ ✖✖ ✰✘

✔✕✖✗✘✙ ✘✘ ✖✧ ✘✜ ✘ ✥✘ ✖✜ ✫✧✣✥

✔✕✖✗✘✙ ✘✘ ✖✧ ✘✜ ✘ ✥✘ ✖✜✦✩✤✩ ✤✦✘ ✣✥✛ ✕ ✣✛ ✕✖✛✩✭✱✮ ✔✣✫ ✗ ✣✘ ★ ✧✕✖✥✖✗✜ ✘✛✘ ✖ ✧✕✖✗✕★✢✘ ✖✗✘ ✖ ✤✥✤✛ ✕★ ✧ ✕✚✘✧ ✫ ✣✘ ✖ ✲✘✧ ✘ ✥✘ ✖

✜✥✖ ✕✣✳✘✙ ✘ ✖✜ ✕✩ ✘ ✖✗✘ ✖✙ ✕ ✖✗✘ ✖✜✕✗ ✥✘✛✘ ✖✤ ✕✢✘✗✘ ✥✢ ✕✣✥✜ ✩✛✯

✔✕✖ ✰✩ ✤✩✖✘ ✖ ✴✘✧ ✫ ✣✘ ✖ ✵✘✧ ✘ ✥✘ ✖ ✶✥✖ ✕✣✳✘ ✙ ✘ ✖ ✥✜✦✛ ✥✤✘ ✣ ✷ ✕✘✚ ✥✤✘ ✤ ✥✶✥✖ ✕✣✳✘✸✶✔✹

✔✕✖ ✰✩ ✤✩✖✘ ✖✔✕✚✘✧ ✫ ✣✘ ✖✔✣✫✗ ✖✫ ✤ ✥✤✷ ✕✘✚ ✥✤✘ ✤ ✥✺✖✗ ✗✘ ✣✘ ✖

✔✕✖ ✰✩ ✤✩✖✘ ✖✔✕✚✘✧ ✫ ✣✘ ✖✺✜✦✥✣✻✘ ✦✩ ✖✱✮ ✔✕✖✥✖✗✜ ✘✛✘ ✖ ✜✘✧ ✘ ✤ ✥✛✘ ✤ ✤✩ ★✢ ✕✣ ✙✘ ✰✘ ✘✧ ✘ ✣✘✛✩✣ ✙✕✖✗ ✘ ✖ ✜ ✕✗ ✥✘✛✘ ✖

✤ ✕✢✘✗ ✘ ✥✢✕ ✣✥✜✩ ✛✯

✔✕✖✙ ✥✙✥✜✘ ✖✙✘ ✖✧✕✚✘✛ ✥✦✘ ✖✼✫✣★✘✚

✽✥★✢ ✥✖✗✘ ✖✛ ✕✜✖✥✤✥★✧✚ ✕★ ✕✖✛✘ ✤ ✥✧✕✣✘✛✩ ✣✘ ✖✧ ✕✣✩ ✙ ✘ ✖✗✾✩✖✙ ✘ ✖✗✘ ✖✱✭✮ ✔✣✫ ✗ ✣✘ ★ ✧✕✖✥✖✗✜ ✘✛✘ ✖ ✙✘ ✖ ✧✕✖✗✕★✢✘ ✖✗✘ ✖ ✧ ✕✖✗✕✚✫✚✘✘ ✖ ✜✕✩✘ ✖✗✘ ✖

✙ ✘ ✕✣✘ ✦✮

❀ ❁ ❂❃❄❅❅ ❆❇❈❆❄❉ ❆❄❊ ❃❋● ❍❆■❏ ❈❑ ❆❄❊ ▲ ❍❃❄▼ ❈❊ ❆◆❆■❉❆ ❃❑❆❏❖

❆❁ ❂❃❄❉ ❆❍❆❆❄ ❇ ❆❊ ❆❄❅ ❆❄ P❊❃❄❅ ❅ ❆❇❈❆❄ ❊▲❍❃❄▼ ❈◗ ▼ ❃❘❆❄❙❆■

❀ ❚❚ ❯❱ ❂❉ ❆❄❲❳❑❃■❇❆❋ ❃

❘❁ ❂❃❋●❍❆■❏❈❑❆❄❊▲❍❃❄▼ ❈❂❆◆❆■❨❆❃❑❆❏

❩❁ ❂❃❄❙● ❇● ❏ ❆❄ ❂❃❑❆❍●❑❆❄ ❉❆❃❑❆❏ ■ ❃❊ ❆❉ ❆ ❬ ❆◆❈❘ ❊ ❆◆❆■

❉ ❆❃❑❆❏

❉❁ ❂❃❄❈❄❅ ■ ❆❍❆❄❬ ❆❬ ❆▼ ❆❄❊❃❄❅ ❃❇▲ ❇❆❆❄❊❆◆❆■❨❆❃❑❆❏

❭❁ ❂❃❄ ❉❈▼ ❍❑❈❘●▼ ❈❆❄❪❂❫❂❨❉❆❄❪❴❂❨❂❆◆❆■❨❆❃❑❆❏❖

❆❁ ❂❃❄❙❆❋❊❆❈❆❄❪❂❫❂❨❉ ❆❄❪❴❂❨ ■❃❀ ❀❀ ❁❳ ❳❳❱❂

❘❁ ❂❃❄❅❆❋❘❈❇❆❄❪❂❫❂❨

❵ ❁ ❛❄ ❍❃❄▼ ❈❜ ❈■ ❆▼ ❈ ❉ ❆❄ ❝ ■▼ ❍❃❄▼ ❈❜ ❈■ ❆▼ ❈ ❂❆◆❆■ ❞●❋❈ ❞❆❄❅ ● ❄ ❆❄

P❂❞❞◗❖

❆❁ ❂❃❄❅ ❃❇▲ ❋❊▲■❆❄❡❊❃❑❄❙▲ ❑ ❍❈❑❆❄ ❪❂❂❫❢ ❂❞❞ ❭❳ ❀ ❀

▼ ❃❘❆❄❙❆■❀ ❀❀ ❁❳❳ ❳❪❂❂❫

❘❁ ❢ ❃■▲❄▼ ❈❇❈❆▼ ❈ ❉ ❆❄ ❃❣ ❆❇● ❆▼ ❈ ❂❞ ❞ ❊❃❑❍❑❈❬●❇❆❄ ❉❃❄❅ ❆❄ ❞❈❑▲

❨❃▼ ❃❄❍❑ ❆❇❈▼ ❆▼ ❈❂❑▲❊ ❁❤❆❘❆ ❑

❩❁ ❛❄ ❍❃❄▼ ❈❜ ❈■ ❆▼ ❈ ❊❃❄❆❅ ❈❏❆❄ ❂❞❞ ❘●■● ❛ ▼❡ ❉ ✐ ▼ ❃❊❆❄ ◆❆❄❅

❍❆❏ ● ❄

❉❁ ❂❃❇❆❙❆ ❄❆❄ ◆ ❃❋❊ ● ❍ ❘▲❇❆❡▲ ❊ ❃❑❆▼ ❈ ▼ ❈▼ ❈❑❡ ❍❃❋❊ ❆❍ ❊❃❇❆❙❆❄❆❄

■ ❆❄❍▲❑■ ❃❇● ❑❆❏❆❄❉❆❄■▲ ❋❊ ❇❃■▼❊ ❃❑● ❋ ❆❏ ❆❄

❃❁ ❝ ❣❆❇● ❆▼ ❈❊❃❄❃❑ ❈❋❆❆❄❂❞ ❞ ❘●■● ❛❛▼❡ ❉❞●■●✐ ❋ ❈❄❅❅●❆❄

❦❧ ♠♥♦♣q♦ r s t♦✉ ✈✇✉ s♣♦ s♦✉ ①✇ ②✇③ ④♦ rs♣♦✉ ⑤⑥⑥ ⑦s✉ ⑧①♦ ⑦

⑤③⑨✈s✉r st♦✉ ⑦s✉ ⑧①♦ ⑦⑩ ⑨⑦♦❶s❷♦ ④s

❸ ❧⑩ ⑨ ⑨③ t s✉♦ r st♦✉♠♥♦♣q ♦ r s⑤✇✉t♦ ✈♦ ⑦♦✉❹♦✇③ ♦ ④❺

♦❧ ♠♥♦♣q♦ r s t♦✉ ①⑨ ⑨③ t s✉♦ r s ⑦♦③⑧ ✇ ⑦ t♦✉ ✈✇✉♦ ✈♦ ⑦♦✉ t♦✇③♦ ④

t✇✉⑧ ♦✉❻❼⑤ ❹⑤✇✉⑧ ④♦ r s♣r✇ ⑦s♦ ✈②q♣♦✉

②❧ ♠♥♦♣q♦ r s t♦✉ ①⑨⑨③ t s✉♦ r s ⑦♦③⑧✇ ⑦ t♦✉ ✈✇✉t♦ ✈♦ ⑦♦✉ t♦✇③♦ ④

t✇✉⑧ ♦✉ ❻ ❼⑤ ❹ ⑤✇✉ ⑧ ④♦ r s♣ ❽ ❻✇ ⑦t♦ r❽ ⑥♦ ✈ ✈✇ t♦ ❽ ❾✉r✈✇①⑦⑨③♦ ⑦❽

⑩✇❿♦❷♦ ⑦♦✉ ❽⑩✇♣q③ ♦ ④♦✉❽ ❻♦❷r♦ ⑦❽⑩⑤⑤ ⑤③ ♦ ⑦♦❷♦ ❽ ⑥⑤➀ t♦✉

⑥ ♦✉①⑤✇③ r✇ ✈ rsr✇ ⑦s♦ ✈⑦③ s➁q♣♦✉

➂❧ ➃✇✉❿♦✉ ♦⑤✇✉t♦ ✈♦ ⑦♦✉❹♦✇③♦ ④❺

♦❧ ⑤✇③q❷qr♦✉ ❽ ✈✇✉ ⑧① ♦➄ s♦✉ t♦✉ ✈✇③ ④ s⑦q✉ ⑧♦✉✈✇✉t♦ ✈♦ ⑦♦✉➅ r♣ s

❹♦✇③ ♦ ④❽ ❹♦✉ ♦ ⑤✇③ s❷②♦✉ ⑧♦✉ t♦✉ ➆♦ s✉➇♣♦ s✉ ⑤✇✉ t♦ ✈♦ ⑦♦✉

❹♦✇③ ♦ ④➈♦✉ ⑧r♦ ④⑦♦ ④q ✉➉ ➊➋ ➋

②❧ ⑤✇✉ ⑧①♦➄ s♦✉⑤✇③t♦⑤➅ ❹

❿❧ ⑤✇✉s✉⑧① ♦ ⑦♦✉➁♦ ➁r♦✉t♦✉✈✇✉⑧ ✇ ⑦♦ ④q ♦✉

➌❾❾❧⑤③⑨⑧③♦❷ ✈✇❷② s✉♦♦✉ t♦✉ ❦ ♦ rs♣ s⑦♦ r ✈✇✉ ⑧✇♣⑨♣♦♦✉ ①✇q ♦✉ ⑧♦✉

① ♦ ②q✈♦ ⑦✇✉ ➍①⑨⑦♦

♠♥♦♣q ♦ rs③♦✉❿♦✉⑧ ♦✉✈✇③♦ ⑦q③♦✉ t♦✇③♦ ④⑦✇✉ ⑦♦✉⑧✈♦➄♦ ① t♦✇③♦ ④

2.3.5 Struktur Organisasi Dinas Pendapatan Daerah Kota Cimahi

❻⑦③ q①⑦q③ ❼③⑧ ♦✉ sr♦ r s ❹s✉ ♦ r ⑤✇✉ t♦ ✈♦ ⑦♦✉ ❹♦✇③♦ ④ ⑩⑨⑦♦ ❶s❷♦ ④s ②✇③ ②✇✉ ⑦q ①

♣s✉ ✇ r⑦♦❦❽ ①♦③✇✉ ♦ ⑦✇③♣ s④♦ ⑦✉➈♦ ♦ t♦✉ ➈♦ ①✇ ➁✇✉ ♦✉ ⑧♦✉ t♦✉ ⑦♦✉ ⑧⑧ q✉ ⑧ ➄♦ ➁♦ ② ➈♦✉⑧

②✇③➄♦♣♦✉ t♦③ s ⑩✇ ✈♦♣♦ ❹s✉ ♦ r r♦❷✈♦ s ① ✇ ②♦ ➁♦ ④ ❷✇✉ q③ q ⑦ rq ♦ ⑦q ⑧ ♦③ sr ♥✇ ③ ⑦s①♦♣

2

2

➐ ➑ ➒ ➑ ➓ ➔ ➓ →➣ ↔ ➔ ➓ ↕ ➒ ➔ ➒ ↕ ➙↕ ➓ ➔ ➒ ➛ ➜ ➓ ➝ ➔ ➞ ➔ ➟ ➔ ➓ ➙ ➔ ➜ ➣ ➔ ➠ ➡➢ ➟ ➔ ➤ ↕ ➥ ➔ ➠ ↕ ➒ ➜ ➦ ➔ ↔ ➔ ↕ ➦ ➜ ➣ ↕ ➧ ➑ ➟ ➨ ➩ ➔ ➥ ➦ ➔ ➣ ➫ ➨ ➭ ➐ ➟ ➣ ➑ ➧ ➟ ➑ ➣ →➣ ↔ ➔ ➓ ↕ ➒ ➔ ➒ ↕ ➙↕ ➓ ➔ ➒ ➛ ➜ ➓ ➝ ➔ ➞ ➔ ➟ ➔ ➓Sub Bag

keuangan dan

Kepegawaian

Sub Bag Umum dan

Perlengkapan

Bidang Pajak Daerah

Seksi Pendapatan

dan Penagihan

Bidang Perencanaan

dan Pengendalian

Sekretais Dinas

Kepala Dinas

Pendapatan

Daerah

Bidang Dana

Perimbangan

Seksi Penetapan

dan Pembukuan

Seksi Pengendalian

Operasional

Seksi Perencanaan

dan Pelaporan

Seksi Dana

Bagi Hasil

Seksi Pajak Bumi

➯ ➲ ➳➵➸➺➻➺➼➽➾ ➺➚ ➪

➶➾➹➘ ➴ ➷➵➻➺➴➚ ➺➾ ➺➴➺➾ ➹➘➬➺➚ ➸➮ ➴➮ ➴➱ ➷➺➴➺ ➳➵➸➺➻➺ ➼➽➾➺➚ ➷➵➷➸➘➾✃➺➽

❐➘➾➬➚➽❒

➺❮ ❰➵Ï➘➷➘➚➺➾ ➴➵Ð➽Ñ➺➴➺➾➹➵➴➾ ➽➚ Ò➽ Ð➽Ò➺➾➬❰➵Ï➵➾Ó➺➾➺ ➺➾➱ ❰➺Ñ➺➴➼➺ ➵Ï➺Ô ➱

❰➵➾Ò➺ ➸➺➹➺➾ Õ➘ ➴➺➾❰➺Ñ➺➴➼➺ ➵Ï➺Ô

Ð❮ ❰➵➻➺➴➚ ➺➾ ➺➺➾➸ ➵➷➘➾➬➘➹➺➾❰➺Ñ➺➴➼➺ ➵Ï➺Ô

Ó ❮ ❰➵➻➺➴➚ ➺➾ ➺➺➾ ➴➮ ➮ÏÒ➽➾➺➚ ➽ Ð➵Ï➴➺➽➹➺➾ Ï➵➾Ó➺➾ ➺ ➸ ➵➾ ➵Ï➽➷➺➺➾ ❰➺Ñ➺➴

➼➺ ➵Ï➺Ô Ò➺➾ ❰➵➾Ò➺ ➸➺➹➺➾ Õ➘➴➺➾ ❰➺Ñ➺➴ ➼➺ ➵Ï➺Ô Ò➵➾➬➺➾ Ö➾ ➚➹➺➾➚ ➽

➹➵Ï ➴➺➽➹

Ò❮ ❰➵➾➬➺×➺➚ ➺➾➱ ➸ ➵➾➬➵➾Ò➺➻➽➺➾ Ò➺➾ ➷ ➮➾ ➽➹ ➮Ï➽➾➬➺➹➺➚ ➸ ➵➷➘➾➬➘ ➹➺➾ ❰➺Ñ➺➴

➼➺ ➵Ï➺Ô

➵❮ ❰➵➻➺➴➚ ➺➾ ➺➺➾ØÙ➺➻➘➺➚ ➽❰➵➾Ò➺ ➸➺➹➺➾➼➺ ➵Ï➺Ô➚ ➵Ó➺Ï➺➴➵➚ ➵➻➘ Ï➘Ô➺➾

❐❮ ❰➵➷Ð➽➾➺➺➾➱➵Ù➺➻➘➺➚ ➽Ò➺➾Ú➺ ➸➮Ï➺➾➳➵➬➽➺➹➺➾➼➽➾ ➺➚

➬ ❮ ❰➵➻➺➴➚ ➺➾ ➺➺➾ ➹➘➬➺➚ ➻➺➽➾ ✃➺ ➾➬ Ò➽Ð➵Ï➽➴➺➾ Û➺➻➽➴➮➹➺ ➚ ➵➚➘➺➽ Ò➵➾➬➺➾

➹➘ ➬➺➚Ò➺➾❐➘➾➬➚ ➽➾✃➺

Ü➲ Ý➵➴Ï➵➹➺Ï➽➚➼➽➾ ➺➚ ➪

➶➾➹➘ ➴ ➷➵➻➺➴➚ ➺➾ ➺➴➺➾ ➹ ➘ ➬➺➚ ➸➮ ➴➮ ➴➱ ➷➺➴➺

Õ➺➬➽➺➾ Ý➵➴Ï➵➹➺Ï➽➺➹ ➷➵➷➸➘➾✃➺➽❐➘➾➬➚➽ ❒

➺❮ ❰➵➾✃➘➚➘➾ ➺➾Ï➵➾Ó➺➾➺➴➵ÏÑ➺➴➵➚ ➵➴Ï➵➹➺Ï➽➺➹➺➾➪

Ð❮ ❰➵➾➬➵➻➮➻➺➺➾ ➺Ò➷➽➾ ➽➚➹Ï➺➚ ➽ ➘ ➷➘ ➷ Ò➺➾ ➸ ➵Ï➻ ➵➾➬➴➺ ➸➺➾➱ ➴➵➘➺➾➬➺➾ Ò➺➾

➴➵➸➵➬➺×➺➽➺➾

Ó ❮ ❰➵➾➬ ➴➮ ➮ÏÒ➽➾ ➺➚➽➺➾ ➸ ➵➾✃➵➻ ➵➾➬ ➬➺Ï➺➺➾➹➘ ➬➺➚Þ➹➘ ➬➺➚Ð➽Ò➺➾➬

ßàáâãäåæ çèæ éêëãæ é çæ éìæ éêëí ë çæ îæ èæ é

ïëéðãñã éæ é òëéóæ éæ ôæ é íòõçòæö íëé çë÷õ ÷ææ é æô öèéèñ øòæñèùëãæ é çæ éôæ éùëí ë çæ îæ èæ éì èéæñïëéôæíæøæ é

ïëé çë÷õ÷æ æ é æôöèé èñøòæñè ùëãæ é çæ é öë÷èíãøè íëéðãñãéæ éòëéóæ éæúíëöòõ ñëñæ éú í ëé çãñã÷æ éôæ éíëéç ë÷õ÷ææ éæ é ççæòæ é

ïëé çùõ õòôèéæñèæ éúíëé çëéôæ÷èæ é ôæ é íëéðãñã éæ é ûæíõ òæ éêëãæ éçæ é

ïë÷æù ñæ éææ é æôöèé èñ øòæñè ùëíëçæ îæ èæ é öë÷èíãøè íëéðãñãéæ éòëéóæ éæú íëéðãñãéæ é ä æüæ éú íëöòõ ñëñæ éú í ëé çãñã÷æ é ôæ é

íëéç ë÷õ÷ææ é ôæøæ öãøæñèú íëöäèéææ éú ôèñèí÷èé íëéçëöä æ éçæ éú

ôèù÷æøíëçæ îæ èôæ éùëñëýæüøëòæ æ éíëçæ îæ è

ßþáâãäåæ çèæ éÿöãöìæ éïëò÷ëé çùæíæ é

ïëéðãñã éæ é íò õçòæö ôæ é ùë çèæøæ é í ëé çë÷õ ÷ææ é æô öèé èñ øòæñèãöãöôæ éí ëò÷ëé çùæí æ é

ïëé çë÷õ÷æ æ é æô öèéèñ øòæñè ãöãö ôæ é íëò÷ëé çùæíæ é öë÷èí ãøèíëéç ë÷õ÷ææ é øæøæ ãñæü æú éæñùæü ôèéæñú ùëæò ñèí æ é ôèéæñú òãöæü

øæ é ççæôèéæñôæ éíëò÷ëé çùæíæ é

á å èôæ é çïæ ýæùìæ ëòæü ✁

ÿéøãù öë÷æù ñæ éæùæ é øã çæñ íõ ùõ ùú öæùæ åèôæ é ç ïæ ýæù ìæ ëòæü

öëöí ã éðæ è✂ ã éçñè✄

æ☎ ïëéðãñã éæ éòëéóæ éæ å èôæ é çïæ ýæùìæëòæü

✝✞ ✟✠✡☛ ✠☞ ✠✡✌✌ ✍✎✍✍ ✡ ✟✍✏✍✑ ✒✍ ✠✎✍ ✓ ✔ ✠☞✕✖✗ ✘✕ ✖✠✡✙✍ ✚✘✍ ✎✍ ✡✛

✖ ✠✡✙ ✍ ✘✍✍ ✡✛ ✖ ✠✡✠✘✍ ✖✍ ✡✛ ✖ ✠✡✍ ✌✕ ✓✍ ✡ ✙ ✍ ✡ ✖ ✠✔✜✗✑ ✗✍ ✡ ✟✍✏✍✑

✒✍ ✠✎ ✍ ✓

✒✍☞✍ ✔ ✔ ✠☞✍✑✢✍ ✡✍✑ ✍ ✡ ✘✗✌ ✍✢ ✘✠✎✢✠✜✗ ✘ ✖✍✙ ✍ ✍☛✍ ✘ ✣✤✥ ✖✍✢✍☞ ✦ ✦✛

✧ ✕✙ ✍ ✡✌✟✍✏✍✑✒✍ ✠✎ ✍ ✓✙ ✕✜✍ ✡✘✗★☞ ✠✓✩

✣✦✥ ✪✠✑✢✕ ✟✠✡✙ ✍ ✖✍ ✘✍ ✡✒✍ ✡✟✠✡✍✌ ✕ ✓✍ ✡

✟✠✡☛✗✢✗ ✡✍ ✡ ✟✎★ ✌✎ ✍ ✔ ✙ ✍ ✡ ✫✠✌ ✕✍ ✘✍ ✡ ✟✠✡✌ ✠☞★ ☞✍✍ ✡✛✟✠✡✙ ✍ ✚✘✍✎✍ ✡ ✛✟✠✡✙✍ ✘✍✍ ✡✙ ✍ ✡✟✠✡✍✌ ✕ ✓✍ ✡✟✍✏✍✑✒ ✍ ✠✎✍ ✓

✟✠☞✍✑✢✍ ✡✍✍ ✡✍✙✔✕ ✡✕✢✘✎✍✢✕ ✟✍✏✍✑✒✍ ✠✎ ✍ ✓✣✤✥ ✪✠✑✢✕ ✟✠✡✠✘✍ ✖✍ ✡✒✍ ✡✟✠✔✜✗ ✑✗ ✍ ✡

✟✠✡☛✗✢✗ ✡✍ ✡✟✎★ ✌✎✍ ✔✙ ✍ ✡ ✫✠✌✕ ✍ ✘✍ ✡✖✠✡✌ ✠☞★ ☞✍✍ ✡✛ ✖ ✠✡✠✘✍ ✖✍ ✡✛✙✍ ✡✖ ✠✔✜✗ ✑✗ ✍ ✡✟✍✏✍✑✒ ✍ ✠✎✍ ✓

✟✠☞✍✑✢✍ ✡✍✍ ✡✖ ✠✡✠✘✍ ✖✍ ✡✙ ✍ ✡✖ ✠✔✜✗✑ ✗✍ ✡✟✍✏✍✑✒✍ ✠✎✍ ✓

✟✠☞✍✑✢✍ ✡✍✍ ✡ ✬✙✔✕ ✡✕✢✘✎ ✍✢✕ ✟✠✡✠✘✍ ✖✍ ✡ ✟✍✏✍✑ ✒✍ ✠✎ ✍ ✓ ✙ ✍ ✡✟✠✔✜✗✑ ✗✍ ✡✟✍✏✍✑✒✍ ✠✎✍ ✓ ✙ ✍ ✡✭ ✠✘✎ ✕✜✗✢✕✒✍ ✠✎ ✍ ✓

✮✥ ✧ ✕✙✍ ✡✌✒ ✍ ✡✍✟✠✎ ✕ ✔✜✍ ✡✌ ✍ ✡✯

✰ ✡✘✗ ✑ ✔✠☞✍✑✢✍ ✡✍✑ ✍ ✡ ✘✗✌ ✍✢ ✖★✑ ★✑✛ ✔✍✑ ✍ ✧ ✕✙✍ ✡✌ ✒✍ ✡✍

✟✠✎✕ ✔✜✍ ✡✌✍ ✡✔ ✠✔✖✗ ✡☛✍✕ ✚✗ ✡✌✢✕✩

✍✞ ✟✠✡☛✗✢✗✡✍ ✡✭✠✡✝✍ ✡✍ ✫✠✎✏✍✧ ✕✙✍ ✡✌✒✍ ✡✍ ✟✠✎✕ ✔✜✍ ✡✌✍ ✡

✜✞ ✟✠✡✌ ✠☞★ ☞✍✍ ✡ ✟✍✏✍✑ ✧ ✗ ✔✕ ✙✍ ✡ ✧✍ ✡✌✗✡✍ ✡ ✟✠✎✑ ★ ✘✍✍ ✡ ✙✍ ✡ ✧✍✌ ✕

✱✍✢✕☞✟✍✏✍✑✙ ✍ ✡✧ ✗✑ ✍ ✡✟✍✏✍✑✯

✝✞ ✟✠✡✌ ✠✡✙✍☞✕✍ ✡ ✛✲✳✍☞✗ ✍✢✕✙ ✍ ✘✍ ✖ ✠☞✍ ✖★ ✎✍ ✡✟✧ ✧ ✟✠✎✑★✘✍✍ ✡✙ ✍ ✡✧✍✌ ✕

✴ ✵ ✶✷✸✹ ✺✻✻ ✼✴ ✽✸ ✾✿ ✽✾✸ ✺ ✷✹ ✽✾❀✾✸ ❁ ✷❂❃ ✸✹❃ ❀✾✸ ✶❄❄ ✶ ✷✼ ✺✻ ❀✾✾✸ ✴✾✸

❅✷✾❆✽✿ ✾✿ ✽❄ ✾✹ ✽❇✾✿ ✽❆✶ ✾❈✾✺✴ ✾✸❄ ❃ ✺ ✾✸✶ ✾❈✾✺❉

❊✾❆✾❂❂ ✷❆✾✺✿ ✾✸ ✾✺✾✸❀❃ ✹ ✾✿❋❄✽✴ ✾✸✹ ❊ ✾✸ ✾ ✶✷✼ ✽❂● ✾✸✹✾✸✴ ✽● ✾✸❀❃

✻❆✷❍■

❏ ❑▲ ▼✷✺ ✿✽✶❄❄

✶ ✷✸◆❃✿❃ ✸ ✾✸✶✼ ✻✹ ✼ ✾❂✴✾✸❖✷✹ ✽✾❀ ✾✸✶ ✷✸◆❃❆❃❍✾✸✶ ✾❈✾✺❄ ❃ ❂ ✽✴ ✾✸❄ ✾✸✹ ❃ ✸ ✾✸

✶ ✷❆✾✺✿ ✾✸✾✾✸✶ ✷✸◆✷✼✾❍✾✸▼✶✶ P✶❄❄

✶ ✷✸✹ ✺✻✻ ✼✴✽✸✾✿ ✽✾✸ ❁ ✷❂❃ ✸✹❃❀✾✸ ✶❄ ❄ ✴ ✾✸ ✶ ✷✸◆✷❆✷✿ ✾✽✾✸❀✷✼❍✾✴✾❁✺✷● ✷✼ ✾❀✾✸

❏ ◗▲ ▼✷✺ ✿✽❄ ✾✹✽❇✾✿ ✽❆

✶ ✷✸◆❃✿❃ ✸ ✾✸✶✼✻✹ ✼ ✾❂ ✴✾✸ ❖✷✹ ✽✾❀✾✸ ✶ ✷✸✹✷❆✻❆✾✾✸❊ ✾✸ ✾❄✾✹ ✽❇✾✿✽❆✶ ✾❈✾✺✴✾✸❄❃✺✾✸✶ ✾❈✾✺

✶ ✷❆✾✺✿ ✾✸✾✾ ✸ ✺✻ ✻✼ ✴ ✽✸✾✿ ✽❁ ✷✸ ✷✼ ✽❂ ✾✾✸❊ ✾✸ ✾❄✾✹ ✽ ❇✾✿ ✽❆✶ ✾❈✾✺✴ ✾✸❄❃✺✾ ✸✶ ✾❈✾✺

❘▲ ❄✽✴✾✸✹✶ ✷✼✷✸❙✾✸ ✾✾✸✴ ✾✸✶ ✷✸✹ ✷✸✴ ✾❆✽✾✸❚❁✷✼ ✾✿ ✽✻ ✸ ✾❆❉

❯✸ ❀❃ ✺ ❂✷❆✾✺ ✿ ✾✸✾✺ ✾✸ ❀❃ ✹ ✾✿ ❁✻✺✻✺ ❂ ✾✺✾ ❄ ✽✴✾✸✹ ✶✷✼✷✸❙✾✸ ✾✾✸

✴✾✸✶✷✸✹ ✷✸✴ ✾❆✽✾✸❚❁✷✼ ✾✿ ✽✻✸✾❆❂ ✷❂❁ ❃ ✸◆✾✽❱❃✸✹ ✿ ✽■

✾✵ ✶✷✸◆❃✿❃✸✾✸ ❅✷✸❙✾✸ ✾ ❖✷✼❈✾ ❄✽✴ ✾✸✹ ✶ ✷✼ ✷✸❙✾✸ ✾✾✸ ✴ ✾✸

✶✷✸✹ ✷✸✴ ✾❆✽✾✸❚❁✷✼ ✾✿ ✽✻ ✸ ✾❆

●✵ ✶✷❆✾✺ ✿ ✾✸✾✾✸✺✻ ✻ ✼✴ ✽✸ ✾✿ ✽❁ ✷✸◆❃✿❃✸ ✾✸❁ ✼✻ ✹✼✾❂❊ ✽✸ ✾✿✶ ✷✸✴✾❁ ✾❀✾✸

❲ ❳ ❨❩❬❭❪❫ ❭❴ ❭❭❴ ❵❛ ❭❬❜ ❭❫ ❝ ❲ ❭❴ ❨ ❩❬❭❞ ❡❢ ❭❴ ❣ ❨ ❩❤✐ ❝❴❭❭❴ ❨ ❩❴ ❥ ❩❴❲❭❬❝❭❴

❦❞❩❢ ❭❫ ❝❡❴❭❬❨ ❩❴ ❲❭❞ ❭❧❭❴

❩❳ ❨❩❴♠❜ ❫❜ ❴ ❭❴ ❪❡❴❫ ❩❞ ❪ ❩✐ ❝♥❭❪ ❭❴ ❧❩❪❴❝❫ ❲❝ ✐ ❝❲❭❴ ❥ ❞ ❩❴ ❲ ❭❞❭❧❭❴

❲ ❭❩❢ ❭♦

♣❭❬❭❤ ❤ ❩❬❭❪❫ ❭❴ ❭❪ ❭❴ ❧❜❥❭❫ ❞ ❡ ❪❡ ❪❣ ❤❭❪ ❭ q ❝❲❭❴ ❥ ❨ ❩❢ ❩❴r❭❴❭❭❴

❲❭❴❨❩❴ ❥ ❩❴ ❲ ❭❬❝❭❴❦❞❩❢ ❭❫ ❝❡❴ ❭❬❲❝✐ ❭❴❧❜❡❬❩♦s

t ✉✈ ✇❩❪❫ ❝❨ ❩❢ ❩❴ r❭❴❭❭❴❲ ❭❴❨ ❩❬❭❞❡❢❭❴

❨ ❩❴ ♠❜ ❫ ❜❴❭❴ ❞❩❢ ❩❴r❭❴❭❭❴ ❪ ❩❥ ❝❭❧❭❴ q ❝❲ ❭❴ ❥ ❨ ❩❢ ❩❴r❭❴❭❭❴❨ ❩❴❥❩❴❲❭❬❝❭❴❲❭❴❦❞❢❭❫ ❝ ❡❴❭❬

❨ ❩❴♠❜❫ ❜❴❭❴❢ ❩❴ r ❭❴ ❭❧❭❢❥❩❧❞❩❴❲❭❞ ❭❧❭❴

❨ ❩❬❭❪❫ ❭❴ ❭❭❴ ❪ ❡❡❢❲❝❴ ❭❫ ❝ ❢ ❩❴ r❭❴❭ ❧❭❢ ❥ ❩❧ ❞ ❩❴ ❲ ❭❞❭❧❭❴ ❲ ❭❴❩❛❭❬❜❭❫ ❝❞ ❩❴ ❲ ❭❞❭❧❭❴

❨ ❩❬❭❪❫ ❭❴ ❭❭❴ ❩❛ ❭❬❜ ❭❫ ❝❲❭❴❞ ❩❬❭❞❡❢❭❴

❨ ❩❴ ♠❜ ❫ ❜❴❭❴❪ ❡❴ ❫ ❩❞❞❢ ❡❥ ❢ ❭❤♣ ❝❴ ❭❫❨ ❩❴ ❲ ❭❞❭❧❭❴t① ✈ ✇❩❪❫ ❝❨ ❩❴❥ ❩❴ ❲❭❬❝❭❴❦❞❩❢ ❭❫ ❝❡❴❭❬

❨ ❩❴ ♠❜ ❫ ❜❴❭❴ ❨❢ ❡❥❢ ❭❤ ❲❭❴ ②❩❥ ❝❭❧❭❴ ❨ ❩❴ ❥ ❩❴❲❭❬❝❭❴❦❞ ❩❢ ❭❫ ❝❡❴ ❭❬

❨ ❩❴❥ ❭③ ❭❫ ❭❴ ❲❭❴ ❨ ❩❴ ❥ ❩❴❲❭❬❝❭❴ ❦❞❩❢ ❭❫ ❝❡❴❭❬ q ❝❲ ❭❴ ❥❨ ❩❢ ❩❴ r❭❴❭❭❴ ❣ ❨ ❩❴ ❥❩❴❲❭❬❝❭❴ ❲ ❭❴ ❦❞❩❢ ❭❫ ❝❡❴ ❭❬ ❫ ❩❢❧❭

❨ ❩❴❲❭❞ ❭❧❭❴ ④❭❝❴ ❴♠❭

❨ ❩❤✐❝❴ ❭❭❴ ❲ ❭❴ ❨ ❩❴♠❜ ❬❜♦❭❴ ❨ ❭♥❭❪ ♣ ❭❩❢ ❭♦ ❲ ❭❴ ⑤❩❧❢ ❝✐❜ ❫ ❝⑥⑦ ⑧⑨⑩ ❶

❷❸❹❺❻❺ ❼ ❶❼❽❺ ❾ ⑩❸❿❽❼❾ ➀ ❼⑨❸➁❸➂ ❼❽ ➃❺ ➄➅➆ ➃❺➇ ❼➁❺ ➄❼ ➀❺ ➈❺ ➁❹❼➀❺❽❻

⑨❸❽➀❺➉❺ ➃❺❽ ❶❺ ❸ ➂❺ ➄ ➊ ➀❼➉❸➂➈➋❿❺❽ ❾➋➁ ❹❸➂ ➀❺➌❺ ➁❺❽➋❾ ❼❺ ➌❺❽❻ ➄❺❽➀❺ ➈

➀❺❽➉➂➆➍ ❸❾ ❾❼➆❽❺ ➈❾ ❸❹❺❻ ❺ ❼➉❸❽➋❽ ➎❺❽ ❻➉❸➈❺❿ ❾❺❽ ❺❺❽➃➋❻❺ ❾➉➆❿➆❿ ➃❸➂ ❾❸❹➋➃➏

2.4 Struktur Organisasi dan Tata Kerja Bidang Pendapatan Asli Daerah

(PAD)

2.4.1 Struktur

➐❺ ➁❹❺ ➂➑ ➏➑❷ ➃➂➋❿ ➃➋➂➒➂❻❺❽❼❾❺ ❾ ❼❷➋❹➓❼➀❺❽ ❻⑨❸❽ ➀❺➉❺ ➃❺❽➔❾ ➈❼❶❺ ❸➂❺ ➄

2.4.2 Tugas Pokok dan Fungsi:

⑧❽ ➃➋❿ ➁ ❸➈❺❿ ❾❺❽ ❺❿❺❽ ➃➋❻❺ ❾ ➉➆❿ ➆❿ ❹❼➀❺❽ ❻ ⑨❸❽➀❺➉❺ ➃❺❽ ➔❾ ➈❼ ❶❺❸➂❺ ➄

➀❼❹❺❽ ➃➋ ➆ ➈❸➄ ➅❸➉❺ ➈❺ ❷ ❸❿ ❾ ❼ ⑨❸❽ ➀❺ ➃❺❺❽ ➀❺❽ ⑨❸❽ ❺❻ ❼➄❺❽ ❾ ❸➂➃❺ ➅❸➉❺ ➈❺ ❷ ❸❿ ❾ ❼

⑨❸❽ ❸➃❺➉❺❽ ➀❺❽ ⑨❸➁ ❹➋❿➋❺❽ ➌❺❽ ❻ ❿ ❸ ➀➋❺❽➌❺ ➁❸➁➉➋❽➌❺ ❼ ➍➋❽ ❻ ❾ ❼ ❾ ❸❹❺❻ ❺ ❼

❹❸➂ ❼❿➋➃→

➣➏ ➅❸➉❺ ➈❺❷ ❸❿ ❾ ❼⑨❸❽➀❺ ➃❺ ❺❽➀❺❽⑨❸❽❺❻❼➄❺❽➁❸➁➉➋❽➌❺ ❼➍➋❽ ❻ ❾ ❼➋❽➃➋❿→

➣ ⑦ ↔❸❽➌➋❾➋❽ ➉➂ ➆❻➂❺ ➁ ➀❺❽ ❿❸❻ ❼❺ ➃❺❽ ➉❸❽❻❸➈➆➈❺❺❽ ⑨❸❽ ➀❺➍ ➃❺ ➂❺❽➊

⑨❸❽➀❺ ➃❺❺❽➊➀❺❽⑨❸❽ ❺❻❼➄❺❽⑨❺ ➎❺❿➀❺ ❸➂❺ ➄

➜➝ ➞➟➠➡ ➢➤➥ ➦➧ ➠➧➨➩➧➫ ➧➫ ➭➤ ➯➲➡ ➩➤ ➯➤➫ ➳➤ ➟➨➤➵ ➸ ➦➩➭➩➳➝ ➡➤ ➺➲ ➭➤ ➯➲➡

➩➤ ➯➤➫➳➤ ➟➨➤➵

➻➝ ➞➟➼ ➟➨➡➲➥➫➤ ➼ ➽➤ ➼ ➞➟➼➽ ➲➾➥➨ ➲➡➢➾ ➲➫➤ ➼ ➚ ➢➨ ➤➥ ➩➟➠➡➟➨ ➲➥➤➵ ➢➤ ➼ ➪➤ ➺➲➵ ➤ ➼

➩➤ ➯➤➫➳➤ ➟➨➤➵➸ ➚➩➪ ➩➳➝

➶➝ ➞➟➹➤➫➾➤ ➼➤➫ ➤ ➼ ➩➟➠➤ ➼➥➤ ➢➤ ➼ ➽ ➤ ➼ ➘ ➟➠➟➨➲➫ ➾➤➤ ➼ ➹➧➫ ➤ ➾➲ ➤➥➤ ➢ ➹➤ ➘➤ ➼ ➺➤ ➼

➴➡➷➟➫➩➤ ➯➤➫➽➤ ➼➭ ➤ ➯➲➡➩➤ ➯➤➫

➬➝ ➞➟➼ ➟➹➲➥ ➲➽ ➤➥➤ ➧➠➮ ➟➥➤➥➤ ➢➽➤➥➤➷➤ ➼ ➺➽➲➾➤ ➠➘➤ ➲➫➤ ➼➭ ➤ ➯➲➡➩➤ ➯➤➫

➱➝ ➞➟➼➽ ➲➾➥➨ ➲➡➢➾ ➲➫ ➤ ➼➚ ➢➨➤➥✃➟➥ ➟➥➤ ➘➤ ➼➩➤ ➯➤➫

❐➝ ➞➟➼➷➢ ➾➢ ➼➽➤ ❒➥➤➨➲➼➽ ➢➫❮➤ ➯➲➡➘➤ ➯➤➫➽➤ ➟➨ ➤➵

❰Ï➝ ➞➟➼ ➺➵➲➠➘ ➢➼➽➤ ➼➞ ➟➼➺ ➟➹➧ ➹➤➳➤➥➤➩➧➥ ➟➼ ➾ ➲➩➤ ➯➤➫➳➤ ➟➨➤➵

❰ ❰➝ ➞➟➼ ➺➲➼Ð ➟➼➥➤➨ ➲➾➤ ➾ ➲ ➥ ➢ ➼➺ ➺➤➫ ➤ ➼ ➽➤➨➲ ➾ ➟➠➢➤ ➯➟➼ ➲➾ ➩➤ ➯➤➫ ➽ ➤ ➟➨➤➵ ➷➤ ➼ ➺

➥ ➲➽ ➤➫ ➠ ➟➠➤➥ ➢➵ ➲ ➘➟➨➤➥ ➢➨➤ ➼ ➽ ➤ ➼ ➡➟➹➢➠

➠ ➟➹➢➼➤ ➾➲ ➘➤ ➯➤➫ ➽ ➤ ➟➨➤➵ ➷➤➼➺ ➥ ➟➨➵➢➥➤ ➼ ➺

❰Ñ➝ ➞➟➠➡ ➢➤➥ ➾ ➢➨➤➥ ➘ ➟➨ ➲➼ ➺➤➥➤ ➼ ➤➥➤ ➢➥ ➟➺ ➢➨ ➤ ➼ ➤➥➤ ➢ ➾➢➨ ➤➥ ➘➤➫➾➤ ➤➥➤ ➢ ➾➢➨➤➥

➷➤ ➼ ➺➾ ➟➯➟➼➲➾➥ ➟➨➵ ➤➽ ➤ ➘❮ ➤ ➯➲➡➘➤ ➯➤➫➽➤ ➟➨ ➤➵➷➤ ➼ ➺➥ ➟➨ ➵ ➢➥➤ ➼➺

❰Ò➝ ➞➟➹➤➫➢➫ ➤ ➼ ➘➟➠➤ ➼➥➤ ➢➤ ➼ ➥ ➟➨ ➵➤➽ ➤ ➘ ❮➤ ➯➲➡ ➘➤ ➯➤➫ ➽ ➤ ➟➨➤➵ ➷➤ ➼➺ ➥ ➟➹➤➵

➠ ➟➼➟➨ ➲➠➤➾ ➢➨ ➤➥➥ ➟➺➢➨➤ ➼Ó➾➢➨➤➥ ➘➤➫ ➾➤➽ ➤ ➼➾➢➨➤➥➹➤ ➲➼ ➼➷➤

❰➜➝ ➞➟➠➡ ➟➨➲➫➤ ➾ ➢➨➤➥ ➘➤➫➾➤ ➫➟➘➤➽ ➤ ➭ ➤ ➯➲➡ ➘➤ ➯➤➫ ➷➤ ➼ ➺ ➥ ➲➽➤➫ ➠ ➟➠➟➼ ➢➵➲

➾ ➢➨ ➤➥➥ ➟➺➢➨➤ ➼

❰➻➝ ➞➟➼➷➤ ➠ ➘➤ ➲➫ ➤ ➼➾ ➢➨ ➤➥ ➘ ➟➨➲➼➥➤➵➘ ➟➹➤➫ ➾➤ ➼➤➤ ➼➘ ➟➼➷➲➥ ➤➤ ➼➡➤➺➲➘➤➨ ➤❮➤ ➯➲➡

ÔÕ Ö ×ØÙ ÚÛÜÝ ÛÞß ÛÙ à áà âÛÙ ÝØÙØãÛÝÛÙ ä Ûßãà ÝØâØâÛÙå ÛÙ ßØÝÛæ Û ßÛÙ ãç è

éØâÛÙ å êØ åÛèÛ ãØèëÛæÛÝ ä ÛìÞí ÝÛìÛß ÚÛÙ å Ü ÛáÞë íØâà Ü ÜØâàÙÛá Þ

ÝÞà ãÛÙ åÙ ÚÛ

ÔîÖ ×ØÙ ÚÞÜÝ ÛÙ Ûèá ÞÝ æÛÙ æ ç ßà Ü ØÙãÛá Þ ãØèß ÛÞã æÛïãÛè æÛãÛ ä ÛìÞí ÝÛìÛß

æÛÙáàèÛãð áà è ÛãÚÛÙåíØ èß ÛÞãÛÙæØÙÛÙÝØÙÛ åÞëÛÙÝÛìÛßæ ÛØè Ûë

ÔñÖ ×ØÜíÛå ÞãàåÛáß ØÝ ÛæÛíÛä ÛëÛÙ

Ôò Ö ×ØÜíØè ÞßÛÙá ÛèÛÙæ ÛÙÝØèãÞÜíÛÙ åÛÙó Øß ÙÞáßØÝÛæÛÛãÛá ÛÙ

ôõÖ ×ØÙ ÚÛÜÝ ÛÞß ÛÙâÛÝçèÛÙÝØâÛßá ÛÙÛ ÛÙãàåÛáß ØåÞÛãÛ Ùß ØÝ ÛæÛÛãÛá ÛÙ

ôÔÖ ×ØâÛß á ÛÙÛß ÛÙãà å ÛáßØæÞÙÛ áÛÙâÛÞÙÙ ÚÛáØáàÛÞÝØèÞÙ ãÛëÛãÛá ÛÙ

ôö ÷ØÝÛâÛøØßá ÞùØÙ ØãÛÝÛÙæ ÛÙùØÜíà ßà ÛÙÜØÜÝàÙ ÚÛÞïàÙ åá Þà Ù ãà ßú

Ô Ö ×ØÙ ÚàáàÙ ùèç å èÛÜ ÷Øå ÞÛãÛÙ ÝØåØâç âÛ ÛÙ ÛæÜÞÙ Þá ãèáÞ ÝØÙØãÛÝÛÙæÛÙ

ùØÜíàßàÛÙùÛìÛßûÛØè Ûë

ôÖ ×ØÜÝ ØâÛìÛè ÞæÛÙ×ØÙ ØâÛÛëÝ Øè ÛãàèÛÙÝØèàÙæÛÙ åð à Ùæ ÛÙ åÛÙüÝ Øãà Ùìà ß

ÝØâÛßá ÛÙÛ ÛÙæ ÛÙÝ ØãàÙìàßãØßÙ ÞáýÞæÛÙåùÛìÛßûÛØèÛë

þ Ö ×ØâÛß á ÛÙÛß ÛÙ ÿæ Ü ÞÙÞá ãèá ÞÝØÙØãÛÝÛÙ Ý ÛìÛß æÛØèÛë æ ÛÙ ÝØÜíà ßà ÛÙ

ÝÛìÛßæÛØèÛëá ØèãÛ Øãè ÞíàáÞûÛØèÛë

✁ Ö ×ØÜíàÛã ÙçãÛ ÝØèëÞãà Ù åÛÙ Ý ÛìÛß æ ÛØè Ûë íØèæÛáÛèß ÛÙ æÛãÛ ÚÛÙ å

Ü Ûáàß

✂ Ö ×ØÙ ØèíÞãßÛÙøà è ÛãßØã ØãÛÝ ÛÙùÛìÛßûÛ�