TINJAUAN ATAS PENGENDALIAN INTERN PENJUALAN

PADA CV. PRATAMA KARSA

REVIEW OF INTERNAL CONTROL IN SALES

CV.PRATAMA KARSA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya

Program Studi Akuntansi

DEVI YULIANITA

21309003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

ABSTRAK

Penelitian yang dilakukan oleh penulis ini dilakukan pada CV. Pratama Karsa. Fenomena yang terjadi pada perusahaan ini ialah kurangnya pengawasan yang mengakibatkan keterlambatan dalam penyetoran serta ketidaksesuaian antara jumlah disetorkan dengan jumlah penjualan yang terjadi dan kurangnya komunikasi yang terjalin sehingga mengakibatkan perbedaan-perbedaan antara aktivitas dengan kebijakan yang sudah ditentukan oleh perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui kondisi penjualan, penerapan pengendalian intern, dan kendala serta solusi yang dilakukan oleh CV. Pratama Karsa. Objek penelitian yang penulis ambil adalah pengendalian intern penjualan pada CV. Pratama Karsa. Metode yang digunakan oleh penulis yaitu metode deskriptif dimana peneliti tidak mengubah, menambah atau mengadakan manipulasi terhadap objek hanya melihat lalu memaparkannya dalam bentuk laporan penelitian secara lugas dan apa adanya.

Hasil penelitian yang telah dilakukan oleh penulis, menunjukkan bahwa kondisi penjualan CV. Pratama Karsa sudah cukup baik ini dapat dilihat dari selalu meningkatnya pesanan dari konsumen, hanya pada tahun 2008 saja terjadi penurunan yang dikibatkan oleh kurangnya peminat karena persaingan pasar, tetapi setelah terjadi penurunan pada tahun 2008 CV. Pratama Karsa mengalami peningkatan terus menerus pertahunnya walaupun masih terdapat kendala dalam hal penyetoran. Hasil penelitian juga menunjukkan bahwa penerapan pengendalian intern pada CV. Pratama Karsa kurang baik, dikarenakan masih kurangnya pengawasan dan kurangnya komunikasi yang akan mengakibatkan tidak tersampaikannya informasi dari manajemen kepada bagian penjualan. Serta menunjukkan bahwa solusi pengendalian intern yang dilakukan oleh CV. Pratama Karsa sudah baik sebab dapat menimimalisir kendala-kendala yang terjadi mengenai ketelatan penyetoran dengan kurangnya komunikasi yang terjalin sehingga membuat pengendalian perusahaan tidak berjalan dengan optimal.

i

ABSTRACT

Research conducted by the authors was carried out on the CV. Pratama Karsa. Phenomena that occur in this company is the lack of oversight that resulted in a delay in depositing and the discrepancy between the amount paid by the number of sales that occurred and the lack of communication are established so that the resulting differences between the activities with the policies prescribed by the company. The purpose of this study was to determine the condition of the sale, implementation of internal controls, and constraints as well as the solution by CV. Pratama Karsa. Object of research the authors take is internal control of sales at CV. Pratama Karsa. The method used by writer is descriptive method where the researcher does not change, add or make manipulation of the object and expose it just look in the form of a research report in a straightforward and candid.

Research has been conducted by the authors, suggests that the condition of the sale of CV. Pratama Karsa has been good enough this can be seen from the always increasing orders from customers, only in the year 2008 alone there is a decrease of dikibatkan by the lack of attention because of market competition, but after a decline in 2008, CV. Pratama Karsa continuously increasing annually, although there are constraints in terms of deposits. The results also showed that the application of internal control on the CV. Pratama Karsa not good, because it still a lack of supervision and lack of communication that will result in no tersampaikannya information from management to sales. And show that the solution of internal control is done by CV. Pratama Karsa is good because it can menimimalisir constraints that occur on the tardiness deposit with the lack of communication that exists to make the control of the company is not running optimally.

iii

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT, atas rahmat

dan karunia yang telah dilimpahkan-Nya sehingga laporan tugas akhir ini dapat

diselesaikan dengan judul “TINJAUAN ATAS PENGENDALIAN INTERN

PENJUALAN PADA CV. PRATAMA KARSA”.

Adapun tujuan dari penulisan laporan penulisan ini adalah untuk

memenuhi salah satu syarat guna memperoleh gelar Ahli Madya pada Program

Studi Akuntansi Universitas Komputer Indonesia Bandung.

Dalam penyusunan laporan tugas akhir ini tidak akan berjalan lancar tanpa

adanya bantuan dari berbagai pihak. Dengan terselesaikannya laporan tugas akhir

ini penulis merasa patut menyampaikan rasa terima kasih yang sebesar-besarnya

atas segala dorongan, bimbingan, dan bantuan yang telah diberikan kepada

penulis.

Oleh karena itu dengan segala kerendahan hati penulis menyampaikan

ucapan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof. Dr. Hj. Umi Narimawati.,Dra.,SE.,M.Si. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE. ,M.Si selaku Ketua Program Studi Akuntansi dan

iv

4. Ony Widilestariningtyas, S.E.,M.Si selaku dosen wali kelas Akuntansi 5.

5. Seluruh Staff dan Karyawan di Universitas Komputer Indonesia Bandung.

6. Bapak Koswara selaku Direktur Utama CV. Pratama Karsa Bandung.

7. Bapak Fajar Prasetio selaku Wakil Direktur CV. Pratama Karsa Bandung yang

membantu penulis dalam menyelesaikan tugas akhir ini.

8. Seluruh Staff dan Karyawan CV. Pratama Karsa Bandung yang tidak bisa

penulis sebutkan satu persatu. Terimakasih atas bantuannya selama penulis

melaksanakan tugas akhir.

9. Ibuku tercinta yang selalu mendukung dan senantiasa memberikan do’a kepada

penulis.

10. Ayahku tersayang yang selalu memberikan motivasi dan pembelajaran bagi

penulis.

11. Adik–adikku dan keluargaku yang selalu memberikan semangat bagi penulis.

12. M. Yanuar Firmansyah dan Keluarga yang selalu mendoakan dan memberikan

motivasi kepada penulis serta memperbolehkan penulis untuk ikut menyusun

laporan tugas akhir ini.

13. Teman–temanku : Mia , Reni , Ina dan Desy. Terimakasih atas bantuannya

selama ini .

14. Semua pihak yang tidak bisa penulis sebutkan, yang telah banyak membantu

v

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan

ikhlas kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh

Allah SWT. Penulis menyadari dalam penyusunan laporan tugas akhir ini jauh

dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang

membangun guna menyempurnakan laporan tugas akhir ini.

Akhir kata penulis berharap semoga penyusunan laporan tugas akhir ini

dapat bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Juli 2012

vi

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah Dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud Dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

vii

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 11

2.1.3.3 Faktor-Faktor Yang Mempengaruhi Penjualan ….... 25

2.1.4 Pengertian Pengendalian Intern Penjualan ... 26

2.2 Kerangka Pemikiran ... 28

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 33

viii

3.2.1 Desain Penelitian ... 35

3.2.2 Operasionalisasi Variabel ... 36

3.2.3 Sumber Data ... 37

3.2.4 Teknik Pengumpulan Data ... 39

3.2.5 Metode Penarikan Sampel ... 40

3.2.6 Metode Analisis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 44

4.1.1 Gambaran Umum Perusahaan ... 44

4.1.1.1 Sejarah Perusahaan ... 44

4.1.1.2 Struktur Organisasi Perusahaan ... 47

4.1.1.3 Job Description ... 48

4.1.1.4 Aspek Perusahaan ... 51

4.2 Hasil Analisis Deskriptif ... 52

4.2.1 Kondisi Penjualan Pada CV. Pratama Karsa ... 52

4.2.2 Penerapan Pengendalian Intern Penjualan Pada CV. Pratama Karsa ... 53

4.2.3 Kendala Dan Solusi Yang Dilakukan Oleh CV. Pratama Karsa Dalam Pengendalian Intern Penjualan ... 54

4.3 Hasil Implementasi Model ... 55

4.3.1 Kondisi Penjualan Pada CV. Pratama Karsa ... 55

ix

4.3.3 Kendala Dan Solusi Yang Dilakukan Oleh CV. Pratama

Karsa Dalam Pengendalian Intern Penjualan ... 64

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ………....……….. 66

5.2 Saran ………... 68

DAFTAR PUSTAKA ... 70

LAMPIRAN - LAMPIRAN ... 72

x

DAFTAR GAMBAR

Gambar 2.1 : Bagan Kerangka Pemikiran ... 32

xi

DAFTAR TABEL

Tabel 1.1 : Tabel Kegiatan ... 10

Tabel 2.1 : Hasil-hasil Penelitian Terdahulu ... 31

Tabel 3.1 : Operasionalisasi Variabel ... 37

Tabel 4.1 : Data Penjualan Periode 2007-2011 ... 52

xii

DAFTAR LAMPIRAN

Lampiran 1 : Flowchart Prosedur Penjualan Yang Sedang Berjalan Pada

CV. Pratama Karsa ... 72

Lampiran 2 : Laporan Penjualan Periode 2007 ... 73

Lampiran 3 : Laporan Penjualan Periode 2008 ... 74

Lampiran 4 : Laporan Penjualan Periode 2009 ... 75

Lampiran 5 : Laporan Penjualan Periode 2010 ... 76

Lampiran 6 : Laporan Penjualan Periode 2011 ... 77

Lampiran 7 : Faktur Pesanan Untuk Customer ………. 78

Lampiran 8 : Faktur Pesanan Untuk Arsip Keuangan ……….……. 79

Lampiran 9 : Faktur Pesanan Untuk Sales ... 80

Lampiran 10 : Surat Keterangan Penyerahan Hak Ekslusif ………... 81

Lampiran 11 : Surat Permohonan Tugas Akhir ... 82

Lampiran 12 : Surat Pengantar Izin Tugas Akhir dari CV. Pratama Karsa ... 83

Lampiran 13 : Lembar Revisi Sidang ... 84

11

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Pengendalian

Menurut Milton F. Usry dan Lawrence H. Hammer (2008:5) yang

diterjemahkan oleh Alkonsu Sirait dan Herman Wibowo mengartikan

pengendalian adalah sebagai berikut :

“Pengendalian merupakan usaha sistematis perusahaan untuk mencapai tujuan

dengan cara membandingkan prestasi kerja dengan rencana dan membuat

tindakan yang tepat untuk mengoreksi perbedaan yang penting.”

Menurut William K. Carter (2009:6) yang diterjemahkan oleh Krista

mengartikan pengendalian adalah sebagai berikut :

“Pengendalian merupakan usaha sistematis menejemen untuk mencapai tujuan.”

Dalam pengendalian, aktivitas yang dilakukan yaitu dimonitori secara

kontinu untuk memastikan bahwa hasilnya akan berada dalam batasan yang

diinginkan. Hasil aktual dari setiap aktivitas dibandingkan dengan rencana, dan

jika terdapat perbedaan yang signifikan, tindakan perbaikan mungkin diambil.

Bentuk pengendalian yang dapat dilakukan oleh perusahaan adalah mengenai

pengendalian terhadap sistem dan prosedur penjualan. Pelaksanaan sistem dan

12

jika diterapkan dalam penjualan maka distribusi penjualan adalah prosedur

peringkasan rincian yang tercantum dalam faktur penjualan.

Adapun karakteristik pengendalian yaitu perangkap kerja pengendalian

menjadi kendala bagi produktivitas, tetapi meningkatkan reliabilitas (keandalan)

output sistem informasi. Reliabilitas adalah derajat ketepatan, ketelitian atau

keakuratan yang ditunjukkan oleh instrumen pengukuruan. Selain itu, prosedur

pengendalian yang ada yaitu kebijakan dan prosedur sebagai pelengkap

lingkungan pengendalian dan sistem akuntansi yang dibangun oleh manajemen

untuk memberikan jaminan yang menjadi atas tercapainya tujuan. Selain itu, tugas

dari pengendalian itu sendiri yaitu melibatkan imbal balik produktifitas itu sendiri.

2.1.2 Pengertian Pengendalian Intern

Menurut George H. Bodnar dan Williams S. Hopwood (2008:165) yang

diterjemahkan oleh Julianto Agung dan Lilis Setiawati mengartikan pengendalian

intern adalah sebagai berikut :

“Proses pengendalian intern yaitu kebijakan dan prosedur yang dibangun untuk memberikan jaminan yang memadai bahwa tujuan entitas berikut ini akan dapat dicapai : a) efektifitas dan efisiensi operasi, b) reliabilitas pelaporan keuangan, c) kesesuaian dengan hukum dan peraturan yang berlaku.”

Adapun menurut Berry E. Cushing (2008:78) yang diterjemahkan oleh

Ruchiyat Kosasih mengartikan pengendalian intern adalah sebagai berikut :

13

2.1.2.1 Konsep Pengendalian Intern

Konsep pengendalian intern terdiri atas berbagai kebijakan, praktik, dan

prosedur yang diterapkan oleh perusahaan untuk mencapai empat tujuan menurut

James A. Hall (2007:181) yang diterjemahkan ole Dewi Fitrisari dan Deny Arnos

Kwary, yaitu :

1. Menjaga aktiva perusahaan.

2. Memastikan akurasi dan keandalan catatan serta informasi akuntansi.

3. Mendorong efesiensi dalam operasional perusahaan.

4. Mengukur kesesuaian dengan kebijakan serta prosedur yang ditetapkan oleh

pihak manajemen.

Menurut konsep pengendalian intern diatas dapat diuraikan sebagai berikut:

1. Menjaga aktiva perusahaan

Aktiva (kekayaan) perusahaan dapat berupa aktiva yang berwujud maupun

aktiva yang tidak berwujud. Kekayaan sangat diperlukan untuk menjalankan

kegiatan perusahaan. Jika aktiva itu hilang maka perusahaan akan mengalami

kerugian besar sebab harta adalah bagian penting selain modal yang membuat

perusahaan tetap eksis dan berdiri.

2. Memastikan akurasi dan keandalan catatan serta informasi akuntansi

Informasi menjadi dasar pembuatan keputusan, apabila informasi salah maka

keputusan yang diambil, baik oleh manajemen maupun pihak lain akan

menjadi salah juga. Perusahaan harus mengawasi atau mengontrol serta

memastikan pembuat catatan-catatan mengenai transaksi-transaksi yang

terjadi, dimana catatan-catatan tersebut harus benar, tepat dan andal sebab dari

catatan-catatan tersebut akan menjadi informasi akuntansi yang akan

14

3. Mendorong efesiensi dalam operasional perusahaan

Adalah perusahaan harus mengendalikan jalannya operasional perusahaan

untuk mendorong efisiensinya kegiatan operasional perusahaan agar tidak

terjadi kesalahan-kesalahan yang mengakibatkan kerugian. Efisiensi

merupakan suatu perbandingan antara besarnya pengorbanan dan hasil yang

diperoleh.

4. Mengukur kesesuaian dengan kebijakan serta prosedur yang ditetapkan oleh

pihak manajemen

Secara berkala manajemen telah menetapkan tujuan yang akan dicapai oleh

perusahaan dan tujuan tersebut hanya dapat dicapai apabila semua pihak dalam

perusahaan bekerja sama dengan baik dengan cara mematuhi

kebijakan-kebijakan serta prosedur yang sudah ditetapkan oleh pihak manajemen

Dari uraian yang dijelaskan di atas dapat diambil kesimpulan bahwa

didalam pengendalian intern ada berbagai macam konsep agar pengendalian intern

berjalan dengan baik yaitu dengan menjaga aktiva perusahaan, memastikan

akurasi dan keandalan catatan serta informasi akuntansi, mendorong efisiensi

dalam operasional perusahaan dan mengukur kesesuaian dengan kebijakan serta

prosedur yang ditetapkan oleh pihak manajemen.

2.1.2.2 Keterbatasan dalam Pengendalian Intern

Didalam pengendalian intern pasti terdapat beberapa keterbatasan yang

terjadi di dalam pelaksanaan pengendalian intern, adapun keterbatasan dalam

15

1. Kesalahan

2. Kolusi

3. Penyimpangan manajemen

4. Biaya dan manfaat

Dari keterbatasan pengendalian intern diatas dapat diuraikan sebagai berikut:

1. Kesalahan muncul ketika karyawan melakukan pertimbangan yang salah atau

perhatiannya selama bekerja terpecah.

2. Kolusi, tindakan yang dilakukan bersama-bersama oleh beberapa individu

untuk tujuan kejahatan, kolusi dapat mengakibatkan bobolnya pengendalian

intern yang dibangun untuk melindungi kekayaan entitas dan tidak

terdeteksinya kecurangan oleh pengendalian intern yang dirancang.

3. Penyimpangan manajemen, dapat mengakibatkan kebijakan yang telah

ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajemen,

penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu.

4. Manfaat dan biaya, biaya diperlukan untuk mengoperasikan pengendalian

intern yang tidak boleh melebihi manfaat yang diharapkan dari pengendalian

intern tersebut. karena pengukuran secara tepat baik biaya maupun manfaat

biasanya tidak mungkin dilakukan, manajemen harus memperkirakan dan

mempertimbangkan secara kuantitatif dan kualitatif dalam nengevaluasi biaya

dan manfaat pengendalian intern.

Dari uraian diatas dapat diambil kesimpulan bahwa pengendalian intern

terdapat berbagai keterbatasan yang terjadi di dalam kegiatannya, dimana

kelemahan tersebut dapat merugikan perusahaan. Adapun keterbatasan yang

terdapat pada pengendalian intern adalah kesalahan, kolusi, penyimpangan

16

2.1.2.3 Model Pengendalian Intern

Didalam pengendalian intern terdapat beberapa model pengendalian

intern, model pengendalian intern tersebut digunakan untuk pencegahan,

pemeriksaan, dan perbaikan menurut James A. Hall (2007:182-184) yang

diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary, antara lain sebagai

berikut :

1. Pengendalian Pencegahan

2. Pengendalian Pemeriksaan

3. Pengendalian Perbaikan

Dari model pengendalian intern diatas dapat diuraikan sebagai berikut :

1. Pengendalian Pencegahan

Pengendalian pencegahan adalah teknik pasif yang di desain untuk mengurangi

frekuensi terjadinya peristiwa yang tidak diinginkan. Pengendalian pencegahan

menegakkan kesesuaian antara tindakan yang seharusnya dengan yang

diinginkan, hingga mendegah peristiwa yang menyimpang. Kebanyakan

peristiwa yang tidak diinginkan dapat di blokir pada tahap ini.

2. Pengendalian Pemeriksaan

Pengendalian pemerikasaan ini adalah alat, teknik, dan prosedur yang di desain

untuk mengidentifikasi serta mengekspos berbagai peristiwa yang tidak

diinginkan dan yang lepas dari pengendalian pencegahan. Pengendalian ini

mengungkapkan bebagai jenis kesalahan tertentu melalui perbandingan

17

3. Pengendalian Perbaikan

Pengendalian perbaikan adalah tindakan yang diambil untuk membalik

berbagai pengaruh kesalahan yang terdeteksi dalam tahap sebelumnya.

Terdapat perbedaan yang penting antara pengendalian pemeriksa dengan

pengendalian perbaikan, pengendalian pemeriksaan mengidentifikasi berbagai

peristiwa yang tidak diinginkandan menarik perhatian atas masalah tersebut,

sedangkan pengendalian perbaikan akan memperbaiki masalah tersebut.

Dari uraian diatas dapat disimpulkan bahwa didalam pengendalian intern

terdapat berbagai macam model pengendalian intern mengenai pencegahan,

pemeriksaan, dan perbaikan untuk meminimalisir kesalahan yang terjadi. Adapun

model pengendalian intern adalah pengendalian pencegahan, pengendalian

pemeriksaan dan pengendalian perbaikan.

2.1.2.4 Komponen Pengendalian Intern

Selain memiliki model, pengendalian intern juga memiliki 5 komponen

pengendalian intern dalam mendukung berjalannya pengendalian intern dengan

baik, adapun komponen pengendalian intern menurut James A. Hall

(2007:186-190) yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary, adalah

18

1. Lingkungan pengendalian

Adalah dasar dari empat komponen pengendalian lainnya. Lingkungan

pengendalian membentuk arah perusahaan dan mempengaruhi kesadaran

pengendalian pihak manajemen dan karyawan, berbagai elemen penting dari

lingkungan pengendalian adalah intergritas dan nilai etika manajemen, struktur

organisasi, keterlibatan dewan komisaris dan komite audit (jika ada), filosofi

manajemen dan siklus operasionalnya, prosedur untuk mendelegasikan

tanggung jawab dan otoritas, metode manajemen untuk menilai kinerja,

pengaruh eksternal seperti pemeriksaan oleh badan pemerintah, kebijakan dan

praktik perusahaan dalam mengelola sumber daya manusianya. Adapun

penjelasan dari elemen-elemen penting dari lingkungan pengendalian adalah

sebagai berikut :

a. Integritas dan nilai etika manajemen

Efektifitas pengendalian tidak dapat meningkat melampaui integritas dan

nilai etika orang yang menciptakan, mengurus, dan memantaunya. Integritas

dan nilai etika merupakan unsur pokok lingkungan pengendalian, yang

mempengaruhi pendesainan pengurusunan, dan pemantauan komponen

yang lain. Integritas dan perilaku etika merupakan produk dari standar etika

dan prilaku entitas, bagaimana hal itu dikomunikasikan, dan ditegakkan

dalam praktik.

b. Struktur organisasi

Struktur organisasi suatu entitas memberikan kerangka kerja menyeluruh

bagi perencanaan, pengarahan, dan pengendalian operasi. Suatu struktur

19

termasuk organisasi pengolahan data serta hubungan fungsi manajemen

yang berkaitan dengan pelaporan.

c. Keterlibatan dewan komisaris dan komite audit

Kesadaran pengendalian entitas sangat dipengaruhi oleh dewan komisaris

dan komite audit. Atribut yang berkaitan dengan dewan komisaris atau

komite audit ini mencangkup independensi dewan komisaris atau komite

audit dari manajemen, pengalaman dan tingginya pengetahuan anggotanya,

luasnya keterlibatan dan kegiatan pengawasan, memadainya tindakan,

tingkat sulitnya pertanyaan-pertanyaan yang diajukan oleh dewan atau

komite tersebut kepada manajemen, dan interaksi dewan atau komite

tersebut dengan auditor intern dan ekstern.

d. Filosofi manajemen dan siklus operasionalnya

Falsafah dan siklus organisasi menjangkau tentang karakteristik yang luas.

Karakteristik ini dapat meliputi pendekatan manajemen dalam mengambil

dan memantau resiko usaha, sikap dan tindakan manajemen terhadap

pelaporan keuangan dan upaya manajemen terhadap pelaporan keungan dan

upaya manajemen untuk mencapai anggaran, laba serta tujuan bidang

keuangan dan sasaran operasi.

e. Prosedur untuk mendelegasikan tanggung jawab dan otoritas

Metode ini mempengaruhi pemahaman terhadap hubungan pelaporan dan

tanggungjawab yang ditetapkan dalam entitas. Metode tersebut meliputi

kebijakan entitas mengenai masakah seperti praktik usaha yang dapat

diterima, konflik kepetingan dan aturan prilaku.

f. Kebijakan dan praktik perusahaan dalam mengelola sumber daya

20

Praktik dan kebijakan karyawan berkaitan dengan pemekerja, orientasi,

pelayihan, evaluasi, bimbingan, promosi, dan pemberian kompensasi, dan

tindakan perbaikan.

2. Penilaian Resiko

Perusahaan harus melakukan penilaian risiko untuk mengidentifikasi,

menganalisis, dan mengelola berbagai resiko yang berkaitan dengan laporan

keuangan.

3. Informasi dan Komunikasi

Sistem Informasi Akuntansi terdiri atas berbagai record dan metode yang

digunakan untuk melakukan, mengidentifikasi, menganalisis, mengklasifikasi

dan mencatat berbagai transaksi perusahaan serta untuk menghitung berbagai

aktiva dan kewajiban yang terkait didalamnya.

4. Pengawasan

Pengawasan adalah proses yang memungkinkan kualitas desain pengendalian

intern serta operasinya berjalan. Pengawasan yang pada aktivitas yang berjalan

dapat diwujudkan melalui integritasi berbagai modul komputer yang terpisah

kedalam sistem informasi yang menangkap berbagai data penting dan/atau

memungkinkan pengujian pengendalian dilakukan sebagai bagian dari

operasional rutin. Jadi, modul melekat memungkinkan pihak menejemen dan

auditor untuk mempertahankan inspeksi konstan atas fungsi pengendalian.

5. Aktivitas Pengendalian

Aktivitas pengendalian adalah berbagai kebijakan dan prosedur yang

digunakan untuk memastikan bahwa tindakan yang tepat telah diambil untuk

21

Dari uraian diatas dapat diambil kesimpulan bahwa komponen

pengendalian intern ada 5 yaitu lingkungan pengendalian, penilaian resiko,

informasi dan komunikasi, pengawasan, dan aktivitas pengendalian. Komponen

pengendalian tersebut dapat membuat pengendalian dalam suatu perusahaan akan

berjalan dengan baik.

2.1.2.5 Peran Penting Pengendalian Intern

Adapun peran penting pengendalian intern dari lima komponen

pengendalian intern diatas untuk menyediakan manajemen informasi yang penting

mengenai risiko penyalahsajian yang penting dalam laporan keuangan maupun

penipuan. Selain itu, tujuan pengendalian intern harus dipandang relevan dengan

tujuan individu yang akan menjalankan sistem pengendalian dan tugas

pengendalian intern biasanya melibatkan imbal balik dengan produktivitas. Para

manajemen karenanya diharuskan untuk mendapat pengetahuan yang memadai

atas pengendalian intern untuk merencanakan audit mereka, misalnya

pengendalian intern di perusahaan mempengaruhi cara auditor akan menilai

apakah perusahaan telah melaporkan semua kewajibannya, auditor harus

memahami bagaimana pembelian dilakukan, diproses, dan dicatat. Struktur

pengendalian intern menyediakan informasi ini dan membimbing menejemen

dalam perancanaan berbagai pengujian tertentu untuk menetapkan kecenderungan

dan keluasan penyalahsajian informasi yang disampaikan.

2.1.3 Pengertian Penjualan

Adapun pengertian menurut Chairul Marom (2008:28), mengatakan bahwa

22

“Penjualan artinya penjualan barang dagangan sebagai usaha pokok perusahaan

yang biasanya dilakukan secara teratur”.

Penjualan merupakan suatu transaksi yang terjadi antara dua orang atau

lebih dimana ada timbal balik dari transaksi itu, biasanya timbal balik itu adalah

uang dari konsumen kepada produsen dan sebaliknya produsen memberikan

barang atau jasanya kepada konsumen. Tujuan umum dari penjualan adalah

mencapai volume penjualan tertentu, mendapat laba yang maksimal dengan modal

sekecil-kecilnya dan menunjang pertumbuhan perusahaan.

2.1.3.1 Macam-macam Penjualan

Penjualan merupakan salah satu kegiatan penting dalam perusahaan

dagang, banyaknya macam-macam penjualan yang ada dapat memberikan

perusahaan kontribusi yang besar dalam hal pendapatan, adapun macam-macam

penjualan menurut La Midjan (2009:170)terbagi menjadi 5 macam, yaitu :

1. Penjualan Tunai

2. Penjualan Kredit

3. Penjualan Ekspor

4. Penjualan Konsinyasi

5. Penjualan Grosir

Dari macam-macam penjualan diatas dapat diuraikan sebagai berikut :

1. Penjualan Tunai

Penjualan tunai adalah penjualan yang bersifat cash dan carry pada umumnya

terjadi secara kontan dan dapat pula terjadi enbayaran selama satu bulan

23

2. Penjualan Kredit

Penjualah kredit adalah penjualan dengan pembayaran dalam jangka waktu

rata-rata diatas satu bulan atau pemindahan hak milik dari penjual kepada

pembeli tidak diikuti dengan diterimanya sejumlah uang dari pembeli kepada

penjual pada saat itu juga sehingga transaksi ini akan menimbulkan piutang

dagang dalam perusahaan.

3. Penjualan Ekspor

Penjualan ekspor adalah penjualan yang dilaksanakan dengan pihak pembeli

luar negeri yang mengimpor barang tersebut.

4. Penjualan Konsinyasi

Penjualan konsinyasi adalah penjualan yang dilakukan secara titipan kepada

pembeli yang juga sebagai penjual.

5. Penjualan Grosir

Penjualan grosir adalah penjualan yang tidak langsung kepada pembeli, tetapi

melalui pedagang grosir atau eceran.

Dari uraian diatas dapat diambil kesimpulan bahwa penjualan ada berbagai

macam yaitu penjualan tunai, penjualan kredit, penjualan ekspor, penjualan

konsinyasi, dan penjualan grosir.

2.1.3.2 Macam-macam Dokumen Penjualan

Penjualan juga mempunyai dokumen-dokumen mengenai transaksi

penjualan yang di arsip oleh perusahaan sebagai alat bukti untuk penunjang

laporan keuangan. Adapun macam-macam dokumen dalam penjualan menurut La

24

1. Order Penjualan Barang (Sales Order)

2. Nota Penjualan Barang

3. Perintah Penyerahan Barang (Delivery Order)

4. Faktur Penjualan (Invoice)

5. Jurnal Penjualan (Sales Journal)

Dari macam-macam dokumen penjualan diatas dapat diuraikan sebagai berikut :

1. Order Penjualan Barang (Sales Order)

Merupakan penghubung antara beragam fungsi yaang diperlukan untuk

memproses langganan dengan menyiapkan peranan penjualan.

2. Nota Penjualan Barang

Merupakan catatan atau bukti atas transaksi penjualan barang yang telah

dilakukan oleh pihak perusahaan dan sebagai dokumen bagi pelanggan.

3. Perintah Penyerahan Barang (Delivery Order)

Merupakan suatu bukti dalam pengiriman barang untuk diserahkan kepada

pelanggan setelah adanya pencocokan rangkap slip.

4. Faktur Penjualan (Invoice)

Merupakan dokumen yang menunjukan jumlah yang berhak ditagih kepada

pelanggan yang menunjukan informasi kuantitas, haraga, dan jumlah

tagihannya.

5. Jurnal Penjualan (Sales Journal)

Digunakan untuk mencatat penjualan barang dagangan yang dilakukan secara

kredit. Dalam buku harian ini akan terlibat perkiraan piutang dagang dan

penjualan.

Dari uraian diatas dapat diambil kesimpulan bahwa penjualan memiliki

berbagai dokumen-dokumen mengenai transaksi penjualan yaitu order penjualan

25

jurnal penjualan. Dimana dokumen ini berguna sebagai bahan dalam menyusun

laporan keuangan perusahaan.

2.1.3.3 Faktor-Faktor yang Mempengaruhi Penjualan

Penjualan akan berjalan dengan baik jika didalam penjualan tersebut

didukung oleh faktor-faktor yang mempengaruhi jalannya kegiatan penjualan,

adapun faktor-faktor yang mempengaruhi penjualan menurut Basu Swastha

(2007:406), adalah sebagai berikut :

1. Kondisi dan Kemampuan Penjual

2. Kondisi pasar

3. Modal

4. Kondisi Organisasi Perusahaan

5. Faktor-faktor Lain

Dari faktor-faktor yang mempengaruhi penjualan diatas dapat diuraikan sebagai

berikut :

1. Kondisi dan Kemampuan Penjual

Kondisi dan kemampuan terdiri dari pemahaman atas beberapa masalah

penting yang berkaitan dengan produk yang dijual, jumlah dan sifat dari tenaga

penjual yaitu jenis dan karakteristik barang atau jasa yang ditawarkan, harga

produk atau jenis, syarat penjualan.

2. Kondisi pasar

Kondisi pasar yang baik akan mempengaruhi kegiatan penjualan karena pasar

sebagai kelompok pembelian atau pihak yang menjadi sasaran dalam

26

3. Modal

Modal sangat penting dalam kegiatan penjualan untuk mengangkut barang

dagangan ditempat atau untuk membesarkan usahanya.

4. Kondisi Organisasi Perusahaan

Pada perusahaan yang besar biasanya masalah penjual ini ditangani oleh bagian

tersendiri, yaitu bagian yang dipegang oleh orang-orang yang ahli dibidang

penjualan.

5. Faktor-faktor Lain

Faktor-faktor lain seperti periklanan, peragaan, kampanye, dan pemberian

hadiah sering mempengaruhi penjualan karena diharapkan dengan adanya

faktor-faktor tersebut pembeli akan kembali membeli lagi barang yang sama.

Dari uraian diatas dapat diambil kesimpulan bahwa penjualan juga

memiliki faktor-faktor yang dapat mempengaruhi jalannya kegiatan penjualan

dengan baik, faktor-faktor tersebut adalah kondisi dan kemampuan penjualan,

kondisi pasar, modal, kondisi organisasi perusahaan, dan faktor-faktor lain seperti

periklanan, peragaan, kampanye, dan pemberian hadiah yang akan menarik

pembeli untuk datang dan membeli lagi.

2.1.4 Pengertian Pengendalian Intern Penjualan

Menurut La Midjan (2009:51) mengartikan pengendalian intern penjualan

adalah sebagai berikut :

“Menciptakan suatu cara, tindakan tertentu sehingga aktivitas penjualan berjalan

lancar dan hasilnya sesuai dengan jumlah yang seharusnya dapat disajikan dalam

27

Adapun menurut www.respository.upi.edu mengatakan bahwa

pengendalian intern penjualan adalah sebagai berikut :

“Pengendalian intern penjualan adalah kegiatan yang meliputi analisis, penelaahan, dan penelitian yang dilakukan terhadap kebijaksanaan, prosedur, metode, dan pelaksanaan kegiatan penjualan yang sesungguhnya untuk mencapai volume penjualan yang dikehendaki, dengan biaya yang wajar dan dapat menghasilkan laba kotor yang diperlukan untuk mencapai hasil pengembalian

yang diharapkan atas investasi (return of investment).”

Dapat disimpulkan bahwa pengendalian intern penjualan adalah membuat

rancangan atau cara mengenai aktivitas penjualan agar penjualan dapat mengikuti

aturan dan cara yang sudah ditetapkan oleh perusahaan sehingga aktivitas

penjualan dapat berjalan dengan baik, jika terjadi perbedaan maka akan diambil

tindakan-tindakan oleh pihak manajemen untuk meminimalisasi

perbedaan-perbedaan yang terjadi. Pengendalian intern penjualan memiliki tujuan yaitu

penjualan yang dicatat adalah untuk pengiriman aktual kepada pelanggan non

fiktif, transaksi penjualan yang ada telah dicatat (kelengkapan), penjualan yang

dicatat adalah untuk jumlah barang yang dikirim dan ditagih serta dicatat dengan

benar (penilaian), transaksi penjualan yang diklasifikasikan dengan pantas

(klasifikasi), penjualan dicatat dalam waktu yang sesuai (ketepatan), transaksi

penjualan yang dimasukan dengan pantas dalam berkas induk dan diikhtisarkan

dengan benar (posting dan pengikhtisaran).

Menurut Azhar Susanto (2008:186) proses pengendalian intern penjualan

adalah sebagai berikut :

1. Perlu diciptakan filsafah manajemen sebagai landasan gaya operasi perusahaan atas transaksi penjualan untuk mendukung ketepatan dan kebenaran serta efesiensi atas barang yang dijual berikut menghindarkan terjadinya kecurangan.

2. Aktivitas dari fungsi penjualan yang harus dipisahkan terdiri dari:

a. Aktivitas penerimaan order (order procedures) pada bagian penjualan.

b. Aktivitas pengeluaran dan pengiriman barang (shipping procedures) pada

28

c. Aktivitas penjualan faktur (billing procedures) pada bagian akuntansi.

d. Aktivitas pencatatan penjualan (account receivable procedures) pada

bagian kas.

3. Aktivitas dari fungsi organisasi tersebut masing-masing diberi wewenang, tugas dan tanggung jawab terpisah.

4. Hanya barang yang telah dipesan yang akan dikirim.

5. Penggunaan atas formulir-formulir yang telah dirancang dengan memadai dan

atas formulir-formulir tersebut dipantau penggunaannya.

6. Semua penyerahan barang melalui penjualan harus terkontrol sehingga

kerugian akibat pencurian dan lain-lain dapat dihindarkan.

7. Bagian pengawasan secara terus menerus melaksanakan pengecekan atas

sistem dan prosedur penjualan yang ada dari kemungkinan penyimpangan dari lingkungan pengendalian, sistem pengendalian, sistem akuntansi dan prosedur pengendalian yang telah ditetapkan.

Proses pengendalian intern penjualan merupakan salah satu pendapatan

perusahaan, karena adanya proses pengendalian intern penjualan tidak dikelola

dengan baik maka secara langsung akan merugikan perusahaan. Hal ini

disebabkan oleh adanya penjualan yang diharapkan tidak dicapai dan pendapatan

perusahaanpun berkurang, maka dari itu dalam melakukan proses pengendalian

intern penjualan, pengendalian intern penjualan sangat diperlukan.

2.2 Kerangka Pemikiran

CV. Pratama Karsa. CV. Pratama Karsa adalah perusahaan dagang yang

bergerak di bidang jasa dan merupakan usaha bisnis retail alat–alat keselamatan

pemadam kebakaran yang telah berkembang. CV. Pratama Karsa dalam hal ini

melakukan pengendalian intern penjualan dalam meretail alat-alat keselamatan

pemadam kebakaran. Dalam kegiatannya CV. Pratama Karsa membedakan antara

bagian penjualan dengan bagian keuangan, agar tidak terjadinya kecurangan sebab

bagian penjualan dengan bagian keuangan tidak dilakukan oleh orang yang sama.

Sehingga, penulis akan meneliti tentang pengendalian intern yang dilakukan oleh

29

Pengendalian merupakan usaha yang dilakukan oleh perusahaan secara

sistematis untuk mencapai tujuan tertentu dengan mengamati prilaku karyawan

yang diharapkan oleh perusahaan, jika ada sesuatu yang berbeda antara tindakan

dengan rencana yang sudah perusahaan buat maka perusahaan akan mengambil

tindakan untuk mengoreksi perbedaan tersebut serta memberikan solusi agar tidak

terjadi lagi perbedaan-perbedaaan yang akan merugikan perusahaan.

Adapun pengertian menurut Milton F. Usry dan Lawrence H. Hammer

(2008:5) yang diterjemahkan oleh Alkonsu Sirait dan Herman Wibowo

mengartikan pengendalian adalah sebagai berikut :

“Pengendalian merupakan usaha sistematis perusahaan untuk mencapai tujuan

dengan cara membandingkan prestasi kerja dengan rencana dan membuat

tindakan yang tepat untuk mengoreksi perbedaan yang penting.”

Pengendalian intern merupakan rencana organisasi, metode-metode dan

tindakan-tindakan yang sudah ditetapkan oleh perusahaan dalam hal ini yang

sudah ditetapkan oleh manajemen dalam menjaga asset perusahaan agar tidak

hilang atau berkurang, serta memberikan informasi yang akurat dan andal bagi

manajemen dengan selalu mengawasi kinerja pegawai dengan cara mencek

ketelitian data akuntansi yang sudah dibuat. Pengendalian intern juga mendororng

manajemen untuk memperbaiki efesiensi jalannya organisasi dengan cara

melakukan tindakan dengan cepat apabila terjadi ketidaksesuaian dengan

kebijakan yang telah perusahaan tetapkan.

Adapun menurut Berry E.Cushing (2008:78) yang diterjemahkan oleh

30

“Pengendalian intern meliputi rencana organisasi dan semua metode yang terkoordinir dalam tindakan atau ukuran yang ditetapkan di dalam suatu perusahaan untuk mengamankan harta (kekayaan)nya, mengecek ketelitian, dan keandalan data akuntansinya, meningkatkan data efisiensi operasi yang mendorong ketaatan terhadap kebijaksanaan yang ditetapkan oleh manajemen.”

Penjualan adalah transaksi pertukaran antara produsen dengan konsumen

berupa barang atau jasa dimana setelah diadakannya kesepakatan antara kedua

belah pihak konsumen diwajibkan untuk membayar dengan jumlah tertentu

seperti yang sudah disepakati. Tujuan dari penjualan yaitu mencari laba

sebesar-besarnya dengan modal sekecil-kecilnya, dimana kegiatan yang dilakukannya

yaitu dengan cara menjual barang atau jasa perusahaan tersebut. Dari penjualan

tersebut maka akan didapatkan pemasukan yang secara langsung akan menjadi

keuntungan bagi perusahaan.

Pengendalian intern penjualan yaitu kontrol dari perusahaan dalam

mengawasi kinerja pegawai khususnya pada bagian penjualan, dimana penjualan

adalah kegiatan yang penting sebab dari kegiatan penjualan perusahaan akan

mendapatkan pemasukan, sehingga perusahaan sangat wajib mengawasi agar

tidak terjadi penyimpangan-penyimpangan yang terjadi. Apabila jika terjadi

penyimpangan maka perusahaan dalam hal ini menejemen akan cepat bertindak

untuk meminimalisasi penyimpangan tersebut agar tidak berkepanjangan dan

dapat merugikan perusahaan.

Menurut La Midjan (2009:51) mengartikan pengendalian intern penjualan

adalah sebagai berikut :

“Menciptakan suatu cara, tindakan tertentu sehingga aktivitas penjualan berjalan

lancar dan hasilnya sesuai dengan jumlah yang seharusnya dapat disajikan dalam

31

Adapun hasil-hasil penelitian terlebih dahulu yang akan menunjang judul

penelitian yang penulis ambil, yaitu sebagai berikut :

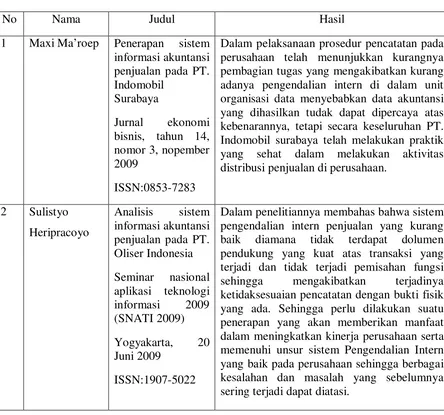

Tabel 2.1

Dalam pelaksanaan prosedur pencatatan pada perusahaan telah menunjukkan kurangnya pembagian tugas yang mengakibatkan kurang adanya pengendalian intern di dalam unit organisasi data menyebabkan data akuntansi yang dihasilkan tudak dapat dipercaya atas kebenarannya, tetapi secara keseluruhan PT. Indomobil surabaya telah melakukan praktik yang sehat dalam melakukan aktivitas distribusi penjualan di perusahaan.

Dalam penelitiannya membahas bahwa sistem pengendalian intern penjualan yang kurang

baik diamana tidak terdapat dolumen

pendukung yang kuat atas transaksi yang terjadi dan tidak terjadi pemisahan fungsi

sehingga mengakibatkan terjadinya

32

Dibawah ini penulis sajikan pula bagan kerangka pemikiran :

Pengendalian

Pengendalian Intern Pengendalian Ekstern

Penjualan Pembelian Persediaan

Tinjauan Atas Pengendalian Intern Penjualan Pada CV. Pratama Karsa

Gambar 2.1

33

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Iwan Satibi (2011:74) mendefinisikan objek penelitian adalah

sebagai berikut :

“Objek penelitian secara umum adalah gambaran wilayah penelititan, antara lain meliputi karakteristik wilayah, sejarah perkembangan, struktur organisasi, tugas pokok dan fungsi dan lain-lain, sesuai dengan penelitian wilayah penelitian yang dimaksud.”

Menurut Iwan Satibi (2011:74) mendefinisikan objek penelitian adalah

sebagai berikut :

“Gambaran mengenai objek penelitian dipandang penting untuk dijelaskan,

karena akan terkait dengan kebutuhan informasi dan data, baik bersifat primer

maupun sekunder.”

Dari pengertian diatas dapat diambil kesimpulan bahwa objek penelitian

adalah suatu gambaran sasaran ilmiah yang akan dijelaskan untuk mendapatkan

informasi dan data dengan tujuan dan kegunaan tertentu. Adapun objek penelitian

yang penulis akan teliti adalah pengendalian intern penjualan pada CV. Pratama

Karsa.

3.2 Metode Penelitian

Dalam suatu masalah yang terjadi pasti selalu ada pemecahan masalahnya

34

benar, teliti dan terus menerus agar bisa mendapatkan solusi yang tepat dan

akurat, sedangkan untuk mengetahui bagaimana penelitian itu dilaksanakan kita

harus menggunakan metodologi penelitian. Ada beberapa pengertian mengenai

metode penelitian menurut para ahli adalah sebagai berikut :

Menurut Iwan satibi (2011:75), menjelaskan metode penelitian adalah

sebagai berikut :

“Secara subtantive, metode penelitian cenderung menunjukkan pada tipe atau

model penelitian yang akan digunakan oleh peneliti.”

Sedangkan menurut Sugiyono (2009:2), menjelaska metode penelitian

sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu.”

Berdasarkan uraian diatas dapat diambil kesimpulan bahwa metodologi

penelitian adalah cara ilmiah untuk menunjukkan tipe atau model penelitian untuk

memperoleh data dengan tujuan dan kegunaan tertentu. Sehingga dalam

menyusun laporan tugas akhir ini penulis menggunakan metode deskriptif.

Adapun pengertian dari metode deskriptif menurut Husein Umar (2011:2)

yang dikutip dari Gay, adalah sebagai berukut :

“Metode ini bertujuan untuk menjawab pertanyaan yang menyangkut sesuatu

pada waktu sedang berlangsung proses riset.”

Adapun pengertian menurut Suharsimi Arikunto (2010:3) tentang metode

35

“Penelitian deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki

keadaan, kondisi atau hal lain-lain yang sudah disebutkan, yang hasilnya

dipaparkan dalam bentuk laporan penelitian.”

Dari pengertian diatas dapat diambil kesimpulan bahwa metode deskriptif

adalah penelitian yang tidak mengubah, menambah atau mengadakan manipulasi

terhadap objek atau wilayah penelitian melainkan hanya memotret apa yang

terjadi pada diri objek atau wilayah yang diteliti, kemudian memaparkan apa yang

terjadi dalam bentuk laporan penelitian secara lugas dan seperti apa adanya.

3.2.1 Desain Penelitian

Dalam penelitian sangatlah penting dilakukannya desain perencanaan agar

penelitian yang sedang dilakukan tidak terjadi kekeliruan melainkan berjalan

dengan baik dan teratur.

Menurut Husein Umar (2011:30), menerangkan bahwa desain adalah

sebagai berukut :

“Untuk menerapkan metode riset dalam praktik, maka diperlukan suatu desain

riset yang sesuai dengan kondisi serta seimbang dengan kedalaman dan keluasan

riset yang akan dilakukan.”

Menurut Subarsimi Arikunto (2010:90), menerangkan bahwa desain

adalah sebagai berikut :

“Desain penelitian adalah rencana atau rancangan yang dibuat oleh peneliti,

36

Dari pengertian desain penelitian diatas, penulis mengambil kesimpulan bahwa

desain pene;itian adalah semua proses yang diperlukan sebagai sarana dalam

perencanaan dan pelaksanaan penelitian. Dalam melakukan penelitian penulis

memulai dari melakukan sebuah perencanaan lalu melaksankan penelitian pada

CV. Pratama Karsa dengan cara mengumpulkan data meninjau data pada waktu

saat ini.

3.2.2 Operasionalisasi Variabel

Pengertian operasionalisasi variabel menurut Iwan Saitibi (2010:71)

adalah sebagai berikut :

“Operasionalisasi variabel dimaksudkan untuk mendeskripsikan dan memudahkan

dalam menetapkan pengukuran terhadap variabel-variabel yang akan diteliti.”

Adapun variabel yang digunakan oleh penulis dalam melakukan penelitian

tugas akhir ini adalah variabel bebas (independent variable). Adapun pengertian

variabel bebas yang dikemukakan oleh Husein Umar (2008:48) yaitu :

“Variabel independen yaitu variabel yang menjadi sebab terjadinya atau

terpengaruhnya variabel dependen.”

Adapun menurut Sugiyono (2011:39) mengenai pengertian variabel

independen adalah sebagai berikut :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen.”

Dapat disimpulkan dari pengertian diatas bahwa variabel bebas

37

lain dan keberadaanya tidak dipengaruhi oleh variabel lain. Dalam penelitian yang

dilakukan oleh penulis dalam prosedur pengendalian intern penjualan pada CV.

Pratama Karsa, penulis membuat operasional variabel dengan menentukan jenis,

indikator, dan skala dari variabel-variabel yang sesuai dengan judul yang penulis

ambil.

Operasionalisasi variabel yang dilakukan oleh penulis dalam penelitian

mengenai tinjauan atas pengendalian intern penjualan pada CV. Pratama Karsa

yang akan dijelaskan dalam tabel dibawah ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator

Pengendalian Intern Penjualan

Pengendalian intern penjualan yaitu menciptakan suatu cara,

tindakan tertentu sehingga

aktivitas penjualan berjalan

lancar dan hasilnya sesuai

dengan jumlah yang seharusnya dapat disajikan dalam catatan keuangan perusahaan.

Adapun pengertian sumber data menurut Suharsimi Arkunto (2010:172)

adalah sebagai berikut :

“Yang dimaksud dengan sumber data dalam penelitian adalah subjek dari mana

38

Sumber data yang digunakan oleh penulis dalam melakukan penelitian ini

adalah sumber data primer da data sekunder, dimana sumber data yang diperoleh

oleh penulis adalah data yang diperoleh baik secara langsung maupun tidak

langsung.

1. Data Primer

Menurut Husein Umar (2011:42) data primer adalah sebagai berikut :

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu

atau perseorangan seperti hasil dan wawancara atau hasil pengisian kuisioner yang

biasa dilakukan oleh peneliti”.

Sehingga didalam penelitian ini data primer yang digunakan oleh penulis

dalam penyusunan laporan penelitian ini adalah hasil dari wawancara yang

dilakukan oleh penulis kepada Bapak Koswara selaku Direktur Utama CV.

Pratama Karsa berkaitan dengan penerapan pengendalian intern penjualan dan

kendala serta solusi yang dihadapi CV. Pratama Karsa dalam pengendalian intern

penjualan.

2. Data Sekunder

Data yang bersifat sekunder merupakan data pendukung. Data ini dapat

digunakan oleh peneliti untuk memberikan penguatan atau penajaman dalam

melakukan analisis penelitian. Melalui data sekunder ini, seorang peneliti dapat

memberikan argumentasi atau alasan yang logis disertai dengan penampilan

data sekunder tadi. Oleh sebab itu, data-data yang ditampilkan baik terlait

dengan data primer maupun data sekunder haruslah data yang faktual (valid)

39

Menurut Husein Umar (2011:42) data sekunder adalah sebagai berikut :

“Merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh

pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk

tabel-tabel atau diagram-diagram.”

Data yang digunakan oleh penulis dalam penyusunan laporan penelitian

ini adalah laporan penjualan tahunan yang dipublikasikan, serta berkaitan dengan

kegiatan pengendalian intern selama 5 tahun yaitu dari 2007-2011.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dalam penelitian ini

adalah dengan beberapa cara, yaitu :

1. Library Research (Penelitian Kepustakaan)

Adalah pengumpulan data-data dari sumber-sumber lain yang berhubungan

dengan masalah yang terjadi, membaca, dan mempelajari buku-buku untuk

memperoleh data-data yang berkaitan dengan masalah yang diambil.

2. Field Research (Penelitian Lapangan)

Adalah pengamatan secara langsung yang dilakukan oleh penulis ke

perusahaan yang dituju yaitu CV. Pratama Karsa untuk mendapatkan data yang

benar.

Adapun cara-cara yang dilakukan dalam penelitian ini adalah sebagai berikut :

a. Observasi

Menurut suharsimi Arkunto (2011:199), observasi adalah sebagai berikut :

“Observasi atau yang disebut pula dengan pengamatan, meliputi kegiatan

pemuatan perhatian terhadap suatu objek dengan menggunakan seluruh alat

40

Penulis melakukan observasi dengan cara mengamati langsung jalannya

kegiatan pada bagian penjualan serta bagian keuangan pada CV. Pratama

Karsa untuk mengetahui kegiatan pada perusahaan.

b. Interview (Wawancara)

Menurut Suharsimi Arkunto (2010:198), interview adalah sebagai berikut:

“interviu yang sering juga disebut dengan wawanara atau kuisioner lisan,

adalah sebuah dialog yang dilakukan oleh pewawancara (interview) untuk

memperoleh informasi dari terwawancara (interviewer).”

Penulis melakukan wawancara kepada bagian penjualan dan keuangan

mengenai kegiatan yang berkenaan dengan pengendalian intern penjualan

pada CV. Pratama Karsa.

c. Dokumentasi (mengumpulkan data)

Menurut Suharsimi Arkunto (2011:201), dokumentasi adalah sebagai

berikut :

“dokumentasi artinya barang-barang tertulis.”

Penulis melakukan dokumentasi dengan cara mengumpulkan data-data yang

diperoleh dari bagian penjualan dan keuangan pada CV. Pratama Karsa.

3.2.5 Metode Penarikan Sampel

Dalam melakukan penelitiannya penulis menggunakan metode penarikan

sampel agar data yang diperoleh lebih akurat dan tepat, maka diperlukannya

pengambilan sampel pada populasi yang sudah penulis ambil, adapun pengertian

41

1. Populasi

Menurut Sugiyono (2011:80), mengartikan populasi adalah sebagai

berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.”

Obyek penelitian yang diambil oleh penulis yaitu pada CV. Pratama Karsa

yang beralamatkan pada Jalan Cihampelas no. 33/35 B Bandung dan populasi

yang digunakan oleh penulis dalam menyusun laporan tugas akhir ini adalah data

penjualan alat-alat pemadam kebakaran pada CV. Pratama Karsa selama tahun

1999-2011 dari sejak berdirinya CV. Pratama Karsa.

2. Sampel

Menurut Sugiyono (2011:81), mengartikan sampel adalah sebagai

berikut :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Bila populasi yang diambil penulis itu besar dan penulis tidak mungkin

mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana,

tenaga, dan waktu maka penulis dapat menggunakan sampel yang diambil dari

populasi itu sendiri dan sampel tersebut kesimpulannya akan dapat diberlakukan

untuk populasi, serta sampel yang diambil dari populasi harus betul-betul

representatif (mewakili) dan teknik sampling yang digunakan oleh penulis yaitu

simple random sampling sebab pengambilan sampel dari populasi dilakukan

secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Adapun

42

1. Sampel berupa data penjualan.

2. Sampel berupa data penjualan yang ada di CV. Pratama Karsa dan diambil

selama 5 tahun kebelakang sejak tahun 2007-2011.

3.2.6 Metode Analisis

Analisis data adalah proses mencari dan menyususn secara sisematis data

yang diperoleh dari hasil wawancara, observasi lapangan serta dokumentasi

sehingga dapat dengan mudah dipahami dan temuannya dapat diinformasikan

kepada orang lain. Analisis data dilakukan dengan mengorganisasikan data,

menjabarkannya kedalam unit-unit, menyususn kedalam pola, memilih mana yang

penting dan yang akan dipelajari, dan membuat kesimpulan yang dapat

diceritakan kepada orang lain. Analisis data yang dilakukan oleh penulis dalam

melakukan penelitian ini adalah sebagai berikut :

1. Melakukan tinjauan terhadap kondisi penjualan dalam pengendalian intern

penjualan pada CV. Pratama Karsa.

2. Melakukan tinjauan terhadap penerapan pengendalian intern penjualan pada

CV. Pratama Karsa.

3. Melakukan tinjauan terhadap solusi untuk mengatasi permasalahan mengenai

pengendalian intern penjualan pada CV. Pratama Karsa.

Adapun metode analisis yang digunakan oleh penulis dalam melakukan

penelitian ini adalah metode deskriptif kualitatif. Metode penelitian kualitatif

adalah metode penelitian yang digunakan untuk meneliti pada kondisi objek yang

alamiah, dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan

43

kualitatif, dan hasil penelitian lebih menekankan makna. Sumber data yang utama

66

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pembahasan dari tinjauan masalah yang terjadi dalam

pengendalian intern penjualan pada CV. Pratama Karsa, penulis dapat menarik

beberapa kesimpulan ialah sebagai berikut :

1. Kondisi penjualan pada CV. Pratama Karsa tidak baik, sebab setelah

dilakukannya tinjauan terhadap tabel laporan penjualan yang sudah dijelaskan

pada bab pembahasan kondisi penjualan selalu meningkat walaupun pada

tahun 2008 menurun tetapi setelah itu penjualan kembali meningkat. Dikatakan

tidak baik karena masih ada kendala yang terjadi dalam penjualan yaitu

keterlambatan dan ketidaksesuaian antara jumlah barang yang dipesan dengan

jumlah uang yang diterima oleh perusahaan dari bagian penjualan. Hal tersebut

dapat terjadi karena diindikasikan oleh pengawasan yang belum optimal dari

pihak perusahaan khususnya pihak manajemen.

2. Penerapan pengendalian intern penjualan pada CV. Pratama Karsa kurang baik,

sebab masih kurangnya pengawasan serta kurangnya komunikasi yang terjalin

antara pihak manajemen dengan bagian penjualan yang mengakibatkan bagian

penjualan selalu telat dalam melakukan penyetoran hasil penjualan karena

kurangnya pengawasan dan selalu terjadi perbedaan antara aktivitas penjualan

67

sudah membuat aturan-aturan yang harus ditaati oleh para karyawannya.

Dengan penerapan pengendalian intern penjualan pada CV. Pratama Karsa

kurang baik maka akan membuat perusahaan menjadi rawan terjadi

kecurangan.

3. Kendala yang dihadapi oleh CV. Pratama Karsa dalam pelaksanaan

pengendalian intern penjualan yaitu bagian penjualan selalu telat dalam

menyetorkan hasil penjualannya kepada perusahaan dan bagian penjualan juga

menyetorkan uangnya tidak sesuai dengan jumlah hasil penjualan yang terjadi,

serta sering terjadinya perbedaan-perbedaan antara aktivitas dengan aturan

yang sudah ditetapkan oleh perusahaan dikarenakan kurangnya komunikasi

yang terjalin. Solusi yang dilakukan oleh CV. Pratama karsa dalam mengatasi

kendala-kendala tersebut ada dua yaitu yang pertama selalu mengawasi

pelaksanaan penjualan yang telah dilakukan oleh bagian penjualan serta

mengontrol pemasukan dan pengeluaran dari bagian penjualan, hal ini

dilakukan untuk meminimalisir penyelewengan dan kecurangan yang bisa saja

dilakukan oleh bagian penjualan sehingga membuat penyetor yang diberikan

kepada perusahaan kurang atau tidak sesuai dengan jumlah barang yang sudah

dijual. Yang kedua Selalu melakukan pemberitahuan rutin kepada bagian

penjualan mengenai perubahan-perubahan kebijakan ataupun peraturan

khususnya mengenai penjualan agar tidak terjadi lagi miss komunikasi antara

perusahaan dengan bagian pejualan, sehingga tidak akan terjadi lagi

perbedaan-perbedaan. Solusi tersebut sudah baik sebab dapat mengatasi kendala-kendala

yang terjadi diakibatkan kurangnya pengendalian intern, kurang komunikasi,

68

5.2 Saran

Berdasarkan hasil tinajauan yang penulis lakukan selama membuat laporan

tugas akhir pada CV. Pratama Karsa, penulis memberikan beberapa saran yang

diharapkan bisa bermanfaat bagi perusahaan dan demi meningkatkan serta

kemajuan perusahaan dimasa yang akan datang.

1. Kondisi penjualan pada CV. Pratama Karsa tidak baik baik, dikarenakan dilihat

pada sisi penyetoran penjualan pada setiap tahunnya selalu telat dan

tidaksesuaian antara uang yang disetor dengan hasil penjualan yang terjadi.

Sehingga penulis memberikan saran kepada perusahaan harus lebih ketat lagi

dalam mengawasi bagian penjualan agar tidak terjadi ketelatan penyetoran dan

ketidasesuaian lagi sebab jika kita lalai dalam pengawasan maka bisa saja

terjadi kecurangan yang dilakukan oleh karyawan sehingga membuat bagian

penjualan tidak menyetor uang sepenuhnya sesuai dengan hasil penjualan yang

terjadi. Dalam mengatasi ketelatan penulis menyarankan juga agar ditentukan

batas waktu penyetoran setiap bulannya sehingga dapat meminimalisir

tejadinya ketelatan lagi.

2. Penerapan pengendalian intern penjualan yang dilakukan oleh CV. Pratama

Karsa memang kurang baik, sehingga penulis menyarankan perusahaan lebih

intens berkomunikasi dengan bagian penjualan agar tidak terjadi lagi masalah

dan perbedaan aturan dengan aktivitas penjualan yang berlangsung, sebab

dengan kurangnya komunikasi akan berpengaruh dalam kinerja karyawan itu

sendiri, serta perusahaan juga harus lebih mengawasi dan mengontrol jalannya

kegiatan penjualan. Penulis juga menyarankan agar perusahaan selalu memberi

69

memberikan efek jera kapada karyawan. Dan terakhir penulis menyarankan

jika terjadi perbedaan-perbedaan dalam aktivitas dengan aturan maka

disarankan manajemen langsung mengambil tindakan untuk meminimalisir

kendala-kendala tersebut.

3. Meskipun solusi yang diberikan oleh CV. Pratama Karsa untuk meminimalisir

kendala-kendala yang ada sudah baik, tetapi penulis memberikan saran agar

solusi tersebut dapat direalisasikan dengan benar sebab walaupun ada solusi

yang baik untuk mengatasi kendala-kendala yang ada tetapi jika tidak didukung

dengan realisasinya maka solusi itu tidak akan berguna. Sebab solusinya tidak

dapat menghendel kendala-kendala yang terjadi sehingga membuat perusahaan

70

DAFTAR PUSTAKA

Sumber Buku :

Azhar, S. (2008). Sistem Informasi Akuntansi. Jakarta : Gramedia.

Bodnar, G.H.,& Hopwood, W.S. (2008). Sistem informasi Akuntansi (10thed).

Cushing, B.E. (2008). Sistem Informasi Akuntansi dan Organisasi Perusahaan

(4thed). Jakarta : Eirlangga.

Ely, S., & Sri, D.A. (2009). Akuntansi Keuangan. Yogyakarta : Graha Ilmu.

Hall, J.A. (2007). Accounting Information System. Jakarta : Salemba Empat.

Husein, U. (2011). Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (2nded).

Jakarta : Rajawali Pers.

Iwan, S. (2011). Teknik Penulisan Skripsi, Thesis dan Disertasi. Bandung :

CEPLAS.

Ma’roep, M. (2009). Penerapan Sistem Informasi Akuntansi Penjualan Pada PT.

Indomobil Surabaya. Jurnal Ekonomi Bisnis ,14(3), 0853-7283.

Midjan, L. (2009). Sistem Informasi Akuntansi I dan II (11thed). Bandung :

Lembaga Informatika.

Sugiyono (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Jakarta :

Alfabeta.

Suharsimi, A. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta :

Rineka Cipta.

Sulistyo, H. (2009). Analisis Sistem Informasi Akuntansi Penjualan Pada PT.

Oliser Indonesia. Seminar Nasional Aplikasi Teknologi Informasi,

1907-5022.

Supriyati (2011). Belajar Dasar Akuntansi. Bandung : Labkat Press UNIKOM.

Swastha, B. (2007). Manajemen Penjualan (13thed). Yogyakarta : Liberty

Yogyakarta.

Usry, M.F. (2008). Akuntansi Biaya Perencanaan dan Pengendalian (11thed).

71

Sumber Internet :

Dewi, S. (2011). Pengendalian Intern Penjualan Dan Pelaksanaan Penjualan

Tunai Pada PT. Mutiara Qolbun Saliim. Diakses pada 30 Juni 2012 dari

World Wide Web : http://Elib.Unikom.ac.id/download.

Mulyadi (2007). Pengertian Definisi Pengendalian. Diakses pada 2 Juni, 2012

dari World Wide Web:

http://carapedia.com/pengertian_definisi_pengendalian_info2135.html.

Tjendera, T.F. (2007). Pengertian Pengendalian Intern Penjualan. Diakses pada

86

RIWAYAT HIDUP

Data Pribadi :

Nama : Devi Yulianita

Tempat Tanggal Lahir : Bandung, 4 Januari 1991

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat di Bandung : Jln. Cibeunying Permai No. 24 Bandung

Riwayat Pendidikan :

TAHUN PENDIDIKAN TEMPAT

1997-2003 SDN Sukaluyu 2 Bandung

2003-2006 SMP PGII 1 Bandung

2006-2009 SMA PGII 2 Bandung