ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMILIHAN AKUNTANSI KONSERVATIF PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2009-2012

Oleh

Nurhidayati

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor seperti Dewan komisaris, kepemilikan manajerial, kepemilikan publik, kontrak utang, ukuran perusahaan (frim size), dan kesempatan tumbuh (GrowthOpportunities)

mempengaruhi pemilihan akuntansi konservatif pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur dan terpilih sebanyak 15 perusahaan dan berjumlah 60 sampel. Alat analisis yang digunakan untuk mengukur akuntansi konservatif adalah accrualconservatism yaitu dengan menghitung konservatisme dengan akrual. Periode pengamatan adalah empat tahun yakni mulai tahun 2009-2012. Pengujian hipotesis dilakukan dengan regresi linear berganda, dengan tingkat kepercayaan 95% dan tingkat signifikasi (α) sebesar 5%.

Melalui pengujian hipotesis diperoleh kesimpulan sebagai berikut (1) banyaknya jumlah dewan komisaris mempengaruhi dalam pemilihan akuntansi konservatif, (2) kepemilikan manajerial tidak berpengaruh terhadap pemilihan akuntansi konservati, (3) kepemilikan publik mempengaruhi dalam pemilihan akuntansi konservatif, (4) kontrak hutang tidak mempengaruhi dalam pemilihan akuntansi konservatif, (5) ukuran perusahaan(firm size)tidak mempengaruhi dalam

ABSTRACT

ANALYSIS OF FACTORS THAT AFFECT SELECTION ON CONSERVATIVE ACCOUNTING AT MANUFACTURE COMPANIES

THAT LIST AT BEI IN THE YEAR 2009-20012 By

Nurhidayati

This study aims to determine the factors such as the Board of

Commissioner,managerial ownership, public ownership, debt contract, frim size, growth opportunities influence the selection of conservative accounting on companies listedin Indonesian Stock Exchange.

The sample usedin this study is a manufacturing company in the year 2009-2012 and was selected many as 15 companies and amounted to 60 samples. Analyzer used to measure accounting conservatism calculating the conservatism by accrual hypothesis testing is done by multiple linear regresion, with a confidence level 0f 95% and asignificance level (α) of 5%.

Through hypothesis testing we concluded as follows: (1) the large number of commisioners influence in the selection of conservative accounting, (2)

managerial ownership do not have affect in the accounting conservative elections, (3) public ownership influence in the election of conservative accounting, (4) debt contract do not have affect in the election of conservative accounting, (5) firm size do not have affect in the election of conservative accounting and (6) growth opportunities influence in the election of conservative accounting.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN AKUNTANSI KONSERVATIF PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2009-2012 (Studi Empiris Pada Perusahaan di Bursa Efek Indonesia)

Oleh Nurhidayati

Skripsi

Sebagai salah satu syarat mencapai gelar SARJANA EKONOMI

pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Nurhidayati, lahir di Lampung, 19 April 1990. Anak kedua dari 3 bersaudara dari pasangan Bapak Sukidi dan Ibu Siti Aminah. Pendidikan formal dimulai sejak di bangku Sekolah Dasar, SDN 008 Bukit Agung, Kec. PKL. Kerinci, Kab Pelalawan, Provinsi Riau dan berhasil menyelesaikan pendidikan pada tahun 2003.Tahun 2003 penulis

PERSEMBAHAN

Bismillahirrahmanirrahiim Alhamdulillahirrobbil’alamin

Kupersembahkan karya penuh perjuanganku ini kepada :

Allah SWT atas segala nikmat dan karunia yang telah diberikan dengan segala kekuasaan-Nya membuat semua ini menjadi nyata dan berjalan lancar. Rasa syukur tak hentinya aku ucapkan kepada-Mu Ya Allah.

Aku persembahkan karya kecilku ini kepada Kedua orang tuaku: bapak dan ibuku (Sukidi dan Siti Aminah) tercinta sebagai motivatorku untuk menyelesaikan kuliah, dan terima kasih atas segala didikan, cinta, kasih sayang, dan doa yang tak hentinya untuk keberhasilanku.

Aku persembahkan teruntuk suamiku (Rohman) tercinta atas kasih sayang, cinta, dukungan, dan doa yang selalu beliau berikan dalam setiap langkahku

Aku persembahkan juga teruntuk anakku tercinta (Aqila Nurmanindya Putri Bilqis) yang selalu mama baanggakan, memberikan mama kekuatan dan mengerti mama, membantu mama dalam menyelesaikan skripsi, trimakasih sayang.

Serta untuk kakak-kakak ku tercinta( Siti Maemunah dan Asmadi), dan adikku tercintna (Muhammad Khoiri) yang selalu memberikan semangat untukku.

Tak lupa pula aku ucapkan terimakasih kepada kedua mertuaku ( Suhardi dan Suhartini) yang tak henti-hentinya memberikan doa dan dukungan untuku dalam penyelesaian skripsi ini, serta kepada kedua kakak iparku.

MOTO

Always be your self and never be any one else

even if they look better than you.” Selalu jadi

diri sendiri dan jangan pernah menjadi orang

lain meskipun mereka tampak lebih baik dari

Anda (Thomas Alva Edison)

To get a success, your courage must be greater

than your fear.” Untuk mendapatkan

kesuksesan, keberanianmu harus lebih besar

daripada ketakutanmu (Thomas Alva

Edison)

SANWACANA

Bismillahirohmannirrahim

Puji syukur penulis ucapkan kehadirat Allah SWT karena atas rahmat dan hidayah-Nya yang tiada habis. Syukur Alhamdulillah, skripsi dengan judul

“Analisis faktor-faktor yang mempengaruhi pilihan akuntansi konservatif pada

perusahaan manufaktur yang terdaftar di BEI” dapat diselesaikan dengan baik.

Skripsi ini disusun untuk memberikan sumbangsih terhadap pengembangan penelitian khususnya dibidang akuntansi keuangan. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, namun penulis berharap agar karya ini dapat memberikan kontribusi untuk penelitian selanjutnya. Penyusunan skripsi ini tidak terlepas dari bantuan, dukungan, masukan, dan kontribusi dari berbagai pihak. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Drs.Hi.A.Zubaidi Indra, S.E., M.M., C.P.A. Selaku pembimbing utama dalam skripsi ini. Terima kasih atas waktu, saran, nasihat, dan masukan yang membangun dalam proses penyelesaian skripsi ini. 5. Bapak Pigo Nauli, S.E., M.Sc., selaku pembimbing kedua. Terima kasih

atas waktu, saran, nasihat, dan kesabaran dalam membimbing penulis menyelesaikan skripsi ini.

6. Bapak R. Weddie Andriyanto, S.E., M.Si., CPA., selaku penguji utama pada ujian skripsi. Terima kasih atas waktu, saran, dan masukan yang telah diberikan.

7. Bapak Komarudin, S.E., M.Si.,Akt., Ibu Yenni Agustina, S.E., M.Sc., Akt., dan Ibu Dr.Ratna Septiyanti, S.E., M.Si., yang telah membantu dalam kelancaran ujian pendadaran sebagai salah satu langkah dalam tahap penyelesaian skripsi.

8. Segenap Bapak dan Ibu dosen yang telah membantu penulis dalam menimba ilmu dan memperluas pengetahuan selama penulis mengikuti pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Bapak Subari, mba Sri, Empok, mba Mayra, dan seluruh staff yang ada di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih atas bantuan yang telah diberikan selama ini.

11.Kedua Mertuaku tercinta, Bapak Suhardi dan Ibu Suhartini yang telah memberikan dukungan dan doa serta pengertianya dalam penyusunan skripsi ini

12.Suamiku tercinta, yang telah mencintai, menyayangi dan memberikan doa dan dukungan baik secara materi maupun non materi, serta

kebijaksanaanya memberikan pengertianya dalam kelancaran skripsi 13.Anakku yang selalu aku banggakan, Aqila Nurmanindya Putri Bilqis

semoga senantiasa menjadi anak yang berbakti, trimakasih telah memberikan kekuatan untuk mama.

14.Kakak-kakak dan adik-adikku yang sangat kusayangi, Asmadi, Siti Maemunah dan Muhammad Khoiri Terima kasih atas nasihat, doa, dan dukungan yang diberikan dengan tulus.

15.Ponakanku tersayang Perwira Raditya Priansyah dan Muhammad Arfin Arasyid terimakasih sayang.

16.Kakak iparku Sutriningsih dan Soson Swarsono terimakasih atas semangatnya, dan ponakan iparku Asyfa dan farah terimakasih sayang. 17.Sahabat-sahabat terbaikku Nuri, Winda, Ade, Atika, Meli, Endah, Dwi,

Intan, dan Niken. Terima kasih atas kebersamaan kalian selama ini, motivasi dan nasihat kalian sangat memberikan energi positif untukku. Kehadiran kalian memberikan semangat dalam mencapai impianku, semoga persahabatan kita akan terus berlangsung.

19.Teman-teman seperjuanganku Muti, Mba Eza, Mba Ila, Mba Afri, Mba Ane, Mba Sri, serta teman-teman akuntansi 2009 dan 2010 yang tak bisa disebutkan satu persatu. Terima kasih atas bantuan dan dukungannya selama ini.

20.Teman-teman kost Ina Putri, mba Diah, mba Kiki, Ria, Rika, Anita, Poppy, Meta, dan Indah. Terima kasih atas kebersamaan dan dukungan yang senantiasa kalian berikan untukku.

21.Serta kepada semua pihak yang tidak bisa aku sebutkan satu-persatu, terima kasih atas semua bantuan yang diberikan, semoga Allah melimpahkan berkah dan rahmat-Nya bagi Bapak, Ibu, dan saudara-saudara sekalian.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan. Penulis berharap skripsi ini dapat bermanfaat bagi kita semua.

Bandar Lampung, februari 2015 Penulis,

DAFTAR ISI

SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

BAB I PENDAHULUAN ... 1

1.1.LatarBelakangMasalah ... 1

1.2.Perumusan dan Batasan Masalah ... 6

1.2.1. Perumusan Masalah ... 6

1.2.2. Batasan Masalah ... 7

1.3.Tujuan dan Manfaat Penelitian ... 7

1.3.1. Tujuan Penelitian ... 7

1.3.2. Manfaat Penelitian ... 8

1.3.2.1. Manfaat Teoritis ... 8

1.3.2.2. Manfaat Praktis ... 8

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS .... 9

2.1. LandasanTeori ... 9

2.1.1. Pengertian Teori Agensi / Keagenan (Agency Theory) ... 9

2.1.2.Pengertian Konservatisme Akuntansi ... 10

2.1.3.Pengukuran Konservatisme ... 11

2.1.4.Konservatisme Akuntansi Dalam PSAK ... 13

2.1.5.Manfaat Konservatisme Akuntansi ... 15

2.1.6.Faktor-Faktor Pemilihan Konservatisme Akuntansi ... 16

2.1.6.2 .Kepemilikan Manajerial ... 18

2.1.6.3 Kepemilikan Publik. ... 20

2.1.6.4 .Kontrak Utang ... 21

2.1.6.5 Ukuran Perusahaan. ... 22

2.1.6.6 .Growth Opportunities (Kesempatan Tumbuh) ... 23

2.1.7.Penelitian Terdahulu ... 24

2.1.8. Model Penelitian ... 26

2.1.9.Pengembangan Hipotesis ... 26

2.1.9.1 Pengaruh D Komisaris Terhadap Akuntansi Konservatif. 26

2.1.9.2 Pengaruh K Manajerial Terhadap Akuntansi Konservatif ... 28

2.1.9.3 Pengaruh K. Publik Terhadap Akuntansi Konservatif. ... 29

2.1.9.4 Pengaruh K.Utang Terhadap Akuntansi Konservatif ... 30

2.1.9.5 Pengaruh Ukuran Perusahaan. Terhadap A Konservatif ... 31

2.1.9.6 .Pengaruh Growth Opportunities Terhadap A Konservatif ... 32

BAB III METODOLOGI PENELITIAN... 34

3.1. PopulasidanSampel ... 34

3.2. Data Penelitian ... 35

3.2.1.Jenis dan Sumber Data ... 35

3.3. Operasional Variabel Penelitian ... 35

3.3.1. Variabel Dependen... 36

3.3.2. Variabel Independen ... 37

3.4.MetodeAnalisis Data ... 40

3.4.1.Analisis Regresi Linear Berganda ... 40

3.4.2. Analisis Statistik Deskriptif ... 41

3.4.3. Uji Asumsi Klasik ... 41

3.5.PengujianHipotesis ... 44

3.5.1.Koefisien Determinasi ... 44

3.5.2. Uji Signifikasi Simultan (Uji Statistik F)... 45

3.5.3.Uji Signifikasi P. Individual (Uji Statistik T) ... 45

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1.Hasil Penelitian ... 46

4.1.1.Data dan Sampel ... 46

4.2.Statistik Deskriptif ... 47

4.3.Uji Asumsi Klasik ... 48

4.3.1.Uji Normalitas ... 48

4.3.3.Uji Autokorelasi ... 51

4..3.4. Uji Heteroskedastisitas... 52

4.4.Pengujian Hipotesis ... 53

4.4.1. Goodness of Fit Test (UjiKoefisienDeterminsi (R2) ... 53

4.4.2. Signifikasi Model Regresi(F-test) ... 54

4.3.3. Analisis Persamaan Regresi Linier Berganda ... 54

4.5..Pembahasan Hasil Penelitian ... 57

BAB V PENUTUP ... 65

5.1. Simpulan ... 65

5.2. KeterbatasanPenelitian ... 67

5.3. Saran ... 67

DAFTAR TABEL

Halaman

Tabel 1 Hasil Statistik Deskriptif ... 47

Tabel 2 Hasil Uji Normalitas ... 49

Tabel 3 Hasil Uji Multikolinieritas ... 50

Tabel 4 Hasil Uji Autokorelasi ... 51

Tabel 5 Hasil Uji R2 ... 53

Tabel 6 Hasil Uji Statsitik F ... 54

DAFTAR LAMPIRAN

Lampiran 1 Hasil Perhitungan Exel ( Variabel Penelitian Tahun 2009-2012) Lampiran 2 Hasil Uji Asumsi Klasik

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

I.I Latar Belakang Masalah

(PSAK no1 tahun 2009) tentang penyajian laporan keuangan, menyatakan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas yang bermanfaat sebagai pengambilan keputusan ekonomi yang digunakan baik pihak internal maupun eksternal perusahaan. Laporan keuangan yang dapat dipertanggung jawabkan harus memenuhi tujuan, aturan, serta prinsip-prinsip akuntansi yang sesuai dengan standar yang berlaku umum. Selain itu laporan keuangan juga menunjukan hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka manajemen sebagai pihak yang mengelola perusahaan wajib untuk membuat laporan keuangan yang berkualitas. Laporan keuangan dikatakan berkualitas jika memenuhi syarat-syarat sebagai berikut, relevan, reliable, memiliki daya komparabilitas dan konsisten.

2

manajemen dalam memilih metode maupun estimasi akuntansi yang dapat digunakan, oleh karena itu akan muncul perbedaan dalam penyajian laporan keuangan perusahaan.

(Suwardjono dalam Nugroho, 2012) menyatakan Konservatisme merupakan konvensi laporan keuangan yang penting dalam akuntansi, sehingga disebut sebagai prinsip akuntansi dominan. Konvensi seperti konservatisme menjadi pertimbangan dalam akuntansi dan laporan keuangan karena aktivitas perusahaan dilingkupi ketidak pastian ekonomi di masa yang akan datang, sehingga

pengukuran dan pengakuan untuk angka-angka tersebut dilakukan dengan hati-hati. Tindakan kehati-hatian tersebut dengan mengakui biaya atau rugi yang memungkinkan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar. Tindakan kehati-hatian ini sering disebut sebagai konservatisme akuntansi. (Sutopo dalam Nugroho, 2012) menyatakan kualitas laba yang dilaporkan memiliki hubungan yang erat dengan karakteristik akuntan, yaitu (konservatif) konservatif sendiri berarti bertindak hati-hati dalam menentukan jumlah moneter yang relevan atas suatu transaksi. Bertindak hati-hati disini dapat dicontohkan melalui pemilihan metode depresiasi yang cenderung menghasilkan beban depresiasi yang nilainya besar. Dengan demikian, nilai laba yang dilaporkan akan menjadi lebih kecil.

3

mempunyai pengaruh positif terhadap akuntansi konservatisme sedangkan

pengontrakkan hutang tidak berpengaruh terhadap akuntansi konservatisme. Oleh karena itu, dalam penelitian ini penulis mencoba meneruskan penelitian yang dilakukan sebelumnya oleh (Widya, 2004). Dalam penelitian ini penulis menggunakan kepemilikan publik bukan struktur kepemilikan, kemudian kepemilikan manajerial dan menambahakan variabel dewan komisaris.

(Situmorang, 2009) menyatakan ada indikasi bahwa motif pemilihan akuntansi konservatif berhubungan dengan sistem tata kelola perusahaan ( good corporate governance). Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja

manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. (Nasution dan Setiawan dalam

Rahmawati, 2010) konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus meningkat seiring dengan transparansi pengelolaan

perusahaan yang makin baik dan nantinya akan menguntungkan banyak pihak.

(Lara, et al., 2005 dalam Rahmawati, 2010) mengungkapkan mekanisme

corporate governance mungkin memainkan sebuah atuaran yang signifikan dalam pengimplementasian akuntansi yang konservatif. Corporate governance

4

(Karnawati, 2012) menyatakan pemilihan kebijakan akuntansi perencanaan bonus terjadi karena adanya kontrak antara manajer (agen) dengan pemilik (principal). (Jensen dan Meckling dalam Karnawati, 2012) membentuk suatu teori yang menyatakan bahwa kepemilikan saham oleh manajemen akan menurunkan permasalahan agensi, karena semakin banyak saham yang dimiliki oleh manajer, maka semakin kuat motivasi mereka untuk meningkatkan nilai saham perusahaan.

(Wahyuni dalam Nugroho, 2012) berpendapat struktur kepemilikan publik merupakan presentase kepemilikan masyarakat terhadap jumlah saham perusahaan. Kepemilikan publik yang menyebar pada dasarnya hanya tertarik pada kenaikan laba, serta memiliki risiko yang lebih kecil sehingga mereka lebih memikirkan kepentingan jangka pendeknya dibandingkan jangka panjangnya. Jadi manajemen cenderung kurang konservatif pada kepemilikan publik yang

menyebar.

5

(Haniati dan Fitriany, 2010) berpendapat banyak pihak yang mendukung dan menolak konsep konservatisme, karena bagi mereka laporan keuangan yang disajikan dengan menggunakan prinsip konservatisme akan mengakibatkan laporan keuangan menjadi bias sehingga tidak dapat dijadikan sebagai alat untuk mengevaluasi risiko perusahaan. Konservatisme sekarang ini masih menjadi perdebatan yang sengit. Salah satu yang mendukung konservatisme adalah (Mayangsari dan Wilopo dalam Nugroho, 2012) menyatakan bahwa

konservatisme merupakan konsep akuntansi yang kontroversial dan membuktikan bahwa konservatimse akuntansi memiliki relevansi nilai, yang berarti akuntansi bermanfaat dalam memprediksi kondisi keuangan di masa yang akan datang.

(Watts, 2003) sebagai pendukung konservatisme lainya berpendapat bahwa konservatisme merupakan salah satu karakteristik yang sangat penting dalam mengurangi biaya agensi dan meningkatkan kualitas informasi laporan keuangan sehingga pada akhirnya akan meningkatkan nilai perusahaan dan harga sahamnya para pemegang saham mempunyai harapan agar manajemen bertindak atas kepentingan mereka, untuk itu dibutuhkan pengawasan seperti pemeriksaan laporan keuangan serta pembatasan keputusan yang dapat di ambil manajemen.

6

akuntansi di Indonesia (Rahmawati, 2010) dan ketiga; analisis faktor-faktor yang mempengaruhi pilihan perusahaan terhadap konservatisme akuntansi (Astarini, 2011).

Karena penulis berminat untuk mempelajari lebih jauh mengenai akuntansi konservatif dan ingin mengetahui faktor apa saja yang mempengaruhi perusahaan memilih akuntansi konservatif tersebut, oleh karena itu penulis mengangkat judul

“ANLISIS FAKTOR –FAKTOR YANG MEMPENGARUHI PILIHAN AKUNTANSI KONSERVATIF PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2009-2012”

1.2 Perumusan dan Batasan Masalah

1.2.1 Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah dalam penelitian ini adalah:

1. Apakah dewan komisaris mempengaruhi pilihan perusahaan terhadap akuntansi konservatif?

2. Apakah kepemilikan manajerial mempengaruhi pilihan perusahaan terhadap akuntansi konservatif?

3. Apakah kepemilikan publik mempengaruhi pilihan perusahaan terhadap akuntansi konservatif?

4. Apakah kontrak utang (debt covenant) mempengaruhi pilihan perusahaan terhadap akuntansi konservatif?

7

6. Apakah kesempatan tumbuh (growth opportunities) mempengaruhi pilihan perusahaan terhadap akuntansi konservatif?

1.2.2 Batasan Masalah

1. Penelitian ini hanya menggunakan perusahaan di BEI yang memenuhi kreteria akuntansi konservatif

2 Penelitian ini hanya menggunakan periode tahun 2009-2012

3 Faktor-faktor konservatisme dalam penelitian ini hanya menggunakan enam variabel diantaranya: Dewan komisaris, kepemilikan manajerial, kepemilikan publik, kontrak utang (debt convenant), ukuran perusahaan (frim size) dan kesempatan tumbuh (growth opportunities).

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan latar belakang di atas tujuan penelitian ini adalah:

1. Untuk memperoleh bukti empiris tentang pengaruh dewan komisaris terhadap akuntansi konservatif.

2. Untuk memperoleh bukti empiris tentang pengaruh kepemilikan manajerial terhadap akuntansi konservatif.

3. Untuk memperoleh bukti empiris tentang pengaruh kepemilikan publik terhadap akuntansi konservatif

8

5. Untuk memperoleh bukti empiris tentang pengaruh ukuran perusahaan (firm size) terhadap akuntansi konservatif.

6. Untuk memperoleh bukti empiris tentang pengaruh kesempatan tumbuh (growth opportunities) terhadap akuntansi konservatif.

1.3.2 Manfaat Penelitian

1.3.2.1 Manfaat Teoritis

Berdasarkan latar belakang di atas manfaat teoriitis penelitian ini adalah: 1. Diharapkan dapat menjadi sumber atau referensi untuk penelitian-penelitian

selanjutnya yang berhubungan dengan akuntansi konservatif

2. Diharapkan mampu memberikan pengetahuan tambahan mengenai akuntansi konservatif

1.3.2.2Manfaat Praktis

Berdasarkan latar belakang di atas manfaat praktis penelitian ini adalah: 1. Penelitian ini diharapkan dapat membantu pihak manajemen dalam

pengambilan keputusan apakah akan menggunakan akuntansi konservatif atau tidak.

9

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Pengertian Teori Agensi / Keagenan (Agency Theory)

(Anthony dan Govindarajan, 2005) menyatakan teori keagenan dalam perusahaan mengidentifikasikan adanya pihak-pihak dalam perusahaan yang memiliki

berbagai kepentingan untuk mencapai tujuan dalam kegiatan perusahaan. Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan sedangkan para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Teori ini berusaha untuk menggambarkan faktor-faktor utama yang sebaiknya

dipertimbangkan dalam merancang kontrak insentif.

10

mengelola perusahaan sebagaimana dipercayakan oleh pemegang saham (principal), untuk meningkatkan nilai perusahaan.

(Watts dalam Haniati dan Fitriany, 2010) sebagai pendukung konservatisme berpendapat bahwa dalam hubunganya teori agensi dengan konservatisme yaitu merupakan salah satu karakteristik yang sangat penting dalam mengurangi biaya agensi dan meningkatkan kualitas informasi laporan keuangan sehingga pada akhirnya akan meningkatkan nilai perusahaan dan harga sahamnya. Para pemegang saham mempunyai harapan agar manajemen bertindak atas kepentingan mereka, untuk itu dibutuhkan pengawasan seperti pemeriksaan laporan keuangan serta pembatasan keputusan yang dapat diambil manajemen.

2.1.2 Pengertian Konservatisme Akuntansi

FASB Statement of Concept No.2: “Konservatisme adalah reaksi hati-hati untuk menghadapi ketidakpastian dalam mencoba memastikan bahwa ketidakpastian dan risiko pada situasi bisnis telah dipertimbangkan.”

(Wolk et al dalam Nugroho, 2012) memberikan definisi konservatisme akuntansi sebagai usaha untuk memilih metode akuntansi berterima umum yang (a)

memperlambat pengakuan pendapatan (b) mempercepat pengakuan biaya (c) merendahkan penilaian aktiva, dan (d) meninggikan penilaian utang definisi tersebut mengakibatkan nilai aktiva bersih yang understated secara persisten.

11

kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakui goodnews daripada badnews (Lara, et al.,dalam Deviyanti, 2012). Dengan adanya prinsip kehati-hatian tersebut diharapkan dapat memberikan manfaat bagi setiap pengguna laporan keuangan. Selain itu, pengguna laporan keuangan dapat mengambil keputusan investasi atau pemberian kredit dengan tepat atas prediksi yang mereka lakukan dari laporan keuangan yang memuat ketidakpastian dan risiko perusahaan (Deviyanti, 2012)

2.1.3 Pengukuran Konservatisme

Ada banyak model pengukuran dari berbagai peneliti di antaranya adalah (Watts,

2003) menyatakan dalam artikelnya yang berjudul “Conservatism in Accounting

Part II: Evidence and Research Opportunities“, terdapat tiga ukuran

konservatisme yaitu:

1. Earnings/stock return relation measures 2. Net asset measures,

3. Earnings/accrual measures

12

konservatisme yang menunda pengakuan pendapatan sebelum terjadi dan mempercepat pengguanaan biaya yang akan terjadi. Dengan demikian, pada laporan laba rugi yang konservatisme akan menunda pengakuan pendapatan yang belum terealisasi dan biaya yang terjadi pada periode tersebut dibandingkan dan dijadikan cadangan pada neraca.

Givoly (2002) membagi akrual menjadi dua, yaitu: 1. Operating accrual

Merupakan jumlah akrual yang muncul dalam laporan keuangan sebagai hasil dari kegiatan operasional perusahaan. Menurut Sari dan Adhariani (2009), komponen utamanya adalah piutang dagang, persediaan dan kewajiban yang merupakan akun yang biasa digunakan untuk memanipulasi pendapatan untuk mencapai tujuan pelaporan. Literatur Criterion Research Group menyatakan bahwa operating accrual menangkap perubahan dalam asset lancar, kas bersih dan investasi jangka pendek dikurang dengan perubahan dalam asset lancar dan utang jangka pendek bersih.

2. Non-operating accrual

13

2.1.4 Konservatisme Akuntansi Dalam PSAK

Ikatan Akuntansi Indonesia (IAI) dan Standar Akuntansi keuangan (SAK) yang telah mengadopsi Internasional Financial Reporting Standart (IFRS) yang mulai berlaku tanggal 1 Januari 2012 menyebutkan ada beberapa metode dalam Standar Akuntansi Keuangan (SAK) terhadap penerapan prinsip konservatisme :

1. PSAK No. 14 (Revisi 2008) yang mengatur perlakuan akuntansi untuk persediaan. Perhitungan biaya persediaan dengan menggunakan metode FIFO (First In First Out) adalah perhitungan yang dapat menghasilkan laba lebih besar daripada metode LIFO (Last In First Out) dan rata-rata tertimbang. Hal ini disebabkan biaya persediaan yang besar menyebabkan harga pokok penjualan yang kecil, sehingga laba yang dihasilkan besar. Oleh karena itu, metode FIFO merupakan metode yang optimis jika dibandingkan dengan metode LIFO yang menghasilkanangka laba lebih rendah. Karena laporan laba rugi fiskal hanya mengakui dua metode penyusutan yaitu metode FIFO dan rata-rata tertimbang maka metode rata-rata tertimbang merupakan metode yang paling konservatif. Hal itu dikarenakan biaya persediaan akhir lebih kecil yang mengakibatkan harga pokok penjualan menjadi besar sehingga laba yang dihasilkan menjadi kecil (Dewi dalam Deviyanti, 2012)

14

berganda (double declining balance method) merupakan metode yang lebih konservatif jika dibandingkan dengan metode garis lurus (straight line method) hal ini karena metode saldo menurun berganda memiliki kos yang lebih besar, sehingga angka laba yang tersaji menjadi rendah (Dewi dalam Deviyanti, 2012).

3. PSAK No.19 (Revisi 2009) menyatakan untuk menentukan perlakuan akuntansi bagi aset tidak berwujud yang tidak diatur secara khusus pada standar lainnya pernyataan ini juga mengatur cara mengukur jumlah tercatat dari aset tidak berwujud dan menentukan pengungkapan yang harus dilakukan bagi aset tidak berwujud metode amortisasi untuk mengalokasikan jumlah aset tidak berwujud yang serupa dengan penyusutan pada aset tetap meliputi:

a. Metode garis lurus

b. Metode Saldo menurun berganda c. Metode jumlah unit produksi

15

sebagai beban, maka laba yang dihasilkan menjadi lebih kecil atau dapat dikatakan konservatif (Dewi dalam Deviyanti, 2012)

4. PSAK No.20 tentang biaya riset dan pengembangan apabila biaya riset dan pengembangan diakui sebagai beban daripada sebagai aset maka akuntansi yang diterapkan cenderung konservatif. Karena jika biaya yang terjadi diakui sebagai beban, maka laba yang dihasilkan di dalam laporan keuangan menjadi kecil. Sebaliknya, bila biaya yang terjadi diakui sebagai aset, maka laba yang dihasilkan besar dan akuntansi menjadi tidak konservatif.

2.1.5 Manfaat Konservatisme Akuntansi

a. Akuntansi Konservatif Bermanfaat

Standar Akuntansi Keuangan (SAK) menjelaskan bahwa akuntansi konservatif tetap di gunakan, hal ini dapat dilihat dalam aturan-aturan yang ada di dalam (PSAK) di Amerika Serikat (Givoly dan Hayn dalam Resti, 2012) menyatakan bahwa akuntansi konservatif akan menguntungkan dalam kontrak-kontrak antara pihak-pihak dalam perusahaan maupun dengan luar perusahaan karena

konservatisme dapat membatasi tindakan manajer untuk membesar - besarkan laba serta memanfaatkan informasi yang asimetri ketika menghadapi klaim atas aktiva perusahaan, konservatisme juga berperan mengurangi konflik yang terjadi antara manajemen dan pemegang saham akibat kebijakan deviden yang diterapkan oleh perusahaan, selain itu konservatisme memiliki value relevance yang

16

menggunakan prinsip konservatisme sehingga dapat mencerminkan nilai pasar perusahaan.

b. Akuntansi Konservatif Tidak Bermanfaat

Meskipun prinsip konservatisme telah diakui sebagai dasar laporan keuangan di Amerika Serikat, namun terdapat manfaat konservatisme yang masih meragukan diantaranya yaitu (Menurut Basu dalam Resti, 2012) menyatakan bahwa

“konservatisme sebagai sistem akuntansi yang bias” Pendapat ini didukung oleh

difinisi akuntansi yang mengakui biaya dan kerugian lebih cepat, mengakui pendapatan dan keuntungan lebih lambat, menilai aktiva dengan nilai terendah, dan kewajiban dengan nilai yang tertinggi. Selain itu konservatisme menghasilkan kualitas laba yang rendah dan kurang relevan dimana konservatisme

mempengaruhi kualitas angka-angka yang dilaporkan di neraca maupun laba dalam laporan laba rugi.

2.1.6 Faktor-Faktor Pemilihan Konservatisme Akuntansi

Ada banyak faktor yang mempengaruhi pemilihan akuntansi konservatif antara lain:

2.1.6.1 Peranan Dewan Komisaris

17

mendorong manajer untuk melakukan tindakan yang akan menguntungkan dirinya sendiri. Hal tersebut membuat manajer mengabaikan tugas utamanya, yaitu

menciptakan nilai bagi pemegang saham. Oleh karena itu, mekanisme corporate governance dapat menjembatani masalah keagenan yang ada (Rahmawati, 2010)

Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep corporate governance diajukan demi

tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi

pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak (Nasution dan Setiawan dalam Rahmawati, 2010).

Sistem corporate governance memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar. Corporate governance juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan sustainable di sektor korporat. Corporate governance dapat didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI).

18

governance mencakup semua ketentuan dan mekanisme yang menjamin bahwa asset didalam perusahaan dikeola secara efisien serta dapat mengurangi

pengambilalihan sumber daya yang tidak tepat oleh manajer atau bagian lain dari perusahaan (Lara, et al. dalam Rahmawati, 2010). Implementasi dari corporate governance dilakukan oleh semua pihak dalam perusahaan, dengan aktor utamanya adalah manajemen puncak perusahaan yang berwenang untuk

menetapkan kebijakan perusahaan dan mengimplementasikan kebijakan tersebut. salah satu dari kebijakan ini terkait dengan prinsip konservatisme yang digunakan oleh perusahaan dalam melaporkan kondisi keuangannya. Oleh karena itu,

karakteristik dari manajemen puncak perusahaan akan mempengaruhi tingkatan konservatisme yang akan digunakan perusahaannya dalam menyusun laporan keuangannya (Wardhani dalam Rahmawati, 2010).

(Egon Zehnder dalam Situmorang, 2009) menyatakan bahwa dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Selain itu Struktur pengelolaan perusahaan di Indonesia sebagian besar berada di tangan dewan komisaris, oleh karena itu dewan komisaris merupakan faktor utama yang mempengaruhi perilaku manajer dalam pengelolaan perusahaan termasuk dalam penerapan kebijakan akuntansi konservatif.

2.1.6.2 Kepemilikan Manajerial

19

persentase jumlah saham yang dimiliki oleh (manajer,direktur,manajemen) dibandingkan dengan jumlah saham yang beredar. Besar kecilnya struktur kepemilikan saham dapat mempengaruhi kebijakan dan pengambilan keputusan perusahaan. Misalnya pemegang saham eksternal memiliki saham yang lebih besar dibanding manajer, maka pemegang saham berhak untuk mengetahui dan campur tangan dalam pembuatan kebijakan perusahaan. Salah satunya mereka berhak menentukan siapa saja yang pantas menduduki jabaatan dewan direksi perusahaan dalam Rapat Umum Pemegang Saham (Deviyanti, 2012).

Terdapat perbedaan antara perusahaan yang memiliki kepemilikan manajerial yang tinggi dengan kepemilikan manajerial yang rendah atau bahkan tanpa kepemilikan manajerial. Pada perusahaan yang memiliki kepemilikan manajerial yang tinggi, keputusan dan aktivitas akan diselaraskan oleh kepentingan

20

Berbeda dengan perusahaan yang memiliki kepemilikan manajerial yang rendah atau bahkan tanpa kepemilikan manajerial, manajemen akan berlaku sesuai kepentingannya sebagai agen dalam perusahaan dan bukan pemegang saham. Kondisi seperti ini pelaporan laba akan mengalami overstatement karena manajer akan mengejar bonus dari laba yang dapat terpenuhi. Hal ini sesuai dengan plan bonus hypothesis, yaitu manajemen akan meningkatkan laba dengan metode yang ada demi tercapainya bonus yang akan diperoleh. Hasilnya, perusahaan akan melaporkan laba dengan nilai yang tinggi namun bukan keadaan ekonomi perusahaan yang sebenarnya. (Jensen dan Meckling dalam Karnawati , 2012) membentuk suatu teori yang menyatakan bahwa kepemilikan saham oleh manajemen akan menurunkan permasalahan agensi, karena semakin banyak saham yang dimiliki oleh manajer, maka semakin kuat motivasi mereka untuk bekerja dalam meningkatkan nilai saham perusahaan. Kepemilikan manajerial juga dapat mengurangi tindakan oportunistik manajemen, besar kecilnya

kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan kepentingan antara manajemen dengan pemegang saham. Perusahaan dengan kepemilikan saham manajerial yang besar seharusnya mempunyai konflik keagenan yang rendah pula.

2.1.6.3.Kepemilikan Publik

21

kepemilikan publik yang menyebar menyebabkan rendahnya pengendalian, karena pemilik suatu perusahaan menjadi banyak namun persentase

kepemilikannya hanya sedikit, sehingga dengan rendahnya tingkat pengendalian, manajer akan lebih fleksibel dalam menyajikan informasi pada laporan keuangan. (Haniati dan Fitriany, 2010) berpendapat lain mengenai pengaruh kepemilikan publik terhadap penerapan konservatisme. Persentase kepemilikan publik justru digunakan sebagai upaya untuk mengurangi asimetri informasi antara manajemen dan pemilik, yang membuat perusahaan cenderung konservatif. Semakin banyak saham yang dimiliki oleh publik, maka semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih banyak dalam laporan keuangannya. Hal ini dikarenakan semakin besar porsi kepemilikan publik menyebabkan semakin banyak butir-butir informasi yang mendetail dan dituntut untuk dibuka dalam laporan keuangan. Hal tersebut sesuai dengan penelitian (Lafond dan Watts dalam Ardina, 2012) yang menjelaskan semakin tinggi public information menyebabkan semakin banyak informasi yang diketahui oleh publik sehingga dapat menurunkan asimetri informasi dan secara tidak langsung

rendahnya asimetri informasi merupakan indikasi penerapan konservatisme akuntansi dalam pelaporan keuangan

2.1.6.4 Kontrak Utang (Debt Covenant)

22

membayar harga saham perusahaan lebih mahal (Jensen & Meckling dalam Karnawati, 2012)

(Astarini, 2012) menyatakan kontrak utang (debt covenant) merupakan perjanjian untuk melindungi pemberi pinjaman dari tindakan-tindakan manajer terhadap kepentingan kreditor, seperti pembagian dividen yang berlebihan, atau

membiarkan ekuitas di bawah tingkat yang telah ditentukan. Semakin sering suatu perusahaan melanggar perjanjian utang maka manajer akan cenderung memilih prosedur akuntansi yang dapat menstransfer laba periode mendatang ke periode berjalan, karena hal tersebut dapat mengurangi risiko (default). Untuk

mengidentifikasi debt covenant dengan menggunakan proksi dari tingkat

leverage. Leverage merupakan perbandingan total utang terhadap total asset yang dimiliki perusahaan. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang.

2.1.6.5 Ukuran Perusahaan (Firm Size)

Ukuran perusahaaan (Firm Size) merupakan skala dimana dapat di klasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain dengan

menggunakan berbagai pengukuran (Karnawati,2012). Sedangkan ukuran perusahaan dibagi ke dalam tiga kategori yaitu perusahaan besar (large size), perusahaan menengah (medium size) serta perusahaan kecil (small size) (Bahaudin dan Wijayanti dalam Ardina, 2012)

23

itu perusahaan yang besar juga menghadapi risiko yang lebih besar. Perusahaan yang besar juga dihadapkan dengan besarnya biaya politis yang tinggi, sehingga perusahaan besar cenderung menggunakan prinsip akuntansi yang konservatif untuk mengurangi besarnya biaya politis (Deviyanti, 2012).

2.1.6.6 Growth Opportunities (Kesempatan Tumbuh)

Pertumbuhan perusahaan merupakan cermin dari suatu perusahaan, karena berhubungan langsung dengan kelangsungan hidup perusahaan (siklus hidup perusahaan), pertumbuhan perusahaan sangat diharapakan baik pihak internal maupun eksternal perusahaan, karena menandakan bahwa kinerja manajer dalam perusahaan optimal (Situmorang, 2009)

24

2.1.7 Hasil Penelitian terdahulu

Berdasarkan penelitian yang sudah di lakukan oleh beberapa peneliti terdahulu yang mengkaji beberapa aspek mengenai masalah yang sama yaitu tentang konservatisme dengan berbagai faktor-faktornya diantaranya, maka berikut ini persamaan dan perbedaan penelitian ini dengan penelitian terdahulu adalah sebagai berikut:

Tabel 1 Penelitian terdahulu

No Nama

kepemilikan, debt covenant

(kontrak hutang), political cost dan growth

opportunities (kesempatan bertumbuh)

Dari hasil penelitiannya dapat disimpulkan bahwa struktur kepemilikan, political cost, growth opportunities mempunyai pengaruh positif terhadap akuntansi konservatisme, sedangkan debt covenant tidak memiliki pengaruh terhadap akuntansi

Hasil penelitian menunjukan bahwa kepemilikan

manajerial, leverage, dan ukuran perusahaan tidak berpengaruh terhadap konservatisme di Indonesia.

25

Manufaktur yang terdaftar di Bursa Efek Indonesia)

positif terhadap penerapan konservatisme litigasi, pajak dan biaya politik

1. Kontrak utang yang di proksikan dengan leverage,semakin besar tingkat leverage semakin berkurang tingkat

konservatisme akuntansi. 2. Kontrak kompensasi yang

di proksikan dengan struktur kepemilikan manajerial tidak menunjukan pengaruh yang signifikan terhadap konservatisme akuntansi 3. Litigasi yang di proksikan

dengan asset growth berpengaruh terhadap konservatisme akuntansi. 4. Pajak dan biaya politik

yang di proksikan dengan sales growth tidak

memiliki pengaruh yang signifikan terhadap

biaya litigasi, pajak, kontrak hutang, struktur

kepemilikan,

growth opportunities secara simultan berpengaruh biaya litigasi dan biaya politik(

26

terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di BEI Sumber: Artikel Terkait

2.1.8 Model penelitian

Berdasarkan uraian diatas maka dapat dibuat kerangka pemikiran sebagai berikut:

2.1.9 Pengembangan Hipotesis

2.1.9.1Pengaruh Dewan Komisaris Terhadap Akuntansi Konservatif

(Situmorang, 2009) menyatakan Good Corporate Governance merupaka suatu sistem yang dibangun untuk mengarahkan dan mengendalikan perusahaan sehingga dapat tercipta tata hubungan yang baik, adil dan transparan di antara

Dewan Komisaris

Kep. Menejerial

Kepemilikan publik

Kontrak utang

Ukuran perusahaan

Kesempatan tumbuh perusahaan

27

berbagai pihak yang terkait dan memiliki kepentingan (stakeholder) dalam perusahaan. Seperti yang dikatakan sebelumnya (Menurut Egon Zehnder dikutip dalam Booklet FCGI) dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Pada intinya, dewan komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan. Karakteristik dewan komisaris secara umum dan

khususnya komposisi dewan dapat menjadi suatu mekanisme yang menentukan tindakan manajemen laba. Melalui peranan dewan dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan.

Mengingat manajemen yang bertanggungjawab untuk meningkatkan efisiensi dan daya saing perusahaan, sedangkan dewan komisaris bertanggung jawab untuk mengawasi manajemen, maka dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan. Selain itu dewan komisaris sebagai unsur dari struktur pengelolaan perusahaan merupakan faktor utama penentu keberhasilan

perusahaan, ini karena dewan komisaris sangat mempengaruhi manajemen dalam mengelola perusahaan termasuk dalam kebijakan konservatisme akuntansi. berdasarkan uraian pendapat diatas maka dapat ditarik hipotesis sebagai berikut : Ha1 : Semakin besar jumlah dewan komisaris, maka perusahaan cenderung

28

2.1.9.2 Pengaruh Kepemilikan Manajerial Terhadap Akuntansi Konservatif

Kontrak kompensasi timbul karena adanya konflik kepentingan (conflict of interest) antara manajer (agents) dengan shareholders (principals). Manajer terikat dengan tindakan oportunistik untuk memaksimalkan kesejahteraannya sendiri dengan mengorbankan kepentingan shareholders. Hipotesis bonus memprediksikan bahwa manajer dengan perencanaan kompensasi berdasar laba cenderung untuk menyatakan laba secara berlebihan, sehingga hal ini

mengakibatkan manajer perusahaan cenderung untuk menghindari penurunan laba, karena penurunan laba tersebut berakibat negatif pada kompensasi manajer (karnawati, 2012).

(Healy dan Holthausen et al dalam Karnawati, 2012) menyatakan bahwa prediksi ini hanya dapat diterapkan ketika laba berada diantara batas bawah dan batas atas. di lain pihak ketika laba berada di atas batas atas dan di bawah batas bawah, maka manajer cenderung untuk menyatakan laba lebih rendah untuk memaksimalkan bonus masa depan. Ada tidaknya rencana bonus menggambarkan konflik kepentingan antara manajemen sebagai pemilik dengan manajemen sebagai pemegang saham. Kepemilikan manajerial yang tinggi, masalah agensinya akan rendah, sehingga keinginan untuk mendapatkan bonus bukan alasan untuk memilih kebijakan akuntansi yang dapat meningkatkan bonus (Jensen dan Meckling dalam Karnawati, 2012). Kepemilikan manajerial menunjukkan

29

bonus/kompensasi. Dari berbagai pendapat di atas maka dapat ditarik hopotesis sebagai berikut :

Ha2 : Kepemilikan manajerial berpengaruh positif terhadap perusahaan dalam pemilihan akuntansi konservatif

2.1.9.3 Pengaruh Kepemilikan Publik Terhadap Akuntansi Konservatif

(Haniati dan Fitriany, 2010) berpendapat mengenai pengaruh kepemilikan publik terhadap penerapan konservatisme. Persentase kepemilikan publik digunakan sebagai upaya untuk mengurangi asimetri informasi antara manajemen dan pemilik, yang membuat perusahaan cenderung konservatif. Semakin banyak saham yang dimiliki oleh publik, maka semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih banyak dalam laporan keuangannya. Hal ini dikarenakan semakin besar porsi kepemilikan publik menyebabkan semakin banyak butir-butir informasi yang mendetail dan dituntut untuk dibuka dalam laporan keuangan.

(Widayati, 2012) membuktikan melalui hasil penelitianya bahwa struktur kepemilikan publik berpengaruh signifikan terhadap konservatisme akuntansi. Hasil penelitian ini konsisten dengan. (Widya, 2004) yang menyatakan bahwa struktur kepemilikan yang semakin tinggi, maka perusahaan tersebut cenderung memilih strategi yang konservatif. Untuk membuktikan dari berbagai pendapat mengenai struktur kepemilikan publik maka hipotesis kedua dalam penelitian ini ialah:

30

2.1.9.4 Pengaruh (Debt Covenant) Kontrak Hutang terhadap Akuntansi Konservatif

Kontrak hutang dalam penelitian ini di proksikan dengan Leverage menunjukkan seberapa besar aset perusahaan dibiayai oleh hutang dan merupakan indikasi tingkat keamanan dari para pemberi pinjaman. Jika perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara otomatis mempunyai kepentingan terhadap terhadap keamanan dana yang ia pinjamkan yang diharapkan dapat menghasilkan keuntungan (Deviyanti, 2012)

(Karnawati, 2012) menyatakan kontrak hutang timbul karena adanya masalah keagenan antara manajer dengan debtholders. Debt covenant hypotheses memprediksikan bahwa manajer ingin meningkatkan laba dan aktiva untuk mengurangi biaya renegosiasi kontrak hutang ketika perusahaan berusaha melanggar kontrak hutangnya dengan memutuskan perjanjian hutang. Terkait dengan renegosiasi kontrak hutang tersebut, debt covenant cenderung untuk berpedoman pada angka-angka akuntansi.Tidak seperti shareholders yang mempunyai mekanisme untuk meningkatkan laba mereka, kreditur/debtholders tidak memiliki mekanisme seperti itu. Meskipun demikian kreditur/debtholders dilindungi oleh standar akuntansi yang konservatif. sehingga hubungan antara kontrak hutang dengan konservatisme akuntansi adalah negatif (Karnawati,2012)

31

untuk memilih strategi yang kurang konservatif. Berdasarkan gagasan tersebut, maka dapat ditarik hipotesis hubungan debt covenant terhadap akuntansi konservatif sebagai berikut:

H4: Kontrak hutang berpengaruh negatif terhadap pemilihan akuntansi konservatif

2.1.9.5 Pengaruh (Firm Size) Ukuran Perusahaan Terhadap Akuntansi Konservatif

Ukuran perusahaan sebagai salah satu faktor dari biaya politik yang dapat

mempengaruhi manajemen dalam menerapkan kebijakan untuk menurunkan laba. (Zmijewski dan Hagerman dalam Karnawati,2012), menghipotesiskan bahwa karena biaya politik meningkat seiring dengan besarnya perusahaan, manajer perusahaan yang lebih besar lebih memilih prosedur akuntansi yang menurunkan laba. Apabila suatu perusahaan dikategorikan sebagai perusahaan yang berukuran besar, maka perusahaan akan menerapkan akuntansi yang konservatif. Perusahaan yang besar akan dihadapkan pada biaya politis yang tinggi, sehingga untuk

mengurangi biaya politis tersebut perusahaan lebih menggunakan prinsip

akuntansi yang konservatif atau pernyataan laba yang disajikan tidak berlebihan. biaya politik mencakup semua biaya (transfer kekayaan) yang harus ditanggung oleh perusahaan terkait dengan tindakan-tindakan antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh dan lain sebagainya (Watts dan Zimmerman dalam Deviyanti, 2012)

32

perusahaan untuk membayar pajak yang tinggi bilamana laba usaha yang disajikan dalam laporan keuangan juga tinggi. Selain itu, pemerintah juga akan meminta kepada perusahaan tersebut untuk meningkatkan pelayanan publik dan tanggung jawab sosial kepada masyarakat. Oleh karena itu, (Lo dalam Deviyanti, 2012) menyatakan bahwa perusahaan yang berukuran besar cenderung akan melaporkan laba yang lebih rendah secara relatif permanen dengan

menyelenggarakan akuntansi yang konservatif. Pendapat tersebut didukung oleh (Sari dan Adhariani, 2009) yang menyebutkan bahwa untuk menghindari biaya politis maka akan dilakukan pelaporan laba yang konservatif. Dari hasil uraian di atas, maka dapat disimpulkan hipotesis kelima dalam penelitian ini adalah: H5 : Ukuran perusahaan berpengaruh positif terhadap pemilihan akuntansi konservatif

2.1.9.6 Pengaruh Kesempatan Tumbuh (Growth Opportunities) Terhadap Akuntansi Konservatif

33

kas dimasa depan (Mayang sari dan Wilopo dalam Astarini, 2012). Sebagaimana yang dinyatakan dalam penelitian (Widya, 2004) bahwa semakin tinggi tingkat pertumbuhan perusahaan maka semakin tinggi perusahaan untuk memilih akuntansi yang konservatif. Maka untuk variabel kesempatan tumbuh dapat ditarik hipotesis:

34

BAB III

METODELOGI PENELITIAN

3.1 Populasi dan Sampel

Populasi yang akan menjadi objek dalam penelitian ini adalah perusahaan manufaktur yang tercatat dan menerbitkan laporan keuangan di bursa efek Indonesia (BEI) periode 2009-2012. Pemilihan Sampel dalam penelitian ini menggunakan metode purposive sampling yaitu metode pemilihan sampel yang didasarkan pada kriteria tertentu untuk memperoleh sampel yang sesaui dengan tujuan penelitian. Kriteria pemilihan sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2012 yang memiliki laba bersih operasional < arus kas operasi 2. Laporan keuangan telah diaudit dan periode pelaporan keuangan perusahaan

berahir 31 Desember dan di laporkan secara konsisten

3. Adanya kepemilikan manajerial, kepemilikan publik dan jumlah saham yang beredar dalam catatan laporan keuangan

4. Adanya close prise yang tercatat di ICMD pada setiap laporan keuangan perusahaan periode 31 Desember

35

3.2 Data Penelitian

3.2.1 Jenis dan Sumber data

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari pihak lain atau tidak langsung dari sumber utama (perusahaan), berupa publikasi dengan kurun waktu 4 tahun yaitu mulai dari tahun 2009-2012. Sumber utama data dalam penelitian ini adalah Pusat Referensi Pasar Modal Bursa Efek Indonesia, sehingga data yang diperoleh pada penelitian ini data yang telah dicatat oleh Bursa Efek Indonesia yang mempublikasikan laporan keuangan perusahaannya pada Pusat Referensi Pasar Modal Bursa Efek Indonesia dan juga dari situs resmi BEI: www.idx.co.id Selain itu diperoleh melalui Indonesian Market Directory (ICMD), www.Duniainvestasi.co.id dan www.ksei.co.id .

3.3Operasional Variabel Penelitian

Variabel-variabel penelitian yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Variabel dependen (Y): Akuntansi Konservatif .

2. Variabel independen (X) : variabel independen dalam penelitian ini adalah: Dewan komisaris, kepemilikan manajerial, kepemilikan publik, debt convenant (kontrak utang), ukuran perusahaan (frim size) dan kesempatan tumbuh (growth opportunities)

36

3.3.1 Variabel Dependen

Variabel dependen adalah suatu bentuk variabel terikat yang merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini berupa Akuntansi Konservatif. Akuntansi

konservatif dalam penelitian ini diproksikan dengan accrual conservatism model Zhang (2007) atau biasanya disingkat consv_acc dan untuk selanjutnya disebut CONACC . Conservatisme accrual model ini diperoleh melalui pembagian antara nonoperating accrual dan total asset kemudian mengalikannya dengan (-1). akrual non operasi memperlihatkan pencatatan kejadian buruk yang terjadi dalam perusahaan, contohnya biaya restrukturisasi dan penghapusan aset. Dalam

penelitianya (Zhang, 2007) mengalikan Conv-accrual dengan -1 bertujuan untuk mempermudah analisis

Berikut merupakan rumus matematis untuk memperoleh nilai CONACC:

dengan mana:

Nonoperating accrual = Operating accrual- ∆ACCRECit - ∆INVit -

∆PREPEXPit+ ∆ACCPAYit + ∆TAXPAYit

dengan mana:

∆ACCRECit = perubahan piutang usaha perusahaan i pada tahun t

∆INVit = perubahan persediaan perusahaan i pada tahun t

∆PREPEXPit = perubahan biaya di bayar di muka perusahaan i pada tahun t

∆ACCPAYit = perubahan utang usaha perusahaan i pada tahun t

37

Operating accrual = net income + depreciation – net operating cash flow Net Operating Cash Flow = Selisih antara kas masuk dan kas keluar dari aktivitas operasi.

(Givoly dan hayn dalam Sari dan Adhariani, 2009) menyatakan bahwa penerapan konservatisme ditunjukan apabila laba bersih lebih rendah dari pada arus kas operasi perusahaan. Hal ini berarti perusahaan semakin banyak menangguhkan pendapatan yang belum terealisasi dan semakin cepat membebankan biaya. pernyataan tersebut sesuai dengan teori konservatisme yaitu menunda pengakuan pendapatan dan mempercepat pengakuan biaya. Hal ini berarti laporan laba rugi yang konservatif akan menunda pengakuan pendapatan yang belum terealisasi dan biaya yang terjadi pada periode tersebut segera dibebankan pada periode tersebut dibanding menjadi cadangan (biaya ditangguhkan) pada neraca.

3.3.2 Variabel Independen

Variabel independen adalah variabel bebas yang merupakan variabel yang

mempengaruhi atau yang menjelaskan variabel lain. Variabel-variabel independen yang digunakan dalam penelitian ini terdiri dari 6 variabel yaitu: Dewan

komisaris, kontrak kompensasi, kepemilikan publik, debt convenant (kontrak utang), dan ukuran perusahaan (frim size) dan kesempatan tumbuh (growth opportunities).

1. Dewan Komisaris

Dalam penelitian ini Dewan komisaris sebagai bentuk dari ada tidaknya

38

sudah dijelaskan sebelumnya oleh (FCGI) bahwa good corporate governance merupakan seperangkat peraturan yang mengatur hubungan dengan kata lain sebagi sistem yang mengendalikan perusahaan. Sedangkan dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta tercapainya akuntabilitas.

Pengukuran dewan komisaris ini diperoleh dengan cara menghitung jumlah dewan komisaris yang ada didalam suatu perusahaan, baik komisaris independen maupun komisaris non-independen sesuai dengan penelitian (Rahmawati, 2012)

2. Kepemilikan Manajerial

Kepemilikan manajerial diukur dengan persentase saham yang dimiliki (direksi, komisaris, dan karyawan) kemudian persentase tersebuat dibuat dalam bentuk desimal. Rumus yang digunakan adalah sebagai berikut :

(Ardina , 2012)

3. Kepemilikan Publik

Kepemilikan publik merupakan jumlah saham perusahaan yang beredar di Masyarakat, yang kemudian dibuat dalam bentuk desimal Kepemilikan publik diukur dengan rumus sebagaiberikut:

39

4. Kontrak Utang (Debt Covenant)

Kontrak hutang dalam penelitian ini dikukur dengan proksi rasio leverage Rasio leverage merupakan rasio hutang yang dapat digunakan untuk menunjukkan berapa besar sebuah perusahaan menggunakan utang dari luar untuk membiayai operasinya. Rasio leverage juga dapat digunakan pemberi pinjaman untuk menilai kemampuan perusahaan (dalam hal ini asset) dalam melunasi semua hutangnya. sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Skala data variabel ini adalah rasio leverage.

Dengan Rumus :

(Sari dan Adhariani, 2009)

5. Ukuran Perusahaan (Frim Size)

Ukuran perusahaan dalam penelitian ini dapat diproksikan dengan logaritma natural total asset perusahaan. Logaritma natural digunakan karena pada umumnya nilai aset perusahaan sangat besar, sehingga untuk menyeragamkan nilai dengan variabel lainnya nilai aset sampel diubah kedalam bentuk logaritma terlebih dahulu. Perhitungan ukuran perusahaan dengan menggunakan logaritma natural total aset perusahaan sesuai dengan penelitian yang dilakukan oleh (Sari dan Adhariani, 2009).

40

6. Growth Opportunities / Kesempatan Tumbuh

Variabel ini dilihat dari growth opportunities, yaitu kesempatan perusahaan untuk melakukan investasi pada hal-hal yang menguntungkan. pertumbuhan dilihat dari growth oppurtunities (kesempatan tumbuh) sesuai dengan penelitian (Widya , 2004) yaitu dari market to book value of equity.

Dengan rumus:

3.4 Metode Analisi Data

3.4.1 Analisis Regresi Linier Berganda

Metode analisi data yang digunakan untuk menguji penelitian ini adalah analisis regeresi linear berganda. Analisis regresi linier berganda digunakan untuk menguji ada atau tidaknya pengaruh dari variabel dependen sehingga model regresi linier berganda yang digunakan dalam penelitian ini adalah sebagai berikut:.

Rumus: Y = α + β1X1+β2X2+β3X3+ β4X4+ β5X5+β6X6+ε Keterangan:

Y = Akuntansi Konservatif

α = Konstanta

β= Koefisien Regresi

X1 = Dewan Komisaris

41

X4 = Kontrak utang X5 = Ukuran Perusahaan X6 = Kesempatan Tumbuh

ε = Eror

3.4.2. Analisis Statistik Deskriptif

Statistik deskriptif berhubungan dengan pengumpulan data, peringkasan data, penyamplingan dan penyajian hasil peringkasan tersebut. Statistik deskriptif akan digunakan untuk mendeskripsikan secara statistik variabel-variabel dalam

penelitian ini. Ukuran yang akan dipakai dalam penelitian ini adalah nilai rata-rata, nilai maksimum, nilai minimum, dan deviasi standar.

3.4.3 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah terdapat perbedaan antara hasil asumsi regresi dengan pengukuran asumsi klasik. Pengukuran asumsi klasik yang digunakan dalam penelitian ini meliputi: Uji normalitas, uji

multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. a. Uji Normalitas

42

Kurtosis atau uji Kolmogorov Smirnov. Tetapi tidakada metode yang paling baik atau paling tepat. Dasar pengambilan keputusan adalah sebagai berikut:

1. Jika sig <0,05 maka data tidak berdistribusi normal, atau H0 ditolak : apabila (sig)-t < 0,05

2. Jika sig >0,05 maka data berdistribusi normal H0 diterima : apabila (sig)-t > 0,05

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (variabel independen). Uji multikolonearitas berarti antara variabel independen yang lain dalam model regresi memiliki

hubungan yang kuat. Adanya multikolonieritas yang kuat akan mengakibatkan ketidak tepatan estimasi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel

independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2006)

43

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2006). Untuk mengetahui ada tidaknya Heteroskedastisitas, pada penelitian ini diuji dengan melihat grafik scatterplot antara nilai prediksi variabel dependen (ZPRED) dengan nilai residualnya(SRESID). Dasar analisis untuk menguji ada tidaknya heterokedastisitas adalah sebagai berikut (Ghozali, 2006): 1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikantelah terjadi heteroskedastisitas.

2. Jika ada pola yang jelas, serta titik-titik menyebar diatas dandibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Pengujian dengan metode statistik adalah dengan uji Park dengan mencari logaritma natural dari variabel residual yang telah dikuadratkan lalu meregresnya dengan variabel independen. Jika nilai signifikansinya lebih besar dari 0,05 untuk masing-masing variabel independen, maka tidak terjadi masalah

44

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

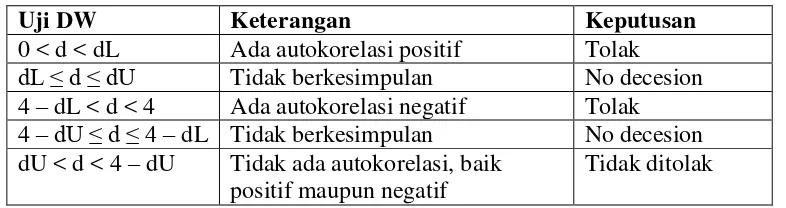

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya model regresi yang baik adalah regresi yang bebas dari autokorelasi. Salah satu cara untuk mendeteksi adatidaknya autokorelasi adalah dengan Uji

Durbin-Watson (Ghozali, 2006). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 2. Keputusan Auto Korelasi

Uji DW Keterangan Keputusan

0 < d < dL Ada autokorelasi positif Tolak

dL ≤ d ≤ dU Tidak berkesimpulan No decesion 4 – dL < d < 4 Ada autokorelasi negatif Tolak 4 –dU ≤ d ≤ 4 – dL Tidak berkesimpulan No decesion dU < d < 4 – dU Tidak ada autokorelasi, baik

positif maupun negatif

Tidak ditolak

3.5 Pengujian Hipotesis

3.5.1 Koefisien Determinasi

45

mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variable independen (Ghozali, 2006)

3.5.2 Uji Signifikasi Simultan (Uji Statistik F)

Uji f digunakan untuk mengetahui apakah variabel-variabel independen secara simultan berpengaruh signifikan terhadap variable dependen. Derajat kepercayaan yang digunakan adalah 0,05. Dengan dasar keputusan sebagai berikut:

a. Jika p value > 0,05 maka Ha tidak terdukung atau Jika p value > 0,05 maka Ho terdukung

b. Jika p value < 0,05 maka Ha terdukung atau Jika p value < 0,05 maka ho tidak terdukung

3.5.3. Uji Signifikasi Parameter Individual (Uji Statistik T)

65

BAB V PENUTUP

5.1 Simpulan

Berdasarkan hasil pengujian dan analisis data yang telah di bahas pada bab sebelumnya maka dapat diambil kesimpulan sebagai berikut:

1. Variabel Dewan komisaris sebagai proksi GCG menunjukan hasil yang signifikan (Ha diterima ) ini berarti bahwa semakin besar jumlah dewan komisaris yang ada dalam perusahaan, maka perusahaan cenderung memilih metode akuntansi konservatif. Hal ini membuktikan bahwa dewan komisaris merupakan inti dari GCG yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan dan merupakan mekanisme yang memberikan petunjuk dan arahan. Karakteristik tersebut secara umum dan khusus menjadi penentu tindakan manajemen memilih metode dalam pelaporan keuangan,salah satunya adalah akuntansi konservatif.

2. Variabel kepemilikan manajerial menunjukan hasil yang tidak signifikan (Ha tidak diterima) kepemilikan manajerial tidak berpengaruh terhadap akuntansi konservatif. Penelitian ini tidak dapat menujukan adanya pengaruh

66

3. Variabel kepemilikan publik menunjukan hasil yang signifikan (Ha diterima) hasil yang signifikan tersebut menunjukan bahwa kepemilikan publik yang ada dalam perusahaan terkonsentrasi. Kepemilikan publik yang tinggi dapat

mengurangi asimetri informasi antara pemilik perusahaan dengan manajer. 4. Variabel kontrak hutang menunjukan hasil yang tidak signifikan (Ha tidak

diterima) ini berarti kontrak hutang tidak berpengaruh terhadap akuntansi konservatif. hasil dari rasio leverage menunjukan bahwa semakin sering perusahaan melakukan perjanjian kontrak hutang maka perusahaan cenderung untuk melaporkan laba secara optimis agar terhindar dari resiko melanggar kontrak perjanjian hutang.

5. Ukuran perusahaan menunjukan hasil yang tidak signifikan (Ha tidak diterima) ini berarti bahwa ukuran perusahaan tidak berpengaruh terhadap akuntansi konservatif. Perusahaan kecil cenderung optimis dalam memilih kebijakan dalam melaporkan laba perusahaan.

6. Variabel Growwth oppurtunity (Kesempatan tumbuh) menunjukan hasil yang signifikan (Ha diterima) yang berarti bahwa kesempatan tumbuh berpengaruh terhadap akuntansi konservatif. Perusahaan yang tumbuh cenderung memiliki cadangan investasi yang dapat digunakan untuk investasi pada aset operasi. Perusahaan melakukan investasi pada aset operasi karena, jika pertumbuhan perusahaan terjadi setiap tahunya akan mampu memberikan respon positif bagi para investor untuk menanamkan sahamnya pada perusahaan. Sehingga

67

perusahaan untuk tumbuh dan memiliki cadangan untuk melakukan kegiatan investasi baik dalam saham ataupun aset perusahaan.

5.2 Keterbatasan

1. Penelitian ini hanya menggunakan perusahaan manufaktur yang terdaftar di (BEI) yang masuk dalam kreteria metode akuntansi konservatif

2. Pemilihan sampel dalam penelitian ini masih terbatas hanya 15 perusahaan dijadikan sampel penelitian. Sehingga tidak dapat disimpulakan untuk masing-masing subsektor.

3. Variabel penelitian independen yang digunakan dalam penelitian ini relatif terbatas. Sedangkan variabel yang terkait dalam pemilihan akuntansi konservatif relatif banyak, sehingga kemungkinan akan didapat kesimpulan yang berbeda.

5.3Saran

Beberapa pertimbangan yang perlu diperhatikan dalam pengembangan dan perluasan penelitian ini adalah:

1. Karena tahun berikutnya standar akuntansi telah menggunakan International Financial Reporting Standard, maka penelitian selanjutnya dapat

mengembangkan dan menggunakan variabel baru yang terdapat pada standar tersebut yang mirip dengan prinsip konservatisme dan membandingkan antara variabel konservatisme dengan variabel baru tersebut, misalnya dalam hubunganya antara prediksi laba dengan menggunakan konservatisme atau tidak dengan

68

2. dalam penerapan IFRS terdapat perubahan SAK, contohnya SAK 50 yaitu tentang akuntansi investasi, diharapakan penelitian selanjutnya dapat meneliti mengenai pergeseran asas konservatisme dalam kebijakan investasi akibat dampak perubahan SAK yang mengarah ke IFRS

3. Penelitian selanjutnya dapat menggunakan sampel yang lebih banyak dengan menambahkan tahun periode pengamatan untuk memperoleh model prediksi yang lebih efisien