ABSTRACT

FEASIBILITY ANALYSIS OF INVESTMENT CAPITAL IN DECISION MAKING IMPROVEMENTS OLD TRACTOR OR BUY NEW TRACTOR

(STUDY OF PT GUNUNG MADU PLANTATIONS)

By

RYAN TRI LAKSONO

The aim of this research is to know which alternative of tractor investment that is more feasible to be done by PT Gunung Madu Plantations between repairing the old tractor or buying the new tractor.

Method used in this research is descriptive analytic method with case study. The object is PT Gunung Madu Plantations. Type of data used is primary and

secondary data. Data collected by observation, interview and notes. Analyze method used is the investment criteria, consist of Payback Period (PBP), Net Present Value (NPV), Profitability Index (PI), and Internal Rate of Return (IRR). The result of this research is that the alternative of repairing the old tractor is feasible to be done by PT Gunung Madu Plantations because it has PBP 0,12 years that is shorter than the economic age (8 years), NPV Rp. 21.326.624.718 that is bigger than 0, PI 54 that is bigger than 1; and IRR 850% that is bigger than the discount rate used (5,00%). The alternative credit to buying the new tractor is feasible to be done, because it has PBP 0,05 years that is shorter than the

economic age (8 years), Rp. 23.612.451.524 that is bigger than 0, PI 142 that is bigger than 1, and IRR 2.060% that is bigger than the discount rate used (5,00%). Conclusion of the study is an alternative investment tractor more feasible by PT Gunung Madu Plantations is an alternative to buying new tractors on credit because it has a value of PBP shorter, NPV greater, PI larger, and the IRR greater than the alternative of repairing the old tractor.

ABSTRAK

ANALISIS KELAYAKAN INVESTASI MODAL DALAM PENGAMBILAN KEPUTUSAN MEMPERBAIKI TRAKTOR LAMA

ATAU MEMBELI TRAKTOR BARU

(STUDI PADA PT GUNUNG MADU PLANTATIONS)

Oleh

RYAN TRI LAKSONO

Tujuan dari penelitian adalah untuk mengetahui alternatif kelayakan investasi modal dalam pengambilan keputusan memperbaiki traktor lama atau membeli traktor baru pada PT Gunung Madu Plantations.

Metode yang digunakan dalam penelitian adalah metode analisis deskriptif dengan studi kasus. Penentuan objek penelitian adalah PT Gunung Madu Plantations. Jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data adalah dengan observasi, wawancara dan pencatatan. Metode analisis data adalah dengan kriteria investasi yang meliputiPayback Period(PBP),Net Present Value(NPV),Profitability Index(PI), danInternal Rate of Return(IRR).

Hasil penelitian adalah alternatif memperbaiki traktor lama layak untuk dilakukan oleh PT Gunung Madu Plantations, karena memiliki nilai PBP 0,12 tahun yang lebih pendek dari umur ekonomis 8 tahun, NPV Rp. 21.326.624.718 yang lebih besar dari nol, PI 54 yang lebih dari 1, dan IRR 850% yang lebih besar dari discount rateyang berlaku 5,00%. Alternatif membeli traktor baru secara kredit juga layak untuk dilakukan oleh karena memiliki nilai PBP 0,05 tahun yang lebih pendek dari umur ekonomis 8 tahun, NPV Rp. 23.612.451.524 yang lebih besar dari nol, PI 142 yang lebih dari 1, dan IRR 2.060% yang lebih besar dari discount rateyang berlaku 5,00%.

Kesimpulan penelitian adalah alternatif investasi traktor yang lebih layak untuk dilakukan oleh PT Gunung Madu Plantations adalah alternatif membeli traktor baru secara kredit karena memiliki nilai PBP yang lebih pendek, NPV yang lebih besar, PI yang lebih besar, dan IRR yang lebih besar dari alternatif membeli mesin baru secara tunai.

ANALISIS KELAYAKAN INVESTASI MODAL DALAM

PENGAMBILAN KEPUTUSAN MEMPERBAIKI TRAKTOR LAMA

ATAU MEMBELI TRAKTOR BARU

(Studi Pada PT Gunung Madu Plantations)

Ole

h

RYAN TRI LAKSONO

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ANALISIS KELAYAKAN INVESTASI MODAL DALAM

PENGAMBILAN KEPUTUSAN MEMPERBAIKI TRAKTOR LAMA

ATAU MEMBELI TRAKTOR BARU

(Studi Pada PT Gunung Madu Plantations)

(Skripsi)

Oleh

RYAN TRI LAKSONO

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 5

1.3 Batasan Masalah ... 6

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Investasi... 8

2.1.2 Aktiva Tetap ... 11

2.1.3 Keputusan Investasi Dalam Aktiva ... 13

2.1.4 Analisis Kelayakan Investasi... 14

2.1.5 Nilai Waktu Dari Uang... 16

2.1.6 Aliran Kas... 17

2.1.7 Kriteria Investasi ... 20

2.2 Penelitian Terdahulu ... 29

2.3 Kerangka Penelitian... 30

III. METODE PENELITIAN 3.1 Metodelogi Penelitian ... 32

3.2 Objek Penelitian... 32

3.3 Jenis dan Sumber Data... 33

3.4 Teknik Pengumpulan Data ... 34

3.5 Metode Analisis Data... 34

3.5.1 Analisis Arus Kas... 34

3.5.2 Analisis Investasi... 35

IV. HASIL DAN PEMBAHASAN 4.1 Workshop Divisi 1... 40

4.2 Analisis Arus Kas Keluar ... 41

4.3 Analisis Arus Kas Masuk ... 42

4.4 Analisis Investasi... 54

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian... 65

5.3 Saran ... 66

DAFTAR LAMPIRAN

LAMPIRAN 1 Laporan Laba Rugi Memperbaiki Traktor Lama

LAMPIRAN 2 Laporan Laba Rugi Membeli Traktor Baru Secara Tunai LAMPIRAN 3 Laporan Laba Rugi Membeli Traktor Baru Secara Kredit

DAFTAR TABEL

Tabel Halaman

Tabel 1. Tarif Pajak Penghasilan Badan ... 19

Tabel 2. Penelitian Terdahulu ... 37

Tabel 3. Data TraktorMedium Workshop Divisi1 ... 42

Tabel 4. Harga Perolehan Traktor Baru dan Perbaikan Traktor lama ... 43

Tabel 5. Kredit Investasi Traktor Baru ... 44

Tabel 6. Angsuran Kredit dan Bunga Kredit ... 44

Tabel 7. Perbandingan Jumlah Hektar per Jam ... 45

Tabel 8. Pendapatan Hektar Lahan Bajak... 45

Tabel 9. Perbandingan Konsumsi BBM dan Harga Solar ... 46

Tabel 10. Rincian Biaya Operasional Bajak Traktor Lama... 46

Tabel 11. Biaya Operasional Lain-lain ... 47

Tabel 12. Biaya Operasional Bajak Traktor Baru... 48

Tabel 13. Total Biaya Operasional ... 49

Tabel 14. Beban-beban Lain Traktor Lama dan Traktor Baru ... 49

Tabel 15. Arus Kas Masuk Memperbaiki Traktor Lama... 50

Tabel 16. Arus Kas Masuk Memperbaiki Traktor Lama Lanjutan... 51

Tabel 17. Arus Kas Masuk Membeli Traktor Baru Tunai ... 52

Tabel 18. Arus Kas Masuk Membeli Traktor Baru Tunai Lanjutan... 53

Tabel 19. Arus Kas Masuk Membeli Traktor Baru Kredit ... 54

Tabel 20. Arus Kas Masuk Membeli Traktor Baru Kredit Lanjutan ... 55

Tabel 22.Internal Rate of ReturnTraktor Lama ... 57

Tabel 23.Net Present ValueTraktor Baru Secara Tunai ... 59

Tabel 24.Internal Rate of ReturnTraktor Baru Secara Tunai ... 60

Tabel 25.Net Present ValueTraktor baru Secara Kredit ... 62

Tabel 26.Internal Rate of ReturnTraktor Baru Secara Kredit... 63

MOTO

Allah SWT meninggikan (derajat) orang-orang

yang beriman di antara kamu dan orang-orang

yang diberi ilmu pengetahuan beberapa derajat

(Q. S. Al-Mujadalah : 11)

Maka bertanyalah kepada orang yang mempunyai

pengetahuan jika kamu tidak mengetahui

Alhamdulillahi rabbil alamin

Dengan rasa syukur dan ketundukanku kepada Allah SWT,

kupersembahkan karya ini sebagai tanda bakti, cinta dan

sayangku kepada :

Bapak (Sumpeno), Ibu (Siti Maryati), Om Nino,

Kakak-kakakku (Mirra Octavianty, S.P. dan Pahing Nugroho

(Almarhum), Adikku (Guntur Aditya Prakoso) serta

Keponakanku (Gladys Zahira Mirranda) atas kasih sayang,

perhatian, dukungan, semangat dan doa yang senantiasa

mengiringi setiap kehidupanku, serta keluarga besar, para

RIWAYAT HIDUP

Ryan Tri Laksono dilahirkan di Gunung Madu, pada

tanggal 21 Juni 1991, sebagai anak ketiga dari pasangan Bapak Sumpeno dan Ibu Siti Maryati.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak

Satya Dharma Sudjana, PT Gunung Madu Plantations pada tahun 1998. Kemudian meluluskan pendidikan Sekolah Dasar di SD Negeri 02 PT

Gunung Madu Plantations pada tahun 2004. Menyelesaikan pendidikan Sekolah Menengah Pertama di SMP Satya Dharma Sudjana PT Gunung Madu Plantations pada tahun 2007 dan pada tahun 2010 penulis berhasil meluluskan pendidikan

Sekolah Menengah Atas di SMA Negeri 1 Terbanggi Besar, kabupaten Lampung Tengah, provinsi Lampung. Selama menempuh pendidikan di SMA Negeri 1

Terbanggi Besar, penulis aktif di kegiatan ekstrakurikuler sepak bola sebagai tim inti SMA Negeri 1 Terbanggi Besar.

Penulis diterima di Fakultas Ekonomi dan Bisnis Jurusan Akuntansi pada tahun

2010 melalui jalur Penelusuran Kemampuan Akademik dan Bakat (PKAB). Selama menjadi mahasiswa, penulis aktif di beberapa organisasi, yaitu anggota

aktif Himpunan Mahasiswa Akuntansi (HIMAKTA) UNILA pada tahun 2010 dan Koordinator Dewan Pengawas Simpul IMAI pada tahun 2011.

SANWACANA

Alhamdulillahi rabbil’alamin. Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik seperti yang diharapkan.

Skripsi dengan judul “Analisis Kelayakan Investasi Modal Dalam Pengambilan Keputusan Memperbaiki Traktor Lama Atau Membeli Traktor Baru (Studi Pada PT Gunung Madu Plantations)”, disusun sebagai syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi di Universitas Lampung.

Dalam mewujudkan skripsi ini, penulis merasa banyak mengalami kesulian-kesulitan dan hambatan-hambatan yang cukup berarti. Oleh karena itu penulis banyak melibatkan berbagai pihak yang memberikan sumbangan pemikiran dan materi sebagai bahan masukan dan sangat berharga sekali. Dengan segala kerendahan hati penulis mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Lego Waspodo, S.E, M.Si., Akt., selaku pembimbing kedua yang telah memberikan pembelajaran, dukungan, dan sarannya dalam penulisan skripsi ini.

6. Bapak Drs. A. Zubaidi Indra, M.M., C.A., C.P.A., selaku penguji yang telah bersedia untuk meluangkan waktu untuk memberikan kritik, saran, dan masukkannya selama menguji skripsi ini.

7. Bapak Harsono Edwin Puspita, S.E., M.Si., selaku pembimbing akademik yang telah banyak memberikan ilmu, wawasan, nasihat dan motivasi selama penulis kuliah.

8. Bapak Yuliansyah, S.E., M.S.A., Ph.D, Akt., selaku dosen penguji pendadaran Teori Akuntansi yang telah banyak memberikan ilmu, wawasan, nasihat, motivasi selama penulis kuliah dan menyelesaikan skripsi ini.

9. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku dosen penguji pendadaran Pemeriksaan Akuntansi yang telah banyak memberikan ilmu, wawasan, nasihat, motivasi selama penulis kuliah dan menyelesaikan skripsi ini.

10. Ibu Yenni Agustina, S.E., M.Sc. Akt. selaku dosen penguji pendadaran SPM yang telah banyak memberikan ilmu, wawasan, nasihat, motivasi selama penulis kuliah dan menyelesaikan skripsi ini.

11. Seluruh Bapak/Ibu dosen di Jurusan Akuntansi dan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

12. Seluruh staff karyawan Pak Sobari, Mpo Nurul Aini, Mas Yana, Mas Leman, Mas Yogi, Mba Sri, di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

13. Bapak Ir. I Gde Darmayoga selaku Kepala Departement Plantations PT Gunung Madu Plantations yang telah memberikan izin penelitian skripsi ini.

15. Bapak Ir. Parjono dan Ir. Gatot Sumianto selaku Manajer dan Asisten Manajer divisi I PT Gunung Madu Plantations yang membantu memberikan data-data yang diperlukan dalam skripsi ini.

16. Bapak Ir. Heri Purwoko selaku Manajer Workshop PT Gunung Madu Plantations yang telah membantu memberikan data-data yang diperlukan dalam skripsi ini.

17. Seluruh Bapak Staff PT Gunung Madu Plantations yang telah membantu memberikan data-data yang diperlukan dalam skripsi ini.

18. Keluargaku tercinta Bapak dan Ibu yang selalu memberikan doa, nasihat, dukungan, dan kasih sayang yang tidak terhingga.

19. Almarhum Mbah Selamet, almarhumah Mbah Siti Khatidjah, almarhum Mbah Mugiyono, almarhum Mas Sumaryanto, almarhum Mas Sumaryoko, Mbah Sukimin, Mbah Jumirah, Mbah Marto, Pakde Sumaryadhi dan sekeluarga, Om Sumaryono (Nino) dan sekeluarga, Paklek Ganjar Prihatini dan sekeluarga, Paklek Darmawan dan sekeluarga yang juga selalu mendukung, dan mendoakan keberhasilan penulis.

20.Keluargaku tercinta: Bapak, Ibu, kakakku Mirra Octaviaty, S.P., kakak iparku Mas Indra Wiratama, S.E., dan kakakku (Almarhum) Pahing Nugroho, Adikku Guntur Aditya Prakoso, serta keponakanku Gladys Zahira Mirranda atas kasih sayang, perhatian, kesabaran, semangat, dukungan materi, moril, keceriaan yang tak dapat diukur dalam bentuk apapun hingga detik ini dan doa yang senantiasa mengiringi langkahku. 21. Sahabatku, Keluargaku, Teman Seperjuanganku diperkuliahan “Crazy

Crew”: M. Satria Putra, Sidiq Teja Purna, Mahmud Rianto, Indana Lazulfa

duka selama didalam perjalanan menempuh perkuliahan dan menyelesaikan skripsi ini. Semoga keberuntungan dan kesuksesan mengikuti kita dan dapat dipertemukan dalam suatu reuni.

22. Teman-teman kosan Ar-Rozak : Ferdi, A. Rizal Darmawan, Mas Anang Fuji Roshidi, M. Andriansyah, Rico Asfany, Madun, Dwi Nurhadi, M. Fajri Manggara, Fadil Alhafiz, M. Rahadian, Deni Andhika, Mas Irvan, Sam Tobo dan Kevin Padin Eglamo, atas kebersamaannya. Semoga tetap terjalin dalam bingkai persaudaraan yang terindah.

23. Lurah Kasui Pasar Bapak Basyaruddin, S. Pd., beserta keluarga yang telah menerima kami dengan sepenuh hati, serta teman-teman KKN Kelurahan Kasui Pasar Kecamatan Kasui, Kabupaten Way Kanan Provinsi Lampung periode Januari-Februari 2013: Yuri Syah Putra, Yesi Afrianti, Mega Filly Numay, Dea Resty Noventa, Fristin Tua Sirait, Bintang D. Cahyo, Satria Prima Putra, Shafira Syahidah, atas kebersamaannya suka maupun duka selama KKN.

Akhir kata, Semoga Allah SWT membalas segala kebaikan yang telah diberikan dan hasil karya sederhana ini dapat bermanfaat bagi pembaca dan berguna untuk selanjutnya. Terima kasih.

Bandar Lampung, Januari 2016 Penulis,

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Secara umum, suatu perusahaan baik perusahaan manufaktur maupun jasa

didirikan dengan tujuan untuk memperoleh laba dan ingin berkembang serta terus menjaga kelangsungan hidupnya. Semakin berkembangnya suatu perusahaan yang

diiringi dengan semakin kompleknya aktivitas yang dijalankan, menuntut adanya pelaksanaan investasi modal yang efektif dan efisien. Dalam pelaksanaan

investasi modal yang efektif dan efisien, diperlukan pertimbangan dalam

pengambilan keputusan apakah investasi yang akan ditanamkan menghasilkan keuntungan di masa depan. Dan jangan sampai salah dalam pengambilan keputusan investasi modal dalam jumlah besar, dan keuntungan yang akan

didapatkan tidak sebanding dengan pengeluaran modal yang dikeluarkan.

Investasi modal menurut Blocher, dkk. (2012:75) adalah suatu proses yang

mencangkup pembelanjaan dana dalam jumlah yang besar dan harapan

keuntungan masa depan dalam jangka waktu tertentu. Dengan dana yang besar

dan keuntungan masa depan, hal ini yang membuat investasi modal perlu dilakukan analisis secara cermat karena berhubungan dengan tujuan pendapatan

2

Menurut Djarwanto (1993: 4-5) alasan setiap manejemen perusahaan melakukan

investasi modal ada berbagai macam yaitu : a. Penggantian (replacement)

Pemakaian aktiva tetap akan menyebabkan keausan, atau adanya teknologi

baru menyebabkan mesin-mesin lama menjadi ketinggalan jaman. Dana dapat dianggarkan untuk mengganti mesin atau peralatan yang telah aus, usang, atau

telah ketinggalan jaman. b. Diversifikasi (diversification)

Diversifikasi dapat melindungi perusahaan dari kemungkinan kegagalan karena

hanya menjual produk tunggal. Perusahaan dapat mempertimbangkan untuk memasuki pasar baru, dengan membeli mesin baru yang menghasilkan produk

baru.

c. Perluasan (expansion)

Perusahaan-perusahaan yang berhasil dimana permintaan akan produknya

cenderung meningkat, akan mempertimbangkan untuk menambah kapasitasnya dengan meningkatkan fasilitas produksinya.

d. Penelitian dan pengembangan (research and development)

Perusahaan-perusahaan yang termasuk industri tertentu dimana teknologi cepat berubah, akan banyak mengeluarkan dana untuk keperluan penelitian dan

pengembangan produk baru. Jika dana itu diperlukan untuk membeli peralatan, usulan tersebut umumnya dimasukkan dalam penganggaran investasi.

e. Lain-lain (miscellaneous)

3

Dalam pembuatan keputusan khususnya pergantian aktiva tetap. Perlu dilakukan

analisis investasi modal yang cermat. Menurut Ahyari, (1989:173) aktiva tetap merupakan yang penting bagi pelaksanaan kegiatan dalam

perusahaan-perusahaan pada umumnya. Tanpa adanya aktiva tetap, perusahaan-perusahaan akan menemui

kesulitan untuk melakukan kegiatan operasionalnya, atau bahkan dapat dikatakan perusahaan yang tidak mempunyai aktiva tetap tidak mungkin dapat melakukan

kegiatan operasionalnya. Begitu penting kehadiran aktiva tetap (sesuai dengan yang diperlukan) di dalam suatu perusahaan, sehingga tanpa adanya aktiva tetap tersebut proses produksi tidak dapat dilakukan. Analisis yang diperlukan yaitu

dengan mempertimbangkan biaya dalam penggantian aktiva tersebut, bagaimana tingkat balik modal yang diharapkan serta keuntungan masa depan yang diperoleh

dari investasi modal yang dilakukan apakah investasi tersebut apakah layak untuk dilakukan penanaman modal.

Menurut Ahyari, (1989:176-179) perusahaan yang melakukan investasi dalam

aktiva tetap ini pada umumnya akan dilakukan dengan pertimbangan-pertimbangan tertentu, antara lain adalah sebagai berikut :

a. Investasi aktiva tetap untuk pengganti aktiva yang rusak b. Investasi aktiva tetap karena penggantian teknologi c. Investasi aktiva tetap untuk perluasan perusahaan

d. Investasi aktiva tetap untuk pendirian pabrik baru

Menurut Basalamah, dkk. (1991:13-14) aspek penting yang harus dikaji di dalam

4

maupun untuk kebutuhan modal kerja, dan proyeksi anggaran kas yang merinci

perkiraan arus kas masuk dan arus kas keluar. Proyeksi arus kas ini berguna untuk melaksanakan analisis kelayakan finansial dengan metodepayback periode (PBP),net present value(NPV),internal rete of return(IRR), danprofitabilitas

index(PI).

PT Gunung Madu Plantations adalah salah satu perusahaan pabrik dan

perkebunan yang beroperasi dibidang produksi gula. Dalam kesehariannnya, untuk memenuhi target produksi yang telah ditentukan setiap tahunnya oleh manajemen perusahaan, setiap divisi area kebun di PT Gunung Madu Plantations

harus mempunyai armada atau alat mesin pertanian yang cukup, salah satunya adalah traktor. Traktor sendiri mempunyai peranan yang sangat penting bagi

perusahaan. Antara lain sebagai alat untuk pengolahan lahan tebu yaitu membajak tanah. PT Gunung Madu Plantations sering menemukan sebuah pengambilan keputusan apakah memperbaiki traktor lama atau membeli traktor baru apabila

suatu traktor mengalami kerusakan serta umur ekonomisnya sudah mendekati habis. Untuk proses lebih lanjut maka perusahaan perlu menetapkan keputusan

alternatif manakah yang terbaik antara memperbaiki traktor lama atau membeli traktor baru.

Alternatif pertama, yaitu mereparasi traktor lama, membutuhkan investasi modal

yang lebih kecil daripada investasi modal apabila membeli traktor baru. Dengan investasi modal untuk memperbaiki kerusakan pada mesin lama sehingga

5

Alternatif kedua, yaitu membeli traktor baru, membutuhkan investasi modal yang

lebih besar daripada investasi modal apabila memperbaiki traktor lama. Tetapi umur ekonomis lebih panjang daripada umur ekonomis baru mesin lama yang

telah diperbaiki.

Kedua alternatif investasi traktor tersebut merupakan keputusan jangka panjang, dimana pengorbanan yang dilakukan pada saat ini baru akan diterima manfaatnya

pada jangka waktu tertentu, sehingga perlu dilakukan analisis kelayakan investasi untuk dapat mengetahui apakah investasi modal tersebut layak untuk dilakukan. Keduanya mempunyai kelebihan dan kekurangan, sehingga perlu ditentukan

alternatif mana yang lebih baik untuk dilakukan.

Berdasarkan uraian tersebut, penulis tertarik untuk mengadakan penelitian skripsi

dengan judul“Analisis Kelayakan Investasi Modal Dalam Pengambilan Keputusan Memperbaiki Traktor Lama Atau Membeli Traktor Baru Pada PT Gunung Madu Plantations.”

1.2 Rumusan Masalah

Dalam setiap pengambilan keputusan manajemen PT Gunung Madu Plantations

dihadapkan dengan dua masalah yang dihadapi mengenai timbulnya masalah kerusakan pada mesin traktor yang umur ekonomisnya mendekati habis. Pengambilan keputusan tersebut apakah dengan tindakan memperbaiki atau

dengan mengganti traktor yang baru agar pengalokasian investasi modal yang akan terjadi lebih efektif dan efisien. Oleh karena alternatif-alternatif mana yang

6

Berdasarkan uraian tersebut, maka permasalahan yang menjadi pusat perhatian

penulis dalam penelitian ini adalah“alternatif kelayakan investasi modal manakah yang dapat digunakan dalam pengambilan keputusan memperbaiki

traktor lama atau membeli traktor baru ?”

1.3 Batasan Masalah

Permasalahan pada penelitian ini dibatasi agar tidak terjadi kesalahan, memiliki

ruang lingkup dan arah yang jelas, maka dalam menyusun penelitian ini batasan masalah pada penulisan ini adalah menfokuskan pada analisis kelayakan investasi dalam pengambilan keputusan alternatif antara memperbaiki traktor lama atau

membeli traktor baru.

1.4 Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah untuk mengetahui alternatif kelayakan investasi modal dalam pengambilan

keputusan memperbaiki traktor lama atau membeli traktor baru.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat :

a. Bagi penulis, penelitian diharapkan dapat memberikan tambahan wawasan dan pengetahuan mengenai analisis kelayakan investasi modal dalam proses

pengambilan keputusan memperbaiki traktor lama atau mengganti traktor baru.

b. Bagi PT Gunung Madu Plantations, penelitian ini diharapkan dapat memberikan masukan yang dapat digunakan oleh PT Gunung Madu

Plantations mengenai analisis kelayakan investasi modal dalam proses

7

c. Bagi pihak lain, penelitian ini diharapkan dapat digunakan sebagai referensi

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Investasi

Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi

perusahaan untuk membeli barang modal dan perlengkapan produksi untuk menambah kemampuan produksi barang dan jasa dalam perekonomian. Menurut Basalamah, dkk. (1991:1 dan 11), pada dasarnya setiap badan usaha yang

menghasilkan, atau menjual sesuatu produk dengan tanpa melihat skala usahanya senantiasa akan terikat dengan kebutuhan investasi baik untuk tujuan

meningkatkan skala produksinya, memperbaiki efisiensi operasinya melalui kebijakan peremajaan alat-alat produktifnya, maupun dengan tujuan untuk mengadakan alat produksi baru guna memperluas bauran produk yang

dihasilkannya. Pada umumnya proyek investasi memanfaatkan dana yang tidak kecil jumlahnya, dilakukan pada saat sekarang ini dan kemanfaatannya baru akan

diterima setelah proyek dioperasikan di masa mendatang, sedang waktu yang akan datang itu penuh dengan ketidakpastian. Menurut Basalamah, dkk. (1991:24) pengertian investasi adalah kegiatan menarik dana kemudian menggunakannya

9

Menurut Husnan dan Suwarsono (1991:6), proyek investasi umumnya

memerlukan dana yang cukup besar dan mempengaruhi perusahaan dalam jangka panjang. Karenanya perlu dilakukan studi yang berhati-hati agar jangan sampai proyek tersebut, setelah terlanjur menginvestasikan dana yang sangat besar,

ternyata proyek tersebut tidak menguntungkan.

Menurut Djawarnto (1993:1) penganggaran investasi (capital budgeting) adalah

keseluruhan aktivitas yang berupa perencanaan penggunaan dana dengan tujuan untuk memperoleh manfaat, atau suatu aktivitas investasi dimana dikeluarkan dana untuk membentuk aktiva produktif dengan harapan untuk memperoleh

manfaat di waktu yang akan datang. Aktivitas proyek investasi selalu ditujukan untuk mencapai suatu tujuan selama jangka waktu tertentu yang panjang. Setiap

usul investasi harus mempunyai periode tertentu, yakni kapan proyek investasi itu dimulai dan kapan proyek investasi itu berakhir. Menurut Djarwanto (1993: 4-5) alasan investasi dalam penganggaran investasi ada berbagai macam yaitu :

a. Penggantian (replacement)

Pemakaian aktiva tetap akan menyebabkan keausan, atau adanya teknologi

baru menyebabkan mesin-mesin lama menjadi ketinggalan jaman. Dana dapat dianggarkan untuk mengganti mesin atau peralatan yang telah aus, usang, atau telah ketinggalan jaman.

b. Diversifikasi (diversification)

Diversifikasi dapat melindungi perusahaan dari kemungkinan kegagalan karena

10

c. Perluasan (expansion)

Perusahaan-perusahaan yang berhasil dimana permintaan akan produknya cenderung meningkat, akan mempertimbangkan untuk menambah kapasitasnya dengan meningkatkan fasilitas produksinya.

d. Penelitian dan pengembangan (research and development)

Perusahaan-perusahaan yang termasuk industri tertentu dimana teknologi cepat

berubah, akan banyak mengeluarkan dana untuk keperluan penelitian dan pengembangan produk baru. Jika dana itu diperlukan untuk membeli peralatan, usulan tersebut umumnya dimasukkan dalam penganggaran investasi.

e. Lain-lain (miscellaneous)

Usulan investasi yang tidak secara langsung berorientasi pada tujuan

memperoleh profit, dimasukkan bentuk investasi lain-lain.

Ada pun beberapa jenis investasi menurut Mulyadi (2009) yaitu : a. Investasi yang tidak menghasilkan laba (non-profit invesment).

Investasi jenis inin muncul karena adanya peraturan pemerintah atau karena syarat-syarat kontrak yang telah disetujui, yang mewajibkan perusahaan untuk

melaksanakan tanpa mempertimbangkan laba atau rugi.

b. Investasi yang tidak dapat diukur labanya (non-measurerable profit invesment). Investasi ini untuk menaikan laba, namun dengan adanya hasil investasi ini

laba yang diperoleh perusahaan sulit dihitung secara teliti.

c. Investasi dalam penggantian ekuipmen (replacement equipment).

Investasi jenis ini meliputi pengeluaran untuk penggantian mesin dan

11

dasar pertimbangan adanya kenaikan produktifitas (pendapatandifferensial) dengan adanya penggantian tersebut.

d. Investasi dalam perluasan usaha.

Investasi jenis ini merupakan pengeluaran untuk menambah kapasitas produksi

atau operasi menjadi lebih besar dari sebelumnya. Tambahan kapasitas akan memerlukan aktivadifferensialberupa tambahan investasi dan akan

menghasilkan pendapatandifferensial.

Jadi, berdasarkan beberapa pendapat di atas dapat ditarik kesimpulan bahwa investasi adalah suatu bentuk pengeluaran uang dalam jumlah besar untuk

memperoleh manfaat di masa depan dalam jangka panjang. Dan jenis investasi pada penelitian ini yaitu investasi dalam penggantian ekuipmen.

2.1.2 Aktiva Tetap

Baridwan, (2000) aktiva tetap ataufix assetadalah sumber-sumber nyata (tangible resources) yang digunakan dalam operasi bisnis dan tidak termasuk sebagai barang yang dijual kepada konsumen. Pada umumnya aktiva tetap ini berumur panjang atau tahan lama, contohnya peralatan, mesin-mesin, gedung dan tanah.

Kemampuan aktiva tetap dalam pelayanannya dapat berkurang atau menyusut selama usia yang diperkirakan, kecuali tanah. Penyusutan aktiva ini biasanya

disebut depresiasi.

Menurut PSAK No 16.2 (Revisi 2007), aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyedia barang atau jasa, untuk

12

untuk digunakan selama lebih dari satu periode. Jadi aktiva tetap yang

dimaksudkan dalam penelitian ini adalah traktor.

Menurut Agoes (2004:245-246) beberapa sifat dan ciri aktiva tetap yaitu : a. Tujuan dari pembeliannya bukan untuk dijual kembali atau diperjualbelikan

sebagai barang dagangan, tetapi untuk dipergunakan dalam kegiatan operasional perusahaan.

b. Mempunyai masa manfaat lebih dari satu tahun. c. Jumlahnya cukup material.

Sifat pertama dari aktiva tetap tersebut yang membedakan aktiva tetap dari

persediaan barang dagangan. Sifat kedua dari aktiva tetap, merupakan salah satu alasan mengapa aktiva tetap harus disusutkan. Biaya penyusutan merupakan

alokasi dari biaya penggunaan aktiva tetap selama masa manfaatnya, secara sistematis dan teratur (menggunakan metode tertentu ditetapkan secara konsisten). Sifat ketiga merupakan salah satu alasan mengapa setiap perusahaan harus

mempunyai kebijakan kapitalisasi, yang membedakan antaracapital expenditure revenuedanexpenditure. Capital expenditureadalah suatu pengeluaran modal yang jumlahnya material dan mempunyai manfaat lebih dari satu tahun.Revenue expenditureadalah suatu pengorbanan yang jumlahnya tidak material walaupun masa manfaat mungkin lebih dari satu tahun. Selain iturevenue expenditure merupakan pengeluaran yang dilakukan perusahaan dalam rangka menghasilkan pendapatan dan dibebankan ke dalam laporan rugi laba pada saat terjadinya beban

13

2.1.3 Keputusan Investasi Dalam Aktiva

Menurut Wild (2005) keputusan investasi melibatkan beberapa faktor seperti jenis investasi yang diperlukan (termasuk intensitas teknologi dan tenaga kerja), jumlah yang dibutuhkan, waktu perolehan, lokasi aktiva, dan perjanjian kontraktual (beli,

sewa, sewa guna usaha). Investasi dalam aktiva jangka panjang disebut juga aktiva jangka panjang (non-current assets). Menurut Riyanto (1997:115-116)

investasi dalam mesin, bangunan, kendaraan dan lain sebagainya, dana yang tertanam di dalamnya akan diterima kembali keseluruhannya oleh perusahaan dalam waktu beberapa tahun, dan kembalinya secara berangsur-angsur melalui

depresiasi. Perbedaan antara investasi dalam aktiva tetap dan aktiva lancar adalah

terletak dalam soal “waktu” dan “cara perputaran” dana yang tertanam di

dalamnya. Perputaran dana yang diinvestasikan dalam aktiva lancar adalah sebagai berikut: kas menjadi aktiva lancar menjadi kas.

Menurut Ahyari, (1989:176-179) perusahaan yang melakukan investasi dalam

aktiva tetap ini pada umumnya akan dilakukan dengan pertimbangan-pertimbangan tertentu, antara lain adalah sebagai berikut:

a. Investasi aktiva tetap untuk pengganti aktiva yang rusak. b. Investasi aktiva tetap karena penggantian teknologi. c. Investasi aktiva tetap untuk perluasan perusahaan.

d. Investasi aktiva tetap untuk pendirian pabrik baru.

Menurut Alwi, (1994 : 161-162) setiap perusahaan yang melakukan investasi baru

14

keputusan mengenai pengeluaran dana, yang melebihi jangka waktu satu tahun,

disebut sebagaicapital budgeting.Capital budgetingmempunyai arti yang sangat penting bagi perusahaan karena yaitu :

a. Dana yang dikeluarkan akan terikat dalam jangka waktu yang lama, sehingga

perlu diperhitungkan secara cermat untung ruginya.

b. Kebutuhan dana harus diperhitungkan secara tepat karena jika dana yang

tersedia melebihi kebutuhan akan menimbulkan beban tetap tambahan. Sebaliknya jika dana yang tersedia kurang dari seharusnya, kegiatan produksi

akan terganggu karena tidak didukung oleh peralatan.

2.1.4 Analisis Kelayakan Investasi

Menurut Soeharto, (1999 : 76) arti kelayakan pada kegiatan mengkaji kelayakan

suatu gagasan dikaitkan dengan kemungkinan tingkat keberhasilan tujuan yang hendak diraih. Gagasan dapat berupa tanggapan atas situasi yang disebabkan oleh desakan untuk meningkatkan fasilitas yang tersedia, misalnya perbaikan atau

penggantian peralatan yang sudah tua yang menyebabkan efisiensi dan faktor servisnya rendah. Dengan demikian, ongkos produksi dapat dikurangi, sehingga

menaikkan daya saing.

Basalamah, dkk. (1991:12) studi kelayakan investasi memiliki manfaat :

a. Memandu pemilik dana atau investor untuk mengoptimalkan penggunaan dana

yang dimilikinya itu.

b. Memperkecil resiko keputusan investasi, sekaligus memperbesar peluang

15

c. Mengungkapkan alternatif investasi yang didukung oleh hasil analisis

kuantitatif yang teruji kecermatannya, sehingga manajer puncak mudah mengambil keputusan yang akurat.

d. Mengungkapkan keseluruhan aspek proyek sehingga keputusan menerima atau

menolak sebuah usulan proyek tidak hanya dilandaskan atas kelayakan finansial, melainkan atas seluruh aspek.

Menurut Basalamah, dkk. (1991:13-14) ada enam aspek dalam studi kelayakan investasi, yaitu aspek pasar dan pemasaran, aspek teknik dan produksi, aspek keuangan, aspek ekonomi sosial, aspek organisasi manajemen, dan aspek hukum.

Aspek penting di dalam studi kelayakan investasi adalah aspek keuangan. Studi mengenai aspek keuangan harus menjawab dan menjelaskan masalah yang

menyangkut jumlah dana yang diperlukan baik untuk keperluan investasi awal maupun kebutuhan modal kerja, dan proyeksi anggaran kas yang merinci perkiraan arus kas masuk dan arus kas keluar. Proyeksi arus kas berguna untuk

analisis kelayakan finansial dengan metodepayback periode(PBP),net present value(NPV),internal rete of return(IRR), danprofitabilitas index(PI).

Sedangkan menurut Gray, (1993:7) tujuan analisis proyek adalah untuk : a. Mengetahui tingkat keuntungan yang dapat dicapai melalui investasi dalam

suatu proyek.

b. Menghindari pemborosan sumber-sumber, yaitu dengan menghindari pelaksanaan proyek yang tidak menguntungkan.

c. Mengadakan penilaian terhadap peluang investasi yang ada sehingga kita dapat memilih alternatif proyek yang paling menguntungkan.

16

2.1.5 Nilai Waktu Dari Uang (Time Value Of Money)

Menurut Keown, dkk. (1999:14) konsep dasar dalam keuangan adalah nilai uang yang dikaitkan dengan waktu. Uang yang kita terima pada saat ini akan jauh lebih berharga dibandingkan dengan uang yang akan kita terima tahun depan. Kita bisa

mendapatkan bunga atas uang yang kita terima sekarang, sehingga kita lebih suka menerimanya sekarang daripada kemudian.

Sedangkan menurut Alwi, (1994:163)present valueadalah nilai sekarang. Untuk menentukan berapa nilai sekarang, perlu digunakandiscount rate yang dapat ditentukan berdasarkancost of capital. Menurut Supriyono, (1991:48) nilai waktu uang perlu diperhatikan karena uang yang diterima hari ini lebih bernilai daripada uang yang sama yang akan diterima di masa depan. Demikian pula dalam konsep

investasi,returnyang diterima lebih awal mempunyai nilai yang lebih tinggi dibandingkan denganreturnyang sama yang akan diterima pada waktu kemudian. Dengan kata lainreturnyang akan diterima di waktu yang akan datang

mempunyai nilai kini (present value) yang lebih rendah dibandingkan dengan nilai uang yang diterima saat kini. Alasan utama untuk memperhitungkan nilai

waktu uang adalah sebagai berikut:

a. Uang yang diterima dapat segera diinvestasikan dan segera dapat menghasilkan return.

b. Adanya ketidakpastian masa depan, dan oleh karena itu, uang yang akan diterima di masa depan mungkin tidak dapat direalisasi penerimaannya.

17

sekarang jumlah uang yang baru akan kita miliki beberapa waktu kemudian.

Dengan demikian maka cara menghitungpresent valueadalah sebaliknya dari cara menghitungcompound value. Rumus :

Compound Value= V = P (1+i)n

Present Value= P = V

(1i)n

Keterangan :

P = Jumlah uang pada permulaan periode, atau modal pokok

i = Tingkat suku bunga V = Jumlah akhir

n = Tahun

2.1.6 Aliran Kas (Cash Flow)

Menurut Mulyadi, (1997:287) analisis biaya dalam keputusan investasi lebih

dititikberatkan pada aliran kas, karena saat penerimaan kas dalam investasi

memiliki nilai waktu uang. Satu rupiah yang diterima saat sekarang lebih berharga

dibandingkan dengan satu rupiah yang diterima di masa yang akan datang. Dalam perhitungan kriteria pemilihan investasi yang memperhitungkan nilai waktu uang,

biaya yang diperhitungkan adalah biaya tunai.

Menurut Keown, dkk. (1999:15) dalam mengukur kesejahteraan kita akan menggunakan aliran kas (cash flow), dan bukan keuntungan akuntansi

18

keuntungan akuntansi, lebih banyak menggambarkan besarnya keuntungan yang

diperoleh perusahaan, daripada besarnya uang kas yang benar-benar ada.

Besarnya keuntungan perusahaan mungkin tidak akan sama dengan uang kas yang

ada.

Menurut Husnan, (1982:80) salah satu tugas yang paling penting di dalamcapital budgetingadalah menaksir aliran kas suatu proyek di masa yang akan datang. Hasil analisis baik tidaknya, akan tergantung pada ketepatan taksiran kita atas aliran kas ini. Disini penaksiran dilakukan atas aliran kas, dan bukan keuntungan, karena kas merupakan faktor sentral dalam pengambilan keputusan investasi.

Perusahaan melakukan investasi (mengeluarkan kas) dengan harapan menerima kas lagi dalam jumlah yang lebih besar di masa yang akan datang. Hanya

penerimaan kas yang dapat diinvestasikan kembali, atau dibayarkan sebagai dividen kepada para pemegang saham. Jadi kas, dan bukan keuntungan, yang

penting di dalam ‘capital budgeting’ (penganggaran modal).

Menurut Basalamah, dkk. (1991:49-51) arus kas proyek dapat diklasifikasikan ke dalam berbagai macam golongan menurut dari sudut mana arus kas tersebut

diamati.

a. Klasifikasi arus kas menurut jenis transaksi : 1. Arus kas masuk

2. Arus kas keluar

b. Klasifikasi arus kas menurut sifatnya :

1. Arus kas bruto 2. Arus kas bersih

19

c. Klasifikasi menurut arus kas saat terjadinya :

1. Arus kas inisial (initial cash flow)

2. Arus kas proyek berjalan (intermediate cash flow)

3. Arus kas terminal (terminal cash flow)

Menurut Djarwanto, (1993:28-29 ) proyek investasi memerlukan sejumlahinitial cash outlay(original cash outlayatauinitial investment) sebelumnya untuk merealisasikan manfaat (benefit) di waktu akan datang yang diharapkan. Dilakukannya initial atauoriginal cash outlayadalah dimaksudkan untuk menghasilkancash inflowuntuk periode-periode berikutnya selama umur yang diharapkan dari proyek investasi tersebut.

Menurut Alwi (1994:167) aliran kas keluar bersih dapat ditentukan dengan cara

yaitu :

Harga proyek = ……….

Biaya pemasangan = ……….(+)

Proceedsatas penjualan assets lama = ………. (-)

Pajak atas penjualan asset = ………. (-)

Net investment = ...

Harga perolehan yang digunakan adalah harga perolehan pada masa yang akan datang (future value), karena adanyatime value of money.

Sementara aliran kas masuk bersih disebut juganet cash inflowatauproceeds. Menurut Brigham dan Houston (2001:492) memberikan ilustrasi aliran kas masuk

20

Penjualan = ...

Biaya operasional =...(-)

Biaya penyusutan = ...(-)

Laba operasi sebelum pajak = ...(-)

Pajak penghasilan = ...(-)

Laba bersih setelah pajak = ...

2.1.7 Kriteria Investasi

Menurut Hansen Mowen, (2009:132-141) model dasar untuk keputusan investasi modal dapat diklasifikasikan menjadi dua kategori utama yaitu :

a. Model nondiskonto.

Model nondiskonto mengabaikan nilai waktu dari uang. Yaitupayback period (PP) danaccounting rate of return(ARR).Payback periodeadalah waktu yang dibutuhkan suatu perusahaan untuk memperoleh investasi awalnya kembali. Rumusnya :

Payback period (PP) = Investasi awal Arus kas tahunan

Accounting rate of returnmengukur pengembalian atas suatu proyek dalam kerangka laba, bukan dari arus kas. Tingkat pengembalian akuntansi dihitung dengan menggunakan rumus :

Accounting rate of return (ARR) = Laba rata-rata

Investasi awal atau investasi rata-rata

b. Model diskonto

21

selisih antara nilai sekarang dari arus kas masuk dan arus kas keluar yang

berhubungan dengan suatu proyek. Rumus : NPV = [(∑ CFt /(1+i)t]–I

= [∑ CFtdft]–I

= P–I Keterangan :

I = Nilai sekarang dari biaya proyek (biasanya pembiayaan awal) CFt= Arus kas masuk yang diterima dalam periodet, dengant= 1 ....n

n = Umur manfaat proyek

t = Tingkat pengembalian yang diminta

P = Nilai sekarang dari arus kas masuk proyek masa depan

dft= 1/(1+i)t, faktor diskonto

Nilai sekarang bersih (NPV) mengukur profitabilitas suatu investasi. Jika suatu proyek memiliki NPV positif, berarti ada peningkatan kekayaan. Bagi perusahaan,

hal ini berarti besarnya nilai positif NPV mengukur peningkatan nilai perusahaan yang dihasilkan dari suatu investasi. Nilai NPV yang positif menandakan investasi

awal telah tertutupi, tingkat pengembalian yang diminta telah terpenuhi dan pengembalian yang melebihi keduanya telah diterima. Jadi jika NPV lebih besar dari nol, maka investasi tersebut menguntungkan sehingga dapat diterima.. Jika

NPV sama dengan nol, pengambilan dapat dapat menerima atau menolak

investasi itu karena investasi akan menghasilkan jumlah yang tepat sama dengan

22

Tingkat pengembalian internal atauinternal rate of returnadalah suku bunga yang mengatur nilai sekarang dari arus kas masuk proyek sama dengan nilai sekarang dari biaya proyek tersebut. Dengan kata lain IRR adalah suku bunga

yang mengatur NPV proyek sama dengan nol.

Periode pembayaran kembali (payback method) menurut Blocher, dkk. (2012:119) adalah suatu investasi adalah lamanya waktu yang dibutuhkan untuk akumulasi

arus kas masuk setelah pajak dari investasi untuk memulihkan pengeluaran awal investasi. Untuk menentukan periode pembayaran kembali dengan arus kas masuk tahunan yang sama yaitu :

Payback period = Jumlah modal investasi awal Arus kas masuk setelah pajak tahunan

Pada saat investor telah memulihkan jumlah uang yang diinvestasikan dalam proyek, maka itulah masa period pembayaran kembali.Payback Periode

dimaksudkan untuk mengukur kecepatan (rapidity) suatu investasi dapat ditutup

kembali dengannet cash inflow, atau mengukur jangka waktu yang diperlukan untuk menutup kembaliinitial investmentatauinitial outlaydengan menggunakan cash flow benefit. Apabila menggunakan kriteria PP, lebih dahulu perusahaan harus menetapkan target PP atau PP maksimum untuk setiap proyek investasi yang akan dilaksanakan oleh perusahaan. Aturan keputusan apabila digunakan

metodepaybackadalah apabila PP lebih panjang daripada PP maksimum yang ditetapkan oleh perusahaan, maka usul investasi ditolak. Sebaliknya apabila PP

23

Net Present Value(NPV) menurut Blocher, dkk. (2012:103) investasi sama dengan selisih antara nilai sekarang atau PV (present value) dari arus kas proyek. Nilai sekarang dari arus kas masa depan adalah nilai setara yang berlaku; juga dikenal sebagai nilai waktu penyesuaian. Apabila digunakan kriteria NPV, aturan

keputusannya sebagai berikut yaitu NPV lebih dari sama dengan nol usul investasi diterima dan jika NPV kurang dari nol usul investasi ditolak.

Menurut Blocher, dkk. (2012:136)profitability index(PI) adalah ukuran tingkat pengembalian, didefinisikan sebagai rasio dari NPV proyek untuk pengeluaran investasi awal untuk proyek tersebut. Aturan keputusanprofitabilitas index(PI) adalah yaitu PI lebih dari sama dengan satu usul investasi diterima dan jika PI kurang dari satu usul investasi ditolak.

Menurut Blocher, dkk. (2012:104) internal rate of returnadalah menunjukan perkiraan tingkat (ekonomis) sesungguhnya dari laba investasi. Secara sistematis, IRR didefinisikan sebagai tingkat pengembalian yang menghasilkan NPV sebesar

nol. Aturan pengambilan keputusan dengan menggunakan model IRR adalah sederhana yaitu investasi diterima jika IRR yang diproyeksikan melebihi tingkat

diskonto perusahaan. Jika IRR proyek lebih besar dari tingkat diskonto perusahaan, itu berarti bahwa proyek memiliki NPV positif.

Sedangkan menurut Riyanto (1997:124-131) yaitu :

a. Payback period(PBP) adalah suatu periode (panjangnya waktu) yang diperlukan untuk dapat menutup kembalicash outlaysdengan menggunakan aliran kas masuk bersih (net cash inflow) atauproceeds. Rumus :

24

Cash Outlays

PBP = X1 Tahun

Proceeds Tahunan

2. Apabilaproceedssetiap tahunnya tidak sama jumlahnya.

Cash outlays xxx

Proceedstahun ke-1

xxx-Investasi yang belum tertutup sesudah akhir tahun ke-1 xxx

Proceedstahun ke-2 ___

xxx-Investasi yang belum tertutup sesudah akhir tahun ke-2 xxx

…

Proceedstahun ke-n

xxx-Investasi yang belum tertutup sesudah akhir tahun ke-n xxx

Dan seterusnya sampaiproceedstahun ke-(n+1) lebih besar dari investasi yang belum tertutup sesudah akhir tahun ke-n. Kemudian dihitung sisa

waktu yang dibutuhkan untuk menutupcash outlays:

PBP = Investasi belum tertutup sesudah akhir tahun ke - n

X1 Tahun Proceeds tahunan ke–(n+1)

Keterangan :

Cash outlays= kas keluar bersih untuk investasi.

Proceedstahunan = aliran kas masuk bersih setiap tahunnya. Kriteria :

25

b. Net Present Value(NPV)

NPV adalah nilai sekarang bersih (netto) yang menunjukkan selisih antara jumlah PVproceedsdengan PVcash outlays. Rumus :

1. Apabilaproceedssetiap tahunnya sama jumlahnya.

NPV = (∑ PVproceeds)–PVcash outlays

= (DF xproceedstahunan)–PVcash outlays

2. Apabilaproceedssetiap tahunnya tidak sama jumlahnya. NPV = (∑ PVproceeds)–PVcash outlays

Tahun DF Proccesds PVProcceds

1

2 ...

n

+

∑ PVProcceds

PVCash Outlays

_

NPV

Keterangan :

∑ PVproceeds= jumlah nilai sekarang dari aliran kas masuk bersih PVcash outlays= nilai sekarang kas keluar bersih untuk investasi

26

Kriteria NPV yaitu :

NPV≥ 0 =investasi layak dilakukan NPV < 0 = investasi tidak layak dilakukan

c. Profitability Index(PI)

PI adalah indeks yang menunjukkan perbandingan antara jumlah PVproceeds dengan PVcash outlays. Rumus :

∑ PVProceeds

PI =

PVCash Outlays

Keterangan:

∑ PVproceeds= jumlah nilai sekarang dari aliran kas masuk bersih

PVcash outlays= nilai sekarang kas keluar bersih untuk investasi Kriteria PI yaitu :

PI≥ 1 =investasi layak dilakukan

PI < 1 = investasi tidak layak dilakukan

d. Internal Rate of Return(yield method) (IRR)

IRR adalahdiscount rate(tingkat bunga) yang akan menjadikan∑ PVproceeds sama dengan PVcash outlays, atau NPV = nol.

Rumus :

1. Hitung NPV suatu investasi dengan menggunakan sembarangdiscount rate. Apabila NPV positif, gunakandiscount rateyang lebih tinggi. Apabila NPV

27

2. Menginterpolasikan keduadiscount ratetersebut untuk mendapatkandiscount

rateyang sesungguhnya. Rumus:

k2–k1

IRR = k1+ NPV1

NPV1–NPV2

Keterangan:

IRR =internal rate of returnyang dicari k1 =discount rateke-1

k2 =discount rateke-2

NPV1 = NPV ke-1 NPV2 = NPV ke-2

Kriteria IRR yaitu :

IRR≥ k =investasi layak dilakukan.

IRR < k = investasi tidak layak dilakukan.

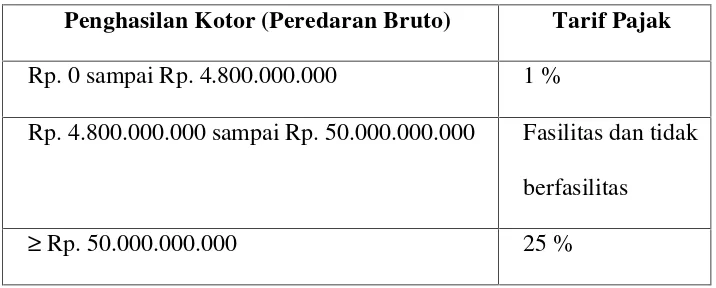

2.1.8 Pajak Penghasilan Badan

Berdasarkan ketentuan pasal 3 ayat 1 Peraturan Pemerintah Nomor 46 tahun 2013

tentang Pajak Penghasilan, disebutkan“Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1% (satu persen)”.

Kemudian pada Pasal 31 huruf e disebutkan“Wajib Pajak badan dalam negeri

dengan peredaran bruto sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh

28

(2a) “yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto

sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah)”.

Dengan demikian besarnya tarif pajak penghasilan adalah sebagai berikut.

Tabel 1. Tarif Pajak Penghasilan Untuk Badan Usaha Dalam Negeri

Penghasilan Kotor (Peredaran Bruto) Tarif Pajak Rp. 0 sampai Rp. 4.800.000.000 1 %

Rp. 4.800.000.000 sampai Rp. 50.000.000.000 Fasilitas dan tidak berfasilitas

≥ Rp. 50.000.000.000 25 %

Jumlah PKP dari peredaran bruto yang memperoleh fasilitas :

4.800.000.000

x PKP = ... Peredaran bruto

Jumlah PKP dari peredaran bruto yang tidak memperoleh fasilitas : PKP–PKP berfasilitas = ...

PPh terutang :

(50%x25%) x PKP berfasilitas = ... 25% x PKP tidak berfasilitas = ...

PPh terutang = ...

29

Menurut Stice, and Skousen (2011:286), pajak masuk dalam laporan arus kas

aktivitas operasi.

2.2 Penelitian Terdahulu

Sebelum dilakukannya penelitian ini, telah ditulis beberapa penelitian yang sama

mengenai analisis investasi modal dalam pengambilan keputusan. Penelitian-penelitian tersebut antara lain sebagai berikut.

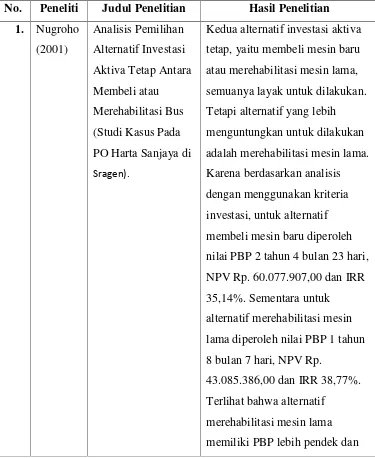

Tabel 2. Penelitian Terdahulu

No. Peneliti Judul Penelitian Hasil Penelitian 1. Nugroho PO Harta Sanjaya di

Sragen).

Kedua alternatif investasi aktiva tetap, yaitu membeli mesin baru atau merehabilitasi mesin lama, semuanya layak untuk dilakukan. Tetapi alternatif yang lebih menguntungkan untuk dilakukan adalah merehabilitasi mesin lama. Karena berdasarkan analisis dengan menggunakan kriteria investasi, untuk alternatif membeli mesin baru diperoleh nilai PBP 2 tahun 4 bulan 23 hari, NPV Rp. 60.077.907,00 dan IRR 35,14%. Sementara untuk

alternatif merehabilitasi mesin lama diperoleh nilai PBP 1 tahun 8 bulan 7 hari, NPV Rp.

43.085.386,00 dan IRR 38,77%. Terlihat bahwa alternatif

30

IRR lebih besar, sehingga dapat dikatakan lebih menguntungkan

Investasi penggantian aktiva tetap berupa mesin Unigrator Mark IV tidak layak untuk dilakukan. Karena berdasarkan analisis dengan menggunakan kriteria investasi, diperoleh nilai PBP 17,1 tahun yang lebih panjang

dibandingkan target kembalian investasi yaitu 15 tahun, IRR 3,2% yang lebih kecil

dibandingkan tarif yang

ditetapkan oleh perusahaan yaitu 22%, NPV negatif Rp.

385.223.276,00, dan PI 0,36 yang lebih kecil dari 1,0. Sehingga usulan investasi penggantian aktiva tetap ditolak dan pabrik gula sebaiknya tetap

Alternatif kredit investasi pada PO Darma Duta layak dilakukan, dimana hasil perhitungan dari NPV, IRR, PI, dan PP pada kontrak investasi bus tahun 2000-2010 memenuhi syarat-syarat kelayakan suatu investasi. Jumlah penambahan armada dengan menggunakan metode kredit pada bank BCA tidak menyebabkan under invesmentataupunover invesment.

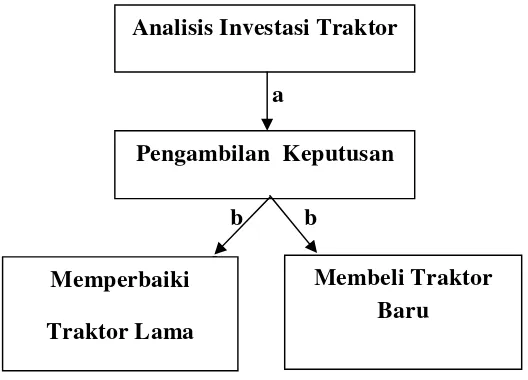

2.3 Kerangka Penelitian

Suatu keputusan melibatkan proses pemilihan dari setidaknya dua alternatif

31

Alternatif memperbaiki traktor lama memiliki kriteria investasi lebih kecil, umur

ekonomis lebih pendek. Sedangkan alternatif membeli traktor baru investasi lebih besar, umur ekonomis lebih panjang. Dalam penelitian ini kerangka pemikirannya yaitu bagaimana analisis kelayakan investasi modal dalam pengambilan keputusan

manakah yang lebih baik antara memperbaiki traktor lama atau membeli traktor baru. Berikut ini adalah kerangka pemikiran penelitian yang disusun.

Gambar 1. Kerangka Penelitian

a

a

b b

b b

Keterangan huruf :

a. Analisis kelayakan investasi modal dalam mempengaruhi pengambilan

keputusan. (Analisis arus kas masuk, arus kas keluar, NPV, IRR, PI dan PBP). b. Pengambilan keputusan memperbaiki traktor lama atau membeli traktor baru

dengan mempertimbangkan hasil analisis kelayakan investasi modal. Analisis Investasi Traktor

Membeli Traktor Baru Pengambilan Keputusan

BAB III

METODELOGI PENELITIAN

3.1 Metodelogi Penelitian

Menurut Surakhmad, (1994:140-143), metode deskriptif analisis, yaitu metode

yang memusatkan diri pada pemecahan masalah-masalah yang ada pada masa sekarang, pada masalah-masalah yang aktual. Data yang dikumpulkan mula-mula

disusun, dijelaskan dan kemudian dianalisa. Teknik pelaksanaan dalam penelitian ini adalah studi kasus, yaitu memusatkan perhatian pada suatu kasus secara intensif dan mendetail. Subyek yang diselidiki terdiri dari satu unit (atau satu

kesatuan unit) yang dipandang sebagai kasus.

Jadi penelitian ini merupakan penelitian deskriptif kuantitatif dengan rancangan studi kasus. Yaitu jenis penelitian dengan menggambarkan keadaan yang terjadi

dengan angka-angka, serta menganalisis dan mempertimbangkan informasi kuantitatif yang didapat untuk mendukung proses pengambilan keputusan

memperbaiki traktor lama atau membeli traktor baru dengan sudi kasus traktor mengalami kerusakan dan umur ekonomisnya mulai habis.

3.2 Objek Penelitian

Objek pada penelitian ini adalah PT Gunung Madu Plantations, yang bertempat di Jalan Lintas Sumatra KM. 90 Desa Gunung Batin Baru, Kecamatan Terusan

33

Gunung Madu Plantations adalah perusahaan perkebunan dan pabrik gula yang

bergerak dibidang industri manufaktur yang mengolah bahan baku tebu menjadi bahan jadi gula putih atau gula pasir.

3.3 Jenis dan Sumber Data

Menurut Kuncoro (2009:124), jenis data terbagi menjadi dua, yaitu:

1. Data kuantitatif, yaitu data yang dinyatakan dalam bentuk numerik seperti data

laporan keuangan, data arus kas dan lain sebagainya. Dalam penelitian ini adalah data harga beli traktor baru, biaya untuk perbaikan traktor lama, biaya operasional (tenaga kerja dan sumber daya), biaya perawatan traktor lama dan

traktor baru, harga perolehan, umur ekonomis, jam kerja mesin traktor, jumlah konsumsi BBM liter per jam dan liter per hektar.

2. Data kualitatif, yaitu data yang tidak dinyatakan dalam bentuk numerik tetapi berupa dalam bentuk uraian seperti gambaran umum perusahaan, kegiatan operasional perusahaan dan data kepustakaan.

Sumber data yang digunakan dalam penelitian yaitu:

1. Data primer, merupakan sumber data penelitian yang diperoleh secara langsung

dari sumber asli (tidak melalui media perantara).

2. Data sekunder, merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain).

a. Data Perusahaan :

34

4. Produktifitas gula.

5. Data traktor medium.

6. Data pembelian traktor baru (harga perolehan). 7. Biaya perbaikan traktor lama.

8. Biaya perawatan traktor lama dan traktor baru. 9. Daftar gajidrivertraktor medium.

b. Data lain yang mendukung :

1. Tarif Pajak Penghasilan (Pph) Badan (%).

2. Tingkat suku bunga (discount rate)yang digunakan (%).

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data sebagai berikut :

1. Observasi yaitu pengumpulan data yang dilakukan dengan mengadakan pengamatan langsung terhadap situasi dan kondisi di workshop PT Gunung Madu Plantations.

2. Interview yaitu pengumpulan data yang dilakukan dengan mengadakan

wawancara dengan manajer workshop, serta staff workshop PT Gunung Madu

Plantations.

3. Dokumentasi yaitu pengumpulan data yang dilakukan dengan mengumpulkan dokumen-dokumen yang berkaitan dengan penelitian.

3.5 Alat Analisis

3.5.1 Analisis Arus Kas

35

dijalankan (Brigham dan Houston, 2001 : 490). Menurut Riyanto (1997 : 122),

setiap usul pengeluaran modal mengandung dua macam aliran kas : a. Aliran kas keluar bersih (net cash outflow) ataucash outlays.

1. Kas keluar bersih untuk alternatif mereparasi mesin lama.

Kas keluar bersih adalah sebesar jumlah dari keseluruhan biaya yang dibutuhkan untuk mereparasi.

2. Kas keluar bersih untuk alternatif membeli mesin baru.

Kas keluar bersih adalah sebesar jumlah pembelian mesin baru. b. Aliran kas masuk bersih (net cash inflow)/proceeds.

Kas masuk bersih untuk kedua alternatif investasi mesin ditentukan dengan cara yang sama. Menurut Brigham dan Houston, (2001:43), rumus:

Pendapatan = ...

Biaya-biaya :

Biaya-biaya tunai =...(-)

Biaya penyusutan = ...(-)

Total biaya = ...(-)

Laba operasional/ laba sebelum pajak (EBT) = ... Pph badan usaha dalam negeri = n% x EBT = ... (-) Laba bersih/ laba setelah pajak (EAT) = ...

3.5.2 Analisis Investasi

Untuk menganalisis kelayakan investasi, digunakan analisis berdasarkan kriteria

36

a. Payback Period(PBP)

PBP adalah suatu periode (panjangnya waktu) yang diperlukan untuk dapat menutup kembalicash outlaysdengan menggunakan aliran kas masuk bersih (net cash inflow) atauproceeds. Rumus :

1. Apabilaproceedssetiap tahunnya sama jumlahnya.

CashOutlays

PBP = X1 Tahun

Proceeds Tahunan

2. Apabilaproceedssetiap tahunnya tidak sama jumlahnya.

Cash outlays xxx

Proceedstahun ke-1

xxx-Investasi yang belum tertutup sesudah akhir tahun ke-1 xxx

Proceedstahun ke-2

xxx-Investasi yang belum tertutup sesudah akhir tahun ke-2 xxx

…

Proceedstahun ke-n

xxx-Investasi yang belum tertutup sesudah akhir tahun ke-n xxx

Dan seterusnya sampaiproceedstahun ke-(n+1) lebih besar dari investasi yang belum tertutup sesudah akhir tahun ke-n. Kemudian dihitung sisa waktu yang

dibutuhkan untuk menutupcash outlays:

Investasi yang belum tertutup sesudah akhir tahun ke - n

PBP = X1 Tahun

37

Keterangan :

Cash outlays= kas keluar bersih untuk investasi.

Proceedstahunan = aliran kas masuk bersih setiap tahunnya. Kriteria :

PBP≤PBP max = investasi layak dilakukan. PBP > PBP max = investasi tidak layak dilakukan.

b. Net Present Value(NPV)

NPV adalah nilai sekarang neto yang menunjukkan selisih antara jumlah PV

proceedsdengan PVcash outlays. Rumus :

1. Apabilaproceedssetiap tahunnya sama jumlahnya. NPV = (∑PVproceeds)–PVcash outlays

= (DF xproceedstahunan)–PVcash outlays 2. Apabilaproceedssetiap tahunnya tidak sama jumlahnya.

NPV = (∑PVproceeds)–PVcash outlays Kriteria :

NPV≥0 = investasi layak dilakukan NPV < 0 = investasi tidak layak dilakukan

c. Profitability Index(PI)

PI adalah indeks yang menunjukkan perbandingan antara jumlah PVproceeds dengan PVcash outlays. Rumus :

∑ PVProceeds PI =

38

Keterangan :

∑PVproceeds= jumlah nilai sekarang dari aliran kas masuk bersih PVcash outlays= nilai sekarang kas keluar bersih untuk investasi Kriteria :

PI≥1 = investasi layak dilakukan PI < 1 = investasi tidak layak dilakukan

d. Internal Rate of Return(yield method) (IRR)

IRR adalahdiscount rate(tingkat bunga) yang akan menjadikan

∑PVproceedssama dengan PVcash outlays, atau NPV = nol. Rumus :

1. Hitung NPV investasi dengan menggunakan sembarangdiscount rate. Apabila NPV positif, gunakandiscount rateyang lebih tinggi. Apabila NPV negatif,

gunakandiscount rateyang lebih rendah.

2. Menginterpolasikan keduadiscount ratetersebut untuk mendapatkandiscount

rateyang sesungguhnya (IRR). Rumus : k2–k1

IRR = k1+ NPV1

NPV1–NPV2

Keterangan :

IRR =internal rate of returnyang dicari

k1 =discount rateke-1 k2 =discount rateke-2

NPV1= NPV ke-1

39

Kriteria :

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Alternatif membeli traktor baru secara kredit layak untuk dilakukan dalam jangka waktu 2 tahun. Hal ini karena investasi yang dilakukan secara kredit nilai arus kas keluar yang diperlukan lebih kecil karena di biaya oleh Bank Mandiri (Persero)

Tbk. sebesar 65% dan 35%self financing(SF) 35% dari nilai investasi. Namun disisi lain arus kas masuk pada tahun 1 dan tahun ke-2 lebih kecil sebab terdapat

penambahan beban angsuran dan beban bunga per tahun pada laporan arus kas masuk. Disamping itu nilai NPV, PBP, PI, dan IRR lebih besar untuk 8 tahun kedepan. Selain itu juga terdapat faktor yang mendukung keuntungan pembelian

traktor baru secara kredit yaitu dapat mengurangi beban pajak ditahun 1 dan tahun ke-2.

5.2 Keterbatasan Penelitian

Keterbatasan penelitian ini adalah dalam menghitung arus kas masuk bersih untuk semua alternatif di atas tidak didukung oleh data biaya proses penggilingan tebu

66

5.3 Saran

Berdasarkan kesimpulan diatas, saran yang dapat diberikan dalam penelitian ini yaitu dengan memilih alternatif membeli traktor baru secara kredit melalui Bank Mandiri Tbk., selama 2 tahun, karena setelah dilakukan perhitungan kelayakan

investasi alternatif membeli traktor baru dengan secara kredit nilai∑ NPV, PBP, PI dan IRR lebih besar untuk 8 tahun kedepan daripada alternatif lainnya.

DAFTAR PUSTAKA

Agoes, S. 2004.Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik.Edisi Ketiga Jilid 1. Fakultas Ekonomi Universitas Indonesia. Jakarta

Ahyari, A. 1989.Anggaran Perusahaan, Pendekatan Kuantitatif.Buku II. BPFE UGM. Yogyakarta.

Alwi, S. 1994.Alat-Alat Analisis Dalam Pembelanjaan. Andi Offset. Yogyakarta. Baridwan, Z. 2000. Intermediate Accounting. Edisi Ketujuh. BPFE UGM.

Yogyakarta

Basalamah, S.; M. Haming; dan S. Syam. 1991.Penilaian Kelayakan Rencana Penanaman Modal. Gadjah Mada University. Yogyakarta.

Blocher, Stout, Cokins. 2012. Manajemen Biaya. Edisi 5. Buku 2. Salemba Empat. Jakarta.

Brigham, E.F. dan J.F. Houston. 2001.Manajemen Keuangan.Buku I Edisi Kedelapan. Erlangga. Jakarta.

Djarwanto. 1993.Capital Budgeting.Edisi Kedua. BPFE. Yogyakarta.

Gray, C; P. Simanjuntak; L.K. Sabur; P.F.L. Maspaitella; dan R.C.G. Varley. 1993.Pengantar Evaluasi Proyek.Edisi Kedua. Gramedia Pustaka Utama. Jakarta.

Hansen, Don R, and Mowen, Maryanne M. 2009. Manajemen Biaya. Buku 2. Edisi 8. Erlangga. Jakarta.

Husnan, S. 1982.Manajemen Keuangan, Keputusan Investasi dan Pembelanjaan. Edisi Pertama. BPFE UGM. Yogyakarta.

---. 1996.Manajemen Keuangan, Teori dan Penerapan Keputusan Jangka Panjang.Buku I Edisi Keempat. BPFE. Yogyakarta.

Keown, A.J.; D.F. Scott; J.D. Martin; dan J.W. Petty. 1999.Dasar-Dasar Manajemen Keuangan.Buku Satu Edisi Ketujuh. Salemba Empat. Jakarta.

Kuncoro, M. 2009.Metode Riset Untuk Bisnis dan Ekonomi.Edisi 3. Erlangga. Jakarta.

Mulyadi. 1997.Akuntansi Manajemen, Konsep Manfaat dan Rekayasa.Edisi Kedua. BP STIE YKPN. Yogyakarta.

---. 2009.Akuntansi Biaya.UPP STIM YKPM. Yogyakarta

Nugroho, E.A. 2001.Analisis Pemilihan Alternatif Investasi Aktiva Tetap Antara Membeli atau Merehabilitasi Bus (Studi Kasus Pada PO Harta Sanjaya di Sragen). Skripsi Fakultas Ekonomi Universitas Sebelas Maret. Surakarta.

Piantari, Ni Komang Ayu. 2011.Analisis Pengambilan Keputusan Investasi

Pembelian Bus Pada PO Darma Duta.Skripsi Fakultas Ekonomi dan Bisnis. Bandar Lampung

PSAK No. 16 Revisi Tahun 2007

Peraturan Pemerintah Nomor 46 Tahun 2013.

http://www.ortax.org/ortax/?mod=aturan&page=show&id=15293 Diakses pada tanggal 27 Januari 2016

Riyanto, B. 1997.Dasar-Dasar Pembelanjaan Perusahaan.Edisi Keempat. BPFE. Yogyakarta.

Soeharto, I. 1999.Manajemen Proyek (Dari Konseptual Sampai Operasional).Jilid I Edisi Kedua, Konsep Studi Kelayakan dan Jaringan Kerja.Erlangga. Jakarta. Stice, James D; Stice, Earl K: and Skousen K. Fred. 2011.Akuntansi Keuangan (Intermediate

Accounting). Buku 1 Edisi 16. Salemba Empat. Jakarta.

Sukirno, S. 2003.Teori Ekonomi. Edisi Ketiga. Fakultas Ekonomi Indonesia. Jakarta Supriyono, R.A. 1991.Akuntansi Manajemen 3 Proses Pengendalian Manajemen.

BP STIE YKPN. Yogyakarta.

Universitas Lampung. 2010.Format Penulisan Karya Ilmiah. UPT Percetakan Unila. Bandar Lampung.

Wijiyati, R. 2002.Analisis Usulan Investasi Penggantian Aktiva Tetap (Studi Kasus: PT Madubaru PG/ PS Madukismo Yogyakarta). Skripsi Fakultas Ekonomi Universitas Wangsa Manggala. Yogyakarta.

Wild, John., K.R. Subramanyam., dan Robert F. Halsey. 2005.Analisis Laporan Keuangan.Salemba Empat. Jakarta

www.gunungmadu.co.id.

Diakses tanggal 5 Januari 2015

www.bankmandiri.co.id/resource/bunga_02122011.asp. Diakses pada tanggal 22 Mei 2015