EVALUASI STRUKTUR PENGENDALIAN INTERNAL FUNGSI PENJUALAN (STUDI KASUS PADA DEALER YAMAHA MOTOR

GONDANGLEGI)

SKRIPSI

Diajukan Sebagai Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh

BELLA FORTUNA NIM. 201010170311413

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

seluruh alam raya, yang atas limpahan rahmad, taufik dan hidayah-Nya, penulis mampu menyelasaikan skripsi ini dengan judul: “Evaluasi Struktur Pengendalian Internal Fungsi Penjualan (Studi Kasus Pada Dealer Yamaha Motor Gondanglegi)”.

Skripsi ini dikerjakan demi memenuhi salah satu syarat guna memperoleh Program Sarjana (SI) pada Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Malang. Penulis menyadari bahwa tugas akhir ini bukanlah tujuan akhir dari belajar karena belajar adalah sesuatu yang tidak terbatas.

Terselesainya skripsi ini tentunya tak lepas dari dorongan dan uluran tangan berbagai pihak. Oleh karena itu, tak salah kiranya penulis mengungkapkan rasa terima kasih dan penghargaan kepada:

1. Bapak Dr. H. Muhadjir Effendi, M.Ap., selaku Rektor Universitas Muhammadiyah Malang yang telah memberikan kesempatan untuk menempuh perkuliahan di rektor Universitas Muhammadiyah Malang dengan berbagai fasilitas yang disediakan.

2. Bapak Dr. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kemudahan menempuh perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang melalui berbagai kebijakan.

3. Bapak Drs. Adi Prasetyo M.Si selaku Dosen Pembimbing Pertama yang telah memberikan motivasi, masukan serta mengarahkan dalam penyusunan skripsi ini.

6. Bapak Jauhari Effendi selaku Kepala Toko Dealer dan Bapak Slamet selaku Bagian Penjualan dan seluruh staff yang telah memberikan ijin dan kesempatan penulis untuk melakukan penelitian pada Dealer Yamaha Motor Gondanglegi.

7. Bapak dan Ibu tercinta serta seluruh keluarga yang selalu memberikan doa restu dan semangat yang luar biasa pada penulis, sehingga penulis dapat menyelesaikan skripsi.

8. Adik-adikku tercinta yang selalu memberikan motivasi kepada penulis dari awal sampai akhir dalam menyelesaikan skripsi.

9. Teman-teman tercinta yang selalu memberi motivasi, bantuan,dan saran kepada penulis dalam menyelesaikan skripsi.

10. Semua pihak yang membantu penulis dan tidak penulis sebutkan.

Semoga Allah SWT membalas kebaikan dan ketulusan semua pihak yang telah membantu menyelesaikan skripsi ini dengan melimpahkan rahmad dan karunia-Nya.

Skripsi ini penulis akui masih jauh dari sempurna. Untuk itu saran dan kritik yang membangun kearah penyempurnaan skripsi ini sangat dibutuhkan. Semoga karya penulisan skripsi ini dapat memberi manfaat dan kebaikan bagi banyak pihak demi kemaslahatan bersama serta bernilai ibadah di hadapan Allah SWT. Amien.

Wassalamu’alaikum Wr. Wb.

Malang, Penulis,

LEMBAR PERNYATAAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

ABSTRAK ... viii

ABSTRACT ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 6

B. Landasan Teori ... 8

1. Definisi Struktur Pengendalian Intern ... 8

2. Tujuan Struktur Pengendalian Intern ... 21

3. Pengawasan Pengendalian Intern ... 23

4. Definisi Penjualan ... 24

5. Fungsi Penjualan ... 25

6. Pengendalian Internal Atas Fungsi Penjualan ... 26

BAB III METODOLOGI PENELITIAN A. Lokasi Penelitian ... 27

B. Jenis Dan Sumber Data ... 27

A. Tinjauan Umum Perusahaan

1. Sejarah Singkat Perusahaan ... 30

2. Lokasi Penelitian ... 31

3. Struktur Organisasi ... 31

4. Job Description ... 32

5. Jumlah Karyawan ... 36

6. Sistem Dan Prosedur Penjualan ... 38

B. Data dan pembahasan 1. Deskripsi Struktur Pengendalian Internal ... 41

2. Analisis Data ... 46

3. Pembahasan ... 53

BAB IV PENUTUP A. Kesimpulan ... 57

B. Saran ... 59

DAFTAR PUSTAKA ... LAMPIRAN-LAMPIRAN ...

No Judul Halaman

1. Tabel 4.1 Daftar Karyawan 37

No. Judul Halaman

Erdiyanto, Jhoni. 2012. Analisis Sistem Pengendalian Intern Pada Fungsi

Penjualan (Studi Kasus Pada Dealer Agung Sakti Motor Lumajang).

Fakultas Ekonomi Universitas Muhammadiyah Malang.

Hall, James A. 2011. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

Mulyadi. 2002. Auditing Buku 1. Jakarta: Salemba Empat

Mulyadi. 2008. Sistem Akuntansi: Sekolah Tinggi Ilmu Ekonomi YKPN.

Yogyakarta:

Praptono Indri. 2009. Evaluasi Sistem Pengendalian intern Penjualan Kredit

(Study Kasus Pada Pt Bengawan Abadi Motor Di Surakarta). Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Rateksi. 2012. Evaluasi Sistem Pengendalian Internal Pada Fungsi Penjualan

(Studi Kasus Pada Perusahaan Dealer PT. Kembang Jawa Motor Cabang

Trenggalek).Fakultas Ekonomi Universitas Muhammadiyah Malang.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Fenomena yang akhir-akhir ini muncul di Dealer menurut kepala

toko dealer, yaitu pemberdayaan sales/karyawan yang kurang optimal,

seperti apabila penjualan dalam satu unit tidak terpenuhi dalam jangka

waktu tertentu maka sales tersebut akan di ganti dengan sales yang baru.

Hal ini menyebabkan penjualan di Dealer-dealer tersebut belum bisa

dikendalikan secara optimal. Selain itu fenomena yang lain unit pengadaan

barang yang perunitnya dibatasi oleh kebijakan pemerintah. Dan

permintaan tidak sesuai dengan pesanan yang mengakibatkan penjualan

tidak berjalan dengan baik.

Seiring dengan meningkatnya daya beli masyarakat, maka

permintaan terhadap suatu produk atau jasa baik kualitas maupun

kuantitasnya semakin meningkat pula, hal ini mendorong para produsen

untuk menawarkan bermacam produk dan jasa kepada konsumen.

Berbagai macam produk ditawarkan oleh produsen, baik itu produk

makanan, fashion, kendaraan, dan sebagainya, dewasa ini kendaraan roda

dua cenderung yang sering digunakan dan banyak diminati di kalangan

masyarakat, sehingga mengakibatkan banyak permintaan terhadap

kendaraan roda dua, dimana kendaraantersebut sebagai pendukung

menginginkan kendaraan roda dua yang berkualitas, bahanbakar yang irit,

serta harga yang terjangkau.

Perusahaan yang berorientasi kepada pasar harus memikirkan

bagaimana cara mempengaruhi calon konsumen, khususnya pembeli

potensial agar bersedia membeli produk yang dihasilkan perusahaan.

Untuk dapat bertahan dalam keadaan yang peka terhadap perubahan yang

penuh persaingan saat ini, sebuah perusahaan pertama-tama harus

menentukan strategi yang dapat menarik calon konsumen agar tertarik

terhadap produk perusahaan yang selanjutnya konsumen akan membeli

produk tersebut.

Struktur pengendalian internal adalah salah satu cara untuk

melakukan pembenahan internal perusahaan. Pengendalian internal

merupakan hal yang wajib dimiliki oleh sebuah perusahaan. Keefektifan

dan keefisienan pengendalian internal merupakan tanggung jawab berat

yang harus dipikul oleh pihak manajemen. Semua kegiatan operasional

yang ada pada perusahaan atau organisasi ini memiliki standart atau

prosedur yang ditetapkan agar tetap bertahan hidup dalam mencapai

sasaran dan tujuan perusahaan atau organisasi. Dengan demikian,

manajemen harus dapat membuat suatu sistem yang baik dalam segala

aktivitas kegiatan perusahaan atau organisasi tersebut.

Struktur dan prosedur penjualan pada Dealer Yamaha Motor

Gondanglegi ini sangatlah penting bagi segala macam kegiatan perusahaan

tersebut, maka diperlukan suatu kerjasama dan komunikasi yang baik

antara pimpinan, karyawan dan bagian-bagian yang terkait. Selain

kerjasama dan komunikasi antar karyawan juga diperlukan pengendalian

internal dalam fungsi penjualan.

Perusahaan yang bertujuan profit oriented adalah menghasilkan

keuntungan yang maksimal. Keuntungan tersebut diharapkan terus

meningkat untuk setiap periode, dimana hal ini dimaksudkan untuk

mempertahankan kelangsungan hidup perusahaan, meningkatkan

kesejahteraan karyawan maupun untuk membayar kewajiban-kewajiban

perusahaan. Sehingga diperlukan struktur penjualan guna untuk

memberikan andil bagi pelaksanaan pengendalian dalam segala kegiatan

operasional perusahaan agar dapat berjalan secara efektif dan efisien.

Penjualan merupakan sumber pendapatan utama bagi perusahaan

dan memegang peranan penting dalam perusahaan. Penjualan berperan

penting karena jika penjualan meningkat maka perusahaan akan

mendapatkan laba dan jika perusahaan penjualannya menurun maka

perusahaan akan rugi. Penjualan sangat berpengaruh terhadap

kelangsungan hidup perusahaan itu sendiri. Prosedur penjualan sering kali

diabaikan karena begitu banyaknya aktivitas dan kegiatan atau transaksi

yang terjadi dalam perusahaan. Setiap harinya, hal tersebut mengharuskan

untuk melakukan pengendalian internal. Kelalaian dapat terjadi dalam dan

untuk mencegah kemungkinan sesuatu yang buruk itu akan terjadi, maka

penjualan yang terjadi guna mencapai efektivitas yang maksimum atau

aktivitas perusahaan.

Dealer Yamaha Gondanglegi adalah sebuah dealer motor khusus

yamaha yang merupakan jaringan pemasaran dan penjualan lokal salah

satu nya di Gondanglegi. Dealer Yamaha Gondanglegi merupakan salah

satu dari banyak dealer di Gondanglegi yang bergerak di bidang penjualan

motor yang kualitas, harga, produk dan pelayanannya sudah cukup baik.

Untuk menghadapi persaingan dan mempertahankan produk maka

kegiatan promosi penjualan (sales promotion) yang dilakukan di Dealer

Yamaha Gondanglegi perlu adanya peningkatan karena secara tidak

langsung akan mempengaruhi peningkatan penjualan. Selain itu juga

diperlukan struktur pengendalian internal dalam fungsi penjualan agar

aktivitas yang berhubungan dengan penjualan bisa di kendalikan secara

optimal.

Berdasarkan latar belakang dan fenomena tersebut diatas serta

mengingat betapa pentingnya struktur pengendalian internal pada fungsi

penjualan yang ada pada dealer. Dan seringnya terjadi masalah dalam hal

penjualan karena kurangnya pengendalian, bahwa untuk meningkatkan

penjualannya,maka peneliti tertarik untuk mengambil dan membahas

permasalahan ini dengan judul “Evaluasi struktur pengendalian

internal fungsi penjualan (Studi kasus pada Yamaha Motor

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka dapat dibuat

perumusan masalah sebagai berikut:

1. Bagaimana struktur pengendalian internal fungsi penjualan pada

Yamaha Motor Gondanglegi?

2. Apakah struktur pengendalian internal fungsi penjualan pada Yamaha

Motor Gondanglegi sudah berjalan secara efektif?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dipaparkan di atas, maka

tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mendeskripsikan pelaksanaan struktur pengendalian internal

fungsi penjualan pada Yamaha Motor Gondanglegi.

2. Untuk mengevaluasi keefektivan struktur pengendalian internal atas

fungsi penjualan pada Yamaha Motor Gondanglegi.

D. Manfaat Penelitian 1. Bagi perusahaan

Bagi perusahaan dapat digunakan dalam evaluasi dan pengendalian

dalam hal fungsi penjualan.

2. Bagi kalangan akademis

Sebagai sumber informasi dan referensi yang dapat digunakan sebagai

pendamping hasil riset penelitian yang berhubungan dengan struktur

6 BAB II

LANDASAN TEORI

A. Tinjauan Penelitian Terdahulu

Rateksi (2012), menganalisis sistem pengendalian internal fungsi

penjualan pada PT. Kembang Jawa Motor di Trenggalek. Berdasarkan hasil

penelitian yang dilakukan dapat dikatakan bahwa struktur organisasi,

pelaksanaan karyawan yang cakap, wewenang dan prosedur sudah berjalan

dengan efektif. Akan tetapi, pada pelaksanaan praktek yang sehat perusahaan

ini belum menerapkan praktek yang sehat.

Jhoni (2012), melakukan penelitian tentang analisis sistem

pengendalian intern pada fungsi penjualan pada Dealer Agung Sakti Motor di

Lumajang. Berdasarkan hasil penelitian menunjukan dalam aktivitasnya

perusahaan telah melakukan hal-hal yang dapat mendukung aktivitas

penjualan yaitu dengan fungsi penjualan terpisah dari bagian akuntansi dan

tidak terdapat transaksi yang dilaksanakan secara lengkap oleh satu fungsi

saja. Dalam pelaksanaannya sistem otorisasi dan prosedur pencatatan telah

menunjukan kurangnya pembagian tugas dan wewenang yang memadai

mengakibatkan kurang adanya internal check di dalam unit organisasi dan

menyebabkan data akuntansi yang dihasilkan tidak dapat dipercaya atas

kebenarannya. Mengenai pembagian tugas dan tanggung jawab fungsional

dan sistem wewenang serta prosedur pencatatan yang telah diterapkan tidak

dalam pelaksanaannya. Dalam pelaksanaannya secara keseluruhan telah

melakukan praktik yang sehat dalam melakukan aktivitas kegiatan penjualan

di perusahaan.

Adistya (2011), melakukan penelitian tentang evaluasi sistem

pengendalian intern penjualan jasa perawatan air conditioner pada CV.

Mavista Technic. Berdasarkan evaluasi yang telah dilakukan, menunjukkan

bahwa sistem, pengendalian intern penjualan jasa perawatan Air

Condiotionerpada CV. Mavista Technic yang meliputi struktur organisasi,

sistem otorisasi dan prosedur pencatatan, praktek yang sehat serta karyawan

yang mutunya sesuai dengan tanggung jawabnya, telah sesuai dengan Standar

Operasional Prosedur yang ditetapkan perusahaan dan tidak menyimpang dari

teori yang terdapat dalam ilmu akuntansi. Dan dari unsurunsur pengendalian

intern menurut kerangka COSO, unsur penentuan resiko dan unsur aktivitas

pengendalian kurang efektif, sedangkan unsur lingkungan pengendalian,

unsur informasi dan komunikasi, serta unsur pengawasan atau pemantauan

telah efektif.

Riza (2010), melakukan penelitian tentang analisis prosedur penjualan

pada PT. Astra International HSO Semarang. Berdasarkan analisis sistem

penjualan yang ada pada PT. Astra International HSO Semarang, dapat

disimpulkan bahwa kenyataan yang terjadi telah sesuai dengan SOP (standar

operasional perusahaan) kurangnya komunikasi antar karyawan

mengakibatkan kesalahan dalam input data yang bisa menghambat sistem

dalam transaksi penjualan tunai dan kredit di PT. Astra International HSO

Semarang sudah efektif, hal ini dapat dilihat dari dokumen dan catatan yang

digunakan sudah lengkap dari pemesanan barang, pengajuan kredit, kuitansi,

serta dokumen bukti pengiriman kendaraan.

Keterkaitan penelitian ini dengan penelitian sebelumnya yaitu jika

penelitian sebelumnya meneliti tentang sistem pengendalian intern sedangkan

penelitian ini meneliti tentang struktur pengendalian intern yang terfokus

pada lingkungan pengendalian dan aktivitas pengendalian saja, dan untuk

melihat apakah struktur pengendalian intern tersebut sudah efektif atau belum

dalam aktivitas yang berhubungan dengan penjualannya, sedangkan

perbedaan penelitian ini dengan penelitian sebelumnya yaitu terletak pada

obyek penelitian, dimana peneliti sekarang melakukan penelitian di Dealer

Yamaha Motor Gondanglegi.

B. Tinjauan Pustaka

1. Struktur Pengendalian Internal

a. Definisi Struktur Pengendalian Internal

Struktur pengendalian intern (SPI) adalah suatu hal yang sangat

memegang peranan penting dalam auditing. Dalam standar profesional

akuntan publik pada SA 319. par 06 dikemukakan bahwa:

Struktur Pengendalian Intern adalah kebijakan dan prosedur yang

diterapkan untuk memberikan keyakinan (assurance) yang memadai

Pengendalian Intern adalah suatu proses yang dijalankan oleh

dewan komisaris, manajemen, dan personel lain entitas yang didesain

untuk memberikan keyakinan memadai tentang pencapaian tiga

golongan tujuan berikut ini: (1) keandalan pelaporan keuangan, (2)

efektivitas dan efisiensi operasi, dan (3) kepatuhan terhadap hukum dan

peraturan yang berlaku. Dengan demikian struktur pengendalian intern

merupakan rangkaian proses yang dijalankan entitas, yang mana proses

tersebut mencangkup berbagai kebijakan dan prosedur sistematis,

bervariasi dan memiliki tujuan utama sebagai berikut: (1) menjaga keandalan pelaporan keuangan entitas, (2) menjaga efektivitas dan efisiensi operasi yang dijalankan, dan (3) menjaga kepatuhan hukum dan peraturan yang berlaku.

Sruktur pengendalian intern terdiri dari 5 (lima) komponen, yaitu :

1) Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi

dan mempengaruhi kesadaran pengendalian orang-orangnya.

Lingkungan pengendalian merupakan dasar untuk semua

komponen pengendalian intern yang lain, menyediakan disiplin

dan struktur. Lingkungan pengendalian mencakup hal-hal berikut

ini:

a) Integritas dan nilai etika

Efektivitas pengendalian tidak dapat meningkat

mengurus, dan memantaunya. Integritas dan nilai etika

merupakan unsur pokok lingkungan pengendalian, yang

mempengaruhi pendesainan pengurusan, dan pementauan

komponen yang lain. Integritas dan perilaku etika merupakan

produk dari standar etika dan perilaku entitas, bagaimana hal itu

dikomunikasikan, dan ditegakkan dalam praktik. Standar

tersebut mencakup tindakan manajemen untuk menghilangkan

atau mengurangi dorongan dan godaan yang mungkin

menyebabkan personel melakukan tindakan tidak jujur,

melanggar hukum, atau melanggar etika. Standar tersebut juga

mencakup komunikasi nilainilai dan standard perilaku entitas

kepada personel melalui pernyataan kebijakan dan kode etik

serta dengan contoh nyata.

b) Komitmen terhadap kompetensi

Kompetensi adalah pengentahuan dan keterampilan yang

diperlukan untuk menyelesaikan tugas yang dibebankan kepada

individu. Komitmen terhadap kompetensi mencakup

pertimbangan manajemen atas tingkat kompetensi untuk

pekerjaan tertentu dan bagaimana tingkat tersebut

diterjemahkan ke dalam persyaratan keterampilan dan

c) Partisipasi dewan komisaris atau komite audit

Kesadaran pengendalian entitas sangat dipengaruhi oleh

dewan komisaris dan komite audit. Atribut yang berkaitan

dengan dewan komisaris atau komite audit ini mencakup

independensi dewan komisaris atau komite audit dari

manajemen, pengalaman dan tingginya pengetahuan

anggotanya, luasnya keterlibatan dan kegiatan pengawasan,

memadainya tindakan, tingkat sulitnya pertanyaan-pertanyaan

yang diajukan oleh dewan atau komite tersebut kepada

manajemen, dan interaksi dewan atau komite tersebut dengan

auditor intern dan ekstern.

d) Filosofi dan gaya manajemen

Falsafah dan gaya operasi manajemen menjangkau tentang

karakteristik yang luas. Karakteristik ini dapat meliputi antara

lain: pendekatan manajemen dalam mengambil dan memantau

risiko usaha; sikap dan tindakan manajemen terhadap pelaporan

keuangan dan upaya manajemen untuk mencapai anggaran, laba

serta tujuan bidang keuangan dan sasaran operasi lainnya.

Karakteristik ini berpengaruh sangat besar terhadap lingkungan

pengendalian terutama bila manajemen didominansi oleh satu

atau beberapa orang individu, tanpa mempertimbangkan

e) Struktur organisasi

Struktur organisasi suatu entitas memberikan rerangka

kerja menyeluruh bagi perencanaan, pengarahan, dan

pengendalian operasi. Suatu struktur organisasi meliputi

pertimbangan bentuk dan unit-unit organisasi entitas, termasuk

organisasi pengolahan data serta hubungan fungsi manajemen

yang berkaitan dengan pelaporan. Selain itu, struktur organisasi

harus menetapkan wewenang dan tanggung jawab dalam entitas

dengan cara yang semestinya.

f) Pemberian wewenang dan tanggungjawab

Metode ini mempengaruhi pemahaman terhadap hubungan

pelaporan dan tanggung jawab yang ditetapkan dalam entitas.

Metode penetapan wewenang dan tanggung jawab meliputi

pertimbangan atas:

1) Kebijakan entitas mengenai masalah seperti praktik usaha yang

dapat diterima, konflik kepentingan dan aturan perilaku.

2) Penetapan tanggung jawab dan delegasi wewenang untuk

menangani masalah seperti maksud dan tujuan organisasi,

fungsi operasi dan persyaratan instansi yang berwenang.

3) Uraian tugas pegawai yang menegaskan tugas-tugas spesifik,

hubungan pelaporan dan kendala.

4) Dokumentasi sistem computer yang menunjukan prosedur

g) Kebijakan dan praktik sumber daya manusia

Praktik dan kebijakan karyawan berkaitan dengan

pemekerjaan, orientasi, pelatihan, evaluasi, bimbingan, promosi,

dan pemberian kompensasi, dan tindakan perbaikan. Sebagai

contoh, standar pemekerjaan individu yang paling memenuhi

syarat dengan tekanan pada latar belakang pendidikan,

pengalaman bekerja sebelumnya, prestasi sebelumnya, bukti

tentang integritas dan perilaku etis menunjukan komitmen entitas

terhadap orang yang kompeten dan dapat dipercaya. Kebijakan

pelatihan yang mengkomunikasikan peran dan tanggung jawab

masa depan serta mencakup praktik-praktik seperti sekolah

latihan dan seminar menunjukan tingkat kinerja dan perilaku yang

diharapkan. Promosi yang dipacu oleh penilaian kinerja berkala

menunjukan komitmen entitas terhadap kenaikan personel yang

cakap ke tingkat tanggung jawab yang lebih tinggi.

2) Penaksiran Resiko

Penaksiran risiko entitas untuk tujuan pelaporan keuangan

merupakan pengidentifikasian, analisis, dan pengelolaan risiko yang

relevan dengan penyusunan laporan keuangan yang disajikan secara

wajar sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia. Sebagai contoh, penaksiran risiko dapat ditujukan ke

bagaimana entitas mempertimbangkan kemungkinan transaksi yang

signifikan yang dicatat dalam laporan keuangan. Risiko yang relevan

dengan pelaporan keuangan yang andal juga berkaitan dengan

peristiwa atau transaksi khusus. Risiko yang relevan dengan

pelaporan keuangan mencakup peristiwa dan keadaan intern dan

ekstern yang mungkin terjadi dan secara negatif berdampak terhadap

kemampuan entitas untuk mencatat, mengolah, meringkas, dan

melaporkan data keuangan konsisten dengan asersi manajemen

dalam laporan keuangan. Sekali risiko diidentifikasi, manajemen

mempertimbangkan signifikan atau tidaknya, kemungkinan

terjadinya, dan bagaimana hal itu dikelola. Manajemen dapat

membuat rencana, program, atau tindakan yang ditujukan ke risiko

tertentu atau dapat memutuskan untuk menerima suatu risiko karena

pertimbangan biaya atau yang lain. Risiko dapat timbul atau berubah

karena keadaan berikut ini:

a) Perubahan dalam lingkungan operasi

Perubahan dalam lingkungan peraturan dan operasi dapat

mengakibatkan perubahan dalam tekanan persaingan dan risiko

yang berbeda dapat mengakibatkan perubahan dalam tekanan

persaingan dan risiko yang berbeda secara signifikan.

b) Personel baru

Personel baru mungkin memiliki fokus yang berbeda atas

c) Sistem informasi yang baru atau yang diperbaiki

Perubahan signifikan dan cepat dalam sistem informasi

dapat mengubah risiko berkaitan dengan pengendalian intern.

d) Pertumbuhan yang pesat

Perluasan operasi yang signifikan dan cepat dapat

memberikan tekanan terhadap pengendalian dan meningkatkan

risiko kegagalan dalam pengendalian.

e) Teknologi baru

Pemasangan teknologi baru kedalam operasi atau sistem

informasi dapat mengubah risiko yang berhubungan dengan

pengendalian intern.

f) Lini produk, produk, atau aktivitas baru

Dengan masuk ke bidang bisnis atau transaksi yang di

dalamnya entitas belum memiliki pengalaman dapat

mendatangkan risiko baru yang berkaitan dengan pengendalian

intern.

g) Restrukturisasi korporasi

Restrukturisasi dapat disertai dengan pengurangan staf dan

perubahan dalam supervise dan pemisahan tugas yang dapat

mengubah risiko yang berkaitan dengan pengendalian intern.

h) Operasi luar negeri

Perluasan atau pemerolehan operasi luar negeri membawa

berdampak terhadap pengendalian intern, seperti, risiko

tambahan atau risiko yang berubah dari transaksi mata uang

asing.

i) Penerbitan Standar akuntansi baru

Pemakaian prinsip akuntansi baru, atau perubahan prinsip

akuntansi dapat berdampak terhadap risiko dalam penyusunan

laporan keuangan.

3) Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur

yang membantu memastikan bahwa arahan manajemen

dilaksanakan. Aktivitas tersebut membantu memastikan bahwa

tindakan yang diperlukan untuk menanggulangi risiko dalam

pencapaian tujuan entitas, sudah dilaksanakan.

Aktivitas pengendalian mempunyai berbagai tujuan dan

diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya

aktivitas pengendalian yang mungkin relevan dengan audit dapat

digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan

hal-hal berikut ini:

a) Review terhadap kinerja

Aktivitas pengendalian ini mencakup review atas kinerja

sesungguhnya dibandingkan dengan anggran, prakiraan, atau

kinerja periode sebelumnya, menghubungkan satu rangkaian

dengan analisis atas hubungan dan tindakan penyelidikan dan

perbaikan, dan review atas kinerja fungsional atau aktivitas,

seperti review oleh manajer kredit, konsumen sebuah bank atas

laporan cabang, wilayah, tipe pinjaman, tentang persetujuan dan

pengumpulan pinjaman.

b) Pengolahan informasi

Berbagai pengendalian dilaksanakan untuk menecek

ketepatan, kelengkapan, dan otorisasi transaksi. Dua

pengelompokan luas aktivitas pengendalian sistem informasi

(application control). Penegndalian umum biasanya mencakup

pengendalian atas operasi pusat data, pemerolehan dan

pemeliharaan perangkat lunak sistem, keamanan akses,

pengembangan dan pemeliharaan sistem aplikasi. Pengendalian

ini berlaku untuk mainframe, minicomputer, dan lingkungan

pemakaian akhir (end-user). Pengendalian aplikasi berlaku untuk

pengolahan aplikasi secara individual. Pengendalian ini

membantu menetapkan bahwa transaksi, adalah sah, diotorisasi

semestinya, dan diolah secara lengkap dan akurat.

c) Pengendalian phisik

Aktivitas ini mencakup keamanan fisik aktiva, termasuk

penjagaan memadai seperti fasilitas yang terlindungi, dari akses

terhadap aktiva dan catatan; otorisasi untuk akses ke program

pembandingan dengan jumlah yang tercantum pada catatan

pengendali. Luasnya pengendalian fisik yang ditujukan untuk

mencegah pencurian terhadap aktiva adalah relevan dengan

keandalan penyusunan laporan keuangan, dan oleh karena itu

relevan dengan audit, adalah tergantung dari keadaan seperti jika

aktiva rentan terhadap perlakuan tidak semestinya. Sebagai

contoh, pengendalian ini biasanya tidak relevan bila kerugian

sediaan akan terdeteksi berdasarkan inspeksi fisik secara periodik

dan dicatat dalam laporan keuangan. Namun, jika untuk tujuan

pelaporan keuangan manajemen hanya semata-mata

mempercayai perpetual inventory records, pengendalian

keamanan fisik akan relevan dengan audit.

d) Pemisahan tugas

Pembebanan tanggung jawab ke orang yang berbeda untuk

memberikan otorisasi transaksi, pencatatan transaksi,

menyelanggarakan penyimpanan aktiva ditujukan untuk

mengurangi kesempatan bagi seseorang dalam posisi baik untuk

berbuat kecurangan dan sekaligus menyembunyikan kekeliruan

dan ketidak sempurnaan dalam menjalankan tugasnya dalam

keadaan normal.

4) Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan

catatan yang dibangun untuk mencatat, mengolah, meringkas, dan

melaporkan transaksi entitas (termasuk peristiwa dan keadaan) dan

untuk menyelenggarakan akuntabilitas terhadap aktiva, utang,

ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan

oleh sistem berdampak kemampuan manajemen untuk mengambil

keputusan semestinya dalam mengelola dan mengendalikan aktivitas

entitas dan untuk menyusun laporan keuangan uang andal. Sistem

informasi mencakup metode dan catatan yang digunakan untuk:

a) Mengidentifikasi dan mencatat semua transaksi yang sah.

b) Menjelaskan pada saat yang tepat transaksi secara cukup rinci

untuk memungkinkan penggolongan semestinya transaksi untuk

pelaporan keuangan.

c) Mengukur nilai transaksi dengan cara sedemikian rupa sehingga

memungkinkan pencatatan nilai moneter semestinya dalam

laporan keuangan.

d) Menentukan periode waktu terjadinya transaksi untuk

memungkinkan pencatatan transaksi dalam periode akuntansi

semestinya.

e) Menyajikan transaksi semestinya dan pengungkapan yang

berkaitan dalam laporan keuangan.

Komunikasi mencakup pemberian pemahaman atas peran dan

tanggung jawab individual berkenaan dengan pengendalian intern

personel tentang bagaimana aktivitas mereka dalam sistem informasi

pelaporan keuangan berkaitan dengan pekerjaan orang lain dan cara

pelaporan penyimpangan kepada tingkat yang semestinya dalam

entitas. Pembukaan saluran komunikasi membantu memastikan

bahwa penyimpangan dilaporkan dan ditindaklanjuti.

Komunikasi dapat mengambil berbagai bentuk seperti panduan

kebijakan, akuntansi, dan panduan pelaporan keuangan, serta

memorandum. Komunikasi juga dapat dilakukan secara lisan dan

melalui tindakan manajemen.

5) Pemantauan

Pemantauan adalah proses penetapan kualitas kinerja

pengendalian intern sepanjang waktu. Pemantauan mencakup

penentuan desain dan operasi pengendalian tepat waktu dan tindakan

perbaikan yang dilakukan. Proses ini dilaksanakan melalui aktivitas

pemantauan secara terus menerus, evaluasi secara terpisah, atau

suatu kombinasi di antara keduanya. Pemantauan secara terus

menerus terhadap aktivitas dibangun ke dalam aktivitas normal

entitas yang terjadi secara berulang dan meliputi aktivitas

pengelolaan dan supervise yang regular.

Dalam banyak entitas, auditor intern atau personel yang

melaksanakan fungsi semacam itu, membantu untuk melakukan

pemantauan atas aktivitas entitas melalui evaluasi secara terpisah.

pengendalian intern, memfokuskan sebagian besar perhatian mereka

pada evaluasi terhadap desain dan operasi pengendalian intern.

mereka mengkomunikasikan informasi tentang kekuatan dan

kelemahan dan rekomendasi untuk memperbaiki pengendalian

intern.

Aktivitas pemantauan dapat mencakup penggunaan

informasi dari komunikasi dari pihak luar. Customers secara tersirat

menguatkan data penaguhan dengan pembayaran faktur mereka atau

pengajuan keluhan tentang pembebanan yang diterimanya. Di

samping itu, badan pengatur kemungkinan berkomunikasi dengan

entitas berkaitan dengan masalah-masalah yang berdampak terhadap

berfungsinya pengendalian intern, seperti, komunikasi tentang

pemeriksaan oleh badan pengatur perbankan. Demikian pula,

manajemen dapat mempertimbangkan komunikasi yang berkaitan

dengan pengendalian intern dari auditor ekstern dalam pelaksanaan

aktivitas pemantauan.

b. Tujuan Struktur Pengendalian Intern

Seiring dengan kemajuan perusahaan, permasalahan yang

dihadapi juga semakin kompleks. Semakin banyaknya jumlah

karyawan perusahaan semakin mengurangi peran seorang pimpinan

dalam memberikan pengawasan terhadap segala kegiatan para

karyawan. Dilain pihak, perusahaan harus bisa melaksanakan segala

didalam usaha pencapaian tujuan. Seluruh kegiatan yang direncanakan

harus dilaksanakan dan pelaksanaannya harus senantiasa diawasi serta

sumber daya ekonomi yang dimiliki harus digunakan secara efisien.

Karena itulah diperlukan suatu pengendalian intern. Tujuan Struktur

Pengendalian Intern yaitu:

1) Menjaga keamanan harta perusahaan/ menjaga kekayaan

organisasi

Perusahaan menciptakan suatu struktur pengendalian intern

yang baik, yang pertama tujuannya adalah untuk mencegah

adanya tindakan penyelewengan menyangkut harta/ kekayaan

perusahaan baik yang disengaja maupun tidak. Kekayaan dari

para investor dan kreditur yang tertanam di perusahaan juga dapat

terjamin keamanannya.

2) Memeriksa ketelitian dan kebenaran data akuntansi

Penciptaan suatu struktur pengendalian intern didalam

perusahaan diharapkan mampu menjamin keandalan atau dapat

dipercayainya seluruh data akuntansi yang dihasilkan seperti laporan

keuangan perusahaan. Keandalan data akuntansi akan sangat

mempengaruhi informasi yang nantinya dibutuhkan oleh pihak

intern maupun ekstern perusahaan, dimana akan sangat membantu

didalam proses pengambilan keputusan yang tepat.

Efisiensi senantiasa berusaha untuk dicapai oleh setiap

organisasi. Karena hal ini juga menyangkut prestasi kerja

organisasi, maka suatu struktur pengendalian intern yang baik

dimaksudkan agar dapat mendorong tercapainya efisiensi dalam

kegiatan operasi perusahaan.

4) Mendorong dipatuhinya kebijakan manajemen

Kebijaksanaan yang telah ditetapkan oleh pihak manajemen

harus ditaati dan dilaksanakan oleh semua anggota organisasi

tanpa kecuali. Untuk menjamin agar tidak ada anggota organisasi

yang melakukan tindakan menyimpang dari kebijaksanaan yang

telah ditetapkan, maka diperlukan suatu struktur pengendalian

intern (Mulyadi, 2001:163).

c. Pengawasan Pengendalian Intern

Pengawasan intern merupakan kebijakan dari prosedur

spesifikasi yang dirancang untuk memberikan keyakinan yang memadai

bagi manajemen bahwa sasaran dan tujuan penting bagi manajemen

perusahaan dapat dipenuhi. Mulyadi (2001:165) memberikan defenisi

terhadap pengawasan intern sebagi berikut “Pengendalian Intern

meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan terutama untuk menjaga kekayaan organisasi dan

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi,

Dari definisi ini dapat diketahui bahwa pengawasan intern tidak

terbatas hanya pada rencana organisasi namun prosedur dan catatan

yang berkaitan dengan proses keputusan yang mengarah pada otorisasi

manajemen yang secara langsung berhubungan dengan tanggungjawab

untuk mencapai tujuan organisasi.

2. Teori penjualan a. Definisi penjualan

Penjualan adalah Proses dimana sang penjual memuaskan segala

kebutuhan dan keinginan pembeli agar dicapai manfaat baik bagi sang

penjual maupun sang pembeli yang berkelanjutan dan yang

menguntungkan kedua belah pihak. Menurut Winardi (1991:2).

Mulyadi (2001) mendefinisikan, “penjualan adalah rangkaian

transaksi penjualan barang atau jasa baik secara kredit maupun secara

tunai. Penjualan merupakan proses berpindah suatu hak atas barang

atau jasa untuk mendapatkan sumber daya lainnya seperti kas atau janji

untuk membayar atau piutang’’.Secara umum penjualan ada 2, yaitu:

1) Penjualan Tunai

Penjualan tunai, menurut Mulyadi (2001:455) dilaksanakan

perusahaan dengan cara mewajibkan pembeli melakukan

pembayaran harga barang atau jasa lebih dahulu sebelum barang atau

jasa tersebut diserahkan oleh perusahaan kepada pembeli. Setelah

kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh

perusahaan.

2) Penjualan Kredit

Menurut mulyadi (2001:202) kegiatan penjualan terdiri dari

transaksi barang atau jasa, baik kredit maupun secara tunai. Dalam

transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi

dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu

tertentu perusahaan memiliki piutang kepada pelanggannya.

Kegiatan penjualan secara kredit ini ditangani oleh perusahaan

melalui sistem penjualan kredit. Penjualan kredit dilaksanakan oleh

perusahaan dengan cara mengirimkan barang sesuai dengan order

yang diterima dari pembeli dan untuk jangka waktu tertentu

perusahaan mempunyai tagihan kepada pembeli tersebut.

b. Fungsi Penjualan•

Fungsi penjualan pada dasarnya adalah mengadakan

hubungan dengan para pelanggan atau pembeli yang berhubungan

dengan hasil produk dari perusahaan. Fungsi penjualan menurut

Winardi (2000:18) berfungsi sebagai :

1) Perencanaan produk dan pengembangan

2) Mengadakan kontak dengan calon pembeli

3) Menciptakan permintaan

4) Mengadakan pembicaraan dan pertimbangan

3. Pengendalian Internal Atas Fungsi Penjualan

Penjualan merupakan sumber pendapatan utama dari

perusahaan di mana hasil penjualan yang diperoleh adalah untuk

membiayai kelangsungan hidup operasional perusahaan.

Mengacu pada pendapat Mulyadi dan Puradiredja (1998) mengenai

definisi pengendalian intern maka diperlukan suatu pengendalian intern

atas penjualan dalam suatu perusahaan. Secara umum tujuan pengendalian

intern atas penjualan adalah:

a. Untuk menilai kegiatan penjualan apakah telah sesuai dengan kebijakan

yang telah ditetapkan perusahaan.

b. Untuk mendeteksi adanya kelemahan dan penyimpangan dalam

kegiatan penjualan serta mencari upaya penanggulangannya.

c. Untuk mengevaluasi efektifitas fungsi penjualan dibandingkan dengan

standar sasaran serta mencari alternatif dalam usaha meningkatkan

efektifitas penjualan.

d. Untuk mengembangkan rekomendasi bagi penanggulangan kelemahan

27 BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Penelitian ini dilakukan di Dealer Yamaha Motor Gondanglegi

yang beralamat di Jl. Hayam Wuruk (Utara RSI) Gondanglegi-Malang.

Letaknya sangat strategis karena lokasinya bearada tepat disekitar

pertokoan, sehingga mudah dijangkau oleh masyarakat sekitar.

B. Jenis Dan Sumber Data

Jenis penelitian ini tergolong penelitian deskriptif, karena

penelitian ini hanya bertujuan untuk mendeskripsikan saja, tanpa melihat

adanya hubungan atau perbandingan. Sumber data yang digunakan dalam

penelitian ini adalah formulir atau dokumen-dokumen yang berhubungan

dengan penjualan, laporan keuangan penjualan, dan kendala-kendala yang

berhubungan dengan penjualan yang ada di Dealer Yamaha Motor

Gondanglegi

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah :

1. Wawancara

Teknik wawancara digunakan untuk mengumpulkan data

tentang struktur pengendalian intern penjualan yang berlaku pada

2. Dokumentasi

Teknik dokumentasi ini dilakukan dengan cara melihat

dokumen-dokumen yang terkait dengan penjualan, laporan keuangan

penjualan, dan membaca buku yang berhubungan dengan struktur

pengendalian internal penjualan.

D. Teknik Analisis Data

Teknik analisa data yang di gunakan pada peneliti ini adalah

teknik analisis deskriptif yaitu dengan cara mendeskripsikan atau

menggambarkan data yang terkumpul sebagaimana adanya. Proses analisis

data dilakukan dengan tahapan sebagai berikut:

1. Analisis lingkungan pengendalian

a. Mengidentifikasi praktek dan kebijakan karyawan

b. Mengevaluasi pelaksanaan seperti: ketepatan waktu dan

ketercapaian target

c. Mengevaluasi kendala atau hambatan yang ada di dealer seperti:

karyawan yang tidak mampu menjual barang, fasilitas yang kurang

memadai, barang atau produk yang tidak laku.

2. Analisis penaksiran resiko

a. Mengidentifikasi penyusunan laporan keuangan

b. Menganalisis estimasi signifikan dalam laporan keuangan

3. Analisis aktivitas pengendalian

a. Mengidentifikasi kebijakan dan prosedur dalam kegiatan

penjualan

b. Mengevaluasi pelaksanaan seperti: ketepatan waktu dan ketercapaian target

c. Menilai keefektifan aktivitas yang berhubungan dengan penjualan

4. Analisis informasi dan komunikasi

a. Mengevaluasi sarana atau alat penunjang

b. Menilai keefektifan dari keseragaman informasi

5. Analisis pengawasan

a. Mengidentifikasi kegiatan yang ada di dealer

b. Kebijakan pengendalian untuk masing-masing kegiatan

30

A. Gambaran Umum Dealer Yamaha Motor Gondanglegi 1. Sejarah Singkat Dealer Yamaha Motor Gondanglegi

Dealer yamaha motor ini didirikan di gondanglegi pada tahun 1991

bertempat di jl. Diponegoro no. 56 (barat pasar). Pada awal mula

karyawannya hanya berjumlah 8 orang di bagi dalam 4 divisi yaitu

marketing, administrasi, finance, service dan dipimpin oleh seorang kepala

toko. Seiring dengan perkembangan pasar jumlah karyawan bertambah,

sehingga kapasitas gedung yang ada sudah tidak dapat menampung

kebutuhan yang terus meningkat menyesuaikan perkembangan bisnis

penjualan dan service kendaraan bermotor.

Untuk itu pada tahun 1997 dealer yamaha motor pindah ke jl.

Raya Hayam Wuruk (Utara RSI) gondanglegi. Dipilih karena lokasi

tersebut termasuk daerah perdagangan yang ramai baik lalu lintas

kendaraan maupun aktivitas perdagangan yang diharapkan dapat

memperlancar pemasaran produksi, dan lokasi ini masih termasuk dalam

kawasan pertokoan sehingga mudah dijangkau oleh para karyawan

2. Lokasi penelitian

Lokasi adalah salah satu faktor yang memegang peranan penting

dalam mendirikan suatu jenis usaha karena terkait dengan berbagai faktor

yaitu pangsa pasar, fasilitas, tujuan usaha, perluasan usaha dan

perkembangan usaha di masa depan.

Penelitian ini dilakukan di Dealer Yamaha Motor Gondanglegi

yang beralamat di Jl. Hayam Wuruk (Utara RSI) Gondanglegi-Malang.

Letaknya sangat strategis karena lokasinya bearada tepat disekitar

pertokoan, sehingga mudah dijangkau oleh masyarakat sekitar.

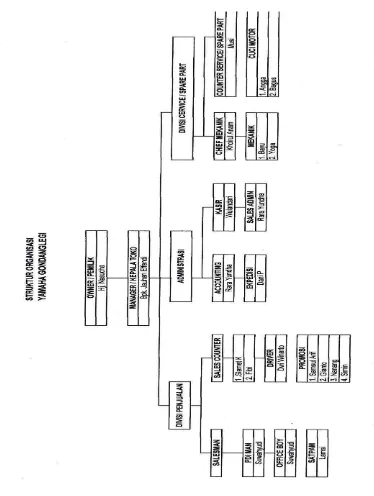

3. Struktur Organisasi Dealer Yamaha Motor Gondanglegi

Salah satu faktor yang sangat penting dalam perusahaan adalah

menentukan struktur organisasi, hal ini tidak tergantung pada perusahaan

besar maupun kecil dengan menentukan struktur organisasi yang tepat

dalam arti sesuai dengan perusahaan serta aktivitas usahanya, dapat

menumbuhkan semangat kerja yang tinggi.

Struktur organisasi secara umum diartikan suatu kegiatan untuk

menyusun pembagian kerja dari pelaksanaan kerja supaya dapat dilakukan

dengan mudah sesuai dengan tujuan. Didalam struktur organisasi ini

menunjukkan suatu garis perintah dan hubungan antar bagian sehingga

dapat dilihat bagian itu mempunyai tugas masing-masing.

Dalam suatu organisasi, pastinya terdapat orang-orang yang

bekerja sama untuk mendapatkan tujuan yang hendak dicapai. Untuk

aktivitas usahanya agar dapat berjalan secara efektif dan efisien diperlukan

suatu struktur organisasi.

Struktur organisasi selengkapnya pada Dealer Yamaha Motor

Gambar 4.1 Struktur Organisasi

Dealer Yamaha Motor Gondanglegi

4. Job Description Dealer Yamaha Motor Gondanglegi

Di dalam sebuah organisasi pembagian kerja adalah keharusan

mutlak, tanpa itu kemungkinan terjadinya tumpang tindih menjadi amat

besar pembagian kerja pada akhirnya akan menghasilkan Job description

dari masing-masing pekerjaan. Dalam pembagian kerja ditetapkan

sekaligus struktur organisasi, tugas dan fungsi masing-masing unit dalam

organisasi, serta wewenang masing-masing organisasi.

Adapun tugas serta wewenang dari masing-masing unit yang

terdapat dalam struktur organisasi Dealer Yamaha Motor Gondanglegi

adalah sebagai berikut :

a. Koordinator marketing:

1) Mengkoordinir sales-sales membuat kerja sama yang solid dan

iklim kerja yang kondusif

2) Mengcover area pembagian wilayah untuk para sales

3) Bertanggungjawab atas pelaksanaan kegiatan penjualan

4) Mengotorisasi semua kegiatan penjualan

b. Salesman

1) Mencari pasar sasaran untuk memasarkan sepeda motor yang

ditawarkan dealer

2) Melayani konsumen atau calon konsumen dengan sebaik-baiknya

agar reputasi baik atau terjaga

3) Berusaha terus untuk meningkatkan penjualan agar target dealer

4) Menjaga hubungan baik dengan konsumen atau calon konsumen

5) Memberikan informasi kondisi pasar dan aktifitas kompotitor

kepada Koordinator Sales.

6) Membuat laporan kunjungan dan mempertanggung jawabkannya

kepada marketing supervisor

c. Sales counter

1) Melayani calon konsumen yang datang langsung ke dealer atau

melalui telepon sebak-baiknya

2) Menjelaskan produk-produk dan menginformasikan harga

tunai/kredit secara transparan kepada konsumen.

3) Membantu mengisi data konsumen dan melengkapi data yang

diperlukan dalam proses penjualan

4) Mengantar konsumen memilih sepeda motor. Mencatat data

konsumen dan mem-follow up potensial konsumen yang tercatat

dalam buku tamu.

5) Menangani keluhan konsumen sesuai dengan standar dan apabila

keluhan tidak dapat diselesaikan sendiri diteruskan kepada

Koordinator Sales atau Koordinator Adm & Keuangan/Kepala

dealer.

6) Membuat laporan penjual counter setiap akhir bulan dan

d. Bagian Pengiriman (driver)

1) Mengirim sepeda motor konsumen atau instansi dengan membawa

kembali surat jalan yang telah di tandai atau di cap oleh konsumen

atau instansi yang menerimanya untuk diberikan kepada

administrasi supervisor

2) Mengantar staf yang memerlukan untuk kepentingan perusahaan

dan menjaga kendaraan dan kelengkapan dengan sebaik-baiknya

e. Kasir

1) Pemegang kas kecil untuk keperluan sehari-hari dan menyediakan

pengeluaran atau pembayaran telepon, listrik, air, biaya pengurusan

pajak kendaraan bermotor

2) Bertanggungjawab kepada administrasi supervisor

f. Accounting

1) Melakukan pengaturan administrasi keuangan perusahaan

2) Menyusun dan membuat laporan keuangan perusahaan

3) Menyusun dan membuat laporan perpajakan perusahaan

4) Menyusun dan membuat anggaran pengeluaran perusahaan secara

periodik (bulanan atau tahunan )

5) Menyusun dan membuat anggaran pendapatan perusahaan secara

periodik (bulanan atau tahunan )

6) Melakukan pembayaran gaji karyawan

7) Menyusun dan membuat surat-surat yang berhubungan dengan

8) Bertanggungjawab atas pelaksanaan kegiatan keuangan

g. Bagian gudang

1) Melakukan pencatatan atas penerimaan dan pengeluaran barang di

gudang

2) Membuat laporan atas barang yang masuk dan keluar kepada

administrasi supervisor

3) Menjaga keamanan barang yang ada di gudang

4) Bertanggung jawab kepada administrasi supervisor

5. Jumlah karyawan

Adapun untuk mengetahui komposisi para karyawan pada Dealer

Yamaha Motor Gondanglegiberdasarkan jabatannya, maka secara lengkap

[image:47.595.210.516.446.753.2]dapat disajikan pada table 4.2 sebagai berikut :

Tabel 4.2 Daftar Karyawan

Dealer Yamaha Motor Gondanglegi

No. Nama Jabatan

1 Jauhari effendi Kepala toko

2 Slamet kasiono Sales counter

3 Eric hidayat Sales counter

4 Toni cahyadi A Driver

5 Samsul Driver

6 Khoiri romadhoni Ekspedisi

7 Suwahyudi Office boy

9 Yuli wulandari Sales admin

10 Roudhotul istiqomah Kasir

11 Nur lailia noviana fitri Admin

12 Sugeng Kepala mekanik

13 Suliadi Mekanik

14 Dwi winarto Mekanik

15 Agus subchi Mekanik

16 Wiwin Servis counter

17 Nurul aini Spare part counter

18 Agung sukistiyono Salesman

19 Abdul manaf Salesman

20 Dini Cafetaria

21 Brahim Cuci motor

22 Avia Cuci motor

23 Ali Cuci motor

24 Asfar PSG

25 Yoga PSG

26 Bayu PSG

27 Gianto Promo

28 Samsul ma’arif Promo

29 Simin Promo

6. Sistem Dan Prosedur Penjualan a. Penjualan Tunai

1) Diskripsi kegiatan

Sistem penjualan tunai yang dilakukan dengan cash (uang

tunai), customer melakukan pembayaran dengan cara

membayarkan secara cash produk yang dibelinya.

2) Fungsi yang terkait

Salesman, sales counter, kasir, accounting, administrasi

bagian klaim (gudang), koordinator marketing, bagian pengiriman

(driver).

3) Formulir yang digunakan

a. Kitir

Kitir merupakan daftar data konsumen yang diisi oleh

pihak salesman atau sales counter. Biasanya data ini diperoleh

berdasarkan kartu identitas konsumen.

b. Kwitansi pembayaran atau bukti kas masuk

Kwitansi pembayaran ini dibuat oleh kasir digunakan

untuk mencatat pembayaran yang dilakukan konsumen ke

kasir. Baik pembayaran DP atau pembayaran pelunasan.

31 Faqih Vebry motor

32 Rohan Vebry motor

c. Purchasing order

Purchasing order merupakan daftar pesanan yang dibuat

salesman atau sales counter ke bagian persediaan yang

kemudian digunakan untuk pengecekan persediaan barang di

gudang.

d. Tanda terima pengiriman unit motor

Tanda terima ini dibuat oleh bagian pengiriman

sebelum unit motor dikirim. Tanda terima yang telah ditanda

tangani konsumen membuktikan bahwa unit motor telah

dikirim sampai ke tangan konsumen.

4) Catatan akuntansi yang digunakan

a. Jurnal penerimaan kas

Jurnal penerimaan kas ini digunakan untuk mencatat

kas masuk baik pembayaran DP maupun pembayaran

pelunasan.

b. Kartu gudang

Catatan yang diselenggarakan oleh fungsi gudang untuk

mencatat mutasi dan persediaan fisik barang yang disimpan

b. Penjualan kredit 1) Diskripsi kegiatan

Penjualan yang dilakukan dengan kredit (mengangsur)

bekerjasama dengan pihak leasing sebagai lembaga yang akan

membiayai kredit tersebut.

2) Fungsi yang terkait

a. Pihak internal yaitu Salesman, sales counter, kasir, accounting,

administrasi bagian klaim (gudang), koordinator marketing,

bagian pengiriman (driver).

b. Pihak eksternal yaitu leasing.

3) Formulir yang digunakan

a. Kitir

Kitir merupakan daftar data konsumen yang diisi oleh

pihak salesman atau sales counter. Biasanya data ini diperoleh

berdasarkan kartu identitas konsumen.

b. Purchasing order

Purchasing order merupakan daftar pesanan yang dibuat

salesman atau sales counter ke bagian persediaan yang

kemudian digunakan untuk pengecekan persediaan barang di

c. Kwitansi pembayaran atau bukti kas masuk

Kwitansi pembayaran ini dibuat oleh kasir digunakan

untuk mencatat pembayaran yang dilakukan konsumen ke kasir.

Baik pembayaran DP atau pembayaran pelunasan.

d. Kwitansi tagihan leasing

Kwitansi ini dibuat oleh kasir digunakan sebagai bukti

pencairan pembiayaan kredit dari pihak leasing.

e. Tanda terima pengiriman unit motor

Tanda terima ini dibuat oleh bagian pengiriman sebelum

unit motor dikirim. Tanda terima yang telah ditanda tangani

konsumen membuktikan bahwa unit motor telah dikirim sampai

ke tangan konsumen.

B. Deskripsi Struktur Pengendalian Internal 1. Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan

pengendalian merupakan dasar untuk semua komponen pengendalian

intern yang lain, menyediakan disiplin dan struktur.

2. Penaksiran Resiko

Penaksiran risiko entitas untuk tujuan pelaporan keuangan

merupakan pengidentifikasian, analisis, dan pengelolaan risiko yang

wajar sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

Risiko yang relevan dengan pelaporan keuangan mencakup

peristiwa dan keadaan intern dan ekstern yang mungkin terjadi dan

secara negatif berdampak terhadap kemampuan entitas untuk mencatat,

mengolah, meringkas, dan melaporkan data keuangan konsisten

dengan asersi manajemen dalam laporan keuangan.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang

membantu memastikan bahwa arahan manajemen dilaksanakan.

Aktivitas tersebut membantu memastikan bahwa tindakan yang

diperlukan untuk menanggulangi risiko dalam pencapaian tujuan

entitas, sudah dilaksanakan.

4. Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan

keuangan yang mencakup sistem akuntansi terdiri dari metode dan

catatan yang dibangun untuk mencatat, mengolah, meringkas, dan

melaporkan transaksi entitas (termasuk peristiwa dan keadaan) dan

untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas

yang bersangkutan. Kualitas informasi yang dihasilkan oleh sistem

berdampak kemampuan manajemen untuk mengambil keputusan

semestinya dalam mengelola dan mengendalikan aktivitas entitas dan

5. Pemantauan

Pemantauan adalah proses penetapan kualitas kinerja

pengendalian intern sepanjang waktu. Pemantauan mencakup

penentuan desain dan operasi pengendalian tepat waktu dan tindakan

perbaikan yang dilakukan. Proses ini dilaksanakan melalui aktivitas

pemantauan secara terus menerus, evaluasi secara terpisah, atau suatu

kombinasi diantara keduanya. Pemantauan secara terus menerus

terhadap aktivitas dibangun ke dalam aktivitas normal entitas yang

terjadi secara berulang dan meliputi aktivitas pengelolaan dan

[image:54.595.162.556.441.733.2]supervise yang regular.

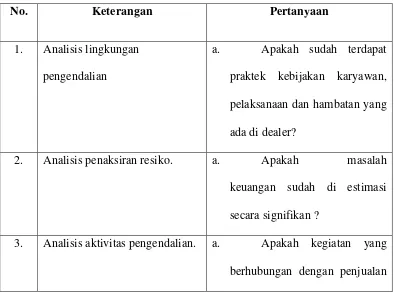

Tabel 4.2

Daftar Pertanyaan Wawancara

No. Keterangan Pertanyaan

1. Analisis lingkungan

pengendalian

a. Apakah sudah terdapat

praktek kebijakan karyawan,

pelaksanaan dan hambatan yang

ada di dealer?

2. Analisis penaksiran resiko. a. Apakah masalah

keuangan sudah di estimasi

secara signifikan ?

3. Analisis aktivitas pengendalian. a. Apakah kegiatan yang

sudah sesuai dengan kebijakan

dan prosedur ?

4. Analisis informasi dan

komunikasi.

a. Apakah sarana atau alat

penunjang sudah efektif ?

5. Analisis Pengawasan a. Bagaimana kebijakan

pengendalian untuk

masing-masing kegiatan di dealer?

C. Analisis Data

1. Analisis Data Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu

organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya.

lingkungan pengendalian mencerminkan suasana perusahaan yang

mempengaruhi sikap dan tindakan para anggota perusahaan akan

pentingnya pengendalian. Efektivitas sistem akuntansi dan prosedur

Pengendalian sangat ditentukan oleh suasana yang diciptakan oleh

lingkungan pengendalian. Ini berarti pengendalian mempunyai dampak

yang sangat besar terhadap keseriusan pengendalian intern yang

diterapkan dalam perusahaan. Lingkungan pengendalian merupakan

menyediakan disiplin dan struktur. Elemen lingkungan pengendalian

terdiri atas:

1) Integritas dan nilai etika

2) Kemampuan karyawan

3) Partisipasi Dewan Komisaris dan Komite Audit

4) Falsafah manajemen dan gaya operasi

5) Struktur organisasi

6) Penetapan wewenang dan tanggungjawab

7) Praktek dan kebijakan karyawan

Dari hasil penelitian yang telah dilakukan pada Dealer Yamaha

Motor Gondanglegi yang telah diidentifikasi adalah sebagai berikut:

1) Praktek dan kebijakan karyawan.

Karyawan merupakan unsur yang penting dalam struktur

pengendalian intern, dengan demikian dealer sangat

berkepentingan memiliki karyawan yang kompeten dan jujur agar

tercipta lingkungan pengendalian yang baik. Dealer perlu

memiliki metode yang baik dalam menerima karyawan,

mengembangkan kompensasi atas prestasi mereka. Pemberian

wewenang dan tanggungjawab masing-masing bagian sudah jelas

digambarkan. Dalam hal kebijakan karyawan dan praktik sumber

daya manusia, masing-masing personal dalam dealer mempunyai

kemampuan yang sesuai dengan bidang yang mereka tekuni

Dan kebijakan dealer dalam menangani pihak yang

melakukan kesalahan atau menyimpang yaitu dengan cara

memberi surat peringatan pertama jika masih melakukan

kesalahan lagi akan diberi peringatan kedua dan bila masih

berlanjut akan dikeluarkan dari dealer. Selain itu juga ada

kebijakan karyawan yang terdiri dari jadwal seragam yang

dikenakan pada hari tertentu dan ketepatan waktu jam kerja

yang telah ditentukan.

2) Pelaksanaan ketepatan waktu dan ketercapaian target.

Dari hasil penelitian yang dilakukan pada dealer yamaha

motor gondanglegi dalam hal penjualan pelaksanaannya sudah

bagus hampir tiap bulan mencapai target yang dianggarkan sesuai

dengan standarnisasi dari pusat anggaran perbelanjaan. Dengan

cara membuat anggaran di awal dan di akhir tahun.

3) Kendala atau hambatan yang ada di dealer seperti: karyawan yang

tidak mampu menjual barang, fasilitas yang kurang memadai,

barang atau produk yang tidak laku.

Kualitas karyawan yang sesuai dengan tanggung jawabnya

misalnya: penarikan tenaga kerja seluas mungkin agar lebih

besar kemungkinannya mendapat calon tenaga kerja yang

dikehendaki, pengembangan mutu karyawan yaitu menyangkut

usaha-usaha meningkatkan pengetahuan karyawan dan keahlian

dimaksudkan untuk menilai pelaksanaan tugas-tugas yang

menjadi tanggung jawab masing-masing karyawan.

Dari hasil penelitian yang dilakukan pada Dealer Yamaha

Motor Gondanglegi dalam mengatasi barang yang tidak laku

dengan cara membuat program khusus, penambahan diskon,

penambahan reward, memacu marketing membuat

aktivitas-aktivitas sales untuk mengantisipasi bila ada kendala dalam hal

penjualan.

2. Analisis Data Penaksiran risiko

Penaksiran resiko entitas untuk tujuan pelaporan keuangan

merupakan identifikasi analisis dan manajemen terhadap risiko yang

relevan dengan penyusunan laporan keuangan yang wajar sesuai dengan

prinsip akuntansi yang berlaku umum. Penetapan resiko laporan keuangan

adalah mengidentifikasi dan menganalisa resiko-resiko yang berhubungan

dengan manajemen perusahaan untuk menyiapkan laporan keuangan

sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Penetapan

resiko oleh manajemen berkenaan dengan hubungan resiko terhadap

pernyataan laporan keuangan yang khusus dan kegiatan mencatat,

memproses, menyimpulkan dan melaporkan data akuntansi. Risiko yang

relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan

intern maupun ekstern yang terjadi dan secara negatif mempengaruhi

kemampuan entitas untuk mencatat, mengolah, meringkas dan melaporkan

Dealer Yamaha Motor Gondanglegi dalam hal pencatatan

transaksinya sudah dilaksanakan dengan teratur. Setiap transaksi dicatat

sesuai urutan tanggal terjadinya transaksi untuk menghindari transaksi

yang tidak tercatat. Selain hal tersebut dalam penulisan atau penerapan

kegiatan akuntansinya sudahsesuai dengan prinsip akuntansi yang berlaku

umum.

3. Analisis Data Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang

membantu memastikan bahwa arahan manajemen dilaksanakan.

Pengendalian ini meyakinkan tindakan-tindakan yang diambil untuk

mengatasi resiko dalam mencapai tujuan organisasi. Pengawasan ini harus

terlaksana pada semua tingkat fungsi manajemen. Aktivitas tersebut

membantu memastikan bahwa tindakan yang diperlukan untuk

menanggulangi risiko dalam pencapaian tujuan entitas umumnya

mencakup prosedur:

1) Review terhadap kinerja

2) Pengolahan informasi

3) Pengendalian fisik

4) Pemisahan tugas

1) Kebijakan dan prosedur dalam kegiatan penjualan.

Dealer sudah memiliki kinerja yang baik, hal ini bisa

dilihat dari kemampuan mereka menghasilkan laporan keuangan

berlangsung. Pengolahan informasi dilakukan dengan

menggunakan komputer sehingga lebih cepat dan akurat.

Kebijakan penjualan adalah penentuan diskon harga sesuai

dengan standar operasional pelayanan dari dealer karena pihak

dealer kesepakatan di dealer-dealer. Dalam hal prosedurnya pihak

dealer menyesuaikan dengan menjual barang dan jasa jadi harus

menyesuaikan dengan keinginan pembeli.

2) Pelaksanaan ketepatan waktu dan ketercapaian target.

Dari hasil penelitian yang dilakukan pada dealer yamaha

motor gondanglegi dalam hal penjualan pelaksanaannya sudah

bagus hampir tiap bulan mencapai target yang dianggarkan sesuai

dengan standarnisasi dari pusat anggaran perbelanjaan. Dengan

cara membuat anggaran di awal dan di akhir tahun.

3) Keefektifan aktivitas yang berhubungan dengan penjualan.

Dari hasil penelitian yang dilakukan pada dealer yamaha

motor gondanglegi sudah efektif, jadi aktivitas penjualan sudah

ditentukan dengan pihak manajer sesuai porsinya. Dengan

diadakan promosi penjualan tim promosi sudah menentukan

jadwal dan tim pelaksananya adalah marketing.

4. Analisis Data Informasi Dan Komunikasi

Sistem informasi yang relevan meliputi sistem akuntansi yang

terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah,

meringkas dan melaporkan transaksi. informasi dan komunikasi sangat

relevan untuk tujuan laporan keuangan yang mencakup sistem akuntansi

dan melindungi harta dan hutang perusahaan. Sistem akuntansi seharusnya

mencakup penafsiran audit yang lengkap, karena penafsiran transaksi

sangat penting bagi manajemen dan auditor. Dengan kata lain komunikasi

melibatkan pemahaman yang jelas dari peran dan tanggung jawab setiap

individu yang berkenaan dengan struktur pengendalian intern atas laporan

keuangan. Komunikasi harus dapat meyakinkan bahwa setiap personil

terlibat dalam memahami laporan keuangan dan kegiatan mereka baik di

luar perusahaan ataupun dalam perusahaan. Kualitas informasi yang

dihasilkan berdampak terhadap kemampuan manajemen untuk membuat

keputusan semestinya dalam mengendalikan aktvitas entitas dan

menyiapkan laporan keuangan yang andal. Komunikasi mencakup

penyediaan suatu pemahaman tentang peran dan tanggungjawab individual

berkaitan dengan pengendalian intern terhadap pelaporan keuangan.

Pada Dealer Yamaha Motor Gondanglegi transaksi diolah secara

manual dan komputer. Transaksi dimulai pada saat diterima order,

selanjutnya masing-masing bagian melaksanakan tugasnya secara

terpisah. Pada saat pembagian tugas transaksi tersebut dikendalikan

dengan sistem otorisasi sesuai dengan wewenang kepala bagian. Catatan

akuntansinya dilengkapi dengan dokumen pendukung yang menguatkan

bukti utama. Semua data dan file diolah dan tersimpan dalam komputer.

memelihara dan mengakses informasi. Komunikasi antar karyawan di

dealer sudah memenuhi keseragaman informasi.

5. Analisis Data Pemantauan

Pemantauan adalah proses untuk menilai kualitas dari pelaksanaan

struktur pengendalian intern yang telah berjalan. Pemantauan merupakan

pemantauan