ANALISIS KOMPARATIF ANTARA PERLAKUAN ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DENGAN PERLAKUAN ZAKAT SEBAGAI PENGURANG LANGSUNG PAJAK PENGHASILAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Disusun oleh : Apriliana

106082002572

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS KOMPARATIF ANTARA PERLAKUAN ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DENGAN PERLAKUAN ZAKAT SEBAGAI PENGURANG LANGSUNG PAJAK PENGHASILAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Disusun Oleh : Apriliana 106082002572

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Yessi Fitri, SE, Ak, M.Si NIP. 19690203 200112 1 003 NIP. 19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Selasa Tanggal 15 Juni 2010 telah dilakukan ujian komprehensif atas nama Apriliana NIM 106082002572 dengan judul skripsi “ANALISIS

KOMPARATIF ANTARA PERLAKUAN ZAKAT SEBAGAI

PENGURANG PENGHASILAN KENA PAJAK DENGAN PERLAKUAN ZAKAT SEBAGAI PENGURANG LANGSUNG PAJAK PENGHASILAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

Tim Penguji Ujian Komprehensif

Abdul Hamid Cebba, Ak.,MBA.,CPA Yessi Fitri, SE, Ak., MSi Ketua Sekretaris

Hari ini Tanggal 15 September 2010 telah dilakukan Ujian Skripsi atas nama Apriliana NIM 106082002572 dengan judul skripsi “ANALISIS

KOMPARATIF ANTARA PERLAKUAN ZAKAT SEBAGAI

PENGURANG PENGHASILAN KENA PAJAK DENGAN PERLAKUAN ZAKAT SEBAGAI PENGURANG LANGSUNG PAJAK PENGHASILAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE) Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 September 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni Yessi Fitri, SE, Ak.,M.Si Pembimbing I Pembimbing II

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini, Nama : Apriliana

NIM : 106082002572 Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat atau replikasi, maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari menjadi tanggung jawab saya.

Jakarta, 03 September 2010

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Apriliana

2. Tempat/Tgl Lahir : Jakarta, 9 April 1987

3. Alamat : Jl. Pinang Ranti II No.15A RT.013 Rw.001, Jakarta Timur 13560

4. Telepon : 085280738072 II. PENDIDIKAN

1. TK (1992-1993) : Ar Rahmah, Jakarta Timur

2. SD (1993-1999) : SD Negeri 04 Pinang Ranti, Jakarta Timur 3. SMP (1999-2002) : SMPN 20 Bulak Rantai, Jakarta Timur 4. SMA (2002-2005) : SMA Negeri 93 Jakarta Timur

5. S1 (2006-2010) : UIN Syarif Hidayatullah Jakarta III. LATAR BELAKANG KELUARGA

1. Nama Ayah : Laman Thanawi Adli 2. Tempat/Tgl Lahir : Bengkulu, 14 Agustus 1945

3. Alamat : Jl. Pinang Ranti II No.15A RT.013 Rw.001, Jakarta Timur 13560

4. Nama Ibu : Hj. Nusni Yunus

5. Tempat/Tgl Lahir : Bengkulu, 30 Desember 1952

6. Alamat : Jl. Pinang Ranti II No.15A RT.013 Rw.001, Jakarta Timur 13560

ABSTRACT

Apriliana. 2010. “Comparative Analyze between The Way of Treating Zakah as

Deductible Expense with The Way of Treating Zakah as Tax Credit”. Minithesis.

Accounting Departement. Faculty Of Economy and Bussiness, Syarif Hidayatullah State Islamic University Jakarta.

This study aimed to analyze the deference in two way of treating zakah. The first treatment, zakah as deductible expense, and second zakah as tax credit. This research is case study with descriptive analyzing method. The scope of this research are Zakah Maal paid by Muzakki and tax income for tax obligation person personal. The result showed that have difference between both of treatment. On first treatment, the expenditure of zakah and tax payable are greater than the second treatment. Zakah as deductible expense means zakah to reduce from netto income, but zakah as tax credit means zakah to reduce from tax payable. The last analyzing that research is have positive correlation between tax and zakah.

ABSTRAKSI

Apriliana. 2010. Analisis Komparatif Antara Perlakuan Zakat sebagai Pengurang Penghasilan Kena Pajak dengan Perlakuan Zakat Sebagai Pengurang Langsung

Pajak Penghasilan. Skripsi. Program Studi Akuntansi. Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk menganalisis perbedaan antara dua perlakuan zakat. Perlakuan pertama, zakat sebagai pengurang penghasilan kena pajak, dan yang kedua perlakuan zakat sebagai pengurang langsung pajak penghasilan (kredit pajak). Penelitian ini merupakan studi kasus dengan metode deskriptif analisis. Lingkup penelitian ini meliputi zakat maal yang dibayarkan oleh Muzakki dan pajak penghasilan untuk wajib pajak orang pribadi. Hasil analisis menunjukkan bahwa terdapat perbedaan antara kedua perlakuan tersebut. Pada perlakuan pertama, pengeluaran atas kewajiban zakat dan pajak lebih besar dibandingkan dengan perlakuan yang kedua. Zakat sebagai pengurang PKP atinya zakat dikurangkan dari penghasilan neto, sedangkan zakat sebagai kredit pajak artinya zakat dikurangkan dari PPh terutang. Analisis terakhir dari penelitian ini adalah terdapat korelasi positif antara pajak dan zakat.

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulillah Kehadirat Allah SWT yang telah melimpahkan taufik, inayah serta hidayah-Nya yang tiada ternilai dan tak tertandingi kepada hamba-hamba-Nya. Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita Baginda Nabi Muhammad SAW yang telah membimbing umatnya untuk mencapai kebahagiaan di dunia dan di akhirat.

Adalah suatu hal yang tidak dipungkiri betapa besar nikmat yang dicurahkan Allah SWT kepada penulis sehingga dapat menyelesaikan penggarapan penulisan skripsi ini dengan judul : “Analisis Komparatif Antara Perlakuan Zakat Sebagai Pengurang Penghasilan Kena Pajak Dengan Perlakuan Zakat Sebagai Pengurang Langsung Pajak Penghasilan”.

Penyusunan Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan guna menyelesaikan studi program strata satu Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Disamping itu penulis juga mencoba untuk menyumbangkan pikiran dalam usaha mengembangkan ilmu pengetahuan bidang perpajakan.

Dan dalam penyusunan skripsi ini penulis telah banyak dibantu oleh beberapa pihak, baik berupa sumbangan pikiran, tenaga, moril maupun materil. Maka dengan penuh ketulusan dalam kesempatan kali ini penulis menyampaikan banyak terima kasih kepada:

1. Kedua Orangtuaku Ayahanda dan Ibundaku tercinta Laman Thanawi Adli (alm) dan Hj. Nusni Yunus serta kakak dan adikku Gemala Nurtania dan

Apriliani dengan penuh kasih, ketulusan dan kesabaran serta perhatiannya

telah memberikan support baik moril, materil dan doa yang tak pernah putus hingga penulis dapat menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis.

4. Bapak Afif Sulfa, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

5. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing I yang dengan tulus ikhlas serta kesabarannya dalam membimbing dan meluangkan waktunya untuk membantu penulis menyelesaikan skripsi ini.

6. Ibu Yessi Fitri, SE, Ak, M.Si selaku Dosen Pembimbing II dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis yang dengan tulus ikhlas serta kesabarannya dalam membimbing dan meluangkan waktunya untuk membantu penulis menyelesaikan skripsi ini.

7. Segenap Staf Pengajar Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah mewariskan ilmunya kepada penulis.

8. Seluruh Pemimpin, staf perpustakaan, dan pegawai akademik dan jurusan Fakultas Ekonomi dan Bisnis UIN Jakarta yang telah banyak membantu penulis dalam menyelesaikan penulisan skripsi ini.

9. Sahabat-sahabatku seperjuangan (Evi, Ndah, Neng, Icha, Dina, Emma) ga kan kulupakan kenangan kita dari semester 1 sampai semester 8. Terima kasih atas semua persahabatan, dukungan, semangat serta doa yang kalian berikan hingga penulis dapat menyelesaikan skripsi ini. Thanks you so much My Friends…!!

10.Teman-teman seperjuangan Angkatan 2006, terima kasih atas perhatian, semangat, nasihat, kenangan manis dan pahit selama berada dibangku kuliah. 11.Semua pihak yang tidak bisa penulis sebutkan namanya satu persatu yang

Semoga Allah SWT yang Maha Pengasih dan Maha Penyayang membalas segala budi baik mereka semua dengan ganjaran yang setimpal dan berlipat ganda. Amin.

Penulis menyadari bahwa “Tak ada gading yang tak retak”, penyusunan skripsi ini jauh dari sempurna, oleh karenanya kritik serta saran yang konstruktif sangat penulis harapkan untuk perbaikan selanjutnya. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, 31 Agustus 2010

DAFTAR ISI

COVER SKRIPSI ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

E. Metode Analisis Data ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Ketentuan Zakat Dalam Undang-undang Perpajakan ... ………… 57

B. Analisis Teori ... ... 61

C. Analisis Studi Kasus ... ... 65

D. Analisis pada Penerimaan dari Sektor Pajak dan Zakat ... ... 71

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 78

B. Implikasi ... 79

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No Keterangan Halaman

1.1 Penerimaan Pajak dan Zakat di Malaysia... 5

2.1 Formal Pengenaan Pajak dan Zakat untuk WPOP ... 44

2.2 Penghasilan Tidak Kena Pajak (PTKP)... 44

2.3 Tarif Pajak Pasal 17... 45

2.4 Perbedaan Zakat dan Pajak... 49

2.5 Penelitian Terdahulu ... 51

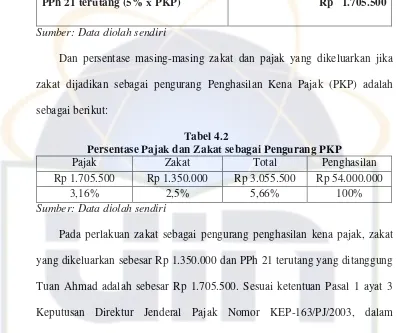

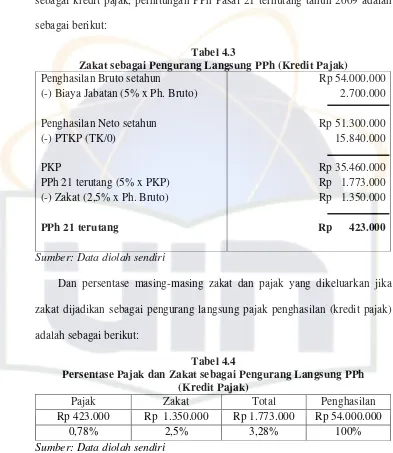

4.1 Zakat sebagai Pengurang PKP ... 65

4.2 Persentase Pajak dan Zakat sebagai Pengurang PKP... 66

4.3 Zakat sebagai Pengurang Langsung PPh (Kredit Pajak)... 67

4.4 Persentase Pajak dan Zakat sebagai Pengurang Langsung PPh (Kredit Pajak)... 67

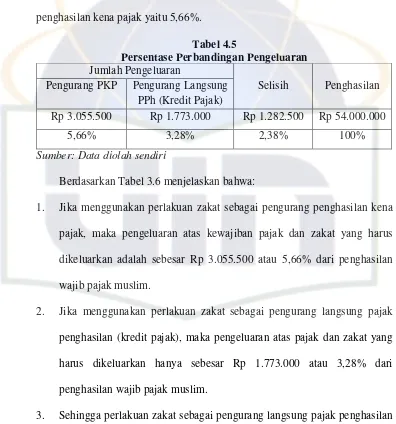

4.5 Persentase Perbandingan Pengeluaran ... 68

4.6 SPT Tahunan Zakat sebagai Pengurang PKP ... 69

4.7 SPT Tahunan Zakat sebagai Pengurang Langsung PPh (Kredit Pajak)... 70

4.8 Penerimaan Pajak dan Zakat di Malaysia... 72

4.9 Perhitungan Zakat sebagai Pengurang PKP dan sebagai Pengurang PPh ... 75

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Pemikiran ... 52 4.1 Pergeseran Kurva Permintaan dan Penawaran sebagai Pengaruh

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Peraturan Pemerintah Nomor 18 Tahun 2009 ... 83

2 Keputusan Dirjen Pajak Nomor KEP-163/PJ/2003 ... 85

3 Wawancara ... 88

4 Realisasi Penerimaan Negara Tahun 2007-2010 ... 89

5 Contoh SPT Tahunan 1770 SS ... 91

6 Contoh SPT Tahunan 1770 S ... 92

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Ditengah menguatnya peranan pajak dalam penerimaan negara, secara bersamaan muncul sebuah kesadaran umat akan peranan zakat. Dua hal ini menuntut adanya pengelolaan yang tepat. Manajemen yang buruk atas dua hal ini akan menimbulkan efek yang kontra produktif dalam pembangunan nasional. Salah satunya yaitu beban ganda atas kewajiban untuk membayar pajak dan zakat (Damanhur, 2006: 24).

bermasyarakat. Keanekaragaman dalam hal ini misalnya dari sisi nasib, kepandaian dan keterampilan manusia. Jadi jika sholat berusaha membentuk keshalehan pribadi individu, maka zakat berperan membentuk keshalehan sosial dalam diri individu. Hikmah zakat adalah mengurangi kesenjangan sosial antara golongan mampu dengan golongan tidak mampu, disinilah fungsi distribusi berperan.

mustahiq, dan amil zakat. Dalam hal ini yaitu dilakukan oleh badan atau

lembaga amil zakat yang dibentuk oleh pemerintah. Disamping itu, Undang-Undang juga memberi peluang kepada amil zakat swasta untuk mengumpulkan dan mendistribusikan zakat dengan syarat dan ketentuan yang telah diatur.

Dengan fakta bahwa subjek pajak terbesar adalah kaum muslim yang jumlahnya 87% dari total penduduk Indonesia, pemerintah berupaya untuk meminimalkan kewajiban ganda yang memberatkan. Untuk mengatasinya dilakukan upaya titik temu antara pajak dan zakat sehingga kedua kewajiban tersebut dapat dilaksanakan oleh umat Islam tanpa memberatkannya. Pemerintah membuat peraturan yang dapat menjadi solusi bagi kewajiban ganda yaitu pajak dan zakat yang dialami oleh umat Islam ini dalam Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat dan Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan. Di dalam kedua undang-undang ini, zakat atas penghasilan yang telah dibayarkan oleh wajib pajak beragama Islam kepada badan atau lembaga yang disahkan oleh pemerintah, dapat dikurangkan dari laba atau pendapatan sisa kena pajak dari wajib pajak.

pribadi dalam menentukan besarnya penghasilan kena pajak. Hal ini diharapkan dapat meminimalkan beban ganda yang dipikul oleh umat Islam sebagai wajib pajak dan muzakki. Namun, apakah dalam prakteknya pola perlakuan ini adalah yang optimal untuk mengelola dan mengakomodasi zakat dan pajak, yang kenyataannya kedua hal tersebut merupakan dua sumber pemungutan yang sama-sama dihimpun dari masyarakat. Padahal bila upaya pengelolaan dan pengakomodasian ini telah berjalan baik, dapat memberikan suatu efek yang produktif dalam pembangunan nasional. Jika dilihat dari fungsi dasarnya membayar zakat bisa disamakan nilainya dengan membayar pajak yakni sama-sama dimaksudkan untuk melaksanakan kewajiban yang bertujuan untuk kemaslahatan umat dan bangsa.

Berbeda dengan posisi zakat di Indonesia yang hanya menjadikan salah satu bagian dari komponen biaya yang dapat mengurangi penghasilan neto, di Malaysia zakat telah dijadikan sebagai pengurang langsung PPh atau sebagai kredit pajak. Dengan demikian, beban ganda yang harus ditanggung oleh umat Islam yang juga merupakan wajib pajak tidak hanya diminimalkan, tetapi dihilangkan dengan adanya kebijakan tersebut. Di Malaysia sendiri kebijakan zakat sebagai kredit pajak baru berlaku pada tingkat individu.

dan zakat memiliki korelasi positif. Fakta ini memunculkan usulan yang menyebutkan bahwa zakat bukan dianggap sebagai biaya, melainkan zakat dapat mengurangi langsung pajak penghasilan sebagai kredit pajak (Hafidhuddin, 2007). Usulan ini muncul antara lain dari Baznas serta FOZ sebagai asosiasi organisasi pengelola zakat Indonesia yang mewadahi BAZ dan LAZ di Indonesia.

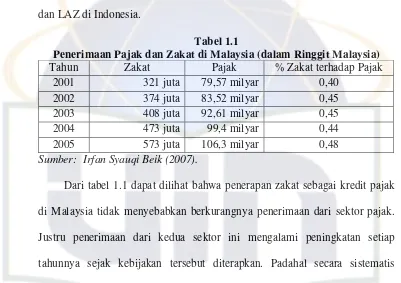

Tabel 1.1

Penerimaan Pajak dan Zakat di Malaysia (dalam Ringgit Malaysia) Tahun Zakat Pajak % Zakat terhadap Pajak

2001 321 juta 79,57 milyar 0,40

2002 374 juta 83,52 milyar 0,45

2003 408 juta 92,61 milyar 0,45

2004 473 juta 99,4 milyar 0,44

2005 573 juta 106,3 milyar 0,48

Sumber: Irfan Syauqi Beik (2007).

Dari tabel 1.1 dapat dilihat bahwa penerapan zakat sebagai kredit pajak di Malaysia tidak menyebabkan berkurangnya penerimaan dari sektor pajak. Justru penerimaan dari kedua sektor ini mengalami peningkatan setiap tahunnya sejak kebijakan tersebut diterapkan. Padahal secara sistematis semakin besar jumlah zakat yang dapat dijadikan kredit pajak, semakin kecil jumlah penerimaan pajaknya.

10 Tahun 2007 tentang Baitul Mal. Dan di Aceh juga zakat merupakan salah satu sumber Pendapatan Asli Daerah (PAD) Aceh dan PAD Kabupaten/Kota.

Dalam Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat yang berlaku secara nasional, disebutkan pembayaran zakat hanya dapat mengurangi jumlah penghasilan kena pajak (taxes deductable) yang pelaksanaannya diatur dengan Keputusan Dirjen Pajak Nomor KEP-163/PJ/2003, sedangkan dalam Undang-Undang Nomor 11 Tahun 2006 Tentang Pemerintahan Aceh, pembayaran pajak dapat mengurangi pajak penghasilan terhutang (taxes credit).

Adanya ketentuan yang dimuat dalam Pasal 192 Undang-Undang Nomor 11 Tahun 2006 yang menyatakan zakat sebagai faktor pengurang terhadap jumlah pajak penghasilan terhutang, dan hanya berlaku di Aceh, adalah merupakan suatu kemajuan yang luar biasa bagi umat Islam di Aceh. Ketentuan tersebut sudah diperjuangkan oleh beberapa organisasi Islam secara nasional dalam waktu yang cukup lama. Ini berarti pembayaran zakat di Aceh diakui setingkat dengan pajak, karena kedua-duanya merupakan sumber pendapatan daerah yang dipergunakan untuk meningkatkan kesejahteraan rakyat dalam porsi yang berbeda sebagaimana yang telah berlaku di Malaysia.

Perbedaan penelitian ini dengan Abdul Basir adalah Abdul Basir hanya mengkaji dari sisi undang-undang saja. Sedangkan peneliti menggunakan studi kasus untuk menjelaskan perbedaan mengenai kedua perlakuan zakat tersebut. Oleh karena itu peneliti tertarik untuk membuat penelitian tentang perbedaan dua perlakuan zakat dengan menggunakan analisis studi kasus.

Dengan melihat kenyataan diatas dan besarnya potensi dana zakat di Indonesia serta fakta yang terjadi di Malaysia mengenai peningkatan penerimaan pajak dan zakat setelah diterapkannya kebijakan zakat sebagai kredit pajak, maka penelitian ini membahas masalah tersebut dengan judul Analisis Komparatif Antara Perlakuan Zakat Sebagai Pengurang Penghasilan Kena Pajak Dengan Perlakuan Zakat Sebagai Pengurang Langsung Pajak Penghasilan.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Untuk menganalisis perbedaan antara perlakuan zakat sebagai pengurang penghasilan kena pajak dengan perlakuan zakat sebagai pengurang langsung pajak penghasilan.

2. Manfaat a. Masyarakat

Memberikan gambaran dan pemahaman kepada wajib pajak orang pribadi yang sekaligus sebagai muzakki mengenai perlakuan zakat dalam Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat dan Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan yang berlaku pada saat ini

b. Pemerintah

Memberikan saran kepada pemerintah atas pelaksanaan ketentuan pajak terhadap zakat, sehingga pelaksanaannya dapat berjalan dengan lancar dan optimal serta dapat memberikan kontribusi positif yang maksimal bagi pembangunan nasional. Dan dapat dijadikan sebagai bahan masukan bagi pemerintah, terhadap adanya usulan zakat sebagai pengurang langsung pajak penghasilan.

c. Ilmu Pengetahuan

d. Peneliti

BAB II

TINJAUAN PUSTAKA

A. Teori dan Konsep Zakat

Zakat merupakan rukun Islam ketiga setelah syahadat dan shalat, begitu pentingnya zakat sebab itu Allah SWT dalam Al Qur’an menyebut kata zakat sebanyak 30 kali dan 27 diantaranya beriringan dengan kata shalat. Zakat mempunyai kedudukan yang sangat penting baik dalam konteks manusia dengan Allah, dengan dirinya, dengan masyarakat, dan dengan hartanya. Dalam hubungan manusia dengan Allah, zakat adalah salah satu sarana beribadah kepada Allah, yang berfungsi untuk mendekatkan diri kepada-Nya. Rasulullah menjelaskan bahwa, ”Sesungguhnya Allah menolong hamba-Nya manakala hamba itu suka menolong saudaranya.” Kepatuhan membayar zakat dinyatakan sebagai tanda kualitas orang yang benar-benar beriman seperti dicantumkan dalam Al Qur’an Surat At Taubah ayat 18.

dan sifat kikir. Di sisi lain, zakat melatih diri untuk selalu bersyukur atas permberian Allah.

Zakat juga merupakan sarana ibadah amaliyah yang mempunyai dimensi serta fungsi sosial ekonomi atas pemerataan karunia Allah SWT dan juga merupakan perwujudan solidaritas sosial, pernyataan rasa kemanusiaan dan keadilan, pembuktian persaudaraan Islam, pengikat persatuan umat dan bangsa, sebagai pengikat bathin antara golongan kaya dengan yang miskin dan sebagai penimbun jurang yang menjadi pemisah antara golongan kuat dengan yang lemah.

Selain itu, zakat adalah media untuk menumbuhkan kesadaran di dalam diri manusia bahwa harta benda yang mereka miliki bukanlah hak penuh mereka. Tetapi merupakan amanah Allah yang dititipkan kepada manusia untuk mengelolanya, untuk mengambil manfaatnya dan dipergunakan sesuai dengan ketentuan Allah pemilik yang sebenarnya. Sebab itu perlu pemahaman lebih dalam pada diri seorang muslim mengenai zakat.

1. Pengertian Zakat

Taubah Ayat 103 yang artinya, ”Pungutlah zakat dari kekayaan mereka, engkau bersihkan dan sucikan mereka dengannya.” Terdapat delapan golongan orang-orang yang berhak menerima zakat, yaitu: orang-orang fakir, orang-orang miskin, amil zakat, yang dilunakkan hatinya (muallaf), hamba sahaya (riqab), orang yang berhutang (gharimin), orang yang berperang dijalan Allah (sabilillah), dan orang yang sedang dalam perjalanan (ibnu sabil).

Zakat menurut etimologi berarti, berkat, bersih, berkembang dan baik. Dinamakan zakat karena dapat mengembangkan dan menjauhkan harta yang telah diambil zakatnya dari bahaya. Zakat menurut terminologi berarti, sejumlah harta tertentu yang diwajibkan oleh Allah SWT untuk diberikan kepada para mustahik yang disebutkan dalam Al Qur’an. Atau bisa juga berarti sejumlah tertentu dari harta tertentu yang diberikan untuk orang tertentu. Lafal zakat dapat juga berarti sejumlah harta yang diambil dari harta orang yang berzakat. Zakat dalam Al Qur’an dan Hadis kadang-kadang disebut dengan sedekah (shadaqah).

Lebih lanjut pengertian zakat menurut LPPM Universitas Islam Bandung dalam buku Akuntansi Pajak Kontemporer (2006), yang ditinjau dari segi bahasa adalah:

lebih tumbuh dan berkembang, serta menumbuhkan mental kemanusiaan dan keagamaan pemiliknya (muzakki) dan si penerimanya (mustahik).

b. Baik, artinya menunjukkan bahwa harta yang dikenai zakat adalah benda yang baik mutunya. Dan jika itu telah dizakati kebaikkan mutunya akan lebih meningkat, serta akan meningkatkan kualitas muzakki dan mustahik-nya.

c. Berkah, artinya menunjukkan bahwa benda yang dikenai zakat adalah benda yang mengandung berkah (potensial). Potensial bagi perekonomian, dan membawa berkah bagi setiap orang yang terlibat di dalamnya jika benda tersebut telah dibayarkan zakatnya. d. Suci, artinya bahwa benda yang dikenai zakat adalah benda suci. Suci dari usaha yang haram. Dan jika telah dizakati, ia dapat mensucikan mental muzakki dari akhlak buruk dan juga bagi mustahik-nya.

e. Kelebihan, artinya benda yang dizakati merupakan benda yang melebihi dari kebutuhan pokok muzakki, dan diharapkan dapat memenuhi kebutuhan pokok mustahik-nya. Tidaklah bernilai suatu zakat jika menimbulkan kesengsaraan bagi muzakki.

pemeluk Agama Islam tidak membayar zakat berarti dia berbuat dosa dan diancam hukuman neraka (Q.S. At Taubah: 34-35).

2. Faedah dan Syarat Zakat

Faedah zakat dibagi menjadi tiga bagian (Wikipedia, 2009) yaitu Faedah Diniyah, Faedah Khuluqiyah, dan Faedah Ijtimaiyyah. Adapun

penjelasannya sebagai berikut: a. Faedah Diniyah (segi agama)

1) Dengan berzakat berarti telah menjalankan salah satu dari Rukun Islam yang mengantarkan seorang hamba kepada kebahagiaan dan keselamatan dunia dan akhirat.

2) Merupakan sarana bagi hamba untuk taqarrub (mendekatkan diri) kepada Rabb-nya, akan menambah keimanan karena keberadaannya yang memuat beberapa macam ketaatan. 3) Pembayar zakat akan mendapatkan pahala besar yang berlipat

ganda, sebagaimana firman Allah yang artinya: "Allah memusnahkan riba dan menyuburkan sedekah" (Q.S. Al Baqarah: 276).

4) Zakat merupakan sarana penghapus dosa, seperti yang pernah disabdakan Rasulullah Muhammad SAW.

b. Faedah Khuluqiyah (segi akhlaq)

2) Pembayar zakat biasanya identik dengan sifat rahmah (belas kasih) dan lembut kepada saudaranya yang tidak punya. 3) Merupakan realita bahwa menyumbangkan sesuatu yang

bermanfaat baik berupa harta maupun raga bagi kaum muslimin akan melapangkan dada dan meluaskan jiwa. Sebab sudah pasti ia akan menjadi orang yang dicintai dan dihormati sesuai tingkat pengorbanannya.

4) Di dalam zakat terdapat penyucian terhadap akhlak. c. Faedah Ijtimaiyyah (segi sosial kemasyarakatan)

1) Zakat merupakan sarana untuk membantu dalam memenuhi hajat hidup para fakir miskin yang merupakan kelompok mayoritas sebagian besar negara di dunia.

2) Memberikan dukungan kekuatan bagi kaum muslimin dan mengangkat eksistensi mereka. Ini bisa dilihat dalam kelompok penerima zakat, salah satunya adalah mujahidin fi sabilillah.

kemiskinan tentu akan terjalin keharmonisan dan cinta kasih antara si kaya dan si miskin.

4) Zakat akan memacu pertumbuhan ekonomi pelakunya dan yang jelas berkahnya akan melimpah.

5) Membayar zakat berarti memperluas peredaran harta benda atau uang, karena ketika harta dibelanjakan maka perputarannya akan meluas dan lebih banyak pihak yang mengambil manfaat.

Islam selalu menetapkan standar umum pada setiap kewajiban yang dibebankan kepada umatnya, termasuk penetapan harta yang menjadi sumber atau obyek zakat. Persyaratan harta yang menjadi sumber atau obyek zakat (Hafidhuddin, 2002) adalah:

(a) Harta tersebut harus didapatkan dengan cara yang baik dan yang halal. Artinya harta yang haram, baik substansi bendanya maupun cara mendapatkannya jelas tidak akan dikenakan zakat, karena Allah tidak akan menerimanya, sebagaimana yang tersebut dalam Al Qur’an surat Al Baqarah ayat 267.

Yusuf al Qardhawi (1998) pengertian berkembang ada dua macam, yaitu secara konkret dan tidak konkret. Yang konkret dengan cara dikembangbiakkan, diusahakan, diperdagangkan dan yang sejenis dengannya. Sedangkan yang tidak konkret maksudnya harta tersebut berpotensi untuk berkembang, baik berada ditangannya maupun di tangan orang lain atas namanya. Syarat ini sesungguhnya mendorong setiap muslim untuk memproduktifkan harta yang dimilikinya. Harta yang diproduktifkan akan selalu berkembang dari waktu ke waktu dan ini sesuai dengan makna zakat Al Naama yang berarti berkembang dan bertambah.

(c) Milik penuh, yaitu harta tersebut berada di bawah kontrol dan dalam kekuasaan pemiliknya. Atau menurut sebagian ulama bahwa harta itu berada di tangan pemiliknya dan di dalamnya tidak tersangkut hak orang lain serta ia dapat memilikinya.

tanaman yang tumbuh di bumi wajib dikeluarkan zakatnya, jadi tidak ada nishab. Namun menurut Didin Hafidhuddin, nisab merupakan keniscayaan sekaligus merupakan kemaslahatan, sebab zakat itu diambil dari orang yang kaya (mampu) dan diberikan kepada orang-orang yang tidak mampu. Indikator kemampuan harus jelas, dan nisablah merupakan indikator kemampuannya. Jika kurang dari nisab, Islam memberikan pintu untuk mengeluarkan sebagian dari penghasilan yaitu infak dan sedekah.

(e) Sumber-sumber zakat tertentu seperti perdagangan, peternakan, emas dan perak harus sudah berada atau dimiliki atau diusahakan dalam tenggang waktu satu tahun. Persyaratan ini yang disebut persyaratan al haul. Ini berdasarkan hadis riwayat Abu Dawud dari Ali bin Abi Thalib.

sebagian ulama berpendapat bahwa amatlah sulit untuk menentukan atau mengukur seseorang itu telah terpenuhi kebutuhan pokoknya atau belum. Dan kebutuhan pokok setiap orang berbeda-beda. Karena itu menurut mereka (al Qardawi) syarat nishab dan An Namaa sudahlah cukup.

3. Macam-macam Zakat a. Emas, perak dan uang

Dalil atas diwajibkannya zakat terhadap emas dan perak adalah sebagai berikut, “Dan orang-orang yang membendaharakan emas dan perak dan mereka tidak membelanjakannya di jalan Allah, maka kabarkanlah kepada mereka bahwa mereka akan menderita azab yang pedih.” (Q.S. At Taubah: 34)

Diriwayatkan oleh Muslim dari Abu Hurairah r.a. bahwa Rasulullah SAW bersabda:

”Tidak ada seorangpun yang mempunyai emas dan perak yang dia tidak berikan zakatnya, melainkan pada hari kiamat dijadikan hartanya itu beberapa keping api neraka. Setelah dipanaskan, digosoklah lambungnya, dahinya, belakangnya dengan kepingan itu; setiap-setiap dingin, dipanaskan kembali pada suatu hari yang lamanya 50 ribu tahun, sehingga Allah menyelesaikan urusan hambaNya.”

Berdasarkan hadis riwayat Abu Dawud, nisab zakat emas adalah 20 misqal atau 20 dinar, sedangkan nisab perak adalah 200 dirham. Banyak perbedaan pendapat tentang 20 misqal tersebut

setara dengan berapa gram emas, ada ulama yang menyatakan 96 gram emas, 93, 91, 85 bahkan ada yang 70 gram emas. Menurut Yusuf al Qardhawi, yang sekarang banyak dianut oleh masyarakat, 20 misqal adalah sama dengan 85 gram emas. Dua ratus dirham

perak sama dengan 595 gram perak.

zakat harus dikeluarkan dari setiap harta yang dimiliki. Untuk kondisi saat ini, dimana barang-barang perhiasan bernilai ekonomis yang tinggi, yang nilainya sangat mahal dan seringkali melebihi nisab emas, sudah selayaknya pendapat terakhir ini harus diperhatikan.

Hal lain yang berdekatan dengan zakat emas dan perak adalah zakat uang. Nisab dan kadar zakat uang sama atau setara dengan nisab emas yaitu 85 gram emas dan kadarnya 2,5%. b. Zakat Hasil Pertanian

Para ulama sepakat tentang kewajiban zakat hasil pertanian, sesuai dengan perintah Allah pada Al Qur’an surat Al Baqarah ayat 267 dan surat Al An’am ayat 141:

“Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu…” (Q.S. Al Baqarah: 267)

“Dan Dialah yang menjadikan kebun-kebun yang berjunjung dan tidak berjunjung, pohon kurma, tanam-tanaman yang bermacam-macam buahnya, zaitun dan delima yang serupa (bentuk dan warnanya), dan tidak sama (rasanya). Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah dan tunaikanlah haknya di hari memetik hasilnya, (dengan dikeluarkan zakatnya)...” (Q.S. Al An’am: 141).

tanaman yang wajib dikeluarkan zakatnya (M. Ali Hasan, 2000: 6) antara lain yaitu:

1) Al Hasan al Bashri, al-Tsauri dan as-Sya’bi berpendapat hanya empat macam jenis tanaman yang wajib dizakati yaitu biji gandum, padi, kurma dan anggur. Syaukani juga berpendapat demikian. Alasan kelompok ini adalah karena hanya itulah yang disebutkan dalam nash (Al Hadis).

2) Abu Hanifah berpendapat bahwa semua tanaman yang diusahakan (produksi) oleh manusia dikenakan zakat kecuali pohon-pohonan yang tidak berbuah.

3) Abu Yusuf dan Muhammad (keduanya murid Abu Hanifah) berpendapat bahwa semua tanaman yang bisa bertahan selama satu tahun (tanpa bahan pengawet) dikenakan zakat. 4) Malik berpendapat bahwa tanaman yang bisa tahan lama

kering, dan diproduksi atau diusahakan oleh manusia dikenakan zakat.

5) Syafi’i berpendapat bahwa semua tanaman yang mengenyangkan (memberi kekuatan), bisa disimpan (padi, jagung) dan diolah manusia wajib dikeluarkan zakatnya. 6) Ahmad bin Hambali berpendapat bahwa semua hasil tanaman

7) Mahmud Syaltut, berpendapat bahwa semua hasil tanaman dan buah-buahan yang dihasilkan oleh manusia dikenakan zakat.

Syarat-syarat zakat pertanian adalah sebagai berikut:

(a) Berupa tanaman atau buah-buahan yang dapat berkembang, sebab zakat adalah bagian dari barang tersebut atau bagian dari jenisnya tanpa melihat kepemilikan tanahnya.

(b) Nisabnya 5 ausaq berdasarkan hadist Nabi: ”Harta yang kurang dari 5 ausaq tidak wajib zakat.” Sedangkan kadar zakat, menurut ketentuannya tanaman yang bergantung kepada tadah hujan, maka kadar zakatnya sebanyak 10%, sedangkan tanaman yang mempergunakan alat-alat yang memerlukan biaya termasuk pemeliharaannya, kadar zakatnya 5%.

c. Zakat Peternakan

Hal yang senada diungkapkan oleh Sabiq (Abdurrahman Al-jaziiri) bahwa tidak ada kewajiban zakat selain hewan ternak yang tiga tersebut. Sedangkan kuda, keledai, dan himar tidak wajib zakat atasnya kecuali jika diperdagangkan. Dalam Mausu’ah al-Fiqiyyah dikemukakan bahwa dalam hal ternak kuda, sebagian ulama mewajibkannya, sebagian lagi menyatakan tidak. Sedangkan keledai, himar dan binatang lainnya, tidaklah dikenakan kewajiban zakat kecuali jika diperjualbelikan. Yusuf al Qaradhawi membahas zakat sapi, mengutip pendapat Ibnu Mundzir yang menganologikan kerbau pada sapi. Bahkan, ia menyatakan bahwa kedua jenis binatang ini wajib dikeluarkan zakatnya berdasarkan ijma ulama.

Karena itu, apabila diperhatikan dali-dalil dalam Al Qur’an dan Hadis serta pendapat para ulama dapatlah disimpulkan bahwa, hewan ternak selain tiga jenis tersebut di atas yang kini dalam perekonomian modern berkembang pesat, seperti peternakan unggas, tidaklah termasuk pada kategori zakat hewan ternak. Melainkan pada zakat perdagangan, karena memang sejak awal jenis peternakan ini sudah diniatkan sebagai komoditas perdagangan.

jumlahnya melebihi 121 ekor maka kadar zakatnya 3 ekor anak unta betina berumur 2 tahun atau lebih. Sedangkan sapi atau kerbau, nisabnya mulai 30 sampai 39 ekor yang kadar zakatnya 1 ekor sapi atau kerbau berumur 1 tahun. Untuk kambing, nisabnya mulai 40 ekor, dan kadar zakatnya untuk jumlah 40 sampai 120 ekor adalah 1 ekor anak kambing berumur 1 tahun.

Hewan-hewan yang diperselisihkan oleh fuqaha berkenaan dengan macamnya dan ada pula sifatnya. Yang diperselisihkan macamnya adalah kuda, dimana jumhur ulama menyatakan kuda tidak wajib dizakati. Mengenai sifat hewan yang diperselisihkan ialah antara yang digembalakan dan tidak digembalakan. Zakat peternakan ini hanya diperlakukan bagi hewan-hewan yang sengaja diternakkan, tidak dengan maksud diperjualbelikan. Sedangkan untuk hewan-hewan yang dibudidayakan dengan maksud untuk diperjualbelikan hewannya ataupun hasilnya seperti ayam (pedaging dan petelur), bebek, sapi (perah dan potong), unta, kuda, biri-biri, madu dan lain sebagainya dikenakan zakat perdagangan. d. Zakat Perdagangan

keuntungan. Kewajiban zakat harta perdagangan ini berdasarkan nash Al Qur’an, Hadis dan Ijma.

Nash Al Qur’an ini bersifat umum, yang berarti zakat atas

semua harta yang dikumpulkan dengan cara bekerja yang halal, termasuk jual beli. Sedangkan dasar Hadis diantaranya adalah riwayat dari Abu Dawud dari Samurah bin Jundus, dia berkata: “Rasulullah SAW memerintahkan kita untuk mengeluarkan sadaqah dan zakat dari apa yang kita jual.”

Syarat umum dari zakat harta perdagangan adalah adanya nisab, sudah satu tahun, dan bebas dari hutang, termasuk kebutuhan pokok. Sedangkan syarat praktisnya adalah adanya niat memperdagangkan harta dagangan, dan niat untuk memperoleh penghasilan. Menurut Mahzhab Syafi’i, syarat barang perdagangan pertama adalah dia memiliki barang itu dengan jalan membeli, niat ketika membeli untuk diperdagangkan (apabila dimiliki dengan jalan pusaka, wasiat atau hibah tidak menjadi tijarah).

1) Harta dagangan hendaknya dihitung dengan harga barang di pasar ketika sampai waktu wajib zakat.

2) Harga barang tersebut dihitung dengan harga yang hakiki terhadap nilai barang dagangan, pendapat ini berdasar riwayat dari Ibnu Abbas. Sedangkan pendapat ketiga adalah orang harus membayar zakat dengan harga yang dia beli dengan nilai harta dagangan (al Qardawi). Nisab zakat harta perdagangan adalah senilai dengan 20 misqal emas, dengan kadar zakat 2,5%.

e. Zakat Barang Temuan dan Hasil Tambang

Meskipun para ulama telah sepakat tentang wajibnya zakat pada barang tambang dan barang temuan, tetapi mereka berbeda pendapat tentang makna barang tambang (ma’din), barang temuan (rikaz), atau harta simpanan (kanz), jenis-jenis barang tambang yang wajib dikeluarkan zakatnya dan kadar zakat untuk setiap barang tambang dan temuan (Wahbah az Zuhaili).

Ma’din adalah segala sesuatu yang diciptakan Allah dalam

perut bumi, baik padat maupun cair seperti emas, perak, tembaga, minyak, gas, besi sulfur dan lainnya. Besar zakat yang harus dikeluarkannya sama dengan rikaz yaitu seperlima. Namun mengenai nisabnya ada perbedaan pendapat di kalangan para ulama.

Pendapat yang lebih kuat dan didukung oleh Yusuf Qardhawi adalah bahwa rikaz tetap harus memenuhi persyaratan nisab, baik yang dimiliki oleh individu maupun negara. Demikian juga hasil yang dikeluarkan dari laut seperti mutiara, marjan, dan barang berharga lainnya, nisabnya dianalogikan dengan zakat pertanian.

Kategori yang kedua adalah zakat berdasarkan modal dan hasil yang didapat dari modal tersebut. Untuk zakat ini mengikuti persyaratan haul, yaitu berlaku satu tahun.

4. Zakat Penghasilan (Zakat Profesi)

Zakat profesi (Kasbuk-’Amal wal-Mihan al-Hurrah) yaitu zakat upah buruh, gaji pegawai, dan uang jasa wiraswasta. Yang dimaksud kasbul-’amal (al Qardawi) adalah pekerjaan seseorang yang tunduk pada

Menurut al Qardawi, masalah gaji, upah kerja, penghasilan wiraswasta termasuk kategori mal mustafad, yaitu harta pendapatan baru yang bukan harta yang sudah dipungut zakatnya. Mal mustafad mencakup segala macam pendapatan, akan tetapi yang bukan pendapatan yang diperoleh dari penghasilan harta yang sudah dikenakan zakat, gaji, honor dan uang jasa itu bukan hasil dari harta benda yang berkembang (harta yang dikenakan zakat), bukan hasil dari modal atau harta kekayaan yang produktif, akan tetapi diperoleh dengan sebab lain. Demikian juga penghasilan seorang dokter, pengacara, seniman dan lain sebagainya mencakup dalam pengertian mal mustafad yang wajib dikenakan zakat dan tidak disyaratkan sampai satu tahun, akan tetapi dizakati pada waktu menerima pendapatan tersebut. Ukuran nisabnya adalah 85 gram emas murni dan kadar zakatnya adalah 2,5% dengan waktu zakat setiap mendapat penghasilan. Kadar zakat menurut BAZIS adalah 2,5% setiap mendapatkan penghasilan. Jadi jika pegawai negeri atau pegawai tetap zakatnya dipungut sebulan sekali pada waktu gaji keluar. Alasan-alasan kadar zakat 2,5% (al Qardawi) adalah:

c. Mengikuti amalan Ibnu Mas’ud dan Mu’awiyah dan Umar bin Abdul-Aziz dalam memotong gaji para angkatan bersenjata dan para pegawai.

d. Menurut al Qardawi, sumber pajak ada tiga macam, yaitu modal, tenaga, dan campuran modal dan tenaga. Pungutan pajak dari modal lebih besar daripada yang lain. Pungutan pajak dari campuran modal dan tenaga lebih besar daripada pungutan pajak dari tenaga. Jadi pungutan pajak dari tenaga adalah yang paling ringan.

Mengenai dasar pengenaan zakat (penghasilan kena zakat), beberapa kalangan berbeda pendapat mengenai hal ini, yaitu: 1) Secara langsung, yaitu zakat dihitung 2,5% dari penghasilan

bruto secara langsung tanpa dikurangkan dengan biaya kebutuhan hidup yang menjadi tanggungan muzakki . Hal ini dikarenakan sulitnya mengukur patokan kebutuhan pokok yang layak bagi setiap orang. Dalam surat Al Baqarah ayat 267, “ Hai orang-orang yang beriman, nafkahkanlah (dijalan Allah) sebagian dari hasil usahamu yang baik-baik…”

mereka bertanya kepadamu, apa yang mereka nafkahkan. Katakanlah: yang lebih dari keperluan...”

Namun menurut Yusuf Qardawi, zakat penghasilan sebaiknya ditunaikan dari jumlah bruto penghasilan yang diterima oleh muzakki. Hal senada juga diungkapkan oleh ketua BAZNAS Didin Hafidhuddin (2007).

B. Teori dan Konsep Pajak 1. Pengertian Pajak

Pengertian pajak menurut P.J.A. Adriani, adalah:

”Pajak merupakan iuran kepada negara (yang dapat dipaksakan) yang terhutang menurut peraturan perundang-undangan tanpa mendapat prestasi kembali yang langsung dapat ditunjuk yang digunakan untuk membiayai pengeluaran umum sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan.” Termuat dalam buku Leroy Beaulieu yang berjudul Traite de la Science des Finances (1906) mengatakan:

“Pajak adalah bantuan, baik secara langsung maupun tidak langsung yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah.”

Deutsche Reichs Abgaben Ordnung (1919), mengatakan:

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.”

Dalam buku De Economische Betekenis der Belastingen (M.J.H. Smeets, 1951) mengatakan:

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.”

Menurut Soeparman Soemahamidjaja (1964) dalam disertasinya yang berjudul Pajak Berdasarkan Asas Gotong Royong,

“Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”

Menurut Rochmat Soemitro dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan,

“Pajak adalah iuran rakyat kepada penguasa negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.” “Dapat dipaksakan” artinya bila utang pajak tidak dibayar, utang itu dapat ditagih dengan menggunakan kekerasan, seperti surat paksa dan sita.

Dari beberapa pengertian pajak yang dikemukakan oleh beberapa ahli diatas dapat disimpulkan bahwa, pajak adalah sejumlah kekayaan yang dipungut oleh negara dari masyarakat, bersifat memaksa, ditujukan untuk membiayai pengeluaran dalam kegiatan pemerintah guna mencapai sasaran sosial ekonomi negara.

Dari pengertian pajak diatas, dapat ditarik kesimpulan mengenai karakteristik pajak (Agoes dan Trisnawati, 2008: 4), yaitu:

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara, baik pemerintah pusat maupun daerah. d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah

(fungsi budgeter), yang bila dari pemasukannya masih terdapat surplus, maka dipergunakan untuk membiayai investasi publik. e. Pajak dapat pula membiayai tujuan yang tidak budgeter, yaitu

fungsi mengatur (reguler). 2. Sistem Pemungutan Pajak

Sistem pemungutan pajak yang selama ini dikenal dan diterapkan dalam pemungutan pajak sebagaimana tercermin dalam Undang-undang Pajak (Wirawan dan Richard, 2007: 22) yaitu Official Assessment System, Semi Self Assessment System, Self Assessment System,

a. Official Assessment System

Official Assessment System adalah suatu sistem pemungutan

pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terhutang) oleh seseorang. Dengan sistem ini masyarakat (wajib pajak) bersifat pasif menunggu dikeluarkannya suatu ketetapan pajak oleh fiskus. Besarnya hutang pajak seseorang baru diketahui setelah adanya surat ketetapan pajak.

b. Semi Self Assessment System

Semi Self Assessment System adalah suatu sistem pemungutan

pajak yang memberi wewenang kepada pemungut pajak (fiskus) dan wajib pajak untuk menentukan besarnya pajak seseorang yang terhutang. Dalam sistem ini setiap awal tahun pajak wajib pajak menentukan sendiri besarnya pajak yang terhutang untuk tahun berjalan yang merupakan angsuran bagi wajib pajak yang harus disetor sendiri. Baru kemudian pada akhir tahun pajak, fiskus menentukan besarnya utang pajak yang sesungguhnya berdasarkan data yang dilaporkan oleh wajib pajak.

c. Self Assessment System

Self Assessment System adalah suatu sistem pemungutan

aktif sedangkan fiskus tidak turut campur dalam menentukan besarnya pajak yang terhutang seseorang, kecuali wajib pajak melanggar ketentuan yang berlaku.

d. Withholding System

Withholding System adalah suatu sistem pemungutan pajak

yang memberi wewenang pada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang. Pihak ketiga yang telah ditentukan tersebut selanjutnya menyetor dan melaporkan kepada fiskus. Pada sistem ini fiskus dan wajib pajak tidak aktif. Fiskus hanya bertugas mengawasi saja pelaksanaan pemotongan atau pemungutan yang dilakukan oleh pihak ketiga.

Dari keempat sistem pemungutan pajak diatas, yang diterapkan di Indonesia secara penuh adalah self assessment sesuai dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Sistem ini memberikan kepercayaan kepada masyarakat khususnya wajib pajak untuk menghitung, memperhitungkan, membayar atau menyetor, dan melapor ke Kantor Palayanan Pajak sendiri.

3. Pajak Penghasilan

penghasilan mempunyai peranan yang cukup besar bagi penerimaan kas negara.

Salah satu jenis pajak yang dikenakan oleh wajib pajak adalah pajak penghasilan. Pajak penghasilan adalah pajak yang dikenakan tehadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, jika kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak (Erly Suandy, 2006). Oleh karena pajak penghasilan melekat pada subyeknya maka ia termasuk pajak subyektif. Subyek pajak akan dikenai pajak apabila dia menerima atau memperoleh penghasilan. Di dalam undang-undang subyek pajak yang menerima atau memperoleh penghasilan ini disebut sebagai Wajib Pajak. Kewajiban membayar pajak bagi subjek pajak dimulai saat wajib pajak memenuhi persyaratan subjektif dan objektif. Berikut ini penggolongan wajib pajak: a. Wajib Pajak Orang Pribadi, subjek pajaknya adalah individu

sebagai orang pribadi. Wajib Pajak Orang Pribadi (WPOP) dikategorikan menjadi dua, yaitu:

2) WPOP yang mempunyai penghasilan dengan tidak melakukan kegiatan usaha dan atau pekerjaan bebas dan bekerja pada satu atau lebih pemberi kerja. Wajib pajak ini wajib menyampaikan SPT 1770 S pada tiap tahun pajak. Namun jika wajib pajak dengan jumlah penghasilan bruto setahun tidak lebih dari Rp 48.000.000 menggunakan SPT 1770 SS.

b. Wajib Pajak Badan, subjek pajaknya adalah badan yang didirikan atau bertempat kedudukan di Indonesia, ataupun badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia atau menerima penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

4. Jenis Penghasilan

Dari bahasan sebelumnya, dijelaskan bahwa seorang subjek pajak statusnya akan berubah menjadi wajib pajak bila telah memenuhi persyaratan subjektif dan objektif. Dimana kewajiban objektif muncul bila subjek pajak memperoleh tambahan kemampuan ekonomis berupa penghasilan yang dikenakan sebagai objek pajak dalam pajak penghasilan. Penghasilan dikategorikan menjadi tiga macam, yakni: a. Taxable Income, yakni penghasilan yang dapat dijadikan objek

b. Non Taxable Income, yakni penghasilan yang tidak dapat dijadikan objek untuk dikenakan pajak. Dalam hal penghasilan yang diperoleh mustahid atas dana zakat yang dipungut dan disalurkan oleh lembaga amil zakat termasuk dalam non taxable income. c. Penghasilan yang dipotong pajak final, yang diatur dalam pasal 4

ayat 2 Undang-undang Nomor 36 Tahun 2008, yaitu

1) Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

2) Penghasilan berupa hadiah undian.

3) Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

4) Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan, dan

5) Penghasilan tertentu lainnya. 5. Biaya-biaya sebagai Pengurang Penghasilan

menghasilkan pendapatan yang diperoleh. Namun tidak semua pengeluaran atau biaya dalam akuntansi dapat dijadikan sebagai pengurang penghasilan dalam perpajakan. Bagi wajib pajak muslim, dalam Undang-undang Nomor 36 Tahun 2008 pasal 4 ayat 3 huruf a disebutkan bahwa,

Yang dikecualikan dari objek pajak adalah bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah.

Maksudnya, berdasarkan penjelasan pasal 4 ayat 3 huruf a diatas, menyatakan bahwa penghasilan yang diperoleh mustahid atas dana zakat yang diterima dan disalurkan oleh lembaga amil zakat termasuk dalam non taxable income. Maka zakat adalah penghasilan yang tidak dapat

dijadikan objek untuk dikenakan pajak.

penghasilan kena pajak, jika zakat atas penghasilan tersebut dibayarkan kepada badan atau lembaga amil zakat.

Hal ini memperkuat Undang-undang Nomor 38 Tahun 1999 dan Keputusan Dirjen Pajak Nomor KEP-163/PJ./2003 sebelumnya. Dalam Undang-undang Nomor 38 Tahun 1999 pasal 14 ayat 3 menyatakan bahwa, ”Zakat yang telah dibayarkan kepada badan amil zakat atau lembaga amil zakat dapat dikurangkan dari laba atau pendapatan sisa kena pajak dari wajib pajak yang bersangkutan sesuai dengan peraturan perundangan yang berlaku.” Sedangkan pada Keputusan Dirjen Pajak Nomor KEP-163/PJ./2003 dinyatakan bahwa,

Zakat atas penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi dalam negeri pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah sesuai ketentuan Undang-undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat, boleh dikurangkan dari penghasilan bruto Wajib Pajak badan atau penghasilan neto Wajib Pajak orang pribadi yang bersangkutan dalam menentukan besarnya Penghasilan Kena Pajak.

transaksi pengalihan harta, maka zakat atas penghasilan tersebut tidak dapat dijadikan sebagai pengurang penghasilan kena pajak. Besarnya zakat yang dapat dikurangkan dari penghasilan kena pajak adalah sebesar 2,5% (dua setengah persen) dari jumlah penghasilan yang merupakan objek pajak yang bukan merupakan pajak final. Sedangkan cara perhitungan menurut Keputusan D/291 Tahun 2000 Dirjen Bimas Islam Departemen Agama Republik Indonesia pasal 16, pada dasarnya perhitungan zakat menganut self assesment system dimana muzakki diberi kewenangan untuk melakukan perhitungan sendiri atas jumlah zakatnya, namun bila muzzaki merasa kesulitan untuk menghitungnya maka dapat meminta pertolongan badan atau lembaga amil zakat.

6. Kredit Pajak

Kredit pajak adalah pajak yang telah dilunasi setiap bulan atau masa lain yang ditetapkan oleh Menteri Keuangan dalam tahun pajak berjalan, baik yang dibayar sendiri oleh wajib pajak maupun yang dipotong serta dipungut oleh pihak lain, yang merupakan angsuran pajak yang boleh dikurangkan dari pajak yang terutang pada akhir tahun pajak yang bersangkutan, kecuali yang bersifat pembayaran pajak penghasilan (PPh) yang final (Djuanda, 115: 2006). Kredit pajak tersebut dapat diklasifikasikan sebagai berikut:

b. Pemungutan oleh pihak lain atas penghasilan dari usaha diatur dalam PPh Pasal 22.

c. Diperoleh penghasilan dari modal, jasa, dan kegiatan tertentu diatur dalam PPh Pasal 23.

d. Diperoleh penghasilan oleh wajib pajak luar negeri dari pekerjaan, jasa, kegiatan dan modal diatur dalam PPh Pasal 26.

e. Pajak yang dipotong atau dipungut, dibayar terutang di luar negeri. f. Pembayaran pajak oleh wajib pajak sendiri diatur dalam PPh Pasal

25.

Dalam perhitungan jumlah pajak yang harus dibayar, jumlah pajak terutang harus dikurangi terlebih dahulu dengan kredit pajak. Apabila pajak yang terutang lebih besar dari pada kreditnya, wajib pajak harus membayar kekurangannya ke kas negara. Sebaliknya wajib pajak dapat mengajukan restitusi atau pengembalian kelebihan pembayaran pajak jika kreditnya lebih besar dari pada pajak yang telah dibayar. Menurut Thomas R. Pope dan John L. Kramer (1999) kredit pajak adalah “Tax Credit Which include prepayment, are amount that can be substracted

from the gross tax to arrive at the tax due or refund due.” Kemudian tax

credit ini diklasifikasikan menjadi:

1) Refundable Tax Credit, are allowed to reduce tax payer’s tax liability to zero and if some credit still remains, are rendable

(paida) by the government to the tax payer’s. Apabila kredit pajak

pajak tersebut dapat dikembalikan kepada wajib pajak, contohnya yaitu prepayment of tax. “Prepayment of tax, which are amount paid to the goverment during the year through means such as

witholding from wages, and selected other item are classified as

refundable tax credit.” Pengkreditan ini dapat dilakukan dengan

tujuan misalnya, untuk memperhitungkan pajak yang telah dipotong oleh orang ketiga dan pajak yang telah dipotong di luar negeri.

2) Non Refundable Tax Credit, can be substracted from the tax but will not be paid to the tax payer’s institutions where the tax credit

exceed the tax. Non Refundable Tax Credit are that have been

created by congress for various social, economic, and political

reason such as the child and dependent care credit. Dalam konteks

ini, dengan berbagai pertimbangan sosial, ekonomi, dan politik, ada beberapa biaya yang walau tidak terkait dengan pajak dapat dikreditkan terhadap pajak terutang.

7. Pengenaan Zakat Dalam Perpajakan

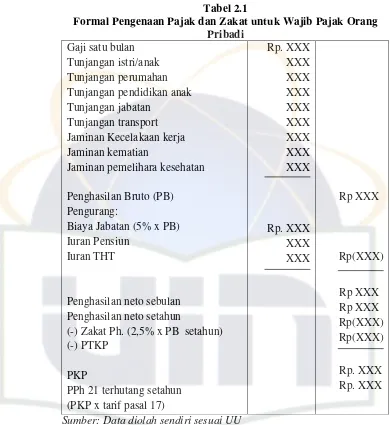

Tabel 2.1

Formal Pengenaan Pajak dan Zakat untuk Wajib Pajak Orang Pribadi

Sumber: Data diolah sendiri sesuai UU

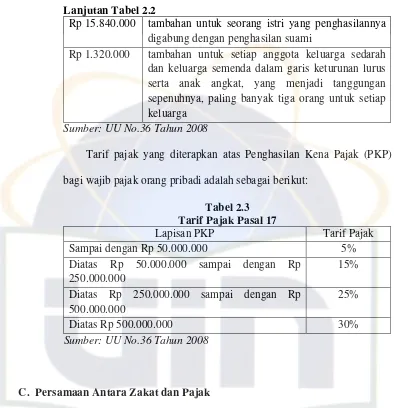

Untuk Penghasilan Tidak Kena Pajak (PTKP) per tahun sesuai dengan Pasal 7 Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan adalah sebagai berikut:

Tabel 2.2

Lanjutan Tabel 2.2

Rp 15.840.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami

Rp 1.320.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak tiga orang untuk setiap keluarga

Sumber: UU No.36 Tahun 2008

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak (PKP) bagi wajib pajak orang pribadi adalah sebagai berikut:

Tabel 2.3 Tarif Pajak Pasal 17

Lapisan PKP Tarif Pajak

Sampai dengan Rp 50.000.000 5%

Diatas Rp 50.000.000 sampai dengan Rp

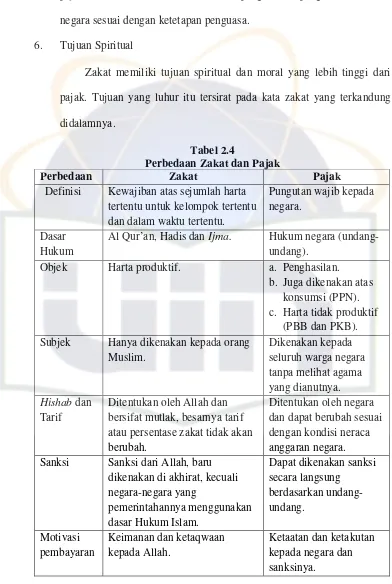

C. Persamaan Antara Zakat dan Pajak

Menurut al Qardawi, dari definisinya terdapat titik persamaan antara pajak dan zakat, yaitu:

1. Unsur paksaan dan kewajiban yang merupakan cara untuk menghasilkan pajak, juga terdapat dalam zakat. Bila seorang muslim terlambat membayar zakat, karena keimanan dan keislamannya belum kuat.

itu harus diserahkan kepada pemerintah sebagai badan yang disebut amil zakat.

3. Pada ketentuan pajak terdapat tidak adanya imbalan tertentu. Para wajib pajak menyerahkan pajaknya selaku anggota masyarakat. Ia hanya memperoleh berbagai fasilitas untuk dapat melangsungkan kegiatan usahanya. Demikian sama halnya dalam zakat tidak pula memperoleh suatu imbalan. Ia membayar zakat selaku anggota masyarakat. Ia hanya memperoleh lindungan, penjagaan dan solidaritas dari masyarakat. Ia wajib memberikan hartanya untuk menolong masyarakat dan membantu mereka dalam menanggulangi kemiskinan, kelemahan dan penderitaan hidup, juga menunaikan kewajibannya untuk menanggulangi kepentingan umat Islam tanpa mendapat prestasi kembali atas pembayaran zakatnya.

4. Apabila pajak pada zaman modern ini mempunyai tujuan ke masyarakat, ekonomi dan politik disamping tujuan keuangan, maka zakat mempunyai tujuan yang lebih jauh dan jangkauan yang lebih luas daripada aspek-aspek tersebut.

royong yang jika dilandasi dengan niat yang tulus akan mendapat pahala yang besar dari sisi Allah.

D. Perbedaan Antara Zakat dan Pajak

Termuat dalam tesis Herry Yarmanto (2003) pendapat tentang perbedaan antara zakat dan pajak menurut beberapa ahli, yaitu:

1. Dari segi nama dan etiketnya

Perbedaan antara zakat dan pajak sepintas lalu nampak dari etiketnya, baik arti maupun kiasannya. Zakat menurut bahasa berarti suci, tumbuh dan berkah. Berbeda dengan gambaran dari kata pajak. Sebab kata dharibah (pajak) diambil dari kata dharaba, yang artinya utang, pajak tanah atau upeti dan sebagainya. Yaitu sesuatu yang harus dibayar, sesuatu yang menjadi beban.

2. Mengenai Hakikatnya

Zakat itu ibadah yang diwajibkan kepada orang Islam, sebagai tanda syukur kepada Tuhan. Adapun pajak adalah kewajiban dari negara semata-mata yang tak ada hubungannya dengan makna ibadah.

3. Mengenai Batas dan Ketentuannya

Zakat adalah hak yang ditentukan oleh Allah, sebagai pembuat syariat. Dialah yang menentukan batas nisab bagi setiap macam benda dan membebaskan kewajiban itu terhadap harta yang kurang nisabnya. Allah juga memberikan ketentuan atas kewajiban zakat iru dari seperlima, separuh, sampai seperempat puluh. Tak seorang pun boleh mengubah atau mengganti apa yang telah ditentukan oleh syariat, ataupun menambah atau mengurangi. Berbeda dengan pajak yang tergantung pada kebijakan dan kekuasaan penguasa baik mengenai objek, persentase, harga dan ketentuan lainnya. Bahkan ditetapkan dan dihapuskannya pajak itu tergantung pada penguasa, sesuai dengan kebutuhan (al Qardawi).

4. Mengenai Kelestarian dan Kelangsungannya

Zakat adalah kewajiban yang bersifat tetap dan terus-menerus. Ia akan diwajibkan seterusnya selagi Islam dan umat Muslim ada di muka bumi ini. Adapun pajak tidak memiliki sifat yang tetap dan terus-menerus, baik mengenai macam, persentase, dan kadarnya. Pajak amat tergantung pada situasi, kondisi perkembangan zaman dan perubahan kebutuhan sehingga pemerintah dapat mengubahnya selagi diperlukan. 5. Mengenai Pengeluarannya

pajak dikeluarkan untuk membiayai pengeluaran-pengeluaran umum

Definisi Kewajiban atas sejumlah harta tertentu untuk kelompok tertentu

Al Qur’an, Hadis dan Ijma. Hukum negara (undang-undang).

Objek Harta produktif. a. Penghasilan. b. Juga dikenakan atas

konsumsi (PPN). c. Harta tidak produktif

(PBB dan PKB). Subjek Hanya dikenakan kepada orang

Muslim. Sanksi Sanksi dari Allah, baru

Lanjutan Tabel 2.4 Perhitungan Dipercayakan kepada muzakki. Dapat menggunakan

bantuan jasa akuntan atau konsultan pajak. Ijab Qabul Disyaratkan untuk melakukan

ijab qabul. Sumber: Indonesian Tax Review Vol IV/Ed 47/2007

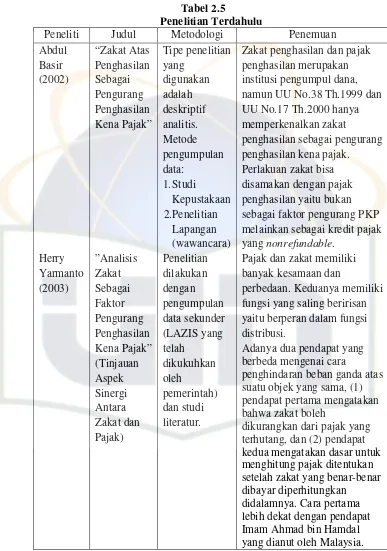

G. Penelitian Terdahulu

Tabel 2.5

Penelitian Terdahulu

Peneliti Judul Metodologi Penemuan

Lanjutan Tabel 2.5

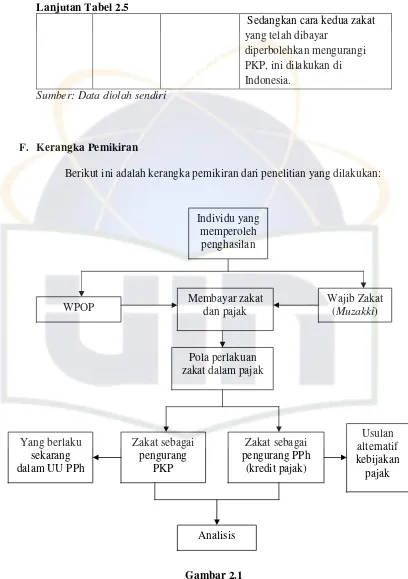

Berikut ini adalah kerangka pemikiran dari penelitian yang dilakukan:

Gambar 2.1 Kerangka Pemikiran

WPOP Wajib Zakat (Muzakki)

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian studi komparatif yang bertujuan untuk mengetahui perbandingan antara perlakuan zakat sebagai pengurang penghasilan kena pajak dengan perlakuan zakat sebagai pengurang langsung pajak penghasilan. Zakat yang dimaksud dalam penelitian ini adalah Zakat Maal yang meliputi zakat atas penghasilan atau zakat profesi. Sedangkan pajak yang diteliti hanya menyangkut pajak penghasilan atas wajib pajak orang pribadi.

B. Jenis dan Pendekatan Penetilian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Newman (2000: 30), penelitian deskriptif merupakan penelitian yang berusaha menggambarkan secermat mungkin suatu hal dari data yang ada. Penelitian ini tidak terbatas pada pengumpulan dan penyusunan data, tetapi meliputi analisis dan interpretasi tentang arti dari data itu, menjadi suatu wacana dan konklusi dalam berfikir logis, praktis, dan teoritis.

lebih mendalam suatu fenomena dan untuk mengembangkan suatu teori. Pendekatan kualitatif dipilih karena peneliti ingin mengeksplorasi kemungkinan penerapan perlakuan zakat sebagai pengurang langsung pajak penghasilan (kredit pajak) sebagaimana yang telah diterapkan di Malaysia.

C. Definisi Operasional Variabel

Yang dimaksud dengan definisi operasional adalah melekatkan arti pada suatu variabel dengan cara menetapkan kegiatan-kegiatan atau tindakan-tindakan yang perlu untuk mengukur variabel tersebut. Dengan kata lain, definisi operasional berfungsi memberikan batasan atau arti suatu variabel dengan merinci hal yang harus dikerjakan oleh peneliti untuk mengukur variabel tersebut (Kerlinger, 2003: 51). Adapun definisi operasional dari variabel penelitian adalah sebagai berikut:

1. Zakat Sebagai Pengurang Penghasilan Kena Pajak

Pada pola ini, penghasilan neto dikurangi dengan zakat penghasilan yang dibayarkan oleh wajib pajak orang pribadi (muzakki). Perlakuan ini diterapkan di Indonesia.

2. Zakat Sebagai Pengurang Langsung Pajak Penghasilan

D. Metode Pengumpulan Data

Metode pengumpulan data yang dapat penulis uraikan yaitu: 1. Data Primer

Metode yang dilakukan dalam penelitian ini berdasarkan data primer adalah wawancara (interview), yaitu metode yang digunakan oleh penulis secara langsung berhubungan dengan pihak-pihak yang bersangkutan guna memperoleh informasi yang dibutuhkan.

2. Data Sekunder

Data sekunder yang digunakan dalam penelitian ini berasal dari sumber eksternal, yaitu data yang didapat dari membaca dan memahami buku-buku referensi, artikel, jurnal perpajakan, tesis dan surat keputusan yang relevan khususnya yang berkaitan dengan zakat dan perpajakan, serta data-data yang berasal dari badan atau lembaga amil zakat.

E. Metode Analisa Data

Metode analisa data yang digunakan penulis dalam penelitian ini adalah analisis data kualitatif. Menurut Bogdan dan Biklen sebagaimana dikutip oleh Irawan (2006: 73), menyatakan bahwa analisis data adalah:

melalui studi dokumen dan wawancara kemudian dianalisis untuk mengetahui maksud serta maknanya, kemudian dihubungkan dengan masalah penelitian.