LAPORAN TUGAS AKHIR

PROSEDUR PELAKSANAAN PENAGIHAN AKTIF

TERHADAP WAJIB PAJAK DALAM PENCAPAIAN PELUNASAN TUNGGAKAN PAJAK DI KANTOR PELAYANAN

PAJAK (KPP) PRATAMA MEDAN TIMUR O

L E H

NAMA : YOHANNES SIMANJUNTAK NIM : 102600122

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus, Tuhan dan Juru Selamat pribadiku,

yang dengan kasih karuniaNya dan pertolonganNya penulis dapat menyelesaikan

Laporan Praktik Kerja Lapangan ini. Laporan Praktik Kerja Lapangan yang berjudul

“PROSEDUR PELAKSANAAN PENAGIHAN AKTIF TERHADAP WAJIB PAJAK DALAM PENCAPAIAN PELUNASAN TUNGGAKAN PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR “ ini disusun untuk memenuhi sebagian dari syarat-syarat menyelesaikan studi di Program

Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara tahun 2012/2013.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari

kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian

materi maupun bahasa penyampaiannya. Oleh karena itu, dengan segala hormat dan

setulus hati serta kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan

4. Bapak Patar M.N.P Hutabarat, S.ST selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada

penulis kearah yang lebih sempurna sehingga selesainya laporan tugas akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial Dan

Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu,

mendidik, membimbing penulis selama perkuliahan.

6. Kepada Tax Centre Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara yang

telah menyediakan tempat buat kami beristirahat, mengumpulkan tenaga

sebelum melakukan aktivitas kembali, terutama buat bang Firman Logos

Tarigan dan Bang Izal yang telah banyak membantu dalam proses administrasi.

7. KPP Pratama Medan Timur yang telah memberikan kesempatan kepada penulis

untuk mengadakan riset pada Dinas Pendapatan Kota Medan.

8. Bang Anggiat Simanjuntak sebagai supervisor yang telah membimbing dan

mengarahkan dalam proses pencairan data dalam tugas akhir penulis.

9. Teristimewa buat Bapak, Mama, kakak, Abang dan adikku dan keluargaku

yang lainnya atas dukungan dan doanya yang tak ada hentinya buatku.

Terimakasih juga telah memberikan yang terbaik buatku. Kalian semua adalah

kekuataan buatku dan anugerah terindah yang Tuhan berikan padaku.

10. Buat isan, dira, doni, dan tim music GMI Manna Helvetia terimakasih atas

semua hal yang telah kita lewati, suka maupun duka. Terimakasih atas Doa dan

Kerjasamanya kawan kawan. Aku sayang kalian. Kalian Luar Biasa..

sering buat silap sih. Kepada Irma Siregar, Putra Kurniawan Terimakasih

banyak telah membantu dalam pengambilan data TA ku. Makasi semua

12. Buat seseorang yang selalu setia membantu, mengigatkan dan memberikan

dukugan penuh Nova Veronica Rajagukguk

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu atas segala bantuan

dan dukungan baik secara langsung maupun tidak langsung yang membantu

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari

kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari

pembaca. Akhirnya, penulis berharap agar laporan yang telah penulis susun dapat

memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat

bagi semua pihak yang membacanya.

Medan, 2013

Penulis

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL

BAB I PENDAHULUAN ... 1

B. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 10

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan PKLM ... 13

BAB II STRUKTUR ORGANISASI DAN FUNGSI ... 14

A. Sejarah Singkat KPP Pratama Medan Timur ... 15

B. Struktur Organisasi KPP Pratama Medan Timur ... 18

C. Uraian Tugas Pokok dan Fungsi KPP Pratama Medan Timur ... 19

D. Gambaran Umum Pegawai Di KPP Pratama Medan Timur ... 27

BAB III GAMBARAN DATA PENAGIHAN PAJAK AKTIF ... 28

A. Pengertian Pajak ... .29

D. Dasar Hukum Penagihan Pajak Dengan Surat Paksa ... 38

E. Tata Cara Penagihan Pajak Dengan Surat Paksa ... 38

G. Penagihan Seketika Sekaligus ... 40

H. Penyitaan ... 42

BAB IV ANALISIS DAN EVALUASI ... 52

A. Tata Cara Pelaksanaan Penagihan Utang Pajak Dengan Surat Paksa...52

B. Faktor Penghambat Dalam Pelaksanaan Penagihan Pajak ... 67

C. Cara Penyelesaian Masalah Penagihan Pajak Dengan Surat Paksa ... 70

BAB V KESIMPULAN DAN SARAN ... 73

A. KESIMPULAN ... 73

B. SARAN ... 74

DAFTAR TABEL

Tabel II. 1 Jumlah Pegawai KPP Medan Timur ... 27

Tabel II. 2 Jumlah Wajib Pajak KPP Medan Timur Tahun 2011 DAN 2012 ... 54

Tabel III. 1 Jumlah Penerbitan Surat Teguran Tahun 2011 dan 2012 ... 55

Tabel IV. 1 Jumlah Penerbitan Surat Paksa Tahun 2011 dan 2012 ... 56

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik kerja lapangan mandiri (PKLM) adalah sesuatu kegiatan yang

dilakukan mahasiswa secara mandiri yang bertujuan memberikan pengalaman

praktis di lapangan yang secara langsung berhubungan dengan teori-teori keahlian

yang diterima dari para dosen Program Studi Diploma III Administrasi Perpajakan

guna mengetahui secara langsung fungsi dan tugas dalam pekerjaan sebenarnya.

Pada dasarnya, Negara adalah sebuah rumah tangga yang besar dan

memerlukan biaya yang besar pula dalam menjalankan fungsi kenegaraannya.

Sebagai Negara yang berkembang Negara Kesatuan Republik Indonesia, kini tengah

mengoptimalisasi pembangunan di segala bidang, yaitu pembangunan bidang

ekonomi, sosial budaya, hukum, pertahanan, dan lain sebagainya. Pembangunan

tersebut bertujuan untuk mencapai cita-cita bangsa yang bercantum dalam

pembukuan Undang-Undang Dasar 1945, yaitu mencerdaskan kehidupan bangsa dan

untuk mensejahterakan rakyatnya secara adil dan makmur.

Dan dalam merealisasikan tujuan tersebut, perlu diingat bahwa pembiayaan

yang tidak kecil dan kemandirian Negara sangat dibutuhkan pada kondisi ini. Salah

satu usaha untuk mewujudkan kemandirian suatu bangsa, yaitu dengan menggali

sumber dana yang berasal dari dalam negeri yaitu berupa pajak, yang memiliki fungsi

Pada paraktiknya, kesadaran akan kewajiban untuk membayar pajak tersebut

dari wajib pajak sangatlah kurang. Tetapi, karena berlandaskan atas Undang- Undang,

penagihan pajak tersebut dapat dipaksakan penagihannya bagi wajib pajak yang tidak

mempunyai kesadaran akan kewajibannya. Hal ini dapat dilakukan dengan

menggunakan surat paksa.

Pajak sebagai sumber utama penerimaan negara perlu terus ditingakatkan

sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri

berdasarkan prinsip kemandirian. Penigkatan kesadaran masyarakat di bidang

perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran aktif

masyarakat serta pemahaman akan hak dan kewajiban dalam melaksanakan peraturan

perundang-undangan perpajakan.

Peran serta masyarakat wajib pajak dalam memenuhi kewajiban pembayaran

pajak berdasarkan ketentuan perpajakan sangat diharapkan. Namun, dalam

kenyataannya masih dijumpai adanya utang wajib pajak akibat tidak mau membayar

dan tidak memenuhi peraturan perpajakan. Perkembangan jumlah tunggakan pajak

dari waktu ke waktu menunjukkan jumlah yang semakin besar. Peningkatan jumlah

tunggakan pajak ini masih belum dapat diimbangi dengan kegiatan pencariannya,

namun demikian secara umum penerimaan di bidang pajak semakin meningkat.

(Harian Medan Bisnis)

Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan

pajak yang mempunyai kekuatan hukum yang memaksa. Kepatuhan Wajib Pajak

pajak. Dengan demikian pengakajian terhadap faktor-faktor yang dapat

mempengaruhi kepatuhan Wajib Pajak sangat perlu mendapatkan perhatian.

Saat ini Negara Republik Indonesia menggunakan sistem self assesment

System dimana Negara memberikan kewenangan terhadap wajib pajaknya untuk

menghitung, menyotor dan melaporkan pajaknya sendiri kepada Negara yang berlaku

sekarang ini maka penagihan pajak yang dilaksanakan secara konsisten dan

berkesinambungan merupakan wujud law enforcement untuk meningkatkan

kepatuhan yang menimbulkan aspek psikologis baagi Wajib Pajak.

Tindakan penagihan pajak yang selama ini dilaksanakan adalah berdasarkan

pada Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah terkhir dengan Undang-Undang Nomor 19 Tahun

2000.

Dengan demikian, penagihan pajak yang bersifat memaksa ini dilakukan

apabila Wajib Pajak atau penanggung pajak lalai melaksanakan kewajiban membayar

pajak dalam waktu sebagaimana telah ditentukan dalam pemberitahuan surat

ketetapan pajak (skp) dilakukan teguran, maka penagihan selanjutnya dilakukan oleh

juru sita dengan surat sita dengan pernyataan dan penyerahan secara resmi kepada

penanggung pajak. Penagihan pajak dengan surat paksa ini dilakukan oleh juru sita

pajak pusat maupun pajak daerah. Jadi, surat paksa dalam penagihan tunggakan

pajak ini memiliki peran yang sangat penting yang bisa menentukan berhasil atau

tidaknya proses penagihan tunggakan pajak tersebut. Penagihan pajak dengan surat

Dengan Undang-Undang Penagihan Pajak yang demikian itu diharapkan

dapat memberikan penekanan yang lebih pada keseimbangan antara kepentingan

masyarakat Wajib Pajak dan Kepentingan Negara. Keseimbangan kepentingan

dimaksud berupa pelaksanaan hak dan kewajiban oleh kedua belah pihak yang tidak

berat sebelah atau tidak memihak, adil, serasi, dan selaras dalam wujud tata aturan

yang jelas dan sederhana serta memberikan kepastian hukum.

Sebagai salah satu syarat dalam penyusunan tugas akhir untuk memenuhi

syarat dalam penyelesaian studi pada Program Studi Diploma III Administrasi

Perpajakan, Praktik Kerja Lapangan Mandiri (PKLM) adalah suatu metode untuk

mempraktikkan teori yang selama ini diperoleh di bangku perkuliahan pada kondisi di

lapangan yang sebenarnya.

Diharapkan PKLM ini dapat memberikan pengetahuan yang praktis mengenai

lingkungan kerja besarta aspek-aspek perpajakan yang terdapat di dalamnya.

Dari uraian di atas, maka penulis ingin mencoba menulis laporan tugas akhir

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

1.1 Untuk mengetahui tata cara pelaksanaan penagihan pajak dengan surat

paksa pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

1.2 Untuk mengetahui faktor penghambat dalam tata cara pelaksanaan

penagihan pajak dengan surat paksa pada Kantor Pelayanan Pajak Pratama

Medan Timur

1.3 Untuk mengetahui dan mencari penyelesaian masalah dalam tata cara

pelaksanaan penagihan dengan surat paksa pada Kantor Pelayanan Pajak

Pratama Medan Timur

2. Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri ini ternyata sangat bermanfaat bagi semua pihak diantaranya adalah :

2.1 Bagi Mahasiswa

a. Menambah pengetahuan penulis mengenai tata cara pelaksanaan

penagihan utang pajak dengan menggunakan surat paksa.

b. Menarapkan toeri-teori dan ilmu yang telah diterima selama bangku

perkuliahan berlangsung.

c. Meningkatkan keahlian berkomunikasi dan sarana peningkatan rasa

d. Menciptakan serta menumbuhkankembangkan rasa tanggung jawab

profesionalnalisme serta kedisiplinan yang nantinya hal tersebut sangat

dibutuhkan ketika memasuki lingkungan kerja yang sesungguhnya

2.2 Bagi Kantor Pelayanan Pratama Medan Timur

a. Meningkatkan hubungan baik dengan Universitas Sumatera Utara

b. Membantu pihak Kantor Pelayanan Pajak dalam hal sosialisasi

perpajakan kepada masyarakat Wajib Pajak melalui peserta Praktik

Kerja Lapangan Mandiri yang akhirnya akan mengabdikan ilmu

perpajakan kepada masyarakat.

c. Mendapat masukan berupa ide-ide baru, saran dan gagasan bagi

Kantor Pelayanan Pajak Medan Timur menyangkut penanganan

masalah perpajakan.

d. Menambah pengetahuan dan wawasan mengenai administrasi

perpajakan.

2.3Bagi Program Studi Diploma III Administrasi Perpajakan

a. Mendapatkan masukan berupa ide, saran dan gagasan untuk evaluasi

kurikulum Program Studi Diploma III Administrasi Perpajakan bagi

penyempurnaan revisi kurikulum.

b. Menghasilkan sumber daya manusia yang lebih profesional dan

bertanggung jawab dalam menjalankan tugas-tugas yang akan dijalani

c. Mempromosikan Universitas Sumatera Utara sebagai penghasil

Sumber daya manusia yang berkualitas dan layak saing di dunia kerja.

d. Memberikan uji nyata atas disiplin ilmu yang diperoleh mahasiswa

selama masa perkuliahan kedalam dunia kerja khususnya di bidang

perpajakan.

C. Uraian Teoritis Data Praktik Kerja Lapangan

Sebelum membahas mengenai tata cara yang digunakan mencari data yang

berpotensi perpajakan, maka dalam sub ini akan dikemukakan terlebih dahulu

mengenai hal-hal yang berkaitan dengan judul tersebut diatas.

Menurut kamus besar Bahasa Indonesia, tata cara adalah tahap kegiatan untuk

menyelesaikan suatu aktivitas, metode langkah demi langkah secara pasti dalam

memecahkan suatu masalah.

Berikut ini adalah beberapa teori dasar yang berhubungan dengan judul yang

dipilih oleh penulis:

1. Pengertian Pajak

Menurut Dr.soerparman Soehamidjaja, pajak dalah iuran wajib, berupa uang

atau barang, yaitu dipungut oleh pengusaha berdasarkan norma-norma hukum, guna

menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai

kesejahteraan umum. Pengertian lain mengenai pajak dikemukakan juga oleh Prof.

Dr. P. J. A. Andriani, pajak adalah iuran kepada negara ( yang dapat dipaksakan ) yan

g terhutang oleh oleh wajib pajak membayarnya menurut peraturan-peraturan dengan

untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara

untuk menyelenggarakan pemerintahan.

Sedangkan menurut Undang-Undang Nomor 28 tahun 2007 tentang ketentuan

Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan pihak mendapatkan imbalan secara langsung dan digunakan untuk

kepeluan Negara bagi kemakmuran rakyat.

2. Penagihan Pajak

Sesuai dengan Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun 2000

tentang Penagihan Pajak dengan Surat Paksa adalah serangkaian tindakan agar

Penanggung Pajak Surat Paksa, mengusulkan pencegehan, melaksanakan penyitaan,

melaksanakan penyenderaan, menjual barang yang telah di sita.

3. Surat Paksa

Surat Paksa merupakan salah satu sarana penagihan pajak. Dengan kata lain,

sesuai dengan Pasal angka 1 angka 20 Undang-Undang Nomor 19 Tahun 2000, yang

dimaksud dengan Surat Paksa adalah surat perintah membayar Utang Pajak dan biaya

penagihan pajak. Surat paksa diterbitkan karena jumlah pajak yang masih harus

dibayar berdasarkan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar

(SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan

harus dibayar bertambah, yang tidak dibayar oleh Penanggung Pajak sesuai jangka

waktu yang telah ditetapkan.

4. Dasar Hukum Penagihan Pajak Dengan Surat Paksa

Adapun yang menjadi dasar Hukum Penagihan Pajak dengan Surat Paksa ini,

yaitu :

a. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah

Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan

Surat Paksa.

b. Peraturan Menteri Keungan Republik Imdonesia Nomor 85/PMK.03/2008

tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus.

c. Surat Edaran Direktur Jendral Pajak Nomor Se-08/PJ.75/2002 tentang

Pemeriksaan Untuk Tujuan Penagihan Pajak.

d. Surat Edaran Direktur Jendral Pajak Nomor SE-50/PJ/2010 tentang

Kebijakan Penagihan Pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Berdasarkan judul yang telah dipilih oleh penulis, maka penulis akan

menentukan ruang lingkup yang menjadi kajian dari kegiatan Praktik Kerja Lapangan

Mandiri ini. Ruang lingkup ini untuk membatasi kegiatan yang akan dilakukan agar

1. Tata cara Penagihan pajak dan cara penyelesaian masalah dalam

pelaksanaan pengihan pajak dengan surat paksa pada Kantor Pelayanan

Pajak Pratama Medan Timur.

2. Faktor penghambat proses penagihan pajak dengan surat paksa pada

Kantor Pelayanan Pajak Pratama Medan Timur.

3. Praktik ini dilakukan pada Seksi Penagihan dengan data base yang

digunakan adalah data tahun 2009, 2010

E. Metode Praktik Kerja Lapangan Mandiri

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri, penulis melakukan

metode-metode yang akan digunakan dalam pelaksanaannya Praktik Kerja Lapangan

Mandiri. Adapun Metode yang akan digunakan penulis adalah :

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan mulai dari penentuan tempat

Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengmpulkan bahan untuk

pembuatan proposal serta melakukan konsultasi dengan pihak dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka

seperti Undang-Undang, buku, artikel ilmiah, maupun literatur lain yang

berhubungan dengan objek Kinerja Lapangan Mandiri ( PKLM ).

3. Observasi Lapangan

Didalam tahap ini penulis melakukan peninjauan atau pengamatan

langsung pada Praktik Kerja Lapangan Mandiri (PKLM). Pengamatan yang

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data primer dan skunder yang

berhubungan dengan apa yang dikerjakan pada PKLM nanti yang diperlukan dalam

penyusunan laporan akhir dari kegiatan PKLM. Data primer adalah data yang

diperoleh dari pihak pendukung seperti laporan, atau dokumen-dokumen.

5. Analisis Data dan Evaluasi

Setelah data yang diperlukan sudah terkumpul, maka penulis melakukan

analisa dan evaluasi terhadap data atau keterangan yang diperoleh selama PKLM.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

Metode pengumpulan data dalam pelaksanaan Praktik Kerja Lapangan

Mandiri ini dikelompokkan menjadi tiga kelompok, antara lain :

1. Wawancara (interview Guide)

Yaitu dengan cara melakukan komunikasi dan tanya jawab secara

langsung dengan pihak Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

mengetahui hal-hal yang menjadi objek pembahasan.

2. Metode Pengamatan

Dalam metode ini penulis langsung ke lapangan untuk melakukan

peninjauan dengan pengamatan dan pencatatan yang berkaitan dengan Praktik Kerja

Lapangan Mandiri (PKLM).

3. Daftar Dokumentasi

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan Praktik Kerja

Lapangan Mandiri ini maka penulis membaginya ke dalam lima bab. Adapun rincian

dari tiap-tiap bab terdiri dari :

BAB I : PENDAHULUAN

Dalam bab ini berisikan latar belakang, tujuan dan manfaat, ruang lingkup,

metode Praktik Kerja Lapangan Mandiri, metode pengumpilan data serta sistematika

penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Dalam bab ini akan dijelaskan gambaran umum objek/lokasi Praktik Kerja

Lapangan Mandiri, sejarah singkat, serta srtuktur organisasi dan fungsi

masing-masing seksi Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III :GAMBARAN DATA TENTANG PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA

Pada bab ini penulis akan menjelaskan mengenai pengertian-pengertian yang

berhubungan dengan masalah yang diangkat sesuai dengan peraturan-peraturan

perundang-undangan yang berlaku, Tata Cara atau prosedur pelaksanaan Penagihan

Pajak dengan Surat Paksa berdasarkan Undang-Undang pada Kantor Pelayanan Pajak

BAB IV : ANALISIS EVALUASI

Pada bab ini berisi tentang data-data dan pembahasan-pembahasan mengenai

tata cara pelaksanaan penagihan pajak dengan surat paksa, faktor penghambat

pelaksanaan penagihan pajak dengan surat paksa, cara penyelesaian masalah dalam

tata cara pelaksanaan penagihan pajak sengan surat paksa pada Kantor Pelayan Pajak

Pratama Medana Timur yang telah dikumpulkan pada saat kegiatan Praktik Kerja

Lapangan Mandiri, kemudian dianalisis dan di evaluasi.

BAB V : KESIMPUAN DAN SARAN

Dalam bab ini terdiri dari dua hal yaitu kesimpulan dan saran. Kesimpulan

merupakan intisari yang mencakup seluruh objek pembahasan yang dibahas dalam

Praktik Kerja Lapangan Mandiri. Sedangkan saran merupakan hal-hal, ide-ide, atau

gagasan yang harus dilaksanakan dalam melaksanakan solusi atas masalah yang

dibahas dari objek pembahasan yang terdapat dalam pelaksanaan Praktik Kerja

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak (KPP) dinamakan Kantor

Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan (setelah

merdeka) yang kemudian berubah menjadi Kantor Inspeksi Pajak dengan induk

organisasinya pada saat Direktur Jendral Pajak Departemen Keuangan Republik

Indonesia. Selanjutnya, pada tahun 1976 di Sumatera Utara didirikan tiga Kantor

Inspeksi Pajak yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Seiring dengan pertumbuhan ekonomi yang semakin cepat maka dirasakan

perlu adanya tambahan kantor untuk melayani masyarakat di dalam membayar pajak.

Oleh karena itu, didirikan Kantor Inspeksi Pajak Medan Timur (sekarang KPP

Pratama Medan Timur dan KPP Medan Kota).

Selanjutnya, untuk lebih memantapkan nilai pelayanannya kepada masyarakat,

maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

Jendral Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak (KIP) diganti nama

menjadi Kantor Pelayanan Pajak (KPP) serta dibentuk pula Kantor Pelayanan Pajak

Bumi dan Bangunan.

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 1 April 1994

berdasarkan Keputusan Menteri Keungan Republik Indonesia No.

Kep-758/KMK.01/1993 tanggal 3 Agustus 1993. Kantor Pelayanan Pajak Medan Timur

merupakan pemekaran dari tiga kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Barat

2. Kantor Pelayanan Pajak Medan Utara

3. Kantor Pelayanan Pajak Medan Selatan

Terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak berubah

menjadi empat wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Pratama Medan Timur

2. Kantor Pelayanan Pajak Pratama Medan Utara

3. Kantor Pealayanan Pajak Pratama Medan Barat

4. Kantor Pelayanan Pajak Medan Binjai

Secara bertahap sejak tahun 2002. Kantor Pelayanan Pajak telah mengalami

modrenisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada

fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modrenisasi juga

merupakan penggabungan dari Kantor Pelayanan Pajak konvensional dan Kantor

Pada tahun 2002 tersebut dibentuk dua KPP Wajib Pajak Besar atau Large

Tax Office (LTO). KPP ini menangani 300 Wajib Pajak Besar Indonesia dan hanya

mengadministrasikan dua jenis pihak, yaitu Pajak Penghasilan (PHH) dan Pajak

Pertambahan Nilai (PPN).

Pada tahun 2003 dibentuk 10 Kantor Pelayanan Pajak khusus:

1. Kantor Pelayanan Pajak Badan Usaha Milik Negara (KPP BUMN)

2. Kantor Pelayanan Pajak Perusahaan Modala Asing (KPP PMA)

3. Kantor Pelayanan Pajak Wajib Pajak Badan dan Orang Asing

4. Kantor Pelayanan Pajak Perusahaan Masuk Bursa

Kemudian, pada tahun 2004 dibentuk pula KPP Madya atau Medium Tax

Office (MTO). Sedangkan KPP modren yang menangani Wajib Pajak terbanyak

adalah KPP Pratama dan Small Tax Office (STO).

KPP Pratama baru dibentuk pada tahun 2006 s.d 2008. Perbedaan utama

antara STO dengan LTO maupun MTO antara lain adalah dengan adanya Seksi

Ekstensifikasi pada STO dengan STO sehingga dapat dikatakan pula STO

merupakan ujung tombak bagi Direktorat Jendral Pajak (DJP) untuk menambah rasio

perpajakan di Indonesia.

Saat ini Kantor Pelayanan Pajak modren terbagi dari tiga jenis yaitu :

1. Kantor Pelayanan Pajak Besar

2. Kantor Pelayanan Pajak Madya

Dengan dibentuknya KPP Pratama maka Kantor Pelayanan Pajak di kota

Madya Medan menjadi tujuh KPP, yaitu :

1. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi

daerah;

1.1 Kecamatan Medan Deli

1.2 Kecamatan Medan Labuhan

1.3 Kecamatan Medan Belawan

1.4 Kecamatan Medan Marelan

2. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup

meliputi daerah :

2.1 Kecamatan Medan Tembung

2.2 Kecamatan Medan Kota

2.3 Kecamatan Medan Perjuangan

3. Kantor Pelayan Pajak Pratama Medan Kota, dengan ruang lingkup

meliputi daerah :

3.1 Kecamatan Medan Kota

3.2 Kecamatan Medan Amplas

3.3 Kecamatan Medan Area

4. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup

meliputi daerah :

4.1 Kecamatan Medan Maimun

4.2 Kecamatan Medan Baru

4.3 Kecamatan Medan Selayang

4.4 Kecamatan Medan Tuntungan

4.5 Kecamatan Medan Polonia

4.6 Kecamatan Medan Johor

5. Kantor Pelayanan Pajak Pratama Medan Berat, dengan ruang lingkup

meliputi dari :

5.1 Kecamatan Medan Helvetia

5.2 Kecamatan Medan Sunggal

5.3 Kecamatan Medan Petisah

6. Kantor Pelayanan Pajak Pratama Medan Binjai, dengan ruang lingkup

meliputi daerah :

6.1 Kota Binjai

6.2 Kabupaten Langkat

7. Kantor Pelayanan Pajak Pratama Medan Lubuk Pakam, dengan ruang

7.1 Kabupaten Deli Serdang

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia diputuskan

bahwa Kantor Pelayanan Pajak Medan Timur dimekarkan menjadi dua Kantor

Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Pratama Medan Kota dan Kantor

Pelayanan Pajak Medan Timur.

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier adan staf yang berada di

bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah

naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan

tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang

tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan

Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah

kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan

tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A

karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu

sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga

fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni

terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

Namun, setelah adanya modrenisasi perpajakn pada tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara

lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

C. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur mempunyai tugas

melaksanakan penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang Pajak

Penghasilan (PPH), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan

(PBB), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak tidak langsung lainya,

selain PBB Pedesaan dan Perkotaan (P2) dalam wilayah wewenangnya berdsarkan

peraturan perundang-undangan yang berlaku. Dalam melaksanakan tugsanya, KPP

Pratama Medan Timur menyelengarakan fungsi :

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan serta penerimaan surat lainnya;

4. Penyuluhan Perpajakan;

5. Pelaksanaan registrasi Wajib Pajak;

6. Pelaksanaan Ekstensifikasi;

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

8. Pelaksanaan pemeriksaan pajak;

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

10. Pelaksanaan konsultasi perpajakan;

11. Pelaksanaan instensifikasi;

12. Pembetulan ketetapan pajak;

13. Pelaksanaan administrasi kantor;

D. Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur yang terletak di Jalan Suka

Mulya Nomor 17A Medan KPP Pratama Medan Timur dipegang oleh seorang kepala

kantor yang mempunyai tugas koordinasikan penyusunan rencana kerja KPP,

mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang

ada dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang

telah ditargetkan oleh Kantor Wilayah yang bersangkutan. Kepala kantor tersebut

membawahi sepuluh seksi dan satu kelompok jabatan fungsional. Gambaran dari

1. Sub. Bagian Umum

Sub. Bagian Umum mempunyai tugas umum sebagai berikut :

1.1Penerimaan dokumen di KPP

1.2Pemprosesan dan penatausahaan dokumen masuk

1.3Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS)

1.4Pelaksanaan pembayaran tagihan melalui mekanism langsung kepala

rekanan

1.5Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan

laporan tahunan

2. Seksi Pengolahan Data dan Informasi (PDI)

Adapun tugas umum Seksi Pengolahan Data dan Informasi adalah :

2.1Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan

2.2Penatausahaan penerimaan PBB non eloktronik

2.3Pemprosesan dan penatausahaan dokumen masuk di Seksi PDI

2.4Pembuatan dan penyampaian Surat Perhitungan dikirim ke Kantor

Pelayanan Pajak lain

2.5Pembentukan dan pemanfaatan Bank Data dan lain-lain

3. Seksi Pelayanan

Seksi Pelayanan memiliki tugas umum sebagai berikut :

3.2Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajk (KPP)

lama dan baru

3.3Penyelesaian permohonan pengukuhan Pengusahaan Kena Pajak (PKP)

3.4Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP)

3.5Penyelesaian permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPH

3.6Penerbitan Surat Teguran penyampaiannya SPT Masa dan SPT Tahunan

PPh

3.7Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi dan

lain-lain.

4. Seksi Penagihan

Adapun tugas umum dari Seksi Penagihan, yaitu :

4.1Pemrosesan dan penatausahaan dokumen masuk di Seksi Penagihan

4.2Penatausahaan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak

(STP) beserta bukti pembayarannya

4.3Penerbitan STP Bunga Penagihan , Surat Teguran Penagihan, Surat Paksa

dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputuan

Pencabutan Sita

4.4Penyelesaian Usulan Pemeriksaan dalam rangka penagihan pajak

4.5Pembuatan Usulan Pencegahan dan Penyenderaan terhadap Wajib Pajak

tertentu dan lain-lain

5. Seksi Pemeriksaan

5.1Penyelesaian SPT Tahunan PPh Lebih Bayar

5.2Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran PPnBM

5.3Pengamatan KPP, pemerikasaan kantor, pemeriksaan lapangan dan

penyelesaian Usulan Pemeriksaan dan lain-lain .

5.4Penatausahaan Laporan Pemeriksaan Pajak dan Nota Penghitungan

6. Seksi Ekstensifikasi Perpajakan

Adapun umum yang dimiliki Seksi oleh Seksi Ekstensifikasi Perpajakan,

antara lain :

6.1Pendaftaran objek pajak baru dengan penelitian kantor maupun lapangan

6.2Penerbitan Surat Himbauan untuk ber-NPWP

6.3Pencaraian data potensi perpajakan dalam rangka pembuatan Monografi

Fiskal

6.4Penyelesaian permohonan penundaan pengambalian SPOP dan mutasi

sebagai atau seluruhnya objek dan subjek PBB

6.5Penerbitan daftar nominatif untuk usulan SP3 PSL Ekstensifikasi dan

lain-lain

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi (Waskon) yang biasanya terdiri atas empat

bagian memiliki tugas umum, yaitu :

7.1Penyelesaian permohonan penggunaan nilai buku dalam rangka

penggabungan usaha, pengambilalihan usaha atau pemekaran usaha

7.3Penyelesaian Permohonan Pembetulan Ketetapaan Pajak Penghasilan,

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP

7.4Penyelesain Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima atau

diperoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan

7.5Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan

PPh atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima

atau diporoleh Dana Pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan

7.6Pembuatan Surat Pemberitahuan perubahan besarnya angsuran PPh Pasal

25 (Dinamisasi) dan lain-lain

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsioanal

masing-masing berdasarkan perundang-undangan yang berlaku. Kelompok jabatan

fungsioanal terdiri dari sejumlah jabatan fungsioanal yang terbagi dalam berbagai

kelompok sesuai dengan bidang keahliannya. Setiap kelompok dikoordinasikan oleh

pejabat fungsional senior yang ditunjuk oleh Kepala Wilayah dan Kepala KPP

Pratama yang bersangkutan. .

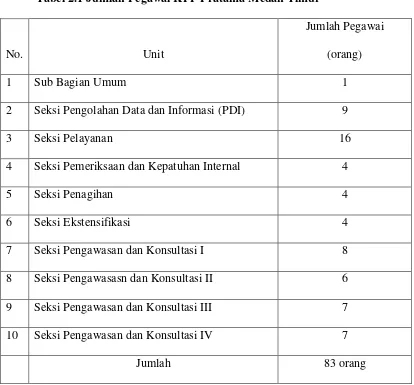

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai

yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(orang)

1 Sub Bagian Umum 1

2 Seksi Pengolahan Data dan Informasi (PDI) 9

3 Seksi Pelayanan 16

4 Seksi Pemeriksaan dan Kepatuhan Internal 4

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi 4

7 Seksi Pengawasan dan Konsultasi I 8

8 Seksi Pengawasasn dan Konsultasi II 6

9 Seksi Pengawasan dan Konsultasi III 7

10 Seksi Pengawasan dan Konsultasi IV 7

Jumlah 83 orang

BAB III

GAMBARAN TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA

A. Pengertian Pajak

1. Prof. Dr. Rochmat Soemitro, SH

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi),

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum. Defenisi tersebut kemudian dikoreksinya yang berbunyi

sebagai berikut : Pajak adalah peralihan kekayaan dari pihak rakyat kepada

kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk simpanan publik (publik investment).1

2. Mr. Dr. N. J. Feldman

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma

umum, dan yang dapat dipaksakan, tanpa adakalanya kontraprestasi yang

dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk

membiayai pengeluaran pemerintah.2

___________________________

1

Erly Suandy.2005.Hukum Pajak 2

R. Santoso Brotodihardjo. 2003. Pengantar Ilmu Hukum Pajak.hal 5

3. Menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan sebagaimana diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orng

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang

dengan tidak mendapat imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

B. Penagihan Pajak

1. Pengertian Penagihan Pajak

Kepatuhan Wajib Pajak dalam membayar pajak merupakan salah satu

kunci keberhasialan penerimaan pajak. Hanya saja, ketika Wajib Pajak tidak

membayar pajak ataupun belum melunasi pajaknya sesuai dengan ketentuan yang

berlaku, akan diberikan tindakan tegas kepadanya yang diwujudkan dalam bentuk

penagihan Pajak.

Menurut Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak

dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 19 Tahun 2000. Penagihan Pajak adalah merupakan serangkaian tindakan

agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyenderaan, dan menjual barang yang telah disita. Tujuan

2. Penagihan Utang Pajak

Tindakan penagihan utang pajak secara teoritis dapat dilakukan dengan 2

langkah yaitu :

a. Penagihan Pasif

Penagihan Pajak Pasif dilakukan dengan menggunakan Surat Tagihan Pajak

(STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKBKBT), Surat Keputusan Pembetulan yang

menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Keberatan

yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan

Banding yang menyebabkan pajak terutang menjadi lebih besar.

Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi, maka 7(tujuh)

hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang

dimulai dengan menerbitkan surat teguran.

b. Penagihan Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif,

dimana dalam upaya penagihan ini Fiskus berperan aktif dalam arti tidak

hanya mengirim surat tagihan atau surat ketetapan pajak, tetapi akan diikuti

dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang.

3. Surat Tagihan Pajak

Yang dimaksud dengan Surat Tagihan Pajak menurut ketentuaUmum dan

Tata Cara Perpajakan pasal 1 angka 20 adalah surat untuk melakukan tagihan

pajak dapat diterbitkan oleh Dirjen Pajak melalui pemeriksaan ataupun

Masa Pajak yang bersangkutaan. Surat Tagihan Pajak mempunyai kekuatan

hukum yang sama dengan Surat Ketetapan Pajak.

Surat Tagihan Pajak dikeluarkan apabila antara lain :

a. Pajak dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak

sebagai akibat.

c. Wajib pajak dikenakan sanksi administrasi berupa denda dan atau/

bunga.

d. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak,

tidak membayar faktur pajak atau membuat faktur pajak tetapi

tidak tepat waktu.

4. Surat Ketetapan Pajak

Yang dimaksud dengan Surat Ketetapan Pajak menurut Ketentuan Umum dan

Tata Cara Perpajakan Pasal 1 angka 15 adalah surat ketetapan yang meliputi

Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar

Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

Surat Ketetapan Pajak dapat diterbitkan karena berdasarkan pemeriksaan atau

penelitan atas data Wajib Pajak, bahwa pajak yang dihitung atau dilaporkan dalm

SPT tidak benar, sehingga masih terdapat pajak yang tidak atau kurang dibayar

dan pajak yang tidak atau kurang dipotong atau dipungut.

Menurut Ketentuan Umum dan Tata Cara Perpajakan pasal 1 angka 15, Surat

a. Surat Ketetapan Pajak Kurang Bayar

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan

jumlah pajak yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak

yang menentuakan tambahan atas jumlah pajak yang telah ditetapkan.

c. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan

besarnya jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau

pajak tidak terutang dan tidak ada kredit pajak.

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang

menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak

lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

Surat Keputusan Pajak dapat diterbitkan oleh Dirjen Pajak sampai dengan

jangka waktu 5 tahun sesudah saat terutangnya pajak, atau berakhirnya Masa

Pajak, Bagian Tahun Pajak atau Tahunan Pajak, yang disebabkan oleh :

a. Pemeriksaan atau Keterangan lain pajak yang terutang tidak atau kurang

bayar.

b. SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan setelah

c. Kewajiban pembukuan dan meminjam buku pada saat diperiksa tudak

dipenuhi, sehingga tidak dapat diketahui besarnya pajak yang terutang.

5. Surat Teguran

Tindakan awal dari penagihan pajak yaitu dengan penerbitan surat teguran.

Kemudian akan diterbitakan surat peringatan atau surat lain yang sejenis apabila

penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh

tempo. Penerbitan Surat Teguran dilakukan sebagai berikut :

a. Dalam hal wajib pajak tudak menyetujui sebagian atau seluruh jumlah pajak

yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan

Wajib Pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak Kurang

Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar (SKPKBT),

kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak

saat jatuh tempo pengajuan keberatan

b. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak

yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan

Wajib Pajak tidak mengajukan permohonan banding atas keputusan keberatan

sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak

disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo

pengajuan banding.

c. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak

sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak

disamapaikan Surat Teguran,setelah 7 (tujuh) hari sejak saat jatuh tempo

pelunasan pajak yang masih harus dibayar berdasarkan putusan banding.

d. Dalam hal Wajib Pajak menyetujui jumlah pajak yang masih harus dibayar

dalam pembahasan akhir hasil pemeriksaan, kepada Wajib Pajak disampaikan

Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan.

e. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas Surat Ketetapan

Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT) setelah tanggal jatuh tempo pelunasan tetapi sebelum

tanggal diterima Surat Pemberitahuan untuk hadir oleh Wajib Pajak, kepada

Wajib Pajak disampaikan Surat Teguran, setelah 7(tujuh) hari sejak tanggal

pencabutan pengajuan keberatan tersebut.

f. Surat Teguran dalam rangka Penagihan Pajak atas Utang Pajak Bumi dan

Bangunan dan/atau Bea Perolehan Hak atas Tanah dan Bangunan

sebagaimana tercantum dalam Surat Tagihan Pajak Pajak Bumi dan

Bangunan (STPPBB), SKPKB, SKPKBT, Surat Keputusan Pembetulan, Surat

Keputusan Keberatan, atau Putusan Banding, yang menyebabkan jumlah

pajak yang harus dibayar bertambah, disampaikan kepada Wajib Pajak,

C. Penagihan Pajak Dengan Surat Paksa (PPSP) 1. Pengertian Surat Paksa

Menurut Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak

dengab Surat Paksa sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000, Surat Paksa adalah surat perintah membayar

utang pajak dan biaya penagihan pajak.

2. Isi Dan Karakteristik Surat Paksa

Surat Paksa dapat ditinjau dari 2 (dua) segi, yaitu segi isinya dan segi

karakteristiknya.

a. Dari Segi Isinya

1) Berkepala kata-kata “ Atas Nama Keadilan ” yang dengan

Undang-Undang Nomor 14 Tahun 1970 Pasal 4 disesuaikan bunyinya menjadi “

Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa ”.

2) Nama Wajib Pajak / Penanggung Pajak, keterangan yang cukup beralasan

yang menjadi dasar penagihan, serta perintah membayar.

3) Dikeluarkan / ditandatangani oleh pejabat yang berwenang yang ditunjuk

oleh Menteri Keuangan / Kepala Daerah.

b. Dari Segi Karakteristik

1) Mempumyai kekuatan hukum yang sama dengan groose dari putusan

Hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada

3) Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan pajak

(biaya-biaya penagiha).

4) Dapat dilanjutkan dengan tindakan penyitaan dan penyenderaan /

pencegahan.

Surat Paksa dalam bahasa hukum disebut sebagai parate Eksekusi (eksekusi

langsung), yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa

melalui proses Pengadilan Negeri. Hal ini bisa dimengerti karena surat paksa itu

mempunyai kekuatan hukum yang pasti, dimana fiskus dalam melaksanakan

kewajiban mempunyai hak “Parate Eksekusi ”.

3. Penerbitan Surat Paksa

Pada Pasal 8 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak

Dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 19 Tahun 2000, Surat Paksa diterbitkan apabila :

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan

Surat Teguran atau Surat Peringatan atau Surat lain yang sejenis.

b. Terhadap Penanggung Pajak tidak memenuhi ketentuan sebagaimana

tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran

pajak.

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa sekurang-kurangnya harus memuat :

1. Nama Wajib Pajak, atau Nama Wajib Pajak dan Penanggung Pajak.

3. Besarnya utang pajak

4. Perintah untuk membayar

4. Fungsi Surat Paksa

Adapun fungsi Surat Paksa adalah sebagai sarana atau alat pembayaran

kepada penanggung pajak untuk melunasi utang pajaknya dalam jangka waktu 2 x

24jam. Sebagai tindak lanjut untuk mencairkan tunggakan pajak atas tudak

dihiraukan penerbitan Surat Paksa maka aparatur pajak akan melaksanakan

penyitaan.

5. Mekanisme Penagihan Pajak

Penagihan Penagihan Pajak disusun secara penjadwalan :

a. 7 (tujuh) hari setelah jatuh tempo, bila utang pajaknya tudak dilunasi, maka

kepada Wajib Pajak diterbitkan Surat Teguran.

b. 21 (dua piluh satu) hari setelah diterbitkan surat teguran ternyata masih belum

lunas, kepada Wajib Pajak diterbitkan Surat Paksa.

c. Kewajiban pajak sebagaimana terutang dalam Surat Paksa adalah 2 x 24 jam.

d. Dalam hal masih belum terlunasi utang pajaknya, dapat diterbitkan Surat

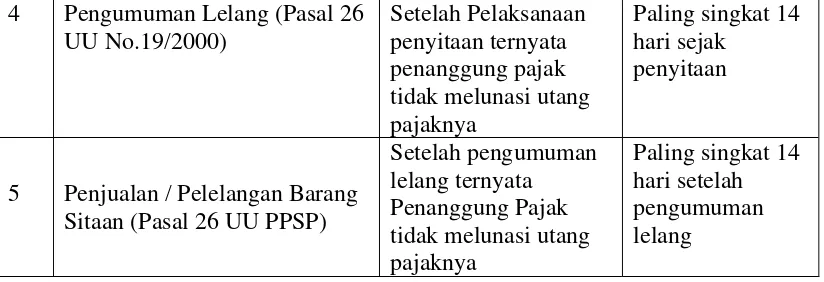

Perintah untuk mengumumkan tentang pelelangan surat umum.

e. 14 (empat belas) hari setelah dilkukan tagihan dengan surat paksa, bila masih

belum melunasinya diterbitkan Surat Perintah untuk mengumumkan tentang

pelelangan surat umum.

f. 14 (empat belas) hari setelah pengumuman ternyata masih belum melunasi

D. Dasar Hukum Penagihan Pajak Dengan Surat Paksa

Adapun yang menjadi dasar hukum dalam Penagihan Pajak dengan Surat Paksa

(PPSP), yaitu :

1. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Peangiham Pajak

dengan Surat Paksa.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010

tentang perubahan atas Peraturan Menteri Keuangan Nomor

24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagaihan Pajak dengan

Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

3. Surat Edaran Direktur Jenderal Pajak Nomor SE-08/PJ.75/2002 tentang

Pemeriksaan Untuk Tujuan Penagihan Pajak.

4. Surat Edaran Direktur Jendaral Pajak Nomor SE-50/PJ/2010 Tentang

Kebijakan Penagihan Pajak.

E. Tata Cara Penagihan Pajak Dengan Surat Paksa

Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008

tentang Tata Cara Pelaksanakan Penagihan dengan Surat Paksa dan Pelaksanaan

Penagihan Seketika dan Sekaligus.

1. Surat Paksa diberitahukan oleh Jurusita Pajak dengan pernyataan dan

penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa Kepada Penanggung Pajak sebagaimana

oleh Jurusita Pajak dan dituangkan dalam Berita Acara sebagai pernyataan

bahwa Surat Paksa telah diberitahukan.

3. Berita acara sebagaimana dimaksud pada ayat (2) sekurang-kurangnya berisi

hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak,nama yang

menerima, dan tempat pemberitahuan Surat Paksa serta ditandatangani oleh

Jurusita Pajak dan Penanggung Pajak.

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Jurusita Pajak kepada:

1. Penanggung Pajak di tempat tinggal, tempat usaha atau di tempat lain

yang memeungkinkan.

2. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja

ditempat usaha Penanggung Pajak, apabila Penanggung Pajak yang

bersangkutan tidak dapat dijumpai.

3. Salah seoranga ahli atau pelaksanaan wasiat atau yang mengurus harta

peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta

warisan belum dibagi; atau

4. Ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan

telah dibagi.

Surat Paksa terhadap Badan diberitahukan oleh Jurusita pajak:

1. Pengurus meliputi Direksi, Komisaris, pemegang saham pengendali atau

mayoritas untuk perseroan terbuka, pemegang saham untuk perseroan

2. Kepala perwakilan, kepala cabang, atau penanggung jawab, untuk Bentuk

Usaha Tetap.

3. Direktur, pemilik modal, atau orang yang ditunjuk untuk melaksanakan dan

mengendalikan serta bertanggung jawab atas perusahaan, untuk badan usaha

lainnya seperti kontrak investasi kolektif, persekutuan, firma, dan perseroan

komanditer.

4. Ketua atau yang melaksanakan dan mengendalikan serta bertanggung jawab

atas yayasan, untuk yayasan;

5. Pegawai tetap ditempat kedudukan atau tempat usaha badan yang

bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang

sebagaimana dimaksud pada angka 1, angka 2, angka 3, angka 3, dan angka 4

Dalam hal Wajib Pajak dinyatakan pailit, surat paksa diberitahukan kepada

Kurator, Hakim Pengawas, atau Balai Harta Peninggalan.

Dalam hal Wajib Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa

diberitahukan kepada orang atau badan yang dibebani untuk melakukan pemberesan

atau likuidator.

Dalam hal Wajib Pajak menunjuk seorang kuasa dengan surat surat kuasa khusus

untuk menjalankan hak dan kewajiban perpajakan, Surat Paksa dapat diberitahukan

kepada penerima kuasa.

F. Penagihan Seketika Sekaligus

Yang dimaksud dengan Penagihan Seketika dan Sekaligus berdasarkan Peraturan

Menteri Keungan Republik Indonesia Nomor 24/PMK/.03/2008 tentang Tata Cara

sekaligus yaitu tindakan Penagihan Pajak yang dilaksanakan oleh Jurusita Pajak

kepada Penaggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang

meliputi seluruh utang pajak dari semua jenis pajak, Masa Pajak, dan Tahun Pajak.

Jurusita pajak melaksanakan penagihan Seketika dan sekaligus tanpa menunggu

jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan

Sekaligus yan diterbitkan oleh Pejabat apabila :

1. Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya atau

berniat untuk itu.

2. Penanggung Pajak memindah tangankan brang yang dimiliki atau yang

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan,

atau pekerjaan yan dilakukannya di Indonesia.

3. Terdapat tanda-tanda bahwa Penangung Pajak akan membubarkan badan

usaha, atau menggabungkan usaha, atau memekarkan usaha, atau

memindahtangankan perusahaan yang di miliki atau yang dikuasainya, atau

melakukan perubahan bentuk lainnya.

4. Badan Usaha yang dibubarkan oleh Negara;atau

5. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Penagihan seketika dan sekaligus dilakukan terhadap seluruh utang pajak dan

semua jenis pajak, masa pajak, dan tahun pajak. Penyampaian Surat Perintah

Penagihan Seketika dan Sekaligus dilaksanakan secara langsung oleh jurusita pajak

1. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak

2. Besarnya Utang Pajak

3. Perintah untuk membayar; dan

4. Saat pelunasan pajak

G. Penyitaan

Menurut Undang-Undang 19 Tahun 1997 sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 19 Tahun 2000, pada pasal 1 anagka (14), penyitaan

adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna

dijadikan jaminan untuk melunasi utan pajak menurut peraturan

perundang-undangan. Penyitaan dilaksankan apabila utang pajak tidak dilunasi dalam jangka

waktu 2x24jam terhitung sejak tanggal Surat Paksa diberitahukan kepada penanggung

pajak.

Tujuan penyitaan itu sendiri adalah memperoleh jaminan pelunasan utang pajak

dari Penangun Pajak. Oleh karena itu, penyitaan dapat dilaksankan terhadap semua

barang Penanggung Pajak, baik yang berada di tempat tingal, tempat usaha, tempat

kedudukan Penanggung Pajak, atau ditempat lain sekalipun penguasaannya berada di

tangan pihak lain.

1. Objek Sita

Berdasarkan Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan

dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang-Undang

1. Penyitaan dilaksankan terhadap barang milik Peanggung Pajak yang

berada ditempat tinggal, tempat usaha, tempat kedudukan, atau di tempat

lain termasuk yang penguasaannya berada di tangan lain atau yang

dijaminkan sebagai pelunasan utang tertentu yang dapat berupa :

a. Barang bergerak termasuk mobil, perhiasa, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro atau bentuk lainnya yang

dipersamakan dengan itu, obligasi saham, atau surat berharga lainnya,

piutang, dan penyertaan modal pada perusahaan lain, dengan rincian

sebagai berikut :

1) Semua barang bergerak yang ada dirumah Penanggung Pajak seperti :

- Perkakas rumah tangga (lemari, meja, dan kursi, dan sebagainya)

- Barang-barang mewah (televisi, lemari es, tape recorder, kompor

gas dan sebagaimana)

- Barang-barang perhiasan (kalung, gelang, cincin dari emas, berlian

dan batu permata lainnya)

- Uang tunai (termasuk surat-surat berharga)

- Kenderaan (mobil, sepeda motor, vespa, sepeda, dan sebagainya)

- Lain-lainnya (lukisan, jam dinding, radio dan sebagainya)

2) Semua barang bergerak yang ada ditoko Penanggung Pajak, seperti :

- Barang dagangan (baik yang berada di toko tersebut maupun yang

berda di gudang)

3) Semua barang bergerak yang ada di tempat usaha Penanggung Pajak,

seperti :

- Persediaan barang jadi maupun bahan baku, barang-barang

inventaris perusahaan lainnya, termasuk kenderaan bermotor,

mesin tik dan sebagainya

4) Semua barang bergerak yang ada di kantor Penanggung Pajak, seperti:

- Investasi kantor (mesin tik, meja, kursi, lemari besi, dan alat kantor

lainnya)

- Kenderaan bermotor (mobil, sepeda motor, vespa, dan sebagainya)

b. Barang tidak bergerak termasuk tanah, bangunan,dengan rincian sebagai

berikut:

1) rumah tinggal, bangunan kantor, bangunan perusahaan, gudang dan

sebagainya, baik yang ditempati sendiri maupun yang

disewakan/dikontrakkan kepada orang lain.

2) Kebun, sawah, dan sebagainya baik yang ditempati/dikerjakan sendiri

maupun yang disewakan/dikerjakan orang lain.

2. Penyitaan terhadap Penanggung Pajak Badan dapat dilaksanakan terhadap

barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang,

penanggung jawab, pemilik modal, baik di tempat kedudukan yang

bersangkutan, di tempat tinggal mereka maupun ditempat lain.

3. Penyitaan sebagaimana dimaksud dalam ayat (1) dilaksanakan sampai

dengan nilai barang yang disita diperkirakan cukup oleh Jurusita Pajak

4. Hak lainnya yang dapat disita selesai sebagaimana dimaksud dalam ayat

(1) diatur dengan Peraturan Pemerintah.

2. Pengecualian Objek Sita

Berdasarkan ketentuan pada pasal 15 ayat (1) Undang-Undang Nomor 19

Tahun 1997 tentang Peangihan Pajak dengan Surat Paksa sebagaimana telah diubah

terakhir menjadi Undang-Undang Nomor 19 Tahun 2000, barang-barang Penanggung

Pajak yang tidak boleh disita yaitu :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh

Penanggung Pajak dan keluarganya yang menjadi tanggungannya.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada di rumah.

c. Perlengkapan Penanggung Pajak yang bersifat dinas.

d. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksankan

pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari

Rp.20.000.000 (dua puluh juta)

e. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan

keluarga yang menjadi tanggungannya.

3. Surat Perintah Melaksankan Penyitaan

Surat Perintah Melaksanakan Penyitaan (SPMP) adalah surat perintah yang

diterbitkan oleh Pejabat untuk melaksanakan penyitaan. Apabila utang pajak tidak

empat) jam setelah Surat Paksa diberitahukan, pejabat menerbitkan Surat Perintah

Melaksanakan Penyitaan.

Penyitaan terhadap barang milik Penanggung Pajak dilaksanakan oleh Jurusita

Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan yang diterbitkan oleh

Pejabat. Pejabat yang dimaksud di sini dalah pejabat yang berwenang mengangkat

dan memberhentikan Jurusita Pajak, menerbitkan Surat Perintah Penagihan Seketika

dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat

Pencabutan Sita, Pengumuman Lelang, Penentuan Harga limit, Pembatalan Lelang,

Surat Perintah Penyrnderaan dan surat lain yang diperlukan untuk penagihan pajak

sehubungan dengan Penanggung Pajak tidak melunasi sebagian atau utang pajak

menurut Undang-Undang Peraturan Daerah.

4. Tahap-Tahap Pelaksanaan Penyitaan

Penyitaan dilaksanakan sampai dengan nilai barang yang disita diperkirakan

cukup oleh Jurusita Pajak untuk melunasi utang Pajak dan biaya penagihan pajak.

Untuk tahap-tahap pelaksanaan penyitaan tersebut terbagi menjadi 6 bagian yaitu :

a. Penyitaan terhadap perhiasan emas, permata dan sejenisnya, dilaksanakan

sebagai berikut :

1) Membuat rincian tentang jenis, jumlah, dan harga perhiasan yang disita

dalam suatu daftar yang merupakan lampiran Berita Acara Pelaksanaan

Sita.

2) Membuat Berita Acara Pelaksanaan Sita

b. Penyitaan terhadap uang tunai termasuk mata uang asing, dilaksanakan

1) Menghitung terlebih dahulu uang tunai yang disita dan membuat

rinciannya dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita.

2) Membuat Berita Acara Pelaksanaan Sita.

3) Menyimpan uang tunai yang telah disita dalam tempat penyimpanan

yang selanjutnya ditempeli dengan segel sita dan kemudian

menitipkannya pada Peanggung Pajak atau menitipkannya pada bank.

c. Penyitaan terhadap kekayaan Peanggung Pajak yang disimpan di bank

berupa deposito, tabungan, saldo rekening koran, giro atau bentuk lainnya

yang dipersamakan,dilaksanakan sebagai berikut :

1) Pejabat mengajukan permintaan pemblokiran kepada bank disertai

dengan penyampaiannya Salinan Surat Paksa dan Surat Perintah

Melakukan Penyitaan.

2) Bank wajib memblokir seketika setelah menerima permintaan

pemblokiran dari Pejabat dan membuat Berita Acara Pemblokiran serta

menyampaikan salinannya kepada Pejabat dan Penanggung Pajak.

3) Jurusita Pajak setalah menerima berita acara pemblokiran dari bank

memerintahkan Penanggung Pajak untuk memberi kuasa kepada bank

agar memberitahukan saldo kekayaan yang tersimpan pada bank

tersebut kepada Jurusita Pajak.

4) Dalam hal Penanggung Pajak tidak memberikan kuasa kepada bank,

memerintahkan bank untuk memberitahukan saldo kekayaan

Penanggung Pajak yang tersimpan pada bank yang dimaksud.

5) Setelah saldo kekayaan yang tersimpan pada bank diketahui, Jurusita

Pajak melaksanakan Penyitaan dan membuat Berita Acara Pelaksanaan

Sita, menyampaikan salinan Berita Acara Pelaksanaan Sita kepada

Penanggung Pajak dan bank yang bersangkutan.

6) Pejabat mengajukan permintaan pencabutan pemblokiran kepada bank

setelah Penanggung Pajak melunasi Utang Pajak dan Biaya Penagihan

Pajak.

7) Pejabat mengajukan permintaan pencabutan pemblokiran terhadap

kekayaan Penanggung Pajak setelah dikurangi dengan jumlah yang

disita apabila Utang Pajak dan Biaya Penagihan Pajak tidak dilunasi

oleh Penanggung Pajak sekalipun telah dilakukan pemblokiran

d. Penyitaan terhadap surat berharga berupa obligasi, saham, dan sejenisnya

yang tidak diperdagangkan di bursa efek, dilaksankan sebagai berikut :

1) Melakukan inventaris dan membuat rincian tentang jenis, jumlah dan

nilai nominal atau perkiraan nilai lainnya dari surat berharga yang

disita dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksaan Sita.

2) Membuat Berita Acara Pelaksanaan Cerita

3) Membuat berita Acara pengalihan hak surat berharga atas nama dari

e. Penyitaan terhadap piutang, dilaksanakan sebagai berikut :

1) Melakukan inventaris dan membuat tentang jenis dan jumlah piutang

2) Membuat Berita Acara Pelaksanaan Sita

3) Membuat Berita Acara Persetujuan Pengalihan Hak Menagih Piutang

dari Penanggung Pajak kepada Pejabat, dan salinannya disampaikan

kepada Penanggung Pajak dan pihak yang berkewajiban membayar

utang.

f. Penyitaan terhadap penyertaan modal pada perusahaan lain yang tidak ada

surat sahamnya, dilaksanakan sebagai berikut :

1) Melakukan investasi dan membuat rincian tentang jumlah penyertaan

modal pada perusahaan lain dalam suatu daftar yang merupakan

lampiran Berita Acara Pelaksanaan Sita.

2) Membuat Berita Acara

3) Membuat Akta Persetujuan Penagihan Hak Penyertaan Modal pada

perusahaan lain dari Penanggung Pajak kepada Pejabat, salinannya

disampaikan kepada perusahaan tempat penyertaan modal.

H. Jurusita Pajak

Jurusita Pajak adalah pelaksanaan tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan

Penyenderaan. Jurusita Pajak diangkat dan diberhentikan oleh Pejabat yang ditunjuk

1. Syarat Jurusita Pajak

Pada Pasal 1 angka 6 Undang-Undang PPSP Pasal 1 ayat 1

KMK.No.562/kmk.01/2000 Jurusita dalam melaksanakan tugasnya merupakan

pelaksanaan eksekusi dan putusan yang sama kedudukannya dengan putusan

pengadilan yang telah mempunyai kekuatan hukum tetap. Oleh karena itu, untuk

dapat diangkat sebagai Jurusita Pajak harus memenuhi syarat sebagai berikut :

a. Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat

dengan itu;

b. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a

c. Berbadan sehat;

d. Lulus pendidikan dan latihan Jurusit Pajak

e. Jujur, bertanggung jawab dan penuh pengabdian

1. Pemberhentian Surat Pajak

Jurusita Pajak diberhentikan apabila :

a. Meninggal dunia

b. Pensiun

c. Karena alih tugas atau kepentingan lainnya

d. Ternyata lalai atau tidak cakap dalam menjalankan tugas

e. Melakukan perbuatan tercela

f. Melanggar sumpah atau janji Jurusita Pajak

2. Tugas Jurusita Pajak

Berdasarkan Pasal 5 Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa, sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000, yang menjadi tugas dari Jurusita Pajak

adalah :

a. Melaksanakan Surat Perintah Penagiha Seketika dan Sekaligus

b. Memberitahukan Surat Paksa, maksudnya menyampaikan Surat Paksa secara

resmi kepada Penanggung Pajak dengan penyertaan dan penyerahan salinan

Surat Paksa.

c. Melaksanakan Penyitaan atas barang Penanggung Pajak berdasarkan Surat

Perintah Melaksanakan Penyitaan.

d. Melaksanakan Penyenderaan berdasarkan Surat Perintah Penyenderaan, yaitu

BAB IV

ANALISA DAN EVALUASI

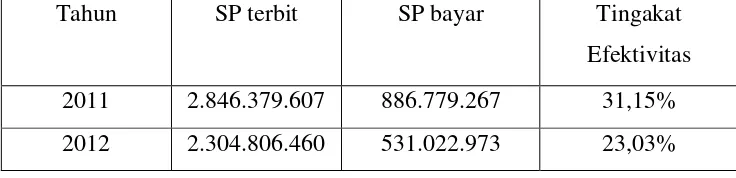

Pada pembahasan mengenai Analisa dan Evaluasi ini, penulis akan

menganalisa suatu data mengenai tunggakan