Bandung

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya

Pada Program Studi Akuntansi

Oleh :

IYAM MARIYAM 21308039

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

not make payments or installments in accordance with the agreement signed by the parties PT.BPR Pangalengan South Bandung and the debtor. Therefore PT.BPR Pangalengan South Bandung must immediately make the completion of the credit crunch, with the completion of the undertakings of non-performing loans at the South Bandung PT.BPR Pangalengan be resolved.

This research using descriptive analysis method with the type of direct survey research, descriptive analysis method which describes the activities of the company based on the fact that there are to be analyzed based on the literature and can be interpreted to be a conclusion.

The results of credit procedures at the South Bandung PT.BPR Pangalengan based on the inputted document on internal control officer at the credit has the advantages found in the historical record (continuously) so as to know how many bad loans that occurred in South Bandung PT.BPR Pangalengan. System of lending procedures are guided by the provisions in force at the South Bandung PT.BPR Pangalengan. In the implementation of the lending procedure is good enough.

berhubungan dengan penyaluran kredit adalah dimana terjadi kredit macet pada tahun 2011 disebabkan karena nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh pihak PT.BPR Bandung Kidul Pangalengan dan pihak debitur. Oleh karena itu, PT.BPR Bandung Kidul Pangalengan harus secepatnya melakukan penyelesaian kredit macet tersebut. Dengan upaya penyelesaian tersebut kredit macet pada PT.BPR Bandung Kidul Pangalengan dapat terselesaikan.

Penelitian ini menggunakan metode analisis deskriptif dengan jenis penelitian survei langsung, metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan.

Hasil penelitian prosedur penyaluran kredit pada PT.BPR Bandung Kidul Pangalengan berdasarkan dokumen yang diinput pada petugas pengawasan intern pada bagian kredit memiliki kelebihan terdapat pada pencatatan secara historis (terus menerus) sehingga dapat diketahui berapa kredit macet yang terjadi pada PT.BPR Bandung Kidul Pangalengan. Sistem prosedur penyaluran kredit yang berpedoman pada ketentuan yang berlaku pada PT.BPR Bandung Kidul Pangalengan. Pada pelaksanaan prosedur penyaluran kreditnya sudah cukup baik.

i

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang atas rahmat-Nya

maka penulis dapat menyelesaikan penulisan Tugas Akhir yang berjudul “Tinjauan Atas Prosedur Penyaluran Kredit pada PT. BPR Bandung Kidul

Pangalengan”. Penulisan Tugas akhir ini merupakan salah satu tugas dan persyaratan untuk menyelesaikan mata pelajaran Tugas Akhir di Universitas

Komputer Indonesia. Dalam penulisan Tugas Akhir ini penulis merasa masih

banyak kekurangan-kekurangan baik pada teknis penulisan maupun materi,

mengingat akan kemampuan yang dimiliki penulis. Untuk itu kritik dan saran dari

semua pihak sangat penulis harapkan demi penyempurnaan pembuatan Tugas

akhir ini.

Dalam penulisan Tugas Akhir ini penulis menyampaikan ucapan terima

kasih yang tak terhingga kepada pihak-pihak yang membantu penulis dalam

menyelesaikan Tugas Akhir ini dapat terselesaikan, terutama kepada yang

terhormat :

1. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof. Dr. Hj. Umi Narimawati. Dra., SE.,M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE.,M.Si, selaku Ketua Program Studi Akuntansi

ii

4. Lilis Puspitawati, SE.,M.Si., Ak., selaku dosen pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan dan pengarahan kepada

penulis.

5. Siti Kurnia Rahayu, SE., M.Ak., Ak., Selaku Dosen Wali Ak5 2008

6. Hendra Turga D, SE., selaku Direktur utama PT.Bank Perkreditan Rakyat

Bandung Kidul yang telah memberikan pengarahan.

7. Yena Noviana, Bapak Hersam, dan Lalan Soetarlan selaku pembimbing

penulis di PT.BPR Bandung Kidul Pangalengan selama melakukan penelitian

Tugas Akhir.

8. Seluruh Staff dan karyawan PT.Bank Perkreditan Rakyat Bandung Kidul

Pangalengan.

9. Kedua orangtua tercinta, Ibunda Wiwi dan ayahanda Dadang, yang telah

membiayai sekolah dan kuliah penulis, sehingga penulis mampu untuk

melaksanakan pendidikan di Universitas Komputer Indonesia Bandung.

10. AA Feri Eko Sugondo yang tersayang, yang selalu memberi semangat kepada

penulis dalam menyelesaikan penulisan Tugas Akhir sampai selesai tepat

pada waktunya.

11. Kakak ku Imas Widawati dan AA Yadi, Adik ku Akus Kuswendi, Keponakan

ku Silvi febriyanti dan Syiva Dwi Meilani yang selalu berbagi hidup, cerita

dan pengalaman berharga, kita harus bisa membahagiakan kedua orang tua

iii

12. Seluruh Staff PT.Bank Perkreditan Rakyat Bandung Kidul, penulis ucapkan

banyak terima kasih dan penulis mohon maaf apabila selama melaksanakan

penelitian Tugas Akhir ada perilaku dan omongan yang kurang sopan.

13. Sahabat-sahabatku yang tercinta Fani Oktaviani, Cut Putriani, Serli

Purnamasari, Pitria Dewi, Reni, Indriati Safrina, dan Sri Mulyati. Yang telah

memberikan kasih sayang, perhatian, ilmu, dan semangat dalam menjalani

hidup.

14. Teh Seni dan Teh Dona, yang selalu memberi informasi penulis ucapkan

terima kasih.

15. Semua orang yang telah membantu penulis selama ini, yang tidak bisa penulis

sebutkan satu-persatu.

Harapan penulis semoga materi ini dapat bermanfaat dan menjadi sumbangan

pemikiran bagi pihak yang membutuhkan, khususnya bagi penulis sehingga tujuan

yang diharapkan dapat tercapai. Akhir kata penulis panjatkan Do’a kepada Allah SWT, semoga amal berupa bantuan, dorongan dan do’a yang telah diberikan

kepada penulis akan mendapatkan balasan yang berlipat ganda.

Amin Ya Rabbal Alamin.

Bandung, Juli 2012

iv LEMBAR PERNYATAAN

ABSTRAK ABSTRACT

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR SIMBOL ... x

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Akademis ... 10

v

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka ... 14

2.1.1 Pengertian Bank ... 14

2.1.2 Fungsi Utama Bank ... 14

2.2 Pengertian Bank Perkreditan Rakyat ... 15

2.2.1 Usaha Bank Perkreditan Rakyat... 16

2.3 Pengertian Kredit ... 17

2.3.1 Jenis-Jenis Kredit ... 19

2.3.2 Unsur-Unsur Kredit ... 22

2.3.3 Prinsip-Prinsip Kredit ... 24

2.4 Pengertian Prosedur ... 29

2.5 Pengertian Penyaluran Kredit ... 29

2.5.1 Fungsi Penyaluran Kredit ... 30

2.5.2 Tujuan Penyaluran Kredit ... 32

2.5.3 Manfaat Penyaluran Kredit ... 32

2.5.4 Prosedur Penyaluran Kredit ... 35

2.6 Pengertian Kredit Macet ... 35

vi

3.2.1 Desain Penelitian ... 41

3.2.2 Operasionalisasi Variabel ... 42

3.2.3 Sumber dan Teknik Pengumpulan Data ... 45

3.2.4 Metode Analisis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan ... 47

4.1.1 Sejarah perusahaan ... 47

4.1.2 Visi dan Visi PT.BPR Bandung Kidul Pangalengan ... 48

4.1.3 Struktur Organisasi PT.BPR Bandung Kidul Pangalengan ... 49

4.1.4 Deskripsi Jabatan PT.BPR Bandung Kidul Pangalengan ... 51

4.1.5 Aspek Aktivitas PT.BPR Bandung Kidul Pangalengan ... 61

4.2 Karakteristik Responden ... 65

4.3 Hasil Analisis Deskriptif ... 66

4.3.1 Analisis Prosedur Penyaluran Kredit Pada PT.BPR Bandung Kidul Pangalengan ... 66

4.3.2 Analisis Upaya Penyelesaian Kredit Macet Pada PT.BPR Bandung Kidul Pangalengan ... 69

vii

Pangalengan ... 73

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Saran ... 76

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 79

1 1.1 Latar Belakang Penelitian

Perbankan merupakan suatu lembaga keuangan yang ada di Indonesia

yang memiliki peranan penting bagi kelangsungan perekonomian Indonesia.

Pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan

masyarakat serta mengatasi ketimpangan ekonomi dengan kesenjangan sosial.

Pertumbuhan ekonomi guna meningkatkan pendapatan masyarakat, perlu

diberikan perhatian bagi usaha-usaha untuk membina dan melindungi usaha kecil

dan tradisional serta golongan ekonomi lemah.

Badan usaha bidang jasa keuangan di Indonesia baik milik pemerintah

maupun milik swasta bergerak menghimpun dan menyalurkan dana kepada

masyarakat, pengumpulan dana masyarakat dilakukan dalam bentuk simpanan

baik berupa tabungan, deposito, atau simpanan lainnya. Kemudian di salurkan lagi

kepada masyarakat melalui fasilitas kredit yang bisa membantu pengusaha kecil

untuk meningkatkan produktifitas usahanya. Oleh karena itu perlu fasilitas kredit

yang tidak memberatkan para debitur atau pengusaha untuk pelunasannya.

Kemajuan perekonomian saat ini sangat mempengaruhi kehidupan

masyarakat. Peningkatan stasus sosial dan ekonomi pada masyarakat di pengaruhi

oleh perubahan gaya hidup dan perilaku mereka pada saat ini. Perubahan tersebut

Keuangan mikro di Indonesia telah ada sejak akhir abad ke-19 dengan

berdirinya Bank Kredit Rakyat dan Lumbung Desa. Kedua lembaga ini dibentuk

untuk membantu petani, pegawai, dan buruh melepaskan diri dari lintah darat.

Pada 1905 Bank Kredit Rakyat ditingkatkan menjadi Bank Desa yang cakupan

pelayanannya diperluas meliputi kegiatan usaha di luar bidang pertanian.

Keadaan ini berubah setelah keluarnya Undang-undang (UU) No. 7 Tahun

1992 tentang Perbankan yang menetapkan bahwa hanya ada dua jenis bank di

Indonesia, yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Lembaga

keuangan yang tidak memenuhi syarat sebagai BPR kemudian dikenal sebagai

lembaga keuangan nonformal atau bank gelap.

Krisis jasa perbankan di Indonesia belum menunjukan tanda-tanda akan

berakhir. Hal ini dapat dilihat dari banyak bank-bank yang berguguran, ada bank

yang likuiditas dan adapun bank harus merger. Disisi lain para pengelola

bank-bank swasta mengklaim bahwa bank-bank-bank-bank mereka mendapat prestasi yang lebih

baik. Indikatornya adalah bank-bank swasta terus bermunculan bahkan mampu

menembus masyarakat lapisan bawah dalam bentuk Bank Perkreditan Rakyat .

Bank Perkreditan Rakyat adalah bank yang tidak memberikan jasa dalam

lalu lintas pembayaran, yang dalam pelaksanaan kegiatan usahanya dapat secara

konvensional atau berdasarkan prinsip syariah. Bank perkreditan rakyat menerima

simpanan hanya dalam bentuk deposito berjangka, tabungan, dan/atau bentuk

Selama ini Bank Perkreditan Rakyat seolah-olah berada dalam kegelapan

pada saat melaksanakan proses untuk memberikan fasilitas kredit (penyediaan

dana) kepada calon debitur yang belum dikenal dengan baik, karena sangat sulit

untuk mendapatkan informasi tentang calon debitur tersebut terutama debitur yang

sebelumnya telah memperoleh penyediaan dana dari bank lain. Debitur yang

bermasalah berpindah dari bank lain ke Bank Perkreditan Rakyat sangat mungkin

terjadi.

Peranan Bank Perkreditan Rakyat dalam perekonomian Indonesia dapat

dilihat dari skala usahanya. Bila melihat skala usaha, harus dikatakan bahwa Bank

Perkreditan Rakyat kurang efisien dibanding bank-bank umum. Penyebabnya

adalah kecilnya skala usaha dan kualitas Sumber Daya Manusia. Tetapi Bank

Perkreditan Rakyat memiliki kekuatan dalam hal likuiditas dibanding bank umum.

Keunggulan Bank Perkreditan Rakyat yang lainnya yaitu Bank Perkreditan

Rakyat tetap menjalankan fungsi intermediasinya secara seimbang, sekalipun

perekonomian Indonesia dalam kondisi krisis. Bank Perkreditan Rakyat dilihat

dari segi permodalan juga lebih baik dari pada bank umum. Manurung dan

Rahardja (2004:216).

Terjadinya transaksi kredit antara lain dengan adanya suatu keinginan

khususnya para pengusaha yang untuk memperlancar usahanya kekurangan

modal, maka dilakukan transaksi kredit, dimana transaksi kredit didasarkan

Perkreditan bukanlah masalah yang asing, baik dalam kehidupan kota

maupun dalam pedesaan. Kredit merupakan salah satu pembiayaan sebagian besar

dari kegiatan ekonomi. Perkreditan merupakan kegiatan yang penting bagi

perbankan, karena kredit juga merupakan salah satu sumber dana yang penting

untuk setiap jenis usaha. Sebelumnya dimulainya kegiatan penyaluran kredit

diperlukan suatu analisis yang baik dan seksama terhadap semua aspek

perkreditan yang dapat menunjang proses penyaluran kredit, guna mencegah

timbulnya suatu risiko kredit.

Beberapa perbankan nasional guna meningkatkan kinerja yang baik

dengan melakukan perencanaan yang baik dalam menentukan strategi penyaluran

kredit. Strategi yang dilakukan mereka yaitu dengan menerapkan tata kelola

perusahaan yang baik, selain itu dengan melakukan analisis kredit yang

komprehensif dan pengawasan kredit yang melekat serta sikap kehati-hatian.

Prinsip dalam penyaluran kredit adalah prinsip kepercayaan dan

kehati-hatian. Indikator kepercayaan ini adalah kepercayaan moral, komersial, finansial,

dan agunan. Kepercayaan dibedakan atas kepercayaan murni dan kepercayaan

reserve. Kepercayaan murni, jika kreditur memberikan kredit kepada debiturnya

hanya atas kepercayaan saja, tanpa ada jaminan lainnya. Sedangkan kepercayaan

reserve diartikan kreditur menyalurkan kredit pinjaman kepada debitur atas

kepercayaan, tetapi kurang yakin sehingga bank selalu meminta agunan berupa

PT.Bank Perkreditan Rakyat Bandung Kidul dalam penyaluran kredit tetap

berdasarkan pada prinsip kehati-hatian (prudential banking) untuk menghindari

risiko kredit bermasalah dan kredit macet. PT.Bank Perkreditan Rakyat Bandung

Kidul juga langsung melakukan penanganan atas permohonan kredit yang di

terima dengan melakukan survei ke tempat usaha dan survei jaminan setelah

dilakukan wawancara pendahuluan.

Penyaluran kredit merupakan faktor yang sangat menjadi perhatian bagi

PT.Bank Perkreditan Rakyat Bandung Kidul maka perlu ditumbuh kembangkan

dengan memberikan kredit kepada sektor-sektor usaha yang produktif untuk skala

Usaha Kecil Menengah (UKM) serta selalu menjaga hubungan yang harmonis

antara nasabah dengan Bank dalam rangka menghindari terjadinya kredit macet.

Bank lebih cenderung memberikan pinjaman jangka pendek kepada

debiturnya, karena pinjaman tersebut mempunyai batas pelunasan yang relatif

cepat dan dana yang diberikan juga minim. Bila terjadi sesuatu yang tidak

diinginkan misalnya debitur ingkar janji terhadap kewajibannya maka risiko yang

ditanggung oleh pihak bank relatif kecil. Keuntungan yang lainnya yaitu dapat

memberikan kesempatan kepada debitur yang lain untuk penyaluran kredit.

PT. Bank Perkreditan Rakyat Bandung Kidul sebagai salah satu

perusahaan yang bergerak dibidang perbankan yang berbadan hukum, adalah

salah satu jenis lembaga usaha perbankan yang mempunyai peranan penting

dalam melayani kepentingan dan kebutuhan masyarakat dibidang jasa keuangan

dalam memberikan penyaluran kredit khususnya untuk anggota Koperasi

Rakyat Bandung Kidul Pangalengan, harus selalu meningkatkan kinerjanya,

sehingga tumbuh dengan sehat dan dapat melaksanakan fungsi intermediasinya

sesuai dengan yang diharapkan kelompok sasarannya dan masyarakat lain pada

umumnya.

Agar dapat bersaing dan bertahan PT.Bank Perkreditan Rakyat Bandung

Kidul Pangalengan dituntut untuk mempunyai citra dan pelayanan kredit yang

baik yang dapat memenuhi kebutuhan yang nasabah inginkan. PT.Bank

Perkreditan Rakyat Bandung Kidul Pangalengan sebagai perusahaan jasa

perbankan tidak akan mungkin menghindar dari persaingan industri perbankan

yang semakin meningkat dari tahun ke tahunnya. Sebagai badan intermediasi

PT.Bank Perkreditan Rakyat Bandung Kidul Pangalengan salah satu usahanya

yaitu memberikan kredit kepada para anggota Koperasi Peternakan Bandung

Selatan dan pada masyarakat pada umumnya untuk memenuhi kebutuhan mereka.

Kredit yang dikelola dengan prinsip kehati-hatian akan menempatkan pada

kualitas kredit yang baik sehingga dapat memberikan pendapatan yang besar bagi

pihak PT.Bank Perkreditan Rakyat Bandung kidul Pangalengan.

Dengan didirikannya PT.Bank Perkreditan Rakyat Bandung Kidul yang

bertempat di Pangalengan merupakan realisasi dari kepedulian pengurus Koperasi

Peternakan Bandung Selatan untuk menyalurkan dananya dalam memberikan

kredit kepada para anggota Koperasi Peternakan Bandung Selatan, dengan

mendapat imbalan berupa bunga pinjaman. Hasil pembayaran bunga ini

digunakan oleh PT.Bank Perkreditan Rakyat Bandung Kidul untuk membayar

bunga dari pinjaman juga digunakan untuk membiayai keperluan operasional

lainnya.

PT.Bank Perkreditan Rakyat Bandung Kidul adalah salah satu lembaga

keuangan mikro karena PT.Bank Perkreditan Rakyat Bandung Kidul tidak hanya

berorientasi keuntungan tetapi juga mengembangkan misi sosial. Lembaga ini

telah menumbuhkan perekonomian para anggota Koperasi Peternakan Bandung

Selatan. Sebagaimana kita ketahui bahwa kemiskinan merupakan masalah

mendasar yang di hadapi bangsa kita.

Usaha memecahkan masalah tersebut salah satu caranya adalah melalui

pemberdayaan PT.Bank Perkreditan Rakyat Bandung Kidul di Pangalengan.

Karena PT.Bank Perkreditan Rakyat Bandung Kidul adalah suatu lembaga

keuangan mikro yang bisa memudahkan laju perekonomian para anggota

Koperasi Peternakan Bandung Selatan.

Pelayanan kredit merupakan suatu aktivitas dalam suatu organisasi atau

perseorangan untuk melaksanakan suatu pemberian atau mengadakan suatu

pinjaman dengan suatu janji pembayaran akan dilakukan pada suatu jangka waktu

yang disepakati yang bersifat tidak berwujud dan tidak dapat dimiliki. Pelayanan

merupakan suatu usaha untuk mempertinggi kepuasan para nasabah yang disebut

konsumen adalah masyarakat yang mendapat manfaat dari aktivitas yang

dilakukan oleh suatu organisasi atau petugas dari suatu organisasi pemberi

Setiap kegiatan atau manfaat yang ditawarkan suatu pihak pada pihak lain

yang tidak berwujud dan tidak mengakibatkan kepemilikan apapun produk

pelayanan bisa berhubungan dengan produksi fisik maupun tidak. Sebenarnya

perbedaan antara produk dan jasa sukar dilakukan. Karena pembelian suatu

produk seringkali disertai jasa-jasa tertentu. Meskipun demikian jasa adalah suatu

kegiatan yang tidak menyebakan perubahan dalam bentuk suatu barang.

Fenomena yang terjadi pada PT.Bank Perkreditan Rakyat Bandung Kidul

Pangalengan yang berhubungan dengan Penyaluran Kredit adalah dalam

penyaluran kredit pada PT.Bank Perkreditan Rakyat Bandung Kidul terjadi kredit

macet karena tidak tertagihnya kredit dengan tidak tepat waktu nasabah kredit

dalam membayar kreditnya. Kredit macet merupakan fenomena yang terjadi di

berbagai perbankan, sehingga dapat menyebabkan banyaknya sejumlah uang

kredit yang masih belum masuk ke daftar pembayaran. kebutuhan anggota

semakin banyak, sementara dana pada bagian kredit yang pada dasarnya

merupakan kredit macet. Oleh demikian untuk memenuhi kebutuhan kredit para

anggota, maka PT.Bank Perkreditan Rakyat Bandung Kidul dalam menyalurkan

kredit dengan baik dan hati-hati dalam pelaksanaannya. (PT.BPR Bandung Kidul

Pangalengan)

Dalam pelaksanaan penyaluran kredit yang tidak memperhatikan

kebijaksanaan dan prosedur yang ada akan mengundang timbulnya

penyimpangan-penyimpangan yang lain, semakin jauh pemberian kredit dari

pedoman yang telah disusun maka akan semakin besar persentase kredit macet.

melakukan (evaluasi kembali) atas kredit yang diduga akan bermasalah, sehingga

kredit tersebut dapat diselamatkan dan terhindar dari kemacetan.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui dan

menulis masalah tersebut ke dalam bentuk Tugas Akhir dengan judul :

“Tinjauan Atas Prosedur Penyaluran Kredit Pada PT.BPR Bandung Kidul

Pangalengan”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

a. Terjadi kredit macet pada PT.BPR Bandung Kidul Pangalengan pada tahun

2011.

1.2.2 Rumusan Masalah

a. Bagaimana Prosedur Penyaluran Kredit pada PT.BPR Bandung Kidul

Pangalengan?

b. Bagaimana upaya menyelesaikan kredit macet pada PT.Bank Perkreditan

Rakyat Bandung Kidul Pangalengan?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk mengetahui

mengenai Tinjauan Atas Prosedur Penyaluran Kredit Pada PT.BPR Bandung

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah dirumuskan diatas, dapat

diketahui bahwa penelitian ini dilakukan dengan maksud untuk memperoleh data

dan informasi yang diperlukan dalam Tugas Akhir dan untuk memahami Prosedur

Penyaluran Kredit Pada PT.Bank Perkreditan Rakyat Bandung Kidul Pangalengan

serta mencari dasar teoritis yang didapat didalam perkulihan dengan kenyataan

sebenarnya.

Adapun tujuan dari penelitian pada Bagian Kredit PT.Bank Perkreditan

Rakyat Bandung Kidul Pangalengan yaitu sebagai berikut:

a. Untuk mengetahui Prosedur Penyaluran Kredit Pada PT.Bank Perkreditan

Rakyat Bandung Kidul Pangalengan.

b. Untuk mengetahui bagaimana cara penyelesaikan kredit macet pada PT.Bank

Perkreditan Rakyat Bandung Kidul.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Adapun kegunaan akademis yang diharapkan dari penelitian ini adalah

sebagai berikut :

a. Manfaat bagi penulis

Untuk menambah pengetahuan terutama yang berkaitan dengan Penyaluran

b. Kegunaan bagi peneliti lain

Dapat menambah pengetahuan umum tentang penyaluran kredit perusahaan

dan dapat menjadi referensi khususnya bagi pihak yang mengkaji topik-topik

yang berkaitan dengan masalah bahasan dalam penelitian ini.

1.4.2 Kegunaan Praktis

Penelitian yang penulis lakukan diharuskan memperoleh beberapa hasil

yang sekiranya yang dapat memberikan manfaat baik secara teoritis maupun

praktik sebagai berikut:

a. Bagi Peneliti

Yaitu untuk menambah pengetahuan dan pengalaman bagi penulis terutama

yang berkaitan dengan Prosedur Penyaluran Kredit Pada PT.Bank Perkreditan

Rakyat Bandung Kidul Pangalengan.

b. Bagi Perusahaan

Diharapkan laporan Tugas Akhir ini dapat memberikan masukan dan bahan

pertimbangan bagi perusahaan dalam menganalisa masalah yang timbul

terhadap Prosedur Penyaluran Kredit Pada PT.Bank Perkreditan Rakyat

Bandung Kidul Pangalengan.

c. Bagi Peneliti Lain

Dapat memberikan pengetahuan dan dapat menjadi referensi yang

memberikan masukan dalam pengembangan masalah dan solusi dibidang

kajian yang berkaitan dengan persoalan yang dibahas dalam penelitian ini,

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penyusunan tugas akhir ini, penulis melakukan penelitian pada

PT.Bank Perkreditan Rakyat Bandung Kidul Pangalengan yang berada di Jalan

Raya Pangalengan No. 340 Bandung-Indonesia.

1.5.2 Waktu Penelitian

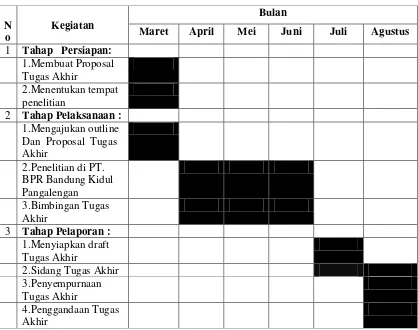

Waktu yang digunakan dalam penelitian ini di mulai pada bulan Maret

Untuk keterangan lebih lanjut lihat tabel 1.1 sebagai berikut:

Tabel 1.1

Waktu Pelaksanaan Penelitian Tahun 2011-2012

14 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Pengertian Bank

Bank berasal dari kata italia banco yang artinya bangku. Bangku inilah

yang dipergunakan oleh banker untuk melayani kegiatan operasionalnya kepada

para nasabah. Istilah bangku secara resmi dan popular menjadi Bank.

Dibawah ini pengertian bank menurut (Undang-undang No. 10 Tahun

1998) menyatakan bahwa :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Sedangkan pengertian bank menurut Malayu S.P. Hasibuan (2008:2)

menyatakan bahwa :

“Bank adalah badan usaha yang kekayaannya terutama dalam bentuk asset

keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja”.

2.1.2 Fungsi Utama Bank

Adapun tiga fungsi utama bank menurut Ismail (2010:4) menyatakan

bahwa :

1. Menghimpun Dana dari Masyarakat

2. Menyalurkan Dana Kepada Masyarakat

Penjelasan Uraian mengenai fungsi utama bank tesebut diatas adalah

sebagai berikut :

1. Menghimpun Dana dari Masyarakat

Bank menghimpun dana dari masyarakat dalam bentuk simpanan.

Masyarakat mempercayai bank sebagai tempat yang aman untuk melakukan

investasi, dan menyimpan dana (uang).

2. Menyalurkan Dana Kepada Masyarakat

Kebutuhan dana oleh masyarakat, akan lebih mudah diberikan oleh bank

apabila, masyarakat yang membutuhkan dana dapat memenuhi semua persyaratan

yang diberikan oleh bank. Menyalurkan dana merupakan aktivitas yang sangat

penting bagi bank, karena bank akan memperoleh pendapatan atas dana yang

disalurkan.

3. Pelayanan Jasa Perbankan

Dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan

aktivitasnya, bank juga dapat memberikan beberapa pelayanan jasa.

2.2 Pengertian Bank Perkreditan Rakyat

Bank Perkreditan Rakyat merupakan salah satu jenis bank yang dikenal

melayani golongan pengusaha mikro, pengusaha menengah dan pengusaha kecil.

Dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang

membutuhkan.

Menurut Malayu S.P. Hasibuan (2008:38) dalam bukunya menjelaskan

“Bank Perkreditan Rakyat adalah bank yang tidak memberikan jasa dalam

lalu lintas pembayaran,yang dalam pelaksanaan kegiatan usahanya dapat

secara konvensional atau berdasarkan prinsip syariah”.

Sedangkan menurut Ismail (2010:15) menjelaskan pengertian Bank

Perkreditan Rakyat yaitu:

“Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

Dari beberapa pengertian Bank Perkreditan Rakyat diatas maka dapat

disimpulkan bahwa pengertian Bank Perkreditan Rakyat adalah Bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Kegiatan usaha Bank Perkreditan Rakyat terutama ditujukan untuk

melayani usaha-usaha kecil dan masyarakat di daerah pedesaan. Bentuk Bank

Perkreditan Rakyat dapat berupa Perseroan Terbatas, Perusahaan Daerah, atau

Koperasi.

2.2.1 Usaha Bank Perkreditan Rakyat

Dalam usahanya Bank Perkreditan Rakyat dapat melakukan usahanya

menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau

bentuk lainnya yang dipersamakan dengan itu. Usaha yang dapat dilakukan oleh

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu. 2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain. SBI adalah sertitikat yang ditawarkan Bank Indonesia kepada BPR apabila BPR mengalami over likuiditas

Masih menurut Malayu S.P. Hasibuan (2008:38) sedangkan usaha-usaha

yang dilarang bagi Bank Perkreditan Rakyat adalah sebagai berikut:

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran. 2. Melakukan kegiatan usaha dalam valuta asing, kecuali melakukan

transaksi/jual beli uang kertas asing (money changer). 3. Melakukan penyertaan modal.

4. Melakukan usaha perasuransian.

5. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang dimaksud dalam usaha Bank Perkreditan Rakyat.

Bentuk hukum suatu Bank Umum dapat berupa perseroan terbatas,

koperasi, atau perusahaan daerah, dan hanya dapat didirikan seizing Direksi Bank

Indonesia. Untuk memperoleh ijin usaha tersebut, wajib dipenuhi persyaratan

sekurang-kurannya tentang susunan organisasi dan kepengurusan, permodalan,

kepemilikan, keahlian di bidang perbankan, dan kelayakan rencana kerja.

2.3 Pengertian Kredit

Pengertian kredit dalam bahasa Latin kredit disebut “credere” yang artinya

percaya. Maksudnya pemberi kredit percaya kepada penerima kredit, bahwa

kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian. Pada sisi

penyaluran dana, kredit merupakan pembiayaan yang potensial menghasilkan

kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk

membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. Oleh

karena itu, untuk meyakinkan pihak pemberi kredit bahwa nasabah benar-benar

dapat dipercaya, maka sebelum kredit diberikan terlebih dahulu pihak pemberi

kredit mengadakan analisis kredit .

Menurut Ensiklopedia Umum ( 2006:17 ) mendefinisikan pengertian

kredit seperti berikut :

“ Kredit adalah sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai dengan pengharapan memperoleh keuntungan kredit diberikan berdasarkan kepercayaan orang yang diberikan berdasarkan kepercayaan orang yang memberikan terhadap kecakapan dan kejujuran si peminjam.

Sedangkan menurut Teguh Pudjo Mulyono (2002:12) mendefinisikan

pengertian kredit seperti berikut:

“Kredit adalah suatu penyerahan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara kreditur dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan bunga jumlah imbalan atau pembagian hasil keuntungan ”.

Berdasarkan beberapa pengertian kredit diatas, maka dapat disimpulkan

bahwa yang dimaksud dengan kredit adalah kemampuan untuk melaksanakan

suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati atas

kepercayaan yang diberikan.

2.3.1 Jenis-Jenis Kredit

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula kebutuhan

begitu pula dengan pemberian fasilitas kredit oleh kreditur kepada debitur.

Pemberian fasilitas kredit oleh kreditur dekelompokkan kedalam jenis yang

masing-masing dilihat dari berbagai segi. Pembagian jenis ini ditujukan untuk

mencapai sasaran atau tujuan tertentu mengingat setiap usaha memiliki berbagai

karakteristik tertentu. Secara umum jenis-jenis kredit yang disalurkan oleh

kreditur dan dilihat dari berbagai segi, menurut Martono (2002:53)

mengemukakan beberapa jenis kredit adalah :

1. Jenis Kredit Menurut Sifat Penggunaan a. Kredit Konsumtif

b. Kredit Produktif

2. Jenis Kredit Menurut Keperluannya a. Kredit Produksi/Eksploitasi b. Kredit Perdagangan

c. Kredit Investasi

3. Jenis Kredit Menurut Jangka Waktu a. Kredit Jangka Pendek

b. Kredit Jangka Panjang c. Kredit Jangka Menengah 4. Jenis Kredit Menurut Jaminannya

a. Kredit dengan jaminan b. Kredit tanpa jaminan

Penjelasan Uraian mengenai fungsi utama bank tesebut diatas adalah

sebagai berikut :

1. Jenis Kredit Menurut Sifat Penggunaan

Maksud jenis kredit dari sifat penggunaannya adalah untuk melihat

penggunaan uang tersebut apakah untuk digunakan dalam kegiatan utama atau

hanya kegiatan tambahan.

a. Kredit Konsumtif

Kredit ini dipergunakan oleh peminjam untuk keperluan konsumsi, artinya

uang kredit akan habis dipergunakan atau semua akan terpakai untuk

memenuhi kebutuhannya. Jadi kredit ini tidak bernilai bila kita tinjau dari

segi utility uang, akan tetapi hanya membantu seseorang memenuhi

kebutuhan hidupnya. Misalnya kredit untuk membeli rumah,

barang-barang keperluan rumah tangga dan lain-lainnya.

b. Kredit Produktif

Kredit ini ditujukan untuk keperluan produksi dalam arti luas. Melalui

kredit produktif inilah suatu utility uang dan barang dapat dilihat dengan

nyata. Peranan kredit produktif digunakan untuk peningkatan usaha baik

usaha-usaha produksi, perdagangan maupun investasi.

2. Jenis Kredit Menurut Keperluannya

Jenis kredit menurut keperluannya adalah sebagai berikut :

a. Kredit Produksi/Eksploitasi

Kredit ini diperlukan perusahaan untuk meningkatkan produksi baik

peningkatan kuantitatif, yaitu jumlah hasil produksi maupun peningkatan

kualitatif yaitu peningkatan kualitas/mutu hasil produksi. Disebut juga

kredit ekploitasi karena bantuan modal kerja tersebut digunakan untuk

menutup biaya-biaya eksploitasi perusahaan secara luas berupa pembelian

b. Kredit Perdagangan

Kredit ini digunakan untuk keperluan-keperluan perdagangan pada

umumnya, yang berarti peningkatan utility of place dari sesuatu bank.

Pelaksanaan pemberian kredit perdagangan dalam negeri maupun luar

negeri dapat dilakukan dengan surat kredit.

c. Kredit Investasi

Kredit ini diberikan oleh bank kepada para pengusaha untuk keperluan

investasi. Pemanfaatannya bukanlah untuk keperluan penanaman modal

kerja, akan tetapi untuk keperluan perbaikan ataupun pertambahan barang

modal beserta fasilitas-fasilitas yang erat hubungannya dengan itu.

3. Jenis Kredit Menurut Jangka Waktu

Dilihat dari segi jangka waktu, artinya lamanya pemberian kredit mulai

dari pertama sekali diberikan sampai masa pelunasannya jenis kredit ini adalah :

a. Kredit Jangka Pendek

Kredit jangka pendek yaitu dengan jangka waktu selama-lamanya 1 tahun

b. Kredit Jangka Menengah

Kredit jangka menengah adalah kredit yang berjangka waktu antara 1

sampai dengan 10 tahun

c. Kredit Jangka Panjang

Kredit jangka panjang adalah kredit yang berjangka waktu lebih dari 10

4. Jenis Kredit Menurut Jaminannya

Jenis kredi berdasarkan jaminannya adalah sebagai berikut :

a. Kredit tanpa jaminan

Jaminan di sini yang dimaksudkan adalah jaminan fisik. Di Indonesia jenis

kredit ini belum lazim dan dilarang oleh Bank Indonesia. Tetapi di Eropa

dan Amerika kredit ini justru lazim dipakai khususnyadiperuntukkan pada

perusahaan yang besar dan kuat.

b. Kredit dengan jaminan

Jenis kredit ini adalah kredit yang penilaiannya lengkap dalam arti segala

aspek penilaian turut dipertimbangkan termasuk jaminan. Jaminan kredit

dapat berupa tanah, rumah, pabrik, dan atau mesin-mesin pabrik, perhiasan

dan barang-barang fisik lainnya.

2.3.2 Unsur – Unsur Kredit

Adapun unsur-unsur kredit yang terkandung dalam pemberian suatu

fasilitas kredit adalah sebagai berikut Ismail (2010:94) :

1. Kreditor 2. Debitur 3. Kepercayaan 4. Perjanjian 5. Risiko

6. Jangka Waktu 7. Balas jasa

Penjelasan Uraian mengenai fungsi utama bank tesebut diatas adalah

a. Kreditor

Kreditor merupakan pihak yang memberikan kredit (pinjaman) kepada pihak

lain yang mendapat pinjaman. Pihak tersebut bisa perorangan atau badan

usaha. Bank yang memberikan kredit kepada pihak peminjam merupakan

kreditor.

b. Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang mendapat

pinjaman dari pihak lain.

c. Kepercayaan

Kreditur memberikan kepercayaan kepada pihak yang menerima pinjaman

(debitur) bahwa debitur akan memenuhi kewajibannya untuk membayar

pinjamannya sesuai dengan jangka waktu tertentu yang diperjanjikan.

d. Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang

dilakukan antara bank (kreditur) dengan pihak peminjam (debitur).

e. Risiko

Setiap dana yang disalurkan oleh bank selalu mengandung adanya risiko tidak

kembalinya dana.

f. Jangka Waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh debitur untuk

g. Balas jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditor, maka debitur akan

membayar sejumlah uang tertentu sesuai dengan perjanjian.

2.3.3 Prinsip-prinsip kredit

Pinjaman usaha kecil lebih kompleks karena bank seringkali diminta

mengambil resiko kredit. Dalam penyaluran kredit membutuhkan suatu analisis

terhadap usaha yang dilakukan debitur untuk menentukan suatu keputusan dalam

pemberian kredit. Salah satu cara menilai kegiatan usaha debitur adalah dengan

menggunakan prinsip-prinsip kredit pada aspek-aspek usaha debitur. Adapun

prinsip-prinsip yang digunakan adalah berupa analisis 5C dan 7P. Adapun 5C dan

7P menurut Martono (2002; 57) tersebut adalah :

Prinsip kredit 5C tersebut adalah sebagai berikut :

1. Character (watak)

Pada prinsip ini diperhatikan dan diteliti tentang kebiasaan-kebiasaan,

sifat-sifat pribadi, cara hidup, keadaan keluarganya, hobby calon debitur. Prinsip ini

merupakan ukuran tentang kemauan debitur untuk membayar.

2. Capacity (kemampuan)

Penilaian terhadap kemampuan debitur dilakukan untuk mengetahui sejauh

mana kemampuan debitur mengembalikan pokok pinjaman beserta bunga

pinjamannya. Penilaian kemampuan membayar tersebut dilihat dari kegiatan

usaha dan kemampuannya melakukan pengolahan atas usaha yang akan

3. Capital (modal)

Penyelidikan terhadap prinsip modal atau permodalan debitur tidak hanya

melihat besar kecilnya modal tersebut, tetapi juga bagaimana distribusi modal

itu ditempatkan oleh debitur. Cukupkah modal yang tersedia sehingga segala

sumber dapat bergerak secara efektif. Baikkah pengaturan modal itu sehingga

perusahaan berjalan lancer dan maju.

4. Colleteral (agunan / jaminan)

Penilaian terhadap barang jaminan yang diserahkan debitur sebagai jaminan

atas kredit bank yang diperolehnya adalah untuk mengetahui sejauh mana

nilai barang jaminan atau agunan dapat menutupi risiko kegagalan

pengembalian kewajiban-kewajiban deditur. Fungsi jaminan di sini adalah

sebagai alat pengaman terhadap kemungkinan tidak mampunya debitur

melunasi kredit yang diterimanya.

5. Condition (kondisi)

Pada prinsip kondisi, dinilai dari kondisi ekonomi secara umum serta kondisi

pada sektor usaha calon debitur. Maksudnya agar bank dapat memperkecil

risiko yang mungkin timbul oleh kondisi ekonomi, keadaan perdagangan dan

persaingan di lingkungan sektor usaha calon debitur dapat diketahui, sehingga

bantuan yang akan diberikan benar-benar bermanfaat bagi perkembangan

Sedangkan prinsip 7P dalam kredit adalah sebagai berikut :

1. Personality (kepribadian)

Bank mencari data tentang kepribadian calon debitur seperti riwayat hidupnya

(kelahiran, pendidikan, pengalaman, usaha/pekerjaan dan sebagainya), hobby

debitur, keadaan keluarga, pergaulan dalam masyarakat dan hal-hal lainnya

yang berhubungan dengan kepribadian calon debitur.

2. Purpose (tujuan)

Bank mencari data tentang tujuan atau keperluan penggunaan kredit. Apakah

akan digunakannya untuk berdagang, berproduksi atau membeli rumah.

Apakah tujuan penggunaan kredit itu sesuai dengan kredit bank yang

bersangkutan.

3. Prospect

Merupakan harapan masa depan dari bidang usaha atau kegiatan usaha calon

debitur selama beberapa bulan atau tahun, perkembangan keadaan

ekonomi/perdagangan, keadaan sector usaha calon debitur, kekuatan keuangan

perusahaan masa lalu dan perkiraan masa mendatang.

4. Payment (pembayaran)

Merupakan prinsip untuk mengetahui bagaimana pembayaran kembali

pinjaman yang akan diberikan. Hal ini dapat diperoleh dari perhitungan

tentang prospect, kelancaran penjualan dan pendapatan sehingga dapat

diperkirakan kemampuan pengembalian pinjaman ditinjau dari waktu serta

5. Party

Merupakan pengklasifikasian nasabah dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

Dengan demikian nasabah dapat digolongkan ke golongan tertentu dan akan

mendapat fasilitas kredit yang berbeda pula dari bank, baik dari segi jumlah,

bunga dan persyaratan lainnya.

6. Profitability

Merupakan kemampuan nasabah dalam mencari laba. Profitability diukur dari

period eke periode apakah akan tetap sama atau semakin meningkat, apalagi

dengan tambahan kredit yang akan diperolehnya dari bank.

7. Protection

Tujuannya adalah bagimana menjaga kredit yang dikucurkan oleh bank

melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau

orang atau jaminan asuransi.

Adapun prinsip kredit menurut (Lukman Dendawijaya, 2005 : 92) yaitu

prinsip 6A adalah sebagai berikut :

1. Analisis Aspek Yuridis

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti

ketentuan-ketentuan legalitas dari perusahaan atau badan hokum yang akan memperoleh

bantuan kredit atau pembiayaan dari bank.

2. Analisis Aspek Pasar dan Pemasaran

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti kemungkinan

proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasaran apa

yang digunakan oleh investor atau pengelola proyek agar perusahaan dapat

memenangkan persaingan yang cukup kompetitif.

3. Analisis Aspek Teknis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai seberapa jauh

kemampuan pengelola proyek dalam mempersiapkan dan melaksanakan

pembangunan proyek serta kesiapan teknis perusahaan dalam melakukan

operasinya kelak sebagai suatu business entity.

4. Analisis Aspek Manajemen

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai kemampuan

dan kecakapan dari manajemen pengelola proyek ataupun manajemen

perusahaan dalam menjalankan bisnisnya.

5. Analisis Aspek Keuangan

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai kemampuan

dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan

dalam bidang keuangan.

6. Analisis Aspek Sosial-Ekonomis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai sejauh mana

proyek yang akan dibangun dan dibiayai dengan kredit bank memiliki value

2.4 Pengertian Prosedur

Prosedur merupakan serangkaian aksi atau spesifik, tindakan atau operasi

yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu

memperoleh hasil yang sama dari keadaan yang sama. Sehingga dapat tercapai

tujuan yang diharapkan serta dapat dengan mudah menyelesaikan suatu masalah

yang terperinci menurut waktu yang telah ditentukan.

Dibawah ini pengertian prosedur menurut Mulyadi (2001:5) menyatakan

bahwa:

“Prosedur adalah suatu kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang”.

Sedangkan Pengertian prosedur menurut Azhar Susanto (2007:195)

dikemukakan bahwa prosedur adalah:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama”.

Dari pengertian prosedur diatas dapat disimpulkan yang dimaksud dengan

prosedur adalah suatu tatacara kerja atau kegiatan untuk menyelesaikan pekerjaan

dengan waktu dan memiliki pola kerja tetap yang telah ditentukan.

2.5 Pengertian Penyaluran kredit

Penyaluran kredit adalah suatu kegiatan yang ada dalam suatu perbankan

dalam mengelola dana yang berasal dari masyarakat dan disalurkan lagi kepada

masyarakat yang membutuhkan dana dalam bentuk kredit menurut Malayu S.P.

Penyaluran kredit merupakan faktor yang sangat menjadi perhatian bagi

perbankan maka perlu ditumbuh kembangkan dengan memberikan kredit kepada

sektor-sektor usaha yang produktif untuk skala Usaha Kecil Menengah (UKM)

serta selalu menjaga hubungan yang harmonis antara nasabah dengan Bank dalam

rangka menghindari terjadinya kredit macet.

2.5.1 Fungsi Penyaluran Kredit

Tedapat beberapa fungsi kredit yang diberikan pihak pemberi kredit

kepada pihak yang menerima kredit dalam hubungan siklus perekonomian.

Menurut Malayu S.P. Hasibuan (2008:88) fungsi-fungsi kredit bagi masyarakat,

antara lain adalah:

1. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian

2. Memperluas lapangan kerja bagi masyarakat 3. Memperlancar arus barang dan arus uang 4. Meningkatkan hubungan internasional 5. Meningkatkan produktivitas dana yang ada 6. Untuk meningkatkan daya guna barang

7. Meningkatkan kegairahan berusaha masyarakat 8. Memperbesar modal kerja perusahaan

9. Mengubah cara berpikir/bertindak masyarakat untuk lebih ekonomis

Penjelasan Uraian mengenai fungsi penyaluran kredit tesebut diatas adalah

sebagai berikut :

1. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan

perekonomian

Dalam hal ini motivator dan dinamisator selalu memberikan motivasi

kepada para debitur dalam meningkatkan laju perdagangan dan perekonomian

2. Memperluas lapangan kerja bagi masyarakat

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke suatu wilayah lainnya, sehingga suatu daerah yang kekurangan uang

akan memperoleh tambahan uang dari daerah lain dalam memperluas lapangan

pekerjaan yang berguna bagi masyarakat.

3. Memperlancar arus barang dan arus uang

Kredit dapat menambah atau memperlancar arus barang dari wilayah satu

ke wilayah lainnya, sehingga jumlah barang yang beredar tersebut dapat

meningkatkan jumlah barang.

4. Meningkatkan hubungan internasional

Kredit sebagai alat meningkatkan hubungan internasional, artinya

bank-bank di Luar Negeri yang memiliki jaringan usaha dapat memberikan bantuan

berupa kredit baik secara langsung maupun tidak langsung kepada perusahaan di

Dalam Negeri.

5. Meningkatkan produktivitas dana yang ada

Dengan memberikan kredit, dapat dikatakan untuk meningkatkan

produktivitas dana yang ada, karena dengan adanya kredit yang diberikan akan

menambah jumlah barang yang diperlukan oleh masyarakat.

6. Untuk meningkatkan daya guna barang

Apabila uang hanya disimpan di dalam rumah, maka tidak akan

menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut

7. Meningkatkan kegairahan berusaha masyarakat

Bagi debitur tentu dapat meningkatkan gairah usahanya, karena pemberian

kredit ini debitur mendapatkan tambahan dana untuk membangun usaha tersebut.

8. Memperbesar modal kerja perusahaan

Semakin banyak kredit yang disalurkan akan semakin baik, terutama

dalam hal meningkatkan pendapatan.

9. Mengubah cara berpikir/bertindak masyarakat untuk lebih ekonomis

Dengan adanya kredit masyarakat bisa menjalankan usaha mereka dengan

ekonomis dalam menjalani kehidupannya.

2.5.2 Tujuan Penyaluran Kredit

Adapun tujuan dalam penyaluran kredit, menurut Malayu S.P. Hasibuan

(2008:88) tujuan penyaluran kredit bagi masyarakat, antara lain adalah:

1. memperoleh pendapatan bank dari bunga kredit

2. memanfaatkan dan memproduktifkan dana-dana yang ada 3. melaksanakan kegiatan operasional bank

4. memenuhi permintaan kredit dari masyarakat 5. memperlancar lalu lintas pembayaran

6. menambah modal kerja perusahaan

7. meningkatkan pendapatan dan kesejahteraan masyarakat

2.5.3 Manfaat Penyaluran Kredit

Menurut Ismail (2010:97) mengemukakan penggolongan manfaat

pemyaluran kredit yaitu sebagai berikut :

Penjelasan Uraian mengenai penggolongan manfaat penyaluran kredit

tesebut diatas adalah sebagai berikut :

1. Manfaat Penyaluran Kredit Bagi Bank

a. Kredit yang diberikan bank kepada nasabah akan mendapat balas jasa

berupa bunga.

b. Pendapatan bunga bank berpengaruh pada peningkatan profitabilitas bank.

Hal ini dapat tercermin pada perolehan laba.

c. Pemberian kredit pada kepada nasabah secara sinergi akan memasarkan

produk lain seperti produk dana dan jasa.

d. Kegiatan kredit dapat mendorong peningkatan kemampuan pegawai untuk

lebih memahami secara perinci aktivitas usaha para debitur di berbagai

sector usaha. Dengan demikian, para pegawai menjadi terlatih dan

mempunyai keahlian dalam beberapa usaha nasabah. Hal ini merupakan

asset bagi bank.

2. Manfaat Penyaluran Kredit Bagi Debitur

a. Meningkatkan usaha nasabah, kredit yang diberikan oleh bank untuk

memperluas volume usaha.

b. Biaya kredit bank (provisi dan administrasi) pada umumnya murah.

c. Bank menawarkan berbagai jenis kredit sehingga debitur dapat memilih

jenis kredit sesuai dengan tujuan penggunaannya.

d. Bank juga memberikan fasilitas lainnya kepada debitur, sehingga debitur

e. Jangka waktu kredit disesuaikan dengan kebutuhan dan kemampuan

debitur dalam membayar kembali kredit tersebut, sehingga debitur dapat

mengestimasikan keuangannya dengan tepat.

3. Manfaat Penyaluran Kredit Bagi Pemerintah

a. Kredit dapat digunakan sebagai alat untuk mendorong pertumbuhan

ekonomi. Apabila kredit tersebut diberikan kepada perusahaan untuk

investasi atau modal kerja, maka perusahaan akan meningkatkan volume

produksinya.

b. Kredit bank dapat digunakan sebagai alat pengendalian moneter. Pada saat

peredaran uang di masyarakat terlalu banyak, maka kredit dikurangi.

Pengurangan kredit tersebut dengan cara meningkatkan suku bunga,

sehingga masyarakat tidak mengajukan kredit ke bank.

c. Kredit bank dapat menciptakan lapangan kerja dan meningkatkan

pendapatan masyarakat.

d. Secara tidak langsung kredit bank dapat meningkatkan pendapatan

Negara, yaitu pendapatan pajak.

4. Manfaat Penyaluran Kredit Bagi Masyarakat Luas

a. Mengurangi tingkat pengangguran. Kredit yang diberikan untuk

perusahaan dapat menyebabkan adanya tambahan tenaga kerja karena

adanya peningkatan volume produksi, tentu akan menambah jumlah

tenaga kerja.

c. Penyimpanan dana akan mendapat bunga lebih tinggi dari bank apabila

bank dapat meningkatkan keuntungannya.

d. Memberikan rasa aman bagi masyarakat yang menggunakan jasa

pelayanan perbankan.

2.5.4 Prosedur Penyaluran Kredit

Prosedur yang harus dipenuhi dalam penyaluran kredit menurut Malayu

S.P. Hasibuan (2008:91), antara lain :

1. Calon debitur menulis nama, alamat, agunan, dan jumlah kredit yang diinginkan pada formulir permohonan kredit.

2. Calon debitur mengajukan jenis kredit yang diinginkan.

3. Analisis kredit dengan cara mengikuti asas 5C, 7P, dan 3R dari permohonan kredit tersebut.

4. Karyawan analisis kredit menetapkan besarnya plafond kredit atau Legal Lending Limit (L3) atau BMPK-nya.

5. Jika BMPK disetujui nasabah, akad kredit (perjanjian kredit) ditandatangani oleh kedua belah pihak.

2.6 Pengertian Kredit macet

Penyaluran kredit tanpa analisis terlebih dahulu akan sangat

membahayakan bank. Nasabah dalam hal ini ada kalanya memberikan data-data

fiktif, sehingga mungkin saja kredit sebenarnya tidak layak, akan tetapi tetap

diberikan. Kemudian apabila salah menganalisa, maka kredit yang disalurkan

yang sebenarnya tidak layak menjadi layak sehingga akan berakibat sulit untuk

ditagih atau macet.

Pengertian kredit macet menurut Malayu S.P. Hasibuan (2009:115),

seperti dibawah ini :

“Kredit macet adalah kredit yang diklasifikasikan pembayarannya tidak

2.7 Kerangka Pemikiran

Penyaluran kredit merupakan faktor yang sangat menjadi perhatian bagi

perbankan maka perlu ditumbuh kembangkan dengan memberikan kredit kepada

sektor-sektor usaha yang produktif untuk skala Usaha Kecil Menengah (UKM)

serta selalu menjaga hubungan yang harmonis antara nasabah dengan Bank dalam

rangka menghindari terjadinya kredit macet.

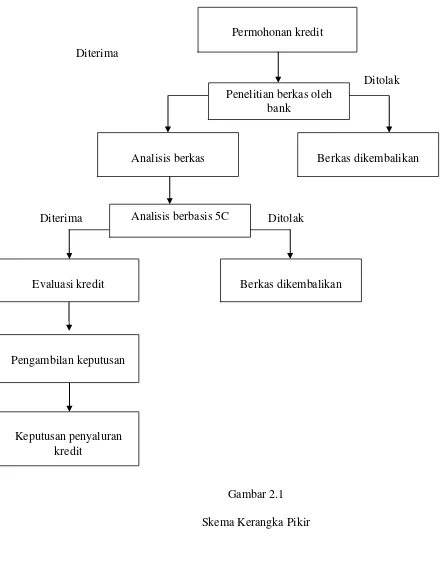

Seorang debitur dalam melakukan permohonan kredit harus mengetahui

syarat-syarat apa saja yang diperlukan dan harus mengetahui prosedur yang telah

ditetapkan oleh bank demi kelancaran proses penyaluran kreditnya. Setelah

persyaratan lengkap, akan di lakukan suatu penelitian oleh pihak bank apakah

diterima atau ditolak, apabila berkas diterima maka bank akan menganalisis

berkas tersebut sedangkan apabila ditolak maka pihak bank akan mengembalikan

berkas tersebut. Setelah berkas diterima dan dilakukan analisis berkas pihak bank

melakukan analisis dengan menggunakan prinsip 5C ( Character (watak),

Capacity (kemampuan), capital (modal), Condition of Economic (kondisi

perekonomian), dan Collateral (agunan) ). Setelah melakukan prinsip analisis 5C

selanjutnya akan dilakukan evaluasi kredit, sedangkan apabila berkas di tolak

berkas akan dikembalikan, dilakukan evaluasi kredit guna untuk suatu

pengambilan keputusan dalam suatu penyaluran kredit kepada masyarakat yang

Diterima

Ditolak

Diterima Ditolak

Gambar 2.1

Skema Kerangka Pikir

Permohonan kredit

Penelitian berkas oleh bank

Berkas dikembalikan Analisis berkas

Analisis berbasis 5C

Keputusan penyaluran kredit

Pengambilan keputusan

Debitur dalam mengajukan permohonan kredit harus memenuhi

persyaratan/berkas sebagai permohonan kredit, yang kemudian akan diperiksa

keabsahannya oleh pihak bank/kreditur, kemudian akan ditentukan mana yang

diterima dan yang ditolak. Jika diterima, maka akan dilakukan proses analisis

dengan menggunakan analisis berbasis 5C dan unsur-unsur usaha. Dari hasil

analisis tersebut, bagi yang diterima akan dievaluasi kembali kelayakannya

apakah benar-benar layak atau tidak diberi kredit oleh bank. Kemudian barulah

39 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan

Tugas Akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang

berhubungan dengan objek penelitian yang penulis teliti.

Menurut Sugiono (2009:38) pengertian objek penelitian adalah sebagai

berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarikkesimpulannya.”

Sedangkan menurut Husen Umar (2005:303) pengertian objek penelitian

adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga

ditambahkan dengan hal-hal jika dianggap perlu.”

Objek penelitian yang penulis teliti adalah Prosedur Penyaluran Kredit

pada PT.BPR Bandung Kidul Pangalengan. PT.BPR Bandung Kidul Pangalengan

3.2 Metode Penelitian

Pengertian metode penelitian menurut I Made Wirartha (2006:68) sebagai

berikut :

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah”.

Sedangkan menurut Arikunto (2006:160) pengertian metode penelitian

adalah sebagai berikut :

“Metode penelitian adalah cara yang digunakan oleh penliti dalam

mengumpulkan data penelitiannya.”

Metode yang digunakan oleh penulis dalam penelitian ini yaitu

mengunakan metode analisis deskriptif. Adapun pengertian metode analisis

deskriptif menurut Jonathan Sarwono (2006:18)adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan

perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan

literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan”.

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi,

gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta

hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran

tentang Prosedur Penyaluran Kredit Pada PT.BPR Bandung Kidul Pangalengan.

3.2.1 Desain Penelitian

Menurut Moh. Nasir (2003:84) desain penelitian memiliki pengertian

sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Definisi desain penelitian menurut Jonathan Sarwono (2006:79)

menjelaskan sebagai berikut:

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan arah

berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan”.

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan

sistematis. Desain penelitian merupakan proses penelitian yang dilakukan oleh

penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan

pelaksanaan penelitian yang dilakukan pada waktu tertentu. Tanpa desain yang

benar, peneliti tidak akan dapat melakukan penelitian dengan baik karena yang

bersangkutan tidak mempunyai pedoman arah yang jelas.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah

1. Menetapkan masalah-masalah yang akan dianalisis terhadap suatu perusahaan.

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

a. Bagaimana Prosedur Penyaluran Kredit Pada PT.BPR Bandung Kidul

Pangalengan?

b. Bagaimana Upaya Penyelesaikan Kredit Macet Pada PT.BPR Bandung

Kidul Pangalengan?

2. Melakukan pembahasan terhadap masalah melalui data dan informasi yang

diperoleh dari perusahaan.

3. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan

diteliti dan yang menjadi masalah dalam penelitian. Dimana judul penelitian

ini adalah “Tinjauan Atas Prosedur Penyaluran Kredit Pada PT.BPR Bandung

Kidul Pangalengan”.

4. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta

interpretasi data dan mengajukan beberapa saran untuk masukan bagi

perusahaan dimasa yang akan datang.

3.2.2 Operasionalisasi Variabel

Pengertian operasionaliasasi variabel menurut Jonathan Sarwono

(2006:28) adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel yang

sedang diteliti menjadi bersifat oprasional dalam kaitannya dengan proses

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(idependent variable). Menurut Jonathan Sarwono (2006:54) pengertian variabel

bebas yaitu :

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi”.

Dari definisi diatas, variabel bebas yaitu variabel yang keberadaannya

tidak dipengaruhi oleh variabel lain. Dalam penelitian ini yang menjadi variabel

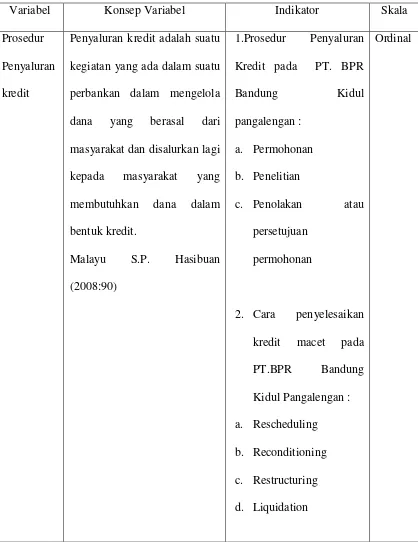

Tabel 3.1

Tabel Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Prosedur

Penyaluran

kredit

Penyaluran kredit adalah suatu

kegiatan yang ada dalam suatu

perbankan dalam mengelola

dana yang berasal dari

masyarakat dan disalurkan lagi

kepada masyarakat yang

membutuhkan dana dalam

3.2.3 Sumber dan Teknik Pengumpulan Data

Dalam penulisan ini, penulis menggunakan data sekunder dari sumber

tahun 2002-2010. Data sekunder ini diperoleh dari laporan/informasi dari Bank.

Teknik pengumpulan data yang dilakukan penulis menggunakan metode

dokumentasi. Metode dokumentasi adalah cara untuk memperoleh data dengan

jalan mencetak secara langsung dari buku pedoman yang dimiliki oleh PT.BPR

Bandung Kidul Pangalengan serta mengumpulkan data dengan cara mempelajari

dan mencari referensi atau literatur dari buku.

Dalam penulisan ini, penulis menggunakan sumber dan teknik

pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak

diungkapkan, yaitu:

1. Library Research (penelitian kepustakaan)

Penulis memperoleh sumber data sekunder melalui studi kepustakaan yang

bertujuan untuk membandingkan hasil yang diperoleh dengan teori yang telah

didapat. Data yang diperoleh dari studi kepustakaan ini adalah:

a. Data yang bersumber dari kepustakaan kampus diantaranya:

Teori tentang prosedur penyaluran kredit.

b. Data yang bersumber dari PT.BPR Bandung Kidul Pangalengan

diantaranya :

i. Sejarah perusahaan

ii. Struktur organisasi

2. Field Research (penelitian lapangan)

Melakukan usaha untuk mendapatkan data primer dan informasi tentang

prosedur penyaluran kredit dan meninjau berdasarkan ilmu pengetahuan yang

dimiliki penulis yang dilakukan dengan cara mengunjungi perusahaan untuk

melakukan penelitian terhadap kegiatan perusahaan yang sesungguhnya.

3.2.4 Metode Analisis

Untuk mencapai sebuah kesimpulan atas data yang telah dikumpulkan dan

dianalisis, maka proses yang dilakukan adalah penyusunan kriteria yang

didasarkan pada data yang dikumpulkan baik data hasil penelitian kepustakaan

maupun gambaran umum perusahaan yang dijadikan objek penelitian.

Adapun analisis data yang dilakukan penulis adalah sebagai berikut :

1. Bagaimana Prosedur Penyaluran Kredit Pada PT.BPR Bandung Kidul

Pangalengan.

2. Bagaimana Upaya Penyelesaikan Kredit Macet Pada PT.BPR Bandung

75 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penyaluran kredit merupakan faktor yang sangat menjadi perhatian bagi

perbankan maka perlu ditumbuh kembangkan dengan memberikan kredit kepada

sektor-sektor usaha yang produktif untuk skala Usaha Kecil Menengah (UKM)

serta selalu menjaga hubungan yang harmonis antara nasabah dengan Bank dalam

rangka menghindari terjadinya kredit macet.

Kegiatan perbankan yang dilakukan oleh PT.BPR Bandung Kidul

Pangalengan adalah menghimpun dana dari anggota koperasi peternakan bandung

selatan dan menyalurkannya kepada anggota koperasi peternakan bandung selatan

yang membutuhkan dana. Beberapa jenis kredit yang diberikan oleh PT.BPR

Bandung Kidul Pangalengan yaitu kredit investasi, kredit modal kerja, kredit

konsumtif

Berdasarkan hasil dari pembahasan tinjauan atas prosedur penyaluran

kredit pada PT.BPR Bandung Kidul Pangalengan yang telah disusun diatas, maka

penulis dapat menarik kesimpulkan sebagi berikut:

1. Dalam prosedur penyaluran kredit pada PT.BPR Bandung Kidul Pangalengan

telah dilakukan sesuai dengan ketentuan yang ada pada PT.BPR Bandung

Kidul Pangalengan. Dengan adanya prosedur yang baik sehingga para nasabah

mudah untuk mendapatkan kredit yang diberikan oleh PT.BPR Bandung Kidul