PENGARUH CAPITAL ADEQUACY RATIO DAN NON

PERFORMING FINANCE TERHADAP PROFITABILITAS

BANK UMUM SYARIAH

(Studi Kasus Di Bank Umum Syariah Tahun 2008-2012)

INFLUENCE OF CAPITAL ADEQUACY RATIO DAN NON

PERFORMING FINANCE ON PROFITABILITY OF ISLAMIC

BANK

(Case of Studies in Islamic Banks Periode 2008-2012)

SKRIPSI

Diajukan Sebagai Prasyarat Menempuh Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi Fakultas Ekonomi UNIKOM

Bandung

Oleh :

FEBY PERYANTO 21110512

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

i

LEMBAR PENGESAHAN

PENGARUH CAPITAL ADEQUACY RATIO DAN NON PERFORMING

FINANCE TERHADAP PROFITABILITAS BANK UMUM SYARIAH

(Studi Kasus Di Bank Umum Syariah Tahun 2008-2012)

INFLUENCE OF CAPITAL ADEQUACY RATIO DAN NON PERFORMING FINANCE ON PROFITABILITY OF ISLAMIC BANK

(Case of Studies in Islamic Banks Periode 2008-2012)

FEBY PERYANTO 21110512

Telah disetujui dan disahkan di Bandung sebagai tugas Skripsi pada tanggal:

Bandung, Agustus 2014 Menyetujui,

Pembimbing

Inta Budi Setyanusa S.E., M.Ak NIP. 4127.3403.003

Ketua Program Studi Akuntansi

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan di bawah ini, penulis dan pihak perusahaan tempat penelitian, menyetujui:

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Noneksklusif atas penelitian ini dan bersedia untuk di online-kan dengan ketentuan yang belaku untuk kepentingan riset dan pendidikan ”.

Bandung, Agustus 2014

Penulis Perusahaan

Febi Peryanto NIM. 21110512

Sri Herlinawati Direktur Utama

Mengetahui,

Pembimbing

Inta Budi Setyanusa., SE., M.Ak NIP. 4127.34.03.031

Catatan:

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Feby Peryanto Nama Panggilan : Feby

Tempat/Tanggal Lahir : Bandung , 02 Pebruari 1992 Jenis Kelamin : Laki-laki

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat Tetap : Kp. Ciputat Rt.04/06 Kel. Andir Kec. Baleendah Kab.Bandung 40258

No Telepon : Rumah : -

Handphone : 089657143389

Email : febyperyanto@yahoo.com

2010 - 2014 : Universitas Komputer Indonesia, Fakultas Ekonomi, Program Studi Akuntansi. Program Srata-1

2005 - 2008 : SMK Negeri 3 Baleendah 2002 - 2005 : SLTP Pertiwi

1996 - 2002 : SD Negeri III Cibadak DATA PRIBADI

v

DAFTAR ISI

LEMBAR PENGESAHAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penellitian ... 1

1.2. Identifikasi Masalah ... 10

1.2.1. Identifikasi Masalah ... 10

1.2.2. Rumusan Masalah... 11

1.3. Maksud dan Tujuan Penelitian ... 11

1.4. Kegunaan Penelitian ... 12

1.4.1. Kegunaan Praktis ... 12

1.4.2. Kegunaan Akademis ... 12

1.5. Lokasi dan Waktu Penelitian ... 13

1.5.1. Waktu Penelitian... 13

1.5.2. Waktu Penelitian... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 15

2.1. Kajian Pustaka ... 15

2.1.1. Tingkat Kecukupan modal (CAR) ... 15

vi

2.1.1.2.Langkah langkah perhitungan

penyelenggaraan modal minimum bank ... 16

2.1.1.3.Faktor-faktor tingkat kecukupan modal ... 17

2.1.2. Risiko Pembiayaan (Non performing Finance) ... 18

2.1.2.1.Pengertian Risiko Pembiayaan ... 18

2.1.2.2.Risiko Pembiayaan murabahah ... 20

2.1.2.3.Faktor-faktor yang mempengaruhi risiko pembiayaan ... 21

2.1.2.4. Upaya Penyelasaian Pembiayaan Bermasalah . 22 2.1.3. Profitabilitas ... 23

2.1.3.1.Pengertian Profitabilitas ... 23

2.1.3.2.Manfaat Rasio profitabilitas ... 24

2.1.3.3.Faktor-faktor yang mempengaruhi Profitabilitas ... 25

2.2. Kerangka Pemikiran ... 25

2.2.1. Pengaruh CAR terhadap Pembiayaan Terhadap Profitabilitas ... 26

2.2.2. Pengaruh NPF terhadap Pembiayaan Terhadap Profitabilitas ... 27

2.2.3. Paradigma Kerangka Pemikiran ... 27

2.3. Penelitian Terdahulu ... 28

2.4. Hipotesis ... 32

BAB III OBJEK DAN METODE PENELITIAN... 34

3.1. Objek Penelitian ... 34

vii

3.2.1. Desain Penelitian ... 36

3.3. Operasionalisasi Variabel ... 39

3.4. Sumber Data ... 41

3.5. Alat Ukur Penelitian... 41

3.6. Populasi dan Penarikan Sampel ... 42

3.6.1. Populasi ... 42

3.6.2. Penarikan Sampel ... 42

3.7. Metode Pengumpulan Data ... 43

3.8. Metode Pengujian Data ... 44

3.8.1. Metode Penelitian ... 44

3.8.2. Teknik Analisis Data ... 44

3.8.2.1. Analisis Deskriptif ... 44

3.8.2.2. Analisis Verifikatif ... 45

3.8.2.3 Analisis Regresi ... 51

3.8.2.4 Analisis Kolerasi Pearson ... 53

3.8.2.5. Penetapan Tingkat signifikan ... 54

BAB IV OBJEK DAN METODE PENELITIAN ... 55

4.1 Hasil Penelitian ... 55

4.1.1 Gambaran Umum Perusahaan ... 55

4.1.1.1 Sejarah Singkat Perusahaan ... 55

4.1.2 Analisis Deskriptif ... 65

4.1.2. Pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Financing terhadap Profitabilitas (ROA) ... 73

viii

4.1.3 Pengajuan Hipotesis ... 80

4.2 Pembahasan ... 84

BAB V KESIMPULAN DAN SARAN ... 83

5.1 kesimpulan ... 86

5.2 Saran ... 87

88

DAFTAR PUSTAKA

Agus Sartono, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA

Andi Supangat. 2007.Statistika dalam Kajian Deskriftif, Inferensi Dan Nonparametrik. Edisi Pertama. Jakarta:Kencana Prenada Media Group Antonio, Muhammad Syafi’i. 2001. Bank Syariah Dari Teori ke Praktek. Jakarta:

Gema Insani.

Antonio, Muhammad Syafi’i. 2005. Bank Syariah Dari Teori ke Praktek. Jakarta: Gema Insani bekerjasama dengan Tazkia Cendekia.

Arikunto, Suharsimi. 2001. Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Ascarya, Diana Yumanita. 2005. Bank syariah: Gambaran Umum. Bank Indonesia, Jakarta.

Brigham Eugene, F. & Houston. 2006. Dasar–Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II. Jakarta:Salemba Empat

Budi Purbayu Santosa Dr, MS dan Ashari, SE, Akt. 2005. Analisis Statistik dengan Microsoft Excel & SPSS, Andi Offset, Yogyakarta.

Dendawijaya, L. 2005. Manajemen Perbankan Edisi 2. Bogor: Penerbit Ghalia Indonesia.

Giulio Botazzi, Angelo Secchi, dan Federico Tamagni, 2008. Productivity, Profitability, and Financial Performance. Journal of Industrial and Corporate Change; Vol 17;Number 4; pp. 711-751. (online).

Harahap, Sofyan S. Wiroso dan Muhammad Yusuf. 2005. Akuntansi Perbankan Syariah. Jakarta: LPFE- Usakti.

89

Harahap, Sofyan Syafri.2008. Analisis Kritis atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persana

Hasan, M. Iqbal. 2002. Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia.

Heri Sudarsono, (2004), Konsep Ekonomi Islam (Suatu Pengantar), Ekonisia, Yogyakarta,

http: www.brisyariah.com http: www.google.com

http: www.kompas.com http: www.republika.com

Husein Umar.2005. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis.Ed.Baru.7. Jakarta: PT Raja Grafindo Persada.

Ikatan Akuntan Indonesia.2007. Standar Akuntansi Keuangan. Edisi 2007. Penerbit : Salemba Empat . Jakarta

Karim, Helmi, 2002. Fiqh Muamalah, Jakarta: PT Raja Grafindo Persada,

Kasmir. 2008.Bank dan Lembaga Keuangan Lainnya.Edisi Revisi 2008. Jakarta: PT.RAJAGRAFINDO PERSADA

Kuncoro dan Suhardjono, 2002,Manajemen Perbankan (Teori dan Aplikasi),Edisi Pertama, Penerbit BPFE , Yogyakarta

Mahmoedin. 2004. Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Mahmoedin. 2004. Perkreditan Bank Umum. Raja Grafindo Persada; Jakarta. Manahan P. Tampubolon, 2005. Manajemen Keuangan, Ghalia Indonesia, Jakarta

Muhammad,2002. Pengantar Akuntansi Syariah, Penerbit: Salemba Empat, Jakarta.

90

Muhammad. 2005. Manajemen Pembiayaan Bank Syariah. Yogyakarta: UPP AMP YKPN

Riyadi, Slamet. 2006. Banking Asets and Liability Management. Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Santoso, Singgih. 2012.Analisis SPSS pada Statistik Parametrik . Jakarta: PT. Elex Media Komput indo

Sayyid Sabiq. (1991). Aqidah Islam (Ilmu Tauhid). Alih bahasa oleh Moh. Abdai Rathomy. Bandung: C.V. Diponegoro. Cet. Ke-1

Sekaran, Uma. 2003. Research Methods for Business. Jakarta: Salemba Empat.

Shapiro, Alan C. 1991. Modern Corporate Finance. Macmillan Publishing Company, Maxwell Macmilan International, Editor L New York. Sugiyono. (2012). “Memahami Penelitian Kualitatif”. Bandung :ALFABETA. Sugiyono. 2006. Metode Penelitian Bisnis. ALFABETA, Bandung.

Sugiyono. 2007. Statistika Untuk Penelitian. CV. Alfabeta; Bandung

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta

Sugiyono. 2009.Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta:Bandung.

Sugyono, 2005. Metodologi Penelitian Administrasi. Bandung: Alfabeta Sumber Lainnya :

Sutojo, Siswanto. (2008). Menangani Kredit Bermasalah Konsep dan Kasus.PT Damar Mulia Pustaka, Jakarta.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi .Bandung: Agung Media

Umi Narimawati.2007.Metodelogi Penelitian Kualitatif dan Kuantitatif : Teori dan Aplikasi .Bandung: UNIKOM

Wangsawidjaja, A.Z.2012.Pembiayaan Bank Syariah.Jakarta:Gramedia

91

Zikmund, W. G. 1997. Business Research Methods. Fifth Edition. New York: The Dryden Press Harcourt Brace College Publishers.

ii

KATA PENGANTAR

Assalamu’alaikum Warahmatullaahi Wabarakaatuh

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, shalawat serta salam dilimpahkan kepada junjunan Nabi besar Muhammad SAW karena dengan

kekuasaan dan pertolongannya penulis dapat menyelesaikan Skripsi ini dengan judul Analisis Capital Adequacy Ratio dan Non performing Finance terhadap Profitabilitas. Skripsi ini dibuat untuk memenuhi salah satu syarat ujian sidang

guna memperoleh gelar sarjana ekonomi program studi akuntansi di Universitas Komputer Indonesia.

Begitu banyak hambatan dan kesulitan yang dihadapi penulis selama menyelesaikan Skripsi ini, namun penulis mendapatkan banyak dukungan,

bimbingan dan bantuan baik bersifat moril maupun materil dari berbagai pihak.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang

iv

1. Dr. Ir. Eddy Soeryanto Soegoto Msc. selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si, Ak. selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Sri Dewi Anggadini, SE., M.Si. selaku Dosen Pembimbing yang selalu

bersedia meluangkan waktunya untuk memberikan bimbingan dan pengarahan dalam penulisan dan penyusunan Usulan Penelitian ini.

5. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dosen Wali kelas

AK-BU Syariah.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis

dengan pengetahuan.

7. Staff Kesekertariatan Program Studi Akuntansi Fakultas Ekonomi

terimakasih banyak untuk pelayanan dan informasinya.

8. Yang tercinta Kedua Orangtuaku yang tak henti-hentinya memberikan do’a,

dukungan dan semangat bagi penulis dalam penyelesaian Usulan Penelitian

ini.

9. Adik-adikku tersayang yang selalu memberikan dukungan dan semangatnya

bagi Penulis dalam menyelesaikan Skripsi ini.

10. Teman-teman seperjuangan Beasiswa Unggulan pada umumnya Akuntansi

Syariah, Akuntansi Pemerintahaan, Manajemen Rumah Sakit, DKV, dan

iv

11. Sisma Andriani yang selalu memberikan semangat dan motivasi dalam

penyelesaian Usulan Penelitian ini.

12. Seluruh pihak yang telah membantu penulis yang tidak dapat penulis

sebutkan satu persatu.

Penulis berharap semoga Allah membalas segala budi baik dari semua

pihak yang telah membantu dalam penyusunan skripsi ini dan semoga skripsi ini dapat berguna bagi penulis khususnya dan pembaca serta pihak lain pada

umumnya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Bandung, Juli 2011

Penulis,

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi dalam pembangunannya tidaklah terlepas dari

peran serta sektor perbankan. Sudah bertahun-tahun ekonomi dunia didominasi oleh perbankan dengan sistem bunga, walaupun masih banyak negara yang

mengalami kemakmuran dengan sistem ini, akan tetapi masih banyak yang belum bisa mencapai kemakmuran, bahkan semakin terpuruk dengan sistem bunga (Sriyatun,2009).

Keberadaan perbankan syariah sebagai bagian dari system perbankan nasional diharapkan dapat mendorong perkembangan perekonomian suatu negara.

Tujuan dan fungsi perbankan syariah dalam perekonomian adalah kemakmuran ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi

yang optimum, keadilan social - ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang menjamin adanya pengembalian yang adil dan pelayanan yang efektif

(Setiawan,2006)

Bank merupakan lembaga perantara keuangan antara masyarakat yang

kelebihan dana dengan masyarakat yang kekurangan dana. Pada dasarnya bank syariah sebagaimana bank konvensional, juga menyalurkan dana kepada masyarakat dalam bentuk kredit atau pembiayaan, hanya saja terdapat perbedaan

2

diberikan oleh bank syariah kepada nasabahnya semata-mata didasarkan pada prinsip bagi hasil (profit sharing). (Rachmadi Usman, 2001:59). Karena Menuut

(Reki, 2008) Bank syariah adalah bank umum yang menjelaskan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.(UU No. 10 tahun 1998)

Adiwarman Karim (2003:161) Menuturkan bahwa penjualan dengan harga pembelian barang berikut untung yang diketahui. Dalam pengertian lain

akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

CAR (Capital Adequacy Ratio) adalah rasio kecukupan modal yang

berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit/aktiva produktif yang berisiko. Menurut Rivai, Andria Permata Veithzal, CAR adalah sebagai salah satu indikator

kemampuan bank dalam menutup penurunan aktiva sebagai akibat kerugian yang diderita bank. Ferry N Idroes (2007:713)

Tingkat kesehatan bank menjadi salah satu indikator yang digunakan

masyarakat dalam menilai kualitas suatu bank. Kesehatan bank sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara

normal dan mampu memenuhi kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku”. Risiko Pembiayaan merupakan

rasio keuangan yang menunjukkan total pembiayaan bermasalah dalam suatu bank

3

menunjukkan kualitas suatu bank yang tidak sehat. Faktor lain yang perlu mendapat perhatian khusus dalam menilai tingkat kesehatan bank adalah

profitabilitas. Profitabilitas merupakan suatu angka yang menunjukkan kemampuan suatu entitas usaha untuk menghasilkan laba. Namun seiring dengan pesatnya perkembangan bank syariah dan jumlah asset dari bank syariah tersebut,

terdapat berbagai kendala yang dihadapi dalam tingkat risiko pembiayaan, seperti kendala yang bersifat internal, dimana perbankan syariah memiliki masalah

seperti: pemahaman akan esensi perbankan syariah yang masih kurang, adanya orientasi bisnis dan usaha yang lebih diutamakan, kualitas serta kuantitas sumber daya yang belum memadai, sikap aversion to effort serta aversion to risk.

Sedangkan kendala eksternal yaitpu bank syariah menilai bahwa pembiayaan dengan sistem bagi hasil (equity financing) memiliki risiko tinggi dalam hal

kerugian (Triandaru dan Budisantoso ,(2006:51)

Profitabilitas merupakan indikator penting dalam menilai kesehatan suatu

bank. Kegiatan bisnis bank dapat dikatakan berhasil bila mampu mencapai sasaran bisnis yang telah ditetapkan. Walaupun sasaran yang ingin dicapai masing-masing bank berbeda, terdapat kesamaan sasaran yang harus dicapai bank umum

manapun yaitu mendapatkan keuntungan yang layak (Pitri dan hazainsyah, 2006). Laporan keuangan perbankan merupakan sarana yang digunakan oleh

4

Tabel 1.1

Rata-rata Perkembangan Bank Umum Syariah 2008-2012

Bank Tahun CAR NPF ROA

Bukopi

syariah

2008 13.5 1.7 1.1

2009 13.06 3.25 0.06

2010 11.51 3.80 0.74

2011 15.29 1.74 0.52

2012 12.78 4.57 0.55

Bank Mega

Syariah

2008 13.48 1.5 0.98

2009 10.96 2.08 2.22

2010 13.14 3.51 1.9

2011 12.03 3.03 1.58

2012 13.51 2.67 2.81

BRI Syariah

2008 16.70 1.97 -5.57

2009 17.04 3.2 0.53

2010 20.62 3.19 0.35

2011 14.74 2.77 0.20

2012 11.35 3.00 1.19

Permata Syariah

2008 10.80 3.50 1.70

2009 12.20 4.00 1.40

2010 14.05 2.65 1.98

2011 14.07 2.04 1.66

5

BSM

2008 12.66 5.66 1.83

2009 24.11 4.84 2.23

2010 10.77 3.52 2.21

2011 13.82 2.42 1.95

2012 14.57 2.82 2.25

BTN

Syariah

2008 16.14 3.20 1.80

2009 21.54 3.36 1.47

2010 16.74 3.26 2.05

2011 15.03 2.75 2.03

2012 17.69 4.09 1.94

Sumber: Laporan Keuangan Bank Umum Syariah 2008 - 2012

Berdasarkan informasi tabel di atas menunjukkan bahwa pada tahun 2010

dan 2012 Capital Adequacy Ratio Pada Bank Bukopin Syariah mengalami Penurunan dari tahun sebelumnya yakni menjadi 11.51% dan 12.78% Namum hal ini diikuti juga dengan Peningkatan Return On Assetsnya sebesar 0.72% dan

0.55%. . Hal yang sama juga terjadi pada Bank BTN Syariah Capital Adequacy Ratio mengalami Penurunan dari tahun sebelumnya yakni menjadi 16.74%

Namum hal ini diikuti juga dengan Return On Assets yang mengalami peningkatan sebesar 2.05% beda halnya dengan Bank Permata dan Bank Syariah

Mandiri pada tahun 2011 Capital Adequacy Ratio mengalami Peningkatan dari tahun sebelumnya yakni menjadi 14.07% Namum hal ini diikuti juga dengan Penurunan Return On Assets nya sebesar 1.66%. pada tahun yang sama Bank

6

13.82% namun diikuti dengan penurunan pada Return On Assetnya sebesar 1.95 dibanding dengan tahun sebelumnya. Hal ini diindikasikan karena laba sebelum

pajak menurun dari tahun sebelumnya.

Pada tahun 2011 Non Performing Financing pada bank Bukopin Syariah mengalami penurunan dari tahun sebelumnya yakni menjadi 1,74% diikuti oleh

penurunan Return On Assetnya sebesar 0.52% dari tahun sebelumnya. Hal yang sama alami juga oleh Bank BRI Syariah, Bank Mega Syariah, Bank Syariah

mandiri, BTN Syariah dan Bank Permata Syariah. Pada Bank Mega Syariah tahun 2010 Non Performing Finance mengalami penurunan sebesar 3.03% dan diikuti oleh penurunan Return On Assetnya sebesar 1.58% dari tahun sebelumnya. Pada

Bank BRI syariah Tingkat Non Performing Finance pada tahun 2009 mengalami peningkatan sebesar 3.20% dibanding tahun sebelumnya dan diikuti dengan

peningkatan Return On Assetnya sebesar 0.53% . Sebaliknya pada tahun 2010 mengalami penurunan sebesar 3.19% dibanding tahun sebelumnya dan diikuti

oleh peningkatan Return On Assetnya sebesar 0.35%. kemudian pada Bank Syariah Mandiri tahun 2010 dan 2011 Tingkat Non Performing Finance mengalami penurunan masing-masing sebesar 3.52% dan 2.42% diikuti dengan

peurunan Return On Assetnya masing-masing sebesar 2.21% dan 1.95%. kemudian pada Bank BTN Syariah tahun 2011 Non Performing Finance

mengalami penurunan sebesar 2.75% dan diikuti dengan penurunan Return On Assetnya sebesar 2.03%. pada tahun 2011 di Bank Permata Syariah Non Performing Finance mengalami penurunan sebesar 2.04% dan diikuti penurunan

7

dengan teori yang menyatakan bahwa semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak bank. Namun sebaliknya, jika risiko kredit

yang ditanggung bank semakin tinggi, profitabilitas akan menurun. (Nusantara, 2009).

Berdasarkan dari permasalah tersebut, maka penulis tertarik untuk meneliti

seberapa besar pengaruh pendapatan penyaluran pembiayaan terhadap profitabilitas, maka dari itu penulis mengangkat judul

“Pengaruh Capital Adequacy Ratio Dan Tingakat Risiko Pembiayaan

(Non Performing Finance) Terhadap Profitabilitas Return On Asset (ROA) Pada Bank Umum Syariah”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian diatas, maka dapat diidentifikasikan beberapa masalah yang ditemui, yaitu

1. Capital Adequcy Ratio pada tahun 2010 dan 2012 di Bank Bukopin

Syariah dan pada tahun 2011 di BTN Syariah mengalami Penurunan, namun diikuti dengan peningkatan Return On Assets-nya. Sedangan

Capital Adequcy Ratio Pada Tahun 2011 di Bank Syariah Mandiri dan Permata Syariah Mengalami peningkatan namun diikuti dengan

penurunan Return On Asset-nya.

2. Rasio non performing financing pada tahun 2011 di Bank Bukopin,

8

BSM dan BTN Syariah mengalami Penurunan, namun diikuti juga dengan Return On Assets-nya.

3. Rasio non performing financing pada tahun 2010-2011 di Bank Bukopin

dan pada tahun 2011 di Bank Permata Syariah mengalami kenaikan, namun diikuti juga dengan Return On Assets-nya.

1.2.2 Rumusan Masalah

1. Seberapa Besar Pengaruh Capital Adequacy Ratio terhadap Profitabilitas

di Bank Umum Syariah?

2. Seberapa Besar Pengaruh Non Performing Finance terhadap

Profitabilitas di Bank Umum Syariah?

3. Seberapa Besar Pengaruh Capital Adequacy Ratio dan Non Performing

Finance terhadap Profitabilitas di Bank Umum Syariah?

1.3 Maksud dan Tujuan 1.3.1 Maksud penelitian

Maksud penelitian ini adalah untuk mempelajari, menganalisis dan menyimpulkan apakah terdapat pengaruh signifikan antara tingkat risiko pembiayaan bermasalah Terhadap profitabilitas bank umum syariah.

1.3.2 Tujuan penelitian Tujuan penelitian adalah :

1. Untuk mengetahui pengaruh Capital Adequacy Ratio terhadap

profitabilitas bank umum syariah

2. Untuk mengetahui pengaruh Non Performing Finance terhadap

9

3. Untuk mengetahui pengaruh Capital Adequacy Ratio dan Non

Performing Finance terhadap profitabilitas bank umum syariah

1.4 Kegunaan Penelitian

Hasil penelitian diharapkan dapat memperkaya konsep/teori yang menyokong perkembangan ilmu pengetahuan dalam bidang akuntansi Syariah,

khususnya terkait pengaruh Capital Adequacy Ratio dan tingkat risiko pembiayaan bermasalah terhadap profotabilitas Bank Umum Syariah (Studi kasus

pada PT. Bank Umum Syariah di Indonesia Tahun 2008–2012).

1.4.1 Kegunaan Praktisi

Bagi perusahaan yang diteliti Bank Umum Syariah khususnya , penelitian

ini diharapkan dapat digunakan sebagai masukan dan sumbangan pikiran serta saran-saran yang dapat membantu perusahaan/Bank Umum Syariah dalam

menjalankan operasinya yang berprinsipkan syariah dalam rangka meningkatkan profitabilitas.

1.4.2 Kegunaan Akademis 1. Bagi akademisi

Memberikan tambahan informasi bagi pembaca dan sebagai salah satu

sumber referensi bagi kepentingan keilmuan dalam hal perbankan syariah khususnya tentang pengaruh Capital Adequacy Ratio dan tingkat risiko

pembiayaan bermasalah terhadap profitabilitas bank syariah ( Studi kasus pada Bank Umum Syariah di Indonesia tahun 2008-2012)

10

Sebagai uji kemampuan dalam menerapkan teori teori yang diperoleh dengan praktek dilapangan tentang beberapa pengaruh Capital Adequacy Ratio

dan tingkat risiko pembiayaan bermasalah terhadap profitabilitas bank syariah. ( Studi kasus pada Bank Umum Syariah di Indonesia tahun 2008-2012)

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian di Bank Umum Syariah.

1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai tahap akhir yang

digambarkan dalam tabel dibawah ini :

11

c. Seminar UP d. Revisi UP

3

Pengump ulan Data

4 Pengolah an Data

5

Penyusu nan Skripsi :

15 BAB II

TINJAUAN PUSTAKA

2.1Kajian Pustaka

2.1.1 Tingkat Kecukupan Modal (CAR) 2.1.1.1 Pengertian Tingkat kecukupan Modal

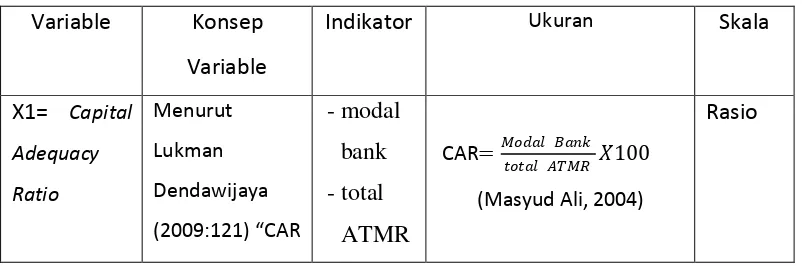

Menurut Lukman Dendawijaya (2009:121) Pengertian Capital Adequacy Ratio adalah:

“CAR (Capital Adequacy Ratio ) adalah rasio yang memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank”.

Menurut Rivai, Andria Permata Veithzal, Ferry N Idroes (2007:713)

Pengertian Capital Adequacy Ratio adalah:

"CAR adalah sebagai salah satu indikator kemampuan bank dalam menutup penurunan aktiva sebagai akibat kerugian yang diderita bank."

Menurut Mudrajad Kuncoro dan Suhardjono ( 2011:519 ) Pengertian Capital Adequacy Ratio adalah:

“CAR adalah kecukupan modal yang menunjukan kemampuan bank

dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.”

Maka dari ke tiga definisi di atas dapat di artikan Capital Adequacy Ratio

16

antara jumlah modal dengan aktiva tertimbang menurut risiko. Secara matematis CAR dapat dirumuskan sebagai berikut:

���

=

� ���

����

����

× 100

Modal Sendiri : Modal inti + Modal Pelengkap

ATMR : Neraca Aktiva + Neraca Administrasi

(Masyhud Ali, 2004)

2.1.1.2 Langkah-langkah perhitungan penyediaan modal minimum bank adalah sebagai berikut

ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal

masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing-masing-masing pos aktiva neraca tersebut.

1) ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal

rekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut.

2) Total ATMR = ATMR aktiva neraca + ATMR aktiva administratif.

3) Rasio modal bank dioihitung dengan cara membandingkan antara modal bank

17

2.1.1.3 Faktor – Faktor Tingkat Kecukupan Modal

Menurut Lukman Dendawijaya (2009:111) Modal merupakan faktor yang

sangat penting dalam rangka pengembangan usaha dan untuk menampung risiko kerugiannya. Modal juga berfungsi untuk membiayai operasi, sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekspansi usaha. Penelitian

aspek permodalan suatu bank lebih dimaksudkan untuk mengetahui bagaimana atau apakah modal bank tersebut telah memadai untuk menunjang kebutuhan.

Artinya, permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian terhadap faktor permodalan meliputi penilaian terhadap

komponen-komponen sebagai berikut:

1. Kecukupan, Komposisi dan proyeksi (trend kedepan) permodalan bank

dalam mengcover asset bermasalah.

2. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan rencana permodalan Bank untuk mendukung permodalan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang

saham untuk meningkatkan permodalan bank. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang

berisiko.

Disamping itu, ketentuan BI juga mengatur cara perhitungan aktiva

18

bobot risikonya masing-masing dan ATMR yang dihitung berdasarkan nilai masing-masing pos aktiva pada rekening administratif bank dikalikan dengan

bobot risikonya masing-masing. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas. Usaha yang dapat dilakukan untuk meningkatkan atau

memperbaiki posisi Modal Minimum Bank (CAR) adalah dengan:

1) Memperkecil komitmen pinjaman yang tidak dipergunakan.

2) Pinjaman yang diberikan lebih dibatasi dan diseleksi sehingga resiko

semakin berkurang.

3) Fasilitas Bank guarantee yang hanya memperoleh hasil pendapatan berupa

posisi yang relatif kecil namun dengan resiko yang sama besarnya dengan pinjaman yang ada baiknya dibatasi.

4) Komitmen Letter of credit (L/C) bagi bank Devisa yang belum

benar-benar memperoleh kepastian dan penaggungannya atau tidak dapat

dimanfaatkan secara efisien sebaiknya juga dibatasi.

5) Penyertaan yang mempunyai risiko 100% perlu ditinjau kembali apakah

bermanfaat atau tidak.

6) Posisi aktiva-aktiva dan inventaris diusahakan agar tidak berlebihan dan

jangan hanya sekedar memenuhi kelayakan.

7) Menambah dan memperbaiki posisi modal dengan cara setoran tunai, go

public, dan pinjaman subordinasi jangka panjang dari pemegang saham.

2.1.2 Risiko Pembiayaan (Non Performing Finane)

19

Risiko adalah kemungkinan penyimpangan antara pendapatan yang sesungguhnya dengan pendapatan yang diharapkan, dengan kata lain risiko

adalah merupakan variabilitas dari tingkat pendapatan. Ini berarti tinggi rendahnya risiko akan mempengaruhi tinggi rendahnya pendapatan. (Agnes Sawir, 03:2004)

Menurut (Friyanto, 2013) mendefinisikan pengertian Risiko adalah sebagai berikut

Risiko yaitu suatu kemungkinan akan terjadinya hasil yang tidak di- inginkan, yang dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dikelola semestinya

Menurut (Rosliana, 2011) mendefinisikan pengertian Pengertian Non Performing Finane dalah sebagai berikut:

“Non Performing Finane adalah suatu kredit yang pembayarannya dilakukan tersendat-sendat dan tidak mencukupi kewajiban minimum yang ditetapkan sampai dengan kredit yang sulit untuk memperoleh pelunasan atau bahkan tidak dapat ditagih lagi”

Menurut Teguh Pudjo Mulyono, (2000:56), “Non Performing Financing

(NPF) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola pembiayaan yang bermasalah yang ada dapat dipenuhi

dengan aktiva produktif yang dimiliki oleh suatu bank”.

Pembiayaan Bermasalah : Pembiayaan kurang lancar + Diragukan + Macet Total Pembiayaan : Keseluruhan Pembiayaan yang disalurkan

20

Maka dari definisi mengenai risiko tersebut dapat diartikan bahwa risiko merupakan penyebaran atau penyimpangan hasil actual dari hasil yagn diharapkan

2.1.2.2 Risiko Pembiayaan Murabahah

Menurut (Edward w, 1989) Menuturkan Bahwa:

Risiko pembiayaan adalah risiko dimana nasabah atau debitur tidak

mampu memenuhi kewajiban keuangannya sesuai kontrak atau kesepakatan yang telah disepakati

Menurut (Reky, 2008) Berdasarkan Peraturan BI No.5/7/BPI/2003 tanggal 19 Mei 2003 Pengertian Non Performing Finane murabahah adalah sebagai berikut:

“Merupakan pembiayaan yang terjadi ketika pihak debitur (mudharib)

karena berbagai sebab tidak dapat memenuhi kewajiban untuk mengembalikan dana pembiayaan (pinjaman)”.

Menurutt Muhammad Syari’i Antonio (2001:178) Risiko kredit adalah:

“Risiko kredit muncul jika bank tidak bias memperoleh kembali cicilan

dan atau bunga atau pinjaman yang diberikannya atau investasi yang sedang dilakukannya”.

Resiko yang harus diantisipasi dalam pembiayaan murabahah adalah

sebagai berikut:

1. Default atau kelalaian nasabah; nasabah sengaja tidak membayar

21

2. Fluktuasi harga komparatif. Ini terjadi jika harga di pasar naik setelah

bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga

jual tersebut.

3. Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh nasabah

karena berbagai sebab.

4. Dijual, karena murabahah bersifat jual beli dengan utang maka ketika

kontrak ditandatangani, barang tersebut menjadi milik nasabah.

Nasabah bebas melakukan apapun terhadap aset miliknya tersebut termasuk untuk menjualnya. Jika terjadi demikian resiko default akan besar. (Muhammad Syafi’i Antonio, 2001)

2.1.2.3 Faktor-Faktor yang mempengaruhi Risiko Pembiayaan

Menurut Mahmoedin (2004:52) , Risiko Pembiayaan Bermasalah atau Non

Performing Finane pada dasarnya disebabkan oleh faktor intern dan ekstern. Kedua faktor tersebut tidak dapat dihindari mengingat adanya kepentingan yang

saling berkaitan sehingga mempengaruhi kegiatan usaha bank.

1) Faktor Intern Faktor intern yang disebabkan oleh kelalaian dalam bank

syariah tersebut yang terdiri dari:

1. Kebijakan pemberian kredit yang terlalu ekspansif 2. Penyimpangan pemberian kredit

3. Itikad kurang baik pemilik atau pengurus dan pegawai bank 4. Lemahnya system administrasi dan pengawasan kredit

22

2) Faktor Ektern Selain faktor intern. Non Performing Finane juga dapat

disebabkan oleh faktor ekstern yaitu: 1. Kegagalan usaha debitur

2. Menurunnya kegiatan ekonomi dan tingginya suku bunga

3. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur

4. Musibah yang terjadi pada usaha debitur atau kegiatan usahanya

(Reki Fiswara,2008)

2.1.3.4. Upaya Penyelesain Pembiayaan Bermasalah (NPF)

Bank harus melaksanakan analisis yang mendalam sebelum memutuskan untuk menyetujui ataupun menolak permohonan pembiayaan dari calon debitur.

Hal ini dimaksudkan agar tidak terjadi permasalahan atas pembiayaan yang telah disalurkan. Akan tetapi, meskipun bank telah melakukan analisis yang cermat,

risiko pembiayaan bermasalah juga mungkin terjadi. Tidak ada satu pun bank di dunia ini yang tidak memiliki pembiayaan bermasalah, karena tidak mungkin dari

semua pembiayaan yang disalurkan, semuanya lancar.

Menurut Ismail (2011:126), upaya yang disalurkan bank untuk penyelamatan terhadap kredit bermasalah yang analog dengan pembiayaan

bermasalah/(NPF) antara lain:

“1. Rescheduling (Penjadwalan Kembali)

Rescheduling merupakan upaya yang dilakukan bank untuk menangani pembiayaan bermasalah dengan membuat penjadwalan kembali.

2. Reconditioning (Pembaharuan Syarat-syarat Pembiayaan)

Reconditioning merupakan upaya bank dalam menyelamatkan pembiayaan dengan mengubah seluruh atau sebagian perjanjian yang telah dilakukan oleh bank dengan nasabah.

23

Restructuring merupakan upaya yang dilakukan oleh bank dalam menyelamatkan pembiayaan bermasalah dengan cara mengubah struktur pembiayaan yang mendasari pemberian pembiayaan.

4. Kombinasi

Upaya penyelesaian pembiayaan bermasalah yang dilakukan oleh bank dengan cara kombinasi antrara lain:

1) Rescheduling dan Restructuring 2) Rescheduling dan Reconditioning 3) Restructuring dan Reconditioning

4) Rescheduling, Restructuring, dan Reconditioning 5. Aksekusi

Eksekusi merupakan alternatif terakhir yang dapat dilakukan oleh bank untuk menyelamatkan pembiayaan bermasalah”.

2.1.3 Profitabilitas

2.1.3.1Pengertian Profitabilitas

Menurut Agus Sartono (2001 : 122) mengungkapkan bahwa Profitbilitas Adalah:

”Profitabilitas adalah Kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Sedangkan menurut Mahmoed Mengungkapkan bahwa Profitabilitas yaitu:

(2004 : 20):

”Profitabilitas adalah Kemampuan suatu bank untuk mendapatkan

keuntungan”.

Profitabilitas Menurut (Hendri Ma’ruf, 168:2005), Mengungkapkan

bahwa Profitabilitas yaitu:

“Tolak ukur laba. Laba di peroleh dengan menambahkan keuntungan pada harga pokok penjualan ( yaitu biaya - biaya yang berkaitan dengan harga barang, biaya pengiriman, biaya gedung, dan lain lain) dan biaya overhead (yaitu biaya biaya operasional tetap bulanan yang terpisah dari belanja merchandise).

24

” Laba (income) merupakan suatu pos dasar dan penting dalam L/K yang memiliki berbagai kegunaan dalam berbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, penentuan kebijakan pembayaran dividen, pedoman investasi, pengambilan keputusan dan unsur prediksi kinerja perusahaan”.

Maka dari ke Empat definisi diatas dapat diartikan bahwa profitabilitas adalah tolak ukur laba. Laba yang diperoleh pada harga pokok penjualan (yaitu

biaya-biaya yang berkaitan dengan barang, biaya pengiriman, biaya gedng dan lain-lain) dan biaya overhead ( yaitu biaya-biaya operasional tetap bulanan yang

terpisah dari belanja merchandise)

Net Profit Before Tax = Laba Sebelum Lajak

Total Asset = Total Aset

(Muhammad, 2005)

Dari rumus di atas, maka dapat dijelaskan bahwa laba sebelum pajak adalah

ukuran dari profitabilitas suatu perusahaan yang tidak termasuk beban pajak penghasilan. Sedangkan total seluruh aktiva adalah rata-rata volume usaha atau aktiva. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank, dan semakin baik posisi bank tersebut dari segi penggunaan aset.

2.1.3.2 Manfaat Rasio Profitabilitas

Dalam analisa profitabilitas akan dicari hubungan timbal balik antara pos-pos

25

yang berguna dalam mengukur efisiensi dan profitabilitas bank yang bersangkutan. Manfaat dari rasio profitabilitas :

1. Mengetahui besarnya tingkat laba yang dihasilkan perusahaan dalam satu

periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

2.1.3.3 Faktor-Faktor yang mempengaruhi Profitabilitas

Mahmoed ( 2004 : 20 ), menjelaskan bahwa ada beberapa faktor yang

mempengaruhi profitabilitas bank adalah :

1. Kualitas kredit atau pembiayaan yang diberikan dan pengembaliannya.

2. Jumlah modal.

3. Mobilisasi dana masyarakat dalam memperoleh sumber dana yang

murah.

4. Perpencaran bunga bank

5. Manajemen pengalokasian dana dalam aktiva likuid.

26

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Capital Adequacy Ratio Terhadap Profitabilitas

Modal Bank harus dapat digunakan untuk menjaga kemungkinan timbulnya risiko kerugian sebagai akibat pergerakan aktiva bank sebagai financial

intermediary, sedangkan pergerakan pasiva ke arah aktiva akan menimbulkan berbagai resiko, dan peningkatan peranan aktiva bank sebagai penghasil keuntungan harus dijaga. Besarnya modal suatu bank akan mempengaruhi tingkat

kepercayaan masyarakat terhadap kinerja bank (Sinungan, 2000). CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan

aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko dengan kecukupan modal yang dimilikinya (Dendawijaya, 2003). Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Atau dengan kata lain, maka semakin tinggi kecukupan modalnya untuk menanggung

risiko kredit macetnya, sehingga kinerja bank semakin baik, dan dapat meningkatkan kepercayaan masyarakat terhadap bank yang bersangkutan yang

berujung pada meningkatnya laba (ROA). Dengan demikian dapat dirumuskan bahwa CAR berpengaruh positif signifikan terhadap ROA.

Hasil penelitian mengenai pengaruh perubahan Capital Adequacy Ratio

(CAR) terhadap Return On Asset (ROA) menunjukkan hasil yang berbeda-beda. Penelitian Werdaningtyas (2002); Mawardi (2005); Suyono (2005) dan

27

berbeda dengan hasil penelitian yang dilakukan oleh Sarifudin (2005) dan Merkusiwati (2007) yang menunjukkan hasil bahwa Capital Adequacy Ratio

(CAR) berpengaruh negatif dan tidak signifikan terhadap Return On Asset (ROA).

2.2.1 Pengaruh Non Performing Ratio Terhadap Profitabilitas

NPF yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap

kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, dan oleh

karena itu bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap penurunan laba (ROA) yang diperoleh bank (Kasmir, 2004). Dengan demikian dapat dirumuskan bahwa NPL berpengaruh

negatif signifikan terhadap ROA. Hal tersebut sesuai dengan hasil penelitian dari Mawardi (2005) yang menyatakan bahwa rasio NPF berpengaruh negatif

signifikan terhadap ROA. Irfan Syauqi Beik (2007 : 24) dalam bukunya Bank syariah dan sektor riil), menyatakan bahwa Semakin besar risiko pembiayaan akan

28

2.2.2 Paradigma Kerangka Pemikiran

Berdasarkan Kerangka pemikiran dalam penelitian ini, peneliti

menyimpulkan atau menggambarkan paradigma dari penelitian ini

Gambar 2.1 Paradigma Penelitian

2.3Penelitian Terdahulu

No Penelitian Judul Hasil Persamaan Perbedaaan 1. MUHAM Veithzal, Ferry N Idroes (2007:713)

Mudrajad Kuncoro dan Suhardjono ( 2011:519 )

(Imam Wahyudi,2012) (Wangsawidjaja, 2013) Irfan Syauqi Beik (2007 : 24)

Gary C. Zimmerman, 2000) (Wedaningtyas, 2002).

32

MM PRofitabilitas Simultan Dapat ditarik

kesimpulan bahwa CAR, BOPO dan FDR secara bersama sama

Berpengaruh terhadap profitabilitas bank

variable yang mempengaruhi x1 dan x2 dan profitabilitas sebagai variable yang dipengaruhi

berbeda

2.4 Hipotesis

Berdasarkan uraian pembahasan permasalahan, teori, konsep, serta kerangka pemikiran yang sebelumnya disajikan, maka hipotesis yang akan diajukan dalam

penelitian ini adalah :

Menurut Sekaran (2014:135) mengemukkan pengertian hipotesis adalah

sebagai berikut :

“Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis di

antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

Menurut Sugiono (2014:96) mengemukakan pengertian hipotesis adalah sebagai beikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

33

Sedangkan menurut Umi Narimawati (2007:73) menjelaskan hipotetsis adalah sebagai beikut :

“Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya dan dugaaan, maka hipotesis hendaknya mengandung implikasi yang lebih jelas terhadap pengujian yang dinyatakan”.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Berdasarkan kerangka pemikiran di atas maka peneliti merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

“Capital Adequacy Ratio dan Non Performing Finane terhadap

Profitabilitas”.

86 BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian mengenai pengaruh Capital Adequecy Ratio

dan Non Performing Finance terhadap profitabilitas pada Bank umum syariah, maka pada bagian akhir dari penelitian ini dapat ditarik kesimpulan sekaligus saran sebagai berikut.

1.1 Kesimpulan

1. Capital Adequecy Ratio memiliki hubungan yang signifikan terhadap

profitabilitas lancar.

2. Non Performing Finance secara parsial memiliki hubungan yang

negatif dengan profitabilitas dan memiliki hubungan yang sangat kuat dengan profitabilitas. Sehingga Capital Adequecy Ratio secara parsial berpengaruh signifikan terhadap profitabilitas.

3. Capital Adequecy Ratio dan Non Performing Finance secara simultan

memiliki hubungan yang sangat kuat dan berpengaruh signifikan

terhadap profitabilitas.

1.2 Saran

87

a) Pihak bank lebih selektif lagi dalam menilai calon debitur yang

menerima Capital Adequecy Ratio

b) Meningkatkan SDM yang kompeten dalam pemberian pembiayaan

kepada nasabah sehingga kredit bermasalah (Non Performing Finance) dapat diminimalisasi. Monitoring secara rutin dilakukan terhadap para

PENGARUH CAPITAL ADEQUACY RATIO DAN NON PERFORMING

FINANCE TERHADAP PROFITABILITAS BANK UMUM SYARIAH

(Survey Pada Bank Umum Syariah Tahun 2008-2012)

Feby Peryanto

Universitas Komputer Indonesia

ABSTRAK

Capital Adequacy Ratio mengalami penurunan namun Return on Assets naik. Sedangkan Non Performing Financing mengalami peningkatan namun Return on Assets naik juga hal ini dikarenakan adanya pembiayaan yang terhambat atau pembiayaan macet yang meningkat.

Penelitian ini bertujuan untuk membuktikan secara empiris mengenai pengaruh Capital Adequacy Ratio dan Non Performing Financing terhadap Return on Assets.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan menggunakan laporan keuangan tahunan berupa neraca dan laba rugi pada PT Bank Umum Syariah periode 2008-2012.

Hasil analisis menunjukkan bahwa Capital Adequacy Ratio berpengaruh signifikan dan memiliki hubungan positif terhadap Return on Assets. Non Performing Financing berpengaruh signifikan dan memiliki hubungan negatif terhadap Return on Assets. Sedangkan, secara bersama-sama Financing to Deposits Ratio dan Non Performing Financing berpengaruh signifikan dan memiliki hubungan positif terhadap Return on Assets.

Kata Kunci : Capital Adequacy Ratio, Non Performing Financing, Return on Assets

kemakmuran dengan sistem ini, akan tetapi masih banyak yang belum bisa mencapai kemakmuran, bahkan semakin terpuruk dengan sistem bunga (Sriyatun,2009).

Keberadaan perbankan syariah sebagai bagian dari system perbankan nasional diharapkan dapat mendorong perkembangan perekonomian suatu negara. Tujuan dan fungsi perbankan syariah dalam perekonomian adalah kemakmuran ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi yang optimum, keadilan social - ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang menjamin adanya pengembalian yang adil dan pelayanan yang efektif (Setiawan,2006)

Return On Assets (ROA) merupakan salah satu rasio rentabilitas/profitabilitas yang memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya. Semakin besar Return on Asset menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. (Siamat, 2005:23)

CAR (Capital Adequacy Ratio) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko. Menurut Rivai, Andria Permata Veithzal, CAR adalah sebagai salah satu indikator kemampuan bank dalam menutup penurunan aktiva sebagai akibat kerugian yang diderita bank. Ferry N Idroes (2007:713)

1.2Rumusan Masalah

1. Seberapa Besar Pengaruh Capital Adequacy Ratio terhadap Profitabilitas di Bank Umum Syariah?

2. Seberapa Besar Pengaruh Non Performing Finance terhadap Profitabilitas di Bank Umum Syariah?

3. Seberapa Besar Pengaruh Capital Adequacy Ratio dan Non Performing Finance terhadap Profitabilitas di Bank Umum Syariah?

1.3Tujuan penelitian

Tujuan penelitian adalah :

1. Untuk mengetahui pengaruh Capital Adequacy Ratio terhadap profitabilitas bank umum syariah

2. Untuk mengetahui pengaruh Non Performing Finance terhadap profitabilitas bank umum syariah

3. Untuk mengetahui pengaruh Capital Adequacy Ratio dan Non Performing Finance terhadap profitabilitas bank umum syariah 1.4 Kegunaan Praktisi

Bagi perusahaan yang diteliti Bank Umum Syariah khususnya , penelitian ini diharapkan dapat digunakan sebagai masukan dan sumbangan pikiran serta saran-saran yang dapat membantu perusahaan/Bank Umum Syariah dalam menjalankan operasinya yang berprinsipkan syariah dalam rangka meningkatkan profitabilitas.

2. Tinjauan Pustaka 2.1.1 Pengertian Bank

Menurut Rivai, Andria Permata Veithzal, Ferry N Idroes (2007:713) Pengertian Capital Adequacy Ratio salah satu indikator kemampuan bank dalam menutup penurunan aktiva sebagai akibat kerugian yang diderita bank.

Menurut Mudrajad Kuncoro dan Suhardjono ( 2011:519 ) Pengertian Capital Adequacy Ratio kecukupan modal yang menunjukan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Maka dari ke tiga definisi di atas dapat di artikan Capital Adequacy Ratio (car) adalah Rasio kecukupan modal bank yang diukur berdasarkan perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko. Secara matematis CAR dapat dirumuskan sebagai berikut:

2.1.2 Pengertian Non Performing Finance

Risiko adalah kemungkinan penyimpangan antara pendapatan yang sesungguhnya dengan pendapatan yang diharapkan, dengan kata lain risiko adalah merupakan variabilitas dari tingkat pendapatan. Ini berarti tinggi rendahnya risiko akan mempengaruhi tinggi rendahnya pendapatan. (Agnes Sawir, 03:2004)

Menurut (Friyanto, 2013) mendefinisikan pengertian Risiko adalah suatu kemungkinan akan terjadinya hasil yang tidak di- inginkan, yang dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dikelola semestinya Menurut (Rosliana, 2011) mendefinisikan pengertian Pengertian Non Performing Finane adalah suatu kredit yang pembayarannya dilakukan tersendat-sendat dan tidak mencukupi kewajiban minimum yang ditetapkan sampai dengan kredit yang sulit untuk memperoleh pelunasan atau bahkan tidak dapat ditagih lagi

2.1.3 Pengertian Profitabilitas

Menurut Agus Sartono (2001 : 122) mengungkapkan bahwa Profitbilitas Adalah Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

Profitabilitas Menurut (Hendri Ma’ruf, 168:2005), Mengungkapkan bahwa Profitabilitas yaitu Tolak ukur laba. Laba di peroleh dengan menambahkan keuntungan pada harga pokok penjualan ( yaitu biaya - biaya yang berkaitan dengan harga barang, biaya pengiriman, biaya gedung, dan lain lain) dan biaya overhead (yaitu biaya biaya operasional tetap bulanan yang terpisah dari belanja merchandise).

Menurut Iwan Triyuwono dan Moh As’udi (2001 : 1) mengungkapkan Laba (income) merupakan suatu pos dasar dan penting dalam L/K yang memiliki berbagai kegunaan dalam berbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, penentuan kebijakan pembayaran dividen, pedoman investasi, pengambilan keputusan dan unsur prediksi kinerja perusahaan”.

Maka dari ke Empat definisi diatas dapat diartikan bahwa profitabilitas adalah tolak ukur laba. Laba yang diperoleh pada harga pokok penjualan (yaitu biaya-biaya yang berkaitan dengan barang, biaya pengiriman, biaya gedng dan lain-lain) dan biaya overhead ( yaitu biaya-biaya operasional tetap bulanan yang terpisah dari belanja merchandise)

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Capital Adequacy Ratio Terhadap Profitabilitas

(Sinungan, 2000). CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko dengan kecukupan modal yang dimilikinya (Dendawijaya, 2003). Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Atau dengan kata lain, maka semakin tinggi kecukupan modalnya untuk menanggung risiko kredit macetnya, sehingga kinerja bank semakin baik, dan dapat meningkatkan kepercayaan masyarakat terhadap bank yang bersangkutan yang berujung pada meningkatnya laba (ROA). Dengan demikian dapat dirumuskan bahwa CAR berpengaruh positif signifikan terhadap ROA.

Hasil penelitian mengenai pengaruh perubahan Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA) menunjukkan hasil yang berbeda-beda. Penelitian Werdaningtyas (2002); Mawardi (2005); Suyono (2005) dan Merkusiwati (2007) menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap Return On Asset (ROA). Hal ini berbeda dengan hasil penelitian yang dilakukan oleh Sarifudin (2005) dan Merkusiwati (2007) yang menunjukkan hasil bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif dan tidak signifikan terhadap Return On Asset (ROA).

2.2.2 Pengaruh Non Performing Ratio Terhadap Profitabilitas

risiko pembiayaan akan semakin besar pula tingkat keuntungan (kerugian) yang akan didapat. Fauzan Fahrul dan Darwanis (2009 serta Mira Santika (2004:81) menunjukan bahwa tingkat risiko pembiayaan murabahah berpengaruh terhadap profitabilitas.

2.3 Hipotesis

Berdasarkan uraian pembahasan permasalahan, teori, konsep, serta kerangka pemikiran yang sebelumnya disajikan, maka hipotesis yang akan diajukan dalam penelitian ini adalah :

Menurut Sekaran (2014:135) mengemukkan pengertian hipotesis adalah sebagai berikut :

“Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

Menurut Sugiono (2014:96) mengemukakan pengertian hipotesis adalah sebagai beikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Sedangkan menurut Umi Narimawati (2007:73) menjelaskan hipotetsis adalah sebagai beikut :

“Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya dan dugaaan, maka hipotesis hendaknya mengandung implikasi yang lebih jelas terhadap pengujian yang dinyatakan”.

3. Metodologi Penelitian

Metode penelitian menurut Sugiono (2:2010) dalam buku metode penelitian dan bisnis menyatakan bahwa cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan, suatu pengetahuan tetentu sehingga dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah dalam bidang bisnis. dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif dengan menggunakan pendekatan kuantitatif. Dimana menurut sugiono (2010:147) mengenai metode deskriptif ini diungkapkan bahwa statistik deskriptif adalah statistic yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi

keuangannya sesuai kontrak atau

kesepakatan

yang telah

disepakati.

(Edward w,

1989)

Y =

Profitabilita

s

Profitabilitas adalah Kemampuan perusahaan memperoleh

laba dalam

hubungannya dengan

penjualan, total aktiva maupun modal sendiri. (Agus Sartono (2001 : 122)

- Return On Asset

Muhammad,2005

Rasio

3.2 Sumber Data & Alat Ukur Penelitian

Menurut Sugiyono (2009:137) menjelaskan data sekunder sebagai berikut:

Sumber data yang digunakan dalam melakukan penelitian ini adalah berupa laporan annual report Bank Mandiri Syariah. Data ini merupakan data realisasi tahun anggaran 1999-2013 yang telah di olah dari pihak lain.

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi linear berganda, dengan bantuan program komputer Statistical Package for Social Science (SPSS) 15 for windows.

3.3 Metode Pengujian Data 3.3.1 Metode Penelitian

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. (2010:2).

3.3.2 Teknik Analisis Data

Menurut Sugiyono (2012:206) menjelaskan analisis data kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah : mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab masalah

4. Pembahasan

4.1 Pengaruh CAR terhadap Profitabilitas

Hasil penelitian menunjukan bahwa CAR memiliki hubungan dengan Profitabilitas sebesar 0.744 dengan arah positif. Dengan kata lain, semakin besar CAR maka semakin besar pula Profitabilitas . hasil penelitian ini member bukti empiris bahwa Bank Umum Syariah dengan CAR yang besar ada kecendrungan profitabilitasnyapun lebih besar,.CAR berpengaruh secara signifikan terhadap profitabilitas.

Pada variable CAR ini di peroleh nilai thitung sebesar -0,902 dengan signifikan sebesar 0.417. maka dapat disimpulkan bahwa CAR berpengaruh secara signifikan terhadap profitabilitas

Hasil penelitian menunjukan bahwa NPF memiliki hubungan dengan Profitabilitas sebesar -1.197 Dengan kata lain, semakin besar NPF maka semakin kecil p8ula Profitabilitas . hasil penelitian ini member bukti empiris bahwa Bank Umum Syariah dengan NPF yang besar ada kecendrungan profitabilitasnya pun lebih besar, NPF berpengaruh secara signifikan terhadap profitabilitas.

NPF memberikan pengaruh sebesar 9%. Hal ini sesuai dengan Fenomena. Sedangkan sisanya 82% dipengaruhi oleh faktor lainnya

Pada variable CAR ini diperoleh nilai thitung sebesar, -1,197 dengan nilai ignifikan sebeasar 0.242, maka dapat disimpulkan bahwa NPF tidak memiliki pengaruh signifikan terhadap profitabilitas pada Bank Umum Syariahsehingga dapat disimpulkan bahwa NPF tidak berpengaruh signifikan terhadap profitabilitas.

Pada variable CAR ini di peroleh nilai thitung sebesar -1,197 dengan signifikan sebesar 0.242. maka dapat disimpulkan bahwa CAR berpengaruh secara signifikan terhadap profitabilitas

5. Kesimpulan dan Saran

Berdasarkan hasil penelitian mengenai pengaruh Capital Adequecy Ratio dan Non Performing Finance terhadap profitabilitas pada Bank umum syariah, maka pada bagian akhir dari penelitian ini dapat ditarik kesimpulan sekaligus saran sebagai berikut.

5.1 Kesimpulan

1. Capital Adequecy Ratio memiliki hubungan yang signifikan terhadap profitabilitas lancar.

3. Capital Adequecy Ratio dan Non Performing Finance secara simultan memiliki hubungan yang sangat kuat dan berpengaruh signifikan terhadap profitabilitas.

5.2 Saran

Pada bagian akhir skirpsi ini, penulis bermaksud untuk mengajukan beberapa saran yang berkaitan dengan pembahasan yang telah dilakukan sebelumnya. Saran-saran yang diajukan sebagai berikut:

a) Pihak bank lebih selektif lagi dalam menilai calon debitur yang menerima Capital Adequecy Ratio