HUBUNGAN EFISIENSI MODAL KERJA DAN AKTIVA

TETAP DENGAN RETURN ON ASSET PERUSAHAAN

(Studi Kasus pada PT Indonesia Power Periode 2006-2013)

DINA MUTIAH LARASGITA

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Hubungan Efisiensi Modal Kerja dan Aktiva Tetap dengan Return On Asset Perusahaan (Studi Kasus pada PT Indonesia Power Periode 2006-2013) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2015

Dina Mutiah Larasgita

ABSTRAK

DINA MUTIAH LARASGITA. Hubungan Efisiensi Modal Kerja dan Aktiva Tetap dengan Return On Asset Perusahaan (Studi Kasus pada PT Indonesia Power Periode 2006-2013). Dibimbing oleh ABDUL BASITH dan YUSRINA PERMANASARI.

PT Indonesia Power merupakan perusahaan pembangkit yang menyediakan pasok listrik bagi sistem kelistrikan di Pulau Jawa dan Bali melalui delapan unit bisnis pembangkitannya. Tujuan dari penelitian ini adalah (1) Menganalisis trend kinerja PT Indonesia Power dilihat dari aspek efisiensi modal kerja, aktiva tetap, dan return on asset (2) Menganalisis hubungan efisiensi modal kerja dan aktiva tetap dengan return on asset (3) Menganalisis faktor-faktor yang mempengaruhi

return on asset. Metode yang digunakan adalah analisis tren dan korelasi pearson product moment. Data yang digunakan adalah data sekunder berupa laporan keuangan. Hasil penelitian menunjukkan kinerja CCC dan FATO mengalami fluktuasi yang cenderung meningkat, sedangkan kinerja ROA mengalami fluktuasi yang cenderung menurun. Hasil uji korelasi pearson product moment

menunjukkan CCC tidak memiliki hubungan dengan ROA, begitu juga FATO tidak memiliki hubungan dengan ROA. Variabel lain yang diuji yaitu TATO juga tidak memiliki hubungan dengan ROA.

Kata kunci: perputaran aktiva tetap, return on asset, siklus konversi kas.

ABSTRACT

DINA MUTIAH LARASGITA. The relations of Efficiency Working Capital and Fixed Assets to Company’s Return On Assets (Study Case in PT Indonesia Power Period 2006-2013). Supervised by ABDUL BASITH and YUSRINA PERMANASARI.

PT Indonesia Power is a power generation company that provides electricity supply for the electrical system in Java and Bali through eight business units generation. The purposes of this study are (1) To analyze the trend of the performance of PT Indonesia Power, seen from the aspect of efficiency of working capital, fixed assets, and return on assets (2) To analyze the relationship between efficiency of working capital and fixed assets to the return on assets (3) To analyze the factors that affect the return on assets. The methods used are tren analysis and Pearson Product Moment correlation. The data used is secondary data of financial statements. The result showed the performance of the CCC and FATO fluctuated tend to increase, while performance of the ROA fluctuated tend to decline. Results of Pearson Product Moment correlation test showed CCC does not have a relationship with ROA, as well as FATO has no relationship with ROA. The other variable tested TATO is also not have a relationship with ROA.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

HUBUNGAN EFISIENSI MODAL KERJA DAN AKTIVA

TETAP DENGAN RETURN ON ASSET PERUSAHAAN

(Studi Kasus pada PT Indonesia Power Periode 2006-2013)

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2014 hingga November 2014 ini ialah kinerja keuangan, dengan judul Hubungan Efisiensi Modal Kerja dan Aktiva Tetap dengan Return On Asset Perusahaan (Studi Kasus pada PT Indonesia Power Periode 2006-2013).

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Basith, MS dan Ibu Yusrina Permanasari, S.Sos, ME selaku pembimbing. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, dan seluruh keluarga, atas doa dan kasih sayangnya serta teman-teman seperjuangan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Februari 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

Aktiva 4

Modal Kerja 5

Retun On Asset 5

Penelitian Terdahulu 6

METODE 6

Kerangka Pemikiran 6

Lokasi dan Waktu Penelitian 7

Pengumpulan Data 7

Pengolahan dan Analisis Data 8

HASIL DAN PEMBAHASAN 10

Gambaran Umum Perusahaan 10

Analisis Modal Kerja PT Indonesia Power 10

Analisis Perputaran Aktiva Tetap PT Indonesia Power 12

Analisis Return On Asset PT Indonesia Power 14

Hubungan Efisiensi Modal Kerja dan Aktiva Tetap dengan Return On Asset 15

SIMPULAN DAN SARAN 17

Simpulan 17

Saran 18

DAFTAR PUSTAKA 18

LAMPIRAN 20

DAFTAR TABEL

ROA perusahaan pembangkit listrik 2

Tingkat korelasi dan kekuatan hubungan 9

CCC PT Indonesia Power 11

FATO PT Indonesia Power 13

ROA PT Indonesia Power 14

Uji normalitas 15

Hasil uji pearson product moment CCC, FATO, dan ROA 16 Hasil uji pearson product moment TATO dengan ROA 17

DAFTAR GAMBAR

Total aktiva perusahaan pembangkit listrik 1

Modal kerja bersih dan aktiva tetap bersih PT Indonesia Power 2

Kerangka pemikiran penelitian 7

DAFTAR LAMPIRAN

DSO, DSI, DPO, dan CCC PT Indonesia Power 22

FATO PT Indonesia Power 23

ROA PT Indonesia Power 24

Hasil uji normalitas Kolmogorov-Smirnov 25

Uji Korelasi Pearson Product Moment 26

PENDAHULUAN

Latar Belakang

Roda perekonomian suatu bangsa akan berjalan dengan baik bila didukung oleh infrastruktur yang memadai. Salah satu infrastruktur yang penting bagi perekonomian bangsa adalah listrik. Tanpa tenaga listrik kegiatan ekonomi akan terhambat dan berdampak pada kerugian. Ekonomi Indonesia yang terus tumbuh menyebabkan meningkatnya konsumsi tenaga listrik setiap tahun. Pemerintah melalui PT PLN (Persero) terus meningkatkan kapasitas produksinya untuk dapat memenuhi kebutuhan listrik. Namun masih banyak daerah di Indonesia yang kekurangan pasokan listrik bahkan belum mendapat akses listrik. Dalam rangka memenuhi pasokan listrik, PT PLN (Persero) mendirikan anak perusahaan yang bergerak di bidang pembangkitan tenaga listrik yaitu PT Indonesia Power, PT Pembangkitan Jawa Bali (PT PJB), PT PLN Batam, PT PLN Tarakan, dan Geo Dipa Energi (www.pln.go.id).

Peningkatan kebutuhan listrik merupakan peluang pasar bagi perusahaan pembangkit listrik. Perusahaan pembangkit listrik perlu menambah kapasitas produksinya untuk memenuhi kebutuhan pasar. Kapasitas produksi dapat ditambah dengan penambahan aktiva berupa aktiva lancar dan aktiva tetap. Total aktiva perusahaan-perusahaan pembangkit listrik dapat dilihat pada Gambar 1.

Gambar 1 Total aktiva perusahaan pembangkit listrik

Sumber: Laporan keuangan PT Indonesia Power, PT PJB, dan PLN Batam (2006 2013)

Pada Gambar 1 dapat dilihat bahwa selama tahun 2006-2013 PT Indonesia Power merupakan perusahaan pembangkit listrik dengan aktiva terbesar. Aktiva perusahaan harus dikelola dengan baik karena akan mempengaruhi pembuatan produk atau jasa. Menurut Salehi (2012), aktiva merupakan faktor utama dalam perusahaan, perubahan aktiva akan mempengaruhi produksi dan akhirnya akan mengubah profitabilitas perusahaan.

2006 2007 2008 2009 2010 2011 2012 2013

Indonesia Power

PJB

2

Perusahaan yang berdaya saing tinggi akan memperlihatkan kinerja yang baik. Kinerja perusahaan perlu dievaluasi oleh pihak manajemen untuk mengetahui sudah sejauh mana perusahaan mengelola sumber daya dalam mencapai tujuan perusahaan. Salah satu cara untuk mengevaluasi kinerja perusahaan adalah dengan profitabilitas. Profitabilitas mengukur kesanggupan perusahaan dalam menghasilkan laba. Pengukuran profitabilitas dapat dilakukan dengan melihat laba terhadap total aktiva yang dimiliki yang biasa disebut tingkat pengembalian atas aktiva (Return On Asset – ROA). Tabel 1 di bawah ini memperlihatkan perbandingan ROA perusahaan-perusahaan pembangkit listrik. Tabel 1 ROA perusahaan pembangkit listrik

2006 2007 2008 2009 2010 2011 2012 2013 Indonesia Power 3.83% 1.64% 2.13% 1.75% 2.01% 2.16% 2.37% 2.32% PJB 2.74% 3.29% 1.77% 2.36% 2.64% 2.76% 2.20% 2.35% PLN Batam 4.77% 1.98% -14.18% 3.51% 5.93% 7.69% 2.00% 1.88% Sumber: Laporan keuangan PT Indonesia Power, PT PJB, dan PLN Batam (2006-

2013)

Pada Tabel 1 dapat dilihat bahwa ROA PT Indonesia Power mengalami fluktuasi selama tahun 2006-2013. ROA PT Indonesia Power menurun di tahun 2007 kemudian meningkat kembali di tahun 2008. Pada tahun 2009 hingga 2012, ROA PT Indonesia Power mengalami peningkatan secara terus menerus namun mengalami penurunan kembali di tahun 2013. Bila dibandingkan dengan perusahaan-perusahaan sejenis lainnya, ROA PT Indonesia Power cenderung lebih rendah bila dibandingkan dengan PT PJB dan PLN Batam. Hal ini menunjukkan tidak adanya peningkatan yang cukup signifikan pada ROA PT Indonesia Power.

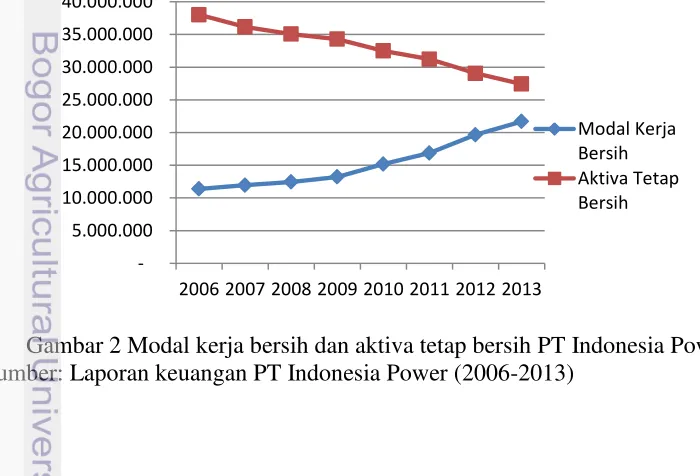

Menurut Burja (2011), banyak faktor yang dapat mempengaruhi ROA perusahaan diantaranya adalah penggunaan aktiva. Aktiva pada PT Indonesia Power dikategorikan dalam modal kerja bersih dan aktiva tetap bersih. Perkembangan modal kerja bersih dan aktiva tetap bersih PT Indonesia Power dapat dilihat pada Gambar 2.

Gambar 2 Modal kerja bersih dan aktiva tetap bersih PT Indonesia Power Sumber: Laporan keuangan PT Indonesia Power (2006-2013)

-2006 2007 2008 2009 2010 2011 2012 2013

3 Pada Gambar 2 dapat dilihat bahwa modal kerja bersih PT Indonesia Power cenderung meningkat, sedangkan aktiva tetap bersih cenderung menurun. Modal kerja bersih yang cenderung meningkat tidak mengindikasikan ROA perusahaan yang terus meningkat. Demikian halnya dengan aktiva tetap bersih yang cenderung menurun juga tidak mengindikasikan ROA perusahaan yang terus menurun karena ROA PT Indonesia Power berfluktuatif. Perubahan pada modal kerja bersih dan aktiva tetap bersih perlu dievaluasi oleh perusahaan agar dapat beroperasi secara optimal. Salah satu cara untuk mengevaluasi apakah modal kerja dan aktiva tetap perusahaan digunakan secara efisien adalah dengan menggunakan rasio keuangan. Menurut Keown (2010), pengukuran efisiensi modal kerja dapat dilakukan dengan mengukur siklus konversi kas (Cash Conversion Cycle – CCC)

dan pengukuran efisiensi aktiva tetap dapat dilakukan dengan mengukur perputaran aktiva tetap (Fixed Asset Turnover – FATO).

Rendahnya ROA PT Indonesia Power perlu dicermati dan diberi solusi agar perusahaan mampu memperoleh profitabilitas yang tinggi dan dapat bersaing dengan perusahaan sejenis lainnya. Rendahnya ROA perusahaan yang terus menerus juga akan berdampak negatif bagi perkembangan perusahaan. ROA PT Indonesia Power yang berfluktuasi dan cenderung lebih rendah dibandingkan perusahaan sejenis lainnya mengindikasikan bahwa kinerja perusahaan perlu diperhatikan terutama terkait faktor-faktor yang mempengaruhi kinerjanya seperti efisiensi modal kerja dan aktiva tetap.

Perumusan Masalah

Aktiva merupakan elemen penting suatu perusahaan karena akan mempengaruhi kinerja perusahaan. Aktiva harus dikelola secara efisien sehingga dapat mengoptimalkan produktivitas dan nantinya akan meningkatkan profitabilitas. PT Indonesia Power memiliki toatal aktiva terbesar dibandingkan perusahaan sejenis lainnya, namun ROA PT Indonesia Power cenderung lebih rendah. Hal ini menunjukkan perusahaan belum mengelola penggunaan aktiva secara efisien. Berdasarkan uraian tersebut maka dapat dirumuskan masalah sebagai berikut :

1. Bagaimana perkembangan dan tren kinerja PT Indonesia Power dilihat dari aspek efisiensi modal kerja, aktiva tetap, dan return on asset?

2. Apakah efisiensi modal kerja dan aktiva tetap memiliki hubungan dengan

return on asset padaPT Indonesia Power?

3. Apa saja faktor-faktor yang mempengaruhi return on asset?

Tujuan Penelitian

Berdasarkan perumusan masalah maka tujuan dari penelitian ini adalah : 1. Menganalisis perkembangan dan tren kinerja PT Indonesia Power dilihat dari

efisiensi modal kerja, aktiva tetap, dan return on asset.

2. Menganalisis hubungan efisiensi modal kerja dan aktiva tetap dengan return on asset pada PT Indonesia Power.

4

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak yang berkepentingan antara lain :

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan gambaran kepada perusahaan dalam hal pengelolaan aktiva untuk meningkatkan return on asset.

2. Bagi pihak lain, penelitian ini diharapkan dapat menambah pengetahuan dan sebagai bahan referensi dalam melakukan penelitian selanjutnya.

Ruang Lingkup Penelitian

Pelaksanaan penelitian dilakukan dengan menganalisis laporan keuangan PT Indonesia Power periode 2006-2013. Data dan informasi yang diperlukan untuk melakukan penelitian ini adalah data sekunder berupa laporan keuangan perusahaan periode 2006-2013. Variabel yang digunakan untuk menganalisis kinerja keuangan adalah rasio-rasio keuangan dari aspek modal kerja, aktiva tetap, dan return on asset.

TINJAUAN PUSTAKA

Aktiva

Menurut Subramanyam (2014) aktiva merupakan sumber daya yang dikuasai oleh suatu perusahaan dengan tujuan menghasilkan laba. Aktiva dapat digolongkan menjadi dua kelompok, yaitu :

1. Aktiva Lancar

Aktiva lancar merupakan sumber daya yang langsung dapat diubah menjadi kas, biasanya dalam jangka waktu siklus operasi perusahaan. Siklus operasi perusahaan merupakan proses dimana perusahaan mengubah kas menjadi aktiva jangka pendek dan kembali menjadi kas sebagai bagian aktivitas operasi yang sedang berjalan. Golongan utama aktiva lancar mencakup kas, setara kas, efek, piutang, derivatif, persediaan, dan beban dibayar dimuka.

2. Aktiva Tetap

Aktiva tetap merupakan sumber daya yang diharapkan dapat memberikan manfaat pada perusahaan selama lebih dari satu periode. Aktiva tetap diperoleh untuk digunakan dalam aktivitas operasi dan bukan untuk dijual pada aktivitas usaha biasa. Nilai atau potensi jasa yang dimiliki akan berkurang karena digunakan dan aktiva ini biasanya merupakan aktiva operasi terbesar. Bentuk aktiva tetap adalah aktiva berwujud (bangunan, pabrik, dan peralatan) dan aktiva tak berwujud (paten, merk dagang, dan

5 volume penjualan. Semakin tinggi rasio ini semakin baik yang berarti kemampuan aktiva tetap menciptakan penjualan tinggi.

Modal Kerja

Menurut Keown (2010) modal kerja adalah selisih antara aktiva lancar dengan kewajiban lancar yang menyediakan gambaran sangat berguna dalam menentukan kebijakan pembiayaan jangka pendek. Masa perputaran modal kerja yakni sejak kas ditanamkan pada elemen-elemen modal kerja hingga menjadi kas lagi dalam jangka waktu kurang dari setahun. Masa perputaran modal kerja menunjukkan tingkat efisiensi penggunaan modal kerja tersebut. Semakin cepat masa perputaran modal kerja semakin efisien penggunaan modal kerja dan investasi pada modal kerja semakin kecil.

Kemampuan manajemen modal kerja setiap perusahaan tidak sama, maka muncul kebutuhan untuk mengukur efektivitasnya. Metode yang cukup populer untuk mengevaluasi efektivitas perusahaan dalam mengelola modal kerja memakai pendekatan bahwa tujuan perusahaan adalah meminimalkan modal kerja dengan syarat modal kerja ini harus cukup untuk membiayai kegiatan operasi perusahaan. Meminimalkan modal kerja bisa dicapai dengan mempercepat penagihan kas dari penjualan, meningkatkan perputaran persediaan, dan mengurangi pembelanjaan dengan kas. Semua hal tersebut dapat dilakukan dengan mengukur siklus konversi kas (Cash Conversion Cycle – CCC). CCC adalah penjumlahan dari hari penjualan yang masih beredar dan hari persediaan dikurangi hari utang dagang yang masih beredar.

Hari penjualan yang masih beredar (Days of Sales Outstanding - DSO) bisa dianggap sebagai rata-rata umur piutang perusahaan atau rata-rata periode penagihan. Menurut Margaretha (2014) DSO menggambarkan jangka waktu yang diperlukan untuk mengkonversi penjualan menjadi kas, yaitu jangka waktu sejak penjualan hingga realisasi penagihan. Hari persediaan (Days of Sales in Inventory

- DSI) bisa dianggap rata-rata umur persediaan yaitu rata-rata jumlah hari perusahaan menyimpan satu dolar persediaan. DSI menggambarkan jangka waktu yang diperlukan untuk mengkonversi bahan baku menjadi barang jadi dan kemudian menjualnya. Hari utang dagang yang masih beredar (Days of Payable Outstanding - DPO) menunjukkan umur rata-rata dari utang dagang perusahaan. DPO menggambarkan jangka waktu rata-rata sejak pembelian bahan baku hingga terlaksananya pembayaran atas barang.

Return On Asset

6

Penelitian Terdahulu

Hartini (2005) melakukan penelitian dengan judul Pengaruh Modal Kerja dan Investasi Aktiva Tetap terhadap Profitabilitas pada PT Pos Indonesia (Persero) Bandung. Penelitian ini menunjukkan secara parsial modal kerja tidak berpengaruh signifikan terhadap profitabilitas dan aktiva tetap berpengaruh terhadap profitabilitas. Secara simultan modal kerja dan aktiva tetap berpengaruh signifikan terhadap profitabilitas.

Fauziah (2012) melakukan penelitian dengan judul Pengaruh Modal Kerja dan Investasi Aktiva Tetap terhadap Tingkat Pengembalian Investasi Pada PT Pegadaian (persero) Bandung. Penelitian ini menunjukkan secara parsial modal kerja memiliki korelasi sangat rendah yang tidak siginfikan dengan tingkat pengembalian investasi dan aktiva tetap memiliki korelasi sangat rendah yang tidak siginfikan dengan tingkat pengembalian investasi. Secara simultan modal kerja dan investasi aktiva tetap memberikan pengaruh yang tidak signifikan terhadap pencapaian tingkat pengembalian investasi.

Charitou et al (2010) melakukan penelitian dengan judul The Effect Of

Working Capital Mangement On Firm’s Profitability : Empirical Evidence From An Emerging Market. Penelitian dilakukan pada 43 perusahaan yang terdaftar di bursa efek Cyprus. Penelitian ini menunjukkan modal kerja yang diukur menggunakan CCC secara signifikan memiiki pengaruh yang negatif terhadap profitabilitas dimana semakin panjang siklus arus kas maka profitabilitas yang dihasilkan akan semakin kecil.

Sinurat (2007) melakukan penelitian dengan judul Tingkat Efisiensi Pengelolaan Aktiva Tetap Perusahaan serta Pengaruhnya Terhadap Profitabilitas pada PT PGN (Persero). Penelitian ini menunjukkan ada pengaruh positif dan signifikan antara tingkat perputaran aktiva tetap terhadap profitabilitas.

METODE

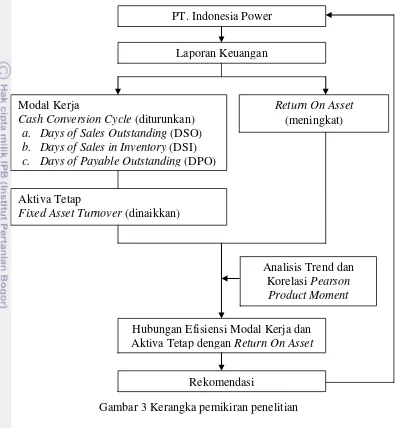

Kerangka Pemikiran

7 Korelasi pearson product moment digunakan untuk mencari arah dan kekuatan hubungan antara variabel independen dengan variabel dependen. Uraian di atas akan dijelaskan pada Gambar 3.

Gambar 3 Kerangka pemikiran penelitian Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT Indonesia Power, sebuah perusahaan penyedia tenaga listrik. PT Indonesia Power berlokasi di Jl. Jend. Gatot Subroto Kav. 18, Jakarta. Pelaksanaan penelitian dilakukan dengan menganalisis laporan keuangan PT Indonesia Power periode 2006-2013. Penelitian dilaksanakan sejak bulan Juni 2014 hingga November 2014.

Pengumpulan Data

Data dan informasi yang diperlukan untuk melakukan penelitian ini adalah data sekunder. Data sekunder yang digunakan adalah laporan keuangan, berupa

Return On Asset

(meningkat) PT. Indonesia Power

Laporan Keuangan

Modal Kerja

Cash Conversion Cycle (diturunkan)

a. Days of Sales Outstanding (DSO)

b. Days of Sales in Inventory (DSI)

c. Days of Payable Outstanding (DPO)

Analisis Trend dan Korelasi Pearson

Product Moment

Rekomendasi

Hubungan Efisiensi Modal Kerja dan Aktiva Tetap dengan Return On Asset

Aktiva Tetap

8

laporan laba rugi dan neraca periode 2006-2013. Selain itu informasi juga didapat dari buku-buku dan jurnal yang dapat mendukung data yang diperoleh.

Pengolahan dan Analisis Data

Data diperoleh dari laporan keuangan PT Indonesia Power periode 2006-2013. Pengolahan data dalam penelitian ini dianalisis dengan analisis tren dan korelasi pearson product moment. Variabel kinerja perusahaan yang digunakan adalah Cash Conversion Cycle, Fixed Asset Turnover, dan Return On Asset. Perangkat lunak komputer yang digunakan adalah Microsoft Excell 2007 dan SPSS 17.

Analisis Tren

Menurut Harahap (2013), Analisis tren bertujuan untuk mengetahui tendensi atau kecenderungan naik, turun, atau tetap. Teknik analisis ini biasanya digunakan untuk menganalisis laporan keuangan yang meliputi minimal 3 periode atau lebih. Analisis ini dimaksudkan untuk mengetahui perkembangan perusahaan melalui rentang perjalanan waktu yang sudah lalu dan memproyeksi situasi masa itu ke masa berikutnya. Berdasarkan data historis itu dicoba melihat kecenderungan yang mungkin akan muncul di masa yang akan datang. Untuk melakukan analisis tren dapat dilakukan melalui:

1. Metode statistika dengan cara menghitung garis tren dari laporan keuangan beberapa periode;

2. Menggunakan angka indeks.

Dalam penelitian ini analisis tren dilakukan dengan menggunakan metode angka indeks. Langkah-langkah untuk melakukan analisis tren berindeks adalah sebagai berikut:

1. Menentukan tahun dasar. Tahun dasar ini ditentukan dengan melihat arti suatu tahun, seperti tahun pendirian, tahun perubahan, atau tahun bersejarah lainnya. Pos-pos laporan keuangan tahun dasar dicatat sebagai indeks 100. 2. Menghitung angka indeks tahun-tahun lainnya dengan menggunakan angka

pos laporan keuangan tahun dasar sebagai penyebut.

3. Memprediksi kecenderungan yang mungkin akan terjadi berdasarkan arah dari kecenderungan historis pos laporan keuangan yang dianalisis.

4. Mengambil keputusan mengenai hal-hal yang harus dilakukan untuk mengantisipasi kecenderungan itu.

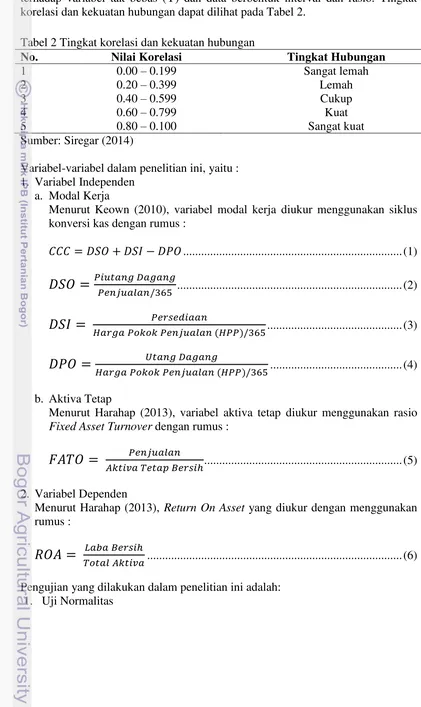

Analisis Korelasi Pearson Product Moment

9 dalam bentuk positif (+) dan negatif (-). Korelasi pearson product moment

digunakan untuk mencari arah dan kekuatan hubungan antara variabel bebas (X) terhadap variabel tak bebas (Y) dan data berbentuk interval dan rasio. Tingkat korelasi dan kekuatan hubungan dapat dilihat pada Tabel 2.

Tabel 2 Tingkat korelasi dan kekuatan hubungan

No. Nilai Korelasi Tingkat Hubungan

1 0.00 – 0.199 Sangat lemah

2 0.20 – 0.399 Lemah

3 0.40 – 0.599 Cukup

4 0.60 – 0.799 Kuat

5 0.80 – 0.100 Sangat kuat

Sumber: Siregar (2014)

Variabel-variabel dalam penelitian ini, yaitu : 1. Variabel Independen

a. Modal Kerja

Menurut Keown (2010), variabel modal kerja diukur menggunakan siklus konversi kas dengan rumus :

... (1)

... (2)

... (3)

... (4)

b. Aktiva Tetap Menurut Harahap (2013), variabel aktiva tetap diukur menggunakan rasio Fixed Asset Turnover dengan rumus :

... (5)

2. Variabel Dependen Menurut Harahap (2013), Return On Asset yang diukur dengan menggunakan rumus :

... (6)

10

Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian ini adalah data yang memiliki distribusi normal.

2. Uji Korelasi Pearson Product Moment

Uji korelasi pearson product moment digunakan untuk mengetahui kekuatan atau bentuk arah hubungan diantara dua variabel atau lebih. Langkah-langkah uji korelasi pearson product moment adalah:

a) Merumuskan hipotesis

H01 : Tidak terdapat hubungan antara modal kerjadengan ROA

Ha1 : Ada hubungan antara modal kerjadengan ROA

H02 : Tidak terdapat hubungan antara aktiva tetap dengan ROA

Ha2 : Ada hubungan antara aktiva tetapdengan ROA

H03 : Modal kerja dan aktiva tetap dengan ROA secara simultan tidak

memiliki hubungan dengan ROA

Ha3 : Modal kerja dan aktiva tetap secara simultan memiliki hubungan

dengan ROA

b) Menentukan risiko kesalahan atau taraf nyata (α) Risiko kesalahan dalam penelitian ini adalah 0.05. c) Kaidah pengujian

Pedoman yang digunakan untuk menerima atau menolak hipotesis adalah tolak H0 jika Sig. < 0.05.

d) Membuat keputusan

Maksud dari membuat keputusan adalah untuk mengetahui hipotesis mana yang terpilih H0 atau Ha. berganti nama menjadi PT Indonesia Power sebagai penegasan atas tujuan perusahaan yang menjadi perusahaan pembangkit tenaga listrik independen yang berorientasi bisnis murni. PT Indonesia Power menyediakan pasok listrik bagi sistem kelistrikan di Pulau Jawa dan Bali melalui delapan unit bisnis pembangkitannya, yaitu Unit Bisnis Pembangkitan (UBP) Suralaya, UBP Priok, UBP Kamojang, UBP Saguling, UBP Mrica, UBP Semarang, UBP Perak-Grati, dan UBP Bali serta satu Unit Bisnis Jasa Pemeliharaan (UBH) yang berlokasi di Jakarta. PT Indonesia Power juga memiliki 4 Unit Bisnis Operasi dan Pemeliharaan (UBOH) serta 5 anak perusahaan.

Analisis Modal Kerja PT Indonesia Power

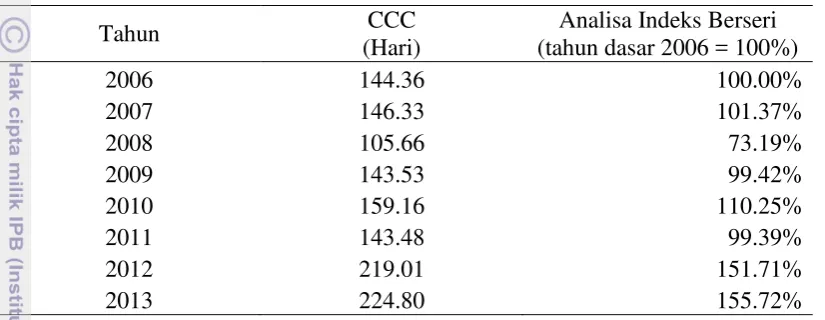

11 perusahaan dapat mengkonversi modal kerja menjadi kas. Semakin pendek periode konversi, semakin baik perusahaan dalam mengelola modal kerja. CCC adalah penjumlahan dari Days of Sales Outstanding (DSO) dan Days of Sales in Inventory (DSI) dikurangi Days of Payable Outstanding (DPO). Perhitungan CCC PT Indonesia Power secara rinci dapat dilihat di Lampiran 1, dan perkembangan CCC selama tahun 2006-2013 dapat dilihat pada Tabel 3.

Tabel 3 CCC PT Indonesia Power

Tahun CCC

Pada tahun 2007, CCC sebesar 146.33 lebih tinggi dibandingkan tahun 2006 sebesar 144.36 karena peningkatan DSO dan DSI. Peningkatan DSO tahun 2007 diakibatkan oleh belum lancarnya pembayaran tagihan penjualan listrik dari pembeli tunggal sehingga membuat DSO semakin besar. Peningkatan DSI tahun 2007 diakibatkan oleh peningkatan HPP yang lebih besar daripada peningkatan persediaan. Peningkatan CCC pada tahun 2007 menunjukkan adanya inefisiensi pada pengelolaan modal kerja.

CCC tahun 2008 sebesar 105.66 lebih rendah dibandingkan tahun 2007 karena penurunan DSO dan DSI. Penurunan DSO tahun 2008 diakibatkan oleh adanya restrukturisasi piutang dagang dengan utang dagang yang dilakukan melalui mekanisme offsetting sehingga membantu menurunkan tingkat piutang dagang secara signifikan. Penurunan DSI diakibatkan oleh peningkatan HPP yang cukup signifikan. Penurunan CCC pada tahun 2008 menunjukkan perusahaan berhasil mengelola modal kerja menjadi lebih efisien.

Pada tahun 2009, CCC sebesar 143.53 lebih tinggi dibandingkan tahun 2008 karena peningkatan DSO dan DSI, serta penurunan DPO. Peningkatan DSO terjadi karena menurunnya penjualan yang cukup signifikan akibat penurunan harga jual tenaga listrik. Peningkatan DSI terjadi karena menurunnya HPP yang cukup signifikan. Peningkatan DPO terjadi karena adanya penurunan utang dagang. Peningkatan CCC pada tahun 2009 menunjukkan adanya inefisiensi pada pengelolaan modal kerja.

Pada tahun 2010, CCC sebesar 159.16 lebih besar dibandingkan tahun 2009 karena peningkatan DSO dan penurunan DPO. Peningkatan DSO terjadi karena meningkatnya piutang dagang, sedangkan peningkatan DPO terjadi karena menurunnya utang dagang akibat pelunasan utang bahan bakar.

12

meningkat terutama berasal dari peningkatan harga jual energi listrik yang disebabkan oleh kenaikan harga energi primer berupa bahan bakar minyak dan batu bara. Harga jual listrik tahun 2011 Rp 1015.65/Kwh lebih besar dibandingkan tahun 2010 dengan harga jual Rp 743,05/kWh. Penurunan DSI diakibatkan oleh peningkatan HPP yang cukup signifikan.

Pada tahun 2012, CCC sebesar 219.01 lebih tinggi dibandingkan tahun 2011 karena peningkatan DSO dan DSI yang cukup signifikan. Peningkatan DSO terjadi karena tingkat penerimaan piutang masih lebih rendah dibandingkan penjualan tenaga listrik, sedangkan peningkatan DSI terjadi karena meningkatnya persediaan.

CCC tahun 2013 sebesar 224.80 lebih tinggi dibandingkan tahun 2012 karena peningkatan DSO dan penurunan DPO. Peningkatan DSO terjadi karena terjadi peningkatan piutang dagang, sedangkan penurunan DPO terjadi karena menurunnya utang dagang kepada pihak berelasi dan pihak ketiga.

Berdasarkan analisa indeks berseri pada Tabel 3, CCC perusahaan mengalami fluktuasi yang cenderung meningkat. Hal ini menunjukkan PT Indonesia Power memerlukan waktu yang semakin lama untuk mengkonversi modal kerja menjadi kas, sehingga membuat modal kerja yang dibutuhkan semakin besar. CCC perusahaan yang besar dan cenderung meningkat ini diakibatkan oleh piutang dagang PT Indonesia Power yang besar dan belum lancarnya pembayaran piutang dari pembeli tunggal. Kecenderungan peningkatan CCC harus diantisipasi perusahaan karena modal kerja yang terlalu besar akan menurunkan laba. Dengan demikian perusahaan perlu mengelola kembali modal kerjanya agar dapat mengurangi waktu dalam mengkonversi modal kerja menjadi kas.

Analisis Perputaran Aktiva Tetap PT Indonesia Power

13 Tabel 4 FATO PT Indonesia Power

Tahun FATO menurun dibandingkan Rp 38.016,1 miliar tahun 2006, akibat akumulasi beban penyusutan lebih besar daripada penambahan aktiva tetap.

Pada tahun 2008, FATO sebesar 1.21 lebih tinggi dibandingkan 2007 karena terjadi peningkatan penjualan yang cukup besar dibandingkan tahun sebelumnya. karena adanya peningkatan harga jual rata-rata. Pada tahun 2007 harga jual rata-rata Rp 652,46/KWh meningkat menjadi Rp 993,84/KWh di tahun 2008. Peningkatan penjualan ini meningkatkan FATO di tahun 2008 menjadi 1.21. FATO yang meningkat menunjukkan perusahaan berhasil mengelola aktiva tetap bersih secara efisien.

Pada tahun 2009, FATO sebesar 0.97 lebih kecil dibandingkan tahun 2008 karena adanya penurunan jumlah penjualan listrik dan penurunan harga jual. Jumlah penjualan listrik tahun 2009 adalah 40.881,59 GWh dengan harga listrik Rp 815.85/KWh lebih rendah dibandingkan jumlah penjualan tenaga listrik tahun 2008 yaitu sebesar 42.408 GWh. Penurunan FATO pada tahun 2009 menunjukkan adanya inefisiensi pada pengelolaan aktiva tetap bersih.

Pada tahun 2010, FATO sebesar 1.05 lebih tinggi dibandingkan 2009 karena terjadi peningkatan penjualan dan penurunan aktiva tetap. Peningkatan penjualan terjadi karena adanya peningkatan jumlah penjualan listrik dibandingkan tahun 2009. Jumlah penjualan listrik tahun 2010 adalah 45.435,65 GWh dengan harga jual Rp 743,05/kWh.

Pada tahun 2011, FATO meningkat menjadi 1.37 kali karena meningkatnya penjualan. Penjualan di tahun 2011 meningkat terutama berasal dari peningkatan harga jual energi listrik yang disebabkan oleh kenaikan harga energi primer berupa bahan bakar minyak dan batu bara. Harga jual listrik tahun 2011 Rp 1,015.65/Kwh lebih besar dibandingkan tahun 2010.

14

Pada tahun 2013, FATO naik menjadi sebesar 1.18 lebih besar dibandingkan tahun 2012 yang disebabkan peningkatan volume penjualan. Jumlah penjualan listrik tahun 2013 sebesar 38,986.88 GWh lebih tinggi dibandingkan jumlah penjualan listrik 2012. FATO yang meningkat menunjukkan perusahaan berhasil mengelola aktiva tetap bersih secara efisien.

Berdasarkan analisa indeks berseri pada Tabel 4, FATO perusahaan mengalami fluktuasi yang cenderung meningkat. FATO yang berfluktuasi dan cenderung meningkat menunjukkan pengelolaan aktiva tetap yang baik, namun aktiva tetap bersih perusahaan mengalami penurunan secara terus menerus selama periode 2006-2013. Hal ini mengindikasikan peningkatan FATO terjadi karena menurunnya aktiva tetap bersih dan bukan karena peningkatan efisiensi penggunaan aktiva tetap oleh perusahaan. Dengan demikian perusahaan perlu mengelola aktiva tetap sehingga dapat meningkatkan penjualan dari setiap aktiva tetap perusahaan yang dimiliki.

Analisis Return On Asset PT Indonesia Power

Return On Asset (ROA) menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakinn baik, artinya total aktiva perusahaan dapat lebih cepat berputar dalam meraih laba. ROA dihitung dengan cara membandingkan penjualan dengan total aktiva. Perhitungan ROA PT Indonesia Power secara rinci dapat dilihat di Lampiran 3, dan perkembangan ROA selama tahun 2006-2013 dapat dilihat pada Tabel 5.

Tabel 5 ROA PT Indonesia Power

Tahun ROA 2006 karena penurunan laba bersih dan peningkatan total aktiva. Penurunan laba bersih terjadi akibat peningkatan beban usaha yang lebih besar dibandingkan peningkatan pendapatan. Beban usaha meningkat cukup signifikan yang disebabkan peningkatan biaya bahan bakar pembangkit dan khususnya pembangkit yang menggunakan bahan bakar minyak.

15 oleh penurunan jumlah piutang usaha sehubungan dilakukannya offset piutang penjualan listrik dengan utang usaha kepada pemasok bahan bakar minyak.

Pada tahun 2009, ROA sebesar 1.75% lebih rendah dibandingkan 2008 karena laba bersih yang menurun. Penurunan penjualan tenaga listrik dan meningkatnya beban pajak merupakan penyebab rendahnya laba bersih di tahun 2009.

Pada tahun 2010, ROA sebesar 2.01% lebih tinggi dibandingkan 2009 karena meningkatnya laba bersih dan menurunnya total aktiva. Peningkatan volume penjualan tenaga listrik, pendapatan klaim asuransi, penghasilan denda, serta menurunnya beban pajak mendorong peningkatan laba bersih perusahaan tahun 2010. Total aktiva pada tahun 2010 menurun karena adanya penurunan pada aktiva tetap dan persediaan.

Pada tahun 2011, ROA sebesar 2.16% lebih tinggi dibandingkan 2010 karena peningkatan laba yang didorong oleh meningkatnya pendapatan penjualan listrik dan pendapatan usaha lainnya. Tahun 2012, ROA sebesar 2.37% lebih tinggi dibandingkan 2011 karena peningkatan laba bersih yang didorong oleh efisiensi beban usaha. Tahun 2013, ROA sebesar 2.32% lebih rendah dibandingkan 2012 karena penurunan laba bersih.

Berdasarkan analisa indeks berseri pada Tabel 5, ROA perusahaan mengalami fluktuasi yang cenderung menurun. Kecenderungan penurunan ROA menunjukkan penggunaan total aktiva yang kurang efisien untuk menghasilkan laba. Penurunan ROA ini juga menggambarkan kinerja keuangan persahaan yang semakin menurun selama periode 2006-2013. Penurunan ROA perlu diperhatikan oleh perusahaan agar lebih efisien dalam mengelola total aktivanya untuk meningkatkan laba.

Hubungan Efisiensi Modal Kerja dan Aktiva Tetap dengan Return On Asset

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian ini adalah data yang memiliki distribusi normal. Uji normalitas dapat dilihat pada Tabel 6.

Tabel 6 Uji normalitas

ROA CCC FATO

Kolmogorov-Smirnov Z .851 .747 .407

Asymp. Sig. (2-tailed) .464 .632 .996

Uji normalitas dalam penelitian ini mengunakan uji Kolmogorov-Smirnov. Pada tabel 6 dapat dilihat signifikansi ROA sebesar 0.464, CCC sebesar 0.632, dan FATO sebesar 0.996. Nilai signifikansi untuk seluruh variabel lebih besar dari risiko kesalahan (0.05) maka dapat disimpulkan bahwa data pada variabel ROA, CCC, dan FATO berdistribusi normal. Hasil pengujian uji normalitas dengan SPSS 17 secara rinci dapat dilihat pada Lampiran 4.

16

pearson product moment dengan menggunakan SPSS 17 secara rinci dapat dilihat pada Lampiran 5. Hubungan dari masing-masing variabel CCC dan FATO dengan ROA dapat dilihat melalui hasil uji pearson product moment pada Tabel 7.

Tabel 7 Hasil uji pearson product moment CCC, FATO, dan ROA ROA CCC FATO hubungan sangat lemah. Hubungan sangat lemah menggambarkan variabel CCC tidak dapat dijadikan penduga yang baik untuk ROA. Pedoman yang digunakan untuk menerima atau menolak hipotesis adalah tolak H0 jika Sig. < 0.05. Nilai

signifikansi CCC = 0.881 > α = 0.05 maka hipotesis H01 yang menyatakan tidak

terdapat hubungan antara modal kerjadengan ROA dapat diterima.

Pada Tabel 7 diketahui hubungan (korelasi) antara FATO dengan ROA adalah -0.297. Berdasarkan pada Tabel 2, nilai 0.297 menunjukkan hubungan lemah. Hubungan lemah menggambarkan variabel FATO tidak dapat dijadikan penduga yang baik untuk ROA. Nilai signifikansi FATO = 0.475 > α = 0.05 maka hipotesis H02 yang menyatakan tidak terdapat hubungan antara aktiva tetapdengan

ROA dapat diterima.

Berdasarkan Tabel 7 diperoleh besarnya hubungan antara variabel CCC dan FATO secara simultan dengan ROA adalah sebesar 0.313. Berdasarkan pada Tabel 2, nilai 0.313 menunjukkan hubungan lemah. Kontribusi secara simultan antara CCC dan FATO dengan ROA adalah 0.098 (9.8%), sedangkan sisanya 90.2% dipengaruhi oleh variabel lain. Nilai signifikansi CCC dan FATO = 0.773 > α = 0.05 maka hipotesis H03 yang menyatakan modal kerja dan aktiva tetap

secara simultan tidak memiliki hubungan dengan ROA dapat diterima.

Pada kasus PT Indonesia Power efisiensi modal kerja yang diukur dengan

Cash Conversion Cycle (CCC) dan efisiensi aktiva tetap yang diukur dengan

17 Hubungan variabel TATO dengan ROA dapat dilihat melalui hasil uji pearson product moment pada Tabel 8.

Tabel 8 Hasil uji pearson product moment TATO dengan ROA

ROA TATO dengan ROA adalah -0.230. Berdasarkan pada Tabel 2, nilai 0.230 menunjukkan hubungan lemah. Hubungan lemah menggambarkan variabel TATO tidak dapat dijadikan penduga yang baik untuk ROA.

Hasil pengujian hipotesis secara parsial dan simultan menunjukkan bahwa variabel CCC dan FATO tidak memiliki hubungan dengan ROA. Demikian juga halnya dengan variabel Total Asset Turnover (TATO) tidak memiliki hubungan dengan ROA. Berdasarkan hasil uji pearson product moment pada Tabel 7 dan Tabel 8 menggambarkan bahwa efisiensi penggunaan aktiva yang telah diukur dengan menggunakan CCC, FATO, dan TATO tidak dapat memprediksi ROA PT Indonesia Power.

Tidak adanya hubungan antara CCC dan FATO dengan ROA terjadi karena CCC dan FATO mengalami fluktuasi yang cenderung meningkat, sedangkan ROA mengalami fluktuasi yang cenderung menurun. ROA yang berfluktuatif dan cenderung menurun terjadi karena peningkatan penjualan lebih rendah bila dibandingkan dengan peningkatan biaya usaha, sehingga membuat laba PT Indonesia Power menjadi fluktuatif dan terjadi penurunan pada beberapa periode. PT Indonesia Power hanya memiliki pembeli tunggal yaitu PT PLN (persero). Hal ini mengakibatkan penjualan PT Indonesia Power sangat bergantung pada permintaan PT PLN (persero). Bila perusahaan ingin memperbaiki kinerja ROA, perusahaan perlu melakukan berbagai upaya untuk meningkatkan penjualan agar laba yang dihasilkan dapat lebih tinggi.

SIMPULAN DAN SARAN

Simpulan

1. Penelitian yang dilakukan pada PT Indonesia Power selama 2006 hingga 2013 menunjukkan bahwa perkembangan modal kerja dan aktiva tetap mengalami fluktuasi yang cenderung meningkat, sedangkan return on asset mengalami fluktuasi yang cenderung menurun. Cash Conversion Cycle (CCC) yang cenderung meningkat menggambarkan perusahaan memerlukan waktu yang semakin lama untuk mengkonversi modal kerja menjadi kas, sehingga membuat modal kerja yang dibutuhkan semakin besar. Fixed Asset Turnover

18

mengelola aktiva tetap secara efisien untuk meningkatkan penjualan. Return On Asset (ROA) yang cenderung menurun menunjukkan kinerja keuangan persahaan yang semakin menurun selama periode 2006-2013.

2. Hasil uji korelasi pearson product moment menunjukkan hubungan CCC dengan ROA sebesar 0.064 dan hubungan FATO dengan ROA sebesar -0.297. Hubungan antara variabel CCC dan FATO secara simultan dengan ROA adalah sebesar 0.313. Kontribusi secara simultan antara CCC dan FATO dengan ROA adalah 0.098 (9.8%), sedangkan sisanya 90.2% dipengaruhi oleh variabel lain. Hasil pengujian hipotesis secara parsial dan simultan menunjukkan bahwa variabel CCC dan FATO tidak memiliki hubungan dengan ROA. Tidak adanya hubungan antara CCC dan FATO dengan ROA terjadi karena CCC dan FATO mengalami fluktuasi yang cenderung meningkat, sedangkan ROA mengalami fluktuasi yang cenderung menurun.

3. Variabel lain yang digunakan untuk mengetahui faktor apa yang mempengaruhi ROA PT Indonesia Power adalah Total Asset Turnover (TATO). Hubungan (korelasi) antara TATO dengan ROA adalah -0.230 yang menunjukkan hubungan lemah. Hubungan lemah menggambarkan variabel TATO tidak dapat dijadikan penduga yang baik untuk ROA.

Saran

1. Kecenderungan Cash Conversion Cycle (CCC) yang meningkat pada PT Indonesia Power perlu diantisipasi dengan melakukan pengelolaan piutang, seperti mempercepat waktu penagihan piutang dan membuat kebijakan tentang piutang tak tertagih.

2. Kecenderungan penurunan ROA pada PT Indonesia Power perlu diantisipasi perusahaan dengan cara meningkatkan penjualan dan melakukan pengontrolan biaya usaha, sehingga nantinya dapat meningkatkan laba perusahaan. Peningkatan penjualan dapat dilakukan dengan cara membuat produk sampingan dan menjualnya kepada pembeli lain selain PT PLN (persero). 3. Bagi penelitian selanjutnya, penulis menyarankan untuk meneliti jenis

perusahaan yang sama yaitu perusahaan yang memiliki total aktiva dan biaya usaha yang besar, laba yang berfluktuasi, dan memperpanjang periode penelitian agar dapat diperoleh hasil penelitian dengan cakupan yang lebih luas.

DAFTAR PUSTAKA

Adebayo, AS. 2013. Merit Research Journal of Business and Management Vol. 1(1) pp. 001-010

Brealey, Myers, & Marcus. 2008. Dasar-Dasar Manajemen Keuangan Perusahaan. Jakarta (ID): Penerbit Erlangga

Brigham EF, Houston JF. 2001. Manajemen Keuangan. Jakarta (ID): Penerbit Erlangga

19 Charitou et al. 2010. The Effect Of Working Capital Management On Firm’s

Profitability : Empirical Evidence From An Emerging Market. Journal Of Business and Economics Research Volume 8 No. 12

Fauziah, Nurul. 2012. Pengaruh Modal Kerja dan Investasi Aktiva Tetap terhadap Tingkat Pengembalian Investasi Pada PT Pegadaian (persero) Bandung [Skripsi]. Bandung (ID): Universitas Komputer Indonesia

Hanafi MM, Halim A. 2009. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta (ID): Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN

Harahap, Sofyan Syafri. 2006. Analisis Kritis atas Laporan Keuangan. Jakarta: RajaGrafindo Persada

Hartini. 2005. Pengaruh Modal Kerja dan Investasi Aktiva Tetap terhadap Profitabilitas pada PT Pos Indonesia (Persero) Bandung [Skripsi]. Bandung (ID): Universitas Widyatama

Keown AJ, Scott DF, Martin JD, Petty JW. 2011. Manajemen Keuangan Prinsip-Prinsip dan Aplikasi (Terjemahan). Edisi Kesembilan. Jakarta (ID) : PT Indeks

Margaretha, Farah. 2014. Dasar-Dasar Manajemen Keuangan. Jakarta (ID): Dian Rakyat

Margaretha F, Adriani N. 2008.Jurnal Informasi, Perpajakan, Akuntansi Dan Keuangan Publik Vol. 3, No. 1, Januari 2008 Hal. 29 - 43

Mitchell, JS. 2006. Physical Asset Management Handbook (Terjemahan). Jakarta (ID): PT MTS Indonesia

Munawir. 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta (ID): Liberty Yogyakarta

Padachi, Kesseven. 2006. Trends in Working Capital Management and its Impact

on Firms’ Performance: An Analysis of Mauritian Small Manufacturing Firms. International Review of Business Research Papers Vo.2 No. 2. October 2006, Pp. 45 -58

Salehi, Mahdi. 2012. The Relation Of Working Capital and Fixed Assets: A Study.

Folia Oeconomica StetinensiaDOI: 10.2478/v10031-012-0001-1

Sinurat, Udarma Ratua. 2007. Tingkat Efisiensi Pengelolaan Aktiva Tetap Perusahaan serta Pengaruhnya Terhadap Profitabilitas pada PT PGN (Persero) [Skripsi]. Medan (ID): Universitas Sumatera Utara

Siregar, Syofian. 2013. Metode Penelitian Kuantitatif: dilengkapi perbandingan perhitungan manual & SPSS. Jakarta (ID): Prenadamedia Group

Subramanyam KR, Wild JJ. 2014. Analisis Laporan Keuangan (Terjemahan). Edisi 10. Jakarta (ID): Salemba Empat

Sunyoto, Danang. 2009. Analisis Regresi dan Uji Hipotesis. Jakarta (ID): PT Buku Kita

Sutrisno. 2003. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta (ID): Ekonisia

Wahana Komputer. 2009. Seri Panduan Praktis: SPSS 17 untuk Pengolahan Data Satistik. Semarang (ID): Andi Yogyakarta

20

Ermawati WJ. 2011. Pengaruh Working Capital Management terhadap Kinerja dan Risiko Perusahaan. Jurnal Manajemen dan Organisasi Vol II, No. 1. April 2011

21

22

Lampiran 1 DSO, DSI, DPO, dan CCC PT Indonesia Power

Tahun Piutang Dagang

2006 15,617,551 28,166,892 202.38

2007 21,299,363 28,179,649 275.88

2008 15,938,025 42,270,672 137.62

2009 14,736,363 33,353,308 161.27

2010 16,099,875 34,143,249 172.11

2011 18,457,887 42,917,035 156.98

2012 19,861,724 31,852,551 227.60

2013 21,848,048 32,933,050 242.14

Tahun

2007 11,113,701 25,502,582 159.06

23 Lampiran 2 FATO PT Indonesia Power

Tahun Penjualan

(dalam juta rupiah)

Aktiva Tetap Bersih (dalam juta rupiah)

FATO (kali)

2006 28,166,892 38,016,108 0.74

2007 28,179,649 36,167,080 0.78

2008 42,270,672 35,052,152 1.21

2009 33,353,308 34,282,371 0.97

2010 34,143,249 32,480,666 1.05

2011 42,917,035 31,218,281 1.37

2012 31,852,551 29,055,428 1.10

24

Lampiran 3 ROA PT Indonesia Power

Tahun Laba Bersih

(dalam juta rupiah)

Total Aktiva (dalam juta rupiah)

ROA (%)

2006 2,151,821 56,235,865 3.83%

2007 997,629 60,875,757 1.64%

2008 1,183,325 55,543,679 2.13%

2009 940,838 53,722,889 1.75%

2010 1,051,398 52,338,415 2.01%

2011 1,157,633 53,485,113 2.16%

2012 1,266,744 53,557,380 2.37%

25

Lampiran 4 Hasil uji normalitas Kolmogorov-Smirnov

ROA CCC FATO

N 8 8 8

Normal Parametersa,,b Mean .022

75

.125 13

.125 13

Std. Deviation .006

692

.031 629

.025 737 Most Extreme

Differences

Absolute .301 .264 .144

Positive .301 .264 .144

Negative

-.157

-.214

-.123

Kolmogorov-Smirnov Z .851 .747 .407

Asymp. Sig. (2-tailed) .464 .632 .996

26

Lampiran 5 Uji Korelasi Pearson Product Moment

ROA CCC FATO

ROA Pearson Correlation 1 .064 -.297

Sig. (2-tailed) .881 .475

N 8 8 8

CCC Pearson Correlation .064 1 .114

Sig. (2-tailed) .881 .788

N 8 8 8

FATO Pearson Correlation -.297 .114 1

Sig. (2-tailed) .475 .788

N 8 8 8

Model Summary

Model R

R Square

Adjusted R Square

Std. Error of

the Estimate

Change Statistics R Square

Change F

Change df1 df2

27 Lampiran 6 Perhitungan Total Asset Turnover

Tahun Penjualan

(Rp)

Total Aktiva (Rp)

TATO (%)

2006 28,166,892 56,235,865 50.09%

2007 28,179,649 60,875,757 46.29%

2008 42,270,672 55,543,679 76.10%

2009 33,353,308 53,722,889 62.08%

2010 34,143,249 52,338,415 65.24%

2011 42,917,035 53,485,113 80.24%

2012 31,852,551 53,557,380 59.47%

2013 32,933,050 53,480,492 61.58%

Correlations

ROA TATO

ROA Pearson Correlation 1 -.230

Sig. (2-tailed) .583

N 8 8

TATO Pearson Correlation -.230 1

Sig. (2-tailed) .583

28

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 15 Desember 1990 dari ayah Chaerudin Darsa dan ibu Nani Mulyani. Penulis adalah putri kedua dari empat bersaudara. Tahun 2009 penulis lulus dari SMAN 28 Jakarta dan pada tahun yang sama penulis diterima sebagai mahasiswa Program Vokasi Universitas Indonesia, yaitu pada Program Administrasi Perpajakan.