SKRIPSI

PENGARUH DIFERENSIASI KUALITAS AUDIT, KESULITAN KEUANGAN PERUSAHAAN, OPINI AUDIT, DAN FEE AUDIT TERHADAP PERGANTIAN KANTOR AKUNTAN PUBLIK PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH INDAH PRATIWI

120522056

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM S-1 EKSTENSI

M E D A N

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : INDAH PRATIWI

N I M : 120522056

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH DIFERENSIASI KUALITAS AUDIT, KESULITAN KEUANGAN PERUSAHAAN, OPINI AUDIT, DAN FEE AUDIT TERHADAP PERGANTIAN KANTOR AKUNTAN PUBLIK PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal... Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS., Ak.)

Tanggal... Dekan Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM S-1 EKSTENSI

M E D A N

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : INDAH PRATIWI

N I M : 120522056

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH DIFERENSIASI KUALITAS AUDIT, KESULITAN KEUANGAN PERUSAHAAN, OPINI AUDIT, DAN FEE AUDIT TERHADAP PERGANTIAN KANTOR AKUNTAN PUBLIK PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Medan, 2015 Menyetujui

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM S-1 EKSTENSI

M E D A N

Telah diuji pada

Tanggal 2015

PANITIA PENGUJI SKRIPSI

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Diferensiasi Kualitas

Audit, Kesulitan Keuangan Perusahaan, Opini Audit, dan Fee Audit Terhadap Pergantian Kantor Akuntan Publik Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan/ atau saya kutip dari hasil karya orang lain yang telah mendapat

izin, dan/ atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah,

dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh diferensiasi kualitas audit, kesulitan keuangan perusahaan, opini audit, dan fee audit terhadap pergantian kantor akuntan publik pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2012.

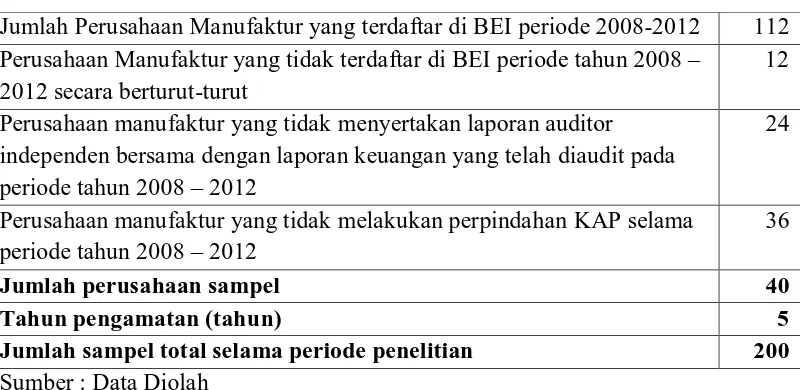

Populasi penelitian ini sebanyak 112 perusahaan manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 40 perusahaan sampel untuk 5 tahun pengamatan (2008 - 2012) dengan 200 observasi (pengamatan). Data penelitian diperoleh dari laporan keuangan yang telah diaudit oleh auditor independen, dari perusahaan sampel yang diunduh dari website BEI yaitu www.idx.co.id. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi logistik. Proses analisis data yang dilakukan terlebih dahulu adalah analisis deskriptif, lalu uji asumsi klasik, lalu kemudiam pengujian hipotesis. Model penelitian dinyatakan lolos uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa diferensiasi kualitas audit, kesulitan keuangan perusahaan, dan opini audit tidak mempunyai pengaruh signifikan terhadap pergantian kantor akuntan publik, sedangkan fee audit berpengaruh signifikan dan positif terhadap pergantian kantor akuntan publik. Diferensiasi kualitas audit, kesulitan keuangan perusahaan, opini audit, dan fee audit berpengaruh secara simultan terhadap pergantian kantor akuntan publik.

ABSTRACT

The purpose of this research is to discover and analyze the effect of the differentiation of audit quality, financial distress, audit opinion, and fee audit to audit switching in manufacturing company listed on from 2008 to 2012.

The population of this research are 112 manufacturing company. Sampling method that used in this research is purposive sampling method, so I get 40 company samples to 5 years (2008-2012) with 200 analysis or observation units by access the financial statements audited by an independent auditor on website Indonesia Stock Exchange www.idx.co.id. Analysis data technique that is used in this research is description statistics analysis and analysis logistic regression. Analysis data is begining from analysis description statistics, and then testing the assumptions of clasical test and after that hypotesis analysis. Research model passed the test of the classical assumptions.

The results of this research indicate that differentiation of audit quality, financial distress, audit opinion has insignificantly influence to the audit switching, while fee audit have positive and significantly influence to the audit switching. Differentiation of audit quality, financial distress, audit opinion, and fee audit has a significant influence simultaneously to audit switching.

Keyword: Differentiation of audit quality, financial distress, audit opinion, fee

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat dan

rahmat-Nya masih diberikan kesehatan, kesempatan dan kemampuan untuk

menjalani perkuliahan sampai dengan menyelesaikan skripsi pada Fakultas

Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara. Adapun

skripsi ini berjudul “Pengaruh Diferensiasi Kualitas Audit, Kesulitan Keuangan

Perusahaan, Opini Audit, dan Fee Audit Terhadap Pergantian Kantor Akuntan

Publik Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

disusun guna untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi, Universitas

Sumatera Utara. Sejalan dengan penyelesaian skripsi ini begitu banyak hikmah

yang penulis terima terutama dalam hal kesabaran, ketekunan, disiplin dan

kesabaran untuk memahami orang lain, kemampuan berfikir dan daya nalar,

khususnya dalam penyelesaian skripsi ini merupakan pengalaman berharga yang

tidak terlupakan.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh karena itu,

dengan segala kerendahan hati, penulis mengucapkan terima kasih yang tidak

terhingga kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec., Ak selaku Dekan Fakultas

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Erwin Abubakar, M.B.A., Ak selaku Dosen Pembimbing yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Lubis, M.M., Ak selaku Dosen Penguji dan Ibu Dra.

Nurzaimah, M.M., Ak selaku Dosen Pembanding yang telah memberikan saran

dan masukan kepada penulis.

6. Kepada keluarga tercinta, Ayahanda Suyitno dan Ibunda Kartinah serta kedua

kakakku Fitri Andrayani dan Dian Puspita Sari terima kasih untuk doa, kasih

sayang, dan dukungan yang senantiasa diberikan kepada penulis, terima kasih

kepada Denny Setiawan Siregar yang telah banyak memberikan motivasi

supaya penulis bersemangat untuk menyelesaikan skripsi ini, dan terima kasih

kepada sahabat-sahabatku Ayi, Ririn, Iyung, Madi, teman seperjuangan

akuntansi ekstensi 2012 terkhusus grup BPI team, dan teman-teman yang tak

dapat disebutkan satu persatu yang telah memberikan doa dan dukungan tiada

Penulis menyadari sebagai manusia biasa pasti terdapat kekurangan di

sana sini yang mungkin sangat jauh dari kesempurnaan. Untuk itu, penulis sangat

mengharapkan kritik dan saran yang berguna dalam penyempurnaan skripsi ini.

Semoga skripsi ini berguna dan bermanfaat bagi para pembaca umumnya dan

penulis khususnya.

Medan, Agustus 2015 Penulis,

Indah Pratiwi

DAFTAR ISI

LEMBAR PERNYATAAN... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR... iv

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 11

2.1.1 Teori Keagenan (Agency Theory)... 11

2.1.2 Teori Signal (Signal Theory) ... 14

2.1.3 Auditing ... 14

2.1.4 Jenis-jenis Audit ... 15

2.1.5 Standar Auditing... 17

2.1.6 Diferensiasi Kualitas Audit... 20

2.1.7 Kesulitan Keuangan Perusahaan (Financial Distress) 23 2.1.7.1 Pengertian Kesulitan Keuangan ... 23

2.1.7.2 Faktor Penyebab Kesulitan Keuangan ... 24

2.1.7.3 Akibat Financial Distress ... 26

2.1.7.4 Pihak-pihak yang Membutuhkan Informasi Financial Distress... 27

2.1.8 Opini Audit ... 29

2.1.9 Fee Audit ... 32

2.1.10 Pergantian Kantor Akuntan Publik (KAP) ... 33

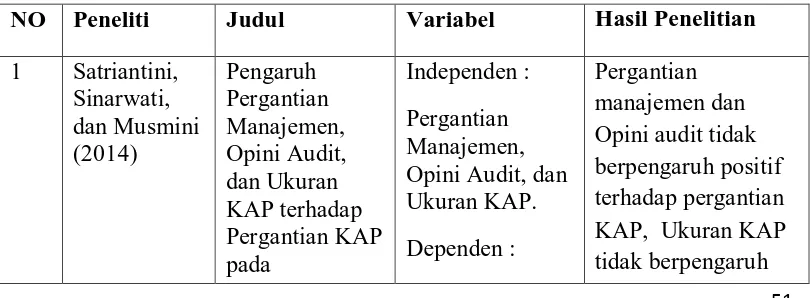

2.2 Tinjauan Penelitian Terdahulu ... 35

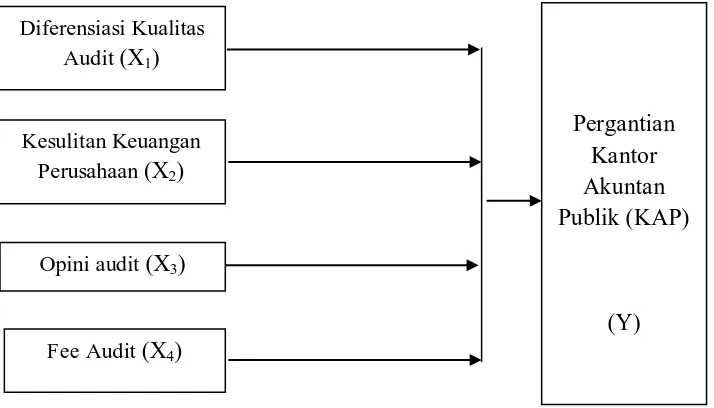

2.3 Kerangka Konseptual... 39

Pergantian Kantor Akuntan Publik ... 42

2.4.2 Hubungan antara Kesulitan Keuangan Perusahaan dengan Pergantian Kantor Akuntan Publik ... 43

2.4.3 Hubungan antara Opini Audit dengan Pergantian Kantor Akuntan Publik ... 44

2.4.4 Hubungan antara Fee Audit dengan Pergantian Kantor Akuntan Publik ... 45

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Batasan Operasional ... 47

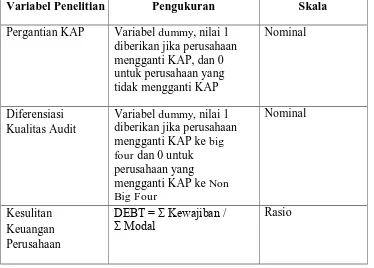

3.3 Definisi Operasional ... 48

3.3.1 Variabel Independen (Bebas) ... 48

3.3.1.1 Diferensiasi Kualitas Audit ... 48

3.3.1.2 Kesulitan Keuangan Perusahaan... 48

3.3.1.3 Opini Audit ... 49

3.3.1.4 Fee Audit ... 49

3.4.2 Variabel Dependen (Terikat)... 50

3.4 Skala Pengukuran Variabel... ... 50

3.5 Populasi dan Sampel Penelitian... 51

3.6 Jenis Data... ... 52

3.7 Metode Pengumpulan Data... .... 53

3.8 Teknik Analisis Data... . 53

3.8.1 Statistik Deskriptif ... 53

3.8.2 Analisis Regresi Logistik... 54

3.8.2.1 Menilai Kelayakan Model Regresi ... 55

3.8.2.2 Uji Statistik Cox and Snell’s R Square... 56

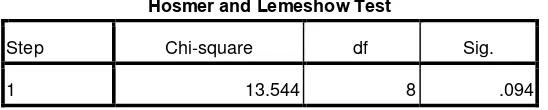

3.8.2.3 Uji Statistik Hosmer and Lemeshow’s Goodness of Fit Test... 57

3.9 Pengujian Hipotesis... ... 58

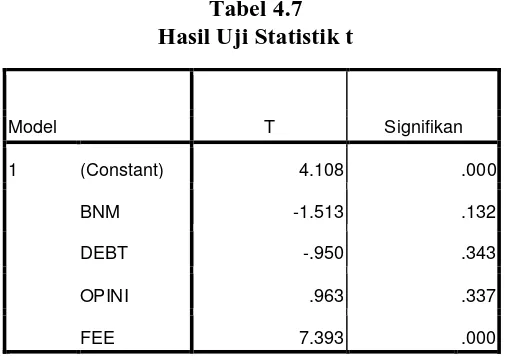

3.9.1 Uji t (Uji Regresi Parsial)... ... 58

3.9.2 Uji F (Uji Parsial)... ... 59

3.9.3 Uji Asumsi Klasik... ... 60

3.9.3.1 Uji Multikolinearitas ... 60

3.9.3.2 Matriks Klasifikasi ... 61

BAB 1V HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 62

4.2 Hasil Penelitian ... 65

4.2.1 Statistik Deskriptif ... 65

4.2.2 Hasil Pengujian Hipotesis Penelitian ... 66

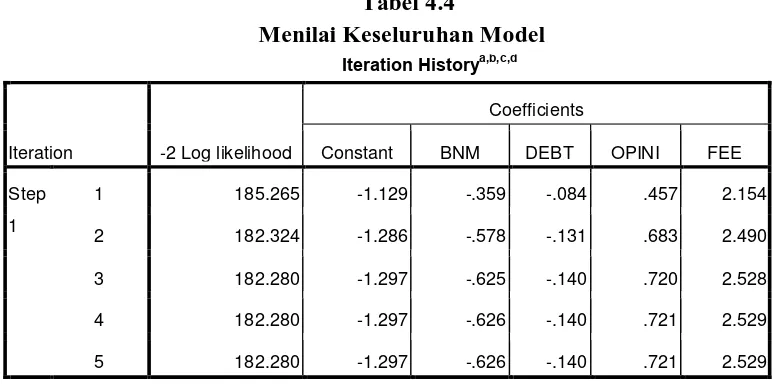

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit)... .. 67

4.2.2.2 Koefisien Determinasi (Nagelkerke R Square). 68

4.2.2.3 Menguji Kelayakan Model Regresi... 68

4.2.2.4 Uji t (Uji Regresi Parsial)... 69

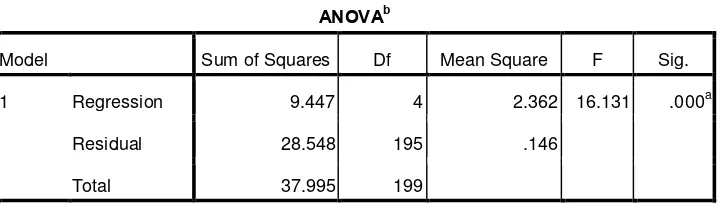

4.2.2.5 Uji F (Uji Parsial)... 72

4.2.2.6 Uji Multikolinieritas ... 73

4.2.2.7 Matriks Klasifikasi... 74

4.2.2.8 Model Regresi Logistik yang Terbentuk... 75

4.3 Pembahasan Hasil Pengujian Hipotesis... 76

4.3.1 Pengaruh Diferensiasi Kualitas Audit (BNM) terhadap Pergantian KAP (CHANGES)... 77

4.3.2 Pengaruh Kesulitan Keuangan Perusahaan (DEBT) terhadap Pergantian KAP (CHANGES)... 78

4.3.3 Pengaruh Kesulitan Opini Audit (OPINI) terhadap Pergantian KAP (CHANGES)... 79

4.3.4 Pengaruh Fee Audit (FEE) terhadap Pergantian KAP (CHANGES)... 80

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 82

5.2 Saran ... 83

DAFTAR PUSTAKA... .. 85

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu ... 35

3.2 Skala Pengukuran Variabel Independen dan Variabel Dependen . 50 4.1 Proses Seleksi Sampel dengan Kriteria ... 63

4.2 Sampel Penelitian ... 64

4.3 Statistik Deskriptif ... 65

4.4 Menilai Keseluruhan Model (Overall Model Fit)... 67

4.5 Koefisien Determinasi (Nagelkerke R Square) ... 68

4.6 Menguji Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodness of Fit Test) ... 68

4.7 Hasil Uji Statistik t ... 69

4.8 Hasil Uji Statistik F ... 72

4.9 Hasil Uji Multikolinieritas ... 74

4.10 Matriks Klasifikasi ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

NO. Lampiran Judul Halaman

Lampiran 1 Data Pergantian KAP Perusahaan Manufaktur tahun

2008-2012 ... 88

Lampiran 2 Data Kualitas Audit Perusahaan Manufaktur tahun 2008-2012 ... 89

Lampiran 3 Data Kesulitan Keuangan Perusahaan Manufaktur tahun 2008-2012 ... 90

Lampiran 4 Data Opini Audit Perusahaan Manufaktur tahun 2008-2012 ... 91

Lampiran 5 Data Fee Audit Perusahaan Manufaktur tahun 2008-2012 ... 92

Lampiran 6 Hasil Pengolahan Data ... 93

Lampiran 7 Daftar Pemilihan Sampel Penelitian ... 97

Lampiran 8 Tabel t ... 102

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh diferensiasi kualitas audit, kesulitan keuangan perusahaan, opini audit, dan fee audit terhadap pergantian kantor akuntan publik pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2012.

Populasi penelitian ini sebanyak 112 perusahaan manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 40 perusahaan sampel untuk 5 tahun pengamatan (2008 - 2012) dengan 200 observasi (pengamatan). Data penelitian diperoleh dari laporan keuangan yang telah diaudit oleh auditor independen, dari perusahaan sampel yang diunduh dari website BEI yaitu www.idx.co.id. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi logistik. Proses analisis data yang dilakukan terlebih dahulu adalah analisis deskriptif, lalu uji asumsi klasik, lalu kemudiam pengujian hipotesis. Model penelitian dinyatakan lolos uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa diferensiasi kualitas audit, kesulitan keuangan perusahaan, dan opini audit tidak mempunyai pengaruh signifikan terhadap pergantian kantor akuntan publik, sedangkan fee audit berpengaruh signifikan dan positif terhadap pergantian kantor akuntan publik. Diferensiasi kualitas audit, kesulitan keuangan perusahaan, opini audit, dan fee audit berpengaruh secara simultan terhadap pergantian kantor akuntan publik.

ABSTRACT

The purpose of this research is to discover and analyze the effect of the differentiation of audit quality, financial distress, audit opinion, and fee audit to audit switching in manufacturing company listed on from 2008 to 2012.

The population of this research are 112 manufacturing company. Sampling method that used in this research is purposive sampling method, so I get 40 company samples to 5 years (2008-2012) with 200 analysis or observation units by access the financial statements audited by an independent auditor on website Indonesia Stock Exchange www.idx.co.id. Analysis data technique that is used in this research is description statistics analysis and analysis logistic regression. Analysis data is begining from analysis description statistics, and then testing the assumptions of clasical test and after that hypotesis analysis. Research model passed the test of the classical assumptions.

The results of this research indicate that differentiation of audit quality, financial distress, audit opinion has insignificantly influence to the audit switching, while fee audit have positive and significantly influence to the audit switching. Differentiation of audit quality, financial distress, audit opinion, and fee audit has a significant influence simultaneously to audit switching.

Keyword: Differentiation of audit quality, financial distress, audit opinion, fee

BAB I PENDAHULUAN 1.1 Latar Belakang

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari

profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak

memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam

laporan keuangan (Mulyadi dan Puradiredja, 1998). Profesi akuntan publik

bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan

perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal

sebagai dasar pengambilan keputusan.

Dalam melaksanakan tugasnya, auditor memerlukan kepercayaan terhadap

kualitas jasa yang diberikan pada pengguna. Penting bagi pengguna laporan

keuangan untuk memandang Kantor Akuntan Publik (KAP) sebagai pihak yang

independen dan kompeten, karena akan mempengaruhi berharga atau tidaknya

jasa yang telah diberikan oleh KAP kepada pengguna. Jika pengguna merasa KAP

memberikan jasa yang berguna dan berharga, maka nilai audit atau kualitas audit

juga meningkat, sehingga KAP dituntut untuk bertindak dengan profesionalisme

tinggi. Standar profesi akuntan publik yang terus bertambah juga membuat profesi

auditor menjadi sangat mudah untuk dituntut bilamana terjadi pelanggaran dalam

penyajian laporan keuangan yang tidak mengandung unsur integritas. Standar

yang baru yaitu Keputusan Menteri Keuangan No. 423/ KMK.06/ 2002 tentang

Jasa Akuntan Publik. Standar profesi akuntan publik yang baru ini hanya

yang sama maksimal tiga tahun, dan untuk kantor akuntan publik paling lama

lima tahun.

Guna menunjang profesionalismenya sebagai akuntan publik, maka

auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit

yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum,

standar pekerjaan lapangan, dan standar pelaporan. Dimana standar umum

merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor

yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang

cukup dalam melaksanakan prosedur audit. Standar pekerjaan lapangan dan

standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiataan

lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor

untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara

keseluruhan.

Bertambahnya jumlah Kantor Akuntan Publik (KAP) yang beroperasi

membuat persaingan diantara mereka semakin tajam. Bagi pihak perusahaan yang

memerlukan jasa audit, semakin banyaknya KAP berarti mereka semakin

mempunyai alternatif untuk memilih atau berpindah dari auditor yang satu ke

auditor lainnnya. Oleh Karena itu, kemampuan untuk menyediakan jasa audit

yang berkualitas tinggi menjadi fokus penting yang harus diperhatikan. Kualitas

auditor yang dipilih oleh perusahaan untuk melaksanakan audit akan menentukan

kredibilitas laporan keuangan yang diaudit. Setiap KAP memiliki perbedaan

kualitas dalam memberikan jasa audit berkaitan dengan tingkat kompetensi dan

melalui investasi KAP dalam reputasi brand-name (The Big dan Non Big). Selain

itu, masalah opini audit dapat menjadi pemicu pergantian KAP. Kondisi ini

muncul saat perusahaan klien atau akuntan publik tidak setuju dengan opini audit

sebelumnya atau yang akan datang. Permasalahan ini dapat memicu salah satu

pihak untuk memisahkan diri. Secara umum, auditee tentunya menginginkan

laporan keuangannya mendapat opini wajar tanpa pengecualian dari KAP yang

disewanya. Karena pendapat wajar tanpa pengecualian atas laporan keuangan

akan berpengaruh besar terhadap kelangsungan hidup (going concern) perusahaan

serta penyedia dana, terlebih lagi bagi perusahaan yang go public.

Disisi lain, akuntan publik berlaku professional sesuai dengan prinsip

akuntansi yang berlaku umum dan standar professional akuntan publik, sehingga

apabila ada kondisi yang tidak sesuai dengan standar dalam pengauditan dapat

menimbulkan konflik. Dan salah satu alasan kuat perpindahan auditor adalah

adanya dorongan pada perusahaan yang terancam bangkrut untuk mengganti

auditornya (Damayanti dan Sudarma, 2008). Ketidakpastian bisnis pada

perusahaan-perusahaan yang terancam bangkrut (mempunyai kesulitan keuangan)

menimbulkan kondisi yang mendorong perusahaan untuk berpindah KAP.

Pergantian KAP juga dapat disebabkan karena perusahaan tidak dapat memenuhi

biaya audit (fee audit) yang dibebankan oleh KAP yang mengauditnya karena

sedang menurunnya kondisi keuangan perusahaan (Sulistiarini dan Sudarno,

2012).

Kasus-kasus skandal akuntansi dalam tahun-tahun belakangan ini

serius bagi masyarakat bisnis dan timbulnya krisis kepercayaan publik terhadap

profesi akuntan publik. Akuntan publik banyak mendapat sorotan dari masyarakat

yang menganggap para akuntan telah bersekongkol melakukan tindak manipulasi

informasi untuk kepentingan sekelompok masyarakat, dengan mengorbankan

kepentingan masyarakat banyak.

. Kasus seperti itu terjadi pada Enron, Global Crossing, Worldcom di

Amerika Serikat yang mengakibatkan kegemparan besar dalam pasar modal.

Kasus serupa terjadi di Indonesia seperti PT Telkom dan PT Kimia Farma. Meski

beberapa salah saji yang terjadi belum tentu terkait dengan kecurangan, tetapi

faktor-faktor risiko yang berkaitan dengan kecurangan oleh manajemen terbukti

ada pada kasus-kasus ini.

Enron adalah perusahaan yang sangat bagus. Sebagai salah satu

perusahaan yang menikmati booming industri energi di tahun 1990an, Enron

sukses menyuplai energi ke pangsa pasar yang begitu besar dan memiliki jaringan

yang luar biasa luas. Enron bahkan berhasil menyinergikan jalur transmisi

energinya untuk jalur teknologi informasi. Kalau dilihat dari siklus bisnisnya,

Enron memiliki profitabilitas yang cukup menggiurkan. Seiring booming industri

energi, Enron memposisikan dirinya sebagai energy merchants : membeli natural

gas dengan harga murah, kemudian dikonversi dalam energi listrik, lalu dijual

dengan mengambil profit yang lumayan dari markup sale of power atau biasa

disebut “spark spread“. Pada beberapa tahun yang lalu beberapa perusahaan

seperti Enron dan Worldcom yang dinyatakan bangkrut oleh pengadilan dan

hutang hampir sebesar US $ 31.2 milyar, karena salah strategi dan memanipulasi

akuntansi yang melibatkan profesi Akuntan Publik yaitu Kantor Akuntan Publik

Arthur Andersen. Arthur Andersen, merupakan kantor akuntan public yang

disebut sebagai “The big five” yaitu (price water house coopers, deloitte &

touché, KPMC, Ernest & Young dan Anderson) yang melakukan audit terhadap

laporan keuangan Enron Corp. Laporan keuangan maupun akunting perusahaan

yang diaudit oleh perusahaan akunting ternama di dunia, Arthur Andersen,

ternyata penuh dengan kecurangan (fraudulent) dan penyamaran data serta syarat

dengan pelanggaran etika profesi. Akibat gagalnya Akuntan Publik Arthur

Andersen menemukan kecurangan yang dilakukan oleh Enron maka memberikan

reaksi keras dari masyarakat (investor) sehingga berpengaruh terhadap harga

saham Enron di pasar modal. Kasus Enron ini menyebabkan indeks pasar modal

Amerika jatuh sampai 25 %. Akibat gagalnya Akuntan Publik Arthur Andersen

menemukan kecurangan yang dilakukan oleh Enron maka memberikan reaksi

keras dari masyarakat (investor) sehingga berpengaruh terhadap harga saham

Enron di pasar modal. Kasus Enron ini menyebabkan indeks pasar modal Amerika

jatuh sampai 25 %. Perusahaan akuntan yang mengaudit laporan keuangan Enron,

Arthur andersen, tidak berhasil melaporkan penyimpangan yang terjadi dalam

tubuh Enron. Di samping sebagai eksternal auditor, Arthur andersen juga bertugas

sebagai konsultan manajemen Enron. Besarnya jumlah consulting fees yang

diterima Arthur Andersen menyebabkan KAP tersebut bersedia kompromi

terhadap temuan auditnya dengan klien mereka. KAP Arthur Andersen memiliki

formal. Walaupun penghancuran dokumen tersebut sesuai kebijakan internal

Andersen, tetapi kasus ini dianggap melanggar hukum dan menyebabkan

kredibilitas Arthur Andersen hancur. Akibatnya, banyak klien Andersen yang

memutuskan hubungan dan Arthur Andersen pun ditutup. Faktor tersebut adalah

merupakan perilaku tidak etis yang sangat bertentangan dengan good corporate

governance philosofy yang membahayakan terhadap business going cocern.

Sebagai contoh di Indonesia dapat dikemukakan kasus yang terjadi pada

PT Kimia Farma Tbk . PT Kimia Farma adalah badan usaha milik negara yang

sahamnya telah diperdagangkan di bursa. Berdasarkan indikasi oleh Kementerian

BUMN dan pemeriksaan Bapepam (Bapepam, 2002) ditemukan adanya salah saji

dalam laporan keuangan yang mengakibatkan lebih saji (overstatement) laba

bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp 32,7 miliar yang

merupakan 2,3 % dari penjualan dan 24,7% dari laba bersih. Salah saji ini terjadi

dengan cara melebihsajikan penjualan dan persediaan pada 3 unit usaha, dan

dilakukan dengan menggelembungkan harga persediaan yang telah diotorisasi

oleh Direktur Produksi untuk menentukan nilai persediaan pada unit distribusi PT

Kimia Farma per 31 Desember 2001. Selain itu manajemen PT Kimia Farma

melakukan pencatatan ganda atas penjualan pada 2 unit usaha. Pencatatan ganda

itu dilakukan pada unit-unit yang tidak disampling oleh auditor eksternal.

Terhadap auditor eksternal yang mengaudit laporan keuangan PT Kimia

Farma per 31 Desember 2001, Bapepam menyimpulkan auditor eksternal telah

melakukan prosedur audit sampling yang telah diatur dalam Standar Profesional

manajemen PT Kimia Farma menggelembungkan keuntungan. Bapepam

mengemukakan proses audit tersebut tidak berhasil mendeteksi adanya

penggelembungan laba yang dilakukan PT Kimia Farma. Atas temuan ini, kepada

PT Kimia Farma Bapepam memberikan sanksi administratif sebesar Rp 500 juta,

Rp 1 milyar terhadap direksi lama PT Kimia Farma dan Rp 100 juta kepada

auditor eksternal (Bapepam 2002).

Informasi keuangan yang disajikan oleh pihak manajemen merupakan

tanggung jawab pihak manajemen sepenuhnya. Bagaimanapun informasi yang

hanya bersifat sepihak dari manajemen akan cenderung untuk banyak

mengandung bias mengingat informasi tersebut dihasilkan dari lingkungan yang

dilingkupi oleh banyak kepentingan. Oleh karena itu diperlukan jasa professional

untuk menilai kewajaran informasi keuangan yang disajikan oleh pihak

manajemen. Jasa profesi inilah yang dilakukan oleh auditor independen.

Disinilah letak peran penting profesi akuntan publik. Profesi ini hadir

untuk memberikan penilaian atas keandalan (reliability) informasi akuntansi yang

disajikan perusahaan dalam laporan keuangan. Untuk itulah maka pengujian oleh

akuntan publik diperlukan guna menetralisir bias yang melekat pada informasi

tersebut, sehingga laporan yang telah dinyatakan wajar oleh akuntan publik akan

berisi informasi yang reliable.

Adanya perbedaan antara apa yang diharapkan oleh pemakai laporan

keuangan dengan apa yang sesungguhnya menjadi tanggung jawab auditor

menimbulkan adanya suatu perbedaan yang disebut expectation gap. Auditor di

umum sementara itu para pemakai laporan keuangan memiliki keyakinan bahwa

auditor menjamin akurasi laporan keuangan dan auditor menjamin

kelangsungan hidup perusahaan. Keyakinan yang dimiliki oleh para pemakai

laporan keuangan nantinya cenderung akan menjadi masalah ketika opini yang

dikeluarkan oleh auditor pada kenyataannya tidak sesuai dengan kondisi yang ada

di perusahaan. Disinilah mulai hilang kepercayaan pemakai laporan keuangan

terhadap akuntan karena ketidakmampuannya mendekati harapan publik, yang

akan berakibat adanya tuntutan dan gugatan terhadap kewajiban hukum profesi

akuntan publik yang dianggap telah melakukan kesalahan di dalam memberikan

opini.

Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh

Meisya (2013), namun terdapat perbedaan yang diklasifikasikan yaitu pada

penelitian sebelumnya membahas pengaruh kualitas audit, opini audit, financial

distress terhadap auditor switching. Sedangkan dalam penelitian ini, peneliti

menambah variabel fee audit. Dalam penelitian sebelumnya, populasi yang

digunakan adalah perusahaan manufaktur go public, merupakan emiten di Bursa Efek Indonesia yang terdaftar selama periode tahun 2008-2012. Sedangkan objek

penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

Berdasarkan hal-hal yang telah diuraikan di atas, peneliti tertarik untuk

meneliti dan menganalisis lebih dalam mengenai faktor – faktor yang

mempengaruhi pergantian Kantor Akuntan Publik (KAP) yang berjudul

Opini Audit, dan Fee Audit terhadap Pergantian Kantor Akuntan Publik (Studi Empiris pada Perussahan Manufaktur yang terdaftar di BEI periode 2008-2012).”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah

yang akan dibahas dalam penelitian ini adalah sebagai berikut : Apakah

diferensiasi kualitas audit, kesulitan keuangan perusahaan, opini audit, dan fee

audit berpengaruh terhadap pergantian Kantor Akuntan Publik baik secara

simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan yang ingin dicapai berdasarkan perumusan masalah

dengan adanya penelitian ini adalah untuk mengetahui apakah diferensiasi

kualitas audit, kesulitan keuangan perusahaan, opini audit, dan fee audit

berpengaruh terhadap pergantian Kantor Akuntan Publik baik secara

simultan maupun parsial pada perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi peneliti, auditor,

1. Bagi Peneliti, penelitian ini diharapkan dapat menambah

pengetahuan dan wawasan peneliti khususnya mengenai

faktor-faktor yang mempengaruhi pergantian Kantor Akuntan Publik.

2. Bagi Auditor, penelitian ini diharapkan dapat memberikan

gambaran mengenai alasan-alasan dibalik pergantian Kantor

Akuntan Publik yang dilakukan oleh perusahaan.

3. Bagi Investor, penelitian ini diharapkan sebagai bahan

pertimbangan dalam pengambilan keputusan investasi pada suatu

perusahaan yang mempunyai kinerja tertentu berdasarkan laporan

audit.

4. Bagi Peneliti Sejenis, penelitian ini diharapkan dapat menjadi

bahan referensi dan informasi untuk memungkinkan penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan pustaka

2.1.1 Teori Keagenan (Agency theory)

Teori keagenan (Agency theory) merupakan basis teori yang

mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori

tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan

teori organisasi. Teori Agensi pertama kali dicetuskan oleh Jensen dan

Meckling pada tahun 1976.

Jensen dan Meckling (1976) menggambarkan hubungan agensi

sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan

agen untuk melaksanakan beberapa layanan bagi mereka dengan

melakukan pendelegasian wewenang pengambilan keputusan kepada agen.

Baik prinsipal maupun agen diasumsikan orang ekonomi rasional dan

semata-mata termotivasi oleh kepentingan pribadi. Shareholders atau

principal mendelegasikan pembuatan keputusan mengenai perusahaan

kepada manajer atau agen. Bagaimanapun juga, manajer tidak selalu

bertindak sesuai keinginan shareholders.

Perkembangan perusahaan yang semakin besar akan meningkatkan

konflik yang terjadi antara prinsipal dan pihak agen. Agen dikontrak oleh

prinsipal untuk melakukan tugas tertentu oleh prinsipal. Agen bertanggung

mempunyai kewajiban untuk memberikan imbalan kepada agen atas jasa

yang diberikan agen. Prinsipal dan agen mempunyai kepentingan yang

berbeda sehingga dapat menimbulkan konflik. Keduanya sama-sama

menginginkan keuntungan yang sebesar-besarnya dan juga sama-sama

menghindari risiko. Perbedaan kepentingan inilah yang menyebabkan

konflik keagenan.

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan

tiga asumsi sifat manusia yaitu : (1) manusia pada umumnya

mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir

terbatas mengenai persepsi masa mendantang (bounded rationality), (3)

manusia selalu menghindari risiko (r isk averse). Berdasarkan asumsi sifat

dasar manusia tersebut manajer sebagai manusia akan bertindak

opportuunistic, yaitu mengutamakan kepentingan pribadinya.

Prinsipal dan agen diasumsikan sebagai orang ekonomi yang

rasional, memiliki kepentingan masing-masing dan bertindak atas

kepentingan mereka sendiri. Prinsipal diasumsikan hanya tertarik pada

hasil keuangan yang bertambah atau investasi mereka di dalam

perusahaan. Sedang para agen diasumsikan menerima kepuasan berupa

kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan

tersebut. Karena perbedaan kepentingan ini masing-masing pihak berusaha

memperbesar keuntungan bagi dirinya sendiri (Nuswantari, 2011). Dari

pemicunya suatu kondisi yang disebut asimentri informasi (information

asymmetry).

Bukti teoritis mengenai pergantian auditor didasarkan pada teori

agensi (Sulistiarini dan Sudarno, 2012). Seperti yang telah dikemukakan

bahwa baik principal maupun agent ingin mendapatkan keuntungan

sebesar-besarnya serta ingin terhindar dari resiko yang mungkin terjadi

dalam perusahaan. Dalam teori agensi, auditor independen berperan

sebagai penengah kedua belah pihak (agent dan principal) yang berbeda

kepentingan. Auditor independen juga berfungsi untuk mengurangi biaya

agensi yang timbul dari perilaku mementingkan diri sendiri yang

dilakukan oleh manajer.

Pemisahan antara kepemilikan dan pengendalian perusahaan

merupakan salah satu faktor yang memicu timbulnya konflik keagenan.

Konflik keagenan yang timbul antara berbagai pihak yang memiliki

beragam kepentingan dapat menyulitkan dan menghambat perusahaan

didalam mencapai kinerja yang positif guna menghasilkan nilai bagi

perusahaan itu sendiri dan juga bagi shareholders (Oktadella, 2011). Maka

dibutuhkan akuntan publik (auditor) sebagai pihak ketiga yang

independen. Tugas dari akuntan publik (auditor) memberikan jasa untuk

menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir

adalah opini audit. Auditor sebagai pihak yang independen di dalam

pemeriksaan laporan keuangan suatu perusahaan, yang nantinya akan

2.1.2 Teori Sinyal (Signal Theory)

Teori sinyal menyatakan bahwa perusahaan yang berkualitas baik

dengan sengaja akan memberikan sinyal pada pasar, dengan demikian

pasar diharapkan dapat membedakan perusahaan yang berkualitas baik

dan buruk (Hartono, 2005).

Signal Theory menjelaskan bahwa laporan keuangan pada dasarnya

dimanfaatkan oleh perusahaan untuk memberi sinyal (baik positif

maupun negatif) kepada para penggunanya. Signal Theory juga dapat

membantu mengurangi asimetri informasi antara perusahaan (agent),

pemilik (principal), dan pihak luar perusahaan melalui laporan keuangan

yang berkualitas. Laporan keuangan yang telah diperiksa oleh pihak

(auditor) independen dapat digunakan sebagai dasar informasi yang

independen dalam menggambarkan kondisi keuangan perusahaan yang

sebenarnya. Menurut Scott (2001), manajer yang rasional tidak akan

memilih auditor berkualitas tinggi dan membayar fee yang tinggi apabila

karakteristik perusahaan tidak bagus. Argumen ini didasarkan dengan

anggapan bahwa auditor berkualitas tinggi akan mampu mendeteksi

karakteristik perusahaan yang tidak bagus dan menyampaikannya kepada

publik.

2.1.3 Auditing

Pengertian auditing menurut Whittington, O.Ray dan Kurt Pann

“ Auditing is an examination of a company’s financial statements

by firm of independent public accounts. The audit consists of a searching and other evidence supporting those financial statements. By obtaining an

understanding of the company’s internal control, and by inspecting

documents, observing of assets, making enquires within and outside the company, and performing other auditing procedures, the auditors will gather the evidence necessary to determine whether the financial

statement provide a fair and reasonably complete picture of the company’s financial position and its activities during the period being audited”.

“Audit adalah pemeriksaan laporan keuangan perusahaan oleh

perusahaan akuntan publik yang independen. Audit terdiri dari

penyelidikan mencari catatan akuntansi dan bukti lain yang mendukung

laporan keuangan tersebut. Dengan memperoleh pemahaman tentang

pengendalian internal perusahaan, dan dengan memeriksa dokumen,

mengamati aset, membuat bertanya dalam dan di luar perusahan, dan

melakukan prosedur audit lain, auditor akan mengumpulkan bukti yang

diperlukan untuk menentukan apakah laporan keuangan menyediakan adil

dan cukup melengkapi gambaran posisi keuangan perusahaan dan kegiatan

selama periode yang diaudit”.

2.1.4 Jenis-Jenis Audit

Pengauditan dapat dibagi dalam beberapa jenis. Pembagian ini

dimaksudkan untuk menentukan tujuan atau sasaran yang ingin dicapai

dengan adanya pengauditan tersebut. Berikut ini merupakan jenis-jenis

audit menurut ahli sebagai berikut :

Menurut (Sukrino Agoes, 2004), ditinjau dari luasnya pemeriksaan,

1. Pemeriksaan Umum (General Audit), yaitu suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik (KAP) yang independen dengan maksud untuk memberikan opini mengenai kewajaran laporan keuangan secara keseluruhan.

2. Pemeriksaan Khusus (Special Audit), yaitu suatu bentuk pemeriksaan yang hanya terbatas pada permintaan auditte yang dilakukan oleh Kantor Akuntan Publik (KAP) dengan memberikan opini terhadap bagian diri laporan keuangan yang diaudit, misalnya pemeriksaan terhadap penerimaan kas perusahaan.

Masih menurut sumber yang sama (Sukrisno Agoes, 2004),

ditinjau dari jenis pemeriksaan, maka jenis-jenis audit dapat dibedakan

atas:

1. Audit Operasional (Management Audit), yaitu suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditetapkan oleh manajemen dengan maksud untuk mengetahui apakah kegiatan operasi telah dilakukan secara efektif, efesien dan ekonomis.

2. Pemeriksaan Ketaatan (Complience Audit), yaitu suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah menaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan.

3. Pemeriksaan Intern (Internal Audit), yaitu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan yang mencakup laporan keuangan dan catatan akuntansi perusahaan yang bersangkutan serta ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4. Audit Komputer (Computer Audit), yaitu pemeriksaan yang dilakukan oleh Kantor Akuntan Publik (KAP) terhadap perusahan yang melakukan proses data akuntansi dengan menggunakan system Elektronic Data Processing (EDP).

Sedangkan berdasarkan kelompok atau pelaksana audit, jenis audit

dibagi 4 yaitu:

1. Auditor Ekstern : Auditor ekstern/ independen bekerja untuk

perusahaan yang mereka audit. Umumnya auditor ekstern

menghasilkan laporan atas financial audit.

2. Auditor Intern : Auditor intern bekerja untuk perusahaan yang

mereka audit. Laporan audit manajemen umunnya berguna bagi

manajemen perusahaan yang diaudit. Oleh karena itu tugas

internal auditor biasanya adalah audit manajemen yang

termasuk jenis compliance audit.

3. Audit Pajak : Auditor pajak bertugas melakukan pemeriksaan

ketaatan wajib pajak yang diaudit terhadap undang-undang

perpajakan yang berlaku.

4. Auditor Pemerintah : Auditor pemerintah bertugas menilai

kewajaran informasi keuangan yang disusun oleh instansi

pemerintahan. Disamping itu audit juga dilakukan umtuk

menilai efisiensi, efektifitas, dan ekonomisasi operasi program

dan penggunaan barang milik pemerintah. Dan sering juga

audit atas ketaatan pada peraturan yang dikeluarkan

pemerintah. Auditing yang dilakukan oleh pemerintahan dapat

dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau

Badan Pemeriksa Keuangan dan Pembangunan (BPKP).

2.1.5 Standar Auditing

Standar auditing merupakan pedoman bagi auditor dalam

menjalankan tanggung jawab professionalnya yaitu sebagai pedoman audit

auditing, yaitu “prosedur” berkaitan dengan tindakan yang harus

dilaksanakan, sedangkan “standar” berkaitan dengan kriteria atau ukuran

mutu kerja tindakan tersebut, dan berkaitan dengan tujuan yang hendak

dicapai melalui penggunaan prosedur tersebut. Standar-standar ini

merupakan dan meliputi pertimbangan mengenai kualitas professional

mereka seperti keahlian dan indepedensi, persyaratan dan pelaporan serta

bahan bukti. Pedoman utama adalah 10 standar auditing atau 10 generally

auditing standards. Sejak disusun oleh American Institute of Certified

Public Accoutant (AICPA) tahun 1947 dan diadaptasin oleh IAI di

Indonesia sejak 1973 dan sekarang disebut standar auditing yang di

tetapkan oleh Ikatan Akuntan Indonesia (SA-IAI) kecuali untuk

perubahan-perubahan kecil, namun bentuknya tetap sama. Standar-standar

ini tidak cukup spesifik untuk dapat dipakai sebagai pedoman kerja oleh

auditor tetapi menggambarkan suatu kerangka sebagai landasan

interpretasi oleh AICPA atau IAI. Kesepuluh standar tersebut adalah

sebagai berikut:

1. Standar umum

1) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan penugasan,

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

2. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

3. Standar Pelaporan

1) Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2) Laporan audit harus menunjukkan keadaan yang didalamnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan dalam

prinsip sebelumnya.

3) Pengungkapan informative dalam laporan keuangan harus

4) Laporan audit harus memuat suatu pendapat mengenai laporan

keuangan secara menyeluruh atau suatu asersi bahwa pernyataan

demikian tidak dapat diterima.

2.1.6 Diferensiasi Kualitas Audit

Dalam pendekatan Total Quality Manajement (TQM), kualitas

ditentukan oleh puas atau tidaknya pelanggan/klien. Adanya kepuasan

pelanggan/ klien dapat memberikan beberapa manfaat, diantaranya :

1. Hubungan antara perusahaan dan pelanggannya menjadi harmonis, 2.

Memberikan dasar yang baik bagi pembelian ulang, 3. Dapat terciptanya

loyalitas pelanggan/ klien, 4. Membentuk suatu rekomendasi dari mulut ke

mulut yang menguntunggkan perusahaan, 5. Reputasi perusahaan menjadi

baik dimata pelanggan /klien, 6. Laba yang diperoleh dapat meningkat.

Teori reputasi memprediksi adanya hubungan positif antara ukuran

KAP dengan kualitas audit (Lannox 2000). Dopuch dan Simunic (1980)

dan Deange Lo (1981) dalam Schwatz (1996) beragumentasi bahwa

ukuran auditor berhubungan positif dengan kualitas auditor.

Kualitas audit menurut Deange Lo (1981) dalam Schwatz (1997)

didefinisikan sebagai probabilitas error dan irregularities yang dapat

dideteksi dan dilaporkan probabilitas pendeteksian dipengaruhi oleh isu

yang merujuk pada audit yang dilakukan oleh auditor untuk menghasilkan

pendapatnya. Isu-isu yang berhubungan dengan isu audit adalah

kompetensi auditor, persyaratan yang berkaitan dengan pelaksanaan audit

yang besar akan berusaha untuk menyajikan kualitas audit yang lebih

besar dibandingkan dengan KAP yang lebih kecil.

Economic of scale yang besar akan memberikan intensif yang kuat

untuk memenuhi aturan SEC sebagai cara pengembangan dan pemasaran

keahlian KAP tersebut. KAP diklarifikasi menjadi dua yaitu Kantor

Akuntan Publik yang berafiliasi dengan KAP Big Four dan akuntan publik

lainnya.

Berikut adalah nama KAP Big four yang berafiliasi dengan KAP

Indonesia (IAPI, 2013):

1. KAP Osman Bing Satrio & Eny berafiliasi dengan Deloitte

Touche Tohmatsu (Deloitte).

2. KAP Purwantono, Suherman & Surja berafiliasi dengan Ernst

& Young (EY).

3. KAP Siddharta & Widjaja berafiliasi dengan Klynveld Peat

Marwick Goerdeler (KPMG).

4. KAP Tanudiredja, Wibisana & Rekan berafiliasi dengan

Pricewaterhouse (PwC).

KAP Non Big Four adalah semua KAP selain Big Four.

Kualitas audit adalah kesesuaian antara apa yang diharapkan

dengan apa yang dirasakan. Suatu hal yang tidak dapat disangkal lagi

bahwa kualitas produk adalah kunci keberhasilan suatu organisasi yang

maupun jasa bermutu tinggi merupakan kunci sukses bagi keberhasilan

masa datang.

Apabila jasa yang diterima atau dirasakan sudah sesuai dengan

yang diharapkan maka kualitas jasa dipersepsikan baik, dan memuaskan

jika jasa yang diterima melampaui harapan pelanggan maka kualitas jasa

dipersepsikan sebagai kualitas yang ideal. Sebaliknya jika kualitas jasa

yang diperoleh lebih rendah daripada jasa yang diharapkan maka kualitas

jasa dikatakan kurang baik. Dengan demikian baik tidaknya kualitas jasa

tergantung pada kemampuan penyedia jasa dalam memenuhi harapan

pelanggannya secara konsisten.

Dalam situasi yang berlainan kualitas diartikan secara

berbeda-beda. Menurut (Garvin : 1990) ada lima macam perspektif kualitas yang

berkembang. Kelima perspektif inilah yang bisa menjelaskan mengapa

kualitas diartikan secara berbeda-beda.

Kelima perspektif itu adalah:

1. Trancedental Approach, pendekatan ini memandang bahwa kualitas sebagai innate excellence, dimana kualitas dapat dirasakan atau diketahui tetapi sulit didefinisikan dan dioperasionalkan. Sudut pandang ini biasanya diterapkan dalam dunia seni,

2. Product based approach, pendekatan ini menganggap bahwa kualitas merupakan karakteristik atau atribut yang dapat dikuantitatifkan dan dapat diukur,

3. User based approach pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada orang yang memandangnya, sehingga produk yang paling memuaskan preferensi seseorang merupakan produk yang berkualitas paling tinggi,

5. Value based approach, pendekatan ini memandang kualitas dari segi nilai dan harga.

Di Indonesia sendiri, isu mengenai diferensiasi kualitas auditor

semakin mengemuka saat pemerintah mengatur jangka waktu pemberian

jasa audit oleh KAP dan partner audit melalui Keputusan Menteri

Keuangan Nomor 423/KMK.06/2002, KMK Nomor 359/KMK.06/2003

dan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008. Dengan

adanya regulasi ini perusahaan diharuskan untuk melakukan pergantian

auditor dan KAP setelah jangka waktu tertentu sehingga mendorong

perusahaan untuk memikirkan mengenai kualitas audit yang dibutuhkan.

Kesimpulan dari uraian di atas adalah diferensiasi kualitas audit

merupakan perbedaan kualitas audit yang dapat diukur dengan berbagai

cara salah satunya dengan reputasi brand-name atau the big four dari KAP

tersebut.

2.1.7 Kesulitan Keuangan Perusahaan (Financial Distress) 2.1.7.1Pengertian Kesulitan Keuangan (Financial Distress)

Kesulitan keuangan mempunyai banyak arti. Pada kondisi

sesungguhnya,kesulitan keuangan tergambar dari ketidakmampuan

atau tersedianya dana untuk membayar kewajiban-kewajiban yang

telah jatuh tempo. Kesulitan keuangan dapat membawa suatu

perusahaan mengalami kegagalan, tidak sesuai dengan kontrak

yang telah disepakati. Kegagalan pembayaran tersebut mendorong

debitor untuk mencari penyelesaian dengan pihak kreditor, yang

perusahaan, kreditor dan investor (Ross & Westerfield, 1996).

Perusahaan yang mengalami kesulitan keuangan akan menghadapi

kondisi : a) Tidak mampu memenuhi jadwal atau kegagalan

pembayaran kembali hutang yang telah jatuh tempo kepada

kreditor, b) Perusahaan dalam kondisi tidak solvable (insolvency).

Menurut Gitman (1994), kesulitan keuangan dapat

dikelompokkan menjadi tiga golongan, yaitu :

1. Bisnis Failure (kegagalan bisnis), dapat diartikan sebagai : 1) Suatu keadaan dimana realized rate of return dari

modal yang diinvestasikan secara siginifikan terus menerus lebih kecil dari rate of return pada bisnis sejenis, seperti : investasi pada kosnstruksi sipil dibanding dengan investasi pada konstruksi mekanik dan listrik.

2) Suatu keadaan dimana pendapatan perusahaan tidak dapat menutupi biaya perusahaan.

3) Perusahaan diklasifikasikan kepada failure, perusahaan mengalami kerugian operasional selama beberapa tahun atau memiliki return yang lebih kecil daripada biaya modal (cost of capital) atau negative return.

2. Insolvency (tidak solvable), dapat diartikan sebagai :

1) Technical insolvency timbul apabila perusahaan tidak dapat memenuhi kewajiban pembayaran hutangnya pada saat jatuh tempo.

2) Accounting insolvency, perusahaan memiliki negative networth, secara akuntansi memiliki kinerja buruk (insolvent), hal ini terjadi apabila nilai buku dari kewajiban perusahaan melebihi nilai buku dari total harta perusahaan tersebut.

3) Bankruptcy, kesulitan keuangan yang menyebabkan perusahaan memiliki negative stockholders equity atau nilai pasiva perusahaan lebih besar dari nilai wajar harta perusahaan. Pada kondisi keuangan seperti ini, tuntutan dari kreditor baik pokok maupun bunga pinjaman tidak dapat dipenuhi tanpa melikuidasi harta perusahaan.

2.1.7.2Faktor Penyebab Kesulitan Keuangan

1. Faktor Internal Kesulitan Keuangan

Menurut Damodaran (1997), faktor internal penyebab

kesulitan keuangan merupakan factor dan kondisi yang timbul dari

dalam perusahaan yang bersifat mikro ekonomi. Faktor internal

tersebut dapat berupa kesulitan kas, besar jumlah hutang, dan

kerugian dari kegiatan operasional perusahaan.

1) Kesulitan arus kas, disebabkan oleh tidak seimbangnya antara aliran penerimaan uang yang bersumber dari penjualan dengan pengeluaran uang untuk pembelanjaan dan terjadinya kesalahan pengelolaan arus kas (cash flow) oleh manajemen dalam pembiayaan operasional perusahaan sehingga arus kas perusahaan berada pada kondisi defisit. 2) Besarnya jumlah hutang, perusahaan yang mampu

mengatasi kesulitan keuangan melalui pinjaman bank, sementara waktu kondisi defisit arus kas dapat teratasi. Pada masa depan akan menimbulkan masalah baru yang berkaitan dengan pembayaran pokok dan bunga pinjaman, sekiranya sumber arus kas dari operasional perusahaan tidak dapat

menutupi kewajiban pada pihak bank.

Ketidakmampuan manajemen perusahaan dalam mengatur penggunaan dana pinjaman akan berakibat terjadinya gagal pembayaran (default) yang pada akhirnya timbul penyitaan harta perusahaan yang dijadikan sebagai jaminan pada bank.

3) Kerugian dalam kegiatan operasional perusahaan selama beberapa tahun merupakan salah satu faktor utama yang menyebabkan perusahaan mengalami kesulitan keuangan (financial distress). Situasi seperti ini perlu mendapat perhatian manajamen dengan seksama dan terarah.

2. Faktor Eksternal kesulitan Keuangan

Menurut Damodaran (1997), faktor eksternal kesulitan

bersifat makro ekonomi yang mempengaruhi baik secara langsung

maupun tidak langsung terhadap kesulitan keuangan perusahaan.

Faktor kesternal kesulitan keuangan dapat berupa kenaikan harga

bahan bakar minyak (BBM) dan kenaikan tingkat bunga pinjaman.

1) Kenaikan harga bahan bakar minyak (BBM)

Pemerintah dalam rangka meningkatkan penerimaan Negara atau mengurangi subsidi bahan bakar minyak, menerbitkan kebijakan pemerintah yang dapat membebani dunia usaha dan masyarakat. Pengurangan subsidi tersebut berdampak pada kenaikan harga bahan pokok, harga bahan bangunan, upah dan ongkos trasnportasi. Kondisi ini akan memicu kenaikan biaya operasional perusahaan dan dapat menimbulkan kerugian

perusahaan. Khususnya pada perusahaan

kontaraktor perlu adanya penyesuaian harga kontrak masing-masing proyek agar tidak mengalami kerugian.

2) Kenaikan tingkat bunga pinjaman

Sumber pendanaan yang berasal dari pinjaman lembaga keuangan bank atau non bank, merupakan solusi yang harus ditempuh oleh manajemen agar proses produksi dan investasi dapat berjalan dengan lancar. Konsekwensi dari pinjaman, jika terjadi kenaikan tingkat bunga pinjaman bagi para pelaku bisnis merupakan suatu resiko dan ancaman bagi kelangsungan usaha. Karena akan berakibat pada kenaikan harga pokok produksi dan terganggunya perencanaan arus kas (cash flow) perusahaan. Akibat selanjutnya dari kondisi tersebut produk tidak dapat bersaing dipasaran karena harga jual tinggi dan manajemen mengalami kesulitan untuk membayar cicilan pokok dan bunga pinjaman. Hal ini merupakan tanda awal bahwa perusahaan mengalami kesulitan keuangan.

2.1.7.3Akibat Financial Distress

Beberapa akibat yang ditimbulkan oleh kondisi financial

1. Hubungan manajer sebagai agen dan manajer sebagai

principal akan memburuk karena perusahaan tidak

dapat memberikan keuntungan bagi principal.

2. Perusahaan akan kehilangan kredibilitas dihadapan

investor baru sehinggan tidak dapat menambah modal

melalui pasar saham.

3. Perusahaan mendapat sanksi dari Bursa berupa

suspense ataupun delisting.

2.1.7.4Pihak-pihak yang Membutuhkan Informasi Financial Distress

Menurut Almilia dan Kristiadji (2003), prediksi financial

distress (kesulitan keuangan) perusahaan menjadi perhatian dari

banyak pihak. Pihak-pihak yang menggunakan model tersebut

meliputi:

1. Pemberi pinjaman

Penelitian berkaitan dengan financial distress

mempunyai relevansi terhadap institusi pemberi pinjaman,

baik dalam memutuskan apakah akan memberikan suatu

pinjaman dan menentukan kebijakan untuk mengawasi

pinjaman yang telah diberikan.

2. Investor

Model prediksi financial distress dapat membantu

perusahaan dalam melakukan pembayaran kembali pokok

dan bunga.

3. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab

mengawasi kesanggupan membayar hutang dan

menstabilkan perusahaan individu, hal ini menyebabkan

perlunya suatu model yang aplikatif untuk mengetahui

kesanggupan perusahaan membayar hutang dan menilai

stabilitas perusahaan.

4. Pemerintah

Prediksi financial distress juga penting bagi pemerintah

dalam antitrust regulation.

5. Auditor

Informasi financial distress dapat menjadi alat yang

berguna bagi seorang auditor dalam membuat penilaian

mengenai going concern (kelangsungan hidup) suatu

perusahaan.

6. Manajemen

Apabila perusahaan mengalami kebangkrutan maka

perusahaan akan menanggung biaya langsung (fee akuntan

dan pengacara dan biaya tidak langsung (kerugian

penjualan atau kerugian paksaan akibat ketetapan

financial distress diharapkan perusahaan dapat menghindari

kebangkrutan dan otomatis juga dapat menghindari biaya

langsung dan tidak langsung dari kebangkrutan. Apabila

manajemen perusahaan bisa mendeteksi kebangkrutan ini

lebih awal, maka tindakan-tindakan penghematan bisa

dilakukan, misalnya dengan melakukan merger atau

restrukturisasi keuangan sehingga biaya kebangkrutan bisa

dihindari.

Posisi keuangan auditee mungkin memiliki implikasi penting pada

keputusan mempertahankan Kantor Akuntan Publik (KAP). Kondisi

perusahaan klien yang terancam bangkrut cenderung meningkatkan

evaluasi subjektivitas dan kehati-hatian auditor. Dalam kondisi seperti ini

suatu perusahaan akan cenderung melakukan auditor switching. Auditor

switching juga bisa disebabkan karena perusahaan sudah tidak lagi

memiliki kemampuan untuk membayar biaya audit yang dibebankan oleh

Kantor Akuntan Publik (KAP) yang diakibatkan penurunan kemampuan

keuangan perusahaan.

2.1.8 Opini Audit

Opini audit diberikan oleh auditor melalui beberapa tahap audit

sehingga auditor dapat memberikan kesimpulan atas opini yang harus

diberikan atas laporan keuangan yang diauditnya.

Ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor

wajar tanpa pengecualian dengan bahasa penjelas, pendapat wajar dengan

pengecualian, pendapat tidak wajar dan pernyataan tidak memberikan

pendapat.

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika

tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat

pengecualian yang signifikan mengenai kewajaran dan penerapan

prinsip akuntansi berterima umum dalam penyusunan laporan

keuangan, konsistensi penerapan prinsip akuntansi berterima

umum tersebut, serta pengungkapan memadai dalam laporan

keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion Report with Explanatory Language)

Pendapat ini diberikan apabila audit telah dilaksanakan atau

telah sesuai standar auditing. Penyajian laporan keuangan sesuai

prinsip akuntansi yang diterima umum, tetapi terdapat keadaan

tertentu yang mengharuskan auditor menambahkan suatu paragraf

penjelasan lain laporan audit, meskipun tidak mempengaruhi

pendapat wajar tanpa pengecualian atas laporan keuangan.

3. Pendapat wajar dengan pengecualian (Qualified Opinion)

Auditor memberikan pendapat wajar dengan pengecualian

auditor tidak dapat melaksanakan prosedur audit penting atau tidak

dapat memperoleh informasi penting karena kondisi-kondisi yang

berada diluar kekuasaan klien maupun auditor, laporan keuangan

tidak disusun sesuai dengan prinsip akuntansi berterima umum,

dan prinsip akuntansi berterima umum yang digunakan dalam

penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak wajar (Adverse Opinion)

Pendapat tidak wajar merupakan kebalikan dari pendapat wajar

tanpa pengecualian. Akuntan memberikan pendapat tidak wajar

jika laporan keuangan klien tidak disusun berdasarkan prinsip

akuntansi berterima umum sehingga tidak menyajikan secara wajar

posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas

perusahaan klien.

5. Pernyataan tidak memberikan pendapat (Disclaimer of Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan

auditan, maka laporan audit ini disebut dengan laporan tanpa

pendapat (no opinion report). Kondisi yang menyebabkan auditor

menyatakan tidak memberikan pendapat adalah:

1) pembatasan yang luar biasa sifatnya terhadap lingkungan

audit,

2) auditor tidak independen dalam hubungannya dengan

2.1.9 Fee Audit

Fee audit adalah honorarium atau upah yang dibebankan oleh

akuntan publik kepada perusahaan auditee atas jasa audit yang dilakukan

akuntan publik terhadap laporan keuangan. Fee audit merupakan hal yang

tidak kalah pentingnya dalam penerimaan penugasan audit. Besarnya fee

anggota dapat bervariasi tergantung oleh risiko penugasan, kompleksitas

jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan

jasa tersebut, struktur biaya KAP yang bersangkutan, dan pertimbangan

profesional lainnya. Anggota KAP tidak diperkenankan mendapatkan

klien dengan cara menawarkan fee yang dapat merusak citra profesi.

Masyarakat pada umumnya cenderung mengasosiasikan harga yang mahal

sebanding dengan kualitas yang didapatkan, dan sebaliknya

Menurut Halim (2008), ada beberapa cara dalam penentuan atau

penetapan fee audit antara lain: (1) per diem basis, (2) flat atau kontrak

basis dan (3) maksimum fee basis. Penjelasannya adalah sebagai berikut:

1. Per diem basis

Pada cara ini fee audit ditentukan dengan dasar waktu yang digunakan oleh tim auditor. Pertama kali audit fee per jam ditentukan, kemudian dikalikan dengan jumlah waktu atau jam yang dihabiskan oleh tim. Tarif fee audit per jam untuk tiap tingkatan staf tertentu dapat berbeda-beda.

2. Flat atau Kontrak basis

Pada cara ini audit fee dihitung sekaligus secara borongan tanpa memperhatikan waktu audit yang dihabiskan. Yang penting pekerjaan terselesaikan sesuai dengan aturan atau perjanjian. 3. Maksimum fee basis

Seorang auditor tentunya bekerja untuk memperoleh penghasilan

yang memadai. Oleh sebab itu, penentuan fee audit harus disepakati

bersama baik oleh klien maupun auditor tersebut. Pengurangan fee audit

telah diidentifikasi dalam penelitian sebelumnya sebagai alasan utama

dalam auditor switching.

Eichenseher dan Shields (1983) dalam Chadegani et.al (2011)

menemukan bahwa fee audit dan hubungan kerja yang baik merupakan

dua faktor penting yang dapat mempengaruhi keputusan pemilihan auditor

yang dilakukan perusahaan.

Perusahaan tentunya dihadapkan dengan persoalan-persoalan baru

yang muncul setiap waktu yang dapat memicu kenaikan dalam fee audit.

Ketika fee audit melampaui batas toleransi yang ditetapkan perusahaan,

perusahaan akan mencari auditor dengan penawaran fee audit yang lebih

rendah meskipun mereka harus melepas auditor yang biasa mereka

gunakan untuk mengaudit laporan keuangan perusahaan. Saat manajer

merasa tidak nyaman dengan fee audit yang mereka bayarkan, mereka

akan mencoba untuk melakukan pergantian KAP sehingga dapat

menemukan penawaran yang lebih baik dengan fee audit yang mereka

tawarkan.

2.1.10 Pergantian Kantor Akuntan Publik (KAP)

Auditor switching merupakan perpindahan KAP yang dapat

dilakukan oleh perusahaan klien. Perpindahan ini disebabkan oleh

kantor akuntan publiknya berbeda, ketidakpuasan terhadap kantor akuntan

public yang dahulu, dan merjer antara kantor akuntan publik (Halim,

2008). Sinarwati (2010) menjelaskan bahwa pergantian auditor bisa

dibedakan menjadi 2 jenis, yaitu pergantian yang bersifat peraturan

(mandatory) dan yang bersifat sukarela (voluntary). Klien yang mengganti

auditornya ketika tidak ada aturan yang mengharuskan pergantian

dilakukan mungkin menghadapi dua masalah yaitu auditor mengundurkan

diri atau auditor dipecat oleh klien.

Pemerintah Indonesia telah mengeluarkan peraturan yang mengatur

tentang pergantian kantor akuntan publik dan partner audit bagi

perusahaan di Indonesia. Undang-undang tersebut pertama kali

diberlakuka