(Studi Empiris pada Kabupaten Belitung Timur)

The Effects of Tax Knowledge, Quality of Service Local Government, and Tax Awareness by the taxpayer to the Taxpayer Compliance in Property Tax Payments

(Empirical Study on Kabupaten Belitung Timur)

Disusun Oleh: HANIFIYATUN FAHMI

20120420302

FAKULTAS EKONOMI DAN BISNIS

i

(Studi Empiris pada Kabupaten Belitung Timur)

The Effects of Tax Knowledge, Quality of Service Local Government, and Tax Awareness by the taxpayer to the Taxpayer Compliance in Property Tax Payments

(Empirical Study on Kabupaten Belitung Timur)

Disusun Oleh: HANIFIYATUN FAHMI

20120420302

FAKULTAS EKONOMI DAN BISNIS

ii

(Studi Empiris pada Kabupaten Belitung Timur)

The Effects of Tax Knowledge, Quality of Service Local Government, and Tax Awareness by the taxpayer to the Taxpayer Compliance in Property Tax Payments

(Empirical Study on Kabupaten Belitung Timur) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Disusun Oleh: HANIFIYATUN FAHMI

20120420302

FAKULTAS EKONOMI DAN BISNIS

iii Nomor Mahasiswa : 20120420302

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PENGETAHUAN PERPAJAKAN, KUALITAS PELAYANAN PEMERINTAH DAERAH DAN KESADARAN OLEH WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM PEMBAYARAN PAJAK BUMI DAN BANGUNAN (Studi Empiris pada Kabupaten Belitung Timur)” tidak terdapat karya yang pernah diajukan untuk memeperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 2016

iv

“Tiap orang memiliki titik terendah dalam hidupnya, tinggal bagaimana cara untuk bangkit tiap kali terjatuh, karna itulah jiwa pemenang”

“Do not put off doing a job because nobody knows whether we can meet tomorrow or not”

“Barangsiapa tidak mau merasakan pahitnya belajar, Ia akan merasakan hinanya kebodohan sepanjang hidupnya”

( Imam Syafii)

“Sholat, baca Al-qur’an, berdo’a, dan berusaha karena itu kunci kesuksesan” (my mom)

“Jika Anda jatuh ribuan kali, berdirilah jutaan kali karena Anda tidak tahu seberapa dekat Anda dengan kesuksesan”

Dan apabila hamba-hamba-Ku bertanya kepadamu tentang Aku, Maka (jawablah) bahwasanya Aku adalah dekat. Aku mengabulkan permohonan orang

yang berdoa. Apabila ia memohon kepada-Ku, Maka hendaklah mereka memenuhi (segala perintah-Ku), Agar mereka selalu berada dalam kebenaran

v

sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan.

2. Terima kasih kepada orang tuaku tercinta Ibunda Siti Munawaroh S.Ag dan Ayahanda Samsuri S.Pd. Sebagai tanda bakti, hormat, dan rasa terimakasih yang tiada terhingga kupersembahkan karya kecilku ini kepada Ibu dan Bapak yang telah memberikan kasih sayang, segala dukungan, semangat, biaya yang tidak terhingga dan pastinya terimakasih untuk doa terbaik kalian.

3. Terima kasih kepada adikku tercinta Salisa Nis Watun dan Ariq Mukhbit atas dukungan, semangat dan doanya. Tiada yang paling mengharukan saat berkumpul bersama kalian.

4. Terima kasih kepada Pak De, Bu De, Lek Ton, Lek Ham, Mba Irma, Mas hari dan seluruh keluarga di Jogja. Terima kasih telah membantu dari awal perjuangan sampai mendapatkan gelar sarjana. Terima kasih dukungan, bantuan, doa dan semangatnya.

5. Terima kasih kepada keluarga di Belitung atas doa, semangat, dukungan dan bantuannya sehingga saya bisa menyelesaikan skripsi ini dan mendapatkan gelar Sarjana.

vi

Semoga kita sama-sama sukses seperti mimpi-mimpi kita.

8. Terima kasih untuk Juang Fraseno yang telah membantu dan selalu setia menemani mengerjakan skripsi. Terima kasih atas kesabaran, semangat dan doa dalam menyelesaikan tugas akhir ini.

9. Terima kasih untuk Rahajeng Y.R teman seperjuangan, teman main dijogja, teman bercerita, teman tidur bareng, berawal dekat dirantau semoga pertemanan kita berlanjut sampai nanti.

10. Terima kasih untuk Retno P.U (putri solo). Terima kasih atas dukungan dan semangatnya, terima kasih tumpangan kamar kosnya, nemenin kesana kesini, teman bercerita, teman tidur bareng. Semoga kuliahnya sukses dan lancar.

11. Terima kasih untuk Nia (Ijo) atas dukungan, semangat, bantuan dan selalu ngasih masukan, teman main dijogja. Terima kasih sudah mau direpotkan dengan pertanyaan-pertanyaanku.

12. Terima kasih untuk Intan, Rice, Eka Nilam, dan Ridho, teman seperjuangan, yang telah membantu dan memberi masukan, untuk Ridho segera menyusul dan teman-teman yang tidak bisa di sebutkan satu persatu.

vii

Perpajakan, Kualitas Pelayanan Pemerintah Daerah dan Kesadaran Oleh Wajib Pajak Terhadap Kepatuhan Wajib Pajak dalam Pembayaran Pajak Bumi dan Bangunan”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat meningkatkan Kepatuhan Wajib Pajak Bumi dan Bangunan terutama di Kabupaten Belitung Timur dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada:

1. Allah SWT yang selalu memberikan kemudahan dan melindungi penulis dalam penulisan skripsi ini.

2. Bapak Afrizal Tahar, Drs., SH., M.Acc, Ak., CA yang telah memberikan masukan dan bimbingan selama proses penyelesaian skripsi ini.

3. Bapak, Ibu, dan Adek yang selalu memberikan kasih sayang, doa, serta dorongan yang membuat saya semakin semangat dalam menyelesaikan skripsi.

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan, dan semangat dalam proses penyelesaian skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi penelitian ini jauh dari sempurna, untuk itu saran dan kritik yang membangun sangat penulis harapkan.

Yogyakarta, 2016

viii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING………. iii

HALAMAN PENGESAHAN………... iv

HALAMAN PERNYATAAN………... v

HALAMAN MOTO DAN PERSEMBAHAN……….. vi

HALAMAN KATA PENGANTAR……….. ix

INTISARI………... x

ABSTRACT……… xi

DAFTAR ISI……….. xii

DAFTAR TABEL……….. xiv

DAFTAR GAMBAR………. xv

BAB I PENDAHULUAN……….. 1

A. Latar Belakang Penelitian……… 1

B. Batasan Masalah……….. 12

C. Rumusan Masalah……… 12

D. Tujuan Penelitian………. 13

E. Manfaat Penelitian………... 13

BAB II TINJAUAN PUSTAKA……… 15

A. Landasan Teori……… 15

1. Pajak……….. 21

2. Wajib Pajak……….... 25

3. Pajak Bumi dan Bangunan (PBB)………. 27

4. Kepatuhan Wajib Pajak………. 33

5. Pengetahuan Perpajakan……… 36

6. Kualitas Pelayanan………. 38

7. Kesadaran Wajib Pajak……….. 42

B. Penelitian Terdahulu dan Penurunan Hipotesis……… 43

ix

C. Teknik Pengambilan Sampel………... 48

D. Teknik Pengumpulan Data………... 49

E. Definisi Operasional Variabel Penelitian………. 50

F. Metode Analisis Data……….. 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 60

A. Gambaran Umum Objek/Subjek Penelitian………. 60

B. Uji Statistik Deskriptif………. 63

C. Uji Kualitas Data………. 64

D. Uji Asumsi Klasik……… 67

E. Uji Hipotesis……… 69

F. Pembahasan………. 72

BAB V SIMPULAN, SARAN DAN KETERBATASAN ……… 76

A. Simpulan……….. 76

B. Saran……… 76

C. Keterbatasan Penelitian……… 77

x

TABEL 4.2 KARAKTERISTIK BERDASARKAN JENIS KELAMIN…… 61

TABEL 4.3 KARAKTERISTIK BERDASARKAN USIA……… 61

TABEL 4.4 KARAKTERISTIK BERDASARKAN PENDIDIKAN TERAKHIR……….. 62

TABEL 4.5 KARAKTERISTIK BERDASARKAN LAMA MENJADI WAJIB PAJAK……… 63

TABEL 4.6 HASIL UJI STATISTIK DESKRIPTIF……….. 64

TABEL 4.7 HASIL UJI VALIDITAS……… 65

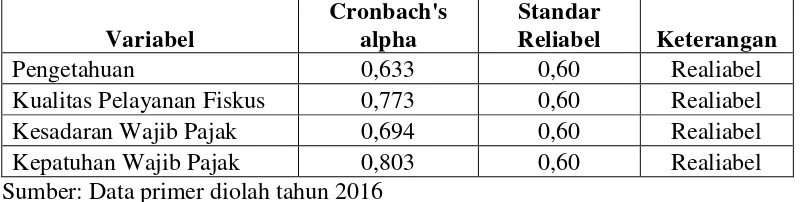

TABEL 4.8 HASIL UJI REALIBILITAS……….. 66

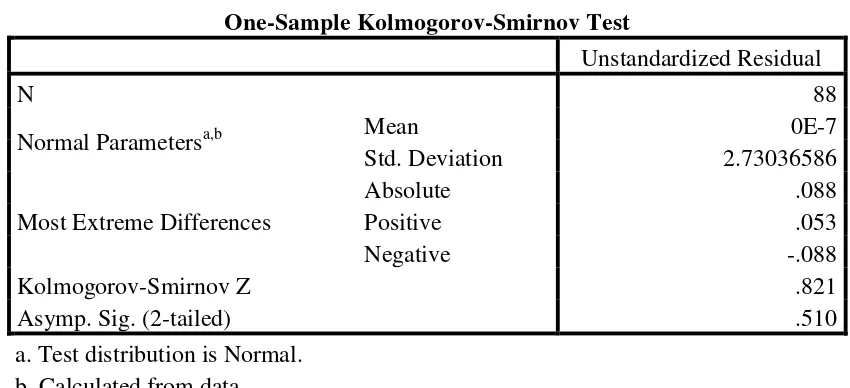

TABEL 4.9 HASIL UJI NORMALITAS………... 67

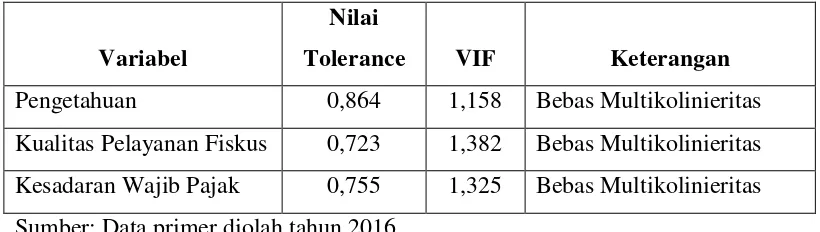

TABEL 4.10 HASIL UJI MULTIKOLINIERITAS………... 68

TABEL 4.11 HASIL UJI HETEROSKEDASTISITAS………. 69

TABEL 4.12 HASIL UJI LINIER BERGANDA………... 69

TABEL 4.13 HASIL UJI NILAI F………. 70

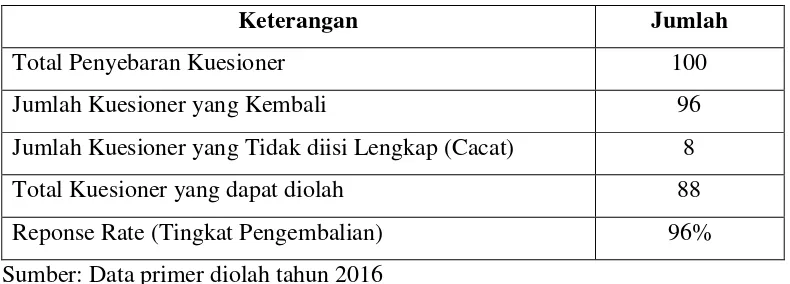

Pajak Terhadap Kepatuhan Wajib Pajak dalam Pembayaran Pajak Bumi dan Bangunan (PBB) (Studi Empiris pada Kabupaten Belitung Timur). Objek dalam penelitian ini adalah Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Belitung Timur dan subjek penelitian ini adalah Wajib Pajak orang pribadi yang membayar Pajak Bumi dan Bangunan (PBB). Penelitian ini memiliki sampel berjumlah 88 responden dengan pengambilan secara convenience sampling. Alat analisis yang digunakan adalah SPSS 20.0.

Berdasarkan analisis yang telah dilakukan, diperoleh hasil bahwa pengetahuan perpajakan berpengaruh negatif terhadap kepatuhan Wajib Pajak dalam membayar PBB, Kualitas pelayanan pemerintah daerah dan kesadaran Wajib Pajak berpengaruh positif terhadap kepatuhan Wajib Pajak dalam membayar PBB.

compliance of Tax Payers in property tax payments (Empirical Studies on East Belitung Regency). The object in this research is the Department of Revenue, Areas Asset and Financial Management (DPPKAD) of East Belitung district and the subject of this study are the personal Tax Payers who are paying Property Tax. This research has 88 respondents as a sample with uptake in convenience sampling. Analysis tool used is SPSS 20.0.

Based on the analysis that has been performed, the results shows that knowledge of taxation effect negatively to Taxpayer compliance in paying Property Tax, the quality of local government service and tax awareness of Tax payers effect positively towards Taxpayers compliance in paying in Property Tax. Keywords: knowledge of taxation, the quality of local government service,

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pajak memiliki peran penting dalam sumber penerimaan negara, karena pendapatan terbesar negara berasal dari sektor pajak. Pajak sendiri banyak memberikan kontribusi besar pada pembangunan ekonomi di Indonesia dan sumber dana yang penting bagi pembiayaan nasional. Sumber utama penerimaan negara yang terutang dalam Anggaran Pendapatan dan Belanja Negara (APBN) sebagian besar berasal dari pajak. Berdasarkan keterangan Direktorat Penyusunan Anggaran, Askolani (2015) menyebutkan bahwa sekitar 87 persen dari total penerimaan negara bersumber dari penerimaan pajak. Sebagai salah satu sumber dana penerimaan negara, pajak sangat diandalkan untuk pembiayaan pembangunan dan pengeluaran pemerintah yang bertujuan untuk kesejahteraan masyarakat.

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal yang langsung tetapi melainkan digunakan untuk pembayaran pengeluaran umum (Rachman dkk, 2014).

Pentingnya pengelolaan pajak menjadi prioritas bagi pemerintah. Banyak usaha-usaha yang dilakukan Direktorat Jenderal Pajak (DJP) untuk memaksimalkan penerimaan pajak, seperti sensus pajak yang diharapkan semua Wajib Pajak pribadi maupun badan yang belum melaksanakan kewajiban perpajakannya dapat segera melaksanakan sesuai dengan ketentuan perpajakan. Selain usaha-usaha diatas pemerintah juga melakukan revolusi pajak dari official assessment system menjadi selft assessment system tujuannya adalah memberikan kepercayaan penuh kepada Wajib Pajak untuk menghitung sendiri pajak yang terutang (Caroko, 2015).

Selft assessment system mengandung unsur pendidikan kepada Wajib Pajak, sehingga jika perhitungan yang dilakukan oleh petugas pajak terdapat koreksi atau kurang bayar, maka biasanya disertai denda administrasi atas pajak yang kurang bayar tersebut. Dengan self assessment system diharapkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya dapat ditingkatkan (Sari, 2012).

Mewah (PPnBM), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PPB), Pajak Hotel, Pajak Restoran, Pajak Hiburan, dan lain-lain. Namun, dari berbagai jenis pendapatan pajak, PBB-lah yang memiliki peran penting guna meningkatkan pendapatan daerah.

Pada awalnya Pajak Bumi dan Bangunan (PBB) dikelolah oleh pemerintah pusat, melalui Direktorat Jenderal Pajak melalui Kementrian Keuangan, berdasarkan ketentuan Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994 (UU PBB). Setelah berlakunya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRB), pengelolaan PBB diserahkan kepada Pemerintah Daerah Kabupaten/kota. Dengan menafsirkan Pasal 182 UU PDRB, maka paling lambat tanggal 1 Januari 2014 pengelolaan PBB-P2 harus sudah dilaksanakan oleh Pemerintah Daerah Kabupaten/Kota.

Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-Undang Nomor 12 tahun 1985 tentang PBB sebagaimana telah diubah dengan Undang- Undang Nomor 12 tahun 1994. PBB merupakan pajak yang bersifat kebendaan atau pajak yang bersifat objektif dalam arti besarnya pajak yang terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek pajak (siapa yang membayar pajak) tidak ikut menentukan besarnya pajak yang terutang (Widodo, 2010).

dan pembangunan. PBB adalah salah satu faktor pemasukan bagi negara yang cukup berkontribusi terhadap pendapatan negara dibandingkan dengan sektor pajak lainnya. Apabila pemungutan PBB meningkat, maka akan terjadi peningkatan pendapatan daerah, sehingga mampu mendorong perekonomian dan pembangunan daerah tersebut, yang pada akhirnya dapat dinikmati oleh masyarakat secara umum. Untuk itu, pemerintah perlu meningkatkan peranan PBB sebagai sumber penerimaan pemerintah pusat maupun pemerintah daerah.

Salah satu cara untuk mengoptimalkan penerimaan PBB adalah dengan meningkatkan kepatuhan Wajib Pajak PBB. Kepatuhan Wajib Pajak adalah Wajib Wajak yang disiplin dan taat, serta tidak memiliki tunggakan atau keterlambatan penyetoran pajak. Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor, yaitu: kondisi sistem administrasi pajak suatu negara, pelayanan pada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak (Devano dan Rahayu, 2006) yang merupakan faktor yang berasal dari pemerintah, sedangkan faktor yang berasal dari dalam diri Wajib Pajak yaitu: tingkat pemahaman, pengalaman, penghasilan (Muslim, 2007 dalam Franklin, 2008) dan faktor kesadaran perpajakan (Saputra, 2015).

avoidance dan tax evasion (Ashari, 2006).

Menurut Ihsan (2013) kepatuhan Wajib Pajak sangat perlu diperhatikan karena seiring dengan meningkatnya jumlah Wajib Pajak, maka kepatuhan Wajib Pajak tersebut juga harus ditingkatkan agar fungsi pajak dapat diwujudkan. Menurunnya kepatuhan Wajib Pajak, maka akan menyebabkan penurunan pada sumber penerimaan negara. Hal ini dapat mengurangi kemampuan pemerintah dalam membiayai pengeluaran rutin dan pembangunan. Kepatuhan Wajib Pajak berperan penting dalam mewujudkan fungsi pajak sebagai sumber dana dan sebagai pengatur bagi sebuah negara. Kepatuhan Wajib Pajak perlu diperhatikan dan diawasi karena berkembangnya praktik penghindaran pajak (tax evasion) yang dapat menimbulkan kerugian pada negara.

Salah satu upaya untuk meningkatkan kepatuhan Wajib Pajak adalah pengetahuan Wajib Pajak. Pengetahuan atas ketentuan maupun peraturan perpajakan yang berlaku sangat diperlukan, jika Wajib Pajak mengetahui ketentuan dan peraturan perpajakan maka Wajib Pajak akan lebih sadar dalam memenuhi kewajibannya dalam membayar pajak. Menurut Haryuda (2013) “pengetahuan pajak adalah informasi pajak yang dapat digunakan Wajib Pajak

sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajiban dibidang perpajakan”.

untuk keperluan public investment, maka dengan demikian semakin besar pula keinginan seseorang untuk membayar pajak. Jika pengetahuan Wajib Pajak rendah, maka kepatuhan Wajib Pajak mengenai peraturan yang berlaku juga rendah, karena walaupun Wajib Pajak tidak berniat untuk melalaikan kewajiban pajaknya, Wajib Pajak tetap tidak mampu memenuhi kewajiban perpajakannya karena dia sendiri tidak memahami undang-undang dan tata cara perpajakan, hal ini akan menyebabkan kepatuhan Wajib Pajak rendah (Rahmawati, 2014).

Para Wajib pajak akan patuh dalam memenuhi kewajiban perpajakannya tergantung bagaimana petugas pajak memberikan mutu pelayanan terbaik kepada Wajib Pajaknya. Oleh karena itu, aparat pajak harus senantiasa melakukan perbaikan kualitas pelayanan mereka dengan tujuan agar dapat meningkatkan kepatuhan Wajib Pajak dengan menempatkan Wajib Pajak sebagai pelanggan yang harus dilayani dengan sebaik–baiknya, layaknya pelanggan dalam organisasi bisnis.

Faktor lainnya yaitu, kualitas pelayanan dari daerah setempat. Kualitas layanan merupakan keseluruhan kualitas atau keunggulan suatu produk atau jasa layanan berkenaan dengan maksud yang diharapkan (Tjiptono, 2000). Menurut Hutagaol (2007), kualitas pelayanan ialah proses bantuan kepada orang lain dengan kiat-kiat tertentu yang memerlukan hubungan interpersonal sehingga tercipta keberhasilan dan kepuasan.

serta dilakukan secara terus menerus. Apabila pelayanan yang diterima atau dirasakan sesuai dengan yang diharapkan, kualitas pelayanan dipersepsikan baik dan memuaskan. Sebaliknya apabila pelayanan yang diterima atau dirasakan tidak sesuai (dibawah) dengan yang diharapkan, maka kualitas dikatakan buruk atau tidak memuaskan.

Selain faktor pengetahuan perpajakan, kualitas pelayanan pajak, kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya juga dipengaruhi oleh kesadaran Wajib Pajak. Kesadaran Wajib Pajak adalah suatu kondisi dimana Wajib Pajak mengetahui, mengakui, menghargai, dan meneliti ketentuan perpajakan yang berlaku serta memiliki kesnggupan dan kemauan untuk memenuhi kewajiban pajaknya (Rohmawati, 2012). Selain itu Kesadaran Wajib Pajak akan perpajakan juga merupakan rasa yang timbul dari dalam diri Wajib Pajak atas kewajibannya membayar pajak dengan ikhlas tanpa adanya unsur paksaan.

bukanlah untuk pihak lain, tetapi untuk melancarkan jalannya roda pemerintahan yang mengurusi segala kepentingan rakyat.

Menurut keterangan Direktorat Jenderal Pajak (DJP) penerimaan pajak sampai bulan Oktober 2015 di Sumatera Selatan dan Kepulauan Bangka Belitung hanya tercapai 14,7 triliun dari target 21,7 triliun. Menteri Keuangan (MK) memastikan pada tahun 2015 penerimaan pajak sulit mencapai target. Menurut Menteri Keuangan (MK) Bambang “sulitnya mencapai target pendapatan pajak

PBB karena tingkat kepatuhan masyarakat dan perusahaan masih tergolong rendah”.

Rendahnya tingkat kepatuhan Wajib Pajak dalam membayar pajak dilihat dari data Kantor Wilayah Direktorat Jenderal Pajak (DJP) Sumatera Selatan dan Kepulauan Bangka Belitung. Banyak orang kaya yang ada di dua provinsi tersebut tidak membayar pajak atau membayar pajak dengan nilai yang tidak sesuai ketentuan. Berdasarkan data yang dihimpun petugas dilapangan, dari 736.000 Wajib Pajak PBB orang pribadi di Sumatera Selatan dan Bangka Belitung hanya 38 orang yang membayar pajak dengan nilai Rp 65 juta (Kepala DJP Sumsel dan Babel, Samon Jaya). Berdasarkan data yang ada pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Belitung Timur, untuk sektor pedesaan dan perkotaan hasil yang diterima tidak sering mencapai target yang telah ditentukan. Terjadinya hal tersebut berkaitan dengan rendahnya kesadaran Wajib Pajak untuk membayar kewajibannya, masih banyak Wajib Pajak yang malas untuk membayar Pajak Bumi dan Bangunan (PBB).

Daerah (DPPKAD) Kabupaten Belitung Timur tahun 2015 Wajib Pajak (WP) orang pribadi yang tercatat dengan klasifikasi Pajak Bumi dan Bangunan (PBB) berjumlah 1.400 Wajib Pajak. Surat Pemberitahuan Pajak Terhutang (SPPT) yang terdaftar berjumlah 30.011 lembar, akan tetapi yang melaporkan SPPT hanya 25.390 lembar. Dari data tersebut dapat disimpulkan bahwa tingkat kepatuhan Wajib Pajak dikabupaten Belitung Timur sebesar 75.18% dengan rendahya kepatuhan Wajib Pajak pendapatan daerah berkurang karena masih banyak Wajib Pajak orang pribadi dikabupaten Belitung Timur yang kurang sadar untuk membayar pajak. Realisasi penerimaan Pajak Bumi dan Bangunan (PBB) di Kabupaten Belitung Timur hingga tahun 2015 adalah Rp 1.801.005.197 dari target Rp 2.395.537.217berarti penerimaan PBB di Belitung Timur tidak mencapai

target . Hasil

penelitian yang dilakukan oleh Albari (2009) menunjukkan bahwa Wajib Pajak memiliki pengetahuan teknis yang tidak memadai dan menganggap sistem pajak yang kompleks. Pengetahuan pajak dipandang sebagai faktor yang mempengaruhi perilaku kepatuhan wajib pajak. Penelitian yang dilakukan oleh Agus (2006) tentang kualitas layanan. Hasil penelitian ini menunjukkan kualitas layanan mempunyai dampak positif dalam tingkat kepuasan wajib pajak yang masuk ke Kantor Pelayanan Pajak (KPP) untuk melakukan pembayaran pajak.

Hasil dari penelitian menunjukan bahwa kualitas pelayanan pajak, tingkat pemahaman dan kesadaran Wajib Pajak berpengaruh signifikan positif terhadap kepatuhan Wajib Pajak.

Sapriadi (2013) melakukan penelitian tentang pengaruh kualitas pelayanan pajak, sanksi pajak, dan kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak dalam membayar PBB pada Kecamatan Selupu Rejang, Kabupaten Rejang Lebomg, Bengkulu. Hasil dari penelitian ini menyatakan bahwa kualitas pelayanan pajak, sanksi pajak, dan kesadaran Wajib Pajak berpengaruh signifikan positif terhadap kepatuhan Wajib Pajak.

Penelitian yang dilakukan oleh (Ageng, 2011) mengenai pengaruh sikap, kesadaran Wajib Pajak, dan pengetahuan perpajakan terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kecamatan Pamulang, Kota Tanggerang Selatan, Banten. Hasil penelitian ini menyatakan bahwa sikap Wajib Pajak tidak berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak, sedangkan kesadaran Wajib Pajak, dan pengetahuan perpajakan berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak.

Penelitian yang dilakukan Khasanah (2015) mengenai pengaruh pengetahuan perpajakan, pemahaman penghitungan pajak oleh Wajib Pajak dan kualitas pelayanan pemerintah daerah berpengaruh terhadap kepatuhan Wajib Pajak dalam pembayaran PBB di Propinsi DIY dan Jawa Tengah. Hasil dari penelitian ini menunjukkan bahwa pengetahuan perpajakan, pemahaman penghitungan pajak, dan kualitas pelayanan berpengaruh secara signifikan dalam membayar pajak PBB di Provinsi DIY dan Jawa Tengah.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian yang berjudul “PENGARUH PENGETAHUAN PERPAJAKAN, KUALITAS PELAYANAN PEMERINTAH DAERAH DAN KESADARAN OLEH WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM PEMBAYARAN PAJAK BUMI DAN BANGUNAN”.

Penelitian ini melakukan replikasi dari penelitian yang dilakukan oleh Ageng (2011). Perbedaan dengan penelitian terdahulu adalah penelitian ini melakukan penggantian variabel independen, dimana penelitian terdahulu yaitu sikap Wajib Pajak yang digantikan dengan kualitas pelayanan yang diperoleh dari penelitian Ihsan (2013). Selain itu tahun pengambilan data, pada penelitian Ageng tahun pengambilan data 2011, sedangkan penelitian yang di lakukan penulis pada tahun 2016. Penelitian Ageng (2011) berlokasi di Kecamatan Pamulang Kota Tanggerang Selatan, sedangkan penelitian yang dilakukan oleh penulis berlokasi dikabupaten Belitung Timur dalam pengelolaan PBB.

Selain itu untuk mengetahui seberapa jauh Wajib Pajak mengetahui dan memahami ketentuan, perhitungan dan persentase pajak. Peneliti juga ingin mengumpulkan data dari sudut pandang WP terhadap pelayanan pajak pemerintah daerah, dan kesadaran dari WP itu sendiri dalam membayar pajak PBB.

B. BATASAN MASALAH

Batasan masalah dari penelitian ini adalah:

1. Penelitian ini meneliti variabel independen yaitu pengetahuan perpajakan, kualitas pelayanan pemerintah daerah dan tingkat kesadaran oleh Wajib Pajak.

2. Sampel penelitian yang digunakan adalah Wajib Pajak Bumi dan Bangunan (PBB) yang berdomisili di Kabupaten Belitung Timur.

3. Penelitian ini menggunakan objek penelitian Wajib Pajak orang pribadi pada di Kabupaten Belitung Timur yang terdaftar sebagai Wajib Pajak dengan Klasifikasi PBB.

C. RUMUSAN MASALAH

Berdasarkan dari penjelasan pada latar belakang tersebut, maka didapat rumusan masalah sebagai berikut:

1. Apakah pengetahuan perpajakan oleh WP berpengaruh positif terhadap kepatuhan WP dalam membayar PBB di Kabupaten Belitung Timur?

2. Apakah kualitas pelayanan pajak berpengaruh positif terhadap kepatuhan WP dalam membayar PBB di Kabupaten Belitung Timur?

D. TUJUAN PENELITIAN

Adapun tujuan pada penelitian ini berdasarkan rumusan masalah adalah:

1. Untuk mengetahui apakah pengetahuan perpajakan oleh WP berpengaruh positif terhadap kepatuhan WP dalam membayar PBB di Kabupaten Belitung Timur.

2. Untuk mengetahui apakah kualitas pelayanan pajak oleh Pemerintah Daerah berpengaruh positif terhadap kepatuhan WP dalam membayar PBB di Kabupaten Belitung Timur

3. Untuk mengetahui apakah tingkat kesadaran WP berpengaruh positif terhadap kepatuhan WP dalam megmbayar PBB di Kabupaten Belitung Timur.

E. MANFAAT PENELITIAN

Dalam penelitian ini diharapkan dapat memberikan manfaat untuk praktisi dan akademisi. Berikut manfaat dari penelitian adalah:

1. Manfaat Akademisi a) Bagi Ilmu Akuntansi

Penelitian ini diharapkan dapat dijadikan referensi untuk memperkaya wawasan khususnya di bidang akuntansi Perpajakan dan Akuntansi Sektor Publik mengenai kepatuhan Wajib Pajak Bumi dan Bangunan (PBB) terhadap pendapatan daerah di Kabupaten Belitung Timur.

Penelitian ini diharapkan dapat menambah dan mengembangkan wawasan peneliti mengenai kepatuhan Wajib Pajak Bumi dan Bangunan (PBB) terhadap pendapatan daerah di Kabupaten Belitung Timur, dengan cara membandingkan teori yang diperoleh dengan kenyataan atau kondisi yang sebenarnya terjadi dilapangan.

c) Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat bermanfaat sebagai bahan referensi, acuan, dan informasi kepada pihak lain yang melakukan penelitian lebih lanjut dalam tema yang sama dengan penelitian ini.

2. Manfaat Praktisi

a) Bagi Pemerintah Kabupaten Belitung Timur

Penelitian ini diharapkan menjadi bahan informasi tambahan dalam melaksanakan tanggung jawab dalam hal pengawasan dan penerimaan Pajak Bumi dan Bangunan (PBB).

b) Bagi Wajib Pajak

15 1. Teori Atribusi (Atribution Theory)

Atribusi adalah memperkirakan apa yang menyebabkan orang lain itu berperilaku tertentu. Menurut Myers (1996), kecenderungan memberi atribusi disebabkan oleh kecenderungan manusia untuk menjelaskan segala sesuatu, termasuk apa yang ada dibalik perilaku orang lain. Attribution theory (teori sifat) merupakan posisi tanpa perlu disadari pada saat melakukan sesuatu menyebabkan orang-orang yang sedang menjalani sejumlah tes bisa memastikan apakah perkataan-perkataan dan perbuatan-perbuatan orang lain dapat merefleksikan sifat-sifat karakteristik yang tersembunyi dalam dirinya, atau hanya berupa reaksi-reaksi yang dipaksakan terhadap situasi tertentu.

Atribusi mengacu pada bagaimana orang menjelaskan penyebab perilaku orang lain atau dirinya sendiri. Menurut Sairi (2014) atribusi adalah proses di mana orang menarik kesimpulan mengenai faktor-faktor yang mempengaruhi perilaku orang lain. Teori atribusi adalah teori kepatuhan Wajib Pajak terkait dengan sikap Wajib Pajak dalam membuat penilaian terhadap pajak itu sendiri.

Pada dasarnya, teori atribusi menyatakan bahwa bila individu mengamati perilaku orang lain, mereka mencoba untuk menentukan apakah itu ditimbulkan secara internal atau eksternal. Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada di bawah kendali pribadi individu itu sendiri dalam keadaan sadar, seperti ciri kepribadian, kesadaran, dan kemampuan. Sedangkan perilaku yang disebabkan secara eksternal adalah perilaku yang dipengaruhi dari luar, yang artinya individu akan terpaksa berperilaku karena situasi, seperti adanya pengaruh social dari orang lain.

Menurut Robbins (2003) penentuan apakah perilaku disebabkan secara internal atau eksternal dipengaruhi oleh tiga faktor yaitu:

a. Kekhususan

biasa maka individu lain yang bertindak sebagai pengamat akan memberikan atribusi eksternal.

b. Konsensus

Konsensus artinya jika semua orang mempunyai kesamaan pandangan dalam merespon perilaku seseorang dalam situasi yang sama. Apabila konsensusnya tinggi, maka termasuk atribusi internal. Sebaliknya, apabila konsensusnya rendah, maka termasuk atribusi eksternal.

c. Konsistensi

Konsistensi yaitu jika seseorang menilai perilaku-perilaku orang lain dengan respon yang sama dari waktu ke waktu. Semakin konsisten perilaku itu, orang akan menghubungkan hal tersebut dengan sebab-sebab internal.

mempengaruhi kepatuhan Wajib Pajak dalam memenuhi kewajiban membayar pajak.

2. Teori Pembelajaran Sosial

Teori pembelajaran social mengatakan bahwa seseorang dapat belajar melalui pengamatan dan pengalaman langsung (Robbins, 2003). Terdapat empat proses dalam teori pembelajaran sosial yaitu:

1) Proses Perhatian(attentional) 2) Proses Penahanan(retention) 3) Proses Reproduksi Motorik 4) Proses Penguatan (reinforcement)

Penelitian dibidang perpajakan yang menggunakan dasar teori pembelajaran sosial salah satunya adalah penelitian Jatmiko (2014). Jatmiko (2006) melakukan penelitian mengenai pengaruh sikap Wajib Pajak pada pelaksanaan sanksi denda, pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan Wajib Pajak orang pribadi di kota Semarang. Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Variabel bebas yang digunakan adalah sikap Wajib Pajak terhadap pelaksanaan sanksi denda, sikap Wajib Pajak terhadap pelayanan fiskus, dan sikap Wajib Pajak terhadap kesadaran perpajakan, sedangkan variabel terikat yang digunakan adalah kepatuhan Wajib Pajak. Hasil penelitiannya menunjukkan bahwa sikap Wajib Pajak terhadap pelaksanaan sanksi denda, sikap Wajib Pajak terhadap pelayanan fiskus dan sikap Wajib Pajak terhadap kesadaran perpajakan memiliki pengaruh positif yang signifikan terhadap kepatuhan Wajib Pajak.

disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model.

Teori pembelajaran sosial ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak. Seseorang akan taat membayar pajak tepat pada waktunya. Penelitian yang menggunakan basis teori pembelajaran sosial ini adalah penelitian Suhardito (1996).

3. Pajak

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 1 pajak adalah kontribusi kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dari pengertian di atas, ciri-ciri yang melekat pada pengertian pajak adalah sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang yang sifatnya dapat dipaksakan

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi secara langsung oleh pemerintah

c. Pajak dipungut oleh pemerintah pusat/daerah

d. Pajak digunakan untuk pembiayaan pengeluaran negara bagi kemakmuran rakyat.

Menurut Prof. Soemitro dan Mardiasmo (2006:1) pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Menurut Ageng (2011) fungsi pajak ada dua, yaitu: 1) Fungsi Penerimaan (Budgeteir)

Fungsi pajak sebagai budgetair yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran pemerintah. Sebagai fungsi penerimaan, pajak merupakan sumber penerimaan pemerintah yang dominan karena persentase penerimaan dari sektor ini cukup besar jika dibandingkan dengan penerimaan dari sektor-sektor lainnya.

2) Fungsi Mengatur (Regulerend)

Mardiasmo (2011) pajak di kelompokkan menjadi dua jenis: 1) Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

2) Menurut sifatnya

a. Pajak Subjektif, yaitu pajak yang pengenaannya memerhatikan keadaan dari Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

b. Pajak Objektif, yaitu pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan dari Wajib Pajak.

3) Menurut lembaga pemungutannya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

(pajak kabupaten/kota) dan digunakan untuk memviayi rumah tangga daerah.

Sistem pemungutan pajak (Mardiasmo,2009) sebagai berikut:

1) Official Assessment System

Official Assessment System adalah sistem pemungutan yang member wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarka surat ketetapan pajak oleh fiskus.

2) Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkansendiri pajak yang terutang.

3) With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan). Ciri-cirinya adalah wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

4. Wajib Pajak

Pengertian Wajib Pajak menurut UU No. 28 tahun 2007 tentang ketentuan umum perpajakan dan tata cara perpajakan yaitu “Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, dan pemungutan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

Wajib Pajak terdiri dari orang pribadi dan badan yang meupakan subjek pajak karena memiliki penghasilan diatas penghasilan tidak kena pajak. Subjek pajak dapat dibedakan menjadi dua (Mardiasmo, 2009) yaitu:

1. Subjek pajak dalam negeri

a. Subjek pajak orang pribadi, yaitu:

Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia. b. Subjek pajak badan, yaitu:

Badan yang didirikn atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria yaitu:

1) Pembentukannya berdasarkan ketentuan peraturan perundang-undangan.

2) Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

3) Penerimaannya dimasukkan dalam Anggaran Pemerintah Pusat atau Pemerintah Daerah.

4) Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

c. Subjek Pajak Warisan yaitu warisan yang belum dibagi sebagai satu kesatuan, menggantikan yang berhak.

2. Subjek pajak luar negeri yang terdiri dari:

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak betempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

5. Pajak Bumi dan Bangunan (PBB)

a. Definisi Pajak Bumi dan Bangunan (PBB)

Dasar hukum PBB adalah Undang-Undang No. 12 tahun 1985 sebagaimana telah diubah menjadi Undang-Undang No. 12 tahun 1994 (Mardiasmo, 2009). Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Bumi dan Bangunan (PBB) Pedesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

1) Jalan lingkaran yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplaimennya yang merupakan satu kesatuan dengan kompleks bangunan tersebut.

2) Jalan tol 3) Kolam renang 4) Pagar mewah 5) Tempat olah raga

6) Galangan kapal, dermaga 7) Taman mewah

8) Tempat penampungan/kilang minyak, air dan gas, pipa minyak 9) Fasilitas yang memberikan manfaat

PBB adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat daripadanya Tjahjono (2005).. Menurut Soemitro (2006) PBB adalah pajak yang dikenakan atas harta tidak bergerak, oleh sebab itu yang dipentingkan adalah objeknya dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subjek tidak penting dan tidak mempengaruhi besarnya pajak, maka disebut juga pajak objektif.

tidak ikut menentukan besar pajak (Suandy, 2005). Dari pengertian di atas, dapat disimpulkan bahwa pengertian PBB adalah pajak yang dipungut dari orang pribadi atau badan atas tanah dan/atau bangunan yang dimiliki, dikuasai, dan/atau memperoleh manfaat dari bumi dan bangunan.

b. Objek Pajak Bumi dan Bangunan (PBB)

Menurut Undang-undang No.28 tahun 2009, objek PBB Pedesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

Menurut (Mardiasmo, 2009:333) objek pajak meliputi: 1. Yang menjadi objek pajak adalah bumi dan bangunan.

2. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan penghitungan pajak yang terutang.

Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut:

a) Letak b) Peruntukan c) Pemanfaatan

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut:

a) Bahan yang digunakan b) Rekayasa

c) Letak

d) Kondisi lingkungan dan lain-lain 3. Pengecualian Objek Pajak

a) Digunakan semata-mata untuk kepentingan umum dan tidak mencari keuntungan, antara lain:

Di bidang ibadah, contoh: masjid, gereja, vihara

Di bidang kesehatan, contoh: rumah sakit

Di bidang pendidikan, contoh: madrasah, pesantren

Di bidang sosial, contoh: panti asuhan, tanah wakaf

Di bidang kebudayaan nasional, contoh: museum, candi. b) Digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenis dengan itu.

c) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak dan lain-lain.

d) Digunakan oleh perwakilan diplomatik atau konsulat berdasarkan asas perlakuan timbal balik.

4. Objek pajak yang digunakan oleh negara untuk penyelenggaraan pemerintah, penentuan pengenaan pajaknya diatur lebih lanjut dengan peraturan pemerintah.

5. Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan untuk masing-masing kabupaten/kota dengan besar setinggi-tingginya Rp.12.000.000,- (dua belas juta rupiah) untuk setiap wajib pajak. Apabila seorang Wajib Pajak memiliki beberapa Objek Pajak, yang diberikan NJOPTKP hanya salah satu Objek Pajak yang nilainya terbesar, sedangkan objek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi NJOPTKP.

c. Subjek Pajak Bumi dan Bangunan (PBB)

Menurut Undang-undang No.28 tahun 2009 pasal 78, yang termasuk ke dalam Subyek PBB Pedesaan dan Perkotaan adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan. Subjek PBB ini juga merupakan WP yang harus memenuhi kewajiban pajaknya atas pemilikan dan pemanfaatan bumi dan bangunan.

Menurut (Mardiasmo, 2009:336) subjek pajak meliputi:

atas bangunan. Dengan demikian tanda pembayaran/pelunasan pajak bukan merupakan bukti pemilikan hak.

2. Subjek pajak sebagaimana dimaksud dalam no. 1 yang dikenakan kewajiban membayar pajak menjadi wajib pajak.

3. Dalam hal atas objek pajak belum jelas diketahui Wajib Pajaknya, Direktur Jedral Pajak dapat menetapkan subjek pajak sebagaimana dimaksud dalam no. 1 sebagai Wajib Pajak. Hal ini berarti memberikan kewenangan kepada Dirjen Pajak untuk menentukan subjek Wajib Pajak, apabila suatu objek pajak belum jelas Wajib Pajaknya.

4. Subjek pajak yang ditetapkan sebagaimana dimaksud dalam no. 3 dapat memberikan keterangan secara tertulis kepada Direktur Jendral Pajak bahwa dia bukan Wajib Pajak terhadap objek pajak dimaksud. 5. Bila keterangan yang diajukan oleh Wajib Pajak dalam no. 4

disetujui, maka Direktur Jendral Pajak membatalkan penetapan sebagai Wajib Pajak sebagaimana dalam no. 3 dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud.

6. Bila keterangan yang diajukan itu tidak disetujui, maka Direktur Jendral Pajak mengunakan surat keputusan penolakan dengan disertai alas an-alasannya.

memberikan keputusan, maka keterangan yang diajukan itu dianggap disetujui.

Apabila Direktur Jendral Pajak tidak memberikan keputusan dalam waktu 1 (satu) bulan sejak tanggal diterimanya keterangan dari Wajib Pajak, maka ketetapan sebagai wajib pajak gugur dengan sendirinya dan berhak mendapatkan keputusan pencabutan penetapan sebagai Wajib Pajak.

6. Kepatuhan Wajib Pajak (WP) a. Definisi Kepatuhan Wajib Pajak

Dalam Kamus Umum Bahasa Indonesia, kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Menurut Tahar (2014) kepatuhan membayar pajak merupakan salah satu tanggung jawab bagi pemerintah dan rakyat kepada Tuhan, dimana memiliki hak serta kewajiban yang harus dimiliki pemerintah serta rakyat. Kepatuhan pajak adalah kesediaan Wajib Pajak untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman dalam penerapan sanksi baik hukum maupun administrasi (James, 2014).

Berdasarkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007, Wajib Pajak Patuh adalah Wajib Pajak yang ditetapkan oleh Direktur Jenderal Pajak sebagai Wajib Pajak yang memenuhi kriteria tertentu. Kriteria tersebut adalah sebagai berikut:

a) Penyampaian SPT Tahunan tepat waktu dalam 3 (tiga) tahun terakhir;

b) Penyampaian SPT Masa yang terlambat dalam tahun terakhir untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut; dan

c) SPT Masa yang terlambat sebagaimana dimaksud pada huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa Pajak berikutnya.

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak, meliputi keadaan pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Patuh dan tidak termasuk utang pajak yang belum melewati batas akhir pelunasan.

3) Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut dengan ketentuan:

b) Pendapat Akuntan atas Laporan Keuangan yang diaudit ditandatangani oleh Akuntan Publik yang tidak sedang dalam pembinaan lembaga pemerintah pengawas Akuntan Publik. 4) Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir. Kemudian kepatuhan WP (Devano dan Rahayu, 2006) yaitu suatu keadaan dimana WP memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Pada intinya pengertian dari kepatuhan Wajib Pajak adalah dimana seorang Wajib Pajak yang memenuhi peraturan perpajakan yang sudah menjadi kewajibannya untuk melunasi pajak terutang secara tepat waktu sesuai nominal yang telah ditetapkan oleh Direktorat Jendral Pajak yang telah di lindungi oleh UU.

b. Jenis Kepatuhan Wajib Pajak (WP)

Menurut Sapriadi (2013) ada dua jenis kepatuhan, yaitu: 1. Kepatuhan formal

2. Kepatuhan material

Kepatuhan material adalah suatu keadaan di mana Wajib Pajak memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi dan jiwa Undang-Undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal. Kepatuhan pajak material memuat norma-norma yang menerangkan antara lain keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek pajak), siapa yang dikenakan pajak (sumber), berapa besar pajak yang dikenakan (tarif), segala sesuatu tentang timbul dan hapusnya utang pajak, dan hubungan hukum antara pemerintah dan Wajib Pajak.

7. Pengetahuan Perpajakan

Menurut Igam (2014) “Pengetahuan merupakan hasil dari tahu dan ini setelah orang melakukan penginderaan terhadap obyek tertentu. Penginderaan terjadi melalui panca indera manusia, yakni indera penglihatan, pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga”.

balik yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2009).

Pengetahuan pajak menurut (Yogatama, 2014), adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan. Pengetahuan perpajakan merupakan kemampuan atau seseorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang– undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka (Ageng, 2011).

Menurut Widayati (2013) ada 5(lima) indikator yang digunakan dalam pengetahuan perpajakan yaitu: (1) Pengetahuan tentang hak dan kewajiban perpajakan, (2) Pengetahuan tentang sanksi jika melakukan pelanggaran perpajakan, (3) Pengetahuan mengenai PTKP, PKP dan tarif pajak, (4) Pengetahuan peraturan pajak melalui sosialisasi, (5) Pengetahuan peraturan pajak melalui training. Apabila Wajib Pajak memiliki pengetahuan yang cukup mengenai keempat hal tersebut, maka semua ketentuan pemenuhan kewajiban perpajakan dapat dilakukan dengan baik oleh Wajib Pajak dan tingkat kepatuhan Wajib Pajak dapat meningkat.

dan aturan yang ada. Wajib Pajak yang mempunyai pengetahuan tentang pajak secara sadar diri akan patuh membayar pajak, tanpa harus dipaksakan dan diancam oleh beberapa sanksi dan hukuman.

Wajib Pajak yang memiliki pengetahuan yang baik tentang sistem ini akan memiliki dorongan untuk melaksanakan kewajiban pajaknya, semankin tinggi pengetahuan Wajib Pajak maka akan semakin tinggi pula kepatuhan dalam membayar pajak. Namun ada ada anggapan bahwa semakin tinggi pemahaman seseorang atas penghitungan pajak, maka semakin besar dororngan yang menyebabkan seseorang itu melakukan upaya penekanan jumlah pajak terutang (Tahar, 2011).

Menurut Muslin (2007) semakin tinggi pengetahuan dan pemahaman Wajib Pajak terhadap peraturan perpajakan, maka akan semakin kecil kemungkinan Wajib Pajak untuk melanggar peraturan tersebut sehingga meningkatkan tingkat kepatuhan Wajib Pajak. Jika pengetahuan Wajib Pajak rendah, maka kepatuhan Wajib Pajak mengenai peraturan yang berlaku juga rendah, karena walaupun Wajib Pajak tidak berniat untuk melalaikan kewajiban pajaknya, Wajib Pajak tetap tidak mampu memenuhi kewajiban perpajakannya karena dia sendiri tidak memahami undang–undang dan tata cara perpajakan, hal ini akan mengakibatkan kepatuhan wajib pajak rendah. 8. Kualitas Pelayanan

merupakan salah satu unsur terpenting dalam mewujudkan kepuasan pelanggan. Seorang Wajib Pajak pada dasarnya juga berperan sebagai pelanggan yang berhak mendapatkan pelayanan yang layak. Pelayanan juga merupakan cara dari seseorang dalam membantu, mengurus, menyediakan, atau menyiapkan apa yang dibutuhkan seseorang.

Menurut (Kotler, 2005) terdapat lima dimensi yang perlu diperhatikan ketika orang lain melakukan penilaian terhadap kualitas pelayanan, yaitu:

a) Tangible (bukti fisik), yaitu bukti fisik dan menjadi bukti awal yang bisa ditunjukkan oleh organisasi penyedia layanan yang ditunjukkan oleh tampilan gedung, fasilitas fisik pendukung, perlengkapan, dan penampilan kerja

b) Emphaty (empati), yaitu meliputi kemudahan dalam melakukan menjalin komunikasi interpersonal yang baik, dan memahami kebutuhan para pelanggan.

c) Responsiveness (daya tangkap), yaitu keiginan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap dan cepat. d) Reliability (keandalan), yang artinya kemampuan memberi pelayanan

yang dijanjikan dengan segera, kehandalan, akurat, dan memuaskan. e) Assurance (jaminan), yang artinya mencakup kemampuan, pengetahuan,

Menurut (Yulianawati, 2011) kualitas layanan adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertangggungjawabkan serta harus dilakukan secara terus-menerus. Kualitas pelayanan dapat diartikan sebagai upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan konsumen (Tjiptono, 2007).

Sehingga secara sederhana definisi kualitas pelayana adalah segala bentuk aktivitas yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan untuk memenuhi atau melebihi harapan pihak yang menginginkannya. Apabila pelayanan yang diterima atau dirasakan sesuai dengan yang diharapkan, kualitas pelayanan dipersepsikan baik dan memuaskan. Sebaliknya apabila pelayanan yang diterima atau dirasakan tidak sesuai dengan yang diharapkan, maka kualitas dikatakan buruk atau tidak memuaskan. Dalam kondisi Wajib Pajak merasa puas atas pelayanan yang diberikan kepadanya, maka mereka cenderung akan melaksanakan kewajiban membayar pajak sesuai dengan ketentuan yang berlaku.

kepemilikan dan digunakan untuk memberikan rasa nyaman, aman serta puas sehingga orang tersebu merasa dihargai.

Menurut Yulianawati (2009) berpendapat bahwa pelayanan yang berkualitas yang seharusnya diberikan kepada Wajib Pajak adalah:

a. Posedur administrasi pajak dibuat sederhana sehingga mudah dipahami oleh Wajib Pajak. Misalnya, jika seseorang yang ingin membuka usaha harus mendaftarkan diri sebagai Wajib Pajakuntuk mendapatkan NPWP, diharapkan Wajib Pajak dapat memahami bagaimana untuk mendaftarkan diri.

b. Bagi petugas fiskus harus berkompeten dalam kemampuan, pengetahuan dan pengalaman dalam hal perpajakan misalnya memahami administrasi perpajakan dan Undang-Undang perpajakan.

c. Kantor Pelayanan Pajak (KPP) memberikan kemudahan kepada Wajib Pajak dalam membayar. Misalnya, KPP telah menyediakan e-Banking dimana Wajib Pajak dapat dengan mudah membayar pajak dimana saja. Kantor Pelayanan Pajak (KPP) menyediakan e-Filling yaitu sistem pelaporan yang mudah, dan menyediakan pendaftaran NPWP secara online yaitu melalui e-Register.

9. Kesadaran Wajib Pajak

Kesadaran Wajib Pajak adalah suatu kondisi dimana Wajib Pajak mengetahui, mengakui, menghargai, dan menaati ketentuan perpajakan yang berlaku serta memiliki kesanggupan dan kemauan untuk memenuhi kewajiban pajaknya. Meningkatnya kesadaran akan menumbuhkan motivasi Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Menurut Suryadi (2006), kesadaran Wajib Pajak akan meningkat jika masyarakat memiliki persepsi positif tentang pajak. Dengan meningkatkan pengetahuan perpajakan dalam masyarakat melalui pengetahuan perpajakan, baik formal maupun informal akan memberikan dampak positif terhadap kesadaran Wajib Pajak untuk membayar pajak. Palil (2005) juga menyatakan bahwa pengetahuan pajak merupakan salah satu hal penting dalam meningkatkan kesadaran Wajib Pajak untuk membayar pajak.

Pajak (NPWP) dan yang melaporkan Surat Pemberitahuan (SPT) Tahunannya (Tarjo, 2005).

Setiap Wajib Pajak orang pribadi dalam melaksanakan kewajiban perajakannya memiliki tingkat kesadaran yang berbeda-beda. Kesadaran merupakan unsur dalam manusia dalam memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan kemungkinan masa depannya(Widayati dan Nurlis, 2010). Menurut Muliari dan Setiawan (2010) kesadaran Wajib Pajak adalah suatu kondisi dimana Wajib Pajak mengetahui, memahami, dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Semakin maju pemerintah beserta masyarakatnya maka akan semakin tinggi kesadaran masyarakat membayar pajak, hal ini menurut Susanto (2012). Seseorang memiliki kesadaran tidak hanya memiliki sikap taat,patuh dan disiplin, tetapi diikuti dengan sikap kritis.

B. Penelitian Terdahulu dan Penurunan Hipotesis

Berdasarkan uraian-uraian diatas maka hipotesis dalam penelitian ini adalah: 1. Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Dalam

Membayar PBB.

(Yogatama, 2014). Peningkatan pengetahuan terhadap perpajakan memiliki hubungan yang positif terhadap kepatuhan Wajib Pajak.

Semakin tinggi pengetahuan Wajib Pajak terhadap peraturan perpajakan, maka semakin paham pula Wajib Pajak terhadap sanksi yang akan diterima jika melalaikan kewajiban perpajakan, hal ini akan mendorong Wajib Pajak untuk melakukan kewajiban pajak, sehingga meningkatkan tingkat kepatuhan Wajib Pajak.

Penelitiaan yang dilakukan oleh (Utomo, 2011) menyatakan bahwa pengetahuan perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak dalam membayar PBB. Penelitian yang dilakukan oleh (Rahayu, 2006) menemukan bukti bahwa pengetahuan Wajib Pajak terhadap peraturan perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak dalam membayar Pajak.

Penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Rosaline (2013) menyatakan bahwa pengetahuan tentang perpajakan tidak berpengaruh signifikan terhadap kemauan Wajib Pajak dalam memenuhi kewajiban perpajakan. Yulianawati (2011) dalam penelitiannya menyatakan hal yang sama bahwa pengetahuan perpajakan tidak berpengaruh terhadap kepatuhan kemauan membayar pajak.

Berdasarkan hasil penelitian-penelitian sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

2. Kualitas pelayanan perpajakan terhadap kepatuhan Wajib Pajak PBB. Penelitian yang dilakukan oleh Sapriadi (2013) tentang pengaruh kualitas pelayanan pajak terhadap kepatuhan Wajib Pajak dalam membayar PBB, menunjukkan hasil bahwa kualitas pelayanan berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak orang pribadi dalam memenuhi kewajiban perpajakannya. Penelitian yang dilakukan (Agus, 2006) membahas mengenai kualitas pelayanan kepatuhan WP, bahwa kualitas pelayanan berpengaruh signifikan terhadap kepatuhan WP dalam membayar PBB.

Berbeda dengan penelitian yang dilakukan Setiono (2007) dalam penelitiannya menyatakan bahwa pelayanan publik tidak berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar pajak. Penelitian ini juga sejalan dengan penelitian (Bayu, 2013) menyimpulkan bahwa tingkat kualitas pelayanan perpajakan tidak berpengaruh signifikan terhadap kepatuhan membayar pajak.

Semakin baik kualitas pelayanan yang diberikan oleh petugas pajak maka hal tersebut akan mendorong wajib pajak untuk patuh dalam membayar pajak. Adanya kinerja pelayanan yang baik dalam bentuk kecepatan dan kemudahan administrasi perpajakan, rasa nyaman dan aman dalam pemberian pelayanan akan membangun sikap patuh dari wajib pajak dalam melaksanakan kewajibannya di bidang perpajakan.

H2: Kualitas pelayanan pajak pemerintah daerah berpengaruh positif terhadap kepatuhan Wajib Pajak dalam membayar PBB.

3. Kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak PBB.

Penelitian uang dilakukan oleh Angkoso (2010) dan Sapriadi (2013), menunjukan bahwa kesadaran Wajib Pajak berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Meningkatnya kesadaran akan menumbuhkan motivasi Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Menurut Sari (2014) kesadaran Wajib Pajak akan meningkat jika masyarakat memiliki persepsi positif tentang pajak.

Namun berbeda dengan penelitian yang dilakukan oleh (Rohmawati, 2008) kesadaran Wajib Pajak tidak berpengaruh terhadap kepatuhan Wajib Pajak. Karena pada umumnya masyarakat, khususnya Wajib Pajak masih beranggapan pajak adalah sesuatu yang memberatkan dan dalam melakukan pembayarannya mereka masih kesulitan karena kekurangan pengetahuan.

Ketika tingkat kesadaran dari Wajib Pajak meningkat, hal ini akan memberikan pengaruh dorongan kepada Wajib Pajak untuk patuh dalam membayar pajak. Wajib Pajak yang memiliki kesadaran yang tinggi akan melaksanakan kewajiban perpajakannya sesuai dengan peraturan perpajakan yang berlaku.

Berdasarkan hasil penelitian-penelitian sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

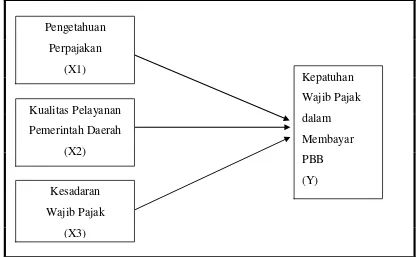

C. Model Penelitian

[image:63.595.102.521.152.409.2]

Gambar 2.1 Model penelitian

Model penelitian ini menjelaskan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB, kualitas pelayanan Dinas pajak berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB, kesadaran Wajib Pajak berpengaruh terhadap kepatuhan dalam membayar PBB.

Pengetahuan Perpajakan

(X1)

Kualitas Pelayanan Pemerintah Daerah

(X2)

Kepatuhan Wajib Pajak dalam Membayar PBB (Y)

Kesadaran Wajib Pajak

48 1. Objek dan Subjek Penelitian

Objek penelitian yang digunakan adalah Dinas Pendapatan. Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Belitung Timur. Subjek dalam penelitian ini adalah Wajib Pajak yang melaporkan Pajak Bumi dan Bangunan (PBB) di DPPKAD Kabupaten Belitung Timur Tahun 2015 sebanyak 1.400 Wajib Pajak dengan mengambil sampel sebanyak 100 responden. Subjek pajak yaitu Wajib Pajak orang pribadi dapat memberikan pendapat tentang pengetahuan perpajakan, kualitas pelayanan pemerintah daerah, dan kesadaran membayar pajak.

2. Jenis Data

Jenis penelitian ini merupakan jenis penelitian kuantitatif dengan data yang digunakan dalam penelitian ini adalah data primer. Data primer berasal dari survei penyebaran kuisioner pada Wajib Pajak DPPKAD Kabupaten Belitung Timur yang dikumpulkan secara khusus dan berkaitan langsung tentang permasalahan yang diteliti.

3. Teknik Pengambilan Sampel

(Nawangsari, 2010). Pemilihan sampel menggunakan teknik convenience sampling, peneliti tidak mempunyai pertimbangan lain kecuali berdasarkan kemudahan. Seseorang diambil sebagai sampel karena kebetulan orang tersebut ada ditempat atau kebetulan mengenal orang tersebut. Sampel dapat diambil dengan menyebarkan koesioner pada Wajib Pajak yang sedang melakukan pembayaran pajak maupun survei ke rumah Wajib Pajak orang pribadi yang terdaftar di DPPKAD Belitung Timur.

Jumlah sampel dihitung dengan menggunakan rumus Slovin (1960) sebagai berikut:

Dimana:

n = jumlah sampel N = ukuran populasi e = tingkat kesalahan

Dengan ukuran populasi sebesar 44.715 Wajib pajak dan tingkat kelonggaran ketidaktelitian sebesar 10%, dimana ukuran sampel dalam penelitian ini adalah:

atau n= 93,33 (dibulatkan) 100 sampel.

4. Teknik Pengumpulan Data

menggunakan media angket (kuesioner). Sejumlah pertanyaan diajukan kepada responden diminta menjawab sesuai pendapat mereka. Untuk mengukur pendapat responden menggunakan skala Likert 5 angka, yaitu mulai angka 5 untuk pendapat sangat setuju (SS) dan angka 1 untuk sangat tidak setuju (STS). Item tersebut menggunakan tanda centang sehingga responden hanya memberi tanda centang (√) sesuai dengan pendapat masing-masing. Perinciannya adalah sebagai berikut:

Angka 1= Sangat Tidak Setuju (STS) Angka 2= Tidak Setuju (TS)

Angka 3= Kurang Setuju (KS) Angka 4= Setuju (S)

Angka 5= Sangat Setuju (SS)

5. Definisi Operasional Variabel Penelitian a. Variabel Independen

1) Pengetahuan Perpajakan (X1)

perpajakan yaitu: (1) Pengetahuan tentang hak dan kewajiban perpajakan, (2) Pengetahuan tentang sanksi jika melakukan pelanggaran perpajakan, (3) Pengetahuan mengenai PTKP, PKP dan tarif pajak, (4) Pengetahuan peraturan pajak melalui sosialisasi, (5) Pengetahuan peraturan pajak melalui training. 2) Kualitas Pelayanan

Variabel independen kedua pada penelitian ini adalah kualitas pelayanan. Kualitas pelayanan merupakan ukuran seberapa bagus tingkat pelayanan yang diberikan oleh aparat pajak atau fiskus, apakah WP puas atau tidak puas. Pelayanan yang berkualitas harus diupayakan dengan memberikan 4 K yaitu Keamanan, Kenyamanan, Kelancaran dan Kepastian hukum yang dapat dipertanggungjawabkan. Menurut Murtin (2008) variabel pelayanan dapat diukur dengan indikator: Tanggapan, Sikap, Komunikasi, Fasilitas, dan Kedisiplinan.

3) Kesadaran Wajib Pajak

akan meningkat jika masyarakat memiliki persepsi positif tentang pajak.

Menurut Yulianawati (2011) indikator kesadaran membayar pajak antara lain: (1) Pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara, (2) Penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara, (3) Pajak ditetapkan dengan undang-undang dan dapat dipaksakan, dan (4) Membayar pajak tidak sesuai dengan yang seharusnya dibayar akan merugikan negara. b. Variabel Dependen

Variabel dependen atau variable terikat adalah faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh variable bebas, yaitu faktor yang muncul, atau tidak muncul atau berubah sesuai dengan yang diperkenalkan oleh peneliti. Dalam penelitian ini variable dependen adalah Kepatuhan WP dalam membayar PBB.

Kepatuhan WP adalah dimana seorang WP yang memenuhi peraturan perpajakan yang sudah menjadi kewajibannya untuk melunasi pajak terutang secara tepat waktu sesuai nominal yang telah ditetapkan oleh Direktorat Jendral Pajak yang telah di lindungi oleh UU.

Kepatuhan WP adalah dimana orang/badan yang berhak menerima pengembalian kelebihan pembayaran pajak sesuai kriteria tertentu yang ditetapkan oleh Direktorat Jendral Pajak dimana WP selalu tepat waktu dalam membayar pajak, tidak pernah memiliki tunggakan pajak, tidak pernah dikenakan hukuman pidana dalam bidang pajak dan koreksi fiskal kutang dari 10% dilihat dari penghasilan bruto.

6. Metode Analisis Data

Dalam penelitian ini terdapat beberapa tahap metode analisis data yang terdiri dari statistic deskriftif, uji kualitas data, uji asumsi klasik, dan uji hipotesis.

a. Uji Statistik Deskriftif

digunakan untuk mengetahui seberapa besar data yang bersangkutan bervariasi dari rata-rata.

b. Uji Kualitas Data 1. Uji Validitas

Validitas merupakan untuk mengukur sah atau valid tidaknya suatu kuesioner. pengujian validitas dilakukan untuk membuktikan sejauh mana data yang terdapat dalam kuesioner dapat mengukur senyatanya (actually) dan seakuratnya (accurately) apa yang harus diukur dari konsep, sehingga pengujian validitas berhubungan dengan ketetapan alat ukur untuk melakukan tugasnya mencapai sasarannya dan keberhasilan dari pengujian ini ditentukan oleh proses pengukuran yang akurat. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2007). Instrumen penel