Lampiran 1 Daftar Emiten Sampel Penelitian

No Nama Perusahaan Kode Saham

1 9 Gowa Makassar Tourism Dev. Tbk

GMTD

Akbar Indo Makmur Stimec Tbk

AIMS 15

ALMI 16

Tiga Pilar Sejahtera Food Tbk

21

Cita Mineral Investindo Tbk

CITA 24

Cahaya Lampung Track Scan

CLTS 25

Citra Liat Tunas Pasific

CLTP

Sona Topas Tourism Inds.Tbk

SONA

Ultra Jaya Milk Tbk

ULTJ

PP London Sumatra Indonesia Tbk

45

MYOR 46

PUDP 47

PYFA 48

RALS 49

Supreme Cable Manufacturing Corporation

Lampiran 3 Daftar Tabel Perusahaan terpilih Tahun 2010

46 PUDP

0,5000 0,9289 0,6000 0,8652 0 0,0459 0,1745 0,5000

47 PYFA

0,4815 0,9323 0,6667 0,7780 1 0,0544 0,0298 0,4815

48 RALS

0,5000 0,9521 0,5000 0,8000 0 0,1323 0,0585 0,5000

49 SCCO

Lampiran 4 Daftar Tabel Perusahaan terpilih Tahun 2011

46 PUDP

0,5000 0,5497 0,7500 0,9000 1 0,4683 0,1466 0,5000

47 PYFA

0,4815 0,553 0,5000 0,9000 1 0,0530 0,1520 0,4815

48 RALS

0,5000 0,5545 0,5538 0,8000 0 0,0560 0,1780 0,5000

49 SCCO

Lampiran 5 Hasil Pengujian Descriptive Statistic

DESCRIPTIVE STATISTICS

N Minimum Maximum Mean Std. Deviation

Dscore 49 .1481 .611 .3220 .12

Fown 49 .1132 .8531 .3723 .16

Edu 49 .2014 1 .5100 .14

Meet 49 .6 1 .8469 .13

Roe 49 .021 .4683 .1675 .10

npm 49 .014 .4344 .1255 .11

Size 49 146.2 16.87 5.174 59.317

0.70 0.60

0.50 0.40

0.30 0.20

0.10

dscore

15

12

9

6

3

0

F

re

q

u

e

n

c

y

Mean = 0.3305 Std. Dev. = 0.11575 N = 98

One-Sample Kolmogorov-Smirnov Test

49 49 49 49 49 49 49

,3305 ,5920 ,5100 ,8100 ,4388 ,1676 ,1255 ,11575 ,19168 ,14257 ,07903 ,49879 ,10101 ,10890

,157 ,102 ,147 ,135 ,372 ,104 ,155

,157 ,069 ,147 ,135 ,372 ,104 ,155

-,062 -,102 -,111 -,072 -,309 -,074 -,127 1,551 1,005 1,457 1,332 3,680 1,033 1,535

,016 ,264 ,029 ,057 ,000 ,237 ,018

N

Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

dscore fown edu meet size roe npm

Test distribution is Normal. a.

Calculated from data. b.

Lampiran 9 Hasil Uji Multikulineoritas

Coeffi cientsa

-,371 ,102 -3, 642 ,000

,108 ,052 ,178 2,092 ,039

,212 ,073 ,262 2,895 ,005

,635 ,126 ,434 5,029 ,000

-,001 ,019 -,005 -,061 ,952

,070 ,095 ,061 ,734 ,465

,028 ,087 ,026 ,317 ,752

(Const ant) fown edu met siz e roe npm Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig.

Lampiran 11 Hasil Uji Durbin –Watson

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1

,636(a) ,404 ,365 ,09227 1,033

Lampiran 12 Hasil Uji Tabel f

ANOVA

b,525

6

,087

4,513

.006

a,775

91

,009

1,300

97

Regression

Residual

Total

Model

1

Sum of

Squares

df

Mean Square

F

Sig.

Predictors: (Constant), fown, edu, met,size, roe,npm

a.

Lampiran 13 Hasil Uji Tabel – t

Coefficientsa

-,371 ,102 -3,642 ,000

,108 ,052 ,178 2,104 ,495 ,212 ,073 ,262 1,296 ,045 ,635 ,126 ,434 2,356 ,205 -,001 ,019 -,005 1,040 ,026 ,070 ,095 ,061 1,734 ,307 ,028 ,087 ,026 1,317 ,209 (Constant)

fown edu met size roe npm Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig.

DAFTAR PUSATAKA

Anugerah, Marga, 2011. “Pengaruh Elemen – Elemen Corporate Governance Terhadap Luas Pengungkapan Corporate Social Responsibility (Studi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2008-2009)”. Skripsi, Fakultas Ekonomi, Universitas Ekonomi Diponegoro, Semarang.

Astrachan, J. Shanker, M.C.1996. “Family business’ contribution to the U.S. economy – a framework for assessing family business statistics.” Family

Business Review, Vol 9 (2), pp. 107-123.

Arifin, 2004. Membaca Saham. Yogyakarta : Andi.

Bandi dan Rahmawati, 2005. “Relevansi Kandungan Informasi Komponen Arus Kas dan Laba dalam Memprediksi Arus Kas Masa Depan”, Jurnal Akuntansi & Bisnis, Volume 5 Nomor 1, Fakultas Ekonomi, Universitas Sebelas Maret, hal 27-42.

Barnes, Hershon., (1976). Secrets Of Customer Relationship Management, ANDI, Yogyakarta

Botosan, C.A.1997. Disclosure Level and The Cost of Equity Capital.

The.Accounting Review

Cahyadi, Robby, 2006. “Kemampuan Earnings dan Arus Kas dalam Memprediksi Earnings dan Arus Kas di Masa yang Akan Datang”, Skripsi, Fakultas Ekonomi, Universitas Islam Indonesia. Jakarta.

Chau, G. K., & Gray, S. J. (2002). Ownership structure and corporate voluntary disclosure in Hong Kong and Singapore. The International Journal of Accounting

Chou C-H., Wang C-W., Huang C-C., Lay J-J. (2008), “Pilot Study of the Influence of Stirring and pH on Anaerobes Converting High-Solid Organic Wastes to Hydrogen”, International Journal Hydrogen Energy

Claessens, S., Djankov, S., and Lang, L. (2000c). East Asian corporations. Heroes or villains? World Bank Working Paper.

Donnelly. 1996. Organisasi : Perilaku, Struktur, Proses. Jakarta Barat: Binarupa Aksara.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Forker, L.B., Vickery, S.K. and Droge, C.L.M. 1992.The contribution of quality to business performance.International Journal of Operations & Production

Management, Vol. 16 No. 8, pp. 44-62.

Ghozali, Imam, 2006. Aplikasi Multivariate dengan Program SPSS, Badan Penerbit Undip, Semarang.

Hardianingsih, Pancawati, 2008. Analisis Faktor-Faktor yang mempengaruhi voluntary dislosure Laporan Tahunan perusahaan. Jurnal Bisnis dan Ekonomi (JBE) ISSN : 1412-3126, Hal 67-79.

Harnanto. 1994. Akuntansi Perpajakan. BPFE, Yogyakarta.

Hendriksen, dan M. Van Brenda. (1991). Accounting Theory. USA: Mc.Graw-Hill

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2009. Pernyataan Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jahroh, Ade, 2010. “Faktor-Faktor Yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi, Fakultas Ekonomi, Universitas Gunadarma, Jakarta.

James, DKK, 1997, Manajemen, Edisi Bahasa Indonesia, Penerbit PT. Prenhallindo, Jakarta.

Jensen, M. C and Meckling, W.H. 1976. Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure . Journal of Financial

Economics,Oktober, 1976, V. 3, No. 4, pp. 305-360. Avalaible from:http://papers.ssrn.com

Kim, M. dan W. Kross, 2005. The Ability of Earnings to Predict Future Operating

Cash Flows Has Been Increasing – Not Decreasing, Accounting Research.

Kuncoro, Mudrajad, 2009. Metode Riset untuk Bisnis dan Ekonomi. Bagaimana

Meneliti dan Menulis Skripsi?, Edisi 3, Erlangga, Jakarta.

Lewis, Lemon. 2003. Building Buzz: How Strategic PR and Word of Mouth Work

Together as a potent Force in Brand Building. Marketing Magazine, Toronto

Litz R.E., 1984. Mango. In Handbook of plant cell culture (eds) Evans D.A, Sharp W.R. dan Ammirato P.V. Macmillan. London.

Mahmud, Muliyani,2010 “Faktor-Faktor Fundamental yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan”. Tesis, Fakultas Pasca Sarjana Ekonomi, Universitas Brawijaya, Surabaya.

Pincus, Rusbarsy dan Wenghan. 1989. Social Work Practice: Model And Method. Madison: F.E. Peacock Publishers, Inc.

Pirchegger, B. & Wagenhofer, A., 1999 ‘Financial Information on The Internet: A Survey of The Homepages of Austrian Companies’ The European Accounting

Review

Ps, Djarwanto, 2004. Pokok-Pokok Analisis Laporan Keuangan, Edisi Kedua, BPFE, Yogyakarta.

Rahardjo, Budi, 2007. Keuangan dan Akuntansi, Edisi Pertama, Graha Ilmu, Yogyakarta.

Riahi, Ahmed dan Belkaoui, 2007. Teori Akuntansi, Buku Dua, Salemba Empat, Jakarta.

Saam, Marianne 2007 ,Calibration Of Normalized CES Production Functions In Dynamic Models

Santoso,Ibnu, 2004. “Pengaruh Rasio Likuiditas, Solvabilitas, Karakteristik Perusahaan Terhadap Luas Pengungkapan Sukarela pada Laporan Tahunan Perusahaan (Study Empiris pada Perusahaan Go Publik di Bursa Efek Indonesia”. Tesis, Fakultas Ekonomi, Universitas Ekonomi Diponegoro, Semarang.

Setiawan, Jefri, 2010. “Kemampuan Informasi Keuangan dalam Memprediksi Perubahan Laba dan Perubahan Arus Kas di Masa Mendatang Pada Perusahaan Manufaktur Industri Barang Konsumsi yang Terdapat di Bursa Efek Indonesia (BEI)”, Skripsi Akuntansi, Universitas Diponegoro.

Sekaran, Uma, 2003. Research Method for Business : A Skill Building Approach. Four Edition. New York. John Wiley & Sons Inc.

Shleifer.A & R. Vishny. 1988 Large Shareholders And Corporate Control ; Journal

Siregar, Utama, pp. 219-230, Hubungan antara Dividen, Leverage Keuangan, dan

Investasi

Spica Almilia, Luciana, 2007. “Analisis pengaruh karakteristik perusahaan terhadap kelengkapan pengungkapan dalam lapporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta”. Skripsi, Fakultas Ekonomi, Universitas Trisakti, Jakarta.

Stern. H.S, 2003, Bayesian Data Analysis Chapman & Hall/CRC, London .

Suchiro. 1993. In Vitro Culture of Higher Plants. Martinus Nijhoff Publishers. Landcaster. 34 p.

Thomson, Pedersen , 2000, “Predicting Bank Failures in 1980s”, Economic Review, Vol. 27

Villalonga, B., Amit, R., 2006, How do family ownership, control, and management affect firm value? Journal of Financial Economics (forthcoming)

Wicaksono,Bintang 2011. “Pengaruh Karakterisitik Perusahaan terhadap Luas Pengungkapan Sukarela pada Laporan Keuangan (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia) ”. Skripsi, Fakultas Ekonomi, Universitas Ekonomi Diponegoro,Semarang.

Wang. (2004), “Determination of Four Kinds of Carbamate Pesticides by Capillary Zone Electrophoresis with Amperometric Detection at a Polyamide-Modified Carbon Electrode”,Talanta,71,1083-1087

Ward, John. Peppard, Joe. (2002). Strategic Planning for Information System, 3rd Edition. John Wiley and Sons, Inc, New York.

Situs Web : Situs Web :

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh struktur

kepemilikan keluarga, dan efektivitas dewan komisaris terhadap luas

pengungkapan sukarela di perusahaan keluarga go public. Penelitian ini

merupakan penelitan kausal dimana peneliti ingin mengetahui penyebab adanya

satu atau lebih masalah (Sekaran, 2003) dimana pada penelitian ini penyebab

yang ingin diketahui penulis terkait dengan luas pengungkapan sukarela.

Penelitian ini juga termasuk ke dalam penelitian untuk menguji hipotesis

(hypotheses testing). Menurut Sekaran (2003), penelitian untuk menguji

hipotesis biasanya menjelaskan sifat dasar dari suatu hubungan, atau

menunjukkan perbedaan di antara kelompok atau independensi dua atau lebih

variabel di dalam suatu situasi.

3.2 Populasi dan Sampel Penelitian

Populasi dan sampel dari penelitian ini merupakan data keuangan

yang perusahaan keluarga non-keuangan yang terdapat dalam laporan tahunan

dan laporan keuangan perusahaan keluarga non-keuangan yang terdaftar di

Bursa Efek Indonesia. Data laporan tahunan dan laporan keuangan tersebut

dapat diperoleh dari situs resmi BEI (www.idx.co.id), situs resmi masing-masing

perusahaan, dan data dari Pusat Referensi Pasar Modal (PRPM) Bursa Efek

Data variabel independen utama adalah sebagai berikut:

• Data besarnya nilai proporsi kepemilikan saham keluarga di dalam

perusahaan yang mana informasi kepemilikan saham tersebut ada di dalam

laporan tahunan perusahaan.

• Data mengenai dewan komisaris diperoleh dari laporan tahunan perusahaan.

Data variabel independen pengendali adalah sebagai berikut:

• Ukuran perusahaan yang diperoleh dari nilai jumlah assets dalam laporan

keuangan perusahaan

• Return on Asset (ROE) diperoleh dari laporan tahunan dan laporan keuangan

perusahaan

• Net Profit Margin (NPM) diperoleh dari laporan tahunan dan laporan

keuangan perusahaan.

Sampel dari penelitian ini merupakan data laporan tahunan Perusahaan

keluarga yang terdaftar di Bursa Efek Indonesia. Pada penelitian ini perusahaan yang

dijadikan sampel adalah perusahaan yang menyajikan laporan tahunan tahun 2010.

Pembatasan perusahaan dan periode laporan tahunan tahun 2010 dikarenakan adanya

keterbatasan waktu dalam penelitian. Kriteria yang digunakan dalam pemilihan

sampel adalah:

1. Perusahaan memiliki akhir tahun fiskal 31 Desember.

2. Data laporan tahunan dan laporan keuangan perusahaan tersedia (untuk

3. Perusahaan yang akan menjadi sampel adalah perusahaan yang melaporkan

struktur kepemilikan di dalam laporan tahunan.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu berupa laporan keuangan dan laporan tahunan perusahaan yang terdaftar

dalam LQ-45. Sumber data yang akan digunakan merupakan data publikasi yang

berupa laporan LQ-45, laporan tahunan, dan laporan keuangan yang dikeluarkan

oleh Bursa Efek Indonesia (BEI). Sumber data tersebut diperoleh dari Pojok Bursa

Efek Indonesia (BEI) Universitas Diponegoro, Indonesian Capital Market

Directory, dan website Bursa Efek Indonesia www.idx.co

3.4 Model Pengumpulan Data

Model penelitian yang digunakan dalam penelitian ini adalah adaptasi dari model penelitian Chau dan Gray (2010). Berikut ini adalah model penelitian yang

akan digunakan dalam penelitian ini guna menguji hipotesis:

DSCORE = Α0 +Α1FOWN +Α2EDU +Α3MEET +Α4SIZE +Α5ROE +Α6NPM +Ε dimana:

DSCORE adalah tingkat pengungkapan sukarela perusahaan; FOWN adalah kepemilikan keluarga;

EDU adalah edukasi dewan komisaris;

SIZE adalah ukuran perusahaan, ditunjukkan jumlah asset dalam rupiah; ROE adalah rasio laba bersih setelah pajak terhadap nilai equity;

NPM adalah rasio laba bersih terhadap total penjualan bersih. Α0 adalah konstanta;

Α1 sampai Α6 adalah koefisien regresi;

Ε adalah error.

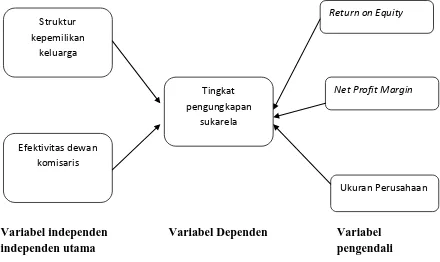

3.5 Variabel Penelitian dan Definisi Operasionalisasi Variabel

3.5.1 Variabel independen

Penelitian ini terdiri dari dua jenis variabel independen, yakni variabel

independen utama dan variabel independen pengendali. Terdapat dua variabel

independen utama yang digunakan dalam penelitian ini, yaitu pengaruh struktur

kepemilikan keluarga dan efektivitas dari dewan komisaris yang akan mempengaruhi

tingkat pengungkapan sukarela pada perusahaan keluarga non-keuangan yang ada di

Indonesia.

Variabel struktur kepemilikan keluarga dapat ditentukan berdasarkan kriteria

yang terdapat dalam penelitian Villalonga dan Amit (2006) yaitu perusahaan

keluarga adalah jika pendiri atau keluarga pendiri menjabat di dewan direksi atau

menguasai 5% kepemilikan saham perusahaan. Definisi ini paling tepat untuk

diterapkan dengan mengingat keterbatasan data yang kami miliki. Sedangkan

variabel efektivitas dapat ditentukan dengan melihat jumlah rata-rata kehadiran saat

pada laporan tahunan perusahaan. Adapun kriteria latar pendidikan yang ingin

dimasukkan ke dalam penelitian ini adalah latar belakang pendidikan ekonomi dan

bisnis seperti lulusan sarjana, pasca sarjana dan doktor ekonomi dan Business

Administration seperti S.E., S.E,Ak., Master of Management, Bachelor of Science,

Master of Business Administration dan PhD bidang ekonomi.

Variabel independen pengendali yang digunakan pada penelitian ini mengacu

pada model yang telah dikembangkan oleh Chau dan Gray (2010) dengan sedikit

perubahan, yaitu :

• Ukuran perusahaan, diukur dari jumlah assets dalam rupiah. Jensen (1976)

mengemukakan bahwa perusahaan besar akan mengungkapkan informasi

yang lebih banyak guna mengurangi biaya keagenan.

• Return on Equity (ROE), diukur dari hasil bagi antara laba bersih dengan nilai

buku dari total modal yang dimiliki perusahaan. Data dapat diperoleh dalam

laporan keuangan perusahaan.

• Net profit margin, diukur dari hasil bagi antara laba bersih dengan total

penjualan bersih yang dimiliki perusahaan. Data dapat diperoleh dalam

3.5.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah tingkat pengungkapan sukarela

yang diukur melalui checklist pengungkapan sukarela (berdasarkan Meek et al,

1995 dalam Chau dan Gray, 2010 yang sudah disesuaikan oleh Pityt H (2010)).

Adapun langkah-langkah yang dilakukan adalah:

• Membuat daftar atau checklist pengungkapan. Daftar ini disusun dengan

tujuan untuk memudahkan luas pengungkapan yang dilakukan oleh

perusahaan. Checklist disusun dalam bentuk daftar item

pengungkapan yang untuk masing-masing item disediakan tempat

jawaban mengenai status pengungkapan laporan keuangan yang

dianalisis.

• Menentukan indeks pengungkapan untuk setiap perusahaan sampel

berdasarkan checklist yang telah dibuat, dengan cara berikut :

a. Memberi skor untuk setiap item pengungkapan secara dikotomi,

dimana jika suatu item diungkapkan diberi nilai 1 dan jika tidak

diungkapkan akan diberi nilai 0.

b. Skor yang diperoleh setiap perusahaan dijumlahkan untuk

mendapatkan skor total.

c. Menghitung indeks kelengkapan pengungkapan sukarela dengan

cara membagi total skor yang diperoleh dengan total skor maksimum

Semakin banyak butir yang diungkapkan oleh perusahaan, semakin banyak

pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan dengan

indeks yang lebih tinggi menunjukkan bahwa perusahaan tersebut melakukan praktek

pengungkapan secara lebih komprehensif daripada perusahaan lain. Item-item di

dalam checklist pengungkapan sukarela yang digunakan dalam penelitian ini

mengadaptasi dari checklist pengungkapan sukarela yang digunakan oleh Chau dan

Gray (Meek et al., 1995 dalam Chau dan Gray, 2010 , yang sudah disesuaikan

oleh Pityt H (2010), dimana informasi yang diungkapkan terbagi dalam tiga kategori

yaitu:

a) Informasi Strategis meliputi:

1. Informasi Umum Perusahaan;

2. Strategi Perusahaan;

3. Akuisisi dan Disposal;

4. Riset dan Pengembangan; dan

5. Prospek Masa Mendatang.

b) Informasi Non-keuangan meliputi:

1. Informasi mengenai Direktur;

2. Informasi Karyawan;

3. Kebijakan Sosial dan Informasi Nilai Tambah.

c) Informasi Keuangan meliputi:

2. Tinjauan keuangan;

3. Informasi Nilai Tukar; dan

4. Informasi Harga Saham.

3.6 Metode Analisis Data 3.6.1 Uji Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi

berganda dengan bantuan Software SPSS for Windows. Penggunaan metode

analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model

tersebut memenuhi asumsi klasik atau tidak. Pengujian meliputi uji normalitas, uji

multikolinearitas, uji heteroskesdastisitas dan uji autokorelasi.

3.6.1.1Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui distribusi data dalam variabel

yang digunakan dalam penelitian. Data yang baik dan layak digunakan adalah

data yang memiliki distribusi data normal. Untuk menguji apakah data

berdistribusi normal akan digunakan analisis grafik probability plot dan

Kolmogrov-Smirnov test

3.6.1.2 Uji Multikolinearitas,

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi antara variable independen.

Deteksi dilakukan dengan melihat nilai VIF (Variance Inflation Factor).

Batasan yang umum dipakai untuk menunjukkan adanya multikolineritas adalah

3.6.1.3 Uji Heteroskedastisitas

U j i H e t e r o s k e d a s t i s i t a s bertujuan menguji terjadinya perbedaan

variance residual suatu periode pengamatan ke periode yang lain. Uji ini dilakukan

dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk

pola maka tidak terjadi heteroskedastisitas.

3.6.1.4 Uji Autokorelasi

Uji Autokorelasi, bertujuan untuk menganalisis apakah dalam

model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan t-1 atau sebelumnya. Pengujian autokorelasi

menggunakan uji Durbin-Watson (DW test).

3.6.2 Pengujian Hipotesis Analisis Regresi Berganda

Metode analisis data yang digunakan untuk mengukur kekuatan hubungan

antara tingkat pengungkapan sukarela, kepemilikan keluarga, edukasi dewan komisaris,

rata-rata tingkat kehadiran dewan komisaris dalam rapat, ukuran perusahaan, rasio laba

bersih, rasio laba bersih adalah regresi berganda. Model yang digunakan untuk menguji

pengaruh variabel-variabel independen terhadap kualitas pengungkapan Corporate

Governance dalam penelitian ini dapat dijabarkan sebagai berikut:

DSCORE = Α0 +Α1FOWN +Α2EDU +Α3MEET +Α4SIZE +Α5ROE +Α6NPM +Ε dimana :

EDU adalah edukasi dewan komisaris;

MEET adalah rata-rata tingkat kehadiran dewan komisaris dalam rapat dalam setahun

SIZE adalah ukuran perusahaan, ditunjukkan jumlah asset dalam rupiah; ROE adalah rasio laba bersih setelah pajak terhadap nilai equity;

NPM adalah rasio laba bersih terhadap total penjualan bersih. Α0 adalah konstanta;

Α1 sampai α6 adalah koefisien regresi;

Ε adalah error.

3.6.2.1Uji Signifikansi Simultan (Uji Statisik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen yang mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (Ghozali,2006). Pengujian dilakukan dengan mengukur nilai probabilitas

siginifikansi. Jika nilai probabilitas signifikansi ≤ 0.05 maka hipotesis tidak dapat

ditolak. Ini berarti secara bersama-sama variabel independen mempunyai

pengaruh signifikan terhadap variabel dependen. Sebaliknya jika nilai probabilitas

signifikansi ≥ 0.05 maka hipotesis ditolak.Ini berartis ecara bersama sama variabel

3.6.2.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik menunjukkan seberapa jauh pengaruh satu variable

independen secara individual dalam menerangkan variasi variabel independen

(Ghozali, 2006). Pengujian dilakukan dengan mengukur nilai probabilitas

siginifikansi. Jika nilai probabilitas signifikansi ≤ 0.05 maka hipotesis tidak dapat

ditolak. Ini berarti secara individual variabel independen mempunyai pengaruh

signifikan terhadap variable dependen. Sebaliknya jika nila probabilitas

signifikansi ≥ 0.05 maka hipotesis ditolak. Ini berarti secara individual variabel

independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

3.6.2.3 Uji Koefisien Determinasi (R2)

BAB 4

ANALISIS DATA DAN PEMBAHASAN

4.1 Hasil Pemilihan Sampel

Sampel yang digunakan dalam penelitian ini berasal dari laporan tahunan

perusahaan keluarga non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2010. Tujuan dari penelitian ini adalah untuk melihat tingkat

pengungkapan sukarela yang dilakukan oleh perusahaan keluarga non-keuangan,

dimana tingkat pengungkapan sukarela ini diukur dari laporan tahunan perusahaan

keluarga non-keuangan tahun 2010.

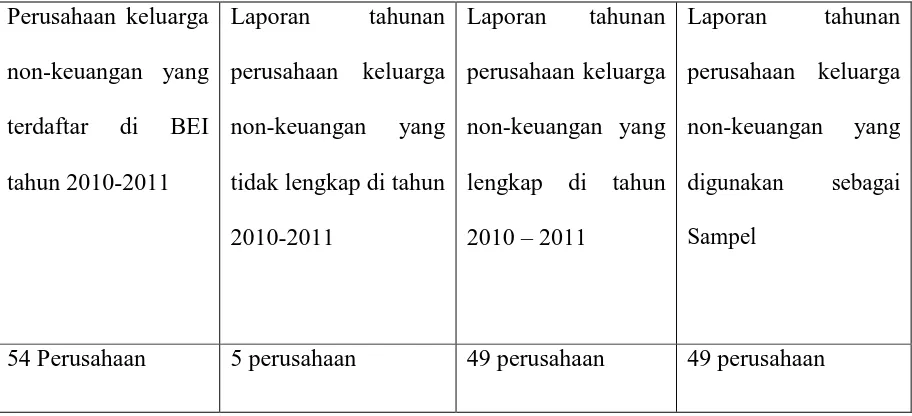

Tabel 4.1 Ikhtisar Pemilihan Sampel Perusahaan keluarga

tidak lengkap di tahun

2010-2011

4.1.1 Data Karakteristik Perusahaan yang Mempengaruhi Pengungkapan Informasi Sosial

Data karakteristik perusahaan yang diproksikan dalam tingkat

pengungkapan sukarela, proporsi kepemilikan keluarga, latar belakang

pendidikan dewan komisaris, kehadiran dewan komisaris, Auditor, ROE dan

NPM.

4.1.2 Pengujian Asumsi Klasik

Analisa dilakukan dengan model analisa regresi berganda. Sebelum

dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik Pengujian

ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan

dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas,

heteroskesdastisitas serta autokorelasi.

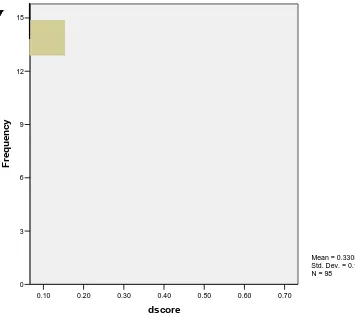

4.1.2.1 Uji Normalitas

Uji Pengujian ini dimaksudkan untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual mempunyai distribusi

normal. Pengujian ini menggunakan uji normalitas dengan normal probably

1.0

Gambar 4.1 Normal P-Plot

Berdasarkan gambar 4.1 dapat dilihat bahwa titik-titik menyebar di

sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal.

Dengan demikian dapat dinyatakan bahwa penyebaran data mendekati

normal atau memenuhi asumsi normalitas. Hal ini juga dilihat dari grafik histogram

0.70

Gambar 4.2 Gambar Histogram Normalitas

Berikutnya uji data statistik dengan model Kolmogorov-Smirnov

juga dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal

Tabel 4.2 Hasil Uji Kolmogorov Smirnov

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti

yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa data berdistribusi normal.

Hal ini dapat dilihat dari nilai Asymp.Sig (2-tailed) adalah 0.16>0.05.

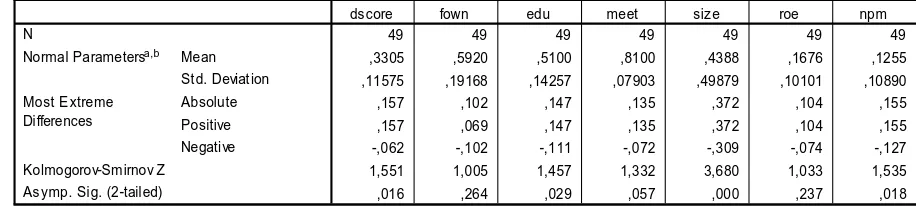

4.1.2.2 Uji Multikolinearitas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar

variabel- variabel independen. Model regresi yang baik seharusnya tidak terjadi

korelasi antara variabel independen. Deteksi dilakukan dengan melihat

nilai VIF (Variance Inflation Factor) dan toleransi. Pengujian dilakukan dengan

SPSS 15.00 for Windows. Nilai VIF serta toleransi dari variabel-variabel

penelitian dapat dilihat pada tabel berikut ini.

One-Sample Kolm ogorov-Sm irnov Test

49 49 49 49 49 49 49

,3305 ,5920 ,5100 ,8100 ,4388 ,1676 ,1255 ,11575 ,19168 ,14257 ,07903 ,49879 ,10101 ,10890 ,157 ,102 ,147 ,135 ,372 ,104 ,155 ,157 ,069 ,147 ,135 ,372 ,104 ,155 -,062 -,102 -,111 -,072 -,309 -,074 -,127 1,551 1,005 1,457 1,332 3,680 1,033 1,535 ,016 ,264 ,029 ,057 ,000 ,237 ,018 N

ds core fown edu meet siz e roe npm

Test distribution is Normal. a.

Tabel 4.3 Hasil Uji Multikolinearitas

Berdasarkan tabel 4.3 di atas dapat disimpulkan penelitian ini bebas

dari gejala multikolinearitas. Jika dilihat pada tabel semua variabel

independen memiliki VIF sekitar 1, atau VIF<10. Selain itu nilai toleransi

untuk setiap variabel independen lebih besar dari 0,1 (tolerance>0,1)

Dengan demikian disimpulkan tidak ada multikolinearitas dalam model regresi

ini.

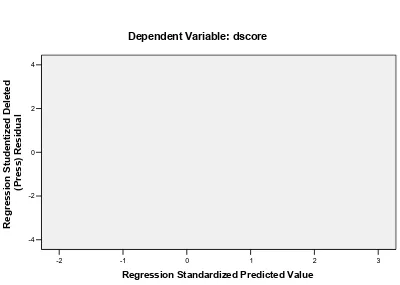

serta tidak membentuk pola maka tidak terjadi heterokedastisitas. Grafik

scatterplot dapat dilihat pada gambar 4.3 berikut ini. Coeffi cientsa

-,371 ,102 -3, 642 ,000

,108 ,052 ,178 2,092 ,039

,212 ,073 ,262 2,895 ,005

,635 ,126 ,434 5,029 ,000

-,001 ,019 -,005 -,061 ,952

,070 ,095 ,061 ,734 ,465

,028 ,087 ,026 ,317 ,752

(Const ant)

3

Gambar 4.3 Scatter Plot Heterokedasitas

Dengan melihat gambar 4.3 dapat dilihat bahwa tidak ada pola yang

jelas, serta titik-titik menyebar di atas dan di bawah 0 pada sumbu Y, maka

dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi ini.

4.1.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada

korelasiantar kesalahan pengganggu pada periode t dengan kesalahan periode

t-1(sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Ada

beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam

Tabel 4.4 Tabel Uji Durbin Watson

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,636(a) ,404 ,365 ,09227 1,033

a Predictors: (Constant),Fown , edu, met, size, roe, npm b Dependent Variable: dscore

Dari tabel Durbin-Watson dapat dilihat bahwa untuk jumlah sampel

sebanyak 49 dan variabel bebas sebanyak 6 maka Dl= 1.19 dan Du= 1.73. Maka

nilai D-W berada di antara 4- Du dan Dl (2,27>1,858>1,19). Hal ini bermakna

bahwa tidak terjadi autokorelasi dalam model regresi.

4.2 Statistik deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata dan standart deviation (simpangan baku) data

yang digunakan dalam penelitian. Hasil statistik deskriptif pada tabel di bawah ini

merupakan hasil statistik deskriptif variabel-variabel setelah dilakukan winsorize

pada variable edukasi dan ROE. Pada kedua variabel tersebut, ditetapkan bahwa

data yang menjadi outlier adalah data yang bernilai lebih besar dari: mean + (2 x

standar deviasi), dan data yang bernilai lebih kecil dari: mean - (2 x standar deviasi).

Setelah dilakukan winsorize, statistik deskriptif untuk variabel-variabel yang

Tabel 4.5 Statistik deskriptif

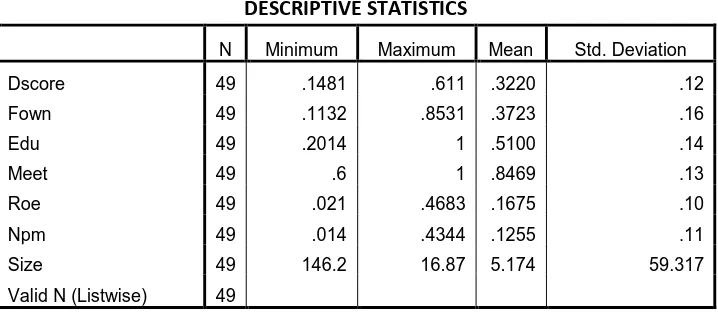

DESCRIPTIVE STATISTICS

N Minimum Maximum Mean Std. Deviation

Dscore 49 .1481 .611 .3220 .12

Fown 49 .1132 .8531 .3723 .16

Edu 49 .2014 1 .5100 .14

Meet 49 .6 1 .8469 .13

Roe 49 .021 .4683 .1675 .10

Npm 49 .014 .4344 .1255 .11

Size 49 146.2 16.87 5.174 59.317

Valid N (Listwise) 49

Observasi: 49

Keterangan:

DSCORE adalah tingkat pengungkapan sukarela perusahaan;

FOWN adalah kepemilikan keluarga;

EDU adalah edukasi dewan komisaris;

MEET adalah rata-rata tingkat kehadiran dewan komisaris dalam rapat dalam setahun

SIZE adalah ukuran perusahaan yang dilihat dari jumlah assets dalam rupiah

ROE adalah rasio laba bersih setelah pajak terhadap nilai equity;

NPM adalah rasio laba bersih terhadap total penjualan bersih.

Dari tabel 4.5 diatas dapat diketahui nilai maksimum, minimum, rata-rata dan

standar deviasi dari variabel dependen maupun independen. Kemudian dapat dilihat

pula bahwa rata-rata tingkat pengungkapan sukarela perusahaan keluarga

non-keuangan adalah 32,20%. Simpangan baku untuk variabel tingkat pengungkapan

sukarela adalah sebesar 12% yang berarti rentang tingkat pengungkapan sukarela

dari tingkat pengungkapan sukarela yang berkisar dari minimum 14,81% yaitu data

ke-10 (HERO) untuk tahun 2010 sampai dengan maksimum 61,1% yaitu data ke-45

(MYOR) untuk tahun 2010.

Pengungkapan yang sering dilakukan oleh perusahaan adalah informasi

saham, strategi perusahaan, beberapa tinjauan keuangan, dan informasi nilai tukar.

Rata-rata pengungkapan strategi perusahaan adalah sebesar 7,4% dan pengungkapan

untuk saham sebesar 3,74% dari keseluruhan checklist item pengungkapan sukarela.

Pengungkapan yang tidak sering dilakukan adalah alasan akuisisi dan disposisi, R &

D, dan informasi segmen, informasi prospek masa mendatang, dampak tingkat bunga

terhadap hasil dan operasi saat ini dan masa mendatang, dan dampak fluktuasi nilai

tukar terhadap hasil dan operasi saat ini dan masa mendatang.

Rata-rata nilai kepemilikan keluarga adalah senilai 37,12%. Nilai ini

menunjukkan masih besarnya proporsi kepemilikan keluarga pada

perusahaan-perusahaan di Indonesia. Simpangan baku untuk variabel kepemilikan keluarga

adalah sebesar 16% yang berarti rentang nilai kepemilikan keluarga pada

perusahaan-perusahaan yang diteliti cukup besar. Hal ini juga ditunjukkan dari nilai

kepemilikan keluarga yang bervariasi dari minimum 11,3% yaitu data ke-7 (FISH)

sampai dengan maksimum 85,31% yaitu data ke-10 (HERO).

Rata-rata latar belakang pendidikan dewan komisaris yang berlatar belakang

akuntansi, administrasi bisnis dan ekonomi sebanyak 51 % dengan simpangan baku

14% yang cukup kecil. Hal ini menunjukkan rata-rata dewan komisaris yang ada di

perusahaan keluarga non-keuangan hampir setengahnya adalah lulusan akuntansi,

Rata-rata kedatangan dewan komisaris dalam rapat adalah sebesar 84,68%.

Hal ini menunjukkan rata-rata kedatangan dewan komisaris dalam rapat cukup besar

dengan simpangan baku 13% yang relatif cukup kecil. Beberapa contoh perusahaan

yang memiliki tingkat kehadiran penuh adalah Beton Jaya, Anta Express dan Surya

Citra Media.

4.3 Pengujian Hipotesis

4.3.1 Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit) Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi

atau hubungan antara variabel-variabel independen dengan variabel

dependen. Koefisien korelasi dikatakan kuat jika nilai R berada di atas 0,5 dan

mendekati 1. Adapun koefisien determinasi (goodness of fit), yang dinotasikan

dengan R 2

merupakan suatu ukuran yang penting dalam regresi.

Determinasi ( R 2 ) mencerminkan kemampuan model dalam menjelaskan

variabel dependen.

4.3.2 Uji Signifikansi Simultan (Uji F)

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan

antara F-tabel dan F-hitung. Selain itu akan dilihat nilai signifikansi (sig), dimana

jika nilai sig dibawah 0,05 maka variabel independen dinyatakan berpengaruh

terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut: H1

: Kepemilikan keluarga berpengaruh negatif terhadap tingkat pengungkapan sukarela

Uji F ini dilakukan dengan membandingkan signifikansi F-hitung dengan

ketentuan:

• jika F-hitung<F-tabel pada Į = 0,05, maka H1 ditolak,

• jika F-hitung>F-tabel pada Į = 0,05, maka H1 diterima.

Nilai F hitung dan nilai signifikansi dapat dilihat pada tabel 4.6 berikut ini.

Tabel 4.6 Tabel Uji Regresi

Dari hasil analisis regresi ini, didapat F-hitung adalah 4,513

dengansignifikansi sebesar 0,006 (p = 0,006; p < 0,05). Adapun nilai F tabel untuk Į =0,05 dengan pembilang sebesar 4 dan penyebut sebesar 32 adalah 2,67. Maka

diperoleh bahwa F hitung > F tabel (4,513 > 2,67). Hal ini menunjukkan bahwa H1

diterima, dengan demikian dapat disimpulkan bahwa jumlah informasi sosial yang

diungkapkan dalam laporan tahunan dipengaruhi secara simultan atau

bersama-sama oleh ukuran dewan komisaris, tingkat fown,edukasi,tingkat kehadiran,roe,npm. 4.3.3 Uji Signifikansi Parsial (Uji t)

Untuk mengetahui apakah variabel independen dalam model

regresi berpengaruh secara parsial terhadap variabel dependen, maka dilakukan

pengujian dengan uji t. Ada empat hipotesis yang akan diuji dengan uji t. ANOV Ab

Squares df Mean S quare F Sig.

Predic tors: (Constant), fown, edu, met,s ize, roe,npm a.

H2 : Latar belakang pendidikan dewan komisaris akan berpengaruh positif

terhadap tingkat pengungkapan sukarela dalam perusahaan keluarga non-keuangan

yang go public.

H3 : Tingkat kehadiran dewan komisaris akan berpengaruh positif terhadap

tingkat pengungkapan sukarela dalam perusahaan keluarga non-keungan yang go

public.

Uji t ini dilakukan dengan membandingkan signifikansi t-hitung dengan

ketentuan:

• jika t hitung<t tabel pada Į = 0,05, maka Hi ditolak,

• jika t hitung>t tabel pada Į = 0,05, maka Hi diterima.

Signifikansi koefisien variabel independen secara parsial (uji t) dapat

dilihatdari tabel 4.7 berikut ini.

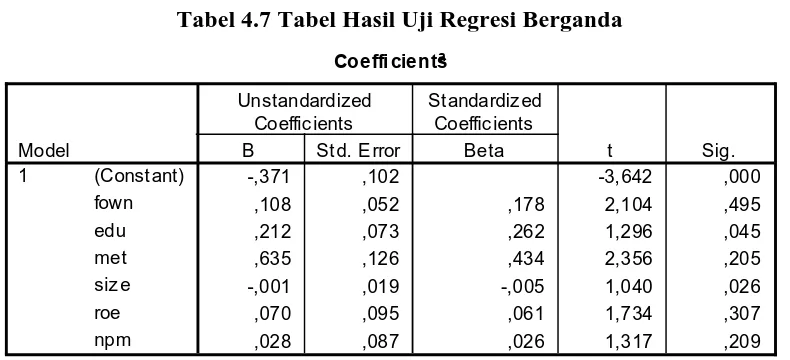

Tabel 4.7 Tabel Hasil Uji Regresi Berganda

Dari tabel 4.7. di atas dapat diperoleh model persamaan regresi berganda

sebagai berikut:

Coeffi cientsa

-,371 ,102 -3, 642 ,000

,108 ,052 ,178 2,104 ,495

,212 ,073 ,262 1,296 ,045

,635 ,126 ,434 2,356 ,205

-,001 ,019 -,005 1,040 ,026

,070 ,095 ,061 1,734 ,307

,028 ,087 ,026 1,317 ,209

(Const ant)

DSCORE = Α0 +Α1FOWN +Α2EDU +Α3MEET +Α4SIZE +Α5ROE +Α6NPM +Ε Dari uji t yang dilakukan diperoleh nilai t hitung untuk

masing-masing variabel independen. Sementara t tabel yang diperoleh dengan ketentuan Į = 0,05 dan derajat kebebasan (n-2) = 47 adalah 2,0395. Dengan demikian dapat

diketahui pengaruh masing-masing variabel independen terhadap variabel dependen.

a. Latar belakang pendidikan dewan komisaris 0,045 yang berarti nilai

ini lebih kecil dari 0,05, sedangkan nilai t hitung diperoleh sebesar 2,104.

Nilai t hitung ini lebih besar dari nilai t tabel sebesar 2,0395(2,104 > 2,0395).

Berdasarkan nilai tersebut dapat disimpulkan bahwa H2 diterima atau latar

belakang pendidikan dewan komisaris akan berpengaruh positif terhadap

tingkat pengungkapan sukarela dalam perusahaan keluarga non-keuangan

yang go public.

b. Tingkat kehadiran dewan komisaris (meet) memiliki nilai signifikansi

sebesar 0,205 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t

hitung diperoleh sebesar 1,296. Nilai t hitung ini lebih kecil dari nilai t tabel

sebesar 2,0395 (1,296 < 2,0395). Berdasarkan nilai tersebut dapat

disimpulkan bahwa H3 ditolak atau Tingkat kehadiran dewan komisaris akan

berpengaruh positif terhadap tingkat pengungkapan sukarela dalam

perusahaan keluarga non-keungan yang go public.

4. 4 Pembahasan Hasil Statistik

Hasil analisa statistik menunujukkan bahwa secara simultan, variabel

komisaris secara bersama-sama memiliki pengaruh terhadap pengungkapan

sukarela yang diungkapkan sebesar 30,5% (Adjusted R 2

=0,305). Sisanya

sebesar 69,5% dipengaruhi oleh variabel lain di luar variabel yang digunakan.

Tingkat Adjusted R 2

yang rendah ini menunjukkan perlunya dilakukan penelitian

lanjutan dengan menambahkan variabel lain sebagai penduga pengungkapan

tanggung jawab sosial perusahaan. Walaupun demikian, apabila dilihat dari

signifikansinya, secara simultan variabel yang digunakan berpengaruh secara

signifikan dengan nilai F hitung sebesar 4,513 yang lebih besar dari F tabel (4,513

> 2,67) dan p = 0,06 ( p< 0,05).

Dalam pengujian secara parsial ditemukan bahwa dua variabel

independen yaitu ukuran kepemilikan keluarga dan tingkat profitabilitas

memiliki pengaruh signifikan terhadap jumlah informasi sosial yang

diungkapkan, sedangkan dua variabel independen lainnya yaitu tingkat

leverage dan ukuran perusahaan memiliki pengaruh yang tidak signifikan.

Pembahasan terhadap masing-masing variabel dalam pengujian secara parsial akan

dibahas berikut ini.

4.4.1 Kepemilikan Keluarga

Hasil penelitian ini sesuai dengan pendapat penelitian Chau dan Gray

(2010) adalah adanya pengaruh positif keberadaaan chairman yang independen

terhadap tingkat pengungkapan sukarela. Dalam penelitian ini, melalui analisis uji

t, ukuran kepemilikan keluarga yang diproksi menunjukkan pengaruh yang

= 2,104 (t >2,0395) dan p = 0,045 (p < 0,05). Hal ini berarti bahwa semakin

banyak kepemilikan keluarga dalam suatu perusahaan, maka pengungkapan

sukarela akan semakin menurun.

Hasil ini juga berhasil mendukung hasil penelitian Arifin (2002) dan

Sembiring (2005) yang menemukan bahwa ukuran kepemilikan keluarga

berpengaruh negatif terhadap luas pengungkapan sukarela.

Hasil penelitian ini bertentangan dengan pendapat Coller dan Gregory

(1999) yang menyatakan bahwa semakin besar jumlah kepemilikan keluarga,

maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang

dilakukan akan semakin efektif. Hal ini akan menekan manajemen untuk

lebih banyak mengungkapkan informasi sosialnya.

4.4.2 Latar belakang pendidikan

Schipper (1981) dalam Marwata (2001) dan Meek, et al (1995) dalam

Fitriany(2001) berpendapat bahwa perusahaan latar belakang pendidikan dewan

komisaris yang tinggi memiliki kewajiban untuk melakukan ungkapan sukarela

yang lebih tinggi daripada perusahaan dengan latar belakang pendidikan dewan

komisaris yang rendah..

Dalam penelitian ini, melalui analisis uji t, latar belakang pendidikan

dewan komisaris menunjukkan pengaruh signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan dengan nilai t = 1,296 (t <2,0395) dan p =

komisaris perusahaan sangat berpengaruh terhadap pengungkapan sukarela

perusahaan.

4.4.3 Tingkat kehadiran dewan komisaris

Dalam penelitian ini, melalui analisis uji t, tingkat kehadiran dewan

komisaris pada saat rapat tahunan tidak memiliki pengaruh signifikan terhadap

pengungkapan sukarela perusahaan dengan nilai t = 1,040 (t < 2,0395) dan p

=0,307 (p > 0,05). Hal ini berarti tingkat kehadiran dewan komisaris

perusahaan tidak mempengaruhi luas pengungkapan sukarela perusahaan

secara signifikan. Hasil penelitian ini berbeda dengan Fitriani (2001) dan

Sembiring (2005) yang menemukan adanya hubungan yang signifikan antara

kehadiran dewan komisaris dengan pengungkapan sukarela.

Penelitian ini sejalan dengan hasil penelitian Anggraini (2006) yang tidak

menemukan adanya pengaruh signifikan dari tingkat kehadiran dewan komisaris

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Penelitian ini bertujuan untuk melihat pengaruh strukur kepemilikan

keluarga, efektivitas dewan komisaris terhadap tingkat pengungkapan sukarela

perusahaan-perusahaan keluarga non-keuangan di Indonesia. Sampel penelitian ini

adalah 49 perusahaan keluarga non-keuangan yang terdaftar di BEI tahun 2010.

Model penelitian yang digunakan dalam penelitian ini mengacu pada model

penelitian Chau dan Gray (2010) dengan modifikasi beberapa variabel, yaitu

menambah variabel yaitu latar belakang pendidikan dewan komisaris dan rata-rata

pertemuan rapat dewan komisaris sebagai variabel independen.

Secara rata-rata dapat dilihat bahwa tingkat pengungkapan sukarela di

Indonesia sekitar 32,20% relatif rendah pada skala 0-100%. Hal ini menunjukkan

bahwa perusahaan-perusahaan keluarga non-keuangan di Indonesia masih terpaku

pada pengungkapan yang bersifat mandatory berdasarkan peraturan yang ditetapkan

dan belum mengungkapkan secara lebih luas hal-hal di luar aturan tersebut. Pada

checklist disclosure yang digunakan dalam penelitian ini masih banyak aspek penting

yang belum diungkapkan oleh perusahaan-perusahaan keluarga non-keuangan di

Indonesia.

Berdasarkan hasil pengujian data menunjukkan bahwa kepemilikan keluarga

berpengaruh signifikan terhadap tingkat pengungkapan sukarela

Untuk efektivitas dewan komisaris, dengan spesifikasi latar belakang pendidikan

dewan komisaris berpengaruh positif signifikan terhadap tingkat pengungkapan

sukarela.

5.2 Keterbatasan

Adapun beberapa keterbatasan di dalam penelitian ini adalah sebagai berikut:

1. Sampel yang digunakan hanya terbatas untuk jangka waktu 1 tahun (2010)

dikarenakan keterbatasan waktu dalam penelitian ini. Jumlah sampel menjadi

cukup terbatas yakni 49 perusahaan dengan jangka waktu 1 tahun yang memiliki

laporan tahunan pada waktu tersebut. Untuk penelitian selanjutnya disarankan

untuk menambah rentang waktu penelitian minimal 3 tahun untuk dapat

benar-benar melihat perubahan tingkat pengungkapan sukarela perusahan-perusahan

keluarga non-keuangan yang ada di Indonesia. Selain itu rentang waktu yang

lebih panjang ini juga mungkin dapat menunjukkan perubahan yang cukup

signifikan atas struktur kepemilikan perusahaan keluarga.

2. Tingkat efektivitas yang digunakan pada penelitian ini yaitu latar belakang

pendidikan dewan komisaris dan rata-rata pertemuan dewan komisaris setiap

tahunnya. Data ini untuk beberapa perusahaan keluarga tidak ditampilkan dalam

laporan tahunan, sehingga membuat kami harus memasukkan nilai rata-rata

untuk perusahaan yang tidak menginformasikan variabel itu karena sangat

sayang jika data dibuang. Untuk penelitian selanjutnya, sebaiknya tidak

menggunakan metode pengumpulan data kami yaitu hanya melihat dari laporan

langsung untuk menunjukkan latar belakang pendidikan dewan komisarisnya

sehingga data bisa lebih lengkap.

5.3. Saran

Dari hasil penelitian ini, saran yang dapat diberikan peneliti adalah sebagai

berikut:

1. Bapepam dan LK sebagai badan yang bertugas mengawasi emiten yang

beroperasi di pasar modal, agar meninjau kembali aspek-aspek penting yang

harus diungkapkan oleh perusahaan- perusahaan di Indonesia, seperti

informasi prospek masa mendatang, dampak tingkat bunga terhadap hasil dan

operasi saat ini dan masa mendatang, dan dampak fluktuasi nilai tukar

terhadap hasil dan operasi saat ini dan masa mendatang, alasan akuisis dan

disposisi, dan informasi segmen, R& D, yang belum banyak diungkapkan

oleh perusahaan keluarga non-keuangan di Indonesia. Informasi ini cukup

penting diungkapkan misalnya informasi akuisisi dan disposisi mengingat

kejadian tersebut sangat penting untuk diketahui oleh pemilik saham

non-keluarga dalam operasi perusahaannya karena bisa saja alasan mengakuisis

atau mendisposisi perusahaan lain untuk meningkatkan kendali pemilik

saham keluarga dalam perusahaan.

2. Manajemen sebagai pihak yang memberikan informasi terkait pengungkapan

sukarela laporan keuangan tahunan hendaknya memberikan pengungkapan

informasi penting perusahaan yang lebih banyak lagi guna mendukung

konsep keterbukaan informasi akuisisi dan disposisi mengingat kejadian

Kemudian terkait struktur kepemilikan perusahaan, hendaknya diperhatikan

lagi mengingat struktur perusahaan keluarga signifikan mempengaruhi

tingkat pengungkapan sukarela. Dengan pengungkapan yang lebih luas

diharapkan permasalahan keagenan dapat berkurang.

3. Investor dalam mengambil keputusan investasi hendaknya memberikan

perhatian kepada item-item penting dalam perusahaan yang belum

diungkapkan oleh manajemen. Investor dapat meminta manajemen untuk

memberikan pengungkapan sukarela informasi dalam laporan keuangan

tahunan perusahaan.

4. Auditor untuk lebih memperhatikan pengungkapan sukarela yang diberikan

manajemen dengan tidak terbatas hanya kepada faktor keuangan saja tetapi

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan hubungan agensi sebagai sebuah

kontrak dimana satu orang atau lebih (prinsipal) menyewa orang lain (agen)

untuk melakukan suatu jasa sesuai dengan keinginan mereka dimana terdapat

pendelegasian otoritas dalam pembuatan keputusan kepada agen. Hubungan yang

terjadi antara manajemen perusahaan dengan pemegang saham merupakan salah

satu contoh untuk memenuhi definisi dari hubungan agensi tersebut, dimana

manajemen perusahaan selaku agen yang ditunjuk oleh pemegang saham, selaku

prinsipal, untuk mengelola dan menjalankan perusahaan yang dimilikinya.

Adanya dua pihak yang saling berhubungan ini menunjukkan bahwa terdapat

perbedaan fungsi dari masing-masing pihak, yakni fungsi pengelolaan dan fungsi

kepemilikan. Manajemen selaku agen ditunjuk oleh pemegang saham yang

memiliki kekayaan untuk diinvenstasikan, selanjutnya pemegang saham akan

melakukan fungsi pengawasan dan kontrol terhadap pengelolaan yang dilakukan

oleh manajemen perusahaan (Jensen dan Meckling , 1976).

Dalam hubungan tersebut, terdapat 3 perbedaan utama yang menyebabkan

1. Asimetri informasi

Hubungan yang terjalin antara manajemen dan pemegang saham terjadi

biasanya karena pemegang saham tidak memiliki kompetensi atau sumber daya

untuk melakukan fungsi pengelolaan atau sebenarnya keduanya memiliki

kompetensi yang sama tetapi agen (manajemen) dapat melakukannya dengan

biaya yang lebih rendah sehingga pemegang saham menunjuk manajemen untuk

melakukan fungsi pengelolaan. Asimetri informasi muncul di sini karena

prinsipal tidak mampu mengontrol kompetensi, intensi, pengetahuan, dan

tindakan dari agen, atau mungkin mereka dapat memonitor dengan biaya yang

tinggi. Prinsipal membutuhkan informasi ini untuk membayar agen

berdasarkan usaha yang telah mereka kerjakan. Selain itu prinsipal

membutuhkan informasi atas keadaan lingkungan atau proses yang dapat

mempengaruhi kinerja agen tersebut. Oleh karena itu di dalam skenario

agency theory, asimetri informasi terkait agen menjadi salah satu asumsi

(Saam, 2007).

2. Perbedaan preferensi risiko

Dalam melakukan fungsinya masing-masing, kedua pihak baik agen maupun

prinsipal memiliki sikap yang berbeda terhadap risiko terkait skema kompensasi

yang berbeda (outcome-based versus behaviour-based). Dalam skenario standar,

agen dapat dikatakan sebagai risk averse. Hal ini dikarenakan pendapatan agen

cenderung lebih kecil bila dibandingkan dengan prinsipal. Apabila terjadi

Prinsipal dapat mendiversifikasi, sedangkan agen tidak bisa. Oleh karena itu

prinsipal dapat diasumsikan risk neutral (Saam, 2007).

3. Konflik tujuan

Selain adanya perbedaan preferensi risiko, agen dan prinsipal juga seringkali

dihadapkan pada perbedaan tujuan dari masing-masing pihak. Dalam hal ini agen

ingin memaksimalkan pendapatannya, sedangkan prinsipal ingin memaksimalkan

return yang akan didapat. Jadi dapat dikatakan bahwa kedua belah pihak ingin

mementingkan kepentingannya sendiri-sendiri sehingga akan muncul

permasalahan-permasalahan lain karena hal tersebut. Permasalahan yang timbul

akibat adanya konflik tujuan antara agen dan prinsipal biasa kita sebut dengan

agency problem(Saam, 2007).

2.1.2 Laporan Keuangan

Laporan keuangan memiliki tujuan yaitu untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

suatu perusahaan. Laporan keuangan juga merupakan tanggungjawab manajemen

atas penggunaan sumberdaya yang dimiliki perusahaan (SAK IAI, 2009,

paragraph 12). Harnanto (1994) : Laporan keuangan merupakan alat untuk

mengkomunikasikan informasi keuangan dan kegiatan-kegiatan perusahaan

kepada pihak yang berkepentingan dengan perusahaan. Menurut Jay Smith

(2007), pihak yang berkepentingan dengan data yang terdapat dalam laporan

1. Para pemilik

2. Manajemen termasuk dewan direksi

3. Para kreditur

4. Pemerintah

5. Calon pemilik dan calon kreditur

6. Bursa saham dan pialang saham

7. Asosiasi pedagang

8. Karyawan dan serikat pekerjanya

9. Masyarakat umum

Di dalam laporan keuangan terdapat berbagai informasi penting perusahaan

yang dibutuhkan oleh pengguna laporan keuangan antara lain: informasi mengenai

aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian,

kontribusi dari dan kepada pemilik dalam kapasitasnya sebagai pemilik dan

informasi arus kas.

Menurut SAK No 1 (IAI,Revisi 2009) laporan keuangan yang lengkap terdiri

dari komponen-komponen sebagai berikut :

1. Laporan posisi keuangan pada akhir periode

Laporan posisi keuangan pada akhir periode adalah laporan keuangan yang

secara sistematis menyajikan posisi keuangan perusahaan pada saat (tanggal)

tertentu. Laporan ini dibuat untuk menyajikan informasi keuangan mengenai

likuiditas dan fleksibilitas finansial perusahaan, yang dapat dipakai sebagai dasar

untuk membuat perkiraan terhadap keadaan-keadaan keuangan perusahaan dimasa

yang akan datang.

2. Laporan laba rugi komprehensif selama periode

Laporan laba rugi komprehensif selama periode adalah laporan keuangan

yang secara sistematis menyajikan hasil usaha perusahaan dalam periode waktu

tertentu. Laporan komprehensif selama periode menyediakan informasi mengenai

penentuan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan

perusahaan melunasi pinjaman yang diperlukan investor dan kreditor untuk

membantu mereka memprediksi jumlah, penetapan waktu dan kepastian dari arus

kas masa depan.

3. Laporan perubahan ekuitas selama periode

Laporan perubahan ekuitas selama periode adalah laporan keuangan yang

secara sistematis menyajikan informasi mengenai perubahan ekuitas perusahaan

akibat operasi perusahaan dan transaksi dengan pemilik pada suatu periode

akuntansi tertentu.

4. Laporan arus kas selama periode

Laporan arus kas selama periode adalah laporan yang dapat memberikan

informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas

selama satu periode tertentu. Laporan arus kas menyajikan sacara sistematis

informasi tentang penerimaan dan pengeluaran kas selama satu periode tertentu

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi dan

informasi penting lainnya; serta

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan sebuah kebijakan akuntansi secara retrospektif atau membuat

penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi

pos-pos dalam laporan keuangannya.

2.1.3 Laporan Tahunan

Peraturan Nomor X.K.6 yang dikeluarkan oleh Badan Pengawas Pasar Modal

dan Lembaga Keuangan (Bapepam-LK) mewajibkan penyampaian laporan

tahunan bagi perusahaan yang telah melakukan penawaran umum dan perusahaan

public serta mengatur mengatur bentuk dan isi laporan tahunan tersebut. Di dalam

ketentuan umum mengenai bentuk dan isi laporan tahunan, perusahaan

diwajibkan untuk memuat ikhtisar data keuangan penting, laporan dewan

komisaris, laporan direksi, profil perusahaan, analisis dan pembahasan

manajemen, tata kelola perusahaan, dan laporan keuangan yang telah diaudit.

2.1.4 Pengungkapan dan Ruang Lingkup Pengungkapan

Botosan (1997) menyatakan bahwa adanya peningkatan didalam

pengungkapan perusahaan dapat mengurangi biaya modal karena semakin

besar pengungkapan akan meningkatkan likuiditas pasar saham yang kemudian

dapat mengurangi cost of equity baik melalui pengurangan biaya transaksi maupun

pengungkapan akan mengurangi biaya modal dengan adanya pengurangan

risiko estimasi yang tidak dapat didiversifikasi.

Menurut Hendriksen dan Breda (1991) ada 3 konsep pengungkapan yaitu :

a. Adequate disclosure, menyajikan pengungkapan minimum dengan tujuan

penyajian laporan untuk mencegah kesalahan interpretasi oleh stakeholder.

b. Fair disclosure, yang menyajikan pengungkapan untuk perlakuan yang adil

terhadap para stakeholder.

c. Full disclosure, yang menyajikan seluruh informasi yang relevan.

2.1.5 Struktur kepemilikan keluarga

Struktur kepemilikan dalam penelitian ini berfokus pada kepemilikan

keluarga. Menurut Claeseens et al dalam penelitiaanya di Asia Timur, Indonesia

adalah negara dimana pengendalian atas perusahaan mayoritas ada ditangan

keluarga. Perusahaan keluarga memiliki definisi beragam yang dianut oleh para

peneliti. Beberapa peneliti mendefinisikan perusahaan berdasarkan konteks

controlling ownership. Sebagai contoh, Barnes & Hershon (1976) mendefinisikan

perusahaan yang memiliki voting right atau kepemilikan dikendalikan oleh

keluarga. Villalonga & Amit (2006) mendefinisikan perusahaan keluarga adalah

jika pendiri atau keluarga pendiri menjabat di dewan direksi atau menguasai 5%

kepemilikan saham perusahaan. Peneliti lain mendefinisikan perusahaan keluarga

dalam konteks keberadaan anggota keluarga tersebut. Contoh penelitian yang

menggunakan kriteria itu adalah Stern (1986) yang berpendapat bahwa

beberapa keluarga. Contoh lain adalah Ward (1987) dan Donnelley (1988) yang

menyatakan bahwa perusahaan keluarga adalah bisnis keluarga yang dijalankan

oleh minimal dua generasi. Selain itu, ada juga peneliti yang menggunakan

konteks keterlibatan keluarga dalam manajemen. Seperti Litz (1995) dan Shanker

dan Astrachan (1996) yang mendefinisikan perusahaan keluarga sebagai

perusahaan dengan manajemen yang terkonsentrasi pada satu keluarga . Berbeda

halnya dari penelitian yang dilakukan Suchiro (1993) yang mendefinisikan

perusahaan keluarga sebagai perusahaan yang baik kepemilikan dan manajemen

dikendalikan oleh grup keluarga, baik keluarga inti maupun keluarga besar.

Pada penelitian ini, peneliti menggunakan definisi perusahaan keluarga yang

dikemukakan oleh Villalonga dan Amit (2006) yaitu perusahaan keluarga adalah

jika pendiri atau keluarga pendiri menjabat di dewan direksi atau menguasai 5%

kepemilikan saham perusahaan. Definisi ini paling tepat untuk diterapkan dengan

mengingat keterbatasan data yang kami miliki.

Adanya keberadaan anggota keluarga didalam tingkat manajerial menjadi

suatu ciri khas yang ada di perusahaan keluarga. Menurut Wang ( 2004) ,

kepemilikan keluarga melebihi cakupan kepemilikan manajerial dalam 3 konteks.

Pertama, kepentingan keluarga atas perusahaan lebih besar dibandingkan dengan

kepentingan manajer profesional. Kedua, keberadaan anggota keluarga dalam

jangka panjang ini tentunya menyebabkan perusahaan keluarga memiliki sasaran

jangka panjang yakni sasaran dengan periode waktu yang lebih lama

dibandingkan sasaran yang dimiliki oleh pihak manajer profesional. Ketiga,

sementara kepemilikan manajerial mengabaikan hubungan antar manajemen,

direksi, ataupun komisaris.

Kepemilikan keluarga memiliki dampak positif dan negatif bagi perusahaan.

Sisi positif salah satunya yaitu pengaruh dan kepemilikan dapat mengurangi

ekspropriasi manajer. Hal ini memungkinkan dengan keberadaan anggota

keluarga secara turun temurun, posisi ekuitas yang tidak terdiversifikasi, serta

kendali atas manajemen dan komisaris dengan menempatkan posisi mereka yang

unggul untuk mempengaruhi dan memonitor perusahaan. Selain itu sisi

positifnya juga berupa efisiensi dalam investasi ( James 1999) . Dengan

keberadaan pemegang saham yang berprospektif dalam jangka panjang, maka

akan mengurangi insentif manajer dalam melakukan keputusan investasi jangka

pendek . Sisi positif lainnya adalah dalam hal kesetiaan dan perhatian lebih dalam

reputasi perusahaan.

Disisi lain, perusahaan keluarga juga memiliki sisi negatif. Dengan

menempatkan anggota keluarganya yag mungkin tidak memiliki kemampuan di

posisi manajerial malah akan menjelekkan kesinambungan perusahaan itu

sendiri. Selain itu, sisi negatif lainnya akan penulis fokuskan berdasarkan tema

penelitian ini adalah tentang peyajian sukarela. Beberapa penelitian sebelumnya

telah dilakukan oleh Chau dan Gray tahun 2002 dan 2010 untuk melihat tingkat

pengungkapan sukarela di Hong Kong dan Singapura. Penelitian Chau dan Gray

(2002) membuktikan bahwa struktur kepemilikan yang semakin besar

berhubungan positif dengan tingkat pengungkapan sukarela. Perusahaan yang

cenderung memiliki tingkat pengungkapan sukarela yang rendah. Insider dan

perusahaan dengan kepemilikan keluarga yang besar memiliki motivasi yang

rendah untuk mengungkapkan informasi di luar apa yang diwajibkan oleh

peraturan karena permintaan atas pengungkapan informasi publik relatif rendah

dibandingkan dengan perusahaan dengan kepemilikan saham yang lebih

bermacam-macam. Hal ini yang bisa merugikan para pemegang saham minoritas.

2.1.6 Efektivitas Dewan komisaris

Efektivitas dewan komisaris disuatu perusahaan tidak terlepas dari

penggunaan sistem corporate governance yang dipakai disuatu negara. Di

indonesia, kebanyakan perusahaan menggunakan two tier system yang

memisahkan fungsi dewan direksi dan dewan komisaris. Dewan komisaris

berfungsi sebagai pengawas dan juga mewakili pemegang saham baik minoritas

maupun mayoritas. Pada dasarnya semua Komisaris bersifat independen,

diharapkan menjalankan tugasnya semata-mata demi kepentingan perusahaan.

Terlepas dari banyak pihak yang memiliki benturan kepentingan dengan

perusahaan yang salah satunya merupakan agency problem. Menurut penelitian

yang dilakukan Forker (1992) bahwa CEO/ Chairmain yang melakukan 2 fungsi

sekaligus yakni men-direct serta melakukan pengawasan berpengaruh negatif

terhadap pengungkapan. Pincus, Rusbarsky, and Wong (1989, 246) mengatakan

keberadaan dewan komisaris ini harusnya meningkatkan kualitas pengawasan

karena tidak berafiliasi dengan perusahaan. Jadi menurut penelitian tersebut,

semakin besar porsi dewan komisaris didalam perusahaan, maka akan semakin

penulis akan lebih berfokus pada efektivitas dewan komisaris di perusahaan

keluarga dalam konteks latar belakang pendidikan dan juga kehadiran dewan

komisaris dalam rapat, serta dikaitkan dengan pengungkapan sukarela.

2.1.7 Komisaris Independen

Keberadaan Komisaris independen adalah sangat diperlukan. Secara langsung

keberadaan dewam komisaris independen menjadi penting, karena di dalam

praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang

mengabaikan kepentingan pemegang saham publik ( pemegang saham minoritas)

serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang

menggunakan dana masyarakat didalam pembiyaan usahanya. Adanya komisaris

independen yang berasal dari luar perusahaan diharapakan akan direaksi postif

oleh pasar (investor), karena kepentingan inverstor akan lebih dilindungi.

2.1.8 Dewan Direksi

Dewan direksi sangat berperan penting dalam pengelolaan perusahaan.

Dewan direksi merupakan organ yang berperan penting dalam perusahaan yang

bertindak sebagai agen para pemegang saham untuk memastikan suatu

perusahaan dikelola sesuai dengan tujuan perusahaan. Menurut Undang-undang

Perseroan Terbatas, direksi merupakan organ perseroan yang bertanggung jawab

penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta

mewakili perseroan baik di dalam maupun di luar pengadilan dengan ketentuan

anggaran dasar. Dewan direksi bertanggung jawab penuh atas manajemen