LAMPIRAN N O KODE PERUSAHA AN TAHU N KUALIT AS AUDIT JENI S OPIN I AUDI T

TOTAL ASET AUDIT

REPO RT LAG

1 ARNA 2012 1 1 Rp937,360,000,00

0

64

2 AMFG 2012 1 1 Rp3,115,421,000,0

00

84

3 ASII 2012 1 0 Rp90,274,000,000,

000

55

4 AUTO 2012 1 0 Rp8,881,642,000,0

00

51

5 BRPT 2012 1 1 Rp20,504,858,000,

000

82

6 BUDI 2012 0 1 Rp1,967,633,000,0

00

82

7 CEKA 2012 1 0 Rp850,470,000,00

0

63

8 DLTA 2012 1 0 Rp708,584,000,00

0

82

9 GGRM 2012 1 1 Rp41,509,325,000,

000

87

10 GJTL 2012 1 0 Rp10,371,567,000,

000

81

11 SMCB 2012 1 0 Rp10,437,249,000,

000

31

12 INAF 2012 0 1 Rp733,960,000,00

0

84

13 INDF 2012 1 0 Rp59,342,207,000,

000

70

14 IMAS 2012 1 0 Rp7,985,019,000,0

00

115

15 INDR 2012 1 1 Rp6,653,020,000,0

00

70

16 INTP 2012 1 1 Rp15,346,146,000,

000

59

0

18 KLBF 2012 1 0 Rp7,032,497,000,0

00

67

19 KIAS 2012 0 1 Rp1,266,122,000,0

00

77

20 KRAS 2012 1 1 Rp17,584,059,000,

000

77

21 LMPI 2012 0 1 Rp700,920,000,00

0

74

22 TCID 2012 1 1 Rp1,047,238,000,0

00

61

23 MASA 2012 1 0 Rp3,038,412,000,0

00

84

24 MLBI 2012 1 0 Rp1,137,082,000,0

00

61

25 MYOR 2012 0 1 Rp4,399,191,000,0

00

77

26 PICO 2012 0 1 Rp894,616,000,00

0

84

27 SIPD 2012 0 0 Rp2,037,458,000,0

00

87

28 SMSM 2012 0 1 Rp1,067,103,000,0

00

80

29 STTP 2012 0 0 Rp849,274,000,00

0

96

30 SULI 2012 1 0 Rp1,955,536,000,0

00

105

31 TSPC 2012 0 1 Rp3,589,596,000,0

00

82

32 TRST 2012 1 1 Rp2,029,558,000,0

00

70

33 UNVR 2012 1 1 Rp11,984,979,000,

000

70

34 ARNA 2013 1 0 Rp1,135,245,000,0

00

65

35 AMFG 2013 1 1 Rp3,539,393,000,0

00

88

36 ASII 2013 1 1 Rp100,994,000,00

0,000

55

37 AUTO 2013 1 0 Rp12,617,678,000,

000

51

38 BRPT 2013 1 1 Rp18,002,299,000,

000

81

39 BUDI 2013 0 0 Rp2,123,285,000,0

00

40 CEKA 2013 1 1 Rp823,361,000,00 0

82

41 DLTA 2013 1 0 Rp896,167,000,00

0

72

42 GGRM 2013 1 1 Rp50,770,251,000,

000

73

43 GJTL 2013 1 0 Rp11,554,143,000,

000

86

44 SMCB 2013 1 0 Rp10,950,501,000,

000

45

45 INAF 2013 0 0 Rp1,114,902,000,0

00

87

46 INDF 2013 1 0 Rp780,927,890,00

0,000

75

47 IMAS 2013 1 0 Rp12,913,942,000,

000

69

48 INDR 2013 1 1 Rp8,796,268,000,0

00

87

49 INTP 2013 1 0 Rp18,151,331,000,

000

72

50 JPRS 2013 0 1 Rp837,849,000,00

0

81

51 KLBF 2013 1 0 Rp8,274,554,000,0

00

69

52 KIAS 2013 0 1 Rp2,049,633,000,0

00

89

53 KRAS 2013 1 0 Rp2,398,079,000,0

00

65

54 LMPI 2013 0 1 Rp800,896,000,00

0

79

55 TCID 2013 1 1 Rp1,130,865,000,0

00

62

56 MASA 2013 1 0 Rp4,736,349,000,0

00

73

57 MLBI 2013 1 0 Rp1,220,813,000,0

00

62

58 MYOR 2013 0 0 Rp6,599,845,000,0

00

39

59 PICO 2013 0 1 Rp821,400,000,00

0

86

60 SIPD 2013 0 0 Rp2,641,603,000,0

00

141

61 SMSM 2013 0 0 Rp1,136,858,000,0

00

67

0

63 SULI 2013 1 0 Rp1,695,019,000,0

00

107

64 TSPC 2013 0 0 Rp4,250,374,000,0

00

75

65 TRST 2013 1 0 Rp2,132,450,000,0

00

80

66 UNVR 2013 1 0 Rp7,485,249,000,0

00

90

67 ARNA 2014 1 1 Rp1,259,175,000,0

00

74

68 AMFG 2014 1 1 Rp3,918,391,000,0

00

86

69 ASII 2014 1 1 Rp110,029,000,00

0,000

57

70 AUTO 2014 1 1 Rp14,380,926,000,

000

49

71 BRPT 2014 1 0 Rp28,918,911,000,

000

87

72 BUDI 2014 0 0 Rp2,299,672,000,0

00

81

73 CEKA 2014 1 1 Rp1,027,693,000,0

00

70

74 DLTA 2014 1 1 Rp945,306,000,00

0

86

75 GGRM 2014 1 1 Rp58,220,600,000,

000

81

76 GJTL 2014 1 0 Rp12,869,793,000,

000

87

77 SMCB 2014 1 1 Rp12,168,517,000,

000

46

78 INAF 2014 0 0 Rp1,188,619,000,0

00

59

79 INDF 2014 1 0 Rp85,938,885,000,

000

70

80 IMAS 2014 1 0 Rp17,577,664,000,

000

68

81 INDR 2014 1 1 Rp9,271,073,000,0

00

87

82 INTP 2014 1 1 Rp22,755,160,000,

000

66

83 JPRS 2014 0 0 Rp998,606,000,00

0

81

84 KLBF 2014 1 0 Rp9,417,957,000,0

00

85 KIAS 2014 0 1 Rp2,143,815,000,0 00

118

86 KRAS 2014 1 0 Rp2,561,917,000,0

00

71

87 LMPI 2014 0 1 Rp915,153,000,00

0

79

88 TCID 2014 1 1 Rp1,261,572,000,0

00

64

89 MASA 2014 1 0 Rp5,964,440,000,0

00

74

90 MLBI 2014 1 1 Rp1,152,048,000,0

00

76

91 MYOR 2014 0 1 Rp8,302,506,000,0

00

87

92 PICO 2014 0 1 Rp994,616,000,00

0

86

93 SIPD 2014 0 1 Rp3,298,123,000,0

00

149

94 SMSM 2014 0 1 Rp1,418,103,000,0

00

67

95 STTP 2014 0 1 Rp1,249,840,000,0

00

86

96 SULI 2014 1 0 Rp1,428,799,000,0

00

109

97 TSPC 2014 0 1 Rp4,632,984,000,0

00

74

98 TRST 2014 1 0 Rp2,247,012,000,0

00

70

99 UNVR 2014 1 1 Rp14,280,670,000,

000

DAFTAR PUSTAKA:

Agoes, Sukrisno, 2004. Auditing ( Pemeriksaan Akuntan ) oleh KAP, Edisi Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta. Ahmad, Hamzah, dan M. Nisarul Alim, dan Imam Subekti, 2005. “Pengujian

Empiris Audit Report Lag Menggunakan Client Cycle Time dan FirmCycle

Time”, SNA VIII Solo, 941 - 954.

Arens, Alvin.A, dan Randal J. Elder, dan Marks S. Beasley, 2008. Auditing dan

Jasa Assurance : Pendekatan Terintegrasi, Edisi Kesebelas, Erlangga,Jakarta.

Bangun, Primsa dan Subagyo dan Malem Ukur Tarigan, 2012. “Faktor-Faktor yang MempengaruhiAudit Report Lag Pada Perusahaan yang Listed di BEI,” Jurnal Bisnis dan Akuntansi.

Cecile, Yovanca, 2010. ” Pengaruh Debt To Total Assets Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi Akuntansi, Fakultas Ekonomi USU, Medan.

De Angelo, L.E. 1981. Auditor independence, ‘lowballing’, and disclosure regulation. Journal of Accounting nd Economics: 113-127

Dyer, J.C. and McHugh, A.L. 1975, “The timeliness of the Australian annual

report”. Journal Of Accounting Research, 13(3): 204-219

Erlina, 2011.Metodologi Penelitian, USU Press, Medan.

Ikatan Akuntansi Indonesia, 2007. Standar Akuntansi Keuangan, salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2012. Pernyataan Standar Akuntansi Keuangan

(PSAK). Salemba Empat: Jakarta.

Indriantoro, Nur dan Bambang Supomo. 2002. “Metodologi Penelitian Bisnis”, Edisi Pertama, BPFE, Yogyakarta.

Iskandar, Meylisa Januar, dan Estralita Trisnawati, 2010. “Faktor-Faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di BEI”,

Lianto, Novice dan Budi Hartono Kusuma, 2010. “Faktor-faktor yang Berpengaruh Terhadap Audit Repor Lag”, Jurnal Bisnis dan Akuntansi, Volume 12 Nomor 2 hal 97 - 106.

Lubis, Ade Fatma, Arifin Akhmad, dan Firman Syarif, 2007. Aplikasi SPSS

(Statistical Product and Service Solutions) Untuk Penyusunan Skripsi dan Tesis, USU Press, Medan.

Mulyadi. 2012. Auditing. Edisi ke enam. Salemba Empat: Jakarta.

Parwati, Lina Anggraeny, danYohanes Suhardjo, 2009. “Faktor-Faktor yang Mempengaruhi Audit Report Lag (ARL)”, SOLUSI 8(3), 29-42.

Petronila, Thio Anastasia. 2007. Analisis Skala Perusahaan, Opini Audit, dan Umur Perusahaan atas Audit Report Lag. Akuntabilitas. Maret 2007.hlm. 129-141.

Soehartono, Irawan, 2004. Metode Penelitian Sosial, PT Remaja Rosdakarya, Bandung.

Sinulingga, Sukaria, 2011. Metode Penelitian, Edisi Pertama, USU Press, Medan. Suwito, Edy, dan Arleen Herawaty, 2005, “Analisis pengaruh karakteristik

perusahaan terhadap tindakan perataan laba yang dilakukan oleh perusahaan yang terdaftar di BEJ”, SNA VIII, Solo.

Usman, Husaini, dan Purnomo Setiady Akbar, 2009. Metodologi Penelitian

Sosial, Edisi Kedua, Bumi Aksara, Jakarta.

www.idx.co.id

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Desain penelitian yang dipakai peneliti di dalam penelitian ini adalah desain

kausal. Menurut Sinulingga (2011:26) “ desain kausal adalah penelitian yang dilakukan untuk menyelidiki hubungan sebab akibat dengan cara mengamati akibat yang terjadi dan kemungkinan faktor (sebab) yang menimbulkan akibat

tersebut”. Tujuan dalam penelitian ini adalah pengujian hipotesis dan menjelaskan hubungan variabel – variabel yang diteliti yaitu kualitas audit, opini audit, dan

ukuran perusahaan sebagai variabel bebas serta audit report lag sebagai varibel terikatnya.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Data yang digunakan

adalah data sekunder yang didapat dari 3.3 Defenisi Operasional

Menurut Erlina (2008) “defenisi operasional yaitu menjelaskan karakteristik

dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1 Variabel Dependen (Y)

Variabel dependen disebut juga variabel terikat atau variabel tidak bebas, variabel

pengamatan. Erlina (2011:36) “Variabel terikat atau variabel tidak bebas merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel sebab atau variabel bebas” Dalam hal ini audit report lag dihitung dari lama waktu penyelesaian audit mulai dari tanggal penutupan tahun buku himgga

laporan auditor independen atas laporan keuangan audit.

Audit report lag = tanggal laporan audit – tanggal laporan keuangan (31 desember)

2. Variabel Independen (X)

Menurut Erlina (2011:37) “Variabel independen adalah variabel yang dapat

mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya”. Variabel bebas yang digunakan

dalam penelitian ini adalah kualitas audit, jenis opini audit, dan ukuran perusahaan.

a) Kualitas Audit

Kualitas audit diproksikan dengan ukuran KAP. Ukuran KAP ini dibedakan menjadi dua yaitu untuk KAP yang berafilasi dengan The Big Four dan KAP

yang tidak berafilasi dengan the Big Four. Variabel ini diukur dengan variabel Dummy dimana angka 1 diberikan jika auditor yang mengaudit perusahaan

merupakan auditor dari KAP The Big Four dan 0 jika perusahaan tersebut diaudit oleh KAP non The Big Four.

Opini audit dalam penelitian ini diukur dengan melihat jenis opini opini yang diberikan oleh auditor terhadap laporan keuangan perusahaan. Variabel ini

diukur dengan menggunalkan variabel dummy dimana perusahaan yang menerima pendapat unqualified opinion diberikan angka I dan perusahaan

yang menerima pendapat selain unqualified opinion (termasuk unqualified opinion with explanatory paragraph) diberikan angka 0.

c) Ukuran Perusahaan

Ukuran perusahaan diukur dengan menggunakan total asset yang dimiliki oleh perusahaan atau total aktiva perusahaan klien yang tercantum pada

laporan keuangan perusahaan akhir periode yang telah diaudit. Dalam penelitian ini, pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka

dan menyamakan ukuran Saat regresi. 3.4 Skala Pengukuran Variabel

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran

Variabel Defenisi Indikator Skala Sumber Data

Kualitas audit (X1)

KAP Big Four / Non-Big Four

Kode 1 apabila KAP yang termasuk The Big Four

Kode 0 apabila KAP non The Big Four.

Nominal Laporan Auditor Independen

Jenis Opini Audit (X2)

Unqualified opinion / selain Unqualified Opinion

Kode 1 apabila menerima

unqualified opinion dan

Kode 0 apabila menerima

Selain unqualified

Ukuran Perusahaan (X3)

Besar kecilnya perusahaan

Ln (Total Aktiva) Rasio Laporan Keuangan Audit Report Lag (Y) rentang waktu penyelesaian audit laporan keuangan tahunan sejak tanggal tutup buku perusahaan sampai dengan tanggal yang tertera pada laporan auditor independen.

Jumlah hari antara penutupan tahun buku hingga dikeluarkannya laporan keuangan auditan.

Rasio Laporan Auditor Independen

3.5 populasi dan Sampel Penelitian

Menurut Soehartono (2004:57) "populasi adalah jumlah keseluruhan unit analisis, yaitu objek yang akan diteliti". Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi penelitian ini

adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 – 2014

Usman dan Akbar(2009:43)"Sampel adalah sebagian anggota populasi yang

diambil dengan menggunakan teknik tertentu yang disebut teknik sampling". Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar

Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling). Dalam metode ini pengambilan sampel

berdasarkan suatu kriteria tertentu.Kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau berdasarkan suatu kriteria tertentu. Kriteria yang

digunakan dapat berdasarkan perimbangan atau berdasarkan kuota tertentu. Adapun kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2012 -2014.

2. Perusahaan yang menyampaikan laporan keuangan yang lengkap dari

tahun2012-2014 di Bursa Efek Indonesia.

3. Perusahaan memiliki periode tutup buku per tanggal 31 Desember Setiap tahunnya

4. Perusahaan yang mempunyai aset lebih dari 500 M

5. Perusahaan yang memiliki laporan auditor independen yang lengkap selama

tahun 2012-2014.

Berdasarkan kriteria yang ditentukan dalam penelitian ini maka sampel diperoleh 33 perusahaan dari 134 perusahaan yang terdaftar di BEI dari tahun

2012-2014sehingga jumlah pengamatan dalam penelitian ini adalah 134 pengamatam Berikut adalah tabel prosedur pemilihan sampel perusahaan.

Tabel 3.2 Data Populasi dan Sampel

No Kode Nama Perusahaan Kriteria Ket

1 2 3 4 5 1 ADES Akasha Wira International Tbk - -

2 ALKA Alaska industrindo Tbk - -

4 AKKU Aneka Kemasindo Utama Tbk - - -

5 MYTX Apac Citra Centertrex Tbk - - - - -

6 POLY Asia Pasific Fibers Tbk - - - - -

7 AQUA Aqua Golden Mississippi Tbk - - - -

8 AKPI Argha Karya Prima Industries Tbk - -

9 ARGO Argo Pantes Tbk - -

10 ARNA Arwana Citra Mulia Tbk 1

11 AMFG Asahimas Flat Glass Tbk 2

12 APLI Asiaplast Industries Tbk -

13 ASII Astra Internasional Tbk 3

14 AUTO Astra Otoparts Tbk 4

15 BRPT Barito Pasific Tbk 5

16 BATI BAT Indonesia Tbk - - - -

17 RMBA Bantoel International Investama Tbk - - -

18 BRNA Berlina Tbk - - -

20 BUDI Budi Acid Jaya Tbk 6

21 CEKA Cahaya Kalbar Tbk 7

22 CNTX Centex (Preferred Stock) Tbk - - - -

23 CNTX Centex Saham Seri B Tbk - - - -

24 TPIA Chandra Asri Petrochemical Tbk - - - -

25 CINT Chitose International Tbk - - - -

26 CTBN Citra Tubindo Tbk - -

27 DAVO Davomas Abadi Tbk - - -

28 DSUC Daya Sakti Unggul Corporation Tbk - - - -

29 DLTA Delta Djakarta Tbk 8

30 DPNS Duta Pertiwi Nusantara Tbk - - -

31 DYNP Dynaplast Tbk - - - -

32 EKAD Ekadharma International Tbk - -

33 ERTX Eratex Djaja Tbk - - -

34 ETWA Eterindo Wahnatma Tbk - - -

35 ESTI Ever Shine Textile Industry Tbk - - -

36 FASW Fajar Surya Wisesa Tbk - -

37 GDYR Goodyear Indonesia Tbk - - -

38 KBLI GT Kabel Indonesia Tbk - - - -

39 GGRM Gudang Garam Indonesia Tbk 9

40 GJTL Gajah Tunggal Tbk 10

41 GDST Gunawan Dianjaya Steel Tbk - -

42 MYRX Hanson International Seri B Tbk - - - - -

44 SMCB Holcim Indonesia Tbk 11

45 INKP Indah Kiat Pulp & Paper Tbk - - -

46 INAI Indah Aluminium Industry Tbk - -

47 SRSN Indo Adicatama Tbk - -

48 BRAM Indo Kordsa Tbk - -

49 INDS Indospring Tbk - -

50 INAF Indofarma Tbk 12

51 INDF Indofood Sukses Makmur Tbk 13

52 IMAS Indomobil Sukses International Tbk 14

53 INDR Indorama Syntetics Tbk 15

54 INTP Indocement Tunggal Prakasa Tbk 16

55 INCI Intanwijaya International Tbk - - -

56 IKAI Intikeramik Alamasri Industri Tbk - - -

57 INET Itamraya Gold Industry Tbk - - -

58 JKSW Jakarta Kyoei Steel Works Tbk - - -

59 JPFA JAPFA Comfeed Indonesia Tbk - -

60 JPRS Jaya Pari Steel Tbk 17

61 JECC Jembo Cable Company Tbk - - - -

62 KBLM Kabelindo Murni Tbk - - - -

63 IGAR Kageo Igar Jaya Tbk - - - -

64 KLBF Kalbe Farma Tbk 18

65 KARW Karwell Indonesia Tbk - - - -

66 KICI Kedaung Indah Can Tbk - -

67 KDSI Kedawung Setia Industrial Tbk - -

68 KBRI Kertas Basuki Rachmat Ind. Tbk - - -

69 KAEF Kimia Farma Persero Tbk - -

70 KIAS Keramika Indonesia Asosiasi Tbk 19

71 KRAS Krakatau Steel Tbk 20

72 LMPI Langgeng Makmur Industri Tbk 21

73 LMSH Lion Mesh Prima Tbk - - - - -

74 LION Lion Metal Works Tbk - - -

75 MAIN Malindo Feedmill Tbk 22

76 TCID Mandom Indonesia Tbk - -

77 MRAT Mustika Ratu Tbk - -

78 MERK Merck Tbk - - -

79 MLIA Mulia Industrindo Tbk - -

80 MASA Multistrada Arah Sarana Tbk 23

81 MLBI Multi Bintang Indonesia Tbk 24

83 LPIN Multi Prima Sejahtera Tbk - -

84 NIPS Nipress Tbk - -

85 UNIT Nusanta Inti Corpora Tbk - - - -

86 TKIM Pabrik Kertas Tjiwi Kimia Tbk - - -

87 PBRX Pan Brothers Tex Tbk - -

88 PAFI Panasia Filament Inti Tbk - - - -

89 HDTX Panasia Indosyntexi Tbk - - -

90 PICO Pelangi Indah Camindo Tbk 26

91 NIKL Pelat Timah Nusantara Tbk - - - -

92 ADMG Polychem Indonesia Tbk - - -

93 PSDN Prasidha aneka Niaga Tbk - - -

94 PRAS Prima Alloy Steel Tbk - -

95 BIMA Primarindo Asia Infrastructur Tbk - -

96 PYF Pyridam Farma Tbk - - -

97 RICY Ricky Putra Globalindo Tbk - -

98 RDTX Roda Vivatex Tbk - - - -

99 SLBC Sara Lee Body Care Indonesia Tbk - - - -

100 BAJA Saranacentral Bajatama Tbk - - - - -

101 PTSN Sat Nusapersada Tbk - - -

102 SCPI Schering Plough Indonesia Tbk - - -

103 SKBM Sekar Bumi Tbk - -

104 SKLT Sekar Laut Tbk - -

105 SIAP Sekawan Intipratama Tbk - -

106 BATA Sepatu Bata Tbk - - -

107 SIMA Siwani Makmur Tbk - - -

108 SCCO Succaco tbk - - - -

109 SIPD Sierad Produce Tbk 27

110 SMGR Semen Gresik Persero Tbk - -

111 SMSM Selamaat Sempurna tbk 28

112 STTP Siantar Top Tbk 29

113 SOBI sorini Agro Asia Corporindo Tbk - -

114 ISSP Steel Pipe Industry Of Indonesia Tbk - - - -

115 SULI Sumalindo Lestari Jaya Tbk 30

116 IKBI Sumi Indo Kabel Tbk - - -

117 SSTM Sunson Textile Manufacture Tbk - - -

118 SPMA Suparma Tbk - -

119 SCCO

Supreme Cable Manufacturing And Co.

Tbk - - - -

121 SIMM Surya Intrindo Makmur Tbk - - -

122 TOTO Surya Toto Indonesia Tbk - -

123 SQBB Taisho Pharmaceuntical Indonesia Tbk - -

124 TBMS Tembaga Mulia Semanan Tbk - -

125 TSPC Tempo Scan Pacific Tbk 31

126 AISA Tiga Pilar Sejahtera Food Tbk - -

127 TIRT Tirta Mahakam Resources Tbk - - -

128 ALTO Tri Polyta Indonesia Tbk - - - -

129 TRST Trias Sentosa Tbk 32

130 TALF Tunas Alfin Tbk - - - -

131 UNVR Unilever Indonesia Tbk 33

132 UNTX Unitex Tbk - - -

133 VOKS Voksel Electric Tbk - -

134 YPAS Yanaprima Hastapersada Tbk - -

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara (diperoleh dan dicatat pihak lain). Sumber data penelitian diambil dari laporan perusahaan yang telah diaudit dan dipublikasikan.

Data diperoleh antara lain dari:

1. Bursa Efek Indonesia

2.

3. Media Internet dan Web-site 3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan :

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka seperti jurnal, makalah, dan sumber-sumber lainnya yang berkaitan dengan

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan data seperti laporan keuangan perusahaan sesuai data yang diperlukan

yang tercantum pada Bursa Efek Indonesia 3.8 Teknik Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk memberikan jawaban dari masalah yang dibahas dalam penelitian ini- Dalam menganalisis data, peneliti menggunakan program SPSS. Metode data yang digunakan dalam

penelitian ini adalah metode analisis statistik 3.8.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, dan skewness (kemencengan distribusi), sehingga

secara kontekstual dapat lebih mudah dimengerti oleh pembaca 3.8.2 Uji asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

3.8.2.1. Uji normalitas

Uji normalitas berguna pada tahap awal dalam metode

pemilihan analisis data. "Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian dan data yang digunakan dalam penelitian adalah data yang terdistribusi

: 100) menjelaskan bahwa "tujuan daripada uji normalitas data adalah ingin mengetahui apakah dalam model regresi variabel pengganggu

atau residual memiliki distribusi normal". Penelitian ini dilakukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Cara yang digunakan untuk mendeteksi apakah residual

mengikuti berdistribusi normal atau tidak adalah dengan analisis grafik. Jika data menyebar di sekitar garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, dernikian sebaliknya. Selain itu bisa juga melalui uji analisis statistik. Uji statistik yangdapat digunakan untuk menguji

normalitas residual adalah uji statistik Kolmogrov-Smirnov atau biasa disingkat K-S. Uji K-S dibuat dengan membuat hipotesis :

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Bila sig> 0,05 dengan a = 5%, berarti distribusi data normal ( Ho

diterima), sebaliknya bila sig< 0,05 dengan a= 5%,berarti distribusi data tidak normal (Ha diterima).

3.8.2.2. Uji Multikolinieritas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam suatu model

menjelaskan bahwa "uji ini diperlukan karena untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel

independen lain dalam satu model. Kemiripan antar variabel independen dalam satu model akan menyebabkan terjadinya korelasi

yang sangat kuat". Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

1. Menganalisis matrik korelasi variabel-variabel independen, jika

diantara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya

multikolonieritas.

2. Multikolonieritas dapatjuga dilihat dari (1) nilai tolerance dan lawannya (2) Variance Inflation Factor (VIF), nilai cutoff

yangumum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance 0,10 atau sama dengan nilai VIF 10.

Beberapa alternatif cara untuk mengatasi rnasalah multikolinearitas menurut Erlina (2011:104) adalah sebagai berikut:

a. Membiarkan saja.

b. Mengeluarkan salah satu variabel. c. Menambah ukuran sampel.

d. Transformasi variabel multikolinearitas. Dua transformasi yang sangat umum digunakan adalah:

i. Membentuk sebuah kombinasi variabel-variabel multikolinearitas.

ii. Melakukan transformasi persamaan menjadi persamaan beda pertama.

Pengujian gejala heterokedasitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual

satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas

dan jika berbeda disebut heterokedastisitas" (Erlina, 2011:105). Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel independen dengan nilai

residualnya. Dasar yang digunakan untuk menentukan heteroskedastisitas antara lain :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di

atas dan di bawah angka pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.2.4. Uji Autokorelasi

"Uji ini bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1" (Erlina, 2011:106).

Uji autokorelasi hanya dilakukan pada data time series (runtut waktu) dan tidak diperlukan pada data cross section seperti pada kuesioner

regresi pada penelitian di Bursa Efek Indonesia yang periodenya lebih dari satu tahun biasanya memerlukan uji autokorelasi. Beberapa uji

statistik yang sering dipergunakan adalah uji Durbin-Watson, dengan kriteria sebagai berikut :

I. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif.

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi.

3, Angka D-W di atas +2 berarti ada ditemukan autokorelasi

negatif. 3.8.3 Uji Hipotesis

Pengujian hipotesa dilakukan untuk menguji kemampuan variabel

independen (kualitas audit, ukuran perusahaan, dan jenis opini audit)dalarn mempengaruhi variabel dependen yaitu audit report lag, dapat menggunakan

alat analisa statistik berupa uji t dan uji F. 1. Uji t

Uji t digunakan untuk mengetahui apakah secara individu atau

parsialvariabel independen mempunyai pengaruh terhadap audit report lag, dengan asumsi variabel independen lainnya konstan. Dasar pengambilan

H1: kualitas audit, H2: jenis opini audit dan H3: ukuran perusahaan: diuji masing-masing dengan menggunakan uji-t, dalam hal ini adapun kriteria yang

digunakan adalah sebagai berikut : Ho diterima apabila t hitung< t table

Ha diterima apabila t hitung> t table 2. Uji F

Uji F digunakan untuk mengetahui. apakah variabel independen(kualitas

audit, ukuran perusahaan, dan jenis opini audit) secara bersama- sama mempunyai pengaruh terhadap audit report lag. Dasar pengambilan keputusan

adalah: Ho akan ditolak atau Ha diterima jika nilai signifikansi F <5 %. Data analisis dengan model regresi berganda sebagai berikut:

Y = a + b1X1 +b2X2 + b3X3+e

Keterangan :

Y : Audit report lag

X1 : Kualitas audit X2 : Jenis opini audit X3 : Ukuran Perusahaan

a : Konstanta

bI, b2, b3,: Koefisien Regresi

BAB IV

HASIL PEMBAHASAN 4.1. Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh selama

pelaksanaan penelitian. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan

Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi linear berganda. Pengujian asumsi klasik, regresi linear

berganda digunakan dengan menggunakan software SPSS versi 21. Penelitian dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai metode analisis data yang telah

ditentukan.

Data yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di BEI. Jumlah perusahaan manufaktur yang terdaftar di BEI pada tahun 2012 hingga tahun 2014 adalah sebanyak 138 perusahaan. Keseluruhan data tersebut kemudian diambil sesuai kriteria yang telah dipilih berdasarkan

metodepurposive sampling sehingga data yang terkumpul sebanyak 33 perusahaan. Berdasarkan 33 perusahaan manufaktur tersebut, kemudian dilakukan

pengujian-pengujian. 4.2. Hasil Penelitian

Informasi yang dibutuhkan dalam penelitian ini adalah data sekunder yang diperoleh dari www.idx.co.id berupa data keuangan perusahaan

manufaktur dari tahun 2012-2014 yang dijabarkan dalam bentuk statistik. Variabel yang digunakan dalam penelitian ini adalah kualitas audit, jenis

opini audit, dan ukuran perusahaan (total asset) sebagai variabel independen dan audit report lag sebagai variabel dependennya. Statistik deskriptif dari variabel tersebut merupakan perusahaan manufaktur go public yang terdaftar

di BEI selama 2012 -2014 disajikan dalam tabel dibawah ini.

Tabel 4.1 Analisis Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kualitas audit 99 0 1 .67 .474

Jenis Opini Audit 99 0 1 .52 .502

Ukuran Perusahaan 99 13.60 19.18 15.2484 1.43108

Audit Report Lag 99 3.66 4.65 4.3311 .14623

Valid N (listwise) 99

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel kualitas audit memiliki nilai minimum 0, nilai mksimum 1 dan rata-rata 0.67 dengan jumlah pengamatan 99.

3. Variabel ukuran perusahaan (total assets) memiliki nilai minimum 13.60, nilai maksimum 19.18 dan rata-rata 15.2484 dengan jumlah pengamatan 99.

4. Variabel audit report lag memiliki nilai minimum 3.66, nilai maksimum 4.65 dan rata-rata 4.3311 dengan jumlah pengamatan 99.

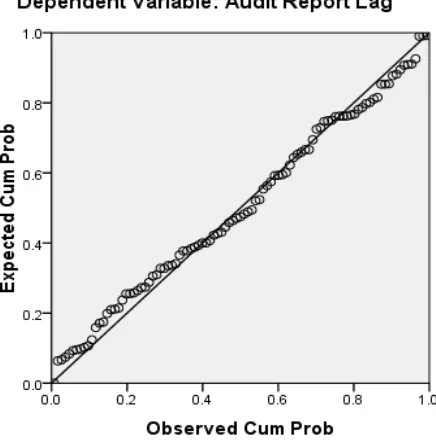

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

1. Grafik Histogram dan P-P Plot

Pengujian menggunakan grafik histogram dengan kriteria pola distribusi yang tidak menceng ke kiri dan kekanan maka dapat

dinyatakan bahwa distribusi data berasal dari populasi yang terdistribusi normal. Pengujian normalitas menggunakan P-P Plot dengan kriteria, apabila titik-titik pada P-P Plot berada pada garis lurus, maka dapat

Gambar 4.1 Grafik Normal Histogram

Gambar 4.2 Grafik Normal PP Plot

Berdasarkan hasil histogram dan diagram P-P Plot diatas dapat diketahui bahwa grafik histogram memberikan pola distribusi yang

normal dan titik-titik menyebar di sekitar garis lurus, seperti tampak pada gambar p-plot di atas. Hal ini berarti bahwa data penelitian ini

telah diambil dari populasi yang terdistribusi normal. 2. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui

analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik maka H0 diterima, yang berarti data terdistribusi normal.

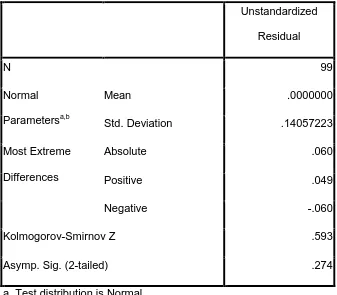

Tabel 4.2 Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 99

Normal

Parametersa,b

Mean .0000000

Std. Deviation .14057223

Most Extreme

Differences

Absolute .060

Positive .049

Negative -.060

Kolmogorov-Smirnov Z .593

Asymp. Sig. (2-tailed) .274

a. Test distribution is Normal.

Dari hasil pengolahan data tersebut, besar nilai

Kolmogorov-Smirnov adalah 0.593 dengan nilai signifikansi 0,274 maka disimpulkan

data terdistribusi secara normal karena nilai signifikansi diatas 0,05 atau 5% yang menunjukkan Ho diterima, sehingga dapat disimpulkan bahwa

data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih besar dari 0.05 (p = 0.274 > 0.05).

4.2.2.2 Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk membuktikan apakah ubahan atau variabel bebas pada penelitian ini dapat

diasumsikan tidak saling berintervensi ketika dibuat pemodelan dengan variabel terikat. Kriteria dinyatakan bahwa variabel bebas tidak saling intervensi satu sama lain ketika

1. Jika nilai tolerance >10% dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel

independen dalam model regresi.

2. Jika nilai tolerance < 10% dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

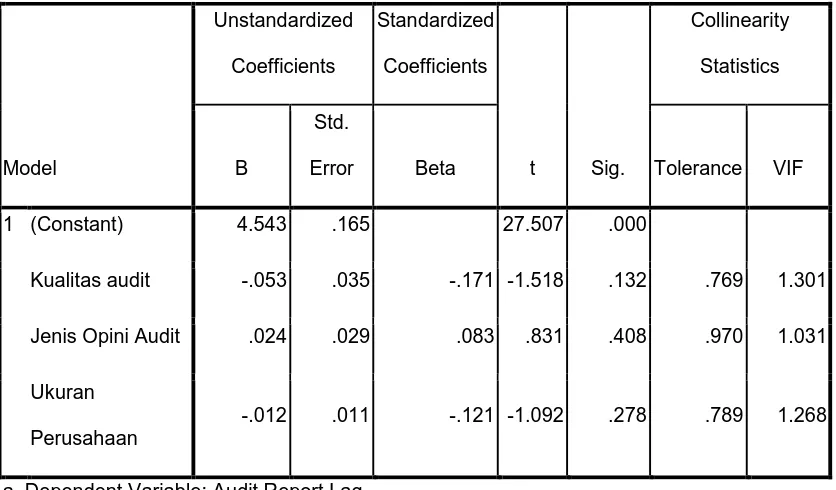

Tabel 4.3 Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 4.543 .165 27.507 .000

Kualitas audit -.053 .035 -.171 -1.518 .132 .769 1.301

Jenis Opini Audit .024 .029 .083 .831 .408 .970 1.031

Ukuran

Perusahaan

-.012 .011 -.121 -1.092 .278 .789 1.268

a. Dependent Variable: Audit Report Lag

Pada tabel hasil uji multikolinearitas di atas, diperoleh harga VIF tidak ada yang melebihi dari nilai 10 dan Tolerance > 10%. Dengan demikian dapat disimpulkan bahwa model regresi tersebut tidak

terdapat masalah multikolinieritas antar variabel independen dalam model regresi.

4.2.2.3 Uji Heterokedasitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola tertentu yang teratur,maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

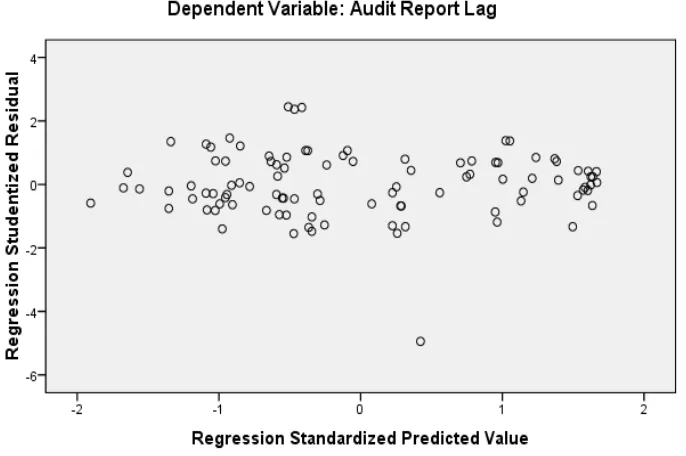

[image:30.595.126.469.352.580.2]dibawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadi heteroskedastisitas.

Gambar 4.3 Hasil Uji Scatter Plot

Dari grafik scatterplot pada gambar 4.5 diatas terlihat bahwa titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y tidak membentuk pola tertentu atau tidak teratur. Titik-titik

penelitian lainnya. Maka dapat di simpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini sehingga model ini layak

untuk digunakan untuk melihat pengaruh kualitas audit, jenis opini audit, dan ukuran perusahaan terhadap audit report lag perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

4.2.2.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Adanya autokorelasi dapat diuji dengan menggunakan Uji Durbin-Watson, dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif 2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi.

[image:31.595.145.529.588.710.2]3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif

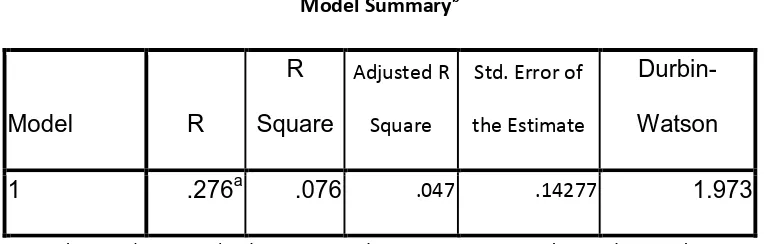

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .276a .076 .047 .14277 1.973

a. Predictors: (Constant), Ukuran Perusahaan, Jenis Opini Audit, Kualitas audit

Dari tabel diatas didapatkan nilai Durbin-Watson (DW hitung) sebesar 1.973. Berdasarkan kriteria yang telah ditentukan DW hitung

berada diantara -2 dan 2, yakni -2 ≤ 1.973 ≤ 2 maka ini berarti tidak terjadi autokorelasi. Sehingga kesimpulannya adalah Uji Autokorelasi

terpenuhi.

4.2.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen. Pengujian hipotesis secara statistik dilakukan dengan menggunakan analisis uji parsial (t-test) dan uji simultan

(Ftest).

4.2.3.1 Regresi Parsial (Uji t)

Uji t digunakan untuk mengetahui signifikansi konstanta dan setiap

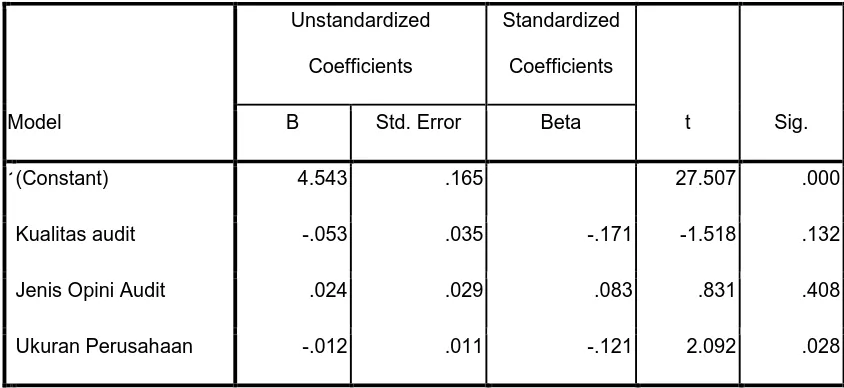

Tabel 4.5Hasil Uji t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1(Constant) 4.543 .165 27.507 .000

Kualitas audit -.053 .035 -.171 -1.518 .132

Jenis Opini Audit .024 .029 .083 .831 .408

Ukuran Perusahaan -.012 .011 -.121 2.092 .028

a. Dependent Variable: Audit Report Lag

Berdasarkan tabel 4.5, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut :

1. H1 : Kualitas audit ( X1) berpengaruh terhadap audit report lag(Y)pada perusahaan manufakturyang terdaftar diBEI.

Nilai t hitung variabel kualitas audit diperoleh sebesar -1,518 dan nilai signifikansi sebesar 0,132. Data t tabel df = jumlah sampel – jumlah variabel yaitu 99-3 maka df = 96 pada tingkat signifikansi 5 %, maka nilai t tabel

adalah 1,98498. Nilai t hitung lebih kecil dari nilai t table yang telah ditetapkan atau 1,518 < 1,98498 dan nilai signifikansi untuk uji t yang

2. H2 : Jenis opini audit ( X2) berpengaruh terhadap audit report lag (Y) pada perusahaan manufaktur yang terdaftardi BEI.

Nilai t hitung variabel jenis opini audit diperoleh sebesar 0,831 dan nilai signifikansi sebesar 0,408. Nilai t hitung lebih kecil dari nilai t table yang

telah ditetapkan atau 0,831<1,98498 dan nilai signifikansi untuk uji t yang diperoleh sebesar 0,408 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H2 ditolak dengan pengertian bahwa jenis

opini audit tidak berpengaruh terhadap audit report lag.

3. H3 : Ukuran perusahaan ( X3) berpengaruh terhadap audit report lag

(Y) pada perusahaan manufaktur yangterdaftar di BEI.

Nilai t hitung variabel ukuran perusahaan diperoleh sebesar 2,092 dan nilai signifikansi sebesar 0,028. Nilai t hitung lebih besar dari nilai t table yang telah ditetapkan atau 2,092> 1,98498 dan nilai signifikansi untuk uji t yang diperoleh sebesar 0,028 lebih kecil dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H3 diterima dengan pengertian bahwa ukuran perusahaan berpengaruh terhadap audit report lag

Model regresi yang terbentuk adalah sebagai berikut:

Y = 4,543 - 0,053X1+ 0,024X2- 0,012X3 + e

Dimana:

X1 : Kualitas audit X2 : Jenis opini audit X3 : Ukuran Perusahaan

e : Error (tingkat kesalahan)

Berdasarkan hasil persamaan regresi berganda tersebut masing-masingvariabel menjelaskan bahwa:

1. Konstanta sebesar 4,543 menyatakan bahwa apabila tidak ada variabel bebas maka nilai audit report lag adalah sebesar 4,543.

2. Kualitas audit memiliki arah hubungan yang negatif sejauh 0,053. Dengan asumsi setiap kenaikan pada kualitas audit akan menyebabkan penurunan pada audit report lag sebesar 0,053%, dan sebaliknya penurunan pada kualitas audit akan menyebabkan kenaikan pada audit report lag sebesar 0,053%.

3. Jenis opini audit memiliki arah hubungan positif sejauh 0,024. Dengan asumsi setiap kenaikan pada jenis opini audit akan menyebabkan peningkatan pada audit report lag sebesar 0,024%, dan sebaliknya penurunan jenis opini audit akan menyebabkan kenaikan pada audit report lag sebesar 0,024%.

4. Ukuran perusahaan memiliki arah hubungan yang negatif sejauh 0,012. Dengan asumsi setiap kenaikan ukuran perusahaan akan menyebabkan

penurunan pada audit report lag sebesar 0,024%, dan sebaliknya penurunan ukuran perusahaan akan menyebabkan pula kenaikan pada

audit report lag sebesar 0,024%.

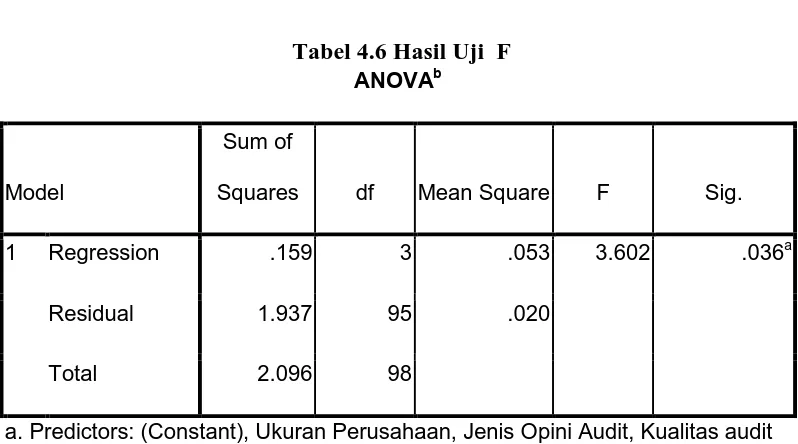

4.2.3.2 Uji Simultan F

Uji F atau uji simultan dilakukan untuk mengetahui apakah

terhadap variabel terikat, apabila nilai signifikan yang diperoleh kurang dari 0,05.

Tabel 4.6 Hasil Uji F ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .159 3 .053 3.602 .036a

Residual 1.937 95 .020

Total 2.096 98

a. Predictors: (Constant), Ukuran Perusahaan, Jenis Opini Audit, Kualitas audit b. Dependent Variable: Audit Report Lag

Dari uji ANOVA atau Ftest , diperoleh Fhitung sebesar 3.602dengan tingkat signifikansi 0,036. Dan ftabel sebesar 2,70 dengan signifikansi 0,05. Hal ini menunjukkan bahwakualitas audit ukuran, jenis opinidan audit

perusahaan secara simultan berpengaruh terhada audit report lag karena fhitung>ftabel (2,602 > 2,47) dan signifikansi penelitian 0,036<0,05.

4.2.3.3 Analisis Koefisien Determinasi

Uji koefisien determinasi (R2) dilakukan untuk menunjukkan

seberapa besar presentase variasi variabel independen yang digunakan dalam

Tabel 4.7 Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .276a .076 .047 .14277

a. Predictors: (Constant), Ukuran Perusahaan, Jenis Opini Audit, Kualitas audit

b. Dependent Variable: Audit Report Lag

Pada model summary nilai R =0,276 hal ini menjelaskan bahwa hubungan atau korelasi antara variabel independen dengan variabel dependen lemah karena berada dibawah 0,5. Angka adjusted R Square atau koefesien

determinasi adalah 0,047, hal ini berarti 4,7 % variasi atau perubahan dalam

audit report lag dapat dijelaskan dengan variasi ukuran perusahaan,

profitabilitas, jenis opini audit, dan kualitas audit sedangkan sisanya 95,3% dijelaskan oleh sebab-sebab lain.

4.2.4 Pembahasan Hasil Penelitian

1. Secara parsial kualitas audit ( X1) tidak berpengaruh terhadap audit

report lag (Y) pada perusahaan manufakturyang terdaftar di BEI.Hal ini

dapat dilihat dari t-test pada tabel 4.5, dimana nilai t hitungvariabel kualitas audit diperoleh sebesar -1,518 dan nilai signifikansiyasebesar

2. Secara parsial jenis opini audit ( X2 ) tidak berpengaruh terhadap audit

report lag (Y) pada perusahaan manufakturyang terdaftar diBEI. Hal ini

dapat dilihat dari t-test pada tabel 4.5, nilai t hitung variabeljenis opini audit 0,831 dan nilai signifikansinya sebesar 0,408.

3. Secara parsial variabel ukuran perusahaan ( X3 ) berpengaruh secara signifikan terhadap audit report lag (Y) pada manufaktur yang terdaftar

di BEI. Hal ini dapat dilihat dari t-test pada tabel 4.5, dimana nilai t hitung variabel ukuran perusahaan diperoleh sebesar 2,092 dan nilai

signifikansinya sebesar 0,028.

4. Berdasarkan Uji F, secara simultan kualitas audit ( X1), jenis opini

audit ( X2 ), dan ukuran perusahaan ( X3 ) berpengaruh secara simultan terhadap audit report lag (Y) pada perusahaan manufakturyang

BAB V

KESIMPULAN DAN SARAN 5.1 KESIMPULAN

Beberapa hal yang dapat disimpulkan antara lain:

1. Kualitas audit ( X1) tidak berpengaruh secara signifikan terhadap audit report lag (Y). Hal ini dapat dilihat dari t-test, dimana nilai t hitung variabel kualitas audit diperoleh sebesar -1,518 dan nilai signifikansiya sebesar 0,132 yang

lebih besar dari tingkat signifikansi alpha yang telah ditetapkan.

2. Jenis opini audit ( X2) tidak berpengaruh secara signifikan terhadap audit

report lag (Y) pada perusahaan manufakturyang terdaftar diBEI. Hal ini dapat

dilihat dari t-test pada tabel 4.5, nilai t hitung variabeljenis opini audit 0,8311 dan nilai signifikansinya sebesar 0,408%.

3. Ukuran perusahaan ( X3) berpengaruh secara signifikan terhadap audit report

lag (Y) pada perusahaan manufakturyang terdaftar di BEI. Hal ini dapat

dilihat dari t-test pada tabel 4.5, dimana nilai t hitung variabel ukuran perusahaan diperoleh sebesar 2,092 dan nilai signifikansinya sebesar 0,028. 4. Berdasarkan Uji F, secara simultan kualitas audit ( X1), jenis opini audit ( X2

), dan ukuran perusahaan ( X3 ) berpengaruh secara simultan terhadap audit

report lag (Y) pada perusahaan manufaktur yang terdaftar di BEI. Uji F pada

5.2 SARAN

Berdasarkan kesimpulan di atas, maka beberapa saran yang dapat diajukan adalah

sebagai berikut.

1. Kepada para auditor disarankan untuk melakukan pekerjaan lapangan dengan

sebaik-baiknya sehingga pekerjaan dapat dilakukan secara efektif dan efesien dan auditor dapat mengeluarkan laporan hasil audit yang sesuai dengan prosedur dan standar auditing yang ditetapkan Institut Akuntan Publik

Indonesia.

2. Kepada para investor disarankan lebih memperhatikan seluruh data keuangan

guna membantu dalam membuat pertimbangan dan atau prediksi yang akurat dalam menetapkan keputusan investasi.

3. Kepada praktisi manajemen dan analisis keuangan disarankan tidak hanya

berfokus pada beberapa faktor saja namun memperluas analisis dan logika teori yang tepat untuk mengetahui faktor-faktor yang paling berpengaruh

terhadap audit report lag suatu perusahaan.

4. Para peneliti disarankan dapat menggunakan lebih banyak variasi varibel lain seperti klasifikasi industri, internal audit, komite audit dan lainnya yang dapat

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Menurut Ikatan Akuntan Publik (PSAK, 2012 : Paragraf 7) Laporan Keuangan adalah “laporan yang menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang

ditunjukkan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan”

Menurut Mulyadi (2012) laporan keuangan adalah “suatu penyajian data keuangan termasuk catatan yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban

selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komprehensif selain prinsip akuntansi yang

berlaku umum”.

Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu

progress report. Laporankeuangan terdiri dari data-data yang merupakan

hasil dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi serta pendapat pribadi. Oleh sebab itu,

di dalam penyusunannya laporan keuangan memiliki karakteristik tersendiri. Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2012) adalah:

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila

dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

2. Dapat dipahami (consistency)

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini,

pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi

dengan ketekunan yang wajar. 3. Keandalan (reliable)

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal

jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful

representation) dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

4. Dapat dibandingkan (comparability)

Pengguna harus dapat memperbandingkan laporan keuangan perusahan antar periode untuk mengidentifikasikan kecendrungan (trend) posisi dan

Informasi keuangan yang nantinya akan dijadikan instrumen untuk pengambilan keputusan bagi pihak-pihak yang berkepentingan (stakeholders)

merupakan tujuan utama dari perusahaan go public dalam hal pelaporan keuangan (financial reporting).

2.1.2 Auditing

Menurut Arens, Elder, dan Beasley (2008:4) “auditing merupakan pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan

melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan.Auditing harus dilakukan oleh orang yang kompeten dan

independen.”

Sedangkan definisi auditing menurut Agoes (2004 : 3) Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak

yang independen terhadap laporan keungan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangannya.

Menurut Mulyadi, (2012) menyatakan bahwa Ikatan Akuntan Indonesia

dalam Pernyataan Standar Auditing (PSA) No. 1 telah menetapkan masing – masing standar auditing sebagai berikut :

a. Standar umum, yaitu:

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat.

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan asisten dalam pelaksanaan audit harus disupervisi dengan semestinya. 2. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian saat dilakukan.

3. Bukti audit dikatakan kompeten jika diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar pelaporan, yaitu :

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan. Dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat sesuatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi.

Dalam pelaksanaan auditing terdapat 3 kriteria fundamental yang harus

dipenuhi oleh seorang auditor yaitu :

1. Auditor harus memiliki independensi yang tinggi

2. Pendapat yang diungkapkan oleh auditor harus berdasarkan bukti – bukti

pendukung

3. Hasil pekerjaan auditor harus dipertanggung jawabkan dalam laporan

keuangan auditan

Kewajiban memenuhi standar profesi dan tanggung jawab atas opini audit menyebabkan waktu yang dibutuhkan untuk menyelesaikan audit atas

laporan keuangan. Hal ini memberikan dampak terhadap lamanya penyelesaian audit jika auditor tidak memiliki kemampuan dan kecermatan.

tanggung jawab profesionalnya dalam melaporkan laporan keuangan audit secara tepat waktu. Apabila auditor dapat memenuhi tanggung jawabnya

maka publikasi laporan keuangan kepada masyarakat umum akan dapat terlaksana secara tepat waktu. Oleh karena itu apabila penyelesaian audit

dapat cepat dilakukan maka informasi yang akan diberikan bagi stakeholder akan lebih cepat penyampaiannya.

2.1.3 Audit Report Lag

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan

keuangan adalah ketepatan waktu. Proses penyediaan informasi akuntansi kepada publik akan memberikan nilai lebih apabila informasi tersebut disajikan secara tepat waktu. Informasi yang tepat waktu adalah informasi

yang memiliki audit report lag kecil.

Ketepatwaktuan merupakan kualitas yang berkaitan dengan

ketersediaan informasi pada saat dibutuhkan. Waktu antara tanggal laporan keuangan dengan laporan audit (Audit Delay) mencerminkan ketepatwaktuan penyampaian laporan keuangan informasi yang sebenarnya bernilai tinggi

dapat menjadi tidak relevan kalau tidak tersedia pada saat dibutuhkan. Ketepatwaktuan informasi mengandung pengertian bahwa informasitersedia

sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan.

Audit report lag sering disebut juga audit delay dalam beberapa

dengan tanggal diterbitkannya laporan audit.Menurut Parwati dan Suhardjo, (2009). “Audit report lag adalah lamanya waktu penyelesaian audit yang

diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan keuangan auditan”. Keterlambatan penyelesaian audit laporan

keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan

Auditreport lag adalah rentang waktu penyelesaian laporan audit

laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan keuangan auditor independen atas audit laporan

keuangan perusahaan sejak tanggal tutup buku perusahaan, yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen.

Menurut Dyer dan McHugh (1975) dalam Ahmad, Alim, dan Subekti

(2005) membagi keterlambatan atau lag menjadi:

1. Preliminary lag, yaitu interval antara tanggal berakhirnya tahun buku

sampaidengan tanggal diterimanya laporan keuangan pendahuluan oleh pasar modal.

2. Auditor’s signature lag, yaitu interval antara tanggal berakhirnya

tahun buku sampaidengan tanggal yang tercantum dalam laporan keuangan auditor.

3. Total lag, yaitu interval antara tanggal berakhirnya tanggal buku

sampai dengan tanggal diterimanya laporan keuangan tahunan publikasi oleh pasar modal.

2.1.4 Kualitas Audit

Kualitas audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi auditeenya. Salah satu alat untuk menilai kualitas audit adalah ukuran KAP

KAP internasional) memperoleh insentif yang lebih besar dan mempunyai lebih banyak sumber daya sehingga tugas audit dapat dilaksanakan secara

lebih efisien dan efektif, serta memiliki fleksibilitas yang lebih tinggi dalam penjadwalan audit.

Kantor Akuntan Publik adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan perundang-undangan, yang berusaha di bidang pemberian jasa professional dalam praktek akuntan publik.

Definisi kualitas audit lebih menekankan pada kebebasan auditor. Auditor ukuran besar lebih besar bertindak daripada ukuran kecil. Kualitas

audit merupakan suatu kemungkinan auditor akan menemukan dan melaporkan kesalahan yang ditemukannnya, dan kebebasan dianggap dapat dikompromikan apabila auditor tidak melaporkan kesalahan tersebut. Kualitas

audit menjelaskan bagaimana mendeteksi dalam menemukan kekeliruan yang bersifat material baik itu karena kecuarangan maupun ketidaktelitian dalam

laporan keuangan. Kualitas audit yang tinggi akan menghasilkan informasi laporan keuangan yang sedikit kekeliruan. Hal ini disebabkan auditor memiliki kemampuan dan ketelitian saat proses audit atas laporan keuangan.

Menurut De Angelo (1981) “ukuran perusahaan audit berhubungan positif dengan kualitas audit”. Banyak penelitian mengenai kualitas audit

mengindikasikan bahwa ukuran perusahaan akuntansi digunakan sebagai indikator kualitas audit.

Menurut Sembiring(2011)Opini audit adalah pendapat akuntan publik atau auditor independen atas laporan keuangan tahunan perusahaan yang telah

diauditnya. Auditor sebagai pihak yang independen di dalam mengaudit laporan keuangan suatu perusahaan. Tujuan utama audit atas laporan

keuangan adalah menyatakan pendapat bahwa laporan keuangan klien disajikan secara wajar, sesuai dengan prinsip berterima umum di Indonesia. Dari sudut pandang pemakai, laporan dianggap sebagai produk utama dari

proses atestasi. SPAP mengharuskan dibuatnya laporan setiap kali kantor akuntan publik dikaitkan dengan laporan keuangan. Keterkaitan ini tidak

selalu berupa audit laporan keuangan, tetapi dapat pula hanya berupa bantuan untuk menyusun laporan keuangan.

Menurut Arens dan Loebbecke (2008: 36) terdapat 5 jenis opini udit

yang dapat diberikan auditor atas laporan keuangan auditnya, yaitu 1. Pendapat Wajar Tanpa Pengecualian

Auditor memberikan opini wajar tanpa pengecualian (unqualified

opinion), jika menyimpulkan bahwa laporan keuangan telah

disajikan secara wajar.

2. Pendapat Wajar Tanpa Pengecualian dengan Paragraf Penjelas Auditor memberikan opini wajar tanpa pengecualian dengan paragraf penjelasan (unqualified opinion with explanatory

paragraph) dalam laporan auditnya karena audit yang

dilakukannya telah memenuhi kriteria suatu proses audit yang lengkap dengan hasil–hasil yang memuaskan dan laporan keuangan telah disajikan secara wajar. Tetapi auditor merasa perlu untuk memberikan sejumlah informasi tambahan dalam laporan auditnya. 3. Wajar dengan Pengecualian (WDP)

Auditor memberikan kesimpulan bahwa laporan keuangan disajikan wajar dengan pengecualian (qualified opinion) untuk pos–pos tertentu yang memuat salah saji yang material. Pada saat auditor menerbitkan laporan

4. Tidak Wajar

Auditor menyimpulkan bahwa laporan keuangan tidak disajikan secara wajar (adverse opinion). Pendapat tidak wajar hanya diberikan jika auditor merasa yakin bahwa secara keseluruhan laporan keuangan yang disajikan memuat salah saji yang sangat material atau menyesatkan dan tidak menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan sesuai prinsip akuntansi yang berlaku umum.

5. Tidak Memberikan Pendapat

Disclaimer opinion atau opini tidak memberikan pendapat

diberikan oleh auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan yang memuat salah saji sangat material telah disajikan secara wajar atau tidak. Pernyataan tidak memberikan pendapat dilakukan auditor jika auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan keuangan telah disajikan secara wajar dan timbul karena banyak pembatasan lingkup audit atau hubungan yang tidak independen antara auditor dengan klien menurut kode etik profesional.

2.1.6 Ukuran Perusahaan

Suwito dan Herawaty(2005:138) “Ukuran perusahaan adalah suatu skala

dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain”.

Carslaw dan Kaplan(1991) dalam Ahmad dkk. (2005)“Semakin besar ukuran satuan usaha maka struktur pengendalian internalnya juga semakin baik sehingga akan mengurangi kesalahan dalam penyajian laporan keuangan. Hal

ini akan memudahkan pekerjaan auditor karena lingkup pengujian semakin sempit sehingga akan memperpendek audit delay”. Perusahaan berskala besar

2.2 Tinjauan penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit report lag

yang ditunjukkan pada tabel dibawah ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian

1 Lina Anggraeny Parwati dan Yohanes Suhardjo (2009) Independen: Jenis Industri, Rugi/Laba, Opini Auditor, Profitabilitas, Ukuran Perusahaan, Ukuran KAP, Solvabilitas. Dependen:

Audit Report Lag

Jenis Industri, Profitabilitas, dan Ukuran KAP berpengaruh terhadap audit report lag

sedangkan Rugi/Laba, Opini Auditor, Ukuran Perusahaan,

dan Solvabilitas tidak berpengaruh terhadap audit report

lag.

2 Primsa Bangun, Subagyo, dan Malem Ukur Tarigan (2012) Independen: Ukuran Perusahaan, Ukuran KAP, Pergantian

Auditor, Jenis Industri Dependen:

Audit report lag

Ukuran perusahaan dan Pergantian Auditor tidak berpengaruh secara signifikan terhadap audit report lag.

Ukuran KAP dan Jenis Industri berpengaruh secara signifikan terhadap audit report lag.

Ukuran Perusahaan, Ukuran KAP, Pergantian Auditor, dan Jenis Industri secara simultan

berpengaruh terhadap audit report

lag.

3 Lianto dan Kusuma 2012 Independen: Profitabilitas Perusahaan, Solvabilitas Perusahaan, Umur Perusahaan, Ukuran Perusahaan, Jenis Industri Dependen:

Audit Report Lag

Profitabilitas, Solvabilitas, dan Umur Perusahaan berpengaruh terhadap audit report lag.

Ukuran Perusahaan dan jenis industri tidak berpengaruh terhadap audit report lag.

4 Regina 2013

Independen

Ukuran KAP, Jenis

Opini Audit,

Profitabilitas

Perusahaan, dan Umur Perusahaan

Dependen

Audit Report Lag

berpengaruh terhadap audit report

lag

Ukuran KAP dan Solvabilitas berpengaruh terhadap audit report

lag

2.3 Kerangka Konseptual

Menurut Erlina (2008:38) “Kerangka teoritis adalah suatu model yangmenerangkanbagaimana hubungan suatu teori dengan faktor-faktor yang

penting yang telah diketahui dalam suatu masalah tertentu”.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian

[image:51.595.109.532.114.242.2]terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Kualitas Audit (X1)

Jenis Opini Audit (X2)

Ukuran Perusahaan (X3)

Gambar 2.1 mengindikasikan bahwa kualitas audit (X1), jenis opini audit

(X2), dan ukuran perusahaan (X3) mempengaruhi audit report lag (Y), baik secara

parsial dan simultan.

1. Penelitian ini menilai kualitas audit berdasarkan ukuran KAP. KAP besar

mempunyai lebih banyak sumber daya daripada KAP kecil, sehingga KAP besar dapat menyelesaikan proses audit dengan lebih efektif dan efisien serta memiliki tingkat fleksibilitas jadwal waktu yang lebih tinggi untuk menyelesaikan audit

tepat pada waktunya. Selain itu, KAP besar memperoleh insentif yang lebih tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat dibandingkan dengan KAP

lainnya. Waktu audit yang lebih cepat juga merupakan cara KAP besar untuk mempertahankan reputasinya. Ukuran KAP dilihat dari apakah KAP tersebut adalah the big four ataunon the big four.

2. Opini audit adalah pendapat yang diberikan auditor terhadap laporan keuangan yang telah diauditnya dengan melalui beberapa tahap audit. Audit report

lag akan lebih panjang pada perusahaan yang menerima pendapat selain unqualified opinion. Hal ini terjadi karena proses pemberian pendapat tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih

senior atau staf teknis dan perluasan ruang lingkup. Opini audit dilihat dari apakah unqualified opinion atau selain unqualified opinion.

3. Ukuran perusahaan dapat dinilai berdasarkan pada total aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Perusahaan besar biasanya akan menyelesaikan proses auditnya lebih cepat dibandingkan

memiliki sistem pengendalian internal perusahaan yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang

memudahkan auditor dalam melakukan audit laporan keuangan. Dalam penelitian ini menggunakan ukuran perusahaan diukur melalui total asset yang dimiliki

perusahaan.