LAMPIRAN 1

Data Hasil Olahan Populasi No. Kode

Bank

Nama Bank Kriteria

21. BMAS Bank Maspion Indonesia Tbk X ✓ X

22. BMRI Bank Mandiri (Persero) Tbk ✓ ✓ ✓

23. BNBA Bank Bumi Arta Tbk ✓ ✓ ✓

24. BNGA Bank CIMB Niaga Tbk ✓ ✓ ✓

25. BNII Bank Internasional Indonesia Tbk ✓ ✓ ✓

26. BNLI Bank Permata Tbk ✓ ✓ ✓

27. BSIM Bank Sinar Mas Tbk X ✓ X

28. BSWD Bank Swadesi Tbk ✓ ✓ ✓

29. BTPN Bank Tabungan Pensiunan Nasional Tbk ✓ ✓ ✓

30. BVIC Bank Victoria Internasional Tbk ✓ ✓ ✓

31. DNAR Bank Dinar Indonesia Tbk X ✓ X

32. INPC Bank Artha Graha Internasional Tbk ✓ ✓ ✓

33. MAYA Bank Mayapada Internasional Tbk ✓ ✓ ✓

34. MCOR Bank Windu Kentjana International Tbk ✓ ✓ ✓

35. MEGA Bank Mega Tbk ✓ ✓ ✓

36. NAGA Bank Mitraniaga Tbk X ✓ X

37. NISP Bank NISP OCBC Tbk ✓ ✓ ✓

38. NOBU Bank Nationalnobu Tbk X ✓ X

39. PNBN Bank Pan Indonesia Tbk ✓ ✓ ✓

40. PNBS Bank Pan Indonesia Syariah Tbk X ✓ X

LAMPIRAN 2

Hasil Eviews Statistik Deskriptif

CR NII NIM ROA ROE SIZE

Mean 0.026897 0.514396 0.071559 1.698820 0.163343 17.36262 Median 0.020500 0.528864 0.053800 1.662146 0.148400 17.64214 Maximum 0.509600 1.271149 0.351000 4.559570 0.844400 20.47226 Minimum 0.002100 0.006000 0.011300 -10.64995 -0.089600 14.26124 Std. Dev. 0.045082 0.262206 0.042284 1.616965 0.111870 1.702647 Skewness 9.255455 -0.079696 10.55485 -3.409742 2.108226 0.049588 Kurtosis 98.93874 2.552827 118.0790 26.97975 12.45573 1.755029

Jarque-Bera 53701.29 1.267703 76999.53 3496.128 602.9398 8.773807 Probability 0.000000 0.530544 0.000000 0.000000 0.000000 0.012439

Sum 3.631100 69.44350 9.660500 229.3407 22.05130 2343.953 Sum Sq. Dev. 0.272340 9.212755 2.712806 350.3533 1.676986 388.4668

LAMPIRAN 3

Hasil Eviews Uji Hausman Test

Dependent Variable: NIM Method: Panel Least Squares Date: 04/09/16 Time: 14:48 Sample: 2010 2014

Periods included: 5

Cross-sections included: 27

Total panel (balanced) observations: 135

Variable Coefficient Std. Error t-Statistic Prob.

C 1.050282 0.428362 2.451855 0.0155 SIZE -0.106355 0.045397 -2.342750 0.0207 CR 1.011632 0.504687 2.004474 0.0471 ROA 0.034052 0.012244 2.781247 0.0062 RES -1.475284 0.727969 -2.026575 0.0000

LAMPIRAN 4

Hasil Eviews Two Stage Least Square (2SLS) Net Interest Margin

Dependent Variable: NIM

Method: Panel Two-Stage Least Squares Date: 04/09/16 Time: 15:25

Sample: 2010 2014 Periods included: 5

Cross-sections included: 27

Total panel (balanced) observations: 135 Instrument specification: C SIZE CR ROA ROE Constant added to instrument list

Variable Coefficient Std. Error t-Statistic Prob.

C 1.050282 1.245357 0.843358 0.0000 SIZE 0.106355 0.131982 -0.805830 0.0418 CR 1.011632 1.467253 0.689474 0.0327 ROA 0.034052 0.035595 0.956659 0.0000 NII 1.521819 2.111903 0.720591 0.4725

R-squared -6.085177 Mean dependent var 0.071559 Adjusted R-squared -6.303182 S.D. dependent var 0.142284 S.E. of regression 0.384515 Sum squared resid 19.22071 F-statistic 6.280661 Durbin-Watson stat 0.627667 Prob(F-statistic) 0.000000 Second-Stage SSR 2.273458

LAMPIRAN 5

Hasil Eviews Two Stage Least Square (2SLS) Non Interest Income

Dependent Variable: NII

Method: Panel Two-Stage Least Squares Date: 04/09/16 Time: 16:03

Sample: 2010 2014 Periods included: 5

Cross-sections included: 27

Total panel (balanced) observations: 135 Instrument specification: C SIZE CR ROA ROE Constant added to instrument list

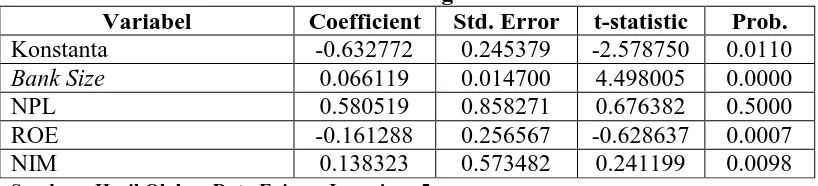

Variable Coefficient Std. Error t-Statistic Prob.

C -0.632772 0.245379 -2.578750 0.0110 SIZE 0.066119 0.014700 4.498005 0.0000 CR 0.580519 0.858271 0.676382 0.5000 ROE -0.161288 0.256567 -0.628637 0.0007 NIM 0.138323 0.573482 0.241199 0.0098

R-squared 0.160130 Mean dependent var 0.514396 Adjusted R-squared 0.134288 S.D. dependent var 0.262206 S.E. of regression 0.243966 Sum squared resid 7.737516 F-statistic 5.914258 Durbin-Watson stat 0.366909 Prob(F-statistic) 0.000000 Second-Stage SSR 7.794360

LAMPIRAN 6

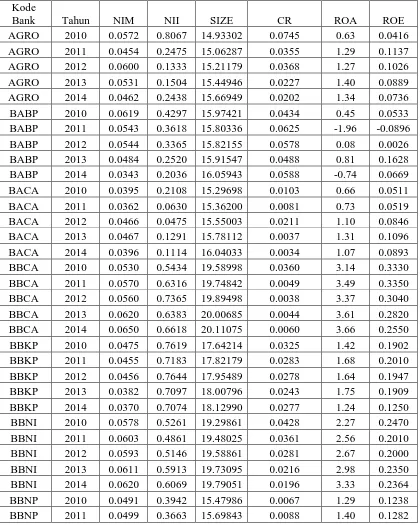

Tabel Pengolahan Data Skripisi

Model Persamaan Simultan antara Marjin Bunga Bersih dan Pendapatan Non Bunga pada Bank yang Terdaftar di BEI

MCOR 2014 0.0376 0.8940 16.09479 0.0271 0.73 0.0528

MEGA 2010 0.0488 0.5674 17.76153 0.0090 2.01 0.2720

MEGA 2011 0.0540 0.6547 17.94726 0.0098 1.91 0.2674

MEGA 2012 0.0645 0.9113 18.00757 0.0209 2.37 0.2744

MEGA 2013 0.0538 1.2711 18.01285 0.0217 0.95 0.0965

MEGA 2014 0.0527 0.9664 18.01588 0.0209 1.05 0.1005

NISP 2010 0.0504 0.6896 17.61043 0.0199 1.27 0.0812

NISP 2011 0.0480 0.6770 17.90709 0.0126 1.68 0.1290

NISP 2012 0.0417 0.6145 18.18675 0.0091 1.54 0.1222

NISP 2013 0.0411 0.6843 18.39561 0.0073 1.57 0.1187

NISP 2014 0.0415 0.9129 18.45143 0.0134 1.72 0.0968

PNBN 2010 0.0459 0.1963 18.47818 0.0437 1.47 0.1162

PNBN 2011 0.0464 0.1861 18.58841 0.0356 1.86 0.1472

PNBN 2012 0.0419 0.3178 18.76746 0.0169 1.78 0.1537

PNBN 2013 0.0409 0.4628 18.85330 0.0213 1.74 0.1456

PNBN 2014 0.0383 0.2825 18.88463 0.0205 1.74 0.1309

SDRA 2010 0.1024 0.5004 14.99286 0.0178 2.51 0.1745

SDRA 2011 0.0914 0.3916 15.44196 0.0165 2.40 0.2336

SDRA 2012 0.0828 0.4670 15.84646 0.0199 2.10 0.0969

SDRA 2013 0.0719 0.3203 15.92340 0.0264 3.31 0.1395

DAFTAR PUSTAKA

Adiyanti, S.K. 2013. ”Pengaruh Diversifikasi Pendapatan terhadap Risiko Bank (Studi Kasus Pada Bank yanag Terdaftar Di Bursa Efek Indonesia Tahun 2007-2011)”. Skripsi. Semarang: Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Davis, P.L., 2002.” The changing structure of banks’ income – empirical investigation.” Journal of Economics and Business 2, 219–223.

Desfian, Basran., 2005.” Studi Manajemen dan Organisasi” vol.3, no.2, Juli

Deutsche Bank, 2012. “Pendapatan Non Bunga”. Jakarta

Farid Harianto dan Siswanto Sudomo,1998, Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia, edisi pertama, BT Bursa Efek Jakarta, Jakarta

Gujarati, d., & porter, d. 2008. Basic economic. New York,; McGraw-Hill.

Infobanknews. (2015, September 23). Retrieved oktober 6, 2015, from

Lepetit, L., Nys, E., Rous, P., Tarazi, A., 2008b. Bank income structure and risk: an empirical analysis. Journal of Banking and Finance 32, 1452– 1467.Prancis

LLPI, 2011. “Diversifikasi sumber pendapatan”. Jakarta

Nguyen, J.,2012. “The Relationship Between Net Interest Margin and Noninterest Income Using A System Estimation Approach”. Journal of Banking &

Finance 36, 2429-2437 USA.

Setyani, A.Y.,2002. “ Analisis Rasio Keuangan terhadap Perubahan Kinerja Perusahaan”, Jurnal Riset Akutansi dan Keuangan, Vol. 9, No.2, Agustus

Stiroh, K., 2004. “Diversification in banking: is noninterest income the answer? “Journal of Money, Credit and Banking 36, 853–882.USA

Sukmadinata. 2006. Metode Penelitian Pendidikan. Bandung:Rosdakarya

Valverde, S., Fernandez, F., 2007. “The determinants of bank margins in European banking.” Journal of Banking and Finance 31, 2043–2063

World Bank, 2014 “ Pertumbuhan Ekonomi dan Kinerja Indonesia 2014”

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah berupa penelitian deskriptif dengan metode kuantitatif. Penelitian deskriptif menurut Sukmadinata (2006:72) adalah suatu bentuk penelitian yang ditunjukan untuk mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia. Fenomena itu bisa berupa bentuk, aktivitas, karakteristik, perubahan, hubungan, kesamaan, dan perbedaan antara fenomena yang satu dengan fenomena lainnya. Metode penelitian kuantitatif merupakan salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana, dan terstruktur dengan jelas sejak awal hingga pembuatan desain penelitiannya. Penelitian kuantitatif juga merupakan penelitian yang banyak menuntut penggunaan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan dari hasilnya. Metode penelitian kuantitatif adalah penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis.

3.2 Jenis data dan sumber data

keuangan 2010-2014. Jenis data yang digunakan dalam penelitian ini adalah data panel (pooled data) merupakan kombinasi dari data time series dan data cross

setion. Data time series atau data berkala adalah data yang datanya

menggambarkan sesuatu dari waktu kewaktu atau periode secara historis, seperti data harian, data mingguan, bulanan atau tahunan yang dapat memberikan gambaran perkembangan suatu kegiatan atau keadaan. Sedangkan data cross

section adalah data yang menunjukkan titik waktu tertentu atau data yang

dikumpulkan pada waktu yang sama dari beberapa objek yang disebut responden dan perusahaan. Regresi dengan data panel memiliki keunggulan terutama karena bersifat robust terhadap beberapa tipe pelanggaran asumsi Gauss Markov, yaitu heterokendesitas dan normalitas. Disamping itu, struktur data ini dapat diharapkan mampu memberikan informasi yang lebih banyak (high informational content) dalam penelitian empiris. Data sekunder ini diperoleh dengan metode pengamatan rasio-rasio marjin bunga bersih, pendapatan non bunga, credit risk, size, ROA dan ROE.

3.3 Batasan Operasional

Definisi operasional merupakan spesifikasi kegiatan peneliti dalam mengukur suatu variabel. Spesifikasi tersebut menunjuk pada dimensi-dimensi dan indikator-indikator dari variabel penelitian yang diperoleh melalui studi pustaka.Batasan operasional pada penelitian ini adalah :

2. Objek yang digunakan dalam penelitian ini terdiri dari 27 (dua puluh tujuh) bank go public yang terdaftar di Bursa Efek Indonesia ( BEI)

3. Penelitian ini menggunakan data laporan keuangan tahunan yang dipublikasikan oleh BEI dengan rentang waktu mulai dari tahun 2010-2014

3.4 Variabel Penelitian dan Defenisi Operasional

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi titik perhatian. Dalam penelitian digunakan model persamaan simultan. Dalam model persamaan simultan, satu untuk variabel tidak bebas atau bersifat endogen atau gabungan atau bersama. Dalam model persamaan simultan penggunaan variabel dependen dan independen menjadi kurang tepat digunakan. Hal ini dikarenakan persaman simultan mendeskripsikan hubungan dua arah antara variabel dependen. Artinya sebuah variabel mempunyai peran ganda dalam model persamaan. Dengan demikian dalam penelitian ini definisi operasional dari variabel yang digunakan adalah :

1. Variabel endogen

dengan jumlah persamaan dalam model simultan) atau dengan kata lain merupakan variabel tak bebas bersama atau variabel-variabel yang ditetapkan dalam model. Variabel endogen juga bersifat stokastik. Pada penelitian ini digunakan 2 variabel endogen yaitu sebagai berikut :

a. Marjin Bunga Bersih

Marjin bunga bersih (net interest marjin) menunjukkan kemampuan bank dalam menghasilkan pendapatan bunga dari menyalurkan kredit, karena pendapatan operasional bank sangat tergantung dari selisih bunga (spread) dari kredit yang disalurkan. Untuk dapat meningkatkan marjin bunga bersih maka perlu menekan biaya dana. Biaya dana adalah bunga yang dibayarkan oleh bank kepada masing masing sumber dana bank. NIM dapat dihitung sebagai berikut :

b. Pendapatan non bunga

Pendapatan non bunga adalah pendapatan provisi, fee atau komisi yang diterima bank dari pemasaran produk maupun transaksi jasa perbankan yang dibebankan kepada nasabah sehubungan dengan produk dan jasa bank yang dinikmatinya. Pendapatan non bunga merupakan pendapatan yang diperoleh bank dari pemberian jasa-jasa seperti transfer, inkaso, kliring, safe deposit box,bank

card, bank notes, bank garansi, letter of credit, dan cek wisata.

��� =��������������������ℎ

Predetermined Variable merupakan variabel yang nilainya ditentukan

diluar model. Nilai predetermined variable ini tidak ditentukan secara langsung di dalam sistem. Variabel ini ditetapkan lebih dulu nilainya (nonstokastik) Dalam penelitian ini Predetermined Variable yang digunakan adalah :

a. Bank size

Bank size merupakan ukuran yang menentukan besar kecilnya aset yang

dimiliki oleh bank. Size dapat mempengaruhi target risiko dan tingkat modal karena hubungannya dengan diversifikasi risiko, peluang investasi dan akses ke modal. Maka size dapat dihitung melalui rumus :

b. Credit risk

Credit risk yaitu suatu risiko kerugian yang disebabkan oleh

ketidakmampuan (gagal bayar) dari debitur atas kewajiban pembayaran utangnya baik utang pokok maupun bunganya ataupun keduanya. Risiko aset yaitu risiko yang terjadi akibat adanya penurunan nilai dari aset pinjaman pada lembaga keuangan. Secara teknis kondisi ini disebut default. Risiko kredit pada umumnya timbul dari berbagai kredit yang masuk dalam kategori bermasalah atau Non Performing Loans(NPL). Semakin tinggi NPL maka bank tersebut tidak sehat atau akan mengurangi laba yang diterima oleh bank

Bank Size = ln (total aset bank)

���= ���������������ℎ

c. Return on Assets ( ROA)

Hanafi dan Halim ( 2003:27), Return on Assets merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas untuk mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, asset dan modal saham tertentu. Rumus untuk menghitung ROA adalah sebagai berikut:

d. Return on Equity (ROE)

Return on Equity yaitu rasio untuk mengukur kemampuan equity untuk

menghasilkan pendapatan bersih. Rasio ini menggambarkan berapa persen diperoleh laba bersih bila diukur dari modal sendiri. Semakin tinggi rasio ini semakin baik karena berarti posisi pemilik perusahaan semakin kuat, demikian juga sebaliknya. Rumus menghitung ROE :

3.5 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitin ini adalah bank-bank yang terdaftar di Bursa Efek

ROA =Laba bersih

total aset x 100 %

ROE =Laba bersih setelah pajak

Sampel merupakan bagian dari populasi yang ingin diteliti; dipandang sebagai suatu pendugaan terhadap populasi, yang dipilih berdasarkan prosedur tertentu. Sampel dianggap sebagai perwakilan dari populasi yang hasilnya mewakili keseluruhan gejala yang diamati. Ukuran dan keragaman sampel menjadi penentu baik tidaknya sampel yang diambil. Dalam penelitian ini, untuk menentukan sampelnya digunakan teknik Non probability sampling. Non

probability sampling yaitu setiap anggota populasi tidak mempunyai peluang

sama untuk dipilih menjadi anggota sampel.Dengan metode tersebut sampel yang diambil dari populasi berdasarkan kriteria khusus yang ditetapkan. Berdasarkan teknik purposive sampling maka kriteria yang digunakan untuk pemilihan perusahaan adalah sebagai berikut :

1. Sektor perbankan yang go public secara konsisten di BEI periode 2010-2014.

2. Bank yang menerbitkan laporan keuangan bulanan secara konsisten mulai Januari Desember 2014 dan laporan keuangan tahunan periode 2010-2014.

3. Perusahaan tersebut memiliki data yang dibutuhkan berkaitan dengan penelitian ini.

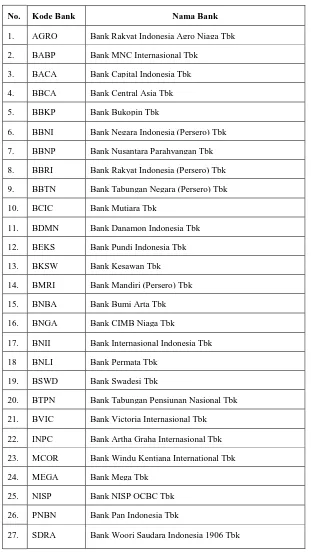

Tabel 3.1 daftar bank yang menjadi sampel

Sumber: Hasil olahan data lampiran 1

No. Kode Bank Nama Bank

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk

2. BABP Bank MNC Internasional Tbk

3. BACA Bank Capital Indonesia Tbk

4. BBCA Bank Central Asia Tbk

5. BBKP Bank Bukopin Tbk

6. BBNI Bank Negara Indonesia (Persero) Tbk

7. BBNP Bank Nusantara Parahyangan Tbk

8. BBRI Bank Rakyat Indonesia (Persero) Tbk

9. BBTN Bank Tabungan Negara (Persero) Tbk

10. BCIC Bank Mutiara Tbk

11. BDMN Bank Danamon Indonesia Tbk

12. BEKS Bank Pundi Indonesia Tbk

13. BKSW Bank Kesawan Tbk

14. BMRI Bank Mandiri (Persero) Tbk

15. BNBA Bank Bumi Arta Tbk

16. BNGA Bank CIMB Niaga Tbk

17. BNII Bank Internasional Indonesia Tbk

18 BNLI Bank Permata Tbk

19. BSWD Bank Swadesi Tbk

20. BTPN Bank Tabungan Pensiunan Nasional Tbk

21. BVIC Bank Victoria Internasional Tbk

22. INPC Bank Artha Graha Internasional Tbk

23. MCOR Bank Windu Kentjana International Tbk

24. MEGA Bank Mega Tbk

25. NISP Bank NISP OCBC Tbk

26. PNBN Bank Pan Indonesia Tbk

3.6 Teknik Analisis Data

Analisis data yang digunakan adalah analisis data kuantitatif. Analisis data kuantitatif adalah bentuk analisa yang menggunakan angka-angka dan perhitungan dengan metode statistik, maka data tersebut harus diklasifikasikan dalam kategori tertentu dengan menggunakan tabel-tabel tertentu, untuk mempermudah dalam menganalisis dengan menggunakan program E-views 7. Teknik analisis data yang digunakan adalah sebagai berikut:

3.6.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif yaitu untuk menguji generalisasi penelitian yang memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), median dan standar deviasi.

3.6.2 Input data

Data yang digunakan dalam penelitian ini meliputi variabel marjin bunga bersih, pendapatan non bunga, size, credit risk, return on asset dan return on

equity.

3.6.3 Metode analisis data

atau tahunan yang dapat memberikan gambaran perkembangan suatu kegiatan atau keadaan. Sedangkan data cross section adalah data yang menunjukkan titik waktu tertentu atau data yang dikumpulkan pada waktu yang sama dari beberapa objek yang disebut responden dan perusahaan.

Data yang telah diperoleh dari data panel tersebut akan dianalisis dengan model persamaan simultan (simultaneous equations models). Dalam model persamaan simultan terdapat lebih dari satu variabel tak bebas dan lebih dari satu persamaan yang akan membentuk suatu sistem persamaan. Jumlah persamaan dalam sistem persamaan simultan tersebut adalah sama dengan jumlah variabel tak bebas. Model persamaan simultan menunjukan hubungan dua arah antara varibel X dan Y. Model persamaan simultan terjadi jika dalam sebuah persamaan Y ditentukan oleh X, dan sebaliknya dalam persamaan lain X ditentukan oleh Y. Ciri unik dari sistem persamaan simultan adalah bahwa variabel tak bebas dalam satu persamaan bisa muncul lagi sebagai variabel bebas dalam persamaan lain dari sistem. Oleh karena itu, pemberian nama variabel bebas dan variabel tak bebas di dalam sistem persamaan simultan sudah tidak tepat lagi. Sehingga untuk selanjutnya dalam persamaan simultan akan ada yang namanya variabel endogen dan variabel yang ditetapkan lebih dulu (predetermined variable)

.

Predetermined variable adalah variabel yang nilainya ditentukan langsung dalam sistemperamaan atau nonstokastik. Variabel endogen dalam penelitian ini adalah marjin bunga bersih dan pendapatan non bunga. Dalam penelitian ini juga menggunakan

equity. Dengan demikian dalam penelitian ini dapat terbentuk regresi model

persamaan simultan sebagai berikut1:

����� = �0+�1. SIZEit +�2. CRit +�3. ROAit +�4∙NIIit +���

����� = �0+�1. SIZEit +�2. CRit+�3. ROEit+�4∙NIMit +���

Pada persamaan diatas i dan t merupakan gambaran penggabungan data cross

section dan time series. Dimana dari persamaan diatas dapat dijelaskan :

a = Konstanta �1- �4 = koefesien

NIM = net interest margin ( marjin bunga bersih) NII = non interest income ( pendapatan non bunga )

SIZE = size (ukuran aset bank )

CR = credit risk ROA = return on asset ROE = return on equity

� = Error Term

3.6.4 Penentuan Teknik Estimasi

estimator dengan varian yang terkecil. Kedua metode ILS (Indirect Least

Squares), yaitu metode kuadrat terkecil tak langsung dimana parameter persamaan

strukturalnya ditaksir secara tak langsung dari persamaan sederhana dengan hasil taksirannya bias tapi tetap konsisten. Ketiga metode 2-SLS ( Two Stages Least

Squares), yaitu metode kuadrat terkecil yang dilakukan dalam dua langkah dan

digunakan untuk persamaan dimana terjadi korelasi antara variabel gangguan dengan variabel bebas dan metode 3-SLS ( Three Stages Least Squares), yaitu metode kuadrat terkecil yang dilakukan dalam tiga langkah, untuk langkah ke satu dan kedua berkaitan dengan metode 2-SLS dan langkah ketiga adalah menggunakan metode SUR ( Seemingly Unrelated Regression ) dan metode GLS (Generalized Least Squares), 3-SLS digunakan pada kondisi adanya korelasi variabel gangguan antar persamaan dalam model.

Penyelesaian persamaan simultan diawali dengan mengidentifikasi variabel dalam persamaan. Identifikasi dapat dilakukan dengan menggunakan

order dan rank condition (Gujarati, 2003). Menurut order dan rank condition,

agar sebuah persamaan simultan dengan M persamaan struktural dapat diidentifikasi maka setidaknya harus memiliki M-1 variabel endogen, apabila jumlah variabel endogen tepat M-1 maka persamaan tersebut dapat dikatakan

exactly identified dan jika jumlah variabel endogen lebih dari M-1, maka

tersebut harus tidak kurang dari jumlah variabel endogen yang ada dalam persamaan dikurangi satu (M-1). Dimana :

K-k ≥ m-1 Keterangan:

M = jumlah variabel endogen dalam sistem persamaan simultan. m = jumlah variabel endogen dalam suatu persamaan tertentu. K = jumlah variabel eksogen dalam sistem persamaan simultan. k = jumlah variabel eksogen dalam suatu persamaan tertentu. Kriteria yang digunakan untuk menentukan persamaan simultan yaitu:

1. Jika K-k = m-1, maka persamaan tersebut dikatakan exactly (just

identified).

Persamaan just identified diselesaikan dengan Indirect Least Square (ILS). 2. Jika K-k > m-1, maka persamaan tersebut dikatakan over identified.

Persamaan overidentified diselesaikan dengan Two Stage Least Squares (2SLS).

3. Jika K-k < m-1, maka persamaan tersebut unidentified atau tidak dapat diidentifikasi.

Dalam ketentuan diatas hanya persamaan yang bersifat just identified dan

over identified yang dapat digunakan untuk mengatasi persamaan simultan.

3.6.4.1. Metode Two Stage Least Squares (2SLS)

Stage Least Squares). Karena metode tersebut dapat digunakan untuk

mengestimasi model yang berada dalam kondisi tepat teridentifikasi (justidentified) dan terlalu teridentifikasi (over identified). Persamaan simultan dalam penelitian ini mengandung persamaan-persamaan yang overidentifed.

Metode 2SLS merupakan metode yang umum digunakan dalam persamaan simultan. Metode ini akan memberikan hasil estimasi yang konsisten dan efesien. Metode 2SLS bertujuan untuk memurnikan (purifying) variabel endogen terhadap

stochastiv disturbance. Hal ini dilakukan dengan menerapkan regresi persamaan

reduced form yaitu regresi antara variabel endogen dengan seluruh predetermined

variable agar mendapatkan nilai variabel endogen fitted serta regresi persamaan

struktural dengan variabel endogen yang sudah diestimasi dari regresi variabel endogen terhadap predetermined variables (Gujarati, 2003).

3.6.4.2. Uji Simultan (Hausman test)

Untuk melihat hubungan simultan antara marjin bunga bersih dan pendapatan non bunga maka uji Hausman ini didasarkan pada perbandingan nilai

probability variabel dengan nilai signifikansi α = 5%, dengan syarat-syarat sebagai berikut:

a. Jika nilai probability < 0,05 maka Ho ditolak, yang berarti ada masalah simultanitas.

3.6.5 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian F statistic dan pengujian T-statistic.

3.6.5.1.Uji F-statistics

Uji F dikenal dengan uji serentak atau uji model, yaitu uji untuk melihat bagaimanakah pengaruh semua variabel bebasnya secara bersama-sama terhadap variabel terikatnya. Atau untuk menguji apakah model regresi yang kita buat baik/signifikan atau tidak baik/non signifikan. Jika model signifikan maka model bisa digunakan untuk prediksi/peramalan, sebaliknya jika non/tidak signifikan maka model regresi tidak bisa digunakan untuk peramalan.

Uji F juga dilakukan untuk mengetahui koefisien (slope) regresi secara bersamaan. Uji statistik F dapat didasarkan pada dua perbandingan, yaitu perbandingan antara nilai F hitung dengan F tabel dan perbandingan antara nilai F-statistic dengan taraf signifikansi 5%. Pengujian yang didasarkan pada perbandingan antara nilai F hitung dan F tabel adalah sebagai berikut:

a. Jika F hitung < F tabel maka Ho diterima, yang berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

b. Jika F hitung > F tabel maka Ho ditolak, yang berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

a. Jika nilai statistik F < 0,05 maka Ho ditolak, yang berarti variabel-variabel independen secara bersama-sama (simultan) berpengaruh terhadap variable dependen.

b. Jika nilai statistik F > 0,05 maka Ho diterima, yang berarti variabel-variabel independen secara bersama-sama (simultan) tidak berpengaruh terhadap variabel dependen.

3.6.5.2.Uji t-statistic

Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya. Uji ini dapat dilakukan dengan mambandingkan t hitung dengan t tabel atau dengan melihat kolom signifikansi pada masing-masing t hitung, proses uji t identik dengan Uji F. Pengujian yang didasarkan pada perbandingan antara nilai t hitung dengan t tabel adalah sebagai berikut:

a. Jika t hitung < t tabel maka Ho diterima, yang berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

b. Jika t hitung > t tabel maka Ho ditolak, yang berarti variabel independen secara individual berpengaruh terhadap variabel dependen.

Sedangkan pengujian yang didasarkan pada perbandingan nilai probability dengan taraf signifikansi 5% adalah sebagai berikut:

b. Jika nilai probability > 0,05 maka Ho diterima, yang berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

3.6.5.3 Analisis koefisien determinasi (R square)

Analisis determinasi (R square) berfungsi untuk mengukur seberapa besar pengaruh variabel bebas terhadap variabel terikat. Koefisien determinasi pada dasarnya adalah untuk mengukur kebenaran model regresi. Nilai koefesien determinasi berkisar antara 0 dan 1. Apabila angka koefesien determinasi R

square semakin mendekati 1 maka semakin baik model regresi atau kemampuan

BAB IV

HASIL DAN PEMBAHASAN

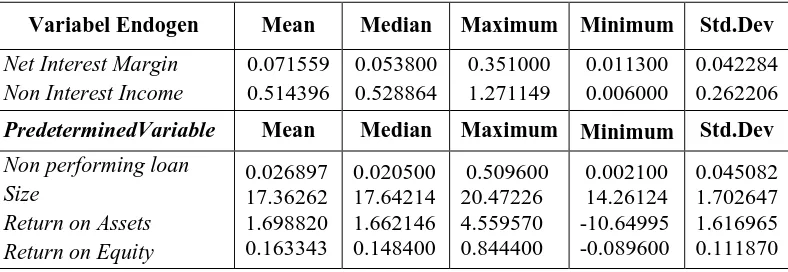

4.1 Hasil Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai rata-rata (mean), nilai tengah (median), dan nilai simpangan baku (standart deviation). Dalam penelitan ini, variabel yang digunakan dalam perhitungan deskriptif adalah Net Interest Margin (NIM), Non

Interest Income (NII), Non performing loan (NPL), Size, Return on Assets (ROA),

dan Return on Equity (ROE).Penelitian ini menggunakan data dari 27 bank yang termasuk dalam sampel penelitian dengan periode 2010-2014. Statistik deskriptif pada table 4.1 dibawah ini menampikan hasil statistik dari masing-masing variabel penelitian.

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif

Variabel Endogen Mean Median Maximum Minimum Std.Dev

Net Interest Margin

PredeterminedVariable Mean Median Maximum Minimum Std.Dev

Non performing loan

Sumber : Hasil Olahan Data Eviews, Lampiran 2

Pada tabel deskriptif statistik tersebut, memberikan informasi tentang akumulasi rata-rata, standar deviasi dan jumlah sampel yang dijadikan obyek penelitian.

1. Rata-rata (mean) nilai Net Interest Margin dengan jumlah data 135 adalah 0.071559 dan median sebesar 0.053800. Nilai minimum adalah 0.011300 dan nilai maksimum adalah 0.351000 dengan standar deviasi sebesar 0.042284 menunjukkan bahwa NIM yang dimiliki oleh bank- bank go public relatif beragam. Nilai maksimum total aset sebesar 0.351000 dimiliki oleh Bank Pundi Indonesia Tbk. Data deskriptif statistik diatas menunjukkan bahwa jumlah NIM dalam penelitian ini memiliki perbedaan yang cukup besar. Nilai rata - rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik. 2. Rata-rata (mean) nilai Non Interest Income dengan jumlah data 135 adalah

rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard

deviation) menunjukkan bahwa data terdistribusi dengan baik.

3. Non performing loan merupakan rasio yang dapat menggambarkan credit risk

yang dimiliki oleh bank. Dalam tabel 4.1 diatas menunjukkan rata-rata (mean) nilai NPL dengan jumlah data 135 adalah 0.026897 dan median sebesar 0.020500. Nilai minimum NPL adalah 0.002100 dan nilai maksimum adalah 0.509600, dengan standar deviasi adalah 0.045082. Nilai maksimum NPL sebesar 0.509600 dimiliki oleh Bank Pundi Indonesia Tbk dan nilai minimum NPL dimiliki oleh Bank Bumi Arta Tbk.

4. Bank size atau ukuran bank merupakan hasil logaritma natural dari total aset

atau kekayaan dari sebuah lembaga perbankan. Dari tabel diatas diketahui rata-rata dari ukuran bank dengan jumlah data 135 yang termasuk dalam sampel penelitian adalah 17.36262 dan median sebesar 17.64214. Nilai minimum adalah 14.26124. Sedangkan total kekayaan terbesar dimiliki oleh Bank Mandiri (Persero) Tbk, dengan nilai bank size sebesar 20.47226 pada tahun 2014.

5. Return on asset merupakan rasio pengembalian dari asset yang dimiliki oleh

sebesar1.616965. Angka ini menunjukan bahwa rata-rata bank di Indonesia memiliki pengembalian dari asetnya sebesar 1,616965%.

6. Untuk return on equity memiliki nilai rata-rata sebesar 0.163343 dengan standar deviasi sebesar 0.111870 dan median sebesar 0.148400 Nilai minimum dan maksimum masing-masing adalah -0.089600 dan 0.844400. Nilai minimum yang negatif menunjukkan bahwa ada penghasilan ekuitas yang kurang baik pada bank tersebut. Serta terdapat perbedaan yang jauh dibandingkan dengan nilai maksimum yang dimiliki oleh bank yang lainnya. 4.2 Hasil Uji Spesifikasi Hausman (Hausman’s specification error test)

Uji simultanitas (Simultaneity) digunakan untuk melihat hubungan simultan antara variabel endogen serta untuk menguji apakah variabel dependen (endogen) tersebut berkorelasi dengan error atau disturbance. Uji simultanitas dapat dilakukan dengan Uji Spesifikasi Hausman (Hausman’s specification error

test). Tabel 4.2 berikut menunjukan hasil uji simultanitas (Hausman Test) antara

variabel marjin bunga bersih dengan pendapatan non bunga.

Tabel 4.2 Hasil Uji Spesifikasi Hausman (Hausman’s specification error test) antara Variabel Marjin Bunga Bersih dan Pendapata non Bunga

Variabel Koefisien t-statistic Prob.

Unstandardized Residual -1.475284 -2.026575 0.0000 Sumber : Hasil Olahan Data Eviews, Lampiran 3

Dari tabel 4.2 diatas dapat dilihat bahwa nilai probabilitas dari

dengan demikian dapat disimpulkan bahwa antara variabel marjin bunga bersih dan variabel pendapatan non bunga memiliki hubungan simultan.

4.3 Hasil Estimasi Net Interest Margin

Dari uji Spesifikasi Hausman (Hausman’s specification error test) diatas, maka dapat disimpulkan bahwa variabel Net Interest Margin dan variabel Non

Interest Income memiliki hubungan simultan maka estimasi yang dilakukan

menggunakan metode Two-stage Least Squares (2SLS). Tabel 4.3 dibawah ini menggambarkan hasil dari estimasi persamaan berikut:

����� = �0+�1. SIZEit +�2. CRit +�3. ROAit +�4∙NIIit +���

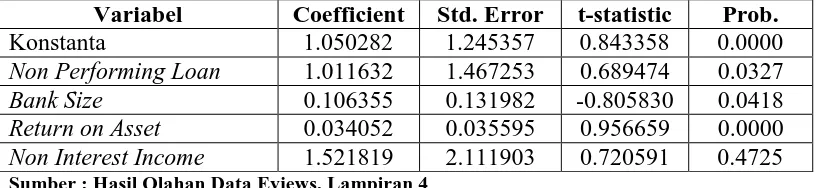

Tabel 4.3 Hasil Two-stage Least Squares (2SLS) untuk Variabel Net Interest Margin

Variabel Coefficient Std. Error t-statistic Prob.

Konstanta 1.050282 1.245357 0.843358 0.0000

Non Performing Loan 1.011632 1.467253 0.689474 0.0327

Bank Size 0.106355 0.131982 -0.805830 0.0418

Return on Asset 0.034052 0.035595 0.956659 0.0000

Non Interest Income 1.521819 2.111903 0.720591 0.4725 Sumber : Hasil Olahan Data Eviews, Lampiran 4

Tabel 4.3 adalah hasil estimasi dari variabel net interest margin dengan

predetermind variabel. Interpretasi hasil estimasi adalah sebagai berikut :

a. Non Performing Loan

Non Performing Loan mempunyai koefisien 1.011632 hal ini

menunjukkan bahwa Non Performing Loan memiliki efek positif terhadap

b. Bank Size

Dari hasil estimasi nilai koefisien dari bank size adalah 0.106355. Hal ini menunjukan bahwa bank size memiliki efek yang positif terhadap Net

Interest Margin. Dengan kata lain jika terjadi kenaikan 1 satuan pada bank

size akan menambah marjin bunga bersih sebesar 0,106355 satuan. Efek

positif ini terjadi karena apabila regulator menaikan persyaratan marjin bunga bersih maka hal ini akan menambah ukuran atau kekayaan suatu perusahaan perbankan .

c. Return On Asset

Variabel return on asset (ROA) memiliki pengaruh positif signifikan terhadap variabel Net Interest Margin. Hal ini dibuktikan dengan nilai koefisien dari return on assets sebesar 0.034052. Angka koefisien ini menggambarkan bahwa jika terjadi kenaikan 1 satuan pada return on asset maka akan mempengaruhi kenaikan net interest margin sebesar 0,034052 satuan.

d. Non Interest Income

4.3.1 Uji Signifikansi

4.3.1.1Uji Parsial (t-statistic)

Pada tabel 4.5 akan menunjukkan hasil estimasi dari persamaan dua dengan menggunakan metode 2SLS. Dari hasil tabel tersebut dapat dilihat hubungan antara masing-masing variabel bebas terhadap variabel terikat. Uji parsial yaitu untuk menguji bagaimana hubungan antara masing-masing variabel independen terhadap variabel dependen. Dari tabel 4.5 maka dapat disimpulkan bahwa variabel bebas seperti Non Performing Loan, bank size, dan Return On

Asset, memiliki nilai probabilitas dibawah alfa signifikansi 0,05(α=5%). Hal ini membuktikan bahwa variabel Non Performing Loan, bank size, dan Return On

Asset, memiliki hubungan yang signifikan terhadap variabel dependen yaitu

marjin bunga bersih dengan tingkat kepercayaan signifikansi 99,5%. Sedangkan

Non Interest Income tidak memiliki hubungan signifikan terhadap marjin bunga

bersih. Hal ini ditunjukkan dengan nilai probabilitas dari variabel Non Interest

Income berada diatas nilai signifikansi alfa baik 1%, 5% atau 10%.

4.3.1.2Uji Simultan Signifikansi

Tabel 4.4 Estimasi Model (Uji F)

F-statistic 6.280661

Prob (F-statistic) 0.000000 Sumber : Hasil Olahan Data Eviews, Lampiran 5

disimpulkan bahwa Ho ditolak. Dan hal ini membuktikan bahwa variabel independen secara bersama-sama atau simultan signifikan mempengaruhi variabel dependen atau variabel marjin bunga bersih dengan tingkat kepercayaan signifikansi 99,9%.

4.3.1.3 Koefesien Determinasi (R2)

Berdasarkan hasil estimasi yang dilakukan dengan menggunakan E-views,7 maka dapat diperoleh nilai koefesien determinasi (R2) sebesar 0.160130. Dalam hal ini berarti secara keseluruahan variabel independen hanya mampu menjelaskan pengaruhnya terhadap variabel dependen yaitu pendapatan non bunga sebesar 16,0130% dan sisanya 83,987% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model persamaan.

4.4 Hasil Estimasi Pendapatan Non Bunga

Berdasarkan uji Spesifikasi Hausman (Hausman’s specification error test) diatas, Maka dapat disimpulkan bahwa variabel marjin bunga bersih dan variabel pendapatan non bunga memiliki hubungan simultan maka estimasi yang dilakukan menggunakan metode Two-stage Least Squares (2SLS). Tabel 4.5 dibawah ini menggambarkan hasil dari estimasi persamaan berikut:

����� = �0+�1. SIZEit +�2. CRit+�3. ROEit+�4∙NIMit +���

Tabel 4.5 Hasil Two-stage Least Squares (2SLS) untuk Variabel Pendapatan Non Bunga

Variabel Coefficient Std. Error t-statistic Prob. Konstanta -0.632772 0.245379 -2.578750 0.0110

Bank Size 0.066119 0.014700 4.498005 0.0000

NPL 0.580519 0.858271 0.676382 0.5000

ROE -0.161288 0.256567 -0.628637 0.0007

NIM 0.138323 0.573482 0.241199 0.0098

Tabel 4.5 adalah hasil estimasi dari variabel pendapatan non bunga dengan

predetermind variable (variabel eksogen). Interpretasi hasil estimasi ini adalah

sebagai berikut : a. Bank Size

Berdasarkan hasil estiamasi pada tabel 4.5 dapat dilihat bahwa koefesien dari variabel bank size adalah 0.066119, maka dengan demikian bank size memberikan pengaruh positif terhadap pendapatan non bunga. Dengan kata lain apabila terjadi penambahan 1 satuan pada bank size maka akan mendorong pertambahan jumlah pendapatan non bunga sebesar 0,066119 satuan.

b. Non Performing Loans

Non Performing Loan memiliki pengaruh positif terhadap variabel

pendapatan non bunga. Hal ini ditunjukkan dengan nilai koefesien dari

non performing loan sebesar 0.580519 . Maka dapat disimpulkan bahwa

apabila terjadi kenaikan 1 satuan terhadap variabel non performing loan maka akan mendorong kenaikan sebesar 0,580519 satuan pada variabel pendapatan non bunga.

c. Return on Equity

-d. Net Interest Margin

Pada tabel 4.5 dapat dilihat bahwa koefisien dari variabel Net Interest

Margin adalah 0.138323. Dengan demikian maka variabel memberikan

pengaruh positif pada variabel pendapatan non bunga. Dengan kata lain apabila terjadi kenaikan 1 satuan pada variabel Net Interest Margin maka dapat mendorong penambahan sebesar 0,138323 satuan pada variabel pendapatan non bunga.

4.4.1 Uji Signifikansi

4.4.1.1.Uji Parsial (t-statistic)

Tabel 4.5 menunjukkan hasil estimasi dari persamaan dua dengan menggunakan metode 2SLS. Dari hasil tabel tersebut dapat memberi gambaran hubungan antara masing-masing variabel bebas terhadap variabel terikat. Uji parsial ini berfungsi untuk menganalisis hubungan antara masing-masing variabel independen terhadap variabel dependen. Dari tabel 4.5 maka dapat disimpulkan bahwa variabel bank size, ROE, dan NIM memiliki nilai probabilitas dibawah alfa signifikansi 0,01(α=1%). Hal ini membuktikan bahwa variabel size, ROE, dan

NIM memiliki hubungan yang signifikan terhadap variabel dependen yaitu pendapatan non bunga dengan tingkat kepercayaan signifikansi 99,9%.

4.4.1.2.Uji Simultan Signifikansi

Tabel 4.6 Estimasi Model (Uji F)

F-statistic 5.914258

Tabel 4.6 menunjukkan hasil estimasi dari persamaan dua dengan metode

two stage least square (2SLS) maka diperoleh nilai F-statistic 5.914258 dengan

probability 0.000000. Nilai probabilitas F-statistik 0.000000 lebih kecil dibandingkan dengan alpha 0,01 (α=1%), dengan demikian maka dapat disimpulkan bahwa Ho ditolak. Dan hal ini membuktikan bahwa variabel independen secara bersama-sama atau simultan signifikan mempengaruhi variabel dependen atau variabel pendapatan non bunga dengan tingkat kepercayaan signifikansi 99,9%.

4.4.1.3.Koefesien Determinasi (R2)

Dari hasil estimasi yang dilakukan dengan menggunakan E-views,7 maka diperoleh nilai koefesien Derteminasi (R2) sebesar 0.160130. Dalam hal ini berarti secara keseluruahan variabel independen hanya mampu menjelaskan pengaruhnya terhadap variabel dependen yaitu pendapatan non bunga sebesar 16,0130% dan sisanya 83,9870% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model persamaan.

4.5 Pembahasan

4.5.1 Hubungan antara Marjin Bunga Bersih dan Pendapatan Non Bunga

tersebut menerima produk dan jasa perbankan yang meningkatkan pendapatan non bunga.

Dan dari hasil estimasi yang dilakukan menggunakan metode 2SLS diperoleh hasil bahwa pendapatan non bunga memiliki pengaruh positif tetapi tidak signifikan terhadap marjin bunga bersih. Hasil ini konsisten dengan penelitian James Nguyen (2012) dengan hasil marjin bunga bersih memiliki pengaruh positif dan signifikan terhadap pendapatan non bunga, pendapatan non bunga positif terhadap marjin bunga bersih tetapi tidak signifikan. Hasil ini konsisten dengan penelitian yang dilakukan oleh Davis (2002) yang mengungkapkan bahwa pendapatan non bunga berhubungan positif terhadap profitabilitas yang diukur dengan marjin bunga bersih yang mampu menstabilkan keuangan dan penyaluran dana bagi masyarakat.

4.5.2 Pengaruh Predetermined Variable terhadap Marjin Bunga Bersih dan

Pendapatan Non-Bunga

signifikan,dimana ukuran bank menggambarkan besar kecilnya total aset yang dimiliki bank yang bersangkutan jika dibandingkan dengan total aset dari bank-bank lain.

Return on asset memiliki hubungan positif signifikan terhadap marjin

bunga bersih dan pendapatan non bunga. Semakin tinggi Net Interest Margin (NIM) menunjukkan semakin tinggi efektivitas bank dalam penempatan aktiva produktif dalam bentuk kredit dan semakin efesien bank tersebut dalam mengeluarkan biaya-biaya sehubungan kegiatan operasinya. Dengan mengetahui ROA memungkinkan investor untuk meihat apakah suatu bank berlebihan utang atau menggunakan leverage keuangan untuk mempengaruhi return karena ROA mencakup kewajiban dan ekuitas pemgang saham. Dan semakin besar rasio Net

Interest Margin (NIM) maka akan meningkatkan pendapatan bunga atas aktiva

produktif yang dikelola bank dengan baik sehingga dapat mengindikasikan keadaan suatu bank dalam kondisi bermasalah yang semakin kecil. Sehingga dapat disimpulkan bahwa semakin besar Net Interest Margin (NIM) suatu perusahaan, maka semakin besar pula Return On Asset (ROA) perusahaan tersebut, yang menigindikasikan bahwa kinerja keuangan bank tersebut semakin membaik atau meningkat. Begitu juga dengan sebaliknya, jika Net Interest

Margin (NIM) semakin kecil, Return On Asset (ROA) juga akan semakin kecil,

yang menigindikasikan bahwa kinerja keuangan bank tersebut semakin menurun. Teori yang menyatakan hubungan antara Net Interest Margin (NIM) dan Return

“Sumber keuangan dapat dibedakan menjadi 2 yaitu: (1) Sumber pendapatan utama (main sources revenue) adalah selisih suku bunga antara suku bunga yang diterima dari pinjaman yang diberikan dengan suku bunga yang dibayarkan kepada nasabah (girowan, penabung, deposan) yaitu dari rasio NIM.(2) Sumber pendapatan lain (other sources revenue) adalah non interest income atau disebut

fee-based income. Pada asset total yang sama, semakin tinggi non interest income

akan menghasilkan ROA yang semakin tinggi.” ROA yang tinggi yang artinya voume penjualan baik dan aktiva dapat lebih cepat berputar dan meraih laba yang akan menyebabkan NIM juga meningkat. Dan sejalan dengan penelitian Wisnu Mawardi (2005), yang menunjukkan bahwa Net Interest Margin (NIM) berpengaruh signifikan positif dan merupakan variabel yang paling berpengaruh terhadap kinerja keuangan bank yang diproksikan dengan Return On Assets (ROA).

penurunan pada marjin bunga bersih mendorong terjadinya peningkatan pada risiko kredit sehingga mengakibatkan perlambatan pertumbuhan kredit maupun pembiayaan lainnya. Risiko ini semakin besar bila bank- bank yang terdaftar di Bursa Efek Indonesia tidak mampu meningkatkan atau memperbaiki kualitas kredit yang disalurkan, karena pada dasarnya bank menanamkan sejumlah dananya dalam bentuk kredit dengan harapan bisa meningkatkan profit. Penyebab kredit bermasalah ini sebenarnya ada yang bisa dikendalikan dan ada yang tidak bisa dikendaikan. Faktor salah analisis, ketidakjujuran dari debitur merupakan penyebab kredit bermasalah yang bisa dikendalikan sehingga masih bisa diperbaiki dengan melakukan analisis yang lebih ketat terhadap debitur dan peningkatan kinerja pihak perbankan dalam melakukan analisis. Penyebab lainnya mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindari oleh nasabah, misalnya kebanjiran atau gempa.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pengolahan data yang dilakukan pada bab IV dengan memperhatikan rumusan masalah penelitian yang diungkapkan pada bab I, maka dapat diambil kesimpulan bahwa Marjin bunga bersih memiliki pengaruh positif signifikan terhadap pendapatan non bunga dan pendapatan non bunga memiliki pengaruh positif tetapi tidak signifkan terhadap marjin bunga bersih.. Hasil ini konsisten dengan James Nguyen (2012) yang mengungkapkan bahwa marjin bunga bersih memiliki pengaruh positif dan signifikan terhadap pendapatan non bunga dan pendapatan non bunga berpengaruh positif tetapi tidak signifikan terhadap marjin bunga bersih. Hal Ini berarti menunjukan bahwa bank yang ada di indonesia ketika profit meningkat yang bersumber dari marjin bunga bersih, profit yang bersumber dari pendapatan non bunga juga meningkat. Begitu juga sebaliknya kenaikan pendapatan non bunga juga mengakibatkan kenaikan pada marjin bunga bersih.

Saran

Berdasarkan penelitian yang dilakukan maka ada beberapa saran yang dapat diberikan :

1. Bagi perbankan

menjaga stabilitas keuangan bank seperti rasio NIM, karena ketika rasio NIM tidak stabil ini meningkatkan risiko kredit, dan jika risiko kredit tinggi ada baiknya perbankan mengurangi aset berisiko seperti kredit tersebut dan mengalihkan ke aset yang bersumber dari pendapatan non bunga.

2. Bagi para investor

Hasil penelitian ini dapat menjadi bahan pertimbangan dalam memilih bank sebagai tempat berinvestasi dengan kualitas manajemen yang baik dan mengambil keputusan dengan memerhatikan rasio keuangan bank yang memiliki stabilitas yang bagus sehingga ketika berinvestasi tidak mengalami kerugian.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1Teori Struktur Modal

Analisis fundamental merupakan sebuah metode untuk menganalisis sekuritas yang menggunakan data-data fundamental dari suatu perusahaan dan faktor-faktor eksternal yang secara langsung maupun tidak langsung mempengaruhi kinerja perusahaan yang bersangkutan. Data-data yang umum digunakan untuk melakukan analisis fundamental adalah pendapatan, pertumbuhan penjualan, laba, imbal hasil atau pengembalian ekuitas (return on

equity), marjin laba (profit margin), dan data-data lainnya.

Tujuan dasar analisis fundamental adalah untuk mendapatkan pemahaman tentang parameter penting dari kinerja keuangan dari laporan arus kas, neraca, laporan laba rugi, dll. Analisis fundamental lebih berfokus kepada bagaimana kinerja suatu perusahaan dibandingkan dengan transaksi harga saham perusahaan yang bersangkutan, sebagaimana penggunaan prinsip-prinsip dari analisa laporan keuangan yang dapat menggambarkan sehat tidaknya kinerja perusahaan, selanjutnya menghubungkan dengan harga saham suatu perusahaan yang layak dibeli (undervalue) dan mana yang tidak layak dibeli (overvalue).

Faktor ekonomi merupakan faktor yang menjadi indikator tingkat perekonomian di dalam suatu negara. Dengan berkembangnya teknologi zaman sekarang, agar mendapatkan beberapa sumber informasi terbaru, para investor sering menggunakan monitor komputer sebagi sumber informasi. Indikator ekonomi yang kerap digunakan di dalam analisis fundamental antara lain adalah Gross

Domestic Product, Inflasi, Balance of payment, dan juga employment.

Faktor politik yang merupakan kategori dari analisis fundamental ini adalah indikator yang dapat memprediksi pergerakan dari nilai tukar. Sulit untuk mengetahui timing terjadinya dengan pasti dan untuk menentukan akibatnya pada fluktuasi nilai tukar. Ada waktunya perkembangan politik memiliki dampak terhadap pertukaran nilai tukar. Sedangkan faktor analisa fundamental lainnya adalah faktor keuangan dan juga moneter. Peranan keuangan merupakan hal yang sangat penting di dalam melakukan analisis fundamental. Perubahan yang terjadi pada kebijakan moneter dan juga fiskal terutama di dalam hal kebijakan yang ada kaitannya dengan perubahan pada tingkat suku bunga akan memberikan dampak yang signifikan pada perubahan di dalam analisis fundamental perekonomian. Perubahan pada kebijakan ini juga memberikan pengaruh terhadap nilai tukar mata uang.

yang tidak hanya di dalam satu negara saja, tapi juga dalam satu kawasan atau regional tertentu.

Secara umum, analisis fundamental ini melibatkan banyak sekali data variabel yang harus dianalisis, dimana beberapa di antara variabel tersebut yang cukup penting untuk diperhatikan yaitu :

1. Pertumbuhan pendapatan (revenue growth)

2. Rasio laba terhadap saham yang beredar (earning per share-EPS) 3. Rasio pertumbuhan EPS

4. Rasio harga saham terhadap laba perlembar saham (price earning ratio) 5. Rasio harga saham terhadap pertumbuhan laba perseroan (price earning

growth ratio)

6. Rasio harga saham terhadap penjualan (price/sales ratio) 7. Rasio harga saham terhadap nilai buku (price book value) 8. Rasio hutang perseroan (debt ratio)

9. Marjin keuntungan bersih (net profit margin)

2.1.2Kinerja Berbasis Profit

pengurangan biaya, dan berbagai ukuran lainnya) harus betul-betul digunakan untuk mengukur kinerja perusahaan selama masa implementasi strategi.

Kinerja keuangan pada dasarnya merupakan hasil yang dicapai suatu perusahaan dengan mengelola sumber daya yang ada dalam perusahaan tersebut dengan efektif dan efesien guna mencapai tujuan yang telah ditetapkan oleh manajemen (Farid dan Siswanto, 1998). Demikian juga halnya dengan kinerja perbankan dapat diartikan sebagai hasil yang dicapai suatu bank dengan mengelola sumber daya yang ada dalam bank seefektif dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen (Basran Desfian, 2005).

setelah posisi penilaian atau dalam jangka waktu yang ditetapkan oleh pengawas bank terkait. Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas, sensitivitas terhadap resiko pasar.

Profitabilitas bank dapat mempengaruhi kebijakan nasabah atas investasi yang dilakukan. Kemampuan bank untuk menghasilkan laba yang baik atau kemampuan profitabilitas yang tinggi menunjukkan kemampuan bank melalui manajemen secara efektif dalam menggunakan sumber daya yang ada untuk mencapai atau melebihi target laba. Hal tersebut dapat menumbuhkan kepercayaan nasabah untuk melakukan investasi. Apabila tingkat profitabilitas bank rendah berarti manajemen tidak berhasil mendayagunakan sumber daya yang ada untuk mencapai target laba. Hal tersebut akan menyebabkan ketidakpercayaan untuk melakukan investasi bahkan dapat mengakibatkan nasabah melakukan penarikan atas dana investasinya. Sementara bagi bank itu sendiri, profitabilitas dapat digunakan sebagai evaluasi kinerja manajemen atas efektifitas pengelolaan bank.

digunakan untuk menilai dan mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode dimana penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen.

2.1.3Analisis Keuangan

Analisis keuangan adalah penelaahan untuk dapat memberikan gambaran dari suatu laporan keuangan dan menentukan posisi keuangan maupun hasil operasi serta perkembangan perusahaan. Analisis keuangan dilakukan oleh seorang profesional yang menyajikan laporan dalam bentuk rasio yang menggunakan informasi sebagaimana tersaji dalam laporan keuangan. Laporan ini biasanya disajikan kepada pimpinan puncak suatu usaha sebagai acuan untuk mengambil suatu kebijakan perusahaan.

Analisis keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai peluang dan risiko pada masa yang akan datang. Laporan keuangan sangat penting dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Oleh karena itu, perusahaan harus memperhatikan rasio-rasio yang digunakan untuk mengukur kinerja perusahaan tersebut.

Berdasarkan hasil analisis keuangan maka manajemen dapat memutuskan berbagai keputusan manajemen misalnya :

• Melakukan pembelian atau menyewa mesin-mesin produksi

• Melakukan penerbit saham atau melakukan negosiasi untuk memperoleh

pinjaman bank guna meningkatkan modal kerja perseroan

• Berbagai keputusan lainnya yang memungkinkan manajemen melakukan

pilihan yang tepat terhadap berbagai alternatif yang ada dalam mengelola perusahaan

Ada 3 jenis rasio yang biasa digunakan dalam mengukur kinerja keuangan suatu bank. Adapun rasio yang dimaksut adalah rasio solvabilitas (kecukupan modal), rasio likuiditas, dan rasio profitabilitas. Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau tidaknya suatu bank, biasanya dinilai dari kinerja keuangan bank bersangkutan yang tercermin dalam laporan keuangan dan rasio keuangan. Jenis-jenis rasio keuangan tersebut adalah:

1. Rasio solvabilitas

Setiap sumber dana memiliki kelebihan dan kekurangan masing-masing. Misalnya penggunaan modal sendiri mimiliki kelebihan, yaitu mudah diperoleh, dan beban pengambilan yang relatif lama. Disamping itu dengan menggunakan modal sendiri tidak ada beban untuk membayar angsuran termasuk bunga dan biaya lainnya. Sebaliknya kekurangan modal sendiri sebagai sumber dana adalah jumlahnya yang relatif terbatas, terutama pada saat menjatuhkan dana yang relatif besar.

Pengukuran rasio solvabilitas, dilakukan melalui dua pendekatan, yaitu ;mengukur rasio-rasio neraca dan sejauh mana pinjaman digunakan untuk permodalan dan melalui pendekatan rasio-rasio laba rugi. Manfaat rasio solvabilitas (leverage) :

• untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban

kepada pihak lainnya

• untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang

bersifat tetap

• untuk menganalisis keseimbangan antara aktiva khususnya aktiva tetap

dengan modal 2. Rasio likuiditas

mampu memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang likuid. Sebaliknya, jika perusahaan tidak dapat memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang illikuid. Dari rasio ini banyak pandangan ke dalam yang bisa didapatkan mengenai kompetensi keuangan perusahaan saat ini dan kemampuan perusahaan untuk tetap kompeten jika terjadi masalah.

Pada saat jatuh tempo, Perusahaan harus membayar kewajiban kepada pihak luar perusahaan atau likuiditas badan usaha, ataupun di dalam perusahaan atau likuiditas perusahaan. Untuk dapat memenuhi kewajibannya perusahaan harus memiliki jumlah kas atau investasi atau aktiva lancar lainnya yang dapat segera dikonversi atau diubah menjadi kas untuk memenuhi kewajibanya seperti membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo.

3. Rasio profitabilitas

meningkatkan keuntungan karena disadari benar betapa pentingnya arti dari profit terhadap kelangsungan dan masa depan perusahaan.

Profitabilitas dari bank tidak hanya penting bagi pemiliknya, tetapi bagi golongan-golongan lain di dalam masyarakat. Bila bank berhasil mengumpulkan cadangan dengan memperbesar modal, bank akan memproleh kesempatan meminjamkan uang dengan luas dan besar karena tingkat kepercayaan atau kredibilitasnya meningkat. Para deposan atau pemilik simpanan yang ada pada bank tersebut tidak perlu merasa takut terhadap resiko seandainya simpanannya tidak dapat dilunasi oleh bank jika profitabilitas dari bank tersebut baik. Demikian juga bagi pemerintah dan masyarakat, jika profitabilitas meningkat maka diharapkan pergerakan keuangan dapat terjamin. Dimana pengumpulan dan penyaluran dana dari dan kepada masyarakat secara timbal balik dapat berjalan dengan baik. Adapun jenis- jenis profitabilitas adalah net interest margin, return

on asset (ROA), return on equity (ROE), basic earning power, earning per share

(EPS), contribution margin, dan rasio rentabilitas.

2.1.4 Marjin Bunga Bersih (Net Interest Margin)

Net Interest Margin (NIM) “marjin bunga bersih” merupakan sebuah rasio

keuangan yang merupakan hasil dari perbandingan antara pendapatan dari bunga terhadap aktiva, yang juga merupakan selisih antara bunga simpanan dan bunga pinjaman.

1. Keutuhan dana

Jika bank kelebihan dana dalam bentuk simpanan, akan tetapi permohonan kredit sedikit, maka bank akan menurunkan bunga simpanan sehingga mengurangi minat nasabah untuk menyimpan. Atau dengan cara menurunkan juga bunga kredit sehingga permohonan kredit meningkat.

2. Persaingan

Dalam memperebutkan dana simpanan maupun debitur, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing.

3. Kebijaksanaan pemerintah

Pemerintah dapat menentukan batas masksimal atau minimal suku bunga simpanan maupun bunga pinjaman, sehngga bank tidak boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Jika laba yang diinginkan besar, maka bunga pinajaman ikut besar dan demikian sebaliknya.

5. Jangka waktu

Semakin panjang waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko di masa mendatang.

6. Kualitas jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya.

Bonafiditas suatu perusahaan yang akan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafit kemungkinan resiko kredit macet di masa mendatang relatif kecil dan sebaliknya.

8. Produk yang kompetitif

Untuk produk yang kompetifi, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik

Nasabah utama yang mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganya berbeda dengan nasabah biasa.

10.Jaminan pihak ketiga

Jika dalam pemberian kredit ada pihak yang memberikan jaminan kepada bank untuk menanggung segala risiko yang dibebankan kepada penerima kredit, bunga yang dibebankan juga akan berbeda, dan sebaliknya.

Penarikan tabungan dan pemberian kredit selalu dihubungkan dengan tingka suku bunga. Semakin besar rasio NIM menunjukkan tingginya pendapatan bunga atas aktiva produktif dan menunjukkan efektivitas bank dalam mengelola aktiva perusahaan dalam bentuk kredit.

daripada penyebaran bunga bersih. Hal-hal tersebut harus dapat diperhitungkan dengan lebih detail sehingga pihak bank tetap bisa mendapatkan keuntungan.

Determinan marjin bunga bersih dapat diketahui melalui dua pendekatan yaitu pendekatan tradisional dan pendekatan modern. Pendekatan tradisional dilihat dari variabel yang mempengaruhi margin bunga bersih dan bisa dilakukan dengan memperhatikan neraca perusahaan. Sementara pendekatan modern dengan memperhatikan permintan dan penawaran tingkat bunga yang didekati dengan struktur mikro dari bank tersebut.

Penelitian terhadap net interest margin merupakan salah satu tema yang banyak diteliti dalam industri perbankan. Studi Ho dan Saunder (1981) menjadi acuan dalam analisa net interest margin dengan membuat model perbankan sebagai lembaga intermediasi antara penerima dana dan penyalur dana(dealer’s

model). Dalam model tersebut, bank berfungsi sebagai perantara yang bersikap

risk averse antara pasar kredit dengan pasar dana pihak ketiga. Berdasarkan

analisa tersebut, besaran dan penetapan net interest margin ditentukan oleh dua faktor utama yaitu derajat persaingan antar bank dalam memperoleh dan menempatkan dana serta faktor eksposure terhadap suku bunga pasar uang dimana bank tersebut berada.

juga akan berubah. NIM itu juga merupakan rasio yang sangat erat kaitannya dengan kemampuan bank dalam melakukan manajemen untuk melakukan aktiva produktif sehingga bisa menghasilkan bunga bersih. Melalui cara inilah yang bisa digunakan sebagai strategi dalam mewujudkan bank yang sehat dan terhindar dari berbagai masalah yang mungkin terjadi. Jadi ketika bank sudah mampu mengelola aktiva produktifnya hingga mampu menghasilkan bunga bersih ini artinya kemampuan manajemen bank dengan menerapkan NIM sudah berjalan dengan baik.

2.1.5 Pendapatan Non Bunga (Net Interest Income)

Net interest Income (NII) ”pendapatan non bunga” adalah pendapatan

provisi, fee atau komisi yang diterima bank dari pemasaran produk maupun transaksi jasa perbankan yang dibebankan kepada nasabah sehubungan dengan produk dan jasa bank yang dinikmatinya. Pendapatan non bunga merupakan pendapatan yang diperoleh bank dari pemberian jasa-jasa seperti transfer, inkaso, kliring, safe deposit box,bank card, bank notes, bank garansi, refrensi bank, bank

draft, letter of credit, menerima setoran-setoran (pembayaran pajak, telepon, air,

Tujuan dari pemberian jasa- jasa ini adalah untuk mendukung dan memperlancar kegiatan menghimpun dana dan menyalurkan dana. Semakin lengkap jasa bank yang diberikan, semakin baik, dalam arti jika nasabah hendak melakukan suatu transaksi perbankan cukup di satu bank saja. Pendapatan non bunga dapat diperoleh melalui aktivitas pemberian kredit maupun aktivitas lainnya yang bersifat non kredit. Selain itu, resiko pendapatan non bunga relatif kecil karena pembayaran fee ini diterima segera saat transaksi terjadi atau saat fee tersebut efektif dibebankan. Selain itu, penetapan fee oleh bank atas suatu produk atau jasanya tidak hanya dipergunakan oleh tingkat fee yang diberlakukan oleh pesaing, dan yang paling utama, pendapatan non bunga ini memberikan kontribusi yang cukup besar untuk meningkatkan laba bank. Dalam prakteknya, jasa- jasa bank yang menghasilkan non interest income adalah :

1. Kiriman uang (transfer)

Transfer merupakan jasa pengiriman uang melalui bank. Pengiriman uang

pembebanan rekening, serta prosedur murah dan mudah. Bagi bank akan memperoleh; biaya kirim serta biaya provisi dan komisi.

2. Kliring (clearing)

Kliring merupakan jasa penyelesaian utang piutang antar bank dengan cara saling menyerahkan warkat- warkat yang akan dikliringkan di lembaga kliring ( penagihan warkat seperti cek). Tujuan dilaksanakan kliring adalah; untuk memajukan dan memperlancar lalu lintas pembayaran giral, agar perhitungan penyelesaian utang piutang dapat dilaksanakan lebih mudah, aman dan efesien. Warkat-warkat yang dapat diselesaikan di lembaga kliring adalah warkat yang berasal dari dalam kota seperti; cek, Giro Bilyet (BG), wesel bank, surat bukti penerimaan transfer dari luar kota, lalu lintas giral (LLG) dan nota kredit. Proses penyelesaian warkat-warkat kliring di lembaga kliring terdiri dari:

• Kliring keluar yaitu membawa warkat-warkat kliring ke lembaga kliring

dan menyerahkan kepada yang berhak. Kliring keluar terdiri dari penyerahan surat- surat debet keluar dan penyerahan Nota Kredit Keluar. • Kliring masuk yaitu menerima warkat di lembaga kliring dan diproses di

bank yang bersangkutan. Kliring masuk terdiri dari penerimaan surat-surat debet masuk dan Nota Kredit Masuk.

• Pengembalian kliring (clearing retour ), yaitu pengembalian

warkat-warkat kliring yang tidak memenuhi syarat yang telah ditentukan. 3. Inkaso (Collection)

biasanya membutuhkan waktu satu minggu sampai satu bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Warkat-warkat yang dapat diinkasokan yang berasal dari luar kota atau luar negeri seperti: cek, wesel, kuitansi, surat aksep, deviden, kupon, money order, dan surat berharga lainnya.

Proses penyelesaian inkaso yang dilakukan oleh bank dibagi ke dalam dua bagian yaitu; a. Inkaso berdokumen, dimana surat-surat yang diinkasokan disertai oleh dokumen yang mewakili surat/barang tersebut. b. Inkaso tidak berdokumen, surat yang diinkasokan tidak mewakili surat/barang tersebut. Penyelesaian inkaso keluar negeri merupakan penagihan warkat keluar negeri dan merupakan proses inkaso keluar, sedangkan penerimaan warkat dari luar negeri merupakan inkaso masuk dari luar negeri.

4. Safe Deposit Box

Safe Deposit Box (SDP) atau dikenal dengan istilah safe liket, jasa

pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa

box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka

waktu penyewaan. Surat-surat berharga atau surat-surat penting yang biasanya di simpan di box tersebut seperti: sertifikat deposito, sertifikat tanah, saham, obligasi, surat perjanjian, akte kelahiran, surat nikah, ijazah, paspor, dan surat/dokumen lainnya.

Bank card merupakan kartu plastik yang dikeluarkan oleh bank yang

diberikan kepada nasabahnya untuk dapat dipergunakan sebagai alat pembayaran di tempat-tempat tertentu. Kartu ini juga dapat digunakan untuk mengambil uang tunai di Automated Teller Machine (ATM) yang tersebar diberbagai tempat yang strategis. Kepada pemegang kartu kredit dikenakan biaya iuran tahunan yang besarnya tergantung dari bank yang mengeluarkan kartu kredit tersebut. Setiap pembelanjaan memiliki tenggang waktu pembayaran dan akan dikenakan bunga dari jumlah uang yang telah belanjakan jika melewati tenggang waktu yang telah ditetapkan. Dalam sistem kerja bank card ada tiga pihak yang terlibat dalam prosesnya, yaitu; bank sebagai penerbit dan pembayar, pedagang/ merchant sebagai tempat belanja, serta pemegang kartu/ card holder, sebagai yang berhak melakukan transaksi.

6. Bank Notes

Bank Notes merupakan uang kartal asing yang dikeluarkan dan diterbitkan

oleh bank di luar negeri. Jual beli bank notes merupakan transaksi antara valuta yang dapat diterima pembayarannya dan dapat memperjualbelikan dan diperdagangkan kembali sesuai dengan nilai tukarnya. Dalam praktiknya, bank

notes diperjualbelikan di bank dan dipedagang valuta asing. Namun tidak semua

bank notes diperjualbelikan, hal ini tergantung dari peraturan devisa di Negara

asal bank notes. 7. Bank Garansi