TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL AKTIVA TETAP PADA RUMAH SAKIT HAJI ADAM MALIK

MEDAN

Oleh :

MUHAMMAD ADLI HANDOKO 112102188

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MUHAMMAD ADLI HANDOKO

NIM : 112102188

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL AKTIVA TETAP PADA RSUP HAJI ADAM MALIK MEDAN.

Medan, Juli 2014

MUHAMMAD ADLI HANDOKO NIM. 112102188

KATA PENGANTAR

Assalamu’alaikum. Wr. Wb

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga Penulis dapat menyelesaikan Tugas Akhir ini.

Tugas Akhir ini yang berjudul “ Sistem Pengawasan Aktiva Tetap Pada

Rumah Sakit Haji Adam Malik Medan “. Penulisan Tugas Akhir ini sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dengan selesainya tugas akhir ini maka penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Teristimewa kepada kedua orangtua tercinta, Ayahanda Ir. Adi Sukanto dan

Ibunda Nurlinda yang telah mendidik dan mengasuh Penulis dengan penuh kasih sayang serta berkat doa Mereka Penulis dapat menyelesaikan tugas

akhir ini.

2. Prof. Dr. Azhar Maksum, MEc.Ac, Ak, CA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Kepala Program Studi Jurusan

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan arahan dan bimbingan kepada Penulis dalam menyelesaikan

4. Bapak Drs, Chairul Nazwar, M.Si, selaku Sekretari Jurusan Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Staf dan Pegawai RSUP Haji Adam Malik Medan yang banyak membantu

selama mengerjakan tugas akhir ini.

7. Buat adik-adik saya Haritsa Adli Putri, Widari Adli Suci dan Takbira Adli

Syaira serta seluruh keluarga yang telah memberikan dorongan dan

semangat kepada Penulis selama ini.

8. Teman-teman Seperjuangan Saiful, Rizky, Sadam, Amri, serta seluruh

teman-teman D3 Akuntansi Stambuk 2011, buat rekan-rekan MotherPray

FC, rekan – rekan UKM FUTSAL FE USU (Roijen, Yudi, Akbar, Claery dan kawan-kawan) serta tak lupa pula buat keluarga besar Himpunan

Mahasiswa D3 Akuntansi (HMD) yang telah banyak memberikan motivasi dan dorongan semangatnya kepada Penulis selama ini.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang

bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Juli 2014

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ………...i

DAFTAR ISI ………....…...iii

DAFTAR TABEL …………...v

DAFTAR GAMBAR ………...vi

DAFTAR LAMPIRAN ...vii

BAB I : PENDAHULUAN ...1

A.Latar Belakang Masalah ...1

B.Rumusan Masalah ...3

C.Tujuan dan Manfaat Penelitian ...3

1. Tujuan Penelitian ...3

2. Manfaat Penelitian ...4

D.Rencana Penulisan ...4

1. Jadwal Survei/Observasi ...5

2. Rencana Isi ...5

BAB II : RSUP HAJI ADAM MALIK MEDAN ...7

A.Sejarah Ringkas RSUP Haji Adam Malik Medan ...7

B.Struktur Organisasi dan Personalia ...10

C.Job Discription ...13

D.Jaringan Usaha ...19

F. Rencana Usaha ...23

BAB III : SISTEM PENGAWASAN INTERNAL AKTIVA TETAP PADA RSUP HAJI ADAM MALIK MEDAN ...24

A. Aktiva Tetap ...24

B. Jenis-jenis Aktiva Tetap ...26

C. Cara Perolehan Aktiva Tetap ...28

D. Penyusutan Aktiva Tetap ...30

E. Penggantian Aktiva Tetap ...37

F. Pengawasan Internal Terhadap Aktiva Tetap ...38

G. Jenis-jenis Pengawasan Internal Aktiva Tetap ...39

H. Unsur Pengendalian Internal Aktiva Tetap ...41

BAB IV : KESIMPULAN DAN SARAN ...48

A. Kesimpulan ...48

B. Saran ...48

DAFTAR PUSTAKA ...50

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jadwal Penelitian ...5

III.1 Penyusutan Menurut Metode Garis Lurus ...35

III.2 Penyusutan Menurut Metode Unit Produksi ...37

III.3 Penyusutan Menurut Metode Saldo Menurun Berganda ...38

III.4 Daftar Aktiva Tetap Pada Rumah Sakit Haji Adam Malik Medan tahun 2013-2014 ...45

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Struktur Organisasi dan Tata Kerja RSUP H. Adam Malik ...12

DAFTAR LAMPIRAN

Nomor Judul

1. Surat izin riset RSUP Haji Adam Malik Medan

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Setiap perusahaan, baik perusahaan industri, jasa maupun perusahaan

dagang tentu memiliki aktiva tetap. Aktiva tetap adalah harta berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang

digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari

satu tahun. Harta tetap terdiri dari peralatan, kendaraan, gedung, tanah dan

mesin.

Perusahaan dapat memperoleh aktiva tetap dengan berbagai cara,

misalnya pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat

sendiri dan sebagainya. Perusahaan menempatkan sumber-sumber ekonomi

yang dimiliki atau dikuasai dalam bentuk berbagai macam aktiva tetap dengan

tujuan pokok untuk digunakan dalam proses produksi atau pengadaan dan

distribusi barang atau jasa.

Bila kita perhatikan dalam laporan keuangan perusahaan, aktiva tetap memiliki saldo yang relatif besar, oleh karena itu perlu dibuat suatu penilaian khusus dari sudut akuntansi. Untuk menginvestasikan dana dalam bentuk

aktiva tetap, perusahaan harus terlebih dahulu memiliki pertimbangan dan

biaya perawatan dan pemeliharaan agar dapat digunakan dengan

sebaik-baiknya sesuai dengan rencana. Pengeluaran- pengeluaran guna pemeliharaan dan perawatan aktiva tetap tersebut dapat menambah masa manfaat aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu produksinya. Aktiva

tetap sangat berpengaruh tehadap berbagai kegiatan operasional perusahaan demi tercapainya efisiensi dan efektivitas kegiatan operasional yang

mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan internal yang begitu besar terhadap aktiva tetap.

Pengendalian dan pengawasan tersebut dilakukan untuk melindungi

aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva

pada lokasi yang tidak tepat. Dalam hal ini, pengawasan terhadap aktiva tetap

merupakan hal yang sangat penting untuk diperhatikan oleh perusahaan, sebab

jika terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari

perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga

merugikan perusahaan.

Sebaliknya, apabila pengawasan terhadap aktiva dilaksanakan dengan

baik akan memberikan keuntungan yang besar bagi perusahaan. Kebenaran aktiva tetap harus dipertanggungjawabkan, dipergunakan secara wajar, diasuransikan secukupnya dan ditangani dengan cara lain sebagaimana yang

telah ditetapkan oleh manajemen dan diawasi oleh pengawas perusahaan. Melihat begitu besarnya pengaruh pengawasan aktiva tetap terhadap

“Sistem Pengawasan Internal Aktiva Tetap Pada RSUP Haji Adam Malik Medan “.

B.Rumusan Masalah

Setiap perusahaan, baik besar maupun kecil pada umumnya selalu

menghadapi masalah dalam menjalankan kegiatannya. Masalah merupakan

factor yang dapat menghambat kelancaran kegiatan yang dilakukan suatu

perusahaan dalam mencapai tujuan. Setiap perusahaan mempunyai cara

tersendiri untuk menyelesaikan permasalahannya termasuk dalam hal

pengawasan.

Dalam hal ini yang ingin diketahui adalah apakah pengawasan dalam

perusahaan tersebut telah dilakukan dengan “benar” atau tidak. Oleh karena itu

penulis berkeinginan untuk membahas pengawasan yang berkaitan dengan

aktiva tetap di RSUP Haji Adam Malik Medan, yaitu : “ Bagaimana RSUP

Haji Adam Malik Medan menerapkan sistem pengawasan internal terhadap aktiva tetapnya ”.

C.Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai. Adapun tujuan dari

penelitian ini adalah untuk mengetahui bagaimana Sistem Pengawasan

b. Manfaat Penelitian

Penelitian yang dilakukan peneliti pada RSUP Haji Adam Malik

Medan diharapkan dapat bermanfaat bagi peneliti, bagi rumah sakit, dan

bagi peneliti lain. Manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Bagi RSUP Haji Adam Malik Medan

Sebagai bahan masukan dan pertimbangan RSUP Haji Adam Malik

Medan menentukan kebijakan dalam sistem pengawasan internal

terhadap aktiva tetap pada masa yang akan datang.

b. Bagi Penulis

Sebagai bahan masukan kepada penulis agar dapat mengetahui secara

langsung mengenai sistem pengawasan internal terhadap aktiva tetap di

RSUP Haji Adam Malik Medan dan dapat menambah ilmu pengetahuan

peneliti, serta dapat mengaplikasikan teori - teori yang didapat dari

perkuliahan dengan sebenarnya.

c. Bagi Pembaca

Sebagai bahan masukan dan pertimbangan yang nantinya dapat

bermanfaat sebagai referensi bagi rekan- rekan mahasiswa dalam

membuat paper ditahun-tahun mendatang yang berkaitan dengan sistem

pengawasan internal terhadap aktiva tetap.

D.Rencana Penulisan

1. Jadwal Survei/Observasi

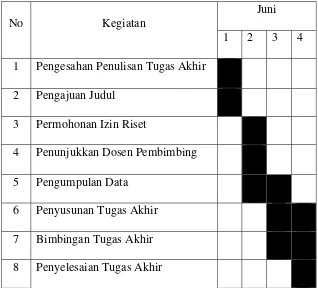

[image:15.595.153.471.229.517.2]Berikut diuraikan jadwal survey/observasi yang dilakukan : Tabel I.1

Jadwal Survei/Observasi

No Kegiatan

Juni

1 2 3 4

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukkan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan

BAB II : RSUP HAJI ADAM MALIK MEDAN

Bab ini menjelaskan gambaran umum dari perusahaan meliputi sejarah ringkas RSUP Haji Adam Malik Medan, struktur organisasi dan personalia, job description,

jaringan usaha, kinerja usaha terkini, serta rencana usaha.

BAB III : SISTEM PENGAWASAN INTERNAL AKTIVA TETAP PADA RSUP HAJI ADAM MALIK MEDAN Bab ini akan menjelaskan mengenai tentang topik

penelitian yang terdiri dari aktiva tetap, jenis-jenis aktiva tetap, cara perolehan aktiva tetap, penyusutan aktiva tetap, penggantian aktiva tetap, pengawasan internal

terhadap aktiva tetap, jenis-jenis pengawasan internal aktiva tetap, dan unsur pengendalian internal aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang berisikan kesimpulan dari hasil pembahasan pada

bab sebelumnya serta saran yang dianggap berguna, terutama direktur sebagai pucuk pimpinan rumah sakit dalam menyusun rencana dan pengambilan keputusan

yang tepat di masa yang akan datang.

BAB II

RSUP HAJI ADAM MALIK MEDAN

A.Sejarah Ringkas RSUP Haji Adam Malik Medan

RSUP Haji Adam Malik adalah rumah sakit umum milik pemerintah

pusat yang secara teknis berada dibawah Direktorat Jenderal Bina Upaya

Kesehatan Kementrian Kesehatan RI, berlokasi di Jl. Bunga Lau No.17 Medan

Tuntungan. RSUP Haji Adam Malik merupakan pusat rujukan kesehatan

regional untuk wilayah Sumatera bagian Utara dan Bagian Tengah yang

meliputi Provinsi Nanggroe Aceh Darussalam, Provinsi Sumatera Utara,

Provinsi Riau, dan Provinsi Sumatera Barat.RSUP Haji Adam Malik dibangun

secara bertahap dimana pembangunan tahap pertama meliputi gedung

poliklinik, gedung CMU (Central Medical Unit), rawat inap dengan kapasitas

300 tempat tidur, gedung farmasi, dapur dan cuci, kamar jenazah, ME utility

dan asrama perawat. Pembangunan gedung berikutnya dilaksanakan berlanjut

setiap tahun yaitu:

1. Tahun1992/1993, pembangunan gedung instalasi gawat darurat 1000M2.

2. Tahun 1993/1994, pembangunan gedung administrasi.

3. Tahun 1994/1995, pembangunan gedung rawat inap terpadu -B (150 TT)

dan selasar penghubung.

4. Tahun 1997/1998, pembangunan lanjutan gedung rawat inap terpadu - B

(150 TT lagi) dalam bentuk rangka/konstruksi bangunan saja.

6. Tahun 2004, pembangunan lanjutan gedung rawat inap terpadu – B.

7. Tahun 2005, pembangunan gedung rawat inap terpadu – B untuk

pelayanan jantung, anak dan VIP, sehingga jumlah tempat tidur berjumlah

450 unit.

8. Tahun 2006 s/d 2009, jumlah tempat tidur bertambah sesuai dengan

kebutuhan pasien rawat inap menjadi 600 TT.

9. Tahun 2010 bulan Maret jumlah tempat tidur bertambah menjadi 650 TT

sesuai dengan SK Dirut No. YM.00.03/IV.2.1/3258a/2010 dan

pembangunan gedung gawat darurat dengan luas area 4000 m2 telah

selesai dilaksanakan.

10. Tahun 2011, pembangunan gedung Cardiac Center dengan luas area 7000

m2/7 lantai termasuk basement telah selesai dilaksanakan dan dimulainya

pembangunan gedung rawat inap seluas 20.000 m2.

11. Tahun 2012, gedung rawat inap.

12. Tahun 2013, diharapkan pembangunan gedung rawat inap yang baru

dilanjutkan.

13. Tahun 2014, juga direncanakan dimulainya Operasional gedung Cardiac

Center 7 lantai, termasuk lantai basement dan direncanakan operasional

gedung gawat unit darurat 4 lantai akan dilaksanakan penggunaannya.

Sesuai dengan Surat Keputusan Menteri Kesehatan RI No. 335/Menkes/SK/VII/1990 tanggal 11 Juli 1990: RSUP Haji Adam Malik

Ditetapkannya RSUP Haji Adam Malik sebagai rumah pendidikan, maka

Fakultas Kedokteran USU dapat menggunakannya sebagai pusat pendidikan klinik calon dokter dan pendidikan keahlian calon dokter spesialis, untuk tempat penelitian dan pengembangan teknik kedokteran. Selain digunakan

Fakultas Kedokteran USU, RSUP Haji Adam Malik digunakan pula oleh Akademi Keperawatan, Sekolah Perawat Kesehatan dan Akademi Kesehatan

Lainnya untuk sarana pendidikan.Untuk pengaturan penggunaan RSUP Haji Adam Malik sebagai tempat Pendidikan Fakultas Kedokteran USU, telah disusun dan disepakati suatu Piagam Kerja Sama antara RSUP Haji Adam

Malik dan Fakultas Kedokteran USU.

nomor: 490/RSUP-A/SKB/VI/1991

tanggal 15 Juni 1991

nomor: 49/PT 05. H4/FK/H.1991

Piagam kerja sama ini sudah beberapa kali diperbaharui, yang terakhir dengan

nomor:

nomor: KS.01.02.5.3.3379

tanggal 26 Mei 2007

nomor: 2579.KO5.5/PS/2007

Demikian pula halnya dengan sekolah/akademi kesehatan lainnya telah

diterbitkan Piagam Kerja Sama.

RSUP Haji Adam Malik secara bertahap mulai difungsikan sejak Juni

Sejak 11 Januari 1993 secara resmi FK-USU telah menjadikan RSUP

Haji Adam Malik sebagai pusat pendidikan dan bersamaan dengan itu dilakukan soft opening. Disusul kemudian pada tanggal 21 Juli 1993 RSUP Haji Adam Malik diresmikan oleh Presiden RI, yang selanjutnya tanggal

tersebut ditetapkan sebagai hari jadi RSUP Haji Adam Malik.

Susunan organisasi dan tata kerja RSUP Haji Adam Malik ditetapkan

dengan Keputusan Menkes RI No.244/Menkes/Per/III/2008. RSUP Haji Adam Malik memiliki visi “Menjadi Pusat Rujukan Pelayanan Kesehatan, Pendidikan dan Penelitian yang Mandiri dan Unggul di Sumatera Pada tahun 2015”.

Sedangkan misi RSUP Haji Adam Malik adalah:

1. Melaksanakan pelayanan kesehatan yang paripurna, bermutu dan

terjangkau.

2. Melaksanakan pendidikan, pelatihan dan penelitian kesehatan yang

profesional.

3. Melaksanakan kegiatan pelayanan dengan prinsip efektif, efisien, akuntabel,

dan mandiri.

B.Struktur Organisasi dan Personalia

Struktur organisasi adalah komponen-komponen atau susunan organisasi yang saling berkaitan yang menunjukkan kerangka dan perwujudan pola tetap

hubungan dari fungsi-fungsi, bagian-bagian, atau posisi, maupun orang-orang yang mempunyai kedudukan, tugas, wewenang, dan tanggung jawab yang

penyempurnaan tugas dan fungsi, dalam rangka mewujudkan instansi

pemerintah yang menerapkan pola pengelolahan keuangan badan layanan umum yang berprinsip produktivitas, efektivitas, efesiensi. Pengembangan organisasi dan tata kelola setelah RSUP Haji Adam Malik menjadi badan

layanan umum, dibagi sesuai dengan fungsinya. Persyaratan minimal dari para pemimpin dan pejabat BLU serta seluruh jajaran RSUP Haji Adam Malik

ditata ulang sesuai dengan kondisi organisasi.

Susunan organisasi rumah sakit yang menerapkan PPK BLU diatur dalam PP 23 Tahun 2005 terdiri dari unsur-unsur :

1. Pemimpin sebagai pejabat penanggungjawab umum operasional dan

keuangan. Titelatur yang digunakan adalah direktur utama.

2. Pejabat keuangan sebagai pejabat yang bertanggung jawab terhadap

pengelolahan keuangan. Pejabat keuangan ini dipresentasikan oleh Direktur Utama.

3. Pejabat teknis sebagai pejabat yang bertanggung jawab atas tugas pokok dan

fungsi (core business) rumah sakit. Pejabat teknis ini dipresentasikan oleh

Direktur Medik dan Keperawatan, Direktur SDM & Pendidikan, Direktur Umum Dan Operasional.

Selain itu terdapat Dewan Pengawas untuk melaksanakan fungsi

pengawasan terhadap rencana strategis, rencana bisnis dan anggaran serta Satuan Pemeriksaan Intern sebagai unit kerja dibawah pimipinan BLU untuk

II.1

C.Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang terdapat pada struktur organisasi RSUP Haji Adam Malik Medan.

1. Dewan Pengawas

Dewan pengawas BLU RSUP Haji Adam Malik yang selanjutnya disebut Dewan Pengawas adalah organ BLU RSUP Haji Adam Malik yang bertugas melakukan pengawasan terhadap pengurusan RSUP Haji Adam

Malik. Dewan Pengawas BLU RSUP Haji Adam Malik dipimpin oleh seorang Ketua Dewan Pengawas. Tugas pokok Dewan pengawas adalah

melakukan pengawasan terhadap pengurusan BLU yang dilakukan oleh Pejabat Pengelola RSUP Haji Adam Malik mengenai pelaksanaan Rencana Bisnis dan Anggaran, Rencana Strategis Bisnis Jangka Panjang dan

ketentuan peraturan perundang-undangan yang berlaku.

2. Direktur Utama

RSUP Haji Adam Malik Medan dipimpin oleh seorang kepala dengan

sebutan Direktur Utama.

Tugas pokok Direktur Utama adalah:

a. Memimpin pelaksanaan tugas rumah sakit dalam menyelenggarakan

upaya penyembuhan dan pemulihan secara paripurna, pendidikan dan

pelatihan , penelitian dan pengembangan secara serasi, terpadu, dan

berkesinambungan dengan upaya peningkatan kesehatan lainya serta

b. Penyiapan RBA tahunan.

c. Pengusulan calon pejabat keuangan dan pejabat teknis sesuai dengan

ketentuan yang berlaku.

d. Pertanggungjawaban kinerja opersional dan keuangan BLU.

Dalam memimpin pelaksanaan tugas rumah sakit, Direktur Utama

menyelenggarakan fungsi:

a. Pelayanan medis.

b. Pelayanan dan asuhan keperawatan.

c. Penunjang medis dan non medis,

d. Pengelolahan sumber daya manusia.

e. Pendidikan dan penelitian secara terpadu dalam bidang profesi

kedokteran dan pendidikan kodekteran berkelanjutan.

f. Pendidikan dan pelatihan di bidang kesehatan lainnya.

g. Penelitian dan pengembangan.

h. Pelayanan rujukan.

i. Administrasi umum dan keuangan.

Dalam menjalankan tugasnya, direktur utama dibantu oleh empat direktur di bawahnnya yang terdiri dari direktur medik dan keperawatan, Direktur

a. Direktur Medik dan Keperawatan

Direktur Medik dan Keperawatan dipimpin oleh seorang direktur yang berada di bawah dan bertanggung jawab kepada Direktur Utama. Tugas Pokok Direktur Medik dan Keperawatan adalah melaksanakan

pengelolaan pelayanan medis, keperawatan dan penunjang. Dalam

melaksanakan tugasnya, Direktur Medik dan Keperawatan

menyelenggarakan fungsi:

1. Penyusunanan rencana pelayanan medis, keperawatan dan penunjang.

2. Koordinasi pelaksanaan pelayanan medis, keperawatan dan

penunjang.

3. Pengendalian, pengawasan dan evaluasi pelayanan medis,

keperawatan dan penunjang.

b. Direktur Sumber Daya Manusia dan Pendidikan

Direktur Sumber Daya Manusia dan Pendidikan berada di bawah

dan bertanggung jawab kepada Direktur Utama. Tugas pokok Direktur Sumber Daya Manusia dan Pendidikan adalah melaksanakan pengelolaan

sumber daya manusia serta pendidikan dan penelitian. Dalam

menjalankan tugasnya, Direktur Sumber Daya Manusia dan Pendidikan mempunyai fungsi:

1. Penyusunan rencana kebutuhan sumber daya manusia, pendidikan

dan pelatihan serta penelitian dan pengembangan,

3. Koordinasi pelaksanaan pendidikan dan pelatihan serta penelitian

dan pengembangan.

4. Pengendalian, pengawasan dan evaluasi pelaksanaan pengelolaan

sumber daya manusia.

c. Direktur Keuangan

Direktur keuangan dipimpin oleh seorang Direktur yang berada dibawah dan bertanggung jawab kepada Direktur Utama. Tugas pokok

Direktur Keuangan adalah melaksanakan penyusunan program dan anggaran, pengelolaan perbendaharaan, mobilisasi dana, akuntansi dan

verifikasi. Dalam menjalankan tugasnya, Direktur Keuangan memiliki fungsi:

1. Penyusunan rencana program dan anggaran.

2. Koordinasi dan pelaksanaan urusan perbendaharaan dan mobilisasi

dana, serta akuntansi dan verifikasi,

3. Pengendalian, pengawasan, evaluasi dan pelaporan pelaksanaan

pengelolaan program dan anggaran, perbendaharaan dan mobilisasi

dana, serta akuntansi dan verifikasi.

Direktur Keuangan dibantu dan membawahi Bagian Program dan Anggaran.

I. Bagian Program dan Anggaran

Kepala bagian program dan anggaran adalah seorang pelaksana di

kepada Direktur Keuangan. Tugas pokok Kepala Bagian Program

dan Anggaran adalah melaksanakan penyusunan rencana program dan anggaran serta evaluasi dan penyusunan laporan keuangan. Fungsi:

a. Penyiapan kordinasi penyusunan rencana program dan

anggaran.

b. Penyusunan rencana bisnis anggaran (RBA).

c. Evaluasi program dan anggaran serta penyusunan laporan

keuangan.

Di dalam melaksanakan tugasnya kepala bagian program dan

anggaran dibantu oleh dua orang kepala sub bagian yaitu Kepala

Sub Bagian Penyusunan Program dan Anggaran dan juga Kepala

Sub Bagian Evaluasi Program dan Anggaran.

I. Sub Bagian Penyusunan Program dan Anggaran

Kepala Sub Bagian Penyusunan Program dan Anggaran

adalah seorang pelaksana di dalam organisasi RSUP Haji

Adam Malik, di dalam melaksanakan tugasnya berada di

bawah dan bertanggung jawab kepada Kepala Bagian

Program dan Anggaran. Tugas pokok Kepala Sub Bagian

Penyusunan Program dan Anggaran adalah melakukan

penyiapkan bahan koordinasi penyusunan rencana program

II. Sub Bagian Evaluasi Program dan Anggaran

Kepala Sub Bagian Evaluasi Program dan Anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik, di dalam melaksanakan tugasnya berada di bawah dan

bertanggung jawab kepada Kepala Bagian Program dan Anggaran. Tugas pokok Kepala Sub Bagian Evaluasi

Program dan Anggaran adalah melakukan penyiapan bahan kegiatan evaluasi program dan anggaran serta penyusunan laporan keuangan.

d. Direktur Umum dan Operasional

Direktur Umum dan Operasional dipimpin oleh seorang Direktur

yang berada di bawah dan bertanggung jawab kepada Direktur Utama.

Tugas pokok Direktur Umum dan Operasional adalah melaksanakan

pengelolaan data dan informasi, hukum, organisasi dan hubungan

masyarakat serta administrasi umum. Dalam menjalankan tugasnya,

Direktur Umum dan Operasional mempunyai fungsi:

1. Pengelolahan data dan informasi.

2. Pelaksanaan urusan hukum, organisasi dan hubungan masyarakat.

e. Satuan Pemeriksaan Intern

Satuan Pemeriksaan Intern adalah satuan kerja fungsional yang

bertugas melaksanakan pemeriksaan intern rumah sakit. Satuan

Direktur Utama. Tugas pokok Satuan Pemeriksaan Intern adalah

melakukan pemeriksaan internal di lingkungan rumah sakit.

D.Jaringan Usaha

RSUP Haji Adam Malik menyelenggarakan kegiatan-kegiatan dalam hal berikut ini :

1. Pelayanan kesehatan preventif, promotif kuratif, maupun rehabilitatif secara

paripurna terhadap pasien.

2. Fungsi pendidikan tenaga kesehatan & non kesehatan meliputi jenis tenaga

dokter umum, dokter gigi, dokter spesialis & dokter gigi spesialis, tenaga keperawatan/bidang, tenaga farmasi, tenaga kesehatan masyarakat, tenaga

gizi, tenaga fisioterapi, tenaga radioterapi. Kegiatan penilitian dan pengembangan meliputi bagian.

3. Pengembangan pelayanan kesehatan yang akan dilakukan di RSUP H.

Adam Malik terdiri dari pelayanan medis spesialistik dan sub spesialistik, pelayanan penunjang medis dan diagnostik serta pelayanan lain.

1. Kegiatan pelayanan medis di instalasi rawat jalan:

a. Poliklinik obsteri dan ginekologi

b. Poliklinik gigi

c. Poliklinik jiwa

d. Poliklinik THT

e. Poliklinik anak

f. Poliklinik kardiologi

h. Poliklinik syaraf

i. Poliklinik penyakit dalam

j. Poliklinik bedah

k. Poliklinik bedah syaraf

l. Poliklinik mata

m.Poliklinik kulit kelamin

n. Pelayanan medical check up

o. Breast clinic

p. Unit radioterapi

q. Pelayanan rumatan metadon

r. Klinik kecantikan

s. Pelayanan rehabilitasi medik

t. Pelayanan posyansus / VCT

2. Pelayanan penunjang medis :

a. Instalasi patologi klinik

b. Instalasi patologi anatomi

c. Instalasi diagnostik terpadu

d. Instalasi bank darah (unit transfusi darah)

e. Instalasi radiologi

f. Instalasi mikrobiologi klinik

g. Instalasi kardiovaskular

h. Instalasi farmasi

j. Instalasi rehabilitasi medis

k. Instalasi jenazah

3. Pelayanan penunjang non medis :

a. Instalasi CSSD

b. Instalasi laundry

c. Instalasi gizi

d. Penggunaan incenerator

e. Apotek

f. Instalasi diklat & litbang

g. Ambulance

E.Kinerja Usaha Terkini

Berdasarkan realisasi sampai dengan tahun 2013, menunjukkan kinerja pelayanan, keuangan, dan organisasi/SDM serta sarana prasarana RUSP Haji

Adam Malik.

1. Pelayanan

a. Kinerja pelayanan medik tercapai sebesar 123% dari target dan

pendapatan 105,19%.

b. Kunjungan rawat jalan sebesar 127,4% dari target.

c. BOR tercapai 79,0%.

d. Dilaksanakannya pengembangan pelayanan Cath Lab.

2. Keuangan

a. Pendapatan operasional tahun 2012 adalah Rp 268.510.787.256

sedangkan tahun 2013 adalah Rp 292.459.415.771. Jadi pendapatan

tahun 2012 ke tahun 2013 mengalami peningkatan sebesar Rp

29.948.628.515.

b. Saldo akhir cash flow tahun 2012 adalah Rp 4.057.472.580 sedangkan

tahun 2013 saldo akhir cash flownya adalah Rp 8.230.740.783

3. Realisasi biaya operasional tahun 2012 adalah Rp 264.453.314.675

sedangkan tahun 2013 adalah Rp 284.228.674.987.

4. Organisasi dan SDM

a. Telah terbentuk SOTK BLU yang baru.

b. Komite medik berperan aktir dalam mendukung pelayanan.

5. Sarana dan prasarana

a. Bertambahnya (pengembangan) gedung Instalasi Gawat Darurat 4 lantai.

b. Renovasi gedung Rawat Jalan.

c. Tersedianya gedung pasien flu burung.

d. Tersedianya gedung Medical Check Up.

e. Tersedianya ruangan poliklinik eksekutif.

f. Tersedianya ruangan pelayanan Program Terapi Rumatan

metadon/PTRM.

h. Tersedianya pelayanan Breast Clinik, Nephrourologi, Mastoidectomi &

Tymphanoplasti, Chemotheraphy Terpadu, Poli Kecantikan, serta

Posyansus HIV/Visite.

i. Tersedianya Hospital By Law Rumah Sakit.

j. Tersedianya pelayan Pasien Safety.

k. Tersedianya gedung pelayanan terpadu cardiac centre (jantung).

F. Rencana Usaha

Rencana kegiatan yang akan dijalankan oleh setiap direktorat di RSUP

Haji Adam Malik yang terdiri dari Direktorat Pelayanan dan Keperawatan, Direktorat SDM dan Pendidikan, Direktorat Keuangan, Direktorat Umum dan Operasional, seperti di bawah ini.

1. Meningkatkan mutu pelayanan yang unggul dan mutakhir di bidang medik

dan penunjang medik.

2. Mengembangkan pelayanan yang lengkap dan terpadu di bidang kesehatan.

3. Meningkatkan pemanfaatan fasilitas pelayanan.

4. Meningkatkan efisiensi pemakaian sumber daya.

5. Meningkatkan kerjasama tim di bidang kesehatan.

6. Mengembangkan sistem jejaring pelayanan kesehatan.

7. Mengembangkan tata kelola organisasi efektif, efisien dan taat azas.

8. Meningkatkan kegiatan pendidikan dan pelatihan SDM sesuai analisis

kompetensi yang dibutuhkan.

9. Menyelenggarakan penelitian di bidang kesehatan.

BAB III

SISTEM PENGAWASAN INTERNAL AKTIVA TETAP PADA RSUP HAJI ADAM MALIK MEDAN

A.Aktiva Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data

yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari

lapangan, maka pada bab ini penulis akan mencoba membahas objek penelitian

yang dititik beratkan pada penerapan Standar Akuntansi Keuangan. Sesuai

dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam

memperoleh aktiva tetap dapat dilakukan dengan beberapa cara. Begitu juga

halnya dengan yang dilakukan oleh RSUP Haji Adam Malik Medan.

Untuk memahami pengertian aktiva tetap perlu dikemukakan beberapa

defenisi mengenai aktiva tetap tersebut yang dikeluarkan oleh beberapa ahli

dibidang akuntansi, antara lain :

Menurut Simamora (2009 : 297) aktiva tetap adalah : “ Aktiva-aktiva

berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun

terlebih dadulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan

untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa

manfaat lebih dari satu tahun”.

Menurut Suharli (2007 : 259) menyatakan aktiva tetap disebut juga plant

(tangible asset) yang memiliki masa manfaat ekonomis lebih dari satu tahun,

benilai material, dan digunakan untuk kegiatan operasi normal perusahaan “ .

Adapun menurut Ikatan Akuntansi Indonesia (2009 : 13) adalah “

Sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa

lalu dan darimana manfaat ekonomi dimasa depan diharapkan akan diperoleh

perusahaan ”.

Mulyadi (2007 : 236) Mengatakan aktiva tetap adalah “ kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari

satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan,

bukan untuk dijual kembali “.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap

mempunyai tiga sifat utama, yaitu :

1. mempunyai kemungkinan masa manfaat di masa datang yang mempunyai

kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk

menyumbangkan aliran kas masuk di masa yang akan datang baik

langsung maupun tidak langsung,

2. suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat

tersebut,

3. transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk

memperoleh dan mengawasi manfaat tersebut.

mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva tetap mempunyai

kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih dari jangka waktu relatif lama, nilainya besar, dan tidak untuk dijual.

B.Jenis-jenis Aktiva Tetap

Aktiva tetap dapat dikelompokkan dalam beberapa segi, yaitu :

1. Substansi

Yaitu aktiva yang dapat digantikan dengan sejenisnya. Aktiva tetap dapat

dibagi menjadi dua bagian, yaitu :

Tangible fixed asset ( aktiva berwujud )

Contohnya : lahan, mesin, gedung, peralatan, dan lainnya. Intangible fixed asset ( Aktiva tidak berwujud )

Contohnya : goodwill, paten, copyright, franchise, lease hold, dan

lainnya.

2. Umur

Pengkategorian aktiva tetap dari segi ini berguna untuk mengetahui perlu

tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aktiva

tetap memiliki masa manfaat yang berbeda-beda. Beradasarkan umurnya

aktiva tetap terdiri dari :

Aktiva tetap yang umurnya tidak terbatas, seperti : tanah

Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya biasanya diganti dengan jenis aktiva sejenis. Misanya :

Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti denga aktiva lain yang sejenis. Contohnya : sumber-sumber alam seperti tambang dan hutan.

Menurut Mulyadi, ( 2007 ) aktiva tetap berwujud yang dimiliki oleh suatu

perusahaan dikelompokkan sebagai berikut :

a. tanah dan pematangan tanah ( land and land improvement),

b. gedung dan perbaikan gedung,

c. mesin,

d. meubel,

e. kendaraan-kendaraan.

RSUP Haji Adam Malik Medan mengkategorikan jenis aktiva tetapnya ke dalam lima kategori yang masing-masing harga perolehan dan masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu:

1. tanah,

2. bangunan/gedung,

3. kendaraan,

4. peralatan,

5. Inventaris Kantor, seperti : komputer, meja.

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan Indonesia

diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada pada RSUP Haji Adam Malik Medan telah disesuaikan dengan Standar Akuntansi

dimiliki oleh RSUP Haji Adam Malik Medan serta tidak dimaksudkan untuk

dijual kembali.

C.Cara Perolehan Aktiva Tetap

Setiap aktiva tetap mempunyai harga perolehan yang meliputi seluruh

jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh

aktiva tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga

beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap

tersebut dapat digunakan oleh perusahaan.

Ikatan Akuntan Indonesia, (2009 : 285) berpendapat bahwa : “ Biaya

perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi ( non refundable ), dan setiap biaya yang dapat diretribusikan secara langsung dalam membawa aktiva tersebut dapat

bekerja untuk penggunaan yang dapat dimasukkan setiap potongan dikurangkan dari harga pembelian “. Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh aktiva tetap dengan beberapa cara dengan

pembelian, disumbangkan (hadiah), dan dibangun sendiri.

RSUP Haji Adam Malik Medan dalam perolehan aktiva tetapnya

dilakukan dengan dua cara, yaitu:

a. Dengan pembelian secara tunai

Perolehan aktiva tetap yang dibeli secara tunai sebelumnya akan dicatat ke dalam buku besar harian sebagai harga perolehannya. Harga perolehan

siap untuk digunakan. Seluruh biaya-biaya yang dikeluarkan dikapitulasi

sebagai harga perolehan aktiva tetap. Potongan tunai yang diperoleh dari pembelian aktiva tetap merupakan pengurangan terhadap harga faktur tersebut.

Jika dalam suatu pembelian diperoleh suatu aktiva tetap seperti gedung

atau tanah, maka pengalokasian harga perolehan dari aktiva tersebut

didasarkan pada perbandingan nilai wajar dari masing-masing aktiva yang

diperoleh. Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada

saat aktiva tetap tersebut diterima sebesar harga prolehannya. Menurut

Warren, Reef dan Fees (2007 : 145) berpendapat bahwa “ harga perolehan

aktiva tetap mencakup segala pengeluaran yang perlu sampai aktiva tersebut

dapat dipakai “.

Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva

tetap yang bersangkutan dicatat sebesar nilai tunainya. Sedangkan selisih antara nilai tunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga.

b. Dengan cara dibangun sendiri

Aktiva tetap yang diperoleh dengan cara dibangun sendiri oleh

perusahaan didasarkan harga perolehannya berasal dari pemindah bukuan aktiva dalam pelaksanaanya yang kemudian dicatat pada saat laporan proyek selesai diperoleh dan berita acara serah terima dari pembuat aktiva

D.Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap

tersebut menurun dari hari ke hari. Menurut Ikatan Akuntan Indonesia, (2009 :

212) “ penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari

suatu aktiva sepanjang masa manfaat “ .

Hal-hal yang menyebabkan penyusutan biasa diidentifikasikan sebagai penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi

disebabkan kerusakan ketika digunakan, dan karena cuaca. Sedangkan penyusutan fungsional terjadi karena aktiva tetap yang dimaksud tidak lagi

mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

Di samping pengeluaran dalam masa penggunaan, masalah penyusutan merupakan masalah yang penting selama masa penggunaan aktiva tetap.

Menurut Harahap (2007 : 53) Yang dimaksud dengan penyusutan adalah :

“Pengalokasian harga pokok aktiva tetap selama masa penggunaannya”.

Beberapa istilah-istilah khusus didalam akuntansi sesuai dengan pengkategorian aktiva terkait dengan proses harga alokasi harga perolehan aktiva tetap, antara lain :

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva

b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berupa sumber-sumber alam (wasting asset) yang dibebankan ke penghasilan secara periodik.

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan)

untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban

penyusutan setiap periode adalah :

1. Harga perolehan aktiva

Yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk

memperoleh aktiva sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat ( nilai residu)

Yaitu taksiran realisasi (penjualan) melalui kas aktiva tetap tersebut setelah

akhir penggunaan atau pada saat aktiva tetap tersebut harus ditarik dari

kegiatan operasi. Biaya yang disusutkan (depreciable cost ) adalah jumlah

yang harus disebarkan sepanjang umur manfaat aktiva sebagai beban

penyusutan.

3. Umur teknis

Umur manfaat yang diperkirakan (expected useful life) atas aktiva tetap juga

yang menyebabkan suatu aktiva tetap berwujud dapat memberi manfaat

dalam waktu yang terbatas, yaitu :

i. Faktor Fisik

Aus karena dipakai (wear and tear ), aus karena umur (deteroralitation

and deacay ), dan kerusakan merupakan factor fisik yang dapat

mengurangi fungsi aktiva tetap.

ii. Faktor Fungsional

Faktor fungsional yang membatasi umur aktiva berupa

ketidakmampuan aktiva memenuhi kebutuhan produksi sehingga perlu

diganti, perubahan permintaan terhadap barang maupun jasa yang

dihasilkan, kemajuan tekhnologi yang menyebabkan suatu aktiva tidak

ekonomis lagi apabila dipakai.

iii. Pola Pemakaian

Pola pamakaian harus dipertimbangkan dalam kaitannya dengan

pembebanan penyusutan terhadap produksi.

a. Metode Garis Lurus (Straight Line Methode)

Metode ini menghitung penyusutan berat beban penyusutan dibebankan secara merata. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva

tetap. Metode garis lurus sangat sederhana dan digunakan secara luas. Metode ini menciptakan transfer biaya yang wajar ke badan periodik jika

dari periode ke periode. Beban penyusutan menurut metode ini dihitung

sebagai berikut: Rumusnya :

Penyusutan Residu = Harga Perolehan – Taksiran Nilai Residu

Estimasi Umur Manfaat

Contoh :

Sebuah peralatan dibeli dengan harga Rp20.000.000 nilai residu ditaksir Rp 2.000.000 dan estimasi umurnya adalah 5 tahun. Penyusutan tahunan aktiva

tersebut dihitung sebagai berikut :

Penyelesaian :

= Rp 20.000.000 – Rp 2.000.000 5 tahun

[image:43.595.135.494.594.759.2]= Rp 3.600.000 per tahun

Tabel III.1

Penyusutan Menurut Metode Garis Lurus (Metode Straight Line)

Akhir Tahun

Beban Penyusutan

Akumulasi Penyusutan

Nilai Buku

0 - - Rp 20.000.000

Akhir Tahun

Beban Penyusutan

Akumulasi Penyusutan

Nilai Buku

2 Rp 3.600.000 Rp 7.200.000 Rp 12.800.000

3 Rp 3.600.000 Rp 10.800.000 Rp 9.200.000

4 Rp 3.600.000 Rp 14.400.000 Rp 5.600.000

5 Rp 3.600.000 Rp 18.000.000 Rp 2.000.000

Sumber : Data diolah (2014) b. Metode Unit Produksi (unit of production method)

Jika tingkat pemanfaatan aktiva tetap bervariasi dari tahun ke tahun, maka metode unit produksi lebih tepat dipakai dari pada metode garis lurus. Dalam hal ini, metode unit produksi mampu membandingkan lebih baik

beban penyusutan dengan pendapatan terkait. Metode unit produksi (Unit of Production Method) menghasilkan jumlah beban penyusutan yang sama

bagi setiap unit kapasitas yang digunakan oleh aktiva.

Untuk menerapkan metode ini umur manfaat aktiva diekpresikan

dalam istilah unit kapasitas produktif seperti jam atau mill. Total beban

penyusutan untuk setiap periode akuntansi kemudian ditentukan dengan

mengalihkan penyusutan per unit dengan jumlah unit yang dihasilkan atau

digunakan selama periode dimaksud. Beban penyusutan per jam dihitung

sebagai berikut :

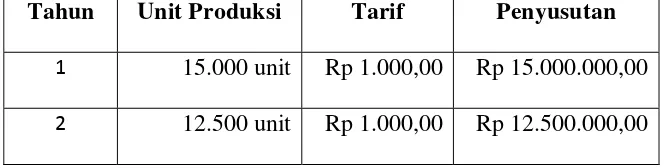

Contoh :

Sebuah mesin pabrik mempunyai harga perolehan sebesar Rp 55.000.000,00

diperkirakan mempunyai umur ekonomis selama 5 tahun dengan nilai sisa

sebesar Rp 5.000.000,00 serta diperkirakan dapat menghasilkan unit

produksi selama 5 tahun sebagai berikut:

Tahun ke-1 = 15.000 unit

Tahun ke-2 = 12.500 unit

Tahun ke-3 = 10.000 unit

Tahun ke-4 = 7.500 unit

Tahun ke-5 = 5.000 unit

Maka besarnya peyusutan adalah :

Penyusutan per unit = Rp 55.000.000 – Rp 5.000.000

50.000

[image:45.595.146.481.657.741.2]= Rp 1.000

Tabel III.2

Penyusutan Menurut Metode Unit Produksi (unit of production method)

Tahun Unit Produksi Tarif Penyusutan

1 15.000 unit Rp 1.000,00 Rp 15.000.000,00

Tahun Unit Produksi Tarif Penyusutan

3 10.000 unit Rp 1.000,00 Rp 10.000.000,00

4 7.500 unit Rp 1.000,00 Rp 7.500.000,00

5 5.000 unit Rp 1.000,00 Rp 5.000.000,00

Sumber : Data diolah (2014)

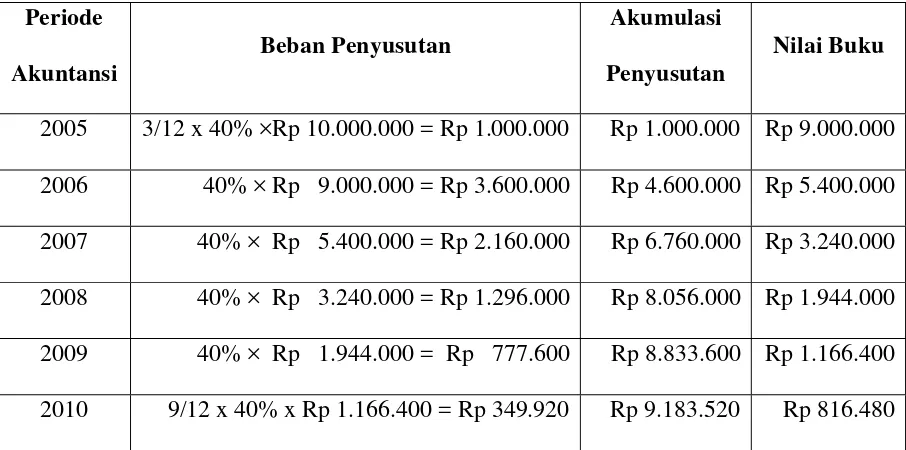

c. Metode Saldo Menurun Berganda (Double declining balance method) Metode saldo menurun ganda istilah lainnya adalah Double declining

balance method. Didalam metode ini, penyusutan aktiva tetap dapat

ditentukan melalui persentase tertentu yang dicari dari harga buku pada

tahun bersangkutan. Untuk menghitung persentse penyusutan dapat

diperoleh dengan metode garis lurus dikalikan angka 2. Jadi besarnya

persentase penyusutan 2 kali dari persentase atau tarif penyusutan metode

garis lurus.

Contoh :

Sebuah mesin dibeli tanggal 1 oktober 2005 dengan harga Rp 10.000.000,00. Taksiran usia ekonomis selama 5 tahun.

Penyusutan setiap tahun dihitung sebagai berikut :

Menghitung besarnya prosentase menurut metode menurun ganda adalah

Tabel III.3

Penyusutan Menurut Metode saldo menurun ganda (Double declining balance method)

Periode Akuntansi

Beban Penyusutan

Akumulasi Penyusutan

Nilai Buku

2005 3/12 x 40% ×Rp 10.000.000 = Rp 1.000.000 Rp 1.000.000 Rp 9.000.000

2006 40% × Rp 9.000.000 = Rp 3.600.000 Rp 4.600.000 Rp 5.400.000

2007 40% × Rp 5.400.000 = Rp 2.160.000 Rp 6.760.000 Rp 3.240.000

2008 40% × Rp 3.240.000 = Rp 1.296.000 Rp 8.056.000 Rp 1.944.000

2009 40% × Rp 1.944.000 = Rp 777.600 Rp 8.833.600 Rp 1.166.400

2010 9/12 x 40% x Rp 1.166.400 = Rp 349.920 Rp 9.183.520 Rp 816.480

Sumber : Data diolah (2014)

E.Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait dengan pengguaan aktiva

tetap dikarenakan aktiva tersebut aktiva tersebut tidak lagi dapat dipergunakan

dalam kegiatan operasional perusahaan. Aktiva tetap yang sudah tidak terpakai

lagi dapat ditarik dari pemakaian. Cara penggantian aktiva tetap yang

dilakukan oleh RSUP Haji Adam Malik Medan yaitu :

1. dengan cara dibuang,

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini

digunakan dalam menjalankan kegiatan operasional perusahaan serta sudah

tidak memiliki nilai residu atau nilai pasar.

2. dengan cara dijual,

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan

secara tunai maupun secara kredit. Aktiva yang sudah tidak terpakai lagi dapat dijual dengan cara lelang. Ayat jurnal untuk mencatat penjualan aktiva

sama dengan ayat jurnal yang telah diilustrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang diterima juga harus dicatat.

3. dengan cara ditukar dengan aktiva lain,

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka

diperoleh keuntungan. Sebaliknya, jika nilai tukar lebih kecil daripada nilai buku, berarti pertukaran tersebut mendatangkan kerugian.

F. Pengawasan Internal Terhadap Aktiva Tetap

Pengawasan yang baik atas aktiva tetap merupakan salah satu hal yang

penting yang harus diperhatikan oleh perusahaan. Aktiva tetap memerlukan

perencanaan dan pengawasan yang tetap agar tidak terjadi penggelapan,

kecurangan, ataupun penyelewengan tersebut. Penetapan sistem pengawasan

internal yang baik dapat menunjung peningkatan efisiensi dan kualitas kegiatan

operasional perusahaan. Perencanaan dan pengendalian pengeluaran untuk

barang modal merupakan hal yang kritis bagi kesehatan keuangan jangka

panjang perusahaan. Beberapa tujuan dari pengawasan internal aktiva tetap

1. Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan

perusahaan.

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan,

3. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu

aktiva tetap,

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan,

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan

perusahaan berikut cara yang paling menguntungkan untuk membiayai

aktiva tetap.

6. Menetapkan bahwa seluruh pengeluaran untuk barang modal yang

direncanakan berada dalam batas-batas keuangan perusahaan .

7. Menetapkan tanggung jawab yang wajar untuk aktiva tetap.

8. Merencakan waktu yang tepat untuk melakukan pengeluaran modal.

G.Jenis-jenis Pengawasan Internal Aktiva Tetap

Adapun pengawasan dalam RSUP Haji Adam Malik Medan dapat meliputi:

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

a. terkait dan berhubungan dengan masalah sistemdan prosedur

b. terkait dan berhubungan dengan masalah teknis atau materi inventarisasi,

buku induk barang atau buku lainnya.

2. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan inventaris atau

belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya.

3. Pengawasan Penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar dalam penggunaannya. Hal ini dilakukan dengan

memperhatikan aspek efisiensi penggunaan. Pengawasan ini penting artinya guna menentukan nilai ekonomis aktiva tetap, seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Dalam mengawasi suatu aktiva tetap, RSUP Haji Adam Malik Medan menjalankan berbagai pengawasan baik pengawasan administratif, fisik maupun penggunaan. Bentuk pengawasan lain diantaranya juga dilakukan

dengan cara mengansuransikan aktiva tetap, termasuk pengawasan dalam hal manajemen kepegawaian dengan menempatkan karyawan yang ahli

pada bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengawasan internal bertujuan untuk mengamankan harta

benda perusahaan yang dalam hal ini adalah aktiva tetap, memperoleh data

akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta

H.Unsur Pengendalian Internal Aktiva tetap

Unsur pengendalian internal dalam aktiva tetap mencakup organisasi, sistem

otorisasi, prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

Fungsi pemakai harus terpisah dari dari fungsi akuntansi aktiva tetap. Untuk

mengawasi aktiva tetap dan pmakaiannya, fungsi yang mencatat semua data

yang bersangkutan dengan aktiva tetap harus dipisahkan dari fungsi

pemakaian aktiva tetap. Transaksi perolehan, penjualan, dan penghentian

pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit yang

organisasi yang bekerja secara independen. Untuk menciptakan pengecekan

intern dalam setiap transaksi dibentuk sedemikian rupa sehingga tidak ada

satupu transaksi yang mengubah aktiva tetap yang dilaksanakan secara

penuh hanya oleh satu organisasi saja.

2. Sistem Otoritas

Anggaran investasi diotorisasi oleh rapat umum pemegang saham karena investasi dalam aktiva pada umumnya melipiti jumlah yang besar dan

menyebabkan keterikatan dana dalam jangka waktu yang lama, maka penggunaan anggaran investasi merupakan sarana yang baik sebagai alat pengendalian investasi dalam aktiva tetap. Anggaran investasi dalam aktiva

tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva tetap. Surat permintaan

Setiap investasi yang tercantum dalam anggaran investasi harus mendapat

pesetujuan direktur yang bersangkutan sebelum disetujui pelaksanaannya

oleh direktur utama perusahaan. Surat permintaan otorisasi reparasi oleh

direktur utama, surat otorisasi reparasi yang berisi persetujuan

dilaksanakannya, pengeluaran modal harus mendapat otorisasi oleh direktur

utama. Surat perintah kerja diotorisasi oleh kepala departemen yang

bersangkutan.

Work Order yang berisi persetujuan dilaksanakannya pengeluaran modal

untuk pembangunan reparasi, pembongkaran aktiva tetap harus mendapat

otorisasi oleh kepala departemen yang bersangkuan. Surat order pembelian

diotorisasi oleh pejabat yang berwenang. Jika jumlah harga beli aktiva tetap

tinggi, otorisasi surat order pembelian berada ditangan direktur utama.

Laporan penerimaan barang otorisasi oleh fungsi penerimaan. Laporan

penerimaan barang yang berisi persetujuan dilaksanakannya pengeluaran

kas untuk pembayaran harga aktiva tetap yang di beli harus mendapat

otorisasi oleh direjtur utama. Bukti kas keluar diotorisasi oleh fungsi-fungsi

akuntansi. Bukti kas keluar yang berisi persetujuan dilaksanakannya

pengeluaran kas untuk pembelian harga aktiva tetap yang dibeli harus

mendapat otorisasi oleh direktur utama. Bukti memorial oleh fungsi

akuntansi yang berisi persetujuan dilaksanakannya up dating terhadap kartu

3. Prosedur Pencatatan

Perubahan kartu aktiva tetap harus diberikan pada bukti kas keluar dan bukti

memorial yang dilampiri dengan dokumen pendukung yang lengkap, yang

diotorisasi oleh pejabat yang berwenang. Setiap pemutakhiran data yang

dicacat dalam kartu aktiva tetap harus dilaksanakan oleh fungsi akuntansi,

dan harus didasarkan pada dokumen sumber yang diotorisasi oleh pejabat

yang berwenang serta dilampiri oleh dokumen pendukung yang sah.

4. Praktik Yang Sehat

Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva

tetap. Pengawasan internal dalam aktiva tetap yang baik dilaksanakannya

dengan menggunakan perencanaan yang dituangkan dalam anggaran

inverstasi. Anggaran investasi ini disusun setelah telah terhadap dan studi

kelayakan terhadap usulan investasi. Penutupan investasi aktiva tetap

terhadap kerugian untuk mencegah kerugian yang timbul sebagai akibat

kebaikan dan kecelakan, aktiva tetap harus diasuransikan dengan jumlah

pertanggungan yang memadai.

Dalam melaksanakan pengawasan terhadap aktiva tetap perlu diperhatikan dan dijadikan pedoman hal-hal sebagai berikut :

1. Aktiva tetap harus diawasi secara tepat dan teratur serta

diselenggarakan juga administrasi melalui buku tambahan untuk jenis aktiva tetap.

3. Perolehan aktiva tetap harus atas dasar persetujuan yang diberikan

pejabat yang berwenang dan sebelumnya ada permintaan bahwa aktiva tetap tersebut benar-benar dibutuhkan dalam kegiatan operasional perusahaan.

4. Penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu

oleh pejabat yang berwenang dan dibukukan oleh bagian pembukuan

atas dasar pemberitahuan tertulis yang diterimanya.

Aktiva yang merupakan barang-barang kecil yang mudah dipindahkan harus berada dibawah pengawasan pejabat tertentu sedikit mungkin dan harus disimpan

di tempat yang aman agar barang tersebut dapat terjamin keamanannya dan terpelihara dengan baik. Aktiva ini akan dicatat dan disusutkan sesuai dengan

[image:54.595.72.556.555.736.2]masa umur manfaatnya.

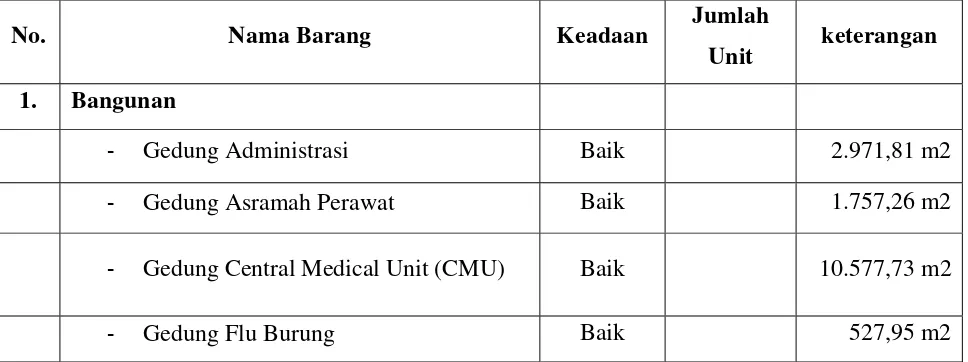

Tabel III.4

Daftar Aktiva Tetap Rumah Sakit Haji Adam Malik Medan Tahun 2013-2014

No. Nama Barang Keadaan Jumlah

Unit keterangan 1. Bangunan

‐ Gedung Administrasi Baik 2.971,81 m2

‐ Gedung Asramah Perawat Baik 1.757,26 m2

‐ Gedung Central Medical Unit (CMU) Baik 10.577,73 m2

No. Nama Barang Keadaan Jumlah

Unit keterangan

‐ Gedung Incererator Baik 12,25 m2

‐ Gedung Instalasi Gawat Darurat (IGD)

Baru Baik 4.584,33 m2

‐ Gedung Instalasi Gawat Darurat (IGD)

Lama Baik 979,44 m2

‐ Gedung Instalasi Gizi, Loundry dan

Farmasi Baik 2.089,08 m2

‐ Gedung Instalasi Rehabilitasi Medik Baik 522,30 m2

‐ Gedung IPAL Baik 110,65 m2

‐ Gedung Kamar Mayat Baik 570,00 m2

‐ Gedung Kemotoran Baik 50,28 m2

‐ Gedung Lab. Skill Baik 639,94 m2

‐ Gedung PPDS Baik 127,72 m2

‐ Gedung Rindu A Baik 8.858,99 m2

‐ Gedung Rindu B Baik 9.302,66 m2

‐ Gedung Satpam/Security Baik 84,65 m2

‐ Gedung Workshop (IPSRS) Baik 542,88 m2

2. Inventaris Non Medis

‐ Autoclave Baik 3 unit

‐ Boiler Baik 2 unit

‐ Genset 500 KVA Baik 5 unit

‐ Kasur/Spring Bed Baik 539 unit

‐ Kursi Besi Baik 2.441 unit

‐ Kursi Kayu Baik 162 unit

‐ Lemari Besi/Metal Baik 415 unit

‐ Lemari Kayu Baik 413 unit

No. Nama Barang Keadaan Jumlah

Unit keterangan

‐ Lift Baik 12 unit

‐ Tempat Tidur Besi Baik 301 unit

‐ Tempat Tidur Kayu Baik 15 unit

3. Inventaris Medis

‐ Bedside Monitor Baik 38 unit

‐ Bio Feed Back EMG Baik 1 unit

‐ Cath-Lab / X-Ray Baik 2 unit

‐ Centrifuge Baik 2 unit

‐ Colonoscopy Baik 1 unit

‐ Combination Theraphy Unit Baik 2 unit

‐ CT-Scan Simulator Baik 2 unit

‐ Defibrillator Baik 9 unit

‐ Distilasi Water Baik 2 unit

‐ EKG Baik 14 unit

‐ Electro Surgical Unit (ESU) Baik 16 unit

‐ Electrotheraphy Unit Baik 7 unit

‐ Gamma Camera Baik 1 unit

‐ Hypo/Hyperthermia Baik 7 unit

‐ Infra Phill Baik 5 unit

‐ Infra Red Unit Baik 2 unit

‐ Laparoscopy Baik 1 unit

‐ Laryngoscope Baik 30 unit

‐ LINAC Baik 2 unit

‐ Meja Operasi Baik 10 unit

‐ Mesin Anesthesi Baik 13 unit

‐ Operating Icrosco PE Baik 2 unit

No. Nama Barang Keadaan Jumlah

Unit keterangan

‐ Oxygen Con Centrator Baik 2 unit

‐ Vacum Compres Teraphy Baik 1 unit

‐ Ventilator Baik 22 unit

‐ Ventilator Anak Baik 1 unit

‐ Water Bath Baik 7 unit

4. Inventaris Kantor

‐ AC split Baik 631 unit

‐ Computer/Laptop/Note Book Baik 337 unit

‐ Kulkas Baik 59 unit

‐ Printer Baik 285 unit

‐ Televisi Baik 152 unit

5. Kendaraan

‐ Mobil Ambulance Baik 17 unit

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil penelitian pada RSUP Haji Adam Malik Medan, maka pada bab IV

ini penulis akan mencoba mengambil kesimpulan yang Penulis anggap penting bagi pihak rumah sakit:

1. RSUP Haji Adam Malik Medan memperoleh aktiva tetap dengan cara

pembelian tunai, dan membangun sendiri,

2. Besarnya penyusutan pada RSUP Haji Adam Malik Medan setiap tahunnya

dihitung dengan menggunakan metode garis lurus yang menghasilkan

jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur

manfaat suatu aktiva tetap, dan nilai sisa aktiva tetap dianggap Rp 0.

perhitungan dilakukan oleh bagian akuntansi setiap akhir tahun buku,

3. Penggantian aktiva tetap pada RSUP Haji Adam Malik Medan dilakukan

dengan cara dibuang, dijual dan ditukar dengan aktiva lain,

4. pengawasan internal terhadap aktiva tetap sudah dijalankan dengan cukup

baik.

B.Saran

Setelah mengemukakan kesimpulan diatas sebagai penutup Tugas Akhir ini Penulis akan mencoba memberikan saran sesuai dengan kemampuan yang

tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai

berikut :

1. Pengawasan internal terhadap akiva tetap yang dijalankan RSUP Haji Adam

Malik Medan sebaiknya dipertahankan karena sudah sesuai dengan prosedur

dan Standar Akuntansi Keuangan. Bila perlu dibuat prosedur-prosedur yang lebih efektif dan efisien untuk memper kecil kesalahan maupun

penyelewengan terhadap aktiva,

2. Kebijakan manajemen menyangkut besar batasan biaya yang merupakan

pengeluaran modal maupun pengeluaran penghasilan perlu diterapkan,

3. Perusahaan perlu memperhatikan jenis dan golongan aktiva tetap sebelum

manajemen mengambil kebijakan mengenai metode penyusutan yang akan

dipakai dalam menghitung besar penyusutan seluruh aktiva tetap.

Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aktiva tetap dikarenakan pengeluaran untuk biaya penggantian terhitung cukup besar. Hal

ini dilakukan agar aktiva tidak cepat rusak, sehingga pengeluaran biaya dapat diminimumkan sekecil mungkin.

DAFTAR PUSTAKA

Bastian, Indra, 2006, Sitem Akuntansi Sektor Publik, Edisi 2, Cetakan Pertama,

Penerbit Salemba, Jakarta.

Bastian, Indra, 2006, Akuntansi Sektor Publik: Suatu Pengantar, Edisi

Pertama, Penerbit Erlangga, Jakarta.

Harahap, Syofyan Syafri, 2007, Sistem Pengawasan Manajemen, Cetakan

Pertama, Penerbit PT Pustaka Quantum, Jakarta.

Mardiasmo, 2002, Akuntansi Sektor Publik, Edisi II, Cetakan Pertama, Penerbit

Andi, Yogyakarta.

MD., Ihyaul Ulum, 2004, Akuntansi Sektor Publik: Sebuah Pengantar, Edisi

Pertama, Penerbit Universitas Muhammadiyah Malang, Malang.

Rayburn, L. Gayle, 1999, Akuntansi Biaya dengan Menggunakan Pendekatan

Manajemen Biaya, Edisi Keenam, Cetakan Kedua, Penerbit Erlangga, Jakarta.

Supriyono, Mulyadi, 2007, Akuntansi Manajemen 3: Proses Pengendalian

Manajemen, Edisi Pertama, Bagian Penerbitan Fakultas Ekonomi (BPFE), Yogyakarta.

Moleong, L.J, 2006, Metodologi Penelitian Bisnis . Bandung : Remaja Rosdakarya.