SKRIPSI

PENGARUH UKURAN PERUSAHAAN, FINANCIAL LEVERAGE, NET

PROFIT MARGIN, DAN OPERATING PROFIT MARGIN TERHADAP

PERATAAN LABA (INCOME SMOOTHING) PADA PERUSAHAAN

PROPERTY, REAL ESTATE AND BUILDING CONSTRUCTION

YANG TERDAFTAR DI BEI”

OLEH:

SANDRES DANIEL. H 070503119

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Ukuran

Perusahaan, Financial Leverage, Net Profit Margin, dan Operating Profit Margin

Terhadap Perataan Laba (Income Smoothing) pada Perusahaan Property, Real

Estate and Building Construction yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasikan,

atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya.

Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011

Yang Membuat Pernyataan,

Sandres Daniel. H

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yesus Kristus karena

anugerah-Nya yang teramat besar sehingga Penulis mampu untuk menyelesaikan

skripsi yang berjudul: “Pengaruh Ukuran Perusahaan, Financial Leverage, Net

Profit Margin, dan Operating Profit Margin Terhadap Perataan Laba

(Income Smoothing) Pada Perusahaan Property, Real Estate and Building

Construction yang Terdaftar di BEI”.

Dengan segala kerendahan hati Penulis menyampaikan terima kasih kepada

semua pihak yang telah membantu dan memberikan motivasi sehingga skripsi ini

dapat diselesaikan. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si. Ak. selaku Ketua Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Sri Mulyani, MBA, Ak selaku Dosen Pembimbing saya yang

sangat banyak membantu dan membimbing sehingga saya dapat

menyelesaikan skripsi ini.

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Penguji I yang telah

meluangkan waktunya menguji saya pada waktu sidang.

5. Ibu Risanty, SE, Ak, Msi selaku Dosen Penguji II yang telah memberikan

6. Orangtua Penulis P. Hutagalung dan S. br Pardede yang telah memberi

dukungan dan mendoakan Penulis hingga saat ini. Juga kepada adik

Penulis Irwan yang telah memberikan inspirasi dalam pengerjaan skripsi

ini. Penulis juga mengucapkan terima kasih kepada Zulyana Kristiany

Simamora yang telah banyak menyemangati dan membawa warna baru

dalam hidup Penulis. I can’t imagine life without you guys. Juga kepada

seluruh rekan-rekan seperjuangan di Akuntansi stambuk 07. Buat Kristian,

Boby, Romario, Daniel, Abda, Leonard, Bang Boy, Abram, thanks buat

segala kegilaan dan kekonyolan yang telah dilalui bersama.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak.

Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, Juni 2011

Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin terhadap perataan laba (income smoothing) pada perusahaan property, real estate and building construction yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin sebagai variabel independen dan perataan laba sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan jumlah sampel 11 dari 32 perusahaan property, real estate and building construction yang terdaftar di BEI pada periode 2005-2009. Metode yang digunakan untuk menguji pengaruh ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin terhadap perataan laba (income smoothing) adalah metode regresi linier berganda.

Hasil pengujian Uji-t yang dilakukan menyimpulkan bahwa ukuran perusahaan dan operating profit margin berpengaruh secara parsial terhadap perataan laba (income smoothing). Sedangkan financial leverage dan net profit margin tidak berpengaruh secara parsial terhadap perataan laba (income smoothing). Hasil pengujian Uji-F yang dilakukan menyimpulkan bahwa ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin berpengaruh secara simultan terhadap perataan laba (income smoothing).

ABSTRACT

The purpose of this research was to test the effect of firm size, financial leverage, net profit margin, and operating profit margin to income smoothing on property, real estate and building construction company that listed in the IDX. The variables that used in this research is firm size, financial leverage, net profit margin, and operating profit margin as independent variables and income smoothing as the dependent variable.

The sampling method that used was purposive sampling with 11 total sample that selected from 32 property, real estate and building construction companies that listed in IDX in the period 2005-2009. The method that used to test the effect of firm size, financial leverage, net profit margin, and operating profit margins to income smoothing was multiple linear regression.

T-test results conclude that the firm size and operating profit margin was partially had a effect to income smoothing. While financial leverage and net profit margins are not affected by partial to income smoothing. F test results conclude that firm size, financial leverage, net profit margin, and operating profit margin have a effect simultaneously to income smoothing.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Laporan Keuangan ... 8

2. Teori Agensi... 10

3. Perataan Laba (Income Smoothing) ... 13

4. Ukuran Perusahaan ... 16

6. Net Profit Margin ... 17

7. Operating Profit Margin ... 18

B. Tinjauan Penelitian Terdahulu ... 18

C. Kerangka Konseptual dan Hipotesis Penelitian ... 20

1. Kerangka Konseptual ... 20

2. Hipotesis Penelitian ... 23

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis dan Sumber Data... 26

D. Metode Pengumpulan Data... 27

E. Definisi Operasional dan Pengukuran Variabel ... 27

F. Metode Analisis Data ... 29

BAB IV HASIL PENELITIAN A. Data Penelitian ... 35

B. Perhitungan Index Smoothing ... 35

C. Analisis Hasil Penelitian ... 38

1. Analisis Statistik Deskriptif ... 38

2. Uji Asumsi Klasik ... 40

a. Uji Normalitas ... 40

c. Uji Autokorelasi ... 45

d. Uji Heteroskedastisitas ... 46

3. Analisis Regresi ... 47

a. Persamaan Regresi ... 48

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 50

c. Pengujian Hipotesis Penelitian ... 51

1) Uji F ( F test) ... 52

2) Uji t ( t test)... 53

D. Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Histogram ... 41

Gambar 4.2 Grafik Normal P-Plot ... 42

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 19

Tabel 3.1 Jumlah Sampel Berdasarkan Seleksi Kriteria Sampel ... 25

Tabel 3.2 Proses Penyeleksian Sampel dari Populasi ... 25

Tabel 3.3 Kriteria Pengambilan Keputusan DW Test ... 31

Tabel 4.1 Hasil Perhitungan Coefficients of Varians Earnings ... 36

Tabel 4.2 Hasil Perhitungan Coefficients of Varians Sales ... 37

Tabel 4.3 Perusahaan yang Melakukan Perataan Laba ... 37

Tabel 4.4 Statistik Deskriptif Variabel Penelitian ... 39

Tabel 4.5 Hasil Uji Kolmogorov-Smirnov ... 43

Tabel 4.6 Coefficients untuk Index = f(ukuran, financial leverage, net profit margin, operating profit margin)... 44

Tabel 4.7 Hasil Uji Autokorelasi ... 45

Tabel 4.8 Coefficients untuk Index = f(ukuran, financial leverage, net profit margin, operating profit margin)... 48

Tabel 4.9 Tabel Hubungan Antar Variabel ... 50

Tabel 4.10 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 51

Tabel 4.11 Hasil Uji F ... 52

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Data Variabel Penelitian ... 62

Lampiran ii Statistik Deskriptif ... 65

Lampiran iii Hasil Uji Normalitas ... 66

Lampiran iv Hasil Uji Multikolinieritas ... 68

Lampiran v Hasil Uji Autokorelasi... 69

Lampiran vi Hasil Uji Heteroskedastisitas ... 70

Lampiran vii Hasil Analisis Regresi ... 71

Lampiran viii Hasil Uji F ... 72

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin terhadap perataan laba (income smoothing) pada perusahaan property, real estate and building construction yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin sebagai variabel independen dan perataan laba sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan jumlah sampel 11 dari 32 perusahaan property, real estate and building construction yang terdaftar di BEI pada periode 2005-2009. Metode yang digunakan untuk menguji pengaruh ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin terhadap perataan laba (income smoothing) adalah metode regresi linier berganda.

Hasil pengujian Uji-t yang dilakukan menyimpulkan bahwa ukuran perusahaan dan operating profit margin berpengaruh secara parsial terhadap perataan laba (income smoothing). Sedangkan financial leverage dan net profit margin tidak berpengaruh secara parsial terhadap perataan laba (income smoothing). Hasil pengujian Uji-F yang dilakukan menyimpulkan bahwa ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin berpengaruh secara simultan terhadap perataan laba (income smoothing).

ABSTRACT

The purpose of this research was to test the effect of firm size, financial leverage, net profit margin, and operating profit margin to income smoothing on property, real estate and building construction company that listed in the IDX. The variables that used in this research is firm size, financial leverage, net profit margin, and operating profit margin as independent variables and income smoothing as the dependent variable.

The sampling method that used was purposive sampling with 11 total sample that selected from 32 property, real estate and building construction companies that listed in IDX in the period 2005-2009. The method that used to test the effect of firm size, financial leverage, net profit margin, and operating profit margins to income smoothing was multiple linear regression.

T-test results conclude that the firm size and operating profit margin was partially had a effect to income smoothing. While financial leverage and net profit margins are not affected by partial to income smoothing. F test results conclude that firm size, financial leverage, net profit margin, and operating profit margin have a effect simultaneously to income smoothing.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan suatu pencerminan dari suatu kondisi

perusahaan, karena di dalam laporan keuangan terdapat informasi-informasi yang

dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan. Pemakai

laporan keuangan dapat dibedakan menjadi beberapa pihak yaitu: manajemen,

pemegang saham, kreditor, pemerintah, karyawan perusahaan, pemasok,

konsumen dan masyarakat umum lainnya yang pada dasarnya dapat dibedakan

menjadi dua kelompok besar yaitu pihak internal dan eksternal. Salah satu

parameter yang digunakan untuk mengukur kinerja manajemen adalah laba. Laba

merupakan salah satu informasi potensial yang terkandung di dalam laporan

keuangan dan yang sangat penting bagi pihak internal maupun eksternal

perusahaan, karena melalui laba dapat dinilai tingkat kinerja manajemen, tingkat

kemampuan menghasilkan laba dalam jangka waktu panjang, serta tingkat risiko

investasi dalam perusahaan tersebut. Oleh karena itu, manajemen mempunyai

kecenderungan untuk melakukan tindakan yang dapat membuat laporan keuangan

menjadi baik.

Teori keagenan (agency theory) menyatakan manajemen memiliki informasi

yang lebih banyak mengenai perusahaan dibandingkan pemilik perusahaan yang

sering terdorong untuk melakukan tindakan yang dapat memaksimalkan

Untuk itu manajemen melakukan manajemen laba (earning management)

karena laba merupakan salah satu informasi dalam laporan keuangan yang sering

digunakan sebagai dasar dalam penentuan kompensasi manajemen.

Perataan laba merupakan bagian dari manajemen laba yang dilakukan oleh

pihak manajemen. Perataan laba dijadikan sebagai usaha manajemen untuk

mengurangi fluktuasi laba yang dilaporkan. Usaha untuk mengurangi fluktuasi

laba adalah suatu bentuk manipulasi laba agar jumlah laba suatu periode tidak

terlalu berbeda dengan jumlah laba periode sebelumnya. Oleh karena itu perataan

laba meliputi penggunaan teknik-teknik tertentu untuk memperkecil atau

memperbesar jumlah laba suatu periode sama dengan jumlah laba periode

sebelumnya. Dalam mengurangi fluktuasi laba itu juga dipertimbangkan tingkat

pertumbuhan normal yang diharapkan pada periode tersebut.

Perataan laba dilakukan manajemen untuk memperbaiki citra perusahaan

dimata pihak eksternal yaitu jika perusahaan memiliki risiko yang rendah, jika

variabilitas laba diyakini merupakan faktor penting untuk menilai risiko. Selain

itu, perataan laba dilakukan manajemen untuk memberi informasi yang relevan

dalam melakukan prediksi terhadap laba dimasa yang akan datang, meningkatkan

relasi- relasi usaha, serta untuk meningkatkan persepsi pihak eksternal terhadap

kemampuan manajemen dan meningkatkan kompensasi manajemen.

Apapun tujuan dan alasan yang melatarbelakangi manajemen melakukan

perataan laba, tetap saja tindakan tersebut dapat merubah kandungan informasi

atas laba yang dihasilkan perusahaan. Hal ini perlu diwaspadai oleh pengguna

pengurangan tersebut dapat menyesatkan pengambilan keputusan yang akan

diambil.

Income smoothing didefinisikan sebagai sebuah praktik dengan menggunakan teknik-teknik akuntansi untuk mengurangi fluktuasi laba bersih selama beberapa

periode waktu (Rivard, 2003 dalam Budiasih, 2009). Perataan laba mempunyai

dua tipe yaitu perataan laba yang dilakukan secara sengaja oleh manajemen dan

perataan laba yang terjadi secara alami. Perataan laba secara alami terjadi sebagai

akibat dari proses menghasilkan suatu aliran laba yang merata, sementara perataan

laba yang disengaja dapat terjadi akibat teknik perataan laba riil atau teknik

perataan laba artifisial. Perataan laba riil adalah perataan laba yang terjadi apabila

manajemen mengambil tindakan untuk menyusun kejadian-kejadian ekonomi

sehingga menghasilkan aliran laba yang rata. Perataan laba artifisial adalah

perataan laba yang terjadi apabila manajemen memanipulasi saat pencatatan

akuntansi untuk menghasilkan aliran laba yang rata (Atmini, 2000 dalam Suwito,

2005).

Penulis melihat ada suatu fenomena yang terjadi dalam hal perataan laba ini.

Sebab, perataan laba dapat dikatakan sebagai suatu tindakan yang tidak etis sebab

manajemen suatu perusahaan dengan sengaja mengubah kandungan informasi

yang terkandung dalam laporan keuangan suatu perusahaan. Penulis merasa

tertarik untuk melakukan penelitian tentang perataan laba ini. Penulis ingin

mengetahui hal-hal apa saja yang mempengaruhi manajemen suatu perusahaan

Ukuran perusahaan diproksikan sebagai total aktiva yang dimiliki oleh suatu

perusahaan. Perusahaan yang berukuran besar akan lebih cenderung untuk

melakukan perataan laba dibandingkan dengan perusahaan kecil. Menurut Suwito

(2005) ukuran perusahaan tidak berpengaruh terhadap perataan laba. Penelitian ini

sejalan dengan penelitian yang dilakukan oleh Juniarti (2005). Akan tetapi hasil

penelitian Budiasih (2009) menyatakan bahwa ukuran perusahaan memiliki

pengaruh yang signifikan terhadap perataan laba (income smoothing).

Financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Semakin besar utang perusahaan maka semakin besar

pula risiko yang dihadapi investor sehingga investor akan meminta tingkat

keuntungan yang semakin tinggi. Dengan adanya kondisi tersebut, manajemen

perusahaan cenderung untuk melakukan perataan laba. Menurut Dewi (2010),

financial leverage berpengaruh secara signifikan terhadap perataan laba (income smoothing). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Septoaji (2002). Akan tetapi hasil penelitian Budiasih (2009) menyatakan bahwa financial

leverage tidak berpengaruh terhadap perataan laba.

Net profit margin mencerminkan tingkat kemampuan perusahaan dalam menghasilkan laba bersih yang diinginkan. Net profit margin dianggap

mempengaruhi perataan laba karena secara logis merupakan alat pengukur kinerja

manajemen yang penting sebagai dasar pembagian deviden kepada para

pemegang saham. Menurut Syahriana (2006), net profit margin tidak berpengaruh

terhadap perataan laba. Penelitian ini sejalan dengan penelitian yang dilakukan

(2002) menyatakan bahwa net profit margin berpengaruh secara signifikan

terhadap perataan laba.

Operating profit margin menunjukkan kemampuan manajemen untuk menghasilkan laba operasi dalam kegiatan rutin perusahaan. Sehubungan dengan

hal itu, manajemen termotivasi untuk melakukan perataan laba supaya laba yang

dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor

terhadap perusahaan. Menurut penelitian yang dilakukan oleh Yulianto (2007)

operating profit margin tidak berpengaruh terhadap perataan laba. Namun penelitian yang dilakukan oleh Syahriana (2006) menyatakan bahwa operating

profit margin berpengaruh secara signifikan terhadap perataan laba.

Penulis kembali memperhatikan adanya suatu fenomena menarik di mana dari

penelitian terdahulu di atas ditemukan adanya ketidakkonsistenan hasil dari

penelitian tersebut. Melihat ketidakkonsistenan tersebut, penulis ingin kembali

meneliti tentang faktor-faktor apa sajakah yang menyebabkan terjadinya perataan

laba dalam sebuah perusahaan. Peneliti tertarik untuk meneliti hal tersebut pada

perusahaan property, real estate and building construction yang terdaftar di BEI.

Alasan pemilih memilih perusahaan yang bergerak di bidang itu adalah karena

perusahaan yang bergerak di bidang property, real estate and building

construction cukup banyak dilirik oleh para investor untuk menginvestasikan dana milik mereka. Perusahaan yang bergerak di bidang property, real estate and

dengan perusahaan bidang lainnya sehingga diharapkan hasil penelitian ini akan

lebih akurat.

Perbedaan penelitian ini dengan penelitian-penelitian terdahulu adalah periode

penelitian, bidang perusahaan yang dipilih, serta variabel independen yang dipilih.

Berdasarkan fenomena serta latar belakang yang telah diuraikan tersebut, peneliti

ingin mengkaji fenomena tersebut lebih lanjut dalam penelitian ini.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka penulis

merumuskan masalah yaitu: “apakah terdapat pengaruh ukuran perusahaan,

financial leverage, net profit margin, dan operating profit margin baik secara simultan maupun parsial terhadap perataan laba (income smoothing) pada

perusahaan property, real estate and building construction yang terdaftar di

BEI?”

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh variabel-variabel yakni

ukuran perusahaan, financial leverage, net profit margin, dan operating profit

margin terhadap perataan laba (income smoothing).

D. Manfaat Penelitian

1. Bagi penulis, penelitian ini dapat menambah wawasan penulis tentang

real estate and building construction yang terdapat di Bursa Efek Indonesia .

2. Bagi peneliti selanjutnya, diharapkan bermanfaat menjadi bahan referensi

tambahan dalam penelitian yang berkaitan dengan perataan laba.

3. Bagi investor maupun calon investor, diharapkan dapat menjadi bahan

referensi tambahan untuk memahami faktor yang mempengaruhi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan

Laporan keuangan menyajikan data keuangan termasuk catatan yang

menyertainya, bila ada, yang dimaksudkan untuk mengkomunikasikan sumber

daya ekonomi (aktiva) dan atau kewajiban suatu entitas pada saat tertentu atau

perubahan atas aktiva dan atau kewajiban selama suatu periode tertentu sesuai

dengan prinsip akuntansi yang berlaku umum atau basis akuntansi

komprehensif selain prinsip akuntansi yang berlaku umum. Laporan keuangan

juga menunjukan apa yang telah dilakukan manajemen atau

pertanggunjawaban manajemen atas sumber daya yang dipercayakan

kepadanya.

Menurut Pernyataan Standar Akuntansi Keuangan No.1(2009):

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Warren (2005:24), laporan keuangan suatu entitas bisnis terdiri

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching concept). Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi yang disebut laba bersih. b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi karena laba bersih ataupun rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan didalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan kedalan kas atau digunakan dalam operasi.

d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Dalam Pernyataan Standar Akuntansi Keuangan No.1(2009):

Catatan atas laporan keuangan berisi informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan pendaptan komprehensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas dan laporan arus kas. Catatan atas laporan keuangan memberikan penjelasan atau rincian dari pos-pos yang disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

Dalam laporan keuangan perusahaan tercantum informasi mengenai laba

yang diperolehnya dalam satu periode tertentu. Laporan keuangan disusun

sebagai bentuk pertanggungjawaban pihak manajemen perusahaan kepada

pihak-pihak yang mempunyai kepentingan terhadap perusahaan tersebut.

keuangan suatu perusahaan. Informasi ini dapat digunakan oleh pihak intern

maupun pihak ekstern perusahaan untuk mengetahui tingkat efektivitas

perusahaan dalam memanfaatkan sumber daya yang ada. Melalui penelaahan

terhadap laporan keuangan suatu perusahaan, dapat diketahui tindakan

perataan laba yang kemungkinan dilakukan oleh perusahaan tersebut.

2. Teori Agensi

Teori agensi adalah hubungan atau kontrak antara principal dan agent

(Anthony dan Govindarajan, 2005 dalam Budiasih, 2009). Dalam suatu

korporasi, pemegang saham merupakan prinsipal dan CEO adalah agen

mereka. Pemegang saham menyewa CEO agar bertindak sesuai keinginan

mereka.

Hubungan keagenan merupakan suatu kontrak jasa antara satu atau lebih

pihak (prinsipal) yang mempekerjakan pihak lain (agen) untuk melakukan

suatu jasa untuk kepentingan mereka yang meliputi pendelegasian beberapa

kekuasaan pengambilan keputusan kepada agen tersebut.

Pada teori keagenan yang disebut prinsipal adalah pemegang saham dan

yang disebut agen adalah manajemen yang mengelola perusahaan. Prinsipal

diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari

investasi mereka pada perusahaan. Sedangkan agen diasumsikan akan

menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari

tambahan lain yang terlibat dalam hubungan keagenan (Anthony dan

Masalah keagenan antara pemegang saham (pemilik perusahaan) dengan

manajer potensial terjadi bila manajemen tidak memiliki saham mayotitas

perusahaan (Kodrat dan Herdinata, 2009). Sesuai dengan asumsi tersebut,

maka manajer akan mengambil kebijakan yang menguntungkan dirinya

sebelum memberikan manfaat kepada pemegang saham.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk

kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasan tidak

hanya dari kompensasi keuangan tetapi juga dari tambahan yang telihat dalam

hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang

menarik dan jam kerja yang fleksibel. Sedangkan prinsipal, diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi

mereka di perusahaan tersebut.

Dengan demikian teori keagenan (agency theory) berkaitan dengan

usaha-usaha untuk memecahkan masalah yang timbul dalam hubungan keagenan.

Masalah keagenan muncul jika: (1) Terdapat perbedaan tujuan (goals) antara

agen dan prinsipal, (2) Terdapat kesulitan atau membutuhkan biaya yang

mahal bagi prinsipal untuk senantiasa memantau tindakan-tindakan yang

diambil oleh agen. Selain itu, masalah keagenan juga akan terjadi jika antara

agen dan prinsipal mempunyai sikap atau pandangan yang berbeda terhadap

risiko.

Di dalam sebuah perusahaan terdapat tiga pihak utama (major participant)

yang memiliki kepentingan berbeda yaitu manajemen, pemegang saham

yang diambil oleh manajer adalah bahwa manajer harus memilih

tindakan-tindakan yang akan memaksimalkan kekayaan pemegang saham. Atau dengan

kata lain, pengambilan keputusan tidak didasarkan atas kepentingan

manajemen (agent) namun harus mengacu pada kepentingan pemegang saham

(principal). Namun kenyataan yang terjadi dibanyak perusahaan adalah

manajer cenderung memilih tindakan-tindakan yang menguntungkan

kepentingannya misalnya yang dapat memaksimalkan kekayaannya daripada

menguntungkan pemegang saham (Kodrat dan Herdinata, 2009).

Untuk mengatasi hal itu pihak pemegang saham sebagai prinsipal

melakukan pengendalian dengan tiga cara yaitu: monitoring, kebijakan

pemberian insentif atau hukuman dan dengan cara menanggung secara

bersama-sama atas risiko yang mungkin terjadi. Di dalam suatu organisasi

cara yang paling efektif untuk mengubah perilaku anggota organisasi agar

sesuai dengan yang diinginkan adalah dengan pemberian reward atau dengan

kata lain, dengan positif reinforcement, bukan dengan pemberian hukuman

(punishment). Pemberian reward (berupa penghargaan atau insentif) akan berdampak baik dalam arti perilaku yang diinginkan tersebut besar

kemungkinan akan terulang lagi. Sebaliknya, bila digunakan hukuman,

pengaruh yang bisa timbul adalah munculnya rasa tertekan, tidak tenang dan

sebagainya. Satu-satunya informasi yang digunakan untuk mengukur kinerja

yang selanjutnya diinginkan sebagai dasar dalam pemberian reward adalah

informasi akuntansi karena informasi ini dianggap lebih objektif daripada

Informasi akuntansi juga digunakan oleh para prinsipal untuk menilai

kinerja para manajer, yang selanjutnya dijadikan dasar dalam pemberian

reward (biasanya dalam bentuk bonus). Konsekuensi logis dari penggunaan informasi akuntansi sebagai satu-satunya dasar dalam pemberian reward

tersebut adalah munculnya perilaku tidak semestinya (dysfunctional

behaviour) dikalangan manajer. Manajer cenderung melakukan perataan (smoothing) dengan memanipulasi informasi sedemikian rupa agar kinerjanya

tampak bagus.

3. Perataan Laba (Income Smoothing)

Perataan laba terkait erat dengan konsep manajemen laba (earning

management). Manajemen laba dilakukan sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan general accepted accounting principles, untuk

mengarah pada suatu tingkatan yang diinginkan atas laba yang dilaporkan.

Perataan laba termasuk dalam pengertian manajemen laba tersebut. Perataan

laba dapat dipandang sebagai sebuah praktik dengan menggunakan

teknik-teknik akuntansi untuk mengurangi fluktuasi laba bersih selama beberapa

periode waktu

Penjelasan konsep manajemen laba menggunakan pendekatan teori

keagenan (agency theory) yang menyatakan bahwa praktik manajemen laba

dipengaruhi oleh konflik kepentingan antara manajemen (agent) dan pemilik

keagenan, manajer memiliki asimetri infomasi terhadap pihak eksternal

perusahaan, seperti kreditor dan investor. Asimetri informasi terjadi ketika

manajer memiliki informasi internal perusahaan relatif lebih banyak dan

mengetahui informasi tersebut relatif lebih cepat dibandingkan pihak eksternal

tersebut. Dalam kondisi demikian, manajer dapat menggunakan informasi

yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha

memaksimalkan kemakmurannya.

Sejalan dengan konsep manajemen laba, pembahasan konsep perataan

penghasilan juga menggunakan kerangka pikir teori keagenan, bahwa perataan

penghasilan timbul ketika terjadi konflik kepentingan antara manajemen dan

pemilik. Kesenjangan informasi antara manajemen dan pemilik memicu

munculnya perataan laba. Dalam Belkaoui (2000) dikatakan bahwa:

Perataan laba yang dilaporkan dapat didefenisi sebagai upaya yang sengaja dilakukan untuk memperkecil atau fluktuasi pada tingkat laba yang dianggap normal bagi perusahaan. Dalam pengertian ini perataan merepresentasi suatu bagian upaya manajemen perusahaan untuk mengurangi variasi tidak normal dalam laba pada tingkat yang diijinkan oleh prinsip-prinsip akuntansi dan manajemen yang sehat.

Perusahaan-perusahaan besar memiliki dorongan yang lebih kuat

melakukan perataan laba dibandingkan perusahaan-perusahaan kecil, karena

perusahaan besar mendapatkan pengawasan yang lebih ketat dari pemerintah

maupun masyarakat umum.

Masing-masing pihak dalam hubungan keagenan terdorong oleh motivasi

yang berbeda sesuai dengan kepentingannya. Manajer yang termotivasi untuk

keuntungan ekonomi dan psikologis, yaitu pertama, mengurangi total pajak

terutang. Kedua, meningkatkan kepercayaan diri manajer yang bersangkutan

karena penghasilan yang stabil mendukung kebijakan dividen yang stabil pula.

Ketiga, meningkatkan hubungan antara manajer dan karyawan karena

pelaporan penghasilan yang meningkat tajam memberi kemungkinan

munculnya tuntutan kenaikan gaji dan upah. Dan keempat, siklus peningkatan

dan penurunan penghasilan dapat ditandingkan dan gelombang optimisme dan

pesimisme dapat diperlunak.

Perataan laba yang melalui proses waktu tertentu dapat dilakukan melalui

tiga cara. Pertama, manajemen dapat menentukan terjadinya kejadian tertentu

melalui kebijakan yang dimilikinya (misal: biaya dan pengembangan) untuk

mengurangi variasi laba yang dilaporkan. Sebagai alternatif, manajemen juga

dapat menentukan waktu pengakuan kejadian tersebut. Kedua, manajemen

dapat mengalokasikan pendapatan atau biaya tertentu untuk beberapa periode

akuntansi. Ketiga, manajemen memiliki kebijakan tersendiri di dalam

mengklasifikasikan pos-pos laba rugi tertentu di dalam kategori yang berbeda

(Barnet et al dalam Belkaoui, 2000).

Perataan laba bisa dihasilkan dari salah satu diantara perataan riil maupun

berasal dari perataan artificial (artificial smoothing), dimana dalam Dascher

dan Malcolm dalam Belkaoui (2000) dikatakan bahwa:

Usaha perataan laba yang dilakukan oleh manajemen dengan sengaja

mempunyai tujuan agar memberikan persepsi pada investor tentang kestabilan

laba yang diperoleh perusahaan. Laba yang stabil memberikan persepsi pada

investor bahwa tingkat return saham yang diharapkan tinggi dan tingkat resiko

dari portofolio saham rendah, sehingga tingkat kinerja dari perusahaan

tersebut kelihatannya baik. Selain itu pihak manajemen juga harus mengetahui

faktor-faktor apa saja yang bisa mempengaruhi perataan laba baik secara

langsung maupun tidak langsung dapat mempengaruhi tingkat return yang

diharapkan dan risiko dari portofolio saham (kinerja saham) sehingga investor

dapat mengambil suatu keputusan untuk investasi dengan tepat.

4. Ukuran Perusahaan

Ukuran perusahaan berfungsi untuk menginformasikan besaran

perusahaan, dimana pada penelitian ini ukuran perusahaan dilihat dari total

nilai aset yang dimiliki perusahaan tersebut. Ada beberapa cara dalam

mengukur ukuran perusahaan antara lain: total aset, nilai pasar saham, dan

lain-lain. Penentuan ukuran perusahaan ini didasarkan kepada total aset

perusahaan (Machfoedz, 1994 dalam Suwito, 2005).

5. Financial Leverage

pula risiko yang dihadapi investor sehingga investor akan meminta tingkat

keuntungan yang semakin tinggi (Sartono, 2001 dalam Budiasih, 2009).

Dalam menggunakan analisis rasio, diperlukan alat pembanding dari angka

ratio perusahaan yang sejenis yang disebut sebagai standard ratio.

Langkah-langkah penyusunan standart ratio pada financial leverage adalah dengan

menghitung financial leverage untuk tiap perusahaan, lalu menghitung

rata-rata hitungnya maupun median yang nantinya menjadi standard ratio dari

financial leverage. Dengan catatan, jika ada dijumpai rasio financial leverage yang terlalu ekstrim, maka rasio tersebut dihapuskan (Munawir, 2007).

6. Net Profit Margin

Net profit margin ini mengukur seluruh efisiensi baik produksi, administrasi, pemasaran, pendanaan, penentuan harga maupun manajemen

pajak. Net profit margin ini mengukur tingkat keefisienan seluruh aktivitas

yang terjadi pada perusahaan tersebut. Net profit margin dapat memberi

gambaran tentang laba untuk para pemegang saham sebagai persentase dari

penjualan (Septoaji, 2002).

Dalam menggunakan analisis rasio, diperlukan alat pembanding dari angka

rasio perusahaan yang sejenis yang disebut sebagai standard ratio.

Langkah-langkah penyusunan standart ratio pada net profit margin adalah dengan

menghitung net profit margin untuk tiap perusahaan, lalu menghitung

profit margin. Dengan catatan, jika ada dijumpai rasio net profit margin yang terlalu ekstrim, maka rasio tersebut dihapuskan (Munawir, 2007).

7. Operating Profit Margin

Operating profit margin menunjukkan kemampuan manajemen untuk menghasilkan laba operasi dalam kegiatan rutin perusahaan. Operating profit

margin diukur dengan rasio antara laba operasi dengan penjualan bersih. Dalam menggunakan analisis rasio, diperlukan alat pembanding dari angka

rasio perusahaan yang sejenis yang disebut sebagai standard ratio.

Langkah-langkah penyusunan standart ratio pada operating profit margin adalah

dengan menghitung operating profit margin untuk tiap perusahaan, lalu

menghitung rata-rata hitungnya maupun median yang nantinya menjadi

standard ratio dari operating profit margin. Dengan catatan, jika ada dijumpai rasio operating profit margin yang terlalu ekstrim, maka rasio tersebut

dihapuskan (Munawir, 2007).

.

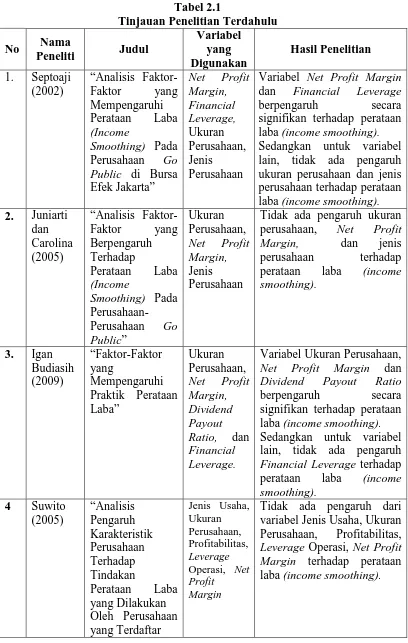

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang memiliki hubungan dengan pengaruh ukuran

perusahaan, financial leverage, net profit margin, dan operating profit margin

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama

Peneliti Judul

Variabel yang Digunakan

Hasil Penelitian

1. Septoaji (2002) “Analisis Faktor-Faktor yang Mempengaruhi Perataan Laba (Income

Smoothing) Pada Perusahaan Go Public di Bursa Efek Jakarta” Net Profit Margin, Financial Leverage, Ukuran Perusahaan, Jenis Perusahaan

Variabel Net Profit Margin

dan Financial Leverage

berpengaruh secara signifikan terhadap perataan

laba (income smoothing). Sedangkan untuk variabel lain, tidak ada pengaruh ukuran perusahaan dan jenis perusahaan terhadap perataan laba (income smoothing).

2. Juniarti dan Carolina (2005) “Analisis Faktor-Faktor yang Berpengaruh Terhadap Perataan Laba (Income

Smoothing) Pada Perusahaan-Perusahaan Go Public” Ukuran Perusahaan, Net Profit Margin, Jenis Perusahaan

Tidak ada pengaruh ukuran perusahaan, Net Profit

Margin, dan jenis

perusahaan terhadap perataan laba (income

smoothing).

3. Igan Budiasih (2009) “Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba” Ukuran Perusahaan, Net Profit Margin, Dividend Payout Ratio, dan Financial Leverage.

Variabel Ukuran Perusahaan, Net Profit Margin dan Dividend Payout Ratio

berpengaruh secara signifikan terhadap perataan

laba (income smoothing). Sedangkan untuk variabel lain, tidak ada pengaruh Financial Leverage terhadap perataan laba (income smoothing).

4 Suwito (2005) “Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan Oleh Perusahaan yang Terdaftar Jenis Usaha, Ukuran Perusahaan, Profitabilitas, Leverage

Operasi, Net

Profit Margin

di Bursa Efek Jakarta”

5 Dewi (2010) “Pengaruh Jenis Usaha, Ukuran Perusahaan Dan Financial Leverage Terhadap Tindakan Perataan Laba Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia” Jenis Usaha, Ukuran Perusahaan, Financial Leverage

Variabel Jenis Usaha dan Ukuran Perusahaan tidak berpengaruh

signifikan terhadap tindakan perataan laba. Financial Leverage

berpengaruh signifikan terhadap tindakan perataan laba.

6 Syahrian a (2006) “Analisis Faktor-Faktor yang Mempengaruhi Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” Besaran Perusahaan, Net Profit Margin, Operating Profit Margin, Return On Asset Variabel Besaran Perusahaan, Net Profit

Margin dan Return on Asset tidak berpengaruh pada

praktik perataan laba. Variabel Operating Profit Margin berpengaruh pada praktik perataan laba.

7 Yulianto (2007)

“Analisis Perataan Laba : Faktor-Faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia” Besaran Perusahaan, Kelompok Usaha, Winner/lose r Stocks, Net Profit Margin, dan Operating Profit Margin Variabel Besaran Perusahaan, Kelompok Usaha,

Winner/loser Stocks, Net Profit Margin, dan Operating Profit Margin tidak berpengaruh pada

praktik perataan laba.

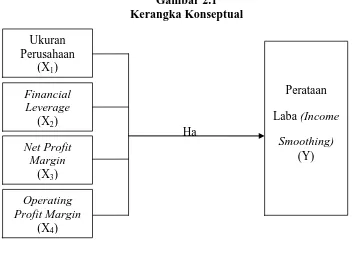

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau eksplorasi dari tinjauan teori

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis (Jurusan Akuntansi, 2004). Untuk menggambarkan

faktor-faktor yang mempengaruhi perataan laba, maka penulis menyusun

[image:35.595.134.486.231.499.2]kerangka konseptual (theoretical framework) sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Ha

Ukuran perusahaan berfungsi untuk menginformasikan besaran

perusahaan, dimana pada penelitian ini ukuran perusahaan dilihat dari total

nilai aset yang dimiliki perusahaan tersebut. Perusahaan yang berukuran besar

akan lebih cenderung untuk melakukan perataan laba dibandingkan dengan

perusahaan kecil, karena perusahaan kecil cenderung tidak akan mendapatkan

perhatian yang lebih besar dari analis dan calon investor dibandingkan

perusahaan besar. Sebaliknya perusahaan yang memiliki aktiva besar yang

kemudian dikategorikan sebagai perusahaan besar umumnya akan mendapat

lebih banyak perhatian dari berbagai pihak seperti, para analis, investor, Financial

Leverage (X2)

Ukuran Perusahaan

(X1)

Net Profit Margin

(X3)

Operating Profit Margin

(X4)

Perataan

Laba (Income

maupun pemerintah. Oleh karena itu perusahaan besar diperkirakan memiliki

kecenderungan yang lebih besar untuk melakukan perataan laba.

Financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Semakin besar utang perusahaan maka semakin besar

pula risiko yang dihadapi investor sehingga investor akan meminta tingkat

keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan

cenderung untuk melakukan perataan laba.

Net profit margin mencerminkan tingkat kemampuan perusahaan dalam menghasilkan laba bersih yang diinginkan. Net profit margin dianggap

mempengaruhi perataan laba karena merupakan alat pengukur kinerja

manajemen yang penting sebagai dasar pembagian deviden kepada para

pemegang saham. Semakin tinggi, net profit margin yang dihasilkan

perusahaan maka akan meningkatkan pula nilai tambah perusahaan tersebut di

mata para investor.

Operating profit margin menunjukkan kemampuan manajemen untuk menghasilkan laba operasi dalam kegiatan rutin perusahaan. Semakin besar

perubahan operating profit margin menunjukkan semakin besar fluktuasi

kemampuan manajemen dalam menghasilkan laba operasi. Hal ini

mempengaruhi investor dalam memprediksi laba dan memprediksi

kelangsungan usaha perusahaan sehingga memberikan dampak pada

kepercayaan investor terhadap perusahaan. Sehubungan dengan itu,

manajemen termotivasi untuk melakukan perataan laba supaya laba yang

investor terhadap perusahaan. Dengan demikian, semakin besar perubahan

operating profit margin maka semakin besar kemungkinan manajemen melakukan perataan laba.

2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

diuraikan, maka dapat dirumuskan hipotesis penetian sebagai berikut:

Ha: ukuran perusahaan, financial leverage, net profit margin dan operating

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Penelitian

asosiatif kausal adalah penelitian yang bertujuan untuk mengidentifikasi

hubungan sebab akibat antara berbagai variabel (Erlina, 2008).

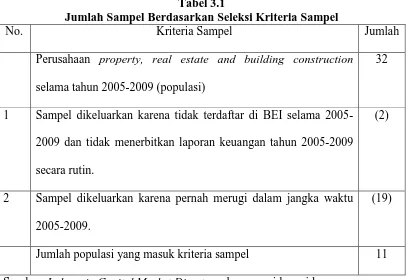

B. Populasi dan Sampel Penelitian

Populasi merupakan batas dari suatu objek penelitian dan sekaligus

merupakan batas bagi proses induksi (generalisasi) dari hasil penelitian yang

bersangkutan (Efferin, 2008). Sampel penelitian ini adalah perusahaan property,

real estate and building construction di Bursa Efek Indonesia, dipilih dengan menggunakan purposive random sampling method dengan kriteria sebagai

berikut:

1. Perusahaan property, real estate and building construction yang

menerbitkan laporan keuangan secara rutin dalam tahun 2005-2009 dan

terdaftar di BEI dari tahun 2005-2009 .

2. Perusahaan property, real estate and building construction yang laporan

keuangannya dari tahun 2005-2009 tidak pernah merugi dalam 5 tahun

tersebut, baik itu dari sisi laba operasi maupun laba setelah dikurangi

Tabel 3.1

Jumlah Sampel Berdasarkan Seleksi Kriteria Sampel

No. Kriteria Sampel Jumlah

Perusahaan property, real estate and building construction

selama tahun 2005-2009 (populasi)

32

1 Sampel dikeluarkan karena tidak terdaftar di BEI selama

2005-2009 dan tidak menerbitkan laporan keuangan tahun 2005-2005-2009

secara rutin.

(2)

2 Sampel dikeluarkan karena pernah merugi dalam jangka waktu

2005-2009.

(19)

Jumlah populasi yang masuk kriteria sampel 11

Sumber: Indonesia Capital Market Directory dan

Berdasarkan kriteria tersebut, diperoleh banyaknya sampel yaitu 11

perusahaan yang diperlihatkan dalam tabel berikut ini.

Tabel 3.2

Proses Penyeleksian Sampel dari Populasi

No Kode Populasi Perusahaan Kriteria Sampel

1 2

1 BIPP Bhuwanatala Indah Permai Tbk √ X -

2 BMSR Bintang Mitra Semestaraya Tbk √ X -

3 BKSL Bukit Sentul Tbk √ X -

4 CKRA Ciptojaya Kontrindoreksa Tbk √ X -

5 CTRA Ciputra Development Tbk √ √ 1

6 CTRS Ciputra Surya Tbk √ √ 2

7 DILD Dharmala Intiland Tbk √ X -

8 DART Duta Anggada Realty Tbk √ √ 3

9 DUTI Duta Pertiwi Tbk √ √ 4

10 FMII Fortune Mate Indonesia Tbk √ X -

11 GMTD Gowa Makassar Tourism Development

[image:39.595.108.516.511.757.2]12 OMRE Indonesia Prima Property Tbk √ X -

13 JAKA Jaka Inti Realindo Tbk X X -

14 JRPT Jaya Real Property Tbk √ √ 6

15 KARK Karka Yasa Profilia Tbk √ X -

16 KIJA Kawasan Industri Jababeka Tbk √ X -

17 KPIG Kridaperdana Indahgraha Tbk √ X -

18 LAMI Lamicitra Nusantara Tbk √ √ 7

19 LPCK Lippo Cikarang Tbk √ √ 8

20 LPKR Lippo Karawaci Tbk √ √ 9

21 MDLN Modernland Realty Ltd. Tbk √ X -

22 MLND Mulialand Tbk X X -

23 PTRA New Century Development Tbk √ X -

24 PWON Pakuwon Jati Tbk √ X -

25 PWSI Panca Wiratama Sakti Tbk √ X -

26 RBMS Ristia Bintang Mahkotasejati Tbk √ X -

27 RODA Roda Panggon Harapan Tbk √ X -

28 SMRA Summarecon Agung Tbk √ √ 10

29 SIIP Suryainti Permata Tbk √ X -

30 SMDM Suryamas Duta Makmur Tbk √ X -

31 ADHI Adhi Karya (Persero) Tbk √ √ 11

32 SSIA Surya Semesta Internusa Tbk √ X -

Sumber: Indonesia Capital Market Directory dan

C. Jenis dan Sumber Data

Data yang digunakan pada penelitian ini merupakan data kuantitatif, yaitu data

yang berbentuk angka. Data ini merupakan data yang informasinya diperoleh

secara tidak langsung dari perusahaan. Data sekunder dalam penelitian ini berasal

dari hasil publikasi Bursa Efek Indonesia, Indonesian Capital Market Directory

(ICMD), buku-buku referensi, internet dan literatur ilmiah lainnya yang berkaitan

D. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi, yaitu dengan mengumpulkan data sekunder yang berupa laporan

keuangan, dokumen-dokumen, laporan yang dipublikasikan, catatan-catatan, dan

informasi lainnya dari situs internet.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Dalam penelitian ini, penulis menggunakan variabel independen dan

dependen.

1. Variabel Independen (Variabel X)

Variabel Independen (variabel bebas) adalah variabel yang mempengaruhi

variabel lain.

a. Ukuran Perusahaan

Variabel ini diukur dengan menggunakan jumlah nilai kekayaan yang

dimiliki suatu perusahaan (total aktiva).

b. Financial Leverage

Financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Financial leverage dihitung dengan rumus:

c. Net Profit Margin

Net profit margin mencerminkan tingkat kemampuan perusahaan dalam menghasilkan laba bersih yang diinginkan. Net profit margin

dihitung dengan rumus:

Net Profit Margin = X 100 %

d. Operating Profit Margin

Operating profit margin menunjukkan kemampuan perusahaan untuk menghasilkan laba operasi dalam kegiatan rutin perusahaan. Operating

profit margin dihitung dengan rumus:

Operating Profit Margin = X 100 %

2. Variabel Dependen (Y)

Variabel tidak bebas dalam penelitian ini adalah perataan laba yang diukur

dengan indeks Eckel. Penggunaan indeks ini dapat digunakan untuk

mengetahui perusahaan yang melakukan perataan laba.

Menurut Suwito (2005) Indeks Perataan Laba dihitung sebagai berikut:

Indeks Perataan Laba =

Keterangan:

Dalam Suwito (2005), berdasarkan indeks Eckel , suatu perusahaan diklasifikasikan ke dalam kelompok perataan laba apabila:

CViearnings > CVisales

Untuk Coefficients of Variation (CV) dari sales dan earnings dapat

dihitung sebagai berikut:

CVisales = CViearnings =

Keterangan :

σI Sales : Standart deviation of sales σI Earnings : Standart deviation of earnings Xі Sales : Means of sales

Xі Earnings : Means of earnings

F. Metode Analisis Data

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), median, modus, standar deviasi, maksimum

dan minimum. Statistik deskriptif merupakan statistik yang menggambarkan

atau mendeskripsikan data menjadi sebuah informasi yang lebih jelas dan

mudah untuk dipahami.

a. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal

(Erlina dan Sri, 2007). Uji ini dilakukan dengan uji Kolmogorov Smirnov

dengan kaidah sebagai berikut:

• Jika ρ value (Asymp. Sig) ≤ α (0,05) maka data berdistribusi tidak normal.

• Jika ρ value (Asymp. Sig) ≥ α (0,05) maka data berdistribusi

normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Untuk mengetahui ada

tidaknya gejala multikolinieritas dapat dilihat dari besarnya nilai

Tolerance dan VIF (Varience Inflation Factor). Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Nilai umum yang biasa dipakai dalam uji ini adalah

jika nilai Tolerance > 0,1 atau nilai VIF < 5, maka tidak terjadi

multikolinieritas (Situmorang, 2007).

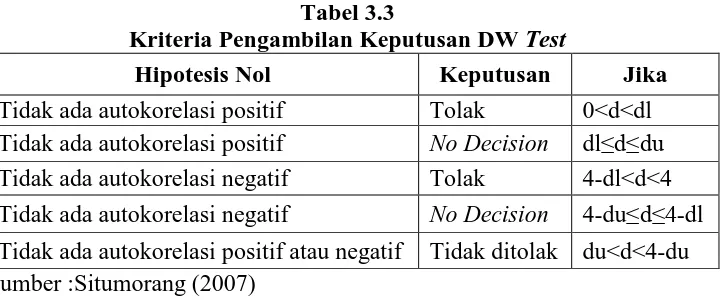

Uji autokolerasi bertujuan menguji apakah dalam model regresi linear

ada kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1(sebelumnya) (Erlina dan Sri, 2007). Jika

terjadi korelasi maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Untuk

mendeteksi gejala autokorelasi kita menggunakan uji Durbin-Watson

(DW). Uji ini menghasilkan nilai DW hitung (d) dan nilai DW tabel (dl &

du).

[image:45.595.156.517.418.571.2]Berikut kriteria pengambilan keputusan DW test:

Tabel 3.3

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No Decision dl≤d≤du Tidak ada autokorelasi negatif Tolak 4-dl<d<4 Tidak ada autokorelasi negatif No Decision 4-du≤d≤4-dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du<d<4-du Sumber :Situmorang (2007)

d. Uji Heteroskedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain (Erlina dan Sri, 2007). Model regresi yang baik

menggunakan scatterplot. Apabila pada scatterplot terlihat titik-titik

menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas,

serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, maka

berarti tidak terjadi heteroskedastisitas pada model regresi.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda. Metode regresi linier berganda dilakukan untuk mengetahui

pengaruh variabel bebas yakni ukuran perusahaan, financial leverage, net

profit margin, dan operating profit margin terhadap variabel terikat yaitu perataan laba (income smoothing) dengan menggunakan rumus:

Y = α + b1x1 + b2 x2 + b3 x3 + b4 x4 + e

Dimana:

Y = Perataan laba (income smoothing)

α = Koefisien konstanta

b1-4 = Koefisien regresi variabel independen

x1 = Ukuran Perusahaan

x2 = Financial Leverage

x3 = Net Profit Margin

x4 = Operating Profit Margin

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien

regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat

dilakukan yaitu uji F dan uji t.

a. Uji Signifikansi Simultan (Uji-F)

Uji-F menunjukkan apakah semua variabel yang dimasukkan dalam

model mempunyai pengaruh signifikan atau tidak secara bersama-sama

terhadap variabel terikat. Kriteria pengambilan keputusan:

Ho : b1 = b2 = b3 = b4 = 0 , artinya secara simultan variabel ukuran

perusahaan, financial leverage, net profit margin, dan operating profit

margin tidak memenuhi model penelitian.

Ha : tidak semua b1 = b2 = b3 = b4 ≠ 0, maka dianggap variabel telah

memenuhi model penelitian.

Pengambilan keputusan:

Ho diterima jika fhitung < ftabelpada α = 5%

Ha diterima jika fhitung > ftabel pada α = 5%

b. Uji Signifikansi Parsial (Uji -t)

Uji-t menentukan seberapa besar pengaruh variabel bebas secara

parsial terhadap variabel terikat.

Ho : b1 = 0, artinya tidak terdapat pengaruh signifikan dari variabel ukuran

perusahaan terhadap variabel perataan laba secara parsial.

Ha : b1 ≠ 0, artinya terdapat pengaruh signifikan dari variabel ukuran

Ho : b2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel

financial leverage terhadap variabel perataan laba secara parsial.

Ha : b2 ≠ 0, artinya terdapat pengaruh signifikan dari variabel financial

leverage terhadap variabel perataan laba secara parsial.

Ho : b3 = 0, artinya tidak terdapat pengaruh signifikan dari variabel net

profit margin terhadap variabel perataan laba secara parsial.

Ha : b3 ≠ 0, artinya terdapat pengaruh signifikan dari variable net profit

margin terhadap variabel perataan laba secara parsial.

Ho : b4 = 0, artinya tidak terdapat pengaruh signifikan dari variabel

operating profit margin terhadap variabel perataan laba secara parsial. Ha : b4 ≠ 0, artinya terdapat pengaruh signifikan dari variabel operating

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan property, real estate and building

construction yang terdaftar di Bursa Efek Indonesia. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling, maka diperoleh sebanyak 11

perusahaan yang memenuhi kriteria sampel yang ditetapkan. Periode penelitian

dimulai dari tahun 2005 sampai dengan tahun 2009.

Metode analisis data yang dipakai dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai

dengan mengumpulkan serta mengolah data yang diperlukan dengan

menggunakan Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik

dan pengujian regresi berganda dengan menggunakan software SPSS. Prosedur

dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS

tersebut dan menghasilkan output sesuai metode analisis data yang telah

ditentukan.

B. Perhitungan Index Smoothing

Setelah diperoleh sampel yang sesuai dengan kriteria sampel, maka dilakukan

perhitungan index smoothing terhadap masing-masing perusahaan yang menjadi

sampel. Perhitungan index smoothing dimaksudkan untuk menentukan kategori

dalam periode penelitian ini. Perusahaan dikategorikan tidak melakukan perataan

laba apabila memperoleh nilai index smoothing lebih kecil dari satu, sedangkan

perusahaan yang memperoleh index smoothing lebih dari satu dikategorikan

sebagai perusahaan yang melakukan perataan laba.

Menurut Suwito (2005) Indeks Perataan Laba dihitung sebagai berikut:

Indeks Perataan Laba =

Keterangan:

CViearnings : Coefficients of varians earnings

CVisales : Coefficients of varians sales

Hasil perhitungan Coefficients of varians earnings yang dilakukan terhadap 11

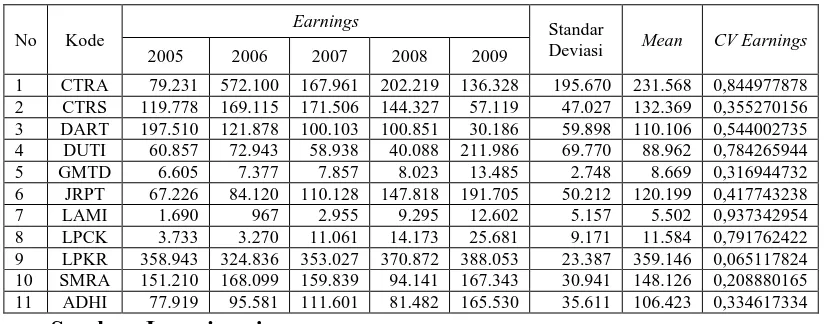

[image:50.595.106.518.456.618.2]perusahaan dapat dilihat dalam tabel 4.1 sebagai berikut:

Tabel 4.1

Hasil Perhitungan Coefficients of Varians Earnings

No Kode

Earnings

Standar

Deviasi Mean CV Earnings

2005 2006 2007 2008 2009

1 CTRA 79.231 572.100 167.961 202.219 136.328 195.670 231.568 0,844977878 2 CTRS 119.778 169.115 171.506 144.327 57.119 47.027 132.369 0,355270156 3 DART 197.510 121.878 100.103 100.851 30.186 59.898 110.106 0,544002735 4 DUTI 60.857 72.943 58.938 40.088 211.986 69.770 88.962 0,784265944 5 GMTD 6.605 7.377 7.857 8.023 13.485 2.748 8.669 0,316944732 6 JRPT 67.226 84.120 110.128 147.818 191.705 50.212 120.199 0,417743238

7 LAMI 1.690 967 2.955 9.295 12.602 5.157 5.502 0,937342954

8 LPCK 3.733 3.270 11.061 14.173 25.681 9.171 11.584 0,791762422 9 LPKR 358.943 324.836 353.027 370.872 388.053 23.387 359.146 0,065117824 10 SMRA 151.210 168.099 159.839 94.141 167.343 30.941 148.126 0,208880165 11 ADHI 77.919 95.581 111.601 81.482 165.530 35.611 106.423 0,334617334

Sumber: Lampiran i

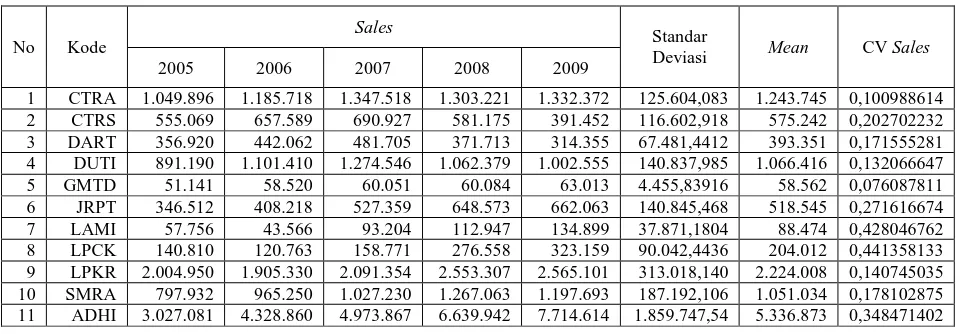

Hasil perhitungan Coefficients of varians sales yang dilakukan terhadap 11

Tabel 4.2

Hasil Perhitungan Coefficients of Varians Sales

No Kode

Sales

Standar

Deviasi Mean CV Sales

2005 2006 2007 2008 2009

1 CTRA 1.049.896 1.185.718 1.347.518 1.303.221 1.332.372 125.604,083 1.243.745 0,100988614

2 CTRS 555.069 657.589 690.927 581.175 391.452 116.602,918 575.242 0,202702232

3 DART 356.920 442.062 481.705 371.713 314.355 67.481,4412 393.351 0,171555281

4 DUTI 891.190 1.101.410 1.274.546 1.062.379 1.002.555 140.837,985 1.066.416 0,132066647

5 GMTD 51.141 58.520 60.051 60.084 63.013 4.455,83916 58.562 0,076087811

6 JRPT 346.512 408.218 527.359 648.573 662.063 140.845,468 518.545 0,271616674

7 LAMI 57.756 43.566 93.204 112.947 134.899 37.871,1804 88.474 0,428046762

8 LPCK 140.810 120.763 158.771 276.558 323.159 90.042,4436 204.012 0,441358133

9 LPKR 2.004.950 1.905.330 2.091.354 2.553.307 2.565.101 313.018,140 2.224.008 0,140745035 10 SMRA 797.932 965.250 1.027.230 1.267.063 1.197.693 187.192,106 1.051.034 0,178102875 11 ADHI 3.027.081 4.328.860 4.973.867 6.639.942 7.714.614 1.859.747,54 5.336.873 0,348471402

Sumber: Lampiran i

[image:51.595.82.562.152.319.2]Hasil perhitungan index smoothing yang dilakukan terhadap 11 perusahaan yang menjadi objek dalam penelitian ini dapat dilihat dalam tabel 4.3 berikut ini:

Tabel 4.3

Perusahaan yang Melakukan Perataan Laba

No Kode CV Earnings CV Sales Index

Smoothing Status

1 CTRA 0,844977878 0,100988614 8,36706089 Perata 2 CTRS 0,355270156 0,202702232 1,752670174 Perata 3 DART 0,544002735 0,171555281 3,171005476 Perata 4 DUTI 0,784265944 0,132066647 5,938410349 Perata 5 GMTD 0,316944732 0,076087811 4,16551255 Perata 6 JRPT 0,417743238 0,271616674 1,537988192 Perata 7 LAMI 0,937342954 0,428046762 2,189814376 Perata 8 LPCK 0,791762422 0,441358133 1,793922812 Perata 9 LPKR 0,065117824 0,140745035 0,462665156 Bukan Perata 10 SMRA 0,208880165 0,178102875 1,172806248 Perata 11 ADHI 0,334617334 0,348471402 0,960243314 Bukan Perata

Sumber: Lampiran i

Dari tabel 4.3 di atas dapat dilihat bahwa dari 11 perusahaan property, real

estate and building construction yang menjadi sampel pada penelitian ini, ada 9 perusahaan yang terindikasi melakukan perataan laba dalam periode penelitian ini.

ukuran perusahaan, financial leverage, net profit margin, dan operating profit

margin terhadap 9 perusahaan yang terindikasi melakukan perataan laba tersebut.

C. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Statistik deskriptif (descriptive statistic) adalah menu yang memberikan

gambaran mengenai nilai mean, sum, standar deviasi, variance, range,

minimum, dan maximum (Lubis, 2007). Statistik deskriptif berfungsi untuk memberi gambaran terhadap obyek yang diteliti melalui data sampel atau

populasi sebagaimana adanya, tanpa melakukan analisis dan membuat

kesimpulan yang berlaku untuk umum.

Variabel yang digunakan dalam penelitian ini terdiri dari ukuran

perusahaan, financial leverage, net profit margin, dan operating profit margin

sebagai variabel independen dan perataan laba (income smoothing) sebagai

variabel dependen. Statistik deskriptif dari variabel tersebut yang diperoleh

dari sampel perusahaan dalam periode pengamatan 2005-2009 disajikan dalam

Tabel 4.4

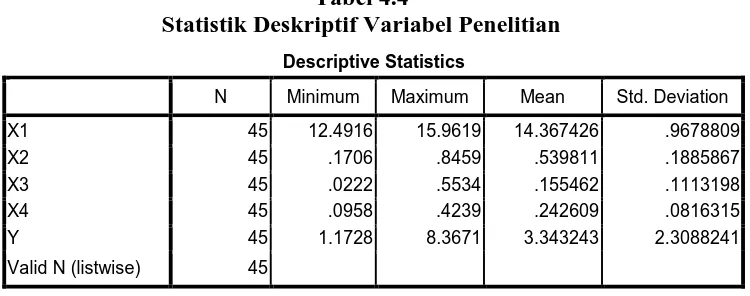

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 45 12.4916 15.9619 14.367426 .9678809

X2 45 .1706 .8459 .539811 .1885867

X3 45 .0222 .5534 .155462 .1113198

X4 45 .0958 .4239 .242609 .0816315

Y 45 1.1728 8.3671 3.343243 2.3088241

Valid N (listwise) 45

Sumber : Lampiran ii

Pada variabel ukuran perusahaan, dapat diketahui bahwa nilai rata-rata

yang dimiliki sebesar 14,367426. Pada variabel ukuran perusahaan diketahui

bahwa sebaran data untuk ukuran perusahaan lebih condong menyebar di atas

nilai mean, dan tidak ada didapati nilai ukuran perusahaan yang terlalu

ekstrem. Standar deviasi sebesar 0,9678809 menunjukkan variasi penyebaran

data pada variabel ukuran perusahaan.

Pada variabel financial leverage, diketahui bahwa nilai mean yang dimiliki

sebesar 0,539811. Untuk sebaran data, diketahui bahwa pada variabel

financial leverage tidak ada didapati data yang memiliki nilai ekstrem dan data menyebar secara seimbang di sekitar nilai mean, baik itu di atas nilai

mean maupun di bawah nilai mean. Standar deviasi sebesar 0,1885867 menunjukkan variasi penyebaran data pada variabel financial leverage.

Pada variabel net profit margin, diketahui bahwa nilai mean yang dimiliki

sebesar 0,155462. Pada variabel net profit margin diketahui bahwa data

menyebar secara seimbang di sekitar nilai mean, baik itu di atas nilai mean

nilai ekstrem. Standar deviasi sebesar 0,1113198 menunjukkan variasi

penyebaran data pada variabel net profit margin.

Pada variabel operating profit margin diperoleh nilai mean sebesar

0,242609. Pada variabel operating profit margin tidak ada didapati nilai yang

terlalu ekstrem, serta diketahui bahwa data menyebar secara seimbang di

sekitar nilai mean, baik itu di atas nilai mean maupun di bawah nilai mean.

Standar deviasi sebesar 0,0816315 menunjukkan variasi penyebaran data pada

variabel operating profit margin.

Pada variabel perataan laba diketahui bahwa nilai rata-ratanya adalah

sebesar 3,343243. Pada variabel perataan laba diketahui bahwa sebaran data

untuk perataan laba lebih condong menyebar di bawah nilai mean, serta

didapati bahwa ada beberapa data yang menyebar dengan rentang jarak yang

tidak dekat dengan nilai rata-ratanya. Standar deviasi sebesar 2,3088241

menunjukkan variasi penyebaran data pada variabel perataan laba.

2. Uji Asumsi Klasik

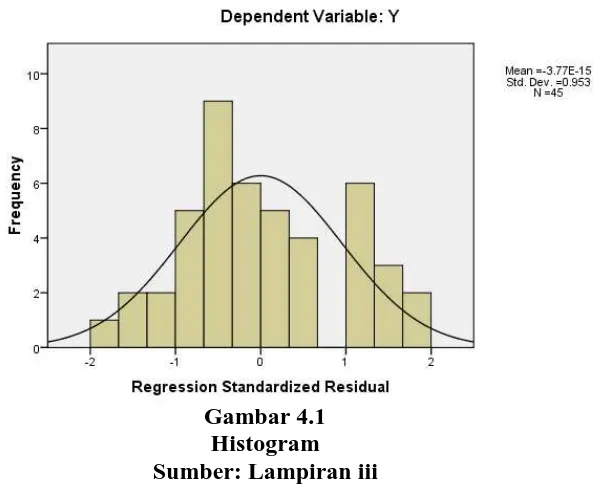

a. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal

(Erlina dan Sri, 2007). Data yang baik adalah data yang mempunyai pola

seperti distribusi normal (Situmorang, 2007).

Dasar pengambilan keputusannya, bila grafik histogram menunjukkan

garis diagonal, maka data terdistribusi normal. Sedangkan pada Uji

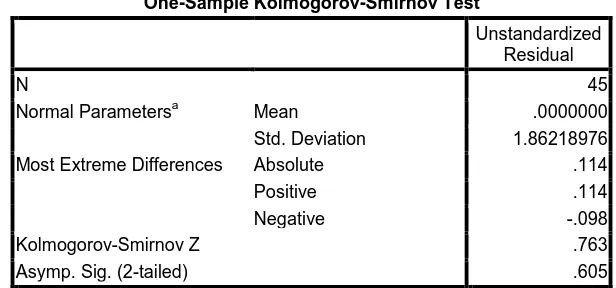

Kolmogorov-Smirnov, bila nilai signifikansi lebih besar dari derajat

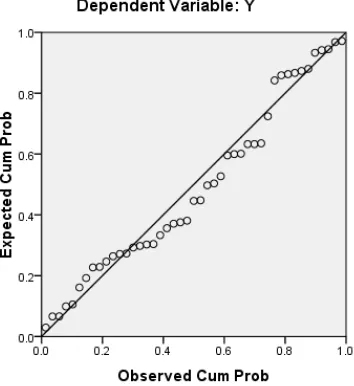

kepercayaan 0,05 maka data terdistribusi normal.

[image:55.595.197.497.285.533.2]Gambar 4.2 Grafik Normal P-Plot Sumber : Lampiran iii

Gambar 4.1 dan 4.2 menyatakan bahwa data distribusi normal karena

grafik histogram menunjukkan distribusi data mengikuti garis diagonal

y