ANALISI FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT KREDIT BERMASALAH

(STUDI KASUS : PT. BANK RETKREDITAN RAKYAT

BUMIASIH NBP 34 PEMATANG SIANTAR)

SKRIPSI

Diajukan Oleh:

Nama

: INDRA MARSEN SIBARANI

Nim

:

080523017

Departemen : Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Indra Marsen Sibarani Nim : 080523017

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis Faktor-Faktor yang mempengaruhi tingkat kredit bermasalah. (Studi kasus : PT. Bank Perkreditan Rakyat Bumiasih NBP 34 Pematang Siantar)

Tanggal : ______________ Pembimbing

(Drs. A. Samad Zaino, MS)

MEDAN

BERITA ACARA UJIAN

Hari : Tanggal :

Nama : Indra Marsen Sibarani Nim : 080523011

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisi Faktor-Faktor yang Mempengaruhi Tingkat Kredit Bermaslah. ( Studi Kasus : PT. Bank Perkreditan Rakyat Bumiasih NBP 34 Pematang Siantar)

Ketua Program Studi Pembimbing Skripsi

(Irsyad Lubis, SE, M. Soc. Sc, Ph.) (Drs. A. Samad Zaino, MS)

NIP. 19710503 200312 1 003 NIP. 19730408 199802 1 001

Penguji I Penguji II

(Drs. Sahat Silaen, M.Si) (Syarief Fauzie, SE, Ak, M.Ak)

FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Indra Marsen Sibarani Nim : 08052301t

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Tingkat Kredit Bermaslah. ( Studi Kasus : PT. Bank Perkreditan Rakyat Siantar Bumi Asih NBP34)

Tanggal, : ______________ Ketua Program Studi

Irsyad Lubis, SE, M. Soc. Sc, Ph.D

NIP. 19710503 200312 1 003

Tanggal : ______________ Dekan

Drs. Jhon Tafbu Ritonga, M.Ec

ABSTRACT

The main target of this study is to analyze the factors that influence the level of problem loans in the PT. Rural Bank Bumiasih NBP 34. The variables deemed to affect the level of problem loans (Y) and becomes the object of research is the Interest Rate Krdit (X1), Inflation (X2), amount of credit extended (X3) and the number of debtors (X4). This study uses time series data for the period 2005-2010 (quarterly data) and use ordinary least squares methods in estimating the results of the study.

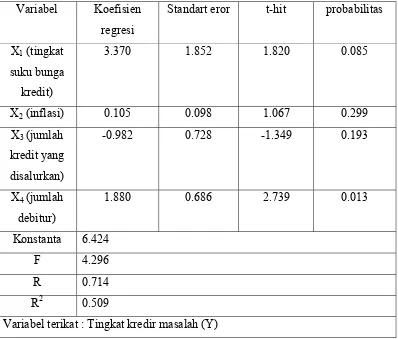

Estimation results show that the coefficient of determination (R2) equal to 50.9%. This means that the independent variables of the Interest Rate (X1), Inflation (X2), amount of credit extended (X3) and the number of debtors (X4) can influence on the dependent variable Y (the level of problem loans) amounted to 50.9 % while the remainder is equal to 49.1% explained by another variable (μ = error term) are not included in the model estimation.

Independent Variable Interest Rate Loans (X1), Inflation (X2), amount of credit extended (X3) and the number of debtors (X4) influence on the dependent variable Y (the level of problem loans) together, as evidenced by the F-count larger than F-table (4.296> 3.13) at 95% confidence level.

Based on the results of partial tests (t test) note that the variable X1 (Interest Rate Credit) has a positive effect on the confidence level of 95%, X2 variables (inflation) has no significant negative impact on the confidence level of 95%, the variable X3 (Number of Loans distributed) has no significant negative impact on the confidence level of 95% and X4 (Number of Debtor) has a real positive influence on the confidence level of 95%.

Key words : level of problem loans, Loan Interest Rate, Inflation, Credit amount

ABSTRAK

Sasaran utama penelitian ini adalah untuk menganalisa faktor-faktor yang mempengaruhi tingkat kredit bermasalah pada PT. Bank Perkreditan Rakyat Bumiasih NBP 34. Variabel-variabel yang dianggap mempengaruhi tingkat kredit bermasalah (Y) dan menjadi objek penelitian adalah Tingkat Suku Bunga Krdit (X1), Inflasi (X2), Jumlah Kredit yang disalurkan (X3) dan Jumlah debitur (X4). Penelitian ini menggunakan data time series selama kurun waktu 2005-2010 (data triwulan) dan menggunakan metode kuadrat terkecil biasa dalam mengestimasi hasil penelitian.

Hasil estimasi memperlihatkan bahwa koefisien determinasi (R2) sama dengan 50.9%. Hal ini berarti bahwa variabel-variabel independen yaitu Tingkat Suku Bunga (X1), Inflasi (X2), Jumlah Kredit yang disalurkan (X3) dan Jumlah debitur (X4) dapat memberikan pengaruh terhadap variabel dependen Y (tingkat kredit bermasalah) sebesar 50,9% sedangkan sisanya yaitu sebesar 49,1% dijelaskan oleh variabel lain (µ = error term) yang tidak dimasukkan ke dalam model estimasi.

Variabel independent Tingkat Suku Bunga Kredit (X1), Inflasi (X2), Jumlah Kredit yang disalurkan (X3) dan Jumlah debitur (X4) memberikan pengaruh terhadap variabel dependen Y (tingkat kredit bermasalah) secara bersama-sama, terbukti dari nilai F-hitung yang lebih besar dari F-tabel (4,296> 3,13 ) pada tingkat kepercayaan 95%.

Berdasarkan hasil uji parsial (uji t) diketahui bahwa variable X1 (Tingkat Suku Bunga Kredit) mempunyai pengaruh positif pada tingkat kepercayaan 95%, variabel X2 (Inflasi) mempunyai pengaruh negatif yang tidak signifikan pada tingkat kepercayaan 95%, variabel X3 (Jumlah Kredit yang disalurkan) mempunyai pengaruh negatif yang tidak signifikan pada tingkat kepercayaan 95% serta X4 (Jumlah Debitur) mempunyai pengaruh nyata yang positif pada tingkat kepercayaan 95%.

Kata kunci : Tingkat kredit bermasalah , Tingkat Suku Bunga Kredit,Inflasi,

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa sebagai

sumber segala kasih dan hikmat yang telah melimpahkan rahmat dan karuniaNya

sehingga penulisan skripsi ini dapat selesai. Adapun judul skripsi ini adalah

“Analisi Faktor-Faktor yang Mempengaruhi Tingkat Kredit Bermaslah (

Studi Kasus : PT. Bank Perkreditan Rakyat Bumiasih NBP 34)”.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik berupa dorongan semanagat maupun sumbangan pemikiran.

Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima

kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu kepada:

1. Teristimewa buat orang tuaku tercinta I. Sibarani SH, D. Sihombing S.Pd atas

kasih sayang dan seluruh dukungan baik dana maupun semangat. Serta Buat

kakak dan adik-adik saya Irma, Intan, Imelda, Indri dan atas semangat yang

terus diberikan.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo,SE,M.Ec selaku Ketua Jurusan Ekonomi

Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc. Sc, Ph.D selaku Ketua Program Studi

Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. A Samad Zaino, MS selaku Dosen Pembimbing yang telah banyak

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dalam

6. Bapak Drs. Sahat Silaen, M.Si selaku Dosen Penguji I dan Bapak Syarief

Fauzie, SE, Ak, M.Ak selaku Dosen Penguji II yang telah meluangkan

waktunya, dan memberikan saran dan kritikan dalam skripsi ini.

7. Bapak Paidi Hidayat, SE, M.si selaku Dosen Wali serta seluruh staf pengajar

Fakultas Ekonomi Universitas Sumatera Utara yang selama ini telah mendidik

dan membimbing penulis dengan tulus.

8. Seluruh Staf dan pegawai PT. Bank Perkreditan Rakyat Buniasih NBP 34

serta BPS Kota Pematang Siantar atas bantuan dalam memberikan data

sehingga skripsi ini dapat selesai.

9. Buat semua teman-teman stambuk 2008 Departemen Ekonomi Pembangunan

dan some one yang telah banyak memberikan motivasi serta pihak terkait

lainnya yang tidak tersebutkan satu persatu.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna

baik dari segi bahan penulisan, kemampuan ilmiah dan cara penulisan, oleh

karena itu penulis sangat mengharapkan kritik dan saran yang bersifat

membangun demi sempurnanya tulisan ini dimasa yang akan datang.

Medan, Agustus 2011

Hormat saya,

DAFTAR GAMBAR

No. Gambar Judul Halaman

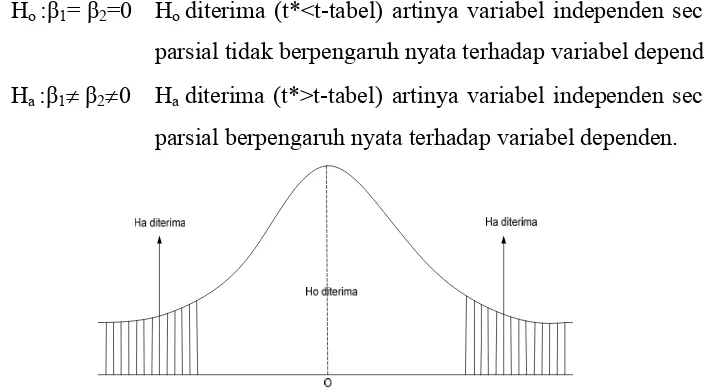

3.2 Kurva Uji T-statistik……....……….……… 41

4.2 Kurva Uji F-Statistik……….… 42

DAFTAR TABEL

Tabel Judul Halaman

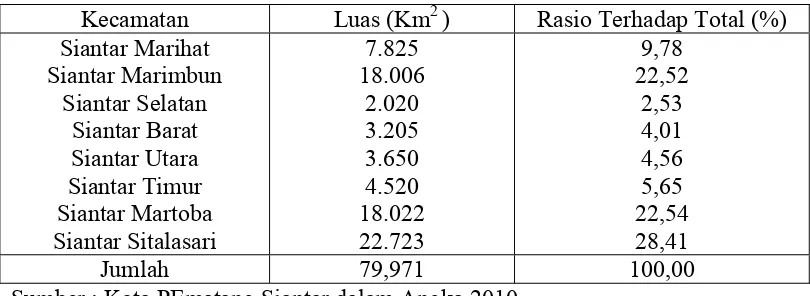

4.1 Perbandingan Luas Wilayah Kotamadya P.Siantar….……. 45

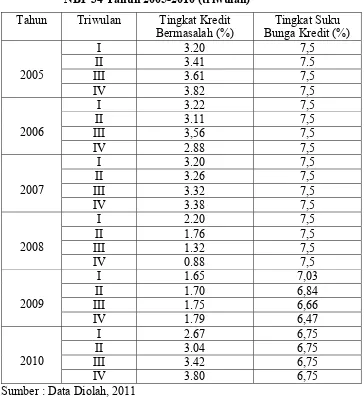

4.2 Perkembangan Tingkat Kredit Bermaslah dan Tingkat

Suku Bunga PT. BPP NBP 34 2005-2010………... 54

4.3 Perkembangan Jumlah Kredit yang disalurkan dan Jumlah

Debitur PT. BPR NBP 34 Tahun 2005-2010 ……….. 55

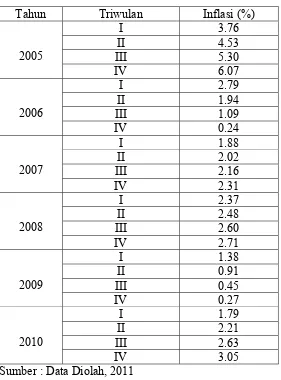

4.4 Perkembangan Inflasi Kota Pematang Siantar Tahun

2005-2010 ………..……… 56

4.5 Perkembangan Inflasi Kota Pematang Siantar Tahun

2005-2010 (triwulan)……… 57

4.5 Rekapitulasi Analisis Regresi Linear Berganda

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERSETUJUAN

LEMBAR PERSEMBAHAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR... iii

DAFTAR GAMBAR... v

DAFTAR TABEL... vi

DAFTAR ISI ... vii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 5

1.3Hipotesis ... 5

1.4Tujuan Penelitian dan Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1 Bank... ... 7

2.2 Bank Perkreditan Rakyat……….………... 8

2.3 Tinjauan Umum Mengenai Kredit... 10

2.4 Tinjauan Umum Kredit Bermasalah ... 21

2.5 Teori dan Pengertian Suku Bunga ………..… 29

2.6 Inflasi ……….. 34

3.1 Ruang Lingkup Penelitan …... 38

3.2 Jenis dan Sumber Data ………. ... 38

3.3 Metode dan Teknik Pengumpulan data ... 38

3.4 Pengolahan Data ... ... 38

3.5 Model Analisis Data ... 39

3.6 Uji Kesesuaian ………..……….. 40

3.6.1 Uji Koefisien Determinasi ... 40

3.6.2 Uji t-statistik ... 40

3.6.3 Uji Keseluruhan (Uji F-Statistik) ... 41

3.7 Pennyimpangan Asumsi Klasik ……….……... 43

3.7.1 Uji Multikolineritas ……….. 43

3.7.2 Uji Autokolineritas………. 43

3.8 Definisi Operasional ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Daerah Penelitian …………... 45

4.2 Gambaran Umum PT. BPR Bumiasih NBP 34... 47

4.3 Perkembangan Tingkat Kredit Bermasalah dan Tingkat Suku Bunga... 53

4.4 Perkembanga Jumlah Kredit yg disalurkan & Jumlah Debitur. 54 4.5 Perkembangan Inflasi ………..……… 55

4.6 Pembahasan ………. 57

4.7 Uji Kesesuaian ... 59

4.7.1 Uji Koefisien Determinasi ... ... 59

4.6.3 Uji Keseluruhan (F-Statistik) ... 61

4.6 Uji Penyimpangan Asumsi Klasik ……….. 62

4.6.1 Uji Multikolineritas ……… 62

4.6.2 Uji Autokorelasi……….. 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA

ABSTRACT

The main target of this study is to analyze the factors that influence the level of problem loans in the PT. Rural Bank Bumiasih NBP 34. The variables deemed to affect the level of problem loans (Y) and becomes the object of research is the Interest Rate Krdit (X1), Inflation (X2), amount of credit extended (X3) and the number of debtors (X4). This study uses time series data for the period 2005-2010 (quarterly data) and use ordinary least squares methods in estimating the results of the study.

Estimation results show that the coefficient of determination (R2) equal to 50.9%. This means that the independent variables of the Interest Rate (X1), Inflation (X2), amount of credit extended (X3) and the number of debtors (X4) can influence on the dependent variable Y (the level of problem loans) amounted to 50.9 % while the remainder is equal to 49.1% explained by another variable (μ = error term) are not included in the model estimation.

Independent Variable Interest Rate Loans (X1), Inflation (X2), amount of credit extended (X3) and the number of debtors (X4) influence on the dependent variable Y (the level of problem loans) together, as evidenced by the F-count larger than F-table (4.296> 3.13) at 95% confidence level.

Based on the results of partial tests (t test) note that the variable X1 (Interest Rate Credit) has a positive effect on the confidence level of 95%, X2 variables (inflation) has no significant negative impact on the confidence level of 95%, the variable X3 (Number of Loans distributed) has no significant negative impact on the confidence level of 95% and X4 (Number of Debtor) has a real positive influence on the confidence level of 95%.

Key words : level of problem loans, Loan Interest Rate, Inflation, Credit amount

ABSTRAK

Sasaran utama penelitian ini adalah untuk menganalisa faktor-faktor yang mempengaruhi tingkat kredit bermasalah pada PT. Bank Perkreditan Rakyat Bumiasih NBP 34. Variabel-variabel yang dianggap mempengaruhi tingkat kredit bermasalah (Y) dan menjadi objek penelitian adalah Tingkat Suku Bunga Krdit (X1), Inflasi (X2), Jumlah Kredit yang disalurkan (X3) dan Jumlah debitur (X4). Penelitian ini menggunakan data time series selama kurun waktu 2005-2010 (data triwulan) dan menggunakan metode kuadrat terkecil biasa dalam mengestimasi hasil penelitian.

Hasil estimasi memperlihatkan bahwa koefisien determinasi (R2) sama dengan 50.9%. Hal ini berarti bahwa variabel-variabel independen yaitu Tingkat Suku Bunga (X1), Inflasi (X2), Jumlah Kredit yang disalurkan (X3) dan Jumlah debitur (X4) dapat memberikan pengaruh terhadap variabel dependen Y (tingkat kredit bermasalah) sebesar 50,9% sedangkan sisanya yaitu sebesar 49,1% dijelaskan oleh variabel lain (µ = error term) yang tidak dimasukkan ke dalam model estimasi.

Variabel independent Tingkat Suku Bunga Kredit (X1), Inflasi (X2), Jumlah Kredit yang disalurkan (X3) dan Jumlah debitur (X4) memberikan pengaruh terhadap variabel dependen Y (tingkat kredit bermasalah) secara bersama-sama, terbukti dari nilai F-hitung yang lebih besar dari F-tabel (4,296> 3,13 ) pada tingkat kepercayaan 95%.

Berdasarkan hasil uji parsial (uji t) diketahui bahwa variable X1 (Tingkat Suku Bunga Kredit) mempunyai pengaruh positif pada tingkat kepercayaan 95%, variabel X2 (Inflasi) mempunyai pengaruh negatif yang tidak signifikan pada tingkat kepercayaan 95%, variabel X3 (Jumlah Kredit yang disalurkan) mempunyai pengaruh negatif yang tidak signifikan pada tingkat kepercayaan 95% serta X4 (Jumlah Debitur) mempunyai pengaruh nyata yang positif pada tingkat kepercayaan 95%.

Kata kunci : Tingkat kredit bermasalah , Tingkat Suku Bunga Kredit,Inflasi,

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perekonomian merupakan sektor yang sangat penting dan menjadi salah satu fokus pemerintah dalam membuat berbagai kebijakan utuk mencapai kesejahteraan. Sedemikaian pentingnya sektor perekonomian ini sehingga dalam setiap pembuatan kebijakan harus mempertimbangkan segala aspek yang mungkin dapat mempengaruhinya baik yang bersifat positif maupun yang bersifat negative. Perekonomian suatu Negara disamping memerlukan program yang terencana dan terarah uantuk mencapai sasaran, faktor lainnya adalah dibutuhkan modal atau dana pembangunan yang cukup besar. Program-program pembangunan tersebut disusun oleh lembaga-lembaga perekonomian yang telah ditentukan. Lembaga-lembaga perkonomian ini bahu-membahu mengelola dan menggerakkan semua potensi ekonomi agar berdaya dan berhasil guna secara optimal. Lembaga keuangan khususnya perbankan mempunyai peranan yang strategis dalam menggerakkan perekonomian suatu neagara.

Dengan melihat kondisi perekonomian tersebut maka semua orang berusaha memperbaiki kondisi ekonominya. Dalam kehidupan sehari-hari individu, perusahaan-perusahaan dan masyarakat secara keseluruhannya akan selalu menghadapi persoalan-persoalan yang bersifat ekonomi, yaitu persoalan yang menghendaki seseorang, suatu perusahaan atau masyarakat membuat keputusan tentang cara yang terbaik untuk melakukan suatu kegiatan ekonomi.

Pada umumnya masyarakat selalu ingin mendapatkan penghidupan yang layak setiap harinya. Dalam kehidupan sehari-hari masyarakat selalu berusaha mengerjakan pekerjaan yang dapat memampukan mereka dalam mencukupi kehidupan mereka. Pendapatan yang meningkat hari kehari sangat diharapkan seluruh masyarakat, sebab dengan pendapatan yang baik maka setiap kebutuhan keluarga dapat dipenuhi.

dan 99° 1’ 00” - 99° 6’ 35” Bujur Timur dengan luas daratan adalah 79,971 Km2 terletak 400-500 Meter diatas permukaan laut. Selain itu secara geografis Kota Pematang Siantar diapit oleh Kabupaten Simalungun yang memiliki kekayaan perkebunan karet, teh, sawit dan pertanian dan kota ini juga menghubungkan jalan darat ke kabupaten-kabupaten lainnya, seperti toba samosir, tapanuli utara dan tapanuli selatan. Oleh karena itu ini merupakan alasan utama salah satu berkembangnya sektor industri di Kota Pematangsiantar karena dapat sebagai penyedia input (hiterland) kota Pematangsiantar.

Sektor industri, pertanian dan perdagangan merupakan tulang punggung perekonomian kota Pematangsiantar, sektor industri ini meliputi industri kecil, sedang dan industri besar. Hasil industri andalan kota Pematangsiantar adalah rokok putih filter dan non filter serta tepung tapioka. Produksi industri-industri dari kota ini selain pemasarannya mencukupi kebutuhan wilayah kota, kabupaten-kabupaten dan daerah disekelilingnya juga sudah go internasional. Seperti taiwan yang sudah menjadi tujuan utama penjualan tepung tapioka.

Oleh karena itu perkembangan pendapatan masyarakat kota Pematangsiantar melalui usaha-usaha yang mereka lakukan seperti dari sektor industri (kecil, sedang, modal), pertanian, berdagang dan lain-lain tidak lah mudah selain terbentur akan fasilitas-fasiltas pendukung yang seharusnya menjadi perhatian pemerintah setempat juga terhambat akan modal kerja yang merupakan kendala awal usaha. Dalam hal memajukan dan mengerjakan usaha ini tidak dapat dipungkiri masyarakat perlu diberikan kredit bagi masyarakat yang kekurangan modal. Dalam situasi ini lembaga keuangan harus berperan aktip dan mampu mengambil kebijakan positif, ini terbukti ditengah penekanan ekonomi global fungsi intrmediasi terus meningkat, hal ini ditunjukkan di dalam pertumbuhan kredit Kota Pematangsiantar pada tahun 2008 mencapai Rp. 1,4 Triliun dan mengalami peningkatan pada tahun 2009 hingga Rp 1,6 Triliun. Di sisi lain PDRB kota Pematangsiantar atas dasar harga berlaku sebesar 3.765.914,24 juta juga mengalami kenaikan sebesar 8,69 persen jika dibandingkan tahun 2008 sebesar 3.464.686,68 juta Rupiah.

masyarakat usaha menengah kebawah, kredit sering kali dijadikan alat untuk membantu mereka. Dengan pemberian kredit kepada kelompok masyarakat tersebut dianggap dapat meningkatkan pendapatan maupun kesempatan kerja baru.

Banyak jenis-jenis kredit yang sering datang menawarkan bantuan modal bagi masyarakat mulai dari bank dan lembaga keuangan lainnya. Bank sebagai lembaga keuangan nasional selalu berusaha agar sirkulasi uang dalam masyarakat terus berputar dan dapat memberikan manfaat yang besar bagi masyarakat, dimana fungsi dari uang tersebut dapat memberikan kesejahteraan bagi masyarakat yang diberikan bank melalui kredit sebagai investasi yang diharapkan dapat memberikan pertumbuhan dalam perekonomian.

Kredit merupakan sumber pendapatan yang terbesar bagi bank dibandingkan sumber pendapatan lainnya. Kredit dalam neraca bank merupakan penggunaan dana namun bagi masyarakat yang mendapat bantuan dari bank merupakan sumber dana. Namun permintaan terhadap kredit perbankan juga dipengaruhi oleh suku bunga kredit yang bersangkutan. Setiap bank dalam menyalurkan kredit kepada masyarakat memperoleh keuntungan dan bunga kredit merupakan pendapatan utama bank disamping pendapatan lainnya. Keuntungan ini penting untuk kelangsungan bank memperluas usahanya.

Tetapi banyak permasalahan yang timbul salah satunya ialah bahwa lembaga keuangan komersil ini tidak tertarik untuk menyalurkan dan mengembangkan kredit bagi nasabah-nasabah yang relative kecil, terutama diwilayah pedesaan. Mereka pada umumnya beranggapan bahwa penyaluran kredit sampai ketingkat masyarakat kecil akan mengandung resiko yang cukup tinggi, baik dari segi tingkat jaminan kredit maupun pengembalian kredit. Untuk mengisi kekosongan dalam memperluas jangkauan fasilitas kredit kepada kelompok masyarakat kecil maka didirikan Bank Perkreditan Rakyat (BPR) yang secar khusus beroperasi didaerah kecamatan dan lebih ditujukan kepada masyarakat usaha menengah kebawah.

Nusantara Bona Pasogit (NBP) yang dalam kegitan sehari-harinya adalah menjalankan fungsi perantara dibidang keuangan, yaitu menghimpun dana berupa tabungan dan deposito dari masyarakat serta menyalurkan nya kembali dalam bentuk kredit/pinjaman kepada masyarakat di Kota Pematangsiantar dan sekitarnya.

Sesuai visi PT. BPR Bumiasih NBP 34 yakni dalam 5 tahun yang akan datang menjadi BPR andalan rakyat dan misi sebagai pengelola simpan-pinjam untuk memenuhi kebutuhan masyarakat, PT. BPR Bumiasih NBP 34 memerupakan salah satu lembaga keuangan yang dapat melihat masalah dalam hal penghimpun dan penyaluran dana kepada masyarakat. PT. BPR Bumiasih NBP 34 yang beroperasi di Pematangsiantar telah banyak menunjukkan kiprahnya dalam usaha mendorong pengembangan ekonomi masyarakat khususnya masyarakat lapisan bawah dengan pemberian pinjaman kredit sebagai modal usaha untuk meningkatkan taraf hidup masyarakat Kota Pematangsiantar dan secara langsung keberadaannya sangat dirasakan oleh masyarakat sekitarnya.

Namun demikian pemberian kredit ini memiliki faktor resiko yang cukup tinggi dan berpengaruh cukup besar pula terhadap tingkat kesehatan bank serta tidak menutup kemungkinan terjadinya kredit yang bermasalah atau kredit macet yang diberikan. Kredit bermasalah atau kredit macet memberikan dampak yang kurang baik bagi Negara, masyarakat, dan bagi perbankan Indonesia. Bahaya yang timbul dari kredit bermaslah adalah tidak terbayarnya kembali kredit tersebut, baik sebagian maupun seluruhnya. Semakin besar kredit bermasalah yang dihadapi oleh bank maka menurun pula tingkat kesehatan bank tersebut. Dari dampak yang ditimbulkan kredit bermasalah ini menguatkan keharusa perbankan untuk berusaha mengupayakan penanggulangan ataupun pencegahan bahaya yang mungkin timbul akibat kredit bermaslah tersebut.

faktor kesenjangan atau karena faktor eksternal diluar kemampuan kendali debitur.

Semakin besar jumlah kredit yang disalurkan oleh suatu bank , semakin besar pula modal yang harus disediakan oleh pemegang saham. Pihak bank selalu dihadapkan pada resiko yang cukup besar apakah dana dan bunga dari kredit yang diberikan akan dapat diterima kembali sesuai dengan yang telah dijanjikan dalam ikatan perjanjian kredit.

Jadi proses pemberian kredit tidak berakhir setelah kredit tersebut direalisasi, tetapi masih diperlukan pengawasan terhadap kegiatan debitur agar seluruh kredit beserta bunga dapat dibayar sesuai dengan prosedur yang disepakati.

Berdasarkan uraian diatas, penulis tertarik untuk mengetahui dan mempelajari sistem pemberian serta pengawasan kredit pada PT. BPR BUMIASIH NBP 34 PEMATANGSIANTAR melalui suatu penelitian dengan judul ”Analisis Faktor-Faktor yang Mempengaruhi Kredit Bermasalah Pada PT. Bank Perkreditan Rakyat Bumiasih NBP 34 Pematangsiantar”.

1.2 Perumususan Masalah

Dari uraian latar belakang diatas, maka perumusan masalah yang dapat ditarik sebagai dasar penelitian dan mempermudah penulis dalam penulisan skripsi ini adalah :

Apakah ada pengaruh tingkat suku bunga kredit, inflasi, jumlah kredit yang disalurkan dan jumlah debitur terhadap kredit bermasalah pada PT. BPR Siantar Bumiasih?

1.3Hipotesis

Hipotesis merupakan jawaban atau kesimpulan sementara terhadap permasalahan yang ada, dimana kebenarannya masih perlu dikaji dan diteliti secara empiris

1. Tingkat suku bunga kredit memiliki pengaruh yang positif terhadap kredit bermasalah pada PT. BPR Siantar Bumiasih, ceteris paribus. 2. Inflasi memiliki pengaruh yang positif terhadap kredit bermasalah

3. Jumlah kredit yang disalurkan memiliki pengaruh yang negatif terhadap kredit bermasalah pada PT. BPR Siantar Bumiasih, ceteris paribus.

4. Jumlah debitur memiliki pengaruh yang positif terhadap kredit bermasalah pada PT. BPR Siantar Bumiasih, ceteris paribus.

1.4 Tujuan dan Manfaat Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah ada pengaruh tingkat suku bunga kredit terhadap kredit bermasalah pada PT. BPR Bumiasih NBP 34 Pematangsiantar

2. Untuk mengetahui apakah ada pengaruh inflasi terhadap kredit bermasalah pada PT. BPR Bumiasih NBP 34 Pematangsiantar

3. Untuk mengetahui apakah ada pengaruh jumlah kredit yang disalurkan terhadap kredit bermasalah pada PT. BPR Bumiasih NBP 34 Pematangsiantar

4. Untuk mengetahui apakah ada pengaruh jumlah debitur terhadap kredit bermasalah pada PT. BPR Bumiasih NBP 34 Pematangsiantar Sedangkan manfaat dari penilitian ini adalah :

1. Sebagai bahan studi dan tambahan literatur bagi bagi mahasiswa/i Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan.

2. Penelitian ini diharapkan dapat menjadi bahan masukan dan pertimbangan bagi industri perbankan khususnya para pengambil keputusan di PT. BPR Siantar Bumiasih.

BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Strategi bank dalam menghimpun dana adalah dengan memberikan penarik bagi nasabahnya berupa balas jasa yang menarik dan menguntungkan. Balas jasa tersebut dapat berupa bunga bagi bank yang berdasarkan prinsip konvensional dan bagi hasil untuk bank yang berdasarkan prinsip syariah. Kemudian penarikan lainnya dapat berupa cendra mata, hadiah, undian, atau balas jasa lainnya, semakin beragam dan menguntungkan balas jasa yang diberikan, maka akam menambah minat masyarakat untuk menyimpan uangnya.

Menurut pasal 1 Undang - Undang No. 4 Tahun 2003 tentang Perbankan, Bank adalah Bank umum dan Bank Perkreditan Rakyat yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Sedangkan berdasarkan pasal 1 Undang – Undang No. 10 Tahun 1998 tentang perubahan Undang – Undang No. 7 Tahun 1992 tentang Perbankan, Bank didefinisikan sebagai berikut : Bank adalah badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2002: 68), definisi dari bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri. Dana dari pemilik bank berupa setoran modal yang dilakukan pada saat pendirian bank.

2.1.2 Jenis Bank

1. Dilihat dari Segi Fungsinya

Berdasarkan pasal 5 Undang – Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank berdasarkan undang-undang, yaitu :

a. Bank Umum

Bank umum adalah : bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank umum sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Berarti kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2.2 Bank Perkreditan Rakyat

2.2.1 Pengertian

Status BPR diberikan kepada Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan/atau lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tatacara yang ditetapkan dengan Peraturan Pemerintah.

2.2.2 Asas BPR

Dalam melaksanakan usahanya BPR berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Demokrasi ekonomi adalah sistem ekonomi Indonesia yang dijalankan sesuai dengan pasal 33 UUD 1945 yang memiliki 8 ciri positif sebagai pendukung dan 3 ciri negatif yang harus dihindari (free fight liberalism, etatisme, dan monopoli).

2.2.3 Fungsi BPR

Penghimpun dan penyalur dana masyarakat. 2.2.4 Tujuan BPR

Menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, penumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

2.2.5 Sasaran BPR

Melayani kebutuhan petani, peternak, nelayan, pedagang, pengusaha kecil, pegawai, dan pensiunan karena sasaran ini belum dapat terjangkau oleh bank umum dan untuk lebih mewujudkan pemerataan layanan perbankan, pemerataan kesempatan berusaha, pemerataan pendapatan, dan agar mereka tidak jatuh ke tangan para pelepas uang (rentenir).

2.2.6 Usaha BPR

Usaha BPR meliputi usaha untuk menghimpun dan menyalurkan dana dengan tujuan mendapatkan keuntungan. Keuntungan BPR diperoleh dari spread effect dan pendapatan bunga. Adapun usaha-usaha BPR adalah :

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah. 4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain. SBI adalah sertifikat yang ditawarkan Bank Indonesia kepada BPR apabila BPR mengalami over likuiditas.

2.3 Tinjauan Umum Mengenai Kredit Bank

2.3.1 Pengertian Kredit

Menurut OP. Simonangkir dalam H. Budi Untung, kredit adalah pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu yang akan datang. Kehidupan ekonomi modern adalah prestasi uang, yang dengan demikian transaksi kredit menyangkut uang sebagai alat kredit. Kredit berfungsi kooperatif antara si pemberi kredit dan si penerima kredit atau antara kreditur dengan debitur. Mereka menarik keuntungan dan saling menanggung risiko. Singkatnya, kredit dalam arti luas didasarkan atas komponen kepercayaan, risiko, dan pertukaran ekonomi di masa-masa mendatang. Kata ” kredit ” berasal dari bahasa latin yaitu Credere yang berarti kepercayaan. Oleh karena itu dasar dari kredit adalah kepercayaan yang diberikan seseorang (kreditor) kepada orang lain dan percaya bahwa si penerima kredit tersebut (debitur) akan melunasi segala sesuatu yang telah disepakati bersama. Undang – Undang Perbankan Republik Indonesia No. 10 Tahun 1998, yang dimaksud dengan kredit adalah ” Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk lebih melunasi hutangnya setelah jangka waktu tertentu dengan pemberi bunga ”

dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan. "(Undang-undang Perbankan No. 14 / 1967) " Penyediaan uang atau tagihan yang dapatdipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. "(Undang-undang Perbankan No. 7 / 1992) "Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. "(Undang-undang Perbankan No. 10 / 1998) Selain itu bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan atau bank kepada seseorang atau badan usaha berlandaskankepercayaan. Seseorang atau suatu badan atau lembaga keuangan yang memberikan kredit percaya bahwa penerima kredit dimasa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan baik berupa barang, uang ataupun jasa.

2.3.2 Tujuan Kredit dan Fungsi Kredit

Suatu kredit mencapai fungsinya apabila secara sosial ekonomis baik bagi debitur, kreditur, maupun masyarakat membawa pengaruh kepada tahapan yang lebih baik, maksudnya baik bagi pihak debitur maupun kreditur mendapatkan kemajuan. Kemajuan tersebut dapat menggambarkan apabila mereka memperoleh keuntungan juga mengalami peningkatan kesejahteraan dan masyarakatpun atau negara mengalami suatu penambahan dari penerimaan pajak, juga kemajuan ekonomi yang bersifat mikro maupun makro.

Menurut Thomas Suyatno, fungsi kredit perbankan dalam kehidupan perekonomian, dan perdagangan antara lain sebagai berikut:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

a) Para pemilik uang/modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau untuk meningkatkan usahanya.

b)Para pemilik uang/modal dapat menyimpan uangnya pada lembaga-lembaga keuangan. Uang tersebut diberikan sebagai pinjaman kepada perusahaan-perusahaan untuk meningkatkan usahanya.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

Kredit uang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet, dan wesel, sehingga apabila pembayaran-pembayaran dilakukan dengan cek, giro bilyet, dan wesel maka akan dapat meninngkatkan peredaran uang giral. Disamping itu, kredit perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal, sehingga arus lalu-lintas uang akan berkembang pula.

3. Kredit dapat pula meningkatkan daya guna dan peredaran barang.

Dengan mendapatkan kredit, para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat. Disamping itu, kredit dapat pula meningkatkan peredaran barang, baik melalui penjualan secara kredit maupun dengan membeli barang-barang dari suatu tempat dan menjualnya ke tempat lain. Pembelian tersebut uangnya berasal dari kredit. Hal ini juga berarti bahwa kredit tersebut dapat pula meningkatkan manfaat suatu barang.

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan kepada usaha-usaha antara lain:

a) Pengendalian inflasi, b) Peningkatan ekspor, dan

c) Pemenuhan kebutuhan pokok rakyat.

5.Kredit dapat meningkatkan kegairahan berusaha.

Setiap orang harus berusaha selalu ingin meningkatkan usaha tersebut, namun adakalanya dibatasi oleh kemampuan di bidang permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurang mampuan para pengusaha di bidang permodalan tersebut, sehingga para pengusaha akan dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan.

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek-proyek tersebut. Dengan demikian mereka akan memperoleh pendapatan. Apabila perluasan usaha serta pendirian proyek-proyek telah selesai, maka untuk mengelolanya diperlukan pula tenaga kerja. Dengan tertampungnya tenaga-tenaga kerja tersebut, maka pemerataan pendapatan akan meningkat pula. 7. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Bank-bank besar di luar negeri yang mempunyai jaringan usaha, dapat memberikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung kepada perusahaan-perusahaan di dalam negeri. Begitu juga negara-negara yang telah maju yang mempunyai cadangan devisa dan tabungan yang tinggi, dapat memberikan bantuan-bantuann dalam bentuk kredit kepada negara-negara yang sedang berkembang untuk membangun. Bantuan dalam bentuk kredit ini tidak saja dapat mempererat hubungan ekonomi antar Negara yang bersangkutan tetapi juga dapat meningkatkan hubungan internasional.

2.3.3 Unsur-unsur Kredit

Kasmir (2002) menyebutkan kredit yang diberikan oleh lembaga kredit mempunyai unsur - unsur sebagai berikut:

Kepercayaan adalah keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa akan benar - benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya juga dilakukan penelitian penyelidikan tentang nasabah bank secara interen maupun dari eksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dan masa sekarang terhadap nasabah pemohon kredit.

2. Jangka Waktu

Waktu adalah suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

3. Risiko

Risiko adalah semakin lama kredit diberikan semakin tinggi pula tingkat risikonya. Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya pemberian kredit. Semakin panjang suatuk redit semakin besar risikonya, semakin pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak sengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

4. Balas Jasa

Obyek kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapat dalam bentuk barang atau jasa. Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

5. Kesepakatan

perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

2.3.4 Jenis-Jenis Kredit

Jenis-jenis kredit yang diberikan oleh perbankan kepada masyarakat dapat dari berbagai sudut, yaitu sebagai berikut :

1. Kredit dari sudut tujuannya.

Kredit ini terdiri atas :

a) Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif.

b) Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi.

c) Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk dijual lagi. Kredit perdagangan tersebut dapat terdiri atas :

(1) Kredit perdaganngan dalam negeri (2) Kredit perdagangan luar negeri 2. Kredit dilihat dari sudut jangka waktunya.

Dilihat dari jangka waktunya, jenis kredit meliputi : a) Kredit jangka pendek (short term loan)

Yaitu kredit yang berjangka waktu maksimum 1 tahun. Dalam kredit jangka pendek juga termasuk kredit untuk tanaman musiman yang berjangka waktu lebih dari satu tahun. Dilihat dari segi perusahaan, kredit jangka pendek tersebut dapat berbentuk :

(1) Kredit Rekening Koran

Yaitu kredit yang diberikan oleh bank kepada nasabahnya dengan batas plafon tertentu, perusahaan mengambilnya tidak sekaligus malainkan sebagian demi sebagian sesuai dengan kebutuhannya. Bunga yang dibayar hanya untuk jumlah yang betul-betul dipergunakan walaupun perusahaan mendapat kredit lebih dari jumlah yang dipakainya.

(2) Kredit Penjualan

(3) Kredit Pembeli

Yaitu kredit yang diberikan pembeli kepada penjual, pembeli menyerahkan uang terlebih dahulu sebagai pembayaran terhadap barang-barang yang dibelinya, baru kemudian (setelah beberapa waktu tertentu) menerima barang-barang yang dibelinya.

(4) Kredit Wesel

Terjadi apabila suatu perusahaan mengeluarkan Surat Pengakuan Utang yang berisikan kesanggupan untuk membayar sejumlah uang tertentu kepada pihak tertentu dan pada saat tertentu, dan setelah ditanda-tangani, surat wesel dapat dijual atau diuangkan kepada bank (surat promes/payable note)

(5) Kredit Eksploitasi

Yaitu kredit yang diberikan oleh bank untuk membiayai current operation suatu perusahaan.

b) Kredit jangka menengah (medium term loan).

Yakni kredit yang berjangka waktu antara 1 sampai 3 tahun, kecuali kredit untuk tanaman musiman sebagaimana tersebut di atas, kredit modal kerja dapat diberikan oleh bank untuk membiayai kegiatan-kegiatannya, misalnya untuk membeli bahan baku, upah buruh, suku cadang, dll. Kredit yang berjangka waktu menengah ini diantaranya adalah kredit modal kerja permanen (KMKP) yang diberikan oleh bank kepada pengusaha golongan lemah yang berjangka waktu maksimum 3 tahun.

c) Kredit jangka panjang (long term loan).

Yaitu kredit yang berjangka waktu lebih dari 3 tahun. Kredit jangka panjang ini pada umumnya adalah kredit investasi yang bertujuan menambah modal perusahaan dalam rangka untuk melakukan rehabilitasi, ekspansi, dan pendirian proyek baru.

3. Kredit dilihat dari sudut jaminannya.

a) Kredit tanpa jaminan (unsecured loan)

b) Kredit dengan agunan (secured loan)

Dalam kredit ini agunan dapat berupa: (1) Agunan barang,

baik berupa barang tetap maupun barang tidak tetap (barang bergerak), (2) Agunan pribadi/ perorangan (borgtocht),

dimana satu pihak menyanggupi untuk menanggung pihak lainnya manakala si berutang tidak memenuhi kewajibannya, bahwa ia menjamin pembayarannya,

(3) Agunan efek-efek, saham, obligasi, dan sertifikat yang didaftar (listed)di bursa efek.

4. Kredit dilihat dari sudut penggunaannya.

Penggolongan kredit menurut penggunaannya dapat dibagi sebagai berikut : a) Kredit Eksploitasi

Adalah kredit yang berjangka waktu pendek yang diberikan oleh suatu bank kepada perusahaan untuk membiayai kebutuhan modal kerjaperusahaan sehingga dapat berjalan dengan lancar. Kredit ini sering disebut dengan kredit modal kerja/kredit produk karena bantuan modal kerja digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara luas.

b) Kredit Investasi

Adalah kredit jangka menengah atau jangka panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal. Yang dimaksud disini adalah untuk pembelian barang-barang modal serta jasa yang diperlukan untuk rehabilitasi/modernisasi maupun ekspansi proyek yang sudah ada atau pendirian proyek baru, pembangunan pabrik, pembelian mesin-mesin yang semuanya itu ditujukan untuk meningkatkan produktifitas.

2.3.4 Jaminan Kredit

a. Kredit dengan jaminan 1.Jaminan benda berwujud

Jaminan denga barang-barang seperti: tanah, bangunan, kendaraan bermotor,mesin-mesin/peralatan, barang dagangan, tanaman/kebun/sawah dan lainnya

Benda-benda yang dapat dijaminkan seperti : Sertifikat Saham, Sertifikat Obligasi, Sertifikat Tanah, Sertifikat Deposito, Rekening Tabungan yang dibekukan, Rekening giro yang dibekukan, Promes, Wesel dan surat tagihan lainnya.

3. Jaminan orang

Jaminan yang diberikan oleh seseorang yang menyatakan kesanggupan untuk menanggung segala risiko apabila kredit tersebut macet. Dengan kata lain orang yang memberikan jaminan itulah yang akan menggantikan yang tidak mampu dibayar oleh nasabah.

b. Kredit tanpa jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan dengan jaminan barang tertentu. Biasanya kredit ini diberikan diberikan untuk perusahaan yang memang benar-benar bonafid dan professional, sehingga kemungkinan kredit tersebut macet sangat kecil. Kredit tanpa jaminan hanya mengandalkan kepada penilaian terhadap prospek usahanya atau dengan pertimbangan untuk pengusaha-pengusaha yang memiliki loyalitas tinggi.

2.3.5 Prinsip-Prinsip Pemberian Kredit

Kasmir (2002: 117) menyebutkan kriteria penilaian umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisis 5 C ( Character, Capacity, Capital, Conditiondan Colleteral)

a.Character

Character merupakan sifat atau watak seseorang. Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya. Untuk membaca watak atau sifat dari calon debitur dapat dilihat dari latar belakang sinasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti : cara hidup atau gaya hidup yang dianutnya, keadaan keluarga,hoby dan jiwa sosial. Dari sifat dan watak ini dapat dijadikan suatu ukuran tentang “kemauan” nasabah untuk membayar.

b.Capacity

mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalaman selama ini dalam mengelola usahanya, sehingga akan terlihat “kemampuannya” dalam mengembalikan kredit yang disalurkan. Capacity sering juga disebut dengan nama Capability

.c. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat dilihat dari laporan keuangan (neraca dan laporan rugi laba) yang disajikan dengan melakukan pengukuran seperti dari segi likuiditas dan solvabilitas, rentabilitas dan ukuran lainnya. Analisis kapital juga harus menganalisis dari sumber manasaja modal yang ada sekarang ini, termasuk persentase modal yang digunakan untuk membiayai proyek yang akan dijalankan, beberapa modal sendiri dan beberapa modal pinjaman.

d. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk masa yang akan datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil. e. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendakya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah,maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

Penilaian suatu kredit dapat pula dilakukan dengan analisis 7P dengan unsur penilaian sebagai berikut :

a. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadiaannya masa lalu. Penilaian personality juga mencakup sikap,emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah dan menyelesaikannya.

b. Party

digolongkan ke dalam golongan tertentu akan mendapatkan fasilitas yang bebedadari bank.

c. Perpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam sesuai kebutuhan. Sebagai contoh apakah untuk modal kerja, investasi,konsumtif, produktif dan lain-lain.

d. Prospect

Menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini peting mengingat jika suatu fasilitas kredit tanpa mempunyai prospek, bukan hanya pemberi kredit yang rugi akan tetapi juga nasabah.

e. Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembilian kredit. Semakin banyak sumber penghasilan debitur maka maka semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh usaha lainnya.

f. Profitability

Untuk menganalisis bagaimana mengukur kemampuan nasabah dalam mencarilaba. Profitability diukur dari periode ke periode, apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya. g. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapat jaminan perlindungan, sehingga kredit yang diberikan benar-benar aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan barang atau orang atau jaminan asuransi.

Azas 3 R

1. Returns

debitur bersangkutan maka kredit akan diberikan. Akan tetapi jika sebaliknya maka kredit jangan diberikan.

2. Repayment

Repayment adalah memperhitungkan kemampuan, jadwal, dan jangka waktu pembayaran kredit oleh calon debitor.

3. Risk Bearing Ability

Adalah memperhitungkan besarnya kemampuan perusahaan calon debitor untuk menghadapi resiko. Kemampuan mengahadapi resiko ditentuan oleh besarnya modal dan strukturnya, jenis bidang usaha, dan manajemen perusahaan bersangkutan. Jika risk bearing ability perusahaan besar maka kredit tidak diberikan, tetapi apabila risk bearing ability perusahaan kecil maka kredit akan diberikan.

2.3.6 Resiko Kredit

Resiko secara umum adalah kemungkinan kerugian atau kegagalan dalam bisnis perbankan. Resiko kredit umumnya mengambil bagian yang terbesar dalam bisnis bank komersial karena pinjaman dan investasi biasanya merupakan bagian terbesar dalam aktiva bank.

Sedikitnya ada dua macam definisi resiko kredit. Kedua definisi itu adalah seperti berikut:

1. Resiko yang timbul karena ketidakpastian pelunasan pinjaman oleh nasabah debitur. Kegagalan memenuhi perjanjian peunasan, sebagian atau seluruhnya, termasuk dalam jenis resiko ini.

2. Resiko yang disebabkan oleh investasi yang tidak memberikan pendapatan atau investasi yang malahan mengurangi aktiva modal.

2.4 Tinjauan Umum Kredit Bermasalah

2.4.1 Pengertian

Kredit bermasalah ialah kredit yang tidak lancar atau kredit dimana debiturnya tidak memenuhi persyaratan yang diperjanjikan, misalnya persyaratan pembayaran bunga, pengambilan pokok pinjaman, peningkatan margin deposit, pengikatan dan peningkatan agunan, dan sebagainya.

Ekonomi suatu negara seharusnya merupakan suatu paduan yang efisien dan suportif diantara kegiatan-kegiatan sektor riil. Saat ini dapat dikatakan bahwa penyediaan berbagai jasa keuangan (perbankan) merupakan sektor yang strictly well regulated. Hal ini terjadi karena perbankan menyangkut kepentingan jumlah orang banyak. Situasi di Indonesia adalah suatu hal yang cukup memberi gambaran bahwaperbankan merupakan sektor yang sangat diatur. Lebih lanjut H. Budi Untung menyebutkan bahwa meskipun perbankan merupakan sektor yang strictly well regulated, tetapi kredit macet masih dapat terjadi diantaranya dapat disebabkankarena :

1. Kesalahan appraisal

2. Membiayai proyek dari pemilik/ terafiliasi

3. Membiayai proyek yang direkomendasi oleh kekuatan tertentu 4. Dampak makro ekonomi/ unforecasted variable

5. Kenakalan nasabah

Sebagian besar kredit bermasalah tidak muncul secara tiba-tiba. Hal ini disebabkan karena pada dasarnya kasus kredit bermasalah merupakan satu proses, yang diibaratkan api dalam sekam. Banyak gejala tidak menguntungkan yang menjurus kepada kasus kredit bermasalah, sebenarnya telah bermunculan jauh sebelum kasus itu sendiri timbul di permukaan. Bilamana gejala tersebut dapat dideteksi dengan tepat dan ditangani secara professional sedini mungkin, ada harapan kredit yang bersangkutan dapat ditolong. Sebaliknya bilamana api yang membara dalam sekam itu tidak dideteksi atau dibiarkan saja, transaksi kredit akan berakhir dengan bencana, terutama bagi pihak kreditur. Gejala-gejala yang muncul sebagai tanda akan terjadinya kredit bermasalah adalah :

1. Penyimpangan dari berbagai ketentuan dalam perjanjian kredit, 2. Penurunan kondisi keuangan perusahaan,

3. Frekuensi pergantian pimpinan dan tenaga inti, 4. Penyajian bahan masukan secara tidak benar, 5. Menurunnya sikap kooperatif debitur,

Berikut ini akan dijelaskan mengenai faktor-faktor yang memiliki kontribusi terhadap munculnya kredit bermasalah, yaitu :

1. Faktor Internal,antara lain : a. Aspek Pemasaran

Aspek pemasaran merupakan penyebab kesulitan yang sering sulit diatasi. Ada satu ungkapan yang mengatakan “ menjual lebih sulit daripada membuat“. Jadi kurang lakunya produk yang dihasilkan dapat disebabkan karena kondisi perusahaan.

b. Aspek Pengaturan Keuangan

Kebijaksanaan yang kurang serasi dalam mengatur alat likuid perusahaan dan permodalan, khususnya modal pihak ketiga dapat menimbulkan kesulitan yang dapat mengganggu likuiditas ataupun rentabilitas.

c. Aspek Dana

Kesulitan keuangan mungkin disebabkan kekurangan dana untuk skala perusahaan tersebut baik dana untuk keperluan modal kerja maupun tambahan investasi.

d. Aspek Teknis

Hal-hal yang menyebabkan kesulitan di dalam kaitan dengan teknis ini dapat merupakan kondisi intern, misalnya : desain model, dan sebagainya yang tidak menarik lagi dan ketuaan mesin. Di samping itu ada pula sebab-sebab ekstern,misalnya: perkembangan teknologi, seperti penciptaan mesin-mesin baru sehingga operasi perusahaan tidak efisien lagi dan produknya sudah ketinggalan dan kesulitan bahan baku.

e. Aspek Manajemen

Kesulitan yang diakibatkan oleh organisasi dan manajemen, antara lain berupa: konflik diantara pimpinan, tenaga yang kurang terampil dan kurang berpengalaman, itikad yang tidak baik, seperti manipulasi dan korupsi serta tidak efisien (pemborosan bahan, kelebihan tenaga kerja dan sebagainya)

2. Faktor Eksternal, antara lain :

b. Perkembangan Teknologi c. Persaingan,

d.Bencana Alam

Lingkungan eksternal terdiri atas dua bagian, yaitu lingkungan pekerjaan dan lingkungan sosial. Lingkungan pekerjaan meliputi elemen-elemen atau kelompok tertentu yang mempengaruhi secara langsung atau dipengaruhi oleh aktivitas operasional perusahaan. Masing-masing elemen adalah para pemegang saham, pemerintah, supplier, pesaing, pelanggan, kreditur, serikat pekerja, asosiasi dagang. Sedangkan lingkungan sosial secara umum mencakup kekuatan-kekuatan yang secara tidak langsung bersentuhan dengan aktivitas jangka pendek perusahaan dan sering mempengaruhi keputusan jangka panjang perusahaan. Lingkungan tersebut dapat dikelompokan menjadi lingkungan ekonomi, sosial budaya, teknologi,hukum dan politik.Kemudian lingkungan internal perusahaan meliputi sejumlah variable (kekuatan dan kelemahan) yang berada di dalam perusahaan dan biasanya dalamjangka pendek berada di dalam pengendalian manajer puncak. Variabel-variabel itu berkaitan dengan konteks di mana aktivitas perusahaan dilakukan, seperti struktur organisasi, budaya perusahaan, sumber daya seperti bahan baku, manusia dan aset-aset lain yang dimiliki perusahaan. Analisis lingkungan internal adalah upaya manajemen perusahaan untuk mengenal dirinya sendiri, menyadari kekuatannyaserta memahami berbagai kelemahannya. Adanya kesadaran itu, tentu akan membimbing perusahaan dalam mengatur posisi bersaingnya, menata, dan langkah-langkah ke depan yang perlu dilakukan sesuai dengan kemampuannya.

Risiko macetnya kredit bisa berbentuk risiko langsung (pendapatan) dan risiko tidak langsun. Berkembang tidaknya pengusaha kecil dipengaruhi oleh faktor kondisi perekonomian, kebijakan-kebijakan pemerintah dan manajemen pengusaha kecil.

2.4.3 Tanda-tanda Kredit Bermasalah

dapat mencegah atau mengurangi kerugian yang lebih besar. Beberapa indikasi yang paling penting adalah:

a. Kemunduran usaha debitur

Kemunduran usaha dapat dilihat dari arus kas masuk yang lebih rendah bahkan jauh lebih rendah dari yang direncanakan. Kemunduran usaha dapat disebabkan oleh faktor eksternal maupun internal.

b. Perubahan sikap debitur kepada bank

Perubahan sikap itu dapat dilihat dari sikap menghindar atau menyembunyikan informasi, yang seharusnya diberikan kepada bank. Sering kali perubahan sikap ini tidak dapat dijelaskan karena bank tidak menuntut sesuatu yang di luar perjanjian.

c. Permintaan kredit yang melebihi batas maksimal (Overdraft)

Permintaan kredit yang melebihi batas maksimal menunjukan adanya penurunan yang tidak diharapkan dari usaha debitur, yang menyebabkan dana yang dialirkan bank tidak memadai lagi untuk menjalankan usaha. Hal ini yang mendorong debitur mengajukan permohonan penarikan dana pinjaman melebihi batas yang disepakati.

d. Keterlambatan pembayaran angsuran pokok dan bunga

Keterlambatan pembayaran angsuran pokok dan bunga dapat merupakan akumulasi dari terganggunya arus keuangan perusahaan.

e. Penundaan yang tidak biasanya

Jika kondisi keuangan semakin parah, debitur akan melakukan penundaan pembayaran yang tidak biasanya. Misalnya penundaan pembayaran tersebut berbulan-bulan atau beberapa tahun lebih lambat dari yang seharusnya.

f. Tren laporan keuangan yang terus memburuk

2.4.4 Penggolongan Kolektibilitas Kredit

Penggolongan kualitas kredit berdasarkan Pasal 4 Surat Keputusan Direktur Bank Indonesia Nomor 30/267/KEP/DIR tanggal 27 Pebruari 1998, yaitu sebagai berikut:

1. Lancar (pass) yaitu apabila memenuhi kriteria : a) pembayaran angsuran pokok dan/ atau bunga tepat b) memiliki mutasi rekening yang aktif

c) bagian dari kredit yang dijamin dengan agunan tunai (cash collateral) 2.Dalam perhatian khusus (special mention) yaitu apabila memenuhi kriteria:

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang belum melampaui 90 hari

b) mutasi rekening relatif rendah

c) jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau d) didukung oleh pinjaman baru.

3.Kurang Lancar (substandard) yaitu apabila memenuhi kriteria:

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui 90 hari

b) sering terjadi cerukan

c) frekuensi mutasi rekening relatif rendah

d) terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari e) terdapat indikasi masalah keuangan yang dihadapi debitur; atau dokumen

yang lemah.

4. Diragukan (doubtful) yaitu apabila memenuhi kriteria :

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui 180 hari

b) terjadi cerukan yang bersifat permanen c) terjadi wanprestasi lebih dari 180 hari d) terjadi kapitalisasi bunga

e) dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun pengikatan jaminan.

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui 270 hari

b) kerugian operasional ditutup dengan pinjaman baru; atau dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Kredit dengan kolektibilitas lancar (pass) adalah masuk dalam criteria Perporming Loan, sedangkan kredit dengan kolektibilitas dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful), dan kredit macet masuk dalam kriteia kedit bermasalah (non-performing loan). Walaupun suatu kredit memenuhi kriteria lancar, dalam perhatian khusus, kurang lancar, dan diragukan, namun apabila menurut penilaian keadaan usaha peminjam diperkirakan tidak mampu untuk mengembalikan sebagian atau seluruh kewajibannya, maka kredit tersebut harus digolongkan pada kualitas yang lebih rendah atas dasar penilaian yang berpedoman pada indikator tambahan yang ditentukan oleh Bank Indonesia.

2.4.5 Pencegahan dan Penanganan Kredit Bermasalah

a. Pencegahan Kredit Bermasalah

Jika faktor-faktor eksternal dapat diprediksi dengan sangat tepat, maka kredit bermasalah dapat dicegah. Namun karena dalam dunia nyata manusia tidak mampu secara akurat memprediksi masa depan, maka yang dapat dilakukan adalah menurunkan persentase kemungkinan terjadinya kredit bermasalah.

Bagi bank ada beberapa langkah yang dapat dilakukan untuk mengurangi kemunginan terjadinya kredit bermasalah sebagai berikut:

1) Penyempurnaan Organisasi dan Manajemen

Penyempurnaan organisasi dan manajemen mencakup penyederhanaan namun merupakan penguatan organisasi karena mekanisme pengambilan keputusan menjadi lebih cepat dan efisien. Pemisahan antara pengelola dengan pemilik bank merupakan syarat mutlak bagi peningkatan kualitas manajemen.

2) Peningkatan Kualitas SDM

3) Strategi Out Sourcing

Sebaiknya bank menggunakan sedikit mungkin pegawai tetap yang tidak langsung berkaitan dengan bisnis utamanya. Untuk itu bank dapat menggunakan tenaga-tenaga luar dengan sistem sewa atau kontrak. Dengan demikian bank dapat menekan biaya tetap.

b. Penanganan Kredit Bermasalah

Kasmir (2002) menjelasakan penyelamatan terhadap kredit macet dilakukan dengan cara antara lain:

1. Rescheduling (Penjadwalan kembali)

Tindakan yang diambil dengan cara memperpanjang jangka waktu kredit atau jangka waktu angsuran. Dalam hal ini si debitur diberikan keringanan dalam masalah jangka waktu kredit pembayaran kredit, misalnya perpanjangan jangka waktu kredit dari 6 bulan menjadi 1 tahun sehingga si debitur mempunyai waktu yang lebih lama utuk mengembalikannya. Memperpanjang angsuran hampir sama dengan jangka waktu angsuran kreditnya diperpanjang pembayaranyapun missal 36 kali menjadi 48 kali dan halitu tentu saja jumlah angsurannya pun menjadi mengecil seiring denganpenambahan jumlah angsuran.

2. Reconditioning (Persyaratan Kembali)

Reconditioningmaksudnya adalah bank mengubah berbagai persyaratanyang ada seperti :

Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok

Penundaan pembayaran bunga sampai waktu tertentu.

Dalam hal ini penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

Penurunan suku bunga

Pembebasan bunga

Dalam pembebasan suku bunga diberikan kepada nasabah denganpertimbangan nasabah tidak mampu lagi membayar kredit tersebut. Akan tetapinasabah tetap mempunyai kewajiban untuk membayar pokok pinjamannyasampai lunas.

3. Restructuring (Penataan kembali)

Retructaring merupakan tindakan bank kepada nasabah dengan cara menambah modal nasabah dengan pertimbangan nasabah memang membutuhkan tambahan dana dan usaha yang dibiayai memang masih layak. Tindakan ini meliputi dengan menambah jumlah kredit yaitu menambah equity dengan menyetor uang tuani atau tambahan dari pemilik.

4. Kombinasi

Merupakan kombinasi dari ketiga jenis di atas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara Rescheduling dengan Resructuring misalnya jangka waktu diperpanjang pembayaran bunga ditunda atau Reconditioning dengan Rescheduling misalnya jangka waktu diperpanjang modal ditambah.

5. Penyitaan jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya etikad baik ataupun sudah sudah tidak mampu lagi untuk membayar semua hutang-hutangnya.

2.5 Teori dan Pengertian Suku Bunga

Pengendalian jumlah uang yang beredar dapat dilakukan oleh pemerintah melalui peningkatan atau penurunan suku bunga. Hal ini adalah yang disebut kebijaksanaan moneter dalam arti sempit. Bila jumlah uang yang beredar dalam masyarakat terlalu banyak maka pemerintah melalui Bank Sentral akan meningkatkan suku bunga umum, demikian pula sebaliknya.

Akan telapi banyak juga kekayaan yang disimpan dalam bentuk harta lainnya, yaitu yang rnenyerupai uang (near money) seperti tabungan, saham, obligasi, dan sebagainya. Jadi bentuk-bentuk simpanan diatas adalah sebenarnya uang yang untuk sementara kehilangan sifatnya sebagai uang, misalnya deposito berjangka yang tidak dapat ditarik sebelum jatuh waktu.

Adanya perbedaan jangka waktu deposito berjangka membawa akibat pada perbedaan suku bunga yang diberikan, semakin lama jangka waktu deposito, maka akan semakin besar suku bunga yang diberikan. Bearnya suku bunga deposito yang pernah berlaku di Indonesia selalu didasarkan pada keadaan perekonomian pada umumnya.

Hubungan tingkat bunga dan deposito berjangka adalah para deposan yang telah menyisihkan sebagian dananya untuk dimasukkan kedalam deposito berjangka, berarti telah mengorbankan pemakaian dana untuk keperluan lain. Karena adanya pengorbanan ini maka bank pelaksana akan memberikan balas jasa berupa bunga.

Jadi suku bunga Bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman)

Dalam kegiatan perbankan sehari-hari ada 2 macam suku bunga yang diberikan kepada nasabahnya yaitu:

1. Suku bunga simpanan

Adalah bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar ban kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

2. Suku bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit.

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman masing-masing saling mempengaruhi satu sama lainnya.

Naik turunnya tingkat suku bunga dipengaruhi oleh penawaran dan permintaan uang. Tingkat suku bunga cenderung naik/meningkat bila permintaan debitur/pinjaman lebih besar daripada jumlah uang/dana yang ditawarkan kreditur. Sebaliknya tingkat suku bunga cenderung turun apabila permintaan debitur lebih kecil daripada jumlah uang/dana yang ditawarkan kreditur. Dalam keadaan tingkat suku bunga tinggi maka individu cenderung menabung/menyimpan atau mendeposito uangnya di Bank. Dalam teori Keynes secara sederhana diformulasikan bahwa saving atau tabungan merupakan fungsi atau ditentukan tingkat pendapatan, dan dapat ditulis dengan persamaan S = Y-C, maksudnya tabungan merupakan bahagian pendapatan yang tidak dikonsumsi.

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut:

1. Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga simpanan secara otomatis akan pula meningkatkan bunga pinjaman.

2. Persaingan

Dalam memperebutkan dana simpanan, selain promosi, hal utama lainnya pihak perbankan harus memperhatikan pesaing. Dalam hal jika hendak membutuhkan dana cepat maka suu bunga simpanan akan dinaikkan diatas suku bunga pesaing. Namun sebaliknya untuk bunga pinjaman akan berada di bawah bunga pesaing.

3. Kebijaksanaan pemerintah

Dalam artian bahwa baik untuk bunga simpanan maupun bunga pinjaman tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

5. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya. Hal ini disebabkan besarnya kemunginan resiko di masa mendatang.

6. Kualitas jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan atau sebaliknya.

7. Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet di masa mendatang relatif kecil dan sebaliknya.

8. Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut lau di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

10.Jaminan pihak ketiga

Dalam hal ini pihak yang memberikan jaminan kepada penerima kredit. Biasanya jika pihak yang memberikan jaminan bonafid, baik dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap bank, maka bunga yang dibebankan pun juga akan berbeda.

2.5.1 Teori Tingkat Suku Bunga

1. Teori Nilai