SKRIPSI

Pengakuan Pendapatan Premi dan

Beban Klaim Pada Perusahaan

Asuransi PT. Prudential Life

Assurance Medan

Oleh:

Eri Nixon Tumanggor

070522086

Program Studi Strata - 1 Akuntansi

Fakultas Ekonomi

Universitas Sumatera Utara

Medan

PERNYATAAN

Dengan ini penulis menyatakan bahwa Skripsi yang berjudul “ Pengakuan Pendapatan Premi dan Beban Klaim Pada Perusahaan PT Prudential Life Assurance Medan” adalah benar hasil karya penulis. Judul yang di maksud belum pernah dibuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks Penulisan Skripsi Level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, penulis bersedia menerima sanksi yang ditetapkan oleh Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, ……..…………2011 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah Pengakuan Pendapatan dan Beban yang diterapkan PT Prudential Life Assurance sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan. Jenis penelitian yang digunakan adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak asuransi dan data sekunder seperti Struktur Organisasi serta dokumen-dokumen yang berkaitan dengan pendapatan dan beban.

Teknik pengumpulan data yang digunakan adalah teknik wawancara, observasi, dan dokumentasi. Metode analisa yang digunakan adalah metode deskriptif. Hasil penelitian menunjukkan bahwa pengakuan pendapatan dan beban pada perusahaan menggunakan akrual basis. Berdasarkan hasil penelitian ini pengakuan pendapatan dan beban yang diterapkan sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan.

ABSTRACT

Purpose of this study was determine whether the recognition of revenues and

expenses implementation by PT. Prudential Life Assurance are ini accordance with

Statement Financial Accounting Standards. Descriptive type of research conducted

using primary data like the results of interviews with the assurance and secondary

such as organizational structure and documents relating to revenue and expenses.

Data collection techniques used were descriptive. The result showed that

recognition of revenue and expenses at PT Prudential Life Assurance using the

accrual basis. Based on the results of this study the recognition of revenue and

expenses at the assurance was appropriate and the procedure is applied according to

the Statement of Financial Accounting Standards.

KATA PENGANTAR

Dengan segala kerendahan hati penulis memanjatkan puji dan syukur kepada Tuhan Yang Maha Esa atas segala kasih dan berkatNya sehingga penulis dapat menyelesaikan skripsi ini yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dan tidak luput dari kekurangan karena keterbatasan kemampuan yang penulis miliki, oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun sehingga tulisan ini dapat bermanfaat bagi yang membutuhkan.

Dalam kesempatan ini penulis dengan segenap ketulusan hati ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Salbiah, M.Si, Ak selaku dosen pembimbing yang telah membimbing dan mengarahkan penulis dalam penulisan skripsi ini.

4. Bapak Sambas Ade Kusuma SE, M.Si, Ak dan Ibu Dra. Naleni Indra, MM, Ak selaku dosen pembanding pada skripsi ini.

Kepada Ayahanda Alm. Hotasi Tumanggor yang selama hidupnya sudah membimbing Penulis, dan kepada Ibunda tercinta Roliana Hasugian, atas kasih saying, doa dan semangat yang selalu diberikan sehingga memampukan Penulis dalam penyelesaian skripsi ini. Juga kepada kakak dan abang yang kusayangi, atas doa dan dukungan semangat yang telah diberikan, dan kepada seluruh keluarga yang lainnya. Serta kepada Sahabat-sahabat terbaik Penulis, Piter, Ade, dan Yogi dan semua teman-teman se-stambuk khususnya di Akuntansi '07 yang selalu mendukung penulis.

6. Pimpinan PT. Prudential Life Assurance Medan, beserta seluruh Manager khususnya Ko Devid, yang telah membantu penulis dalam pengadaan data dan informasi yang berkaitan dengan penyusunan skripsi ini.

Penulis tidak dapat membalas segala kebaikan yang penulis terima, kiranya Tuhan Yang Maha Esa yang akan memberikan berkat dan karuniaNya kepada kita semua.

Medan, September 2011 Penulis,

DAFTAR ISI

PERNYATAAN ……….. i

ABSTRAK ……… ii

ABSTRACT ... iii

KATA PENGANTAR ………... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I : PENDAHULUAN A. Latar belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan dan Manfaat Penelitian ... 5

BAB II: TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Pengertian Asuransi ... 6

2. Fungsi dan Manfaat Asuransi ... 7

3. Jenis Asuransi ... 8

B. Tinjauan Penelitian Terdahulu ……… 9

C. Kerangka Konseptual ……….. 10

D. Pengertian Pendapatan dan Beban……….. 11

1. Pendapatan ... 11

b. Sumber dan Jenis Pendapatan ... 12

c. Pengakuan dan Penentuan Pendapatan ... 14

2. Beban ... 15

a. Pengertian Beban ... 15

b. Jenis-jenis Beban ... 16

c. Pengakuan dan penentuan beban ... 17

E. Pengakuan Pendapatan dan Beban Menurut PSAK No. 36 ... 21

1. Pengertian Pendapatan dan Beban ... 21

a. Pengertian Pendapatan ………... 21

b. Pengertian Beban ... 22

2. Pengakuan Pendapatan dan Beban ... 22

a. Pengakuan Pendapatan ... 22

b. Pengakuan Beban ... 23

F. Penentuan Laba Menurut PSAK No. 36 ……….. 23

1. Pengertian Laba ………... 23

2. Penentuan Laba ………... 24

3. Konsep Laba dan Rugi ……… 25

4. Laporan Laba dan Rugi Menurut PSAK No.36………… 25

BAB III: METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 29

B. Sumber Data ...……... 29

D. Metode Analisis Data ... ……... 30

E. Jadwal Penelitian ……….. 30

BAB IV: ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan ... …….. 31

1. Sejarah Singkat Perusahaan ……… 31

a. Misi PT. Prudential Life Assurance ... 33

b. Motto Perusahaan ………. 33

c. Empat Pilar Misi ... 33

2. Jenis-Jenis Produk Perusahaan ……… 36

a. Asuransi Tambahan ……….. 46

3. Jenis- Jenis Penyakit Kritis ………. 51

B. Struktur Organisasi Perusahaan ……….. 54

C. Kebijakan Pengakuan Pendapatan dan Beban Perusahaan ... 56

1. Pengakuan Pendapatan ... 56

2. Pengakuan Beban ... 66

D. Catatan Hasil Laporan Keuangan Perusahaan ....…………. 69

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 72

B. Saran ... 75 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 : Jadwal Penelitian ……… 29

Tabel 4.1 : 10 Besar Asuransi Jiwa Berdasarkan Premi Netto……… 34

Tabel 4.2 : Biaya- biaya pada PIA ………. 58

Tabel 4.3 : Enam Macam Pilihan dana PAA ………. 59

Tabel 4.4 : Perbandingan Bank dengan PAA ……… 60

Tabel 4.5 : Alokasi Premi PAA ………. 61

DAFTAR GAMBAR

Gambar Judul Hal

Gambar 2.1 Kerangka Konseptual 10

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah Pengakuan Pendapatan dan Beban yang diterapkan PT Prudential Life Assurance sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan. Jenis penelitian yang digunakan adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak asuransi dan data sekunder seperti Struktur Organisasi serta dokumen-dokumen yang berkaitan dengan pendapatan dan beban.

Teknik pengumpulan data yang digunakan adalah teknik wawancara, observasi, dan dokumentasi. Metode analisa yang digunakan adalah metode deskriptif. Hasil penelitian menunjukkan bahwa pengakuan pendapatan dan beban pada perusahaan menggunakan akrual basis. Berdasarkan hasil penelitian ini pengakuan pendapatan dan beban yang diterapkan sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan.

ABSTRACT

Purpose of this study was determine whether the recognition of revenues and

expenses implementation by PT. Prudential Life Assurance are ini accordance with

Statement Financial Accounting Standards. Descriptive type of research conducted

using primary data like the results of interviews with the assurance and secondary

such as organizational structure and documents relating to revenue and expenses.

Data collection techniques used were descriptive. The result showed that

recognition of revenue and expenses at PT Prudential Life Assurance using the

accrual basis. Based on the results of this study the recognition of revenue and

expenses at the assurance was appropriate and the procedure is applied according to

the Statement of Financial Accounting Standards.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Asuransi merupakan sarana keuangan dalam tata kehidupan rumah tangga, baik dalam menghadapi risiko atas harta benda yang dimiliki. Demikian pula dunia usaha dalam menjalankan kegiatannya menghadapi risiko yang mungkin dapat mengganggu kesinambungan usahanya. Walaupun banyak metode untuk menangani risiko, namun asuransi merupakan metode yang paling banyak dipakai. Asuransi menjanjikan perlindungan kepada pihak tertanggung terhadap risiko yang dihadapi perusahaan.

Dalam Undang-undang No. 2 Tahun 1992 tentang usaha perasuransian menyebutkan bahwa perusahaan asuransi jiwa adalah perusahaan yang memberikan jasa dalam penanggulangan risiko yang dikaitkan dengan hidup atau matinya seseorang yang dipertanggungkan.

Untuk melihat seberapa besar kemajuan dan keberhasilan yang telah dicapai oleh perusahaan asuransi jiwa, sebagai jawaban dalam menyikapi berbagai tantangan dari berbagai kondisi yang berkembang sangat dinamis di lingkungan luar. Secara mendasar dapat kita lihat dari kemampuan perusahaan tersebut menciptakan laba dalam suatu periode tertentu. Penciptaan laba usaha harus dengan suatu teknik pengukuran yang tepat dan rasional, karena laba tersebut merupakan informasi yang penting bagi berbagai pihak yang berkepentingan, baik pihak internal, maupun pihak eksternal perusahaan.

Secara umum, laba merupakan selisih antara keseluruhan pendapatan dan beban suatu perusahaan dalam periode tertentu. Dengan kata lain, pendapatan dan beban merupakan unsur penting dalam menyajikan informasi laporan laba rugi. Oleh sebab itu diperlukan adanya pengakuan yang tepat dalam unsur pendapatan dan beban.

Dalam menentukan pengakuan pendapatan dan beban sering menjadi masalah. Pengakuan dilakukan dengan mencatat dan mencantumkan pendapatan dan beban dalam laporan laba rugi. Pengakuan perlu dilakukan pada saat yang tepat atas suatu kejadian ekonomi yang menghasilkan pendapatan dan beban. Bila pendapatan maupun beban yang diakui tidak sama dengan yang seharusnya, maka informasi yang disajikan dalam laporan laba rugi menjadi tidak tepat dan dapat menyebabkan kesalahan dalam pengambilan keputusan oleh para pemakainya.

pertanggungan jiwa bagi masyarakat. PT. Prudential Life Assurance (Prudential Indonesia) merupakan bagian dari Prudential plc, London, Inggris dan di Asia Prudential Indonesia menginduk pada regional Prudential Corporation Asia (PCA), yang berkedudukan di Hongkong. Prudential merupakan salah satu perusahaan yang bergerak dalam bidang jasa asuransi jiwa yang timbul sebagai akibat dari suatu peristiwa yang pasti yaitu meninggal dunia. Produk unggulan dari perusahaan ini adalah asuransi jiwa dan asuransi kesehatan. Produk asuransi jiwa yaitu dengan Prulink Assurance Account (PAA), dan produk dari asuransi kesehatan yaitu Pru Major Medical, Pru Hospital Care. Selain itu juga ada beberapa produk asuransi

tambahan yang ditawarkan yaitu Pruterm, Pruwaiver, Pru Personal Accident Death, Pru Personal Accident Death and Disablement.

Jasa yang diberikan adalah kesediaan menanggung risiko yang diderita oleh orang lain dan investasi yang bisa diambil suatu saat bila polis sudah berjalan 1 (satu) tahun. Produk perusahaan ini adalah dengan menjual kepada masyarakat yang dinyatakan dalam bentuk polis.

penyesuaian klaim (claim settlement expenses) sebagai akibat proses penelaahan lebih lanjut. Perubahan jumlah estimasi kewajiban klaim diakui pada periode terjadinya perubahan, dan perbedaan antara jumlah estimasi klaim dengan klaim yang dibayarkan diakui dalam laporan laba rugi sehingga dapat diketahui bahwa proses akuntansi untuk perusahaan asuransi cukup. Berdasarkan uraian di atas penulis tertarik membahas hal tersebut melalui suatu penelitian yang dilakukan di PT. Prudential Life Assurance medan untuk mengetahui kebijakan akuntansi perusahaan dalam hal pengakuan pendapatan premi dan beban klaim dan menuangkannya dalam judul “Pengakuan Pendapatan Premi dan Beban Pada Perusahaan Asuransi PT. Prudential Life Assurance Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan di atas, maka rumusan masalah dalam penelitian ini adalah, apakah kebijakan akuntansi mengenai pengakuan pendapatan premi dan beban klaim yang diterapkan oleh perusahaan telah sesuai dengan PSAK No. 36 tentang akuntansi asuransi jiwa?

C. Batasan Masalah

D. Tujuan dan Manfaat Penelitian Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan penulis adalah untuk mengetahui apakah prosedur akuntansi dalam pengakuan pendapatan premi dan beban klaim perusahaan telah sesuai dengan PSAK No. 36.

Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, penulisan ini bermanfaat untuk meningkatkan kemampuan menganalisa dan mengevaluasi kebijakan akuntansi perusahaan serta menambah pengetahuan dan wawasan mengenai pengakuan pendapatan premi dan beban klaim asuransi.

2. Bagi perusahaan, menjadi bahan masukan dalam menentukan kebijakan akuntansi khususnya pencatatan dan pengakuan pendapatan premi dan beban klaim.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pengertian Asuransi

Pengertian asuransi menurut UU RI No.2 Tahun 1992, seperti yang dikutip Darmawi (2000 : 4) adalah: Perjanjian antara dua pihak atau lebih yang pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul akibat suatu peristiwa yang tidak pasti atau untuk memberikan suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungjawabkan.

Menurut William dan Heins yang dikutip oleh Djojosoedarso (2003 : 74) mendefinisikan asuransi berdasarkan dua sudut pandang, yaitu :

Asuransi adalah suatu pengamanan terhadap kerugian finansial yang dilakukan oleh seorang penanggung, Asuransi adalah suatu persetujuan dengan mana dua atau lebih orang atau badan mengumpulkan dana untuk menanggulangi kerugian finansial.

Dari pengertian di atas, bahwa asuransi mempunyai sifat untuk mengurangi risiko besar akibat suatu peristiwa yang dialami seseorang, Manfaat dari asuransi adalah Rasa aman dan perlindungan dengan memiliki polis asuransi, maka tertanggung akan terhindar dari kerugian – kerugian yang mungkin timbul.

Pendistribusian biaya dan manfaat yang lebih adil. Semakin besar kemungkinan terjadinya suatu kerugian dan semakin besar kerugian yang mungkin ditimbulkannya makin besar pula premi yang harus dibayarkan. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit. Berfungsi sebagai tabungan dan sumber pendapatan.

2. Fungsi dan Manfaat Asuransi

Ada tiga fungsi asuransi yaitu fungsi utama, fungsi tambahan dan fungsi-fungsi lainnya. Fungsi utama adalah untuk pengalihan resiko (risk transfer) dan sebagai wadah bersama (the common pool). Asuransi merupakan mekanisme pengalihan resiko dimana seseorang atau perusahaan dapat mengalihkan resiko kepada perusahaan asuransi dengan membayar premi asuransi dalam jumlah yang jauh lebih kecil daripada besarnya kerugian yang mungkin terjadi. Tanpa asuransi seseorang atau perushaan akan menghadapi banyak ketidakpastian apabila kerugian benar-benar terjadi.

panjang dan jika tertanggung membatalkannya, maka uang akan dikembalikan dengan dipotong dengan penalti.

Kemampuan seseorang untuk mencari penghasilan atau bekerja akan menurun seiring dengan bertambahnya usia. Ketika seseorang sudah tidak mampu lagi bekerja dan memperoleh penghasilan, ia butuh memiliki suatu jaminan finansial untuk menghadapi situasi seperti ini dalam kehidupannya.

Dan ketika orang menderita cacat, misalnya akibat suatu kecelakaan, kondisi ini membuat dia tidak dapat lagi melakukan kegiatan sehari-hari seperti ketika ia sehat, seperti bekerja dan memiliki penghasilan. Dengan memiliki asuransi, orang tersebut dapat terus menjalankan kehidupannya karena ia akan menerima manfaat asuransi yang dimilikinya untuk menggantikan penghasilan yang sudah tidak dapat lagi ia peroleh lantaran cacat yang dideritanya.

3. Jenis Asuransi

Seperti yang kita ketahui hingga saat ini, asuransi memiliki beberapa jenis penggolongan asuransi berdasarkan atas aspek usahanya, yaitu:

a. Asuransi Harta (Property Insurance)

Asuransi ini mengcover atau melindungi semua hak memiliki yang berupa harta benda.

b. Asuransi Tanggungan Gugat (Liability Insurance)

c. Asuransi Jiwa (Life Insurance)

Asuransi yang mengcover atau melindungi tertanggung akibat dari hal-hal yang tidak diinginkan atau kejadian yang timbul akibat kemampuan tertanggung.

d. Asuransi Kerugian (General Insurance)

Asuransi yang mengcover atau melindungi dari setiap risiko – risiko yang timbul akibat dari kehilangan manfaat, tanggung jawab hukum kepada pihak ketiga.

B. Tinjauan Penelitian Terdahulu

1. Johanes A.P. Hutajulu(2004) Penelitian terdahulu yang menjadi contoh untuk penulisan skripsi ini yaitu “Penerapan PSAK No. 36 dalam Penentuan Laba dan Pengakuan Pendapatan dan Beban Pada PT. Asuransi Jiwasraya Medan. Hasil penelitiannya yaitu PT. Asuransi Jiwasraya Medan dalam pengakuan pendapatan dan beban tidak sesuai dengan PSAK No. 36 yang mana pengakuan beban diakui pada saat realisasinya. Perusahaan telah menetapkan metode penandingan (matching method) dalam penentuan laba dan itu sesuai dengan PSAK NO. 36.

C. Kerangka Konseptual

Untuk mengetahui gambaran yang jelas bagaimana hubungan antara variabel–variabel yang ada dalam penelitian ini, dan berdasarkan latar belakang dan perumusan masalah yang telah dikemukan sebelumnya maka dibuatlah suatu rangka konseptual seperti gambar di bawah ini :

Gambar 2.1 Kerangka Konseptual Polis Asuransi Diterbitkan

Pendapatan Premi Beban Klaim

Kebijakan Akuntansi Perusahaan

PSAK No. 36 Tentang Akuntansi Jiwa

Data Penelitian Standar Penelitian

Pengakuan Pendapatan Dan Beban Klaim Sesuai

Penulis melihat polis asuransi jiwa yang telah terbit. Setelah polis diterbitkan berarti sudah muncul kewajiban bagi tertanggung untuk membayar premi asuransinya, sedangkan dari sisi perusahaan berarti sudah muncul piutang premi. Jadi pendapatan premi ditinjau dari kebijakan akuntansi perusahaan yang merupakan data penelitian dan dibandingkan dengan PSAK No. 36 tentang akuntansi asuransi jiwa yang merupakan standar penelitian.

Untuk proses klaim dimulai dari tertanggung mengajukan tuntutan klaim atas jiwa tertanggung. Ketika peristiwa ini terjadi berarti beban klaim terjadi. Dari sinilah dilihat bagaimana pengakuan beban klaim berdasarkan kebijakan akuntansi perusahaan dan dibandingkan dengan PSAK No. 36 tentang akuntansi asuransi jiwa.

D. Pengertian Pendapatan dan Beban 1. Pendapatan

a. Pengertian Pendapatan

Menurut Ikatan Akuntan Indonesia (IAI : 2007 : 23.2) “pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk tersebut mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal”.

Pengertian pendapatan menurut Smith (2004 : 123) diartikan sebagai : “Arus masuk aktiva atau penambahan lain atas aktiva suatu entitas atau penyelesaian kewajiban – kewajibannya (atau kombinasi keduanya) yang berasal dari penyerahan atau produksi barang, pemberian jasa atau aktivitas – aktivitas lain yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu entitas”.

Menurut Ely Suhayati (2009 : 25), “pendapatan adalah kotor dalam modal pemilik yang dihasilkan dari penjualan barang dagangan, pelaksanaan jasa dari para langganan atau klien, penyerahan harta, peminjaman uang dan semua kegiatan usaha serba potensi yang bertujuan untuk memperoleh penghasilan”.

Definisi pendapatan menurut Niswonger (1999 : 45) “ pendapatan adalah peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli “.

b. Sumber dan Jenis Pendapatan

Dalam membahas masalah pendapatan, maka penulis beranggapan bahwa pengakuan pendapatan tidak akan terlepas dari sumber dan jenis pendapatan yang akan diperoleh. Pada dasarnya pendapatan itu timbul dari penjualan barang atau penyerahan jasa kepada pihak lain dalam periode akuntansi tertentu.

lain akan menimbulkan sejumlah pendapatan yang akan diperoleh perusahaan dalam bentuk

• Bunga: pembebanan untuk penggunaan kas atau setara kas, atau jumlah terhutang

kepada perusahaan.

• Royalty: pembebanan untuk penggunaan aktiva jangka panjang perusahaan, misal

merek, paten, dan lain-lain.

• Deviden: distribusi laba kepada pemegang investasi ekuitas sesuai dengan

proporsi mereka dari jenis modal tertentu.

Dari uraian di atas dapat disimpulkan bahwa sumber pendapatan dapat meliputi semua hasil yang diperoleh dari kegiatan perusahaan. Kaitannya dengan operasi perusahaan, pada umumnya sumber pendapatan yang diperoleh perusahaan terdiri atas:

1). Pendapatan Operasional

2). Pendapatan non Operasional

Setiap pendapatan yang diperoleh dari sumber lain di luar kegiatan utama perusahaan digolongkan sebagai pendapatan non operasional, sering juga disebut dengan pendapatan lain-lain. Pendapatan ini diterima perusahaan tidak direncanakan sebelumnya. Besarnya jumlah pendapatan non operasional ini umumnya lebih kecil daripada pendapatan operasional perusahaan, namun dapat menambah besarnya laba yang akan diperolah perusahaan.

c. Pengakuan dan Penentuan Pendapatan

Pendapatan untuk suatu periode umumnya ditentukan tersendiri terlepas dari beban dengan menerapkan sistem pengakuan pendapatan. Prinsip pengakuan pendapatan menetapkan bahwa pendapatan diakui pada saat (1) di realisasi atau dapat di realisasi dan (2) dihasilkan. Pendapatan direalisasikan bila barang-barang atau jasa-jasa dipertukarkan untuk kas atau klaim atau kas (piutang). Pendapatan dapat direalisasi bila aktiva yang diterima segera dapat dikonversikan pada jumlah kas atau klaim atas kas yang diketahui.

2. Beban

a. Pengertian Beban

Menurut Smith (2004 : 123) : “Beban adalah arus keluar atau pemakaian lain aktiva atau terjadinya kewajiban atau kombinasi keduanya yang berasal dari penyerahan atau produksi barang, pemberian jasa atau pelaksanaan aktivitas – aktivitas lain yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu entitas”.

Menurut Mulyadi, biaya dapat didefinisikan dalam arti luas dan dalam arti yang sempit. Dalam arti luas, biaya yaitu, “ pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang sudah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu”. Pengertian biaya dalam arti sempit yaitu, “pengorbanan sumber ekonomi untuk memperoleh aktiva”. Untuk lebih jelasnya, dapat dilihat dari definisi biaya berikut ini :

Biaya adalah suatu nilai tukar, prasyarat atau pengorbanan yang dilakukan guna memperoleh manfaat. Dalam akuntansi keuangan, prasyarat atau pengorbanan tersebut pada tanggal perolehan dinyatakan dengan pengurangan atau aktiva lainnya pada saat ini atau pada masa yang akan datang Sementara itu beban didefinisikan sebagai berikut :

pemberian jasa. Dalam arti yang terluas, beban mencakup semua biaya yang telah habis dipakai (expired) yang dapat dikurangkan dari pendapatan

Menurut Niswonger (1999 : 224) “ Beban (expense) dapat diartikan sebagai aktuva atau jasa yang digunakan dalam proses memperoleh pendaptan”.

Dari definisi di atas dapat disimpulkan bahwa biaya merupakan pengorbanan ekonomis untuk memperoleh pendapatan.

b. Jenis – Jenis Beban

Pengklasifikasian terhadap beban harus dilakukan secara tepat agar Laporan Laba Rugi perusahaan dapat memberikan informasi yang bermanfaat dan mudah dipahami. Secara umum beban dapat digolongkan atas dua jenis , yaitu :

1. Beban Langsung, Merupakan beban yang secara langsung dikaitkan dengan pendapatan, dalam periode diakuinya pendapatan.Beban yang secara langsung yang berkaitan dengan penjualan produk, yang dapat diklasifikasikan sebagai berikut : Biaya bahan dan tenaga kerja untuk pabrikan, atau biaya untuk membeli persediaan yang dijual selama periode tersebutBeban penjualan, seperti komisi penjualan, gaji, sewa, dan biaya pengiriman.Beban garansi atas produk-produk yang dijual.

2. Beban Tidak Langsung

Merupakan beban yang tidak berhubungan secara langsung dengan penjualan produk atau jasa, yang merupakan beban periode dan beban alokasi. Contohnya mencakup jenis tertentu dari beban iklan, kompensasi atas waktu yag tersita dalam mengnegosiasikan transaksi yang tidak disempurnakan, beban administrrasi umum, beban penyusutan, dan beban amortisasi.

c. Pengakuan dan Penentuan Beban

Suatu perkiraan yang memenuhi definisi untuk diadakan pengakuan (recognition) kalau pertama, ada kemungkinan bahwa menfaat ekonomi yang berkaitan dengan perkiraan tersebut akan mengalir dari atau ke dalam perusahaan dan Kedua, Perkiraan tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Dengan merujuk pada definisi di atas maka beban dapat dan juga harus diakui di dalam hubungannya dengan penyajian laporan keuangan yang benar dan lengkap.

Beban diakui dalam laporan laba rugi kalau penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan beban terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva.

komponen beban yang membentuk beban pokok penjualan diakui pada saat yang sama dengan pendapatan yang diperoleh dari penjualan barang.

Penegasan mengenai beban dapat dilihat dari konsep dasar yang dikemukakan oleh Eldon S. Hendriksen (Tahun 2000 : 182), Beban terjadi apabila barang atau jasa dikonsumsi atau digunakan dalam proses memperoleh pendapatan. Saat atau pelaporan beban dilakukan dengan mencatat kegiatan di dalam laporan keuangan. Pelaporan beban dapat terjadi bersamaam dengan kegiatan menggunakan barang atau jasa, atau boleh dilakukan sesudah kegiatan, atau dalam keadaan yang tidak biasa, boleh mendahului kegiatan itu.

DAN DEINES COMPANY

PERHITUNGAN LABA RUGI (Step single) Untuk tahun yang berakhir tanggal 31 Desember 1993

Penjualan Bersih 10.000 Pendapatan Dividen 3.000

Harga Pokok Penjualan 2.500 Beban Penjualan 2.000 Beban Administrasi 500 Beban Bunga 500 Beban Pajak Penghasilan 1.000

Laba 12.500

DAN DEINES COMPANY PERHITUNGAN LABA RUGI

Untuk tahun yang berakhir tanggal 31 Desember 1993

Penjualan Bersih 10.000

Laba Kotor 12.500

Beban Penjualan 2.000

Laba Operasi 10.000

Laba Kotor 14.000

Laba Sebelum Pajak 13.500

Laba Bersih 12.500

E. Pengakuan Pendapatan dan Beban Menurut PSAK No. 36 1. Pengertian Pendapatan dan Beban

a. Pengertian Pendapatan

Pendapatan yang biasanya diperoleh oleh perusahaan dalam suatu periode tertentu tergantung kepada jenis usaha yang dikelola oleh perusahaan tersebut. PSAK No. 36 mengenai standar akuntansi untuk asuransi jiwa, menyebutkan ada tiga jenis pendapatan yang diterima oleh perusahaan asuransi jiwa, yaitu :

• Pendapatan Premi, yang terdiri dari :

a. Premi kontrak jangka pendek b. Premi kontrak jangka panjang • Pendapatan Investasi

• Pendapatan Lain-lain

Pendapatan premi disajikan sedemikian rupa sehingga menunjukkan jumlah premi bruto, premi asuransi, dan kenaikan (penurunan) premi yang belum merupakan pendapatan. Premi reasuransi disajikan sebagai pengurang premi bruto.

Premi bruto, adalah premi yang diperoleh dari pemegang polis

Premi reasuransi adalah bagian premi bruto yang menjadi hak reasuradur

berdasarkan perjanjian

Pendapatan Lain-Lain yang diterima perusahaan adalah pendapatan yang

Komisi reasuransi dan komisi keuntungan reasuransi diakui sebagai

pendapatan lain.

b. Pengertian Beban

Beban yang ada pada perusahaan asuransi jiwa dapat diklasifikasikan sebagai berikut :

1) Beban Klaim, yang terdiri dari : • Klaim dan Manfaat Asuransi • Klaim Reasuransi

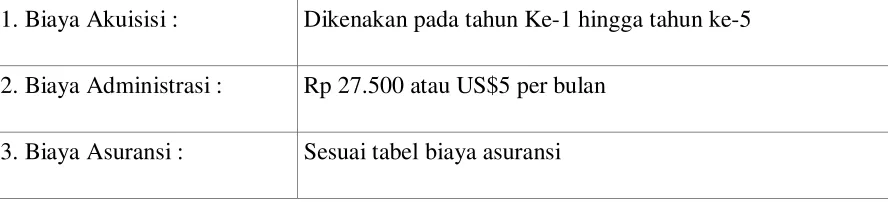

2) Beban Akuisisi 3) Beban Operasional 4) Beban Lain-lain.

2. Pengakuan Pendapatan dan Pengakuan Beban a. Pengakuan Pendapatan

Pengakuan dari pendapatan yang diperoleh menurut PSAK No. 36 bergantung pada komponen atau elemen yang membentuk masing-masing dari pendapatan-pendapatan tersebut. Secara umum pengakuan pendapatan-pendapatan premi adalah pada saat pencatatannya, yaitu pada saat polis diterbitkan (accrual basic) yang diharapkan, mortalitas, morbiditas, terminasi, dan beban-beban yang ditetapkan pada saat kontrak asuransi dibuat.

b. Pengakuan Beban

Pengakuan beban klaim seperti di ungkap dalam PSAK No.36 menganut dasar akrual (accrual basis). Namun secara khusus mempunyai perbedaan dalam kriteria atas setiap komponen atau elemen yang membentuk akumulasi total beban, yaitu :

1. Jumlah klaim dalam proses penyelesaian termasuk klaim yang terjadi namun belum di laporkan, ditentukan berdasarkan estimasi kewajiban klaim tersebut.

2. Klaim reasuransi diakui sebagai pengurang beban klaim pada periode yang sama dengan pengakuan beban klaim.

F. Penentuan Laba Menurut PSAK NO.36 1. Pengertian Laba

timbul dari aktivitas perusahaan ataupun kerugian yang diakibatkan kegiatan perusahaan yang lain.

Jadi laba perusahaan asuransi jiwa adalah selisih positif total pendapatan dari pendapatan premi, pendapatan investasi, dan pendapatan lain-lain, dengan beban klaim dan beban akuisisi.

2. Penentuan Laba

Laba pada perusahaan asuransi jiwa ditentukan sama dengan konsep laba pada perusahaan jasa, maupun perusahaan manufaktur lainnya. PSAK No. 36 menyebutkan penentuan laba asuransi jiwa untuk suatu periode tertentu harus mengungkapkan unsur-unsur sebagai berikut :

a. Pendapatan yang terdiri dari: - Pendapatan Premi

- Hasil Investasi

- Pendapatan Lain-Lain b. Beban yang terdiri dari :

3. Konsep Laba Rugi

Konsep Laba rugi yang dianut dan dipakai perusahaan asuransi jiwa menggunakan salah satu dari dua konsep Laba Rugi yang berlaku umum. Konsep laba rugi yang dipakai menurut PSAK No. 36 adalah konsep yang tidak memasukkan pos-pos yang luar biasa. Menurut konsep ini, laporan laba rugi, yang disusun setiap periode akuntansi harus berisikan data yang terjadi dalam keadaan normal dengan tidak dipengaruhi oleh keadaan atau kejadian yang luar biasa. Dengan demikian data yang termasuk dalam laporan laba rugi hanyalah yang berasal dari :

i. Hasil yang berasal dari hasil operasi utama dan hasil non operasi utama. ii. Beban yang terdiri dari beban operasi utama dan beban non operasi utama.

4. Laporan Laba Rugi Menurut PSAK No. 36

Komponen-komponen laba rugi perusahaan asuransi jiwa diperinci sebagai berikut :

1. Pendapatan

a. Pendapatan Premi 1) Premi Bruto

2) Dikurangi Premi Reasuransi

3) Dikurangi (ditambah) kenaikan (penurunan) premi yang belum merupakan pendapatan premi

2. Beban

a) Klaim dan Manfaat

b) Dikurangi Klaim Reasuransi

c) Ditambah (dikurangi) kenaikan (penurunan) kewajiban manfaat polis masa depan dan estimasi kewajiban klaim.

d) Amortisasi Biaya Akuisisi ditangguhkan e) Pemasaran

f) Umum dan Administrasi g) Beban Lain-lain

Penyajian seperti di atas yang diungkapkan dalam PSAK N0. 36 dilakukan dengan cara perincian atas semua unsur pendapatan dan keuntungan yang diidentifikasikan sebagai pos-pos operasi dijadikan satu kelompok, pada bagian pertama perhitungan laba rugi. Laba rugi dihitung dengan cara mengurangkan total pendapatan dengan total beban. Konsep penyajian laba rugi ini adalah sama dengan penyajian laba rugi dengan memakai metode “Single Step”.

PT. ASURANSI JIWA ABC LAPORAN LABA RUGI

Untuk Tahun yang Berakhir Pada Tanggal 31 Desember 2001 dan 2002

2002 2001 PENDAPATAN

Pendapatan Premi

Premi Bruto XX XX

Dikurangi : Premi Reasuransi (XX) (XX) Dikurangi (Ditambah) : Kenaikan (Penurunan) Premi

Yang Belum merupakan

Ditambah (dikurangi) : Kenaikan (penurunan) Kewajiban Manfaat Polis Masa Depan dan

Estimasi Kewajiban Klaim XX XX Amortisasi Biaya Akuisisi Ditangguhkan XX XX

Saldo Laba Akhir Tahun XX XX

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Prudential Life Assurance Cabang Hayam Wuruk Medan. Di jalan Hayam Wuruk No. 44 Medan. Waktu penelitian mulai dari Bulan Mei sampai data-data selesai terkumpul dari perusahaan.

B. Sumber Data

Jenis data yang digunakan yaitu Data Sekunder, yaitu daya yang telah diolah yang ada di perusahaan seperti sejarah singkat perusahaan, gambaran umum perusahaan dan struktur organisasi perusahaan.

C. Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan skripsi ini adalah: 1. Teknik Wawancara, yaitu dengan melakukan komunikasi langsung

dengan pihak perusahaan, khususnya yang berhubungan dengan bagian klaim, akuntansi, dan keuangan.

D. Metode Analisis Data

Dalam menganalisis data, penulis menggunakan metode analisis deskritif, yaitu metode yang dilakukan dengan mengumpulkan, menyusun, menginterpretasikan dan menganalisa data yang memberikan pemecahan dan gambaran yang jelas terhadap suatu permasalahan.

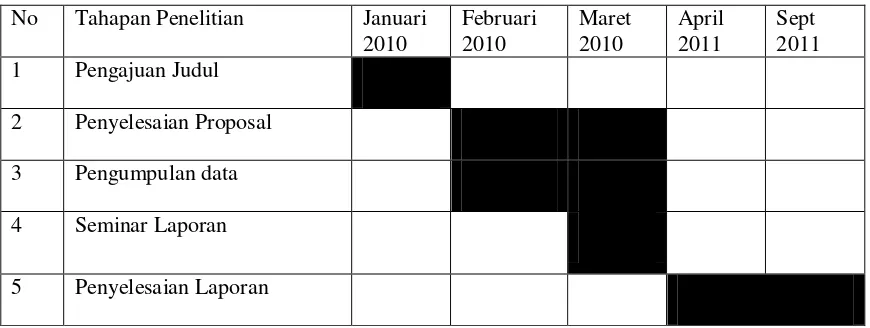

E. Jadwal Penelitian

Jadwal Penelitian direncanakan sebagai berikut :

No Tahapan Penelitian Januari 2010

Februari 2010

Maret 2010

April 2011

Sept 2011 1 Pengajuan Judul

2 Penyelesaian Proposal

3 Pengumpulan data

4 Seminar Laporan

5 Penyelesaian Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan/ Profil Perusahaan 1. Sejarah Singkat Perusahaan

Prudential Indonesia didirikan pada tahun 1995. Prudential Indonesia merupakan bagian dari Prudential plc, london, Inggris dan di Asia Prudential Indonesia menginduk pada kantor regional Prudential Corpoation Asia (PCA), yang berkedudukan di Hongkong. Dengan menggabungkan pengalaman internasional Prudential di bidang asuransi jiwa dengan pengetahuan tata cara bisnis lokal, Prudential Indonesia memiliki komitmen untuk terus mengembangkan bisnisnya di Indonesia.

Prudential Indonesia telah menjadi pemimpin pasar dalam penjualan produk asuransi jiwa yang dikaitkan dengan investasi (unit link) sejak pertama kali meluncurkan produk ini di tahun 1999. Sebagai pemimpin pasar, Prudential Indonesia selalu berusaha untuk menyediakan produk unit link yang dirancang untuk memenuhi dan melengkapi kebutuhan nasabahnya, dalam setiap tahap kehidupan, mulai dari usia kerja, pernikahan, kelahiran anak, hingga masa pensiun.

Fakta penting tentang Prudential Indonesia (berdasarkan data per 30 Juni 2007) : • Memiliki 6 kantor pemasaran, yaitu di Jakarta, Bandung, Semarang,

• Didukung oleh lebih dari 40.000 jaringan tenaga pemasaran di seluruh

Indonesia.

• Melayani lebih dari 350.000 nasabah

Berkat kepercayaan dan dukungan yang telah di berikan oleh para nasabah, serta kuatnya komitmen untuk terus mengembangkan bisnis di Indonesia, di tahun 2007, Prudential Indonesia menerima penghargaan sebagai “Lifetime Archivement Award for Best Life Insurance Company” dari Majalah Investor. Penghargaan ini diberikan karena Prudential Indonesia telah berturut-turut sejak tahun 2003 hingga 2007 memperoleh penghargaan sebagai “Best Life Insurance Company” dari Majalah Investor.

Prudential Asset Management (PAM)

Menurut data terakhir yang dipublikasikan (30 Juni 2007), Prudential plc mengelola dana sejumlah lebih dari US$10 miliar. Dalam mengelola dananya di Asia, Prudential didukung oleh tim pengelola investasi yang profesional yang tergabung dalam Prudential Aset Management (PAM) Asia, yang menawarkan keahlian dalam mengelola saham, obligasi, properti, dan penyertaan langsung (direct investment).

investasi PAM Asia dan pengetahuan mengenai pasar di Indonesia, Prudential Indonesia selalu berusaha untuk mengelola dana nasabah secara profesional.

a. Misi PT Prudential Life Assurance

“Menjadi perusahaan Jasa Keuangan Ritel terbaik di Indonesia, melampaui pengharapan para nasabah, tenaga pemasaran, staf dan pemegang saham – dengan memberikan pelayanan terbaik, produk berkualitas, staf serta tenaga pemasaran profesional yang berkomitmen tinggi serta menghasilkan pendapatan investasi yang menguntungkan. “

b. Motto Perusahaan

“Hanya dengan mendengarkan, kami dapat memahami apa yang dibutuhkan masyarakat, dan hanya dengan memahami apa yang dibutuhkan masyarakat, kami dapat mmberikan produk dan tingkat pelayanan sesuai dengan yang di harapkan.”

c. Empat Pilar Misi

Sebagai bagian yang tidak terpisahkan dari Misi, PT Prudential Life Assurance memiliki Empat Pilar (Four pillars), yaitu pondasi yang merupakan dasar berdiri dan berkembangnya perusahaan serta yang membedakannya dengan perusahaan-perusahaan lain. Berikut ini adalah Empat Pilar tersebut

• Semangat untuk selalu menjadi yang terbaik

• Organisasi yang memberikan kesempatan untuk belajar

Memberikan kesempatan kepada setiap orang di perusahaan untuk mendapatkan pengetahuan, keahlian, dan pengembangan pribadi melalui berbagai pelatihan.

• Bekerja sebagai suatu keluarga

Bekerja bergandengan tangan sebagai satu keluarga besar, memperlakukan satu sama lainnya dengan rasa hormat dan penuh kasih untuk menciptakan suasana penuh pengertian.

• Integritas dan keuntungan yang merata bagi semua pihak yang terkait dengan perusahaan.

Komitmen untuk selalu memiliki integritas dalam setiap hal, menyediakan pelayanan terbaik untuk nasabah, menghargai setiap orang dengan adil berdasarkan nilai tambah bisnis, berkomunikasi dengan jelas, dan memberikan pendapatan penghasilan ynag baik ke setiap orang (tanpa diskriminasi).

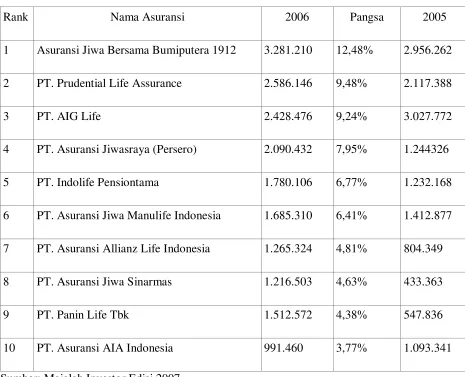

Tabel 4.1

10 Besar Asuransi Jiwa Berdasarkan Premi Netto (Juta Rupiah)

Rank Nama Asuransi 2006 Pangsa 2005

1 Asuransi Jiwa Bersama Bumiputera 1912 3.281.210 12,48% 2.956.262

2 PT. Prudential Life Assurance 2.586.146 9,48% 2.117.388

3 PT. AIG Life 2.428.476 9,24% 3.027.772

4 PT. Asuransi Jiwasraya (Persero) 2.090.432 7,95% 1.244326

5 PT. Indolife Pensiontama 1.780.106 6,77% 1.232.168

6 PT. Asuransi Jiwa Manulife Indonesia 1.685.310 6,41% 1.412.877

7 PT. Asuransi Allianz Life Indonesia 1.265.324 4,81% 804.349

8 PT. Asuransi Jiwa Sinarmas 1.216.503 4,63% 433.363

9 PT. Panin Life Tbk 1.512.572 4,38% 547.836

10 PT. Asuransi AIA Indonesia 991.460 3,77% 1.093.341

Sumber: Majalah Investor Edisi 2007

Beragam penghargaan diterima Prudential Indonesia selama masa beroperasinya, termasuk di tahun 2007, sampai bulan Juni :

2. “Lifetime Achivement Award” sebagai peraih penghargaan Asuransi Jiwa Terbaik 5 kali berturut-turut dari Majalah Investor.

3. Perusahaan Asuransi Jiwa Terbaik dari Koran Bisnis Indonesia.

4. Nilai “Sangat Baik” dalam kategori perusahaan asuransi jiwa dengan premi bruto di atas Rp 1 triliun dari Majalah InfoBank.

5. Call Centre terbaik di kategori perusahaan asuransi jiwa dari Majalah Marketing

2. Jenis – Jenis Produk Perusahaan

Dengan memahami kebutuhan-kebutuhan unik nasabah, Prudential selalu menciptakan inovasi baru dan menawarkan produk-produk yang sesuai. Prudential menawarkan produk-produk asuransi jiwa dan investasi yang lengkap untuk memenuhi kebutuhan-kebutuhan nasabah dan akan terus mengembangkan produk-produk yang sesuai dengan perubahan gaya hidup dan secara financial nasabah. Adapun jenis-jenis produk yang terdapat pada PT. Prudential Life Assurance adalah terdiri dari:

a. PRUlink fixed pay

b. PRUlife dan PRUlife for juveniles

PRUlife adalah program yang memberikan perlindungan seumur hidup yang dirancang khusus untuk memberikan rasa aman sekaligus kesejahteraan bagi nasabah dan keluarga tercinta. Selain memberikan berbagai manfaat yang sangat menguntungkan, PRUlife juga memberikan bonus yg tinggi. Jika nasabah memilih Uang Pertanggungan yang besar, nasabah akan memperoleh penyesuaian premi, sementara manfaat program ini dapat dioptimalkan dengan menambah Riders.

Nasabah dapat menentukan kesejahteraan anak saai ini dan di masa depan melalui PRUlife dan PRUlife for juveniles, program ini merupakan asuransi jiwa untuk anak. Nasabah dapat mengoptimalkan manfaat program ini dengan menambahkan Riders serta untuk polis yang besar dapat memperoleh penyesuaian premi.

c. PRUmajor medical

PRUmajor medical dirancang untuk memenuhi kebutuhan masyarakat menengah ke atas akan sebuah produk asuransi kesehatan terpadu yang belum terpenuhi dengan baik oleh berbagai produk kesehatan yang tersedia di pasar saat ini. Dengan perlindungan kesehatan selama 24 jam sehari, 7 hari seminggu, da 365 hari setahun di seluruh dunia PRUmajor medical memberikan bantuan kesehatan sebelum menjalani rawat inap. PRUmajor medical menanggung biaya kesehatan yang tinggi dan mendadak akibat

dalam US Dollar mulai dari biaya sebelum rawat inap sampai dengan masa pemyembuhan, baik di Indonesia maupun di luar negeri, seperti Sinagapura dan Malaysia. Apabila kondisi kesehatan tertanggung mengharuskan mendapatkan perawatan di luar negeri, maka PRUmajor medical akan menanggung biaya kesehatan yang telah dikeluarkan berdasarkan standar biaya rumah sakit di Singapura atau sesuai dengan besarnya biaya yang telah dikeluarkan, yang mana yang lebih rendah. Untuk saat ini PRUmajor medical hanya baru ditawarkan kepada para pemegang polis Prudential saja, tidak berlaku di Amerika, Kanada dan Jepang.

d. PRUaccident plus

e. PRUprotector plan

PRUprotector plan dirancang untuk memastikan nasabah dan keluarga terlindung secara financial dari berbagai peristiwa yang tidak diinginkan yang mungkin terjadi di kehidupan. Tidak hanya itu sebagai program yang memberikan perlindungan asuransi jiwa sekaligus memiliki unsur tabungan, PRUprotector plan selalu siap sedia dengan dana segar bagi sekeluarga apabila dibutuhkan karena nilai tabungan yang akan selalu bertambah selama keikutsertaan. Yang paling menarik, nasabah hanya perlu membayar premi 10 tahun namun perlindungan asuransinya akan terus berjalan hingga 10 tahun berikutnya.

f. PRUlink assurance account plus (PAA)

PRUlink assurance account plus (PAA) merupakan produk unit linked premi berkala yang menawarkan berbagai pilihan dana investasi. PRUlink

assuranace account plus adalah program asuransi jiwa unik

dengan fleksibilitas tak terbatas yang memungkinkan nasabah untuk sewaktu-waktu merubah jumlah pertanggungan, premi serta cara pembayaran yang sesuai dengan kebutuhan. Bahkan nasabah juga bisa menambah asuransi tambahan seperti rawat inap, kecelakaan atau penyakit kritis. Nasabah bisa memilih satu atau kombinasi dari 5 dana investasi yang tersedia, dan dapat merubah kombinasi dana investasi sewaktu-waktu :

3. PRUlink Rupiah Equity Fund

4. PRUlink Rupiah Fixed Income Fund 5. PRUlink Rupiah Cash Fund

Ada 5 (lima) jenis dana investasi PRUlink, yang ada di PT Prudential Life Assurance, yaitu :

1. PRUlink Rupiah Managed Fund, PRUlink Rupiah Managed Fund bertujuan memaksimalkan perkembangan dana jangka panjang melalui investasi dengan nilai Rupiah pada obligasi, saham serta instrumen pasar uang lainnya. Alokasi aset ditentukan oleh Fund Manager dan dapat diubah dari waktu ke waktu. Dana ini cocok bagi investor yang mendambakan penghasilan investasi jangka panjang yang menarik serta bersedia menanggung resiko investasi yang tidak terlalu tinggi atau menengah dan bervariasi.

2. PRUlink USD Fixed Income Fund, PRUlink USD Fixed Income Fund bertujuan memaksimalkan perkembangan dana jangka panjang melalui investasi dengan nilai US Dollar pada obligasi serta instrumen pasar uang lainnya. Alokasi aset ditentukan oleh Fund Manager dan dapat diubah dari waktu ke waktu.

menginginkan penghasilan investasi jangka panjang dengan hasil yang lebih tinggi serta bersedia menanggung resiko investasi yang tinggi.

4. PRUlink Rupiah Fixed Income Fund, PRUlink Rupiah Fixed Income Fund bertujuan untuk mendapatkan hasil investasi yang menarik melalui

penempatan dana dalam mata uang rupiah melalui instrumen pendapatan tetap seperti obligasi dan instrumen pasar uang lainnya. Investasi ini memberikan hasil investasi jangka menengah dan panjang dengan tingkat keamanan dan stabilitas yang tinggi. Investasi ini cocok untuk investor yang mendambakan penghasilan jangka panjang yang stabil serta bersedia menanggung resiko investasi yang tidak terlalu tinggi atau menengah.

5. PRUlink Rupiah Cash Fund, PRUlink Rupiah Cash Fund bertujuan untuk mendapatkan hasil investasi yang maksimal melalui penempatan dana dalam mata uang rupiah melalui instrumen pasar uang seperti deposito berjangka atau SBI. Pilihan ini menawarkan tingkat pendapatan investasi yang menarik dengan tingkat keamanan yang tinggi. Investasi ini baik untuk investor konservatif yang mendambakan penghasilan investasi yang stabil serta bersedia menanggung resiko investasi yang tidak terlalu tinggi atau menengah.

g. PRUlink investor account

samping mendapatkan hasil investasi yang optimum, produk ini juga akan memberikan perlindungan yang komprehensif terhadap risiko kematian atau resiko menderita cacat total dan tetap.

Produk ini memberikan keleluasaan bagi Pemegang Polis untuk memilih investasi yang memungkinkan optimalisasi tingkat pengembalian investasinya, sesuai dengan kebutuhan dan profil risiko Pemegang Polis.

h. PRUlink syariah assurance account

PRUlink syariah assurance account merupakan produk unitlink kontribusi berkala yang menawarkan berbagai pilihan dana investasi syariah. Produk ini adalah program asuransi jiwa unit syariah dengan fleksibilitas tak terbatas yang memungkinkan tertanggung untuk sewaktu-waktu mengubah jumlah pertanggungan, kontribusi serta cara pembayaran yang sesuai dengan kebutuhan bahkan juga bias menambah asuransi tambahan seperti rawat inap, kecelakaan atau penyakit kritis. Tertanggung bias memilih satu atau kombinasi dari 3 dana investasi syariah yang tersedia dan dapat mengubah kombinasi dana investasi syariah sewaktu-waktu.

Dana Investasi PRUsyariah, di dalam PT Prudential Life Account, adalah sebagai berikut :

1. PRUlink Syariah Rupiah Managed Fund, PRUlink Syariah Rupiah

Managed Fund bertujuan memaksimalkan perkembangan dana jangka

panjang melalui investasi dengan nilai Rupiah pada obligasi syariah dan saham syariah. Alokasi asset ditentukan oleh Fund manager dan dapat diubah dari waktu ke waktu. Dana ini cocok bagi investor yang mendambakan penghasilan investasi jangka panjang yang menarik serta bersedia menanggung resiko investasi yang tidak terlalu tingggi atau manengah dan bervariasi.

2. PRUlink Syariah Rupiah Equity Fund, PRUlink Syariah Rupiah Equity Fund bertujuan memaksimalkan pendapatan jangka menengah

dan panjang melalui investasi dalam saham-saham syahriah dan berkualitas yang tercacat di Bursa Efek Jakarta. Investasi ini cocok untuk investor yang menginginkan penghasilan investasi jangka panjang dengan hasil yang lebih tinggi serta bersedia menanggung resiko investasi yang tinggi.

3. PRUlink Syariah Rupiah Cash & Bond Fund, PRUlink Syariah Rupiah Cash & Bond Fund adalah dana investasi jangka menengah dan

dan instrument pendapatan tetap syariah lainnya di pasar modal. Investasi ini cocok untuk investor yang mendambakan penghasilan jangka menegah dan panjang yang stabil serta bersedia menanggung resiko investasi yang tidak terlalu tinggi atau menengah.

i. PRUlink Syariah Investor Account

PRUlink Syariah Investor Account merupakan produk unit link linked syariah dengan pembayaran kontribusi sekaligus yang menawarkan serbagai pilihan dana investasi syariah. Di samping mendapatkan hasil investasi yang optimum, produk ini juga akan memberikan perlindungan yang komprehensif terhadap resiko kematian atau resikkno menderita cacat total dan tetap.

Produk ini memberikan keleluasaan bagi Pemegang Polis untuk memilih investasi syariah yang memungkinkan optimalisasi tingkat pengembalian investasinya, sesuai dengan kebutuhan dan profil resiko Pemegang Polis.

j. PRUhospital care

k. PRUsave & PRUsave for juveniles

PRUsave adalah program asuransi jiwa dengan manfaat ganda yang khusus dirancang yang ingin memperoleh perlindungan sekaligus investasi yang menguntungkan. Selain memberikan perlindungan, PRUsave juga mengelola keuangan nasabah dengan memberikan keuntungan yang sangat menarik. Nasabah juga dapat memilih jangka waktu lamanya perlindungan. Manfaat program ini dapat dioptimalkan dengan menambahkan Riders.

Masa depan anak yang cerah dapat terjamin merupakan bukti keberhasilan nasabah sebagai orang tua, namun di dalam hidup ini kita harus selalu bersiap-siap menghadapi hal-hal yang tidak diinginkan. Untuk memberikan rasa tentram dan aman kepada anak di masa mendatang. PRUsave for

juveniles menawarkan suatu program yang secara sistematis

mengakumulasikan sejumlah dana yang dapat dinikmati manfaatnya oleh anak saat polis jatuh tempo. Nasabah dapat mengoptimalkan manfaat program ini dengan menambahkan Riders.

l. PRUlife protection plus

seumur hidup, bila Tertanggung meninggal dunia. Manfaat pertanggungan nasabah dapat diperluas dengan menambahkan Riders.

a. Asuransi Tambahan 1. PRUterm

PRUterm merupakan salah satu produk asuransi jiwa yang memberikan perlindungan tambahan yang dapat memperbesar jumlah uang pertanggungan. Dengan demikian tertanggung mendapat 100% uang pertanggungan apabila tertanggung meninggal dunia.

2. PRUmortgage

PRUmortgage merupakan program asuransi jiwa yang khusus dirancang untuk membantu dalam menyusun rencana keuangan untuk masa yang akan datang. Manfaat utama program ini adalah membantu melunasi pinjaman, apabila tertanggung meninggal dunia, PT Prudential Life Assurance akan membayarkan 100% uang pertanggungan.

3. PRUwaiver

4. PRUincome

PRUincome adalah program asuransi jiwa tambahan yang khusus dirancang untuk melindungi penghasilan tertanggung sekaligus memberikan perlindungan untuk anak. Tertanggung akan menerima dana tunai yang akan dibayarkan dalam 4 x setiap 3 bulan sampai akhir masa asuransi apabila tertanggung didiagnosa menderita salah satu dari 34 penyakit kritis, meninggal dunia atau mengalami cacat total dan tetap sebelum usia 60 tahun.

5. PRUpersonal accident death

PRUpersonal accident death adalah program asuransi jiwa tambahan yang memberikan perlindungan kepada pihak tertanggung atas kecelakaan yang terjadi secara tiba-tiba dan tidak ada unsure kesengajaan yang menyebabkan tertanggung meninggal dunia. Apabila meninggal dunia karena kecelakaan, tertanggung akan menerima manfaat 100% dari Uang Pertanggungan. Tertanggung akan menerima manfaat sebesar 2 kali Uang pertanggungan apabila meninggal dunia karena kecelakaan yang terjadi di kendaraan umum, di elevator atau terbakar di dalam bangunan umum.

6. PRUpersonal accident death & disablement

cacat total dan tetap akibat kecelakaan tersebut. Apabila tertanggung meninggal dunia maka perusahaan akan membayarkan 100% uang pertanggungan. Apabila tertanggung menderita cacat akibat kecelakaan, maka perusahaan akan membayarkan sejumlah persentase yang telah ditentukan sesuai dengan cacat yang di derita. Lebih jauh lagi, tertanggung akan dibayarkan manfaat sebesar 2 x uang pertanggungan apabila meninggal dunia yang disebabkan kecelakaan yang terjadi di kendaraan umum, di dalam elevator atau terbakar di dalam bangunan umum.

7. PRUdisability provider

PRUdisability provider merupakan program asuransi jiwa tambahan yang khusus dirancang untuk memperpanjang masa asuransi cacat tetap dan total anda. Program ini akan memberikan manfaat tamnbahan sampai dengan usia 65 tahun apabila tertanggung mengalami cacat tetap dan total. Selain itu, tertanggung akan menerima manfaat sebesar 100% uang pertanggungan yang akan dibayarkan sejak tahun ke 3 kecacatan untuk setiap tahunnya sampai pada usia 65 tahun apabila cacat total dan tetap terjadi sebelum usia 50 tahun.

8. PRUspouse waiver

satu dari 34 jenis penyakit kritis atau mengalami cacat tetap dan total sebelum usia 60 tahun atau meninggal dunia dalam masa asuransi. PRUspouse waiver juga tersedia khusus produk PRUlink assurance account dimana asuransi tambahan membebaskan pembayaran premi PRUlink assurance account yang secara otomatis juga membebaskan pembayaran premi semua produk tambahan yang melekat pada PRUlink assurance account apabila suami/istri tertanggung diketahui mengidap salah satu 34 penyakit kritis atau mengalami cacat tetap dan total sebelum usia 60 tahun atau meninggal dunia dalam masa asuransi.

9. PRUspouse payor

Sama seperti PRUspouse waiver , PRUspouse payor akan membebaskan tertanggung dari pembayaran premi PRUlink assurance account termasuk premi PRUsaver jika suami/istri tertanggung didiagnosa mengidap salah satu dari 34 penyakit kritis atau meninggal dunia atau mengalami cacat total dan tetap sebelum usia 60 tahun dalam 10 tahun pertama program PRUspouse payor.

10.PRUpayor

tahun pertama program PRUpayor. PT Prudential Life Assurance akan melanjutkan pembayaran premi tersebut sampai tertanggung berusia 65 tahun. Produk asuransi tambahan ini hanya tersedia untuk produk PRUlink assurance account saja.

11.PRUmed

PRUmed merupakan program asuransi tambahan yang khusus ditujukan untuk membantu tertanggung dalam menutupi biaya rawat inap di rumah sakit yang meliputi santunan harian rawat inap, ICU dan pembedahan. Manfaat ganda harian akan diberikan jika tertanggung dirawat di ruang ICU. Jika harus mengalami pembedahan minor, intermediate, major atau complex, sejumlah pembayaran tunai akan diberikan. Apabila dirawat inap di luar negeri karena mengalami kecelakaan pada saat tertanggung melakukan perjalanan ke luar negeri, tertanggung akan menerima manfaat ganda harian.

12.PRUparent payor

13.PRUcrisis cover

PRUcrisis cover akan memberikan tertanggung 100% dari uang pertanggungan PRUcrisis cover apabila didiagnosa mengidap salah satu dari 34 penyakit kritis.

14.PRUcrisis cover plus

PRUcrisis cover plus adalah program yang dirancang khusus untuk yang menginginkan perlindungan lebih apabila didiagnosa menderita salah satu dari 34 penyakit kritis dimana akan mendapatkan 100% uang pertanggungan PRUcrisis cover plus dan 100% uang pertanggungan apabila tertanggung meninggal dunia.

3. Jenis-Jenis Penyakit Kritis

Adapun 34 penyakit kritis yang di akui PT Prudential Life Assurance, yaitu : 1) Serangan Jantung

2) Pembedahan Arteri koronaria 3) Stroke

4) Kanker 5) Gagal Ginjal

6) Tranplantasi Organ Penting 7) Operasi Katup Jantung

10) Koma

11) Operasi Pembuluh Darah Aorta 12) Penyakit Parkinson

13) Ketulian

14) Penyakit Alzheimer’s 15) Tumor Jinak Otak 16) Penyakit Paru Kronik 17) Penyakit Neuron Disease 18) Multiple Sclerosis

19) Angioplasti dan Penatalaksanaan invasif lainnya untuk Penyakit Jantung Koroner

20) Anemia Aplastik 21) Meningitis bacterial 22) Kolitis Ulseratif

23) Disabling Primary Pulmonary Hypertension 24) Ensevalitis

25) Hepatitis Viral Fulminan 26) Penyakit Hati kronik 27) Penyakit Chorn

28) HIV yang didapatkan melalui Transfusi darah 29) Trauma Kepala Serius

30) Distrofi Muskular

32) Kelumpuhan (paralysis)

33) Poliomyelitis

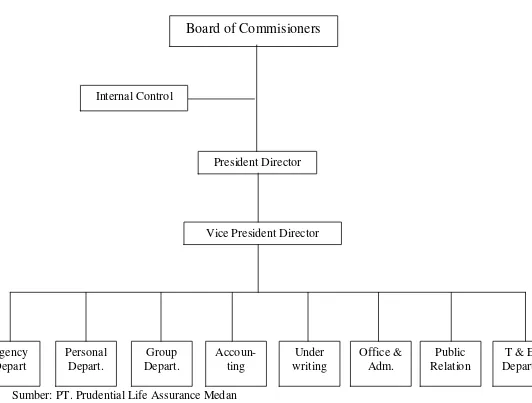

B. Struktur Organisasi Perusahaan

Sumber: PT. Prudential Life Assurance Medan Gambar 4.1: Struktur Organisasi Perusahaan

Tugas masing-masing bagian pada struktur organisasi PT. Prudential Life Assurance adalah sebagai berikut:

1. Board of Commissioners

a) Sebagai wakil pemegang saham

b) Mengawasi dan menerima laporan langsung dari presiden director tentang jalannya perusahaan.

c) Memberikan penilaian, persetujuan atau penolakan suatu rencana atau kegiatan.

2. Presiden Director

a) Bertanggungjawab kepada pemegang saham b) Menetapkan kebijakan secara tertulis

c) Mendelegasikan wewenang kepada bawahan untuk mengelola perusahaan. d) Mengawasi bawahan dalam menjalankan tugasnya.

3. Vice President Director

Membantu dan mengawasi presiden director dalam menjalankan tugasnya. 4. Agency Department

a) Memasarkan produk pemasaran

b) Mengatur pelaksanaan penjualan perorangan 5. Underwriting Department

a) Melaksanakan kegiatan underwriting polis dan menerbitkan polis. Underwriting adalah perjanjian antara pihak tertanggung dan pihak penanggung.

b) Melaksanakan pemeriksaan kesehatan terhadap calon tertanggung menentukan apakah calon tersebut dapat atau tidak diikutsertakan dalam asuransi.

6. HR Department

b) Mengadakan mutasi dan promosi

c) Menyelenggarakan tata usaha kepegawaian 7. Office and Administration Department

a) Mengelola perkantoran

b) Melaksanakan pencatatan-pencatatan penjualan 8. Group Department

Menangani penjualan khusus untuk organisasi 9. Public Relation Department

Menjalin dan memupuk hubungan baik antara prusahaan dengan publik. 10. Accounting department

a) Mengatur pembukuan perusahaan b) Membuat laporan laba rugi perusahaan

c) Melakukan pembayaran upah, hutang dan pajak perusahaan 11. Training And Eployee Department

Memberikan progam pelatihan dan pendidikan bagi calon Finansial Advisor khususnya dan karyawan tetap perusahaan.

C. Kebijakan Pengakuan Pendapatan dan Beban Perusahaan 1. Pengakuan Pendapatan

1) Pendapat premi netto 2) Pendapatan Investasi 3) Pendapatan lain-lain

Pendapatan ditentukan berdasarkan jumlah tagihan-tagihan atas premi, disaat itulah premi diakui sebagai pendapatan, yang dimulai sejak kontrak awal disetujui dan premi pertama dibayarkan, dan juga pada setiap pembayaran premi selanjutnya. Masalah pelunasannya didasarkan/diserahkan kepada agen untuk kontrak awal (pembayaran premi pertama), dan kepada kolektor untuk setiap pembayaran premi selanjutnya, untuk penagihan dalam bentuk kwitansi-kwitansi. Adapun jurnal untuk penetapan pendapatan ini adalah :

Piutang Premi XXX

Pendapatan Premi XXX

Dan jurnal pada saat pelunasan premi adalah :

Kas XXX

Piutang Premi XXX

ad.1 Pendapatan Premi Netto

a. Prulink Investor Account (PIA)

Merupakan produk unitlink dengan pembayaran premi sekaligus yang menawarkan berbagai pilihan dana investasi. Produk ini juga akan memberikan perlindungan yang komprehensif terhadap risiko kematian atau resiko menderita cacat total dan tetap. Produk ini memberikan keleluasaan bagi Pemegang Polis untuk memilih investasi yang memungkinkan optimalisasi tingkat pengembalian investasinya, sesuai dengan kebutuhan dan profil risiko Pemegang Polis. Premi yang ditentukan dalam produk ini, yaitu minimum premi sebesar Rp 12.000.000/US$1,500 dan tidak ada maksimum premi.

Alokasi Premi Prulink Investor Account

Setiap premi yang disetorkan akan dialokasikan ke dalam bentuk unit, dengan cara sebagai berikut :

Premi yang masuk menjadi 2 bagian, yaitu 5% sebagai biaya awal, dan 95% dikonversikan ke dalam unit dengan cara nilai premi di bagi dengan harga unit yang berlaku saat itu. Setelah dikonversi ke dalam bentuk unit, maka total jumlah unit tersebut akan dikurangi dengan biaya-biaya yang berlaku, yaitu biaya asuransi dan administrasi. Hasil unit yang tersisa selanjutnya akan terbentuk menjadi Saldo Unit Investasi.

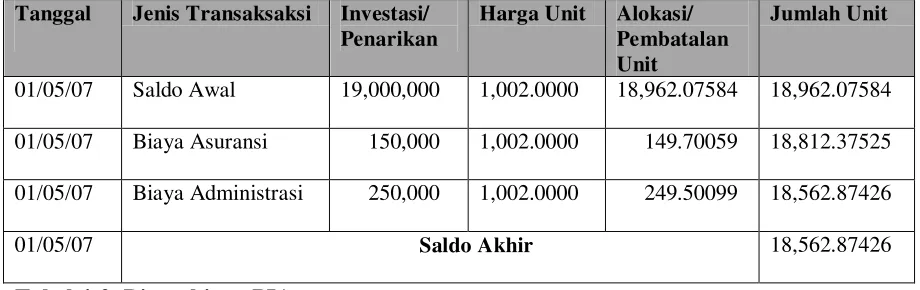

Contoh:

dalam PRUlink Rupiah Managed Fund dengan harga per unit pada saat itu adalah Rp1,002. Berikut adalah ilustrasi perhitungan biaya-biaya :

PRUlink Rupiah Managed Fund:

• Premi Tunggal/Top Up Rp20,000,000

• Biaya Awal Rp 1,000,000 (5% x Rp20juta) • Alokasi Investasi Rp19,000,000

Saldo Awal = Rp19,000,000

Biaya Asuransi= Rp20juta x 0.75% = Rp150,000 Biaya Administrasi Polis Rrupiah = Rp250.000 Tanggal Jenis Transaksaksi Investasi/

Penarikan

Harga Unit Alokasi/ Pembatalan Unit

Jumlah Unit

01/05/07 Saldo Awal 19,000,000 1,002.0000 18,962.07584 18,962.07584

01/05/07 Biaya Asuransi 150,000 1,002.0000 149.70059 18,812.37525

01/05/07 Biaya Administrasi 250,000 1,002.0000 249.50099 18,562.87426

01/05/07 Saldo Akhir 18,562.87426

Tabel 4:2. Biaya-biaya PIA

b. Prulink Assurance Account (PAA)

Enam macam pilihan dana investasi Prulink Assurance Account (PAA) yang dapat dipilih nasabah beserta risikonya masing-masing sebagai berikut

PILIHAN INVESTASI PROFIL RISIKO

PRUlink Rupiah Equity Fund Investasi saham risiko tinggi PRUlink Rupiah Managed Fund Investasi seimbang risiko sedang PRUlink Rupiah Cash Fund Investasi pasar uang risiko rendah PRUlink Rupiah Fixed Income Fund Investasi obligasi risiko sedang PRUlink Dollar Fixed Income Fund Investasi olbigasi risiko sedang PRUlink Rupiah Managed Fund plus Investasi seimbang risiko sedang Tabel 4:3 Enam Macam Pilihan dana PAA

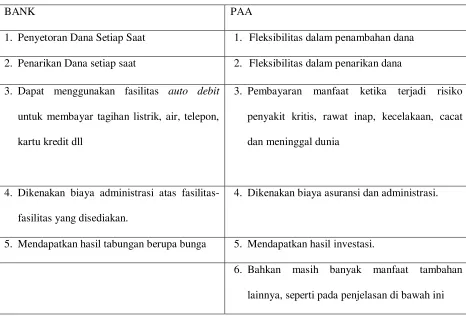

Perbandingan Bank dengan PAA

BANK PAA

1. Penyetoran Dana Setiap Saat 1. Fleksibilitas dalam penambahan dana

2. Penarikan Dana setiap saat 2. Fleksibilitas dalam penarikan dana

3. Dapat menggunakan fasilitas auto debit

untuk membayar tagihan listrik, air, telepon,

kartu kredit dll

3. Pembayaran manfaat ketika terjadi risiko

penyakit kritis, rawat inap, kecelakaan, cacat

dan meninggal dunia

4. Dikenakan biaya administrasi atas

fasilitas-fasilitas yang disediakan.

4. Dikenakan biaya asuransi dan administrasi.

5. Mendapatkan hasil tabungan berupa bunga 5. Mendapatkan hasil investasi.

6. Bahkan masih banyak manfaat tambahan

Tabel 4.4 : Perbandingan Bank dan PAA

Manfaat-Manfaat PAA :

• Manfaat Kematian (Death Benefit)

• Manfaat Cacat Total dan Tetap (Total and Permanent Disability)

• Dapat menambahkan nilai uang pertanggungan (sum assured) setiap saat • Dapat melakukan penambahan premi (top up) setiap saat

• Dapat menentukan sendiri besarnya komposisi dari nilai perlindungan

(proteksi) dan investasi

• Dapat melakukan pengalihan dana (fund switching) • Pilihan manfaat tambahan (riders) yang lebih banyak.

Alokasi Premi PAA :

Seperti halnya PIA, pada produk PAA sisa uang premi yang ada setelah jumlah perlindungan ditentukan akan dialokasikan ke dalam investasi. Sisa premi tersebut akan dikonversikan terlebih dahulu ke dalam satuan unit untuk memudahkan perhitungan investasinya. Caranya adalah jumlah sisa premi yang ada dibagi dengan harga unit yang berlaku saat itu dengan menggunakan harga unit berikutnya (forward pricing). Perhitungan harga unit baru dikeluarkan setiap hari.

Tabel 4:5 Alokasi Premi PAA

Berkala 0% 40% 85% 85% 85% 100%

PRUsaver & Single Top Up 95% 95% 95% 95% 95% 95%

Contoh:

SPAJ lengkap diterima Kantor Pusat Prudential Indonesia pada senin, 4 Juni 2007 sebelum pukul 14:00 WIB, maka harga yang akan digunakan adalah harga unit pada selasa, 5 Juni 2007.

Dan jika SPAJ lengkap diterima pada Jumat, 8 Juni 2007 sebelum pukul 14:00 WIB, maka harga yang akan digunakan adalah harga unit pada Senin, 11 Juni 2007.

Namun jika SPAJ lengkap diterima Kantor Pusat Prudential Indonesia pada Jumat, 8 Juni 2007 setelah pukul 14:00 WIB, maka harga yang akan digunakan adalah harga unit pada Selasa, 12 Juni 2007.

SPAJ yang diterima Kantor Pusat Prudential Indonesia harus sudah lengkap dengan data-data dan dokumen-dokumen yang dibutuhkan.

Ketentuan Dasar PAA :

1. Mata Uang : Rupiah dan USDollar

2. Minimum Premi : Rp3juta atau Rp2,5 juta PRUsaver + PRUsaver Rp1 juta (Polis Rupiah) US$1,000 (Polis USD)

3. Minimum Top Up (Penambahan Dana): Rp1juta (Polis Rupiah) US$250(Polis USD)