UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS RASIO CAMEL TERHADAP LABA PADA LEMBAGA PERBANKAN DI INDONESIA

OLEH :

NAMA : FATIMAH ZAHRO HARAHAP

NIM : 050503209

DEPARTEMEN : AKUNTANSI S1

Guna memenuhi salah satu syarat Untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul :

“Analisis Rasio CAMEL Terhadap Laba Pada Lembaga Perbankan Di Indonesia”

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Bila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 14 November 2009

Yang membuat pernyataan

Fatimah Zahro Harahap

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur dipanjatkan ke hadirat Allah SWT, atas segala nikmat dan

karunia yang diberikan-Nya kepada penulis sehingga penulisan skripsi ini dapat

diselesaikan dengan baik. Skripsi ini disusun dengan tujuan untuk memenuhi

salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera

Utara guna memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi yang

disusun oleh penulis yaitu :

“Analisis Rasio CAMEL Terhadap Laba Pada Lembaga Perbankan Di Indonesia”

Penulis menyadari ada banyak kekurangan dalam penyusunan skripsi ini

baik dari segi isi, maupun pemyajiannya yang diakibatkan oleh keterbatasan yang

dimiliki oleh penulis. Namun demikian, penulis akan berusaha untuk

memperbaiki diri agar menjadi lebih baik di masa mendatang.

Skripsi ini dapat diselesaikan berkat dukungan dan bantuan dari banyak

pihak. Oleh karena itu, penmulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya pada seluruh pihak yang membantu penyelesaian skripsi ini,

yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, dan Ibu Dra. Mutia Ismail, MM, Ak,

selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Rustam M.Si, Ak, selaku Dosen Pembimbing yang telah

memberikan banyak bimbingan dan pengarahan dalam penyusunan serta

penyelesaian skripsi ini.

4. Bapak Hotmal Jafar, SE, MM, Ak, selaku Dosen Pembanding I dan Ibu

Risanty, SE, MSi, Ak, selaku Dosen Pembanding II yang telah memberikan

banyak arahan dalam penyusunan skripsi ini.

5. Ibu Risanty, SE, MSi, Ak, selaku Dosen Wali yang telah membantu selama

masa perkuliahan penulis.

6. Seluruh Dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah

membimbing dan mendidik penulis selama masa perkualiahan.

7. Para pegawai Depatemen Program Akuntansi S1 yakni : Bang Hairil, Kak

Raya, dan bagian pendidikan Fakultas Ekonomi Universitas Sumatera Utara

yang telah banyak membantu penulisa dalam urusan administrasi selama masa

perkuliahan dan penyelesaian skripsi ini.

8. Bapak Prof. Ramli, yang banyak membantu penulis dalam penulisan dan

penyelesaian skripsi ini.

9. Keluarga yang memberikan banyak dukungan, bantuan serta do’a kepada

penulis dalam penulisan skripsi ini sehingga dapat diselesaikan dengan baik,

Rina, Kak Enni, Bang Rahmad, Kak Nur, Kak Erlina, Kak Lolan, Kak Ade,

Bekbal, dan semua Kakak Ipar, Abang Ipar, dan para keponakanku.

Semoga Allah SWT selalu melimpahkan karunia dan kasih sayang-Nya

dalam menjalani kehidupan ini.

Medan, 14 November 2009

Penulis,

Fatimah Zahro Harahap

050503209

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah rasio CAMEL berpengaruh signifikan terhadap laba bank persero dan bank umum swasta nasional devisa di Indonesia. Jenis penelitian ini adalah penelitian asosiatif, yaitu menggunakan data sekunder dari laporan keuangan bank persero dan bank umum swasta nasional devisa yang terdaftar di direktori Bank Indonesia selama 7 tahun, yaitu tahun 2002, 2003, 2004, 2005, 2006, 2007, dan 2008. Jumlah bank yang diperoleh dalam penelitian ini adalah 3 bank persero dan 5 bank umum swasta nasional devisa. Pengujian hipotesis pengaruh rasio CAMEL terhadap laba menggunakan regresi linier berganda dan uji F.

Variabel dependen dari penelitian ini adalah laba dan untuk variabel independen menggunakan rasio CAMEL. Hasil pengujian menunjukkan bahwa rasio CAMEL (CAR, PPAPAP, ROA, BOPO, LDR) berpengaruh signifikan terhadap laba pada tingkat kepercayaan 95%.

ABSTRACT

The aim of this research is to test whether the CAMEL ratio affect significant to the profit of persero bank and national private sector commercial bank of foreign exchange in Indonesia. The variety of this research is associative research, using secondary data from financial statements of persero bank and national private sector commercial bank of foreign exchange that is registered in Indonesia bank directory for 7 years, 2002, 2003, 2004, 2005, 2006, 2007, and 2008. The number of bank that are got in this research is 3 persero bank and 5 national private sector commercial bank of foreign exchange. CAMEL ratio influence of hypothesis testing to the profit uses doubled linear regression and F testing.

Dependent variable of this research is profit and for independent variable uses CAMEL ratio. The result of the testing shows that CAMEL ratio (CAR, PPAPAP, ROA BOPO, LDR) affect significant to the profit on level of trust 95%.

DAFTAR ISI SKRIPSI

Halaman

Pernyataan ... i

Kata pengantar... ii

Abstrak... v

Abstract... vi

Daftar isi... vii

Daftar Gambar ... x

Daftar Tabel... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah…... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Rasio CAMEL... 8

B. Laba... 12

C. Tinjauan Penelitian Terdahulu ... 19

E. Hipotesis Penelitian... 22

BAB III METODE PENELITIAN A. Jenis Penelitian... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis dan Sumber Data ... 28

D. Teknik Pengumpulan Data... 28

E. Variabel Penelitian dan Defenisi Operasional ... 29

F. Metode Analisis Data ... 32

G. Hipotesis Penelitian... 32

H. Rancangan Uji Hipotesis... 33

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum ... 36

B. Hasil dan Pembahasan Penelitian ... 37

1. Hasil Pengujian Hipotesis Secara Simultan (Uji F) ... 40

2. Pengujian Goodness of Fit (R²)... 41

3. Hasil Pengujian Hipotesis Secara Parsial... 41

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 45

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Kriteria Kesehatan Bank 11

Tabel 2.2 Golongan Predikat Kesehatan Bank 13

Tabel 3.1 Populasi dan Sampel Penelitian 27

Tabel 4.1 Profil Bank Yang Menjadi Sampel 34 Periode 2002-2008

Tabel 4.2 Hasil Pengujian Regresi Linier Berganda 35

DAFTAR LAMPIRAN

No. Judul

Lampiran 1 Laba Tahun 2002-2008

Lampiran 2 CAR Tahun 2002-2008

Lampiran 3 PPAPAP Tahun 2002-2008

Lampiran 4 ROA Tahun 2002-2008

Lampiran 5 BOPO Tahun 2002-2008

Lampiran 6 LDR Tahun 2002-2008

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah rasio CAMEL berpengaruh signifikan terhadap laba bank persero dan bank umum swasta nasional devisa di Indonesia. Jenis penelitian ini adalah penelitian asosiatif, yaitu menggunakan data sekunder dari laporan keuangan bank persero dan bank umum swasta nasional devisa yang terdaftar di direktori Bank Indonesia selama 7 tahun, yaitu tahun 2002, 2003, 2004, 2005, 2006, 2007, dan 2008. Jumlah bank yang diperoleh dalam penelitian ini adalah 3 bank persero dan 5 bank umum swasta nasional devisa. Pengujian hipotesis pengaruh rasio CAMEL terhadap laba menggunakan regresi linier berganda dan uji F.

Variabel dependen dari penelitian ini adalah laba dan untuk variabel independen menggunakan rasio CAMEL. Hasil pengujian menunjukkan bahwa rasio CAMEL (CAR, PPAPAP, ROA, BOPO, LDR) berpengaruh signifikan terhadap laba pada tingkat kepercayaan 95%.

ABSTRACT

The aim of this research is to test whether the CAMEL ratio affect significant to the profit of persero bank and national private sector commercial bank of foreign exchange in Indonesia. The variety of this research is associative research, using secondary data from financial statements of persero bank and national private sector commercial bank of foreign exchange that is registered in Indonesia bank directory for 7 years, 2002, 2003, 2004, 2005, 2006, 2007, and 2008. The number of bank that are got in this research is 3 persero bank and 5 national private sector commercial bank of foreign exchange. CAMEL ratio influence of hypothesis testing to the profit uses doubled linear regression and F testing.

Dependent variable of this research is profit and for independent variable uses CAMEL ratio. The result of the testing shows that CAMEL ratio (CAR, PPAPAP, ROA BOPO, LDR) affect significant to the profit on level of trust 95%.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga perbankan merupakan institusi penting dalam pertumbuhan

perekonomian suatu negara. Sebagai lembaga yang mengumpulkan dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat, lembaga perbankan

dapat memainkan peranan untuk menciptakan perekembangan perekonomian

makro. Oleh kerena itu, berbagai upaya dilakukan untuk memperoleh sistem

lembaga perbankan yang dapat mewujudkan perannya.

Untuk mendapatkan kepercayaan dari masyarakat, pihak lembaga perbankan

menerbitkan laporan keuangannya guna memberi informasi kepada para pengguna

laporan keuangan untuk melihat posisi keuangannya.

Laporan keuangan bertujuan untuk memberikan informasi kepada pemakai

informasi laporan keuangan agar dapat membantu menterjemahkan aktivitas

ekonomi dari suatu perusahaan. Oleh karena itu laporan keuangan menjadi

perhatian bagi penggunanya untuk mengambil keputusan. Informasi keuangan

dalam laporan keuangan dapat berupa informasi mengenai sumber daya ekonomi

dan klaim terhadapnya, informasi mengenai kewajiban dan modal saham

perusahaan, pendapatan beserta komponennya, serta aliran kas.

Komponen penting dari laporan keuangan yang sering diperhatikan oleh para

Laba menjadi faktor yang penting bagi pengguna laporan keuangan untuk menilai

bagaimana kinerja perusahaan tersebut.

Penentuan laba atau profit merupakan salah satu fungsi penting dalam

akuntansi konvensional, dimana transfer kesejahteraan bagi pihak-pihak yang

berkaitan sangat ditentukan. Bonus karyawan dan deviden kepada para investor

banyak dibagikan atas dasar besarnya laba yang dapat dihasilkan. Laba juga

merupakan ukuran usaha dan prestasi manajemen, dimana mereka diberi imbalan

atas dasar kinerja pekerjaannya. Laba juga merupakan penunjuk untuk melakukan

investasi. Laba per saham (earning per share) yang berdasarkan jumlah laba

merupakan indikator penting dimana nilai saham tergantung pada pembuatan

keputusan investor apakah akan membeli, menjual, atau tetap akan

mempertahankan investasinya.

Analisis laporan keuangan dapat membantu para pelaku bisnis, baik

pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi

keuangan suatu perusahaan tidak terkecuali perusahaan perbankan. Untuk menilai

kinerja keuangan perbankan umumnya digunakan lima aspek penilaian yaitu

CAMEL (Capital, Assets, Management, Earning, Liquidity). Empat dari lima

aspek tersebut masing-masing capital, assets, management, earning, liquidity

dinilai dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio

keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan.

Tingkat kesehatan bank dapat dilihat dari beberapa indikator .Salah satu

sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan

rasio keuangan yang lazim dijadikan tingkat dasar penilaian tingkat kesehatan

bank. Penelitian ini ingin melihat rasio-rasio keuangan yang diukur dengan rasio

CAMEL (Capital, Assets, Management, Earnings, Liquidity) yang mungkin

berpengaruh secara signifikan terhadap laba.

Laporan keuangan lembaga keuangan dapat dianalisis dengan rasio CAMEL,

yaitu rasio keuangan yang ditinjau dari sisi modal, asset, manajemen, earning dan

likuiditas. Rasio CAMEL mampu memberikan gambaran kinerja keuangan yang

merupakan aspek yang sangat dominan pengaruhnya bagi kelancaran operasional

dan kesehatan lembaga perbankan. Selain itu kinerja keuangan yang dianalisa

melalui rasio CAMEL juga dapat dijadikan sebagai alat ekspektasi (peramalan)

bagi kinerja keuangan tahun berikutnya. Rasio CAMEL dapat dianalisis dengan

menggunakan laporan perhitungan laba rugi dan neraca. Adapun kompenen dari

laporan perhitungan laba rugi yang dilihat untuk menganalisisi rasio CAMEL

adalah modal, total asset, aktiva tetap, aktiva tetap beresiko, inventaris, laba

sebelum pajak, laba setelah pajak, pendapatan bunga, pendapatan operasional dan

biaya operasional. Dari komponen-komponen di atas dapat dihitung rasio

CAMEL di antaranya CAR (Capital Adequancy Ratio), Rasio PPAPAP

(Penyisihan Aktiva Produktif terhadap Aktiva Produktif), ROA (Return on

Assets), Rasio BOPO (Biaya Operasional terhadap Pendapatan), dan Rasio LDR

(Loan to Deposit Ratio).

Menganalisis laba dengan menggunakan rasio CAMEL jarang dilakukan oleh

peneliti lain. Berdasarkan uraian diatas dan menyadari betapa pentingnya peranan

sebagai fondasi perekonomian nasional, maka penulis tertarik untuk membuat

penelitian dalam bentuk skripsi dengan judul : “Analisis Rasio CAMEL terhadap Laba pada Lembaga Perbankan di Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi rumusan

masalah dalam penelitian ini adalah :

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap

laba Bank Persero dan Bank Umum Swasta Nasional Devisa di Indonesia

periode 2002-2008?

2. Apakah Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva

Produktif (PPAPAP) berpengaruh signifikan terhadap laba Bank Persero

dan Bank Umum Swasta Nasional Devisa di Indonesia periode

2002-2008?

3. Apakah Rasio Return on Assets (ROA) berpengaruh signifikan terhadap

laba Bank Persero dan Bank Umum Swasta Nasional Devisa di Indonesia

periode 2002-2008?

4. Apakah Rasio Beban Operasional terhadap Pendapatan Operasional

(BOPO) berpengaruh signifikan terhadap laba Bank Persero dan Bank

5. Apakah Loan to Deposit Ratio (LDR) berpengaruh signifikan terhadap

laba Bank Persero dan Bank Umum Swasta Nasional Devisa di Indonesia

periode 2002-2008?

6. Apakah CAR, PPAPAP, ROA, BOPO, LDR secara simultan berpengaruh

signifikan terhadap laba Bank Persero dan Bank Umum Swasta Nasional

Devisa di Indonesia periode 2002-2008?

C. Batasan Masalah

Pembatasan masalah dalam penelitian ini adalah :

1. Variabel dari CAMEL yang dipakai hanya rasio yang meliputi Capital,

Asset, Earnings, Likuiditas saja, sedangkan rasio Management tidak

dipakai sebagai salah satu variabel karena untuk mengukur manajemen

cukup sulit karena unsur dari rasio manajemen memiliki aspek yang

sangat luas untuk dapat dibahas. Oleh karena itu penulis tidak

mengikutsertakan rasio manajemennya.

2. Lembaga Perbankan yang diteliti adalah :

1. Bank Persero go publik yang meliputi Bank Mandiri, BNI, dan BRI.

2. Bank Umum Swasta Nasional Devisa go public yang meliputi Bank

Cimb Niaga, Bank Central Asia, Bank Internasional Indonesia, Bank

Permata, dan Pan Indonesia Bank.

D. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah :

1. Untuk menguji secara empiris apakah Capital Adequacy Ratio (CAR)

berpengaruh signifikan terhadap laba Bank Persero dan Bank Umum

Swasta Nasional Devisa di Indonesia periode 2002-2008.

2. Untuk menguji secara empiris apakah Rasio Penyisihan Penghapusan

Aktiva Produktif terhadap Aktiva Produktif (PPAPAP) berpengaruh

signifikan terhadap laba Bank Persero dan Bank Umum Swasta Nasional

Devisa di Indonesia periode 2002-2008.

3. Untuk menguji secara empiris apakah Rasio Return on Assets (ROA)

berpengaruh signifikan terhadap laba Bank Persero dan Bank Umum

Swasta Nasional Devisa di Indonesia periode 2002-2008.

4. Untuk menguji secara empiris apakah Rasio Beban Operasional terhadap

Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap laba

Bank Persero dan Bank Umum Swasta Nasional Devisa di Indonesia

periode 2002-2008.

5. Untuk menguji secara empiris apakah Loan to Deposit Ratio (LDR)

berpengaruh signifikan terhadap laba Bank Persero dan Bank Umum

Swasta Nasional Devisa di Indonesia periode 2002-2008.

6. Untuk menguji secara empiris apakah CAR, PPAPAP, ROA, BOPO, LDR

Bank Persero dan Bank Umum Swasta Nasional Devisa di Indonesia

periode 2002-2008?

E. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat antara lain :

1. Bagi peneliti, untuk mengembangkan pengetahuan tentang pengaruh rasio

CAMEL terhadap laba pada lembaga perbankan.

2. Bagi manajemen perbankan dan masyarakat pengguna jasa bank, untuk

mengetahui rasio-rasio keuangan mana yang paling berpengaruh terhadap

laba pada perbankan.

3. Bagi peneliti selanjutnya, sebagai bahan referensi pada permasalahan atau

BAB II

TINJAUAN PUSTAKA

A. Rasio CAMEL

Institut Bankir Indonesia dalam Luciana dan Winny dalam Hernita (2007 : 9),

“CAMEL adalah aspek yang paling banyak berpengaruh terhadap kondisi

keuangan bank yang berpengaruh juga terhadap tingkat kesehatan bank”. CAMEL

merupakan tolak ukur pemeriksaan bank yang dilakukan oleh pengawas bank.

Sedangkan menurut Kasmir (2006 : 259) “CAMEL adalah salah satu alat yang

digunakan untuk menilai atau mengukur kesehatan bank yang akan berpengaruh

terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang

bersangkutan”. CAMEL sebagai dasar untuk menilai tingkat kesehatan perbankan

terdiri atas lima kriteria, yaitu: (1) modal, (2) aktiva, (3) manajemen, (4)

pendapatan, dan (5) likuiditas. Peringkat CAMEL dibawah 81 memperlihatkan

kondisi keuangan yang lemah yang ditunjukkan melalui neraca bank, seperti rasio

kredit tak lancar terhadap total aktiva yang meningkat. Bank dengan peringkat

CAMEL diatas 81 adalah bank dengan pendapatan yang kuat dan aktiva lancar

sedikit. Peringkat CAMEL tidak pernah diinformasikan secara luas.

Dari beberapa pengertian diatas, CAMEL adalah rasio keuangan yang

digunakan untuk menilai kinerja atau kesehatan lembaga perbankan. Analisis

rasio CAMEL digunakan untuk mengetahui kondisi bank tersebut yang

Dengan analisis rasio CAMEL dapat diketahui kinerja perusahaan perbankan.

Kinerja bank ini merupakan ukuran keberhasilan bagi direksi bank tersebut,

sehingga apabila kinerja ini buruk bukan tidak mungkin para direksi akan diganti.

Kinerja ini juga merupakan pedoman tentang hal-hal apa saja yang perlu

diperbaiki dan bagaimana cara memperbaikinya. Rasio CAMEL menggambarkan

suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah

yang lain. Dengan analisis rasio dapat diperoleh gambaran baik buruknya

keadaaan atau posisi keuangan suatu bank.

Kesehatan suatu bank merupakan kepentingan semua pihak, baik pemilik dan

pengelola bank, masyarakat pengguna bank maupun Bank Indonesia selaku

pengawas dan pembina bank. Penilaian tingkat kesehatan bank dimaksudkan

untuk mendorong agar semua bank berlomba semaksimal mungkin melakukan

perbaikan. Dengan tata cara penilaian kesehatan yang telah ditetapkan tersebut

suatu bank akan dengan mudah mengetahui kondisi bank setiap saat. Dengan

demikian mereka dapat segera melakukan langkah perbaikan apabila tejadi

kekurangan.

Berdasarkan Peraturan Bank Indonesia (PBI) No.6/10/PBI/2004 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum dalam Laporan Pengawasan

Perbankan (2004) :

Pada dasarnya penilaian kesehatan bank sebagian besar merupakan analisis

kinerja keuangan yang diatur sesuai dengan ketentuan Bank Indonesia. Adapun

penilaian tingkat kesehatan bank yang sampai saat ini berlaku adalah dengan

metode CAMEL yang menilai beberapa indikator keuangan bank, yaitu rasio

kecukupan modal (CAR), kualitas aktiva produktif, rasio earning dan efisiensi

serta likuiditas bank. Haryati (2002) dalam Hernita (2007 : 12) penilaian tingkat

kesehatan bank umum yang berlaku dan lazim digunakan adalah dengan analisis

rasio CAMEL. Berdasarkan ketentuan yang ditetapkan Bank Indonesia dalam

Hernita (2007 : 12), maka tingkat kesehatan bank dinilai berdasarkan rasio-rasio

sebagaimana terlihat pada tabel dibawah ini.

Tabel 2.1

Kriteria Kesehatan Bank Kategori Rasio

Sehat Cukup Sehat Kurang Sehat Tidak Sehat Kecukupan Modal (CAR)

8,1% 6,6%-< 8,1% 5,1%-<6,6% <5,1%

Kualitas Aset: Cad.Pengha pusan AP/AP AP Diklasifikas ikan/AP 3,35% ≥54% <5,6%-3,36% 44%-<54% <7,85%-5,7% 34%-<44% ≥7,85% <34% Earning: ROA Efesiensi ≥ 1,215% 93% 0,99%-<1,215% 94,7%-<93,5% 0,765%-<0,99% 95,92%<94,7 % <0,765% >95,92% Likuiditas: LDR Kewjb.bersi h call money/AL

<110%

≤19% >19%-34% >34%-49%

≥110%

Sumber : www.bi.go.id

Dengan analisis rasio CAMEL dapat diketahui kinerja perusahaan perbankan.

Kinerja bank ini merupakan ukuran keberhasilan bagi direksi bank tersebut,

sehingga apabila kinerja ini buruk bukan tidak mungkin para direksi akan diganti.

Kinerja ini juga merupakan pedoman tentang hal-hal apa saja yang perlu

diperbaiki dan bagaimana cara memperbaikinya. Rasio CAMEL menggambarkan

suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah

yang lain. Dengan analisis rasio dapat diperoleh gambaran baik buruknya

keadaaan atau posisi keuangan suatu bank.

Menurut Syahyunan (2002 : 5) unsur-unsur penilaian dalam analisis CAMEL

terdiri atas lima kriteria, yaitu:

1. Capital (permodalan)

Penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Sedangkan penilaian terhadap Kewajiban Penyediaan Modal Minimum (KPMM) bank ditetapkan sebagai berikut:

a. Pemenuhan KPMM sebesar 8% diberi predikat ”sehat” dengan nilai kredit 81, dan untuk setiap kenaikan 0,1% dari pemenuhan KPMM sebesar 8% nilai kredit ditambah 1 hingga maksimal 100 b. Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi

predikat ”kurang sehat” dengan nilai kredit 65 dan untuk setiap penurunan 0,1% dari pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan minimal 0.

2. Kualitas Aktiva Produktif (KAP)

Penilaian terhadap KAP didasarkan terhadap didasarkan atas 2 (dua) rasio, yaitu:

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif sebasar 15,5% atau lebih diberi nilai kredit 0, dengan maksimal 100.

Penilaian terhadap manejemen mencakup 2 (dua) komponen, yaitu manajemen umum dan manajemen risiko, dengan menggunakan daftar-daftar pertanyaan.

4. Rentabilitas

Penilaian terhadap faktor rentabilitas didasarkan pada 2 (dua) rasio, yaitu:

a. Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama.

b. Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama.

5. Likuiditas

Rasio untuk penilaian likuiditas dibagi atas 2 (dua), yaitu:

a. Rasio kewajiban bersih call money terhadap aktiva lancar dalam rupiah.

b. Rasio kredit terhadap dana yang diterima oleh bank dalam rupiah dan valas.

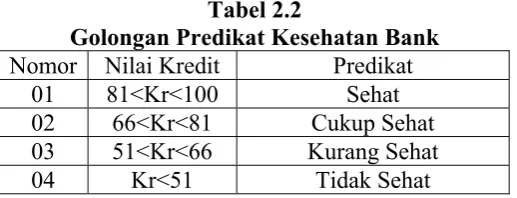

Atas dasar faktor-faktor yang dinilai, diperoleh nilai gabungan. Nilai

gabungan setelah dikurangi dengan nilai kredit diperoleh hasil penilaian tingkat

kesehatan bank. Menurut SK Direksi Bank Indonesia No. 30 / 267 /KEP / DIR

tanggal 27 Februari 1998 dalam Syahyunan ( 2002 : 4) tingkat kesehatan

ditetapkan dalam 4 (empat) golongan predikat sebagai berikut:

Tabel 2.2

Golongan Predikat Kesehatan Bank

Nomor Nilai Kredit Predikat

01 81<Kr<100 Sehat

02 66<Kr<81 Cukup Sehat

03 51<Kr<66 Kurang Sehat

04 Kr<51 Tidak Sehat

B. Laba

1. Pengertian Laba

Laba atau keuntungan dapat didefenisikan dengan dua cara. Laba dalam

investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang

berhubungan dengan penanaman modal tersebut (termasuk di dalamnya,

biaya kesempatan). Sementara itu, laba dalam akuntansi didefenisikan

sebagai selisih antara harga penjualan dengan biaya produksi. Perbedaaan

antara keduanya adalah dalam pendefenisian biaya.

Laba merupakan elemen yang paling menjadi perhatian pemakai karena

angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan

secara keseluruhan. Akan tetapi, teori akuntansi sampai saat ini belum

mencapai kemantapan dalam pemaknaan dan pengukuran laba. Oleh karena

itu, berbeda dengan elemen statemen keuangan lainnya, pembahasan laba

meliputi tiga tataran, yaitu : semantik, sintatik, dan pragmatik.

Dari sudut pandang perekayasa akuntansi, konsep laba dikembangkan

untuk memnuhi tujuan menyediakan informasi tentang kinerja perusahaan

secara luas. Sementara itu, pemakai informasi mempunyai tujuan yang

berbeda-beda. Teori akuntansi laba menghadapai dua pendekatan : satu laba

untuk berbagai tujuan atau beda tujuan beda laba. Teori akuntansi diarahkan

untuk memformulasi laba dengan pendekatan pertama.

Konsep dalam tataran semantik meliputi pemaknaan laba sebagai

pengukur kinerja, pengkonfirmasi harapan investor, dan estimator laba

ekonomik. Meskipun akuntansi tidak harus dapat mengukur dan menyajikan

laba ekonomik, akuntansi paling tidak harus menyediakan informasi laba

yang dapat digunakan pemakai untuk mengukur laba ekonomik yang

Makna laba secara umum adalah kenaikan kemakmuran dalam suatu

periode yang dapat dinikmati (di distribusi atau ditarik) asalkan kemakmuran

awal masih tetap dapat dipertahankan. Pengertian semacam ini didasarkan

pada konsep pemertahanan kapital. Konsep ini membededakan antara laba

dan kapital. Kapital bermakna sebagai persediaan (stock) potensi jasa atau

kemakmuran, sedangkan laba bermakna aliran (flow) kemakmuran. Dengan

konsep pemertahanan kapital dapat dibedakan antara kembalian atas investasi

dan pengembalian investasi serta antara transaksi operasi dan transaksi

pemilik. Lebih lanjut, laba dapat dipandang sebagai perubahan aset bersih

sehingga berbagai dasar penilaian kapital dapat diterapkan.

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi

sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari

semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu

periode, kecuali yang timbul dari pendapatan (revenue) atau investasi

pemilik.

Pengertian laba secara umum adalah selisih dari pendapatan di atas

biaya-biayanya dalam jangka waktu (periode) tertentu. Laba sering digunakan

sebagai suatu dasar untuk pengenaan pajak, kebijakan dividen, pedoman

investasi serta pengambilan keputusan dan unsur prediksi.

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi

pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba

menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba

akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi

yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan

pada periode tertentu.

Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi

perusahaan atau sebagai dasar ukuran penilaian yang lain, seperti laba per

lembar saham. Unsur-unsur yang menjadi bagian pembentuk laba adalah

pendapatan dan biaya. Dengan mengelompokkan unsur-unsur pendapatan dan

biaya, akan dapat diperoleh hasil pengukuran laba yang berbeda antara lain:

laba kotor, laba operasional, laba sebelum pajak, dan laba bersih.

Pengukuran laba bukan saja penting untuk menentukan prestasi

perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba

dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi

yang dilihat oleh banyak seperti profesi akuntansi, pengusaha, analis

keuangan, pemegang saham, ekonom, fiskus, dan sebagainya. Hal ini

menyebabkan adanya berbagai definisi untuk laba.

Penentuan laba atau profit merupakan salah satu fungsi penting dalam

akuntansi konvensional, dimana transfer kesejahteraan bagi pihak-pihak yang

berkaitan sangat ditentukan. Bonus karyawan dan deviden kepada para

investor banyak dibagikan atas dasar besarnya laba yang dapat dihasilkan.

Laba juga merupakan ukuran usaha dan prestasi manajemen, dimana mereka

diberi imbalan atas dasar kinerja pekerjaannya. Laba juga merupakan

penunjuk untuk melakukan investasi. Laba per saham (earning per share)

saham tergantung pada pembuatan keputusan investor apakah akan membeli,

menjual, atau tetap akan mempertahankan investasinya.

Definisi laba ada berbagai macam, banyak ahli yang mengemukakan

definisi laba. Sterling (1975) dalam Condro (2005) memberikan definisi

tentang laba sebagai berikut : “Income is the name given to a family of

consepts in the world of ideas closely related to those of wealth and value”.

Selanjutnya Sterling menambahkan bahwa yang termasuk 'keluarga' dalam

pengertian tersebut mengarah pada berbagai nama, antara lain personal

income, business income, gross income, net income, taxable income, national

income dan sebagainya.

Kam (1990) dalam dalam Condro (2005) dalam mengungkapkan definisi

tentang laba (income) yang semakin jelas, sebagai berikut : “Income is the

change in the capital of an entity between two points in time, excluding

changes due to investments by and distributions to owners, where capital is

expressed in terms of value and based on a given scale”. Dari definisi

tersebut dapat diketahui bahwa konsep laba mempunyai tiga unsur penting

yaitu : nilai (value), modal (capital), dan skala (scale). Nilai (value) berkaitan

dengan konsep nilai ekonomis, dimana preferensi seseorang terhadap suatu

komoditas berlainan dengan orang lain karena adanya harapan akan adanya

keuntungan pada masa yang akan datang. Capital (modal) merupakan aset

bersih yang merupakan selisih antara seluruh aset dengan seluruh kewajiban.

Sedangkan skala (scale) diperlukan dalam proses pengukuran agar dapat

memberikan arti atas obyek yang diukur.

Sedangkan Schanz (1896) dalam dalam Condro (2005) seperti yang

dikutip Sterling (1975) dalam dalam Condro (2005), mengemukakan definisi

laba (income) sebagai : “The entire difference between the value of assets at

the end of the fiscal period and their value at the beginning, thus including

every accretion-in money or kind, regular or irregular, from continuous or

temporary sources-deducting only interest payments and capital losses”.

Definisi tersebut mengungkapkan pengertian laba ditinjau dari karakter laba

itu sendiri. Laba dianggap sebagai selisih nilai aset diawal dan akhir periode

fiskal yang dipengaruhi oleh adanya peningkatan nilai dikurangi dengan

pembayaran bunga dan kerugian yang timbul. Definisi laba dari Schanz

tersebut dilanjutkan oleh Haig pada tahun 1920 (Sterling 1990) dalam Condro

(2005) yaitu : “Income is the money value of net accretion to economic

power between two points in time”.

Konsep laba dalam struktur teori akuntansi dapat diketahui dengan

menggunakan pendekatan sintaksis, semantis, dan pragmatis. Konsep laba

secara sintaksis yaitu melalui aturan-aturan yang mendefinisikannya. Secara

semantis yaitu melalui hubungan pada realitas ekonomi yang mendasari .

Secara pragmatis yaitu melalui penggunaannya oleh investor tanpa

memperhatikan bagaimana hal itu diukur atau apakah itu artinya ( Hendriksen

dan Van Breda : 2000 dalam dalam Condro : 2005). Konsep laba juga

masing melontarkan keunggulan konseptual dan praktisnya

masing-masing.

2. Konsep Pemikiran Laba

Pada dasarnya ada empat aliran pemikiran berkenaan dengan pengukuran yang

lebih baik atas laba usaha (Belkaoui : 1997 dalam Condro : 2005 ), yaitu :

1. Aliran klasik yang dicirikan terutama oleh kepatuhan pada postulate unit pengukur dan prinsip biaya historis. Aliran ini dikenal secara umum dengan akuntansi biaya historis atau akuntansi historis. Aliran klasik menganggap 'laba akuntansi' sebagai laba usaha.

2. Aliran neo-klasik yang dicirikan terutama oleh pembangkangannya terhadap postulate unit-pengukur, pengakuannya atas perubahan tingkat harga umum, dan kepatuhan kepada prinsip biaya historis. Dikenal secara umum sebagai akuntansi biaya historis yang disesuaikan terhadap tingkat harga umum, konsep laba aliran neo-klasik ialah 'laba akuntansi yang disesuaikan dengan tingkat harga umum'.

3. Aliran radikal yang dicirikan oleh pilihannya atas nilai berjalan sebagai dasar penilaian. Aliran ini memilih harga sekarang (current value) sebagai dasar penilaian bukan historical cost lagi. Konsep ini dikenal dengan current value accounting, sedang perhitungan labanya disebut current income.

4. Aliran neo radikal yang menggunakan current value tetapi disesuaikan dengan perubahan tingkat harga umum. Konsep ini dikenal dengan general price level adjusted current value accounting, sedangkan perhitungan labanya disebut adjusted current income.

Aliran-aliran tersebut menunjukkan bahwa konsep laba terus mengalami

perkembangan. Argumen-argumen tentang pengukuran laba dapat diperluas

menjadi tidak terbatas.

C. Tinjauan Penelitian Terdahulu

Tahun Penelitian

Peneliti Uraian

2005 Lina Purnawati Judul “Kemampuan Rasio Keuangan Dalam

regresi berganda, uji F, dan uji t.

Hasil penelitian adalah rasio-rasio keuangan mampu memprediksi perubahan laba yang akan datang. Rasio yang dapat digunakan sebagai prediktor perubahan laba yang akan datang adalah ITO, TATO, NIS, dan SCL.

2006 Nur Ari Widiasih Judul “Analisis Rasio Keuangan Dalam

Memprediksi Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta” dengan variabel dependen perubahan laba dan variabel independen laba per saham (EPS), price earnings ratio (PER), perputaran persediaan (HPP/persediaan), perputaran aktiva tetap (penjualan/ aktiva tetap), gross profit margin (GPM), leverage. Diuji dengan menggunakan regresi berganda, uji F, dan uji t. Hasil penelitian adalah GPM dan Leverage dapat digunakan untuk memprediksi laba

2006 Wahyu Prasetyo Judul “ Pengaruh Rasio Camel Terhadap Kinerja Keuangan Pada Bank” dengan variabel dependen kinerja perbankan(pertumbuhan laba) dan variabel independen CAR, NPL, BOPO, NIM, LDR, GWM. Diuji dengan menggunakan regresi berganda.

Hasil Penelitian adalah variabel LDR, dan GWM tidak mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan. Variabel CAR, NPL, BOPO, dan NIM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan. Secara bersama-sama kinerja keuangan perbankan yang dinyatakan dalam rasio-rasio keuangan yang terdiri dari variabel CAR, NPL, LDR, GWM, BO/PO, dan NIM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan.

2007 Hernita Satriani

Pane

Judul “Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Di Indonesia” dengan variabel dependen kondisi bermasalah dan variabel independen CAR, PPAPAP, ROA, BOPO, LDR. Diuji dengan menggunakan regresi logistik.

untuk kondisi bank yang bermasalah (mengalami kondisi kesulitan keuangan) sebesar 86,7%.

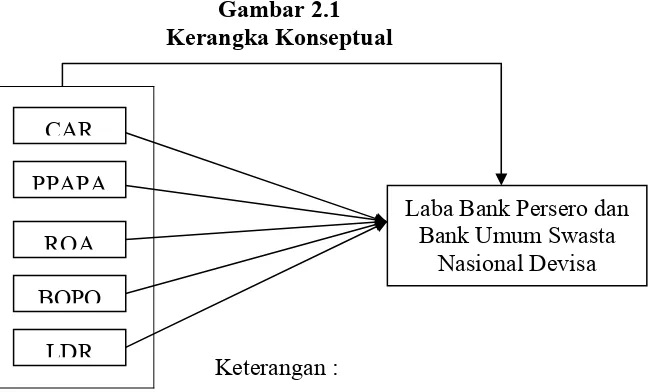

D. Kerangka Konseptual

Laba merupakan aspek yang sangat penting bagi kelangsungan hidup

perusahaan. Apabila laba dapat dihasilkan setiap bulannya, maka kegiatan

operasional perusahaan dapat dilanjutkan dan imbalan kepada karyawan maupun

investor dapat diberikan.

Laba yang tergambar dalam laporan keuangan yaitu di laporan laba rugi

berpengaruh pada penyajian laporan keuangan lainnya. Apabila laba dihasilkan

maka modal juga akan bertambah, aliran kas bertambah, dan laba yang dihasilkan

dapat digunakan untuk menambah aktiva perusahaan.

Rasio CAMEL yang diwakili oleh CAR, PPAPAP, ROA, BOPO, dan LDR

menggunakan rumus yang semuanya berhubungan dengan laba, yaitu dari modal,

aktiva produktif, laba sebelum pajak, pendapatan operasional, maupun kredit yang

diberikan.

Berdasarkan informasi diatas, maka kerangka pemikiran untuk menganalisis

laba pada Bank Persero dan Bank Umum Swasta Nasional Devisa dapat

Gambar 2.1 Kerangka Konseptual

Keterangan : CAR

Laba Bank Persero dan Bank Umum Swasta

Nasional Devisa PPAPA

ROA

BOPO

LDR

Variabel Independen (bebas) : Rasio Keuangan CAMEL ( CAR, PPAPAP,

ROA, BOPO, LDR)

Variabel Dependen (terikat) : Laba Bank Persero dan Bank Umum

Swasta

Nasional Devisa

Variabel independen (bebas) merupakan variabel yang mempengaruhi

variabel dependen (terikat). Variabel dependen (terikat) dalam penelitian ini

adalah variabel utama yang diteliti. Berdasarkan kerangka pemikiran di atas, maka

akan dilihat bagaimana pengaruh dari variabel independen (bebas) yaitu rasio

keuangan CAMEL terhadap variabel dependen (terikat) yaitu laba.

E. Hipotesis Penelitian

”Hipotesis merupakan jawaban sementara terhadap permasalahan yang

ditanyakan dan pernyataan dugaan tentang hubungan antara dua variabel atau

lebih” (Ikhsan dan Ghozali, 2006 : 44). Setelah mengemukakan kerangka teori

1. Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap laba Bank

Persero dan Bank Umum Swasta Nasional Devisa di Indonesia periode

2002-2008.

2. Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva

Produktif (PPAPAP) berpengaruh signifikan terhadap laba Bank Persero

dan Bank Umum Swasta Nasional Devisa di Indonesia periode 2002-2008.

3. Rasio Return on Assets (ROA) berpengaruh signifikan terhadap laba Bank

Persero dan Bank Umum Swasta Nasional Devisa di Indonesia periode

2002-2008.

4. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

berpengaruh signifikan terhadap laba Bank Persero dan Bank Umum

Swasta Nasional Devisa di Indonesia periode 2002-2008.

5. Loan to Deposit Ratio (LDR) berpengaruh signifikan terhadap laba Bank

Persero dan Bank Umum Swasta Nasional Devisa di Indonesia periode

2002-2008.

6. CAR, PPAPAP, ROA, BOPO, LDR secara simultan berpengaruh

signifikan terhadap laba Bank Persero dan Bank Umum Swasta Nasional

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif, yaitu untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain (Umar, 2003:30).

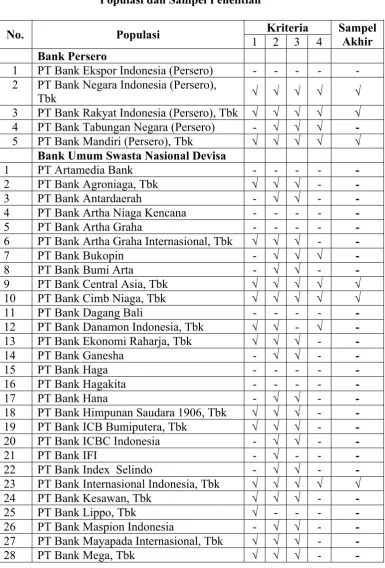

B. Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakterisik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya.” (Sugiyono, 2004 : 73). Populasi

dalam penelitian ini adalah Bank Persero dan Bank Umum Swasta Nasional

Devisa yang terdaftar di direktori Bank Indonesia. Argumentasi penelitian

terhadap Bank Persero dan Bank Umum Swasta Nasional Devisa adalah untuk

membandingkan kinerja antara bank umum persero dengan bank umum yang

dimiliki swasta yaitu dengan melihat labanya.

Dari populasi yang ada akan diambil sejumlah tertentu sebagai anggota

sampelnya yaitu untuk bank Persero adalah Bank Mandiri, BNI, dan BRI. Untuk

Bank Umum Swasta Nasional Devisa, sampel yang diambil adalah Bank Cimb

Niaga, Bank Central Asia, Bank Internasional Indonesia, Bank Permata, Pan

Indonesia Bank. Teknik sampling yang digunakan dalam penelitian ini adalah

emiten dengan menggunakan pertimbangan atau kriteria tertentu

(Sugiyono:2006).

Kriteria pemilihan sampel yang akan diteliti adalah sebagai berikut:

1. Bank Persero dan Bank Umum Swasta Nasional Devisa yang go public.

2. Bank Persero dan Bank Umum Swasta Nasional yang mempublikasikan

laporan keuangan pada tahun 2002-2008.

3. Bank Persero dan Bank Umum Swasta Nasional yang laporan keuangannya

lengkap dan dapat di download.

4. Total aktiva yang dimiliki bank-bank tersebut sebesar Rp 50 Trilyun - Rp 400

Trilyun per 31 Desember 2008.

Prosedur pemilihan sampel adalah sebagai berikut:

1. Bank Persero dan Bank Umum Swasta Nasional Devisa yang go public

adalah 3 Bank Persero dan 23 Bank Umum Swasta Nasional Devisa.

2. Bank Persero dan Bank Umum Swasta Nasional Devisa yang

mempublikasikan laporan keuangannya pada tahun 2002-2008 adalah 4 Bank

Persero dan 33 Bank Umum Swasta Nasional Devisa.

3. Bank Persero dan Bank Umum Swasta Nasional Devisa yang laporan

keuangannya lengkap dan dapat di download adalah 4 Bank Persero dan 26

Bank Umum Swasta Nasional Devisa.

4. Bank Persero dan Bank Umum Swasta Nasional Devisa yang memiliki aktiva

Rp 50 Trilyun-Rp 400 Trilyun per 31 Desember 2008 adalah 3 Bank Persero

5. Jumlah sampel akhir yang terpilih adalah 3 Bank Persero dan 5 Bank Umum

[image:40.595.131.517.190.759.2]Swasta Nasional Devisa.

Tabel 3.1

Populasi dan Sampel Penelitian

Kriteria No. Populasi

1 2 3 4

Sampel Akhir Bank Persero

1 PT Bank Ekspor Indonesia (Persero) - - - - -

2 PT Bank Negara Indonesia (Persero),

Tbk √ √ √ √ √

3 PT Bank Rakyat Indonesia (Persero), Tbk √ √ √ √ √

4 PT Bank Tabungan Negara (Persero) - √ √ √ -

5 PT Bank Mandiri (Persero), Tbk √ √ √ √ √

Bank Umum Swasta Nasional Devisa

1 PT Artamedia Bank - - - - -

2 PT Bank Agroniaga, Tbk √ √ √ - -

3 PT Bank Antardaerah - √ √ - -

4 PT Bank Artha Niaga Kencana - - - - -

5 PT Bank Artha Graha - - - - -

6 PT Bank Artha Graha Internasional, Tbk √ √ √ - -

7 PT Bank Bukopin - √ √ √ -

8 PT Bank Bumi Arta - √ √ - -

9 PT Bank Central Asia, Tbk √ √ √ √ √

10 PT Bank Cimb Niaga, Tbk √ √ √ √ √

11 PT Bank Dagang Bali - - - - -

12 PT Bank Danamon Indonesia, Tbk √ √ - √ -

13 PT Bank Ekonomi Raharja, Tbk √ √ √ - -

14 PT Bank Ganesha - √ √ - -

15 PT Bank Haga - - - - -

16 PT Bank Hagakita - - - - -

17 PT Bank Hana - √ √ - -

18 PT Bank Himpunan Saudara 1906, Tbk √ √ √ - -

19 PT Bank ICB Bumiputera, Tbk √ √ √ - -

20 PT Bank ICBC Indonesia - √ √ - -

21 PT Bank IFI - √ - - -

22 PT Bank Index Selindo - √ √ - -

23 PT Bank Internasional Indonesia, Tbk √ √ √ √ √

24 PT Bank Kesawan, Tbk √ √ √ - -

25 PT Bank Lippo, Tbk √ - - - -

26 PT Bank Maspion Indonesia - √ √ - -

27 PT Bank Mayapada Internasional, Tbk √ √ √ - -

29 PT Bank Mestika Dharma - √ √ - -

30 PT Bank Metro Express - √ √ - -

31 PT Bank Mutiara, Tbk √ √ - - -

32 PT Bank Nusantara Parahyangan, Tbk √ - - √ -

33 PT Bank OCBC NISP, Tbk √ √ √ - -

34 PT Bank Permata, Tbk √ √ √ √ √

35 PT Bank Pikko, Tbk √ √ - - -

36 PT Bank Sinarmas - √ √ - -

37 PT Bank Swadesi, Tbk √ √ √ - -

38 PT Bank Universal, Tbk √ √ - - -

39 PT Bank UOB Buana, Tbk √ √ √ - -

40 PT Bank Windu Kentjana - √ - - -

41 Pan Indonesia Bank, Tbk √ √ √ √ √

42 Prima Express Bank - √ - - -

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data berupa laporan keuangan tahunan dari Bank Persero

dan Bank Umum Swasta Nasional Devisa periode 2002-2008 yang terdaftar di

direktori Bank Indonesia.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah data dokumentasi yaitu

mengumpulkan dokumen-dokumen berupa laporan keuangan Bank Persero dan

Bank Umum Swasta Nasional Devisa yang terdaftar di direktori Bank Indonesia

E. Variabel Penelitian dan Defenisi Operasional - Variabel Penelitian

Variabel yang digunakan dalam penelitian ini tediri dari variabel

dependen (terikat) dan variabel independen (bebas).

Variabel dependen (terikat) yaitu: laba.

Variabel independen (bebas) adalah rasio keuangan CAMEL yang

diprosikan dengan: Capital Adequacy Ratio (CAR), rasio Penyisihan

Penghapusan Aktiva Produktif terhadap Aktiva Produktif (PPAPAP), Return

on Asstets (ROA), rasio Biaya Operasional terhadap Pendapatan Operasional

(BOPO), Loan to Deposit Ratio (LDR).

- Defenisi Operasional

a. Variabel Dependen

Variabel dependen (terikat) dalam penelitian ini adalah laba Bank

Persero dan Bank Umum Swasta Nasional Devisa periode 2002-2008.

b. Variabel Independen (Bebas)

Variabel independen (bebas) yang digunakan dalam penelitian ini

adalah rasio keuangan CAMEL, yang terdiri dari:

b.1. CAR (Capital Adequacy Ratio) adalah rasio yang

memperlihatkan seberapa besar jumlah seluruh aktiva bank yang

mengandung risiko (kredit, penyertaan, surat berharga, tagihan

pada bank lain) yang ikut dibiayai dari modal sendiri disamping

memperoleh dana-dana dari sumber-sumber di luar bank. Rasio

b.2. Rasio PPAPAP (penyisihan Penghapusan Aktiva Produktif

terhadap Aktiva Produktif). Rasio PPAPAP menunjukkan

kemampuan manajemen bank dalam menjaga kualitas aktiva

produktif sehingga jumlah PPAPAP dapat dikelola dengan baik.

Semakin besar PPAPAP maka semakin buruk aktiva produktif

bank yang bersangkutan sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin besar. Cakupan komponen

aktiva produktif dan PPAPAP yang telah dibentuk sesuai

denggan ketentuan Kualitas aktiva Produktif yang berlaku.

Rasio ini dirumuskan sebagai berikut :

b.3. Rasio ROA (Return on Asstets). Rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata

total aset bank yang bersangkutan. Semakin besar ROA,

semakin besar pula tingkat keuntungan yang dicapai bank

sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Laba sebelum pajak adalah laba bersih dari

kegiatan opersional sebelum pajak sedangkan rata-rata total aset

adalah rata-rata volume usaha atau aktiva. Rasio ini dapat

dirumuskan sebagai berikut:

% 100 x ATMR Total Bank oda CAR M l

x100% Aset

Bersih Total Laba ROA

b.4. Rasio BOPO (Beban Operasional terhadap Pendapatan

Operasional). Rasio yang sering disebut rasio efisiensi ini ini

digunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan

operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang bersangkutan

sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Biaya operasional dihitung berdasarkan

penjumlahan total beban bunga dan total beban operasional

lainnya. Pendapatan operasional adalah penjumlahan dari total

pendapatan bunga dan total pendapatan operasional lainnya.

Rasio ini dirumuskan sebagai berikut:

PendapatanOperasionalx100%

l Operasiona Biaya

BOPO

b.5. LDR (Loan to Deposit Ratio). Rasio ini digunakan untuk

menilai likuiditas suatu bank dengan cara membagi jumlah

kredit yang diberikan oleh bank terhadap dana pihak ketiga.

Semakin tinggi rasio ini, maka semakin rendah kemampuan

likuiditas bank yang bersangkutan sehingga kemungkinan suatu

bank dalam kondisi bermasalah akan semakin besar. Kredit yang

diberikan tidak termasuk kredit kepada bank lain, sedangkan

berjangka, sertifikat deposito. Rasio ini dapat dirumuskan

sebagai berikut:

% 100 x Ketiga Pihak

Dana Total

Kredit Total

LDR

F. Metode Analisis Data

Penelitian ini menggunakan metode Regresi Berganda (Multiple Regression)

untuk melihat pengaruh sejumlah variabel dependen y atau juga untuk

memprediksi nilai suatu variabel dependen y berdasarkan nilai variabel-variabel

independen x1, x2,….xk (Uyanto, 2009 : 243)

Model yang digunakan adalah sebagai berikut :

Y = KDS = a + b(CAR) + c(PPAPAP) + d(ROA) + e(BOPO) + f(LDR)

Keterangan:

Y = variabel dependen (terikat), yaitu laba Bank Persero dan Bank Umum

Swasta Nasional Devisa periode 2002-2008.

a,b… nilai parameter.

G. Hipotesis Penelitian

Ho : bi = 0 = diduga variabel CAR, PPAPAP, ROA, BOPO, LDR tidak

mempunyai pengaruh signifikan terhadap laba perbankan secara parsial.

Ho : bi ≠ 0 = diduga variabel CAR, PPAPAP, ROA, BOPO, LDR

Ho : bi = 0 = diduga variabel CAR, PPAPAP, ROA, BOPO, LDR tidak

mempunyai pengaruh yang signifikan terhadap laba perbankan secara

simultan.

Ho : bi ≠ 0 = diduga variabel CAR, PPAPAP, ROA, BOPO, LDR

mempunyai pengaruh yang signifikan terhadap laba perbankan secara

simultan.

H. Rancangan Uji Hipotesis

Sesuai dengan hipotesis yang dikemukakan peneliti didepan, maka pengujian

hipotesis dilakukan sebagai berikut :

1. F-test untuk menguji apabila variabel bebas secara simultan mempunyai

pengaruh yang signifikan atau tidak signifikan dengan variabel terikat (Y),

langkah-langkahnya sebagai berikut:

a. Membuat formula hipotesis

a.1. Ho: b1=b2=b3=b4=b5=0 (hipotesis nihil)

Yang berarti tidak ada pengaruh yang signifikan antar variabel independen

secara simultan, dengan variabel dependen (Y).

a.2. Ho: b1≠b2≠b3≠b4≠b5≠0 (hipotesis alternatif)

Yang berarti ada pengaruh yang signifikan antara variabel independen

b. Menentukan nilai F-tabel yang menggunakan level of significant sebesar 5%

(0,05).

c. Pengambilan keputusan

c.1. Jika nilai sig < α toleransi = 5% ( 0,05), maka Ho ditolak dan Ha

diterima. Hal ini berarti variabel independen secara simultan mempunyai

pengaruh yang signifikan dengan variabel dependen.

c.2. Jika sig > α = 5% (0,05), maka Ho diterima dan Ha ditolak. Hal ini

berarti variabel independen secara simultan tidak mempunyai pengaruh

yang signifikan dengan variabel dependen.

2. menguji koefisien regresi secara parsial dari variabel terikat yang

langkah-langkahnya sebagai berikut:

a. Membuat formula hipotesis

a.1. Ho: bi = 0 (hipotesis nihil)

Yang berarti tidak ada pengaruh yang signifikan antar variabel independen

secara parsial dengan variabel dependen (Y).

a.2. Ho: bi ≠ 0 (hipotesis alternatif)

Yang berarti ada pengaruh yang signifikan antara variabel independen

secara parsial dengan variabel dependen (Y).

b. Menentukan nilai F-tabel yang menggunakan level of significant sebesar

c. Pengambilan keputusan

c.1. Jika nilai sig < α toleransi = 5% ( 0,05), maka Ho ditolak dan Ha

diterima. Hal ini berarti variabel independen secara parsial mempunyai

pengaruh yang signifikan dengan variabel dependen.

c.2. Jika sig > α = 5% (0,05), maka Ho diterima dan Ha ditolak. Hal ini

berarti variabel independen secara parsial tidak mempunyai pengaruh yang

signifikan dengan variabel dependen.

3. Menguji Keeratan Hubungan

Menggunakan analisis regresi berganda serta dengan pengujian koefisien

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang diperoleh dengan cara mendownload laporan keuangan Bank Persero

dan Bank Umum Swasta Nasional Devisa yang terdaftar di direktori Bank

Indonesia melalui website Bank Indonesia (www.bi.go.id). Sampel dalam

penelitian ini adalah Bank Persero go public dan Bank Swasta Umum Nasional

Devisa go public yang terdaftar di direktori Bank Indonesia periode 2002-2008.

Jumlah Bank Persero go public yang terdaftar di direktori Bank Indonesia adalah

3 bank, dan jumlah Bank Umum Swasta Nasional Devisa go public yang terdaftar

di direktori Bank Indonesia adalah 23 Bank Umum Swasta Nasional Devisa.

Laporan keuangan Bank Persero yang lengkap dan dapat di download atau

diakses dalam periode penelitian adalah 3 bank Persero. Laporan keuangan Bank

Bank Umum Swasta Nasional Devisa yang lengkap dan dapat di download atau

diakses dalam periode penelitian hanya 19 dari 23 bank yang terdaftar. Sesuai

dengan kriteria pemilihan sampel, bahwa bank yang dijadikan sampel adalah

Bank Persero dan Bank Umum Swasta Nasional Devisa yang mempublikasikan

laporan keuangan pada tahun 2002-2008 dan total aktiva yang dimiliki per 31

Desember 2008 adalah Rp 50 Trilyun - Rp 400 Trilyun. Berdasarkan kriteria

terasebut, maka jumlah bank yang terpilih adalah 3 Bank Persero dan 5 Bank

Tabel 4.1

Profil Bank Yang Menjadi Sampel Periode 2002-2008

(Dalam Jutaan Rupiah)

No Nama Bank Total Aktiva Bank Persero

1

PT Bank Negara Indonesia (Persero), Tbk

200.390.507

2

PT Bank Rakyat Indonesia (Persero), Tbk

246.026.225

3 PT Bank Mandiri

(Persero), Tbk 338.404.265

Bank Umum Swasta Nasional Devisa

1 PT Bank Central Asia,

Tbk 244.712.927

2 PT Bank Cimb Niaga,

Tbk 53.893.523

3 PT Bank Internasional

Indonesia, Tbk 69.301.394

4 PT Bank Permata, Tbk 63.231.511 5 PT Pan Indonesia Bank,

Tbk 53.992.357

B. Hasil dan Pembahasan Penelitian

Untuk membuktikan hipotesis pengaruh variabel Capital Adequacy Ratio

(CAR), Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva

Produktif (PPAPAP), Rasio Return on Assets (ROA), Rasio Beban Operasional

terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR)

berpengaruh signifikan terhadap laba bank persero dan bank umum swasta

nasional devisa periode 2002-2008 digunakan model estimasi regresi linier

Untuk menentukan besarnya pengaruh masing-masing variabel independen

terhadap variabel inpenden (laba) digunakan perhitungan komputer dengan

program SPSS 17.0.

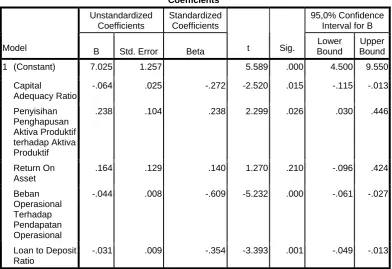

Hasil perhitungan pada lampiran 9 dapat diekstraksi pada tabel berikut ini

Tabel 4.2

Hasil Pengujian Regresi Linier Berganda Coefficientsa Unstandardized Coefficients Standardized Coefficients 95,0% Confidence Interval for B

Model B Std. Error Beta t Sig. Bound Lower BoundUpper

(Constant) 7.025 1.257 5.589 .000 4.500 9.550

Capital

Adequacy Ratio

-.064 .025 -.272 -2.520 .015 -.115 -.013

Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva Produktif

.238 .104 .238 2.299 .026 .030 .446

Return On Asset

.164 .129 .140 1.270 .210 -.096 .424

Beban Operasional Terhadap Pendapatan Operasional

-.044 .008 -.609 -5.232 .000 -.061 -.027 1

Loan to Deposit Ratio

-.031 .009 -.354 -3.393 .001 -.049 -.013

a. Dependent Variable: Laba

Berdasarkan tabel hasil regresi diatas dapat ditentukan model estimasi

sebagai berikut :

Y = KDS = 7,025 – 0,064(CAR) + 0,238(PPAPAP) + 0,164(ROA) –

[image:51.595.111.504.272.541.2]CAR

Berdasarkan model estimasi diatas dapat ditentukan bahwa variabel CAR

berpengaruh negatif terhadap laba dan koefisiennya menunjukkan 0,064, artinya

apabila nilai CAR meningkat sebesar 1% ceteris pasibus akan menurunkan

tingkat laba sebesar 0,064%.

Rasio PPAPAP

PPAPAP berpengaruh positif terhadap laba dan koefisiennya menunujukkan

0,238 yang artinya apabila nilai PPAPAP meningkat sebesar 1% ceteris paribus

akan meningkat tingkat laba sebesar 0,238%.

Rasio ROA

ROA berpengaruh positif terhadap laba dan koefisiennya menunjukkan 0,164

yang artinya apabila nilai ROA meningkat sebesar 1% ceteris pasibus akan

meningkatkan tingkat laba sebesar 0,164%.

Rasio BOPO

BOPO berpengaruh negatif terhadap laba dan koefisiennya menunjukkan 0,044

yang artinya apabila nilai BOPO meningkat sebesar 1% ceteris paribus akan

menurunkan tingkat laba sebesar 0,044%.

LDR

LDR berpengaruh negatif terhadap laba dan koefisiennya menunjukkan 0,031

yang artinya apabila nilai LDR meningkat sebesar 1% ceteris paribus akan

1. Hasil Pengujian Hipotesis Secara Simultan (Uji F) Tabel 4.3

Hasil Pengujian Regresi Linier Berganda ANOVAb

Model Sum of Squares df Mean Square F Sig.

Regression 85.553 5 17.111 10.412 .000a

Residual 82.169 50 1.643 1

Total 167.723 55

a. Predictors: (Constant), Loan to Deposit Ratio, Beban Operasional Terhadap Pendapatan

Operasional, Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva Produktif, Capital

Adequacy Ratio, Return On Asset

b. Dependent Variable: Laba

Uji F bertujuan untuk menguji secara bersama-sama apakah variabel

CAR, PPAPAP, ROA, BOPO, LDR berpengaruh signifikan terhadap laba

dengan prosedur sebagai berikut:

Hipotesis

Ho: b1=b2=b3=b4=b5=0

Ha : b1≠b2≠b3≠b4≠b5≠0

Kriteria

Ho diterima apabila nilai sig > α toleransi

Ha diterima apabila nilai sig < α toleransi

α toleransi ditetapkan 5% = 0,05

Berdasarkan hasil perhitungan lampiran, pada tabel ANOVA

menunjukkan bahwa nilai sig 0,000 yang berarti nilai sig < α toleransi, (0,000

[image:53.595.135.511.184.280.2]artinya secara bersama-sama variabel CAR, PPAPAP, ROA, BOPO, LDR

berpengaruh signifikan terhadap laba pada tingkat kepercayaan 95%.

Berdasarkan uraian diatas dapat ditentukan bahwa hipótesis pada

penelitian ini diterima atau terbukti.

2. Pengujian Goodness of Fit (R²)

R2 berdasarkan hasil model summary menunjukkan 0,510 artinya

variabel CAR, PPAPAP. ROA, BOPO, LDR hanya mampu memberikan

variasi variabel laba sebesar 51% sedangkan sisanya sebesar 49% dijelaskan

oleh variabel lain yang tidak dimasukkan pada model estimasi.

3. Hasil Pengujian Hipotesis Secara Parsial

Untuk mengetahui apakah variabel CAR, PPAPAP. ROA, BOPO, LDR

secara parsial berpengaruh signifikan terhadap laba dilakukan prosedur

sebagai berikut :

1. Uji Variabel CAR

Hipotesis

Ho : b1=0

Ha : b1 ≠ 0

Kriteria:

Ho diterima apabila nilai sig > α toleransi

Ha diterima apabila nilai sig < α toleransi

Berdasarkan hasil lampiran 9 tabel koefisien dapat ditentukan nilai

sig lebih kecil daripada α toleransi ( 0,015 < 0,05), dengan demikian

hipotesa alternatif (Ha) diterima, artinya variabel CAR berpengaruh

signifikan terhadap laba pada tingkat kepercayaan 95%.

2. Uji Variabel PPAPAP

Hipotesis

Ho : b1=0

Ha : b1 ≠ 0

Kriteria:

Ho diterima apabila nilai sig > α toleransi

Ha diterima apabila nilai sig < α toleransi

α toleransi ditetapkan 5% = 0,05

Berdasarkan hasil lampiran 9 tabel koefisien dapat ditentukan nilai

sig lebih kecil daripada α toleransi ( 0,026 < 0,05), dengan demikian

hipotesa alternatif (Ha) diterima, artinya variabel PPAPAP berpengaruh

signifikan terhadap laba pada tingkat kepercayaan 95%.

3. Uji Variabel ROA

Hipotesis

Ho : b1=0

Ha : b1 ≠ 0

Kriteria:

Ha diterima apabila nilai sig < α toleransi

α toleransi ditetapkan 5% = 0,05

Berdasarkan hasil lampiran 9 tabel koefisien dapat ditentukan nilai

sig lebih kecil daripada α toleransi (0,210 > 0,05), dengan demikian

hipotesa nihil (Ho) diterima, artinya variabel ROA tidak berpengaruh

signifikan terhadap laba pada tingkat kepercayaan 95%.

4. Uji Variabel BOPO

Hipotesis

Ho : b1=0

Ha : b1 ≠ 0

Kriteria:

Ho diterima apabila nilai sig > α toleransi

Ha diterima apabila nilai sig < α toleransi

α toleransi ditetapkan 5% = 0,05

Berdasarkan hasil lampiran 9 tabel koefisien dapat ditentukan nilai

sig lebih kecil daripada α toleransi ( 0,000 < 0,05), dengan demikian

hipotesa alternatif (Ha) diterima, artinya variabel BOPO berpengaruh

signifikan terhadap laba pada tingkat kepercayaan 95%.

5. Uji Variabel LDR

Hipotesis

Ho : b1=0

Kriteria:

Ho diterima apabila nilai sig > α toleransi

Ha diterima apabila nilai sig < α toleransi

α toleransi ditetapkan 5% = 0,05

Berdasarkan hasil lampiran 9 tabel koefisien dapat ditentukan nilai

sig lebih kecil daripada α toleransi ( 0,001 < 0,05), dengan demikian

hipotesa alternatif (Ha) diterima, artinya variabel LDR berpengaruh

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Hasil uji hipotesis dengan menggunakan SPSS versi 17.0 dengan alat uji regresi

linier berganda dan uji F menunjukkan bahwa :

1. Variabel CAR variabel CAR berpengaruh signifikan terhadap laba pada

tingkat kepercayaan 95%.

2. Variabel PPAPAP berpengaruh signifikan terhadap laba pada tingkat

kepercayaan 95%.

3. Variabel ROA tidak berpengaruh signifikan terhadap laba pada tingkat

kepercayaan 95%.

4. Variabel BOPO berpengaruh signifikan terhadap laba pada tingkat

kepercayaan 95%.

5. Variabel LDR berpengaruh signifikan terhadap laba pada tingkat

kepercayaan 95%.

6. Secara bersama-sama variabel CAR, PPAPAP. ROA, BOPO, LDR

berpengaruh signifikan terhadap laba pada tingkat kepercayaan 95%.

B. Saran

1. Untuk peneliti selanjutnya apabila tertarik untuk meneliti topik ini

sebaiknya memperbaiki pengukuran variabel kinerja CAMEL yang

aspek kebutuhan (compliance), sehingga aspek yang bersumber pada

Bank Indonesia lengkap dan memberikan hasil penelitian yang lebih baik.

Juga variabel kinerja CAMEL dilengkapi dengan Sensitivity to Market

Risks sehingga ketentuan dari Bank Indonesia benar-benar dipenuhi.

2. Untuk mendapatkan hasil penelitian yang lebih bervariatif, peneliti

selanjutnya sebaiknya menentukan kriteria sampel dengan klasifikasi

jumlah aktiva yang lebih rendah, sehinnga banyak bank-bank kecil yang

bisa diikutseratkan dalam penelitian.

3. Bank Indonesia sebaiknya melakukan pengawasan terhadap penyampaian

laporan keuangan bank-bank umum supaya data yang terdapat pada

DAFTAR PUSTAKA

Bank Indonesia, 2004. Surat Edaran Bank IndonesiaNomor: 6/10/PBI/2004 (Online). (www.bi.go.id)

Bank Indonesia, 2004. Laporan Pengawasan Perbankan (Online). (www.bi.go.id)

Condro, Ali, 2005. Relevansi Model-model Penilaian dan Pengukuran Laba Akuntansi Konvensional Terhadap Akuntansi Syari'ah (Online). (www.wanita-muslimah.com).

Erlina, Sri Mulyani, 2007. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, Usu Press: Medan.

Ghozali, Imam, 2001. Aplikasi Analisis Mulvariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hadad, D. Muliaman, 2002. Penerapan Z-Score Untuk Memprediksi Kesulutan Keuangan dan Kebangkrutan Perbankan di Indonesia. (http://www.google.com)

Ikhsan, Arfan dan Imam Ghozali, 2006. Metodologi Penelitian Untuk Akuntansi dan Manajemen, Penerbit Madju, Medan.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Kasmir, 2006. Manajenen Perbankan, Penerbit PT Raja Grafindo Persada, Jakarta.

Luciana, S.A. dan Winny H, 2005. Analisis Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002, Jurnal Akuntansi dan Keuangan, Volume 7 Nomor 2.

Rosmika, Enita. 2005. Analisis Rasio Keuangan Dalam Memprediksi Potensi Kebangkrutan Perusahaan Perbankan di Indonesia Periode 1995-1997, Tesis S-2, Universitas Sumatera Utara.

Sugiyono. 2006. Metode Penelitian Bisnis, Cetakan Ketujuh. CV Alfabeta, Jakarta.

Sularso, Sri, 2003. Metode Penelitian Akuntansi : Sebuah Pendekatan Replikasi, Penerbit BPFE, Yogyakarta.

Syahyunan, 2002. Analisis Kualitas Aktiva Produktif Sebagai Salah Satu Alat Ukur Kesehatan Bank, USU Digital Library. (http://www.usu.ac.id)

Sitinjak, Tabita Juliana, 2008. Analisis Rasio Keuangan Dalam Memprediksi Kesehatan Perusahaan Perbankan di Indonesia Periode 2001-2003, Skripsi Departemen Akuntansi USU, Medan.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta.

LAMPIRAN 2 CAR TAHUN 2002-2008

NO NAMA BANK 2002 2003 2004 2005 2006 2007 2008 BANK PERSERO

1 PT BANK NEGARA INDONESIA

(PERSERO), TBK

13 19 16 16 16 18 14

2 PT BANK RAKYAT INDONESIA

(PERSERO), TBK

13 21 18 16 20 17 14

3 PT BANK MANDIRI (PERSERO), TBK

25 26 25 24 25 21 16

BANK UMUM SWASTA NASIONAL

DEVISA

1 PT BANK CENTRAL ASIA, TBK

32 28 24 22 22 18 15

2 PT BANK CIMB NIAGA, TBK

9 12 10 17 17 16 14

3 PT BANK

INTERNASIONAL INDONESIA,