Pengaruh Kualitas Pelayanan Terhadap Keputusan Nasabah Untuk Menabung Pada PT Bank Tabungan Negara (Persero) Cabang Medan

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini juga secara simultan bahwa kualitas pelyanan yang terdiri dari kehandalan, daya tanggap, jaminan, empati dan bukti langsung berpengaruh positif dan

Artinya, variabel bebas yang terdiri dari: Pengaruh Bukti fisik, Kehandalan, Daya tanggap, Jaminan, Empati, secara serentak mempunyai pengaruh yang positif dan signifikan

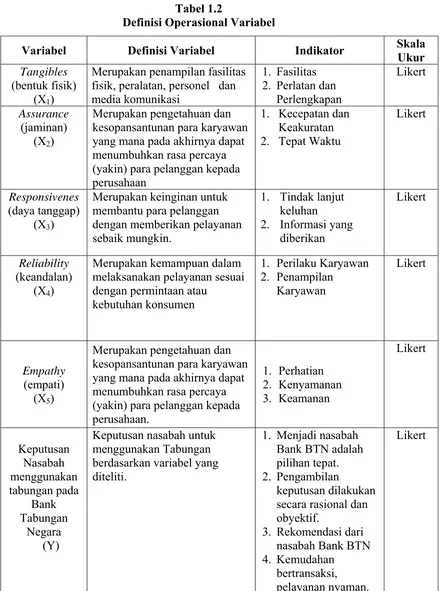

Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri atas bukti fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness),

Mertha Sedana menemukan bahwa analisis variabel bebas dari kualitas pelayanan yang terdiri dari bukti fisik, keandalan, daya tanggap, jaminan, dan empati yang memiliki

Hasil analisis regresi linier berganda menunjukkan bahwa variabel bukti fisik (X1), keandalan (X2), daya tanggap (X3), jaminan (X4), perhatian (X5) secara

Dengan demikian dapat diambil kesimpulan bahwa H0 ditolak dan Ha diterima yang berarti variabel bukti fisik, kehandalan, daya tanggap, empati dan jaminan

mahasiswa dipengaruhi oleh keandalan, daya tanggap, jaminan, empati dan. bukti fisik, sedangkan 53,6% dipengaruhi

Dari hasil analisis regresi berganda, variabel bukti fisik, keandalan, daya tanggap, jaminan dan empati memiliki pengaruh positif terhadap kepuasan pelanggan dengan persamaan regresi Y=