SKRIPSI

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH PADA PT. BANK SUMUT CABANG USU

OLEH

Nikke Alfionita 090502024

PROGRAM STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN PENANGGUNGJAWAB SKRIPSI Nama : Nikke Alfionita

NIM : 090502024

Progran Studi : Manajemen

Konsentrasi : Pemasaran

Judul : Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU

Tanggal : ...Juli 2013 Penulis,

NIM : 090502024

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN LEMBAR PENGESAHAN

Nama : Nikke Alfionita

NIM : 090502024

Progran Studi : Manajemen

Konsentrasi : Pemasaran

Judul : Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU

Pembimbing Skripsi Pembaca Penilai

Liasta Ginting, SE, M.Si

NIP.19590719 198703 1 003 NIP. 19580427 198503 2 002 Dra. Marhayanie,Msi

Ketua Program Studi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN

PERSETUJUAN ADMINISTRASI AKADEMIK Nama : Nikke Alfionita

NIM : 090502024

Progran Studi : Manajemen

Konsentrasi : Pemasaran

Judul : Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU

Tanggal : ...Juli 2013 Ketua Program Studi

Dr.Endang Sulistya Rini,SE,Msi NIP. 19620513 199203 2 001

Tanggal : ...Juli 2013 Ketua Departemen

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/

atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

NIM : 090502024

ABSTRAK

Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU

Penelitian ini bertujuan untuk mengetahui dan menganalisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU. Populasi dalam penelitian ini adalah nasabah PT. Bank Sumut Cabang USU. Tekhnik pengambilan sampel menggunakan metode purposive sampling, yaitu sampel yang dipilih dengan kriteria tertentu. Pengujian Hipotesis dengan menggunakan metode analisis deskriptif, metode analisis statistik yang terdiri dari analisis regresi linear berganda, pengujian signifikan simultan (Uji F), pengujian signifikan parsial (Uji t) dan pengujian koefisien determinasi (R2).

Hasil penelitian ini menunjukkan bahwa variabel kehandalan , jaminan, bukti fisik, daya tanggap, empati berpengaruh positif dan signifikan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU. Pada pengujian secara serempak (Uji F) diketahui bahwa variabel kehandalan, jaminan, bukti fisik, daya tanggap dan empati berpengaruh positif dan signifikan terhadap kepuasan nasabah. Pada pengujian secara parsial (Uji t) diketahui bahwa variabel empati merupakan variabel yang paling dominan mempengaruhi kepuasan nasabah pada PT. Bank Sumut Cabang USU. Melalui pengujian koefisien determinan ( Adjusted R Square ) diperoleh nilai sebesar 0,716, berarti 71,6 % faktor-faktor kepuasan nasabah dapat dijelaskan oleh variabel bebas (kehandalan, jaminan, bukti fisik, daya tanggap dan empati) sedangkan sisanya 28,4% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

The Influence of Service Quality for Costumer Satisfaction at PT. Bank Sumut Cabang USU

The aim of this research was to identify and to analyzing the influence of service quality for customer satisfaction at PT. Bank Sumut Cabang USU. The sampling method was purposive sampling, in which the samples were chosen with based on certain criteria. Hypothesis testing used descriptive analysis method, statistic analysis method consisting multiple linear regression, simultaneous significance testing (F-test), partial significance testing (t-test), and determination coefficient test (R2).

The result of this riset showed that there was the positive and significance influence of Reliability, Assurance, Tangibles, Responsiveness and Emphaty for customer satisfaction at PT. Bank Sumut Cabang USU. On simultaneous test (F-test), it was discovered that all aspect of Reliability, Assurance, Tangibles, Responsiveness and, Emphaty variables influence positively and significance on customer satisfaction. On partial testing (t-test) it was found that emphaty variable had the most dominan influence on customer satisfaction. Trought adjusted determination coefficient testing (Adjusted R Square) it was acquired the value of 0,716,which means 71,6% customer satisfaction factors can be explained by the independent variables (reliability, assurance, tangibles, responsiveness and emphaty) while the rest 28,4% could be explained by other factors not studied in this research.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kehadirat ALLAH SWT yang telah

memberikan rahmat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini

dengan baik. Serta shalawat dan salam kepada Nabi Muhammad SAW. Tujuan

penulisan skripsi ini adalah sebagai salah satu syarat untuk menyelesaikan pendidikan di

Fakultas Ekonomi Universitas Sumatera Utara guna memperoleh gelar Sarjana

Ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan terima kasih kepada kedua orang tua

peneliti, Ayahanda Budiman dan Ibunda Ermi Efriza. Terima kasih karena telah menjadi inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi,

nasehat, serta do’a yang tiada hentinya kepada peneliti.

Peneliti mengharapkan saran dan kritik dari semua pihak yang dapat

membangun untuk menjadikan skripsi ini lebih baik lagi. Peneliti berharap skripsi ini

dapat bermanfaat bagi berbagai pihak. Peneliti juga telah banyak memperoleh banyak

masukan, bimbingan, nasihat, motivasi, dan doa dari berbagai pihak selama perkuliahan

hingga penulisan skripsi ini. Peneliti ingin menyampaikan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Sc, Ak sebagai Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen FE USU.

3. Ibu Drs. Marhayanie, MSi, selaku Sekretaris Departemen Manajemen Fakultas

telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan

skripsi ini.

4. Bapak Drs. Liasta Ginting, Msi, selaku Dosen pembimbing yang telah meluangkan

waktunya dalam memberikan saran dan kritik dalam penyelesaian skripsi ini.

5. Ibu Dr. Endang Sulistya Rini, SE, MSi, selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

6. Kepada dosen-dosen Universitas Sumatera Utara khususnya dosen-dosen Fakultas

Ekonomi yang telah mengajar dan memberikan ilmunya kepada penulis dengan

baik dan penuh kesabaran.

7. Kepada Alm.Angku, Oom Caknop, Oom Zul, Taci, Mami, Nenek, Pakde, dan Bude,

yang senantiasa memberikan dukungan dan motivasi selama proses penyusunan

skripsi.

8. Kepada Kakakku Ridzky Anggarini dan Adik-adikku tersayang Farenda

Ramadhan, Dimas, Gilang, Fitri, Alya, Takia dan Ayang Nadia yang senantiasa

menjadi motivator dalam penyelesaian penulisan skripsi.

9. Kepada Sahabat-sahabat ku tersayang : Maulida, Wilya Sagita Kurnia, Ahmad

Ramadhan, Efendi, dan Slamat Riady HSB serta teman-teman lainnya yang tidak

bisa disebutkan peneliti, terima kasih atas motivasinya selama ini.

10. Kepada Teman-teman Kos ku yang baik : Ibuk Ina, Nur Aisyah, Siti Jubaidah,

Nuzulia Ramadhanita dan Erlina yang senantiasa selalu menolong, mendukung, dan

memotivasi penulis dalam penyelesai anskripsi ini.

11.Rekan-rekan seperjuangan Manajemen ’09 yang senantiasa mendukung selama

Penulis mengucapkan terima kasih dan semoga Allah SWT memberikan balasan

atas kebaikan dan jerih payah mereka selama ini.

Medan, Maret 2013

Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI. ... vi

DAFTAR TABEL. ... ix

DAFTAR GAMBAR. ... x

DAFTAR LAMPIRAN. ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1Landasan Teori ... 8

2.1.1 Pemasaran Jasa ... 8

2.1.2 Karakteristik Jasa ... 8

2.1.3 Bauran Pemasaran Jasa... 10

2.1 4 Kualitas Pelayanan ... 12

2.1.5 Dimensi Kualitas Pelayanan ... 13

2.1.6 Kepuasan Pelanggan ... 14

2.1.7 Pengukuran Nasabah ... 16

2.1.8 Faktor Kepuasan Konsumen ... 17

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis ... 23

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian ... 25

3.2 Tempat dan Waktu Penelitian... 25

3.3 Batasan Operasional Variabel ... 25

3.4 Definisi Operasional ... 26

3.5 Skala Pengukuran Variabel ... 29

3.6 Populasi dan Sampel ... 30

3.6.1 Populasi ... 30

3.6.2 Sampel ... 30

3.7 Jenis Data ... 32

3.7.1 Data Primer ... 32

3.7.2 Data Sekunder ... 32

3.8 Metode Pengumpulan Data ... 32

3.8.2 Studi Dokumentasi ... 32

3.9 Uji Validitas dan Reliabilitas... 33

3.9.1 Uji Validitas ... 33

3.9.2 Uji Reliabilitas ... 36

3.10 Teknik Analisis Data ... 37

3.10.1 Uji Asumsi Klasik ... 37

3.10.2 Analisis Linear Berganda... 39

3.10.3 Uji Hipotesis ... 40

BAB IV HASIL DAN PEMBAHASAN ... 43

4.1 Gambaran Umum Perusahaan ... 43

4.1.1 Gambaran Umum Perusahaan... 43

4.1.1.1 Sejarah Singkat Perusahaan ... 43

4.1.1.2 Visi, Misi dan Statement Budaya Bank Sumut ... 46

4.1.1.3 Arti Logo Bank Sumut ... 47

4.1.1.4 Struktur Organisasi Bank Sumut ... 48

4.1.1.5 Produk dan Jasa Bank Sumut ... 50

4.2 Metode Analisis Deskriptif ... 54

4.2.1 Analisis Deskriptif Responden ... 54

4.2.2 Analisi Deskriptif Variabel ... 58

4.3 Uji Asumsi Klasik ... 67

4.3.1 Pengujian Normalitas ... 67

4.3.2 Pengujian Heteroskedastisitas ... 70

4.3.3 Pengujian Multikolineritas... 73

4.4 Analisi Regresi Linear Berganda ... 74

4.4.1 Uji Signifikan Simultan (Uji-F) ... 77

4.4.2 Uji Signifikan Parsial (Uji-t)... 79

4.4.3 Identifikasi Determinan (R2) ... 81

4.5 Pembahasan ... 82

4.5.1 Pengaruh Variabel Kehandalan (X1) terhadap Kepuasan Nasabah ... 82

4.5.2 Pengaruh Variabel Jaminan (X2) terhadap Kepuasan Nasabah ... 82

4.5.3 Pengaruh Variabel Bukti Fisik (X3) terhadap Kepuasan Nasabah ... 83

4.5.4Pengaruh Variabel Daya Tanggap (X4) terhadap Kepuasan Nasabah ... 83

4.5.5Pengaruh Variabel Empati (X5) terhadap Kepuasan Nasabah ... 84

BAB V KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91 5.2 Saran ...

DAFTAR TABEL

No. Tabel Judul Halaman

1. Tabel 1.1 Jumlah Data Nasabah PT.Bank Sumut Cabang USU... 4

2. Tabel 1.2 Jumlah Keluhan Nasabah ... 5

3. Tabel 3.1 Operasionalisasi Variabel ... 28

4. Tabel 3.2 Instrumen Skala Likert... 30

5. Tabel 3.3 Item-Total Statistic ... 33

5. Tabel 3.4 Validitas Tiap Pertanyaan ... 35

6. Tabel 3.5 Uji Reliabilitas ... 36

7. Tabel 3.6 Reliabilitas Kuisioner ... 37

8. Tabel 4.1 Karakteristik Responden berdasarkan Umur/Usia ... 55

9. Tabel 4.2 Karakteristik Responden berdasarkan jenis Kelamin ... 56

10.Tabel 4.3 Karakterisitik Responden berdasarkan Pekerjaan ... 56

11.Tabel 4.4 Karakteristik Responden berdasarkan Lamanya jadi Nasabah ... 57

12.Tabel 4.5 Distribusi Penilaian Responden terhadap Variabel (X1)... 59

13.Tabel 4.6 Distribusi Penilaian Responden terhadap Variabel (X2)... 60

14.Tabel 4.7 Distribusi Penilaian Responden terhadap Variabel (X3)... 61

15.Tabel 4.8 Distibusi Penilaian Responden terhadap Variabel (X4) ... 62

16.Tabel 4.9 Distribusi Penilaian Responden terhadap Variabel (X5)... 63

17.Tabel 4.10 Distribusi Penilaian Responden terhadap Variabel (X6) ... 65

18.Tabel 4.11 One Sample Kolmogrov-Smirnov Test ... 70

19.Tabel 4.12 Coefficient Model Glatser ... 72

20.Tabel 4.13 Coffiecient Multikolineritas ... 73

21.Tabel 4.14 Coefficient Regresi Linear Berganda ... 75

22.Tabel 4.15 ANOVA ... 78

23.Tabel 4.16 Model Summary ... 81

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.Gambar 2.1 Kerangka Konseptual ... 23

2.Gambar 4.1 Logo Bank Sumut ... 47

3.Gambar 4.2 Struktur Organisasi Bank Sumut ... 49

4.Gambar 4.3 Histogram ... 68

5.Gambar 4.4 Normal P-Plot ... 69

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

1.Lampiran 1 Kuesioner... 97

2.Lampiran 2 Data Uji Validitas ... 101

3.Lampiran 3 Reliability ... 102

4.Lampiran 4 Jawaban Responden ... 105

5.Lampiran 5 Uji Asumsi Klasik ... 108

ABSTRAK

Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU

Penelitian ini bertujuan untuk mengetahui dan menganalisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU. Populasi dalam penelitian ini adalah nasabah PT. Bank Sumut Cabang USU. Tekhnik pengambilan sampel menggunakan metode purposive sampling, yaitu sampel yang dipilih dengan kriteria tertentu. Pengujian Hipotesis dengan menggunakan metode analisis deskriptif, metode analisis statistik yang terdiri dari analisis regresi linear berganda, pengujian signifikan simultan (Uji F), pengujian signifikan parsial (Uji t) dan pengujian koefisien determinasi (R2).

Hasil penelitian ini menunjukkan bahwa variabel kehandalan , jaminan, bukti fisik, daya tanggap, empati berpengaruh positif dan signifikan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang USU. Pada pengujian secara serempak (Uji F) diketahui bahwa variabel kehandalan, jaminan, bukti fisik, daya tanggap dan empati berpengaruh positif dan signifikan terhadap kepuasan nasabah. Pada pengujian secara parsial (Uji t) diketahui bahwa variabel empati merupakan variabel yang paling dominan mempengaruhi kepuasan nasabah pada PT. Bank Sumut Cabang USU. Melalui pengujian koefisien determinan ( Adjusted R Square ) diperoleh nilai sebesar 0,716, berarti 71,6 % faktor-faktor kepuasan nasabah dapat dijelaskan oleh variabel bebas (kehandalan, jaminan, bukti fisik, daya tanggap dan empati) sedangkan sisanya 28,4% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

The Influence of Service Quality for Costumer Satisfaction at PT. Bank Sumut Cabang USU

The aim of this research was to identify and to analyzing the influence of service quality for customer satisfaction at PT. Bank Sumut Cabang USU. The sampling method was purposive sampling, in which the samples were chosen with based on certain criteria. Hypothesis testing used descriptive analysis method, statistic analysis method consisting multiple linear regression, simultaneous significance testing (F-test), partial significance testing (t-test), and determination coefficient test (R2).

The result of this riset showed that there was the positive and significance influence of Reliability, Assurance, Tangibles, Responsiveness and Emphaty for customer satisfaction at PT. Bank Sumut Cabang USU. On simultaneous test (F-test), it was discovered that all aspect of Reliability, Assurance, Tangibles, Responsiveness and, Emphaty variables influence positively and significance on customer satisfaction. On partial testing (t-test) it was found that emphaty variable had the most dominan influence on customer satisfaction. Trought adjusted determination coefficient testing (Adjusted R Square) it was acquired the value of 0,716,which means 71,6% customer satisfaction factors can be explained by the independent variables (reliability, assurance, tangibles, responsiveness and emphaty) while the rest 28,4% could be explained by other factors not studied in this research.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam era perdagangan bebas, setiap perusahaan menghadapi persaingan yang

ketat. Meningkatnya intensitas persaingan dan jumlah pesaing menuntut perusahaan

untuk selalu memperhatikan kebutuhan dan keinginan konsumen serta berusaha

memenuhi harapan konsumen dengan cara memberikan pelayanan yang lebih

memuaskan daripada yang dilakukan oleh pesaing. Dengan demikian, hanya perusahaan

yang berkualitas yang dapat bersaing dan menguasai pasar.

Kualitas memiliki hubungan yang erat dengan kepuasan pelanggan. Kualitas

memberikan suatu dorongan kepada pelanggan untuk menjalin ikatan hubungan yang

kuat dengan perusahaan. Dalam jangka panjang, ikatan seperti ini memungkinkan

perusahaan untuk memahami dengan seksama harapan pelanggan serta kebutuhan

mereka. Dengan demikian, perusahaan dapat meningkatkan kepuasan pelanggan di

mana perusahaan memaksimumkan pengalaman pelanggan yang menyenangkan dan

meminimumkan pengalaman pelanggan yang kurang menyenangkan.

Setiap perusahaan dituntut untuk membuat pelanggan merasa puas dengan

memberikan penawaran dan pelayanan yang lebih baik, mengingat perusahaan harus

mampu untuk mempertahankan posisi pasarnya ditengah persaingan yang semakin

ketat. Untuk memenangkan persaingan, perusahaan harus mampu memberikan

kepuasan kepada para pelanggan. Kepuasan adalah tingkat perasaan seseorang setelah

Kepuasan nasabah ditentukan oleh kualitas barang atau jasa yang dikehendaki

nasabah. Sehingga jaminan kualitas menjadi prioritas utama bagi setiap perusahaan

sebagai tolak ukur keunggulan daya saing perusahaan tersebut.

Persaingan yang ketat antar bank mendorong setiap bank untuk memberikan layanan

terbaik kepada nasabahnya. Masing-masing bank mempunyai program yang terus

diperbarui. Program tersebut dapat berbentuk layanan-layanan baru yang semakin

memudahkan nasabah, ada pula yang menawarkan program undian berhadiah. Semua

itu dimaksudkan untuk sebanyak mungkin menarik masyarakat untuk menjadi nasabah

baru, juga untuk mempertahankan supaya nasabah lama tidak beralih ke bank lain. Hal

ini mendorong bisnis jasa perbankan untuk mencari cara yang mendatangkan

keuntungan dengan cara mendiferensiasikan diri mereka terhadap pesaing. Bisnis

perbankan merupakan bisnis jasa yang berdasarkan pada azas kepercayaan sehingga

masalah kualitas layanan menjadi faktor yang sangat menentukan dalam keberhasilan

usaha. Kualitas pelayanan merupakan tingkat keunggulan yang diharapkan dan

pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan

menurut Wyckoff (dalam Tjiptono 2005:59).

Salah satu strategi yang dapat menunjang keberhasilan dalam bisnis perbankan

adalah berusaha menawarkan kualitas jasa dengan kualitas pelayanan yang tinggi yang

nampak dalam kinerja yang tinggi dalam performa dari pelayanan yang ada. Dalam

menghadapi persaingan, ada beberapa dimensi kualitas pelayanan yang dapat

mempengaruhi perilaku nasabah, menurut Parasuraman (dalam Lupiyoadi 2006:182)

(Tangibles), Kehandalan (Reliability), Daya Tanggap (Responsiveness), Jaminan

(Assurance), dan Empati (Emphaty.

Bank Sumut yang dulunya dikenal dengan nama Bank Pembangunan Daerah

Sumatera Utara (BPDSU) merupakan Badan Usaha Milik Daerah yang kepemilikannya

sampai dengan saat ini sepenuhnya dimiliki oleh Pemerintah Provinsi dan Pemerintah

Kabupaten/Kota Sumatera Utara. Dengan Bank yang kegiatan usahanya fokus pada

pasar ritel terutama sektor UMK, Bank Sumut secara terus menerus melakukan

perubahan sehingga mampu bertahan ditengah persaingan perbankan yang cukup ketat.

Persaingan tersebut tidak hanya dalam produk dan jasa, namun juga meliputi pelayanan

kepada nasabah.

Bank Sumut merupakan Bank daerah Sumatera Utara yang telah melayani

masyarakat Sumatera Utara sejak tahun 1961. PT Bank Sumut telah banyak

memberikan konstribusi dalam pembangunan Daerah Sumatera Utara. PT. Bank Sumut

memiliki visi yaitu menjadi Bank andalan untuk membantu dan mendorong

pertumbuhan perekonomian dan pengembangan daerah disegala bidang serta sebagai

salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Bank Sumut juga menyadari bahwa bisinis perbankan syarat akan bisnis jasa

sehingga pelayanan adalah ujung tombak dari bisnis. Membuat motto “Memberikan

Pelayanan yang Terbaik”, Bank Sumut menjadikan pelayanan yang tulus dari hati

sebagai jiwa dari setiap insan bank.

Seperti perusahaan perbankan pada umunya, Bank Sumut juga menawarkan

produk-produk penghimpunan yang antara lain Tabungan Simpeda, Tabungan Martabe,

produk penyaluran dana dalam bentuk Kredit seperti : kredit Umum, Kredit Proyek,

Kredit Angsuran lainnya, Kredit Rekening Koran, dan Kredit Multi Guna.

Guna menghadapi persaingan dalam bidang perbankan Bank Sumut Cabang

Universitas Sumatera Utara memberikan pelayanan terbaik kepada nasabah dengan

meningkatkan kualitas pelayanan untuk mendukung pencapaian target perusahaan dan

tentunya di dukung dengan program pengembangan karyawan yang efektif. Bank

Sumut juga melakukan beberapa metode untuk mengukur dan memantau kepuasan

nasabah yaitu dengan melakukan Sistem Keluhan dan Saran, memberikan kesempatan

seluas-luasnya bagi para pelanggan untuk menyampaikan saran, kritik, pendapat dan

keluhan mereka.

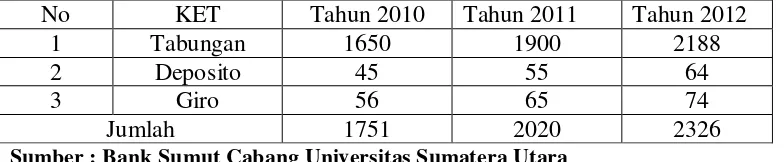

Tabel 1.1

Jumlah Nasabah PT. Bank Sumut Cabang USU Tahun 2010 hingga 2012

No KET Tahun 2010 Tahun 2011 Tahun 2012

1 Tabungan 1650 1900 2188

2 Deposito 45 55 64

3 Giro 56 65 74

Jumlah 1751 2020 2326

Sumber : Bank Sumut Cabang Universitas Sumatera Utara

Berdasarkan Tabel 1.1 dapat dilihat dari Tabungan, Deposito dan Giro yang

diperoleh dari Bank Sumut cabang Universitas Sumatera Utara dari Tahun 2010- 2013

menunjukkan kenaikan dari tahun ke tahunnya. Gambaran ini tidak sesuai dengan

harapan bank karena masih ada keluhan dari nasabah debitur PT. Bank Sumut Cabang

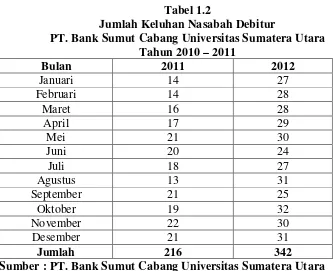

Tabel 1.2

Jumlah Keluhan Nasabah Debitur

PT. Bank Sumut Cabang Universitas Sumatera Utara Tahun 2010 – 2011

Bulan 2011 2012

Januari 14 27

Februari 14 28

Maret 16 28

April 17 29

Mei 21 30

Juni 20 24

Juli 18 27

Agustus 13 31

September 21 25

Oktober 19 32

November 22 30

Desember 21 31

Jumlah 216 342

Sumber : PT. Bank Sumut Cabang Universitas Sumatera Utara

Dari Tabel 1.2 dapat diketahui bahwa keluhan dari nasabah debitur PT. Bank

Sumut Universitas Sumatera Utara Medan dari tahun 2010-2012 semakin meningkat.

Kenaikan jumlah keluhan nasabah ini dipengaruhi oleh kualitas pelyanan yang

diberikan kurang baik seperti menunggu terlalu lama, kinerja petugas yang lamban,

proses yang berbelit-belit, kantor dan layanan kurang nyaman, fasilitas yang tidak

memadai, kurang luasnya ruang tunggu yang disediakan dan lain sebagainya dapat

menyebabkan ketidakpuasan nasabah. Mengingat letaknya yang strategis di Universitas

Sumatera Utara dan menjadi ujung tombak dalam pelayanan yang terbaik, mestinya

kualitas pelyanan PT. Bank Sumut Cbang Universitas Sumatera Utara Medan lebih baik

darikantor lainnya.

Selain pelayanan secara fisik, hal lain yang perlu diperhatikan ialah keluhan

Keluhan yang sering dirasakan di PT. Bank Sumut Cabang Universiatas Sumatera Utara

ialah masalah Kartu Anjungan Tunai Mandiri (ATM) seperti kartu tidak keluar, uang

terdebet, transfer tidak tekirim dan lain sebagainya.

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian dengan

judul “Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah pada PT. Bank Sumut Cabang Universitas Sumatera Utara “.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti

mengambil pokok masalah yang dapat dirumuskan sebagai berikut : “ Apakah Kualitas

Pelayanan berpengaruh Terhadap Kepuasan Nasabah pada Bank Sumut Cabang USU.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dalam mengadakan penelitian yaitu untuk

mengetahui dan menganalisis Pengaruh Kualitas Pelayanan terhadap Kepuasan

Nasabah pada Bank Sumut Cabang USU

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi Perusahaan

Penelitian ini dapat memberikan bahan masukan yang dapat dijadikan saran

dalam memberikan informasi yang berguna bagi Bank Sumut Cabang

Universitas Sumatera Utara.

2. Bagi Peneliti

Penelitian ini dilaksanakan untuk mempraktikkan dan mengembangkan ilmu

pengetahuan tentang dunia kerja, khususnya mengenai pemasaran yang

berkaitan dengan Pengaruh Kualitas Pelayanan dan Kepuasan nasabah.

3. Bagi peneliti selanjutnya

Penelitian ini dapat menjadi referensi atau masukan bagi penulis lain dalam

melakukan penelitian objek maupun masalah yang sama dan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pemasaran Jasa

Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak

kepada pihak lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan

kepemilikan sesuatu. Proses produksinya mungkin juga tidak dikaitkan dengan suatu

produk fisik Kotler (2001:96).

Dari defenisi diatas, tampak bahwa didalam jasa selalu ada aspek interaksi

antara pihak konsumen dan pemberi jasa, meskipun pihak-pihak yang terlibat tidak

selalu menyadari. Jasa juga bukan merupakan barang, jasa adalah proses atai suatu

aktifitas, dan aktifitas-aktifitas tersebut tidak berwujud.

2.1.2 Karakteristik Jasa

Berdasarkan pengertian jasa yang telah diuraikan sebelumnya, Tjiptono

(2005:18) mengutarakan ada lima karakteristik jasa, yaitu :

1. Tidak berwujud (Intangibility)

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau

benda, maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses kinerja

(performance),atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium,

didengar, atau diraba sebelum dibeli atau dikonsumsi. Bagi para pelanggan,

qualities, yakni karakteristik fisik yang dapat dievaluasi pembeli sebelum

pembelian dilakukan. Untuk jasa, kualitas apa dan bagaimana yang akan

diterima konsumen, umumnya tidak diketahui sebelum jasa bersangkutan

dikonsumsi.

2. Tidak dapat dipisahkan (Inseparability)

Barang biasa diproduksi, dijual lalu dikonsumsi.sedangkan jasa pada umumnya

dijua terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan

tempat yang sama.

3. Berubah-ubah (Variability/Heterogenity)

Jasa bersifat variable karena merupakan no- standardized output artinya banyak

variasi bentuk, kualitas dan jenis tergantung kepada siapa, kapan dan dimana

jasa tersebut diproduksi. Hal ini dikarenakan jasa melibatkan unsure manusia

dalam proses produksi dan konsumsinya yang cenderung tidak bisa diprediksi

dan cenderung tidak konsisten dalam hal sikap dan perilakunya.

4. Tidak tahan lama (Perishability)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong,

kamar hotel yang tidak dihuni atau kapasitas jalur telepon yang tidak

dimanfaatkan akan berlalu atau hilang begitu saja karena tidak dapat disimpan.

5. Lock of Ownership

Lock of Ownership merupakan perbedaan dasar antara jasa dan barang. Pada

pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat

produk yang dibelinya. Mereka bisa menkonsumsi, menyimpan atau

memiliki akses personel atas suatu jasa untuk jangka waktu terbatas (misalnya,

kamar hotel, bioskop, jasa penerbangan dan pendidikan).

2.1.3 Bauran Pemasaran Jasa

Bauran pemasaran merupakan alat yang dapat digunakan untuk membentuk

karakteristik jasa yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan

untuk menyusun strategi jangka panjang dan merancang program taktik jangka pendek.

Keputusan mengenai setiap unsur bauran pemasaran ini saling berkaitan satu sama lain.

Kendati demikian, tingkat kepentingan yang ditekankan kepada masing-masing unsur

antar jasa cenderung bervariasi Tjiptono (2005:31), Bauran pemasaran jasa meliputi :

1. Product

Merupakan bentuk penwaran organisasi jasa yang ditujukan untuk tujuan

organisasi melalui pemuasan kebutuhan dan keinginan pelanggan. Dalam

konteks ini produk dapat berbentuk apa saja (baik yang berwujud maupun yang

tidak berwujud) yang dapat ditawarkan kepada pelanggan untuk memenuhi

kebutuhan dan keinginan.

2. Pricing

Keputusan bauran harga dengan kebijakan strategis dan taktis, seperti tingkat

harga, struktur diskon, syarat pembayaran dan tingkat haga.

3. Promotion

Bauran promosi tradisional terdiri dari berbagai metode unik

mengkomunikasikan jasa kepada para pelanggan. Diantara metode tersebut

4. Place

Kebutuhan distribusi menyangkut kemudahan akses jasa untuk konsumen,

keputusan meliputi keputusan lokasi fisik.

5. People

Orang merupakan unsur vital dalam pemasaran jasa. Dalam produksi barang,

orang tidak terlalu memusingkan kondisi karyawan yang bekerja dalam

memproduksi barang tersebut, apakah dia bicara yang kurang sopan, berpakaian

yang tidak rapi, kurang disiplin dan lain-lain. Yang penting bagi konsumen

adalah kualitas barang yang diproduksi. Tapi beda hal nya pada produksi

jasa,tindakan setiap orang berpengaruh terhadap hasil yang diterima pelanggan.

6. Phisycal Evidence

Karakteristik yang intangibility menyebabkan konsumen tidak bisa menilai suatu

jasa sebelum mengkonsumsinya. Pada jasa salah satu unsur penting dalam

bauran pemasaran adalah upaya mengurangi tingkat risiko tersebut denagn cara

menawarkan bukti fisik. Bukti fisik tersebut ada dalam berbagai bentuk.

Misalnya brosur tentang bank tersebut.

7. Process

Merupakan factor yang penting dalam penyaluran jasa, misalnya karyawan bank

yang berbicara kurang sopa sehingga membentuk persepsi negative bagi

nasabah.

8. Customer Service

Makna layanan pelanggan berbeda antar organisasi. Dalam sector jasa, layanan

pelanggan. Oleh sebab itu, tanggung jawab atas unsure bauran pemasaran ini

tidak bisa diisolasi hanya pada departemen layanan pelanggan, tetapi menjadi

perhatian dan tanggung jawab semua personel produksi, baik yang dikerjakan

oleh organisasi jasa maupun pemasok.

Pertumbuhan jasa yang begitu cepat disebabkan oleh berbagai factor yang mendorong

pertumbuhan bisnis jasa, diantaranya dipicu oleh perubahan demografis, perubahan

social, peubahan perekonomian, perubahan poliik dan hukum.

2.1.4 Kualitas Pelayanan

Kualitas pelayanan menjadi suatu keharusan yang harus dilakukan perusahaan

supaya mampu bertahan dan tetap mendapatkan kepercayaan pelanggan. Pola konsumsi

dan gaya hidup pelanggan menuntut perusahaan mampu memberikan pelayanan yang

berkualitas. Keberhasilan perusahaan dalam memberikana pelayanan yang berkualitas

dapat ditentukan dengan pendekatan service quality , menurut Parasuraman et al(dalam

Lupiyoadi, 2006:181).

Service Quality adalah seberapa jauh perbedaan antara harapan dan kenyataan

para pelanggan atas kenyataan yang mereka terima. Service Quality dapat diketahui

dengan cara membandingkan persepsi pelanggan atas layanan yang benar-benar mereka

terima dengan layanan yang sesungguhnya mereka harapkan. Kualitas pelayanan

menjadi hal utama yang perlu diperhatikan serius oleh perusahaan, yang melibatkan

Definisi mutu jasa berpusat pada pemenuhan kebutuhan dan keinginan

pelanggan serta ketepatan pelayanan untuk mengimbangi harapan pelanggan. Apabila

jasa yang diterima sesuai dengan yang diharapkan, maka kualitas jasa dipersepsikan

baik dan memuaskan. Jika jasa yang diterima melampaui harapan pelanggan, maka

kualitas jasa dipersepsikan ideal. Sebaliknya jika jasa yang diterima lebih rendah

daripada yang diharapkan, maka kualitas jasa dianggap buruk, Tjiptono (2005: 121)

2.1.5 Dimensi Kualitas Pelayanan

Terdapat lima dimensi kualitas pelayanan Menurut Parasuraman (dalam Lupiyoadi

2006:182), yaitu :

1. Tangibles, atau bukti fisik yaitu kemampuan perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal. Yang dimaksud bahwa penampilan dan

kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan

sekitarnya adalah bukti nyata dari pelayanan yang diberikan.

2. Reliability, atau kehandalan yaitu kemampuan perusahaan untuk memberikan

pelayanan yang sesuai yang dijanjikan secara akurat dan terpercaya.

3. Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan, dan

kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para

pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain

5. Emphaty, yaitu memberikan perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada para pelanggan dengan berupaya memahami

keinginan pelanggan. Sebagai contoh perusahaan harus mengetahui keinginan

pelanggan secara spesifik dari bentuk fisik produk atau jasa sampai

pendistribusian yang tepat.

2.1.6 Kepuasan Pelanggan

Menurut Kotler (2000:52) kepuasan adalah tingkat perasaan seseorang setelah

membandingkan yang dia rasakan dibandingkan dengan harapannya. Kepuasan akan

mendorong konsumen untuk membeli dan mengkonsumsi ulang produk tersebut.

Sebaliknya perasaan tidak puas akan menyebabkan konsumen kecewa dan

menghentikan pembelian kembali atau mengkonsumsi produk. (Sumarwan, 2004:321).

Menurut Zikmund et al (2003:72) kepuasan didefinisikan sebagai evaluasi setelah

pembelian hasil dari perbandingan antara harapan sebelum pembelian dengan kinerja

sesungguhnya. Kepuasan merupakan fungsi dari kinerja yang dirasakan (perceived

performance) dan harapan (expectative).

Jika kinerja produk atau jasa lebih rendah dari harapan, konsumen akan merasa

tidak puas. Jika kinerja sesuai harapan maka konsumen akan merasa puas, jika kinerja

sampai melebihi harapan, maka konsumen akan merasa sangat puas (delighted).

Kepuasan pelanggan merupakan respons pelanggan terhadap ketidaksesuaian

antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakannya setelah

jasa, kualitas produk, harga dan faktor-faktor yang bersifat pribadi serta yang bersifat

situasi sesaat.

Dari definisi tersebut dapat ditarik suatu kesimpulan bahwa pada dasarnya

pengertian kepuasan nasabah merupakan fungsi dari kesan kinerja dan harapan.

Kepuasan nasabah dipengaruhi oleh kualitas pelayanan yang terdiri dari kehandalan,

jaminan, sarana fisik, daya tanggap dan empati. Jika kualitas pelayanan berada dibawah

harapan, maka nasabah tidak puas, jika kualitas pelayanan melebihi harapan, maka

nasabah akan merasa puas atau senang.

Untuk menciptakan kepuasan nasabah, perusahaan perbankan harus

menciptakan dan mengelola suatu sistem untuk memperoleh nasabah yang banyak dan

memiliki kemampuan untuk mempertahankan nasabahnya. Dengan demikian, kepuasan

nasabah tidak berarti memberikan kepada nasabah apa yang diperkirakan perbankan

disukai oleh nasabah. Namun perbankan harus memberikan apa yang sebenarnya

mereka inginkan, kapan diperlukan dan dengan cara apa mereka memperolehnya.

2.1.7 Pengukuran Nasabah

Menurut Kotler (dalam Tjiptono 2005:336) ada beberapa metode yang bisa

dipergunakan setiap perusahaan untuk mengukur dan memantau kepuasan pelanggan,

yaitu:

1. Sistem keluhan dan saran

Memberikan kesempatan seluas-luasnya bagi para pelanggan untuk

menyampaikan saran, kritik, pendapat, dan keluhan mereka. Media yang

digunakan bisa berupa kotak saran, komentar, saluran telepon khusu bebas pulsa

2. Ghost Shopping (Mystery Shopping)

Salah satu metode untuk mengetahui gambaran mengenai kepuasan pelanggan

adalah dengan memperkerjakan beberapa ghost shoppers untuk berperan sebagai

pelanggan potensial jasa perusahaan dan pesaing.

3. Last Customer Analysis

Perusahaan semestinya menghubungi para pelanggan yang telah berhenti

membeli atau yang telah beraih pemasok agar dapat memahami mengapa hal ini

terjadi dan supaya dapat mengambil kebijakan kebaikan dan penyempurnaan.

4. Survei Kepuasan Pelanggan

Umumnya sebagian besa penelitian mengenai kepuasan pelanggan

menggunakan metode survey baik via pos, telepon, e-mail maupun wawancara

langsung.

Harapan pelanggan merupakaan perkiraan atau keyakinan pelanggan tentang apa

yang akan diterimanya bila ia membeli atau mengkonsumsi suatu produk barang atau

jasa. Sedangkan kinerja yang dirasakan adalah persepsi pelanggan terhadap apa yang ia

terima setelah konsumsi produk yang dibeli.

2.1.8 Faktor kepuasan Konsumen

Kepuasan merupakan tingkat perasaan dimana seseorang menyatakan hasil

perbandingan atas kinerja produk/jasa yang diterima dengan yang diharapkan Kotler

(2001:158). Dalam era globalisasi, perusahaan akan selalu menyadari akan pentingnya

faktor pelanggan. Oleh karena itu mengukur tingkat kepuasan pelanggan sangatlah

Ada lima faktor utama yang harus diperhatikan oleh perusahaan di dalam

menentukan kepuasan yaitu :

1. Kualitas Produk

Pelanggan akan merasa puas bila hasil evaluasi mereka menunjukkan bahwa

produk yang digunakan berkualitas.

2. Kualitas Pelayanan

Terutama untuk industri jasa. Pelanggan akan merasa puas bila mereka

mendapatkan pelayaan yang baik atau sesuai dengan yang diharapkan.

3. Emosional

Pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang

lain akan kagum terhadap dia bila menggunakn produk dengan merek

tertentu yang cenderung mempunyai tingkat kepuasan yang lebih tinggi.

Kepuasan yang diperoleh bukan karena kualitas dari produk tapi nilai sosial

atau self-esteem yang membuat pelanggan menjadi kuat terhadap merek

tertentu.

4. Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan harga relatif

murah akan memberikan nilai yang lebih tinggi kepada pelanggannya.

5. Biaya

Pelanggan yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu

membuang waktu untuk mendapatkan suatu produk atau jasa cenderung puas

2.2 Penelitian Terdahulu

No Nama dan Judul Penelitian Hasil Penelitian, Variabel dan Metode Penelitian yang digunakan.

1. Praveda Ascarintya (2011) :

“Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah (Studi pada nasabah Debitur PT. BPR Satria Pertiwi Semarang)

Hasil penelitian menunjukkan bahwa variabel

independent yaitu kehandalan,jaminan,sarana fisik,daya tanggap dan empati memiliki pengaruh yang signifikan, sehingga kelima variabel tersebut secara individu berpengaruh positif terhadap variabel dependent yaitu kepuasan nasabah.

Hal ini menunjukkan bahwa 77,9% kepuasan nasabah debitur dipengaruhi oleh kehandalan,jaminan, sarana fisik, daya tanggap dan empati sedangkan sisanya yaitu 22,1% kepuasan debitur dipengaruhi oleh variabel-variabel yang tidak diteliti dalam penelitian ini.

Metode Penelitian yang digunakan adalah uji validitas dan reliabilitas, uji asumsi klasik, analisis regresi linear berganda, pengujian hipotesis melalui uji t dan uji F, serta analisis koofisien determinasi (R2).

2. Alfian Amanullah (2012) : “ Analisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah (Studi pada PD. BKK Wedi Kabupaten Klaten Cabang Karanganom)”

Hasil penelitian menggunakan uji t, menunjukkan bahwa kelima variabel

independent yang diteliti terbukti berpengaruh positif dan signifikan terhadap variabel

dependent kepuasan nasabah. Kemudian melalui uji F dapat diketahui bahwa kelima variabel

independent memang layak untuk menguji variabel dependent keuasan nasabah. Angka Adjusted R square sebesar 0,528 menunjukkanbahwa 5,28% variabel kepuasan nasabah dapat dijelaskan oleh kelima variabel

independent dalam persamaan regresi. Sedangkan sisanya 47,2% dijelaskan oleh factor selain kualitas pelayanan.

3. Nurmaidah Ginting (2006) : “ Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan nasabah pada PT. Bank Rakyat Indonesia (PERSERO) Cabang Putri Hijau Medan.

Hasil penelitian dan pembahasan menunjukkan bahwa secara rata-rata nasabah menilai kualitas pelayanan yang diberikan PT. Bank Rakyat Indonesia (PERSERO) Cabang Putri Hijau Medan adalah Baik. Hasil penelitian ini juga secara simultan bahwa kualitas pelyanan yang terdiri dari kehandalan, daya tanggap, jaminan, empati dan bukti langsung berpengaruh positif dan signifikan terhadap kepuasan nasabah. Sedangkan secara parsial hanya dimensi kehandalan yang tidak berpengaruh terhadap kepuasan nasabah. Dari kelima dimensi tersebut, dimensi jaminan mempunyai pengaruh yang paling dominan terhadapkepuasan nasabah.

Metode Penelitian yang digunakan adalah uji validitas dan reliabilitas, uji asumsi klasik, analisis regresi linear berganda, pengujian hipotesis melalui uji t dan uji F, serta analisis koofisien determinasi (R2).

2.3 Kerangka Konseptual

Menurut Wickof (dalam Tjiptono, 2005:59), kualitas adalah tingkat keunggulan

yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi

keinginan pelanggan.

Kepuasan pelanggan merupakan respons pelanggan terhadap ketidaksesuaian

antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakannya setelah

pemakaian Rangkuti(2002:30).

Salah satu cara untuk mendeferensiasikan suatu perusahaan adalah memberikan

pelayanan yang lebih berkualitas dibandingkan dengan pesaing secara konsisten.

Terdapat lima dimensi kualitas pelayanan menurut Parasuraman (dalam Lupiyoadi

1. Bukti Fisik (Tangibles) yaitu kemampuan perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal. Yang dimaksud bahwa penampilan

dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan

lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan.

Hubungan Bukti fisik (Tangibles) dengan kepuasan pelanggan adalah

semakin baik persepsi pelanggan terhadap Bukti Fisik (Tangibles) maka

kepuasan nasabah juga akan semakin tinggi. Jika persepsi nasabah akan

Bukti Fisik (Tangibles) buruk maka kepuasan nasabah juga akan semakin

rendah.

2. Kehandalan (Reliability) yaitu kemampuan perusahaan untuk memberikan

pelayanan yang sesuai yang dijanjikan secara akurat dan terpercaya.

Hubungan kehandalan (Reliability) dengan kepuasan nasabah adalah

semakin baik persepsi pelanggan terhadap kehandalan (Reliability) maka

kepuasan nasabah juga akan semakin tinggi. Jika persepsi nasabah akan

kehandalan (Reliability) buruk maka kepuasan nasabah juga akan semakin

rendah.

3. Daya Tanggap (Responsiveness) yaitu suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas.

Hubungan Daya Tanggap (Responiveness) dengan kepuasan nasabah adalah

semakin baik persepsi pelanggan terhadap Daya Tanggap (Responsiveness)

akan Daya Tanggap (Responsiveness) buruk maka kepuasan nasabah juga

akan semakin rendah.

4. Jaminan (Assurance) yaitu pengetahuan, kesopansantunan, dan kemampuan

para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan

kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi,

kredibilitas, keamanan, kompetensi, dan sopan santun.

Hubungan jaminan (Assurance) dengan kepuasan nasabah adalah semakin

baik persepsi pelanggan terhadap Jaminan (Assurance) maka kepuasan

nasabah juga akan semakin tinggi. Jika persepsi nasabah akan Jaminan

(Assurance) buruk maka kepuasan nasabah juga akan semakin rendah.

5. Empati (Emphaty) yaitu memberikan perhatian yang tulus dan bersifat

individual atau pribadi yang diberikan kepada para pelanggan dengan

berupaya memahami keinginan pelanggan. Sebagai contoh perusahaan harus

mengetahui keinginan pelanggan secara spesifik dari bentuk fisik produk

atau jasa sampai pendistribusian yang tepat.

Hubungan Empati (Emphaty) dengan kepuasan nasabah adalah semakin baik

persepsi pelanggan terhadap Empati (Emphaty) maka kepuasan nasabah juga

akan semakin tinggi. Jika persepsi nasabah akan Empati (Emphaty) buruk

maka kepuasan nasabah juga akan semakin rendah.

Kualitas pelayanan yang baik sebagai salah satu faktor yang sangat penting

dalam keberhasilan suatu bisnis, maka tentu saja kualitas pelayanan dapat memberikan

Hubungan kualitas pelayanan dengan kepuasan pelanggan adalah dimana

kepuasan dapat terbentuk dengan adanya keinginan dan kemampuan dari pemberi jasa

yang melayani para konsumennya dengan sebaik mungkin yang tercermin dari kualitas

pelayanan yang diberikan. Menurut Parasuraman (dalam Lupiyoadi 2006:182) ada lima

faktor dalam menentukan kualitas pelayanan adalah : Bukti Fisik (Tangibles),

Kehandalan (Reliability), Daya Taggap (Responsiveness), Empati (Emphaty), dan

Jaminan (Assurance).

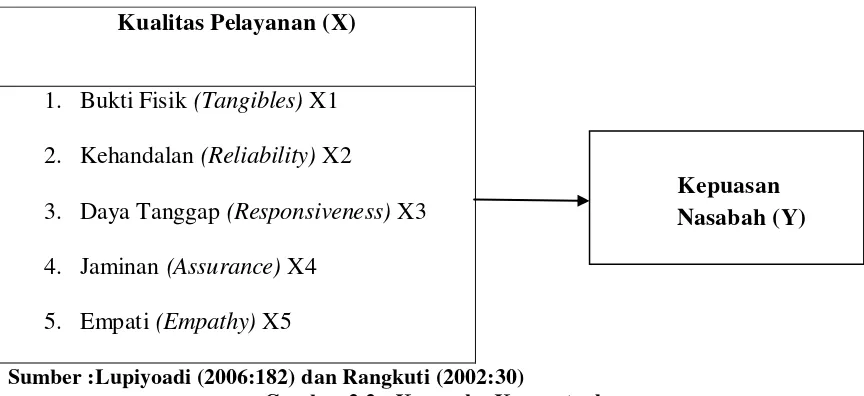

Kualitas Pelayanan (X)

1. Bukti Fisik (Tangibles) X1

2. Kehandalan (Reliability) X2

3. Daya Tanggap (Responsiveness) X3

4. Jaminan (Assurance) X4

5. Empati (Empathy) X5

[image:39.595.81.513.313.511.2]Sumber :Lupiyoadi (2006:182) dan Rangkuti (2002:30)

Gambar 2.2 : Kerangka Konseptual

2.4 Hipotesis

Menurut Sugiyono (2009:93) hipotesis merupakan “jawaban sementara terhadap

perumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya

disusun dalam kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan

baru didasarkan teori yang relevan belum berdasarkan fakta-fakta empiris yang

diperoleh melalui pengumpulan data”. Jadi hipotesis juga dapat dinyatakan sebagai

teoritis terhadap rumusan masalah penelitian, belum jawaban empirik.

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

dirumuskan serta teori-teori pendukung, maka peneliti merumuskan hipotesis sebagai

berikut Kualitas Pelayanan berpengaruh positif dan sigifikan terhadap Kepuasan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiono (2008:5), jenis penelitian secara umum dikelompokkan

menurut bidang, tujuan, metode, tingkat eksplanasi, dan waktu. Jenis penelitian yang

digunakan dalam penelitian ini adalah jenis penelitian asosiatif, yakni penelitian yang

menghubungkan dua variabel atau lebih untuk melihat antar variable yang terumus pada

hipotesis penelitian, yaitu pengaruh kualitas pelayanan terhadap kepuasan nasabah pada

Bank Sumut Cabang Universitas Sumatera Utara,Medan

3.2 Tempat dan Waktu penelitian

Penelitian ini dilakukan di Bank Sumut Cabang Universitas Sumatera Utara,

Medan. Penelitian ini direncanakan April – Juni 2013.

3.3 Batasan Operasional Variabel

Penelitian ini memberikan batasan operasional untuk menghindari kesimpang

siuran dalam membahas dan menganalisis permasalahan dalam penelitian yang

dilakukan sesuai dengan latar belakang dan perumusan masalah yang dikemukakan,

maka penelitian ini dibatasi pada pengaruh kualitas pelayanan terhadap kepuasan

Adapun variable – variable yang diteliti pada penelitian ini :

X1 = Bukti Fisik (Tangibles)

X2 = Kehandalan (Reliability)

X3 = Daya Tanggap (Responsiveness)

X4 = Empati (Emphaty)

X5 = Jaminan (Assurance)

Y = Kepuasan Nasabah

3.4 Defenisi Operasional

Penelitian ini terdapat 2 variabel yaitu :

1. Variable bebas, adalah variable yang nilainya tidak tergantung pada variabel

lain. Variable bebas dari penelitian ini adalah kualitas pelayanan (X) adalah

seberapa jauh perbedaan antara kenyataan dan harapan pelanggan atas

pelayanan yang mereka terima atau peroleh. Kualiatas pelayanan memiliki

dimensi-dimensi yang terdiri dari :

1. Kehandalan (Reliability)

Yaitu kemampuan dari Bank Sumut Cabang USU untuk memberikan

2. Jaminan (Assurance)

Yaitu pengetahuan, kesopan santunan, dan kemampuan para karyawan

bank untuk menumbuhkan rasa percaya dan aman kepada nasabah Bank

Sumut Cabang USU.

3. Sarana fisik (Tangible)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya

pada pihak eksternal.

4. Daya Tanggap (Responsivness)

Yaitu kemauan untuk memberikan pelayanan dan membantu nasabah

yang cepat dan tepat kepada nasabah dengan penyampaian informasi

yang jelas.

5. Empati (Emphaty)

Yaitu memberikan perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada nasabah, dengan berupaya memahami

keinginan nasabah dimana Bank Sumut Cabang USU diharapkan

memiliki suatu pengertian dan pengetahuan tentang nasabah,

memahami kebutuhan nasabah secara spesisfik, serta memiliki waktu

pengoperasian yang nyaman bagi nasabah.

2. Variable terikat, adalah variable yang dipengaruhi oleh variable lain. Variable

terikat dalam penelitian ini adalah kepuasan pelanggan (Y), yaitu Perasaan

senang atau kecewa seseorang dari membandingkan kinerja membandingkan

kinerja produk yang dirasakan dalam hubungannya dengan harapannya (Kotler,

nasabah merasa puas atas kinerja jasa yang diterima dan diharapkan pada Bank

[image:44.595.58.514.179.710.2]Sumut Cabang USU.

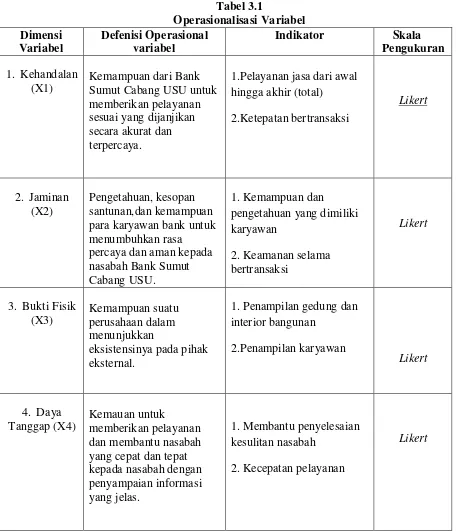

Tabel 3.1 Operasionalisasi Variabel Dimensi Variabel Defenisi Operasional variabel

Indikator Skala

Pengukuran

1. Kehandalan (X1)

Kemampuan dari Bank Sumut Cabang USU untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya.

1.Pelayanan jasa dari awal hingga akhir (total)

2.Ketepatan bertransaksi Likert 2. Jaminan (X2) Pengetahuan, kesopan santunan,dan kemampuan para karyawan bank untuk menumbuhkan rasa percaya dan aman kepada nasabah Bank Sumut Cabang USU.

1. Kemampuan dan

pengetahuan yang dimiliki karyawan

2. Keamanan selama bertransaksi

Likert

3. Bukti Fisik (X3)

Kemampuan suatu perusahaan dalam menunjukkan

eksistensinya pada pihak eksternal.

1. Penampilan gedung dan interior bangunan 2.Penampilan karyawan Likert 4. Daya Tanggap (X4) Kemauan untuk memberikan pelayanan dan membantu nasabah yang cepat dan tepat kepada nasabah dengan penyampaian informasi yang jelas.

1. Membantu penyelesaian kesulitan nasabah

2. Kecepatan pelayanan

5. Empati (X5)

Memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada nasabah, dengan berupaya memahami keinginan nasabah dimana Bank Sumut Cabang USU diharapkan memiliki suatu pengertian dan

pengetahuan tentang nasabah, memahami kebutuhan nasabah secara spesisfik, serta memiliki waktu pengoperasian yang nyaman bagi nasabah.

1. Berempati kepada nasabah

2. Kemampuan karyawan komunikasi dengan nasabah

3. Perhatian secara personal/individu

Likert

Kepuasan Nasabah (Y)

Tingkat perasaan dimana nasabah merasa puas atas kinerja jasa yang diterima dan diharapkan pada Bank Sumut Cabang USU.

1. Dapat memenuhi

kebutuhan yang diinginkan oleh nasabah

2. Produk yang ditawarkan dapat memenuhi kebutuhan

3. Produk-produk yang ditawarkan tidak ada complain

Likert

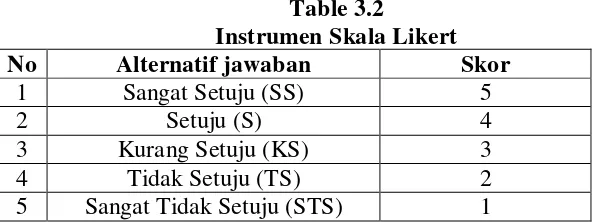

3.5 Skala Pengukuran Variable

Penelitian ini menggunakan skala Likert, yaitu digunakan untuk mengukur

sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial,

yang selanjutnya disebut sebagai variabel penelitian. Dalam melakukan penelitian

terhadap variabel-variabel yang akan diuji pada setiap jawaban akan diberikan skor

(Sugiyono 2009:132). Untuk keperluan analisis kuantitatif penelitian memberikan lima

Dilihat pada tabel berikut ini :

Table 3.2

Instrumen Skala Likert

No Alternatif jawaban Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

3.6 Populasi dan Sampel

3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subyek/obyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

kemudian ditarik kesimpulan Sugiyono (2009:389). Populasi dalam penelitian ini

adalah Nasabah Bank Sumut Cabang Universitas Sumatera Utara, Medan sebanyak

6097 dari tahun 2010-2012.

3.6.2 Sampel

Sampel adalah bagian dari populasi yang karakteristiknya dianggap bisa

mewakili keseluruhan populasi. Untuk menentukan jumlah sampel yang akan diambil

digunakan rumus Slovin (Ginting, 2008:132).

n = N

Keterangan :

n = jumlah sampel

N = seluruh anggota populasi

e = error tolerance (10%)

Dengan demikian, jumlah sampel yang mewakili populasi dalam penelitian ini, di mana

jumlah populasi (N) telah diketahui, adalah:

n = 6.097 = 99,98 = 100 orang (dibulatkan)

1+ 6.097(0,1)2

Dalam penelitian ini, peneliti menggunakan probability sampling, yaitu tekhnik

pengambilan sampel yang sama bagi setiap unsur (anggota) populasi untuk dipilih

menjadi anggota sampel. Teknik pengambilan sampel dalam peneltian ini adalah

sampling purposive, yaitu teknik penentuan sampel dengan pertimbangan tertentu sesuai

dengan maksud peneliti, dengan kriteria lamanya menjadi nasabah di PT. Bank Sumut

Cabang Universitas Sumatera Utara Medan antara 6 bulan-1 tahun dan diatas 1 tahun.

3.7 Jenis Data

3.7.1 Data Primer

Yaitu yang diperoleh secara langsung dari responden yang dipilih pada lokasi

penelitian. Data primer diperoleh dengan memberikan pertanyaan/kuisioner yang

dibagikan kepada peneliti kepada konsumen/mahasiswa yang menggunakan Bank

3.7.2 Data Sekunder

Yaitu data yang telah dikumpulkan oleh pihak lain. Data sekunder ini diperoleh

melalui studi pustaka, internet, majalah, dan tabloid.

3.8 Metode Pengumpulan Data

3.8.1 Kuisioner

Yaitu pengumpulan data dengan cara mengajukan pertanyaan secara tertulis yang

telah dirumuskan sbelumnya kepada responden terpilih, yakni yang menggunakan

Bank Sumut Cabang Universitas Sumatera Utara, Medan.

3.8.2 Studi Dokumentasi

Studi dokumentasi dengan cara mengumpulkan dan mempelajari informasi dan

data-data yang diperoleh melalui jurnal, situs, internet, buku-buku yang berkaitan dean

penelitian.

3.9 Uji Validitas dan Reliabilitas

3.9.1 Uji Validitas

Uji validitas dilakukan untuk mengukur apakah data yang telah didapat setelah

penelitian merupakan data yang valid dengan alat ukur yang digunakan. Penelitian

ini diuji pada nasabah Bank Sumut Cabang Universitas Sumatera Utara, Medan. Uji

validitas dilakukan pada 30 orang diluar sampel .Pengujian validitas instrument

dilakukan dengan menggunakan program SPSS 17.0 for windows, dengan criteria

1. Jika Thitung > Ttabel maka pertanyaan tersebut dinyatakan valid

2. Jika Thitung < Ttabel maka pertanyaan tersebut dinyatakan tidak valid

Berdasarkan survey, kuisioner berisikan 14 butir pernyataan yang menyangkut

variabel bebas, yaitu kehandalan, jaminan, bukti fisik, daya tanggap dan empati serta

variabel terikat yaitu kepuasan nasabah.

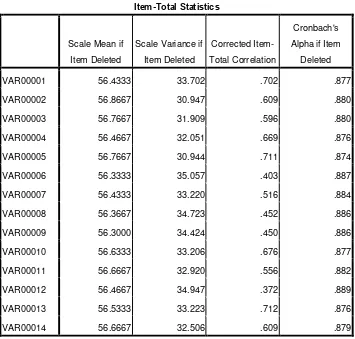

Tabel 3.3

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

VAR00001 56.4333 33.702 .702 .877

VAR00002 56.8667 30.947 .609 .880

VAR00003 56.7667 31.909 .596 .880

VAR00004 56.4667 32.051 .669 .876

VAR00005 56.7667 30.944 .711 .874

VAR00006 56.3333 35.057 .403 .887

VAR00007 56.4333 33.220 .516 .884

VAR00008 56.3667 34.723 .452 .886

VAR00009 56.3000 34.424 .450 .886

VAR00010 56.6333 33.206 .676 .877

VAR00011 56.6667 32.920 .556 .882

VAR00012 56.4667 34.947 .372 .889

VAR00013 56.5333 33.223 .712 .876

VAR00014 56.6667 32.506 .609 .879 Sumber: Hasil pengolahan data primer (Kuesioner,SPSS versi 17.0,2013)

Berdasarkan hasil pengolahan SPSS pada Tabel 3.3 dapat dilihat bahwa semua

[image:49.595.91.446.304.643.2]30 orang responden diluar sampel yang dilakukan pada nasabah PT. Bank Sumut

Cabang USU maka dalam kuesioner penelitian, diperoleh item-total statistic yang

menerangkan beberapa hal berikut ini:

1) Scale mean if item deleted menunjukkan nilai rata-rata total jika variabel tersebut

dihapus, misalnya jika variabel 1 dihapus maka rata-rata totalnya bernilai 56,4333,

dan seterusnya.

2) Scale variance if item deleted menunjukkan besarnya variance total jika variabel

tersebut dihapus, misalnya jika variabel 1 dihapus maka nilai variance adalah

33,702, dan seterusnya.

3) Corrected item total correlation menunjukkan korelasi antara skor item dengan

skor total item yang dapat digunakan untuk menguji validitas instrumen. Nilai pada

kolom corrected item total correlation merupakan nilai rhitung yang dibandingkan

dengan rtabel untuk mengetahui validitas pada setiap variabel pernyataan. Adapun

taraf signifikansinya adalah 5% dan N (jumlah sampel) = 30, sehingga r (0,05;30),

[image:50.595.130.469.579.758.2]diperoleh rtabel adalah 0,361.

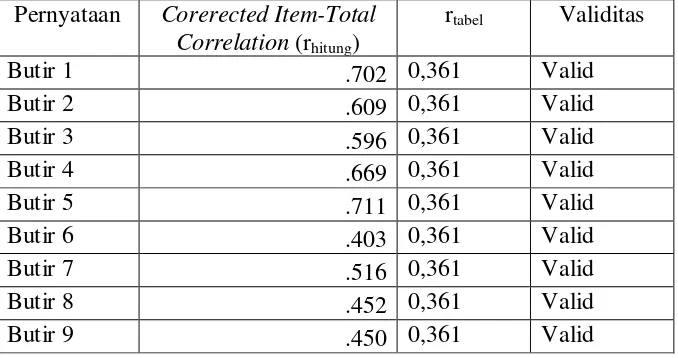

Tabel 3.4

Validitas tiap Pernyataan

Pernyataan Corerected Item-Total Correlation (rhitung)

rtabel Validitas

Butir 1 .702 0,361 Valid

Butir 2 .609 0,361 Valid

Butir 3 .596 0,361 Valid

Butir 4 .669 0,361 Valid

Butir 5 .711 0,361 Valid

Butir 6 .403 0,361 Valid

Butir 7 .516 0,361 Valid

Butir 8 .452 0,361 Valid

Butir 10 .676 0,361 Valid

Butir 11 .556 0,361 Valid

Butir 12 .372 0,361 Valid

Butir 13 .712 0,361 Valid

Butir 14 .609 0,361 Valid

Sumber: Hasil pengolahan data primer (Kuesioner,SPSS versi 17.0,2013)

Kolom Corrected Item-Total Correlation menunjukkan antara skor total item yang

dapat digunakan untuk menguji validitas instrument. Tabel R untuk sample 30 adalah

sebesar 0,361.

Berdasarkan Tabel 3.4 tersebut dapat dilihat bahwa dari 14 butir pernyataan yang

dibuat dalam kuisioner ternyata tidak ada pernyataan yang tidak valid Karena rhitung >

rtabel sehingga dapat disimpulkan bahwa ke 14 pernyataan tersebut valid.

3.9.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan tingkat kepercayaan alat ukur. Bila

suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil

pengukuran diperoleh relative konsisten, maka alat pengukur tersebut realibel,

Situmorang (2010:72)

Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan

reliabilitasnya sebagai berikut:

1. Jika ralpha > rtabel maka pertanyaan reliable

Tabel 3.5 Uji Reliabilitas

Cronbach’s Alpha if Item Deleted

Ghozali Kuncoro Reliabilitas

Variabel 1 .877 .60 .80 Reliabel

Variabel 2 .880 .60 .80 Reliabel

Variabel 3 .880 .60 .80 Reliabel

Variabel 4 .876 .60 .80 Reliabel

Variabel 5 .874 .60 .80 Reliabel

Variabel 6 .887 .60 .80 Reliabel

Variabel 7 .884 .60 .80 Reliabel

Variabel 8 .886 .60 .80 Reliabel

Variabel 9 .886 .60 .80 Reliabel

Variabel 10 .877 .60 .80 Reliabel

Variabel 11 .882 .60 .80 Reliabel

Variabel 12 .889 .60 .80 Reliabel

Variabel 13 .876 .60 .80 Reliabel

Variabel 14 .879 .60 .80 Reliabel

Sumber: Hasil pengolahan data primer (Kuesioner, SPSS versi 17.0, 2013)

Tabel 3.5 memperlihatkan bahwa seluruh pernyataan dinyatakan reliabel karena

nilai Cronbach alpha diatas 0,80 dan 0,60.

[image:52.595.94.485.569.647.2]Reliabilitas instrumen dapat dilihat pada Tabel 3.6

Tabel 3.6 Reliabilitas Kuesioner

ralpha rtabel

,889 0,361

Sumber: Hasil pengolahan data primer (Kuesioner, SPSS versi 17.0, 2013)

Tabel 3.6 menunjukkan seluruh pernyataan reliabel karena nilai Cronbach alpha

3.10 Teknik Analisis Data 3.10.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistic yang harus dipenuhi pada analisis

regresi linear berganda yang berbasis ordinary least square (OLS). Uji asumsi klasik

untuk mengetahui apakah distribusi data mengikuti atau mendekati distribusi normal.

Adapun kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu :

1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal,

yakni distribusi data tersebut tidak ke kiri dan tidak ke kanan. Dengan adanya tes

normalitas maka hasil penelitian kita bisa digeneralisasikan pada populasi. Dalam

pandangan statistic itu sifat dan karakteristik populasi adalah terdistribusi secara

normal.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas juga pada prinsipnya ingin menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, dan

ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan jika

varians tidak sama dikatakan terjadi heteroskedastisitas. Alat untuk menguji

heteroskedastisitas bisa dibagi dua, yakni dengan alat analisis grafik atau dengan

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu yang berkaitan satu sama lainnya. Masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini

biasanya terjadi pada data times series. Karena gangguan pada satu data cenderung

mengganggu data lainnya.

4. Uji Multikolinieritas

Uji multikolineritas bertujuan untuk mengetahui ada tidaknya hubungan linear

yang sempurna diantara variable-variable bebas dalam regresi. Untuk mengetahui ada

tidaknya gejala multikolineritas dapat dilihat dari besarnya nilai Tolerence dan VIF

(Variance Inflation Factor) melalui program SPSS.

Criteria yang dipakai adalah apabila nilai Tolerence > 0,1 atau nilai VIF < 5, maka tidak

terjadi multikolineritas (Situmorang dkk, 2010:136)

3.10.2 Analisis Regresi Linear Berganda

Metode analisis regresi berganda yang digunakan oleh peneliti adalah untuk

mengetahui berapa besar pengaruh variable (Bukti Fisik, Kehandalan, Daya Tanggap,

Jaminan, Empati) dan variable terikat adalah (Kepuasan Pelanggan). Untuk memperoleh

the Social Science) 17.0 for windows. Menurut Sugiono (2003:204) model Regresi

berganda yang digunakan adalah :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e

Dimana : Y = Kepuasan Pelanggan

a = Konstanta

b = Koefisien Regresi

X1= Bukti Fisik

X2= kehandalan

X3= Daya Tanggap

X4= Jaminan

X5= Empati

e =Standar error

Suatu perhitungan statistic disebut signifikan secara statistic apabila nilai uji statistic

berada dalam daerah kritis ( daerah dimana H0 ditolak). Sebaliknya disebut tidak

signifikan bila nilai uji statistic berada dalam daerah dimana H0 diterima.

3.10.3 Uji Hipotesis

Untuk mengetahui pengaruh variable bebas terhadap kepuasan konsumen, maka

1. Uji F (Uji secara simultan)

Bertujuan untuk mengetahui pengaruh secara bersama-sama variable independen

terhdapa variable dependen.

kriteria pengujiannya sebagai berikut :

H0 = bi = 0, artinya tidak terdapat pengaruh X terhadap kepuasan pelanggan

H0 = bi # 0, artinya terdapat pengaruh X terhadap kepuasan pelanggan

Dengan criteria pengambilan keputusan :

H0 = diteima jika thitung < ttabel pada α = 5%

H1 = diterima jika t hitung > t table pada α = 5%

2. Uji Secara Parsial ( Uji-t)

Test uji parsial menguji setiap variabel bebas (X1,X2,X3,X4 dan X5) apakah

mempunyai pengaruh terhadap variabel terikat (Y) secara parsial

Kriteria pengujian sebagai berikut :

H0 : bi = 0, artinya tidak terdapat pengaruh variabel bebas

(X1,X2,X3,X4 dan X5) yaitu berupa, Bukti Fisik, Kehandalan, daya

Tanggap, Jaminan dan Empati terhadap variabel terikat (Y) yaitu

kepuasan pelanggan.

H0 : bi # 0, artinya terdapat pengaruh variabel bebas (X1,X2,X3,X4 dan

X5) yaitu berupa Bukti Fisik, Kehandalan, Daya Tanggap, Jaminan dan

Kriteria pngambilan keputusa