PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN

DAN LOYALITAS NASABAH TABUNGAN BRITAMA PADA

PT. BANK RAKYAT INDONESIA (PERSERO) Tbk

CABANG SIDIKALANG

TESIS

Oleh

ANTON LUVI SIAHAAN

097019045/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2012

S

E K

O L A

H

P A

S C

A S A R JA

N

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN

DAN LOYALITAS NASABAH TABUNGAN BRITAMA PADA

PT. BANK RAKYAT INDONESIA (PERSERO) Tbk

CABANG SIDIKALANG

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ANTON LUVI SIAHAAN

097019045/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN DAN LOYALITAS NASABAH TABUNGAN BRITAMA PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk CABANG SIDIKALANG

Nama Mahasiswa : Anton Luvi Siahaan Nomor Pokok : 097019045

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Prof. Dr. Paham Ginting, SE, MS.) (Dr. Arlina Nurbaity Lubis, SE, MBA) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, SE, MS.) (Prof. Dr. Ir. A. Rahim Matondang, MSIE.)

Telah diuji pada

Tanggal 3 Februari 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Paham Ginting, SE, MS. Anggota : 1. Dr. Arlina Nurbaity Lubis, SE, MBA. 2. Dr. Endang Sulistya Rini, M.Si. 3. Dr. Yeni Absah, SE. M.Si.

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul:

“Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas Nasabah Tabungan BritAma pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Februari 2012 Yang membuat pernyataan,

ABSTRAK

PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang sebagai salah satu bank milik pemerintah, dituntut untuk memberikan pelayanan yang terbaik dengan meningkatkan kualitas pelayanan perbankan yang pada akhirnya menciptakan kepuasan nasabah sehingga diharapkan memiliki loyalitas yang tinggi. Perumusan masalah dalam penelitian ini adalah apakah kualitas pelayanan yang terdiri dari bukti fisik, keandalan, ketanggapan, jaminan, dan empati berpengaruh terhadap kepuasan nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang, dan apakah kepuasan berpengaruh terhadap loyalitas nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang.

Teori yang digunakan dalam penelitian ini adalah teori Manajemen Pemasaran yang berkaitan dengan kualitas pelayanan, kepuasan nasabah dan loyalitas nasabah.

Jenis penelitian ini adalah deskriptif kuantitatif dan sifat penelitian ini adalah penelitian penjelasan. Sampel dalam penelitian ini sebanyak 99 orang. Metode pengumpulan data dilakukan dengan wawancara, daftar pertanyaan, dan studi dokumentasi.

Hasil penelitian pada hipotesis pertama menunjukkan bahwa secara serempak kualitas pelayanan yang terdiri dari bukti fisik, keandalan, ketanggapan, jaminan, dan empati berpengaruh sangat signifikan terhadap kepuasan nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang. Secara parsial yang berpengaruh dominan adalah ketanggapan. Artinya, variabel ketanggapan lebih berperan dalam menentukan kepuasan nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang dibandingkan dengan variabel bukti fisik, keandalan, jaminan, dan empati. Pada hipotesis kedua, kepuasan nasabah berpengaruh signifikan terhadap loyalitas nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang.

ABSTRACT

PT Bank Rakyat Indonesia (Incorporated) Tbk, Sidikalang branch, as one of the banks owned by the government is required to give its best service by increasing its banking service quality so that the customers will be satisfied and they consequently become loyal customers. The formulation of the problems in this research is whether the service quality which comprises of physical evidence, reliability, responsiveness, assurance, and empathy influences the customers of BritAma savings at PT. BRI (Limited) Tbk, Sidikalang branch, and whether satisfaction influences the loyalty of the customers of BritAma savings at PT BRI (Limited), Sidikalang branch.

The theory used in this research was the Marketing Management theory which is correlated with the service quality, the customers’ satisfaction, and the customers’ loyalty. The type of the research was descriptive quantitative, and its nature was an explanatory study. 99 people were used as the samples. The data were gathered by conducting interviews, using questionnaires, and studying documents.

The results of the first hypothesis showed simultaneously the service quality which comprised of tangible, reliability, responsiveness, assurance, and empathy, had significant influence on the satisfaction of the customers of BritAma savings at PT BRI (Limited) Tbk, Sidikalang branch. Partially, the most dominant variable was responsiveness. This showed that the variable of responsiveness was more significant in determining the satisfaction of customers of BritAma savings at PT BRI (Limited) Tbk, Sidikalang branch, than the variables of physical evidence, reliability, assurance, and empathy. The results of the second hypothesis showed that the customers’ satisfaction had significant influence on the loyalty of the customers of BritAma savings at PT BRI (Limited) Tbk, Sidikalang branch.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kepada Tuhan yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Penelitian tesis ini berjudul ”Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas Nasabah Tabungan BritAma Pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang”.

Selama menyelesaikan tesis ini maupun selama mengikuti proses perkuliahan, penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc.(CTM), Sp.A(K). selaku Rektor Universitas Sumatera Utara, Medan.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE. selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Medan.

4. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA., selaku Sekretaris Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Anggota Komisi Pembimbing yang telah memberikan pengarahan dan bimbingan demi kesempurnaan tesis ini.

5. Ibu Dr. Endang Sulistya Rini, M.Si., Ibu Dr. Yeni Absah, SE. M.Si., dan Bapak Drs. Syahyunan, M.Si. sebagai Komisi Pembanding yang telah memberikan masukan dan pengarahan untuk kesempurnaan tesis ini.

6. Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

7. Bapak A’asri selaku Pimpinan Cabang, serta seluruh karyawan PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang yang sangat membantu dalam penelitian tesis ini.

8. Rekan-rekan kerja di PNPM Mandiri Perkotaan Karo atas doa dan dukungannya. 9. Kedua orang tua penulis, Ayahanda Marto Budiman Siahaan (alm.), dan Ibunda

Tiodor Br. Nainggolan yang senantiasa memberikan dukungan moril, materi, dan doa.

10.Istriku tercinta Maya Eninta Br. Ginting, S.Pd., atas kesabaran dan motivasinya. 11.Abangda, Amba Pajer Siahaan dan adik penulis tersayang Dinar Yanti Br.

Siahaan, dan Ando Dapot Siahaan, atas doa dan dukungannya. 12.Mertua, Senjata Ginting, dan keluarga atas doa dan dukungannya.

memberikan dukungan dan semangat sehingga tesis ini dapat diselesaikan dengan baik.

14.Seluruh rekan-rekan mahasiswa Angkatan XVII di Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara atas bantuan dan kerja samanya selama penulis menempuh studi dan penulisan tesis ini.

Harapan penulis semoga tesis ini bermanfaat bagi seluruh pembaca. Semoga Tuhan selalu melimpahkan rahmat dan karunia-Nya kepada kita semua. Amin.

Medan, Februari 2012 Penulis,

RIWAYAT HIDUP

Anton Luvi Siahaan lahir di Pematang Siantar pada tanggal 30 Juni 1983, putra kedua dari empat orang bersaudara, dari pasangan Marto Budiman Siahaan (alm.), dan Ibunda Tiodor Br. Nainggolan. Menikah pada tanggal 11 November 2010 dengan Maya Eninta Br. Ginting, S.Pd.

Pendidikan dimulai dari Sekolah Dasar di SD Negeri 95136 Simalungun, tamat dan lulus tahun 1995. Melanjutkan pendidikan ke Sekolah Menengah Pertama di SMP Negeri 10 Pematang Siantar, tamat dan lulus tahun 1998. Selanjutnya meneruskan pendidikan ke Sekolah Menengah Atas di SMA Negeri 4 Pematang Siantar, tamat dan lulus tahun 2001. Kemudian menyelesaikan jenjang pendidikan Strata 1 (S-1) Program Studi Manajemen di STIE IBBI, tamat dan lulus tahun 2006. Pada tahun 2009 melanjutkan pendidikan Strata 2 (S-2) Program Studi Magister Ilmu Manajemen di Sekolah Pascasarjana Universitas Sumatera Utara, Medan.

Sejak tahun 2007 sampai dengan saat ini bekerja pada PNPM Mandiri Perkotaan.

Medan, Februari 2012

DAFTAR ISI

3.6. Identifikasi dan Definisi Operasional Variabel ... 39

4.1.1. Gambaran Umum PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Sidikalang ... 53

4.1.1.1. Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Sidikalang ... 53

4.1.1.2. Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Sidikalang ... 55

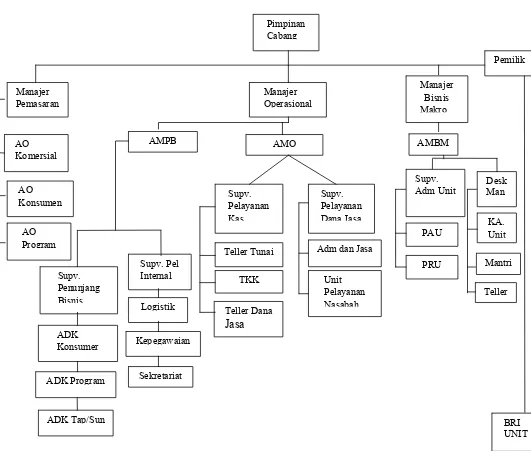

4.1.1.3. Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Sidikalang ... 55

4.1.1.4. Tugas dan Fungsi PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Sidikalang ... 57

4.1.2. Karakteristik Responden ... 63

4.1.2.1. Karakteristik Responden Berdasarkan Usia ... 64

4.1.2.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 64

4.1.2.3. Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 65

4.1.2.4. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 66

4.1.3.4. Penjelasan Responden Atas Variabel Jaminan . 71

4.1.3.5. Penjelasan Responden Atas Variabel Empati .. 72

4.1.3.6. Penjelasan Responden Atas Variabel Kepuasan Nasabah ... 73

4.1.3.7. Penjelasan Responden Atas Variabel Loyalitas Nasabah ... 75

DAFTAR TABEL

No. Judul Halaman 1.1. Perkembangan Jumlah Nasabah Tabungan BritAma PT. Bank Rakyat

Indonesia (Persero), Tbk. Cabang ... 3

3.1. Operasionalisasi Variabel ... 40

3.2. Hasil Uji Validitas Instrumen Bukti Fisik ... 42

3.3. Hasil Uji Validitas Instrumen Keandalan ... 42

3.4. Hasil Uji Validitas Instrumen Ketanggapan ... 43

3.5. Hasil Uji Validitas Instrumen Jaminan ... 43

3.6. Hasil Uji Validitas Instrumen Empati ... 44

3.7. Hasil Uji Validitas Instrumen Kepuasan Nasabah ... 44

3.8. Hasil Uji Validitas Instrumen Loyalitas Nasabah ... 45

3.9. Hasil Uji Reliabilitas Instrumen Variabel ... 46

4.1. Karakteristik Responden Berdasarkan Usia ... 64

4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 65

4.3. Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 65

4.4. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 66

4.5. Karakteristik Responden Berdasarkan Pekerjaan ... 67

4.6. Penjelasan Responden Atas Variabel Bukti Fisik ... 68

4.7. Penjelasan Responden Atas Variabel Keandalan ... 69

4.9. Penjelasan Responden Atas Variabel Jaminan ... 71

4.10. Penjelasan Responden Atas Variabel Empati ... 73

4.11. Penjelasan Responden Atas Variabel Kepuasan Nasabah ... 74

4.12. Penjelasan Responden Atas Variabel Loyalitas Nasabah ... 75

4.13. Hasil Uji Multikolinieritas Hipotesis Pertama ... 77

4.14. Koefisien Regresi Berganda Hipotesis Pertama ... 79

4.15. Koefisien Determinasi Hipotesis Pertama ... 80

4.16. Hasil Uji Serempak Hipotesis Pertama ... 81

4.17. Hasil Uji Parsial Hipotesis Pertama ... 82

4.18. Koefisien Regresi Sederhana Hipotesis Kedua ... 86

4.19. Koefisien Determinasi Hipotesis Kedua ... 87

4.20. Hasil Uji Parsial Hipotesis Kedua ... 87

DAFTAR GAMBAR

No. Judul Halaman

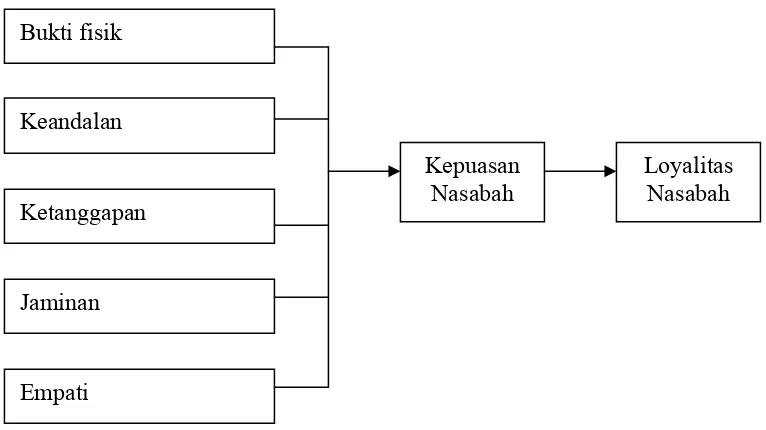

2.1. Kerangka Konseptual ... 36

4.1. Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang ... 57

4.2. Hasil Uji Normalitas Hipotesis Pertama ... 76

4.3. Hasil Uji Heteroskedastisitas Hipotesis Pertama ... 78

DAFTAR LAMPIRAN

No. Judul Halaman

1. Kuesioner ... 97

2. Pengujian Validitas dan Reliabilitas ... 106

3. Pengujian Regresi Hipotesis Pertama ... 110

ABSTRAK

PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang sebagai salah satu bank milik pemerintah, dituntut untuk memberikan pelayanan yang terbaik dengan meningkatkan kualitas pelayanan perbankan yang pada akhirnya menciptakan kepuasan nasabah sehingga diharapkan memiliki loyalitas yang tinggi. Perumusan masalah dalam penelitian ini adalah apakah kualitas pelayanan yang terdiri dari bukti fisik, keandalan, ketanggapan, jaminan, dan empati berpengaruh terhadap kepuasan nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang, dan apakah kepuasan berpengaruh terhadap loyalitas nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang.

Teori yang digunakan dalam penelitian ini adalah teori Manajemen Pemasaran yang berkaitan dengan kualitas pelayanan, kepuasan nasabah dan loyalitas nasabah.

Jenis penelitian ini adalah deskriptif kuantitatif dan sifat penelitian ini adalah penelitian penjelasan. Sampel dalam penelitian ini sebanyak 99 orang. Metode pengumpulan data dilakukan dengan wawancara, daftar pertanyaan, dan studi dokumentasi.

Hasil penelitian pada hipotesis pertama menunjukkan bahwa secara serempak kualitas pelayanan yang terdiri dari bukti fisik, keandalan, ketanggapan, jaminan, dan empati berpengaruh sangat signifikan terhadap kepuasan nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang. Secara parsial yang berpengaruh dominan adalah ketanggapan. Artinya, variabel ketanggapan lebih berperan dalam menentukan kepuasan nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang dibandingkan dengan variabel bukti fisik, keandalan, jaminan, dan empati. Pada hipotesis kedua, kepuasan nasabah berpengaruh signifikan terhadap loyalitas nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang.

ABSTRACT

PT Bank Rakyat Indonesia (Incorporated) Tbk, Sidikalang branch, as one of the banks owned by the government is required to give its best service by increasing its banking service quality so that the customers will be satisfied and they consequently become loyal customers. The formulation of the problems in this research is whether the service quality which comprises of physical evidence, reliability, responsiveness, assurance, and empathy influences the customers of BritAma savings at PT. BRI (Limited) Tbk, Sidikalang branch, and whether satisfaction influences the loyalty of the customers of BritAma savings at PT BRI (Limited), Sidikalang branch.

The theory used in this research was the Marketing Management theory which is correlated with the service quality, the customers’ satisfaction, and the customers’ loyalty. The type of the research was descriptive quantitative, and its nature was an explanatory study. 99 people were used as the samples. The data were gathered by conducting interviews, using questionnaires, and studying documents.

The results of the first hypothesis showed simultaneously the service quality which comprised of tangible, reliability, responsiveness, assurance, and empathy, had significant influence on the satisfaction of the customers of BritAma savings at PT BRI (Limited) Tbk, Sidikalang branch. Partially, the most dominant variable was responsiveness. This showed that the variable of responsiveness was more significant in determining the satisfaction of customers of BritAma savings at PT BRI (Limited) Tbk, Sidikalang branch, than the variables of physical evidence, reliability, assurance, and empathy. The results of the second hypothesis showed that the customers’ satisfaction had significant influence on the loyalty of the customers of BritAma savings at PT BRI (Limited) Tbk, Sidikalang branch.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Banyaknya jumlah bank menjadikan masyarakat semakin leluasa di dalam memilih bank yang terbaik untuk memenuhi kepuasannya. Sementara di sisi lain, pihak bank untuk mempertahankan dan meningkatkan pangsa pasarnya akan selalu dituntut untuk berusaha memberikan pelayanan yang paling sesuai dengan harapan nasabah. Oleh karena itu, diperlukan informasi yang memadai dari faktor-faktor dominan yang mempengaruhi tingkat kepuasan nasabah. Strategi yang dibuat pada akhirnya adalah bagaimana memenangkan hati nasabah sebagai bukti bahwa nasabah itu puas. Komitmen terhadap kepuasan nasabah inilah yang pada akhirnya mendorong setiap perusahaan untuk berlomba-lomba memperbaiki dan meningkatkan pelayanan kepada nasabah.

Produk perbankan sebenarnya hampir semuanya sama, baik dari funding (pembiayaan) maupun sisi lending (pinjaman), yang membedakan hanyalah dalam hal pelayanannya. Suku bunga yang ditawarkan bank juga bukan lagi sebagai daya tarik utama untuk menarik dana dari pihak ketiga (nasabah).

line, phone banking, Anjungan Tunai Mandiri (ATM), serta fasilitas lainnya.

Perkembangan persaingan antar bank telah mendorong bank-bank untuk meningkatkan investasi dalam teknologi perbankan. Hal ini dimaksudkan untuk meningkatkan kualitas pelayanan dan menerapkan strategi yang tepat untuk menarik dan mempertahankan nasabahnya. Faktor kualitas pelayanan merupakan kunci agar suatu bank dapat memenangkan persaingan yang terdapat dalam industri perbankan. Bank sebagai perusahaan jasa, tidak dapat mengabaikan 5 (lima) dimensi kualitas pelayanan, yaitu tangible (bukti fisik), reliability (keandalan), responsiveness (ketanggapan), assurance (jaminan), dan empathy (empati). Kelima dimensi kualitas pelayanan yang bagus dan berkualitas lebih tinggi dari pesaing dapat memberikan kepuasan nasabah sehingga akan mempengaruhi pada pangsa pasar yang sudah diperoleh untuk dapat dipertahankan atau diperluas.

PT. Bank Rakyat Indonesia (Persero), Tbk. yang dikenal dengan nama Bank BRI adalah salah satu bank terkemuka di Indonesia yang telah tersebar luas di seluruh wilayah Indonesia dan memiliki unit kerja yang sangat luas, sampai pada daerah yang terpencil. Salah satu cabang PT. Bank Rakyat Indonesia (Persero), Tbk. adalah PT. Bank Rakyat Indonesia (Persero), Tbk. Cabang Sidikalang.

yang paling banyak merasakan manfaat daripada pelayanan. Oleh karena itu, penelitian ini lebih difokuskan hanya pada jasa tabungan. Melihat jasa yang dijual kepada masyarakat juga dilakukan oleh bank-bank lain, maka BRI harus melakukan persaingan yang sehat melalui peningkatan kualitas pelayanan kepada nasabah.

Pemberian jasa yang buruk kepada nasabah akan memberikan citra yang buruk pada bank, jika hal ini terjadi akan menyebabkan nasabah ”beralih” meninggalkan bank dengan mencari bank lain yang jasanya lebih baik karena keberhasilan bank sangat tergantung kapada nasabah. Perkembangan jumlah nasabah tabungan BritAma PT. Bank Rakyat Indonesia (Persero) Cabang Sidikalang selama kurun waktu 4 (empat) tahun dapat dilihat pada Tabel 1.1.:

Tabel 1.1. Perkembangan Jumlah Nasabah Tabungan BritAma PT. Bank Rakyat Indonesia (Persero), Tbk. Cabang Sidikalang

Tahun Jumlah Nasabah Pertumbuhan Nasabah %

2007 7.980

2008 8.942 962 12,05

2009 9.636 694 7,76

2010 9.886 250 2,59

Sumber: PT. Bank Rakyat Indonesia (Persero), Tbk. Cabang Sidikalang, 2011 (Data Diolah)

atau janji di awal transaksi.

Berdasarkan penelitian pendahuluan terlihat fenomena mengenai sarana dan prasarana Bank Rakyat Indonesia (BRI), Tbk Cabang Sidikalang saat ini masih dinilai sederhana dan pelayanan sering terganggu karena pemeliharaan sarana yang kurang baik, proporsi antara tenaga terdidik dan terlatih dengan peralatan perbankan yang canggih masih belum seimbang, begitu juga dengan adanya penempatan petugas yang tidak sesuai dengan latar belakang pendidikannya.

Pelayanan perbankan juga sering terhambat dibeberapa unit pelayanan di Bank Rakyat Indonesia (BRI), Tbk Cabang Sidikalang, karena jaringan listrik PLN

Di samping itu masih terdapat karyawan yang sering meninggalkan pekerjaannya (tidak disiplin), sehingga pelaksanaan pelayanan yang seharusnya dilakukan menjadi terkendala. Bahkan sering terdapat perkerjaan yang tertunda-tunda yang diakibatkan karyawan yang mengerjakan pekerjaan tersebut tidak berada di ruang kerjanya sendiri.

Kurangnya kerja sama pihak keamanan (satpam) BRI Cabang Sidikalang akan keselamatan nasabah yang ingin menabung di BRI Cabang Sidikalang khususnya bagi nasabah yang menggunakan angkutan umum mengakibatkan nasabah mengalami kesulitan melakukan penyeberangan menuju lokasi di BRI Cabang Sidikalang. Selain itu, lapangan parkir yang tersedia terbatas, sehingga para nasabah kesulitan untuk memarkirkan kendaraannya.

Seiring dengan penyelenggaraan tugas pokok dan fungsi di bidang pelayanan tersebut masih sering dijumpai hambatan–hambatan berupa penyimpangan-penyimpangan, baik yang dilaksanakan secara struktural maupun individu sebagai penyelenggara. Hal ini berakibat timbulnya keluhan masyarakat terhadap kualitas pelayan/kinerja karyawan yang tidak tertib. Adapun keluhan masyarakat secara umum adalah dalam prosedur pelayanan dan penyampaian informasinya dirasakan petugas kurang ramah dalam memberikan pelayanan dan terkadang tidak perduli terhadap keluhan nasabah.

nasabah secara berkesinambungan berdasarkan kriteria standarisasi pelayanan umum yang ditetapkan, sehingga perlu dilakukan evaluasi terhadap kualitas pelayanan di BRI Cabang Sidikalang.

Harapan nasabah bersifat dinamis dan berkembang dari waktu ke waktu. Perkembangan ini salah satunya dilatarbelakangi oleh kemajuan Informasi dan Teknologi (IT), karena kemajuan IT diikuti oleh bertambahnya fitur-fitur produk perbankan yang memudahkan nasabah bertransaksi.

Dari segala bentuk pelayanan yang ditawarkan bank kepada nasabah, titik vital yang menjadi closing point kepuasan nasabah adalah ketika bank berhasil melebihi kebutuhan dan harapan nasabah. Tapi, kalau gagal, bank sudah menanamkan kekecewaan di hati nasabah, yang ujungnya nasabah bisa mempunyai rekening di dua, tiga atau lebih bank. Dari survei pendahuluan yang dilakukan peneliti, nasabah BRI Cabang Sidikalang memiliki rekening di bank lain, dengan alasan bank lain lebih dulu memiliki fasilitas on-line, Anjungan Tunai Mandiri (ATM) dan Kartu Kredit.

Dewasa ini nasabah semakin sulit dipuaskan, karena banyaknya pesaing menawarkan fasilitas yang sama dengan kualitas yang lebih baik, sehingga nasabah dengan mudah akan berpaling kepada yang akan lebih memuaskannya, oleh karenanya yang harus dipikirkan oleh pelaku perbankan bukan hanya bagaimana nasabah senang, tapi bagaimana agar nasabah tersebut setia.

Hal ini sangat penting sekali untuk diperhatikan, karena perbankan sebagai salah satu usaha yang bergerak di bidang jasa, nasabah merupakan tolok ukur yang paling penting dalam keberlangsungan usahanya. Oleh karena itu, diperlukan suatu penelitian untuk mengetahui respon nasabah melalui analisis pengaruh kualitas pelayanan terhadap kepuasan dan loyalitas nasabah, dengan demikian diharapkan dapat memberikan informasi atau masukan bagi pemerintah maupun swasta yang bergerak di bidang industri perbankan demi pengembangan perbankan itu sendiri.

Nasabah yang menabung di BRI Cabang Sidikalang menunjukkan masih kurangnya loyalitas terhadap BRI Cabang Sidikalang secara keseluruhan. Hal ini dapat dilihat dari semakin banyaknya di wilayah Kecamatan Sidikalang berdiri bank-bank Swasta. Dengan banyaknya pilihan masyarakat dalam memperoleh pelayanan perbankan, maka BRI Cabang Sidikalang sudah tidak menjadi pilihan utama bagi masyarakat yang membutuhkan pelayanan perbankan. Dengan demikian masyarakat yang membutuhkan pelayanan perbankan memiliki alternatif untuk memperoleh pelayanan perbankan yang diinginkannya, dengan memperoleh pelayanan yang sama atau lebih baik dari BRI Cabang Sidikalang walau dengan konsekuensi harus membayar biaya lebih besar dibandingkan dengan di BRI Cabang Sidikalang.

Dengan melihat perilaku masyarakat yang dapat berubah setiap waktu, serta persaingan dari bisnis perbankan yang semakin banyak di Kecamatan Sidikalang, sedikit banyaknya akan mempengaruhi loyalitas masyarakat secara umum. Hal ini bisa terjadi karena pesaing dapat menawarkan pelayanan dan fasilitas yang lebih baik. Sehingga BRI Cabang Sidikalang harus tetap berusaha dalam mempertahankan dan meningkatkan kualitas pelayanan dalam rangka mewujudkan kepuasan masyarakat yang akan berdampak pada penciptaan loyalitas masyarakat terhadap BRI Cabang Sidikalang.

1.2. Perumusan Masalah

1. Apakah kualitas pelayanan yang terdiri dari bukti fisik (tangibles), keandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), dan empati (empathy) berpengaruh terhadap kepuasan nasabah tabungan BritAma pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang?

2. Apakah kepuasan berpengaruh terhadap loyalitas nasabah tabungan BritAma pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri dari bukti fisik, keandalan, ketanggapan, jaminan, dan empati terhadap kepuasan nasabah tabungan BritAma pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang.

2. Untuk mengetahui dan menganalisis pengaruh kepuasan terhadap loyalitas nasabah tabungan BritAma pada PT. BRI (Persero) Tbk Cabang Sidikalang.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini sebagai berikut:

2. Sebagai bahan studi kepustakaan dan memperkaya penelitian ilmiah di Sekolah Pascasarjana Sumatera Utara, khususnya di program studi Magister Ilmu Manajemen.

3. Sebagai bahan pengetahuan untuk memperluas wawasan peneliti dalam bidang pemasaran, khususnya yang berhubungan dengan kualitas pelayanan, kepuasan dan loyalitas nasabah.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Sipahutar (2000) melakukan penelitian dengan judul “Pengaruh Kualitas Jasa dan Features Taplus (Tabungan Plus) Bank BNI Terhadap Kepuasan Nasabah Bank BNI Cabang Bandung”. Kualitas jasa ditentukan dalam dimensi tangible, reliability, assurance, responsiveness dan empathy. Features Taplus terdiri dari ATM, online,

phoneplus, interest dan prize. Sampel dalam penelitian ini sebanyak 106 nasabah

Bank BNI Cabang Bandung. Metode analisis yang digunakan adalah analisis jalur (path analysis). Hasil penelitian menunjukkan bahwa: (1) Kualitas jasa dan features Taplus secara bersama-sama berpengaruh terhadap kepuasan nasabah. (2) Tingkat kepuasan minimal terhadap kualitas jasa dan features Taplus adalah 47,50% dan tingkat kepuasan maksimal adalah 89,00%. (3) Tingkat kepuasan paling rendah terdapat pada variabel tangible 70,62% sedangkan tingkat kepuasan paling tinggi terdapat pada variabel prize dengan rata-rata 83,21%.

pertama, menunjukkan bahwa variabel kualitas kerja prima, responsiveness, professional, empati, dan etika secara bersama-sama berpengaruh positif dan signifikan terhadap kepuasan nasabah pada PT Bank Mandiri (Persero), Tbk Cabang Medan Lapangan Merdeka. Dan secara parsial variabel etika merupakan variabel yang paling dominan. Selanjutnya pengujian hipotesis kedua, menunjukkan bahwa ada hubungan (korelasi) antara kepuasan nasabah dengan loyalitas nasabah pada PT Bank Mandiri (Persero), Tbk Cabang Medan Lapangan Merdeka.

2.2. Teori Tentang Pelayanan 2.2.1. Pengertian Pelayanan

Pelayanan secara umum adalah kerja yang dilakukan untuk memberi manfaat kepada lainnya. Kotler dan Keller (2008) menyatakan bahwa jasa/layanan (service) adalah semua tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain yang pada intinya tidak berwujud dan tidak menghasilkan kepemilikan apapun.

Kasmir (2005) menyatakan bahwa pelayanan diberikan sebagai tindakan atau perbuatan seseorang atau organisasi untuk memberikan kepuasan kepada pelanggan atau nasabah. Pelayanan merupakan tindakan yang dilakukan guna memenuhi keinginan pelanggan akan suatu produk atau jasa yang mereka butuhkan.

Martin (2004) menyatakan bahwa pelanggan cenderung memberikan penilaian terhadap tingkat pelayanan dari 2 (dua) dimensi, yaitu:

2. Dimensi pribadi, yaitu bagaimana penyedia layanan (menggunakan sikap, perilaku, dan kemampuan lisan) berinteraksi dengan pelanggan.

Menurut Hadinoto (2003) perusahaan yang berhasil bukanlah perusahaan yang mampu memperkenalkan produknya, tetapi justru perusahaan yang berhasil menarik pelanggannya. Dalam dunia perbankan meski harga-harga jasa suatu bank lebih murah daripada bank lain, belum menjamin bahwa nasabah akan memilih bank tersebut. Bank yang memiliki pelayanan yang baik misalnya ramah tamah, cepat tanggap terhadap nasabah, murah senyum, kenyamanan banking hall, dan kebersihan yang terjaga akan membuat nasabah betah dan pada akhirnya puas.

Pelayanan nasabah bukan sekedar bermaksud melayani, tetapi juga merupakan upaya untuk membangun suatu kerja sama jangka panjang dengan prinsip saling menguntungkan. Pelayanan nasabah yang baik merupakan bisnis inti bank (core business).

2.2.2. Karakteristik Pelayanan

Pelayanan atau jasa memiliki karakteristik yang berbeda dengan karakteristik barang. Kotler (2005) mengemukakan bahwa jasa memiliki empat karakteristik utama yang sangat mempengaruhi desain program pemasaran: tidak berwujud (intangibility), tidak terpisahkan (inseparability), bervariasi (variability), dan tidak

persediaan, didistribusikan melalui banyak penjual, dan dikonsumsi kemudian. Jika seseorang memberikan jasa tersebut, penyedianya adalah bagian dari jasa itu. Jasa dikatakan bervariasi karena bergantung pada siapa memberikannya dan kapan dan dimana diberikan, jasa sangat bervariasi. Jasa dikatakan tidak tahan lama karena jasa tidak dapat disimpan. Sifat jasa yang mudah rusak (perishability) tersebut tidak akan menjadi masalah apabila permintaan tetap berjalan lancar, jika permintaan berfluktuasi perusahaan jasa akan menghadapi masalah yang rumit.

Menurut Payne (2000), ada empat karakteristik yang paling sering dijumpai dalam jasa adalah:

1. Tidak berwujud; bersifat abstrak dan tidak berwujud.

2. Heterogenitas; merupakan variabel yang non standar dan sangat bervariasi. 3. Tidak dapat dipisahkan; biasa umumnya dihasilkan dan dikonsumsi pada saat

yang bersamaan dengan partisipasi konsumen dalam proses tersebut. 4. Tidak tahan lama; jasa tidak mungkin disimpan dalam persediaan.

Lebih lanjut Kotler dan Keller (2008) mengemukakan bahwa ada beberapa sifat jasa antara lain:

1. Tak berwujud (intangibility): tidak seperti produk fisik, jasa tidak dapat dilihat, dirasakan, diraba, didengar, atau dibaui sebelum jasa itu dibeli.

3. Bervariasi (variability): karena kualitas jasa tergantung kepada siapa yang menyediakannya, kapan dan dimana dan kepada siapa, jasa sangat bervariasi. 4. Dapat musnah (perishability): jasa tidak dapat disimpan, jadi musnahnya jasa bisa

menjadi masalah ketika permintaan berfluktuasi. 2.2.3. Kualitas Pelayanan

Dalam Kotler dan Keller (2008) kualitas (quality) adalah totalitas fitur dan karakteristik produk atau jasa yang bergantung pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau tersirat.

Kotler dan Keller (2008) mengemukakan atribut Service Quality (SERVQUAL) sebagai berikut:

1. Keandalan merupakan kemampuan untuk melaksanakan jasa yang dijanjikan dengan andal dan akurat. Misalnya:

a. Menyediakan jasa sesuai dengan yang dijanjikan.

b. Keandalan dalam penanganan masalah layanan pelanggan. c. Melaksanakan jasa dengan benar pada saat pertama. d. Menyediakan jasa pada waktu yang dijanjikan. e. Mempertahankan catatan bebas kesalahan.

f. Karyawan yang mempunyai pengetahuan untuk menjawab pertanyaan pelanggan.

2. Responsivitas merupakan kesediaan membantu pelanggan dan memberikan layanan tepat waktu.

b. Layanan tepat waktu bagi pelanggan. c. Kesediaan untuk membantu pelanggan.

d. Kesiapan untuk merespons permintaan pelanggan.

3. Jaminan merupakan pengetahuan dan kesopanan karyawan serta kemampuan mereka untuk menunjukkan kepercayaan dan keyakinan.

a. Karyawan yang menanamkan keyakinan pada pelanggan. b. Membantu pelanggan merasa aman dalam transaksi mereka. c. Karyawan yang selalu sopan.

4. Empati merupakan kondisi memperhatikan dan memberi perhatian pribadi kepada pelanggan.

a. Memberi perhatian pribadi kepada pelanggan.

b. Karyawan yang menghadapi pelanggan dengan cara yang penuh perhatian. c. Mengutamakan kepentingan terbaik bagi pelanggan.

d. Karyawan yang memahami kebutuhan pelanggan mereka. e. Jam bisnis yang nyaman.

5. Wujud merupakan penampilan fisik, peralatan, personel dan bahan komunikasi. a. Peralatan modern.

b. Fasilitas yang tampak menarik secara visual.

c. Karyawan yang memiliki penampilan rapi dan profesional.

Kualitas pelayanan dapat diketahui dengan cara membandingkan persepsi para pelanggan atas layanan yang benar-benar mereka terima.

Untuk mempermudah penilaian dan pengukuran kualitas pelayanan dikembangkan suatu alat ukur kualitas layanan yang disebut SERVQUAL (Service Quality). SERVQUAL ini merupakan skala multi item yang dapat digunakan untuk

mengukur persepsi pelanggan atas kualitas layanan yang meliputi lima dimensi (Zeithami dan Bitner, 2004), yaitu:

1. Tangibles (bukti langsung), yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan perusahaan.

2. Reliability (kehandalan) yaitu kemampuan untuk memberikan pelayanan yang

dijanjikan dengan segera, akurat dan memuaskan. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketetapan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap simpatik dan akurasi yang tinggi.

3. Responsiveness (daya tanggap) yaitu kemampuan bank untuk membantu dan

memberikan pelayanan yang cepat (responsif) dan tepat kepada para pelanggan dengan penyampaian informasi yang jelas. Membiarkan pelanggan menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan.

4. Assurance (jaminan), adanya kepastian yaitu pengetahuan, kesopansantunan dan

pelanggan kepada pelayanan perusahaan yang memiliki beberapa komponen antara lain:

a. Communication (komunikasi), yaitu secara terus menerus memberikan

informasi kepada pelanggan dalam bahasa dan penggunaan kata yang jelas sehingga para pelanggan dapat dengan mudah mengerti di samping itu perusahaan hendaknya dapat secara cepat dan tanggap dalam menyikapi keluhan dan komplain yang dilakukan oleh pelanggan.

b. Credibility (kredibilitas), perlunya jaminan atas suatu kepercayaan yang

diberikan kepada pelanggan, believability atau sifat kejujuran. Menanamkan kepercayaan, memberikan kredibilitas yang baik bagi perusahaan pada masa yang akan datang.

c. Security (keamanan), adanya suatu kepercayaan yang tinggi dari pelanggan

akan pelayanan yang diterima. Tentunya pelayanan yang diberikan memberikan suatu jaminan kepercayaan yang maksimal.

d. Competence (kompetensi) yaitu ketrampilan yang dimiliki dan dibutuhkan

agar dalam memberikan pelayanan kepada pelanggan dapat dilaksanakan dengan optimal.

e. Courtesy (sopan santun), dalam pelayanan adanya suatu nilai moral yang

5. Empathy (empati), yaitu memberikan perhatian yang tulus dan bersifat individu atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

Tjiptono (2005) menyatakan bahwa “kualitas pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan”.

Jadi dapat dikatakan kualitas pelayanan merupakan upaya yang dilakukan oleh perusahaan untuk memenuhi harapan pelanggannya. Kualitas pelayanan lebih menekankan aspek kepuasan konsumen yang diberikan oleh perusahaan yang menawarkan jasa. Keberhasilan suatu perusahaan yang bergerak di bidang jasa tergantung dengan kualitas pelayanan yang ditawarkan.

Agar pelayanan memiliki kualitas dan memberikan kepuasan kepada pelanggan, maka setiap perusahaan harus memperhatikan berbagai dimensi yang dapat menciptakan dan meningkatkan kualitas pelayanannya. !

Menurut Lupiyoadi (2001), terdapat lima dimensi kualitas pelayanan:

1. Tangibles atau bukti fisik yaitu kemampuan suatu perusahaan dalam

2. Reliability atau keandalan yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik dan akurasi yang tinggi.

3. Responsiveness atau ketanggapan, yaitu suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan dan

kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competente) dan sopan santun (courtesy).

5. Empaty yaitu memberikan perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada para pelanggan berupa memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

1. Kemampuan memahami kebutuhan dan keinginan pelanggan, termasuk di dalamnya memahami tipe-tipe pelanggan.

2. Pengembangan database yang lebih akurat daripada pesaing, mencakup data kebutuhan dan keinginan setiap segmen pelanggan dan perubahan kondisi

3. Pemanfaatan informasi-informasi yang diperoleh dari riset pasar dalam suatu kerangka strategik. Kerangka ini diwujudkan dalam pengembangan relationship marketing.

Pengalaman menunjukkan bahwa dengan pelayanan yang profesional dan bersifat kekeluargaan (familiar) dengan selalu menghormati dan menghargai nasabah akan mempunyai nilai lebih jika dibandingkan dengan pesaing lain. Dengan demikian, nasabah akan mempunyai kesan baik dan puas akan pelayanan bank tersebut (Hadinoto, 2003).

2.3. Teori tentang Kepuasan Konsumen 2.3.1. Pengertian Kepuasan Konsumen

Menurut Kotler dan Keller (2008) mengemukakan bahwa kepuasan (satisfaction) adalah perasaan senang atau kecewa seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspektasi mereka. Sedangkan Moven dan Minor (2001): menyatakan bahwa "Kepuasan pelanggan adalah keseluruhan sikap yang ditunjukan konsumen atas barang dan jasa setelah mereka memperolehnya.

Harapan nasabah melatar belakangi mengapa dua organisasi pada jenis bisnis yang sama dapat dinilai berbeda oleh nasabahnya. Dalam konteks kepuasan nasabah, umumnya harapan merupakan perkiraan atau keyakinan nasabah tentang apa yang akan diterimanya. Harapan mereka dibentuk oleh pengalaman transaksi terdahulu, komentar teman dan kenalannya serta janji dari perusahaan perbankan tersebut. Harapan-harapan inilah yang akhirnya berkembang seiring dengan semakin bertambahnya pengalaman nasabah.

2.3.2. Faktor yang Mempengaruhi Kepuasan Konsumen

Menurut Umar (2003), ”faktor yang mempengaruhi kepuasan konsumen adalah mutu produk dan pelayanannya, kegiatan penjualan, pelayanan setelah penjualan dan nilai-nilai perusahaan”.

Menurut Lupiyoadi (2001), ada lima faktor yang menentukan tingkat kepuasan, yaitu :

a. Kualitas produk, pelanggan akan merasa puas apabila hasil evaluasi mereka menunjukkan bahwa produk yang mereka gunakan berkualitas.

b. Kualitas pelayanan, terutama untuk industri jasa, pelanggan akan merasa puas bila mereka mendapatkan pelayanan yang baik atau yang sesuai dengan yang diharapkan.

c. Emosional, pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum kepadanya bila menggunakan produk dengan merek tertentu yang cenderung mempunyai tingkat kepuasan yang lebih tinggi.

d. Harga, produk yang mempunyai kualitas yang sama tetapi menetapkan harga yang relatif murah akan memberikan nilai yang lebih tinggi kepada pelanggannya. e. Biaya, pelanggan tidak perlu mengeluarkan biaya tambahan atau tidak perlu

2.3.3. Pengukuran Kepuasan Konsumen

Menurut Tjiptono (2006) Tidak ada satu pun ukuran tunggal terbaik mengenai kepuasan pelanggan yang disepakati secara universal. Meskipun demikian, di tengah beragamnya cara mengukur kepuasan pelanggan, terdapat kesamaan paling tidak enam konsep inti mengenai objek pengukuran:

1. Kepuasan Pelanggan Keseluruhan (Overall Custumer Satisfaction)

Cara yang paling sederhana untuk mengukur kepuasan pelanggan adalah langsung menanyakan kepada pelanggan seberapa puas mereka dengan produk atau jasa spesifik tertentu. Biasanya ada dua bagian dalam proses pengukurannya. Pertama. Mengukur tingkat kepuasan pelanggan terhadap produk atau jasa perusahaan yang bersangkutan. Kedua. Menilai dan membandingkan dengan tingkat kepuasan pelanggan keseluruhan terhadap produk atau jasa para pesaing.

2. Dimensi Kepuasan Pelanggan

3. Konfirmasi Harapan (Confirmation of Expectations)

Dalam konsep ini, kepuasan tidak diukur langsung. Namun disimpulkan berdasarkan kesesuaian dan ketidaksesuaian antara harapan pelanggan dengan kinerja aktual produk perusahaan pada jumlah atribut atau dimensi penting. 4. Minat Pembelian Ulang (Repurchase Intent)

Kepuasan pelanggan diukur secara behavioral dengan jalan menanyakan apakah pelanggan akan berbelanja atau menggunakan jasa perusahaan lagi.

5. Kesediaan untuk merekomendasi (Willingness to Recommend)

Dalam kasus produk yang pembelian ulangnya relatif lama atau bahkan hanya terjadi satu kali pembelian seperti pembelian mobil, kesediaan pelanggan untuk merekomendasikan produk kepada teman atau keluarganya menjadi ukuran yang penting untuk dianalisis atau ditindaklanjuti.

6. Ketidakpuasan Pelanggan (Custumer Dissatisfaction)

Beberapa macam aspek yang sering ditelaah guna mengetahui ketidakpuasan pelanggan, meliputi: a) Komplain, b) return atau pengembalian produk, c) biaya garansi, d) Penarikan kembali produk dari pasar (product recall), dan e) pelanggan yang beralih ke pesaing (defection).

2.4. Teori Tentang Loyalitas Pelanggan 2.4.1. Pengertian Loyalitas Pelanggan

terjadi proses pembelian. Apabila pelanggan merasa puas, maka dia akan menunjukkan besarnya kemungkinan untuk kembali membeli produk yang sama. Pelanggan yang puas juga cendrung akan memberikan referensi yang baik terhadap produk kepada orang lain (Lupiyoadi dan Hamdani, 2009).

Loyalitas konsumen secara umum dapat diartikan kesetiaan seseorang atas suatu produk, baik barang maupun jasa tertentu. Loyalitas konsumen merupakan manifestasi dan kelanjutan dari kepuasan konsumen dalam menggunakan fasilitas maupun jasa pelayanan yang diberikan oleh pihak perusahaan, serta untuk tetap menjadi konsumen dari perusahaan tersebut. Loyalitas adalah bukti konsumen yang selalu menjadi pelanggan, yang memiliki kekuatan dan sikap positif atas perusahaan itu. Dari penjelasan berikut dapat diketahui bahwa masing-masing pelanggan mempunyai dasar loyalitas yang berbeda, hal ini tergantung dari obyektivitas mereka masing-masing.

Lovelock, et al., (2002) menyatakan bahwa loyalitas adalah suatu kesediaan pelanggan untuk melanjutkan pembelian pada sebuah perusahaan dalam jangka waktu yang panjang dan mempergunakan produk atau pelayanannya secara berulang, serta merekomendasikannya kepada teman-teman dan perusahaan lain secara sukarela.

Menurut Maulana (2005) menyatakan bahwa ”seorang konsumen dikatakan loyal apabila ia mempunyai suatu komitmen yang kuat untuk menggunakan / membeli lagi secara rutin sebuah produk / jasa.

1. Mengurangi biaya pemasaran (karena biaya untuk menarik konsumen baru lebih mahal).

2. Mengurangi biaya transaksi (seperti biaya negosiasi kontrak, pemrosesan pesanan, dan lain-lain).

3. Mengurangi biaya turn over konsumen (karena penggantian konsumen yang lebih sedikit).

4. Meningkatkan penjualan silang yang akan memperbesar pangsa pasar perusahaan.

5. Word of mouth yang lebih positif dengan asumsi bahwa konsumen yang loyal

juga berarti mereka yang merasa puas.

6. Mengurangi biaya kegagalan (seperti biaya penggantian, dan lain-lain).

Pelanggan yang loyal merupakan asset yang tak ternilai bagi perusahaan, karena karakteristik pelanggan yang loyal menurut Griffin (2002) adalah :

1. Makes regular repeat purchases;

2. Purchases across product and services lines;

3. Refers others; and

4. Demonstrates on immunity to the pull of the competition

2.4.2. Tahapan-Tahapan Loyalitas

Untuk menjadi pelanggan yang loyal seorang konsumen harus melalui beberapa tahapan. Proses ini berlangsung lama, dengan penekanan dan perhatian yang berbeda-beda. Dengan memperhatikan masing-masing tahap dan memenuhi kebutuhan dalam setiap tahap tersebut, perusahaan mempunyai peluang yang lebih besar untuk membentuk calon pembeli menjadi konsumen loyal dan klien perusahaan.

Menurut Hasan (2009), loyalitas berkembang mengikuti 4 (empat) tahap, yaitu:

1. Tahap pertama: Loyalitas Kognitif

Konsumen yang memiliki loyalitas tahap pertama ini menggunakan basis informasi yang memaksa menunjuk pada satu merek atas merek lainnya, loyalitasnya hanya didasarkan pada aspek kognisi saja.

2. Tahap kedua: Loyalitas Afektif

Loyalitas tahap kedua didasarkan pada aspek afektif konsumen. Sikap merupakan fungsi dari kognisi (pengharapan) pada periode awal pembelian (masa konsumsi) dan merupakan fungsi dari sikap sebelumnya plus kepuasan di periode berikutnya (masa pasca konsumsi).

3. Tahap ketiga: Loyalitas Konatif

sebelumnya (pada masa prakonsumsi) dan sikap pada masa pasca konsumsi. Maka loyalitas konatif merupakan suatu kondisi loyal yang mencakup komitmen mendalam untuk melakukan pembelian.

4. Tahap keempat: Loyalitas Tindakan

Meskipun pembelian ulang adalah suatu hal yang sangat penting bagi pemasaran, penginterpretasian loyalitas hanya pada pembelian ulang saja tidak cukup, karena pelanggan yang membeli ulang belum tentu mempunyai sikap positif terhadap barang dan jasa yang dibeli. Pembelian ulang bukan dilakukan karena puas, melainkan mungkin karena terpaksa atau faktor lainnya, ini termasuk dimensi loyal. Oleh karena itu, untuk mengenali perilaku loyal dilihat dari dimensi ini ialah dari komitmen pembeli ulang yang ditunjukkan pada suatu produk dalam kurun waktu tertentu secara teratur.

Griffin (2003), mengemukakan ada tujuh tahapan loyalitas yaitu:

1. Tersangka (suspect) adalah orang yang mungkin akan membeli produk atau jasa perusahaan. Disebut tersangka karena percaya atau “menyangka” bahwa mereka akan membeli tapi belum tahu apapun mengenai perusahaan dan barang atau jasa yang ditawarkan.

3. Prospek yang diskualifikasi adalah prospek yang telah mengetahui keberadaan barang atau jasa tertentu. Tetapi tidak mempunyai kebutuhan akan barang atau jasa tersebut, atau tidak mempunyai kemampuan untuk membeli barang atau jasa tersebut.

4. Pelanggan pertama kali adalah konsumen yang membeli untuk pertama kalinya. Mereka masih menjadi konsumen yang baru dari barang atau jasa pesaing. 5. Pelanggan berulang adalah konsumen yang telah melakukan pembelian suatu

produk sebanyak dua kali atau lebih. Mereka adalah yang melakukan pembelian atas produk yang sama sebanyak dua kali, atau membeli dua macamproduk yang berbeda dalam dua kesempatan yang berbeda pula.

6. Clients membeli sernua barang atau jasa yang ditawarkan yang mereka butuhkan. Mereka membeli secara teratur. Hubungan dengan jenis konsumen ini sudah kuat dan berlangsung lama, yang membuat mereka tidak terpengaruh oleh tarikan persaingan produk lain.

7. Penganjur (advocate) membeli seluruh barang atau jasa yang ditawarkan yang dibutuhkan, serta melakukan pembelian secara teratur. Sebagai tambahan, mereka

2.5. Pengaruh Kualitas Pelayanan terhadap Kepuasan dan Loyalitas Pelanggan

Pada dasarnya setiap perusahaan yang melakukan program kualitas pelayanan, maka akan menciptakan kepuasan pelanggan. Pelanggan yang memperoleh kepuasan dalam pelayanan merupakan modal dasar bagi perusahaan dalam membentuk loyalitas pelanggan.

Kotler dan Keller (2008) menyatakan kualitas produk dan jasa, kepuasan pelanggan dan profitabilitas perusahaan adalah tiga hal yang terkait erat. Semakin tinggi pula tingkat kualitas semakin tinggi tingkat kepuasan pelanggan yang dihasilkan, yang mendukung harga yang lebih tinggi dan (sering kali) biaya yang lebih rendah. Kualitas jelas merupakan kunci untuk menciptakan nilai dan kepuasan pelanggan.

Tjiptono dan Chandra (2005) mengemukakan kualitas jasa/layanan superior telah banyak dimanfaatkan sebagai strategi bersaing berbagai organisasi. Pada prinsipnya, konsistensi dan superioritas kualitas jasa berpotensi menciptakan kepuasan pelanggan yang pada gilirannya akan memberikan sejumlah manfaat seperti:

1. Terjadi relasi saling menguntungkan jangka panjang antara perusahaan dan pera pelanggan.

2. Terbuka peluang pertumbuhan bisnis melalui pembelian ulang, cross-selling, dan up-selling.

3. Loyalitas pelanggan bisa terbentuk.

4. Terjadinya komunikasi gethok tular positif yang berpotensi menarik pelanggan baru.

5. Persepsi pelanggan dan publik terhadap reputasi perusahaan semakin menarik positif.

6. Laba yang diperoleh bisa meningkat.

2.6. Kerangka Konseptual

Persaingan antar bank yang semakin tajam dan berkembangnya fasilitas yang ditawarkan bank, telah membawa perubahan dalam memperkenalkan jasa-jasa perbankan dalam usaha untuk memperoleh nasabah potensial yang baru dan mempertahankan nasabah yang lama.

Agar pelayanan memiliki kualitas dan memberikan kepuasan kepada nasabah, maka setiap perusahaan harus memperhatikan berbagai dimensi yang dapat menciptakan dan meningkatkan kualitas pelayanannya.

Untuk mempermudah penilaian dan pengukuran kualitas pelayanan dikembangkan suatu alat ukur kualitas layanan yang disebut SERVQUAL (Service Quality). SERVQUAL ini merupakan skala multi item yang dapat digunakan untuk

mengukur persepsi pelanggan atas kualitas layanan yang meliputi lima dimensi (Zeithami dan Bitner, 2004), yaitu:

1. Tangibles (bukti langsung), yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal.

2. Reliability (kehandalan) yaitu kemampuan untuk memberikan pelayanan yang

dijanjikan dengan segera, akurat dan memuaskan.

3. Responsiveness (daya tanggap) yaitu kemampuan bank untuk membantu dan

memberikan pelayanan yang cepat (responsif) dan tepat kepada para pelanggan dengan penyampaian informasi yang jelas.

4. Assurance (jaminan), adanya kepastian yaitu pengetahuan, kesopansantunan dan

pelanggan kepada pelayanan perusahaan.!

5. Empathy (empati), yaitu memberikan perhatian yang tulus dan bersifat individu atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen.

Terciptanya kualitas layanan tentunya akan menciptakan kepuasan terhadap pengguna layanan. Kualitas layanan ini pada akhirnya dapat memberikan beberapa manfaat, diantaranya terjalinnya hubungan yang harmonis antara perusahaan dengan pelanggan, memberikan dasar yang baik bagi terciptanya loyalitas pelanggan dan membentuk suatu rekomendasi dari mulut ke mulut (word of mouth) yang menguntungkan bagi penyedia jasa tersebut.

Menurut Lupiyoadi (2001) jika pelanggan merasa puas, maka dia akan menunjukkan besarnya kemungkinan untuk kembali membeli produk yang sama. Pelanggan yang puas juga cenderung akan memberikan referensi yang baik terhadap produk kepada orang lain. Tidak demikian dengan seorang pelanggan yang tidak puas (dissatisfied). Pelanggan yang tidak puas dapat melakukan tindakan pengembalian produk.

Tjiptono dam Chandra (2005) mengemukakan kualitas jasa/layanan superior telah banyak dimanfaatkan sebagai strategi bersaing berbagai organisasi. Pada prinsipnya, konsistensi dan superioritas kualitas jasa berpotensi menciptakan kepuasan pelanggan yang pada gilirannya akan memberikan sejumlah manfaat seperti:

1. Terjadi relasi saling menguntungkan jangka panjang antara perusahaan dan pera pelanggan.

2. Terbuka peluang pertumbuhan bisnis melalui pembelian ulang, cross-selling, dan up-selling.

3. Loyalitas pelanggan bisa terbentuk.

4. Terjadinya komunikasi gethok tular positif yang berpotensi menarik pelanggan baru.

5. Persepsi pelanggan dan publik terhadap reputasi perusahaan semakin menarik positif.

Berdasarkan penjelasan di atas, maka kerangka konseptual penelitian ini dapat digambarkan pada Gambar 2.1.:

Gambar 2.1. Kerangka Konseptual

2.7. Hipotesis

Adapun hipotesis pada penelitian ini sebagai berikut:

1. Kualitas pelayanan (SERVQUAL) yang terdiri dari bukti fisik (tangibles), keandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), dan empati (empathy) berpengaruh terhadap kepuasan nasabah tabungan BritAma pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang.

2. Kepuasan nasabah berpengaruh terhadap loyalitas nasabah tabungan BritAma pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang.

Ketanggapan

Kepuasan Nasabah

Loyalitas Nasabah Bukti fisik

Keandalan

Jaminan

BAB III

METODE PENELITIAN

3.1. Jenis dan Sifat Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif. Jenis penelian deskriptif kuantitatif meliputi pengumpulan data menggunakan kuesioner untuk diuji hipotesisnya agar terjawab pertanyaan mengenai status terakhir dari subjek penelitian (Arikunto, 2006).

Adapun sifat dari penelitian adalah penjelasan (explanatory) yaitu penelitian yang berkaitan dengan kedudukan satu variabel serta hubungannya dengan variabel yang lain (Sugiyono, 2005).

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang yang beralamat di Jl. Sisingamangaraja No. 128 Sidikalang. Penelitian dilaksanakan pada bulan September 2011 sampai dengan bulan Januari 2012.

3.3. Populasi dan Sampel

2

e = Tingkat kelonggaran kesalahan dalam pengambilan sampel

Dengan mensubstitusikan jumlah populasi 9.886 orang ke dalam persamaan di atas dan dengan tingkat kelonggaran kesalahan dalam pengambilan sampel (e) sebesar 10 %, maka diperoleh jumlah sampel:

2

Untuk menentukan siapa saja yang ditunjuk sebagai sampel digunakan teknik aksidental, artinya siapa saja yang secara tidak sengaja bertemu dengan peneliti, maka orang tersebut dapat dijadikan sebagai sampel (responden).

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui wawancara, kuesioner, dan studi dokumentasi.

b. Daftar pertanyaan (questionaire) yang diberikan kepada nasabah yang menjadi responden penelitian ini di PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang.

c. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari data-data pendukung berupa dokumen-dokumen di PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Sidikalang, dan juga dari situs internet serta jurnal yang berhubungan dengan penelitian ini.

3.5. Jenis dan Sumber Data

Penelitian ini mempergunakan dua jenis data, yaitu :

1. Data primer, yaitu data yang diperoleh secara langsung dari wawancara (interview), dan daftar pertanyaan (questionare).

2. Data sekunder, yaitu data yang tidak diperoleh secara langsung yang berasal dari studi dokumentasi.

3.6. Identifikasi dan Definisi Operasional Variabel 3.6.1. Identifikasi Variabel Hipotesis Pertama

3.6.2. Identifikasi Variabel Hipotesis Kedua

Variabel bebas dalam hipotesis kedua adalah kepuasan nasabah (X), sedangkan yang menjadi variabel terikat adalah loyalitas nasabah (Y).

3.6.3. Definisi Operasional Variabel

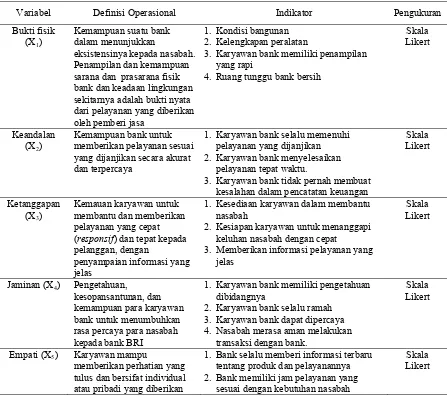

Adapun definisi operasional variabel hipotesis pertama dan hipotesis kedua dapat dilihat pada Tabel 3.1.:

Tabel 3.1. Operasionalisasi Variabel

Variabel Definisi Operasional Indikator Pengukuran

Bukti fisik sarana dan prasarana fisik bank dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa

1. Kondisi bangunan 2. Kelengkapan peralatan

3. Karyawan bank memiliki penampilan yang rapi

4. Ruang tunggu bank bersih

Skala yang dijanjikan secara akurat dan terpercaya

1. Karyawan bank selalu memenuhi pelayanan yang dijanjikan 2. Karyawan bank menyelesaikan

pelayanan tepat waktu.

3. Karyawan bank tidak pernah membuat kesalahan dalam pencatatan keuangan

Skala (responsif) dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas

1. Kesediaan karyawan dalam membantu nasabah

2. Kesiapan karyawan untuk menanggapi keluhan nasabah dengan cepat

3. Memberikan informasi pelayanan yang jelas

Skala Likert

Jaminan (X4) Pengetahuan,

kesopansantunan, dan kemampuan para karyawan bank untuk menumbuhkan rasa percaya para nasabah kepada bank BRI

1. Karyawan bank memiliki pengetahuan dibidangnya

2. Karyawan bank selalu ramah 3. Karyawan bank dapat dipercaya 4. Nasabah merasa aman melakukan

transaksi dengan bank.

Skala Likert

Empati (X5) Karyawan mampu

memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan

1. Bank selalu memberi informasi terbaru tentang produk dan pelayanannya 2. Bank memiliki jam pelayanan yang

sesuai dengan kebutuhan nasabah

kepada para nasabah dengan berupaya memahami keinginan nasabah

3. Dalam memberi pelayanan, karyawan bank tidak lupa menyebut nama nasabah

Kepuasan

1. Pelayanan yang diberikan sesuai dengan harapan nasabah

2. Situasi yang dialami saat menerima pelayanan ideal dan memuaskan 3. Manfaat yang diterima secara

menyeluruh sangat memuaskan terhadap suatu bank, dan mempunyai komitmen untuk tetap menjadi nasabah BRI

1.Nasabah tidak ingin berpindah ke bank lain

2.Nasabah selalu merekomendasikan bank BRI ke orang lain

3.Menjadi nasabah bank BRI adalah pilihan tepat

Skala Likert

3.7. Pengujian Validitas dan Reliabilitas 3.7.1. Uji Validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan dalam mendefinisikan suatu variabel. Butir-butir pertanyaan dicobakan pada 30 orang responden di luar daripada responden yang dijadikan sampel penelitian. Pengujian validitas dilakukan di Bank BRI Cabang Sidikalang.

Menurut Umar (2008), untuk melakukan uji validitas instrumen dengan melakukan uji coba pengukur pada sejumlah responden, responden diminta untuk menjawab pertanyaan-pertanyaan yang ada. Jumlah responden untuk uji coba disarankan minimal 30 orang, agar distribusi skor (nilai) akan lebih mendekati kurva normal.

Berikut dijelaskan satu per satu hasil pengujian validitas instrumen penelitian untuk masing-masing variabel yang diteliti.

Tabel 3.2. Hasil Uji Validitas Instrumen Bukti Fisik

No Indikator Pernyataan Corrected Item-

Total Correlation Keterangan

1. BRI Cabang Sidikalang memiliki bangunan

yang baik 0,563 Valid

2. BRI Cabang Sidikalang memiliki peralatan yang

lengkap 0,612 Valid

3. Karyawan BRI Cabang Sidikalang selalu

berpenampilan rapi. 0,644 Valid

4. BRI Cabang Sidikalang memiliki ruang tunggu

yang bersih. 0,575 Valid

Sumber: Hasil Penelitian, 2011 (Data Diolah)

Dari Tabel 3.2. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel bukti fisik seluruhnya lebih besar dari 0,30. Sugiyono (2005) yang menyatakan bahwa bila nilai korelasi di bawah 0,30 maka butir pertanyaan tersebut tidak valid atau memiliki validitas konstruk yang tidak baik. Maka dapat disimpulkan bahwa variabel bukti fisik adalah valid karena nilai terendah adalah 0,575 atau lebih besar dari 0,30.

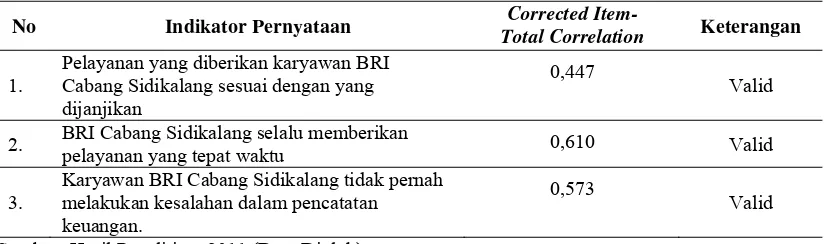

Tabel 3.3. Hasil Uji Validitas Instrumen Keandalan

No Indikator Pernyataan Corrected Item-

Total Correlation Keterangan

1.

Pelayanan yang diberikan karyawan BRI Cabang Sidikalang sesuai dengan yang dijanjikan

0,447

Valid

2. BRI Cabang Sidikalang selalu memberikan

pelayanan yang tepat waktu 0,610 Valid

3.

Karyawan BRI Cabang Sidikalang tidak pernah melakukan kesalahan dalam pencatatan keuangan.

0,573

Valid

Dari Tabel 3.3. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel keandalan seluruhnya lebih besar dari 0,30. Maka dari hasil uji validitas variabel keandalan, dinyatakan bahwa seluruh variabel keandalan adalah valid karena nilai terendah adalah 0,447 atau di atas 0,30.

Tabel 3.4. Hasil Uji Validitas Instrumen Ketanggapan

No Indikator Pernyataan Corrected Item-

Total Correlation Keterangan

1. Karyawan BRI Cabang Sidikalang bersedia dalam

membantu nasabah 0,924 Valid

2. Karyawan BRI Cabang Sidikalang tanggap dalam

menangani keluhan nasabah 0,868 Valid

3.

Karyawan BRI Cabang Sidikalang memberikan informasi yang jelas tentang pelayanan perbankan yang akan diberikan kepada nasabah.

0,958

Valid

Sumber: Hasil Penelitian, 2011 (Data Diolah)

Dari Tabel 3.4. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel ketanggapan seluruhnya lebih besar dari 0,30. Maka dari hasil uji validitas variabel ketanggapan dapat dilihat nilai terendah adalah 0,868 dan lebih besar dari 0,30 sehingga variabel ketanggapan dapat disimpulkan valid.

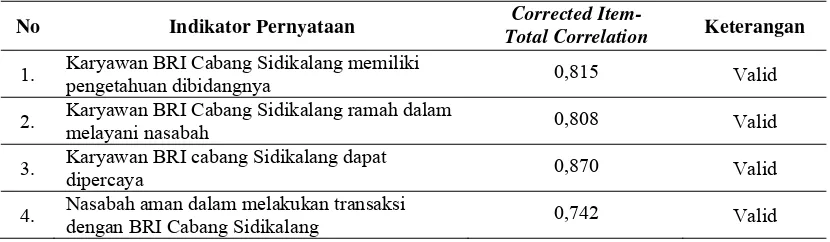

Tabel 3.5. Hasil Uji Validitas Instrumen Jaminan

No Indikator Pernyataan Corrected Item-

Total Correlation Keterangan

1. Karyawan BRI Cabang Sidikalang memiliki

pengetahuan dibidangnya 0,815 Valid

2. Karyawan BRI Cabang Sidikalang ramah dalam

melayani nasabah 0,808 Valid

3. Karyawan BRI cabang Sidikalang dapat

dipercaya 0,870 Valid

4. Nasabah aman dalam melakukan transaksi

dengan BRI Cabang Sidikalang 0,742 Valid

Dari Tabel 3.5. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel jaminan seluruhnya lebih besar dari 0,30. Dilihat dari hasil uji validitas variabel jaminan Correlated Item-Total Correlation yang terendah adalah 0,742 jadi dapat disimpulkan bahwa seluruh variabel jaminan adalah valid.

Tabel 3.6. Hasil Uji Validitas Instrumen Empati

No Indikator Pernyataan Total CorrelationCorrected Item- Keterangan

1. BRI Cabang Sidikalang bersedia dalam memberikan

informasi terbaru tentang produk dan pelayanannya 0,730 Valid

2.

Apabila masih ada nasabah yang menunggu sementara jam operasional telah tutup, karyawan BRI Cabang Sidikalang tetap memberikan toleransi untuk memberikan pelayanan

0,751

Valid

3. Karyawan BRI cabang Sidikalang selalu menyebut

nama nasabah ketika memberi pelayanan 0,702 Valid

Sumber: Hasil Penelitian, 2011 (Data Diolah)

Dari Tabel 3.6. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel empati seluruhnya lebih besar dari 0,30. Maka dapat disimpulkan bahwa variabel empati adalah valid karena nilai terendah adalah 0,702 atau lebih besar dari 0,30.

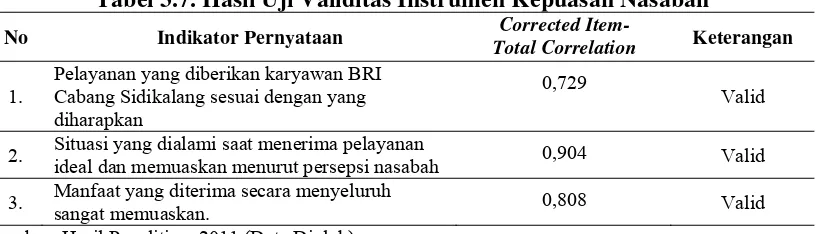

Tabel 3.7. Hasil Uji Validitas Instrumen Kepuasan Nasabah

No Indikator Pernyataan Corrected Item-

Total Correlation Keterangan

1.

Pelayanan yang diberikan karyawan BRI Cabang Sidikalang sesuai dengan yang diharapkan

0,729

Valid

2. Situasi yang dialami saat menerima pelayanan

ideal dan memuaskan menurut persepsi nasabah 0,904 Valid

3. Manfaat yang diterima secara menyeluruh

sangat memuaskan. 0,808 Valid

Dari Tabel 3.7. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel kepuasan nasabah seluruhnya lebih besar dari 0,30. Maka dapat disimpulkan bahwa variabel kepuasan nasabah adalah valid karena nilai terendah adalah 0,729 atau lebih besar dari 0,30.

Tabel 3.8. Hasil Uji Validitas Instrumen Loyalitas Nasabah

No Indikator Pernyataan Corrected Item-

Total Correlation Keterangan

1. Tidak ingin untuk berpindah ke bank lain 0,874 Valid

2. Bersedia untuk merekomendasikan BRI cabang

Sidikalang kepada orang lain. 0,753 Valid

3. Yakin bahwa menjadi nasabah BRI cabang

Sidikalang adalah pilihan terbaik 0,777 Valid

Sumber: Hasil Penelitian, 2011 (Data Diolah)

Dari Tabel 3.8. menunjukkan bahwa nilai Correlated Item-Total Correlation pada setiap butir pertanyaan untuk variabel loyalitas nasabah seluruhnya lebih besar dari 0,30. Maka dapat disimpulkan bahwa variabel loyalitas nasabah adalah valid karena nilai terendah adalah 0,753 atau lebih besar dari 0,30.

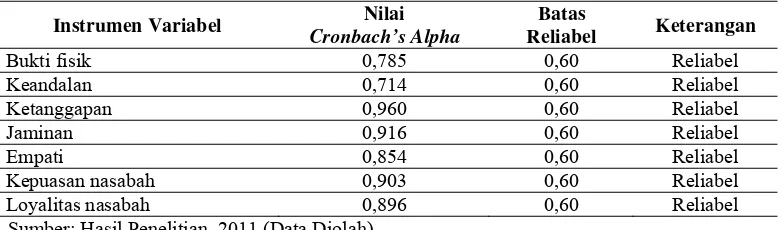

3.7.2. Uji Reliabilitas

Menurut Ghozali (2005), “Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu; 1) Repeated Measure atau pengukuran ulang; 2) One Shot atau pengukuran sekali saja”.