UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH PEMBIAYAAN MUDHARABAH DAN DANA PIHAK KETIGA DALAM MENINGKATKAN PENDAPATAN BANK

SYARIAH DI SUMATERA UTARA

SKRIPSI Disusun Oleh:

NURAINI LUBIS

070501074

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Nuraini Lubis

NIM : 070501074

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Pembiayaan Mudharabah dan Dana Pihak Ketiga dalam Meningkatkan Pendapatan Bank Syariah di Sumatera Utara.

Tanggal, Juni 2011 Pembimbing

Raina Linda Sari, SE, MSi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Nuraini Lubis NIM : 070501074

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Pembiayaan Mudharabah dan Dana Pihak Ketiga dalam Meningkatkan Pendapatan Bank Syariah di Sumatera Utara.

Tanggal, ____2011 Ketua

Irsyad Lubis, SE, M.Soc, Sc, Ph.D NIP. 19710503 200312 1 003

Tanggal, 2011 Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari : Selasa Tanggal : 21 Juni 2011 Nama : Nuraini Lubis NIM : 070501074

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Pembiayaan Mudharabah dan Dana Pihak Ketiga dalam Meningkatkan Pendapatan Bank Syariah di Sumatera Utara.

Ketua Program Studi Pembimbing

Irsyad Lubis, SE, M,Soc, Sc, Ph.D Raina Linda Sari, SE, MSi NIP. 19710503 200312 1 003 NIP. 19671111 200212 1 001

Penguji Penguji II

ABSTRAK

The purpose of this study was to analyze the effect of mudharabah financing and saving to profitability of Islamic Banking in North Sumatera for three years 2008-2010 that were examined based on monthly data. The independent variables used in this study is mudharabah financing and saving.

The method used in the analysis of profitability Islamic Banking in the North Sumatera is Ordinanary Least Square method (OLS) using analytical tools to process data by using Eviews 6.0.

The estimation results show that, the variable Mudharabah Financing and Saving has a positive effect for profitability of Islamic Banking in North Sumatera and both of independent variables are significant at 1% level, and value R-Square of 0.9005. This means that dependent variable 90% Of profitability Islamic Banking can be explained jointly by the independent variables are: mudharabah Financing and saving. While the rest equal to 10% more influenced by other variables not included in the model estimation.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh pembiayaan mudharabah dan dana pihak ketga dalam meningkatkan pendapatan bank syariah di Sumatera Utara selama tiga tahun 2008-2010 yang dikaji berdasarkan data bulanan. Adapun variabel bebas yang digunakan dalam penelitian ini adalah pembiayaan mudharabah dan dana pihak ketiga.

Metode yang digunakan dalam analisis terhadap peningkatan pendapatan bank syariah di Sumatera Utara adalah metode Ordinanary Least Square (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan eviews 6.0.

Hasil estimasi menunjukkan bahwa, variabel pembiayaan mudharabah dan dana pihak ketiga mempunyai pengaruh yang positif terhadap peningkatan pendapatan bank syariah di Sumatera Utara dan masing-masing signifikan pada tingkat kepercayaan 1% dengan nilai R-Square sebesar 90% berarti variabel dependen pendapatan bank syariah dapat dijelaskan secara bersama-sama oleh variabel independen yaitu: pembiayaan mudharabah dan dana pihak ketiga. Sedangkan sisanya sebesar 10% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model estimasi.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas limpahan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Pembiayaan Mudharabah dan Dana Pihak Ketiga dalam Meningkatkan Pendapatan Bank Syariah di Sumatera Utara.”

Skripsi ini membahas tentang pengaruh pembiayaan mudharabah dan dana pihak ketiga dalam meningkatkan pendapatan bank syariah di Sumatera Utara. Tujuan dari skripsi ini salah satunya adalah untuk memberikan pengetahuan terutama untuk mahasiswa Universitas Sumatera Utara mengenai bank syariah terutama hal-hal yang mempengaruhi tingkat pendapatannya.

Usaha dan kerja yang telah dilakukan penulis tidak akan berjalan sukses tanpa adanya bantuan dan dorongan dari berbagai pihak. Dalam kesempatan ini, dengan rasa tulus dan ikhlas penulis ingin menyampaikan rasa terimakasih dan penghargaan sebesar-besarnya kepada semua pihak yang mendukung dalam penyelesaian skripsi ini terutama kepada:

1. Ayahanda tercinta Arifin Lubis (Alm.) dan Ibunda Rostini Lubis yang selama ini telah banyak memberikan doa, semangat, kekuatan, motivasi dan materi, serta hal-hal lain yang dibutuhkan penulis dalam setiap langkah. Dan kepada keluarga besar yang banyak memberikan dorongan dan bantuan yang tidak ternilai, khususnya kepada abang penulis Bang Zulkifli Lubis.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku ketua dan sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D dan Bapak Paidi Hidayat, SE. M.Si selaku ketua dan sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi Universutas Sumatera Utara.

5. Ibu Raina Linda Sari, SE, MSi P selaku dosen pembimbing yang telah bersedia meluangkan waktu, memberi bimbingan dan masukan dari awal pengerjaan hingga selesainya skripsi ini.

6. Bapak Drs. Rachmat Sumanjaya Hsb., M.Si dan Ibu Dr. Murni Daulay, SE, M.Si selaku dosen penguji yang telah banyak memberikan petunjuk dan masukan untuk penyempurnaan skripsi ini.

7. Seluruh staf pengajar dan pegawai di Fakultas Ekonomi terkhusus Departemen Ekonomi Pembangunan atas pengajaran, bimbingan, dan bantuannya kepada penulis selama mengikuti perkuliahan.

8. Sahabat-sahabat terbaik penulis yang telah banyak memberikan dorongan, membantu, menemani dan memberikan semangat kepada penulis terutama kepada Keok, Pia, Veny, Ilin, Hesti dan semua anak Ekonomi Pembangunan khususnya angkatan 2007 yang tidak bisa penulis sebutkan satu persatu. Terima kasih karena telah memberikan, inspirasi dan kebersamaan selama ini.

pencapaian kesempurnaan skripsi ini pada masa yang akan datang dan juga untuk penyempurnaan penulisan yang sejenis. Mudah-mudahan skripsi ini bermanfaat bagi semua pihak. Akhir kata penulis mengucapkan terimakasih.

Medan, Juni 2011 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA

2.1 Ruang Lingkup Bank ... 2.1.1 Pengertian Bank………... 2.2 Perbankan Syariah ...

2.2.1 Sejarah Kemunculan Perbankan Syariah ... 2.2.2 Pengertian Bank Syariah ... 2.2.3 Tinjauan Umum Pembiayaan ... 2.3 Dana Pihak Ketiga ... 2.4 Perbedaan Bank Konvensional dengan Bank Syariah 2.5 Pendapatan ... 2.5.1 Pengertian Pendapatan ... 2.5.2 Teori Pendapatan ...

BAB III METODE PENELITIAN

3.3 Metode dan Teknik Pengumpulan Data ... 3.4 Pengolahan Data ... 3.5 Model Analisis Data ... 3.6 Uji Kesesuaian ( Test Of Goodness Of Fit ) ...

3.6.1Uji Koefisien Determinasi

( R-Square )... 3.6.2 Uji t-Statistik ( Partial Test ) ... 3.6.3 Uji F-Statistik ( Uji Keseluruhan ) ... 3.7 Uji Penyimpangan Asumsi Klasik ... 3.7.1 Multikolinieritas ( Multicolinierity ) ... 3.7.2 Uji Autokorelasi... 3.8 Definisi Operasional ...

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Sumatera Utara ... 4.1.1 Kondisi Geografis ...

4.1.2 Penduduk ... 4.2 Perkembangan Bank Syariah di Sumatera Utara ... 4.3 Perkembangan Pembiayaan pada Bank Syariah ... 4.4 Perkembangan Dana Pihak Ketiga pada Bank Syariah 4.5 Perkembangan Pendapatan Bank Syariah ... 4.7 Analisis dan Pembahasan ...

4.7.1 Interpretasi Model ... 4.8.Test Of Goodness Of Fit ...

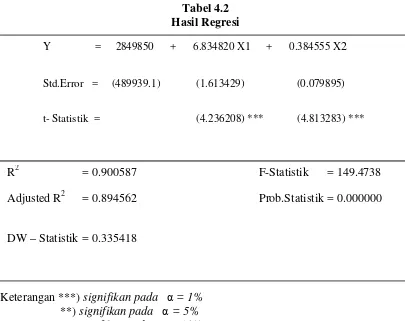

4.8.1 Uji Koefisien Determinasi

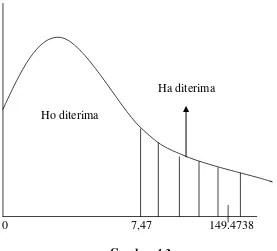

4.8.2 Uji t-Statistik ( Parsial Test ) ... 4.8.3 Uji F-Statistik ... 4.9 Uji Penyimpangan Asumsi Klasik ... 4.9.1 Multikolinieritas ( Multicolinierity )... 4.9.2 Uji Autokorelasi ...

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 5.2 Saran ...

DAFTAR TABEL

DAFTAR GAMBAR

No. Gambar Judul Halaman

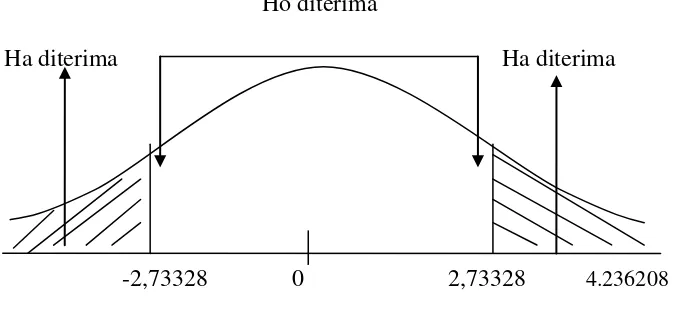

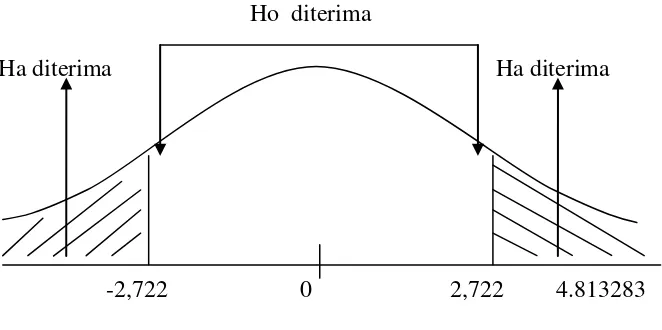

3.1 Kurva Uji t-statistik ... 3.2 Kurva Uji F-Statistik ... 4.1 Kurva Uji Durbin Watson ... 4.2 Kurva Uji t- Statistik Variabel Pembiayaan

Mudharabah ... 4.2 Kurva Uji t-Statistik Variabel Dana Pihak

DAFTAR LAMPIRAN

No. Lampiran 1 Data Bank Syariah di Sumatera Utara 2 Hasil Regres Model Persamaan 1 3 Hasil Regresi Model Persamaan 2

ABSTRAK

The purpose of this study was to analyze the effect of mudharabah financing and saving to profitability of Islamic Banking in North Sumatera for three years 2008-2010 that were examined based on monthly data. The independent variables used in this study is mudharabah financing and saving.

The method used in the analysis of profitability Islamic Banking in the North Sumatera is Ordinanary Least Square method (OLS) using analytical tools to process data by using Eviews 6.0.

The estimation results show that, the variable Mudharabah Financing and Saving has a positive effect for profitability of Islamic Banking in North Sumatera and both of independent variables are significant at 1% level, and value R-Square of 0.9005. This means that dependent variable 90% Of profitability Islamic Banking can be explained jointly by the independent variables are: mudharabah Financing and saving. While the rest equal to 10% more influenced by other variables not included in the model estimation.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh pembiayaan mudharabah dan dana pihak ketga dalam meningkatkan pendapatan bank syariah di Sumatera Utara selama tiga tahun 2008-2010 yang dikaji berdasarkan data bulanan. Adapun variabel bebas yang digunakan dalam penelitian ini adalah pembiayaan mudharabah dan dana pihak ketiga.

Metode yang digunakan dalam analisis terhadap peningkatan pendapatan bank syariah di Sumatera Utara adalah metode Ordinanary Least Square (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan eviews 6.0.

Hasil estimasi menunjukkan bahwa, variabel pembiayaan mudharabah dan dana pihak ketiga mempunyai pengaruh yang positif terhadap peningkatan pendapatan bank syariah di Sumatera Utara dan masing-masing signifikan pada tingkat kepercayaan 1% dengan nilai R-Square sebesar 90% berarti variabel dependen pendapatan bank syariah dapat dijelaskan secara bersama-sama oleh variabel independen yaitu: pembiayaan mudharabah dan dana pihak ketiga. Sedangkan sisanya sebesar 10% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model estimasi.

BAB I

PENDAHULUAN

1.1Latar Belakang

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang atau kredit bagi masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal sebagai tempat untuk menukar uang atau menerima segala macam bentuk pembayaran dan setoran (Kashmir, 2004:23).

umumnya digunakan untuk investasi usaha, tidak seperti akad murabahah yang pada umumnya digunakan untuk pembiayaan investasi.

Keberadaan bank syariah di Indonesia diawali dari lokakarya MUI mengenai perbankan tahun 1990. Kemudian diikuti penerbitan UU No 7/1992 tentang Perbankan yang mengakomodasi kegiatan bank dengan prinsip bagi hasil ( Arie Widiarto, 2002 ). Satu-satunya bank syariah yang ada pada waktu itu adalah Bank Muamalat Indonesia (BMI). Dalam perkembangan selanjutnya undang-undang perbankan syariah diamandemen menjadi UU No.10 tahun 1998. Jumlah bank tumbuh pesat dari hanya satu bank umum syariah dan 78 BPRS pada tahun 1998 menjadi 2 bank umum syariah, 3 unit usaha syariah (UUS), dan 81 BPR syariah pada akhir 2001. Jumlah kantor cabang bank umum syariah tumbuh dari 26 menjadi 51. Pada akhir tahun 2005, jumlah bank syariah (kantor pusat, UUS, dan kantor cabangnya) mencapai 422 ditambah dengan 92 BPR syariah yang sudah beroperasi.

Istilah kredit dalam perbankan konvensional lebih dikenal dengan istilah pembiayaan dalam perbankan syariah. Menurut Antonio (2001), pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Menurut sifat penggunaannya pembiayaan dibagi menjadi dua hal, yaitu: (1) pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas untuk peningkatan usaha baik usaha produksi, perdagangan, maupun investasi. (2) pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan.

serta sehat. Adapun kontribusi yang diberikan oleh bank syariah kepada perekonomian nasional sesuai dengan prinsip tersebut di atas adalah bahwa keberadaan bank syariah akan meningkatkan sektor riil di Indonesia. Hal tersebut karena bank syariah dalam menjalankan kegiatannya terutama dalam menyalurkan pembiayaan benar-benar berdasarkan kegiatan nyata /riil sehingga hasil yang didapatkan bukan hasil spekulasi seperti yang terdapat pada bank konvensional. Sehingga hasil yang dicapai yaitu pertumbuhan ekonomi benar-benar mencerminkan kondisi sektor riil.

Setelah memperoleh dana dari masyarakat dalam bentuk simpanan, maka oleh perbankan dana tersebut diputarkan kembali kepada masyarakat dalam bentuk pinjaman, dikenal dengan istilah kredit (lending) pada bank konvensional dan pembiayaan pada bank syariah. Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarkan prinsip syariah pemberian jasa dalam bentuk bagi hasil dan penyertaan modal.

Sebagian besar yakni sekitar 67% penyaluran dana bank-bank di Indonesia adalah dalam bentuk kredit atau pembiayaan kepada debitur. Kondisi ini berbeda dengan perkembangan perbankan di negara industri maju dimana sebagian besar dana bank disalurkan dalam bentuk penanaman pada surat berharga dan selebihnya dalam bentuk kredit dan investasi lainnya. Kondisi ini dapat dipahami mengingat pasar uang dan pasar modal di negara industri maju lebih berkembang pesat sehingga lebih memberi kepastian dalam berinvestasi.

Besarnya porsi kredit yang disalurkan oleh perbankan dalam aktiva bank menunjukkan pentingnya peranan kredit dalam rangka menghasilkan pendapatan bunga. Peningkatan pendapatan dari total aktiva yang dimiliki oleh bank dapat menggambarkan kondisi bank dan kemampuan pengelolanya. Oleh sebab itu kredit atau pembiayaan merupakan aktiva yang paling produktif.

akan diperoleh. Ketika pendapatan yang diterima meningkat yang nantinya dapat mempengaruhi jumlah laba, baik deviden dan laba ditahan. Hal ini tentu saja meningkatkan pertumbuhan modal dan akhirnya dapat meningkatkan sumber dana untuk penyaluran pembiayaan. Dalam hal ini meliputi pembiayaan mudharabah.

Pembiayaan mudarabah merupakan pembiayaan dalam bentuk modal/dana yang diberikan oleh Bank-bank syariah di Sumatera Utara untuk nasabah guna mengelola usaha yang telah disepakati bersama. Selanjutnya dalam pembiayaan ini nasabah dan Bank sepakat untuk berbagi hasil atas pendapatan usaha tersebut. Resiko kerugian ditanggung penuh oleh pihak Bank kecuali kerugian yang diakibatkan oleh kesalahan pengelolaan, kelalaian dan penyimpangan pihak nasabah seperti penyelewengan, kecurangan dan penyalahgunaan. Jenis usaha yang dapat dibiayai antara lain perdagangan, industri/manufacturing

Penghimpunan dana pihak ketiga (DPK) yang diterapkan di perbankan Syariah secara umum meliputi 2 metode, yaitu Wadi’ah dan Modharobah.

, usaha atas dasar kontrak, dan lain-lain berupa modal kerja dan investasi.

mengharapkan atau meminta imbalan atau keuntungan atas rekening wadiah; (c). Setiap imbalan atau keuntungan yang dijanjikan sebelumnya dapat dianggap riba, baik dalam bentuk uang maupun dalam bentuk lain; (d). Penerima titipan (bank) atas kehendaknya sendiri dapat memberikan imbalan kepada pemilik harta titipan (pemegang rekening wadiah)

Kedua, Mudhorobah merupakan simpanan dana nasabah di Bank Syariah dalam kurun waktu tertentu dengan perjanjian bagi hasil keuntungan. Keuntungan investasi dana nasabah yang dilakukan bank akan dibagikan antara bank dan nasabah dengan perjanjian bagi hasil tertentu. Prinsip ini merupakan akad kerjasama antara pemilik dana (shahibul maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha bersama. Keuntungan yang diperoleh dibagai antara keduanya dengan perbandingan nisbah yang disepakati sebelumnya. Prinsip ini pada umumnya diimplementasikan oleh perbankan syariah pada jenis produk tabungan dan deposito modharobah.

1.2Perumusan masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang pemilihan judul di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh penyaluran pembiayaan mudharabah terhadap peningkatan pendapatan Bank Syariah di Sumatera Utara?

2. Bagaimana pengaruh dana pihak ketiga yang diperoleh terhadap peningkatan pendapatan Bank Syariah di Sumatera Utara?

1.3Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah di atas, maka penulis membuat hipotesis sebagai berikut :

1. Terdapat pengaruh positif antara pembiayaan mudharabah terhadap pendapatan Bank Syariah di Sumatera Utara, ceteris paribus.

2. Terdapat pengaruh positif antara dana pihak ketiga yang diperoleh terhadap peningkatan pendapatan Bank Syariah di Sumatera Utara, ceteris paribus.

1.4Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah dalam meningkatkan pendapatan Bank Syariah di Sumatera Utara.

1.5Manfaat Penelitian

1. Sebagai bahan masukan yang bermanfaat bagi Pemerintah ataupun bagi institusi yang terkait, khususnya bagi Bank Syariah di Sumatera Utara.

2. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis dalam disiplin ilmu yang penulis tekuni.

3. Sebagai tambahan informasi dan masukan bagi mahasiswa/I Fakultas Ekonomi Universutas Sumatera Utara terutama mahasiswa/I Departemen Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya.

BAB II

TINJAUAN TEORITIS

2.1Ruang Lingkup Bank 2.1.1 Pengertian Bank

Menurut Undang-Undang R.I. No. 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Kashmir, 2004:23).

akan menambah minat masyarakat untuk menyimpan uangnya. Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputarkan kembali dalam bentuk pinjaman atau kredit (lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau penyertaan modal.

Besarnya bunga kredit sangat dipengaruhi oleh besarnya bunga simpanan. Semakin besar atau semakin mahal bunga simpanan maka semakin besar pula bunga pinjaman dan sebaliknya. Di samping bunga simpanan, pengaruh besar kecilnya bunga simpanan juga dipengaruhi oleh keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan resiko kredit macet, pajak, serta pengariuh lainnya. Jadi dapat disimpulkan bahwa kegiatam menghimpun dana (funding) dan menyalurkan dana (lending) ini merupakan kegiatan utama perbankan. Keuntungan dari selisih bunga dikenal dengan istilah Spread Based dan apabila bank mengalami suatu kerugian dari selisih bunga, dimana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama Negative Spread.

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina). Sistem bank berdasarkan prinsip syariah sebelumnya di Indonesia hanya dilakukan oleh Bank Syariah seperti Bank Muamalat Indonesia dan BPR syariah lainnya. Dewasa ini sesuai dengan Undang- Undang perbankan No. 10 Tahun 1998 yang baru bank umum pun dapat menjalankan kegiatan usahanya berdasarkan prinsip syariah asal sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

Jadi dalam sistem perbankan secara umum kegiatan utama bisnis bank adalah sebagai berikut :

a) Menunjang kelancaran mekanisme pembayaran b) Mengumpulkan dana dari masyarakat

c) Memberikan kredit koperasi

d) Menyediakan jasa penunjang perdagangan internasional e) Menyediakan jasa pialang surat berharga

f) Menyediakan jasa penitipan barang berharga dan surat bernilai

2.2Perbankan Syariah

2.2.1 Sejarah Kemunculan Perbankan syariah

Teori upaya pengembangan bank syariah adalah percobaan yang dilakukan Bank IDDI Khor (rural social bank) yang mendirikan lembaga keuangan bernama Mit Ghamr Bank, didirikan di Mesir tahun 1963 M. Para pendirinya adalah Prof. Dr. Ahmad Najjar, Isa Abduh, dan Gharib Jamal.

Uji coba ini ternyata membuahkan hasil yang cukup spektakuler. Dalam kurun waktu empat tahun, Mit Ghamr Bank sudah memiliki tujuh cabang di lokasi sekitarnya, melebarkan sayap di empat tempat, dan mendirikan pusat litbang (penelitian dan pengembangan) untuk melayani permintaan di berbagai tempat yang ingin membuka bank serupa. Setelah itu, mereka pun mengepakkan sayap ke dunia internasional khususnya dunia Islam.

Semenjak itu, kajian, diskusi, seminar, dan pertemuan-pertemuan untuk mengembangkan bank syariah pun semakin marak sampai pada tingkat sidang menteri luar negeri negara-negara yang tergabung dalam Organisasi Konferensi Islam (OKI).

Akhirnya, lahirlah Bank Pembangunan Islam atau Islamic Development Bank (IDB) pada tahun 1975 di Jeddah dengan semua negara anggota OKI sebagai anggotanya. Di tahun yang sama, muncul Bank Islam Dubai (Dubai Islamic Bank). Pada akhir periode 1970-an serta awal 1980-an, bank-bank syariah bermunculan di

Mesir, Sudan, negara-negara Teluk, Pakistan, Iran, Malaysia, Banglades, dan Turki. Bank-bank ini, yang tidak memungut maupun menerima bunga, sebagian besar

Masih di negara yang sama, pada tahun 1971, Nasir Social Bank didirikan dan mendeklarasikan diri sebagai bank komersial bebas bunga. Walaupun dalam akta pendiriannya tidak disebutkan rujukan kepada agama maupun syariat islam.

Islamic Development Bank (IDB) kemudian berdiri pada tahun 1974 disponsori oleh negara-negara yang tergabung dalam Organisasi Konferensi Islam, walaupun utamanya bank tersebut adalah bank antar pemerintah yang bertujuan untuk menyediakan dana untuk proyek pembangunan di negara-negara anggotanya. IDB menyediakan jasa finansial berbasis fee dan profit sharing untuk negara-negara tersebut dan secara eksplisit menyatakan diri berdasar pada syariah islam.

Dibelahan negara lain pada kurun 1970-an, sejumlah bank berbasis islam kemudian muncul. Di Timur Tengah antara lain berdiri Dubai Islamic Bank (1975), Faisal Islamic Bank of Sudan (1977), Faisal Islamic Bank of Egypt (1977) serta Bahrain Islamic Bank (1979). Dia Asia-Pasifik, Phillipine Amanah Bank didirikan tahun 1973 berdasarkan dekrit presiden, dan di Malaysia tahun 1983 berdiri Muslim Pilgrims Savings Corporation yang bertujuan membantu mereka yang ingin menabung untuk menunaikan ibadah haji.

yang beragama Kristen itu menyatakan bahwa bank Islam adalah partner baru dalam pembangunan.

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bank ini sempat terimbas oleh krisis moneter pada akhir tahun 90-an sehingga ekuitasnya hanya tersisa sepertiga dari modal awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba. Saat ini keberadaan bank syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan.

Hingga tahun 2007 terdapat 3 institusi bank syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. Sementara itu bank umum yang telah memiliki unit usaha syariah adalah 19 bank diantaranya merupakan bank besar seperti Bank Negara Indonesia (Persero) dan Bank Rakyat Indonesia (Persero). Sistem syariah juga telah digunakan oleh Bank Perkreditan Rakyat, saat ini telah berkembang 104 BPR Syariah.

2.2.2 Pengertian Bank Syariah

mashrif, yang berarti tempat berlangsungnya saling menukar harta, baik dengan cara mengambil ataupun menyimpan, atau untuk melakukan muamalah.

Dalam kerangka ekonomi ummat islam, istilah bank memiliki konsep tersendiri, yakni bank syariah yang beroperasi diatas dasar ajaran syariat Islam yang memiliki prinsip operasional berbeda dengan prinsip operasional bank konvensional. Menurut Karnaen A. Perwaatmadja dan Syafi’I Antonio, bank syariah memiliki dua pengertian, yaitu:

1. Bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam.

2. Bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan al-Quran dan al-Hadist.

2.2.3 Tinjauan Umum Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Menurut sifat penggunaannya pembiayaan dapat dibagi menjadi 2 hal berikut:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi 2 hal berikut:

Pertama, pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan: (a). Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi;dan (b). Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

Kedua pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti makanan dan minuman, pakaian/perhiasan, bangunan rumah, kendaraan dan sebagainya, maupun berupa jasa, seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan, dan sebagainya.

Pada umumnya, bank konvensional membatasi pemberian kredit untuk pemenuhan barang tertentu yang dapat disertai dengan bukti kepemilikan yang sah, seperti rumah dan kendaraan bermotor, yang kemudian menjadi barang jaminan utama (main collateral). Adapun untuk pemenuhan kebutuhan jasa, bank meminta jaminan berupa barang lain yang dapat diikat sebagai collateral. Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain dan bukan dari eksploitasi barang yang dibiayai dari fasilitas ini.

Dalam penyaluran dana yang berhasil dihimpun dari nasabah atau masyarakat, bank syariah menawarkan beberapa produk perbankan sebagai berikut:

1.Pembiayaan Mudharabah

Adapun rukun dan syaratnya adalah sebagai berikut:

a.Ada shahibul maal (modal/nasabah) b.Adanya mudharib (pengusaha/bank) c.Adanya amal (usaha/pekerjaan)

d.Adanya hasil (bagi hasil/keuntungan) dan e.Adanya aqad (ijab-qabul)

Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi operasional bank syariah secara keseluruhan. Secara syariah, prinsip ini berdasarkan pada kaidah mudharabah. Berdasarkan prinsip ini bank syariah akan berfungsi sebagai mitra, baik dengan penabung maupun dengan pengusaha yang meminjam dana. Dengan penabung, bank akan bertindak sebagai mudharib (pengelola), sementara penabung bertindak sebagai shahibul maal (pemilik dana). Antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak.

Di sisi lain, dengan pengusaha atau peminjam dana, bank syariah akan bertindak sebagai shahibul maal (pemilik dana), baik dari tabungan, deposito, giro, maupun dana bank sendiri yang berupa modal pemegang saham. Sementara itu pengusaha atau peminjam akan berfungsi sebagai mudharib (pengelola) karena melakukan usaha dengan cara memutar dan mengelola dana bank.

Pada jenis mudharabah kedua, pemilik dana memberikan batasan kepada mudharib untuk menginvestasikan dananya. Beberapa batasan itu antara lain jenis investasi, tempat investasi serta pihak-pihak yang dibolehkan terlibat dalam investasi. Pada jenis ini, shahibul maal dapat pula mensyaratkan kepada mudharib untuk tidak mencampurkan hartanya dengan dana mudharabah. Dalam hal jenis simpanan, maka terdapat dua macam bentuk kontrak mudharabah, yaitu tabungan mudharabah dan deposito mudharabah. Secara prinsip syariah tidak ada perbedaan di antara keduanya, tetapi secara praktis keduanya mengacu kepada konsep tabungan dan deposito di bank konvensional.

2.Pembiayaan Musyarakah

Adalah pembiayaan sebagian dari modal usaha,yang mana pihak bank dapat dilibatkan dalam proses manajemennya. Modal yang disetor dapat berupa uang, barang perdagangan (trading asset), property, equipment atau intangible asset (seperti hak paten dan goodwiil) dan barang-barang lainnya yang dapat dinilai dengan uang.

3.Pembiayaan Murabahah

Adapun rukun dan syaratnya sebagai berikut: a.Penjual

b.Pembeli

c.Barang yang diperjual-belikan d.Harga dan

e.Ijab-qabul

4. Pembiayaan Al Bai’Bithaman Ajil

Adalah pembiayaan untuk membeli barang dengan cicilan. Syarat-syarat dasar dari produk ini hampir sama dengan pembiayaan murabahah. Perbedaan diantara keduanya terletak pada cara pembayaran, dimana pada pembiayaan murabahah pembayaran ditunaikan setelah berlangsungnya akad kredit, sedangkan pada pembiayaan Al Bai’Bithaman Ajil cicilan baru dilakukan setelah nasabah penerima barang mampu memperlihatkan hasil usahanya.

5. Pembiayaan Salam

Diaplikasikan dalam bentuk pembiayaan jangka pendek untuk produksi agrobisnis atau industri jenis lainnya.

6. Pembiayaan Isthina’

7. Pembiayaan sewa beli (ijarah wa iqtina atau ijarah muntahiyyah bi tamlik)

Adalah akad sewa suatu barang antara bank dengan nasabah, dimana nasabah diberi kesempatan untuk membeli obyek sewa pada akhir akad atau dalam dunia usaha dikenal dengan finance lease. Harga sewa dan harga beli ditetapkan bersama diawal perjanjian. Dalam pembiayaan ini yang menjadi obyek sewa diisyaratkan harus barang yang bermanfaat dan dibenarkan oleh syariat dan nilai dari manfaat dapat diperhitungkan atau diukur.pembiayaan sewa beli ini dapat dilakukan dengan cara: pertama lembaga pembiayaan atau perusahaan leasing yang berdasarkan syariah Islam membeli aset yang akan dibeli oleh nasabah, setelah terbeli maka, lembaga tersebut menyewakan aset itu dalam jangka waktu dan harga yang ditentukan dalam perjanjian kedua belah pihak.

8. Hiwalah

Hiwalah adalah produk perbankan syari’ah yang disediakan untuk membantu suplier dan mendapatkan modal tunai agar melanjutkan produksinya. dalam hal ini Bank akan mendapatkan imbalan (fee) atas jasa pemindahan piutang. Besarnya imbalan yang akan diterima Bank ditetapkan berdasarkan hasil kesepakatan antar Bank dengan nasabah.

9. Rahn

digadaikan. berkenaan dengan hal tersebut maka, produk Rahn hanya digunakan bagi keperluan sosial seperti pendidikan dan kesehatan.

2.3 Dana Pihak Ketiga (Dana Masyarakat)

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpunan dana dari masyarakat.

1. Giro (demand deposit)

Giro adalah simpanan masyarakat baik dalam bentuk rupiah maupun valuta asing pada bank yang dalam transaksinya (penarikan dan penyetoran) dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, kartu ATM, sarana perintah bayar yang lainnya atau dengan cara pemindahbukuan. Dana giro ini termasuk dana yang sensitif atau peka terhadap perubahan, atau disebut juga dana yang labil yang sewaktu dapat ditarik atau disetor oleh nasabah. Sifat giro pada dasarnya adalah merupakan perintah nasabah kepada bank untuk memindahbukukan sejumlah tertentu uang atas bebar rekening penarik pada tangal yang ditentukan kepada pihak yang tercantum namanya dalam warkat bilyet giro tersebut, karakter giro adalah:

b) Bagi bank, biaya pengelolaan giro ini tergolong lebih tinggi dibandingkan jenis dana lainnya sehingga jasa yang diberikan oleh bank kepada nasabah bukan berupa bunga (seperti tabungan dan deposito berjangka), tetapi berupa jasa giro. Pembayaran bunga setiap bulan umumnya dihitung berdasarkan saldo rata-rata harian selama satu bulan.

c) Penarikan/pencairan dana penyetoran dapat dilakukan secara tunai, pemindahbukuan atau kliring.

d) Cek dapat digunakan sebagai alat bayar (dengan instrument ATM, kartu debet, kartu kredit, biyet giro, cek, dan sarana pemindahbukuan lainnya).

e) Mengenai pengendapan dana pada jumlah tertentu, bank tidak memberikan jasa giro dan bahkan apabila jumlah dana yang mengendap dibawah batas minimal yang ditetapkan oleh bank, nasabah dikenakan biaya denda.

f) Setiap bulan nasabah dikenakan biaya administrasi, biaya pengadaan buku cek dan bilyet giro.

2. Tabungan (saving deposit)

Tabungan adalah simpanan pihak ketiga dalam bentuk rupiah maupun valuta asing pada bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu dari masing-masing bank penerbit.

3. Simpanan Berjangka (time deposit)

dengan bank yang bersangkutan. Simpanan berjangka termasuk deposit oncall yang jangka waktunya relatif lebih singkat dan dapat ditarik sewaktu-waktu dengan pemberitahuan sebelumnya.

4. Sertifikat Deposito

Sertifikat deposito atau negotiable Certificate of Deposits yang sering disingkat dengan CD adalah deposito berjangka yang bukti simpanannya dapat diperdagangkan, yang juga merupakan surat pengakuan hutang dari bank dan lembaga keuangan bukan bank yang dapat diperjual-belikan dalam pasar uang.

Sedangkan pada bank syariah dana pihak ketiga meliputi Simpanan Al-wadi'ah yaitu titipan murni dari satu pihak ke pihak yang lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendakinya. Bank sebagai penerima simpanan dapat memanfaatkan prinsip ini yang dalam bank konvensional dikenal dengan produk giro. Sebagai konsekuensi, semua keuntungan yang dihasilkan dari dana titipan tersebut menjadi milik bank (demikian pula sebaliknya). Sebagai imbalan, si penyimpan mendapat jaminan keamanan terhadap hartanya, dan juga fasilitas-fasilitas giro lain.

bunga deposito kepada deposan tetapi membayar bagi hasil keuntungan yang ditetapkan dengan nisbah. Beberapa jenis tabungan berjangka juga dikelola dengan cara mudharobah misalnya tabungan pendidikan dan tabungan hari tua, tabungan haji, tabungan berjangka ini biasa dikenal istilah Tabungan Pendidikan Mudharabah, Tabungan Haji. Tabungan-tabungan tersebut tidak dapat ditarik oleh pemilik dana sebelum jatuh tempo sehingga memenuhi syarat untuk diinvestasikan

2.4Perbedaan Bank Konvensional dengan Bank Syariah

Sistem perbankan syariah berbeda dengan sistem perbankan konvensional karena sistem keuangan dan perbankan syariah adalah merupakan subsistem dari suatu sistem ekonomi Islam yang cakupannya lebih luas. Oleh karena itu, perbankan syariah tidak hanya dituntut untuk menghasilkan profit secara komersial, Namun dituntut untuk secara sungguh-sungguh menampilkan realisasi nilai-nilai syariah.

Di dalam perbankan konvensional terdapat kegiatan-kegiatan yang dilarang oleh syariah islam, seperti menerima dan membayar bunga (riba’), membiayai kegiatan produksi dan perdagangan barang-barang yang diharamkan seperti minuman keras (haram), kegiatan yang sangat dekat dekat dengan gambling (maisyir) untuk transaksi-transaksi tertentu dalam foreign exchange dealing, serta highly and intended speculative transaction (gharar) dalam investment banking.

bukanlah satu-satunya agama yang melarang pembayaran bunga. Penentangan terhadap bunga bahkan sudah terjadi sejak zaman Yunani kuno, baik oleh Aristoteles maupun Plato. Dari perjanjian lama, larangan riba dapat diketahui dari Leviticus 25:27, Deutronomi 23:19, Exodus 25:25 dan dalam perjanjian baru dapat dijumpai dalam Luke 6:35.

Prinsip utama yang dianut oleh bank syariah adalah: (1) larangan riba (bunga) dalam berbagai bentuk transaksi; (2) menjalankan bisnis dan aktivitas perdagangan yang berbasis pada memperoleh keuntungan yang sah menurut syariah; dan (3) menumbuhkembangkan zakat. Sepanjang praktek perbankan konvensional tidak bertentangan dengan prinsip-prinsip islam, maka bank syariah juga mengadopsi sistem dan prosedur perbankan yang ada. Namun, bila terjadi pertentangan dengan prinsip-prinsip syariah, maka bank syariah merencanakan dan menerapkan prosedur mereka sendiri guna menyesuaikan aktivitas perbankan mereka dengan prinsip-prinsip syariah islam. Untuk itu maka Dewan Syariah berfungsi memberikan masukan kepada perbankan syariah guna memastikan bahwa bank syariah tidak terlibat dalam unsur-unsur yang tidak disetujui oleh islam.

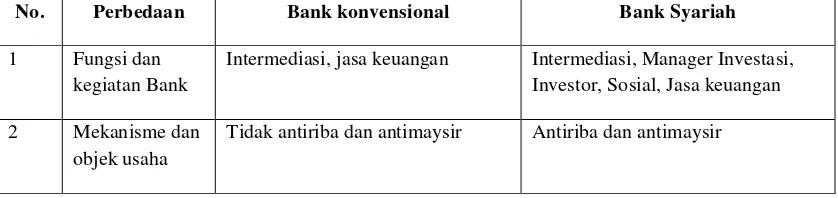

Diantara beberapa perbedaan antara bank syariah dan bank konvensional dapat ditunjukkan dalam tabel berikut:

Tabel 2.1 Perbedaan Bank Syariah dengan Bank Konvensional

No. Perbedaan Bank konvensional Bank Syariah

1 Fungsi dan

kegiatan Bank

Intermediasi, jasa keuangan Intermediasi, Manager Investasi, Investor, Sosial, Jasa keuangan

2 Mekanisme dan

objek usaha

3 Prinsip dasar operasi

- Bebas nilai (prinsip materialis) - Uang sebagai komoditi - Bunga

- Tidak bebas nilai (prinsip syariah islam)

- Uang sebagai alat tukar dan bukan komoditi

- Bagi hasil, jual beli, sewa

4 Prioritas pelayanan

Kepentingan pribadi Kepentingan public

5 Orientasi Keuntungan Tujuan sosial-ekonomi islam,

keuntungan

6 Bentuk Bank komersial Bank komersial, bank

pembangunan, bank universal atau

Terbatas debitor-kreditor Erat sebagai mitra usaha

9 Risiko usaha - Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank

- Kemungkinan terjadi negative spread

- Dihadapi bersama antara bank dan nasabah dengan prinsip keadilan dan kejujuran

- Tidak mungkin terjadi negative spread

10 Aspek Sosial Tidak diketahui secara jelas Dinyatakan secara eksplisit dan tegas yang tertuang di dalam visi dan misi

11 Lembaga

penyelesaian masalah

Pengadilan, arbitrase Pengadilan, badan arbitrase syariah nasional

Pasar uang, bank sentral Pasar uang syariah, bank sentral

14 Struktur organisasi pengawas

Dewan Komisaris Dewan Komisaris, Dewan

Pengawas Syariah, Dewan Syariah Nasional

2.5Pendapatan

2.5.1 Pengertian Pendapatan

Dalam mengukur kondisi ekonomi seseorang atau suatu perusahaan baik usaha kecil, menengah ataupun besar, salah satu konsep pokok yang paling sering digunakan yaitu melalui tingkat pendapatan. Pendapatan menunjukkan seluruh uang atau hasil material lainnya yang dicapai dari penggunaan kekayaan atau jasa yang diterima oleh seseorang atau rumah tangga selama jangka waktu tertentu pada suatu kegiatan ekonomi.

Dengan kata lain, pendapatan dapat juga diuraikan sebagai keseluruhan penerimaan yang diterima pekerja, buruh atau rumah tangga, baik berupa fisik maupun non fisik selama ia melakukan pekerjaan pada suatu perusahaan instansi atau pendapatan selama ia bekerja atau berusaha. Setiap orang yang bekerja akan berusaha untuk memperoleh pendapatan dengan jumlah yang maksimum agar bisa memenuhi kebutuhan hidupnya. Maksud utama para pekerja yang bersedia melakukan berbagai pekerjaan adalah untuk mendapatkan pendapatan yang cukup baginya, sehingga kebutuhan hidupnya ataupun rumah tangganya akan tercapai.

Pendapatan masyarakat dapat berasal dari bermacam-macam sumbernya, ada yang disektor formal (gaji atau upah yang diterima secara bertahap), sector informal (sebagai penghasilan tambahan dagang, tukang, buruh, dan lain-lain) dan disektor subsisten (hasil usaha sendiri berupa tanaman, ternak dan pemberian orang lain).

2.5.2 Teori Pendapatan

Dalam ilmu ekonomi modern terdapat dua cabang utama teori, yaitu teori harga dan teori pendapatan. Teori pendapatan termasuk dalam lingkup ekonomi makro, yaitu teori-teori yang mempelajari hal-hal sebagai berikut:

• Perilaku jutaan rupiah pengeluaran konsumen • Investasi dunia usaha

• Pembelian yang dilakukan pemerintah

Menurut Pareto, distribusi pendapatan berdasarkan besarnya (size distribution of income) yaitu distribusi pendapatan diantara rumah tangga yang berbeda, tanpa mengacu pada sumber-sumber pendapatan atau kelas sosialnya dan ketidak merataan distribusi pendapatan cukup besar di semua negara.

Pendapatan atau income masyarakat adalah hasil penjualan dari faktor-faktor produksi yang dimilikinya pada sektor produksi dan sektor ini membeli faktor-faktor produksi tersebut untuk digunakan sebagai input proses produksi dengan harga yang berlaku di pasar faktor produksi. Harga factor produksi di pasar ditentukan oleh tarik menarik antara penawaran dan permintaan.

Dalam ilmu ekonomi, untuk meningkatkan profit dari suatu aktivitas ekonomi dapat digunakan dengan dua cara yaitu:

1. Pendekatan memaksimumkan keuntungan atau profit maximization

Yaitu usaha yang dilakukan untuk memaksimalkan profit dengan berkonsentrasi pada penjualan yang lebih banyak untuk meningkatkan pendapatan. Untuk meningkatkan volume penjualan tersebut dapat dilakukan dengan cara marketing mix, yaitu kombinasi dari empat variabel atau kegiatan yang merupakan inti dari sistem pemasaran pengusaha yaitu: produk, struktur harga, kegiatan promosi dan sistem distribusi (kadariah, 1994: 83).

2. Pendekatan meminimumkan biaya atau cost minimization

dibandingkan dengan alokasi biaya yang sebelumnya. Dengan demikian biaya alokasi yang turun tersebut akan berpengaruh terhadap profit atau laba, misalnya jumlah alokasi biaya pada suatu bidang kerja tertentu yang selama ini dikerjakan oleh banyak orang dapat dikerjakan oleh lebih sedikit orang. Ini berarti ada minimalisasi penggunaan biaya untuk gaji atau upah karyawan. Dengan demikian total biaya berkurang dengan turunnya total biaya ini (ceteris paribus), profit secara otomatis meningkat (Kadariah, 1994: 217). Kenaikan ini dapat diilustrasikan dalam persamaan sebagai berikut :

Keterangan:

∏ = Profit

TR = Total Revenue (TR = P x C)

TC = Total Cost (TC = FC + VC)

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang dilakukan dalam mengumpulkan informasi empiris guna memecahkan masalah dan menguji hipotesis dari penelitian. Adapun metode penelitian yang digunakan adalah sebagai berikut.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh pembiayaan syariah yaitu mudharabah dan jumlah dana pihak ketiga terhadap peningkatan pendapatan bank-bank syariah di Sumatera Utara.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk data berkala atau time series yang bersifat kuantitatif yaitu data bulanan yang berbentuk angka-angka selama kurun waktu 3 tahun. Sedangkan sumber data diperoleh langsung dari Bank Indonesia dan data yang diperoleh dari Badan Pusat Statistik serta bahan-bahan kepustakaan berupa bacaan yang berhubungan dengan penelitian, website, artikel dan jurna-jurnal.

3.3 Metode dan Teknik Pengumpulan Data

dengan menggunakan pencatatan data yang diperoleh dari berbagai sumber yang telah disebutkan di atas.

3.4 Pengolahan Data

Dalam penelitian ini, Penulis melakukan pengolahan data dengan metode statistika menggunakan program komputer E-Views 5.1 untuk mengolah data dalam penulisan Skripsi ini. Disamping itu penulis juga menggunakan program Microsoft Office Word 2007 dalam penulisan penelitian dan Microsoft Excel 2007 sebagai program pembantu, dengan tujuan untuk meminimalkan kesalahan dalam pencatatan data jika dibandingkan dengan pencatatan ulang secara manual.

3.5 Model Analisis Data

Model analisis data yang digunakan adalah model Ekonometrika, dan metode yang digunakan adalah OLS (Ordinary Least Square) atau metode kuadrat terkecil biasa. Metode ini dikemukakan oleh Carls Friedrich Gauss. Data yang digunakan, dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi linear berganda. Variabel-variabel independent yang mempengaruhi variabel dependen dinyatakan dalam fungsi sebagai berikut :

Y = f(X1,X2)……….……….(1)

Kemudian fungsi tersebut dispesifikasikan ke dalam bentuk model persamaan regresi linier sebagai berikut:

Keterangan :

Y = Pendapatan Bank Syariah di Sumatera Utara (Rupiah)

α = Intercept/Konstanta

X1 = Pembiayaan mudharabah (Rupiah)

X2 = Jumlah dana pihak ketiga (Rupiah)

β1β2 = Koefisien regresi

μ = Term of error (Kesalahan Pengganggu)

Berdasarkan model analisis di atas, maka dibuat kriteria sebagai berikut :

Artinya jika X1 (pembiayaan mudharabah) meningkat maka Y

(pendapatan Bank Syariah) akan mengalami kenaikan, ceteris paribus.

0, Artinya jika X2 (dana pihak ketiga) meningkat maka Y (pendapatan

Bank Syariah) akan mengalami kenaikan, ceteris paribus.

3.6 Test of Goodness of Fit (Uji Kesesuaian)

3.6.1 Koefisien Determinasi (R-Square)

Uji koefisien determinasi (R2) dilakukan untuk mendeteksi ketepatan paling baik dari garis regresi. Uji ini digunakan untuk melihat sebarapa besar variabel-variabel bebas secara bersama mampu memberikan penjelasan mengenai variabel-variabel terikat dimana nilai koefisien determinasi (R2) adalah antara 0 sampai dengan 1 (0≤R2≤1).

Koefisien determinasi bernilai nol berarti tidak ada hubungan antara variabel-variabel bebas dengan variabel terikat, sebaliknya nilai koefisien determinasi 1 berarti ada hubungan sempurna antara variabel bebas dengan terikat.

3.6.2 Uji t-statistik (Partial Test)

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah koefisien regresi signifikan atau tidak signifikan terhadap variabel dependen dengan menganggap variabel lainnya konstan, dalam uji ini digunakan kriteria sebagai berikut:

H0 : bi = b

Ha : bi ≠ b

t-hitung

Dimana:

b1 = Koefisien variabel independen ke-i

b = Nilai hipotesis nol

Sbi = Simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan:

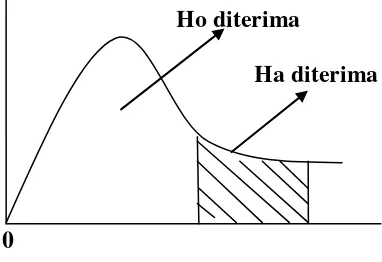

H0:β = 0 H0 diterima (t* < t-tabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap variabel independen.

Dalam program Eviews:

a. Probabilitas Xi > 0,01 bila α = 1% b. Probabilitas Xi > 0,05 bila α = 5% c. Probabilitas Xi > 0,10 bila α = 10%

Ha:β = 0 Ha diterima (t* > t-table) artinya variabel independen secara parsial berpengaruh nyata terhadap variabel dependen.

Dalam program Eviews:

Ho diterima

Ha diterima Ha diterima

-tα/2 0 tα/2

Gambar 3.1 Kurva Uji t-statistik

3.6.3 Uji F-statistik (Overall Test)

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Nilai F-statistik dapat diperoleh dengan rumus:

F-hitung =

Dimana:

R2 = Koefisien determinasi

k = Jumlah variabel bebas dan intercept n = Jumlah sampel

Untuk pengujian ini digunakan hipotesis sebagai berikut: Ho : β1 = β2 = 0

Pengujian ini dilakukan untuk membadingkan nilai F-statistik dengan Ftabel dengan kriteria sebagai berikut:

Ho diterima jika F-statistik < Ftabel Dalam program Eviews:

a. Probabilitas Y > 0,01 bila α = 1% b. Probabilitas Y > 0,05 bila α = 5% c. Probabilitas Y > 0,10 bila α = 10%

Artinya variabel-variabel bebas tidak mempengaruhi variabel terikat Ha diterima jika Fstatistik > Ftabel

Dalam program Eviews:

a. Probabilitas Y < 0,01 bila α = 1% b. Probabilitas Y < 0,05 bila α = 5% c. Probabilitas Y < 0,10 bila α = 10% Artinya variabel bebas memepengaruhi variabel terikat

Ho diterima Ha diterima

0

3.7 Uji Penyimpangan asumsi klasik 3.7.1 Multikolinieritas

Multikolinaeritas adalah uji untuk mengetahui apakah ada hubungan yang kuat (kombinasi linier) diantara variabel bebas. Untuk mendeteksi ada tidaknya multikolinearitas dapat dilihat dari nilai R2 dari tiap masing- masing variabel, nilai F-statistik, nilai t-statistik serta standart error.

Adapun multikolinieritas ditandai dengan:

a. Standart error tidak terhingga

b. Tidak ada satupun atau sangat sedikit t-statistik yang signifikan pada α = 1 %, α = 5 %, α = 10 %

c. Terjadi perubahan tanda atau tidak sesuai dengan teori d. R2 sangat tinggi

d =

∑et2 ∑(et – et – 1)2 3.7.2 Uji Autokorelasi

Uji ini merupakan hubungan variabel-variabel dari serangkaian yang tersusun dalam rangkaian waktu. Autokorelasi juga menunjukkan hubungan nilai-nilai yang berurutan dari variabel yang sama. Autokorelasi dapat terjadi jika kesalahan pengganggu suatu periode korelasi dengan kesalahan pengganggu periode sebelumnya.

Untuk menguji apakah hasil-hasil estimasi tidak mengandung autokorelasi, maka dipergunakan Uji Durbin-Watson (D.W), dimana terlebih dahulu harus ditentukan besarnya nilai kritis dari du dan dl berdasarkan jumlah pengamatan dari variabel bebasnya.

Untuk pengujian ini digunakan hipotesis sebagai berikut: Ho : ρ = 0, tidak ada gejala autokorelasi

Ha : ρ ≠ 0, ada gejala autokorelasi

Dengan kriteria sebagai berikut:

Ho diterima jika (du < d < 4 − dl)

Artinya data pengamatan tidak terdapat autokorelasi.

Ha ditolak jika (d < dl) atau (d > 4 − dl)

Autokolerasi (−) Autokolerasi (+)

Ho diterima

dl du 2 4 – du 4 – dl

Gambar 3.3 Kurva Uji Durbin Watson

3.8 Defenisi Variabel Operasional

1. Pendapatan (Y) adalah segala bentuk penerimaan yang berbentuk materi yang diperoleh pihak Bank Syariah selama ia melakukan aktivitas kerja/usahanya (dalam juta rupiah).

2. Pembiayaan mudharabah (X1) adalah pembiayaan bagi hasil yang dilakukan antara nasabah di Sumatera Utara (peminjam) dan Bank Syariah (pemilik modal) dengan kesepakatan yang telah ditetapkan sejak awal, namun kerugian akan menjadi tanggung jawab pemberi modal (dalam juta rupiah).

B A B IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran umum Sumatera Utara

4.1.1 Kondisi Geografis

Sumatera Utara adalah sebuah provinsi yang terletak di Pulau Sumatera, berbatasan dengan Aceh di sebelah utara dan dengan Sumatera Barat serta Riau di sebelah selatan. Provinsi ini terutama merupakan kampung halaman suku bangsa Batak, yang hidup di pegunungan dan suku bangsa Melayu yang hidup di daerah pesisir timur. Selain itu juga ada suku bangsa Nias di pesisir Barat Sumatera, Mandailing, Jawa dan Tionghoa.

4.1.2 Penduduk

Sumatera Utara merupakan provinsi yang keempat terbesar jumlah penduduknya di Indonesia setelah Jawa Barat, Jawa Timur, dan Jawa Tengah. Menurut hasil pencacahan lengkap Sensus Penduduk (SP) 1990 penduduk Sumatera Utara pada tanggal 31 Oktober 1990 (hari sensus) berjumlah 10,81 juta jiwa, dan pada tahun 2002, jumlah penduduk Sumatera Utara adalah seramai 11,85 juta jiwa. Kepadatan penduduk Sumatera Utara pada tahun 1990 adalah 143 jiwa per km² dan pada tahun 2002 meningkat menjadi 165 jiwa per km², sedangkan kadar peningkatan pertumbuhan penduduk Sumatera Utara selama kurun waktu tahun 1990-2000 adalah 1,20 persen per tahun.

Kadar Partisipasi Angkatan Kerja (TPAK) Sumatera Utara setiap tahunnya tidak tetap. Pada tahun 2000 TPAK di daerah ini sebesar 57,34 persen, tahun 2001 naik menjadi 57,70 persen, tahun 2002 naik lagi menjadi 69,45 persen.

4.1.3 Sosial kemasyarakatan

Suku bangsa

Timur; Suku Batak Karo: Langkat, Binjai, Medan, Deli Serdang, Dairi, dan Dataran Tinggi Karo; Suku Batak Toba: sekitar Danau Toba, Pulau Samosir, dan Pesisir Barat; Suku Batak Simalungun: daerah Kabupaten Simalungun; Suku Batak Pakpak: daerah Dairi dan Pakpak Barat; Suku Batak Mandailing: daerah Tapanuli Selatan dan Madina; Suku Aceh: Pesisir Timur; Suku Nias: Kepulauan Nias; Suku Jawa: pesisir Timur; dan Suku Tionghoa: perkotaan di pesisir Timur.

Bahasa

Pada dasarnya, bahasa yang dipergunakan secara luas adalah bahasa Indonesia. Suku Melayu Deli mayoritas menuturkan bahasa Indonesia karena kedekatan bahasa Melayu dengan bahasa Indonesia. pesisir timur Bedagai,Pangkalan Dodek, Batubara, Asahan, Tanjung Balai memakai Bahasa Melayu Dialek "O" begitu juga di Labuhan Batu dengan sedikit perbedaan ragam. Dilangkat & Masyarakat Melayu Deli dipinggiran masih menggunakan Bahasa Melayu Dialek "E" yang sering juga disebut Bahasa Maya-maya , masih banyak keturunan Jawa Kontrak ( Jadel - Jawa Deli )yang menuturkan bahasa Jawa yang sudah terdegradasi tentunya. Di kawasan perkotaan, suku Tionghoa lazim menuturkan bahasa Hokkian selain bahasa Indonesia. Di pegunungan, suku Batak menuturkan bahasa Batak yang terbagi atas banyak logat. Bahasa Nias dituturkan di Kepulauan Nias oleh suku Nias.

Agama

Agama utama di Sumatra Utara adalah:

• Kristen (Protestan dan Katolik): terutama dipeluk oleh suku Batak dan suku Nias

• Hindu: terutama dipeluk oleh keturunan India yang minoritas di perkotaan

• Buddha: terutama dipeluk oleh suku Tionghoa di perkotaan

• Konghucu : terutama dipeluk oleh suku Tionghoa di perkotaan

• Parmalim: dipeluk oleh sebagian suku Batak yang berpusat di Huta Tinggi

• Animisme: masih ada dipeluk oleh mayoritas suku Batak dan Nias, yaitu Pelebegu Parhabonaron dan kepercayaan sejenisnya

Menurut Badan Pusat Statistik, pada tahun 2005 umat Islam adalah kelompok agama terbesar (7.530.839 jiwa; terbanyak di Sumatera), diikuti Protestan (3.062.965 jiwa; terbanyak di Indonesia), Katolik (550.456 jiwa), Buddha (324.864 jiwa; terbanyak kedua di Indonesia setelah Jawa Barat), dan Hindu (21.329 jiwa).[1]

4.1.4 Pendidikan

Pada tahun 2005 jumlah anak yang putus sekolah di Sumut mencapai 1.238.437 orang, sementara jumlah siswa miskin mencapai 8.452.054 orang. Dari total APBD 2006 yang berjumlah Rp 2.204.084.729.000, untuk pendidikan sebesar Rp 139.744.257.000, termasuk dalam pos ini anggaran untuk bidang kebudayaan.

4.1.5 Tenaga kerja

Angkatan Kerja. Pada tahun 2002 angkatan kerja di Sumut mencapai 5.276.102 orang. Jumlah itu naik 4,72% dari tahun sebelumnya. Kondisi angkatan kerja itu juga diikuti dengan naiknya orang yang mencari pekerjaan. Jumlah pencari kerja pada 2002 mencapai 355.467 orang. Mengalami kenaikan 57,82% dari tahun sebelumnya. Tingkat Pengangguran Terbuka (TPT). Jumlah TPT di Sumut naik dari 4,47% pada 2001 menjadi 6,74% pada 2002. TPT tertinggi terjadi di Kota Medan mencapai 13,28%, diikuti Kota Sibolga (11,71%), Kabupaten Langkat (11,06%), dan Kodya Tebing Tinggi (10,91%).

Angkatan Kerja. Penduduk yang tergolong angkatan kerja berjumlah 5,1 juta jiwa. Sekitar 34% berstatus sebagai majikan, bekerja sendiri (20%), dan pekerja keluarga (23%). Skala usaha tergambar pada komposisi yang didominasi oleh usaha kecil sekitar 99,8% dan hanya sekitar 0,2% yang tergolong usaha besar.

Pendidikan Pekerja. Tingkat pendidikan sebagian besar tenaga kerja. Pekerja yang berpendidikan tidak tamat sekolah dasar (SD) atau sampai tamat SD mencapai 48,96%. Lulusan sekolah lanjutan tingkat pertama (SLTP) mencapai 23%. Sedangkan lulusan sekolah lanjutan tingkat atas (SLTA) mencapai 24,08%. Sementara itu, lulusan perguruan tinggi hanya 3,95%.

4.1.6 Pemerintahan

Aceh. Tahun 1956, Aceh dipisahkan menjadi Daerah Otonom dari Provinsi Sumatera Utara. Sumatera Utara dibagi kepada 18 kabupaten, 7 kota (dahulu kotamadya). 325 kecamatan, dan 5.456 kelurahan/desa.

Daftar kabupaten dan kota di provinsi Sumatera Utara: 1. Kabupaten Asahan

2. Kabupaten Batubara 3. Kabupaten Dairi

4. Kabupaten Deli Serdang

5. Kabupaten Humbang Hasundutan 6. Kabupaten Karo

7. Kabupaten Labuhan Batu 8. Kabupaten Langkat

9. Kabupaten Mandailing Natal 10.Kabupaten Nias

11.Kabupaten Nias Selatan 12.Kabupaten Pakpak Bharat 13.Kabupaten Samosir

14.Kabupaten Serdang Bedagai 15.Kabupaten Simalungun 16.Kabupaten Tapanuli Selatan 17.Kabupaten Tapanuli Tengah 18.Kabupaten Tapanuli Utara 19.Kabupaten Toba Samosir 20.Kabupaten Padang Lawas 21.Kabupaten Angkola Sipirok 22.Kota Binjai

23.Kota Medan

24.Kota Padang Sidempuan 25.Kota Pematangsiantar 26.Kota Sibolga

27.Kota Tanjung Balai 28.Kota Tebing Tinggi

membentuk Kabupaten Nias Utara, Kabupaten Nias Barat, dan Kota Gunung Sitoli. Sumber:

4.1.7 Perekonomian

APBD

Dari tahun ke tahun, Anggaran Pendapatan dan Belanja Daerah (APBD) Sumatera Utara terus meningkat.

• 2004 Rp 1.440.238.069.000

• 2005 Rp 1.645.876.354.000

• 2006 Rp 2.204.084.729.000

APBD 2006 memberikan alokasi Belanja publik Rp 1.577.946.416.580 (71,59%), sedangkan belanja aparatur Rp 626.138.312.420 (28,41%). Pos anggarannya antara lain:

• Bidang pertanian Rp 54.544.588.580

• Bidang kesehatan Rp 131.338.927.000

• Bidang pendidikan dan kebudayaan Rp 139.744.257.000

Sedangkan perolehan dari Lain-lain Pendapatan yang Sah diperoleh dari Iuran Jasa Air Rp 8,917 miliar.

4.1.8 Perbankan

Selain bank umum nasional, bank pemerintah serta bank internasional, saat ini di Sumut terdapat 61 unit Bank Perkreditan Rakyat (BPR) dan 7 Bank Perkreditan Rakyat Syariaf (BPRS) di Sumatera Utara. Data dari Bank Indonesia menunjukkan, Pada Januari 2006, Dana Pihak Ketiga (DPK) yang diserap BPR mencapai Rp 253.366.627.000 dan kredit mencapai Rp 260.152.445.000. Sedangkan aktiva (aset) menapai Rp 340.880.837.000.

4.2 Perkembangan Bank Syariah di Sumatera Utara

pemegang sahamnya, pemegang surat berharga, peminjam dan para penyimpan dana di bank-bank syariah.

Hal ini dapat dibuktikan dari keberhasilan bank Muamalat melewati krisis yang terjadi pada tahun 1998 dengan menunjukkan kinerja yang semakin meningkat dan tidak menerima sepeser pun bantuan dari pemerintah dan pada krisis keuangan tahun 2008, bank Muamalat bahkan mampu memperoleh laba Rp. 300 miliar lebih.

Meski pertumbuhan aset perbankan syariah mampu mencatatkan pertumbuhan yang cukup tinggi yaitu 35,6% dari 2007 yang sebesar Rp 36,5 triliun. Namun dengan total aset Rp 49,5 triliun pada 2008, pangsa pasar bank syariah baru mencapai 2,08% dari total asset perbankan konvensional. Pencapaian ini masih jauh dari target yang ditetapkan Bank Indonesia (BI) sebesar 5% dari bank konvensional. Dengan demikian perkembangan kinerja bank syariah nasional hingga kini belum optimal, mengingat pangsa pasarnya masih relatif kecil.

Pada tahun ini BI mematok target pertumbuhan aset perbankan syariah menjadi Rp 80-90 triliun pada tahun 2009. Hal ini dimaksudkan untuk meraih target pangsa pasar sebesar 5%. Pencapaian target tersebut diharapkan akan tercapai menyusul mulai beroperasinya dua bank syariah baru tahun ini, yaitu BRI Syariah dan Bukopin Syariah awal tahun ini. Untuk BRI saja unit desanya ada 4.000 lebih, jika 1.000 saja dimanfaatkan untuk bank syariah maka bisa mendongkrak pertumbuhan bank syariah di Indonesia.

umum. Hal ini terbukti bank syariah belum mampu menembus angka 5% share perbankan syariah dari perbankan nasional sebagaimana yang sudah lama ditargetkan BI sejak tahun 2008. Padahal usia perbankan syariah sudah 18 tahun berkiprah di Indonesia, dimulai dengan eksistensi Bank Muamalat Indonesia. Begitu pula dengan angka pertumbuhannya yang masih jauh dari harapan, yakni hanya 11,4% dari target yang ditetapkan BI sebesar 30%.

Indikator lambatnya perkembangan perbankan syariah tersebut, juga ditunjukkan Finance to Deposito Rate (FDR), dimana penghimpunan dana pihak ketiga (DPK) yang tak sebanding dengan besarnya jumlah pembiayaan yang disalurkan kepada pelaku usaha mikro kecil dan menengah (UMKM) khususnya. FDR perbankan syariah di Sumatera Utara sampai posisi terakhir sudah 187,80 persen, Secara nasional juga tergolong tinggi yakni 79,7 persen. Namun peningkatan tersebut tak sebanding dengan penghimpunan DPKnya.

Namun, pencapaian share perbankan syariah Sumatera Utara sudah lebih baik dari tahun sebelumnya ditandai dengan peningkatan total asset perbankan syariah yang mencapai 3,4 % dari total asset perbankan di Sumatera Utara. Sedangkan secara nasional hanya 2,8 % hingga Juli 2010. Dilihat dari Total Aset yang dimiliki Bank Syariah di Sumatera Utara sampai akhir 2010 meningkat menjadi Rp826 miliar seiring dengan naiknya kepercayaan masyarakat terhadap Bank Syariah Sumut yang kini sudah memiliki tujuh kantor atau jaringan terpisah dari Bank Sumut konvensional.

mencapai share 7% dari Bank Sumut konvensional. Ini artinya masyarakat semakin tertarik terhadap produk-produk bank syariah karena menekankan bagi hasil dan menghindari riba. Sebenarnya produk Bank Syariah Sumut tidak jauh berbeda dengan bank konvensional seperti giro, deposito, dan tabungan. Hanya saja dalam bank syariah disebut penyaluran pembiayaan murabahah, musyarakah, KPR Syariah, gadai emas, serta dana talangan haji. Dengan dana Rp9 juta masyarakat yang mau naik haji sudah bisa berangkat, dengan ditalangi Bank Syariah Sumut.

Dapat diprediksikan Bank Syariah Sumut akan mampu menembus total aset di atas Rp1 triliun mengingkat minat masyarakat bertransaksi lewat Bank Syariah Sumut semakin meningkat dari waktu ke waktu. Pertumbuhan perbankan syariah di Sumatera Utara di atas nasional, yakni mencapai angka pertumbuhan sebesar 27 persen sampai Oktober 2007 yang dinilai sungguh luar biasa, sehingga bisa dipastikan persentase angka pertumbuhan perbankan syariah Sumatera Utara akan lebih besar lagi sampai Desember 2007.

membina beberapa sentra usaha syariah. Sentra usaha syariah dimaksud yang sudah dibina di Medan yakni sentra usaha syariah pedagang bakso yang dikelola oleh Pinbuk dan sentra usaha peternakan sapi potong, perumahan rumah sangat sederhana dan beberapa usaha lainnya yang akan dikembangkan dalam waktu dekat. Upaya ini dilakukan untuk mencapai target pertumbuhan ekonomi syariah sebesar 30 persen.

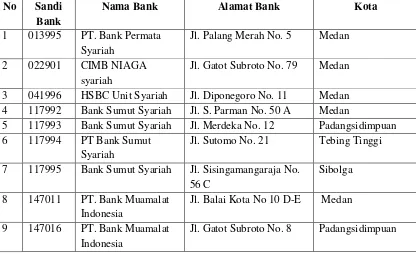

Perkembangan bank syariah di Sumatera Utara juga ditandai dengan peningkatan jumlah kantor bank umum syariah di Sumatera Utara. Dimana pada tahun 2000 hanya terdapat dua kantor bank umum syariah di Sumatera Utara yaitu Bank Muamalat dan Bank Syariah Mandiri. Maka pada tahun 2004 eksistensi bank syariah semakin menyebar di berbagai kota dan kabupaten diantaranya, Binjai, Langkat, Tebing Tinggi, Siantar, Kisaran, Tanjung Balai, Rantau Prapat, dan Padangsidimpuan, seperti dituliskan pada tabel berikut:

TABEL 4.1 DAFTAR BANK SYARIAH WILAYAH SUMATERA UTARA

No Sandi

5 117993 Bank Sumut Syariah Jl. Merdeka No. 12 Padangsidimpuan

6 117994 PT Bank Sumut

Syariah

Jl. Sutomo No. 21 Tebing Tinggi

7 117995 Bank Sumut Syariah Jl. Sisingamangaraja No.

56 C

10 147040 PT. Bank Muamalat Indonesia

Jl. Jamin Ginting Km. 1 Tanjung Balai

11 200300 PT. BTN Persero Jl. Sisingamangaraja No.

14A

14 451005 Bank Syariah mandiri Jl. Jend. Ahmad Yani No.

100

Medan

15 451041 PT. Bank Syariah

Mandiri

Jl. Merdeka No. 81-81 A Padangsidimpuan

16 451044 PT. Bank Syariah

Jl. Jend. Sudirman Blok A No. 5-6

Pematang Siantar

18 451075 Bank Syariah Mandiri Jl. Imam Bonjol No 20-22 Rantau

Parapat-Labuh

21 451132 Bank Syariah Mandiri Jl. Sutoyo Siswomiharjo

No. 22

Sibolga

22 451137 Bank Syariah Mandiri Jl. Diponegoro No. 45/46 Lubuk Pakam

23 506009 PT. Bank Mega

4.3 Tantangan yang dihadapi Perbankan Syariah dalam meningkatkan perekonomian nasional

praktek perbankan syariah menjadi bagaimana bank syariah menempatkan posisinya sebagai pemain utama dalam persaingan ekonomi di Indonesia. Perbankan syariah memiliki potensi besar untuk menjadi pilihan utama bagi masyarakat dalam pilihan transaksi mereka.

Namun demikian, meskipun perbankan syariah mengalami perkembangan yang pesat, sesuai dengan perkembangan ekonomi global dan semakin meningkatnya minat masyarakat, ekonomi islam masih harus menghadapi berbagai permasalahan dan tantangan yang besar, agar dapat mempertahankan pertumbuhan yang tinggi tersebut secara lebih berkesinambungan. Ada beberapa tantangan yang harus dihadapi dengan bijak.

Pertama, SDM. Dengan semakin meningkatnya minat masyarakat terhadap ekonomi islam dimasa depan, maka semakin menuntut penambahan SDM berkualitas dalam jumlah yang memadai karena masih minimnya pakar ekonomi islam berkualitas yang memahami dan menguasai ilmu-ilmu syariah secara integratif.

Kedua, permodalan. Perbankan syariah akan membutuhkan suntikan modal yang cukup besar agar tetap dapat beroperasi dengan baik. Jika tidak dilakukan penguatan modal, pada waktunya nanti permasalahan permodalan ini dapat menghambat laju pertumbuhan perbankan syariah.

pertumbuhan perbankan syariah, karena itu dukungan dari aspek hukum sangat dibutuhkan.

Keempat, peran pemerintah masih belum optimal terhadap pengembangan ekonomi syariah, Serta masih terbatasnya perguruan tinggi yangmengajarkan ekonomi islam dan masih minimnya lembaga training dan consulting dalam bidang ini, sehingga masyarakat dibiarkan kurang paham tentang perbankan syariah. Padahal jika dilakukan edukasi secara intensif, kemungkinan akan terjadi ledakan hebat dalam pertumbuhan asset perbankan syariah.

Kelima, inovasi produk. Keberhasilan ekonomi islam dimasa depan banyak tergantung kepada kemampuan perbankan syariah dalam menyajikan produk-produk yang menarik, kompetitif, dan berdasarkan kebutuhan masyarakat, tapi tetap sesuai dengan prinsip-prinsip syariah.

Perkembangan yang pesat dibidang keuangan syariah membuka peluang bagi Indonesia untuk ikut lebih aktif didalamnya. Pengalaman dimasa krisis menunjukkan bahwa lembaga keuangan syariah terbukti mampu bertahan dari berbagai guncangan dan relatif tidak membutuhkan banyak bantuan pemerintah. Ini berarti bahwa upaya pengembangan lembaga keuangan syariah juga ikut membantu ketahanan perekonomian nasional. Untuk itu, perlu dibuat kebijakan pemerintah yang mendukung perkembangan lembaga keuangan syariah.