ANALISIS PENGARUH TOTAL ASET BANK SYARIAH, DANA

PIHAK KETIGA DAN PRINSIP BAGI HASIL TERHADAP

PEMBIAYAAN BANK-BANK UMUM SYARIAH

DI SUMATERA UTARA

S K R I P S I

Disusun Oleh:

LINDI YUNI ANDRESI

NIM. 040501027

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

HALAMAN PENGESAHAN

Skripsi Dengan JudulANALISIS PENGARUH TOTAL ASET BANK SYARIAH, DANA

PIHAK KETIGA DAN PRINSIP BAGI HASIL TERHADAP

PEMBIAYAAN BANK-BANK UMUM SYARIAH

DI SUMATERA UTARA

Yang dipersiapkan dan dipertahankan oleh:

LINDI YUNI ANDRESI

NIM. 040501027

Tim Penguji

Pembimbing Penguji I

Drs. Rujiman, MA Ilyda Sudardjat, S.Si,M.Si

Penguji II

Rahmad Sumanjaya, M.Si

Ketua Departemen

ABSTRACT

This research titled is “Analyze Influence of asset,fund of side the thirth and principle of sharing holder to defrayal at syariah public banks in North Sumatera”. This research uses monthly data during January 2004 until December 2007 which employ econometric model and using statistical analyze tools, named Ordinary Least of Square (OLS). The purpose of this research is to know how big the influence of asset, debt financing and percentage of sharing holder to defrayal at syariah public banks in North Sumatera. The variable used are rate of asset (X1), fund of side the thirth (X2), principle

and of sharing holder (X3).

The result from estimation of two variables shows that variables significant to defrayal at syariah public in North Sumatera. Determinan coefficient value equal to 0,98 describe that independent variable together give an influence to dependent variable equal 98% and 2% describe by other variable which not include in to the model or caused by disturbance error.

ABSTRAK

Penelitian ini berjudul “Analisis Pengaruh Aset Bank Syariah dan Prinsip Bagi Hasil Terhadap Pembiayaan Bank-Bank Umum Syariah di Sumatera Utara”. Penelitian ini menggunakan data bulanan dari Januari 2004 sampai dengan Desember 2007 yang menggunakan model ekonometrik dan cara menganalisisnya dengan menggunakan analisis statistik yang dinamakan regresi variabel dengan persamaan kuadrat terkecil. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar penaruh dari aset, dana pihak ketiga dan prinsip bagi hasil tersebut. Variabel-variabel yang digunakan adalah aset (X1), dana pihak ketiga (X2), dan prinsip bagi hasil (X3).

Hasil estimasi dari ketiga variabel menyatakan bahwa variabel X1, X2, dan X3

KATA PENGANTAR

Assalamualaikum Wr. WbAlhamdulillahirabbil a’lamin penilis panjatkan puji dan syukur kepada Allah

SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat

menyelesaikan penyusunan skripsi ini. Dan shalawat serta salam semoga selalu

dilimpahkan kepada Rasulullah Shalallahu’alaihi wassalam, keluarga beliau, sahabat

serta orang-orang yang mengikuti beliau hingga hari akhir.

Adapun skripsi ini berjudul “Analisis Pengaruh Total Aset Bank Syariah, Dana Pihak Ketiga dan Prinsip Bagi Hasil terhadap Pembiayaan Bank-Bank Umum Syariah di Sumatera Utara” adalah sebagai salah satu pelaksanaan akademis untuk memenuhi syarat perkuliahan di jenjang studi Strata 1 dalam rangka meraih gelar

Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyelesaian skripsi

ini, disebabkan keterbatasan ilmu yang dimiliki, akhirnya penulis dapat menyelaesaikan

skripsi ini. Untuk itu penulis memohon maaf, kritik serta saran yang membangun dari

seluruh pihak untuk membantu dan memotivasi penulis agar lebih baik di masa yang

akan datang.

Semoga skripsi ini dapat memberikan manfaat serta sumbangsih wawasan dan

Ucapan terima kasih akan disampaikan penulis kepada seluruh pihak yang telah

membantu secara moril dan materil dalam menyelesaikan penulisan skripsi ini, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, SE, MEC.c selaku Dekan Fakultas Ekonomi Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, MEC.c selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M. Soc. Sc. Ph.D, selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Drs. Rujiman, MA, selaku Dosen Pembimbing penulis yang telah banyak memberikan bantuan bimbingan saran, masukan kritikan dan petunjuk

kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Rahmad Sumanjaya, SE, Msi, selaku Dosen Penguji I yang telah banyak memberikan petunjuk, saran, dan kritik yang membangun kepada

penulis.

6. Ibu Ilyda Sudardjad, Msi selaku Dosen Penguji II yang telah banyak memberikan petunjuk, saran, dan kritik yang membangun kepada penulis.

7. Bapak Drs. Jonathan Sinuhaji, Msi selaku dosen wali yang telah memberikan semangat dalam penelitian skripsi ini.

8. Seluruh Staff Pengajar dan Karyawan pada Departemen Ekonomi Pembangunan Universitas Sumatera Utara yang telah memberikan masukan

9. Seluruh Staff/Pegawai Bank Indonesia Medan dan Pegawai Kantor BPS Sumatera Utara atas bantuan dalam memberikan data sehingga skripsi ini dapat

diselesaikan.

10.Kedua orang tua saya yaitu ayah Eddy Sampurno dan umi Meilina yang telah mendidik, mengasihi dan membimbing serta mendukung saya di dalam doa,

sehingga dapat menyelesaikan skripsi ini, serta telah memberikan dukungan

moril maupun materil kepada saya selama ini.

11.Buat adik-adikku Agung Retno Wibowo dan Aryo Bhaskoro, terima kasih atas bantuan kalian yang terus akan membuatku semangat untuk menjalani semuanya.

12.Bang Marta Putra Lubis, SE yang telah menjadi sumber inspirasi dan memberikan semangat dan dukungan.

13.Buat sahabat-sahabatku (Momon, Ema, Windy, Sonya Hera, Dewi, Campall, Hikma, Dafi, Irfan, Adi, Juni, Putra, Andi, Andre, Rahmad, Murianda) yang telah memberikan dukungan serta semangatnya.

14.Teman-temanku di Ekonomi Pembangunan, khususnya angkatan 2004 yang telah

mendukung penulis dalam menyelesaikan skripsi ini.

15.Kepada seluruh pihak yang telah membantu baik secara langsung maupun tidak

langsung dalam penyelesaian skripsi ini.

Semoga Allah membalas segala budi dan pengorbanan yang telah diberikan.

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat dan membantu

semua pihak yang memerlukannya, terutama rekan mahasiswa Ekonomi Pembangunan.

Medan, Januari 2010

Penulis

DAFTAR ISI

Halaman

ABSTRACT. ……….. i

ABSTRAK… ……….. ii

KATA PENGANTAR……. ……….. iii

DAFTAR ISI ……….. v

DAFTAR TABEL… ……….. ix

DAFTAR GAMBAR ……….. x

DAFTAR LAMPIRAN…… ……….. xi

BAB I PENDAHULUAN 1.1 Latar Belakang………. 1

1.2 Perumusan Masalah………..6

1.3 Hipotesis………... 7

1.4 Tujuan Penelitian……… 7

1.5 Manfaat Penelitian……… 8

BAB II URAIAN TEORITIS 2.1 Sejarah Awal Perbankan Syariah……….. 9

2.2 Sejarah Islamic Development Bank……….. 10

2.3 Kategori Lembaga Keuangan Syariah……….. 11

2.4 Perkembangan Bank-Bank Syariah di Berbagai Negara……….. 13

2.4.2 Perkembangan Bank Syariah di Siprus dan Kwait……….. 14

2.4.3 Perkembangan Bank Syariah di Bahrain dan Uni Emirat Arab………... 15

2.4.4 Perkembangan Bank Syariah di Iran dan Turki……… 15

2.4.5 Perkembangan Bank Syariah di Malaysia……… 16

2.4.6 Perkembangan Bank Syariah di Indonesia……….. 17

2.5 Persepsi Islam terhadap Konsep Bunga dan Riba……… 21

2.6 Jenis-Jenis Pembiayaan dalam Bank Syariah……… 34

2.7 Konsep-Konsep Pembiayaan Bank Syariah……….. 39

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian………. 41

3.2 Jenis dan Sumber Data……….. 41

3.3 Pengolahan Data……… 42

3.4 Model Analisis Data……….. 42

3.5 Hipotesis Data………... 43

3.6 Test of Goodness of Fit………. 43

3.7 Uji Penyimpangan Asumsi Klasik……… 47

3.8 Defenisi Operasional Variabel……….. 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Kondisi Sumatera Utara……….. 50

4.1.1 Kondisi Geografis………... 50

4.1.2 Kondisi Iklim………. 53

4.1.4 Eksistensi Perbankan di Sumatera Utara………... 54

4.1.5 Perkembangan Kantor Bank……….. 56

4.1.6 Perkembangan Pembiayaan pada Bank Umum Syariah……… 60

4.1.7 Perkembangan Total Aset pada Bank Umum Syariah……….. 60

4.1.8 Perkembangan Dana Pihak Ketiga pada Bank Umum Syariah………. 61

4.1.9 Perkembangan Prinsip Bagi Hasil pada Bank Umum Syariah………. 61

4.2 Hasil Penelitan……… 62

4.2.1 Interpretasi Model………. 63

4.2.2 Uji Kesesuaian (Test of Goodness of Fit)... 64

4.2.3 Uji Penyimpangan Asumsi Klasik... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……… 72

5.2 Saran……….. 74

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul Halaman

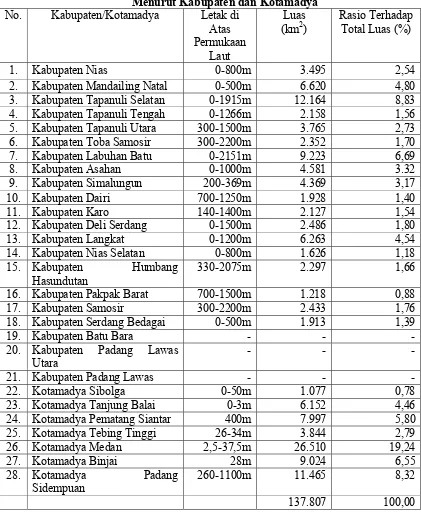

4.1 Kondisi Geografis Propinsi Sumatera Utara menurut Kabupaten

dan Kotamadya……….. 51

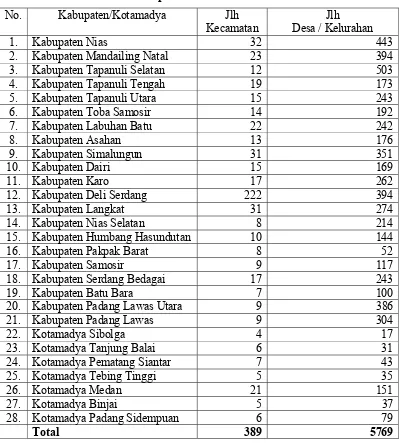

4.2 Jumlah Kecamatan, Desa, dan Kelurahan menurut Kabupaten

dan Kota di Sumatera Utara……….. 52

4.3 Perbandingan Dana yang Dihimpun dan Disalurkan serta Persentase

Penyalurannya oleh Bank di Sumatera Utara……… 56

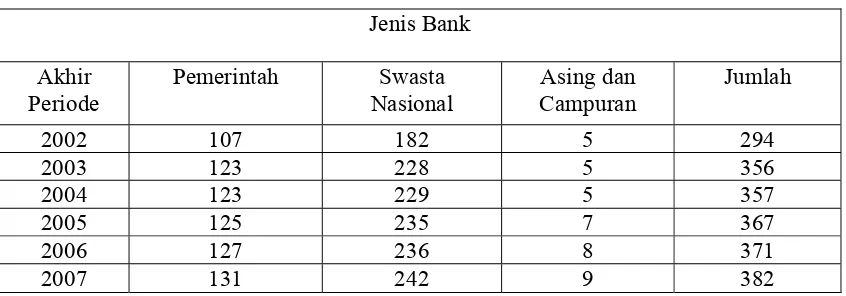

4.4 Jumlah Kantor Bank Umum yang Beroperasi di Sumatera Utara

Menurut Status Kepemilikan………. 58

4.5 Jaringan Kantor Bank Konvensional dan Bank Syariah di Sumatera

Utara……….. 58

Gambar Keterangan Halaman

2.1 Skema al-Musyarakah 31

2.2 Skema al-Mudharabah 33

4.1 Uji-t Variabel Total Aset (X1) 64

4.2 Uji-t Variabel Dana Pihak Ketiga (X2) 65

4.3 Uji-t Variabel Prinsip Bagi Hasil (X3) 66

4.4 Uji F-statistik 68

DAFTAR LAMPIRAN No. LAMPIRAN

1 Perkembangan Jumlah Pembiayaan, Aset, Dana Pihak Ketiga dan Prinsip Bagi

Hasil Bank Syariah Sumatera Utara

2 Hasil Regresi Variabel Pembiayaan (Y) terhadap Variabel Aset (X1), Dana Pihak

Ketiga (X2), dan Variabel Prinsip Bagi Hasil (X3)

3 Hasil Regresi Variabel X1 terhadap Variabel X2 dan X3

4 Hasil Regresi Variabel X2 terhadap Variabel X1 dan X3

ABSTRACT

This research titled is “Analyze Influence of asset,fund of side the thirth and principle of sharing holder to defrayal at syariah public banks in North Sumatera”. This research uses monthly data during January 2004 until December 2007 which employ econometric model and using statistical analyze tools, named Ordinary Least of Square (OLS). The purpose of this research is to know how big the influence of asset, debt financing and percentage of sharing holder to defrayal at syariah public banks in North Sumatera. The variable used are rate of asset (X1), fund of side the thirth (X2), principle

and of sharing holder (X3).

The result from estimation of two variables shows that variables significant to defrayal at syariah public in North Sumatera. Determinan coefficient value equal to 0,98 describe that independent variable together give an influence to dependent variable equal 98% and 2% describe by other variable which not include in to the model or caused by disturbance error.

ABSTRAK

Penelitian ini berjudul “Analisis Pengaruh Aset Bank Syariah dan Prinsip Bagi Hasil Terhadap Pembiayaan Bank-Bank Umum Syariah di Sumatera Utara”. Penelitian ini menggunakan data bulanan dari Januari 2004 sampai dengan Desember 2007 yang menggunakan model ekonometrik dan cara menganalisisnya dengan menggunakan analisis statistik yang dinamakan regresi variabel dengan persamaan kuadrat terkecil. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar penaruh dari aset, dana pihak ketiga dan prinsip bagi hasil tersebut. Variabel-variabel yang digunakan adalah aset (X1), dana pihak ketiga (X2), dan prinsip bagi hasil (X3).

Hasil estimasi dari ketiga variabel menyatakan bahwa variabel X1, X2, dan X3

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bank merupakan lembaga keuangan yang mempunyai peranan penting dalam

menunjang keberhasilan perekonomian. Hal ini sesuai dengan tujuan dari perbankan

Indonesia yang tercantum dalam Undang-Undang Perbankan No. 10 tahun 1998 Pasal 4,

yaitu Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional

dalam rangka meningkatkan pemerataan pertumbuhan ekonomi dan stabilitas nasional

ke arah peningkatan kesejahteraan rakyat banyak (Kasmir, 2002).

Sebagai lembaga intermediasi, yakni penghimpun dana dari pihak ketiga dan

menyalurkannya kembali dalam bentuk kredit, menjadikan bank sebagai salah satu

sumber dana pembangunan. Semakin besar suatu negara tersebut maka semakin besar

peranan perbankan dalam mengendalikan negara tersebut. Artinya, keberadaan dunia

perbankan semakin dibutuhkan pemerintah dan masyarakat. (Kasmir, 2002). Oleh sebab

itu, pemerintah senantiasa memberi perhatian yang maksimum terhadap eksistensi

perbankan nasional.

Sistem perbankan nasional saat ini terdiri dari: (1) sistem perbankan

konvensional, yaitu sistem perbankan yang menggunakan sistem bunga (interest)

sebagai balas jasa atas penyertaan modal (baik simpanan maupun pinjaman), dan (2)

dilakukan dengan sistem bagi hasil. Perbedaan yang mendasar dari kedua sistem tersebut

adalah distribusi resiko usaha. Pada sistem bunga, balas jasa modal ditentukan

berdasarkan persentase tertentu dan resiko sepenuhnya ditanggung, sebaliknya untuk

nasabah debitur, resiko sepenuhnya berada di tangan nasabah.

Perbankan Islam sekarang telah dikenal luas di belahan dunia Muslim dan Non

Muslim. Perbankan syariah atau perbankan Islam adalah suatu sistem perbankan yang

dikembangkan berdasarkan syariah (hukum) Islam. Usaha pembentukan sistem ini

didasari oleh larangan dalam agama Islam untuk memungut maupun meminjam dengan

bunga atau yang disebut dengan riba serta larangan investasi untuk usaha-usaha yang

dikategorikan haram, dimana hal ini tidak dapat dijamin oleh sistem perbankan

konvensional.

Perbedaan pokok antara perbankan syariah dengan perbankan konvensional

adalah adanya larangan riba (bunga) bagi perbankan syariah. Riba dilarang sedangkan

jual beli (bai) dihalalkan. Dengan demikian, maka membayar dan menerima bunga pada

uang yang dipinjam dan dipinjamkan dilarang.

Sebagai pengganti dari mekanisme bunga, ulama mengakui bahwa dalam

pembiayaan proyek-proyek individual, instrumen yang paling baik adalah bagi hasil

(profit sharing). Walaupun demikian, sesudah demikian banyak pembiayaan yang diberikan, mereka mengetahui bahwa begitu mereka bergerak dari pembiayaan proyek

individu kepemimpinan lembaga (Institutional Banking), mekanisme bagi hasil menjadi kurang efisien untuk melakukan semua fungsi seperti yang dilakukan oleh perbankan

Dalam kurun waktu tujuh tahun terakhir sejak diberlakukannya UU No.7 tahun

1992 tentang Perbankan yang memberikan peluang didirikannya Bank Syariah,

perkembangan Bank Syariah dipandang dari sisi jumlah jaringan kantor dan volume

kegiatan usaha, masih belum memuaskan. Oleh karena itu, pemerintah mempunyai

keinginan untuk lebih mendorong perkembangan Bank Syariah di Indonesia.

Upaya mendorong pengembangan Bank Syariah dilaksanakan dengan

memperhatikan bahwa sebagian masyarakat muslim Indonesia pada saat ini sangat

menantikan suatu system perbankan Syariah yang sehat dan terpercaya untuk

mengakomodasi kebutuhan mereka terhadap layanan jasa perbankan yang sesuai dengan

prinsip Syariah. Pengembangan perbankan Syariah yang ditujukan untuk meningkatkan

mobilisasi dana masyarakat yang selama ini belum terlayani oleh sistem perbankan

konvensional. Selain itu, sejalan dengan upaya-upaya restrukturisasi perbankan,

pengembangan Bank Syariah merupakan suatu alternatif sistem pelayanan jasa Bank

dengan berbagai kelebihan yang dimilikinya.

Dengan diberlakukannya UU No.10 tahun 1998, perbankan Syariah telah

mendapatkan kesempatan yang lebih luas untuk menyelenggarakan kegiatan usaha,

termasuk pemberian kesempatan kepada Bank Umum Konvensional untuk membuka

kantor cabang yang khusus melaksanakan kegiatan berdasarkan prinsip Syariah.

Pemberian kesempatan pembukaan kantor cabang Syariah ini adalah sebagai upaya

meningkatkan jaringan Perbankan Syariah yang tentunya akan dilakukan bersamaan

dengan upaya pemberdayaan Perbankan Syariah. Upaya tersebut diharapkan akan

peningkatan kualitas sumber daya manusia, dan kinerja Bank Syariah, yang pada intinya

akan menunjang pembentukan landasan perekonomian rakyat yang lebih kuat dan

tangguh.

Dengan banyaknya bank yang terjun dalam industri perbankan syariah akan

memicu persaingan yang kian tajam dalam menggaet nasabah sehingga akan

meningkatkan aset perbankan syariah itu sendiri. Menurut data dari Biro Perbankan

Syariah BI, sampai Mei 2004, aset perbankan syariah sudah mencapai Rp 11,56 triliun

atau tumbuh 131 % dibandingkan periode yang sama tahun 2003 yang sebesar Rp 5

triliun. Porsi aset perbankan syariah terhadap perbankan konvensional pun sudah

menembus 6 %. Data itu menunjukan bahwa pertumbuhan dari pembiayaan bagi hasil

melebihi pertumbuhan dari pembiayaan berbasis jual beli.

Perkembangan kegiatan usaha bank syariah yang ditandai dengan pertumbuhan

yang cukup signifikan pada sejumlah indikator seperti jumlah bank, jaringan kantor,

dana pihak ketiga dan pembiayaan yang diberikan, mengindikasikan bahwa

perkembangan kegiatan usaha bank syariah selalu ditandai dengan tingkat ekspansi yang

tinggi, yaitu ditunjukkan dengan tingginya demand terhadap jasa perbankan syariah.

Tingginya demand terhadap jasa perbankan syariah tidak terlepas dari kebijakan Bank

Indonesia yang mendukung perluasan jaringan kantor bank syariah khususnya di luar

wilayah ibukota propinsi. Dari kebijakan itu didapat volume usaha industri perbankan

syariah yang mengalami peningkatan secara signifikan terutama disebabkan oleh

meningkatnya pembiayaan yang diberikan dan dari dana pihak ketiga. Dengan begitu,

pembiayaan bagi hasil melebihi pertumbuhan pembiayaan berbasis jual beli adalah

benar adanya.

Selain faktor diatas, pertumbuhan pembiayaan bagi hasil yang melebihi

pertumbuhan pembiayaan berbasis jual beli juga disebabkan beberapa faktor.

Faktor-faktor yang diperkirakan mempengaruhi peningkatan pangsa pembiayaan bagi hasil

tersebut adalah meningkatnya kerjasama bank syariah dengan lembaga keuangan

non-bank seperti koperasi dan pegadaian, serta adanya proyek-proyek jangka pendek

infrastruktur dan public service. Kita juga melihat bahwa Proporsi non-performing

financing (NPF) perbankan syariah selalu lebih rendah dibandingkan tahun-tahun

sebelumnya. Penurunan NPF tersebut mencerminkan kualitas pengelolaan aset

perbankan syariah yang cukup baik.

Dari segi komposisi dana pihak ketiga, deposito mudharabah tetap mendominasi.

Hal ini mengindikasikan motif berinvestasi (mencari keuntungan) masih lebih dominan

dibandingkan dengan motif berjaga-jaga ataupun likuiditas bagi sebagian besar nasabah

bank syariah. Laju pertumbuhan dana pihak ketiga dan pembiayaan yang tinggi

menyebabkan Financing to Deposit Ratio (FDR) perbankan syariah tergolong tinggi dan

mencerminkan fungsi intermediasi bank syariah yang berjalan baik.

Berdasarkan analisis BI, tren meningkatnya suku bunga pada triwulan ketiga

Tahun 2005 juga sempat membuat perbankan syariah menghadapi risiko pengalihan

dana (dari bank syariah ke bank konvensional). Diperkirakan lebih dari Rp 1 triliun dana

nasabah dialihkan pada triwulan ketiga tahun lalu. Namun, kepercayaan deposan pada

yang mencapai Rp 2,2 triliun pada akhir tahun. Kenaikan akumulasi dana pihak ketiga

perbankan syariah merupakan peluang, sekaligus tantangan, karena tanpa pengelolaan

yang tepat justru masalah akan datang.

Laju pertunbuhan perbankan syariah di tingkat global tidak diragukan lagi. Aset

lembaga keuangan syariah di dunia diperkirakan mencapai 250 miliar Dollar AS,

tumbuh rata-rata lebih dari 15% per tahun. Di Indonesia, volume usaha perbankan

syariah selama 5 tahun terakhir rata-rata tumbuh 60% per tahun. Tahun 2005, perbankan

syariah Indonesia membukukan laba Rp 238,6 miliar, meningkat 47% dari tahun

sebelumnya. Meski begitu, Indonesia yang memiliki potensi pasar sangat luas untuk

perbankan syariah, masih tertinggal jauh di belakang Malaysia.

Tahun lalu, perbankan syariah Malaysia mencetak profit lebih dari satu miliar

ringgit (272 juta Dollar AS). Akhir Maret 2006, aset perbankan syariah di negeri jiran

ini hampir mencapai 12% dari total aset perbankan nasional. Sedangkan di Indonesia,

aset perbankan syariah periode Maret 2006 baru tercatat 1,40% dari total aset perbankan.

Bank Indonesia memprediksi, akselerasi pertumbuhan perbankan syariah di Indonesia

baru akan dimulai tahun ini.

Dalam rangka mengembangkan jaringan Perbankan Syariah (Penelitian BI:2000),

diperlukan upaya-upaya peningkatan pemahaman masyarakat mengenai produk,

mekanisme, sistem dan seluk beluk Perbankan Syariah karena perkembangan jaringan

akan dintegrasikan sebagai bagian dari faktor-faktor permintaan pembiayaan pada Bank

Syariah, khususnya di Sumatera Utara.

Dari uraian di atas, maka penulis merasa tertarik untuk membahas masalah tersebut

dalam sebuah karya tulis berbentuk skripsi dengan judul “Analisis Pengaruh Aset Bank Syariah dan Prinsip Bagi Hasil Terhadap Pembiayaan Oleh Bank-Bank Umum Syariah di Sumatera Utara”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka ada rumusan masalah yang dapat

diambil sebagai kajian dalam penelitian yang akan dilakukan. Hal ini bertujuan untuk

mempermudah dalam penulisan skripsi ini. Rumusan masalah ini diperlukan sebagai

suatu cara untuk mengambil keputusan dari akhir penulisan skripsi.

Yang menjadi pokok permasalahan dalam penulisan skripsi ini adalah sebagai

berikut:

1. Bagaimana pengaruh Total Aset Bank Syariah terhadap pembiayaan pada

Bank-Bank Umum Syariah di Sumut?

2. Bagaimana pengaruh Dana Pihak Ketiga terhadap pembiayaan pada Bank-Bank

Umum Syariah di Sumut?

3. Bagaimana pengaruh Prinsip Bagi Hasil terhadap pembiayaan pada Bank-Bank

1.3. Hipotesis

Hipotesis adalah proporsi, kondisi atau prinsip yang untuk sementara waktu

dianggap benar dan barang kali tanpa keyakinan agar bisa di tarik suatu konsekuensi

yang logis dan dengan cara ini kemudian diadakan pengujian (testing) tentang kebenarannya dengan mempergunakan data empiris (empirical data) hasil penelitian. Dalam hipotesis ini penulis membatasi diri pada 3 faktor yang mempengaruhi

pembiayaan pada Bank-Bank Umum Syariah yaitu pada:

1. Total Aset Bank Syariah berpengaruh positif terhadap pembiayaan pada

Bank-Bank Umum Syariah di Sumut.

2. Dana Pihak Ketiga berpengaruh positif terhadap pembiayaan pada Bank-Bank

Umum Syariah di Sumut.

3. Prinsip Bagi Hasil berpengaruh negatif terhadap pembiayaan pada Bank-Bank

Umum Syariah di Sumut.

1.4. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan di atas, maka

penelitian ini bertujuan untuk mengetahui:

1. Seberapa besar pengaruh Total Aset Bank Syariah terhadap Pembiayaan pada

bank-bank Umum Syariah di Sumut.

2. Seberapa besar pengaruh Dana Pihak Ketiga terhadap Pembiayaan pada

3. Seberapa besar pengaruh Prinsip Bagi Hasil terhadap Pembiayaan pada

bank-bank Umum Syariah di Sumut.

1.5. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Menambah khasanah ilmu pengetahuan, khususnya tentang faktor-faktor yang

mempengaruhi permintaan pembiayaan pada Bank Syariah di Sumatera Utara.

2. Menambah, melengkapi sekaligus sebagai pembanding hasil-hasil penelitian

yang sudah ada menyangkut topik yang sama.

3. Hasil penelitian ini diharapkan menjadi sumbangan pemikiran bagi Mahasiswa

Fakultas Ekonomi, khususnya Mahasiswa Departemen Ekonomi Pembangunan.

4. Sebagai proses pembelajaran dan menambah wawasan bagi penulis dalam hal

menganalisa dan berfikir.

BAB II

TINJAUAN PUSTAKA

2.1 Sejarah Awal Perbankan Syariah

Sejak awal kelahirannya, perbankan syariah dilandasi dengan kehadiran dua

gerakan renaissance Islam Modern : Neorevivalis dn Modernis. Tujuan utama dari

pendirian lembaga keuangan berlandaskan etika ini adalah tiada lain sebagai upaya

kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan

Al-Qur’an dan As-Sunnah.

Upaya awal penerapan sistem profit dan loss sharing tercatat di Pakistan dan

Malaysia sekitar Tahun 1940-an, yaitu adanya upaya mengelola dana jamaah haji secara

nonkonvensional. Rintisan institusional lainnya adalah Islamic Rural Bank di desa Mit

Ghamr pada Tahun 1963 di Kairo, Mesir.

Setelah dua rintisan awal yang cukup sederhana itu, Bank Islam tumbuh dengan

sangat pesat. Sesuai dengan analisa Prof. Khursid Ahmad dan laporan International

Association of Islamic Bank, hingga akhir 1999 tercatat lebih dari dua ratus lembaga

keuangan Islam yang beroperasi di seluruh dunia, baik di negara-negara berpenduduk

muslim maupun di Eropa, Australia, maupun Amerika.

Suatu hal yang patut juga dicatat adalah saat ini adalah saat ini banyak nama

besar dalam dunia keuangan Internasional seperti Citibank, Jardine Flemming, ANZ,

subsidiaries yang berdasarkan syariah. Dalam dunia pasar modalpun, Islamic fund kini

ramai diperdagangkan, suatu hal yang mendorong singa pasar modal dunia Dow Jones

untuk menerbitkan Islamic Dow Jones Index. Oleh karena itu, tak heran jika Scharf,

mantan direktur utama Bank Islam Denmark yang Kristen itu, menyatakan bahwa Bank

Islam adalah partner baru pembangunan.

2.2 Sejarah Islamic Development Bank

Pada Sidang Menteri Luar Negeri Negara-Negara Organisasi Konferensi Islam di

Karachi, Pakistan, Desember 1970, Mesir mengajukan sebuah proposal untuk

mendirikan bank syariah. Proposal yang disebut Studi tentang Pendirian Bank Islam

Internasional untuk Perdagangan dan Pembangunan (International Islamic Bank for

Trade and Development) dan proposal pendirian Federasi Bank Ialam (Federation of

Islamic Banks), dikaji para ahli dari delapan belas negara Islam.

Proposal tersebut pada intinya mengusulkan bahwa sistem keuangan berdasarkan

bunga harus digantikan dengan suatu sistem kerja sama dengan skema bagi hasil

keuntungan maupun kerugian. Proposal tersebut diterima. Sidang menyetujui rencana

mendirikan Bank Islam Internasional dan Federasi Bank Islam.

Proposal tersebut antara lain mengusulkan untuk:

a. Mengatur transaksi komersial antar negara Islam.

c. Merumuskan masalah transfer, kliring, serta settlement antar bank sentral di

negara Islam sebagai langkah awal menuju terbentuknya sistem ekonomi Islam

yang terpadu.

d. Membantu mendirikan institusi sejenis bank sentral syariah di negara Islam.

e. Mendukung upaya-upaya bank sentral di negara Islam dalam hal pelaksanaan

kebijakan-kebijakan yang sejalan dengan kerangka kerja Islam.

f. Mengatur administrasi dan mendayagunakan dana zakat.

g. Mengatur kelebihan likuiditas bank-bank sentral negara Islam.

Selain hal tersebut, diusulkan pulapembentukan badan-badan khusus yang

disebut Badan Investasi dan Pembangunan Negara-Negara Islam (Investment and

Development Body of Islamic Countries). Badan tersebut akan berfungsi sebagai:

a. Mengatur investasi modal Islam.

b. Menyeimbangkan antara investasi dan pembangunan di negara Islam.

c. Memilih lahan/sektor yang cocok untuk investasi dan mengatur penelitiannya.

d. Memberikan saran dan bantuan teknis bagi proyek-proyek yang dirancang untuk

investasi regional di negara-negara Islam.

Sebagai rekomendasi tambahan, proposal tersebut mengusulkan pembentukan

perwakilan-perwakilan khusus, yaitu Asosiasi Bank-Bank Islam (Association of Islamic

Banks) sebagai badan konsultatif untuk masalah-masalah ekonomi dan perbankan

syariah. Tugas badan ini diantaranya menyediakan bantuan teknis bagi negara-negara

Islam yang ingin mendirikan bank syariah dan lembaga keuangan syariah. Bentuk

penyebaran atau sosialisasi sistem perbankan Islam, dan saling tukar informasi dan

pengalaman antar negara Islam.

2.3 Kategori Lembaga Keuangan Syariah

Berdirinya IDB telah memotivasi banyak negara Islam untuk mendirikan

lembaga keuangan syariah. Untuk itu, komite ahli IDB pun bekerja keras menyiapkan

panduan tentang pendirian, peraturan, dan pengawasan bank syariah. Kerja keras mereka

membuahkan hasil. Pada akhir periode 1970-an dan awal dekade 1980-an, bank-bank

syariah bermunculan di Mesir, Sudan, negara-negara Teluk, Pakistan, Iran, Malaysia,

Bangladesh, serta Turki.

Secara garis besar, lembaga-lembaga tersebut dapat dimasukkan ke dalam dua

kategori. Pertama, bank Islam komersial (Islamic Comercial Bank). Kedua, lembaga investasi dalam bentuk International Holding Companies.

Bank-bank yang masuk kategori pertama diantaranya:

1. Faisal Islamic Bank (di Mesir dan Sudan),

2. Kuwait Finance House,

3. Dubai Islamic Bank,

4. Jordan Islamic Bank for Finance and Investment,

5. Bahrain Islamic Bank,

6. Islamic International Bank for Investment and Development (Mesir).

Adapun yang termasuk kategori yang kedua diantaranya:

2. Islamic Investment Company of the Gulf,

3. Islamic Investment Company (Bahama),

4. Islamic Investment Company (Sudan),

5. Bahrain Islamic Investment Bank (Manama),

6. Islamic Investment House (Amman).

2.4 Perkembangan Bank-Bank Syariah di berbagai Negara 2.4.1 Perkembangan Bank Syariah di Pakistan dan Mesir

Pakistan

Pakistan merupakan pelopor di bidang perbankan syariah. Pada awal Juli 1979,

sistem bunga dihapuskan dari operasional tiga institusi : National Investment (Unit

Trust), House Building Finance Corporation (pembiayaan sektor perumahan), dan

Mutual Funds of the Investment Corporation of Pakistan (kerja sama investasi). Pada

1979-80, pemerintah mensosialisasikan skema pinjaman tanpa bunga kepada petani dan

nelayan.

Pada tahun 1981, seiring dengan diberlakukannya Undang-Undang Perusahaan

Mudharabah dan Murabahah, mulailah beroperasi tujuh ribu cabang bank komersial nasional di seluruh Pakistan dengan menggunakan sistem bagi hasil. Pada awal tahun

1985, seluruh sistem perbankan Pakistan dikonversi dengan sistem yang baru, yaitu

Mesir

Bank syariah pertama yang didirikan di Mesir adalah Faisal Islamic Bank. Bank

ini mulai beroperasi pada bulan Maret 1978 dan berhasil membukukan hasil

mengesankan dengan total aset sekitar 2 miliar dolar AS. Selain Faisal Islamic Bank,

terdapat bank lain, yaitu Islamic International Bank for Investment and Development

yang beroperasi dengan menggunakan instrumen keuangan Islam dan menyediakan

jaringan yang luas. Bank ini beroperasi, baik sebagai bank investasi (investment bank), bank perdagangan (merchant bank), maupun bank komersial (commercial bank).

2.4.2 Perkembangan Bank Syariah di Siprus dan Kwait

Siprus

Faisal Islamic Bank of Kibris (Siprus) mulai beroperasi pada Maret 1983 dan

mendirikan Faisal Islamic Investment Corporation yamg memiliki 2 cabang di Siprus

dan 1 cabang di Istambul. Dalam sepuluh bulan awal operasinya, bank tersebut telah

melakukan pembiayaan dengan skema murabahah senilai sekitar TL 450 juta (TL atau Turkey Lira, mata uang Turki).

Bank ini juga melaksanakan pembiayaan dengan skema musyarakah dan

mudharabah, dengan tingkat keuntungan yang bersaing dengan bank non-syariah. Kehadiaran bank Islam di Siprus telah menggerakkan masyarakat untuk menabung.

Bank ini beroperasi dengan mendatangi desa-desa, pabrik, dan sekolah dengan

Selain kegiatan-kegiatan di atas, mereka juga mengelola dana-dana lainnya seperti al-qardhul hasan dan zakat.

Kuwait

Kuwait Finance House didirikan pada Tahun 1977 dan sejak awal beroperasi

dengan sistem tanpa bunga. Institusi ini memiliki puluhan cabang di Kuwait dan telah

menunjukkan perkembangan yang cepat. Selam dua tahun saja, yaitu 1980 hingga 1982,

dana masyarakat yang terkumpul meningkat dari sekitar KD149 juta menjadi KD474

juta. Pada akhir tahun 1985, total aset mencapai KD803 juta dan tingkat keuntungan

bersih mencapai KD17 juta (satu Dinar Kuwait ekuivalen dengan 4 hingga 5 dolar US).

2.4.3 Perkembangan Bank Syariah di Bahrain dan Uni Emirat Arab

Bahrain

Bahrian merupakan off-shore banking heaven terbesar di Timur Tengah. Di negeri yang hanya berpenduduk tidak lebih dari 660.000 jiwa (per Desember 1999)

tumbuh sekitar 220 local dan off-shore banks. Tidak kurang dari 22 diantaranya beroperasi berdasarkan syariah. Di antara bank-bank yang beroperasi secara syariah

tersebut adalah Citi Islamic Bank of Bahrain (anak perusahaan Citi Corp. N.A), Faysal

Islamic Bank of Bahrain, dan Al-Barakah Bank.

Uni Emirat Arab

Dubai Islamic Bank merupakan salah satu pelopor perkembangan Bank Syariah.

industry, dan aktivitas komersial. Selama beberapa tahun, para nasabahnya telah

menerima keuntungan yang lebih besar dibandingkan dengan bank konvensional.

2.4.4 Perkembangan Bank Syariah di Iran dan Turki

Iran

Ide pengembangan perbankan syariah di Iran sesungguhnya bermula sesaat

sejak Revolusi Islam Iran yang dipimpin Ayatullah Khomeini pada tahun

1979, sedangkan perkembangan dalam srti riil baru dimulai sejak Januari

tahun 1984.

Berdasarkan ketentuan/undang-undang yang disetujui pemerintah pada bulan

Agustus 1983. Sebelum undang-undang tersebut dikeluarkan sebenarnya

telah terjadi transaksi sebesar lebih dari 100 miliar rial yang

diadministrasikan sesuai dengan sistem syariah.

Islamisasi sistem perbankan di Iran ditandai dengan nasionalisasi seluruh

industri perbankan yang dikelompokkan menjadi dua kelompok besar: (1)

perbankan komersial, (2) lembaga pembiayaan khusus. Dengan demikian,

sejak dikeluarkannya Undang-Undang Perbankan Islam (1983), seluruh

sistem perbankan di Iran otomatis berjalan sesuai syariah di bawah control

Turki

Sebagai negara yang berideologi sekuler, Turki termasuk negeri yang cukup awal

memiliki perbankan syariah. Pada tahun 1984, pemerintah Turki memberikan izin

kepada Daar al-Maal al-Islami (DMI) untuk mendirikan bank yang beroperasi

berdasarkan prinsip bagi hasil. Menurut ketentuan Bank Sentral Turki, bank syariah

diatur dalam satu yurisdiksi khusus. Setelah DMI berdiri, pada bulan Desember 1984

didirikan pula Faisal Finance Institution dan mulai beroperasi pada bulan April 1985. Di

samping dua lembaga tersebut, Turki memiliki ratusan—jika tidak ribuan—lembaga

wakaf (vaqfi organiyasyonu) yang memberikan fasilitas pinjaman dan bantuan kepada masyarakat.

2.4.5 Perkembangan Bank Syariah di Malaysia

Bank Islam Malaysia Berhad (BIMB) merupakan bank syariah pertama di Asia

Tenggara. Bank ini didirikan pada tahun 1983, dengan 30 persen modal merupakan

milik pemerintah federal. Hingga akhir 1999, BIMB telah memiliki lebih dari tujuh

puluh cabang yang tersebar hampir di setiap negara bagian dan kota-kota Malaysia.

Sejak beberapa tahun yang lalu, BIMB telah tercatat sebagai listed-public company dan mayoritas sahamnya dikuasai oleh Lembaga Urusan dan Tabung Haji.

Pada Tahun 1999, di samping BIMB telah hadir satu bank syariah baru dengan

nama Bank Bumi Putera Muamalah. Bank ini merupakan anak perusahaan dari Bank

Di negeri jiran ini, di samping full pledge Islamic banking, pemerintah Malaysia memperkenankan juga sistem Islamic Window yang memberikan layanan syariah pada bank konvensional.

2.4.6 Perkembangan Bank Syariah di Indonesia 2.4.6.1 Latar Belakang Bank Syariah

Berkembangnya bank-bank syariah di negara-negara Islam berpengaruh ke

Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai pilar

ekonomi Islam mulai dilakukan. Para tokoh yang terlibat dalam kajian tersebut adalah

Karnaen A. Perwataatmadja, M. Dawan Rahardjo, A.M. Saefuddin, M. Amien Azis, dan

lain-lain. Di antaranya adalah Baitut Tamwil-Salman, Bandung, yang sempat tumbuh

mengesankan. Di Jakarta juga dibentuk lembaga serupa dalam bentuk koperasi, yakni

Koperasi Ridho Gusti.

Akan tetapi, prakarsa lebih khusus untuk mendirikan bank Islam di Indonesia

baru dilakukan pada Tahun 1990. Majelis Ulama Indonesia (MUI) pada tanggal 18-20

Agustus 1990 menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua,

Bogor, Jawa Barat. Hasil lokakarya tersebut dibahas lebih mendalam pada Musyawarah

Nasional IV MUI yang berlangsung di Hotel Sahid Jaya Jakarta, 22-25 Agustus 1990.

Berdasarkan amanat Munas IV MUI, dibentuk kelompok kerja untuk mendirikan bank

Islam di Indonesia.

Kelompok kerja yang disebut Tim Perbankan MUI, bertugas melakukan

2.4.6.2 PT Bank Muamalat Indonesia (BMI)

Bank Muamalat Indonesia lahir sebagai hasil kerja Tim Perbankan MUI tersebut

di atas. Akte Pendirian PT Bank Muamalat Indonesia ditandatangani pada tanggal 1

November 1991. Pada saat penandatanganan akte pendirian ini terkumpul komitmen

pembelian saham sebanyak Rp 84 miliar.

Pada tanggal 3 November 1991, dalam acara silaturrahmi Presiden di Istana

Bogor, dapat dipenuhi dengan total komitmen modal disetor awal sebesar

Rp106.126.382.000,00. Dengan modal awal tersebut, pada tanggal 1 Mei 1992, Bank

Muamalat Indonesia mulai beroperasi. Hingga September 1999, Bank Muamalat

Indonesia telah memiliki lebih 45 outlet yang tersebar di Jakarta, Bandung, Semarang,

Surabaya, Balikpapan, dan Makasar.

Pada awal pendirian Bank Muamalat Indonesia, keberadaan bank syariah ini

belum mendapat perhatian yang optimal dalam tatanan industri perbankan nasional.

Landasan hukum operasi bank yang menggunakan sistem syariah ini hanya

dikategorikan sebagai “bank dengan sistem bagi hasil”; tidak terdapat rincian landasan

hukum syariah serta jenis-jenis usaha yang diperbolehkan. Hal ini sangat jelas tercermin

dari UU No. 7 Tahun 1992, di mana pembahasan perbankan dengan sistem bagi hasil

diuraikan hanya sepintas lalu dan merupakan “sisipan” belaka.

2.4.6.3 Era Reformasi dan Perbankan Syariah

Perkembangan perbankan syariah pada era reformasi ditandai dengan

disetujuinya Undang-Undang No.10 Tahun 1998. Dalam undang-undang tersebut diatur

diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan arahan

bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan

mengkonversi diri secara total menjadi bank syariah.

Peluang tersebut ternyata disambut antusias oleh masyarakat perbankan.

Sejumlah bank mulai memberikan pelatihan dalam bidang perbankan syariah bagi para

stafnya. Sebagian bank tersebut ingin menjajaki untuk membuka divisi atau cabang

syariah dalam institusinya. Sebagian lainnya bahkan berencana mengkonversi diri

sepenuhnya menjadi bank syariah. Hal demikian diantisipasi oleh Bank Indonesia

dengan mengadakan “ Pelatihan Perbankan Syariah” bagi para pejabat Bank Indonesia

dari segenap bagian, terutama aparat yang berkaitan langsung seperti

DPPP (Direktorat Penelitian dan Pengaturan Perbankan), kredit, pengawasan, akuntansi,

riset, dan moneter.

2.4.6.4 Bank Syariah Mandiri

Bank Syariah Mandiri (BSM) merupakan Bank milik pemerintah pertama yang

melandaskan operasionalnya pada prinsip syariah. Secara structural, BSM berasal dari

Bank Susila Bakti (BSB), sebagai salah satu anak perusahaan di lingkup Bank Mandiri

(exBDN), yang kemudian dikonversikan menjadi bank syariah secara penuh. Dalam

rangka melancarkan proses konversi menjadi bank syariah, BSM menjalin kerja sama

dengan Tazkia Institute, terutama dalam bidang pelatihan dan pendampingan koversi.

Sebagai salah satu bank yang dimiliki oleh Bank Mandiri yang memiliki aset

komparatif dibanding pendahulunya. Demikian juga perkembangan politik terakhir di

Aceh menjadi blessing in disguise bagi BSM. Hal ini karena BSM akan menyerahkan

seluruh cabang Bank Mandiri di Aceh kepada BSM untuk dikelola secara syariah.

Langkah besar ini jelas akan menggelembungkan aset BSM dari posisi pada akhir Tahun

1999 sejumlah Rp 400.000.000.000,00 (empat ratus miliar rupiah) menjadi di atas 2

hingga 3 triliun. Perkembangan ini diikuti pula dengan peningkatan jumlah cabang

BSM, yaitu dari 8 menjadi lebih dari 20 buah.

2.4.6.5 Cabang Syariah dari Bank Konvensional

Satu perkembangan lain perbankan syariah di Indonesia pasca reformasi adalah

diperkenankannya konversi cabang bank umum konvensional menjadi cabang syariah.

Beberapa bank yang sudah dan akan membuka cabang syariah diantaranya:

1. Bank IFI (membuka cabang syariah pada 28 Juni 1999)

2. Bank BNI Syariah

3. Bank BTN Syariah

4. Bank Niaga Syariah

5. Bank Danamon Syariah

6. Bank BRI Syariah

7. Bank Bukopin Syariah

8. Bank BII Syariah

9. Bank Syariah Mega Indonesia

2.5 Persepsi Islam terhadap Konsep Bunga dan Riba Pengertian Bunga dan Riba

Secara leksikal, bunga adalah terjemahan dari kata interest. Secara istilah interest is a charge a financial loan, usually a percentage of the amount loaned. Bunga adalah tanggungan pada pinjaman uang, yang biasanya dinyatakan dalam persentase dari uang

yang dipinjamkan. Pendapat lain menyatakan “interest” yaitu sejumlah uang yang

dibayar atau dikalkulasikan untuk penggunaan modal. Jumlah tersebut misalnya

dinyatakan dengan satu tingkat atau persentase modal yang bersangkutan dengan yang

dinamakan suku bunga modal. (Muhammad, 2002:54).

Timbul permasalahan, apakah bunga sama dengan riba? Untuk memberikan

jawaban atas pertanyaan tersebut perlu dikaji apa sebenarnya riba. Kata riba berarti

bertumbuh, menambah atau berlebih. Al riba atau ar rima makna asalnya ialah tambah,

tumbuh dan subur. Adapun pengertian tambah dalam konteks riba ialah tambahan uang

atas modal yang diperoleh dengan cara yang tidak dibenarkan syara’, apakah tambahan

itu berjumlah sedikit atau banyak seperti yang disyaratkan dalam Al-Qur’an. Riba sering

diterjemahkan orang dalam bahasa inggris sebagai “usuary” yang artinya “the act of

lending money at an exorbitant or illegal rate of interest”. Sementara para ulama Fiqih

mendefenisikan riba adalah kelebihan harta dalam suatu muamalah dengan tidak ada

imbalan atau gantinya. Maksud dari pernyataan ini adalah tambahan terhadap modal

uang yang timbul akibat transaksi utang piutang yang harus diberikan terutang kepada

kalangan masyarakat Yahudi sebelum datangnya Islam, sehingga masyarakat Arab pun

sebelum dan pada masa awal Islam melakukan muamalah dengan cara tersebut.

Oleh karena itu, apabila sedikit menarik pelajaran sejarah masyarakat barat,

terlihat jelas bahwa “interest” dan “usuary” yang dikenal saat ini pada hakekatnya

adalah sama. Keduanya berarti tambahan uang, umunya dalam persentase. Istilah

“usuary” muncul karena belum mapannya pasar keuangan pada masa itu sehingga

penguasa harus menetapkan suatu tingkat bunga yang dianggap wajar. Namun setelah

mapannya lembaga dan pasar keuangan, kedua istilah itu menjadi hilang karena hanya

ada satu tingkat bunga di pasar sesuai dengan hukum permintaan dan penawaran.

2.5.1 Penghimpunan Dana

Penghimpunan dana merupakan jasa utama yang ditawarkan dunia perbankan,

baik bank umum maupun Bank Perkreditan Rakyat. Keduanya dapat melakukan

kegiatan penghimpunan dana. Jasa berupa penghimpunan dana dari masyarakat bisa

dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan

dan/atau bentuk lainnya yang dipersamakan dengan itu. Idealnya dana dari masyarakat

ini merupakan suatu tulang punggung (basic) dari dana yang dikelola oleh bank untuk memperoleh keuntungan (Muhammad Djumhana 1993:169).

Kegiatan usaha bank yang utama adalah penghimpunan dan penyaluran dana.

Penghimpunan dana dengan tujuan untuk memperoleh penerimaan akan dapat dilakukan

penggunaan dana tersebut. Keberhasilan suatu bank dalam memenuhi maksud itu

dipengaruhi antara lain oleh hal-hal berikut, (Sri Susilo,2000)

Kepercayaan masyarakat pada bank yang bersangkutan. Gambaran sebuah bank

secara umum di mata masyarakat sangat mempengaruhi tingkat kepercayaan

masyarakat pada bank tersebut. Banyaknya faktor yang mempengaruhi gambaran

sebuah bank di mata masyarakat, seperti pelayanan, keadaan keuangan,

berita-berita di mass media tentang bank tersebut. Semakin tinggi tingkat kepercayaan

masyarakat pada sebuah bank, semakin tinggi pula kemungkinan bank tersebut

untuk menghimpun dana dari masyarakat secara efisien dan sesuai rencana

penggunaan dananya. Perkiraan tingkat pendapatan yang diperoleh oleh

penyimpan dana relative terhadap pendapatan dari alternative investasi lain

dengan tingkat resiko seimbang. Semakin tinggi tingkat pendapatan yang

diperkirakan oleh calon penyimpan dana ini, akan semakin mudah suatu bank

dalam menarik dana dari calon penyimpan dananya.

Resiko penyimpanan dana, apabila suatu bank dapat memberikan tingkat

kepastian yang tinggi atas dana masyarakat untuk dapat ditarik lagi sesuai waktu

yang telah dijanjikan, maka masyarakat semakin bersedia untuk menempatkan

dananya di bank tersebut.

Pelayanan yang diberikan oleh bank kepada penyimpan dana. Pelayanan yang

baik akan membuat penyimpan dana merasa dihargai, diperhatikan dan dihormati

Pelayan ini bisa berupa pelayanan dari pihak petugas bank, pemberian hadiah,

atau pemberian fasilitas yang lain.

Sumber-Sumber Penghimpunan Dana a. Dana Sendiri

Meski untuk suatu usaha bank proporsi dana sendiri ini relative kecil

dibandingkan dengan total dana yang dihimpun ataupun total aktivanya, namun dana

sendiri ini tetap merupakan hal yang penting untuk kelangsungan usahanya. Begitu

pentingnya proporsi dana sendiri ini dibuktikan dengan adanya ketentuan dari bank

sentral untuk mengukur tentang proporsi minimal modal sendiri dibandingkan dengan

total nilai Aktiva Tertimbang Menurut Resiko (ATMR). Proporsi ini lebih dikenal

dengan Capital Adquacy Ratio atau CAR Minimum sebesar 8% dan secara gardual

ditingkatkan, sehingga mencapai 12%. Apabila CAR suatu bank terlalu rendah, maka

kemapuan suatu bank tersebut untuk survive pada saat mengalami kerugian juga rendah.

b. Dana dari Deposan

Pada umumya dana dari masyarakat berupa Giro (Demand Deposit), Tabungan (Saving Deposit), dan Deposito Berjangka (Time Deposit) yang berasal dari nasabah perorangan atau badan.

Giro (Demand Deposit)

Pada umumnya, bank syariah menggunakan akad al-wadi’ah pada rekening giro.

Nasabah yang membuka rekening giro berarti melakukan akad wadiah ‘titipan’. Dalam

a. Wadiah yad al-amanah adalah akad titipan yang dilakukan dengan kondisi

penerima titipan (dalam hal ini bank) tidak wajib mengganti jika terjadi

kerusakan. Biasanya akad ini diterapkan bank pada titipan murni, seperti safe

deposit box. Dalam hal ini, bank hanya bertanggung jawab atas kondisi

barang (uang) yang dititipkan.

b. Wadiah yad adh-dhamanah adalah titipan yang dilakukan dengan kondisi

penerima titipan bertanggung jawab atas nilai (bukan fisik) dari uang yang

dititipkan. Bank syariah menggunakan akad wadiah yad adh-dhamanah untuk

rekening giro.

Tabungan (Saving Deposit)

Bank syariah menerapkan dua akad dalam tabungan, yaitu wadi’ah dan

mudharabah. Tabungan yang menerapkan akad wadi’ah mengikuti prinsip-prinsip

wadi’ah yad adh-dhamanah seperti yang dijelaskan di atas. Artinya, tabungan ini tidak

mendapatkan keuntungan karena ia titipan dan dapat diambil sewaktu-waktu dengan

menggunakan buku tabungan atau media lain seperti kartu ATM. Tabungan yang

berdasarkan akad wadi’ah ini tidak mendapatkan keuntungan dari bank karena sifatnya

titipan. Akan tetapi, bank tidak dilarang jika ingin memberikan semacam bonus/hadiah.

Tabungan yang menerapkan akad mudharabah mengikuti prinsip-prinsip akad

mudharabah. Diantaranya sebagai berikut:

Pertama, keuntungan dari dana yang digunakan harus dibagi anatar shahibul

Kedua, adanya tenggang waktu antara dana yang diberikan dan pembagian

keuntungan, karena untuk melakukan investasi dengan memutarkan dana itu diperlukan

waktu yang cukup.

Simpanan Deposito (Time Deposit)

Bank syariah menerapkan akad mudharabah untuk deposito. Seperti dalam

tabungan, dalam hal ini nasabah (deposan) bertindak sebagai shahibul maal dan bank

selaku mudharib. Penerapan mudharabah terhadap deposito dikarenakan kesesuaian

yang terdapat diantara keduanya. Misalnya, seperti yang dikemukakan di atas bahwa

akad mudharabah mensyaratkan adanya tenggang waktu antara penyetoran dan

penarikan agar dana itu bisa diputarkan. Tenggang waktu ini merupakan salah satu sifat

deposito, bahkan dalam deposito terdapat pengaturan waktu, seperti 30 hari, 90 hari dan

seterusnya.

c. Dana Pinjaman

Dana pinjaman adalah dana yang diperoleh bank dalam rangka menghimpun

dana antara lain dapat berupa:

Call Money Market

Merupakan sumber dana yang dapat diperoleh bank berupa pinjaman jangka

pendek dari bank lain melalui Inter Bank Call Money Market. Sumber dana ini sering

digunakan oleh bank untuk memenuhi kebutuhan dana mendesak dalam jangka pendek,

seperti bila terjadi rush.

Kebutuhan pendanaan kegiatan usaha suatu bank juga dapat diperoleh dari

pinjaman jangka pendek dari bank lain. Berbeda dengan Call Money Market, karena

pinjaman bukan untuk memenuhi kebutuhan dana mendesak dalam jangka pendek,

melainkan untuk memenuhi suatu kebutuhan dana yang lebih terencana dalam rangka

pengembangan usaha atau meningkatkan penerimaan bank.

Kredit Likuiditas Bank Indonesia

Sesuai dengan namanya, Kredit Likuiditas Bank Indonesia (KLBI) adalah kredit

yang diberikan oleh Bank Indonesia terutama pada bank yang sedang mengalami

kesulitan likuiditas. Masalah kesulitan likuiditas ini bisa terjadi karena kalah kliring atau

adanya rush penarikan dana secara besar-besaran oleh nasabah suatu bank. Kredit

likuiditas ini terbagi atas:

1. Kredit Likuiditas Biasa

2. Kredit Likuiditas Kalah Kliring

3. Kredit Likuiditas Sektor Prioritas

4. Lender of Last Resort

5. Kredit Likuiditas Gadai Ulang

2.5.2 Aset (Aktiva)

Semua benda yang berwujud atau tidak berwujud yang mempunyai nilai uang

adalah aset. Untuk pembagian dalam aktiva secara biasanya dibagi dalam

kelompok-kelompok yang berbeda. Dua kelompok-kelompok yang paling banyak terdapat adalah:

Uang kas dan aktiva lain yang diharapkan dapat ditukarkan dengan uang kas,

dijual atau dipakai dalam jangka waktu satu tahun atau kurang, melalui kegiatan usaha

yang normal dari aktiva lancer. Di samping kas, yang termasuk dalam kelompok aktiva

ini, dan biasanya dimiliki oleh sebuah perusahaan jasa adalah wesel tagih, piutang usaha,

perlengkapan dan bermacam-macam biaya yang dibayar dimuka.

Uang kas adalah semua alat pertukaran dimana pihak bank akan menerimanya pada nilai nominal. Yang termasuk dalam kategori uang kas adalah: rekening giro di

bank, uang kertas, cek, bank draft dan surat perintah membayar. Wesel tagih adalah klaim kepada debitur (yang berhutang) yang dibuktikan dengan surat perjanjian tertulis

untuk membayar sejumlah uang tertentu, atau membawa wesel tersebut. Piutang usaha

adalah klaim kepada debitur yang bersifat agak kurang formal dibandingkan dengan

wesel tagih, yang berasal dari penjualan barang atau jasa secara kredit. Biaya dibayar di

muka meliputi persediaan perlengkapan yang ada dan semua pembayaran-pembayaran

di muka, misalnya asuransi dan pajak-pajak.

Aktiva Tetap (Fixed Assets)

Aktiva berwujud yang digunakan dalam perusahaan, yang sifatnya tetap atau

permanen disebut dengan aktiva tetap, kecuali tanah. Aktiva tersebut secara

terus-menerus akan susut atau kalau tidak akan berkurang manfaatnya bersama dengan

berlalunya waktu. Keadaan yang demikian ini disebut “menyusut”. Jumlah biaya

penyusutan untuk satu periode tidak dapat ditetapkan secara pasti, tidak seperti halnya

2.5.3 Pengertian Bagi Hasil dan Prinsip Bagi Hasil dalam Perbankan Islam

Pengertian bagi hasil:

Lahirnya Bank Islam yang beroperasi berdasarkan sistem bagi hasil sebagai

alternative pengganti bunga pada bank-bank konvensional yang merupakan peluang bagi

umat Islam untuk memanfaatkan jasa bank konvensional. Hal ini merupakan peluang

bagi umat Islam untuk memanfaatkan jasa bank seoptimal mungkin. Dengan demikian

umat Islam akan berhubungan dengan perbankan dengan tenang tanpa keraguan yang

didasari oleh motivasi keagamaan yang kuat di dalam memobilisasi dana masyarakat

untuk pembiayaan pembangunan ekonomi umat.

Praktek perbankan berdasarkan prinsip bagi hasil dimungkinkan untuk dilakukan

di Indonesia setelah diberlakukannya UU No.7 Tahun 1992 tentang perbankan (pasal 6

huruf m). ketentuan pelaksanaan mengenai Bank dengan prinsip bagi hasil ini diatur

dalam peraturan pemerintah No.7 Tahun 1992. Diperkenankannya bank melakukan

kegiatan berdasarkan prinsip bagi hasil, diharapkan akan dapat saling melengkapi

dengan lembaga keuangan lainnya yang telah dahulu dikenal dalam sistem perbankan

Indonesia. Dalam pasal 1 dijelaskan bahwa yang dimaksud dengan prinsip bagi hasil

adalah prinsip muamalat berdasarkan syariah Isalm delam melakukan kegiatan usaha

bank.

Prinsip bagi hasil dalam Perbankan Syariah:

a. Menetapkan imbalan yang akan diberikan kepada masyarakat sehubungan

b. Menetapkan imbalan yang akan diterima oleh nasabah sehubungan dengan

penyelesaian dana pada masyarakat dalam bentuk pembiayaan baik untuk

keperluan investasi maupun modal kerja.

c. Menetapkan imbalan yang akan diterima oleh nasabah sehubungan dengan

kegiatan usaha lainnya yang dilakukan oleh bank dengan prinsip bagi hasil.

Secara umum prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam

empat akad utama, yaitu:

1. Al-Musyarakah (Partnership, Project Financing Participation)

Al-Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu

usaha tertentu di mana masing-masing pihak memberikan kontribusi dana

(amal/expertise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

Landasan syariah bagi prinsip Al-Musyarakah:

a. Al-Qur’an

“Dan, sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh.” (Shaad:24)

Ayat di atas menunjukkan perkenan dan pengakuan Allah SWT akan adanya

perserikatan dalam kepemilikan harta. Hanya saja dalam surat an-Nisaa’:12 perkongsian

terjadi secara otomatis (jarb) karena waris, sedangkan dalam surat Shaad:24 terjadi atas dasar akad (ikhtiyari).

Dari Abu Hurairah, Rasulullah saw bersabda, “Sesungguhnya Allah Azza wa Jalla berfirman, :Aku ihak ketiga dari dua orang yang berserikat selam salah satunya tidak mengkhianati lainnya.” (HR. Abu Dawud no. 2936, dalam kitab al-Buyu dan Hakim).

Hadist tersebut menunjukkan kecintaan Allah kepada hamba-hambaNya yang

melakukan perkongsian selam saling menjunjung tinggi amanat kebersamaan dan

menjauhi pengkhianatan.

c. Ijma

Ibnu Qudamah dalam kitabnya, al-Mughni, telah berkata, “Kaum muslimin telah berkonsensus terhadap legitimasi musyarakah secara global walaupun terdapat

perbedaan dalam beberapa elemen darinya.”

Aplikasi dalam Perbankan

Pembiayaan Proyek

Al-musyarakah biasanya diaplikasikan untuk pembiayaan proyek di mana

nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut.

Setelah proyek itu selesai, nasabah mengembalikan dana tersebut bersama bagi hasil

yang telah disepakati untuk bank.

Modal Ventura

Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam

kepemilikan perusahaan, al-musyarakah diterapkan dalam skema modal ventura.

melakukan divestasi atau menjual bagian sahamnya, baik secara singkat maupun

bertahap.

Secara umum, aplikasi perbankan dari al-musyarakah dapat digambarkan dalam

Skema al-Musyarakah

2. Al-Mudharabah (Trust Financing, Trust Investment)

Secara teknis, Al-Mudharabah adalah akad kerja sama usaha antara dua pihak, di

mana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan

pihak lainnya menjadi pengelola.

Landasan syariah bagi prinsip Al-Mudharabah:

a. Al-Qur’an

“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilahkarunia Allah SWT….”(al-Jumu’ah:10)

Nasabah Parsial: Asset Value

Bank Syariah

Parsial

PROYEK USAHA

KEUNTUNGAN

“Tidak ada dosa (halangan) bagi kamu untuk mencari karunia Tuhanmu….” (al-Baqarah:198)

Surat al-Jumu’ah:10 dan al-Baqarah:198 sama-sama mendorong kaum muslimin

untuk melakukan upaya perjalanan usaha.

b. Al-Hadist

“Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara mudharabah, ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah saw. Dan Rasulullah pun membolehkannya.” (HR. Thabrani)

c. Ijma

Imam Zailai telah menyatakan bahwa para sahabat telah berkonsensus terhadap

legitimasi pengolahan harta yatim secara mudharabah. Kesepakatan para sahabat ini

sejalan dengan spirit hadist yang dikutib Abu Ubaid.

Aplikasi dalam Perbankan

Al-mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus,

seperti tabungan haji, tabungan kurban, dan sebagainya.

b. Deposito special (special investment), di mana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau ijarah saja.

Adapun pada sisi pembiayaan, mudharabah diterapkan untuk:

a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

b. Investasi khusus, disebut juga mudharabah muqayyadah, di mana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah

ditetapkan oleh shahibul maal.

Secara umum, aplikasi perbankan al-mudharabah dapat digambarkan dalam

Skema al-Mudharabah PERJANJIAN

BAGI HASIL

Pengembalian Modal Pokok

2.6 Jenis-Jenis Pembiayaan dalam Bank Syariah

Menyediakan pembiayaan merupakan salah satu tugas pokok bank, yaitu

pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan deficit unit. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi:

Nasabah (Mudharib)

BANK (Shahibul

PROYEK / USAHA

PEMBAGIAN KEUNTUNGAN

Pembiayaan Produktif

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk meningkatkan usaha, baik produksi,

perdagangan, maupun investasi.

Pembiayaan Konsumtif

Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan untuk dipakai memenuhi kebutuhan.

2.6.1 Pembiayaan Modal Kerja

Unsur-unsur modal kerja terdiri dari komponen-komponen alat liquid, piutang

dagang, dan persediaan barang yang umumnya terdiri dari persediaan bahan baku,

persediaan barang dalam proses dan persediaan barang jadi. Oleh karena itu,

pembiayaan modal kerja merupakan salah satu atau kombinasi dari pembiayaan

likuiditas, pembiayaan piutang dan pembiayaan persediaan.

Bank konvensional memberikan kredit modal kerja tersebut, dengan cara

memberikan pinjaman sejumlah uang yang dibutuhkan untuk menandai seluruh

kebutuhan yang merupakan kombinasi dari komponen-komponen modal kerja tersebut,

baik untuk keperluan produksi maupun perdagangan untuk jangka waktu tertentu,

dengan imbalan berupa bunga.

Bank syariah dapat memenuhi seluruh kebutuhan modal kerja tersebut, bukan

nasabah, di mana bank bertindak sebagai penyandang dana (shahibul maal). Sedangkan nasabah sebagai pengusaha (mudharib). Skema pembiayaan semacam ini disebut dengan mudharabah (trust financing), (Antonio, 1999).

Fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil

dibagi secara priodik dengan nisbah yang disepakati. Setelah jatuh tempo, nasabah

mengembalikan jumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan)

yang menjadi bagian bank.

1. Pembiayaan Likuiditas (Cash Financing)

Pembiayaan ini pada umumnya digunakan untuk memenuhi kebutuhan yang

ditimbul akibat terjadinya ketidaksesuaian (mismatched) antara cash inflow dan cash outflow pada perusahaan nasabah. Fasilitas yang biasanya diberikan oleh bank konvensional adalah fasilitas cerukan (overdraft facilities) atau biasa yang disebut kredit rekening koran. Atas pemberian fasilitas ini bank memperoleh imbalan manfaat berupa

bunga atas jumlah rata-rata pemakaian dana yang disediakan dalam fasilitas tersebut.

Bank syariah dapat menyediakan fasilitas semacam itu dalam bentuk qardh

timbal balik atau yang disebut compensating balance. Melalui fasilitas ini nasabah harus

membuka rekening giro, dan bank tidak memberikan bonus atau giro tersebut. Bila

nasabah mengalami situasi mitmached, nasabah dapat menarik dana melebihi saldo yang

tersedia sehingga menjadi negative sampai maksimum jumlah yang disepakati dalam

akad. Atas fasilitas ini, bank tidak dibenarkan meminta imbalan apapun, kecuali sebatas

2. Pembiayaan Piutang (Receivable Financing)

Kebutuhan pembiayaan ini timbul pada perusahaan yang menjual barangnya

dengan kredit, baik jumlah maupun jangka waktunya melebihi kapasitas modal kerja

yang dimilikinya.

3. Pembiayaan Persediaan (Inventory Financing)

Pada bank konvensional dapat kita jumpai adanya kredit modal kerja yang

digunakan untuk mendanai pengadaan persediaan (Inventory Financing). Pola pembiayaan ini pada prinsipnya sama dengan kredit untuk mendanai komponen modal

kerja lainnya, yaitu memberikan pinjaman dengan bunga.

Bank syariah mempunyai mekanisme tersendiri untuk memenuhi kebutuhan

pendanaan persediaan tersebut, yaitu antara lain dengan menggunakan prinsip jual beli

(Al Bai’) dalam dua tahap. Tahap pertama, bank mengadakan (membeli dari supplier secara tunai) barang-barang yang dibutuhkan oleh nasabah. Tahap kedua, bank menjual kepada nasabah pembeli dengan pembayaran tangguh dan dengan mengambil

keuntungan yang disepakati bersama, antar bank dengan nasabah.

4. Pembiayaan Modal Kerja untuk Perdagangan

a. Perdagangan Umum

Perdagangan Umum adalah Perdagangan yang dilakukan dengan target pembeli

baik pedagang eceran(retailer) maupun pedagang besar (whole seller) pada umumnya

perputaran modal kerja perdagangan semacam ini sangat tinggi, tetapi pedagang harus

mempertahankan sejumlah persediaan yang cukup, karena barang-barang yang dijual itu

sebatas persediaan yang ada atau telah dikuasai penjual.

b. Perdagangan berdasarkan pesanan

Perdagangan ini biasanya tidak dilakukan atau di selesaikan di tempat penjual,

yaitu seperti perdagangan antar kota, perdagangan antar pulau, atau perdagangan antar

negara. Pembeli terlebih dahulu memesan barang-barang yang di butuhkan kepada

penjual berdasarkan contoh barang atau daftar serta harga yang ditawarkan, biasanya

pembeli hanya akan membayar apabila barang-barang yang telah di pesan diterimanya.

Hal ini untuk menghindari kemungkinan resiko akibat ketidakmampuan penjual

memenuhi pesanan, atau ketidaksesuain jumlah dan kualitas barang yang di kirimkan

dengan spesifikasi yang di maksud dalm surat penawaran atau pemesanan.

2.6.2 Pembiayaan Investasi

Pembiayaan investasi diberikan kepada seluruh nasabah untuk keperluan

investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan,

ataupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah, (Antonio, 1999)

1. Untuk pengadaan barang-barang modal

2. Mempunyai perencanaan alokasi dana yang matang dan terarah

Pada umumnya pembiayaan investasi diberikan dalam jumlah besar dan

pengendapannya cukup lama. Oleh karena itu, perlu disusun proyeksi arus kas

(projected cash flow) yang mencakup semua komponen biaya dan pendapatan, sehingga akan dapat diketahui berapa dana yang tersedia setelah semua kewajiban terpenuhi.

Kemudian, barulah disusun jadwal amortisasi yang merupakan angsuran (pembayaran

kembali) pembiayaan.

2.6.3 Pembiayaan Konsumtif

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi

kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut.

Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer dan kebutuhan sekunder.

Kebutuhan primer adalah kebutuhan pokok, baik berupa barang seperti makanan, minuman, pakaian dan tempat tinggal maupun berupa jasa seperti pendidikan dasar dan

pengobatan. Sedangkan kebutuhan sekunder adalah kebutuhan tambahan yang secara kuantitatif dan kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik

berupa barang seperti makanan, minuman, pakaian, perhiasan, bangunan rumah,

kendaraan dan sebagainya, maupun berupa jasa seperti pendidikan, pelayanan kesehatan,

pariwisata, hiburan dan sebagainya.

Menurut keperluannya, pembiayaan produktif dapat dibagi lagi menjadi:

a. Pembiayaan Modal Kerja

Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi: (1) peningkatan