ANALISIS DETERMINAN NILAI TUKAR DALAM REZIM NILAI TUKAR MENGAMBANG DI INDONESIA

(PERIODE 2000:Q1 – 2010:Q4)

Oleh

ADITIA RINALDI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS DETERMINAN NILAI TUKAR DALAM REZIM NILAI TUKAR MENGAMBANG DI INDONESIA

(PERIODE 2000:Q1 – 2010:Q4)

Oleh

ADITIA RINALDI

Nilai tukar adalah sebuah perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat kini atau di kemudian hari, antara dua mata uang masing-masing negara atau wilayah.

Tujuan dari penelitian ini adalah menganalisis pengaruh variabel Uang Beredar(M2), Suku Bunga, Neraca Pembayaran terhadap Nilai Tukar selama periode Quartal 1 tahun 2000 hingga Quartal 4 tahun 2010. Metode yang digunakan dalam penelitian ini adalah Error Correction Model. Data yang digunakan adalah data sekunder yang merupakan data Quartal selama periode 2000 :Q1 – 2010 :Q4.

Hasil penelitian menunjukan bahwa variabel Dari hasil estimasi ECM diketahui bahwa variabel Jumlah Uang Beredar (M2) memiliki koefisien regresi sebesar -1.543729 (bernilai negatif), menunjukkan bahwa apabila terjadi perubahan kenaikan persentaase M2 sebesar 1 persen (ceteris paribus) maka akan menyebabkan perubahan penurunan Nilai tukar sebesar 1.5 persen di Indonesia. Dari hasil estimasi ECM diketahui bahwa variabel Bi rate (r) memiliki koefisien regresi sebesar -103.7426 (bernilai negatif), menunjukkan bahwa apabila terjadi perubahan kenaikan 1 persen Bi rate (r) maka akan menyebabkan perubahan penurunan Nilai tukar sebesar 103 persen. Dari hasil estimasi ECM diketahui bahwa variabel N memiliki koefisien regresi sebesar -0.080900 (bernilai negatif), menunjukkan bahwa apabila terjadi perubahan kenaikan persentase N sebesar 1 persen (ceteris paribus) maka akan menyebabkan perubahan penurunan Nilai Tukar sebesar 8 persen.

DAFTAR ISI

Halaman

ABSTRAK ……….. i

DAFTAR ISI ... ii

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 17

C. Tujuan Penelitian ... 17

D. Kerangka Pemikiran ... 18

E. Hipotesis ... 20

II. TINJAUAN PUSTAKA A. Nilai Tukar ……….. ... 21

B. Uang Beredar ... 26

C. Suku Bunga ... ... 29

D. Neraca Pembayaran ... 31

B. Batasan Variabel ... 44

G. Intepretasi Hasil ... 67 H. Pembahasan …... 70

V. SIMPULAN DAN SARAN

A. Simpulan ... 72 B. Saran ... 73 DAFTAR PUSTAKA

I. PENDAHULUAN

A. Latar Belakang

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan adalah sebuah

perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran

saat kini atau di kemudian hari, antara dua mata uang masing-masing negara

atau wilayah. (Bank Indonesia)

Pasca krisis keuangan tahun 1997/1998, Indonesia telah mengubah rezim

nilai tukar dari rezim kurs tetap beralih ke rezim kurs mengambang. Pada

rezim ini, nilai tukar yang terbentuk di pasar valuta asing akan dipengaruhi

oleh setiap transaksi internasional. Hal ini menyebabkan nilai tukar dapat

mengalami fluktuasi yang disebabkan oleh berbagai tekanan di pasar valuta

asing. Bagi negara berkembang seperti Indonesia, gejolak yang terjadi di

dunia internasional sangat berpotensi dalam menimbulkan tekanan yang

sangat besar bagi pasar valuta asing (Bank Indonesia.1997).

Sesuai dengan Undang-undang nomor 3 tahun 2004 tentang Bank Sentral,

bahwa untuk mendukung terwujudnya pembangunan nasional yang

berkesinambungan dan sejalan dengan tantangan perkembangan serta

semakin maju serta perekonomian internasional yang semakin kompetitif dan

terintegrasi, maka kebijakan moneter harus dititikberatkan pada upaya untuk

memelihara stabilitas nilai rupiah. Secara garis besar, sejak tahun 1970

Indonesia telah menerapkan tiga sistem nilai tukar, adalah sebagai berikut :

Tabel. 1. Sistem Nilai Tukar.

Periode Sistem Nilai Tukar

1960- an Multiple Exchange

System

Agustus 1970-Nov

1978

Nilai Tukar tetap

(Fixed Exchange rate

System)

Nov 1978- September

1992

Mengambang

terkendali (Manage

Floating Syatem)

Agustus 1997- Kini Mengambang bebas

(Floating/Flexible

System)

Sumber : Laporan Bank Indonesia (1998)

a. Sistem Nilai Tukar Tetap (1970-1978)

Sesuai dengan Undang-undang No. 32 tahun 1964 tentang peraturan lalu lintas

per 1 USD (sebelumnya Rp45 per 1 USD), sementara kurs mata uang lainnya

dihitung berdasarkan nilai tukar rupiah terhadap USD di bursa valuta asing

Jakarta dan di pasar internasional.

Dalam periode ini, Indonesia menganut sistem kontrol devisa yang relatif ketat.

Para eksportir diwajibkan menjual hasil devisanya kepada bank devisa untuk

selanjutnya dijual kepada pemerintah, dalam hal ini Bank Indonesia. Namun

demikian, dalam rezim ini tidak ada pembatasan dalam hal kepemilikan,

penjualan maupun pembelian valuta asing. Sebagai konsekuensi kewajiban

penjualan devisa tersebut maka Bank Indonesia harus dapat memenuhi seluruh

kebutuhan valuta asing bank komersial untuk memenuhi permintaan para

importir maupun masyarakat yang membutuhkan valuta asing. Pada masa

tersebut, pemerintah menghubungkan Rupiah terhadap US dollar, dimana

penentuan nilai tukar mutlak dilakukan oleh pemerintah atas dasar kurs nilai

tukar riil. Dengan sistem nilai tukar tetap ini, Bank Indonesia memiliki

wewenang penuh dalam mengawasi transaksi devisa. Sementara untuk

menjaga kestabilan nilai tukar pada tingkat yang telah ditetapkan, Bank

Indonesia melakukan intervensi aktif di pasar valuta asing.

Sistem nilai tukar tetap dengan sistem kontrol devisa pada awal tahun 1970-an

masih dimungkinkan karena lembaga keuangan belum berkembang, volume

transaksi devisa masih relatif kecil dan belum ada pasar valuta asing serta mata

uang rupiah belum menjadi perdagangan yang belum baik dan kegiatan

spekulasi valas belum ada. Di samping itu, pemerintah masih melakukan

pembatasan-pembatasan dalam hal melakukan pinjaman luar negeri,

yang dilakukan oleh pemerintah dapat bekerja efektif.

Disadari bahwa nilai tukar yang berlebihan dapat mengurangi daya saing

produk-produk ekspor di pasar internasional. Oleh karena itu, pada periode ini

pemerintah melakukan devaluasi sebanyak 3 kali, masing-masing pada 17

April 1970 dengan kurs sebesar Rp378 per 1 USD, tanggal 23 Agustus 1971

dengan kurs sebesar Rp415 per 1 USD dan pada tanggal 15 November 1978

dengan kurs sebesar Rp625 per 1 USD.

b. Sistem nilai tukar mengambang terkendali (1978-Juli 1997)

Pada sistem ini nilai tukar rupiah diambangkan terhadap sekeranjang mata

uang (basket of currencies) negara-negara mitra dagang utama Indonesia.

Kebijakan ini diimplementasikan bersamaan dengan dilakukannya devaluasi

Rupiah pada tahun 1978 sebesar 33,6%. Dengan sistem tersebut, pemerintah

menetapkan kurs indikasi dan membiarkan kurs bergerak di pasar dengan

spread tertentu. Untuk menjaga kestabilan nilai tukar rupiah, pemerintah

melakukan intervensi bila kurs bergejolak melebihi batas atas atau batas bawah

dari penyebaran.

Sistem nilai tukar mengambang terkendali dapat dibagi kedalam tiga

kelompok, yaitu managed floating I, managed floating II, dan crawling band.

Periode 1978 - 1986 dapat dianggap sebagai periode managed floating I di

mana unsur manajemen lebih besar dari floating. Kondisi tersebut terlihat dari

pergerakan nilai tukar nominal yang relatif tetap dan perubahan relatif baru

terjadi pada tahun-tahun tertentu, yaitu pada saat Bank Indonesia melakukan

devaluasi rupiah. Cukup kuatnya unsur manajemen pada periode tersebut tidak

ini, sehingga Bank Indonesia tidak mengalami kesulitan dalam menyesuaikan

nilai tukar sesuai dengan target yang diinginkan dalam rangka mengendalikan

inflasi dan menjaga daya saing produk- produk ekspor.

Perkembangan selanjutnya dengan semakin terbukanya perekonomian nasional

terhadap perekonomian dunia yang ditandai dengan semakin besarnya capital

inflow ke Indonesia, serta semakin pesatnya perkembangan sektor keuangan

dan dunia usaha maka kebijakan nilai tukar managed floating, lebih ditekankan

pada unsur floatingnya sementara unsur pengendaliannya (managed) semakin

mengecil (periode managed floating II /1987-1992). Dalam periode ini,

kekuatan pasar semakin besar sehingga unsur floating semakin dirasakan perlu

mengingat manajemen yang terlalu dominan dapat berakibat ketidaksejajaran

pada nilai tukar riil.

Fleksibilitas nilai tukar rupiah semakin ditingkatkan melalui penerapan

kebijakan nilai tukar crawling band sejak tahun 1992 hingga Agustus 1997.

Peningkatan fleksibilitas nilai tukar tersebut telah mendorong perkembangan

pasar valuta asing dalam negeri, yang tercermin dari semakin berkurangnya

ketergantungan bank-bank kepada Bank Indonesia dalam melakukan transaksi

devisa. Kegiatan transaksi valas yang sebelumnya dilakukan bank dengan

Bank Indonesia hampir seluruhnya telah bergeser ke pasar valas antar bank. Di

samping itu, jumlah pelaku transaksi juga semakin meningkat dan produk pasar

valuta asing semakin bervariasi. Hal ini terlihat dari transaksi swap Bank

Indonesia yang menurun tajam dari sebesar USD 13 miliar pada tahun 1991

menjadi sebesar USD 1 miliar tahun 1994. Sebaliknya transaksi swap

USD 596 miliar pada tahun 1997. Pada sisi lain, peningkatan fleksibilitas

melalui pelebaran rentang intervensi juga telah memberikan keleluasaan

kepada Bank Indonesia dalam melaksanakan kebijakan moneter sehingga dapat

mempermudah perencanaan pelaksanaan operasi pasar terbuka.

c. Sistem nilai tukar mengambang bebas (sejak 14 Agustus 1997)

Sejak pertengahan Juli 1997, nilai tukar rupiah mengalami tekanan-tekanan

yang menyebabkan semakin melemahnya nilai tukar rupiah terhadap USD.

Tekanan tersebut berawal dari gejolak mata uang yang melanda Thailand yang

dengan segera menyebar ke Indonesia dan negara ASEAN sehubungan dengan

karakteristik perekonomian yang mempunyai kemiripan. Langkah-langkah

yang dilakukan Bank Indonesia antara lain dengan dengan melakukan

intervensi baik secara spot maupun forward untuk sementara memang dapat

menstabilkan nilai tukar rupiah.

Namun tekanan depresiatif tersebut semakin meningkat khususnya lagi sejak

awal Agustus 1997, di mana rupiah telah menembus Rp2.650 per 1 USD.

Sehubungan dengan itu dan dalam rangka mengamankan cadangan devisa yang

terus berkurang maka pada tanggal 14 Agustus, pemerintah memutuskan untuk

menghapus rentang intervensi dan menganut sistem nilai tukar mengambang

bebas.

Penghapusan rentang intervensi ini juga dimaksudkan untuk mengurangi

dampak negatif dari kegiatan spekulatif terhadap rupiah dan memantapkan

pelaksanaan kebijakan moneter dalam negeri. Walaupun Indonesia telah

dilakukan. Hal ini dimaksudkan untuk menghilangkan distorsi-distorsi di

pasar valuta asing mengingat pasar ini belum sempurna dan kurang rasional.

Nilai tukar rupiah yang relatif stabil dan bahkan cenderung mengalami

apresiasi sebelum Juli 1997 telah mendorong capital inflow yang cukup besar

ke Indonesia. Fenomena tersebut merupakan hal yang logis bagi suatu negara

yang menganut sistem devisa bebas dan perekonomiannya terbuka karena arus

modal akan selalu mengikuti return investasi yang terbesar dan resiko

seminimal mungkin. Namun sejak currency turn moil melanda Thailand dan

menyebar ke negara-negara ASEAN lainnya pada pertengahan Juli 1997,

capital inflow tersebut telah menjadi Capital outflow karena telah berubah

menjadi arus balik yang membahayakan baik terhadap nilai tukar rupiah

maupun terhadap perekonomian nasional.

Ada beberapa Faktor yang menyebabkan permintaan terhadap Dollar

meningkat sehingga nilai Rupiah jatuh (Ritonga. 2004:59), Yakni :

1. Menyusul naiknya nilai dollar US di negara- negara tetangga, para

pengusaha Indonesia yang dalam waktu dekat akan membayar utang luar

negerinya berusaha mendapatkan dollar US dalam jumlah yang diperkirakan

cukup besar.

2. Dalam keadaan sentimen pasar yang demikian, para spekulan pun berusaha

mencari untung dengan cara melepas Rupiah dan membeli dollar US, maka

nilai Rupiah pun jatuh.

3. Sementara itu banyak pula pemegang Rupiah yang berusaha melindungi

asset likuidnya (Rupiah) dari kemerosotan nilai dengan jalan membeli dollar

Gejolak nilai tukar yang berlebihan tidak sesuai dengan sasaran kepentingan

jangka panjang karena kestabilan nilai tukar dapat mendistorsi tingkat daya

saing ekonomi, mengurangi efisiensi alokasi sumberdaya dan meningkatkan

ketidakpastian bagi para pelaku ekonomi.

Dalam perkembangannya nilai tukar yang belum stabil dan inflasi yang masih

tinggi memaksa Bank Indonesia, sebagi otoritas moneter untuk

mempertahankan kebijakan uang ketat, yang berakibat tingginya suku bunga

didalam negeri. Disisi lain tingginya suku bunga yang berlebihan telah

berdampak negatif terhadap dunia usaha. Suatu negara didefinisikan

mengalami krisis mata uang apabila nilai tukarnya mengalami perubahan yang

besar, disamping itu negara yang mengalami krisis mata uang umumnya

ditandai dengan adanya perubahan kebijakan mengenai sistim penetapan nilai

tukar (Tjahjono 1998:2).

Sumber: Bank Indonesia

Gambar 1. Fluktuasi Nilai Tukar Rupiah Terhadap USD Periode 2000:Q1- 2010:Q4

gambar 1 menunjukan pergerakan nilai tukar rupiah terhadap dollar, dilihat

dari tahun 2000:Q1 yaitu sebesar Rp. 7275/USD sampai dengan tahun 2010:Q4

yaitu sebesar Rp. 11956/USD. Dari data tersebut dapat dilihat bahwa tiap

tahunnya nilai tukar mengalami peningkatan dan menyebabkan rupiah menjadi

terdepresiasi.

Nilai uang ditentukan oleh supply dan demand terhadap uang. Jumlah uang

beredar ditentukan oleh Bank Sentral, sementara jumlah uang yang diminta

(money demand) ditentukan oleh beberapa faktor, antara lain tingkat harga

rata-rata dalam perekonomian. Jumlah uang yang diminta oleh masyarakat

untuk melakukan transaksi bergantung pada tingkat harga barang dan jasa yang

tersedia. Semakin tinggi tingkat harga, semakin besar jumlah uang yang

diminta.

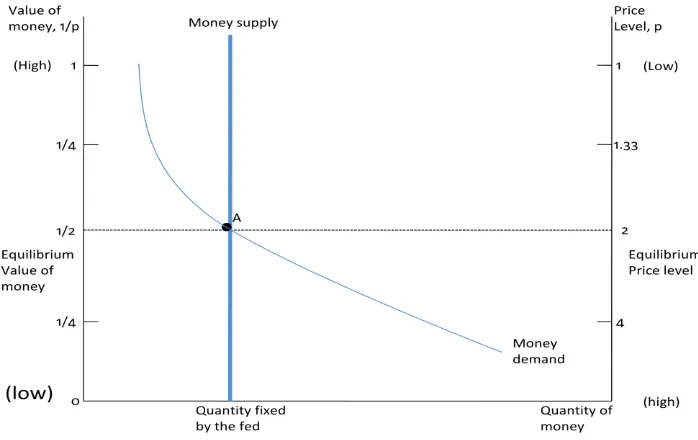

Sumber: (Principles of Macroeconomics 3: 343)

Gambar 2. Hubungan antara Supply dan Demand terhadap Uang dengan Tingkat Harga

Gambar 2 menggambarkan hubungan antara supply dan demand terhadap

uang. Sumbu horizontal menggambarkan jumlah uang beredar, sumbu vertikal

kiri menggambarkan nilai uang, 1/P, dan sumbu vertikal kanan

bahwa saat nilai uang tinggi, maka tingkat harga akan rendah, dan sebaliknya

pada tingkat harga yang tinggi maka nilai uang akan rendah. Kedua kurva

menggambarkan supply dan demand terhadap uang. Kurva supply berbentuk

vertikal karena jumlah uang beredar ditetapkan oleh Bank Sentral. Kurva

demand memiliki slope negatif, mengindikasikan bahwa saat nilai uang rendah

dan tingkat harga tinggi, maka permintaan terhadap uang akan tinggi. Pada

titik equilibrium, A, jumlah uang yang diedarkan dan jumlah uang yang

diminta masyarakat berada dalam keseimbangan. Ekuilibrium antara supply

dan demand terhadap uang menentukan nilai uang dan tingkat harga barang

dan jasa. Jika Bank Sentral mengubah jumlah uang yang beredar, misalnya

dengan mencetak lebih banyak uang, ekuilibrium supply dan demand terhadap

uang akan berubah seperti ditunjukkan pada gambar berikut.

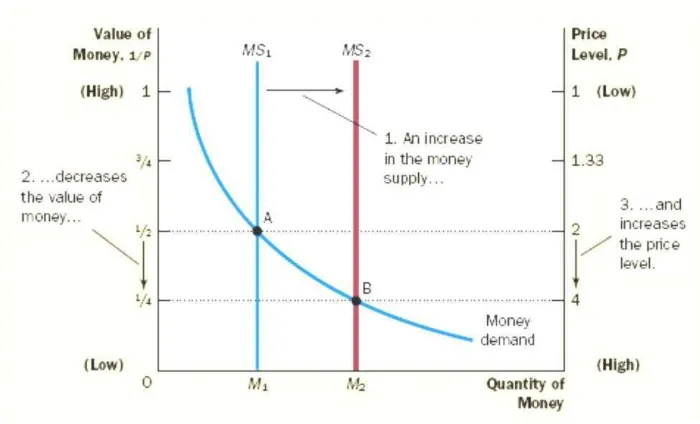

Sumber: (Principles of Macroeconomics 3: 344)

Bertambahnya jumlah uang beredar menggeser kurva supply dari MS1 ke

MS2, sehingga titik equilibrium ikut bergeser dari A ke B. Akibatnya, nilai

uang turun dari ½ ke ¼, dan tingkat harga equilibrium naik dari 2 ke 4.

Dengan kata lain, meningkatnya jumlah uang beredar mendorong terjadinya

kenaikan harga yang menyebabkan nilai uang menjadi turun. Lebih lanjut

dapat dijelaskan bahwa dampak langsung dari injeksi moneter yang dilakukan

Bank Sentral adalah meningkatnya supply uang. Sebelum injeksi,

perekonomian berada pada titik equilibrium A. Pada titik ini, tingkat harga

seimbang dengan jumlah uang yang diminta masyarakat. Saat jumlah uang

beredar meningkat, pada tingkat harga yang sama masyarakat memiliki lebih

banyak uang dari yang mereka minta. Meningkatnya jumlah uang

menyebabkan naiknya permintaan terhadap barang dan jasa. Jika jumlah

barang dan jasa yang diminta tidak seimbang dengan jumlah barang dan jasa

yang diproduksi, maka akan terjadi peningkatan harga. Peningkatan harga

kemudian mendorong naiknya jumlah uang yang diminta masyarakat. Pada

akhirnya, perekonomian akan mencapai equilibrium baru, yaitu titik B, saat

jumlah uang yang diminta kembali seimbang dengan jumlah uang yang

diedarkan. Penjelasan yang menggambarkan bagaimana tingkat harga

ditentukan dan berubah seiring dengan perubahan jumlah uang beredar disebut

teori kuantitas uang (quantity theory of money). Berdasarkan teori ini, jumlah

uang yang beredar dalam suatu perekonomian menentukan nilai uang,

sementara pertumbuhan jumlah uang beredar merupakan sebab utama

Kaitan antara tingkat inflasi, tingkat suku bunga dengan nilai tukar jika

dihubungkan dengan aspek risiko negara. Jika dalam suatu negara tengah

mengalami tingkat inflasi yang tinggi dimana jumlah uang beredar relatif lebih

banyak dibandingkan dengan jumlah barang, pemerintah akan berusaha

mengatasi hal tersebut dengan meningkatkan tingkat suku bunga. Hal ini

dimaksudkan agar masyarakat lebih memilih untuk menyimpan uang mereka di

bank dari pada mengkonsumsinya. Sehingga tingkat permintaan atau konsumsi

barang atau jasa dapat menurun. Hal ini dapat berdampak pada keseimbangan

jumlah barang dan jumlah uang beredar sehingga dapat kembali pada keadaan

equilibrium atau keseimbangan semula.

Negara yang inflasinya relatif lebih tinggi dibandingkan dengan Negara lain

maka mata uangnya akan cenderung melemah (relative inflation rate). Hal ini

terkait dengan aspek purchasing power parity. Dimana ketika inflasi

meningkat maka purchasing power parity akan menurun. Teori Paritas Daya

Beli (Purchasing Power Parity Theory = PPPT) digunakan untuk menganalisa

pengaruh inflasi antara dua negara terhadap kurs valas. Variabel-variabel yang

digunakan dalam PPPT adalah perubahan kurs spot dalam persentase dan

perbedaan laju inflasi antar dua -negara. Menurut PPPT, kurs spot suatu valas

akan berubah sebagai reaksi terhadap inflasi. Ketika harga produk dalam

negeri mengalami peningkatan maka masyarakat akan cenderung untuk

mencari alternatif tawaran dari Negara lain yang lebih murah. Akibatnya kurs

mata uang dalam negeri akan melemah seiring dengan penurunan permintaan

akan mata uang dalam negeri. Permintaan mata uang asing akan meningkat

Negara yang inflasinya relatif lebih tinggi dibandingkan dengan Negara lain

maka nilai mata uangnya akan cenderung melemah.

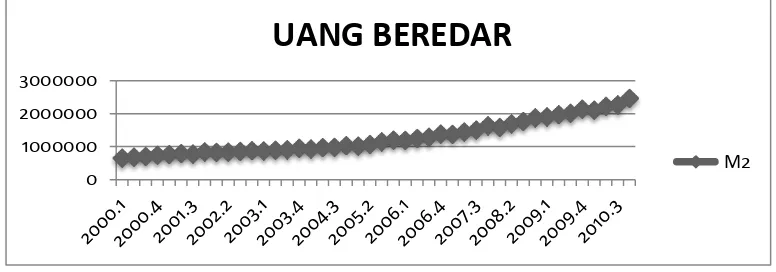

Berikut ini adalah data jumlah uang beredar (M2) yang terjadi di Indonesia

Pada tahun 2000:Q1-2010:Q4(per triwulan).

Sumber: Bank Indonesia

Gambar 4. Pergerakan uang beredar (M2) di Indonesia tahun 2000:Q1-2010:Q4

Dari gambar 4 menunjukan bahwa pergerakan uang beredar(M2) setiap tahun

nya mengalami peningkatan, yang diawali dari tahun 2000:Q1 yaitu sebesar

Rp.656451 milyar sampai dengan tahun 2010:Q4 yaitu sebesar Rp.2471206

milyar. Ini menunjukan bahwa jumlah uang beredar (M2) tiap tahunnya terus

meningkat.

Sedangkan hubungan antara tingkat suku bunga dan nilai tukar adalah sebagai

berikut. Negara dengan tingkat suku bunga yang relatif lebih tinggi maka nilai

mata uangnya akan cenderung menguat. Hal ini terkait dengan penyimpanan

uang. Jika suatu Negara memiliki interest rate yang lebih tinggi maka

masyarakat akan cenderung lebih tertarik untuk menyimpan uangnya di Negara

0 1000000 2000000 3000000

UANG BEREDAR

tersebut. Terdapat dua pendekatan dalam meganalisis relative interest rate

terhadap nilai tukar mata uang, yakni International rate parity dan

International Fisher Effect.

Dengan menggunakan teori paritas suku bunga dapat diketahui hubungan

antara bursa valas dan pasar uang internasional Interest Rate Pariety Theory

(IRPT) paling banyak digunakan dalam literatur keuangan internasional yang

menyatakan bahwa perbedaan tingkat suku bunga pada pasar keuangan

internasional mempunyai kecenderungan yang sama dengan forward rate

premium atau forward rate discount. IRPT menekankan pada perbedaan

antara kurs forward dan kurs spot yang tercermin dari perbedaan tingkat suku

bunga antara dua negara. Kurs forward mata uang suatu negara yang

mengandung premi ditentukan oleh perbedaan tingkat suku bunga antar negara.

Akibatnya arbitrase suku bunga yang ditutup akan lebih menguntungkan jika

dibandingkan dengan suku bunga domestik. Variabel yang digunakan pada

IRPT adalah premi forward dan perbedaan suku bunga antar dua Negara.

IRPT memfokuskan pembahasannya pada penyebab terjadinya perbedaan

antara kurs forward dengan kurs spot yang dapat mencerminkan perbedaan

antara tingkat suku bunga antara dua negara dalam suatu periode tertentu.

Sedangkan pada PPPT dan International Fisher Effect Theory (IFET)

memfokuskan pembahasannya pada bagian kurs spot berubah sepanjang

waktu. International Fisher Effect Theory memprediksikan bahwa kurs spot

bergerak mengikuti perbedaan suku bunga antar negara. Dengan demikian

karena perbedaan tingkat suku bunga antar dua negara dipengaruhi oleh

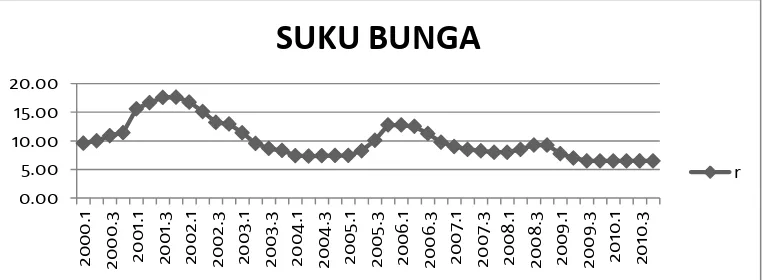

perbedaan tingkat inflasi antar negara. Berikut ini adalah data pergerakan Suku

bunga di Indonesia pada tahun 2000:Q1-2010:Q4 :

Sumber: Bank Indonesia

Gambar 5. Pergerakan BI rate tahun 2000:Q1-2010:Q4

Dari gambar 5 menunjukan bahwa pergerakan suku bunga terdapat kenaikan

dan penurunan yang tidak terlalu tinggi ataupun rendah. Diawali dari tahun

2000:Q1 yaitu sebesar 9.59%, pada tahun 2001:Q4 suku bunga mengalami

kenaikan sebesar 17.62%. sampai dengan tahun 2010:Q4 yaitu sebesar 6.50%.

Neraca pembayaran atau balance of payment merupakan ringkasan yang

disusun secara sistematis untuk seluruh transaksi ekonomi dari suatu negara

dengan negara lainnya selama periode tertentu, biasanya dalam kurun waktu

satu tahun. Neraca pembayaran disusun berdasarkan sistem pencatatan ganda

(double entry-bookkeeping). Setiap transaksi yang dicatat sebagai kredit

diimbangi dengan transaksi yang dicatat sebagai debit atau sebaliknya.

Transaksi yang menghasilkan devisa atau mata uang asing dicatat sebagai

kredit dan diberi tanda positif. Sebaliknya transaksi yang mengeluarkan mata

uang asing dicatat sebagai debit dan diberi tanda negatif. Dengan memakai

sistem pencatatan ganda, maka jumlah antara kredit dan debit akan sama

dengan nol. Walaupun pada kenyataannya neraca pembayaran mungkin tidak

sama dengan nol.

Neraca pembayaran sering menjadi faktor yang dapat mendorong naik atau

turunnya kurs mata uang suatu negara. Kenaikan atau surplus dari neraca

perdagangan dan neraca pembayaran akan diinterpretasikan sebagai indikasi

awal kemungkinan terjadinya apresiasi suatu mata uang. Sebaliknya penurunan

atau defisit neraca perdagangan dan neraca pembayaran akan diterjemahkan

sebagai indikasi awalnya terjadi depresiasi mata uang suatu negara. Dengan

adanya neraca pembayaran ini dapat diketahui kapan suatu negara mengalami

surplus maupun defisit.

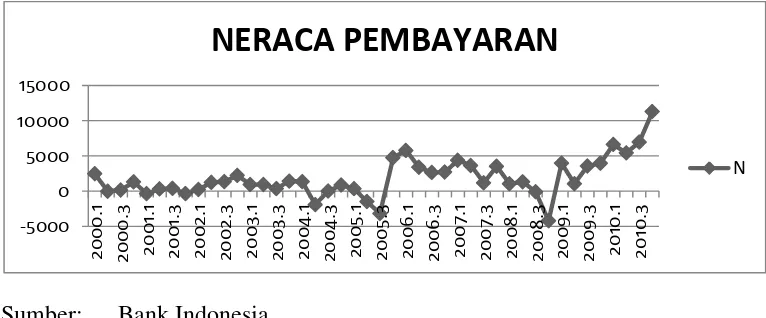

Berikut ini adalah data neraca pembayaran di Indonesia pada tahun

2000:Q1-2010:Q4 (per triwulan):

Sumber: Bank Indonesia

Pada gambar 6 menunjukan bahwa neraca pembayaran bergerak naik

walaupun ada beberapa yang turun , diawali pada tahun 2000 triwulan 1

neraaca pembayaran menunjukan angka USD 2457.00, pada tahun 2006

triwulan 1 neraca pembayaran meningkat mencapai USD 5786.00 dan kembali

meningkat pada tahun 2010 triwulan 1 yaitu USD 6621.00. sampai dengan

tahun 2010 triwulan 4 nilai neraca pembayaran adalah USD 11289.00.

B. Rumusan Masalah

Dari latar belakang masalah yang telah dikemukakan mengenai Analisis

Determinan Nilai Tukar Dalam Rezim Nilai Tukar Mengambang di Indonesia

maka dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana pengaruh uang beredar terhadap nilai tukar?

2. Bagaimana pengaruh suku bunga Indonesia terhadap nilai tukar?

3. Bagaimana pengaruh neraca pembayaran terhadap nilai tukar?

C. Tujuan Penelitian

Dapat diketahui pada latar belakang dan rumusan masalah diatas, maka tujuan

penelitian ini adalah sebagai berikut :

1. Menganalisis pengaruh uang beredar terhadap nilai tukar di Indonesia.

2. Menganalisis pengaruh suku bunga Indonesia terhadap nilai tukar di

3. Menganalisis pengaruh neraca pembayaran terhadap nilai tukar di

Indonesia.

4. Untuk mengetahui variabel bebas mana yang paling mempengaruhi nilai

tukar di Indonesia.

D. Kerangka Pemikiran

Penelitian ini fokus menganalisis faktor-faktor yang memengaruhi nilai tukar

seperti uang beredar,neraca pembayaran, dan suku bunga Indonesia selama

periode tahun 2000:Q1-2010:Q4.

Jumlah uang beredar (money supply) adalah jumlah uang yang beredar dalam

sebuah perekonomian. Pengertian jumlah uang beredar dapat dilihat secara

sempit dan luas. Secara sempit uang beredar terdiri dari uang kartal dan

deposito yang dapat digunakan sebagai alat tukar. Jumlah uang beredar dalam

artian sempit ini disebut dengan M1.

Pengertian uang beredar secara luas dinamakan M2 dan M3 adalah M1

ditambah tabungan dan simpanan berjangka lain yang jangkanya lebih pendek

termasuk rekening pasar uang dari pinjaman semalam antar bank. Sedangkan

yang dimaksud dengan M3 adalah M2 ditambah komponen-komponen

lainnya terutama sertifitikat deposito. Uang beredar dalam artian luas disebut

juga dengan uang kuasi (quasy money). Hubungan uang beredar dengan nilai

tukar adalah jika uang beredar di sebuah perekonomian naik maka akan

mengalami inflasi sehingga nilai uang menurun, ini menyebabkan nilai tukar

turun, sebaliknya jika uang beredar di sebuah perekonomian relative setabil

Menurut Keyness suku bunga adalah harga yang di keluarkan debitur untuk

mendorong seorang kreditur memindahkan sumber daya langka (uang)

mereka, akan tetapi, uang yang dikeluarkan debitur mempunyai kemungkinan

adanya kerugian berupa risiko tidak diterimanya tingkat bunga tertentu.

Sedangkan hubungan antara tingkat suku bunga dan nilai tukar adalah negara

dengan tingkat suku bunga yang relatif lebih tinggi maka nilai mata uangnya

akan cenderung menguat. Hal ini terkait dengan penyimpanan uang. Jika

suatu Negara memiliki interest rate yang lebih tinggi maka masyarakat akan

cenderung lebih tertarik untuk menyimpan uangnya di Negara tersebut.

Neraca pembayaran secara langsung mempengaruhi nilai tukar. Dengan

demikian, neraca pembayaran aktif meningkatkan mata uang nasional dengan

meningkatnya permintaan dari debitur asing. Saldo pembayaran yang pasif

menyebabkan kecenderungan penurunan nilai tukar mata uang nasional

sebagai seorang debitur dalam negeri mencoba untuk menjual semuanya

menggunakan mata uang asing untuk membayar kembali kewajiban eksternal

mereka. Ukuran dampak neraca pembayaran pada nilai tukar ditentukan oleh

Berdasarkan uraian di atas hubungan variabel-variabel yang mempengaruhi

Nilai Tukar dapat digambarkan sebagai berikut:

Gambar 7. Gambar Kerangka Berpikir Penelitian

E. Hipotesis

Berdasarkan pembahasan latar belakang, kerangka pemikiran maka hipotesis

penelitian ini adalah sebagai berikut :

1. Diduga uang beredar berpengaruh negatif terhadap nilai tukar di

Indonesia selama periode 2000:Q1-2010:Q4.

2. Diduga BI rate berpengaruh positif dan signifikan terhadap nilai tukar di

Indonesia selama periode 2000:Q1-2010:Q4.

3. Diduga neraca pembayaran berpengaruh positif dan signifikan terhadap

nilai tukar di indonesia selama periode 2000:Q1-2010:Q4.

Nilai Tukar

Jumlahuang beredar

(M2)

BI Rate

II. TINJAUAN PUSTAKA

A. Nilai Tukar (exchange rate)

Nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya atau

nilai dari suatu mata uang terhadap nilai mata uang lainnya (Salvatore

1997:9). Kenaikan nilai tukar mata uang dalam negeri disebut apresiasi atas

mata uang asing. Penurunan nilai tukar uang dalam negeri disebut depresiasi

atas mata uang asing.

Nilai Tukar Mata Uang yang lainnya disebut Kurs, Menurut Paul R Krugman

dan Maurice (1994 : 73) adalah Harga sebuah Mata Uang dari suatu negara

yang diukur atau dinyatakan dalam mata uang lainnya.

Menurut Nopirin (1996 : 163) Kurs adalah Pertukaran antara dua Mata Uang

yang berbeda, maka akan mendapat perbandingan nilai/harga antara kedua

Mata Uang tersebut.

Dapat disimpulkan nilai tukar rupiah adalah suatu perbandingan antara nilai

1. Faktor-Faktor yang mempengaruhi Nilai Tukar

Ada beberapa faktor utama yang mempengaruhi tinggi rendahnya nilai tukar

mata uang dalam negeri terhadap mata uang asing. Faktor-faktor tersebut

adalah : (sumber : Paul R Krugman:1994:08)

a. Laju inflasi relatif

Dalam pasar valuta asing, perdagangan internasional baik dalam bentuk

barang atau jasa menjadi dasar yang utama dalam pasar valuta asing,

sehingga perubahan harga dalam negeri yang relatif terhadap harga luar

negeri dipandang sebagai faktor yang mempengaruhi pergerakan kurs

valuta asing. Misalnya, jika Amerika sebagai mitra dagang Indonesia

mengalami tingkat inflasi yang cukup tinggi maka harga barang Amerika

juga menjadi lebih tinggi, sehingga otomatis permintaan terhadap barang

dagangan relatif mengalami penurunan.

b. Tingkat pendapatan relatif

Faktor lain yang mempengaruhi permintaan dan penawaran dalam pasar

mata uang asing adalah laju pertumbuhan riil terhadap harga-harga luar

negeri. Laju pertumbuhan riil dalam negeri diperkirakan akan

melemahkan kurs mata uang asing. Sedangkan pendapatan riil dalam

negeri akan meningkatkan permintaan valuta asing relatif di bandingkan

dengan supply yang tersedia.

c. Suku bunga relatif

Kenaikan suku bunga mengakibatkan aktifitas dalam negeri menjadi lebih

menarik bagi para penanam modal dalam negeri maupun luar negeri.

mata uang yang semuanya tergantung pada besarnya perbedaan tingkat

suku bunga di dalam dan di luar negeri, maka perlu dilihat mana yang

lebih murah, di dalam atau di luar negeri. Dengan demikian sumber dari

perbedaan itu akan menyebabkan terjadinya kenaikan kurs mata uang

asing terhadap mata uang dalam negeri.

d. Ekspektasi

Faktor berikutnya yang mempengaruhi nilai tukar valuta asing adalah

ekspektasi atau nilai tukar di masa depan. Sama seperti pasar keuangan

yang lain, pasar valas bereaksi cepat terhadap setiap berita yang memiliki

dampak ke depan. Dan sebagai contoh, berita mengenai bakal

melonjaknya inflasi di AS mungkin bisa menyebabkan pedagang valas

menjual Dollar, karena memperkirakan nilai Dollar akan menurun di masa

depan. Reaksi langsung akan menekan nilai tukar Dollar dalam pasar.

e. Jumlah Uang Beredar (M2)

Uang beredar adalah keseluruhan jumlah uang yang dikeluarkan secara

resmi baik oleh bank sentral berupa uang kartal, maupun uang giral dan

uang kuasi (tabungan, valas, deposito). Kemudian menurut Madura

(2003:111-123), untuk menentukan perubahan nilai tukar antar mata uang

suatu negara dipengaruhi oleh beberapa faktor yang terjadi di negara yang

bersangkutan yaitu selisih tingkat inflasi, selisih tingkat suku bunga,

selisih tingkat pertumbuhan GDP, intervensi pemerintah di pasar valuta

asing dan expectations (perkiraan pasar atas nilai mata uang yang akan

f. Neraca Pembayaran

Neraca pembayaran adalah catatan dari semua transaksi ekonomi

internasional yang meliputi perdagangan, keuangan dan moneter antara

penduduk dalam negeri dengan penduduk luar negeri selama periode

waktu tertentu, biasanya satu tahun atau dikatakan sebagai laporan arus

pembayaran (keluar dan masuk) untuk suatu negara. Neraca pembayaran

secara esensial merupakan sistem akuntansi yang mengukur kinerja suatu

negara. Pencatatan transaksi dilakukan dengan pembukuan berpasangan,

yaitu; tiap transaksi dicatat satu sebagai kredit dan satu lagi sebagai debit.

2. Sistem-Sistem Nilai Tukar

Sistem nilai tukar yang ditentukan oleh pemerintah, ada beberapa jenis, antara

lain:

a. Fixed exchange rate system

Sistem nilai tukar yang ditahan secara tahap oleh pemerintah atau

berfluktuasi di dalam batas yang sangat sempit. Jika nilai tukar berubah

terlalu besar, maka pemerintah akan mengintervensi untuk memeliharanya

dalam batas-batas yang dikehendaki.

b. Freely floating exchange rate system

Sistem nilai tukar yang ditentukan oleh tekanan pasar tanpa intervensi dari

pemerintah.

c. Managed floating exchange rate system

Sistem nilai tukar yang terletak diantara fixed system dan freely floating,

tetapi mempunyai kesamaan dengan fixed exchange system, yaitu

uang tidak berubah terlalu banyak dan tetap dalam arah tertentu. Sedangkan

bedanya dengan free floating, managed float masih lebih fleksibel terhadap

suatu mata uang. Lalu menurut Krugman dan Obstfeld (2000:485),

managed floating exchange rate system adalah sebuah sistem dimana

pemerintah mengatur perubahan nilai tukar tanpa bermaksud untuk

membuat nilai tukar dalam kondisi tetap.

d. Pegged exchange rate system

Sistem nilai tukar dimana nilai tukar mata uang domestik dipatok secara

tetap terhadap mata uang asing.

3. Penentuan Nilai Tukar

Perubahan dalam permintaan dan penawaran sesuatu valuta, yang selanjutnya

menyebabkan perubahan dalam kurs valuta, disebabkan oleh banyak faktor

seperti yang diuraikan dibawah ini (Sukirno, 2003:402).

1. Perubahan dalam cita rasa masyarakat.

2. Perubahan harga barang ekspor dan impor. .

3. Kenaikan harga umum (inflasi).

4. Perubahan suku bunga dan tingkat pengembalian investasi.

5. Pertumbuhan ekonomi.

4. Rezim nilai tukar a. Nilai Tukar Tetap

Sistem nilai tukar yang ditahan secara tahap oleh pemerintah atau

terlalu besar, maka pemerintah akan mengintervensi untuk memeliharanya

dalam batas-batas yang dikehendaki.

b. Nilai Tukar Mengambang Terkendali

Sistem nilai tukar yang terletak diantara fixed system dan freely floating,

tetapi mempunyai kesamaan dengan fixed exchange system, yaitu

pemerintah bisa melakukan intervensi untuk menjaga supaya nilai mata

uang tidak berubah terlalu banyak dan tetap dalam arah tertentu.

Sedangkan bedanya dengan free floating, managed float masih lebih baik.

Lalu menurut Krugman dan Obstfeld (2000:485), managed floating

exchange rate system adalah sebuah sistem dimana pemerintah mengatur

perubahan nilai tukar tanpa bermaksud untuk membuat nilai tukar dalam

kondisi tetap.

c. Nilai Tukar Mengambang bebas

Sistem nilai tukar yang terletak diantara fixed system dan Managed system

floating, tetapi mempunyai kesamaan dengan Managed system floating ,

yaitu pemerintah bisa melakukan intervensi untuk menjaga supaya nilai

mata uang tidak berubah terlalu banyak dan tetap dalam arah tertentu.

Sedangkan bedanya dengan managed floating, free floating masih lebih

bebas menentukan suatu mata uang hingga mencapai suatu titik

keseimbangan.

B.Uang Beredar

Jumlah uang beredar (money supply)adalah jumlah uang yang beredar dalam

sempit dan luas. Secara sempit uang beredar terdiri dari uang kartal dan

deposito yang dapat digunakan sebagai alat tukar. Jumlah uang beredar dalam

artian sempit ini disebut dengan M. Pengertian uang beredar secara luas

dinamakan M2 dan M3 adalah M1 ditambah tabungan dan simpanan berjangka

lain yang jangkanya lebih pendek termasuk rekening pasar uang dari pinjaman

semalam antar bank (bank overweight). Sedangkan yang dimaksud dengan M3

adalah M2 ditambah komponen-komponen lainnya terutama sertifitikat

deposito. Uang beredar dalam artian luas disebut juga dengan uang kuasi

(quasy money).

Bila kenaikan jumlah uang beredar dalam negeri lebih besar dari kenaikan

jumlah uang beredar luar negeri maka mata uang negara tersebut akan

mengalami depresiasi (supply naik), karena dengan tingkat pendapatan dan

suku bunga yang tetap pertambahan uang beredar akan menyebabkan kenaikan

harga barang-barang atau inflasi domestik secara proporsional. Dan melalui

mekanisme PPP, terjadinya shock pada uang beredar akan direspon positif oleh

nilai tukar.

Teori Kuantitas uang PPP

Teori Kuantitas uang: M = P x T

Keterangan :

M: Jumlah Uang Beredar

jumlah uang beredar di tentukan oleh pemerintah melalui otoritas moneter

yaitu bank sentral.

a. Uang beredar dalam arti sempit (narrow money )

uang beredar adalah uang kartal dan uang giral yang tersedia untuk di

gunakan oleh masyarakat. Yang termasuk dalam jumlah uang beredar

adalah uang kertas dan uang logam yang di keluarkan bank sentral yang

langsung di bawah kekuasaan masyarakat atau uang kartal yang berada di

luar bank dan bank sentral.

namun di sini uang kartal yang masuk dalam uang beredar tidak termasuk

uang kartal milik pemerintah yang ada di bank sentral dan bank umum.

uang giral : saldi rekening koran/atau giro yang dimiliiki masyarakat di

bank umum saldo rekening koran bank umum di bank lain tidak termasuk

dalam uang beredar

M = K + D

M : Jumlah uang beredar.

K : jumlah uang kartal ( kertas dan logam ).

D : Jumlah uang giral ( saldo rekening koran/giro ).

b. Uang beredar dalam arti luas (broad money)

Uang beredar tidak hanya uang tunai dan saldo rekening koran / giro

tanpa kesulitan dapat di ubah menjadi uang tunai. Deposito dan tabungan

disebut juga dengan quasi money,atau near money.

M=K + D + T

T : adalaha saldo deposito berjangka dan tabungan masyarakat di bank

c. Uang inti (reseave money/base money/high powered money)

Adalah uang yg menjadi inti dalam proses penciptaan uang kartal maupun

uang giral.

C. Suku Bunga Indonesia (BI rate)

Menurut Samuelson dan Nordhaus (1995:197), suku bunga adalah biaya

untuk meminjam uang dan diukur dalam dollar per tahun untuk setiap satu

dollar yang dipinjamnya.

Investasi portofolio asing merupakan sumber pendanaan prospektif bagi

negara-negara di seluruh dunia, terutama negara berkembang, tetapi di sisi

lain aliran investasi portofolio asing perlu diawasi mengingat bahwa prinsip

arus investasi yang akan menurun pada saat risiko usaha meningkat.

Investor asing dapat menarik modalnya dengan cepat dari lembaga-lembaga

usaha di negara berkembang yang perekonomiannya belum mapan,

sehingga dapat menciptakan keterpurukan ekonomi yang lebih besar.

Menurut Todaro dan Smith (2004), negara-negara berkembang yang terlalu

mengandalkan arus masuk dana-dana investasi portofolio asing untuk

menutupi kelemahan-kelemahan dasar struktural dalam bidang ekonominya

harus menangggung konsekuensi-konsekuensi negatif dalam jangka

kepentingan-kepentingan pembangunan di negara dimana mereka beroperasi.

Jika suku bunga yang berlaku di negara maju naik atau tingkat keuntungan

dari melakukan investasi di negara-negara berkembang mulai menurun,

maka paraspekulan dan investor asing akan menarik dananya dengan cepat.

Keinginan negara berkembang untuk meningkatkan pertumbuhan ekonomi

jangka panjang akan tergeser dengan pelarian modal yang spekulatif.

Sumber : Ekonomi Internasional, Teori dan Kebijakan Keuangan

Internasional

Gambar8. Teori Penawaran Mata Uang $/Rp

Pada saat suku bunga mengalami kenaikan maka investasi akan naik hal ini

menyebabkan mata uang rupiah akan terapresiasi dan dolar akan

terdepresiasi. Karena mata uang rupaih terapresiasi maka akan banyak

penawaran dolar untuk ditukarkan kedalam mata uang rupiah, sehingga nilai

tukar rupiah akan teraprsiasi.

Pada suku bunga terdapat dua jenis suku bunga yaitu; Pertama adalah suku

merupakan nilai yang dapat dibaca secara umum dan menunjukan sejumlah

rupiah yang akan diterima untuk setiap satu satuan rupiah yang

diinvestasikan. Kedua adalah suku bunga riil - suku bunga yang telah

terkoreksi akibat adanya inflasi. Dimana suku bunga ini adalah suku bunga

nominal dikurangi tingkat inflasi.

D. Neraca Pembayaran

Neraca pembayaran adalah catatan dari semua transaksi ekonomi internasional

yang meliputi perdagangan, keuangan dan moneter antara penduduk dalam

negeri dengan penduduk luar negeri selama periode waktu tertentu, biasanya

satu tahun atau dikatakan sebagai laporan arus pembayaran (keluar dan

masuk) untuk suatu negara. Neraca pembayaran secara esensial merupakan

sistem akuntansi yang mengukur kinerja suatu negara. Pencatatan transaksi

dilakukan dengan pembukuan berpasangan, yaitu; tiap transaksi dicatat satu

sebagai kredit dan satu lagi sebagai debit.

Transaksi yang dicatat sebagai kredit adalah arus masuk valuta. arus masuk

valuta adalah transaksi-transaksi yang mendatangkan valuta asing, yang

merupakan suatu peningkatan daya beli eksternal atau sumber dana.

Sedangkan transaksi yang dicatat sebagai debit adalah arus keluar valuta. Arus

keluar valuta adalah transaksi-transaksi pengeluaran yang membutuhkan

valuta asing, yang merupakan suatu penurunan daya beli eksternal atau

Komponen Neraca Pembayaran

Berdasarkan neraca pembayaran kita dapat mengetahui bahwa neraca dibagi

ke dalam beberapa transaksi ekonomi internasional. Secara garis besar

transaksi ekonomi internasional (luar negeri) atau pos-pos dasar suatu negara

dapat dibedakan sebagai berikut :

a. Transaksi Dagang (Trade Account)

Transaksi dagang adalah semua transaksi ekspor dan impor barang-barang (merchandise) dan jasa-jasa. Transaksi dagang dibedakan menjadi

transaksi barang (visible trade) yang merupakan transaksi ekspor dan

impor barang dagangan, dan transaksi jasa (invisible trade) yang

merupakan transaksi eskpor dan impor jasa. Untuk transaksi ekspor

dicatat di sisi kredit, sedangkan transaksi impor dicatat di sisi debit.

b. Transaksi Pendapatan Modal (Income on Investment)

Transaksi pendapatan modal adalah semua transaksi penerimaan atau pendapatan yang berasal dari penanaman modal di luar negeri serta

penerimaan pendapatan modal asing di negeri kita. Pendapatan tersebut

dapat berupa bunga, dividen, dan keuntungan lain. Penerimaan bunga dan

dividen merupakan transaksi kredit, sedangkan pembayaran bunga dan

dividen kepada penduduk negara asing merupakan transaksi debit.

c. Transaksi Unilateral (Unilateral Transaction)

Transaksi unilateral adalah transaksi sepihak atau transaksi satu arah, artinya transaksi tersebut tidak menimbulkan kewajiban untuk membayar

transaksi unilateral adalah hadiah (gift), bantuan (aid), dan transfer

unilateral. Apabila suatu negara memberi hadiah atau bantuan ke negara

lain, maka transaksi ini termasuk transaksi debit. Sebaliknya, jika suatu

negara menerima hadiah atau bantuan dari negara lain, termasuk dalam

transaksi kredit.

d. Transaksi Penanaman Modal Langsung (Direct Investment)

Transaksi penanaman modal langsung adalah semua transaksi yang berhubungan dengan jual beli saham dan jual beli perusahaan yang

dilakukan oleh penduduk suatu negara dengan penduduk negara lain.

Apabila terjadi pembelian saham atau perusahaan dari tangan penduduk

negara lain, maka pos direct investment didebit, dan bila terjadi penjualan

saham atau penduduk asing yang mendirikan perusahaan di wilayah

kekuasaannya, maka pos ini dikredit.

e. Transaksi Utang Piutang Jangka Panjang (Long Term Loan)

Transaksi utang piutang jangka panjang adalah semua transaksi kredit jangka panjang yang pembayarannya lebih dari satu tahun. Sebagai

contoh transaksi penjualan obligasi kepada penduduk negara lain,

menerima pembayaran kembali pinjaman-pinjaman jangka panjang yang

dipinjamkan kepada penduduk negara lain, atau mendapatkan pinjaman

jangka panjang dari negara lain, maka pos ini dicatat di sebelah kredit, dan

bila terjadi transaksi pembelian obligasi atau lainnya yang berkaitan

dengan utang piutang jangka panjang, maka pos ini dicatat di sebelah

f. Transaksi Utang-piutang jangka pendek (Short Term Capita1)

Transaksi utang piutang jangka pendek adalah semua transaksi utang piutang yang jatuh temponya tidak lebih dari satu tahun. Transaksi ini

umumnya terdiri atas transaksi penarikan dan pembayaran surat-surat

wesel.

g. Transaksi Lalu Lintas Moneter (Monetary Acomodating)

Transaksi lalu lintas moneter adalah pembayaran terhadap transaksi-transaksi pada current account (transaksi-transaksi perdagangan, pendapatan modal,

dan transaksi unilateral) dan investment account (transaksi penanaman

modal langsung, utang piutang jangka pendek, dan utang piutang jangka

panjang). Apabila jumlah pengeluaran current account dan investment

account lebih besar daripada penerimaannya, maka perbedaan tersebut

merupakan defisit yang harus ditutup dengan saldo kredit monetary

acomodating. Dari transaksi tersebut, maka transaksi ekonomi

internasional dikelompokkan menjadi tiga bagian, yaitu:

a. Transaksi Berjalan (Current Account)

Transaksi berjalan adalah semua transaksi ekspor dan impor barang-barang dan jasa-jasa. Secara umum meliputi: transaksi perdagangan,

transaksi pendapatan modal dan transaksi unilateral.

b. Neraca Modal (Capital Account)

Neraca modal adalah neraca yang menunjukkan perubahan dalam harta kekayaan (asset) suatu negara di luar negeri dan aset asing di suatu negara,

penanaman modal langsung, transaksi utang piutang jangka panjang dan

transaksi utang piutang jangka pendek.

c. Selisih yang Belum Diperhitungkan (Error and Omissions)

Selisih yang belum diperhitungkan merupakan rekening penyeimbang

apabila nilai transaksi-transaksi kredit tidak sama persis dengan nilai

transaksi debit. Dengan adanya rekening selisih perhitungan ini, maka

jumlah total nilai transaksi kredit dari suatu Neraca Pembayaran

Internasional (NPI) akan selalu sama dengan transaksi debitnya.

Pengaruh neraca pembayaran terhadap kurs dapat dijelaskan denga persamaan

berikut:

Kurs kesetimbangan USD/IDR(2) ditentukan oleh rasio antara nilai impor dan

ekspor Indonesia. Jika rasio $m/$x lebih besar daripada satu, maka rasio kurs

USD/IDR(2)/USD/IDR(1) lebih besar daripada satu. Artinya kurs USD/IDR

menguat. Jika kurs USD/IDR mengalami penguatan, maka Dollar Amerika

mengalami apresiasi sedangkan Rupiah Indonesia mengalami depresiasi

E. Kajian Penelitian Sebelumnya

Tabel 2: Ringkasan Penelitian Imamudin Yuliadi (2007)

Judul ANALISIS NILAI TUKAR RUPIAH DAN IMPLIKASINYA PADA PEREKONOMIAN INDONESIA: PENDEKATAN ERROR CORRECTION MODEL (ECM)

Tujuan (1). Untuk menganalisis pengaruh fluktuasi nilai tukar Rupiah terhadap rasio tingkat bunga domestik terhadap tingkat bunga internasional (RDNLN), neraca pembayaran (BoP), aliran modal (CF), indeks harga konsumen (CPI), jumlah uang beredar (M1),

(2). Untuk menganalisis pengaru fluktuasi nilai tukar Rupiah terhadap rasio tingkat bunga domestik terhadap tingkat bunga internasional (RDNLN), neraca pembayaran (BoP), aliran modal (CF), indeks harga konsumen (CPI), jumlah uang beredar (M1) dalam jangka pendek maupun jangka panjang, (3) Untuk menganalisis pengaruh krisis ekonomi terhadap fluktuasi nilai tukar Rupiah.

Variabel dan alat analisis

mengenai fluktuasi nilai tukar Rupiah dan

implikasinya pada perekonomian Indonesia dengan memasukkan beberapa variable makro ekonomi. Melalui metode analisis dengan pendekatan error correction model (ECM) dapat diketahui pengaruh perubahan variabel nilai tukar Rupiah terhadap variable makroekonomi lainnya.

Jenis data Data sekunder yang merupakan data runtut waktu (time series). Adapun data yang dikumpulkan bersumber dari Badan Pusat Statistik (BPS), Asian Development Bank (ADB), International Financial Statistics (IFS), Bank Indonesia, Departemen Keuangan dan sumber informasi data lain yang kredibel dengan kurun waktu dari tahun 1990 triwulan I sampai dengan tahun 2004 triwulan II yang dipakai sebagai bahan analisis statistic kuantitatif sehingga dapat memberikan informasi yang akurat bagi pengambilan keputusan.

tingkat bunga internasional tidak berpengaruh secara signifikan terhadap perubahan nilai tukar Rupiah terhadap dollar AS. Temuan empiris ini terkait dengan pola kebijakan moneter yang bersifat reaktif bukan proaktif sehingga

pemerintah terkesan kurang responsif terhadap perkembangan pasar uang internasional. 2. Sedangkan dalam analisis ekonomi dinamis

jangka pendek dan jangka panjang diketahui bahwa neraca pembayaran berpengaruh secara signifikan terhadap nilai tukar Rupiah sebesar – 0,541937 dan –12,4891. Temuan empiris dengan pendekatan dinamik ini juga sifatnya kontradiktif dengan pendekatan keseimbangan makro

ekonomi. Namun hal ini juga bisa dipahami bahwa dalam analisis dinamis perubahan kebijakan ekonomi dan faktor-faktor non

ekonomi sangat sensitif terhadap perubahan nilai tukar Rupiah.

Tabel 3: Ringkasan Penelitian Imam Mukhlis(2011)

Judul ANALISIS VOLATILITAS NILAI TUKAR MATA UANG RUPIAH TERHADAP DOLAR

Penulis/Tahun Imam Mukhlis(2011)

Tujuan Penelitian ini bertujuan untuk menganalisis volatilitas nilai tukar (Rp / US $) pada Indonesia ekonomi. Metode analisis menggunakan

Variabel dan alat analisis

volatility, exchange rate, ARCH,GARCH. Dalam penelitian ini pengukuran volatilitas menggunakan pendekatan ARCH/GARCH. Hal ini karena pendekatan ARCH/GARCH mampu mengukur ketidakpastian dalam pergerakan nilai tukar mata uang atas informasi yang tersedia pada periode sebelumnya (Pozo,1992). Adapun model GARCH yang digunakan dalam mengukur volatilitas nilai tukar mata uang dalam penelitian ini dapat dirumuskan sebagai berikut ini :

LERt = a + zLERt-1 + et

……… (1) ht = k + le2 t-1 + mht-1

………. (2)

Jenis data Data yang digunakan dalam penelitian ini adalah data sekunder runtun waktu (time series). Data ini dibutuhkan karena penelitian ini menganalisis fenomena ekonomi secara agregat, yakni fluktuasi nilai tukar mata uang Rp/US$ selama periode waktu 1980-2005.

Hasil dan Kesimpulan Berkenaan dengan dinamika yang terjadi pada perkembangan nilai tukar mata uang Rp/ US$ tersebut, maka dibutuhkan beberapa kebijakan, diantaranya adalah:

a. Fokus kebijakan pada stabilitas nilai tukar mata uang Rp/US$ dengan memperhatkan factor ekspektasi masyarakat terhadap kondisi

perekonomian. Hal ini dapat dilakukan dengan mencermati pola kegiatan ekonomi masyarakat yang terjadi, sehingga dapat lebih terkendali transaksi ekonominya.

Tabel 4: Ringkasan Penelitian RUSNIAR (2009)

Judul ANALISIS PERGERAKAN NILAI TUKAR RUPIAH DAN EMPAT MATA UANG NEGARA ASEAN

Penulis/Tahun RUSNIAR (2009)

Tujuan Penelitian ini memiliki dua tujuan utama pertama, melakukan analisis pergerakan nilai tukar Rupiah dibandingkan dengan mata uang di empat negara ASEAN lainnya. Menganalisis kemungkinan bersatunya Rupiah dengan mata uang lainnya dengan melihat respon dari guncangan yang dihadapi.

Variabel dan alat analisis

Nilai Tukar Rupiah dan Empat Mata Uang Negara ASEAN. model koreksi kesalahan Vector Error Correction Model (VECM), Forecasting Error Decompotision of Variance (FEDV), Impulse Response Function (IRF)

Jenis data Penelitian ini menggunakan data sekunder time series dari bulan Januari 1990 sampai bulan Oktober 2008. Data tersebut dibagi menjadi 2 bagian yakni sebelum krisis dan setelah krisis ekonomi.

Hasil dan Kesimpulan Hasil empiris penelitian menunjukkan bahwa berdasarkan analisa Forecasting Error

Decompotision of Variance (FEDV). Pergerakan nilai tukar Rupiah sebelum krisis lebih dominan dipengaruhi oleh kurs Rupiah itu sendiri, Ringgit dan Bath sedangkan Dollar Singapura dan Peso hanya memberikan sedikit pengaruh pada

pergerakan Rupiah. Sedangkan pada periode setelah krisis nilai tukar Rupiah masih dominan dipengaruhi oleh Rupiah itu sendiri dan Dollar Singapura,

namun pengaruh Bath justru sangat kecil. Untuk nilai tukar mata uang ASEAN lainnya sebelum krisis pergerakannya lebih banyak dipengaruhi oleh nilai tukar mata uang lain, sedangkan pada periode setelah krisis pergerakannya lebih dominan

Berdasarkan hasil analisis Impulse Response

Function (IRF), pada periode sebelum krisis Rupiah tidak responsif dalam merespon mata uang ASEAN lain, sementara itu setelah krisis Rupiah cukup responsif dalam merespon nilai tukar ASEAN. Hal ini terjadi karena perbedaan rezim nilai tukar yang ditetapkan dimana sebelum krisis digunakan rezim nilai tukar mengambang terkendali (Manage

Floating Exchange Rate Regime) sehingga fluktuasi nilai tukar dibiarkan mengambang namun tetap dikendalikan agar tetap stabil.

Tabel 5: Ringkasan Penelitian I Nyoman Suendra(2005)

Judul Hubungan Antara Uang Beredar,Nilai Tukar dan Tingkat Harga di Indonesia

Penulis/Tahun I Nyoman Suendra(2005)

Tujuan - Untuk mengetahui antara tingkat harga domestic, uang beredar dan nilai tukar di indoensia selama rentan waktu 1998-2005.

- Untuk mengetahui respon suatu variable apabila terjadi shock terhadap variable moneter lainnya.

Variabel dan alat analisis

Uang beredar(M2),Nilai Tukar(ER), dan tingkat harga(CPI). Dianalisis menggunakan model Identified Vector Autoregression Approach.

Jenis data Data yang digunakan adalah data time series, yaitu data runtun waktu sekunder, berupa data bulanan periode tahun 1998:01-2005:05. Data didapat dari laporan tahunan dan data statistic ekonomi

Hasil dan Kesimpulan Hasil penelitian ini menunjukan bahwa: 1. Peningkatan jumlah uang beredar mengarahkan pada terjadinya kenaikan tingkat harga dan

terjadinya depresiasi nilai tukar. 2. Depresiasi nilai tukar mengakibatkan terjadinya kenaikan tingkat harga dan peningkatan jumlah uang beredar.

Tabel 6: Ringkasan Penelitian Rospita Rotua Pardede (2004)

Judul Analisis Faktor-Faktor Yang Mempengaruhi Fluktuasi Nilai Tukar Rupiah Terhadap Dollar Amerika.

Penulis/Tahun Rospita Rotua Pardede (2004)

Tujuan - Untuk mengetahui factor apa saja yang

mempengaruhi pergerakan(fluktuasi) nilai tukar rupiah terhadap dollar Amerika.

- Untuk mengetahui factor mana yang paling berpengaruh dalam fluktuasi rupiah terhadap dollar Amerika.

Variabel dan alat analisis

Uang beredar(M2),Inflasi,suku bunga,net ekspor. Alat analisis yang digunakan adalah analisis regresi OLS(Ordinary Least Squer).

Jenis data Data yang digunakan adalah data time series secara bulanan mulia januari 2000 sampai dengan juni 2003 yang diambil dari laporan resmi Bank Indonesia serta dari Badan Pusat Statistik(BPS).

Hasil dan Kesimpulan - Ada banyak factor-faktor lain yang

diketahui dari hasil pengujian dimana koefisien determinasi (R2) sebesar 55.9% yang berarti factor-faktor tingkat laju inflasi,suku bunga,uang beredar,dan net ekspor hanya mampu

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Ruang lingkup penelitian ini adalah menganalisis faktor-faktor yang

mempengaruhi nilai tukar mengambang seperti uang beredar, suku bunga

Indonesia(BI rate), neraca pembayaran selama periode tahun

2000:Q1-2010:Q4.

a. Jenis data menurut sifatnya

Jenis data yang digunakan dalam penelitian ini bersifat kuantitatif, yaitu

berupa data triwulan yang berbentuk angka dan dapat diukur/dihitung.

Data kuantitatif yang digunakan dalam penelitian ini adalah data mengenai

uang beredar, suku bunga Indonesia(BI rate), neraca pembayaran selama

priode 2000:Q1-2010:Q4.

b. Jenis data menurut sumbernya

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data

yang sudah jadi dikumpulkan oleh pihak lain dengan berbagai cara atau

metode baik secara komersial maupun non komersial. Data dalam

penelitian ini diperoleh dari studi kepustakaan, yaitu Badan Pusat Statistik

(BPS) Indonesia, Departemen Keuangan RI, Bank Indonesia,dan berbagai

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi, yaitu metode pengumpulan data yang dilakukan

dengan mengambil data dari berbagai dokumentasi atau publikasi dari

berbagai pihak yang berwenang, instansi terkait.

B. Batasan Variabel

Pengertian dan batasan variabel yang akan digunakan dalam penelitian ini

adalah sebagai berikut :

a. Nilai tukar(E)

Nilai tukar yang digunakan dalam penelitian ini adalah nilai tukar

Indonesia pada periode tahun 2000:Q1-2010Q4, yang merupakan

dokumentasi dari Bank Indonesia.

b. Uang Beredar(M2)

Uang Beredar yang digunakan dalam penelitian ini adalah uang

beredar(M2) di Indonesia pada periode tahun 2000:Q1-2010:Q4, yang

merupakan dokumentasi dari Bank Indonesia.

c. Suku Bunga Indonesia(BI rate)

Suku bunga Indonesia(BI rate) yang digunakan dalam penelitian ini

adalah periode tahun 2000:Q1-2010:Q4, yang merupakan dokumentasi

dari Bank Indonesia.

d. Neraca pembayaran

Neraca pembayaran yang digunakan dalam penelitian ini adalah neraca

periode tahun 2000:Q1-2010:Q4 yang merupakan dokumentasi dari Bank

Indonesia.

C. Metode Analisis

Alat analisis yang akan digunakan dalam penelitian ini adalah dengan metode

Error Correction Model. Alat analisis ini digunakan untuk mengetahui

pengaruh variabel bebas terhadap variabel terikat dalam jangka pendek dan

penyesuaian (speed of adjustment) yang cepat untuk kembali ke

keseimbangan jangka panjangnya. Dalam analisis ini dilakukan dengan

bantuan Eviews 4.1 dengan tujuan yang telah dibahas pada bab sebelumnya

untuk melihat pengaruh variabel-variabel independen terhadap variabel

dependennya.

Fungsi Persamaan umum yang akan diamati dalam penelitian ini adalah :

E = f( M2,r,N )

Secara pengertian ekonomi, penjelasan fungsi matematis tersebut adalah Nilai

tukar rupiah (E) akan dipengaruhi oleh perubahan Jumalah Uang beredar

(M2), BI rate (r), dan neraca pembayaran (N).

Diperoleh model regresi yang akan diteliti :

Et = α0 + α1 M2t + α2 rt + α3 Nt + et Keterangan:

Et : Nilai Tukar di Indonesia(Rp) Periode tahun 2000:Q1- 2010:Q4

M2t :Uang beredar(Milyar) di Negara Indonesia Periode tahun

Nt :Neraca pembayaran(milyar US$) Di Negara Indonesia Periode

tahun 2000:Q1-2010:Q4

rt :Suku Bunga Indonesia(BI rate%) Periode tahun

2000:Q1-2010:Q4

0 : Intercept

1,2,3,4,5 : Koefisien regresi

et : Error term periode t

Persamaan tersebut merupakan model penelitian yang akan ditaksir dengan

menggunakan metode Engle-Granger Error Correction Model (EG-ECM).

Adapun pertimbangan penggunaan alat analisis tersebut karena model ECM

mampu meliputi banyak variabel dalam menganalisis fenomena ekonomi

jangka pendek maupun jangka panjang, serta mampu mengkaji konsistensi

model empiris dengan teori ekonomi (Insukindro, 1999). Selain itu, model ini

mampu mencari pemecahan terhadap persoalan variabel runtun waktu (time

series) yang tidak stasioner dan regresi lancung (spurious regression) dalam

ekonometri (Thomas, 1997).

1. Uji Stasionary (Unit Root Test)

Uji Unit Root digunakan untuk melihat apakah data yang diamati stationary

atau tidak. Data dikatakan stationary bila data tersebut mendekati rata-ratanya

dan tidak terpengaruhi waktu. Apabila data yang diamati dalam uji akar-akar

unit (unit root test) ternyata belum stationary maka harus dilakukan uji

Pada umumnya data ekonomi time-series sering kali tidak stationary pada level

series. Jika hal ini terjadi, maka kondisi stationary dapat tercapai dengan

melakukan differensiasi satu kali atau lebih. Apabila data telah stationary pada

level series, maka data tersebut adalah integrated of order zero atau I(0).

Apabila data stationary pada differensiasi tahap 1, maka data tersebut adalah

integrated of order one atau I(1). Terdapat beberapa metode pengujian unit

root, dua diantaranya yang saat ini secara luas dipergunakan adalah Phillips–

Perron unit root test. Prosedur pengujian stationary adalah sebagai berikut

(Awaluddin: 2004):

1. Langkah pertama dalam uji unit root adalah melakukan uji terhadap level

series. Jika hasil dari unit root menolak hipotesis nol bahwa ada unit root,

berarti series adalah stationary pada tingkat level atau series terintegrasi

pada I(0).

2. Jika semua variabel adalah stationary, maka estimasi terhadap model yang

digunakan adalah dengan regresi Ordinary Least Square (OLS).

3. Jika dalam uji terhadap level series hipotesis adanya unit root untuk

seluruh series diterima, maka pada tingkat level seluruh series adalah non

stationary.

4. Langkah selanjutnya adalah melakukan uji unit root terhadap first

difference dari series.

5. Jika hasilnya menolak hipotesis adanya unit root, berarti pada tingkat

first difference, series sudah stationary atau dengan kata lain semua series

terintegrasi pada orde I(1), sehingga estimasi dapat dilakukan dengan

6. Jika uji unit root pada level series menunjukkan bahwa tidak semua series

adalah stationary, maka dilakukan first difference terhadap seluruh series.

7. Jika hasil dari uji unit root pada tingkat first difference menolak hipotesis

adanya unit root untuk seluruh series, berarti seluruh series pada tingkat

first difference terintegrasi pada orde I(0), sehingga estimasi dilakukan

dengan metode regresi Ordinary Least Square (OLS) pada tingkat first

difference-nya.

8. Jika hasil uji unit root menerima hipotesis adanya unit root, maka langkah

selanjutnya adalah melakukan differensiasi lagi terhadap series sampai

series menjadi stationary, atau series terintegrasi pada orde I(d).

Unit root digunakan untuk mengetahui stationarity data. Jika hasil uji menolak

hipotesis adanya unit root untuk semua variabel, berarti semua adalah

stationary atau dengan kata lain, variabel-variabel terkointegrasi pada I(0),

sehingga estimasi akan dilakukan dengan menggunakan regresi linier biasa

(OLS). Jika hasil uji unit root terhadap level dari variabel-variabel menerima

hipotesis adanya unit root, berarti semua data adalah tidak stationary atau

semua data terintegrasi pada orde I(1). Jika semua variabel adalah tidak

stationary, estimasi terhadap model dapat dilakukan dengan teknik kointegrasi.

2. Uji Kointegrasi

Pengujian kointegrasi bertujuan untuk mengetahui kemungkinan terjadinya

keseimbangan atau kestabilan jangka panjang antar variabel yang diamati.

Dalam penelitian ini digunakan uji kointegrasi Engle-Granger (EG). Untuk

diteliti untuk memperoleh residualnya. Dari hasil residual ini kemudian diuji

dengan ADF. Adapun persamaan uji ADF adalah seagai berikut (Agus, 2007):

∑

Dari hasil estimasi nilai statistik ADF kemudian dibandingkan dengan nilai

kritisinya. Jika nilai statistiknya lebih besar dari nilai kritisinya maka

variabel-variabel yang diamati saling berkointegrasi atau mempunyai hubungan jangka

panjang.

3. Model Koreksi Kesalahan (ECM)

Error Correction Model atau ECM pertama kali digunakan oleh Sargan pada

tahun 1984 dan selanjutnya dipopulerkan oleh Engle dan Granger untuk

mengoreksi ketidakseimbangan (disequilibrium) dalam jangka pendek.

Teorema representasi Granger menyatakan bahwa jika dua variabel saling

berkointegrasi, maka hubungan antara keduanya dapat diekspresikan dalam

bentuk ECM. Model ECM mempunyai beberapa kegunaan namun yang paling

utama bagi pekerjaan ekonometrika adalah mengatasi masalah data time series

yang tidak statonary dan masalah regresi lancung (spurius regression). Model

umum dari metode ECM (Gujarati:2003):

∆yt= α0+ α1∆xt+ α2εt-1 + μt yang mana:

∆yt = Perubahan variabel y pada perode t α0 = Intersep

α1 = koefisien dari perubahan variabel x εt-1 = Nilai lag 1 periode dari galat

Jika α2 tidak signifikan, maka y menyesuaikan diri dengan perubahan x pada

waktu yang sama. Sebaliknya, jika α2 signifikan berarti bahwa y menyesuaikan

diri dengan perubahan x tidak pada waktu yang sama.

4. Uji Asumsi Klasik

Asumsi Klasik ini mengindikasikan beberapa pengujian di dalamnya seperti

Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, Uji

Autokorelasi. Pengujian jenis ini dilakukan karena sangat berkaitan dengan Uji

T dan Uji F.

4.1.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi panel

variabel-variabelnya berdistribusi normal atau tidak. Model regresi yang

baik adalah memiliki distribusi data normal atau mendekati normal.

Dalam software EViews normalitas sebuah data dapat diketahui dengan

membandingkan nilai Jarque-Bera (JB) dan nilai Chi Square tabel. Uji JB

didapat dari histogram normality yang akan kita bahas dibawah ini.

Hipotesisi yang digunakan adalah:

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

Jika hasil dari JB hitung > Chi Square tabel, maka H0 ditolak