ABSTRACT

A COMPARATIVE ANALYSIS OF EARNINGS MANAGEMENT PRACTICES BETWEEN MEN AND WOMEN CHIEF FINANCIAL

OFFICERS (CFOs)

(AN EMPIRICAL STUDY IN TRADE, SERVICES, AND INVESTMENT COMPANIES LISTED IN INDONESIA STOCK EXCHANGE)

By

TIARAKU OKTIA

This study aims to examine and analyze the differences between earnings management practices in men and women Chief Financial Officers (CFOs) in trade, services, and investment companies listed in Indonesia Stock Exchange. The population used in this study is trade, services, and investment companies listed in Indonesia Stock Exchange in 2009-2012. The sampling method used is purposive sampling method. Based on the results of purposive sampling, 46 companies are acquired as samples out of 111 populations of trade, services, and investment companies with four years observation, so there are 184 data. In this research, earnings management was measured with Modified Jones discretionary accruals model developed by Dechow et al. (1995). Independent sample t-test was used to test the differences between earnings management practices in men and women Chief Financial Officers (CFOs) in trade, services, and investment companies listed in Indonesia Stock Exchange. The tests were performed with SPSS program.

Statistical tests in this study showed that there are differences between earnings management practices in men and women CFOs in trade, services and investment sectors where women CFOs indicate higher discretionary accruals than male CFOs.

ABSTRAK

ANALISIS KOMPARATIF PRAKTIK MANAJEMEN LABA ANTARA CHIEF FINANCIAL OFFICER (CFO) WANITA DAN CHIEF FINANCIAL

OFFICER (CFO) PRIA (STUDI EMPIRIS PADA PERUSAHAAN PERDAGANGAN, JASA, DAN INVESTASI YANG TERDAFTAR DI

BURSA EFEK INDONESIA)

Oleh

TIARAKU OKTIA

Penelitian ini bertujuan untuk menguji dan menganalisis perbedaan praktik

manajemen laba antara Chief Financial Officer (CFO) wanita dan Chief Financial Officer (CFO) pria pada perusahaan perdagangan, jasa, dan investasi yang

terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah perusahaan perdagangan, jasa, dan investasi yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012. Metode pemilihan sampel yang digunakan yaitu metode purposive sampling. Berdasarkan hasil purposive sampling, diperoleh 46 perusahaan yang dapat dijadikan sampel dari populasi 111 perusahaan perdagangan, jasa, dan investasi dengan empat tahun pengamatan, sehingga terdapat 184 data. Dalam penelitian ini, manajemen laba diukur dengan proxy discretionary accruals menggunakan model Modified Jones yang dikembangkan oleh Dechow dkk. (1995). Uji

independent sample t-test digunakan untuk menguji perbedaan praktik manajemen laba antara Chief Financial Officer (CFO) wanita dan Chief Financial Officer (CFO) pria pada perusahaan perdagangan, jasa, dan investasi yang terdaftar di Bursa Efek Indonesia. Pengujian dilakukan dengan bantuan program SPSS.

Hasil pengujian statistik menunjukkan bahwa terdapat perbedaan praktik manajemen laba antara CFO wanita dengan CFO pria pada sektor perdagangan jasa dan investasi dimana CFO wanita menunjukkan discretionary accruals yang lebih tinggi daripada CFO pria.

ANALISIS KOMPARATIF PRAKTIK MANAJEMEN LABA

ANTARA

CHIEF FINANCIAL OFFICER

(CFO) WANITA DAN

CHIEF FINANCIAL OFFICER

(CFO) PRIA

(STUDI EMPIRIS PADA PERUSAHAAN PERDAGANGAN,

JASA, DAN INVESTASI YANG TERDAFTAR DI BURSA

EFEK INDONESIA)

(Skripsi)

Oleh

TIARAKU OKTIA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 4

Oktober 1992, sebagai anak ketiga dari pasangan Bapak

Ramli Rahman dan Ibu Lestari.

Pendidikan Taman Kanak-Kanak (TK) Kartika II-26

Bandar Lampung diselesaikan tahun 1998. Sekolah Dasar

(SD) diselesaikan di SD Kartika II-5 Bandar Lampung tahun 2004. Sekolah

Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 2 Bandar

Lampung dan berhasil diselesaikan di tahun 2007, kemudian dilanjutkan

menempuh pendidikan di SMA Negeri 1 Bandar Lampung hingga tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Nasional Masuk

MOTO

Karena sesungguhnya sesudah kesulitan itu ada

kemudahan, sesungguhnya sesudah kesulitan itu ada

PERSEMBAHAN

Karya kecil ku ini kupersembahkan kepada :

Allah SWT Yang Maha Besar, Maha Suci, Maha Penolong, Maha Kuasa, dan

Maha Penyayang. Tanpa pertolongan-Nya, kekuatan-Nya, kuasa-Nya, serta

ridha-Nya, karya kecilku ini tidak akan berhasil.

Mama Lestari dan Ayah Ramli Rahman, dua sosok terhebat dalam hidupku yang

selalu senantiasa mendoakanku dan memberikan semangat yang tiada henti.

Kalian adalah semangat hidupku.

Kakak-kakaku tersayang, Deta Bitcar dan Saju Rasio serta adikku tercinta Mega

Sopiandi.

Orang-orang terdekatku dan para sahabatku yang selalu memberikan dukungan,

doa, nasihat, dan segala curahan perhatiannya yang tiada henti.

SANWACANA

Assalamualaikum. Wr. Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat

menyelesaikan Skripsi dengan judul “ANALISIS KOMPARATIF PRAKTIK

MANAJEMEN LABA ANTARA CHIEF FINANCIAL OFFICER (CFO)

WANITA DAN CHIEF FINANCIAL OFFICER (CFO) PRIA

(STUDI EMPIRIS PADA PERUSAHAAN PERDAGANGAN, JASA, DAN INVESTASI YANG TERDAFTAR DI BURSA EFEK INDONESIA)”.

Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian

persyaratan untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi di Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu

dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan

ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi

4. Bapak Drs. A. Zubaidi Indra, M.M., C.P.A., selaku Pembimbing Utama,

atas kesediannya memberikan bimbingan dan masukan yang sangat

membangun dalam proses penyelesaian skripsi ini;

5. Bapak Basuki Wibowo, S.E., M.Si., Akt., selaku Pembimbing Kedua yang

selalu bersedia untuk memberikan bimbingan dan saran dalam proses

penyelesaian skripsi ini;

6. Bapak Yuliansyah, S.E., M.S.A., Ph.D, Akt., selaku Penguji Utama yang

telah bersedia memberikan saran atas penelitian ini;

7. Bapak Agus Zahron Idris, S.E., Akt. selaku Pembimbing Akademik, telah

memberikan nasehat dan bimbingannya selama ini;

8. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

pengetahuan selama kuliah berlangsung.

9. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan

proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas

Leman;

10.Seluruh Staf TU, Administrasi, Akademik Fakultas Ekonomi dan Bisnis,

Universitas Lampung, serta pegawai yang turut membantu dalam proses

penyusunan skripsi ini;

11.Keluargaku tercinta, Ayah Ramli Rahman dan Mama Lestari, dua sosok

terhebat dalam hidupku yang selama ini tanpa lelah selalu mendoakan,

menghibur, mendukung, memberikan nasihat, mendengarkan keluh kesah,

mengusap air mata, dan senantiasa menyayangiku. Terima kasih atas

segala yang telah kalian berikan kepadaku selama ini;

12.Sepupuku tercinta M. Fajar Rain Ramadhan yang selalu menghibur dan

menyayangiku.

13.Mak Tuo dan Pak Tuo tersayang, yang selalu memberikan dukungan serta

doanya;

14.Sahabat-sahabatku tersayang yang selalu mendampingi, Tiwi, Novia,

Wella, Jane, Andri, Marlina, Tipeh, Jeni, Sela, Feni, dan Fina terima kasih

untuk semangatnya, segala bantuannya, segala pengertiannya, serta

bersama, sedih, tawa, duka, dan canda. Semoga persahabatan ini akan

selalu tetap terjaga selamanya.

15.Sahabat-sahabatku tersayang di masa SMA, Mala, Tia, Ramita terima

kasih atas dukungan, nasihat-nasihat, segala doa, serata curahan kasih

sayang kalian. Terima kasih selalu senantiasa menghibur dikala sedih dan

senantiasa mendengarkan keluh kesah. Semoga persahabatan ini tetap

terjaga selamanya. Menjadi sahabat kalian adalah salah satu hal terbaik

dalam hidupku.

16.Teman-teman seperjuangan akuntansi 2010, Tiya, Oci, Oksano, Pungki,

Ira, Dwi, Surya, Devry, Mila, Deni, Jevri, Mahmud, Citra, Yesi, Yoga,

Esti, Endang, Syarif, Era, Ben, Rica, Elza, Ayu, Eka, Egha, Meki, Alen,

Echa, Rere, Dianti, Devy, Ipeh, Sisi, Dila, Febi, Teja, dan teman-teman

lainnya yang tidak dapat disebutkan satu per satu di dalam skripsi ini.

Terima kasih untuk semangat dan kebersamaannya selama empat tahun

ini.

17.Bu Ami, selaku guru les akuntansi, terima kasih atas bantuannya,

kesabarannya dalam mengajar, serta ilmu yang telah diberikan selama ini.

18.Teman-teman KKN Desa Banyu Urip, Pringsewu, yaitu Septi, Indah, Sasa,

Zaki terima kasih untuk kebersamaannya.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian

skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun.

Akhir kata Penulis mengucapkan “ Terima Kasih “.

Bandarlampung, 12 September 2014

Penulis,

DAFTAR ISI

Halaman HALAMAN JUDUL

ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN PERNYATAAN

RIWAYAT HIDUP PERSEMBAHAN MOTO

SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1.1Latar Belakang... 1

1.2Perumusan Masalah dan Batasan Masalah ... 3

1.2.1 Perumusan Masalah ... 3

1.2.2 Batasan Masalah ... 3

1.3Tujuan dan Manfaat Penelitian ... 4

1.3.1 Tujuan Penelitian ... 4

1.3.2 Manfaat Penelitian ... 4

2.1.1 Teori Keagenan (Agency Theory) ... 5

2.1.2 CFO (Chief Financial Officer) ... 5

2.1.2.1 Gender CFO ... 5

2.1.3 Manajemen Laba ... 6

2.1.3.1Model-model Manajemen Laba ... 7

2.1.3.2Teknik Manajemen Laba ... 8

2.2Penelitian Terdahulu ... 9

2.3Pengembangan Hipotesis... 13

BAB III METODOLOGI PENELITIAN 3.1Penentuan Sumber Data ... 15

3.1.1 Jenis Data... 15

3.1.2 Sumber Data ... 15

3.2Metode Pemilihan Sampel ... 16

3.3Variabel Penelitian ... 16

3.3.1 Identifikasi Variabel ... 16

3.3.2 Definisi Operasional Variabel ... 17

3.4Analisis Data ... 18

3.4.1 Analisis Statistik Deskriptif ... 18

3.4.2 Uji Asumsi Klasik ... 19

3.4.2.1Uji Normalitas ... 19

3.4.3 Independent Sample T-Test (Uji beda untuk dua sampel independen/bebas) ... 19

BAB IV HASIL DAN PEMBAHASAN 4.1 Data dan Sampel ... 21

4.2 Analisis Data ... 22

4.2.1 Analisis Statistik Deskriptif ... 22

4.2.2 Uji Normalitas ... 23

4.3 Pengujian Hipotesis ... 24

BAB V KESIMPULAN

5.1 Kesimpulan ... 28

5.2 Keterbatasan Penelitian ... 29

5.3 Saran ... 29

DAFTAR TABEL

Halaman

Tabel 2.2 Hasil Penelitian Terdahulu ... 9

Tabel 4.1.1 Kriteria Pemilihan Sampel ... 21

Tabel 4.1.2 Perhitungan Persentase Jumlah Data CFO Wanita dan CFO Pria Pada Perusahaan Perdagangan, Jasa, dan Investasi ... 22

Tabel 4.2.1 Statistik Deskriptif ... 22

Tabel 4.2.2 Hasil Uji Normalitas ... 23

Tabel 4.3.1 Hasil Independent Samples T-Test ... 24

Tabel 4.3.2 Hasil Group Statistics ... 25

DAFTAR GAMBAR

Halaman Gambar 2.3 Model Penelitian ... 14

Gambar 4.3.4 Grafik Rata-rata Discretionary Accruals

DAFTAR LAMPIRAN

Lampiran I Discretionary Accruals Sampel Perusahaan Perdagangan, Jasa, dan

Investasi Tahun 2009-2012

Lampiran II Output SPSS 18

A. Hasil Statistik Deskriptif

B. Hasil Uji Normalitas

C. Hasil Uji Independent Samples T-Test

D. Hasil Regresi CFO Pria 2009

E. Hasil Regresi CFO Wanita 2009

F. Hasil Regresi CFO Pria 2010

G. Hasil Regresi CFO Wanita 2010

H. Hasil Regresi CFO Pria 2011

I. Hasil Regresi CFO Wanita 2011

J. Hasil Regresi CFO Pria 2012

BAB I PENDAHULUAN

1.1Latar Belakang

Kinerja perusahaan dapat dinilai melalui laba. Baik atau buruk nya kinerja

perusahaan dapat dilihat melalui usaha dari CFO (Chief Financial Officer) dalam

mengelola dan menjalankan perusahaan untuk mencapai tujuan perusahaan. CFO

bertindak sebagai agent yang berkewajiban untuk melakukan tugas bagi

kepentingan principal, yaitu pemegang saham. Hal ini sesuai dengan konsep teori

agensi (Anthony dan Govindarajan, 2005). Namun, sering terjadi perbedaan

kepentingan antara principal sebagai pemilik perusahaan dan agent yang

menjalankan perusahaan. Sehingga, CFO sebagai agent, tidak menutup

kemungkinan akan melakukan manajemen laba (earnings management) untuk

menciptakan kinerja perusahaan yang terkesan lebih baik dari yang sebenarnya.

Upper Echelon Theory (Hambrick dan Mason, 1984 dalam Lindrianasari, 2010) menyatakan bahwa karakteristik latar belakang manajerial menjelaskan pilihan

strategi dan konsekuensinya yang berpengaruh terhadap kinerja perusahaan.

Berdasarkan teori tersebut, karakteristik latar belakang dari CFO mempengaruhi

kualitas laba perusahaan. Karakteristik tersebut yaitu gender, ras, dan budaya

dari CFO. Perbedaan gender secara sosial akan menyebabkan perbedaan peran

2

dominan menempati posisi startegis dalam organisasi misalnya sebagai CFO

perusahaan. Namun seiring perkembangan zaman, beberapa perusahaan di

Indonesia, khususnya sektor perdagangan, jasa, dan investasi telah mempercayai

wanita untuk menempati posisi sebagai CFO perusahaan. World Economic

Forum membuat laporan dengan judul The Global Gender Gap Report 2013, Indonesia pada tahun 2012 berada pada peringkat 97 dan mengalami peningkatan

menjadi peringkat 95 tahun 2013. Ini mengindikasikan bahwa gender gap di

Indonesia antara pria dan wanita semakin kecil dari tahun 2012 ke 2013.

Berdasarkan Kementerian Pemberdayaan Perempuan dan Perlindungan Anak

bekerjasama denganBadan Pusat Statistik dengan judul Pembangunan Manusia

Berbasis Gender 2012 mengatakan bahwa Indonesia memiliki ketimpangan

gender salah satunya dalam hal pekerjaaan. Perbedaan peran antara pria dan

wanita yang tidak seimbang ini juga sangat dipengaruhi oleh budaya dan kultural

masyarakat Indonesia yang terdiri dari banyak etnis dan suku. CFO bekerja salah

satunya untuk memenuhi target internal dari perusahaan yang ditetapkan oleh

CEO. Jumlah CEO di Indonesia lebih didominasi oleh pria. Pria dan wanita

memiliki perilaku yang berbeda dalam mencapai kinerja perusahaan. Hal ini

dapat dilihat dalam economic psychology literature yang menjelaskan bahwa

wanita lebih konservatif dan tidak ingin mengambil risiko daripada pria (Powell

dan Ansic, 1997). Analisis sekunder dari 26 budaya (Costa dkk., 2001)

menunjukkan bahwa wanita memiliki neuroticism (kecemasan, kemurungan,

khawatir, iri hati, dan kecemburuan), keramahan, kehangatan dan keterbukaan

terhadap perasaan yang lebih tinggi, sedangkan pria memiliki ketegasan dan

3

menunjukkan bahwa pria lebih tegas dan memiliki sedikit lebih tinggi harga diri

daripada wanita, sedangkan wanita memiliki extraversion (banyak bicara,

perilaku energik), kecemasan, kepercayaan, dan terutama pikiran yang lembut

yang lebih tinggi dari pria. Mueller dan Plug (2004) dalam penelitiannya

menjelaskan bahwa extroversion, keramahan, kesadaran, neuroticism, dan

keterbukaan terhadap pengalaman, memiliki efek laba positif atau negatif yang

signifikan secara statistik. Sehingga, penelitian ini ingin menganalisis perbedaan

praktik manajemen laba antara Chief Financial Officer (CFO) wanita dan Chief

Financial Officer (CFO) pria.

1.2Perumusan Masalah dan Batasan Masalah

1.2.1Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka dapat

dirumuskan permasalahan yaitu apakah terdapat perbedaan praktik manajemen

laba antara Chief Financial Officer (CFO) wanita dan Chief Financial Officer

(CFO) pria pada perusahaan perdagangan, jasa, dan investasi yang terdaftar di

Bursa Efek Indonesia?

1.2.2Batasan Masalah

Penelitian ini hanya terbatas pada perusahaan perdagangan, jasa, dan investasi

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai 2012.

Selain itu, penelitian ini terbatas untuk menguji dan menganalisis perbedaan

4

Financial Officer (CFO) pria pada perusahaan perdagangan, jasa, dan investasi yang terdaftar di Bursa Efek Indonesia.

1.3Tujuan dan Manfaat Penelitian

1.3.1Tujuan Penelitian

Tujuan yang ingin dicapai atas penelitian yang dilakukan adalah untuk menguji

dan menganalisis perbedaan praktik manajemen laba antara Chief Financial

Officer (CFO) wanita dan Chief Financial Officer (CFO) pria pada perusahaan perdagangan, jasa, dan investasi yang terdaftar di Bursa Efek Indonesia.

1.3.2Manfaat Penelitian

Berdasarkan tujuan di atas, maka penelitian ini diharapkan memberikan manfaat

sebagai berikut:

1. Manfaat Teoretis

Penelitian ini diharapkan memberikan tambahan pengetahuan dan referensi

penelitian perbedaan praktik manajemen laba antara Chief Financial Officer

(CFO) wanita dan Chief Financial Officer (CFO) pria.

2. Manfaat Praktis

Bagi investor, penelitian ini diharapkan dapat memberikan tambahan

informasi yang berkaitan dengan perbedaan gender CFO dalam praktik

BAB II

KERANGKA TEORETIS

2.1Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi adalah hubungan atau kontrak antara prinsipal dan agen. Prinsipal

mempekerjakan agen untuk melakukan tugas untuk kepentingan prinsipal,

termasuk pendelegasian, otorisasi, pengambilan keputusan dari prinsipal kepada

agen (Anthony dan Govindarajan, 2005). Namun, teori keagenan dapat

mengimplikasikan adanya asimetri informasi antara agent dan principal.

Masing-masing pihak memiliki kepentingan dan motivasi yang berbeda sehingga

menimbulkan konflik atau masalah keagenan (agency problem) antara CFO

(Chief Financial Officer) sebagai agent dan pemilik perusahaan sebagai principal.

Sehingga seorang CFO akan melakukan manipulasi atas laporan laba rugi tanpa

memperhitungkan kepentingan dari pemilik perusahaan sebagai principal.

2.1.2CFO (Chief Financial Officer)

2.1.2.1 Gender CFO

6

perusahaan (Hambrick dan Mason, 1984 dalam Lindrianasari, 2010). Teori ini

menawarkan bahwa eksekutif puncak dapat mempengaruhi luaran organisasi

mereka. Pilihan terhadap strategi dan tingkat kinerja perusahaan merefleksikan

karakteristik manajerial (Hambrick dan Mason, 1984 dalam Lindrianasari, 2010).

Sehingga, perbedaan gender dari CFO dalam perusahaan akan merefleksikan

perilaku, strategi, dan konsekuensi yang berbeda terhadap kinerja perusahaan.

2.1.3Manajemen Laba

Manajemen laba adalah pemilihan kebijakan akuntansi oleh manajer dari standar

akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka

dan atau nilai pasar perusahaan (Scott, 2000). Manajemen laba dibagi menjadi dua

definisi, yaitu definisi sempit dan luas. Manajemen laba dalam definisi sempit

hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam

artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan

komponen discretionary accruals dalam menentukan besarnya laba. Manajemen

laba dalam definisi luas merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer

bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas

ekonomi jangka panjang unit tersebut (Sugiri, 1998).

Manajemen laba juga didefinisikan sebagai tindakan yang dilakukan oleh

manajemen perusahaan untuk mempengaruhi laba yang dilaporkan yang bisa

memberikan informasi mengenai keuntungan ekonomis (economic advantage)

yang sesungguhnya tidak dialami perusahaan, yang dalam jangka panjang

7

dan Rockness, 1994). Upaya dari manajemen laba ini tentu akan menguntungkan

bagi pihak manajemen, namun merugikan bagi pihak lain yang menggunakan

informasi dalam laporan keuangan.

Terdapat tiga faktor yang mempengaruhi manajemen laba yaitu : Bonus Plan

Hypothesis, Debt to Equity Hypothesis, Political Cost Hypothesis (Watts dan Zimmerman, 1986 dalam Sulistyanto, 2008). Selain itu, masih ada beberapa faktor

lain yang memotivasi terjadinya manajemen laba, yaitu taxation motivation,

pergantian CEO, Initial Public Offering (IPO), dan pentingnya memberi informasi

kepada investor (Scott, 2000:302) dalam Rahmawati dkk. (2006). Faktor-faktor di

atas bisa menjadi salah satu penyebab terjadinya praktik manajemen laba baik

dilakukan oleh CFO pria, maupun wanita.

2.1.3.1 Model-model Manajemen Laba

Menurut Scott (2000) dalam Rahmawati dkk. (2006) menyatakan ada beberapa

bentuk manajemen laba yaitu:

1. Taking a bath

Dalam bentuk jika manajemen harus melaporkan kerugian, maka

manajemen akan melaporkan dalam jumlah besar. Dengan tindakan ini

manajemen berharap dapat meningkatkan laba yang akan datang dan

kesalahan kerugian piutang perusahaan dapat dilimpahkan ke manajemen

lama, jika terjadi pergantian manajer.

2. Income Minimization (menurunkan laba)

Dalam bentuk ini manajer akan menurunkan laba untuk tujuan tertentu,

8

perusahaan kepada pemerintah, karena semakin rendah laba yang

dilaporkan perusahaan semakin rendah pula pajak yang harus dibayarkan.

3. Income Maximization (meningkatkan laba)

Dalam bentuk ini manajer akan berusaha menaikkan laba untuk tujuan

tertentu, misalnya: menjelang IPO manajer akan meningkatkan laba

dengan harapan mendapatkan reaksi yang positif dari pasar.

4. Income Smoothing (perataan laba)

Income smoothing dilakukan dengan meratakan laba yang dilaporkan, dengan tujuan pelaporan eksternal, terutama bagi investor, karena

umumnya investor menyukai laba yang relatif stabil.

Model manajemen laba yang dipilih dan dilakukan oleh manajemen sangat

beragam, tergantung dari tujuan mereka.

2.1.3.2 Teknik Manajemen Laba

Ada tiga cara yang dapat digunakan untuk melakukan manajemen laba pada

laporan keuangan (Scott, 2000 dalam gumanti, 2000) yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara ini merupakan cara manajer untuk mempengaruhi laba melalui

judgement terhadap estimasi akuntansi antara lain: estimasi tingkat piutang

tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi

aktiva tak berwujud estimasi biaya garansi, dan lain-lain.

9

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: mengubah metode depresiasi aktiva tetap, dari metode

depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan

Beberapa orang menyebutkan rekayasa jenis ini sebagai manipulasi

keputusan operasional (Fischer dan Rosenzweig, 1995; Bruns dan

Merchant, 1990).

2.2 Penelitian Terdahulu

CFO wanita maupun pria memiliki karakteristik dan perilaku yang berbeda dalam

hal gaya kepemimpinan, kemampuan berkomunikasi, konservatif, pengambilan

risiko, dan pengambilan keputusan dalam perusahaan. Beberapa penelitian telah

memfokuskan untuk meneliti mengenai perbedaan praktik manajemen laba antara

CFO wanita dan pria. Hal ini dapat dilihat pada tabel 2.2 sebagai berikut :

Tabel 2.2 Hasil Penelitian Terdahulu

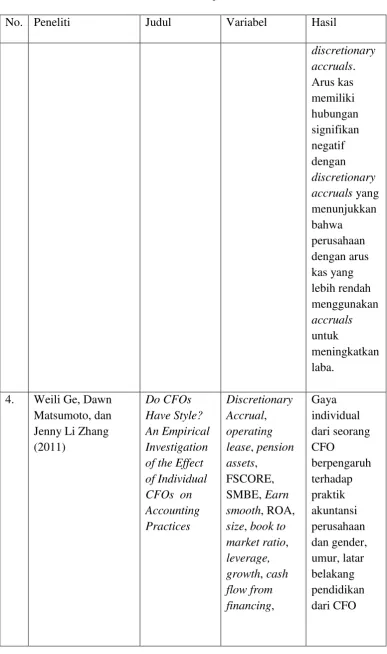

No. Peneliti Judul Variabel Hasil

1. Abhijit Barua, Lewis F. Davidson,

10

Tabel 2.2 (lanjutan)

11

Tabel 2.2 (lanjutan)

12

Tabel 2.2 (lanjutan)

13

Tabel 2.2 (lanjutan)

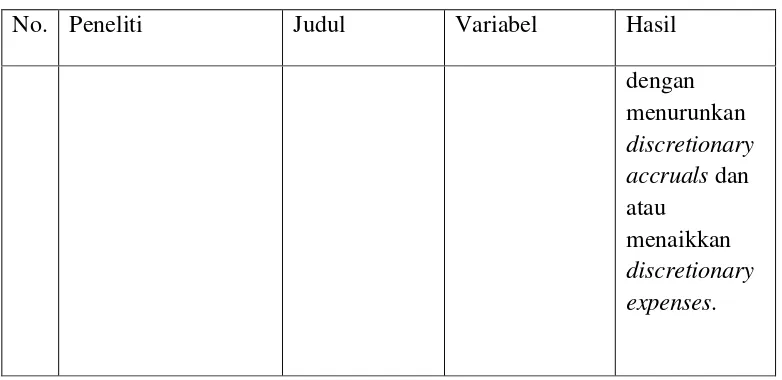

No. Peneliti Judul Variabel Hasil

dengan menurunkan discretionary accruals dan atau

menaikkan discretionary expenses.

Sumber : Dikembangkan untuk penelitian ini

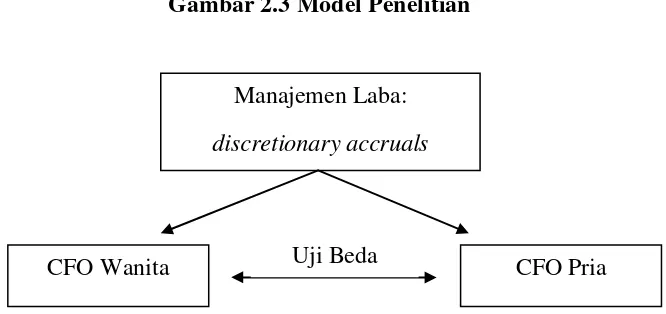

2.3 Pengembangan Hipotesis

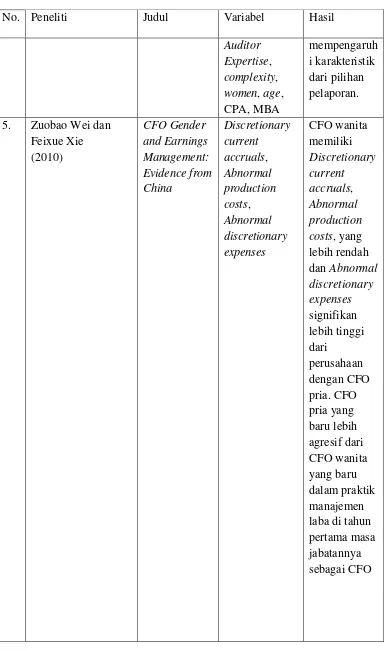

Hasil Penelitian dari Peni dan Vahamaa (2010) menunjukan bahwa CFO wanita

lebih konservatif dalam strategi pelaporan keuangan. Salah satu hasil penelitian

Wei dkk. (2010) menunjukkan bahwa CFO wanita memiliki discretionary current

accruals, abnormal production costs yang lebih rendah dan abnormal

discretionary expenses yang lebih tinggi dibandingkan CFO pria. Hasil penelitian Buniamin dkk. (2012) salah satunya menunjukkan bahwa CFO wanita (women on

board) memiliki hubungan positif dengan discretionary accruals. Hal ini menunjukkan bahwa lebih banyak jumlah CFO wanita (women on board) yang

meningkatkan aktivitas discretionary accrual. Ditambah lagi adanya kinerja CFO

wanita, maupun pria Indonesia yang dipengaruhi oleh budaya dan kultural

masyarakat yang terdiri dari banyak etnis dan suku. CEO pria yang mendominasi

jabatan di perusahaan, akan mempengaruhi kinerja dari CFO wanita dan pria.

Penelitian Feingold (1994) menunjukkan bahwa pria lebih tegas dan memiliki

14

extraversion (banyak bicara, perilaku energik), kecemasan, kepercayaan, dan terutama pikiran yang lembut yang lebih tinggi dari pria. Berdasarkan sifat

tersebut, maka CEO pria akan cenderung lebih agresif dalam menunjukkan kinerja

mereka dengan melakukan income increasing.Sifat wanita yang cenderung lebih

hati-hati, memiliki kecemasan, kepercayaan, dan terutama pikiran yang lembut

yang lebih tinggi dari pria, membuat CFO wanita akan mengikuti apa yang

diperintahkan oleh CEO pria dalam memenuhi target internal dengan memiliki

discretionary accrual yang lebih tinggi dibandingkan CFO pria, karena CFO pria memiliki harga diri dan prinsip yang lebih kuat dibandingkan CFO wanita.

Sehingga, penulis berkeinginan untuk menambahkan bukti empiris mengenai

perbedaan praktik manajemen laba antara Chief Financial Officer (CFO) wanita

dan Chief Financial Officer (CFO) pria.

H1 : Terdapat perbedaan praktik manajemen laba antara CFO wanita dan CFO

pria. CFO wanita menunjukkan discretionary accruals yang lebih tinggi

daripada CFO pria.

Berdasarkan hipotesis di atas, maka model penelitian ini digambarkan sebagai

berikut :

Gambar 2.3 Model Penelitian

dD

Sumber : Dikembangkan untuk penelitian ini Manajemen Laba:

discretionary accruals

BAB III

METODOLOGI PENELITIAN

3.1 Penentuan Sumber Data

3.1.1 Jenis Data

1. Data Kuantitatif adalah data dalam bentuk angka–angka atau data

kualitatif yang diangkakan, Sugiyono (2009). Data kuantitatif yang

digunakan adalah laporan keuangan perusahaan perdagangan, jasa, dan

investasi yang terdaftar di BEI tahun 2009 sampai 2012.

2. Data Kualitatif adalah data yang berbentuk kata, kalimat, skema dan

gambar, Sugiyono (2009). Data kualitatif yang digunakan adalah daftar

perusahaan perdagangan, jasa, dan investasi yang terdaftar di BEI tahun

2009 dan 2012.

3.1.2 Sumber Data

Menurut sumbernya, penelitian ini menggunakan data sekunder eksternal, yaitu

data yang diperoleh dari penelitian secara tidak langsung melalui perantara,

16

Data sekunder eksternal dalam penelitian ini adalah laporan keuangan dan

tahunan perusahaan perdagangan, jasa, dan investasi yang terdaftar di BEI tahun

2009 sampai 2012.

3.2 Metode Pemilihan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan perdagangan,

jasa, dan investasi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009

sampai 2012. Metode pemilihan sampel yang digunakan yaitu metode pemilihan

sampel nonprobabilitas tepatnya metode purposive sampling, yaitu teknik

pengambilan sampel dengan pertimbangan/kriteria tertentu (Sugiyono, 2009).

Sampel yang digunakan dalam penelitian ini diambil berdasarkan kriteria sebagai

berikut :

1. Perusahaan perdagangan, jasa, dan investasi yang terdaftar di Bursa Efek

Indonesia dan tidak delisting selama periode pengamatan pada tahun 2009

sampai 2012.

2. Perusahaan telah melaporkan laporan keuangan dan tahunan yang berakhir

per 31 Desember 2009 sampai 2012 yang telah diaudit serta lengkap.

3.3 Variabel Penelitian

3.3.1 Identifikasi Variabel

Berdasarkan permasalahan di atas, maka variabel-variabel yang dianalisis yaitu:

1. Variabel bebas/independen dalam penelitian ini yaitu gender CFO yaitu:

CFO wanita dan CFO pria.

17

3.3.2 Definisi Operasional Variabel

1. Gender CFO

Gender adalah jenis kelamin sosial atau konotasi masyarakat untuk

menentukan peran sosial berdasarkan jenis kelamin (Suryadi dan Idris,

2004). Variabel ini terdiri atas: CFO wanita dan CFO pria.

2. Manajemen Laba

Variabel terikat dalam penelitian ini adalah earnings management yang

diukur dengan proxy discretionary accruals (DA). Manajemen laba yang

menggunakan model Modified Jones (Jones Modifikasi) yang

dikembangkan oleh Dechow dkk. (1995). Model ini dipilih karena dapat

mendeteksi manajemen laba lebih baik dibandingkan dengan model-model

yang lainnya (Andyana dan Gerianta, 2008 dalam Wangi, 2010) dan

discretionary accruals dapat diperoleh dari perhitungan error term (Reichelt dan Francis, 2002).

Langkah-langkah dalam menghitung discretionary accruals sebagai

berikut:

TA (total accrual) = Net income – Cash flow from operation……..(1)

Tat/At-1= α1 (1/At-1) + α2 (ΔREVt/At-1) + α3 (PPEt/At-1) + ε…(2)

Keterangan:

At-1 = Total aset pada periode t-1

ΔREVt = Perubahan pendapatan dalam periode t

PPEt = Gross Property, Plan, and Equipment

18

NDA = α1 (1/At-1) + α2 (ΔREVt-ΔRECt)/At-1) + α3

(PPEt/At-1)……….(3)

Keterangan:

ΔRECt = Perubahan piutang bersih dalam periode t

Selanjutnya dapat dihitung nilai discretionary accruals sebagai berikut:

DACit = TAt /At-1 –NDA ………. (4)

Keterangan:

DACit = Discretionary accruals pada periode t

NDA = Non discretionary accruals

Manajemen laba akan diregresi wanita per tahun dan pria per tahun.

Sehingga akan dihasilkan delapan delapan kali regresi linier dari tahun

2009 sampai 2012.

Secara empiris, nilai discreationary accruals dapat bernilai nol, positif,

negatif. Nilai nol menunjukkan manajemen laba dilakukan dengan pola

perataan laba (income smoothing). Sedangkan nilai positif menunjukkan

adanya manajemen laba dengan peningkatan laba (income increasing) dan

nilai negatif menunjukkan manajemen laba dengan pola penurunan laba

(income decreasing) (Sulistyanto, 2008).

3.4 Analisis Data

3.4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

19

Analisis deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi

dan perilaku data sampel tersebut (Ghozali, 2006).

3.4.2Uji Asumsi Klasik

3.4.2.1 Uji Normalitas

Uji normalitas diantaranya menggunakan uji Kolmogorov-Smirnov. Ghozali

(2006) mengatakan bahwa distribusi data dapat dilihat dengan membandingkan Z

hitung dengan tabel Z tabel dengan kriteria sebagai berikut:

1. Jika nilai probabilitas (Kolmogorov Smirnov) > taraf signifikansi 5 %

(0,05), maka distribusi data dikatakan normal.

2. Jika nilai probabilitas (Kolmogorov Smirnov) < taraf signifikansi 5 %

(0,05), maka distribusi data dikatakan tidak normal.

3.4.3Independent Sample T-Test (Uji beda untuk dua sampel independen/bebas)

Uji Beda t-test digunakan untuk menentukan apakah dua sampel yang tidak

berhubungan memiliki nilai rata-rata yang berbeda. Uji beda t-test dilakukan

dengan cara membandingkan perbedaan antara dua nilai rata-rata dengan standar

error dari perbedaan rata-rata dua sample atau secara rumus dapat ditulis sebagai berikut (Wangi, 2010):

Rata- rata sample pertama – rata-rata sample ke dua t =

20

Sehingga, uji independent sample t-test digunakan untuk menguji hipotesis 1,

yakni untuk mengetahui perbedaan praktik manajemen laba antara Chief

Financial Officer (CFO) wanita dan Chief Financial Officer (CFO) pria pada perusahaan perdagangan, jasa, dan investasi yang terdaftar di Bursa Efek

Indonesia.

Pengujian dilakukan dengan bantuan program SPSS (Statistical Product and

Service Solutions) dengan tingkat signifikansi 5% (α = 0,05). H1 diterima, jika nilai sig. < 0,05

BAB V KESIMPULAN

5.1 Kesimpulan

Analisis komparatif praktik manajemen laba antara Chief Financial Officer (CFO)

wanita dan Chief Financial Officer (CFO) pria pada perusahaan perdagangan,

jasa, dan investasi yang terdaftar di Bursa Efek Indonesia pada periode 2009-2012

adalah sebagai berikut:

1. Terdapat perbedaan praktik manajemen laba antara CFO wanita dengan

CFO pria pada sektor perdagangan jasa dan investasi periode 2009-2012.

T-test equality of means menunjukkan bahwa tingkat signifikansi yaitu 0.001 < 0.05

2. Hasil group statistics menunjukkan bahwa rata-rata (mean) CFO wanita

lebih tinggi yaitu 0.049003577 dari mean CFO pria 0.011593963. Hasil ini

menunjukkan bahwa rata- rata CFO wanita cenderung lebih agresif dalam

praktik manajemen laba dibandingkan CFO pria dalam melakukan income

29

5.2Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu:

1. Pengukuran manajemen laba hanya berdasarkan manajemen laba akrual

yang diukur dengan proxy discretionary accruals (DA).

2. Penelitian ini menggunakan penelitian terdahulu yang bukan berasal dari

Indonesia, disebabkan belum adanya penelitian tentang analisis komparatif

praktik manajemen laba antara Chief Financial Officer (CFO) wanita dan

Chief Financial Officer (CFO) pria di Indonesia.

5.3 Saran

Saran untuk penelitian selanjutnya untuk melengkapi keterbatasan penelitian

adalah sebagai berikut:

1. Pengukuran manajemen laba selain menggunakan manajemen laba akrual

juga dapat diteliti berdasarkan manajemen laba riil.

2. Penelitian selanjutnya dapat meneliti sektor lain selain perdagangan, jasa,

dan investasi yang terdaftar di Bursa Efek Indonesia dan menambahkan

periode selain 2009-2012, sehingga dapat melihat perbedaan praktik

DAFTAR PUSTAKA

Adams, R. dan Ferreira, D. 2009. Women in the Boardroom and Their Impact on Governance and Performance. Journal of Financial Economics, 94(2) 291-309.

Adams, R., dkk. 2010. Is There a Business Case for Female Directors? Evidence from the Market Reaction to All New Director Appointments. Working paper. City University of HongKong.

Anthony, Robert N dan Govindarajan, Vijay. 2005. Sistem Pengendalian Manajemen. Jakarta: Salemba Empat.

Barua, Abhijit dkk. 2010. CFO Gender and Accruals Quality. Accounting Horizons, Vol. 24, No. 1, pp 25-39.

Bouchard, Thomas J., Jr., and John C. Loehlin. 2001. Genes, Evolution, and Personality. Behavioral Genetics, Vol. 31, No. 3 (May), pp. 243–73 Bruns, W.I. dan K. A. Merchant. 1990. The Dangerous Morality of Managing

Earnings. Management Accounting 72(2): 22-25.

Buniamin, Sharifah dkk. 2012. Board Diversity and Discretionary Accruals of The Top 100 Malaysia Corporate Governance (MCG) Index Company. African Journal of Business Management Vol.6 (29), pp.8496-8503.

Costa, Paul. T. Jr. dkk. 2001. Gender Differences in Personality Traits Across Cultures: Robust and Surprising Findings. Journal of Perf'onality and Social Psydwlog, Vol. 81, No. 2, pp 322-331.

Dechow, Patricia M. dkk. 1995. Detecting Earnings Management. The Accounting Review, April Vol. 70 No. 2.

Feingold, Alan. 1994. Gender Differences in Personality: A Meta-Analysis. Psychological Bulletin, Vol. 116, No.3, pp 429-456.

Ge, Weili dkk. 2011. Do CFOs Have Style? An Empirical Investigation of the Effect of Individual CFOs on Accounting Practices. Contemporary Accounting Research, Volume 28, Issue 4, pages 1141–1179.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Cet. IV. Semarang: Badan Penerbit Universitas Diponegoro.

Gumanti, T.A. 2000. Earning Management Dalam Penawaran Pasar Perdana Di Bursa Efek Jakarta. Simposium Nasional Akuntansi III. Jakarta.

Kementerian Pemberdayaan Perempuan dan Perlindungan Anak dengan Badan

Pusat Statistik. 2012. Pembangunan Manusia berbasis Gender 2012.

(

http://www.kemenpppa.go.id/v3/index.php/data-summary/pembangunan-manusia-berbasis-gender, diakses 17 Agustus 2014).

Lindrianasari. 2010. Pergantian CEO Dunia. Kanisiusmedia. (http://books.google.co.id/books?id=hYqM7wfmU5UC&printsec=frontc over&hl=id#v=onepage&q&f=false, diakses 16 April 2013).

Merchant, K. dan J. Rockness. 1994. The Ethics of Managing Earnings: An Empirical Investigation. Journal of Accounting and Public Policy 13: 79-94.

Mueller, Gerrit danErik J. S. Plug. 2004. Estimating the Effect of Personality on Male-Female Earnings. IZA discussion paper 1254, Bonn.

Peni, Emilia dan Vahamaa, Sami. 2010. Female Executives and Earnings Management. Managerial Finance, Vol. 36, Iss: 7, pp. 629-645.

Powell, M. dan Ansic, D. 1997. Gender Differences in Risk Behavior in Financial Decision-Making: An Experimental Analysis. Journal of Economic Psychology, Vol. 18, pp. 605-628.

Rahmawati, dkk. 2006. Pengaruh Asimetri Informasi Terhadap Praktik Manajemen Laba Pada Perusahaan Perbankan Publik yang terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi IX., Padang.

Reichelt, Ken dan Francis, Jere R. 2002. The Effect of Fee Dependence on Non

Big 5 Clients’ Accruals.

Scott, William R. 2000. Financial Accounting Theory. USA : Prentice-Hall.

Srinidhi, B. dkk. 2011. Female Directors and Earnings Quality. Contemporary Accounting Research, 28(5) 1610-1644.

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sulistyanto, H. Sri. 2008. Manajemen Laba, Teori dan Model Empiris. Jakarta: Grasindo

Suryadi, Ace dan Ecep Idris. 2004. Kesetaraan Gender dalam Bidang Pendidikan. Cet. I. Bandung: Genesindo.

Terjesen, S., dkk. 2009. Women Directors on Corporate Boards: A Review and Research Agenda. Corporate Governance: An International Review, 17(3) 320-337.

Wangi C. M. A. 2010. Analisis Manajemen Laba Dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum Dan Sesudah Merger Dan Akuisisi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2009. Jurnal Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Wei, Zuobao dan Xie, Feixue. 2010. CFO Gender and Earnings Management: Evidence from China. Department of Economics and Finance, University of Texas.

World Economic Forum. 2013. The Global Gender Gap Report 2013. (http://www3.weforum.org/docs/WEF_GenderGap_Report_2013.pdf, diakses 17Agustus 2014).