SKRIPSI

Analisis Pengaruh Ukuran Perusahaan Klien, F

inancial Distress

,

Opini

Going Concern

, dan Reputasi Auditor terhadap

Auditor

Switching

(studi kasus pada perusahaan manufaktur

terdaftar

di BEI periode 2008-2011)

OLEH

HARRY HUTABARAT 090503143

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Ukuran Perusahaan Klien,

Financial Distress, Opini Going Concern, dan Reputasi Auditor Terhadap Auditor Switching (studi kasus pada perusahaan manufaktur terdaftar di BEI periode 2008-2011).” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 1 Juli 2013

Yang Membuat Pernyataan,

Harry Hutabarat

i

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN KLIEN, FINANCIAL DISTRESS, OPINI GOING CONCERN, DAN REPUTASI AUDITOR TERHADAP AUDITOR SWITCHING (STUDI KASUS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011)

Penelitian ini bertujuan untuk menunjukkan pengaruh ukuran perusahaan

klien, financial distress, opini going concern, dan reputasi auditor terhadap pelaksanaan auditor switching pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga 2011.

Populasi penelitian ini sebanyak 145 perusahaan manufaktur, dengan

mengakses data laporan keuangan audited dan laporan auditor independennya melalui

websit

purposive sampling, sehingga diperoleh 12 perusahaan sampel untuk 4 tahun pengamatan (2008 - 2011) dengan 48 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa secara bersamaan ukuran perusahaan

klien, financial distress, opini going concern, dan reputasi auditor berpengaruh secara signifikan terhadap pelaksanaan auditor switching. Sedangkan secara parsial, hasil penelitian menunjukkan bahwa seluruh variabel tersebut tidak berpengaruh secara

signifikan terhadap pelaksanaan auditor switching.

i

ABSTRACT

The goals of this research is to show the influence of firm size, financial distress, going concern audit opinionand auditor reputation with the implementation of auditor switching at manufacture company listed on Indonesia Stock Exchange between 2008 to 2011.

The population of this research are 145 manufacture companies with access

the financial statement of auditee and independen audit report on website

method, so I get 12 company samples to 4 years (2008-2011) with 48 analysis units.

Analysis data method that is used in this research is logistic regression method.

The results of this research showed that partially firm size, financial distress, going concern audit opinion, and auditor reputation do not have significantly

influence to the implementation of auditor switching. On the other hand simultaneously all of them have positive influence significantly to the implementation

of auditor switching.

i

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Tuhan Yesus Kristus atas segala

rahmat dan karuniaNya serta kesehatan, kemampuan dan kelapangan berpikir yang

telah diberikan sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang

berjudul ” Analisis Pengaruh Ukuran Perusahaan Klien, Financial Distress, Opini

Going Concern, dan Reputasi Auditor Terhadap Auditor Switching (studi kasus pada perusahaan manufaktur terdaftar di BEI periode 2008-2011)” ini ditujukan sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas

Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa,

bimbingan, pengarahan, keterangan dan dorongan moril maupun materil bantuan

semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini.

Teristimewa untuk keluarga penulis tercinta ayahanda Ir. Menara Hutabarat, ibunda

Dra. Saur Marthalena Pangaribuan, dan adek Carla Octaviany Hutabarat yang selalu

memberikan doa, dorongan dan semangat kepada penulis selama ini. Pada

kesempatan ini penulis ingin mengucapkan terima kasih kepada beberapa pihak

antara lain :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

i

2. Bapak Dr. Syafruddin Ginting Sugihen,MAFIS, Ak, CPA & Bapak Drs.

Hotmal Ja’far, MM, Ak. selaku Ketua & Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. & Ibu Dra. Mutia Ismail, M.M., Ak.

selaku Ketua & Sekretaris Departemen Akuntansi. Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Drs. Erwin Abubakar, MBA, Ak. selaku dosen pembimbing yang

telah meluangkan waktunya untuk memberikan bimbingan dan arahan

dalam menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si., Ak., CA selaku dosen pembaca penilai

yang telah meluangkan waktunya untuk memberikan saran dan masukan

dalam menyelesaikan skripsi ini.

6. Teman-teman seperjuangan dan sepermainan di kampus seperti Febri,

Monang, Maruli, Daniel, Frans, Samuel, Andre, Yudhis serta teman-teman

lainnya yang tidak dapat penulis sampaikan satu per satu, yang telah

memberikan semangat, bantuan dan dukungan doa.

Penulis juga berterima kasih kepada semua pihak yang tidak dapat disebutkan

satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini.

i

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan

menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan acuan yang

bermanfaat bagi pembaca dan peneliti lainnya.

Medan, 1 Juli 2013

Penulis,

Harry Hutabarat

i

DAFTAR ISI

PERNYATAAN... I

ABSTRAK... Ii

ABSTRACT... Iii

KATA PENGANTAR... Iv

DAFTAR ISI... Vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... Ix DAFTAR LAMPIRAN... X BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka... 10

i

3.10. Teknik Analisis Data... 48

3.10.1. Analisis Statistik Deskriptif... 48

3.10.2. Analisis Statistik Inferensial... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Analisis Deskriptif Penelitian... 53

4.2. Hasil Penelitian... 54

4.2.1. Hasil Analisis Statistik Inferensial... 54

4.2.2. Hasil Pengujian Hipotesis... 62

4.2.3. Hasil Pengujian Hipotesis Secara Simultan... 67

4.3. Pembahasan Hasil Penelitian... 68

4.3.1. Hubungan Ukuran Perusahaan Klien terhadap Pelaksanaan Auditor switching... 68 4.3.2. Hubungan Financial Distress terhadap Pelaksanaan Auditor Switching... 69 4.3.3. Hubungan Opini Going Concern terhadap Pelaksanaan Auditor Switching... 70 4.3.4. Hubungan Reputasi Auditor terhadap Pelaksanaan Auditor Switching... 71 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 73

5.2. Keterbatasan... 74

5.3. Saran... 75

DAFTAR PUSTAKA... 78

i DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu... 22

3.1 Jadwal Penelitian... 32

3.2 Definisi Operasional dan Skala Pengukuran Variabel Penelitian... 40

3.3 Perusahaan yang Menjadi Sampel Penelitian... 45

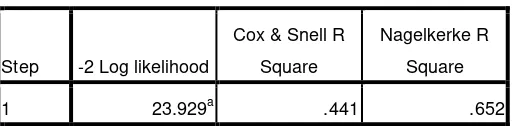

4.1 Tabel Likelihood Block 0... 55

4.2 Tabel Likelihood Block 1... 56

4.3 Tabel Hosmer and Lemeshaow Test... 59

4.4 Tabel Nagelkerke R Square... 60

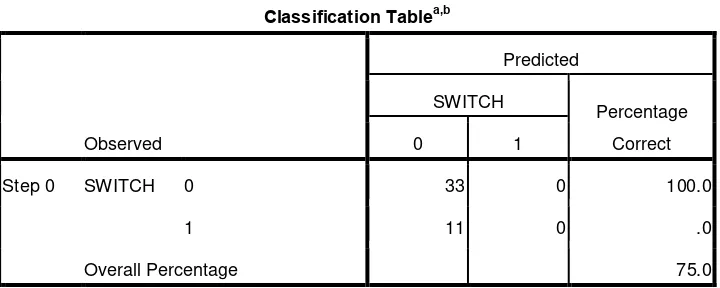

4.5 Tabel Classification Table Prediksi... 61

4.6 Tabel Variables in the Equation... 62

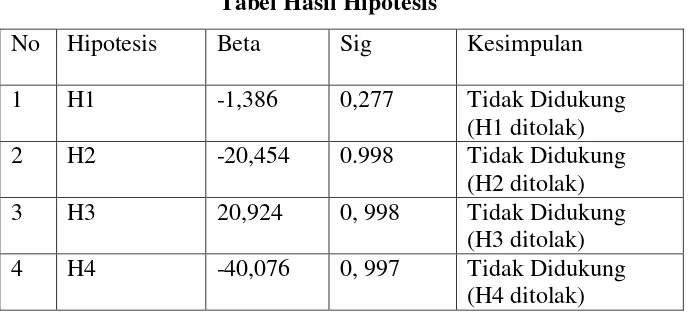

4.7 Tabel Hasil Hipotesis... 64

i DAFTAR GAMBAR

No. Gambar Judul Halaman

i DAFTAR LAMPIRAN

No. Judul Halaman

1. Daftar Populasi dan Perusahaan Sampel... 80

i

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN KLIEN, FINANCIAL DISTRESS, OPINI GOING CONCERN, DAN REPUTASI AUDITOR TERHADAP AUDITOR SWITCHING (STUDI KASUS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011)

Penelitian ini bertujuan untuk menunjukkan pengaruh ukuran perusahaan

klien, financial distress, opini going concern, dan reputasi auditor terhadap pelaksanaan auditor switching pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga 2011.

Populasi penelitian ini sebanyak 145 perusahaan manufaktur, dengan

mengakses data laporan keuangan audited dan laporan auditor independennya melalui

websit

purposive sampling, sehingga diperoleh 12 perusahaan sampel untuk 4 tahun pengamatan (2008 - 2011) dengan 48 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa secara bersamaan ukuran perusahaan

klien, financial distress, opini going concern, dan reputasi auditor berpengaruh secara signifikan terhadap pelaksanaan auditor switching. Sedangkan secara parsial, hasil penelitian menunjukkan bahwa seluruh variabel tersebut tidak berpengaruh secara

signifikan terhadap pelaksanaan auditor switching.

i

ABSTRACT

The goals of this research is to show the influence of firm size, financial distress, going concern audit opinionand auditor reputation with the implementation of auditor switching at manufacture company listed on Indonesia Stock Exchange between 2008 to 2011.

The population of this research are 145 manufacture companies with access

the financial statement of auditee and independen audit report on website

method, so I get 12 company samples to 4 years (2008-2011) with 48 analysis units.

Analysis data method that is used in this research is logistic regression method.

The results of this research showed that partially firm size, financial distress, going concern audit opinion, and auditor reputation do not have significantly

influence to the implementation of auditor switching. On the other hand simultaneously all of them have positive influence significantly to the implementation

of auditor switching.

i BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pihak manajemen suatu perusahaan berkepentingan untuk menyajikan laporan

keuangan sebagai suatu gambaran prestasi kerja mereka. Laporan ini berpotensi

dipengaruhi kepentingan pribadi, sementara pihak ketiga, yaitu pihak eksternal selaku

pemakai laporan keuangan sangat berkepentingan untuk mendapatkan laporan

keuangan yang dapat dipercaya. Secara umum, laporan keuangan menyediakan

referensi tentang posisi keuangan pada saat tertentu, kinerja, dan arus kas dalam suatu

periode yang ditujukan bagi pengguna laporan keuangan dari luar perusahaan untuk

menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai

sumber informasi, laporan keuangan harus disajikan secara wajib, transparan, dan

mudah dipahami (Pedoman Penyajian Laporan Keuangan dan Peraturan BAPEPAM

No. VIII.G:2000). Di sinilah peran akuntan publik sebagai pihak yang independen

untuk menengahi kedua pihak (agen dan prinsipal) dengan kepentingan berbeda

tersebut (Lee, 1993 dalam Damayanti dan Sudarma, 2007), yaitu untuk memberi

penilaian dan pernyataan pendapat (opini) terhadap kewajaran laporan keuangan yang

disajikan.

Dalam melaksanakan proses audit, akuntan publik memperoleh kepercayaan dari

i

keuangan yang disusun dan disajikan oleh klien. Oleh karena itu, dalam memberikan

pendapat mengenai kewajaran laporan keuangan yang diperiksa, auditor harus

bersikap independen terhadap kepentingan klien, para pemakai laporan keuangan,

maupun terhadap kepentingan akuntan publik itu sendiri. Independensi secara

esensial merupakan sikap pikiran seseorang yang dicirikan oleh pendekatan integritas

dan obyektivitas tugas profesionalnya. Hal ini senada dengan America Institute of Certified Public Accountant (AICPA) dalam Meutia (2004) menyatakan bahwa independensi adalah suatu kemampuan untuk bertindak berdasarkan integritas dan

objektivitas. Meskipun integritas dan objektivitas tidak dapat diukur dengan pasti,

tetapi keduanya merupakan hal yang mendasar bagi profesi akuntan publik. Integritas

merupakan prinsip moral yang tidak memihak, jujur, memandang dan

mengemukakan fakta seperti apa adanya.

Di lain pihak, objektivitas merupakan sikap tidak memihak dalam

mempertimbangkan fakta, kepentingan pribadi tidak terdapat dalam fakta yang

dihadapi (Mulyadi, 2002). Dalam aturan Etika Kompartemen Akuntan Publik

disebutkan bahwa dalam menjalankan tugasnya, anggota KAP harus selalu

mempertahankan sikap mental independen di dalam memberikan jasa profesional

sebagaimana diatur dalam Standar Profesional Akuntan Publik yang ditetapkan oleh

i

mempertanyakan apakah auditor bisa independen dalam menjalankan tugasnya.

Keraguan tentang independensi ini bertambah berat karena kantor akuntan publik

selama ini diberi kebebasan untuk memberikan jasa non-audit kepada klien yang

mereka audit. Pemberian jasa non-audit ini menambah besar jumlah dependensi

secara finansial kantor akuntan kepada kliennya.

Mautz dan Sharaf (1961) dalam Nasser, et al. (2006) percaya bahwa hubungan yang panjang bisa menyebabkan auditor memiliki kecenderungan kehilangan

independensinya. Auditor yang memiliki hubungan yang lama dengan klien diyakini

akan membawa konsekuensi ketergantungan tinggi atau ikatan ekonomik yang kuat

antara auditor terhadap klien. Semakin tinggi keterikatan auditor secara ekonomik

dengan klien, makin tinggi kemungkinan auditor membiarkan klien untuk memilih

metode akuntansi yang ekstrim. Kekahawatiran ini dapat dibuktikan dengan adanya

bebarapa kasus manipulasi pencatatan laporan keuangan pada perusahaan –

perusahaan ternama, seperti Enron, Worldcom, Xerox dan lain-lain yang pada

akhirnya menyebabkan kebangkrutan.

Oleh karena itu, untuk menjaga kepercayaan publik dalam fungsi audit dan

untuk melindungi objektivitas auditor, melalui serangkaian ketentuan, profesi auditor

dilarang memiliki hubungan pribadi dengan klien mereka yang dapat menimbulkan

konflik kepentingan potensial. Salah satu anjuran adalah memiliki rotasi wajib auditor

i

kewaspadaan untuk setiap kemungkinan ketidaklayakan, peningkatan kualitas

pelayanan dan mencegah hubungan yang lebih dekat dengan klien (Mautz, 1974;

Winters, 1976; Hoyle, 1978; Brody dan Moscove, 1998 dalam Nasser et al., 2006). Indonesia adalah salah satu negara yang mewajibkan pergantian kantor akuntan

dan mitra audit diberlakukan secara periodik. Pemerintah telah mengatur kewajiban

rotasi auditor dengan dikeluarkannya Keputusan Menteri Keuangan Republik

Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”

(perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002). Peraturan

ini menyatakan bahwa pemberian jasa audit umum atas laporan keuangan dari suatu

entitas dapat dilakukan oleh Kantor Akuntan Publik (selanjutnya disebut KAP) paling

lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling

lama untuk 3 (tiga) tahun buku berturut-turut. Peraturan tersebut kemudian

diperbarui dengan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 dengan

kewajiban mengganti KAP setelah melaksanakan audit selama 6 (enam) tahun

berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun

berturut-turut. Auditor switching tersebut dapat bersifat wajib (mandatory) ataupun sukarela (voluntary).

Auditor switching secara sukarela ini dapat dipicu oleh beberapa faktor, baik yang berasal dari klien maupun dari pihak auditor atau KAP. Menurut Wijayanti

(2010), ketika klien mengganti auditor lamanya dengan yang baru akan terjadi

i

klien lebih mengetahui informasi yang diperlukan untuk proses audit dari pada

auditor. Pada saat itu, klien dipastikan akan mencari auditor yang kemungkinan akan

sepakat dengan praktik akuntansi perusahaan. Sehingga akan ada dua kemungkinan

yang terjadi ketika auditor menerima penugasan tersebut, pertama, auditor telah

memiliki informasi yang cukup lengkap tentang usaha klien dan yang kedua, auditor

tidak memiliki informasi yang lengkap tentang klien tapi menerima penugasan klien

hanya karena alasan lain, misalkan alasan finansial.

Berdasarkan pemikiran tersebut dan penelitian sebelumnya yang telah dilakukan

oleh Nasser et al (2006), maka peneliti tertarik untuk meneliti kembali faktor-faktor yang mempengaruhi terjadinya auditor switching di perusahaan manufaktur yang terdaftar di BEI periode 2008-2011. Variabel penelitian yang digunakan dalam

penelitian Nasser et al. (2006), yaitu ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financialdistress. Sedangkan penelitian ini menggunakan variabel independen yaitu ukuran perusahaan klien, financial distres, opini going concern, dan reputasi auditor pengaruhnya terhadap variabel dependen auditor switching itu sendiri.

Menurut Evy (2011) ukuran klien adalah besar atau kecilnya ukuran sebuah

perusahaan yang dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi

pasar. Ketika total aktiva, penjualan dan kapitalisasi pasar semakin membesar, maka

semakin besar pula ukuran perusahaan tersebut. Menurut hasil penelitian Afriansyah

dan Siregar (2007) menyatakan bahwa klien-klien dengan total aset kecil cenderung

i

besar tetap memilih KAP Big 4 sebagai auditornya, yang mencerminkan kesesuaian ukuran antara KAP dengan kliennya. Kesulitan keuangan (financial distress)

perusahaan sebenarnya mempunyai berbagai definisi, tergantung pada cara

pengukurannya. Atmini dan Wuryana (2005) dalam Wijayanti (2010) mendefinisikan

kesulitan keuangan jika beberapa tahun perusahaan mengalami laba bersih operasi

negatif. Sedangkan Lau (1994) menyatakan bahwa perusahaan mengalami kesulitan

keuangan jika melakukan pemberhentian tenaga kerja. Perusahaan yang mengalami

kesulitan keuangan memiliki dorongan kuat untuk melakukan auditor switching. Hal ini dapat disebabkan karena kondisi perusahaan klien yang terancam bangkrut

cenderung meningkatkan evaluasi subjektifitas dan kehati-hatian auditor sehingga

dalam kondisi ini perusahaan akan cenderung melakukan auditor switching.

Penelitian mengenai pengaruh opini going concern terhadap pergantian auditor masih jarang dilakukan. Maka peniliti akan menambahkan variabel tersebut

ke dalam penelitian karena variabel independen opini going concern hasilnya tidak signifikan ketika diteliti oleh Sinarwati (2010) dan Rahmawati (2011) yang dilakukan

di Indonesia. Reputasi auditor juga menjadi salah satu faktor yang berpengaruh

terhadap pelaksanaan auditor switching tersebut. Reputasi auditor dapat diukur dengan melihat ukuran dari KAP. KAP dikatakan sebagai KAP besar jika berafiliasi

i

dikatakan besar jika kantor akuntan publik tersebut berafiliasi atau mempunyai

cabang dan klienya perusahaan-perusahaan besar mempunyai tenaga profesional di

atas 25 orang. Dikatakan kecil jika tidak berafiliasi, tidak mempunyai kantor cabang

dan klienya perusahaan kecil dan jumlah profesionalnya kurang dari 25 orang.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya,

maka dapat dirumuskan masalah penelitian sebagai berikut :

1) Apakah faktor ukuran perusahaan klien berpengaruh terhadap pelaksanaan

auditor switching pada perusahaan manufaktur?

2) Apakah faktor financial distress berpengaruh terhadap pelaksanaan auditor switching pada perusahaan manufaktur?

3) Apakah faktor opini going concern berpengaruh terhadap pelaksanaan

auditor switching pada perusahaan manufaktur?

4) Apakah faktor reputasi auditor berpengaruh terhadap pelaksanaan auditor swtiching pada perusahaan manufaktur?

i 1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan

sebelumnya, maka tujuan dari penelitian ini adalah sebagai berikut:

1) Untuk memperoleh bukti empiris mengenai pengaruh dari ukuran

perusahaan klien terhadap pelaksanaan auditor switching pada perusahaan manufaktur.

2) Untuk memperoleh bukti empiris mengenai pengaruh financial distress

perusahaan klien terhadap pelaksanaan auditor switching pada perusahaan manufaktur.

3) Untuk memperoleh bukti empiris mengenai pengaruh opini going concern

terhadap pelaksanaan auditor switching pada perusahaan manufaktur.

4) Untuk memperoleh bukti empiris mengenai pengaruh reputasi auditor

terhadap pelaksanaan auditor switching pada perusahaan manufaktur.

5) Untuk memperoleh bukti empiris mengenai pengaruh ukuran perusahaan

i

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

manfaat bagi berbagai pihak, antara lain:

1. Bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau

masukan mengenai pengaruh ukuran perusahaan klien, financial distress, opini going concern dan reputasi auditor terhadap pelaksanaan auditor switching di perusahaan manufaktur.

2. Bagi Kantor Akuntan Publik, sebagai bahan informasi untuk mengetahui

faktor apa saja yang menyebabkan perusahaan di Indonesia melakukan

auditor switching dan sebagai bahan masukan agar Kantor Akuntan Publik selalu mempertahankan independensi karena hubungan antara pihak principal

dan agen dapat mempengaruhi independensi auditor.

3. Bagi Peneliti Selanjutnya, diharapkan dari hasil penelitian bisa dijadikan

referensi dan sebagai bahan acuan dan sumber informasi dalam melakukan

penelitian selanjutnya sehingga hasilnya dapat lebih baik dari penelitian

i BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

Berikut akan diuraikan beberapa teori yang melandasi penelitian ini, yatu :

2.1.1 Kewajiban Audit Suatu Perusahaan

Audit atas laporan keuangan terutama diperlukan oleh perusahaan berbentuk

Perseroan terbatas (PT) yang dikelola oleh manajemen profesional yang ditunjuk oleh

pemegang saham. Biasanya setahun sekali dalam Rapat Umum pemegang saham

(RUPS) para pemegang saham akan meminta pertanggungjawaban manajemen

perusahaan dalam bentuk laporan keuangan. Statement of Financial Accounting Concepts No. 2 (Pernyataan Konsep Akuntansi Keuangan No. 2) yang dikeluarkan oleh FASB menyatakan bahwa relevansi dan reabilitas merupakan dua kualifikasi

utama yang membuat informasi akuntansi dapat berguna bagi pengambilan

keputusan. Pengguna laporan keuangan melihat adanya keyakinan bahwa kedua hal

tersebut di atas telah dipenuhi sebagaimana tercantum dalam laporan auditor

independen.

Laporan keuangan yang merupakan tanggung jawab manajemen perlu diaudit

oleh KAP yang merupakan pihak ketiga yang independen, karena alasan sebagai

i

a. Jika tidak diaudit, ada kemungkinan bahwa laporan keuangan tersebut mengandung kesalahan baik yang disengaja maupun tidak disengaja. Karena itu laporan keuangan yang belum diaudit kurang dipercaya kewajarannya oleh pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut.

b. Jika laporan keuangan sudah diaudit dan mendapat opini Unqualified

(wajar tanpa pengecualian) dari KAP, berarti pengguna laporan keuangan bisa yakin bahwa laporan keuangan tersebut bebas dari salah saji yang material dan disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

c. Mulai tahun 2001 perusahaan yang total assetnya Rp. 25 milyar ke atas harus memasukkan audited financial statements nya ke Departemen Perdagangan dan Perindustrian.

d. Perusahaan yang sudah go public harus memasukkan audited financial statements nya ke Bapepam paling lambat 90 hari setelah tahun buku. e. SPT yang didukung oleh laporan keuangan yang belum diaudit.

Berdasarkan ketentuan Bapepam dan LK, Laporan keuangan yang disampaikan baik

untuk Penawaran Umum maupun untuk laporan berkala, wajib diaudit oleh akuntan

publik yang terdaftar di Bapepam dan LK. Kewajiban audit tersebut berlaku bagi

Emiten dan Perusahaan Publik yang merupakan entitas tunggal maupun sebagai

induk perusahaan dari anak perusahaan yang dimilikinya.

Hal mengenai kewajiban audit laporan keuangan suatu perusahaan juga dapat

dilihat dengan memperhatikan pasal 68 ayat (1) UU No. 40 tentang Perseroan

Terbatas dan peraturan Bapepam dan LK, laporan keuangan Emiten atau Perusahaan

Publik wajib diaudit. Jika anak perusahaan dan perusahaan asosiasi dari Emiten atau

Perusahaan Publik tersebut bukan merupakan Emiten atau Perusahaan Publik namun

memenuhi kriteria yang ada pada pasal 68 UUPT, maka laporan keuangan

perusahaan tersebut wajib diaudit dan diberikan opini oleh akuntan. Peraturan

i

keuangan anak perusahaan dan perusahaan asosiasi dari Emiten atau Perusahaan

Publik. Dalam hal tersebut, Bapepam dan LK mengikuti ketentuan yang diatur dalam

standar profesi yang ditetapkan oleh asosiasi profesi bersangkutan. Berdasarkan

UUPM (Undang-undang Pasar Modal) dan peraturan nomor IX.A.2, IX.C.1 serta

IX.C.2 laporan keuangan yang disampaikan dalam Pernyataan Pendaftaran harus

disajikan untuk jangka waktu 3 (tiga) tahun terakhir atau sejak berdirinya bagi

perusahaan yang berdiri kurang dari 3 (tiga) tahun buku dan seluruh periode yang

disajikan tersebut wajib diaudit oleh akuntan yang terdaftar di Bapepam dan LK.

Basis teori yang mendasari praktik bisnis perusahaan yang telah cukup sering

digunakan selama ini adalah teori agensi (Agency Theory). Dalam teori agensi, auditor independen berperan sebagai penengah kedua belah pihak (agent and principle) yang berbeda kepentingan. Auditor independen juga berfungsi untuk mengurangi biaya agensi yang timbul dari perilaku mementingkan diri sendiri oleh

agen (manajer).

Teori agensi mengasumsikan bahwa semua individu bertindak untuk

kepentingan mereka sendiri. Prinsipal diasumsikan hanya tertarik pada pengembalian

keuangan yang diperoleh dari investasi mereka di perusahaan tersebut sedangkan

agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan

tetapi juga dari tambahan yang terlibat dalam hubungan suatu agensi, seperti

i

bersepakat dengan agen. Teori agensi dalam penelitian ini sebagai dasar hipotesis

pertama karena Menurut Jones (1996), Meludav dan Ziv (1997) dalam Sinarwati

bahwa jika suatu perusahaan mendapatkan opini audit going concern maka perusahaan tersebut akan mendapatkan respon negatif terhadap harga sahamnya,

sehingga perusahaan kemungkinan besar akan melakukan pergantian KAP.

Teori agensi juga digunakan sebagai dasar hipotesis keempat bahwa klien

dengan tekanan finansial cenderung untuk menggantikan KAP mereka dibandingkan

dengan rekan-rekan mereka yang lebih sehat (Schwartz dan Menon, 1985; Hudaib

dan Cooke, 2005). Kemudian juga digunakan sebagai dasar hipotesis kelima karena

menurut Schwartz dan Menon (1985) bahwa perusahaan yang melakukan pergantian

manajemen akan mengganti KAP-nya karena manajemen akan mencari KAP yang

sesuai dengan keinginan perusahaan.

Dalam menanggapi berbagai isu yang berkembang mengenai independensi

auditor dalam pemberian jasa audit kepada sejumlah perusahaan, maka pemerintah

selaku regulator yang diharapkan dapat memfasilitasi kepentingan semua pihak dalam

pelaksanaan jasa audit telah menetapkan Keputusan Menteri keuangan Republik

Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”.

Keputusan tersebut dijadikan sebagai pedoman yang mengatur dan mewajibkan

adanya rotasi auditor maupun masa kerja audit (audit tenure).

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan

i

Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum

atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6

(enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk

3 (tiga) tahun buku berturut-turut.

2.1.2 Auditor Switching

Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien. Bukti teoritis didasarkan pada teori agensi dan informasi ekonomi.

Dalam kedua kasus, permintaan layanan audit muncul terutama dari adanya asimetri

informasi. Dalam teori agensi, audit independen berfungsi untuk mengurangi biaya

agensi yang timbul dari perilaku mementingkan diri sendiri oleh agen (manajer).

Tingkat biaya tersebut bervariasi pada organisasi, tergantung pada variabel seperti

ukuran perusahaan, gearing, dan kepemilikan saham manajemen. Dalam informasi ekonomi, pemilihan auditor yang dapat dipercaya digunakan sebagai sinyal kejujuran

manajemen (Dopuch dan Simunic, 1980; Dopuch dan Simunic, 1982 dalam Nasser et al., 2006).

Pergantian auditor secara wajib dengan secara sukarela bisa dibedakan atas

dasar pihak mana yang menjadi fokus perhatian dari isu independensi auditor. Jika

pergantian auditor terjadi secara sukarela, maka perhatian utama adalah pada sisi

klien. Sebaliknya, jika pergantian terjadi secara wajib, perhatian utama beralih kepada

i

mengharuskan pergantian dilakukan, yang terjadi adalah salah satu dari dua hal yaitu

auditor mengundurkan diri atau auditor diberhentikan oleh klien. Manapun di antara

keduanya yang terjadi, perhatian utama adalah pada alasan mengapa peristiwa itu

terjadi dan ke mana klien tersebut akan berpindah. Jika alasan pergantian tersebut

adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi

klien akan pindah ke auditor yang dapat bersepakat dengan klien. Jadi, fokus

perhatian peneliti adalah pada klien.

2.1.3 Ukuran Perusahaan Klien

Ukuran perusahaan klien merupakan suatu skala yang mengklasifikasikan besar

kecilnya perusahaan yang berhubungan dengan financial perusahaan. Dimana perusahaan yang besar dipercayai dapat menyelesaikan kesulitan-kesulitan keuangan

yang dihadapinya daripada perusahaan kecil (Mutchler, 1985). Dalam hal ini di

proyeksikan pada total aset. Keputusan ketua Bapepam No. Kep.11/PM/1997

menyebutkan perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah

badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar, sedangkan

perusahaan besar adalah badan hukum yang total aktivanya diatas seratus milyar.

Simunic, et al. (1987), Francis,et al. (1988), dan Abbott,et al. (2000) menunjukkan adanya hubungan yang positif antara ukuran klien dengan pemilihan

perusahaan audit yang memiliki kualitas yang tinggi. Idealnya, ukuran perusahaan

i

dibutuhkan. Sebuah ketidaksesuaian ukuran antara perusahaan klien yang besar

diaudit oleh perusahaan audit yang kecil dapat menyebabkan berakhirnya keterlibatan

audit (Hudaib dan Cooke, 2005), yaitu auditor switching.

2.1.4 Financial Distress

Financial distress merupakan kondisi perusahaan yang sedang dalam keadaan kesulitan keuangan. Perusahaan cenderung akan berpindah auditor ketika mengalami

kesulitan keuangan. Ada dorongan yang kuat untuk berpindah auditor pada

perusahaan yang terancam bangkrut. Kesulitan keuangan signifikan mempengaruhi

perusahaan yang terancam bangkrut untuk berpindah KAP (Schwartz dan Menon,

1985).

Menurut Schwartz dan Soo (dalam Sinarwati, 2010) bahwa perusahaan yang

bangkrut (kesulitan keuangan) lebih sering untuk berpindah KAP daripada

perusahaan yang tidak bangkrut (tidak kesulitan keuangan). Auditor switching juga bisa disebabkan karena perusahaan sudah tidak lagi memiliki kemampuan untuk

membayar biaya audit yang dibebankan oleh KAP yang diakibatkan penurunan

kemampuan keuangan perusahaan (Wijayanti, 2010).

2.1.5 Opini Audit going concern

Auditor memiliki suatu tanggung jawab untuk mengevaluasi status

i

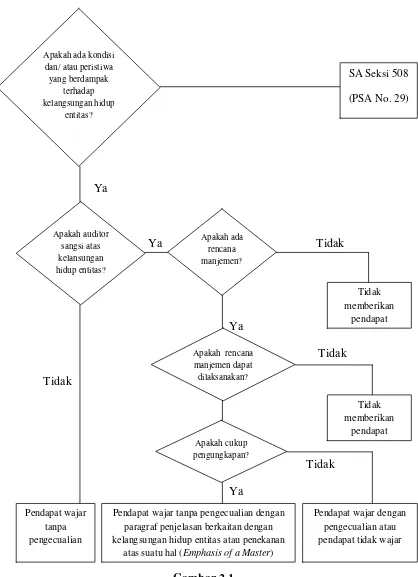

29 paragraf 11 huruf d menyatakan bahwa keragu-raguan yang besar tentang

kemampuan satuan usaha untuk mempertahankan kelangsungan hidupnya merupakan

keadaan yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa

penjelasan lain) dalam laporan audit meskipun tidak mempengaruhi pendapat Wajar

Tanpa Pengecualian (Unqualified Opinion), yang dinyatakan oleh auditor. Going concern (kelangsungan hidup) merupakan asumsi kelangsungan hidup dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi

sebaliknya, entitas tersebut menjadi bermasalah.

PSAK 30 (IAI, 2011) menyatakan bahwa going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang

menunjukkan hal yang berlawanan. Biasanya informasi yang secara signifikan

dianggap berlawanan dengan asumsi kelangsungan hidup suatu badan usaha adalah

berhubungan dengan asumsi kelangsungan hidup suatu badan usaha adalah

berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajibannya

pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak

luar secara bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari

luar atau kegiatan operasi lainnya.

Berdasarkan SA Seksi 341, (IAI, 2011: SPAP, paragraf 05) menyebutkan

bahwa auditor harus mengevaluasi apakah terdapat kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka

i

1. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dapat mengidentifikasi keadaan atau peristiwa yang secara keseluruhan menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

2. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

3. Setelah auditor mengevaluasi rencana manajemen, ia mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Paragraf 11 sampai dengan 18 mengatur tindakan yang harus diambil oleh auditor apabila auditor memiliki kesangsian mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

4. Auditor tidak bertanggung jawab untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir

kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan auditor tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

Dalam SPAP (Standar Profesional Akuntan Publik) seksi 341 paragraf 05 juga

dijelaskan panduan untuk mempertimbangkan pernyataan pendapat atau tidak

memberikan pendapat dalam hal auditor menghadapi masalah kesangsian atas

kemampuan entitas dalam mempertahankan kelangsungan hidupnya, dapat dilihat

i

Pendapat wajar tanpa pengecualian dengan paragraf penjelasan berkaitan dengan kelangsungan hidup entitas atau penekanan

atas suatu hal (Emphasis of a Master)

Pedoman Pernyataan Pendapat Going Concern

i 2.1.6 Reputasi Auditor

Reputasi auditor dapat dinilai dari besar kecilnya Kantor Akuntan Publik yaitu

dengan melihat ukuran KAP tersebut. Ukuran Kantor Akuntan Publik dapat dikatakan

besar jika KAP tersebut berafiliasi dengan Big 4, mempunyai cabang dan klienya

perusahaan-perusahaan besar serta mempunyai tenaga profesional diatas 25 orang.

Sedangkan Ukuran Kantor Akuntan Publik dikatakan kecil jika tidak berafiliasi

dengan Big 4, tidak mempunyai kantor cabang dan klienya perusahaan kecil serta

jumlah profesionalnya kurang dari 25 orang (Arens, etal,2003).

Investor akan lebih cenderung untuk memakai data akuntansi yang dihasilkan

dari auditor yang bereputasi (Praptitorini dan Januarti, 2007, seperti dikutip

Sinarwati, 2010). Dalam Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 pasal 16 disebutkan bahwa KAP dapat berbentuk:

a. Perseorangan; KAP yang berbentuk badan usaha perseorangan hanya dapat

didirikan dan dijalankan oleh seorang Akuntan Publik yang sekaligus

bertindak sebagai pemimpin.

b. Persekutuan; KAP yang berbentuk badan usaha persekutuan (persekutuan

perdata atau persekutuan firma) hanya dapat didirikan oleh paling sedikit 2

(dua) orang Akuntan Publik, dimana masing-masing sekutu merupakan

i

Berdasarkan penelitian-penelitian terdahulu, proksi yang sering digunakan

untuk menilai reputasi Kantor Akuntan Publik adalah dengan menggunakan skala

Kantor Akuntan Publik. McKinley et al. (1985) dalam Fanny dan Saputra (2005) menyatakan, ketika sebuah Kantor Akuntan Publik mengklaim dirinya sebagai KAP

besar seperti yang dilakukan oleh big four firms, maka mereka akan berusaha keras untuk menjaga nama besar tersebut, mereka menghindari tindakan-tindakan yang

dapat mengganggu nama besar mereka.

Adapun KAP yang termasuk dalam kelompok KAP Big 4 (data diperoleh dari wikipedia.org)yaitu :

1. Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Hans Tuanakotta Mustofa & Halim; Osman Ramli Satrio & Rekan; Osman Bing Satrio & Rekan.

2. Ernst & Young (EY) yang berafiliasi dengan Prasetio, Sarwoko & Sandjaja; Purwantono, Sarwoko & Sandjaja.

3. Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan Siddharta Siddharta & Widjaja.

4. PricewaterhouseCooper (PwC) yang berafiliasi dengan Haryanto Sahari & Rekan; Tanudiredja, Wibisena & Rekan.

Selain daftar KAP big four di atas, berikut ini merupakan daftar susunan KAP non big four yang masuk dalam peringkat 10 besar (data diperoleh dari situs resmi Accounting Age:

i

Williamson UK, Baker Tilly UK, dan Moore Stephens UK. Dari argumen tersebut

dapat disimpulkan bahwa jika perusahaan diaudit oleh KAP Big four, maka perusahaan cenderung akan mempertahankan KAP Big four daripada KAP non Big four. Berarti bahwa perusahaan yang diaudit oleh KAP Big four memliki kecendurungan untuk berpindah auditor lebih rendah daripada KAP non Big four. Akan tetapi tidak selamanya perusahaan akan mempertahankan KAP Big four

tersebut karena adanya kewajiban rotasi auditor.

2.2 Tinjauan Peneliti Terdahulu

Penelitian ini merujuk pada penelitian terdahulu dalam tabel 2.1. berikut ini.

Riset Variabel Obyek

i

Sumber : Hasil Olahan Peneliti (2013)

2.3 Kerangka Konseptual

Auditor Switching merupakan perilaku pergantian auditor yang dilakukan oleh perusahaan. Pergantian tersebut wajib dilakukan untuk menjaga independensi auditor

i

yang mendasari terjadinya pengambilan keputusan pihak manajemen perusahaan

termasuk pengambilan keputusan untuk melakukan pergantian KAP yang mengaudit

laporan keuangan perusahaan bersangkutan. Beberapa hal yang mendasari

pengambilan keputusan tersebut dapat dijelaskan dengan menggunakan pendekatan

perilaku yang terdapat dalam perumusan teori akuntansi (pendekatan deksriptif).

Pendekatan perilaku terhadap perumusan teori akuntansi menitikberatkan relevansi

pengambilan keputusan dari informasi yang diberitakan dan pada perilaku individu

serta perilaku kelompok yang disebabkan oleh pemberitaan informasi. Pendekatan

perilaku terhadap perumusan suatu teori akuntansi dikaitkan dengan perilaku manusia

selama perilaku manusia itu menyangkut masalah dan informasi akuntansi (dalam

Belkaoui, 1986:48-49).

Oleh karena itu informasi akuntansi, ditinjau dari isi dan bentuknya, dapat

berpengaruh terhadap pengambilan keputusan individu. Terdapat beberapa faktor

yang mendasari pendekatan perilaku ini, yaitu : kecukupan pengunkapan, kegunaan

data laporan keuangan, sikap praktek pelaporan perusahaan, pertimbangan

materialitas, dan akibat keputusan prosedur akuntansi alternatif (dalam Belkaoui,

1986:49). Berdasarkan pendekatan perilaku yang ada dalam perumusan teori

akuntansi tersebut, maka terbentuklah suatu kerangka konseptual yang menjelaskan

bahwa pelaksanaan auditor switching berkaitan erat dengan perilaku pengguna individu atau kelompok (dalam hal ini antara pihak manajemen perusahaan sebagai

i

kepentingan pihak agen dan prinsipal) yang menggunakan informasi akuntansi dalam

pengambilan keputusannya. Adapun terdapat beberapa faktor yang mempengaruhi

perilaku individu atau kelompok tersebut dalam pengambilan keputusan melakukan

pergantian KAP (auditor switching), yaitu ukuran perusahaan klien, financial distress, opini going concern dan reputasi auditor. Hubungan antara ukuran perusahaan klien, financial distress, opini going concern dan reputasi auditor terhadap pelaksanaan auditor switching dapat digambarkan dalam kerangka konseptual penelitian pada gambar 2.2.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap

variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara Ukuran perusahaan klien (X1)

Financial distress (X2)

Opini going concern (X3)

Reputasi Auditor (X4)

Pelaksanaan

Auditor Swtiching

Variabel Independen Variabel Dependen

i

simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian

secara parsial.

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu

penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Hipotesis

untuk hubungan masing-masing variabel indenpenden terhadap variabel dependen

diuraikan berikut ini.

2.4.1. Pengaruh Ukuran Perusahaan Klien terhadap Auditor Switching

Selain efek kemungkinan jenis KAP pada panjangnya audit tenure, pilihan perusahaan audit dapat dikaitkan dengan ukuran auditee dan jenis layanan yang diperlukan. Auditee yang lebih besar, karena kompleksitas operasi mereka dan peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan KAP

yang dapat mengurangi agency cost (Watts dan Zimmerman, 1986 dalam Nasser et al., 2006) dan ancaman kepentingan pribadi auditor (Hudaib dan Cooke, 2005). Selain itu, sebagai ukuran peningkatan perusahaan, kemungkinan bahwa jumlah

konflik agensi juga meningkat dan ini mungkin akan meningkatkan permintaan untuk

membedakan kualitas auditor (Palmrose, 1984 dalam Nasser et al., 2006).

Berdasarkan argumen di atas, audit tenure pada klien besar lebih panjang daripada klien yang lebih kecil. Dengan kata lain, kecenderungan untuk beralih

auditor lebih rendah untuk klien besar daripada rekan-rekan mereka yang lebih kecil.

i H1 : Ukuran perusahaan klien berpengaruh negatif terhadap kemungkinan pelaksanaan auditor switching.

2.4.2. Pengaruh Financial Distress terhadap Auditor Switching

Ada dorongan yang kuat untuk berpindah auditor pada perusahaan yang

terancam bangkrut. Kesulitan keuangan signifikan mempengaruhi perusahaan yang

terancam bangkrut untuk berpindah KAP (Schwartz dan Menon, 1985). Selain itu,

Schwartz dan Soo (1995) dalam Damayanti dan Sudarma (2007) menyatakan bahwa

perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang

tidak bangkrut.

Posisi keuangan auditee mungkin memiliki implikasi penting pada keputusan mempertahankan KAP. Kondisi perusahaan klien yang terancam bangkrut cenderung

meningkatkan evaluasi subjektivitas dan kehati-hatian auditor. Dalam kondisi seperti

ini suatu perusahaan akan cenderung melakukan auditor switching. Auditor switching

juga bisa disebabkan karena perusahaan sudah tidak lagi memiliki kemampuan untuk

membayar biaya audit yang dibebankan oleh KAP yang diakibatkan penurunan

kemampuan keuangan perusahaan.

Klien dengan tekanan finansial cenderung untuk menggantikan KAP mereka

dibandingkan dengan rekan-rekan mereka yang lebih sehat (Schwartz dan Menon,

1985; Hudaib dan Cooke, 2005). Dengan demikian, auditor pada distressed clients

i

mereka pada klien yang lebih sehat dan pada gilirannya akan cenderung diganti.

Hipotesis berikutnya dinyatakan sebagai berikut:

H2 :Financial distress berpengaruh negatif terhadap kemungkinan pelaksanaan

auditor switching.

2.4.3. Pengaruh Opini Going Concern terhadap Auditor switching

Jika auditor tidak dapat memberikan opini wajar tanpa pengecualian (tidak

dengan harapan perusahaan), perusahaan akan berpindah KAP yang mungkin dapat

memberikan opini sesuai dengan yang diharapkan perusahaan (Tandirerung, 2006

dalam Damayanti dan Sudarma, 2007). Manajemen akan memberhentikan auditornya

atas opini yang tidak diharapkan perusahaan atas laporan keuangannya dan berharap

untuk mendapatkan auditor yang lebih lunak/more pliable (Carcello dan Neal, 2003 dalam Damayanti dan Sudarma, 2007). Chow dan Rice (1982) mendapatkan bukti

empiris bahwa perusahaan cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya. Oleh karena itu dapat dinayatakan hipotesis bahwa:

H3 : Opini going concern berpengaruh positif terhadap kemungkinan pelaksanaan auditor switching.

2.4.4. Pengaruh Reputasi auditor terhadap Auditor Switching

Perusahaan akan mencari KAP yang kredibilitasnya tinggi untuk

i

(Halim, 1997 dalam Damayanti dan Sudarma, 2007). Expertise KAP merupakan salah satu atribut dalam servis KAP besar (Mardiyah, 2002). Adanya faktor expertise

itu akan menentukan perubahan auditor oleh perusahaan sehingga perusahaan lebih

memilih KAP besar. Eichenseher dan Shields dalam Kartika (2006) mengemukakan

fenomena bahwa persepsi expensive/mahalnya kantor akuntan akan menentukan kesuksesan klien.

Telah diusulkan dalam literatur bahwa KAP yang lebih besar (Big 4) biasanya dianggap lebih mampu mempertahankan tingkat independensi yang memadai

daripada rekan-rekan mereka yang lebih kecil karena mereka biasanya menyediakan

berbagai layanan untuk klien dalam jumlah yang besar, sehingga mengurangi

ketergantungan mereka pada klien tertentu (Dopuch, 1984; Wilson dan Grimlund,

1990 dalam Nasser et al., 2006). Selain itu, KAP yang lebih besar umumnya dianggap sebagai penyedia kualitas audit yang tinggi dan menikmati reputasi tinggi

dalam lingkungan bisnis dan karena itu, akan berusaha untuk mempertahankan

independensi mereka untuk menjaga image mereka (DeAngelo, 1981; Dopuch, 1984; Wilson dan Grimlund, 1990 dalam Nasser et al., 2006).

Terlebih lagi, KAP yang lebih besar juga dianggap lebih independen daripada

rekan-rekan mereka yang lebih kecil dalam menahan tekanan manajemen pada saat

terjadi perselisihan ketika mereka biasanya memiliki lebih banyak klien dan mampu

untuk menyerahkan sebagian dari klien mereka yang lebih sulit (Chow dan Rice,

i H4 : Reputasi auditor berpengaruh negatif terhadap kemungkinan pelaksanaan auditor switching.

2.4.5. Pengaruh Ukuran erusahaan Klien, Financial Distress, Opini Going Concern, dan Reputasi Auditor terhadap Auditor Switching

Selain menetapkan hipotesis pengaruh tiap variabel independen secara

individual terhadap variabel dependen yakni auditor switching, maka selanjutnya peneliti akan menetapkan hipotesis pengaruh keseluruhan variabel independen

tersebut secara bersamaan terhadap variabel dependen. Penetapan hipotesis ini perlu

dilakukan berkaitan dengan uji simultan yang akan dilakukan terhadap keseluruhan

variabel independen dengan tujuan untuk melihat pengaruhnya secara bersamaan

terhadap variabel dependen. Oleh karena itu maka hipotesis lima (H5) dinyatakan

sebagai berikut :

H5 : Ukuran perusahaan klien, Financial Distress, Opini Going Concern, dan Reputasi Auditor berpengaruh positif terhadap kemungkinan

i BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini termasuk penelitian kausal komparatif yaitu penelitian

dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel

atau lebih. Hubungan sebab-akibat yang dimaksud adalah dapat berbentuk

hubungan korelasional atau saling hubungan, sumbangan atau kontribusi suatu

variabel terhadap variabel lainnya. Penelitian kausal komparatif merupakan

penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa. Penelitian ini menggunakan

pendekatan kuantitatif yang merupakan penekanan pada pengujian teori melalui

pengukuran variabel penelitian dengan angka dan melakukan analisis data

dengan prosedur statistik. Tujuan dalam penelitian ini adalah pengujian

hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti yaitu ukuran

perusahaan klien, financial distress, opini going concern, dan reputasi auditor sebagai variabel independen dan variabel dependennya adalah pelaksanaan

i 3.2. Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang diakses melalui

media internet dengan situs

menggunakan data yang disediakan oleh Bursa Efek Indonesia (BEI) dilihat

melalui laporan keuangan perusahaan manufaktur.

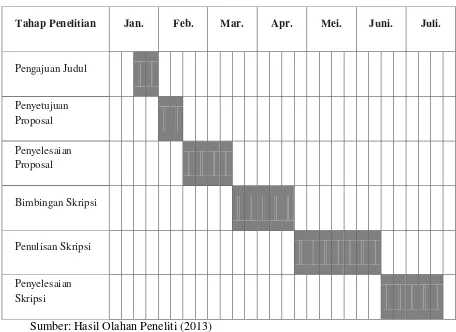

Adapun jadwal penelitian ini adalah sebagai berikut:

Tabel 3.1

Waktu Penelitian

Tahap Penelitian Jan. Feb. Mar. Apr. Mei. Juni. Juli.

Pengajuan Judul

Penyetujuan

Proposal

Penyelesaian

Proposal

Bimbingan Skripsi

Penulisan Skripsi

Penyelesaian

Skripsi

i 3.3. Batasan Operasional

Untuk menghindari timbulnya salah pengertian atau salah penafsiran.

terhadap istilah-istilah dalam judul maka peneliti memberikan batasan

operasional dalam penelitian ini. Batasan operasional adalah penarikan batasan

yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu

konsep. Tujuannya adalah agar peneliti dapat mencapai suatu alat ukur yang

yang sesuai dengan hakikat variabel yang sudah di definisikan konsepnya,

maka peneliti harus memasukkan proses atau operasionalnya alat ukur yang

akan digunakan untuk kuantifikasi gejala atau variabel yang ditelitinya. Jadi,

batasan operasional dalam penelitian ini adalah bahwa data yang digunakan

adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2008-2011.

3.4. Definisi Operasional

Pengoperasionalan konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan

karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.

Menurut Kerlinger (2000), definisi operasional adalah melekatkan arti pada

i

untuk mengukur variabel tersebut, dengan kata lain definisi oprasional

merupakan spesifikasi kegiatan atau tindakan yang perlu untuk mengukur

variabel. Dengan definisi operasional, peneliti dapat mengumpulkan,

mengukur, atau menghitung informasi melalui logika empiris. Istilah-istilah

dalam definisi operasional harus dapat diuji dan mempunyai rujukan empiris.

Ada beberapa peneliti menganggap bahwa konsep sama dengan definisi

operasional, jika ini terjadi maka akan menimbulkan permasalahan. Definisi

operasional berbeda dengan konsep, sehingga definisi operasional antara satu

penelitian dengan penelitian lainnya akan berbeda, meskipun topiknya sama

(Erlina, 2011 : 48).

Variabel penelitian ada dua macam variabel ditinjau dari aspek

hubungan antar variabel yang digunakan untuk penelitian. Pertama adalah

variabel dependen (terikat). Variabel ini merupakan variabel terikat yang

besarannya tergantung dari besaran variabel independen (bebas). Besarnya

perubahan yang disebabkan oleh variabel independen ini, akan memberi

peluang terhadap perubahan variabel dependen (terikat) sebesar koefisien

(besaran) perubahan dalam variabel independen. Artinya, setiap terjadi

perubahan sekian kali satuan variabel independen, diharapkan akan

menyebakan variabel dependen berubah sekian satuan juga. Sebaliknya jika

terjadi perubahan (penurunan) variabel independen (bebas) sekian satuan,

i

(terikat) sebesar sekian satuan juga. Definisi operasional variabel dalam

penelitian ini dijelaskan sebagai berikut:

1. Variabel Dependen (bebas)

Definisi operasional variabel terikat dalam penelitian ini adalah

pelaksanaan auditor switching. Auditor switching merupakan pergantian Kantor Akuntan Publik yang dilakukan oleh perusahaan

klien. Variabel auditor switching diukur dengan menggunakan variabel

dummy , jika perusahaan melakukan pergantian KAP diberi kode 1 dan jika tidak melakukan pergantian diberi kode 0. Maksud pergantian

KAP disini adalah jika perusahaan menggunakan KAP yang berbeda

di tiap tahunnya dan bukan bersifat mandatory. Jika terjadi pergantian

salah satu partner atau lebih, dimaksudkan sebagai rotasi partner dan

bukan pergantian KAP.

2. Variabel Independen (bebas)

a. Ukuran Perusahaan Klien

Ukuran klien merupakan besarnya sebuah perusahaan yang diukur

berdasarkan total aset. Total aset yang dimaksud adalah jumlah

aset yang dimiliki perusahaan klien yang tercantum pada laporan

keuangan perusahaan pada akhir periode yang telah diaudit.

i

melakukan logaritma natural atas total aset perusahaan (Nasser et al.,2006).

b. Financial Distress

Financial distress merupakan kondisi perusahaan yang sedang dalam keadaan kesulitan keuangan. Perusahaan cenderung akan

berpindah auditor ketika mengalami kesulitan keuangan. Dalam

penelitian ini variabel financial distressdiproksikan dengan rasio DAR (Debt to Asset Ratio). Semakin tinggi proporsi debt to asset ratio, maka semakin besar risiko keuangan bagi kreditor maupun pemegang saham.

Total Hutang DAR (Debt to Asset Ratio) =

. Total Asset

Tingkat rasio DAR yang aman adalah 50%. Rasio DAR di atas

50% merupakan salah satu indikator memburuknya kinerja

keuangan sehingga perusahaan akan mengalami kesulitan

keuangan atau financial distress (Subramanyam, 2011). Variabel

financial distress diukur menggunakan variabel dummy untuk membedakan perusahaan yang mengalami kesulitan keuangan dan

perusahaan yang sehat. Jika perusahaan klien memiliki rasio DAR

di atas 0,5 maka diberikan nilai 1 , sedangkan jika perusahaan

i

c. Opini Going Concern

Opini going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan

kelangsungan hidupnya (SPAP,2001). Termasuk dalam opini audit

going concern ini adalah opini going concern unqualified with explanatory language, qualified dan going concern disclaimer opinion. Maksud dari opini going concern adalah jika dalam laporan auditor independen terdapat pernyataan auditor atas

kelangsungan hidup entitas, baik yang tertera dalam paragraf ke

empat laporan auditor independen maupun dalam penjelasan atas

laporan keuangan auditan (Sinarwati, 2010). Variabel opini going concern diukur dengan menggunakan variabel dummy, jika perusahaan mendapatkan opini going concern diberi kode 1 dan jika tidak diberi kode 0.

d. Reputasi Auditor

Reputasi auditor sangat mempengaruhi hasil dari kualitas audit, di

mana kualitas audit sangat mempengaruhi investor dalam

mengambil keputusan untuk berinvestasi terhadap suatu

perusahaan. Reputasi auditor merupakan prestasi dan kepercayaan

i

auditor tersebut. Variabel ini diukur menggunakan variabel

dummy. Angka 1 diberikan pada perusahaan yang menggunakan jasa KAP yang berafiliasi dengan KAP The Big Four Auditor. Sedangkan angka 0 diberikan kepada perusahaan yang

menggunakan jasa KAP yang tidak berafiliasi dengan KAP The Big Four Auditor. Auditor yang termasuk dalam afiliasi KAP Big Four dan Non Big Four telah disebutkan pada bab sebelumnya.

Dalam penelitian ini, yang merupakan variabel independen atau variabel bebas

adalah ukuran perusahaan klient, financial distress, opini going concern dan reputasi auditor sebagai variabel independen dan variabel dependennya adalah pelkasanaan

auditor switching.Variabel dependen atau variabel terikat dalam penelitian ini adalah variabel dummy, yaitu variabel yang bersifat kategorikal atau dikotomi (Ghozali, 2006 : 49), Dimana kategori 1 untuk auditee yang melakukan auditor switching dan kategori 0 untuk auditee yang tidak melakukan auditor switching. Data ini diperoleh dengan cara menganalisis Laporan Auditor Independen pada tahun pengamatan yaitu

i 3.5. Skala Pengukuran Variabel

Pengukuran variabel adalah proses menentukan jumlah atau intensitas

informasi mengenai orang, peristiwa, gagasan, dan atau obyek tertentu serta

hubungannya dengan masalah atau peluang bisnis. Dengan kata lain,

menggunakan proses pengukuran yaitu dengan menetapkan angka atau label

terhadap karakteristik atau atribut dari suatu obyek, atau setiap jenis fenomena

atau peristiwa yang mengunakan aturan-aturan tertentu yang menunjukkan

jumlah dan atau kualitas dari faktor-faktor yang diteliti. Dalam penelitian ini,

peneliti akan menggunakan skala nominal dan skala rasio sebagai skala

pengukurannya.

Skala pengukuran nominal digunakan untuk mengklasifikasikan

obyek, individual atau kelompok; sebagai contoh mengklasifikasi jenis

kelamin, agama, pekerjaan, dan area geografis. Dalam mengidentifikasi

hal-hal di atas digunakan angka-angka sebagai simbol. Skala pengukuran rasio

mempunyai semua karakteristik yang dipunyai oleh skala nominal, ordinal

dan interval dengan kelebihan skala ini mempunyai nilai 0 (nol) empiris

absolut. Nilai absoult nol tersebut terjadi pada saat ketidakhadirannya suatu

karakteristik yang sedang diukur. Pengukuran rasio biasanya dalam bentuk

perbandingan antara satu individu atau obyek tertentu dengan lainnya. Ikhtisar

i Tabel 3.2.

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

No Nama

Variabel Indikator Definisi

i

No Nama

Variabel Indikator Definisi

Skala Pengukuran

Jika perusahaan klien

memiliki rasio DAR di

atas 0,5 maka diberikan

nilai 1 , sedangkan jika

perusahaan klien

memiliki rasio DAR di

bawah 0,5 maka

Opini going concern

merupakan opini yang concern diukur dengan menggunakan variabel

dummy, jika perusahaan mendapatkan opini

going concern diberi kode 1 dan jika tidak merupakan prestasi dan

i

No Nama

Variabel Indikator Definisi

Skala switching. Auditor switching merupakan

switching diukur dengan menggunakan variabel

dummy , jika perusahaan melakukan pergantian KAP diberi kode 1 dan jika tidak melakukan pergantian diberi kode 0.

Nominal

Sumber : Hasil Olahan Peneliti (2013)

3.6. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

i

penelitian ini adalah seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) yang bergerak dalam bidang manufaktur pada tahun

2008-2011. Populasi dalam penelitian ini adalah perusahaan manufaktur berjumlah

145 perusahaan (Lampiran-1) yang terdaftar di Bursa Efek Indonesia pada

tahun 2008 sampai dengan 2011 (yang terlihat dari Indonesia Capital Market Dictionary (ICMD) tahun 2008-2011, dengan alasan sektor manufaktur dipilih untuk menghindari adanya industrial effect yaitu resiko industri yang berbeda antara sektor industri yang satu dengan yang lain. Selain itu, perusahaan

manufaktur cenderung tanggap dengan kondisi lingkungan serta mengalami

dampak signifikan dari krisis finansial global. Adapun alasan pemilihan periode

tahun yang diteliti (2008-2011) adalah karena pada periode tersebut cenderung

mencerminkan kondisi perekonomian yang relatif stabil.

Menurut Erlina (2011 : 81), “Sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Dengan demikian

sampel lebih kecil dari populasi. Metode pengambilan sampel dilakukan dengan

teknik purposive sampling, yaitu metode pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina, 2011 : 87). Sampel perusahaan dapat dilihat pada

tabel 3.3.

Metode yang digunakan dalam pemilihan objek pada penelitian ini

i

pemilihan kelompok subyek didasarkan pada ciri atau sifat yang dipandang

memiliki hubungan yang erat dengan ciri atau sifat populasi yang sudah

diketahui sebelumnya. Dengan metode purposive sampling ini diharapkan dapat mewakili populasinya dan tidak menimbulkan bias bagi tujuan penelitian.

Adapun kriteria yang digunakan untuk pengambilan sampel penelitian ini

adalah sebagai berikut :

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2008 hingga tahun 2011 dan tidak sedang berada pada proses

delisting pada periode tersebut.

2. Sampel yang diambil adalah perusahaan manufaktur yang telah

terdaftar di Bursa Efek Indonesia (BEI) sebelum periode pengamatan.

3. Perusahaan mengalami laba bersih setelah pajak yang negatif

sekurangnya dua periode laporan keuangan (2 tahun) selama periode

pengamatan (2008-2011). Hal ini dikarenakan auditor hampir tidak

pernah mengeluarkan opini going concern pada perusahaan yang mempunyai laba bersih setelah pajak positif (McKeown et.al.,1991). 4. Perusahaan tersebut menerbitkan laporan keuangan yang telah

diaudit oleh auditor independen dari tahun 2008 hingga tahun 2011

i

Berdasarkan kriteria-kriteria yang dikemukakan diatas, maka didapat sampel

perusahaan berjumlah 12 perusahaan. Angka tahun pengamatan yang

digunakan dalam penelitian ini adalah 4 tahun berturut-turut sehingga jumlah

observasi dalam penelitian ini adalah 4 tahun observasi x 12 sampel adalah

sebanyak 48 sampel observasi.

Tabel 3.3.

Daftar Perusahaan yang menjadi Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Barito Pacifik Tbk BRPT

2 Aneka Kemasindo Utama Tbk AKKU

3 Kertas Basuki Rachmat Indonesia Tbk KBRI

4 Sumalindo Lestari Jaya Tbk SULI

5 Prima Alloy Steel Universal Tbk PRAS

6 Centex Tbk CNTX

7 Karwell Indonesia Tbk KARW

8 Panasia Filament Inti Tbk PAFI

9 Tifico Fiber Indonesia Tbk TFCO

10 Unitex Tbk UNTX

11 Surya Intrindo Makmur Tbk SIMM

12 Sat Nusapersada Tbk PTSN

i 3.7. Jenis Data

Dalam penelitian ini, peneliti menggunakan jenis data sekunder. Data sekunder

merupakan data primer yang telah diolah lebih lanjut dan disajikan oleh pihak

pengumpul data primer maupun oleh pihak lain (Umar, 2001: 69). Data penelitian

yang meliputi laporan keuangan yang telah dipublikasikan yang diambil dari database

Bursa Efek Indonesia dengan mengunduh data melalui website resmi Bursa Efek

Indonesia, Indonesian Capital Market Directory (ICMD)

selama tahun 2008 sampai 2011 yang meliputi laporan auditor independen dan

laporan keuangan perusahaan yang diamati.

3.8. Metode Pengumpulan Data

Dalam penelitian ini, metode pengumpulan data yang dilakukan adalah metode

dokumentasi. Dokumentasi merupakan penelusuran data yang sudah di

dokumentasikan oleh perusahaan baik bersifat kuantitatif maupun kualitatif ke

beberapa bagian atau divisi perusahaan. Dengan metode dokumentasi, peneliti

menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen,

peraturan-peraturan, notulen rapat, catatan harian dan sebagainya yang diperoleh dari

perpustakaan atau sumber digital situs di internet. Dengan metode dokumentasi ini