PENGARUH PERSEPSI MASYARAKAT TERHADAP Plll:MANFAATAN JASA ASURANSI SYARIAH

(Studi Kasus: Kader dan Simpatisan Partai Keadilan Sejahte:ra (PKS) Wilayah Ciputat)

SKRIP SI

Diajukan Kepada Fakultas Syariah dr.n Hukum Untuk memenuhi Syarat·Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.!)

Unlverollas lslom n・ァッセ@ SYARIF HIDAYATUl.1.AH jakj|LセャセセN@

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUD I MUAMALAT (EKONOMI ISLAM) FAKULTAS SY ARIAH DAN HUKUM

UIN SY ARIF HIDAYATULLAH JAKARTA

ᄋMセMQ@

''USl Ul!\MA .

l N SY.<\HD セta@

PENGARUH PERSEPSI MASYARAKATTERI-IADAP PEMANFAATAN ,JASA ASURANSI SYARIAH

( Studi Kasus: Kader dan Simpatisan Partai Kcadilan Scjahtcra (PKS) Wilayah Ciputat)

.,

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat Memperoleh

Gelar Sai:jana Ekonomi Islam (SE!)

Oleh:

Putri Primanova Ivada NI!VI. 105046201722 Di Bawah Bimbingan:

p・ュ「ゥュ「ゥョセ@ Pcmbimbing II

セ@

A.M. · asan Ali, M.A NIP. 150 370 226

Indoyama Nasaruddin, SK, MAB NIP. 19741127 2001121 002

KONSENTRASI ASURANSI SYARIAI-I

PROGRAM STUDY MUAMALAT (EKONOMI ISLAM) FAKULTAS SYAIUAH DAN HUKUM

UIN SY ARIF I-IIDA YATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang be1judul Pengarnh Persepsi Masyarakat Terluidap Pemanfaatan Jasa Asuransi Syariah (Studi Kasus: Kader dan Simpatisan Partai Keadilan

Sejahtera (PKS) Wilayah Ciputat), telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif.Hidayatullah Jakarta

Ketua

Sekretaris

pada tanggal 08 Desember 2009. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh

gelar Sarjana Program Strata I (SI) pada !>rograir. Studi Muamalat

Jakarta, JO Dekan,

P. r. Muhammad Amin Suma, SH,MA, MM NIP. 95505051982031012

Panitia Ujian Munaqasyah

: Prof. Dr. Muhammad Amin Suma, SH,MA, Ml\ NIP. 195505051982031012

: H. Ah. Azharuddin Lathif, M.Ag, MH NIP. 197407252001121001

Pembimbing I : A.M. Hasan Ali, M.A NIP. 150370266

Pembimbing II: Indoyama Nasaruddin, S.E., MAB NIP.197411272001121002 Penguji I : Wiwi Ma'shum, S.Ag., MA.

NIP. 196606161997031002 Penguji II : Ir. Ela Patriana, MM., AAAIJ

KATAPENGANTAR

Pl)ji serta syukur penulis panjatkan ke hadirat Allah SWT yang telah menganugerahkan kamnia, rah.mat dan hidayahNya serta kesempatan sebingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul "Pengamh Persepsi Masyarakat Terhadap Pemanfaatan Jasa Asurausi Syariah (Studi Kasus: Kader dan Simpatisan Partai Keadilan Sejahtera (PKS) WHayah Ciputat)". Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi besar Muhammad SAW yang telah membawa umat manusia dari zaman kebodohan mer.uju umat yang lebih mulia dengan ilmu pengetahuan.

Skripsi ini disusun guna memenuhi salah satu syarat meraih gelar Sarj ana Ekonomi Islam (SEI) pada Falrnltas Syariah dan Hukum Program Studi Muamalat Konsentrasi Asuransi Syariah Universitas Islam Negeri SyarifHidayatullah Jakarta.

Pada kesempatan ini Penulis ingin mengucapkan terimakasih yang setulus-tulusnya kepada semua pihak yang telah membantu dalam ーイッウ[セウ@ penyusunan skripsi ini, antara lain kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH.,MA.,MM., si:lalrn Dekan Falrntas Syariah dan Huk.um UIN SyarifHidaytullali Jakarta.

2. Dr. Euis Amalfa, M.Ag, selalrn Ketua Program Studi Muamalat, セ。ョ@ Bapak H. Ah. Ahmad Azharuddin Lathlf, M.Ag, MH selaku Sekertaris Program Studi Muamalat.

3. Bapak A.M. Hasan Ali,M.A selaku pembimbing I dan Bapak Indoyama Nasaruddin, SE.,MAB selaku pembimbing II terimakasih atas kesabaran dan ketulusallllya memberikan bimbingan, doa, serta dorongan agar penulis tetap semangat dalam menyelesaikan penyusunan skripsi ini.

5. Seluruh dosen-dosen yang telah mendidik dan mengajarkan penulis serta memberikan ilmu yang sangat bennanfaat selama masa pe:rkuliahan.

6. Kedua Orang tuaku tercinta dan yang paling kucintai, Drs. H. Ghufron Ihsan, MA dan Dra. Hj. Sri Komariyati yang selalu mendoakan penulis tanpa henti, mengingatkan, memotivasi untuk terus maju, dan selalu menyediakan apa yang dibutuhkan sehingga penulis dapat menyelesaikan penulisan skripsi ini. (Mudah-mudahan Nova bisa menjadi seperti apa yang Mama dan Bapak harapkan). 7. Kakak-kakakku, Putra Yuda Ivada, SH. dan Putra Aviva Ivada, S.TP. semoga

Nova bisa segera menyusul kesuksesan kalian.

8. Adik-adikku tersayang, Putra Dian Kharisma Ivada dan Putri Agni Kreativita Ivada, terimakasih atas canda-tawanya di· setiap waktu. Kalian adalah hadiah terindah yang sudah Allah berikan buat Mba Ova.

9. Calon imam dunia-akhiratku, Muhammad Zaid, S.S., terimakasih atas segala cinta, d'Ja, dan supportnya. Semoga Allah senantiasa menjaga hati dan cinta kita dalam keridhoanNya. Amien ..

10. Sahabat-sahabat terbaikku, Kiki, Mery, Tety, Puput, Tika, ·wendy, Dzul, Fardan, Daus, Anita Aulia, nggak ada kata yang bisa terucap selain, "I Love You so ... " 11. Teman-teman Takaful angkatan 2005 dan angkatan 2006 (yang tidak bisa

disebutkan satu-persatu), ォ・セ・イウ。ュ。。ョ@ ldta salama ini akan selamanya menjadi kenangan te1indah yang nggak mungkin bisa terlupakan. I'll miss you so ..

Penulis menyadari bahwa slcripsi ini belum sempurna. Penulis mohon maaf atas segala kekhilafan dan kekurangan dalam penyusunan sla'ipai ini serta senanantiasa mengharapkan kritik dan saran yang membangun.

Akhir kata penulis berharap semoga skripsi ini dapat bergtma bagi yang membutuhkan. Dan semoga Allal1 SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amin ...

Jakarta, November 2009

DAFTARISI

ABSTRAK ... i

KA TA PEN GANT AR ... ii

DAFTAR rsr ... iv

DAFTAR TABEL. ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang ... .. B. Permasalahan ... , ... 5

I. Identifikasi Masalah ... 5

2. Pembatasan Masalah ... 6

3. Perumusan Masala11 ... 6

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian... ... ... 7

2. Manfaat Penelitian ... 7

D. Siste1natil<a Penulisan ... 8

BAB II KAJIAN TEORI TENTANG HUBUNGAN PERSEPSI MASYARAKAT TERHADAP PEMANFAATAN JASA ASURANSI SYARIAH A. Asuransi Syariah ... 11

I. Pengertian, Landasan, dan Prinsip-Prinsip Dasar Asuransi Syariah... 11

3. Produk-Produk Asuransi Syariah ... 25

4. Perbedaan Antara Asuransi Syariah dengan Asuransi Konvensional ... 29

B. Persepsi dan Pemanfaatan Jasa Asuransi Syariah ... 34

I. Persepsi dan Pemanfaatan Jasa Asuransi Sy.ariah ... 34

a. Pengertian Persepsi.. ... 34

b. Hubungan Persepsi dalam Pengambilan Keputusan Individu ... 38

c. Pengertian Pemanfaatan Jasa Asuransi Syariah ... 40

2. Faktor-Faktor Pendukung yang Mempergaruhi Persepsi dan Pemanfaatan Terhadap Jasa Asuransi Syarlah ... 43

3. Beberapa Hambatan yang Mempengaruhi Pemanfaatan Jasa Asuransi Syariah ... 45

C. Tinjauan (Review) Kajian Terdahulu ... 46

BAB III METODOLOGI PENELITIAN A. Lokasi Penelitian... ... ... ... ... ... ... ... 52

B. Jenis Penelitian ... 52

C. Populasi dan Sampel ... 53

D. Variabel Penelitian ... 54

E. Sumber Data ... 54

F. Metode Pengumpulan Data ... 55

1. Observasi ... 55

2. Angket... ... 55

G. Met ode Analisis Data... 57

BAB IV HASIL PENELITIAN

A. Profil Partai Keadilan sセェ。ィエ・イ。@ (PKS) ... 62

B. Uji Kualitas Data ... 71

1. Uji Validitas ... 71

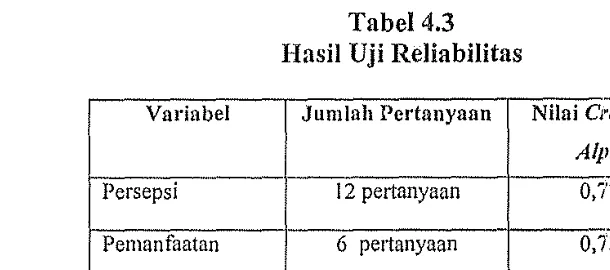

2. Uji Reliabilitas ... 73

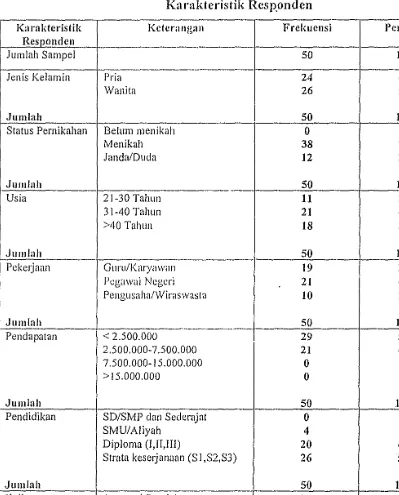

C. Karakteristik Responden ... 74

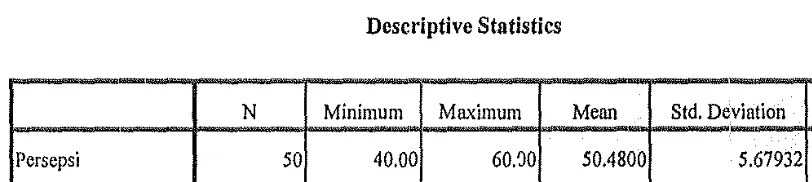

D. Statistik Deskriptif ... 7 6 E. Analisis Data ... 76

F. Analisis Regresi... ... ... .... ... ... 93

G. Pembuktian Kerangka Berpikir... 100

BAB V PENUTUP A. Kesimpulan... I 0 I B. Saran ... 102

DAFTAR TABEL

Tabcl. 2.1. Perbedaan antara asuransi konvensional

dan asurimsi Syariah ... 30

Tabel.3.1. Kisi-kisi angket Pengaruh Persepsi Masyarakat Terhadap Pemanfaatan Jasa Asuransi Syariah ... 56

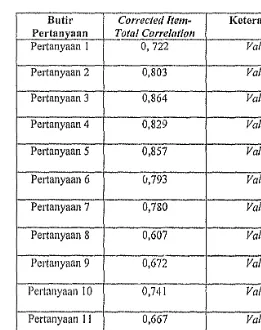

Tabel. 4.1. Hasil pengujian validitas persepsi. ... 72

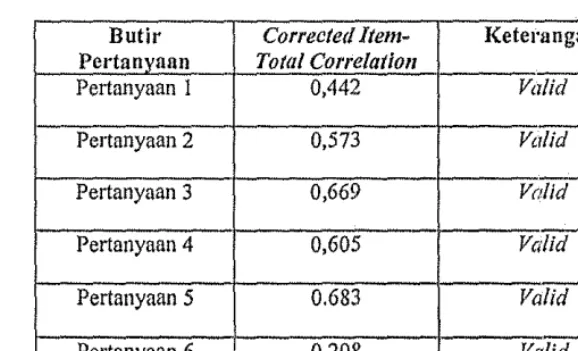

Tabcl. 4.2. Hasil pengujian validitas pemanfaatan ... 73

Tabcl. 4.3. Hasil Uji Reliabilitas ... 74

Tabel. 4.4. Karakteristik Responden ... 75

Tabel. 4.5. Statistik Deskriptif ... 76

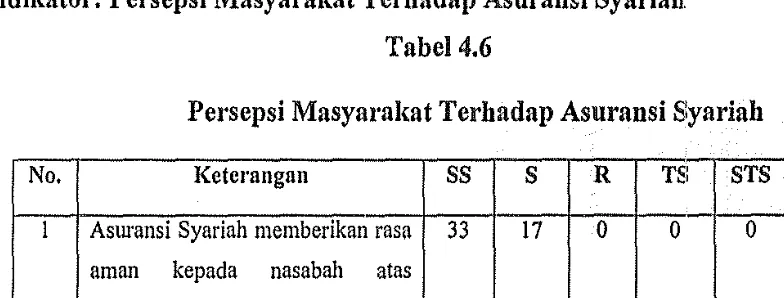

Tabel 4.6. Persepsi Masyarakat Terhadap Asuransi Syariah... 77

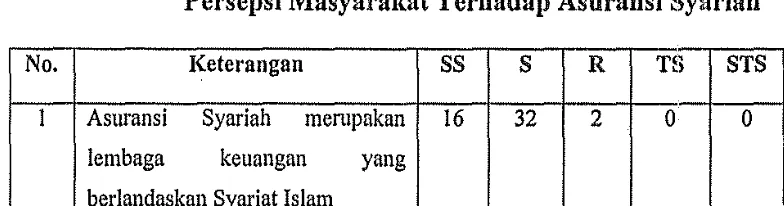

Tal.Jel 4.7. Persepsi Masyarakat Terhadap Asuransi Syariah ... 78

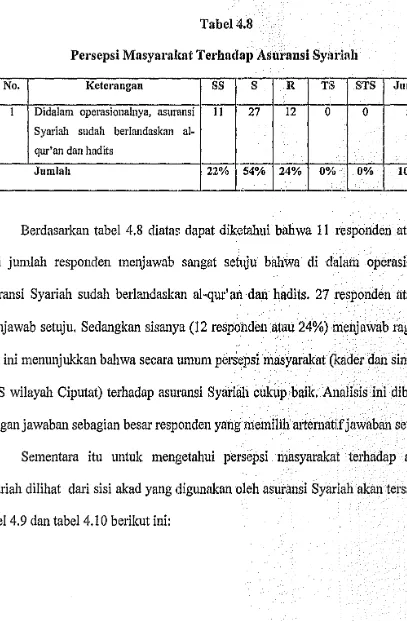

Tabel 4.8. Persepsi Masyarakat Terhadap Asuransi Syariah . . . 79

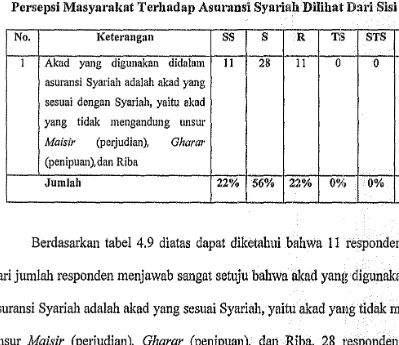

Tabcl 4.9. Persepsi Masyarakat Terhadap Asuransi Syariah Dilihat Dari sisi Akad . . . .. . .. . . ... .. . . ... 80

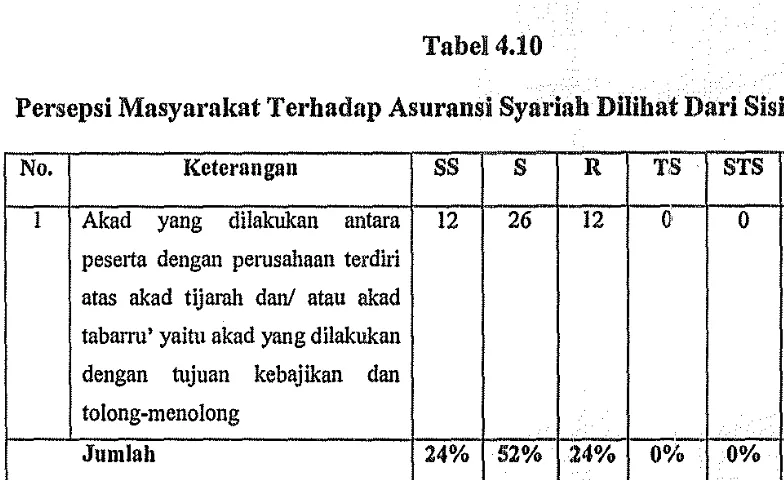

Tabel 4.10. Persepsi Masyarakat Terhadap Asuransi Syruiah Dilihat Dari sisi Akad . . . .. . .. . ... . . . . ... . . 81

Tabel 4.11. Persepsi Masyarakat Terhadap Asuransi Syariah Dilihat Dari Sisi Dewan Pengawas Syariah . .. . . . .. . . .. . .. . . 82

Tabel 4.12. Persepsi Masyarakat Terhadap Asuransi Syariah Dilihat Dru·i Sisi Dewan Pengawas Syariah .. .. . . .. . . .. . .. .. . . 83

Tabel 4.13. Persepsi Masyarakat Terhadap Asuransi Syariah Dilihat Dari Sisi Prinsip-Prinsip Asuransi Syru·iah . . . .. . . . 84

Tabel 4.14. Persepsi Masyarakat Terhadap Asuransi Syariah Dilihat Dru·i Sisi Prinsip-Prinsip Asuransi Syariah . . . .. . ... .. 85

Tabel 4.15. Persepsi Masyarakat Terhadap Asuransi Syruiah Dilihat Dari Sisi Konsep Asuransi Syariah... .... .... . . .. ... . . 86

Tabel 4.17. Persepsi Masyarakat Terhadap Asuransi Syariah

Dilihat Dari Sisi Produk Asuransi Syariah ... 88

Tabel 4.18. Pemanfaatan Jasa Asuransi Syariah ... 89

Tabel 4.19. Pemanfaatan Jasa Asuransi Syariah ... 90

Tabel 4.20. Pemanfaatru1 Jasa Asurru1si Syariah ... 91

Tabel 4.21. Pemanfaatan Jasa Asuransi Syariah ... 91

Tabcl 4.22. Pemanfaatan Jasa Asuransi Syariah ... 92

Tabel 4.23. Pemanfaatan Jasa Asurru1si Syariah ... 93

Tabel 4.24. Hasil Uji Normalitas Data ... 94

Tabel 4.25. Hasil Uji Koefisien Determinasi. ... 97

Tabel 4.26. Hasil Uji Signifikru1Si Parruneter Individual (Uji t) ... 98

DAFTAR GAMBAR

Gambar 2.1. Premi dengan unsur tabungan ... 26

Gambar 2.2. Premi tanpa unsur tabungan ... 27

Gambar 2.3. Kerru1gka Berpikir ... 61

Gambar 4.1. Hasil Uji Autokorelasi. ... 95

DAFTAR LAMPIRAN

Lampiran. 1. Surat Keterangan Lampiran. 2. Kuesioner

Lampiran. 3. Rekapitulasi Jawaban Kuesioner

Lampiran. 4. Hasil Uji Validitas dan Hasil Uji Reabilitas Lampiran. 5. Hasil Uji AstUUsi Klasik

A. Latar Belakang Masalab

BABI PENDAHULUAN

Kehidupan dan kegiatan manusia, pada hakikatnya mengimdung berbagai hal yang menunjukkan sifat hakiki ticlak kekal yang selalu menyertai kehidupan dan kegiatan manusia pada umumnya. Keadaan tidak kekal yang merupakan sifat alamiah yang mengakibatkan adanya suatu keadaan yang ticlak dapat diramalkan lebih dahulu, sehingga dengan demikian tidak adanya suatu kepastian yang diseb ut sebagai risiko. Begitu banyak risiko, clan beratnya beban apabila risiko itu te1jadi. Sebagai makhluk Allah SWT, manusia tidak boleh mendahului apa yang terjadi terhadap ketentuan-Nya. Namun manusia harus berusaha agar dapat menghindari risiko sampai seminimal mungkin, yaitu dengan cara berusaha mengantisipasi, dan berjaga-jaga terhadap datangnya risiko. Maka dalam keadaan seperti ini tidak sedikit manusia akun mencari siapa yang dapat membantunya untuk menanggung masafa1h ini.

Ancaman atau risiko itu dapat dialihkan kepada pihak Jain yang bersedia mengambil alih. Adapun pihak yang bersedia dan clapat menanggung risiko tersebut adalah perusahaan pertanggungan atau asuransi. Asuransi adalah salah satu instisusi yang kian dirasakan kebutuhannya, baik oleh perorangan maupun dunia usaha di Indonesia. Asuransi itu sendiri merupakan lembaga keuangan bukan bank yang memiliki tujuan untuk menghimpun dana masyarakat melalui pengumpulan uang

2

kepada perusahaan asuransi dengan perjanjian yang telah disepakati bersama. Dalam usaha perasuransian faktor yang paling dominan adalah kepercayaan dan kepuasan.

Pentingnya asuransi ini dapat dilihat dari segi idividu ataupun segi sosial. Dari segi individu asuransi berarti upaya ekonomi yang dilakukan oleh seseorang dengan cara mengeluarkan biaya berupa premi asuransi, untuk memperoleh ketenangan kerja dan mengantisipasi kerugian yang mungkin terjadi. Sedangkan dari segi sosial, asuransi dipandang sebagai upaya untuk mengurangi risiko sejenis ke dalam satu kelompok, agar kerugian yang dapat diperkirakan dapat diantisipasi dan agar kerugian masyarakat yang lebih besar dapat diatasi.1

Perusahaan asuransi yang telah berdiri di Indonesia yaitu, perusahaan asuransi konvensional dan perusahaan asuransi Syariah. Keduanya memiliki tujuan yang sama yaitu pengelolaan atau penanggulangan risiko. Perbeda1111 mendasar antara keduanya adalah pada akad : Akad pada asuransi konvensional menggtmakan akad jual-beli (akad mu'awadhah, akad idz'aan, akad gharar, dan akad mulz:im), sedangkan akad pada asuransi Syariah menggunakan aksd tabarru' dan akad tijarah (Mudharabah,

Wakalah, Wadiah, Syirkah). Perusahaan asuransi Syariah kini mungkin dapat lebih

diterima oleh sebagian besar masyarakat Indonesia yang mayoritas muslim karena dalam menjalankan operasinya berdasarkan prinsip-prinsip Syariah.2

Fatwa tentang Pedoman Umum Asuransi Syariah Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), memberi definisi tentang asuransi.

1

Alma Bukhari, Dasar-dasar Etlka Bisnis Islam, ( Alfabeta Bandung, 1992), h. 185

2 Muhammad Syakir Sula,

3

Menurutnya asuransi Syariah (Ta 'min, Takaful, Tadhamun) adalah saling melindungi dan tolong menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk aset atau tabarru' yang memberikan pola pengembaH.an tmtuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan Syariah." 3 Sebagaimana Allah berfirman dalam QS. Al-Maidah: 2, yang berbunyi:

...

/YGNjセtェIセt@

セ@

1;jw '.ij

セセZQQェ⦅[jt@

セ@

1;jwj

Artinya: "Dan tolong-tolonglah kamu dalam (mengerjakan) kebajikan dan taqwa; dan janganlah tolong-menolong dalam berbuat dosa dan pelanggaran."

(Al- Maidah:2)

Dari ayat tersebut diatas jelas terlihat bahwa konsep asuransi Syariah sejalan dengan yang telah digariskan Allah SWT, dimana Allah SWT memerintahkan kepada umat manusia untulc selalu tolong-menolong dalam kebajikan.

Bagi umat Islam, asuransi Syariah dapat menjadi altematif yang sangat baik untuk dipilih dalam memproteksi dirinya baik dalam asuransi jiwa atau asuransi kemgian. Meskiptin tak dapat disangkal, realitas penilaian atau si.kap sebagian masyarakat itu merupakan tantangan terberat bagi pemsahrum asuransi dalam mempertahankan dan mengembangkan perusahaannya. Tentu banyak faktor yang mempengarul1i seseorang memilih asuransi Syariah, diantaranya adalah persepsi. Persepsi 111erupakan faktor psikolo gis yang dapat mempengaruhi セ・ウ・ッイ。ョァ@ untuk bertindak atau memilih berdasarkan pandangan atau persepsi yang dibangun oleh orang tersebut. Persepsi mempakan langkah awal yang dilalui oleh konsumen ketika

3

4

mereka berada dalam tahapan memproses informasi. Oleh karena itu Jleran persepsi sangatlah besar dalan1 pengambilan sebuah keputusan.

Perkembangan asuransi Syariah di Indonesia sangat signifikan, ha! ini berkat dukungan kelompok-kelompok atau organisasi Islam pada khususnya dan masyarakat muslim pada umumnya. Perusahaan astll'ansi Syariah, tidaklah hanya perusahaan yang berorientasi pada bisnis aslll'ansi akan tetapi perusahaan yang membawa nama Islam dan dakwah didalanmya sebagai bentuk pengama:lan terhadap agama. Terutama, kelompok-kelompok atau organisasi Islam yang terang-terangan menegakkan nilai-nilai keislamrumya, seperti halnya kader-kader Pmai Keadilru1

Sejahtera (PKS) yang sangat menjaga prilaku dan image kadernya dalam bingkai

keislan1an. Partai Keadilan Sejahtera (PKS) adalah salah satu partai nasional yfil1g berdiri pada 20 April 200 I, dan berfil1i mendeklarasikan sebagai salah satu pruiai

Islam. Pmai yang mempunyai visi ekonomi, "penerapru1 sistem ekonomi Syariah akfil1 memberikru1 kontribusi yfil1g strategis dan dapat menfil1ggulangi segala

permasalahan ekonomi nasional".

Perfil1 serta yfil1g diberikan kader-kader Pmai Keadilru1 S"<jahtera (PKS) dalam mengembfil1gkfil1 asurru1Si Syariah, menjadi topik yfil1g menarik untuk dibahas dru1 diteliti. Karena jika kita melihat, tentunya persepsi dan kccenderungfil1 mereka untuk memanfaatkfil1 jasa asurfil1si Syariah sangatlal1 baik. Oleh karena itu penulis

bermaksud meneliti lfil1gsung tentang sejauhmana persepsi kader dan simpatisan

Partai Keadilfill Sejahtera (PKS) terhadap asuransi Syariah itu sendiri serta

5

luasnya area objek penelitian yang nkan diteliti, clan ketidakmungkinan untuk meneliti secara tingkat nasional, penulis memilih area objek penelitian di wilayah kecamatan Ciputat, dengan alasan wilayah ini sangatlah memungkinkan penulis untuk dapat diteliti clan dilnkukan observasi. Wilayah ini juga sangat te!jangkau sekaligus memudahkan penulis untuk mendapatkan informasi clan data yang diperlukan. Adapun judul dalam penelitian ini adalah "Pengaruh Persepsi Masyarakat terhadap Pemanfaatan Jasa Asuransi Syariah'", dengan studi kasus kader clan simpatisan Partai Keadilan Sejahtera (PKS) di wilayah Ciputat. Penulis berharap, penelitian ini nantinya dapat memberikan kontribusi yang positif bagi khazanah keilmuan asuransi Symiah.

B. Permasalahan

1. ldentifikasi Masalah

Kehadiran asuransi Syariah di Indonesia tidnk serta merta memperoleh tanggapan positif dari kalangan masyarnkat luas, termasuk dari kalungan yang beragama Islam sekalipun. Sikap pro-kontra terhadap asurar;si Symiah, terutmna dihubungkan dengan persoalan ada-tidaknya perbedaan antara asuransi Syariah dengan asuransi Konvensional, tetap saja melekat di tengah-tengah masyarnkat.4 Hal ini yang mendorong peneliti untuk melnkukan penelitian tentang seberapa besar persepsi mempengaruhi pemanfaatan terhadap jasa asuransi Syariah.

4

6

Peneliti mengambil objek penelitian kader dan simpatisan Partai Keadilan Sejahtera (PKS) di wilayah Cipntat, dikarenakan Partai Keadilan Sejahtera (PKS) menjadi salah satu partai Islam yang sangat menjunjung tinggi nilai-nilai dan asas kelslaman serta kader dan simpatisan yang berprilaku 、QセQQァ。ョ@ sangat Islami. Untuk itu, penelitian ini akan menjadi potret bagaimana pengaruh persepsi masyarakat terhadap pemanfatan jasa asuransi Syariah di kalangan muslim sejati, sekaligus menjadi baromenter penting sejaulunana efektifitas asuransi Syariah bagi masyarakat Islam itu sendiri.

2. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi yang telah di.uraikan diatas, maka peneliti membatasi permasalahan dalam lingkup:

1. Persepsi tentangjasa asuransi Syariah itu sendiri.

2. Pemanfaatan atau keikutsertaan masyarakat (kader dan simpatisan Partai Keadilan Sejahtera (PKS) wilayah Ciputat) di dalam berasuransi Syariah. 3. Objek dari penelitian ini adalah para kader clan simpatisan Partai Keadilan

Sejahtera (PKS) wilayah Ciputat. 3. Perumusan Masalah

Berclasarkan pembatasan niasalah diatas, maka peneliti mem.buat perumusan masalah dalam penelitian ini aclalah:

7

2. Mengetahui seberapa besar pemanfaatan dan keikutsertaan masyarakat (kader dan simpatisan Partai Keadilan Sejahtera (PKS) wilayah Ciputat) di dalam berasuransi Syarlah.

3. Apakah terdapat pengaruh antara persepsi masyarakat (kader dan simpatisan Pa1iai Keadilan Sejahtera (PKS) wilayah Ciputat) tentang asuransi Syariah terhadap pemanfaatan jasa asuransi Syariah.

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Setelah memperhatikan judul serta Iatar belakang masalah, maka penelitian ini bertujuan untuk:

a. Mengetahui persepsi masyarakat (kader dan simpatisan Partai Keadilan Sejahtera (PKS) di wilayah Ciputat) terhadap asuransi Syariah.

b. Mengetahui seberapa besar pemanfaatan dan keikutsertaan masyarakat (kader dan simpatisan Partai Keadilan Sejahtera (PKS) wilayah Ciputat) di dalam berasuransi Syariah.

c. Mengetahui apakah terdapat pengaruh antara persepsi masyarakat (kader dan simpatisan Partai Keadilau Sejahtera (PKS) wilayah Ciputat) terhadap pemanfaatan jasa asuransi Syariah.

2. Manfaat Penelitian

Berdasarkan pokok permasalahan tersebut, maka manfaat atas penelitian ini

8

a. Bagi peneliti, merupakan tambahan pengetahuan dan wawasan dalam pemahaman Jebih di bidang asuransi.

b. Bagi akademisi, sebagai tambahan referensi guna m<:mpennudah bagi para akademisi atau pihak yang berkepentingan dengan objek yang jelas, serta turut mengembangkan wacana manfaat asuransi dalam aplikasi di dalam kehidupan.

c. Bagi instansi penelitian, hasil penelitian ini diharapkan menjadi sumber masukan dan bahan evaluasi bagi perusahaan asuransi untuk kemajuan di masa mendatang.

D. Sistematika Penulisan

Untuk memudahkan dalam memahami meteri-materi yang terdapat dalam skripsi ini, penulis membuat sistematika penulisan menjadi lima bab, dimana tiap-tiap bab terbagi lagi menjadi beberapa sub bab, kemudian tiap-tiap sub bab mempunyai bebernpa sub-sub bab sebagai berikut:

Bab I PENDAHULUAN

9

Bab II K.AJIAN TEORI TENTANG HUBUNGAN PERSEPSI MASYARAKAT TERHADAP PEMANFAATAN JASA ASURANSI SYARIAH

Bab III

Bab IV

Memuat beberapa pembahasau yang berhubungan dengan Persepsi dan Pemanfaatan Jasa Asuransi Syariah: (1) Asuransi Syariah; Pengertian, Landasan dan Prinsip Dasar Asuransi Syariah, Produk-Produk Asuransi Syariah, serta Perbandingan Antara Asmansi Syariah dengan Astll'ansi Konvensional. ('.:!) Persepsi dan Pemanfaatan Jasa Asuransi Syariah; Pengertian Persepsi, Hubunga11 Persepsi Dalam Pengambilau Keputusan Individu dan Pengertian Pemanfaatan Jasa Asuransi Syariah, Faktor-Faktor Pendukung yang Mempengaruhi Pandangan dan Pemanfaatan Terhadap Jasa Asuransi Syaxiah, serta Bel:erapa Hambatan yang Mempengaruhi Pemanfaatan Jasa Asuransi Syariah. METODOLOGI PENELITIAN

Berisi Lokasi Penelitian, Jenis Penelitian, Populasi dan Sampel, V ariabel Penelitian, Sumber data, Metode Pengumpulan Data, Metode Analisis Data, serta Kerangka Bel pikir.

HASIL PENELITIAN

BabV

10

PENUTUP

BAB II

KAJIAN TEORI TENTANG HUBUNGAN PERSEPSI MASYARAICAT TERHADAP PEMANFAATAN JASA ASURANSI SYARIAH

A. Asuransi Syariah

1. Pengertian, Landasan, dan Prinsip-Prinsip Dasar Asuransi. Syariah Pengertian Asuransi Syariah

Dalam kehidupan sehari-hari, banyak sekali kemungkinan te1jadi ketidakpastian, yang biasa disebut sebagai risiko. Oleh karena itu, dibutuhkan lembaga keuangan yang dapat memproteksi kejadian-kejadian yang merugikan tersebut. Dan lembaga keuangan tersebut adalah asuransi.

Asuransi atau pertanggungan adalah perjaajian antara dua pihak atau lebih dimana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk tertanggung karena kerugian, kerusakan, atau kehilangan.5

Undang-Undang Republik Indonesia Nomor 2 Tahun 1992, Tentang Usaha Perasuransian, mengemukakan bahwa yang dimaksud dengan: "asuransi atau pertaaggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak

5 Warkum Sumitro, Azas-Azas Perbakan Islam da11 Lembaga-Lembag Terkait, (Bandung: PT.

12

ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggtmgkan."6

Asuransi merupakan suatu alat sosial yang mengalihk:an risiko-risiko pribadi kepada semua anggota kelompoknya dengan memanfaatkan dana yang diktnnpulkan bersama dari kelompok itu untuk membayar kerugian yang dialami hal-hal yang sudah disepakati. 7

Dalam Bahasa Arab, asuransi dikenal dengan istilah At-ta'min, penanggtmg disebut Mu 'ammin, tertanggung disebut Mu 'amman Lahu atau Musta 'min. At-ta 'min

diambil dari amana yang artinya memberi perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut. Seperti yang tersebut dalam Qs. Quraisy (:I 06):4, yaitu" Diala11 (Allah) yang mengamankan mereka dari ketakutan." Pengertian dari at-ta'min adala11 seorang membayar atau menyerahkan uang llicilan untuk agar ia atau ahli warisnya mendapatkan sejumlah uang sebagaimana yang telali discipakati, atau untuk mendapatkan ganti terhadap hartanya yang hilang. 8

Dalam Ensik!opedia Huktnn Islam disebutkan baliwa: " Asuransi ada!ali transalcsi perjanjian antara dua belah pihak yang berkewajiban rnemberikan jaminan

6 Muhammad Amin Suma,

Asuransi Syarlah dan Asurans/ Konvensinal (I'eor/, Sistem, Aplikasi dan Pamasaran (Buku Daras)), h. 31

7 Nur Azimah,

Respon Peserta Asuransi Syarlah Terhadap Pelaksanaan Asurans/ Takaful Umum (SKRIPSI), (Jakarta: Fak.Syariah dan Hukum UIN SyarifHidayatullah Jakarta, 2008), b. 16

13

sepenulmya kepada pembayar iuran, jika terjadi sesuatu yang menimpa pihak pertama sesuai dengan perjanjian yang dibuat.9

Al-Fanjari mengartikan Tadhamun, Takaful, At-ta'min atau Asuransi Syariah dengan pengertian saling menanggung atau tanggungjawab sosia!.10

Asuransi Syariah' merupakan sebuah sistem ta'awun dan tadhamun yang bertujuan untuk menutupi kerugian, peristiwa-peristiwa atau musibah.11

Dalam fatwanya tentang Pedoman Ummn Asuransi Syariah Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), memberi definisi tentang asuransi. Menurutnya asuransi Syariah (Ta 'min, Takaful, Tadhamun) adalah saling melindungi dan tolong menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk aset atau tabarru ' yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan Syariah." 12

Istilah Iain yang digunakan asuransi Syari'ah adalah Takaful. Kata takafull berasal dari kata takafala-yatafakalu yang secara etimologis berarti menjan1in atau saling menanggung. Takaful dala111 pengertian muamalah adalah saling memikul risiko antara sesama orang, sehlngga antara satu dan lahmya menjadi penanggung atas risiko-risiko yang terjadi. Saling pikul risiko ini dilakukan atas dasar saling tolong-menolong dalam kebaikan dengan cara masing-masing mengeluarkan dana

9 Abdulaziz Dahlan, Ensik/opedia Hukum Islam, (Jaka."ia: Ichtiar baru Van Hoeve, 1996), h.

138

IO Muhammad Syakir Sula, Asuransi Syarlah (Life and General) : Konsep dan Sistem

Operasional, (Jakarta: Gema lnsani Press, 2004), Cet. !, h. 28 11 Yani Haryati,

Peran Dewan Pengmvas Syarlah terhadap Mekanlsme Operaslonal Asuransl Syariah, (SKRIPSI), (Jakarta Fak.Syariah dan Hukum UIN SyarifHidayatullah Jakarta, 2005)

12

14

tabarru' atau dana ibadah dan sumbru1gan yang ditujukan tmtuk menanggung risiko-risiko mereka. 13

Menurut Muhanunad Syakir Sula, Takaful dalrun ーセョァ・イエゥ。ョ@ diatas harus didasru·kru1 pada tiga prinsip: a). Prinsip saling bertanggung jawab, b) Prinsip saling membantu clan berkerja sruna, c) Prinsip saling melindungi.14 Dengrui demikirui at-Ta 'mim atau takaful dilihat dari kaca mata murunalah Syariah mempunyai pengertian saling memikul risiko diruitru·a sesama orruig, sehingga satu demgrui lai1111ya menjadi penanggung atas risiko yang terjadi. Saling pikul risiko tersebut dilakukrui atas dasar saling tolong menolong dalrun kebaikrui dengrui cara masing-masing mengeluarkru1 dana tabarru' atau druia ibadah yruig ditujukru1 untuk menruiggung risiko tersebut.

Pengertirui asurru1si Syariah seperti diatas, makin terasa nilainya jika memperhatikrui firmrui Allah al-Maidah ayat 2

セ@ セ@

sGjセャェIセi@

JP

1).-;Lil .q_,

」Zウセセjャ⦅Z[[ji@

je.

l)jl.;5.J

"Tolong-menolonglah kamu dalam kebaikan dan Taqwa dan janganlah kamu tolong-menolong dalam dosa dan permusuhan. "

Dalrun mengrunalkrui ayat diatas, sudah barruig tentu tidak hruiya melibatkrui dua pihak yruig bertakaful melainkru1 diperlukan pihalc ketiga. Drui pihak ketiga itu

13

Abd Rahman Ghazaly, Fiqh Muamalat (Serl Buku Ajar), (Jakarta: Fakultas Ilmu Tarbiyah dan k・セキQュョ@ UIN SyarifHidayatullah, 2008), h. 199

4 Muhammad Syakir Sula, Konsep Asuransi Dal am Islam (Bandung: PPM fl Zhilal, 1996)

15

adalah lembaga atau badan hukum yang menjamin risiko dan エ・セイェ。ュゥョョケ。@ takaful dari unsur-unsur yang dilarang oleh Syariah seperti gharar, maisir, dan riba.15

Lepas dari perbedaan istilah yang disebutkan, satu ha! yang barns diketahui dan disadari benar tentang maksud dari berbagai istilah teknis asuransi Sym·iah ym1g berlain-lainm1 tersebut, pada intinya adalah sama bahwa yEmg dimaksud dengan asuransi Sym·iah dalam istilah yllilg mllilapun ialah asuransi yang tata cm·a akad, sistem pengelo!aall dana/premi dan Jain-lahmya dilaksmiakan berdasarkm1 prinsip-prinsip Syariah.16

Landasan Hulmm Asuransi Syariah

Pendirian asuransi Sym·iah khususnya di Indonesia, didasarkan pada beberapa landasm1, yaitu (!) landasllil Syariah; (2) lm1dasal1 yuridish; dan (3) lal1dasan filosofis. Pada lm1dasan yang pertllil1a dari pendirillil aslll'ansi Syariah, yakni lal1dasal1 Syariah, mengandung arti bahwa pendit'illil asurm1si Sym·iah merupakzm implementasi dari nilai-nilai Syariah yang termuat di dalam al-Qur'an dan a!-Smmah, serta pendapat ulama ataufuqaha yang tertum1g dalam karya-karyanya.17

Dim1tm·a ayat-ayat al-Qur'an yang mempunyai muatm1 nilai-nilai yang ada dalam praktik aslll'ansi Syariah adalah: 18

15 Abd Rahman Ghazaly, Fiqh Muamalat (Seri Buku Ajar), (Jakarta: F'akultas llmu Tarbiyah

dar Ker,uruan UIN Syarif Hidayatullah, 2008), h. 200

6 Muhammad Amin Suma , Asuransi Syarlah dan As1wansi Konvenslonal (I'eori,Aplikasi, dan

Pemasaran,) Buku Daras, h 32

17 Yadi Jaawari, Asuransi Syariah, (Bandung: Pustilka Bani Quraisy, 2005), cet. I, h. 7

18

16

QS. al-Maidah [5]:2

M M /

:&10J

:&il)fij

Y

SNGゥセゥエセセi@

セ@

1_,)jw ..qj

ャ^セャェONji@

Jc

ゥ

S

セェキェ@

" Tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amaf berat siksa-Nya ". Ayat ini memuat perintah (amr) tolong-menolong antar sesama manusia. Dalan1 bisnis asuransi, nilai ini terlihat dalam praktik kerelaan anggota (nasabah) perusahaan asuransi untuk menyisihkan dananya agar digunakan sebagai dana sosial (tabarru '). Dana sosial ini berbentuk rekening tabarru' pada pernsahaan asuransi dan difungsikan untuk menolong salah satu anggota (nasabal1) yang sedang mengalami musibah (peril).

" ... Allah menghendaki k9mudahan bagimu, 、。セ@ tidak menghendaki kesukaran bagimu ... "

Dalam konteks bisnis asuransi ayat tersebut dapat dipahami bahwa dengan adanya lembaga asuransi, seseorang dapat memudahkan untuk menyiapkan dan merencanakan kehidupannya dimasa mendatang dan dapat melindungi kepentingan ekonominya dari sebuah kerugian yang tidak disengaja.

17

kemaslahatan umat (mashlahah ummah), dan akad-akad mua:malah. Aspek pertama bahwa dengan asuransi Syariah umat Islam telah berupaya menghindarkan diri dad perolehan harta (ganti rugi) dengan jalan yang tidak dibenarkan oleh S;rara', sepe1ii dengan jalan riba, mengandung unsur gharar dan maisir. Hal ini disebabkan karena ganti rugi dalam asuransi konvensional yang mengandung ketiga unsur tersebut, sementara dalam asuransi Syariah ketiga unsur tersebut dihilangkan dan diganti dengan prinsip operasional yang berdasar pada Syariah.19

Di dalam al-Qur'an dan as-Su1111ah banyak ditemukan ketentuan yang melarang ketiga unsur tersebut. Sebagai gambaran umum berikut dikutip beberapa ayat al-Qur'an dan beberapa al-SU1111ah yang melarang ketiga unsur tersebut.20

Dasar hukum pelarangan riba:

"Allah menghala/kan jua/-beli dan mengharamkan riba " ( Qs. al-Baqarah: 275)

セ@

• •,&セスᄋ@

• \Qtセエャ@

セ@

'.'

セ@

1

jセ@

:&11

セQQ@

セᄋG|G@

"':

lr

Iセセォ@

セ@ .JA _,.;,,.;..;u

J Y...Y01

t.J:%

JJ '.JJ.Jl.J

Mセ@ セ@-..:...:....x.'

セ@..

'

" Hai orang-orang yang beriman bertaqwalah kepada Allah dan finggalkan sisa-sisa riba (yang be/um dipungut) jika kamu orang-orang yang beriman

" (Qs. al-Baqarah:278)

•19 Yadi Janwari, Asuransi Syariah, (Bandw1g: Pustaka Bani Quraisy, 2005), cet. J,.,h. 7

18

" Hai orang-orang yang beriman, janganlah kamu memakan harta riba secara berlipat ganda dan takut!ah kepada Allah. Jv.(udah-mudahan kamu menang "(Qs. al-Imron:130)

Dasar Hukum pelarangan gharar yaitu hadits Nabi dari Abu Hurairoh menurut riwayat Muslim:

" Bahwasannya Rasulallah Saw melarangjual-beli gharar "

Dasar hukum pelarangan maisir:

19

..

J. J t ,,. ,.. .... ti!"' ,.. ) d J ,... _,,, - ,,,. ., ""'

セ@ ..::. ' •• \ • 1 Zセ@

0

1 l"-1\

NセM.wl

\セ@ Nセ@·

<

セM"'II'

··11 · ;L ·

,'l\'

0.ff"-4 {" (...Hj-" Mセ@

y-

J ,!

セ@ カセ@ r-' ,!J セ@ J r セ@ セ@ J" Hai orang-orang yang beriman, sesungguhnya (meminum) khamar, berjudi, berkorban untuk berhala, dan mengundi nasib dengan panah adalah perbuatan keji termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan. Sesungguhnya syaitan itu bermaksud hendak menimbulkan permusuhan dan kebencian diantara kamu lantaran (meminum) khamar dan barjudi itu, dan menghalangi kamu dari mengingat Allah dan shalat; maka berhentilah kamu (dari mengeljakan pekerjaan itu "(Qs.al-Miadah:90-91).

Landasan kedua dari didirikwmya asuransi Syariah adalah landasan yuridis. Pada landasan ini asuransi Syariah telah ikut serta dalam memgembangkan dunia perasuransian. Khusus di Indonesia, kehadiran asuransi Syariah merupakan keikutsertaan umat Islrun dalam mengembangkan perasuransian di Indonesia sebagaimana terce1min dalam undang-undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian. Sekalipun memang undang-undw1g tersebut tidak secara tersurat mengatur tentang prinsip operasional asuransi Syariah.

20

meminimalisir risiko finansial itulah sebenarnya yang menjadi tujuan utama asuransi Syariah. 21

Prinsip-Prinsip Dasar Asuransi Syariah

Prinsip dasar yang ada dalam asuransi Syariah tidaklah jauh berbeda dengan prinsip dasar yang berlaku pada konsep ekonomika Islami secara komprehensif dan bersifat major. Hal ini disebabkan karena kajian asuransi Syariah merupakan turunan

(minor) dari konsep ekonomika Islami. Biasanya literatur ekonomika Islan1i selalu melakukan penmunan nilai pada tataran konsep atau institusi yimg ada dalam lingkup kajiannya, seperti lembaga perbankan dan asuransi. Dalam ha! ini, prinsip dasar acuransi Syariah ada sembilan macam, yaitu:22

I. Tauhid (unity)

Prinsip tauhid adalah prinsip dasar utama dari setiap bangm1an yang ada dalam Syariah Islam. Setiap bangunan dan aktivitas kehldupan manusia harus didasarkan pada nilai-nilai tauhidy. Artinya bahwa dalam setiap gerak Iangkah serta bangunan hukum harus mencenninkan nilai-nilai ketuhanan ..

2. Keadilan (justice)

Prinsip kedua dalam berasuransi adalah terpenuhinya nilai-nilai keadilan

(justice) antara pihak-pihak yang terkait dengan akad asuransi. Keadilan dalam ha! ini dipahami sebagai upaya dalam menempatkan hak dan kewajiban antara nasabah (anggota) dan pernsahaan asuransi

21 Ibid,

b. 11

22

21

3. Tolong-menolong (ta'awun)

Prinsip dasar yang Iain dalam melaksanakan kegiatan berasuransi hams didasari dengan semangat tolong-menolong (ta 'awun) antarn anggota (nasabah). Seseorang yang masuk asuransi, sej ak awal harus mempunyai niat dan motivasi untuk membantu dan meringru1kan bebru1 temannya yru1g pada suatu ketika mendapakan musibah atau kerugian.

4. Kerja Sruna (coorperation)

Prinsip kerjasruna (coorporate) merupakan prinsip universal yang selalu ada dalrun Iiteratur ekonomi Islam. Ke1jasruna dalrun bisnis asuransi dapat berwujud dalrun bentuk akad yang dijadikan acuan antru·a kedua belah pihak yang terlibat. 5. Amanah (trustworthy/ al-amanah)

Prinsip runanah dalrun organisasi perusahaan dapat terwujud dalam nilai-nilai akuntabilitas (pertanggungjwaban) pernsahaan melalui penyajian laporan keuangan tiap periode. Dalam ha! ini pernsahaan asuransi hams memberi kesempatan yang besar bagi nasabah untuk mengakses laporan bmangru1 perusahaan

6. Kerelaan (al-ridha)

Prinsip kerelaan (al-ridha) dalam ekonomika Islam pada finnan Allah SWT.dalrun QS an-Nisa'[4]: 29

Ayat ini menjelaskan tentang keharusan untuk bersifat rela dan ridha dalam setiap melakukan akad (transaksi), dan tidak ada paksaan antara pihak-pihak yang terikat oleh pe1ja11jian akad.

7. Larangan riba

Dalan1 setiap transaksi, seorang muslim dilarang memperkaya diri dengan cara yang tidak dibenarkan (riba).

8. Larangan maisir Qudi)

Allah SWT telah memberi penegasan terhadap ォ\セィ。イ。ュ。ョ@ melakukan aktivitas ekonomi yang mempunyai unsur maisir Gudi).

9. Larangan gahrar (ketidakpatian)

Rasulallah bersabda tentang gharar dalam hadits yang diriwayatkan oleh Bukhari

_;y..ll セwc⦅L@ •1-..=..ll セ@ WC

F-'

セ@ .& セ@ .&J_,,.._;

セ@" Abu Hurairah mengatakcm bahwa Rasulallah SAW melarang jua/ be/i has bah dan jual beli gharar ".

2. Sejarah Perkembangan Asur:msi Syariah di Indonesia 23

Menyusul berdirinya Bank Muamalat Indonesia pada bulan Juli 1992, maka m1mcul pemikiran baru dikalangan ulama dan praktisi ekonomi Syariah yang jumlahnya masih sedikit ketika itu, untuk membuat asuransi Syariah. Karena operasional Bank Syariah tidak dapat lepas dari praktek asuransi, yang sudah barang tentu sudah harns sesuai dengan prinsip-prinsip Symial1 pula.

23

Pada tanggal 27 Juli 1993, dibentuklah Tim TEPATI (Tim Pembentukan Takaful Indonesia) yang disponsori oleh Yayasan Abdi Bangsa (ICMI), Bank Muamalat Indonesia, Asuransi Tugu Mandiri, dan Depkeu (yang ketika itu diwakili oleh pejabat depkeu Firdaus Djaelani dan Kmnaen A. Perwataa1madja).

Tim TEPATI diketuai oleh Rahmat Husen (mantan Direksi Tugu Pratama). Dengan penasihat yang aktif Dr. Tabrani Ismail (Yayasan Abdi Bangsa/ICMI). Tim TEPATI beranggotakan a.I: Ghifm·i, Bonar Sinaga, Arif Thmnrin (Tugu Mandiri), Syafi'i Antonio, Aris Mufti, Hm1ifah Husen (BMI), Agus Haryadi, Shakti Agustono, Agus Basuki, Anlin Musa, Teguh Wibowo, Idris (Praktisi Asuransi), Amin Aziz, Jimly Assiddiqi, Husein (Yayasan Abdi Bangsa/ICMI), dan banyak lagi nama-nama Iain yang ikut berperan aktif ketika itu.

Tiga anggota tim inti TEPATI ( Rahmat Husen, Firdaus Djaelani, dan Aris Mufti) kemudian berangkat ke Malaysia untuk mempelajari operasional asuransi Syariah yang sudah sejak tah1m 1984 beroperasional disana dan didukung penuh oleh pemerintah ketika itu. Kemudian disusul dengan lima orang tim teknis TEPATI (Agus Haryadi, An1in Musa, Shakti Agustono, Idris, dan Tegull Wibowo) pada tanggal 7 .. 10 September 1993.

Rahmat Husen dm1 Tim TEPATI memulai misi jihadnya dibidm1g

iqtishodiyah 'ekonomi' dengan modal 30 juta (masing-masing 10 juta dari ICM!,

24

bersifat teknis sebagaimana layalmya jika akan mendirikan sebuah perusahaan asuransi ke Depkeu.

Setelah melakukan berbagai persiapan, termasuk melakukan seminar nasional bulan Oktober 1993 di Hotel Indonesia dengan pembicara Purwanto Abdulcadir (Ketua Umum DAI), KH. Ahmad Azhar Basyir, MA (Ulama), dan Mohd Fadzli Yusof (CEO Syarikat Takaful Malaysia), akhimya pada tanggal 24 Februari 1994 berdirilah PT. Syarikat Takaful Indonesia sebagai Holding Company dengan Dirut Ra11111at Rusen, yang selanjutnya mendirikan dua anak perusahaan yaitu PT. Asuransi Takaful Keluarga (berdiri tanggal 25 Agustus 1994, diresmikan oleh Menken Mmi'e Muhfilllmad di Hotel Syahid). Dan PT. Asuransi Talrnful Umum (berdiri pada tanggal 2 Juni 1995 atau bertepatan 1 Muharram 1416 H. Diresmikan oleh Menristek/Ketua BPPT BJ Habibie di Hotel Shangri La).

25

munculnya KMK barn dari Menteri Keuangan, yang secara resmi mengatur keberadaan asuransi yang dijalankan dengan prinsip-prinsip Syariah.

3. Produk-Produk Asuransi Syariah24

3.1 Prinsip dan Filosofi

Segala musibah dan bencana yang menimpa manusia merupakan qadha dan qadar Allah SWT . Namun, manusia (muslim) wajib berikhtiar memperkecil risiko yang timbul, salah satunya adalah dengan cara menabung ata.u menyisihkan dana. Akan tetapi upaya tersebut seringkali tidak memadai, mengingat jumlah risiko yang ditanggung lebih besar dari yang diperkirakan.

Takaful sebagai asuransi yang bertwnpu pada konsep tolong-menolong dalan1 kebaikan dan ketaqwaan (wata 'awanu ala/ birri wat taqwa) serta perlindungan (at-ta 'min), menjadikan semua peserta sebagai keluarga besar yang saling menanggung satu sama lain. Sistem ini diatur dengan meniadakan tiga unsur yang masih dipertanyakan, yaitu gharar, maisir, dan rib a.

3.2 Mekanisme Pengelolaan Dana 1. Premi dcngan Unsur Tabungan

Rekening Tabungan, yaitu kumpulan dana yang merupakan milik peserta dan dibayarkan bila terjadi hal-hal berikut:

• Pe1janjian berakhir

• Peserta Mengundurkan diri

24 Muhammad Syakir Sula, Asuransi Synriah (Life and General: Konsep dan Sistem

27

2. Prem! Tanpa Unsur Tabungan

@ Setiap premi yang dibayar oleh peserta setelah dikurangi biaya

pengelolaan dimasukkan ke dalrun Rekening Khusus.

o Kumpulru1 dana peserta diinvestasikan sesuai dengan prinsip Syariah . ., Hasil investasi dimasukkan kedalan1 kumpulan drum peserta, kemudiru1

dikurangi dengan beban asuransi (Klaim daJ1 Premi F'.easurMsi).

• Surplus kumpulaJ1 dMa peserta dibagikM dengM sistem bagi hasil

(al-mudharabah) misalnya 40% peserta daJ1 60% pernsahaaJ1.

PERUSAHAAN G B I A Y A

ERASIONAL

.,

l

HUB UN GANINVESTASI HASIL

i

INVESTASI MUDHARABAHPESERTA

セャplus@

BEBAN ERASI

PREM! •

:--.

TOTALH TOTAL -+ ASURA

...

-ITAKAFU DANA DANA NSI

L

ッセgian@

'SERIA

Gnmbnr2.2

28

3.3 Produk-produk Asuransi Syariah

Ir. Muhanunad Syakir Sula dalam bukunya " Asuransi Syariah (Life and

General)", memberi beberapa contoh produk-produk Life Insurance dan

produk-produk General Insurance yang diambil dari salah satu perusahaan asuransi Syariah yaitu PT Asuransi Takaful Keluarga sebagai pionir asuransi Syariah di Indonesia. 25

1. Produk-Produk Asuransi Jiwa (life Insurance)

a. Produk-produk Individu yang ada Unsur Tabungan (Saving) 1. Ta:kaful Dana Investasi

2. Takaful Dana Siswa

セセセ@

r

3. Ta:kaful Dana Haji ,J-IN SY.

4.

Ta:kaful Dana Jabatan 5. Ta:kaful Dana Hasanahb. Produk-produk Individu tanpa Unsur Tabungan (Non Saving) I. Ta:kaful Kesehatan Individu

2. Ta:kaful Kecela:kaan Diri Individu 3. Ta:kaful al-Khairat Individu c. Produk-produk Kumpulan

1. Ta:kaful Kecelakaan Diri Kumpulan 2. Takaful Kecela:kaan Siswa

3. Takaful Wisata dan Pe1jalanan . 4. Ta:kaful Pembiayaan

29

5. Takaful Majelis Taklim 6. Takaful al-Khairat 7. Takaful Medicare

8. Takaful al-Khairat + Tabungan Haji (Takaful Iuran Haji) 9. Takaful Perjalanan Haji dan Unu·ah

2. Produk-Produk Asuransi Kerugian (General Insurance)

a. Produk-produk Simple Risk

I. Takaful Kebakaran

2. Takaful Kendaraan Bermotor 3. Takaful Kecelakaan Diri

b. Produk-produk Mega Risk I. Takaful Kebakaran 2. Takaful Rekayasa 3. Takaful Pengangkutan 4. Takaful Surety Bond 5. Takaful Rangka Kapa!

6. Takaful Energi

7. Takaful Tanggung Gugat

4. Perbcclaan antara Asuransi Syarhlh clengan Asuransi Konvcnsional

Tanpa mengabaikan apalagi menafikan sama sekali pendirian yang tetap

30

dengan asuransi Syariah di pihak lain. Perbedaan paling mendasar antara asuransi Syariah dengan asuransi konvensional terutama terletak pada prinsip ta 'awun (tanggung-menanggung) yang menjadi tulang pw1ggung asurru1Si · Syariah.26 Ada sejumlah perbedaan mendasar yang dapat dilihat dari beberapa aspek yang dipapru·kan dibawah ini:

Tabcl 2.1

Perbcdaan antara Asuransi Konvcusional dau Asunmsi Sya.riah27

No. Prinsip Asuransi Konvcnsional Asuransi Syariah

·-I Konsep Perjanjiru1 ru1tara dua pihak Sekumpulan orang

·atau lebih, dengan mfilla yang saling pihak penfil1ggm1g membantu, saling mengikatkan diri kepada menj8111in, dan beketja tertanggung, dengan sama dengan cara mencrima premi asmfillsi, masing-masing

untuk memberikan pergantian mengeluru·kfill dana kepada tertaniz1mng tabarru'

2 Asal Usu/ Dari musyarkat babilonia Dari al·Aqilah,

4000-3000 SM yang dikenal kebiasaan suku Arab dengan pe1jfil1jian jauh sebelwn Islam Hrumm1rabi. Dan tahun 1668 datang. Kt'mudian M di Cofee House London disahlcan. oleh berdirilah Lloyd of London Rasulallah menjadi sebagai cikal bakal asuransi hukum Islam, bahkan konvensional tel ah tertuang dalam konstitusi pertama di dnnia (konstitusi Madinah) yang dibuat langsung oleh Rasul all ah

3 Sumber Hu/mm Bersumber dari pikiran B<;rsumber Dari

manusia clan kebudayaan Wah;):'.U Ilahi. Sumber

26 Muhammad Amin Suma, Asuransi Syariah dan Asuransi Konvensional (Teori,Aplikasi, dan

Pemasaran,) Buku Daras, h. 54 .

27

31

berdasarkan hukum positif, Hukum Dal am hukum alami, dan contoh ,, l)yar1, . al 1 Islam Adalah

sebe!umnya Al-Qur'an, Smmah,

Atau Kebiasaan Rasul, ljma', Fatwa Sahabat, Qiyas, Istihsan, 'U rf tradisi, dan Mashalih

Mursa!ah

-4 "MAGHRIB" Tidak selaras dengan Islam Bersih dari adanya

( Maisir, karena ad an ya Mais ii·, praktek Mais ii',

Gharar, Riba) Gharar, dan Riba, ha! yang Gharar, dan Riba

diharamkan dalam muamalah

DPS Tidak ada, sehingga dalam Ada, ;·

5 yang berfungs1

ban yak prakteknya untuk mengawasi betientangan dengan kaidah- pelaksanaan

kaidah Syara' operasional

pernsahaan agar terbebas dari praktek-praktek muamalah yang bertentangan dengan prinsip-prinsip S:!:ariah

6 Akad Akad jual-beli (akad Akad tabarru' dan

mu' awaclhah, akad idz'aan, akad tijarah alrnd gharar, dan akad (lvfudhprabah,

mulzim) Wakalah, Wadiah,

Syirkah, dan

sebagainl'.a)

7 Jaminan Risiko Transfer of Risk, dimana Sharing of Risk,

terjadi transfer risiko dari dimana terjadi proses tertanggung kepada saling menanggung

penanggung antara satu peserta

d1;ngan pesera lainnya (ta 'awun)

8 Pe11ge/olaa11 Tidak ada pemisah dana, Pad a produk-produk

Dana yang berakibat pad a Saving (Life) te1jadi

32

untuk term Insurance (7ife) dan General Insurance semuanya bersifat tabarru'

^MMMMMQMMMセセセセセセMKセセセセᄋセセセセセセセMQM

B e bas melakukan investasi Dapat melakukan 9 IO 11 12 lnvestasi Kepemilikian Dana U11s11r Premi Loading

dalam batas-batas ketentuan investasi sesuai perundang-undangan, dan ketentuan perundang-tidak terbatasi pada halal dan undangan, sepanjang haramnya obyek atau sistem tidak be1ientangan investasi yang digunakan dengan prinsip-prinsip

Dana yang terkumpul dari premi peserta selw-uhnya menjacli milik perusahaan.

Perusahaan be bas

menggunakan clan

menginvestasikan kemana sa1a

Unsur premi tercliri clari: t,abel mortalita, bunga, biaya-biaya asuransi

Syariah Islam, bebas dari Riba dan tempat-tm1pat investasi yang terlarang

Dana yang terkumpul clari peserta clalam bentuk iuran at<m kontribusi, merupakan milik peserta

(Shahibul ma!),

asuransi Syariah hanya sebagai pemegang

amanah(mudhari) clalum mengelola dana tersebut

Iuran atau kontribusi tercliri clari unsur

tabarru' clan tabungan

(yang tidak

menganclung unsur riba). Tabarru' juga clihitung clari label mortalita, tetapi tanpa perhitungan bunga teknik

13 Sumber Pembayara11

Klaitn

pada tahun pertama dan kedua biasanya belum ada (masih hangus)

Sumber biaya klaim adalah dari rekening perusabaan, sebagai konsekuensi penm1ggung terhadap tertanggung. Mtll'ni bisnis dan tidak ada nuansa spiritual

33

saham. Tapi sebagian

yang Jainnya

mengambilkan dari sekitar. 20-30 persen saja dari premi tahun pertama. Deng an d.emikian, nilai tunai tahun pertama sudah terbentuk

Sumber pembayaran klaim diperoleh dari rekening· tabarru' , dimana peserta saling menanggung. Jika salah satu pese1ta n:.endapat musibab, maka peserta lairu1ya ikut menanggung be: rs am a risiko tersebut

ヲMMセBMセセセセセセMQMセセセセMMLセセセセセセLMjᄋ@

Menganut sistem akuntansi Menganut konsep 14 15 Sistem Ak1111ta11si Ke1111t1111ga11 (Profit)

Accrual basis, yaitu proses akuntansi Cash basis , akuntansi yang mengakui mengakui yang benar-te1jaclinya peristiwa atau benar telab ada, keaclaan 11011-kas. Dan sedangkan accrual mengakui penclapatan, basis, bertentangan peningkatan aset, expenses, dengan syariah karena liabilities dalam jumlah mengaktii aclanya tertentu yang baru akan pendapatan barta, diterima dalam waktu yang beban, atau utang

akan datang yang akan te1jadi

Keuntungan yang cliperoleb dari swp!us undewriting, komisi reasuransi, dan hasil investasi selurubnya adalah keuntungan perusabaan

dir:1asa yang akan datang

Profit ym1g diperoleh

dari surplus

34

----dengan Eeserta

--16 Visi dan Misi Secara garis besar misi utama Misi yang diem ban

dari asuransi konvensional dalam asuransi adalah misi ekonomi dan misi Syariah adalah misi

sosial aqidah, misi ibadah

(ta'awun), misi ekonomi (Iqtis/;odi),

dan misi

pemberdayaan um at (sosial)

B. Pcrsepsi dan Pcmanfaatan Jasa Asuransi Syariah

1. Pengertian Persepsi

Persepsi dalam arti sempit ialah penglihatan bagaimana cara seseorang

melihat sesuatu, sedangkan dalam arti luas ialah pandangan atau pengertian

bagaimana seseorang memandang atau mengartikan sesuatu. Menurut kamus besar bahasa Indonesia mendefinisikan persepsi sebagai tanggapan (penerimam1) langsung dari sesuatu atau proses seseorm1g dalam n1engetahui beberapa ha! melalui panca inderanya. 28

Persepsi adalah suatu proses dimana individu mengorganisasikan dan

menginterpretasikan kesan sensoris mereka untuk memberi arti pada lingkung:m mereka. Apabila seseorang sudah memiliki motivasi, maka orang terse\lut sudah siap

untuk bertindak. Tindakan yang diambil ini akan dipengaruhi oleh persepsi pada

28 Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta:

35

situasi yang dihadapinya. Dua orang dengan mo ti vasi dan tujuan yang sama mung,kin bertindak secara berbeda karena mereka menghadapi situasi yang berbeda.29

Menurnt Muhammad Dani, persepsi adalah penga.laman !er.tang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan me:nyimpulkan infonnasi dan menafsirkan pesan.30

Ahmad Meladi mendefinisikan ba11wa persepsi adalall pengamatan seseorang terhadap suatu objek sehingga terdapat makna yang dimengerti yang akan menjadikan suatu pandangan.31

Persepsi adala11 proses peneriman, pengorganisasian individu melalui alat-alat inderanya. Ada beberapa syarat yang harus dipenuhi agar individu dapat meyadari dan mengadakan persepsi yaitu adanya objek yang dipersepsikan alat inderanya untuk menerima stimulus dan adanya perhatian tidak akan te1jadi persepsi.32

Definisi lain menyebutkan ballwa persepsi adalall keman1puan membeda·· bedakan, mengelompokkan, memfokusk,m perhatian terhadap satu objek rangsangan.33

29 Stephen Robbin, Prilaku Organisasi (te1jemahan Halida), (Jakatia: Erlangga, :2003), Ed.

Ke-5, h. 88

30

Jalaluddin Rakhmat, Psiko/ogi Komunikasi, (Bandung: Remaja Katya, 1986), Ed. Revisi, h.

51 31

Muhammad Dani, Persepsi Praktisi Perbankan Syariah Terhadap Pi/ihan Penye/esaian sengketa Antara Basyarnas dan Peradilan Agama, (Jakarta: Fak.Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2008), h.17

32

Ahmad Meladi, Persepsi Masyarakat Ci/ilhan Terhadap BMT al-Hidayah Krama/ Jati-Jakarta Timur, (Jakarta: Fak.Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2005), h.39

33

36

Persepsi merupakan suatu proses yang digunakan oleh individu untuk memilih, mengorganisasikan, menginterpretasikan masukan informasi guna menciptakan gambaran dunia yang memiliki arti.34 Persepsi tidak hilnya bergantung pada rangsangan fisik tetapi juga pada rangsangan yang berhubungan dengan lingktmgan sekitar dan keadaan individu yang bersangkutan.

Persepsi timbul karena adanya dua faktor yaitu faktor internal dan faktor eksternal. Faktor internal antaranya tergantung pada proses pemahamru1 sesuatu termasuk di dalamnya sistem nilai, tujuan, kepercayaan dan tanggaprumya terhadap hasil yang dicapai. Faktor eksternal berupa pengaruh-pengaruh dari lingkungan luar,

antara lain: intensitas, ukuran, berlawanan, pengu!ru1g gerakan clan hal-hal yang baru

berikut keticlak asingan. Keclua faktor ini menimbulkan persepsi karena didahului oleh suatu proses yang dikenal dengan komunikasi. Demikian pula proses komunikasi ini terselenggara dengan baik atau ticlak dalam proses komunikasi tersebut. 35

a. Faktor-faktor dari luar yang mempengaruhi persepsi antara lain: I. Intensitas

Prinsip intensitas dari suatu perhatian dapat dinyatakan bahwa semakin besar intensitas stimulus diluar semakin besru· pula hal-hal itu dapat 、ゥー。ィセュゥN@

34 Philip Kotler, Dasar-Dasar Pemasaran, (Jakarta: lndeks Kelompok Grnmedia, 2003), Ed.

Ke-9, h. 216

35 Akhmad Derma wan, Persepsi Masyarakal Terhadap Sistem Perbankan Syariah Di Kabupaten

37

2. Ukuran

Faktor ini sangat dekat dengan prinsip intensitas diatas bahwa semakin besar ukuran suatu objek, maka semakin mudah untuk bisa diketahui atau dipahami. 3. Keber!awanan atau Koutras

Prinsip keberlawanan ini menyatakan bahwa stimulus luar yang penampilaru1ya berlawanan dengan latar belakangnya atau sekelilingnya atau sama sekali diluar sangkaan orang banyak, akan menarik banyak perhatian.

4. Pengulangan

Dalam prinsip ini dikemukakan bahwa stimulus dari luar yang diulang akan memberikan perhatian yang lebih besar dibandingkan dengan yang sekali

dilihat.

5. Gerakan

Prinsip ini menyatakan orang akan memberikan banyak perhatian terhadap objek yang bergerak dalam jangkauan pandangaru1ya dibandingkan dari objek

yang diam.

b. Faktor-faktor internal yang mempengaruhi proses seleksi persepsi antara lain: !. Belajar atau Pemahaman

Semua faktor-faktor dari dalan1 yang membentuk adanya persepsi didasarkan

dari kekomplekan kejiwaan. Kekomplekan kejiwaan ini selaras dengan proses pemahaman atau belajar dan motivasi yang dipunyai oleh masing-masing

39

keadaan yang diinginkan. Semua keputusan menurut penafsiran dan evaluasi terhadap informasi sebagai sumber data perlu diproses dan ditafsirkan. Agar pengambilan keputusan optimal perlu dilakukan langkah-langkah optimasi (model optimasi) dimana model optimasi adalah suatu model pengambilan keputusan yang menggunakan bagaimana individu-individu seharusnya berperilaku agar memaksimalkan suatu hasil. Langkah-langkah dalam model optimasi adalah sebagai berikut:

1. Pastikan kebutuhan akan suatu keputusan

Langkah ini menuntut pegenalan bahwa keputusan perlu diambil, karena ada

perbedaan (disparitas) eksistensi suatu masalah yang diinginkan dengan kondisi yang sebenarnya.

2. Kenali kriteria keputusan

Langkal1 kedua ini penting karena mengidentifikasi keputusan seseorang. Jika

kriteria dihilangkan dari daftar ini kita memperlalmkannya sebagai talc relevan

bagi pengambil keputusan.

3. Alokasikan bobot kriteria

K.riteria yang didaftar diberi bobot untuk memprioritaskan pentingnya suatu keputusan.

4. Mengembangkan alternatif-alternatif

40

5. Evaluasi

Altematif-alternatif yang lulus dalam penilaian dievaluasi oleh pengambil keputusan satu demi satu kekuatan dan kelemahan dari aJ.ternatif akan menjadi jelas bila dibandingkan terhadap hiteria dan bobot yang ditetapkan dalan1

langkah 2 dan 3. 6. Pilih altematifterbaik

Langkah teralchir dalam model keputusan optimasi adalah pemilihan alternatif terbaik yaitu alternatifterbaik dengan skor total tertinggi.37

2. Pengertian Pemanfaatan Jasa Asuransi Syariah

Segala sesuatu apalagi asuransi sebagai salah satu lembaga keuangan, pasti

memiliki jwnlah menfaat yang menjadi salah satu asas dalan1 perasuransian Syariah.

Pemanfaatan adalah proses, cara, atau perbuatan memanfaatkan.38 Dalam pengertian

ini yang dimaksud dengan pemanfatan jasa asuransi Syariah adalah memanfaatkan jasa asuransi Syariah berupa produk-produk yang ditawarkan oleh perusahaan asuransi Syariah yang tujuannya adalah untuk membantu meringankan beban dalam

menghadapi risiko yang mungkin te1jadi dikemudian hari. QS. al-Luqman (31):34

" Ibid, h. 7

38

41

" Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari kiamat; dan Dialah yang menurunkan hujan, dan mengetahui apa yang ada di dalam rahim. Dan tidak seorangpun yang mengetahui (dengan pasti,! apa yang akan diusahkannya besok; dan tiada seorangpun yang dapat mngetahui di bumi mana ia akan mati. sセウオョァァオィョケ。@ Allah Maha Mengetahui lagi Maha Mengenal." (QS. al-Luqman [3!]:34)

Dalam ayat diatas dijelaskan bahwa Allah-I ah, Dzat Y a:11g Malia Mengetahui atas kehidupan dan kematian dari seseorang. Kehidupan dan kematian serta masalah rezeki bagi manusia adalah hak prcrogatif Allah SWT. Sedangkan manusia mempunyai kewajiban untuk 'merayu' dengan berdoa kepada Allah SWT Agar kehidupan yang baik, terhindar dari kerugian meteri, serta mendapatkan rezeki yang halal lagi thayyib. Di sisi lain manusia juga harns man1pu menguasai pengetahuan tentang tata cara mengelola risiko, sehingga dalam kehidupannya ia dapat meminimalisasi kerugian pada titik yang paling nadir.39 Salah satu metodenya adalah dengan cara memanfaatkan jasa (produk-produk) asuransi Syariah yang telah tersedia.

Berikut adalah beberapa manfaat dari keberadaan asuransi Syariah:40

a. Memberikan rasa an1an atau sekurang-kurangnya lebih aman kepada tertanggung dari kemungkinan kerugian atas harta benda dan bahkan dari kemungkinan bahaya terhadap dirinya; sebab, dengan menjadi anggota salah satu asuransi, paling tidak kemungkinan sebagian risiko yang bersangkutan telah diambil alih

39 AM. Hasan Ali, Asuransi Da/am PerspektifHukum Islam, (Jakarta: Kencana, 2004), Ed. l,

Cetke-1, h. 110

40 Muhammad Amin Suma, Asuransi Syariah dan Asuransi Konvensional (Teori,Ap/ikasi, dan

42

oleh pihak lain diluar dirinya melalui asas tolong-menolong atau ta 'awun menurut istilah al-Qur' an.

b. Mempercepat laju pe1tumbuhan ekonomi, mengingat dana-dana tertanggung yang terkmnpul dari pembayaran premi akan dikelola oleh perusahaan asuransi melalui investasi diberbagai bidang usa11a. Premi yang dibayar si tertanggung aslU'ansi terkumpul menjadi dana yang besar ditangan perusalrnan asuransi. Pada satu waktu, dana ini melebihi !claim yang harus dibayar perusahaan asuransi kepada pihak tertanggung. Ada tiga sebab dibalik ha! ini. Pertama, nasaball barn mengalir mengambil asuransi; kedua, agar tetap berada pada sisi yang aman, jumlall premi ditetapkan sedikit lebih tinggi dari pada jt1111lah minimum yang diper!ukan untuk membayar klaim; dan ketiga, uang premi dikumpulkan perkuartal dengan keteraturan yang dapat diperhitungkan, sedangkan frekuensi pembayaran klaim tidaklah demikian teratur. Perusallaan aslU'ansi ingin menanamkan kelebihan uangnya dengan suatu cara ym1g sedemikian rupa sehingga pelum1g kerugian dapat ditekan dan pertumbuhan konstan dari modal menjadi te1jm11in.

c. Mengurangi biaya modal, terntama dengan 111engalihkm1 risiko kerngim1 kepada perusahaan asuransi sehingga cadangan modal untuk menutupi risiko terhadap kenigian dapat dikurangi daripada orang/pihak yang smna sekali tidak mengasuransikan diri dan atau ke!uarga serta hm·ta bendanya.

43

e. Melengkapi persyaratan kredit. Dalmn melakukan pengajuan aplikasi kredit, baik kredit konsumtif maupun produktif, para kreditur seringkali mempersyaratkan adanya perlindungan asuransi untuk objek kredit maupun kepastian pembayaran kredit itu sendiri. Dengm1 demikim1 maka manfaat asuransi dalam prakteknya tidak hanya dinikmati oleh nasabah (tertanggung), akan tetapi juga dirasakan 0!<;11 pihak lain dalam kasus ini pihak bank selalrn kreditur.

2. Faktor-Faktor Pendukung Yang Mempengaruhi Persepsi dan Pemanfaatan Jasa Asuransi Syariah

Asuransi yang selania ini digunakan oleh mayoritas masyaralrnt (non Syariah) bukan merupakan asuransi yang dikenal oleh para pendahulu dari kalangan ahli fiqh, karena tidak termasuk transaksi yang dikenal oleh fiqh Islam, dan エゥ、。Gセ@ pula dari kalangan para sahabat yang membal1as hukumnya. Perbedaan pendapat tentang asuransi tersebut disebabkm1 oleh perbedaan ilnrn dan ijtihad mereka. Alasmmya antara lain :

I. Asuransi sama dengan judi, karena te1ianggimg mengharapkan sejumlah harta tertentu seperti halnya judi.

44

ditentukan. Mungkin ia akan memperoleh seluruhnya, tapi mungkin juga tidak akan memperolehnya san1a sekali.

3. Asuransi mengandung オョセオイ@ riba, karena tertanggung akan memperoleh sejumlah uang yang Jebih besar dari pada premi yang dibayarnya.

4. Mengandw1g unsur exploitasi karena tertanggung kalau tidak bisa membayar preminya, uangnya bisa hilang atau diktll'angi dari jwnlah uang premi yang telah dibayarkan.41

Me!ihat keempat ha! di atas, dapat dikatakan bahwa transaksi dalam asuransi yang selama ini kita kenal, belum sesuai dengan transaksi yang dikenal dalam fiqh Islam. Asuransi Syariah dengan prinsip ta'awunnya, dapat diterima oleh masyarakat dan berkembang cukup pesat pada beberapa tahun terakhir ini.

Asuransi Syariah dengan perjanjian di awal yang jelas dan transparan dengan akad yang sesuai Syariah, dimana dana-dana dan premi asura:nsi yang terkumpul ( disebut juga dengan dana tabarru) akan dikelola secara profesional oleh perusahaan asuransi Syariah melalui investasi Syar'i dengan berlandaskan prinsip Syariah. Dan pada akhirnya semua dana yang dikelola terse but ( dana tabarru) nantinya akan dipergW1akan W1tuk menghadapi dan mengantis:ipasi terjadinya musibah/bencana/klaim yang te1jadi diantara peserta asuransL Melalui asura:nsi Syariah, kita mempersiapkan diri secara finansial dengan tetap mempertahankan prinsip-prinsip transaksi yang sesuai dengan fiqh Islam. Jadi tidak ada keraguan

41

45

untuk berasuransi Syariah. Dan ini menjadi salah satu alasan mengapa masyarekat muslim khususnya lebih cenderung menginvestasikan dana mereka pada perusahaan asuransi Syariah.

3. Beberapa Hambatan yang Mempcngaruhi Pemanfaa.tan .Jasa Asuransi Syariah

Perkembangan industri asuransi Syariah dari tahun ke tuhun kian meningkat yang disebabkan faktor kesadaran masyarakat yang semakin percaya ketmttmgan berasuransi Syariah. Meningkatnya jumlah masyarakat kelas m<mengah ke atas yang secara finansial mampu berasuransi, juga memacu perkembangan industri asuransi Syarial1. Nan1lm disan1ping itu tidak sedikit pula masyarakat yang masih enggan untuk memanfaatkan jasa asurnnsi Syariah. Berikut beberapa alasan yang biasanya sering dijadikan alasan untuk tidak membeli produk asuransi Syariah:.

I. Calon nasabah belum memiliki kepercayaan kepada perusahmm asuransi Syariah. 2. Calon nasabah menganggap bahwa asuransi konvensional dan Jembaga keuangan