ii

management. In order to create equity in land and building tax collection, then set the policy on land and building tax reduction. Reduction of Land and Building Tax (PBB) is granting tax relief payable on the taxable income. While the material compliance is a situation where the taxpayer meets all material terms of taxation, ie according to the letter and spirit Taxation Act.

The method used in this research is descriptive and verification method. Descriptive method used to determine the variable picture of land and building tax reduction and variable material compliance with individual taxpayers, while the verification to find out the relationship between land and building tax reduction and material compliance of individual taxpayers.

The results of this study indicate that land and building tax reductions have a significant effect in improving the compliance of material an individual taxpayer in the tax office in Bandung Region. There is a fairly strong relationship between land and building tax reduction in material compliance with an individual taxpayer in the Tax Office Primary Area Bandung.

i BANDUNG

Pajak Bumi dan Bangunan memiliki peran yang penting bagi kelangsungan dan kelancaran pembangunan, maka perlu penanganan dan pengelolaan yang lebih intensif. Dalam rangka menciptakan keadilan dalam pemungutan Pajak Bumi dan Bangunan, maka diatur kebijakan tentang pengurangan Pajak Bumi dan Bangunan. Pengurangan Pajak Bumi dan Bangunan (PBB) adalah pemberian keringanan pajak yang terutang atas Objek Pajak. Sedangkan kepatuhan material merupakan suatu keadaan dimana wajib pajak memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel pengurangan Pajak Bumi dan Bangunan dan variabel kepatuhan material wajib pajak orang pribadi, sedangkan verifikatif untuk mengetahui hubungan antara pengurangan Pajak Bumi dan Bangunan dan kepatuhan material wajib pajak orang pribadi.

Hasil dari penelitian ini menunjukkan bahwa pengurangan Pajak Bumi dan Bangunan berpengaruh signifikan dalam meningkatkan kepatuhan material wajib pajak orang pribadi pada Kantor Pelayanan Pajak di Wilayah Kota Bandung. Terdapat hubungan yang cukup kuat antara pengurangan Pajak Bumi dan Bangunan dengan kepatuhan material wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung.

1

1.1 Latar Belakang Penelitian

Kepatuhan merupakan hal yang sangat penting dalam sistem pemungutan

pajak yang berlaku di Indonesia, yaitu Self Assesment System. Kepatuhan material merupakan suatu keadaan dimana wajib pajak memenuhi semua ketentuan

material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal. Pada saat SPPT sampai di tangan wajib pajak tentunya akan menimbulkan respon dari wajib pajak.

Mungkin sebagian wajib pajak yang memiliki kepatuhan akan langsung membayar pajak terutangnya. (Majalah Berita Pajak, Oleh: Sujono, 15 Januari

2009). Semua jenis pajak yang dipungut memerlukan kepatuhan guna mencapai jumlah penerimaan pajak yang optimal karena pajak merupakan sumber penerimaan yang memberikan peranan sangat berarti sebagai penyedia dana untuk

pembiayaan fungsi pemerintah. Salah satu jenis pajak yang dimaksud adalah Pajak Bumi dan Bangunan (PBB) yang dapat berperan juga sebagai fungsi

kebijakan yang terkait dengan bumi dan bangunan selain fungsi budgetair. Pajak Bumi dan Bangunan merupakan pajak yang bersifat kebendaan dalam arti besarnya pajak terhutang ditentukan oleh keadaan objek yaitu bumi/tanah

Kepatuhan perpajakan merupakan isu penting dalam sistem pemungutan pajak, beberapa masalah maupun kendala dalam kepatuhan masih menjadi

perhatian Direktorat Jenderal Pajak. Berdasarkan informasi dari Kantor Pelayanan Pajak Prtama di wilayah Kota Bandung, tunggakan pajak bumi dan bangunan (PBB) di Kota Bandung meningkat dalam kurun waktu lima tahun terakhir. Untuk

tahun 2010 ini, target pendapatan PBB kembali tidak mencapai sasaran. Pasalnya, beberapa perusahaan besar menunggak membayar PBB pada Dinas Pendapatan

Daerah (Dispenda) Kota Bandung. Pajak Bumi dan Bangunan Kota Bandung tidak mencapai target karena banyak perusahaan yang menunggak. Tunggakan PBB terbesar masuk dalam kategori yang penghasilan wajib pajaknya lebih dari

Rp 2.000.000,00. Sementara itu, beberapa pengusaha di Bandung mengaku bahwa pengusaha memang semakin kesulitan membayar pajak bumi dan

bangunan. Para pengusaha meminta agar perhitungan pajak tersebut direvisi dulu. Dalam kondisi seperti ini, mereka membutuhkan keringanan pajak.

Disamping itu, fenomena lain yang mendukung bahwa para wajib pajak

yang belum membayar Pajak Bumi Bangunan (PBB) akan didatangi petugas pajak. Penyisiran ini dilakukan Kantor Wilayah Direktorat Jenderal Pajak (DJP)

Jawa Barat I bekerja sama dengan Pemerintah Kota Bandung. Pelunasan tunggakan sulit dilakukan, dalam tujuh tahun terakhir hanya 1-2 tahun yang efektif atas penagihan tunggakan. Kesulitan menagih tunggakan PBB ini, salah

satunya karena alasan individual. Sering kali tagihan SPPT-nya tidak begitu besar, tetapi ongkos untuk menuju lokasi pembayaran yang lebih mahal. Dengan

Bandung sangat besar sehingga potensi tunggakan juga tinggi. Hal itu juga menyebabkan kanwil pajak memerlukan usaha yang besar untuk menggali potensi

dari tagihan tunggakan wajib pajak. Untuk itu, dilakukan operasi sisir di mana pemkot, KPP Pratama, serta bank terbayar bisa mendatangi wajib pajak dan menagih PBB-nya. Selain untuk pelunasan PBB, operasi sisir juga dimaksudkan

untuk memberi penerangan kepada masyarakat mengenai kewajiban membayar pajak. Karena hingga saat ini masih banyak warga Kota Bandung dan juga

pengusahanya seperti pemilik FO atau pedagang belum memahami tata cara pembayaran pajak dan penghitungannya.

Kemudian, Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung

berencana mengikutsertakan pihak kecamatan dan kelurahan untuk melakukan penagihan pajak, karena mereka yang memiliki wilayah. Akan tetapi, tentunya

pihak petugas pajak pun berharap adanya kesadaran dari masyarakat untuk membayar PBB tepat waktu. Salah satu permasalah PBB yang masih ditemui di masyarakat adalah munculnya Surat Pemberitahuan Pajak Terhutang (SPPT) lama

setelah diadakan perubahan dengan wajib pajak baru yang sudah direvisi hingga menyebabkan tunggakan. Padahal, bisa saja tunggakan itu tidak ada, karena

sebenarnya sudah dibayar oleh wajib pajak baru. Kemudian, obyek dan subyek pajak tidak jelas. Sehingga petugas kesulitan saat menyerahkan surat pemberitahuan pajak terhutang (SPPT). Masalah lainnya,WP merasa pajak yang

Fenomena diatas juga didukung dengan masalah Pajak Bumi dan Bangunan (PBB) di Kota Bandung baru tertagih sebesar 37% atau sekitar Rp79,8

miliar dari target 2008 sebesar Rp214 miliar. Padahal hanya empat bulan lagi atau sudah masuk pada triwulan ke-3 dan PBB wajib mencapai target. Kepala Dinas Pendapatan Daerah (Dispenda) Kota Bandung Yossi Irianto menyebutkan, saat ini

ada 451.150 wajib pajak. Dari jumlah tersebut sekitar 20%-nya merupakan wajib pajak di atas Rp 2.000.000,00 atau wajib pajak besar dan 80% jumlah PBB

penyumbangnya adalah kalangan wajib pajak besar yang kebanyakan merupakan perusahaan ini. Namun, kalangan ini masih banyak yang menunggak pajak, seharusnya wajib pajak perorangan dan rumah tangga yang prosentase patuhnya

lebih tinggi,ini menjadi tugas bagi kita dalam pengelolaan pendapatan daerah. Dalam waktu dekat pihaknya akan melakukan operasi sisir door to door. Dalam

menggelar operasi itu pihaknya akan menerjunkan 112 personel yang akan terjun langsung mengunjungi rumah-rumah warga yang belum membayar pajak. Batas akhir pembayaran pada Minggu mendatang. Dan akan diberikan denda hingga

2% per bulan jika lewat dari batas yang ditetapkan. Dalam operasi tersebut, juga akan memaksimalkan camat dan lurah untuk terus mengingatkan dan menagih

pada publik dan pajak harus bisa terus tertagih oleh Dispenda. (Yossi, 2008) Di samping itu, hingga akhir 2009 Pajak Bumi Bangunan di wilayah Jakarta Utara, belum memenuhi target. Ini membuktikan bahwa masyarakat sampai saat

ini belum sadar tentang kewajibannya membayar pajak. Untuk itu Pemerintah Admintrasi Jakarta Utara akan melakukan tindakan tegas terhadap wajib pajak

Adminitrasi Jakarta Utara meminta seluruh camat dan lurah mengingatkan kepada warganya yang belum bayar PBB. Hingga saat ini Pemerintah Adminitrasi Jakarta

Utara baru mengumpulkan 95% atau sekitar Rp 443 miliar dari target 463,5 miliar. Total pendapatan Pajak Bumi dan Bangunan itu sampai saat ini baru Rp 443 miliar. Padahal pajak itu dari masyarakat akan dikembalikan untuk kegiatan

pembangunan. Pihak sekretariat Kota Administrasi Jakarta Utara telah melakukan imbauan kepada masyarakat melalui RT/RW maupun pada wajib pajak potensial

agar membayar PBB jangan sampai pada saat jatuh tempo. Pajak paling tinggi diterima dari kecamatan Penjaringan yakni Rp125 miliar, disusul Kelapa Gading ,Rp82,2 miliar, Pademangan Rp 71,6 miliar, Cilincing, Rp35,6 miliar dan Koja,

Rp33 miliar. Dibanding tahun 2008 yakni mencapai Rp 470,7 miliar PBB tahun ini turun 5 persen. Hal ini menunjukkan bahwa tindakan tegas terhadap wajib

pajak yang membandel dilakukan karena dianggap mereka tidak ada itikad baik memenuhi kewajibannya. Siapapun yang terbukti menunggak PBB, akan dikenakan sanksi sesuai dengan peraturan yang berlaku. (Wandi, 2009)

Mengingat pentingnya peran Pajak Bumi dan Bangunan bagi kelangsungan dan kelancaran pembangunan, maka perlu penanganan dan pengelolaan yang

lebih intensif. Penanganan dan pengelolaan tersebut diharapkan mampu menuju tertib administrasi serta mampu meningkatkan partisipasi masyarakat dalam pembiayaan pembangunan. Dalam rangka menciptakan keadilan dalam

pemungutan Pajak Bumi dan Bangunan, maka diatur kebijakan tentang pengurangan Pajak Bumi dan Bangunan. Sesuai dengan UU No. 12 tahun 1994

memberikan pengurangan pajak yang terhutang. Pengurangan Pajak Bumi dan Bangunan (PBB) adalah pemberian keringanan pajak yang terutang atas Objek

Pajak. (Hairul Pahmi, 2009)

Menyangkut persentase pemberian pengurangan ini khusus untuk veteran aturannya adalah sudah baku yaitu 75% sedangkan untuk yang lain belum ada

sehingga menimbulkan ketidaksamaan. Pemberian pengurangan Pajak Bumi dan Bangunan di KPPBB/KPP Pratama antara satu dengan yang lain bervariasi

tergantung kebijakan masing-masing. Artinya bahwa persentase pemberian pengurangan masih bersifat subjektif. Di era modernisasi DJP yang sekarang sedang berlangsung perlu adanya kepastian, transparansi dan keadilan sehingga

diperlukan paraturan yang baku agar tidak ada complain dari wajib pajak paling tidak dapat meminimalisir. (Sujono, 2009).

Pemerintah telah berupaya untuk menciptakan keadilan bagi para wajib pajak, khususnya wajib pajak yang kurang mampu dalam memenuhi kewajiban pajak terutangnya. Dengan adanya kebijakan ini, Pemerintah berharap penerimaan

Pajak Bumi dan Bangunan dapat dicapai sesuai dengan target dan bisa mengubah cara pandang wajib pajak terhadap Pajak Bumi dan Bangunan bahwa pajak

tersebut bukanlah sesuatu hal yang menakutkan dan harus dihindari. Bedasarkan informasi dari salah satu kepala bagian seksi pengawasan dan konsultasi (waskon), setelah wajib pajak diberi pengurangan Pajak Bumi dan Bangunan,

mereka menjadi lebih patuh untuk membayar pajak pada tahun berikutnya. Karena, yang dirasa ole wajib pajak, mereka telah diberi keringanan sehingga

menjadi beban seperti sebelumnya. Namun, masih ada kendala mengenai besaran persentase pemberian pengurangan yang belum memiliki acuan.

Di sisi lain, sesuai dengan sifatnya bahwa PBB adalah pajak obyektif sehingga dalam pengenaan pajaknya yang dilihat didasarkan kepada keadaan obyeknya dan tidak dipengaruhi oleh subyek pajaknya. Meskipun demikian, jika

wajib pajak badan ataupun wajib pajak orang pribadi tidak mempunyai kemampuan disisi keuangannya maka wajib pajak tersebut dapat menggunakan

haknya dengan mengajukan pengurangan pajak sesuai dengan pasal 19 undang-undang PBB. Dalam menyelesaikan permohonan pengurangan PBB baik yang diajukan wajib pajak orang pribadi atau pun wajib pajak badan aturan yang

digunakan adalah Keputusan Direktur Jenderal Pajak Nomor: KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tata Cara Pemberian pengurangan PBB. Pada

peraturan tersebut persyaratan keduanya hanya berbeda pada wajib pajak badan harus dilampiri dengan Foto copy SPPT tahun sebelumnya dan Laporan Keuangan Perusahaan, sedangkan untuk persyaratan lainnya sama, yaitu SPPT

tahun pajak yang diajukan dan foto copy STTS tahun sebelumnya. Dengan persyaratan tersebut, jelas wajib pajak sebelum mengajukan permohonan

pengurangan PBB terlebih dahulu harus membayar lunas tahun sebelumnya, karena STTS (Surat Tanda Terima Setoran) pada dasarnya akan diberikan apabila telah dibayar lunas sesuai nominal yang tercantum. Kenyataan ini, nampaknya

mengangsur pembayaran PBB terhutang sampai dengan batas waktu jatuh tempo pembayaran.

Kebijakan tersebut nampaknya dapat dilaksanakan dengan baik manakala perusahaan atau wajib pajak badan dalam kondisi normal atau tidak mengalami kesulitan dari sisi keuangan, tetapi jika perusahaan sedang mengalami kesulitan

likuiditas bahkan menuju kebangkrutan maka untuk memenuhi kewajiban itu akan sangat sulit dipenuhi sampai dengan jatuh tempo yang ditentukan. Kemampuan

perusahaan memenuhi kewajiban jangka pendek termasuk kewajiban perpajakan khususnya PBB sebenarnya dapat dilihat dari laporan keuangan yang telah diaudit oleh akuntan publik, berapa besar kemampuan wajib pajak tersebut memenuhi

kewajibannya termasuk didalamnya kewajiban membayar PBB. Jika pengurangan Pajak Bumi dan Bangunan mengacu pada Keputusan Direktur Jenderal Pajak

Nomor: KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tata Cara Pemberian pengurangan PBB yang mensyaratkan wajib pajak lunas PBB tahun sebelumnya maka rasa keadilan bagi wajib pajak tidak ada. Dengan kondisi perusahaan yang

merugi dan kesulitan likuiditas seyogyanya Ditjen Pajak dapat memberikan kemudahan terhadap persyaratan diluar kemampuan wajib pajak. Oleh karena itu

persyaratan permohonan pengurangan PBB untuk lunas PBB tahun sebelumnya untuk wajib pajak badan akan lebih dirasakan adil tidak dijadikan syarat mutlak tetapi hanya dijadikan salah satu faktor yang dipertimbangkan terkait dengan

dipertahankan tidak akan memberikan kontribusi terhadap realisasi penerimaan melainkan akan menambah jumlah pokok tunggakan pajak.

Disamping itu, besaran persentasi pemberian pengurangan PBB terhadap wajib pajak orang pribadi dan wajib pajak badan sangat bias, tidak ada aturan yang dapat dipedomani secara jelas dengan kata lain subyektifitas sangat tinggi.

Kecenderungan besaran persentasi pengurangan yang diberikan sama dengan besaran persentasi yang diberikan tahun-tahun sebelumnya. Rasio arus kas

ditujukan untuk menghitung kemampuan arus kas operasi dalam membayar kewajiban lancar. Surat Tanda Terima Setoran (STTS) pajak tahun sebelumnya tidak dijadikan persyaratan mutlak. Namun demikian, pembayaran atau angsuran

pajak tahun-tahun sebelumnya dijadikan bahan pertimbangan bahwa wajib pajak tersebut mempunyai niat baik untuk memenuhi kewajibannya. (Ezar, 2008.)

Untuk itu maka Keputusan Direktur Jenderal Pajak Nomor: KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tata Cara Pemberian pengurangan PBB perlu ditinjau kembali, khususnya terkait dengan persyaratan bagi wajib

pajak dan besaran persentase agar dapat memudahkan pelaksanaan di lapangan dan dapat memberikan rasa keadilan bagi wajib pajak. Hal tersebut diharapkan

agar dapat menekan permasalahan yang terjadi di daerah mengenai pengurangan PBB.

Hal tersebut didukung dengan fenomena bahwa masih terdapat masalah

dalam penentuan persentase pengurangan pajak bumi dan bangunan di Kantor Pelayan Pajak Pratam di wilayah Bandung. Di dalam menentukan berapa

sangatlah bias, karena penentuan besaran persentase tersebut antara kebijakan waskon satu dengan waskon yang lain berbeda-beda dan tidak memiliki kesamaan

yang pasti. (Sony, 2010)

Kemudian permasalahan pengurangan Pajak Bumi dan Bangunan yang terjadi di Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung dimana terdapat

protes karena wajib pajak yang mengajukan permohonan pengurangan PBB ditolak, karena syarat formal tidak terpenuhi yaitu telah melebihi batas waktu

pengurangan permohonan pengurangan. Permohonan pengurangan tersebut seharusnya diajukan paling lambat 3 bulan terhitung sejak diterimanya SPPT. Kesalahpahaman antara petugas pajak dengan wajib pajak dengan persyaratan

yang harus dipenuhi dan kurang memperhatikan tanggal penerimaan SPPT tersebut menjadi kendala. (Sudi Santoso, 2010)

Fenomena lain ditunjukkan dengan dijumpainya permasalahan dan kendala

dalam pemberian pengurangan PBB pada pensiunan PNS di Bandung. Pengabdian dan pelayanan yang telah diberikan para pensiunan Pegawai Negeri

Sipil (PNS) sudah selayaknya diberi penghargaan dan perhatian pemerintah kota Bandung, karena mempunyai jasa yang besar terhadap pemerintah dan masyarakat. Bentuk penghargaan berupa kemudahan pengurusan pembayaran

PBB bagi mereka. Dalam Peraturan Menteri Keuangan No 110/PMK.03/- 2009 soal pengurangan PBB, para pensiunan akan memperoleh pengurangan pajak

dokumen tersebut. Selain tata cara pengurusan yang sangat rumit, dana yang mereka keluarkan juga tidak sedikit. Pemerintah kota Bandung seharusnya

mempunyai perhatian yang serius untuk berkoordinasi dengan kantor pelayanan pajak.

Hal tersebut didukung pula dengan fenomena adanya persepsi ketidakadilan

masih dirasakan wajib pajak, hal ini ditandai dengan tindakan demo masyarakat pada Dinas Pendapatan dan Pengelolaan Kekayaan Asset Daerah (DPPKAD)

Subang, karena pemerintah dianggap tidak adil, yaitu pemberian pengurangan pembayaran PBB tidak sama di Kecamatan Legonkulon. Target pengurangan PBB sebesar 25% menjadi 15% juga menjadi permasalahan, karena PBB yang

telah dibayar ternyata masih ada sisa pembayaran PBB yang belum dilunasi dan tidak ada ketentuan yang jelas dalam penurunan tarif pengurangan tersebut. Hal

ini dijelaskan oleh pemerintah setempat bahwa target PBB satu Kecamatan Legonkulon sejumlah Rp 267.313.514,00 diantaranya untuk Desa Pangarengan Rp 38.436.879,00 Desa Tegalurung Rp 79.568.940,00 Desa Legonkulon Rp

43.075.344,00 mendapatkan keringanan PBB mencapai 25%, namun untuk Desa Bobos sesuai targetnya Rp 31.426.628,00 dan Desa Karangmulya Rp

34.922.396,00 mendapatkan pengurangan pembayaran PBB sebanyak 15 persen, pengurangan tersebut disesuaikan dengan hasil Analisis Regional (AR) di lapangan atau di desa masing-masing. Petugas AR turun ke lapangan guna

mencek kondisi desa dimaksud dari kendala bencana atau masalah pada sektor usaha masyarakatnya, baik dalam bidang perempangan dan sejenisnya, serta

hama wereng. Dari sanalah kebijakan besaran pengurangan pembayaran PBB yang disesuaikan dengan hasil pemeriksaan AR. (Raka , 2010)

Pajak Bumi dan Bangunan (PBB) merupakan salah satu faktor pemasukan bagi negara yang cukup potensial dan kontribusi terhadap pendapatan Negara jika dibandingkan dengan sektor pajak lainnya sangat besar. Dalam rangka

menciptakan keadilan dalam pemungutan Pajak Bumi dan Bangunan, maka diatur kebijakan tentang pengurangan Pajak Bumi dan Bangunan. Dengan adanya

kebijakan pengurangan Pajak Bumi dan Bangunan sehingga dapat menggugah kepatuhan Wajib Pajak untuk membayar Pajak tepat pada waktunya dan sesuai

dengan undang-undang.

Berkenaan dengan hal diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Atas Pengurangan Pajak Bumi dan

Bangunan Yang Mempengaruhi Kepatuhan Material Wajib Pajak Orang

Pribadi Pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.”

1.2 Identifikasi Masalah

Berdasarkan beberapa hal yang telah diuraikan, maka penulis mengidentifikasi

masalah sebagai berikut :

1. Tunggakan pajak bumi dan bangunan (PBB) di Kota Bandung meningkat dalam kurun waktu lima tahun terakhir. Untuk tahun 2010 ini, target

2. Pelunasan tunggakan sulit dilakukan karena dalam tujuh tahun terakhir hanya 1-2 tahun yang efektif atas penagihan tunggakan. Kesulitan

menagih tunggakan PBB ini, salah satunya karena alasan individual. Sering kali tagihan SPPT-nya tidak begitu besar, tetapi ongkos untuk menuju lokasi pembayaran yang lebih mahal.

3. Salah satu permasalah PBB yang masih ditemui di masyarakat adalah munculnya Surat Pemberitahuan Pajak Terhutang (SPPT) lama setelah

diadakan perubahan dengan wajib pajak baru yang sudah direvisi hingga menyebabkan tunggakan.

4. Terdapat masalah dalam pembayaran Pajak Bumi dan Bangunan (PBB) di

kota Bandung seperti adanya obyek dan subyek pajak tidak jelas. Sehingga petugas kesulitan saat menyerahkan surat pemberitahuan pajak terhutang

(SPPT). Masalah lainnya,WP merasa pajak yang harus dibayar terlalu tinggi dan tidak sesuai dengan pendapatan mereka.

5. Pajak Bumi dan Bangunan (PBB) di Kota Bandung baru tertagih sebesar

37% atau sekitar Rp79,8 miliar dari target 2008 sebesar Rp214 miliar. 6. Hingga akhir tahun 2009, Pajak Bumi dan Bangunan di wilayah Jakarta

Utara baru mengumpulkan 95% atau sekitar Rp 443 M dari target Rp 463,5 M

7. Terdapat masalah dalam penentuan persentase pengurangan pajak bumi

8. Pada Kantor Pelayanan Pajak Pratama di Kota Bandung terdapat kesalahpahaman antara petugas pajak dengan wajib pajak. Dan, wajib

pajak masih saja kurang paham dengan persyaratan pengurangan PBB yang harus dipenuhi.

9. Para pensiunan PNS di kota Bandung mengalami sejumlah kendala dalam

pengurusan dokumen permohonan pengurangan Pajak Bumi dan Bangunan. Selain tata cara pengurusan yang sangat rumit, dana yang

mereka keluarkan juga tidak sedikit.

10. Besaran Persentase pemberian pengurangan Pajak Bumi dan Bangunan masih bersifat subjektif

11. Pemberian keringanan berupa pengurangan Pajak Bumi dan Bangunan masih memiliki persyaratan yang memberatkan Wajib Pajak

12. Pemberian pengurangan pembayaran PBB anta satu daerah dengan daerah yang lain tidak sama

13. Adanya penurunan persentase pengurangan PBB tanpa ketentuan yang

jelas

1.3 Perumusan Masalah

Berdasarkan beberapa hal yang telah diuraikan, maka penulis merumuskan masalah sebagai berikut :

2. Bagaimana tingkat kepatuhan material Wajib Pajak Orang Pribadi dalam memenuhi kewajiban Pajak Bumi dan Bangunan di KPP wilayah Kota

Bandung..

3. Bagaimana pengaruh pengurangan Pajak Bumi dan Bangunan terhadap kepatuhan material Wajib Pajak Orang Pribadi di KPP wilayah Kota

Bandung..

1.4 Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data mengenai pemberian pengurangan pajak bumi dan bangunan dan kepatuhan material wajib pajak orang

pribadi.

Adapun tujuan penulis melaksanakan penelitian ini adalah :

1. Untuk mengetahui bagaimana pemberian pengurangan Pajak Bumi dan

Bangunan di KPP wilayah Kota Bandung..

2. Untuk megetahui bagaimana kepatuhan material Wajib Pajak Orang

Pribadi dalam memenuhi kewajiban Pajak Bumi dan Bangunan di KPP wilayah Kota Bandung.

3. Untuk mengetahui seberapa besar pengaruh pengurangan Pajak Bumi dan

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah pengetahuan, dan juga memperoleh gambaran langsung tentang Pengurangan

Pajak Bumi dan Bangunan yang Mempengaruhi Kepatuhan Material Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Pengurangan Pajak Bumi dan Bangunan yang Mempengaruhi Kepatuhan Material Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di wilayah Kota

Bandung.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis Atas Pengurangan Pajak Bumi dan Bangunan yang Mempengaruhi Kepatuhan

1.5.2 Kegunaan Praktis

Sebagai tambahan informasi mengenai Analisis Atas Pengurangan Pajak

Bumi dan Bangunan yang Mempengaruhi Kepatuhan Material Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung, sehingga akan menjadi lebih baik dan berkembang.

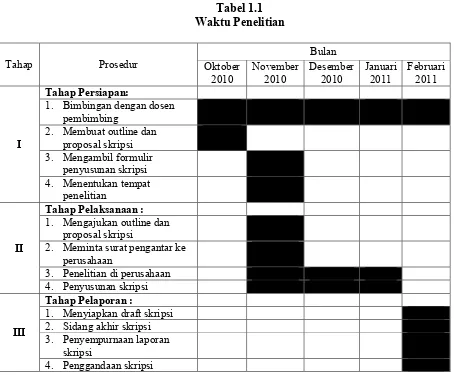

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Dalam penelitian ini penulis melaksanakan penelitian pada Kantor Pelayanan

Pajak (KPP) Wilayah Kota Bandung.

NO KPP ALAMAT

1 KPP Cibeunying Jl Purnawarman No. 19-21 2 KPP Tegallega Jl. Soekarno Hatta 216 3 KPP Bojonagara Jl. Ir. Sutami No. 14 4 KPP Karees Jl. Ibrahim Aji No. 372 5 KPP Cicadas Jl. Soekarno Hatta No. 781

1.6.2 Waktu Penelitian

Tabel 1.1

19 2.1 Kajian Pustaka

2.1.1 Pengurangan Pajak Bumi dan Bangunan 2.1.1.1 Pengertian Pajak

Berikut ini merupakan definisi mengenai pajak menurut beberapa ahli,

yaitu :

1. Rochmat Soemitro, dalam Sukrisno Agoes, mendefinisikan bahwa :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

(2007 : 3)

2. Waluyo mendefinisikan bahwa :

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.”

(2008 : 2)

3. Eddi Wahyudi

“Pajak secara umum merupakan iutan wajib yang dipungut oleh pemerintah dari masyarakat daam hal ini wajib pajak untuk memenuhi pengeluaran rutin Negara dan pembiayaan pembangunan tanpa memperoleh balas jasa secara langsung.”

(2010 : 2)

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa pajak adalah

iuran dari rakyat kepada negara dan yang berhak memungut pajak hanyalah

undang-undang perpajakan tanpa jasa timbal balik dan untuk membiayai rumah tangga

negara.

2.1.1.2 Pengertian Wajib Pajak

Berikut ini merupakan definisi mengenai Wajib Pajak menurut beberapa

sumber, yaitu :

1. Waluyo mendefinisikan bahwa :

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

(2008 : 23)

2. Siti Resmi mendefinisikan bahwa :

“Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.”

(2008 : 19)

3. Undang-undang No. 28 Tahun 2007 mendefinisikan bahwa :

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa wajib

pajak ini terdiri dari dua jenis yaitu Wajib Pajak Orang Pribadi dan wajib pajak

2.1.1.3 Pengertian Pajak Bumi dan Bangunan

Berikut ini merupakan definisi mengenai Pajak Bumi dan Bangunan

berdasarkan beberapa sumber, yaitu :

1. Early Suandy mendefinisikan bahwa :

“Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh keadaan objek atau bumi, tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besar pajak.”

(2008 : 64)

2. Siti Kurnia Rahayu dan Ely Suhayati mendefinisikan bahwa :

“Pajak Bumi dan Bangunan adalah pajak yang dikenakan terhadap bumi dan bangunan. Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa, tambak perairan) serta laut yang ada di wilayah Republik Indonesia. Bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan”

(2010 : 272)

3. Berdasarkan Buku Panduan Hak dan Kewajibanmendefinisikan bahwa :

“Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan atau bangunan. PBB merupakan pajak pusat namun demikian hamper seluruh realisasi penerimaan PBB diserahkan kepada Pemda baik propinsi maupun kebipaten atau kota.

(2009: 5) Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa Pajak Bumi dan

Bangunan adalah penerimaan negara yang berasal dari rakyat yang memiliki hak

atas kebendaan objek atau bumi, tanah dan atau bangunan.

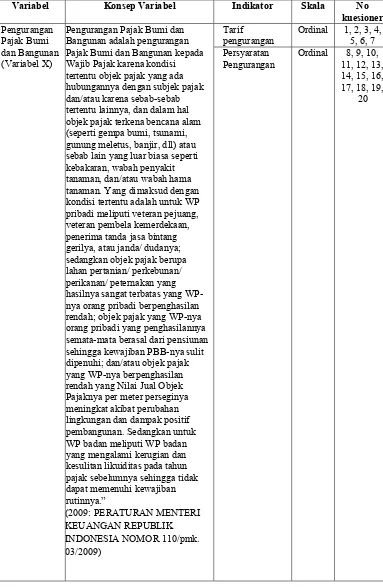

2.1.1.4 Pengertian Pengurangan Pajak Bumi dan Bangunan

Berikut ini merupakan definisi mengenai Pengurangan Pajak Bumi dan

1. Siti Kurnia Rahayu dan Ely Suhayati, mendefinisikan bahwa :

“Pengurangan Pajak Bumi dan Bangunan (PBB) adalah pemberian keringanan pajak yang terutang atas Objek Pajak dalam hal :

1. Wajib Pajak orang pribadi atau badan karena kondisi tertentu Objek Pajak yang ada hubungannya dengan Subyek Pajak dan atau karena sebab-sebab tertentu lainnya, yaitu :

a. Objek Pajak berupa lahan pertanian/perkebunan /perikanan/ peternakan yang hasilnya sangat terbatas yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak Orang Pribadi

b. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak orang pribadi yang berpenghasilan rendah yang nilai jualnya meningkat akibat adanya pembangunan atau perkembangan lingkungan

c. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak Orang Pribadi yang penghasilannya semata-mata berasal dari pensiunan, sehingga kewajiban PBB-nya sulit dipenuhi;

d. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak orang pribadi yang berpenghasilan rendah sehingga kewajiban PBB-nya sulit dipenuhi;

e. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak veteran pejuang kemerdekaan dan veteran pembela kemerdekaan

f. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib Pajak Badan yang mengalami kerugian dan kesulitan likuiditas yang serius sepanjang tahun, sehingga tidak dapat memenuhi kewajiban rutin perusahaan;

2. Wajib Pajak orang pribadi atau badan dalam hal objek pajak yang terkena bencana alam (gempa bumi, banjir, tanah longsor, gunung meletus dan sebagainya) atau sebab-sebab lain yang luar biasa (kebakaran, kekeringan, wabah penyakit dan hama tanaman).”

(2010 : 281)

2. Berdasarkan Peraturan Menteri Keuangan Nomor 110/PMK.03/2009,

mendefinisikan bahwa :

perkebunan/ perikanan/ peternakan yang hasilnya sangat terbatas yang WP-nya orang pribadi berpenghasilan rendah; objek pajak yang WP-WP-nya orang pribadi yang penghasilannya semata-mata berasal dari pensiunan sehingga kewajiban PBB-nya sulit dipenuhi; dan/atau objek pajak yang WP-nya berpenghasilan rendah yang Nilai Jual Objek Pajaknya per meter perseginya meningkat akibat perubahan lingkungan dan dampak positif pembangunan. Sedangkan untuk WP badan meliputi WP badan yang mengalami kerugian dan kesulitan likuiditas pada tahun pajak sebelumnya sehingga tidak dapat memenuhi kewajiban rutinnya.”

3. Eddi Wahyudi mendefinisikan bahwa :

“Pengurangan Pajak adalah keringanan pajak terutang yang dapat diberikan kepada wajib pajak dalam hal :

1. Wajib Pajak Orang Pribadi atau Badan karena kondisi tertentu obyek pajak yang ada hubungannya dengan subjek pajak dan/atau karena sebab-sebab tertentu lainnya; diberikan pengurangan setingi-tingginya berdasarkan pertimbangan yang wajar dan objektif dengan mengingat penghasilan wajib pajak dan besar PBB-nya.

2. Wajib Pajak Orang Pribadi dalam hal obyek pajak terkena bencana alam seperti gempa bumi, banjir, tanah longsor, gunung meletus dan sebagainya serta sebab-sebab lain yang luar biasa seperti kebakaran, kekeringan, wabah penyakit dan hama tanaman; diberikan pengurangan sampai dengan 100% dari besarnya pajak terutang, berdasarkan pertimbangan yang wajar dan objektif dengan mengingat persentase kerusakan.

3. Wajib Pajak anggota Veteran Pejuang Kemerdekaan dan Veteran pembela Kemerdekaan termasuk janda/dudanya. Pemberian pengurangan ditetapkan sebesar 75%, tetapi apabila permohonan pengurangan diajukan oleh janda/duda veteran yang telah kawin/menikah lagi, maka besarnya persentase pengurangan yang dapat diberikan ialah maksimal 75% (biasa lebih rendah dari 75%).

(2010 : 41)

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa

pengurangan Pajak Bumi dan Bangunan adalah keringanan yang diberikan kepada

Wajib Pajak karena kondisi tertentu objek pajak yang ada hubungannya dengan

subjek pajak dan/atau karena sebab-sebab tertentu lainnya, dan dalam hal objek

2.1.2 Indikator Pengurangan Pajak Bumi dan Bangunan

1. Tarif Pengurangan

Berdasarkan peraturan pelaksanaan undang-undang yang tercantum dalam

Keputusan Menteri Keuangan Nomor KMK 362/KMK.04/1999 tentang

pemberian pengurangan PBB, Keputusan Direktorat Jenderal Pajak No.

KEP-10/1999 tentang Tata Cara Pemberian Pengurangan PBB, Keputusan Direktorat

Jenderal Pajak No. KEP-10/1999 Pasal 1 pengurangan Pajak dapat diberikan

kepada :

a. Wajib Pajak Orang Pribadi atau Badan karena kondisi tertentu obyek pajak

yang ada hubungannya dengan subjek pajak dan/atau karena sebab-sebab

tertentu lainnya; diberikan pengurangan setingi-tingginya 75% (Pasal 5

huruf 1).

b. Wajib Pajak Orang Pribadi dalam hal obyek pajak terkena bencana alam

seperti gempa bumi, banjir, tanah longsor, gunung meletus dan

sebagainya serta sebab-sebab lain yang luar biasa seperti kebakaran,

kekeringan, wabah penyakit dan hama tanaman; diberikan pengurangan

sampai dengan 100% (pasal 5 huruf 2).

c. Wajib Pajak anggota Veteran Pejuang Kemerdekaan dan Veteran pembela

Kemerdekaan termasuk janda/dudanya; ditetapkan pemberian

2. Persyaratan Pengurangan PBB

Berdasarkan Peraturan Direktorat Jenderal Pajak Nomor PER-46/PJ/2009,

wajib pajak dapat mengajukan permohonan pengurangan Pajak Bumi dan

Bangunan dengan mengajukan persyaratan, seperti :

a. Surat pernyataan dari Wajib Pajak yang menyatakan bahwa penghasilan

Wajib Pajak rendah;

b. Fotokopi SPPT tahun sebelumnya;

c. Fotokopi Kartu Keluarga;

d. Fotokopi rekening tagihan listrik, air, dan/atau telepon;

e. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya; dan/atau

f. Dokumen pendukung lainnya.

2.1.3 Kepatuhan Material

2.1.3.1 Pengertian Kepatuhan Material

Berikut ini merupakan definisi mengenai kepatuhan material menurut

beberapa sumber, yaitu :

1. Safri Nurmantu dalam buku Siti Kurnia Rahayu, mendefinisikan bahwa :

“Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.”

(2010 : 138)

2. Widi Widodo menyatakan bahwa :

“Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah jewajiban pajak yang harus dibayar dengan perhitungan sebenarnya.

3. Besar/kecilnya jumlah tunggakan pajak”

(2010:70)

3. Chaizi Nasucha dalam Siti Kurnia Rahayu menyatakan bahwa :

“Kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.”

(2006 : 111)

Berdasarkan definisi-definisi diatas, dapat disimpulkan bahwa kepatuhan

adalah suatu kepatuhan dimana wajib pajak dalam mengisi dengan jujur, lengkap,

dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke

KPP sebelum batas waktu berakhir. Menurut Chaizi Nasucha (2006:111)

kepatuhan wajib pajak dapat diidentifikasi dari :

1. Kepatuhan pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan

4. Kepatuhan dalam penghitungan dan pembayaran pajak terutang

5. Kepatuhan dalam pembayaran tunggakan

2.1.4 Indikator Kepatuhan Material

Jumlah tunggakan Pajak Bumi dan Bangunan

Menurut Widi Widodo:

“Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya.

2. Penghargaan terhadap indepedensi akuntan public/konsultan pajak 3. Besar/kecilnya jumlah tunggakan pajak”

2.2 Konsep Penghubung

Dr. Widi Widodo dalam bukunya yang berjudul Moralitas, Budaya dan

Kpatuhan Pajak menyatakan bahwa :

”Meskipun desain perpajakan tiap negara berbeda namun secara umum terdapat 2 hal yang diupayakan oleh otoritas pajak agar kepatuhan Wajib Pajak kecil dapat meningkat secara efektif yaitu :

1. Berupaya menekan biaya kepatuhan melalui penyederhanaan bentuk pelaporan dan memberikan keleluasaan dalam jangka waktu pelaporan. 2. Secara cermat dan terukur berupaya mengurangi beban pajak yang harus

dipikul wajib pajak kecil melalui penyederhanaan tarif dan pemberian intensif tertentu.”

(2010:189)

2.3 Hasil Penelitian Terdahulu

Berikut dibawah ini tabel mengenai hasil penelitian sebelumnya dan

perbandingan hasil penelitian terdahulu dengan penelitian yang sedang

berlangsung. Pemaparan mengenai hasil penelitian sebelumnya merupakan

penetapan premis-premis yang telah ditetapkan sebelumnya sebagai salah satu

Tabel 2.1

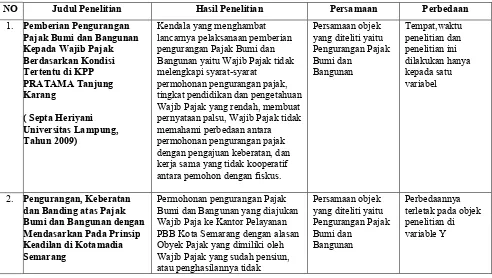

Penelitian Berdasarkan hasil penelitian dapat diketahui bahwa :

(1)Prosedur pemberian pengurangan Pajak Bumi dan Bangunan di KPP Pratama Tanjung Karang dilakukan dengan tahapan sebagai berikut :

(a.)Wajib Pajak mengajukan Permohonan pengurangan pajak ke KPP Pratama Tanjung Karang; (b.)Petugas melaksanakan pemeriksaan dan menyusun konsep keputusan pengurangan berdasarkan data Wajib Pajak yang sebenarnya; (c.)Bila permohonan pengurangan dikabulkan maka akan dibuat Surat Keputusan pengurangan dan bila permohonan pengurangan ditolak maka akan dibuat surat keputusan penolakan

pengurangan.

(2) Kendala yang menghambat lancarnya pelaksanaan pemberian pengurangan Pajak Bumi dan Bangunan yaitu Wajib Pajak tidak melengkapi syarat-syarat permohonan pengurangan pajak, tingkat pendidikan dan pengetahuan Wajib Pajak yang rendah, membuat pernyataan palsu, Wajib Pajak tidak memahami perbedaan antara permohonan pengurangan pajak dengan pengajuan keberatan, dan kerja sama yang tidak kooperatif antara pemohon dengan fiskus.

Penelitian Permohona pengurangan Pajak Bumi dan Bangunan yang diajukan Wajib Paja ke Kantor Pelayanan PBB Kota Semarang dengan alasan Obyek Pajak yang dimiliki oleh Wajib Pajak yang sudah pensiun, atau penghasilannya tidak mencukupi untuk membayar PBB, tidak bekerja lagi, sudah tua atau bahkan mempunyai

prinsip keadilan terlihat pada jawaban Wajib Pajak yang memperoleh keputusan pengurangan 50% mengatakan adil, antara kurang dari 50% ke 20% mengatakan cukup adil, antara kurang dari 20%'ke 10% mengatakan kurang adil dan kurang dari 10% atau ditolak mengatakan tidak adil. Sedangkan saran dalam penelitian ini adalah perlu penyuluhan yang jelas kepada Wajib Pajak tentang haknya untuk mengajukan pengurangan, keberatan dan banding apabila terjadi ketidakpuasan dalam pengenaan PBB; juga batas waktu penyelesaian pengajuan permohonan pengurangan, keberatan dan banding PBB ini perlu benar-benar ditepati; perlu pula disebutkan dalam keputusan penyelesaian keberatan PBB ini secara lebih teiperinci alasan-alasan yang mendasari putusan tersebut.

Penelitian Berdasarkan hasil penelitian, dapat disimpulkan bahwa ada pengaruh yang positif antara sosialisasi pajak bumi dan bangunan terhadap kepatuhan wajib pajak, dan disarankan wajib pajak tetap mempertahankan kepatuhan yang tinggi dalam membayar pajak bumi dan

bangunan. Sedangkan untuk meningkatkan hasil penerimaan dari pajak bumi dan bangunan dapat ditempuh dengan jalan intensifikasi,

ekstensifikasi, dan mengevaluasi hasil

penerimaan pajak bumi dan bangunan agar tidak terjadi kebocoran dalam penerimaan uang ke kas negara dan pemerintah.

Penelitian Berdasarkan penelitian yang telah dilakukan diketahui bahwa kegiatan pengembalian Surat Pembaeritahuan Objek Pajak (SPOP) sudah patuh karena jumlah SPOP yang didistribusikan sesuai dengan jumlah SPOP yang dikembalikan oleh wajib pajak. Petugas pajak juga aktif dalam melakukan pendataan dan menyampaikan SPOP kepada wajib pajak baru. Kegiatan

pengembalian atau pelunasan Surat

Pemberitahuan Pajak Terhutang (SPPT) belum sepenuhnya patuh kerena masih ada wajib pajak yang belum melakukan pengembalian atu pelunasan SPPT sesuai dengan batas waktu yang ditentukan. Akan tetapi, pada tahun 2008 tingkat kepatuhan masyarakatnya atau wajib pajaknya sudah mengalami peningkatan dari tahun sebelumnya. Kegiatan pembayaran tunggakan pada tahun 2007-2008 belum patuh karena penerimaan PBB belum bias terealisasi sepenuhnya sesuai dengan target yang telah ditetapkan sehingga masih terjadi penunggakan. 5. Sulud

Kahono,

Pengaruh Sikap Wajib Pajak

Universitas

PBB, sikap wajib pajak terhadap pelayanan fiskus, serta sikap wajib pajak bahwa

penghindaran PBB telah umum, telah terbukti berpengaruh secara signifikan terhadap

Penelitian Ketidakpatuhan harus ditangani dengan adil dan cermat untuk mendorong mayoritas pembayar pajak untuk mematuhinya. Tujuan utama dari kebijakan pajak di Bangladesh adalah membawa sebagian besar pembayar pajak di bawah SAS . tujuannya dalah untuk memperluas basis pajak dan memastikan kepatuhan pajak.

Penelitian Penelitian menunjukkan bahwa kepatuhan pajak dipengaruhi oleh (sosial dan pribadi) norma-norma seperti orang kepercayaan, mengenai di legitimasi pemerintah, seperti prospek

teori, juga mempengaruhi reaksi individu untuk masalah pajak. Studi juga menunjukkan bahwa faktor demografi tertentu seperti umur, jenis kelamin dan pendidikan berkorelasi dengan moral pajak

Tabel 2.2

Perbedaan dan Persamaan Hasil Penelitian Terdahulu

NO Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1. Pemberian Pengurangan Bangunan yaitu Wajib Pajak tidak melengkapi syarat-syarat

(Masriani, Yulies Tiena Program Pasca Sarjana Universitas Diponegoro, 1998)

mencukupi untuk membayar PBB, tidak bekerja lagi, sudah tua atau bahkan mempunyai penghasila ditolak. Pajak Bumi dan Bangunan dengan mendasarkan pada prinsip keadilan terlihat pada jawaban Wajib Pajak yang memperoleh keputusan pengurangan 50% mengatakan adil, antara kurang dari 50% ke 20% mengatakan cukup adil, antara kurang dari 20%'ke 10% mengatakan kurang adil dan kurang dari 10% atau ditolak mengatakan tidak adil. Sedangkan saran dalam penelitian ini adalah perlu penyuluhan yang jelas kepada Wajib Pajak tentang haknya untuk mengajukan pengurangan. sudah patuh karena jumlah SPOP yang didistribusikan sesuai dengan jumlah SPOP yang dikembalikan oleh wajib pajak. Petugas pajak juga aktif dalam melakukan pendataan dan menyampaikan SPOP kepada wajib pajak baru. Kegiatan pengembalian atau pelunasan SPPT belum sepenuhnya patuh kerena masih ada wajib pajak yang belum melakukan

(Dhani Kurniawan, Universitas Negeri Semarang, 2006)

disarankan wajib pajak tetap mempertahankan kepatuhan yang tinggi dalam membayar pajak bumi dan bangunan. Sedangkan untuk meningkatkan hasil penerimaan dari pajak bumi dan bangunan dapat ditempuh dengan jalan intensifikasi, ekstensifikasi, dan mengevaluasi hasil penerimaan pajak bumi dan bangunan agar tidak terjadi kebocoran dalam penerimaan uang ke kas negara dan pemerintah.

5. Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan pajak terhadap sanksi denda PBB, sikap wajib pajak terhadap pelayanan fiskus, serta sikap wajib pajak bahwa penghindaran PBB telah umum, telah terbukti berpengaruh secara signifikan terhadap kepatuhan wajib pajak di Semarang. dengan adil dan cermat untuk mendorong mayoritas pembayar pajak untuk mematuhinya. Tujuan utama dari kebijakan pajak di Bangladesh adalah membawa sebagian besar pembayar pajak di bawah SAS . tujuannya dalah untuk memperluas basis pajak dan Aspects of Tax Compliance : Literare review and individu untuk masalah pajak. Studi juga menunjukkan bahwa faktor demografi tertentu seperti umur, jenis kelamin dan pendidikan berkorelasi dengan moral pajak

Pembangunan adalah suatu proses kegiatan yang dilakukan dalam rangka

lebuh baik. Pembangunan yang ingin dicapai bangsa Indonesia adalah

mewujudkan masyarakat yang adil dan makmur yang merata. Dalam membiayai

pembangunan salah satu upaya dari pemerintah adalah menyerap penerimaan dari

sektor pajak. Menurut Siti Kurnia Rahayu (2006 : 44), pajak tersebut terbagi

menjadi dua jenis yaitu pajak subjektif dan objektif. Pajak subjektif merupakan

pajak yang erat hubungannya dengan subjek yang dikenakan pajak, dan dasarnya

sangat dipengaruhi keadaan subjek pajak. Sedangkan pajak objektif merupakan

pajak yang erat hubungannya dengan objek pajak, sehingga besarnya jumlah

pajak hanya tergantung kepada keadaan objek itu, dan sama sekali tidak

menghiraukan serta tidak dipengaruhi oleh keadaan subjek pajak. Salah satu

contoh pajak objektif tersebut adalah dari Pajak Bumi dan Bangunan. Dengan

penerimaan sektor Pajak Bumi dan Bangunan yang tinggi diharapkan memberikan

kontribusi yang tinggi pula bagi pembangunan. Oleh sebab itu perlu adanya

peningkatan peran serta masyarakat dengan cara menghimpun dana melalui

berbagai objek pajak sesuai dengan peraturan perundang-undangan yang berlaku.

Dalam rangka menciptakan keadilan dalam pemungutan Pajak Bumi dan

Bangunan, maka diatur kebijakan tentang pengurangan Pajak Bumi dan

Bangunan.

Menurut Siti Kurnia Rahayu dan Ely Suhayati pengertian dari Pajak Bumi

dan Bangunan :

(2010:272)

Menurut Early Suandy pengertian Pajak Bumi dan Bangunan :

“Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh keadaan objek atau bumi, tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besar pajak.”

(2002:64) Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa Pajak Bumi

dan Bangunan adalah penerimaan negara yang berasal dari rakyat yang memiliki

hak atas kebendaan objek atau bumi, tanah dan atau bangunan.

Berdasarkan UU No 12 Tahun 1985 sebagaimana telah diubah dengan UU No 12

Tahun 1994 asas Pajak Bumi dan Bangunan adalah :

a. Memberikan kemudahan dan kesedarhanaan

b. Adanya kepastian hukum

c. Mudah dimengerti dan adil

d. Menghindari pajak berganda

Atas asas tersebut, pemerintah memberikan keringanan kepada wajib

pajak dalam hal Pajak Bumi dan Bangunan berupa pegurangan Pajak Bumi dan

Bangunan.

Menurut Peraturan Menteri Keuangan Nomor 110/PMK.03/2009,

mendefinisikan bahwa :

sedangkan objek pajak berupa lahan pertanian/ perkebunan/ perikanan/ peternakan yang hasilnya sangat terbatas yang WP-nya orang pribadi berpenghasilan rendah; objek pajak yang WP-nya orang pribadi yang penghasilannya semata-mata berasal dari pensiunan sehingga kewajiban PBB-nya sulit dipenuhi; dan/atau objek pajak yang WP-nya berpenghasilan rendah yang Nilai Jual Objek Pajaknya per meter perseginya meningkat akibat perubahan lingkungan dan dampak positif pembangunan. Sedangkan untuk WP badan meliputi WP badan yang mengalami kerugian dan kesulitan likuiditas pada tahun pajak sebelumnya sehingga tidak dapat memenuhi kewajiban rutinnya.”

Berdasarkan definisi tersebut, dapat disimpulkan bahwa pengurangan Pajak

Bumi dan Bangunan adalah keringanan yang diberikan kepada Wajib Pajak

karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak

dan/atau karena sebab-sebab tertentu lainnya, dan dalam hal objek pajak terkena

bencana alam atau sebab lain yang luar biasa.

Dengan adanya pengurangan Pajak Bumi dan Bangunan tersebut diharapkan

dapat memberikan keringanan bagi wajib pajak yang merasa kesulitan dalam

memenuhi hak dan kewajiban perpajakannya. Disamping itu, diharapkan dengan

adanya keringanan tersebut dapat meningkatkan kepatuhan wajib pajak dalam

membayar pajak bumi dan bangunan, khususnya dalam meningkatkan kepatuhan

material wajib pajak. Dengan begitu, apabila kepatuhan material meningkat maka

penerimaan pajak akan meningkat dan pelaksanaan pembangunan dapat

terlaksana dengan baik. Dalam meningkatkan penerimaan Negara tersebut, sudah

sepantasnyalah Negara memberikan keadilan kepada wajib pajak dengan

memberikan pengurangan tersebut. Dengan begitu, wajib pajak akan merasa pajak

yang harus ia bayar tersebut bukan merupakan beban, khususnya untuk para wajib

wajib pajak, dengan begitu diharapkan wajib pajak tidak memiliki alasan lagi

untuk tidak membayar dan mampu lebih patuh untuk memenuhi kewajibannya.

Dr. Widi Widodo menyatakan bahwa :

”Meskipun desain perpajakan tiap negara berbeda namun secara umum terdapat 2 hal yang diupayakan oleh otoritas pajak agar kepatuhan Wajib Pajak kecil dapat meningkat secara efektif yaitu :

1. Berupaya menekan biaya kepatuhan melalui penyederhanaan bentuk pelaporan dan memberikan keleluasaan dalam jangka waktu pelaporan. 2. Secara cermat dan terukur berupaya mengurangi beban pajak yang harus

dipikul wajib pajak kecil melalui penyederhanaan tarif dan pemberian intensif tertentu.”

(2010:189)

Pengertian kepatuhan material menurut Safri Nurmantu (2010 : 138) bahwa :

“Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.”

(2010 : 138)

Menurut Chaizi Nasucha, mendefinisikan bahwa :

“Kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.”

(2006 : 111)

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa kepatuhan

material adalah suatu kepatuhan dimana wajib pajak dalam mengisi dengan jujur,

lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik

bagi negara maju maupun di Negara berkembang. Karena, jika wajib pajak tidak

patuh maka akan menimbulkan keinginan untuk melakukan tindakan

penghindaran, pengelakan, penyelundupan dan pelalaian pajak. Yang pada

akhirnya tindakan tersebut akan menyebabkan penerimaan pajak Negara akan

berkurang.

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak hanya

tergantung kepada masalah-masalah teknis saja yang menyangkut metode

pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi

sebagai perwujudan pelaksanaan ketentuan peraturan prundang-undangan

perpajakan, dan pelayanan kepada wajib pajak selaku pihak pemberi dana bagi

Negara dalam hal membayar pajak. Di samping itu tergantung pada kemauan

wajib pajak juga, sampai sejauh mana wajib pajak tersebut akan mematuhi

ketentuan peraturan perundang-undangan perpajakan. Dan, perlu diperhatikan

pula peran serta masyarakat dalam memberikan keadilan terhadap wajib pajak.

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya

Bagan 2.1

-Pemberian Pengurangan Pajak Bumi dan Bangunan Kepada Wajib Pajak Berdasarkan Kondisi Tertentu di KPP PRATAMA Tanjung Karang (Septa Heriyani : 2009)

-Analisis Tingkat Kepatuhan Wajib Pajak dalam Pajak Bumi dan Bangunan (PBB) di Kota Batu

1. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya

2. Penghargaan terhadap indepedensi akuntan public/konsultan pajak

2.5 Hipotesis

Menurut Sugiyono pengertian hipotesis adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan.”

(2009:93)

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran

diatas, maka yang dapat disajikan oleh penulis adalah berhipotesis bahwa

”Pengurangan Pajak Bumi dan Bangunan berpengaruh terhadap kepatuhan

40 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu)”.

(2009:13)

Objek penelitian dalam penyusunan skripsi ini adalah pengurangan pajak bumi dan bangunan dan kepatuhan material wajib pajak orang pribadi. Penelitian ini dilakukan oleh peneliti pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

3.2 Metode Penelitian

diketahui hubungan yang signifikan antara variable yang akan diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono pengertian metode penelitian adalah sebagai berikut

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

(2009:2)

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa terdapat empat kata kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah didasarkan pada ciri-ciri keilmuan, data yang diperoleh adalah data empiris, tujuannya untuk membuktikan data yang diperoleh terhadap informasi tertentu, dan kegunaannya untuk memahami, memecahkan dan mengantisipasi masalah.

Menurut Sugiyono metode deskriptif adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

(2010:29)

dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri pengertian metode verifikatif adalah sebagai berikut :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

(2009:45)

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variable X terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian yang telah dibuat. Proses penelitian ini menggunakan metode penelitian kuantitatif.

Menurut Sugiyono dapat disimpulkan proses penelitian kuantitatif meliputi: 1. Sumber masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

(2009:50) Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat, seperti pengurangan pajak bumi dan bangunan yang mempengaruhi kepatuhan material wajib pajak, jika pemberian pengurangan tersebut dapat memberikan kemudahan terhadap wajib pajak dalam memenuhi kewajiban perpajakannya, maka kepatuhan material wajib pajak akan meningkat.

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Berikut rumusan masalah yang telah dibuat :

1. Bagaimana pemberian pengurangan Pajak Bumi dan Bangunan.

2. Bagaimanakah kepatuhan material wajib pajak orang pribadi dalam memenuhi kewajiban Pajak Bumi dan Bangunan.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah pada variabel pengurangan pajak bumi dan bangunan dan kepatuhan material wajib pajak orang pribadi. Selain itu penemuan penelitian sebelumnya yang relevan juga digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Hipotesis yang dibuat pada penelitian ini adalah pengurangan pajak bumi dan bangunan berpengaruh terhadap kepatuhan material wajib pajak orang pribadi.

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif analisis dan verifikatif. Metode deskriptif analisis digunakan untuk menjawab rumusan masalah pertama dan kedua, yaitu :

2. Bagaimana kepatuhan material Wajib Pajak orang pribadi dalam memenuhi kewajiban Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak di wilayah Kota Bandung.

Sedangkan metode verifiktif digunakan untuk menjawab rumusan masalah ketiga, yaitu bagaimana pengaruh pengurangan Pajak Bumi dan Bangunan terhadap kepatuhan material wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

6. Menyusun instrumen penelitian

Instrumen yang digunakan sebagai alat pengumpul data berbentuk kuesioner, untuk pedoman wawancara dan observasi. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reliabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dam mengambil sample untuk melakukan penelitian mengenai : a. Pengurangan Pajak Bumi dan Bangunan yang diperoleh dari data

kuesioner yang akan diisi oleh wajib pajak.

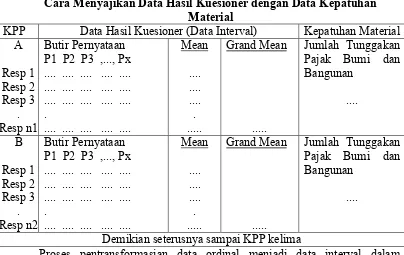

b. Kepatuhan material wajib pajak orang pribadi yang diperoleh dari data jumlah tunggakan Pajak Bumi dan Bangunan.

regresi linier sederhana untuk membuktikan sejauh mana pengaruh yang diperlihatkan antara pengurangan Pajak Bumi dan Bangunan terhadap tingkat kepatuhan material wajib pajak orang pribadi, Korelasi Pearson Product Moment untuk meneliti erat tidaknya pengaruh pengurangan Pajak Bumi dan Bangunan terhadap kepatuhan material wajib pajak orang pribadi, koefesien determinasi untuk menilai besarnya pengaruh pengurangan Pajak Bumi dan Bangunan terhadap kepatuhan material wajib pajak orang pribadi dan untuk menguji

tingkat signifikan. 7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Tabel 3.1

T-1 Descriptive Descriptive dan

Survey

KPP wilayah Kota Bandung

Cross Sectional

T-2 Descriptive Descriptive dan

Survey Dari tabel di atas dapat penulis uraikan sebagai berikut:

2. Tujuan penelitian kedua adalah untuk mengetahui bagaimana tingkat kepatuhan material wajib pajak orang pribadi dengan cara mendeskripsikan atau menggambarkan data yang terkumpul melalui unit analisis yaitu Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

3. Tujuan penelitian ketiga adalah untuk mengetahui seberapa besar pengaruh pengurangan pajak bumi dan bangunan terhadap kepatuhan material wajib pajak orang pribadi dengan cara mengumpulkan data dan informasi lalu menganalisis secara kuantitatif dengan menguji teori dengan pengujian suatu hipotesis melalui uji statistik apakah hipotesis diterima atau ditolak.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh penelitiuntuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Variabel-variabel yang terkait dalam penelitian ini adalah: 1. Variabel Independen (X).

Sugiyono mendefinisikan variabel bebas adalah sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

(2010:39) Dalam hal ini variabel bebas yang berkaitan dengan masalah yang akan diteliti adalah data yang menjadi variabel bebas (Variabel X) Pengurangan Pajak Bumi dan Bangunan.

2. Variabel Dependen (Y).

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Menurut Sugiyono variabel dependen adalah sebagai berikut :

“Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Tabel 3.2

Operasionalisasi Variabel Penelitian

Kepatuhan Material (Variabel Y)

“Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah jewajiban pajak yang harus dibayar dengan perhitungan sebenarnya. 2. Penghargaan terhadap

indepedensi akuntan public/konsultan pajak 3. Besar/kecilnya jumlah

tunggakan pajak”

(Widi Widodo, Moralitas, Budaya dan Kepatuhan Pajak, 2010)

Jumlah

tunggakan Pajak Bumi dan Bangunan

Ratio

Dalam operasionalisasi variabel ini variabel indepandent (X) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Umi Narimawati adalah:

“Skala pengukuran ordinal memberikan informasi tentang jumlah relative karakteristik berbeda yang dimiliki oleh objek atau individu tertentu.”

Skala likert menurut Sugiyono adalah sebagai berikut:

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.”

(2009:132)

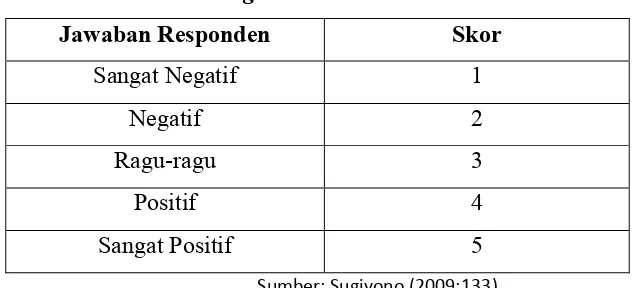

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan adalah sebagai berikut :

Tabel 3.3

ScoringUntuk Jawaban Kuesioner

Sumber: Sugiyono (2009:133)

Sedangkan pada variabel depandent (Y) menggunakan skala ukur rasio. Menurut Umi Narimawati menyatakan bahwa:

“Skala pengukuran rasio mempunyai semua karakteristik yang dipunyai oleh skala nominal, ordinal dan interval dengan kelebihan skala ini memepunyai nilai nol (0) empiris absolut”.

(2007:251)

Jawaban Responden Skor

Sangat Negatif 1

Negatif 2

Ragu-ragu 3

Positif 4

Skala ukur pada penelitian ini menggunakan data berupa jumlah tunggakan pajak bumi dan bangunan.

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian mengenai “Analisis Pengurangan Pajak Bumi dan Bangunan yang Mempengaruhi Kepatuhan Material Wajib Pajak Orang Pribadi”, adalah data primer dan sekunder.

1. Data Primer

Menurut Sugiyono sumber primer adalah sebagai berikut :

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data.”

(2010:137) Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

Data primer dalam penelitian ini digunakan untuk varibel X yaitu pengurangan Pajak Bumi dan Bangunan.

2. Data Sekunder