The Influence of Public SectorAudit And Independence Auditor of

Accountability Public

(Survey Of Bandung Government Office)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

NAMA : REVY SEPTHIAN HUDANA

NIM : 21107039

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

ii

Audit kinerja adalah audit yang dilakukan secara objectif dan sistematis terhadap berbagai macam bukti untuk menilai kinerja entitas yang diaudit, untuk menunjang agar audit berjalan dengan baik, seorang auditor perlu mempunyai sikap independensi yang artinya tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, bila audit sektor publik dan independensi berjalan baik maka akan menunjang perbaikan akuntabilitas publik . Tujuan penelitian ini untuk mengetahui pengaruh audit kinerja sektor publik dan independensi auditor terhadap akuntabilitas publik pada Dinas Pemerintah Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel audit kinerja sektor publik, independensi auditor dan variabel akuntabilitas publik, sedangkan verifikatif untuk mengetahui hubungan antara audit kinerja sektor publik terhadap akuntabilitas publik dan independensi auditor terhadap akuntabilitas publik.,Untuk mengetahui pengaruh audit kinerja sektor publik dan independensi auditor terhadap akuntabilitas publik. Pengujian statistik yang digunakan adalah perhitungan uji asumsi klasik, korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan menggunakan softwareSPSS14.0for windows.

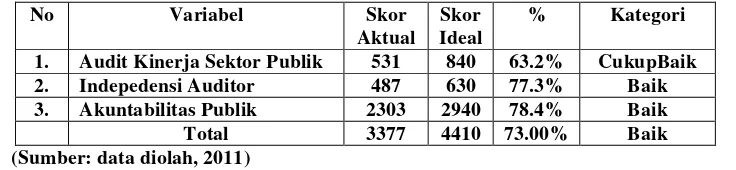

Hasil dari penelitian secara simultan menunjukkan bahwa audit kinerja sektor publik dan independensi auditor berpengaruh signifikan terhadap akuntabilitas publik pada Dinas Pemerintah Kota Bandung sebesar 68,3% tingkat keterkaitannya, dan penelitian secara parsial antara audit kinerja sektor publik terhadap akuntabilitas publik sebesar 24.2% sedangkan pengaruh independensi auditor terhadap akuntabilitas publik sebesar 37.6%

i

Performance audit is an audit conducted by objective and systematic attack against a wide range of evidence to assess the performance of the audited entity, to support that the audit went well, an auditor needs to have an attitude of independence means not having a personal interest in the performance of its duties, if the public sector audit and independence goes well it will support the improvement of public accountability.

The purpose of this study to determine the effect of public sector performance auditing and auditor independence of public accountability at the Department of Government of Bandung.

The method used in this research is descriptive method and verifikatif. Descriptive method used to determine the variable picture of public sector performance audits, auditor independence and public accountability variables, whereas verifikatif to determine the relationship between public sector performance audits of public accountability and independence of the auditors of public accountability., To know the effect of public sector performance auditing and auditor independence of public accountability. The test statistic used is the calculation of the classical assumption test, Person Product Moment correlation, coefficient of determination, hypothesis test using the software SPSS 14.0 for windows.

The results of simultaneous research shows that public sector performance auditing and auditor independence significant effect on public accountability at the Department of Government of Bandung at 68.3% level of association, and research is partially between public sector performance audits of public accountability for 24.2% while the influence of the independence auditors of public accountability for 37.6%

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan Skripsi ini.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan

dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu: “PENGARUH AUDIT KINERJA SEKTOR PUBLIK

DAN INDEPENDENSI AUDITOR TERHADAP AKUNTABILITAS

PUBLIK SURVEY PADA DINAS PEMERINTAH KOTA BANDUNG”.

Penulis tidak bisa memungkiri bahwa dalam menyusun Skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Ony

Widilestariningtyas, SE., M.Si., Selaku Dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan

doa, semangat penulis mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada

Bapak/Ibu:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

6. Ibu Erna selaku Kepala Sub bagia Umum Inspektorat Kota Bandung yang

telah memberikan ijin penelitian di Inspektorat Kota Bandung.

7. Seluruh Staff Kantor Inspektorat Kota Bandung yang telah bersedia

menyediakan waktu dan tempat kepada penulis untuk melakukan

pengumpulan data guna penyusunan skripsi.

8. Staff Kesekretariatan Program Studi Akuntansi ibu Senny,ibu puji dan ibu

Dona.

9. Kedua orang tuaku yang selalu memberikan doa dengan penuh kasih sayang,

keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan

selalu memberi semangat penulis untuk menyelesaikan skripsi ini.

10. Sahabat ku : Wahyono, Aditya Sunarya, Alfin Frediansyah, Refli Akbar, I

Gusti Ketut Wisnu,Vita Noviani, Dadan Hermawan, Irvan Permana dan Yudi

Kristanto, Dini Nurendah, I Komang Deni , Facrozi Yusuf, Dina Mardiana

yang selalu membantu penulis dan memberi semangat untuk mengerjakan

skripsi.

11. Arima Anjarhati yang selalu mensuport penulis baik dalam hal moril maupun

materilil.

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Bandung, Juli 2011 Penulis

1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam menjalankan roda pemerintahan, baik pemerintah pusat maupun

pemerintah daerah, masing-masing telah menyelenggarakan manajemen

pemerintahan melalui fungsi organik menajemen yang meliputi fungsi

perencanaan, pelaksanaan, pengawasan dan evaluasi yang dalam pelaksanaanya

harus dilakukan secara profesional sebagai bagian dari upaya untuk mencapai

tujuan organisasi secara efisien dan efektif.(inspektorat 2010)

Dalam konteks ini, pemerintahan daerah sebagai sub sistem dari pemerintahan

nasional dan secara implisit masalah pembinaan serta pengawasan terhadap pemerintahan daerah merupakan bagian integral dari sistem penyelengaraan

pemerintahan, maka pengawasan atas penyelenggaraan pemerintahan daerah oleh

Pemerintahan, Walikota merupakan suatu proses kegiatan yang ditujukan untuk

menjamin agar penyelenggaraan pemerintahan pusat dan pemerintahan daerah

dapat berjalan sesuai dengan rencana dan ketentuan perundang-undangan.

Memahami dan menyadari bahwa tugas pengawasan menanggung beban yang

cukup berat, maka sebagai konsekuensinya tentu saja dalam implementasinya

dibutuhkan sinergitas semua aspek pelaksanaan tugas pengawasan baik hal itu

menyangkut sisi landasan hukum, kesisteman yang menyangkut kejelasan tentang

kewenangan dan tanggung jawab institusi organisasi dan tata laksanyanya maupun

ini secara keseluruhan semua prasyarat ini harus didukung oleh aparat

pengawasan yang memiliki tingkat profesionalisme dan dedikasi berikut moral

yang tinggi disamping selalu menjujung tinggi kode etik yang menjadi acuannya.

Mengetengahkan tentang landasan formal maupun sistem yang menjadi

acuan dalam penyelengaraan pengawasan ini, bedasarkan keputusan Walikota

Kota Bandung Nomor 70 Tahun 2002 tentang Pedoman Operasional

Pemeriksaaan Inspektorat Kota Bandung, telah ditetapkan suatu acuan dasar yang

digunakan sebagai pegangan para pemeriksa dilingkungan Inspektorat Kota

Bandung didalam melaksanakan tugas dan fungsi pengawasan.(inspektorat 2010)

Dalam hal ini, atas pertimbangan bahwa dalam kurun waktu lima tahun terkhir

ini peraturan perundangan-undangan yang mengatur tentang manajemen

pemerintahan telah mengalami beberapa kali perubahan dan khusunya di bidang

pengawasan terkahir diatur dengan Peraturan Pemerintah No.79 Tahun 2005

tentang Pedoman, Pembinaan dan Pengawasan Penyelenggaraan Pemerintah

Daerah Pasal 208 yang dalam aplikasinya secara mendasar memiliki dampak yang

di mensional disamping faktor lain seperti berkembangnya dinamika masyarakat

dalam menyikapi berbagai permaslahan yang timbul, semua realita ini perlu

disikapi pula secara rasional yakni melalui peninjauan kembali tentang

mekanisme pengawasan termasuk kedalamnya tentang acuan dasar yang

digunakan oleh aparat dilingkungan Inspektorat Kota Bandung didalam

Langkah ini perlu diambil sebagai bagian dari kepedulian dan upaya yang

bersifat inovatif terhadap setiap perkembangan dan dinamika yang timbul agar

tujuan pengawasan dapat berjalan sesuai dengan tujuan pemberian otonomi luas

kepada daerah sebagaimana diamanatkan undang-undang yakni mempercepat

terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, serta

pemberdayaan masyarakat.(Inspekrorat 2010)

Organisasi sektor publik pemerintah merupakan lembaga yang menjalankan

roda pemerintahan yang sumber legitimasinya berasal dari masyarakat, Oleh

karena itu, kepercayaan yang diberikan oleh masyarakat kepada penyelenggara

pemerintahan haruslah diimbangi dengan adanya pemerintahan yang bersih,

Seiring dengan munculnya tuntutan dari masyarakat agar organisasi sektor publik

mempertahankan kualitas, dalam menjalankan aktivitasnya serta untuk menjamin

dilakukannya pertanggungjawaban publik oleh organisasi sektor publik.(achmad

badjuri,2004)

Pertanggungjawaban atas penggunaan dana untuk penyelenggaraan

pemerintahan seharusnya didukung dengan suatu pengawasan yang cukup andal

guna menjamin pendistribusian dana yang merata pada semua sektor publik

sehingga efektivitas dan efisiensi penggunaan dana bisa dipertanggungjawabkan,

Hal ini tertuang dalam ketetapan Standar Audit – Aparat Pengawasan Fungsional

Pemerintah(SA–SAFP)Tahun 1996oleh BPKP dengan keputusan Kepala BPKP

NOMOR: KEP- 911/K/JF/2005 secara garis besar mengacu pada Standar

Profesional Akuntan Publik(SPAP) yang berlaku di Indonesia.(Arie

Agar pelaksanaan pengelolaan dana masyarakat yang diamanatkan tersebut

transparan dengan memperhatikan value for money, yaitu menjamin dikelolanya uang rakyat tersebut secara ekonomis, efisien, efektif, transparan, akuntabel dan

berorientasi pada kepentingan publik, Pelaksanaan audit ini juga bertujuan untuk

menjamin dilakukannya pertanggung jawaban publik oleh pemerintah, baik

pemerintah daerah maupun pemerintah pusat, namun pada kenyataanya tidak

sesuai yang direncanakan terbukti pada kurangnya transparansi dilihat dari

laporan akuntabilitas dan kinerjainstansi pemerintah (LAKIP) hanya ditunjukan

secara internal kepada atasan saja.(Firmanzah,Ph.D, harian Seputar Indonesia, Selasa 07 Juli 2009 ).

Audit kinerja merupakan suatu proses yang sistematis untuk memperoleh dan

mengevaluasi bukti secara obyektif, agar dapat melakukan penilaian secara

independen atas ekonomi dan efisiensi operasi, efektifitas dalam pencapaian hasil

yang diinginkan dan kepatuhan terhadap kebijakan, peraturan dan hukum yang

berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria

yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada

pihak-pihak pengguna laporan tersebut (Ihayul Ulum,2009:55)

Kinerja suatu organisasi dinilai baik jika organisasi yang bersangkutan mampu

melaksanakan tugas-tugas dalam rangka mencapai tujuan yang telah ditetapkan

pada standar yang tinggi dengan biaya yang rendah, Kinerja yang baik bagi suatu

organisasi dicapai ketika administrasi dan penyediaan jasa oleh organisasi yang

bersangkutan dilakukan pada tingkat yang ekonomis, efisien dan efektif, Konsep

dapat diartikan secara terpisah, Konsep ekonomi memastikan bahwa biaya input

yang digunakan dalam operasional organisasi dapat diminimalkan, Konsep efisien

memastikan bahwa output yang maksimal dapat dicapai dengan sumber daya yang

tersedia, Sedangkan konsep efektif berarti bahwa jasa yang disediakan/dihasilkan

oleh organisasi dapat melayani kebutuhan pengguna jasa dengan tepat.

Harus disadari bahwa saat ini masih terdapat beberapa kelemahan dalam

melakukan audit pemerintah di Indonesia. Kelemahan pertama bersifat intherent

sedangkan kelemahan kedua bersifat struktural.Kelemahan pertama adalah tidak

tersedianya indikator kinerja yang memadai sebagai dasar mengukur kinerja

pemerintah. Kelemahan kedua adalah masalah kelembagaan audit Pemerintah

Pusat dan Daerah yang overlapping satu dengan lainnya, sehingga pelaksanaan

pengauditan tidak efisien dan tidak efektif.(Sumber Badan Pendidikan dan Pelatihan

Keuangan:2010 menyebutkan).

Masalah utama dalam audit kinerja sektor publik adalah menetapkan standar

audit atau kriteria yang legitimate. Idealnya pemerintah lah yang menetapkan

kriteria kinerja yang dapat di terima umum.namun kenyataanya auditorlah yang

harus mengembangkan dan menetapkan standar atau kriteria kinerja sehingga

kompetensi (knowledge,skill, ability dan experience) auditor menjadi faktor penentu dalam penetapan kriteria atau standar audit yang layak dan jujur untuk

menilai kinerja suatu entitas sektor publik.(bushing dan belk : 2000)

Sementara permasalahan yang utama yang terdapat di Inspektorat kota

Bandung mengenai audit kinerja yaitu pengumpulan dakumen-dokumen

karena hambatan tersebut.(Erna;kasubag evaluasi dan pelaporan;Inspektorat

2011).

Untuk menjalankan audit kinerja dengan baik maka harus di dorong juga

dengan independensi auditor yang baik, Independensi berarti bahwa auditor harus

jujur, tidak mudah dipengaruhi dan tidak memihak kepentingan siapapun, karena

ia melakukan pekerjaannya untuk kepentingan umum. Auditor berkewajiban

untuk jujur tidak hanya pada manajemen dan pemilik perusahaan, namun juga

kepada kreditur dan pihak lain yang meletakkan kepercayaan pada pekerjaan

auditor tersebut. Sikap mental independen tersebut meliputi independen dalam

fakta (in fact) maupun independen dalam penampilan (in appearance).Independen dalam fakta adalah independen dalam diri auditor, yaitu kemampuan auditor untuk

bersikap bebas, jujur, dan objektif dalam melakukan penugasan audit. Hal ini

berarti bahwa auditor harus memiliki kejujuran yang tidak memihak dalam

menyatakan pendapatnya dan dalam mempertimbangkan fakta-fakta yang dipakai

sebagai dasar pemberian independen dalam fakta atauindependen dalam

kenyataan harus memelihara kebebasan sikap dan senantiasa jujur menggunakan

ilmunya.(Munawir:2001:35)

Sedangkan independen dalam penampilan adalah independen yang dipandang

dari pihak-pihak yang berkepentingan terhadap perusahaan yang di audit yang

mengetahui hubungan antara auditor dengan kliennya. Auditor akan dianggap

tidak independen apabila auditor tersebut mempunyai hubungan tertentu

(misalnya hubungan keluarga, hubungan keuangan) dengan kliennya yang dapat

tidak independen. Oleh karena itu, auditor tidak hanya harus bersikap bebas

menurut faktanya, tapi juga harus menghindari keadaan-keadaan yang membuat

orang lain meragukan kebebasannya (Munawir:2001:35).

Tidak semua auditor bersikap bebas, jujur, dan objektif/ sikap independensi

dalam melakukan penugasan audit terdapat beberapa kendala yang terjadi seperti

kasus Jakarta - Sekda Kota Bekasi, Tjandra Utama Effendi, diancam hukuman 5

tahun penjara. Tjandra didakwa Jaksa Penuntut Umum (JPU) ikut terlibat dalam

aksi suap bersama Walikota Bekasi, Muchtar Muhammad. Atas dakwaan ini, ia

tidak mengajukan eksepsi.

"Bahwa terdakwa secara sendiri-sendiri, maupun secara bersama-sama dengan

walikota Bekasi, memberi atau menjanjikan sesuatu, uang sebesar Rp 400 juta,"

ujar JPU, Risma Ansari, dalam sidang di Pengadilan Tipikor, Jl HR Rasuna Said,

Jakarta, Selasa, (28/9/2010). Rismamengatakan, Tjandra melakukan suap kepada

dua pegawai negeri sub auditor Inspektorat dan BPK Jabar, Suharto dan Enang

Ernawan. Uang Rp 400 juta diberikan secara bertahap agar laporan keuangan

Bekasi tahun 2009 jadi Wajar Tanpa Pengecualian (WTP).

Atas perbuatan itu, Tjandra didakwa telah melanggar Pasal 5 Ayat 1 Huruf a,

UU Pemberantasan Tipikor dengan ancaman maksimal 5 tahun penjara.

Sementara itu, Pengacara Tjandra, Sira Prayuna mengatakan jika pihaknya tidak

mengajukan eksepsi karena hanya akan membuang-buang waktu saja.

"Kita tidak mengajukan eksepsi karena materi dakwaan dari JPU menurut saya

pengadilan Tipikor, sehingga buang waktu saja. Mending kita langsung ke

pembuktian perkara," jelasnya (Irham,detikNews.com)

Dalam konteks skandal suap di atas, memunculkan pertanyaan apakah auditor

memakai sikap indepedensianya dalam menjalankan tugas Negara.

Maka inti permasalahannya adalah independensi auditor tersebut. Terkait

dengan konteks inilah, muncul pertanyaan seberapa tinggi tingkat kompetensi dan

independensi auditor saat ini dan apakah kompetensi dan independensi auditor

tersebut berpengaruh terhadap kualitas audit yang dihasilkan.

Apabila audit kinerja dan sikap independen / independensi auditor dijalankan

dengan baik maka akan tercipta akuntabilitas pemerintah yang berdampak pada

upaya terciptanya good governance. Perbaikan akuntabilitas pemerintah juga berdampak luas pada bidang ekonomi dan politik , Dalam bidang ekonomi,

perbaikan akuntabilitas pemerintah mendorong pada perbaikan iklim

investasi,sedangkan dalam bidang politk akuntabilitas pemerintah akan

mempengaruhi tingkat kepercayaan masyarakat kepada pemerintah.(Agus

Dwiyanto,2002)

Akuntabilitas_merupakan_kewajiban_untuk_menyampaikan_pertanggungjaw

aban atau untuk menjawab dan menerangkan kinerja dan tindakan

seseorang/badan hukum/pimpinan kolektif atau organisasi kepada pihak yang

memiliki hak atau berkewenangan untuk meminta keterangan atau

pertanggungjawaban.

Akuntabilitas (accountability) secara harfiah dapat diartikan sebagai

mengaburkan arti kata accountability itu sendiri bila dikaitkan dengan pengertian akuntansi dan manajemen. Governmental AccountingStandard Board (GASB) di Amerika Serikat mendefinisikan istilah accountability sebagai “the requirement for government to answer to the citizenry – to justify the raising of publik resources and the purposes for which they used.

Dalam akuntabilitas publik kegiatan pemerintah tidak hanya berjalan dengan

baik, tapi terdapat kendala-kendala dan permasalahan yang sangat kompleks yang

harus diselesaikan oleh pemerintah antara lain, Akuntabilitas Pemerintah yang

mengemuka hanya terdapat upaya meningkatkan kualitas pelayanan melalui

aturan-aturan, tetapi lemah dalam peningkatan kemampuan aparat (birokrat)

dalam memberikan pelayanan. Berdasarkan hasil survei yang dilakukan

Universitas Gajah Mada pada 2002 tentang kualitas pelayanan publik sejak

otonomi daerah, efisiensi dan keefektifan, renposiviias, kesamaan perlakuan, dan

besar kecilnya rente birokrasi masih jauh dari harapan.

Permasalahan lain pun timbul seperti PEMERIKSAAN BPK RILKDP Prov

Jabar 2009 "Wajar Dengan Pengecualian"

Berdasarkan hasil pemeriksaan BPK RI atas Laporan Keuangan Pemerintah

Daerah Provinsi Jabar Tahun Anggaran 2009, masih terdapat sejumlah

permasalahan yang mempengaruhi kewajaran penyajian laporan keuangan,

sehingga BPK RI memberikan opini wajar dengan pengecualian (WDP).

Selain itu, permasalahan lainnya, badan atau organisasi penerima bantuan

subsidi. Belum menyampaikan pertanggungjawaban penggunaan bantuan sebesar

Rp300 juta belum bermanfaat bagi kesejahteraan masyarakat Jabar serta Rp780

juta dikelola secara tidak tertib dan tidak transparan sehingga belum dapat

diyakini kebenaran penggunaannya dan berindikasi tidak digunakan sebagaimana

mestinya seperti yang direncanakan dalam proposal.(Ruli Adrian,

pikiran-rakyat,JUMAT, 13/08/2010 - 01:37)

Melihat fenomena yang terjadi pada audit kinerja dan independensi auditor

terhadap akuntabilitas pemerintah yang selalu terjadi dan saling berkaitan satu

sama lain terhadap pengawasan, maka penulis memberi judul penelitian ini “

Pengaruh Audit Kinerja Sektor Publik Dan Independensi Auditor Terhadap Akuntabilitas Publik ”

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifiksasi Masalah

Untuk menyelesaikan masalah yang akan dibahas pada bab-bab

selanjutnya, perlu adanya pengidentifikasian masalah sehingga hasil analisa

selanjutnya dapat terarah dan sesuai dengan tujuan penelitian. Berdasarkan uraian

latar belakang penelitian yang dikemukakan diatas, maka penulis mencoba

mengidentifikasi masalah yang akan dibahas dalam penelitian ini, adalah sebagai

berikut:

1. pengumpulan dokumen pengauditan yang lambat sehingga menghambat

2. Penyuapan kepada 2 auditor Inspektorat dan BPK Jabar oleh Walikota

Bekasi agar mengeluarkan laporan keuangan bekasi wajar tanpa

pengecualian (WTP) di tahun 2009.

3. Permasalahana yang pertama adalah laporan keuangan Pemda Provinsi

Jawabarat tahun anggaran 2009 wajar dengan pengecualian,Masalah yang

kedua BPK menemukan, bansos sebesar Rp300 juta belum bermanfaat

bagi kesejahteraan masyarakat Jabar serta Rp780 juta dikelola secara tidak

tertib dan tidak transparan sesuai dengan proposal yang direncanakan

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas penulis dapat merumuskan masalah

sebagai berikut:

1. Bagaimana audit kinerja sektor publik pada Dinas Pemerintah Kota

Bandung.

2. Bagaimana independensi auditor pada Dinas Pemerintah Kota Bandung.

3. Bagaimana akuntabilitas publik pada Dinas Pemerintah Kota Bandung.

4. Seberapa besar Pengaruh Audit Kinerja Sektor Publik Dan Indepedensi

Auditor_Terhadap_Akuntabilitas_Publik_Baik_Secara_Parsial_maupun_

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini dimaksud untuk

mendapatkan bukti-bukti empiris dilapangan mengenai Pengaruh Audit Kinerja

Sektor Publik Dan Indepedensi Auditor Terhadap Akuntabilitas Publik.

1.3.2 Tujuan Penelitian

Sedangkan tujuan yang ingin diperoleh dalam penelitian ini adalah untuk

mempelajari:

1. Untuk mengetahui audit kinerja sektor public pada Dinas Pemerintah Kota

Bandung

2. Untuk mengetahui indepedensi auditor pada Dinas Pemerintah Kota

Bandung

3. Untuk mengetahui akuntabilitas public pada Dinas Pemerintah Kota

Bandung.

4. Untuk mengetahui seberapa besar pengaruh audit kinerja sektor publik dan

indepedensi auditor terhadap akuntabilitas publik secara parsial maupun

simultan pada Dinas Pemerintah Kota Bandung.

1.4Kegunaan penelitian

Kegunaan penelitian menerangkan manfaat penulisan karya ilmiah ini yang

untuk dipergunakan dengan tujuan penulisan dari segi berbagai bidang dan

1.4.1Kegunaan Praktis

Sedangkan kegunaan praktis yang ingin diperoleh dalam penelitian ini

adalah untuk mempelajari:

1. Sebagai tambahan informasi mengenai Pengaruh Audit Kinerja Sektor

Publik dan Indepedensi Auditor Terhadap Akuntabilitas Publik pada

Dinas Pemerintah Kota Bandung.

2. Dalam hal pengembangan ilmu, penelitian ini diharapkan dapat menjadi

pengayaan atas teori-teori yang telah ada

3. Bagi dunia pendidikan, diharapkan dapat menjadi acuan dan sumbangan

pemikiran pengembangan pendidikan akuntansi dimasa yang akandatang.

4. Bagi Pemerintah Daerah, penelitian ini dapat menjadi tambahan literatur

yang dapat menjadi rujukan dalam pengambilan keputusan, untuk

menganalisisAudit Kinerja Sektor Publik dan Indepedensi Auditor

terhadap Akuntabilitas Publik.

5. Bagi divisi yang terkait dengan penelitian ini dapat memberikan

pandangan bagi instansi tentang Pengaruh Audit Kinerja Sektor Publik

dan Indepedensi Auditor Terhadap Akuntabilitas Publik pada Dinas

Pemerintah Kota Bandung.

1.4.2 Kegunaan Akademik

Penelitian atas pengaruh audit kinerja sektor publik dan independensi

auditor terhadap akuntabilitas publik dapat berguna bagi semua pihak yang

berkepentingan, dan disamping itu, penelitian tersebut dapat memberikan manfaat

1. Bagi pengembangan ilmu akuntansi penelitian ini diharapkan dapat

memberikan referensi pengaruh audit kinerja sektor publik dan

independensi auditor terhadap akuntabilitas publik.

2. Bagi peneliti sendiri diharapkan menjadi sarana untuk menambah

pengetahuan tentang pengaruh Audit Kinerja Sektor Publik dan

Indepedensi Auditor terhadap Akuntabilitas Publik . Kedepannya

diharapkan menjadi acuan bagi peneliti berikutnya, dalam rangka

pengembangan ilmu mengenai topik ini.

3. Bagi peneliti selanjutnya, Sebagai bahan referensi bagi peneitian

selanjutnya yang tertarik melakukan penelitian yang sama dan juga dapat

dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Audit Kinerja

Sektor Publik danIndepedensi Auditor terhadap Akuntabilitas Publik.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada 14

Dinas Pemerintah Kota Bandung melalui survey oleh Insepktorat

1.5.2 Waktu Penelitian

Adapun waktu dan pelaksanaan penelitian adalah dimulai pada bulan

Maret 2011 sampai dengan September 2011.

Tabel 1.1

Pelaksanaan Penelitian

Mar-11 Apr-11 May-11 Jun-11 Jul-11 Aug-11 Sep-11 I

1 pangambilan data dan pengolahan data

16

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1Kajian Pustaka

Pada Bagian ini penulis akan membahas mengenai pengertian dan pemahaman

audit kinerja sektor publik, independensi auditor dan akuntabilitas publik dengan

menganalisa data-data maupun teori yang telah dikumpulkan oleh penulis yang

berhubungan dengan audit kinerja sektor publik, independensi auditor,

akuntabilitas publik.

2.1.1 Audit Kinerja Sektor Publik

Audit sektor publik tidak hanya memeriksa serta menilai kewajaran laporan

keuangan sektor publik, tetapi juga menilai ketaatan aparatur pemerintahan

terhadap undang-undang dan peraturan yang berlaku, Disamping itu, auditor

sektor publik juga memeriksa dan menilai sifat-sifat hemat (ekonomis), efisien

serta keefektifan dari semua pekerjaan, pelayanan atau program yang dilakukan

pemerintah, Dengan demikian, bila kualitas audit sektor publik rendah, akan

mengakibatkan risiko tuntutan hukum (legitimasi) terhadap pejabat pemerintah

dan akan muncul kecurangan, korupsi, kolusi serta berbagai ketidakberesan.

Menurut Abdul Halim(2005:7) mengenai makna audit sektor publik adalah

sebagai berikut:

“Auditing sektor publik adalah suatu kontrol atas organisasi pemerintah yang

memberikan jasanya kepada masyarakat, seperti pemerintah pusat maupun pemerintah daerah, Audit dapat mencakup audit laporan keuangan, audit

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:14) mengenai pemahaman

Audit pemerintah adalah sebagai berikut:

“Auditor yang berasal dari lembaga pemeriksa pemerintah, di indonesia

lembaga yang bertangung jawab secara fungsional atas pengawasan terhadap kekayaan atau keuangan negara adalah badan pemeriksa keuangan (BPK) sebagai lembaga pada tingkat tertinggi, Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Inspektorat Jendral (Itjen) yang ada pada departemen-departemen pemerintah”

Dari pengertian di atas dapat disimpulkan bahwa audit sektor publik merupakan

Audit yang mengarah pada pemeriksaaan pemerintah, meliputi audit laporan

keuangan, audit atas hal-hal yang berkaitan dengan keuangan, audit ekonomi dan

efisiensi operasi organisasi, audit atas program pemerintah dan BUMN dimana

hasil audit itu sendiri dapat dipengaruhi oleh pelayanan yang dirasakan oleh

masyarakat.

2.1.1.1 Jenis Audit Sektor Publik

Ditinjau dari prespektif audit sektor publik sesuai dengan pekembangan dan

tuntunan kebutuhannya, serta sifat, tujuan, dan ruang lingkungnya, menurut I

Gusti Agung Rai(2008) dapat diklasifikasikan kedalam tiga jenis, yaitu:

(1). Audit keuangan

(2). Audit Kinerja

(3). Audit Investigasi

Adapun penjelasan masing-masing pada point diatas tersebut sebagai berikut : 1. Audit keuangan adalah secara tradisional, Pemeriksaan keuangan dan

2. Audit Kinerja adalah Sebagai sebuah pengujian secara sistematis,

terorganisasi dan objektif atas sesuatu entitas untuk menilai pemanfaatan

sumber daya dalam memberikan pelayanan publik secara efisien dan efektif

dalam memenuhi harapan stakeholder dan memberikan rekomendasi guna

peningkatan kerja.

3. Audit Investigasi adalah audit dengan tujuan khusus, yaitu untuk

membuktikan dugaan penyimpangan dalam bentuk: kecurangan (Fraud), Ketidakteraturan (irregularities), pengeluaran illegal (illegal expenditures) atau penyalahgunaan kewenagan (abuse of power) di bidang pengelolaan keuangan Negara.

Dari penjelasan Audit Sektor Publik diatas penelitian lebih ditekankan pada audit

Kinerja sektor publik yang akan dijelaskan sebagai berikut.

2.1.1.2 Audit Kinerja Sektor Publik

Audit kinerja memfokuskan pemeriksaan pada tindakan-tindakan dan

kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang

diaudit. Audit kinerja merupakan suatu proses yang sistematis untuk memperoleh

dan mengevaluasi bukti secara obyektif, agar dapat melakukan penilaian secara

independen atas ekonomi dan efisiensi operasi, efektifitas dalam pencapaian hasil

yang diinginkan dan kepatuhan terhadap kebijakan, peraturan dan hukum yang

berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria

yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada

publik sebagai berikut :

Menurut I Gusti Agung Rai (2008:24)menjelaskan definisi audit kinerja sektor publikadalah :

“audit yang dilakuakan secara objektif dan sistematis terhadap berbagai macam

bukti untuk menilai kinerjaentitas yang di audit dalam hal ekonomi, efisiensi, dan efektivitas dengan tujuan untuk memperbaiki kinerja dan entitas yang diaudit dan

meningkatkan akuntabilitas publik “ .

Menurut Ihyaul Ulum (2009:55) menjelaskan definisi Audit Kinerja Sektor Publik adalah:

“Pengujian sistematis, Teorganisasi, dan objektif atas suatu entitas untuk menilai pemanfaatan sumber daya dalam memberikan pelayanan publik secara efisien dan efektif dalam memenuhi harapan stakeholder dan memberikan rekomendasi guna

peningkatan kinerja”

Beberapa hal yang terdapat dalam audit kinerja sektor publik meliputi : 1. Penelitian awal informasi kinerja

2. Faktor-Faktor yang mempengaruhi kinerja 3. Fokus Pada Ukuran-Ukuran Penting

4. Perencanaan dan pelaksanaan audit kinerja sektor publik 5. Pengendalian kinerja audit sektor publik

Peneliti menyimpulkan dari pengertian diatas bahwa audit kinerja sektor

publik adalah suatu audit yang dilakukan di intansi sektor publik dengan tujuan

menilai kinerja dalam hal ekonomi,efisiensi dan efektivitas untuk memperbaiki

kinerja dan memberikan pelayanan publik secara efisien dan efektif dalam

memenuhi harapan stakeholder dan memberikan rekomendasi guna peningkatan

kinerja.

Berikut beberapa penjelasan mengenai hal-hal yang terdapat di dalam audit

kinerja sektor publik:

1. Penelitian awal informasi kinerja

sumber informasi kinerja (baik kinerja keuangan maupun non keuangan) untuk

memastikan adanya konsistensi antara pengetahuan auditor dengan lingkungan

operasional dan struktur instansi pemerintah, khususnya yang terkait dengan

sistem perencanaan dari instansi pemerintah yang diaudit.

Seperti yang dikemukakan Ihayul Ulum mengenai Tujuan penelitian awal

informasi kinerja sektor publik, sebagai berikut:

a. Memberikan pemahaman yang memadai bagi auditor terhadap arti

penting dan substansi dari berbagai dokumen yang menjadi sumber

informasi kinerja.

b. Membantu auditor dalam hal :

1. Analisis terhadap konteks kinerja yang diaudit, khususnya yang berkaitan dengan sistem pengukuran kinerja.

2. Memehami arti penting capaian kinerja sampai dengan periode yang diaudit, termasuk implementasi peraturan perundang-undangan yang terkait dengan instansi pemerintah.

3. Merumuskan pernyataan sasaran-sasaran audit (statement of audit objectives), yaitu apa yang direncanakan sebagai outcome atau pengaruh dari penugasan audit tersebut.

4. Merumuskan pertanyaan-pertanyaan audit yang harus didapat jawabannya sesuai dengan pernyataan-pernyataan sasaran audit.

c. Melalui penelitian awal terhadap dokumen yang menjadi sumber

informasi kinerja, maka auditor dapat memperoleh gambaran penting

tentang:

1. Jenis dan jumlah indikator kinerja yang digunakan oleh instansi pemerintah.

2. Sumber data kinerja. 3. Struktur organisasi.

4. Saat pengumpulan dan pelaporan informasi 5. Bagaiman cara-cara yang digunakan.

Landasan dasar Indikator yang digunakan oleh penulis dari kinerja audit

sektor publik yaitu penelitian awal informasi kinerja, adalah maksud dan

ruang lingkup:

Maksud dan ruang lingkup menurut ihyaul Ulum M.D adalah maksud dan

ruang lingkup adalah dokumen sumber informasi atau laporan kinerja harus

dinyatakan dengan jelas, pernyataan ruang lingkup meliputi informasi tentang

kelengkapan cakupan laporan atas pelayanan dan program-program

utama/penting dari entitas auditan, maksud dari kriteia ini adalah (1) untuk

menginformasikan kepada pemakai tentang maksud dari dokumen/laporan

tersebut, dan (2) untuk mengenditifikasi program-program dan pelayanan yang

tercakup dalam laporan kinerja tersebut.

2. Faktor-Faktor yang mempengaruhi kinerja

Laporan harus berisikan pembahasan tentang faktor-faktor internal dan

eksternal yang memiliki pengaruh signifikan terhadap kinerja dan akan

membantu memberikan suatu konteks guna memahami kinerja organisasi

maksud dari kriteria ini adalah untuk membantu pengguna memahami

faktor-faktor yang mungkin dapat mempengaruhi kinerja, termasuk kondisi-kondisi

relevan yang berkaitan dengan keadaan negara, regional masyarakat, atau

lingkungan operasi organisasi.

Indikator penelitian yang digunakan dalam tahap ini adalah:

a. Kesesuian dengan standar profesi

Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

b. Pengetahuan dan kecakapan

Pemeriksa harus mengkomunikasikan informasi yang berkaitan dengan

sifat, saat dan lingkup pengujian serta pelaporan yang direncakan atas hal

yang akan dilakukan pemeriksaan, kepada manajemen entitas yang

diperiksa dan atau pihak yang meminta pemeriksaan.

c. Pendidikan berkelanjutan

Audit internal harus megikuti pelatihan-pelatihan dan pendidikan untuk

meningkatkan kualitas profesionalisme kinerja audit.

d. Ketelitian profesionalisme

Dalam pelaksanaan audit dan penyusuanan laporannya, auditor wajib

menggunakan kemahirannya profesionalnya dengan cermat dan seksama.

3. Fokus pada ukuran-ukuran penting

Laporan harus berfokus pada ukuran-ukuran kinerja penting yang

memberikan dasar untuk menilai hasil dari program-program dan pelayanan

utama, serta tujuan dan sasaran pokok organisasi, laporan kinerja eksternal

haruslah ringkas namum komprehensif dalam cangkupan terhadap kinerja

yang dilaporkan, maksud dari kriteria ini adalah untuk memastikan bahwa

laporan kinerja memberi para pengguna informasi yang memadai untuk

mengambil kesimpulan tentang aspek-aspek penting dari kinerja suatu

organisasi, tanpa memberikan informasi yang melebihi dari kebutuhan para

pengguna.

Indikator yang digunakan dalam penelitian pada tahap ini:

Audit kinerja sektor publik mengadakan pemeriksaan khusus untuk

kasus-kasus yang merugikan banyak pihak pada umunya bersifat keuangan.

b. Perlindungan sumber daya secara ekonomis dan efisien

Informasi kinerja yang dilaporkan harus meliputi informasi tentang

sumber-sumber daya atau biaya-biaya dari program dan pelayanan, dapat

juga dilaporkan informasi kinerja yang berkaitan dengan biaya dari output

atau outcome (ukuran efisien dan efektivitas biaya), maksud dari kriteria

ini adalah untuk membantu penilaian atas sumber-sumber daya yang

digunakan, efisiensi, efektivitas biaya, dan ekonomi dari program-program

dan pelayanan.

4. Perencanaan dan Pelaksanaan Audit Kinerja Sektor Publik

Perencanaan audit kinerja perlu disusun secara matang untung menunjang

kesuksesan audit kinerja, perencanaan audit yang baik merupakan faktor

penting untuk dapat diperolehnya bukti audit (evidence) yang cukup dan kompeten guna mendukung isi laporan audit.

Rencana audit pada umunya berisi uraian mengenai area yang akan

diaudit, jangka waktu pelaksanaan audit, personel yang dibutuhkan, dan

sumber daya lain yang diperlukan untuk pelaksanaan audit.

Indikator yang digunakan dalam penelitian pada tahap ini:

a. Perencanaan pemeriksaan

Informasi kinerja yang dilaporkan harus meliputi informasi komparatif

untuk menilai kinerja, seperti periode lainnya, target yang ditetapkan atau

untuk memberikan perbandingan yang jelas guna menilai kineja organisasi,

program, dan pelayanannya.

b. Pengujian dan pengevaluasian

Ketersediaan laporan kinerja eksternal dan bagaimana mendapatkan laporan

tersebut harus dikomunikasikan secara luas melalui saluran-saluran yang

tepat kepada organisasi dan pengguna yang ditujukan, informasi kinerja

harus dikomunikasikan melalui berbagai medium dan metode yang sesuai

dengan para pengguna yang ditunjukan, maksud dari kriteria ini adalah (1)

memastikan bahwa sekelompok besar dari pengguna potensial menyadari

bahwa laporan kinerja tersedia, dan (2) memberi informasi kinerja dalam

suatu bentuk sehingga berbagai pengguna yang berbeda dapat mengakses,

memahami, dan menggunakan untuk mencapai kesimpulan terhadap

hasil-hasil organisasi.

c. Penyampaian hasil pemeriksaan

Informasi kinerja yang dilaporkan harus diagregasikan atau dipilah-pilah

bedasarkan kebutuhan dan kepentingan dari pengguna yang ditunjukan

maksud dari kriteria ini adalah untuk memberi informasi kinerja yang (1)

tidak menyesatkan sebab kurang jelas atau tidak merepresentasikan kinerja

yang sebenarnya, dan (2) relevan kepada para pengguna dengan

kepentingan dan kebutuhan yang berbeda-beda.

d. Tindak lanjut hasil pemeriksaan

Identifikasikan bidang-bidang atau kegiatan-kegiatan yang kemungkinan

mengakibatkan tujuan entitas auditan tidak tercapai, hasil indentifikasi ini

dapat dipergunakan sebagai dasar sementara dalam penentuan tujuan audit,

ruang lingkup audit, sasaran audit, penentuan kriteria dan bukti-bukti audit

yang diperlukan.

5. Pengendalian Kinerja Audit Sektor Publik

Mencangkup kebijakan dan prosedur dalam rangka pengendalian untuk

memberikan keyakinan bahwa pentujuk yang dibuat oleh pemerintah dan

manajemen telah dilaksanakan.

Indikator yang digunakan dalam penelitian ini adalah:

a. Kebijaksanaan dan prosedur

Program audit yang dibuat, agar diperoleh ketetapan penentuan

prosedur-prosedur audit sehingga terhindar dari pelaksanaan prosedur-prosedur-prosedur-prosedur

audit sehingga terhindar dari pelaksanaan prosedur yang sebenarnya tidak

diperlukan.

b. Pengembangan SDM Audit Internal

Teknik yang digunakan untuk menetukan kekuatan dan kelemahan

pengendalian organisasi sektor publik adalah dengan melakukan survei

terhadap sejumlah pegawai organisasi sektor publik yang bersangkutan

penelaahan dokumen, pengamatan lapangan, dan wawancara, survey

dapat dilakukan dengan menggunakan instrument kuesioner yang

2.1.1.3 Standar Pelaksanaan Audit Kinerja

1. Pekerjaan harus direncanakan secara memadai.

2. Staf harus disupervisi dengan baik.

3. Bukti yang cukup kompeten dan relevan harus diperoleh untuk

menjadi dasar yang memadai bagi temuan dan rekomendasi.

4. Membuat simpulan hasil audit dan memberikan rekomendasi untuk

perbaikan kepada pengelola entitas yang di audit.

2.1.2 Independensi Auditor

2.1.2.1Pengertian Independensi Auditor

Independensi auditor diperlukan karena auditor sering disebut sebagai

pihak pertama dan memegang peran utama dalam pelaksanaan audit kinerja,

karena auditor dapat mengakses informasi keuangan dan informasi manajemen

dari organisasi yang diaudit, memiliki kemampuan profesional dan bersifat

independen. Walaupun pada kenyataannya prinsip independen ini sulit untuk

benar-benar dilaksanakan secara mutlak, antara auditor dan auditee harus

berusaha untuk menjaga independensi tersebut sehingga tujuan audit dapat

tercapai. Independensi auditor merupakan salah satu dasar dalam konsep teori

auditing. Dalam hal ini ada dua aspek independensi, yaitu independensi yang

dan pentingnya istilah yang berkaitan dengan opini auditor atas laporan keuangan.

Aspek independensi yang kedua adalah independensi yang

muncul/tampak (independence in appearance) dari para auditor sebagai kelompok profesi yang biasa disebut "profession independence".adapun pengertian independensi auditor sebagai berikut :

Menurut Moller dan Witt (2000:31) menjelaskan Indepedensi adalah:

“sikap yang diharapkan dari seorang auditor untuk tidak mempunyai

kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan

dengan prinsip integritas dan objektivitas.”

Menurut Standar Pemeriksaan Keuangan Negara (2007:21) , Indepedensi

Auditor adalah:

“pemeriksa bertanggung jawab untk mempertahnakan sikap indepedensi

dalam sikap mental (independent in fact) dan indepedensi dalm

penampilan prilaku (independent in appearance) pada saat melaksanakan

pemeriksaan. Bersikap objective merupakan cara berpikir yang jelas tidak

memihak, jujur secara intelektual dan bebas dari kepentingan.”

Peneliti menyimpulkan dari kedua pengertian diatas bahwa indepedensi

auditor adalah sikap yang dimiliki seorang auditor yang harus mempunyai sikap

2.1.2.2Tiga Aspek indepedensi Seorang Auditor

Menurut Abdul Halim (2001:21) tiga aspek indepedensi seorang auditor

adalah :

(1) Independence in fact (indepedensi dalam kenyataan), yakni auditor harus mempunyai kejujuran yang tinggi.

(2) Independence in apprance (indepedensi dalam penampilan), yang merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan

pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa

sehingga pihak lain akan mempercayai sikap indepedensi dan objektivitas.

(3) Indepdence in competence(indepedensi dari sudut keahlian), yang berhubungan erat dengan kompetensi atau kemampuan auditor dalam

melaksanakan dan menyelesaikan tugasnya.

2.1.2.3Kode Etik Indepedensi Auditor

Adapun penjelasan tentang kode etik independensi auditor yang di dapat

dari inspektorat Kota Bandung sebagai berikut :

Menurut Inspektorat Kota Bandung (2011) bahwa terdapat kode etik

Indepedensi Auditor Yaitu:

1. menghindari upaya meminta dan/ atau mencari informasi diluar konteks pelaksanaan

2. tidak mengkomunikasikan aspek temuan dan/atau hasil audit kepada pihak lain yang tidak ada hubunganya dengan pelaksanaan tuga,

3. menghindari permintaan pelayanan dan fasilitas kepada auditanbaik kepentingan kolektif maupun bersifat pribadi.

Peneliti dapat menyimpulkan bahwa kode etik auditor mencakup hal

aspek temuan dan menghindarri permintaan pelayanan dari pihak luar yang ada

atau tida ada hubungannya dalam hal pemeriksaan.

2.1.3 Akuntabilitas Publik

Fenomena yang dapat diamati dalam perkembangan sektor publik dewasa

ini adalah semakin menguatnya tuntutan pelaksanaan akuntabilitas publik oleh

organisasi sektor publik termasuk pemerintah.Tuntutan akuntabilitas sektor publik

terkait dengan perlu dilakukannya transparansi dan pemberian informasi kepada

publik dalam rangka pemenuhan hak-hak publik.

2.1.3.1Pengertian Akuntabilitas Publik

Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan

mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya

kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan

untuk meminta pertanggungjawaban tersebut. adapun pengertian lain akuntabilitas

publik sebagai berikut :

Menurut Ihyaul Ulum. MD (2004:40) pengertian akuntabilitas publik adalah sebagai berikut:

“Suatu pertanggungjawaban oleh pihak-pihak yang diberi kepercayaan oleh masyarakat atau individu dimana nantinya terdapat keberhasilan atau kegagalan di dalam pelaksanaan tugasnya tersebut dalam mencapai tujuan

Sedangkan menurut Mahmudi (2007:9) pengertian akuntabilitas publik dalam konteks organisasi pemerintah adalah sebagai berikut:

“Akuntabilitas publik adalah pemberian informasi atas aktivitas dan kinerja pemerintah kepada pihak-pihak yang berkepentingan.”

peneliti menyimpulkan dari kedua pengertian diatas bahwa akuntabilitas publik adalah pertanggung jawaban yang di berikan oleh pemerintah kepada setiap pihak yang di beri amanah untuk pelaksanaan tugasnya.

2.1.3.2Jenis-jenis Akuntabilitas Publik

Adapun penjelasan jenis-jenis akuntabilitas publik sebagai berikut :

Menurut Mardiasmo(2004:21)akuntabilitas publik terdiri atas dua macam,

yaitu:

1. Akuntabilitas vertikal (vertical accountability)

2. Akuntabilitas horisontal (horizontal accountability).

Lebih lanjut jenis-jenis akuntabilitas publik tersebut dapat dijelaskan sebagai berikut:

(1) Akuntabilitas vertikal (vertical accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi. Misalnya

pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah,

pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan

pemerintah pusat kepada MPR. Berlaku bagi setiap tingkatan dalam organisasi

internal penyelenggaraan negara termasuk pemerintah.Dimana setiap pejabat

atau petugas publik baik individu atau kelompok secara hirarki berkewajiban

perkembangan kinerja atau hasil pelaksanaan kegiatannya secara periodik

maupun sewaktu-waktu bila dipandang perlu.

(2)Akuntabilitas horisontal (horizontal accountability) adalah pertanggungjawaban kepada masyarakat luas. Melekat pada setiap lembaga

negara sebagai satu organisasi untuk mempertanggungjawabkan semua

amanat yang telah diterima dan dilaksanakan ataupun perkembangannya untuk

dikomunikasikan kepada pihak eksternal dan lingkungannya.

2.1.3.3Dimensi Akuntabilitas Publik

Adapun penjelasan dimensi yang peneliti dapatakan mengenai dimensi

akuntabilitas publik sebagai berikut :

Menurut Mahmudi (2007:9) dimensi akuntabilitas publik yang harus dipenuhi

oleh organisasi sektor publik antara lain:

1. Akuntabilitas hukum dan kejujuran (accountability for probity and legality),

2. Akuntabilitas manajerial (manajerial accountability), 3. Akuntabilitas program (programe accountability), 4. Akuntabilitas kebijakan (policy accountability),dan 5. Akuntabilitas finansial (financial accountability).

Dari penjelasan di atas, dapat diketahui bahwa akuntabilitas publik

hendaknya dipahami bukan sekedar akuntabilitas finansial saja, akan tetapi

akuntabilitas lainnya yaitu akuntabilitas kejujuran dan hukum, akuntabilitas

manajerial, akuntabilitas program, dan akuntabilitas kebijakan. Lebih lanjut

(1) Akuntabilitas hukum dan kejujuran

Akuntabilitas hukum dan kejujuran adalah akuntabilitas lembaga-lembaga

publik untuk berperilaku jujur dalam bekerja dan mentaati ketentuan hukum

yang berlaku. Akuntabilitas hukum berkaitan dengan kepatuhan terhadap

hukum dan peraturan lain yang disyaratkan dalam menjalankan organisasi,

sedangkan akuntabilitas kejujuran berkaitan dengan penghindaran

penyalahgunaan jabatan (abuse of power), korupsi, dan kolusi. (2)Akuntabilitas manajerial

Akuntabilitas manajerial adalah pertanggungjawaban lembaga publik untuk

melakukan pengelolaan organisasi secara efisien dan efektif. Akuntabilitas

manajerial juga dapat diartikan sebagai akuntabilitas kinerja (performance accountability) dan berkaitan pula dengan akuntabilitas proses (process accountability).

(3)Akuntabilitas program

Akuntabilitas program berkaitan dengan pertimbangan apakah tujuan yang

ditetapkan dapat dicapai atau tidak, dan apakah organisasi telah

mempertimbangkan alternatif program yang memberikan hasil yang optimal

dengan biaya yang minimal. Lembaga-lembaga publik harus

mempertanggungjawabkan program yang telah dibuat sampai pada

pelaksanaan program.

(4)Akuntabilitas kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban lembaga publik

dipertimbangkan apa tujuan kebijakan tersebut, mengapa kebijakan itu diambil,

siapa sasarannya, pemangku kepentingan (stakeholder) mana yang akan terpengaruh dan memperoleh manfaat dan dampak (negatif) atas kebijakan

tersebut.

(5)Akuntabilitas finansial

Akuntabilitas finansial adalah pertanggungjawaban lembaga-lembaga publik

untuk menggunakan uang publik (publik money) secara ekonomi, efisien, dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi. Akuntabilitas

finansial mengharuskan lembaga-lembaga publik untuk membuat laporan

keuangan untuk menggambarkan kinerja finansial organisasi kepada pihak luar.

2.1.4 Keterkaitan antara Variabel Penlitian

2.1.4.1 Hubungan Audit Kinerja Sektor Publik Dengan Akuntabilitas Publik

Adapun peneliti mendapatkan teori yang menghubungkan antara audit

kinerja sektor publikterhadap akuntabilitas publik sebagai berikut:

Menurut I Gusti Agung Rai (2008) menjelaskan bahwa terdapat hubungan

antara audit kinerja sektor publik dan akuntabilitas publikyaitu :

“audit yang dilakuakan secara objektif dan sistematis terhadap berbagai

macam bukti untuk menilai kinerja entitas yang di audit dalam hal ekonomi,

efisiensi, dan efektivitas dengan tujuan untuk memperbaiki kinerja dan entitas

2.1.4.2Hubungan Audit Kinerja Terhadap Akuntabilitas Publik.

Menurut Indra Bastian (2007:48) menjelaskan bahwa terdapat hubungan

antara audit kinerja,indepedensi auditor terhadap akuntabilitas Publik yaitu :

“Sektor publik mengenal yang nama audit kinerja (perfomance audit) yang merupakan pemeriksaan secara objektif dan sistematik terhadap berbagai macam bukti untuk dapat melakukan penilaian secara independen atas kinerja entitas atau program/kegiatan Pemerintah yang diaudit. Audit kinerja dimaksudkan untuk dapat meningkatkan tingkat akuntabilitas pemerintah dan memudahkan pengambilan keputusan oleh pihak yang bertanggung jawab

untuk mengawasi dan memprakarsai tindakan koreksi.”

2.1.4.3Hubungan Indepedensi Auditor Terhadap Akuntabilitas Publik

Menurut Willopo (2001) menjelaskan bahwa terdapat hubungan antar

indepedensi auditor dan akuntabilitas Publik yaitu :

“Kemampuan mempertanggungjawabkan (akuntabilitas) dari sektor publik pemerintah sangat tergantung pada Kualitas auditor sektor publik salah satunya yaitu kapabilitas teknikal auditor serta independensi auditor baik secara pribadi maupun kelembagaan.”

Dari kedua teori penghubung audit kinerja sektor publik terhadap

akuntabilitas publik dan independensi auditor terhadap akuntabilitas publik dapat

ditarik kesimpulan menurut peneliti bahwa terdapat keterkaitan audit kinerja

sektor publik dan independensi auditor berpengaruht terhadap akuntabilitas publik

dan di dorong dengan jurnal – jurnal sebelumnya yang menyatakan bahwa strategi

audit kinerja sektor publik antara lain untuk meningkatkan transparansi dan

akuntabilitas publik, dan independensi auditor terhadap akuntabilitas publik yang

2.2 Kerangka Pemikiran

Naratif

Selama ini sektor publik tidak luput dari tudingan sebagai sarang korupsi,

kolusi, nepotisme, inefisiensi dan sumber pemborosan negara.Keluhan "birokrat

tidak mampu berbisnis" ditujukan untuk mengkritik buruknya kinerja

perusahaan-perusahaan sektor publik.Pemerintah sebagai salah satu organisasi sektor publik

pun tidak luput dari tudingan ini.Organisasi sektor publik pemerintah merupakan

lembaga yang menjalankan roda pemerintahan yang sumber legitimasinya berasal

dari masyarakat.Oleh karena itu, kepercayaan yang diberikan oleh masyarakat

kepada penyelenggara pemerintahan haruslah diimbangi dengan adanya

pemerintahan yang bersih.

Pemerintahan yang bersih atau good governance ditandai dengan tiga pilar utama yang merupakan elemen dasar yang saling berkaitan.Ketiga elemen dasar

tersebut adalah partisipasi, transparansi dan akuntabilitas. Suatu pemerintahan

yang baik harus membuka pintu yang seluas-luasnya agar semua pihak yang

terkait dalam pemerintahan tersebut dapat berperan serta atau berpartisipasi secara

aktif, jalannya

pemerintahan harus diselenggarakan secara transparan dan pelaksanaan

pemerintahan tersebut harus dapat dipertanggungjawabkan. Dalam bahasa

akuntansi, akuntabilitas (kemampuan memberikan pertanggungjawaban)

tersebut memegang peran yang penting agar dapat memenuhi tugas pemerintahan

yang dapat dipertanggungjawabkan kepada masyarakat dalam suatu masyarakat

yang demokratis.(Wilopo, 2001)

Hasil kerja intansi pemerintah yang telah dicapai, dalam rangka implementasi

urusan pemerintah sesuia bidang pemerintahan yang menjadi tanggung jawabnya,

dapat diketahui melalui informasi tentang akuntabilitas masing-masing intansi

pemerintah tersebut,informasi tentang akuntabilitas Publik dibutuhkan oleh

pemerintah berdasarkan informasi tersebut, pemerintah bahan pengambilan

keputusan untuk melakukan perbaikan-perbaikan manajemen dalam

penyelenggaraan urusan pemerintahan yang lebih baik. Informasi tersebut juga

diperlukan sebagai dasar penyusunan laporan pertanggungjawaban kepala

pemerintah sebagai penyelenggara pemerintah kepada masyarakat melalui DPR/D

di setiap akhir tahun anggaran dan diakhir jabatan kepala pemerintah.

Akuntabilitas Publik merupakan salah satu bagian isu kebijakan yang strategis

di Indonesia saat ini karena perbaikan akuntabilitas Publik berdampak pada upaya

terciptanya good governance. Perbaikan akuntabilitas Publik juga berdampak luas pada bidang ekonomi dan politik (Agus Dwiyanto,2006) .

Dalam bidang ekonomi, perbaikan akuntabilitas Publik mendorong pada

perbaikan iklim investasi,sedangkan dalam bidang politk akuntabilitas Publik

akan mempengaruhi tingkat kepercayaan masyarakat kepada pemerintah.

Akuntabilitas merupakan kewajiban untuk menyampaikan

seseorang/badan hukum/pimpinan kolektif atau organisasi kepada pihak yang

memiliki hak atau berkewenangan untuk meminta keterangan atau

pertanggungjawaban.

Dalam akuntabilitas publik memilik 4 dimensi yang harus dipenuhi oleh

organisasi sektor publik antara lain akuntabilitas hukum dan kejujuran,

akuntabilitas manajerial, akuntabilitas program, akuntabilitas kebijakan, dan

akuntabilitas financial. (Mahmudi; 2007; 9)

Untuk menjawab dan menerangkan kinerja badan hukum/ seseorang /

pimpinan pemerintah memiliki keputusan Walikota Kota Bandung Nomor 70

Tahun 2002 tentang Pedoman Operasional Pemeriksaaan Inspektorat Kota

Bandung, telah ditetapkan suatu acuan dasar yang digunakan sebagai pegangan

para pemeriksa dilingkungan Inspektorat Kota Bandung didalam melaksanakan

tugas dan fungsi pengawasan.

Pengawasan yang dilakukan oleh inspektorat tidak hanya berpengawasan

terhadap keuangan tetapi terhadap kinerja instansi pemerinta yang dilakukan oleh

inspektorat dengan cara audit kinerja, Audit Kinerja ditetapkan untuk menjamin

mutu hasil audit, setiap tahap mempunyai prosedur yang harus diikuti auditor agar

hasil yang dicapai sesuai dengan hasil yang direncanakan.

Salah satunya tahap standarpelaksanaan audit kinerja sector publikyang harus

dijalankan yaitu :

2. Staf harus disupervisi dengan baik.

3. Bukti yang cukup kompeten dan relevan harus diperoleh untuk menjadi

dasar yang memadai bagi temuan dan rekomendasi.

4. Membuat simpulan hasil audit dan memberikan rekomendasi untuk

perbaikan kepada pengelola entitas yang di audit.(I Gusti Agung Rai: 2008)

Audit kinerja merupakan suatu proses yang sistematis untuk memperoleh dan

mengevaluasi bukti secara obyektif, agar dapat melakukan penilaian secara

independen atas ekonomi dan efisiensi operasi, efektifitas dalam pencapaian hasil

yang diinginkan dan kepatuhan terhadap kebijakan, peraturan dan hukum yang

berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria

yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada

pihak-pihak pengguna laporan tersebut.

Agar audit kinerja berjalan dengan baik tanpa ada habatan dari pihak luar

auditor kinerja harus memiliki indepedensi yang baik, Menurut Arens, Elder dan

Beasley dalam “Auditing and Assurance Service An Integrated Approach Tenth Edision”, independensi dalam audit berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan

laporan audit. Menurut Standar Audit Pemerintahan 1995, independensi

merupakan suatu pendapat, kesimpulan, pertimbangan atau rekomendasi dari hasil

audit yang dilaksanakan secara tidak memihak dan dipandang tidak memihak oleh

pihak ketiga yang memiliki pengetahuan mengenai hal itu. Dalam Standar

14 Pernyataan standar umum kedua: “Dalam semua hal yang berkaitan dengan

pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam

sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang

dapat mempengaruhi independensinya”.

Untuk memperkuat sikap indepedensi (Inspektorat:2011), auditor harus

memiliki kode etik yaitu:

1. menghindari upaya meminta dan/ atau mencari informasi diluar

konteks pelaksanaan.

2. tidak mengkomunikasikan aspek temuan dan/atau hasil audit kepada

pihak lain yang tidak ada hubunganya dengan pelaksanaan tuga,

3. menghindari permintaan pelayanan dan fasilitas kepada auditanbaik

kepentingan kolektif maupun bersifat pribadi.

audit kinerja sektor publik memberikan dampak pengaruh dalam menciptakan

akuntabilitas publik yang penulis dapatkan dalam jurnal yang berjudul

akuntabilitas publik dan pentingnya audit kinerja sektor publik dalam era otonomi

daerah, menjelaskan bahwa strategis audit kinerja sektor publik yaitu :

1. untuk menilai memperbaiki dan meningkatkan kinerja ekonomi.

2. Untuk meningkatkan transparansi dan akuntabilitas publik.

3. Mendorong terciptanya clean government, good governance accountable government baik pada pemerintah pusat dan daerah.(Anna Sumaryati & Andreas Lako 2003)

Ini menandakan dan memperkuat bahwa terdapat pengaruh antara audit

akuntabiltas publik tidak hanya sebatas audit kinerja saja yang harus baik tetapi

orang yang melaksanakan pengauditan pun harus memiliki sikap independensi

yang kuat agar tercipata semuanya dengan baik.

Independensi auditor diperlukan karena auditor sering disebut sebagai pihak

pertama dan memegang peran utama dalam pelaksanaan audit kinerja, karena

auditor dapat mengakses informasi keuangan dan informasi manajemen dari

organisasi yang diaudit, memiliki kemampuan profesional dan bersifat

independen. Walaupun pada kenyataannya prinsip independen ini sulit untuk

benar-benar dilaksanakan secara mutlak, antara auditor dan auditee harus

berusaha untuk menjaga independensi tersebut sehingga tujuan audit dapat

tercapai.Independensi auditor merupakan salah satu dasar dalam konsep teori

auditing.Dalam hal ini ada dua aspek independensi, yaitu independensi yang

sesungguhnya (real independence) dari para auditor secara individual dalam menyelesaikan pekerjaannya, yang biasa disebut dengan "practitioner independence". Real independence dari para auditor secara individual mengandung dua arti, yaitu kepercayaan diri (self reliance) dari setiap personalia dan pentingnya istilah yang berkaitan dengan opini auditor atas laporan

keuangan.Aspek independensi yang kedua adalah independensi yang

muncul/tampak (independence in appearance) dari para auditor sebagai kelompok profesi yang biasa disebut "profession independence".

Independensi auditor pun memberikan dampak pengaruh terhadap

akuntabilitas publik yaitu seperti yang peneliti dapatakana dalam jurnal yang

dalam jurnal ini menjelaskan bahwa independensi auditor memiliki

dampak signifikan pada disposisi akuntabilitas perusahaan publik Nigeria, hal ini

memperkuat bahwa terdapat hubungan atau pengaruh antara independensi auditor

untuk menciptakan akuntabilitas publik.

Apabila audit kinerja dan indepedensi auditor dijalankan dengan baik maka

akuntabilitas publik akan terlaksana sesuai yang diharapkan dan apabila

akuntabilitas Publik telah terlaksana dengan aturan yang sesuai harapan maka

pemerintah sudah bisa terbilang sukses dalam melaksanakan pemerintahan yang

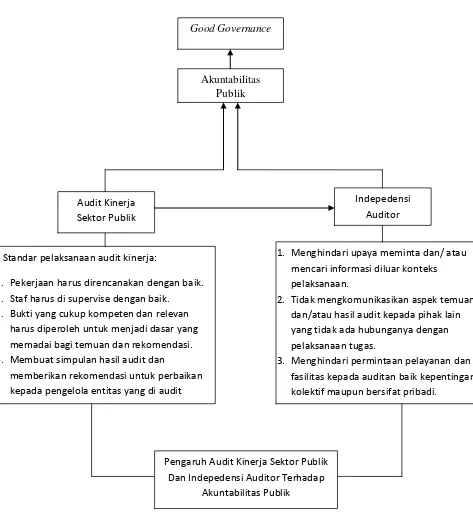

Gambar : 2.1

1. Pekerjaan harus direncanakan dengan baik. 2. Staf harus di supervise dengan baik.

3. Bukti yang cukup kompeten dan relevan harus diperoleh untuk menjadi dasar yang memadai bagi temuan dan rekomendasi. 4. Membuat simpulan hasil audit dan

memberikan rekomendasi untuk perbaikan kepada pengelola entitas yang di audit

1. Menghindari upaya meminta dan/ atau mencari informasi diluar konteks pelaksanaan.

2. Tidak mengkomunikasikan aspek temuan dan/atau hasil audit kepada pihak lain yang tidak ada hubunganya dengan pelaksanaan tugas.

3. Menghindari permintaan pelayanan dan fasilitas kepada auditan baik kepentingan kolektif maupun bersifat pribadi.

Pengaruh Audit Kinerja Sektor Publik Dan Indepedensi Auditor Terhadap

Gambar : 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2009:93) mengungkapkan bahwa pengertian hipotesis

adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan.”

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran

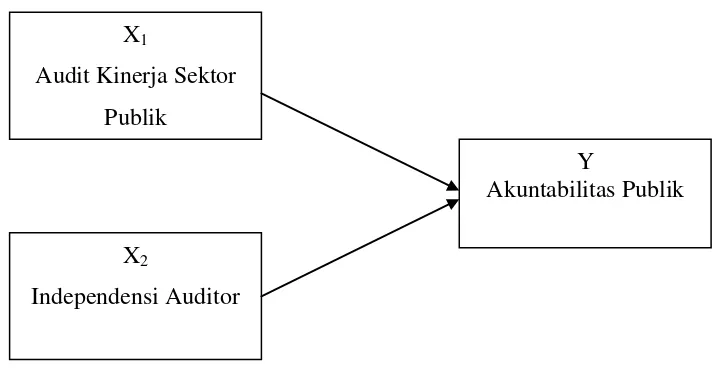

diatas, maka yang dapat disajikan oleh penulis adalah berhipotesis bahwa : X1

Audit Kinerja Sektor Publik

X2

Independensi Auditor

Y

Audit Kinerja Sektor Publik dan Indepedensi Auditor berpengaruh