ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERINGKAT OBLIGASI

(Studi kasus pada obligasi sektor non keuangan yang terdaftar di Bursa Efek Indonesia Tahun 2008 s/d 2011)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusunoleh: AYYU PERTIWI NIM : 108081000027

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Ayyu Pertiwi

Tempat / Tanggal Lahir : Bogor, 09 November 1990

Agama : Islam

Alamat : Jalan Pasirputih Gg.Cempedak RT 004 RW 001 Sawangan Depok 16519

Telp / Hp : 08978249767

E-mail : bluecross.pertiwi@gmail.com, pertiwi09@yahoo.co.id

PENDIDIKAN FORMAL

2008-2013 : UIN Syarif Hidayatullah Jakarta

2005-2008 : SMA Negeri 5 Depok

2002-2005 : MTs Islamiyah Sawangan 1996-2002 : SD Negeri Pasirputih 03

PENDIDIKAN NON FORMAL

Lembaga Pelatihan Komputer MAHASIN tahun 2008

PENGALAMAN ORGANISASI

Karang Taruna Pasirputih (Anggota)

Majelis Ta’lim Nahdhatul Fataa se-Kelurahan Pasirputih (Sekretaris dan Bendahara) OSIS MTs Islamiyah (Sekretaris)

i ABSTRACT

This research aims to provide empirical evidence on factors that affect bond ratings. Financial performance consists of a leverage ratio (debt to equity), profitability (return on assets), solvency (cash flow from operations to total liabilities), and secure.

The samples in this research were obtained by using purposive sampling method which consists of bonds issued by non-financial companies listed on the Indonesian Stock Exchange the period 2008 - 2011 and ranked by PT Pefindo. The result contains 26 sample bonds. This research uses a model of binary logistic regression analysis to examine the factors that affect bond ratings .

From test of the four independent variables, the three leverage, solvency, and secure variables have significant influence to predict bond ratings. while profitability is the only variable which has no effect in predicting the bond rating.

ii ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris tentang faktor yang mempengaruhi peringkat obligasi. Kinerja keuangan yang terdiri dari rasio

leverage (debt to equity), profitabilitas (return on asset), solvabilitas (cash flow from operation to total liabilities), dan jaminan.

Sampel dalam penelitian ini diperoleh dengan menggunakan metode

purposive sampling yang terdiri atas obligasi yang diterbitkan oleh perusahaan non keuangan yang terdaftar di BEI periode 2008-2011 dan diperingkat oleh PT Pefindo, sehingga diperoleh 26 sampel obligasi . Penelitian ini menggunakan model analisis Regresi Logistik Biner untuk menguji faktor-faktor yang mempengaruhi peringkat obligasi.

Dari tes keempat variabel independen, variabel dengan pengaruh yang signifikan untuk memprediksi peringkat obligasi adalah leverage, solvabilitas, dan jaminan. Dan satu variabel yang tidak berpengaruh dalam memprediksi tingkat obligasi adalah profitabilitas.

iii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan berkah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi” sebagai salah satu syarat untuk menyelesaikan Program Sarjana Strata Satu (S1) pada Universitas Islam Negeri Syarif Hidayatullah Jakarta bidang studi Manajemen Fakultas Ekonomi dan Bisnis dengan baik.

Penulisan skripsi ini tidak terlepas dari bimbingan, dorongan dan bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih pada semua pihak yang telah turut serta membantu penyusunan skripsi ini. Penulis menyadari bahwa tanpa bantuan pihak penyusunan skripsi ini tidak mungkin dapat terselesaikan. Dengan kerendahan dan ketulusan hati, penulis mengucapkan terimakasih kepada semua pihak yang telah membantu, yakni :

1. Ayah dan mama tercinta serta adik-adikku

2. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

3. Ibu Dr. Pudji Astuty, M.M selaku pembimbing I atas bimbingannya dan arahannya.

4. Bapak Aditya Ginandjar, SE, M.Si selaku pembimbing II atas bimbingannya yang sangat membantu penulis dalam menyelesaikan skripsi ini.

5. Bapak Dr. Yahya Hamja dan Bapak Dr. Indoyama Nasarudin atas pencerahan yang diberikan selama ini.

iv

7. Teman-teman Manajemen Keuangan A & B 2011, GAMMA 2008, persahabatan kalian sangat berarti selama ini.

8. Sahabatku di rumah: Andi Siti, Maria Ulfah, Elin Maulina, Karlina Wijaya, Evi Nurafriyani, terima kasih atas dukungannya selama ini yg terus mendorong untuk segera menyelesaikan skripsi ini.

9. For My Second Family In Bangladesh, Sultan Mahmud’s Family. Very greatful to Allah to knew about them. I loved you all.

Sehubungan dengan keterbatasan kemampuan yang dimiliki oleh penulis, dengan segala kerendahan hati, penulis menerima saran dan kritik yang membangun demi hasil yang lebih baik. Terimakasih

Wassalamu’alaikum. Wr. Wb

Ciputat, Juli 2013

v DAFTAR ISI

Hal JUDUL

LEMBAR PENGESAHAN DOSEN

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

LEMBAR PENGESAHAN UJIAN SKRIPSI

PERNYATAAN ORISINALITAS SKRIPSI

DAFTAR RIWAYAT HIDUP

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 12

vi

1. Pasar Modal ... 14

2. Lembaga Penunjang Pasar Modal ... 14

3. Obligasi ... 16

4. Jenis Obligasi ... 16

5. Karakteristik Obligasi ... 22

6. Manfaat Go Public dengan Menjual Obligasi ... 24

7. Kepailitan dan Reorganisasi ... 25

8. Penilaian Risiko Obligasi ... 26

9. Perubahan dalam Peringkat ... 27

10. Rasio Keuangan ... 28

a. Rasio Leverage ... 29

b.Rasio Profitabilitas ... 31

c. Rasio Solvabilitas ... 33

11. Peringkat Obligasi ... 34

a. Faktor-Faktor yang Mempengaruhi Rating ... 35

b. Manfaat Rating ... 39

B. Penelitian Terdahulu ... 41

C. Kerangka Pemikiran ... 51

D. Perumusan Hipotesis ... 52

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 53

B. Metode Penentuan Sampel ... 54

vii

D. Metode Analisis Data ... 56

E. Definisi Operasional Variabel Penelitian ... 60

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum dan Objek Penelitian... 64

B. Penemuan dan Pembahasan ... 64

1. Analisis Deskriptif ... 64

2. Analisis Statistik ... 73

3. Interpretasi ... 78

BAB V KESIMPULAN, SARAN, DAN IMPLIKASI A.Kesimpulan ... 81

B. Saran. ... 81

C. Implikasi ... 83

DAFTAR PUSTAKA ... 85

viii

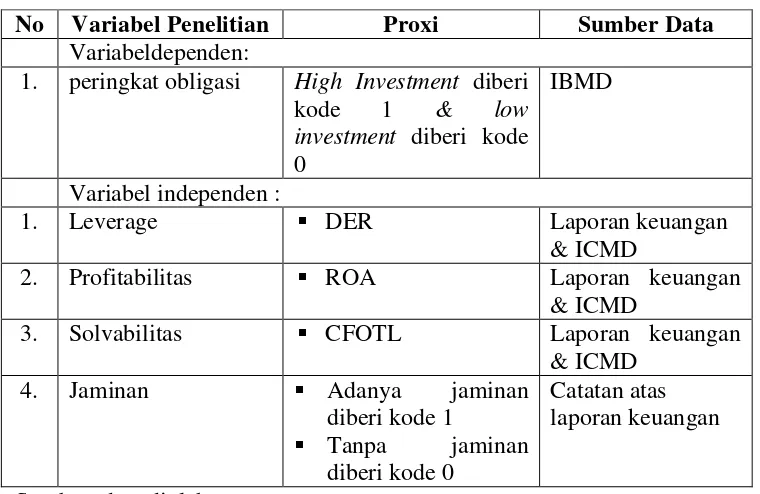

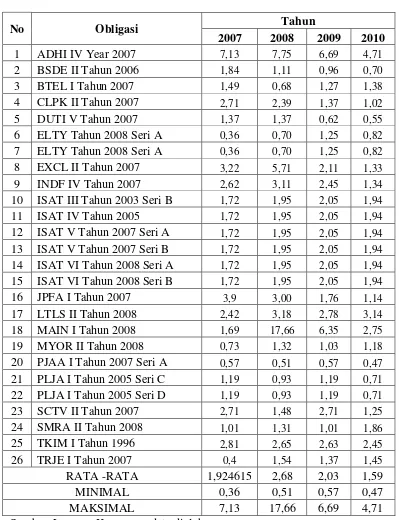

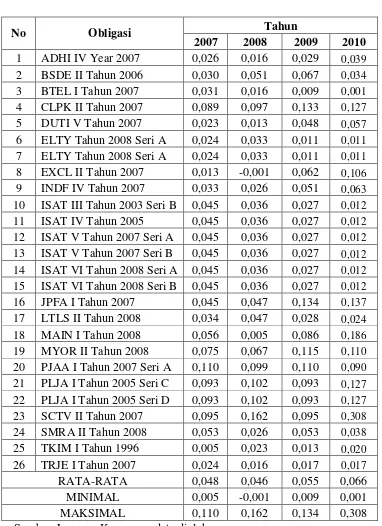

Peringkat Obligasi PT Pefindo………..

Rating Outlook………

cash flow operating to total liabilities………...

Tabel Frekuensi Jaminan ……….. Tabel Frekuensi Peringkat Obligasi……….. Peringkat Obligasi Tahun 2008-2011………

Block 0 : Beginning Block Iteration History………. Block 1 : Method = Enter Model Summary……….. Model Summary………...

Hosmer and lemeshow Test………...

Classification Table………..

ix DAFTAR GAMBAR

No Keterangan Hal

x DAFTAR LAMPIRAN

No Keterangan Hal

1. 2. 3. 4. 5.

Data Debt to Equity Ratio……….

Data Return on Asset……….

Data Cash Flow from operating to Total Liabilities….

Data Jaminan (Secure)………..

Output Regresi Logistik……….

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memilki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (Darmadji dan Fakhruddin, 2001).

Pasar modal di Indonesia memiliki berbagai macam pilihan sekuritas, pemilik modal diberi kesempatan untuk memilih diantara berbagai sekuritas tersebut. Salah satu sekuritas yang diperdagangkan di pasar modal adalah obligasi. Salah satu bentuk pendanaan yang dapat dilakukan oleh suatu perusahaan untuk membiayai investasinya adalah dengan menerbitkan

2 obligasi. Obligasi selain digunakan sebagai sarana melakukan ekspansi juga dapat digunakan sebagai sarana dalam memperkuat permodalan bagi perusahaan. Obligasi adalah surat berharga dalam bentuk sertifikat yang berisi kontrak antara pemberi pinjaman (investor) dengan yang diberi pinjaman (emiten). Obligasi bagi investor merupakan media investasi alternatif diluar deposito bank, sedangkan bagi emiten obligasi ini merupakan media sumber dana diluar kredit perbankan (Raharja dan Maylia, 2008:213).

Bapepam (Badan Pengawas Pasar Modal) mewajibkan setiap obligasi yang diperdagangkan di Bursa Efek Indonesia diperingkat oleh lembaga pemeringkat. Obligasi dianalisis dengan menggunakan peringkat obligasi (bond rating), yang menggambarkan kemampuan perusahaan dalam menyelesaikan kewajibannya dimasa mendatang. Peringkat obligasi ini sangat berguna bagi calon investor yang ingin menanamkan dananya dalam bentuk obligasi, baik itu calon investor konservatif (lebih menyukai pendapatan tetap) maupun investor agresif (berusaha mencari capital gain), sehingga investor akan mengetahui return yang akan diperoleh beserta risiko yang harus ditanggung.

3 peningkatan yang cukup signifikan atas penggunaan obligasi sebagai sumber pembiayaan seperti tingkat suku bunga yang cukup rendah, kondisi makro ekonomi yang cukup stabil serta tingkat penyerapan pasar yang cukup baik (Fakhruddin, 2008:35).

Pada praktiknya semua perusahaan menggunakan hutang untuk mendanai perusahaan mereka, dan ada beberapa dari perusahaan tersebut mengeluarkan obligasi, yang hanya merupakan salah satu jenis dari berbagai jenis hutang. Setiap tahun obligasi memberikan investor suatu pendapatan tetap dalam bentuk bunga (Keown, 2011:231).

Pihak swasta pada tahun 2009 banyak menerbitkan obligasi terutama kerena banyaknya obligasi yang akan jatuh tempo. Obligasi korporasi yang jatuh tempo sepanjang tahun 2009 diperkirakan akan mencapai Rp 13 triliun dan berasal dari 49 perusahaan. Total nilai emisi obligasi perusahaan-perusahaan yang sudah listing di BEI mencapai Rp 4,8 triliun, sedangkan sekitar Rp 11,5 triliun sisanya belum melakukan listing. Kupon obligasi korporasi bisa berkisar antara 250-450 bps di atas obligasi pemerintah atau bahkan bisa mencapai hampir 20% / tahun.

4 kupon yang ditawarkan biasanya menjadi alasan utama menariknya obligasi korporasi, dimana risiko seperti default dan kurang likuid biasanya bisa diminimalisir dengan terlebih dahulu mengamati perusahaan penerbit obligasi yang bersangkutan melalui laporan keuangan, rating, ataupun perdagangan obligasinya selama ini (www.fileinvestasi.com).

Setiap obligasi yang diterbitkan oleh perusahaan memeroleh rating

(peringkat) tertentu dalam menetukan mampu tidaknya emiten obligasi membayar kewajibannya, para investor berpatokan pada hasil peringkat yang dikeluarkan oleh lembaga pemeringkat (rating agency) yang ada. Beberapa lembaga pemeringkat yang ada di dunia misalnya Moody’s Investor Service, Standard & Poor’s Corporation, Duff & Phelps, Fitch

Investor Service, dll (Hasnawati dan Dirja, 2008:256).

Sedangkan di Indonesia terdapat dua lembaga pemeringkat utang, yaitu PT Pemeringkat Efek Indonesia (PEFINDO) dan PT Kasnic Credit Rating Indonesia. Peringkat obligasi diperbarui secara reguler untuk mencerminkan perubahan signifikan dari kinerja keuangan dan bisnis perusahaan. Perubahan peringkat memiliki pengaruh signifikan pada aktivitas investasi dan pendanaan masa depan perusahaan serta profil resiko dan kinerja masa depannya. Oleh karena ada pengaruh yang signifikan, maka investor akan menyesuaikan strategi investasi mereka sesuai dengan perubahan peringkat (Magreta dan Nurmayanti, 2009:144).

5 obligasi bagi investor. Keamanan ini ditunjukkan oleh kemampuan emiten sebagai penerbit obligasi dalam membayar bunga dan pelunasan pokok obligasi pada akhir masa jatuh temponya. Peringkat obligasi penting karena memberikan pernyataan yang informatif dan memberikan sinyal tentang probabilitas kegagalan hutang perusahaan (Altman and Nammacher dalam Raharja dan Maylia, 2008:213). Selain itu dengan adanya pemeringkatan obligasi oleh agen pemeringkat maka investor dapat memperhitungkan

return yang akan diperoleh dan resiko yang ditanggung. Secara umum obligasi dibagi menjadi dalam dua peringkat yaitu investment grade (AAA, AA, A, BBB) dan non-invesment grade (BB, B, CCC, dan D).

Investor obligasi memerlukan informasi yang dapat dijadikan acuan dalam mengkomunikasikan keputusan investasinya, sehingga informasi keuangan suatu entitas bisnis yang berkualitas sangat diperlukan sebagai pertanggung jawaban atas pengelolaan dana yang ditanamkan. informasi peringkat obligasi bertujuan untuk menilai kualitas kredit dan kinerja dari perusahaan penerbit. Peringkat ini dinilai sangat penting bagi investor karena dapat dimanfaatkan untuk memutuskan apakah obligasi tersebut layak untuk dijadikan investasi serta mengetahui tingkat resikonya.

6 bank, perusahaan asuransi, dan dana pensiun. Kualitas suatu obligasi dapat dimonitor dari informasi peringkatnya.

Fenomena peringkat obligasi dapat dilihat pada kasus salah satu emiten (Mobile 8 Telekom, Tbk). Perusahaan operator telekomunikasi pemilik merek dagang Fren ini gagal memenuhi tenggat waktu pembelian kembali (buy back) obligasi senilai 100 juta dollar AS. Pada saat bersamaan, Fren juga harus menambah jaminan obligasi rupiah sebesar Rp 675 miliar.

Dokumen penerbitan obligasi rupiah Fren pada Maret 2007 mencantumkan klausul yang mewajibkan Fren menambah jaminan dari 110 persen menjadi 130 persen dari pokok obligasi jika peringkat obligasi yang jatuh tempo pada Maret 2012 itu turun hingga di bawah BBB.

Pada 3 Desember 2008 Pemeringkat Efek Indonesia (Pefindo) menurunkan peringkat obligasi rupiah Fren dari BBB- menjadi CCC. Pefindo menurunkan peringkat surat utang Fren akibat imbas potensi gagal bayar atau default obligasi dollar. Itu berarti, sesuai klausul tadi, Fren harus menambah nilai jaminan sebanyak Rp 135 miliar atau setara 20 persen dari pokok obligasi senilai Rp 675 miliar. Fren berniat merestrukturisasi surat utang itu tanpa merinci skemanya. Fren menempuh langkah itu karena tak punya uang banyak. Hingga akhir September lalu, mereka hanya punya kas dan setara kas senilai Rp 160,17 miliar. Investasi jangka pendeknya juga cuma Rp 521,16 miliar (www.lipsus.kompas.com).

7 peringkat tersebut memberikan informasi dan memberikan signal tentang probabilitas kegagalan hutang suatu perusahaan. Peringkat obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan. Untuk melakukan investasi pada obligasi, selain diperlukan dana yang cukup, pemilik modal juga memerlukan pengetahuan yang cukup tentang obligasi serta diikuti dengan naluri bisnis yang baik untuk bisa menganalisis atau memperkirakan faktor-faktor yang bisa mempengaruhi investasi pada obligasi (Almilia dan Devi, 2007:1).

Leverage merupakan rasio keuangan yang menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki. Rasio ini digunakan untuk mengukur sejauh mana perusahaan menggunakan utang dalam membiayai investasinya. Perusahaan yang tidak mempunyai

leverage berarti menggunakan modal sendiri 100% (Saharul dan Nizar, 2000 dalam Arif, 37 : 2011 ). Semakin tinggi rasio ini berarti sebagian besar aset didanai dari hutang. Kondisi tersebut menyebabkan perusahaan dihadapkan pada default risk atau peringkat obligasi yang rendah.

8 diinterpretasikan dengan ROA memberikan pandangan manajemen untuk mengendalikan pengeluaran secara efektif. Dengan demikian perusahaan diharapkan memperoleh rating yang baik untuk meningkatkan profil perusahaan dan mengamankan bisnis baru mereka dimasa mendatang.

Rasio solvabilitas cenderung secara signifikan berpengaruh positif terhadap peringkat obligasi (Horrigan,1966). Solvabilitas merupakan rasio kemampuan suatu perusahaan memenuhi kewajiban yang telah jatuh tempo. (Purwaningsih, 2008:92).

Berdasarkan jaminan, obligasi dikelompokkan menjadi obligasi yang dijamin dan obligasi yang tidak dijamin (debenture). Menurut Brister (1994 dalam Widya, 2005) menyatakan bahwa investor lebih menyukai obligasi yang aman dibanding debenture dikarenakan untuk mengurangi risiko default obligasi. Menurut Rahardjo (2004:10) obligasi yang memberikan jaminan berbentuk aset perusahaan akan lebih mempunyai daya tarik bagi calon pembeli obligasi tersebut.

Terdapat beberapa penelitian mengenai faktor-faktor yang memengaruhi peringkat obligasi. Diantaranya penelitian yang dilakukan oleh Penelitian yang dilakukan Raharja dan Maylia (2008) tentang “Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi”

9 Kemampuan rasio keuangan untuk memprediksi peringkat obligasi (investment grade dan non investment grade) ditunjukkan oleh hasil pengujian dengan menggunakan MDA (Multiple Discriminant Analysis). Dari uji diskriminan tersebut terdapat empat variabel rasio keuangan yang dapat membentuk model prediksi. Keempat variabel rasio keuangan tersebut berasal dari rasio leverage dengan proksi long term liabilities/ total assets; rasio likuiditas dengan proksi current asset/current liabilities; rasio solvabilitas dengan proksi cash flow from operating/ total liabilities; rasio profitabilitas dengan proksi operating income/ sales; dan rasio produktivitas dengan proksi sales/ total assets. Tingkat ketepatan yang diperoleh dalam memprediksi peringkat obligasi dengan dua kategori mencapai 96,2% dengan nilai Zcu sebesar 2,113. Dengan demikian model prediksi tersebut diatas dapat digunakan untuk memprediksi peringkat obligasi khusunya bagi perusahaan manufaktur di Indonesia.

Penelitian yang dilakukan oleh Susilowati dan Sumarto (2010) tentang “Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI” menyatakan bahwa hasil penelitian menunjukkan bahwa profitabilitas tidak signifikan terhadap peringkat obligasi. Likuiditas dapat berpengaruh positif signifikan terhadap peringkat obligasi. Artinya rasio tersebut mampu digunakan untuk memprediksi peringkat obligasi dimasa mendatang. Ukuran perusahaan (size) tidak signifikan terhadap peringkat obligasi. Tidak ada perbedaan yang signifikan antara umur obligasi

10 Penelitian yang dilakukan oleh Magreta dan Nurmayanti (2009) tentang “Faktor-Faktor yang Memengaruhi Prediksi Peringkat Obligasi yang ditinjau dari Faktor Akuntansi dan Non Akuntansi” menyatakan bahwa hasil uji hipotesis satu menunjukkan bahwa profitabilitas dan produktivitas berpengaruh terhadap peringkat obligasi sedangkan ukuran perusahaan (size), likuiditas, leverage tidak berpengaruh dalam memprediksi peringkat obligasi seluruh perusahaan yang terdaftar di PEFINDO kecuali perusahaan yang bergerak dalam sektor perbankan dan lembaga keuangan lainnya.

Peringkat obligasi merupakan salah satu acuan bagi investor ketika akan memutuskan membeli obligasi (Manurung et al., 2009). Oleh karena itu, beberapa faktor yang mempengaruhi peringkat obligasi menjadi perlu untuk diteliti. Penelitian Manurung et al. (2008) menemukan bahwa ROA berpengruh terhadap peringkat obligasi, tetapi untuk variabel leverage

11 Penelitian ini hanya memfokuskan rasio keuangan yang menujukkan beberapa ketidak konsistenan hasil temuan antarpeneliti sebelumnya seperti

leverage, profitabilitas, solvabilitas.

Ketidak konsistenan faktor-faktor yang memengaruhi peringkat obligasi ini mendorong peneliti untuk melakukan verifikasi ulang atau keterkaitan hubungan rasio leverage, profitabilitas, solvabilitas, dan jaminan terhadap peringkat obligasi. Namun terdapat sedikit perbedaan dari penelitian sebelumnya yaitu dari kriteria pengambilan sampel yang berasal dari obligasi perusahaan non keuangan (telekomunikasi, konstruksi, properti, makanan dan minuman, pulp and paper, dan lain sebagainya) yang di peringkat oleh PT Pefindo dan terus beredar secara kontinyu selama periode penelitian tahun 2008 - 2011. Peneliti memilih sektor non keuangan karena merupakan sektor yang paling dominan di Indonesia dan paling banyak terdaftar di Bursa Efek Indonesia.

12 B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat pengaruh debt to equity terhadap peringkat obligasi? 2. Apakah terdapat pengaruh return on assets terhadap peringkat obligasi? 3. Apakah terdapat pengaruh cash flow from operating to total liabilities

terhadap peringkat obligasi?

4. Apakah terdapat pengaruh jaminan terhadap peringkat obligasi?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk:

a. Mengetahui pengaruh DER, ROA, CFOTL, dan jaminan terhadap peringkat obligasi.

b. Menguji variabel-variabel manakah yang mempunyai kemampuan dan yang signifikan dalam membentuk model yang mempengaruhi peringkat obligasi.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan :

13 b. Bagi bond issuer, diharapkan penelitian ini dapat memberikan masukan mengenai faktor-faktor yang berpotensi mempengaruhi peringkat obligasi yang dijualnya di pasar modal.

14 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pasar Modal

Pasar Modal dalam arti sempit adalah suatu tempat yang terorganisasi di mana efek-efek diperdagangkan yang disebut bursa efek.Bursa efek atau stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun dengan melalui wakil-wakilnya. Fungsi bursa efek ini antara lain adalah menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran (Siamat, 2005:487).

Selanjutnya definisi pasar modal menurut kamus pasar uang dan modal adalah pasar konkret atau abstrak di yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun keatas. Abstrak dalam pengertian pasar modal adalah transaksi yang dilakukan melalui mekanisme over the counter (OTC).

2. Lembaga Penunjang Pasar Modal

Menurut Tandelilin (2010:71), Lima lembaga penunjang pasar modal berikut ini merupakan lembaga yang menyediakan kegiatan yang membantu terselenggaranya pasar modal yang sehat.

15 a. Biro Administrasi efek (Securities Administration Bureau)

Biro administrasi efek adalah pihak yang berdasarkan kontrak dengan emiten melaksanakan pencatatan pemilikan efek dan pembagian hak yang berkaitan dengan efek.

b. Kustodian

Kustodian (custodian) adalah pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak lain menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

c. Wali Amanat

Wali amanat (trustee), adalah pihak yang mewakili kepentingan pemegang efek bersifat utang.

d. Penasihat Investasi

Penasihat investasi (investment advisor) adalah pihak yang memberi nasihat kepada pihak lain mengenai penjualan atau pembelian efek. e. Pemeringkat Efek

16 3. Obligasi

Obligasi (bond) adalah instrumen utang jangka panjang dengan waktu jatuh tempo akhir umumnya 10 tahun atau lebih. Jika sekuritas tersebut memiliki waktu jatuh tempo kurang dari 10 tahun, biasanya disebut wesel (note) (Horne; Wachowisz 2007: 358).

Menurut Brealey et al.,(2007: 130) obligasi adalah sekuritas yang mewajibkan penerbitnya untuk melakukan pembayaran tertentu pada pemegang obligasi.

Menurut Keown et al., (2011:232) obligasi merupakan suatu jenis hutang atau surat kesanggupan bayar jangka panjang, yang dikeluarkan oleh peminjam, yang berjanji untuk membayar kepemegangnya dengan jumlah yang tetap setiap tahun.

Menurut Bursa Efek Indonesia, Obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindah tangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

4. Jenis Obligasi

Obligasi memiliki beberapa jenis yang berbeda, yaitu: a. Dilihat dari sisi penerbit

17 karena itu dilihat dari pihak yang menerbitkannya, maka obligasi dapat dibedakan atas (Nasarudin, 2004:186) :

1) Obligasi Pemerintah Pusat

Setiap obligasi yang diterbitkan oleh pemerintah adalah obligasi tanpa jaminan (non-secured bonds). Di Indonesia saat ini hanya obligasi Bank Indonesia yang dipasarkan di pasar internasional yang dimaksudkan untuk bench mark bagi obligasi BUMN dan perusahaan swasta nasional.

2) Obligasi Pemerintah Daerah

Obligasi pemerintah daerah (pemda) belum diperkenalkan di Indonesia, walaupun dari segi potensi ada beberapa pemda yang mempunyai prospek untuk mengeluarkan obligasi dalam rangka menambah dana investasi pemda. UU otonomi daerah saat ini memberikan peluang kepada daerah untuk secara mandiri mengelola sumber daya alamnya.

3) Obligasi Perusahaan Swasta

Obligasi ini dikeluarkan oleh perusahaan komersial swasta dalam rangka penghimpunan dana untuk kegiatan usaha bisnisnya.

18 perusahaan merupakan suatu investasi yang berbeda dengan saham biasa. Saham biasa menyatakan klaim kepemilikan kepada suatu perusahaan sedangkan obligasi menyatakan klaim kreditur pada suatu perusahaan. Banyaknya dan waktu pembayaran kas yang diberikan pada pemegang obligasi, yaitu pokok pinjaman dan kupon telah ditetapkan ketika obligasi diterbitkan. Sedangkan banyaknya dan waktu dividen yang dibayar kepada pemegang saham dapat berubah-ubah sepanjang tahun. Obligasi perusahaan diterbitkan tanggal jatuh tempo, yang berarti investor mempunyai batas waktu ketika memegangnya. Sedangkan saham biasa tidak mempunyai jatuh tempo sehingga investor mungkin dapat memegangnya selama hidup perusahaan.

4) Obligasi Asing (Foreign Bonds)

Obligasi jenis ini adalah obligasi yang diterbitkan dan diperdagangkan di suatu negara dalam mata uang negara setempat, tetapi penerbitnya adalah badan hukum asing.

5) Obligasi Sampah (Junk Bonds)

19 b. Dilihat dari sistem pembayaran bunga:

1) Zero Coupon Bonds: obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo.

2) Coupon Bonds: obligasi dengan kupon yang dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

3) Fixed Coupon Bonds: obligasi dengan tingkat kupon bunga yang telah ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan secara periodik.

4) Floating Coupon Bonds: obligasi dengan tingkat kupon bunga yang ditentukan sebelum jangka waktu tersebut, berdasarkan suatu acuan (benchmark) tertentu seperti average time deposit

(ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta (Bursa Efek Indonesia). c. Dilihat dari hak penukaran/opsi:

1)Convertible Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

20 3)Callable Bonds: obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

4)Putable Bonds: obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

d. Dilihat dari segi jaminan atau kolateralnya:

1) Secured Bonds: obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam kelompok ini, termasuk didalamnya adalah:

(a) Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya dijamin dengan penanggungan dari pihak ketiga. (b) Mortgage Bonds: obligasi yang pelunasan bunga dan

pokoknya dijamin dengan agunan hipotik atas properti atau asset tetap.

(c) Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

21 e. Dilihat dari segi nilai nominal:

1) Conventional Bonds: obligasi yang lazim diperjualbelikan dalam satu nominal, Rp 1 miliar per satu lot.

2) Retail Bonds: obligasi yang diperjual belikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupun government bonds.

f. Dilihat dari segi perhitungan imbal hasil:

1) Conventional Bonds: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

2) Sharia Bonds: obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu:

(a) Obligasi Syariah Mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sedemikian sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

22 5. Karakteristik Obligasi

Pemerintah dan perseroan meminjam uang dengan menjual obligasi kepada para investor. Uang yang mereka kumpulkan ketika obligasi diterbitkan, atau dijual kepada publik adalah jumlah pinjaman tersebut. Sebagai imbalannya, mereka setuju memberikan pembayaran tertentu kepada pemegang obligasi, yang merupakan pemberi pinjaman (kreditur). Ketika kita memiliki obligasi, umumnya kita menerima pembayaran bunga tetap tiap tahun hingga obligasi tersebut jatuh tempo. Pembayaran ini dikenal dengan kupon. Pada saat jatuh tempo, utang tersebut dilunasi, peminjam membayar pemegang obligasi nilai nominal/ nilai muka obligasi (face value, atau nilai pokok pinjaman (principal) atau par value) (Brealey et al., 2007: 130).

Sedangkan menurut Keown et al. (2001:245), Beberapa karakter penting dari obligasi yang biasa didengar adalah sebagai berikut:

a. Klaim terhadap Aset dan Pendapatan Perusahaan

Bila perusahaan penerbit obligasi bangkrut, maka klaim terhadap utang secara umum, termasuk obligasi, mendapat kehormatan untuk didahulukan haknya daripada saham umum maupun saham preferen. Namun, utang-utang yang berbeda itu mempunyai urutan dalam pelunasannya.

23 jika suku obligasi tidak dibayar, dewan obligasi dapat menyatakan bahwa perusahaan penerbitnya bangkrut.

b. Nilai Pari

Nilai pari obligasi adalah nilai nominal yang tertera pada lembar obligasi yang akan dikembalikan kepada pemegang obligasi pada saat jatuh tempo. Tidak dinyatakan dalam jumlah melainkan dalam persentase atas nilai nominalnya.

c. Tingkat Suku Bunga Kupon

Tingkat suku bunga kupon dari suatu obligasi menunjukkan besarnya persentase terhadap nilai pari obligasi yang akan dibayar setiap tahun sebagai bunga

d. Periode Jatuh Tempo

Periode jatuh tempo adalah lamanya waktu hingga pihak penerbit obligasi membayarkan kembali nilai pari obligasi kepada para pemilik obligasi yang sekaligus akan mengakhiri masa berlakunya. e. Indenture

24 keuangan yang diserahi tugas untuk mengawasi hubungan antara penerbit dan pemilik obligasi, melindungi kepentingan para pemilik obligasi, serta menjamin dilaksanakannya segenap ketentuan yang telah disepakati.

f. Tingkat Penghasilan Sekarang

Tingkat penghasilan sekarang dari suatu obligasi adalah rasio pembayaran bunga tahunan terhadap harga obligasi pada saat sekarang dipasaran.

6. Manfaat Go Public dengan menjual Obligasi

MenurutWidioatmodjo (2004:11), Sebenarnya apa gunanya menjual obligasi, bukankah akan menjadi beban tetap yang akan memberatkan keuangan perusahaan. Namun perlu dipertimbangkan juga, bahwa dengan menjual obligasi akan mengurangi beban pajak, sehingga akan meningkatkan EPS yang pada gilirannya akan meningkatkan kemakmuran pemegang saham. Masih ada manfaat yang lain yang bisa dirasakan oleh calon emiten obligasi, diantaranya:

a. Dapat memeroleh dana yang relatif besar dan diterima sekaligus (tidak dengan termin-termin).

b. Biaya penawaran umum obligasi relatif murah. c. Proses relatif mudah.

25 e. Emiten akan lebih dikenal masyarakat.

f. Obligasi merupakan sumber pembiayaan jangka panjang bagi perusahaan, dengan jangka waktu sekurang-kurangnya tiga tahun. g. Bisa menggunakan jasa penanggung (guarantor) apabila debt to

equity ratio (der) emiten tinggi.

h. Pembayaran tingkat bunga dapat dilakukan berdasarkan tingkat bunga tetap atau dengan tingkat bunga mengambang.

7. Kepailitan dan Reorganisasi

Menurut Brigham & Houston (2009:379) Ketika suatu bisnis menjadi bangkrut, maka artinya bisnis itu tidak lagi memiliki cukup uang untuk memenuhi kewajiban pembayaran bunga dan pokok pinjamannya. Harus diambil keputusan mengenai apakah akan menutup perusahaan melalui likuidasi, atau mengizinkannya melakukan reorganisasi sehingga dapat terus bertahan hidup.

Keputusan untuk memaksa suatu perusahaan melakukan likuidasi versus mengizinkannya melakukan reorganisasi akan bergantung pada apakah nilai perusahaan setelah reorganisasi kemungkinan akan lebih besar dibandingkan dengan nilai dari berbagai aktiva perusahaan jika aktiva tersebut dijual secara per bagian.

26 rencana restrukturisasi utang perusahaan, dimana dalam kasus ini tingkat suku bunga mungkin akan diperkecil, waktu jatuh tempo diperpanjang, atau menukarkan sebagian utang dengan ekuitas perusahaan. Inti dari restrukturisasi adalah untuk mengurangi beban keuangan sampai pada tingkat yang dapat dipenuhi oleh arus kas perusahaan.

8. Penilaian Risiko Obligasi

Menurut Moeljadi (2006:109), pemegang obligasi tidak akan terbebas dari risiko. Adapun beberapa risiko yang akan dihadapi oleh pemegang obligasi, sebagai berikut:

a. Risiko suku bunga (interest risk)

Suku bunga pasar dapat dapat naik atau turun sepanjang waktu dan penurunan suku bunga pasar akan menyebabkan penurunan nilai obligasi.

b. Risiko tingkat reinvestasi

27 obligasi bersuku bunga lebih rendah. Meskipun obligasi yang tidak dapat ditarik akan jatuh tempo, namun obligasi tersebut harus diganti dengan obligasi yang hasilnya lebih rendah.

Risiko suku bunga berhubungan dengan nilai obligasi dalam portofolio, sedangkan risiko reinvestasi berhubungan dengan pendapatan yang dihasilkan oleh portofolio obligasi. Pemegang obligasi jangka panjang akan menghadapi risiko suku bunga, namun tidak menghadapi risiko tingkat investasi. Pemegang obligasi jangka pendek, tidak akan menghadapi risiko suku bunga sehingga nilai portofolio tetap stabil, namun akan menghadapi risiko investasi dan pendapatan akan berfluktuasi dengan perubahan suku bunga.

c. Risiko kegagalan

Risiko kegagalan (default risk) lebih disebabkan oleh penerbit mengalami kegagalan sehingga investor akan menerima pengembalian lebih kecil dari yang dijanjikan atas obligasi tersebut. Risiko kegagalan dipengaruhi oleh kekuatan keuangan penerbit obligasi maupun jangka waktu kontrak obligasi terutama apakah jaminan telah disediakan untuk menjamin obligasi.

9. Perubahan dalam Peringkat

28 modal tersebut. Agen-agen pemeringkat akan meninjau obligasi yang beredar secara berkala, dimana kadang-kadang agen-agen tersebut meningkatkan atau menurunkan peringkat suatu obligasi sebagai hasil dari perubahan kondisi yang dialami oleh emitennya.

Untuk mengimbangi, cukup adil jika dikatakan bahwa peringkat obligasi umumnya telah mampu melakukan pekerjaan yang baik dalam mengatur resiko kredit rata-rata obligasi, dan bahwa agen-agen pemeringkat obligasi telah melakukan yang terbaik untuk mengubah peringkat manakala agen-agen ini menilai telah terjadi perubahan pada mutu kredit. Pada waktu yang sama, penting untuk dipahami bahwa peringkat obligasi tidak langsung melakukan penyesuaian terhadap perubahan dalam mutu kredit, dan dalam beberapa kasus terdapat kesenjangan waktu yang cukup lama antara perubahan mutu kredit dan perubahan peringkat obligasi

10. Rasio Keuangan

Menurut Arief Sugiono (2009:64), yang dimaksud dengan analisis rasio adalah suatu angka yang menunjukkan hubungan antara unsur-unsur dalam laporan keuangan. Hubungan tersebut dinyatakan dalam bentuk matematis yang sederhana.

29 a. Rasio neraca (balance sheet ratio), yaitu rasio-rasio yang datanya

berasal dari pos-pos yang ada dineraca.

b. Rasio-rasio laba rugi (income statement ratio), yaitu rasio-rasio yang datanya berasal dari pos-pos rugi laba.

c. Rasio-rasio antarlaporan (interstatement ratio), yaitu gabungan dari pos-pos yang terdapat di neraca dan rugi-laba.

a. Rasio Leverage

Leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi) (Kasmir, 2008:151).

Dalam praktiknya, terdapat beberapa jenis rasio leverage yang sering digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain:

1) Debt to Asset Ratio (Debt Ratio)

Merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

30 2) Debt to Equity Ratio

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

3) Long Term Debt to Equity Ratio (LTDtER)

LTDtER merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

4) Time Interest Earned

Mengukur sejauh mana pendapatan dapat menurun tanpa membuat perusahaan merasa karena tidak mampu membayar biaya bunga tahunannya. Apabila perusahaan tidak mampu membayar bunga, dalam jangka panjang menghilangkan kepercayaan dari para kreditor. Bahkan ketidakmampuan menutup biaya tidak menutup kemungkinan

31 akan mengakibatkan adanya tuntutan hukum dari kreditur. Lebih dari itu, kemungkinan perusahaan menuju ke arah pailit semakin besar.

5) Fixed Charge Coverage

Merupakan rasio yang menyerupai Times Interest Earned Ratio. Hanya saja perbedaannya adalah rasio ini dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease contract). Biaya tetap merupakan biaya bunga ditambah kewajiban sewa tahunan atau jangka panjang.

b. Rasio Profitabilitas

Menurut Arief Sugiono (2009:78) Rasio ini bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atas hasil investasi melalui kegiataan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal.

32 1) Gross Profit Margin

Rasio ini menunjukkan berapa besar keuntungan kotor yang diperoleh dari penjualan produk.

2) Net Profit Margin atau Return on Sales (ROS)

Rasio ini menunjukkan berapa besar keuntungan bersih yang diperoleh perusahaan. Jika profit margin suatu perusahaan lebih rendah dari rata-rata industrinya, hal itu dapat disebabkan oleh harga jual perusahaan yang lebih rendah daripada perusahaan pesaing, atau harga pokok penjualan lebih tinggi daripada harga pokok penjualan perusahaan pesaing, ataupun kedua-duanya.

3) Cash Flow Margin

Cash flow margin adalah persentase aliran kas dari hasil kas operasi terhadap penjualannya. Cash flow margin mengukur kemampuan perusahaan untuk mengubah penjualan menjadi aliran kas .

4) Return on Assets (ROA) atau Return on Invesment (ROI)

33 Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada. Atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan. Oleh karena itu, sering pula rasio ini disebut Return on Invesment. Semakin tinggi ROA, berarti perusahaan semakin mampu mendayagunakan aset dengan baik untuk memeroleh keuntungan.

5) Return on Equity

Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh modal yang ada. ROE merupakan salah satu indikator yang digunakan oleh pemegang saham untuk mengukur keberhasilan bisnis yang dijalani. Rasio ini dapat disebut juga dengan istilah rentabilitas modal sendiri.

c. Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya pada saat perusahaan tersebut dilikuidasi. Dengan demikian solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajiban baik jangka panjang maupun jangka pendek yang jatuh tempo. Dalam hal ini,

34 semakin tinggi solvabilitas maka semakin baik peringkat obligasinya (Raharja dan Maylia, 2008: 224).

1) Cash Flow from Operating to Total Liabilities

Mengukur kemampuan perusahaan untuk melunasi kewajiban totalnya dalam satu tahun dari operasinya.

11. Peringkat Obligasi

Menurut Priyo dan Ubaidillah (2000:161), peringkat obligasi dibuat untuk memberikan informasi kepada para investor apakah investasi mereka terutama dalam bentuk oligasi merupakan investasi beresiko atau tidak. Peringkat tersebut biasanya dikeluarkan oleh perusahaan pemeringkat independen seperti Standard and Poor’s dan

Moody’s Investor Service. Untuk perusahaan lokal kita mengenal

Pefindo.

Peringkat atas efek utang yang dilakukan oleh Pefindo didasarkan atas beberapa pertimbangan, yaitu:

1) Kemungkinan pelunasan pembayaran, yaitu penilaian atas kapasitas serta kemampuan obligor dalam memenuhi kewajiban finansialnya sesuai dengan yang diperjanjikan.

35 2) Struktur, karakteristik serta berbagai ketentuan yang diatur dalam

efek utang.

3) Perlindungan yang diberikan maupun posisi klaim dari pemegang efek utang tersebut bila terjadi pembubaran perseroan dan likuidasi.

a. Faktor-Faktor yang Mempengaruhi Peringkat Obligasi

Menurut Brigham dan Houston (2009:373) Faktor-faktor yang mempengaruhi peringkat obligasi adalah sebagai berikut:

1) Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio, profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi rating tersebut. 2) Jaminan aset untuk obligasi yang diterbitkan (mortage provision).

Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka

rating akan membaik.

3) Kedudukan obligasi dengan jenis utang lain. Apabila kedudukan obligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4) Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating yang kuat.

36 6) Umur obligasi. Cateris Paribus, obligasi dengan umur yang lebih

pendek mempunyai risiko yang lebih kecil. 7) Stabilitas laba dan penjualan emiten.

8) Peraturan yang berkaitan dengan industri emiten. 9) Faktor-faktor lingkungan dan tanggung jawab produk.

10) Kebijakan akuntansi. Penerapan kebijakan akuntansi yang konservatif mengindikasikan laporan keuangan yang lebih berkualitas.

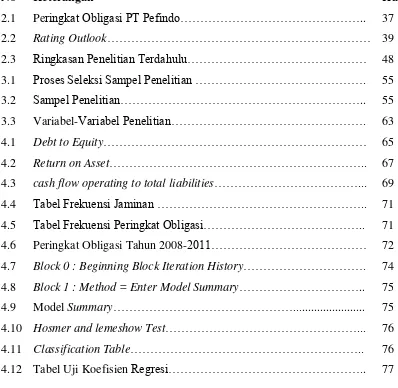

37 Tabel 2.1

Peringkat Obligasi PT Pefindo

Peringkat Keterangan

AAA Efek hutang dengan peringkat AAA merupakan Efek Utang dengan peringkat tertinggi dari Pefindo yang didukung oleh kemampuan Obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan

AA Efek utang dengan peringkat AA memiliki kualitas kredit sedikit di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban finasial jangka panjangnya sesuai dengan yang diperjanjikan relatif dibandingkan dengan entitas Indonesia lainnya

A Efek utang dengan peringkat A memiliki dukungan kemampuan Obligor yang kuat dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan yang merugikan

BBB Efek utang dengan BBB didukung oleh kemampanan obligor yang memadai relatif dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan

BB Efek utang dengan peringkat BB menunjukan dukungan kemampuan Obligor yang agak lemah relatif dibandingkan dengan entitas lainnya untukmemenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu B Efek utang dengan peringkat B menunjukan parameter

38

Peringkat Keterangan

CCC Efek utang dengan peringkat CCC menunjukan Efek hutang yang tidak mampu lagi memenuhi kewajiban finansialnya, serta hanya tergantung kepada perbaikan keadaan eksternal.

D Efek utang dengan peringkat D menandakan Efek hutang yang macet. Perusahaan penerbit sudah berhenti berusaha.

Sumber: PT Pefindo

Rating tertinggi adalah AAA yang menunjukkan kualitas terbaik atau perusahaan mempunyai tingkat risiko default yang paling rendah. Sedangkan klasifikasi rating paling rendah D yang menunjukkan perusahaan default. Obligasi dengan rating AAA sampai dengan BBB termasuk dalam kategori obligasi yang layak untuk investasi (investment grade) sedangkan obligasi dibawah rating BBB termasuk dalam kategori

non investment grade dan dinilai bersifat spekulatif untuk investasi.

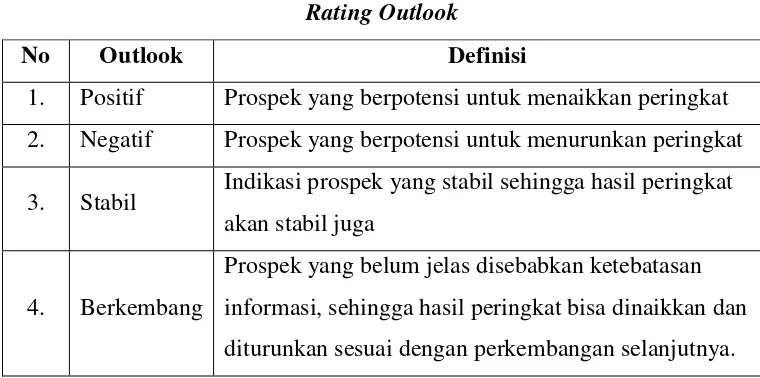

Salah satu produk dari Pefindo adalah mengeluarkan rating outlook

yaitu penilaian atas prospek jangka menengah dan panjang mengenai institusi yang diperingkat meliputi evaluasi terhadap perubahan perekonomian dan bisnis tersebut. Di bawah ini definisi dan istilahnya:

39 Tabel 2.2

Rating Outlook

No Outlook Definisi

1. Positif Prospek yang berpotensi untuk menaikkan peringkat 2. Negatif Prospek yang berpotensi untuk menurunkan peringkat

3. Stabil Indikasi prospek yang stabil sehingga hasil peringkat akan stabil juga

4. Berkembang

Prospek yang belum jelas disebabkan ketebatasan informasi, sehingga hasil peringkat bisa dinaikkan dan diturunkan sesuai dengan perkembangan selanjutnya. Sumber : PT Pefindo (Rahardjo, 2004:106)

b. Manfaat Rating Obligasi

Manfaat umum dari proses pemeringkatan obligasi adalah (Rahardjo, 2004:100) :

1) Sistem informasi keterbukaan pasar yang transparan yang menyangkut berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan transparan juga.

2) Efisiensi biaya. Hasil pemeringkatan obligasi yang bagus biasanya memberikan keuntungan, yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan, seperti penyediaan singking fund dan jaminan aset.

40 4) Memberikan informasi yang objektif dan independen menyangkut kemampuan pembayaran utang, tingkat resiko investasi yang mungkin timbul, serta jenis dan tingkat hutang tersebut.

5) Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

Manfaat rating bagi investor adalah sebagai berikut :

1) Informasi resiko investasi. Tujuan utama investasi adalah untuk meminimalkan resiko serta mendapatkan keuntungan yang maksimal. Oleh karena itu, dengan adanya peringkat obligasi diharapkan informasi resiko dapat diketahui lebih jelas posisinya. 2) Rekomendasi investasi. Investor akan dengan mudah mengambil

keputusan investasi berdasarkan hasil peringkat kinerja emiten obligasi tersebut. Dengan demikian investor dapat melakukan strategi investasi akan membeli atau menjual sesuai perencanaannya.

3) Perbandingan. Hasil rating akan dijadikan patokan dalam membandingkan obligasi yang satu dengan yang lain, serta membandingkan struktur yang lain seperti suku bunga dan metode penjaminannya.

41 1) Informasi posisi bisnis. Pihak perusahaan dapat mengetahui posisi bisnis dan kinerja usahanya dibandingkan dengan perusahaan sejenis lainnya.

2) Menentukan struktur obligasi. Perusahaan dapat menentukan beberapa syarat atau struktur obligasi yang meliputi tingkat suku bunga, jenis obligasi, jangka waktu jatuh tempo, jumlah emisi obligasi serta berbagai struktur pendukung lainnya

3) Mendukung kinerja. Apabila emiten mendapatkan peringkat yang cukup bagus maka kewajiban menyediakan singking fund atau jaminan kredit bisa dijadikan pilihan alternatif.

4) Alat pemasaran. Peringkat obligasi yang baik terlihat lebih menarik sehingga dapat membantu pemasaran obligasi tersebut.

5) Menjaga kepercayaan investor. Peringkat obligasi yang independen akan membuat investor merasa lebih aman sehingga kepercayaan bisa lebih terjaga.

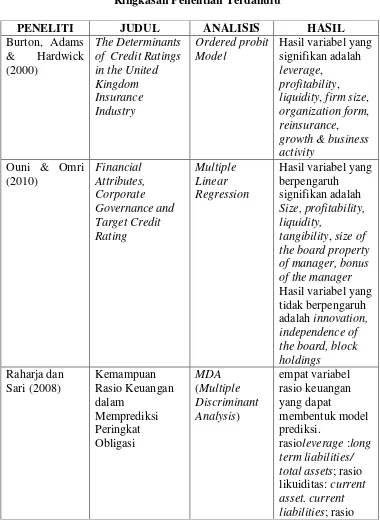

B. Penelitian Terdahulu

1. Burton et al. (2000) melakukan penelitian pada perusahaan asuransi yang ada di UK. Hasil variabel yang signifikan adalah leverage,

profitability, liquidity, firm size, organization form, reinsurance,

42 tinggi peringkat obligasi yang akan diperoleh oleh perusahaan tersebut.

2. Ouni & Omri (2010) tentang Financial Attributes, Corporate Governance and Target Credit Rating melakukan penelitian pada 571

American Firms. Hasil variabel yang berpengaruh signifikan adalah

Size, profitability, liquidity, tangibility, size of the board property of manager, bonus of the manager. Hasil variabel yang tidak berpengaruh adalah innovation, independence of the board, block holding.

3. Raharja dan Sari (2008) tentang Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi menyatakan bahwa sebanyak lima rasio keuangan (leverage, likuiditas, solvabilitas, profitabilitas, dan produktivitas) yang diuji, didapatkan hasil bahwa kelima rasio-rasio keuangan tersebut berbeda antara perusahaan yang peringkat obligasinya masuk investment grade dan non investment grade.

43

from operating/ total liabilities; rasio profitabilitas dengan proksi

operating income/ sales; dan rasio produktivitas dengan proksi sales/ total assets. Tingkat ketepatan yang diperoleh dalam memprediksi peringkat obligasi dengan dua kategori mencapai 96,2% dengan nilai Zcu sebesar 2,113. Dengan demikian model prediksi tersebut diatas dapat digunakan untuk memprediksi peringkat obligasi khusunya bagi perusahaan manufaktur di Indonesia.

4. Estiyanti dan Yasa (2012), PENGARUH FAKTOR KEUANGAN DAN NON

KEUANGAN PADA PERINGKAT OBLIGASI DI BURSA EFEK

INDONESIA.Alat yang digunakan adalah regresi logistik ordinal.

Sesuai dengan hasil uji hipotesis dan pembahasan hasil penelitian yang telah diuraikan, penelitian ini menyimpulkan bahwa laba ditahan berpengaruh positif pada peringkat obligasi di Bursa Efek Indonesia. Laba operasi, aliran kas operasi, likuiditas, total assets, leverage,

umur obligasi (maturity) dan jaminan (secure) tidak berpengaruh pada peringkat obligasi di Bursa Efek Indonesia. Berdasarkan Tabel 6 dapat dilihat nilai Pseudo R-Square sebesar 0,591 atau 59,1% artinya sebanyak 59,1% variasi peringkat obligasi dapat dijelaskan oleh variasi laba operasi, laba ditahan, aliran kas operasi, likuiditas, total assets, leverage, jaminan dan umur obligasi dan sisanya sebesar 40,1% dijelaskan oleh variabel lain yang tidak ada dalam model. 5. Maharti dan Daljono (2011), ANALISIS FAKTOR-FAKTOR YANG

44

ordinal regression analysis. Hasil tabel McFadden menunjukkan bahwa sebesar 15,3% peringkat obligasi dapat dijelaskan oleh variasi variabel profitabilitas, likuiditas, ukuran perusahaan, leverage, dan jaminan.Hasil penelitian ini mengungkapkan bahwa tidak ada variabel independen (profitabilitas, likuiditas, ukuran perusahaan dan ketersediaan jaminan) yang signifikan pada tingkat 0,05. Namun pada tingkat 0,10 ada satu variabel yang signifikan yaitu leverage. Hasil tersebut diinterpretasikan penilaian tidak difokuskan pada rasio utang saja tetapi juga point kredibilitas perusahaan.

45 obligasi. Hal ini ditunjukkan oleh nilai signifikansi dari variabel tersebut sebesar 0,364. Nilai ini lebih besar dari taraf signifikansi 5%. Kemudian variabel size tidak memberikan pengaruh yang signifikan terhadap prediksi peringkat obligasi. Hal ini ditunjukkan oleh nilai signifikan dari variabel tersebut sebesar 0,717. Nilai ini lebih besar dari taraf signifikansi 5%. Dengan demikian, dalam penelitian ini dapat diketahui bahwa terdapat variabel bebas yang dominan dapat digunakan untuk memprediksi peringkat obligasi perusahaan manufaktur di Bursa Efek Indonesia adalah variabel growth yang diukur dengan book to market value of common equity dengan nilai signifikan sebesar0,006 persen. Untuk mengetahui bahwa model logit dapat menjelaskan data, dapat dilihat melalui nilai pseudo R-square.

Output yang menampilkan nilai pseudo R-square model. Berdasarkan tabel 4 terlihat nilai Cox & Snell R sebesar 0,649, artinya 64,9% variabel bebas dapat menjelaskan variabel terikat sehingga prediksi peringkat obligasi yang dipengaruhi oleh faktor akuntansi dan non akuntansi, maupun tidak dipengaruhi oleh faktor akuntansi dan non akuntansi dapat diterangkan oleh variabel bebasnya dan sisanya sebesar 35,1% prediksi peringkat obligasi dipengaruhi oleh variabel lain. Hal ini menunjukkan bahwa model sudah cukup bagus.

46 obligasi. Likuiditas dapat berpengaruh positif signifikan terhadap peringkat obligasi. Artinya rasio tersebut mampu digunakan untuk memprediksi peringkat obligasi dimasa mendatang. Ukuran perusahaan (Size) tidak signifikan terhadap peringkat obligasi. Tidak ada perbedaan yang signifikan antara umur obligasi (Maturity) dalam memprediksi peringkat obligasi.

48 produktivitas. Sementara faktor non akuntansi yang berpangaruh terhadap peringkat obligasi hanya secure.

Tabel 2.3

Ringkasan Penelitian Terdahulu

PENELITI JUDUL ANALISIS HASIL

49

PENELITI JUDUL ANALISIS HASIL

solvabilitas: cash Sejati (2010) Analisis Faktor

50

PENELITI JUDUL ANALISIS HASIL

51 C. Kerangka Pemikiran

BEI

Laporan Keuangan

Peringkat Obligasi

Low Investment High

Investment

DER, ROA, CFOTL, Jaminan

Uji Regresi Logistik

Uji Wald (Uji t) Menilai Keseluruhan Model

(Overal Model Fit)

-2 log likelihood

Nagel Karke (R²)

Menguji Kebaikan Model (goodness of fit)

Hosmer and Lemeshow Test

52 D. Perumusan Hipotesis

1. H0 : b1 = 0, DER tidak berpengaruh terhadap peringkat obligasi H1: b1 ≠ 0, DER berpengaruh terhadap peringkat obligasi

2. H0 : b2 = 0, ROA tidak berpengaruh terhadap peringkat obligasi H2: b2 ≠ 0, ROA berpengaruh terhadap peringkat obligasi

3. H0: b3 = 0, CFOTL tidak berpengaruh terhadap peringkat obligasi H3 : b3 ≠ 0, CFOTL berpengaruh terhadap peringkat obligasi

53 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menggunakan sumber data sekunder yang bersumber dari Indonesia Capital Market Directory (ICMD), laporan keuangan tahunan perusahaan yang telah diaudit tahun 2007 sampai 2010 yang dipublikasikan oleh Bursa Efek Indonesia (BEI) dan data peringkat obligasi yang diperoleh dari Indonesia Bond Market Directory (IBMD). Data-data tersebut diambil dari periode 2008 sampai dengan periode 2011. Variabel-variabel yang digunakan yaitu peringkat obligasi, rasio leverage

(DER), rasio profitabilitas (ROA), rasio solvabilitas (CFOTL), dan jaminan (secure).

Peringkat obligasi yang dijadikan sebagai sampel adalah peringkat obligasi yang dikeluarkan oleh PT Pefindo karena jasa pemeringkatan obligasi didominasi oleh PT Pefindo dibanding agen pemeringkat efek lainnya.

Alasan memilih sektor non keuangan adalah karena merupakan sektor yang paling dominan dan paling banyak terdaftar di Bursa Efek Indonesia.

54 B. Metode Penentuan Sampel

1. Populasi

Populasi dalam penelitian ini adalah obligasi korporasi yang terdaftar di Bursa Efek Indonesia (BEI) dan terdaftar dalam peringkat obligasi yang dikeluarkan oleh PEFINDO. Periode yang dijadikan amatan adalah data periode tahun 2008 hingga tahun 2011.

2. Sampel

Sampel merupakan bagian dari populasi. Sampel dipilih dari populasi perusahaan non keuangan yang obligasinya terdaftar di PT Pefindo dan diperdagangkan di Bursa Efek Indonesia (BEI). Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Kriteria yang ditetapkan agar perusahaan dapat dijadikan sampel penelitian, yaitu:

1. Obligasi yang tercatat aktif berturut-turut diperdagangkan antara Januari 2008 - Desember 2011.

2. Obligasi masih beredar selama periode pengamatan, sehingga dapat diperoleh keterangan tentang obligasi.

3. Obligasi terdaftar dalam peringkat obligasi yang dikeluarkan oleh PT Pefindo.

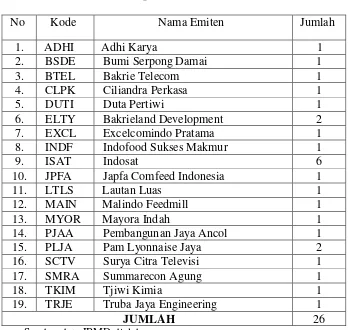

55 Tabel 3.1

Proses Seleksi Sampel Penelitian

Sumber: Data IBMD diolah

Dari kriteria tersebut, diperoleh 26 obligasi dari 19 perusahaan penerbit obligasi yang mempunyai data peringkat selama kurun waktu 2008 sampai 2011.

6. ELTY Bakrieland Development 2

7. EXCL Excelcomindo Pratama 1

No Kriteria Obligasi jumlah

1. Obligasi yang beredar 225

2. Obligasi yang tercatat aktif selama 4 tahun berturut-turut

67 3. Obligasi dari industri keuangan (32)

4. Junk bond (9)

56 C. Metode Pengumpulan Data

Data yang digunakan adalah data yang terdapat di Indonesia Capital Market Directory dan laporan keuangan untuk periode 2007 sampai dengan 2010. Sampel penelitian ini juga menggunakan data dari Indonesia Bond Market Directory periode 2008 sampai dengan 2011. Dalam penulisan skripsi ini, metode yang digunakan adalah penelitian kepustakaan dilakukan dengan cara mencari dan mempelajari buku-buku, literatur, jurnal-jurnal penelitian, skripsi, thesis, dan penelusuran internet yang erat kaitannya dengan masalah yang dibahas dalam penelitian ini.

D. Metode Analisis Data 1. Statistik Deskriptif

Statistik dengan analisis deskriptif sebenarnya hampir sama dengan statistik menggunakan prosedur frekuensi, yaitu menghasilkan analisis dispersi (standar deviasi, minimum, maksimum) (Wahyono, 2009:17)

57 2. Uji Hipotesis

Metode statistik yang digunakan untuk menguji hipotesis adalah regresi logistik (logistic regression) karena menurut Ghozali (2005:8) metode ini cocok digunakan untuk penelitian yang variabel independennya bersifat kategorikal (nominal atau non metrik) dan variabel independennya kombinasi antara metrik dan non metrik.

Regresi logistik digunakan untuk menguji apakah variabel rasio

leverage (DER), rasio profitabilitas (ROA), rasio solvabilitas (CFOTL), dan jaminan (secure) dapat berpengaruh terhadap peringkat obligasi.

Regresi logistik sebetulnya mirip dengan analisis diskriminan yaitu ketika kita ingin menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Namun demikian, asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik). Jadi regresi logistik umumnya dipakai jika asumsi multivariate normal distribution tidak dipenuhi (Ghozali, 2005:333).

Model Regresi logistik adalah non linier maka metode OLS tidak bisa digunakan. Estimasi dilakukan dengan metode maximum likelihood (ML). Didalam regresi dengan menggunakan metode

58 dalam regresi linier berganda. Metode maximum likelihood adalah mencari koefisien regresi sehingga probabilitas kejadian dari variabel dependen bisa setinggi mungkin atau bisa semaksimum mungkin. Besarnya probabilitas yang memaksimumkan kejadian ini disebut dengan log of likelihood (LL). Dengan demikian, nilai LL ini merupakan ukuran kebaikan garis regresi logistik didalam metode

maximum likelihood sebagaimana jumlah residual kuadrat didalam garis regresi linier (Agus Widarjono, 2009 : 201).

Dalam model regresi ini dapat ditaksir dengan menggunakan tahap-tahap sebagai berikut:

a. Menilai Keseluruhan Model (Overal Model Fit)

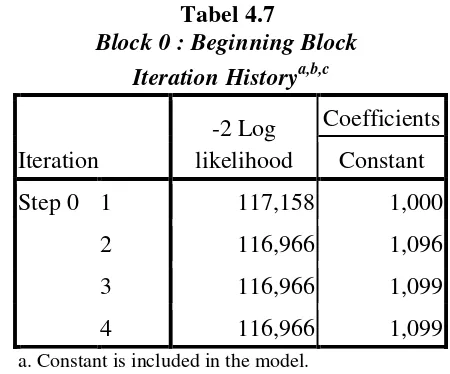

Menilai angka -2 log likelihood pada awal (blok number =0) dan angka -2 log likelihood pada blok number = 1, jika terjadi penurunan angka -2 log likelihood maka menunjukkan model regresi yang baik.

Log likelihood pada regresi logistik mirip dengan pengertian “sum of squared error” pada model regresi, sehingga penurunan log likelihood

menunjukkan model regresi yang baik.

b. Koefisien Determinasi (Nilai Nagel Karke (R²)

Nagel Karke R Square merupakan modifikasi dari koefisien Cox

dan Snell’s untuk memastikan bahwa nilainya bervariasi dari 0 sampai

59 diinterprestasikan seperti nilai R² pada multiple regression. Tujuannya adalah untuk mengetahui seberapa besar kombinasi variabel independen yang terdiri dari rasio leverage (DER), rasio profitabilitas (ROA), rasio solvabilitas (CFOTL), dan jaminan (secure) mampu menjelaskan peringkat obligasi.

c. Menguji Kebaikan Model (goodness of fit test)

Menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Hipotesisnya adalah:

Ho : Tidak ada perbedaan signifikan antara model dengan nilai observasinya

Ha : Ada perbedaan signifikan antara model dengan nilai observasinya

Dasar pengambilan keputusan adalah sebagai berikut:

Nilai goodness of fit test yang diukur dengan nilai chi square pada bagian bawah uji Hosmer dan Lemeshow :

Jika probabilitas> 0,05 H0 diterima

Jika probabilitas < 0,05 H0 ditolak

d. Menguji Koefisien Regresi

Uji Wald (Uji t) untuk menguji signifikansi konstanta dari setiap variabel independen (Santoso, 2012:213).