Lampiran-1

No Kisi-kisi Observasi Jawaban

1 Bagaimana prosedur penerimaan kas di perusahaan ? 2 Apakah ada pemisahan tanggung jawab antara pegawai

3 Siapa yang memberikan otorisasi atas penerimaan kas di perusahaan?

4 Dokumen apa saja yang dibutuhkan dalam transaksi penerimaan kas di perusahaan ?

5 Berapa kali dilakukan pemeriksaan kas di perusahaan? 6 Bila terjadi kecurangan dalam penerimaan kas, apa

tindakan dilakukan?

7 Apa sanksi diberikan pada pegawai yang melakukan kecurangan atas penerimaan kas di perusahaan? 8 Jenis kecurangan apa saja yang pernah terjadi

diperusahaan terkait dengan penerimaan kas?

9 Apakah tiap bulan ada dilakukan rekonsiliasi kas secara fisik dengan pencatatan dilakukan?

10 Tindakan pencegahan apa yang diterapkan pimpinan agar kecurangan dalam penerimaan kas tidak teruang kembali?

Penerimaan Kas

Lampiran-2

No Kisi-kisi Observasi Jawaban

1 Bagaimana prosedur piutang usaha di perusahaan? 2 Apakah ada pemisahan tanggung jawab antara pegawai

yang mengurusi piutang usaha di perusahaan? 3 Siapa yang memberikan otorisasi terhadap transaksi

piutang usaha di perusahaan ?

4 Dokumen apa saja yang dibutuhkan untuk transaksi piutang usaha ?

5 Berapa kali dilakukan pemeriksaan piutang usaha di perusahaan ?

6 Bila terjadi kecurangan dalam piutang usaha, apa tindakan yang akan dilakukan?

7 Apa sanksi diberikan pada pegawai yang melakukan kecurangan atas piutang usaha?

8 Kecurangan apa yang pernah terjadi diperusahaan terkait dengan piutang usaha selama satu tahun terakhir ?

9 Apakah dilakukan pencocokan nilai piutang usaha dengan invoice yang tercatat?

10 Apa tindakan yang diambil oleh pimpinan untuk mencegah kecurangan piutang usaha tidak terulang kembali ?

Lampiran-3

Kuesioener Penelitian

Nomor Responden:... KUESIONER

Bapak/Ibu responden yang terhormat,

Saya adalah mahasiswi Program Studi Akuntansi Universitas Sumatera Utara yang sedang menyusun penelitian yang berjudul “Analisis Penerapan Pengendalian Internal Penerimaan Kas dan Piutang Usaha pada PT. Bright Supermart M. Yamin Medan. Saya mengharapkan kesediaan Saudara/Saudari untuk mengisi kuesioner penelitian ini dengan baik. Atas kesediaan Saudara/Saudari saya ucapkan terima kasih.

• Petunjuk Pengisian

Memberikan tanda ( ) pada alternatif pilihan jawaban dari pertanyaan yang ada sesuai dengan pendapat Saudara/Saudari, berdasarkan keterangan sebagai berikut:

SS = Sangat Setuju S = Setuju

R = Ragu-ragu KS = Kurang Setuju TS = Tidak Setuju • Identitas Responden

1. Nama :________

2. Jenis Kelamin : a. Pria b. Wanita

3. Usia : _______ Tahun

4. Tingkat Pendidikan :

a. SMU/ sederajat b. Diplomna c. Sarjana d. Pascasarjana

5. Masa Kerja :

Sumber: Herdiansari (2014)

NO Pernyataan TS KS R S SS

20 40 60 80 100

1 Fungsi penjualan harus terpisah dari fungsi kas 2 Fungsi kas harus terpisah dari fungsi akuntansi 3 Transaksi penjualan tunai harus dilaksanakan

oleh fungsi penjualan, fungsi kas, fungsi pengiriman dan fungsi akuntansi

4 Peneriaman order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai

5 Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cal "lunas" pada faktur penjualan tunai dan penempatan pita register kas pada faktur tersebut

6 Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

7 Penyerahan barang diotorisasi oleh fungsi pengiriman denganc ara membubuhkan cap "sudah diserahkan" pada faktur penjualan tunai

8 Pencatatan ke dalam jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai

JUMLAH

Kuesioner Penge ndalian Internal Penerimaan Kas

Komentar

No Pernyataan

20 40 60 80 100

TS KS R S SS

1 Pimpinan perusahaan selalu mengingatkan bahwa pengelolaan piutang usaha yang lancar

merupakan salah satu tolak ukur kemajuan perusahaan

2 Perusahaan telah menerapkan SOP (Standar Operating Procedure) untuk divisi collection yang menangani penagihan piutang usaha

3 Kepala divisi collection merupakan orang yang memiliki keahlian dibidangnya dan diangkat atas dasar prestasi

4 Manajemen mengasuransikan setiap personil yang melakukan penagihan piutang seperti asuransi kecelakaan, pencurian dan lainnya 5 Fungsi penjualan (marketing) terpisah dengan

fungsi piutang (collection)

6 Fungsi akuntansi terpisah dengan fungsi penjualan dan fungsi kredit

7 Penerimaan order dari pembeli harus diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman

8 Pengiriman barang dilakukan setelah surat order pengiriman diotorisasi oleh fungsi penjualan 9 Terjadinya piutang usaha diotorisasi oleh fungsi

penagihan dengan membubuhkan tanda tangan pada faktur penjualan

10 Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan pada dokumen sumber

Kuesioner Penge ndalian Internal Piutang Usaha

No Pernyataan

20 40 60 80 100

TS KS R S SS

11 Secara periodik fungsi akuntansi mengirim pernyataan piutang pada setiap de bitur untuk menguji ketelitian piutang yang diselenggarakan 12 Secara periodik diadakan rekonsiliasi kartu

piutang dengan rekening kontrol piutang usaha dalam buku besar

13 Pemegang kartu piutang tidak merangkap sebagai penerimaa kas

14 Manajemen selalu mengkomunikasikan segala informasi terbaru dan kebijakan lainnya seputar piutang usaha kepada karyawan yang terlibat langsung setiap saat

15 Kepala divisi collection selalu memantau perkembangan saldo piutang usaha per debitur setiap bulannya

16 Kepala divisi collection sangat tanggal terhadap kinerja karyawan terutama bagian ARO (account receivable officer) dalam melakukan

pengumpulan piutang usaha yaitu dengan pemberian reward atau insentif

Kuesioner Penge ndalian Internal Piutang Usaha

Sumber: Hartati, 2009

Komentar Nilai (Score)

DAFTAR PUSTAKA

Agoes, Soekrisno. (2007). Auditing (Pemeriksaan Akuntan). Jilid 2, Edisi Ketiga. Cetakan Keempat. Lembaga Penerbit: Falkultas Ekonomi Universitas Indonesia.

Fahmi, Irham. (2013). Etika Bisnis : Teori, Kasus dan Solusi. Cetakan kesatu. Anggota IKAPI. Bandung: Alfabeta.

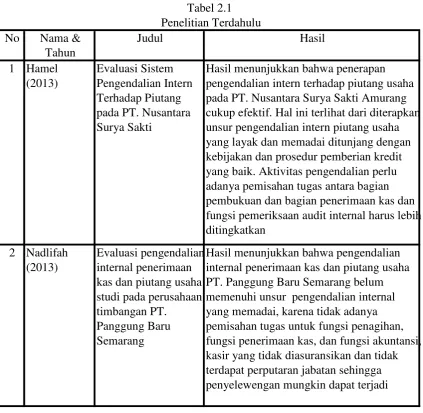

Hamel, Gary. (2013). Evaluasi Sistem Pengendalian Intern terhadap Piutang pada PT. Nusantara Surya Sakti. Jurnal EMBA. Vol.1. No.3. Juni. Hal:274-281.

Habibie, Nabila. (2013). Analisis Pengendalian Intern Piutang Usaha pada PT. Adira Finance Cabang Manado. Jurnal EMBA. Vol.1. No.3. Juni. Hal: 494-502.

Hartati, Dian. (2009). Analisis Pengendalian Intern Piutang Usaha pada PT. SFI Medan. Fakultas Ekonomi. Program S-1 Ekstensi. Universitas Sumatera Utara. Medan.

Hery. (2011). Akuntansi : Aktiva, Utang dan Modal. Cetakan I. Yogyakarta : Penerbit Gava Media.

Herdiansari, Ira. (2014). Sistem Pengendalian Internal Penerimaan dan Pengeluaran

kas pada PT. Perkebunan Nusantara IV (Persero) Medan. Fakultas Ekonomi

dan Bisnis. Universitas Sumatera Utara Medan.

Karyono. (2013). Forensic Fraud. Edisi Pertama. Yogyakarta: CV. Andi Offset.

Kaunang, Alfred F. (2013). Pedoman Audit Internal. Cetakan pertama. Anggota IKAPI. Jakarta: PT. Bhuana Ilmu Populer.

Kumaat, Valery G. (2011). Internal Audit. Jakarta: Erlangga.

Martono, Nanang. 2010. Metode Penelitian Kuantitatif : Analisis Isi dan Analisis Data Sekunder. Edisi I. Cetakan ke-1. Jakarta: PT. Raja Grafindo Persada.

Munandar M. (2006). Pokok-pokok Intermediate Accounting. Cetakan ke-2. Edisi keenam. Yogyakarta: Gadjah Mada University Press.

Nadlifah, Ainun. (2013). Evaluasi Pengendalian Internal Penerimaan Kas dari Piutang

Usaha Studi pada Perusahaan Timbangan PT. Panggung Baru Semarang.

Fakultas Ekonomi dan Bisnis. Semarang: Universitas Dian Nuswantoro.

Santoso, Iman. (2007). Akuntansi Keuangan Menengah (Intermediate Accounting). Cetakan Pertama. Bandung: PT. Refika Aditama.

Siwu, Fifke Masyie. (2013). Evaluasi Penerapan Sistem Pengendalian Internal atas Prosedur Penerimaan dan Pengemballian Barang Jaminan pada PT. Pegadaian (Persero) cabang Kalawat. Jurnal EMBA. Vol.1. No.4. Desember . Hal: 1706-1716. ISSN 2303-1174.

Soewadji, Jusuf. (2012). Pengantar Metodologi Penelitian. Jilid 1. Jakarta : Mitra Wacana Media.

Sugiri, Slamet Sodikin. (2013). Akuntansi Pengantar 2 Berbasis SAK ETAP

2009.Cetakan Pertama, Edisi ke-6. Yogyakarta: Sekolah Tinggi Ilmu

Manajemen YKPN.

Sunyoto, Danang. (2014). Auditing (Pemeriksaan Akuntansi). Cetakan Pertama. Yogyakarta: CAPS.

Sulistyo, Joko. 2010. 6 Hari Jago SPSS 17. Cetakan Pertama. Jakarta: Cakrawala. Syakur, S.A. (2009). Intermediate Accounting dalam perspektif lebih luas. Cetakan

Pertama. Jakarta: AV Publisher.

Tunggal, Amin, Widjaja. (2013). Dasar-dasar Fraud Auditing. Harvarindo.

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan yaitu penelitian kuantitatif. Menurut Martono (2010:19), Penelitian kuantitatif dilakukan dengan mengumpulkan data yang berupa angka atau rasio. Data yang berupa angka atau rasio selanjutnya diolah dan dianalisis untuk memperoleh informasi ilmiah.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bright Supermart M. Yamin Medan yang berada di Jl. Jl. Prof. H.M. Yamin, SH Medan. Waktu penelitian dilakukan pada bulan Mei s.d. Juni 2016.

3.3. Batasan Operasional

Adapun batasan operasional pada penelitian ini sebagai berikut: a. Penerimaan kas

b. Piutang usaha

c. Pengendalian internal

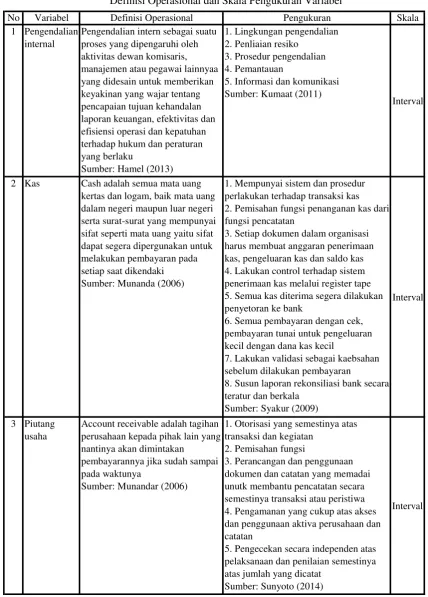

3.4. Definisi Operasional

No Variabel Definisi Operasional Pengukuran Skala 1 Pengendalian

internal

Pengendalian intern sebagai suatu proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen atau pegawai lainnyaa yang didesain untuk memberikan keyakinan yang wajar tentang pencapaian tujuan kehandalan laporan keuangan, efektivitas dan efisiensi operasi dan kepatuhan terhadap hukum dan peraturan yang berlaku

Sumber: Hamel (2013)

1. Lingkungan pengendalian 2. Penliaian resiko 3. Prosedur pengendalian 4. Pemantauan 5. Informasi dan komunikasi Sumber: Kumaat (2011)

Interval

2 Kas Cash adalah semua mata uang kertas dan logam, baik mata uang dalam negeri maupun luar negeri serta surat-surat yang mempunyai sifat seperti mata uang yaitu sifat dapat segera dipergunakan untuk melakukan pembayaran pada setiap saat dikendaki Sumber: Munanda (2006)

1. Mempunyai sistem dan prosedur perlakukan terhadap transaksi kas 2. Pemisahan fungsi penanganan kas dari fungsi pencatatan

3. Setiap dokumen dalam organisasi harus membuat anggaran penerimaan kas, pengeluaran kas dan saldo kas 4. Lakukan control terhadap sistem penerimaan kas melalui register tape 5. Semua kas diterima segera dilakukan penyetoran ke bank

6. Semua pembayaran dengan cek, pembayaran tunai untuk pengeluaran kecil dengan dana kas kecil

7. Lakukan validasi sebagai kaebsahan sebelum dilakukan pembayaran 8. Susun laporan rekonsiliasi bank secara teratur dan berkala

Sumber: Syakur (2009)

Interval

3 Piutang usaha

Account receivable adalah tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan

pembayarannya jika sudah sampai pada waktunya

Sumber: Munandar (2006)

1. Otorisasi yang semestinya atas transaksi dan kegiatan 2. Pemisahan fungsi 3. Perancangan dan penggunaan dokumen dan catatan yang memadai unutk membantu pencatatan secara semestinya transaksi atau peristiwa 4. Pengamanan yang cukup atas akses dan penggunaan aktiva perusahaan dan catatan

5. Pengecekan secara independen atas pelaksanaan dan penilaian semestinya atas jumlah yang dicatat Sumber: Sunyoto (2014)

Interval

Tabel 3.1

3.5. Skala Pengukuran Variabel

Skala pengukuran yang digunakan pada variabel penelitian ini adalah menggunakan skala Interval. Skala interval adalah skala ordinal yang memiliki poin jarak objektif dalam keteraturan kategori peringkat, tapi jarak yang tercipta sama antar masing-masing angka (Martono, 2010:45).

Berikut ini disajikan skor keusioner pengendalian internal atas penerimaan kas dan piutang usaha pada penelitian yang dilakukan sebagai berikut:

3.6. Populasi dan Sampel Penelitian 3.6.1. Populasi

Menurut Sulistyo (2010:22), ”Populasi yaitu keseluruhan objek yang akan diteliti”. Populasi pada penelitian ini yaitu karyawan yang bekerja di PT. Bright Supermart M. Yamin Medan sebanyak 30 orang pada tahun 2016.

3.6.2. Sampel

Menurut Martono (2010:65), ”Sampel yaitu bagian dari populasi yang memiliki ciri-ciri atau keadaan tertentu yang akan diteliti”. Teknik pengambilan sampel digunakan yaitu sampel jenuh sehingga jumlah sampel penelitian sama dengan jumlah populasi sebanyak 30 responden.

No Kelas Interval Nilai Keterangan

1 24 - 43 TE Tidak Efektif

2 43 - 63 KE Kurang Efektif

3 64 - 83 CE Cukup Efektif

4 84 - 103 E Efektif

5 104 - 124 SE Sangat Efektif

Sumber: Hartati, 2009

3.7. Jenis dan Sumber Data 3.7.1. Jenis Data

Adapun jenis data yang digunakan oleh peneliti yaitu data kuantitatif adalah data yang berwujud angka, berupa hasil jawaban responden atas kuesioner penelitian yang diberikan.

3.7.2. Sumber Data

Adapun sumber data yang digunakan pada penelitian ini, yaitu:

a. Data Primer, yaitu data penelitian yang diperoleh langsung dari objek yang diteliti tanpa menggunakan perantara (Soewadji, 2012:142). Data primer diperoleh dengan cara wawancara atau tanya jawab kepada bagian-bagian yang berhubungan dengan pengendalian internal penerimaan kas dan piutang usaha.

b. Data Sekunder, merupakan data yang tidak langsung diberikan pada pengumpul data, misalnya dokumen (Soewadji, 2012:144). Data sekunder yang diperoleh berupa struktur organisasi perusahaan, tugas dan fungsi setiap bagian dalam perusahaan, dan data yang lainnya yang terkait dengan pengendalian internal.

3.8. Teknik Pengumpulan Data

Teknik yang digunakan dalam mengumpulkan data adalah sebagai berikut. a. Teknik observasi, yaitu dengan melakukan pengamatan langsung ke perusahaan

b. Teknik wawancara, yaiu teknik pengumpulan data dimana peneliti melakukan tanya jawab secara langsung kepada pihak-pihak yang memberikan keterangan sehubungan dengan pengendalian internal penerimaan kas dan piutang usaha.

3.9. Teknik Analisis Data

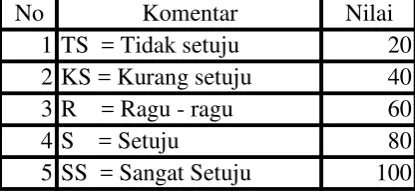

Teknik analisis data yang digunakan yaitu metode statistik deskriptif, merupakan metode analisis dengan terlebih dahulu mengumpulkan data yang ada kemudian diklarifikasi, dianalisis, dan selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti. Pada penelitian ini, variabel penelitian yang diukur dengan menggunakan lembar kuesioner dan diukur menggunakan skor nilai atas komentar yang diberikan sebagai berikut:

Berikut ini disajikan kisi-kisi instrument observasi pengendalian internal penerimaan kas dan piutang usaha sebagai berikut:

No Komponen No. Butir Total

1 Pengendalian internal penerimaan kas 01 s/d 10 2 Pengendalian internal piutang usaha 01 s/d 10

Tabel Kisi-kisi Instrumen Observasi Pengendalian Internal Penerimaan Kas dan Piutang Usaha

Tabel 3.4

No Komentar Nilai

1 TS = Tidak setuju 20

2 KS = Kurang setuju 40

3 R = Ragu - ragu 60

4 S = Setuju 80

5 SS = Sangat Setuju 100 Skor Nilai

Metode statistik deskriptif yang digunakan pada penelitian menggunakan nilai rata-rata (mean) dengan rumus sebagai berikut:

∑ m Mean: X =

N

Dimana: X = Nilai rata-rata (mean)

BAB IV

HASIL DAN PEMBAHASAN

4.1.Gambaran Umum Perusahaan

Bright Supermart M. Yamin Medan merupakan salah satu perusahaan yang

bergerak di bidang penjualan produk untuk kebutuhan konsumen. Bright Supermart M. Yamin Medan didirikan pada tahun 2010 dengan lingkup kegiatan usaha yang masih terbatas pada produk tertentu saja. Dengan semakin berkembangnya kegiatan di perusahaan maka pemilik perusahaan melakukan tambahan modal investasi pada perusahaan dan melakukan kerja sama dengan pihak-pihak yang dapat mendukung perkembangan perusahaan seperti para suplier, pengiklan, surat kabar dan media lainnya.

Adapun produk – produk yang dijual oleh Bright Supermart dalam memenuhi kebutuhan masyarakat seperti kebutuhan sehari-hari, makanan, minuman, peralatan rumah tangga dan lainnya seperti supermarket lainnya. Dengan peningkatan kegiatan operasional di perusahaan semakin maju dan berkembang maka kebijakan manajemen perusahaan dengan menambah jumlah varian produk yang akan dijual pada masyarakat seperti gas, air galon minuman, dan tambahan lainnya yang seperlunya. Dalam melakukan aktivitasnya perusahaan memasarkan usahanya dengan menggunakan media iklan seperti media cetak, media sosial dan spanduk yang dipasang pada tempat strategis di sekitar lokasi kegiatan perusahaan.

M. Yamin Medan. Dengan konsisten dan kesinambungan kelangsungan perusahaan maka kebijakan pemimpinan di Bright Supermart M. Yamin secara periodik melakukan promosi atas usahanya agar semakin dikenal dan diketahui oleh masyarakat tidak hanya disekitar lingkungan perusahaan akan tetapi di lokasi lain juga dapat dijangkau dan diketahui oleh masyarakat.

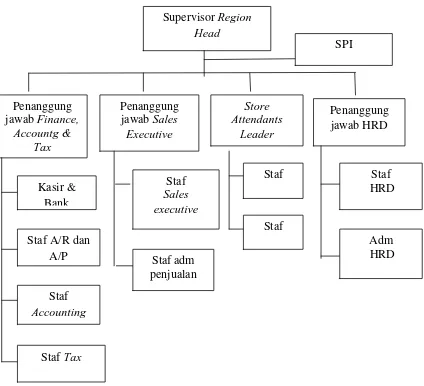

Sumber: Bright Supermart M. Yamin Medan, 2016

Gambar 4.1. Struktur organisasi PT. Bright Supermart M. Yamin Medan 4.2. Hasil Penelitian

4.2.1.Unsur-unsur Pengendalian Internal pada Bright Supermart M. Yamin Medan

Dengan diterapkannya pengendalian yang efektif, maka akan memperkecil kemungkinan terjadinya penyelewengan ataupun penggelapan kas yang terjadi dalam perusahaan. Berikut ini adalah unsur – unsur pengendalian internal yang ada di Bright Supermart M. Yamin Medan sebagai berikut:

Struktur organisasi merupakan suatu dasar kerangka pembagian tugas dan tanggung jawab pada tiap unit di organisasi yang di bentuk untuk melaksanakan aktivitas perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip sebagai berikut:

a. Harus dipisahkan fungsi operasional dan penyimpanan dari fungsi akuntansi.

b. Suatu fungsi tidak boleh diberikan tanggung jawab penuh dalam melaksanakan semua tahapan suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan pengamanan dan perlindungan yang cukup terhadap aset perusahaan

Dalam kegiatan di organisasi tiap transaksi yang terjadi bila ada otorisasi dari pejabat yang berwenang menyetujui terjadinya transaksi tersebut. Dalam organisasi terdapat sistem pembagian wewenang untuk otorisasi atas terlaksananya tiap transaksi. Salah satu media yang digunakan untuk kelancaran operasional adalah formulir. Prosedur pencatatan yang baik akan dapat menjamin data di rekam pada formulir dan catatan akuntansi dengan tingkat ketelitian dan keandalan yang tinggi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi tiap unit organisasi Terdapat beberapa cara yang dilaksanakan perusahaan untuk menciptakan praktek yang sehat sebagai berikut:

a. Penggunaan formulir bernomor urut tercetak otomatis yang pemakaiannya harus dipertanggungjawabkan oleh pejabat yang berwenang,

c. Tiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang ataupun satu unit organisasi tanpa ada campur tangan orang atau unit organisasi lain,

d. Dilakukan perputaran jabatan ( job rotation) secara periodik minimal 2-3 tahun sekali.

e. Pengambilan cuti bagi karyawan yang berhak, selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh pegawai lain.

f. Secara periodik dilakukan pencocokkan fisik kekayaan perusahaan dan catatan yang dilakukan.

g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur– unsur sistem pengendalian internal yang ada, unit ini disebut Satuan Pengawasan Internal / Staf Pemeriksa Internal.

4. Karyawan yang mempunyai kualitas sesuai dengan tanggung jawabnya

Pemilihan karyawan yang berkualitas dilaksanakan perusahaan melalui tahapan dan proses seleksi dan melakukan pengembangan (training) untuk mengembangkan kemampuan dan keterampilan karyawan di bidangnya.

4.2.2. Pengendalian Internal Penerimaan Kas pada Bright Supermart M. Yamin Medan

Pengendalian internal kas yang baik dapat menjamin penerimaan kas dicatat secara wajar. Untuk mengawasi penerimaan kas, Bright Supermart M. Yamin Medan menerapkan sebagai berikut:

b. Transaksi kas yang terjadi harus dicatat dengan segera.

c. Pemakaian kwitansi yang bernomor urut tercetak secara otomatis harus dicatat secara up to date,

d. Penanganan fisik kas hanya dilakukan oleh satu orang.

e. Memuat arsip guna menyimpan dokumen sebagai tanda terima uang,

f. Memeriksa keabsahan penerimaan kas seperti di bayar oleh siapa dan di terima oleh siapa,

g. Guna membuktikan kebenaran buku kas, bukti pendukung kas serta saldo uang kas yang ada diperiksa.

h. Perusahaan harus menyimpan sejumlah kas yang cukup dan memadai untuk kebutuhan perusahaan secara rutinitas tiap hari dan selebihnya disetor ke rekening bank perusahaan.

Prosedur penerimaan kas yang dilakukan oleh Bright Supermart M. Yamin Medan sebagai berikut:

a. Kas diterima dari hasil penjualan produk beserta dokumen pendukung, b. Menghitung jumlah uang yang diterima pada hari kerja berikutnya.

c. Setelah itu bagian keuangan memeriksa dokumen pendukung dari penerimaan kas tersebut,

d. Bagian keuangan menerbitkan voucher penerimaan kas dimana do dalam

voucher tersebut diuraikan asal dan sumber dari penerimaan kas beserta

nilainya.

4.2.3. Pengendalian Internal Piutang Usaha pada Bright Supermart M. Yamin Medan

Adapun unsur pengendalian internal untuk piutang usaha yang diterapkan di Bright Supermart M. Yamin Medan sebagai berikut:

a.Lingkungan pengendalian

Manajemen Bright Supermart M. Yamin Medan mengutamakan integritas dan kompetensi dalam melakukan tugas dan tanggung jawab. Antara bagian yang satu dengan bagian lainnya di perusahaan merupakan satu kesatuan yang saling berhubungan. Setiap karyawan Bright Supermart M. Yamin Medan harus memiliki kompetensi atas tugas yang diselesaikan. Perekrutan calon karyawan yang berkualitas merupakan hal sangat penting agar dapat terciptanya kompetensi. Sistem kontrak bagi karyawan baru yang diterapkan oleh perusahaan merupakan salah satu usaha manajemen mendorong terciptanya SDM yang baik yang bertujuan guna meningkatkan kinerja perusahaan. Perusahaan memiliki Standard Operating Procedure (SOP) yang harus dijalankan oleh setiap personil. SOP dapat berbeda untuk masing-masing bagian, karena job description setiap bagian juga berbeda.

b. Penentuan resiko

c.Aktivitas pengendalian

Aktivitas pengendalian terhadap piutang usaha pada Bright Supermart M. Yamin Medan dapat dibagi dalam beberapa aktivitas, yaitu:

1) Untuk transaksi penjualan kredit ini dilakukan oleh bagian penjualan dan otorisasi persetujuan dilakukan oleh store manajer.

2) Aktivitas tanggung jawab dan kewenangan atas mutasi piutang usaha dilakukan oleh pegawai yang berhubungan dengan piutang usaha.

3) Aktivitas pemisahan tugas oleh masing-masing bagian yang berhubungan dengan piutang usaha.

4) Aktivitas pendokumentasian terhadap piutang usaha. 5) Rekonsiliasi dilakukan dan menyangkut piutang usaha.

6) Karyawan yang kompeten dan membidangi pengelolaan piutang usaha pada Bright Supermart M. Yamin Medan dapat dilihat dari kebijakan manajemen. d. Informasi dan komunikasi

Informasi mengenai piutang usaha pada Bright Supermart M. Yamin Medan adalah berupa informasi dari tiap bagian yang menangani piutang usaha sebagai berikut:

1) Informasi mengenai kondisi customer bertujuan apakah calon customer yang akan membeli produk perusahaan layak diberi kredit ataupun tidak layak. 2) Informasi mengenai mutasi pembayaran dari customer pada perusahaan

e.Pengawasan dan pemantauan

Manajemen Bright Supermart M. Yamin Medan telah menetapkan dan menggariskan tanggung jawab pada masing-masing pegawai secara jelas dan sistematis. Kelancara piutang usaha menjadi tanggung jawab bagi tiap karyawan yang menangani mutasi piutang usaha. Karena memang antara bagian yang satu dengan bagian lainnya saling berkaitan. Pemantauan terhadap kelancaran piutang usaha menjadi tanggung jawab bagian penagihan piutang usaha. Performance tiap personil selalu dipantau di dasarkan pada informasi dari Report

Aging Schedule periode sebelumnya sehingga dari hasil pencapaian terhadap

pengumpulan piutang usaha dilakukanlah evaluasi dan tidak lanjut.

4.2.4. Kuesioner Penelitian Pengendalian Internal Penerimaan Kas dan Piutang Usaha pada Bright Supermart M. Yamin Medan

Pada penelitian yang dilakukan, peneliti menggunakan responden yaitu karyawan yang bekerja di Bright Supermart M. Yamin Medan guna memperlancar penelitian tersebut. Untuk itu, peneliti membutuhkan data responden yang ada di perusahaan yaitu jenis kelamin, umur, pendidikan dan lama bekerja. Berdasarkan hasil tabulasi dari jawaban responden yang diterima peneliti, berikut ini disajikan karakteristik responden sebagai berikut:

1. Karakteristik Responden Berdasarakan Jenis Kelamin

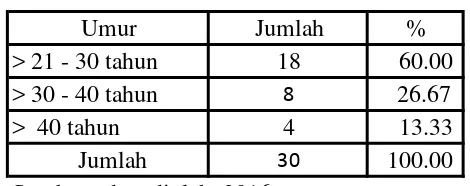

Pada tabel 4.1 diketahui jumlah responden laki-laki sebanyak 19 orang (63,33%), dan jumlah responden perempuan sebanyak 11 orang (36,67%). 2. Karakteristik Responden Berdasarkan Umur

Berikut ini disajikan karakteristik responden berdasarkan umur sebagai berikut:

Pada tabel 4.2 diektahui jumlah responden laki-laki berumur antara > 21-30 tahun sebanyak 18 orang (60%), sedangkan responden yang berumur antara > 30 - 40 tahun sebanyak 8 orang (26,67%) dan responden yang berumur di atas > 40 tahun sebanyak 4 orang (13,33%).

3. Karakteristik Responden Berdasarkan Pendidikan

Berikut ini disajikan karakteristik responden berdasarkan pendidikan sebagai berikut:

Umur Jumlah %

> 21 - 30 tahun 18 60.00 > 30 - 40 tahun 8 26.67

> 40 tahun 4 13.33

Jumlah 30 100.00

Sumber : data diolah, 2016 Tabel 4.2 Karakteristik Umur

Jenis Kelamin Jumlah %

Laki-laki 19 63.33

Perempuan 11 36.67

Jumlah 30 100.00

Tabel 4.1

Karakteristik Jenis Kelamin

Pada tabel 4.3 diketahui jumlah responden yang pendidikan SMU sebanyak 16 orang (53,33%), sedangkan responden untuk pendidikan sarjana sebanyak 12 orang (40%) dan responden yang pendidikan pascasarjana sebanyak 2 orang (6,67%).

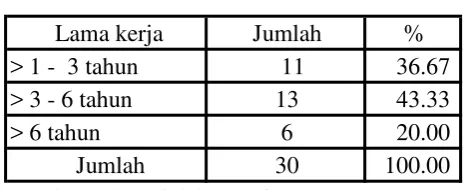

4. Karakteristik Responden Berdasarkan Lama Bekerja

Berikut disajikan karakteristik responden berdasarkan lama kerja sebagai berikut:

Pada tabel 4.4 di ketahui jumlah responden mempunyai lama kerja di antara > 1 - 3 tahun sebanyak 11 orang (36,67%), untuk responden yang mempunyai lama kerja di antara > 3 – 6 tahun sebanyak 13 orang (43,33%) dan untuk responden yang mempunyai lama kerja di atas > 6 tahun sebanyak 6 orang (20%).

Jenjang Pendidikan Jumlah %

SMU 16 53.33

Sarjana 12 40.00

Pascasarjana 2 6.67

Jumlah 30 100.00

Tabel 4.3

Karakteristik Pendidikan

Sumber : data diolah, 2016

Lama kerja Jumlah %

> 1 - 3 tahun 11 36.67 > 3 - 6 tahun 13 43.33

> 6 tahun 6 20.00

Jumlah 30 100.00

Sumber : data diolah, 2016 Tabel 4.4

4.2.4.1. Penjelasan Responden atas Pengendalian Internal Penerimaan Kas Berdasarkan kuesioner diberikan responden mengenai pengendalian internal penerimaan kas pada Bright Supermart M. Yamin Medan, berikut ini disajikan persentase jawaban responden sebagai berikut:

SS % S % R % KS % TS % 1 Fungsi penjualan harus terpisah dari

fungsi kas

16 53.3 11 36.7 3 10 - - - - 2 Fungsi kas harus terpisah dari fungsi

akuntansi 15 50 10 33.3 3 10 2 6.67 - -

3 Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman dan fungsi akuntansi

22 73.3 4 13.3 4 13.3 - - - - 4 Peneriaman order dari pembeli

diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan

tunai 26 86.7 4 13.3 - - - - - -

5 Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cal "lunas" pada faktur penjualan tunai dan penempatan pita register kas pada faktur tersebut

24 80 6 20 - - - - 6 Penjualan dengan kartu kredit bank

didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

22 73.3 8 26.7 - - - - 7 Penyerahan barang diotorisasi oleh

fungsi pengiriman denganc ara

membubuhkan cap "sudah diserahkan" pada faktur penjualan tunai

23 76.7 7 23.3 - - - - 8 Pencatatan ke dalam jurnal diotorisasi

oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai

22 73.3 5 16.7 3 10 - - - - Sumber: data diolah, 2016

Persentase jawaban responden Pengendalian Internal Penerimaan Kas Skor Jawaban Responden Tabel 4.5

Berdasarkan hasil persentase jawaban responden di atas maka efektifivitas pengendalian penerimaan kas dapat dihitung sebagai berikut:

(100 x 8) + (80 x 8) + (60 x 4) + 40

4.2.4.2.Penjelasan Responden atas Pengendalian Internal Piutang Usaha Berdasarkan kuesioner diberikan responden mengenai pengendalian internal piutang usaha pada Bright Supermart M. Yamin Medan, berikut ini disajikan persentase jawaban responden sebagai berikut:

No SS % S % R % KS % TS %

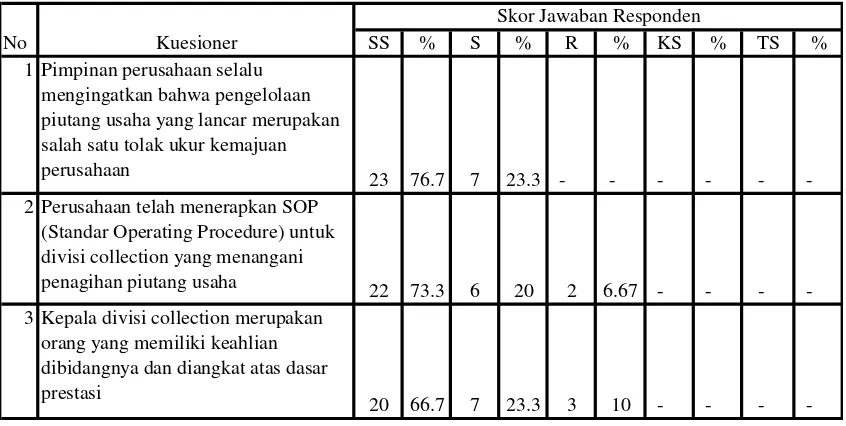

1 Pimpinan perusahaan selalu mengingatkan bahwa pengelolaan piutang usaha yang lancar merupakan salah satu tolak ukur kemajuan perusahaan

23 76.7 7 23.3 - - - - - - 2 Perusahaan telah menerapkan SOP

(Standar Operating Procedure) untuk divisi collection yang menangani

penagihan piutang usaha 22 73.3 6 20 2 6.67 - - - -

3 Kepala divisi collection merupakan orang yang memiliki keahlian dibidangnya dan diangkat atas dasar prestasi

20 66.7 7 23.3 3 10 - - - - Tabel 4.6

Kuesioner

Persentase jawaban responden Pengendalian Internal Piutang Usaha

SS % S % R % KS % TS % 4 Manajemen mengasuransikan setiap

personil yang melakukan penagihan piutang seperti asuransi kecelakaan,

i d l i 21 70 8 26.7 1 3.33 - - - - 5 Fungsi penjualan (marketing) terpisah

dengan fungsi piutang (collection)

23 76.7 4 13.3 3 10 - - - - 6 Fungsi akuntansi terpisah dengan

fungsi penjualan dan fungsi kredit

22 73.3 6 20 2 6.67 - - - - 7 Penerimaan order dari pembeli harus

diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat

order pengiriman 25 83.3 5 16.7 - - - - - -

8 Pengiriman barang dilakukan setelah surat order pengiriman diotorisasi oleh fungsi penjualan

21 70 9 30 - - - - - - 9 Terjadinya piutang usaha diotorisasi

oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan

20 66.7 8 26.7 3 10 - - - - 10 Pencatatan ke dalam kartu piutang dan

ke dalam jurnal penjualan, jurnal penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan

pada dokumen sumber 24 80 6 20 - - - - - -

11 Secara periodik fungsi akuntansi mengirim pernyataan piutang pada setiap debitur untuk menguji ketelitian piutang yang diselenggarakan

21 70 7 23.3 2 6.67 - - - - 12 Secara periodik diadakan rekonsiliasi

kartu piutang dengan rekening kontrol

piutang usaha dalam buku besar 26 86.7 4 13.3 - - - - - -

13 Pemegang kartu piutang tidak merangkap sebagai penerimaa kas

20 66.7 10 33.3 - - - - - - 14 Manajemen selalu

mengkomunikasikan segala informasi terbaru dan kebijakan lainnya seputar piutang usaha kepada karyawan yang

terlibat langsung setiap saat 21 70 7 23.3 1 3.33 - - - - Kuesioner

No

Berdasarkan hasil persentase jawaban responden di atas maka efektifivitas pengendalian penerimaan kas dapat dihitung sebagai berikut:

(100 x 16) + (80 x 16) + (60 x 9)

Bright Supermart M. Yamin Medan merupakan salah satu perusahaan retail

yang ada di kota Medan menjual produk-produk untuk kebutuhan masyarakat. Dalam kegiatan operasionalnya, perusahaan melakukan transaksi penjualan secara kredit dan tunai pada masyarakat maupun pada customer perusahaan dalam jumlah cukup material. Dengan volume transaksi yang semakin meningkat dari waktu ke waktu maka

SS % S % R % KS % TS %

15 Kepala divisi collection selalu memantau perkembangan saldo piutang usaha per debitur setiap

bulannya 21 70 9 30 - - - - - -

16 Kepala divisi collection sangat tanggal terhadap kinerja karyawan terutama bagian ARO (account receivable officer) dalam melakukan pengumpulan piutang usaha yaitu dengan pemberian reward atau insentif

19 63.3 8 26.7 3 10 - - - -

No Kuesioner

Skor Jawaban Responden

kebijakan manajemen Bright Supermart M. Yamin Medan menetapkan perlunya pengendalian internal atas transaksi penerimaan kas dan piutang usaha.

4.3.1.Pengendalian Internal Penerimaan Kas

Penerimaan kas yang ada di perusahaan terjadi dari penjualan tunai yang terjadi dari pembelian produk oleh masyarakat dan juga penerimaan pelunasan piutang dari customer perusahaan. Dengan diterapkan pengendalian internal di Bright Supermart M. Yamin Medan maka tiap transaksi keuangan yang terjadi di perusahaan menyangkut penerimaan kas haruslah mengikuti prosedur dan tahapan yang telah ditetapkan sehingga tiap karyawan yang menangani penerimaan kas perusahaan berpedoman pada kebijakan pengendalian internal.

Kas merupakan salah satu aset lancar yang mempunyai sifat yang sangat likuid dalam aktivitas perusahaan, sehingga dalam pelaksanaannya sering terjadi penyimpangan atau penyelewengan yang dapat dilakukan oleh karyawan maupun antara karyawan dengan customer untuk kepentingan pribadi ataupun kelompok. Guna meminimalkan hal-hal yang tidak diharapkan terjadi di perusahaan atas kas perusahaan maka diterapakan pengendalian internal penerimaan kas dari awal terjadinya transaksi penerimaan sampai akhir penyelesaiannya. Berdasarkan hasil tabulasi jawaban responden diperoleh peneliti atas pengendalian internal penerimaan kas berikut ini dapat diuraikan sebagai berikut:

2. Funsgi kas harus terpisah dari fungsi akuntansi, menunjukkan bahwa sebagian responden menjawab sangat setuju sebanyak 15 orang (50%), responden menjawab setuju sebanyak 10 orang (33,30%), responden menjawab ragu-ragu sebanyak 3 orang (10%) dan responden menjawab kurang setuju sebanyak 2 orang (6,67%).

3. Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman dan fungsi akuntanis, menunjukkan bahwa responden menjawab sangat setuju sebanyak 22 orang (73,30%), responden menjawab setuju sebanyak 4 orang (13,30%), dan responden menjawab ragu-ragu sebanyak 4 orang (13,30%).

4. Penerimaan order dari pembeli diotorisai oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai, menunjukkan bahwa sebagian responden menjawab sangat setuju sebanyak 26 orang (86,70%), sedangkan responden menjawab setuju sebanyak 4 orang (13,30%).

5. Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap lunas pada faktur penjualan tunai dan penempatan pada pita register kas pada faktur tersebut, menunjukkan bahwa responden menjawab sangat setuju sebanyak 24 orang (80%) dan responden menjawab setuju sebanyak 6 orang (20%).

6. Penjualan dengan kartu kredit bank didahului oleh permintaan otorisasi dari bank penerbit kartu kredit, menunjukkan bahwa sebagian responden menjawab sangat setuju sebanyak 22 orang (73,30%), sedangkan responden menjawab setuju sebanyak 4 orang (16%).

responden menjawab sangat setuju sebanyak 23 orang (76,70%) dan responden menjawa setuju sebanyak 7 orang (23,30%).

8. Pencatatan ke dalam jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai sebanyak 22 responden (73,30%) menjawab sangat setuju, sedangkan responden menjawab setuju sebanyak 5 orang (16,70%) dan sisanya sebanyak 3 orang (16,70%) menjawab ragu-ragu.

Dengan demikian, dapat disimpulkan bahwa untuk transaksi penerimaan kas yang terdapat pada Bright Supermart M. Yamin Medan membutuhkan pengendalian internal dilakukan secara konsisten dan berkesinambungan. Pengendalian internal untuk penerimaan kas diterapkan dengan melakukan pemisahan tugas dan tanggung jawab antara bagian fungsi penjualan, fungsi kas, fungsi akuntansi. Selain itu, tiap transaksi penjualan tunai dalam bentuk uang kas harus menggunakan formulir yang telah disediakan, diotorisasi oleh pejabat berwenang, menggunakan pita register, membubuhkan cap sudah diserahkan pada faktur penjualan tunai, dan melakukan pencatatan atas transaksi penerimaan kas.

4.3.2.Pengendalian Internal Piutang Usaha

Piutang usaha merupakan bagian dari aset lancar yang dimiliki perusahaan untuk transaksi penjualan kredit yang terjadi selama satu periode akuntansi. Piutang usaha merupakan tagihan perusahaan pada pihak lain dalam bentuk uang atau barang yang akan dilunasi pada tanggal jatuh tempo yang telah ditetapkan. Bagian perusahaan piutang usaha merupakan aset lancar yang cukup likuid setelah kas dan mempunyai nilai yang cukup material. Dengan volume transaksi penjualan kredit cukup besar maka hal ini akan mempengaruhi peningkatan jumlah piutang usaha.

Guna meminimalkan hal-hal yang tidak diharapkan terjadi pada aset perusahaan yaitu piutang usaha maka diterapkan pengendalian internal piutang usaha, sehingga pegawai yang menangani piutang usaha haruslah berpedoman pada prosedur dan kebijakan penyelesaian piutang usaha dari manajemen Bright Supermart M. Yamin Medan. Pengendalian internal piutang usaha diterapkan di perusahaan diwujudkan dalam bentuk pemisahan tugas dan tanggung jawab antara bagian penjualan dan bagian piutang usaha, menerapakn SOP untuk penagihan piutang usaha, pengiriman barang harus dikuti dengan adanya otorisasi surat oder pengiriman oleh fungsi penjualan, untuk penagihan harus diketahui dan diotorisasi oleh pejabat berwenang, menggunakan formulir penagihan yang telah tercetak secara otomatis, pencatatan atas transaksi penjualan dan penerimaan pelunasan piutang usaha pada kartu piutang, melakukan rekonsiliasi dan membuat laporan pelunasan piutang usaha dibuat secara mingguan.

1. Pimpinan perusahaan selalu mengingatkan bawah pengelolaan piutang usaha yang lancar merupakan salah satu tolak ukur kemajuan perusahaan, menunjukkan bahwa sebagian responden menjawab 23 orang (76,70%), sedangkan responden menjawab setuju sebanyak 7 orang (23,30%).

2. Perusahaan telah menerapkan SOP untuk divisi penagihan yang menangani penagihan piutang usaha, menunjukkan bahwa sebagian responden menjawab sangat setuju sebanyak 22 orang (73,30%), responden menjawab setuju sebanyak 6 orang (20%) dan terakhir menjawab ragu-ragu sebanyak 2 orang (6,67%). 3. Kepala divisi penagihan merupakan orang yang memiliki keahlian dibidangnya

dan diangkat atas dasar prestasi menunjukkan sebagian responden menjawab sangat setuju sebanyak 20 orang (66,70%), sedangkan responden menjawab setuju sebanyak 7 orang (23,30%) dan sisanya sebanyak 3 orang (10%).

4. Manajemen mengasuransi setiap personil yang melakukan penagihan piutang usha seperti asuransi kecelakaan, pencurian dan lainnya, menunjukkan bahwa sebagian responden menjawab sangat setuju sebanyak 21 orang (70%), sedangkan responden menjawab setuju sebanyak 8 orang (26,70%), dan terakhir responden menjawab ragu-ragu sebanyak 1 orang (3,33%).

5. Fungsi penjualan (marketing) terpisah dengan fungsi piutang usaha, menunjukkan bahwa sebagian responden menjawah sangat setuju sebanyak 23 orang (76,70%), responden menjawab setuju sebanyak 4 orang (13,30%) dan terakhir responden menjawab tidak setuju sebanyak 3 orang (10%).

orang (73,30%), responden menjawab setuju bahwa 6 orang (20%) dan terakhir responden berpendapat ragu-ragu sebanyak 2 orang (6,67%).

7. Penerimaan order dari pembeli harus diotorisasi oleh fungsi penjuaaln dengan menggunakan foomulir surat order pengiriman, menunjukkan bahwa sebagian responden menjawab sangat setuju sebanyak 25 orang (83,30%), responden menjawab setuju sebanyak 5 orang (16,70%).

8. Pengiriman barang dilakukan setelah surat order pengiriman diotorisasi oleh fungsi penjualan menunjukkan bahwa sebanyak 21 responden (70%) menjawab sangat setuju, sedangkan responden menjawab setuju sebanyak 9 orang (30%). 9. Terjadinya piutang usaha diotorisasi oleh fungsi penagihan dengan

membubuhkan tanda tangan pada faktur penjualan, menunjukkan bahwa responden menjawab sangat setuju sebanyak 20 orang (66,70%), sedangkan responden menjawab setuju sebanyak 8 orang (26,70%) dan responden menjawab ragu-ragu sebanyak 3 orang (10%).

10.Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan pada dokumen sumber, menunjukkan bahwa sebanyak 24 orang (80%) menjawab sangat setuju dan sebanyak 6 responden menjawab setuju (20%).

12.Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol piutang usaha dalam buku besar, menunjukkan bahwa sebanyak 26 orang (86,70%) menjawab sangat setuju, dan sisanya sebanyak 4 orang (13,30%) menjawab setuju.

13.Pemegang kartu piutang tidak merangkap sebagai penerimaa kas, menunjukkan bahwa sebanyak 20 orang (66,70%) menjawab sangat setuju, dan sisanya sebanyak 10 orang (33,30%) menjawab setuju.

14.Manajemen selalu menyampaikan segala informasi terbaru dan kebijakan lainnya seputar piutang usaha kepada karyawan yang terlibat langsung setiap saat, menunjukkan bahwa sebanyak 21 orang (70%) menjawab sangat setuju, sedangkan sebanyak 7 orang (23,30%) menjawab setuju dan sisanya sebanyak 1 orang (3,33%) menjawab ragu-ragu.

15.Kepala divisi collection selalu memantau perkembangan saldo piutang usaha per debitur setiap bulannya, menunjukkan bahwa sebanyak 21 orang (70%) menjawab sangat setuju dan sisanya 9 orang (30%) menjawab setuju.

16.Kepala divisi collection sangat tanggal terhadap kinerja karyawan terutama bagian ARO (account receivable officer) dalam melakukan pengumpulan piutang usaha yaitu dengan pemberian reward atau insentif, menunjukkan bahwa sebanyak 19 orang (63,30%) menjawab sangat setuju, sedangkan sebanyak 8 orang (26,70%) menjawab setuju dan sisanya sebanyak 3 orang (10%) menjawab ragu-ragu.

pelunasan piutang usaha. Pengendalian internal untuk piutang usaha diterapkan di

Bright Supermart M. Yamin Medan dengan menerapkan SOP untuk proses

penyelesaian penagihan, dilakukan pemisahan tugas dan tanggung jawab antara fungsi penjualan dengan fungsi piutang, dan juga antara fungsi akuntansi terpisah dengan fungsi penjualan serta fungsi kredit, setiap penerimaan order penjualan harus diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman, pencatatan kedalam kartu piutang dan dalam jurnal pennjualan, jurnal penerimaan kas, dan jurnal umum serta diotorisasi oleh fungsi akuntansi dengan membubuhkan tanda tangan pada dokumen sumber. Secara periodik dilakukan rekonsiliasi kartu piutang dengan rekening kontrol piutang usaha dalam buku besar, serta pemegang kartu piutang tidak merangkap sebagai penerima kas.

Sementara itu, dari hasil jawaban yang diberikan responden pada peneliti menunjukkan bahwa sebagian besar responden berpendapat sangat setuju (63,30% - 86,70%) perlu diterapkan pengendalian internal untuk piutang usaha dalam kegiata operasional yang terjadi di Bright Supermart M.Yamin Medan. Sementara itu, dari hasil pengolahan jawaban responden menunjukkan bahwa pengendalian internal piutang usaha sudah efektif dalam kegiatan operasional terkait dengan penjualan produk bagi kebutuhan masyarakat.

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan hasil pembahasan dan pengolahan yang dilakukan, berikut ini dapat dikemukakan kesimpulan sebagai berikut:

1. Pengendalian internal penerimaan kas diterapkan oleh Bright Supermart M. Yamin Medan dapat dikatakan cukup efektif dengan nilai sebesar 82 dengan kriteria skala interval 63-83,

2. Pengendalian internal untuk piutang usaha dapat dikatakan efektif dengan nilai sebesar 84 dengan kriteria skala interval 84-103.

3. Adapun kebijakan pengendalian internal atas penerimaan kas dan piutang usaha dilterapkan oleh Bright Supermart M. Yamin Medan yaitu mempunyai unsur-unsur pengendalian internal seperti yang terdapat pada COSO yang terdiri dari lingkungan pengendalian (pemisahan tugas dan tanggung jawab yang jelas antara bagian kasir dan piutang usaha sehingga tidak ada rangkap tugas), penilaian resiko (manajemen Bright Supermart melakukan analisis dan evaluasi atas pelunasan piutang usaha yang timbul dari transaksi penjualan kredit setiap 4 bulan sekali), prosedur pengendalian (untuk transaksi penerimaan kas dan piutang usaha diwajibkan menggunakan formulir tercetak otomatis dan otorisasi pejabat berwenang), pemantauan (melakukan pemeriksaan antara catatan dengan perhitungan fisik atas pelunasan piutang dengan melihat laporan Report

dibuat kasir dan pegawai A/R atas transaksi penerimaan kas dan pelunasan piutang dari debitur pada perusahaan).

5.2. Saran

Adapun saran yang dapat disampaikan pada penelitian ini sebagai berikut: 1. Untuk periode mendatang, manajemen Bright Supermart M. Yamin Medan

sebaiknya terus melakukan evaluasi atas pengendalian internal pada penerimaan kas dan piutang usaha sehingga manajemen dapat melakukan perbaikan yang lebih baik dengan mengikuti perkembangan ilmu pengetahuan dan teknologi informasi yang terus berkembangan dari waktu ke waktu.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Kas

2.1.1.1. Pengertian Kas dan Unsur-unsur Kas

Kas merupakan salah satu unsur dari aset lancar yang dimiliki perusahaan untuk digunakan dalam membiayai kegiatan operasional. Selain itu, kas juga mempunyai sifat yang sangat likuid bila dibandingkan dengan aset lancar lainnya, sehingga berbagai bentuk penyimpangan atau penyelewengan dapat terjadi dan dilakukan oleh karyawan untuk kepentingan pribadi. Dapat dikemukakan bahwa pimpinan perlu menetapkan besarnya kebutuhan kas di perusahaan secara jelas dan sistematis agar tidak terjadi kelebihan persediaan kas di perusahaan. Di samping itu, ketersediaan kas menjadi salah satu penunjang kelancaran kegiatan operasional dalam mencapai tujuan utamanya yaitu perolehan laba usaha sehingga bila terjadi kekurangan maka dapat menghambat pencapaian tujuan perusahaan.

Menurut Munandar (2006:32), “Cash adalah semua mata uang kertas dan logam, baik mata uang dalam negeri maupun luar negeri, serta surat-surat yang mempunyai sifat seperti mata uang, yaitu sifat dapat segera dipergunakan untuk melakukan pembayaran – pembayaran pada setiap saat dikehendaki”.

Menurut Syakur (2009:51) :

Kas adalah aktiva perusahaan yang berupa uang tunai dan segala sesuatu yang dapat disifati sebagai uang tunai, yaitu :

1. Mempunyai nilai nominal

2. Dapat digunakan sebagai alat pembayaran, 3. Dapat digunakan sebagai alat ukur kekayaan, dan 4. Dapat diterima oleh bank sebagai deposito.

Menurut Santoso (2007:161):

Kas adalah salah satu unsur terpenting dalam laporan keuangan, karena keterlibatannya hampir dalam setiap transaksi perusahaan. Hal ini disebabkan bahwa hampir semua atau setiap transaksi bermula dan bermuara dengan kas, serta mengingat peranannya sebagai alat tukar (medium of exchange) dan juga sebagai dasar pengukuran bagi unsur-unsur lainnya (money measurement).

Dari definisi kas di atas, dapat dikemukakan bahwa kas merupakan salah satu alat tukar yang digunakan perusahaan untuk melakukan transaksi usaha dalam mencapai tujuan perolehan pendapatan dan laba usaha. Tingkat likuiditas yang dimiliki kas sangat tinggi sehingga dalam pengelolaan dan pengunaannya haruslah hati-hati dan tepat sasaran sehingga tidak kesalahan yang dapat menimbulkan kerugian secara material bagi perusahaan.

1. Uang tunai. Baik di mata uang dalam negeri maupun mata uang asing. 2. Cek tunai, yaitu cek yang dibuat oleh suatu pihak yang mempunyai

rekening koran bank sebagai perintah kepada kasir bank untuk melakukan pembayaran.

3. Demand deposit, yaitu simpanan uang dibank yang sewaktu-waktu

dapat diambil.

4. Cashiers check, yaitu cek yang dibuat oleh pihak yang berwenang dalam suatu bank sebagai perintah kepada kasir bank itu sendiri untuk melakukan pembayaran.

5. Traveller check, yaitu cek yang dikeluarkan oleh pihak yang berwenang dalam suatu bank untuk kepentingan dan orang yang berpergian.

6. Certified check, yaitu cek yang diterima oleh pihak lain yang telah

mendapatkan tanda tertentu dari bank sebagai bukti bahwa sebagai bukti tersebut bukan merupakan cek kosong.

7. Postal money, yaitu semacam pos wesel yang dapat ditukarkan dengan

uang tunai di kantor pos.

8. Money order, yaitu surat perintah kepada pihak yang disebutkan

namanya untuk melakukan pembayaran kepada pihak yang tercantum dalam money order tersebut.

9. Cash eqiuvalent, yaitu beberapa investasi jangka pendek yang sangat

likuid. Suatu investasi jangka pendek dapat dikualifikasikan sebagai ekuivalen kas apabila memenuhi (1) investasi tersebut benar-benar sangat baik, 2) mempunyai harga pasar yang sangat stabil dan (3) segera dilikuiditas menjadi uang tunai dalam waktu n/90 hari.

Dengan demikian diketahui bahwa tiap perusahaan mempunyai unsur kas yang dapat berbeda tergantung dari kebutuhan dan tujuan yang hendak dicapai. Dengan tersedianya kas yang sesuai dengan kebutuhan pimpinan perusahaan dapat mengoptimalkan penggunaan kas untuk tujuan produktif dan menghasilkan keuntungan bagi perusahaan.

2.1.1.2. Pengendalian Internal Kas

penyelewengan atas kas perusahaan maka perlu dilakukan pengendalian internal atas kas perusahaan sehingga berbagai bentuk kecurangan dapat dihindarkan dan diminimalkan resiko bila terjadi penyimpangan.

Menurut Syakur (2009:53-54), langkah-langkah penting yang dibutuhkan dalam pengendalian internal terhadap kas dan saldo kas antara lain:

1. Perusahaan harus mempunyai sistem dan prosedur perlakuan terhadap transaksi kas. Sistem dan prosedur ini akan menjamin bahwa setiap transaksi penerimaan dan pengeluaran kas diperlakukan dengan cara yang standar atau sama.

2. Lakukan pemisahan fungsi penanganan kas dari fungsi pencatatan karyawan yang menangani fisik kas diberikan akses pada pencatatan kas dan sebaliknya.

3. Setiap dokumen dalam organisasi diharuskan membuat anggaran penerimaan kas, pengeluaran kas dan saldo kas. Skedul anggaran dibuat tiap-tiap bulan selama periode akuntansi.

4. Lakukan kontrol terhadap sistem penerimaan kas, kontrol penerimaan kas tunai dapat dilakukan melalui register tape (prelist tape).

5. Semua kas yang diterima segera lakukan penyetoran ke bank.

6. Semua pembayaran lakukan dengan menerbitkan cek, pembayaran tunai hanya dilakukan untuk pengeluaran-pengeluaran kecil dengan menggunakan dana kas kecil.

7. Sebelum dilakukan pembayaran terlebih dahulu dilakukan validasi terhadap keabsahan dan jumlah setiap pengeluaran, mesti harus dilakukan pemisahan antara pihak yang mempunyai fungsi persetujuan pengeluaran dengan pihak yang menerbitkan cek.

8. Susun laporan rekonsiliasi bank secara teratur dan berkala, hal ini sebaiknya dilakukan setiap bulan.

berkaitan dengan penerimaan dan pengeluaran kas haruslah dibuat secara akurat, jelas dan sistematis.

2.1.2. Piutang Usaha

2.1.2.1. Pengertian Piutang Usaha dan Jenis-jenis Piutang Usaha

Menurut Munandar (2006:77), “account receivable adalah tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya jika sudah sampai pada waktunya”.

Menurut Santoso (2007:199), piutang mempunyai dua pengertian yaitu: a. Dalam arti luas, piutang merupakan segala bentuk tagihan atau klaim

perusahaan kepada pihak lain yang pelunasannya dapat dilakukan dalam bentuk uang, barang, maupun jasa.

b. Pengertian piutang untuk tujuan akuntansi adalah segala tagihan yang pelunasannya dengan menggunakan uang.

Dengan demikian dapat dikemukakan bahwa piutang usaha merupakan tagihan perusahaan pada pihak lain dalam bentuk uang, barang atau jasa karena adanya transaksi penjualan yang dilakukan secara kredit. Piutang usaha merupakan komponen dari aset lancar yang mempunyai nilai cukup material, sehingga dalam pelaksanaan dibutuhkan pengawasan yang ketat agar tidak disalahgunakan atau diselewengkan untuk kepentingan pribadi atau kelompok.

Sementara itu menurut Hery (2011:36-37), piutang usaha dapat diklasifikasikan menjadi:

a. Piutang usaha, yaitu jumlah yang akan ditagih dari pelanggan sebagai akibat penjualan barang atau jasa secara kredit. Piutang usaha memiliki saldo normal di sebelah debit sesuai dengan saldo normal untuk aktiva perusahaan.

melalui pembelian barang atau jasa secara kredit maupun melalui peminjaman sejumlah uang.

c. Piutang lain-lain, umumnya diklasifikasikan dan dilaporkan secara terpisah dalam neraca, contoh piutang bunga, piutang deviden, piutang pajak, tagihan kepada karyawan.

2.1.2.2. Pengendalian Internal Piutang Usaha

Adapun sistem pengendalian internal terhadap piutang usaha secara keseluruhan (Permatasari, 2013:15) sebagai berikut:

1. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari fungsi akuntansi untuk piutang.

2. Pegawai yang menangani akuntansi piutang harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

3. Semua transaksi pemberian kredit, pemberian potongan dan penghapusan piutang harus mendapatkan persetujuan dari pejabat yang berwenang.

4. Piutang harus dicatat dalam buku – buku tambahan piutang (Accounts Receivable Subsidiary Ledger).

5. Perusahaan harus membuat daftar piutang berdasarkan umurnya (Aging Schedule).

Menurut Syakur (2009:95), langkah penting yang diperlukan dalam pengendalian piutang usaha, yaitu:

a. Pelanggan harus diklasifikasikan berdasarkan kriteria yang telah ditetapkan manajemen.

b. Transaksi penjualan kredit harus mendapatkan persetujuan bagian kredit berdasarkan prosedur baku yang telah ditetapkan.

c. Dalam faktur harus dicantumkan syarat pembayaran yang ditetapkan.

d. Bagian piutang harus menjalankan fungsinya dengan baik berdasarkan prosedur baku yang telah ditetapkan, mempunyai catatan sistematis buku piutang, menyimpan copy faktur berdasarkan urutan tanggal jatuh tempo dan hal lainnya berkaitan dengan piutang tersebut.

e. Kegiatan penagihan harus dikendalikan dengan baik berdasarkan prosedur baku yang telah ditetapkan. Setiap hari harus membuat laporan tentang penagihan yang telah dilakukan, menyerahkan hasil penagihan disertai dengan rekapitulasi hasil penagihan kepada bagian penerimaan kas dan menyerahkan kembali faktur yang tidak dapat ditagih dan copy faktur yang dapat ditagih kepada bagian piutang.

g. Bagian akuntansi harus melakukan pencatatan piutang berdasarkan prosedur baku yang telah ditetapkan, mencocokan prelist tape yang diterima dari bagian piutang dengan prelist tape dari bagian penerimaan kas bila sudah benar akan dilakukan pencatatan dalam jurnal.

Menurut Sunyoto (2014:4), prosedur pengendalian terhadap piutang dapat dikelompokkan dalam prosedur yaitu:

a. Otorisasi yang semestinya atas transaksi dan kegiatan.

Transaksi keuangan terkait penjualan secara kredit yang nilainya melebihi batas plafond yang ditetapkan perusahaan, maka diperlukan otorisasi yang sah dari pimpinan atau atasan yang ditunjuk.

b. Pemisahan tugas

Dengan dilakukan pemisahan tugas dapat mengurangi kesempatan yang memungkinkan seseorang dalam posisi yang dapat melakukan dan sekaligus menutupi kekeliruan atau ketidakberesan dalam pelaksanaan tugas sehari-hari. Dengan dilakukan pemisahan tugas yang jelas dan sistematis, banyak keuntungan yang diperoleh perusahaan selain semakin kecil kecurangan yang terjadi, juga hasil laporan dari pelaksanaan tugas dari tiap bagian tersebut lebih akurat dan handal.

c. Perancangan dan penggunaan dokumen dan catatan yang memadai untuk membantu pencatatan secara semestinya transaksi atau peristiwa.

Perusahaan juga perlu membuat kebijakan atas penggunaan dokumen atau catatan yang digunakan sebagai pendukung pelaksanaan tugas di lapangan. Hal ini dapat dilakukan dengan cara mencetak dokumen yang bernomor urut secara sistematis dan didalam dokumen yang tercetak tersebut dicantumkan nama dan tanda tangan pihak yang membuat, diketahui dan disetujui.

d. Pengamanan yang cukup atas akses dan penggunaan aktiva perusahaan dan catatan, misal penetapan fasilitas yang dilindungi dan otorisasi untuk akses ke program dan arsip data komputer. Kegiatan pengamanan dalam bidang lain yang dapat diterapkan perusahaan adalah membuat dengan jelas atas pihak yang diberikan akses atau otorisasi untuk mengetahui kegiatan operasional terhadap hal-hal penting dan urgent.

e. Pengecekan secara independen atas pelaksanaan dan penilaian semestinya atas jumlah yang dicatat,

Kegiatan pelaksanaan dan penilaian atas pengecekan pekerjaan klerikal, rekonsiliasi, perbandingan aktiva yang ada dengan pertanggungjawaban yang tercatat, pengawasan dengan menggunakan program komputer, penelaahan oleh manajemen atas laporan yang mengikhtisarkan rincian akan saldo piutang dan menurut umur piutang.

dilakukan pengendalian internal yang tepat sasaran dan efektif sehingga penyelewengan nilai piutang usaha dapat dihindarkan. Pimpinan perusahaan juga perlu menetapkan prosedur dan penyelesaian piutang usaha mulai dari timbulnya transaksi piutang usaha sampai penerimaan pelunasan piutang usaha sehingga harus jelas dan sistematis sehingga pada saat pelaksanaannya dapat berjalan lancar dan tidak mengganggu aktivitas utama perusahaan.

2.1.3. Pengendalian Internal

2.1.3.1.Pengertian Pengendalian Internal dan Tujuan Pengendalian Internal Pengendalian internal merupakan salah satu kegiatan yang dibutuhkan oleh perusahaan untuk mengatur kegiatan operasional perusahaan agar tidak terjadi penyimpangan atau penyelewengan yang dapat merugikan perusahaan. Dengan adanya pengendalian internal yang jelas dan sistematis semua penyelesaian transaksi keuangan terjadi di lingkungan perusahaan dilakukan sesuai denagn prosedur yang berlaku, sehingga kemungkinan kecil akan timbulnya penyelewengan yang dapat merugikan perusahaan. Bagi perusahaan berskala besar, keberadaan pengendalian internal sangat besar peranannya untuk melindungi aset perusahaan dari berbagai penyimpangan untuk kepentingan pribadi atau kelompok sehingga pimpinan perusahaan hanya melakukan pengawasan atas penerapan pengendalian internal di perusahaan. Dengan adanya pengendalian internal yang jelas dan sistematis maka hal ini dapat mendorong terciptanya pengamanan atas aset perusahaan dari berbagai tindakan penyimpangan yang dapat merugikan perusahaan secara material.

lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: a) keandalan laporan keuangan, b) efektivitas dan efisiensi operasi, dan c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Sawyers (2005) dalam Hamel (2013:275), menjelaskan bahwa pengendalian intern sebagai suatu proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen atau pegawai lainnya yang didesain untuk memberikan keyakinan yang wajar tentang pencapaian tiga golongan tujuan berikut ini : (a) kehandalan pelaporan keuangan; (b) efektivitas dan efisiensi operasi; dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Mulyadi (2002) dalam Zamzani dan Faiz (2015:22) definisi pengendalian intern terdapat beberapa konsep dasar, yaitu:

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern itu sendiri, bukan merupakan suatu tujuan. Pengendalian intern merupakan suatu rangkaian tindakan yang bersifat pervasif dan menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan, dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen dan personel lain.

dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak.

4. Pengendalian sistem ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan dan operasi.

Dari definisi di atas mengenai pengendalian internal dapat dikemukakan bahwa pengendalian intern merupakan suatu kegiatan yang penting dalam pencapaian tujuan usaha. Demikian pula dalam dunia usaha mempunyai perhatian yang makin meningkat terhadap pengendalian intern agar tidak terjadi penyimpangan atau kesalahan. Pengendalian intern lazimnya merupakan semua rencana organisasional, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan. Tujuan pengendalian intern menurut COSO (committee of Sponsoring Organizations), untuk menyediakan data yang dapat diandalkan, untuk mendorong kepatuhan terhadap kebijakan akuntansi, untuk melindungi aset dan catatan (Hamel, 2013:276). Sementara itu menurut Anastasia & Lilis dalam Habibie (2013:495), tujuan pengendalian intern menurut COSO (Committee of Sponsoring Organization), yaitu:

1. Efektivitas dan efisiensi operasi 2. Reliabilitas pelaporan keuangan

Menurut Mulyadi dalam Siwu (2013:1708), menyatakan tujuan dari sistem pengendalian intern antara lain:

1. Menjaga kekayaan dan catatan akuntansi; kekayaan fisik suatu perusahaan dapat di curi, di salah gunakan atau hancur karena kecelakaan kecuali jika kekayaan tersebut di lindungi dengan pengendalian yang memadai.

2. Mengecek ketelitian dan keandalan data akuntansi; manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalanakan usahanya. 3. Mendorong efisiensi; pengendalian intern ditujukan untuk mencegah aplikasi

usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak perlu.

4. Mendorong dipatuhinya kebijakan manajemen; untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Sistem pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

Dengan demikian dapat diketahui pengendalian internal yang dilakukan oleh perusahaan dalam kegiatan operasionalnya mempunyai tujuan yang sangat penting dan menyangkut secara langsung kepentingan dan kelancaran operasional. Pengendalian internal yang diterapkan haruslah merata pada semua divisi tanpa pengecualian sehingga hal ini memberikan pengaruh positif dan karyawan yang bertanggung jawab atas pekerjaannya dapat dilakukan sebaik mungkin dengan mengikuti prosedur yang berlaku.

2.1.3.2. Unsur-Unsur Pengendalian Internal

Menurut The Committee of Sponsoring Organizations of the Treatway

Commission (COSO) dalam Kumaat (2011:16-17), kerangka pengendalian

internal terdiri dari lima bagian yaitu :

1. Lingkungan pengendalian (Control Environment)

Lingkungan pengendalian meliputi sikap para manajemen dan karyawan terhadap pentingnya pengendalian internal organisasi. Faktor-faktor yang terkait dengan sikap dimaksud adalah :

a. Business Owner Philosophy (Single Majority atau Joint Management / Strategic Alignment).

b. Management Style (manajemen yang Progressive atau Conservative). c. Organization Structure (Centralized atau Decentralized).

d. HR&Career Development (Seniority / Loyalty-Based atau Competency / Performance-Based).

2. Penilaian resiko (Risk Assestment)

Semua organisasi menghadapi resiko, yaitu dalam kondisi apapun yang namanya resiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (Profit dan Non-Profit) maupun non bisnis.

3. Prosedur pengendalian (Control Procedure)

Prosedur pengendalian ditetapkan untuk standarisasi proses kerja, sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan serta kesalahan. Prosedur pengendalian meliputi hal-hal berikut :

a. Personel yang kompeten, mutasi tugas, dan cuti wajib.

b. Pelimpahan tanggung jawab dan pemisahan tanggung jawab untuk kegiatan terkait.

c. Pemisahan fungsi akuntansi, penyimpanan asset dan operasi. 4. Pemantauan (Monitoring)

Pemantauan atas sistem pengendalian internal akan dapat menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian internal dapat dimonitor secara efektif melalui penilaian khusus sejalan dengan kebijakan perusahaan.

5. Informasi dan komunikasi (Information and Communication)

Informasi dan komunikasi merupakan unsur-unsur penting dari pengendalian internal perusahaan. Informasi tentang lingkungan pengendalian, penilaian resiko, prosedur pengendalian, dan pemantauan diperlukan manajemen, bagi pedoman operasional dan menjamin ketaatan dengan pelaporan hukum serta peraturan-peraturan yang berlaku pada perusahaan.

sehingga mampu memberikan hasil maksimal dalam menerapan pengendalian internal di lingkungan perusahaan. Setiap unsur pada lingkungan pengendalian internal mempunyai peranan penting bagi kelancaran operasional perusahaan untuk mencapai tujuan utamanya.

2.1.3.3. Fungsi dan Peranan Pengendalian Internal

Menurut Karyono (2013:48), fungsi pengendalian internal secara menyeluruh guna pelaksanaan kerja audit internal, yaitu:

1. Membahas dan menilai kebaikan dan ketepatan pelaksanaan pengendalian akuntansi, keuangan serta operasi.

2. Meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan, rencana dan prosedur yang ditetapkan.

3. Meyakinkan apakah kekayaan perusahaan atau organisasi dipertanggungjawabkan dengan baik dan dijaga dengan aman terhadap segala kemungkinan resiko kerugian.

4. Meyakinkan tingkat kepercayaan akuntansi dan cara lainnya yang dikembangkan dalam organisasi.

5. Menilai kualitas pelaksanaan tugas dan tanggung jawab yang telah dibebankan.

Berdasarkan penjelasan di atas mengenai fungsi pengendalian internal, diketahui bahwa pengendalian internal mempunyai fungsi penting untuk menyakinkan dan memastikan bahwa kegiatan transaksi dilakukan sesuai dengan prosedur dan kebijakan yang berlaku sehingga tercipta keseragaman dalam memberikan hasil yang diharapkan. Selain itu, pimpinan juga perlu melakukan pengawasan secara berkesinambungan atas penerapan pengendalian internal guna mendapatkan kepastian atas hasil yang diharapkan.

Berikut ini, peranan pengendalian internal bagi perusahaan (Kaunang, 2013:25), yaitu :