ANALISIS ELASTISITAS, EFISIENSI, DAN EFEKTIFITAS PAD

SUMATERA UTARA DALAM ERA

OTONOMI DAERAH

TESIS

Oleh

S Y A H E L M I

037018033/EP

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2008

ANALISIS ELASTISITAS, EFISIENSI, DAN EFEKTIFITAS PAD

SUMATERA UTARA DALAM ERA

OTONOMI DAERAH

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

S Y A H E L M I

037018033/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2008

Judul Tesis : ANALISIS ELASTISITAS , EFISIENSI , DAN EFEKTIFITAS PAD SUMATERA UTARA DALAM ERA OTONOMI DAERAH

Nama Mahasiswa : Syahelmi

Nomor Pokok : 037018033

Program Studi : Ekonomi Pembangunan

Menyetujui: Komisi Pembimbing

(Drs. Iskandar Syarief, MA) (Dr. Murni Daulay, SE, M.Si) Ketua Anggota

Ketua Program Studi Direktur

(Dr. Murni Daulay, SE, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Tanggal lulus : 24 Oktober 2008

Telah Diuji Pada

Tanggal : 24 Oktober 2008

PANITIA PENGUJI TESIS

Ketua : Drs. Iskandar Syarief, MA

Anggota : 1. Dr. Murni Daulay, SE, M.Si

2. Prof. Dr. Syaad Affifuddin, M.Ec

3. Drs. A.Samad Zaino, MS

4. Drs. Rujiman, MA

Syahelmi : Analisis Elastisitas, Efisiensi, Dan Efektivitas PAD Sumatera Utara Dalam Era Otonomi Daerah, 2008 USU e-Repository © 2009

ABSTRAK

Tujuan kajian ini adalah menganalisis perkembangan posisi kemampuan keuangan daerah propinsi Sumatera Utara dalam pelaksanaan Otonomi Daerah. Studi ini dibatasi pada sisi pendapatan dan berfokus pada aspek PAD provinsi.

Metode yang digunakan adalah Perhitungan dan Analisis Kinerja PAD melalui Ukuran Elastisitas, Efektifitas, dan Efisiensi; Untuk melihat elastisitas PAD terhadap PDRB Sumatera Utara Metode Regresi linear sederhana dengan data yang berbentuk

time series dari tahun 2000 sampai 2005.

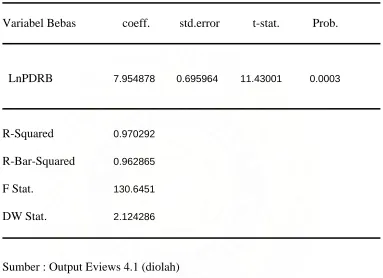

Hasil kajian ini antara lain menyimpulkan bahwa: (1) posisi fiskal yang ditunjukkanoleh upaya pajak belum menunjukkan hasil yang signifikan dimana hasil perhitungan adalah bervariasi antara 5 sampai 9 kurang dari seratus (<100), (2) tingkat elastisitas PAD terhadap PDRB Sumatera bisa dikatakan cukup tinggi yaitu sebesar 7.95 hal ini menunjukkan bahwa perubahan PDRB Sumatera Utara akan merespon perubahan yang signifikan terhadap PAD Sumatera Utara (Sebesar 7.95%). (3) Tingkat efisiensi PAD Sumatera Utara masih rendah hal ini ditunjukkan oleh hasil perhitungan yaitu bervariasi antara 79,79% sampai 81.57 masih dibawah seratus persen. (4) Tingkat efektifitas PAD Sumatera Utara bisa dikatakan sudah cukup efektif hal ini ditunjukkan dari hasil perhitungan yang lebih dari 100% kecuali untuk tahun 2001 yaitu sebesar 93.09%.

ABSTRACT

The main problem of this research is to analyze position of fiscal Region of North Sumatera in autonomy era. The study is limited at the side of income and focus at aspect of PAD’s province. The main objective of this research is to get a deeper analytical result of fiscal position by operating some formulas that uses to accounting and analyzing performance of PAD through elasticity, effectivity, and efficiency.

The method that used to estimate the elasticity of PAD on PDRB of North Sumatera is simple regression method with time series data for five years from 2000 until 2005.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Tuhan Yang Maha Esa, atas segala rahmat dan karunia-Nya, Penulis dapat menyelesaikan tesis dengan judul:

Analisis Elastisitas, Efisiensi, dan Efektifitas PAD Sumatera Utara dalam Era

Otonomi Daerah.

Penelitian ini ingin menganalisis perkembangan posisi kemapuan keuangan daerah provinsi sumatera utara juga sekaligus mengevaluasi kemampuan keuangan dari sisi penerimaan dan pengeluaran daerah di Propinsi Sumatera Utara.

Mulai perencanaan sampai penyelesaian tesis ini, Penulis telah mendapatkan bantuan-bantuan dari berbagai pihak, oleh karena itu dalam kesempatan ini Penulis ingin mengucapkan banyak terima kasih kepada pihak-pihak sebagai berikut :

1. Bapak Prof. Chairuddin P. Lubis D.M.T.&H., Sp.A (K), selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana USU Medan .

3. Dr. Murni Daulay, M.Si selaku dosen pembimbing dan juga sebagai ketua Program Magister Ekonomi Pembangunan.

5. Prof.Dr. Syaad Affifuddin, M.Ec selaku dosen penguji I Penulis yang telah memberikan banyak masukan dalam penyelesaian tesis ini.

6. Drs. A.Samad Zaino, MS selaku dosen penguji II Penulis yang telah memberikan banyak masukan dalam penyelesaian tesis ini.

7. Drs. Rujiman, MA, selaku dosen penguji III yang telah banyak memberikan masukan kepada penulis.

8. Yang terhormat kepada seluruh dosen yang mengajar di Sekolah Pascasarjana Ekonomi Universitas Sumatera Utara atas segala kebaikan mereka dalam memberikan ilmu pengetahuan kepada Penulis.

Semoga Tuhan Yang Maha Esa senantiasa memberikan Rahmad dan Karunia-Nya kepada semua pihak yang telah memberikan segala bantuan tersebut di atas. Tesis ini tentu saja masih jauh dari kesempurnaan, oleh karena itu kritik dan saran yang konstruktif senantiasa Penulis harapkan dari segenap pembaca demi kesempurnaan tesis ini dimasa yang akan datang. Kepada Peneliti lain mungkin masih bisa mengembangkan hasil penelitian ini pada ruang lingkup yang lebih luas dan analisis yang lebih tajam. Akhirnya Penulis selalu berharap semoga tesis ini ada mamfaatnya.

Medan, 28- Agustus 2008

Penulis,

RIWAYAT HIDUP

Nama

:

Syahelmi

Tempat/ Tgl Lahir : Medan, 31 Mei 1955

Jenis Kelamin

: Laki – Laki

Status

:

Kawin

Agama

: Islam

Pekerjaan

: Staf Pengajar FE USU

Alamat

: Kampus USU

Pendidikan

:

a.

SD , SD Negeri 14 Medan Tamat Thn 1967

b.

SMP, SMP IBRI Tamat Tahun 1970

c.

SMA, SMA Negeri IX Tamat Tahun 1973

d.

Strata I , Fakultas Ekonomi USU Tamat Tahun1986

e.

Strata II , Program Studi Ekonomi Pembangunan Sekolah

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 14

1.4 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

2.1 Konsep dan Sistem Otonomi Daerah ... 15

2.2 Prinsip Otonomi Dearah ... 17

2.3 Upaya Pajak (Tax-Effort) ... 20

2.4 Konsep dan Pelaksanaan Desentralisasi Fiskal ... 23

2.6 Sumber-Sumber Pendapatan Daerah ... 27

2.7 Pendapatan Asli Daerah ... 28

a. Pajak Daerah ... 28

b. Retribusi Daerah ... 33

c. Bagian Laba Badan Usaha Milik Daerah ... 35

d. Lain-lain PAD yang sah ... 36

2.8 Dana Perimbangan ... 36

2.9 Penetapan Tarif Pajak dan Retribusi Daerah ... 37

2.10 Derajat Desentralisasi Fiskal ... 39

2.11 Konsep Keuangan Daerah ... 40

2.12 Produk Domestik Regional Bruto (PDRB) ... 44

2.13 Penelitian Terdahulu ... 47

2.14 Hipotesis Penelitian ... 49

2.15 Kerangka Pemikiran ... 49

BAB III METODE PENELITIAN ... 50

3.1 Ruang Lingkup Penelitian ... 50

3.2 Jenis Penelitian ... 50

3.3 Obyek Penelitian ... 51

3.4 Jenis dan Pengumpulan Data ... 51

3.5.1 Analisis Ekstensifikasi Konstribusi Terhadap PAD ... 52

A. Upaya Pengumpulan Pendapatan Asli Daerah (PAD) . 52 B. Elastisitas ... 52

3.5.2 Analisis Efisiensi Dan Efektifitas ... 53

A. Analisis Efisiensi ... 53

B. Analisis Efektifitas ... 54

BAB IV HASIL DAN PEMBAHASAN ... 55

4.1 Perkembangan Ekonomi Sumut ... 55

4.2 Keuangan Daerah ... 59

4.3 Analisis Ekstensifikasi Konstribusi Terhadap PAD ... 63

4.3.1 Upaya Pengumpulan Pendapatan Asli Daerah ... 63

4.3.2 Analisis Elastisitas Pendapatan Asli Daerah ... 65

4.4 Analisis Efisiensi dan Efektifitas ... 67

4.4.1 Analisis Efisiensi ... 67

4.4.2 Analisis Efektifitas ... 68

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perbandingan Pengaturan Penerimaan Keuangan

Pemerintah Daerah Dana Perimbangan ...11 4.1 Nilai PDRB Sumatera Utara Menurut Sektor Ekonomi/

Lapangan Usaha Triwulan III – IV Tahun 2005 (Miliar Rp)...55 4.2. Laju Pertumbuhan dan Struktur PDRB Triwulanan

Sumatera Utara Menurut Sektor Ekonomi/Lapangan

Usaha Triwulan III - IV Tahun 2005 (%) ...57 4.3 Konstribusi Penerimaan Daerah Terhadap

APBD Sumatera Utara Tahun 2000-2005 ...63 4.4 Hasil Estimasi Perhitungan Model Dengan Data

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1: Data Statistik Penelitian ...77

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dipicu dengan adanya krisis moneter dan transisi politik, sejak 1 Januari 2001, Republik Indonesia menerapkan desentralisasi (otonomi daerah) yang didasarkan pada UU No. 22 tahun 1999 tentang “Pemerintah Daerah” dan UU No. 25 tahun 1999 tentang “Perimbangan Keuangan antara Pusat dan Daerah”. UU No. 22 tahun 1999 pada prinsipnya mengatur penyelenggaraan Pemerintahan Daerah yang lebih mengutamakan pelaksanaan asas desentralisasi dimana kota dan kabupaten bertindak sebagai “motor” sedangkan pemerintah propinsi sebagai koodinator.

Undang-undang nomor 22 tahun 1999 mengatur desentralisasi (pelimpahan wewenang dan tanggung jawab) di bidang administrasi dan di bidang politik kepada pemerintah daerah. Dengan adanya pelimpahan wewenang kepada pemerintahan daerah dengan diikuti perimbangan keuangan antara pusat dan daerah, diharapkan, pengelolaan dan penggunaan anggaran sesuai dengan prinsip “money follows

function” yang diatur dalam UU Nomor 25 tahun 1999. Tetapi mengingat

desentralisasi di bidang administrasi juga berarti transfer personal (Pegawai Negeri Sipil) yang penggajiannya menjadi tanggung jawab daerah, prinsip “money follows

function”, atau sebut saja penggunaan anggaran sesuai fungsinya, tidak mungkin

(DAU) yang menjadi sumber utama pendapatan daerah pada umumnya sebagian besar akan digunakan untuk membiayai pengeluaran rutin, sehingga anggaran untuk pembangunan menjadi kecil. Disebabkan banyaknya daerah, dimana pengeluaran untuk pembangunan pada tahun anggaran setelah otonomi daerah/desentralisasi lebih rendah dari pos pengeluaran yang sama pada tahun anggaran sebelum desentralisasi.

Secara umum, penerimaan pemerintah (termasuk pemerintah daerah) dapat bersumber dari pajak (taxes), retribusi (user charges) dan pinjaman. Hal ini secara eksplisit diatur pada pasal 79 UU No. 22/1999. Khusus untuk pinjaman daerah, PP No. 107/2000 telah memuat ketentuan-ketentuan yang terkait dengan kapasitas keuangan daerah untuk meminjam. Semua pinjaman yang dilakukan oleh pemerintah daerah harus lewat (dan seijin) pemerintah pusat, baik itu pinjaman dalam negeri maupun pinjaman luar negeri. Tetapi, meskipun perundang-undangan memperbolehkan daerah melakukan pinjaman, hingga beberapa tahun ke depan hal ini belum diperkenankan oleh pemerintah pusat (dan IMF). Oleh karena itu, sumber pemerintah daerah bersumber dari Pendapatan Asli Daerah (PAD) yang berasal dari restribusi daerah dan pajak daerah maupun bagi hasil dari pajak dan bukan pajak

dan mengatur semua urusan pemerintahan yang ditetapkan dalam undang-undang ini, daerah memiliki kewenangan membuat kebijakan untuk memberikan pelayanan, meningkatkan peran serta, prakarsa dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan yang merupakan bagian utama dari tujuan nasional.

Sementara undang-undang No.43 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah. Dalam undang-undang dijelaskan bahwa mendukung pendanaan atas penyerahan urusan kepada pemerintah daerah dan pendanaan ini menganut prinsip money flows function yaitu pendanaan mengikuti fungsi pemerintah yang mengikuti fungsi pemerintah yang menjadi kewajiban dan tanggung jawab masing-masing. Dalam mengimplementasikan otonomi daerah, maka menurut undang-undang tersebut pemerintah pusat akan mengalokasikan sumber penerimaan daerah terdiri atas pendapatan daerah yang bersumber dari pendapatan asli daerah, dana perimbangan dan pendapatan lain-lain.

Ditetapkannya kedua undang-undang tersebut menimbulkan peluang yang seluas-luasnya bagi daerah untuk meningkatkan pembangunan dan kesejahteraan rakyat diaderah. Undang-undang No 33 Tahun 2004 mengangkut kemampuan keuangan dan kapasitas potensi fiskal derah. Dengan kapasitas ini apakah suatu daerah sudah siap atau mampu untuk menggali sumber-sumber keuangan daerah?.

tersebut. Disamping itu daerah mempunyai kebebasan mengatur mengenai pertanggung jawaban dan kriteria didalam lapangan pajak untuk diberikan, sehingga benar-benar mencapai keleluasaan untuk memilih tingkat perpajakan dan pembagian yang dikehendaki. Masalah ini lebih berat hubungannya dengan pemberian lapangan pendapatan kepada pemerintah daerah dengan pemberian bagian pajak, karena merupakan usaha pemerintah daerah dalam mencukupi kebutuhan sendiri. Hal ini diperlukan karena pemerintah daerah mempunyai hak atas pendapatan yang mereka pungut.

Efektifitas penyelengggaraan pemerintah daerah yang otonom dapat diukur dengan (a) kejelasan fungsi atau urusan otonomi yang menjadi tanggung jawab daerah. (b) pengadaan sumberdaya (resources) yang memungkinkan penyelenggaraan fungsi otonomi, meliputi sumberdaya manusia (pengambilan keputusan baik legislatif, maupun eksekutif) dan sumber daya keuangan (pajak, retribusi dan sumber PAD lainnya; (c) tidak ada campur tangan pusat terhadap inisiatif yang dilaksanakan oleh pemerintah daerah.

Kebutuhan dana untuk melaksanakan tugas dan fungsi pemerintahan secara optimal dapat diperoleh dari sumber-sumber yang dimiliki. Kebutuhan dana untuk menjalankan tugas dan pemerintahan tersebut dikenal sebagai kebutuhan fiskal (fiscal

need). Sedangkan dana yang dapat diperoleh dari sumber-sumber yang dimiliki dan

dilimpahkan kepada unit pemerintah dalam pengertian akademis disebut sebagai kapasitas fiskal (fiscal capacity). Jika dibandingkan kapasitas fiskal dengan kebutuhan fiskal disebut sebagai posisi fiskal (fiscal position). Unit pemerintahan akan dapat menjalankan tugas dan fungsinya jika posisi fiskalnya lebih besar dari satu (>1). Artinya haruslah tersedia penerimaan yang lebih besar atau paling sedikit sama dengan jumlah pengeluaran yang akan diperlukan untuk membayar belanja rutin dan pembangunan.

daerah dalam mengumpulkannya yang didukung oleh aparat fiskus yang baik disamping tinggnya tingkat kesadaran masyarakat dalam membayar pajak. Posisi fiskal daerah dapat dilihat dari perbandingan penerimaan pajak terhadap kapasitas yang ada.

Dalam sejarah pemerintahan daerah di Indonesia sejak kemerdekaan sampai sekarang posisi fiskal daerah tingkat I dan II secara rata-rata tidak lebih dari 20 persen. Hal ini terjadi karena sumber-sumber yang dimiliki dan dilimpahkan kepada pemerintah daerah oleh pemerintah pusat kapasitasnya sangat kecil. Baik kerena jenis sumber yang dilimpahkan jumlahnya terbatas maupun karena potensi masing-masing jenisnya yang relatif kecil. Oleh karenanya, bagaimanapun diupayakan untuk membiayai kegiatan pemerintah dan pembangunan didaerah maka sumber pajak di daerah yang tercermin menurut sektor kegiatan ekonomi dan sumberdaya alam didaerah dikelola secara otonomi sebagai PAD dengan derajat yang lebih tinggi. Artinya sumber APBD lebih banyak PAD dari pada bantuan sebagai pencerminan dan esensi dari otonomi daerah.

Meningkatkan kemandirian keuangan daerah lewat peningkatan pendapatan asli daerah (PAD) memang merupakan salah satu alternatif. Namun tanpa perubahan dalam struktur fiskal vertikal, peningkatan PAD akan memberikan beban yang berat bagi penduduk berpendapatan rendah di daerah, kecuali lewat intensifikasi satu atau dua jenis pajak dan retribusi daerah. Bertolak dari identifikasi terhadap komposisi pajak dan retribusi daerah tingkat I dan II, maka dengan mudah dapat diperoleh gambaran bahwa semakin intensif penarikan pajak dan retribusi di tingkat pemerintah yang paling rendah semakin berat tambahan beban kelompok masyarakat berpendapatan rendah.

Secara langsung keterlibatan pemerintah dalam kegiatan ekonomi dengan membuat perturan-peraturan dan menjalankan kebijakan salah satunya adalah kebijakan fiskal, dimana kebijakan fiskal adalah strategi dan langkah pemerintah dalam melakukan pengeluaran, sistem dan cara pengumpulan pajak. Konsekuensi keterlibatan pemerintah dibidang ekonomi menyebabkan pemerintah membutuhkan aparat, instansi, sarana dan prasaran penunjang. Ini berarti bahwa pemerintah harus melakukan pengeluran guna mencapai pembangunan, sebab semakin berkembangnya pembangunan menyebabkan pungutan pajak meningakat, walaupun tarif pajak tidak mengalami pertumbuhan dan pengeluaran pemerintah terus bertambah.

sehingga penerimaan pajak yang merupakan andalan dalam peningkatan PAD masih perlu diperhatikan.

Disamping itu kesadaran masyarakat yang masih kurang untuk membayar pajak juga merupakan salah satu penyebab tidak tercapainya target yang telah ditetapkan. Hal ini karena masyarakat masih belum merasakan pelayanan yang diberikan pemerintah daerah dari pajak yang telah mereka bayar. Jadi kunci dari kerelaan membayar pajak adalah apabila uang dari hasil penerimaan pajak tidak bocor. Uang tersebut harus sepenuhnya dipergunakan untuk proyek-proyek yang bermanfaat bagi masyarakat. Dengan kesadaran itu masyarakat akan tergugah jika masyarakat telah merasakan manfaat membayar pajak.

Pajak daerah merupakan salah satu bentuk peran serta masyarakat dalam penyelenggaran otonomi daerah yang digunakan untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Pada umumnya permasalahan yang dihadapi oleh daerah dalam kaitan penggalian sumber pajak daerah, belum dapat memberikan konstribusi yang signifikan terhadap penerimaan derah secara keseluruhan. Untuk mengantisipasi desentralisasi dan proses otonomi daerah, tampaknya pungutan pajak daerah masih belum dapat diandalkan oleh daerah sebagai sumber pembiayaan desentralisasi.

Tidak signifikannya peran PAD dalam anggaran daerah tidak lepas dari ‘tax

assignment system’ di Indonesia yang masih memberikan kewenangan penuh kepada

pemerintah pusat untuk mengumpulkan pajak-pajak potensial yang tentunya dilakukan berdasarkan pertimbangan-pertimbangan tertentu, seperti; pajak penghasilan, pajak pertambahan nilai dan bea masuk. Kenyataan selama ini menunjukkan bahwa distribusi kewenangan perpajakan antara daerah dan pusat sangat timpang.

Indonesia sedang berada ditengah transformasi dalam hubungan antara pemerintah Pusat, Propinsi dan Kabupaten/Kota yang menurut UU No.5 tahun 1974 hanya merupakan perpanjangan tangan pemerintah pusat di derah. Dalam UU No.22 Tahun 1999 tentang Pemerintah Daerah telah dibuka saluran baru bagi pemerintah propinsi dan kabupaten untuk mengambil tanggung jawab dalam mengatur rumah tangganya sendiri. Undang-undang inilah yang kita kenal dengan Undang-Undang

Untuk menjamin proses desentralisasi berlangsung dan berkesinambungan, pada prinsipnya acuan dasar dari otonomi daerah telah diwujudkan melalui UU No.22 Thun 1999 tentang Pemerintahan Daerah, UU No.25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang kemudian direvisi menjadi UU No.23 Tahun 2004 tentang Pemerintah daerah dan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Jika dilihat UU No.25 Tahun 1999 dan UU No.33 Tahun 2004, maka akan terlihat bahwa perubahan mendasar yang telah dilakukan melalui UU No.33 Tahun 2004 yaitu pada pengaturan dua sumber penerimaan daerah yang baru yaitu dana perimbangan dan pinjaman daerah.

Tabel 1.1 Perbandingan Pengaturan Penerimaan Keuangan Pemerintah Daerah Dana Perimbangan

Menurut UU No.25 Tahun 1999

Pasal 33

Menurut UU No.33 Tahun 2004

Pasal 5

Sumber-sumber penerimaan daerah terdiri

dari :

A. Pendapatan Asli Daerah

1. Hasil Pajak Daerah

2. Hasil Retribusi daerah

3. Hasil Perusahaan Daerah

4. Lain-lain Hasil Usaha Daerah

yang Sah

B. Dana Perimbangan

a. Bagian dari pajak bumi dan

bangunan

b. Bagian dari biaya perolehan

hak atas tanah dan bengunan

c. Bagian dari penerimaan

sumber daya alam

d. Dana Alokasi Umum

e. Dana Alokasi Khusus

C. Pinjaman Daerah

D. Lain-lain pendapatan yang sah

Sumber-sumber penerimaan Penerimaan

Daerah terdiri dari :

E. Pendapatan Daerah bersumber

dari:

1. Pendapatan Asli Daerah

a. Hasil Pajak Daerah

b. Hasil Retribusi Daerah

c. Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan

d. Lain-lain pendapatan yang

sah

2. Dana Perimbangan

a. Dana Bagi hasil yang

bersumber dari pajak dan

sumber daya alam

b. Dana Alokasi Umum

c. Dana Alokasi Khusus

d. Lain-lain Pendapatan yang

Lanjutan Tabel 1.1

F. Pembiayaan Bersumber dari:

1.Sisa lebih perhitungan

anggaran derah

2. Penerimaan pinjaman daerah

3. Dana Cadangan Daerah

4. Hasil penjualan kekayaan

daerah yang dipisahkan.

Sumber: SUDA, 2006

Catatan: penambahan dana bagi hasil dari sektor penambahan panas bumi, pajak penghasilan dan Wajib Pajak Orang Pribadi Dalam Negeri dan PPh pasal 21 dan penyempurnaan persyaratan dan mekanisme pinjaman daerah termasuk obligasi daerah dan pengelompokan dana reboisasi yang semula termasuk dalam komponen Dana Alokasi Khusus menjadi dana Bagi hasil.

Adapun tujuan, tugas dan kewajiban negara dan pemerintah Indonesia secara jelas dinyatakan dalam alinea terakhir pembukaan UUD 1945 yang berbunyi:

pokok pemerintah adalah untuk melakukan pelayanan terhadap masyarakat dan melakukan pembangunan dalam rangka meningkatkan taraf hidup masyarakat dengan pemberian hak otonomi.

Dilatarbelakangi oleh permasalahan dalam meningkatkan kemandirian keuangan daerah dan dihubungkan dengan pertumbuhan ekonomi daerah, untuk membiayai pengeluaran tersebut pemerintah harus mencari sumber-sumber penerimaan. Salah satu sumber penerimaan daerah bersumber dari pendapatan pajak daerah dan penerimaan dari pendapatan lain-lain. Untuk membiayai pengeluaran tersebut pemerintah harus mencari sumber-sumber penerimaan, salah satu sumber penerimaan daerah bersumber dari pendapatan pajak daerah, perimbangan dan pendapatan lain-lain.

1.2 Rumusan Masalah

Sejalan dengan latar belakang yang telah diuraikan sebelumnya maka rumusan masalah penelitian ini adalah:

1. Bagaimana posisi kemampuan keuangan daerah Propinsi Sumatera Utara dalam era otonomi daerah?.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis perkembangan posisi kemampuan keuangan daerah Propinsi Sumatera Utara dalam era otonomi daerah.

2. Untuk mengevaluasi kemampuan dan sekaligus mengukur keuangan dari sisi penerimaan dan pengeluaran Pemerintah daerah Sumatera Utara.

3. Untuk mengetahui potensi sumber-sumber pendapatan daerah dan konstribusinya sebagai sumber pembiayaan terhadap pembangunan regional.

1.4 Manfaat Penelitian

1. Sebagai syarat bagi Penulis dalam menyelesaikan studi pada program pasca sarja di Universitas Sumatera Sumatera Utara

2. Sebagai masukan bagi pemerintah Propinsi Sumatera Utara dalam mengambil keputusan mengenai potensi sumber yang dapat dijadikan sumber pembiayaan pembangunan dalam pelaksanaan otonomi daerah, serta kemampuan pembiayaan pembangunan yang bersumber dari penerimaan daerah dan sumber lainnya dalam kaitannya dengan pembangunan ekonomi regional. Disamping sebagai alat untuk mengukur/mengevaluasi kinerja keuangan daerah.

BAB II

TINJAUAN PUSTAKA

2.1 Konsep dan Sistem Otonomi Daerah

Otonomi Daerah menurut UU No. 32 Tahun 2004 merupakan hak, wewenang

dan kewajiban daerah otonom utuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam UU ini pemberian kewenangan otonomi kepada Daerah Kabupaten dan Daerah Kota didasarkan pada asas desentralisasi yang dilaksanakan secara luas, nyata dan bertaggung jawab.

Pelaksanaan otonomi daerah di Indonesia pada dasarnya merupakan amanat pasal 18 Undang-Undang Dasar 1945. Dengan demikian, landasan pemberian otonomi kepada daerah dan pembentukan Daerah Otonom adalah Undang-Undang Dasar 1945, khususnya pasal 18 yang berbunyi “ Pembagian daerah Indonesia atas dasar daerah besar dan kecil dengan bentuk susunan pemerintahannya ditetapkan dengan undang-undang dengan memandang dan mengingati dasar permusyawaratan dalam sistem pemerintahan negara dan hak-hak asal-usul dalam daerah-daerah yang bersifat istimewa”.

1. Daerah Indonesia akan dibagi dalam daerah propinsi, dan propinsi akan dibagi pula dalam daerah yang lebih kecil.

2. Di daerah-daerah yang bersifat otonom atau bersifat administrasi belaka semua menurut aturan yang akan ditetapkan dengan undang-undang.

3. Di daerah-daerah yang bersifat otonom akan diadakan badan perwakilan daerah, oleh karena di daerahpun pemerintah akan bersendi atas dasar permusyawaratan.

Dari uraian tersebut, jelas terlihat bahwa UUD 1945 merupakan landasan yang kuat untuk menyelenggarakan otonomi dengan memberikan kewenangan yang luas, nyata, dan bertanggung jawab.

Dalam Undang-Undang nomor 22 tahun 1999 tentang Pemerintahan Daerah telah dibuka saluran baru bagi pemerintah Propinsi dan Kabupaten untuk mengambil langsung tangguang jawab yang lebih besar dalam pelayanan umum kepada masyarakat setempat untuk mengatur dan mengurus rumah tangganya sendiri.

Penyesuaian kewenangan dan fungsi penyediaan pelayanan antara pemerintah pusat, propinsi dan kabupaten/kota sudah memusat tujuan politis maupun teknis. Secara politis, desentralisasi kewenangan pada masing-masing daerah menjadi perwujudan dari suatu tuntutan reformasi seperti direfleksikan dalam garis besar haluan negara. Secara teknis masih terdapat sejumlah besar persiapan yang harus dilakukan untuk menjamin penyesuaian kewenangan dan fungsi tersebut secara efektif.

nomor 22 tahun 1999 dan undang-undang nomor 25 tahun 2000, peraturan pemerintah nomor 25 tahun 2000, peraturan pemerintah nomor 84 tahun 2000, dan ketentuan lainnya yang relevan.

Dalam acuan dasar tersebut setiap daerah harus membentuk suatu paket otonomi yang konsisten dengan kapasitas dan kebutuhannya. Dalam negara yang majemuk seperti indonesia, satu ukuran belum tentu cocok untuk semua penyusunan paket otonomi dalam perancangan. Dalam proses ini komonitas-komonitas lokal perlu dilibatkan oleh masing-masing pemerintah kabupaten /kota termasuk DPRD untuk menjamin proses desentralisasi secara lebih baik dan bertanggung jawab, dimana mereka sebagai salah satu stakeholder yang memiliki kepentingan mendalam untuk mensukseskan otonomi daerah.

2.2 Prinsip Otonomi Daerah

Menurut Penjelasan UU No. 32 Th. 2004 tentang Pemerintahan Daerah, prinsip otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintah pusat diluar yang menjadi urusan pemerintah pusat. Daerah memiliki kewenangan membuat kebijakan untuk memberi pelayanan, peningkatan peran serta, prakarsa, dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan rakyat.

kewajiban yang senyatanya telah ada dan berpotensi untuk tumbuh, hidup dan berkembang sesuai dengan potensi dan kekhasan daerah. Dengan demikian isi dan jenis otonomi bagi setiap daerah tidak selalu sama dengan daerah lainnya, adapun yang dimaksud dengan otonomi yang bertanggung jawab adalah otonomi yang dalam penyelenggaraannya harus benar-benar sejalan dengan tujuan dan maksud pemberian otonomi, yang pada dasarnya untuk memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat yang merupakan bagian utama dari tujuan nasional (Penjelasan UU No. 32 Th. 2004 tentang Pemerintahan Daerah)

Seiring dengan prinsip itu penyelenggaraan otonomi daerah harus selalu berorientasi pada peningkatan kesejahteraan masyarakat dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dalam masyarakat. Selain itu penyelenggaraan otonomi daerah juga harus menjamin keserasian hubungan antara daerah dengan daerah lainnya, artinya mampu membangun kerjasama antar daerah untuk meningkatkan kesejahteraan bersama dan mencegah ketimpangan antar daerah. Hal yang tak kalah pentingnya bahwa otonomi daerah juga harus mampu menjamin hubungan yang serasi antara daerah dengan pemerintah pusat., artinya harus mampu memelihara dan menjaga keutuhan wilayah Negara dan tetap tegaknya Negara Kesatuan Republik Indonesia. Dalam rangka mewujudkan tujuan negara (Penjelasan UU No. 32 Th. 2004 tentang Pemerintahan Daerah)

Disamping itu, diberikan pula standar, arahan, bimbingan, pelatihan, supervisi, pengendalian, koordinasi, pemantauan, dan evaluasi. Bersamaan dengan itu pemerintah pusat wajib memberikan fasilitas yang berupa pemberian peluang kemudahan, bantuan, dan dorongan kepada daerah agar dalam melaksanakan otonomi dapat dilakukan secara efisien dan efektif (Penjelasan UU No. 32 Th. 2004 tentang Pemerintahan Daerah)

Kewenangan otonomi luas adalah keleluasaan Daerah untuk menyelenggarakan pemerintahan yang mencakup kewenangan semua bidang pemerintahan, kecuali kewenangan dibidang politik luar negri, pertahanan keamanan, peradilan, moneter dan fiskal, agama serta kewenangan dibidang lainnya yang akan ditetapkan dengan Peraturan Pemerintah. Otonomi nyata adalah keleluasaan Daerah untuk menyelenggarakan kewenangan pemerintah dibidang tertentu yang secara nyata ada dan diperlukan serta tumbuh, hidup, dan berkembang di daerah. Sedangkan otonomi yang bertanggung jawab adalah berupa perwujudan pertanggungjawaban sebagai konsekuensi pemberian hak dan kewenangan kepada daerah dalam wujud tugas dan kewajiban yang harus dipikul oleh Daerah dalam mencapai tujuan pemberian otonomi, berupa peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi, keadilan, dan pemerataan serta pemeliharaan hubungan yang serasi antara Pusat dan Daerah serta antar Daerah dalam rangka menjaga keutuhan Negara Kesatuan Republik Indonesia.

bersifat concurrent artinya urusan pemerintahan yang penanganannya dalam bagian /bidang tertentu dapat dilaksanakan secara bersama antara pemerintah pusat dengan pemerintah daerah ( UU otonomi daerah 2004). Untuk mewujudkan pembangunan kewenangan yang concurrent secara proporsional antara Pemerintah, Daerah Provinsi, Daerah Kabupaten, dan Kota seperti yang tercermin dalam UU No. 32 Tahun 2004, maka di susunlah kriteria yang meliputi :

1. Kriteria eksternalitas adalah pendekatan dalam pembagian urusan pemerintahan dengan mempertimbangkan dampak/akibat yang di timbulkan dalam penyelenggaraan urusan pemerintahan tersebut.

2. Kriteria akuntabilitas adalah pendekatan dalam pembagian urusan pemerintahan dengan pertimbangan bahwa tingkat pemerintahan yang menangani sesuatu bagian urusan adalah tingkat pemerintahan yang lebih langsung/dekat dengan dampak/akibat dari urusan yang ditangani tersebut.

3. Kriteria efisiensi adalah pendekatan dalam pembagian urusan pemerintahan dengan mempertimbangkan tersedianya sumber daya (personil, dana dan peralatan) untuk mendapatkan ketepatan, kepastian, dan kecepatan hasil yang harus dicapai dalam penyelenggaraan bagian urusan.

2.3 Upaya Pajak (Tax Effort)

adanya perbedaan kapasitas fiskal antar daerah (adanya disparitas fiskal horizontal) dan kedua adanya perbedaan kemampuan manajerial dalam mengelolan berbagai sumber daya yang dimiliki, baik sumber daya manusia, sumber daya alam maupun dana.

Untuk mengatasi persoalan pertama pemerintah memberikan dana perimbangan berupa dana transfer ke pemerintah daerah (intergovernmental transfer), yang salah satunya dikenal dengan Dana Alokasi Umum (DAU). DAU merupakan dana hibah murni (grants) yang kewenangan penggunaanya diserahkan penuh kepada pemerintah daerah penerima. UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah memberikan pengertian bahwa :

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan untuk pemerataan kemampuan keuangan

antar daerah, untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi

dengan turunnya koefisien variasi variabel itu yang dari 1,90 (pada tahun 2000) menjadi 1,18 pada tahun 2001 dan menjadi 0,9 pada tahun 2002.

Upaya pajak (tax effort) seringkali diidentikkan dengan tekanan fiskal (fiscal

stress). Otonomi daerah ditujukan untuk meningkatkan kemandirian daerah, yang

dindikasikan dengan meningkatnya pendapatan sendiri (PAD). Pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya. Upaya Pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah. Tax effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki. Potensi dalam pengertian ini adalah seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam tahun anggaran daerah tersebut.

yang sangat agresif untuk segera meningkatkan penerimaan sendiri, khususnya pajak maupun retribusi daerah.

2.4 Konsep dan Pelaksanaan Desentralisasi Fiskal

Desentralisasi merupakan sebuah alat untuk mencapai salah satu tujuan bernegara, khususnya dalam rangka memberikan pelayanan umum yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis. Desentralisasi dapat diwujudkan dengan pelimpahan kewenangan kepada tingkat pemerintahan di bawahnya untuk melakukan pembelanjaan, kewenangan untuk memungut pajak (taxing power), terbentuknya Dewan yang dipilih oleh rakyat, Kepala Daerah yang dipilih oleh DPRD, dan adanya bantuan dalam bentuk transfer dari Pemerintah Pusat. Secara umum, desentralisasi mencakup aspek-aspek politik

(political decentralization); administratif (administrative decentralization); fiskal

(fiscal decentralization); dan ekonomi (economic or market decentralization)

Desentralisasi fiskal, merupakan komponen utama dari desentralisasi. Apabila Pemerintah Daerah melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran di sektor publik, maka mereka harus mendapat dukungan sumber-sumber keuangan yang memadai baik yang berasal dari Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak dan Bukan Pajak, Pinjaman, maupun Subsidi/Bantuan dari Pemerintah Pusat.

Kebijakan desentralisasi fiskal di Indonesia lebih ditekankan pada aspek pengeluaran atau belanja dengan memperbesar porsi di daerah. Transfer fiskal ke daerah dalam DAU tergantung kondisi masing-masing daerah, diantaranya dapat dilihat dari jumlah penduduk, luas wilayah, kepadatan penduduk, kondisi geografis, kondisi dan potensi perekonomian daerah.

Menurut Simanjuntak (2002), Pelaksanaan desentralisasi fiskal akan berjalan dengan baik kalau didukung faktor-faktor berikut: Pertama, Pemerintah Pusat yang mampu melakukan pengawasan dan enforcement; Kedua, SDM yang kuat pada Pemda guna menggantikan peran Pemerintah Pusat; dan ketiga, keseimbangan dan kejelasan dalam pembagian tanggung jawab dan kewenangan dalam melakukan pungutan pajak dan retribusi daerah.

Sejalan dengan pembagian kewenangan yang disebutkan di atas maka pengaturan pembiayaan Daerah dilakukan berdasarkan azas desentralisasi, dekonsentrasi dan tugas pembantuan. Pembiayaan penyelenggaraan pemerintahan berdasarkan azas desentralisasi dilakukan atas beban APBD, pembiayaan penyelenggaraan pemerintahan dalam rangka pelaksanaan azas dekonsentrasi dilakukan atas beban APBN dan pembiayaan penyelenggaraan pemerintahan dalam rangka tugas pembantuan dibiayai atas beban anggaran tingkat pemerintahan yang menugaskan.

Selanjutnya dalam rangka penyelenggaraan pemerintahan dan pelayanan kepada masyarakat berdasarkan azas desentralisasi, kepada daerah diberikan kewenangan untuk memungut pajak/retribusi (tax assignment) dan pemberian bagi hasil penerimaan (revenue sharing) serta bantuan keuangan (grant) atau dikenal sebagai dana perimbangan sebagai sumber dana bagi APBD. Secara umum, sumber dana bagi daerah terdiri dari pendapatan asli daerah, dana perimbangan (dana bagi hasil, dana alokasi umum, dan dana alokasi khusus) dan pinjaman daerah, dekonsentrasi dan tugas pembantuan. Tiga sumber pertama langsung dikelola oleh Pemerintah Daerah melalui APBD, sedangkan yang lainnya dikelola oleh Pemerintah Pusat melalui kerjasama dengan Pemerintah Daerah.

2.5 Desentralisasi Fiskal

Desentralisasi fiskal secara singkat dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan. (Saragih, 2003)

Pelaksanaan desentralisasi fiskal harus didukung dengan dana perimbangan, dengan kata lain dana perimbangan merupakan faktor penting dalam pelaksanaan desentralisasi fiskal. Dalam dana perimbangan terdapat tiga komponen penting yang mempunyai keterkaitan satu sama lainnya dalam proses implementasi otonomi daerah yaitu dana bagi hasil yang berfungsi sebagai penyeimbang fiskal antara pusat dan daerah dari pajak yang dibagi hasilkan. Sedangkan fungsi dana alokasi umum (DAU) sebagai pemerataan fiskal antar daerah di Indonesia. Fungsi dana alokasi khusus (DAK) adalah sebagai kebijakan yang bersifat darurat (Saragih, 2003)

2.6 Sumber-Sumber Pendapatan Daerah

Menurut Undang-Undang Republik Indonesia No. 32 Tahun 2004 tentang Pemerintah Daerah menjelaskan untuk menyelenggarakan otonomi daerah yang luas, nyata dan bertanggung jawab diperlukan kewenangan dan kemampuan menggali sumber keuangan sendiri, yang didukung oleh perimbangan keuangan antar pemerintah pusat dan daerah serta antar propinsi dan kabupaten atau kota yang merupakan prasyarat sistem pemerintah daerah.

Pendapatan Asli Daerah merupakan suatu pendapatan yang di gali murni dari masing-masing daerah, sebagai sumber keuangan daerah yang digunakan untuk membiayai pengadaan pembelian dan pemeliharaan sarana dan prasarana pembangunan daerah yang tercermin dalam anggaran pembangunan.

Berdasarkan UU No. 33 Tahun 2004 pasal 5 penerimaan daerah dalam pelaksanaan Desentralisasi terdiri dari atas Pendapatan Daerah dan Pembiayaan, dimana sumber pendapatan daerah dalam pelaksanaan desentralisasi adalah :

1. Pendapatan Asli Daerah. 2. Dana Perimbangan. 3. Lain-lain Pendapatan.

Sumber pembiayaan daerah adalah terdiri dari : 1. Sisa lebih perhitungan Anggaran Daerah.

2. Penerimaan Pinjaman Daerah. 3. Dana Cadangan Daerah; dan

2.7 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah salah satu sumber yang harus selalu dan terus menerus di pacu pertumbuhannya, karena PAD merupakan indikator penting untuk memenuhi tingkat kemandirian pemerintah di bidang keuangan. Semakin tinggi peranan PAD terhadap APBD maka semakin berhasil usaha pemerintah daerah dalam membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Pengertian Pendapatan Asli Daerah (PAD) menurut UU No.33 Tahun 2004 adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Dalam pasal 6 disebutkan bahwa sumber PAD terdiri dari :

1. Pajak Daerah. 2. Retribusi Daerah.

3. Hasil pengelolaan kekayaan Daerah yang di pisahkan. 4. Lain-lain PAD yang sah.

a. Pajak Daerah

Pajak merupakan sumber keuangan pokok bagi daerah-daerah restribusi daerah. Para ahli perpajakan memberikan pengertian atau defenisi berbeda-beda mengenai pajak, namun demikian mempunyai arti/tujuan yang sama. Di antaranya adalah ( Munawir, 1990)

a. Pajak ialah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestatie) yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum.

b. Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus” nya di gunakan untuk “publik saving” yang merupakan sumber utama untuk membiayai “public investment”. 2. Menurut Soeparman Soemaamidjaja :

Pajak adalah iuran wajib berupa uang atau barang yang di pungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum.

3. Menurut S.I. Djajadiningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian dari pada kekayaan kepada negara di sebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang di tetapkan pemerintah serta dapat di paksakan, tetapi tidak ada jasa balik dari negara secara langsung untuk memelihara kesejahteraan umum.

dapat di paksakan berdasarkan peraturan perundang-undangan yang berlaku, yang di gunakan untuk membiayai penyelenggaraan pemerintahan Daerah dan pembangunan Daerah.

Salah satu kelemahan yang di hadapi dalam upaya peningkatan PAD adalah kelemahan dalam hal pengukuran penilaian atas pungutan daerah, untuk mendukung upaya peningkatan PAD perlu diadakan pengukuran/penilaian sumber-sumber PAD agar dapat di pungut secara berkesinambungan. Ada beberapa indikator yang biasa di gunakan untuk menilai pajak yaitu (Devas,1989)

1. Hasil (Yield)

Memadai tidaknya hasil suatu pajak dalam kaitannya dengan berbagai layanan yang dibiayainya, stabilitas dan mudah tidaknya memperkirakan besarnya hasil itu, dan elastisitas hasil pajak terhadap inflasi, pertumbuhan penduduk dan sebagainya, juga perbandingan hasil pajak dengan biaya pungut.

2. Keadilan (Equity)

3. Daya Guna Ekonomi (Economic Efficiency)

Pajak hendaknya mendorong mendorong atau setidak-tidaknya tidak menghambat penggunaan sumber daya secara efisien dan efektif dalam kehidupan ekonomi, mencegah jangan sampai pilihan konsumen dan pilihan produsen salah arah atau orang menjadi segan bekerja atau menabung dan memperkecil “beban lebih” pajak.

4. Kemampuan Melaksanakan (Ability to Implement)

Suatu pajak haruslah dapat dilaksanakan, dari sudut kemauan politik dan kemauan administratif.

5. Kecocokan sebagai Sumber Penerimaan Daerah (Suitability as a Local Revenue

Source)

Ini berarti, haruslah jelas kepada daerah mana suatu pajak harus di bayarkan, dan tempat pemungutan pajak sedapat mungkin sama dengan tempat akhir beban pajak., pajak tidak mudah di hindari, dengan cara memindahkan objek pajak dari suatu daerah ke daerah lain, pajak daerah hendaknya tidak mempertajam perbedaan-perbedaan antar daerah dari segi potensi ekonomi masing-masing, dan pajak hendaknya tidak menimbulkan beban yang lebih besar dari kemampuan tata usaha pajak daerah.

Sesuai dengan UU No. 34 Tahun 2000 tentang perubahan atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, jenis-jenis pajak terdiri dari : Jenis pajak Propinsi terdiri dari :

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air. 3. Pajak Bahan Bakar Kendaraan Bermotor.

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Permukaan. Jenis pajak Kabupaten/Kota terdiri dari :

1. Pajak Hotel adalah pajak atas pelayanan hotel. 2. Pajak Restoran adalah pajak atas pelayanan restoran. 3. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan 4. Pajak Reklame adalah pajak atas peyelenggaraan reklame

5. Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa diwilayah daerah tersebut tersedia penerangan jalan yang rekeningnya dibayar oleh Pemerintah Daerah.

6. Pajak Pengambilan Bahan Galian Golongan C adalah pajak atas kegiatan pengambilan bahan galian golongan C sesuai dengan peraturan perundang-undangan yang berlaku.

7. Pajak Perparkiran adalah pajak yang di kenakan atas penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang di sediakan berkaitan dengan pokok usaha maupun yang di sediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

pendapatan, tingkat kepatuhan wajib pajak, dan relatif lemahnya kebijakan perpajakan daerah.

b. Retribusi Daerah

Sumber pendapatan daerah yang penting lainnya adalah retribusi daerah. Pengertian retribusi daerah/pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah untuk kepentingan umum, karena jasa yang di berikan oleh daerah baik langsung maupun tidak langsung. Menurut Suparmoko (2002:85) retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Jenis-jenis retribusi daerah menurut UU No. 18 Tahun 1997 tentang Pajak Daerah dan retribusi Daerah sebagaimana telah di ubah terakhir dengan UU No. 34 Tahun 2000 dan Peraturan Pemerintah Nomor 66 tahun 2001 tentang Retribusi Daerah, juga berpedoman pada KEPMENDAGRI Nomor 110 tahun 1998 tentang Bentuk dan Susunan Anggaran Pendapatan Daerah, dapat di kelompokkan menjadi 3 (tiga) jenis Retribusi Daerah yaitu :

1. Retribusi Jasa Umum adalah retribusi atas jasa yang di sediakan atau di berikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jenis-jenis retribusi Jasa Umum terdiri dari:

b. Retribusi Pelayanan Persampahan/Kebersihan.

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil.

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat. e. Retribusi Pelayanan Parkir di Tepi Jalan Umum.

f. Retribusi Pelayanan Pasar.

g. Retribusi Pengujian Kendaraan Bermotor.

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran. i. Retribusi Penggantian Biaya Cetak Peta.

j. Retribusi Pengujian Kapal Perikanan.

2. Retribusi Jasa Usaha adalah retribusi atas jasa yang di sediakan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula di sediakan oleh sektor swasta. Jenis-jenis Retribusi Jasa Usaha adalah sebagai berikut :

a. Retribusi Pemakaian Kekayaan Daerah. b. Retribusi Pasar Grosir dan/atau Pertokoan. c. Retribusi Tempat Pelanggan.

d. Retribusi Terminal.

e. Retribusi Tempat Khusus Parkir.

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa. g. Retribusi Penyedotan Kakus.

i. Retribusi Pelayanan Pelabuhan Kapal. j. Retribusi Tempat Rekreasi dan Olahraga. k. Retribusi Pengolahan Limbah Cair.

l. Retribusi Penjualan Produksi Usaha Daerah.

3. Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang di maksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis-jenis Retribusi Perizinan Tertentu terdiri dari : a. Retribusi Izin Mendirikan Bangunan.

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol. c. Retribusi Izin Gangguan.

d. Retribusi Izin Trayek.

c. Bagian Laba Badan Usaha Milik Daerah

d. Lain-lain PAD yang sah

Penerimaan selain yang disebutkan diatas tetapi sah. Penerimaan ini mencakup penerimaan sewa rumah dinas daerah, sewa gedung dan tanah milik daerah, jasa giro, hasil penjualan barang-barang bekas milik daerah dan penerimaan lain-lain yang sah menurut Undang-undang.

2.8 Dana Perimbangan

Ada tiga fungsi utama pemerintah dalam pembangunan yaitu fungsi alokasi, distribusi dan stabilisasi. Dengan lahirnya UU otonomi daerah merupakan perwujudan dari peranan pemerintah dalam hal fungsi distribusi yang diwujudkan dalam bentuk dana perimbangan, yang diberikan kepada daerah, dengan maksud untuk memenuhi keterbatasan keuangan daerah dalam menjalankan administrasi pemerintahan dan pembangunan ( Halim, 2004: 191-192).

Menurut UU No 33 Tahun 2004 Pasal 1 ayat 19, 20, 21, dan 23, Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk menandai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

2. Bagi hasil sumber daya alam, yang meliputi sektor kehutanan, pertambangan umum, perikanan, minyak bumi, gas alam, dan panas bumi.

3. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai pengeluarannya dalam rangka pelaksanaan desentralisasi. DAU suatu daerah di alokasikan atas dasar celah fiskal dan alokasi dasar.

4. Dana Alokasi Khusus ( DAK ), selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Daerah penerima DAK wajib menyediakan dana pendamping sekurang-kurangnya 10 % dari alokasi DAK (UU Otonomi Daerah 2004).

2.9 Penetapan Tarif Pajak dan Retribusi Daerah

Tarif pajak daerah yang dapat dipungut oleh pemerintah daerah diatur dalam UU No 34 Tahun 2000 yang ditetapkan dengan pembatasan tarif paling tinggi, yang berbeda untuk setiap jenis pajak daerah, yaitu:

1. tarif PKB & KAA ditetapkan paling tinggi 5 %. 2. tarif BBNKB & KAA ditetapkan paling tinggi 10 %. 3. tarif PBBKB ditetapkan paling tinggi 20 %.

4. tarif PPPABTAP ditetapkan paling tinggi 20 %. 5. tarif Pajak Hotel ditetapkan paling tinggi 10 %. 6. tarif Pajak Restoran ditetapkan paling tinggi 10 %. 7. tarif Pajak Hiburan ditetapkan paling tinggi 35 %. 8. tarif Pajak Reklame ditetapkan paling tinggi 25 %.

9. tarif Pajak Penerangan Jalan ditetapkan paling tinggi 10 %.

10. tarif Pajak Pengambilan Bahan Galian golongan C ditetapkan paling tinggi 20 %. 11. tarif Pajak Parkir ditetapkan paling tinggi 20 %.

pajak yang sesuai dengan kondisi masyarakat didaerahnya, termasuk membebaskan pajak bagi masyarakat yang tidak mampu (Siahaan, 2005).

Tarif retribusi daerah ditetapkan oleh pemerintah daerah dengan memperhatikan prinsip dan sasaran penetapan tarif yang berbeda antar golongan retribusi daerah. Kewenangan daerah untuk meninjau kembali tarif retribusi secara berkala dan jangka waktu penerapan tarif tersebut, di maksudkan untuk mengantisipasi perkembangan perekonomian daerah berkaitan dengan objek retribusi yang bersangkutan. Dalam Peraturan Pemerintah No. 66 Tahun 2001 ditetapkan bahwa tarif retribusi ditinjau kembali paling lama lima tahun sekali (Siahaan, 2005).

2.10 Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal adalah tingkat kemandirian daerah untuk membiayai kebutuhan daerahnya sendiri tanpa menggantungkan diri dengan pemerintah pusat dalam hal ini dapat menimbulkan:

1. Sisi Government

Tuntutan masyarakat cukuplah kuat terhadap good government dalam sektor pemerintahan relative rendah, karena masyarakat tidak pernah merasa uangnya dicuri. 2. Ketergantungan terhadap para pembayar pajak

transparansi sektor pemerintahan tetapi juga mengurangi keinginan dari sis permintaan dan sisi penewaran untuk melakukan hal yang serupa.

Hal ini seandainya semua masyarakat membayar pajak penerimaan pemerintah dapat meningkat, jumlah ini bukan hanya mampu menutup deficit anggaran tetapi sekaligus dapat digunakan untuk meningkatkan tingkat efektifitas pemerintah.

Dengan memiliki penerimaan yang lebih besar pemerintah pusat bias menggunakan instrument ini untuk memaksa pemerintah daerah berperilaku memihak masyarakat luas.

Dari kondisi seperti ini pada tingkatan pemerintah daerah, kondisi yang menjadi lebih besar karena peraturan daerah ini adalah semata-mata untuk mengejar tambahan PAD (Pendapatan Asli Daerah) karena DAU (Dana Alokasi Umum) nya tidak memadai, seandainya penerimaan pajak pemerintah meningkat, DAU dapat meningkat pula dan daerah otomatis dapat meningkatkan penerimaan bagi hasilnya meningkat 20% dari pajak penghasilan perorangan akan dinikmati oleh daerah secara langsung.

2.11 Konsep Keuangan Daerah

pembiayaan, dimana menurut pasal 55, sumber pembiayaan pemerintah daerah terdiri dari 3 komponen besar, yaitu:

A. Pendapatan Asli Daerah, yang meliputi: 1. Hasil pajak daerah

2. Hasil restribusi daerah

3. Hasil perusahaan daerah (BUMD) 4. Lain-lain hasil usaha daerah yang sah B. Pendapatan yang berasal dari pusat, meliputi:

1. Sumbangan dari pemerintah

2. Sumbangan-sumbangan lain yang diatur dengan peraturan perundangundangan C. Lain-lain pendapatan daerah yang sah

1. Urusan yang merupakan tugas pemerintah pusat di daerah dalam rangka dekonsentrasi dibiayai atas beban APBN

2. Urusan yang merupakan tugas pemerintah daerah dalam rangka desentralisasi dibiayai dari dan atas beban APBD

3. Urusan yang merupakan tugas pemerintah pusat atau pemerintah daerah tingkat atasnya, yang dilaksanakan dalam rangka tugas perbantuan, dibiayai oleh pemerintah pusat atas beban APBN atau oleh pemerintah daerah diatasnya atas beban APBD pihak yang menugaskan.

Sepanjang potensi sumber keuangan daerah belum mencukupi, pemerintah pusat memberikan sejumlah sumbangan kepada pemerintah daerah. Dengan demikian bagi pemerintah daerah Tingkat II Kabupaten atau Kodya, disamping mendapat bantuan dari pemerintah pusat juga mendapat limpahan dari pemda Tingkat I Propinsi. Meskipun bisa jadi limpahan dana dari propinsi tersebut juga berasal dari pemerintah pusat lewat APBN. Berbagai penelitian empiris yang pernah dilakukan menyebutkan bahwa dari ketiga sumber pendapatan daerah seperti tersebut diatas, peranan dari pendapatan yang berasal dari pusat sangat dominan.

untuk menjalankan praktek sentralisasi yang terselubung sehingga kemandirian daerah menjadi terhambat.

Dengan semakin kuatnya tuntutan desentralisasi, pemerintah mengeluarkan satu paket Undang-undang otonomi daerah, yaitu UU No. 22 Tahun 1999 tentang Pemerintahan Daerah dan UU N0. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. Pelimpahan wewenang dari pemerintah pusat kepada pemerintah daerah yang diatur dalam UU No. 22 perlu dibarengi dengan pelimpahan keuangan dari perintah pusat ke pemerintah daerah yang diatur dalam UU No. 25. Tanpa adanya otonomi keuangan daerah tidak akan pernah ada otonomi bagi pemerintah daerah. Jadi kedua Undang-undang tersebut saling melengkapi (Ismail, 2002).

Sumber-sumber keuangan daerah menurut UU. No 25 Tahun 1999 terdiri dari (Kuncoro, 2004):

(a) Pendapatan Asli Daerah (PAD), (b) Dana Perimbangan,

(c) Pinjaman daerah dan

(d) Lain-lain pendapatan yang sah (hibah dan dana darurat).

Penerimaan asli daerah (PAD) terdiri dari empat komponen besar yaitu: (a). Pajak Daerah

(b) Restribusi Daerah,

Dasar hukum dari sumber-sumber PAD tersebut masih mengacu pada UU NO. 8 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Sebenarnya Undang-undang ini sangat membatasi kreativitas daerah dalam menggali sumber penerimaan aslinya karena hanya menetapkan 6 jenis pajak yang boleh dipungut oleh Kabupaten atau Kodya. Dalam sistem pemerintahan yang sentralistis, UU itu tidak terlalu menjadi masalah, tetapi dalam sistem disentralisasi fiskal seperti dalam UU No. 25/1999, Undang-undang tahun 1997 tersebut menjadi tidak relevan lagi, karena salah satu syarat terselenggaranya desentralisasi fiskal adalah ada kewenangan pemerintah daerah yang cukup longgar dalam memungut pajak lokal. Oleh karana itu tanpa ada revisi terhadap Undang-undang ini, peranan PAD di masa datang tetap akan menjadi marginal seperti pada masa Orde Baru mengingat pajak-pajak potensial bagi daerah tetap menjadi wewenang pemerintah pusat. Pemerintah Daerah Tingkat II hanya memiliki 6 sumber pendapatan asli daerah dimana sebagian besar dari padanya dari pengalaman di masa lalu sudah terbukti hanya memiliki peranan yang relatif kecil bagi kemandirian daerah (Ismail, 2002).

2.12 Produk Domestik Regional Bruto (PDRB)

PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan berpengaruh terhadap PDB atau sebaliknya.

PDRB dapat menggambarkan kemampuan suatu Daerah mengelola sumber saya alam yang dimilikinya. Oleh karena itu besaran PDRB yang dihasilkan oleh masing-masing Propinsi sangat bergantung kepada potensi sumber daya alam dan faktor produksi Daerah tersebut. Adanya keterbatasan dalam penyediaan faktor-faktor tersebut menyebabkan besaran PDRB bervariasi antar Daerah. Di dalam perekonomian suatu negara, masing-masing sektor tergantung pada sektor yang lain, satu dengan yang lain saling memerlukan baik dalam tenaga, bahan mentah maupun hasil akhirnya. Sektor industri memerlukan bahan mentah dari sektor pertanian dan pertambangan, hasil sektor industri dibutuhkan oleh sektor pertanian dan jasa-jasa.

Untuk menghasilkan suatu barang atau jasa diperlukan barang lain yang disebut faktor produksi. Total nilai barang dan jasa yang diproduksi di wilayah (regional) tertentu dalam waktu tertentu (satu tahun) dihitung sebagai Produk Domestik Regional Bruto (PDRB).

Cara perhitungan PDRB dapat diperoleh melalui 3 (tiga) pendekatan yaitu pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran yang selanjutnya dijelaskan sebagai berikut :

Pertambangan dan Penggalian, Insutri Pengolahan, Listrik, Gas dan Air Bersih, Bangunan, Perdagangan, Hotel dan Restoran, Pengangkutan dan Komunikasi, Jasa Keuangan, Persewaan dan Jasa Perusahaan, Jasa-jasa.

2. Menurut pendekatan pengeluaran, PDRB adalah penjumlahan semua komponen permintaan akhir yaitu :

a) Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung

b) Konsumsi pemerintah

c) Pembentukan modal tetap domestik bruto d) Perubahan stok

e) Ekspor netto

2.13 Penelitian Terdahulu

Ismail (2002) melakukan penelitian dengan menggunakan analisis perbandingan dan analisis prosentase pertumbuhan. Dari hasil perhitungannya diperoleh bahwa Pajak Daerah mempunyai pengaruh positif terhadap PAD. Hal ini karena adanya penarikan pajak yang lebih intensif sehingga berpengaruh terhadap PAD. Dengan meningkatnya perkembangan penerimaan PAD yang stabil dari tahun ke tahun yang diperoleh dari penerimaan Pajak Daerah maka akan dapat menstabilkan APBD.

Dari hasil perhitungan diketahui bahwa Pajak Daerah dalam mendukung PAD mencapai rata-rata setiap tahunnya mencapai 23,41 %. Dengan demikian Pajak Daerah di Kota Malang mempunyai peranan yang cukup penting bagi penerimaan PAD, sedangkan Pajak Daerah dalam mendukung APBDD. Sedangkan rata-rata pertumbuhan realisasi Pajak Daerah mencapai rata-rata setiap tahunnya 29,11 % dan rata-rata pertumbuhan realisasi PAD setiap tahunnya mencapai 13, 82 %, begitu juga dengan rata-rata pertumbuhan realisasi Anggaran Pendapatan Belanja Daerah setiap tahunnya mencapai 25, 16 % dilihat dari prosentase pertumbuhan tersebut, maka dapat diketahui bahwa dengan meningkatnya realisasi Pajak Daerah maka akan dapat meningkatkan PAD dan APBD. Dengan demikian pertumbuhan Pajak Daerah mempunyai pengaruh yang penting dalam menunjang PAD dan APBD.

hasil yang bagus diantaranya pajak penerangan jalan. Dari hasil perhitungan diketahui bahwa kontribusi Pajak Daerah terhadap PAD selama tahun anggaran 1995/1996 – 1999/2000 sebesar 22,27%, dengan tingkat pertumbuhan realisasi 14,04%. Sedangkan prosentase realisasi atas target sebesar 108,71%. Hal ini ditunjang adanya perolehan Pajak penerangan jalan yang cukup besar dan sistem administrasi yang mudah.

2.14 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kajian empiris yang telah dilakukan sebelumya, hipotesis yang akan diuji dalam penelitian ini adalah:

1. Posisi kemampuan keuangan daerah propinsi Sumatera Utara cukup baik (elastis) 2. Efisiensi dan efektifitas dari Pendapatan Asli Daerah kurang efisien dan efektif.

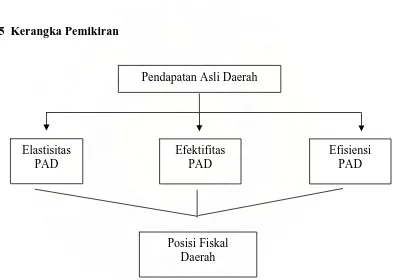

2.15 Kerangka Pemikiran

Pendapatan Asli Daerah

Efektifitas PAD

Efisiensi PAD Elastisitas

PAD

[image:64.612.130.523.255.535.2]Posisi Fiskal Daerah

BAB III

METODE PENELITIAN

Metodologi diuraikan berdasarkan model empiris yang diestimasi dan teknik ekonometrik yang digunakan dalam estimasi. Pengamatan empiris dilakukan dengan menggunakan data time series dari tahun 2000 sampai 2005

3.1 Ruang Lingkup Penelitian

Penelitian ini memusatkan pembahasan mengenai elastisitas, efisiensi dan efektifitas PAD. Posisi pendapatan asli daerah (PAD) mencakup komponen sebagai berikut: Pajak daerah, retribusi daerah, dan pendapatan lain yang sah. Untuk mengukur posisis kemampuan keuangan daerah maka digunakan analisis tax-effort (upaya pajak). Dalam mengukur konstribusi PDRB terhadap PAD maka digunakan konsep elastisitas, sedangkan untuk mengukur ketepatan penggunaan anggaran maka digunakan konsep efisiensi dan efektitas.

3.2 Jenis Penelitian

elastisitas, efisiensi dan efektifitas PAD dalam mendukung otonomi daerah Sumatera Utara.

3.3 Objek Penelitian

Daerah penelitian yang merupakan obyek tempat akan diadakan penelitian yang mendukung tesis ini. Dalam hal ini akan mengambil lokasi di Propinsi Sumatera Utara.

3.4 Jenis dan Pengumpulan Data

Jenis data yang digunakan dalam penelitian adalah data sekunder yang bersifat kuantitatif selama lima tahun dari tahun 2000 sampai 2005. Yang diperoleh dari Badan Pusat Statistik Propinsi Sumatera Utara berupa laporan tahunan yang bersangkutan.

Data yang dipergunakan dalam penelitian ini adalah Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak, Bantuan, Sumbangan Subsidi, Dana Alokasi Umum, dan Anggaran Pendapatan dan Belanja Daerah (APBD), dan lain-lain.

Pengumpulan data dilakukan dengan menghimpun dokumen yang berkaitan dengan masalah penelitian dan berbagai institusi melalui data seri waktu (time series) pengumpulan data sekunder diperoleh dari berbagai sumber antara lain:

1. Kantor Dinas Pendapatan Sumatera Utara 2. Kantor Statistik Propinsi Sumatera Utara

3.5 Model Analisis

Dalam menganalisis data sekunder yang telah dikumpulkan akan digunakan model-model sebagai berikut:

3.5.1 Analisis Ekstensifikasi Konstribusi Terhadap PAD

A. Upaya Pengumpulan Pendapatan Asli Daerah (PAD)

Untuk mengukur posisi fiskal daerah adalah dengan menghitung upaya pengumpulan pendapatan asli daerah (tax effort). Upaya pengumpulan pendapatan adalah rasio antara realisasi penerimaan daerah terhadap Pendapatan Domestik Regional Bruto (PDRB) harga berlaku. Disamping itu, upaya pengumpulan pajak adalah perbandingan antara penerimaan pajak dibagi dengan kemampuan membayar pajak. Kemampuan membayar pajak secara keseluruhan dapat didekati dengan PDRB. Untuk menghitung upaya pengumpulan pendapatan asli daerah dengan menggunakan rumus sebagai berikut:

PDRB PAD Realisasi Effort

Tax =

B. Elastisitas

regresi sederhana dalam bentuk log dengan bilangan pokok e, yang secara matematis dapat ditafsirkan sebagai koefisien elastis dengan formula sebagai berikut:

Ln PAD = a + b Ln PDRB + u

Dimana

PAD = Total pendapatan asli daerah PDRB = PDRB menurut harga berlaku a = Konstanta

b = Koefisien Elastisitas

u = kesalahan pengganggu (term of error)

3.5.2 Analisis Efisiensi dan efektifitas

A. Analisis efisiensi

Untuk melihat upaya mengoptimalkan kombinasi penggunaan input, atau untuk menghasilkan tingkat output tertentu dengan jumlah ongkos yang minimum, atau kemampuan untuk menghasilkan output sebesar mungkin dari jumlah input tertentu. Formula yang digunakan untuk menghitung efisiensi PAD adalah:

Efisiensi = 100%

Pungutan Realisasi

Pendapatan Anggaran

×

Dimana;

B. Analisis Efektifitas

Untuk menganalisis produktifitas dari hasil yang diinginkan, dilihat dari hubungan antara hasil penerimaan PAD dengan anggapan semua kewajiban pajak/retribusi dapat dibayar. Untuk melihat efektifitas dapat digunakan formula sebagai berikut:

Efektifitas = 100%

PAD Target

PAD Realisasi

×

BAB IV

HASIL DAN PEMBAHASAN

4.1 Perkembangan Ekonomi Sumut

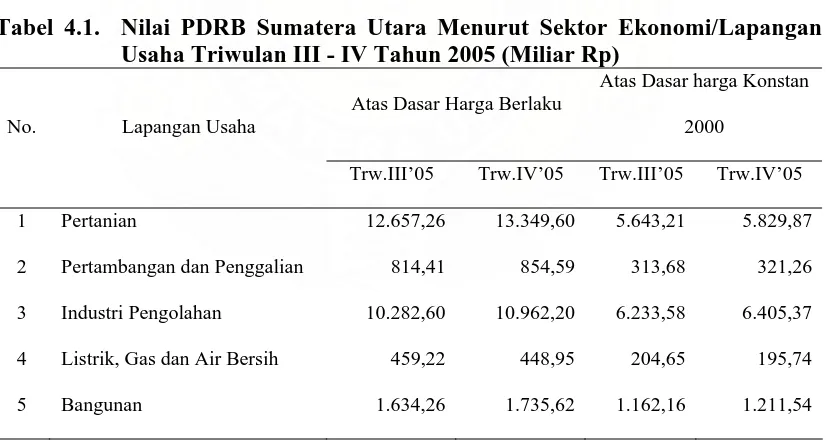

[image:70.612.116.529.397.618.2]Kinerja perekonomian Sumatera Utara pada triwulan IV-2005 dibanding dengan triwulan sebelumnya yang digambarkan oleh PDRB atas dasar harga konstan tahun 2000, mengalami peningkatan sebesar 3,65%, setelah pada triwulan sebelumnya juga mengalami peningkatan sebesar 3,01%. Berdasarkan pengolahan dan penghitungan hasil pengamatan Survei Indikator Ekonomi

Tabel 4.1. Nilai PDRB Sumatera Utara Menurut Sektor Ekonomi/Lapangan Usaha Triwulan III - IV Tahun 2005 (Miliar Rp)

Atas Dasar Harga Berlaku

Atas Dasar harga Konstan

2000

No. Lapangan Usaha

Trw.III’05 Trw.IV’05 Trw.III’05 Trw.IV’05

1 Pertanian 12.657,26 13.349,60 5.643,21 5.829,87

2 Pertambangan dan Penggalian 814,41 854,59 313,68 321,26

3 Industri Pengolahan 10.282,60 10.962,20 6.233,58 6.405,37

4 Listrik, Gas dan Air Bersih 459,22 448,95 204,65 195,74

Lanjutan Tabel 4.1

6 Perdagangan, Hotel dan

Restoran 7.722,16 8.482,10 1.162,16 5.232,46

7 Pengangkutan dan Komunikasi 3.100,38 3.313,04 1.553,35 1.623,28

8 Keuangan dan Jasa Perusahaan 2.198,93 2.362,86 1.259,48 1.307,56

9 Jasa-Jasa 3.481,05 3.652,07 2.041,32 2.107,78

PDRB Sumatera Utara 42.350,27 45.161,03 23.381,19 24.234,86

Sumber: Bank Indonesiatriwulanan Sumatera Utara serta berbagai data/indikator ekonomi yang ada, PDRB Sumatera Utara atas dasar harga konstan 2000 triwulan IV-2005 sebesar Rp24.234,86 miliar, sementara pada triwulan III-IV-2005 sebesar Rp23.381,19 miliar. Berdasarkan harga berlaku, PDRB Sumatera Utara sebesar Rp45.161,03 miliar, atau meningkat sebesar 6,64% dari triwulan sebelumnya sebesar Rp42.350,27 miliar.

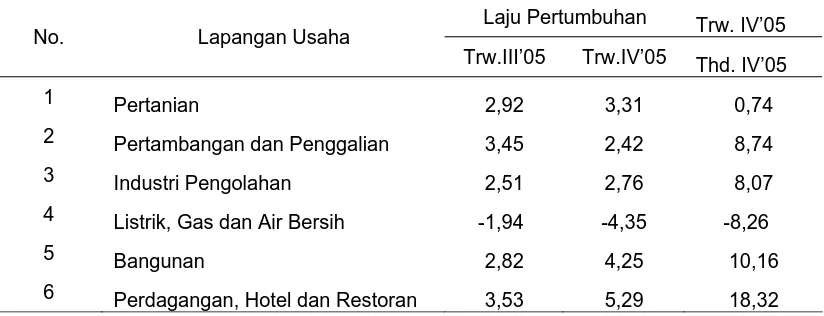

sebesar 2,76% dan 2,42%. Selanjutnya penurunan pertumbuhan masih terjadi pada sektor listrik, gas dan air bersih.

[image:72.612.116.528.543.701.2]PDRB triwulan IV-2005 dibanding dengan triwulan yang sama pada tahun sebelumnya, mencerminkan perubahan yang tidak dipengaruhi oleh faktor musim. PDRB triwulan IV-2005 dibandingkan dengan triwulan IV-2005 secara total tumbuh sebesar 9,63%. Pertumbuhan ini didukung oleh hampir semua sektor ekonomi, kecuali sektor listrik, gas dan air bersih. Pertumbuhan tertinggi berasal dari sektor keuangan dan jasa perusahaan sebesar 19,43%, diikuti sektor perdagangan, hotel dan restoran sebesar 18,32%, sektor jasa-jasa sebesar 15,92%, sektor pengangkutan dan komunikasi yang tumbuh sebesar 12,18%, sektor bangunan sebesar 10,16%, sektor pertambangan dan penggalian sebesar 8,74%, sektor industri pengolahan sebesar 8,07% dan sektor pertanian sebesar 0,74%. Di lain pihak sektor listrik, gas dan air bersih mengalami penurunan pertumbuhan sebesar 8,26%.

Tabel 4.2 Laju Pertumbuhan dan Struktur PDRB Triwulanan Sumatera Utara Menurut Sektor Ekonomi/Lapangan Usaha Triwulan III - IV Tahun 2005 (%)

Laju Pertumbuhan Trw. IV’05

No. Lapangan Usaha

Trw.III’05 Trw.IV’05 Thd. IV’05

1 Pertanian 2,92 3,31 0,74

2 Pertambangan dan Penggalian 3,45 2,42