UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSION

ANALISIS POSISI FISKAL DAERAH SUMATERA UTARA

Diajukan oleh :

NAMA : CHRISTA TD. SIALLAGAN

NIM : 060523008

DEPARTEMEN : EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN UNIVERSITAS SUMATERA UTARA

ABSTRACT

Fiscal position is relation between the government’s revenue and expenditure.

The revenue increased because there’s a change of taxes roles which decreased

salaries’ tax so it will be increase consumption. For the region level, the revenue can

measured by Gross Domestic Region Product (GDRP ).

The research is aimed at analyzing influence by Gross Domestic Region

Product to North Sumatra Revenue and Expenditure Budgeting such as Total of

North Sumatra Revenue, The Region Original Revenue and Total Region Expenditure

before and after region autonomous in the periods of 1993-2007 using Ordinary Least

Square (OLS).

Estimation result with series data using OLS show that Gross Domestic

Region Product is positively and significantly affecting North Sumatra Revenue and

Expenditure Budgeting. But region autonomous is not significantly affecting

Expenditure Budgeting

ABSTRAK

Posisi fiskal merupakan hubungan antara penerimaan dan pengeluaran

pemerintah. Penerimaan meningkat karena adanya perubahan kebijakan perpajakan,

dimana menurunkan pajak pendapatan masyarakat sehingga meningkatkan

pengeluaran agregat.

Penelitian ini bertujuan untuk menganalisa pengaruh PDRB dan dummy

terhadap APBD Sumatera Utara yaitu Penerimaan Daerah, Pendapatan Asli Daerah

dan Belanja Daerah seelm dan sesudah otonomi daerah selama kurun waktu

1993-2007 dengan menggunakan Ordinary Least Square (OLS).

Hasil estimasi data series dengan OLS menunjukkan PDRB mempengaruhi

positif Penerimaan Daerah, Pendapatan Asli Daerah dan Belanja Daerah Sumatera

Utara. Akan tetapi otonomi daerah sama sekali tidak mempengaruhi Belanja Daerah

Sumatera Utara.

Kata kunci : PDRB, Penerimaan Daerah, Pendapatan Asli Daerah, Belanja Daerah

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Bapaku Yesus Kristus karena kasih

dan karunia-Nya yang selalu menyertai dan memberkati penulis sehingga dapat

menyelesaikan skripsi yang berjudul, “Analisis Posisi Fiskal Daerah Sumatera Utara”.

Dalam pengerjaan skripsi ini, penulis menghadapi banyak pengalaman dan tantangan

yang berharga. Akan tetapi, menghasilkan suatu perjuangan untuk suatu karya yang

kupersembahkan untuk Tuhanku dan almamaterku tercinta.

Banyak pihak yang telah membantu dalam penyelesaian skripsi ini. Tanpa

partisipasi dan kerjasama yang baik mereka, skripsi ini tak akan selesai. Dalam

kesempatan ini, penulis ingin menyampaikan rasa terimah kasih yang sangat

mendalam kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratom, SE, MEc, selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku

Dosen Penasehat Akademik.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Iskandar Syarief, MA, selaku Dosen Pembimbing yang telah

memberikan waktu, pemikiran, saran dan kesabaran sehingga dapat

menyelesaikan skripsi ini.

5. Ibu DR. Murni Daulay, SE, MSi, selaku Dosen Penguji I dan Drs. H.B

Tarmizi selaku Dosen Penguji II yang telah memberikan saran dan kritikan

yang berarti dalam penyelesaian skripsi ini.

6. Seluruh dosen pengajar di Departemen Ekonomi Pembangunan Universitas

Sumatera Utara yang telah memberikan ilmu dan nasehat kepada penulis.

7. Seluruh staf administrasi di Fakultas Ekonomi dan Departemen Ekonomi

Pembangunan Universitas Sumatera Utara.

8. Keluarga tercinta, Ayahanda J.W. Siallagan dan Ibunda R.R Tambunan serta

adik-adikku Alex, Andri dan April yang selalu mendukung dan mendoakan

penulis. Terimakasih orangtuaku dan adik-adikku, kalian hartaku paling

9. Terkhususnya Kekasih Hati dan Jiwaku, Ipda. Samuel Simanjuntak yang jauh

dari sisiku tetapi selalu setia mencintaiku dan memberikan apapun yang

terbaik buatku dalam segala keperluanku. Terimakasih sayangku, semoga

cintamu selalu abadi selamanya.

10.Teman-temanku di Ekstension (Novin, Marganda, Wahyu, Larima, Asima, Ka

Alvi, Sutan, Valino, Romy, Reza, Julesio, Ero, Wani, Lia, Indra dan yang

lainnya). Terimakasih buat kebersamaan yang singkat dan indah selama

kuliah, sukses selalu dan Tuhan Yesus menyertai kita.

11.Sahabat-sahabatku yang jauh (Ira Sibarani, Enika Saragih, Rose Tampubolon,

Megawati Situmorang, Yunita Damanik, Rika Siahaan dan lainnya).

Terimakasih buat semangat dan doa kalian, Tuhan Yesus memberkati.

Penulis menyadari masih banyak kekurangan dalam skripsi ini, sehingga

diperlukan saran dan kritikan yang membangun. Semoga skripsi ini dapat bermanfaat

bagi yang memerlukannya. Akhir kata, semoda damai Yesus Kristus selalu menyertai

kita semuanya.

Medan, Februari 2009

DAFTAR ISI

ABSTACT ……….…… i

ABSTRAK ……….…... ii

KATA PENGANTAR ………..…… iii

DAFTAR ISI ……… v

DAFTAR TABEL ……… vii

BAB I PENDAHULUAN 1.1. Latar belakang ……….……… 1

1.2. Perumasan Masalah ……… 3

1.3. Hipotesis ………. 3

1.4. Tujuan dan Manfaat Penelitian ……… 3

BAB II URAIAN TEORITIS 2.2. Penganggaran ……….…... 5

2.2.1. Penyususnan APBD ………...…. 5

2.3. Penerimaan Daerah ……….… 8

2.3.1. Pendapatan Asli Daerah ……….…... 8

2.3.1.1. Pajak Daerah ………... 9

2.3.1.2. Retribusi Daerah ………...….. 12

2.3.1.3. Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah lainnya ………... 13

2.3.1.4. Lain-lain Pendapatan Asli Daerah ... 15

2.3.2. Dana Perimbangan ……….. 15

2.3.2.1. Dana Bagi Hasil ………. 17

2.3.2.2. Dana Alokasi Umum …………...…... 18

2.3.2.3. Dana Alokasi Khusus ……….... 19

2.3.4. Pinjaman Daerah ………...… 21

2.3.5. Lain-lain Penerimaan Daerah Yang Sah ...… 22

2.4. Belanja Rutin Daerah ……….… 22

APBD ………...… 22

2.4.2. Kelompok Kerja ……… 24

2.5. Belanja Pembangunan Daerah ……….... 24

2.6. Product Domestic Regional Bruto (PDRB) …..…...… 25

2.6.1. Pendekatan Perhitungan PDRB ……… 25

2.6.2. Cara Penilaian Harga Konstan ………. 26

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ………..…. 29

3.2. Jenis dan Sumber Data ……… 29

3.3. Pengolahan Data ……… 29

3.4. Model dan Metode Analisis Data ………... 29

3.5. Uji Kesesuaian (Ordinary Least Square) …………....… 30

3.6. Uji Asumsi Klasik ………... 31

3.7. Defenisi Operasional ……….. 31

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Indikator Makro Ekonomi Sumatera Utara .. 33

4.1.1. Perkembangan PDRB ADHB dan ADHK ..…… 33

4.1.2. Perkembangan Inflasi ………... 33

4.1.3 Perkembangan Perbankan ………... 34

4.1.4. Perkembangan Ekspor dan Impor ……… 34

4.2. Perkembangan APBD Sumatera Utara …………..…… 36

4.2.1. Perkembangan Penerimaan Daerah ………. 36

4.2.2. Perkembangan Pendapatan Asli Daerah …....….. 37

4.2.3. Perkembangan Belanja Daerah ……… 39

4.3. Perkembangan PDRB ADHK 1993 Sumatera Utara …. 40 4.4. Hasil dan Analisis ……….. 42

4.4.1. Analisis dan Pengumpulan Data ………..… 42

4.4.2. Hasil Regresi dan Interpretasi Model ………….. 42

4.4.3. Hasil Uji Asumsi Klasik ……….……….… 42

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………...……….. 47

5.2. Saran ……….…….. 48

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penerapan Tarif Pajak 10

4.1 PDRB Atas Dasar Harga Berlaku dan

Atas Dasar Harga Konstan Provinsi Sumatera Utara,

2000 – 2007 32

4.2 Perkembangan laju Inflasi Sumatera Utara dan Indonesia,

2003 – 2007 33

4.3 Perkembangan Volume dan Nilai Ekspor dan Impor

Provinsi Sumatera Utara, 2003 – 2007 35

4.4 Perkembangan Penerimaan Daerah Sumatera Utara,

Tahun 1993-2007 36

4.5 Perkembangan Pendapatan Asli Daerah Sumatera Utara,

Tahun 1993-2007 38

4.6 Perkembangan Belanja Daerah Sumatera utara,

Tahun 1993-2007 39

4.7 PDRB Atas Dasar Harga Konstan Tahun 1993

Sumatera Utara, tahun 1993-2007 41

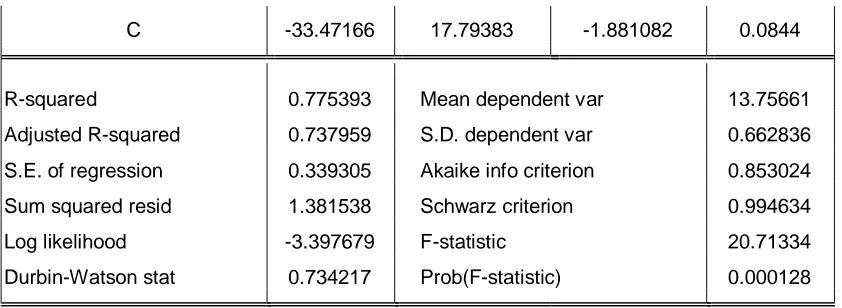

4.8 Hasil Analisa Regresi Penerimaan Daerah Sumatera Utara 42

4.9 Hasil Analisa Regresi Pendapatan Asli Daerah

Sumatera Utara 43

4.10 Hasil Analisa Regresi Belanja Daerah Sumatera Utara 44

4.11 Hasil Uji LM-Test Penerimaan Daerah Sumatera Utara 45

4.12 Hasil Uji LM-Test Pendapatan Asli Daerah

Sumatera Utara 46

BAB I PENDAHULUAN

1.1.Latar Belakang

Dalam setiap perekonomian pemerintah perlu melakukan berbagai jenis

perbelanjaan. Pengeluaran-pengeluaran untuk membiayai administrasi pemerintah,

membangun dan memperbaiki struktur, menyediakan fasilitas pendidikan dan

kesehatan dan membiayai anggota polisi dan tentara untuk menjaga keamanan

merupakan pengeluaran yang tidak terelakkan pemerintah (Sukirno, 2004). Dengan

kata lain, pemerintah memiliki kewajiban mutlak dalam mengumpulkan

sumber-sumber dana (penerimaan) untuk membiayai seluruh pengeluaran yaitu pengeluaran

rutin (belanja rutin) dan pengeluaran pembangunan. Agar terwujud sasaran yang tepat

dalam pengumpulan dana dan pembiayaan maka pemerintah menyusun Anggaran

Penerimaan dan Belanja Negara (APBN). Untuk tingkat daerah dinamakan Anggaran

Penerimaan dan Belanja Daerah (APBD).

Anggaran Penerimaan dan Belanja Daerah langsung dikelola oleh pemerintah

daerah masing-masing tanpa ada campur tangan pemerintah pusat dalam rangka

perwujudan otonomi daerah atau desentralisasi fiskal, sebagaimana tercantum dalam

pasal 7 ayat (1) Undang-undang Nomor 22 tahun 1999 tentang pemerintah daerah

dalam menyelenggarakan politik luar negeri, pertahanan keamanan, peradilan,

moneter dan fiskal, agama serta kewenangan bidang lainnya di daerah sendiri.

Pemerintah daerah juga harus mampu menyusun keuangan daerah yang tepat sasaran

dan tujuan dalam pengelolaan sumber-sumber dana dan pembiayaan daerahnya.

Sumber-sumber penerimaan daerah yaitu pendapatan asli daerah, dana

perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah. Sumber

pendapatan asli daerah merupakan sumber keuangan daerah yang digali dalam daerah

yang bersangkutan yang terdiri dari pajak daerah, hasil retribusi daerah, hasil

pengelolaan kekayaan daerah atau sumber daya alam dan lain-lain pendapatan yang

sah. Dana perimbangan merupakan sumber pembiayaan yang berasal dari bagian

bangunan, dan penerimaan dari SDA serta dana alokasi umum dan dan alokasi

khusus. Bagian daerah dari penerimaan PBB, Bea perolehan Hak atas tanah dan

bangunan, dan penerimaan dari SDA merupakan sumber penerimaan yang pada

dasarnya memperhatikan potensi daerah penghasil (Bratakusumah, 2002).

Dengan diberlakukan otonomi daerah sejak tahun 2000, pemerintah lebih

leluasa dalam memaksimalkan hasil-hasil potensi daerah yang ada dalam daerah.

Didaerah Sumatera Utara banyak ditemui potensi daerah, dimana salah satu dari

sekian potensi yang ada adalah perkebunan yang merupakan bagian dari sektor

pertanian. Sektor pertanian memberikan kontribusi besar dalam penerimaan daerah

yang berasal dari SDA.

Penerimaan dan pengeluaran daerah merupakan bagian penting dalam

menjalankan kebijakan pemerintah daerah. Salah satu kebijakan daerah yang

melibatkan penerimaan dan pengeluaran pemerintah daerah dalam menjalankan

kewajibannya untuk meningkatkan pengeluaran agregat adalah kebijakan fiskal,

dimana dilakukan perubahan di bidang perpajakan. Akan tetapi dalam penelitian ini,

posisi fiskal lebih diarahkan kepada penerimaan di bidang perpajakan dan

pengeluaran daerah untuk mempengaruhi pengeluaran agregat. Perubahan di bidang

perpajakan yang dimaksud adalah pengurangan pajak pendapatan masyarakat yang

bertujuan untuk menambah kemampuan masyarakat dalam membeli barang dan jasa

daerah tersebut sehingga meningkatkan pendapatan asli daerah serta secara langsung

meningkatkan penerimaan daerah.

Untuk mengukur prestasi perekonomian daerah digunakan Produk Domestik

Regional Bruto (PDRB), dimana PDRB merupakan nilai tambah dari barang dan jasa

yang dihasilkan dalam 1 periode biasanya 1 tahun. Sektor-sektor yang terdapat dalam

PDRB adalah seperti sektor pertanian, pertambangan, industri, listrik dan gas,

bangunan, perdagangan, pengangkutan, komunikasi, hotel, perbankan dan lembaga

keuangan lainnya dan jasa-jasa.

Jika penurunan pajak pendapatan dilakukan Pemerintah Daerah maka ke-9

sektor lapangan usaha akan bisa dinikmati masyarakat daerah khususya di Sumatera

Utara. Masyarakatpun akan lebih bisa memanfaatkan pendapatannya dan

pengusaha-pengusaha akan lebih bergairah memajukan usahanya sehingga meningkatkan

pendapatan masyarakat. Jika masyarakat dan pengusaha telah dapat memaksimalkan

mendorong peningkatan pendapatan daerah melalui PDRBnya dan dalam setiap

proses ke-9 sektor lapangan usaha juga dikenakan pajak dan retribusi sesuai Peraturan

Daerah, sehingga mempenggaruhi pendapatan asli daerah sekaligus peningkatan

penerimaan daerah dan secara tidak langsung meningkatkan pengeluaran daerah

seperti belanja rutin daerah. Oleh karenanya, akan memberikan dampak positif

terhadap APBD Sumatera Utara, selain sumber penerimaan daerah juga pembiayaan

kesejahteraan pegawai dalam menjalankan tugas pemerintahan yang tujuan akhirnya

juga bertujuan untuk kesejatehraan masyrakat daerah Sumatera Utara dan belanja

pembangunan bertujuan untuk pembiayaan pembangunan infrastruktur daerah yang

bertujuan meningkatkan fasilitas daerah.

Untuk melihat proporsi Produk Domestik Regional Bruto (PDRB) yang

diperkirakan mempengaruhi Penerimaan Daerah, Pendapatan Asli Daerah dan Belanja

Daerah Sumatera Utara maka penulis mencoba menganalisanya dengan melakukan

penelitian dengan judul ”Analisis Posisi Fiskal Daerah Sumatera Utara”.

1.2.Perumusan Masalah

Adapun perumusan permasalahan yang akan dibahas dalam penelitian ini

adalah:

1. Apakah ada pengaruh PDRB terhadap Penerimaan Daerah Sumatera Utara?

2. Apakah ada pengaruh PDRB terhadap Pendapatan Asli Daerah Sumatera Utara?

3. Apakah ada pengaruh PDRB terhadap Belanja Daerah Sumatera Utara?

1.3. Hipotesis

Adapun hipotesis sementara yang dapat disimpulkan adalah:

1. Terdapat pengaruh PDRB terhadap Penerimaan Daerah Sumatera Utara, ceteris

paribus.

2. Terdapat pengaruh PDRB terhadap Pendapatan Asli Daerah Sumatera Utara,

ceteris paribus.

3. Terdapat pengaruh PDRB terhadap Belanja Daerah Sumatera Utara, ceteris

paribus.

1.4. Tujuan dan Manfaat Penelitian

1. Untuk mengetahui pengaruh PDRB terhadap Penerimaan Daerah Sumatera

Utara.

2. Untuk mengetahui pengaruh PDRB terhadap Pendapatan Asli Daerah

Sumatera Utara.

3. Untuk mengetahui pengaruh PDRB terhadap Belanja Rutin daerah Sumatera

Utara.

Manfaat yang diharapkan dari penelitan ini adalah:

1. Sebagai bahan masukan bagi pemerintah daerah dalam mengambil keputusan.

2. Sebagai referensi untuk menganalisa masalah-masalah yang ada hubungannya

dengan APBD Sumatera Utara.

3. Sebagai bahan penambah wawasan ilmiah, khususnya bidang keuangan

BAB II

URAIAN TEORITIS

2.2. Penganggaran

Anggaran dalam suatu negara yang biasa diartikan adalah suatu rencana

keuangan yang konkrit arah tujuannya dan pelaksanaan dalam memenuhi kebutuhan

negara dalam menjalankan segala roda pemerintah negara tersebut yang dituangkan

dalam APBD. Artinya ada 2 hal penting yaitu pendapatan dan pembiayaan,

kemudiaan dialokasikan dana ke masing-masing kegiatan sesuai dengan fungsi dan

sasaran yang hendak dicapai. Masing-masing kegiatan tersebut dikelompokan ke

dalam program berdasarkan tugas dan tanggungjawab dari satuan kerja tertentu.

Misalnya dinas pendidikan; kata dinas disini berarti satuan kerja dan pendididkan

akan terdiri dari sejumlah aktivitas, misalnya penyusunan kurikulum, penyediaan

sarana belajar mengajar, pemeliharaan gedung, penyuluhan tenaga pengajar dan

sebagainya.

2.2.1 Penyusunan APBD

Sistem penyusunan dan pelaksanaan APBD erat kaitannya dengan pola yang

berlaku dalam APBN. Hal ini dapat dilihat dari:

a. Anggaran disusun berdasarkan persentase kenaikan dari tahun ke tahun berikutnya

sehingga yang dipikirkan oleh para penyusun APBD, berapa tambahan dana yang

akan diperoleh dari pusat. Sistem ini kurang memperhatikan sasaran yang dicapai.

b. Anggaran yang disusun merupakan kombinasi antara klasifikasi organisasi dan

objek yang dalam literatur dikenal sebagai line budgeting. Dalam sistem ini

evaluasi terhadap pengeluaran sulit dilakukan antara lain karena sering satu sama

c. Masing-masing organisasi menghendaki jumlah pembagian dana (plafon) yang

lebih besar, walaupun sasaran yang hendak dicapai kurang jelas.

d. Tingkat ketergantungan belanja pegawai dan belanja pembangunan daerah yang

sangat tinggi (rata-rata diatas 70%). Gaji pegawai daerah hampir 100% dibayar

dari APBN, kecuali pegawai honor daerah.

e. Penyusunan anggaran pembangunan daerah yang pembiayaannya disediakan dari

APBN misalnya program inpres.

Perencanaan fisik proyek menerapkan sistem perencanaan dari bawah ke atas

dan dari atas ke bawah. Akan tetapi ternyata campur tangan instansi pusat seperti

bappenas dan departemen dalam negeri lebih dominan, baik dalam penyusunan

rencana fisik maupun dalam alokasi dan pelaksanaan anggarannya. Karena itu dalam

perencanaan anggaran pembangunan, daerah hanya mencantumkan jumlah alokasi

dana inpres ke dalam APBN pada kas penerimaan pembangunan. Dan tujuan program

inpres itu sendiri antara lain berguna untuk menunjang pelaksanaan proyek-proyek

sektoral departemen. Sampai pada tahun anggaran 1998/1999 terdapat setidaknya 12

jenis pembiayaan daerah termasukpembiayaan pembangunan yang dialokasikan

melalui progaram inpres.

Dengan dimulainya pelaksanaan otonomi daerah sejak Januari 2001,

penyusunan APBD dilakukan sepenuhnya oleh pemerintah daerah. Dalam PP No. 105

tahun 2000 dikemukakan azas umum dan proses penyusunan APBD seperti berikut:

a. Proses Penyusunan APBD

Tahap-tahap proses penyusunan APBD:

Perumusan kebijakan umum APBD antara Pemda dan DPRD.

Penyusunan strategi pola prioritas oleh Pemda.

Penyusunan RAPBD dilakukan oleh Pemda.

Pembahasan RAPBD dilakukan oleh dan DPRD.

Penetapan APBD oleh Perda.

Apabila DPRD tidak menyetujui RAPBD yang diusulkan, maka dipergunakan APBD tahun lalu.

Perubahan APBD ditetapkan paling lambat 3 bulan. b. Asas Umum Pengelolaan Keuangan Daerah

Semua pendapatan dan belanja darah dicatat dalam APBD, perubahan APBD dan perhitungan APBD (asas bruto).

Daerah dapat membentuk dana cadangan.

Daerah dapat mencari sumber-sumber pembiayaan lainnya selain sumber

pembiayaan yang telah ditetapkan, seperti kerjasama dengan pihak lain. Pokok-pokok pengelolaan keuangan daerah diatur dalam peraturan daerah.

Menurut PP No. 105 struktur APBD terdiri dari: Pendapatan

Belanja

Surplus/Defisit

Pembiayaan

Pada awal pelaksanaan otonomi daerah, yaitu bulan Januari 2001 merupakan

masa transisi bagi Pemda dari kebiasaan sentralisasi berubah ke permulaan tugas

menyusun sendiri anggarannya (APBD). Lalu menyusul dan beberapa ekses seperti

kekurangan gaji pegawai dan beberapa mengalami daerah APBD defisist. Beberapa

daerah menuntut tamabhan DAU, kemudian pemerintah pusat mengalokasikan dana

kontijensi.

Ekses yang timbul pada masa transisi ini, sebenarnya tidak perlu terjadi

seandainya, sebelum pelaksanaan otonomi daerah sudah disiapkan pelbagai perangkat

terutama yang berkaitan dengan hubungan APBD dan APBN.

Istilah mismatch dalam kebijakan transfer fiscal, sebenarnya kurang dikenal,

lebih tepat disebut misallocation. Karena yang ditransfer dari APBN ke dalam APBD

daerah otonomi itu adalah eks dana SD, inpres, sebagian DIK dan DIP. Demikian juga

limpahan pegawai dari provinsi ke kabupaten/kota, belanja pegawai semestinya

tertampung di dalam DAU.

Bagi daerah-daerah yang kaya SDA, mereka mendapatkan alokasi dana dari

Dana Bagi Hasil (DBH) dalam jumlah yang besar. Sehingga dampak alokasi DAU

dan APBD mereka relatif kurang bermasalah.

Fenomena tersebut memberikan indikasi bahwa banyak daerah yang

karena itulah untuk tahun berikutnya pemerintah daerah dapat meningkatkan jumlah

pendapatannya, antara lain mengupayakan melalui:

a. Kenaikan PAD

b. Land dan Building Valution

c. Menyempurnakan variabel DAU, dengan cara perhitunagan yang disusun oleh

masing-masing daerah, yang kemudian diajukan sebagai susulan ke pusat.

d. Pengelolaan asset daerah dan menyusun neraca SDA.

Aplikasi PP No. 5 tahun 2000 memberikan pedoman ke arah restrukrisasi

format APBD dari T account menjadi I account. Perubahan (reform) format anggaran

itu akan menuju ke arah penyempurnaan Sistem Akuntansi Keuangan Pemerintah

(SAKP), sistem penganggaran dan perbendaharaan untuk mencapai keseragaman

tidak sistem dan prosedur. Selanjutnya beberapa tahun yang akan datang prinsip

pengelolaan keuangan daerah memiliki standar, misalnya untuk perencanaan:

a. Berdasarkan suatu strategic planning

b. Anggaran berbasis kinerja (Performance Based Budgeting dan mengikuti

Government Financial Statistic [GFS]).

Dalam pelaksanaan anggaran daerah harus dilandasi oleh good governance

dan manajemen keuangan yang efisien (cash management efficiency). Sebagai dasar

aplikasi perubahan system akuntansi keuangan daerah itu adalah peraturan daerah

yang DPRD akan menunjang keberhasilan pembangunan daerah. Misalnya pada saat

pembahasan anggaran tahunan dengan DPRD akan dapat dihindari perbedaan

persepsi jumlah alokasi dana rutin dan proyek, sehingga tidak perlu terjadi suatu fight

antar pihak eksekutif dan legislatif daerah. Artinya akan terdapat kesepahaman di

antara kedua lembaga tersebut, karena terdapat “kesetaraan pemahaman ” mengenai

penganggaran, system akuntansi dan pengelolaan asset daerah.

2.3. Penerimaan Daerah 2.3.1. Pendapatan Asli Daerah

Dengan berlakunya Undang-undang Otonomi Daerah No. 22 tahun 1999

tentang Pemerintah Daerah dan undang-undang No.25 tahun 1999 tentang

perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah pada tanggal

1 januari 2001, maka pemerintah daerah memiliki kewenangan untuk melaksanakan

mendapatkan sumber-sumber pembiayaan, baik yang berasal dari daerah maupun dari

APBN.

Pendapatan Asli Daerah (PAD) diatur dalam undang-undang No. 34 tahun

2000 tentang Pajak dan Retribusi Daerah. Undang-undang tersebut merupakan

perubahan atau perbaikan UU No. 18 tahun 1997 terdiri dari Pajak Daerah, Retribusi

dan Bagian Laba Perusahaan Daerah (BLPD).

2.3.1.1. Pajak Daerah

Undang-undang No. 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

menetapkan ketentuan-ketentuan pokok yang memberikan pedoman kebijakan dan

arahan bagi daerah dalam pelaksanaan pemungutan pajak dan retribusi, sekaligus

menetapkan pengaturan dalam menjamin penerapan prosedur umum Perpajakan

Daerah dan Retribusi Daerah.

Menurut UU No. 18 tahun 1997 menyebutkan bahwa pajak daerah disebutkan

sebagai pajak yang berarti iuran wajib yang dilakukan pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang masih berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Sebelum terbit UU No. 18 tahun 1997, Pajak Daerah kabupaten/kota mencapai

50 jenis, walaupun yang dapat direalisasikan hanya 8 hingga 12 jenis pajak saja.

Artinya terdapat berbagai jenis pajak daerah yang secara ekonomis kurang memenuhi

syarat principle, sedangkan biaya adaministrasi pemungutan akan lebih besar

dibandingkan dengan hasil penerimaan pajak yang akan diterima oleh daerah.

Peningkatan penerimaan antara lain dapat dipenuhi melalui:

a. Upaya meningkatkan penerimaan pajak melalui intensifikasi dan ekstensifikasi

terhadap jenis-jenis pajak tertentu, antara lain dengan memberi kemudahan

lapangan usaha baru.

c. Fungsi budgeter dari penerimaan pajak daerah artinya meningkatkan efisiensi

dengan cara mengalokasikan penerimaan pajak untuk membiayai kegiatan yang

produktif.

Adapun pasal 2 ayat (1) dan (2) dalam UU No. 18 tahun 1997 menyebutkan

jenis-jenis pajak daerah yaitu:

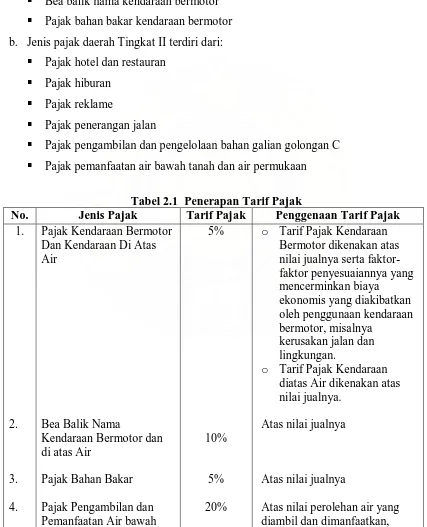

a. Jenis pajak daerah Tingkat I terdiri dari: Pajak kendaraan bermotor

Bea balik nama kendaraan bermotor Pajak bahan bakar kendaraan bermotor b. Jenis pajak daerah Tingkat II terdiri dari:

Pajak hotel dan restauran Pajak hiburan

Pajak reklame

Pajak penerangan jalan

Pajak pengambilan dan pengelolaan bahan galian golongan C Pajak pemanfaatan air bawah tanah dan air permukaan

Tabel 2.1 Penerapan Tarif Pajak

No. Jenis Pajak Tarif Pajak Penggenaan Tarif Pajak

1.

2.

3.

4.

Pajak Kendaraan Bermotor Dan Kendaraan Di Atas Air

o Tarif Pajak Kendaraan Bermotor dikenakan atas

o Tarif Pajak Kendaraan diatas Air dikenakan atas nilai jualnya.

Atas nilai jualnya

Atas nilai jualnya

5.

Tanah dan Air Permukaan

Pajak Hotel

antara lain berdasarkan jenis, volume, kua litas air dan alokasi sumber air.

Atas jumlah pembayaran yang dilakukan kepada hotel.

Atas jumlah pembayaran yang dilakukan kepada restoran.

Atas jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan/atau menikmati hiburan.

Atas nilai sewa reklame, yang didasarkan atas nilai jual objek pajak reklame dan nilai strategis pemasangan reklame.

Atas nilai jual tenaga listrik yang terpakai.

Atas nilai jual hasil

pengambilan Bahan Galian Golongan C.

Atas penerimaan

penyelenggaraan parker yang berasal dari pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir kendaraan bermotor.

Tarif pajak daerah Tingkat I ditetapkan dengan peraturan pemerintah dan

penetapannya seragam diseluruh Indonesia. Sedangkan untuk daerah Tingkat II

ditetapkan oleh Peraturan Daerah masing-masing dan peraturan daerah tentang pajak

daerah tidak dapat berlaku surut. Memperhatikan sumber pendapatan asli daerah

masing-masing sangat bervariasi.

Sesuai dengan ketentuan dalam UU No. 34 tahun 2000 yang merupakan

perubahan terhadap UU No. 18 tentang pajak dan retribusi daerah, telah diatur antara

lain mengenai bagi hasil pajak dan relokasi pajak daerah provinsi dengan daerah

Menurut ketentuan dalam UU No. 34 tahun 2000, minimum 10% dari hasil

penerimaan pajak kabupaten dialokasikan untuk kepentingan desa. Pengaturan

mengenai alokasi tersebut didasarkan pada aspek pemerataan dan potensi yang

dimilki oleh desa-desa yang bersangkutan. Sementara itu mengenai hasil penerimaan

pajak kabupaten/kota dalam suatu provinsi yang terkonsentrasi pada kabupaten/kota

tertentu, diambil kebijakan oleh gubernur untuk membagikan sebagian hasil

penerimaan pajak itu kepada kabupaten/kota yang lainnya. Dalam hal objek pajak

beralokasi di lintas kabupaten/kota, maka gubernur berwenang menetapkan

pembagian hasil pajak tersebut kepada daerah kabupaten/kota yang berhak.

Kebijakan ini dilakukan oleh gubernur berdasarkan persetujuan dan kesepakatan

dengan pemerintah daerah bersama DPRD kabupaten/kota yang bersangkutan.

Kebijakan mengenai pembagian hasil penerimaan pajak antara kabupaten/kota dalam

satu provinsi tersebut diatas tentunya dimaksudkan untuk menghindari ketimpangan

penghasilan daerah kabupaten/kota didalam satu wilayah provinsi. Tarif pajak

kabupaten/kota yang berasal dari pajak hiburan, pajak reklame, pajak pengambilan

bahan galian golongan C dan pajak parkir relitif cukup tinggi. Masing-masing 35%,

25% dan 20%. Penetapan dasar tarif pajak tersebut kurang jelas antara lain karena

konsep usulan undang-undangnya disiapkan dalam waktu yang singkat oleh

pemerintah pusat yang selanjutnya diajukan kepada DPR untuk disetujui sebagai

konsekuensi yang dapat terjadi adalah membatasi jumlah konsumen pemakai jasa itu

dan kurang mendorong pengembangan usaha di bidang tersebut.

2.3.1.2. Retribusi Daerah

Retribusi adalah pungutan yang dikenakan kepada pemakai jasa tertentu yang

disediakan oleh pemerintah daerah. Retribusi sampah dan retribusi pasar misalnya

harus dibayar oleh pengguna jasa-jasa tersebut, karena mereka menikmati langsung.

Dalam UU No. 34 tahun 2000, jenis retribusi air, pemanfaatan air bawah tanah dan

permukaan, serta retribusi bahan galian golongan C dikategorikan sebagai pajak.

Jasa-jasa yang dipungut retribusinya dan penetapan tarifnya dielompokkan menjadi 3

golongan yaitu:

a. Retribusi Jasa Umum, berdasarkan kebijakan daerah dengan mempertimbangkan

biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat dan aspek

perundang-undangan yang berlaku mengenai jenis-jenis retribusi yang

berhubungan dengan kepentingan nasional. Di samping itu tetap memperhatikan

aspek keadilan dan kemampuan masyarakat.

b. Retribusi Jasa Usaha, berdasarkan pada tujuan untuk memperoleh keuntungan

yang layak. Penetapan tarifnya ditetapkan oleh daerah sehingga dapat tercapai

keuntungan yang layak, yaitu keuntungan yang dapat dianggap memadai jika jasa

yang bersangkutan diselenggarakan swasta.

c. Retribusi Perizinan, berdasarkan pada tujuan untuk menutup sebagian atau seluruh

biaya penyelenggaraan pemberian izin yang bersangkutan. Tarif retribusi

perizinan tertentu ditetapkan sedemikian rupa sehingga hasil retribusi dapat

menutup sebagian dan seluruh perkiraan biaya yang diperlukan untuk

menyediakan jasa yang bersangkutan. Untuk pemberian izin bangunan, misalnya,

dapat diperhitungkan biaya pengecekan dan pengukuran lokasi, biaya pemetaan

dan biaya pengawasan.

2.3.1.3. Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya

Selain pajak daerah dan retribusi daerah, bagian laba perusahaan milik daerah

merupakan salah satu sumber yang cukup potensial untuk dikembangkan. Beberapa

kendala yang dihadapi oleh perusahaan milik daerah seperti kelemahan manajemen,

masalah kepegawaian dan terlalu banyaknya campur tangan pejabat daerah sehingga

tidak berjalan dengan efisien. Dalam menghadapi beban dan kurang mandiri, sehingga

kebanyakan merugi dan menjadi beban APBD. Perusahaan daerah seperti perusahaan

air bersih (PDAM), bank pembanguna daerah, hotel, bioskop, percetakan, perusahaan

bis kota dan pasar adalah jenis-jenis BUMD yang memiliki potensi sebagai

sumber-sumber PAD, menciptakan lapangan kerja dan mendorong pembangunan ekonomi

daerah.

Sesuai Undang-undang Nomor 5 tahun 1962 tentang perusahaan daerah

bertujuan untuk turut serta melaksanakan pembangunan daerah khususnya, dan

pembangunan ekonomi nasional umumnya, dalam rangka ekonomi terpimpin untuk

memenuhi kebutuhan rakyat dengan mengutamakan industrialisasi dan ketentraman

serta kesenangan kerja dalam perusahaan, menuju masyarakat adil dan makmur”.

a. Penyediaan Air Minum

b. Pengelolaan Persampahan

c. Pengelolaan Air kotor

d. Rumah Pemotongan Hewan

e. Pengelolaan Pasar

f. Pengelolaan Objek Wisata

g. Pengelolaan Sarana Wisata

h. Perbankan dan Perkreditan

i. Penyediaan Perumahan dan Pemukiman

j. Penyediaan Transportasi

k. Indusri lainnya

Undang-undang pasal 5 tahun 1962 juga menyebutkan bahwa perusahaan daerah

bersifat:

a. memberi jasa

b. menyelenggarakan pemanfaatan umum

c. memupuk pendapatan.

Menurut teori yang lain ada tiga kiat dalam memilih bidang usaha yang dapat

membantu mengembangkan perusahaan daerah yaitu:

a. pertama, harus ada pemisahaan antara pembuat kebijaksanaan (eksekutif) dengan

bagian keuangan agar menghasilkan pelayanan yang efisien. Maksudnya

memberikan keleluasaan kepada para eksekutif dalam membuat kebijakan

penentuan harga, produksi dan pegawai dan sebagainya.

b. Kedua, produk yang dihasilkan harus laku dijual, berkualitas baik dan bermanfaat

sebagai private good.

c. Ketiga, menetapkan harga harus didasarkan pada hubungan antara biaya produk

dengan harga jual kepada konsumen perorangan.

Dengan demikian perusahaan daerah minimal dapat mencapai kondisi break even dan

selanjutnya dapat memperoleh keuntungan, misalnya perusahaan jalan tol.

Selanjutnya terdapat beberapa hal sebagai penyebab kurang berhasilnya

perusahaan daerah memberi kontribusi dalam PAD disebabkan:

a. Kurang tegas dalam menetapkan visi, misi dan objektif perusahaan, sehingga

secara tepat sasaran dapat dipilih jenis usaha yang menguntungkan pada skala

b. Kualitas sumber daya manusia yang rendah, recuitment dan placement pegawai

yang tidak benar dan ada campur tangan birokrat daerah dengan urusan bisnis

perusahaan daerah telah menyebabkan biaya tinggi atau inefisiensi sehingga

perusahaan lebih sering merugi. Penerimaan pegawai seringkali dilakukan melalui

sistem sanak kerabat dan kenalan bos, selain mengakibatkan merongrong

perusahaan juga merugikan dan menjurus kepada kebangkrutan perusahaan

daerah. Contoh konkret seperti yang dialami oleh perusahaan air minum dan bis

kota.

Dengan demikian untuk menjadi perusahaan daerah sebagai salah satu sumber

penghasilan pendapatan daerah, harus dilakukan langkah-langkah sebagai berikut:

a. Menetukan secara jelas tujuan yang akan dicapai oleh perusahaan daerah tertentu

yaitu apakah mencari laba usaha atau memberikan pelayanan kepada publik.

b. Menetukan pilihan usaha, melalui analisis break even.

2.3.1.4. Lain-Lain Pendapatan Asli Daerah Yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah, kelompok

penerimaan lain-lain dalam pendapatan daerah Tingkat II mencakup berbagai

penerimaan kecil-kecil, seperti hasil penjualan alat berat dan bahan jasa. Penerimaan

dari sewa, bunga simpanan giro dan bank serta penerimaan dari denda kontraktor.

Namun walaupun demikian sumber penerimaan daerah sangat bergantung pada

pot ensi daerah itu sendiri.

2.3.2. Dana Perimbangan Keuangan Pemerintah Pusat dan Daerah

Selain dari pendapatan asli daerah, sumber penerimaan pemerintah daerah

otonom kabupaten/kota berasal dari dana perimbangan keuangan pemerintah pusat

dan daerah. Dana perimbangan keuangan pemerintah pusat dan daerah adalah salah

satu bentuk kebijakan desentralisasi dibidang fiskal yang dilakukan oleh pemerintah

pusat kepada daerah. Secara ideal tujuan dari kebijakan adalah:

a. Dalam rangka pemberdayaan (empowerment) masyarakat dan pemerintah daerah

yang selama ini tertinggal di bidang pembangunan.

b. Untuk mengintensifikasikan aktifitas dan kreatifitas perekonomian masyarakat

Pemerintah daerah dan DPRD bertindak sebagai fasilitator dalam pembangunan

daerah, rakyat dan masyarakat harus berperan aktif dalam perencanaan

pembangunan daerahnya.

c. Mendukung terwujudnya good governance oleh pemerintah daerah melalui

perimbangan keuangan yang transparan.

d. Untuk menyelenggarakan otonomi daerah secara demokratis, efektif dan efisien

dibutuhkan sumber daya manusia yang profesional serta memiliki akhlak atau

moral yang baik.

Oleh sebab itu desentralisasi fiskal yang dilaksanakan melalui perimbangan

keuangan akan meningkatkan kemampuan daerah untuk membangun dan

meningkatkan pemberian pelayanan kepada masyarakat daerah, artinya bukan sekedar

pembagian dana, lalu memindahkan korupsi, kolusi dan nepotisme dari pusat ke

daerah.

Ketidakseimbangan fiskal yang terjadi antara pemerintah pusat dan pemerintah

daerah selama ini telah menyebabkan ketergantungan keuangan pemerintah daerah

kepada bantuan dari pemerintah pusat yang mencapai lebih dari 70% kecuali provinsi

DKI Jakarta. Dengan terbitnya UU No. 25 tahun 1999 tentang perimbangan keuangan

pusat dan daerah akan lebih memberikan keleluasaan kepada daerah untuk

melaksanakan otonomi akan menjalankan roda pembangunan.

Dana perimbangan terdiri dari bagi hasil, dana alokasi umum dan dana alokasi

khusus. Bagi hasil sendiri mencakup bagi hasil dari pajak-pajak pusat (Pajak Bumi

dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan dan Pajak Penghasilan)

dan bagi hasil sumber daya alam (minyak, gas, pertambangan umum, kehutanan dan

perikanan).

Mulai tahun 2001 diharapkan merupakan tahun awal dari daerah membangun.

Selain daripada itu, melalui kebijakan tersebut diharapkan akan terjadi pembagian ke

nasional yang adil dan rasional. Artinya bagi daerah-daerah yang memiliki kekayaan

sumber daya alam akan memperoleh bagian pendapatan yang jumlahnya lebih besar,

sedangkan daerah lainnya akan mengutamakan bagian dana alokasi umum dan alokasi

khusus. Secara filosofi otonomi daerah maksudnya adalah pemberdayaan dan

intensifikasi sumber-sumber daya yang ada di dalam daerah. Oleh karena itu, otonomi

berbelanja atau bepergian ke luar negeri atau menggunakan dana perimbangan untuk

menaikkan gaji pejabat atau anggota DPRD.

Kata otonomi (autos da nomos) berarti mengurus sendiri daerahnya, untuk

sampai pada tahap itu akan membutuhkan suatu proses, waktu dan biaya. Disamping

itu juga memerlukan pula pembaharuan dan perubahan sikap mental dari para pelaku

pembanguan. Dengan kewenangan otonomi, daerah akan dapat melaksanakan

program pembangunan sesuai dengan kondisi dan prioritas lokal yang dimilikinya.

Kondisi lokal, yaitu faktor-faktor endogen yang bersifat kondusif dimaksudkan untuk

menggerakkan roda pembangunan seperti APBD, potensi dan prasarana ekonomi,

ketersediaan SDM, kepastian hukum dan keamanan.

Faktor-faktor tersebut akan memberikan daya tarik kepada investor untuk

melakukan investor. Dalam pada itu prioritas yang berkaitan dengan sasaran

pembangunan perlu segera diwujudkan. Ini termasuk aktivitas yang didahulukan

penyediannya, misalnya dalam jangka waktu dua atau tiga tahun anggaran. APBD

harus dimaanfaatkan untuk lapangan kerja produktif, peningkatan produktifitas dan

daya saing masyarakat daerah. Hal ini penting untuk kesiapan menghadapi ekonomi

global.

Menurut Peraturan Pemerintah (PP) No. 104 tahun 2000, ada tiga sumber dana

perimbangan:

a. Bagi hasil pajak dan penerimaan sumber daya alam.

b. Dana Alokasi Umum (DAU).

c. Dana Alokasi Khusus (DAK).

2.3.2.3. Dana Bagi Hasil (DBH)

Salah satu komponen dari dana perimbangan keuangan dari pemerintah pusat

dan daerah yaitu pembagian hasil penerimaan sumber daya alam dan penerimaan

perpajakan. Termasuk dalam pembagian hasil perpajakan adalah pajak perseorangan

(PPh), pajak bumi dan bangunan (PBB) dan bea perolehan hak atas tanah dan

bangunan (BPHTB). Sedangkan pembagian hasil penerimaan dari SDA berasal dari

minyak bumi, gas alam, pertambangan umum, kehutanan dan perikanan.

Sementara bagi hasil sumber daya alam jelas-jelas menguntungkan

atau letak sumber daya alam bersangkutan. Bagi hasil ini diatur dalam UU No. 25

tahun 1999 sebagai jawaban terhadap tuntutan daerah dan praktis memang dapat

mengurangi ketimpangan fiskal vertikal (pusat – daerah). Dominasi pusat dalam

penguasaan keuangan negara berkurang dengan ketegasan dalam pelaksanaan di

daerah. Namun munculnya masalah baru yakni ketimpangan fiskal antar daerah yang

cukup serius.

Dominasi pusat yang dicoba diatas dengan dana perimbangan seperti tersebut

diatas tercermin dari porsi PAD dalam APBD. Sebagaimana diketahui penerimaan

daerah dari PAD pun sangat bervariasi. Namun secara umum, PAD hanya

menyumbang rata-rata 20% - 30% APBD provinsi dan 10% - 20% APBD

kabupaten/kota. Sacara historis, PAD daerah-daerah di Indonesia punya peran relatif

kecil dalam keseluruhan anggaran daerah. Lebih jauh, yaitu PAD untuk daerah-daerah

dengan intensitas kegiatan ekonomi tinggi akan cukup besar misalnya, PAD DKI

Jakarta dan kabupaten bandung. Jadi, adanya kecenderungan bias ke perkotaan.

2.3.2.2. Dana Alokasi Umum

Di era otonomi daaerah, distribusi dana alokasi umum atau dana transfer dari

pemerintah pusat ke daerah dalam bentuk block grant (DAU) sudah dua kali

dilakukan, yaitu untuk tahun 2001 dan 2002 dan hingga sekarang (2008). Namun,

tersimpul belum memuaskan. Terutama pada tahun 2001, DAU belum dapat secara

utuh menjalankan dan merealisasikan amanat UU No. 25 tahun 1999 dimana DAU

sebagai alat pemerataan. Kebanyakan DAU bukan jadi solusi setelah sampai di

daerah-daerah malah menyebabkan permasalahan, sehingga tujuan DAU sebagai

pemerataan dari kekurangan di daerah tidak terealisasi dengan maksimal.

Adapun permasalahan yang kebanyakan dihadapi daerah-daerah yang belum

menerapakan tujuan DAU sebenarnya. Pertama, model formulanya sendiri yang

masih jauh dari sempurna. Memang tidak mudah membuat formula dana transfer ke

daerah yang bersifat umum (general purpose transfer) untuk negara yang sangat

majemuk seperti Indonesia. Penyerderhanaan atas berbagai faktor yang menjadi ciri

khas dari daerah-daerah tertentu harus dilakukan. Artinya, satu atau beberapa faktor

yang sangat menonjol di daerah tertentu terpaksa terabaikan. Sebab, jika sebagian

besar karakteristik dari daerah dicoba ditampung, maka formula akan menjadi rumit,

cenderung tidak realistis. Padahal, untuk situasi dan kondisi saat ini, formula yang

sederhana jauh lebih diperlukan. Kedua, adanya yang berpengaruh lebih dominan,

kentalnya pertimbangan non ekonomi dalam penentuan besaran DAU. Persoalannya

adalah kepentingan politis cenderung dominan, terutama dalam tahap-tahap penting

penentuan formula. Artinya intervensi politik sudah melekat tak terpisahkan dalam

hubungan keuangan pusat dan daerah. Ketiga, DAU hanya cukup bahkan kurang

jumlahnya untuk membayar kebutuhan negara seperti gaji pegawai. Ini terjadi

terutama di daerah yang tidak memiliki sumber daya alam yang dapat menghasilkan.

Hal ini terjadi karena penyusunan formula DAU belum diperhitungkan

variabel-variabel P3D yang dilimpahkan dari institusi pusat maupun pegawai provinsi kepada

pemerintah kabupaten/kota. Keempat, adanya keterlambatan dalam penyaluran DAU

yang dialami oleh beberapa daerah, kemungkinan terjadi karena mekanisme

penyaluran belum berjalan dengan semestinya.

Pada intinya sebenaranya keberadaan DAU seharusnya menjadi penetral bagi

ketimpangan keuangan yang terjadi dalam APBD. Tapi kebanyakan daerah menyalah

fungsikan DAU menjadi sumber penerimaan daerah, sehingga keempat permasalahan

terbenam dalam daerah-daerah yang masih menganggap DAU bukan alat penetral

yang sesungguhnya.

2.3.2.3. Dana Alokasi Khusus

Dana alokasi khusus disediakan untuk membiayai kegiatan reboisasi dan

penghijaun bagi daerah kabupaten penghasil penerimaan sektor kehutanan. Sesuai

dengan ketentuan dalam UU No. 25 tahun 1999 daerah memperoleh alokasi sebesar

40% dari penerimaan APBN sektor kehutanan. Bagi daerah yang akan menggunakan

DAK diwajibkan menyiapkan dana pendamping minimal 10% dari penerimaan umum

APBD. Jika dilihat dari besaran jumlah DAK ini, tidak seberapa signifikan

peranannya. Namun apabila dikaitkan dengan fungsi belanja itu dengan upaya

pemilihan kondisi ekosistem suatu daerah yang memiliki asset sumber daya hutan,

maka peranan DAK menjadi sangat strategis untuk membiayai investasi jangka waktu

menengah yang nantinya akan bermanfaat untuk meningkatkan pendapatan rakyat

Sementara itu menurut ketentuan peraturan pemerintah No. 104 tahun 2000

tentang dana perimbangan terdapat ketentuan mengenai dana alokasi khusus seperti

berikut:

a. DAK dialokasikan kepada daerah tertentu untuk membantu dan membiayai

kebutuhan khusus dengan memperhatikan tersediannya dana dalam APBN.

b. Kebutuhan khusus yang dibiayai dengan DAK yaitu kebutuhan yang tidak dapat

diperkirakan secara umum dengan menggunakan rumus DAU dan atau kebutuhan

yang merupakan komitmen atau prioritas nasional.

c. 40% dari penerimaan negara yang berasal dari dana reboisasi disediakan kepada

daerah sebagai DAK untuk membantu membiayai kegiatan reboisasi dan

penghijauan.

d. Kriteria teknis sektor/kegiatan yang dapat dibiayai dari DAK ditetapkan oleh

Menteri teknis terkait.

e. DAK diberikan kepada daerah tertentu berdasarkan usulan daerah. Penyediaan

DAK memerlukan adanya dana pendamping sebesar 10% dari penerimaan umum

APBD (kecuali DAK reboisasi).

f. Pengalokasian DAK ditetapakan oleh Menteri Keuangan dengan memperhatikan

pertimbangan Menteri Dalam Negeri dan Otonomi Daerah, Menteri Teknis terkait

dan instansi yang membidangi perencanaan pembangunan nasional.

g. Kegiatan yang tidak dapat dibiayai dari DAK yaitu biaya administrasi, biaya

perjalanan dinas dan biaya administrasi umum dan lain-lain biaya umum sejenis.

h. Penyaluran DAK dilakukan oleh Menteri Keuangan.

Pemerintah Daerah juga sangat mengharapkan agar Pemerintah Pusat dapat

memberikan kriteria-kriteria yang pasti dan leluasa kepada Pemerintah Daerah dalam

menggunakan DAK, misalnya untuk membiayai masalah pengungsi, bencana alam,

pemekaran daerah serta kondisi darurat tertentu.

2.3.3. Pinjaman Daerah

Undang-undang Nomor 25 Tahun 1999 Tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah menetapkan bahwa Pinjaman Daerah adalah

sebagai salah satu sumber penerimaan daerah dalam rangka pelaksanaan

Dana Pinjaman merupakan pelengkap dari sumber-sumber penerimaan daerah

yang ada dan ditujukan untuk membiayai pengadaan prasarana. Daerah atau harta

tetap lain yang berkaitan dengan kegiatan yang bersifat meningkatkan penerimaan

yang dapat digunakan untuk mengembalikan pinjaman, serta memberikan manfaat

bagi pelayanan masyarakat. Selain itu, daerah dimungkinkan melakukan peminjaman

untuk mengatasi masalah jangka pendek yang berkautan dengan kas daerah.

Pinjaman daerah harus disesuaikan dengan kemampuan daerah, karena dapat

menimbulkan beban APBD tahun-tahun berikutnya yang cukup berat sehingga perlu

didukung dengan keterampilan perangkat daerah dalam mengelola pinjaman daerah.

Adapun sumber-sumber pinjaman daerah yaitu:

1. Pinjaman daerah dari dalam negeri bersumber dari:

a. Pemerintah Pusat. Ketentuan-ketentuan mengenai pinjaman yang bersumber

dari Pemerintah Pusat seperti jenis, jangka waktu pinjaman, masa tenggang,

tingkat bunga, cara penghitungan dan cara pembayaran bunga,

pengadministrasian dan penyaluran dana pinjaman, ditetapkan oleh Menteri

Keuangan.

b. Lembaga Keuangan Bank. Pelaksanaan pinjaman daerah yang bersumber dari

lembaga keuangan bank mengikuti ketentuan peraturan perundang-undangan

yang berlaku.

c. Lembaga Keuangan Bukan Bank. Pelaksanaan pinjaman daerah dari LKBB

mengikuti peraturan yang berlaku.

d. Masyarakat. Pinjaman daerah dari masyarakat melalui penerbitan obligasi

daerah. Pelaksanaan dan pembayaran kembali obligasi daerah mengkuti

peraturan yang berlaku.

e. Sumber lainnya. Pinjaman daerah lainnya berasal dari pemerintah daerah lain.

2. Pinjaman daerah dari luar negeri dapat berubah pinjaman bilateral atau pinjaman

multilateral.

2.3.4. Lain-Lain Penerimaan Daerah Yang Sah

Lain-lain penerimaan daerah yang sah mencakup hibah atau penerimaan dari

Daerah Propinsi atau Daerah Kabupaten/Kota lainnya dan penerimaan lain sesuai

2.4. Belanja Rutin Daerah

Belanja rutin daerah adalah bagian dari anggaran belanja dan pendapatan

daerah (APBD) untuk membiayai program kerja pemerintah daerah dalam

melaksanakan tugas-tugas umum pemberian pelayanan kepada masyarakat. Dengan

kata lain belanja rutin adalah dana yang disediakan untuk membiayai kegiatan

operasional pemerintah daerah supaya dapat menjalankan tugas-tugasnya dalam satu

tahun anggaran. Agar dapat mengetahui jumlah dan besarnya dana yang diperlukan,

harus dibuatkan suatu negara yang dapat diartikan sebagai suatau perkiraan

penerimaan dan pengeluaran. Oleh karena itu, dalam mengalokasikan dana anggaran

rutin harus mengacu pada prioritas dan kemampuan penerimaan daerah yang

bersangkutan. Berdasarkan hasil kajian empiris tampak bahwa anggaran rutin

merupakan salah satu fungsi dari kenaikan pendapatan daerah. Artinya jumlah

anggaran rutin akan mengalami kenaikan jika pendapatan daerah meningkat.

2.4.1. Peranan Anggaran Belanja Rutin dalam APBD

Dalam pelaksanaan tugas-tugas pemerintahan daerah, anggaran rutin memiliki

peranan penting agar roda pemerintahan dapat berjalan. Artinya dengan tersedianya

dana rutin akan dipergunakan untuk:

a. Pembiayan administrasi pemerintahan.

b. Pembiayaan untuk meningkatkan kualitas pelayanan umum.

c. Pemeliharaan asset daerah.

d. Membiayai kegiatan operasional proyek-proyek pembangunan yand selesai

dibangun.

e. Meningkatkan tabungan pemerintah antara melalui penghematan pemakaian

sumber-sumber kekayaan daerah. Penghematan belanja rutin penting, karena jika

dana itu digunakan secara tepat akan mempengaruhi kelancaran jalannya roda

pemerintahan dalam pemberian pelayanan kepada public.

Prinsip penyusunan rencana belanja rutin selain didasarkan pada peraturan

perundang-undangan yang berlaku, juga memperhatikan asas berikut ini:

a. Memperbandingkan dengan anggaran dan realisasi tahun sebelumnya.

b. Memperhatikan prioritas kegiatan yang akan dilaksanakan pada masing-masing

dinas sesuai dengan kemampuan keuntungan daerah.

Selain memperhatikan ketiga prinsip tersebut diatas dalam penyusunan anggaran

belanja daerah secara implisit harus memperhatikan hal-hal sebagai berikut:

a. Angaran belanja harus disusun secara menyeluruh, mencakup semua kegiatan

dalam satu kesatuan unit organisasi sehingga tercermin suatu rencana kerja yang

akan dilaksanakan.

b. Rencana kerja yang disusun dan alokasi biaya agar dirinci secara jelas dan tertib

sesuai dengan unit kerjanya masing-masing.

c. Jumlah biaya yang dibebankan adalah wajar dan hemat.

d. Transparansi dalam menyediakan anggaran belanja yang dialokasikan kepada

masing-masing dinas sehingga mudah dilakukan kontrol.

Selanjutnya dalam penyusunan anggaran terdapat beberapa hal yang perlu

mendapatkan perhatian karena apabila diabaikan akan membawa dampak terjadinya

defisit dalam pelaksanaan kegiatan yang tidak mencapai sasaran. Faktor-faktor

tersebut antara lain:

a. Arah kebijakan dan program yang akan dilaksanakan oleh pemerintah daerah

misalnya, memprioritaskan kualitas sumber daya manusia melalui pendidikan.

Kebijakan ini akan mempeoleh jumlah penyediaan dana untuk pembangunan

gedung sekolah. Terlebih lagi jika kepada siswa dibebaskan uang pembinaan

pendidikan.

b. Perubahan struktur organisasi pemerintah daerah sebagai akibat pelimpahan

pegawai instansi vertikal atau karena dibentuknya unit yang baru.

c. Realisasi anggaran tahun lalu sebelumnya akan berpengaruh terhadap besaran

jumlah anggaran yang sedang disiapkan untuk tahun depan.

d. Kebutuhan riil bagi setiap belanja juga akan mempengaruhi rencana anggaran.

e. Penentuan jumlah alokasi dana menurut kewajaran dalam batas memungkinkan

tugas-tugas dapat dilaksanakan.

2.4.2. Kelompok Kerja

Pada tahun anggaran 1999/2000 dan tahun 2000, belanja daerah

kabupaten/kota:

a. Belanja pegawai

b. Belanja barang

c. Belanja pemeliharaan

e. Belanja lain-lain

Kelancaraan pelaksanaan tugas umum pemerintah merupakan ukuran utama

keberhasilan pemerintah. Dengan perkataan lain pemberian pelayanan kepada

masyarakat merupakan tolok ukur keberhasilan pemerintah daerah. Dalam kaitan ini

misalnya pebangunan gedung kantor akan menunjang pemberian pelayanan yang

lebih cepat dan tepat. Oleh karena itu, penyediaan anggaran rutin secara tepat waktu

dan tepat jumlah penting sekali agar terwujud kelancaran dan peningkatan pelayanan

kepada masyarakat.

Pembangunan yang dilakukan pemerintah daerah antara lain dalam jangka

panjang bertujuan meningkatkan kesejahteraan masyarakat didaerahnya. Hal ini

membutuhkan dan rutin yang cukup serta administrasi pemerintah yang baik. Kata

”baik” diartikan efisien dan mencapai sasaran. Apabila kondisi ini tidak dapat

dilakukan oleh pemerintah daerah, maka masyarakat akan merasa kurang puas

terhadap pelayanan yang diberikan, karena akan terjadi biaya birokrasi diluar sistem

anggaran yang membebani masyarakat.

2.5. Belanja Pembangunan Daerah

Belanja pembangunan daerah yaitu pengeluaran pemerintah daerah yang

bersifat penambah modal masyarakat dalam bentuk pembangunan baik prasarana fisik

dan nonfisik. Belanja pembangunan daerah merupakan pengeluaran yang ditujukan

untuk membiayai program-program pembangunan sehingga anggaranya selalu dapat

disesuaikan dengan dana yang dimobilisasi. Dana ini kemudian dialokasikan pada

berbagai bidang sesuai dengan prioritas yang direncanakan. Belanja pembangunan

daerah seperti keperluan pembangunan sektor industri, pertanian dan kehutanan,

sumberdaya air dan irigasi, tenga kerja, transportasi, pariwisata dan komunikasi dan

sebagainya.

2.6. Produk Domestik Regional Brutto (PDRB)

PDRB merupakan nilai netto dari barang dan jasa (nilai produksi dikurang

biaya antara) yang dihasilkan oleh seluruh sektor ekonomiyang melakukan kegiatan

produksi dalam batas wilayah suatu provinsi. Dalam pengertian sektoral, PDRB

merupakan penjumlahan dari nilai tambah yang diciptakan oleh seluruh sektor

pertambangan dan penggalian, sektor industri pengolahan, sektor listrik,gas dan ari

minum, sektor bangunan/konstruksi, sektor perdagangan, hotel dan restauran, sektor

pengangkutan dan komunikasi, sektor keuangan, persewaan dan jasa perusahaan serat

sektor jasa-jasa.

PDRB dapat dihitung dari penggunaan komponen faktor-faktor produksi yang

digunakan dalam memproduksi suatu barang/jasa. Oleh karena itu, komponen PDRB

terdiri dari upah dan gaji, surplus usaha (bunga, sewa dan keuntungan), penyusutan

dan pajak tidak langsung.

Dari segi penggunaannya, PDRB dapat pula didefenisikan sebagai jumlah dari

pengeluaran untuk konsumsi rumah tangga (Ch), penggeluaran untuk konsumsi (Cg),

pembentukan modal tetap (I), perubahan stok (S) dan ekspor netto (X-M). Pengertian

PDRB yang terakhir ini sebenarnya merupakan ”keynesian model”, Y=C+S ; S=I;

Y=C+I. Jadi PDRB menjadi Y=Ch+Cg+I+S(X-M).

Selanjutnya pengertian mengenai PDRB hampir sama dengan PDB, hanya

perhitungannya mencakup nasional.

2.6.1. Pendekatan Perhitungan PDRB

a. Pendekatan Produksi/Supply

PDRB adalah nilai barang dan jasa akhir yang dihasilkan olrh berbagai unit

produksi disuatu wilayah dalam jangka waktu tertentu (1 tahun). Unit produksi

dalam penyajian dikelompokkan dalam 9 sektor atau lapangan usaha yaitu

pertanian, pertambangan dan penggalian, industri pengolahan, listrik, gas dan air,

bangunan, hotel dan restauran, pengangkutan dan komunikasi, jasa keuangan,

persewaan dan jasa perusahaan dan jasa-jasa.

Modelnya:

PDRB = NTB sektor 1 + NTB sektor 2 + ... + NTB sektor 9

(NTB = Nilai Produksi (Output) – Biaya Antara)

b. Pendekatan Pendapatan/Income

PDRB merupakan penjumlahan seluruh komponen permintaan terakhir yaitu: Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari

untung

Pembentukan modal tetap domestik brutto Perubahan stok

Ekspor netto dalam jangka waktu tertentu Modelnya:

PDRB = Sewa Tanah + Bunga/ Deviden + Upah/Gaji + Keuntungan

c. Pendekatan Pengeluaran/Expenditure

PDRB adalah jumlah balas jasa yang diterima oleh faktor produksi yang ikut serta

dalam proses produksi di suatu wilayah dalam jangka waktu tertentu. Balas jasa

faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal

dan keuntungan, semua hitungan tersebut sebelum dipotong pajak penghasilan dan

pajak langsung lainnya. Dalam pengertian PDRB kecuali faktor pendapatan,

termasuk pola komponen penyusutan dan pajak tidak langsung netto.

Jumlah semua komponen pendapatan ini menurut sektor disebut sebagai nilai

tambah bruto sektoral. PDB adalah jumlah dari nilai tambah bruto seluruh sektor

(lapangan usaha).

Modelnya:

PDRB = C (Private + Goverment) + Investment (FC) + ∆ Inv + Ex-Im

Dari 3 pendekatan tersebut secara konsep jumlah pengeluaran tadi harus sama

dengan jumlah barang jasa akhir yang dihasilkan dan harus sama pula dengan jumlah

pendapatan untuk faktor-faktor produksinya. Selanjutnya PDRB yang telah diuraikan

diatas disebut PDRB Atas Dasar Harga Pasar.

2.6.2. Cara Penilaian Harga Konstan

Perhitungan PDRB atas dasar harga tahun dasar tertentu (dipakai tahun 1993)

sangat penting untuk mengetahui perkembangan riil agregat ekonomi yang diamati

dari tahun ke tahun. Harga konstan artinya harga produk didasarkan atas harga pada

tahun tertentu. Tahun yang dijadikan patokan harga disebut tahun dasar untuk

penentuan harga konstan. Jadi, kenaikan pendapatan hanya disebabkan oleh

meningkatnya jumlah fisik produksi, karena harga dianggap konstan. Pada sektor jasa

yang tidak memiliki unit produksi, nilai produksi dinyatakan dalam jumlah harga jual.

Sehingga harga jual dideflasikan dengan menggunakn indeks inflasi atau defalator

lainnya dianggap lebih sesuai. BPS sekarang lebih memakai tahun dasar penentuan

Agregat yang dimaksud dapat berupa PDRB secara keseluruhan maupun

PDRB sektoral. Dalam penghitungan nilai tambah atas dasar harga konstan dikenal 4

cara, sebagai berikut:

a. Revaluasi

Metode ini dilakukan dengan cara menilai produksi dan biaya antara pada,

masing-masing tahun dengan harga pada tahun dasar (tahun 1993). Selisih nilai

produksi dan biaya atas dasar harga konstan merupakan nilai tambah atas dasar

harga konstan.

b. Ekstrapolasi

Nilai tambah suatu tahun atas dasar harga konstan 1993 diperoleh dengan cara

mengekstrapolasi nilai tambah pada tahun dasar dengan indeks produksi. Indeks

produksi ini merupakan indeks dari masing-masing atau sekelompok komoditas

hasil produksi (output) atau indeks dari berbagai indikator produksi seperti tenaga

karja, kapasitas produksi (mesin, kendaraan dan sebagainya) dan lain-lain sesuai

dengan jenis kegiatan ekonomi yang ada.

Ekstrapolasi dapat pula dilakukan terhadap penghitungan nilai produksi atas dasar

harga konstan. Yang perlu diperhatikan dalam cara ini adalah penentuan

ektrapolatornya. Kuantitas produksi dari masing-masing sektor/sub sektor

merupakan ekstrapolator yang terbaik.

c. Deflasi

Penghitungan nilai tambah atas dasar harga konstan 1993 dapat pula dilakukan

dengan cara deflasi, yaitu dengan cara mebagi nilai tambah bruto atas dasar harga

berlaku pada masing-masing tahun dengan indeks harga sesuai dengan

kegiatannya. Indeks harga yang digunakan sebagai deflator antara lain Indeks

Harga Konsumen (IHK), Indeks Harga Perdagangan Besar, Indeks Produsen dan

sebagainya.

d. Deflasi Berganda

Pada deflasi berganda ini yang diseflasikan adalah nilai produksi dan biaya antara

pada masing-masing tahun, sedangkan nilai tambahnya diperoleh dari selisih

keduanya yang merupakan hasil deflasi. Indeks harga yang digunakan sebagai

deflator dalam perhitungan nilai produksi atas dasar harga konstan biasanya

adalah indeks harga produsen atau indeks harga perdagangan besar sesuai dengan

biaya antara atas dasar harga konstan adalah indeks harga dari komponen biaya

terbesar komoditinya.

BAB III

METODE PENELITIAN

Penelitian ini mencakup apakah PDRB mempengaruhi Anggaran Pendapatan

Dan Belanja Daerah (APBD) yaitu Total Penerimaan Daerah, Pendapatan Asli

Daerah, Belanja Daerah Sumatera Utara selama kurun waktu 1993 - 2007.

3.2. Jenis dan Sumber Data

Jenis data digunakan adalah data sekunder yang berbentuk angka kuantitatif

tahunan dari tahun 1993 hingga tahun 2007. Data diperoleh dari Website Departemen

Keuangan, perpustakaan Bank Indonesia Sumatera Utara, BPS Sumatera Utara dan

sumber-sumber lain yang berhubungan dengan penelitian.

3.3. Pengolahan Data

Pengolahan data yang akan digunakan adalah program Eviews 5.

3.4. Model dan Metode Analisis Data

Model yang digunakan untuk menganalisa pengaruh PDRB terhadap APBD

Sumatera Utara adalah dengan menggunakan ekonometrika. Sedangkan metode

analisisnya akan menggunakan model kuadarat terkecil biasa (Ordinary Least

Square).

Adapun model-model persamaan digunakan dalam penelitian ini adalah

sebagai berikut:

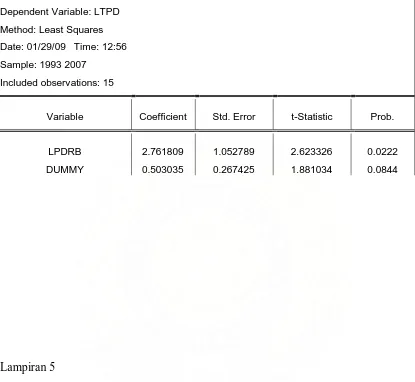

LTPD = α0 + α1 LPDRB + D+ µ …………. (1)

LPAD = β0 + β1 LPDRB + D + µ ... (2)

LBD = ∂0 + ∂1 LPDRB + D + µ ... (3)

Dimana:

TPD = Penerimaan Daerah Sumatera Utara (Juta Rupiah)

PAD = Pendapatan Asli Daerah Sumatera Utara (Juta Rupiah)

BD = Belanja Daerah Sumatera Utara (Juta Rupiah)

α0,β0,∂0 = Konstanta

α1,β1,∂1 = Koefisien Regresi

PDRB = Produk Domestik Regional Bruto diproxy dengan harga konstan tahun

1993 (Juta Rupiah)

D = Variabel boneka (0=sebelum otonomi; 1=setelah otonomi)

3.5. Uji Kesesuaian (Ordinary Least Square)

Model ini menjelaskan tentang suatu hasil analisa yang menggunakan data

time series untuk mengestimasi dengan model Ordinary Least Square (OLS).

1. Koefisien Determinasi (R-Square/ R2)

Koefisien Determinasi yang dinotasikan R2, merupakan suatu ukuran yang penting

dalam regresi karena dapat menginformasikan baik atau tidaknya model regresi

yang diestimasi. Nilai koefisien determinasi mencerminkan seberapa besar variasi

dari variabel terikat dapat diterangkan oleh variabel bebasnya. Bila R2 = 0 artinya,

variasi dari variabel terikat tidak dapat diterangkan oleh variabel bebasnya.

Sementara R2 = 1 artinya variasi variabel terikat dapat diterangkan variabel

bebasnya.

2. Uji t-statistik

Uji t merupakan suatu pengujian untuk mengetahui apakah masing-masing

koefisien regresi signifikan atau tidak terhadap variabel dependen dengan

menganggap variabel independen lain konstan. Pengaruh variabel independen

PDRB terhadap Penerimaan Daerah, Penerimaan Asli Daerah dan Belanja Daerah

dilakukan tingkat kepercayaan.

Adapun uji-t dapat didefenisikan sebagai berikut:

H0 : β1 = 0 Tidak signifikan

Hi : β1≠ 0 Signifikan

Dengan kriteria sebagai berikut:

H0 diterima jika t hitung < t tabel

Artinya variabel bebasnya tidak mempengaruhi variabel terikatnya.

H0 ditolak jika t hitung > t tabel

Artinya variabel bebasnya mempengaruhi variabel terikatnya.

3.6. Uji Asumsi Klasik

Dalam hal ini dipakai Uji Autokorelasi saja. Uji ini merupakan hubungan

variabel-variabel dari serangkaian yang tersusun dalam rangkain waktu. Autokorelasi

sama. Autokorelasi dapat terjadi jika kesalahan pengganggu suatu periode korelasi

dengan kesalahan pengganggu periode sebelumnya. Untuk mendeteksi adanya

autokorelasi dalam penelitian dilakukan Uji Lagrange Multiplier Test (LM-Test).

Dengan membandingkan nilai X2 hitung dengan X2 tabel, kriteria penilaian adalah:

a. Jika nilai X2 hitung > X2 tabel, maka hipotesis nol (H0) yang menyatakan bahwa tidak

ada autokorelasi dalam model empiris yang digunakan ditolak.

b. Jika nilai X2 hitung < X2 tabel, maka hipotesis nol (H0) yang menyatakan bahwa tidak

ada autokorelasi dalam model empiris yang digunakan diterima.

3.7. Defenisi Operasional

Untuk membatasi ruang lingkup variabel yang ada, maka defenisi operasional

variabel-variabel yang terkait adalah sebagai berikut:

a. PDRB harga konstan tahun 1993, adalah penerimaan dari ke-9 sektor atau

lapangan uasah daerah seperti sektor pertanian, industri, bangunan dan

sebagainya. (dalam juta rupiah)

b. Penerimaan Daerah adalah seluruh penerimaan yang bersumber dari pendapatan

asli daerah, dana perimbangan, pinjaman pemerintah daerah dan lain-lain

penerimaan daerah yang sah. (dalam juta rupiah)

c. Pendapatan Asli Daerah adalah pendapatan yang berasal dari pajak daerah,

retribusi daerah, laba perusahaan milik daerah dan lain-lain pendapatan daerah

yang sah. (dalam juta rupiah)

d. Belanja Daerah adalah belanja yang terdiri dari belanja rutin daerah yang

merupakan pengeluaran yang dilakukan pemerintah daerah untuk membiayai

pegawai, barang, pemeliharaan, perjalanan dinas maupun pengeluaran tidak

tersangka dan belanja pembangunan daerah yang merupakan pembiayaan

infrastruktur daerah seperti bangunan-bangunan untuk sektor pertanian dan jalan

raya untuk sektor jalan raya. (dalam juta rupiah)

BAB IV

HASIL DAN PEMBAHASAN

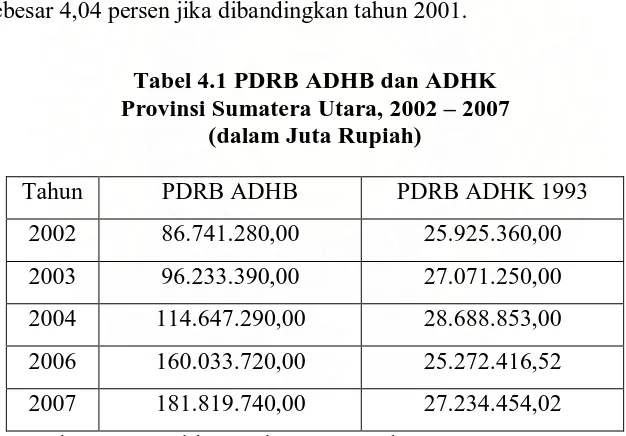

4.1.1. Perkembangan Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga Berlaku (ADHB) dan Atas Dasar Harga Konstan (ADHK)

PDRB Provinsi Sumatera Utara atas dasar harga berlaku (adhb) pada tahun

2002 sebesar Rp. 86.741.280 juta. Sektor pertanian kembali sebagai kontributor utama

dengan peranan mencapai 29,10 persen. Selanjutnya diikuti oleh sektor industri sebesar

27,15 persen dan sektor perdagangan, hotel dan restauran 18,84 persen. Sementara

sektor-sektor lain hanya memberikan total kontribusi sebesar 24,91 persen terhadap

perekonomian di Sumatera Utara.

Untuk melihat produktivitas ekonomi (dengan mengabaikan inflasi), maka

digunakan PDRB atas dasar harga konstan (adhk). Berdasarkan harga konstan tahun

1993, PDRB Sumatera Utara pada tahun 2002 sebesar Rp. 25.925.360 juta. Sektor

listrik, gas dan air bersih mengalami pertumbuhan tertinggi yaitu sebesar 8,60 persen

diikuti oleh sektor pertambangan dan penggalian sebesar 7,89 persen dan sektor industri

sebesar 7,26 persen. Secara keseluruhan perekonomian Sumatera Utara pada tahun

2002 naik sebesar 4,04 persen jika dibandingkan tahun 2001.

Tabel 4.1 PDRB ADHB dan ADHK Provinsi Sumatera Utara, 2002 – 2007

(dalam Juta Rupiah)

Tahun PDRB ADHB PDRB ADHK 1993

2002 86.741.280,00 25.925.360,00

2003 96.233.390,00 27.071.250,00

2004 114.647.290,00 28.688.853,00

2006 160.033.720,00 25.272.416,52

2007 181.819.740,00 27.234.454,02

Sumber: Sumatera dalam Angka, 2002-2007 dan BI

PDRB Provinsi Sumatera Utara atas dasar harga berlaku (adhb) pada tahun

2006 sebesar Rp. 160.033.720 juta. Sektor pertanian kembali sebagai kontributor utama

dengan peranan mencapai 25,74 persen. Selanjutnya diikuti oleh sektor pertanian

sebesar 22,18 persen dan sektor perdagangan, hotel dan restauran 18,96 persen.

Sementara sektor-sektor lain hanya memberikan total kontribusi sebesar 33,12 persen