KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH (PAD) DAN ANGGARAN PENDAPATAN DAN Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Dan Anggaran Pendapatan Dan Belanja Daerah (APBD) Kabupaten

Teks penuh

Gambar

Dokumen terkait

Prameka dan Indrawati pada tahun 2013 melakukan penelitian dengan judul Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Kabupaten

Dari hasil penelitian ini akhirnya dapat dijelaskan bahwa retribusi tempat rekreasi memberikan kontribusi rata-rata terhadap penerimaan Pendapatan Asli Daerah

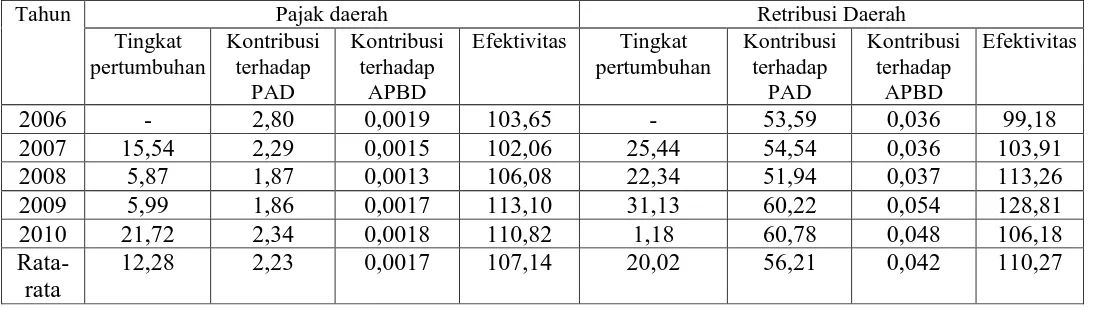

Hasil analisis data kontribusi berbagai jenis pajak terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Luwu Timur diperoleh seperti dibawah ini. Di mana tingkat

“Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD) Guna Mendukung Pelaksanaan Otonomi

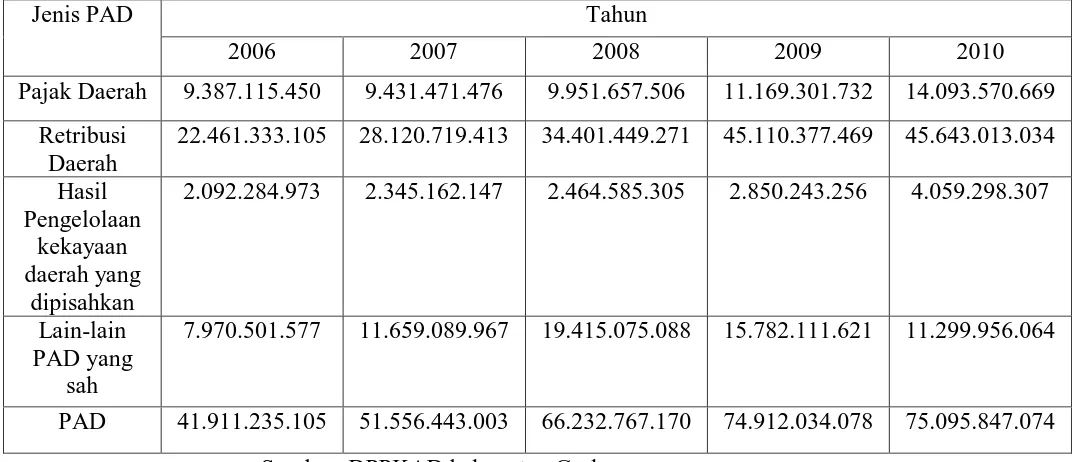

Analisis kontribusi digunakan untuk mengetahui seberapa besar peranan seluruh penerimaan daerah (pajak daerah dan retribusi daerah) dalam meningkatkan Pendapatan Asli Daerah,

Untuk meningkatkan kontribusi penerimaan Retribusi Pelayanan Persampahan/Kebersihan terhadap Pendapatan Asli Daerah (PAD), Pemerintah Kota Banda Aceh perlu

Dari hasil penelitian ini akhirnya dapat dijelaskan bahwa retribusi tempat rekreasi memberikan kontribusi rata-rata terhadap penerimaan Pendapatan Asli Daerah

Dari hasil analisis besar tingkat kontribusi retribusi daerah pada Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Wakatobi tahun 2016 sampai 2020 diatas dapat