SKRIPSI

PENGARUH RENTABILITAS DAN SOLVABILITAS TERHADAP

LIKUIDITAS PADA PERUSAHAAN PERBANKAN YANG GO PUBLIC

OLEH:

NAMA : JAKA HERMAWAN

NIM : 040503161

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rentabilitas dan Solvabilitas terhadap Likuiditas pada Perusahaan Perbankan yang Go Public” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 29 Juni 2009 Yang Membuat Pernyataan

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdullilahirobbil ‘allamin. Segala puji hanya milik Allah SWT yang tidak pernah memutuskan doa dan harapan hamba-Nya. Nikmat dan karunia yang diberikan-NYA berupa kesehatan, kemudahan petunjuk serta hidayah-NYA lah yang menjadi kekuatan bagi penulis untuk menyelesaikan skripsi ini.

Dan tak lupa pula shalawat teiring salam penulis hanturkan kepada junjungan kita Nabi Muhammad SAW yang tak pernah lelah memperjuangkan umatnya menuju jalan yang penuh ilmu pengetahuan, dan kepada beliau, sahabat serta orang-orang yang mengikuti beliau hingga hari akhir.

Penulis menyadari adanya keterbatasan, kekurangan dan ketidaksempurnaan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Oleh karena itu penulis selalu berusaha untuk memperbaiki diri menuju kesempurnaan di masa yang akan datang

Penulis mendapat banyak bantuan dan bimbingan moril maupun materiil dari berbagai pihak dalam penyelesaiian skripsi ini. Maka dari itu, pada kesempatan ini,penulis menyampaikan rasa terimakasih dan penghargaan kepada semua pihak yang telah membantu penulis, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Arifin Akhmad,M.Si,Ak selaku ketua Departemen Akuntansi FE USU dan Bapak Fahmi Natigor Nasution,SE,M.Acc,Ak selaku Sekretaris Departemen Akutansi FE USU

3. Bapak Rustam,M.Si,Ak selaku dosen pembmbing yang telah meluangkan waktu, tenaga dan pikiran dalam mebantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penulisa skripsi ini.

5. Bapak Iskandar Muda,SE,M.Si,Ak selaku dosen Penguji II yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. semua staf karyawan FE USU terkhusus Departemen Akuntansi. Kak Dame, Kak Wati, Pak Simba, Bang Oyaong, Bang Hairil. Yang telah membantu menyiapkan segala admistrasi dan keperluan penulis, pegawai perpustakaan fakultas, serta pegawai Ppak, Bang Katun dan kak Fida 7. Kedua Orangtuaku yang sangat Kusayangi Bapak Masrani dan Ibu Atika

Ermawati serta abang kandung saya Bahri Malik Ibrahim. Terimakasih untuk segala kasih sayang, dukungan, nasehat dan doa yang tulus.

8. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam menyelesaikan skripsi ini.

Usaha terbaik sudah penulis berikan. Penulis berharap skripsi ini bermanfaat bagi semua pihak.

Medan, 29 Juni 2009

Penulis

Jaka Hermawan

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh rentablilitas dan solvabilitas terhadap likuiditas pada perusahaan perbankan yang go public di Indonesia secara parsial (terpisah) maupun secara simultan (serentak). Rentabilitas diperkirakan dengan Return On Assets (ROA), Return On Equity (ROE) ,Operating Expense to Operating Income (OEOI), solvabilitas diperkirakan dengan Capital Adequacy Ratio (CAR) dan likuiditas dengan Loan to Deposit Ratio (LDR).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan perbankan yang listing di Bursa Efek Indonesia sebanyak 31 perusahaan dalam periode 2005 sampai dengan 2007. Data yang digunakan adalah data sekunder, dimana Return On Assets (ROA), Return On Equity (ROE) ,Operating Expense to Operating Income (OEOI) dan Capital Adequacy Ratio (CAR) sebagai variabel bebas dan Loan to Deposit Ratio (LDR) sebagai variabel terikatnya. Metode statistik yang digunakan peneliti adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil analisis menunjukkan secara parsial bahwa ROE dan OEOI secara signifikan mempengaruhi LDR. Dan sebaliknya, ROA dan CAR secara signifikan tidak mempengaruhi LDR. Secara simultan menunjukkan bahwa variabel ROA, ROE, OEOI, and CAR secara signifikan tidak mempengaruhi LDR. Semua hasil tersebut diuji dengan tingkat kepercayaan sebesar 95%.

ABSTRACT

The purpose of this research is to analyze if rentability and solvability has an influence to liquidity either by partially or simultaneously terst. The rentability is represent by Return On Assets (ROA), Return On Equity (ROE), dan Operating Expense to Operating Income (OEOI), the solvability represent by Capital Adequacy Ratio (CAR) and likuidity represent by Loan to Deposit Ratio (LDR).

This research is classified as causal research and replication from a former research. The population of this research is a banking company that listed in Indonesian Stock Exchange (IDX) with 31 company as a whole during 2005 to 2007. the data of this research are secondary data, which consist Return On Assets

(ROA), Return On Equity (ROE) ,Operating Expense to Operating Income

(OEOI) and Capital Adequacy Ratio (CAR) as independent variable; and Loan to Deposit Ratio (LDR) as dependent variable.

The statistic method that’s the researcher used is multiple regression analysis and model has been tested in classic assumptions.

The result indicated that partially ROE and OEOI significantly influence LDR. Otherwise, ROA and CAR not significantly influence LDR. Simultaneously ROA, ROE, OEOI, and CAR not significantly influence LDR. All of this result are tested in the confidence level of 95%.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Definisi Bank ... 8

2. Analisa Laporan Keuangan ... 10

3. Rasio Keuangan Perbankan ... 15

C. Kerangka Konseptual dan Hipotesis ... 26

1. Kerangka Konseptual ... 26

2. Hipotesis... 27

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

C. Jenis Data ... 32

D. Metode Pengumpulan Data ... 33

E. Identifikasi dan Pengukuran Variabel... 34

F. Metode Analisis Data... 36

G. Jadwal Penelitian... 39

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 40

1. Statistik Deskriptif ... 40

2. Uji Asumsi Klasik ... 41

a. Normalitas ... 41

b. Multikolonieritas ... 43

c. Heteroskedastisitas ... 45

d. Autokorelasi ... 47

3. Pengujian Hipotesis... 50

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 60

B. Keterbatasan Penelitian... 62

C. Saran... 62

DAFTAR PUSTAKA ... 64

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1 Normal Probability Plot ... 42

Gambar 4.2 Grafik Histogram ... 42

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Daftar Bank Listing di BEI 2005-2007 ... 32

Tabel 3.2 Daftar Sampel Penelitian... 37

Tabel 4.1 Statistik Deskriptif ... 41

Tabel 4.2 Uji Kolmogorov Smirnov ... 43

Tabel 4.3 Uji Multikolonieritas... 44

Tabel 4.4 Uji Multikolonieritas (2) ... 45

Tabel 4.5 Uji Glejser ... 47

Tabel 4.6 Uji Autokorelasi (1) ... 48

Tabel 4.7 Uji Autokorelasi (2) ... 49

Tabel 4.8 Uji Autokorelasi (3) ... 50

Tabel 4.9 Model Summary... 51

Tabel 4.10 Uji Statistik t ... 52

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Data 2005 ... 67

Lampiran 2 Data 2006 ... 68

Lampiran 3 Data 2007 ... 69

Lampiran 4 Kriteria ... 70

A. Latar Belakang Masalah

Tugas suatu bank umum ialah menarik dana dari masyarakat dan menyalurkannya kepada masyarakat. Sebagian besar dana yang dimiliki bersifat jangka pendek. Demikian pula penyaluran dana dan juga kredit, sebagian besar bersifat jangka pendek. Selain itu, penanaman dana dilakukan dalam efek-efek yang mudah diperjualbelikan atau dinamakan secondary reserve. Di negara-negara maju, dana disalurkan juga untuk pembelian efek-efek berupa saham dan obligasi.

Di Indonesia, kegiatan perusahaan perbankan terus mengalami perkembangan. Pada pertengahan tahun 1980-an berbagai macam deregulasi dikeluarkan pemerintah untuk menggairahkan industri perbankan yang diawali dengan peluncuran Paket Kebijakan 27 Oktober 1988 (PAKTO) yang mencakup bidang keuangan, moneter dan perbankan dan terus mengalami perkembangan yang dinilai sangat pesat antara tahun 1988-1996. Perkembangan tersebut di tunjukkan melalui data statistik dari Biro Riset InfoBank dimana industri perbankan menguasai 90,46 persen pangsa pasar keuangan di Indonesia.

walau krisis moneter berlalu karena masih terdapatnya bank-bank yang belum dapat memenuhi kebutuhan solvabilitas/ permodalan, likuiditas, profitabilitas maupun standar kepatuhan sebagaimana ditetapkan Bank Indonesia.

Masalah penting yang dihadapi bank-bank di Indonesia saat ini ialah cara mengatur antara kepentingan likuiditas dan rentabilitas. Sehubungan dengan itu, diadakan pembagian dalam aktiva, yaitu cash assets (aktiva yang tidak memberikan penghasilan, kalaupun ada relatif sangat sedikit) dan earning assets

(aktiva yang memberikan penghasilan dari loan dan investment (pinjaman dan penanaman modal)).

Bank yang hanya mengejar rentabilitas yang tinggi, besar kemungkinan posisi likuiditasnya terancam. Sebaliknya, jika alat-alat likuid menumpuk, penawaran dana bertambah yang mengakibatkan menurunnya rentabilitas. Maka dari itu, pimpinan bank harus mengambil suatu kebijakan yang tepat dalam rangka penyaluran dana, antara kepentingan likuiditas, rentabilitas dan solvabilitas (Simorangkir, 2004 : 158).

Selanjutnya, penanaman dana yang besar akan memberikan penghasilan yang besar pula. Semakin besar kredit yang diberikan, semakin besar pula kemungkinan risiko macet. Pimpinan bank harus hati-hati dalam menyalurkan dananya, mengingat dana yang disalurkan sebagian besar berasal dari simpanan masyarakat yang setiap saat dapat ditarik kembali bila diperlukan.

Jika masalah risiko dihubungkan dengan besarnya modal bank yang dapat menutupi kerugian, maka akan timbul kasus solvabilitas. Suatu bank disebut

solvent jika seluruh kekayaannya lebih besar daripada utangnya atau dengan kata lain, bank mampu membiayai seluruh kerugian dan utangnya. Solvabilitas perbankan menunjukkan kemampuan perusahaan untuk membayar kewajibannya dalam jangka panjang ataupun ketika suatu entitas perbankan dilikuidasi. Solvabilitas dalam penelitian ini diproksikan oleh Capital Adequacy Ratio. Apabila rasio solvabilitas suatu bank kecil, artinya besar kemungkinan bank tersebut gagal menutup kerugiannya didalam kegiatan perkreditan maupun perdagangan surat berharga dengan kemampuan modal yang dimiliki bank tersebut. Perhitungan CAR (Capital Adequacy Ratio) yang memasukkan unsur resiko pasar akan menyebabkan CAR turun secara signifikan. Hal ini dibuktikan dalam penelitian Santoso dan Hariantoro (2003).

rentabilitas yang tinggi. Dalam hal ini diharapkan pimpinan bank umum menjaga likuiditasnya. Ia harus mengetahui berapa jumlah alat likuid yang dikuasai setiap hari agar dapat memenuhi kewajiban yang segera harus dibayar. Selain harus likuid, bank harus rendebel (menguntungkan atau berusaha mencari untung). Keuntungan diperoleh apabila penghasilan lebih besar daripada biaya yang dikeluarkan.

Kredit macet juga mengganggu likuiditas bank. Terganggunya kelancaran proses pelunasan kembali pokok kredit dan pembayaran bunga pinjaman juga menyebabkan menurunnya kemampuan likuiditas. Masalah likuiditas juga timbul akibat penarikan dana-dana masyarakat secara bersamaan (rush). Operasional bank terganggu dan berujung pada pencabutan izin operasional sebagian bank pada saat itu. Maka dari itu, untuk menjamin likuiditas bank, pada tahun 2004 Bank Indonesia menetapkan persentase GWM yang disesuaikan dengan besanya DPK yang dihimpun bank. GWM merupakan sejumlah dana yang harus dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia. Besarnya GWM yang ditetapkan Bank Indonesia adalah sebesar 5% dari DPK. Untuk bank devisa diwajibkan memelihara GWM sebesar 5% dalam rupiah dan GWM dalam valuta asing sebesar 3% dari DPK.

dan Manao (2002) menemukan bahwa rasio keuangan bank dapat digunakan untuk memprediksi kegagalan usaha bank. Rasio keuangan bank juga dapat digunakan untuk membandingkan kinerja bank. Nasser (2003) membuktikan bahwa tidak ada perbedaan signifikan pada CAR, ROA dan LDR antara bank pemerintah dan bank swasta yang terdaftar di BEJ pada tahun 1999 sampai dengan 2004. Selain itu, ada juga penelitian yang dilakukan Febriana dan Zulfadin (2003) yang meneliti tentang perbedaan kinerja bank devisa dan non devisa yang dilihat dari rasio ROA, ROE dan LDR. Eko Widodo Lo (2001) yang menguji assosiasi likuiditas, struktur modal dan kualitas aktiva dengan profitabilitas bank yang menunjukkan adanya korelasi kanonikal yang signifikan sebesar 1,32165 dengan tingkat signifikansi 0,01666.

Berdasarkan latar belakang dan berbagai penelitian yang telah diuraikan, peneliti merasa tertarik untuk mengembangkan penelitian-penelitan yang menguji hubungan antara rentabilitas, solvabilias dan likuiditas melalui rasio keuangan sehingga peneliti menuangkannya dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul “Pengaruh Rentabilitas dan Solvabilitas terhadap Likuiditas pada Perusahaan Perbankan yang go public.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka peneliti merumuskan masalah sebagai berikut :

4. Apakah Loan to Assets Ratio mempengaruhi Return on Assets?

5. Apakah Capital Adequacy Ratio, Loan to Deposit Ratio, Quick Ratio dan

Loan to Assets Ratio secara simultan mempengaruhi Return on Assets?

C. Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka peneliti memberikan batasan penelitian sebagai berikut:

1. Objek penelitian ini adalah perusahaan perbankan yang telah go public

dan terdaftar di Bursa Efek Indonesia.

2. Periode penelitian yang diamati adalah perusahaan perbankan Indonesia yang listing di BEI dari tahun 2005 sampai dengan 2007.

3. Rasio keuangan yang digunakan rasio rentabilitas yang diukur dengan

Return on Assets (ROA), Return on Equity (ROE), dan Operating Expense to Operating Income (OEOI). Rasio solvabilitas yang diukur dengan Capital Adequacy Ratio (CAR) serta risiko likuiditas yang diukur dengan Loan to Deposit Ratio (LDR).

D. Tujuan Penelitian

E. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi peneliti, untuk menambah wawasan peneliti dan bahan masukan bila suatu saat diminta untuk meneliti masalah yang berhubungan dengan pengaruh rentabilitas dan solvabilias terhadap likuiditas suatu bank.

2. Bagi manajemen bank, sebagai masukan dalam pengambilan keputusan sehubungan dengan penilaian faktor rentabilitas dan solvabilitas terhadap penyediaan likuiditas.

A. Tinjauan Teoritis

1. Definisi Bank

Menurut Pernyataan Standar Akuntansi Keuangan No. 31 tentang Akuntansi Perbankan, Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.”

Berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990 pengertian bank adalah: “Bank merupakan suatu badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat guna membiayai investasi perusahaan.”

Berdasarkan Undang-Undang No.7/1992 sebagaimana diubah dengan Undang-Undang No. 10/1998 bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak.”

Menurut Undang-undang No 10 Tahun 1998, kegiatan usaha yang dilakukan bank umum adalah

a. Menghimpun dana dari masyarakat

b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual, atau menjamin surat-surat atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya. Surat-surat berharga antara lain:

3. Kertas perbendaharaan Negara dan surat jaminan pemerintah 4. Sertifikat Bank Indonesia (SBI)

5. Obligasi

6. Surat dagang berjangka waktu sampai dengan 1 (satu) tahun 7. Instrumen surat berharga lain yang berjangka waktu (sampai

dengan 1 (satu) tahun )

e. Memindahkan uang, baik untuk kepentingan sendiri, maupun

untuk kepentingan nasabahanya

f. Menempatkan dana pada, meminjam dana dari, atau

meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi, maupun dengan wesel unjuk, cek atau sarana lainnya

g. Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antara pihak ketiga

h. Menyediakan tempat untuk menyimpan barang dan surat

berharga

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (custodian)

j. Melakukan penempatan dana dari menambah kepada nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek

k. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya

l. Melakukan kegiatan anjak piutang (factoring), kartu kredit, dan kegiatan wali amanat (trustee).

m. Menyediakan pembayaran dengan prinsip bagi hasil

n. Melakukan kegiatan lain, misalnya: kegiatan dalam valuta asing; melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti: sewa guna usaha, modal ventura, perusahaan efek dan asuransi; dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

o. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang.

Berdasarkan pasal 10 Undang-undang No 7 Tahun 1992 sebagaimana telah diubah dengan Undang-undang No 10 Tahun 1998, bank umum dilarang melakukan hal-hal sebagai berikut:

a. Penyertaan modal, kecuali penyertaan modal sementara untuk

mengatasi akibat kegagalan kredit dan bertindak sebagai pendiri dan pengurus dana pensiun.

b. Melakukan usaha perasuransian

Menurut Siamat (2005: 278-279) terdapat faktor-faktor yang mempengaruhi manajeman bank, antara lain:

a. Struktur organisasi bank yang mempengaruhi proses

pengambilan keputusan , kebijakan atau perencanaan. b. Budaya kerja perusahaan (corporate culture)

c. Filosofi dan gaya manajemen: konservatif atau agresif d. Strategi segmentasi pasar dan jaringan kantor

e. Ketersediaan sumber daya manusia dan penggunaan teknologi

f. Komitmen pemilik terhadap pengembangan usaha bank.

Sedangkan faktor eksternal yang mempengaruhi manajemen bank, antara lain:

a. Kebijakan Moneter

b. Fluktuasi nilai tukar dan tingkat inflasi c. Volatilitas tingkat bunga

d. Sekuritisasi

e. Treasury Management f. Globalisasi

g. Persaingan antar bank maupun lembaga keuangan non bank h. Perkembangan teknologi

i. Inovasi instrumen keuangan

2. Analisa Laporan Keuangan Perbankan

Menurut Bastian dan Suhardjono (2006 : 284), analisis laporan keuangan perbankan bertujuan antara lain:

Untuk mengetahui tingkat pencapaian kinerja perusahaan bank, untuk mengetahui perkembangan perbankan dari satu periode ke periode berikutnya, sebagai bahan pertimbangan bagi manajemen dalam melaksanakan kegiatan operasional dan penyusunan rencana kerja anggaran bank, untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah diterapkan, sehingga dapat diadakan perbaikan penyempurnaan di masa yang datang, dan sebagainya.

mencakup penerapan metode dan teknik analisa atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna”

Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan suatu bank pada suatu periode tertentu. Secara umum ada empat bentuk laporan keuangan yang pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, dan laporan aliran kas. Dari keempat laporan tersebut hanya 2 macam yang umum digunakan untuk analisis, yaitu laporan neraca, dan laporan laba rugi. Hal ini disebabkan laporan perubahan modal dan laporan aliran kas pada akhirnya akan diikhtisarkan pada laporan neraca dan laporan laba rugi.

Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

1) Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

2) Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

3) Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

4) Memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

Dengan demikian laporan keuangan disamping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja mnanajemen bank yang bersangkutan. Penilaian kinerja manajemen akan menjadi dasar apakah manajemen berhasil atau tidak dalam melaksanakan kebijakan yang telah digariskan dalam bidang manajemen keuangan khususnya dan hal ini akan dapat tergambar dari laporan keuangan yang disusun oleh pihak manajemen.

1. Bagi Masyarakat

Bagi masyarakat luas merupakan suatu jaminan terhadap uang yang disimpan di bank. Jaminan ini diperoleh dari laporan keuangan yang ada dengan melihat angka-angka yang ada di laporan keuangan. Dengan adanya laporan keuangan, pemilik dana dapat mengetahui kondisi bank bersangkutan. Selain itu dengan diumumkannya laporan keuangan secara luas, maka bonafiditas dari bank yang bersangkutan akan diketahui dengan mudah, sehingga bagi calon debitur akan dapat memilih bank mana yang akan mampu membiayai proyeknya.

2. Bagi Pemilik/Pemegang Saham

Bagi pemegang saham sebagai pemilik, memiliki kepentingan terhadap laporan keuangan untuk kemajuan perusahaan dalam menciptakan laba dan pengembangan usaha bank tersebut. Jika dianggap tidak memuaskan maka kemungkinan manajemen yang ada sekarang segera akan diganti dan sebaliknya. Penilaian pemegang saham akan lebih ditekankan pada kemampuan manajemen dalam mengembangkan modalnya untuk memperoleh laba yang rasional, dan kemampuan manajemen bank yang bersangkutan dalam mendukung perkembangan usahanya.

3. Bagi Pemerintah

Indonesia merasa perlu mengadakan pengawasan dan pembinaan yang intensif terhadap bank-bank pemerintah maupun bank-bank swasta. Bahkan jika perlu akan ikut campur tangan langsung apabila ada suatu bank mengalami berbagai kesulitan yang serius, dan sudah tentu hal ini pula cukup melegakan para penyimpan dana.

4. Bagi Perpajakan

Pihak pajak akan dapat lebih mudah menjalankan tugasnya dalam menetapkan besarnya pajak perseroan bagi bank yang bersangkutan, dengan mempelajari laporan keuangan yang telah diumumkan. Hal ini karena laba bank yang bersangkutan akan terlihat jelas dari laporan laba rugi. Selain dari itu dapat untuk mengukur kewajaran laba atau rugi yang diumumkan tersebut pihak pajak juga akan dapat membandingkanya dengan bank-bank lain yang sejenis.

5. Bagi Karyawan

6. Manajemen Bank

Untuk menilai kinerja manajemen bank dalam mencapai target-target yang telah ditetapkan. Kemudian juga untuk menilai kinerja manajemen dalam megelola sumber daya yang dimilikinya.

Laporan keuangan perbankan menurut Bastian dan Suhardjono (2006) dibedakan menjadi 3, yaitu laporan keuangan untuk masyarakat, laporan keuangan untuk keperluan manajemen bank, dan laporan keuangan untuk keperluan pengawasan Bank Indonesia.

3. Rasio Keuangan Perbankan

Menurut Djarwanto (2004 : 143), “ Yang dimaksud dengan “rasio” dalam analisa laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis sederhana”.

Gallagher dan Andrew (2003 : 97) menyatakan rasio keuangan adalah: “ A financial ratio is a number that expresses the value of one financial variable

relative to another.”

Menurut Harahap dalam jurnal yang ditulis oleh ditulis Nurhidayati dan Harahap (2004), ada beberapa keunggulan analisa rasio, yaitu:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informsai yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industry lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

7. Lebih mudah melihat trend perusahaan serta melakukan perdiksi di masa yang akan datang.

Dan keterbatasan dari analisa rasio tersebut, yaitu:

1. Keterbatasan dalam memilih rasio yang tepat yang dapat

digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan

jugamenjadi keterbatasan teknik sepertin ini:

a) Bahan perhitungan rasio atau laporan keuangan banyak

mengandung taksiran dan judgement yang dapat dinilai bias atau subyektif.

b) Nilai yang terkandung dalam laporan keuangan dan nilai

perolehan bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio.

d) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio. 4. Sulit jika data tidak sinkron.

5. Jika dua perusahaan dibandingakan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Rasio keuangan yang digunakan dalam penelitian ini:

a. Rasio Rentabilitas

Menurut Satradipoera (2004 : 274) “Rentabilitas bisnis perbankan (banking business profitability) adalah kesanggupan bisnis perbankan untuk memperoleh laba berdasarkan investasi yang dilakukannya. ”

serta cash flow yang terjadi dan berpengaruh atas likuiditas maupun rentabilitas bank. Demi mengejar rentabilitas yang tinggi, bank melakukan ekspansi pemberian kredit yang terlalu ekspansif dimana besaran Loan to Deposit Ratio

(LDR)nya telah melampaui ambang batas 110% (Ali, 2004: 331).

• ROA

Menurut Bergevin (2002 : 274): “ The rate of return on assets (ROA) reports the percentage of income earned for each dollar invested

in an entity’s resources. This measure provides financial statement users

with the rate of return produced by the business’s assets.” Rasio ini menggambarkan kemampuan manajemen bank dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Maka semakin tinggi nilai rasio ini, semakin efektif pula pengelolaaan aktiva perusahaan

Menurut Mishkin (2000 : 435), “return on assets provides information on how efficiently a bank is being run because it indicates

how much profits are generated on average by each dollar of assets. ” Rose (2002 : 154) menyatakan “ROA is primarily an indiator of managerial efficiency. It indicates how capably the management of the

the bank has converting the institution’s assets into net earnings.”

• ROE

menghasilkan laba bersih melalui penggunaan modal sendiri (Abdullah, 2005:127).

• BOPO

Operating Expense to Operating Income dihitung dengan menggunakan perbandingan antara Beban Operasi dengan Pendapatan Operasi atau yang biasa disingkat dengan BOPO di Indonesia (Siamat ,2005 : 231),

b. Rasio Solvabilitas

Menurut Noor (1998 : 350) “Solvabilitas adalah kemampuan perusahaan untuk membayar hutang-hutangnya dari aktiva-aktiva yang dimiliki perusahaan tertentu.”

• CAR

Menurut Dendawijaya (2005 : 12) “CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit penyertaan, surat berharga, tagihan pada bank lain) untuk dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana-dana masyarakat, pinjaman (utang) dan lain-lain. ”

Menurut Ali (2004 : 281-282)

Karena unsur modal dipandang sebagai besaran seberapa

jauh pemilik bank turut memikul resiko (bersama-sama

dengan masyarakat yang menempatkan dana-dananya pada

tersebut), maka besaran kecukupan modal itu dihitung atas

dasar rasio yang merupakan hasil pembagian antara besaran

nilai modalnya (yang terdiri dari modal inti, modal

pelengkap, dan lain-lain) terhadap jumlah nilai Aktiva

Tertimbang Menurut Resiko, yang dikenal sebagai besaran

CAR.

c. Rasio Likuiditas

Menurut Oliver G Wood, Jr dalam Siamat (2005 : 336) “Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan.

Menurut Sastradipoera (2004 : 247), likuiditas merupakan “kemampuan sebuah bank unuk menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman kepada nasabah yang membutuhkannya.”

Menurut Ali (2004 327),” Suatu bank dinilai telah memiliki tingkat likuiditas yang cukup apabila bank tersebut setiap saat dapat memenuhi kewajiban jangka pendeknya yang segera (current obligations) terhadap pihak ketiga atau pihak-pihak lain di luar bank.”

Beberapa teori manajemen likuiditas yang terkenal dalam perbankan adalah :

1. Commercial Loan Theory

Likuiditas bank menurut teori ini akan terjamin apabila aktiva produktif bank yang terdiri dari kredit jangka pendek dicairkan dalam kegiatan usaha yang berjalan secara normal. Dan apabila bank yang bersangkutan akan memberikan kredit yang lebih panjang, hendaknya sumber dana diambil dari modal bank dan sumber dana jangka panjang.

2. Doctrine of Asset Shiftability

Menurut teori ini, bank dapat segera memenuhi kebutuhan likuiditasnya dengan memberikan shiftable loan atau call loan, yaitu pinjaman yang harus dibayar dengan pemberitahuan satu atau beberapa hari sebelumnya dengan jaminan surat-surat berharga.

3. Theory of Shiftable to the Market

Teori ini berasumsi bahwa likuiditas suatu bank akan dapat terjamin apabila bank memiliki portfolio surat-surat berharga yang dapat segera dialihkan untuk memperoleh uang kas atau likuiditas.

4. The Anticipated Income Theory

Teori ini menyatakan bahwa bank-bank seharusnya dapat memberikan kredit jangka panjang dimana pelunasannya, yaitu cicilan pokok pinjaman ditambah bunga, dapat diharapkan dan dijadwalkan pembayarannya pada waktu yang akan datang sesuai dengan jangkawaktu yang telah ditetapkan.

Dari pengertian diatas dapat diambil kesimpulan bahwa likuiditas adalah kemampuan bank untuk memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukan para debitur tanpa terjadi penangguhan. Dari kesimpulan ini maka bank dikatakan likuid apabila :

1. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya;

surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya;

3. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets baru melalui berbagai bentuk hutang.

Dalam terminologi yang hampir sama, dapat disebutkan bahwa “likuiditas adalah kemampuan bank untuk menyediakan saldo kas dan saldo harta likud yang lain untuk memenuhi kewajiban-kewajibannya, khususnya uintuk :

1. Menutup jumlah reserves required;

2. Membayar chek, giro berbunga, tabungan dan deposito berjangka milik nasabah yang diuangkan kembali;

3. Menyediakan dana kredit yang diminta calon debitur sehat, sebagai bukti bahwa mereka tidak menyimpang dari kegiatan utama bank yaitu pemberian kredit;

4. Menutup berbagai macam kewajiban segera lainnya; 5. Menutup kebutuhan biaya operasional perusahaan.

Berdasarkan pengertian-pengertian tersebut diatas dapat disimpulkan secara singkat bahwa likuiditas adalah kemampuan suatu bank atau suatu perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya.

setiap bank untuk memelihara likuiditas wajib minimum sebesar 5% dari besarnya kewajiban terhadap pihak ketiga. Dalam hal ini, kewajiban kepada pihak ketiga.

Menurut terminologi yang berlaku umum dalam dunia perbankan, dapat disebutkan bahwa jenis-jenis alat likuid yang dimiliki oleh bank adalah :

1. Kas atau uang tunai (kertas dan logam) yang tersimpan dalam brankas (khasanah) bank tersebut;

2. Saldo dana milik bank tersebut yang terdapat pada Bank Sentral (Saldo Giro BI);

3. Tagihan atau deposito pada bank lain, termasuk bank koresponden;

4. Chek yang diterima, tetapi masih dalam proses penguangan pada Bank Sentral

dan bank korespoden.

Dalam dunia perbankan, keempat jenis alat/ harta likuid tersebut sering disebut “posisi uang” (money position) bank yang bersangkutan pada saat tertentu. Adapun menurut sumbernya, suatu bank dapat memperoleh alat-alat likuid yang diperlukan tersebut diatas dari berbagai sumber, yaitu :

1. Asset bank yang akan segera jatuh tempo :

deposito pada Bank lain yang akan segera jatuh tempo, dapat pula dianggap sebagai sumber likuiditas dalam golongan ini.

2. Pasar Uang

Pasar uang adalah sumber likuiditas bank. Namun harus diakui bahwa tidak setiap bank mempunyai kemampuan untuk masuk ke pasar uang. Hal ini sangat dipengaruhi oleh besarnya suatu bank dan persepsi pasar uang atas Credit Worthiness bank tersebut. Dalam hal ini, para investor yang meminjamkan uangnya ke bank akan melakukan analisa yang mendalam dan selektif terhadap tingkat dan konsistensi perkembangan pendapatan bank, kualitas asset, reputasi kesehatan manajemen, dan kekuatan modal bank.

3. Sindikasi kredit

Pembentukan sindikasi kredit, selain bertujuan menyiasati legal lending limit (3L) dan menyebarkan risiko, juga bertujuan untuk menjalin hubungan dengan bank-bank lain. Dengan demikian, ketika mengalami kesulitan lukiditas makan bank tersebut dapat menyidikasi sebagian portofolio kreditnya kepada bank lain untuk mengatasi masalah tersebut.

4. Cadangan lukuiditas

Khusunya bank yang tidak dapat segera memperoleh dana pada saat diperlukan, bank tersebut biasanya membentuk cadangan likuiditas. Cadangan likuiditas biasanya dibentuk dengan cara memelihara saldo Kas dan Giro BI pada batas maksimal yang diperbolehkan.

5. Sumber dana yang sifatnya Last Resort

Bank yang menjalin hubungan koresponden dengan bank lain kemungkinan dapat meminta fasilitas stand by line of credit dari bank korespondennya tersebut. Selain itu, Bank Sentral bertindak sebagai leader of last resort untuk dunia perbankan atau lembaga keuangan bukan bank. Namun bantuan dana dari bank sentral biasanya baru akan dimanfaatkan oleh bank yang kesulitan likuiditas apabila sumber-sumber likuiditas lainnya tidak cukup untuk mengatasi kesulitan likuiditas yang dialaminya.

Secara akuntansi perbankan, jenis-jenis alat likuid dan sasaran penggunaannya untuk memenuhi kewajiban pihak ketiga selalu termuat dalam laporan keuangan bank bersangkutan secara periodik, baik harian, bulanan maupun tahunan.

Rasio Keuangan yang digunakan penelitian ini adalah:

• LDR

Menurut Riyadi (2004 : 146) menyatakan bahwa “LDR adalah perbandingan antara total kredit yang diberikan dengan total dana pihak ketiga (DPK) yang dapat dihimpun oleh bank. LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. ”

B. Tinjauan Penelitian Terdahulu

Penelitian Ira Nofianti (2007) melakukan penelitian pengaruh risiko kredit Terhadap rentabilitas pada PT. Bank Negara Indonesia 46 (Persero) Tbk. Penelitian tersebut menggunakan ROA sebagai proksi rentabilitas. Metode yang digunakan adalah analisis deskriptif kuantitatif dengan menggunakan alat uji statistik regresi linear sederhana dan analisis hubungan dengan uji t. Hasil penelitian tersebut menunjukkan bahwa risiko kredit sebagai variable bebas dapat mempengaruhi ROA sebagai variabel terikat dengan koefisien determinasi = 85,35 %.

Murtanto dan Arfiana (2002) melakukan penelitian dengan menggunakan rasio CAMEL dan metode ALTMAN untuk memprediksi tingkat kegagalan usaha bank. Penelitian tersebut menggunakan metode deskriptif komparatif yaitu dengan mengambil data sekunder dari Bursa Efek Jakarta (BEJ) berupa laporan keuangan periode 1999 dan 2000 yang diwakili oleh Bank Niaga, Bank Universal, dan Bank Mega untuk kemudian dibandingkan antara rasio kesehatannya (Rasio CAMEL) dengan metode ALTMAN sebagai prediksi kebangkrutan. Hasil penelitian tersebut menemukan bahwa ROA dan rasio kredit terhadap dana yang diterima merupakan variabel yang signifikan untuk data lima tahun dan satu tahun sebelum gagal. Sedangkan CAR hanya signifikan untuk data lima tahun sebelum gagal. Hasil pengujian diskriminan yang dilakukan menunjukkan bahwa ROA dan rasio kredit terhadap dana yang diterima mempengaruhi keberhasilan dan kegagalan usaha bank.

Penelitian tersebut menggunakan 2 variabel dimana Kredit Mudharabah sebagai variabel bebas dan ROA (proksi profitabilitas) sebagai variabel terikat dengan alat uji statistik korelasi Pearson. Hasil dari penelitian tersebut adalah r = -0.459 yang berarti bahwa risiko kredit Mudharabah memiliki keeratan hubungan yang berlawanan arah dengan tingkat profitabilitas(rentabilitas) bank syariah.

Lo (2001) penelitian tentang hubungan rasio keuangan yang diukur dengan rasio likuiditas, struktur modal, dan kualitas aktiva dengan profitabilitas. Analisis dilakukan terhadap 161 Bank yang terdaftar di Infobank edisi Juli 2000. penelitian ini menggunakan variabel dependen: LOPO, ROA, ROE dan NIM serta variabel independen: LDR, GWM, APTTAP, PBDPHB, CAR. Hasil penelitian ini menunjukkan adanya korelasi kanonikal yang signifikan sebesar 0,32165 dan tingkat signifikansi sebesar 0, 01666.

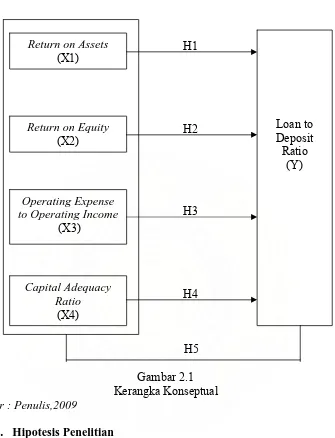

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Variabel Independen Variabel Dependen

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris. Hipotesis pada penelitian ini adalah

H1 : Return On Assets berpengaruh terhadap Loan to Deposit Ratio

H2 : Return On Equity berpengaruh terhadap Loan to Deposit Ratio

Deposit Ratio

H4 : Capital Adequacy Ratio berpengaruh terhadap Loan to Deposit Ratio

H5 : Return On Assets, Return On Equity, Operating Expense to Operating Income dan Capital Adequacy Ratio secara simultan berpengaruh terhadap

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Peneliti menggunakan penelitian assosiatif, merupakan peneliltian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006 : 11). Hubungan yang diteliti pada penelitian ini adalah hubungan sebab akibat (kausal) antara variabel independen dengan variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55).” Populasi pada penelitian ini adalah seluruh perusahaan perbankan yang listing di BEI pada tahun 2005 sampai dengan tahun 2007 yang berjumlah 31 perusahaan perbankan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 56). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004 : 79). Pertimbangan yang ditetapkan peneliti adalah:

1. Perusahaan tersebut merupakan perusahaan perbankan yang sudah

2. Sampel yang diambil adalah bank-bank yang telah listing di BEI sebelum periode pengamatan serta tidak mengalami proses

delisting selama periode pengamatan.

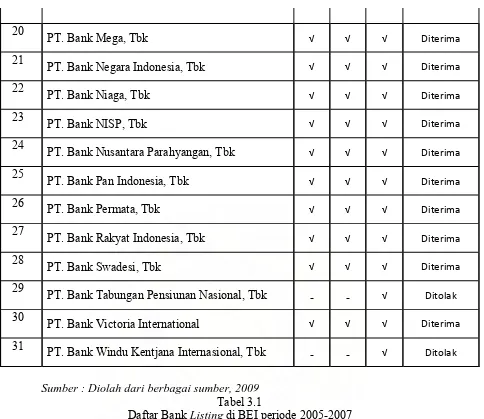

Sumber : Diolah dari berbagai sumber, 2009

Tabel 3.1

Daftar Bank Listing di BEI periode 2005-2007

Berdasarkan kriteria tersebut, maka bank yang menjadi sampel pada penelitian ini berjumlah 22 bank:

Tabel 3.2

Daftar Sampel Penelitian

NO NAMA BANK

1 PT. Bank Arta Niaga Kencana, Tbk 2 PT. Bank (UOB) Buana, Tbk

4 PT. Bank Central Asia, Tbk 5 PT. Bank Century, Tbk

6 PT. Bank Eksekutif Internasional, Tbk 7 PT. Bank Internasional Indonesia, Tbk 8 PT. Bank Kesawan, Tbk

9 PT. Bank Lippo, Tbk 10 PT. Bank Mandiri, Tbk

11 PT. Bank Mayapada International, Tbk 12 PT. Bank Mega, Tbk

13 PT. Bank Negara Indonesia, Tbk 14 PT. Bank Niaga, Tbk

15 PT. Bank NISP, Tbk

16 PT. Bank Nusantara Parahyangan, Tbk

17 PT. Bank Pan Indonesia, Tbk 18 PT. Bank Permata, Tbk

19 PT. Bank Rakyat Indonesia, Tbk 20 PT. Bank Swadesi, Tbk

21 PT. Bank Bukopin, Tbk

22 PT. Bank Victoria International, Tbk

Sumber : Diolah dari berbagai sumber, 2009

C. Jenis Data

diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya, sehingga lebih informatif jika digunakan oleh pihak lain.”

Data yang digunakan untuk penelitian ini adalah data time series dan

cross section. Data time series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja. (Umar, 2003 61).

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan (Umar,2001 : 70).

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti.

E. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. (Jogiyanto, 2004 : 31)

Variabel yang digunakan dalam penelitian ini adalah 1. Variabel Independen (bebas)

Menurut Sugiyono (2006 : 3) “Variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat).” Variabel independen dalam penelitian ini adalah

a. Rentabilitas

Yaitu kemampuan bank dalam menghasilkan profit melalui operasi bank (Abdullah, 2005 : 124).

Variabel Rentabilitas diwakili oleh sub variable: •Return on Assets

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2000 : 120). Rasio ini dihitung dengan

Net Income Return on Assets =

•Return on Equity

Rasio ini digunakan untuk mengukur kemampuan bank dalam mengelola modal yang tersedia untuk mendapatkan laba bersih. Menurut (Abdullah, 2005 : 127), Rasio ini dihitung dengan

•

•Operating Income to Operating Expense

Menurut Siamat (2005 : 231), rasio ini dihitung dengan cara:

b. Solvabilitas

Yaitu kemampuan perusahaan untuk membayar kewajibannya dalam jangka panjang ataupun ketika suatu entitas perbankan dilikuidasi.

Variabel solvabilitas diwakili oleh sub variabel sebagai berikut: •Capital Adequacy Ratio

Rasio ini menunjukkan kemampuan permodalan yang dimiliki oleh suatu bank untuk menciptakan bisnis baru dengan earning assets yang dimilikinya (Mulyono,1999:375). Rasio ini berguna menutupi kemungkinan kegagalan dalam pemberian kredit. Hal ini diperkirakan bagian terbesar Aktiva Tertimbang Menurut Resiko (ATMR) berupa kredit (Abdullah, 2005:125). Rose (2002:492) menjabarkan Capital Adequacy Ratio sebagai berikut:

Net Income Return on Equity =

Total Equity

Operating Expense OEOI/ BOPO=

Total capital (or tier 1 + tier 2 ) Capital Adequacy Ratio =

Total risk-weighted bank assets

2. Variabel Dependen (terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2006: 3). Variabel dependen pada penelitian ini adalah

Likuiditas

Yaitu kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan (Siamat, 2005: 336).

Variabel likuiditas diwakili oleh sub variabel sebagai berikut •Loan to Deposit Ratio

Rasio ini menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan (Riyadi, 2004 146). Rasio ini dijabarkan sebagai berikut:

F. Metode Analisis Data

Dalam penelitian ini, data dianalisis statistik dengan menggunakan SPSS 15. Pengujian hipotesis pada penelitian dilakukan setelah melakukan pengujian asumsi klasik.

Total Loans Loan to Deposit Ratio =

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal. Pada penelitian ini, normalitas data diuji dengan menggunakan uji Kolmogorov Smirnov.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditermukan korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2005 : 91).

c. Uji Heteroskedastisitas

Regresi linear dapat terjadi bila terjadi homokedastisitas bukan heterokedastisitas. Menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual atas suatu pengamatan lainnya adalah penting. Jika yang terjadi bahwa variansnya tetap, maka ia disebut berada dalam kondisi homokedastisitas (Umar, 2003:137). Pada penelitian ini diuji dengan melihat grafik Scatterplot.

d. Uji Autokorelasi

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini, autokorelasi diuji dengan menggunakan uji Durbin-Watson (DW test).

a. Jika 0 < dw < dl berarti ada autokorelasi positif

b. Jika dl ≤ dw ≤ du berarti tidak dapat mengambil keputusan apakah autokorelasi positif terjadi atau tidak

c. Jika 4-dl < dw < 4 berarti ada autokorelasi negatif

d. Jika 4-du ≤ dw ≤ 4-dl berarti tidak dapat mengambil keputusan apakah autokorelasi negatif terjadi atau tidak.

e. Jika du < dw < 4-du berarti tidak ada autokorelasi baik positif maupun negatif.

2. Pengujian Hipotesis

Untuk hipotesis H1 sampai dengan H4 menggunakan analisis regresi linear sederhana. Hipotesis ini diuji dengan menggunakan uji t.

Kriteria yang digunakan untuk hipotesis H1 sampai dengan H4 adalah: Ho diterima apabila t* < t tabel ( )

Ha diterima apabila t* > t tabel ( )

Untuk hipotesis H5 menggunakan analisis regresi ganda. Analisis regresi ganda digunakan oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai prediktor dimanipulasi (dinaik-turunkan nilainya) (Sugiyono, 2006:250). Pengujian hipotesis ini menggunakan uji f.

Keterangan:

Y = Loan to Depost Ratio

X1 = Return on Assets

X2 = Return on Equity

X3 = Operating Expense to Operating Income

X4 = Capital Adequacy Ratio

= konstanta

1, 2, 3, 4, 5, = koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel dependen berdasarkan pada variabel independen

= error

G. Jadwal Penelitian

Penelitian ini dijadwalkan sebagai berikut:

Tahapan Penelitian Sep Okt Nov Mei Juni

Pengajuan Judul x

Penyelesaian Proposal x

Pengumpulan Data x

Seminar Proposal x

Penulisan Laporan x x

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa Efek Indonesia www.bei.co.id. Data yang digunakan merupakan data laporan keuangan publikasi tahunan per 31 Desember.

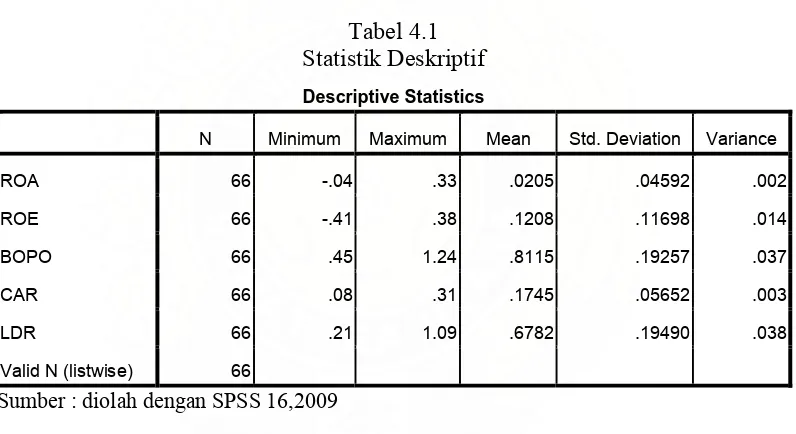

1. Statistik Deskriptif

Statistik data penelitian disajikan dalam tabel 4.1 berikut: Tabel 4.1

Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

ROA 66 -.04 .33 .0205 .04592 .002 ROE 66 -.41 .38 .1208 .11698 .014 BOPO 66 .45 1.24 .8115 .19257 .037 CAR 66 .08 .31 .1745 .05652 .003 LDR 66 .21 1.09 .6782 .19490 .038 Valid N (listwise) 66

Sumber : diolah dengan SPSS 16,2009

sebanyak 66. Dari N = 66 tersebut diperoleh rata-rata untuk variabel ini sebesar 0,1208 dengan standar deviasi 0,11698 dan varians 0,014. 3. Variabel BOPO menunjukkan nilai maksimum sebesar 1,24 dan nilai

minimumnya sebesar 0,45 dari jumlah data yang digunakan (N) sebanyak 66. Dari N = 66 tersebut diperoleh rata-rata untuk variabel ini sebesar 0,8115 dengan standar deviasi 0,19257 dan varians 0,037. 4. Variabel CAR menunjukkan nilai maksimum sebesar 0,31 dan nilai

minimumnya sebesar 0,08 dari jumlah data yang digunakan (N) sebanyak 66. Dari N = 66 tersebut diperoleh rata-rata untuk variabel ini sebesar 0,1745 dengan standar deviasi 0,05652 dan varians 0,003. 5. Variabel LDR menunjukkan nilai maksimum sebesar 1,09 dan nilai

minimumnya sebesar 0,21 dari jumlah data yang digunakan (N) sebanyak 66. Dari N = 66 tersebut diperoleh rata-rata untuk variabel ini sebesar 0,6782 dengan standar deviasi 0,19490 dan varians 0,038.

2. Uji Asumsi Klasik

a. Normalitas

Gambar 4.1 Grafik Histogram

Sumber : diolah dengan SPSS 16, 2009

Gambar 4.2

Normal Probability Plot

Sumber : diolah dengan SPSS 16, 2009

Selain pengujian dengan grafik, normalitas data juga diuji secara statistik dengan menggunakan uji Kolmogorov Smirnov yang terdapat pada tabel 4.2 berikut:

Tabel 4.2

Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test Asymp. Sig. (2-tailed) .382 a. Test distribution is Normal.

Sumber : diolah dengan SPSS 16, 2009

Dari hasil uji Kolmogorov Smirnov, dapat diketahui bahwa

unstandardized residual memiliki nilai signifikansi 0,382. Nilai ini > 0,05. Hal ini menunjukkan bahwa residual terdistribusi normal.

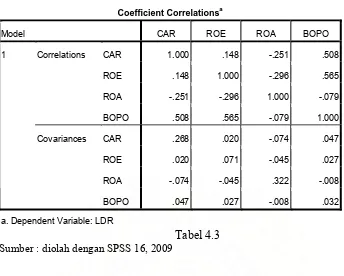

b. Multikolonieritas

Uji Multikolonieritas (1)

Coefficient Correlationsa

Model CAR ROE ROA BOPO

CAR 1.000 .148 -.251 .508

ROE .148 1.000 -.296 .565

ROA -.251 -.296 1.000 -.079 Correlations

BOPO .508 .565 -.079 1.000

CAR .268 .020 -.074 .047

ROE .020 .071 -.045 .027

ROA -.074 -.045 .322 -.008 1

Covariances

BOPO .047 .027 -.008 .032 a. Dependent Variable: LDR

Tabel 4.3

Sumber : diolah dengan SPSS 16, 2009

Tabel 4.4

Uji Multikolonieritas (2)

Sumber : diolah dengan SPSS 16, 2009

Tabel 4.5 diatas memperlihatkan bahwa tidak ada variabel yang memiliki nilai tolerance > 0,10) dan VIF < 10 sehingga hasil ini menunjukkan bahwa seluruh variabel independen dalam persamaan regresi ini sama sekali tidak memiliki korelasi antar variabel atau dengan kata lain tidak terjadi multikolonieritas antar variabel.

c. Heteroskedastisitas

Ada tidaknya heteroskedastisitas dapat dilihat dari grafik scatterplot pada gambar 4.3berikut ini:

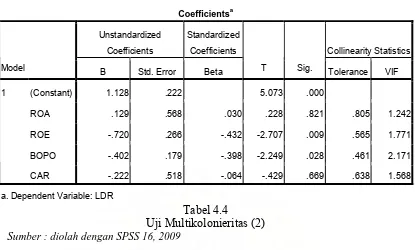

Coefficientsa

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics Model B Std. Error Beta T Sig. Tolerance VIF

(Constant) 1.128 .222 5.073 .000

ROA .129 .568 .030 .228 .821 .805 1.242

ROE -.720 .266 -.432 -2.707 .009 .565 1.771

BOPO -.402 .179 -.398 -2.249 .028 .461 2.171 1

Gambar 4.3 Grafik Scatterplot

Sumber : diolah dengan SPSS 16, 2009

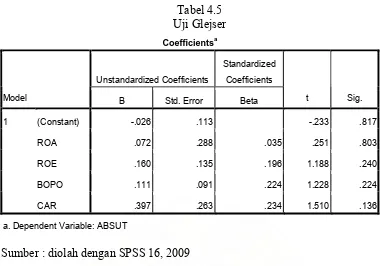

Tabel 4.5 Uji Glejser Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) -.026 .113 -.233 .817

ROA .072 .288 .035 .251 .803

ROE .160 .135 .196 1.188 .240

BOPO .111 .091 .224 1.228 .224 1

CAR .397 .263 .234 1.510 .136 a. Dependent Variable: ABSUT

Sumber : diolah dengan SPSS 16, 2009

Uji Glejser dilakukan dengan meregres nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan mempengaruhi nilai absolut residual berarti terjadi heterokedastisitas pada model regresi yang digunakan. Dari tabel 4.5 diatas, terlihat bahwa probabilitas signifikansi semua variabel independen berada diatas tingkat kepercayaan 5%. Hasil ini menunjukkan bahwa tidak ada satupun variabel independen yang mempengaruhi nilai Absolut Ut (AbsUt) sebagai variabel dependennya. Dengan ini dapat disimpulkan bahwa model regresi layak digunakan karena tidak terjadi heteroskedastisitas.

d. Autokorelasi

Tabel 4.6

a. Predictors: (Constant), CAR, ROE, ROA, BOPO b. Dependent Variable: LDR

Sumber : diolah dengan SPSS 16,2009

Berdasarkan tabel di atas diketahui bahwa nilai DW sebesar 1,589. Nilai ini dibandingkan dengan nilai tabel dengan menggunakan nilai signifikan 5%, jumlah variabel independen 4 (k=4) dan jumlah observasi sebanyak 66 (n=66) maka dari tabel Durbin Watson akan diperoleh nilai dL sebesar 1,494 dan nilai du sebesar 1,735. Oleh karena nilai DW 1,589 lebih kecil dari batas atas (du) 1,735 dan kurang dari (dl) 1,494, berarti dl <d <du (1,494 <1,589 <1,735) maka dapat disimpulkan bahwa peneliti tidak dapat mengambil keputusan (no decision) apakah terjadi autokorelasi positif atau tidak dan menyatakan bahwa tidak terjadi autokorelasi negatif.

Karena peneliti tidak dapat mengambil keputusan apakah terjadi autokorelasi atau tidak maka, peneliti melakukan perbandingan dengan melakukan uji Run test dan Breusch-Godfrey test dengan hasil yang dapat dilihat sebagai berikut:

• Run Test

dikatakan bahwa residual adalah acak atau random. Hipotesis yang akan diuji adalah:

H0 : residual (res_1) random (tidak terdapat autokorelasi) HA : residual (res_1) tidak random (terdapat autokorelasi) Hasil uji Run Test dapat dilihat dari Tabel 4.7 dibawah ini:

Tabel 4.7 Cases < Test Value 33 Cases >= Test Value 33 Total Cases 66 Number of Runs 30

Z -.992

Asymp. Sig. (2-tailed) .321

a. Median

Sumber : diolah dengan SPSS 16,2009

Hasil output SPSS menunjukkan bahwa Nilai test adalah-0.00101 dengan probabilitas 0.321.Karena tingkat signifikasinya sebesar 0,321 atau lebih besar dari signifikasi sebesar 5% (0,05), maka dapat disimpulkan bahwa hipotesis nol diterima atau dengan kata lain bahwa residual random (tidak terjadi autokorelasi antar nilai residual).

• Breusch-Godfrey Test

Tabel 4.8

a. Dependent Variable: Unstandardized Residual

Sumber : diolah dengan SPSS 16,2009

Tampilan output pada Tabel 4.8 menunjukkan bahwa koefisien parameter residual lag2 (RES_2) memberikan probabilitas signifikan 0,080 dimana hal ini menunjukkan bahwa tidak ada indikasi autokorelasi pada model regresi ini karena signifikasi tersebut diatas 5% (0,05).

Kesimpulan hasil perbandingan:

Melalui perbandingan Run Test dan Breusch-Godfrey Test, dapat disimpulkan bahwa model regresi pada penelitian ini tidak terdapat autokorelasi.

1. Pengujian Hipotesis

Model analisis data yang digunakan adalah model regresi berganda untuk melihat pengaruh ROA, ROE, BOPO dan CAR terhadap BOPO. Adapun formula regresi berganda adalah:

Y = + 1x1 + 2x2 + 3x3 + 4x4 + 5x5 + Keterangan;

Y = Loan to Depost Ratio

X1 = Return on Assets

X2 = Return on Equity

X3 = Operating Expense to Operating Income

X4 = Capital Adequacy Ratio

= konstanta

1, 2, 3, 4, 5, = koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel dependen berdasarkan pada variabel independen

= error

Pengolahan data untuk menguji hipotesis memberikan hasil seperti pada tabel 4.9 berikut:

a. Predictors: (Constant), CAR, ROE, ROA, BOPO b. Dependent Variable: LDR

Tabel diatas menunujukkan bahwa korelasi yang terjadi antara CAR, ROA, ROE, dan BOPO sebagai variabel independen dengan LDR sebagai variabel dependen menunjukkan hubungan yang tidak signifikan. Hal ini terlihat dari nilai R sebesar 0,349 atau 34,9%. Angka ini lebih kecil dari 50%. Sedangkan R square sebesar 0,122 atau 12,2% menunjukkan bahwa variabel independen CAR, ROA, ROE, dan BOPO hanya dapat menjelaskan 12,2% perubahan LDR. Sedangkan sisanya sebesar 87,8% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi pada penelitian ini. Nilai Standard Error of The Estimate sebesar 0,18853. Nilai ini digunakan untuk menilai ketepatan model regresi dalam memperkirakan variabel dependen. Semakin rendah nilainya maka semakin tepat model regresi yang digunakan.

Pengaruh CAR, ROA, ROE, dan BOPO secara parsial terhadap LDR dapat diketahui dari hasil uji t yang terdapat pada tabel 4.10 berikut:

Tabel 4.10 Uji Statistik t

Sumber : diolah dengan SPSS, 2009

Tabel diatas menunjukkan nilai t hitung untuk masing-masing variabel independen. Nilai t hitung tersebut akan dibandingkan dengan nilai t tabel yang diperoleh dari Microsoft Excel dengan menggunakan fungsi TINV. Hasil t tabel untuk TINV (0,05, 66) adalah 1,996564. Menurut Ghozali (2005), uji t dilihat dari tingkat signifikasi. Jika nilai sig dibawah 0,05, maka masing-masing variabel independen berpengaruh terhadap variabel dependen. Maka, dari tabel diatas dapat disimpulkan bahwa ROE dan BOPO secara signifikan mempengaruhi LDR dengan tingkat signifikasi yang paling mendekati 0,05 (0.009 dan 0,0028) dan memiliki nilai t hitung < t tabel (ROE = 1,996564 < 2,707 dan BOPO 1,996564 < 2,249). Dan sebaliknya, ROA dan CAR secara signifikan tidak mempengaruhi LDR karena memiliki tingkat signifikasi yang jauh dari probabilitas 0,05 (0,821 dan 0,669) dan memiliki t hitung > t tabel (ROA = 1,996564 > 0,228 dan CAR = 1,996564 > 0,429).

Sedangkan untuk pengujian pengaruh CAR, ROA, ROE, dan BOPO maka dilakukan uji statistik F. Hasil uji tersebut terdapat pada tabel 4.11 sebagai berikut:

Residual 2.168 61 .036 1

Total 2.469 65 a. Predictors: (Constant), CAR, ROE, ROA, BOPO b. Dependent Variable: LDR

Tabel diatas menunjukkan nilai F hitung sebesar 2,116 dan nilai signifikansi sebesar 0,090 (> 0,05). Nilai F hitung tersebut akan dibandingkan dengan nilai F tabel yang diperoleh melalui fungsi FINV pada Microsoft Excel. Hasilnya diketahui bahwa nilai F tabel untuk FINV (0,05, 4, 61) adalah 2,5226149. Nilai F hitung < F tabel (2,116 < 2,709399). Hal ini menunjukkan bahwa variabel CAR, ROA, ROE, dan BOPO secara simultan tidak signifikan berpengaruh terhadap variabel LDR.

Untuk mengetahui koefisien variabel CAR, ROA, ROE, dan BOPO pada model regresi berganda, maka dapat dilihat dari tabel berikut ini:

Tabel 4.12 Uji Statistik t

Sumber : diolah dengan SPSS, 2009

Keterangan :

Y = Loan to Depost Ratio

X1 = Return on Assets

X2 = Return on Equity

X3 = Operating Expense to Operating Income

X4 = Capital Adequacy Ratio

Masing-masing koefisien ROA, ROE, BOPO dan CAR menjelaskan bahwa: 1. Koefisien ROA sebesar 0,129 menunjukkan bahwa LDR akan mengalami

kenaikan sebesar 0,343 atau 12,9% jika terjadi perubahan variabel ROA sebesar 1%.

2. Koefisien ROE sebesar 0,720 menunjukkan bahwa LDR akan mengalami penurunan sebesar 0,720 atau 72,0% jika terjadi perubahan variabel ROE sebesar 1%.

3. Koefisien BOPO sebesar 0,402 menunjukkan bahwa LDR akan mengalami penurunan sebesar 0,402 atau 40,2% jika terjadi perubahan variabel BOPO sebesar 1%.

4. Koefisien CAR sebesar 0,222 menunjukkan bahwa LDR akan mengalami penurunan sebesar 0,222 atau 22,2% jika terjadi perubahan variabel CAR sebesar 1%.

B. Analisis Hasil Penelitian

BOPO 1,996564 < 2,249). Dan sebaliknya, ROA dan CAR secara signifikan tidak mempengaruhi LDR karena memiliki tingkat signifikasi yang jauh dari probabilitas 0,05 (0,821 dan 0,669) dan memiliki t hitung > t tabel (ROA = 1,996564 > 0,228 dan CAR = 1,996564 > 0,429).

Fokus utama manajemen bank umum adalah Asset Liability Management

(ALM). Menurut Siamat (2005: 325) “Masalah utama yang dihadapi oleh bank dalam ALM adalah memecahkan konflik atau dilema antara likuiditas dan keamanan di satu pihak dengan kemampuan meningkatkan laba di lain pihak. Pada umumnya bank yang mengejar profitabilitas yang tinggi akan mengalami kesulitan likuiditas. Sebaliknya, jika bank terlalu berhati-hati dalam menjaga likuiditasnya maka akan memperoleh profitablitas yang rendah.

ROA (X1) tidak dapat memprediksi LDR. Hasil ini tidak konsisten dengan penelitian Lo (2001) yang menemukan bahwa LDR memiliki pengaruh terhadap profitabilitas/rentabilitas. Perbedaan ini terjadi dikarenakan perbedaan sampel dan periode penelitian. Lo menggunakan sampel 161 bank yang tercantum dalam Infobank edisi Juli 2000 dengan periode penelitian 1998 dan 1999. Sedangkan penelitian ini menggunakan sampel yang terbatas pada bank yang

menggunakan kategori bank sehat dan gagal. Rentabilitas juga merupakan komponen dalam menilai kesehatan bank dimana hasil penelitian ini menunjukkan bahwa LDR tidak signifikan mempengaruhi ROA. Di sisi lain, hasil penelitian ini mendukung penelitian Murtanto dan Arfiana (2002) yang menemukan bahwa likuiditas tidak menentukan tingkat kegagalan usaha bank. Profitabilitas juga merupakan komponen dalam menentukan tingkat kegagalan usaha bank. Selain itu, penelitian ini juga tidak sejalan dengan penelitian yang dilakukan oleh Merkusiwati (2003) yang menemukan bahwa LDR sebagai salah satu rasio CAMEL yang digunakan dalam penelitiannya berpengaruh signifkan terhadap ROA yang menjadi proksi kinerja perusahaan.

ROE (X2) dan BOPO (X3) dapat memprediksi LDR. Hasil ini konsisten dengan penelitian Lo (2001) yang menemukan bahwa LDR memiliki pengaruh terhadap profitabilitas. Persamaan ini juga didukung karena pada penelitian ini rentabilitis/profitabilitas juga diwakili oleh ROE. Hasil ini juga konsisten dengan hasil penelitian Aryati dan Manao (2002) yang menemukan bahwa rasio kredit terhadap dana yang bisa diterima signifikan untuk data lima tahun sebelum gagal. Penelitian tersebut menggunakan kategori bank sehat dan gagal. Profitabilitas juga merupakan komponen dalam menilai kesehatan bank. Namun ternyata hasil penelitian ini menunjukkan bahwa LDR tidak signifikan mempengaruhi ROA.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil pengujian yang dilakukan, maka dapat disimpulkan:

1. Hasil hipotesis kedua tentang pengaruh ROA secara parsial terhadap LDR menunjukkan bahwa ROA tidak signifikan mempengaruhi LDR. Hasil ini tidak konsisten dengan kenyataan bahwa loan merupakan asset yang memberikan pendapatan terbesar namun memiliki tingkat likuiditas yang rendah. Hasil ini bisa terjadi jika bank mulai memanfaatkan jasa bank lainnya untuk memperoleh fee based income. Sehingga besaran loan tidak memberikan pengaruh yang signifikan terhadap profitabilitas bank. Dengan demikian maka hipotesis pertama ditolak.

2. Hasil hipotesis kedua tentang pengaruh ROE secara parsial terhadap LDR menunjukkan bahwa ROE signifikan mempengaruhi LDR. Hasil ini konsisten dengan ASM dimana “Pada umumnya bank yang mengejar profitabilitas yang tinggi akan mengalami kesulitan likuiditas. Sebaliknya, jika bank terlalu berhati-hati dalam menjaga likuiditasnya maka akan memperoleh profitablitas yang rendah”. Dengan demikian maka hipotesis kedua diterima.