P

PE

EN

NG

GA

AR

RU

UH

H

K

KO

OM

MI

IT

TM

ME

EN

N

O

OR

RG

GA

AN

NI

IS

SA

AS

SI

I

D

DA

AN

N

L

LO

OC

CU

US

S

O

OF

F

C

CO

ON

NT

TR

RO

OL

L

T

TE

ER

RH

HA

AD

DA

AP

P

H

HU

UB

BU

UN

NG

GA

AN

N

A

AN

NT

TA

AR

RA

A

P

PA

A

RT

R

TI

IS

SI

IP

PA

AS

SI

I

P

PE

EN

NY

YU

US

SU

UN

NA

AN

N

A

AN

NG

GG

GA

AR

RA

AN

N

D

DA

AN

N

K

KI

IN

NE

ER

RJ

JA

A

M

MA

AN

NA

AJ

JE

ER

RI

IA

AL

L

P

PA

AD

DA

A

B

BA

AD

DA

AN

N

P

PE

EN

NG

GE

EM

MB

BA

AN

NG

GA

A

N

N

S

SU

UM

M

BE

B

ER

R

D

DA

AY

YA

A

K

KE

EB

BU

UD

DA

AY

YA

AA

AN

N

D

DA

AN

N

P

PA

AR

RI

IW

WI

IS

SA

AT

TA

A

D

DE

EP

PA

AR

RT

TE

EM

M

EN

E

N

K

KE

EB

BU

UD

DA

AY

YA

AA

AN

N

D

DA

AN

N

P

PA

AR

RI

IW

WI

IS

SA

AT

TA

A

R

RE

EP

PU

UB

BL

LI

IK

K

I

IN

ND

DO

ON

NE

ES

SI

IA

A

T E S I S

O

O

l

l

e

e

h

h

N

N

G

G

A

A

T

T

E

E

M

M

I

I

N

N

0

0

7

7

7

7

0

0

1

1

7

7

0

0

5

5

6

6

/

/

A

A

k

k

t

t

S

S

E

E

K

K

O

O

L

L

A

A

H

H

P

P

A

A

S

S

C

C

A

A

S

S

A

A

R

R

J

J

A

A

N

N

A

A

U

U

N

N

I

I

V

V

E

E

R

R

S

S

I

I

T

T

A

A

S

S

S

S

U

U

M

M

A

A

T

T

E

E

R

R

A

A

U

U

T

T

A

A

R

R

A

A

M

M

E

E

D

D

A

A

N

N

2

2

0

0

0

0

9

9

S

E K O L AH

P A

S C

A S A R JA

P

PE

EN

NG

GA

AR

RU

UH

H

K

KO

OM

MI

IT

TM

ME

EN

N

O

OR

RG

GA

AN

NI

IS

SA

AS

SI

I

D

DA

AN

N

L

LO

OC

CU

US

S

O

OF

F

C

CO

ON

NT

TR

RO

OL

L

T

TE

ER

RH

HA

AD

DA

AP

P

H

HU

UB

BU

UN

NG

GA

AN

N

A

AN

NT

TA

AR

RA

A

P

PA

A

RT

R

TI

IS

SI

IP

PA

AS

SI

I

P

PE

EN

NY

YU

US

SU

UN

NA

AN

N

A

AN

NG

GG

GA

AR

RA

AN

N

D

DA

AN

N

K

KI

IN

NE

ER

RJ

JA

A

M

MA

AN

NA

AJ

JE

ER

RI

IA

AL

L

P

PA

AD

DA

A

B

BA

AD

DA

AN

N

P

PE

EN

NG

GE

EM

MB

BA

AN

NG

GA

AN

N

S

SU

UM

M

BE

B

ER

R

D

DA

AY

YA

A

K

KE

EB

BU

UD

DA

AY

YA

AA

AN

N

D

DA

AN

N

P

PA

AR

RI

IW

WI

IS

SA

AT

TA

A

D

DE

EP

PA

AR

RT

TE

EM

M

EN

E

N

K

KE

EB

BU

UD

DA

AY

YA

AA

AN

N

D

DA

AN

N

P

PA

AR

RI

IW

WI

IS

SA

AT

TA

A

R

RE

EP

PU

UB

BL

LI

IK

K

I

IN

ND

DO

ON

NE

ES

SI

IA

A

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

O l e h

N

N

G

G

A

A

T

T

E

E

M

M

I

I

N

N

0

0

7

7

7

7

0

0

1

1

7

7

0

0

5

5

6

6

/

/

A

A

k

k

t

t

S

S

E

E

K

K

O

O

L

L

A

A

H

H

P

P

A

A

S

S

C

C

A

A

S

S

A

A

R

R

J

J

A

A

N

N

A

A

U

U

N

N

I

I

V

V

E

E

R

R

S

S

I

I

T

T

A

A

S

S

S

S

U

U

M

M

A

A

T

T

E

E

R

R

A

A

U

U

T

T

A

A

R

R

A

A

M

M

E

E

D

D

A

A

N

N

2

Judul Tesis : PENGARUH KOMITMEN ORGANISASI DAN LOCUS OF CONTROL TERHADAP HUBUNGAN ANTARA PARTISIPASI PENYUSUNAN ANGGARAN DAN KINERJA MANAJERIAL PADA BADAN PENGEMBANGAN SUMBER DAYA KEBUDAYAAN DAN PARIWISATA DEPARTEMEN KEBUDAYAAN DAN PARIWISATA REPUBLIK INDONESIA

Nama Mahasiswa : Ngatemin

Nomor Pokok : 077017056

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak) (Drs. Hasan Sakti Siregar, M.Si, Ak) K e t u a A n g g o t a

Ketua Program Studi Direktur,

Tanggal lulus : 10 Agustus 2009 Telah diuji pada

Tanggal : 10 Agustus 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak

Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

2. Dra. Sri Mulyani, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Komitmen Organisasi Dan Locus Of Control Terhadap Hubungan

Antara Partisipasi Penyusunan Anggaran Dan Kinerja Manajerial Pada Badan

Pengembangan Sumber Daya Kebudayaan Dan Pariwisata Departemen

Kebudayaan Dan Pariwisata Republik Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, Agustus 2009

Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk membuktikan secara empiris Pengaruh Partisipasi Penyusunan anggaran terhadap kinerja manajerial serta pengaruh komitmen organisasi dan locus of control terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manjerial pada Badan Pengembangan Sumber Daya Kebudayaan dan Pariwisata Departemen Kebudayaan dan Pariwisata Republik Indonesia. Hipotesis pertama yang diajukan dalam penelitian ini adalah partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial. Hipotesis kedua komitmen organisasi berpengaruh terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial. Hipotesis ketiga Locus of control berpengaruh terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial.

Metode yang digunakan dalam penelitian ini adalah metode survey dengan Departemen Kebudayaan dan Pariwisata Republik Indonesia dan unit analisis 82 orang responden dari unsur pimpinan pejabat eselon I, II dan III. Seluruh populasi dalam penelitian ini dijadikan sebagai sampel dengan cara sensus. Data yang digunakan adalah data primer dan diolah menggunakan uji statistik regresi linier berganda dengan alat SPSS.

Hasil penelitian ini membuktikan bahwa hipotesis pertama yang menyatakan partisipasi anggaran berpengaruh terhadap kinerja manajerial dapat diterima dan signifikan pada = 5%. Hipotesis kedua komitmen organisasi berpengaruh terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial tidak dapat diterima dan tidak signifikan pada = 5%. Hipotesis ketiga yang menyatakan bahwa

Locus of control berpengaruh terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial tidak dapat diterima dan tidak signifikan pada = 5%.

ABSTRACT

This research is purposed to have empirically test on the effect of Organization Commitment and Locus of Control to Budget Participation and Managerial Performance Relationship in Resource Developmen Culture Board and Tourism Ministry of Department Culture and Tourism Republic of Indonesia. First hypotheses that proposed are positive influence of Budget Participation to the Managerial Performance. Second hypotheses that proposed are positive influence of Organization Commitment to the Budget Participation and Managerial Performance Relationship. Third hypotheses that proposed are positive influence of Locus of Control to the Budget Participation and Managerial Performance Relationship.

Method used in this research is method survey with population Resource Developmen Culture Board and Tourism Ministry of Department Culture and Tourism Republic of Indonesia and the unit analysis with the 82 respondent unsure of the official leadership echelon I,II and III. Entire population in this research serve as the sample with the census, the data used are primary data and processed using multiple regression statistical with Statistical Product and Service Solution (SPSS).

Research proves this hypothetical that the fist budget participate affect managerial performance can be received and significance at = 5%. Second hypothetical effect on organization commitment to the relationship between budget participation and managerial performance is not acceptable and not significance at = 5%. Hypothetical third that Locus of Control affect the relationship between budget participation and managerial performance is not acceptable and not significance at = 5%.

KATA PENGANTAR

Alhamdulillah, puji dan syukur ke hadirat Allah SWT serta selawat dan salam kepada Rasulullah SAW yang telah mewariskan Al-Quran dan Hadist sebagai pedoman bagi umat manusia. Atas rahmat dan ridha Allah jugalah, penulis dapat menyelesaikan penelitian dalam rangka penulisan tesis yang berjudul “PENGARUH KOMITMEN ORGANISASI DAN LOCUS OF CONTROL TERHADAP HUBUNGAN ANTARA PARTISIPASI PENYUSUNAN ANGGARAN DAN KINERJA MANAJERIAL PADA BADAN PENGEMBANGAN SUMBER DAYA KEBUDAYAAN DAN PARIWISATA DEPARTEMEN KEBUDAYAAN DAN PARIWISATA REPUBLIK INDONESIA”. Tesis ini merupakan salah satu persyaratan untuk memperoleh gelar akademik Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Terima kasih kepada kedua orang tuaku tercinta yang telah membesarkan dan mendukung pendidikan anak-anaknya semoga menjadi amal jariah buat keduanya. Terima kasih kepada Istriku tercinta dan anak-anakku tersayang yang telah mendampingi dan memberikan semangat dan dukungan selama pendidikan S2 hingga penyelesaian tesis ini.

Dalam pelaksanaan penelitian dan penulisan tesis ini, penulis telah banyak mendapat bantuan dari berbagai pihak, oleh karena itu ribuan terima kasih terima kasih penulis sampaikan kepada semua pihak yang telah berpartisipasi membantu penulis. Secara khusus dan ikhlas ucapan terima kasih penulis sampaikan kepada :

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A (K), selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B.M.Sc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Drs. I Gusti Putu Laksaguna, CHA, MSc selaku Kepala Badan Pengembangan Sumber Daya Kebudayaan dan Pariwisata Departemen Kebudayaan dan Pariwisata Republik Indonesia.

5. Drs Renalmon Hutahaean MM selaku Direktur Akademi Pariwisata Medan yang telah memberikan fasilitas beasiswa untuk para dosen dan staf pengajar Akademi Pariwisata Medan untuk mengikuti pendidikan S2.

6. Prof. Dr. Azhar Maksum, M.Acc,Ak., selaku pembimbing utama yang telah banyak memberi masukan serta motivasi kepada penulis dalam rangka penyusunan tesis ini. 7. Drs. Hasan Sakti Siregar, M.Si, Ak, selaku pembimbing yang selalu memberikan

arahan dan bimbingan kepada penulis sampai selesainya penulisan tesis ini.

8. Bapak/Ibu Dosen Pembanding yang telah memberikan kritikan dan saran pada penulis dalam tesis ini.

9. Bapak/Ibu Para Dosen dan staf pengajar yang telah memberikan materi pengajaran selama pendidikan di Program Studi Akuntansi pada Sekolah Pascasarjana USU. 10.Bapak/Ibu Staf administrasi pada Program Studi Akuntansi pada Sekolah

Pascasarjana USU yang telah memberikan pelayan prima kepada semua mahasiswa. 11.Bapak/Ibu Pejabat dan Staf Badan Pengembangan Sumber Daya Kebudayaan dan

Pariwisata (BPSD BUDPAR) yang telah banyak membantu dalam pengumpulan data-data penelitian.

12.Bapak/Ibu Pejabat dan Staf Akademi Pariwisata Medan yang telah banyak membantu dalam penyelesaian tesis ini.

13.Rekan-rekan mahasiswa Akuntansi Pemerintahan Kelas A dan Kelas B Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana USU, terima kasih atas kebersamaan dan silaturrahminya selama 2 tahun dan mohon maaf atas segala kesalahan dan kekurangan selama ini.

Akhirnya, dengan hati terbuka penulis mohon maaf andainya terdapat kesalahan maupun kekeliruan dalam interaksi dengan berbagai pihak selama melakukan penelitian. Semoga hasil penelitian ini bermanfaat untuk pengembangan keilmuan serta mendapat ridha dari Allah SWT. Amin.

Medan, Mei 2009

RIWAYAT HIDUP

1. N a m a : Ngatemin

2. Tempat/tgl lahir : Langkat, 7 Mei 1967

3. Pekerjaan : PNS di Akademi Pariwisata Medan 4. Agama : Islam

5. Orang tua

a. Ayah : Selamet b. Ibu : Sartini

6. Isteri : Suriyani

7. Anak : 1. Eko Fakhruddin

2. Muhammad Dwi Syahputra 3. Ridho Tri Rizki

8. Alamat : Jalan Sidomulyo Gg. Amal Lingkungan. 27 Kelurahan Tanjung Mulia, Medan Deli.

Telp. (061) 77816311

9. Pendidikan :

a. SD Swasta Muhammadiyah 2410 Karang Gading 1980 b. SMP Swasta Muhammadiyah 10 Karang Gading 1983 c. SMEA Negeri Tanjung Pura 1986

d. D III Akuntansi FPIPS IKIP Medan 1989

DAFTAR ISI

Halaman

ABSTRAK ………...……… i

ABSTRACT ………...………. ii

KATA PENGANTAR ………...………... iii

RIWAYAT HIDUP ………...……….... vi

DAFTAR ISI ………...………... vii

DAFTAR TABEL …...………...………... x

DAFTAR GAMBAR ………...………... xi

DAFTAR LAMPIRAN ………...………... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian ... 8

1.5. Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Tinjauan Teori ... 9

2.1.1. Kinerja Manajerial... 9

2.1.2. Pengertian Anggaran... 11

2.1.3. Fungsi Anggaran... 12

2.1.4. Prosedur Penyusunan Anggaran... 13

2.1.5. Partisipasi dalam Penyusunan Anggaran... 15

2.1.6. Komitmen Oganisasi... 16

2.1.7. Locus of Control... 17

2.1.8. Partisipasi Anggaran dan Kinerja Manajerial... 19

2.2. Tinjauan Penelitian Terdahulu ... 20

BAB III KERANGKA KONSEP DAN HIPOTESIS……... 28

3.1. Kerangka Konsep... 28

BAB IV METODE PENELITIAN ... 31

4.1.Jenis Penelitian... 31

4.2.Lokasi Penelitian ... 31 4.3.Populasi dan Sampel ... 32 4.4.Metode Pengumpulan Data ... 33 4.5.Definisi Operasional dan Metode Pengukuran Variabel ... 34 4.6.Metode Analisis Data... 40 4.7. Pengujian Hipotesis ... 42

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 45

5.1. Hasil Penelitian ... 45

5.1.1. Distribusi Frekuensi ... 45

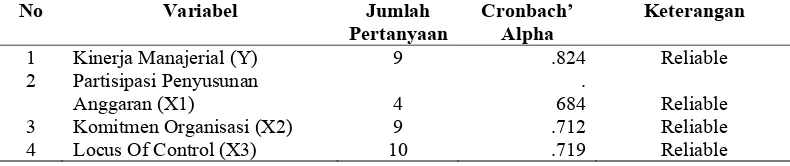

5.1.2. Analisis Validitas dan Reliabilitas Instrumen .………... 47

5.2. Uji Asumsi Klasik Model I …….…... 51

5.3. Uji Asumsi Klasik Model II ... 52

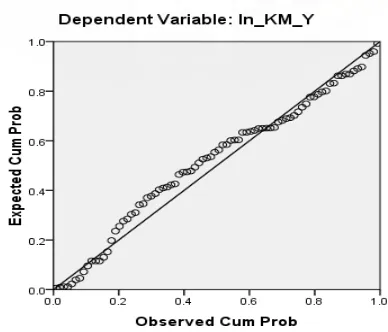

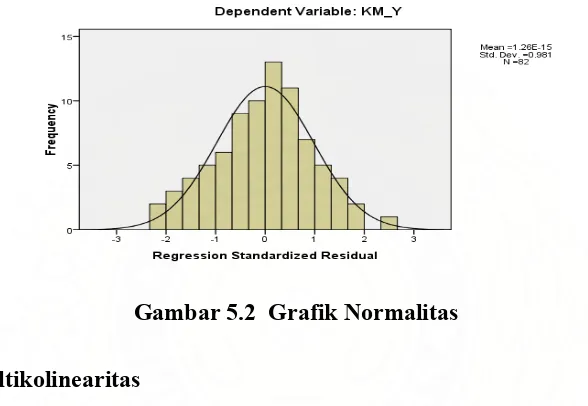

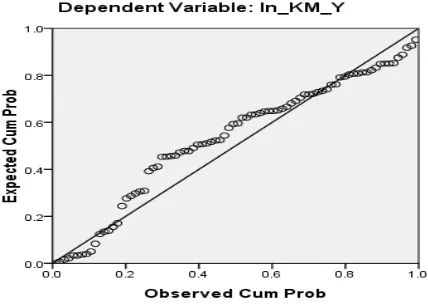

5.3.1. Pengujian Normalitas ... 52

5.3.2. Uji Multikolinieritas... 53

5.3.3. Uji Heteroskedastisitas... 55

5.4. Uji Asumsi Klasik Model III... 56

5.4.1. Pengujian Normalitas ... 53

5.4.2. Uji Multikolinieritas ... 58

5.4.3. Uji Heteroskedastisitas... 60

5.5. Pembahasan Hasil Penelitian... 60

5.5.1. Pengujian Hipotesis Pertama……... 60

5.5.2. Pengujian Hipotesis Kedua...…………... 67

BAB VI KESIMPULAN DAN SARAN ... 75

6.1. Kesimpulan ... 75

6.2. Keterbatasan ... 76

6.3. Implikasi dan Saran ………... 76

DAFTAR TABEL

Nomor Judul Halaman

2.1. Tinjauan atas Peneliti Terdahulu... 25

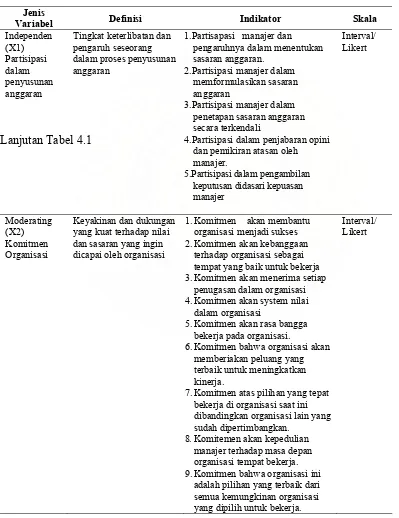

4.1. Definisi Operasional Variabel ... 37

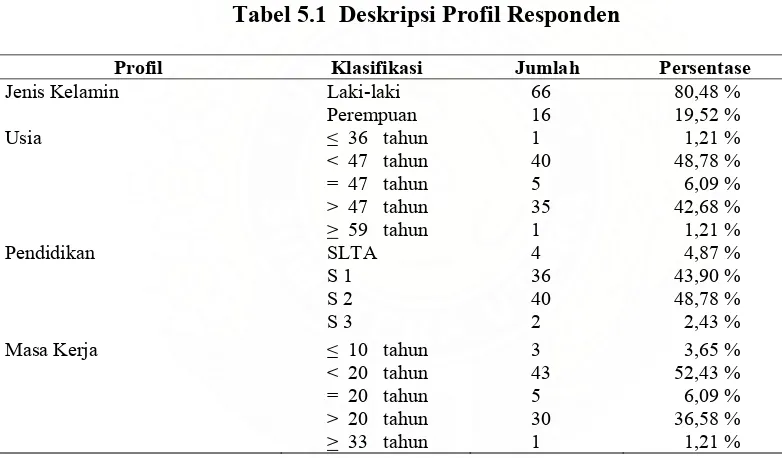

5.1. Deskripsi Profil Responden ... 45

5.2 Deskripsi Statistik mengenai Kinerja Manajerial, Partisipasi Penyusunan Anggaran, Komitmen Organisasi dan Locus of Control ... 46

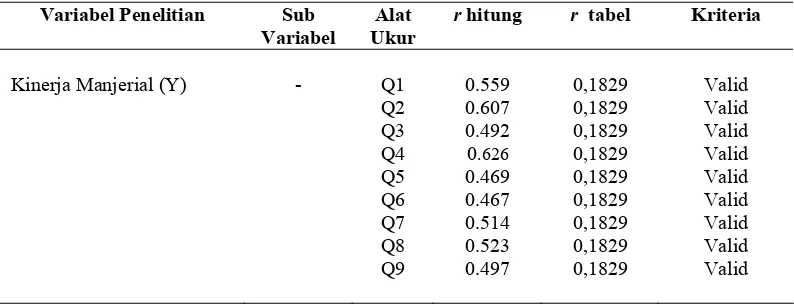

5.3. Uji Validitas Instrumen ... 48

5.4. Uji Reliabilitas dengan Nilai Cronbach’s Alpha ………. 50

5.5. Uji Multikolinearitas ... 54

5.6 Uji Multikolinearitas ... 55

5.7 Uji Multikolinearitas ... 58

5.8 Uji Multikolinearitas ... 59

5.9 Pengujian Goodness of Fit ... 61

5.10. Hasil Perhitungan Uji t ………. 62

5.11. Pengujian Goodness of Fit ... 67

5.12. Hasil Perhitungan Uji t ……….. 68

5.13. Pengujian Goodness of Fit ... 71

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Model Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial,

Komitmen Organisasi dan Locus of Control Sebagai Variabel Moderating.. 28

5.1. Grafik Normalitas ………. ………. 52

5.2. Grafik Normalitas …………. ………. 53

5.3. Grafik Scaterplot Uji Heterokedastisitas ………... 56

5.4. Grafik Normalitas PP Plot ……….. 57

5.5. Grafik Normalitas Histogram ……….. 57

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Bantuan Pengisian Kuesioner ……… 82

2a. Tabulasi Data Identitas Responden ……….. 88

2b. Tabulasi Data Quesioner ……….. 90

3. Reliability Y ……….. 92

4. Validitas Reliability X1 ………. 93

5. Validity & Reliability X2 ………... 94

6. Validity & Reliability X3 ……….. 95

7. Frequencies KM_Y ……… 97

8. Frequencies X1 ……….. 99

9. Frequencies KO_X2 ……….. 100

10. Frequencies X3 ……….. 102

11. Model Regresi Berganda Model I ……….. 105

12a. Regression Sebelum Transformasi Y=X1+X2+X1.X2 ……….. 108

12b. Regression Sesudah Transformasi lnY+lnX1+lnX2+lnX1.lnX2 ……… 110

13a. Regresi Berganda Pengujian Hipotesis ke 3 Sebelum Proses Transformasi Y=X1+X3+X1.X3 ………... 113

13b. Regression Hipotesis ke 3 Sesudah Transformasi lnY=X1+X3+X1.X3 …… 115

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Reformasi di Indonesia telah mendorong terciptanya sikap keterbukaan dan

sistem politik yang lebih fleksibel berikut kelembagaan yang yang mendukungnya. Hal

lain juga dilihat dari pertanggungjawaban pemerintah daerah yang mengalami perubahan

yakni dari vertical accountability (kepada pusat) menjadi horizontal accountability

(kepada masyarakat di daerah melalui DPRD). Dalam rangka pertanggungjawaban

pemerintah kepada publik tidak terlepas dari program dan kegiatan yang dilakukan

yang tertuang didalam lingkup anggaran, karena anggaran menjadi sangat relevan

untuk diteliti lebih jauh berikut pengaruhnya pada kinerja pemerintah dalam

menjalankan tugas dan kewajibannya kepada publik. Dalam Sistem pengendalian

manajemen, anggaran berfungsi sebagai alat perencanaan dan pengendalian yang

penting baik jangka pendek maupun jangka panjang dalam suatu organisasi (Halim dkk

2000).

Instansi/lembaga pemerintah merupakan lembaga sektor publik yang

memiliki tanggung jawab untuk memenuhi kebutuhan publik. Dalam proses

pemenuhan kebutuhan publik lembaga pemerintah tentunya berharap dapat

memberikan pelayanan yang terbaik kepada masyarakat dengan keterbatasan

anggaran dan sumber daya yang dimilikinya. Keterbatasan ini seringkali

menimbulkan penafsiran yang negatif dari masyarakat bahwa lembaga sektor

publik kurang maksimal dalam memberikan pelayanan kepada masyarakat.

sosial ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup

masyarakat, anggaran diperlukan karena adanya masalah keterbatasan sumber daya

(scarcity of resources), pilihan (choise) dan trade off, dan anggaran diperlukan

untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat

(Mardiasmo,2005:63).

Anggaran adalah suatu rencana kuantitatif periodik yang disusun

berdasarkan program yang telah disyahkan (Nafirin,2007:11). Dalam

implementasinya anggaran tidak hanya sebatas alat perencanaan dan pengendalian

namun juga merupakan sarana atau alat bagi para manajer untuk memberikan

dorongan atau motivasi kepada bawahan prihal aktivitas yang harus dikerjakannya.

Sebagaimana dikatakan oleh Kenis (1979) “Anggaran tidak hanya sebagai alat

perencanaan dan pengendalian biaya dan pendapatan dalam pusat pertanggung

jawaban suatu organisasi, tetapi anggaran juga merupakan alat bagi manajer tingkat

atas untuk memotivasi bawahannya”. Oleh karenanya dalam penyusunan anggaran

sebaiknya melibatkan para manajer tingkat menengah dan bawah. Selain itu

keikutsertaan para manajer dalam proses penyusunan anggaran diharapkan dapat

meningkatkan kinerja. Semakin tinggi keterlibatan manajer dalam proses

penyusunan anggaran akan semakin meningkatkan kinerja (Indriantoro,1998).

Dalam upaya pencapaian tujuan lembaga/organisasi diperlukan dukungan

yang kuat dari masing-masing individu yang terlibat didalamnya dalam bentuk

komitmen. Komitmen menunjukkan keyakinan dan dukungan yang kuat terhadap

nilai dan sasaran (goal) yang ingin dicapai oleh organisasi (Mowday at al, 1979).

suatu organisasi memiliki kepedulian yang tinggi atas organisasi sehingga akan

selalu berupaya bagaimana organisasi tersebut mampu mencapai tujuan yang

diharapkan. Sebagaimana dinyatakan oleh Angle & Perry (1981) ; Porter et al,

(1974) Komitmen organisasi yang kuat di dalam diri individu akan menyebabkan

individu berusaha keras mencapai tujuan organisasi sesuai dengan tujuan dan

kepentingan organisasi.

Disamping komitmen organisasi yang dimiliki, kebutuhan informasi

manajerial dalam menyusun anggaran juga dipengaruhi faktor personalitas

(personality factor) yang ditunjukan dengan locus of control. Menurut

Brotosumarto dalam Astuti (2007) locus of control adalah sikap seseorang dalam

mengartikan sebab dari suatu pristiwa, artinya locus of control harus dijadikan

sebagai pertimbangan dalam menentukan kebutuhan informasi seorang manajer

untuk memprediksi ketidakpastian lingkungan dalam penyusunan anggaran. Oleh

sebab itu locus of control yang dipersepsikan oleh manajer dapat dijadikan sebagai

mediator untuk memperkuat atau memperlemah hubungan antara partisipasi

penyusunan anggaran dengan kinerja manajerial.

Proses penyusunan anggaran pada Badan Pengembangan Sumber Daya

Kebudayaan dan Pariwisata (BPSD BUDPAR) Departemen Kebudayaan dan Pariwisata

mempunyai rentang waktu yang cukup panjang ( + 1 tahun ). Kegiatan penyusunan

anggaran tersebut dimulai dari penyusunan Rencana Kegiatan dan Program (RKP) yang

disiapkan pada bulan Januari-Februari, bulan Mei ditetapkan pagu indikatif, bulan Juni

dilakukan pengusulan atas rencana penggunaan pagu indikatif, bulan September

sementara bersama Direktoran Jenderal Anggaran (DJA), bulan Desember ditetapkan

pagu definitif dan di akhiri dengan terbitnya Daftar Isian Penentapan Anggaran (DIPA)

oleh Direktorat Jenderal Anggaran (DJA) pada bulan Desember. Rentang waktu yang

cukup panjang tersebut memberikan keleluasaan pada BPSD BUDPAR untuk

mensosialisasikan perencanaan anggarannya kepada seluruh satuan kerja (Satker) yang

ada dibawah naungan BPSD BUDPAR. Masing-masing Satker diberikan fleksibilitas

untuk merencanakan program kegiatan yang akan dilaksanakan selama 1 tahun yang akan

datang sesuai dengan tugas pokok dan fungsi (tupoksi) serta skala prioritas kebutuhan

masing-masing.

Penyusunan anggaran pada tingkat satker juga akan melibatkan bagian-bagian/sub

bagian yang ada dalam satker tersebut, karena bagian-bagian/sub bagian inilah yang akan

melaksanakan semua program kerja dan anggaran yang akan disusun. Oleh karena itu

keterlibatan/partisipasi aktif dari masing-masing kepala bagian/sub bagian sangat

diperlukan supaya anggaran yang disusun mampu mengakomodir kebutuhan-kebutuhan

masing-masing bagian/sub bagian tersebut. Dalam implementasinya pada tahapan inilah

selalu terjadi keterlambatan dalam pengusulan program dan kegiatannya, akibatnya

pimpinan tertinggi dari satuan kerja tersebut menyusun anggaran untuk tahun yang akan

datang dengan dasar realisasi anggaran tahun yang lalu di tambah dengan estimasi

kenaikan-kenaikan yang dianggap wajar .

Keterlambatan dalam pengusulan program kegiatan oleh masing-masing bagian

dalam satker akan memberikan dampak terhadap kinerja satker dalam memberikan

pelayanan kepada publik. Menurut Suryadi dalam Suprantiningrum (2003) kinerja

organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka

upaya pencapaian tujuan organisasi bersangkutan secara legal, tidak melanggar hukum

dan sesuai dengan moral maupun etika.

Kinerja manajerial menunjukkan kemampuan dan prestasi seorang manajer dalam

menjalankan organisasi untuk mewujudkan tujuan yang mengarah kepada ketercapaian

pelayanan publik. Kepentingan kinerja manajerial dibutuhkan untuk menilai seberapa

jauh lembaga/organisasi dapat menerapkan visi, misinya agar pelayanan publik dapat

terwujud. Salah satu bentuk konsistensinya adalah perlu dilakukannya bentuk aktivitas

yaitu melakukan penjaringan aspirasi masyarakat dan adanya kejelasan dalam partisipasi

penyusunan anggaran yang terpadu sehingga dapat tercapai suatu sistem yang dapat

mencegah atau meminimalisasi terjadinya kesalahan dalam mewujudkan good

governance.

Penelitian sebelumnya yang membahas tentang kinerja manajerial sebagai

variabel dependen dengan berbagai variabel independennya hasilnya tidak konsisten.

Penelitian mengenai partisipasi penyusunan anggaran terhadap kinerja

manajerial selalu menunjukkan hasil yang bertentangan. Hasil penelitian yang

dilakukan Brownell (1982), Brownell dan Mc.Innes (1986) Indriantoro (1995)

menemukan hubungan yang positif dan signifikan antara partisipasi penyusunan

anggaran dengan kinerja pimpinan. Sebaliknya Milani (1975) menemukan

hubungan yang tidak signifikan. Untuk perbedaan ini Govindarajan (1986)

mengemukakan bahwa diperlukan pendekatan kontinjensi (contingency approach)

dimana diketahui bahwa sifat hubungan yang ada dalam partisipassi penyusunan

yang lain. Dalam penelitian ini, dengan pendekatan kontinjensi akan dievaluasi

keefektifan hubungan antara kedua variabel tersebut dengan komitmen organisasi.

Pada penelitian ini akan dicoba memperluas mengenai hubungan antara

partisipasi penyusunan anggaran dengan kinerja manajerial dan penelitian ini

berbeda dengan penelitian yang sebelumnya, dimana pada penelitian ini,

digabungkan faktor komitmen organisasi dan locus of control sebagai variabel

moderating yang mempengaruhi hubungan partisipasi penyusunan anggaran terhadap

kinerja manajerial dengan menggunakan pendekatan interaksi. Oleh karena itu

penelitian ini bertujuan untuk memperoleh bukti empiris mengenai partisipasi

penyusunan anggaran dan kinerja manajerial dengan menginteraksikan komitmen

organisasi dan locus of control di Badan Pengembangan Sumber Daya Kebudayaan dan

Pariwisata Departemen Kebudayaan dan Pariwisata.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas maka dapat dirumuskan perumusan

masalah sebagai berikut :

1. Apakah ada pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial ?

2. Apakah ada pengaruh komitmen organisasi terhadap hubungan antara partisipasi

penyusunan anggaran dan kinerja manajerial ?

3. Apakah ada pengaruh locus of control terhadap hubungan antara partisipasi

penyusunan anggaran dan kinerja manajerial ?

1.3 Tujuan Penelitian

1. Untuk membuktikan secara empiris tentang pengaruh partisipasi penyusunan

anggaran terhadap kinerja manajerial.

2. Untuk membuktikan secara empiris tentang pengaruh komitmen organisasi terhadap

hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial.

3. Untuk membuktikan secara empiris tentang pengaruh locus of control terhadap

hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah :

1. Memberikan kontribusi pada pengembangan teori akuntansi keperilakuan

pengadopsiannya pada akuntansi sektor publik.

2. Memberikan masukan untuk bahwa pentingnya partisipasi dalam

penyusunan anggaran dan pentingnya komitmen organisasi yang tinggi

serta locus of control, sehingga pelayan publik dapat tercapai dengan

tingginya kinerja manajerial sebagai penentu kebijakan di lembaga

pemerintah.

3. Sebagai acuan bagi penelitian selanjutnya dengan masalah yang sama.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Supomo

dan Indriantoro (1998). Perbedaan penelitian sebelumnya dengan penelitian ini adalah

dimana objek penelitian yang berbeda yaitu di lembaga pemerintahan, selain itu juga

peneliti menambahkan variabel moderating sementara penelitian sebelumnya tidak

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Kinerja Manajerial

Kinerja merupakan faktor penting yang digunakan untuk mengukur efektitas dan

efisiensi organisasi. Menurut Supomo dan Indriantoro (1998:12) bahwa : “Kinerja

manajerial adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan

manajerial, antara lain: perencanaan, koordinasi, supervisi, staffing, negosiasi, dan

representasi”. Bagi organisasi itu sendiri kinerja manajerial dapat menjadi tolak ukur

sejauh mana manajer melaksakanan fungsi manajemen. Mahoney (1963) dalam

Panangaran (2008) mengukur kinerja manajerial dengan indikator :

1. Perencanaan, yaitu tindakan yang dibuat berdasarkan fakta dan asumsi yang akan

datang guna mencapai tujuan yang diinginkan.

2. Investigasi, yaitu upaya yang dilakukan untuk mengumpulkan dan mempersiapkan

informasi dalam bentuk laporan-laporan. Catatan dan analisa pekerjaan untuk dapat

mengukur hasil pelaksanaannya.

3. Koodinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan

orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan

menyesuaikan program yang akan dijalankan.

4. Evaluasi, yaitu penilaian atas usulan atau kinerja yang diamati dan dilaporkan.

5. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan potensi bawahan

6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja,

menyeleksi pekerjaan baru menempatkan dan mempromosikan pekerjaan tersebut

dalam unit lainnya.

7. Negosiasi, yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian,

penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi dan kegiatan-kegiatan

organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan

perusahaan-perusahaan lainnya.

Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu

organisasi, bagian organisasi dan personelnya, berdasarkan sasaran, standar dan kriteria

yang ditetapkan sebelumnya. Perlu diingat bahwa penilaian kinerja adalah untuk

memotivasi personel dalam mencapai tujuan organisasi. Dalam organisasi pemerintah,

pengukuran kinerja pimpinan dilakukan untuk menilai seberapa baik pimpinan tersebut

melakukan tugas pokok dan fungsi yang dilimpahkan kepadanya selama periode tertentu.

Pengukuran kinerja pimpinan merupakan wujud dari pertanggungjawaban baik secara

vertical accountability yaitu pengevaluasian kinerja bawahan oleh atasan dan sebagai

bahan pertanggungjawaban secara horizontal pemerintah kepada masyarakat atas amanah

yang diberikan kepadanya.

2.1.2 Pengertian Anggaran

Anggaran merupakan sebuah recana yang kuantitatif disusun secara sistematis,

artinya disusun dengan berurutan dan berdasarkan logika sehingga memungkinkan

Harahap (2001:15) bahwa “Anggaran adalah suatu konsep yang membantu manajemen

dalam mencapai tujuannya melalui upaya menuangkannya sacara tertulis, sasaran yang

akan dicapai perusahaan mulai dari sasaran utama, sasaran khusus sampai rinciannya dan

penyebabnya”. Sedangkan menurut Nafirin (2007:11) mengatakan bahwa : “Anggaran

adalah suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan

program yang telah disahkan”.

Berdasarkan pendapat-pendapat di atas dapat disimpulkan bahwa anggaran

merupakan suatu rencana dari program kerja yang disusun secara sistematis dalam angka

dan dinyatakan dalam unit moneter dan berlaku untuk jangka waktu tertentu di masa

yang akan datang. Suatu anggaran merupakan titik fokus dari keseluruhan proses

perencanaan dan pengendalian (pengawasan). Anggaran mampu menyelesaikan segala

persoalan yang dihadapi instansi/lembaga pemerintah dengan mengalokasian sumber

daya yang ada menuju pencapaian tujuan yang telah ditetapkan.

2.1.3 Fungsi Anggaran

Dalam pencapaian tujuannya, suatu instansi/lembaga pemerintah sangat

memerlukan berbagai alat manajemen yang baik dan salah satu alat manajemen yang

diperlukan tersebut adalah anggaran. Anggaran mempunyai fungsi yang pada dasarnya

sama antara lain ; fungsi perencanaan, fungsi koordinasi dan fungsi pengawasan.

Fungsi perencanaan meliputi penentuan tujuan baik jangka panjang maupun jangka

pendek, aktivitas apa yang harus dilakukan, dan bagaimana melaksanakannya agar tujuan

pada penyelidikan, studi, dan penelitian. Anggaran bermanfaat untuk meneliti,

mempelajari masalah-masalah yang berhubungan dengan kegiatan yang dilakukan.

Fungsi koordinasi merupakan keserasian tindakan dalam bekerja dalam setiap

orang atau bagian untuk mencapai tujuan. Dalam arti bahwa anggaran berfungsi

mengkoordinasikan faktor-faktor manusia dan instansi /lembaga pemerintah dan dapat

menguntungkan dalam arti seimbang dengan program-program instansi/lembaga

pemerintah.

Fungsi pengawasan merupakan segala sesuatu yang termasuk dalam aktivitas

penentuan apakah terhadap harta benda usaha telah diadakan pengamanan

sebaik-baiknya, dengan adanya pengawasan dapat dilakukan suatu penceganhan secara umum

pemborosan-pemborosan di dalam instansi/lembaga pemerintah.

Harahap (2001:11) mengatakan : fungsi-fungsi anggaran adalah :

a. Anggaran setiap orang mengetahui arah yang akan diciptakannya

b. Sebagai pedoman (stewardship, guidance) dalam melaksanakan tugas-tugas yang akan dating

c. Sebagai alat penting dalam proses pengawasan

d. Sebagai alat menerjemahkan filosofi dan tujuan utama perusahaan/lembaga

2.1.4 Prosedur Penyusunan Anggaran

Penyusunan anggaran merupakan rencana jangka panjang untuk mencapai tujuan

perusahaan, di mana rencana jangka panjang yang dituangkan dalam anggaran

memberikan arah kemana kegiatan perusahaan ditujukan dalam jangka panjang.

Anggaran merinci pelaksanaan program sehingga anggaran yang disusun memiliki arah

seperti yang telah ditetepkan dalam jangka panjang. Agar penyusunan anggaran berjalan

Penyusutan anggaran dibuat secara terperinci dan jelas sehingga setiap bagian dapat

mengikuti pedoman tersebut sesuai dengan kebutuhan tiap bagian. Pedoman yang telah

disusun ini akan didistribusikan kepada setiap manajer bagian dan setiap manajer bagian

akan memberikan informasi kepada bawahannya mengenai hal-hal yang belum jelas

sehingga dapat menghindari kesalahan-kesalahan.

Dalam penyusunan anggaran suatu perusahaan haruslah ditempuh suatu prosedur

yang telah ditetapkan sebelumnya. Prosedur penyusunan anggaran dimulai dari

pengumpulan data-data dari masing-masing bagian. Data ini akan dianalisa selanjutnya,

dari hasil analisa tersebut maka disusunlah suatu rancangan anggaran.

Menurut Shim (2002:2) langkah-langkah yang harus diikuti dalam penyusunan

anggaran yaitu :

a. Penetapan tujuan

b. Pengevaluasian sumber-sumber daya yang tersedia

c. Negosiasi antara pihak-pihak yang terlibat mengenai angka-angka anggaran d. Pengkoordinasian dan peninjauan komponen

e. Persetujuan akhir

f. Pendistribusian anggaran yang disetujui

Menurut Munandar (200:11) bahwa ada beberapa faktor-faktor yang perlu

diperhatikan dalam penyusunan anggaran antara lain :

a. Faktor intern yaitu data informasi dan pengalaman yang terdapat pada perusahaan itu sendiri yang berupa :

1) Data-data penjualan tahun sebelumnya

2) Kebijakan perusahaan menyangkut kegiatan operasi perusahaan 3) Kapasitas produksi yang dimiliki perusahaan

4) Model kerja yang dimiliki perusahaan

5) Kebijakan yang berkaitan dengan pelaksanaan fungsi perusahaan, baik dibidang pemasaran, akuntansi dan pembelanjaan.

b. Faktor ekstern yaitu informasi dan pengalaman yang terdapat diluar perusahaan yang mempunyai rupa dan pengaruh terhadap kelangsungan hidup perusahaan, faktor-faktor tersebut antara lain :

2) Tingkat pertumbuhan penduduk 3) Tingkat penghasilan masyarakat 4) Tingkat pendidikan

5) Tingkat penebaran penduduk

6) Berbagai kebijakan pemerinatah baik dibidang ekonomi, sosial budaya maupun keamanan

7) Keadaan perekonomian nasional maupun internasional, kamajuan teknologi.

Dari pendapat di atas dapat disimpulkan bahwa faktor intern merupakan faktor

yang dapat dikendalikan sampai pada batas-batas tertentu sesuai dengan batas kebutuhan

(contrable), sedangkan faktor yang tidak dapat dikendalikan oleh perusahaan adalah

faktor ekstern yang menyesuiakan kebijakannya sesuai dengan kebutuhnnya.

2.1.5 Partisipasi dalam Penyusunan Anggaran

Partisipasi merupakan suatu konsep di mana bawahan ikut terlibat dalam

pengambilan keputusan sampai tingkat tertentu bersama atasannya (Robbins 2002:179).

Partisipasi anggaran didefinisikan sebagai keterlibatan manajer-manajer pusat

pertanggungjawaban dalam penyusunan anggaran Govindarajan (1986) Sementara

Supomo dan Indriantoro (1998;2) menyatakan bahwa partisipasi dalam penyusunan

anggaran merupakan proses di mana individu terlibat dalam penyusunan target anggaran,

lalu individu tersebut dievaluasi kinerjanya dan memperoleh penghargaan, berdasarkan

target anggaran. Keterlibatan manajer dalam proses penyusunan anggaran akan

menjadikan para manjer dapat lebih mengerti akan apa yang harus ia kerjakan sehingga

diharapkan kinerja para manajer akan meningkat. Para bawahan yang merasa aspirasinya

dihargai dan mempunyai pengaruh pada anggaran yang disusun akan lebih mempunyai

tanggung jawab dan konskwensi moral untuk meningkatkan kinerja sesuai dengan yang

ditargetkan dalam anggaran Supomo (1998) Selanjutnya Milani (1975) dalam Ariadi

partisipatif disetujui, maka karyawan akan menginternalisasikan tujuan atau standard

yang ditetapkan, dan karyawan juga memiliki rasa tanggung jawab pribadi untuk

mencapainya karena mereka ikut serta terlibat dalam penyusunannya.

Anggaran disusun oleh setiap manajer pusat pertanggungjawaban, kemudian para

lini manajer pusat pertanggungjawaban tersebut akan melaporkan hasil

pertanggungjawaban tersebut yang selanjutnya akan menjadi feedback bagi manajemen

puncak sebagai pengukuran prestasi. Adanya partisipasi dalam penyusunan anggaran,

maka akan terbangun suatu interaksi yang lebih baik antara top manajemen dan para lini

manajer. Partisipasi akan memungkinkan terjadinya komunikasi dan interaksi yang

semakin baik antara satu dengan yang lainnya serta kerjasama dalam tim yang semakin

solid untuk mencapai tujuan organisasi. Dengan demikian akan terciptalah komitmen

untuk merealisasikannya kearah yang lebih baik.

2.1.6 Komitmen Organisasi

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadap

nilai dan sasaran (goal) yang ingin dicapai oleh organisasi (Mowday et al, 1979).

Komitmen organisasi bisa tumbuh disebabkan karena individu memiliki ikatan

emosional terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang

ada serta tekad dari dalam diri untuk mengabdi pada organisasi (Porter et al., 1974)

Wiener (1982) mendefinisikan komitmen organisasi sebagai dorongan dari dalam diri

individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai

dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan

kepentingannya sendiri.

merupakan hal penting. Sebaliknya, bagi individu atau karyawan dengan komitmen

organisasi rendah akan mempunyai perhatian yang rendah pada pencapaian tujuan

organisasi, dan condong berusaha memenuhi kepentingan pribadi. Komitmen organisasi

yang kuat di dalam diri individu akan menyebabkan individu berusaha keras mencapai

tujuan organisasi sesuai dengan tujuan dan kepentingan organisasi (Angle dan Perry,

1981; Porter et al., 1974). Oleh sebab itu dapat dimungkinkan bahwa partisipasi dalam

penyusunan anggaran akan menjadi lebih berpengaruh terhadap kinerja

manajerial, apabila dibarengi dengan komitmen orgnisasi yang tinggi para

manajer baik selaku manajer pusat pertanggung jawaban maupun sebagai manajer

pelaksana kegiatan.

2.1.7 Locus of Control

Konsep tentang locus of control (pusat kendali) pertama kali dikemukakan oleh

Rotter pada tahun 1966 yang merupakan ahli teori pembelajaran sosial. Locus of control

dapat diartikan sebagai cara pandang seseorang terhadap suatu peristiwa apakah dia dapat

atau tidak dapat mengendalikan (control) peristiwa yang terjadi padanya. Locus of control

menurut Hjele dan Ziegler, Baron dan Byren, dalam Astuti (2007) diartikan sebagai

perepsi seseorang tentang sebab-sebab keberhasilan atau kegagalan dalam melaksanakan

pekerjaannya.

Locus of control merupakan salah satu variabel kepribadian (personility), yang

didefenisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib

(destiny) sendiri (Rotter,1966). Lefcourt (1982) menyatakan bahwa Locus of control

dibedakan menjadi locus of control internal yaitu yang ditunjukkan dengan pandangan

itu terjadinya suatu pristiwa berada dlam control seserorang. Sedang locus of control

external yaitu ditunjukkan dengan pandangan bahwa pristiwa baik buruk yang terjadi

tidak berhubungan dengan prilaku seseorang pada situasi tertentu, oleh karena itu disebut

dengan diluar control seseorang. Setiap orang memiliki locus of control tertentu yang

berada diantara kedua ekstrem tersebut.

Perbedaan karekteristik antara internal locus of control dengan external locus of

control menurut Crider (1983) sebagai berikut :

1. Internal Locus Of Control

a. Suka bekerja keras

b. Memiliki inisiatif yang tinggi

c. Selalu berusaha untuk menemukan pemecahan masalah

d. Selalu mencoba untuk berfikir seefektif mungkin

e. Selalu mempunyai persepsi bahwa usaha harus dilakukan jika ingin berhasil

2. External Locus Of Control

a. Kurang memiliki inisiatif

b. Mempunyai harapan bahwa ada sedikit korelasi antara usaha dan kesuksesan.

c. Kurang suks berusaha, karena mereka percaya bahwa faktor luarlah yang

mengontrol

d. Kurang mencari informasi untuk memecahkan masalah

Pada orang-orang yang memiliki internal locus of control faktor kemampuan dan

usaha terlihat dominan, oleh karena itu apabila individu dengan internal locus of control

mengalami kegagalan akan menyalahkan dirinya sendiri karena kurangnya usaha yang

usahanya. Sebaliknya orang yang memiliki external locus of control melihat

keberhasilan dan kegagalan dari faktor kesukaran dan nasib, oleh karena itu apabila

mengalami kegagalan mereka cendrung menyalahkan lingkungan sekitar yang menjadi

penyebabnya. Hal ini tentunya berpengaruh terhadap tindakan dimasa datang, karena

merasa tidak mampu dan kurang usahanya maka mereka tidak mempunyai harapan untuk

memperbaiki kegagalan tersebut.

Brownell (1982) mengelompokkan berbagai kondisi Locus of Control kedalam

empat kelompok variabel yaitu kultural, organisasional, interpersonal dan individual.

Secara individual Locus of control merupakan salah satu faktor mempengaruhi cara

pandang seeorang terhadap suatu peristiwa untuk bisa atau tidaknya ia mengendalikan

peristiwa tersebut. Kondisi ini memberikan arti bahwa dalam rangkaian penyusunan

anggaran tidak terlepas dari peran individu dalam mewujudkan apakah keberhasilan yang

dicapai atau kegagalan yang akan terjadi. Hal ini kembali kepada personality seseorang

mana yang lebih dominan apakah locus of control intenal atau locus of control external.

Semuanya itu akan berpengaruh kepada prilaku pemimpin yang dihubungkan dengan

kinerja manajerial.

2.1.8 Partisipasi Anggaran dan Kinerja Manajerial

Partisipasi anggaran diperkirakan dapat mempengaruhi moral, sikap, motivasi

kerja dan kepuasan kerja. Menurut Iksan Dan Ishak (2005:173) bahwa partisipasi telah

menunjukkan dampak positif terhadap sikap karyawan, meningkatkan kerjasama diantara

manajemen, yang pada gilirannya cenderung untuk meningkatkan kinerja manajerial.

Partisipasi dianggap sebagai sarana aktualisasi yang terbaik untuk para pekerja dalam

diemban. Adanya partisipasi bawahan dalam penyusunan anggaran dapat meningkatkan

rasa memiliki dan kepercayaan diri dalam melaksanakan anggaran yang telah ditetapkan

sehingga pencapaian tujuan organisasi dapat berjalan dengan efektif serta capaian kinerja

yang maksimal. Argyris (1952) dalam Fitri (2004) menyatakan bahwa kunci dari kinerja

yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan

memegang peranan penting dalam pencapaian tujuan tersebut.

Menurut Anthony dan Govindarajan (2005:87) penilaian telah menunjukkan

bahwa partisipasi anggaran memiliki dampak positif karena dua alasan yaitu :

a. kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika anggaran

dipandang berada dalam kendali pribadi manajer dibandingkan bila secara eksternal

b. hasil penyusunan anggaran partisipatip adalah pertukaran informasi yang efektif.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan mengenai pengaruh partisipasi

anggaran terhadap kinerja manajerial ada 10 penelitian, diantaranya :

1. Penelitian Sinambela (2003) dengan judul pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial. Variabel dependen yang digunakan dalam penelitian ini

adalah kinerja manajerial sedangkan variabel independennya partisipasi penyusunan

anggaran. Penelitian ini dilakukan terhadap dekan-dekan pada perguruan tinggi

swasta di Medan. Hasil penelitian ini menunjukkan bahwa partisipasi dalam

penyusunan anggaran mempunyai pengaruh yang positif terhadap kinerja manajerial.

2. Penelitian Supomo dan Indriantoro (1998) dengan judul pengaruh struktur dan kultur

organisasi terhadap keefektifan partisipasi angaran dalam peningkatan kinerja

organisasi sedangkan partisipasi anggaran diposisikan sebagai variabel independen

sementara kinerja manajerial sebagai variabel dependen. Penelitian ini dilakukan

terhadap 179 manajer di Jakarta yang berperan dalam berbagai fungsi seperti

akuntansi, administrasi, produksi, sistem informasi dan pemasaran. Hasil penelitian

ini menemukan bahwa hubungan partisipasi dalam penyusunan anggaran dengan

kinerja manajerial dipengaruhi secara positif oleh struktur dan kultur organisasi.

3. Penelitian Riyadi (2000) dengan judul pengaruh motivasi dan pelimpahan wewenang

sebagai variabel moderating dalam hubungan antara partisipasi penyusun anggaran

dan kinerja manajerial. Variabel yang digunakan dalam penelitian ini adalah

partisipasi penyusunan anggaran sebagai variable independen serta kinerja manajerial

sebagai variable dependen sedangkan motivasi dan pelimpahan wewenang sebagai

variable moderating. Penelitian ini menemukan bahwa motivasi berpengaruh negatif

terhadap hubungan antara partisipasi anggaran dengan kinerja manjerial.

4. Cosyanata (2001) telah meneliti pengaruh pelimpahan wewenang dan komitmen

organisasi terhadap hubungan antara partisipasi penyusunan penganggaran dan

kinerja manajerial pada Perguruan Tinggi Swasta. Penelitian ini menggunakan

partisipasi penyusunan penganggaran sebagai variable independen dan kinerja

manajerial sebagai variable dependen dan pelimpahan wewenang dan komitmen

organisasi sebagai variable moderating. Hasil penelitian ini menyatakan bahwa

terdapat hubungan yang signifikan antara pelimpahan wewenang dan komitmen

organisasi terhadap partisipasi penyusunan anggaran dan kinerja manajerial.

5. Penelitian Supriono (2004) yang berjudul Pengaruh komitmen organisasi dan

manajerial. Dalam penelitian ini komitmen organisasi dan keinginan sosial menjadi

variable moderating dan yang menjadi variable independennya partisipasi

penganggaran serta kinerja manajerial sebagai variable dependen. Hasilnya

menyatakan bahwa hubungan partisipasi penganggaran dengan kinerja manajerial

dipengaruhi secara positif dan signifikan oleh komitmen organisasi sosial.

6. Penelitian Maisyarah (2008) dengan judul Pengaruh partisipasi penyusunan anggaran

tehadap kinerja manajerial dengan komunikasi dan komitmen sebagai moderating

variabel pada PDAM Propinsi Sumatera Utara. Yang menjadi variabel dependen

kinerja manajerial dan variabel independennya partisipasi dalam penyusunan

anggaran serta variabel moderating komunikasi dan komitmen organisasi. Hasil

penelitian tersebut menyatakan bahwa partisipasi dalam penyusunan anggaran

berpengaruh terhadap kinerja manajerial, Tetapi interaksi antara partisipasi dengan

komunikasi secara partial maupun simultan tidak berpengaruh signifikan. Terhadap

kinerja manajerial dan interaksi antara partisipasi dengan komitmen organisasi secara

partial maupun simultan juga tidak berpengaruh signifikan terhadap kinerja

manajerial. Serta interaksi antara partisipasi, komunikasi,komitmen organisasi secara

partial maupun simultan menunjukkan pegaruh negative terhadap kinerja manajerial.

7. Penelitian Ritonga (2008) dengan judul penelitian pengaruh budaya paternalistik dan

komitmen organisasi terhadap hubungan antara partisipasi penyusunan anggaran dan

kinerja manajerial pada PDAM Tirtanadi Propinsi Sumatera Utara. Variabel

dependen penelitian ini adalah kinerja manajerial sedangkan variabel independennya

partisipasi dalam penyusunan anggaran dengan variabel moderating budaya

partisipasi penyusunan anggaran, budaya paternalistik dan komitmen organisasi

berpengaruh signifikan terhadap kinerja manajerial. Dan budaya paternalistik dapat

memoderasi hubungan antara partisipasi penyusunan anggaran dan kinerja

manajerial. Komitmen organisasi dapat memoderasi hubungan antara partisipasi

penyusunan anggaran dan kinerja manajerial. Serta budaya paternalistik dan

komitmen organisasi secara bersama-sama berpengaru terhadap kinerja manajerial.

8. Astuti (2007) dengan judul penelitian Ketidakpastian Lingkungan Terhadap

Karekteristik Informasi Sistem Akuntansi Manajemen dengan Moderasi Locus of

Control pada perusahaan manufaktur di Daerah Istimewa Yogyakarta dan Jawa

Tengah. Variabel dependen penelitian ini adalah Karekteristik Informasi Sistem

Akuntansi Manajemen sedangkan variabel independennya Ketidakpastian

Lingkungan dengan variabel moderating Locus of Contol. Hasil penelitian ini

menyatakan bahwa moderasi variabel locus of control dapat memperkuat pengaruh

ketidakpastian lingkungan terhadap karekteristik sistem informasi akuntansi

manajemen.

9. Manurung (2008) dengan judul penelitian Locus of Control dan Gaya

Kepemimpinan Terhadap Hubungan Partisipasi Anggaran dan Kesenjangan

Anggaran Dengan Kinerja Aparat Dinas Pendidikan Nasional Pemerintah Kabupaten

Simalungun. Variabel dependen penelitian ini adalah Kinerja sedangkan variabel

independennya Partisipasi Anggaran dan Kesenjangan Anggaran dengan variabel

moderating Locus of Control dan Gaya Kepemimpinan. Hasil penelitian ini

menjelaskan pengaruh partisipasi anggaran dan kesenjangan anggaran terhadap

kinerja aparat Dinas Pendidikan Nasional Pemerintah Kabupaten Simalungun.

10.Noor (2007) dengan judul penelitian Desentralisasi dan Gaya Kepemimpinan

Sebagai Variabel Moderating dalam Hubungan antara Partisipasi Penyusunan

Anggaran dan Kinerja Manajerial. Yang menjadi variabel dependennya Kinerja

Manajerial sedangkan variabel independennya adalah Partisipasi Penyusunan

Anggaran, dengan Desentralisasi dan Gaya Kepemimpinan sebagai variabel

moderating. Hasil penelitian tersebut menunjukkan bahwa ada pengaruh yang

signifikan antara kinerja manajerial dengan partisipasi penyusunan anggaran.

Tinjauan atas penelitian terdahulu tersebut secara ringkas hasilnya dapat dilihat

[image:38.612.90.490.369.722.2]pada Tabel 2.1 sebagai berikut :

Tabel 2.1 Tinjauan atas Peneliti Terdahulu

No

Nama Peneliti (Tahun)

Judul Penelitian Variabel yang

Digunakan Hasil Penelitian

1 Sinambela (2003) Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial

Dependen variable : Kinerja manjerial Independen variabel : Partisipasi penyusunan anggaran

Partisipasi penyusunan anggaran mempunyai pengaruh yang positif terhadap kinerja manajerial

2 Supomo dan

Indriantoro (1998)

Pengaruh struktur dan kultur organisasi terhadap keefektifan partisipasi angaran dalam peningkatan kinerja manajerial.

Dependen variabel : kinerja manajerial Independen variabel : partisipasi anggaran Variabel moderating : struktur dan kultur organisasi

Partisipasi dalam

penyusunan anggaran akan meningkatkan kinerja manajerial.

3 Riyadi (2000)

Pengaruh motivasi dan pelimpahan wewenang sebagai variabel moderating dalam hubungan antara partisipasi penyusun anggaran dan kinerja manajerial

Variable dependen : kinerja manajerial Variable independen: partisipasi penyusunan anggaran

Variable moderating : motivasi dan pelimpahan wewenang

Motivasi berpengaruh negatif terhadap hubungan antara partisipasi anggaran dengan kinerja manjerial. 4 Cosyanata (2001) Pelimpahan wewenang dan komitmen organisasi dalam hubungan antara partisipasi

Variable dependen : kinerja manajerial Variable independen : partisipasi penyusunan penganggaran

kinerja manajerial pada Perguruan Tinggi Swasta. komitment organisasi 5 Supriono RA (2004) Pengaruh komitmen organisasi dan keinginan sosial terhadap hubungan antara partisipasi penganggaran dengan kinerja manajerial

Variable dependen : kinerja manajerial Variable independen : partisipasi penganggaran Variable moderating : komitmen organisasi dan keinginan sosial

Partisipasi penganggaran mempunyai hubungan positif dan signifikan dengan kinerja manajerial.

Hubungan antara partisipasi penganggaran dengan kinerja manager dipengaruhi secara positif dan signifikan oleh komitmen organisasi.

Hubungan antara partisipasi penganggaran dengan kinerja manager dipengaruhi secara positif dan signifikan oleh keinginan sosial 6 Maisyarah (2008) Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komunikasi dan komitmen sebagai moderating variable pada PDAM Propinsi Sumatera

Utara

Variable dependen : kinerja manajerial Variable independen : partisipasi dalam penyusunan anggaran Variable moderating : komunikasi dan komitmen organisasi

Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

Interaksi antara partisipasi dengan komunikasi secara partial maupun simultan tidak berpengaruh signifikan terhadap kinerja manajerial Interaksi antara partisipasi dengan komunikasi secara partial maupun simultan tidak berpengaruh signifikan terhadap kinerja manajerial Interaksi antara partisipasi, komunikasi, dan komitmen organisasi secara partial maupun simultan menunjukkan pengaruh negative terhadap kinerja manajerial 7 Ritonga (2008) Pengaruh budaya paternalistik dan komitmen organisasi terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial pada PDAM Tirtanadi Propinsi Sumatera Utara

Variable dependen : kinerja manajerial Variable independen : partisipasi dalam penyusunan anggaran Variable moderating : budaya paternalistic dan komitmen organisasi

Partisipasi penyusunan anggaran, budaya

paternalistik dan komitmen organisasi berpengaruh signifikan terhadap kinerja manajerial.

Budaya paternalistik dapat memoderasi hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial

Komitmen organisasi dapat memoderasi hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial

Budaya paternalistik dan komitmen organisasi secara bersama-sama berpengaruh terhadap kinerja manajerial 8 Astuti

(2007)

Ketidakpastian Lingkungan Terhadap

Variabel dependennya : Karekteristik Informasi

Hasil penelitian ini

menyatakan bahwa moderasi

Karekteristik

Informasi Sistem Akuntansi Manajemen dengan Moderasi Locus of Control pada perusahaan

manufaktur di Daerah Istimewa Yogyakarta dan Jawa Tengah

Sistem Akuntansi Manajemen Variabel independennya Ketidakpastian Lingkungan dengan variabel moderating Locus of Control

variabel locus of control dapat memperkuat pengaruh ketidakpastian lingkungan terhadap karekteristik sistem informasi akuntansi manajemen.

9 Manurung (2008)

Locus of Control dan Gaya Kepemimpinan Terhadap Hubungan Partisipasi Anggaran dan Kesenjangan Anggaran Dengan Kinerja Aparat Dinas Pendidikan Nasional Pemerintah Kabupaten Simalungun.

Variabel dependen penelitian ini adalah Kinerja sedangkan variabel independennya Partisipasi Anggaran dan Kesenjangan Anggaran dengan variabel moderating Locus of Control dan Gaya Kepemimpinan.

Hasil penelitian ini

menyatakan bahwa moderasi variabel locus of control dan gaya kepemimpinan dapat menjelaskan pengaruh partisipasi anggaran dan kesenjangan anggaran terhadap kinerja aparat Dinas Pendidikan Nasional Pemerintah Kabupaten Simalungun.

Secara bersama-sama baik variabel moderating dan variabel independen berpengaruh terhadap kinerja. 10 Noor (2007) Desentralisasi dan Gaya Kepemimpinan Sebagai Variabel Moderating dalam Hubungan antara Partisipasi Penyusunan Anggaran dan Kinerja Manajerial Variabel Dependennya Kinerja Manajerial Variabel independennya Partisipasi Penyusunan Anggaran, Variabel Moderating Desentralisasi dan Gaya Kepemimpinan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

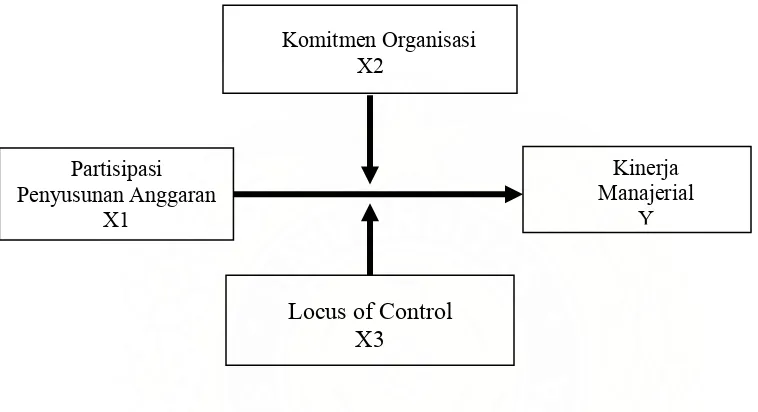

3.1. Kerangka Konsep

Hubungan antar variabel yang diprediksi dalam penelitian ini dapat digambarkan

sebagai berikut :

Komitmen Organisasi X2

Partisipasi Penyusunan Anggaran

X1

Kinerja Manajerial

Y

[image:41.612.103.482.214.420.2]Locus of Control X3

Gambar 3.1. Model Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial, Komitmen Organisasi dan Locus of Control Sebagai Variabel

Moderating

Beberapa penelitian menunjukkan bahwa partisipasi penyusunan anggaran

mempunyai efek yang positif terhadap kinerja manajerial (Argyris, 1952; Becker dan

Green, 1962; Leavitt, 1963). Penelitian lainnya juga menyatakan bahwa hubungan tersebut

positif (Merchant, 1981; Brownell, 1982; Brownell dan Mc. Innes 1986; Bambang Supomo

dan Indriantoro, 1998). Walaupun ada beberapa penelitian yang menemukan bahwa

partisipasi penyusunan anggaran mempengaruhi kinerja secara tidak signifikan seperti

penelitian yang dilakukan Cherrington dan Cherrington, (1973); Milani, (1975); Hirst,

bahwa partisipasi penyusunan anggaran akan berpengaruh terhadap kinerja manajerial.

Komitmen menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan

sasaran (goal) yang ingin dicapai oleh organisasi (Mowday et al, 1979). Komitmen

organisasi merupakan dorongan dari dalam diri individu untuk berbuat sesuatu agar

dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih

"

mengutamakan kepentingan organisasi dibandingkan kepentingannya sendiri. Bagi

individu dengan komitmen organisasi tinggi, pencapaian tujuan organisasi merupakan hal

penting. Sebaliknya, bagi individu atau karyawan dengan komitmen organisasi rendah

akan mempunyai perhatian yang rendah pada pencapaian tujuan organisasi, dan condong

berusaha memenuhi kepentingan pribadi. Oleh sebab itu dapat dikatakan bahwa

partisipasi dalam penyusunan anggaran akan menjadi lebih berpengaruh

terhadap kinerja manajerial, apabila dibarengi dengan komitmen orgnisasi yang

tinggi.

Locus of control adalah posisi kendali hidup seseorang. Semakin

seseorang berfikir locus of control ada didalam dirinya, akan semakin mudah

baginya untuk memperbaiki performanya (Hanna,2001). Lefcourt (1982)

menyatakan bahwa manajer yang memiliki locus of control internal lebih

memperhatikan dan siap untuk belajar terhadap lingkungan disekitarnya. Hal ini

menunjukkan bahwa manajer dengan locus of control intenal lebih menyadari

pentingnya informasi yang relevan dalam penyusunan anggaran hal ini

disebabkan untuk menghadapi lingkungan yang tidak pasti. Sebaliknya manajer

yang memiliki locus of control eksternal, yang meyakini ketidakberdayaan

yang relevan akan penyebab kegagalan.

3.2 Hipotesis

1. Partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial.

2. Komitmen Organisasi berpengaruh terhadap hubungan antara partisipasi penyusunan

anggaran dan kinerja manajerial.

3. Locus of control berpengaruh terhadap hubungan antara partisipasi penyusunan

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal yang artinya berguna untuk

menganalisis bagaimana suatu variabel mempengaruhi variabel lain dan juga berguna

bagi penelitian yang bersifat ekperimen dimana variabel independennya diperlakukan

secara terkendali oleh peneliti untuk melihat dampak dari variabel dependen secara

langsung. Penelitian ini dilakukan dengan survei dengan pendekatan kuantitatif.

Pendekatan kuantitatif dalam penelitian ini menekankan pada pengujian teori melalui

pengukuran variabel dengan angka dan melakukan analisis data dengan prosedur statistik

dengan menggunakan analisis regresi linier berganda.

4.2 Lokasi Penelitian

Penelitian ini dilakukan pada Badan Pengembangan Sumberdaya Kebudayaan dan

Pariwisata Departemen Kebudyaan dan Pariwisata Republik Indonesia yang merupakan

salah satu instansi pemerintah yang merupakan perwujudan kewajiban dari

penyelenggara pemerintah untuk mempertanggungjawabkan keberhasilan maupun

kegagalan pelaksanaan misi organisasi.

Badan Pengembangan Sumberdaya Kebudayaan dan Pariwisata (BPSD

BUDPAR) Departemen Kebudayaan dan Pariwisata Republik Indonesia selanjutnya

disebut Badan Pengembangan Sumber Daya adalah unsur penunjang pelaksana tugas

departemen yang dipimpin oleh seorang kepala yang berada dibawah dan

Daya Kebudayaan dan Pariwisata adalah melaksanakan pendidikan dan pelatihan,

penelitian dan pengembangan, serta pengelolaan data dan informasi dibidang kebudayaan

dan pariwisata. Tugas pokok, dan Fungsi dan Kelembagaan Badan Pengembangan

Sumber Daya Kebudayaan dan Pariwisata diatur dalam Peraturan Menteri Kebudayaan

dan Pariwisata Nomor : PM.17/HK.001/MKP-2005 tanggal 27 Mei 2005 tentang

Organisasi dan Tata Kerja Departemen Kebudayaan dan Pariwisata.

4.3 Populasi dan sampel

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang

mempunyai kualitas karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya (Sugiyono, 2002). Populasi dalam penelitian ini

adalah Badan Pengembangan Sumberdaya Kebudayaan dan Pariwisata Departemen

Kebudayaan dan Pariwisata Republik Indonesia, sedangkan unit analisisnya adalah unsur

pimpinan yang menduduki jabatan eselon II, III dan IV setingkat

kepala/ketua/direktur, kepala bagian dan kepala sub bagian (kasubag)/kepala sub

bidang (kasubbid) yang berjumlah 82 yang terdiri dari :

1. Pejabat Eselon II : 6 Orang

2. Pejabat Eselon III : 30 Orang

3. Pejabat Eselon IV : 46 Orang

Seluruh populasi dalam penelitian ini dijadikan sebagai sampel.

4.4 Metode Pengumpulan data

Data dikumpulkan dengan menggunakan instrumen berupa kuesioner

(questionnaires). Penyebaran kuesioner dilakukan secara personal (personally

dan memberikan penjelasan seperlunya tentang kuesioner dan dapat langsung

dikumpulkan setelah dijawab oleh responden. Selain itu untuk para pimpinan/kepala

satuan kerja yang sulit ditemui dalam waktu singkat maka peneliti menggunakan mail

survei dengan mengirimkan kusioner melalui pengiriman melalui jasa kantor

pos/ekspedisi.

Kuesioner terdiri dari 39 pertanyaan dengan jawaban yang menggunakan skala

likert 5 point, yaitu responden dimintai untuk memberikan jawaban seberapa jauh

responden setuju atau tidak setuju terhadap pernyataan yang diajukan dalam kuesioner.

Untuk variabel Partisipasi Penyusunan Anggaran, Komitmen Organisasi dan Locus Of

Control jawaban dan pemberian skor ada