LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN KEWAJIBAN MENGISI DAN MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) PAJAK PENGHASILAN (PPh) PASAL 21

PADA KOPERASI SWADHARMA MEDAN

OLEH:

DESSY SILVIA

062600079

Untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat ALLAH SWT karena atas rahmat dan hidayah-Nya penulis masih diberi kesempatan untuk dapat menyelesaikan Laporan Tugas Akhir ini. Dan atas junjungan Nabi Besar kita Muhammad SAW yang memberi cahaya kehidupan bagi seluruh umat manusia menuju jalan yang baik dan benar.

Syukur Alhamdulillah penulis ucapkan karena pada akhirnya telah dapat menyelesaikan Laporan Tugas Akhir ini. Namun semua itu tidak terlepas dari dukungan-dukungan orang-orang terbaik yang pernah penulis temui. Untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Ayahanda dan Ibunda yang tidak pernah lelah mengasihi, mendidik dan membimbing anak-anaknya.

2. Bapak Prof. Dr. Chairuddin P. Lubis DTM&H, Sp. A(K) selaku Rektor Universitas Sumatera Utara.

3. Bapak Prof. Dr. M. Arif Nasution, MA selaku Dekan FISIP USU.

4. Bapak Drs. M. Husni Thamrin Nasution, M.Si selaku Ketua Program Diploma III administrasi Perpajakan USU.

6. Bapak Ir. Sujarwo, MM selaku Dosen Pembimbing penulis yang telah memberikan bimbingan, masukan, dan kritikan yang sangat berarti bagi penulisan laporan ini.

7. Bapak Arwinsyah selaku supervisor lapangan serta seluruh staff Koeperasi Swadharma Medan yang telah membantu penulis dalam pengambilan data.

8. Abangda Jufrialdy, SE yang telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

9. Seluruh keluarga besar penulis yang selalu memberikan dukungan kepada penulis dalam penyelesaian Laporan Tugas Akhir ini.

Terima kasih atas semua kebaikan yang telah diberikan, semoga ALLAH SWT memberikan balasan yang setimpal atas kebaikan yang saudara berikan selama ini. Dan semoga Laporan Tugas Akhir ini dapat berguna bagi kita semua, Amiin….

Medan, Juni 2009 Wassalam

DAFTAR ISI

Halaman

KATA PENGANTAR ………... i

DAFTAR ISI ……….... iv

BAB I : PENDAHULUAN A. Latar Belakang Masalah……….... 1

B. Tujuan dan Manfaat PKLM……….. 3

C. Ruang Lingkup PKLM………... 5

D. Metode PKLM………... 5

E. Metode Pengumpulan Data………... 6

F. Sistematika Penulisan Laporan PKLM………. 7

BAB II : GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Berdirinya Koperasi Swadharma Medan……… 9

B. Struktur Organisasi Koperasi Swadharma Medan………. 13

BAB III : GAMBARAN DATA PKLM A. Pajak Secara Umum……… 17

B. Surat Pemberitahuan (SPT) Tahunan……….……. 19

BAB IV : ANALISA DAN EVALUASI

A. Pelaksanaan dan Kewajiban Mengisi dan Menyampaikan Surat Pemberitahuan (SPT) PPh Pasal 21 Pada Koperasi Swadharma

Medan………. 34 B. Contoh Perhitungan PPh Pasal 21 Karyawan Tetap Koperasi

Swadharma Medan………. 39 C. Kendala-kendala Yang Dihadapi Koperasi Swadharma Dalam

Mengisi dan Menyampaikan SPT……… 41 D. Pemecahan Masalah………. 42

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan………... 45 B. Saran……….... 46

BAB I

PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI

Pajak merupakan salah satu sumber penerimaan negara yang paling besar disamping penerimaan yang lainnya. Menurut Undang - Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun 2007, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang - undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sekalipun potensi penggalian dana dari sektor pajak masih ada dalam jumlah besar, persoalan pajak tetap amat kompleks, diantaranya adalah sistem administrasi dan hukum, kualitas aparat perpajakan, dan tampaknya persoalan paling berat adalah pentaatan aspek hukum dan administrasi perpajakan.

melakukan pengawasan langsung terhadap wajib pajak. Dapat dikatakan bahwa wajib pajak berperan aktif dalam menetukan keberhasilan sistem perpajakan tersebut.

Setiap tahun setelah tahun pajak berakhir, para wajib pajak akan memenuhi kewajibannya untuk mengisi dan menyampaikan Surat Pemberitahuan (SPT). Surat Pemberitahuan (SPT) merupakan sarana bagi wajib pajak yang digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terhutang menurut ketentuan peraturan perundang-undangan perpajakan. Kemudian Surat Pemberitahuan (SPT) itu diisi berdasarkan penghasilan yang diterima oleh wajib pajak.

Pajak Penghasilan (PPh) merupakan pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh dalam satu tahun pajak. Pajak Penghasilan (PPh) termasuk jenis pajak yang dikelola dan dipungut oleh Pemerintah Pusat yang secara operasional hal ini dilakukan oleh Direktorat Jendral Pajak (DJP) dibawah naungan Departemen Keuangan (Waluyo, 2003, 58).

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI 1. Tujuan Praktik Kerja Lapangan Mandiri

Praktik kerja lapangan mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik. Tujuan yang ingin penulis capai dalam melakukan Praktik Kerja Lapangan Mandiri ini adalah :

1. Untuk mengetahui tata cara pengisian Surat Pemberitahuan (SPT) Tahunan yang dilakukan oleh Koperasi Swadharma Medan.

2. Untuk mengetahui tingkat kepatuhan wajib pajak dalam melaksanakan kewajibannya untuk mengisi dan menyampaikan Surat Pemberitahuan (SPT). 3. Untuk mengetahui kendala-kendala yang dihadapi wajib pajak dalam mengisi

dan menyampaikan SPT.

2. Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri tentunya sangat bermanfaat bagi semua pihak, diantaranya adalah :

1. Bagi Mahasiswa

a. Melatih, menguji dan meningkatkan serta mengembangkan kemampuan berfikir melalui karya ilmiah

c. Untuk mengembangkan ilmu yang diperoleh dibangku perkuliahan khususnya di Program Studi Diploma III Admnistrasi Perpajakan

2. Bagi Koperasi Swadharma Medan

a. Memperoleh ide - ide baru tentang prosedur pengisian dan penyampaian Surat Pemberitahuan (SPT) Tahunan

b. Memperoleh ide dan masukan dalam rangka penyempurnaan administrasi perpajakan di Koperasi Swadharma Medan

c. Membina hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan

d. Mempromosikan image yang baik kepada masyarakat khususnya Sivitas Akademika Universitas Sumatera Utara

3. Bagi Universitas Sumatera Utara

a. Memberikan uji nyata atas disiplin ilmu yang disampaikan dalam perkuliahan terutama dibidang Administrasi Perpajakan

b. Membuka interaksi antara dosen Program Studi Diploma III Administrasi Perpajakan dengan perusahaan Koperasi Swadharma Medan

c. Mendapatkan ide dan masukan untuk evaluasi penyempurnaan atau perbaikan kurikulum

C. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

a. Prosedur pengisian Surat Pemberitahuan (SPT) di Koperasi Swadharma Medan.

b. Tata cara penyampaian Surat Pemberitahuan (SPT) Tahunan pada Pajak Penghasilan Pasal 21 di Koperasi Swadharma Medan.

D. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Sebagai bekal melaksanakan Praktik Kerja Lapangan Mandiri, penulis sebelumnya telah menyusun beberapa tahapan dan cara yang akan dilakukan dalam kegiatan Praktik Kerja Lapangan Mandiri.

1) Tahapan Persiapan

a. Penulis melakukan pengenalan objek yang akan dibahas

b. Mengajukan judul Laporan Praktik Kerja Lapangan Mandiri kepada Ketua Program Studi Diploma III Administrasi Perpajakan

c. Persetujuan atas judul Laporan Praktik Kerja Lapangan Mandiri oleh Ketua Program Studi Diploma III Administrasi Perpajakan

d. Menyusun proposal Praktik Kerja Lapangan Mandiri untuk diajukan ke tempat dilaksanakan penelitian

2) Studi Literatur

3) Observasi Lapangan

Dilakukan dengan mengadakan pengamatan dan pencatatan terhadap fenomena yang menjadi objek Praktik Kerja Lapangan Mandiri itu sendiri.

4) Pengumpulan Data

Untuk mendapatkan data tentang objek yang hendak diteliti, penulis menggunakan tehnik-tehnik sebagai berikut:

a. Data Primer

Yaitu data yang diperoleh dari pihak yang berkompeten dan memahami tentang prosedur pengisian SPT di Koperasi Swadharma Medan.

b. Data Sekunder

Yaitu data yang diperoleh dari sumber - sumber informasi lain yang digunakan sebagai data tambahan.

5) Analisa Data dan Evaluasi

Pada tahap ini penulis akan menganalisa dan mengevaluasi proses pengisian dan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pasal 21.

E. METODE PENGUMPULAN DATA

Adapun cara pengumpulan data yang digunakan adalah sebagai berikut : a) Daftar Pertanyaan (Interview Guide)

b) Daftar Observasi (Observation Guide)

Yaitu studi yang dilakukan dengan pengamatan langsung atas kegiatan yang dilakukan dalam pencatatan terhadap setiap kejadian yang menjadi objek penelitian.

c) Daftar Dokumentasi (Optional Guide)

Dalam metode ini penulis meminta dokumen yang berhubungan dengan hal - hal yang berkaitan dengan penelitian.

F. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI

Adapun sistematika penulisan dalam penelitian adalah sebagai berikut : BAB I : PENDAHULUAN

Pada bagian ini penulis menguraikan tentang penegasan latar belakang Praktik Kerja Lapangan Mandiri, tujuan dan manfaat, ruang lingkup, metode praktek kerja lapangan mandiri, metode pengumpulan data dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Berisi tentang ketentuan-ketentuan yang ada dalam Peraturan Perundang - undangan Perpajakan pada penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pasal 21.

BAB IV : ANALISA DAN EVALUASI DATA

Dalam bab ini penulis membahas tentang mekanisme proses pengisian dan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pasal 21 di Koperasi Swadharma Medan.

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari kesimpulan dan saran berdasarkan uraian yang akan dikemukakan dalam bab sebelumnya yang dapat bermanfaat bagi perkembangan perusahaan di masa yang akan datang.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN

A. SEJARAH SINGKAT BERDIRINYA KOPERASI SWADHARMA MEDAN. Bank Negara Indonesia mulai diresmikan pada tanggal 17 Agustus 1946 oleh Wakil Presiden Republik Indonesia, Mohammad Hatta di bekas gedung De Javasche Bank Yogyakarta. Pada waktu itu gedung tersebut berfungsi sebagai Bank Sentral atau Bank Sirkulasi dan Bank Umum. Pembentukannya berdasarkan Peraturan Pemerintah Pengganti Undang-Undang No. 2 Tahun 1946. Jumlah modal Bank Negara Indonesia (BNI) sewaktu itu ditetapkan sebesar Rp 10.000.000,-.

Dengan diresmikannya BNI, maka semua urusan Pusat Bank Indonesia dilanjutkan BNI sehingga cabang-cabang di Jakarta, Solo, Malang, dan Kediri diresmikan sebagai cabang BNI. Selanjutnya, dipersiapkan pula cabang-cabang baru di Garut, Cirebon, Pontianak, dan Jember.

Sebagai bank pertama milik Pemerintah RI, pimpinan dan para pegawai BNI harus bekerja keras menyukseskan program perekonomian pemerintah, mencetak dan mengedarkan uang Republik Indonesia, menarik uang Jepang dari peredaran, serta memberikan kredit dan transaksi perbankan lainnya. Selama menjalankan tugas, direksi dan segenap pegawai BNI merasakan pahit getirnya mengelola dan menjalankan aktivitas usaha BNI.

Bank Indonesia menjadi BNI Unit I dan BNI menjadi BNI Unit III. Pola Bank Tunggal ternyata tidak berjalan mulus dan pada zaman Orde Baru pemerintah mengeluarkan Undang-Undang No. 14 Tahun 1967 tentang Pokok-Pokok Perbankan. Berdasarkan UU No. 17 Tahun 1968 BNI Unit III diganti dengan Bank Negara Indonesia 1946 dan berhasil masuk dalam lima kelompok bank terbesar dengan total asset sekitar Rp 1 Triliyun dan laba mencapai Rp 11 Miliar.

Perubahan struktur organisasi dan budaya kerja perusahaan semasa pimpinan H. Somala Wiria, mendorong BNI merancang suatu rencana kerja yang lebih terarah dan terpadu yang melahirkan Corporate Plan, yaitu rencana kerja jangka panjang selama lima tahun. Kemudian diikuti dengan pelaksanaan Corporate Cultur. Budaya kerja BNI bersumber dan dilandasi “Swadharma Bhakti Negara”. Guna melengkapi citra baru berupa BNI, diciptakan citra baru berupa logo “bahtera berlayar” dan motto “Terpercaya, Kokoh, dan Bersahabat”.

Tahun 1992 di lingkungan BNI terdapat banyak unit usaha koperasi yang berada di Jakarta serta wilayah dan cabang-cabang BNI yang tersebar di seluruh wilayah RI. Sehingga timbul gagasan untuk mempersatukan unit-unit Koperasi tersebut menjadi satu sebagai “KOPERASI TUNGGAL” dengan tujuan untuk lebih mempermudah pengembangan usaha.

dalam Undang-Undang No. 25 Tahun 1992 Pasal 14. Bahwa pada waktu itu di Jakarta telah ada unit Koperasi yang didirikan pada tanggal 30 Juli 1968 dengan nama KOPERASI SERBA USAHA disingkat KOSERU dan telah memperoleh status Badan Hukum yang tercatat dalam Daftar Umum No. 763/B.H/I tanggal 10 Desember 1968. Koperasi ini berkedudukan di Jakarta dengan wilayah kerja Jakarta Raya dan sekitarnya, sedang yang menjadi anggota adalah karyawan/ pegawai BNI yang bertempat tinggal di Wilayah Jakarta Raya dan sekitarnya.

Untuk mewujudkan gagasan membentuk koperasi tunggal tersebut, maka pada tanggal 12 Juli 1994 diadakan Rapat Anggota Tahunan untuk mengubah Anggaran Dasar Koperasi Pegawai PT. Bank Negara Indonesia (Persero) Swadharama (Koperasi Swadharma) d/h Koperasi Serba Usaha (KOSERU) yang materi perubahannya sebagai berikut :

1. Wilayah kerja Koperasi Swadharma mencakup seluruh wilayah RI.

2. Koperasi Swadharma (d/h KOSERU) menjadi Koperasi Swadharma Pusat, sedangkan unit-unit Koperasi yang ada di wilayah dan cabang BNI menjadi Koperasi Swadharma Cabang.

3. Anggota koperasi terdiri dari pegawai dan pensiunan BNI serta pegawai dari lembaga-lembaga dan perusahaan anak di lingkungan BNI.

Namun berhubung banyaknya jumlah Koperasi yang ada di lingkungan BNI di seluruh Indonesia maka rencana amalgamasi tersebut menghadapi kendala antara lain; struktur organisasi, hak dan kewajiban, kepegawaian, administrasi, keuangan, perpajakan dan lainnya sehingga rencana amalgamasi tersebut sampai sekarang belum dapat terlaksana sebagaimana yang diharapkan.

Sehubungan dengan hal itu banyak usul dan saran agar rencana amalgamasi tidak diteruskan dan kembali seperti semula, yaitu baik Koperasi yang di Jakarta maupun di daerah-daerah berdiri sendiri-sendiri sebagai Koperasi Mandiri.

Sebagai tanggapan atas usul dan saran tersebut maka diselenggarakan Rapat Anggota Tahunan Koperasi Pegawai Swadharma Tahun Buku 2004 yang diselenggarakan pada tanggal 12 Mei 2005 di Jakarta memutuskan antara lain :

1. Rencana amalgamasi dibatalkan dan semua unit Koperasi yang ada kembali seperti semula sebagai Koperasi Mandiri.

2. Wilayah kerja disesuaikan dengan lingkungan unit Koperasi masing-masing. 3. Anggota Koperasi adalah pegawai dan pensiunan BNI di unitnya

masing-masing.

Kantor Wilayah 01/cabang Medan. Koperasi Swadharma ini telah memiliki kelengkapan izin usaha antara lain SIUP, TDP, NPWP, dan SKITU.

B. STRUKTUR ORGANISASI KOPERASI SWADHARMA MEDAN

Koperasi Swadharma Medan telah menetapkan struktur organisasi sebagai wadah pendelegasian wewenang/tugas ataupun kekuasaan serta tanggung jawab langsung pada bawahan. Pembagian job description dari Koperasi Swadharma adalah sebagai berikut :

A. KETUA KOPERASI

Ketua Koperasi membawahi beberapa seksi. Seksi-seksi ini dipimpin oleh seorang kepala seksi yang melaksanakan tugas-tugas sesuai dengan seksi yang bersangkutan. Tiap-tiap seksi ini dibagi lagi dengan beberapa bagian pekerja lagi. Ketua Koperasi ini langsung bertanggung jawab kepada Pengawas dan Pembina karena segala aktivitas koperasi akan diperiksa oleh pengawas dan pembina. Ketua Koperasi mempunyai seorang Sekertaris dan Bendahara, tetapi tidak mempunyai wakil ketua. Sekertaris dan Bendahara sudah cukup membantu, merencanakan, mengkoordinasikan, dan mengendalikan kegiatan Koperasi Swadharma ini.

- Tugas Pokok Ketua Koperasi

1. Mengkoordinir lancarnya kegiatan bisnis koperasi.

3. Melakukan lobby atau kerjasama dengan mitra-mitra bisnis koperasi.

4. Menjamin kelancaran dan ketertiban pelaksanaan kerja, menjamin pengamanan serta pemanfaatan dan pengembangan sumber daya manusia dilingkungan koperasi.

- Wewenang Ketua Koperasi

1. Menggerakkan, mengatur sumber daya manusia, alat dan prasarana fisik yang berada dibawah pimpinannya.

2. Mengambil keputusan atas jalannya kegiatan bisnis koperasi.

3. Menandatangani laporan-laporan, surat-surat yang berhubungan dengan pihak luar.

4. Memberikan tugas-tugas khusus kepada bawahannya.

B. SEKERTARIS

- Tugas Pokok Sekertaris

1. Mengontrol segala aktifitas pembukuan koperasi.

2. Mengelola pengaturan Sumber Daya Manusia atau Personalia.

3. Menangani surat masuk dan surat keluar.

C. BENDAHARA

- Tugas Pokok Bendahara

1. Menjalankan kegiatan keuangan dan bisnis koperasi.

2. Menandatangani check atau giro biliet.

3. Mengontrol brankas koperasi.

4. Menyetujui pinjaman anggota koperasi.

D. SEKSI-SEKSI

Tugas dari seksi-seksi yang ada dalam struktur organisasi koperasi adalah :

Seksi Pembukuan

1. Membuat pembukuan akan kegiatan koperasi.

2. Melakukan kegiatan pembukuan.

Seksi Pembukuan mempunyai assisten pembukuan, yang membantu dalam mengerjakan pembukuan dari kegiatatn bisnis koperasi.

Seksi Umum

1. Membuat daftar buku penerimaan dan pengeluaran kas.

Seksi Umum ini membawahi dari seksi Administrasi, yang membantu pekerjaan-pekerjaan dari seksi umum yang berkenaan dengan surat-menyurat. Dan seorang driver yang bertanggung jawab akan kegiatan keluar koperasi.

Seksi Pemasaran

1. Melaksanakan serta pengembangan penjualan produk kepada anggota koperasi.

2. Membuat rencana dan evaluasi kegiatan penjualan bulanan.

3. Turut melaksanakan survei pasar atas objek yang menjadi tanggung jawab.

Seksi Penjualan

1. Bertanggung jawab atas kegiatan penjualanan.

2. Melaksanakan rencana kegiatan penjualanan pada koperasi.

3. Memantau penjualanan produk koperasi kepada anggota.

Seksi Penjualan mempunyai assisten penjualan yang dapat membantu rancangan dari kegiatan penjualanan koperasi. Dan seksi penjualanan juga membawahi pelayan yang bekerja pada Koperasi Swadharma tersebut.

Kasir

1. Mengatur kegiatan pembelian produk dan pengeluaran kas.

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. PAJAK SECARA UMUM

1. Defenisi Pajak

Menurut Prof. Dr. Rochmad Soemitro, SH, Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapatkan jasa-timbal (tegen prestatie) yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum (publieke uitgaven). (Rochmat Soemitro, 1977:22-23).

Dan Menurut Undang - Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun 2007, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang - undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

Menurut Mardiasmo di Indonesia fungsi pajak terdiri dari :

a. Fungsi Budgeter, yaitu pemungutan pajak didasarkan dengan tujuan memenuhi apa yang diperlukan anggaran penerimaan negara.

3. Pembagian dan Pengelompokan Pajak a. Menurut golongannya

- Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh WP dan tidak dapat dibebankan atau dilimpahkan pada orang lain. Contoh : PPh

- Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : PPN

b. Menurut Sifatnya

- Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan WP. Contoh : PPh

- Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri WP. Contoh : PPN dan PPnBM

c. Menurut Lembaga Pemungutannya

- Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara. Contoh : PPh, PPN, PPnBM, PBB, dan Bea Materai.

- Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

B. SURAT PEMBERITAHUAN (SPT) TAHUNAN 1. Pengertian Surat Pemberitahuan (SPT) Tahunan

Fungsi Surat Pemberitahuan bagi wahib pajak penghasilan adlah saran untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terhitung dan untuk melaporkan tentang pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan/pemungutan pihak lain dalam satu tahun pajak atau bahagian tahun pajak.

Fungsi Surat Pemberitahuan bagi Pemotongan atau Pemungutan Pajak adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan pajak yang dipotong atau disetorkannya.

Surat Pemberitahuan dibagi dua, yaitu:

1. Surat Pemberitahuan (SPT) Masa atau dikenal dengan SPM adalah Surat pemberitahuan yang dibuat dalam satu masa pajak ( satu bulan takwim ). Misalnya : SPT Masa PPh pasal 21, SPT Masa PPN dan PPnBM.

2. Surat Pemberitahuan (SPT) Tahunan, yaitu Surat Pemberitahuan yang dibuat untuk satu tahun pajak.

Misalnya : SPT Tahunan PPh untuk Perseorangan dan SPT Tahunan PPh Pasal 21.

2. Kewajiban Mengisi, Menandatangani, dan Menyampaikan SPT

b. Dalam hal Pemotong Pajak adalah badan, SPT Tahunan PPh Pasal 21 harus ditandatangani oleh pengurus atau direksi.

c. Dalam hal SPT Tahunan PPh Pasal 21 ditandatangani dan diisi oleh orang lain selain Pemotong Pajak harus dilampiri Surat Kuasa Khusus.

d. SPT Tahunan PPh Pasal 21 harus disampaikan selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya, meskipun tahun pajak atau tahun bukunya tidak sama dengan tahun takwim.

e. SPT Tahunan PPh Pasal 21 harus dilampiri dengan lampiran-lampiran yang ditantukan oleh Petunjuk Pengisian SPT Tahunan PPh Pasal 21 untuk tahun yang bersangkutan.

f. Apabila terdapat pegawai yang berkebangsaan asing maka SPT Tahunan PPh Pasal 21 yang bersangkutan, harus dilampirkan foto copy Surat Izin Kerja yang dikeluarkan oleh Departemen Tenaga Kerja atau Instansi yang berwenang.

g. Pemotong Pajak dapat mengajukan permohonan untuk memperpanjang jangka waktu penyampaian SPT.

i. Dalam hal jumlah PPh Pasal 21 yang terutang dalam satu tahun takwim lebih kecil dari PPh Pasal 21 yang telah disetor, maka kelebihan tersebut harus diperhitungkan dengan PPh Pasal 21 yang terutang untuk bulan pada waktu dilakukannya perhitungan tahunan, dan jika masih ada sisa kelebihan, maka diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya.

C. PAJAK PENGHASILAN PASAL 21 1. Pengertian

Pajak penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

2. Wajib Pajak PPh Pasal 21

Yang menjadi Wajib Pajak menurut pasal 2 ayat 1 dan 2 UU PPh No. 10 Tahun 1994 adalah :

b. Pegawai lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya member imbalan apabila orang yang bersangkutan bekerja.

c. Pegawai dengan pajak status luar negri, adalah orang pribadi yang bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menerima atau memperoleh gaji, honorarium, dan atau imbalan sehubungan dengan pekerjaan, jasa dan kegiatan.

d. Penerima pensiun, adalah orang pribadi atau ahli waris yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan dimasa lalu, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Tunjangan Hari Tua.

e. Penerima honorarium, adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukan.

f. Penerima upah, adalah orang pribadi yang menerima upah harian, upah mingguan, upah borongan atau upah satuan.

3. Pemotong Pajak PPh Pasal 21

a. Pemotong Pajak Penghasilan Pasal 21 antara lain :

3. Dana pensiun, Jaminan Sosial Tenaga Kerja (Jamsostek), PT Taspen, PT ASABRI.

4. perusahaan, badan dan bentuk usaha tetap.

5. Yayasan, lembaga, kepanitia-an, asosiasi, perkumpulan, organisasi massa, organisasi sosial politik dan organisasi lainnya serta organisasi internasional yang telah ditentukan berdasarkan Keputusan Menteri Keuangan.

b. Yang dikecualikan sebagai Pemotong Pajak Penghasilan Pasal 21 antara lain : 1. Badan Perwakilan Negara Asing.

2. Organisasi Internasional yang bukan Subjek Pajak.

4. Hak dan Kewajiban Pemotong PPh Pasal 21

a. Kewajiban mendaftarkan diri ke KPP setempat dan mengambil sendiri formulir yang diperlukan.

b. Menghitung, memotong, menyetor dan melaporkan PPh 21.

c. Kelebihan PPh 21 suatu bulan diperhitungkan dengan bulan berikutnya.

d. Memberikan bukti pemotongan PPh 21 pegawai tetap (2 bulan setelah tahun berakhir), bukan pegawai tetap (saat dilakukan pemotongan) & pegawai berhenti (1 bulan setelah berhenti).

f. Menghitung kembali PPh 21 pada 2 bulan setelah tahun berakhir.

g. Hasil penghitungan KB maka kekurangan dipotong dari gaji bulan dilakukan perhitungan.

h. Hasil penghitungan LB maka kelebihan diperhitungkan dengan PPh 21 gaji bulan dilakukan perhitungan.

i. Menandatangani (pengurus/ direksi) & menyampaikan SPT Tahunan PPh 21.

j. Membayar bila terjadi kekurangan PPh 21.

k. Bila terdapat ekspatriat maka harus melampirkan surat ijin bekerja Depnakertrans.

5. Penerima penghasilan yang dipotong PPh Pasal 21 a. Pegawai tetap.

b. Tenaga lepas (seniman, olahragawan, pencera-mah, pemberi jasa, pengelola proyek, peserta perlombaan, petugas dinas luar asuransi), distributor MLM/direct selling dan kegiatan sejenis.

c. Penerima pensiun, mantan pegawai, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Jaminan Hari Tua.

f. Tenaga ahli (Pengacara, Akuntan, Arsitek, Dokter, Konsultan, Notaris, Penilai, dan Aktuaris).

6. Penerima Penghasilan yang tidak dipotong PPh Pasal 21

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat :

- bukan warga negara Indonesia dan

- di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta negara yang bersangkutan memberikan perlakuan timbal balik;

b. Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan Menteri Keuangan sepanjang bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

7. Subjek Pajak Penghasilan Pasal 21

Subjek pajak penghasilan pasal 21 adalah penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21 yaitu :

b. Pegawai.

c. Penerima Pensiun.

d. Penerima Honorarium.

e. Penerima Upah.

f. Orang Pribadi lainnya yang menerima dan memperoleh penghasilan sehubungan dengan pekerjaan, jasa dan kegiatan dari pemotong pajak.

Dan yang bukan merupakan subjek pajak penghasilan adalah: a. Pejabat perwakilan Negara lain.

b. Pejabat organisasi Internasional.

8. Hak dan Kewajiban Subjek Pajak Penghasilan Pasal 21

a. Menyerahkan surat pernyataan tanggungan keluarga kepada pemotong PPh 21

b. PPh 21 merupakan kredit pajak subjek PPh 21 kecuali yang final

c. Memberikan bukti pemotongan PPh 21 kepada cabang baru, tempat kerja baru & dana pensiun bila pindah

9. Objek Pajak Penghasilan Pasal 21

a. Penghasilan yang diterima atau diperoleh secara teratur.

b. Penghasilan yang diterima atau diperoleh secara tidak teratur.

c. Upah harian, upah borongan, upah satuan dan upah mingguan.

d. Uang tebusan pensiun, uang tabungan hari tua, uang tunjangan hari tua, uang pesangon, dan pembayaran lain sejenis, kecuali uang tabungan hari tua, dan uang tunjangan hari tua yang dibayarkan oleh PT. Taspen atau PT. Asabri.

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak dalam negeri.

f. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait gaji yang diterima oleh pejabat negara, PNS serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiunan yang diterima oleh pensiunan termasuk janda atau duda dan/atau anak-anaknya.

g. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan wajib pajak.

- Yang bukan merupakan objek pajak penghasilan pajak pasal 21, yaitu : a. Pembayaran/Klaim Asuransi

c. Iuran Pensiun

d. Zakat

e. Dalam hal pemberi jasa mempekerjakan orang lain sebagai pegawai (objek PPh 23).

10. Penghasilan yang dipotong PPh Pasal 21

a. Penghasilan teratur berupa gaji, uang pensiun bulanan, upah, honorarium, premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjungan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak,beasiswa, premi asuransi yang dibayar pemberi kerja dan penghasilan teratur lainnya dengan nama apa pun;

b. Penghasilan tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap ;

c. Upah harian, upah mingguan, upah satuan, dan upah borongan;

e. Honorarium, uang saku, hadiah atau penghargaan, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak dalam negeri;

f. Gaji, gaji kehormatan, tunjangan lainnya yang terkait gaji, uang pensiun dan tunjangan lainnya yang terkait dengan uang pensiun;

g. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apa pun yang diberikan oleh bukan Wajib Pajak atau wajib pajak yang dikenakan PPh final dan dikenakan PPh berdasarkan norma penghitungan khusus.

11. Penghasilan Yang Tidak Dipotong PPh Pasal 21

c. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

d. Penerimaan dalam bentuk natura dan kenikmatan kecuali penerimaan dalam bentuk natura sebagaimana dimaksud dalam angka 5 huruf g;

e. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayar oleh pemberi kerja;

f. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apa pun yang diberikan oleh Pemerintah;

Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah

12. Cara Menghitung Pajak Penghasilan Pasal 21 bagi Pegawai Tetap

Cara menghitung Pajak Penghasilan Pasal 21 pada prinsipnya sama dengan penghitungan pajak penghasilan pada umumnya, namun dalam menghitung Pajak Penghasialn Pasal 21 penerima-penerima penghasilan tertentu sebagai wajib pajak dalam negeri selain pengurangan berupa PTKP, juga diberikan pengurangan-pengurangan penghasilan berupa biaya jabatan, biaya pensiun dan iuran pensiun. Selain itu tarif yang diterapkan juga bervariasi. Secara lebih rinci akan diuraikan dibawah ini cara penghitungan pajak Penghasilan Pajak Pasal 21 bagi pegawai tetap yaitu :

a. Untuk menentukan penghasilan netto pegawai tetap, penghasilan bruto dikurangi dengan:

1. Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang besarnya 5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp.1.296.000,- setahun atau Rp.108.000,- sebulan. Tetapi untuk tahun 2009 dan seterusnya, biaya jabatan stinggi-tingginya Rp. 6.000.000,- setahun atau Rp. 500.000,- sebulan.

kepada badan penyelenggara Jamsostek, kecuali kepada badan penyelenggara Taspen, yang dibayar oleh penyelenggara.

b. Untuk menentukan besarnya penghasilan kena pajak, penghasilan nettonya dikurangi dengan PTKP untuk tahun 2008, yaitu :

1. Untuk Wajib Pajak Rp. 13.200.000,- setahun.

2. Untuk Wajib Pajak kawin Rp. 1.200.000,- setahun.

3. Untuk satu orang tanggungan Rp. 1.200.000,- setahun maksimal 3 orang.

Dan menurut undang-undang yang berlaku, untuk tanggal 01 Januari 2009 adalah : 1. Untuk Wajib Pajak Rp. 15.840.000,- setahun.

2. Untuk Wajib Pajak kawin Rp. 1.320.000,- setahun.

3. Untuk satu orang tanggungan Rp. 1.320.000,- setahun maksimal 3 orang.

Lapisan Penghasilan Kena Pajak Tarif PPh Sampai dengan Rp. 25.000.000 5%

Di atas Rp. 25.000.000 s.d. Rp. 50.000.000 10%

Di atas Rp. 50.000.000 s.d. Rp. 100.000.000 15%

Di atas Rp. 100.000.000 s.d. Rp. 200.000.000 25%

Di atas Rp. 200.000.000 35%

Tetapi dari mulai tanggal 01 Januari tahun 2009, tarif pasal 17 Undang-Undang PPh 21 telah di rubah menjadi :

Lapisan Penghasilan Kena Pajak Tarif PPh 21

Sampai dengan Rp. 50.000.000 5%

Diatas Rp. 50.000.000 s/d Rp. 250.000.000 15%

Diatas Rp. 250.000.000 s/d Rp. 500.000.000 25%

Diatas Rp. 500.000.000 30%

BAB IV

ANALISA DAN EVALUASI

A. PELAKSANAAN KEWAJIBAN MENGISI DAN MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) PPh PASAL 21 PADA KOPERASI SWADHARMA MEDAN

Setiap akhir tahun wajib pajak diwajibkan mengisi dan menyampaikan SPT Tahunan. Atas dasar sistem self assessment maka Koperasi Swadharma melakukan kewajibannya untuk menghitung, memperhitungkan, menyetor dan melaporkan pajaknya yang terutang. Surat Pemberitahuan (SPT) adalah sarana yang digunakan untuk melaporkan penghitungan dan pembayaran pajak yang terutang.

Sebelum melakukan pemotongan PPh Pasal 21 yang terutang sebulan terlebih dahulu dilihat besranya jumlah gaji sebulan karyawan tersebut. Besarnya gaji sebulan ditambahkan dengan jumlah tunjangan yang diberikan sehingga dapat jumlah total penghasilan bruto sebulan. Kemudian total penghasilan bruto dikurangkan dengan biaya-biaya yang diperbolehkan seperti biaya jabatan dan iuran pensiun, maka didapat besarnya penghasilan neto sebulan dari setiap karyawan Koperasi Swadharma. Penghasilan neto setahun diatas dikurangkan dengan Penghasilan Tidak Kena Pajak(PTKP) sehingga diperoleh Penghasilan Kena Pajak (PKP), besarnya PKP tersebut dikalikan dengan tarif PPh sehingga atas dasar penghitungan tersebut akan diperoleh besrnya gaji karyawan yang terutang dalam satu tahun.

kewajibannya dalam melaporkan pemotongan pajak penghasilan pasal 21 penghasilan karyawan tetapnya untuk penghasilan selama setahun pada tahun 2008. Dengan bertitik tolak tujuan penelitian sebelumnya, penulis mengetahui prosedur pemotongan dan pelaporan PPh Pasal 21 yang dilakukan oleh pihak Koperasi Swadharma Medan. Dalam hal melaporkan PPh Pasal 21 karyawan tetapnya, Koperasi Swadharma terlebih dahulu membuat SPT Masa setiap bulannya dalam satu tahun pajak dan melakukan penyetoran terhadap pajak terutang setiap bulannya. SPT Masa wajib disampaikan paling lama tanggal 20 bulan berikutnya.

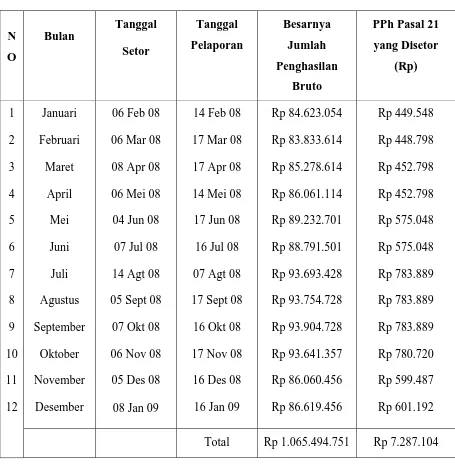

Tabel 1

Pelaporan SPT Masa PPh Pasal 21 Tahun 2008

N

Tabel 2

Pelaporan SPT Masa PPh Pasal 21 Tahun 2009

NO Bulan

Total Rp 368.517.632 Rp 1.682.776

Tabel 3

Pelaporan SPT Tahunan PPh Pasal 21 Tahun 2007 dan 2008

Keterangan :

- Pada tabel 1 dapat dilihat bahwa Koperasi Swadharma dalam hal pelaporan SPT Masa PPh Pasal 21 untuk tahun 2008 sudah menjalankan kewajibannya dalam melaporkan SPT Masa PPh Pasal 21.

- Pada tabel 2 dapat dilihat bahwa Koperasi Swadharma dalam hal pelaporan SPT Masa PPh Pasal 21 untuk tahun 2009 dapat dilihat bahwa terdapat perbedaan pembayaran antara bulan Januari 2008 dengan bulan Januari 2009, salah satu penyebabnya dikarenakan pada tahun 2009 ini telah diberlakukan Undang-Undang baru tentang PPh yaitu Undang-Undang-Undang-Undang No.36 tahun 2008 dimana dalam Undang-Undang tersebut telah diberlakukan ketentuan yang baru sehingga dapat mempengaruhi pembayaran pajak perusahaan.

- Pada tabel 3 dapat dilihat bahwa Koperasi Swadharma dalam hal pelaporan SPT Tahunan PPh Pasal 21 tahun pajak 2007 dan 2008 terdapat perbedaan yang signifikan dalam pembayaran pajak

B. CONTOH PERHITUNGAN PPh PASAL 21 KARYAWAN TETAP KOPERASI SWADHARMA MEDAN.

1. Chairuddin, pegawai (laki-laki),(status kawin,3 orang tanggungan), bekerja pada Koperasi Swadharma Medan dengan memperoleh gaji sebulan Rp.3.648.409, tunjangan Pajak Penghasilan sebesar Rp 94.420

Gaji sebulan Rp. 3.648.409

Penghasilan Bruto Rp. 3.742.829 Pengurangan :

Biaya Jabatan 5% x Rp. 3.742.829 (Rp. 187.141) Penghasilan Neto Sebulan Rp. 3.555.688 Penghasilan Neto Setahun 12 x Rp. 3.555.688 Rp. 42.668.256

PTKP (TK/-) : - untuk WP sendiri Rp. 15.840.000 - kawin Rp. 1.320.000

- anak 3 Rp. 3.960.000 (Rp.21.120.000) Penghasilan Kena Pajak (PKP) Setahun Rp. 21.548.256 PPh Pasal 21 Setahun :

5% x Rp. 21.548.256 = Rp. 1.077.413 PPh Pasal 21 Sebulan : Rp. 89.784

2. Yulisna yusuf, Pegawai (wanita),(status tidak kawin dan tidak mempunyai tanggungan), bekerja pada Koperasi Swadharma Medan dengan memperoleh gaji sebulan Rp. 1.808.952 dan Tunjangan PPh Rp. 24.448

Gaji sebulan Rp. 1.808.952 Tunjangan PPh Rp. 24.448

Rp. 1.833.400

Pengurangan :

Pengasilan Neto Setahun 12 x Rp. 1.741.730 Rp. 20.900.760 PTKP (K/1) : - untuk WP sendiri Rp.15.840.000 (Rp. 15.840.000) Penghasilan Kena Pajak (PKP) Setahun Rp. 5.060.760 PPh Pasal 21 Setahun :

5% x Rp. 5.060.760 Rp. 253.038 PPh Pasal 21 Sebulan : Rp. 21.086

C. KENDALA-KENDALA YANG DIHADAPI KOPERASI SWADHARMA DALAM MENGISI DAN MENYAMPAIKAN SPT

Menurut pengamatan dan data yang penulis dapatkan selama penulis mengadakan penelitian di perusahaan ini, penulis melihat ada beberapa kendala yang dihadapi oleh Koperasi Swadharma sehubungan dengan pengisian dan penyampaian SPT Tahunan PPh Pasal 21. Salah satunya adalah terdapat perbedaan dalam jumlah SPT Tahunan 2008 dengan SPT Masa yang dibuat oleh perusahaan tersebut. Menurut peraturan perpajakan saat terutangnya PPh Pasal 21 sesuai dengan KEP-545/PJ/2000 tanggal 29 Desember 2000 yaitu :

1. PPh Pasal 21dan/atau PPh Pasal 26 terutang pada akhir bulan dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan.

3. Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) selambat-lambatnya pada tanggal 20 bulan takwim berikutnya.

Sebagaimana telah disempurnakan dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 252/PMK.03/2008 tanggal 31 Desember 2008, saat terutangnya pajak yaitu :

1. PPh Pasal 21 dan/atau PPh Pasal 26 terutang bagi Penerima Penghasilan pada saat dilakukan pembayaran atau pada saat terutangnya penghasilan yang bersangkutan.

2. PPh Pasal 21 dan/atau PPh Pasal 26 terutang bagi pemotong PPh Pasal 21 dan/atau PPh Pasal 26 untuk setiap masa pajak.

3. Saat terutang untuk setiap masa pajak sebagaimana dimaksud pada ayat (2) adalah akhir bulan dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan.

D. PEMECAHAN MASALAH

Reformasi pajak yang didesain untuk meningkatkan penerimaan pemerintah dari pajak langsung, terutama pajak penghasilan pasal 21. Sasaran ini termasuk strategi mengingat posisi PPh Pasal 21 yang dapat digunakan sebagai alat untuk memperbaiki distribusi pendapatan masyarakat.

Swadharma dalam pelayanan sistem administrasi pihak fiskus. Untuk itu penulis ingin agar dari segi pelayanan yang diberikan fiskus, wajib pajak merasa bahwa pajak itu bukanlah merupakan suatu beban tetapi merupakan kewajiban yang harus dilaksanakan karena pajak merupakan sumber utama penerimaan pemerintah dalam membiayai pembangunan di segala bidang dan digunakan untuk kepentingan masyarakat secara umum dengan cara lebih meningkatkan pelayanan kepada masyarakat untuk mendapatkan kesan sebaik-baiknya.

Pelayanan yang dapat meningkatkan penerimaan pajak tersebut adalah pelayanan yang baik. Pelayanan tersebut mempunyai formula yaitu suatu pelayanan yang mampu mengantisipasi atau mengatasi masalah-masalah yang muncul dan berkembang dalam masyarakat yang tertuang dalam peraturan pelaksanaan yang mudah dimengerti, dipahami dan terhadap aparat pajak harus tanggap dan cepat menyelesaikan masalah yang muncul serta mudah dan tidak berbelit-belit penyelesaiannya dan terakhir hasilnya benar dan sesuai dengan ketentuan.

Penyuluhan ini dimaksudkan agar masyarakat yang terkait dengan bidang tersebut dapat sesegera mungkin mengetahui segala bentuk aturan pelaksanaan dan undang-undang yang baru agar mudah menyesuaikan kepengurusan perpajakannya.

Dengan demikian wajib pajak dalam hal ini Koperasi Swadharma paling sedikit mengerti aturan-aturan tersebut yang kemungkinan bisa memahaminya. Karena mustahi bagi wajib pajak untuk melaksanakan peraturan-peraturan perpajakan yang baru dengan baik bila aparat tidak melakukan penyuluhan atau sosialisasi mengenai hal tersebut sehingga sering terjadi kesalah pahaman antara wajib pajak dengan aparat pajak mengenai pemberlakuan kebijakan perpajakan yang baru.

BAB V

KESIMPULAN DAN SARAN A. KESIMPULAN

Dari pembahasan yang telah diuraikan pada bab-bab sebelumnya dapatlah diambil kesimpulan sebagai berikut :

1. Proses pelaksanaan kewajiban menghitung dan memperhitungkan PPh Pasal 21 oleh Koperasi Swadharma belum sepenuhnya dilaksanakan sesuai dengan ketentuan Perpajakan yang berlaku, khususnya menyangkut KEP-545/PJ./2000 dan Kep.Menkeu No. 252/PMK.03/2008

2. Wajib Pajak yakni Koperasi Swadharma, telah melaporkan Surat Pemberitahuan (SPT) PPh 21-nya sesuai dengan ketentuan yang berlaku yaitu batas pelaporan SPT paling lama pada tanggal 20 disetiap bulannya.

B. SARAN

Melalui kesempatan ini pula penulis ingin memberikan beberapa saran yang semoga dapat menjadi masukan bagi para pembaca. Adapun saran yang akan saya kemukakan adalah sebagai berikut :

1. Meningkatkan mutu pelayanan dari aparat perpajakan untuk memberikan kesan yang baik dan ramah kepada masyarakat Wajib Pajak.

2. PT Koperasi Swadharma Medan dalam melakukan kewajiban pemotong PPh Pasal 21 sebaiknya mengikuti ketentuan perpajakan yang berlaku yang diatur dalam KEP-15/PJ/2006 tanggal 23 Februari 2006 tentang Petunjuk Pelaksanaan Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 21 dan Pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi, sebagaimana telah disempurnakan dalam Peraturan Mentri Keuangan Republik Indonesia Nomor 252/PMK.03/2008 tanggal 31 Desember 2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubung Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi.

DAFTAR PUSTAKA

Mardiasmo, 1996, Perpajakan Edisi 3, Andi Offset, Yogyakarta.

Soemitro, Rochmat, 1997, Dasar_dasar Hukum Pajak dan Pajak Pendapatan 1994, Eresco, Bandung.

Sihaloho, Cyrus, 1996, Modul Ketentuan Umum Perpajakan, PT. Raja Grafindo Persada, Jakarta.

Waluyo, dan Wirawan B Ilyas, 2003, Perpajakan Indonesia, PT. Salemba Empat, Jakarta.

Buku Petunjuk Pajak Penghasilan Pasal 21, Departemen Keuangan ; Perum Percetakan Negara.

Pemerintah Republik Indonesia, Undang - Undang Nomor. 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Pemerintah Republik Indonesia, Undang - Undang Nomor. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.