PENGARUH ECONOMIC VALUE ADDED DAN RASIO

PROFITABILITAS TERHADAP RETURN SAHAM

PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Oleh

FERAWATI

087019075/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E K

O L

A

H

P A

S C

A S A R JA N

PENGARUH ECONOMIC VALUE ADDED DAN RASIO

PROFITABILITAS TERHADAP RETURN SAHAM

PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

FERAWATI

087019075/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH ECONOMIC VALUE ADDED DAN RASIO PROFITABILTAS TERHADAP RETURN

SAHAM PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA Nama Mahasiswa : Ferawati

Nomor Pokok : 087019075

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,Ak) (Dr. Khaira Amalia F, SE.Ak, MBA)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Rismayani, MS)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada Tanggal : 25 Juni 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Dr. Khaira Amalia F, SE.Ak, MBA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“PENGARUH ECONOMIC VALUE ADDED DAN RASIO PROFITABILITAS

TERHADAP RETURN SAHAM PERUSAHAAN MANUFAKTUR DI BURSA

EFEK INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya, kecuali yang secara tertulis diacu dalam tesis ini dan disebutkan dalam

daftar pustaka.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan benar dan jelas.

Medan, Juni 2010

Yang membuat pernyataan,

ABSTRAK

Dalam tahun-tahun belakangan dikembangkan suatu pendekatan baru dalam penilaian kinerja perusahaan yang dikenal dengan Economic Value Added (EVA). EVA memasukkan komponen biaya modal untuk mengukur kinerja perusahaan, di mana dalam alat ukur tradisional tidak pernah diperhitungkan. Di pihak lain, investor lebih sering menggunakan rasio profitabilitas seperti Return on Asset (ROA), Return on Equity (ROE) dan Earning per Share (EPS) untuk menilai tingkat pengembalian atas saham yang dibeli. Perumusan masalah dalam penelitian ini adalah bagaimana pengaruh EVA dan rasio profitabilitas ROA, ROE dan EPS terhadap return saham.

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh Economic Value Added dan rasio profitabilitas Return on Asset, Return on Equity dan Earning per Share terhadap Return saham perusahaan manufaktur di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Sampel penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2005-2008 serta aktif menerbitkan laporan keuangan selama tahun pengamatan dan konsisten memperoleh laba dan membagikan deviden selama tahun pengamatan, yaitu sebanyak 20 perusahaan.

Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Indonesia (BEI) dan diolah menggunakan uji statistik regresi linier berganda dengan alat SPSS 16.0.

Hasil penelitian ini membuktikan bahwa EVA dan rasio profitabilitas ROA, ROE dan EPS secara simultan mempengaruhi return saham, namun secara parsial hanya ROE yang berpengaruh secara signifikan terhadap return saham, sedangkan EVA, ROA dan EPS tidak berpengaruh secara signifikan terhadap return saham. Koefisien R Square hasil regresi sebesar 0.211. Artinya bahwa variasi variabel bebas EVA, ROA, ROE dan EPS dapat menjelaskan 21,1% terhadap variabel tak bebas, sedangkan sisanya sebesar 78,9% dijelaskan oleh variabel bebas lain yang tidak diteliti.

ABSTRACT

Over recent years a new approach to assessing company performance has been developed, known as Economic Value Added (EVA). EVA attemps to measure to value added produced by a firm by taking into cost of capital, where traditional measuring instrument has never been included. In the other hands, investors often use traditional financial ratios like ROA, ROE and EPS to measure share return. The problem identification is how EVA and financial ratios ROA, ROE and EPS influence to share return.

The purpose target of this research is to evaluate and analysis the influences of Economic Value Added and profitability ratios Return on Asset, Return on Equity and Earning per Share to Return of manufacturing business shares in Indonesia Stock Exchange, either through partial and also by simultaneous.

Research samples are entire manufacturing business which enlist in Indonesia Stock Exchange since year 2005-2008 active to and also publish financial statement during perception year and consistence obtain profit and share dividend during perception year, that is counted 20 companies.

Data collecting conducted by taking financial statement documentation of Indonesia Stock Exchange and processed to use statistical test of doubled linear regression by means of SPSS 16.0.

Result of this research prove that EVA and financial ratios ROA, ROE and EPS by simultaneous influence share return, but by partial only ROE having an effect on by significant to share return, while EVA, ROA and EPS do not have an effect on by significant to share return. Coefficient of R Square is 0,211. It indicates that EVA, ROA, ROE and EPS can explain 21,1% to dependent variable and 78,9% explained by other independent variable which do not analysis.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa

Sanghyang Adi Buddhaya yang telah memberikan berkah-Nya kepada penulis

sehingga penulis dapat menyelesaikan penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajamen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah “Pengaruh Economic Value Added dan Rasio Profitabilitas

terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, MS selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

Komisi Pembanding.

4. Bapak Drs. Syahyunan, M.Si selaku Sekretaris Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

5. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Komisi

Pembimbing yang telah membimbing dan mengarahkan penulis dalam

penyelesaian penulisan tesis ini.

6. Ibu Dr. Khaira Amalia F, SE.Ak, MBA selaku anggota Komisi Pembimbing

yang telah membimbing dan mengarahkan penulis dalam penulisan tesis ini.

7. Ibu Dr. Isfenti Sadalia, ME selaku Komisi Pembanding atas saran dan kritik yang

diberikan.

8. Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

9. Kedua orang tua penulis, yaitu Ayahanda Harry Gunawan dan Ibunda Tjioe Siu

Hok tercinta serta keluarga besar yang senantiasa memberikan dukungan dan

doa.

10. Bapak Navia Ang yang senantiasa mendukung penulis dari perkuliahan hingga

penulis menyelesaikan tesis ini.

11. Bapak Drs. Tonny Chandra selaku Direktur PT. Sumatera Berlian Motor yang

telah memberikan dukungan dan izin sehingga penulis dapat menyelesaikan tesis

dan perkuliahan di Universitas Sumatera Utara.

12. Seluruh rekan mahasiswa Angkatan XV di Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, khususnya

Rosdiana, atas bantuan dan kerjasamanya selama penulis menempuh studi dan

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari

sempurna. Untuk itu, saran dan kritik yang membangun sangat diharapkan demi

kesempurnaan tesis ini.

Akhirnya, penulis berharap semoga tesis ini bermafaat bagi seluruh pembaca.

Semoga kiranya Tuhan Yang Maha Esa Sanghyang Adi Buddhaya memberkati kita

semua. Sadhu.

Medan, Juni 2010

Penulis,

RIWAYAT HIDUP

Ferawati, lahir di Binjai tanggal 7 Desember 1983. Anak bungsu dari lima

bersaudara, dari pasangan Ayahanda Harry Gunawan dan Ibunda Tjioe Siu Hok.

Pendidikan dimulai dari sekolah dasar (SD) Letjen S. Parman Medan, tamat

dan lulus tahun 1995. Melanjutkan pendidikan ke Sekolah Menengah Pertama

di SMP Letjen S. Parman Medan, tamat dan lulus tahun 1998. Selanjutnya

meneruskan pendidikan ke Sekolah Menengah Umum di SMU Letjen S. Parman

Medan, tamat dan lulus tahun 2001. Kemudian, menyelesaikan jenjang pendidikan

Strata 1 (S1) Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera

Utara, tamat dan lulus tahun 2004. Pada tahun 2008 penulis melanjutkan pendidikan

Strata 2 (S2) Program Studi Magister Ilmu Manajemen di Sekolah Pascasarjana

Universitas Sumatera Utara Medan.

Pada tahun 2004 hingga sekarang penulis bekerja di PT. Sumatera Berlian

Motor Medan.

Medan, Juni 2010

DAFTAR ISI

BAB III. METODOLOGI PENELITIAN……… 33

III.1. Lokasi dan Waktu Penelitian ……….. 33

III.2. Metode Penelitian……… 33

III.3. Populasi dan Sampel ……….. 34

III.4. Jenis dan Sumber Data ……… 36

III.5. Teknik Pengumpulan Data ………. 36

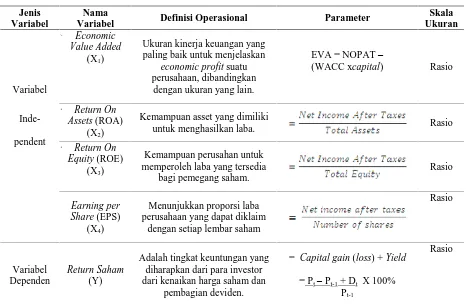

III.6. Variabel Penelitian ……….. 36

III.6.1. Identifikasi Variabel ……… 36

III.6.2. Definisi Operasional Variabel ………. 37

III.7. Metode Analisis Data……….…. 41

III.7.1. Pengujian Asumsi Klasik.... ……… 41

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN……… 47

IV.1. Hasil Penelitian……… 47

IV.1.1. Gambaran Umum Bursa Efek Indonesia ……… 47

IV.1.2. Deskripsi Data Penelitian ……… 49

IV.1.3. Hasil Uji Asumsi Klasik ………. 52

IV.1.3.1. Hasil Uji Normalitas……… 52

IV.1.3.2. Hasil Uji Multikolinieritas ……… 54

IV.1.3.3. Hasil Uji Autokorelasi ……… 55

IV.1.3.4. Hasil Uji Heteroskedastisitas ……… 56

IV.2. Pembahasan ……… 57

IV.2.1. Uji Pengaruh Serempak.. ……… 58

IV.2.2. Uji Pengaruh Parsial……… 61

BAB V. KESIMPULAN DAN SARAN ……… 66

V.1. Kesimpulan ……… 66

V.2 Saran... ……… 66

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu (Theoretical Mapping)……… 10

2.2 Tolok Ukur EVA……… 20

3.1 Proses Pemilihan Sampel ………. 35

3.2 Klasifikasi Perusahaan Sampel ……… 35

3.3 Definisi Operasional Variabel……… 41

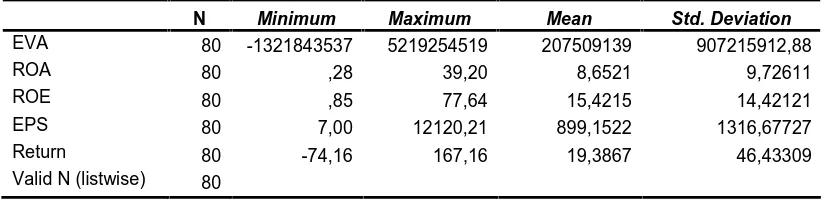

4.1 Descriptive Statistics ………. 50

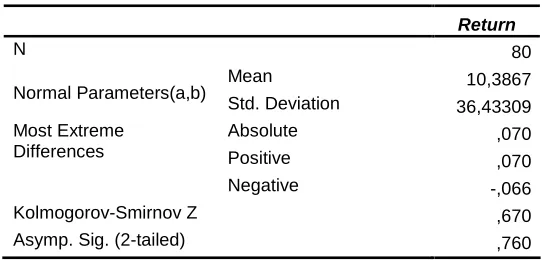

4.2 Hasil Uji Normalitas ……… 54

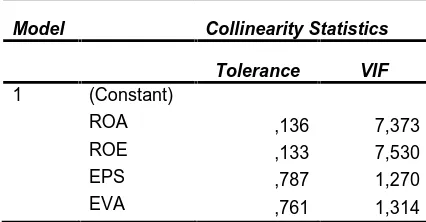

4.3 Hasil Uji Multikolonieritas ……… 55

4.4 Hasil Uji Autokorelasi ………. 56

4.5 Hasil Regresi Berganda EVA, ROA, ROE, EPS terhadap Return Saham………... 58

4.6 Nilai Koefisien Determinasi (R2) ……… 59

4.7 Hasil Uji Hipotesis secara Serempak (Uji F) …..……… 60

DAFTAR GAMBAR

Nomor Judul Halaman

I.1 Kerangka Berpikir ……… 8

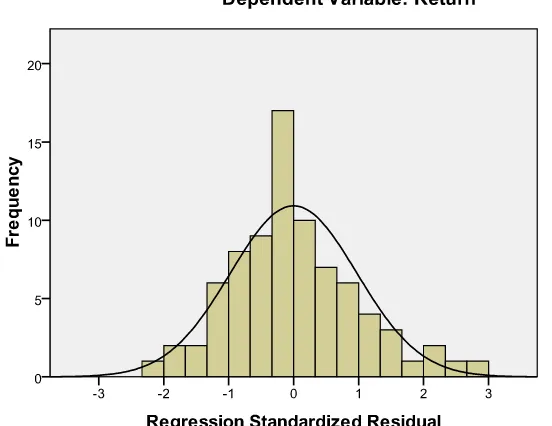

IV.1 Grafik Histogram ……… 53

IV.2 Grafik Normal Plot ……… 53

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Daftar Perusahaan Manufaktur di Bursa Efek Indonesia………… 71

II Data Penelitian….……… 76

ABSTRAK

Dalam tahun-tahun belakangan dikembangkan suatu pendekatan baru dalam penilaian kinerja perusahaan yang dikenal dengan Economic Value Added (EVA). EVA memasukkan komponen biaya modal untuk mengukur kinerja perusahaan, di mana dalam alat ukur tradisional tidak pernah diperhitungkan. Di pihak lain, investor lebih sering menggunakan rasio profitabilitas seperti Return on Asset (ROA), Return on Equity (ROE) dan Earning per Share (EPS) untuk menilai tingkat pengembalian atas saham yang dibeli. Perumusan masalah dalam penelitian ini adalah bagaimana pengaruh EVA dan rasio profitabilitas ROA, ROE dan EPS terhadap return saham.

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh Economic Value Added dan rasio profitabilitas Return on Asset, Return on Equity dan Earning per Share terhadap Return saham perusahaan manufaktur di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Sampel penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2005-2008 serta aktif menerbitkan laporan keuangan selama tahun pengamatan dan konsisten memperoleh laba dan membagikan deviden selama tahun pengamatan, yaitu sebanyak 20 perusahaan.

Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Indonesia (BEI) dan diolah menggunakan uji statistik regresi linier berganda dengan alat SPSS 16.0.

Hasil penelitian ini membuktikan bahwa EVA dan rasio profitabilitas ROA, ROE dan EPS secara simultan mempengaruhi return saham, namun secara parsial hanya ROE yang berpengaruh secara signifikan terhadap return saham, sedangkan EVA, ROA dan EPS tidak berpengaruh secara signifikan terhadap return saham. Koefisien R Square hasil regresi sebesar 0.211. Artinya bahwa variasi variabel bebas EVA, ROA, ROE dan EPS dapat menjelaskan 21,1% terhadap variabel tak bebas, sedangkan sisanya sebesar 78,9% dijelaskan oleh variabel bebas lain yang tidak diteliti.

ABSTRACT

Over recent years a new approach to assessing company performance has been developed, known as Economic Value Added (EVA). EVA attemps to measure to value added produced by a firm by taking into cost of capital, where traditional measuring instrument has never been included. In the other hands, investors often use traditional financial ratios like ROA, ROE and EPS to measure share return. The problem identification is how EVA and financial ratios ROA, ROE and EPS influence to share return.

The purpose target of this research is to evaluate and analysis the influences of Economic Value Added and profitability ratios Return on Asset, Return on Equity and Earning per Share to Return of manufacturing business shares in Indonesia Stock Exchange, either through partial and also by simultaneous.

Research samples are entire manufacturing business which enlist in Indonesia Stock Exchange since year 2005-2008 active to and also publish financial statement during perception year and consistence obtain profit and share dividend during perception year, that is counted 20 companies.

Data collecting conducted by taking financial statement documentation of Indonesia Stock Exchange and processed to use statistical test of doubled linear regression by means of SPSS 16.0.

Result of this research prove that EVA and financial ratios ROA, ROE and EPS by simultaneous influence share return, but by partial only ROE having an effect on by significant to share return, while EVA, ROA and EPS do not have an effect on by significant to share return. Coefficient of R Square is 0,211. It indicates that EVA, ROA, ROE and EPS can explain 21,1% to dependent variable and 78,9% explained by other independent variable which do not analysis.

BAB I PENDAHULUAN

I.1. Latar Belakang

Pada umumnya investasi merupakan suatu kegiatan menempatkan sejumlah

dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau

peningkatan nilai investasi di masa yang akan datang. Tujuan utama yang akan

dicapai dalam kegiatan investasi adalah untuk memperoleh keuntungan serta

meningkatkan kesejahteraan investor baik sekarang maupun di masa yang akan

datang. Hal yang sangat perlu diperhatikan bagi seorang calon investor sebelum

melakukan investasi pada perusahaan tertentu yaitu memastikan bahwa apakah

investasinya tersebut akan mampu memberikan tingkat pengembalian (rate of return)

yang diharapkan atau tidak.

Untuk memastikan apakah investasinya akan memberikan tingkat

pengembalian yang diharapkan, maka calon investor terlebih dahulu perlu melakukan

penilaian kinerja pada perusahaan yang akan menjadi tempat kegiatan investasinya.

Karena kemampuan perusahaan untuk meningkatkan atau memaksimalkan kekayaan

para pemegang sahamnya dapat diketahui dari apakah perusahaan tersebut memiliki

kinerja yang baik atau tidak. Dengan demikian perusahaan yang memiliki kinerja

yang baik akan dapat memberikan tingkat pengembalian (rate of return) yang

Dewasa ini sebuah perusahaan harus dapat bersaing dengan perusahaan lain

agar tidak tersingkir dari persaingan. Perkembangan industri yang semakin pesat

tentunya akan membawa implikasi pada persaingan antarperusahaan. Untuk itu,

sebagai pelaku dari perekonomian sebuah perusahaan dituntut agar mampu bersaing

dengan perusahaan yang lainnya dan mempertahankan serta meningkatkan kinerjanya

sehingga dapat tetap bertahan dan tidak tersingkir dari persaingan yang ketat. Oleh

karena itu, terhadap perusahaan diperlukan sebuah pengukuran untuk menentukan

keberhasilan perusahaan dalam memaksimalkan kekayaan pemegang sahamnya, yang

dalam hal ini adalah pengukuran kinerja. Dengan pengukuran kinerja terhadap

perusahaan tersebut, maka dapat mengetahui kinerja perusahaan sebenarnya,

sehingga perusahaan dapat bertahan dan tidak tersingkir dalam persaingan yang

semakin kuat dan ketat.

Tujuan perusahaan publik di mana sahamnya telah diperdagangkan di bursa

adalah memaksimalkan nilai saham karena nilai saham yang ada adalah kekayaan

para pemegang sahamnya. Dalam lingkungan bisnis yang kompetitif, perusahaan

tidak hanya diharapkan sebagai wealth-creating institution, namun jauh lebih dari itu

diharapkan dapat melipat gandakan kekayaannya. Pelipat gandaan kekayaan

memerlukan langkah-langkah besar dan cemerlang.

Selama ini laba akuntansi selalu menjadi fokus perhatian dalam menilai

kinerja suatu perusahaan. Laba/keuntungan merupakan hasil dari kebijaksanaan yang

diambil oleh manajemen. Rasio profitabilitas dipakai untuk mengukur seberapa besar

keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan.

Rasio profitabilitas yang sering digunakan untuk mengukur tingkat laba adalah

Return on Assets (ROA), dan alat ukur lain yang dapat digunakan untuk mengukur

tingkat laba adalah Return on Equity (ROE). Namun dalam menilai kinerja

perusahaan tidak cukup hanya dengan menggunakan laba akuntansi saja, maka

digunakanlah rasio Earnings per share (EPS) karena EPS menunjukkan besarnya

laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham.

Penggunaan analisis rasio profitabilitas yang merupakan alat pengukur

akuntansi konvensional memiliki kelemahan yaitu tidak memperhatikan resiko yang

dihadapi perusahaan dengan mengabaikan adanya biaya modal dan hanya

memperhatikan hasilnya (laba perusahaan) sehingga sulit untuk mengetahui apakah

suatu perusahaan telah berhasil menciptakan nilai perusahaan atau tidak. Nilai sebuah

perusahaan itu sendiri merupakan acuan bagi para investor dalam melakukan

investasi pada perusahaan karena penting bagi investor untuk melihat seberapa besar

nilai perusahaan, yang nanti akan menjadi bahan pertimbangan bagi investor dalam

pengambilan keputusan untuk melakukan investasi, maka dipakailah konsep baru

yaitu EVA (Economic Value Added) untuk mengatasi kelemahan tersebut.

EVA adalah cara untuk mengukur profitabilitas operasi yang sesungguhnya.

Biaya modal hutang (beban bunga) dikurangkan ketika menghitung laba bersih, tetapi

biaya ini tidak dikurangkan pada saat menghitung biaya modal ekuitas. Oleh karena

itu, secara ekonomis, laba bersih ditetapkan terlalu tinggi dibandingkan dengan laba

Alasan dilaksanakan studi ini adalah meskipun EVA sering digunakan

perusahaan sebagai tolok ukur kinerja, namun di pihak lain investor lebih banyak

menggunakan rasio-rasio profitabilitas lainnya, misalnya ROA, ROE, atau EPS untuk

menilai tingkat pendapatan atas saham yang akan dibeli. Studi ini mencoba menjawab

pertanyaan apakah tolak ukur EVA dan rasio profitabilitas ROA, ROE, dan EPS

mempunyai pengaruh yang signifikan terhadap return saham.

Penelitian sebelumnya dilakukan oleh Waluja (2005) dengan judul penelitian:

“Pengaruh Return on Assets (ROA) dan Economic Value Added (EVA) terhadap

Tingkat Pengembalian Saham (Rate of Stock Return)”, di mana penelitian ini

mengacu pada penelitian yang dilakukan oleh Hartono dan Chendrawati (1999).

Penelitian yang ini dilakukan di Bursa Efek Indonesia terhadap saham yang masuk

kategori indeks LQ45 dengan periode penelitian tahun 2001 – 2003, ditemukan

bahwa ROA dan EVA secara bersama-sama maupun secara parsial tidak mempunyai

pengaruh yang signifikan terhadap tingkat pengembalian saham.

Penelitian ini merupakan penelitian lanjutan dari penelitian yang dilakukan

oleh Waluja (2005). Perbedaan penelitian ini dengan penelitian sebelumnya adalah

pada penelitian sebelumnya variabel bebas yang digunakan adalah EVA dan ROA,

sementara dalam penelitian ini, variabel bebas yang digunakan adalah EVA, ROA,

ROE, dan EPS. Perbedaan lainnya adalah objek penelitian pada penelitian

sebelumnya pada perusahaan yang masuk kategori indeks LQ45, sedangkan pada

penelitian ini dilakukan pada perusahaan manufaktur, karena pada perusahaan

I.2. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas, maka

masalah penelitian dapat dirumuskan sebagai berikut: Bagaimana Pengaruh

Economic Value Added dan Rasio Profitabilitas Return on Assets, Return on Equity,

dan Earning per Share terhadap Return Saham Perusahaan Manufaktur di Bursa Efek

Indonesia?

I.3. Tujuan Penelitian

Tujuan penelitian ini untuk menguji dan menganalisis pengaruh Economic

Value Added (EVA), dan rasio profitabilitas Return on Assets (ROA), Return on

Equity (ROE), dan Earning per Share (EPS) terhadap Return Saham perusahaan

manufaktur di Bursa Efek Indonesia.

I.4. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat pada berbagai bidang dan

profesi, antara lain:

1. Sebagai bahan masukan bagi perusahaan manufaktur untuk meningkatkan

daya tarik atas keuntungan (return) sahamnya dengan menyajikan informasi

yang relevan, lengkap, akurat dan tepat waktu bagi investor khususnya

informasi yang terkandung dalam laporan keuangan.

2. Sebagai referensi dalam menambah perbendaharaan penelitian akademisi

modal, dan referensi peneliti selanjutnya pada permasalahan atau subjek yang

sama.

3. Sebagai referensi dalam menambah pengetahuan dan wawasan bagi peneliti

dalam memahami pengaruh Economic Value Added (EVA) dan rasio

profitabilitas Return on Assets (ROA), Return on Equity (ROE), dan Earning

per Share (EPS) terhadap Return Saham perusahaan manufaktur di Bursa

Efek Indonesia.

I.5. Kerangka Berpikir

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki

dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan

di masa mendatang. Akan tetapi, sebelum melakukan investasi, investor perlu

memastikan apakah modal yang ditanamkan mampu memberikan tingkat

pengembalian yang diharapkan atau tidak, yaitu dengan cara mengetahui kinerja

perusahaan. Perusahaan yang berkinerja baik akan dapat memberikan tingkat

pengembalian yang lebih diharapkan daripada berinvestasi pada perusahaan yang

berkinerja tidak baik.

Untuk itu diperlukan suatu penilaian kinerja perusahaan-perusahaan yang

akan dijadikan tempat investasi. Hal ini dapat dilakukan dengan menganalisis laporan

keuangan perusahaan yang bersangkutan, karena laporan keuangan merupakan

cerminan dari prestasi manajemen sebuah perusahaan pada satu periode tertentu.

selama satu periode tertentu. Pengukuran berdasarkan rasio profitabilitas ini sangatlah

bergantung pada metode atau perlakuan akuntansi yang digunakan dalam menyusun

laporan keuangan perusahaan. Sehingga seringkali kinerja perusahaan terlihat baik

dan meningkat, yang mana sebenarnya kinerja tidak mengalami peningkatan dan

bahkan menurun.

Selama ini laba akuntansi selalu menjadi fokus perhatian dalam menilai

kinerja suatu perusahaan. Laba/keuntungan merupakan hasil dari kebijaksanaan yang

diambil oleh manajemen. Rasio profitabilitas dipakai untuk mengukur seberapa besar

tingkat keuntungan yang diperoleh perusahaan. Semakin besar tingkat keuntungan

menunjukkan semakin baik manajemen dalam mengelola perusahaan. Rasio

profitabilitas menurut Brigham dan Houston (2001) dapat diukur dengan beberapa

indikator, diantaranya: Return on Asset (ROA), Return on Equity (ROE), dan Earning

per Share (EPS).

Penggunaan analisis rasio profitabilitas yang merupakan alat pengukur

konvensional memiliki kelemahan yaitu tidak memperhatikan resiko yang dihadapi

perusahaan dengan mengabaikan adanya biaya modal, sehingga sulit untuk

mengetahui apakah suatu perusahaan telah berhasil menciptakan nilai perusahaan

atau tidak. Untuk mengatasi kelemahan tersebut, telah dikembangkan suatu konsep

baru yaitu EVA (Economic Value Added) yang mencoba mengukur nilai tambah yang

dihasilkan oleh suatu perusahaan dengan cara mengurangi laba operasi setelah pajak

dengan beban biaya modal (cost of capital), dimana beban biaya modal

berhasil menciptakan nilai bagi pemilik modal, karena perusahaan mampu

menghasilkan tingkat pengembalian yang melebihi tingkat biaya modal.

Pengaruh konsep penilaian kinerja terhadap tingkat pengembalian investasi

sangat penting untuk diketahui oleh investor untuk memperoleh kepastian tentang

kegiatan investasi yang akan dilakukannya terhadap sebuah perusahaan. Investor

akan dapat melakukan pengambilan keputusan investasi secara tepat, jika dapat

mengetahui kinerja sebuah perusahaan.

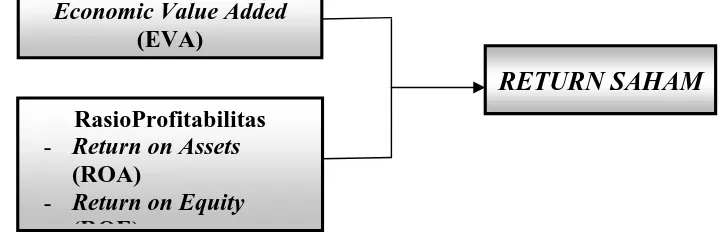

Hubungan antar variabel pada penelitian ini adalah terdapat hubungan antara

variabel independen yaitu EVA dan rasio profitabilitas ROA, ROE, dan EPS dengan

return saham sebagai variabel dependen yang dapat dilihat pada gambar di bawah ini.

Gambar 1.1. Kerangka Berpikir I.6. Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan

di atas, maka dikemukakan hipotesis sebagai berikut: Economic Value Added (EVA)

dan rasio profitabilitas Return on Assets (ROA), Return on Equity (ROE), dan

Earning per Share (EPS) berpengaruh terhadap Return Saham perusahaan

manufaktur di Bursa Efek Indonesia.

RETURN SAHAM

Economic Value Added

(EVA)

RasioProfitabilitas

- Return on Assets

(ROA)

- Return on Equity

BAB II

TINJAUAN PUSTAKA

II.1. Penelitian Terdahulu

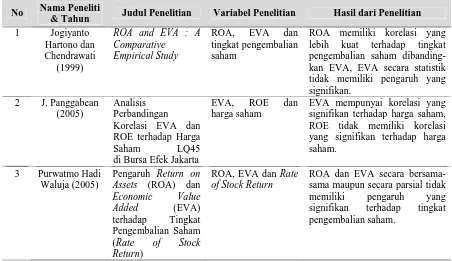

Hartono dan Chendrawati (1999) melakukan penelitian dengan judul “ROA

and EVA: A Comparative Emperical Study” terhadap perusahaan yang terdaftar

dalam kategori LQ45 pada Bursa Efek Jakarta untuk periode 1994 – 1996, diperoleh

hasil bahwa ROA memiliki korelasi yang lebih kuat terhadap tingkat pengembalian

saham dibandingkan dengan EVA. EVA secara statistik tidak memiliki pengaruh

yang signifikan dalam menjelaskan tingkat pengembalian saham. Hal tersebut terjadi

bisa disebabkan oleh kenyataan bahwa EVA belum digunakan dan dilaporkan

di dalam laporan keuangan perusahaan, sehingga investor belum menggunakannya

untuk pengambilan keputusan.

Panggabean (2005) melakukan penelitian dengan judul “Analisis

Perbandingan Korelasi EVA dan ROE terhadap Harga Saham LQ45 di Bursa Efek

Jakarta” membuktikan bahwa EVA mempunyai korelasi yang signifikan terhadap

harga saham, sedangkan ROE tidak mempunyai korelasi yang signifikan terhadap

harga saham.

Sedangkan Waluja (2005) melakukan penelitian dengan judul “Pengaruh

Return on Assets (ROA) dan Economic Value Added (EVA) terhadap Tingkat

Pengembalian Saham (Rate of Stock Return)”, yang dilakukan terhadap saham yang

tahun 2001 – 2003, ditemukan bahwa ROA dan EVA secara bersama-sama maupun

secara parsial tidak mempunyai pengaruh yang signifikan terhadap tingkat

pengembalian saham.

Berikut review penelitian terdahulu:

Tabel 2.1. Review Peneltian Terdahulu (Theoretical Mapping)

No Nama Peneliti

& Tahun Judul Penelitian Variabel Penelitian Hasil dari Penelitian

1 Jogiyanto

lebih kuat terhadap tingkat

pengembalian saham dibanding-kan EVA, EVA secara statistik tidak memiliki pengaruh yang signifikan.

EVA mempunyai korelasi yang signifikan terhadap harga saham, ROE tidak memiliki korelasi yang signifikan terhadap harga saham.

Istilah EVA (Economic Value Added) pertama kali dipopulerkan oleh Stern

Steward Management Service yang merupakan perusahaan konsultan dari Amerika

Serikat. Ukuran kinerja ini pertama kali diperkenalkan oleh George Bennet Steward

EVA sendiri dapat didefinisikan sebagai: “Keuntungan operasional setelah

pajak (after tax operating income) dikurangi dengan total biaya modal (total cost of

capital) dari seluruh modal yang dipergunakan untuk menghasilkan laba tersebut”

(Mirza, 1999).

Economic Value Added (EVA) adalah laba operasional setelah pajak

(NOPAT) dikurangi biaya modal dari investasi atau modal yang digunakan. NOPAT

merupakan laba operasi perusahaan setelah pajak dan mengukur laba yang diperoleh

perusahaan dari operasi berjalan. Biaya modal sama dengan modal yang

diinvestasikan perusahaan dikalikan rata-rata tertimbang (weighted average) dari

biaya modal (WACC). WACC sama dengan jumlah biaya dari setiap komponen

modal – utang jangka pendek, utang jangka panjang dan ekuitas pemegang saham –

ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada

nilai pasar. Menurut Young dan O’Byrne (2001), perhitungan EVA adalah sebagai

berikut:

Penjualan Bersih - Biaya Operasi

= Laba Operasi (atau pendapatan sebelum bunga dan pajak, EBIT) - Pajak

= Laba Operasi setelah pajak (NOPAT)

- Biaya modal (modal yang diinvestasikan x WACC) = EVA

EVA = NOPAT – Cost of Capital EVA = NOPAT – (k x Capital)

Langkah-langkah yang digunakan dalam menghitung EVA (Economic Value

Added) secara lebih detail adalah sebagai berikut (Roussana, 1997):

a. Menghitung Biaya Hutang

Biaya hutang (cost of debt) atau kd merupakan rate yang harus dibayar

perusahaan di dalam pasar pada saat ini untuk mendapatkan hutang jangka panjang

baru. Perusahaan memiliki beberapa paket surat hutang dengan beban bunga yang

beragam dan cara tepat menghitungnya adalah secara tertimbang (Weight). Adanya

pembayaran bunga oleh perusahaan akan mengurangi besarnya pendapatan kena

pajak (PKP), maka kd harus dikoreksi dengan faktor tersebut (1-T) dengan T = tingkat

pajak yang dikenakan. Berdasarkan Undang-Undang perpajakan pada periode

penelitian laba perusahaan sebelum pajak (earning before tax) akan dikenakan tarif

pajak progresif sebesar 10%, 15 % dan 30%, sehingga dapat dirumuskan menjadi:

Menurut Brigham, (2001) biaya hutang berasal dari biaya hutang setelah

pajak, kd (1- T). Biaya hutang ini merupakan biaya yang relevan dari hutang baru,

mengingat kemampuan bunga mengurangi pajak digunakan untuk menghitung biaya

modal rata-rata tertimbang (WACC). Perhitungan ini sama dengan kd dikalikan

dengan (1-T), di mana T merupakan tarif pajak marjinal perusahaan.

Biaya komponen hutang setelah pajak = Suku bunga - Penghematan pajak

= kd - kdT

Alasan penggunaan biaya hutang setelah pajak dalam menghitung biaya

modal rata-rata tertimbang adalah sebagai berikut. Nilai saham perusahaan, yang

ingin dimaksimumkan, bergantung pada arus kas setelah pajak. Karena bunga

merupakan beban yang dapat dikurangkan, maka bunga menghasilkan penghematan

pajak yang mengurangi biaya hutang bersih, yang membuat biaya hutang setelah

pajak lebih kecil dari biaya hutang sebelum pajak. Biaya hutang adalah suku bunga

atas hutang baru, bukan atas hutang yang masih beredar, dengan kata lain biaya yang

diperlukan adalah biaya hutang marjinal.

b. Menghitung Biaya Modal Sendiri

Biaya modal sendiri sering disebut cost of equity. Bila para investor

menyerahkan dananya berupa ekuitas kepada perusahaan, maka mereka berhak untuk

mendapatkan pembagian deviden di masa mendatang sekaligus berkedudukan

sebagai pemilik parsial dari perusahaan tersebut. Besarnya deviden tidak ditentukan

pada saat investor menyerahkan dananya, akan tetapi bersifat tidak tetap tergantung

kepada kinerja perusahaan di masa mendatang (perolehan retained earning). Hal ini

berbeda dengan modal hutang karena pada hutang telah ada kepastian terhadap

tingkat bunga. Untuk menghitung ke digunakan pendekatan berdasarkan nilai pasar

yang berlaku dan bukan nilai buku.

Menurut Brigham dan Gapenski (2006) terdapat beberapa pendekatan untuk

1. Pendekatan CAPM (Capital Asset Pricing Model)

Model yang populer digunakan adalah dengan menggunakan penetapan harga aktiva

modal atau CAPM. Metode tersebut dapat dirumuskan:

ke = Risk free rate + Risk premium

= kRF + âi( kM- kRF)

di mana : kRF = Tingkat hasil pengembalian bebas resiko (risk free rate),

kM = Tingkat hasil pengembalian yang diharapkan di pasar, dan

âi = Koefisien Beta saham yang merupakan Indeks resiko saham

perusahaan ke i.

Komponen biaya ekuitas:

a. Risk Free Rate = kRF

Adalah tingkat bunga bebas resiko, di mana penanaman modal pada instrumen bisnis

yang mempunyai tahun bunga bebas resiko. Ini akan dapat dipastikan memperoleh

keuntungan seperti yang diharapkan. Sebagai ukuran dipakai tingkat suku bunga

obligasi dalam hal ini adalah Sertifikat Bank Indonesia. Data ini diperoleh dari jurnal

statistik keuangan dan pasar modal.

b. Market Return = kM

Adalah tingkat keuntungan portfolio pasar atau nilai keseluruhan pasar. Sebagai

pengukur dipakai tingkat keuntungan rata-rata seluruh kesempatan investasi yang

tersedia di indeks pasar. Indeks pasar yang dipakai adalah Indeks Harga Saham

memperolehnya adalah dengan mengumpulkan nilai IHSG bulanan. Kemudian

dihitung sebagai berikut:

Return pasar (kM)= (Indeksbulan i – indeksbulan i-1)/ indeks bulan i-1

c. Beta = â

Beta suatu saham adalah suatu ukuran volatilitas saham tersebut terhadap rata-rata

pasar saham. Hal tersebut mencerminkan resiko pasar sebagai lawan resiko spesifik

perusahaan yang dapat dikurangi dengan diversifikasi. Historikal beta ini diperoleh

dengan melakukan regresi linier antara tingkat pengembalian (stock return) saham

atau excess return saham yang akan dicari nilai betanya terhadap excess return

portofolio pasar/indeks pasar (dalam hal ini indeks yang digunakan adalah IHSG).

Y = â . X

Di mana: Y = Excess return saham individual (kRI– kRF)

X = Excess return portofolio pasar (kM – kRF)

Yang dimaksud excess return adalah selisih antara tingkat keuntungan dengan tingkat

bebas resiko.

2. Pendekatan Discounted Cash Flow (DCF) Model

Model ini melihat ke sebagai nilai deviden atau harga saham ditambah dengan

persentase pertumbuhan dari deviden tersebut (asumsi pertumbuhan konstan).

ke = Dividend Yield + g

ke = Dividend Yield + (plowback ratio x r)

di mana : ke = Biaya modal sendiri

g = Tingkat pertumbuhan yang diharapkan

r = Tingkat pengembalian

3. Pendekatan Bond Yield Plus Risk Premium

Memperkirakan tingkat return yang akan diperoleh dengan menambahkan premi

resiko pada obligasi, di mana company bond yield diperoleh dari perusahaan yang

memiliki obligasi (kd) dan risk premium pada pendekatan ketiga ini adalah premi

yang diharapkan melebihi nilai bond yield perusahaan (kd) dengan maksud menarik

investor untuk investasi pada obligasi yang lebih beresiko.

ke = Company own bond Yield + Risk Premium

c. Menghitung Struktur Permodalan dari Neraca

Keputusan mengenai struktur modal menurut Brigham dan Gapenski adalah

hal yang sangat penting dalam menghitung biaya rata-rata tertimbang dari modal.

Adanya perubahan struktur modal perusahaan akan mempengaruhi resiko yang

terkandung pada saham biasa perusahaan yang pada akhirnya mempengaruhi harga

saham dan biaya laba yang ditahan. Kebijakan mengenai struktur modal melibatkan

trade off antarrisiko dan tingkat pengembalian. Risiko yang makin tinggi akibat

membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatnya

tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut.

Perusahaan dengan menetapkan struktur modal yang optimal akan menghasilkan

memaksimumkan harga saham. Faktor yang mempengaruhi keputusan sehubungan

dengan struktur modal, diantaranya:

1. Risiko bisnis perusahaan yang terkandung pada aktiva perusahaan jika tidak

menggunakan hutang.

2. Posisi pajak perusahaan. Perusahaan menggunakan hutang dalam operasionalnya

karena biaya bunga yang dibayarkan dapat dikurangkan dalam perhitungan pajak

(tax deduxtible) sehingga menurunkan biaya hutang sesungguhnya.

3. Fleksibilitas keuangan yang merupakan kemampuan untuk menambah modal

dengan persyaratan yang logis.

Struktur permodalan yang dipakai adalah proporsi hutang dan proporsi modal

sendiri dalam bentuk prosentase dari jumlah hutang dan modal sendiri. Proporsi

hutang (WD) diperoleh dengan membagi utang perusahaan dengan jumlah utang dan

modal sendiri kemudian dikalikan 100%.

Proporsi ekuitas (WE) diperoleh dengan membagi modal sendiri dengan jumlah

hutang dan modal sendiri.

d. Menghitung NOPAT

Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah

pajak tidak memberi dampak pada profitabilitas ataupun resiko dari bisnis yang

sekarang. Dengan kata lain baik perusahaan dibiayai dengan hutang maupun dengan

modal sendiri nilai NOPAT-nya akan identik. Net Operating After Tax sama dengan

laba bersih/Earnings After Tax (EAT) yang dijumlahkan dengan Interest After Tax

(IAT). Pada perhitungan NOPAT ini diasumsikan telah dilakukan

penyesuaian-penyesuaian dengan menambahkan perubahan periodik ekuivalen ekuitas pada laba.

Hal ini disebabkan tidak tersedianya cukup data dan waktu serta kendala rumitnya

untuk mendapatkan faktor-faktor penyesuaian lainnya.

Sehingga dapat dirumuskan sebagai berikut:

NOPAT = EAT + IAT.

EAT = Laba bersih (Earnings After Tax).

IAT = Interest After Tax.

e. Menghitung Biaya Modal Rata-rata Tertimbang (c*)

Perhitungan biaya modal rata-rata tertimbang (Weighted Average Cost

ofCapital) atau c* menggunakan penjumlahan hasil kali antara bobot tertimbang atas

komponen hutang dan komponen modal ekuitas perusahaan dari keseluruhan struktur

modal perusahaan dengan persentase biaya hutang dan biaya modal ekuitas yang

perumusannya sebagai berikut:

WACC = kd (1-T) .Wd + ke .We

Di mana T = Pajak yang dikenakan pemerintah pada perusahaan

kd = Biaya hutang

Wd = Proporsi hutang

We = Proporsi ekuitas

g. Menghitung EVA (Economic Value Added)

EVA= NOPAT – c* x capital, atau

EVA= (r-c*) x Capital

Di mana: r = Tingkat pengembalian

c* = Biaya rata-rata tertimbang

Capital = merupakan jumlah dana yang tersedia bagi perusahaan

untuk membiayai usahanya, yang merupakan penjumlahan

dari total hutang dan modal saham.

Untuk menilai perusahaan, perhitungan EVA tidak hanya pada periode masa

kini tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA

pada suatu tahun tertentu menunjukkan besarnya penciptaan nilai pada tahun tersebut.

Sedangkan nilai perusahaan menunjukkan nilai sekarang dari total penciptaan nilai

selama umur perusahaan tersebut.

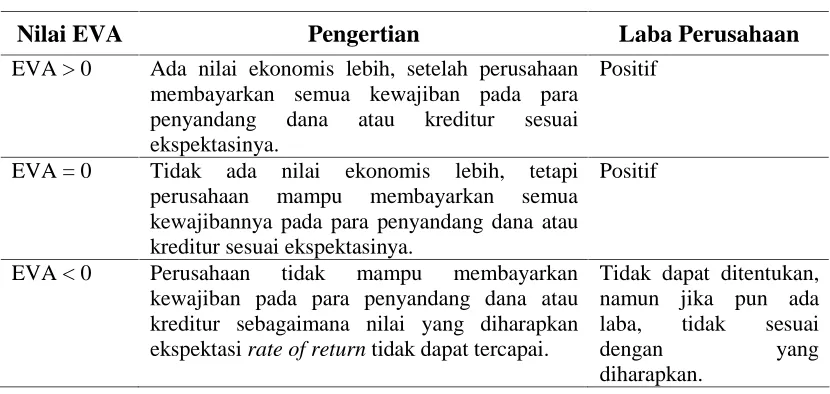

Menurut Wijayanto (1993) penilaian EVA dapat dinyatakan sebagai berikut:

1. Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah terjadi

proses nilai tambah pada perusahaan.

2. Apabila EVA = 0 menunjukkan posisi impas atau Break Event Point.

3. Apabila EVA <0, yang berarti EVA negatif menunjukkan tidak terjadi proses

Sehingga hal tersebut diatas akan lebih mudah diterjemahkan sebagai berikut:

Tabel 2.2. Tolok Ukur EVA

Nilai EVA Pengertian Laba Perusahaan

EVA > 0 Ada nilai ekonomis lebih, setelah perusahaan

membayarkan semua kewajiban pada para

penyandang dana atau kreditur sesuai

ekspektasinya.

Positif

EVA = 0 Tidak ada nilai ekonomis lebih, tetapi

perusahaan mampu membayarkan semua

kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA < 0 Perusahaan tidak mampu membayarkan

kewajiban pada para penyandang dana atau kreditur sebagaimana nilai yang diharapkan ekspektasi rate of return tidak dapat tercapai.

Tidak dapat ditentukan,

pendekatan EVA (Economic Value Added) berfungsi sebagai:

1. Indikator tentang adanya penciptaan nilai dari sebuah investasi.

2. Indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional

ekonomisnya.

3. Pendekatan baru dalam pengukuran kinerja perusahaan dengan memperhatikan

secara adil para penyandang dana atau pemegang saham.

Adapun keunggulan EVA (Economic Value Added) adalah sebagai berikut:

1. Penilaian EVA (Economic Value Added) di masa yang akan datang

mengakibatkan perusahaan untuk lebih memperhatikan kebijakan struktur modal.

2. EVA (Economic Value Added) membantu manajemen puncak untuk

agar para pemegang saham mendapatkan penghasilan yang maksimal. Fokus ini

akan membantu mengurangi konflik yang terjadi antara pihak manajemen dengan

pemilik perusahaan.

3. EVA memfokuskan penilaiannya pada nilai tambah dengan mempertimbangkan

beban biaya modal sebagai konsekuensi investasi.

4. EVA dapat digunakan secara mandiri tanpa membutuhkan data pembanding

seperti standar industri atau perusahaan sejenis.

5. Penggunaan EVA meminimalisir terjadinya missleading dalam membuat

kesimpulan atas kondisi perusahaan yang sesungguhnya, karena adanya

pertimbangan atas tingkat pertumbuhan usaha dan faktor penghambat bagi

investor untuk memperoleh deviden.

Dengan berbagai keunggulannya EVA juga mempunyai beberapa kelemahan,

yaitu EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu. Nilai

suatu perusahaan adalah merupakan akumulasi EVA selama umur perusahaan.

Dengan demikian bisa saja suatu perusahaan mempunyai EVA pada tahun berlaku

yang positif tetapi nilai perusahaan tersebut rendah karena EVA di masa datangnya

yang negatif.

Dengan demikian, dalam menggunakan EVA untuk menilai kinerja kita harus

melihat EVA masa kini dan masa datang. Jadi kelemahan yang dimiliki EVA adalah:

a. EVA hanya mengukur hasil akhir (result), tidak mengukur aktivitas-aktivitas

b. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk

menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru

lebih dominan.

c. EVA tergantung transparansi internal. Kenyataannya perusahaan kurang

transparan dalam mengemukakan kondisi internalnya.

II.3. Rasio Profitabiltas

Menurut Helfert (2000) manfaat yang sebenarnya dari tiap rasio sangat

ditentukan oleh tujuan spesifik analisis. Terdapat tiga kelompok yang paling

berkepentingan dengan rasio-rasio finansial yaitu: para pemegang saham (dan calon

pemegang saham), kreditur (dan calon kreditur) serta manajemen perusahaan (the

firm's own management).

Pada dasarnya ada dua cara yang dapat dilakukan di dalam membandingkan

rasio finansial perusahaan yaitu: "cross sectional approach" dan "time series

analysis".

Yang dimaksud dengan cross sectional approach adalah suatu cara

mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu

dengan perusahaan lainnya yang sejenis pada saat yang bersamaan. Dengan

pendekatan ini dapat diketahui seberapa baik atau buruk suatu perusahaan

dibandingkan dengan perusahaan sejenis lainnya. Perbandingan dengan cross

perusahaan dengan rasio rata-rata industri (the firm's ratio to industry average).

Time series analysis dilakukan dengan jalan membandingkan rasio finansial

perusahaan dari satu periode ke periode lainnya. Pembandingan antara rasio yang

dicapai saat ini dengan rasio pada masa lalu akan memperlihatkan apakah perusahaan

mengalami kemajuan atau kemunduran. Perkembangan perusahaan akan dapat dilihat

pada trend dari tahun ke tahun, sehingga dengan melihat perkembangan ini

perusahaan dapat membuat rencana untuk masa depannya. Tersirat dalam pengertian

ini bahwa perkembangan suatu perusahaan haruslah dibandingkan dengan masa

lalunya. Setiap perkembangan yang tidak diinginkan harus segera diperbaiki dan

diarahkan pada tujuan yang telah ditetapkan. Time series analysis juga sangat

membantu dalam menilai kewajaran (reasonableness) dari laporan-laporan keuangan

yang diproyeksikan.

Daya tarik utama bagi pemegang saham (investor) dalam suatu perusahaan

adalah keuntungan/profitabilitas. Dalam konteks ini, profitabilitas berarti hasil yang

diperoleh melalui usaha manajemen atas dana yang diinvestasikan. Investor juga

tertarik pada pembagian laba yang menjadi haknya yaitu, seberapa banyak yang

diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai deviden kepada

mereka. Selanjutnya mereka juga berkepentingan dengan dampak yang ditimbulkan

oleh hasil usaha perusahaan terhadap nilai pasar investasi mereka, khususnya jika

saham dijual kepada umum.

Kemudian Helfert (2000) mengatakan bahwa para pemegang saham (dan

yang sekarang maupun kemungkinan tingkat keuntungan pada masa yang akan

datang. Hal ini sangat penting bagi para pemegang dan calon pemegang saham karena

keuntungan ini akan mempengaruhi harga saham yang mereka miliki.

Hubungan laba yang diperoleh dengan investasi yang ditetapkan pemegang

saham diamati dengan cermat oleh komunitas keuangan. Analis menelusuri beberapa

ukuran pokok yang menggambarkan kinerja perusahaan dalam hubungannya dengan

kepentingan investor. Ada beberapa analisis/pengukuran tingkat profitabilitas

perusahaan di mana masing-masing pengukuran dihubungkan dengan volume

penjualan, total aktiva dan modal. Secara keseluruhan ketiga pengukuran ini akan

memungkinkan seorang penganalisa untuk mengevaluasi tingkat laba (earning)

dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu

dari pemilik perusahaan. Fokus pada profitabilitas, karena untuk dapat

melangsungkan hidupnya, suatu perusahaan haruslah berada dalam keadaan

menguntungkan (profitable). Tanpa adanya keuntungan akan sangat sulit bagi

perusahaan untuk menarik modal dari luar. Para kreditur, pemilik perusahaan dan

terutama sekali pihak manajemen akan berusaha meningkatkan keuntungan, karena

disadari betapa pentingnya arti keuntungan bagi masa depan perusahaan.

II.3.1. Return on Assets (ROA)

Return on Assets (ROA) yaitu rasio antara laba setelah pajak (net income after

tax) dengan total assets. Rasio ini digunakan untuk mengukur kemampuan

perusahaan menghasilkan tingkat keuntungan dengan keseluruhan aktiva yang

investasi total.

Laba bersih setelah pajak (Net Incomeafter Tax) adalah laba bersih setelah pajak yang

dihasilkan oleh perusahaan, di mana data yang digunakan adalah data yang tercantum

di dalam laporan keuangan yang dipublikasikan oleh perusahaan. Total Assets adalah

total aktiva yang dimiliki oleh perusahaan dan yang tercantum di dalam laporan

keuangan yang dipublikasikan.

II.3.2. Return on Equity (ROE)

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan untuk

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini bisa

dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan.

Semakin tinggi ROE menunjukkan semakin efisien perusahaan menggunakan modal

sendiri untuk menghasilkan laba atau keuntungan bersih. Dengan demikian, semakin

tinggi ROE, kinerja perusahaan semakin efektif. Hal ini selanjutnya akan

meningkatkan daya tarik investor terhadap perusahaan. Peningkatkan daya tarik ini

menjadikan perusahaan tersebut makin diminati investor, karena tingkat

pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa return saham

dari perusahaan tersebut di pasar Modal juga akan semakin meningkat. Dengan kata

II.3.3. Earning per Share (EPS)

Menurut Mamduh dan Hanafi (2005), salah satu angka yang dipertimbangkan

oleh analis adalah Earningper Share (EPS). Informasi EPS suatu perusahaan

menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua

pemegang perusahaan. Besarnya EPS suatu perusahaan bisa diketahui dari informasi

laporan keuangan perusahaan. Meskipun tidak semua perusahaan mencantumkan

besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, besarnya EPS

dapat dihitung berdasarkan laporan neraca dan laba rugi perusahaan.

Menurut Gitman (2003), rumus untuk menghitung EPS suatu perusahaan

adalah sebagai berikut:

II.4. Return Saham

Return saham dapat dibedakan menjadi dua jenis yaitu return realisasi dan

return ekspektasi (Jogiyanto, 2000). Return realisasi merupakan return yang telah

terjadi dan dihitung berdasarkan data historis. Return realisasi penting sebagai dasar

pengukuran kinerja perusahaan, serta sebagai dasar penentuan return ekspektasi dan

resiko di masa mendatang. Sedangkan return ekspektasi merupakan return yang

diharapkan terjadi di masa mendatang dan bersifat tidak pasti (belum terjadi).

ROR (Rate of Return) adalah tingkat pengembalian saham atas investasi yang

capital gain (loss) dan yield. Capital gain (loss) merupakan selisih laba/rugi yang

dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah

dibandingkan harga saham periode sebelumnya. Sedangkan yield merupakan

persentase penerimaan kas secara periodik terhadap harga investasi periode tertentu

dari sebuah investasi. Untuk saham, yield merupakan persentase deviden terhadap

harga saham periode sebelumnya. Untuk obligasi, yield merupakan persentase bunga

pinjaman yang diperoleh terhadap harga obligasi sebelumnya (Jogiyanto, 2000).

Dalam menghitung rate of return dapat digunakan rumus sebagai berikut:

Keterangan:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode lalu t−1

Dt = Deviden yang dibayarkan sekarang

Analisis investasi saham merupakan hal yang mendasar yang seharusnya

diketahui oleh para investor dalam menentukan berapa perkiraan harga saham yang

wajar, sebab tanpa analisis yang baik dan rasional para investor akan mengalami

kerugian. Tingkat pengembalian saham yang diharapkan dari para investor yang

membeli saham terjadi apabila nilai perkiraan suatu saham di atas harga pasar,

sebaliknya keputusan menjual saham terjadi jika nilai perkiraan suatu saham

di bawah harga pasar. Analisis saham bertujuan untuk menaksir nilai intrinsik

(Intrinsik Value) suatu saham, kemudian membandingkannya dengan harga pasar saat

ini (Current Market Price) saham tersebut. Nilai Intrinsik (NI) menunjukkan nilai

sekarang (present value) arus kas yang diharapkan dari harga saham tersebut.

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai under valued

(harganya terlalu rendah), dan karenanya seharusnya dibeli atau ditahan apabila

saham tersebut telah dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai over valued

(harganya terlalu mahal), dan karenanya harus dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya

dan berada dalam kondisi keseimbangan.

Selanjutnya Tandellin (2001) mengatakan bahwa nilai suatu saham sama

dengan nilai sekarang (present value) dari pendapatan yang akan diterima oleh

investor pada masa yang akan datang. Selanjutnya formula yang digunakan sebagai

model dasar penilaian saham adalah

Dari pandangan beberapa ahli tersebut dapat dikatakan bahwa dalam menilai

suatu surat berharga hendaknya para investor dapat menilai berbagai saham yang ada

yang optimal.

Model penilaian menurut Husnan (1998) adalah merupakan suatu mekanisme

untuk mengubah serangkaian variabel ekonomi atau variabel perusahaan yang

diramalkan (atau yang diamati) menjadi perkiraan tentang harga saham.Variabel

ekonomi yang dimaksud seperti laba perusahaan, deviden yang dibagikan, variabilitas

laba dan sebagainya.

Model penilaian saham yang sering digunakan untuk analisis sekuritas adalah

nilai sekarang (present value - PV) dan price earning ratio (PER). Pendekatan

dengan nilai sekarang (present value) mencoba menaksir PV, dengan menggunakan

tingkat bunga tertentu, dengan manfaat yang diharapkan akan diterima oleh pemilik

saham. Berdasarkan pendekatan tersebut maka nilai saat ini suatu saham adalah sama

dengan nilai sekarang (present value) arus kas yang diharapkan akan diterima oleh

pemilik saham tersebut. Rumusan formalnya adalah:

Dalam formula itu r merupakan tingkat bunga atau keuntungan yang

dipandang layak bagi suatu investasi. Tingkat bunga bagi perusahaan merupakan cost

of equity, karena merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal

sendiri. Untuk menaksir r tersebut dapat dilakukan dengan model-model equilibrium,

seperti Capital Asset Pricing Model (CAPM) maupun Arbitrage Pricing Theory

(APT). Untuk menaksir tingkat keuntungan yang dipandang layak, analis perlu

tinggi tingkat keuntungan yang dipandang layak. Dengan kata lain terdapat hubungan

yang positif antara resiko dan tingkat keuntungan yang disyaratkan oleh pemodal.

Oleh sebab itu nilai r akan dipengaruhi oleh tingkat keuntungan bebas resiko

ditambah dengan premi untuk resiko. Apabila hasil penjualan saham lebih tinggi dari

harga belinya, maka pemodal akan memperoleh capital gains, dan sebaliknya jika

pemodal memperoleh hasil penjualan saham lebih rendah dari harga belinya maka

pemodal akan menderita capital loss.

Selanjutnya untuk melakukan analisis saham dan memilih saham, Husnan

(1998) mengatakan bahwa ada dua pendekatan dasar yaitu: (1) Analisis Fundamental

dan (2) Analisis Teknikal.

Analisis fundamental mencoba memperkirakan harga saham yang akan

datang dengan (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang, (2) menerapkan hubungan variabel-variabel

tersebut sehingga diperoleh taksiran harga saham. Dalam membuat model peramalan

harga saham, langkah yang penting adalah mengidentifikasi faktor fundamental

seperti penjualan, pertumbuhan penjualan, biaya, kebijakan deviden dan sebagainya

yang diperlukan mempengaruhi harga saham.

Pendekatan analisis fundamental didasarkan pada suatu anggapan bahwa

saham memiliki nilai intrinsik. Nilai Intrinsik merupakan suatu fungsi dari variabel

perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan

dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik

Ada dua pendekatan yang biasa digunakan dalam penilaian saham yaitu

pertama, pendekatan laba (price earning ratio approach) dan kedua, pendekatan nilai

sekarang (present valueapproach). Pendekatan yangpertama menilai saham atas dasar

hasil yang diharapkan per lembar saham pada masa yang akan datang. Pendekatan

yang kedua, menegaskan bahwa nilai suatu saham diestimasikan dengan cara

mengkapitalisasi pendapatan, oleh sebab itu disebut Capitalization Income Methode.

Analisis Teknikal dilakukan untuk saham-saham individual ataupun untuk

kondisi pasar secara keseluruhan dengan menggunakan grafik. Analisis teknikal pada

dasarnya merupakan upaya untuk menentukan kapan akan membeli atau menjual

saham, dengan memanfaatkan indikator-indikator teknis seperti moving average, new

highs and loss, volume perdagangan, dan short interest ratio serta menggunakan

analisis grafik.

Sunariyah (2000) selanjutnya mengatakan bahwa analisis teknikal merupakan

suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri

untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun

pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang

dipublikasikan seperti: harga saham, volume perdagangan, indeks harga saham

gabungan dan individu, serta faktor lain yang bersifat teknis.

Dari pandangan tersebut tampak jelas bahwa saham mempunyai tingkat

sensitivitas yang tinggi, sebab sedikit saja terjadi perubahan internal perusahaan

Edward dan Magee dalam Tandellin (2001) menyatakan bahwa asumsi dasar

yang berlaku dalam analisis teknis ialah:

1. Harga pasar ditentukan oleh interaksi supply dan demand.

2. Supply dan demand dipengaruhi oleh banyak faktor, baik yang rasional maupun

irasional.

3. Fluktuasi harga mengikuti trend tertentu yang bertahan dalam jangka waktu

yang relatif lama.

4. Trend tersebut dapat berubah karena bergesernya supply dan demand.

5. Sebenarnya pergeseran supply dan demand dapat dideteksi dengan melihat

diagram dari perilaku pasar.

6. Pola diagram cenderung berulang-ulang.

Berdasarkan pandangan di atas, maka dapat dikatakan bahwa harga saham

perusahaan sangat terpengaruh oleh adanya kekuatan penawaran dan permintaan baik

yang rasional maupun yang irasional di bursa efek. Jika perusahaan berjalan lancar,

maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan

tidak terpengaruh sama sekali. Sebaliknya, jika perusahaan berjalan tersendat-sendat,

maka hak pemberi hutang akan didahulukan, sedangkan nilai saham perusahaan akan

menurun drastis. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bisa

merupakan indeks yang tepat untuk mengukur tingkat efektivitas perusahaan.

Berdasarkan alasan inilah maka tujuan manajemen keuangan seringkali dinyatakan

dalam bentuk memaksimalisasi nilai saham kepemilikan perusahaan, atau singkatnya

BAB III

METODOLOGI PENELITIAN

III.1. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di Bursa Efek Indonesia dengan mengakses situs

resmi Bursa Efek Indonesia, dan ruang lingkup penelitian ini adalah laporan

keuangan yang memenuhi kriteria variabel penelitian dan tetap dipublikasikan selama

masa penelitian. Penelitian ini dilakukan selama 6 (enam) bulan, yaitu dari bulan

Januari 2010 sampai dengan Juni 2010.

III.2. Metode Penelitian

Penelitian ini menggunakan pendekatan survei dengan menggunakan sampel

di mana menurut Singarimbun dan Effendi (1995) bahwa: pengertian survei sampel

di mana informasi dikumpulkan dari sebagian populasi untuk mewakili seluruh

populasi.

Jenis penelitian adalah deskriptif kuantitatif di mana menurut Nazir (2005)

bahwa: metode deskriptif adalah suatu metode dalam meneliti status sekelompok

manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas

peristiwa pada masa sekarang.

Sifat penelitian ini adalah deskriptif eksplanatori di mana menurut

antara variabel-variabel penelitian dan menguji hipotesis yang telah dirumuskan

sebelumnya.

III.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan sektor

manufaktur yang terdaftar di Bursa Efek Indonesia selama periode penelitian dari

tahun 2005 sampai dengan tahun 2008. Pemilihan perusahaan industri manufaktur

dalam penelitian ini disebabkan bahwa industri manufaktur merupakan sektor yang

paling besar yang terdaftar pada Bursa Efek Indonesia yaitu sebanyak 136

perusahaan.

Dalam pengambilan sampel, digunakan metode purposive sampling yaitu

pengambilan sampel berdasarkan kriteria tertentu. Pada penelitian ini, kriteria yang

digunakan dalam pengambilan sampel adalah sebagai berikut:

a. Perusahaan yang dipilih merupakan perusahaan publik pada sektor industri

manufaktur yang telah terdaftar di Bursa Efek Indonesia selama tahun 2005

hingga tahun 2008.

b. Menerbitkan laporan keuangan tahunan secara konsisten yang telah diaudit

Akuntan Publik pada periode tahun 2005 hingga tahun 2008.

c. Perusahaan yang konsisten menghasilkan laba selama masa pengamatan.

Berdasarkan kriteria di atas, maka sampel yang memenuhi kriteria untuk

dijadikan objek penelitian sebanyak 20 perusahaan. Ringkasan proses pemilihan

sampel pada penelitian ini dapat terlihat pada Tabel 3.1 berikut ini:

Tabel 3.1. Proses Pemilihan Sampel

Sumber: Hasil proses penarikan sampel (Lampiran I)

Keterangan kriteria sampel:

1 = Perusahaan manufaktur yang telah terdaftar di BEI selama tahun 2005 – 2008.

2 = Perusahaan yang konsisten mempublikasikan laporan keuangan dan telah diaudit.

3 = Perusahaan yang konsisten menghasilkan laba selama tahun 2005 – 2008.

4 = Perusahaan yang membagikan deviden selama tahun 2005 – 2008

Setelah diketahui jumlah sampel yang memenuhi kriteria yaitu 20 perusahaan

sebagai objek penelitian ini, maka perlu untuk diklasifikasi perusahaan manufaktur

yang terpilih menjadi sampel. Klasifikasi perusahaan sampel dapat dilihat pada Tabel

3.2 sebagai berikut:

Tabel 3.2. Klasifikasi Perusahaan Sampel No Klasifikasi Perusahaan Sampel Jumlah

1 Aneka Industri 7

2 Industri Dasar dan Kimia 3

3 Industri Barang Konsumsi 10