STRATEGI PEMASARAN DALAM PENINGKATAN PENJUALAN PRODUK JASA ASURANSI PADA PT BANK BANK DANAMON

REGIONAL MEDAN SKRIPSI

Disusun dan Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Strata Satu (S-1) Pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

NICHOLAS MARPAUNG 090907148

PROGRAM STUDI ILMU ADMINISTRASI BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah AWT, karena atas kesempatan yang diberikan, penulis dapat menyelesaikan skripsi yang berjudul “STRATEGI PEMASARAN DALAM PENINGKATAN PENJUALAN PRODUK ASURANSI PT. BANK DANAMON REGIONAL MEDAN “.

Sebagai manusia yang jauh dari kesempurnaan, penulis menyadari bahwa masih banyak terdapat kekurangan, maka dengan segala kerendahan hati penulis mengharapkan adanya saran dan kritik dari pembaca yang bersifat membangun demi tercapainya kesempurnaan skripsi ini.

Medan, Agustus 2013

UCAPAN TERIMA KASIH

Penulis menyadari selama menyelesaikan skripsi ini telah banyak menerima bantuan bimbingan, serta dukungan dari berbagai pihak baik. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan banyak terimakasih yang sebesar-besarnya:

1. Kepada Prof.Dr.Badaruddin, Msi, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Kepada Prof. Dr.Marlon Sihombing, M.A, selaku Ketua Jurusan Program Studi Ilmu Administrasi Bisnis, yang telah menjadi teladan bagi mahasiswa/i Ilmu Administrasi Bisnis dalam menjalankan kegiatan perkuliahan.

3. Kepada Bapak Drs.Posma Lumbanraja. M.si selaku dosen pembimbing yang telah meluangkan waktu, memberikan arahan, bimbingan, motivasi, kesabaran dan kepercayaan kepada penulis dalam menyelesaikan skripsi. 4. Kepada Arifin Nasution,S.Sos, MSP, selaku Sekertaris Jurusan Program Studi

Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik yang telah memberikan arahan dan nasehat kepada penulis dalam tahap-tahap menyelesaikan skripsi.

6. Seluruh Staf Administrasi Fakultas Ilmu Sosial dan Ilmu Politik, khususnya Staf Jurusan Administrasi Bisnis, yang selalu memberikan bantuan pada penulis selama masa perkuliahan.

7. Kepada orangtua (Edison Marpaung dan Marisi Sihombing) serta Kakak-kakak saya (Kak Eva,Kak Ely) Abang saya Dian, adik-adik saya Ayu dan Alfredo yang senantiasa memberikan dukungan, motivasi, memanjatkan doa dan sebagai penyemangat penulis dalam menyelesaikan perkuliahan di Universitas Sumatera Utara.

8. Kepada Bapak Erwin Gultom selaku Pegawai PT. Bank Danamon Regional Medan atas bantuan dan kesempatan kepada penulis dalam menyelesaikan skripsi.

9. Kepada teman-teman Administrasi Bisnis stambuk’09, khususnya Rakhmadan, Rendi Rabino, Jodie Edianto,Mikeson, Yarsud, Ersyad dan lain-lain yang selama lebih dari empat tahun bersama-sama berjuang demi mencapai kesuksesan.

Akhir kata dengan segala hormat dan kerendahan hati penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Semoga skripsi ini bermanfaat bagi kita semua.

Medan, Oktober 2013

DAFTAR ISI

KATA PENGANTAR………. i

DAFTAR ISI……… iv

DAFTAR GAMBAR……… vii

DAFTAR TABEL…….………... viii

DAFTAR LAMPIRAN ………... ix

ABSTRAK ……….. x

BAB 1 PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah ……….. 9

1.3 Tujuan Penelitian ………... 9

1.4 Manfaat Penelitian ………... 10

BAB II KERANGKA TEORI 2.1 Strategi Pemasaran ……….... 11

2.1.1 Strategi ………... 11

2.1.2 Pemasaran ………. 16

2.1.3 Strategi pemasaran ………. 17

2.1.3.1 Segmentasi Pasar ………. 20

2.1.3.2 Targetting ………. 22

2.1.3.3 Positioning ……… 24

2.1.3.4 Bauran Pemasaran ……… 26

2.2 Peningkatan Penjualan ………. 33

2.3 Jasa Asuransi ……… 36

2.3.1 Pengertian jasa ……….. 36

2.3.2 Karakteristik Jasa ……….. 37

2.3.3 Pengertian Asuransi ……….. 38

BAB III METODE PENELITIAN

3.1 Bentuk Penelitian ……….. 43

3.2 Lokasi Penelitian .. ……… 43

3.3 Informan …..……… 43

3.4 Defenisi Konsep ………. 45

3.5 Teknik Pengumpulan Data ……….. 45

3.6 Teknik Analisis data ……….. 47

BAB IV HASIL PENELITIAN 4.1 Deskripsi Lokasi penelitian ……….. 48

4.1.1 Visi dan Misi Perusahaan……….. 51

4.1.2 Logo Perusahaan ……… 51

4.1.3 Struktur Organisasi ………. 52

4.1.4 Produk Asuransi Yang dihasilkan PT Bank Danamon ……… 58

4.2 Penyajian Data……… 59

4.2.1. Segmentasi pasar, Targetting dan Positioning ……… 61

4.2.2 Bauran Pemasaran ………. 63

4.2.3 Tingkat Penjualan Produk ………. 78

4.2.4 Hasil wawancara dengan masyarakat terkait pengetahuan asuransi dan profil PT Bank Danamon……… 80

4.3 Analisis Data ……… 81

4.3.1 Segmentasi pasar,targeting dan positionng ………. 81

4.3.2 Bauran Pemasaran ……… 83

4.3.2.1 Strategi produk……….. 83

4.3.3.2 Strategi Harga ……… 83

4.3.3.3 Saluran Distribusi……….. 84

4.3.3.4 Strategi Promosi ……… 86

4.3.3.5 Strategi Bukti Fisik ………... 87

4.3.3.7 Strategi Orang ………. 88 4.3.3.8 Strategi Pelayanan Pelanggan ……… 89 4.4 Penjualan Produk ………. 89 4.5 Masalah Yang terjadi dalam penerapan strategi pemasaran

di PT Bank Danamon Regional Medan………. 90 BAB V PENUTUP

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran 1 Syarat Pengajuan Judul Skripsi

Lampiran 2 Permohonan Judul Skripsi

Lampiran 3 Penunjukkan Dosen Pembimbing

Lampiran 4 Undangan Seminar Proposal Usulan Penelitian Skripsi

Lampiran 5 Jadwal Seminar Proposal Usulan Penelitian Skripsi

Lampiran 6 Berita Acara Seminar Proposal

ABSTRAK

STRATEGI PEMASARAN DALAM PENINGKATAN PENJUALAN PRODUK JASA ASURANSI PADA PT. BANK DANAMON REGIONAL

MEDAN Nicholas Marpaung

090907148

Drs.Posma Lumbanraja, Msi

Penelitian ini bertujuan untuk mengetahui bagaimana strategi pemasaran dalam peningkatan penjualan produk asuransi pada PT Bank Danamon Regional Medan. Bentuk penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif, dimana teknik pengumpulan data berdasarkan hasil wawancara, dokumentasi, dan kepustakaan.

Teknik analisis data yang digunakan adalah analisis data deskriptif yaitu dengan menguraikan dan menginterpretasikan data yang telah diperolah dari lapangan dan wawancara dengan informan yang telah ditentukan terlebih dahulu. Data yang diperoleh dari hasil wawancara dan dokumentasi dikumpulkan, disusun dan dianalisis agar dapat menemukan bagaimana strategi pemasaran dalam peningkatan penjualan pada PT Bank Danamon kota Medan serta solusi sebagai pemecahan masalah yang dibahas.

Hasil dari penelitian ini menunjukkan bahwa strategi pemasaran yang diterapkan oleh Bank Danamon memiliki komitmen dan konsistensi sesuai dengan regulasi pemerintah. Hal tersebut dapat dilihat dimana Perusahaan tidak bisa dengan sewenang-wenang menerapkan harga produk asuransi.

PT Bank Danamon dalam menerapkan strategi pemasaran dalam meningkatkan penjualan produk jasa asuransi yaitu terkait minimnya sumber daya manusia (agen), serta dinamika pola pikir dan persepsi masyarakat terkait pentingnya kebutuhan berasuransi yang dipengaruhi oleh kehidupan sosial.

ABSTRACT

MARKEGTING STRATEGIES IN INCREASING THE SALES OF INSURANCE PRODUCTS AT PT. BANK DANAMON REGIONAL

MEDAN

NICHOLAS MARPAUNG 090907148

Drs. Posma Lumbanraja, Msi

This study aims to determine how marketing strategies in increasing the sales of insurance products at PT Bank Danamon Regional Medan . Forms of research used in this study was a descriptive study with a qualitative approach , in which data collection techniques based on interviews , documentation , and literature. .

The data analysis technique used is descriptive data analysis is to describe and interpret the data that has been obtained from the field and interviews with informants who had been determined in advance .

Data obtained from interviews and documentation collected , compiled and analyzed in order to find how the marketing strategy in increasing sales at PT Bank Danamon city of Medan and problem-solving solutions as discussed . The results of this study indicate that the marketing strategy adopted by Bank Danamon has the commitment and consistency in accordance with government regulations . This can be seen where the company can not arbitrarily apply the price of insurance products .

PT Bank Danamon in implementing marketing strategies in increasing the sales of insurance products related to the lack of human resources ( agents ) , as well as the dynamics of the mindset and perceptions related to the importance of insurance needs are influenced by social life. .

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan industri asuransi semakin marak belakangan ini. Disadari atau tidak, asuransi merupakan satu-satunya instrumen keuangan yang dapat memberikan perlindungan atau jaminan pendapatan dan kesejahteraan hidup bagi ekonomi individu maupun organisasi dari resiko-resiko kehidupan yang dihadapi yang tidak diketahui kapan datangnya. Asuransi juga kini telah menjadi salah satu alternatif terbaik dalam menabung dan merencanakan keuangan dan masa depan serta salah satu instrumen investasi jangka panjang.

Menyadari besarnya potensi pasar di Indonesia, banyak sekali perusahaan-perusahaan asuransi baik lokal maupun dari luar negeri yang mencoba untuk meraih pasar di Indonesia. Banyaknya pesaing, terlebih setelah krisis ekonomi melanda Indonesia membuat perusahaan-perusahaan asuransi bersaing semakin ketat untuk merebut nasabah. Berbagai produk dan strategi diluncurkan guna mendapatkan simpati masyarakat dari berbagai kalangan.

jiwa nasional memang terus tumbuh signifikan dalam lima tahun terakhir. Hal itu merupakan masalah serius karena berarti manfaat asuransi tidak bisa menjangkau masyarakat luas dan cenderung hanya dinikmati oleh kalangan yang itu – itu saja.

Dengan keadaan yang demikian maka perusahaan membutuhkan suatu strategi yang tepat dan berkelanjutan untuk menjangkau kebutuhan asuransi setiap lapisan masyarakat dan meningkatkan penjualan. Maka dari itu, strategi pemasaran yang tepat bagi perusahaan asuransi merupakan hal terpenting dan menjadi prioritas utama bagi kelangsungan penjualan perusahaan. Strategi pemasaran yang kurang matang dapat menjadi blunder dan kelemahan perusahaan asuransi dalam bersaing dengan perusahaan asuransi lainnya yang telah menerapkan strategi pemasaran yang matang dan modern. Dengan demikian, perusahaan yang tertinggal dalam penerapan strategi pemasaran yang kurang matang akan menggiring perusahaan kearah yang lebih buruk.

yang telah ditetapkan sebelumnya. Kegiatan ini memiliki peranan penting dalam mengukur posisi perusahaan dalam persaingan bisnis yang diharapkan mampu memberikan solusi dalam mempertahankan pangsa pasar.

Di Indonesia, salah satu perusahaan jasa yang bergerak dibidang asuransi adalah PT Bank Danamon Tbk. PT Bank Danamon dewasa ini memang lebih dikenal sebagai Bank Konvesional yang meliputi kegiatan simpan pinjam saja, namun delapan tahun terakhir PT Bank Danamon mulai mengembangkan produk jasa Asuransinya untuk memenuhi kebutuhan konsumen. Meskipun PT Bank Danamon dapat dikatakan sebagai pemain baru dalam dunia perasuransian dibandingkan Perusahaan Asuransi yang telah berdiri lebih lama, namun produk produk asuransi yang ditawarkan oleh PT Bank danamon ternyata mendapat simpati luar biasa dari masyarakat. Menurut Retail Banking Product Management Head PT. Bank Danamon Sonny Wahyubrata, jika dilihat dari jumlah kontribusi terhadap premi, produk asuransi yang paling berperan adalah unitlink. Diperkirakan, Danamon meraup premi Rp. 1,5 triliun di 2011 dengan pertumbuhan 40% dibandingkan 2010. Ini artinya produk asuransi yang ditawarkan oleh PT Bank Danamon tepat sasaran dan mampu meyakinkan costumer untuk memiliki asuransi yang tepat khususnya asuransi yang ditawarkan oleh PT Bank Danamon.

tentunya membuat persaingan antar perusahaan asuransi berupaya mempersempit ruang gerak produk yang ditawarkan Kompetitor, terlebih perusahaan Asuransi yang lebih besar dan telah dikenal masyarakat. Posisi PT. Bank Danamon yang lebih dikenal bukan sebagai perusahaan spesialisasi asuransi mengalami sedikit kesulitan dalam meyakinkan dan memasarkan produk asuransinya kepada costumer. Produk Asuransi Bank Danamon bahkan kurang populer dikalangan masyarakat dibandingkan produk-produk asuransi yang ditawarkan perusahan asuransi seperti Prudential, Manulife, Allianz dan sebagainya. Belum lagi persaingan dengan Perusahaan asuransi Lokal yang beberapa dekade ini menunjukkan kebangkitan yang signifikan seperti Bumiputera dan Jiwa sraya.

Dalam menghadapi realita tersebut, PT Bank Danamon harus mampu untuk mengantisipasi segala tekanan dari pihak eksternal dengan menguatkan strategi pemasaran pada produk-produk asuransinya. Selain itu, PT Bank Danamon dituntut untuk lebih kreatif dalam memasarkan dan menawarkan produk asuransi yang memiliki daya saing yang tinggi sesuai dengan kebutuhan pelanggan. Upaya-upaya ini ditempuh guna meningkatkan penjualan produk dan meningkatkan laba perusahaan yang harapannya dapat menunjang percepatan pembangunan nasional.

Adapun penelitian ini didukung oleh penelitian-penelitian yang memiliki kesamaan pada variabel , metode penelitian, objek penelitian serta hal-hal yang mendukung dan berkaitan dengan penelitian yang penulis lakukan.

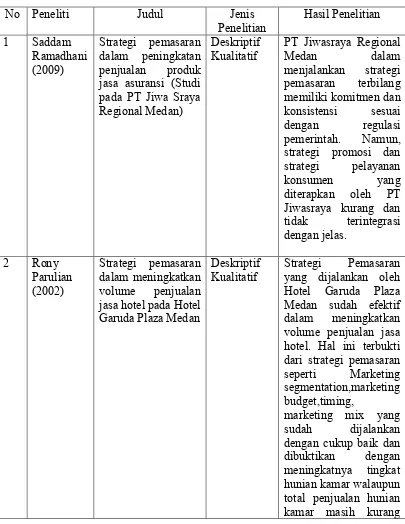

Tabel 1.1 Penelitian Terdahulu

No Peneliti Judul Jenis

Penelitian

Hasil Penelitian 1 Saddam

Ramadhani (2009)

Strategi pemasaran dalam peningkatan penjualan produk jasa asuransi (Studi pada PT Jiwa Sraya Regional Medan)

Deskriptif Kualitatif

PT Jiwasraya Regional

Medan dalam menjalankan strategi

pemasaran terbilang memiliki komitmen dan konsistensi sesuai dengan regulasi pemerintah. Namun, strategi promosi dan strategi pelayanan konsumen yang diterapkan oleh PT Jiwasraya kurang dan tidak terintegrasi dengan jelas.

2 Rony Parulian (2002)

Strategi pemasaran dalam meningkatkan volume penjualan jasa hotel pada Hotel Garuda Plaza Medan

Deskriptif Kualitatif

Strategi Pemasaran yang dijalankan oleh Hotel Garuda Plaza Medan sudah efektif dalam meningkatkan volume penjualan jasa hotel. Hal ini terbukti dari strategi pemasaran seperti Marketing segmentation,marketing budget,timing,

memuaskan. 3 Dewi

Sartika (2005) Strategi pemasaran jasa untuk meningkatkan kepuasan nasabah pada PT Asuransi Cigna Wilayah Medan Deskriptif Kualitatif, Merode analisis Regresi linear berganda. Strategi pemasaran yang dilaksanakan oleh PT Asuransi Cigna cukup efektif dengan peningkatan

pertumbuhan nasabah yang signifikan dari tahun ke tahun. Keberhasilan ini tidak terlepas dari kualitas Bancassurance Service yang memberikan pelayanan memuaskan kepada para nasabah. 4 Meida

Manurung (2006)

Strategi Pemasaran dalam usaha meningkatkan

penjualan pada PT. Sharp Medan

Analisis deskriptif kualitatif

PT Sharp Medan telah menerapkan strategi pemasaran. Hal ini terbukti dengan diberlakukannya bauran

pemasaran yang terdiri dari kebijaksanaan produk,promosi,harga

dan distribusi. Strategi ini pemasaran dengan

model bauran pemasaran ini terbukti

mampu dalam meningkatkan penjualan produk elektronik dengan memberikan kebijaksanaan atas setiap pembelian yang dilakukan pelanggan. 5 Ahmad

Ja’far (2008) Analisis strategi pemasaran dalam meningkatkan penjualan produk kerajinan maink-manik pda CV. Tata Jombang

Deskriptif Deskripsi strategi pemasaran yang dilakukan oleh CV Tata jombang adalah starategi stabilitas. Yaitu menekankan

pada tidak bertambahnya produk,

pasar dan fungsi-fungsi perusahaan, lebih pada upaya peningkatan efisiensi

peningkatan kerja dan keuntungan. Strategi ini relative memiliki resiko yang rendah

dan biasanya dilakukan produk yang tengah dalam posisi kedewasaan. Promosi yang dilakukan juga masih hanya sebatas dari mulut kemulut (tradisional) tanpa memanfaatkan

teknologi yang berimbas pada keuntungan yang kecil.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah di kemukakan di atas maka rumusan masalah yang akan di jawab melalui penelitian ini adalah: “Bagaimana Strategi Pemasaran Dalam Peningkatan Penjualan Produk Jasa Asuransi di PT Bank Danamon Cabang Medan?”

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui strategi pemasaran produk asuransi pada PT Bank Danamon Medan dalam meningkatkan penjualan.

1.4 Manfaat Penelitian

1. Bagi penulis, sebagai suatu tahap untuk melatih dan mengembangkan kemampuan berfikir ilmiah serta kemampuan untuk menuliskannya ke dalam bentuk karya tulis ilmiah berdasarkan kajian-kajian teori yang diperoleh dari ilmu administrasi Niaga/Bisnis FISIP USU khususnya pada kosentrasi bisnis.

2. Bagi instansi, sebagai bahan masukan bagi perusahaan dalam melaksanakan kegiatannya yang berhubungan dengan strategi pemasaran. 3. Bagi Pihak Lain, Hasil penelitian ini diharapkan dapat digunakan untuk

BAB II

KERANGKA TEORI

Menurut Kerlinger (dalam Singarimbun,1995:37), teori merupakan serangkaian asumsi, konsep, konstruksi, definisi dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan hubungan antara konsep dan kerangka teori disusun sebagai landasan berfikir untuk menunjukkan perspektif yang digunakan dalam memandang fenomena sosial yang menjadi obyek penelitian. Kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel pokok, sub variabel atau pokok masalah yang ada dalam penelitian (Arikunto, 2000:92).

2.1 Strategi Pemasaran 2.1.1 Strategi

Strategi telah didefinisikan dalam beragam cara oleh banyak penulis (dalam Triton, 2007: 5-6) diantaranya :

1. Strategi adalah penetapan tujuan dasar jangka panjang dan sasaran perusahaan dan penerapan serangkaian tindakan serta alokasi sumberdaya yang penting untuk melaksanakan sasaran ini (Chandler,1962).

2. Strategi adalah arah dan cakupan organisasi secara ideal untuk jangka panjang, yang menyesuaikan sumberdayanya dengan lingkungan yang berubah dan secara khusus, dengan pasarnya, dengan pelanggan, dan kliennya untuk memenuhi harapan stakeholder (Jhonson dan Scholes, 1993).

3. Menurut Armstrong (2003:39-42) dalam kumpulan buku The Art of HRD, menambahkan setidaknya ada tiga pengertian strategi yaitu :

a. Strategi merupakan deklarasi maksud yang mendefinisikan cara untuk mencapai tujuan dan memperhatikan dengan sungguh-sungguh alokasi sumber daya perusahaan yang penting untuk jangka panjang dan mencocokan sumber daya dan kapabilitas dengan lingkungan eksternal.

b. Strategi merupakan perspektif dimana isu kritis atau faktor keberhasilan dapat dibicarakan, serta keputusan strategis bertujuan untuk membuat dampak yang besar serta jangka panjang kepada perilaku dan keberhasilan organisasi.

peluang (strategi berbasis sumber daya) sehingga dapat mencapai kesesuaian strategis antara tujuan strategis dan basis sumber dayanya.

Dalam konteks bisnis, strategi menggambarkan arah bisnis yang mengikuti lingkungan yang dipilih dan merupakan pedoman untuk mengalokasikan sumber daya dan usaha suatu organisasi atau perusahaan (Tjiptono, 1997). Strategi merupakan alat untuk mencapai tujuan perusahaan dalam kaitannya dengan tujuan jangka panjang, program tindak lanjut, serta prioritas alokasi sumber daya. (Rangkuti, 2006:3).

Dengan berdasarkan pengertian diatas ditarik kesimpulan bahwa strategi adalah suatu perencanaan taktikal untuk mencapai tujuan dan sasaran dengan memperhatikan keunggulan kompetitif, komparatif, dan sinergis yang secara berkelanjutan dijadikan sebagai pedoman dan panutan serta pengarah dan perspektif jangka panjang yang ideal dari individu atau organisasi untuk menunjang keunggulan bersaing dalam mencapai dan mempertahankan posisi strategis.

Menurut Rangkuti (2004:6), strategi dapat dikelompokkan berdasarkan 3 (tiga) tipe strategi, yaitu:

1. Strategi Manajemen

2. Strategi Investasi

Strategi investasi merupakan kegiatan yang berorientasi pada investasi, misalnya, apakah perusahaan ini melakukan strategi pertumbuhan yang agresif atau berusaha mengadakan penetrasi pasar, strategi bertahan, strategi pembangunan kembali suatu divisi baru atau strategi diiventasi, dan sebagainya.

3. Strategi Bisnis

Strategi bisnis ini juga disebut strategi bisnis secara fungsional karena bisnis ini berorientasi kepada fungsi-fungsi kegiatan manajemen, misalnya strategi pemasaran, strategi produksi atau operasional, strategi distribusi, strategi organisasi, dan strategi-strategi yang berhubungan dengan keuangan.

Dalam menjalankan strategi terdapat proses ataupun tahapan yang disebut proses manajemen strategis. Menurut Purnomo (1996:20-21) proses manajemen strategis yaitu :

1. Analisis lingkungan

2. Menentukan dan menetapkan arah organisasi

Berdasarkan informasi dari analisis SWOT selanjutnya ditentukan dan ditetapkan ke arah mana perusahaan hendak di arahkan. Pada dasarnya terdapat dua cara dalam menentukan arah organisasi yaitu misi dan dan tujuan organisasi. Misi ini berfungsi menjelaskan mengapa organisasi atau perusahaan tersebut ada. Selain itu, misi diharapkan dapat memberikan gambaran yang baik tentang pelanggan, pasar dan filosofi, citra yang diinginkan masyarakat serta tekhnologi yang akan digunakan perusahaan. Tujuan organisasi ditetapkan sebagai pedoman bagi suatu perusahaan dalam menjalankan aktivitasnya yang biasanya merefleksikan target yang ingin dicapai perusahaan.

3. Formulasi strategi

Merupakan proses merancang dan menyeleksi berbagai strategi yang pada akhirnya menuntun pada pencapaian misi dan tujuan.

4. Implementasi strategi

Setelah strategi diformulasikan selanjutnya strategi tersebut dikembangkan secara logis ke dalam bentuk tindakan.

5. Pengendalian strategi

2.1.2 Pemasaran

Kotler (Dalam Fandy Tjiptono,2005:2), pemasaran adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan melaui penciptaan dan pertukaran produk dan nilai satu sama lain. Doyle (Dalam Fandy Tjiptono,2005:2), pemasaran merupakan proses manajemen yang berupaya memaksimalkan laba (Returns) bagi pemegang saham, dengan jalan menjalin relasi dengan pelanggan utama (Valued Costumers) dan menciptakan keunggulan kompetitif.

American Marketing Associatin (AMA) mendefenisikan pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk menciptakan, mengomunikasikan, dan memberikan nilai kepada pelanggan dan untuk mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan pemangku kepentingannya.

Menurut Stanton (dalam Mursid, 93:25), pasar adalah orang-orang yang mempunyai keinginan untuk puas, uang untuk berbelanja dan kemauan untuk membelanjakannya. Jadi dalam pengertian tersebut terdapat tiga faktor yang menunjang terjadinya pasar :

a. Orang dengan segala keinginannya b. Daya beli mereka

c. Tingkah laku dalam pembelian mereka.

untuk mempertahankan pelanggan. Ini dikarenakan banyak perusahaan menganggap bahwa dengan mempertahankan pelanggan akan memberikan prospek jangka panjang dalam hal pemasukan dan akan selalu berkesinambungan dalam proses pemasaran perusahaan. Selain itu, perusahaan akan mampu memotong biaya operasional dalam upaya menarik simpati pelanggan. Dengan demikian, pemasar perlu memberikan ruang bagi kosumen untuk mempelajari produk perusahaan sebelum akhinya pemasar mengggiatkan diri untuk menjaring pelanggan.

Kotler (2000:36), mengemukakan bahwa pemasaran adalah suatu kegiatan yang diarahkan untuk memenuhi kebutuhan dan kegiatan manusia melalui proses pertukaran. Dengan demikian pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik barang atau jasa.

Menurut Assauri (2007:5), pemasaran adalah usaha untuk menyediakan dan menyampaikan barang dan jasa yang tepat kepada orang-orang yang tepat pada tempat dan waktu serta harga yang tepat dengan promosi dan komunikasi yang tepat. Dengan kata lain pemasaran berkaitan dengan pelanggan sehingga menciptakan nilai dan kepuasan pelanggan yang merupakan inti pemikiran pemasaran modern dalam praktik. Dua tujuan utama pemasaran adalah menarik pelanggan baru dan mempertahankan pelanggan yang telah ada dengan memberikan kepuasan (Sunarto, 2004:4).

2.1.3 Strategi Pemasaran

saat ini secara perlahan mengutamakan kualitas pelayanan kepada pelanggan, pihak pemasaran dalam suatu perusahaan dituntut lebih sensitif dan responsif terkait kebutuhan pelanggan karena pada saat ini pemahaman pemasaran bagi suatu perusahaan telah berkembang pada bagaimana cara perusahaan memperhatikan keinginan dan kebutuhan pelanggan dalam mencapai kepuasan pelanggan.

Menurut Kotler (2000:218), strategi pemasaran adalah pengambilan keputusan-keputusan tentang biaya pemasaran, bauran pemasaran, alokasi pemasaran dalam hubungan dengan keadaan lingkungan yang diharapkan dan kondisi persaingan. Berdasarkan pengertian tersebut pemasaran diposisikan sebagai suatu proses perencanaan yang diambil berdasarkan pengambilan keputusan ditubuh perusahaan yang diinterprestasikan kedalam bentuk kebijakan-kebijakan pemasaran yang akan diterapkan perusahaan dalam jangka waktu tertentu. Kebijakan yang dimaksud dapat menyangkut kegiatan operasional, distribusi dan promosi perusahaan.

Apabila dilihat dari sudut pandang lain, menurut Tjiptono (2002:6), strategi pemasaran adalah alat fundamental yang direncanakan untuk mencapai tujuan perusahaan dengan mengembangkan keunggulan bersaing yang berkesinambungan melalui pasar yang dimasuki dan program pemasaran yang digunakan untuk melayani pasar sasaran tersebut.

a. Strategi dalam persaingan

Strategi dalam persaingan memerlukan suatu kejelasan, apakah perusahaan akan menempatkan dirinya sebagai pemimpin, sebagai penantang, ataukah pengikut. Perlu pula ketegasan langkah yang harus dilaksanakan, sesuai dengan sifat dan bentuk pasar yang dihadapi. Langkah yang harus dilakukan dalam menghadapi pasar yang bersifat monopoli tentu berbeda dengan langkah yang diperlukan untuk pasar yang bersifat oligopoli. b. Strategi produk dan jasa

Dalam strategi produk dan jasa, banyak unsur yang berkaitan dengan produk dan jasa yang dihasilkan. Mulai dari desain, warna, bentuk, kemasan maupun usaha-usaha yang dilakukan dalam bidang jasa. Mencakup pula kebijakan penetapan harga produk yang akan memberikan kepuasan, baik pada konsumen maupun kepada perusahaan sebgai produsen dan penjual. Segala sesuatu yang berkenaan dengan produk dan jasa tersebut merupakan salah satu bagian dari strategi pemasaran, agar dapat diyakinkan bahwa produk dan jasa yang dihasilkan adalah produk dan jasa yang betul-betul dapat memberikan kepuasan kepada konsumen. c. Strategi daur hidup

kerugian yang besar yang mungkin timbul karena ketidaksesuaian tindakan dengan tahap dimana produk dan jasa yang berbeda.

Strategi pemasaran jasa berbeda dengan strategi pemasaran bisnis yang menjual barang atau produk. Bisnis jasa terspesialisasi menyediakan pelayanan kepada konsumen dengan menjalin hubungan secara langsung. Oleh karena itu, tolak ukur keberhasilan pemasaran jasa kerap kali diukur berdasarkan kepuasan yang diperoleh pelanggan atau konsumen.

2.1.3.1 Segmentasi Pasar

Saat ini perusahaan jasa telah bertransformasi sebagai perusahaan yang sigap dan tanggap terhadap kebutuhan pelanggan. Perusahaan jasa khususnya sengaja merancang dan merencanakan produk jasa berdasarkan kebutuhan pelanggan. Dalam memasarkan produk jasa, setiap perusahaan harus mengelompokkan pasar untuk memudahkan perusahaan dalam mengklasifikasikan pembeli yang jumlahnya sangat besar di pasar terlebih dahulu. Ini adalah untuk memudahkan pemasaran yang lebih efektif dibandingkan pemasaran tanpa mengelompokkan pasar terlebih dahulu.

Segmentasi pasar dilakukan untuk melihat bagaimana karakteristik pelanggan mempengaruhi proses pembelian dan daya beli pelanggan. Setelah mengidentifikasi pasar, perusahaan lalu memutuskan segmen mana yang yang memberikan peluang yang lebih besar. Untuk setiap segmen, perusahaan mengembangkan suatu penawaran pasar yang diposisikan dalam benak pembeli sasaran sebagai keuntungan utama.

atau tingkah laku yang mungkin membutuhkan produk yang berbeda. Menurut Kotler (dalam Angiopora, 1996:81), segmentasi pasar adalah tindakan untuk membagi suatu pasar ke dalam kelompok pembeli yang berbeda-beda, yang mungkin memerlukan produk dan marketing mix yang berbeda.

Segmentasi pasar setiap perusahaan berbeda-beda. Segmentasi pasar diterapkan suatu perusahaan melihat dari beragamnya kebutuhan konsumen, yang memugkinkan terjadinya pemilihan barang-barang yang mereka inginkan berbeda-beda pula. Ini disebabkan karena semua pembeli atau konsumen memiliki pendapatan dan latar belakang budaya dan ekonomi yang berbeda-beda. Oleh sebab itu, perusahaan diwajibkan melakukan pengelompokan pasar dengan tujuan membedakan kebutuhan konsumen.

Dalam menentukan segmentasi pasar terdapat beberapa pola dalam pengelompokkan pasar sebagai berikut (Mursid, 1993:35-37) :

a. Segmentasi demografi

Melibatkan beberapa faktor seperti jenis kelamin, usia, ukuran keluarga, dan lain sebagainya. Sedangkan variabel sosio-ekonomi terdiri dari pendapatan, pendidikan, kelas sosial dan etnik.

b. Segmentasi psikografis

1. Swingers

Mereka yang selalu mencari barang yang mutakhir dan pergerakkannya cenderung responsif, cara hidup mereka adalah mementingkan kesenangan.

2. Seekers

Kelompok ini adalah kelompok yang selalu membeli barang-barang yang dapa mencerminkan kedudukan mereka yang tinggi di masyarakat.

3. Plain joes

Kelompok yang selalu mencari barang-barang yang biasa, yang tidak mencolok mata, akan tetapi memenuhi kebutuhan.

c. Segmentasi geografi

Secara tipikal segmentasi geografis dikelompokkan atas faktor lingkup pasar, termasuk pertimbangan dimana operasi jasa akan dilakukan dan pengukuran pasar geografis dimana termasuk pengujian tingkat kepadatan penduduk, fakttor iklim yang berpengaruh, dan standarisasi area pasar.

2.1.3.2 Targeting

1. Pemasaran serba sama (undiferentiated marketing)

Suatu kebijakan yang berusaha untuk meninjau pasar secara keseluruhan dengan memusatkan pada kesamaan-kesamaan dalam kebutuhan konsumen dan tidak melihat pada segmen pasar yang berbeda-beda pula. Dengan strategi ini perusahaan memutuskan untuk mengabaikan perbedaan segmen pasar dana menawarkan satu macam produk kepada seluruh pasar.

Strategi ini menganggap suatu pasar sebagai satu pasar besar dengan kebutuhan yang serupa, sehingga hanya ada satu bauran pemasaran yang digunakan untuk melayani semua pasar. Kebijaksanaan ini ditempuh dengan mencoba untuk mengembangkan produk tunggal yang dapat memenuhi kebutuhan dan keinginan semua orang.

2. Pemasaran serba aneka (differentiated marketing)

Alternatif strategi ini disampaikan dengan mencoba untuk mengidentifikasi konsumen dalam beberapa kelompok pembeli tertentu dengan membagi pasar dalam dua kelompok atau lebih. Dengan demikian perusahaan harus dapat memproduksi produk dan menyusun program pemasaran yang berbeda untuk tiap-tiap sasaran segmen. Perusahaan menghasilkan beberapa produk yang memiliki karakteristik yang berbeda. Konsumen membutuhkan variasi dan perubahan sehingga perusahaan berusaha untuk menawarkan berbagai macam produk yang bisa memenuhi variasi kebutuhan tersebut. 3. Pemasaran terkosentrasi (concentrated marketing).

ini biasanya dilakukan oleh perusahaan yang tiak mampu melayani banyak pembeli, sehingga usaha pemasarannya dipusatkan pada kelompok pembeli yang paling menguntungkan. Risikonya terletak pada perubahan selera konsumen atau para pesaing mulai memasuki segmen tersebut. Perusahaan lebih memfokuskan menawarkan beberapa produk pada satu segmen yang dianggap paling potensial. Dengan strategi ini perusahaan mencari pasar besar dengan beberapa sub pasar.

2.1.3.3 Positioning

Positioning mencakup perancangan penawaran, dan citra perusahaan agar target pasar mengetahui dan menganggap penting posisi perusahaan diantara pesaing. Menurut Al Ries dan Trout (dalam Lupiyoyadi, 2001:48), positioning bukanlah hanya menyangkut apa yang dilakukan terhadap produk barang atau jasa tetapi apa yang kita (pemasar) lakukan terhadap pikiran konsumen. Positioning berfungsi untuk membedakan persepsi perusahaan berikut produk dan jasanya dari pesaing. Positioning ddapat dikatakan sebagai upaya untuk menggerakkan produk kepada tingkatan yang sesuai dengan kebutuhan konsumen. Latar belakang pemikiran positioning yaitu untuk membangun citra yang diharapkan, maksudnya adalah untuk membangun persepsi pembeli dalam segmen pasar tertentu terkait jasa yang ditawarkan.

Menurut Kotler (dalam Lupiyoyadi, 2001:48) , setidaknya ada tiga langkah dalam melakukan positioning, yakni :

1. Mengenali keunggulan-keunggulan yang mungkin dapat ditampilkan dalam hubungan dengan pesaing.

3. Menyampaikan keunggulan itu secara efektif kepada target pasar. Namun tidak semua keunggulan dapat ditampilkan ke pasar tetapi harus diseleksi. Menurut Kotler (dalam Lupiyoyadi, 2001:49), sebuah keunggulan yang patut ditampilkan harus memenuhi kriteria sebagai berikut :

a. Penting

Keunggulan itu memiliki kemampuan dan dianggap sangat penting oleh banyak pembeli.

b. Berbeda

Belum ada pesaing yang menawarkan, jikalau ada produk yang ditawarkan masih secara umum tanpa adanya hal unik dan khas yang ditawarkan.

c. Unggul

Keunggulan itu lebih baik dibandingkan dengan produk yang ditawarkan pesaing.

d. Dapat dikomunikasikan.

Keunggulan tersebut dapat dikomunikasikan dan dapat menarik perhatian pembeli.

e. Pelopor

Bertindak sebagai pelopor sehingga pesaing sulit meniru keunggulan tersebut.

f. Harga terjangkau

g. Menguntungkan

Perusahaan dapat memperoleh keuntungan dari keunggulan tersebut. 2.1.3.4 Bauran Pemasaran (Marketing Mix)

Pemasar menggunakan alat untuk mendapat tanggapan yang diinginkan dari pasar sasaran, alat-alat itu selanjutnya membentuk suatu bauran pemasaran. Bauran pemasaran adalah seperangkat alat pemasaran yang digunakan untuk terus- menerus mencapai tujuan pemasarannya di pasar sasaran (Sunarto, 2006:9). Istilah bauran pemasaran dipakai untuk menjelaskan kombinasi empat besar pembentuk inti sistem pemasaran sebuah organisasi yaitu produk (product), harga (price), promosi (promotion), tempat (place).

Keempat unsur dalam bauran pemasaran berkaitan satu sama lain dalam suatu konsep sistem. Namun keempat unsur tersebut masih dirasa kurang mencakupi untuk diterapkan pada produk jasa. Para ahli pemasaran menambahkan tiga unsur lagi, yaitu orang (people), proses (proses), dan pelayanan pelanggan (customer service). Beberapa penulis memasukkan bukti-bukti fisik (physical evidence) sebagai tambahan 4P (Tjiptono, 2005:30). Keputusan dalam suatu bagian mempengaruhi bagian yang lainnya. Pada akhirnya, dari berbagai variasi yang ada manajemen harus memilih kombinasi yang paling sesuai dengan lingkungannya (Stanton, 1999:46).

1. Produk (product)

fisik dan hal-hal lain yang lebih ditentukan oleh konsumen seperti masalah jasa yang menyertainya, masalah psikologis seperti kepuasan pemakaian, simbol status, segi artistik, dan lain sebagainya. Produk merupakan suatu hal yang menjadi daya tarik ketika seorang pembeli ingin membeli barang atau menggunakan jasa yang ditawarkan produsen.

Keputusan pembeli membeli barang atau menggunakan jasa apabila merasa suatu produk sesuai dengan kebutuhan mereka. Hal ini mengindikasikan bahwa dalam kasus seperti ini, produk perusahaan harus menyesuaikan terhadap pembeli bukan sebaliknya. Ini untuk menciptakan chemistry yang terikat antara produk perusahaan dengan konsumen. Secara tekhnis marketing, konsumen hanya dapat dipengaruhi dan tidak dapat dikendalikan. Dengan demikian hanya produk yang dapat dikendalikan dalam mempengaruhi daya beli konsumen.

Dalam mencapai dan mempertahankan posisi strategis produk dalam persaingan pasar maka setiap pemasar harus mampu (Winardi, 1989:443) : a. Mengembangkan produk-produk baru

b. Memodifikasi produk-produk yang ada

c. Menghapuskan produk-produk yang tidak lagi memenuhi kebutuhan para pembeli.

2. Harga (price)

Stanton (dalam Angiopora, 1996:174), Harga adalah jumlah uang yang dibutuhkan untuk memperoleh beberapa kombinasi sebuah produk dan pelayanan yang menyertainya. Secara esensi, harga memilki dampak psikologis pada pembeli yang dapat mempengaruhi minat beli masyarakat. Maka dalam menentukan harga para pemasar harus menentukan berdasarkan aspek-aspek sosial yang dinamis dan juga iklim persaingan pasar.

Selain itu, untuk meningkatkan tujuan dari penetapan harga, para pemasar juga harus mampu menetapkan sasaran-sasaran penetapan harga. Hal ini disebabkan sasaran-sasaran penetapan harga akan mempengaruhi keputusan-keputusan dalam wilayah-wilayah fungsional seperti misalnya bidang keuangan, akunting dan produksi, maka sasaran-sasaran tersebut harus konsisten pula dengan misi dan tujuan menyeluruh dari organisasi atau perusahaan yang bersangkutan (Winardi, 1989:379).

3. Tempat (place)

perantara dan akhirnya sampai pada pemakai (dalam Angiopora, 1996: 191).

Pada dasarnya, pada waktu memilih saluran distribusi perusahaan harus berpedoman ukuran 3C, yakni channel control (pengendalian saluran), market Coverage (liputan pasar), dan cost (biaya) yang cocok dengan taraf pelayanan (Stanton, 1984:83).

Dalam kebijakan saluran distribusi terdapat perantara pemasaran yang turut serta dalam proses jual beli. Perantara pemasaran merupakan lembaga atau individu yang menjalankan kegiatan khusus di bidang industri. Pada umumnya perantara pemasaran terdiri dari (Mursid, 1993:93-94) :

1. Perantara pedagang

Perantara pedagang terdiri dari dua macam yaitu : a. Pedagang besar

Suatu unit usaha yang membeli dan menjual kembali barang-barang kepaa pengecer dan pedagang lain dan kepada pemakia industri, pemakai lembaga, dan pemakai komersil yang tidak menjual dalam volume yang sama kepada konsumen akhir.

b. Pengecer

2. Agen adalah lembaga yang melaksanakan perdagangan dengan menyediakan jasa-jasa atau fungsi khusus yang berhubungan dengan penjualan atau distribusi barang, tetapi tidak memilki hak untuk barang yang diperdagangkan.

Perantara agen terdiri dari : a. Agen penunjang

Agen yang mengkhususkan kegiatannya dalam beberapa aspek pemindahan barang atau jasa. Agen penunjang terdiri dari beberapa golongan yaitu agen pengangkutan borongan, agen penyimpanan, agen pengangkutan khusus, agen pembelian dan penjualan.

b. Agen pelengkap

Agen yang berfungsi melaksanakan jasa-jasa tambahan dallam penyakuran barang dengan tujuan memperbaiki adanya kekurangan-kekurangan. Jasa-jasa yang dilakukan agen pelengkap antara lain jasa bimbingan, jasa finansial, jasa informasi, jasa khusus lainnya.

4. Promosi (promotion)

Promosi dapat dimaknai sebagai suatu upaya untuk membujuk para calon pembeli dalam menerima, menjual kembali, merekomendasikan atau menggunakan produk, servis atau ide yang sedang dipromosikan yang didalam prosesnya terjadinya pula proses mempengaruhi pengetahuan, sikap, serta perilaku pembeli.

a. Pengiklanan

Merupakan kegiatan penawaran kepada suatu kelompok masyarakat baik secara lisan maupun dengan penglihatan (berupa berita) tentang suatu produk, jasa atau ide. Kegiatan pengiklanan dikenakan biaya, yang mana pihak sponsor membayar kepada media yang membawakan berita tersebut. Melalui pengiklanan, seorang penjual menyampaikan sebuah pesan kepada pembeli melalui media seperti televisi, koran, radio, majalah dll.

b. Publisitas

Merupakan sejumlah informasi tentang seseorang, barang, atau organisasi atau perusahaan yang disebarluaskan ke masyarakat dengan cara membuat berita yang mempunyai arti komersil atau berupa penyajian-penyajian yang bersifat positif. Dengan demikian suatu perusahaan dan produknya dapat menjadi perhatian umum. Kegiatan publishing dilakukan dengan tidak perlu membayar. Biasanya publisitas ini berbentuk memuji suatu produk, jasa atau organisasi.

c. Penjualan tatap muka ( personal selling )

melalui personal selling penjual dapat secara langsung mengetahui keinginan, motif dan perilaku konsumen dan sekaligus ddapat melihat reaksi konsumen sehingga dapat mengadakan penyesuain seperlunya.

d. Sales Promotion

Setiap aktifitas promosional yang didesain sedemikian rupa sehingga dapat menunjang aktivitas-aktivitas promosi lain secara langsung (Winardi, 1989:429). Kegiatan ini dapat berbentuk peragaan, pertunjujkan dan pameran, demonstrasi dan berbagai usaha penjualan yang tidak bersifat rutin. Dan terdapat beberapa macam metode sales promotion yang ditujukan kepada konsumen seperti pemberian contoh barang, kupon atau nota, hadiah, kupon berhadiah, undian, diskon, dan peragaan.

5. Orang (people)

Bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran pemasaran. Dalam industri jasa, setiap orang merupakan “part time marketer” yang tindakan dan perilakunya mempunyai dampak langsung pada output yang diterima pelanggan. Oleh sebab itu setiap industri jasa harus secara jelas menentukan apa yang diharapkan dari setiap karyawan dalam interaksinya dengan pelanggan.

6. Bukti Fisik (physical Evidance)

besar. Oleh sebab itu, salah satu unsur penting dalam bauran pemasaran adalah mengurangi tingkat resiko tersebut dengan jalan menawarkan bukti fisik dari karakteristik jasa.

7. Proses (process)

Proses produksi atau operasi merupakan faktor penting bagi konsumen high contact services. Dalam bisnis jasa, proses berbicara tentang kemudahan

administrasi dalam menggunakan jasa . 8. Pelayanan Pelanggan (customer services)

Layanan pelanggan dapat diartikan sebagai kualitas total jasa yang dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur bauran pemasaran ini tidak dapat dibatasi hanya pada departemen layanan pelanggan, tetapi menjadi perhatian dan tanggung jawab semua personel produksi, baik yang dipekerjakan oleh organisasi maupun pemasok. Manajemen kualitas jasa yang ditawarkan kepada pelanggan berkaitan erat dengan kebijakan desain produk dan personalia.

2.2 Peningkatan Penjualan

Di dalam kehidupan sosial masyarakat terkadang cenderung mempunyai salah pengertian terkait pemasaran dan penjualan. Persepsi yang terbangun pemasaran dan penjualan memiliki pengertian yang sama. Padahal kedua istilah tersebut memiliki ruang lingkup yang berbeda. Pemasaran meliputi kegiatan yang luas sedangkan penjualan hanyalah merupakan suatu kegiatan saja di pemasaran.

ditawarkannya (Swasthu, 2001:8). Semakin pandai seseorang untuk menjual semakin cepat pula mencapai sukses dalam tugas-tugasnya, sehingga tujuan yang diinginkan akan segera terlaksana. Dalam segala bidang dan tingkatan, diperlukan pula sebuah taktik penjualan agar pelayanan yang diberikan kepada orang lain dapat memberikan kepuasan. Dengan kepuasan ini diharapkan mereka dapat menjadi langganan, yang dapat menunjang meningkatnya penjualan.

Menurut Swasthu (2001:171-175), dalam penjualan terdapat beberapa standar kinerja guna menjaga stabilitas penjualan dalam perusahaan. Standar kerja yang dipakai dapat digolongkan menjadi dua yaitu standar kerja kuantitatif dan standar kerja kualitatif.

a. Standar kerja kuantitatif 1. Kuota

Pada umumnya, kuota ini dipakai untuk menyatakan volume penjualan, yang mana perusahaan harus memperkirakan permintaan yang akan datang di daerah penjualan tertentu. Kuota dapat berupa rupiah atau unit produk. 2. Rasio biaya penjualan

Standar ini dipakai untuk mengendalikan hubungan antara biaya penjualan dengan volume penjualan. Rasio ini banyak digunakan oleh perusahaan yang menghasilkan barang industri karena pada umumnya mereka lebih menekankan pada kegiatan personal selling.

3. Rasio marjin kotor atau laba bersih teritorial

4. Wilayah pangsa pasar

Manajemen dapat menentukan presentase pangsa pasar yang ditargetkan untuk masing-masing daerah penjualan. Selanjutnya melihat perbandingan penjualan perusahaan terhadap perusahaan lain sejenis.

5. Kunjungan per hari

Pada perusahaan yang menggunakan wiraniaga untuk melayani sejumlah besar pembeli kunjungan per hari ini sering di pakai sebagai standar. 6. Rasio kunjungan pesanan

Rasio ini merupakan suatu cara untuk mengukur efektifitas wiraniaga dalam mendapatkan pesanan. Rasio tersebut dapat dihitung dengan membagi jumlah pesanan yang dicapai oleh seorang wiraniaga dalm periode waktu tertentu dengan jumlah kunjungan yang dilakukan.

7. Biaya rata-rata per kunjungan

Biaya rata-rata per kunjungan ini dapat dipakai sebagai standar bilamana manajer ingin menekankan pada pentingnya mengadakan kunjungan yang menguntungkan.

8. Jumlah pesanan rata-rata

Tujuan utama penggunaan standar ini adalah untuk mengendalikan frekuensi kunjungan bagi wiraniaga. Ada kemungkinan bahwa jumlah pesanan rata-rata dari setiap golongan pembeli berbeda-beda.

b. Kriteria hasil kerja kualitatif

diperlukan. Kriteria kualitatif dapat mempengaruhi tingkat penjualan dalam jangka panjang. Namun, penilaian terhadap kriteria kualitatif cenderung sangat bersifat subyektif. Terdapat beberapa faktor dalam penilaiannya yaitu :

1. Kondisi fisik dan mental wiraniaga 2. Keinginan untuk menjual

3. Kerjasama

4. Pengetahuan tentang produk yang ditawarkan dan kebijakan perusahaan

2.3 Jasa Asuransi 2.3.1 Pengertian Jasa

Menurut Kotler (dalam Tjiptono,1996:6), Jasa adalah setiap tindakan atau kegiatan ditawarkan oleh satu pihak kepihak lain yang secara prinsip tidak berwujud dan tidak menyebabkan perpindahan kepemilikan.

Menurut Zithaml dan Bitner (dalam Tjiptono,1996:5), Jasa itu mencakup semua aktivitas ekonomi yang keluarannya bukanlah produk kontruksi fisik, yang umum konsumsi dan produksinya dilakukan pada waktu yang sama, dan nilai tambah yang diberikannya dalam bentuk kenyamanan, hiburan, kecepatan, dan kesehatan yang secara prinsip intangible bagi pembeli.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa jasa memiliki perbedaan dengan barang bila dilihat dari aspek fisik dan proses pemakaian. Di dalam penggunaan jasa dapat pula dilihat bahwa diperlukannya interaksi yang cukup intens antara produsen dan konsumen. Kualitas pelayanan pada jasa juga sulit diukur dikarenakan jasa yang bersifat abstrak dan kompleks dengan banyaknya indikator kepuasan pelanggan yang bersifat subyektif dan dinamis.

2.3.2 Karakteristik Jasa

Jasa memiliki empat ciri utama yang sangat mempengaruhi rancangan program pemasaran (Tjiptono,1996:15) yaitu sebagai berikut :

a. Tidak Berwujud (intangible)

Bersifat intangibel berarti jasa tersebut tidak dapat dilihat, dirasa, diraba, dicium atau didengar sebelum dibeli. Nilai penting dari hal ini adalah nilai yang diberikan kepada konsumen adalah dalam bentuk kenikmatan, kepuasan atau rasa aman.

Jasa itu dijual lalu diproduksi dan dikonsumsi secara bersamaan. Yang menjadi ciri khusus dari jasa ini adalah interaksi antara penyedia jasa dan pelanggan.

c. Bervariasi (variability)

Jasa yang diberikan sering kali berubah- ubah tergantung dari siapa menyajikannya, kapan dan dimana penyajian jasa tersebut dilakukan. Jasa seringkali diesain khusus untuk kebutuhan pelanggan sebagaimana pada jasa asuransi dan kesehatan. Keluaran jasa yang bervariasi menyebabkan jasa sulit untuk distandarisasikan.

d. Mudah Musnah (perishability)

Jasa tidak dapat disimpan atau mudah musnah sehingga dapat dijual pada masa yang akan datang.

2.3.3 Pengertian Asuransi

Asuransi sebagai pertanggungan berfungsi untuk memberikan rasa aman dan mengurangi kekhawatiran apabila terjadi resiko yang tidak diinginkan. Hal ini dapat dilihat dengan adanya perpindahan penanggungan resiko dalam bentuk materil maupun finansial dari penanggung resiko kepada perusahaan jasa asuransi sesuai kontrak yang telah disepakati sebelumnya. Pengalihan resiko ini tidak berarti menghilangkan kemungkinan misfortune, melainkan pihak penanggung menyediakan pengamanan finansial ( financial security ) serta ketenangan ( peace of mind ) bagi tertanggung. Sebagai imbalannya, tertanggung membayarkan premi

dalam jumlah yang sangat kecil bila dibandingkan dengan potensi kerugian yang mungkin dideritanya

Secara lebih jelas dijabarkan pula pada Undang-Undang No. 2 tahun 1992 tentang usaha perasuransian (dalam Darmawi, 2000:4) menyatakan asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih yang pihak penanggungnya mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan pertanggungan kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita si tertanggung, yang timbul akibat suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. Dan yang dimaksud dengan penanggung dalam defenisi diatas adalah suatu badan usaha asuransi yang memenuhi ketentuan UU No.2/1992 Tentang Usaha Perasuransian.

1. Kebutuhan Pribadi

Kebutuhan pribadi meliputi penyediaan biaya-biaya hidup seperti biaya pendidikan, tunjangan keluarga, biaya yang berkaitan dengan kecelakaan, kematian dan kerugian, biaya pembayaran tagihan berupa hutang atau pinjaman yang harus dilunasi dan uang pensiunan. Selain itu, polis asuransi jiwa yang memiliki nilai tunai dapat digunakan sebagai tabungan maupun investasi.

2. Kebutuhan Bisnis

Kebutuhan bisnis seperti insurance on key persons (asuransi untuk orang-orang penting dalam perusahaan), insurance on business owners (asuransi untuk pemilik bisnis), employee benefit (kesejahteraan karyawan) contohnya asuransi jiwa dan kesehatan kumpulan.

2.3.4 Manfaat Asuransi

Menurut Darmawi (2000:4), asuransi mempunyai beberapa manfaat antara lain:

1. Asuransi melindungi resiko investasi

Dalam menjalankan aktivitas perusahaan, suatu perusahaan berusaha untuk memperoleh keuntungan dalam bidang usahanya yang mana kehadiran risiko dan ketidakpastian tidak dapat dihindarkan. Maka dari itu, asuransi secara peran dan fungsi mengambil alih risiko tersebut. Melalui fungsi pengambilalihan resiko dan pertanggungan, perusahaan dapat lebih fokus dalam menjalankan aktivitas perusahaan dan mendorong dalam pengembangan usaha-usaha kearah yang lebih kreatif.

Pembangunan ekonomi memerlukan dukungan investasi dalam jumlah yang memadai yang pelaksanaannya harus berdasarkan kemampuan sendiri. Oleh karena itu, diperlukan upaya kerass untuk mengerahkan dana masyarakat melalui lembaga keuangan bank dan non bank. Usaha peransuransian selaku lembag non bank yang menghimpun dana masyarakat semakin penting peranannya sebagai sumber modal untuk investasi di berbagai bidang.

3. Asuransi untuk melengkapi persyaratan kredit

Kreditor lebih percaya kepada perusahaan yang kegiatan perusahaannya diasuransikan. Pemberi kredit tidak hanya tertarik dengan keadaan dan kekayaan perusahaan saat ini melainkan bagaimana upaya dari perusahaan dalam menghadapi risiko-risiko yang kemungkinan dapat terjadi terhadap perusahaan.

4. Asuransi dapat mengurangi kekhawatiran

Fungsi primer dari asuransi yaitu mengurangi kekhawatiran akibat ketidakpastian. Dalam hal ini, asuransi berfungsi untuk membantu mengurangi ketidakpastian beban ekonomi yang cukup besar yang disebabkan risiko-risiko yang kemungkinan terjadi.

5. Asuransi mengurangi biaya modal

Dalam rangka menarik modal kedalam perusahaan-perusahaan yang menanggung biaya besar, maka tingkat pengembalian atass modal yang telah dan akan diinvestasikan ppun harus cukup besar.

6. Asuransi menjamin kestabilan perusahaan

perusahaan diterapkan secara kelompok guna memberikan rasa aman bagi karyawan.

7. Asuransi dapat meratakan keuntungan

Dengan berusaha menentukan biaya-biaya tak terduga dalam menghadapi risiko melalui program asuransi, suatu perusahaan akan dapat mempertimbangkan biaya sebagai suatu elemen total biaya. Dengan demikian, dapat dikatakan bahwa asuransi dapat dapat membantu dalam meratakan keuntungan perusahaan dari tahun ke tahun.

8. Asuransi dapat menyediakan layanan profesional

Usaha-usaha untuk memberikan bantuan tekhnis baik kepadda individu maupun perusahaan sudah semakin disadari oleh peruahaan asuransi. Hal itu dilakukan agar perusahaan-perusahaan tersebut dapat melaksanakan operasinya dengan baik dan efisien.

9. Asuransi mendorong usaha pencegahan kerugian

Perusahaan-perusahaan yang bergerak dallam berbagai bidang usaha menyadari bahwa keberhasilan yang dicapai sangat tergantung kemampuan merka untuk memberikan perlindungan dengan biaya yang cukup wajar dalam mencegah kerugian.

10. Asuransi membantu pemeliharaan kesehatan

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Metode yang digunakan pada penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Menurut Nawawi (1990:64), bahwa metode deskriptif yaitu metode penelitian yang memusatkan perhatian pada masalah atau fenomena yang ada pada saat penelitian dilakukan atau pada masalah yang bersifat aktual, kemudian menggambarkan fakta-fakta tentang masalah yang diselidiki sebagaimana adanya diiringi dengan interpretasi yang rasional dan akurat. Dalam penelitian deskriptif cenderung tidak perlu mencari atau menerangkan saling berhubungan dan menguji hipotesis (Zuriah 2006:47).

Penelitian ini adalah penelitian yang diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian secara sistematis dan akurat mengenai sifat-sifat penelitian serta menganalisa kebenarannya berdasarkan data dan informasi yang diperoleh.

3.2 Lokasi Penelitian

Penelitian ini dilakukan di PT. Bank Danamon Regional Medan, di Jl. Diponegoro No 35 Medan.

3.3 Informan

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Informan adalah seseorang atau sumber yang benar-benar mengetahui suatu persoalan atau permasalahan tertentu yang darinya dapat diperoleh informasi yang jelas, akurat, dan terpercaya baik berupa pernyataan, keterangan atau data-data yang dapat membantu dalam memenuhi persoalan atau permasalahan.

Menurut Suyanto (2005:172), Informan penelitian meliputi beberapa macam, yaitu :

1. Informan kunci (key informan), yaitu mereka yang mengetahui dan memiliki berbagai informasi pokok yang diperlukan dalam penelitian 2. Informan utama, yaitu mereka yang terlibat secara langsung dalam

interaksi sosial yang diteliti

3. Informan tambahan, merupakan mereka yang dapat memberikan informasi walaupun tidak langsung terlibat dalam interaksi yang diteliti. Dalam penellitian ini penulis menggunakan informan kunci, informan biasa dan informan tambahan. Informan dalam penelitian yakni :

1. Informan kunci yaitu Regional Business Manager.

2. Informan utama yaitu Branch Service Manager Pemasaran dan Costumer Relation Officer (CRO) PT Bank Danamon Medan.

3.4 Defenisi Konsep 1. Strategi Pemasaran

Strategi pemasaran adalah suatu upaya dalam merumuskan suatu pedoman yang mencakup arahan dan tujuan perusahaan dalam jangka waktu tertentu guna menarik dan mempertahankan pelanggan secara efisien dan efektif dengan memanfaatkan segala keunggulan bersaing perusahaan seperti sumber daya manusia, tekhnologi dan produk.

2.Peningkatan Penjualan

Peningkatan penjualan merupakan suatu upaya yang dilakukan manajer penjualan untuk meningkatkan penjualan produk dan jasa perusahaan sesuai dengan target yang ditentukan.

3.Jasa Asuransi

Jasa asuransi atau pertanggungan adalah layanana jasa yang didalamnya terdapat pertanggungan dari perusahaan terhadap tertanggung terkait suatu peristiwa ataupun risiko yang merugikan secara perseorangan maupun perusahaan sesuai dengan perjanjian dan kesepakatan yang sebelumnya diadakan oleh pihak penanggung dan tertanggung.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah : a. Data Primer

1. Wawancara

Proses memperoleh keterangan dengan mengajukan pertanyaan-pertanyaan secara langsung dan terbuka kepada informan atau pihak yang berhubungan dan memiliki relevansi terhadap masalah yang berhubungan dengan penelitian.

2. Observasi

Yaitu dengan mengamati secara langsung dan mencatat gejala-gejala yang ditemukan di lapangan serta menjaring data yang tidak terjangkau. b. Data Sekunder

Data sekunder adalah data yang tidak diperoleh langsung dari objek penelitian. Pengumpulan data yang dilakukan adalah :

1. Studi Dokumentasi

Yaitu teknik pengumpulan data dengan menggunakan catatan-catatan atau dokumen-dokumen yang ada dilokasi penelitian atau sumber-sumber lain yang terkait dengan objek penelitian.

2. Studi Kepustakaan

3.6 Teknik Analisis Data

BAB IV

HASIL PENELITIAN

4.1 Deskripsi Lokasi Penelitian

Perjalanan panjang Bank Danamon dimulai sejak didirikannya PT Bank Kopra Indonesia pada tanggal 16 Juli 1956 sebagai salah satu bank komersial di Indonesia. Kemudian pada tahun 1960, Bank Kopra diubah namanya menjadi Bank Persatuan Nasional. Selang beberapa tahun kemudian tepatnya pada tahun 1976, Usman Atmadjaja membeli mayoritas saham Bank Persatuan Nasional dan mengganti nama menjadi PT Bank Danamon Indonesia. Danamon adalah singkatan dari DANA MONeter Indonesia dengan kantor pusat berada di Jalan Telepon kota, Jakarta dengan didukung oleh 30 karyawan pada saat itu. Pada masas ini pula pertama kali diperkenalkan motto bank danamon sebagai “Partner Bisnis Terpercaya” dengan maskot “Si Lebah” hasil Karya Jusuf Arbianto Tjondrolukito, yang akhirnya kelak akan menjadi salah atu Direktur Bank Danamon.

Bank Devisa oleh Bank Indonesia. Sebagai langkah strategis pengembangan bisnisnya, pada tanggal 24 Oktober 1989, Bank Danamon melakukan go public dengan menawarkan 12 juta saham dengan nilai nominal sebesar Rp.12.000 per saham dan terhitung sejak desember tahun 1989 Bank Danamon resmi terdaftar dalam Bursa Efek Jakarta ( Sekarang Bursa Efek Indonesia).

Sebagai lanjutan langkah strategisnya dipasar Internasional, pada bulan November 1990 Bnak Danamon membentuk Joint Venture dengan salah satu Bank Pemerintah Korea dengan nama PT Korea Exchange Danamon. Sejak saat itu, Bank ini mulai merambah pasaran Internasional dengan membuka cabang di Hongkong, Cayman Island dan Singapura.

Pada Tahun 1999 tepatnya pada tanggal 31 Agustus, pemegang saham Bank Danamon menyetujui merger dengan PT Bank PDFCI Tbk. Merger ini tetap mempertahankan Bank Danamon sebagai platform dari bank hasil merger tersebut. Untuk memperkuat struktur modal, melalui Rapat Umum Pemegang Saham tanggal 30 Maret 2000, Bank Danamon melakukan Right Issue ke 3dengan mengeluarkan 215.040 juta saham dengan per value sebesar Rp.5 per saham. Dalam rapat tersebut ditetatpkan pula struktur organisasi bank yang baru yang diharapkan dapat meningkatkan kinerja. Hingaa pada tahun 1999 perusahaan telah memiliki lebih dari 700 kantor dan 800 ATM yang tersebar diseluruh Indonesia.

Tamara, Bank Nusa Nasional, Bank Duta dan Bank Rijad Shalim Internasional kedalam Bank Danamon. Meger ini berlaku efektif mulai tanggal 30 Juni 2000, bersamaan dengan disetujuinya pengeluaran Obligasi sejumlah Rp. 28,872 Triliun. Dalam kurun waktu tiga tahun, Bank Danamon melakukan restrukturisasi luas mencakup manajemen, manusia, organisasi, system , nilai perilaku serta identitas perusahaan. Upaya ini berhasil meletakkan fondasi maupun prasarana baru bagi perseroan guna meraih pertumbuhan berdasarkan transaparansi responsibilitasi, integritas dan profesionalisme (TRIP). Kurun waktu tahun 2000 hingga 2003 terjadi peristiwa penting yang telah menghiasi perjalanan perusahaan Bank Danamon hingga saat ini. Untuk merefleksikan semangat dan identitas barunya sebagai Bank Mapan, Bank Danamon memperkenalkan logo barunya. Peluncuran logo baru ini juga ditandai dengan relokasi kantor pusat Bank ke Menara Bank Danamon.

Pada Tahun 2003 merupakan Tonggak sejarah penting dalam perjalanan Bank Danamon. Pada Bulan Juni 2003 BPPN menyerahkan kepemilikan Bank Danamon kepada Asia Financial Holdings-Group Tamasek (Sekarang Fullerton Financial Holdings). Pengambil alihan ini juga diikuti dengan penggantian direksi dan manajemen senior di Bank Danamon.

4.1.1 Visi Dan Misi Perusahaan a. Visi Bank Danamon

“ Kita peduli dan membantu jutaan orang mencapai kesejahteraan " b. Misi Bank Danamon

Danamon bercita-cita untuk menjadi lembaga keuangan terkemuka di Indonesia dengan pangsa pasar yang cukup signifikan. Kami juga ingin melayani seluruh lapisan masyarakat dengan menjadi costumer Centric Organization. Karena itulah kami berusaha untuk membuka berbagai segmen bisnis kami untuk melayani nasabah dengan menawarkan nilai-nilai unik dalam penjualan maupun servis yang kami berikan, didukung dengan teknologi berkelas dunia. Disamping itu kami juga bercita-cita menjadi Employer of Choice dan juga menjadi sebuah lembaga keuangan ang dihargai oleh nasabah, pegawai, shareholders, regulator dan masyarakat luas.

[image:61.595.175.452.478.570.2]4.1.2 Logo Perusahaan

Gambar 4.3.1 : Logo PT Bank Danamon

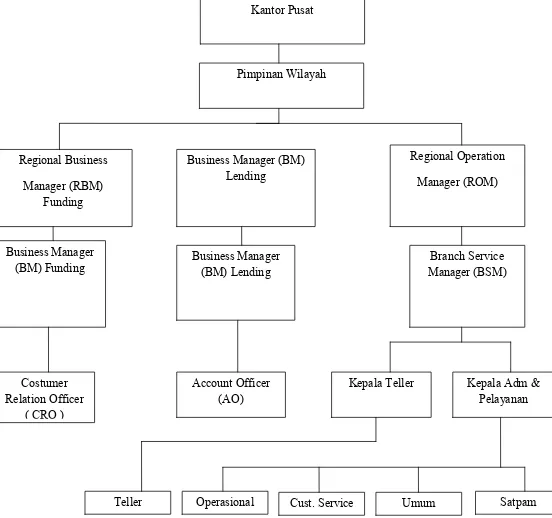

4.1.3 Struktur Organisasi

Gambar 4.3.2 Struktur Organisasi PT Bank Danamon Regional Medan

Sebagai sebuah perusahaan, PT Bank Danamon cabang Medan mempunyai beberapa bagian yang masing-masing bagian akan dipimpin Oleh Business Manager dan membawahi beberapa personil yang berbentuk tim kerja yang mempunyai tugas dan wewenang masing-masing tugas dan wewenang yang akan dibahas dalam uraian sebagai berikut :

Kantor Pusat

Account Officer (AO)

Pimpinan Wilayah

Costumer Relation Officer

( CRO )

Branch Service Manager (BSM) Business Manager

(BM) Lending

Business Manager (BM) Lending

Business Manager (BM) Funding

Regional Business Manager (RBM)

Funding

Regional Operation Manager (ROM)

Kepala Adm & Pelayanan Kepala Teller

A. Business Manager (BM) Funding

Sebagai pimpinan di bagian pendanaan maka wewenang dan tanggung jawab yang diberikan kepadanya antara lain :

• Bertanggung jawab kepada Regional Business Manager (RBM) Funding

di kantor wilayah

• Memimpin dan mengkoordinasikan seluruh staff yang ada di bagian

Pendanaan

• Memasarkan seluruh produk pendanaan seperti : Tabungan, giro, deposito,

produk asuransi dan produk Investasi (Prima investasi,Rekening Investasi dan Reksadana)

• Mencapai target pendanaan yang telah ditetapkan oleh RBM Funding

wilayah

• Memimpin kantor cabang di tempat kedudukannya sesuai dengan tugas

pokoknya yang telah ditetapkan oleh kantor wilayah

• Penyelenggaraan usaha Bank,pengelola Keuangan, kekayaan dan

kepegawaian dalam batas wewenang yang telah ditetapkan oleh divisi • Mewakili dan menandatangani untuk dan atas nama Bank Danamon dalam

urusan kantor cabang dimana untuk hal-hal tertentu diperlukan juga persetujuan dari kantor pusat

• Pelaksanaan hubungan kedinasan dalam rangka kerjasama dengan instansi

B. Business Manager (BM) Lending

Sebagai pimpinan di bagian Lending (Peminjaman) maka wewenang dan tanggungjawab ang diberikan kepadanya antara lain :

• Bertanggung jawab kepada Regional Business Manager (RBM) Lending

di kantor wilayah

• Memimpin dan mengkoordinasikan seluruh staff yang ada dibagian

Lending

• Mmemasarkan seluruh produk kredit seperti Kredit Rekening Koran

(KRK), Kredit Berjangka (KB), Kredit Angsuran Berjangka (KAB),dan Kredit Simpan Pinjam (KSP)

• Mewakili bank danamon dalam hal menandatangani perjanjian kredit,

kerjasama dengan pihak ketiga dan hal-hal yang berhubungan dengan kredit

C. Account Officer (AO)

• Menyelenggarakan pembukuan atas transaksi yang telah terjadi

berdasarkan bukti-bukti pembukuan dan memeriksa kebenaran dan kelengkapan pembukuan serta menyusun laporan-laporan.

• Penerbitan laporan keuangan untuk kepentingan intern maupun ekstern

dan pendistribusiannya secara berkala. D. Branch Service Manager

• Memimpin dan membawahi operasional perusahaan, antara lain

• Pelaksanaan dan penatausahaan tentang agenda surat masuk atau surat

keluar (arsip), dokumentasi serta hubungab kepada instansi lainnya maupun masyarakat umum.

• Menyusun rencana yang berkaitan dengan pengembangan termasuk

program penilaian karyawan berdasarkan instruksi Sumber Daya Manusia kantor pusat.

• Pengaturan dalam kepegawaian yang berkaitan dengan operasional bank

dan otoritas sesuai batas kewenangannya. E. Kepala Teller

• Memonitor pelaksanaan pekerjaan operasional teller

• Mengatur Uang kas, baik penyimpanannya, arus keluar dan masuknya

uang kas sehingga dapat mencukupi dalam operasioanl sehari-harinya dan menyelenggarakan pembukuan kas.

• Membuat laporan Arus kas.

• Pengelolaan kas untuk keperluan rutin dan pemeliharaan saldo kas

minimum sesuai dengan ang berlaku F. Costumer Relation Officer (CRO)

Bagian ini meliputi bagian pemasaran dan hubungan nasabah, yang bertugas :

• Menghimpun dana baru dari masyarakat baik melalui program tabungan,

deposito berjangka, giro dan lainnya.

• Menjaga Hubungan baik dengan nasabah misalnya dengan menelepon

Bagian ini Juga meliputi bagian kredit yang tugasnya :

• Menyelesaikan pelayanan dan pembinaan debitur terutama pengetahuan

tentang keadaan dan posisi keuangan debitur dalam rangka usaha perkreditan.

• Mengawasi keadaan para debitur sejauh mana para debitur telah

menggunakan fasilitas yang disediakan oleh bank.

• Menyelenggarakan pembinaan, pengembangan, pemeriksaan dan

pengawasan administrasi kredit yang diluncurkan. G. Costumer Service (CS)

• Memberikan pelayanan awal yang terbaik karena berada di front office

dalam melayani nasabah pada saat pembukaan rekening dan meminta informasi mengenai produk Bank.

• Mneyiapkan Buku Cek/Bilyet bagi nasabah dengan baik.

H. Teller

• Melayani pembayaran dan penyetoran umum uang kas berdasarkan

bukti-bukti yang sah dengan jenis dan rekening nasabah berdasarkan ketentuan yang berlaku.

• Melakukan penelitian dan pemeriksaan uang kartal yang diperkirakan

palsu dengan sinar ultraviolet dan penyortiran. I. Bagian Umum

• Penatausahaan, pengalaman dan pemeliharaan harta kekayaan termasuk

gedung, kantor dan perlatan serta perlengkapan kantor.

• Pelaksanaan dan penatausahaan arsip kantor yang meliputi penyimpanan

J. Bagian Operasional

• Menyelenggarakan nota pengiriman transfer untuk dalam kota/Lalu lintas

giro (LLG) atau transfer Bank Luar kota

• Menyiapkan warkat kliring dan Inkaso Nasabah

4.1.4 Produk asuransi yang dihasilkan Oleh PT Bank Danamon 1. Primajaga Umum

Produk asuransi berjangka yang melindungi anda terhadap resiko meninggal dan cacat dengan kompensasi atas hilangnya pendapatan bulanan. Jika tidak ada klaim dalam periode yang diasuransikan, pembayaran premium anda dikembalikan 50 persen.

2. Primajaga 100

Produk asuransi berjangka yang melindungi anda terhadap resiko meninggal dan cacat dengan kompensasi atas hilangnya pendapatan bulanan. Jika tidak ada klaim selama periode yang diasuransikan, pembayaran premium anda dikembalikan 100 persen.

3. Proteksi Prima Maxima

Proteksi Prima Maxima adalah solusi untuk berinvestasi di pasar modal Indonesia, China dan India dengan potensi pertumbuhan yang menarik dan dilakukan dengan cara yang mudah, sekaligus merupakan solusi bagi pengelolaan risiko jiwa.

4. Tabungan pendidikaan danamon+

5. Proteksi prima rencana

Proteksi Prima Rencana merupakan program perlindungan lengkap yang sekaligus memberikan Anda kesempatan untuk berinvestasi. Nikmati beragam manfaat istimewa. Investasi jadi mudah. Anda tinggal memilih salah satu atau kombinasi investasi sesuai kebutuhan, tujuan finansial, dan tingkat risiko yang ingin Anda terima.

6. Proteksi Prima rencana Flexi

Proteksi Prima Rencana Flexi merupakan produk asuransi yang dikaitkan dengan investasi yang dirancang khusus untuk memudahkan Anda merencanakan masa depan dengan memberikan perlindungan keuangan bagi Anda sehingga tujuan jangka panjang Anda dan keluarga tercinta dapat terwujud.

7. Asuransi Demam Berdarah

Produk asuransi yang melindungi anda terhadap resiko demam berdarah.