MODEL PENGEMBANGAN AGROINDUSTRI GULA TEBU

SEBAGAI UPAYA PENINGKATAN PEREKONOMIAN

WILAYAH DI JAWA TIMUR

DUWI YUNITASARI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa disertasi berjudul “Model Pengembangan Agroindustri Gula Tebu sebagai Upaya Peningkatan Perekonomian Wilayah di Jawa Timur,” adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2015

RINGKASAN

DUWI YUNITASARI. Model Pengembangan Agroindustri Gula Tebu sebagai Upaya Peningkatan Perekonomian Wilayah di Jawa Timur. Dibimbing oleh DEDI BUDIMAN HAKIM, BAMBANG JUANDA dan RITA NURMALINA.

Jawa Timur (Jatim) merupakan daerah penghasil tebu dan gula terbanyak di Indonesia. Pada tahun 2013, produksi tebu Jawa timur menyumbang 50,75% dan produksi gula menyumbang sebesar 51,32% terhadap produksi Nasional. Potensi tebu sebagai bahan baku gula dan produk derivasi tebu (PDT) memiliki potensi yang besar. Hal ini mendorong pemerintah pusat menetapkan target produksi gula untuk Jatim sebesar 1,65 juta ton dalam rangka mendukung program swasembada gula nasional. Produksi gula Jatim tidak bisa dipisahkan dari peran pabrik gula (PG) sebagai tempat mengolah tebu menjadi gula. Dari 62 PG di Indonesia, terdapat 31 PG yang ada di Jawa Timur. Fakta yang ada, sebagian besar (53%) PG di Jawa didominasi oleh pabrik dengan kapasitas giling kecil (lebih besar dari 3.000 Ton Cane per Day), berumur lebih dari 75 tahun, dan kurang mendapat perawatan secara memadai. Kondisi ini menyebabkan tingkat efisiensi rendah dan biaya produksi gula per ton pada PG berskala kecil lebih tinggi. Jika hal ini terus berlangsung, PG yang ada di Jatim akan mengalami kerugian dan tutup. Pada masa yang akan datang, diharapkan PG bisa mengolah PDT untuk menambah keuntungan PG.

Penelitian ini bertujuan untuk (i) menganalisis dampak agroindustri gula tebu terhadap produksi Gula Kristal Putih (GKP), produksi PDT, Pendapatan Asli Daerah (PAD), keuntungan PG, pendapatan petani dan perekonomian wilayah; (ii) menganalisis dampak kebijakan Revitalisasi Industri Gula Nasional (RIGN) terhadap pengembangan PDT pada produksi GKP, produksi PDT, keuntungan PG, pendapatan petani dan perekonomian wilayah; (iii) merumuskan kebijakan alternatif terhadap produksi GKP, produksi PDT, PAD, keuntungan PG, pendapatan petani dan perekonomian wilayah Jawa Timur. Untuk menjawab tujuan penelitian tersebut digunakan pendekatan dinamika sistem. Dampak kebijakan RIGN dianalisis dengan menggunakan 3 skenario, yaitu: (i) skenario 1, peningkatan luas areal tebu sebesar 3,2%/tahun; (ii) skenario 2, peningkatan produktivitas tebu sebesar 1,6%/tahun; (iii) skenario 3, peningkatan rendemen sebesar 2,41% /tahun. Sedangkan untuk menyusun alternatif kebijakan digunakan 2 skenario, yaitu: (i) skenario 4, penggabungan skenario 1,2, dan 3, peningkatan luas areal tanam (3,5%), peningkatan produktivitas (1,6%) dan rendemen 2,41%, dan (ii) skenario 5, penggabungan skenario 1,2, dan 3, peningkatan luas areal tanam (3,5%), peningkatan produktivitas (1,6%) dan rendemen 6%.

wilayah. Sehingga jika ingin mengembangkan jenis PDT, maka perlu memfokuskan pada pengembangan bioethanol dari ampas. Sumbangan tambahan peningkatan terhadap perekonomian wilayah rata-rata sebesar 1,65%, produksi GKP 1,82%, PDT 79,98%, keuntungan PG 9,17%, penerimaan petani 26,96% dan PAD 1,68%. Peningkatan rendemen (skenario 3) menyumbang tambahan penerimaan tertinggi bagi perekonomian wilayah Jawa Timur. Namun jika hanya mengandalkan kebijakan peningkatan rendemen saja (skenario 3), maka target produksi GKP tidak tercapai.

Kebijakan alternatif dengan skenario 5 (gabungan peningkatan luas areal, peningkatan produktivitas dan peningkatan rendemen) memiliki kinerja yang lebih baik dibandingkan dengan skenario 4. Perekonomian wilayah Jawa Timur, produksi GKP, produksi PDT, keuntungan PG, pendapatan petani dan PAD pada skenario 5 mencapai kinerja tertinggi dibanding skenario 1, 2, 3, dan 4. Pada skenario 5, target produksi GKP Jatim dapat terpenuhi pada tahun 2016 sebesar 1.738.437 ton. Sumbangan tambahan peningkatan PDRB terhadap perekonomian wilayah rata-rata sebesar 2,63%, produksi GKP 6,92%, PDT 80,39%, keuntungan PG 13,69%, pendapatan petani 33,70% dan PAD 6,40%.

Kebijakan RIGN secara simultan mampu meningkatkan produksi GKP sehingga mencapai target sesuai program pusat untuk mendukung program swasembada gula nasional, meningkatkan produksi PDT, PAD, keuntungan PG, pendapatan petani dan perekonomian wilayah Jatim. Sehingga alternatif kebijakan dengan skenario 5 (gabungan peningkatan luas areal, peningkatan produktivitas dan peningkatan rendemen) mampu mendorong perkembangan sistem agroindustri gula tebu secara keseluruhan lebih baik dibanding skenario lainnya.

Kebijakan yang sebaiknya tetap diterapkan oleh pemerintah dalam upaya mendukung program swasembada gula nasional dan pengembangan PDT, yaitu: 1) tetap melaksanakan program RIGN, 2) memfokuskan pada peningkatan rendemen, karena rendemen memiliki pengaruh yang sangat besar dalam upaya meningkatkan produksi gula, 3) memfokuskan pada petani TR memiliki peran yang sangat besar dalam pengusahaan gula tebu, 4) mempermudah pemberian kredit sebagai upaya meningkatkan kualitas tanaman tebu, 5) merubah sistem bagi hasil berdasarkan rendemen, dan 6) diharapkan dapat memberikan insentif pada petani TR dalam bentuk kepastian harga.

SUMMARY

DUWI YUNITASARI. Development Models of Sugarcane Agroindustry to Improve the Regional Economy of East Java. Supervised by DEDI BUDIMAN HAKIM, BAMBANG JUANDA and RITA NURMALINA.

East Java is an area producing sugar cane and most in Indonesia. In 2013, sugarcane production in East Java contributed 50.75% and sugar production accounted for 51.32% of the Nasional.Potensi production of sugar cane as raw material and product derivation cane (PDC) has great potential. This encourages the central government set a target for sugar production amounted to 1.65 million tons in East Java in order to support the national sugar self-sufficiency program. East Java sugar production cannot be separated from the role of sugar factories (SFs) as buildings where sugarcane is processed into sugar. Out of 62 SFs in Indonesia, 31 SFs are located in East Java. Most SFs (53%) in Java are dominated by over 75-year-old factories with small-milling capacity (greater than 3,000 ton cane/day) and in adequate maintenance. These conditions have resulted in low efficiency levels and high production costs. If there are no improvements in the near future, the SFs in East Java will undoubtedly suffer losses and even worst close down. To avoid these unfavorable things, the SFs are expected to be able to increase their profits with PDCs.

This study aimed to (i) analyze the impact of the sugarcane agroindustry on the production of plantation white sugar (PWS), PDC production, Real Regional Revenues, SFs profit, farmer revenue and regional economy; (ii) analyze the impact of the policy of the Revitalization of National Sugar Industry (RNSI) on the development of PDC in terms of PWS production, PDC production, SFs profit, farmer revenue and regional economy; (iii) formulate an alternative policy on PWS production, PDC production, real regional revenue, SFs profit, farmer revenue and the regional economy of East Java.

To achieve the above objectives, a system dynamics approach was specifically employed. RNSI policy impacts were analyzed using three scenarios: (i) scenario 1 was to increase sugarcane planting areas by 3.2% / year; (ii) scenario 2 was to increase sugarcane productivity by 1.6% / year; and (iii) scenario was to increase yield by 2.41% / year. In the meantime, to formulate an alternative policy, two scenarios were used: (i) scenario 4 was to combine scenarios 1,2, and 3, to increase planting areas (3.5%), productivity (1.6%) and yield by 2.41 %; and (ii) scenario 5 was to combine scenarios 1,2, and 3, to increase planting areas (3.5%), to increase productivity (1.6%) and yield by 6%.

to the regional economy was on average by 1.65%, PWS production 1.82%, PDC 79.98%, sugar factory profit 9.17%, farmer revenue 26.96%, and real revenue 1.68%. The increased yield (scenario 3) accounted for the highest additional revenue for the regional economy of East Java. However, relying only on the policy of increasing the yield (scenario 3) makes PWS production target fail to achieve.

An alternative policy with scenario 5 (a combination of the increase in planting area, productivity and yield) had a better performance compared to scenario 4. The economy of East Java, PWS production, PDC production, SFs profit, farmer revenue and real revenue in scenario 5 had the highest performance compared to scenarios 1, 2, 3, and 4. In scenario 5, the production target of East Java PWS can be reached in 2016, amounting to 1,738,437 tons. The contribution of additional increase to PDRB of the regional economy was on average by 2.63%, PWS production 6,92%, PDC 80.39%, SFs profit 13.69%, farmer revenue 33.70% and real revenue 6.40%.

RNSI policy was simultaneously able to increase PWS production, achieving the target in accordance with the central government program to support the national sugar self-sufficiency program, to increase PDC production, real revenue, SFs profit, farmer revenue and the regional economy of East Java. As a result, analternative policy with scenario 5 was able to enhance the development of sugarcane agroindustry system as a whole, which was the best compared to the other scenarios.

The policies which should be continuously applied by the government in an effort to support the national sugar self-sufficiency program and PDC development are: 1) to continue implementing RNSI program, 2) to focus on increasing yield, because it has a significant influence on the efforts to increase the production of PWS, 3) to focus on smallholders who have a very big role in the cultivation of sugarcane, 4) to facilitate the provision of credit in order to improve the quality of sugarcane, 5) to change yield-based revenue sharing and 6) provide a system an incentive to smallholders by price.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB.

MODEL PENGEMBANGAN AGROINDUSTRI GULA TEBU

SEBAGAI UPAYA PENINGKATAN PEREKONOMIAN

WILAYAH DI JAWA TIMUR

DUWI YUNITASARI

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Penguji pada Ujian Tertutup : 1. Prof. Dr. Ir. Agus Pakpahan

(Peneliti di Kementerian Pertanian RI)

2. Dr. Ir. Setia Hadi, MS (Ketua P4W-IPB)

Sidang Promosi Doktor : 1.Prof. Dr. Ir. Agus Pakpahan

(Peneliti di Kementerian Pertanian RI)

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu Wa Ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2014 ini adalah pengembangan wilayah, dengan judul Model Pengembangan Agroindustri Gula Tebu sebagai Upaya Peningkatan Perekonomian Wilayah di Jawa Timur.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Dedi Budiman Hakim, MEc, Bapak Prof. Dr. Ir. Bambang Juanda, MS dan Ibu Prof. Dr. Ir. Rita Nurmalina, MS, selaku pembimbing yang telah banyak memberikan bimbingan, motivasi, dukungan, dan saran sejak tahap persiapan penelitian hingga penyelesaian disertasi ini.

Terimakasih pula penulis ucapkan kepada Prof. Dr. Ir. Agus pakpahan dan Dr. Ir. Setia Hadi, MS sebagai penguji luar komisi yang telah memberi masukan, wawasan dan diskusi-diskusi mengenai pertebuan dan kewilayahan yang sangat berarti bagi peningkatan kualitas disertasi ini.

Terimakasih juga penulis haturkan kepada Dr. Ir. Eka Intan Kumala Putri, MS selaku wakil dari prodi, Dr. Ir. Arya Hadi sebagai pimpinan sidang atas masukan dan arahannya pada sidang tertutup. Ucapan terimakasih juga penulis ucapkan pada Dr. Ir. Sri Mulatsih, Msc. Agr selaku wakil dari prodi pada sidang promosi.

Penghargaan dan ucapan terimakasih juga penulis sampaikan kepada Rektor Universitas Jember yang telah memberikan kesempatan untuk melanjutkan studi program doktor di PWD IPB melalui Program Hibah Kompetisi Institusi (PHKI) Dekan FE, Kajur IE, Sekjur IE, Kaprodi Unej dan rekan-rekan sejawat yang senantiasa memberikan dorongan moril, bantuan, diskusi-diskusi singkat namun sangat bermakna, dan juga semangat. Penulis juga mengucapkan terimakasih kepada teman-teman program studi PWD 2010 atas kebersamaan dan segala warna dalam kebersamaan kita.

Di samping itu, penghargaan, ungkapan terimakasih dan rasa syukur penulis sampaikan kepada Bapak Drs. Sumadi, Mama Sunaryati, suami tercinta Sagiyanta, anak-anakku: Salma dan Sanaz, Kakakku: Mas Eko dan Ria, Ibu Mertua, Bu Lek, Lek Joko, serta seluruh keluarga besar Soenarwadi, atas segala doa, semangat, dan kasih sayangnya sehingga penulis bisa menyelesaikan program doktor. Tanpa do’a, dukungan, ketulusan, semangat, cinta kasih dari keluarga mungkin penulis tidak mungkin sampai pada tahap ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2015

DAFTAR ISI

Hal Ringkasan

Summary Daftar Isi Daftar Tabel Daftar Gambar Lampiran

1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 5

1 . 3 Tujuan Penelitian 16

1.4 Manfaat Penelitian 16

1.5 Kebaruan Penelitian (Novelty) 16

2 TINJAUAN PUSTAKA 18

2.1 Kebijakan Industri pergulaan di Indonesia 18

2.1.1 Periode kolonial Belanda 18

2.1.2 Periode Kemerdekaan 20

2.1.3 Periode Liberalisasi perdagangan 20

2.1.4 Periode Industri terkelola 20

2.2Pembangunan Sub Sektor Perkebunan Tebu 21

2.3 Produk Derivasi Tebu (PDT) 24

2.4 Teori Resource Base 29

2.5 Teori Economies of Scope 30

2.6 Konsep Pembangunan Wilayah 30

2.7 Agroindustri Tebu dan Keterkaitannya dengan Ekonomi Wilayah

31 2.8 Faktor-Faktor yang Mempengaruhi Peningkatan GKP dan PDT 36 2.9 Potensi Diversifikasi Industri Tebu Nasional 36 2.9.1 Industri Berbasis Tebu yang Modern 36

2.10 Konsep Dana Talangan 37

2.11 Sistem Dinamik 38

2.12 Penelitian Terdahulu 41

2.13 Hipotesis 49

3 KERANGKA PEMIKIRAN 52

4 METODE PENELITIAN 57

4.1Cakupan Penelitian 58

4.2Jenis dan Sumber Data 58

4.3 Metode Analisis Data 58

4.3.1 Analisis Kebutuhan 58

4.3.2 Formulasi Masalah dalam sistem 59

4.3.3 Sistem Dinamik 60

4.3.3.1 Struktur Model 60

4.3.3.2 Identifikasi Sistem 60

4.3.3.3 Pengembangan Model 63

a. Sub Model Bahan Baku 63

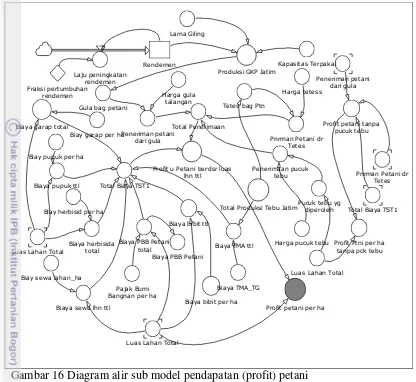

c. Submodel pendapatan (profit) petani 70

c. d. Sub Model keuntungan (profit) PG dari GKP dan PDT

75 e. Sub Model Peningkatan Ekonomi Wilayah

dari GKP dan PDT

81

4.3.4 Validasi Model 84

4.3.5 Simulasi Kebijakan 85

5 KERAGAAN SISTEM PENGEMBANGAN GKP DAN PDT 88

5.1 Perkembangan Keragaan Penyediaan Bahan Baku GKP dan PDT di Jawa Timur

88

5.1.1 Perkembangan Luas Areal Tebu dan Produksi GKP di Jawa Timur

88 5.1.2 Perkembangan Industri GKP di Jawa Timur 92 5.2 Perkembangan Keragaan Produk derivasi tebu (PDT) di Jawa

Timur

97

5.2.1 Tetes 97

5.2.2 Ampas 99

5.2.3 Blotong 99

5.3 Perkembangan Keragaan PDRB Wilayah Jawa Timur 101

5.3.1 PDRB Atas Dasar Harga Konstan 101

5.3.2 PDRB Atas Dasar Harga Berlaku (ADHB) 104 5.4 Tenaga kerja dan Pendapatan dari Sektor Tebu 106

5.4.1 Tenaga Kerja pada PG kelas 2 106

5.4.2 Tenaga Kerja pada PG kelas 3 107

5.4.3 Upah tenaga kerja Tebang Muat Angkut (TMA) 108

5.4.4 Perhitungan pembayaran upah 108

6 HASIL DAN PEMBAHASAN 109

6.1 Model dan Dinamika Pengembangan Agroindustri Gula Tebu 109

6.1.1 Validasi Model 109

6.1.2 Perilaku Sub model Bahan Baku 110

6.1.3 Perilaku sub model pengolahan 112

6.1.4 Perilaku sub model pendapatan petani 114

6.1.5 Perilaku sub model keuntungan PG 114

6.1.6 Perilaku sub model Perekonomian Wilayah 115 6.2 Model Pengembangan Agroindustri Gula Tebu pada kondisi

Aktual

116 6.3 Perilaku Model Pengembangan Agroindustri Gula Tebu dengan

pemanfaatan PDT

119 6.4 Dampak Kebijakan RIGN terhadap produksi GKP, produksi

PDT, keuntungan PG, pendapatan petani dan perekonomian wilayah

121

6.4.1 Skenario 1: Peningkatan Luas Areal sebesar 3,2 % 122 6.4.2 Skenario 2: Peningkatan produktivitas sebesar 1,6 % 126 6.4.3 Skenario 3: Peningkatan Rendemen sebesar 2,41% 128 6.5 Perbandingan Antara Kondisi Aktual dengan Skenario 1, 2, dan 3 130 6.6 Skenario Kebijakan Alternatif Pengembangan Agroindustri Gula

Tebu

6.6.1 Skenario 4, Gabungan Skenario 1 Peningkatan Luas Areal 3,2% , Skenario 2 Peningkatan Produktivitas 1,6%, dan Skenario 3 Peningkatan Rendemen 2,4%

134

6.6.2 Skenario 5, Gabungan Skenario 1 Peningkatan Luas Areal 3,2% , Skenario 2 Peningkatan Produktivitas 1,6%, dan Skenario 3 Peningkatan Rendemen 6 %

137

6.7 Perbandingan Antar Skenario Alternatif 140

7 Sintesa Hasil dan Konsep Pengembangan Agroindustri Gula Tebu di Jawa Timur

7.1 Dampak Agroindustri gula tebu terhadap produksi GKP, produksi PDT, PAD, keuntungan PG, pendapatan petani dan perekonomian wilayah pada kondisi aktual

146 146

7.2 Dampak Kebijakan RIGN terhadap pengembangan PDT pada produksi GKP, produksi PDT, PAD, keuntungan PG, pendapatan petani dan perekonomian wilayah pada kondisi aktual

148

7.3 Kebijakan alternatif terhadap produksi GKP, produksi PDT, PAD, keuntungan PG, pendapatan petani dan perekonomian wilayah pada kondisi aktual

7.4 Kebijakan dalam industri gula di Jawa Timur

150

150

8 SIMPULAN DAN SARAN 155

8.1 Simpulan 155

8.2Saran 155

DAFTAR PUSTAKA LAMPIRAN

157

DAFTAR TABEL

Hal

1 Produksi dan Produktivitas Tebu 2

2 Perkembangan Impor Gula Nasional Tahun 2009 sampai 2013 6 3 Rata-Rata Perkembangan Harga Gula Kristal Putih (GKP)

Indonesia dan Rata-Rata Dunia Tahun 2007-2013

7 4 Perkembangan Produksi Gula di Jawa Timur Tahun 2007-2011 11 5 Perkembangan Luas Areal Tebu Tahun 2007-2011 12 6 Perbandingan Tingkat Efisiensi Industri Gula 14

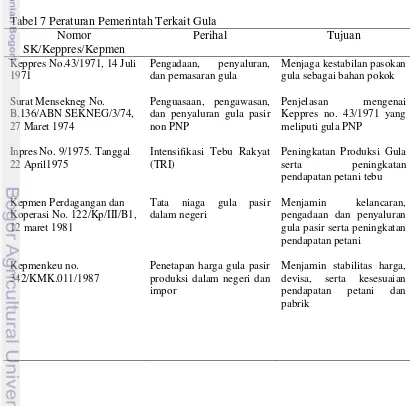

7 Peraturan Pemerintah terkait gula 21

8 Jenis Produk Turunan Tebu di Indonesia 28

9 Potensial bagasse berdasar produk turunan di negara yang berbeda 29

10 Negara Produsen Ethanol 29

11 Jumlah Rumah Tangga Usaha Tani Tebu Menurut Pulau di Indonesia

33

12 Penelitian Terdahulu 41

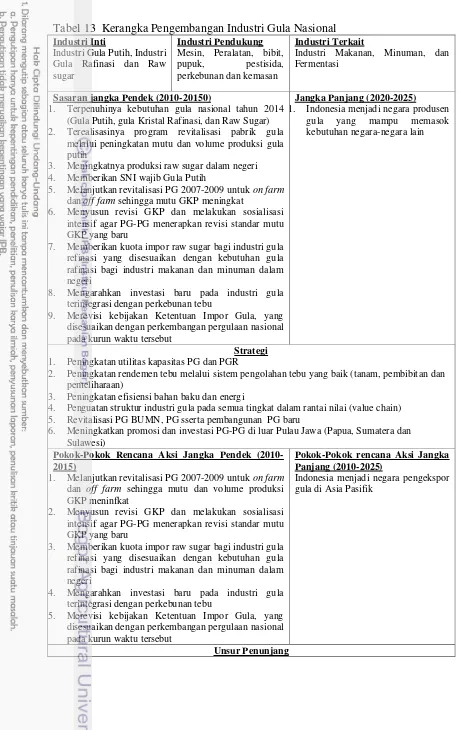

13 Kerangka Pengembangan Industri Gula 54

14 Analisis kebutuhan pihak-pihak yang terlibat dalam model pengembangan agroindustri gula tebu

58 15 Analisis Formulasi Permasalahan pelaku yang terlibat dalam model

dinamika sistem pengembangan agroindustri gula tebu

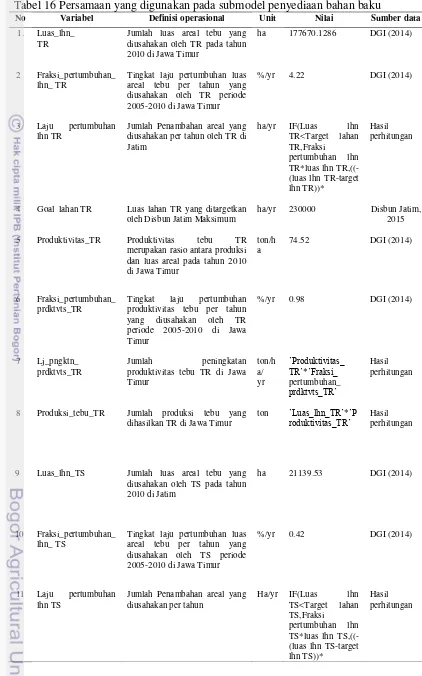

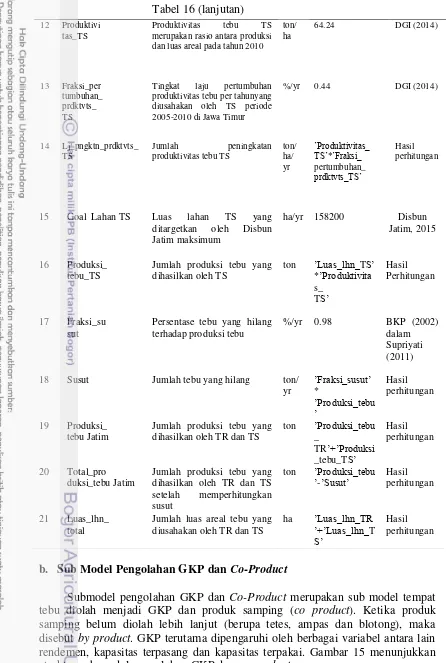

60 16 Persamaan yang digunakan pada submodel penyediaan bahan baku 65 17 Persamaan yang digunakan pada sub model pengolahan GKP dan

co product

68 18 Persamaan yang digunakan pada sub model Profit petani 71 19 Persamaan yang digunakan pada submodel profit PG dari PDT dan

GKP

77 20 Persamaan yang digunakan pada sub model Perekonomian

Wilayah

81

21 Target Revitalisasi Industri Gula BUMN 86

22 Kondisi sektor on-farm di Jawa Timur 87

23 Alur konversi dari tebu menjadi produk samping (co-product) hingga menjadi 5 jenis PDT (co-product)

87 24 Kapasitas Giling Pabrik Gula Tahun 2011 (MTT 2010/2011) 94 25 Laporan DO Tetes PG X Tahun 2013 (dalam ton) 98 26 Pertumbuhan tiap sektor di Jawa Timur berdasar ADHK tahun

2000-2010

102 27 Pertumbuhan tiap sektor di Jawa Timur tahun 2000-2010 105

28 Jumlah tenaga kerja pada PG kelas 2 106

29 Jumlah tenaga kerja pada PG kelas 3 107

30 Hasil uji validasi kinerja model pengembangan agroindustri gula tebu di Jawa Timur

DAFTAR GAMBAR

Hal 1 Perkembangan konsumsi gula oleh rumah tangga di Indonesia,

1990-2009

5

2 Provinsi Sentra Produksi Tebu 2009-2011 11

3 Kontribusi Sektor Perkebunan terhadap PDRB Jatim tahun 2000-2010

15 4 Flow Chart Perumusan masalah

5 Alur proses tebu menjadi gula 26

9 Pola umum perilaku dinamika sistem 40

10 Kerangka Pemikiran Pengembangan perekonomian wilayah Jatim 56 11 Distribusi PG dan Perkebunan Tebu di Jawa Timur 57 12 Diagram sebab akibat model pengembangan agroindustri gula

tebu dan peningkatan perkonomian Jatim

61 13 Diagram Input-output rancangan model pengembangan

Agroindustri gula tebu

62

14 Diagram Alir sub model bahan baku 64

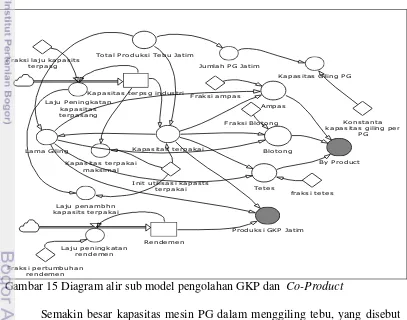

15 Diagram alir sub model pengolahan GKP dan Co-Product 67

16 Diagram alir sub model profit petani 71

17 Diagram alir sub model profit PG dari GKP dan PDT 76 18 Diagram alir sub model peningkatan ekonomi wilayah dari GKP dan

PDT

81 19 Luas Areal Tebu Jawa Timur menurut status pengusahaannya Tahun

2009-2013

89 20 Peta struktur ruang dan pola peta pemanfaatan ruang Provinsi Jawa

Timur tahun 2000-2015

89

21 Produksi Tebu Jawa Timur Tahun 2009-2013 90

22 Produktivitas Tebu Jatim menurut pengusahaan tahun 2009-2013 91

23 Proporsi Luas Areal TR dan TS Jawa Timur 92

24 Perkembangan rendemen tebu di Jawa Timur tahun 2005-2013 92 25 Kapasitas Terpasang dan Kapasitas Terpakai Industri Gula di Jawa

Timur

93

26 Kelas Kapasitas giling PG di Jawa Timur 96

27 Distribusi PG dan Kapasitas Giling 96

28 Jumlah tetes dari tebu yang dihasilkan di Jawa Timur tahun 2005-2013

97 29 Harga rata-rata penjualan tetes di PT. Karisma Pemasaran Bersama

(PT. KPBN)

98

30 Jumlah Ampas yang dihasilkan oleh PG “X” 99

31 Jumlah Blotong yang dihasilkan PG “X” di Jawa Timur 100 32 Jumlah Biokompos dan Ampas yang dihasilkan Tahun 2005-2013 di

Jawa Timur

34 Perbandingan Jumlah PDRB Sub sektor Perkebunan dan Sektor Pertanian (ADHK)

103 35 Kontribusi Tanaman Perkebunan terhadap PDRB Jatim Sumber:

BPS, 2014

103

36 PDRB Jatim berdasar ADHB 104

37 PDRB sektor perkebunan tahun 2000-2010 105

38 Kontribusi Perkebunan terhadap PDRB Jatim 106

39 Luas Areal perkebunan tebu kondisi aktual tahun 2010-2025 110 40 Produksi Tebu Jatim kondisi aktual tahun 2010-2025 111 41 Produksi GKP pada kondisi aktual, tahun 2010-2025 112 42 Produksi produk ikutan kondisi aktual tahun 2010-2025 113 43 Kapasitas giling kondisi aktual tahun 2010-2025 113 44 Profit petani tebu kondisi aktual tahun 2010-2025 114

45 Profit PG kondisi aktual tahun 2010-2025 115

46 Perekonomian wilayah Jatim kondisi aktual pada tahun 2010-2025 116 47 Produksi GKP dan PDT Jatim kondisi aktual tahun 2010-2025 117 48 Profit Petani Tebu dan Profit PG dari gula pada kondisi aktual Jatim

tahun 2010-2025 51 Penerimaan seluruh PG setelah ada penambahan PDT di Jatim tahun

2010-2025

120 52 Penerimaan dari pengembangan 5 jenis PDT di Jatim tahun

2010-2025

120 53 Perekonomian Wilayah setelah ada penambahan PDT di Jatim tahun

2010-2025

121 54 Produksi GKP dan Produksi PDT Jatim skenario 1 tahun 2010-2025 123 55 PAD dan Profit PG skenario 1 tahun 2010-2025 124 56 Profit petani skenario 1 pada tahun 2010 –2025 125 57 Perekonomian Wilayah skenario 1 tahun 2010-2025 125 58 Produksi GKP dan Produksi PDT skenario 2 tahun 2010-2025 126 59 Profit PG dan PAD skenario 2 tahun 2010-2025 127 60 Profit Petani/ ha skenario 2 tahun 2010-2025 127 61 Perekonomian Wilayah pada skenario 2 tahun 2010-2025 128 62 Produksi GKP dan PDT skenario 3 tahun 2010-2025 128 63 Profit PG dan PAD skenario 3 tahun 2010-2025 129

64 Profit Petani skenario 3 tahun 2010-2025 129

65 Perekonomian Wilayah skenario 3 tahun 2010-2025 130 66 Perbandingan Produksi GKP pada kondisi aktual, skenario 1, 2, dan

3

tahun 2010-2025

131

67 Produksi PDT kondisi aktual, skenario 1, 2, dan 3 tahun 2010-2025 131 68 Profit PG pada kondisi aktual, skenario 1, 2, dan 3, tahun

2010-2025

132 69 Profit Petani per ha kondisi aktual, skenario 1, 2, dan 3, tahun

2010-2025

70 PAD pada kondisi aktual, skenario 1, 2, dan 3, tahun 2010-2025 133 71 Perekonomian Wilayah kondisi aktual, skenario 1, 2, dan 3 tahun

2010-2025

133 72 Produksi GKP Jatim skenario 4 tahun 2010-2025 135 73 Produksi PDT Jatim skenario 4 tahun 2010-2025 135 74 Profit PG Jatim skenario 4 tahun 2010-2025 135 75 Profit Petani Jatim per Ha skenario 4 tahun 2010-2025 136

76 PAD Jatim Skenario 4 tahun 2010-2025 136

77 Perekonomian Wilayah Jatim Skenario 4 tahun 2010-2025 137 78 Produksi GKP Jatim Skenario 5 tahun 2010-2025 137 79 Produksi PDT Jatim Skenario 5 tahun 2010-2025 138 80 Profit Petani per ha di Jatim Skenario 5 tahun 2010-2025 138 81 Profit PG Jatim Skenario 5 tahun 2010-2025 139

82 PAD Jatim Skenario 5 tahun 2010-2025 139

83 Perekonomian Wilayah Jatim Skenario 5 tahun 2010-2025 140 84 Produksi GKP Jatim pada kondisi Aktual, skenario 1, 2, 3, 4, dan 5

tahun 2010-2025

141 85 Produksi PDT Jatim pada kondisi Aktual, skenario 1, 2, 3, 4, dan 5

tahun 2010-2025

142 86 Profit PG Jatim pada kondisi Aktual, skenario 1, 2, 3, 4, dan 5

tahun 2010-2025

143 87 Profit Petani Jatim pada kondisi Aktual, skenario 1, 2, 3, 4, dan 5

tahun 2010-2025

143 88 PAD Jatim pada kondisi Aktual, skenario 1, 2, 3, 4, dan 5

tahun2010-2025

144 89 Perekonomian Wilayah Jatim pada kondisi Aktual, skenario 1, 2, 3,

4, dan 5 tahun 2010-2025

1

PENDAHULUAN

1.1Latar Belakang

Perkebunan merupakan salah satu sub sektor yang cukup besar potensinya. Meskipun kontribusi sub sektor perkebunan terhadap pembentukan Produk Domestik Bruto (PDB) belum terlalu besar yaitu sekitar 2,07 persen pada tahun 2011 atau merupakan urutan ketiga di sektor pertanian setelah sub sektor tanaman bahan makanan dan perikanan, akan tetapi sub sektor ini merupakan penyedia bahan baku untuk sektor industri, penyerap tenaga dan penghasil devisa (BPS, 2012).

Selama kurang lebih 500 tahun, tebu merupakan satu-satunya bahan mentah untuk memproduksi gula (Oliverio et al, 2010). Gula merupakan salah satu komoditas perkebunan yang mempunyai peranan penting. Selain sebagai salah satu kebutuhan pokok, gula juga memberikan sumbangan terhadap perekonomian melalui penciptaan tenaga kerja (Schmit, 2014; Tarimo & Takamura, 1998). Indonesia pernah mengalami masa pasang-surut dalam memproduksi gula. Indonesia pernah mempunyai peran sebagai negara pengekspor gula terbesar hingga keterpurukan produksi gula yang mengharuskan Indonesia menjadi negara pengimpor gula sejak awal tahun 1990. Sejarah mencatat bahwa industri gula merupakan salah satu industri perkebunan tertua dan terpenting yang ada di Indonesia. Era kejayaan industri gula di Indonesia terjadi pada tahun 1930-an, dimana 179 pabrik gula beroperasi dengan produktivitas sekitar 14,8 persen dan rendemen mencapai 11 persen sampai 13,8 persen. Produksi puncak pernah mencapai sekitar 3 juta ton/per tahun dan mampu mengekspor gula 2,4 juta ton/ tahun. Pada jaman kolonial integrasi sistem agribisnis gula dapat dijamin melalui kekuatan yang memaksa dari pemerintah (Mardianto et al, 2005). Sesuai dengan luasan, teknologi, jadwal tanam dan jadwal pabrik. Pabrik gula (PG) mendapat pasokan bahan baku yang cukup dan rendemen tinggi sehingga industri gula di Jawa sangat efisien. Faktor penunjang lainnya adalah lahan yang subur, tenaga kerja yang murah, irigasi, dan teknologi yang tepat merupakan faktor pendukung masa kejayaan industri gula (Rohman et al, 2005; Wibowo dan Subiyono, 2005; Pakpahan, 2004; Simatupang, et al., dalam Susila dan Sinaga, 2005). Pakpahan (2004) menyatakan bahwa pada tahun 1975 diberlakukannya program Tebu Rakyat Intensifikasi (TRI) yang bertujuan meningkatkan pendapatan petani tebu, meningkatkan produksi gula dan mencapai swasembada gula konsumsi rumah tangga. Krisis ekonomi pada tahun 1998 menyebabkan produksi gula yang dihasilkan pada titik terendah dan strategi TRI tidak sesuai dengan yang diharapkan.

Tabel 1 Luas Areal, produksi dan produktivitas gula Indonesia Tahun 1930-2013

Tahun Luas Areal (ha) Produksi Gula (ton) Produktivitas Gula

(ton/ha)

1930 196.592 2.907.078 14,79

1935 28.262 492.598 17,43

1940 83.522 1.472.484 17,63

1950 27.783 259.771 9,35

1955 72.426 813.344 11,23

1960 72.726 651.810 8,96

1965 87.408 775.950 8,88

1970 81.677 715.312 8,73

1975 104.777 1.035.052 9,76

1980 188.772 1.249.946 6,55

1985 285.529 1.707.048 5,98

1990 365.926 2.083.790 5,69

1995 420.630 2.096.471 4,98

1996 403.266 2.094.195 5,19

1997 385.669 2.189.974 5,68

1998 378.293 1.491.553 3,94

1999 340.800 1.488.599 4,73

2000 340.660 1.690.667 4,96

2001 344.441 1.725.467 5,01

2002 350.723 1.755.434 5,01

2003 335.725 1.631.919 4,89

2004 345.550 2.051.651 5,94

2005 381.786 2.241.742 5,87

2006 396.441 2.307.027 5,82

2007 427.799 2.448.143 5,72

2008 436.505 2.668.428 6,11

2009 416.630 2.333.885 5,60

2010 418.266 2.288.735 5,47

2011 434.962 2.126.669 4,88

2012 465.994 2.591.687 5,74

2013* 469.228 2.551.024 5,44

no.527 sekaligus sebagai pendorong bagi petani tebu dalam memproduksi gula. Produksi gula dari tahun2009 sampai 2011 mengalami rata-rata penurunan sebesar 4,51 persen. Penurunan terjadi disebabkan terjadinya anomali iklim dan impor gula. Peraturan Menkeu no. 86/PMK.010/2005 tentang keringanan tarif bea masuk atas impor gula mengakibatkan penurunan produktivitas. Pada tahun 2008 peroduktivitas mengalami peningkatan sebesar 6,11 ton/ha ini disebabkan pada tahun 2007 diterbitkan Permentan no. 57/Permen/KU.430/7/2007 mengenai Kredit Ketahanan Pangan dan Energi (KKPE) sebesar Rp.12.500.000,- dan Peraturan Menteri Perdagangan RI no.18/M-DAG/PER/4/2007 mengenai perubahan keempat atas Keputusan Menteri perindustrian dan Perdagangan no.527/MPP/Kep/9/2004 tentang ketentuan impor gula dimana GKP hanya bisa diimpor jika harga GKP ditingkat petani mencapai Rp.4.900 per Kg, sehingga mampu meningkatkan produktivitas gula nasional. Sedangkan luas areal tebu tahun 2009 sampai 2011 mengalami peningkatan sebesar 1,44 persen. Peningkatan luas areal tebu didominasi oleh peningkatan areal Perkebunan Rakyat (PR), diikuti oleh Perkebunan besar Swasta (PBS) dan Perkebunan Besar Negara (PBN). Pada tahun 2009 lahan perkebunan tebu Indonesia tercatat seluas 422,87 ribu hektar, kemudian mengalami peningkatan pada tahun 2010 menjadi 436,57 ribu hektar atau naik sekitar 3,24 persen. Sedangkan untuk tahun 2011 luas areal perkebunan tebu Indonesia mengalami sedikit penurunan yaitu sekitar 0,37 persen atau menjadi 434,96 ribu hektar (BPS, 2012). Sedangkan pada tahun 2012 produktivitas gula dan luas areal mengalami kenaikan sebesar 5,74 ton/ha. Kenaikan ini disebabkan adanya Peraturan Menteri Perdagangan no. 11/M-DAG/PER/5/2011 tentang Harga Patokan Petani (HPP) sebesar Rp.7000,-. Agroindustri sebagai penarik pembangunan sektor pertanian diharapkan mampu berperan dalam menciptakan pasar bagi hasil-hasil pertanian melalui berbagai produk olahannya. Tebu sebagai bahan baku industri gula merupakan salah satu komoditi perkebunan yang mempunyai peran strategis dalam perekonomian di Indonesia. Industri gula berbasis tebu merupakan salah satu sumber pendapatan bagi ribuan petani tebu dan pekerja di industri gula. Gula juga merupakan salah satu kebutuhan pokok bagi sebagian besar masyarakat dan sumber kalori yang relatif murah dan terjangkau (BPS, 2012; Almazan et al, 1998).

Konsumsi gula tebu tidak terbatas pada rumah tangga untuk konsumsi langsung, tetapi juga dikonsumsi oleh masyarakat melalui produk-produk industri makanan dan minuman. Gula tebu sampai saat ini masih menjadi pilihan utama, meskipun terus dicari bahan pemanis lainnya, hal ini karena berbagai kelebihan baik sifat manisnya maupun kepraktisan bentuknya (butir). Produk pemanis telah dikembangkan yang dapat mensubstitusi gula tebu, namun porsinya relatif masih sangat kecil. Harga yang terjangkau dan kemudahan untuk mendapatkannya, menyebabkan banyak kalangan masih memilih gula tebu meskipun saat ini telah banyak beredar bahan pemanis buatan maupun bahan pemanis lainnya seperti glukosa, fruktosa dan lainnya (Capricorn Indonesia Consult (1998) dalam Januarsini (2000); Deptan, 2005).

1.2Perumusan Masalah

Peningkatan jumlah penduduk Indonesia dengan laju pertumbuhan penduduk sebesar 1,49 persen mengakibatkan konsumsi rumah tangga terhadap gula juga mengalami peningkatan. Dengan semakin bertambahnya jumlah penduduk, maka jumlah kebutuhan konsumsi gula juga diperkirakan bertambah. Hal ini bukan saja konsumsi gula secara langsung, tetapi termasuk gula yang digunakan dalam memproduksi makanan dan minuman. Seperti terlihat pada Gambar 1, konsumsi per tahun untuk komoditas gula pada tahun 1990 sebesar 1,41 juta ton yang menjadi 1,73 juta ton pada tahun 1996. Selanjutnya pada tahun 1997, konsumsi gula oleh rumah tangga berkurang menjadi 1,72 juta ton dan berturut-turut menurun menjadi 1,71 juta ton dan 1,67 juta ton pada tahun 1998 dan 1999. Penurunan tersebut disebabkan turunnya jumlah konsumsi perkapita yang diperkirakan dipengaruhi oleh peningkatan harga gula di pasar domestic pada tahun 1998. Jumlah konsumsi gula oleh rumah tangga kembali naik pada tahun 2000 sampai 2002, tetapi setelah periode tersebut jumlah konsumsi gula oleh rumah tangga cenderung stabil pada kisaran 1,94 sampai 1,96 juta ton per tahun sampai dengan tahun 2006. Pada tahun 2007 konsumsi gula oleh rumah tangga juga mengalami peningkatan menjadi 2,15 juta ton dan tahun berikutnya sampai dengan tahun 2009 masih berkisar pada jumlah tersebut. Hal ini bisa disebabkan karena adanya peningkatan jumlah penduduk, yang membutuhkan gula sebagai salah satu bahan makanan pokok di Indonesia.

Gambar 1 Perkembangan konsumsi gula oleh rumah tangga di Indonesia tahun 1990 sampai tahun 2009

Sumber: Kementrian Pertanian, 2010

Peningkatan dalam konsumsi gula tertinggi di Asia sebesar 6 persen per tahun (Almazan et al, 1998 dan Dingle et al, 1997).

Sesuai dengan penelitian Cahyani (2008), menunjukkan bahwa konsumsi gula Indonesia sampai tahun 2025 terjadi peningkatan. Sedangkan produksi gula cenderung konstan. Hal tersebut menunjukkan bahwa produksi gula dalam negeri belum mampu mencukupi kebutuhan konsumsi dalam negeri. Dari sisi produksi, menurunnya produktivitas terjadi karena penerapan teknologi on farm dan efisiensi PG yang rendah. Sejalan dengan penelitian Keerthipala (2002) di Srilangka yang menyatakan bahwa PG gagal mencapai target penyediaan konsumsi gula, disebabkan meningkatnya konsumsi gula perkapita.

Perkembangan impor gula nasional pada Tabel 2 menunjukkan peningkatan impor gula dari tahun 2009 sampai tahun 2013. Impor gula terbesar raw sugar untuk industri rafinasi. Impor raw sugar untuk 11 industri gula rafinasi sebesar 2,881 juta ton pada tahun 2013. Impor gula pada tahun 2010 mengalami peningkatan dibanding tahun 2011, hal ini disebabkan keadaan iklim yang tidak mendukung pada tahun 2010 sehingga rendemen rendah. Impor gula seluruhnya 3,706 juta ton. Seperti di negara lain, di Indonesia iklim berkontribusi pada tinggi/rendahnya rendemen (Samui et al, 2013), sehingga produksi gula rendah (Ferraro et al, 2009).

Tabel 2 Perkembangan Impor Gula Tahun 2009-2013 Kwalitas Gula dan Pengguna

Volume Impor (Ribu Ton)

2009 2010 2011 2012 2013 Raw Sugar untuk:

1. Industri Rafinasi 2,237 2,277 2,267 2,58 2.881,80 2. Idle Capacity Pabrik Gula 149 110 128 533 394,6

3. MSG 203 231 187 213 341,2

Sub Total 2,589 2,618 2,582 3,326 3.617,60

Gula Putih untuk:

Konsumsi Langsung 13 447 118 61 **)

Gula Rafinasi untuk:

Industri maminfar 150 158 60 99 89,3

(Makanan minuman dan farmasi)

Total 2,752 3,223 2,760 3,486 3.706,9

Sumber: DGI, 2014. Ket (**) Tahun 2013 tidak ada impor gula putih (GKP) untuk konsumsi langsung)

menerapkan tariff sebesar 60 persen ditambah bea masuk tambahan sebesar 85 rupee per kuintal (Rs.1~Rp.200 tahun 2003). Kondisi ini memperburuk industri gula di Indonesia.

Impor yang terus meningkat, sedangkan harga gula dunia yang lebih rendah dari harga gula di dalam negeri menunjukkan daya saing harga gula nasional lebih rendah dari gula dunia. Harga gula Kristal putih berbahan baku tebu (plantation white sugar) di pasar global posisinya di atas USD 602/ton (IDR 9.800). Harga tender gula petani di dalam negeri berkisar antara Rp8.400 sampai Rp8.500 per kg (Kementrian BUMN, 2012).

Daya saing industri gula nasional (Tabel 3) dari sisi harga lebih rendah dari rata-rata dunia. Dalam kurun lima tahun terakhir, harga impor dunia masih lebih rendah dari harga Gula Kristal Putih (GKP). Asumsi tersebut sudah memasukkan komponen biaya sampai produk sampai dipasaran.

Tabel 3 Rata-Rata Perkembangan Harga Gula Kristal Putih (GKP) Indonesia dan Rata-Rata Dunia Tahun 2007-2013

Indikator Tahun

2007 2008 2009 2010 2011 2012 2013

Harga Lelang (RP/Kg)

5.105 5.262 7.056 8.478 8.191 9.707 9.357

Harga Eceran (Rp/Kg)

6.342 6.182 8.205 10.486 9.981 11.513 11.340

HPP 4.900 5.100 5.350 6.350 7.000 8.100 8.100

BPP Gula Petani

- - 5.100 6.250 6.891 7.900 8.070

Rata-Rata Harga Dunia FOB

(USD per tones)

220 253 381 518 621 483 383

Rata-Rata Harga Impor Dunia (RP/Kg)

4.287* 4.901* 6.052* 7.253* 8.393* 7.276* 7.651*

Sumber: DGI (2014); KPB PTP Nusantara (2013); Subiyono (2013)

*) Harga tersebut adalah harga dengan mengasumsikan Asuransi, Bea Masuk dan Pajak, Biaya Surveyor LN-PSI, Landed Cost (Handling, Surveyor Dalam Negeri, Gudang, Penyusutan, Operasional), Biaya Bank (1,5 bulan, 12% pa, provisi dll), Profit, PPN. Konversi Kurs USD.

(2) hari giling yang belum optimal, (3) kapasitas giling yang kurang dari 2.000 ton tebu per hari, dan (4) jam berhenti giling yang tinggi. Sebagai contoh, PG-PG di Jawa mempunyai kapasitas giling 23,8 juta ton tebu per tahun (180 hari giling). Bahan baku yang tersedia hanya 12,8 juta ton sehingga PG-PG mempunyai idle capacity sekitar 46,2 persen. PG diluar Jawa yang mempunyai kapasitas 14,2 juta ton, hanya memperoleh bahan baku sebanyak 8,6 juta ton, sehingga idle capacity mencapai 39,4 persen (Departemen Pertanian, 2007; Ariesa dan Tinaprillia, 2012). Peningkatan efisiensi dapat meningkatkan produksi dan menurunkan biaya. Sehingga harga gula bisa lebih rendah (Keerthipala, 2013).

Impor gula yang terus mengalami peningkatan (Tabel 2) menunjukkan bahwa pemenuhan kebutuhan akan gula masih belum bisa dipenuhi oleh produksi dalam negeri. Penelitian Nugrahapsari (2013) menyatakan bahwa swasembada GKP yang ditargetkan oleh pemerintah tahun 2014 tidak tercapai pada kondisi aktual. Pemerintah menerbitkan kebijakan Revitalisasi Industri Gula Nasional (RIGN) guna mendukung tercapainya swasembada gula nasional. Program Revitalisasi Industri Gula Nasional secara eksplisit mengagendakan terwujudnya Swasembada Gula Nasional (Wibowo, 2012). Swasembada gula nasional akan sulit dicapai mengingat industri gula nasional masih menghadapi persoalan struktural sistem produksi (Suhada, 2012). Untuk mendukung swasembada gula pemerintah mengeluarkan Keputusan Presiden no. 57/2004 yang menetapkan gula dalam pengawasan dan Surat keputusan Menperindag No. 527/2004 mengenai impor gula (Zaini, 2011).

Dalam program dan rencana aksi jangka pendek, selain target utama swasembada gula nasional, dari sisi off farm terdapat program diversifikasi produk dengan kondisi yang diharapkan adalah meningkatnya nilai tambah dan daya saing produk. Rencana aksi yaitu mengenai pengembangan Produk Pendamping Gula Tebu (PPGT) yang memiliki nilai tambah dan pengembangan energi berbasis tebu (bio ethanol) pengganti BBM (Bahan Bakar Minyak) (Kemenperin, 2010).

Kajian Toharisman dan Kurniawan (2012) menyatakan bahwa salah satu faktor penyebab PG harus ditutup adalah ketergantungan yang sangat besar terhadap produk tunggal GKP. PG tidak punya produk alternatif yang dapat mengkompensasi kerugian akibat penurunan harga gula. Kelangsungan industri guladapat dipertahankan dengan cara meningkatkan nilai perolehan tebu melalui diversifikasi produk yang bernilai tinggi. Diversifikasi produk dimaksud adalah memanfaatkan bagian tanaman tebu yang bukan gula untuk dijadikan produk yang bernilai ekonomis.

PG Indonesia pada umumnya mengolah tebu untuk menghasilkan gula pasir sebagai produk tunggal (single-product industry). Padahal, tebu juga dapat digunakan untuk berbagai produk turunan seperti pupuk, makanan ternak, molasses dan bagasses. Di banyak negara, produsen gula telah melakukan diversifikasi produk gula guna menyiasati penurunan harga gula, menekan ongkos produksi, memperluas pasar, serta mengurangi risiko kerugian PG (Mardianto et al, 2005; Toharisman dan Kurniawan, 2012). Alasan utama dari pemikiran ini adalah bahwa berdasarkan data time series yang cukup panjang (lima puluh tahun atau lebih) dari harga riil setiap produk primer, khususnya produk primer pertanian, menunjukkan trend harga riil yang berfluktuatif dan terus menurun, kecuali untuk produk olahannya. Artinya adalah bahwa apabila negara kita tujuannya hanya untuk menghasilkan gula putih (white sugar), maka daya saing industri ini akan sangat lemah (Pakpahan, 2004). Hasil analisis SWOT oleh Cahyani (2008) menekankan pada strategi S-O untuk meningkatkan daya saing agribisnis gula yaitu dengan optimalisasi sumber daya yang sudah ada, pemanfaatan hasil samping pengolahan gula, dan penerapan teknologi on farm.

Secara umum permasalahan yang dihadapi industri gula di sisi on farm adalah rendahnya tingkat produktivitas gula yang saat ini mencapai kisaran 6 ton/ha, di samping masalah ketersediaan lahan di Jawa yang tergeser oleh komoditi lain dan alih fungsi hutan (Kemenperin, 2010). Pentingnya produktivitas peningkatan nilai perolehan tebu tidak hanya memperkokoh daya saing perusahaan, tetapi juga akan meningkatkan semangat petani tebu. Berdasarkan data perindustrian dan pengamatan yang dilakukan tahun 2000, nilai Produk Derivat Tebu (PDT) yang dikembangkan industri gula hanya sekitar 3,4 persen saja dari total nilai PDT di Indonesia (Deptan, 2005). Walaupun saat ini sudah ada perkembangan di industri gula namun penambahan yang terjadi belum signifikan. Pengembangan PDT yang sinergik telah terbukti mampu memberikan dukungan finansial yang cukup berarti. Profit yang diperoleh dari PDT bisa mencapai 65 persen dari total profit perusahaan (Rao, 1997). Pada pengelolaan limbah pada industri gula 4000 TTH (Ton Tebu per Hari) dapat meningkatkan perolehan pendapatan melalui proses pemanfaatan dan efisiensi bahan proses, hingga mendapatkan perolehan 2-3 kali lipat dari produk gulanya sendiri (Prihastuti et al, 2006). Penelitian Toharisman dan Kurniawan (2012) menyatakan bahwa nilai produk dari koproduk tebu meningkat lebih dari 10 kali lipat dibanding bahan yang tidak diolah.

penelitian dan pengembangan, pendukung; 2. Rencana Aksi Jangka Menengah (2015-2019); 3. Rencana Aksi jangka Panjang (2020-2024) (Kemenperin, 2010).

Sejak awal berdiri, industri gula di Indonesia tidak dirancang sebagai industri gula yang terpadu dengan industri lainnya. Hal ini karena sebagian besar pabrik gula merupakan peninggalan jaman Hindia Belanda yang telah berumur ratusan tahun terutama milik BUMN. Kondisi ini berbeda dengan Brazil yang memiliki industri gula yang terintegrasi dengan produk turunan tebu seperti pabrik bioethanol dan penghasil listrik atau disebut dengan co-generation (Gunawan, 2013). Mayoritas PG hanya menyetor bahan baku ke pabrik-pabrik pengolahan selanjutnya, sehingga PG memperoleh nilai tambah yang relatif kecil dari pengolahan produk turunan tebu (Toharisman dan Kurniawan, 2012).

Peluang untuk meningkatkan produksi pada Produk Derivasi Tebu (PDT) sangat besar, sebagaimana penelitian Martini (2008) menyatakan bahwa hasil PDT mempunyai peluang pasar yang masih terbuka, baik pasar domestik maupun Internasional. Industri berbasis tebu memiliki potensi besar untuk dikembangkan karena produk-produk yang dihasilkan dibutuhkan dipasaran. Kartiko (1998) juga menyatakan bahwa agroindustri tebu mendorong tumbuhnya industri-industri baru yang bergerak disektor produksi berbahan baku tebu seperti industri-industri gula, industri kertas, industri bahan makanan dan farmasi. Keterkaitan kebelakang agroindustri tebu terhadap perkembangan wilayah ditunjukkan penggunaan input-input produksi berupa sumber daya alam dan sumber daya manusia. Brazil sebagai produsen gula terbesar dunia pada tahun 2008, mampu menghasilkan sekitar 32,96 juta ton gula dan naik menjadi 572 juta ton gula, 7 milyar gallon ethanol, dan 16.000GWh listrik. Brazil juga menggunakan ethanol sebanyak 18-25% sebagai campuran bahan bakar kendaraan (Phillips, 2011; Sergio et al, 2010; dan Sawit et al, 2004). Begitu pula di India, setelah melalui beberapa tahap pengembangan kapasitas giling pabrik menjadi 6000 TCD (Ton Cane per Day), co-generation 30 MW (Mega Watt) dan pabrik ethanolnya menjadi 120 KLPD (Kilo Liter per Day) (Wibowo, 2012). PG di Thailand juga menghasilkan ethanol 2.925 juta liter per hari dan listrik dari uap pengolahan 925 MW (Mega Watt) pada tahun 2011 (Feryanto, 2012).

Indonesia sebagai negara yang menduduki peringkat 10 besar dunia dalam hal produksi gula, tidak terlepas dari kontribusi daerah-daerah penyumbang gula di Indonesia. Salah satunya adalah Provinsi Jawa Timur yang dikenal sebagai sentra produksi tebu di Indonesia menguasai produksi tebu sebesar 49,22% dari produksi nasional (BPS, 2012).

Gambar 2 Provinsi Sentra Produksi Tebu 2009-2011 Sumber: BPS (2012), data diolah

Perkembangan produksi gula di Jawa Timur dan Nasional dari tahun 2007 sampai tahun 2013 (Tabel 4) mengalami penurunan sebesar 2,05 persen per tahun, pada tahun 2010 penurunan ini diakibatkan karena kondisi iklim yang tidak mendukung. Sedangkan di Jawa Timur pada tahun 2007-2013 terjadi peningkatan produksi sebesar 2,80 persen. Peningkatan produksi tersebut disebabkan oleh areal dan produktivitas yang meningkat. Dukungan produksi gula Jatim terhadap produksi Nasional mengalami peningkatan pertumbuhan sebesar 15,41 persen pertahun. Peningkatan produksi gula yang cukup mencolok pada tahun 2012 di tingkat nasional sebesar 2,591 juta ton dan tahun yang sama (2012) peningkatan terjadi di Jawa Timur sebesar 1,254 juta ton. Kontribusi produksi gula di Jawa Timur tahun 2013 terhadap produksi gula nasional adalah sebesar 51,32 persen. Jawa Timur merupakan penghasil gula terbesar di Indonesia setelah provinsi Lampung dan provinsi Jawa Tengah (Dinas Perkebunan (Disbun) Jawa Timur, 2012a).

Tabel 4 Perkembangan produksi gula di Jawa Timur dan Nasional Tahun 2007-2013

Tahun Prod Jatim (ton)

Prod Nasional

(ton)

Kontribusi (%)

Pertumbuhan (%)

Jatim Nas

2007 1.048.735 2.448.143 42,84 - -

2008 1.065.523 2.703.976 39,41 1,60 10,45

2009 1.020.481 2.624.068 38,89 -4,23 -2,96

2010 1.014.272 2.388.636 42,46 -0,61 -8,97

2011 1.051.642 2.228.259 47,20 3,68 -6,71

2012 1.254.860 2.591.687 51,58 16,2 -2,05

2013 1.241.958 2.551.024 51,32 -1,04 -1,59

Rata-Rata 1.040.130 2.478.616 15,41 2,80 -1,57 Sumber: Tahun 2007- tahun 2011 Dinas Perkebunan Jatim, 2012 (Data

diolah);Tahun 2012-tahun 2013 DGI, 2014 (data diolah)

Data pada Tabel 5 menjelaskan bahwa perkembangan luas areal tebu pada tahun 2007-2013 berfluktuasi baik di tingkat nasional maupun di Jawa Timur. Luas areal di Jawa Timur mengalami peningkatan sebesar 5 persen per tahun, sedangkan di tingkat nasional juga mengalami penurunan dengan nilai lebih kecil,

49%

30% 9%

4% 8%

yaitu sebesar -0,06 persen pertahun. Pertumbuhan luas areal tertinggi pada tahun 2013 yaitu sebesar 215.847 Ha. Kontribusi luasan lahan tebu Jatim terhadap nasional dari tahun 2009-2013 sebesar 54,73 persen. Hal ini terjadi karena adanya pengembangan luas areal tanaman perkebunan di Madura, Lamongan, Bojonegoro dan Tuban. Menolak impor raw sugar dan menolak menutup sejumlah PG yang mengalami kerugian (Disbun Jatim, 2014). Peningkatan luas areal perkebunan tebu akan berpengaruh kepada penyerapan tenaga kerja di subsektor perkebunan dan produksi gula. Sejalan penelitian Tchereni et al (2012) menyatakan bahwa ukuran lahan merupakan faktor penting dalam peningkatan produksi.

Jatim sebagai penghasil gula terbesar di Indonesia dan ditunjang dengan luas areal yang selalu meningkat ( Tabel 4 dan Tabel 5), menyebabkan Jawa Timur mengalami kondisi surplus gula (Disbun Jatim, 2011). Kelebihan gula tersebut digunakan untuk memenuhi kebutuhan provinsi lain di Indonesia. Dalam rangka mendukung program swasembada gula nasional, pemerintah pusat pada tahun 2011 memberikan target bagi Jatim untuk meningkatkan produksi gula menjadi 1,65 juta ton.

Tabel 5 Perkembangan Luas Areal Tebu Tahun 2007-2013 Tahun

Giling

Areal Jatim (Ha)

Areal Nasional (ha)

Kontribusi (%)

Pertumbuhan Jatim (%)

Pertumbuhan Nasional (%)

2007 174.463 - - - -

2008 206.263 - - 18,23 -

2009 186.026 422.867 43,99 -9,81 -

2010 193.396 436.570 44,30 3,96 3,24

2011 194.910 434.962 44,81 0,78 -0,37

2012 200.928 451.191 55,47 3,09 3,73

2013 215.847 469.228 54,00 6,91 -3,84

Rata-Rata 195.976 442.963 54,73 5,00 -0,06

Sumber: Tahun 2007- 2011 sumber dari Dinas Perkebunan Jatim 2012b (data diolah); Tahun 2012-2013 sumber dari DGI 2014

Pentingnya peningkatan produktivitas PDT sebagaimana penelitian Sundari (2000) menyatakan bahwa perhitungan secara agregat sektor industri pengolahan selain gula adalah sektor yang paling dominan terhadap pembentukan output domestik, yaitu sebesar 34,8 persen disusul sektor perdagangan sebesar 13,2 persen dan sektor bangunan berada pada posisi ketiga yaitu sebesar 11,8 persen, sedangkan sektor tebu hanya menyumbang 1,3 persen dari keseluruhan output. Begitu juga dilihat dari pembentukan nilai tambah bruto, ternyata sektor industri pengolahan selain gula memberikan kontribusi yang paling besar, disusul sektor perdagangan dan sektor jasa. Ditegaskan pula oleh Murdiyatmo (2006) bahwa penyerapan tenaga kerja satu pabrik ethanol berkapasitas 50 juta liter per tahun yang membutuhkan bahan baku yang berasal dari 10.000 hektar lahan adalah 20.000 orang tenaga kerja.

lingkungan (emisi karbon monoksida kurang dari 19%-25%), nilai oktan yang lebih tinggi, dan terbarukan (renewable). Cahyati (2012)menjelaskan mengenai rekayasa model penilaian kinerja PG berdasar eco-maintenance,mampu menghemat konsumsi energi per masa giling sebesar Rp.440.361.576,- sedangkan total reduksi polutan gas CO2 yang dapat direduksi adalah sebesar 1.122.213 Kg. Senada dengan pernyataan Subiyono (2013) bahwa diversifikasi produk bukan hanya karena keuntungan yang menjanjikan, tetapi pengolahan produk turunan tebu bisa menghasilkan energi dan barang yang ramah lingkungan. Penelitian Ariesa dan Tinaprilla (2012) menyatakan bahwa penggunaan mesin tua menyebabkan banyaknya gula yang hilang dalam proses produksi. Hal ini berarti jam henti giling tinggi dan polusi yang ditimbulkan tinggi. Penelitian Rahmatulloh et al (2007) menjelaskan bahwa limbah vinase hasil pengolahan etanol dapat dijadikan pupuk cair sehingga limbah tidak mencemari lingkungan.

Pada masa yang akan datang, penggunaan ethanol sebagai campuran bahan bakar minyak bisa menghemat penggunaan bahan bakar minyak (BBM) dan subsidi di Indonesia yang terus mengalami kenaikan karena harga minyak dunia juga mengalami kenaikan. Tahun 2011, harga minyak mentah Indonesia per barel US$ 90 atau Rp792.000,- (berdasarkan kurs 1 US$ = Rp 8.800). Dalam bulan Maret 2012 harga minyak di dunia terus meningkat naik. Awal Maret 2012 harga minyak mentah Indonesia sudah mencapai per barel US$ 112 atau Rp 1.008.000 (berdasarkankurs 1 US$ = Rp 9.000), atau Rp 6.340 per liter. Harga minyak mentah tersebut belum diolah menjadi bensin premium. Sehingga terjadi peningkatan subsidi dari Rp.168,55 T menjadi Rp.230,43 T (Kementrian Energi Sumber Daya dan Mineral, 2012).

Tabel 6 Perbandingan Tingkat Efisiensi Industri Gula

Indikator Dunia India

Indonesia

Rata-Rata

BUMN Produktivitas Lahan (Ton/Ha) 80-90 70-85

(Mak 105)

65-70 62

Kandungan Gula (% Tebu) 14-16 12.5-13.0 10.0-10.2 9.80-10.0

Total kehilangan (% Tebu) 2.0 <2.0 - -

Rendemen (%) 12-14 10.5-11.0 7.0-7.5 7.2

Konsumsi Uap (% tebu) <40 42-45 52-60 55-65

Daya Konsumsi (KWH/TCH) 25 30 - -

Jam Berhenti Pabrik (% usia) <2.5 <2.5 - - Keseluruhan tingkat Efisiensi

Pabrik

85-87.5 85-87 70-75 72 Sumber: Baghat, 2011

Tabel 6 menjelaskan tingkat efisiensi di India, Indonesia dan beberapa negara dunia seperti Australia, Brazil, India, Thailand, Colombia dan Afrika Selatan. Target efisiensi untuk PG di Indonesia, yaitu tingkat produktivitas 75-80 ton/ha, gula yang hilang kurang dari 2%, rendemen 8,5%-9%, konsumsi uap 45%-50%, tingkat efisiensi 80-82%. Tabel6 menjelaskan bahwa tingkat efisiensi industri gula di Indonesia lebih rendah dibandingkan denganindustri gula dunia. Di India wilayah Maharashtra dan Karnataka memiliki kandungan gula yang tinggi antara 15-15,5% dengan tingkat rendemen 13,0-13,5%. Tingkat efisiensi yang rendah ini menyebabkan biaya tinggi dan daya saing rendah.

Walaupun kondisi PG yang berada di bawah naungan BUMN kurang efisien dan kapasitas pabrik kecil, tidak bisa serta-merta menutup PG-PG yang ada, nilai investasi untuk membangun industri gula sangat besar yang tidak dapat dialihkan ke bidang lain atau disebut investasi terperangkap. Nilai investasi untuk membangun satu PG berkisar antara US$130 juta sampai 170 juta (Susmiadi, 1998 dalam Susila dan Sinaga, 2005), maka dengan melakukan diversifikasi akan menurunkan unit cost produksi gula, dari sisi petani tebu dan pabrik gula sama-sama akan memperoleh keuntungan.

Gambar 3 Kontribusi Sektor Perkebunan terhadap PDRB Jatim tahun 2000-2010 Sumber: BPS Jatim, 2011

Pada Gambar 3 terlihat bahwa kontribusi sub sektor perkebunan terhadap PDRB Jatim menunjukkan trend menurun. Kontribusi sub sektor perkebunan juga menunjukkan jumlah yang relatif kecil sebesar 2%-3,3% per tahun. Sumbangan sub sektor perkebunan pada tahun 2010 sebesar Rp. 6,66 Milyar dan mengalami peningkatan sebesar Rp. 7,23 Milyar pada tahun 2010. Jika dilihat jumlah output sub sektor perkebunan dari tahun 2000-2010 berfluktuasi, namun kontribusinya jika dibandingkan dengan PDRB Jatim mengalami penurunan 4,15 persen dari tahun 2000-2010. Diharapkan peningkatan produksi GKP dan PDT mampu memberikan peningkatan kontribusi terhadap PDRB Jatim.

Pencapaian produksi GKP dan PDT dihadapkan pada berbagai tantangan dari sisi on farm dan off farm serta melibatkan kepentingan stakeholder mulai dari pemerintah, PG, dan petani tebu. Untuk itu diperlukan pendekatan sistem dengan cara membangun model yang mampu merepresentasikan sistem industri pergulaan nasional sehingga dinamika untuk mewujudkan peningkatan produksi gula dan PDT dapat disimulasikan untuk menghasilkan rekomendasi kebijakan yang tepat. Model PDT dibangun dengan pendekatan sistem dinamis karena mampu menjelaskan sistem pergulaan nasional yang bersifat dinamis dari waktu ke waktu. Setiap kebijakan didasarkan pada kondisi sosial, ekonomi dan politik. Sistem pergulaan nasional ini berkaitan erat dengan PDT. Kesuksesanprogram swasembada gula melalui RIGN, dapat menjadi salah satu pengungkit untuk peningkatan gula dan PDT.

Pendekatan sistem dinamis tepat karena mampu menjelaskan kompleksitas permasalahan yang terjadi pada sistem industri gula khususnya GKP dan PDT dan menyederhanakannya dalam bentuk model. Dari model pengembangan agroindustri gula tebu, dapat diketahui dinamika pengembangan gula tebu dalam kaitannya dengan perekonomian daerah, serta dapat dilakukan simulasi dampak kebijakan RIGN terhadap pengembangan gula tebu dan penyusunan skenario kebijakan alternatif untuk mendukung pengembangan gula tebu.

Berdasarkan pada berbagai permasalahan yang terungkap di atas, mengenai kondisi PG yang usianya tua, bahan baku yang kurang memadai, dan kapasitas mesin yang rendah, untuk meningkatan masa depan industri pergulaan

2 2.2 2.4 2.6 2.8 3 3.2 3.4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

P

e

rsen

Tahun

dan keterkaitannya dengan perekonomian wilayah, maka permasalahan yang diangkat dalam penelitian ini sebagai berikut:

1. Pada kondisi aktual, bagaimana dampak agroindustri gula tebu terhadap, produksi GKP, produksi PDT, PAD, keuntungan (profit) PG, pendapatan (profit) petani dan perekonomian wilayah?

2. Bagaimana dampak kebijakan Revitalisasi Industri Gula Nasional (RIGN) terhadap pengembangan PDT pada produksi GKP, produksi PDT, PAD, keuntungan (profit) PG, pendapatan (profit) petani dan perekonomian wilayah?

3. Bagaimana skenario dan alternatif kebijakan untuk peningkatan GKP, produksi PDT, PAD, keuntungan (profit) PG, pendapatan (profit) petani dan perekonomian wilayah JawaTimur?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di atas maka dapat dirumuskan tujuan penelitian yaitu:

1. Menganalisis dampak agroindustri gula tebu terhadap produksi GKP, produksi PDT, PAD, keuntungan (profit) PG, pendapatan (profit) petani dan perekonomian wilayah.

2. Menganalisis dampak kebijakan RIGN terhadap pengembangan PDT pada produksi GKP, produksi PDT, PAD, keuntungan (profit) PG, pendapatan (profit) petani dan perekonomian wilayah.

3. Merumuskan kebijakan alternatif terhadap produksi GKP, produksi PDT, keuntungan (profit), PAD, pendapatan (profit) petani dan perekonomian wilayah Jawa Timur.

1.4Manfaat Penelitian

Hasil dari penelitian ini diharapkan memiliki manfaat sebagai berikut:

1. Informasi dasar bagi para penentu kebijakan perekonomian wilayah dalam merumuskan program yang terkait tebu khususnya PDT dan GKP, sehingga dapat memacu pengembangan produk turunan tebu dan pengembangan industri gula.

2. Sumber informasi bagi pelaksanaan penelitian tebu dan industri gula pada masa yang akan datang terkait dengan model pengembangan PDT.

3. Kontribusi pemikiran terhadap adanya alternatif kebijakan untuk merumuskan strategi pengambangan industri tebu nasional ke depan.

1.5Kebaruan Penelitian (Novelty)

Kebaharuan Penelitian (novelty) yang dihasilkan dalam penelitian ini adalah:

1. Mengembangkan model agroindustri gula tebu dengan menambahkan model PDT (Produk Derivasi Tebu). Tidak hanya membuat model pengembangan agroindustri dari GKP saja.

ampas. Masing-masing melalui tahap konversi yang berbeda-beda dari produk samping (ampas, tetes dan blotong) menjadi bioethanol, pupuk cair, listrik dan kampas rem.

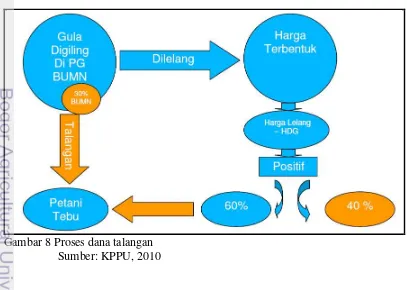

3. Penelitian yang memasukkan unsur kelembagaan yakni UU no. 643 tahun 2002 mengenai dana penyangga (dana talanagan) ke dalam model.

2

TINJAUAN PUSTAKA

2.1Kebijakan Industri Pergulaan di Indonesia

Kebijakan industri pergulaan di Indonesia melalui beberapa tahapan atau fase. Gula yang berasal dari tebu merupakan salah satu bahan utama pemanis di seluruh dunia. Tebu atau yang dikenal dengan nama latin Saccharum Officinarum merupakan tanaman perkebunan yang didalam batangnya terkandung 10-20% cairan gula. Tebu jika diolah lebih lanjut akan menghasilkan puluhan produk samping dan bahan baku untuk sektor industri. Terdapat beberapa periode kebijakan dalam industri pergulaan di Indonesia.

2.1.1 Periode kolonial Belanda

Periode kolonial Belanda dimulai sejak didirikan VOC (Verenigde Ost Indisch Compagnie), perusahaan dagang Belanda (Rohman et al, 2005). Tujuan pendudukan penjajahan Belanda bukan mencari pemukiman baru, namun bagaimana mengeksploitasi kekayaan negara jajahan demi kemakmuran pemerintah Belanda.

A. Periode VOC (1602-1799)

Kondisi pergulaan pada Periode VOC memiliki dampak buruk bagi perkembangan industri gula nasional. Harga gula ditekan serendah mungkin dan kebijakan monopoli-monopsoni VOC telah mengakibatkan industri gula Indonesia tidak berkembang. Perdagangan lokal dibatasi sehingga konsumsi gula lokal rendah dan ekspor dapat ditekan serendah mungkin. Tidak terdapat kebijakan untuk produksi sehingga produsen gula lokal tidak memiliki semangat untuk memproduksi gula. Walaupun permintaan untuk impor gula dari negara luar tinggi, tapi industri gula Indonesia tidak berkembang. Hal ini disebabkan VOC hanya memikirkan bagaiman mendapatkan keuntungan sebesar-besarnya tanpa memperhatikan nasib rakyat. Kondisi tersebut akhirnya mengakibatkan hancurnya perekonomian Indonesia dan bangkrutnya VOC.

B. Priode Tanam Paksa (1830-1870)

Hasil dari periode tanam paksa bahwa Belanda dapat menutup lunas hutang-hutangnya dan melakukan pembangunan infrastruktur. Sistem tanam paksa hanya menguntungkan pemerintah kolonial Belanda. Pemerintah Belanda hanya mengambil keuntungan sebesar-besarnya bagi negara Belanda dan mengeksploitasi sumber daya di Indonesia.

C. Periode Liberalisasi Pasar (1870-1900)

Kebijakan liberalisasi pasar belum berhasil meningkatkan kesejahteraan masyarakat secara umum maupun petani tebu. Kebijakan utama adalah Undang-undang agraria (UUA 1870) memberikan jaminan dan kepastian penguasaan lahan bagi perkembangan usaha perkebunan maupun industri gula swasta dengan memberikan peluang untuk swasta agar bisa turut berperan. Kebijakan lainnya yakni undang-undang gula tahun 1872 (UUG-1870) mengatur mengenai tahap penghapusan sistem tanam paksa. Tahun 1872 terdapat kebijakan tarif yakni, adanya undang-undang tarif (UUT-1872) tahun 1872 yang berlaku pada tahun 1874. Ketiga undang-undang tersebut merupakan awal masuknya swasta pada industri pergulaan di Indonesia.

D. Periode Sistem Sindikat (1900-1930)

Periode dalam sistem sindikat menerapkan politik etis melalui jalur migrasi, pendidikan dan irigasi. Melalui jalur migrasi pemerintah mencabut pembatasan ruang gerak dan lokasi pemukiman orang-orang Cina di Jawa, sehingga orang-orang Cina dapat mengembangkan perdagangan domestik. Melalui pendidikan orang-orang Cina dan pribumi mendapatkan fasilitas pendidikan yang lebih baik. Pemerintah kolonial juga membangun sarana irigasi yang bermanfat bagi perkebunan tebu. Periode sistem sindikat yang menerapkan politik etis dan liberalisasi perdagangan memacu industri gula, menguntungkan imigran cina, menimbulkan persaingan pada industri gula di mana pengusaha Belanda bersaing dengan pengusaha Cina.

E. Periode Kartel (1931-1942)

Akibat pasar gula dunia mengalami kelebihan produksi gula karena ditemukan teknologi di Amerika dan Eropa, maka dibentuklah kesepakatan

2.1.2 Periode Kemerdekaan

A. Periode Nasionalisasi Industri Gula (1945-1959)

Periode Nasionalisasi Industri Gula ditandai pada tahun 1946 pemerintah membentuk Badan Penyelenggara Perusahaan Gula negara (BPPGN) untuk mengelola perusahaan gula milik negara (eks milik pemerintah kolonial Belanda), membentuk Perusahaan Perkebunan Republik Indonesia (PPRI), memberlakukan pajak pendapatan, mengeluarka Undang-Undang Darurat no. 6 tahun 1951 menetapkan sewa lahan dan nilai sewa lahan, membentuk yayasan tebu rakyat dan mengeluarka PP no.10 tahun 1959 di mana menutup semua usaha dagang asing khususnya Cina di luar ibu kota provinsi.

B. Periode Industri Terpimpin (1959-1965)

Periode pada industri terpimpin ditandai dengan keluarnya perpu no. 38 tahun 1960 yeng menetapkan lahan minimum untuk perkebunan tebu dengan sistem sewa mengalami kegagalan, sehingga pada tahun 1963 diterapkan sistem bagi hasil. Sistem bagi hasil pun mengalami kegagalan karena ketidak mampuan pabrik dalam membayar sewa yang menjadi kewajiban petani.Diterbitkan UU no.19 tahun 1960 dan PP no.141 tahun 1961 yang menyebabkan disintegrasi organisasi industri gula secara vertikal. Kegiatan produksi dan pemasaran terpisah sehingga mengakibatkan inefisiensi (Panglaykim, 1968 dalam Rohman et al, 2005). Tahun 1958-1969 merupakan masa degradasi industri gula dimana konsumsi meningkat terus, sedangkan produksi gula mengalami stagnasi.

2.1.3 Periode Liberalisasi Perdagangan (1969-1971)

Periode Liberalisasi Perdagangan ditandai dengan SK Presiden tanggal 13 januari 1969 yang mengatur pembagian departemen terkait bidang pergulaan yakni departemen pertanian dalam bidang produksi gula dan departemen perdagangan dalam bidang perdagangan gula. Departemen perdagangan menunjuk empat sindikat (swasta) yang membeli gula secara langsung dan tunai. Sistem sindikat yang dibentuk tidak berjalan lancar dan dominasi beberapa perusahaan swasta mengakibatkan gejolak harga.

2.1.4 Periode Industri Terkelola (1971-1988)