FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI

MODERATING VARIABEL (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR GO PUBLIC

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Oleh

MARTOGI MARITO SITORUS 107017086/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI

MODERATING VARIABEL (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR GO PUBLIC

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi Ilmu Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara

Oleh

MARTOGI MARITO SITORUS 107017086/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Penelitian : FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP NILAI PERUSAHAAN DAN PENGARUHNYA TERHADAP HARGA SAHAM DENGAN CORPORATE

SOCIAL RESPONSIBILITY (CSR) SEBAGAI

MODERATING VARIABEL (STUDY EMPIRIS PADA PERUSAHAAN MANUFAKTUR GO PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Nama Mahasiswa : Martogi Marito Sitorus

Nomor Pokok : 107017086

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Drs. Erwin Abubakar, MBA, Ak)

Ketua Program Studi Dekan Fakultas Ekonomi

Telah Diuji Pada

Tanggal : Oktober 2013

PANITIA PENGUJI TESIS:

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS., MBA., CPA

1.

Drs. Erwin Abubakar, MBA,Ak

2.

Dr. HB. Tarmizi, SU

3.

Dra. Sri Mulyani, MBA,Ak

PERNYATAAN

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI

MODERATING VARIABEL (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR GO PUBLIC

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Dengan ini peneliti menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Ilmu Ekonomi Universitas Sumatera Utara adalah benar merupakan hasil karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah peneliti cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Oktober 2013

Yang membuat pernyataan,

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP NILAI PERUSAHAAN DAN PENGARUHNYA TERHADAP HARGA SAHAM DENGAN

CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI MODERATING VARIABEL (STUDI EMPIRIS

PADA PERUSAHAAN MANUFAKTUR GO PUBLIC YANG TERDAFTAR DI

BURSA EFEK INDONESIA)

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi nilai perusahaan yang diwakili Dividen Payout Ratio (DPR),

Debt Equity to Ratio (DER), Return on Equity (ROE), size, Investment

Opportunity Set (IOS) dan komisaris independen yang terdaftar di Bursa Efek

Indonesia, serta menguji dan menganalisis apakah Dividen Payout Ratio (DPR),

Debt Equity to Ratio (DER), Return on Equity (ROE), size, Investment

Opportunity Set (IOS) dan komisaris independen sebagai hasil uji faktor

berpengaruh secara simultan maupun secara parsial terhadap nilai perusahaan serta corporate social responsibility variabel moderating mempengaruhi hubungan Dividen Payout Ratio (DPR), Debt Equity to Ratio (DER), Return on Equity (ROE), Ukuran Perusahaan (Size), Investment Opportunity Set (IOS) dan

Komisaris Independen terhadap nilai perusahaan. Populasi penelitian ini yaitu sebanyak 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 13 perusahaan. Data diolah menggunakan metode uji KaiserMeyer-Olkin (KMO) untuk hipotesis pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama Variabel Faktor-Faktor Perusahaan (DPR, DER, ROE, size, IOS dan komisaris independen) berpengaruh terhadap nilai perusahaan melalui uji factor. Pada hipotesis pertama bahwa DPR, DER, ROE,

size, IOS dan komisaris independen secara simultan berpengaruh terhadap nilai perusahaan secara parsial variabel ROE dan IOS yang berpengaruh terhadap nilai perusahaan. Ketika CSR digunakan sebagai variabel moderating pada pengujian kedua, variabel CSR bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan antara variabel DPR, DER, ROE, size,

IOS dan komisaris independen terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI.

Kata kunci : Dividen Payout Ratio (DPR), Debt Equity to Ratio (DER), Return on

Equity (ROE), Ukuran Perusahaan (Size), Investment Opportunity

THE FACTORS INFLUENCING THE COMPANY VALUE AND ITS INFLUENCE ON THE SHARE PRICE WITH CORPORATE SOCIAL RESPONSIBILITY (CSR)

AS MODERATING VARIABLE (AN EMPIRICAL STUDY ON THE GO PUBLIC MANUFACTURING COMPANY REGISTERED

IN THE INDONESIAN STOCK EXCHANGE)

ABSTRACT

The purpose of this study was to test and analyze the factors influencing the value of the company represented by Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER), Return on Equity (ROE), size, Investment Opportunity Set (IOS ) and the independent commissioner registered in the Indonesian Stock Exchange, to test and analyze whether or not the Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER), Return on Equity (ROE), size, Investment Opportunity Set (IOS) and the independent commissioner as the resultsof factors test simultaneously or partially had influence on the value of the company and whether the corporate social responsibility as the moderating variable had influence on relationship between Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER), Return on Equity (ROE), size , Investment Opportunity Set (IOS) and the independent commissioner on the value of company. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange from 2008-2011, and 13 of them were selected to be the samples for this study through purposive sampling technique. For the first hypothesis, the data obtained were processed and tested through KaiserMeyer-Olkin (KMO) method. For the second hypothesis, the data obtained were tested through multiple linear regression statistical test, and test residuals is using SPSS program. The results of this study through factors test showed that, in the first hypothesis, the variable of the company factor (DPR, DER, ROE, size, IOS and independent commissioner) had influence on value of company. In the first hypothesis that DPR, DER, ROE, size, IOS and the independent commissionersimultaneously had influence on the value of company, but partially only the variables of ROE and IOS had influence on the value of the company. When CSR was used as a moderating variable in the second test, a variable of CSR was not a moderating variable that could strengthen or weaken the relationship between the variables of DPR, DER, ROE, size, IOS and independent commissioner and the value of the manufacturing companies registered in the Indonesian Stock Exchange.

KATA PENGANTAR

Puji dan syukur peneliti sampaikan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia- Nya, sehingga peneliti berhasil menyelesaikan tesis yang berjudul “ Faktor-Faktor Yang Berpengaruh Terhadap Nilai Perusahaan dan Pengaruhnya Terhadap Harga Saham Dengan Corporate Social Responsibility

(CSR) Sebagai Moderating Variabel (Studi Empiris Pada Perusahaan Manufaktur Go Public Yang Terdaftar di Bursa Efek Indonesia)” sebagai salah satu persyaratan pemenuhan untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi Akuntansi Ilmu Ekonomi Sumatera Utara.

Peneliti telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr Syahril Pasaribu, DTH&H,M.Sc (CTM),Sp.A(K) selaku Rektor Universitas Sumatera Utara beserta seluruh stafnya

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,CA, selaku Dekan Fakultas Pascasasrjana Ekonomi Universitas Sumatera Utara beserta seluruh stafnya.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA, selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus dosen pembimbing utama penulis yang telah banyak membantu dalam mengarahkan, membimbing dan memberikan saran kepada penulis dalam menyusun tesis ini.

4. Bapak Drs. Erwin Abu Bakar, M.Si,Ak selaku dosen pembimbing yang telah banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini.

5. Bapak Dr. HB. Tarmizi, SU, Ibu Dra. Sri Mulyani, MBA,Ak dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan tesis ini.

6. Seluruh Bapak/Ibu dosen dan Staf pada Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

tercinta Grace Priscilla Sitompul yang selalu menjadi motivasi bagi peneliti dalam menyelesaikan penulisan tesis ini.

8. Kak Dory, Kak Yusna dan staf bagian administrasi lainnya yang telah banyak membantu dalam pengurusan administrasi untuk selesai dari Sekolah Pascasarjana ini.

9. Pak Fauzion Alwi (Branch Manager Medan periode 2010 - 2012), Ramses Hutagalung (PIC BM Medan periode Jan – May 2013) dan Fery Irawan (PIC BM Medan periode 2013) serta Bapak Nofizar (Area Finance Manager Sumatera Area), terima kasih banyak atas izinnya, saran, dukungan dan motivasi dalam menyelesaikan tesis ini dan juga kepada rekan kerja saya Yulia Bachtiar (Human Resource Medan Branch) yang selalu bersedia menjadi tempat sharing selama pembuatan tesis ini.

10. Sahabat terbaik peneliti, Nisha Nauli Sinaga dan Bayu Wulandari, terima kasih atas segala bantuan, dukungan dan masukan dalam menyelesaikan tesis ini.

11. Teman-teman seperjuangan menyusun tesis Choms, Rike, Imes, Devry, Mitha, Duma, Lias, Enda, Kak Widy, terima kasih banyak atas segala bantuan dan supportnya.

12. Teman-teman sesama stambuk 2011 lainnya yang tidak mungkin disebutkan satu per satu, yang telah membantu dan memberikan dukungan dan motivasi.

Peneliti menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan. Namun demikian besar harapan peneliti, tesis ini bermanfaat bagi para investor dalam memprediksi harga saham, serta bagi peneliti-peneliti selanjutnya yang tertarik untuk meneliti pada bidang yang sama.

Medan, 20 Desember 2013

Peneliti,

RIWAYAT HIDUP

1. Nama : Martogi Marito Sitorus

2. Tempat/Tgl Lahir : Medan/3 Juli 1981

3. Agama : Kristen Protestan

4. Pekerjaan : Pegawai Swasta PT Trakindo Utama Cabang Medan

a. Department : Accounting

b. Jabatan : Accounting Supervisor

5. Orang tua:

a. Bapak : Besli Sitorus (+)

b. Ibu : Tio Rugun Sibuea (+)

6. Keluarga:

a. Suami : Pariang H.Sitompul, SP

b. Anak : Grace Priscilla Sitompul

7. Alamat : Perumahan Oma Deli Blok.D No.20

8. Pendidikan:

a. 1986-1987 : TK Sampali Medan

b. 1987-1993 : SD Negeri 064016 Medan

c. 1993-1996 : SMP Budi Murni 4

d. 1996-1999 : SMIP Yayasan Pendidikan Indonesia Medan (YAPIM)

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRCT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang…. ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1. Nilai Perusahaan ... 10

2.1.2. Corporate Social Responsibility (CSR) ... 14

2.1.3. Investment Opportunity Set (IOS) ... 17

2.1.4. Profitabilitas ... 18

2.1.5. Dividen Payout Ratio (DPR) ... 20

2.1.7. Size ... 24

2.1.8. Debt To Equity Ratio (DER) ... 26

2.2. Review Penelitian Terdahulu ... 29

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 35

3.1. Kerangka Konsep ... 35

3.2. Hipotesis Penelitian ... 39

BAB IV METODE PENELITIAN ... 40

4.1. Jenis Penelitian ... 40

4.2. Lokasi dan Waktu Penelitian ... 40

4.3. Populasi dan Sampel ... 40

4.4. Metode Pengumpulan Data ... 42

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 43

4.5.1. Variabel Dependen (Y) ... 43

4.5.2. Variabel Independen (X) ... 43

4.5.3. Moderating Variabel ... 44

4.6. Metode Analisis Data ... 45

4.6.1. Uji Faktor ... 45

4.6.2. Pengujian Asumsi Klasik ... 46

4.6.2.1 . Uji Normalitas ... 46

4.6.2.2. Uji Multikolonieritas ... 47

4.6.2.3. Uji Heteroskedastisitas ... 48

4.6.2.4. Uji Autokorelasi ... 48

4.6.3.2. Pengujian Hipotesis Kedua ... 52

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 54

5.1. Analisis Faktor ... 54

5.1.1. Analisis Faktor Pertama ... 54

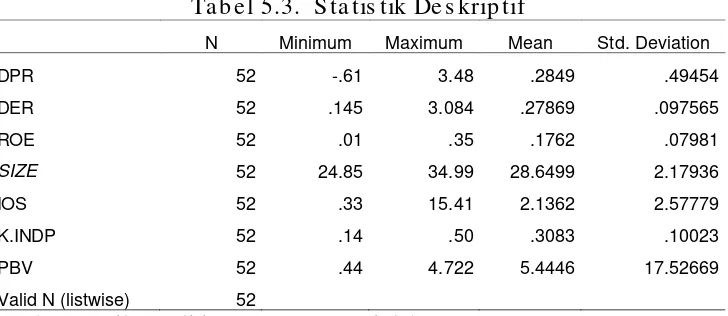

5.2. Deskriptif Data ... 56

5.3. Uji Asumsi Klasik Hipotesis Pertama ... 59

5.3.1. Uji Asumsi Klasik Hipotesis Pertama Pertama Sebelum Transformasi ... 59

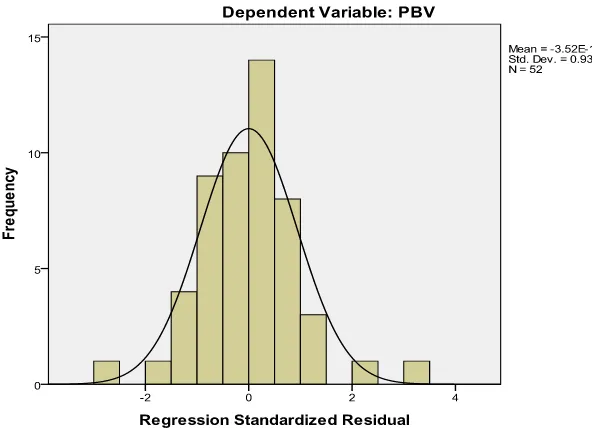

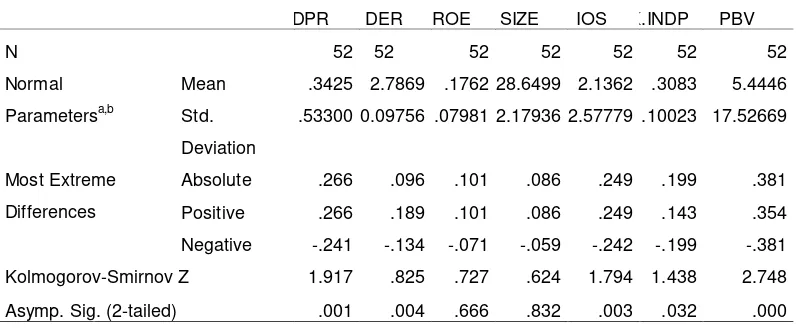

5.3.1.1. Uji Normalitas ... 59

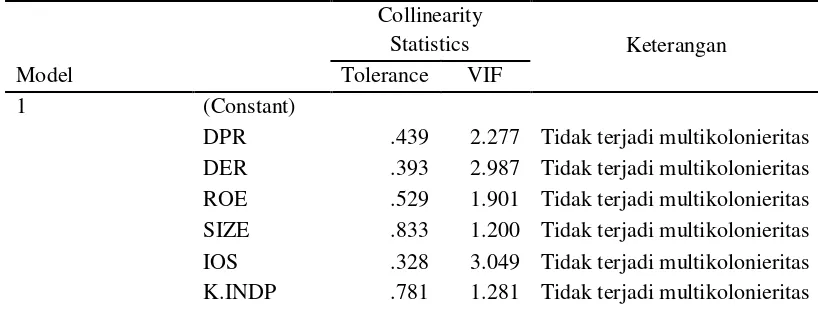

5.3.1.2. Uji Multikolonieritas ... 61

5.3.1.3. Uji Heteroskedastisitas ... 63

5.3.1.4. Uji Autokorelasi ... 64

5.3.2 . Uji Asumsi Klasik Hipotesis Pertama Pertama Setelah Transformasi ... 64

5.3.2.1. Uji Normalitas ... 64

5.3.2.2. Uji Multikolonieritas... 66

5.3.2.3. Uji Heteroskedastisitas ... 67

5.3.2.4. Uji Autokolerasi ... 67

5.4. Uji Asumsi Klasik Hipotesis Kedua ... 68

5.4.1. Uji Normalitas ... 68

5.4.2. Uji Multikolinieritas ... 70

5.4.3. Uji Heteroskedastisitas ... 71

5.4.4. Uji Autokolerasi ... 72

5.5. Uji Hipotesis Pertama ... 72

5.5.2. Uji Signifikansi Pasial ... 74

5.5.3. Koefisien Determinasi……… . 77

5.6. Uji Hipotesis Kedua ... 78

5.7. Pembahasan Hasil Penelitian ... 80

BAB VI KESIMPULAN DAN SARAN... 85

6.1. Kesimpulan ... 85

6.2. Keterbatasan Penelitian ... 86

6.3. Saran ... 86

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1. Review Penelitian Terdahulu ... 32

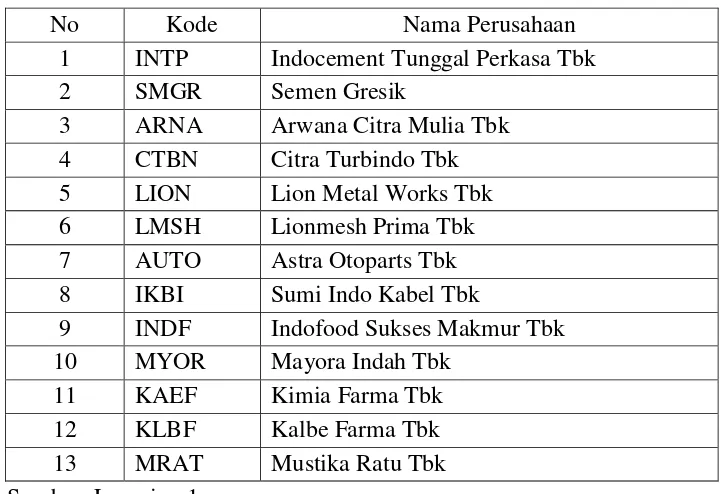

Tabel 4.1. Daftar Pemilihan Sampel ... 41

Tebel 4.2. Daftar Nama Sampel ... 42

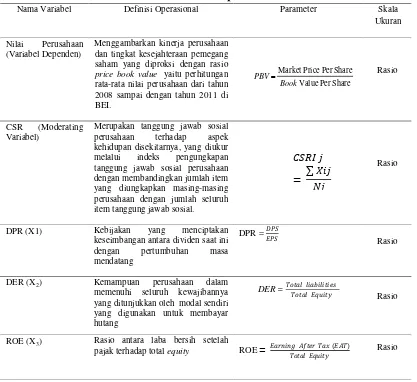

Tebel 4.3. Definisi Operasional ... 44

Tabel 5.1. Kaiser-Meyer-Olkin ... 55

Tebel 5.2. Anti-image Matrices Pertama ... 55

Tabel 5.3. Stastistik Deskriptif ... 56

Tabel 5.4. One Sample Kolmogorov-Smirnov Test... 61

Tabel 5.5. Hasil Uji Multikolonieritas Sebelum Transformasi ... 62

Tabel 5.6. Tabel Autokorelasi Sebelum Transformasi... 64

Tabel 5.7. One-Sample Kolmogorov-Smirnov Test ... 66

Tabel 5.8. Hasil Uji Multikolonieritas Steleah Transformasi ... 66

Tabel 5.9. Tabel Uji Aoutokorelasi Setelah Transformasi ... 67

Tebel 5.10. Uji Kolmogorov-Smirnov Hipotesis Kedua ... 70

Tabel 5.11. Hasil Uji Multikolonieritas Hipotesis Kedua ... 71

Tabel 5.12. Tabel Uji Aoutokorelasi Hipotesis Kedua ... 72

Tabel 5.13. Hasil Uji Statistik ... 73

Tabel 5.14. Uji Signifikansi Parsial ... 74

Tabel 5.15. Koefisien Determinasi... 78

Tabel 5.16. Hasil Pengujian ... 79

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1. Price Book Value ... 5

Gambar 3.1. Kerangka Konsep sebelum Uji Faktor ... 35

Gambar 3.2. Kerangka Konsep setelah Uji Faktor ... 39

Gambar 5.1. Normal P-Plot ... 60

Gambar 5.2. Grafik Histogram ... 60

Gambar 5.3 Regression Studentized Residual ... 63

Gambar 5.4 Observed Cum Prob ... 64

Gambar 5.5. Scatterplot hipotesis pertama ... 67

Gambar 5.6. Normal P-Plot ... 69

Gambar 5.7. Grafik Histogram Hipotesis Kedua ... 69

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP NILAI PERUSAHAAN DAN PENGARUHNYA TERHADAP HARGA SAHAM DENGAN

CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI MODERATING VARIABEL (STUDI EMPIRIS

PADA PERUSAHAAN MANUFAKTUR GO PUBLIC YANG TERDAFTAR DI

BURSA EFEK INDONESIA)

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi nilai perusahaan yang diwakili Dividen Payout Ratio (DPR),

Debt Equity to Ratio (DER), Return on Equity (ROE), size, Investment

Opportunity Set (IOS) dan komisaris independen yang terdaftar di Bursa Efek

Indonesia, serta menguji dan menganalisis apakah Dividen Payout Ratio (DPR),

Debt Equity to Ratio (DER), Return on Equity (ROE), size, Investment

Opportunity Set (IOS) dan komisaris independen sebagai hasil uji faktor

berpengaruh secara simultan maupun secara parsial terhadap nilai perusahaan serta corporate social responsibility variabel moderating mempengaruhi hubungan Dividen Payout Ratio (DPR), Debt Equity to Ratio (DER), Return on Equity (ROE), Ukuran Perusahaan (Size), Investment Opportunity Set (IOS) dan

Komisaris Independen terhadap nilai perusahaan. Populasi penelitian ini yaitu sebanyak 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 13 perusahaan. Data diolah menggunakan metode uji KaiserMeyer-Olkin (KMO) untuk hipotesis pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama Variabel Faktor-Faktor Perusahaan (DPR, DER, ROE, size, IOS dan komisaris independen) berpengaruh terhadap nilai perusahaan melalui uji factor. Pada hipotesis pertama bahwa DPR, DER, ROE,

size, IOS dan komisaris independen secara simultan berpengaruh terhadap nilai perusahaan secara parsial variabel ROE dan IOS yang berpengaruh terhadap nilai perusahaan. Ketika CSR digunakan sebagai variabel moderating pada pengujian kedua, variabel CSR bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan antara variabel DPR, DER, ROE, size,

IOS dan komisaris independen terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI.

Kata kunci : Dividen Payout Ratio (DPR), Debt Equity to Ratio (DER), Return on

Equity (ROE), Ukuran Perusahaan (Size), Investment Opportunity

THE FACTORS INFLUENCING THE COMPANY VALUE AND ITS INFLUENCE ON THE SHARE PRICE WITH CORPORATE SOCIAL RESPONSIBILITY (CSR)

AS MODERATING VARIABLE (AN EMPIRICAL STUDY ON THE GO PUBLIC MANUFACTURING COMPANY REGISTERED

IN THE INDONESIAN STOCK EXCHANGE)

ABSTRACT

The purpose of this study was to test and analyze the factors influencing the value of the company represented by Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER), Return on Equity (ROE), size, Investment Opportunity Set (IOS ) and the independent commissioner registered in the Indonesian Stock Exchange, to test and analyze whether or not the Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER), Return on Equity (ROE), size, Investment Opportunity Set (IOS) and the independent commissioner as the resultsof factors test simultaneously or partially had influence on the value of the company and whether the corporate social responsibility as the moderating variable had influence on relationship between Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER), Return on Equity (ROE), size , Investment Opportunity Set (IOS) and the independent commissioner on the value of company. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange from 2008-2011, and 13 of them were selected to be the samples for this study through purposive sampling technique. For the first hypothesis, the data obtained were processed and tested through KaiserMeyer-Olkin (KMO) method. For the second hypothesis, the data obtained were tested through multiple linear regression statistical test, and test residuals is using SPSS program. The results of this study through factors test showed that, in the first hypothesis, the variable of the company factor (DPR, DER, ROE, size, IOS and independent commissioner) had influence on value of company. In the first hypothesis that DPR, DER, ROE, size, IOS and the independent commissionersimultaneously had influence on the value of company, but partially only the variables of ROE and IOS had influence on the value of the company. When CSR was used as a moderating variable in the second test, a variable of CSR was not a moderating variable that could strengthen or weaken the relationship between the variables of DPR, DER, ROE, size, IOS and independent commissioner and the value of the manufacturing companies registered in the Indonesian Stock Exchange.

BAB I PENDAHULUAN

1.1.Latar Belakang

Pada umumnya setiap perusahaan yang didirikan mempunyai tujuan untuk

meningkatkan nilai perusahaan. Hal ini sesuai dengan tujuan utama perusahaan

menurut Gapenski (2006), yaitu meningkatkan nilai perusahaan melalui

peningkatan kemakmuran pemilik atau para pemegang saham. Perusahaan

didirikan dan dijalankan untuk mencapai tujuan kesejahteraan pemilik, yang

ditunjukkan oleh harga saham. Harga pasar saham juga menunjukkan nilai

perusahaan. Bila harga saham meningkat berarti nilai perusahaan meningkat dan

kesejahteraan pemilik perusahaan meningkat.

Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki

perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat

berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak

dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga

saham adalah kemampuan perusahaan membayar dividen. (Matono dan Harjito;

2005:3)

Go public adalah salah satu cara yang dirasakan lebih efisien dalam

memperoleh sumber dana, namun tidak mudah untuk menarik dana dari investasi,

mengingat adanya perbedaan karakteristik para investor di dalam menilai sebuah

investasi. Dibutuhkan laporan keuangan untuk pengambilan keputusan investasi

perusahaan. Oleh sebab itu, laporan keuangan digunakan sebagai sumber

informasi yang dibutuhkan oleh investor sebagai salah satu dasar pertimbangan

dalam pengambilan keputusan investasi di pasar modal, dan dari laporan

keuangan tersebut investor mengetahui nilai dari suatu perusahaan yang tercermin

dari harga saham yang diperdagangkan. Pada pasar modal yang efisien, harga

saham mencerminkan semua informasi yang relevan dari suatu perusahaan dan

pasar akan bereaksi apabila terdapat informasi baru.

Jehsen dan Meckling (1976), Walts dan Zimmerman (1986) menyatakan

bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi yang benar

diharapkan dapat meminimalkan konflik diantara pihak-pihak yang

berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen sebagai

pertanggungjawaban kinerjanya, principal dapat menilai, mengukur dan

mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan

kesejahteraannya serta sebagai dasar pemberian kompensasi kepada agen. Investor

juga dapat melihat gambaran kondisi perusahaan secara fundamental sebagai

dasar pengambilan keputusan investasinya.

Mengingat pentingnya laporan keuangan maka perusahaan publik yang

terdaftar di Bursa Efek Indonesia (BEI), setiap tahunnya wajib melaporkan

laporan keuangan dan laporan tahunan kepada Bursa Efek, investor dan publik.

Laporan keuangan dan laporan tahunan yang dilaporkan tersebut dipergunakan

para investor untuk mengetahui perkembangan kinerja perusahaan serta sebagai

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek,

salah satunya adalah dengan harga pasar saham perusahaan karena harga pasar

saham perusahaan mencerminkan penilaian investor secara keseluruhan atas

setiap ekuitas yang dimiliki. Menurut Horne et al (1998) “value is represented by

the market price of the company’s common stock which in turn, is a function of

the firm’s investment, financing and dividen decision”. Harga pasar saham

menunjukkan penilaian sentral dari seluruh pelaku pasar, harga pasar saham

bertindak sebagai barometer kinerja manajemen perusahaan. Jika nilai suatu

perusahaan dapat diproksikan dengan harga saham maka memaksimumkan nilai

pasar perusahaan sama dengan memaksimumkan harga pasar saham. Hal ini dapat

dijelaskan secara sederhana sebagai berikut: nilai perusahaan (V=value) adalah

hutang (D=debt) ditambah modal sendiri (E=equity). Jika diasumsikan hutang

tetap, nilai perusahaan naik maka modal sendiri naik. Naiknya modal sendiri akan

meningkatkan harga per lembar saham perusahaan dan berdampak positif pada

nilai perusahaan itu sendiri.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar

dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen

yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi. Sebaliknya bila dividen yang dibayarkan kecil maka

harga saham perusahaan memperoleh laba yang besar, maka kemampuan

membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Nilai perusahaan lazim diindikasikan dengan price to book

value. Price to book value yang tinggi akan membuat pasar percaya atas prospek

perusahaan ke depan. Hal ini juga menjadi keinginan para pemilik perusahaan,

sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang

saham juga tinggi (Soliha dan Taswan, 2002). Dalam realitasnya tidak semua

perusahaan menginginkan harga saham tinggi (mahal), karena takut tidak laku

dijual atau tidak menarik investor untuk membelinya. Hal ini bisa dibuktikan

dengan adanya perusahaan-perusahaan yang go public di Bursa Efek Indonesia

yang melakukan stock split (memecah saham). Itulah sebabnya harga saham harus

dapat di buat seoptimal mungkin. Artinya harga saham tidak boleh terlalu tinggi

atau terlalu rendah. Harga saham yang terlalu murah dapat berdampak buruk pada

citra perusahaan dimata investor. Gambar 1.1 berikut ini merupakan perhitungan

rata-rata nilai perusahaan berdasarkan price book value dari tahun 2008 sampai

dengan tahun 2011 di BEI.

Gambar 1.1 Price Book Value (PBV)

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Dari gambar diatas dapat dijelaskan bahwa nilai perusahaan yang

dihitung dengan price book value dari tahun 2008 sampai dengan tahun 2011

menunjukkan perubahan setiap tahun yang sangat bervariasi dan menunjukkan

fluktuasi naik turun di tiap tahun yang berbeda dan menunjukkan gejala yang

sama di semua perusahaan sampel.

Corporate Social Responsibility (CSR) yang merupakan suatu konsep

sebagai sebuah gagasan menjadikan perusahaan tidak lagi dihidupkan pada

tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan

(firm value) yang di reflesikan dalam kondisi keuangannya (financial) saja. Tapi

tanggung jawab perusahaan harus berpijak pada konsep triple bottom lines yaitu

juga memperhatikan kesejahteraan sosial dan lingkungan (Elkington, 1997 dalam

CSR Indonesia.com). Karena kondisi keuangan saja tidak cukup menjamin nilai

perusahaan tumbuh secara berkelanjutan (sustainable).

The World Business Council for Sustainable Development (WBCSD),

mendefinisikan CSR sebagai suatu komitmen berkelanjutan oleh dunia usaha

untuk bertindak etis dan memberikan kontribusi kepada pengembangan ekonomi

dari komunitas setempat atau pun masyarakat luas, bersamaan dengan

peningkatan taraf hidup pekerjanya beserta seluruh keluarganya. CSR masih kerap

menunjukkan kecenderungan sebagai kegiatan kosmetik. Ia menjadi sekedar

fungsi kepentingan public relation, citra korporasi atau reputasi dan kepentingan

perusahaan untuk mendongkrak nilai di bursa saham. CSR hanya dilakukan

sebagai pemenuhan kecendrungan global tanpa substansi distribusi kesejahteraan

konsep triple bottom line. Terlepas dari pro dan kontra tersebut hasil penelitian

yang dilakukan oleh beberapa peneliti diantaranya Yuniasih & Wirakusuma

(2007) menunjukkan hasil bahwa kinerja keuangan dan CSR berpengaruh positif

terhadap nilai perusahaan,.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka rumusan masalah

penelitian ini adalah:

1. Apakah Dividen Payout Ratio (DPR), Debt Equity to Ratio (DER), Return on Equity (ROE), ukuran perusahaan (Size), Investment Opportunity Set

(IOS) dan komisaris independen berpengaruh secara simultan dan parsial

terhadap nilai perusahaan?

2. Apakah variabel Corporate Social Responsibility (CSR) sebagai variabel moderating dapat memperkuat atau memperlemah hubungan antara

Dividen Payout Ratio (DPR), Debt Equity to Ratio (DER), Return on

Equity (ROE), ukuran perusahaan (Size), Investment Opportunity Set (IOS)

dan komisaris independen terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, maka penelitian ini memiliki tujuan

sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh Dividen Payout Ratio (DPR),

(Size), Investment Opportunity Set (IOS) dan komisaris independen secara

simultan dan parsial terhadap nilai perusahaan.

2. Untuk mengetahui dan menganalisis apakah variabel Corporate Social

Responsibility (CSR) dapat memoderasi hubungan antara Dividen Payout

Ratio (DPR), Debt Equity to Ratio (DER), Return on Equity (ROE), ukuran

perusahaan (Size), Investment Opportunity Set (IOS) dan komisaris

independen dengan nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah:

1. Bagi Peneliti

Diharapkan penelitian ini mampu menjadi pelatihan intelektual yang

diharapkan dapat menambah pemahaman terhadap faktor-faktor yang

mempengaruhi nilai perusahaan.

2. Bagi Manajemen

Penelitian ini diharapkan dapat sebagai bahan masukan dan sumbangan

informasi dalam pengambilan keputusan dan penentuan strategi

perusahaan untuk meningkatkan nilai perusahaan. Sedangkan bagi

investor, penelitian ini diharapkan dapat dijadikan pertimbangan dalam

pengambilan keputusan investasi di pasar modal.

Penelitian ini diharapkan akan melengkapi temuan-temuan empiris yang

telah ada di bidang akuntansi untuk kemajuan dan pengembangan ilmiah

dimasa yang akan dating.

1.5 Originalitas

Penelitian ini merupakan replikasi dari Jurnal Rinawati dan Wardoyo

yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan

(Studi Empiris Pada Perusahaan Automotive Yang Terdaftar di Bursa Efek

Indonesia (BEI) Periode 2006-2010). Kesimpulan dalam penelitian ini,

menyebutkan bahwa Pengaruh insider ownership dan size (ukuran perusahaan)

berpengaruh positif terhadap nilai perusahaan, hal ini dibuktikan dengan nilai

signifikansi sebesar 0,000 < 0,05. Perusahaan besar lebih banyak disorot oleh

masyarakat dibandingkan perusahaan kecil. Nilai koefisien determinasi yang

ditunjukkan dengan adjusted R square adalah sebesar 0,610. Hal ini dapat di

artikan bahwa variabel independen (ukuran perusahaan, insider ownership dan

interaksi manajemen laba dengan ukuran perusahaan) dapat menjelaskan variabel

bebas (nilai perusahaan) sebesar 61%, sedangkan sisanya dijelaskan oleh variabel

lain yang tidak diamati dalam penelitian ini, seperti rasio fundamental perusahaan.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya:

1. Data sekunder yang digunakan peneliti sebelumnya menggunakan data tahun

2006 – 2010, sedangkan penelitian ini menggunakan data tahun 2008 – 2011.

2. Variabel independen yang digunakan oleh peneliti terdahulu adalah size dan

variabel DPR, DER, ROE, Size, IOS dan komisaris independen dan

menambah variabel moderating yaitu CSR.

Alasan melakukan replikasi adalah peneliti ingin melihat apakah

faktor-faktor yang mempengaruhi nilai perusahaan, hasilnya masih konsisten pada

tahun-tahun belakangan ini. Penelitian sebelumnya dilakukan pada tahun-tahun 2006-2010,

sedangkan pada penelitian ini dilakukan selama 4 tahun berturut-turut yaitu

2008-2011 dengan asumsi penelitian dilakukan untuk melihat apakah faktor-faktor

tersebut memiliki konsistensi terhadap hasilnya ketika tahun pengamatannya

BAB II

TINJAUAN PUSTAKA

2.1 LandasanTeori 2.1.1. Nilai Perusahaan

Pinches (1994, p.6) mendefinisikan nilai perusahaan sebagai: “the total

value firm is a function of the claims of both stockholder and bondholders on the

firm. Market value of the firm is equal to the total of the market value of the stocks

and the market value of firm’s bond (and other debts)”. Menurut Weston dan

Copeland (1997, P.20), nilai total perusahaan berarti nilai pasar seluruh komponen

struktur keuangan perusahaan. Dari pengertian-pengertian ini dapat disimpulkan

bahwa nilai perusahaan merupakan total nilai pasar saham, obligasi dan hutang

perusahaan.

Van Horne (2002,p.3) menyatakan bahwa,”value is represented by the

market price of the company’s common stock, which, in turn, is reflection of the

firm’s investment, financing and dividend decisions”. Maksudnya adalah nilai

perusahaan ditunjukkan oleh harga saham perusahaan yang mencerminkan

keputusan-keputusan investasi, pendanaan dan dividen. Bagi perusahaan yang

telah go public, nilai perusahaan tercermin pada harga sahamnya. “Harga saham

merupakan harga yang terjadi pada saat saham diperdagangkan di pasar”

(Fakhruddin & Hadianto, 2004, p.316). Karena dengan nilai perusahaan yang

tinggi akan menunjukkan prospek perusahaan ini di mata investor, selain itu nilai

dimana kemakmuran merupakan tujuan utama dari setiap perusahaan, dan salah

satu cara untuk meningkatkan nilai perusahaan adalah dengan menaikkan harga

sahamnya.

Nilai perusahaan tidak hanya terdiri atas harga (contoh lain nilai yang

harus dibayar atas suatu bisnis) tetapi terkait atas syarat dan kesepakatan. Nilai

yang berbeda atas suatu bisnis bisa terjadi karena adanya jenis operasi yang

berbeda, struktur kesepakatan, syarat pembayaran,dll. Bukan karena penggunaan

metode penilaian yang berbeda.

Beberapa nilai perusahaan ditentukan oleh:

1. Future Performance

Nilai bisnis atau perusahaan sangat ditentukan pada kinerja masa depannya,

bukan pada kinerja masa lalu. Sejarah bisnis yang relevan sejauh itu

membantu memproyeksikan kinerja masa depan yang diharapkan di tangan

pembeli baru. Kinerja masa depan bisnis tergantung pada kondisi bisnis saat

ini dan apa yang akan dilakukan oleh new buyer atas bisnis tersebut. Oleh

karena itu nilai-nilai bisnis tergantung pada pembeli dan harapannya.

i. Arus Kas: Merupakan faktor yang paling penting dalam menentukan nilai

bisnis

ii. Pendapatan: Umumnya pendapatan merupakan faktor sekunder dalam

menentukan nilai. Jika dua perusahaan memiliki pendapatan yang sama,

tetapi satu memiliki dua kali arus kas, perusahaan tersebut tentu saja

arus kas yang sama tetapi salah satu perusahaan memiliki dua kali lipat

pendapatan, perusahaan tersebut kemungkinan memiliki nilai yang tinggi.

2. Financial Leverage

Nilai bisnis sangat tergantung pada pengaruh keuangan pasca akuisisi.

Financial leverage yang lebih tinggi, umumnya terkait dengan basis asset

yang tinggi, yang berarti biaya rata-rata atas modal lebih rendah maka nilai

perusahaan dinilai lebih tinggi. Financial Leverage tergantung pada nilai

asset, jenis asset, ukuran bisnis, kondisi pasar, kelayakan kredit pembeli,

kualitas pendapatan, pasca akuisisi manajemen, dll. Asset perusahaan

merupakan faktor penting dalam menentukan nilai perusahaan.

3. Financial Return Expectation

Nilai bisnis sangat bergantung pada kembalinya hasil atas investasi. Tingginya

harapan Return on Investment (ROI) oleh pembeli menyebabkan turunnya

nilai bisnis.

4. Cash Flow, Not Profits

Nilai bisnis sangat bergantung pada arus kas, bukan laba. Sebuah bisnis yang

memiliki asset yang tinggi membutuhkan modal kerja yang tinggi cenderung

membutuhkan lebih dari keuntungan yang akan diinvestasikan kembali dalam

bisnis, sehinga mengurangi kas yang tersedia untuk membayar utang. Oleh

karena itu nilai perusahaan dihargai lebih rendah. Sebaliknya adalah benar

untuk bisnis dengan asset yang rendah membutuhkan modal kerja yang

akan diinvestasikan kembali dalam bisnis, sehingga dana kas yang ada dapat

diinvestasikan kembali.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm

adalah untuk memaksimumkan kekayaan atau nilai perusahan (value of the firm)

(Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi

suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan. Menurut Keown (2004) nilai perusahaan merupakan nilai pasar atau

surat berharga hutang dan ekuitas perusahaan yang beredar. Harga saham yang

tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan

membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga

pada prospek perusahaan di masa depan.

Dalam penilaian perusahaan terkandung unsur proyeksi, asuransi,

perkiraan, dan judgement. Ada beberapa konsep dasar penilaian yaitu: nilai

ditentukan untuk suatu waktu atau periode tertentu; nilai harus ditentukan pada

harga yang wajar; penilaian tidak dipengaruhi oleh kelompok pembeli tertentu.

Harga pasar dari perusahaan yang terbentuk antara pembeli dan penjual

disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham

dianggap cerminan dari nilai asset perusahaan sesungguhnya. Nilai perusahaan

yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh

positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat

meningkatkan nilai perusahaan.

Nilai perusahaan dapat tercermin dari harga sahamnya. Jika nilai

sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham.

Menurut (Brigham & Gapenski, 2006) sendiri price book value adalah

perbandingan antara harga saham dengan nilai buku per saham. Di mana nilai

buku per saham (book value per share) adalah perbandingan antara modal dengan

jumlah saham yang beredar (shares outstanding). Formula price book value dan

book value adalah sebagai berikut (Brigham & Gapenski, 2006, p.631; Brigham

& Ehrhardt, 2002, p.87-89):

Share

2.1.2 Corporate Social Responsibility (CSR)

Pertanggung jawaban sosial perusahaan atau CSR adalah mekanisme bagi

suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap

lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders.

CSR adalah merupakan salah satu faktor yang mempengaruhi nilai

perusahaan. Salah satu dasar pemikiran yang melandasi CSR yang pada saat ini

dianggap sebagai inti etika bisnis adalah kesadaran bahwa perusahaan tidak hanya

memiliki kewajiban ekonomi dan legal terhadap pemegang saham (shareholder)

kepentingan) seperti pemerintah, customers, investor, masyarakat, pegawai dan

bahkan competitor.

Beberapa tahun terakhir banyak perusahaan semakin menyadari

pentingnya menerapkan program CSR sebagai bagian dari strategi bisnisnya, ini

berkaitan dengan tuduhan bahwa industri adalah penyumbang terbesar dari

terjadinya pemanasan global jelas tidak terbantahkan lagi. Penggunaan energy

yang boros hingga buangan limbah gas karbon akibat proses produksi merupakan

dampak negatif operasi perusahaan yang terjadi setiap harinya. Pemanasan global

selalu menjadi isu yang didengungkan perusahaan besar di dunia. Kondisi ini

berbeda dengan apa yang terjadi di Indonesia. Menurut data yang dihimpun

melalui

menampilkan beragam perusahaan yang telah mengimplementasikan program

CSR baru-baru ini, nampak jelas terlihat bahwa isu yang dibangun belum

menyentuh masalah pemanasan global sama sekali. Banyak perusahaan

menyatakan dengan gagah bahwa dengan programnya secara nyata akan

mengurangi permasalahan bangsa dan masyarakat Indonesia terutama kemiskinan,

pengembangan masyarakat, hingga pendidikan dan kesehatan.

Dengan menggunakan dua pendekatan, sedikitnya ada delapan kategori

perusahaan. Perusahaan ideal memiliki kategori reformis dan 15 progresif. Tentu

saja dalam kenyataannya, kategori ini bisa saja saling bertautan.

a. Perusahaan Minimalis.

Perusahaan yang memiliki profit dan anggaran CSR yang rendah.

Perusahaan kecil dan lemah biasanya termasuk kategori ini.

b. Perusahaan Ekonomis

Perusahaan yang memiliki keuntungan tinggi, namun anggaran CSR-nya

rendah. Perusahaan yang termasuk kategori ini adalah perusahaan besar,

namun pelit.

c. Perusahaan Humanis

Meskipun profit perusahaan rendah, proporsi anggaran CSR nya relatif

tinggi. Perusahaan pada kategori ini disebut perusahaan dermawan atau

baik hati.

d. Perusahaan Reformis

Perusahaan ini memiliki profit dan anggaran CSR yang tinggi. Perusahaan

seperti ini memandang CSR bukan sebagai beban, melainkan sebagai

peluang untuk lebih maju.

2. Berdasarkan tujuan CSR: apakah untuk promosi atau pemberdayaan

masyarakat:

a. Perusahaan Pasif

Perusahaan yang menerapkan CSR tanpa tujuan jelas, bukan untuk

promosi, bukan pula untuk pemberdayaan, sekedar melakukan kegiatan

karitatif. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang

b. Perusahaan Impresif

CSR lebih diutamakan untuk promosi daripada untuk pemberdayaan.

Perusahaan seperti ini lebih mementingkan “tebar pesona” daripada “tebar

karya”.

c. Perusahaan Agresif

CSR lebih ditujukan untuk pemberdayaan daripada promosi. Perusahaan

seperti ini lebih mementingkan karya nyata daripada tebar pesona.

d. Perusahaan Progresif

Perusahaan menerapkan CSR untuk tujuan promosi dan sekaligus

pemberdayaan. Promosi dan CSR dipandang sebagai kegiatan yang

bermanfaat dan menunjang satu sama lain bagi kemajuan perusahaan.

2.1.3. Investment Opportunity Set (IOS)

IOS dikenalkan pertama kali oleh Myers (1977). IOS menurut Myers

(1977) adalah kombinasi antara aktiva yang dimiliki perusahaan (assets in place)

dan pemilihan investasi pada masa yang akan datang dengan Net Present Value

(NPV) positif. IOS meliputi pengeluaran modal untuk pengenalan produk baru,

atau memperluas jangkauan pasar produk yang ada, alternative pengeluaran untuk

menekan biaya restrukturisasi perusahaan, pilihan kebijakan akuntansi yang

menguntungkan. Lebih lanjut Myers (1977), menyatakan bahwa semua biaya

variabel adalah bagian dari IOS.

Investasi adalah pengelola sumber-sumber dalam jangka panjang untuk

Martono dan Agus, (2005) IOS merupakan penanaman dana yang dilakukan oleh

suatu perusahaan ke dalam suatu asset (aktiva) dengan harapan memperoleh

pendapatan dimasa yang akan datang.

Jenis pengeluaran modal tampaknya besar pengaruhnya terhadap nilai

perusahaan, karena jenis informasi tersebut akan membawa informasi tentang

pertumbuhan pendapatan yang diharapkan di masa yang akan datang. MC Connell

dan Muscarella (1984) menguji gagasan dalam kaitannya dengan tingkat

pengeluaran research dan development perusahaan. Ternyata kenaikan dalam

pengeluaran modal, relatif terhadap harapan-harapan sebelumnya, mengakibatkan

kenaikan return atas saham sekitar waktu pengumuman, dan sebaliknya return

negative atas perusahaan melakukan penurunan pengeluaran modal.

2.1.4. Return on Equity (ROE)

ROE merupakan salah satu bagian dari Profitabilitas. Profitabilitas adalah

suatu pengertian relative mengenai laba yang diperoleh perusahaan dibandingkan

dengan jumlah modal yang tertanam dalam perusahaan yang bersangkutan dengan

tidak dibedakan apakah modal itu merupakan kekayaan sendiri (seperti modal

saham) ataukah kekayaan asing (kredit bank, obligasi) yang terdapat dalam

perusahaan itu (Moekijat; 1999, p.471). Menurut Brigham dan Gapenski (2006,

p.629), “Profitability is the net result of a number of policies and decisions.”

Maksudnya, profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

merupakan kemampuan suatu perusahaan didalam menghasilkan laba melalui

kegiatan manajemen perusahaan tersebut.

Profitabilitas menjadi pertimbangan yang cukup penting bagi investor

dalam keputusan investasi. “profitability yang tinggi menunjukkan prospek

perusahaan yang baik, sehingga investor akan merespon positif sinyal tersebut dan

nilai perusahaan akan meningkat” (Sujoko & Soebiantoro, 2007,p.43).

Profitabilitas dapat diproksi melalui ROE sebagai ukuran profitabilitas

perusahaan. Menurut Brigham and Houston (2001) ROE adalah rasio laba bersih

setelah pajak terhadap modal sendiri. Maksud dari definisi ROE yang

dikemukakan oleh Brigham and Houston tersebut adalah bahwa rasio ini

mengukur tingkat pengembalian atas investasi bagi para pemegang saham. Dari

definisi ROE di atas dapat disimpulkan bahwa, tingkat pengembalian modal atau

ROE adalah rasio yang mengukur berapa besar pengembalian yang diperoleh

pemilik perusahaan (pemegang saham) atas modal yang disetorkannya untuk

perusahaan tersebut. Secara umum, semakin tinggi ROE, semakin baik kedudukan

pemilik perusahaan sehingga akan meyebabkan baiknya penilaian investor

terhadap perusahan yang menyebabkan meningkatnya harga saham dan nilai

perusahaan.

Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi perusahaan yang memperoleh laba yang

besar, maka dapat dikatakan berhasil atau memiliki kinerja yang baik, sebaliknya

kalau laba yang diperoleh perusahaan relatif kecil atau menurun dari periode

kinerja yang kurang baik. Laba yang menjadi ukuran kinerja perusahaan harus

dievaluasi dari suatu periode ke periode berikutnya dan bagaimana laba aktual

dibandingkan dengan laba yang direncanakan.

Dewasa ini banyak pimpinan mendasarkan kinerja perusahaan yang

dipimpinnya pada financial performance. Paradigma yang dianut oleh banyak

perusahaan tersebut adalah profit oriented. Perusahaan yang dapat memperoleh

laba besar, maka dapat dikatakan berhasil atau kinerja yang baik. Profitabilitas

adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan

(Brigham dan Gapenski, 2006).

2.1.5. Dividen Payout Ratio (DPR)

Motivasi atau tujuan utama investor menanam modal pada saham

perusahaan, yaitu ingin mendapatkan dividend selain capital gain. Menurut

Fakhruddin dan Hadianto (2006, p.6), “Dividen yaitu pembagian keuntungan yang

diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan

perusahaan, sedangkan capital gain merupakan selisih antara harga beli dan harga

jual untuk kurun waktu tertentu.

Kebijakan dividen adalah kebijakan yang menyangkut tentang

penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya laba

tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali.

Perusahaan bisa membagi dividen dalam bentuk uang tunai atau dalam bentuk

saham (stock dividen). Kebijakan dividen masih merupakan masalah yang

Pertama, pendapat yang mengatakan dividen dibagi sebesar-besarnya (dividend

relevant); Kedua, kebijakan dividen tidak relevan; dan ketiga perusahaan

membagi dividen sekecil mungkin.

Ross (1977) menyatakan bahwa perusahaan yang menaikkan pembayaran

dividennya memberi sinyal bahwa arus kas di masa mendatang cukup besar untuk

memenuhi pembayaran dividen tanpa meningkatkan kemungkinan kebangkrutan.

Karena itu, diharapkan akan diperoleh bukti empiris bahwa nilai perusahaan

meningkat karena dividen diterima sebagai sinyal bahwa perusahaan akan

memperoleh arus kas di masa mendatang yang lebih besar (Ross, 1977;

Battacharya,1979; Hakansson, 1982 dan Miller et al., 1985). Sehingga untuk

melihat relevansi dividen, khususnya mengenai dampak sinyalnya, dalam studi ini

rasio total dividen terhadap total earnings dimasukkan ke dalam model

penelitian.

Miller dan Modigliani (1961) menemukan bahwa nilai perusahaan tidak

dipengaruhi oleh kebijakan dividen apabila tidak ada pajak atau biaya transaksi

serta setiap orang mendapatkan informasi lengkap mengenai distribusi arus kas di

masa mendatang dari perusahaan. Namun bila pajak pendapatan personal dan

perusahaan diperhitungkan, maka akan lebih optimal bila tidak membagikan

dividen sama sekali karena pengenaan pajak tersebut akan melebihi capital gain

2.1.6. Komisaris Independen

Terdapat dua sistem manajemen yang berbeda yang berasal dari dua

system hukum yang berbeda (FCGI, 2011) yang membedakan mekanisme

pengawasan yang dilakukan oleh dewan komisaris, yaitu :

1. Sistem satu tingkat atau one tier system

Sistem satu tingkat berasal dari sistem hukum aglo saxon. Dalam sistem ini

perusahaan hanya mempunyai satu dewan direksi yang pada umumnya

merupakan kombinasi antara manajer atau pengurus senior (direktur eksekutif)

dan direktur independen yang bekerja dengan prinsip paruh waktu.

Negara-negara yang menggunakan sistem satu tingkat misalnya adalah Amerika

Serikat dan Inggris.

2. Sistem dua tingkat atau Two Tiers System

Sistem dua tingkat berasal dari sistem hukum kontinental Eropa. Dalam sistem

ini perusahaan mempunyai dua badan terpisah, yaitu dewan pengawas (dewan

komisaris) dan dewan manajemen (dewan direksi). Dewan direksi bertugas

mengelola dan mewakili perusahaan dibawah pengarahan dan pengawasan

dewan komisaris. Dewan direksi juga harus memberikan informasi kepada

dewan komisaris dan menjawab hal-hal yang diajukan oleh dewan komisaris.

Sehingga dewan komisaris terutama bertanggung jawab untuk mengawasi

tugas-tugas manajemen. Negara-negara yang menggunakan sistem dua tingkat

Dewan komisaris sebagai organ perusahaan bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan

nasehat kepada direksi

serta memastikan bahwa perusahaan melaksanaan tata kelola sesuai dengan

aturan. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam

mengambil keputusan operasional. Dewan komisaris terdiri dari komisaris

independen dan komisaris non independen. Komisaris independen merupakan

komisaris yang tidak berasal dari pihak terafiliasi, sedangkan komisaris

non-independen merupakan komisaris yang terafiliasi. Terafiliasi adalah pihak yang

mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham

pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu

sendiri.

Keberadaan Komisaris independen telah diatur oleh Bursa Efek Indonesia

melalui peraturan BEJ tanggal 1 juli 2000 dikutip dari (FCGI, 2011).

Dikemukakan bahwa perusahaan yang listed di Bursa harus mempunyai komisaris

independen yang secara proporsional sama dengan jumlah saham yang dimiliki

pemagang saham minoritas. Dalam peraturan ini, persyaratan jumlah minimal

komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

Dikarenakan Dewan Komisaris memiliki tanggung jawab dan kewenangan

untuk mengawasi kebijakan dan kegiatan yang dilakukan direksi dan manajemen

atas pengelolaan sumber daya perusahaan agar dapat berjalan secara efektif,

efisien, dan ekonomis dalam rangka mencapai tujuan organisasi, serta

penting dalam perusahaan, kemampuan dan pemahaman komisaris terhadap

bidang usaha dan emiten akan sangat mempengaruhi persetujuan dan keputusan

yang dibuat, sehingga komisaris harus memiliki dan menguasai latar belakang

pendidikan di bidang ekonomi.

Komisaris independen diharapkan mampu meningkatkan pengawasan

jalan kegiatan usaha dari praktik-praktik kecurangan sehingga pada akhirnya akan

meningkatkan nilai perusahaan, dengan pengambilan keputusan yang efektif,

tepat, dan cepat, serta dapat bertindak secara independen. Sesuai dengan teori

sinyal (signal model), bahwa tingginya dividen yang dibagikan menunjukkan

tingginya performance perusahaan. Pada kondisi informasi tidak seimbang

(disparity) tinggi antara manajer dan investor, perusahaan akan memberikan

sinyal dengan membayar dividen yang tinggi.

2.1.7. Ukuran Perusahaan (Size)

Size dapat diketahui dari total aktiva perusahaan, semakin besar jumlah

aktiva perusahaan maka semakin besar size tersebut (Jin dan Machfoedz, 1998,

p.180). Menurut Sujoko dan Soebiantoro (2007, p.43), “Firm size menunjukkan

aktivitas perusahaan yang dimiliki perusahaan. Semakin besar size berarti semakin

besar aktiva yang bisa dijadikan jaminan untuk memperoleh hutang, sehingga

leverage akan meningkat.” Jadi dapat disimpulkan bahwa besar-kecilnya asset

yang dimiliki perusahaan dapat menunjukkan besar-kecilnya perusahaan.

Elton dan Gruber (1994, dalam Indriantoro, 2004,P.289) menyatakan

kecil dibandingkan dengan perusahaan yang kecil, karena perusahaan yang besar

dianggap lebih mempunyai akses ke pasar modal sehingga dianggap mempunyai

beta yang lebih kecil. Salah satu cara untuk memperoleh dana selain masuk ke

pasar modal adalah hutang kepada pihak ketiga atau kreditur. Brigham dan

Gapenski (1999, dalam Soliha & Taswan, 2002, P.169) menyatakan bahwa

perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung

membutuhkan dana dari sumber eksternal yang besar.

Menurut Sujoko dan Soebiantoro (2007) size yang besar menunjukkan

perusahaan mengalami perkembangan sehingga investor akan merespon positif

dan nilai perusahaan akan meningkat. Hal tersebut dikarenakan

perusahaan-perusahaan yang memilki size yang cukup besar, umumnya sudah berada pada

tahap maturity dan akan memiliki prospek pembagian dividen yang baik di masa

yang akan datang serta pangsa pasar relatif menunjukkan daya saing perusahaan

lebih tinggi dibanding pesaing utamanya. Investor akan merespon positif sehingga

nilai perusahaan akan meningkat. Kemudian pada umumnya perusahaan dengan

ukuran yang besar memilki total aktiva yang besar pula sehingga dapat menarik

investor untuk menanamkan modalnya pada perusahaan tersebut dan akhirnya

saham tersebut mampu bertahan pada harga yang tinggi. Pada umumnya

perusahaan dengan size kecil sangat riskan terhadap perubahan kondisi ekonomi

dan cenderung kurang menguntungkan dibandingkan dengan peusahaan dengan

size besar.

Semakin besar size, biasanya informasi yang tersedia untuk investor dalam

tersebut semakin banyak. Size dapat diproksikan ke dalam logaritma natural dari

total aktiva (Brigham and Houston, 2001).

Size merupakan salah satu hal yang dipertimbangkan perusahaan dalam

menentukan kebijakan hutangnya. Perusahaan besar diantaranya memiliki

keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan

perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih

tinggi dari perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka

perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada

pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman

karena semakin dipercaya oleh kreditur.

2.1.8 Debt To Equity Ratio (DER)

Rasio utang terhadap ekuitas adalah ukuran dari hubungan modal yang

disumbangkan oleh kreditur dan kontribusi modal pemegang saham. Hal ini juga

menunjukkan sejauh mana ekuitas dapat memenuhi kewajiban perusahaan kepada

kreditur dalam hal terjadi likuidasi. Ada banyak cara untuk menghitung rasio

utang terhadap ekuitas, dan oleh karena itu penting untuk menjadi jelas tentang

apa jenis hutang dan ekuitas yang digunakan ketika membandingkan utang

terhadap ekuitas rasio. Misalnya, definisi analis utang mungkin tidak mencakup

semua kewajiban tetap jangka pendek dan jangka panjang, termasuk utang

konversi subordinasi, kewajiban operasi seperti kewajiban hutang dan masih harus

dibayar, dan sewa, kewajiban kontrak, atau bentuk lain dari pembiayaan yang

tinggi menunjukkan bahwa perusahaan mungkin tidak dapat menghasilkan cukup

uang untuk memenuhi kewajiban utangnya. Namun, rendahnya utang terhadap

ekuitas rasio juga dapat menunjukkan bahwa suatu perusahaan tidak mengambil

keuntungan dari keuntungan yang meningkat.

Industri padat modal cenderung memiliki utang yang tinggi terhadap

ekuitas rasio dibandingkan industri menengah karena industri padat modal harus

membeli properti lebih, tanaman, dan peralatan untuk beroperasi. Inilah sebabnya

mengapa perbandingan utang terhadap ekuitas rasio umumnya paling berarti

antara perusahaan dalam industri yang sama, dan definisi rasio "tinggi" atau

"rendah" harus dilakukan dalam konteks ini. Pemberi pinjaman dan investor

biasanya lebih suka suatu perusahaan memiliki utang yang rendah terhadap

ekuitas rasio karena kepentingan mereka lebih terlindungi jika terjadi penurunan

bisnis. Dengan demikian, perusahaan dengan utang yang tinggi terhadap ekuitas

rasio mungkin tidak dapat menarik modal tambahan.

“Modigliani Miller (1958) dalam artikelnya menggunakan asumsi perfect

market (tidak ada pajak dan kesenjangan informasi). Modigliani Miller (MM)

menyimpulkan tidak ada struktur modal yang optimal. Besar kecilnya hutang

tidak akan mempengaruhi nilai perusahaan. Dalam kenyataannya, ada perbedaan

teori Modigliani Miller (MM), seperti adanya perbedaan perlakuan pajak terhadap

bunga dan dividen serta adanya asymmetric information. Dengan mengadakan

asumsi-asumsi ini, dimana teori Modigliani Miller menjadi dasarnya terdapat

pengembangan tentang teori struktur modal ini, yakni Balancing Theory atau

1. Balancing Theory atau Trade-Off model

Model Trade-Off atau Balancing ini merupakan evolusi atau pengembangan

dari teori irrelevance-nya Modigliani dan Miller dan saat ini merupakan

mainstream dari teori struktur modal. “kunci balancing theory (Miller Model)

adalah menyeimbangkan manfaat dan biaya dari penggunaan hutang dalam

struktur modal, sehingga disebut pula sebagai trade-off theory” (Brigham &

Ehrhardt, 2002,p.681). “Perusahaan yang memiliki laba yang besar, akan

memiliki rasio hutang (debt ratio) yang besar pula” (Panggalo, 2004, p.77).

Brigham dan gapenski (2006, p.396) menjelaskan bahwa, “According to the

models, each firm should set its target capital structure such that its cost and

benefits of leverage are balanced at the margin, because such a structural will

maximaze its value.” Maksudnya, berkenaan dengan model, masing-masing

perusahaan hendaknya menyusun target struktur modal, sehingga biaya dan

manfaat utang dapat seimbang dan menguntungkan, karena struktur modal

akan dapat meningkatkan nilai perusahaan.

Menurut Setiawan et al. (2002, p.25), “Pada balancing theory,

perusahaan yang memperoleh keuntungan besar justru termotivasi untuk

mendapatkan hutang, karena bunga hutang dapat mengurangi pajak. Sehingga dari

pernyataan-pernyataan diatas dapat disimpulkan bahwa pada balancing theory,

debt ratio atau kebijakan hutang berbanding lurus dengan profitability. Dengan

kata lain, jika perusahaan menerapkan balancing theory pada struktur hutangnya

maka proporsi hutangnya akan tetap besar meskipun perusahaan mendapatkan

2. Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (2001) adalah suatu tindakan

yang diambil manajemen perusahaan yang memberi petunjuk bagi investor

tentang bagaimana manajemen memandang prospek perusahaan. Dalam

Brigham dan Houston (2001), perusahaan dengan prospek yang

menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain,

termasuk penggunaan hutang yang melebihi target struktur modal yang normal.

Perusahaan dengan prospek yang kurang menguntungkan akan cenderung

untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan

umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang

prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan

penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan

menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif

yang kemudian dapat menekan harga saham sekalipun prospek perusahaan

cerah.

2.2 Review Penelitian Terdahulu

Beberapa peneliti mencoba untuk menjelaskan nilai perusahaan, tetapi

penelitian empiris membuktikan bahwa yang mempengaruhi nilai perusahaan

berbeda-beda. Perbedaan ini mungkin saja disebabkan oleh beberapa faktor

misalnya data yang digunakan, perbedaan tempat penelitian, perbedaan periode

pengamatan penelitian dan lain sebagainya.

Mempengaruhi Nilai Perusahaan (Studi Empiris Pada Perusahaan Automotive

yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2006 – 2010). Dalam

penelitian ini size berpengaruh positif terhadap nilai perusahaan, hal ini dibuktikan

dengan nilai signifikansi sebesar 0,000< 0,05. Size berpengaruh terhadap nilai

perusahaan yang dimoderasi oleh kepemilikan manajerial.

Dalam penelitian Hermuningsih (2009) menguji Faktor-Faktor yang

Mempengaruhi Nilai Perusahaan Pada Perusahaan yang Terdaftar di Bursa Efek

Malaysia dan Bursa Efek Indonesia. Perusahaan yang terdaftar di Bursa Efek

Malaysia kebijakan dividen dipengaruhi oleh insider ownership dan kebijakan

hutang, sedangkan di Indonesia tidak. Hal ini mengindikasikan bahwa

undang-undang yang diterapkan di Malaysia berkaitan dengan perlindungan hukum

investor dirasa lebih efektif untuk mengendalikan manajer dan insider ownership,

sehingga insider tidak mungkin meningkatkan nilai perusahaan karena

kepentingan antara pemilik dan agen diselaraskan karena kontrol pasar dan

tindakan disiplin manajer.

Dalam penelitian Herawaty (2008) Peran Praktek Corporate Governance

Sebagai Moderating Variabel dari Pengaruh Earnings Management Terhadap

Nilai Perusahaan. Hasil analisa menyatakan:

a. Earning management berpengaruh secara signifikan terhadap nilai

perusahaan.

b. Variabel corporate governance yang mempunyai pengaruh yang

signifikan terhadap nilai perusahaan bervariasi tergantung model

c. Penelitian ini juga membuktikan bahwa komisaris independen, Kualitas

audit dan kepemilikan institusional merupakan variabel pemoderasi antara

earnings management dan nilai perusahaan, sedangkan kepemilikan

manajerial bukan merupakan variabel pemoderasi

d. Earnings management dapat diminimumkan dengan mekanisme

monitoring oleh komisaris independen dan peran auditor.

Dalam penelitian Gunawan dan Utami (2008) Peranan CSR Dalam Nilai

Perusahaan. CSR berpengaruh positif terhadap nilai perusahaan, artinya bahwa

CSR meruipakan faktor yang mempengaruhi tinggi atau rendahnya nilai

perusahaan.

Dalam penelitian Nirmalasari (2010) Analisis Faktor-Faktor yang

Mempengaruhi Nilai Perusahaan yang Dimediasi Oleh Profitabilitas Sebagai

Variabel Intervening (Studi Pada Perusahaan Otomotif dan Komponen yang

Listed di BEI Tahun 2004–2009). Dari hasil pengujian hipotesis didapatkan

bahwa size, kebijakan hutang dan efektivitas asset secara tidak langsung

berpengaruh positif dan signifikan terhadap nilai perusahaan melalui profitabilitas.

Hariani (2012) Faktor-Faktor yang Mempengaruhi Nilai Perusahaan (Studi

Pada Perusahaan yang Terdaftar di Jakarta Islamic Index Periode 2007 - 2010).

Secara simultan CSR, leverage, IOS, Size, kepemilikan manajerial, profitabilitas,

komisaris independen, cash holding, dan DPR berpengaruh signifikan terhadap

nilai perusahaan yang terdaftar di Jakarta Islamic Index periode pengamatan

2007-2010. Secara Parsial hanya variabel IOS dan Profitabilitas yang berpengaruh

Hasil-hasil penelitian terdahulu secara singkat dapat dilihat pada Tabel 2.1 sebagai

berikut:

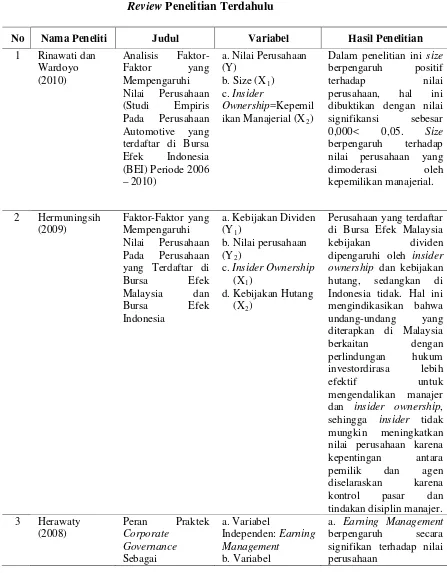

Tabel 2.1

Review Penelitian Terdahulu

No Nama Peneliti Judul Variabel Hasil Penelitian

1 Rinawati dan

Dalam penelitian ini size berpengaruh positif di Bursa Efek Malaysia kebijakan dividen dipengaruhi oleh insider

ownership dan kebijakan hutang, sedangkan di Indonesia tidak. Hal ini mengindikasikan bahwa

dan insider ownership, sehingga insider tidak